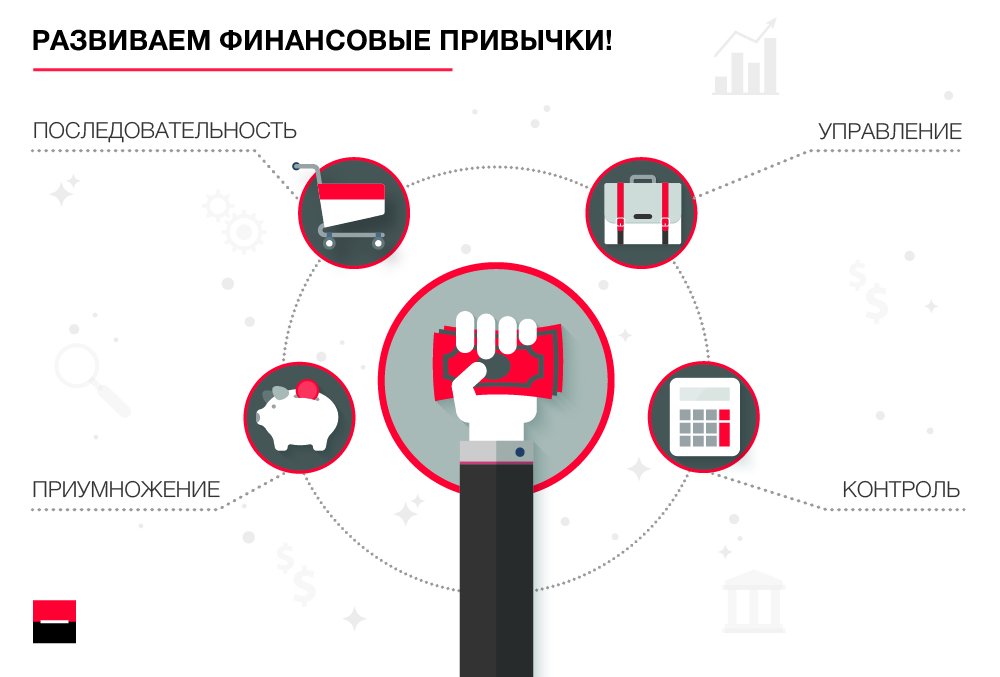

5 финансовых привычек, которые помогут сохранить и приумножить сбережения

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография.Александр Михайлов

Профиль автораФинансовые привычки — важная и полезная вещь, которая помогает не только экономить на простых вещах, но еще сохранять и даже приумножать свои сбережения. Однако действует это только в том случае, если привычки действительно полезны и действенны.

привычка № 1

Иметь финансовую подушкуВсегда имейте резерв денежных средств. Это та сумма денег, которая поможет в тяжелую минуту. Например, в случае увольнения, неожиданных денежных проблем либо срочном лечении. Что нужно делать: завести копилку, куда вкладывать примерно десять процентов от дохода. Можно доверить деньги банку и создать там вклад.

привычка № 2

Планировать доходы и расходыСтарайтесь не растрачивать финансовую подушку. Научитесь заранее планировать доходы и расходы.

Что нужно делать: помните, что деньги любят счет. Необходимо обязательно составлять список больших приобретений на год, также можно делать такие списки каждый месяц. Старайтесь не выходить за рамки установленного бюджета. Нехватку финансов желательно компенсировать дополнительным заработком. Возможно, это будет хобби или интересная бизнес-идея, из которой можно извлечь хоть какую-нибудь прибыль.

привычка № 3

ИнвестироватьИнвестирование — ключ к финансовой свободе. Инвестирование позволяет не зависеть от работы на компанию или человека. Стоит завести отличную привычку постоянно приобретать разнообразные акции, валюту и иные финансовые инструменты. Это даст возможность сформировать хороший капитал, доходы от которого будут обеспечивать всю семью. Вы можете начать с малого, постепенно извлекая уроки из ошибок и применяя полученные знания на практике._(3714).jpg)

привычка № 4

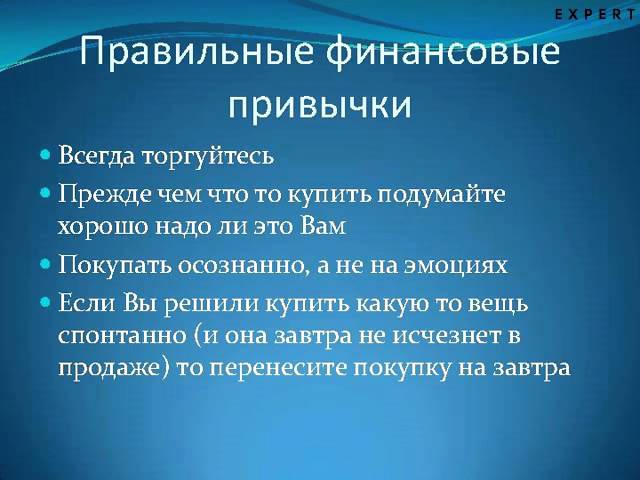

Отказаться от спонтанных покупокЧетвертая привычка: помните о том, что шоппинг — это заболевание. Часто можно заметить довольные лица людей, которые выходят из магазинов и торговых центров с большим количеством разнообразных покупок. И это не удивительно, поскольку в процессе траты денег в человеческом организме выбрасывается гормон под названием дофамин. Шопоголики — это в некотором роде зависимые люди, которые начинают испытывать ломку, когда не могут что-то приобрести.

Не стоит позволять дофамину руководить организмом — подобное поведение чаще всего ведет к абсолютному финансовому краху. Всегда следует помнить, что вещи не сделают вас богаче. Они не представляют никакой ценности в финансовом мире, самое лучшее богатство — это инвестиции. Покупать следует только то, что действительно нужно.

привычка № 5

И последняя, но такая же важная привычка — не отталкивайте от себя денежные знаки. Никогда не стоит злословить и осуждать богатых людей за их успешность. Наоборот, следует учиться у них верному обращению с любым количеством денег. Или делать выводы из их ошибок. Финансовый успех не приходит внезапно, с этим надо работать.

Никогда не стоит злословить и осуждать богатых людей за их успешность. Наоборот, следует учиться у них верному обращению с любым количеством денег. Или делать выводы из их ошибок. Финансовый успех не приходит внезапно, с этим надо работать.

Конечно, вышеописанные правила не избавят вас навсегда от денежных проблем, но они помогут направить ваше финансовое мышление в верное русло. Начинать надо с малого, шаг за шагом добиваясь своих целей на пути к успеху и финансовой свободе — это правило знакомо каждому благосостоятельному человеку.

какие и как выработать, советы

Интересно, почему при одном уровне доходов у одного всегда есть деньги, хотя он ездит в отпуск, покупает дорогую одежду, качественные продукты, а у другого – долги и жизнь от получки до получки. У финансовых консультантов на этот счет единое мнение, они в один голос утверждают, что все дело в финансовых привычках.

Ставьте финансовые цели

Можно мечтать всю жизнь об интересных поездках, квартире, машине, получении дополнительного образования и многом другом, если нет свободных денег. Чтобы сделать мечту реальностью, нужно ее превратить в конкретную финансовую цель. Для этого нужно взять чистый лист бумаги и задать себе вопросы о деньгах:

Чтобы сделать мечту реальностью, нужно ее превратить в конкретную финансовую цель. Для этого нужно взять чистый лист бумаги и задать себе вопросы о деньгах:

- На что нужны?

- Когда нужны?

- Cколько нужно всего?

- Сколько уже есть?

Когда мечта сформулирована в виде конкретной суммы, она становится целью

Умейте сохранять

Те, кто умеет копить, априори становятся состоятельными, без накоплений не бывает материальной стабильности. Современные технологии помогают сформировать хорошую финансовую привычку без всяких усилий. Чтобы на накопительный счет или депозит переводить 10–20 % от всех полученных доходов, нужно подключить автоматический сервис – автоплатеж.

Цель сформулированаПланируйте бюджет

Деньги любят счет, поэтому основа финансовой стабильности − системный учет доходов, расходов. Кто планирует семейный бюджет, тот всегда знает, куда уходят деньги и где их можно взять. Тратить время на подсчеты не придется, так как для этого есть специализированные программы, которые помогают автоматизировать учет доходов и расходов. Среди наиболее популярных приложений стоит выделить следующие:

Тратить время на подсчеты не придется, так как для этого есть специализированные программы, которые помогают автоматизировать учет доходов и расходов. Среди наиболее популярных приложений стоит выделить следующие:

- DrebeDengi

- Дзен-мани

- CoinKeeper

- Moneon

- Easyfinance

Домашнюю бухгалтерию легко вести в Excel. Для работы с таблицами не нужны специальные навыки

Деньги должны работать

Нельзя хранить деньги дома в «банке»: это вредная финансовая привычка. Деньги должны приносить доход. Банковский вклад – самый простой вариант увеличения капитала. Для этого нужно проанализировать предложения нескольких банков и выбрать самое выгодное.

Подарки купить заранее, не превышать статью расходовМожно сохранять и приумножать личные финансы, вкладывая деньги в один или несколько паевых инвестиционных фондов. Деньгами в ПИФ управляют профессионалы, поэтому следить за ними не надо. Для начала можно вложить средства в ПИФ облигаций, доходность невысокая, но риски низкие.

Не отказывайтесь от бонусов, кэшбека, скидочных купонов

Кэшбек это маркетинговый ход, позволяющий вернуть часть потраченной суммы. Игнорировать приятный бонус к покупке не стоит. Состоятельные люди придерживаются мнения, что сэкономленные деньги стоит считать заработком.

Можно вернуть 1−10 % потраченных денег, если пользоваться услугами кэшбек-сервисов

Экономят личные финансы, прибегая к услугам купонатора – сайта, на котором представлены скидки разных компаний. Максимальную выгоду получают, если пользуются бесплатными купонами.

Получайте налоговые вычеты

Доходы физического лица облагаются налогом, часть суммы можно вернуть, если предоставить в налоговую инспекцию соответствующие документы:

- на покупку недвижимости;

- лечение;

- обучение;

- протезирование зубов.

Семьям с детьми положены налоговые вычеты на каждого ребенка.

Избегайте кредитов

Кредит – дорогое удовольствие, оформлять кредитный договор можно, но в исключительных случаях, если сумма кредитной нагрузки не превышает 25% от всех доходов, поступающих в семейный бюджет. От использования кредитных карт лучше отказаться, такая мера поможет жестче контролировать расходы.

От использования кредитных карт лучше отказаться, такая мера поможет жестче контролировать расходы.

Не совершайте необдуманные покупки

Любители спонтанных покупок живут от зарплаты до зарплаты. У них никогда нет денег, зато долги есть всегда. Чтобы не потратить лишних средств на продукты, в супермаркет стоит ходить сытым и со списком, отдавать предпочтение лучше товарам по акции. Дорогие покупки нужно планировать, анализируя цены.

Не экономьте на качестве

Обрести финансовую стабильность не получится, если покупать дешевые товары. Мнимая экономия выходит боком, недорогая одежда, посуда, техника, обувь быстро выходят из строя. Лучше купить одни дорогие джинсы проверенного производителя, чем несколько дешевых.

Деньги должны работатьИнвестируйте в здоровье

Здоровый образ жизни требует вложений. На качестве продуктов и спорте нельзя экономить. Эти расходы можно считать инвестициями в здоровье. При таком подходе работает формула: реже болеешь – больше зарабатываешь.

Заключение

Вокруг так много соблазнов, что подорвать семейный бюджет можно не выходя из дома, об этом позаботится интернет. Чтобы обрести финансовую стабильность, нужно деньги тратить с умом, жить по средствам, заниматься самообразованием. Обзор полезных книг по финансовой грамотности представлен в видео:

Финансовые привычки в 20 лет, которые сделают вас успешным

Финансовые привычки в 20 лет

Воспитывать финансовую грамотность следует с детства, чтобы человек на пороге третьего десятилетия жизни уже мог свободно ориентироваться на финансовом рынке.

Роман Котов, президент инвестиционного холдинга «Котов Групп» говорит: «К 20 годам необходимо освоить все базовые финансовые навыки: научиться «жить по средствам», чтобы расходы не превышали доходов. К этому возрасту важно научиться определять приоритеты в тратах и верно соотносить их с жизненными приоритетами текущего периода».

Эти правильные финансовые привычки в 20 лет помогут вам сохранить и приумножить собственный капитал в будущем и сформировать здоровое отношение к своим деньгам.

Привычка №1. Экономия и оценка ценности

Неразумная трата денег, выражающая в неумении приобретать действительно важные вещи, способна очень больно ударить по еще нестабильному бюджету молодых людей. Только постоянная экономия, выражающаяся в правильном планировании расходов, поможет избежать финансового кризиса.

Примером неразумного распределения денег выступает история, рассказанная Еленой Лобовой, консультантом по финансовой грамотности проекта вашифинансы. рф: «Рядом с нами на этаже жила соседка, она была модницей, любила красиво одеваться и работала в каком-то министерстве секретарем. Она постоянно к нам приходила, потому что у нее — то хлеб закончился, то соль, а магазин уже был закрыт. Иногда она просила деньги в долг, так как не хватало своих денег до зарплаты. При этом часто говорила: «Я такую себе кофточку купила, невозможно было пройти мимо!» Мы никогда не отказывали ей, но мне всегда было смешно смотреть на неё и почему-то стыдно».

рф: «Рядом с нами на этаже жила соседка, она была модницей, любила красиво одеваться и работала в каком-то министерстве секретарем. Она постоянно к нам приходила, потому что у нее — то хлеб закончился, то соль, а магазин уже был закрыт. Иногда она просила деньги в долг, так как не хватало своих денег до зарплаты. При этом часто говорила: «Я такую себе кофточку купила, невозможно было пройти мимо!» Мы никогда не отказывали ей, но мне всегда было смешно смотреть на неё и почему-то стыдно».

В молодом возрасте людям свойственна импульсивность, мешающая обретению правильных привычек. Следует сдерживать себя, подчиняя сиюминутные капризы, касающиеся покупки понравившейся вещи. Прежде чем отдать деньги, следует оценить, действительно ли покупка обладает достаточной ценностью. Это один из самых главных принципов, который должен формировать ваши финансовые привычки в 20 лет.

Привычка №2. Учет доходов и расходов

Вести бюджет нужно уметь в любом возрасте. Без четкого планирования расходов и доходов невозможно определить текущее финансовое состояние и правильно распределить поступающие денежные средства. Только так можно достичь финансовой стабильности, ведь человек, умеющий зарабатывать и твердо знающий, сколько денег уходит на те или иные потребности каждый месяц, никогда не прочувствует на себе все «прелести» бедности.

Без четкого планирования расходов и доходов невозможно определить текущее финансовое состояние и правильно распределить поступающие денежные средства. Только так можно достичь финансовой стабильности, ведь человек, умеющий зарабатывать и твердо знающий, сколько денег уходит на те или иные потребности каждый месяц, никогда не прочувствует на себе все «прелести» бедности.

О важности ведения бюджета говорит и Замир Шухов, генеральный директор Global Venture Alliance: «В любом возрасте необходимо следить за своими финансами. Фиксировать, что и куда вы тратите, планировать свой бюджет. Сколько бы вам не было лет, эта привычка всегда будет полезна. Я для этого использую специальные мобильные приложения, которые позволяют видеть все затраты. В конце года, когда ты смотришь, какие деньги и куда были потрачены, на многое открываются глаза и становится понятно, что вещи, которые раньше считались мелочами — накапливаются. Вести такой учёт очень помогает быть структурным, лучше планировать бюджет, научиться откладывать какие-то деньги на крупные покупки и прочее.

Привычка №3. Отказ от кредитов

Финансовые организации, предлагающие деньги под проценты — настоящая ловушка для молодых людей в возрасте 20 лет. Чаще всего кредит воспринимается как некий подарок судьбы, позволяющий без особых усилий приобрести желаемую вещь. Понимание постигшего бедствия и расплата за исполнение желание приходит потом, когда значительная часть дохода уходит на погашение долгов. К тому же на деле скромная цифра процентов переплаты оказывается неподъемной суммой.

В 20 лет, когда доход практически ни у кого не является стабильной единицей, лучше воздерживаться от приобретения кредитов. Если необходимо купить дорогостоящую вещь, лучше повременить с приобретением и начать откладывать деньги. Подобные действия целиком поддерживает Виктор Макеев, финансовый аналитик компании Gerchik&Co, говоря, что финансовые привычки в 20 лет сформировать совсем непросто, ведь в молодости кажется, что до пенсии ещё так далеко и всё успеется.

Но если совсем без кредитов организовать собственное существование не получается. Необходимо узнать о подобном инструменте получения средств как можно больше. И главное – кредиты нужно отдавать! Ведь нередко люди, воспользовавшись помощью финансовых организаций, не представляют последствий и не знают схему их действия.

Это подтверждается ещё одной историей, рассказанной Ольгой Ус, консультантом по финансовой грамотности проекта вашифинансы.рф: «Молодые люди, впрочем, как и девушки, в числе которых когда-то была и я, совершают ошибку в финансах, когда начинают работать — начинают тратить, на всё подряд. И ещё берут кредиты, которые не собираются возвращать. Один молодой человек 27 лет, таксист, подвозивший меня, в разговоре сказал, что хотел бы иметь свою машину. Я сказала, что есть государственная программа, по которой можно взять выгодный кредит.

Привычка №4. Формирование накоплений

Отказ от получения кредитов подводит к необходимости формирования следующей привычки: удерживать часть доходов и откладывать её, создавая так называемую подушку безопасности. Она важна не только как гарантия нормальной жизни при потере основного источника дохода. Но и как сумма, благодаря которой в дальнейшем можно сделать действительно крупные покупки, например, приобрести недвижимость или автомобиль.

О важности накоплений говорит и Наталья Севастьянова, тренер, коуч «Академии лайф-менеджмента»: «Хорошо завести несколько полезных привычек. Первая: вести учет расходов и доходов. Вторая — регулярно анализировать как расходы, так и доходы. Третья — завести счет и откладывать туда не менее 20% дохода. Обязательно хвалить себя за любые действия относительно денег! Получилось отложить деньги, сэкономить, разумно распорядиться ими — обязательно похвалите себя!»

Обязательно хвалить себя за любые действия относительно денег! Получилось отложить деньги, сэкономить, разумно распорядиться ими — обязательно похвалите себя!»

Привычка №5. Разумное инвестирование

Рассчитывать на одну зарплату в качестве источника доходов не следует, поэтому финансовые привычки в 20 лет должны включать в себя инвестиции. В наше неспокойное время возможность потерять работу нависает практически над каждым. Как следствие, уже в таком юном и нежном возрасте следует задуматься о приобретении стабильного источника пассивного дохода, в роли которого могут выступать, как мы уже сказали выше, инвестиции.

Однако молодым людям вследствие отсутствия необходимого финансового опыта следует воздерживаться от участия в рискованных сделках. Делать ставку необходимо на стабильный, пусть и небольшой доход. О том, как его получить говорит Виктор Макеев: «Громкая реклама «заработай с нами миллионы», картинки успешных трейдеров просто не могут не затронуть деловую жилку. Правда лишь такова, что спекулятивные операции требуют очень сильной подготовки, знаний и опыта, не исключая и эмоциональную составляющую. А как показывает практика, таких людей остаётся, из всех пробующих свои силы, лишь 5%».

Правда лишь такова, что спекулятивные операции требуют очень сильной подготовки, знаний и опыта, не исключая и эмоциональную составляющую. А как показывает практика, таких людей остаётся, из всех пробующих свои силы, лишь 5%».

Используйте долгосрочную перспективу и грамотно составленный портфель из финансовых инструментов фондового рынка. При должной диверсификации и отборе активов вы будете испытывать минимальные риски и в разы обгоните банковскую процентную ставку. Таким образом вы сможете создать хорошую компенсацию в пенсионном возрасте или достичь ваших крупных финансовых целей. Изучайте фондовый рынок и классические финансовые инструменты. Если видите рекламу наподобие «Получайте $5.000 каждые три дня, без вложений и специальных знаний» проходите мимо.

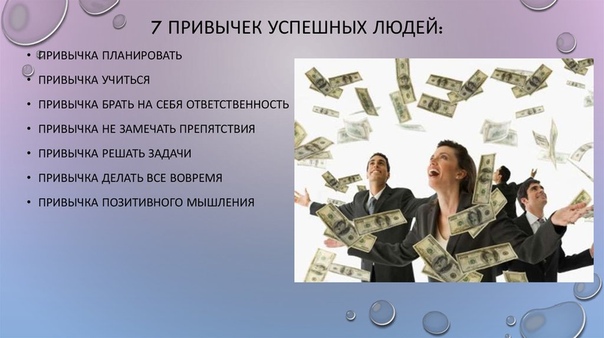

Привычка №6. Стремление к цели

На первый взгляд, не относящийся к финансовой грамотности, призыв ставить цели и добиваться их, на самом деле является ключевым факторов достижения финансового благополучия в молодом возрасте. Люди, полные амбиций и стремящиеся достичь вершин, быстро учатся планировать бюджет, и встраивать стратегии по сохранению капитала и его приумножению.

Люди, полные амбиций и стремящиеся достичь вершин, быстро учатся планировать бюджет, и встраивать стратегии по сохранению капитала и его приумножению.

Подтверждение этому – слова Анфисы Егоровой, руководителя клуба «Послушные деньги»: «Главное, чему должны научиться 20-летние — это мечтать по-крупному, ставить амбициозные цели, видеть в мире возможности, а не препятствия, и, самое важное, — выработать свою технологию достижения целей. Какими бы они ни были — крупными или мелкими, нужно научиться их ставить, находить оптимальный путь достижения, планировать задачи и гарантированно получать результат. Финансовые привычки в 20 лет можно и нужно развивать. Ведь именно так человек сможет обеспечить себе хороший старт и покорить самые разные высоты».

Читайте: 5 эффективных шагов достижения финансовой независимости

ТОП-5 ПОЛЕЗНЫХ И ВРЕДНЫХ ФИНАНСОВЫХ ПРИВЫЧЕК

ТОП-5 ПОЛЕЗНЫХ И ВРЕДНЫХ ФИНАНСОВЫХ ПРИВЫЧЕК

Обычно при равных доходах люди имеют разное качество жизни. На это влияет много факторов, в частности, привычки. На одном из первых мест среди них финансовые: полезные, которые поднимают уровень доходов, и вредные, которые могут привести к финансовой пропасти. Рассмотрим, от каких привычек лучше избавиться, а какие наоборот приобрести.

На это влияет много факторов, в частности, привычки. На одном из первых мест среди них финансовые: полезные, которые поднимают уровень доходов, и вредные, которые могут привести к финансовой пропасти. Рассмотрим, от каких привычек лучше избавиться, а какие наоборот приобрести.

1. Учет

Деньги любят счет и для того, чтобы вам всегда на все хватало, нужно научиться правильно обращаться с ними. Умение сопоставлять свои доходы и расходы, вести их учет пригодится каждому.

Полезная привычка:фиксировать любым способом все средства, которые к вам поступили, и то, куда вы их потратили. Форма не так важна. Можно записывать на бумаге, вести табличку Excel в компьютере, скачать специальную программу для своего гаджета (в Интернете существует много бесплатных вариантов). Удобно также пользоваться специальной программой в онлайн-банкинге или в конце месяца воспользоваться историей операций своего онлайн-банкинга и подвести баланс.

Вредная привычка: доставать деньги из «волшебной тумбочки», пока они не закончатся.

Если вы никак не можете приучить себя контролировать расходы, попробуйте перевести большинство своих средств на безналичный расчет. Оплачивая с помощью карт или гаджетов, вы невольно будете следить за расходами. После каждого расчета, при условии активации услуги, вам будет приходить сообщение о списании денег и о балансе средств на карте.

Журнал «Народний банкір» №13/2020

2. Выбор цели

Без четких ориентиров сложно построить приемлемый жизненный план и выбрать соответствующие финансовые и другие инструменты. Поэтому нужна цель. Она позволяет осознать желание, определить мечты и потребности в четких координатах: чего я хочу, когда мне это нужно, сколько это стоит.

Полезная привычка: помимо контроля над денежными потоками, имеет смысл планировать личные финансы на будущее. Следует не только ежемесячно откладывать не менее 10% доходов на формирование «подушки безопасности», но и периодически пересматривать свои активы. Движимое и недвижимое имущество, инвестиции, сбережения и т.п. должны находиться под постоянным контролем. Например, если у вас есть имущество под сдачу в аренду, то стоит просчитать, сколько идет на модернизацию жилья, налоги, непредвиденные расходы, учитывать старение жилого фонда и тому подобное. Возможно, депозит будет более спокойным и лучшим вариантом. И, наоборот, если есть достаточно сбережений, то есть шанс попробовать новые формы инвестирования – вложить в недвижимость, ОВГЗ или что-то другое.

Движимое и недвижимое имущество, инвестиции, сбережения и т.п. должны находиться под постоянным контролем. Например, если у вас есть имущество под сдачу в аренду, то стоит просчитать, сколько идет на модернизацию жилья, налоги, непредвиденные расходы, учитывать старение жилого фонда и тому подобное. Возможно, депозит будет более спокойным и лучшим вариантом. И, наоборот, если есть достаточно сбережений, то есть шанс попробовать новые формы инвестирования – вложить в недвижимость, ОВГЗ или что-то другое.

Вредная привычка: размышлять, что «деньги обесцениваются, поэтому накапливать, отказываясь от чего-то сегодня, – не стоит». Это – подсознательный путь к бедности. Такие мысли мешают идти вперед и больше зарабатывать.

Нужно ментально приучать себя к большему дохода, регулярно и осознанно работать над увеличением количества денег, которые приходят в вашу жизнь. Перестать довольствоваться малым и стремиться к большему.

Журнал «Народний банкір» №13/2020

3. Одалживание

Главный принцип при оформлении кредита – не навредить. Заем не должен быть спонтанным, как говорится – «с этой мыслью нужно переспать».

Полезная привычка: пользоваться заработанными деньгами. Но в жизни бывают разные ситуации и кредит – не приговор, если правильно рассчитывать свои возможности по его погашению. Так, например, на некоторых кредитных картах существует льготный период при оплате покупок. И если его придерживаться, то процент за пользование деньгами не придется платить. Если жилье, купленное в кредит, в результате будет дешевле, чем арендованная квартира, то конечно, лучше иметь долг и вовремя его оплачивать. Главное – осознанность относительно своих действий.

Вредная привычка:спонтанные покупки без предварительной уплаты обязательных платежей. Потребительские кредиты – провокаторы для эмоциональной покупки того, что может и не очень-то нужно. Часто покупается, например, какой-то дорогой гаджет для «статуса», за который переплачивается по кредиту, а в здоровом питании приходится себе отказывать.

Помните, что сначала стоит заплатить ежемесячные обязательные платежи – коммунальные услуги, обучение, мобильная связь и Интернет и т. д., а тогда только можно думать о займе. Кстати, привычка постоянно рассчитывать только на заимствованные средства – это путь к финансовой зависимости.

Журнал «Народний банкір» №13/2020

4. Оценивание

Всем знакома формула «время – деньги». Оценивайте свой труд достойно и не тратьте средства под влиянием эмоций.

Полезная привычка: ценить стоит не просто время, а ту работу, которую вы делаете за это время. Не продавайте свою жизнь за бесценок. Покупая какую-то очередную безделушку, посчитайте, сколько своего рабочего времени вы потратили на ее приобретение, так ли она нужна и стоит ли того. Возможно, лучше потратить время на общение с родными, хобби, активный отдых, а не на заработок на эту безделушку. Посчитав стоимость своего времени, вам больше не захочется разбрасываться ни временем, ни деньгами.

Вредная привычка: : иметь обманчивую картину траты времени. Казалось бы, составлять список покупок, это – лишняя забота. На самом деле, такой поход в магазин сэкономит время и деньги. Вовремя просматривая даты праздников и покупая подарки заранее, вы сэкономите не только деньги, но и не приобретете что-то схваченное на скорую руку. Благодаря акциям в крупных торговых сетях, можно существенно экономить, но опять-таки с умом. Хватать все, что дешевле – это не ценить свое время и средства. Об акционных товарах магазины, как правило предупреждают заранее – рекламные буклеты, SMS-рассылки, сообщения на сайтах. Если перед походом в магазин, составить список этих товаров, то есть возможность сделать значительные закупки действительно того, что нужно, а не того, что просто дешевое.

Журнал «Народний банкір» №13/2020

5. Обучение

Деньги требуют уважения и умения с ними обращаться, каждому следует периодически повышать уровень своей финансовой культуры: читать соответствующие книги, проходить учебные курсы, найти себе финансового наставника.

Полезная привычка:искать возможность получить средства благодаря знаниям. Например, если вы платите налог на доходы физических лиц (НДФЛ), то часть уплаченного можно вернуть, обратившись в налоговую. Это возможно при условии, если вы учились или учили своих детей, оплачивали медицинские расходы или страховые полисы, покупали первую недвижимость и т. д.

Вредная привычка: пользоваться одними и теми же инструментами, не просматривая их. Например, когда-то вы знали, что стоит вкладывать сбережения в валюту, однако не всем и не всегда это нужно делать сейчас. Многие потеряли средства на покупке валюты в прошлом году, не ожидая падения курса. Если же вы планируете образование за рубежом, туристические поездки и т.п., то имеет смысл покупать определенную валюту не за один раз, в надежде угадать выгодный курс, а делать такие покупки регулярно, усредняя и сглаживая колебания курса.

Посмотреть весь выпуск

Коуч Бучацкая назвала полезные финансовые привычки для привлечения успеха

Любые изменения в жизни начинаются с формирования новых привычек. Добиться стабильных результатов можно только при изменении образа жизни и мышления, которое состоит из множества ежедневных привычек. В беседе с ФАН денежный коуч Марина Бучацкая назвала полезные финансовые привычки, которые станут первым шагом на пути к благосостоянию.

Добиться стабильных результатов можно только при изменении образа жизни и мышления, которое состоит из множества ежедневных привычек. В беседе с ФАН денежный коуч Марина Бучацкая назвала полезные финансовые привычки, которые станут первым шагом на пути к благосостоянию.

Как объяснила Бучацкая, если человек действительно что-то хочет изменить в жизни, то он должен определить конкретные цели, составить план действий и регулярно их выполнять. Нельзя рассчитывать на получение нового результата, если действовать по старым шаблонам.

«Одна из самых полезных финансовых привычек звучит как поговорка: сначала заплати себе. Это главное правило обеспеченных людей. С любого поступления денег в первую очередь нужно какую-то часть потратить на себя, например, 10-15%. Тогда у вас начнет формироваться новое восприятие денег — не как источника проблем, а как способа осуществления желаний», — рассказала Бучацкая.

Эксперт рекомендует искать позитивные и полезные моменты в имеющихся возможностях. Для этого необходимо свежим взглядом оценить то, что уже есть, и подумать, как из этого извлечь дополнительную прибыль.

Для этого необходимо свежим взглядом оценить то, что уже есть, и подумать, как из этого извлечь дополнительную прибыль.

Из личного архива Марины Бучацкой /

«Это может быть что угодно: от неиспользуемой недвижимости, которую можно сдать в аренду, до собственных знаний и полезных навыков, которыми можно поделиться. Можно задуматься о том, как монетизировать свой опыт. Главное — сформировать привычку, на все свои ресурсы смотреть как на новую возможность для получения дополнительного дохода», — объяснила коуч.

Еще одна обязательная привычка в жизни успешных людей — это постоянное получение новых знаний. Обычное расширение кругозора и получение специализированных финансовых знаний одинаково полезны. Это поможет видеть дополнительные возможности, вам станут доступны новые финансовые инструменты.

«Например, если вам кажется, что инвестиции и открытие брокерского счета — слишком сложно для вас, то, изучив хотя бы немного принципов работы на фондовом рынке, можно вкладывать часть дохода в ценные бумаги с минимальным риском», — сказала Бучацкая.

В мире успешных людей есть еще одна поговорка — «деньги любят счет». Просто вести учет расходов недостаточно, его надо еще и анализировать. Делать это можно с помощью специальных приложений, коих сейчас в большом количестве, отметила коуч. Надо помнить, что финансовый успех — это не удел избранных, а результат планомерных и продуманных шагов, в осуществлении которых вам помогут новые финансовые привычки.

Для людей с низкой зарплатой существует восемь способов сэкономить деньги. В их числе — отказ от покупок по сомнительным акциям.

Как создать здоровые финансовые привычки?

Зачастую семьи, имеющие одинаковый ежемесячный доход, живут по-разному. Кто-то может откладывать деньги и даже приумножает их, используя различные финансовые инструменты, а кто-то живет от зарплаты до зарплаты, передает Деловой Казахстан со ссылкой на Fingramota.kz.

u-f.ru

Финансы – это ресурс, которым нужно просто научиться управлять. И под выражением «финансовое планирование» не подразумевается только слово «экономия». Это умение правильно распоряжаться деньгами, а значит, грамотно планировать свои расходы и доходы. К примеру, в некоторых семьях принято письменно вести свой бюджет. И эта привычка оказывается весьма полезной.

Для чего и зачем фиксировать свои траты?

Во — первых, для понимания текущей финансовой ситуации. Вы должны четко понимать, живете ли по средствам или находитесь в долговой яме, как можно это исправить.

Во — вторых, полученная информация необходима для того, чтобы изменить свои финансовые привычки. Если одни семьи привыкли растягивать заработную плату на месяц, продолжая жить с убеждением, что лучше держать «деньги под матрацем», то другие не только тратят и экономят с умом, но и имеют пассивный доход, играя, к примеру, на фондовой бирже. У одних граждан есть свой финансовый план, благодаря которому они достигают своих финансовых целей, а некоторые живут сегодняшним днем, без особых планов на завтра, и абсолютно не подготовлены к неожиданным финансовым расходам.

Наши привычки играют огромную роль в каждом аспекте жизни. И они, хорошие или плохие, отражаются на ваших финансах. Даже, казалось бы, самые незначительные финансовые привычки со временем оказывают большое влияние: сначала слегка меняют вектор вашего развития, а через какое-то время угол отклонения от изначального направления может измениться кардинально. Поэтому никогда не сомневайтесь, что маленькие привычки приводят к большим результатам.

Привычки на другом конце земного шара

Можно ли заменить «старые» привычки на «новые»? Да, главное – сделать первый шаг в этом направлении.

К примеру, можно изучить и впоследствии перенять полезные привычки жителей других стран.

Самый счастливый народ, согласно последней версии World Happiness Report (2018-2020 годы), финны. Конечно, уровень доходов в их стране один из высоких в мире, однако этому способствует и их образ жизни, который формируют правильные привычки.

Финны – очень бережливый народ и самый финансово грамотный в мире. У них прекрасная самодисциплина, и они дорожат как своим временем, так и чужим. Почти 90% населения инвестирует в ценные бумаги, стремясь обеспечить себе дополнительный доход к пенсии. Они не любят внезапные покупки и все тщательно планируют. Может, в планировании и кроется их секрет успеха и достатка?

«Наступают на пятки» финнам датчане. Их страна – вторая в рейтинге самых счастливых. Примечательно, что финансовой грамотности в Дании учат с пеленок. Для новорожденных сразу открывают банковский счет, а для деток постарше – банковскую карту, и это уже не просто вошло в привычку, а стало традицией. Родители дают детям деньги на карманные расходы, чтобы воспитать их финансовую ответственность. Еще в Дании пользуются популярностью пассивные инвестиционные инструменты. Датчане – осторожные инвесторы и инвестируют только в то, что знают. Датская философия счастья построена на принципе – довольствоваться малым и не гнаться за новыми вещами.

Приведем последний пример – страну из третьей строчки «счастливого» рейтинга – Швейцарию. Это один их ведущих финансовых центров мира, жители которого не любят влезать в долги и привыкли четко следовать бюджету. Национальная черта швейцарцев, помимо их легендарной точности, – это высокий уровень самодисциплины и умение планировать бюджет на долгосрочную перспективу, регулярно откладывать деньги и стараться приумножать их. Этому они также обучают своих детей, внушая им с малых лет мысль, что денежные ресурсы не безграничны.

Это один их ведущих финансовых центров мира, жители которого не любят влезать в долги и привыкли четко следовать бюджету. Национальная черта швейцарцев, помимо их легендарной точности, – это высокий уровень самодисциплины и умение планировать бюджет на долгосрочную перспективу, регулярно откладывать деньги и стараться приумножать их. Этому они также обучают своих детей, внушая им с малых лет мысль, что денежные ресурсы не безграничны.

К слову, Казахстан в этом рейтинге занимает 45-ю позицию из 149-ти, в то время как Россия – 76-ю. Как показывает практика, правильные финансовые привычки положительно сказываются на качестве жизни.

Итак, что стоить делать регулярно, чтобы это вошло в привычку:

Анализируйте свои траты. Записывайте каждую покупку, это важно, чтобы понять, насколько эффективно расходуются деньги, а также чтобы вычислить ненужные траты. Таким образом, сэкономив на импульсивных покупках, вы можете данные средства отложить на депозит. Кстати, вы можете использовать различные сервисы финансового планирования, которые доступны для скачивания на любой смартфон.

Составьте финансовый план и четко следуйте ему. Это очень важный пункт, который не позволит вам сбиться с финансового курса. Допустим, вы хотите накопить на отпуск за границей. Для начала посчитайте, какая сумма вам необходима и обозначьте срок осуществления цели. Проанализируйте, сколько денег для этого нужно откладывать ежемесячно. Учитывайте свои финансовые возможности. Однако, находясь в процессе накопления, вам следует избегать режима тотальной экономии. Лишая себя обычных радостей жизни, вы получите массу отрицательных эмоций и душевную дисгармонию. Экономия семейного бюджета направлена не на то, чтобы ограничить себя во всем, а на улучшение качества жизни. Жить по возможностям — это правильный принцип. Но нельзя забывать и о том, что иногда нужно радовать и награждать себя и своих близких. Может, это будет поход в кино, парк развлечений, в кафе или в театр. Попробуйте продумать заранее затраты на развлечения и приятные моменты, не выходя за рамки запланированного бюджета.

Создавайте финансовую подушку безопасности. В жизни могут случиться различные форс-мажорные ситуации, и чтобы остаться «на плаву», нужны дополнительные накопления, желательно в размере шести окладов. Это неприкосновенный запас, который лучше хранить на депозите.

Будьте аккуратны с кредитами и особенно с кредитными картами. Чаще всего кредитные карты подталкивают нас к не обязательным тратам. Появляется огромный соблазн, купить то, что не по карману. А после приходится платить большие проценты. Если уж вы решили, что кредит и/или кредитная карта вам просто необходимы, обязательно изучите договор займа. Выбирайте лучшие предложения. Пользуйтесь кешбэком. И старайтесь не допускать просрочек. В целом будьте аккуратны с любыми кредитами, денежными или товарными. Лучшей альтернативой кредиту является рассрочка.

Изучайте любые договоры перед подписанием. Эта привычка очень практичная и прагматичная. Чтобы не попасть в неприятные ситуации, читайте внимательно все пункты договора перед его подписанием. Если есть необходимость, попросите у менеджера время на анализ, заберите договор домой и проконсультируйтесь с юристами.

Если есть необходимость, попросите у менеджера время на анализ, заберите договор домой и проконсультируйтесь с юристами.

Получайте пассивный доход. Это деньги, которые регулярно поступают вне зависимости от вашей ежедневной деятельности и которые вы можете направить на реализацию своих целей. Одни из вариантов пассивного дохода – вклад в банке или инвестиции в ценные бумаги. Недвижимость и интеллектуальная собственность также могут приносить пассивный доход.

Будьте готовы к различным рискам. Изучите различные программы страхования: жизни, здоровья, недвижимости. Здесь важно опять-таки изучить договор страхования, чтобы страховка смогла покрыть все убытки.

Регулярно повышайте свою финансовую грамотность. Финансово грамотные граждане осведомлены, к примеру, о том, какие методы и способы используют финансовые мошенники, знают признаки финпирамид, хорошо ориентируются в мире финансов, разбираются в финансовых продуктах и услугах. Обучайте азам финансовой грамотности своих детей! Давайте им денег на карманные расходы и учите достигать свои финансовые цели! Читайте специальную литературу, смотрите обучающие фильмы и видеоролики, пройдите курсы или тренинги по финансовой грамотности.

Полезные финансовые привычки — развиваем вместе

Многие люди не любят перемены, особенно личностные, поэтому откладывают их в долгий ящик. Если вы тоже относитесь к такой категории, то стоит обзавестись новыми, а главное — полезными финансовыми привычками. Благодаря им вы сможете улучшить качество жизни, избавиться от долгов, научиться экономить и увеличить свой доход. Ниже расписаны полезные привычки и рекомендации от финансовых экспертов.

Считайте деньги

У вас же дома стоят счетчики воды, газа, электричества? Так вот деньги — та же ликвидность, следите за деньгами, как и куда они утекают. Заведите тетрадь, в которой фиксируйте доходы, расходы, а также активы и долги. Это позволит следить за финансовой картиной и вносить определенные коррективы. Если не любите все записывать, воспользуйтесь специальными приложениями в телефоне или планшете.

Планируйте бюджет и долгосрочные покупки

Помимо контроля текущих финансов нужно научиться планировать расходы и покупки на будущее._(8208).jpg) Составляйте подробный бюджет с учетом доходов и расходов на месяц, квартал или год. Туда же вписывайте накопления и крупные покупки, если такие намечаются. Это поможет понять, сможете ли Вы уложиться в заданную сумму или придется брать кредит.

Составляйте подробный бюджет с учетом доходов и расходов на месяц, квартал или год. Туда же вписывайте накопления и крупные покупки, если такие намечаются. Это поможет понять, сможете ли Вы уложиться в заданную сумму или придется брать кредит.

Всегда трезво оценивайте свои финансовые возможности. Подумайте, сможете ли вы сделать сразу несколько покупок или стоит расставить приоритеты. Возможно, что-то можно вычеркнуть или отложить на год и пр.

Обозначайте цели

Финансы — это реальный материальный инструмент. Без ориентиров невозможно составить реальный план покупок, поэтому продумывайте цели. Это могут быть потребности, желания и мечты. Среди них можно четко обозначить, какие расходы необходимые в первую очередь, а какие цели — пустая трата денег.

Старайтесь говорить “нет” необдуманным импульсивным покупкам. Бывает так, что человек имеет плохое настроение и пытается развеяться шопингом. Этим пользуются маркетологи, которые завлекают покупателей привлекательными ценниками, акциями и прочими уловками.

Виртуальные деньги это тоже деньги

Человечество постепенно отвыкает от наличных денег, ведь разнообразие банковских карт, электронных кошельков и криптовалют ведет к тотальной виртуализации финансовой системы во всем мире. Не отказывается от бумажных купюр, однако храните часть активов на картах или кошельках, это упростит оплату ряда товаров и услуг.

Регулярно покупайте валюту

Многие украинцы предпочитают хранить свои средства в иностранной, более “твердой” валюте, которая, в отличие от гривны, не подвержена частым скачкам и девальвации. Евро, доллары, фунты, франк, рубли — в банках и обменниках можно купить как европейские, так и более экзотические денежные знаки. В разной валюте выгоднее делать крупные покупки, вложения и инвестирования, особенно за границей. Если вы периодически посещаете другие страны, то обмен валют будет для вас актуальным.

Старайтесь менять валюту не крупным оптом, а с регулярной периодичностью мелкими партиями, ведь курс постоянно меняется, особенно при смене сезонов. Гривну в других странах принимают неохотно и с заниженным курсом, поэтому лучше заняться обменом валют еще до поездки.

Планируйте покупку подарков

Если вы планируете поздравить друзей, родных или коллег с определенными праздниками, то стоит продумать и купить презенты заранее. Это поможет избежать дополнительных расходов, ведь перед Новым Годом, 8 марта и аналогичными праздниками стоимость одних и тех же подарков существенно отличается. Чтобы не покупать подарки в последний момент, внесите их в список и купите заранее.

Продуктовый шопинг по списку

Уже упоминалось, что маркетологи делают все, чтобы потребитель, попав в магазин или на рынок, купил больше товаров, даже те, которые ему не нужны. Даже полки с товарами она расставляют определенным образом, чтобы на глаза покупателям попадались всевозможные товары по акциям, в красивой упаковке и пр.

Чтобы избежать импульсивных покупок, составляйте список того, что Вы планируете купить. Следуя ему Вы потратите столько, сколько и планировали. Дополнительно к такому списку можно взять соответствующую денежную сумму.

Дополнительно к такому списку можно взять соответствующую денежную сумму.

Пробуйте торговаться

Раньше все покупки осуществлялись на рынках, именно там возникло искусство торга. К сожалению, современные потребители им не владеют, а зря. Даже в условиях бутиков и супермаркетов можно спросить за скидку или дополнительные бонусы. Помните, что вы сможете торгуетесь не только за финансы, но и за свое время, ведь даже скидка 100 грн — приятная мелочь. Вы же потратили время, чтобы их заработать?

Используйте бесплатные эмоции и развлечения

Получить приятные эмоции и заряд мотивации можно совершенно бесплатно. Прогуляйтесь с друзьями в парке, сходите в библиотеку или музей, выберитесь на природу, почитайте любимую книгу, поиграйте в бадминтон…Существуют десятки способов, которые организуют ваш досуг и порадуют, не тратя денег.

Учитывайте сезонные скидки и сезонные покупки

Еще наши предки говорили: «Готовь сани летом, а телегу зимой». Сегодня ни в чем нет дефицита, поэтому в любое время можно купить самые разные товары. С особой осторожностью нужно относиться к сезонным товарам, ведь в неподходящий сезон можно переплатить. Чтобы сэкономить, покупайте зимние вещи летом, а летние — зимой.

С особой осторожностью нужно относиться к сезонным товарам, ведь в неподходящий сезон можно переплатить. Чтобы сэкономить, покупайте зимние вещи летом, а летние — зимой.

Кэшбек, бонусы, программы лояльности

Мало кто знает, однако расходы тоже могут приносить прибыль — возврат потраченных средств. Это называется кэшбек. Например, если Вы ежемесячно тратите около 40000 грн, то за год можете вернуть 4800 грн. А возврат процентов от крупных покупок в виде компенсации перелётов, бронирования отелей и пр. даст возможность раз в год бесплатно путешествовать.

Начните делать ежемесячные сбережения

Можно потратить зарплату тут и сейчас, а можно понемногу откладывать с каждой зарплаты, создавая финансовую подушку безопасности. Никто не знает, что случится через года, два или десять, поэтому стоит уже сейчас откладывать часть денег на будущее — 5-10 % с каждой зарплаты. Цели сбережений могут быть самыми разными — от финансового накопления до сбора средств на покупку квартиры или пассивный доход на пенсии.

Доход должен расти

Если у вас есть стабильная работа, приносящая доход, то старайтесь себя приучать к большей прибыли, работайте сознательно над своим карьерным ростом и увеличением количества денег. Старайтесь не довольствоваться малым и не пользоваться кредитными картами, больше откладывайте. Сэкономленные средства можно внести н депозит или инвестиции, чтобы те приносили дополнительную прибыль.

Также постарайтесь закрыть долги и кредиты, аккуратно читайте все договора, которые вы подписываете (особенно банковские), защищайтесь от рисков путем страхования и изучайте уловки мошенников, чтобы всегда быть начеку. Купить валюту без обмана можно в банках или пунктах обмена с лицензией НБУ. Там же можно осуществить проверку на фальшивость.

«Супер-сберегатели» чаще всего и меньше всего используют хорошие финансовые привычки

Jose Luis Pelaez Inc | DigitalVision | Getty Images

Можно предположить, что люди, откладывающие кучу денег на пенсию, также делают все, что рекомендуют финансовые эксперты.

Не обязательно.

Согласно исследованию Principal Financial Group, есть одни хорошие финансовые привычки, на которые могут полагаться такие «сверхсекреты», и другие, которые кажутся им менее важными.

Больше от Personal Finance:

Как некоторые штаты стали глобальными налоговыми убежищами

Вот сколько людей платят налог на наследство

Сделайте эти шаги, прежде чем уволиться с работы

Компания определяет сверхэкономных работников, которые вкладывают не менее 17 550 долларов. на их счет 401 (k), что составляет 90% от максимальной суммы взноса в размере 19 500 долларов США, или вносят не менее 15% своей заработной платы. Отчет директора основан на опросе около 1400 человек в возрасте от 19 до 56 лет с заработной платой от менее 35 000 до более 250 000 долларов, которые соответствуют этой квалификации.

Когда дело доходит до финансовых привычек, 85% супер-вкладчиков заявили, что оплачивают свои счета вовремя, 73% оплачивают свои кредитные карты полностью и 70% не превышают средства на текущем счете. Все эти три привычки позволяют избежать комиссий или процентов, которые в конечном итоге сокращают денежные средства, доступные для других целей.

Все эти три привычки позволяют избежать комиссий или процентов, которые в конечном итоге сокращают денежные средства, доступные для других целей.

«Сэкономленный пенни — это заработанный пенни, никогда не был так верен, особенно если он сэкономлен на дополнительных сборах, которые не нужны, если вы просто осторожны», — сказал Шри Редди, старший вице-президент по пенсионным решениям и доходам компании Principal.

Между тем, похоже, что многие из сверхсложных сбережений также действуют в одиночку: менее половины (44%) заявили, что у них есть финансовый план.

Что касается менее используемых привычек, только 21% говорят, что они следуют бюджету каждый месяц, а 23% говорят, что у них есть стратегия выплаты долга. Менее трети времени каждый месяц тратит на изучение финансов и инвестиций.

Тем не менее, это не должно сдерживать других, чтобы они практиковали эти полезные привычки, — сказал Редди.

«Если вы только начинаете свой путь сбережений, учиться бюджету, получать советы по финансам и стратегии строительства — отличные места для начала», — сказал Редди.

«Супер-сберегатели в опросе — это, как правило, те, кто уже предпринял действия и хорошо понимает свое финансовое положение, в том числе уделяет первоочередное внимание минимизации долга», — сказал он.

Финансовые привычки и нормы | Бюро финансовой защиты прав потребителей

Преподавая этот строительный блок

Школа — одно из многих мест, где происходит финансовая социализация. В рамках учебной программы занятия в классе могут помочь студентам практиковать финансовое поведение и начать развивать чувство собственных предпочтений в области управления деньгами.

Учебные стратегии

Исследования показывают, что следующие учебные стратегии могут помочь учащимся развить финансовые привычки и нормы.

- Смешанное обучение: Когда обучение структурировано так, чтобы включать как онлайн, так и личный опыт, который может способствовать персонализированному обучению и гибкому ритму

- Геймификация: Высоко мотивирующая стратегия обучения, которая использует игровые элементы, механику и / или или игровое мышление (в отличие от игры целиком) и требует творчества и сотрудничества

- Симуляция: Практические учебные занятия, которые используют реальные сценарии для развития критического мышления и применения обучения

Учебные занятия

Учебные мероприятия, развивающие финансовые привычки и нормы, должны способствовать развитию здоровых денежных привычек, норм, правил, по которым следует жить, и способов принятия решений для повседневной финансовой жизни и эффективного рутинного управления деньгами. Типы действий, которые поддерживают эти навыки, включают следующее.

Типы действий, которые поддерживают эти навыки, включают следующее.

- Возможности трудоустройства: Мероприятия, которые дают учащимся возможность изучить и подготовиться к выбору работы и установить четкую связь между школой и карьерой

- Предпринимательство: Возможности для молодых людей создавать свои собственные компании (реальные или воображаемые) и при этом применять навыки критического мышления, новаторства, общения и сотрудничества. и инвестирование путем принятия имитационных решений, которые приводят к реалистичным последствиям

- Понимание финансовых продуктов: Действия, которые позволяют студентам изучить финансовые инструменты и продукты, используемые для покупки вещей, сбережений, инвестирования, получения страховки или получения ипотеки

7 привычек, которые помогут обеспечить финансовое здоровье в 2021 году — советник Forbes, ИНДИЯ

Финансовая стабильность обеспечивается здоровыми финансовыми привычками. Возможно, вы считаете, что сейчас неподходящее время, чтобы больше узнать о финансах и собственном финансовом здоровье. Хотя сначала это может показаться сложным, систематический подход может помочь вам выработать привычки, которые принесут вам пользу в долгосрочной перспективе.

Возможно, вы считаете, что сейчас неподходящее время, чтобы больше узнать о финансах и собственном финансовом здоровье. Хотя сначала это может показаться сложным, систематический подход может помочь вам выработать привычки, которые принесут вам пользу в долгосрочной перспективе.

Вот семь привычек, которые вы можете принять, чтобы вести финансово здоровую жизнь в 2021 году.

1. Экономьте деньги

Часто возникают вопросы о том, зачем вам экономить, отвечая на эти нужды. Достаточно ли у вас денег на:

- То, что вам нужно сейчас

- То, что вы хотите в будущем

Что ж, самый простой способ сэкономить — это потратить меньше, чем вы зарабатываете, что легче сказать, чем сделать.Вот как можно начать:

- Сэкономьте в среднем не менее 10-15%, чтобы сохранить свой образ жизни, даже если вы выйдете на пенсию.

- Отложите эти деньги, как только получите зарплату. Лучше даже не думать об этой сумме как о своей.

Какие бы покупки или потребности у вас ни были, вы затем делаете их на оставшуюся часть своей зарплаты, что неизбежно заставляет вас расставлять приоритеты.

Какие бы покупки или потребности у вас ни были, вы затем делаете их на оставшуюся часть своей зарплаты, что неизбежно заставляет вас расставлять приоритеты. - Если возникла чрезвычайная ситуация или непредвиденные расходы, из-за которых вы окунетесь в свои сбережения, не забудьте в следующем месяце вернуть эти деньги, а также деньги, которые вы все равно должны были сэкономить, и составьте соответствующий бюджет.

2. Следите за своими расходами

Вспомните свои первые годы работы с деньгами: время, когда вы начали свою карьеру и внимательно следили за своими привычками тратить. Что ж, теперь у вас прошло несколько лет, и вы, возможно, уже отвыкли. Вот как можно держать ситуацию под контролем:

1) Если вы не знаете, что важно, а что нет, лучший способ узнать это — начать отслеживать свои расходы. Сейчас это намного проще, поскольку индийцы постепенно переходят на электронные платежи.Конечно, не зацикливайтесь на этом; можно проверять свои расходы хотя бы раз в месяц.

2) Если у вас возникли проблемы с этим заранее, вы можете использовать приложение. Многие из них могут отслеживать ваши расходы и отправлять вам сообщения о транзакциях и электронные письма.

Это даст вам лучшее представление о том, куда уходят ваши деньги, чтобы вы могли держать себя в руках и выяснять, на чем можно сэкономить. Это также может помочь вам заметить, расточительно ли вы тратите.

3. Составьте план и придерживайтесь его

Основная идея бюджета — это планирование, а не ограничение. Если вы хотите максимально использовать свои деньги, а это в основном и есть личные финансы, вам нужно спланировать все:

1) Планируйте, сколько вы будете тратить каждый месяц, исходя из того, какие деньги у вас останутся после откладывания сбережений. Не превышайте этот бюджет.

2) Планируйте такие вещи, как крупные покупки, и учитывайте непредвиденные расходы, такие как посещение больницы или прокол шины, скорректировав свой бюджет или погрузившись в свои сбережения.

4. Не будьте импульсивны к покупкам

Это одна из самых сложных задач. Импульсивность означает не только покупку новейшего смартфона из-за зарплаты; это означает чрезмерные траты, когда в этом не было необходимости. Принесите небольшие жертвы ради большей награды:

1) Сохраните, где сможете. Готовьте еду дома или ешьте остатки вместо того, чтобы заказывать вне дома, или носите одежду дольше; не покупайте новую куртку, когда старая еще годна к употреблению.Такие маленькие варианты имеют большое значение.

2) План. Планируйте крупные покупки заранее. Ведите список желаний и часто просматривайте его, чтобы увидеть, действительно ли вы хотите на что-то потратиться.

3) Выбираю нулевую стоимость. Использование решений «купи сейчас — плати потом» или ежемесячных платежей для более дорогих покупок поможет распределить стоимость основных предметов потребления и является хорошим способом придерживаться своего финансового плана.

Эти деньги вы могли бы сэкономить.Вы можете достичь финансовой стабильности, только ограничив свои расходы. Все мы время от времени можем поскользнуться, и это нормально, но импульсивная покупка должна быть исключением, а не правилом.

5. Выплати долги и ссуды

Невозможно начать все заново, когда вы несете финансовый багаж, который вас сдерживает. Как и люди, не все долги равны. Долг под высокие проценты, как и долг по кредитной карте, не то же самое, что долг под низкие проценты, как студенческие ссуды:

1) Следите за тем, сколько вы должны в любой момент времени, и своевременно производите платежи.

2) Если у вас есть долги, всегда сначала выплачивайте долги по самым высоким процентным ставкам.

3) Посмотрите, есть ли у вас избыточная ликвидность, и погасите ссуды. Нет ничего лучше жизни без долгов.

6. Инвестируйте в будущее с помощью финансовых инструментов с низким уровнем риска

Если вам интересно, на кого вы откладываете все эти деньги, ответ будет вам: вы, когда хотите взять отпуск в следующем году, или вы, когда хотите купить машину через год.

Те, кому от 20 до 30 лет, думают, что инвестиции не являются приоритетом, но одна вещь, которую можно извлечь из этой пандемии, заключается в том, что подготовиться не повредит, но может быть больно, если мы этого не сделаем. Начните инвестировать часть своих сбережений на черный день или получите заслуженное вознаграждение, или примерно так, вы сможете сделать новый выбор карьеры в 45 лет, не рискуя финансовой стабильностью:

1) Вам не нужно быть «волком с Уолл-стрит». Инвестируйте через варианты инвестиций с низким уровнем риска, которые обеспечивают стабильную доходность и не облагаются налогом, как в государственный резервный фонд.

2) Акции — не единственное, во что стоит инвестировать. Вы можете изучить возможность инвестирования в инструменты, которые помогут вам сэкономить деньги с течением времени, например, в хороший план медицинского страхования с достаточным покрытием, чтобы вам не приходилось вкладывать свои сбережения и тратить их. из кармана при встрече с неожиданной болезнью.

3) Получите срочную страховку без пассажиров, как только у вас появятся иждивенцы. Обычно тех, которые доступны в Интернете, действительно достаточно, и вы выбираете их до пенсионного возраста. Обеспечение будущего ваших близких — это простой и подходящий старт для лучшего финансового планирования.

7. Не ждите до последней минуты

Когда дело доходит до ваших финансов, вашей стратегией должно быть лучше перестраховаться, чем сожалеть.

1) Не выплачивайте кредиты вовремя. Выплачивайте все, что вы можете, вовремя, будь то арендная плата, счет за телефон или интернет, или что-то еще, что необходимо. Если вы чувствуете, что у вас больше проблем с этим, чем у других, настройте автоматическое списание или напоминания на своем телефоне. Это действительно помогает поддерживать твердый распорядок дня в ваших финансах. Использование цифровых инструментов может помочь вам лучше планировать.

2) Если ваш платежный цикл падает в то время, когда вы знаете, что у вас не будет денег, поговорите с соответствующей компанией, чтобы изменить платежный цикл. Это может помочь вам избежать ненужного стресса и гарантировать, что ваш кредитный рейтинг не будет поврежден из-за просроченных платежей.

Это может помочь вам избежать ненужного стресса и гарантировать, что ваш кредитный рейтинг не будет поврежден из-за просроченных платежей.

3) Помните, когда вы в последний раз подавали налоговую декларацию ближе к установленному сроку и в итоге сделали несколько случайных инвестиций? Планируйте свои инвестиции заранее и не ждите, пока письмо от отдела кадров вашего работодателя с предложением подать налоговую декларацию поступит в ваш почтовый ящик.

Итог

Чтобы добиться успеха в финансовом планировании, важно начать. Простой список планирования личных финансов поможет убедиться, что ваши финансы находятся в лучшем состоянии, поэтому вы будете готовы ко всем новым испытаниям, которые ждут вас.

5 здоровых финансовых привычек, которые вы можете принять сегодня

Многие вещи, которые мы делаем каждый день, выполняются по привычке, в том числе то, как мы предпочитаем тратить деньги.И точно так же, как плохие привычки тратить могут привести к финансовым затруднениям, здоровые финансовые привычки могут помочь вам тратить более разумно и сэкономить достаточно для достижения ваших финансовых целей.

Вот пять здоровых финансовых привычек, которые вы можете сразу же внедрить, которые помогут вам тратить более разумно, сэкономить на непредвиденных расходах и инвестировать в свое будущее.

1. Уменьшите эмоциональные расходыОсобенно во время стресса может возникнуть соблазн найти радость в покупке новых вещей или тратить на развлечения.Слишком большие эмоциональные траты могут сорвать ваш бюджет и создать более серьезные проблемы с расходами.

Хорошая новость заключается в том, что есть несколько привычек, которые вы можете реализовать, чтобы сократить эмоциональные расходы:

- Установите дискреционную надбавку на расходы. Если позволяет ваш бюджет, установите сумму, которую вы будете тратить еженедельно или ежемесячно на товары и услуги, которые вам не обязательно нужны, но которые вам понравятся. Установка определенного лимита помогает предотвратить чрезмерное увлечение.

- Магазин со списком. Бесцельное блуждание по островам магазина может привести к покупке ненужных вещей. Избегайте этого, принося список вещей, которые вам нужны, и придерживайтесь покупки только этих предметов — если только дополнительные предметы не учитываются в вашем дискреционном пособии на расходы.

- Установите «период охлаждения». Если вы обнаружите, что превышаете свои дискреционные расходы в течение определенного периода времени — например, во время отпуска, праздников или во время переезда — установите период «обдумывания», в течение которого вы сокращаете все дискреционные расходы и вместо этого сосредотачиваетесь на сбережениях. .

Бесцельное блуждание по островам магазина может привести к покупке ненужных вещей. Избегайте этого, принося список вещей, которые вам нужны, и придерживайтесь покупки только этих предметов — если только дополнительные предметы не учитываются в вашем дискреционном пособии на расходы.

Бесцельное блуждание по островам магазина может привести к покупке ненужных вещей. Избегайте этого, принося список вещей, которые вам нужны, и придерживайтесь покупки только этих предметов — если только дополнительные предметы не учитываются в вашем дискреционном пособии на расходы. Помните ту «бесплатную пробную версию», о которой вы подписались несколько месяцев назад и забыли? Плата за услугу, вероятно, отображается в ваших ежемесячных банковских выписках. И вы не одиноки. В среднем американцы тратят 350 долларов в год на подписку, которую они не используют .

Каждый месяц уделяйте время проверке своих транзакций, которая поможет вам определить подписки, которые вы не используете или не нуждаетесь, а также другие расходы, которых можно было бы избежать, например, овердрафт и штрафы за просрочку платежа.

3. Продам вещи, которые больше не нужныМы все виновны в накоплении вещей, которые больше не используем, будь то игрушки и одежда, из которых выросли дети, инструменты, использованные для старого ремонта, или спортивные товары из старых хобби. Подобно отмене неиспользованных подписок, продажа вещей, которые вам больше не нужны, может освободить больше места в вашем бюджете, и вы даже не пропустите их! А с онлайн-торговыми площадками продажи от потребителя к потребителю стали проще, чем когда-либо. Или вы можете пойти в старую школу и устроить распродажу.

4. Платите сначала сами, используя автоматические накопления Простой способ сэкономить часть своего дохода для определенных целей, таких как покупка автомобиля или оплата обучения ребенка в колледже, — это автоматизировать ежемесячный перевод со своего текущего счета. Вы можете настроить этот перевод так, чтобы он происходил сразу же или после того времени, когда вы ожидаете, что ваша зарплата будет зачислена на ваш счет; Таким образом, прежде чем потратить их на что-либо еще, вы откладываете часть на сбережения — по сути, платите в первую очередь себе!

Вы можете настроить этот перевод так, чтобы он происходил сразу же или после того времени, когда вы ожидаете, что ваша зарплата будет зачислена на ваш счет; Таким образом, прежде чем потратить их на что-либо еще, вы откладываете часть на сбережения — по сути, платите в первую очередь себе!

Точно так же, как сначала платите себе, вам нужно убедиться, что вы позаботились о своем будущем, инвестируя средства для выхода на пенсию и других будущих потребностей. Один из способов начать инвестировать — это начать вносить вклад в ваш пенсионный план, спонсируемый работодателем, если таковой имеется. Если вы уже инвестируете в пенсионный план, вы можете сделать еще один шаг, открыв брокерский счет или вложив средства в недвижимость, паевые инвестиционные фонды или инвестиционные фонды недвижимости (REIT).

Независимо от того, на каком этапе финансового пути вы находитесь, почти всегда есть возможности для улучшения. Пока вы работаете над улучшением своего финансового положения, не забывайте время от времени пересматривать свои финансовые цели, которые могут включать в себя выплату долга, накопление средств для первоначального взноса, покупку новой машины или оплату обучения в колледже. Анализ вашего прогресса в достижении целей может мотивировать вас и дальше применять здоровые финансовые привычки.

Анализ вашего прогресса в достижении целей может мотивировать вас и дальше применять здоровые финансовые привычки.

- Посмотрите наши статьи и видео об управлении личными финансами.

- Свяжитесь со мной, если у вас возникнут вопросы о формировании здоровых финансовых привычек.

- Подпишитесь, чтобы получать нашу еженедельную электронную рассылку.

Развитие хороших финансовых привычек

На основе статьи TD Newsroom, опубликованной 22 мая 2020 г.

Распорядок дня и напряженный образ жизни позволяют легко сосредоточиться на том, что сейчас требует вашего внимания. Хотя у вас могут быть хорошие привычки в отношении сбережений и расходов, важно уделить время анализу своих финансов и составлению планов на будущее.Вот почему полезно посмотреть, какие шаги вы можете предпринять, чтобы сохранить или развить положительные финансовые привычки прямо сейчас.

Вот четыре идеи, как привнести в вашу жизнь хорошие финансовые привычки:

1.

Составьте бюджет или пересмотрите существующий.

Составьте бюджет или пересмотрите существующий.Составление бюджета — это хорошая привычка, которую нужно развивать, чтобы поддерживать себя в финансовом отношении. Это позволяет вам видеть, где и как вы тратите и экономить, и может помочь вам подготовиться к неожиданным ситуациям. Поддержание актуального бюджета может помочь вам определить приоритеты расходов и определить способы их сокращения — что может быть особенно полезно, если ваши обстоятельства внезапно изменятся.Хотя вы можете обнаружить, что ваши фиксированные расходы остаются довольно постоянными, вам следует пересмотреть другие расходы, чтобы увидеть, можете ли вы внести изменения или какие-либо сокращения. Часто пересмотр своего бюджета также может помочь вам определить, есть ли у вас больше возможностей сэкономить и / или перенаправить свои расходы.

2. Отслеживайте свои расходы

Обращение внимания на то, как вы тратите, может быть столь же полезным, как и соблюдение бюджета. Использование онлайн-приложения, такого как TD MySpend, которое отслеживает расходы, сделанные через депозитные счета TD и счета кредитных карт, может помочь вам увидеть, на что вы тратите «потребности», такие как продукты и домашние расходы, и «потребности», такие как развлечения и особые угощения. Хотя ваши расходы могут меняться в зависимости от сезона и обстоятельств, не зависящих от вас, может быть полезно использовать инструмент отслеживания, такой как TD MySpend, чтобы точно знать, куда идут ваши деньги, чтобы вы могли подтвердить, что вы тратите на то, что наиболее важно. тебе.

Хотя ваши расходы могут меняться в зависимости от сезона и обстоятельств, не зависящих от вас, может быть полезно использовать инструмент отслеживания, такой как TD MySpend, чтобы точно знать, куда идут ваши деньги, чтобы вы могли подтвердить, что вы тратите на то, что наиболее важно. тебе.

3. Ставьте долгосрочные финансовые цели

Хотя важно знать, что вы тратите ежедневно или еженедельно, не забывайте смотреть на свое будущее и на то, как вы откладываете свои долгосрочные финансовые средства. цели.Хотя из-за меняющихся обстоятельств становится сложнее сосредоточиться на будущих целях, рекомендуется оставаться на связи со своим финансовым консультантом, чтобы помочь вам продолжить работу над ними, при этом управляя вашими более насущными потребностями.

4. Создайте чрезвычайный фонд

Если вы можете начать — или продолжать — вносить взносы в чрезвычайный фонд, об этом стоит подумать. Наличие суммы сбережений, которую нужно отложить, в вашем бюджете, может помочь вам создать чрезвычайный фонд, в который вы можете обратиться в случае возникновения непредвиденных расходов. Ваши взносы не должны быть большими — даже небольшие взносы со временем накапливаются. Использование автоматических сберегательных инструментов, таких как наша программа Simply Save, может помочь вам откладывать немного наличных на сберегательном счете каждый раз, когда вы используете свою кредитную или дебетовую карту. В случае Simply Save вы можете начать с 0,50 долларов США до 5,00 долларов США. В качестве альтернативы вы можете заранее установить предварительно авторизованный перевод со своего чека на свой сберегательный счет по графику, который подходит вам и вашему потоку доходов.

В этом контенте обсуждаются актуальные темы, представляющие интерес, только в общей и информационной форме и может не подходить во всех обстоятельствах. Убедитесь, что вы обращаетесь за советом, персонализированным для вашей ситуации, к соответствующему специалисту, консультанту или эксперту в предметной области по интересующей вас теме.

Вернитесь к хорошим финансовым привычкам — Box Financial Advisors

Говорят, что от старых привычек трудно избавиться, особенно от вредных финансовых. Избыточные траты и отсутствие сбережений могут заставить вас бороться круглый год — жить впроголодь и ждать следующей зарплаты. Если вы хотите избавиться от вредных привычек к расходам и лучше управлять своими финансами, вы попали в нужное место.

Избыточные траты и отсутствие сбережений могут заставить вас бороться круглый год — жить впроголодь и ждать следующей зарплаты. Если вы хотите избавиться от вредных привычек к расходам и лучше управлять своими финансами, вы попали в нужное место.

В Box Financial Advisors мы можем предоставить вам индивидуальные финансовые консультации и инвестиционные стратегии, которые помогут вам управлять своими финансами и достичь финансовой стабильности, наслаждаясь сегодняшним днем и откладывая на будущее. Помните, что плохие привычки тратить деньги могут помешать вам в достижении ваших финансовых целей, тем самым делая вас уязвимыми для непредвиденных ситуаций и жизни от зарплаты до зарплаты.Таким образом, вам необходимо развить хорошие финансовые привычки, чтобы плавно следить за тем, чтобы вы не разрушили свое финансовое будущее и не прошли через настоящие годы и годы выхода на пенсию.

Чтобы помочь вам начать работу, вот несколько проверенных и проверенных временем хороших финансовых привычек, которые помогут вам добиться финансового успеха. Основываясь на нашем богатом опыте работы с многочисленными клиентами разного происхождения, карьерного роста и собственного капитала, мы можем сказать, что хорошие финансовые привычки подпадают под две категории

- Личные финансы

- Образ жизни

Давайте копнем глубже, чтобы понять практические советы, как привести свои финансы в порядок и жить в условиях финансовой свободы:

Тратьте меньше, чем зарабатываетеСократите расходы для увеличения экономии.То, что вы можете себе что-то позволить, не обязательно означает, что вам это нужно и вам нужно это покупать. Поэтому вам нужно научиться жить по средствам и преодолеть импульсивные покупательские привычки.

Однако, чтобы жить по средствам, вам нужно уделить время тому, чтобы понять, где вы находитесь в финансовом отношении. Ответьте на такие вопросы, как: тратите ли вы каждый месяц больше, чем зарабатываете? Привычку, которую вы можете изменить, чтобы экономить деньги каждый месяц?

Поначалу скромная жизнь может показаться сложной задачей, но вы будете удивлены, увидев, сколько денег вы сэкономите даже за счет небольших расходных привычек и приспособлений.

При формировании хороших финансовых привычек сосредоточьтесь на освобождении от долгов. Долг стоит дорого. Таким образом, он должен быть погашен быстро, а не продлеваться. Высокие процентные ставки и штрафы могут нанести вам финансовый ущерб. А это то, чего вы не хотите. Помимо этого, это может негативно повлиять на ваши кредитные отчеты, рейтинг и произвести неправильное впечатление на кредиторов, если и когда вы решите получить ипотеку и купить дом.

Итак, поскольку все взаимосвязано, вы должны начать погашать долг по кредитной карте быстро.

Избавьтесь от долгов, чтобы стать финансово стабильным. Если вам не удавалось расплачиваться по кредитным картам в прошлом, возьмите на себя обязательство заплатить больше или немного больше, чем причитающийся минимальный платеж. Выполнив погашение долга, вы можете начать экономить больше денег и обрести финансовую независимость.

Следите за своими расходами Отслеживая свои расходы, вы можете корректировать перерасход почти автоматически, так как вы можете видеть, куда уходят ваши деньги, и вносить изменения при необходимости.

Основываясь на ваших выводах, если перерасход происходит часто и в кредит, выберите план расходов только наличными.

Начать инвестироватьВ то время как вы управляете личными финансами и тратите меньше и больше откладываете, вам необходимо одновременно иметь план, который может увеличить ваши сэкономленные деньги. Здесь могут помочь наши финансовые консультанты. Свяжитесь с нами, и наш опытный консультант структурирует для вас инвестиции и предоставит вам надежный финансовый план для достижения финансовой стабильности и безопасного будущего.

Один из лучших способов начать инвестировать и приумножать свои деньги — это внести свой вклад в пенсионный план, спонсируемый работодателем, или открыть Roth IRA или IRA и регулярно вносить взносы. Кроме того, вы также можете настроить отчисления на пенсию, подписавшись на план 401K. Если необходимо, начните с малого, чтобы начать откладывать деньги, не чувствуя большой разницы в получаемой вами зарплате.

Еще одна хорошая финансовая привычка — постоянно отслеживать и проверять свои банковские выписки и кредитные отчеты.Это потому, что мошенничество с банковскими счетами стало довольно распространенным явлением. Таким образом, если вы часто просматриваете свои банковские выписки, вы можете легко быстро обнаружить неавторизованные транзакции, чтобы никакая мошенническая деятельность не проскочила. Точно так же следите за своими кредитными отчетами, чтобы убедиться, что все изменения в управлении вашим долгом записаны, а ваша кредитная история чиста, что гарантирует отсутствие дублирования.

Что касается изменения образа жизни, следуйте приведенным ниже советам, особенно если вы живете от зарплаты до зарплаты.

Подумайте несколько раз, прежде чем совершить крупную покупку Прежде чем тратиться на что-то здоровенное, желательно все продумать. Вам не нужно проявлять импульсивность и покупать то, что, по вашему мнению, вам нужно, но не делайте этого. Оцените плюсы и минусы трат на что-то слишком дорогое и недоступное, чтобы определить, стоит ли это покупать. Эта привычка поможет в долгосрочной перспективе, так как вы также подумаете, прежде чем что-либо покупать, и тем самым избавиться от импульсивных покупательских привычек.

Измените свои привычки тратить, полагаясь на скидки и коды купонов для покупок. Таким образом, вы всегда будете искать предложения, на которых можно сэкономить. Кроме того, когда вы разовьете эту привычку, вы автоматически станете избегать небрежных трат. Вы всегда будете ждать, пока ваши любимые товары не поступят в продажу или будут доступны по сниженной цене. Таким образом, при сохранении вы получите желаемое.

Тратьте с умом — вместо отпуска рассмотрите вариант проживания Кто сказал, что нельзя наслаждаться жизнью, если вы не тратите деньги свободно. Мы предлагаем нашим клиентам тратить с умом, наслаждаясь жизнью. Например, вместо того, чтобы тратить огромную сумму на отпуск за пределами своей страны, вы все равно можете прекрасно провести время вдали от дома, но в гостях, где вы путешествуете по своей стране и исследуете все, что может предложить ваша страна. Таким образом, вы сможете насладиться отпуском, узнать больше о своей стране, сэкономив при этом на дорогих авиаперелетах и регистрации в отеле.

Мы предлагаем нашим клиентам тратить с умом, наслаждаясь жизнью. Например, вместо того, чтобы тратить огромную сумму на отпуск за пределами своей страны, вы все равно можете прекрасно провести время вдали от дома, но в гостях, где вы путешествуете по своей стране и исследуете все, что может предложить ваша страна. Таким образом, вы сможете насладиться отпуском, узнать больше о своей стране, сэкономив при этом на дорогих авиаперелетах и регистрации в отеле.

Для получения дополнительной информации или качественного и профессионального совета по развитию хороших финансовых привычек и помощи в финансовом планировании жизни свяжитесь с нами сегодня. Запишитесь на бесплатную консультацию с нашим опытным финансовым консультантом.

5 советов по развитию хороших финансовых привычек в 2020

Большинство из нас принимают неверные финансовые решения. Мы можем совершить поездку, которую действительно не можем себе позволить, или постоянно обедаем вне дома, когда наш бюджет требует запечатывания еды.

Внесение небольших постепенных изменений может существенно повлиять на ваши финансы. Ваши финансы, как правило, представляют собой набор небольших выборов, которые со временем складываются — вы не закончите, купив один латте, который вы действительно не можете себе позволить. Но эти маленькие неудачные решения в конечном итоге приводят к долгам, сожалениям и серьезным проблемам.

Перевернуть все не должно быть сложно. Внесите всего несколько небольших изменений, и вы будете на пути к значительному улучшению своего финансового положения в 2020 году.

Новый год — хорошее время, чтобы изменить некоторые финансовые привычки.Источник изображения: Getty Images.

1. Составьте бюджет

Вы не можете придерживаться бюджета, если у вас его нет. Очень важно полностью понимать, сколько денег приходит и сколько выходит. Изучите свои фиксированные расходы (аренда, оплата автомобиля, студенческие ссуды, коммунальные услуги, питание и т. Д.), А затем посмотрите, сколько осталось.

Предполагая, что у вас остались деньги, выделите часть на сбережения или погашение долга, а часть отложите на дискреционные расходы. Знание того, сколько вы можете позволить себе тратить каждую неделю, дает вам цель и может облегчить отказ от некоторых покупок.

2. Проверь себя

Установите сумму в долларах, которая заставит вас отступить. Это может означать 5 или 100 долларов, в зависимости от вашего финансового положения.

Когда вы собираетесь совершить покупку на сумму, превышающую эту сумму, сделайте шаг назад и подумайте еще минуту. Вы принимаете правильное решение или уступаете сиюминутным желаниям?

Иногда немного дополнительного времени помогает уйти. По крайней мере, вы выработаете привычку действительно думать о том, как тратить свои деньги, а не делать это импульсивно.

3. Автоматизировать экономию