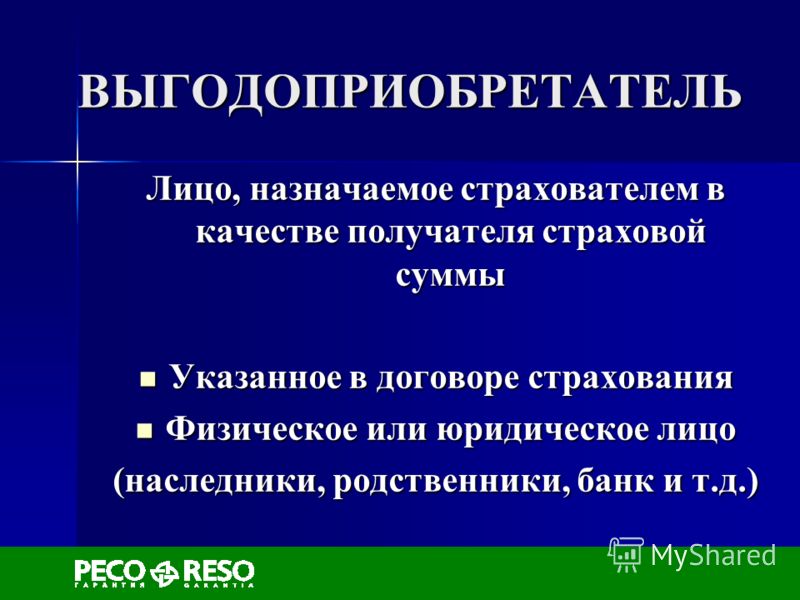

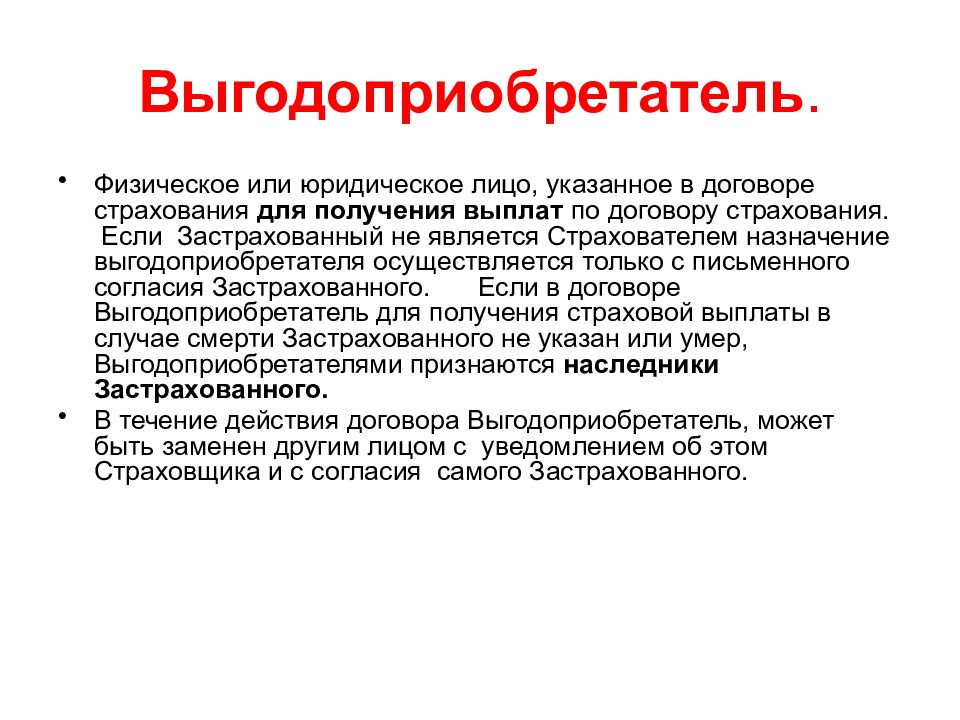

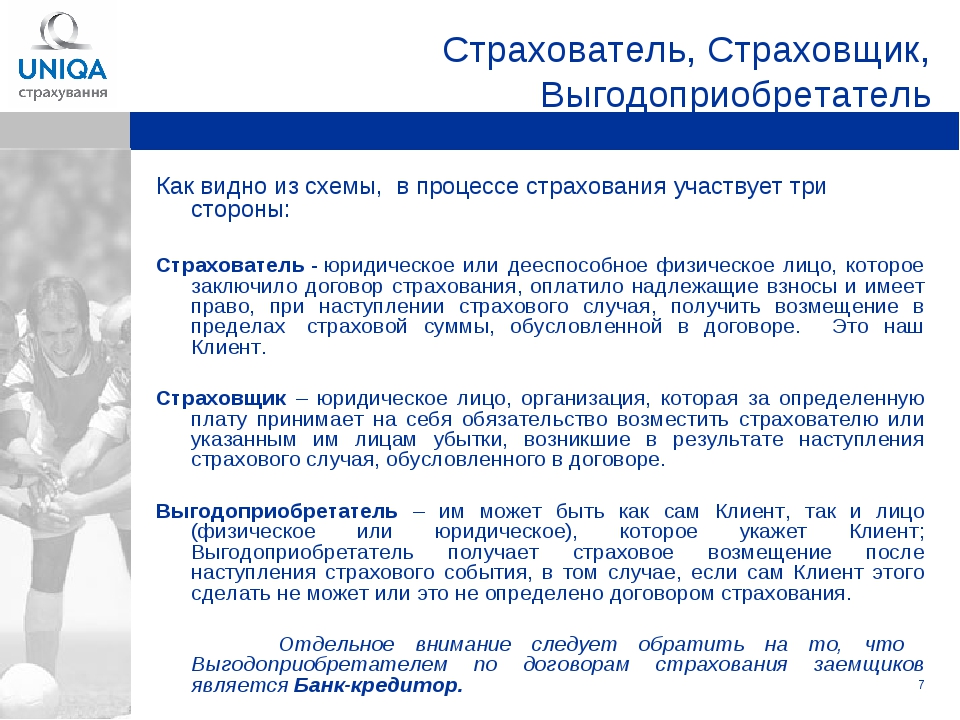

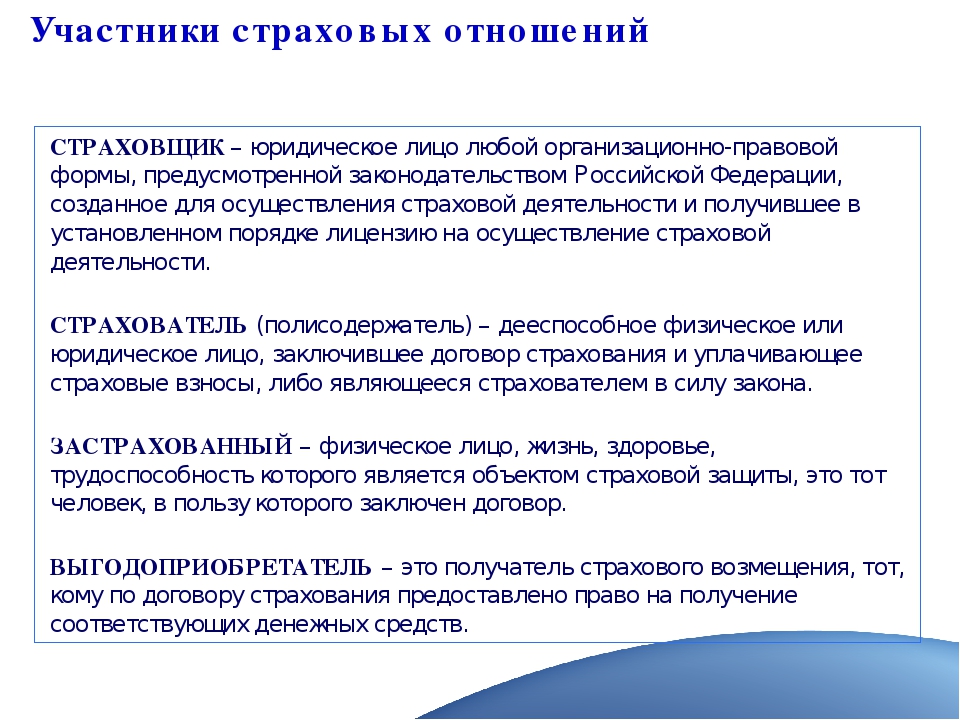

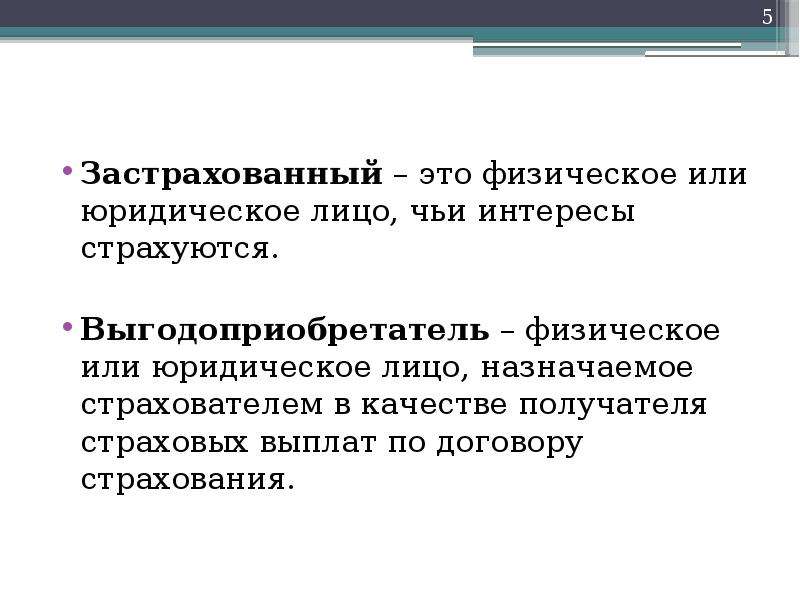

Выгодоприобретатель — это… Что такое Выгодоприобретатель?

- Выгодоприобретатель

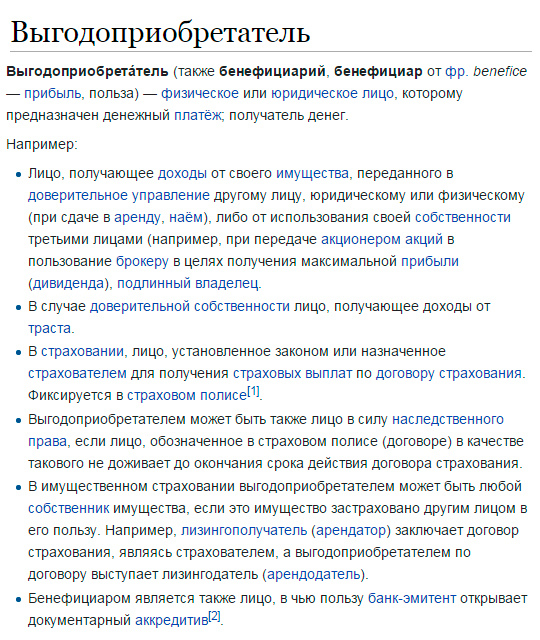

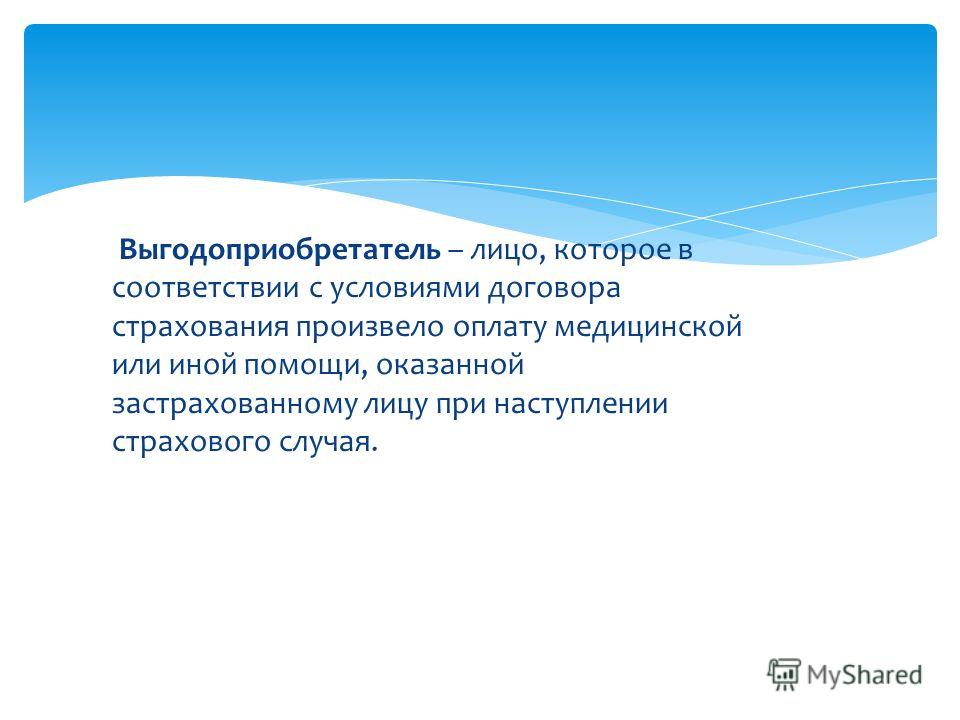

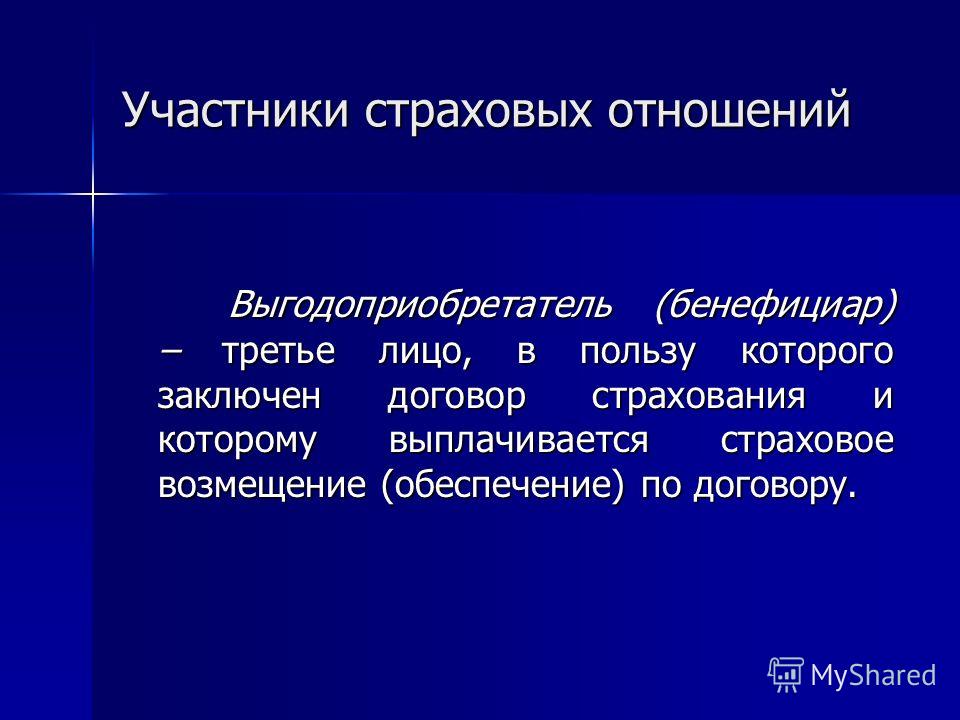

Выгодоприобрета́тель (также бенефициарий, бенефициар от фр. benefice — прибыль, польза) — физическое или юридическое лицо, которому предназначен денежный платёж, получатель денег.

Например:

- Лицо, получающее доходы от своего имущества, переданного в доверительное управление другому лицу, юридическому или физическому (при сдаче в аренду, наём), либо от использования своей собственности третьими лицами (например, при передаче акционером акций в пользование брокеру в целях получения максимальной прибыли (дивиденда)), подлинный владелец.

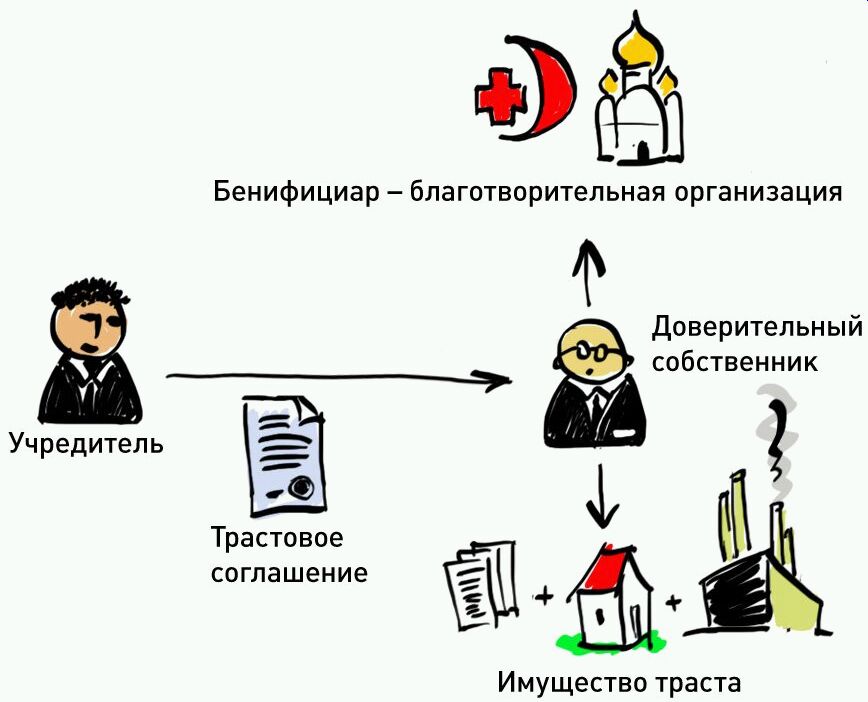

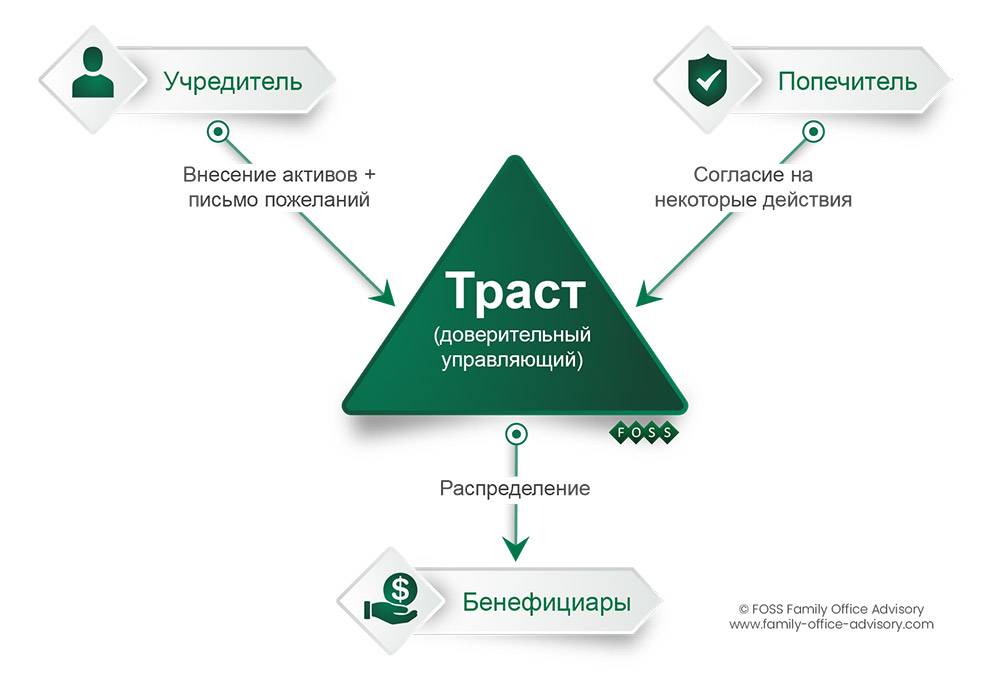

- В случае доверительной собственности лицо, получающее доходы от траста.

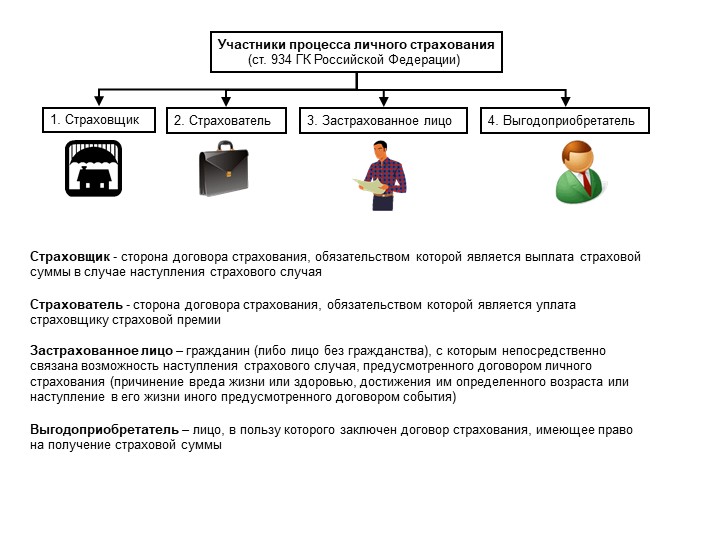

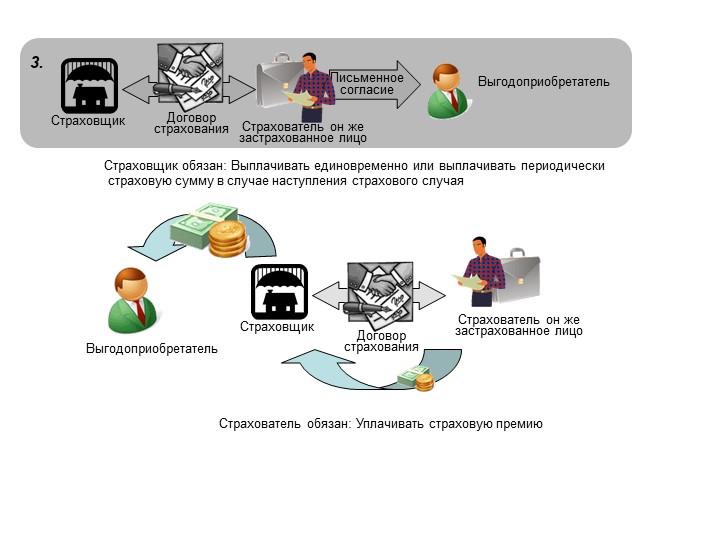

- В страховании, лицо назначенное страхователем для получения страховых выплат по договору страхования.

- Выгодоприобретателем может быть также лицо в силу наследственного права, если лицо, обозначенное в страховом полисе (договоре) в качестве такового не доживает до окончания срока действия договора страхования.

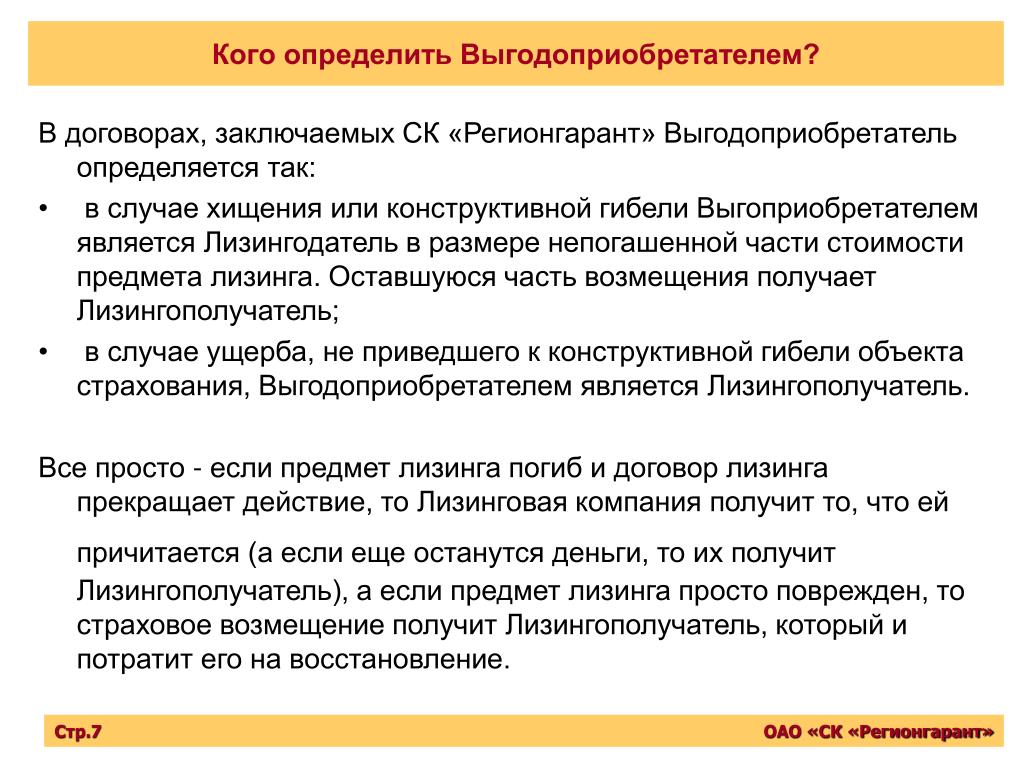

- В имущественном страховании выгодоприобретателем может быть любой собственник, если имущество, принадлежащее ему, застраховано другим лицом в его пользу. Например, лизингополучатель (арендатор) заключает договор страхования, являясь страхователем, а выгодоприобретателем по договору выступает лизингодатель (арендодатель).

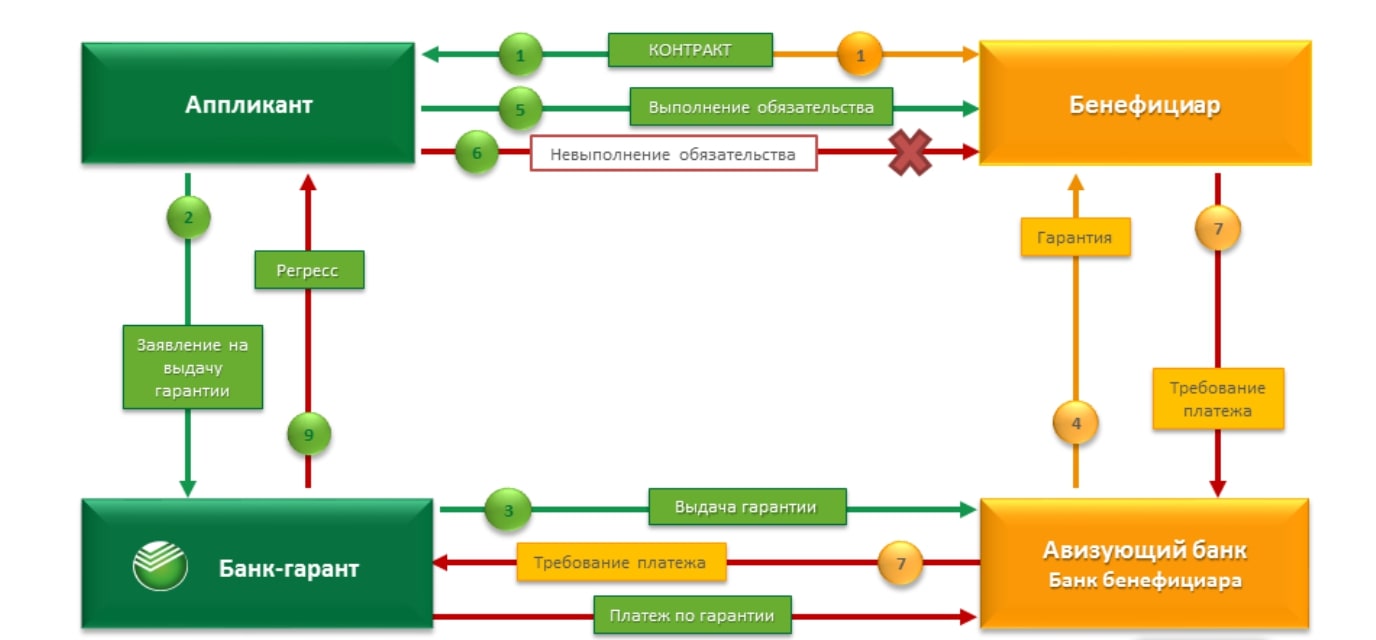

- Бенефициаром является также лицо, в чью пользу банк-эмитент открывает документарный аккредитив

Примечания

Литература

Новый экономический словарь / Под редакцией А. Н. Азрилияна — М.: Институт новой экономики, 2006.

Категории:- Страхование

- Финансы

- Экономические термины

Wikimedia Foundation. 2010.

2010.

- Выговор

- Выгодчиков, Константин Алексеевич

Полезное

Смотреть что такое «Выгодоприобретатель» в других словарях:

выгодоприобретатель

Выгодоприобретатель — физическое или юридическое лицо, назначенное страхователем для получения компенсации ущерба в результате наступления страхового случая. В страховании здоровья медицинскую услугу. Выгодоприобретатель указывается либо в страховом полисе, либо в… … Финансовый словарь

ВЫГОДОПРИОБРЕТАТЕЛЬ — лицо, назначенное страхователем на случай своей смерти в качестве получателя страховой суммы по личному страхованию. Синоним бенифициар(ий) … Юридический словарь

Выгодоприобретатель — А. Лицо, получающее доходы, пользующееся выгодой от чего либо.

выгодоприобретатель — сущ., кол во синонимов: 1 • бенефициар (2) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

ВЫГОДОПРИОБРЕТАТЕЛЬ — лицо, назначенное страхователем на случай своей кончины в качестве получателя (наследо вателя) страховой суммы по договору личного страхования. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М … Экономический словарь

Выгодоприобретатель — (beneficiary) см. Бенефициарий … Экономико-математический словарь

Выгодоприобретатель — см. Договор доверительного управления имуществом; Договор личного страхования; Договор морского страхования … Энциклопедия права

ВЫГОДОПРИОБРЕТАТЕЛЬ — то же, что и бенефициарий, т.

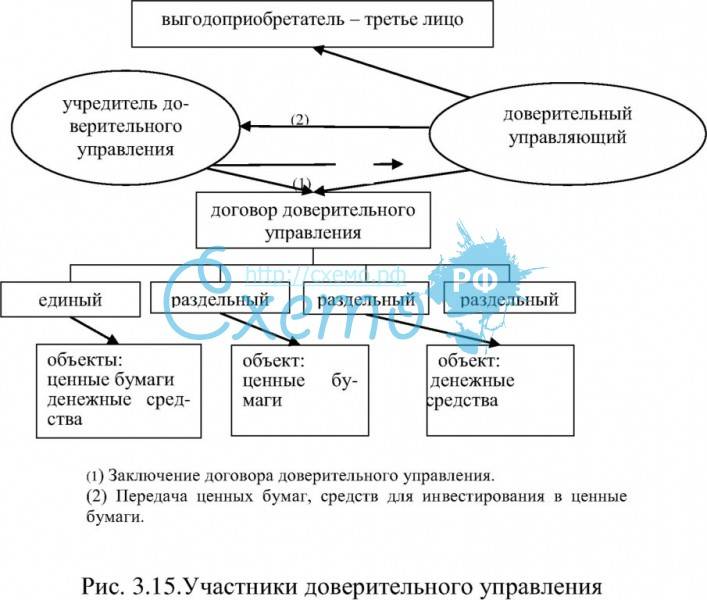

е. лицо, пользующееся какими либо благами на основании договора или ином законном основании, в т.ч. лицо, в интересах которого осуществляется доверительная собственность, получатель денег по аккредитиву или страховому … Юридическая энциклопедияВыгодоприобретатель — 2.3. Выгодоприобретатель. Выгодоприобретатель лицо, в интересах которого доверительный управляющий осуществляет управление имуществом. В качестве выгодоприобретателя может выступать учредитель управления или третье лицо… Источник: Приказ Банка… … Официальная терминология

ВЫГОДОПРИОБРЕТАТЕЛЬ — – лицо, крое, не будучи ни страхователем, ни застрахованным, управо мочено в силу страхового договора или правил страхования получить страховую сумму (ст.ст. 367, 375 и др. ГК). Назначение В. имеет место гл. обр. в личном страховании (см.… … Советский юридический словарь

е. лицо, пользующееся какими либо благами на основании договора или ином законном основании, в т.ч. лицо, в интересах которого осуществляется доверительная собственность, получатель денег по аккредитиву или страховому … Юридическая энциклопедия

е. лицо, пользующееся какими либо благами на основании договора или ином законном основании, в т.ч. лицо, в интересах которого осуществляется доверительная собственность, получатель денег по аккредитиву или страховому … Юридическая энциклопедия27. Статус выгодоприобретателя. Обязанности выгодоприобретателя по договору страхования (статья 939 ГК РФ) / КонсультантПлюс

27. Статус выгодоприобретателя. Обязанности выгодоприобретателя по договору страхования (статья 939 ГК РФ)

Статус выгодоприобретателя. Обязанности выгодоприобретателя по договору страхования (статья 939 ГК РФ)

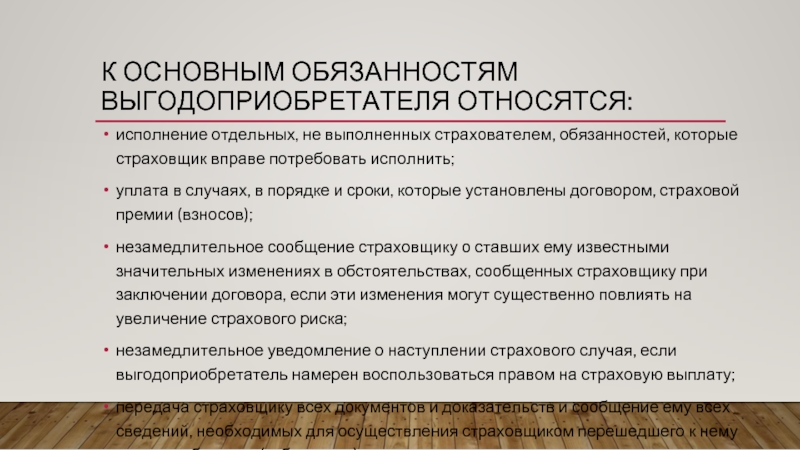

I. Согласно пункту 2 статьи 939 ГК РФ страховщик вправе требовать от выгодоприобретателя, в том числе и тогда, когда выгодоприобретателем является застрахованное лицо, выполнения обязанностей по договору страхования, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования о выплате страхового возмещения по договору имущественного страхования либо страховой суммы по договору личного страхования. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель.

Указанный пункт вызывает на практике вопросы о его соотношении с положениями статьи 430 ГК РФ и о том, какие именно обязанности возлагаются на выгодоприобретателя в результате заключения договора в его пользу.

Статья 430 ГК РФ о договоре в пользу третьего лица не содержит указания о возложении на третье лицо, в пользу которого заключен договор, каких-либо обязанностей.

Учитывая правила применения общих положений об обязательствах (статья 307.1 ГК РФ), следует признать пункт 2 статьи 939 ГК РФ специальной нормой по отношению к статье 430 ГК РФ и уточнить его формулировку, более четко определив круг обязанностей по договору страхования, которые могут быть возложены на выгодоприобретателя, включая обязанности, лежащие на страхователе, но не выполненные им, и последствия неисполнения таких обязанностей. В частности, к таким обязанностям могут быть отнесены обязанность по уплате страховой премии в рассрочку и кредиторские обязанности, связанные с принятием исполнения.

Изучение опыта Франции, Германии, США и Великобритании показывает, что специфика правового статуса выгодоприобретателя в отличие от иных лиц, участвующих в отношениях страхования, состоит в наличии прав и отсутствии обязанностей, вытекающих из договора. Такие лица не являются стороной договора страхования. Основным правом выгодоприобретателя считается право на получение страховой выплаты. Погашение задолженности по уплате страховых взносов также признается правом, но не обязанностью выгодоприобретателя.

Такие лица не являются стороной договора страхования. Основным правом выгодоприобретателя считается право на получение страховой выплаты. Погашение задолженности по уплате страховых взносов также признается правом, но не обязанностью выгодоприобретателя.

Во Франции имеются исключения из названного правила: если выгодоприобретателю известно об увеличении степени риска, он обязан (наряду со страхователем, который также несет эту обязанность) известить страховщика. При нарушении этой обязанности страховщик вправе расторгнуть договор и взыскать убытки как со страхователя, так и с выгодоприобретателя.

Серьезной практической проблемой является определение того, на ком (страховщике или выгодоприобретателе) лежит риск неуплаты страховой премии в случае банкротства страхователя. В Германии при общем правиле об обязанности страхователя уплатить страховую премию, и обязанности страховщика принять сумму премии, уплачиваемой третьим лицом (§ 34 Закона Германии о договоре страхования), страховщику предоставлено право на зачет.

С учетом изложенного, в статье 939 ГК РФ помимо уточнения обязанностей выгодоприобретателя следует предусмотреть правило, согласно которому страховщик исполняет обязательство по выплате возмещения в пользу выгодоприобретателя, несмотря на долг страхователя по оплате премии, и вправе взыскать имеющийся долг со страхователя. В случае признания страхователя банкротом страховщик вправе зачесть долг по премии против выплачиваемого страхового возмещения.

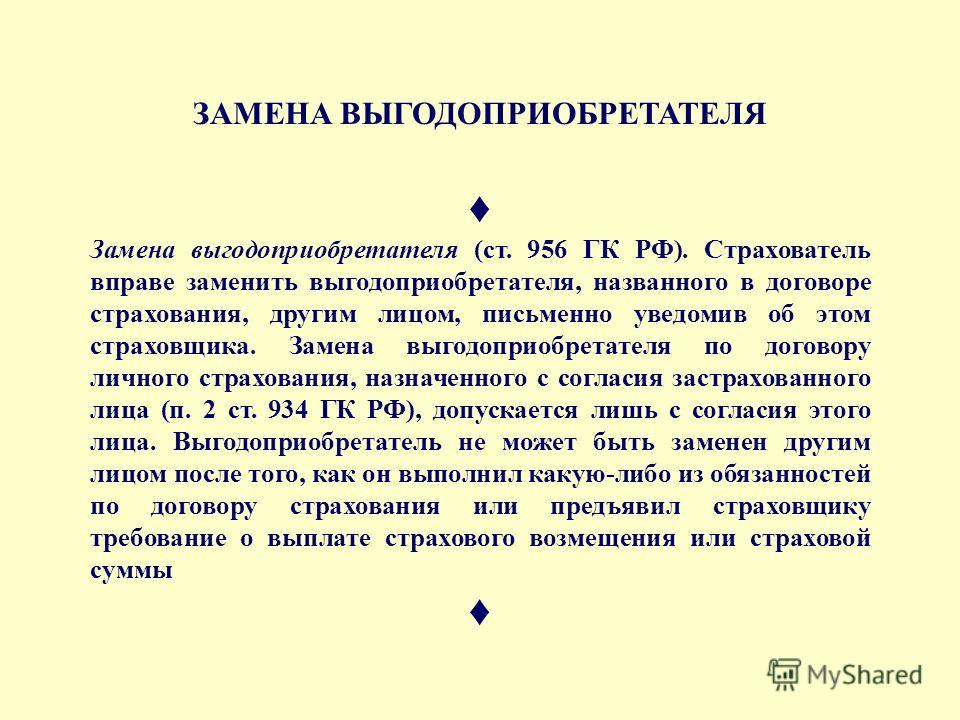

II. Согласно изменениям, вносимым в статью 956 ГК РФ (раздел 42 настоящей Концепции), по общему правилу, выгодоприобретатель, назначенный по договору страхования, может быть заменен страхователем. В то же время в разделе 42 Концепции предлагается сделать положение о замене выгодоприобретателя диспозитивным. Таким образом, согласно этому разделу появится возможность включить в договор страхования условие, исключающее замену выгодоприобретателя («неотзываемый выгодоприобретатель»).

Вместе с тем в договорах личного страхования, заключаемых в связи с получением страхователем (застрахованным лицом) кредита или в связи с иным обязательством, назначение банка (иного кредитора) в качестве «неотзываемого» выгодоприобретателя возможно только в отношении остатка по кредиту (неисполненной части обязательства). Это ограничение следует императивно закрепить в статье 939 ГК РФ.

Назначение выгодоприобретателя (как «отзываемого», так и «неотзываемого») по договору личного страхования является, с одной стороны, эффективным способом управления рисками, связанными с событиями, происходящими в жизни страхователя (застрахованного лица). С другой стороны, в некоторых случаях применение этого механизма может быть сопряжено со злоупотреблениями. Таковым, например, может оказаться назначение в качестве выгодоприобретателя лица, которое осуществляет уход за страхователем в период его болезни, лица, оказывающего ему психологическую помощь, и иных лиц, от которых страхователь, находящийся в уязвимом положении, может зависеть. Сомнения в соблюдении критериев добросовестности могут возникать при назначении (замене) выгодоприобретателя в период, предшествующий признанию страхователя недееспособным, объявления страхователя банкротом, непосредственно накануне смерти страхователя. Представляется, что ввиду разнообразия подобных ситуаций невозможно сформулировать конкретные положения законодательства, которые содержали бы ограничения или запреты на назначение (замену) выгодоприобретателя в таких случаях. Необходимо, однако, иметь в виду, что назначение выгодоприобретателем является сделкой, к которой в полной мере применяются положения ГК РФ о недействительности сделок.

Сомнения в соблюдении критериев добросовестности могут возникать при назначении (замене) выгодоприобретателя в период, предшествующий признанию страхователя недееспособным, объявления страхователя банкротом, непосредственно накануне смерти страхователя. Представляется, что ввиду разнообразия подобных ситуаций невозможно сформулировать конкретные положения законодательства, которые содержали бы ограничения или запреты на назначение (замену) выгодоприобретателя в таких случаях. Необходимо, однако, иметь в виду, что назначение выгодоприобретателем является сделкой, к которой в полной мере применяются положения ГК РФ о недействительности сделок.

В связи с предполагаемым включением в статью 939 ГК РФ общих положений о статусе выгодоприобретателя следует изменить ее наименование, озаглавив ее «Выгодоприобретатель по договору страхования».

Кто такой выгодоприобретатель (бенефициар)?

Выгодоприобретатель, или как ещё говорят на западный манер, бенефициар, это физическое лицо или организация, получающая некие материальные ценности или преимущества от некоего благотворителя. Часто выгодоприобретатель получает такие ценности в виде наследства или денежной выплаты, например, по договору страхования жизни. Город, поселок и подобные им территориальные образования также могут выступать в роли бенефициара при получении, например, денежных средств для устранения последствий стихийного бедствия, или финансировании строительства городской больницы.

Часто выгодоприобретатель получает такие ценности в виде наследства или денежной выплаты, например, по договору страхования жизни. Город, поселок и подобные им территориальные образования также могут выступать в роли бенефициара при получении, например, денежных средств для устранения последствий стихийного бедствия, или финансировании строительства городской больницы.

На западе, в большинстве случаев, слово «бенефициар» применяется в отношении человека, получающего наследство. Для уверенности в том, что после смерти владельца имущество, передающееся по наследству, будет поделено согласно его пожеланиям, составляется юридический документ — завещание. В завещании может упоминаться любое имущество: наличные денежные средства, недвижимость, ценные бумаги, мебель и даже личные вещи покойного.

В процессе составления завещания указывается кто, что именно, и в каком объеме получит при наследовании имущества. После смерти владельца лицо, назначенное в качестве доверительного управляющего, должно осуществить волю умершего и убедиться, что каждая единица его имущества передана тому, кому она завещалась. В завещании может быть указано как одно, так и несколько выгодоприобретателей одновременно.

В завещании может быть указано как одно, так и несколько выгодоприобретателей одновременно.

Завещания и разного рода договоры страхования часто включают в себя такое понятие как «вторичный выгодоприобретатель». Вторичный выгодоприобретатель – это физическое лицо или организация, которые в случае смерти основного выгодоприобретателя получают все причитавшиеся ему блага. Например, основным выгодоприобретателем в завещании может значиться некая супружеская пара, но согласно условиям, в случае их смерти, всё имущество может перейти их ребенку или какому-нибудь другому родственнику. Близкие друзья и различные некоммерческие организации также могут быть упомянуты как вторичные выгодоприобретатели.

Выгодоприобретатель может быть указан и в договоре, заключенном с фондом доверительного управления. Такие фонды позволяют передать свое имущество в руки управляющего на доверии, который будет распоряжаться этим имуществом таким образом, чтобы оно приносило выгоду указанным в договоре людям. Например, родители могут так распорядиться своим имуществом, что после их смерти всё принадлежащее им имущество распродается, а вырученные средства помещаются в фонд. Спустя время, денежные средства, находящиеся в распоряжении фонда, используются, например, для оплаты образования детям, покупки им жилья, и/или других целей, указанных в договоре с фондом. Такая забота родителей помогает обеспечить их детей достойным уровнем дохода даже во взрослой жизни.

Например, родители могут так распорядиться своим имуществом, что после их смерти всё принадлежащее им имущество распродается, а вырученные средства помещаются в фонд. Спустя время, денежные средства, находящиеся в распоряжении фонда, используются, например, для оплаты образования детям, покупки им жилья, и/или других целей, указанных в договоре с фондом. Такая забота родителей помогает обеспечить их детей достойным уровнем дохода даже во взрослой жизни.

Благотворитель может назначить выгодоприобретателем даже муниципальное образование, завещав свою недвижимость и другое имущество администрации города или родной деревни, в которой когда-то родился. В зависимости от воли благотворителя, изложенной в завещании, полученное имущество может быть использовано, например, для строительства городской библиотеки, детской игровой площадки, или учреждения какой-нибудь программы финансовой помощи определенным категориям граждан, являющихся жителями данного муниципального образования.

|

||||||||||||||||||||||||||||||

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

Кто может быть выгодоприобретателем при страховании от несчастных случаев

Страхование от несчастных случаев помогает людям обезопасить себя от финансовых последствий сложных непредвиденных ситуаций. И пусть мысли о несчастных случаях, которые могут произойти с самим человеком или с его близкими и родными, не доставляют удовольствия, многие предпочитают заранее подумать об этом. Обращаясь в страховые компании за полисами страхования от НС, люди заботятся о том, чтобы при несчастном случае у их семьи были средства на лечение и восстановление застрахованного, а при худшем исходе денежные траты не становились еще одной проблемой.

Обращаясь в страховые компании за полисами страхования от НС, люди заботятся о том, чтобы при несчастном случае у их семьи были средства на лечение и восстановление застрахованного, а при худшем исходе денежные траты не становились еще одной проблемой.

Кроме застрахованного, страхователя и страховщика, участником страховых отношений также является выгодоприобретатель, или бенефициар. Существует множество категорий лиц, которые могут получить возмещение при страховании от НС, и важно понимать все тонкости, связанные с назначением бенефициара при этом виде страховых программ.

Выгодоприобретатель при страховании от НС

Как и в других видах страхования, выгодоприобретателями могут являться как физические, так и юридические лица, назначенные застрахованным. Если таковые не указаны, то ими являются законные наследники застрахованного. В договоре прописывается, какую долю страховой выплаты получит каждый из них. Сумма указывается в абсолютном или относительном значении. Если же такой информации нет в договоре, выплата делится на равные части в соответствии с количеством бенефициаров.

Кроме того, если несчастный случай, к счастью, не закончился кончиной застрахованного, то в этой ситуации чаще всего возмещение получает сам пострадавший.

Бенефициарами могут являться как резиденты Российской Федерации, так и нерезиденты, любого возраста. Если на момент выплаты страховой суммы выгодоприобретателю не исполнилось 18 лет, сумма удерживается до наступления его совершеннолетия или находится в распоряжении законных опекунов.

Что необходимо знать бенефициару?

Для получения страхового возмещения выгодоприобретателю необходимо в установленные в договоре сроки обратиться к страховщику, предоставив необходимый пакет документов. При предъявлении требования о выплате страхового возмещения все обязанности страхователя должны быть выполнены. В противном случае обязанность за их выполнение ложится на бенефициара, и он же несет риски невыполнения этих обязательств.

Отдельно необходимо отметить, что если НС произошел по воле указанного в договоре выгодоприобретателя, то он не только не получит страховую выплату, но и рискует оказаться под следствием. Но в большинстве ситуаций бенефициаром назначается близкий человек, который вряд ли может быть заинтересован в наступлении страхового случая.

Но в большинстве ситуаций бенефициаром назначается близкий человек, который вряд ли может быть заинтересован в наступлении страхового случая.

Выгодоприобретатель в программах

Совкомбанк ЖизньКомпания Совкомбанк Жизньосуществляет свою деятельность в соответствии с текущим законодательством Российской Федерации в сфере страхового дела, что также касается и такой части страхового договора, как назначение бенефициара. В связи с этим назначение этого участника страховых отношений при заключении и ведении договоров в Совкомбанк Жизнь существенным образом не отличается от других страховщиков.

Совкомбанк Жизнь предлагает следующие программы страхования от НС:Программа включает такие риски, как полная или частичная нетрудоспособность в связи с несчастным случаем или критическим заболеванием, а также смерть застрахованного в результате НС.

Если у вас остались какие-либо вопросы, вы можете обратиться за помощью к нашим финансовым консультантам, они с радостью помогут вам разобраться во всех тонкостях вашей ситуации.

10.3. Выгодоприобретатель наследственного фонда

В соответствии с п. 2 ст. 123.20-3 ГК РФ в качестве выгодоприобретателей наследственного фонда могут выступать любые участники регулируемых гражданским законодательством отношений, за исключением коммерческих организаций. Выгодоприобретатель наследственного фонда имеет право на получение в соответствии с условиями управления наследственным фондом всего или части имущества фонда, а также наделяется законом рядом других прав. В частности, выгодоприобретатель вправе запрашивать и получать у наследственного фонда информацию о деятельности фонда, если это предусмотрено уставом наследственного фонда; требовать проведения аудита деятельности фонда выбранным им аудитором; требовать возмещения убытков, причиненных нарушением условий управления наследственным фондом, если это предусмотрено уставом фонда (п. 4, 5, 6 ст. 123.20-3 ГК РФ). Права выгодоприобретателя наследственного фонда неотчуждаемы, на них не может быть обращено взыскание

по обязательствам выгодоприобретателя. Сделки, совершенные с нарушением этих правил, являются ничтожными (п. 1 ст. 123.20-3 ГК РФ).

Сделки, совершенные с нарушением этих правил, являются ничтожными (п. 1 ст. 123.20-3 ГК РФ).

Необходимо отметить, что согласно п. 7 ст. 123.20-3 ГК РФ выгодоприобретатель не отвечает по обязательствам наследственного фонда, равно как и фонд не отвечает по обязательствам выгодоприобретателя.

В соответствии с п. 3 ст. 123.20-3 ГК РФ права гражданина-выгодоприобретателя наследственного фонда не переходят по наследству. Права выгодоприобретателя-юридического лица прекращаются в случае его реорганизации, кроме случаев преобразования, если только условиями управления наследственным фондом не предусмотрено прекращение прав такого выгодоприобретателя при его преобразовании. После смерти гражданина-выгодоприобретателя или ликвидации выгодоприобретателя-юридического лица, а также в случае заявленного наследственному фонду в нотариальной форме отказа выгодоприобретателя от права на получение имущества новые выгодоприобретатели определяются в соответствии с условиями управления наследственным фондом, в частности, они могут быть определены путем подназначения.

Кто является выгодоприобретателем договору комиссии. Кто такой выгодоприобретатель юридического лица

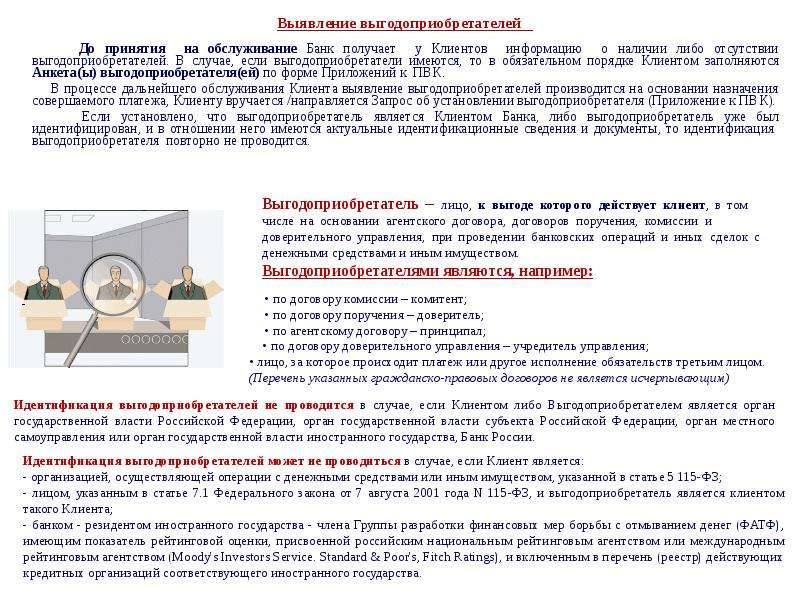

Идентификация выгодоприобретателя

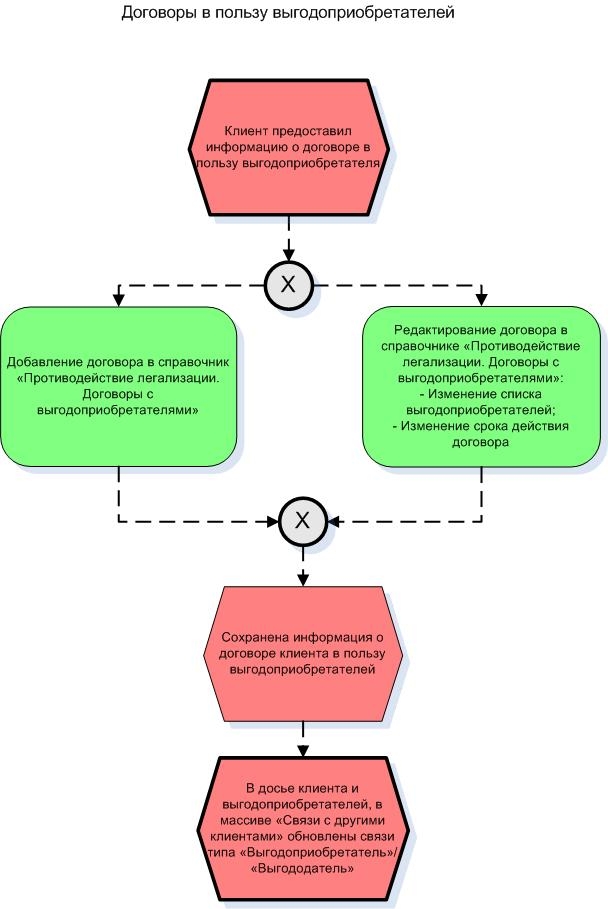

В целях исполнения Федерального закона от 7 августа 2001г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положения ЦБ РФ от 19 августа 2004г. № 262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» Банк обязан устанавливать и идентифицировать выгодоприобретателя, то есть лицо, к выгоде которого действует Клиент Банка.

В связи с этим убедительно просим Вас при осуществлении банковских операций, в которых Вы действуете

в пользу третьих лиц, в день совершения операции представлять в Банк заверенные копии документов

(договора, соглашения, контракты, доверенности, письма и т. п.), свидетельствующие об этом.

п.), свидетельствующие об этом.

Представленные документы должны быть заверены надлежащим образом (каждый лист заверяется печатью и подписями согласно карточки с образцами подписей или весь документ прошивается и заверяется на последнем листе).

В случае если Вашим выгодоприобретателем является:

Юридическое лицо, то необходимо заполнить сведения о выгодоприобретателе — юридическом лице ;

Физическое лицо, то необходимо заполнить сведения о выгодоприобретателе — физическом лице ;

Индивидуальный преприниматель,необходимо заполнить сведения о выгодоприобретателе — индивидуальном предпринимателе .

Для удобства представляем Вам примеры документов, свидетельствующих о наличии выгодоприобретателя.

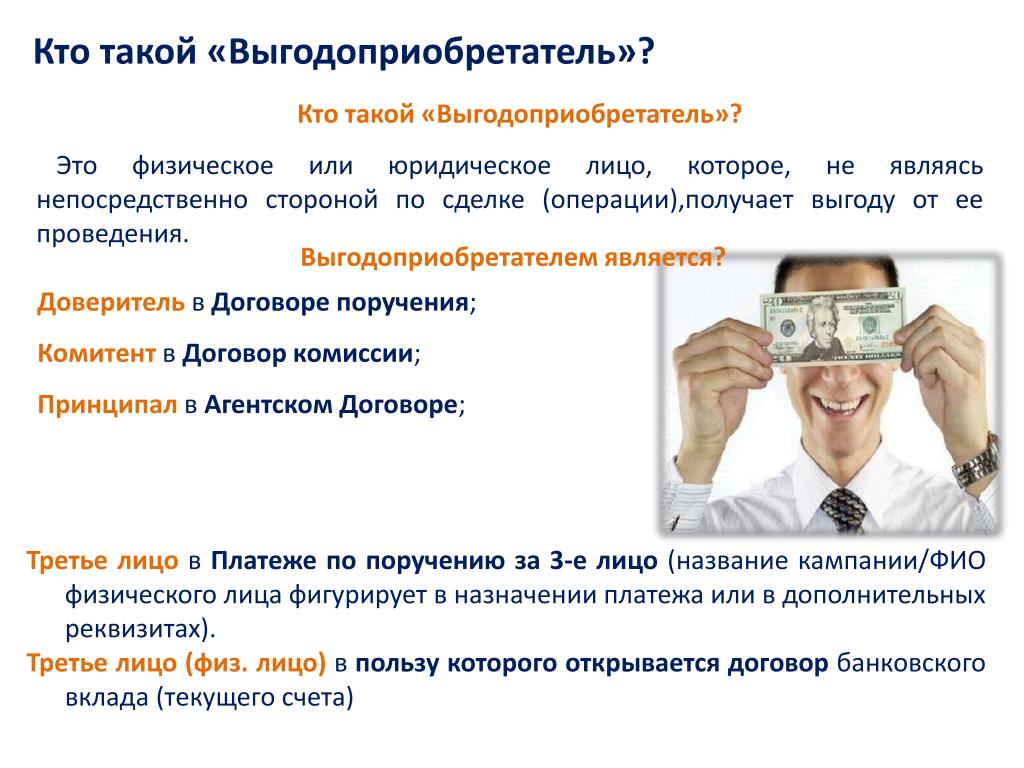

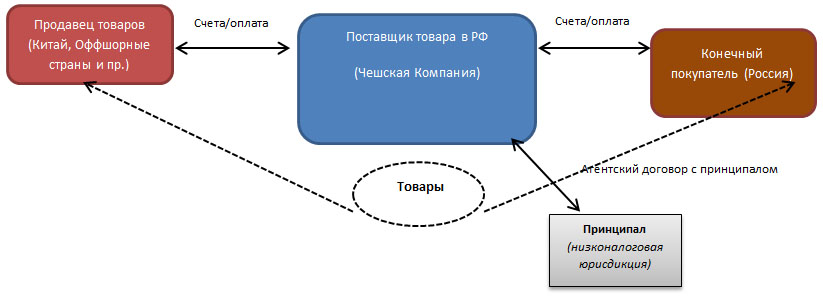

АГЕНТСКИЙ ДОГОВОР

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала)

юридические и иные действия от своего имени, но за счет принципала, либо от имени и за счет принципала. В договоре может,

как присутствовать, так и не присутствовать ссылка на лицо (иное лицо), которому могут быть оказаны данные действия.

Выгодоприобретателем в данном случае является Принципал .

В договоре может,

как присутствовать, так и не присутствовать ссылка на лицо (иное лицо), которому могут быть оказаны данные действия.

Выгодоприобретателем в данном случае является Принципал .

ПРИНЦИПАЛОМ – представляется копия договора;

АГЕНТОМ – представляется копия договора, а также Анкета на принципала;

ДОГОВОР ПОРУЧЕНИЯ

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. В договоре может, как присутствовать, так и не присутствовать ссылка на лицо (иное лицо), которому могут быть оказаны данные действия. Выгодоприобретателем в данном случае является Доверитель .

В случае если по данному договору Вы являетесь:

ДОВЕРИТЕЛЕМ – представляется копия договора;

ПОВЕРЕННЫМ – представляется копия договора, а также Анкета на доверителя;

ИНЫМ ЛИЦОМ – представляется копия договора.

ДОГОВОР КОМИССИИ

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну

или несколько сделок от своего имени, но за счет комитента. В договоре может, как присутствовать, так и не присутствовать ссылка

на лицо (иное лицо), с которым совершается сделка. Выгодоприобретателем в данной ситуации является Комитент .

В договоре может, как присутствовать, так и не присутствовать ссылка

на лицо (иное лицо), с которым совершается сделка. Выгодоприобретателем в данной ситуации является Комитент .

В случае если по данному договору Вы являетесь:

КОМИТЕНТОМ -представляется копия договора;

КОМИССИОНЕРОМ — представляется копия договора, а также Анкета на комитента;

ИНЫМ ЛИЦОМ – представляется копия договора.

Если при оплате в платежном документе Вы осуществляете оплату за третье лицо, также необходимо представлять в Банк заверенную надлежащим образом копию договора и анкету на это лицо.

Дело здесь, пожалуй, в том, что владельцам собственности жизненно необходимо чувство уверенности в достигнутых материальных результатах. Ими движет желание стабильности и уверенности в завтрашнем дне. И бенефициары готовы за это платить. Именно это обстоятельство и заставляет их обращаться к страховщикам. Никто другой им не может продать необходимое чувство уверенности и стабильности. В этой сделке равным образом заинтересованы обе стороны. Следует отметить, что успешное развитие страхового бизнеса возможно только в государстве со стабильно развивающейся экономикой и с устойчивой юридической системой. Зачем нужен крошечный карман на джинсах? Все знают, что есть крошечный карман на джинсах, но мало кто задумывался, зачем он может быть нужен. Интересно, что первоначально он был местом для хр…

В этой сделке равным образом заинтересованы обе стороны. Следует отметить, что успешное развитие страхового бизнеса возможно только в государстве со стабильно развивающейся экономикой и с устойчивой юридической системой. Зачем нужен крошечный карман на джинсах? Все знают, что есть крошечный карман на джинсах, но мало кто задумывался, зачем он может быть нужен. Интересно, что первоначально он был местом для хр…

Выгодоприобретатель — это… кто является выгодоприобретателем?

В частности если он выступает в роли потерпевшего, то его нужно предоставить все документы, касающиеся наступления страхового события, копию протокола об административном правонарушении и так далее.

Замена выгодоприобретателя Гражданский кодекс позволяет страхователю заменить выгодоприобретателя.Для этого необходимо всего лишь обратиться с заявлением в страховую компанию.

Бывают случаи, когда такая замена не представляется возможной, например, когда выгодоприобретатель уже исполнил ряд обязанностей по данному соглашению или уже оформил документы на страховую выплату.

Выгодоприобретатель юридического лица — бенефициар: права и обязанности

Важно

Выгодоприобрета́тель (также бенефициарий, бенефициар от фр.

Benefice — прибыль, польза) — физическое или юридическое лицо, которому предназначен денежный платёж, получатель денег. Например:

- Лицо, получающее доходы от своего имущества, переданного в доверительное управление другому лицу, юридическому или физическому (при сдаче в аренду, наём), либо от использования своей собственности третьими лицами (например, при передаче акционером акций в пользование брокеру в целях получения максимальной прибыли (дивиденда)), подлинный владелец.

- В случае доверительной собственности лицо, получающее доходы от траста.

- В страховании, лицо назначенное страхователем для получения страховых выплат по договору страхования.

Кто такой выгодоприобретатель для банка?

Это физическое лицо (или несколько лиц), которое владеет юридическим лицом или оказывает влияние на принятие решений.

Речь идет именно о фирмах или компаниях, а также о владении их активами или акциями.

Стоит отметить: бенефициарии могут быть и не указаны в правоустанавливающих документах, при этом они продолжают контролировать происходящее. Сокрытие личности может быть связано с разными причинами:

- В легальных целях это происходит для налогового планирования.

- В нелегальных может быть связано с отмыванием средств, коррупции, финансирования терроризма или каких-либо преступлений.

В России необходимость в определении конечного выгодополучателя появился в 2013 году.

Внимание

Во многих странах понятие «Бенефициария» так и не было сформулировано.

Что такое бенефициар

Выгодоприобретатель юридического лица это — юридическое лицо, в пользу которого клиент производит все необходимые действия, предусмотренные соглашением о поручении, агентским договором, соглашением о доверительном управлении и другими незапрещенными законом РФ сделками.

Идентификацией клиентов и выгодоприобретателей занимаются финансово-экономические учреждения, которые призваны их идентифицировать на основании всей имеющейся информации, в соответствии с требованиями законодательных актов РФ, закрепляющих за ними такое право и требование.

Выгодоприобретатель

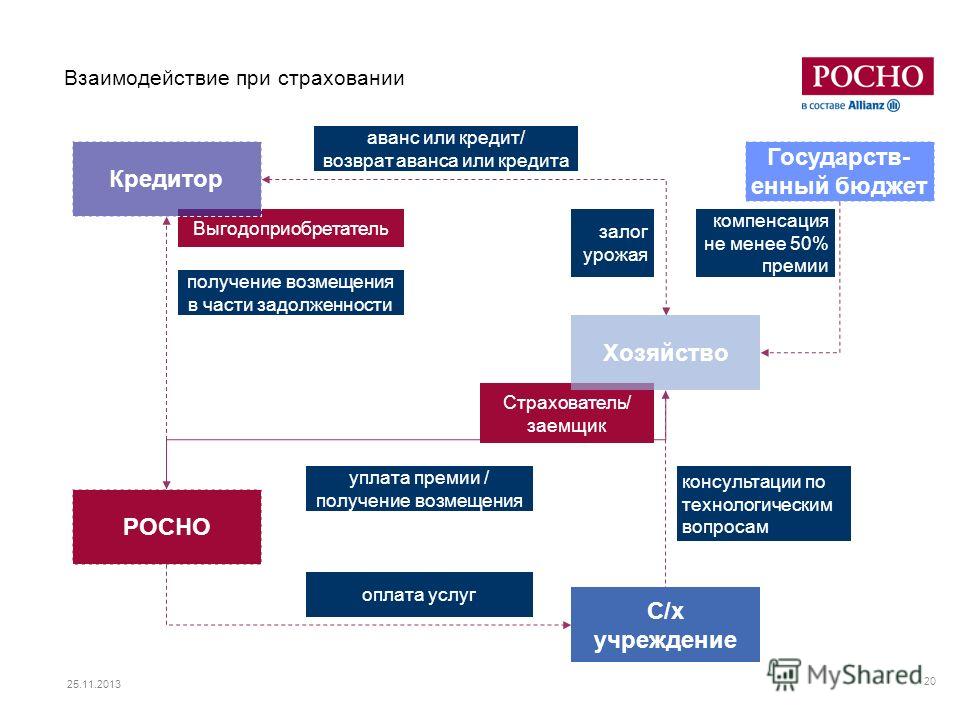

Что заставляет страховщика платить? При наступлении страхового случая страховщик обязан выполнить, согласно условиям заключённого им договора, все принятые на себя финансовые обязательства перед владельцем пострадавшей собственности.

Выплаты эти в определённых случаях могут быть более, чем значительными.

Нередки случаи, когда для выполнения своих страховых обязательств страховщику приходится прибегать ко внешним финансовым займам на обременительных для него условиях.

Что его заставляет это делать? Дело тут в том, что страхование это, как принято говорить — «игра вдолгую» и «бег на длинную дистанцию».

И выиграть здесь может только тот, кто способен выстраивать стратегию развития своего бизнеса на дальнесрочную перспективу.

Страховщик, неуклонно выполняющий свои финансовые обязательства, приобретает репутацию.

Кто такой бенефициарный владелец юридического лица

Часто в повседневной жизни могут возникать спорные ситуации между вами и банковской организацией, связанные с денежными выплатами, когда вы получаете страховку, доход от сданной квартиры или дома.

В этом случае вы перестаете быть частным лицом и вступаете в поле действия законодательства.

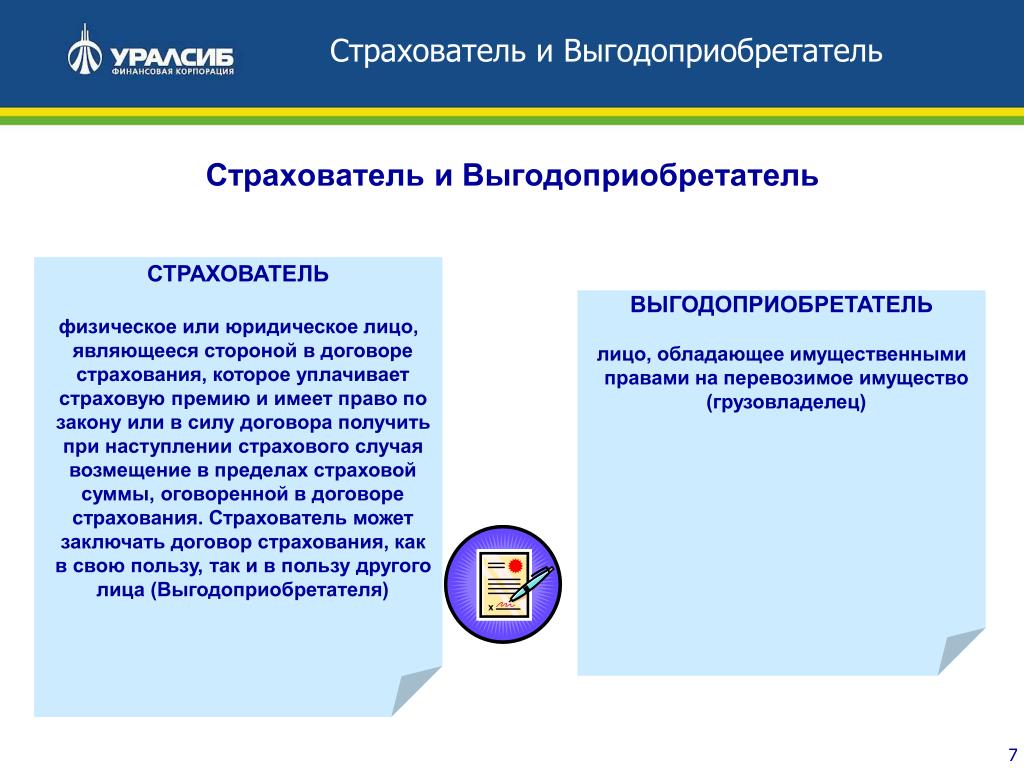

Вы становитесь выгодоприобретателем. Выгодоприобретатель — физическое и юридическое лицо, индивидуальный предприниматель, владелец собственности, в пользу которого совершается та или иная финансовая операция, сделка третьей стороной: юридическим лицом или группой юридических лиц, будь то нотариус или брокер, или государственно зарегистрированной компанией, официально предлагающей те или иные услуги физическим и юридическим лицам на рынке.

В основном, это риэлтерские, финансовые, страховые компании, нотариальные конторы.

Выгодоприобретатель юридического лица — права и обязанности

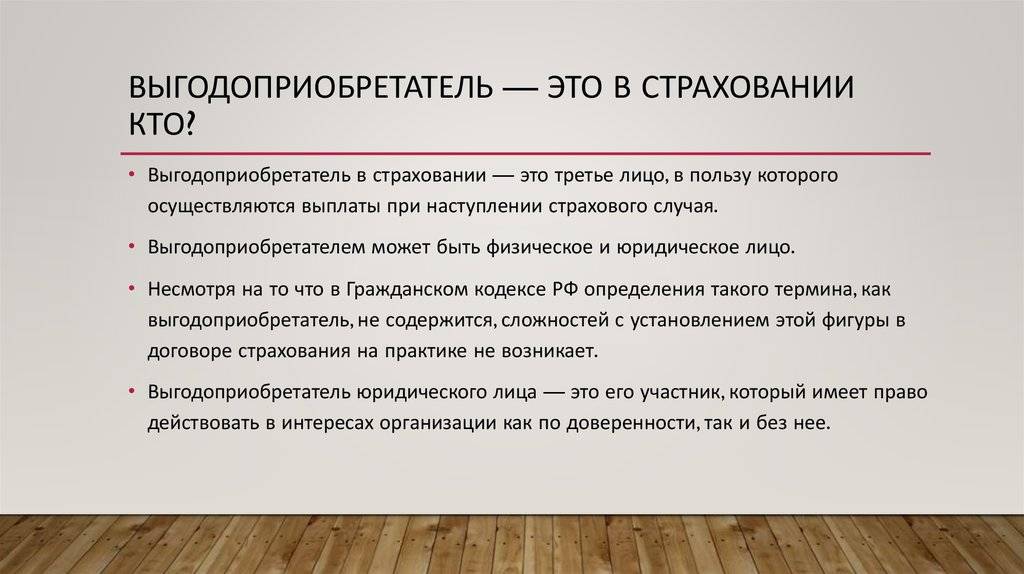

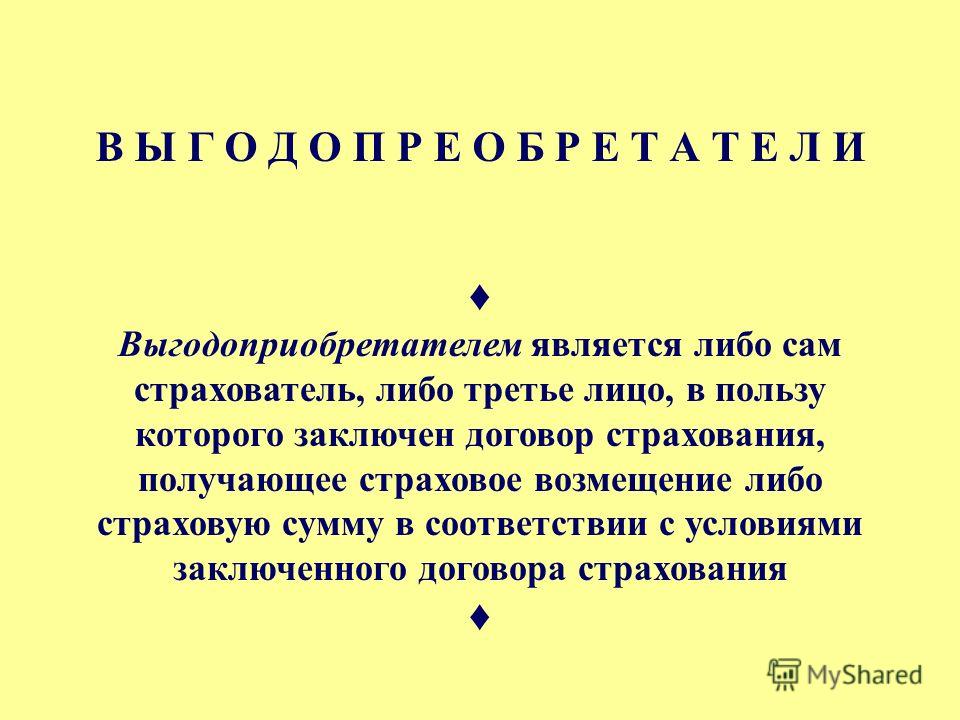

В сфере страхового бизнеса выгодоприобретатель — это физическое или юридическое лицо, получающее выплаты по договору в соответствии с условиями, прописанными в страховом полисе. Очень распространён этот термин и в наследственном праве.

Очень распространён этот термин и в наследственном праве.

Здесь выгодоприобретатель — это лицо, получающее некие имущественные или финансовые права согласно завещанию или действующему наследственному законодательству.

Помимо этого, к бенефициарам также принято относить лиц, которым банковские структуры предоставляют разного рода финансовые преференции. Законодательное регулирование В действующем законодательстве соответствующим образом проработаны права и обязанности, которыми располагает бенефициар, независимо от того, является ли он юридическим или физическим лицом.

Вопросы охраны прав собственности на имущество являлись значимыми для человечества в любые исторические эпохи и при самых различных общественно-политических формациях. Что является наиболее значимым в этих вопросах?

Некоторые общие положения

В определении и регулировании имущественных правоотношений существует ряд основополагающих понятий, на которых основана вся действующая законодательная база и юридическая система. Одним из наиболее значимых терминов является такое понятие, как выгодоприобретатель. Это юридическое или являющееся носителем прав собственности на то или иное имущество и соответствующим образом получающее от такого владения доход. Или получающее прибыль от какой-то операции коммерческого характера. В законодательной и юридической практике существует целый ряд нюансов, так или иначе связанных с этим термином. Попробуем рассмотреть подробнее некоторые из них.

Одним из наиболее значимых терминов является такое понятие, как выгодоприобретатель. Это юридическое или являющееся носителем прав собственности на то или иное имущество и соответствующим образом получающее от такого владения доход. Или получающее прибыль от какой-то операции коммерческого характера. В законодательной и юридической практике существует целый ряд нюансов, так или иначе связанных с этим термином. Попробуем рассмотреть подробнее некоторые из них.

Кого можно отнести к выгодоприобретателям?

Иногда в отечественной юридической практике употребляется такой международный аналог этого термина, как «бенефициар» («бенефициарий»). По своему смыслу он полностью совпадает с понятием «выгодоприобретатель». Это не более чем синоним, исторически восходящий к римскому праву. В российской юридической и экономической практике оба термина встречаются одинаково часто. Кого обычно относят к бенефициарам? Чаще всего выгодоприобретатель — это лицо, получающее доход в виде от своего имущества, переданного в доверительное управление или в пользование другим лицам или организациям. Взаимоотношения с бенефициаром в этом случае у пользователей его собственностью происходят на специально оговоренных условиях.

Взаимоотношения с бенефициаром в этом случае у пользователей его собственностью происходят на специально оговоренных условиях.

Выгодоприобретатель-страхователь

Очень широко также применяется этот термин и в страховании. В сфере страхового бизнеса выгодоприобретатель — это физическое или юридическое лицо, получающее выплаты по договору в соответствии с условиями, прописанными в страховом полисе. Очень распространён этот термин и в наследственном праве. Здесь выгодоприобретатель — это лицо, получающее некие имущественные или финансовые права согласно завещанию или действующему наследственному законодательству. Помимо этого, к бенефициарам также принято относить лиц, которым банковские структуры предоставляют разного рода финансовые преференции.

Законодательное регулирование

В действующем законодательстве соответствующим образом проработаны права и обязанности, которыми располагает бенефициар, независимо от того, является ли он юридическим или физическим лицом. Так, в частности, согласно действующему Гражданскому кодексу Российской Федерации, выгодоприобретатель юридического лица имеет право на получение страховых выплат в случаях, оговоренных в договоре о страховании его имущества, если таковое подверглось ущербу в результате наступления страхового случая. Законодательная база в сфере и финансовых обязательств проработана в настоящее время достаточно подробно, права и обязанности обеих сторон страхового договора прописаны в ней исчерпывающим образом. Кроме Гражданского кодекса страховые отношения регулируются Законом РФ от 27 ноября 1992 года «Об организации в Российской Федерации».

Так, в частности, согласно действующему Гражданскому кодексу Российской Федерации, выгодоприобретатель юридического лица имеет право на получение страховых выплат в случаях, оговоренных в договоре о страховании его имущества, если таковое подверглось ущербу в результате наступления страхового случая. Законодательная база в сфере и финансовых обязательств проработана в настоящее время достаточно подробно, права и обязанности обеих сторон страхового договора прописаны в ней исчерпывающим образом. Кроме Гражданского кодекса страховые отношения регулируются Законом РФ от 27 ноября 1992 года «Об организации в Российской Федерации».

Обязанности и

Страхование своего материального имущества и иного вида собственности даёт её владельцу уверенность в получении финансовой компенсации в оговоренных размерах, если собственности будет нанесён ущерб в результате воздействия на неё природных факторов или каких-либо агрессивных посягательств уголовного характера. Но застрахованный выгодоприобретатель в установленном законом порядке несёт и целый ряд обязанностей перед страховщиком, с которым он заключил соответствующий договор. Первейшей из них является своевременная выплата в полном объёме оговоренных в договоре взносов, или как их ещё нередко называют «страховых премий».

Первейшей из них является своевременная выплата в полном объёме оговоренных в договоре взносов, или как их ещё нередко называют «страховых премий».

Дополнительные обязанности бенефициара

Помимо обязательной выплаты страховых взносов, страхователь-выгодоприобретатель имеет перед страховщиком целый ряд обязательств, что называется, «второго порядка». Но от этого они не становятся менее важными. Исполнение договора при наступлении страхового случая без соблюдения этих обязательств не представляется возможным. Прежде всего к ним следует отнести предоставление страховщику всей документальной базы на объект страхования в полном объёме. Своевременное информирование такового обо всех произошедших изменениях и любых имеющих к делу обстоятельствах. И самое главное, страховщик в обязательном порядке должен быть информирован о наступлении страхового случая в сроки, оговоренные в договоре страхования. Разумеется, выполнить этот пункт бенефициар обязан в той ситуации, если он намерен воспользоваться своим правом на получение причитающейся ему финансовой компенсации в результате наступления страхового случая.

Что заставляет страховщика платить?

При наступлении страхового случая страховщик обязан выполнить, согласно условиям заключённого им договора, все принятые на себя финансовые обязательства перед владельцем пострадавшей собственности. Выплаты эти в определённых случаях могут быть более, чем значительными. Нередки случаи, когда для выполнения своих страховых обязательств страховщику приходится прибегать ко внешним финансовым займам на обременительных для него условиях. Что его заставляет это делать? Дело тут в том, что страхование это, как принято говорить — «игра вдолгую» и «бег на длинную дистанцию». И выиграть здесь может только тот, кто способен выстраивать стратегию развития своего бизнеса на дальнесрочную перспективу. Страховщик, неуклонно выполняющий свои финансовые обязательства, приобретает репутацию. А следовательно, и клиентскую базу, которой обязательно перекроют за определённый период времени все понесённые ним расходы по исполнению его финансовых обязательств.

Некоторые размышления общего характера

История страхового дела насчитывает уже несколько столетий. Появившись впервые в Великобритании в период становления промышленного капитализма и стремительного развития мировой торговли, эта сфера неуклонно разрасталась и совершенствовалась вплоть до наших дней. В чём заключается привлекательность для всех, кто является выгодоприобретателем, заключения договоров о страховании своего материального имущества и других активов? Ведь согласно заключаемому договору, бенефициарам приходится принимать на себя довольно значительные финансовые обязательства. Дело здесь, пожалуй, в том, что владельцам собственности жизненно необходимо чувство уверенности в достигнутых материальных результатах. Ими движет желание стабильности и уверенности в завтрашнем дне. И бенефициары готовы за это платить. Именно это обстоятельство и заставляет их обращаться к страховщикам. Никто другой им не может продать необходимое чувство уверенности и стабильности. В этой сделке равным образом заинтересованы обе стороны. Следует отметить, что успешное развитие страхового бизнеса возможно только в государстве со стабильно развивающейся экономикой и с устойчивой юридической системой.

В этой сделке равным образом заинтересованы обе стороны. Следует отметить, что успешное развитие страхового бизнеса возможно только в государстве со стабильно развивающейся экономикой и с устойчивой юридической системой.

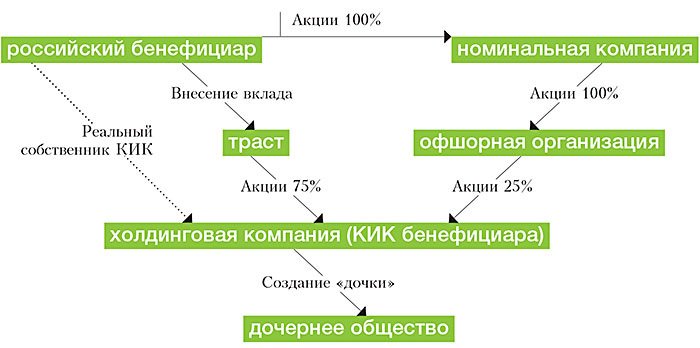

Бенефициар и выгодоприобретатель — кто это?

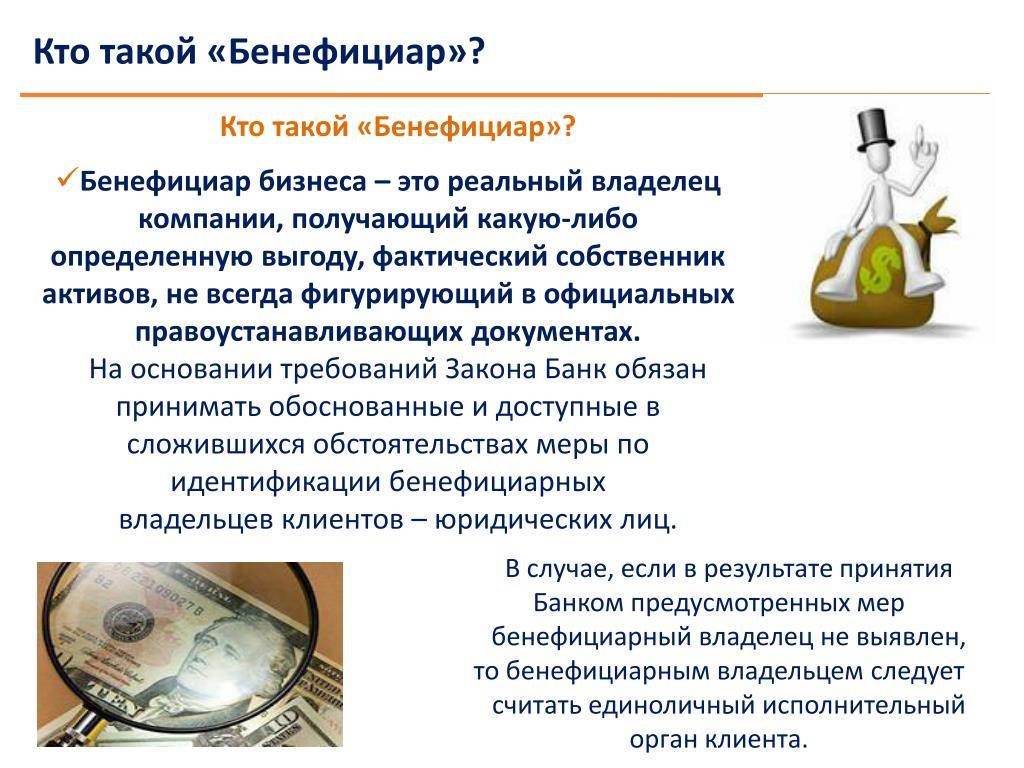

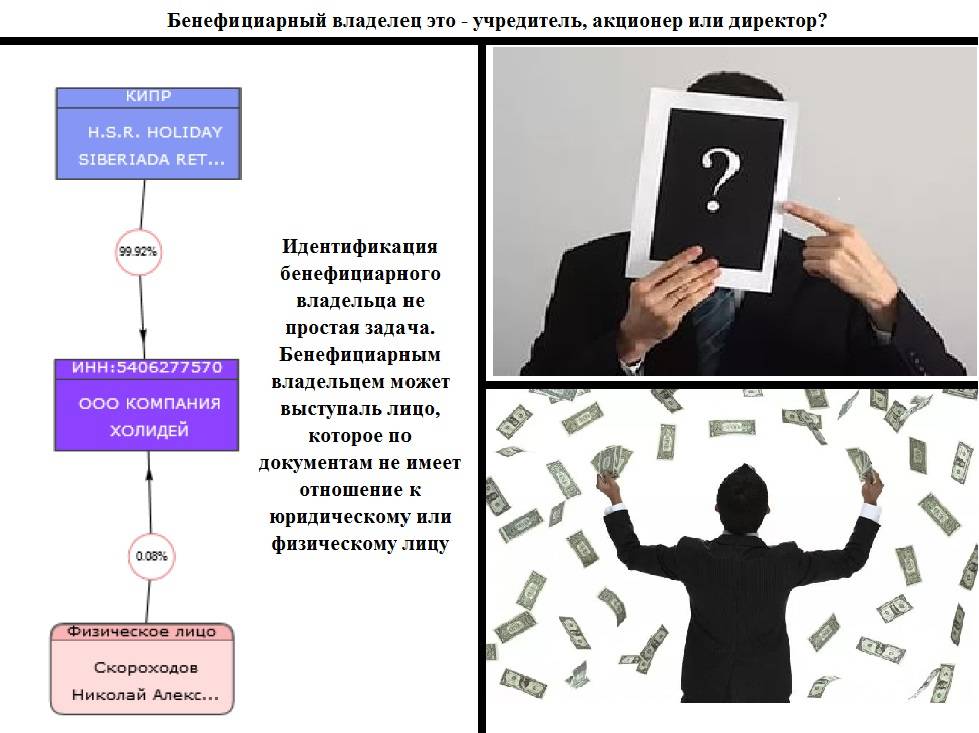

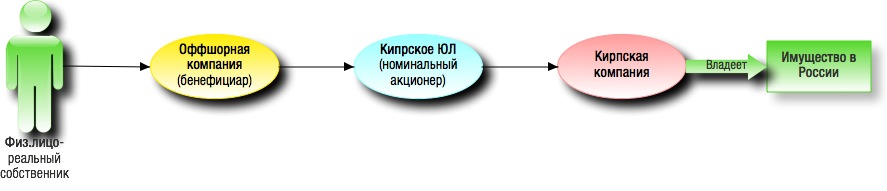

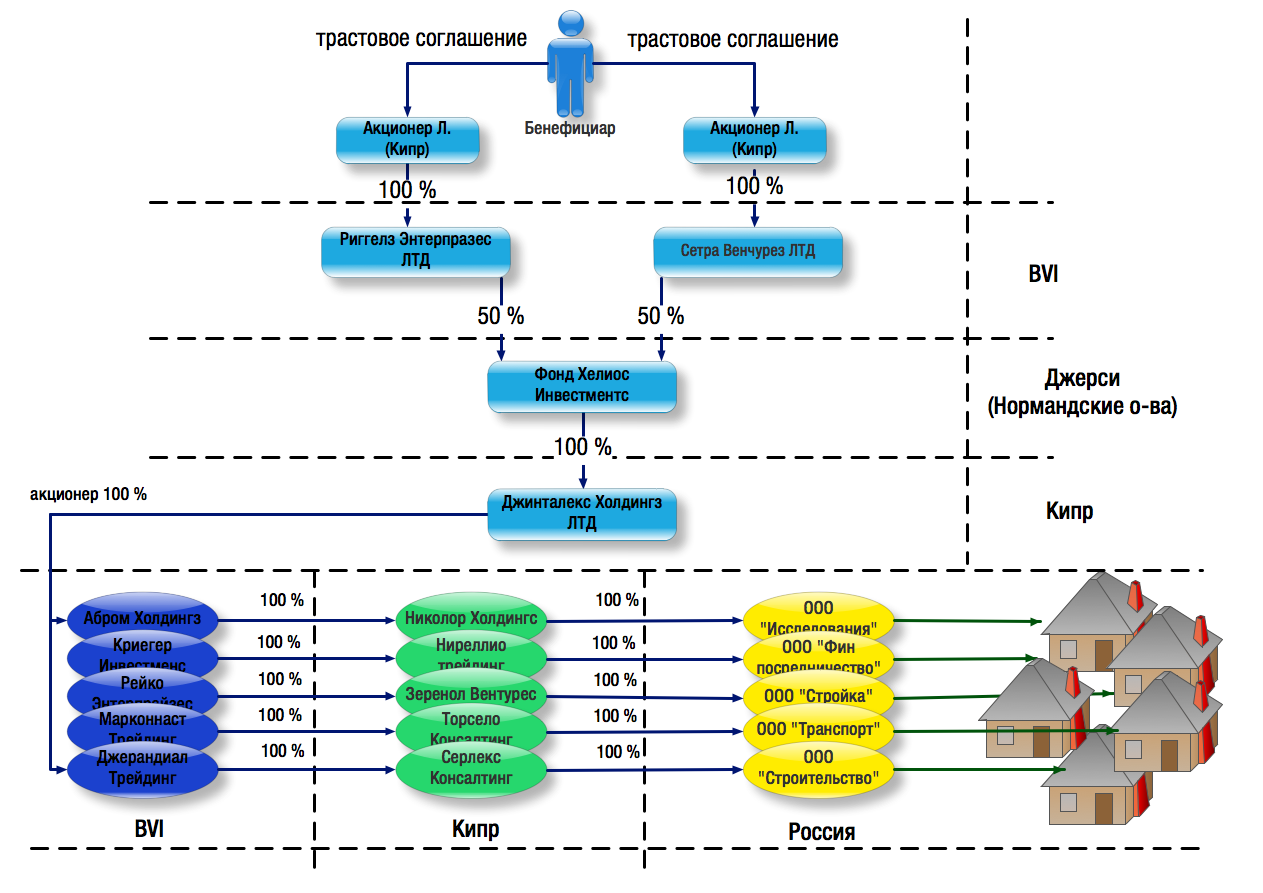

С развитием рынка стали появляться новые участники и стороны бизнеса. Чтобы получать прибыль от различных источников, иметь доступ к делам компаний, но не афишировать свои данные, истинные владельцы бизнеса предпочитают скрываться и работать без привлечения внимания к своей персоне. Они получили свое название – бенефициары, что в переводе с французского означает «прибыль».

В бизнесе сейчас часто прямую выгоду получают не первые лица компаний или номинальные владельцы. Они лишь создают видимость. Все финансовые потоки и сделки регулируются лицами, которые не афишируют себя, а работают на расстоянии. Бенефициары были всегда, но особое внимание к себе привлекли они с развитием оффшоров. В 2012 г. а России заговорили о деоффоризации отечественного бизнеса. Были приняты законодательные акты, которые рекомендовали выявлять реальных владельцев бизнеса. Сейчас все банки, которые работают с расчетными счетами юрлиц, обязаны выявляться бенефициаров для раскрытия легальности бизнеса и исключения вероятности отмывания денег и финансирования терроризма, согласно 115-ФЗ.

Были приняты законодательные акты, которые рекомендовали выявлять реальных владельцев бизнеса. Сейчас все банки, которые работают с расчетными счетами юрлиц, обязаны выявляться бенефициаров для раскрытия легальности бизнеса и исключения вероятности отмывания денег и финансирования терроризма, согласно 115-ФЗ.

Кто такой бенефициар?

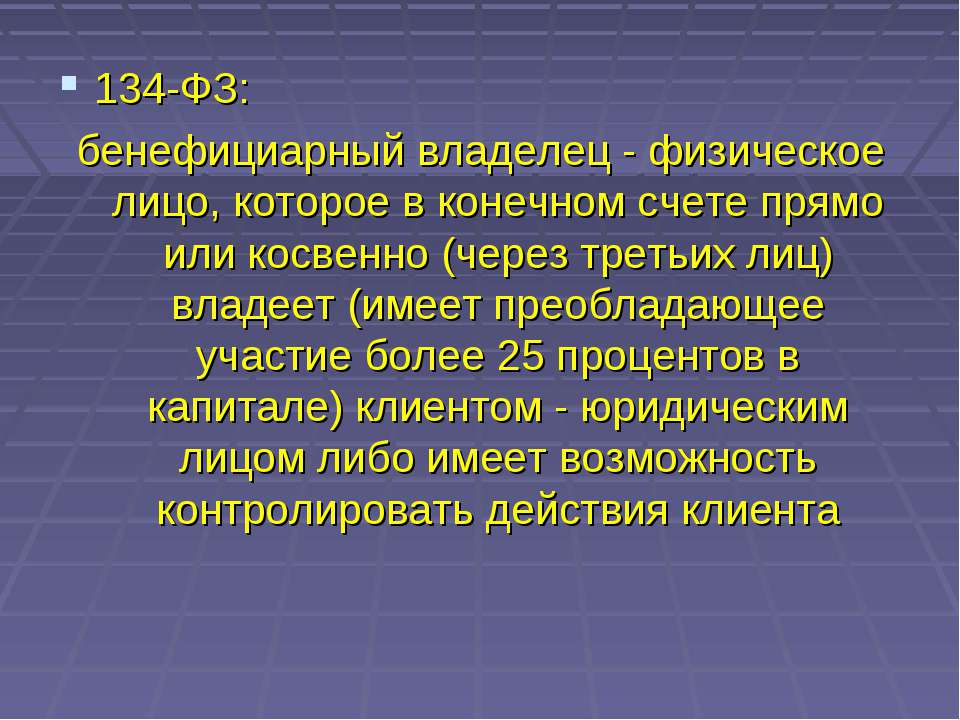

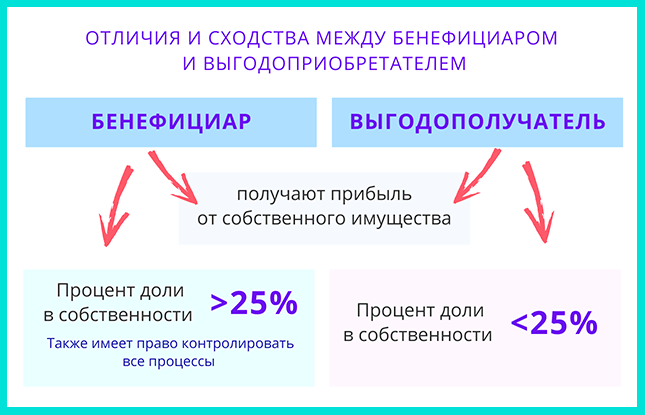

Если пояснить простыми словами, то это лицо, которое управляет компанией, владеет ее имуществом, получает прибыль и ведет контроль над деятельностью. Это реальный хозяин, даже если формально им является иной человек. В 115ФЗ сказано, что бенефициаром является тот, кто имеет долю 25% и более. Это позволяет проводить все контролирующие действия.

Например, фирма А имеет совет директоров, генерального директора и несколько акционеров. Для всех именно они являются управленцами и владельцами бизнеса. Это видимая сторона. С другой стороны, они всего лишь куклы, выполняющие свою работу. Истинный хозяин находится в стороне и управляет этим театром. Он нигде не значится в документах фирмы, но владеет всем. Цепочка звеньев до истинного бенефициара может быть длинной. Каждое звено – формальный учредитель.

Он нигде не значится в документах фирмы, но владеет всем. Цепочка звеньев до истинного бенефициара может быть длинной. Каждое звено – формальный учредитель.

Федеральный закон обязывает банки и иные финансовые учреждения, которые проводят денежные операции, выявлять бенефициаров и фиксировать сведения о них в своих базах. Это связано с необходимостью повысить прозрачность бизнеса и снижения количества подозрительных операций. Бенефициары устанавливаются не только при работе с юрлицами, но и с физлицами.

Таким образом, бенефициар – это человек, который является реальным собственником бизнеса. Его личность часто скрывается и известна только руководству фирмы. Его конфиденциальность сохраняется через формальную компанию. Отыскать бенефициара можно по счетам, которые использует фирма в банке, перечисляя прибыль. Это может быть даже продавец услуг по аккредитивам.

Как становятся бенефициаром?

Такие вопросы лучше рассматривать в юридическом аспекте. Госсистема препятствует развитию нелегального бизнеса, а также усиливает контроль за финансовыми потоками, которые идут мимо госказны. Для этого был создан закон №115, целью которого является создание ясной картины российских активов и их владельцев. Часто собственников активов считается один человек, а на самом деле имуществом владеет совершенно другой человек, который скрывает свое богатство. 115ФЗ определил критерии бенефициаров:

Для этого был создан закон №115, целью которого является создание ясной картины российских активов и их владельцев. Часто собственников активов считается один человек, а на самом деле имуществом владеет совершенно другой человек, который скрывает свое богатство. 115ФЗ определил критерии бенефициаров:

- Доля в компании более 25%. Такая доля дает право на принятие контрольных решений. Этим бенефициар отличается от простых акционеров, которые владеют менее 25% с целью получения дохода.

- Наличие деловой активности лица, заинтересованного в финансовой прибыли компаний. Это может быть страхование, сделки с акциями, участие в совещаниях и пр.

Соответствуя этим критериям, владелец бизнеса\фирмы становится бенефициаром. Одни этого не скрывают, другие предпочитают оставаться в тайне. Компании и филиалы обязаны вести списки бенефициаров. Если госорганы захотят выявить истинного владельца компании, у них не возникает проблем. ГК РФ накладывает ответственность за искажение информации о бенефициарных лицах в виде штрафов до 500 т. р. Проверяющие структуры могут легко вычислить, является ли заявленный руководитель бенефициаром или же управление находится в иных руках. Цепочка бенефициаров особо интересна налоговикам и Росфинмониторингу.

р. Проверяющие структуры могут легко вычислить, является ли заявленный руководитель бенефициаром или же управление находится в иных руках. Цепочка бенефициаров особо интересна налоговикам и Росфинмониторингу.

Кто такой выгодоприобретатель?

Многие путают выгодоприобретателя и бенефициара. На самом деле это тождественные понятия, но имеющие некоторые отличия. Они оба имеют прибыль от деятельности компании, но у бенефициара есть четверть или более доли собствености, а у выгодоприобретателя эта доля меньше или ее вообще не может быть.

Бенефициар и выгодоприобретатель могут быть в лице одного человека или же совершенно разных. В первом случае выгодоприобретатель имеет доход и контролирует работу компании, а во втором – только получает доход (или его часть) за выполнение своих обязанностей.

Выгодоприобретатель в банке.

Это лицо, которое получает выгоду при банковских операциях. Например, при открытии вклада выгодоприобретателем является сам клиент. Он принес деньги с целью получения выгоды от их размещения на депозите. Однако, вклад может быть и на третье лицо. Например, отец кладет деньги на имя сына. Сын в этом случае является выгодоприобретателем, поскольку проценты и по вклады и сам вклад будет получать он.

Однако, вклад может быть и на третье лицо. Например, отец кладет деньги на имя сына. Сын в этом случае является выгодоприобретателем, поскольку проценты и по вклады и сам вклад будет получать он.

Если взять юрлиц, то выгодоприобретателем является получатель в платежных поручениях. Например, компания перечисляет дивиденды на имя г-на Иванова И.И. Г-н Иванов является выгодоприобретателем. Но это не является фактом, что он будет бенефициаром, ведь полученные деньги он может перевести дальше по договору доверительного управления. Тот, кто получит этот доход, и будет бенефициаром.

Что такое цепочка бенефициаров?

Это несколько связанных бизнес-звеньев, по которым прибыль доход до реального хозяина. Цепочка может состоять из одного звена, а может и из нескольких. Чем длиннее цепь, тем сомнительнее операции и получаемые доходы. Цепь используется для того, чтобы запутать следы для госорганов, облегчить налогообложение, отмыть нелегальные доходы. По таким цепочкам деньги без проблем переводятся в оффшоры и иных активы.

Закон требует раскрывать информацию о конечных бенефициарах. Найти сведения можно на сайте ИФНС, по выписке из ЕГРЮЛ, в протоколах собраний. Конечным бенефициаром будет конкретный человек.

Пример цепочки: У Иванова есть 60% акций компании «Цветочек», которая, в свою очередь, владеет 80% акциями компании «Листик». Иванов ведет скромную жизнь, ездит на авто среднего класса. Гендиректор «Листика» Сидоров имеет дорогой автомобиль, костюм Prada и 24% акций своей компании. На первый взгляд именно Сидоров будет выглядеть бенефициаром. Но подсчет показывает, что Иванов через свою компанию «Цветочек» контролирует «Листик» почти наполовину (60%*80% = 48%). Именно он будет бенефициаром, а не пафосный Сидоров.

Добрый вечер Юлия. выгодоприобретатель это Один из участников страховых отношений, выступающим на стороне страхователя наряду с застрахованным лицом, является выгодоприобретатель

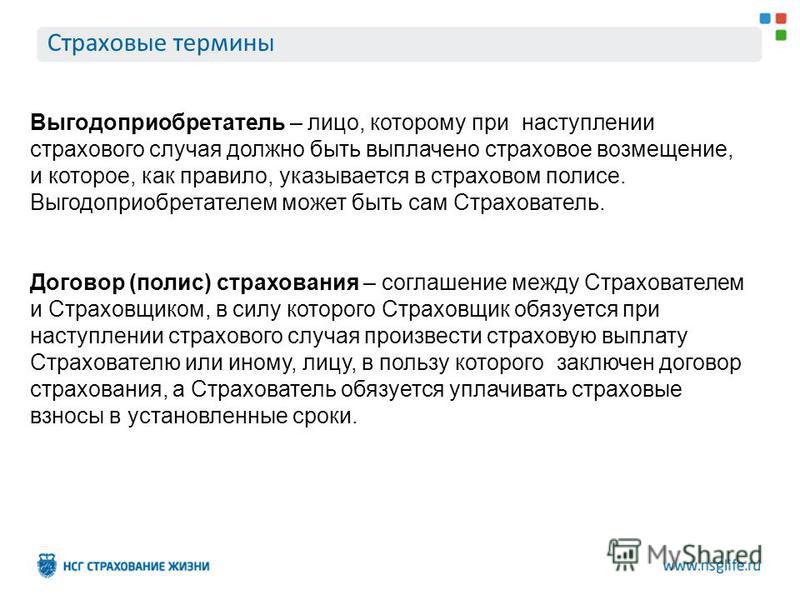

Выгодоприобретатель — одна из ключевых фигур в страховании.

Именно он получает деньги от страховой компании.

Вот почему так важно позаботиться о его грамотном выборе и своевременном назначении.

Кто назначает выгодоприобретателя?

В чью пользу подписывать соглашение с компанией-страховщиком, обычно решает страхователь.

Он же заключает договор и платит за страховку.

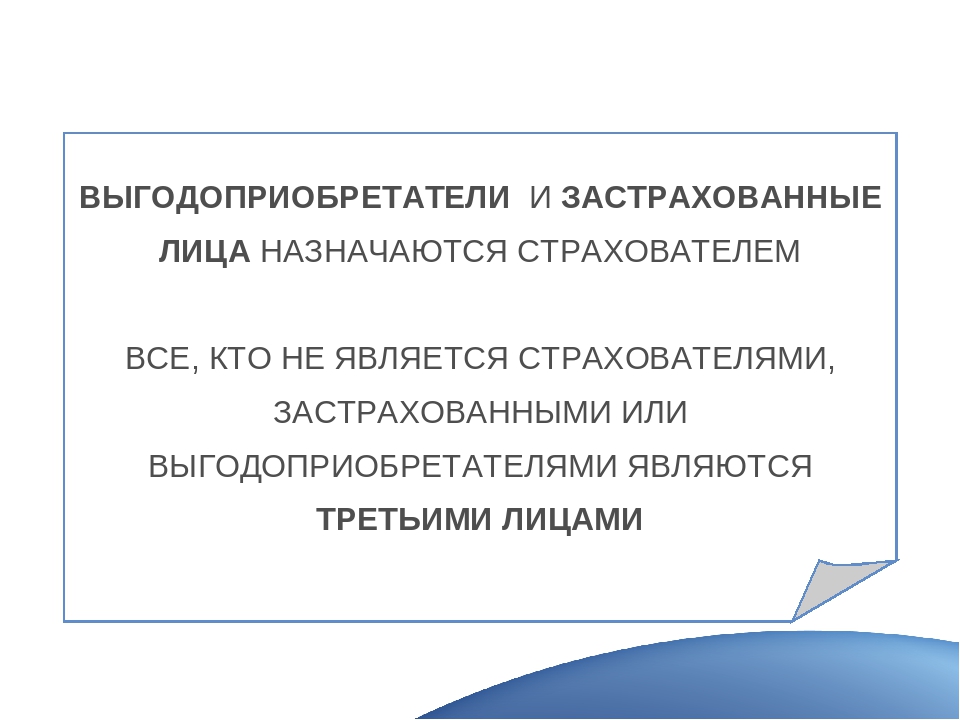

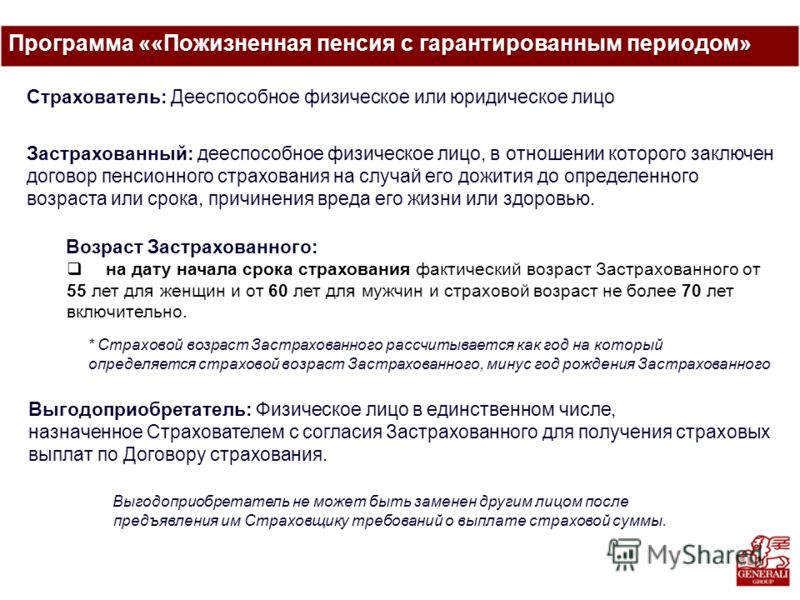

Назначить выгодоприобретателя в личном страховании можно только при условии письменного согласия застрахованного.

Если согласия нет, деньги будут выплачены застрахованному или его наследникам.

Например, если жена хочет застраховать жизнь и здоровье мужа и назначить себя выгодоприобретателем в случае его смерти, муж должен письменно одобрить её решение.

В противном случае договор не будет заключён.

Выгодоприобретатель в имущественном страховании обязан предоставить документ, подтверждающий его интерес в сохранении имущества, собственником или хранителем которого он является.

Без такого документа назначенное лицо не сможет получить страховое возмещение.

Например, родственник владельца автомобиля, управляющий им по доверенности, не сможет получить страховую компенсацию, если застрахует автомобиль в свою пользу.

Выплату по этому договору не сможет получить и владелец машины, так как договор заключён в пользу страхователя.

При наступлении страхового случая указанный страховой договор будет признан недействительным.

В некоторых случаях выгодоприобретатель назначается в законодательном порядкеи не может быть изменён.

Неизменным выгодоприобретателем по закону считается:

- лицо, которому был причинён вред, пострадавший (при страховании гражданской ответственности). Например, владелец машины, разбитой в результате дорожно-транспортного происшествия по вине застрахованного, сбитый пешеход, сосед с нижнего этажа, квартира которого подверглась затоплению из-за прорыва трубы в квартире застрахованного;

- лицо, понесшее убытки в результате неисполнения застрахованным договорных обязательств(при страховании ответственности по договору). Например, заказчик партии товара, если застрахованный занимается производством или доставкой;

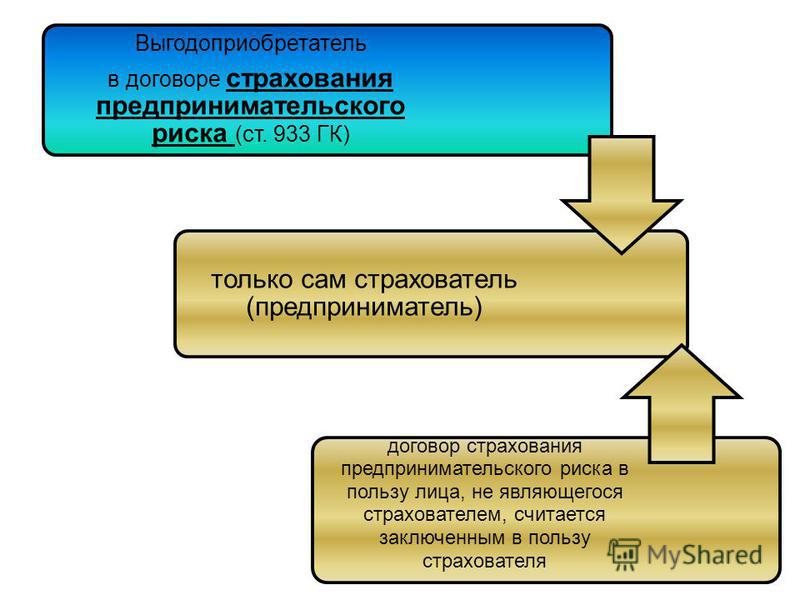

- сам страхователь (при страховании предпринимательского риска), если он организовал собственный бизнес и застраховал его на определённую сумму;

- собственник или хранитель залога (при страховании залогового имущества). Владелец ипотечной квартиры или банк, в сейфе которого находятся, например, ценные бумаги, принятые на хранение в качестве залога.

Владелец ипотечной квартиры или банк, в сейфе которого находятся, например, ценные бумаги, принятые на хранение в качестве залога.

Владелец ипотечной квартиры или банк, в сейфе которого находятся, например, ценные бумаги, принятые на хранение в качестве залога.То есть тот, кто не заинтересован в наступлении страхового случая.

Важно! Даже если в договоре указан другой выгодоприобретатель, это не будет принято во внимание.

Выгодоприобретатель может быть не указан в договоре

Тогда его правами по закону обладает застрахованное лицо (при личном страховании) или собственник (при страховании имущества).

В случае смерти застрахованного (или собственника имущества) выплату от страховой компании получат его ближайшие родственники.

Не в качестве выгодоприобретателей, а в качестве законных наследников — после вступления в права наследования.Если имеется завещание не в пользу родственников, деньги получат назначенные завещателем наследники.

Добрый день. Меня заинтересовал ваш ответ «Добрый вечер Юлия. выгодоприобретатель это Один из участников страховых отношений, выступающим на ст. ..» на вопрос http://www.. Можно с вами обсудить этот ответ?

..» на вопрос http://www.. Можно с вами обсудить этот ответ?

Кто получатели? | Norges Domstoler

Информация не обновляется в соответствии с изменениями с 2021 года, она будет скорректирована в начале января 2021 года. На этом сайте представлена дополнительная информация об условиях для получения помощи.

Кто получатели?

Вы являетесь бенефициаром, если унаследуете что-то в завещании умершего или если это решено в Законе о наследовании.Если умерший не написал завещания, Закон о наследстве регулирует, кто является бенефициаром. Закон о наследовании также содержит положения о требованиях наследников по прямой линии (детей и внуков) в отношении наследования. Сожители с детьми имеют ограниченные права в соответствии с Законом о наследовании. Сожители без детей должны использовать завещание, если хотят обезопасить друг друга. Зарегистрированные партнеры в судебном порядке приравниваются к супругам. То, что говорится ниже о супругах, значит, касается и зарегистрированных партнеров.Окружной суд поможет вам составить список наследников умершего.

Зарегистрированные партнеры в судебном порядке приравниваются к супругам. То, что говорится ниже о супругах, значит, касается и зарегистрированных партнеров.Окружной суд поможет вам составить список наследников умершего.

В Законе о наследовании дети и внуки умершего называются «первым наследственным классом» («første arvegangsklasse»). Главное правило — в наследство переходят дети умершего. Если этих детей нет в живых, имущество переходит их детям, то есть внукам умершего.Если у умершего нет детей или внуков, наследство переходит к его / ее матери и отцу.

Мать, отец, братья и сестры, племянницы и племянники

Они называются «вторым классом наследования» («andre arvegangsklasse»). Если его / ее матери или отца нет в живых, имущество переходит их детям (братьям и сестрам умершего).

Если ни один из них не жив, их часть имения переходит к их детям (племянникам и племянникам умерших). Если племянницы или племянника нет в живых, но есть собственные дети, имение переходит к ним.

Если племянницы или племянника нет в живых, но есть собственные дети, имение переходит к ним.

Сводные сестры и сводные братья также относятся ко второму классу наследования, но они наследуют только того родителя, которого они имели общего с умершим. Только в тех случаях, когда у умершего нет родственников во втором классе наследства, наследство переходит к бабушкам, тетям и дядям.

Бабушки, тети, дяди и двоюродные братья

Великие родители описываются как третий класс наследования. Если внуков нет в живых, наследство переходит к их детям, т.е.е. тети и дяди умершего. Если их нет в живых, имущество переходит их детям, то есть племянникам и племянникам умерших. Имущество переходит к правительству («статен»), если в этом классе наследования нет родственников или если умерший не составил завещание, в котором указывается, кто является бенефициаром. Дети племянников и племянников умершего не являются наследниками в соответствии с Законом о наследовании.

Минимальная сумма претензии для супруга

Как вдове, вдовцу или зарегистрированному партнеру вам обычно гарантируется минимальная сумма после вашего умершего супруга / супруги / зарегистрированного партнера, если после похорон остается капитал. Стандартное право супруга на наследование, предусмотренное законом, составляет одну четверть доли прямых наследников, а в противном случае — половину, но эта часть может быть уменьшена в завещании, с которым супруг был ознакомлен до смерти.

Стандартное право супруга на наследование, предусмотренное законом, составляет одну четверть доли прямых наследников, а в противном случае — половину, но эта часть может быть уменьшена в завещании, с которым супруг был ознакомлен до смерти.

Даже если наследство было сокращено в завещании, живущий супруг, тем не менее, имеет право на получение минимальной суммы. Размер минимального наследства зависит от наличия прямых наследников умершего, то есть детей и внуков. Если нет прямых наследников, минимальный размер наследства в шесть раз превышает базовую сумму схемы социального обеспечения.Если есть прямые наследники, минимальный размер наследства в четыре раза превышает базовую сумму. Базовая сумма корректируется стортингом один или несколько раз в год в соответствии с изменениями общего уровня доходов. Информацию о базовой сумме программы социального обеспечения вы найдете на их веб-сайте, например, www.nav.no, или обратившись с запросом в местное отделение социального обеспечения.

Кто получатели помощи и каковы причины неиспользования услуг временного ухода и поддержки? Поперечное исследование членов семьи, осуществляющих уход | BMC Health Services Research

Colombo F, Llena-Nozal A, Mercier J, Tjadens F. Требуется помощь? Оказание и оплата длительного ухода. В. Париж: Организация экономического сотрудничества и развития; 2011.

Книга. Google Scholar

Всемирная организация здравоохранения. Международное общество спинного мозга: международный взгляд на травмы спинного мозга. Женева: Всемирная организация здравоохранения; 2013.

Google Scholar

Линч Дж., Кахалан Р. Влияние травмы спинного мозга на качество жизни основных членов семьи: обзор литературы. Спинной мозг. 2017; 55 (11): 964–78.

CAS Статья Google Scholar

Scholten EWM, Kieftenbelt A, Hillebregt CF, Groot S, Ketelaar M, Visser-Meily JM, et al. Оказанная поддержка, бремя ухода и благополучие партнеров лиц с травмой спинного мозга через 5 лет после выписки из первой стационарной реабилитации.Спинной мозг. 2018; 56 (5): 436–46.

Артикул Google Scholar

Ши Дж., Чан К., Ферретти Л., МакКаллион П. Нагрузка по уходу и использование услуг временного ухода: сравнение пожилых и младших опекунов. J Gerontol Soc Work. 2018; 61 (1): 31–44.

Артикул Google Scholar

Невилл К., Битти Е., Филдинг Е., МакЭндрю М. Обзор литературы: использование передышки лицами, осуществляющими уход за людьми с деменцией.Сообщество здравоохранения. 2015; 23 (1): 51–3.

Артикул Google Scholar

Филлипсон Л., Джонс С.К., Маги К. Обзор факторов, связанных с неиспользованием услуг временного ухода за людьми, осуществляющими уход за людьми с деменцией: последствия для политики и практики. Сообщество здравоохранения. 2014; 22 (1): 1–12.

Сообщество здравоохранения. 2014; 22 (1): 1–12.

Артикул Google Scholar

Смит Э.М., Баучер Н., Миллер В.Услуги по уходу при травме спинного мозга: систематический обзор литературы. Спинной мозг. 2016; 54 (8): 562–9.

CAS Статья Google Scholar

Ryerson Espino SL, Kelly EH, Rivelli A, Zebracki K, Vogel LC. Это скорее марафон, чем спринт: начальное изучение неудовлетворенных потребностей и предпочтений лиц, осуществляющих уход за детьми с травмой спинного мозга. Спинной мозг. 2018; 56 (3): 284–94.

Артикул Google Scholar

Хуанг Дж., Пачеко Барзалло Д., Рубинелли С., Мюнцель Н., Брах М., Гемперли А. Профессиональный уход на дому и объективное бремя ухода за лицами, осуществляющими уход за лицами с травмой спинного мозга: поперечное сечение. Int J Nurs Stud Adv. 2021; 3: 100014.

Артикул Google Scholar

Aggar C, Ronaldson S, Cameron ID. Временный уход по месту жительства связан с тем, что члены семьи, осуществляющие уход, испытывают финансовое напряжение. Австралас Дж. Старение.2014; 33 (2): 93–8.

Артикул Google Scholar

Паркер Л.Дж., Фабиус СД. Расовые различия в использовании временного пособия среди чернокожих и белых лиц, ухаживающих за людьми, живущими с деменцией. J Старение здоровья. 2020; 32 (10): 1667–75.

Артикул Google Scholar

Zeyen P, Guggenbühl T, Jäggi J, Heusser C, Rudin M. Analyze von Zugangsbarrieren zu Unterstützungsangeboten für Betreuende Angehörige – Schlussbericht des Forschungiverssmandats для анализа поддержки исследований семейных барьеров G06 ( G06).В: Förderprogramms «Entlastungsangebote für betreuende Angehörige» 2017-2020 (Программа поддержки «Услуги по оказанию помощи лицам, осуществляющим уход за членами семьи» 2017–2020). Büro für Arbeits- und Sozialpolitische Studien BASS AG: Берн; 2020.

Büro für Arbeits- und Sozialpolitische Studien BASS AG: Берн; 2020.

Google Scholar

Бибер А., Нгуен Н., Мейер Г., Стефан А. Влияние на доступ и использование формальной общественной помощи людьми с деменцией и лицами, осуществляющими неформальный уход за ними: обзорный обзор. BMC Health Serv Res.2019; 19 (1): 1–21.

Артикул Google Scholar

Лимон С.К., Рой Дж., Кларк М.А., Фридманн П.Д., Раковски В. Классификация и регрессионный древовидный анализ в общественном здравоохранении: методологический обзор и сравнение с логистической регрессией. Ann Behav Med. 2003. 26 (3): 172–81.

Артикул Google Scholar

Bischofberger I, Jähnke A, Ruedin M, Stutz H: Betreuungszulagen und Entlastungsangebote für betreuende und pflegende Angehörige: Schweizweite Bestandsaufnahmenite im Auftrag des Bungundheement мандат Федерального управления здравоохранения Швейцарии). Цюрих / Берн: Careum Forschung / Büro BASS; 2014.

Цюрих / Берн: Careum Forschung / Büro BASS; 2014.

Гемперли А., Рубинелли С., Занини С., Хуанг Дж., Брач М., Пачеко Барзалло Д. Жизненная ситуация членов семьи, осуществляющих уход за людьми с травмой спинного мозга. J Rehabil Med. 2020; 52 (11): jrm00124.

Артикул Google Scholar

Post MWM, Brinkhof MWG, von Elm E, Boldt C, Brach M, Fekete C, et al. Дизайн швейцарского когортного исследования травм спинного мозга. Am J Phys Med Rehabil.2011; 90 (11 Suppl 2): 5–16.

Артикул Google Scholar

Brinkhof MW, Fekete C, Chamberlain JD, Post MW, Gemperli A. Обзор функционирования швейцарского национального сообщества после травмы спинного мозга: протокол, характеристики участников и детерминанты отсутствия ответа. J Rehabil Med. 2016; 48 (2): 120–30.

Артикул Google Scholar

Voorpostel M, Tillmann R, Lebert F, Kuhn U, Lipps O, Ryser V-A, et al.Руководство пользователя швейцарских бытовых панелей (1999–2018 гг.). Лозанна, Швейцария: FORS; 2020.

Google Scholar

WHOQOL Group. Разработка Всемирной организации здравоохранения WHOQOL-BREF для оценки качества жизни. Psychol Med. 1998. 28 (3): 551–8.

Артикул Google Scholar

Адлер, NE, Epel ES, Castellazzo G, Ickovics JR. Связь субъективного и объективного социального статуса с психологическим и физиологическим функционированием: предварительные данные у здоровых белых женщин.Health Psychol. 2000; 19 (6): 586.

CAS Статья Google Scholar

Макки К., Филп И., Ламура Дж., Проускас С., Оберг Б., Креверс Б. и др. Индекс COPE — это первая ступень оценки негативного воздействия, положительной ценности и качества поддержки ухода в неформальных лицах, осуществляющих уход за пожилыми людьми. Старение психического здоровья. 2003. 7 (1): 39–52.

Старение психического здоровья. 2003. 7 (1): 39–52.

CAS Статья Google Scholar

Терно Т., Аткинсон Э. Введение в рекурсивное разбиение с использованием подпрограмм RPART. В: Отдел биостатистики, Фонд Мэйо; 2018.

Google Scholar

Отто У, Лей А., Бишофбергер И., Герлих Р., Ригуцци М., Янс С. и др. Bedürfnisse und Bedarf von betreuenden Angehörigen nach Unterstützung und Entlastung — eine Bevölkerungsbefragung. Schlussbericht des Forschungsprojekts G01a des Förderprogramms Entlastungs-angebote für Betreuende Angehörige 2017-2020.Im Auftrag des Bundesamts für Gesundheit (BAG) (Потребности в поддержке и помощи членам семьи, осуществляющим уход — выживание на уровне населения. Заключительный отчет исследовательского проекта G01a в рамках программы поддержки временного ухода за членами семьи, осуществляющими уход, 2017–2020 годы). Берн; 2019.

Camenzind PA. Объяснение региональных различий в использовании медицинских услуг между швейцарскими кантонами с использованием панельных эконометрических моделей. BMC Health Serv Res. 2012; 12 (1): 62.

Артикул Google Scholar

Ronca E, Brunkert T, Koch HG, Jordan X, Gemperli A. Жилое поселение людей с хронической травмой спинного мозга: важность местной инфраструктуры здравоохранения. BMC Health Serv Res. 2018; 18 (1): 657.

Артикул Google Scholar

Potter AJ. Факторы, связанные с использованием опекунами вспомогательных услуг и неиспользованием опекунами запрашиваемых услуг. Политика J Aging Soc. 2018; 30 (2): 155–72.

Артикул Google Scholar

Ronca E, Scheel-Sailer A, Koch H, Gemperli A, Jordan X, Léger B и др. Использование медицинских услуг у лиц с травмой спинного мозга: часть 2 — детерминанты, географические различия и сравнение с населением в целом. Спинной мозг. 2017; 55 (9): 828–33.

Спинной мозг. 2017; 55 (9): 828–33.

CAS Статья Google Scholar

Jeon YH, Chenoweth L., McIntosh H. Факторы, влияющие на использование и предоставление услуг временного ухода для пожилых семей людей с тяжелым психическим заболеванием.Int J Ment Health Nurs. 2007. 16 (2): 96–107.

Артикул Google Scholar

Ньюкирк Л.А., Дао В.Л., Джордан Дж. Т., Алвинг Л. И., Дэвис HD, Хьюетт Л. и др. Факторы, связанные с использованием услуг поддерживающей терапии среди пациентов с болезнью Альцгеймера в Калифорнии и лиц, осуществляющих уход за ними. J. Alzheimers Dis. 2020; 73 (1): 77–86.

Артикул Google Scholar

Stirling CM, Dwan CA, McKenzie AR.Почему лица, осуществляющие уход, используют дневную передышку для взрослых: пример из смешанного метода. BMC Health Serv Res. 2014. 14 (245): 1472–6963.

Google Scholar

Брандао Д., Рибейру О., Мартин И. Недостаточное использование и неосведомленность о предоставлении временного ухода на дому Услуги по уходу за деменцией: ограничение потребности в помощи. Социальная работа здравоохранения. 2016; 41 (4): 254–62.

Артикул Google Scholar

Kaspar H, Arrer E, Berger F, Hechinger M, Sellig J, Stängle S, Otto U, Fringer A: Unterstützung für betreuende Angehörige in Einstiegs-, Krisen-und Notfallsituationen (Support для членов семьи в начале, кризисных и чрезвычайных ситуациях: отчет о исследовательском мандате G04). Förderprogramms «Entlastungsangebote für betreuende Angehörige» на 2017–2020 гг. (Программа поддержки «Услуги по оказанию помощи лицам, осуществляющим уход за членами семьи» на 2017–2020 гг.) . Берн; 2019.

Филлипсон Л., Джонсон К., Кридленд Э., Холл Д., Невилл С. , Филдинг Э. и др. Знания, обращение за помощью и эффективность для поиска услуг временного ухода: исследовательское исследование с участием лиц, обращающихся за помощью, ухаживающих за людьми с деменцией в контексте реформ системы ухода за престарелыми. BMC Geriatr. 2019; 19 (1): 1–9.

, Филдинг Э. и др. Знания, обращение за помощью и эффективность для поиска услуг временного ухода: исследовательское исследование с участием лиц, обращающихся за помощью, ухаживающих за людьми с деменцией в контексте реформ системы ухода за престарелыми. BMC Geriatr. 2019; 19 (1): 1–9.

Артикул Google Scholar

Выбор бенефициара для IRA или 401k

Создание пенсионного плана или участие в нем — важная часть вашего финансового будущего.Если у вас в настоящее время есть пенсионный план, понимание всех ваших возможностей, когда дело доходит до имени получателя, является важной частью вашего планирования.

Выбор получателей пенсионных пособий отличается от выбора получателей для других активов, таких как страхование жизни, потому что в случае пенсионных пособий вам необходимо знать о влиянии законов о подоходном налоге и налоге на наследство, чтобы выбрать правильных получателей. Хотя налоги не должны быть единственным определяющим фактором при наборе бенефициаров, игнорирование влияния налогов может привести к неправильному выбору.

Уплата подоходного налога с большинства пенсионных выплат

Большинство унаследованных активов, таких как банковские счета, акции и недвижимость, переходят к вашим бенефициарам без уплаты подоходного налога. Однако это не всегда относится к планам 401 (k) и IRA.

Бенефициары платят обычный подоходный налог с выплат по традиционным планам 401 (k) и традиционным индивидуальным пенсионным планам. Однако с Roth IRA и Roth 401 (k) s ваши бенефициары могут получать льготы без уплаты подоходного налога при соблюдении всех налоговых требований.Это означает, что вам необходимо учитывать влияние налогов на прибыль при назначении бенефициаров для ваших активов 401 (k) и IRA.

Например, если один из ваших детей унаследует от вас 100 000 долларов наличными, а другой ребенок получит ваш традиционный счет 401 (k) на сумму 100 000 долларов, они не получат ту же сумму. Причина в том, что все выплаты из традиционного плана 401 (k) будут облагаться подоходным налогом по обычным ставкам подоходного налога, в то время как наличные деньги не облагаются подоходным налогом, когда они переходят к вашему ребенку после вашей смерти.

Аналогичным образом, если один из ваших детей унаследует вашу облагаемую налогом традиционную IRA, а другой ребенок получит вашу не облагаемую налогом IRA Roth, итоги будут разными для каждого из них. Имейте в виду, что если вы намерены дать одинаковую сумму каждому ребенку в приведенных выше примерах, вы можете увеличить сумму, предоставляемую одному ребенку, чтобы компенсировать налоги.

Именование или смена бенефициаров

Когда вы устанавливаете IRA или 401 (k), вы заполняете форму, в которой указываете своих бенефициаров.Изменения вносятся точно так же — вы заполняете новую форму назначения получателя. Завещание или доверие не отменяют вашу форму назначения получателя. Однако супруги могут иметь особые права в соответствии с федеральным законодательством или законодательством штата.

Рекомендуется пересматривать форму назначения получателя не реже одного раза в два-три года. Кроме того, не забудьте обновить свою форму, чтобы отразить изменения в финансовых обстоятельствах. Обозначения бенефициаров являются важными документами имущественного планирования. При необходимости обратитесь за юридической консультацией.

Обозначения бенефициаров являются важными документами имущественного планирования. При необходимости обратитесь за юридической консультацией.

Назначение первичных и вторичных бенефициаров

Когда дело доходит до форм назначения получателя, вы хотите избежать пробелов. Если у вас нет названного бенефициара, который переживет вас, ваше имущество может оказаться бенефициаром, что не всегда может быть лучшим результатом.

Ваш основной бенефициар — ваш первый выбор для получения пенсионного пособия. Если ваш основной бенефициар не переживает вас или решает отказаться от пособия (налоговый термин для этого — отказ от ответственности), тогда ваши вторичные (или «условные») бенефициары получают пособие.

Именование нескольких бенефициаров

Вы можете назвать более одного бенефициара, которые будут участвовать в выручке. Вам просто нужно указать процент, который получит каждый бенефициар (доли не должны быть равными, но общая сумма должна равняться 100%). Вы также должны указать, кто получит выручку, если бенефициар не переживет вас.

Вы также должны указать, кто получит выручку, если бенефициар не переживет вас.

В некоторых случаях вам может потребоваться назначить отдельного получателя для каждой учетной записи или разделить одну учетную запись на вспомогательные счета (с получателем для каждого вспомогательного счета).Преимущество этого состоит в том, что каждый получатель может использовать свою ожидаемую продолжительность жизни при расчете необходимых распределений после вашей смерти. Это, в свою очередь, может обеспечить большую отсрочку (отсрочку) налогов и гибкость для ваших бенефициаров при уплате подоходного налога с распределений.

Предотвращение пробелов или указание вашего имущества в качестве бенефициара

Есть два способа, которыми пенсионное пособие может попасть в ваше наследственное имущество. Завещание — это судебный процесс, посредством которого активы передаются от умершего наследникам или бенефициарам, имеющим право на эти активы.

Во-первых, вы можете указать свое имущество в качестве бенефициара. Во-вторых, если ни один из названных бенефициаров не переживет вас, ваше наследственное имущество может стать бенефициаром по умолчанию. Если ваше наследственное имущество является вашим бенефициаром, может возникнуть несколько проблем.

Во-вторых, если ни один из названных бенефициаров не переживет вас, ваше наследственное имущество может стать бенефициаром по умолчанию. Если ваше наследственное имущество является вашим бенефициаром, может возникнуть несколько проблем.

Если ваше имущество получает пенсионные пособия, возможность максимизировать налоговые отсрочки за счет распределения выплат может быть потеряна. Кроме того, завещание может означать оплату гонорара адвокату и исполнителю и отсрочку распределения льгот.

Назначение вашего супруга бенефициаром

Когда дело доходит до налогов, ваш (а) супруг (а) обычно лучший выбор в качестве основного бенефициара.

Супруг-бенефициар имеет наибольшую свободу действий при отсрочке выплат, облагаемых подоходным налогом. В дополнение к передаче вашего 401 (k) или IRA его или ее IRA, выживший супруг может решить рассматривать вашу IRA как свою собственную IRA. Это может предоставить больше возможностей для налогообложения и планирования.

Если ваш супруг (а) моложе вас более чем на 10 лет, то указание имени супруга также может уменьшить размер любых требуемых налогооблагаемых выплат из пенсионных активов, пока вы живы.Это может позволить большему количеству активов оставаться на пенсионном счете дольше и задержать уплату подоходного налога с распределений.

Хотя наименование пережившего супруга может дать наилучший результат по налогу на прибыль, это не обязательно относится к налогам на наследство. Одним из возможных недостатков назначения вашего супруга в качестве основного бенефициара является то, что это увеличит размер имущества вашего супруга для целей налогообложения наследства. Это потому, что после вашей смерти ваш супруг может унаследовать неограниченное количество активов и отложить федеральный налог на имущество до тех пор, пока вы оба не умрем (примечание: особые налоговые правила и требования применяются к пережившему супругу, который не является гражданином США.Гражданин С.). Однако это может привести к налогу на наследство или увеличению налога на наследство в случае смерти вашего супруга.

Если налогооблагаемое имущество вашего супруга для целей федерального налогообложения на момент его или ее смерти превышает применимую сумму исключения (ранее известную как единый кредит), тогда федеральный налог на наследство может быть уплачен в случае его или ее смерти. Применимая сумма исключения составляет 11,7 млн долларов в 2021 году.

Указание других лиц в качестве бенефициаров У вас могут быть некоторые ограничения на выбор бенефициаров помимо вашего супруга.Независимо от того, где вы живете, федеральный закон требует, чтобы ваш оставшийся в живых супруг (а) был основным получателем вашего пособия по плану 401 (k), если только ваш супруг не подпишет своевременный и эффективный письменный отказ. А если вы живете в одном из штатов с общественной собственностью, ваш супруг (а) может иметь права, связанные с вашим IRA, независимо от того, указан ли он или она в качестве основного бенефициара.

Имейте в виду, что бенефициар, не являющийся супругом, не может передать ваш 401 (k) или IRA своему собственному IRA. Однако бенефициар, не являющийся супругом (а), может передать все или часть ваших льгот 401 (k) унаследованной IRA.

Однако бенефициар, не являющийся супругом (а), может передать все или часть ваших льгот 401 (k) унаследованной IRA.

Указание траста в качестве бенефициара

Вы должны соблюдать особые налоговые правила, называя траст бенефициаром, при этом могут возникнуть сложности с уплатой подоходного налога. Обратитесь за юридической консультацией, прежде чем назначать траст бенефициаром.

Указание благотворительной организации в качестве бенефициара

В общем, указание благотворительной организации в качестве основного получателя не повлияет на необходимые вам распределения в течение вашей жизни. Однако после вашей смерти наличие благотворительной организации, названной вместе с другими бенефициарами по тому же активу, может повлиять на возможности отсрочки налогов для не благотворительных бенефициаров, в зависимости от того, как скоро после вашей смерти благотворительная организация получит свою долю пособий.

Специалисты по пенсионному плану Equitable

ADA одобряет продукты пенсионных накоплений и плана распределения через Equitable Financial, которые могут помочь вам в достижении ваших пенсионных целей. Обладая более чем 50-летним опытом работы с членами ADA, специалисты программы Equitable Retirement Program имеют лицензию на предоставление экспертных знаний и ресурсов, чтобы помочь вам и вашей стоматологической бригаде оценить варианты плана, наиболее подходящие для ваших личных пенсионных целей.Кроме того, Equitable предоставляет полный спектр услуг по ведению документации и администрированию планов в дополнение к своему набору предложений пенсионных продуктов для членов и сотрудников ADA. Новинка 2021 года — расширенные услуги финансового планирования, предоставляемые финансовыми специалистами Equitable Advisors по запросу. Для получения дополнительной информации об этих преимуществах для участников, одобренных ADA, позвоните в Equitable по телефону 1-800-523-1125 или посетите сайт https://equitable.com/associations/ada.