СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ» / КонсультантПлюс

СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

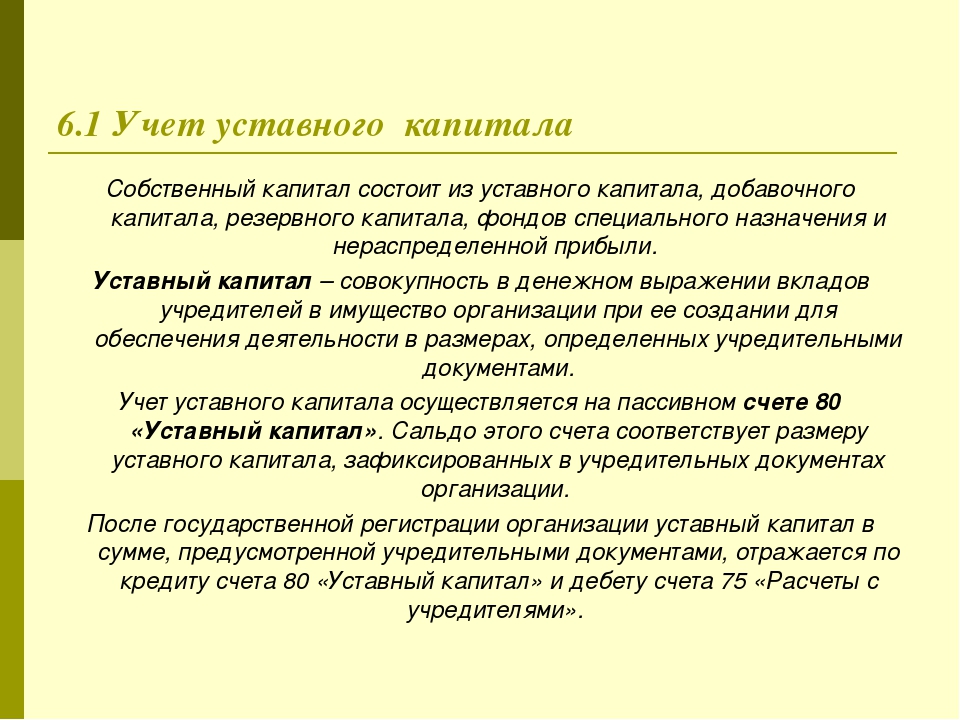

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

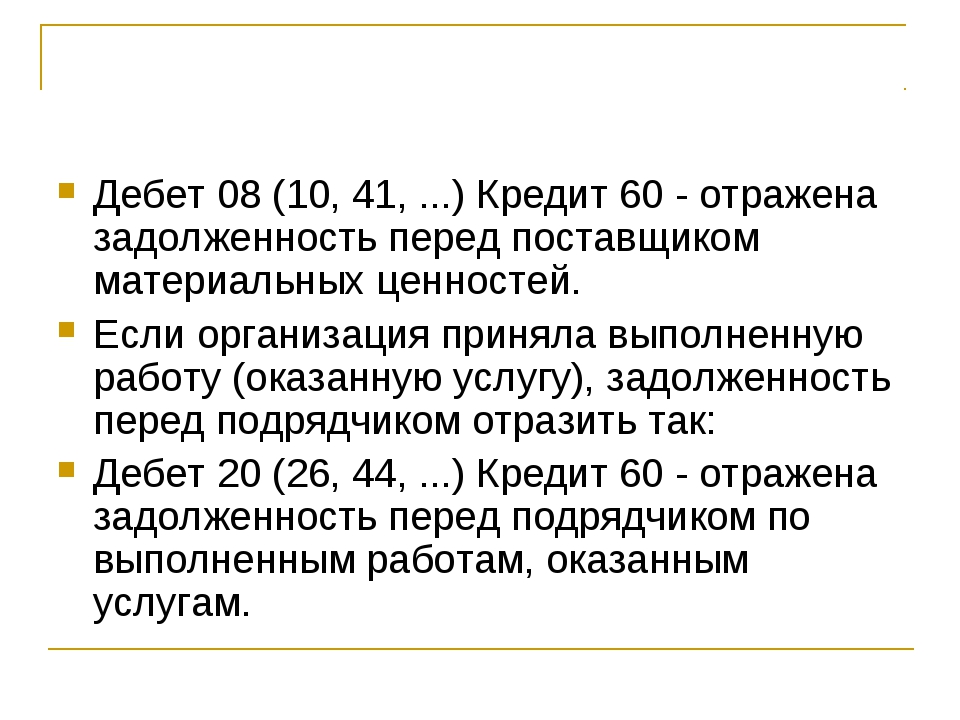

Суммы полученных организацией краткосрочных кредитов и займов отражают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитывают на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью).

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Организации, занятые производством сельскохозяйственной продукции на счете 66 «Расчеты по краткосрочным кредитам и займам», отражают операции по получению товарного кредита материальными ресурсами, по дебету счета 10 «Материалы», счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».

Обособленно на счете 66 «Расчеты по краткосрочным кредитам и займам» сельскохозяйственные организации учитывают операции по кредитам, уплата процентов по которым субсидируется из бюджета. Получение кредита в коммерческом банке отражается в обычном порядке по дебету счетов по учету денежных средств и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Причитающиеся по полученным кредитам проценты относят в дебет счета 91 «Прочие доходы и расходы» с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» (в полном объеме). После погашения задолженности по названным кредитам и займам зачисления субсидий на расчетный счет дебетуют счет 51 «Расчетный счет» и кредитуют счет 86 «Целевое финансирование». Одновременно дебетуют счет 86 «Целевое финансирование» и кредитуют счет 91 «Прочие доходы и расходы».

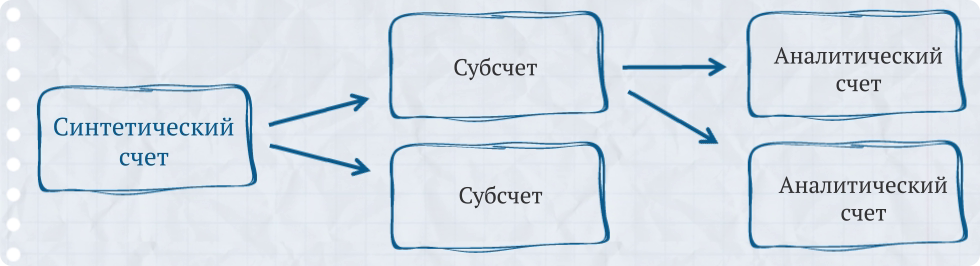

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев. Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией — векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией — векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Погашение краткосрочных кредитов и займов наличными деньгами | 50 |

2 | Погашение краткосрочных кредитов и займов путем перечислений денежных средств со счетов в банке | 51, 52, 55 |

3 | Закрытие операций учета (дисконта) векселей или обязательств покупателей и заказчиков на основании извещений банков | 62 |

4 | Переоформление кредитов, отражение просроченных кредитов и другие записи в системе аналитических счетов, связанные с изменением структуры задолженности по кредитам и займам | |

5 | Закрытие операций дисконта векселей и других обязательств прочих дебиторов и кредиторов | 76 |

6 | Отражение отрицательных курсовых разниц по кредитам и займам в иностранной валюте. | 91 |

По кредиту счета | ||

7 | Получение товарных кредитов и займов. Начисление процентов по кредитам и другим заемным средствам, если они связаны с приобретением оборудования, материалов, животных и товаров (до даты принятия на учет активов в организации) | 07, 10, 11, 41 |

8 | Начисление процентов по краткосрочным кредитам, полученным на строительство объектов и приобретение основных средств (до ввода их в эксплуатацию) | 08 |

9 | Получение краткосрочных кредитов и займов наличными | 50 |

10 | Зачисление кредита и заемных средств на счета в банках | 51, 52, 55 |

11 | Платежи поставщикам и подрядчикам за счет краткосрочных кредитов и займов | 60 |

12 | Переоформление кредитов. | 66 |

13 | Оплата задолженности бюджету за счет краткосрочных ссуд | 68 |

14 | Оплата задолженности прочим кредиторам за счет полученных кредитов и займов | 76 |

15 | Использование средств резервного капитала для эмиссии облигаций акционерного общества | 82 |

16 | Отнесение сумм уплаченных процентов по краткосрочным кредитам и займам на финансовые результаты (операционные расходы) | 91 |

17 | Отражение положительных курсовых разниц по краткосрочным кредитам и займам в иностранной валюте | 91 |

Зачисление в доходы невостребованной задолженности по кредитным и заемным обязательствам с просроченными сроками исковой давности

Зачисление в доходы невостребованной задолженности по кредитным и заемным обязательствам с просроченными сроками исковой давности Отражение просроченных кредитов и другие записи в системе аналитических счетов, связанные с изменением структуры задолженности по кредитам и займам

Отражение просроченных кредитов и другие записи в системе аналитических счетов, связанные с изменением структуры задолженности по кредитам и займамОткрыть полный текст документа

Кредиторская задолженность за товары, работы, услуги.

Налоги & бухучет, № 61, Август, 2019

Налоги & бухучет, № 61, Август, 2019Расчеты с поставщиками и подрядчиками за поставленные ими ТМЦ, выполненные работы, предоставленные услуги отражают на субсчетах к счету 63 «Расчеты с поставщиками и подрядчиками»:

— 631 «Расчеты с отечественными поставщиками»;

— 632 «Расчеты с иностранными поставщиками».

По кредиту этих субсчетов показывают задолженность за полученные ТМЦ (работы, услуги): Дт 15, 20, 22, 23, 28, 91, 92, 93, 94 — Кт 63.

Погашение задолженности перед поставщиками и подрядчиками фиксируют записью: Дт 63 — Кт 30, 31.

Арендаторы для отражения арендной платы применяют субсчет 685 «Расчеты с прочими кредиторами». Сумму начисленной арендной платы в зависимости от направления и цели использования арендованного имущества они списывают записью: Дт 23, 91, 92, 93, 949 — Кт 685.

При приобретении ТМЦ, работ и услуг на условиях предоплаты учет расчетов по текущим авансам, выданным другим предприятиям и организациям, ведут на субсчете 371 «Расчеты по выданным авансам». В зависимости от того, в какой валюте осуществляются расчеты, к субсчету 371 открывают соответствующие субсчета второго порядка.

По дебету субсчета 371 отражают суммы выданных авансов (предварительной оплаты) в корреспонденции со счетами учета денежных средств (Кт 30, 31).

После выполнения поставщиками и подрядчиками своих обязательств по кредиту субсчета 371 отражают погашение дебиторской задолженности по авансам в корреспонденции с дебетом счета 63. Также по кредиту субсчета 371 отражают суммы предоплат, возвращенные поставщиками или подрядчиками (например, в связи с расторжением договора), в корреспонденции со счетами учета денежных средств. Кроме того, по кредиту субсчета 371 списывают задолженность по выданным авансам в случае признания ее безнадежной.

Пример 1. Предприятие приобрело у отечественного поставщика строительные материалы на сумму 75000 грн. (в том числе НДС — 12500 грн.).

Вариант 1. Первое событие — получение материалов.

Вариант 2. Первое событие — перечисление предоплаты.

Учет приобретения материалов у продавца-резидента

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

90441763″>Дт 90441763″>Дт | Кт | |||

Вариант 1. Первое событие — получение материалов | ||||

1 | Получены стройматериалы от поставщика | 205 | 631 | 62500 |

2 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 631 |  90452994″>12500 90452994″>12500 |

3 | Получена зарегистрированная налоговая накладная, и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 12500 |

4 | Оплачены приобретенные материалы | 631 | 311 | 75000 |

Вариант 2. Первое событие — перечисление предоплаты | ||||

90464182″>1 90464182″>1 | Перечислена поставщику предоплата за материалы | 371 | 311 | 75000 |

2 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 644/НДС | 12500 |

3 | Получена зарегистрированная налоговая накладная, и отражена в составе налогового кредита сумма НДС |  90475373″>641/НДС 90475373″>641/НДС | 644/1 | 12500 |

4 | Оприходованы приобретенные стройматериалы | 205 | 631 | 62500 |

5 | Списана ранее отраженная сумма налогового кредита по НДС | 644/НДС | 631 | 12500 |

90476662″>6 90476662″>6 | Произведен зачет задолженностей | 631 | 371 | 75000 |

Кредиторская задолженность в иностранной валюте

В ситуации, когда задолженность выражена в иностранной валюте, применяют нормы П(С)БУ 21. Согласно его п. 5 операции в инвалюте при первоначальном признании пересчитывают в гривню по курсу НБУ, действующему на начало дня даты осуществления операции (даты признания активов и обязательств). То есть валютную задолженность пересчитывают по курсу НБУ на дату ее возникновения.

Если первым событием было получение активов (работ, услуг), то их стоимость также определяют по курсу НБУ на дату осуществления операции (оприходования активов, признания расходов).

Кредиторская задолженность, возникшая перед нерезидентом при получении товаров (работ, услуг), является монетарной. Согласно п. 8 П(С)БУ 21 по таким статьям определяют курсовые разницы на дату баланса и на дату осуществления хозяйственной операции (на дату погашения задолженности). Причем в последнем случае курсовые разницы рассчитывают либо в пределах хозоперации (т. е. в размере суммы погашения кредиторской задолженности), либо по всей монетарной статье — на выбор предприятия. Порядок устанавливают в приказе об учетной политике.

Если первое событие — перечисление аванса, то образовавшаяся дебиторская задолженность считается немонетарной статьей (будет погашена путем поставки активов, выполнения работ, предоставления услуг). По ней не определяют курсовые разницы ни на дату погашения, ни на дату баланса.

90487532″>Если первым событием было перечисление валютного аванса, то стоимость активов (работ, услуг), которые предприятие получит в будущем, определяют исходя из курса НБУ, действующего на начало дня даты уплаты аванса.

90487532″>Если первым событием было перечисление валютного аванса, то стоимость активов (работ, услуг), которые предприятие получит в будущем, определяют исходя из курса НБУ, действующего на начало дня даты уплаты аванса.В случае осуществления авансовых инвалютных платежей частями и получения частями от поставщика немонетарных активов (работ, услуг) стоимость полученных активов (работ, услуг) признают в сумме авансовых платежей с применением валютных курсов, исходя из последовательности осуществления авансовых платежей.

Курсовые разницы в зависимости от того, положительные они или отрицательные, отражают в составе доходов или расходов предприятия.

Пример 2. По условиям ВЭД-контракта с нерезидентом предприятие ввозит товар стоимостью $50000 (курс НБУ на дату оприходования товара — 27,2 грн./$, на дату оформления ТД — 27,0 грн. /$). Таможенная стоимость товара, заявленная в ТД, — $60000. Уплачены таможенная пошлина 5 % и «ввозной» НДС. Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 30000 грн. Курс НБУ на дату баланса — 27,3 грн./$. В следующем месяце с валютного счета предприятие произвело оплату за полученный товар (курс НБУ— 27,1 грн./$).

/$). Таможенная стоимость товара, заявленная в ТД, — $60000. Уплачены таможенная пошлина 5 % и «ввозной» НДС. Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 30000 грн. Курс НБУ на дату баланса — 27,3 грн./$. В следующем месяце с валютного счета предприятие произвело оплату за полученный товар (курс НБУ— 27,1 грн./$).

Импорт товара (первое событие — получение товара)

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

1 | Перечислены таможенным органам средства в уплату таможенных платежей: | |||

— таможенная пошлина ($60000 х 27,0 грн./$ х 5 %) | 377 | 311 | 81000 | |

— «ввозной» НДС (($60000 х 27,0 грн./$ + 81000 грн.) х 20 %) | 377 |  90499565″>311 90499565″>311 | 340200 | |

2 | Оплачены услуги таможенного брокера | 377 | 311 | 10000 |

3 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 30000 |

90510834″>4 90510834″>4 | Отражена сумма «ввозного» НДС в составе налогового кредита (оформлена таможенная декларация) | 641/НДС | 377 | 340200 |

5 | Оприходован импортный товар ($50000 х 27,2 грн./$) | 281 | 632 | $50000 1360000 |

6 |  905112041″>Отнесены на увеличение первоначальной стоимости: 905112041″>Отнесены на увеличение первоначальной стоимости: | |||

— сумма ввозной таможенной пошлины | 281 | 377 | 81000 | |

— стоимость услуг таможенного брокера | 281 | 685 | 10000 | |

— стоимость услуг международной перевозки | 281 | 631 |  905213214″>30000 905213214″>30000 | |

7 | Отражен зачет задолженностей с таможенным брокером | 685 | 377 | 10000 |

8 | Отражен зачет задолженностей с перевозчиком | 631 | 377 | 30000 |

9 | Отражены на дату баланса курсовые разницы по задолженности перед нерезидентом ((27,3 грн. | 945 | 632 | 5000 |

10 | Перечислена оплата нерезиденту ($50000 х 27,1 грн./$) | 632 | 312 | $50000 1355000 |

11 | Отражена курсовая разница по задолженности на дату операции ((27,1 грн./$ — 27,3 грн. | 632 | 714 | 10000 |

/$ — 27,2 грн./$) х $50000)

/$ — 27,2 грн./$) х $50000) /$) х $50000)

/$) х $50000)Пример 3. По условиям ВЭД-контракта с нерезидентом предприятие оплатило полную стоимость товара — $50000 (курс НБУ — 26,4 грн./$). В следующем месяце товар ввезен в Украину (курс НБУ на дату оформления ТД — 26,6 грн./$, на дату оприходования товара — 26,7 грн./$).

Таможенная стоимость товара, заявленная в ТД, — $51000 (условно). Уплачены таможенная пошлина 5 % и «ввозной» НДС.

Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 25000 грн.

Импорт товара (первое событие — перечисление оплаты за товар)

905416443″>№ п/п 905416443″>№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

1 | Перечислена нерезиденту предоплата за товар ($50000 х 26,4 грн./$) | 371 | 312 |  905417532″>$50000 905417532″>$500001320000 |

2 | Перечислены таможенным органам средства в уплату таможенных платежей: | |||

— таможенная пошлина ($51000 х 26,6 грн./$ х 5 %) | 377 | 311 | 67830 | |

— «ввозной» НДС (($51000 х 26,6 грн./$ + 67830 грн.) х 20 %) | 377 | 311 | 284886 | |

905518765″>3 905518765″>3 | Оплачены услуги таможенного брокера | 377 | 311 | 10000 |

4 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 25000 |

5 | Отражена сумма «ввозного» НДС в составе налогового кредита (оформлена таможенная декларация) |  905619930″>641/НДС 905619930″>641/НДС | 377 | 284886 |

6 | Оприходован импортный товар ($50000 х 26,4 грн./$) | 281 | 632 | $50000 1320000 |

7 | Отнесены на увеличение первоначальной стоимости товара: | |||

— сумма ввозной таможенной пошлины |  905721156″>281 905721156″>281 | 377 | 67830 | |

— стоимость услуг таможенного брокера | 281 | 685 | 10000 | |

— стоимость услуг международной перевозки | 281 | 631 | 25000 | |

8 | Отражен зачет задолженностей с таможенным брокером |  905722428″>685 905722428″>685 | 377 | 10000 |

9 | Отражен зачет задолженностей с перевозчиком | 631 | 377 | 25000 |

10 | Отражен зачет задолженностей с нерезидентом | 632 | 371 | $50000  905823789″>1320000 905823789″>1320000 |

Возврат товаров продавцу-резиденту

В одностороннем порядке «просто так» взять и вернуть принятый товар продавцу покупатель не может. Так, согласно ст. 188 ХКУ изменение или расторжение хозяйственных договоров в одностороннем порядке не допускается, если (!) иное не предусмотрено законом или договором.

Вместе с тем покупатель вправе вернуть товар (независимо от того, есть соответствующая оговорка в договоре или нет), если продавцом нарушены договорные условия. Например, товар оказался некачественным/некомплектным/на него нет документов и т. п. (ст. 268, 270 ХКУ, ч. 2 ст. 666 ГКУ, ч. 1 ст. 670 ГКУ, ч. 2 ст. 672 ГКУ, ч. 2 ст. 678 ГКУ, ч. 2 ст. 684 ГКУ).

В договоре, как правило, прописывают условия и порядок возврата товара для таких случаев. Но если они не прописаны, следует руководствоваться общими нормами ГКУ и ХКУ.

Но если они не прописаны, следует руководствоваться общими нормами ГКУ и ХКУ.

Кроме того, покупатель может вернуть товар, даже если к самому товару нет претензий (т. е. поставляется товар надлежащего качества согласно условиям договора), если такое право покупателя стороны сами закрепили в договоре. Например, договором может быть предусмотрено право возврата товара покупателем (на определенных условиях), если он ему не понравится, не пользуется спросом у его покупателей и т. п.

В бухучете покупателя возврат товара отражают обратной записью: Дт 631 — Кт 281.

Пример 4. Покупатель через две недели вернул продавцу оплаченный товар стоимостью 12000 грн. (в том числе НДС — 2000 грн.). Возможность возврата товара покупателем в течение 30 дней со дня приемки предусмотрена в договоре.

90592449″>Учет возврата товара у покупателя

90592449″>Учет возврата товара у покупателя№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | Кт | |||

1 | Возвращен товар продавцу | 631 |  9059255100″>281 9059255100″>281 | 10000 |

2 | Уменьшен налоговый кредит по НДС при возврате товара (методом «красное сторно») | 641/НДС | 631 | 2000 |

3 | Получены денежные средства от продавца | 311 | 631 | 12000 |

Возврат товаров нерезиденту

9062679″>При получении товаров от нерезидента в учете возникает монетарная кредиторская задолженность, по которой предстоит рассчитывать курсовые разницы по правилам пп. 7 — 8 П(С)БУ 21 до момента перечисления оплаты или до расторжения ВЭД-договора. Положительная курсовая разница попадает в Кт 714, а отрицательную учитываем по Дт 945.

9062679″>При получении товаров от нерезидента в учете возникает монетарная кредиторская задолженность, по которой предстоит рассчитывать курсовые разницы по правилам пп. 7 — 8 П(С)БУ 21 до момента перечисления оплаты или до расторжения ВЭД-договора. Положительная курсовая разница попадает в Кт 714, а отрицательную учитываем по Дт 945.После принятия решения о возврате товаров задолженность перед нерезидентом превращается в немонетарную и курсовые разницы по ней на дату погашения (т. е. на дату возврата товаров) не пересчитывают.

Пример 5. Предприятие в марте ввезло на таможенную территорию Украины импортный товар общей стоимостью $20000. Однако в связи с тем, что предприятие так и не смогло найти средства для оплаты товара в срок, ВЭД-договор был расторгнут, а товар реэкспортирован на основании п. 5 ч. 1 ст. 86 ТКУ.

5 ч. 1 ст. 86 ТКУ.

При ввозе товаров предприятие понесло такие расходы:

— ввозная таможенная пошлина (5 %) — 26400 грн.;

— НДС — 110880 грн.

Официальный курс НБУ на дату:

— оформления «ввозной» ТД — 26,4 грн./$;

— оприходования товара — 26,5 грн./$;

— баланса, на которую принято решение о возврате товаров, — 26,3 грн./$;

— реэкспорта (оформления вывозной ТД) — 25,9 грн./$.

Расходы на транспортировку товаров по территории Украины составили 3600 грн. (без НДС).

906127914″>Возврат товаров нерезиденту в режиме реэкспорта

906127914″>Возврат товаров нерезиденту в режиме реэкспорта№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

Импорт товара | ||||

1 | Уплачены таможенные платежи: | |||

906228971″>— ввозная таможенная пошлина ($20000 х 26,4 грн./$ х 5 %) 906228971″>— ввозная таможенная пошлина ($20000 х 26,4 грн./$ х 5 %) | 377 | 311 | 26400 | |

— «ввозной» импортный НДС (($20000 х 26,4 грн./$ + 26400) х 20 %) | 377 | 311 | 110880 | |

2 | Оприходованы ввезенные товары ($20000 х 26,5 грн./$) | 281 | 632 |  90623019″>$20000 90623019″>$20000530000 |

3 | Включена в первоначальную стоимость товаров ввозная таможенная пошлина | 281 | 377 | 26400 |

4 | Отнесен в состав налогового кредита «ввозной» НДС | 641/НДС | 377 | 110880 |

5 |  906331412″>Включены в первоначальную стоимость товаров транспортные расходы 906331412″>Включены в первоначальную стоимость товаров транспортные расходы | 281 | 631 | 3600 |

6 | Оплачена стоимость транспортных услуг | 631 | 311 | 3600 |

7 | Отражена курсовая разница на дату баланса, на которую принято решение о возврате товаров ((26,3 грн./$ — — 26,5 грн./$ х $20000) |  906432524″>632 906432524″>632 | 714 | 4000 |

Возврат товара нерезиденту | ||||

1 | Возвращен товар нерезиденту ($20000 х 26,5 грн./$) | 632 | 281 | $20000 530000 |

2 | Отнесена в состав расходов суммовая разница по задолженности ((26,5 грн./$ — 26,3 грн./$) х $20000) |  906633741″>949 906633741″>949 | 632 | 4000 |

3 | Отражена подлежащая возврату таможенная пошлина | 377 | 281 | 26400 |

4 | Отнесены в состав расходов затраты на транспортировку | 949 | 281 | 3600 |

Счет 66 Расчеты по краткосрочным кредитам и займам Раздела 6.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБСчет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для отражения информации о расчетах по полученным организацией краткосрочным (на срок не более 12 месяцев) кредитам и займам, в том числе налоговым кредитам, а также начисленным и уплаченным по ним процентам.

Получение краткосрочных кредитов и займов отражается по дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и других счетов и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».

Погашение краткосрочных кредитов и займов отражается по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Начисленные по полученным краткосрочным кредитам проценты отражаются по дебету счета 91 «Прочие доходы и расходы» и других счетов и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Уплата процентов отражается по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Уплата процентов отражается по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Аналитический учет по счету 66 «Расчеты по краткосрочным кредитам и займам» ведется по видам краткосрочных кредитов и займов, банкам и другим заимодавцам.

Счет 66 «Расчеты по краткосрочным кредитам и займам» имеет следующие субсчета:

Счет 66 «Расчеты по краткосрочным кредитам и займам» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70. Расчеты с персоналом по оплате труда Счет 71.

Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты

Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяДебет — Answr

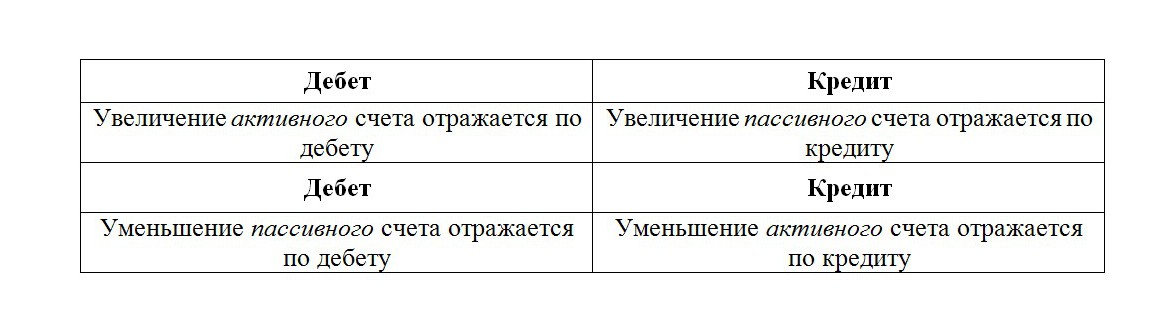

В системе бухгалтерского учета хозяйственные операции регистрируются на основании принципа двойной записи, она заключается в том, что изменение стоимости объектов учета отражается с использованием как минимум двух разных счетов и имеет две противоположные стороны – дебет и кредит.

По дебету отражается увеличение активов и уменьшение пассивов предприятия, по кредиту — уменьшение активов и увеличение пассивов. Это обеспечивает соблюдение бухгалтерского баланса и формирование финансовой отчетности.

Это обеспечивает соблюдение бухгалтерского баланса и формирование финансовой отчетности.

Слово «дебет» происходит от латинского слова debere (лат. debitum — долг). Термины «дебет» и «кредит» впервые встречаются в книге итальянского математика Луки Пачоли «Сумма арифметики, геометрии, отношений и пропорций» (1494), в которой описана система двойной записи, используемая европейскими торговцами и банкирами.

При регистрации хозяйственной операции с помощью учетной записи используется форма Т-счета, получившая свое название из-за таблицы из двух столбцов в виде буквы «Т». В левой части регистра записывается дебет, а в правой — кредит счета. Для выражения корреспонденции счетов на основании двойной записи составляется «бухгалтерская проводка», в которой указываются дебетуемый, кредитуемый счета и сумма операции.

Отражение операций по дебетуИспользование дебетов и кредитов обусловлено основным уравнением бухгалтерского учета Активы = Пассивы, на котором построена вся структура хозяйственных операций. Согласно правилам учета по дебету отражается:

Согласно правилам учета по дебету отражается:

- увеличение стоимости активов, поскольку эти элементы учета находятся в левой части баланса, и расходов. При зачислении денежных средств увеличивается дебет соответствующего счета, при списании — кредит;

- уменьшение стоимости пассивов, поскольку они размещены в правой части баланса, и доходов. Погашение кредиторской задолженности отражается по дебету соответствующего счета.

Таким образом, по дебету в учете увеличиваются активы, по кредиту — обязательства и собственный капитал. Дебет уравновешивается кредитом, т. е. каждая операция требует дебетовой и кредитовой записи для поддержания баланса. При получении товаров от поставщика на эту же сумму возникают обязательства их оплатить. После оплаты со счета задолженность погашается. Сумма дебетов должна соответствовать суммарным кредитам для каждой операции. Для отдельных операций необходимо несколько дебетовых и кредитовых записей.

Дебетовый оборот и дебетовое сальдоНа основании учетных записей по дебетуемым счетам формируются следующие показатели:

- дебетовый оборот — общая стоимость операций за определенный промежуток времени, в результате которых увеличились активы или уменьшились пассивы;

- дебетовое сальдо — общая сумма размещенных средств на счету на определенную дату, когда общий дебет превышает общий кредит.

Рассчитывается как сумма начального сальдо и дебетового оборота за период. Дебетовый остаток имеют счета активов, расходов, которые увеличиваются на дебетовые суммы и уменьшаются на кредитовые.

Рассчитывается как сумма начального сальдо и дебетового оборота за период. Дебетовый остаток имеют счета активов, расходов, которые увеличиваются на дебетовые суммы и уменьшаются на кредитовые.

Рассчитывается как сумма начального сальдо и дебетового оборота за период. Дебетовый остаток имеют счета активов, расходов, которые увеличиваются на дебетовые суммы и уменьшаются на кредитовые.

Рассчитывается как сумма начального сальдо и дебетового оборота за период. Дебетовый остаток имеют счета активов, расходов, которые увеличиваются на дебетовые суммы и уменьшаются на кредитовые.Дебетовые остатки на постоянных счетах по состоянию на конец отчетного периода автоматически переносятся на следующий год. Дебетовое сальдо на временных счетах обнуляются, поскольку такие счета закрываются в конце учетного года.

Что нужно знать о кредитной истории — СберБанк

Рассказываем, как формируется ваша кредитная история и объясняем, почему полезно держать её в порядке.

Что такое кредитная история?

Это информация обо всех ваших кредитах: где, когда и сколько брали, выступали ли созаёмщиком либо поручителем, аккуратно ли платили.

Как только вы подаёте заявку на кредит или заём, данные отправляются в бюро кредитных историй. Кредитную историю определяете вы сами, банки лишь передают информацию в бюро.

Кредитная история состоит из четырёх частей:

1. Титульная часть

Титульная часть

Это ваши личные данные: ФИО, дата рождения, номер паспорта. Здесь могут быть также ваши ИНН и СНИЛС.

2. Основная часть

Тут описываются все ваши закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

3. Закрытая часть

В ней записано, кто выдавал вам кредит или заём. Если ваша задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

4. Информационная часть

Это сведения об обращениях за кредитом или займом — не только о тех, где вы получали деньги, но и о тех, кто отказал. Если отказы были, то в этот же раздел попадёт информация о причинах. Ещё тут фиксируются «признаки неисполнения обязательств»: таким признаком считаются две просрочки подряд в течение четырёх месяцев.

На что может влиять кредитная история?

Во-первых, на получение новых кредитов.

Когда вы подаёте заявку на кредит, банк сразу проверяет, как вы платили раньше, в том числе другим банкам. Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Во-вторых, на трудоустройство.

Когда вы устраиваетесь на серьёзную работу, особенно с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

В-третьих, на взаимодействие со страховыми компаниями.

Например, клиенту с хорошей кредитной историей полис может обойтись дешевле, чем недобросовестному плательщику.

Важно понимать, что идеальная кредитная история — понятие относительное. Там, где один банк легко выдаёт кредит, другой может отказать. У всех разные подходы к оценке кредитной истории, но главное, чтобы у вас не было систематических просрочек. А вот совершенно «пустая» кредитная история — не самый лучший вариант для банков.

С их точки зрения особенно надёжен тот клиент, который периодически получает и вовремя гасит кредиты, а не тот, кто вообще не брал их много лет.

В хорошей кредитной истории просрочек либо нет вообще, либо совсем мало

Кто может получить вашу кредитную историю?

1. Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

2. Любая организация, в которую вы обратились за кредитом. Ей покажут только информационную часть.

3. Банк, страховая компания или работодатель: бюро предоставит только по вашему письменному разрешению основную, титульную и информационную части вашей истории.

Зачем узнавать свою кредитную историю?

Если банки легко дают вам кредиты, можно и так считать, что история у вас хорошая. Но если вы только собираетесь взять важный для вас кредит и хотите оценить свои шансы, полезно заглянуть в кредитную историю.

Также она поможет разобраться, почему банк отказал в кредите, даже если вы всегда вовремя платили. К сожалению, в кредитных историях случаются ошибки: бывает, что просрочки по кредитам приписываются однофамильцам, бывает, что банк передаёт документы с опозданием, а бывает, что по старому кредиту остался копеечный долг за какую-нибудь комиссию, и о нём все забыли, кроме бюро. О таком лучше узнать как можно скорее, чтобы сразу исправить.

Также по истечении 30 дней после погашения каждого кредита рекомендуется запросить кредитный отчёт и убедиться, что погашенный кредит действительно значится таковым в составе вашей кредитной истории. В противном случае при обращении за будущими кредитами банки будут вынуждены признавать его действующим и учитывать платеж по нему при оценке вашей платежеспособности. Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Ещё один повод — перестраховка при потере паспорта. Если паспорт нашли мошенники, теоретически они могут получить по нему кредит в какой-нибудь не особенно придирчивой организации. Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Как получить свою кредитную историю?

Есть два способа: в интернет-банке (например, в Сбербанк Онлайн) или напрямую в бюро кредитных историй. Бесплатно вы можете получать свою кредитную историю два раза в год.

Как исправить ошибку в кредитной истории?

Первым делом, нужно убедиться, что речь действительно об ошибке. Достоверные сведения удалить нельзя — если вы допускали просрочки, они останутся в вашей истории. Исправить можно только сведения, которые не соответствуют действительности.

Для этого нужно написать заявление об оспаривании кредитной истории, причем лучше обращаться напрямую в бюро, а не в банк. Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Если банк, который направил в бюро неверные или неполные сведения, уже ликвидирован, то для исправления кредитной истории придётся обращаться в суд. Решение суда нужно направить в бюро с требованием внести изменения.

Если ваша история хранится в нескольких бюро, то исправлять придётся везде. Банк, конечно, может оповестить другие бюро об ошибке, но лучше позаботиться о своей кредитной истории самому.

Как улучшить плохую кредитную историю?

Просто берите совсем небольшие кредиты и очень аккуратно их гасите. Можно оформить кредитную карту. За пару лет вы создадите новую историю взаимоотношений с банками — хорошую. Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Самое главное

Кредитную историю определяете вы сами, банки лишь передают сведения в бюро.

По кредитной истории банк судит о клиенте, а работодатель — о будущем сотруднике.

В кредитных историях бывают ошибки, но их можно исправить.

Кредитную историю можно улучшить.

Wells Fargo Reflect Условия кредитной карты Visa

Wells Fargo Reflect SM Условия кредитной картыЕсли вы открыли кредитную карту Wells Fargo в течение последних 15 месяцев, вы не можете иметь право на вводное ежегодное процентные ставки, комиссионные и/или бонусные вознаграждения. См. важные исключения ниже (на стр. 2, если напечатано).

Важное раскрытиеГодовая процентная ставка (апрель) для закупок | 0. После этого ваш годовой доход будет составлять от 12,99% до 24,99% в зависимости от вашей кредитоспособности. Эта годовая процентная ставка будет варьироваться в зависимости от рынка на основе основной ставки США. |

|---|---|

Годовая процентная ставка (годовая) для балансовых переводов | 0.00% вступительный годовых в течение 18 месяцев с даты открытия счета, с продлением вступительного годового дохода до 3 месяцев, если вы сделаете по крайней мере минимальный платеж до даты платежа в течение вводного и продленного периодов. После этого ваш годовой доход будет составлять от 12,99% до 24,99% в зависимости от вашей кредитоспособности. |

Годовых авансов и авансов на защиту от овердрафта | 25,99% |

Как не платить проценты за покупки | Срок платежа наступает не менее чем через 25 дней после закрытия каждого расчетного периода. Мы не будем взимать с вас проценты за покупки, если вы платите всю сумму до установленного срока каждый месяц. |

Минимальная процентная ставка | Если вам начисляются проценты, сумма комиссии не может быть меньше 1 доллара США. |

Советы по кредитным картам от Бюро финансовой защиты прав потребителей | Чтобы узнать больше о факторах, которые необходимо учитывать при подаче заявления на получение или использовании кредитной карты, посетите веб-сайт Бюро финансовой защиты прав потребителей по адресу |

00% вступительный годовых в течение 18 месяцев с даты открытия счета, с продлением вступительного годового дохода до 3 месяцев, если вы сделаете по крайней мере минимальный платеж до даты платежа в течение вводного и продленного периодов.

00% вступительный годовых в течение 18 месяцев с даты открытия счета, с продлением вступительного годового дохода до 3 месяцев, если вы сделаете по крайней мере минимальный платеж до даты платежа в течение вводного и продленного периодов. Эта годовая процентная ставка будет варьироваться в зависимости от рынка на основе основной ставки США. Запрос на перевод остатка должен быть сделан в течение 120 дней с момента открытия счета, чтобы претендовать на вводную годовую процентную ставку.

Эта годовая процентная ставка будет варьироваться в зависимости от рынка на основе основной ставки США. Запрос на перевод остатка должен быть сделан в течение 120 дней с момента открытия счета, чтобы претендовать на вводную годовую процентную ставку. consumerfinance.com.gov/узнать больше. *

consumerfinance.com.gov/узнать больше. *Годовая плата | None | ||

|---|---|---|---|

Операционные сборы | |||

Вводный взнос либо $5 или 3% от суммы каждого перевода остатка, в зависимости от того, что больше, в течение 120 дней с момента открытия счета. После этого до 5% за каждый перевод остатка, но не менее 5 долларов США. | |||

Либо 10 долларов , либо 5% от суммы каждого аванса, в зависимости от того, что больше. | |||

| 12,50 долл. США , если общая сумма авансов по защите от овердрафта за день не превышает 50 долл. США; | ||

| 3% каждой операции конвертируется в U.С. долларов. | ||

|

| 1 | |

| 46 | $ 40 | ||

| до $ 40 |

Мы используем метод под названием «средний дневной баланс (включая новые покупки)».

Потеря первоначальной годовой процентной ставкиМы можем отменить вашу начальную годовую процентную ставку и применить обычную годовую процентную ставку на покупку и перевод остатка, если вы сделаете просроченный платеж.

* Вы покидаете Wells Fargo и заходите на веб-сайт, который Wells Fargo не контролирует. Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы не можете иметь право на начальные годовые процентные ставки, сборы и/или бонусные предложения , если вы открыли кредитную карту Wells Fargo в течение последние 15 месяцев с даты подачи этой заявки, и вы получили вводные годовые процентные ставки, комиссионные и/или бонусные вознаграждения, даже если эта учетная запись закрыта и имеет баланс 0 долларов США.

Вы не можете претендовать на получение дополнительной кредитной карты Wells Fargo, если вы открывали кредитную карту Wells Fargo в течение последних 6 месяцев. Мы также можем ограничить общее количество открытых счетов кредитных карт Wells Fargo, которые у вас есть.

Перераспределение кредитного лимита Если у вас есть кредитная карта Wells Fargo, на ней нет текущего баланса и вы не использовали карту ни для каких целей в течение последних шести месяцев, и вы подаете заявку на получение дополнительной карты, вы соглашаетесь разрешить Wells Fargo распределять ваши кредитные лимиты между вашими существующими и новыми счетами кредитных карт, чтобы разрешить использование обеих карт. Обратите внимание, что вы можете изменить или перераспределить свои лимиты самостоятельно, позвонив в Службу поддержки в любое время, с некоторыми ограничениями.

Обратите внимание, что вы можете изменить или перераспределить свои лимиты самостоятельно, позвонив в Службу поддержки в любое время, с некоторыми ограничениями.

- Если не действует вводная или рекламная годовая процентная ставка, мы добавим «маржу» к основной ставке США, чтобы определить вашу стандартную переменную годовую процентную ставку. Для каждого расчетного периода мы будем использовать Основную ставку США или среднюю ставку США, если их несколько, опубликованную в столбце Денежные ставки The Wall Street Journal за три рабочих дня до даты закрытия вашего счета. .Если основная ставка США не публикуется или недоступна по иным причинам, временно или постоянно, мы выберем замещающий индекс, который, по нашему собственному усмотрению, будет аналогичен основной ставке США. Базовая ставка США составляет 3,25 процентных пункта по состоянию на 18.01.2022.

- «Маржа» для покупок и переводов баланса будет составлять от 9,74 до 21,74 процентных пункта в зависимости от вашей кредитоспособности.

- «Маржа» для авансов наличными и авансов на защиту от овердрафта будет равна 22.74 процентных пункта.

Wells Fargo оставляет за собой право изменять условия, ставки (APR) и комиссионные сборы по своему усмотрению в соответствии с Соглашением с клиентом по потребительским кредитным картам и Заявлением о раскрытии информации («Соглашение») для вашей учетной записи и применимым законодательством.

Вы не можете претендовать на самую низкую годовую процентную ставку, указанную выше. Годовые процентные ставки, применимые к вашей учетной записи, будут определены на основании нашего обзора вашего кредитного отчета, информации, которую вы предоставляете в своем заявлении, и другой соответствующей информации, доступной нам.

Заявление о платежах

Как правило, мы применяем ваш минимальный платеж сначала к более низким остаткам годовых (например, Покупки), а затем к остаткам с более высокими годовыми доходами (например, Денежные авансы). Платежи сверх минимального платежа, как правило, сначала применяются к балансам с более высокими годовыми процентными ставками, а затем к балансам с более низкими.

Платежи сверх минимального платежа, как правило, сначала применяются к балансам с более высокими годовыми процентными ставками, а затем к балансам с более низкими.

Если вы решите связать свою учетную запись с расчетным счетом Wells Fargo для защиты от овердрафта, обратите внимание на следующее.Если у вас есть совместный текущий счет, вы будете нести ответственность за все авансы, включая проценты и сборы, с вашей кредитной карты для покрытия овердрафта, независимо от того, кто выписывает чек, совершает покупку по дебетовой карте или участвует в любой другой транзакции, которая вызывает овердрафт. В зависимости от условий вашей учетной записи, комиссия за авансовый платеж для защиты от овердрафта может взиматься с вашего счета каждый день, когда производится авансовый платеж для защиты от овердрафта, а проценты будут начисляться с даты каждого авансового платежа. Ваша кредитная карта должна быть подтверждена; если это не подтверждено, деньги не будут переведены для покрытия овердрафта. После подтверждения вашей кредитной карты подождите до 3 рабочих дней, пока ваша служба защиты от овердрафта не будет полностью включена. Подробнее см. в Соглашении с клиентом по потребительским кредитным картам и Заявлении о раскрытии информации. Могут быть и другие варианты защиты от овердрафта, которые могут быть менее дорогостоящими. Для получения дополнительной информации о защите от овердрафта с помощью кредитной карты посетите веб-сайт

После подтверждения вашей кредитной карты подождите до 3 рабочих дней, пока ваша служба защиты от овердрафта не будет полностью включена. Подробнее см. в Соглашении с клиентом по потребительским кредитным картам и Заявлении о раскрытии информации. Могут быть и другие варианты защиты от овердрафта, которые могут быть менее дорогостоящими. Для получения дополнительной информации о защите от овердрафта с помощью кредитной карты посетите веб-сайт

www.wellsfargo.com/credit-cards/features/overdraft-protection. Подробную информацию о других вариантах можно найти на сайте www.wellsfargo.com/checking/overdraft-services/.

Чтобы помочь правительству в борьбе с финансированием терроризма и отмыванием денег, федеральный закон США требует, чтобы финансовые учреждения получали, проверяли и регистрировали информацию, которая идентифицирует каждое лицо (частное или бизнес), который открывает счет. Что это означает для вас: когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем запросить ваши водительские права или другую идентифицирующую информацию.

Мы также можем запросить ваши водительские права или другую идентифицирующую информацию.

Предоставляя нам любой номер телефона, вы прямо соглашаетесь на то, чтобы связываться с вами по этому номеру по поводу всех ваших счетов Wells Fargo. Вы даете согласие на то, чтобы позволить нам связаться с вашими прошлыми, настоящими и будущими поставщиками услуг телефонной связи, чтобы сверить предоставленную вами информацию с их записями. Вы соглашаетесь с тем, что ваши поставщики услуг телефонной связи могут проверять любые телефонные номера, указанные вами, в соответствии с именем, адресом и статусом в их записях.Чтобы мы могли обслуживать вашу Учетную запись или собирать любые суммы, которые вы можете причитаться, вы соглашаетесь с тем, что мы можем связаться с вами, используя любую контактную информацию, связанную с вашей Учетной записью, включая любой номер (i), который вы нам предоставили, (ii) с которого вы нам звонили, или (iii) которые мы получили и обоснованно полагаем, что можем связаться с вами. Мы можем использовать любые средства для связи с вами, включая контакты с компаниями, работающими от нашего имени для обслуживания ваших счетов. Это могут быть устройства автоматического набора номера, предварительно записанные/искусственные голосовые сообщения, почта, электронная почта, текстовые сообщения и звонки на ваш мобильный телефон или услуга передачи голоса по Интернет-протоколу (VoIP) или любая другая технология передачи данных или голоса.Вы несете ответственность за любые расходы поставщика услуг в результате того, что мы связываемся с вами. Вы соглашаетесь незамедлительно уведомить нас, если вы измените какую-либо контактную информацию, которую вы нам предоставляете. Это включает ваше имя, почтовый адрес, адреса электронной почты или номера телефонов. Если у вас есть совместная Учетная запись, уведомление для одного из вас будет служить уведомлением для вас обоих.

Мы можем использовать любые средства для связи с вами, включая контакты с компаниями, работающими от нашего имени для обслуживания ваших счетов. Это могут быть устройства автоматического набора номера, предварительно записанные/искусственные голосовые сообщения, почта, электронная почта, текстовые сообщения и звонки на ваш мобильный телефон или услуга передачи голоса по Интернет-протоколу (VoIP) или любая другая технология передачи данных или голоса.Вы несете ответственность за любые расходы поставщика услуг в результате того, что мы связываемся с вами. Вы соглашаетесь незамедлительно уведомить нас, если вы измените какую-либо контактную информацию, которую вы нам предоставляете. Это включает ваше имя, почтовый адрес, адреса электронной почты или номера телефонов. Если у вас есть совместная Учетная запись, уведомление для одного из вас будет служить уведомлением для вас обоих.

Законы штата Огайо о борьбе с дискриминацией требуют, чтобы все кредиторы предоставляли кредит в равной степени всем кредитоспособным клиентам, и чтобы агентства кредитной информации вели отдельные кредитные истории по каждому лицу по запросу. Комиссия по гражданским правам штата Огайо следит за соблюдением этого закона.

Комиссия по гражданским правам штата Огайо следит за соблюдением этого закона.

Если вы состоите в браке, подавая заявку на получение кредитной карты, вы подтверждаете, что это обязательство по кредитной карте выполняется в интересах вашего брака и вашей семьи. Никакие положения какого-либо брачного имущественного соглашения (добрачного соглашения), одностороннего заявления в соответствии со статьей 766.59 Устава штата Висконсин или судебного постановления в соответствии со статьей 766.70 не оказывают неблагоприятного воздействия на интересы кредитора, за исключением случаев, когда кредитор до момента предоставления кредита не предоставил копию соглашения, заявления или постановления или фактически знал о неблагоприятном положении.Если кредитная карта, на получение которой вы подаете заявку, предоставлена, вы уведомите Банк, если у вас есть супруг, который должен получить уведомление о том, что кредит был предоставлен вам.

Это заявление на получение кредитной карты в Wells Fargo Bank, N.A. Вы подтверждаете, что вся предоставленная информация является достоверной, правильной и полной, и что вы обладаете дееспособностью для заключения настоящего Соглашения. Банк уполномочен проверять или проверять любую предоставленную информацию, получать кредитные отчеты о вас и вносить авансы по защите от овердрафта, если вы запросили эту функцию.Вы уполномочиваете Банк получать информацию от других лиц для изучения вашей кредитной истории, трудовой деятельности и истории доходов, а также государственных документов, включая данные государственного агентства по обеспечению занятости, а также сообщать информацию о вашем счете в агентства по защите прав потребителей. Вы соглашаетесь с тем, что Банк будет определять сумму предоставляемого кредита, а также продукт, на который вы имеете право, на основе критериев проверки Банка. Если вы не соответствуете требованиям для продукта или запрашиваемой цены или для самой низкой из предложенных цен, вы уполномочиваете Банк предоставить вам продукт и цену, на которые вы имеете право. Вы соглашаетесь соблюдать условия Соглашения, которое будет отправлено вам, и понимаете, что условия вашей учетной записи могут быть изменены в любое время в соответствии с действующим законодательством. Настоящим вы соглашаетесь с условиями арбитражной программы, описанной в Соглашении. Вы понимаете и соглашаетесь с тем, что будете нести ответственность за оплату всех сумм, причитающихся со счета. Минимальный кредитный лимит, если вы соответствуете условиям этого предложения, составляет 1000 долларов США.

Вы соглашаетесь соблюдать условия Соглашения, которое будет отправлено вам, и понимаете, что условия вашей учетной записи могут быть изменены в любое время в соответствии с действующим законодательством. Настоящим вы соглашаетесь с условиями арбитражной программы, описанной в Соглашении. Вы понимаете и соглашаетесь с тем, что будете нести ответственность за оплату всех сумм, причитающихся со счета. Минимальный кредитный лимит, если вы соответствуете условиям этого предложения, составляет 1000 долларов США.

Потребительский отчет от агентств по информированию потребителей будет получен при рассмотрении этого заявления и для целей любого обновления, возобновления, продления кредита, проверки или взыскания учетной записи.По запросу мы сообщим вам название и адрес каждого агентства по предоставлению информации о потребителях, от которого мы получим отчет о потребителях, касающийся вас. Если вы состоите в браке, вы можете подать заявку на кредит на свое имя.

Важное замечание Пожалуйста, позвоните, чтобы подтвердить получение вашей новой карты, как только вы ее получите. Если вы этого не сделаете, ваши запросы на определенные услуги, такие как переводы баланса, защита от овердрафта, Wells Fargo Online и доступ к банкоматам, могут быть задержаны, и вам может быть отказано в доступе к вашей учетной записи.

Если вы этого не сделаете, ваши запросы на определенные услуги, такие как переводы баланса, защита от овердрафта, Wells Fargo Online и доступ к банкоматам, могут быть задержаны, и вам может быть отказано в доступе к вашей учетной записи.

Эта информация о стоимости счета кредитной карты, описанная в этом раскрытии, является точной по состоянию на октябрь 2021 года. Эта информация могла измениться после этой даты. Чтобы узнать, что могло измениться, позвоните по номеру 1-800-642-4720.

Защита сотовых телефонов Защита сотовых телефонов может возместить правомочному держателю потребительской кредитной карты Wells Fargo сумму за повреждение или кражу сотового телефона. Это дополнительное покрытие, которое не покрывается другим страховым полисом (например, программами страхования сотовых телефонов или страховыми полисами вашего домовладельца, арендатора, автомобиля или работодателя), и может применяться после того, как все другие виды страхования исчерпаны. Возмещение ограничивается ремонтом или заменой вашего оригинального сотового телефона за вычетом франшизы в размере 25 долларов США с допустимым максимумом двух оплаченных претензий за 12-месячный период. Каждое утвержденное заявление имеет лимит пособия в размере 600 долларов США. Это пособие не распространяется на утерянные (т. е. без объяснения причин) сотовые телефоны. Эта защита доступна только в том случае, если счета за мобильный телефон оплачиваются с помощью потребительской кредитной карты Wells Fargo. Покрытие не применяется, если счет за мобильный телефон оплачивается с помощью дебетовой карты Wells Fargo, кредитной карты Wells Fargo Business, коммерческой карты Wells Fargo или карты, связанной с кредитной линией.Покрытие не распространяется на сотовые телефоны, взятые в аренду, взятые во временное пользование или полученные в рамках тарифного плана с предоплатой. Сбой электроники или проблемы, связанные с программным обеспечением устройства, не покрываются. Покрытие программы «Защита сотовых телефонов» начинается в первый день календарного месяца после первого выставления счета за сотовый телефон с помощью кредитной карты Wells Fargo Consumer Credit Card и остается в силе, пока вы продолжаете списывать общий ежемесячный счет за сотовый телефон с кредитной карты Wells Fargo Consumer Credit.

Возмещение ограничивается ремонтом или заменой вашего оригинального сотового телефона за вычетом франшизы в размере 25 долларов США с допустимым максимумом двух оплаченных претензий за 12-месячный период. Каждое утвержденное заявление имеет лимит пособия в размере 600 долларов США. Это пособие не распространяется на утерянные (т. е. без объяснения причин) сотовые телефоны. Эта защита доступна только в том случае, если счета за мобильный телефон оплачиваются с помощью потребительской кредитной карты Wells Fargo. Покрытие не применяется, если счет за мобильный телефон оплачивается с помощью дебетовой карты Wells Fargo, кредитной карты Wells Fargo Business, коммерческой карты Wells Fargo или карты, связанной с кредитной линией.Покрытие не распространяется на сотовые телефоны, взятые в аренду, взятые во временное пользование или полученные в рамках тарифного плана с предоплатой. Сбой электроники или проблемы, связанные с программным обеспечением устройства, не покрываются. Покрытие программы «Защита сотовых телефонов» начинается в первый день календарного месяца после первого выставления счета за сотовый телефон с помощью кредитной карты Wells Fargo Consumer Credit Card и остается в силе, пока вы продолжаете списывать общий ежемесячный счет за сотовый телефон с кредитной карты Wells Fargo Consumer Credit. Эта защита может не быть эквивалентной или лучше, чем другое применимое покрытие.Полный перечень льгот и исключений, связанных с этой защитой, см. на веб-сайте www.wellsfargo.com/ctp.

Эта защита может не быть эквивалентной или лучше, чем другое применимое покрытие.Полный перечень льгот и исключений, связанных с этой защитой, см. на веб-сайте www.wellsfargo.com/ctp.

Примечание: Позвоните своему оператору сотовой связи (или зарегистрируйтесь на его веб-сайте) и попросите настроить автоматические платежи. Настройка автоматических платежей не требуется для получения права на защиту сотовых телефонов; однако вам необходимо оплачивать ежемесячный счет за мобильный телефон с помощью подходящей потребительской кредитной карты Wells Fargo, чтобы получить защиту до 600 долларов.

Как долго высокий баланс будет влиять на мой кредитный рейтинг?

Коэффициент использования вашего кредита — сумма кредита, которую вы используете, по сравнению с лимитами вашей кредитной карты — является важным фактором, влияющим на ваш кредитный рейтинг.

Наличие большого остатка на кредитной карте может повредить вашему счету. Но как только вы оплатите его и ваши кредитные отчеты обновятся, это больше не повлияет на вашу оценку.

Посмотрите, что влияет на ваш кредит

Проверьте свой бесплатный кредитный рейтинг, получите персонализированную информацию. Еженедельные обновления позволяют отслеживать ваш прогресс.

Наличие большого остатка на кредитной карте в течение короткого периода времени не нанесет долгосрочного ущерба, но по-прежнему важно поддерживать низкий коэффициент использования кредита.

Эксперты советуют использовать не более 30 % от лимита — как по отдельным картам, так и по всем вашим картам.

В широко используемой модели оценки FICO использование вашего кредита составляет около одной трети вашего общего балла, в то время как ее конкурент VantageScore называет его «очень влиятельным».

Как высокий баланс влияет на ваш кредитный рейтинг

Каждый месяц эмитенты ваших карт сообщают об остатках на ваших кредитных картах в одно или несколько из трех основных кредитных бюро — Experian, Equifax и TransUnion.Затем эти данные попадают в ваши кредитные отчеты. Когда сообщается о новом балансе кредитной карты, новый уровень использования кредита имеет значение для вашей оценки.

Когда сообщается о новом балансе кредитной карты, новый уровень использования кредита имеет значение для вашей оценки.

Вот пример того, как изменение информации в вашем кредитном отчете может привести к колебаниям вашего кредитного рейтинга: Допустим, у вас есть кредитная карта с лимитом в 5000 долларов. Через месяц вы берете новую стиральную машину и сушилку (1200 долларов) и платите за ремонт автомобиля (800 долларов).

Если бы вы больше ничего не снимали с этой карты, ваш баланс составлял бы 2 000 долларов США при лимите в 5 000 долларов – это использование кредита на уровне 40 %, что выше, чем рекомендуют эксперты.

Теперь предположим, что вы оплачиваете этот счет в конце месяца и используете свою карту в обычном режиме в следующем месяце, взимая около 500 долларов. Использование вашего кредита упадет до 10% (500 долларов против лимита в 5000 долларов), что значительно ниже рекомендуемого максимума.

Кредитные баллы рассчитываются по запросу. Допустим, эмитент вашей карты сообщил данные до того, как вы выплатили остаток в размере 2000 долларов США. Если вы проверите свой балл, когда в ваших кредитных отчетах указано более высокое использование кредита, ваш балл может быть ниже, чем вы ожидаете.

Если вы проверите свой балл, когда в ваших кредитных отчетах указано более высокое использование кредита, ваш балл может быть ниже, чем вы ожидаете.

Но если ваша оценка была рассчитана после того, как эмитент вашей карты сообщит о более низком балансе в следующем месяце, это падение больше не будет отображаться.

Высокий коэффициент использования кредита в течение одного месяца не обязательно означает катастрофу для вашего счета в долгосрочной перспективе.

Как новый кредит влияет на ваш кредитный рейтинг | мой FICO

Новый кредит составляет 10% от балла FICO ® . Когда вы подаете заявку на новый кредит, запросы остаются в вашем кредитном отчете в течение двух лет. Рейтинги FICO учитывают запросы только за последние 12 месяцев.

Люди, как правило, имеют больше кредитов сегодня и покупают новые кредиты чаще, чем когда-либо. Рейтинги FICO отражают эту реальность. Однако исследования показывают, что открытие нескольких новых кредитных счетов за короткий период времени сопряжено с большим риском, особенно для людей с небольшой кредитной историей. Ваши баллы FICO учитывают несколько факторов при рассмотрении нового кредита.

Ваши баллы FICO учитывают несколько факторов при рассмотрении нового кредита.

Вот 3 вещи, на которые следует обратить внимание при выборе нового кредитного фактора:

Сколько у вас новых аккаунтов

Ваши баллы FICO показывают, сколько у вас новых учетных записей по типу учетной записи.Они также могут посмотреть, сколько из ваших учетных записей являются новыми учетными записями.

Не открывайте новые счета слишком быстро.

Если вы управляли кредитом в течение короткого времени, не открывайте слишком много новых счетов. Новые учетные записи снизят средний возраст вашей учетной записи, что окажет большее влияние на ваши баллы FICO, если у вас не будет много другой кредитной информации. Даже если вы использовали кредит в течение длительного времени, открытие новой учетной записи может снизить ваши баллы FICO.

Сколько у вас последних запросов

Запрос — это когда кредитор запрашивает ваш кредитный отчет или оценку. Хотя FICO Scores рассматривает только запросы за последние 12 месяцев, запросы остаются в вашем кредитном отчете в течение двух лет. Рейтинги FICO были тщательно разработаны для учета только тех запросов, которые действительно влияют на кредитный риск, поскольку не все запросы связаны с кредитным риском.

Хотя FICO Scores рассматривает только запросы за последние 12 месяцев, запросы остаются в вашем кредитном отчете в течение двух лет. Рейтинги FICO были тщательно разработаны для учета только тех запросов, которые действительно влияют на кредитный риск, поскольку не все запросы связаны с кредитным риском.

Обратите внимание на 3 важных факта о запросах:

- Запросы обычно малоэффективны

- Многие типы запросов полностью игнорируются

- Счет позволяет «оценивать покупки»

Помните: можно запросить и проверить свой собственный кредитный отчет.

Проверка вашего кредитного отчета не повлияет на ваши баллы FICO, если вы заказываете свой кредитный отчет непосредственно в агентстве кредитной информации или через организацию, уполномоченную предоставлять кредитные отчеты потребителям, например, myFICO.

Сколько времени прошло с тех пор, как вы открыли новую учетную запись.

Это возраст вашего последнего открытого счета. Ваши баллы FICO могут учитывать время, прошедшее с момента открытия вами нового кредитного счета, для определенных типов счетов.

Ваши баллы FICO могут учитывать время, прошедшее с момента открытия вами нового кредитного счета, для определенных типов счетов.

Как новый кредит может снизить баллы FICO

При подаче заявки на новый кредит в ваш кредитный отчет помещается запрос. Это означает, например, что если вы пытаетесь получить новую кредитную карту, кредитор «запросит» ваш кредитный отчет в одном из трех основных кредитных агентств. В зависимости от других факторов в вашем отчете, этот запрос может снизить вашу оценку на несколько пунктов.

Новая кредитная карта или кредитная линия также повлияют на вашу кредитную историю. Эта часть вашего счета состоит из вашей «самой старой» учетной записи и среднего значения всех ваших учетных записей.Открытие нового кредита снижает средний возраст всех ваших счетов. Это, по сути, снижает вашу кредитную историю и, следовательно, ваш кредитный рейтинг.

Использование нового кредита увеличивает показатель «суммы задолженности» в вашем кредитном рейтинге. Суммы задолженности состоят из использования кредита — отношения вашего кредитного баланса к вашим кредитным лимитам. Очень часто, чем ниже уровень использования кредита (сколько кредита вы используете по сравнению с общим кредитным лимитом), тем выше ваш кредитный рейтинг.Когда вы открываете и используете новую кредитную карту или кредитную линию, вы приближаетесь к своему кредитному лимиту, что может означать более низкий балл.

Суммы задолженности состоят из использования кредита — отношения вашего кредитного баланса к вашим кредитным лимитам. Очень часто, чем ниже уровень использования кредита (сколько кредита вы используете по сравнению с общим кредитным лимитом), тем выше ваш кредитный рейтинг.Когда вы открываете и используете новую кредитную карту или кредитную линию, вы приближаетесь к своему кредитному лимиту, что может означать более низкий балл.

Как новый кредит может увеличить баллы FICO

Если новая кредитная линия помогает разнообразить типы счетов, которые у вас есть в настоящее время, это может увеличить коэффициент «кредитного сочетания» вашего кредитного рейтинга. Он показывает кредиторам, что вы можете получить и управлять различными видами кредита, что может снизить их риск ссуды вам денег.

Допустим, вы открываете новую учетную запись кредитной карты (которая изначально может снизить ваш счет), а затем не используете эту карту для каких-либо новых покупок.Со временем это может снизить использование вашего кредита, что может означать увеличение вашего кредитного рейтинга.

Если у вас плохая «платежная история» и вы начинаете с нуля создавать положительную, то в этом может помочь открытие нового кредита. Если вы сможете доказать кредиторам, что можете оплачивать свои счета вовремя, это поможет увеличить ваш счет в долгосрочной перспективе.

Вам следует тщательно подумать, нужен ли вам новый кредитный счет. В следующем разделе вы можете узнать о том, как улучшить свой FICO Score.

Сравнение кредитных картWells Fargo Reflect и кредитных карт Chase Slate Edge

Редакционная группа Select работает независимо друг от друга над обзорами финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Компания Wells Fargo недавно представила карту Wells Fargo Reflect℠. Он предлагает отличное начальное предложение под 0% годовых с максимальным сроком беспроцентного финансирования покупок и соответствующих переводов остатка до 21 месяца, а затем 12 месяцев. 99 % – 24,99 % переменной годовой процентной ставки после этого.

99 % – 24,99 % переменной годовой процентной ставки после этого.

Но как она сочетается с другой недавно выпущенной картой 0% APR, такой как Chase Slate℠ Edge?

Select расскажет вам о преимуществах обеих карт, чтобы вы могли выбрать ту, которая наилучшим образом соответствует вашим финансовым потребностям.

Wells Fargo Reflect Card VS Chase Slate Edge

Chase Slate Edge 9001

73Добро пожаловать Бонус

годовой плата

INTRO

0% в течение первых 18 месяцев на покупках и балансовые переводы

Регулярные годовые

14.От 99 % до 23,74 % варьируется

Комиссия за перевод баланса

Вступительный сбор в размере 5 долларов США или 3 % от суммы каждого перевода, в зависимости от того, что больше, при переводах, совершенных в течение 60 дней с момента открытия счета. После этого 5 долларов США или 5 % от суммы каждого перевода, в зависимости от того, что больше.

Зарубежная транзакция

Кредит Требуется

Wells Fargo Reflect℠ Card

на Wells Fargo’s Secure

Rewards

Добро пожаловать Бонус

годовой платы

Intro APR

Вводная 0% годовых на покупки и переводы соответствующего остатка в течение первых 18 месяцев с момента открытия счета; продление до 3 месяцев (всего 21 месяц) с своевременными минимальными платежами в течение начального и продленного периодов

Обычный год

12.От 99% до 24,99% плавающей процентной ставки на покупки и переводы остатка

Комиссия за перевод остатка

Вступительный взнос в размере 3% (минимум 5 долларов США) в течение 120 дней с момента открытия счета, затем до 5% (минимум 5 долларов США)

Плата за международную транзакцию

Требуется кредит

Приветственный бонус

Ни Wells Fargo Reflect Card, ни Chase Slate Edge не предлагают приветственный бонус.

В этом нет ничего удивительного, учитывая, что многие кредитные карты с нулевой процентной ставкой не предлагают никаких бонусов за регистрацию.

Победитель : Ни один из них не является победителем в этой категории, поскольку оба не предлагают приветственных бонусов.

Годовой взнос

Предложение APR

Обе эти карты предназначены для потребителей, которые ищут простой способ финансировать свои покупки или сделать перевод остатка без начисления процентов.

Chase Slate Edge предлагает 0% в течение первых 18 месяцев на покупки и переводы остатка, от 14,99% до 23,74% в последующем.

The Wells Fargo Reflect предлагает 0 % годовых на покупки и квалификационные переводы остатка в течение первых 18 месяцев с момента открытия счета, но с продлением до 3 месяцев (всего до 21 месяца) с своевременными минимальными платежами во время введения и периоды продления, 12.99% — 24,99% переменная годовая процентная ставка на покупки и переводы остатка после.

Так что, если вы просто ищете самый длинный 0% годовых вступительных периодов, Wells Fargo Reflect Card — ваш лучший выбор, если вы знаете, что можете производить своевременные платежи. У вас будет почти два года с момента открытия счета, прежде чем с вас будут начисляться проценты по карте.

Победитель : Карта Wells Fargo Reflect℠

Дополнительные привилегии

Каждая карта имеет свои уникальные преимущества. Но ни один из них не дает вознаграждения или кэшбэка за расходы по карте.

The Chase Slate Edge предлагает:

- Возможность снижать процентную ставку на 2% каждый год, если вы платите вовремя и тратите по карте не менее 1000 долларов США к следующей годовщине вашего счета.

- Защита покупок: ваши покупки застрахованы до 120 после покупки от кражи или повреждения, до 500 долларов США за каждый иск.

- Расширенная гарантия: Все гарантии производителя продлеваются до одного года на покупки, сделанные с помощью Chase Slate Edge.

- Страхование арендованного автомобиля

Wells Fargo Reflect предлагает:

- Защита сотового телефона: Защита сотового телефона на сумму до 600 долларов при оплате ежемесячного счета за сотовый телефон картой Reflect с учетом франшизы в размере 25 долларов.

- Диспетчерская служба на дороге: Круглосуточная диспетчерская служба по требованию, которая предоставляет экстренную помощь на дороге, буксировку или услуги слесаря, когда они вам нужны.

- My Wells Fargo Deals: через My Wells Fargo Deals вы можете получить доступ к персонализированным предложениям от сотен различных продавцов, чтобы сэкономить деньги на покупках.

Победитель : Это ближе, но карта Wells Fargo Reflect℠ выигрывает за ее ценную защиту мобильного телефона. Поскольку iPhone стоит более 1000 долларов, защита этой ценной инвестиции с помощью бесплатной политики делает эту карту еще более стоящей.

Практический результат

Кредитная карта под 0% годовых абсолютно заслуживает внимания, если вам нужен способ финансирования ваших покупок. Будь то покупка отпуска, оплата предстоящих праздничных покупок или перевод остатка с другой кредитной карты с высокими процентными ставками, это отличная стратегия, позволяющая избежать начисления процентов по кредитной карте. Тем не менее, многие эксперты по личным финансам рекомендуют не переплачивать за кредитную карту и придерживаться бюджета.

Будь то покупка отпуска, оплата предстоящих праздничных покупок или перевод остатка с другой кредитной карты с высокими процентными ставками, это отличная стратегия, позволяющая избежать начисления процентов по кредитной карте. Тем не менее, многие эксперты по личным финансам рекомендуют не переплачивать за кредитную карту и придерживаться бюджета.

Между этими двумя картами, если ваша единственная цель — набрать как можно более длинный период 0% APR, рассмотрите карту Wells Fargo Reflect℠.Благодаря ведущему в отрасли начальному предложению APR, а также защите мобильного телефона эта карта является отличным вариантом для тех, кто хочет продлить период погашения или консолидировать долг.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

5 ошибок, влияющих на кредитный рейтинг вашего бизнеса — Forbes Advisor INDIA

Для новых владельцев бизнеса, желающих создать свой бизнес или средних, малых и микропредприятий (ММСП), желающих изучить новые бизнес-возможности для расширения, необходимо знать, что сильная кредитоспособность является обязательным условием для получения кредита от официальных кредиторов для достижения ваши бизнес-цели.

Вот что вам нужно знать о распространенных ошибках, которых ММСП следует избегать, чтобы оставаться кредитоспособным для получения бизнес-кредитов.

Что такое кредитный рейтинг для бизнеса?

Кредитный рейтинг вашего бизнеса рассчитывается на основе вашей кредитной истории за предыдущие 36 месяцев. Если вы не воспользовались кредитом в течение этого срока пребывания в должности, кредитное бюро не сможет присвоить кредитный рейтинг из-за нехватки данных.

Кредитное поведение владельца и личный кредитный рейтинг, как в случае партнерства, так и в случае права собственности, также учитываются при оценке бизнеса для кредитования.

Поэтому лучше всего, если бизнес воспользуется кредитом, или у владельца есть долги по кредитной карте, и они будут погашены вовремя, чтобы вы могли иметь хороший результат, когда вам нужно выбрать кредит.

Будь то инвестиции в новое оборудование, расширение бизнеса или погашение кредита поставщика, каждому владельцу бизнеса может потребоваться взять кредит в критические моменты жизненного цикла своего бизнеса. Однако, если ваш кредитный рейтинг низкий, многие банки и кредитные учреждения не одобрят вашу заявку на бизнес-кредит.

Однако, если ваш кредитный рейтинг низкий, многие банки и кредитные учреждения не одобрят вашу заявку на бизнес-кредит.

Ваш кредитный рейтинг также повлияет на процентную ставку и структуру кредита, который вы получите от небанковских финансовых компаний (НБФК). Следовательно, крайне важно понимать, какие ошибки могут повлиять на кредитный рейтинг вашего бизнеса.

ошибки, которых следует избегать для хорошего кредитного рейтинга

Высокая интенсивность накопления кредита

Кредитный рейтинг ухудшается, если владелец бизнеса берет слишком много кредитов за короткий период времени. Это воспринимается кредиторами как признак того, что клиент жаждет кредита.Использование слишком большого количества необеспеченных кредитов может вызвать тревогу у кредиторов, поэтому владельцам бизнеса необходимо использовать сочетание необеспеченных и обеспеченных кредитов.

Поручительство по кредиту третьей стороне

Если владелец бизнеса является поручителем по кредиту, предоставленному третьей стороной, и эта третья сторона не выполняет свои обязательства, это может повлиять на кредитный рейтинг владельца бизнеса/поручителя, даже если он не выплачивает этот кредит напрямую.