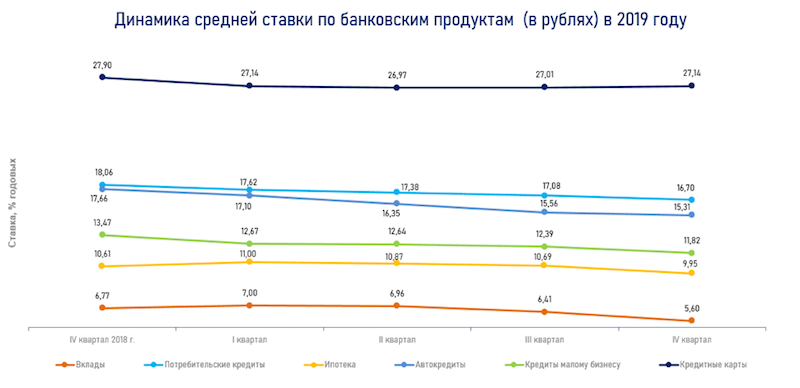

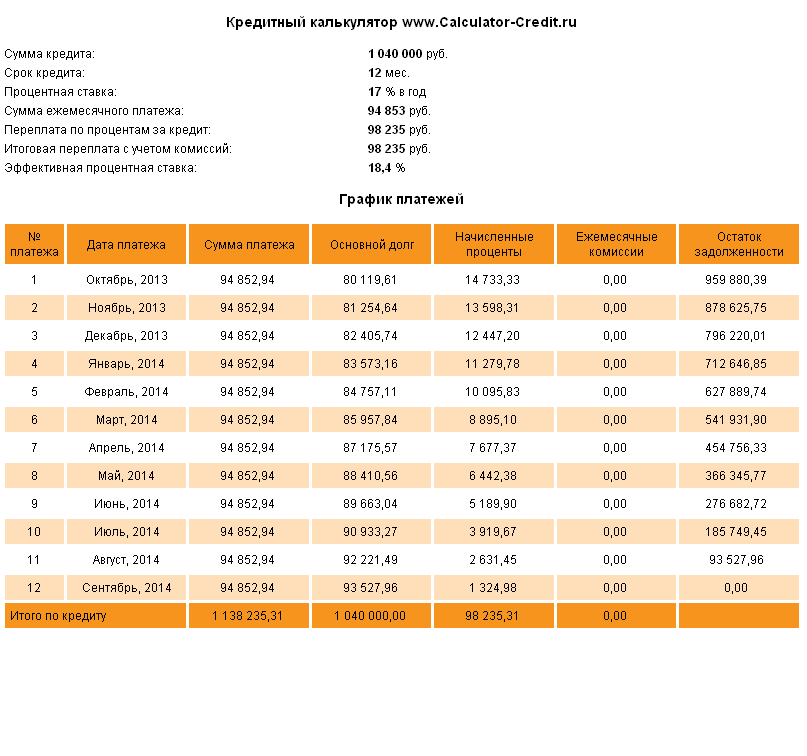

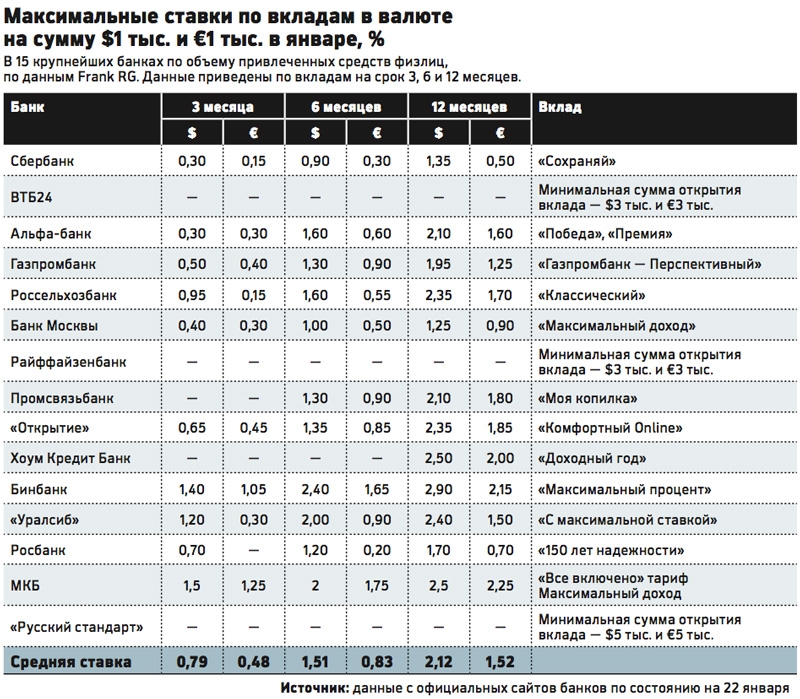

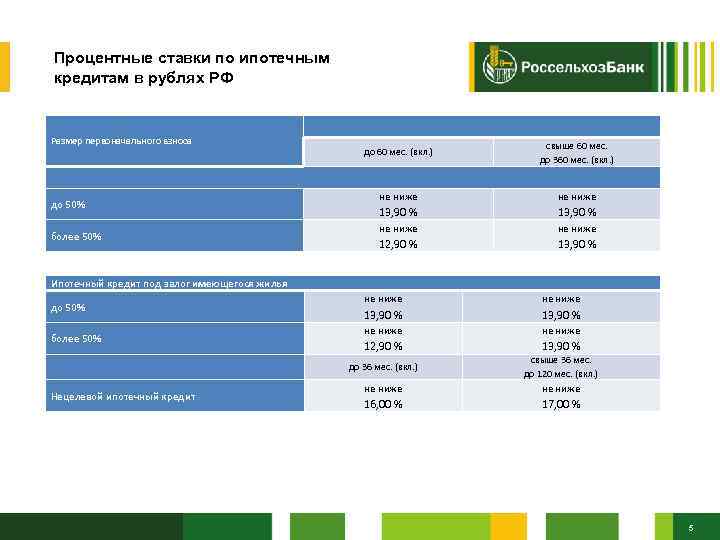

Взять кредит в Москве 2022 — Оформить потребительский кредит в Москве сегодня по низкой процентной ставке для физических лиц

Сегодня на рынке потребитель сталкивается с предложением различных программ кредитования, на что следует обратить внимание?

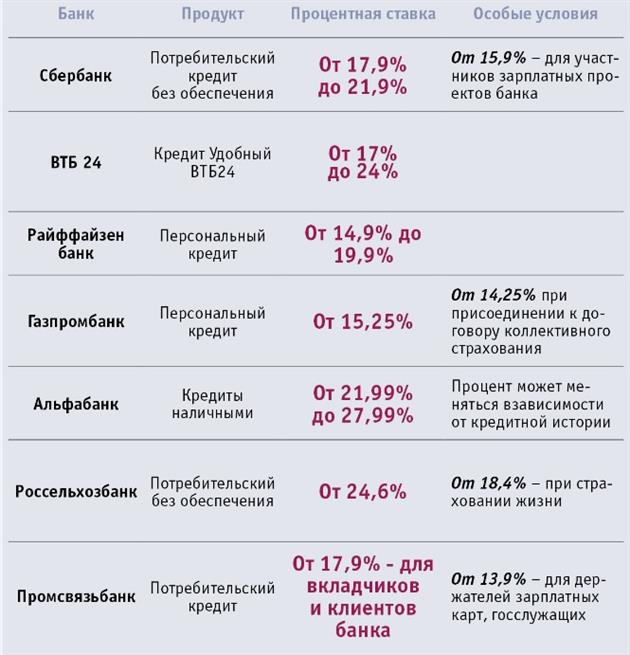

Как выбрать выгодный потребительский кредит в Москве?

Потенциальный заемщик должен:

- Учитывать финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода.

- Предварительно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

- Необходимо внимательно изучить все условия выбранной программы.

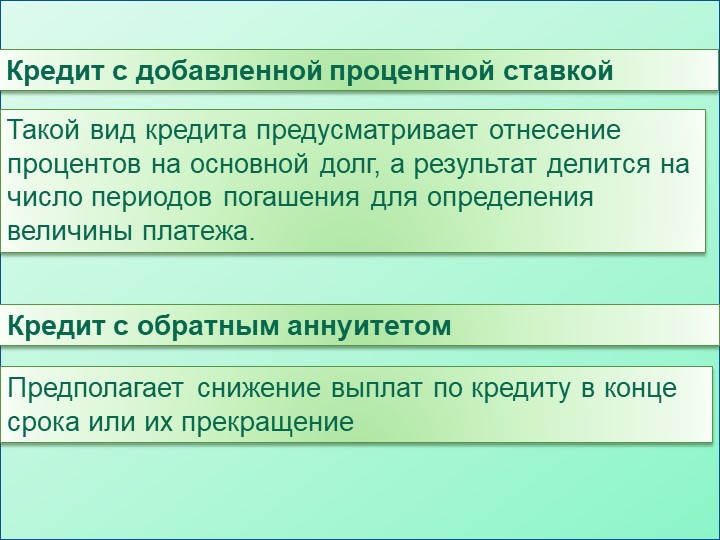

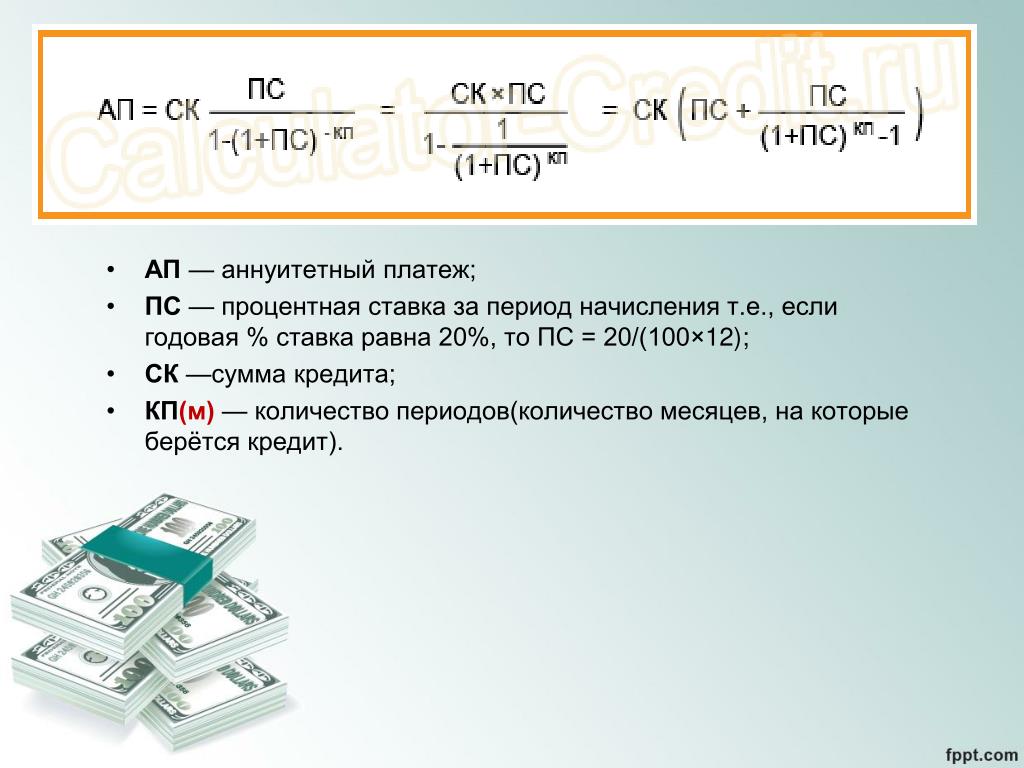

Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты. Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки.

Какая самая низкая ставка на 06.01.2022?

В каталогах нашего сервиса на сегодня самая низкая ставка от 1.9% годовых.

Сколько предложений действует на сегодня?

На сайте можно оформить один из 1360 кредитов от крупнейших банков Москвы.

Публикация: 30.11.2018

Изменено: 24.12.2021

На сколько и когда изменятся ставки по кредитам и вкладами после повышения ключевой ставки :: Новости :: РБК Инвестиции

Мы узнали у банков, что будет с процентами по кредитам и вкладам для населения после нового решения ЦБ

Мы узнали у банков, что будет с процентами по кредитам и вкладам для населения после нового решения ЦБЧто произошло

Совет директоров Банка России 17 декабря поднял ключевую ставку на 100 базисных пунктов — до 8,5%.

Причина седьмого подряд повышения ключевой ставки — инфляция, которая оказалась выше ожиданий Банка России. По данным Росстата, на 13 декабря индекс потребительских цен вырос на 8,11% (.pdf). По итогам года регулятор ожидает инфляцию на уровне 7,4–7,9%, однако отметил, что сейчас она складывается выше этого уровня. Повышением ключевой ставки ЦБ рассчитывает охладить темп роста цен и вернуть инфляцию к запланированному ранее уровню в 4% к концу 2022 года. Регулятор не исключает, что в дальнейшем продолжит повышать ставку.

«При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков», — говорится в сообщении Банка России.

Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков», — говорится в сообщении Банка России.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, пройдет 11 февраля.

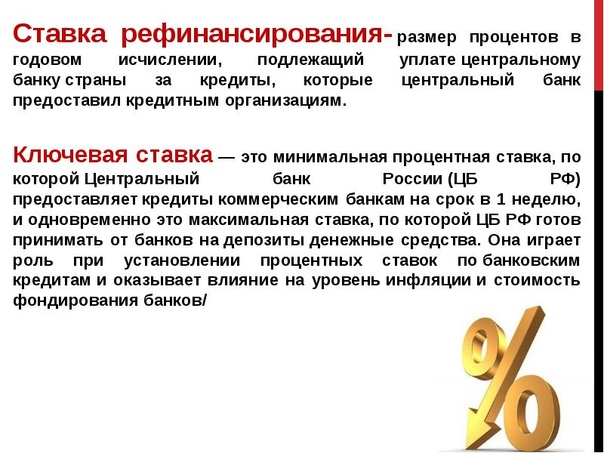

Почему ставки на кредиты и вклады растут после роста ключевой ставки?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам.

С июля 2020 года по март 2021 года ключевая ставка в России находилась на историческом минимуме — 4,25%. С 17 марта 2021 года ЦБ перешел к ужесточению денежно-кредитной политики и каждое следующее заседание неизменно повышал ставку — в общей сложности ставка выросла на 425 базисных пунктов, до 8,5%.

Банки, в свою очередь, выдают кредиты населению и бизнесу. Так как выдавать займы под меньший процент, чем они взяли у ЦБ, невыгодно для кредитных организаций, они повышают свои ставки по кредитам и на разнице получают прибыль.

Так как выдавать займы под меньший процент, чем они взяли у ЦБ, невыгодно для кредитных организаций, они повышают свои ставки по кредитам и на разнице получают прибыль.

В то же время повышение ключевой ставки ведет к повышению ставок по вкладам. В условиях высокой инфляции и высоких инфляционных ожиданий люди в попытке успеть купить товары, пока они не подорожали, склонны тратить накопления и брать кредиты. Так как деньги ЦБ небезграничны, банки привлекают средства от населения во избежание дефицита ликвидности на рынке. Конкуренция за средства физических лиц ведет к повышению ставок по депозитам, отметил Банк России в обзоре «Ликвидность банковского сектора и финансовые рынки» от 9 декабря (.pdf).

Проводимая регулятором денежно-кредитная политика предполагает, что население перейдет от периода трат к периоду накоплений:

повышение ключевой ставки → дорогие кредиты + выгодные ставки по вкладам → население сокращает траты + начинает копить → инфляция замедляется.

Как вырастут проценты по кредитам?

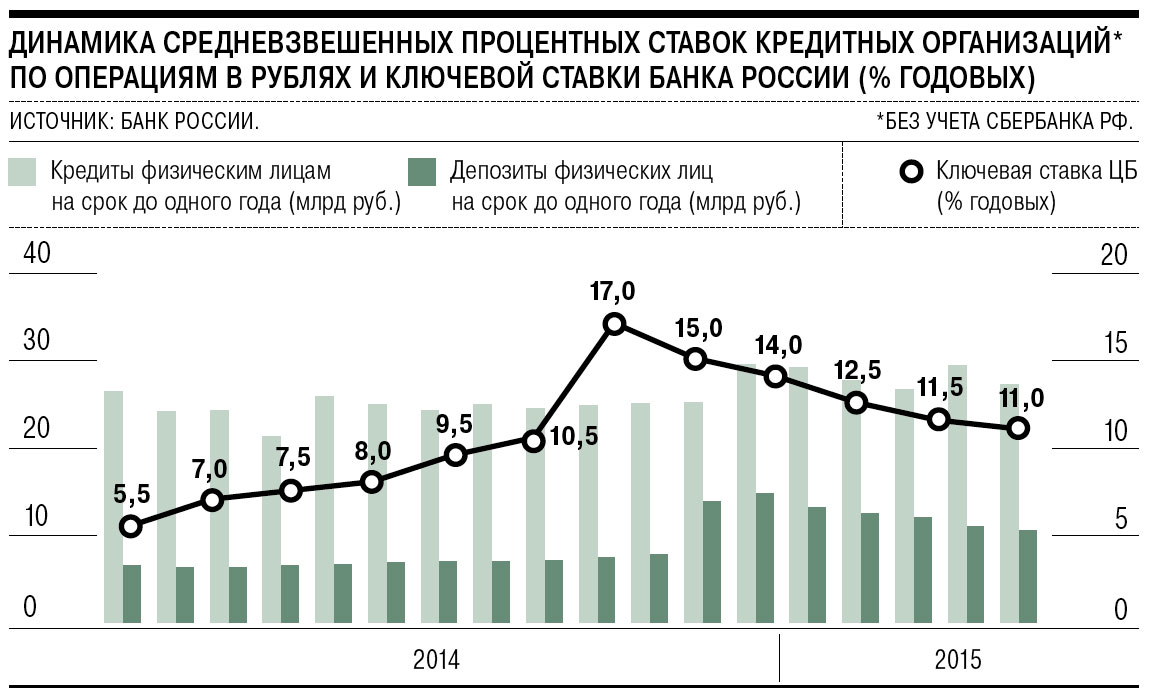

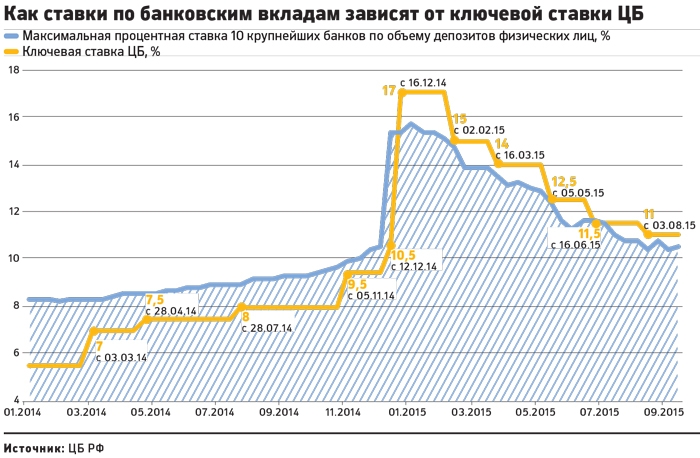

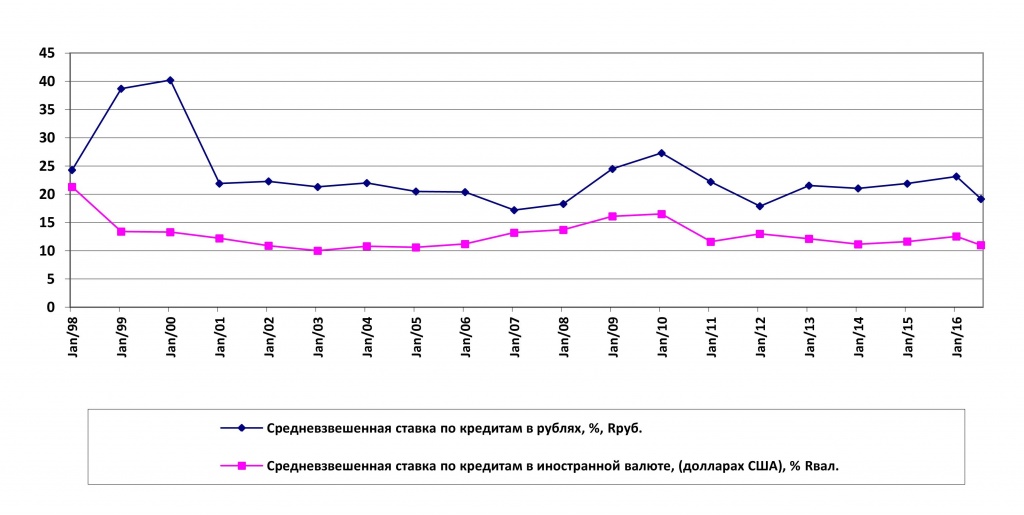

В России с января по октябрь средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года для физических лиц..png) По данным ЦБ, самой высокой, 10,79%, ставка была в августе. Таким образом, банки активно отреагировали на повышение ключевой ставки в конце июля — на 100 базисных пунктов, с 5,5% до 6,5% годовых. Оно стало самым резким с декабря 2014 года, когда Банк России одномоментно повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

По данным ЦБ, самой высокой, 10,79%, ставка была в августе. Таким образом, банки активно отреагировали на повышение ключевой ставки в конце июля — на 100 базисных пунктов, с 5,5% до 6,5% годовых. Оно стало самым резким с декабря 2014 года, когда Банк России одномоментно повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

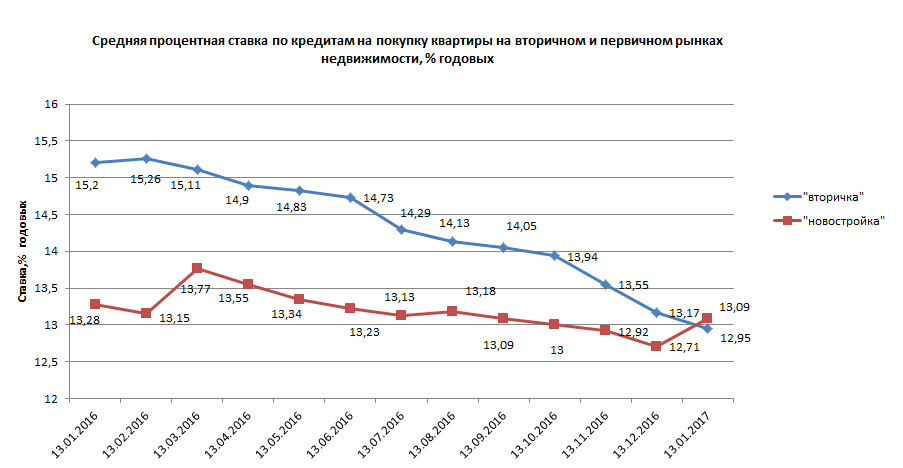

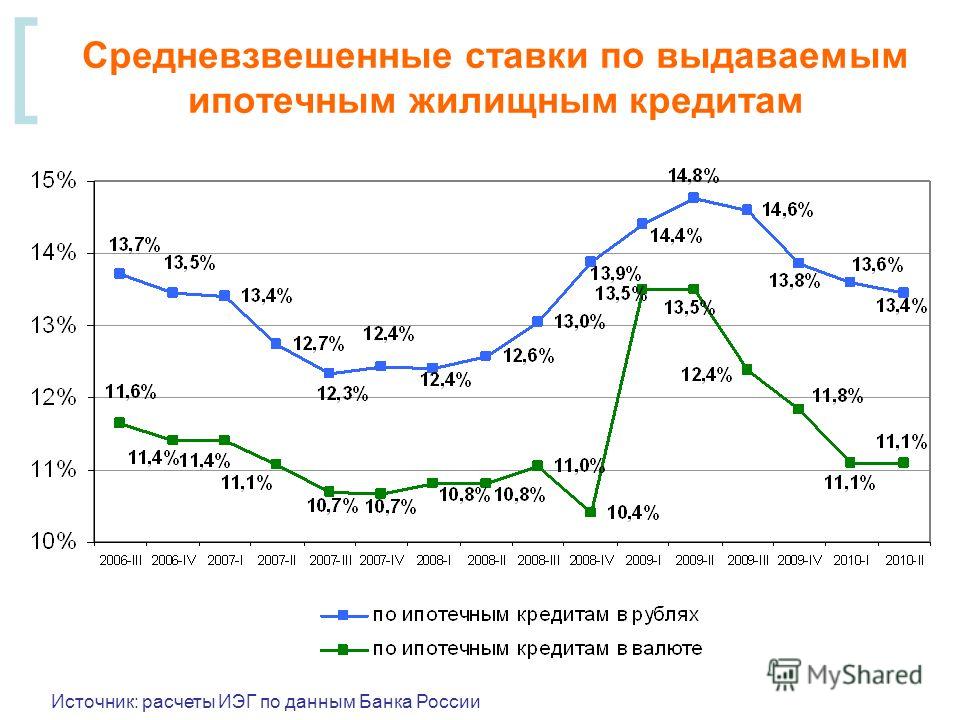

По данным «Дом.РФ», в январе 2021-го ипотечные ставки на новостройки и на вторичном рынке были на уровне 7,9% и 8,13% соответственно. Ставки перешли к росту в марте, когда Банк России начал ужесточать кредитно-денежную политику. На 12 декабря среди топ-15 ипотечных банков средневзвешенная ставка на новостройки составляла 9,48%, на вторичном рынке — 9,58%.

По данным аналитического центра «ЦИАН.Аналитика», средневзвешенная процентная ставка по ипотеке на 16 декабря составляет 9,7% (ставка рассчитана на основе предложений восьми банков — партнеров ЦИАН, все они входят в топ-15 игроков ипотечного рынка).

Стоит ли покупать жилье сейчас

Стоит ли покупать жилье сейчасПосле октябрьского повышения ключевой ставки Сбербанк провел два раунда повышения ипотечных ставок. По состоянию на 6 декабря, заем на покупку как готового (вторичного) жилья, так и квартиры в новостройке можно взять под 9,3% годовых. Всего в 2021 году «Сбер» четыре раза повышал ставки по ипотечным кредитам.

Председатель правления Сбербанка Герман Греф еще до заседания ЦБ не исключил, что рост процентов по депозитам и кредитам будет продолжен вслед за ключевой ставкой.

После повышения ключевой ставки большинство игроков будут вынуждены отреагировать на увеличение стоимости фондирования и повысить ставки по ипотеке и кредитам, вопрос только в сроках и размере такого повышения, уверен заместитель директора по розничному бизнесу Росбанка Максим Лукьянович. В Росбанке последний раз корректировали условия по ипотечным кредитам 11 ноября: займы на строящееся/готовое жилье предлагаются по ставке от 7,85%, рефинансирование — от 7,65%. По потребительским кредитам наличными в рамках предновогодней акции минимальная ставка для зарплатных клиентов составит от 6,9%, для клиентов без зарплатных оборотов — 8,1%. «Решение о дальнейшем повышении ставок для наших клиентов примем после расчетов наших финансовых показателей с учетом новой ключевой ставки и анализа действий ключевых игроков на рынке», — отметил собеседник.

В Росбанке последний раз корректировали условия по ипотечным кредитам 11 ноября: займы на строящееся/готовое жилье предлагаются по ставке от 7,85%, рефинансирование — от 7,65%. По потребительским кредитам наличными в рамках предновогодней акции минимальная ставка для зарплатных клиентов составит от 6,9%, для клиентов без зарплатных оборотов — 8,1%. «Решение о дальнейшем повышении ставок для наших клиентов примем после расчетов наших финансовых показателей с учетом новой ключевой ставки и анализа действий ключевых игроков на рынке», — отметил собеседник.

Фото: Shutterstock

Директор розничных продуктов банка «Дом. РФ» Евгений Шитиков сообщил «РБК Инвестициям», что в части кредитных продуктов ожидается дальнейшее повышение процентных ставок: по потребительским кредитам в диапазоне 0,7–1,5 п.п., по ипотечным — 0,4–0,8 п.п.

РФ» Евгений Шитиков сообщил «РБК Инвестициям», что в части кредитных продуктов ожидается дальнейшее повышение процентных ставок: по потребительским кредитам в диапазоне 0,7–1,5 п.п., по ипотечным — 0,4–0,8 п.п.

В Московском кредитном банке изменение ставок по ипотечному и потребительскому кредитованию планируют рассмотреть после Нового года. «На текущий момент в ипотечном кредитовании за счет действия субсидированных программ ставки начинаются от 0,1%, а по потребительскому кредитованию — от 6% годовых», — сообщили в пресс-службе МКБ.

Кредитный рейтинг: что это, как его узнать и почему он так важенНа рынке задолго до заседания ЦБ сформировались однозначные ожидания повышения ставки, более того — ожидания резкого повышения, поделился мнением управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. «Речи об одномоментной смене вектора на понижение не будет еще по крайней мере три-четыре месяца (два-три цикла между заседаниями СД Банка России) — все игроки рынка будут продолжать жить с ощущением постоянного роста ставки, что приведет к некоторому замедлению темпов кредитования. Райффайзенбанк будет, насколько это возможно, сдерживать для своих клиентов рост ставок по ипотеке и потребительским кредитам, стараясь сохранять тарифы на комфортном для клиентов уровне», — добавил эксперт.

«Речи об одномоментной смене вектора на понижение не будет еще по крайней мере три-четыре месяца (два-три цикла между заседаниями СД Банка России) — все игроки рынка будут продолжать жить с ощущением постоянного роста ставки, что приведет к некоторому замедлению темпов кредитования. Райффайзенбанк будет, насколько это возможно, сдерживать для своих клиентов рост ставок по ипотеке и потребительским кредитам, стараясь сохранять тарифы на комфортном для клиентов уровне», — добавил эксперт.

На сколько вырастут проценты по депозитам?

Фото: Shutterstock

Средняя ставка 54 крупнейших депозитных банков по вкладам сроком на один год на сумму от ₽100 тыс. за 2021 год выросла с 4,01% до 6,73% на 17 декабря, согласно данным индекса FRG100 информационного агентства Frank RG.

за 2021 год выросла с 4,01% до 6,73% на 17 декабря, согласно данным индекса FRG100 информационного агентства Frank RG.

Банк России обратил внимание, что банки предлагают наиболее выгодные условия по коротким вкладам — до одного года, а в долгосрочных самые высокие проценты предлагаются на один-три года. Такая динамика свидетельствует, что некоторая часть участников рынка ожидает стабилизации инфляции в среднесрочной перспективе и снижения ставок, отмечают аналитики регулятора. То есть банки не заинтересованы в том, чтобы давать высокие ставки по вкладам на долгий срок, и сейчас они, возможно, одни из самых привлекательных. В ЦБ прогнозируют, что в ближайшее время растущие ставки будут поддерживать привлекательность депозитов, в том числе за счет акций, которые проводят банки.

Так, например, в Совкомбанке с 14 декабря выросли ставки по всем вкладам в рублях: на 0,2% — на всех сроках, кроме шести месяцев, на 0,4% — на сроках шесть и шесть — девять месяцев. Максимальная ставка по сезонному вкладу на сроке три года выросла до 7,9%. При выполнении регулярного оборота по карте (то есть совершении определенного количества покупок на заданную условиями акции сумму) ставка в конце срока вклада повышается на 1% и составит 8,9% годовых. «На текущий момент у нас нет в планах изменений ставок по потребительским кредитам и депозитам», — говорит управляющий директор Совкомбанка Анна Камбулова.

При выполнении регулярного оборота по карте (то есть совершении определенного количества покупок на заданную условиями акции сумму) ставка в конце срока вклада повышается на 1% и составит 8,9% годовых. «На текущий момент у нас нет в планах изменений ставок по потребительским кредитам и депозитам», — говорит управляющий директор Совкомбанка Анна Камбулова.

Помимо конкуренции внутри банковского сектора, кредитным учреждениям приходится учитывать и факт возросшей доступности фондового рынка для населения — за средства частных инвесторов с депозитами борются облигации . Доходность государственных долговых бумаг (ОФЗ) со средним сроком инвестирования до пяти лет выросла до 8,64%, а доходность корпоративных облигаций со сроком инвестирования два-три года — до 9,8% (данные индексов Мосбиржи RGBI и RUCBICP на 17 декабря).

Какие российские облигации покупать во время обвала рынка: топ-10Аналитик банка «Хоум Кредит» Станислав Дужинский рассказал, что сейчас наметился тренд возврата части средств с фондового рынка на банковские вклады — из-за повышенной волатильности

на первом и роста ставок по вторым. «Часть людей возвращает свои сбережения в банки, поскольку вклады — это простой и понятный финансовый продукт с фиксированной доходностью, а сохранность средств суммой до ₽1,4 млн гарантирована государством», — заключил эксперт.

«Часть людей возвращает свои сбережения в банки, поскольку вклады — это простой и понятный финансовый продукт с фиксированной доходностью, а сохранность средств суммой до ₽1,4 млн гарантирована государством», — заключил эксперт.

Фото: Shutterstock

Средняя сумма вклада в России составила ₽278 тыс., по данным на 1 октября агентства по страхованию вкладов (учитывались только застрахованные вклады). Общий объем вкладов населения составил ₽32,8 трлн (+0,6% с начала года на 1 октября). Годовой прирост остатков на счетах и депозитах населения (без учета счетов эскроу) к началу ноября возвратился к уровню конца первого квартала 2020 года, составив в октябре 6,1% против 4,6% месяцем ранее, отметили в Банке России.

Годовой прирост остатков на счетах и депозитах населения (без учета счетов эскроу) к началу ноября возвратился к уровню конца первого квартала 2020 года, составив в октябре 6,1% против 4,6% месяцем ранее, отметили в Банке России.

В ВТБ прогнозируют, что по итогам 2021 года средневзвешенная ставка по рублевым депозитам на российском рынке может вырасти до 9–9,5% и более, а в 2022 году показать двузначную доходность — 10% и более. «Реакция рынка необязательно будет одномоментной — ставки могут повышаться постепенно, в том числе с учетом решений регулятора уже на следующих заседаниях, — говорит начальник управления «Сбережения» ВТБ Максим Степочкин. — Новые предложения по рублевым вкладам и накопительным счетам банки могут представить в ближайшие две-три недели».

В Московском кредитном банке не исключают пересмотра размера ставок по депозитным продуктам в пользу получения большей доходности для клиентов до конца года. Доходность всей линейки вкладов была повышена в начале декабря в среднем на 0,5 п. п. Максимальная ставка — 9% годовых, сообщили в пресс-службе МКБ.

п. Максимальная ставка — 9% годовых, сообщили в пресс-службе МКБ.

Банк «Дом.РФ» в начале декабря поднял ставки по всей продуктовой линейке розничных депозитов, максимальное повышение составило 0,5 п.п. Теперь максимальная доходность по депозитам банка составляет 9,2%. «Мы рассматриваем возможность дальнейшего повышения ставок, решение примем после анализа ключевой ставки Банка России и общей конкурентной среды. По нашим ожиданиям, до конца года средние ставки могут вырасти еще на 0,3–0,5 п.п.», — отметил Евгений Шитиков.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.Отставить сборы: стоимость кредитов для застройщиков достигла 12-18% | Статьи

Кредитные ставки для девелоперов достигают 12–18%, говорится в письме «Деловой России» вице-премьеру Марату Хуснуллину со ссылкой на оценку независимых экспертов. Бизнес просит проверить случаи завышения ставок. При этом, по официальной статистике ЦБ, они составляют 6,5%. Расходы по обслуживанию кредитов застройщики вынуждены перекладывать на покупателей, повышая цены на жилье. По данным Совета Федерации, за два года они могут вырасти на четверть.

Против завышенияЧлен генерального совета «Деловой России» Владимир Прохоров направил вице-премьеру Марату Хуснуллину письмо с просьбой провести мониторинг случаев неоправданного завышения кредитных ставок для девелоперов, которые возводят новостройки с использованием эскроу-счетов. Также предлагается обязать банки раскрывать информацию о стоимости проектного финансирования. «Известия» ознакомились с документом. Представитель Марата Хуснуллина подтвердил «Известиям» получение письма и сообщил, что оно будет рассмотрено.

Также предлагается обязать банки раскрывать информацию о стоимости проектного финансирования. «Известия» ознакомились с документом. Представитель Марата Хуснуллина подтвердил «Известиям» получение письма и сообщил, что оно будет рассмотрено.

В документе говорится, что, по оценкам независимых экспертов, средние кредитные ставки под строительство жилья сейчас составляют 12–14%, а иногда достигают 18%. При этом, по официальным данным Банка России, показатель составляет 5–7%, в отдельных случаях — 1%.

В пресс-службе ЦБ «Известиям» пояснили, что размер ставки для девелоперов зависит от оценки риска заемщика и проекта. По мере поступления денежных средств дольщиков на эскроу-счета она снижается.

Фото: ИЗВЕСТИЯ/Алексей Агарышев

–– Средняя ставка на всем жизненном цикле кредита составляет около 6,5%. Если уровень покрытия заемных средств на эскроу-счетах выше 100%, то ставка может быть ниже и в некоторых случаях составляет порядка 1% годовых, –– рассказали в Центробанке.

Подобные разночтения понятны, поскольку условия договоров между банком и застройщиком на получение проектного финансирования составляют коммерческую тайну и не подлежат разглашению, отметил Владимир Прохоров.

–– Мы с коллегами по отрасли обсуждали эту ситуацию, мнение у всех примерно одинаковое. Минимальные ставки банки готовы давать крупным застройщикам, а средний и мелкий бизнес пока переплачивает за риски, –– сказал он.

Тенденцию подтвердил депутат Госдумы Александр Якубовский. По его словам, реальность существенно отличается от данных, имеющихся у ЦБ. Вероятно, это происходит из-за того, что не все кредитные организации предоставляют достоверные сведения в Банк России, считает парламентарий.

По данным президента девелоперской ГК «Основа» Александра Ручьева, средняя ставка проектного финансирования у крупных банков, работающих с застройщиками, — 10–12%. Она действительно снижается по мере увеличения объема средств на эскроу-счетах, подтвердил он.

В пресс-службе Сбербанка отметили, что процентная ставка по кредитам устанавливается индивидуально, ее размер зависит от финансовой модели и риска проекта. По проектному финансированию с эскроу-счетами средний размер ставки за весь период кредитования попадает в диапазон ЦБ, добавили в Сбере.

По проектному финансированию с эскроу-счетами средний размер ставки за весь период кредитования попадает в диапазон ЦБ, добавили в Сбере.

В Промсвязьбанке средний размер ставок — 5–6%, отметили в кредитной организации.

— При этом ставка на непокрытую часть долга остатками на эскроу-счетах — 11,5%, а минимальная ставка — 2% без капитализации процентов. К работе по новой схеме строительный бизнес уже полностью адаптировался, скорректировал свою ценовую политику, причин для роста цен на недвижимость из-за перехода на эскроу-счета нет, — пояснили в банке.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

В Альфа-банке средняя ставка для девелоперов, использующих эскроу-счета, составляет 5–7%, отметили в кредитной организации. В ВТБ, Уралсибе, Газпромбанке, Райффайзене, «Открытии» и других крупных банках на запросы «Известий» оперативно не ответили.

По информации руководителя направления взаимодействия с финансовыми институтами ГК «А101» Анатолия Клинкова, изначальная ставка для девелоперов в среднем составляет 12%. А 14–18%, вероятно, предлагают застройщикам, которые вызывают сомнения у банков, считает генеральный директор VSN Invest Денис Волкович.

А 14–18%, вероятно, предлагают застройщикам, которые вызывают сомнения у банков, считает генеральный директор VSN Invest Денис Волкович.

По данным Национального объединения застройщиков жилья (НОЗА), по уже действующим кредитам средняя ставка составляет около 9,3%. Она включает дополнительные расходы, например, комиссию за выдачу.

Цены и решенияВ письме Владимира Прохорова подчеркивается необходимость обязать банки раскрывать информацию по кредитному договору в части обоснования решения о стоимости займа для конкретного девелопера. А также о назначенной ставке. По мнению автора обращения, мера улучшит ситуацию в отрасли и поможет контролировать рост цен на жилье.

Как писали «Известия», стоимость квартир в России в ближайшие два года может увеличиться на 25%. Рост цен связан с высокой ставкой по кредитам для девелоперов и жесткими требованиями к их собственному капиталу. При этом после перехода отрасли на проектное финансирование и эскроу-счета займы — единственный способ привлечь деньги для возведения жилья.

–– В новых рыночных условиях застройщики вынужденно распределяют процентную нагрузку на покупателей, –– пояснил Владимир Прохоров.

Фото: ИЗВЕСТИЯ/Алексей Майшев

В ходе заседания правительства 13 февраля премьер-министр России Михаил Мишустин заявил, что ипотека в стране по-прежнему остается очень дорогой и ставки должны опуститься ниже 8%. Он отметил, что необходимо лишить кредитные организации возможности их накручивать. А для этого нужно оптимизировать внутренние резервы и операционные затраты банков, уточнить правила кредитования девелоперов и уменьшить стоимость фондирования. Также необходимо создавать дополнительные стимулы для развития строительства жилья, снижая его стоимость и упрощая доступ компаний на рынок.

Член общественного совета при Минстрое РФ Рифат Гарипов считает: поскольку количество обанкротившихся застройщиков растет, предложение члена генсовета «Деловой России» Владимира Прохорова о раскрытии информации по поводу кредитов застройщикам очень своевременно.

Сегодня ставки для девелоперов регулируются рыночными механизмами, а не только банками. Для снижения нужна комплексная планомерная работа государственных регуляторов, отметил директор по инвестициям ГК «Гранель» Андрей Носов. Для уменьшения ставок есть все условия — этому способствуют снижение ЦБ ключевой ставки и низкая инфляция, добавил Александр Якубовский.

ЧИТАЙТЕ ТАКЖЕ

Что такое процентная ставка | Currency.com

Автор: Elena Bozhkova

Процентная ставка, объяснение: стоимость заимствования денег или вознаграждение, начисляемое вкладчикам

Простая ставка и сложные проценты

Существует несколько способов начисления процентов. Два наиболее распространенных из них —простые процентные ставки и сложные процентные ставки.

Допустим, Юлия хочет купить автомобиль за $10 000. Продавец предлагает ей кредит, благодаря которому она сможет оплачивать расходы в течение четырех лет ежемесячными платежами. Кредит предоставляется с простой процентной ставкой в 10%. Это означает, Юлия будет платить 10% от $10 000 в дополнение к ее выплатам каждый год, в результате чего общая стоимость займа составит $4 000 по четырехлетнему соглашению.

Кредит предоставляется с простой процентной ставкой в 10%. Это означает, Юлия будет платить 10% от $10 000 в дополнение к ее выплатам каждый год, в результате чего общая стоимость займа составит $4 000 по четырехлетнему соглашению.

Сложные процентные ставки могут очень дорого обойтись заемщикам, но для вкладчиков это очень удобно. Представим, что Татьяна хранит $10 тысяч в год с годовой процентной ставкой 3%. По истечении 12 месяцев ее сбережения вырастут до $10 300. Благодаря этому она сможет получать проценты уже на $10 300, а не только на $10 000, которые изначально положила на счет. К концу второго года ее вклад будет уже $10 609. Хотя этот пример может показаться не слишком впечатляющим, сложные процентные ставки могут со временем увеличиваться. За 25 лет она получила бы дополнительно $3437,78 долларов по сравнению с простой процентной ставкой.

Значение процентной ставки

Процентные ставки в разных странах обычно устанавливаются центральными банками — финансовыми учреждениями, которые отвечают за печать денег и денежное обращение. Решения, которые они принимают, влияют на всех.

Решения, которые они принимают, влияют на всех.

Заемщики и кредиторы будут либо платить, либо получать проценты на фиксированной или плавающей основе. Фиксированная процентная ставка означает, что она будет заморожена на определенный период времени, в то время как плавающие процентные ставки могут меняться, когда центральные банки корректируют базовую ставку. Если эта ставка возрастет, ипотечные счета потребителей значительно вырастут. С другой стороны, снижение базовой ставки может означать, что вкладчики получат меньше процентов от своих сбережений.

Помимо того, что решают центральные банки, сумма процентов, которые платит заемщик, часто зависит от его финансовой истории. Кредиторы смотрят на кредитные рейтинги тех, кому дают деньги, — от рядовых потребителей до предприятий и национальных правительств. Они стараются определить, является ли заемщик «кредитоспособным», другими словами, может ли он без проблем погасить кредиты, которые берет. Надежные заемщики, как правило, получают низкие процентные ставки, поскольку займы не считаются рискованными. Напротив, те, кто пропускал платежи по кредитам в прошлом, как правило, приходят к тому, что получают высокие ставки.

Напротив, те, кто пропускал платежи по кредитам в прошлом, как правило, приходят к тому, что получают высокие ставки.

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией ООО «Карренси Ком Бел» или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Процентная ставка по кредитам — Расчет SI и влияющие факторы

Кредитная ставка или процентная ставка — это сумма, взимаемая кредиторами за определенный период в процентах от суммы, предоставленной или депонированной. Общий процент на сумму или основную сумму определяется продолжительностью времени, в течение которого сумма депонируется или ссужается.

Общий процент на сумму или основную сумму определяется продолжительностью времени, в течение которого сумма депонируется или ссужается.

В большинстве ссуд используются простые проценты. Однако некоторые также используют сложные проценты, которые включают проценты на основную сумму, а также на ранее накопленные проценты.

Ссуды с низким уровнем риска обычно взимаются по низким процентным ставкам, в то время как по ссудам, которые считаются высокорисковыми, взимаются более высокие процентные ставки.

Риск определяется исходя из кредитного рейтинга заемщика. Таким образом, важно иметь хороший кредитный рейтинг, чтобы воспользоваться лучшими возможными ссудами.

Процентные ставки применяются к большинству операций, связанных с кредитованием или заимствованием. Ссуды берутся физическими лицами для покупки домов, собственности, транспортных средств, образования или для финансирования бизнеса.Обычно заемные деньги выплачиваются периодическими платежами или единовременно в заранее установленный срок.

Выплаченные деньги больше, чем деньги, ссуженные или депонированные для компенсации периода ссуды.

Как рассчитываются простые проценты?

Простые проценты — это проценты, начисляемые на основную сумму кредита или займа на определенный период времени. Проценты начисляются на основную сумму в процентах от суммы.

Простой процент = Основная сумма * Процентная ставка * Время

Например, если ссуды составляли 1000 рупий сроком на один год под простую процентную ставку 8%, то выплата процентов будет составлять 1000 * 8 * 1, что равно 8000 рупий.

Какие факторы влияют на процентные ставки?

Вот некоторые из факторов, определяющих процентные ставки- Срок до погашения вложения

- Распоряжение правительства центральному банку

Что такое основная процентная ставка и как она на вас влияет?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Основная ставка — это лучшая процентная ставка, которую вы можете получить, и на нее влияет экономика.

Когда вы подаете заявку на финансовый продукт, включая кредитные карты, личные ссуды и автокредиты, кредиторы будут взимать с вас проценты в зависимости от того, какой вид риска вы им представляете. Заемщики с высшим кредитным рейтингом (обычно 660 и выше) с большей вероятностью получат простые или благоприятные условия.

Но какая именно основная ставка колеблется в зависимости от изменений в экономике, таких как рецессия, подобная той, что вызвана пандемией коронавируса.

Хотя некоторые факторы находятся вне вашего контроля, вы все равно можете быть проинформированы о текущей основной ставке и о том, как банки принимают ее решение. Ниже в разделе «Выбрать» представлена разбивка того, что вам нужно знать о базовой ставке и о том, как она влияет на ваши финансы.

Какая текущая основная ставка?

По данным ФРС, основная ставка составляет 3,25% по состоянию на июль 2020 года.Это самая низкая ставка за последний год и с 2008 года.

Как определяется основная ставка?

Основная ставка определяется не ФРС, а отдельными банками. Однако на базовую ставку влияет так называемая ставка по федеральным фондам, которая устанавливается Федеральным комитетом по открытым рынкам, состоящим из двенадцати членов ФРС.

Ставка по федеральным фондам — это ставка, взимаемая банками друг с другом за краткосрочные ссуды. В настоящее время он составляет от 0% до 0,25%. Банки используют эту ставку в качестве отправной точки для установления основной ставки для потребителей.Основная ставка часто примерно на 3% выше ставки по федеральным фондам (и в настоящее время составляет 3,25%).

ФРС собирается примерно восемь раз в год для обсуждения возможных корректировок ставки по федеральным фондам с учетом текущих условий экономики. Например, ФРС объявила о двух чрезвычайных снижениях ставок в марте, чтобы помочь бороться с негативным экономическим воздействием коронавируса. Эти снижения ставок привели к снижению ставки по федеральным фондам, что, в свою очередь, привело к снижению основной ставки и процентной ставки по многим потребительским финансовым продуктам.

Например, ФРС объявила о двух чрезвычайных снижениях ставок в марте, чтобы помочь бороться с негативным экономическим воздействием коронавируса. Эти снижения ставок привели к снижению ставки по федеральным фондам, что, в свою очередь, привело к снижению основной ставки и процентной ставки по многим потребительским финансовым продуктам.

Как на вас влияет основная ставка?

Хотя процентная ставка по большинству финансовых продуктов зависит от основной ставки, фактическая ставка, которую вы получаете, редко бывает такой же точной. Как правило, ваша процентная ставка выше основной ставки, но сумма может быть больше в зависимости от кредитора. Например, средняя годовая процентная ставка по кредитной карте по счетам составляет 15,78% — основная ставка плюс 12,53%.

Конечно, большинство кредитных карт устанавливают переменные диапазоны процентных ставок, то есть вы можете получать годовую процентную ставку в любом месте по заранее установленной шкале, например, от 12% до 24%. Потребители с отличной кредитной историей, скорее всего, будут иметь право на получение ставок от 12%, тогда как те, у кого хорошая кредитоспособность, могут получить ставки, близкие к 24%.

Потребители с отличной кредитной историей, скорее всего, будут иметь право на получение ставок от 12%, тогда как те, у кого хорошая кредитоспособность, могут получить ставки, близкие к 24%.

При изменении основной ставки (в результате изменения Федеральной резервной системы ставки по федеральным фондам) годовая процентная ставка по вашей кредитной карте также колеблется. Изменение происходит по той же схеме, что и основная ставка — это означает, что уменьшение основной ставки приводит к снижению годовой процентной ставки вашей карты. Точное изменение вашей процентной ставки зависит от того, насколько изменится основная ставка — возьмем, например, две недавние корректировки, которые привели к этому.Скидка 50% и 1% годовых. Снижение на 1% означает, что переменная годовая процентная ставка с 14,99% снизится до 13,99%. Это изменение часто занимает от одного до двух расчетных циклов.

Финансовые продукты с фиксированной процентной ставкой, такие как многие личные ссуды и автокредиты, не будут колебаться, поскольку вы фиксируете свою процентную ставку при открытии ссуды.

Итог

Хотя основная ставка влияет на процентную ставку, которую кредиторы устанавливают для финансовых продуктов, вы все равно можете влиять на получаемую ставку, улучшая свой кредитный рейтинг.Чем выше ваш кредитный рейтинг, тем лучше (и ниже) процентные ставки, которые вы получите по существующим счетам с переменными ставками, а также при открытии новых счетов.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

ФРС — Избранные процентные ставки (ежедневно) — H.15

H.15 избранных процентных ставок RSS Загрузка данных

Релиз публикуется ежедневно с понедельника по пятницу в 16:15. Релиз не публикуется в праздничные дни или в том случае, если Доска закрыта.

Дата выпуска: 5 января 2022 г.

Избранные процентные ставки

Доходность в процентах годовых| Инструменты | 2021 Дек 29 | 2021 декабрь 30 | 2021 Дек 31 | 2022 янв 3 | 2022 янв 4 |

|---|---|---|---|---|---|

| Федеральные фонды (эффективны) | 0. 08 | 0,08 | 0,07 | 0,08 | 0,08 |

| Коммерческая бумага | |||||

| Нефинансовые | |||||

| 1 месяц | нет данных | нет данных | нет данных | 0,05 | 0,06 |

| 2 месяца | п. а. а. | нет данных | нет данных | нет данных | нет данных |

| 3 мес | нет данных | нет данных | нет данных | нет данных | нет данных |

| Финансовый | |||||

| 1 мес | нет данных | н. д. д. | нет данных | 0,08 | 0,09 |

| 2 месяца | п.а. | нет данных | нет данных | 0,09 | 0,11 |

| 3 мес | 0,18 | 0,13 | н. д. д. | 0,14 | нет данных |

| Банковский прайм-кредит | 3,25 | 3,25 | 3,25 | 3,25 | 3,25 |

| Дисконтное окно первичного кредита | 0,25 | 0,25 | 0.25 | 0,25 | 0,25 |

| Государственные ценные бумаги США | |||||

| Казначейские векселя (вторичный рынок) | |||||

| 4 недели | 0,01 | 0,06 | 0,06 | 0,05 | 0,06 |

| 3 мес | 0. 05 05 | 0,05 | 0,06 | 0,09 | 0,08 |

| 6 месяцев | 0,19 | 0,19 | 0,19 | 0,22 | 0,23 |

| 1 год | 0,38 | 0,37 | 0,38 | 0,39 | 0,37 |

| Казначейство, постоянные сроки погашения | |||||

| Номинальный | |||||

| 1 месяц | 0. 01 01 | 0,06 | 0,06 | 0,05 | 0,06 |

| 3 мес | 0,05 | 0,05 | 0,06 | 0,08 | 0,08 |

| 6 месяцев | 0,19 | 0,19 | 0,19 | 0,22 | 0,22 |

| 1 год | 0,38 | 0,38 | 0,39 | 0,40 | 0. 38 |

| 2 года | 0,75 | 0,73 | 0,73 | 0,78 | 0,77 |

| 3 года | 0,99 | 0,98 | 0,97 | 1,04 | 1,02 |

| 5 лет | 1,29 | 1,27 | 1,26 | 1,37 | 1,37 |

| 7 лет | 1,47 | 1,44 | 1. 44 44 | 1,55 | 1,57 |

| 10 лет | 1,55 | 1,52 | 1,52 | 1,63 | 1,66 |

| 20-летний | 2,00 | 1,97 | 1,94 | 2,05 | 2,10 |

| 30-летний | 1,96 | 1,93 | 1,90 | 2,01 | 2,07 |

| Индексированная инфляция | |||||

| 5 лет | -1. 54 54 | -1,59 | -1,61 | -1,58 | -1,56 |

| 7 лет | -1,24 | -1,31 | -1,31 | -1,25 | -1,20 |

| 10 лет | -0,98 | -1,06 | -1,04 | -0,97 | -0,91 |

| 20 лет | -0,57 | -0,64 | -0,63 | -0. 55 55 | -0,47 |

| 30 лет | -0,38 | -0,43 | -0,44 | -0,36 | -0,27 |

| Долгосрочное среднее значение, индексируемое по инфляции | -0,45 | -0,51 | -0,52 | -0,43 | -0,35 |

Текущие и исторические данные H.15, а также средние значения за неделю, месяц и год доступны в Программе загрузки данных Совета (DDP) на сайте www.Federalreserve.gov/datadownload/Choose.aspx?rel=h25). Еженедельные, ежемесячные и годовые ставки являются средними за рабочие дни, если не указано иное.

Текущие и исторические данные H.15, а также средние значения за неделю, месяц и год доступны в Программе загрузки данных Совета (DDP) на сайте www.Federalreserve.gov/datadownload/Choose.aspx?rel=h25). Еженедельные, ежемесячные и годовые ставки являются средними за рабочие дни, если не указано иное.Описание серии казначейских ценных бумаг с постоянным сроком погашения с номинальной и инфляционной индексацией

Доходность казначейских ценных бумаг с «постоянным сроком погашения» интерполируется Казначейством США из дневной кривой доходности казначейских ценных бумаг, не индексированных по инфляции. Эта кривая, которая связывает доходность ценной бумаги со временем до погашения, основана на доходности заявок на закрытие рынка по активно торгуемым казначейским ценным бумагам на внебиржевом рынке.Эти рыночные доходности рассчитываются на основе совокупных котировок, полученных Федеральным резервным банком Нью-Йорка. Значения доходности с постоянным сроком погашения считываются с кривой доходности при фиксированном сроке погашения, в настоящее время 1, 3 и 6 месяцев, а также 1, 2, 3, 5, 7, 10, 20 и 30 лет. Этот метод обеспечивает доходность с 10-летним сроком погашения, например, даже если до погашения ни одной непогашенной ценной бумаги осталось ровно 10 лет. Аналогичным образом доходность индексированных с учетом инфляции ценных бумаг с «постоянным сроком погашения» интерполируется из дневной кривой доходности казначейских ценных бумаг с защитой от инфляции на внебиржевом рынке.Индексированная на инфляцию доходность с постоянным сроком погашения считывается из этой кривой доходности при фиксированном сроке погашения, в настоящее время 5, 7, 10, 20 и 30 лет. Back to Top

Этот метод обеспечивает доходность с 10-летним сроком погашения, например, даже если до погашения ни одной непогашенной ценной бумаги осталось ровно 10 лет. Аналогичным образом доходность индексированных с учетом инфляции ценных бумаг с «постоянным сроком погашения» интерполируется из дневной кривой доходности казначейских ценных бумаг с защитой от инфляции на внебиржевом рынке.Индексированная на инфляцию доходность с постоянным сроком погашения считывается из этой кривой доходности при фиксированном сроке погашения, в настоящее время 5, 7, 10, 20 и 30 лет. Back to TopПоследнее обновление: 05 января 2022 г.

Средняя процентная ставка по кредитному рейтингу, год

По данным S&P Global, средняя процентная ставка по самой популярной фиксированной ипотеке на 30 лет составляет 3,1%.

Процентные ставки по ипотеке постоянно меняются, и существует множество факторов, которые могут повлиять на вашу процентную ставку. Хотя некоторые из них являются личными факторами, которые вы контролируете, а некоторые нет, важно знать, как может выглядеть ваша процентная ставка, когда вы начинаете процесс получения жилищного кредита.

Хотя некоторые из них являются личными факторами, которые вы контролируете, а некоторые нет, важно знать, как может выглядеть ваша процентная ставка, когда вы начинаете процесс получения жилищного кредита.

Какие сегодня ставки по ипотеке?

Хотя ставки по ипотеке колеблются ежедневно, 2020 и 2021 годы были годами рекордных минимумов для ставок по ипотеке и рефинансированию в США.

Хотя низкие средние ставки по ипотеке и рефинансированию являются многообещающим признаком более доступной ссуды, помните, что они никогда не являются гарантией ставки, которую вам предложит кредитор.Ставки по ипотеке варьируются в зависимости от заемщика, в зависимости от таких факторов, как ваш кредит, тип ссуды и первоначальный взнос. Чтобы получить лучшую ставку для вас, вы захотите получить ставки от нескольких кредиторов.

Средняя процентная ставка по ипотеке по типу

Доступно несколько различных типов ипотеки, и они обычно различаются сроком ссуды в годах, а также фиксированной или регулируемой процентной ставкой. Существует три основных типа:

Существует три основных типа:

- Ипотека с фиксированной процентной ставкой на 30 лет: Самый популярный тип ипотеки. Этот жилищный кредит предусматривает низкие ежемесячные платежи за счет распределения суммы на 30 лет.

- Ипотека с фиксированной процентной ставкой на 15 лет: Процентные ставки и платежи по этому типу ссуды не изменятся, но у нее более высокие ежемесячные платежи, поскольку выплаты распределяются на 15 лет.

- Ипотека с регулируемой ставкой на 5/1 год: Эта ипотека, также называемая 5/1 ARM, имеет фиксированную ставку на пять лет, а после этого — регулируемую.

Вот как складываются эти три типа процентных ставок по ипотеке:

Узнайте больше и получите предложения от нескольких кредиторов »Средняя процентная ставка по ипотеке в зависимости от кредитного рейтинга

Национальные ставки — не единственное, что может повлиять на ваши ставки по ипотеке — личная информация, такая как ваша кредитная история, также может повлиять на цену, которую вы заплатите за заем.

Ваша кредитная оценка — это число, рассчитываемое на основе ваших заимствований, использования кредита и истории погашения, а оценка, которую вы получаете от 300 до 850, действует как средний балл за то, как вы используете кредит. Вы можете бесплатно проверить свой кредитный рейтинг онлайн. Чем выше ваш балл, тем меньше вы заплатите, чтобы занять деньги. Как правило, 620 — это минимальный кредитный рейтинг, необходимый для покупки дома, за некоторыми исключениями для ссуд, обеспеченных государством.

Данные кредитной компании FICO показывают, что чем ниже ваш кредитный рейтинг, тем больше вы заплатите за кредит.Вот средняя процентная ставка по уровню кредита для 30-летней ипотеки с фиксированной ставкой в размере 300 000 долларов:

Проверьте свои ставки сейчас и получите предложения от кредиторов »Согласно FICO, только люди с кредитным рейтингом выше 660 действительно будут увидеть процентные ставки примерно в среднем по стране.

Средняя процентная ставка по ипотечным кредитам на год

Ставки по ипотечным кредитам постоянно меняются, на что в значительной степени влияет то, что происходит в большей экономике. Как правило, процентные ставки по ипотеке изменяются независимо и опережают ставку по федеральным фондам или сумму, которую банки платят за заем.Такие вещи, как инфляция, рынок облигаций и общие условия на рынке жилья, могут повлиять на ставку, которую вы увидите.

Как правило, процентные ставки по ипотеке изменяются независимо и опережают ставку по федеральным фондам или сумму, которую банки платят за заем.Такие вещи, как инфляция, рынок облигаций и общие условия на рынке жилья, могут повлиять на ставку, которую вы увидите.

Вот как средняя процентная ставка по ипотеке менялась с течением времени, согласно данным Совета Федеральной резервной системы Сент-Луиса:

В течение 2020 года средняя ставка по ипотеке резко упала из-за экономического воздействия кризиса, вызванного коронавирусом. Ставки на протяжении 2020 года и в 2021 году были ниже, чем ставки в недрах Великого

Рецессия

.Тридцатилетние фиксированные процентные ставки по ипотеке в ноябре 2012 г. достигли минимума в 3,31%, согласно данным

Федеральный резерв

Сент-Луиса.

Средняя процентная ставка по ипотеке в штате

Штат, в котором вы покупаете дом, может повлиять на вашу процентную ставку. Вот средняя процентная ставка по типу кредита в каждом штате по данным S&P Global.

Что нужно знать перед получением ипотеки

Что такое ипотека?

Ипотека — это тип обеспеченной ссуды, предоставляемой финансовым учреждением для покрытия расходов на покупку дома, если у вас недостаточно наличных денег для оплаты ее авансом. Вы платите кредитору в течение согласованного периода времени, включая дополнительную выплату процентов, которую вы можете учитывать в качестве суммы займа.

Поскольку ипотека является обеспеченной ссудой, это означает, что вы выставляете свою собственность в качестве залога.Если вы не сможете произвести платежи в течение долгого времени, кредитор может лишить вас права выкупа или изъять ваше имущество. Узнать больше о том, как работает ипотека, можно здесь.

Сколько я могу взять под ипотеку?

Сумма, которую вы можете занять под ипотеку, зависит от человека и вашего финансового положения: вашего кредита, вашего дохода и суммы наличных денег, доступных для первоначального взноса. Общее практическое правило для соответствующей ипотеки (тип, который получают большинство людей при поддержке частной компании, а не государства) — это 20% первоначальный взнос.Для дома за 400 000 долларов это будет означать, что вам нужно 80 000 долларов авансом.

Общее практическое правило для соответствующей ипотеки (тип, который получают большинство людей при поддержке частной компании, а не государства) — это 20% первоначальный взнос.Для дома за 400 000 долларов это будет означать, что вам нужно 80 000 долларов авансом.

Обратите внимание, что этот расчет может отличаться, если вы имеете право на другой тип ипотеки, например, ссуду FHA или VA, которая требует меньших первоначальных взносов, или если вы ищете «крупную ссуду» на сумму более 647 200 долларов США в большинстве частей страны. США в 2022 году (за исключением Аляски, Гавайев, Гуама и Виргинских островов США).

Вам не обязательно обращаться в первый банк, который предложит вам ипотеку. Как и все остальное, разные сервисные центры предлагают разные комиссии, расходы на закрытие и продукты, поэтому вам нужно получить несколько оценок, прежде чем решать, где получить ипотечный кредит.

Что такое ставка по ипотеке?

Ипотечная ставка, также известная как процентная ставка, — это комиссия, взимаемая вашим кредитором за ссуду вам денег. Ваша основная сумма (выплаты на сумму, которую вы взяли в долг) и проценты переводятся в один платеж каждый месяц.

Ваша основная сумма (выплаты на сумму, которую вы взяли в долг) и проценты переводятся в один платеж каждый месяц.

В чем разница между годовой процентной ставкой и процентной ставкой?

Годовая процентная ставка по ипотеке — это процентная ставка плюс расходы на такие вещи, как пункты дисконтирования и комиссии. Это число выше, чем процентная ставка, и дает более точное представление о том, сколько вы фактически будете платить по ипотеке ежегодно.

Почему важно понимать разницу между процентной ставкой и годовой процентной ставкой? Когда вы ищете кредиторов, вы можете обнаружить, что один из них взимает более низкую процентную ставку, поэтому вы думаете, что эта компания — очевидный выбор. Но на самом деле вы можете обнаружить, что годовая процентная ставка выше, чем у другого кредитора, потому что он взимает огромные комиссии. На самом деле, это может быть не самая лучшая сделка.

Какая процентная ставка по ипотеке хорошая?

В целом, хорошей ипотечной ставкой можно считать среднюю ставку в вашем штате или ниже. Это будет зависеть от вашего кредитного рейтинга — чем выше рейтинг, тем выше ипотечная ставка. В целом, хорошая ставка по ипотеке будет варьироваться от человека к человеку в зависимости от их финансового положения. В 2020 году в США были зафиксированы рекордно низкие ставки по ипотечным кредитам, которые сохранялись и в 2021 году. Однако вполне вероятно, что в 2022 году ставки будут постепенно расти.

Это будет зависеть от вашего кредитного рейтинга — чем выше рейтинг, тем выше ипотечная ставка. В целом, хорошая ставка по ипотеке будет варьироваться от человека к человеку в зависимости от их финансового положения. В 2020 году в США были зафиксированы рекордно низкие ставки по ипотечным кредитам, которые сохранялись и в 2021 году. Однако вполне вероятно, что в 2022 году ставки будут постепенно расти.

Что такое дисконтная точка?

Дисконтный пункт — это комиссия, которую вы можете заплатить при закрытии за более низкую процентную ставку по ипотеке.Одна дисконтная точка обычно стоит 1% от вашей ипотеки, и она снижает вашу ставку на 0,25%. Итак, если ваша ставка по ипотеке на 200 000 долларов составляет 3,5%, а вы платите 4 000 долларов за два дисконтных пункта, ваша новая процентная ставка составит 3%.

Как получить ипотеку?

Чтобы получить ипотеку, вам нужно для начала привести свои финансы в порядок. Наличие сильного финансового профиля а) увеличит ваши шансы на получение кредита и б) поможет вам получить более низкую процентную ставку. Вот несколько шагов, которые вы можете предпринять, чтобы пополнить свои финансы:

Вот несколько шагов, которые вы можете предпринять, чтобы пополнить свои финансы:

- Определите, сколько дома вы можете себе позволить. Общее практическое правило заключается в том, что ежемесячные расходы на дом не должны превышать 28% от вашего ежемесячного валового дохода.

- Узнайте, какой кредитный рейтинг вам нужен. Для каждого типа ипотеки требуется свой кредитный рейтинг, и требования могут варьироваться в зависимости от кредитора. Для получения обычной ипотеки вам, вероятно, понадобится как минимум 620 баллов. Вы можете повысить свой счет, производя платежи вовремя, выплачивая долги и позволяя срокам кредита.

- Сохранение авансового платежа. В зависимости от того, какой тип ипотеки вы получаете, вам может потребоваться до 20% в качестве первоначального взноса.Если вы откладываете еще больше, вы можете получить более высокую процентную ставку.

- Проверьте соотношение вашего долга к доходу. Ваш коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Многие кредиторы хотят, чтобы коэффициент DTI составлял 36% или меньше, но это зависит от того, какой тип ипотеки вы получаете. Чтобы снизить коэффициент, погасите долг или подумайте о способах увеличения дохода.

Затем пришло время присмотреться к нескольким кредиторам и узнать котировки, прежде чем решить, какой из них использовать.

Как сравнить текущие ставки по ипотеке?

Поскольку ипотечные ставки настолько индивидуальны для заемщика, лучший способ найти доступные ставки — это получить котировки от нескольких кредиторов. Если вы находитесь на ранней стадии процесса покупки жилья, подайте заявку на предварительную квалификацию и / или предварительное одобрение у нескольких кредиторов, чтобы сравнить и сопоставить то, что они предлагают.

Если вы хотите получить более широкое представление, не разговаривая с кредиторами напрямую, вы можете использовать приведенный ниже инструмент, чтобы получить общее представление о ставках, которые могут быть вам доступны.

Лиз Кнуевен

Репортер по личным финансам

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

средних процентных ставок по кредитам для малого бизнеса в 2022 году: сравнение лучших вариантов

Средняя процентная ставка по ссуде для малого бизнеса зависит от типа кредитора, ссудного продукта и от того, является ли ваша процентная ставка фиксированной или переменной. Выбор подходящей ссуды для вашего бизнеса зависит от нескольких факторов, включая вашу предполагаемую цель, историю бизнеса, доход, кредитный рейтинг и тип кредитора.

Выбор подходящей ссуды для вашего бизнеса зависит от нескольких факторов, включая вашу предполагаемую цель, историю бизнеса, доход, кредитный рейтинг и тип кредитора.

Помните, что ссуда, которая кажется наименее дорогой авансом, не всегда может иметь место. Рассмотрите ссуду со всех сторон и следите за процентами, комиссионными, сроками и любыми штрафами за досрочное погашение.

Средние процентные ставки по кредитам малому бизнесу по кредиторам

Средние ставки по ссудам для малого бизнеса будут различаться в зависимости от кредитора и типа ссуды, и самая низкая ставка не всегда может быть наилучшей для потребностей вашего бизнеса.В таблице ниже показаны некоторые из наиболее распространенных типов бизнес-ссуд, а также их средние значения, а также максимальные и минимальные годовые процентные ставки, а также средняя сумма ссуды.

| Новые ссуды с фиксированной процентной ставкой | 2,54% | 0,47% | 2,73% | 7,65% | 59,046 долл. США США | |

| Новые ссуды с переменной процентной ставкой | | 4,25% | 6,25% | 319 117 долларов США | | ||

| Непогашенные ссуды с фиксированной процентной ставкой | 2.69% | 1,00% | 2,89% | 8,02% | 59 716 долларов США | |

| Непогашенные ссуды с переменной процентной ставкой | 4,19% | 1,84% | 4,68,24 | 4,68,24 |

Обратите внимание, что средняя сумма ссуды, как правило, намного выше для ссуд с переменной ставкой, в то время как ссуды с фиксированной ставкой предлагают меньше денег, но, как правило, имеют более низкую среднегодовую процентную ставку. Фиксированная процентная ставка означает, что она остается неизменной с течением времени, а переменная означает, что процентная ставка может меняться в течение срока кредита.Эти изменения основаны на рынке, обычно это финансовый ориентир, устанавливаемый банком.

Фиксированная процентная ставка означает, что она остается неизменной с течением времени, а переменная означает, что процентная ставка может меняться в течение срока кредита.Эти изменения основаны на рынке, обычно это финансовый ориентир, устанавливаемый банком.

Имея ссуду с переменной процентной ставкой, вы рискуете резко вырасти процентной ставкой, но вы также потенциально можете увидеть преимущества довольно низкого падения процентной ставки. Фиксированная процентная ставка может предлагать более высокую максимальную годовую процентную ставку (AIR), но вы будете точно знать, сколько ссуды обойдутся вам полностью с момента ее получения — при условии, что вы вносите платежи вовремя.

Альтернативные кредиторы для бизнеса

По сравнению с банками онлайн-кредиторы и альтернативные кредиторы имеют более высокие процентные ставки, поскольку обычно у них меньше требований к приемлемости и более быстрые процессы андеррайтинга.Например, некоторым альтернативным кредиторам может потребоваться всего шесть месяцев ведения бизнеса и заявленный годовой доход в размере 100 000 долларов, чтобы претендовать на получение ссуды. Эти кредиторы также могут вернуть решение о выдаче кредита в течение нескольких часов.

Эти кредиторы также могут вернуть решение о выдаче кредита в течение нескольких часов.

Из-за более низких критериев приемлемости онлайн-кредиторы, как правило, являются лучшим вариантом для предприятий или заемщиков, которые могут считаться небанковскими — стартапы, предприятия с низким доходом или соискатели с более низким кредитным рейтингом. В таблице ниже мы сравниваем годовую процентную ставку онлайн-бизнес-кредитов от нескольких альтернативных кредиторов.

| American Express (бизнес-кредит) | 6,98% — 19,97% | ||

| American Express (коммерческое финансирование) | 7,00% — 28,00% | ||

| Balboa Capital | 3,00% — 30,004 1 | BlueVine (финансирование по счетам) | 15,00% — 68,00% |

| BlueVine (кредитная линия) | 4,80% | ||

| Big Think Capital | 8,33% — 18,00% | ||

| 01 | Credibility Capital . 99% — 21,99% 99% — 21,99% | ||

| Достоверно | 9,99% — 36,00% | ||

| Валюта | 3,00% — 20,00% | ||

| Fundbox (кредитная линия) | 4,66% — 8,99% | 11,29% — 30,12% |

Средние процентные ставки по кредитам малому бизнесу по кредитным продуктам

Тип ссуды, на которую вы подаете заявку, наряду с продолжительностью вашей работы, кредитным рейтингом и доходом, повлияет на вашу процентную ставку.Некоторые альтернативные продукты, такие как денежные авансы торговым предприятиям или факторинг счетов-фактур, будут иметь более высокие годовые ставки, чем традиционные варианты, такие как банковские ссуды или ссуды SBA. Мы рекомендуем заемщикам рассмотреть традиционные варианты финансирования, прежде чем обращаться к альтернативным.

В приведенной ниже таблице мы сравниваем годовые процентные ставки для различных типов кредитных продуктов на основе данных, которые мы получили непосредственно от кредиторов.

| Срочная ссуда | от 3% до 7% |

| Срочная ссуда онлайн | От 11% до 44% |

| Кредитная линия | От 8% до 80% |

| Факторинг счетов | от 13% до 60% |

| Аванс наличными от продавца | 1.Коэффициент от 10 до 1,50 |

Диапазон процентных ставок по кредиту SBA 7 (a)

Управление малого бизнеса (SBA) гарантирует ссуды SBA, которые предлагаются банками, с которыми оно сотрудничает, для обслуживания малого бизнеса. Эти ссуды являются одними из самых востребованных на рынке из-за длительных сроков и относительно низких процентных ставок, предлагаемых заемщикам. В частности, заем SBA 7 (a) является универсальным и помогает покрыть ряд потребностей в финансировании бизнеса, таких как покупка оборудования или оборотного капитала.Эти ссуды могут быть предоставлены на сумму до 5 миллионов долларов на срок до 25 лет.

Эти ссуды являются одними из самых востребованных на рынке из-за длительных сроков и относительно низких процентных ставок, предлагаемых заемщикам. В частности, заем SBA 7 (a) является универсальным и помогает покрыть ряд потребностей в финансировании бизнеса, таких как покупка оборудования или оборотного капитала.Эти ссуды могут быть предоставлены на сумму до 5 миллионов долларов на срок до 25 лет.

Точная процентная ставка, которую платят заемщики, будет зависеть от нескольких факторов, в том числе от суммы ссуды и от того, выбрали ли вы переменную или фиксированную процентную ставку, как показано в таблицах ниже. Кроме того, банк-партнер, работающий с SBA, скорее всего, будет иметь комиссионные, которые могут незначительно отличаться от кредитора к кредитору.

Вот краткое изложение ожидаемых процентных ставок:

| Сумма ссуды | Ссуды со сроком погашения до 7 лет | Ссуды со сроком погашения 7 лет и более | ||

| Стандартная ставка | Максимум переменной ставки (с текущим 3 . 25% основная ставка) 25% основная ставка) | Стандартная ставка | Максимальная переменная ставка (при текущей основной ставке 3,25%) | |

| $ 0 — $ 25 000 | Базовая * + 4,25% | 7,50% | Базовая + 4,75 % | 8,00% |

| 25 001 долл. США — 50 000 долл. США | Базовый * + 3,25% | 6,50% | Базовый + 3,75% | 7,00% |

| 50 000 долл. США% или более | Базовый * + 2,25% % | База + 2.75% | 6,00% | |

Согласно SBA, ссуды с фиксированной процентной ставкой 7 (a) основаны на основной ставке, действующей в первый рабочий день месяца, в котором предоставляется ссуда.

| Сумма кредита | Максимальная фиксированная ставка | Фиксированная максимально допустимая ставка (при текущей основной ставке 3,25%) |

| $ 0 — $ 25 000 | Prime + 8,0% | 11,25% | 25 001–50 000 долларов | Prime + 7.0% | 10,25% |

| $ 50 000 — $ 250 000 | Prime + 6,0% | 9,25% |

| Более 250 000 долларов США | Prime + 5,0% | 8,25% |

В дополнение к более общим ссудам 7 (a), SBA предлагает другие ссуды для бизнеса, которые являются более конкретными. Например, ссуда 504 CDC SBA предназначена специально для предприятий, которые ищут финансирование для покупки основных средств, таких как земля, техника или недвижимость. Эти кредиты требуют от заемщиков не менее 10%.До 40% кредита предлагает сертифицированная девелоперская компания (CDC), а оставшийся процент (не менее 50%) предлагает банк. Преимущество заключается в том, что по этим займам устанавливаются довольно низкие фиксированные ставки, но они зависят от суммы займа.

Например, ссуда 504 CDC SBA предназначена специально для предприятий, которые ищут финансирование для покупки основных средств, таких как земля, техника или недвижимость. Эти кредиты требуют от заемщиков не менее 10%.До 40% кредита предлагает сертифицированная девелоперская компания (CDC), а оставшийся процент (не менее 50%) предлагает банк. Преимущество заключается в том, что по этим займам устанавливаются довольно низкие фиксированные ставки, но они зависят от суммы займа.

Другие более конкретные ссуды включают программу микрозаймов SBA для определенных типов малых предприятий и стартапов. Эти ссуды предоставляются на меньшие суммы, обычно до 50 000 долларов США, и предоставляются микрозаемщиками в определенных штатах и регионах страны.

Другие факторы, влияющие на процентную ставку по кредиту для малого бизнеса

Помимо типа ссуды, которую вы выбираете, ваша история бизнеса и профиль заемщика также будут влиять на определение процентной ставки, которую вы будете платить.

Кредитный профиль

Большинство кредитных организаций малого бизнеса будут оценивать как ваш личный, так и деловой кредитный рейтинг в процессе подачи заявки на ссуду. Кредиторы хотят видеть, что вы можете вовремя погасить другие личные или деловые долговые обязательства.

Большинство кредиторов требуют минимального кредитного рейтинга для получения права на их кредитные продукты. Они могут сильно различаться: банкам иногда требуется кредитный рейтинг FICO от 680 и выше, в то время как некоторые альтернативные кредиторы могут принимать оценки до 500. Ваш кредитный рейтинг будет определяющим при выборе процентной ставки, которую вы получаете, причем более высокие баллы обычно переводятся в более низкие проценты. ставки.

Финансовые показатели бизнеса

Кредиторы также рассмотрят ваше текущее и планируемое финансовое положение в рамках процесса подачи заявки.Большинство кредиторов предъявляют требования в отношении вашего времени в бизнесе и минимальной суммы годового дохода, которую ваш бизнес должен генерировать. Хотя конкретные требования к денежному потоку или рентабельности встречаются реже, вы должны быть готовы предоставить соответствующую документацию, если вас об этом попросят. Вам также необходимо будет продемонстрировать, как вы планируете использовать средства займа и какую пользу эти средства принесут бизнесу в долгосрочной перспективе — это должно быть четко указано в вашем бизнес-плане и стратегии.

Хотя конкретные требования к денежному потоку или рентабельности встречаются реже, вы должны быть готовы предоставить соответствующую документацию, если вас об этом попросят. Вам также необходимо будет продемонстрировать, как вы планируете использовать средства займа и какую пользу эти средства принесут бизнесу в долгосрочной перспективе — это должно быть четко указано в вашем бизнес-плане и стратегии.

Кредиторские отношения

Еще одним фактором, влияющим на вашу процентную ставку, являются ваши отношения с кредитором.Некоторые кредиторы могут предлагать более низкие процентные ставки или сниженные сборы заявителям, у которых есть депозитный счет в учреждении или которые брали ссуды в прошлом. Это верно как для банков, так и для альтернативных кредиторов, поэтому может быть разумной идеей объединить все ваши займы и банковские операции в одном месте.

Виды сборов

годовых включают проценты, подлежащие выплате, а также любые применимые сборы. Финансирование бизнеса обычно сопровождается рядом комиссий, которые могут увеличить общую годовую процентную ставку. Будьте осторожны, так как вы не хотите, чтобы вас обманули, недооценив истинную стоимость ссуды, если процентные ставки низкие, но все остальные комиссии высоки.

Будьте осторожны, так как вы не хотите, чтобы вас обманули, недооценив истинную стоимость ссуды, если процентные ставки низкие, но все остальные комиссии высоки.

Вот некоторые распространенные комиссии за бизнес-кредит, на которые следует обращать внимание:

| Комиссия за подачу заявления (обычно вместе с комиссией за оформление) | Невозмещаемая |

| Комиссия за оформление | Покрывает трудозатраты при оформлении кредита |

| Штраф за досрочное погашение | Для заемщиков, которые досрочно погашают кредит | Для заемщиков, пропустивших заранее определенные платежи |

Что нужно для квалификации?

Традиционные обычные банки квалифицируют заемщиков на основе личных и коммерческих кредитных рейтингов, годового дохода, прибыльности и т. Д.Из-за высоких стандартов утверждения некоторые владельцы бизнеса могут столкнуться с трудностями при получении этой формы финансирования бизнеса.

Д.Из-за высоких стандартов утверждения некоторые владельцы бизнеса могут столкнуться с трудностями при получении этой формы финансирования бизнеса.

предлагают гораздо более мягкие требования, включая более низкий кредитный рейтинг и пороговые значения дохода. Взамен они, вероятно, будут взимать гораздо более высокие ставки, чтобы компенсировать повышенный риск, который они несут при кредитовании «более рискованных» предприятий. Имейте в виду, что даже если вы соответствуете минимальным требованиям, установленным кредитором, ваши ставки и условия все равно будут варьироваться в зависимости от силы вашего заявления.

Вот краткое сравнение типичных квалификационных требований как для традиционных, так и для альтернативных кредиторов. Точные требования зависят от кредитора.

| Персональный кредитный рейтинг | 680+ | 600+ | |||

| Годовая выручка | 250 000 долларов США + | 100 000 долларов США + | |||

| Прибыльность 4 | Не требуется | Возраст предприятия | 2+ года | От 6 месяцев до 1 года |

| IPD США: ВВП: sa: GPDI: инвестиции в основной капитал (FI) (2000 = 100) | 118.71 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: GDP: sa: GPDI: FI: нежилой сектор (NR) (2000 = 100) | 111,75 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: GDP: sa: GPDI: FI: NR: Structures (2000 = 100) | 165.36 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| IPD США: GDP: sa: GPDI: FI: NR: оборудование и программное обеспечение (2000 = 100) | 96,49 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: GDP: sa: GPDI: FI: жилая (2000 = 100) | 130.54 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: ВВП: sa: EGS: экспорт (2000 = 100) | 115,19 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| IPD США: ВВП: sa: EGS: экспорт: товары (2000 = 100) | 112.50 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: ВВП: sa: EGS: экспорт: услуги (2000 = 100) | 121,44 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: ВВП: sa: EGS: импорт (2000 = 100) | 114.29 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| IPD США: ВВП: sa: EGS: Импорт: товары (2000 = 100) | 110,61 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: ВВП: sa: EGS: Импорт: услуги (2000 = 100) | 132.99 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: ВВП: sa: Показатель государственного потребления и валовые инвестиции (GEI) (2000 = 100) | 138,85 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| IPD США: GDP: sa: GEI: Federal (2000 = 100) | 135.16 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: ВВП: sa: GEI: федеральный: национальная оборона (2000 = 100) | 137,31 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: GDP: sa: GEI: Federal: Nondefense (2000 = 100) | 131.00 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| IPD США: GDP: sa: GEI: State & Local (2000 = 100) | 141,02 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| IPD США: GDP: sa: Валовой национальный продукт (2000 = 100) | 124.06 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: NR: структуры: Comm Health Care (млрд долларов США) | 155,30 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: NR: структуры: производство (млрд долларов США) | 61.80 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: NR: структуры: электроэнергетика и связь … (млрд долларов США) | 73,80 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: NR: структуры: Mining Exploratio… (млрд долл. США) | 101,70

Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: NR: структуры: прочие (млрд долл. США) | 96,20 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: R: структуры (млрд долларов США) | 374.20 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

ВВП США: sa: GPDI: инвестиции в основной капитал: R: Структуры: постоянная площадка (PS .. . (млрд долларов США) . (млрд долларов США) | 151,90 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: R: структуры: PS: одна семья (млрд долларов США) | 113.60 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: R: структуры: PS: многосемейные (млрд долл. США) | 38,30 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: R: структуры: прочие (млрд долл. США) | 222.30 Март 2009 г. | ежеквартальный | Март 1958 г. — март 2009 г. |

| ВВП США: sa: GPDI: инвестиции в основной капитал: R: оборудование (млрд долларов США) | 8,70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| PFI США: 2000p: sa: NR: Структуры: Коммерческое здравоохранение (млрд долларов США) | 101.20 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. — март 2009 г. |

| PFI США: 2000p: sa: NR: Structures: Manufacturing (USD млрд) | 40,10 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. |

| PFI США: 2000p: sa: NR: Structures: Power & Communication (млрд долларов США) | 46.80 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. |

| PFI США: 2000p: sa: NR: Structures: Mining Exploration, Shafts & Wells (USD млрд) | 38,10 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. — март 2009 г. |

| PFI США: 2000p: sa: NR: Структуры: Прочие (млрд долл. США) | 67.40 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. |

| PFI США: 2000p: sa: R: Structures (млрд долл. США) | 285,80 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. |

| PFI США: 2000p: sa: R: Structures: Permanent Site (PS) (млрд долларов США) | 115.20 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. — март 2009 г. |

| ЧФИ США: 2000p: sa: R: Структуры: PS: Отдельная семья (млрд долларов США) | 86,50 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. |

| PFI США: 2000p: sa: R: Структуры: PS: Многосемейный (млрд долл. США) | 28.40 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. |

| ЧФИ США: 2000p: sa: R: Структуры: Прочие (млрд долл. США) | 173,20 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. — март 2009 г. |

| PFI США: 2000p: sa: R: Equipment (млрд долларов США) | 8.50 Март 2009 г. | ежеквартальный | Март 1990 г. — март 2009 г. |

| Валовые сбережения США (GS): sa (млрд долларов США) | 1,656,70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: чистое сбережение (NS) (млрд долл. США) | -200.80 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| США GS: sa: NS: Private (млрд долларов США) | 712,90 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: NS: Private: личные сбережения (млрд долларов США) | 464.20 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: NS: Private: Нераспределенная корпоративная прибыль (UCP) с (млрд долларов США) | 248,70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| США GS: sa: NS: Private: UCP: Нераспределенная прибыль (млрд долларов США) | 287.80 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: NS: Private: UCP: Корректировка оценки запасов (млрд долл. США) | 104,60 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: NS: Private: UCP: Корректировка потребления капитала (млрд долларов США) | -143.70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| США GS: sa: NS: Private: Начисление заработной платы за вычетом выплат (млрд долларов США) | 0,00 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: NS: Правительство (правительство) (млрд долларов США) | -913.70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: NS: Govt: Federal (млрд долларов США) | -828,20 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| США GS: sa: NS: Govt: State and Local (млрд долларов США) | -85.50 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: Потребление основного капитала (CFC) (млрд долл. США) | 1 857,50 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: CFC: Private (млрд долларов США) | 1,534.80 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| США GS: sa: CFC: Частный: Внутренний бизнес (млрд долларов США) | 1 247,40 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: CFC: Частный: домохозяйства и учреждения (млрд долларов США) | 287.40 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: CFC: Правительство (правительство) (млрд долл. США) | 322,70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. — март 2009 г. |

| США GS: sa: CFC: Govt: Federal (млрд долларов США) | 121.70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: CFC: Правительство: Государство и местное правительство (млрд долларов США) | 201,00 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: валовой внутренний инвентарь, сделка с фиксированным капиталом и чистое кредитование (млрд долл. США) | 1,814.30

Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: GCL: валовые внутренние инвестиции (GDI) (млрд долл. США) | 2,098,80 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: GCL: GDI: Валовые частные внутренние инвестиции (млрд долларов США) | 1,600.20 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: GCL: GDI: Валовые государственные инвестиции (млрд долларов США) | 498,50

Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: GCL: Операции по счету операций с капиталом: нетто (млрд долларов США) | 2.20 Март 2009 г. | ежеквартальный | Март 1982 г. — март 2009 г. |

| GS: sa: GCL: чистое кредитование, NIPA (млрд долл. США) | -286,70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: статистические расхождения (млрд долл. США) | 157. 50

Март 2009 г. 50

Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: валовые частные сбережения (млрд долл. США) | 2 247,70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: валовые государственные сбережения (GGS) (млрд долларов США) | -590.90 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: GGS: Federal (млрд долл. США) | -706,40

Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| США GS: sa: GGS: State and Local (млрд долларов США) | 115.50 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: чистые внутренние инвестиции (млрд долл. США) | 241,20 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: процент от валового национального дохода (млрд долларов США) | 11.80

Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| GS: sa: Чистые сбережения: процент от валового национального дохода (млрд долларов США) | -1,40 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| ВВП США: sa: личные потребительские расходы (PCE) (млрд долларов США) | 9 938.50 Март 2009 г. | ежеквартальный | Март 1946 г. — март 2009 г. |

| ВВП США: sa: PCE: товары длительного пользования (млрд долларов США) | 964,00

Март 2009 г. | ежеквартальный | Март 1946 г. — март 2009 г. |

| ВВП США: sa: PCE: DG: Motor Vehicle & Parts (млрд долларов США) | 337.70 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |

| ВВП США: sa: PCE: DG: Мебель и домашнее оборудование (млрд долларов США) | 397,80 Март 2009 г. | ежеквартальный | Март 1947 г. — март 2009 г. |