Виды и формы прибыли

Понятие и сущность прибыли

В процессе деятельности любого хозяйствующего субъекта происходит формирование его доходов и расходов. Именно они влияют на финансовые результаты деятельности организации, определяя уровень получаемой прибыли или величину понесенного убытка.

Замечание 1

В общем виде прибыль представляет собой разницу между доходами и расходами организации. Однако существуют и иные подходы к определению ее сущности.

Прибыль нередко рассматривают как часть выручки, остающейся после возмещения всех затрат на производство и сбыт продукции. В то же время прибыль –есть получение выгод от использования факторов производства (труд, земля, капитал). Основные характеристики прибыли отражены на рисунке 1.

Рисунок 1. Сущностные характеристики прибыли. Автор24 — интернет-биржа студенческих работ

Прибыль выступает одним из важнейших критериев экономической безопасности предприятия. Ее наличие позволяет обеспечивать возмещение понесенных затрат, своевременно осуществлять расчеты с контрагентами и бюджетом, обеспечивать наполнение и развитие кадровой составляющей, обеспечивая тем самым нормальный процесс воспроизводства.

В сущности, прибыль представляет собой ни что иное как основной оценочный показательфинансово-хозяйственной деятельности экономического субъекта. Ее величина всегда подлежит измерению в стоимостной форме, то есть в денежных единицах, будь то российские рубли, доллары США, фунты стерлингов и т.д.

Замечание 2

Отличительной особенностью прибыли как внутреннего источника формирования финансовых ресурсов предприятия выступает расширенный характер ее воспроизводства в условиях успешного хозяйствования.

Виды прибыли

В настоящее время прибыль как экономическая категория подлежит множественной классификации по различным основаниям. Иначе говоря, выделяют множество ее видов (рисунок 2).

Рисунок 2. Виды прибыли. Автор24 — интернет-биржа студенческих работ

Если рассматривать в качестве классификационного признака порядок формирования прибыли, то можно выделить следующие ее виды.

Валовая прибыль, представляющая собой разницу между выручкой от реализации и себестоимостью продаж.

Маржинальный доход или прибыль от продаж, отражающий превышение выручки от реализации над себестоимостью, коммерческими и управленческими расходами.

Прибыль до налогообложения, представляющая собой налогооблагаемую базу для расчета налога на прибыль. Ее величина определяется как разность между реализационными и внереализационными доходами и расходами.

Чистая прибыль – конечный финансовый результат деятельности хозяйствующего субъекта, определяемый как разность между прибылью до налогообложения и налогом на прибыль.

В зависимости от источника формирования прибыль делится на три вида:

- прибыль, получаемая организацией в результате реализации продуктов и услуг;

- прибыль, получаемая организацией благодаря продаже и сдаче в аренду недвижимого имущества;

- внереализационная прибыль, которая образуется в результате деятельности, не связанной со сбытом и реализацией товаров и услуг.

Отталкиваясь от видов деятельности, непосредственно приносящих доход, выделяют операционную прибыль (прибыль, получаемую от обычных видов деятельности), прибыль от финансовой и инвестиционной деятельности. Как правило, чистая прибыль предприятия формируется в основном за счет операционной прибыли.

В зависимости от характера использования прибыли принято выделять нераспределенную (капитализированную) прибыль и прибыль, направляемую на выплату дивидендов (потребленную). В первом случае прибыль остается внутри хозяйствующего субъекта и направляется на дальнейшее развитие его деятельности, а во втором – выводится за пределы организации в виде дивидендов ее владельцам (собственникам).

Наконец, в зависимости от периодичности своего получения прибыль может быть регулярной и чрезвычайной, то есть получаемой на постоянной основе и разовой.

Формы прибыли

В экономике принято выделять две основные формы прибыли:

- бухгалтерская прибыль;

- экономическая прибыль.

Рассмотрим их сущность и особенности более подробно.

Под бухгалтерской прибылью в экономике принято понимать величину общей выручки, получаемойтоваропроизводителем, за вычетом понесенных им внешних издержек.Внешние издержки, в данном случае,представляют собой величину денежных расходов, которые несет производитель передпоставщиками. Иначе говоря, это разность между фактически полученными доходами и реально понесенными расходами.

Сущность экономической прибыли гораздо шире. Фактически она представляет собой бухгалтерскую прибыль за минусом внутренних издержек, то есть тех затрат, которые были понесены в ходе самостоятельного использования собственных ресурсов.

Поскольку явные издержки тождественныбухгалтерским, принято говорить о превышении бухгалтерской прибыли над прибыльюэкономической на величину неявных издержек. Общим критерием успеха предпринимательской деятельности выступает экономическая прибыль.

Замечание 3

Помимо этого, в экономической теории выделяют нормальную прибыль. Иначе ее называют нулевой экономической прибылью.Нормальная прибыль имеет место быть в тех случаях, когда объемы общей выручки идентичныиобъемам общих издержек, как явных, так и неявных

Свидетельством благополучия хозяйствующего субъекта выступает именно положительная бухгалтерская прибыль. В том случае, когда имеет место быть лишь нормальная прибыль, принято говорить о том, что бизнес идет не хуже, чем в среднем по экономике. Тогда же, когда возникает положительная экономическая прибыль, можно говорить о том, что организация эффективно распоряжается собственными ресурсами. Таким образом, именно положительную экономическую прибыль следует рассматривать в качестве наиболее точного индикатора эффективности финансово-хозяйственной деятельности экономического субъекта.

Так или иначе, прибыль, вне зависимости от ее вида и формы, служит основным показателем результативности финансово-хозяйственной деятельности предприятия. Ее наличие говорит о том, что доходы, получаемые организацией, превышают ее расходы.

spravochnick.ru

Виды прибыли

Функции и роль прибыли

Прибыль выполняет определенные функции:

стимулирующая, как фактор развития производства,

воспроизводственная, как показатель разницы между доходами и затратами,

контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия. Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д. Другая часть способствует повышению благосостояния владельцев предприятия или компании.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть:

нормативной или предусмотренной,

максимально возможной или минимально допустимой,

недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

облагаемую налогом прибыль,

и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

От производственной деятельности. Это результат производства и сбыта.

От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

сезонная,

нормированная

чрезмерная.

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Прибыль выступает в различных видах (табл. 3.2).

Таблица 3.2. Виды форм прибыли организации (предприятия) по основным классификационным признакам

Признаки классификации прибыли | Виды прибыли по соответствующим признакам классификации |

Источники формирования прибыли, отражаемые в бухгалтерском учете | Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

Метод расчета | Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

Источники формирования прибыли по основным видам деятельности предприятия | Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

Характер налогообложения прибыли | Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

Характер инфляционной «очистки» прибыли | Прибыль номинальная Прибыль реальная |

Временной период формирования прибыли | Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

Характер использования прибыли | Капитализированная прибыль Потребленная (распределенная) прибыль |

Значение итогового результата хозяйствования | Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

Балансовая прибыль (убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности.

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации. На величину прибыли и се динамику воздействуют зависящие и не зависящие от организации факторы. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Практически вне сферы воздействия организации находятся конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырь- евые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль — один из источников формирования бюджетов разных уровней. Налог на прибыль наряду с другими доходными поступлениями в бюджет используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

studfile.net

52.Прибыль фирмы и её виды.

Основная цель любой предпринимательской деятельности– это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товарови услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показательрентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

В зависимости от условий ее формирования различают следующие виды прибыли.

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть:

Нормативной или предусмотренной,

Максимально возможной или минимально допустимой,

Недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

облагаемую налогом прибыль,

и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

От финансовой деятельности. Это эффект, который получен от привлечения капиталав иные источники на выгодных условиях.

От производственной деятельности. Это результат производства и сбыта.

От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

Сезонная,

Нормированная

Чрезмерная.

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

53.Экономическая и бухгалтерская прибыль.

Экономическая прибыль — это прибыль, остающаяся упредприятияпосле вычета всехзатрат, включаяальтернативные издержкираспределениякапиталавладельца. Не путать с терминомЧистая прибыль. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия срынка.

Экономическая прибыль находится как разность между рентабельностьювложенного капитала (материальным выражением которого являютсячистые операционные активы) исредневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторовдоходностью, а также выразить полученную разницу в денежных единицах.

От показателя бухгалтерской прибылиэкономическая прибыль отличается тем, что при её расчёте учитываетсястоимостьиспользования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место быть при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служиткритериемэффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей.

В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия.

С точки зренияоценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихсяактивов, в силу того, что сравниваетфинансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств.

Поэтому показатель экономической прибыли более ёмок и полезен при принятии решения инвесторами о своих действиях в отношении бумаг предприятия.

Бухгалтерская прибыль — общая прибыль, полученная отпредпринимательской деятельности, рассчитана побухгалтерскому учётув соответствии с действующими законодательно принятыми правилами заотчётный периодбез учёта расходов, не зафиксированных документально, на ведение такой деятельности, включаяупущенную выгоду.

Бухгалтерская прибыль — общая валовая прибыльорганизации, полученная со всех источников дохода, за вычетом затрат на производство, приобретение или сбыт производимых товаров или услуг, уплаченных процентов по краткосрочным кредитам и платы за ресурсы.

studfile.net

Содержание и виды прибыли предприятия

Прибыль является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса (акционерам). При этом в процессе осуществления хозяйственной деятельности предприятие может лишиться не только ожидаемой прибыли, но полностью или частично потерять свой капитал. Отсюда вытекает, что прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

Виды прибыли предприятия

Виды прибыли могут быть систематизированы по определенным признакам.

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль предприятия подразделяют на:

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации.

По видам деятельности прибыль подразделяют на:

- прибыль от производственной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое деление прибыли играет важную роль в формировании налоговой политики компании, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечной результативности. Состав доходов, не учитываемых при определении налогооблагаемой базы, регулируется положениями ст. 251 гл. 25 НК РФ.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке.

По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, прибыль отчетного периода и планируемую прибыль.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия.

В отчете о финансововых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

- Валовая прибыль = стр. 010 — стр. 020 = стр.2110 — стр. 2120

- Прибыль от продаж (стр. 050; стр. 2200) = Валовая прибыль — стр. 030 — стр. 040 = стр. 2100 — стр. стр. 2210 — стр. 2220

- Прибыль до налогообложения (стр. 140; стр. 2300) = Прибыль от продаж + стр. 060 — стр. 070 + стр. 080 + стр. 090 — стр. 100 + стр. 120 — стр. 130 = стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350

- Чистая прибыль = Прибыль до налогообложения — налоги и другие обязательные платежи

Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

afdanalyse.ru

6 видов прибыли, которые должен понимать фермер и его бухгалтер

Иногда получается так: оборот большой, а прибыль маленькая. Или так: прибыль насчитали большую, а денег на счетах нет. Что происходит? Чтобы узнать, куда деваются средства, надо научиться правильно считать деньги. Первый шаг — разберемся, какие есть виды прибыли и что именно они показывают.

Все доходы минус все расходы — примерно так большинство аграриев считают прибыль. Однако этот подход поможет определить только один из видов — чистую прибыль. И только в том случае, если вы все учли в своих расчетах. Но чистая прибыль не дает полного представления о деятельности бизнеса. Она показывает лишь итоговый результат вашей работы, но не отображает насколько успешно вы работали на протяжении всего процесса производства.

Интерес к разным видам прибыли зависит от того, кто вы на предприятии. Если вы сотрудник, то вам важна заработная плата, бонусы и перспективы. Если же менеджер, то ключевым является успех именно вашего подразделения. Если собственник, то вам будет интересно, какие дивиденды можно получить от работы предприятия.

Помимо анализа прибыли существует еще анализ денежных потоков. Их вы сможете найти в форме №3 «Отчет о движениях денежных средств». Благодаря этому анализу вы сможете рассчитать чистый денежный поток, который покажет сколько у вас осталось денег в процессе работы и куда они пошли.

Чистый денежный поток и прибыль — это разные вещи. Так как прибыль связана лишь с процессом производства, а денежные потоки охватывают все виды деятельности предприятия — производство, инвестирование и финансовая деятельность.

Вначале раскроем подробнее виды прибыли и выясним, для чего нужен тот или иной показатель.

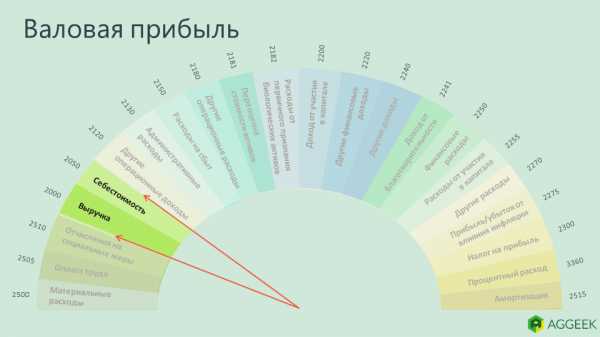

1. Валовая прибыль покажет эффективность продаж

Кому будет интересна: руководству, менеджерам.

Описание: Валовая прибыль — это разница между выручкой от реализации и себестоимостью товара. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до обязательных отчислений. То есть, она не включает расходы на погашение налогов и других установленных выплат.

С помощью валовой прибыли можно рассчитать валовую маржу. Валовая маржа — это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Формула:

Валовая прибыль = Выручка — Себестоимость

Валовая маржа = Валовая прибыль/Выручка * 100%

Что относим к доходам и расходам: Выручка — это чистый доход от реализации продукции. К себестоимости же относим фиксированные и переменные затраты, которые связаны с производством. Например, сырье, материалы, зарплата и амортизация.

Где найти в отчетности: Валовая прибыль — Форма №2 «Отчет о финансовых результатах», код ряда 2090

2. Маржинальная прибыль — способ узнать, что выгоднее продавать

Кому будет интересна: менеджерам, руководству. Это слово часто использует ваш финдир, если он хороший финдир.

Описание: Расчетом маржинальной прибыли занимаются менеджеры и финансовые аналитики на предприятии, или же приглашенные аудиторы. Она дает возможность быстро возмещать постоянные затраты и используется для планирования производства.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы «работать в 0» и не нести убытки.

При выпуске нескольких видов продукции анализ маржинальной прибыли позволяет определить наиболее прибыльные и убыточные позиции. Таким образом, можно делать акцент на тех видах продукции, которые принесут максимальный доход.

Формула:

Маржинальная прибыль = Выручка от реализации — Переменные затраты

Что нужно для расчета: Переменные затраты — это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше СЗР. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

Где найти в отчетности: Маржинальная прибыль не отображается в бухгалтерской отчетности, но ее можно вывести с помощью показателей в Форме №2.

Выручка — Форма №2, код 2000

Переменные затраты — Форма №2, код 2500+ 2505+2510

3. Операционная прибыль покажет, нужно ли менять вид деятельности

Кому будет интересна: руководству, менеджерам.

Описание: Операционная прибыль — это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность. Например, насколько эффективно предприятие производит, а затем продает зерно или овощи. Это как раз тот вид прибыли, который знаком каждому аграрию.

С помощью операционной прибыли можно рассчитать и операционную маржу. Она показывает какой процент от выручки остается у компании после вычета себестоимости, а также коммерческих и административных затрат. Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Формула:

Операционная прибыль = Валовая прибыль + Другие операционные доходы — Операционные затраты

Операционная маржа = Операционная прибыль/Выручка*100%

Что относим к доходам и расходам: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

Где найти в отчетности: Операционная прибыль — Форма №2, код ряда 2190

Валовая прибыль — Форма №2, код ряда 2090

Другие операционные доходы — Форма №2, код ряда 2120

Операционные затраты — Форма №2, код ряда 2130+2150+2180+2181+2182

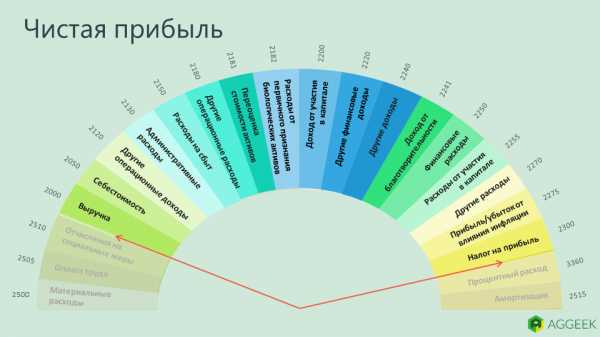

4. Чистая прибыль покажет результат вашей работы

Кому будет интересна: сотруднику, собственнику, менеджерам.

Описание: Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет. После ее получения, чистую прибыль чаще всего направляют на увеличение оборотных средств предприятия, формирования фондов, резервов и для улучшения производства.

Формула:

Чистая прибыль = Операционная прибыль — (Финансовые доходы/расходы) — Налог на прибыль

Что относится к доходам и расходам: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Где найти в отчетности: Чистая прибыль — Форма №2, код ряда 2350

Операционная прибыль — Форма №2, код ряда 2190

Финансовые доходы и расходы — Форма №2, код ряда 2200 + 2220 + 2240 + 2241 + 2250 + 2255 + 2270 + 2275

Налог на прибыль — Форма №2, код 2300

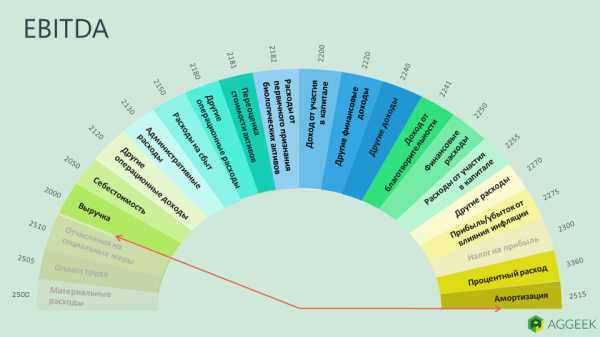

5. EBIT и EBITDA помогут оценить привлекательность компании для инвестиций

Кому будет интересна: руководству, инвестору, кредитору.

Описание: EBIT и EBITDA — взаимозависимые показатели, поэтому их надо рассчитывать вместе для достижения одной цели.

EBIT часто приравнивают к операционной прибыли, но это немного иной показатель. EBIT — это основа для оценки бизнеса, нужно лишь умножить значение EBIT на определенный мультипликатор. Для малых и средних предприятий этот мультипликатор равен примерно 3-5. То есть, нормальный бизнес стоит в 3-5 раз больше EBIT.

EBITDA — это производная от EBIT. Основное назначение показателя в том, чтобы можно было сравнивать различные предприятия, работающие в одной отрасли. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. EBITDA — это показатель, который вы скорее покажете банку или инвестору, чтобы объяснить как быстро компания может вернуть деньги.

Формула:

EBIT = Финансовый результат до налогооблажения + Процентный расход

EBITDA = EBIT + Амортизация

Что относится к доходам и расходам: Если в расчет также добавить разовые операции, такие как курсовые разницы, то можно получить так называемый «скорректированный EBIT или EBITDA». В свою очередь, процентный расход — это когда вы выплачиваете только проценты, но не тело кредита.

Где найти в отчетности: EBIT и EBITDA не отображаються в бухгалтерской отчетности, но ее можно вывести помощью показателей в форме №2 и №3.

Финансовый результат до налогооблажения — Форма №2, код ряда 2290

Процентный расход — Форма №3, код ряда 3360

Курсовые разницы — Форма №2, код ряда 2410

Амортизация — Форма №2, код ряда 2515

6. EVA поможет провести оценку бизнеса и проанализировать его эффективность

Кому будет интересна: собственнику, инвестору.

Описание: Чтобы оценить стоимость предприятия, используется множество моделей, но самой популярной считается EVA — экономическая добавленная стоимость. Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Формула:

EVA = Чистая операционная прибыль после налогов — Стоимость капитала *Капитал

Что нужно для расчета: Под капиталом чаще всего подразумевают собственный капитал для действующего предприятия, или инвестированный — для нового бизнеса или проекта.

Стоимость капитала можно получить при помощи WACC. В этом показателе мы сравниваем собственный и заемный капитал, а также узнаем среднюю процентную ставку для привлечения денег на предприятии.

Где найти в отчетности: EVA — это аналитический показатель, поэтому его надо высчитывать и в отчетности его нет.

Чистая операционная прибыль после налогов — Форма №2, код ряда 2350

Капитал — Форма №1, «Баланс» код ряда 1495

Анализ прибыли — это как рентген, который сквозь стену формул выявляет слабое место в финансовом организме. «Просветив» им, можно узнать, какие виды продукции отстают от других, или насколько ваш бизнес хорош в выбранной нише и готов к конкуренции. Чтобы рассчитать шесть представленных видов прибылей, не нужно браться за учебники бухучета, ведь показатели, которые берутся за основу, достаточно просто найти в своих же отчетностях.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

aggeek.net

Виды прибыли, основные виды прибыли предприятия

Главная задача любого субъекта хозяйственной деятельности (прибыльного ИП, фирмы или предприятия) является получение дохода, или, иначе говоря, чистой итоговой прибыли. Причем прибыль в данном случае состоит из чистого дохода в денежном эквиваленте, который появляется в результате учета совокупных расходов и доходов от осуществления деятельности. Именно доходы и издержки на предприятии могут четко отразить его текущее финансовое состояние.

Проще говоря, прибыль считается наиважнейшим показателем рентабельности любого бизнеса, целесообразности его существования в целом. Надо понимать, что прибыль играет главную роль в процессе осуществления деятельности компании. Особое внимание нужно уделять расчету коэффициента левериджа.

Кроме того, прибыль призвана выполнять ряд таких наиважнейших функций, как:

– стимулирование деятельности с целью дальнейшего развития и процветания производства или предприятия;

– контролирующая функция, которая призвана обеспечить анализ и оценку эффективности в процессе деятельности любого предприятия или организации, то есть ее перспективность и рентабельность;

– воспроизводственная функция, которая считается основным критерием, отражающим имеющуюся разницу среди всех растрат и доходов предприятия.

Существуют разные виды прибыли, отличные друг от друга в зависимости от процесса своего формирования.

1. Прибыль или убыток балансовые – итоговой денежный результат от ведения деятельности предприятия. Получается в ходе осуществления многочисленных хозяйственных операции.

2. Прибыль, которая поступает от осуществления обычных видов деятельности, либо от продажи товаров, продукции и иных услуг. Этот вид прибыли выступает разницей сразу между полной выручкой, полученной в ходе реализации товаров по текущим ценам без учета специального налога и прочих затрат, связанных с процессом изготовления, производства и реализации.

3. Прибыль, подлежащая налогообложению. Этот вид прибыли представляет из себя разницу, которая формируется между балансовой доходностью и суммой рентных выплат, налогов на экспорт или импорт и уплачиваемых налоговых сумм на прибыль.

4. Также существует такой вид прибыли и убытков, который поступает от осуществления финансовых операций и прочих внереализационных проектов, отражающихся в счетах № 47 и 48.

5. Особый вид прибыли – чистая прибыль, основной целью которой считается:

– социальное и производственное развитие предприятия;

– формирование специальных резервных баз;

– сюда также входит поощрения работников предприятия;

– отчисления на благотворительность.

Проще сказать, чистая прибыль представляет из себя доход от обычной деятельности с учетом различных чрезвычайных расходов и доходов.

6. Консолидированный вид прибыли, который формируется на основании ведения бухгалтерской документации и отчетности.

Как уже говорилось выше, основной целью любого современного предприятия является получение максимальной прибыли от результатов своей деятельности. Если же предприятие не получает доход, то оно постепенно начинает истощать все свои текущие ресурсы, что, в итоге, приводит к полному банкротству. Поэтому основными источниками прибыли для любых предприятий и компаний является результаты от деятельности, а именно – доходы, связанные с выпуском и продажей товаров, работ или услуг.

Принято различать два основных направления получения прибыли предприятия:

1. Экономическая прибыль – представляет из себя разницу, получаемую от общей выручки и различных неотъемлемых издержек.

2. Прибыль, которая основывается в результате использования данных бухгалтерского учета. Такая прибыль является разницей между всевозможными издержками и доходами, полученными в ходе деятельности организации или предприятия.

Для любого предприятия очень важно грамотно конкретизировать любой вид получаемого дохода в процессе своей деятельности. При этом доходы предприятия в зависимости от его вида должны носить стабильный характер, и они всегда должны быть связаны с конкретным направлением компании.

Таким образом, виды прибыли предприятия принято делить на:

– прибыль, получаемая за установленный отчетный период времени;

– прибыль, получаемая в ходе реализации работ, услуг или товаров;

– прибыль, поступающая от инвестиционной и операционной деятельности компании;

– прибыль, облагаемая налогом и не облагаемая налогом;

– прибыль, получаемая от внереализационных издержек или доходов;

– также вид прибыли, который еще не был распределен (нераспределенная прибыль).

Экономическая особенность прибыли в условиях существования современного рынка состоит не в накоплении средств, а в их грамотном распределении на выгодные инвестиционные решения и различные инновации. Потому что доходы, возвращаясь через эти вложения, делает в последующем предприятие рентабельным и конкурентоспособным на современном рынке.

Далее: Значение финансов в экономике.

www.vsyoprodengi.ru

Добавить комментарий

Комментарий добавить легко