Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price)

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC*(Р — AVC)

BEP (нат) = 800*(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

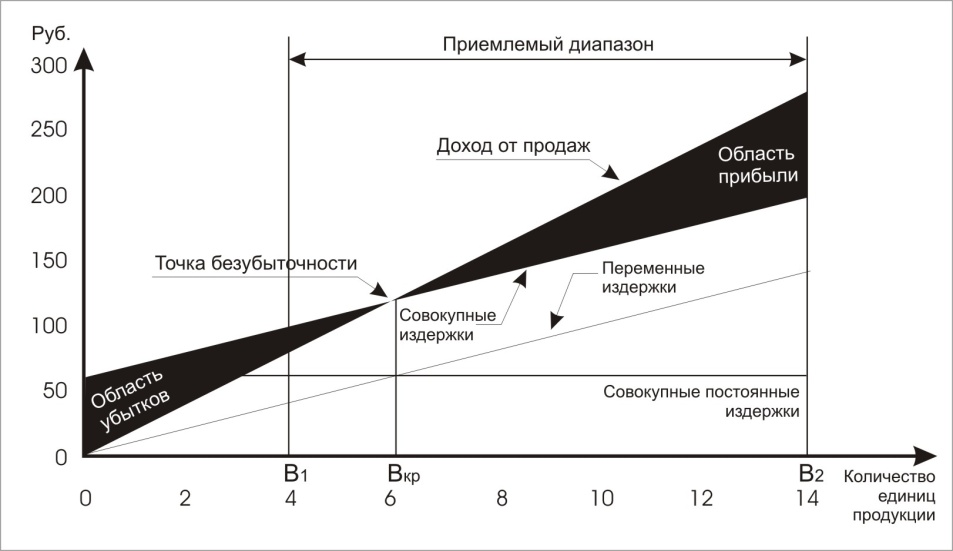

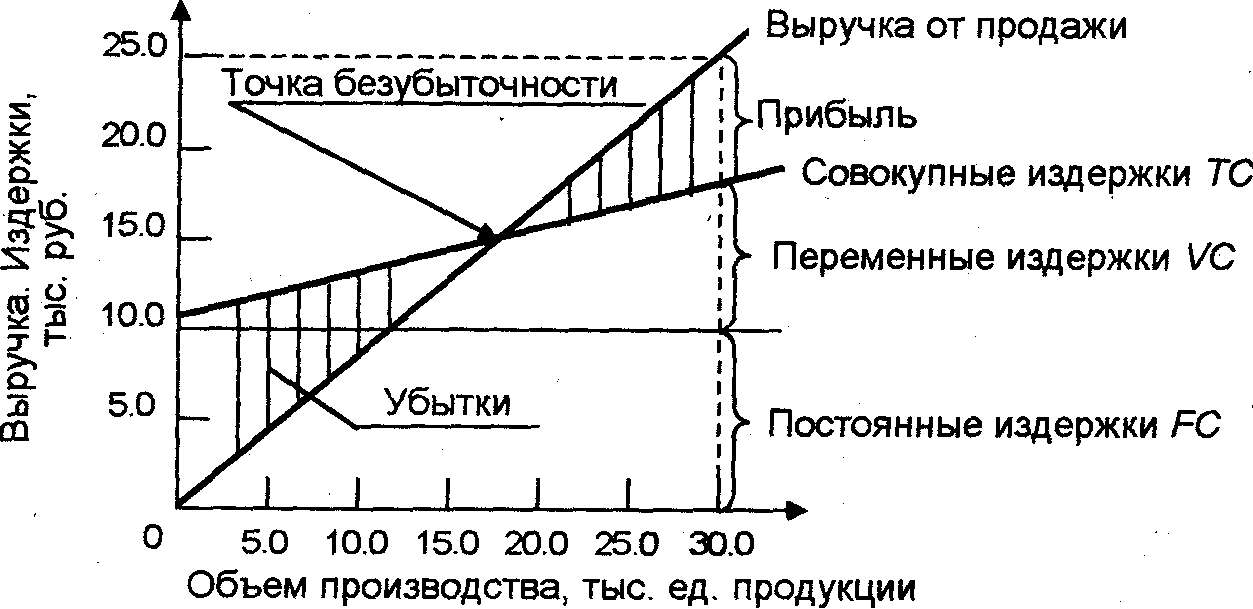

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц.

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Что такое точка безубыточности простыми словами

Начнём с того, что понятие точка безубыточности должно быть известно всем, кто когда-либо задумывался, или ещё задумается о том, какой бизнес начать.

Потому что нужно понимать – первая выручка нового дела не будет полностью уходить вам в карман.

Все эти издержки будут вычитаться из общей выручки. Поэтому выручка может быть как положительной, то есть прибылью, так и отрицательной, то есть убытком.

Чтобы добиться успеха, нужно это чётко понимать и отслеживать ту границу, которая отделяет выручку от получаемой прибыли. Это разные показатели. Собственно это граница – и есть точка безубыточности. А теперь подробнее и по порядку.

Что такое точка безубыточности

На английском это звучит как break-even point – такой объём производства, при котором доходы смогут перекрывать затраты.

Проще говоря, это такой объём выручки, или такое количество произведённого товара, которые необходимы, чтобы компенсировать все издержки производства.

Когда вы выходите на эту точку, то можете сказать, что с этого момента вы не работаете в минус. Убытка больше нет. Но также нет ещё и плюса. Прибыль вы не получаете. Пока что у вас ноль, что является отличным достижением.

Убытка больше нет. Но также нет ещё и плюса. Прибыль вы не получаете. Пока что у вас ноль, что является отличным достижением.

Точку безубыточности также можно называть по-другому. Самые распространённые термины – порог рентабельности и критический объём производства.

Почему важна точка безубыточности

Ну, вышли вы в ноль, и вышли. Что с того? Интереснее же, когда прибыль начнёте получать.

Однако, тот, кто не следит за текущим финансовым положением фирмы, как минимум не может планировать свой рост, а, как правило, это приводит к остановке развития, или даже хуже – к отрицательному росту.

Если рассматривать детально, то точка безубыточности даёт:

- Возможность понять – нужно ли расширять производство, организовать дилерскую сеть, освоить новые технологии, или расширить ассортимент продукции.

- Возможность оценить платёжеспособность вашей фирмы, финансовые показатели, отвечающие за стабильность. Ведь стабильность – один из главных факторов не только для владельца фирмы, но и для инвестора, или кредитора.

- Возможность выявить места, требующие вмешательства, изменений или мер, для улучшения всего процесса производства.

- Возможность сделать чёткий, основанный на прогрессе и настоящем состоянии фирмы план реализации продукции.

- Возможность понять, насколько может фирма позволить себе «упасть» в выручке, или в объёме продаж, чтобы не уйти в минус.

- Возможность понять, как цена, издержки производства и количество проданного товара влияют на изменение общих финансовых показателей.

Какие данные вам потребуются для расчёта точки безубыточности

В первую очередь, вам нужно будет знать, чем отличаются постоянные затраты от переменных. А ещё:

- Цена 1 единицы продукции или услуг. Обозначается как «P».

- Объём произведённого и проданного товара в натуральном выражении. Обозначается как «Q».

- Выручка от продукции, которая была реализована. Обозначается как «B».

Постоянные затраты (обозначим как «Зпост») – это траты производства, которые не зависят от объёма произведённого товара. Такие траты, как правило, не меняются на протяжении долгого периода времени.

Такие траты, как правило, не меняются на протяжении долгого периода времени.

К постоянным затратам можно отнести:

- Заработная плата сотрудников, взносы в ПФР,ФСС и т.д.

- Плата за аренду помещения.

- Налоги

- Платежи по кредитам фирмы, лизингу и прочим обязательствам.

Переменные затраты (обозначим как «Зпер»). Это издержки производства, которые будут увеличиваться, или наоборот – уменьшаться, в зависимости от того, растёт объём производства, или, наоборот – падает.

К ним можно отнести:

- Стоимость сырья, из которого вы изготавливайте продукт, запчастей для оборудования и т.д.

- Плата за электроэнергию в арендованном помещении, бензин для автомобилей, используемых для осуществления деятельности фирмы.

- Оплата сдельной оплаты труда.

- Транспортные расходы.

Это классическая схема разделения, которая подходит большинству компаний, но не всем./%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png) Некоторые фирмы дополнительно разделяют расходы по экономическому смыслу.

Некоторые фирмы дополнительно разделяют расходы по экономическому смыслу.

Так, издержки фирмы могут быть:

- Условно-постоянные. Например, платежи за склад могут быть разделены на аренду – как постоянный платёж и на затраты на хранение и перемещение запасов – как переменный платёж. Оба платежа относятся к складу.

- Условно-переменные. Так, плата за износ оборудования – постоянная, а траты на текущий ремонт – переменная величина.

Но мы сейчас рассматриваем общие понятия, поэтому остановимся на классической системе.

Формула расчёта

Точку безубыточности можно рассчитать математически в двух вариантах – натуральном и денежном выражении.

Если д

что это такое и как определяется

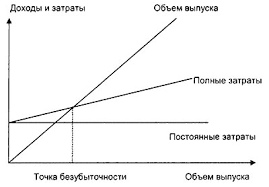

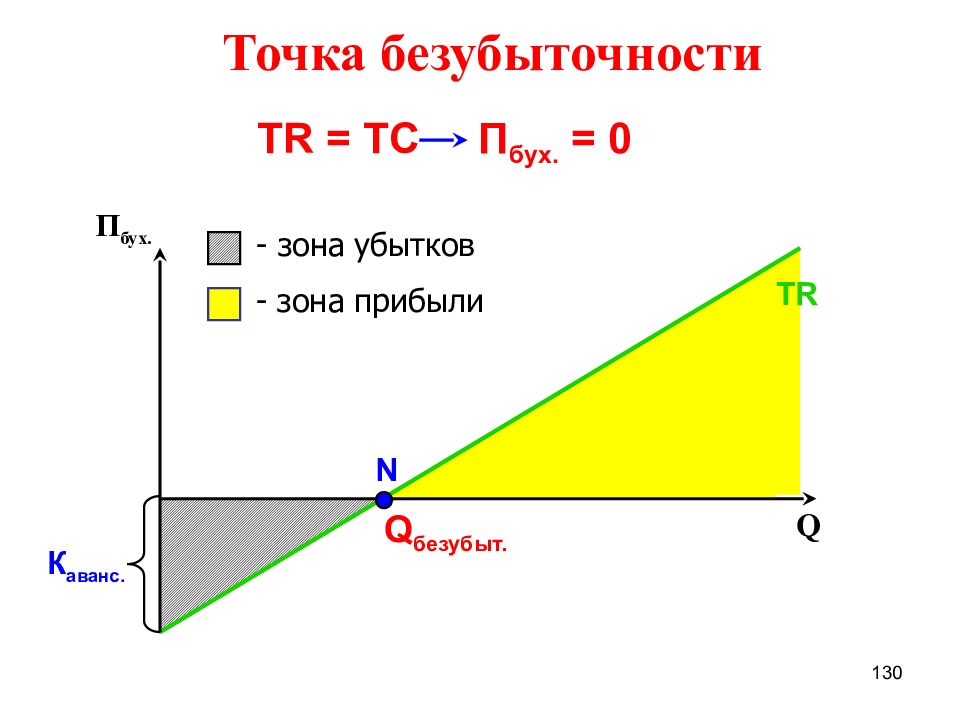

Успешное управление любым предприятием невозможно осуществлять без тщательного экономического и финансового планирования и анализа. Одним из критериев оценки эффективности экономической деятельности организации является так называемая точка безубыточности — важный показатель для определения степени риска инвестиционных проектов.

Точка безубыточности (по-другому критическая точка или CVP-точка) – это минимальный объем продукции, производство и реализация которого позволяет компенсировать расходы компании ее доходами. Каждая последующая единица продукции выше данного объема приносит прибыль. Точка безубыточности определяется в единицах продукции или в денежном эквиваленте.

Что отражает точка безубыточности

Проще говоря, расчетом точки безубыточности определяется уровень производства продукции (услуг или продаж), при котором предприятие остается «при своем», т.е. без убытков, но и без прибыли. Критическую точку для наглядности можно сравнить с уличным термометром. Если нулевую отметку принять за точку безубыточности, то каждое деление вверх дает нам «плюс», соответственно, опускаясь ниже нуля, мы уходим в «минус». Так и предприятие, при объемах, превышающих CVP-точку, получит доход, при недотягивающих до нее – убыток.

Расчет точки безубыточности производится по определенным формулам. Необходимо знать такие показатели работы предприятия, как величину постоянных и переменных издержек, стоимость единицы реализуемой продукции, прибыль от одной единицы продукции. Определение точки безубыточности может производиться аналитическим или графическим способом.

Необходимо знать такие показатели работы предприятия, как величину постоянных и переменных издержек, стоимость единицы реализуемой продукции, прибыль от одной единицы продукции. Определение точки безубыточности может производиться аналитическим или графическим способом.

Изменение точки безубыточности

При расчете CVP-точки предполагается, что в анализируемый период времени цены как на сырье, так и на продукцию остаются неизменными; продажи идут равномерно; в рассматриваемом диапазоне объема продаж не меняются ни переменные издержки на единицу продукции, ни постоянные расходы; а произведенная продукция реализуется в полном объеме.

Если у предприятия действительно стабильные объемы производства (продаж) и другие параметры, то низкое значение точки безубыточности демонстрирует его успешное функционирование. Рост значения критической точки в подобных условиях сигнализирует об ухудшении финансового положения компании.

В реальности условия работы предприятия по разным причинам могут меняться, и весьма существенно. Например, наращивание объемов производства неизбежно ведет к росту издержек (закупка и обслуживание оборудования, аренда новых помещений, увеличение числа персонала и, соответственно, расходов на оплату труда и т.д.). С увеличением объема производства будет расти и значение точки безубыточности.

Например, наращивание объемов производства неизбежно ведет к росту издержек (закупка и обслуживание оборудования, аренда новых помещений, увеличение числа персонала и, соответственно, расходов на оплату труда и т.д.). С увеличением объема производства будет расти и значение точки безубыточности.

Ценообразование на основе расчета точки безубыточности

Прежде чем приступить к производству товара, необходимо сначала определить объем продаж, который обеспечит прибыль. Затем необходимо проанализировать реальность достижения таких объемов сбыта. Расчет безубыточности производства позволяет проанализировать прибыльность при различных объемах реализации и дает возможность менеджменты определить, будет ли производство для предприятия рентабельным (или убыточным) при определенной цене для данных объемов реализации.

Точка безубыточности – это тот объем реализации, превышение которого делает производство рентабельным.

Формула рентабельности имеет следующий вид:

Валовая прибыль = Валовая выручка — Суммарные издержки

Прежде чем приступить к подобным расчетам, необходимо дать

определения некоторым терминам: Валовая прибыль (Р) – это

средства, оставшиеся после вычета издержек до уплаты налогов. Суммарные

издержки (ТС) – общие затраты, понесенные предприятием в

процессе производства и сбыта товара, которые представляют собой сумму

постоянных и переменных издержек. Постоянные издержки (FС) –

суммарные стабильные расходы предприятия, не зависящие от объемов

производства и реализации. Переменные издержки (VC) –

суммарные расходы, которые напрямую связаны с объемом производства и

сбыта товара.

Суммарные

издержки (ТС) – общие затраты, понесенные предприятием в

процессе производства и сбыта товара, которые представляют собой сумму

постоянных и переменных издержек. Постоянные издержки (FС) –

суммарные стабильные расходы предприятия, не зависящие от объемов

производства и реализации. Переменные издержки (VC) –

суммарные расходы, которые напрямую связаны с объемом производства и

сбыта товара.

На основе перечисленных понятий и соответствующих им показателей можно рассчитать точку безубыточности производства продукции, т. е. точку, с которой мы начинаем получать прибыль:

Точка безубыточности = Постоянные издержки / (Цена единицы продукции — Переменные издержки на единицу продукции)

Чтобы ознакомиться с методикой расчета показателя, произведем

подстановку нескольких значений. Предположим, суммарные постоянные

издержки предприятия на производство чипсов составляют $1000, т.е. это

суммарные затраты на оплату аренды, оборудования и вознаграждения

руководителям предприятия. Цена на пачку чипсов была установлена на

уровне $1. Переменные издержки на одну упаковку составляют $0,5 (оплата

ингредиентов, упаковки и заработная плата персонала). В этом случае

точка самоокупаемости (количество упаковок, которые необходимо продать,

чтобы выйти на уровень безубыточности) будет соответствовать 2000

пачек. Расчет производится следующим образом: ВЕР = 1000 / (1-0,5) =

2000

Цена на пачку чипсов была установлена на

уровне $1. Переменные издержки на одну упаковку составляют $0,5 (оплата

ингредиентов, упаковки и заработная плата персонала). В этом случае

точка самоокупаемости (количество упаковок, которые необходимо продать,

чтобы выйти на уровень безубыточности) будет соответствовать 2000

пачек. Расчет производится следующим образом: ВЕР = 1000 / (1-0,5) =

2000

Точка безубыточности (самоокупаемости) соответствует 2000 упаковок при цене 1 доллар за упаковку. При реализации менее 2000 упаковок мы будем нести убытки. Например, если удастся увеличить сбыт до 2500 упаковок, то прибыль составит 250 долларов. Наглядно результаты представлены в таблице:

Расчет безубыточности изготовления чипсов, долл| Объем реализации | Цена за пачку | Валовая выручка (ТR) | Переменные издержки, шт. (АVC) | Суммарные переменные издержки (TVC) | Постоянные издержки (FC) | Суммарные издержки (ТС) (ТVC+ FC) | Прибыль (убыток) (ТR — ТC) |

| 0 | 1 | 0 | 1 | 0 | 1000 | 1000 | -2000 |

| 500 | 1 | 500 | 0,5 | 250 | 1000 | 1250 | -750 |

| 1000 | 1 | 1000 | 0,5 | 500 | 1000 | 1500 | 500 |

| 1500 | 1 | 1500 | 0,5 | 750 | 1000 | 1750 | -250 |

| 2000 | 1 | 2000 | 0,5 | 1000 | 1000 | 2000 | 0 |

| 2500 | 1 | 2500 | 0,5 | 1250 | 1000 | 2250 | 250 |

| 3000 | 1 | 3000 | 0,5 | 1500 | 1000 | 2500 | 500 |

Управление инвестиционным проектом — тест 12

Главная / Менеджмент / Управление инвестиционным проектом / Тест 12 Упражнение 1:Номер 1

Что такое точка безубыточности?

Ответ:

(1) процент возможного снижения объема производства

(2) сумма выручки, необходимая для окупаемости производства

(3) такой объем производства, при котором выручка равна себестоимости

(4) срок окупаемости

Номер 2

Как называется объем производства, при котором выручка равна себестоимости?

Ответ:

(1) запас прочности

(2) фактический объем производства

(3) плановый объем производства

(4) точка безубыточности

Номер 3

Какой показатель рассчитывается по формуле ((Фактический объем производства-ТБ)/фактический объем производства)100%?Ответ:

(1) точка безубыточности

(2) запас прочности

(3) ЧДД

(4) индекс доходности

Упражнение 2:

Номер 1

Какой показатель определяет, на сколько процентов можно снизить объем производства, прежде чем предприятие начнет нести убытки?

Ответ:

(1) точка безубыточности

(2) сумма капитальных вложений

(3) себестоимость

(4) запас прочности

Номер 2

Точку безубыточности можно определить:

Ответ:

(1) только аналитически

(2) только графически

(3) методом подбора

(4) аналитически и графически

Номер 3

Какой показатель рассчитывается по формуле: Общая сумма постоянных затрат/(цена за единицу-переменные затраты на единицу)?Ответ:

(1) ЧДД

(2) индекс доходности

(3) запас прочности

(4) точка безубыточности

Упражнение 3:

Номер 1

По какой формуле определяется точка безубыточности?

Ответ:

(1) ТБ=Общая сумма постоянных затрат/(цена за единицу-переменные затраты на единицу)

(2) ТБ=Общая сумма переменных затрат/(цена за единицу-переменные затраты на единицу)

(3) ТБ=Переменные затраты на единицу/(цена за единицу-переменные затраты на единицу)

(4) ТБ=Общая сумма постоянных затрат/(цена за весь объем-переменные затраты на весь объем)

Номер 2

Если при аналитическом определении точки безубыточности получилось дробное число, то:

Ответ:

(1) всегда округляют до целого в большую сторону

(2) всегда округляют до целого в меньшую сторону

(3) не округляют

(4) округляют в большую или меньшую сторону на усмотрение экономиста

Номер 3

На графике точка безубыточности -это:

Ответ:

(1) точка пересечения выручки и общих затрат

(2) точка пересечения прибыли и общих затрат

(3) точка пересечения выручки и переменных затрат

(4) точка пересечения выручки и постоянных затрат

Упражнение 4:

Номер 1

Что откладывается по оси х при графическом определении точки безубыточности?

Ответ:

(1) объем производства в стоимостном выражении

(2) объем производства в натуральном выражении

(3) выручка

(4) себестоимость

Номер 2

Корень из дисперсии — это:

Ответ:

(1) математическое ожидание

(2) среднеквадратическое отклонение

(3) коэффициент вариации

(4) размах вариации

Номер 3

Как называется разница между максимальным и минимальным значением случайной величины?

Ответ:

(1) коэффициент вариации

(2) размах вариации

(3) среднестатистическое отклонение

(4) среднеквадратическое отклонение

Упражнение 5:

Номер 1

В каких единицах измеряется запас прочности?

Ответ:

(1) в рублях

(2) в штуках

(3) в рублях за штуку

(4) в процентах

Номер 2

Как определяется математическое ожидание?

Ответ:

(1) подсчитывается сумма произведений ЧДД по каждому сценарию и вероятностей наступления сценариев

(2) подсчитывается сумма вероятностей наступления сценариев

(3) подсчитывается сумма произведений ЧДД по каждому сценарию

(4) подсчитывается произведение вероятностей наступления сценариев

Номер 3

Запас прочности равен10%.15%, то оно:

Если предприятие снизит объем продаж на

Если предприятие снизит объем продаж на Ответ:

(1) получит прибыль

(2) увеличит запас прочности

(3) увеличит себестоимость

(4) понесет убытки

Упражнение 6:

Номер 1

Как определяется размах вариации доходности инвестиционного проекта?

Ответ:

(1) разница между значениями ЧДД при оптимистическом и пессимистическом сценариях

(2) разница между значениями ЧДД при консервативном и пессимистическом сценариях

(3) разница между значениями ЧДД при оптимистическом и консервативном сценариях

(4) корень из дисперсии

Номер 2

Коэффициент вариации по проекту А равен0,7, по проекту Б —0,3.

Какой проект является более рискованным?

Какой проект является более рискованным?Ответ:

(1) проект Б

(2) проект А

(3) риски проектов равны

(4) оба проекта являются безрисковыми

Номер 3

Методом имитационного моделирования выяснили, что проект А рискованнее, чем проект Б. У какого проекта был больше коэффициент вариации?

Ответ:

(1) у Б

(2) у А

(3) коэффициенты вариации были одинаковы

(4) для ответа недостаточно данных

Упражнение 7:

Номер 1

Сумма произведений ЧДД по каждому сценарию и вероятностей наступления сценариев называется:

Ответ:

(1) размах вариации

(2) среднеквадратическое отклонение

(3) дисперсия

(4) математическое ожидание

Номер 2

Какой показатель характеризует разброс возможных значений случайной величины?

Ответ:

(1) размах вариации

(2) математическое ожидание

(3) ЧДД

(4) дисперсия

Номер 3

Как определить среднеквадратическое отклонение:

Ответ:

(1) корень из дисперсии

(2) произведение дисперсии и вероятности

(3) отношение математического ожидания к размаху вариации

(4) сумма математических ожиданий по сценариям

Упражнение 8:

Номер 1

Как оценить риски проектов, зная коэффициенты вариации?

Ответ:

(1) чем больше коэффициент вариации, тем меньше риск

(2) чем больше коэффициент вариации, тем больше риск

(3) риск и коэффициент вариации не связаны

(4) для этого необходимы дополнительные расчеты

Номер 2

Коэффициент вариации — это:

Ответ:

(1) отношение среднеквадратического отклонения к математическому ожиданию

(2) отношение математического ожидания к среднеквадратическому отклонению

(3) отношение дисперсии к математическому ожиданию

(4) корень из дисперсии

Номер 3

Как называется отношение среднеквадратического отклонения к математическому ожиданию?

Ответ:

(1) размах вариации

(2) коэффициент вариации

(3) дисперсия

(4) ЧДД

Как рассчитать точку безубыточности — Финансовая газета

Точка безубыточности – объем продаж, при котором прибыль компании равна нулю. Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить или услуг оказать, чтобы прибыль компании была бы равной нулю. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить или услуг оказать, чтобы прибыль компании была бы равной нулю. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Расчет точки безубыточности позволяет:

- определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

- рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

- следить за изменениями показателя точки безубыточности, для того чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

- проводить анализ финансового состояния предприятия;

- узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. Приведем в таблице цели возможного использования показателя точки безубыточности на практике.

Пользователи | Цель использования |

Внутренние пользователи | |

Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

Внешние пользователи | |

Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

Инвесторы | Оценка эффективности развития предприятия |

Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

На практике выделяют 3 этапа для определения точки безубыточности предприятия:

1. сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

2. вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

3. оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие – к переменным затратам. Данные затраты влияют на определение точки безубыточности, являются обязательными составляющими для расчета данного показателя.

К постоянным затратам относятся амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и др.

К переменным затратам относятся материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени. При этом на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства и являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

Выводы

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель эффективна для использования на крупных предприятиях, имеющих устойчивый рынок сбыта.

Данная модель эффективна для использования на крупных предприятиях, имеющих устойчивый рынок сбыта.

Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Руководство по анализу CVP — как выполнять анализ затрат, объема и прибыли

Что такое анализ CVP?

Анализ затрат-объема-прибыли (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как изменения в затратах (как переменных, так и фиксированных Фиксированных и переменных затрат) можно разделить на несколько категорий. способов в зависимости от его характера.Один из самых популярных методов — классификация по) и объему продаж, влияющих на прибыль компании.Обладая этой информацией, компании могут лучше понять общую производительность, посмотрев, сколько единиц необходимо продать, чтобы достичь безубыточности или достичь определенного порога прибыли или запаса прочности.

Чтобы узнать больше, запустите наши курсы финансового моделирования!

Компоненты анализа CVP

Есть несколько различных компонентов, которые вместе составляют анализ CVP. Эти компоненты включают в себя различные вычисления и соотношения, которые будут более подробно описаны в этом руководстве.

Основными компонентами анализа CVP являются:

- Коэффициент CM и коэффициент переменных расходов

- Точка безубыточности (в единицах или долларах)

- Маржа безопасности

- Изменения чистой прибыли

- Степень операционного рычага

Чтобы правильно реализовать анализ CVP, мы должны сначала взглянуть на формат маржи вклада в отчете о прибылях и убытках.

Настройка анализа CVP

Обычный отчет о прибылях и убытках следует порядку выручки за вычетом стоимости проданных товаров и дает валовую прибыль, в то время как выручка за вычетом расходов приводит к чистой прибыли. В отчете о прибылях и убытках используется аналогичная концепция, но используется другой формат с разделением постоянных и переменных затрат. Фиксированные и переменные затраты. Затраты могут быть классифицированы несколькими способами в зависимости от их характера. Один из самых популярных методов — классификация по.

В отчете о прибылях и убытках используется аналогичная концепция, но используется другой формат с разделением постоянных и переменных затрат. Фиксированные и переменные затраты. Затраты могут быть классифицированы несколькими способами в зависимости от их характера. Один из самых популярных методов — классификация по.

Маржа вклада — это продажная цена продукта за вычетом переменных затрат, связанных с производством этого продукта. Стоимость может быть выражена в долларах или за единицу.

Маржа вклада (CM) Пример отчета о прибылях и убытках:

Рассмотрим следующий пример, чтобы рассчитать пять важных компонентов, перечисленных выше.

Компания XYZ имеет следующий отчет о прибылях и убытках:

| Итого | на единицу | |||

|---|---|---|---|---|

| Продажи (20000 единиц) | 1200000 долларов США | 60 долларов США | ||

| минус : Переменные затраты | — 900 000 долларов США | — 45 долларов США | ||

| Маржа взносов | 300 000 долларов США | 15 долларов США | ||

| Минус: Постоянные расходы | — 240 000 долларов США | |||

| Чистая прибыль | 60 000 долларов США |

Одним из самых популярных методов является классификация по

Одним из самых популярных методов является классификация по Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит бизнес.Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит бизнес.Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности. Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие — постоянными, важно для принятия бизнес-решений.

Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие — постоянными, важно для принятия бизнес-решений. Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом: Если Эми продолжит работать, несмотря на убытки, она потеряет только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила бизнес.

Если Эми продолжит работать, несмотря на убытки, она потеряет только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила бизнес.| Маржа вклада на единицу = | Цена продажи — переменная стоимость за единицу |

| Коэффициент маржи вклада = | Маржа вклада (продажи — переменные затраты) |

| Продажи |

Безубыточность в единицах

Напомним, что Video Productions производит DVD по цене 20 долларов за штуку.Постоянные затраты за период составляют 40 000 долларов США, а переменные затраты — 12 долларов США за единицу. Мы вычисляем точку безубыточности в единицах как:

| Единицы BE = | Фиксированные затраты |

| Маржа вклада на единицу |

Маржа вклада Video Productions за единицу составляет 8 долларов (продажная цена 20 долларов за единицу — переменные затраты 12 долларов за единицу). Точка безубыточности в единицах будет рассчитана как:

| Единицы BE = | Фиксированные затраты | 40 000 долл. США | = 5000 единиц |

| Маржа вклада на единицу | $ 8 |

Результат говорит нам, что Video Productions окупается при объеме 5000 единиц в месяц.Мы можем доказать, что это правда, вычислив выручку и общие затраты при объеме 5000 единиц. Выручка = (5000 единиц X цена продажи 20 долларов за единицу) 100000 долларов. Общие затраты = 100 000 долларов (постоянные затраты 40 000 долларов + переменные затраты 60 000 долларов, рассчитанные как 12 долларов на единицу X 5000 единиц).

Посмотрите на диаграмму «затраты-объем-прибыль» и обратите внимание, что линии выручки и общих затрат пересекаются на уровне 5000 единиц — точке безубыточности. Video Productions имеет чистую прибыль при объемах более 5000 единиц, но имеет убытки при объемах менее 5000 единиц.

Безубыточность в долларах продаж Компании часто думают об объемах в долларах продаж, а не в единицах. Для такой компании, как GM, которая производит Cadillac и некоторые мелкие компоненты, нет смысла думать о точке безубыточности в единицах. GM окупается в долларах продаж.

Формула для расчета точки безубыточности в долларах продаж очень похожа на формулу для расчета безубыточности в единицах, за исключением того, что мы делим фиксированные затраты на коэффициент маржи вклада , а вместо маржи вклада на единицу.

Коэффициент маржи вклада выражает маржу вклада как процент от продаж. Чтобы рассчитать этот коэффициент, разделите маржу вклада за единицу на продажную цену за единицу или общую маржу вклада на общую выручку. Коэффициент маржи участия Video Production:

| Коэффициент маржи вклада = | Маржа взносов | $ 8 | = 0,4 или 40% |

| Продажи | $ 20 |

Или, ссылаясь на отчет о прибылях и убытках, в котором Video Productions имеет общую маржу вклада в размере 48 000 долларов США при выручке в размере 120 000 долларов США, мы вычисляем коэффициент маржи вклада как маржу вклада 48 000 долларов США / выручку 120 000 долларов США = 0.40 или 40%.

То есть на каждый доллар продаж после переменных затрат остается 0,40 доллара для покрытия постоянных затрат и получения чистой прибыли.

Используя этот коэффициент маржи, мы рассчитываем точку безубыточности Video Production в долларах продаж как:

| BE в долларах продаж = | Фиксированные затраты | 40 000 долл. США | = 100 000 долларов США |

| СООТНОШЕНИЕ маржи вклада | 0.40 |

Безубыточный объем продаж составляет 100 000 долларов (также может быть рассчитан как точка безубыточности в единицах 5000 единиц x цена продажи 20 долларов за единицу). На этом уровне продаж постоянные затраты плюс переменные затраты равны выручке от продаж, как показано здесь:

| Выручка | 100 000 долл. США | (5000 единиц x 20 долларов США за единицу) |

| Минус: переменные затраты | 60 000 | (5000 единиц x 12 долларов США за единицу) |

| Маржа взносов | 40 000 | (100 000–60 000) |

| Минус: Постоянные затраты | 40 000 | |

| Чистая прибыль | $ 0 |

Запас прочности

Если текущие продажи компании превышают ее точку безубыточности, у нее есть запас прочности, равный текущим продажам за вычетом продаж безубыточности.Маржа безопасности — это величина, на которую могут снизиться продажи до того, как компания понесет убыток. Например, предположим, что объем продаж Video Productions в настоящее время составляет 120 000 долларов, а безубыточный объем продаж — 100 000 долларов. Запас прочности составляет 20000 долларов США, рассчитывается следующим образом:

Маржа безопасности = Текущие продажи — Безубыточные продажи

Маржа безопасности = 120 000 долл. США — 100 000 долл. США = 20 000 долл. США

Иногда люди выражают запас прочности в процентах, называемый запасом прочности или просто процентным запасом прочности.Запас прочности равен

.| Процент запаса прочности = | Текущие продажи — Безубыточные продажи |

| Текущие продажи |

Используя только что представленные данные, мы вычислили, что запас прочности составляет 20 000 долл. США / 120 000 = 16,67%

Это означает, что объем продаж может упасть на 16,67 процента, прежде чем компания понесет убытки.

Целевая прибыль или доход

Вы также можете использовать этот же тип анализа, чтобы определить, сколько единиц продаж или долларов продаж вам потребуется для получения конкретной прибыли (очень полезно!).Хорошая новость в том, что вы уже выучили основную формулу, мы просто немного ее изменим. Нам понадобятся следующие формулы:

| Единицы с целевой прибылью = | Фиксированные затраты + целевой доход |

| Маржа вклада на единицу |

| долларов продаж для целевой прибыли = | Фиксированные затраты + целевой доход |

| СООТНОШЕНИЕ маржи вклада |

Они кажутся знакомыми (или должны!).Это те же формулы, которые мы использовали для анализа безубыточности, но на этот раз мы добавили целевой доход. Если задуматься, это та же формула, потому что в случае безубыточности наш целевой доход НУЛЬ.

Давайте посмотрим на другой пример. Руководство крупной авиакомпании хочет знать, сколько мест нужно продать на рейс 529, чтобы получить прибыль в размере 8000 долларов. Чтобы решить эту проблему, руководство должно определить и разделить затраты на фиксированные и переменные категории.

Фиксированные расходы на рейс 529 не зависят от количества занятых мест.Постоянные затраты включают топливо, необходимое для полета самолета и экипажа (без пассажиров) к месту назначения; амортизация используемого в полете самолета; и заработная плата необходимых членов экипажа, обслуживающего персонала, обслуживающего и заправочного персонала. Постоянные затраты составляют 12 000 долларов США.

Переменные затраты напрямую зависят от количества пассажиров. Переменные расходы включают закуски и напитки, предоставляемые пассажирам, расходы на обработку багажа и стоимость дополнительного топлива, необходимого для полета на самолете с пассажирами до пункта назначения.Руководство будет выражать каждую переменную стоимость в расчете на одного пассажира. Переменные расходы составляют 25 долларов США на пассажира.

Билеты продаются по 125 долларов каждый. Маржа вклада составляет 100 долларов (продажи 125 долларов — переменная 25 долларов), а коэффициент маржи вклада составляет 80% (маржа вклада 100 долларов / продажи 125 долларов). Мы можем рассчитать количество единиц и долларов продаж, необходимых для получения прибыли в размере 8000 долларов, с помощью:

| Единицы с целевой прибылью = | Фиксированные затраты + целевой доход | = 12 000 + 8 000 | = 20 000 долларов США | = 200 билетов |

| Маржа вклада на единицу | $ 100 | $ 100 |

Требуемые продажи в долларах можно рассчитать как безубыточные единицы из 200 билетов x 125 долларов США продажной цены за билет = 25 000 долларов США или по следующей формуле:

| долларов продаж для целевой прибыли = | Фиксированные затраты + целевой доход = | 12 000 + 8 000 = | 20 000 долл. США | = 25 000 долл. США |

| СООТНОШЕНИЕ маржи вклада | 0.80 | 0,80 |

Руководство также может использовать свои знания об отношениях «затраты-объем-прибыль», чтобы определить, следует ли увеличивать затраты на стимулирование сбыта в попытке увеличить объем продаж или принять заказ по более низкой, чем обычно, цене. В целом тщательное изучение поведения затрат помогает руководству планировать дальнейшие действия.

Анализ безубыточности

Следующий код JavaScript вычисляет точку безубыточности для фирмы на основе предоставленной вами информации.Точка безубыточности фирмы наступает, когда в момент, когда общий доход равен общим затратам.Анализ безубыточности зависит от следующих переменных:

- Цена продажи за единицу: Сумма денег, взимаемая с покупателя за каждую единицу продукта или услуги.

- Общие фиксированные затраты: Сумма всех затрат, необходимых для производства первой единицы продукта. Эта сумма делает не изменяются по мере увеличения или уменьшения производства до тех пор, пока не потребуются новые капитальные затраты.

- Переменная стоимость единицы: Затраты, которые напрямую зависят от производства одной дополнительной единицы.

Общая переменная стоимость Произведение ожидаемых продаж единицы продукции и переменных затрат на единицу продукции, т. Е. Ожидаемых продаж единицы продукции, умноженных на переменную себестоимость единицы продукции.

- Прогнозируемая чистая прибыль: Общая выручка за вычетом общих затрат. Введите ноль (0), если вы хотите узнать количество единиц, которое необходимо продать, чтобы получить нулевую прибыль (но будет возместить все сопутствующие затраты)

Общая стоимость: Сумма постоянных затрат и общих переменных затрат для любого заданного уровня производства, то есть постоянные затраты плюс общие переменные затраты.

Общий доход: Произведение прогнозируемых продаж за единицу и цены за единицу, т. Е. Прогнозируемые продажи за единицу продукции, умноженные на цену единицы.

Точка безубыточности: Количество единиц, которые необходимо продать, чтобы получить нулевую прибыль (но с возмещением всех сопутствующих затрат).Другими словами, точка безубыточности — это точка, в которой ваш продукт перестает стоить вам денег на производство и продажу и начинает приносить прибыль вашей компании.

Можно использовать JavaScript для решения некоторых других связанных проблем управленческого решения, таких как:

- установка уровня цен и его чувствительность

- таргетинг на «лучшие» значения для комбинаций переменных и фиксированных затрат

- определение финансовой привлекательности различные стратегические варианты для вашей компании

Графический метод анализа (ниже) поможет вам понять концепцию точки безубыточности.Однако точка безубыточности определяется быстрее и точнее по следующей формуле:

Q = F C / (U P — V C ) где:Q = точка безубыточности, т.

Похожие записи

Вам будет интересно

Добавить комментарий

Комментарий добавить легко