Что такое стагнация? — Moneyman

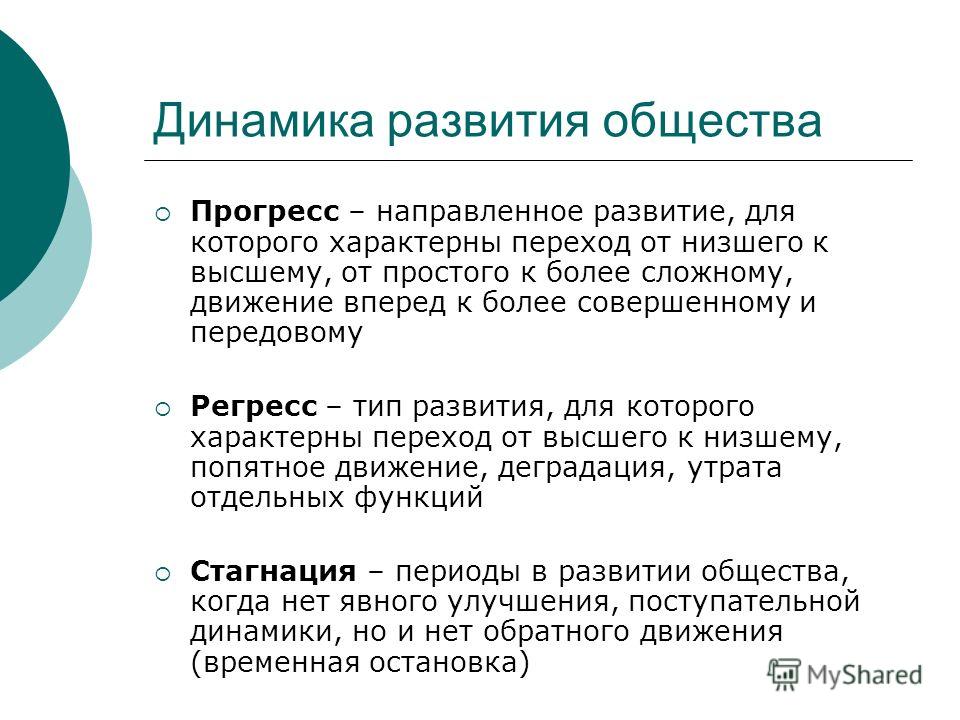

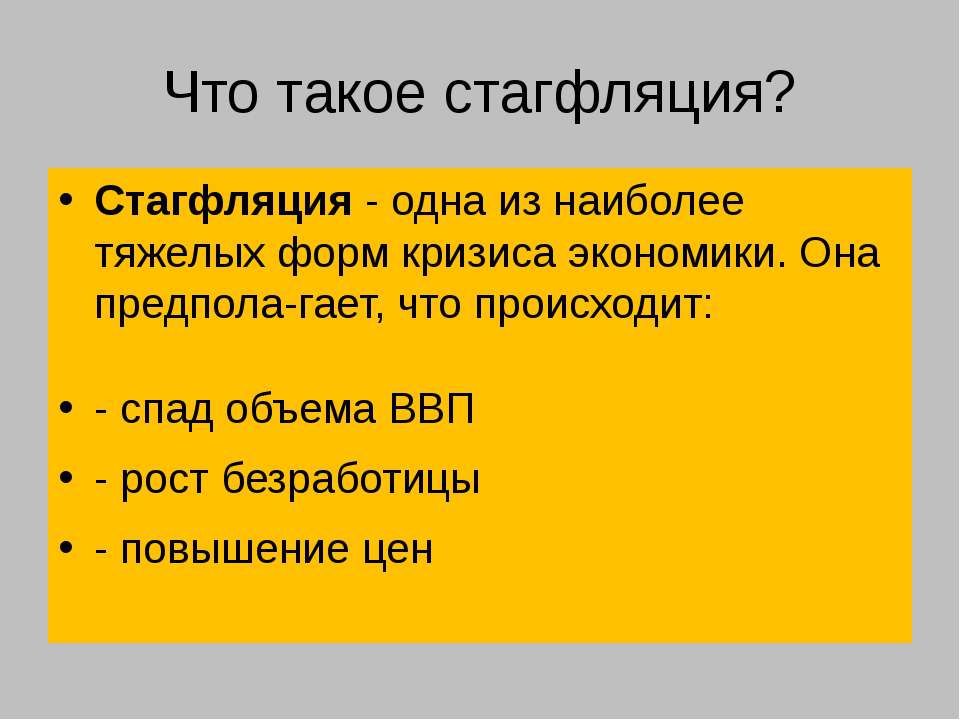

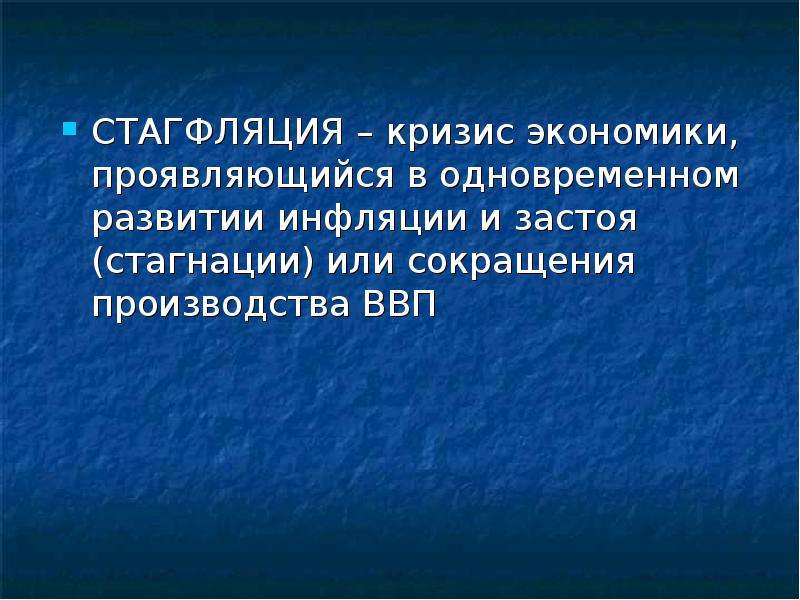

16 ноября 2021Стагнация — длительный застой в экономике страны. Стагнация характеризуется околонулевыми темпами прироста валового внутреннего продукта, повышенным уровнем безработицы, понижением зарплаты и качества жизни граждан. Во время стагнации структура нацэкономики не меняется, не наблюдается серьезных изменений, обусловленных техническим прогрессом. Когда стагнация сопровождается резким ускорением темпов инфляции, она носит название «стагфляция».

Спрогнозировать начало стагнации достаточно проблематично. Стагнация становится очевидной, уже когда она есть. Если стагнация имеет краткосрочный характер, она может даже остаться незамеченной аналитиками.

Конкретных значений, разграничивающих периоды подъема экономики и стагнации, не существует. Однако традиционно под настораживающими темпами роста нацэкономики, которые сигнализируют о наступлении стагнации, понимают рост валового внутреннего продукта менее чем на два-три процента в год на протяжении нескольких лет.

Впервые о стагнации ученые заговорили в конце 1930-х гг. двадцатого столетия. Термин «стагнация» ввел экономист-кейнсианец Э. Хансен, описывая ситуацию, наблюдающуюся в Соединенных Штатах. Ученый полагал, что на тот момент американская нацэкономика исчерпала все имеющиеся в распоряжении инструменты для роста и не скоро сумеет выйти из застоя. Как отмечал экономист, для возобновления роста и выхода из стагнации требовалось наращивать госрасходы, допуская постоянный повышенный уровень дефицита госбюджета.

Стагнация наблюдалась и в Советском Союзе. В период правления Л. И. Брежнева нацэкономика страны перестала расти. Стагнация в СССР наблюдалась вплоть до начала 1980-х гг., когда темпы роста нацэкономики падали до трех процентов в год.

Алексей Михайлов о растерянности экономических властей России — Газета.

Ru

RuЧто происходит в российской экономике? Мы слышим разнобой цифр статистики, политически мотивированных оценок, спикеры зачастую противоречат сами себе и еще больше запутывают публику. Это — очевидные симптомы растерянности властей. Они не до конца понимают, что происходит, и совсем не понимают, что стоит делать с экономикой.

Последние оценки

В понедельник вышло интервью министра экономического развития Алексея Улюкаева газете «Коммерсантъ». «Рецессии нет. И не будет. Стагнация, наверное, термин уместный. Очень низки темпы роста, это — фактор институциональный, структурный, макроэкономический. И это то, чем нужно будет заниматься очень долгое время», — сказал он. «Наверное,.. нам предстоит дать более консервативную оценку будущим темпам экономического роста, которая будет учитывать и перспективы глобального роста, и нашу конкурентоспособность», — отметил министр.

В общем, ничего нового. Представители МЭР и раньше заявляли о пересмотре прогноза на 2013 год в сторону понижения.

«Мы оцениваем, что падение в годовом выражении с 1,6% в первом квартале соответствует спаду квартал к кварталу на уровне 0,5%. Учитывая, что экономика сократилась на 0,1% в первом квартале, это будет означать, что сейчас Россия находится в состоянии рецессии, определяемой как спад экономики два квартала подряд», — подсчитали в международной независимой исследовательской компании Capital Economics.

Этой оценкой Улюкаев оказался крайне недоволен. И в понедельник же во время участия в мероприятии с президентом России Владимиром Путиным он не скрыл своего раздражения, назвав расчеты Capital Economics «статистическими упражнениями». Затем признал, что риск рецессии существует, но второе полугодие будет лучше первого. И, противореча своим же словам, опубликованным в тот же день утром, заявил: «Относительно 2,4%: я не вижу оснований пересматривать эти показатели, у нас возможности есть».

Затем признал, что риск рецессии существует, но второе полугодие будет лучше первого. И, противореча своим же словам, опубликованным в тот же день утром, заявил: «Относительно 2,4%: я не вижу оснований пересматривать эти показатели, у нас возможности есть».

Спор о терминах

Традиционные для экономического цикла понятия «спад» и «подъем» во второй половине XX века поменяли свое значение. Слишком хорошо научились капиталистические страны регулировать макроэкономическую динамику. Часто дело не доходило до спада, и кризисные явления выражались лишь в замедлении темпов роста. Именно для описания таких ситуаций и было введено в оборот словечко «рецессия».

Важно понимать, что статистика на Западе считается не так, как у нас Росстатом. Мы все время сравниваем с соответствующим периодом прошлого года. А в мире такое сравнение, конечно, производится, но оно является вспомогательным. Основным показателем динамики ВВП является отношение текущего значения к предыдущему кварталу.

Рецессия в строгом понимании этого слова – это не спад, а замедление роста ВВП, наблюдающееся на протяжении двух кварталов подряд. Рецессия – это легче и мягче, чем спад, это то, что может происходить при сохранении положительных темпов роста. Иногда даже шутят, что это более политкорректное слово.

Согласно расчетам Центра развития НИУ ВШЭ, если считать квартал к предыдущему кварталу, то замедление два квартала подряд у нас наблюдалось в четвертом квартале 2011 — первом квартале 2012 года, затем отскок, и новая рецессия в третьем-четвертом кварталах 2012 года, затем совсем вялый отскок в первом квартале 2013-го и вновь сокращение темпов роста ВВП во втором квартале 2013 года. Общее замедление — с 1,7% роста в третьем квартале 2011 года до 0,1% сейчас. Российская экономика пережила две рецессии за последние два года — если основываться на расчетах Центра развития.

В отличие от термина «рецессия» слово «стагнация» — действительно пугающее. Это остановка экономики. Это тупик. Даже теоретически непонятно — что делать в такой ситуации.

Это остановка экономики. Это тупик. Даже теоретически непонятно — что делать в такой ситуации.

Когда автомобиль завяз – вы пытаетесь вытолкнуть его, не просто давя в нужном направлении, а в раскачку, стараясь поймать ритм. Точно так же и с экономикой. Рецессия – это действие в рамках некоего ритма. Экономические власти точно знают, что делать в такой ситуации и когда именно прикладывать стимулирующее усилие. Но стагнация – это самое страшное, что только может случиться с экономикой. Ритм затух. Просто давить – ничего не получится.

Страшнее этого только «долгая» или «великая» депрессия, которая представляет собой именно стагнацию экономики, затянувшуюся на многие годы. Первая великая депрессия в капиталистическом мире состоялась в 1873—1896 годах. Но она померкла перед следующей депрессией 1929–1939 годов. Определение «великая» получила именно эта, последняя депрессия, а первая стала «долгой». Из нее мир не мог выйти больше 20 лет. Из второй вышел заметно быстрее — только за счет начала Второй мировой войны.

И когда Алексей Улюкаев говорит о том, что рецессии у нас нет, а есть стагнация – он на самом деле ставит экономике самый страшный диагноз. Гораздо более страшный, чем рецессия или даже «спад».

Он думает, что успокаивает людей. Но на самом деле он, явно не желая того, признается: «Все, экономика встала, мы в тупике и не знаем, что делать. И не верим в успешность того, что делаем. И спросить даже не у кого – потому что этого не знает никто».

Что делать?

Заявив, что есть возможности выхода на траекторию 2,4% роста ВВП в целом за 2013 год, Улюкаев, конечно, погорячился. После таких первого и второго кварталов это совершенно нереально.

Кстати, какие возможности назвал министр? Показатели улучшатся «из-за эффекта базы, из-за сельскохозяйственного года и исходя из курсовых соотношений более слабого рубля, и из-за кредитной активности». Очевидно, что все названные возможности носят кратковременный характер. Эффект базы будет работать, только если сегодняшний показатель не упал, а мы его относим к сократившемуся показателю прошлого года.

Все эти факторы могут еще оказать свое действие во втором полугодии 2013 года, но вряд ли будут иметь хоть какое-то значение дальше, в 2014 году. Получается как в том анекдоте: «Больной перед смертью потел?» — «Да…» — «Это хорошо».

Кстати, забавно, что Улюкаев «на природе» (на выезде вместе с президентом) даже не вспомнил о том, что он обычно в тиши кабинетов не забывает сказать — о поддержке малого и среднего бизнеса, несырьевого экспорта, институциональных улучшениях и т. п. Это — к вопросу о том, во что реально сам министр верит, а во что – нет.

Экономические власти в тупике. И даже не столько потому, что не хватает способности что-то придумать, сколько потому, что они допустили остановку экономики, стагнацию. Действовать надо было раньше, не допуская затухания ритма экономики. Уж лучше даже спад, чем стагнация.

Действовать надо было раньше, не допуская затухания ритма экономики. Уж лучше даже спад, чем стагнация.

В состоянии стагнации не работают никакие стандартные инструменты госстимулирования. Вряд ли поможет даже денежная эмиссия — скорее всего, она скажется на росте инфляции, ослаблении рубля и увеличении оттока капитала, но никак не простимулирует реальную экономику. Неэффективность денежного стимулирования парализует волю хоть к каким-то действиям. Наши власти в реальности не делают ничего, надеясь на то, что сейчас им помогут «эффект базы» и урожай, а там, глядишь, вдруг восстановится Европа, вновь ускорится Китай, это увеличит спрос на наши энергоносители, и внешний фактор вытянет нас из стагнации.

Жаль, что этого не будет. Европа сама в стагнации и к росту не перейдет — разве только к очень вялому. Замедление в Китае — фактор долгосрочный. Стремительного роста цен на энергоносители развитые страны больше не допустят, ведь все они импортеры энергии, и рост цен на нее больно ударит по их полуживой экономике. А ведь еще есть сланцевая революция, которая в состоянии просто обрушить цены на наш газ в ближайшее десятилетие. Не будет внешнего фактора, который нас вытянет. Надо что-то делать самим. Что?

А ведь еще есть сланцевая революция, которая в состоянии просто обрушить цены на наш газ в ближайшее десятилетие. Не будет внешнего фактора, который нас вытянет. Надо что-то делать самим. Что?

Единственное, что можно предложить в этой ситуации, — действовать «враскачку». Менять политику со стимулирующей на ограничивающую и обратно. Это именно то, что делает глава ФРС Бен Бернанке с американской экономикой последние пять лет со своими QE 1, 2, 3 (раундами политики денежного смягчения). Именно поэтому американская экономика выглядит лучше европейской и, похоже, уже лучше нашей. Конечно, действовать «враскачку» — это процесс долгий, рассчитанный на несколько лет целенаправленных усилий. И, увы, я не вижу в наших экономических властях человека, который мог бы его провести…

Стагнация: что это — простыми словами?

Что это – стагнация? В латинском языке есть такое слово «stagnatio», что в переводе на русский обозначает «неподвижность». От него происходит название такого экономического термина, как «стагнация». Из приведенного перевода понятно, что описывает он явление негативного характера. О том, что такое стагнация, простым языком будет рассказано в статье.

Из приведенного перевода понятно, что описывает он явление негативного характера. О том, что такое стагнация, простым языком будет рассказано в статье.

Общее понятие о термине

Если говорить о стагнации простыми словами, это такая экономическая ситуация, которая характеризуется застойными явлениями на рынке, остановкой в развитии производства, ослаблением торговой деятельности. Все это должно происходить на протяжении длительного периода.

Стагнация в экономике – это в буквальном смысле торможение, дефицит обновления и в производстве, и в других видах бизнеса, в том числе и в финансовом. При этом прекращается выпуск продукции новых типов, увеличивается безработица, по всем секторам экономики наблюдается падение уровня заработной платы, как и уровня жизни в целом по стране.

Стагнация рынка – это отсутствие его восприимчивости к инновациям, к научно-техническому прогрессу. Он не впускает в себя никаких новшеств, все идет по накатанному, структура экономики «застывает». Существует два вида экономической стагнации, которые отличаются друг от друга по причинам, по которым они появились, по тому, каким образом они протекают, и по возможностям выхода из сложившейся ситуации.

Существует два вида экономической стагнации, которые отличаются друг от друга по причинам, по которым они появились, по тому, каким образом они протекают, и по возможностям выхода из сложившейся ситуации.

Первый вид стагнации

Первый вид стагнации – это монополистический тип. Его причиной является переизбыток предприятий-монополистов на экономической арене. Они душат конкурентов, тем самым не давая возможности для развития бизнеса. Более всего этот тип присущ производственной сфере, поэтому затяжное экономическое «заболачивание» начинается именно здесь. Основные характеристики этого процесса следующие:

- Резкое сокращение инвестиционных пакетов.

- Недозагрузка и простои мощностей.

- Безработица в массовом масштабе.

Американские экономисты-теоретики для преодоления подобных явлений предлагают стимулировать рост достижений в технике и науке, вывоз капитала за границу и увеличивать покупательскую способность населения страны.

Второй вид стагнации

Второй вид стагнации – это стагнация переходного периода. Для него характерны особенности перехода страны от одного экономического устройства к другому – от планово-командного к рыночному. Он имел место в странах, входивших в Советский Союз, в конце прошлого столетия, когда произошел небывалый производственный и инвестиционный упадок, наблюдался отток «умов» в страны запада.

Для него характерны особенности перехода страны от одного экономического устройства к другому – от планово-командного к рыночному. Он имел место в странах, входивших в Советский Союз, в конце прошлого столетия, когда произошел небывалый производственный и инвестиционный упадок, наблюдался отток «умов» в страны запада.

Все хозяйственные отрасли были сильно пострадавшими. Из-за нехватки продукции, которая могла бы выдержать конкуренцию, экс-советские республики не имели возможности плавно влиться в общемировое хозяйство.

В качестве вывода из второго типа стагнации ученые-экономисты предлагают действия по приостановлению спада производства с привлечением из-за границы комплекса товаров и услуг. А также дальнейшую стабилизацию положения с выходом на процессы роста.

О причинах стагнации в стране

Ученые придерживаются мнения, что экономический застой нужно научиться предсказывать, однако это дело очень трудное. Ведь причин стагнации всегда больше, чем две–три. Причины стагнации – это целый комплекс факторов. Как правило, их легче анализировать уже постфактум. Среди наиболее распространенных причин можно назвать следующие:

Как правило, их легче анализировать уже постфактум. Среди наиболее распространенных причин можно назвать следующие:

- повышенная бюрократизация структур госаппарата;

- коррумпированность управленцев и представителей бизнессообщества в некоторых отраслях;

- отставание в финансировании науки;

- изношенность хозяйственного оборудования;

- ослабление финансовых и торговых отношений с другими государствами;

- ошибки в выборе политического курса (при втором типе стагнации).

Локальные причины стагнации

Что касается стагнации в той или иной отрасли хозяйства или на конкретном предприятии, то причины здесь могут быть несколько другие. Так, например, застой в работе какой-либо коммерческой фирмы случается при усталости от непрерывного роста, от уменьшения ресурсов, от закоснелости структуры и методов осуществления деятельности, отсутствия новых идей и разработок.

Стагнацию внутри отдельного бизнеса преодолеть проще, чем на государственном уровне, однако, если она совпадает с экономическим упадком по всей стране, то частная структура попадает под двойной удар.:strip_icc()/i.s3.glbimg.com/v1/AUTH_f035dd6fd91c438fa04ab718d608bbaa/internal_photos/bs/2019/y/E/caJzqBR7Cx6G9k7JQNDw/gettyimages-153387889.jpg)

Теоретические способы выхода

Для того чтобы страна вышла из затяжного кризиса, ее руководители должны иметь четкий план и принимать согласованные меры, призванные реструктурировать экономику.

Однозначного рецепта того, какими именно должны быть эти меры, на сегодняшний день не существует. Но все же есть предложения ученых-теоретиков на этот счет. Они сводятся к следующим действиям, направленным на устранение причин стагнации:

- Усиление антикоррупционных мер на самом высоком властном уровне.

- Борьба с излишней бюрократизацией аппарата управления.

- Увеличение масштаба инвестиций в развитие научно-технического прогресса, конкретных инновационных разработок (особенно тех, что связаны с нанотехнологической отраслью, медициной и освоением космоса).

- Обновление материально-технической базы на производстве.

- Оптимизация экономических связей с другими государствами.

Что советуют практики

Казалось бы, экономисты-практики, как никто другой, способны внести свою весомую лепту в разрешение вопросов преодоления стагнации. Но на деле ситуация обстоит совсем непросто. Так как предлагаемые пути не всегда являются до конца продуманными, снабженными механизмами их реализации. Тем не менее назовем их.

Но на деле ситуация обстоит совсем непросто. Так как предлагаемые пути не всегда являются до конца продуманными, снабженными механизмами их реализации. Тем не менее назовем их.

- Скорейшее внедрение в производство новейших наработок в области науки и техники во все экономические сегменты. (Вопрос: каким образом эти наработки могли быть созданы в условиях снижения финансовых вливаний?)

- Повышение уровня покупательской способности людей. (Вопрос: за счет каких ресурсов и механизмов оно должно осуществляться?)

- Уменьшение затратного пакета при производстве продукции. (Вопрос: возможно ли снижать затраты при наличии устаревшего оборудования и на чем еще экономить?)

- Увеличение доходов и налоговых поступлений за счет прибыли предприятий-монополистов.

- Стимулирование развития выпуска продукции, предназначенной для экспорта. (Вопрос: каким образом переломить ситуацию, если связи с другими государствами находятся на низком уровне?)

Опасные последствия стагнации

Итоги стагнации – это, простыми словами, потеря рабочих мест, снижение возможности приобрести что-либо значимое для семьи, отсутствие приличных товаров на прилавках, необходимость «затягивать пояса». Это остановка в развитии научной мысли и в ее воплощении, отставание в здравоохранении, образовании и вооружении.

Это остановка в развитии научной мысли и в ее воплощении, отставание в здравоохранении, образовании и вооружении.

Чем грозит такая ситуация? Она очень опасна и может привести к возникновению революционных настроений, к призывам свержения существующей власти, массовым выступлениям на улицах, забастовкам на предприятиях. Подробно ознакомившись со значением слова «стагнация», с ее опасными последствиями и трудностями преодоления, какой можно сделать вывод? Как избавиться от нее, если ни теоретики, ни практики до конца не знают этого?

Как представляется, нужно сделать заключение о том, что, во-первых, теоретически это негативное явление изучено, во-вторых, все мы являемся свидетелями того, что оно может преодолеваться. Например, как это было в США после 30-х и на территории бывшего СССР после 90-х годов прошлого века. А значит, конкретное правительство конкретной страны, попавшей в затяжной экономический кризис, должно и может найти единственно верные решения и способы их воплощения в жизнь.

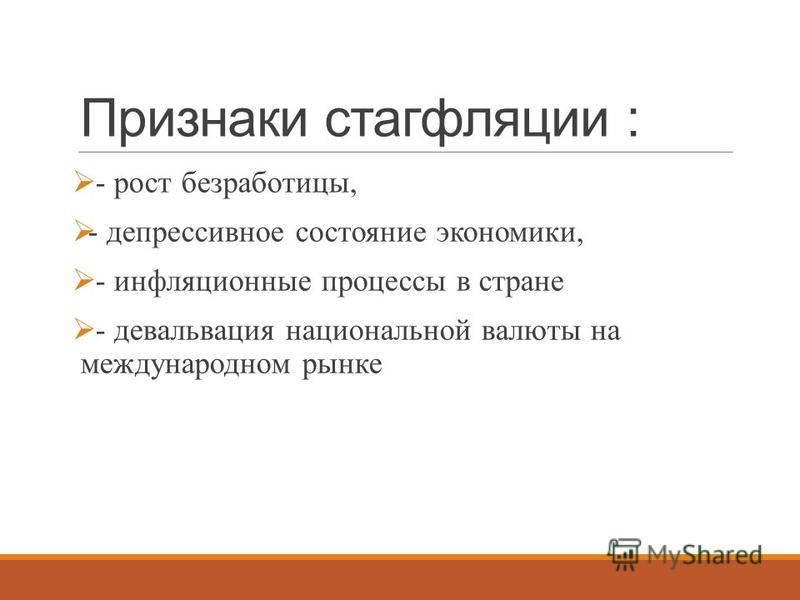

Пик нефти по-русски: добыче в России угрожает стагнация | Статьи

Российскую нефтяную отрасль в обозримом будущем может ждать стагнация или даже спад. Это следует стразу из нескольких прогнозов, представленных в последние недели профильными министерствами. В частности, ожидается, что добыча нефти в стране не вернется к докризисному уровню до 2025 года, а согласно другой оценке, с начала 2030-х ее и вовсе ожидает долговременный спад. Это не первый случай, когда стране пророчили пик нефти, но в этот раз ситуация может быть серьезной в отсутствие дополнительных инвестиций. Подробности — в материале «Известий».

В конце апреля Минэкономразвития выпустило прогноз развития отечественной нефтяной индустрии в ближайшие годы. После спада в 2020 году (до 512 млн т нефти в год) должна последовать стабилизация, а с 2022 года — после предполагаемой в мае отмены сделки ОПЕК+ — вернуться рост. Добыча увеличится по базовому сценарию на 7,3%, до 550 млн т. В 2023–2024 годах будет достигнута отметка в 560 млн т, что всё еще меньше показателя 2019 года (568 млн т).

Таким образом, спад в добыче окажется беспрецедентным за последние 25 лет. До этого были случаи, когда нефтедобыча снижалась из-за внешних шоков (как это было, например, после глобального кризиса 2008 года), но падение не продолжалось сколько-нибудь долго. В 2015 году, к примеру, несмотря на обвал цен на мировом рынке, производство нефти в России подскочило на 8 млн т.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Довольно трудно объяснить столь продолжительный спад мировой конъюнктурой. Действительно, снижение потребления нефти в мире оказалось в 2020 году одним из самых крупных в истории. Локдауны и общий экономический кризис обвалили спрос на 8,7 млн баррелей в день. Однако уже в 2021 году Международное энергетическое агентство прогнозирует рост, который отыграет более половины прошлогоднего спада — 5,7 млн баррелей. Уровень 2019 года удастся уверенно перешагнуть уже в 2023 году (101 млн баррелей в день против 99,7 млн). Словом, спрос на нефть будет вполне достаточным, чтобы увеличить объемы поставок из России, даже не рискуя обрушением цен.

Директор по корпоративным рейтингам «Эксперт РА» Филипп Мурадян объясняет осторожный прогноз Минэкономразвития бюджетными соображениями.

— Прогнозы Минэка предполагается использовать для подготовки бюджета. Для этой цели излишний консерватизм может быть оправдан.

Чуть раньше вышел прогноз другого российского ведомства — энергетического. 8 апреля в СМИ появилась информация из генеральной схемы развития нефтяной отрасли до 2035 года. В большинстве сценариев схемы предполагается, что добыча нефти без газового конденсата достигнет пика к 2027–2029 годам. Единственное исключение предусмотрено для случая, когда сделка ОПЕК+ в 2022 году будет продлена.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

В данном случае речь снова не идёт о снижении спроса. Действительно, усилия развитых стран по декарбонизации экономики могут существенно замедлить рост потребления нефти. Однако как минимум до середины 2030-х годов о долгосрочном спаде речь не идет, во всяком случае, согласно базовым сценариям МЭА. К 2030 году мировой спрос должен достигнуть около 104 млн баррелей в день, то есть рынок для российской нефти останется. Источники увеличения добычи есть в ряде стран, например в Иране, но это будет частично компенсировано спадом в других регионах.

К 2030 году мировой спрос должен достигнуть около 104 млн баррелей в день, то есть рынок для российской нефти останется. Источники увеличения добычи есть в ряде стран, например в Иране, но это будет частично компенсировано спадом в других регионах.

Таким образом, речь не столько о слабости рынка, сколько об исчерпании текущих запасов. Фактически прогнозируется, что в России через 10 лет должен наступить пик добычи нефти.

В принципе, ничего невозможного в этом нет. В мире есть множество стран, которые свой пик добычи уже прошли. В их числе и очень крупные производители. В частности, Мексика, долгое время считавшаяся одним из главных нефтедобытчиков Нового Света, минула свой пик в 2008 году, с тех пор там производство черного золота переживает постепенный, но стабильный спад. Чуть раньше свой максимум выработала Великобритания, а Китай (кстати, нетто-экспортер нефти до 1993 года) исторического максимума достиг в 2015-м — 4,3 млн баррелей в сутки. Сейчас нефтедобыча там стабилизировалась на уровне в 3,8–3,9 млн баррелей в день при всё еще растущем потреблении.

Согласно оценке Минэнерго, для поддержания устойчивого уровня добычи в России в перспективе до 2035 года требуется в период 2021–2035 годов прирастить запасы нефти в объеме не менее 10,4 млрд т. Среднегодовой прирост запасов в этот период должен превышать годовой уровень добычи нефти в среднем в 1,2 раза.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

В позапрошлом году резервы категории A, B1 и С1 приросли почти на 800 млн т, что вполне соответствовало указанному в прогнозе уровню, а в 2020-м прирост составил около 1 млрд т, несмотря на сокращения финансирования геологоразведочных работ нефтяными компаниями. Нюанс, однако, в том, что не все эти запасы после инвентаризации оказываются рентабельными. В случае России разброс может составлять от 36% до 64% ресурсов разведанных месторождений.

— Прогноз Минэнерго исходит не из оценки мирового спроса, а из специфики российской нефтедобычи, точнее, действующей системы налогообложения, — подчеркнул Филипп Мурадян.![]() — С каждым годом структура разрабатываемых месторождений в России усложняется, и для поддержания добычи требуются новые налоговые стимулы.

— С каждым годом структура разрабатываемых месторождений в России усложняется, и для поддержания добычи требуются новые налоговые стимулы.

Собеседник «Известий» считает, что пик добычи — вполне реальная перспектива, но ситуация может измениться благодаря государственной политике в нефтянке.

—Эта вероятность во многом зависит от того, как государство будет регулировать отрасль. Благоприятные налоговые условия для разработки месторождений способны сдвинуть этот пик добычи в будущее.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

— В России пик пройден в 2006–2008 годах, — рассказал «Известиям» руководитель аналитического департамента AMarkets Артем Деев. — Тут стоит сразу обозначить, что такое пик нефти вообще. Это не недостаток сырья. Нефти в мире очень много, но вопрос в балансе спроса и предложения. Спрос на нефть сокращается, что особенно стало ясно на фоне пандемии, при этом снижаются и запасы. Речь не обо всех запасах нефти в мире, а только о тех, которые относятся к разряду легкодобываемых, с низкой себестоимостью добычи. Эти объемы снижаются везде, во всех основных нефтедобывающих странах, в том числе в РФ: объем легкодобываемых запасов составляет, по разным данным, 10–15% от всего разведанного объема. Остальные запасы — это ТрИЗ, трудноизвлекаемые запасы, которые находятся в сложных климатических зонах, глубоко залегают и т.д. Себестоимость добычи такова, что при текущих ценах производить ее просто не имеет смысла — нефть по $100–150 уже никто не купит, если есть альтернатива в виде природного газа, водорода или ВИЭ. Это и есть пик нефти — когда добывать еще можно, но немного, а большие запасы стоят дорого и инвестиции в такие разработки просто не окупятся. Также нужно сказать про пик нефти — он не происходит сразу, потребление не может рухнуть в один момент и сильно. Это постепенный процесс, когда спустя годы производители понимают, что прежних объемов потребления уже не будет, — это мы сейчас и видим.

Эти объемы снижаются везде, во всех основных нефтедобывающих странах, в том числе в РФ: объем легкодобываемых запасов составляет, по разным данным, 10–15% от всего разведанного объема. Остальные запасы — это ТрИЗ, трудноизвлекаемые запасы, которые находятся в сложных климатических зонах, глубоко залегают и т.д. Себестоимость добычи такова, что при текущих ценах производить ее просто не имеет смысла — нефть по $100–150 уже никто не купит, если есть альтернатива в виде природного газа, водорода или ВИЭ. Это и есть пик нефти — когда добывать еще можно, но немного, а большие запасы стоят дорого и инвестиции в такие разработки просто не окупятся. Также нужно сказать про пик нефти — он не происходит сразу, потребление не может рухнуть в один момент и сильно. Это постепенный процесс, когда спустя годы производители понимают, что прежних объемов потребления уже не будет, — это мы сейчас и видим.

На сегодняшний день налоги от добычи полезных ископаемых (ключевым из которых является нефть) приносят бюджету около 25% доходов. Достаточно непросто подсчитать, сколько денег в экономику — частный и государственный сектора — приносит нефтяной экспорт, но в любом случае речь идет об определяющей сумме. Долгосрочная стагнация в нефтяной индустрии может принципиально изменить все основы российской экономики. С другой стороны, пик добычи нефти в России впервые прогнозировался еще в конце 2000-х, но с тех пор производство черного золота выросло на 10%. В конце концов, недра страны полны труднодоступными запасами вроде ресурсов Баженовской свиты, которые вполне могут стать аналогом сланцевой нефти США (где пик нефтедобычи был успешно преодолен через почти 40 лет после его достижения) для нашей страны.

Достаточно непросто подсчитать, сколько денег в экономику — частный и государственный сектора — приносит нефтяной экспорт, но в любом случае речь идет об определяющей сумме. Долгосрочная стагнация в нефтяной индустрии может принципиально изменить все основы российской экономики. С другой стороны, пик добычи нефти в России впервые прогнозировался еще в конце 2000-х, но с тех пор производство черного золота выросло на 10%. В конце концов, недра страны полны труднодоступными запасами вроде ресурсов Баженовской свиты, которые вполне могут стать аналогом сланцевой нефти США (где пик нефтедобычи был успешно преодолен через почти 40 лет после его достижения) для нашей страны.

Великая стагнация. Как начался и закончился кризис 2008 года

https://ria.ru/20180915/1528593402.html

Великая стагнация. Как начался и закончился кризис 2008 года

Великая стагнация. Как начался и закончился кризис 2008 года — РИА Новости, 30.12.2019

Великая стагнация. Как начался и закончился кризис 2008 года

Десять лет назад, 15 сентября 2008 года, четвертый крупнейший инвестбанк мира Lehman Brothers активами в 639 миллиардов долларов обратился в суд с заявлением о. .. РИА Новости, 30.12.2019

.. РИА Новости, 30.12.2019

2018-09-15T08:00

2018-09-15T08:00

2019-12-30T12:04

экономика

сша

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/155024/29/1550242953_0:201:3072:1928_1920x0_80_0_0_e91deeafd101b9f2a59633c557845f42.jpg

МОСКВА, 15 сен — РИА Новости, Максим Рубченко. Десять лет назад, 15 сентября 2008 года, четвертый крупнейший инвестбанк мира Lehman Brothers активами в 639 миллиардов долларов обратился в суд с заявлением о банкротстве и просьбой о защите от кредиторов. С этого дня кризис на ипотечном рынке США превратился в мировой финансовый кризис, названный экономистами Великой стагнацией. О причинах и последствиях событий 2008 года — в материале РИА Новости. Отправная точка кризиса известна точно: 4 ноября 1999 года конгресс США принял закон о финансовой модернизации, отменивший запрет коммерческим банкам активно работать на рынках ценных бумаг. Отметим, что эта мера взялась не с потолка, а была введена в 1933 году, в разгар Великой депрессии. Авторы закона о запрете, сенаторы Гласс и Стигал, хотели исключить повторение финансовой катастрофы 1929 года, когда из-за падения фондового рынка банкротами оказались многие коммерческие банки, вложившие деньги в акции. В результате миллионы американских вкладчиков лишились своих накоплений. Однако в конце XX века американские банкиры были уверены, что подобные опасения больше не актуальны, поскольку методы финансового анализа достигли немыслимого совершенства. Но главной причиной отмены закона Гласса — Стигала стал фондовый бум, связанный с бешеным спросом на акции высокотехнологичных компаний. На ценных бумагах интернет-магазинов, провайдеров, производителей новых гаджетов спекулянты зарабатывали миллиарды, но коммерческие банки не имели права участвовать в этом празднике наживы. Между тем спрос на их традиционные услуги — кредитование промышленных предприятий — быстро сокращался, поскольку все больше американских компаний переводили производство в Китай и Мексику.

Отметим, что эта мера взялась не с потолка, а была введена в 1933 году, в разгар Великой депрессии. Авторы закона о запрете, сенаторы Гласс и Стигал, хотели исключить повторение финансовой катастрофы 1929 года, когда из-за падения фондового рынка банкротами оказались многие коммерческие банки, вложившие деньги в акции. В результате миллионы американских вкладчиков лишились своих накоплений. Однако в конце XX века американские банкиры были уверены, что подобные опасения больше не актуальны, поскольку методы финансового анализа достигли немыслимого совершенства. Но главной причиной отмены закона Гласса — Стигала стал фондовый бум, связанный с бешеным спросом на акции высокотехнологичных компаний. На ценных бумагах интернет-магазинов, провайдеров, производителей новых гаджетов спекулянты зарабатывали миллиарды, но коммерческие банки не имели права участвовать в этом празднике наживы. Между тем спрос на их традиционные услуги — кредитование промышленных предприятий — быстро сокращался, поскольку все больше американских компаний переводили производство в Китай и Мексику. В конец концов банкиры мобилизовали все лоббистские ресурсы и добились отмены закона Гласса —Стигала. Это позволило им неплохо зарабатывать на инвестициях в акции интернет-компаний, но недолго. Десятого марта 2000 года фондовый индекс высокотехнологичных компаний достиг рекордного уровня в 5132,52 пункта, после чего началось сдувание рыночного «пузыря». К октябрю 2002-го акции на американских биржевых площадках потеряли пять триллионов долларов. Возможности для инвестиций резко сократились, поскольку в США не осталось крупных рынков с положительной доходностью активов. Сотни миллиардов лежали на банковских депозитах, не находя применения. А проценты по этим депозитам надо было платить, для чего требовалось найти прибыльный продукт. Ипотеки и деривативы Выход банки увидели в ипотеке. Проблема была лишь в том, что после кризиса американцы не считали покупку жилья первостепенной необходимостью, и спрос на стандартные ипотечные продукты был очень низкий. Поэтому банки предложили гражданам «субстандартную ипотеку» с пониженными требованиями к заемщикам.

В конец концов банкиры мобилизовали все лоббистские ресурсы и добились отмены закона Гласса —Стигала. Это позволило им неплохо зарабатывать на инвестициях в акции интернет-компаний, но недолго. Десятого марта 2000 года фондовый индекс высокотехнологичных компаний достиг рекордного уровня в 5132,52 пункта, после чего началось сдувание рыночного «пузыря». К октябрю 2002-го акции на американских биржевых площадках потеряли пять триллионов долларов. Возможности для инвестиций резко сократились, поскольку в США не осталось крупных рынков с положительной доходностью активов. Сотни миллиардов лежали на банковских депозитах, не находя применения. А проценты по этим депозитам надо было платить, для чего требовалось найти прибыльный продукт. Ипотеки и деривативы Выход банки увидели в ипотеке. Проблема была лишь в том, что после кризиса американцы не считали покупку жилья первостепенной необходимостью, и спрос на стандартные ипотечные продукты был очень низкий. Поэтому банки предложили гражданам «субстандартную ипотеку» с пониженными требованиями к заемщикам. А поскольку такие кредиты отличались высокими рисками невозврата, финансовые гении придумали схему минимизации рисков через производные инструменты — деривативы. На бумаге все выглядело математически безупречно. Например, у банка есть портфель ипотечных кредитов с общим риском 50%. Поскольку 50 — это среднее между 75 и 25, теоретически можно разделить его на два портфеля — один с риском невозврата в 75%, второй — в 25%. Исходя из этой логики банки выпускали облигации — «надежные», обеспеченные «низкорискованной» частью портфеля, и «доходные», привязанные к «высокорискованной» части. Затем процедура повторялась: выпускались новые облигации, обеспеченные «низкорискованной» частью портфеля, из которых половина была «совсем низкорискованной», половина — «чуть менее низкорискованной». В результате последовательного повторения этих операций иногда на свет появлялись даже облигации с риском менее одного процента. Хотя в их основе был все тот же портфель ипотечных кредитов с риском в 50%. Мало того, поскольку закон разрешает частичное резервирование деривативов, объем выпуска «низкорискованных» облигаций многократно превышал даже номинальную стоимость базового портфеля кредитов.

А поскольку такие кредиты отличались высокими рисками невозврата, финансовые гении придумали схему минимизации рисков через производные инструменты — деривативы. На бумаге все выглядело математически безупречно. Например, у банка есть портфель ипотечных кредитов с общим риском 50%. Поскольку 50 — это среднее между 75 и 25, теоретически можно разделить его на два портфеля — один с риском невозврата в 75%, второй — в 25%. Исходя из этой логики банки выпускали облигации — «надежные», обеспеченные «низкорискованной» частью портфеля, и «доходные», привязанные к «высокорискованной» части. Затем процедура повторялась: выпускались новые облигации, обеспеченные «низкорискованной» частью портфеля, из которых половина была «совсем низкорискованной», половина — «чуть менее низкорискованной». В результате последовательного повторения этих операций иногда на свет появлялись даже облигации с риском менее одного процента. Хотя в их основе был все тот же портфель ипотечных кредитов с риском в 50%. Мало того, поскольку закон разрешает частичное резервирование деривативов, объем выпуска «низкорискованных» облигаций многократно превышал даже номинальную стоимость базового портфеля кредитов. К 2008 году общая стоимость деривативов примерно в сто раз превышала объем ипотек, служивших залогом по таким облигациям. Тем не менее практически все инвесторы считали необходимым покупать такие «низкорисковые» бумаги: спрос на них постоянно рос, так что через небольшой промежуток времени деривативы можно было перепродать с хорошей прибылью. Многие банки, причем не только в США, накупили ипотечных облигаций на десятки миллиардов долларов, ожидая, когда спрос и цены на них вырастут еще больше. Американская трагедия Все надежды рухнули 6 марта 2007 года, когда Управление экономики и статистики США опубликовало данные о росте просрочек по ипотечным кредитам до рекордной величины за все время наблюдений. Испугавшись, банки моментально приостановили выдачу новых ипотечных кредитов, покупки жилья прекратились, и цены на недвижимость начали быстро падать. Еще быстрее обесценивались ипотечные облигации: все вдруг осознали, что заявления о низкой рискованности подобных бумаг не совсем точно отражают реальное положение вещей.

К 2008 году общая стоимость деривативов примерно в сто раз превышала объем ипотек, служивших залогом по таким облигациям. Тем не менее практически все инвесторы считали необходимым покупать такие «низкорисковые» бумаги: спрос на них постоянно рос, так что через небольшой промежуток времени деривативы можно было перепродать с хорошей прибылью. Многие банки, причем не только в США, накупили ипотечных облигаций на десятки миллиардов долларов, ожидая, когда спрос и цены на них вырастут еще больше. Американская трагедия Все надежды рухнули 6 марта 2007 года, когда Управление экономики и статистики США опубликовало данные о росте просрочек по ипотечным кредитам до рекордной величины за все время наблюдений. Испугавшись, банки моментально приостановили выдачу новых ипотечных кредитов, покупки жилья прекратились, и цены на недвижимость начали быстро падать. Еще быстрее обесценивались ипотечные облигации: все вдруг осознали, что заявления о низкой рискованности подобных бумаг не совсем точно отражают реальное положение вещей. Уже летом 2007 года страна столкнулась с полномасштабным кризисом ликвидности, заставившим ФРС быстро снижать ставку: с 5,25% в сентябре до 4,25% в декабре и до трех процентов в январе 2008-го. Это привело к удешевлению доллара относительно других валют и активов. В частности, начали быстро расти цены на сырье. Инвестфонды, увидев новую возможность заработать, приступили к активным спекуляциям на сырьевых рынках, разгоняя котировки до рекордных значений. Четвертого июля 2008 года цена нефти марки Brent достигла исторического максимума — 143,95 доллара. Банкротство Между тем на банковском рынке разгоралась паника. Отчетность банков, накопивших большие объемы ипотечных облигаций, с каждым кварталом выглядела все хуже и хуже — по мере обесценивания этих бумаг. Lehman Brothers за первое полугодие 2008-го зафиксировал убытки на сотни миллионов долларов от операций с ипотечными облигациями. Акции банка на бирже стремительно дешевели. Падение приостановилось в начале осени, когда сообщили, что Lehman Brothers собирается купить Korea Development Bank, государственный банк Южной Кореи.

Уже летом 2007 года страна столкнулась с полномасштабным кризисом ликвидности, заставившим ФРС быстро снижать ставку: с 5,25% в сентябре до 4,25% в декабре и до трех процентов в январе 2008-го. Это привело к удешевлению доллара относительно других валют и активов. В частности, начали быстро расти цены на сырье. Инвестфонды, увидев новую возможность заработать, приступили к активным спекуляциям на сырьевых рынках, разгоняя котировки до рекордных значений. Четвертого июля 2008 года цена нефти марки Brent достигла исторического максимума — 143,95 доллара. Банкротство Между тем на банковском рынке разгоралась паника. Отчетность банков, накопивших большие объемы ипотечных облигаций, с каждым кварталом выглядела все хуже и хуже — по мере обесценивания этих бумаг. Lehman Brothers за первое полугодие 2008-го зафиксировал убытки на сотни миллионов долларов от операций с ипотечными облигациями. Акции банка на бирже стремительно дешевели. Падение приостановилось в начале осени, когда сообщили, что Lehman Brothers собирается купить Korea Development Bank, государственный банк Южной Кореи. Однако, узнав, что убытки финансового учреждения только за три летних месяца достигли 3,6 миллиарда (рекорд за всю 158-летнюю историю компании), корейцы передумали. Лишившись последней надежды на спасение, в понедельник, 15 сентября 2008 года, Lehman Brothers объявил о банкротстве. На тот момент активы инвестбанка составляли 639 миллиардов долларов при долгах в 613 миллиардов. Впрочем, положительный баланс существовал только на бумаге, поскольку 155 миллиардов долларов в активах приходились на «высоконадежные» ипотечные облигации, которые к тому моменту уже ничего не стоили. Так что реальная дыра в балансе банка превысила 100 миллиардов. Кризис стал глобальным Банкротство Lehman Brothers — крупнейшее за всю историю США — вызвало финансовый кризис во всем мире. Индекс Dow Jones за один день провалился более чем на 500 пунктов, это самое сильное падение после террористических атак 11 сентября 2001 года.Американские банки перестали кредитовать друг друга, что лишило финансирования даже самые стабильные и платежеспособные компании.

Однако, узнав, что убытки финансового учреждения только за три летних месяца достигли 3,6 миллиарда (рекорд за всю 158-летнюю историю компании), корейцы передумали. Лишившись последней надежды на спасение, в понедельник, 15 сентября 2008 года, Lehman Brothers объявил о банкротстве. На тот момент активы инвестбанка составляли 639 миллиардов долларов при долгах в 613 миллиардов. Впрочем, положительный баланс существовал только на бумаге, поскольку 155 миллиардов долларов в активах приходились на «высоконадежные» ипотечные облигации, которые к тому моменту уже ничего не стоили. Так что реальная дыра в балансе банка превысила 100 миллиардов. Кризис стал глобальным Банкротство Lehman Brothers — крупнейшее за всю историю США — вызвало финансовый кризис во всем мире. Индекс Dow Jones за один день провалился более чем на 500 пунктов, это самое сильное падение после террористических атак 11 сентября 2001 года.Американские банки перестали кредитовать друг друга, что лишило финансирования даже самые стабильные и платежеспособные компании. Это привело к тотальному падению котировок акций: за три последующих дня мировые фондовые рынки потеряли 2,85 триллиона долларов капитализации. Опасения насчет замедления темпов роста мировой экономики из-за финансовых проблем в США и Евросоюзе породили панику на сырьевых рынках. Только за первую неделю октября 2008 года цены на сырьевые товары снизились на десять процентов, это самое резкое недельное падение более чем за пятьдесят лет. Медь подешевела до минимума за одиннадцать лет, платина — до трехлетнего минимума. Цены на нефть упали почти на сорок процентов от летних максимумов и продолжали снижаться: в конце сентября баррель сорта Brent стоил меньше 90 долларов, через месяц — 61 доллар, к декабрю — около 50 долларов. Восьмого октября 2008 года все ведущие центробанки мира, кроме ЦБ Японии и России, приняли беспрецедентное решение об одновременном снижении процентных ставок. Три дня спустя лидеры стран Евросоюза на встрече в Париже договорились о поддержке финансовых институтов, столкнувшихся с проблемами.

Это привело к тотальному падению котировок акций: за три последующих дня мировые фондовые рынки потеряли 2,85 триллиона долларов капитализации. Опасения насчет замедления темпов роста мировой экономики из-за финансовых проблем в США и Евросоюзе породили панику на сырьевых рынках. Только за первую неделю октября 2008 года цены на сырьевые товары снизились на десять процентов, это самое резкое недельное падение более чем за пятьдесят лет. Медь подешевела до минимума за одиннадцать лет, платина — до трехлетнего минимума. Цены на нефть упали почти на сорок процентов от летних максимумов и продолжали снижаться: в конце сентября баррель сорта Brent стоил меньше 90 долларов, через месяц — 61 доллар, к декабрю — около 50 долларов. Восьмого октября 2008 года все ведущие центробанки мира, кроме ЦБ Японии и России, приняли беспрецедентное решение об одновременном снижении процентных ставок. Три дня спустя лидеры стран Евросоюза на встрече в Париже договорились о поддержке финансовых институтов, столкнувшихся с проблемами. Тринадцатого октября 2008 года Европейский центробанк, Банк Англии и ЦБ Швейцарии пообещали, что предоставят США «долларовое фондирование в размере, необходимом для удовлетворения спроса» в 2008 и 2009 году. На следующий день правительство США обнародовало «план спасения экономики», предусматривающий выделение 250 миллиардов долларов на стабилизацию финансовой системы. Предполагалась беспрецедентная в истории США частичная национализация частных банков: Bank of America Corp, Wells Fargo, Citigroup, JPMorgan Chase & Co, Goldman Sachs, Morgan Stanley и Bank of New York Mellon Corp. Пять ведущих инвестиционных банков США прекратили свое существование в прежнем качестве: Bear Stearns и Merrill Lynch были перепроданы, Goldman Sachs и Morgan Stanley сменили вывеску, перестав быть инвестиционными банками. Lehman Brothers обанкротился. В ноябре 2008-го ФРС США запустила программу «количественного смягчения», выкупая у компаний и банков ипотечные и казначейские облигации на десятки миллиардов долларов в месяц.

Тринадцатого октября 2008 года Европейский центробанк, Банк Англии и ЦБ Швейцарии пообещали, что предоставят США «долларовое фондирование в размере, необходимом для удовлетворения спроса» в 2008 и 2009 году. На следующий день правительство США обнародовало «план спасения экономики», предусматривающий выделение 250 миллиардов долларов на стабилизацию финансовой системы. Предполагалась беспрецедентная в истории США частичная национализация частных банков: Bank of America Corp, Wells Fargo, Citigroup, JPMorgan Chase & Co, Goldman Sachs, Morgan Stanley и Bank of New York Mellon Corp. Пять ведущих инвестиционных банков США прекратили свое существование в прежнем качестве: Bear Stearns и Merrill Lynch были перепроданы, Goldman Sachs и Morgan Stanley сменили вывеску, перестав быть инвестиционными банками. Lehman Brothers обанкротился. В ноябре 2008-го ФРС США запустила программу «количественного смягчения», выкупая у компаний и банков ипотечные и казначейские облигации на десятки миллиардов долларов в месяц. В результате трех раундов этой программы, продолжавшейся до конца 2014 года, Федеральный резерв влил в экономику США больше трех триллионов долларов.

В результате трех раундов этой программы, продолжавшейся до конца 2014 года, Федеральный резерв влил в экономику США больше трех триллионов долларов.

сша

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2018

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/155024/29/1550242953_68:0:2799:2048_1920x0_80_0_0_89cd8fc3f7f6531472803e97d68578fb.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, сша

МОСКВА, 15 сен — РИА Новости, Максим Рубченко. Десять лет назад, 15 сентября 2008 года, четвертый крупнейший инвестбанк мира Lehman Brothers активами в 639 миллиардов долларов обратился в суд с заявлением о банкротстве и просьбой о защите от кредиторов. С этого дня кризис на ипотечном рынке США превратился в мировой финансовый кризис, названный экономистами Великой стагнацией. О причинах и последствиях событий 2008 года — в материале РИА Новости.

Отправная точка кризиса известна точно: 4 ноября 1999 года конгресс США принял закон о финансовой модернизации, отменивший запрет коммерческим банкам активно работать на рынках ценных бумаг.

Отметим, что эта мера взялась не с потолка, а была введена в 1933 году, в разгар Великой депрессии. Авторы закона о запрете, сенаторы Гласс и Стигал, хотели исключить повторение финансовой катастрофы 1929 года, когда из-за падения фондового рынка банкротами оказались многие коммерческие банки, вложившие деньги в акции. В результате миллионы американских вкладчиков лишились своих накоплений.

Авторы закона о запрете, сенаторы Гласс и Стигал, хотели исключить повторение финансовой катастрофы 1929 года, когда из-за падения фондового рынка банкротами оказались многие коммерческие банки, вложившие деньги в акции. В результате миллионы американских вкладчиков лишились своих накоплений.

Однако в конце XX века американские банкиры были уверены, что подобные опасения больше не актуальны, поскольку методы финансового анализа достигли немыслимого совершенства. Но главной причиной отмены закона Гласса — Стигала стал фондовый бум, связанный с бешеным спросом на акции высокотехнологичных компаний. На ценных бумагах интернет-магазинов, провайдеров, производителей новых гаджетов спекулянты зарабатывали миллиарды, но коммерческие банки не имели права участвовать в этом празднике наживы.

Между тем спрос на их традиционные услуги — кредитование промышленных предприятий — быстро сокращался, поскольку все больше американских компаний переводили производство в Китай и Мексику. В конец концов банкиры мобилизовали все лоббистские ресурсы и добились отмены закона Гласса —Стигала. Это позволило им неплохо зарабатывать на инвестициях в акции интернет-компаний, но недолго.

Это позволило им неплохо зарабатывать на инвестициях в акции интернет-компаний, но недолго.

Десятого марта 2000 года фондовый индекс высокотехнологичных компаний достиг рекордного уровня в 5132,52 пункта, после чего началось сдувание рыночного «пузыря». К октябрю 2002-го акции на американских биржевых площадках потеряли пять триллионов долларов. Возможности для инвестиций резко сократились, поскольку в США не осталось крупных рынков с положительной доходностью активов.

Сотни миллиардов лежали на банковских депозитах, не находя применения. А проценты по этим депозитам надо было платить, для чего требовалось найти прибыльный продукт. Ипотеки и деривативы Выход банки увидели в ипотеке. Проблема была лишь в том, что после кризиса американцы не считали покупку жилья первостепенной необходимостью, и спрос на стандартные ипотечные продукты был очень низкий. Поэтому банки предложили гражданам «субстандартную ипотеку» с пониженными требованиями к заемщикам. А поскольку такие кредиты отличались высокими рисками невозврата, финансовые гении придумали схему минимизации рисков через производные инструменты — деривативы.

На бумаге все выглядело математически безупречно. Например, у банка есть портфель ипотечных кредитов с общим риском 50%. Поскольку 50 — это среднее между 75 и 25, теоретически можно разделить его на два портфеля — один с риском невозврата в 75%, второй — в 25%. Исходя из этой логики банки выпускали облигации — «надежные», обеспеченные «низкорискованной» частью портфеля, и «доходные», привязанные к «высокорискованной» части. Затем процедура повторялась: выпускались новые облигации, обеспеченные «низкорискованной» частью портфеля, из которых половина была «совсем низкорискованной», половина — «чуть менее низкорискованной».

В результате последовательного повторения этих операций иногда на свет появлялись даже облигации с риском менее одного процента. Хотя в их основе был все тот же портфель ипотечных кредитов с риском в 50%. Мало того, поскольку закон разрешает частичное резервирование деривативов, объем выпуска «низкорискованных» облигаций многократно превышал даже номинальную стоимость базового портфеля кредитов.

К 2008 году общая стоимость деривативов примерно в сто раз превышала объем ипотек, служивших залогом по таким облигациям. Тем не менее практически все инвесторы считали необходимым покупать такие «низкорисковые» бумаги: спрос на них постоянно рос, так что через небольшой промежуток времени деривативы можно было перепродать с хорошей прибылью.

Многие банки, причем не только в США, накупили ипотечных облигаций на десятки миллиардов долларов, ожидая, когда спрос и цены на них вырастут еще больше. Американская трагедия Все надежды рухнули 6 марта 2007 года, когда Управление экономики и статистики США опубликовало данные о росте просрочек по ипотечным кредитам до рекордной величины за все время наблюдений. Испугавшись, банки моментально приостановили выдачу новых ипотечных кредитов, покупки жилья прекратились, и цены на недвижимость начали быстро падать.

Еще быстрее обесценивались ипотечные облигации: все вдруг осознали, что заявления о низкой рискованности подобных бумаг не совсем точно отражают реальное положение вещей. Уже летом 2007 года страна столкнулась с полномасштабным кризисом ликвидности, заставившим ФРС быстро снижать ставку: с 5,25% в сентябре до 4,25% в декабре и до трех процентов в январе 2008-го. Это привело к удешевлению доллара относительно других валют и активов. В частности, начали быстро расти цены на сырье. Инвестфонды, увидев новую возможность заработать, приступили к активным спекуляциям на сырьевых рынках, разгоняя котировки до рекордных значений.

Уже летом 2007 года страна столкнулась с полномасштабным кризисом ликвидности, заставившим ФРС быстро снижать ставку: с 5,25% в сентябре до 4,25% в декабре и до трех процентов в январе 2008-го. Это привело к удешевлению доллара относительно других валют и активов. В частности, начали быстро расти цены на сырье. Инвестфонды, увидев новую возможность заработать, приступили к активным спекуляциям на сырьевых рынках, разгоняя котировки до рекордных значений.

Четвертого июля 2008 года цена нефти марки Brent достигла исторического максимума — 143,95 доллара. Банкротство Между тем на банковском рынке разгоралась паника. Отчетность банков, накопивших большие объемы ипотечных облигаций, с каждым кварталом выглядела все хуже и хуже — по мере обесценивания этих бумаг. Lehman Brothers за первое полугодие 2008-го зафиксировал убытки на сотни миллионов долларов от операций с ипотечными облигациями. Акции банка на бирже стремительно дешевели.

Падение приостановилось в начале осени, когда сообщили, что Lehman Brothers собирается купить Korea Development Bank, государственный банк Южной Кореи. Однако, узнав, что убытки финансового учреждения только за три летних месяца достигли 3,6 миллиарда (рекорд за всю 158-летнюю историю компании), корейцы передумали.

Однако, узнав, что убытки финансового учреждения только за три летних месяца достигли 3,6 миллиарда (рекорд за всю 158-летнюю историю компании), корейцы передумали.

Лишившись последней надежды на спасение, в понедельник, 15 сентября 2008 года, Lehman Brothers объявил о банкротстве. На тот момент активы инвестбанка составляли 639 миллиардов долларов при долгах в 613 миллиардов. Впрочем, положительный баланс существовал только на бумаге, поскольку 155 миллиардов долларов в активах приходились на «высоконадежные» ипотечные облигации, которые к тому моменту уже ничего не стоили. Так что реальная дыра в балансе банка превысила 100 миллиардов. Кризис стал глобальным Банкротство Lehman Brothers — крупнейшее за всю историю США — вызвало финансовый кризис во всем мире. Индекс Dow Jones за один день провалился более чем на 500 пунктов, это самое сильное падение после террористических атак 11 сентября 2001 года.

Американские банки перестали кредитовать друг друга, что лишило финансирования даже самые стабильные и платежеспособные компании. Это привело к тотальному падению котировок акций: за три последующих дня мировые фондовые рынки потеряли 2,85 триллиона долларов капитализации. Опасения насчет замедления темпов роста мировой экономики из-за финансовых проблем в США и Евросоюзе породили панику на сырьевых рынках. Только за первую неделю октября 2008 года цены на сырьевые товары снизились на десять процентов, это самое резкое недельное падение более чем за пятьдесят лет. Медь подешевела до минимума за одиннадцать лет, платина — до трехлетнего минимума.

Это привело к тотальному падению котировок акций: за три последующих дня мировые фондовые рынки потеряли 2,85 триллиона долларов капитализации. Опасения насчет замедления темпов роста мировой экономики из-за финансовых проблем в США и Евросоюзе породили панику на сырьевых рынках. Только за первую неделю октября 2008 года цены на сырьевые товары снизились на десять процентов, это самое резкое недельное падение более чем за пятьдесят лет. Медь подешевела до минимума за одиннадцать лет, платина — до трехлетнего минимума.

Цены на нефть упали почти на сорок процентов от летних максимумов и продолжали снижаться: в конце сентября баррель сорта Brent стоил меньше 90 долларов, через месяц — 61 доллар, к декабрю — около 50 долларов. Восьмого октября 2008 года все ведущие центробанки мира, кроме ЦБ Японии и России, приняли беспрецедентное решение об одновременном снижении процентных ставок. Три дня спустя лидеры стран Евросоюза на встрече в Париже договорились о поддержке финансовых институтов, столкнувшихся с проблемами. Тринадцатого октября 2008 года Европейский центробанк, Банк Англии и ЦБ Швейцарии пообещали, что предоставят США «долларовое фондирование в размере, необходимом для удовлетворения спроса» в 2008 и 2009 году.

Тринадцатого октября 2008 года Европейский центробанк, Банк Англии и ЦБ Швейцарии пообещали, что предоставят США «долларовое фондирование в размере, необходимом для удовлетворения спроса» в 2008 и 2009 году.

На следующий день правительство США обнародовало «план спасения экономики», предусматривающий выделение 250 миллиардов долларов на стабилизацию финансовой системы. Предполагалась беспрецедентная в истории США частичная национализация частных банков: Bank of America Corp, Wells Fargo, Citigroup, JPMorgan Chase & Co, Goldman Sachs, Morgan Stanley и Bank of New York Mellon Corp.

Пять ведущих инвестиционных банков США прекратили свое существование в прежнем качестве: Bear Stearns и Merrill Lynch были перепроданы, Goldman Sachs и Morgan Stanley сменили вывеску, перестав быть инвестиционными банками. Lehman Brothers обанкротился. В ноябре 2008-го ФРС США запустила программу «количественного смягчения», выкупая у компаний и банков ипотечные и казначейские облигации на десятки миллиардов долларов в месяц. В результате трех раундов этой программы, продолжавшейся до конца 2014 года, Федеральный резерв влил в экономику США больше трех триллионов долларов.

В результате трех раундов этой программы, продолжавшейся до конца 2014 года, Федеральный резерв влил в экономику США больше трех триллионов долларов.

Экономическая стагнация – ключевой риск для климатической политики

Уменьшение выбросов невозможно, если оно не будет сопровождаться экономическим ростом

Хотя Евросоюз не избежал соблазна сделать Carbon Border Adjustment Мechanism (CBAM) немного протекционистским, самый большой вызов для Украины заключается не в переговорах с ЕС о минимизации ограничений в торговле. Вызов в том, как запустить двигатель климатического управления в Украине таким образом, чтобы он работал в интересах развития экономики.

Такое мнение высказал Тарас Качка, заместитель министра развития экономики, торговли и сельского хозяйства Украины – торговый представитель Украины, в ходе круглого стола «Влияние CBAM на металлургию Украины». GMK Center публикует тезисы его выступления:

– Я хотел бы поговорить о двух аспектах экологической политики. Первый – это торговля. Сегодня уже можно сказать, что в рамках Всемирной торговой организации есть четкое понимание, что ни ЕС, ни Канада не избежали соблазна сделать климатические цели немного протекционистскими. И поэтому очень хорошо, что у Украины с ЕС есть двусторонний проект торговли. Поскольку в двустороннем диалоге мы скорее можем найти взаимопонимание в том, чтобы за экологическими требованиям не скрывались ограничения в торговле.

Первый – это торговля. Сегодня уже можно сказать, что в рамках Всемирной торговой организации есть четкое понимание, что ни ЕС, ни Канада не избежали соблазна сделать климатические цели немного протекционистскими. И поэтому очень хорошо, что у Украины с ЕС есть двусторонний проект торговли. Поскольку в двустороннем диалоге мы скорее можем найти взаимопонимание в том, чтобы за экологическими требованиям не скрывались ограничения в торговле.

То же самое касается и налогов – платы за СО2. Очевидно, что цена углерода продолжит расти для всех участников. Но при этом выясняется, что не только такие тяжеловесные отрасли, как угольная электроэнергетика или металлургия, имеют углеродный след. Производство микропроцессоров, оказывается, наносит окружающей среде больший вред, чем даже металлургия.

Украине здесь тоже есть что предложить в плане дискуссий. И по энергоэффективности, и по «зеленым» тарифам. Еще и «зеленая» металлургия появилась. Это всё очень классные слова. Но мы имеем риск определенного расслоения между политикой в сфере окружающей среды и политикой в сфере экономического роста. И поэтому, по моему мнению, нам надо исходить из того, что главный риск в вопросе выбросов в Украине – это уровень экономического благосостояния людей. Пример «евроблях» свидетельствует, что бедные люди не будут обращать внимание на выбросы от автомобилей. Им важнее покупать дешевые машины. Поэтому основой у нас должно быть экономическое развитие.

И поэтому, по моему мнению, нам надо исходить из того, что главный риск в вопросе выбросов в Украине – это уровень экономического благосостояния людей. Пример «евроблях» свидетельствует, что бедные люди не будут обращать внимание на выбросы от автомобилей. Им важнее покупать дешевые машины. Поэтому основой у нас должно быть экономическое развитие.

В 2016 году уменьшение выбросов происходило из-за закрытия заводов или из-за оккупации, но это максимально возможная цена. Сейчас мы впервые дошли до того, что и в дальнейшем можем уменьшать выбросы, но мы будем снижать их только за счет трансформации экономики и экономического роста. А вот как это сделать – это большая загадка. Об этом сейчас идет дискуссия внутри правительства. Ведь одно дело – задекларировать амбиции, а другое – подкрепить эти амбиции реальными деньгами. Поэтому любое мероприятие, которое предлагается сегодня, является контроверсионным. Увеличивать углеродный налог для того, чтобы собирать углеродный налог и отдавать его тем же плательщикам этого налога для внедрения проектов энергоэффективности или уменьшения выбросов, – не думаю, что это самый эффективный механизм. Увеличивать экологические налоги на топливо в тот момент, когда мы боремся за уменьшение его стоимости, – тоже довольно странно.

Увеличивать экологические налоги на топливо в тот момент, когда мы боремся за уменьшение его стоимости, – тоже довольно странно.

Поэтому самый большой вызов для нас всё же заключается не в переговорах с Европейским Союзом. Наибольший вызов – это то, как запустить двигатель климатического управления в Украине таким образом, чтобы он работал в интересах развития экономики. Чтобы были средства, чтобы были регуляторные меры, которые не карают, а поощряют, дают возможность развиваться.

Думаю, что нынешняя дискуссия о формулировке нашей амбиции по национально определенному вкладу в рамках Парижского соглашения – это дискуссия не о нашей амбиции перед всем миром. Это дискуссия о том, как наладить внутреннюю политику. Сейчас мы видим, что основной вызов в том, что есть такой вот «футбол» между климатическим крылом нашего правительства и экономическим.

Главный вопрос заключается в том, что на самом деле отсутствие экономического роста, то есть экономическая стагнация, является ключевым риском для климатической политики. Мы говорим, что готовы уменьшать выбросы, нам это интересно. Но это уменьшение невозможно, если оно не будет сопровождаться экономическим ростом. И вот этот вопрос еще требует решения и дискуссии в правительстве, с бизнесом, в парламенте – всюду.

Мы говорим, что готовы уменьшать выбросы, нам это интересно. Но это уменьшение невозможно, если оно не будет сопровождаться экономическим ростом. И вот этот вопрос еще требует решения и дискуссии в правительстве, с бизнесом, в парламенте – всюду.

Александр Лосев: «Бесконечная стагнация» и ее альтернатива

Александр Лосев

| «Коммерсантъ»

Глобальный долговой кризис откладывается, но не отменяется

Мартовское решение комитета по открытым рынкам ФРС США не повышать учетную ставку в 2019 году, ограничить сокращение портфеля облигаций на своем балансе и сделать только одно повышение в 2020-м стало для мировых финансовых рынков приятным сюрпризом. Это означает, что по крайней мере на год приостанавливается казавшийся фатальным разворот глобального кредитного цикла, а также нормализация (в данном случае повышение) процентных ставок и общее сокращение долларовой ликвидности.

— Уж больно здесь красиво! Жди беды.

Капитан Зеленый, м/ф «Тайна третьей планеты» по произведениям Кира Булычева

Мировая экономика близка к апогею беспрецедентного по масштабам кредитного бума, обеспечившего хорошие темпы ее восстановления и подъема в последние десять лет. Но экспансивный рост долгов свидетельствует о том, что большинство национальных экономик поддерживаются в основном массовыми государственными и частными заимствованиями.

Как долго растущие долги смогут оказывать содействие экономическому росту? Насколько стабильна или, напротив, нестабильна такая конструкция? Есть ли предел долговой нагрузки, после которого многим странам развиваться и жить в долг уже не получится? Не приведет ли все это мировую экономику к коллапсу?

Это опасные вопросы, особенно в развитых

странах, где политические элиты живут в рамках электоральных циклов,

бизнес — внутри кредитных циклов, а закредитованное население

сталкивается со снижением реальных доходов и растущим неравенством.

Решение ФРС США в сочетании с продолжением монетарного стимулирования ЕЦБ, Банка Японии и Народного банка Китая и ряда центробанков стран Азии и Латинской Америки пока направляет всю мировую денежно-кредитную политику в очень мягкое русло. Таким образом, возможный кризис на долговом рынке откладывается, и совокупный мировой долг, достигший к началу 2019 года астрономической суммы в $244 трлн, продолжит и дальше увеличиваться.

Рост фондовых и сырьевых рынков в первом квартале 2019 года, восстановление кэрри-трейда на высокодоходных валютах и интерес к активам развивающихся стран — явные признаки воскресшего оптимизма инвесторов после провального финала 2018 года, когда 93% всех мировых активов ушли в минус.

На этом позитив заканчивается. В заявлении

главы ФРС Джерома Пауэлла по итогам заседания комитета по открытым

рынкам было указано на серьезные риски, которые как раз и вынудили

«главный центробанк» финансового мира кардинально сменить вектор

монетарной политики. Среди этих рисков — замедление темпов роста

экономической активности в Соединенных Штатах и слабая динамика

потребительских расходов (именно американские потребители обеспечивают

70% роста экономики США и порядка 15% — мировой), торговые войны с

Китаем и риски торможения китайской экономики, слабые экономические

перспективы ЕС, Японии и Южной Кореи, а также возможные негативные

эффекты от «Брексита».

Среди этих рисков — замедление темпов роста

экономической активности в Соединенных Штатах и слабая динамика

потребительских расходов (именно американские потребители обеспечивают

70% роста экономики США и порядка 15% — мировой), торговые войны с

Китаем и риски торможения китайской экономики, слабые экономические

перспективы ЕС, Японии и Южной Кореи, а также возможные негативные

эффекты от «Брексита».

Но основной проблемой является перспектива длительного дефляционного спада и бесконечной стагнации экономики, как это происходило в Японии на протяжении последних десятилетий. Именно этот сценарий развития событий ФРС США пытается сейчас предотвратить. Джером Пауэлл даже назвал «одним из главных вызовов нашего времени» слишком низкую инфляцию в США.

Ухудшение общего фона и глобальный спад в

обрабатывающей промышленности в последние несколько месяцев отражаются в

неуверенности финансовых рынков и сулят возвращение «медвежьего» тренда

уже к маю. Известный принцип биржевых трейдеров «Sell in May and go

away» (англ. «Продавай в мае и уходи»), скорее всего, окажется в этом

году актуальным и для российского рынка.

«Продавай в мае и уходи»), скорее всего, окажется в этом

году актуальным и для российского рынка.

Призраки стагнации, дефляции и кризиса

— Вам придется поверить в легенды о призраках, вы среди них.

К/ф «Пираты Карибского моря: Проклятие Черной Жемчужины»

Сейчас основным риском для глобальных рынков,

с точки зрения ФРС США и ряда ведущих центробанков, является дефляция и

«бесконечная стагнация», призрак которой маячит за накопившимися в

мировой экономике долгами. С одной стороны, стабильность монетарной

политики и низкий уровень процентных ставок в развитых экономиках

помогает правительствам, компаниям и населению обслуживать гигантские

долги. С другой стороны, возрастание долговой нагрузки и постоянное

повышение затрат на ее обслуживание замедляют экономический рост,

увеличивают кредитные риски и вероятность дефолтов, что в обозримом

будущем создаст сложности с рефинансированием и затормозит бум

кредитования, за счет которого как раз и происходил нынешний мировой

экономический рост.

А дальше негативный процесс начнет развиваться. Меньше новых кредитов и инвестиций, слабее экономический рост или его полное прекращение, больше непогашенных долгов и дефолтов, еще большее сокращение кредитования и замедление национальных экономик, локальные кризисы в отдельных регионах и отраслях, которые способны вызвать эффект домино и пошатнуть не только финансовые рынки, но и основы всей мировой экономики. Исследование Всемирного банка показало: когда соотношение долга к ВВП превышает 77% в течение длительного периода времени, замедляется экономический рост, причем каждый процент долга выше этого уровня обходится стране в 1,7% экономического роста.

Но это в развитых странах. В развивающихся дела обстоят еще хуже. Там каждый дополнительный процент долга выше уровня в 64% будет ежегодно замедлять экономический рост на 2%.

Международный валютный фонд прогнозирует, что

экономический рост в 2019 году замедлится в 70% стран. «Многие

экономики недостаточно устойчивы. Высокий государственный долг и низкие

процентные ставки ограничивают их возможности для преодоления

дальнейшего спада»,— заявила в начале апреля глава МВФ Кристин Лагард.

Высокий государственный долг и низкие

процентные ставки ограничивают их возможности для преодоления

дальнейшего спада»,— заявила в начале апреля глава МВФ Кристин Лагард.

Согласно официальной статистике, по итогам 2018 года в мире задолженность корпоративного сектора возросла до $72 трлн (92% глобального ВВП), общий государственный долг достиг $65 трлн, долги финансового сектора — $60 трлн, задолженность домохозяйств — $46 трлн. Эти цифры не учитывают теневой банковский сектор и теневую экономику, хотя результаты этой «неофициальной» экономики отражаются в цифрах глобального ВВП через расходы и дополнительное потребление.

Исследования показывают, что ухудшение качества корпоративных кредитов и высокий уровень долговой нагрузки особенно опасны для развивающихся рынков и являются основными факторами возникновения глобального экономического спада.

Продолжение сверхмягкой монетарной политики

ведущих центральных банков мира, включая ФРС США и ЕЦБ, призвано не

допустить резкого обрушения мировой экономики, но этой денежной накачки

будет хватать лишь для того, чтобы контролировать экономическую

глиссаду.

Таким образом, мир сейчас попадает в своеобразный «фазовый переход второго рода» (вспоминаем термодинамику) и в ситуацию «бесконечной стагнации», то есть какого-то нового и очень длительного экономического цикла, который сменит текущую восходящую фазу. Но «бесконечная стагнация» — это скорее оптимистический сценарий. Все может пойти по пути негативного развития событий. Исторический анализ 175 кредитных бумов показывает, что в 70% случаев они заканчивались крахом и приводили к резкому спаду экономики.

Еще одним серьезным риском является критический уровень корпоративных долгов в Китае (по разным оценкам, от 154% до 165% ВВП) и долговая нагрузка населения (53% ВВП). МВФ считает, что общий показатель задолженности Китая составляет 234% ВВП и есть системные риски из-за наличия теневого банковского сектора.

Есть и неофициальные оценки, например, The

Institute of International Finance (Институт международных финансов)

считает, что долг Китая по отношению к ВВП составляет 300%. Несколько

международных организаций, включая МВФ, выразили озабоченность по поводу

растущего уровня задолженности Китая и предупредили, что это может

привести к «финансовым бедствиям» крупнейшей после США экономики мира.

Несколько

международных организаций, включая МВФ, выразили озабоченность по поводу

растущего уровня задолженности Китая и предупредили, что это может

привести к «финансовым бедствиям» крупнейшей после США экономики мира.

А ведь десятилетия колоссальных инвестиций в основной капитал за счет долгов и беспрецедентная по темпам кредитная накачка вывели Поднебесную на второе место по размеру номинального ВВП, и сейчас Китай обеспечивает треть мирового экономического роста.

Скорее всего, проблема чрезмерных долгов не будет решена в обозримом будущем, но Народный банк Китая умеет управлять ситуацией и финансового коллапса, вероятно, не допустит. Правительство КНР также умеет управлять экономической ситуацией и обладает достаточными ресурсами, в том числе административными и финансовыми.

Правда, у управляемого делевериджа (снижения

кредитного уровня закредитованности) есть и оборотная сторона.

Инвестиции в основной капитал обеспечивают в Китае 40–45% экономического

роста, и снижение этих инвестиций существенно замедлит темпы как

китайской, так и мировой экономики. И снова появляется призрак

«бесконечной стагнации», который не исчезнет даже в случае прекращения

(что вряд ли) торговой войны между США и Китаем.

И снова появляется призрак

«бесконечной стагнации», который не исчезнет даже в случае прекращения

(что вряд ли) торговой войны между США и Китаем.

Европа тоже не радует. МВФ в своем исследовании о перспективах европейской экономики отмечает, что текущие условия менее благоприятны для роста, поскольку сократился внешний спрос на товары из ЕС, высокие цены на нефть увеличивают издержки, а обрабатывающая промышленность стран Евросоюза сталкивается с ограниченностью производственных мощностей и дефицитом рабочей силы. Европейский центральный банк также признает спад в экономиках ряда стран ЕС в качестве серьезной проблемы и с высокой вероятностью надолго сохранит очень низкие или отрицательные ставки. Ситуация в Евросоюзе усугубляется еще и тем обстоятельством, что европейские банки вложили огромные средства в государственные облигации своих стран и могут стать первыми пострадавшими в случае турбулентности на долговых рынках.

Итак, реалии развитых экономик — это низкие

темпы роста, низкие процентные ставки, низкая инфляция и высокая

неопределенность. Инвесторы могут утешать себя лишь тем, что рецессия —

это часть бизнес-цикла, а сам деловой цикл — это чередование подъемов и

спадов.

Рынки сомневаются в эффективности

денежно-кредитной политики и возможностях центральных банков

противостоять негативным тенденциям.

Инвесторы могут утешать себя лишь тем, что рецессия —

это часть бизнес-цикла, а сам деловой цикл — это чередование подъемов и

спадов.

Рынки сомневаются в эффективности

денежно-кредитной политики и возможностях центральных банков

противостоять негативным тенденциям.

Дело в том, что монетарное стимулирование ФРС США после кризиса 2008 года привело к тому, что 85% закачанных в систему средств оказались не в экономике, а на резервных счетах банков. ЕЦБ в рамках своей стимулирующей программы выкупил облигации на сумму €2,54 трлн, но это привело к созданию банковских резервов в размере €2 трлн, из которых €1,36 трлн лежат без движения на счетах в банках и ничего не дают, а €657 млрд размещаются на корсчетах в ЕЦБ под отрицательную ставку –0,40%, создавая убытки коммерческим банкам. Получается, что центральные банки, несмотря на триллионные эмиссии, не создали денег для реальной экономики. Да и задачи такой им никто не ставил.

Набор монетарных инструментов у ведущих

центробанков сейчас очень ограничен. Процентные ставки и так находятся

на низком уровне очень продолжительное время, и вариантов действий в

случае кризиса немного: резко снизить ставки до отрицательных значений и

прибегнуть к прямой монетизации долга. Но это не решит вопросов

деиндустриализации, роста неравенства, пузырей на рынках, проблем в

банковской и пенсионной сферах.

Процентные ставки и так находятся