Розничная выручка

ООО применяет общую систему налогообложения. Розничная торговля осуществляется через магазин площадью 150 кв. м с применением ККТ. В конце дня выписываем приходный ордер на всю сумму выручки. Счета-фактуры нет. Как отражать розничную выручку и НДС в бухгалтерском учете? Каким образом регистрировать выручку в журнале учета выданных счетов-фактур и книге продаж?

Порядок оприходования денежной выручки, полученной с применением контрольно-кассовой техники (ККТ), установлен «Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ 12.11.2011 № 373-П. Согласно пункту 3.3 указанного Положения при ведении юридическим лицом, индивидуальным предпринимателем кассовых операций с применением контрольно-кассовой техники по окончании их проведения на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляется приходный кассовый ордер 0310001 на общую сумму принятых наличных денег.

В бухгалтерском учете организации полученная с применением ККТ выручка отражается следующими проводками:

Дебет 50-2 Кредит 90-1 – на сумму денежной выручки;

Дебет 57 Кредит 90-1 – на сумму выручки, оплаченной платежными картами;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — на сумму НДС с выручки, полученной за день.

Оприходование денежной наличности в кассе организации на основании приходного кассового ордера отражается проводкой:

Дебет 50-1 Кредит 50-2 – на сумму выручки, полученной наличными денежными средствами.

На сумму выручки, оплаченной платежными картами, приходный кассовый ордер не оформляется. Зачисление этой выручки на расчетный счет организации отражается на основании банковской выписки:

Дебет 51 Кредит 57 – на сумму выручки, численной на расчетный счет.

В соответствии с п. 6 ст. 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Согласно пункту 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли населению требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, при продаже товаров населению в розницу оформлять счета-фактуры не требуется. В данном случае чеки ККТ, выдаваемые покупателям, заменяют счета-фактуры.

Формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

Согласно п. 13 Правил ведения книги продаж (Приложение № 5 к Постановлению № 1137) продавец розничной торговли регистрирует в книге продаж показания контрольных лент ККТ. Делать это надо по итогам продаж за день.

Согласно пункту 3 Правил ведения журнала учета полученных и выставленных счетов-фактур (Приложение № 3 к Постановлению № 1137) в части 1 журнала учета регистрируются только счета-фактуры, выставленные (составленные) продавцом. При этом документы, на основании которых исчисляется НДС, прилагаются к журналу в хронологическом порядке вместе со счетами-фактурами выставленными (составленными) и подлежат хранению в течение не менее 4 лет с даты последней записи (п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур). Поскольку подлинник документа, отражающего показания контрольных лент ККТ прикладывается к отчету кассира-операциониста, к части 1 журнала учета можно приложить заверенную копию указанного документа.

amnagency.ru

Розничная выручка в 1С 8.3 Бухгалтерия

Какая бывает розничная торговля и как её провести по базе 1С 8.3

Розничная торговля в 1С 8.3 может быть двух типов:

- Торговля из неавтоматизированной торговой точки (сокращенно НТТ)

- Торговля в автоматизированной торговой точке за наличный и безналичный расчет (имеются в виду пластиковые карты)

Торговля из НТТ предполагает невозможность поддерживать связь в режиме он-лайн с информационной базой данных. Другими словами, торговая точка работает в автономном режиме. Это может быть выездная торговля, ларек, павильон и тому подобное.

Торговля в автоматизированной точке (АТТ) – это обычная торговля в неавтономном режиме, но по розничным ценам и отражается такая торговля документом (впрочем, как и НТТ) «Отчет о розничных продажах».

Торговля и отражение розничной выручки в НТТ

Процесс отражения торговли в 1С Бухгалтерия 8.3 для неавтоматизированной торговой точки можно отразить следующей последовательностью:

- перемещение (поступление) в НТТ

- инвентаризация

- фиксация розничной выручки приходным кассовым ордером

- создание на основе инвентаризации отчета о розничных продажах

Так как тема статьи – розничная выручка, я буду рассматривать только кассовые документы 1С — «Приходный кассовый ордер» и «Отчет о розничных продажах».

Более подробно тема розничной торговли раскрыта в нашей статье — Розничные продажи в 1С 8.3 Бухгалтерия

Торговля в НТТ не подразумевает ежедневное отражение выручки и отражение реализации товара. Организация самостоятельно определяет период, когда оформлять прием выручки и делать инвентаризацию.

Важно! При оформлении операции приема выручки из неавтоматизированной торговой точки необходимо сначала создать и провести приходный кассовый ордер, а затем оформлять отчет по продажам.

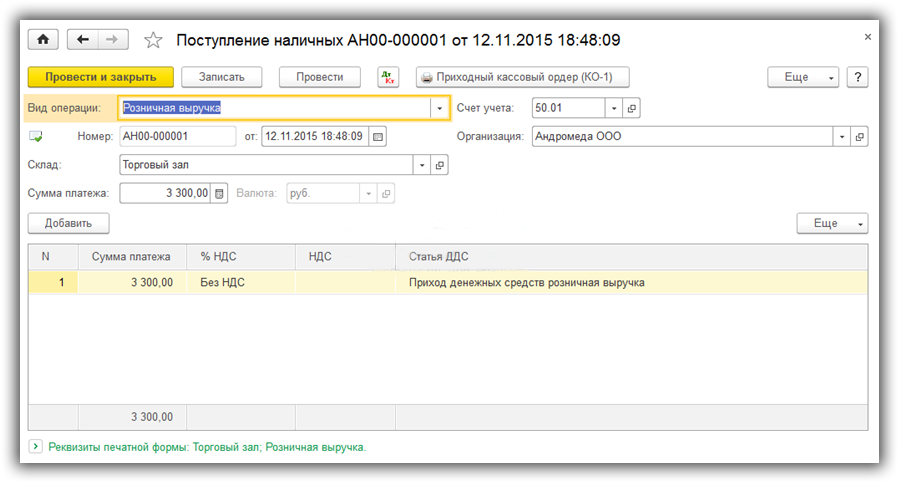

Сейчас поясню, почему. Давайте создадим ПКО с видом операции «Розничная выручка». В качестве склада укажем торговую точку с видом «НТТ»:

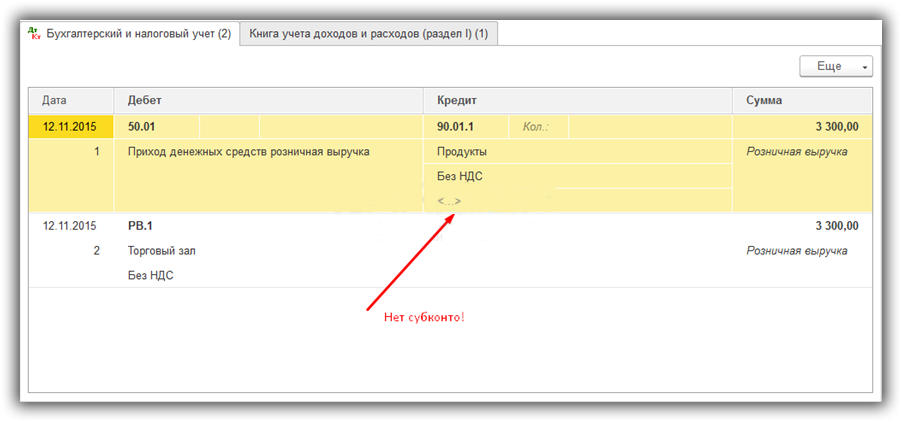

Проведем документ и посмотрим, какие движения (в частности проводки) он сформирует:

Как видим, у счета 90.01.1 отсутствует третье субконто. И взяться ему не откуда, так как в ПКО отсутствует информация о проданных товарах.

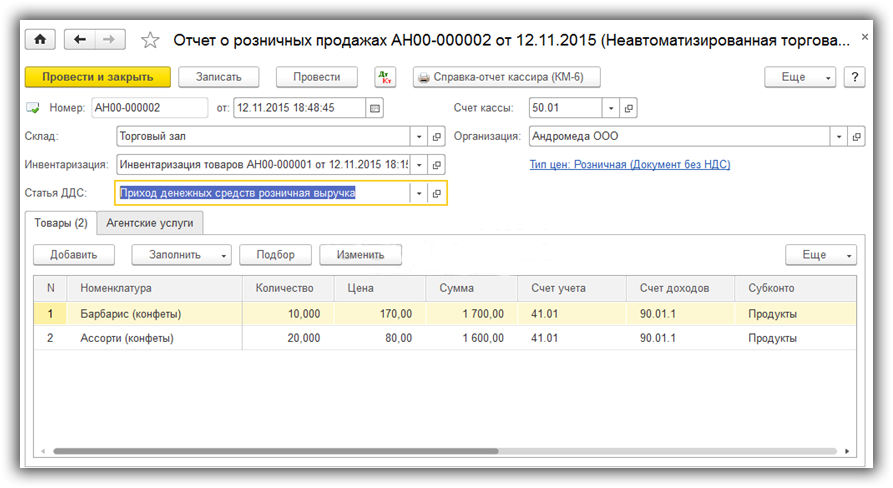

Теперь создадим отчет о розничных продажах в НТТ (программа сама определит вид операции по виду склада). Будем считать, что инвентаризацию мы уже провели и создали на ее основе документ с отчетом:

Проводим документ и смотрим проводки:

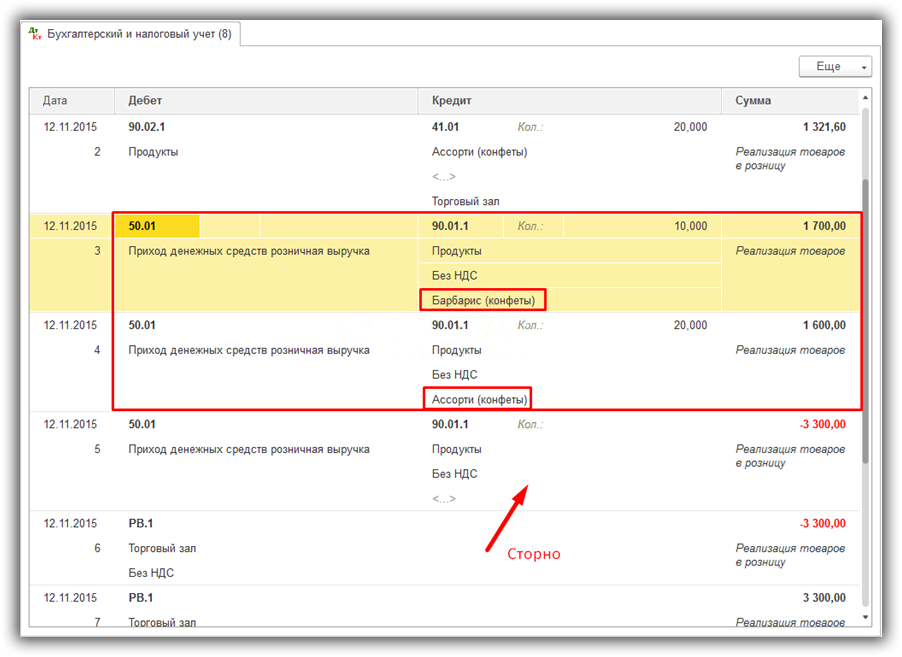

При проведении происходит сторнирование проводки, созданной приходным кассовым ордером и создаются проводки с заполненным третьем субконто. Данная аналитика нужна для правильного выполнения регламентных операций в конце месяца.

Именно по этому важно, что бы сначала был проведен ПКО.

Торговля и отражение розничной выручки в АТТ

В случае торговли в автоматизированной торговой точке выручку можно отразить непосредственно документом «Отчет о розничных продажах». Последовательность действий при этом прямо противоположный действиям при приеме выручки в НТТ.

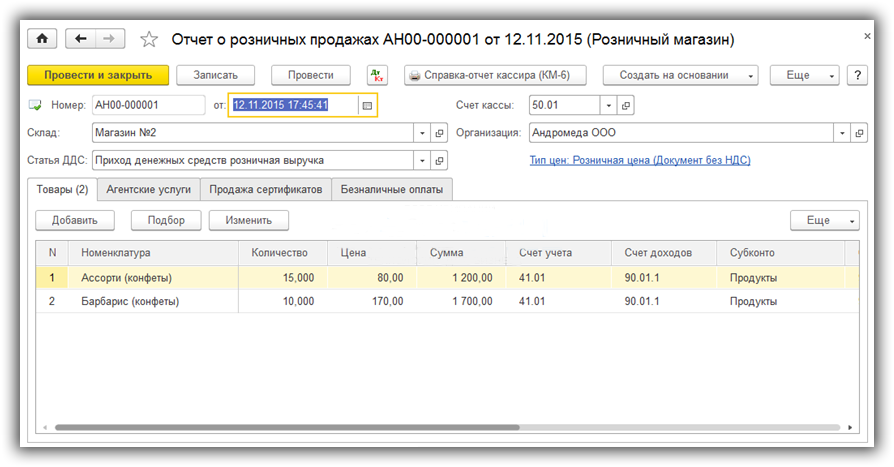

Сначала создается отчет о розничных продажах. Тип склада должен быть «Розничный магазин»:

Документ сформирует следующие проводки:

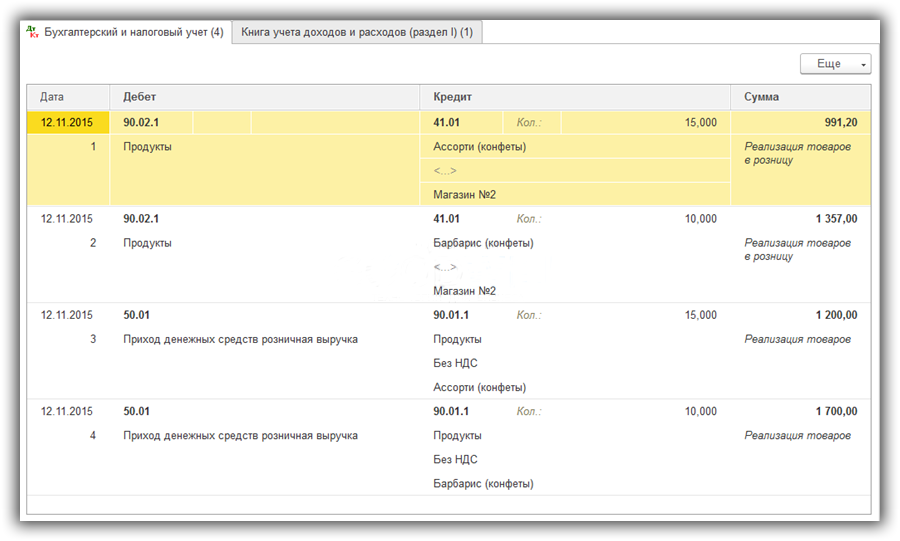

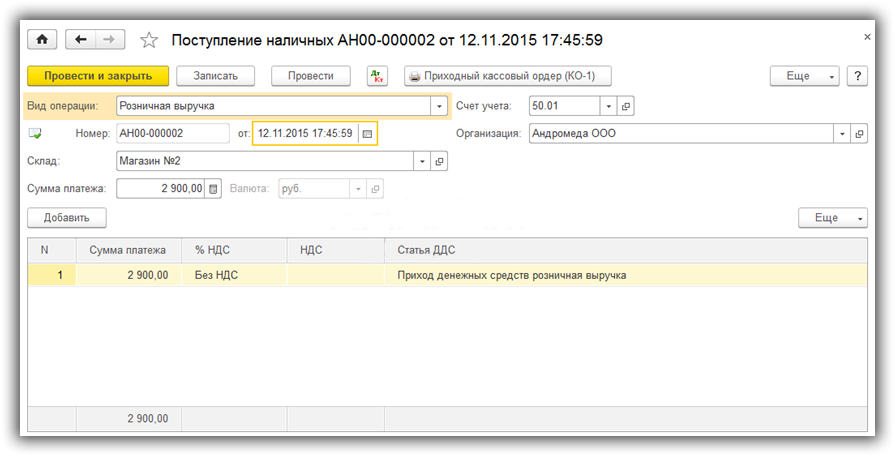

Все субконто теперь на месте, проводки верны. Приходный кассовый ордер создается на основании отчета о продажах:

При проведении документ поступления розничной выручки в 1С 8.3 нет проводок. Приходник нужен только для печати и отражении в кассовой книге:

Кстати, последовательность создания документов соблюдать не обязательно. ПКО в любом случае не сформирует проводок и отражение выручки ложиться полностью на отчет о продажах. Но в этом случае каждый документ нужно вводить отдельно, а в первом случае ПКО мы создали на основании отчета.

По материалам: programmist1s.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

Выручка в розничной торговле

Любая коммерческая компания, в том числе и торгующая товарами в розницу, ставит перед собой вполне конкретную цель: получение прибыли. А прибылью в розничной торговле является разность между полученным компанией валовым доходом и издержками, которые относятся к реализованному товару, тогда как валовой доход — это разность между продажной стоимостью реализованного товара (выручкой от реализации товара) и покупной стоимостью проданного товара.Выручка в розничной торговле для конкретного торгового предприятия формируется и рассчитывается ежедневно как разность между показаниями сумм ККМ на начало и конец дня, и ежедневно отражается в бухгалтерском учете.

Выручка в розничной торговле – это основной источник возмещения средств, которые торговое предприятие затратило в процессе реализации товара потребителям, а также источник для формирования фондов компании. Момент поступления выручки означает завершение оборота средств.

Своевременно поступившая выручка в розничной торговле служит залогом непрерывности оборота средств и получения компанией прибыли, а перерывы в поступлении выручки ведут к снижению прибылей компании, нарушению договорных обязательств, что автоматически влечет за собой штрафные санкции и прочие негативные последствия для торгового предприятия.Интересно, что выручка в розничной торговле практически не зависит от состояния фондового рынка, тогда как в других секторах экономики такая корреляция существует (например, рост фондового рынка совпадает с получением высоких прибылей в сфере продаж автомобилей). Скорее, выручка в розничной торговле в моменты спада на фондовом рынке возрастает.

Азбука потребителя

www.retail-loyalty.org

ТОРГОВАЯ ВЫРУЧКА — это… Что такое ТОРГОВАЯ ВЫРУЧКА?

- ТОРГОВАЯ ВЫРУЧКА

- сумма денежных средств, полученная предприятиями розничной торговли и общественного питания от продажи товаров населению и в порядке мелкого опта организациям, учреждениям, предприятиям. Объем Т.в. пр-тия зависит от кол-ва и качества проданных товаров, их структуры по видам, уровня цен на товары. Т.в. включает также ден. поступления от оказания населению платных услуг по пошиву и ремонту одежды, обуви, предметов культурно-бытового и хоз. обихода и т.д. Рыночный механизм и конкуренция существенно влияют на состав, объем и структуру произ-ва и предложения товаров, в связи с чем изучение конъюнктуры рынка и потребительского спроса является осн. задачей торговых менеджеров и производителей продукции. В условиях развитого рынка, конкуренции, свободных цен размеры Т.в. пр-тий во многом зависят от уровня подготовки торг. менеджеров в области маркетинга и финанс. менеджмента. Своеврем. поступление и обоснованное распределение Т.в. определяют устойчивость финанс. положения коммерч. торг. пр-тий. Т.в. нормально работающего пр-тия после покрытия издержек от реализации должна давать торг. прибыль, к-рая распределяется и используется в соответствии с действующим законодательством.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- ТОРГИ МЕЖДУНАРОДНЫЕ

- ТОРГОВАЯ НАДБАВКА

Смотреть что такое «ТОРГОВАЯ ВЫРУЧКА» в других словарях:

Торговая Выручка — См. Выручка торговая Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ТОРГОВАЯ ВЫРУЧКА — сумма денег, полученных торговой организацией, продавцом от продажи партии товара или за определенный период времени. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

ТОРГОВАЯ ВЫРУЧКА — сумма денег, полученных торговой организацией, продавцом от продажи партии товара или за определенный период времени … Энциклопедический словарь экономики и права

ТОРГОВАЯ ВЫРУЧКА — – денежные средства, вырученные от реализации товара … Краткий словарь экономиста

торговая выручка — сумма денег, полученных торговой организацией, продавцом от продажи партии товара или за определенный период времени … Словарь экономических терминов

ВЫРУЧКА ТОРГОВАЯ — (см. ТОРГОВАЯ ВЫРУЧКА) … Энциклопедический словарь экономики и права

Выручка Торговая — денежные средства, полученные компаниями розничной торговли и общественного питания от реализации товаров и услуг. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

выручка торговая — Сумма денежных средств, полученная предприятиями розничной торговли и общественного питания от реализации товаров населению и в порядке мелкого опта организациям, учреждениям, предприятиям. [http://www.lexikon.ru/dict/buh/index.html] Тематики… … Справочник технического переводчика

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

ВЫРУЧКА, ТОРГОВАЯ — сумма денежных средств, полученная предприятиями розничной торговли и общественного питания от реализации товаров населению и в порядке мелкого опта организациям, учреждениям, предприятиям … Большой бухгалтерский словарь

finance_loan.academic.ru

Добавить комментарий

Комментарий добавить легко