Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года. Также статья может пригодиться при налоговых проверках, но, надеемся, они обойдут вас стороной.

Как правило, предприниматели перешли на патентную систему налогообложения, а ООО — на упрощёнку. Полезные советы и понятные инструкции по работе на этих системах налогообложения вы найдёте в нашей справочной.

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

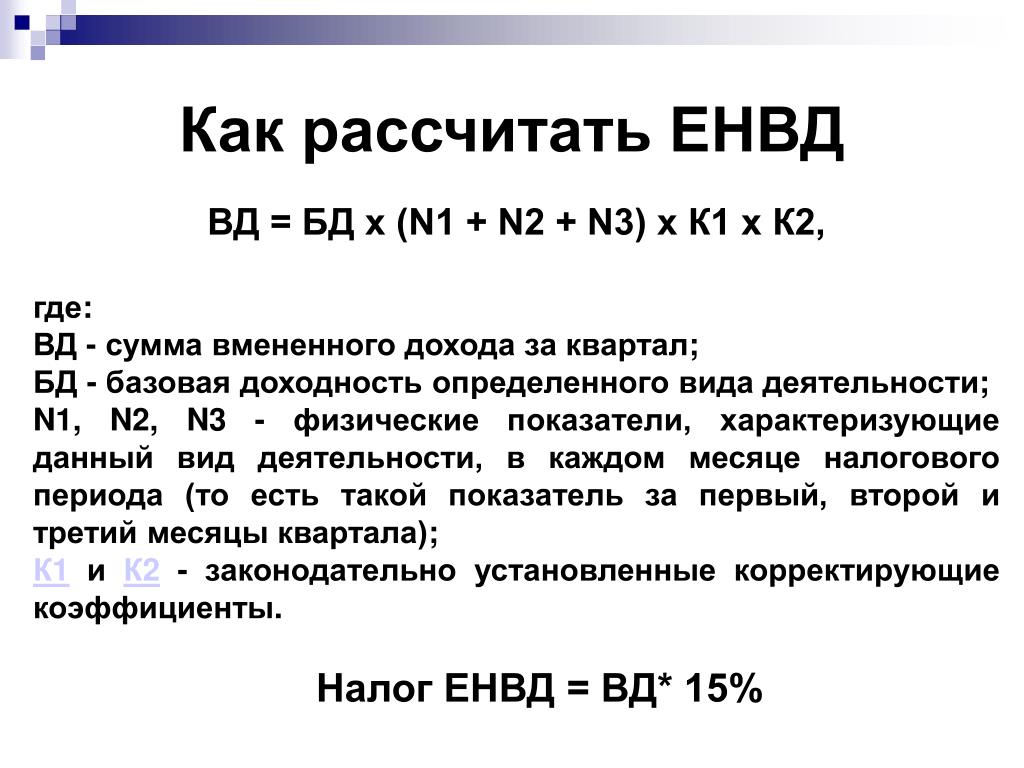

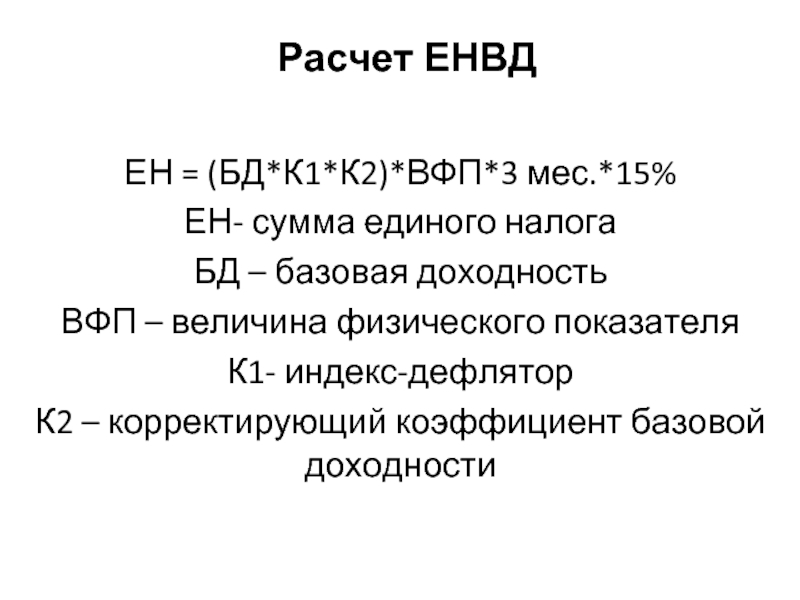

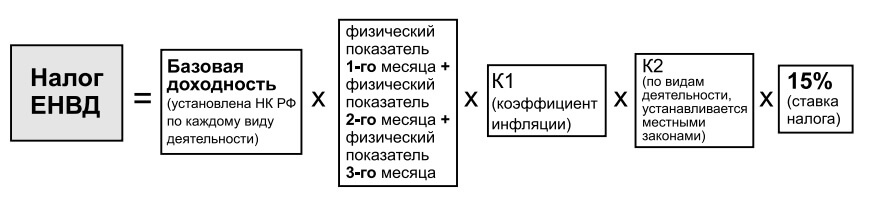

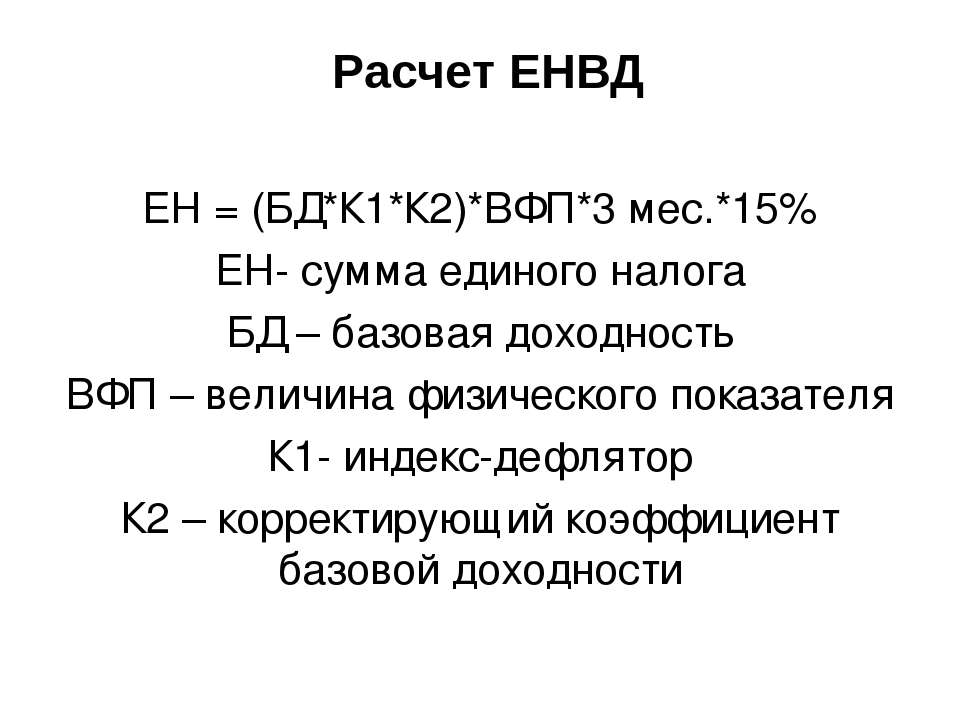

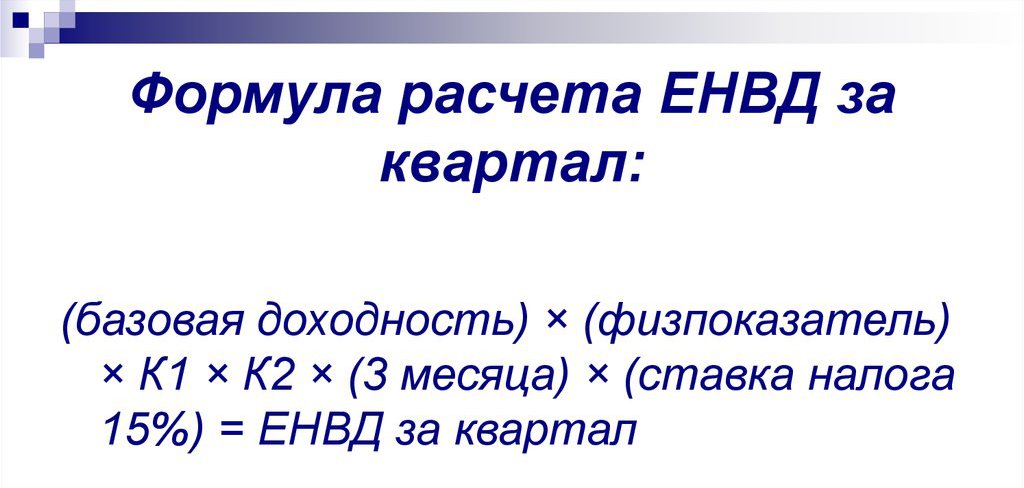

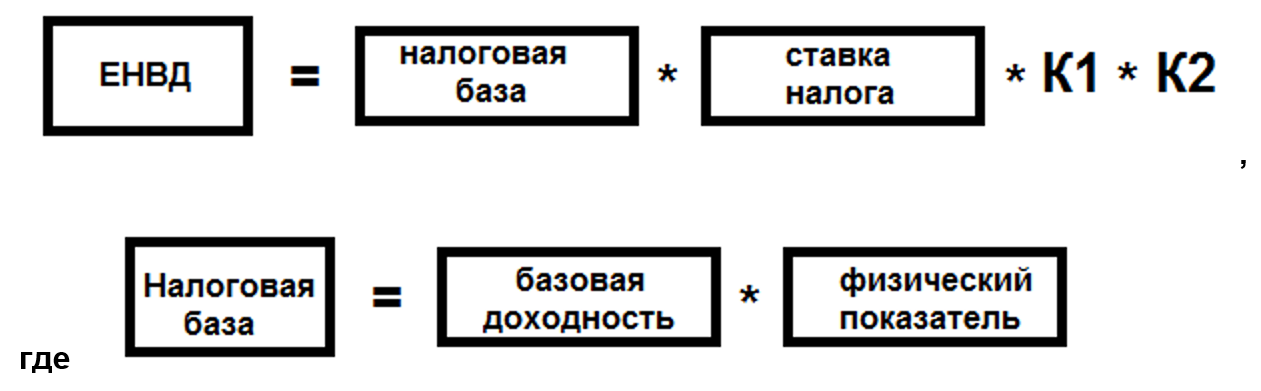

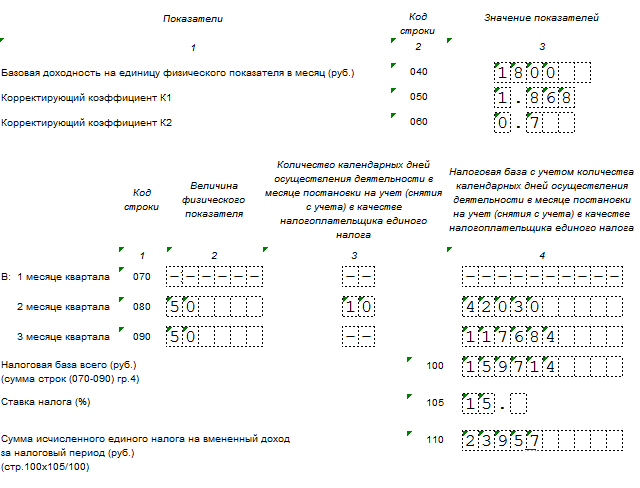

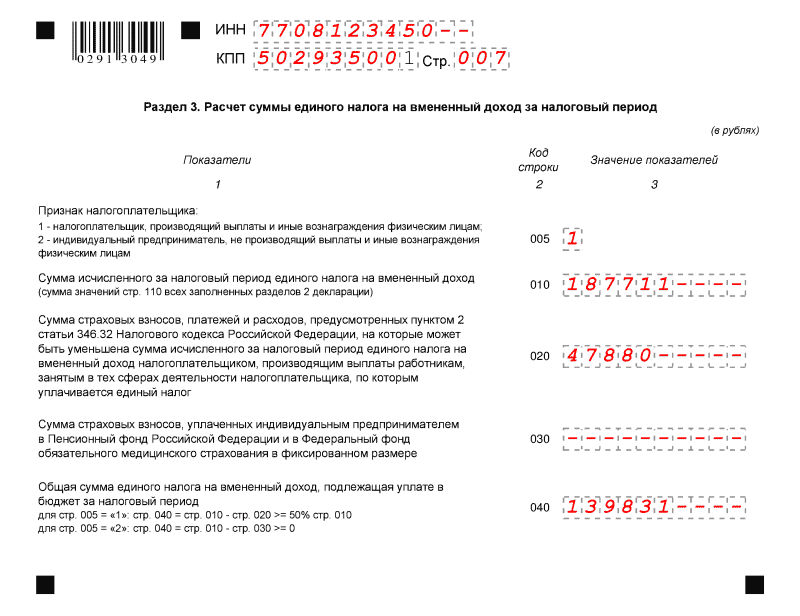

Расчет ЕНВД

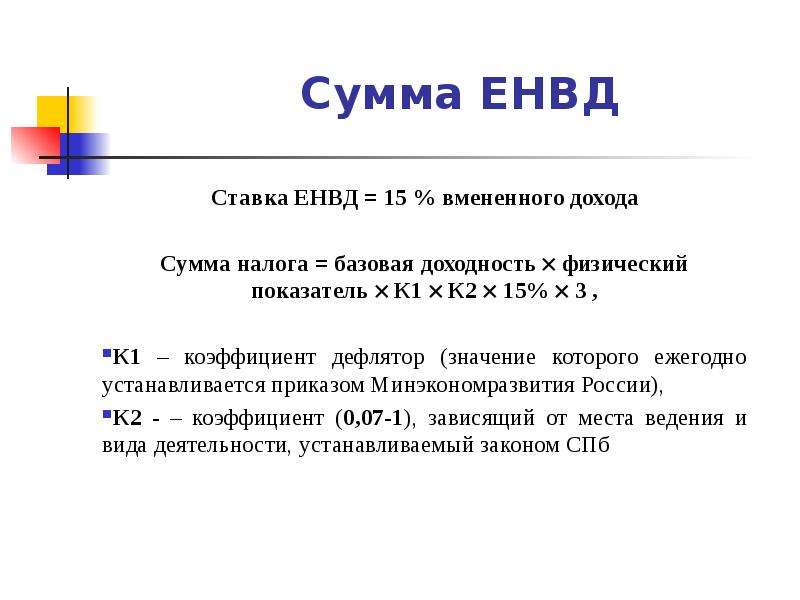

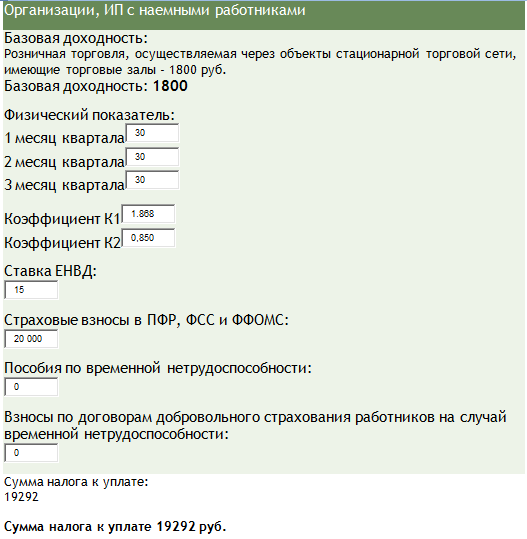

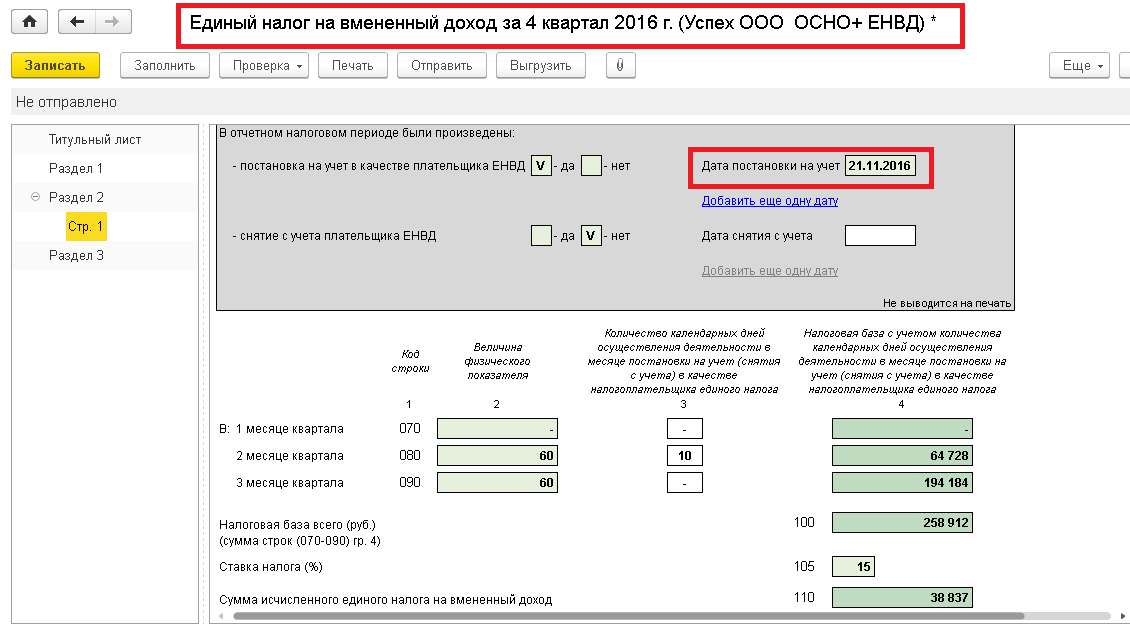

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

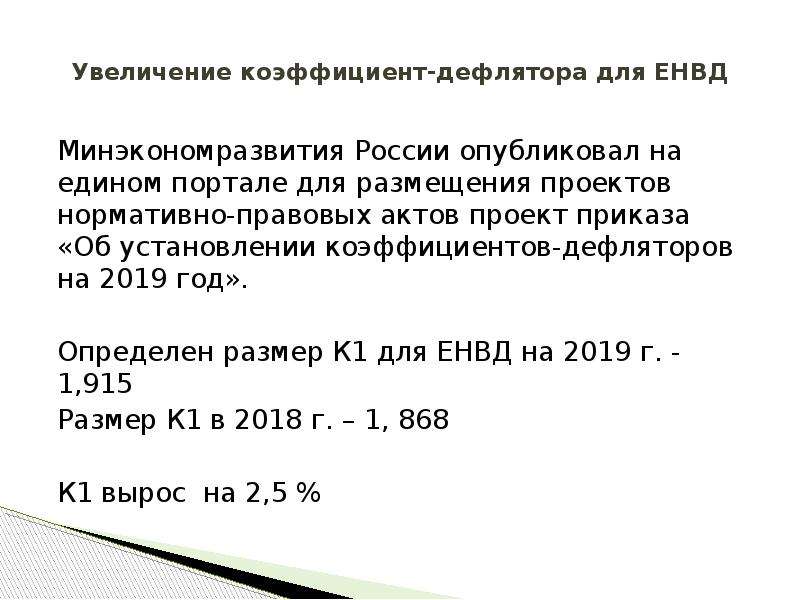

- К1 — коэффициент, который устанавливает правительство. Для 2020 года он равен 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур. Эльба поможет вам . Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Эльба поможет вам . Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноДекларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

Форма декларации утверждена Приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи.

Статья актуальна на

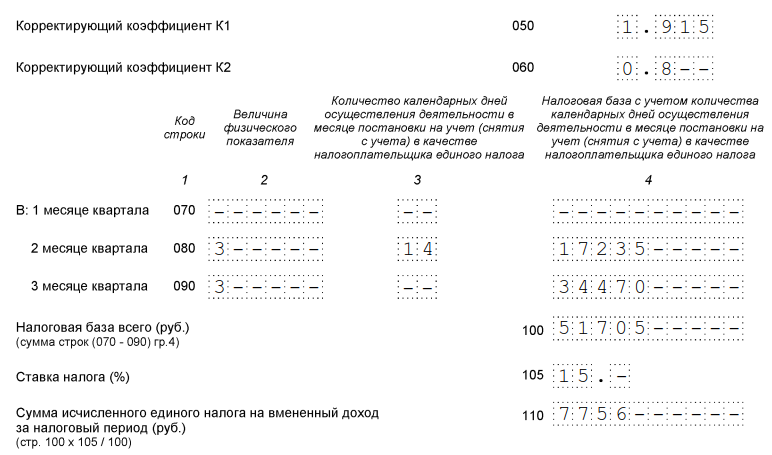

Методика расчета физического показателя «количество работников, включая индивидуального предпринимателя»

Источник: Журнал «Единый налог на вмененный доход: бухгалтерский учет и налогообложение»

Система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться в том числе в отношении оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств (пп.

Если организация применяет наряду с «вмененкой» иной режим налогообложения или осуществляет несколько видов деятельности, облагаемых ЕНВД, то она обязана вести раздельный учет показателей, а также имущества, обязательств и хозяйственных операций в отношении «вмененной», а также иной предпринимательской деятельности. При этом порядок распределения численности работников административно-управленческого персонала (АУП) Налоговым кодексом не установлен.

Как следует определять физический показатель «количество работников, включая индивидуального предпринимателя» при совмещении режимов? Ответим на этот вопрос в данной статье.

Что понимается под количеством работников?

В целях применения гл. 26. 3 НК РФ под количеством работников понимается средняя за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 НК РФ

3 НК РФ под количеством работников понимается средняя за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 НК РФСредняя численность работников рассчитывается в соответствии с Указаниями по заполнению форм федерального статистического наблюдения[1] (далее – Указания). Так, согласно п. 77 названного документа при определении средней численности суммируется среднесписочная численность:

- сотрудников;

- внешних совместителей;

- лиц, работающих по договорам гражданско-правового характера.

В силу п. 83Указаний в среднюю численность работников, выполнявших работу по договорам гражданско-правового характера, не включаются в том числе индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля – по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Следует иметь в виду, что при определении величины данного физического показателя базовой доходности не учитывается численность наемных работников хозяйствующих субъектов, заключивших с плательщиками ЕНВД договоры гражданско-правового характера на выполнение (оказание) для них работ (услуг). То есть в расчет не принимаются работники сторонних организаций, являющихся соисполнителями выполняемых «вмененщиком» работ (оказываемых услуг) (

Когда требуется ведение раздельного учета?

В силу п. 6 ст. 346.26 НК РФ если «вмененщик» осуществляет несколько видов предпринимательской деятельности, облагаемых ЕНВД, то учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Если наряду с предпринимательской деятельностью, в отношении которой налогоплательщик применяет спецрежим в виде ЕНВД, осуществляются им также и иные виды деятельности, то в соответствии с п. 7 ст. 346.26 НК РФ он обязан:

- вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению единым налогом, и предпринимательской деятельности, облагаемой в соответствии с иным режимом налогообложения;

- исчислять и уплачивать налоги в отношении иных видов деятельности в соответствии с иными режимами налогообложения.

О порядке распределения численности работников АУП

…при осуществлении нескольких «вмененных» видов деятельности

Порядок распределения численности работников АУП при осуществлении нескольких видов предпринимательской деятельности в рамках системы налогообложения в виде ЕНВД, по одному из которых используется физический показатель «количество работников, включая индивидуального предпринимателя», в НК РФ не содержится.

Согласно официальной позиции, выраженной в ПисьмеМинфина России от 25.10.2013 № 03-11-06/3/45218, при осуществлении «вмененной» деятельности с использованием данного физического показателя и видов предпринимательской деятельности, облагаемых ЕНВД, с применением иных физических показателей общая численность АУП распределяется исходя из средней численности АУП, приходящейся на одного работника, непосредственно занятого в предпринимательской деятельности (включая ИП), и средней численности работников, занятых в деятельности, по которой при исчислении ЕНВД используется физический показатель базовой доходности «количество работников, включая индивидуального предпринимателя».

Для распределения общей численности АУП пропорционально средней численности остальных работников чиновники предлагают воспользоваться следующей формулой:

Кро1 = ((Кауп / Кро) x Кр1) + Кр1, где:

Кро1 – общая численность работников с учетом распределенного АУП по виду деятельности, в отношении которого физическим показателем является «количество работников, включая ИП»;

Кауп – общая численность АУП;

Кро – общая численность работников по всем видам деятельности, включая индивидуального предпринимателя и не учитывая АУП;

Кр1 – численность работников (включая ИП и не учитывая АУП) по виду деятельности, в отношении которого физическим показателем является «количество работников, включая ИП».

На цифрах это будет выглядеть следующим образом.

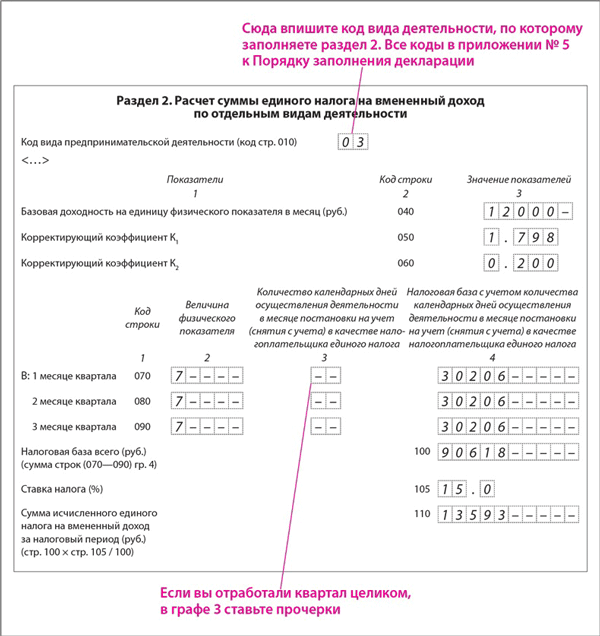

Пример 1

ООО «Шестеренка» применяет систему налогообложения в виде ЕНВД в отношении двух видов предпринимательской деятельности:

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- розничная торговля, осуществляемая через магазины с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли.

Каков порядок расчета физического показателя «количество работников, включая ИП» для целей исчисления ЕНВД, если в ООО работают 11 человек: директор, бухгалтер, 4 автослесаря, 2 электрика и 3 продавца?

Согласно разъяснениям Минфина данный физический показатель определяется как отношение численности АУП к численности работников без учета АУП, умноженное на количество работников, оказывающих услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств. Полученный результат суммируется с численностью работников, занятых в названном виде деятельности.

Полученный результат суммируется с численностью работников, занятых в названном виде деятельности.

Рассчитаем долю АУП, приходящуюся на вид деятельности «услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств». Для этого численность работников АУП (2 чел.) делим на численность всех работников ООО по всем видам деятельности без учета АУП

(9 чел.) и умножаем на численность работников, не учитывая АУП, оказывающих услуги населению (6 чел.):

(2 чел. / 9 чел.) х 6 чел. = 1,3 ед.

Рассчитанную долю работников АУП прибавляем к числу работников, оказывающих услуги:

1,3 + 6 чел. = 7,3 ед.

Соответственно, значение физического показателя «количество работников, включая ИП» равно 7 единицам (напомним, значения физических показателей указываются в целых единицах[2] (п. 11ст. 346.29 НК РФ)).

Аналогичная точка зрения в отношении методики расчета физического показателя также выражена в письмах Минфина России от 23. 11.2012 № 03-11-06/3/80, от 25.10.2011 № 03-11-11/265.

11.2012 № 03-11-06/3/80, от 25.10.2011 № 03-11-11/265.

…при совмещении режимов

Порядок распределения численности работников АУП при осуществлении нескольких видов предпринимательской деятельности, по одному из которых применяется система налогообложения в виде ЕНВД с физическим показателем «количество работников, включая индивидуального предпринимателя», Налоговым кодексом также не определен.

Согласно официальной позиции «вмененщики», ведущие предпринимательскую деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, при осуществлении предпринимательской деятельности, облагаемой налогами в рамках иного режима налогообложения, для расчета суммы единого налога обязаны учитывать общее количество работников, занятых оказанием данных услуг, включая численность работников АУП (письма Минфина России от 23.11.2012 № 03-11-06/3/80, от 26. 07.2012 № 03-11-06/3/55, от 28.08.2012 № 03-11-06/3/63, от 07.10.2010 № 03-11-06/3/139).

07.2012 № 03-11-06/3/55, от 28.08.2012 № 03-11-06/3/63, от 07.10.2010 № 03-11-06/3/139).

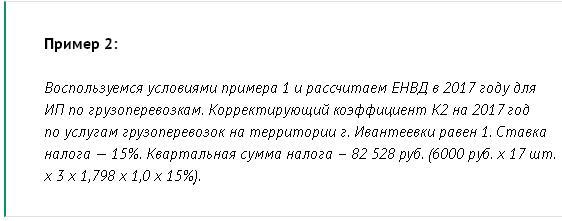

Пример 2

Воспользуемся условиями примера 1. Уточним, что в отношении второго вида предпринимательской деятельности ООО применяет ОСНО.

Каким образом будет рассчитываться физический показатель «количество работников, включая ИП» для целей исчисления ЕНВД, если во «вмененной» деятельности занято 6 человек, а АУП составляет 2 человека?

В данном случае физический показатель – 8 чел. (2 чел. + 6 чел.).

Мнение судебных органов

Арбитры на протяжении долгого времени не могли выработать единого подхода к разрешению обозначенной проблемы.

Некоторые суды, признавая вышеназванную позицию контролирующих органов правомерной, отмечали, что без сотрудников управленческого персонала невозможно получение дохода налогоплательщиком, рассчитываемого с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода. Поэтому при расчете ЕНВД в составе физического показателя «количество работников, включая индивидуального предпринимателя» необходимо учесть руководителя, его заместителя и главного бухгалтера (см. постановления ФАС ЗСО от 09.12.2008 № Ф04-7728/2008, ФАС ВСО от 11.08.2008 № А33-7538/07-Ф02-3350/08 по делу № А33-7538/07).

Поэтому при расчете ЕНВД в составе физического показателя «количество работников, включая индивидуального предпринимателя» необходимо учесть руководителя, его заместителя и главного бухгалтера (см. постановления ФАС ЗСО от 09.12.2008 № Ф04-7728/2008, ФАС ВСО от 11.08.2008 № А33-7538/07-Ф02-3350/08 по делу № А33-7538/07).

Однако имеется судебное дело (Постановление ФАС УО от 24.06.2010 № А07-18263/2009-А-ВКВ), в котором был сделан вывод о том, что, поскольку используемый физический показатель характеризует определенный вид предпринимательской деятельности, при его расчете следует учитывать только тех работников, которые непосредственно заняты при осуществлении «вмененного» вида деятельности. Соответственно, АУП, не участвующий в деятельности, подлежащей обложению ЕНВД, не должен учитываться при определении среднесписочной численности работников.

На практике порой встречаются ситуации, когда налогоплательщик считает необходимым распределять работников АУП пропорционально выручке, полученной от конкретного вида деятельности, в общей выручке. Рассмотрим сказанное на примере.

Рассмотрим сказанное на примере.

Пример 3

Воспользуемся условиями примера 2.

Каким образом будет рассчитываться физический показатель «количество работников, включая ИП» для целей исчисления ЕНВД, если выручка от оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств за I квартал составила 70% от общей выручки ООО?

Доля АУП пропорционально выручке равна 1,4 ед. (2 чел. x 70 / 100).

Физический показатель «количество работников, включая ИП» для исчисления ЕНВД – 7 чел. (1,4 ед. + 6 чел.).

Имеется ряд судебных дел (см., к примеру, постановленияФАС ПО от 07.07.2006 № А65-25565/2005, ФАС УО от 26.07.2007 № Ф09-5876/07-С3), в которых арбитры, встав на сторону организации, признали названный способ расчета верным.

Однако недавнее Определение ВС РФ от 25.02.2015 № 307-КГ15-318, полагаем, расставило все на свои места, показав, как следует действовать налогоплательщику при расчете физического показателя.

Суть дела такова. Кроме осуществления основной предпринимательской деятельности по продаже автомобилей и их гарантийному обслуживанию, по которой применяется ОСНО, организация оказывает услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств, в отношении которых уплачивается ЕНВД.

По мнению налогоплательщика, при определении физического показателя «количество работников, включая ИП» для целей исчисления единого налога следует учитывать только тех работников, которые непосредственно оказывают данные услуги, суммируя их со среднесписочной численностью управленческого персонала и рассчитывая указанный показатель пропорционально размеру выручки, полученной от «вмененной» деятельности, в общей выручке от реализации продукции (работ, услуг).

В ходе налоговой проверки контролеры не согласились с таким расчетом и признали его неправомерным.

Суды всех инстанций поддержали позицию ИФНС (Постановление АС СЗО от 12. 11.2014 по делу № А26-7013/2013). По мнению арбитров, примененная организацией методика определения физического показателя не предусмотрена гл. 26.3 НК РФ и не может использоваться в силу того, что база по ЕНВД не связана с экономическими результатами деятельности налогоплательщика. Расчет физического показателя пропорционально выручке не соответствует принципу вмененного дохода, исчисление которого согласно положениям названной главы должно базироваться на постоянных показателях.

11.2014 по делу № А26-7013/2013). По мнению арбитров, примененная организацией методика определения физического показателя не предусмотрена гл. 26.3 НК РФ и не может использоваться в силу того, что база по ЕНВД не связана с экономическими результатами деятельности налогоплательщика. Расчет физического показателя пропорционально выручке не соответствует принципу вмененного дохода, исчисление которого согласно положениям названной главы должно базироваться на постоянных показателях.

Верховный суд в Определении № 307-КГ15-318 отказал налогоплательщику в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного суда, указав, что в случае осуществления нескольких видов предпринимательской деятельности, по одному из которых применяется система налогообложения в виде ЕНВД с физическим показателем базовой доходности «количество работников, включая индивидуального предпринимателя», при расчете данного физического показателя следует учитывать общее количество работников, занятых оказанием данных услуг, включая общую численность АУП, без ее распределения.

Отметим, что это первое судебное решение по рассматриваемой ситуации, принятое на высшем судейском уровне. Как можно заметить, позиция ВС РФ совпадает с официальной позицией контролирующих органов.

* * *

Для исчисления суммы единого налога при совмещении системы налогообложения в виде ЕНВД с другими налоговыми режимами в расчете физического показателя «количество работников, включая индивидуального предпринимателя» необходимо учитывать общую численность работников АУП.

При осуществлении нескольких видов «вмененной» деятельности (с применением разных физических показателей) общая численность АУП распределяется исходя из средней численности АУП, приходящейся на одного работника, непосредственно занятого в предпринимательской деятельности (включая ИП), и средней численности работников, занятых в деятельности, по которой при исчислении ЕНВД используется физический показатель базовой доходности «количество работников, включая индивидуального предпринимателя».

[1] Утверждены Приказом Росстата от 28.10.2013 № 428.

[2] См. также Письмо Минфина России от 25.01.2010 № 03-11-06/3/7.

Единый налог на вмененный доход (ЕНВД) в 2021 году для ИП и ООО

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

Диана Дёмина

разобралась с ЕНВД

Профиль автораАнтон Дыбов

эксперт по налогообложению

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м2).

- Общественное питание (зона обслуживания не может превышать 150 м2).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

абз. 12 ст. 346.27 НК РФ

подп. 38 п. 2 и подп. 1 п. 3 ст. 346.43 НК РФ

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

Статья про ЕНВД на сайте ФНС

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВДЧтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Форма ЕНВД-1 — для организаций

Форма ЕНВД-2 — для ИП

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Первая страница формы заявления о переходе на ЕНВД для ИПРасчет налога по ЕНВД

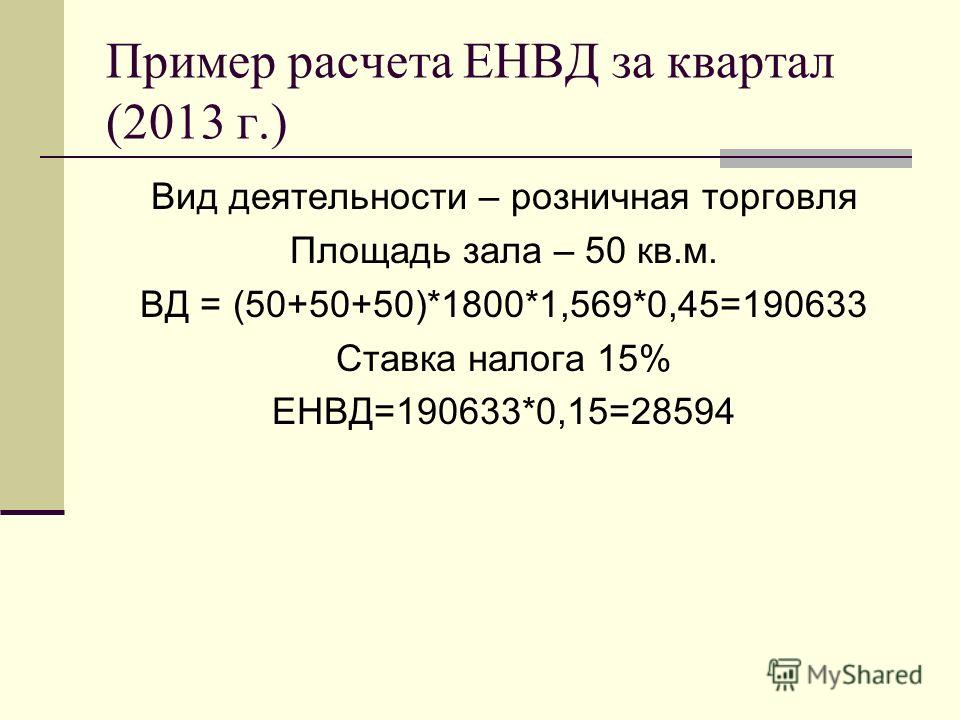

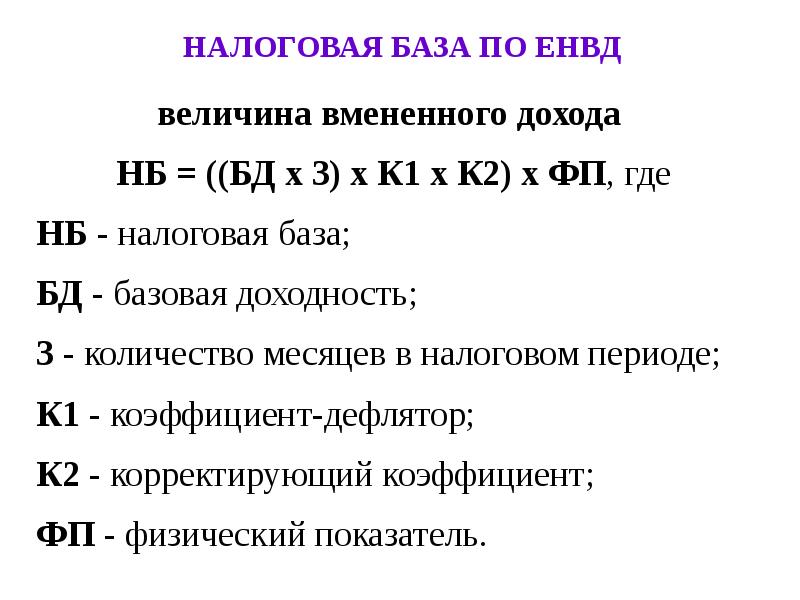

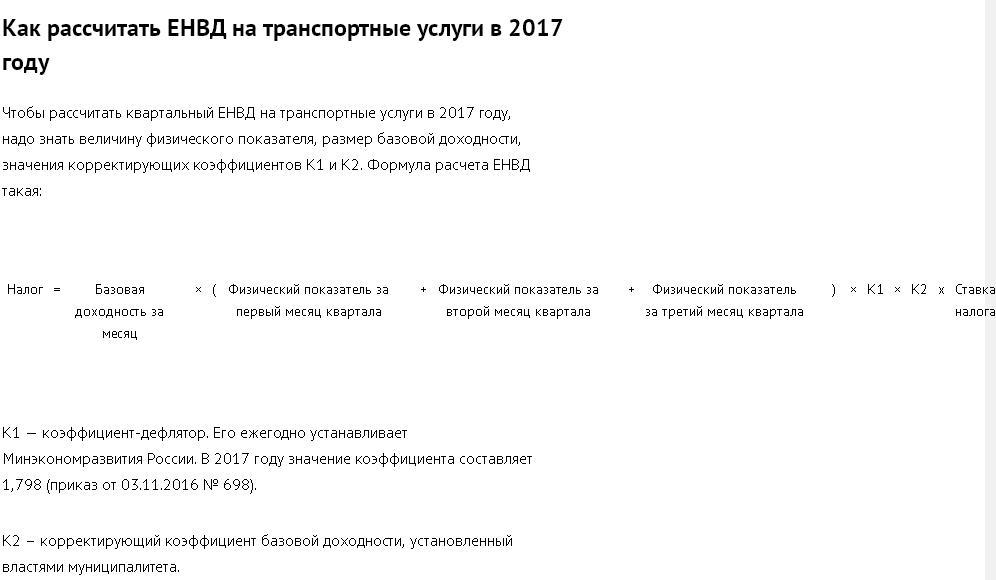

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Он рассчитывается так:

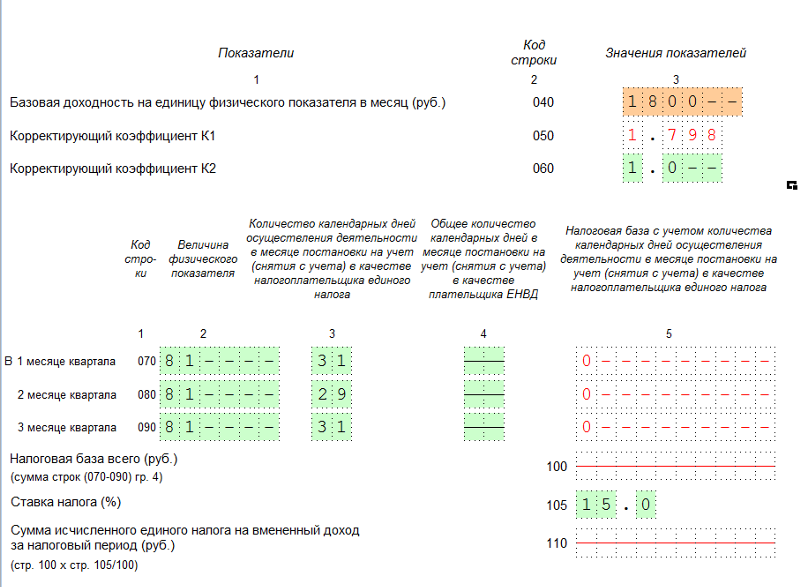

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Об установлении коэффициента К1 для ЕНВД на 2020 год

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

Налоговая ставка для ЕНВД

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р.

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

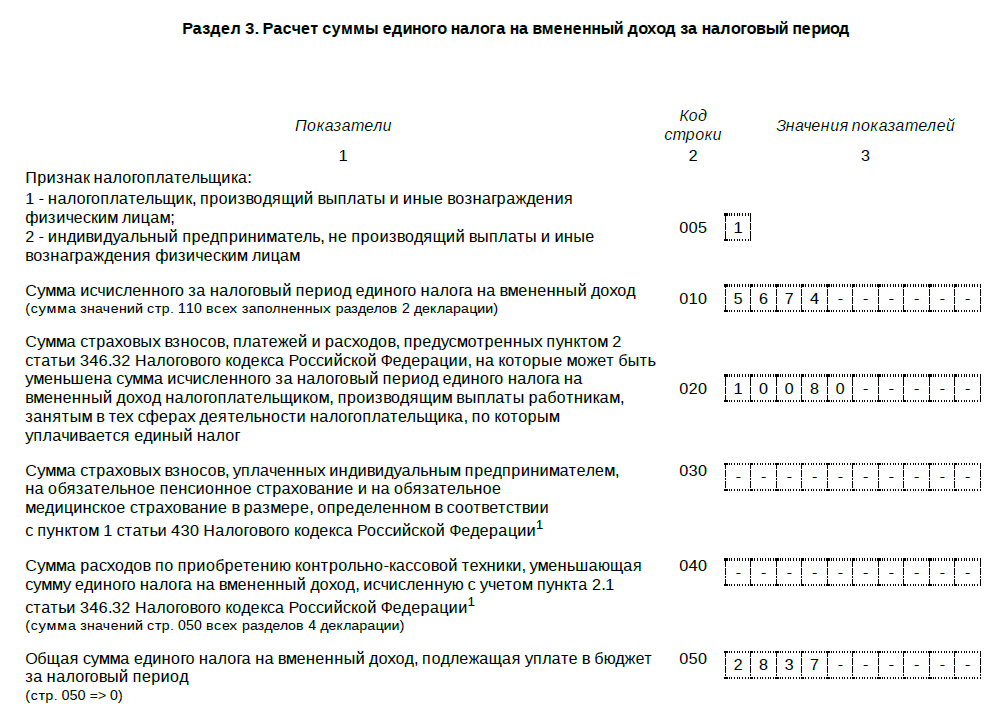

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р. За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р. Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р. Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р.

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

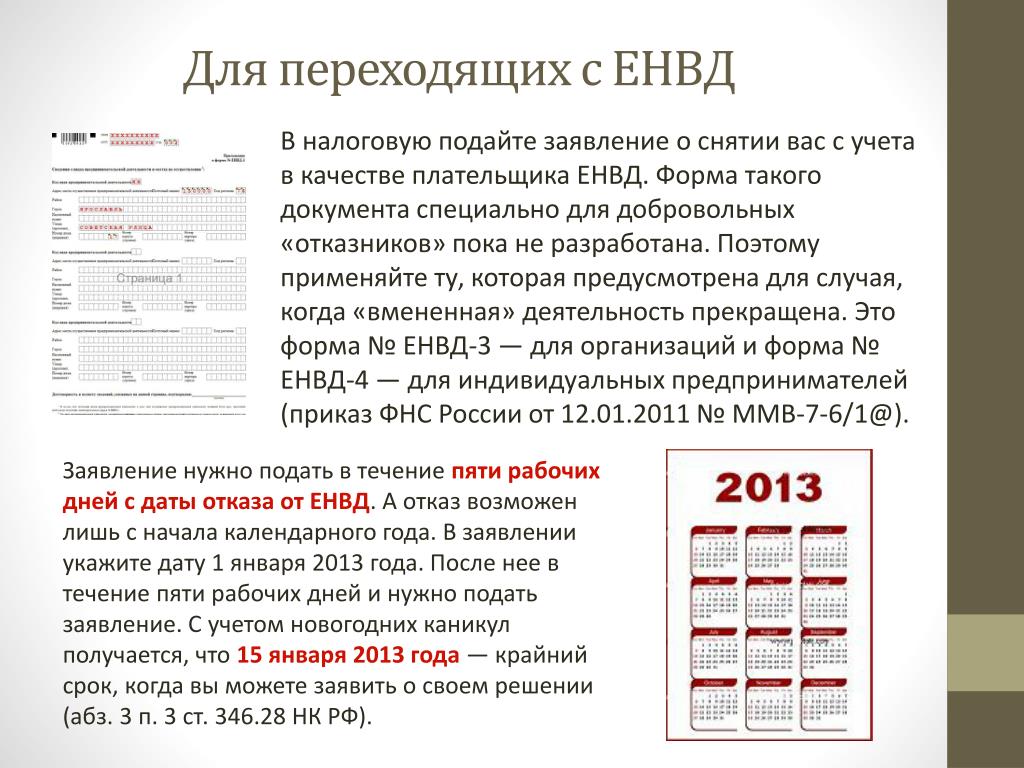

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

Форма ЕНВД-3 — для организаций

Форма ЕНВД-4 — для ИП

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Патентная система налогообложения

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Использование операторов вычисления в формулах Excel

Операторы определяют тип вычисления, которое необходимо выполнить для элементов формулы. Excel следует общим математическим правилам для вычислений, а именно Скобки , Экспоненты , Умножение и деление и Сложение и вычитание , или акроним PEMDAS (Пожалуйста, извините, моя дорогая тетя Салли). Использование круглых скобок позволяет изменить порядок вычислений.

Типы операторов. Существует четыре различных типа операторов вычисления: арифметический , сравнение , конкатенация текста и ссылка .

Арифметические операторы

Для выполнения основных математических операций, таких как сложение, вычитание, умножение или деление; комбинировать числа; и получить числовые результаты, используйте следующие арифметические операторы.

Арифметический оператор

Значение

Пример

+ (плюс)

Дополнение

=3+3

– (знак минус)

Вычитание

Отрицание=3–3

=-3* (звездочка)

Умножение

=3*3

/ (косая черта)

Отдел

= 3/3

% (знак процента)

Процент

30%

^ (вставка)

Возведение в степень

=3^3

Операторы сравнения

Вы можете сравнить два значения с помощью следующих операторов.

Когда два значения сравниваются с помощью этих операторов, результатом является логическое значение — либо ИСТИНА, либо ЛОЖЬ.Оператор сравнения

Значение

Пример

= (знак равенства)

равно

=А1=В1

> (знак больше)

Больше

=А1>В1

< (знак меньше)

Менее

=А1<В1

>= (знак больше или равно)

Больше или равно

=А1>=В1

<= (знак меньше или равен)

Меньше или равно

=А1<=В1

<> (без знака равенства)

Не равно

=А1<>В1

Оператор конкатенации текста

Используйте амперсанд ( и ), чтобы объединить (объединить) одну или несколько текстовых строк для создания единого фрагмента текста.

Текстовый оператор

Значение

Пример

и (амперсанд)

Соединяет или объединяет два значения для создания одного непрерывного текстового значения

=»Север»&»ветер» приводит к «Борей».

Где A1 содержит «Фамилия», а B1 содержит «Имя», = A1 &», «& B1 приводит к «Фамилия, Имя».Эталонные операторы

Объедините диапазоны ячеек для вычислений со следующими операторами.

Справочный оператор

Значение

Пример

: (двоеточие)

Оператор диапазона, который создает одну ссылку на все ячейки между двумя ссылками, включая две ссылки.

В5:В15

, (запятая)

Оператор объединения, который объединяет несколько ссылок в одну ссылку

=СУММ(B5:B15;D5:D15)

(пробел)

Оператор пересечения, который создает одну ссылку на ячейки, общие для двух ссылок

B7:D7 C6:C8

Когда два значения сравниваются с помощью этих операторов, результатом является логическое значение — либо ИСТИНА, либо ЛОЖЬ.

Когда два значения сравниваются с помощью этих операторов, результатом является логическое значение — либо ИСТИНА, либо ЛОЖЬ.

Вопросы по вычисляемой формуле | Справка Blackboard

Расчетная формула вопрос

Вопросы с вычисляемой формулой представляют учащимся вопрос, который требует от них выполнения вычислений и ответа числовым ответом. Числа в вопросе меняются с каждым учащимся и выбираются из заданного вами диапазона. Правильный ответ — конкретное значение или диапазон значений.

Числа в вопросе меняются с каждым учащимся и выбираются из заданного вами диапазона. Правильный ответ — конкретное значение или диапазон значений.

В этом примере числа 87 и 19 генерируются случайным образом из диапазона значений, установленных инструктором.

Преподаватель создает этот вопрос:

Если маленький стакан может вместить [x] унций воды, а большой стакан может вместить [y] унций воды, каково общее количество унций в 4 больших и 3 маленьких стаканах воды?

Когда учащийся просматривает вопрос, переменные [x] и [y] заменяются значениями, которые генерируются случайным образом из диапазонов чисел, указанных преподавателем.

Создать вопрос и формулу

При создании нового теста выберите знак плюс, чтобы открыть меню. В существующем тесте выберите знак «плюс» везде, где вы хотите добавить вопрос. Выберите «Добавить вопрос с вычисляемой формулой».

Вы будете использовать тот же процесс при создании вопросов в тестах и заданиях.

Откроется область содержимого теста, где вы создаете вопрос и добавляете формулу. Вопросы имеют значение по умолчанию 10 баллов.

- Текст вопроса может содержать переменные или основные уравнения. Окружите переменные квадратными скобками. Переменные заменяются значениями при показе учащимся.

Переменные должны состоять из букв, и вы не можете повторно использовать имена переменных. Переменные могут содержать более одного символа, например [ab] или [cd].

‘sin’, ‘cos’, ‘tan’, ‘asin’, ‘acos’, ‘atan’, ‘csc’, ‘sec’, ‘кроватка’, ‘бревно’, ‘В’, ‘раунд’, ‘ e’ и ‘pi’ считаются зарезервированными переменными и поэтому не могут использоваться.

- Формула ответа — это математическое выражение, используемое для поиска правильного ответа. Выберите операторы из функций в верхней части поля «Формула ответа». В примере формула 4y+3x.

Выберите, хотите ли вы отображать формулу для учащихся.

- Нажмите Далее, чтобы продолжить.

Определение параметров ответа

Используйте следующий шаг процесса, чтобы определить параметры вопроса, параметры оценки и наборы ответов.

- Установите формат ответа и параметры округления.

- В параметрах оценки точности выберите параметры оценки.

Разрешить полный зачет, если ответ находится в пределах выбранного диапазона: Диапазон ответов, за которые присуждается полный зачет. Выберите, будет ли это число или процент. Если ответ должен быть точным, введите ноль в качестве диапазона.

Разрешить частичный зачет, если ответ находится в пределах выбранного диапазона: Разрешить частичный зачет для менее точного диапазона ответов.Установите кредит для присуждения, если ответ учащегося находится в пределах частичного диапазона кредитов.

- Выберите настройку единиц ответа. При необходимости единица измерения должна быть указана в ответе учащегося. Введите Единицы ответа и Процент баллов за единицы, которые будут начислены, если единицы введены правильно.

Единицы ответа должны совпадать. Например, если вы введете «метры» в качестве единицы измерения, «м» будет считаться неверным.

- В разделе Диапазоны переменных укажите минимальное значение и максимальное значение для каждой переменной.Когда вопрос задается учащемуся, система заменяет переменную значением, которое выбирается случайным образом из заданного вами диапазона. Вы можете использовать экспоненциальное представление в полях значений. Выберите количество десятичных разрядов для значения каждой переменной.

Количество выбираемых знаков после запятой может влиять на минимальное и максимальное значения переменной. Например, вы устанавливаете минимальное значение как 0,0000004 и максимальное значение как 1, и вы выбираете 2 десятичных знака. Система округляет оба числа до 2 знаков после запятой, поэтому система генерирует переменные в наборах ответов со значениями от 0.

00 и 1.00. - Введите количество наборов ответов, которые нужно сгенерировать.

- Нажмите Далее, чтобы просмотреть наборы ответов. Вы можете редактировать наборы ответов на следующей странице. Выберите «Назад», чтобы вернуться на предыдущую страницу, или «Отмена», чтобы выйти.

Введите Единицы ответа и Процент баллов за единицы, которые будут начислены, если единицы введены правильно.

Введите Единицы ответа и Процент баллов за единицы, которые будут начислены, если единицы введены правильно. 00 и 1.00.

00 и 1.00.Проверка

На последнем шаге процесса отображаются наборы ответов, созданные системой. Каждый набор представляет собой один из возможных вариантов вопроса, который может быть предложен учащимся.

- Вы можете изменить значения переменных в каждом наборе ответов, введя их в соответствующие поля.Выберите Вычислить ответы, чтобы обновить рассчитанные ответы и сохранить изменения перед отправкой.

- Выберите Повторно заполнить набор ответов, чтобы удалить его и система автоматически заменит его другим набором. Если вы хотите уменьшить количество наборов, выберите Назад и измените количество наборов ответов в настройках ответов.

- Выберите Сохранить, чтобы добавить вопрос в тест.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.eb51002.1645206107.4ad950b

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.

Добавить комментарий

Комментарий добавить легко