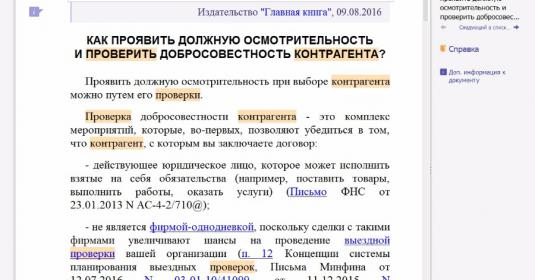

Проверка контрагента на благонадежность

Налоговая служба настаивает: компании должны тщательно проводить проверку контрагентов на благонадежность перед заключением договора. Иначе рискуют попасть на ненадежных партнеров и навлечь на себя доначисление налогов и штрафов. Расскажем, как оценить благонадежность контрагента по сведениям из открытых федеральных источников — бесплатно и легально.

Зачем проверять контрагента

Предотвратить риск неисполнения договора

Если контрагент задерживает поставку или не исполняет ее — нарушается ритм производства, клиенты задерживают оплату, а вы теряете деньги. К тому же доверие к вашей компании снижается и вы рискуете испортить репутацию. Не исключено, что за маской благополучия контрагент скрывает банкротство и суды.

Проверить, не является ли фирма однодневкой

Иначе вы заплатите аванс, и фирмы словно не существовало. Недостоверный адрес, дисквалифицированный директор, миллионные долги в балансе — это можно легко найти на сайте ФНС и избежать знакомства с мошенниками.

Быть чистым перед налоговой

Если компания не готова рисковать налогом на прибыль и доплачивать «за того парня» НДС, придется проявить должную осмотрительность при работе с контрагентами (Письмо ФНС России от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации»). И не просто убедиться, что сотрудничает с надежным налогоплательщиком, но и в случае претензий налоговой представить ей документы о контрагенте, которые доказывают: на момент заключения договора лицо не являлось фирмой-однодневкой и было способно выполнить контракт. Иначе — ФНС не просто доначислит налоги, а еще и наложит штраф, и признает получение налоговой выгоды необоснованным. Получается, ответственность за проверку контрагента на благонадежность полностью ложится на плечи компании.

В первую очередь учитывают, могла ли фирма физически исполнить контракт. Выполнить работы, произвести и поставить товар в указанном объеме в назначенное время. Обращают внимание на наличие оборудования, персонала, складских помещений, транспорта для реального выполнения договора.

Также есть ряд критериев, которые вызовут подозрения у инспектора ФНС. Наличие одного из них не повлияет на налоговый вычет, но в совокупности поможет признать контрагента ненадежным.

Шаги по проверке контрагента

Сама налоговая оценивает хозяйственные операции по ст. 54.1 НК РФ, учитывает рекомендации по применению статьи из письма ФНС ЕД-4-9/22123@ от 31.10.17 и критерии оценки рисков из п. 12 Приказа ФНС от 30.05.07 № ММ-3-06/333@. В 2021 появился новый документ — Письмо ФНС России от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации». Пока налоговая будет проводить проверки с оглядкой на этот документ.

И поскольку налоговая регулярно меняет и дополняет правила проверки, у бизнеса по-прежнему просто нет единого алгоритма для проверок партнеров.

Перечислим действия, которые помогут вычислить фирмы-однодневки, банкротов, поддельные документы мошенников.

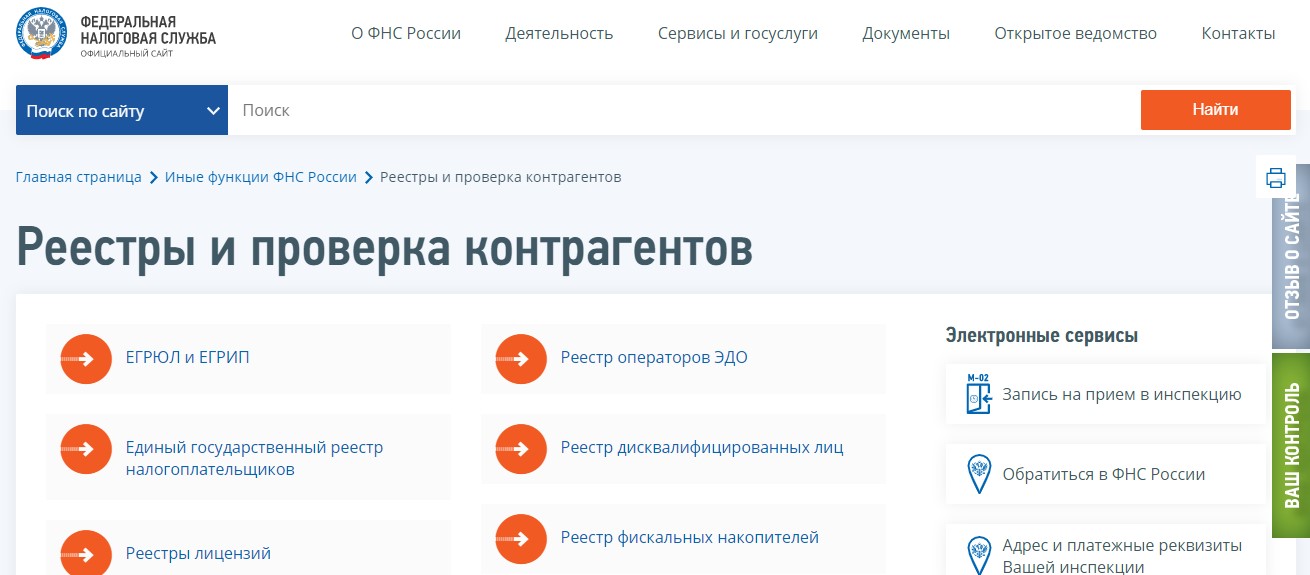

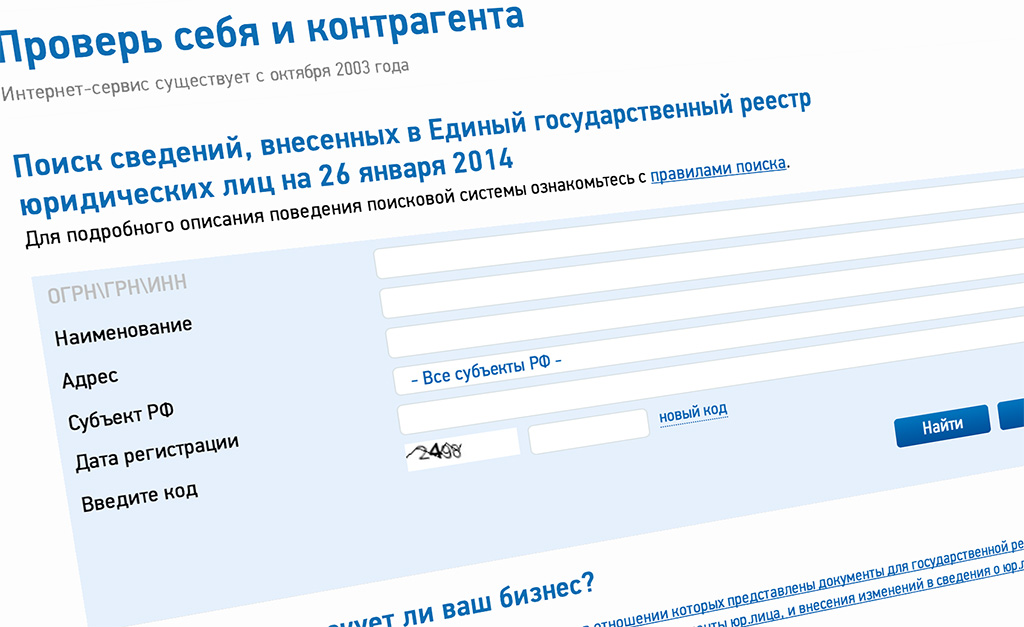

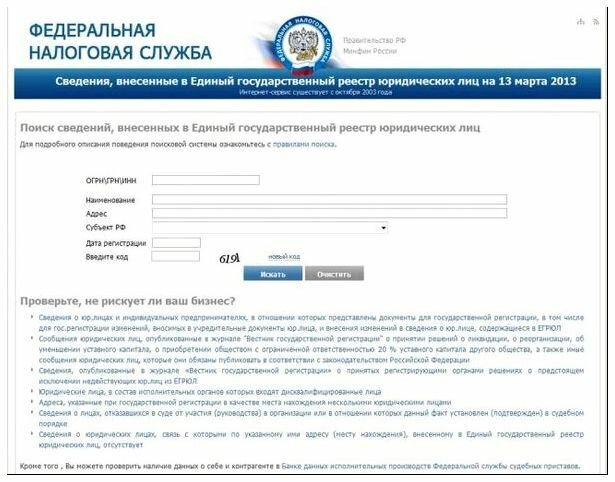

Проверить сведения на сайте ФНС

Для этого удобно использовать сервис «Прозрачный бизнес». Вбейте ИНН контрагента или название фирмы, откройте карточку организации.

Вбейте ИНН контрагента или название фирмы, откройте карточку организации.

На что советуем обратить внимание:

- Регистрация в ЕГРЮЛ. Выписку с основными данными об организации можно скачать на сайте.

- Дата регистрации. Подтвердит опыт работы на рынке, покажет, что фирма не была создана вчера.

- Адрес (вплоть до номера офиса). Если адрес признан массовым, у налоговой явно будут вопросы.

- Количество работников. В фирме-однодневке, как правило, их нет. Такие фирмы не могут себе позволить штат в 50 сотрудников. Если сделка на несколько миллионов, а работников 0, ситуацию могут спасти договоры субподряда или аутсорсинга — партнер подтвердит им наличие ресурсов для выполнения контракта.

- Налоговая отчетность. Обратите внимание, предоставляет ли контрагент отчетность.

Запросить копии документов

У юридического лица

- Устав организации

Должен быть предоставлен полностью, в последней редакции. - Сведения о постановке на налоговый учет (ИНН)

Наименование организации должно совпадать с наименованием в учредительных документах.

- Сведения о присвоении основного государственного регистрационного номера (ОГРН)

Наименование организации должно совпадать с наименованием в учредительных документах. - Протокол или решение о назначении генерального директора

Проверить: подтверждение полномочий в выписке ЕГРЮЛ, ограничения по совершению сделок в уставе, срок избрания на должность. - Копия доверенности иного лица на подписание договора

Доверенность должна быть заверена нотариусом либо руководителем организации, действующим на дату выдачи доверенности. Указан срок действия документа. - Лицензия на осуществление деятельности по договору (если деятельность подлежит лицензированию)

Не забудьте проверить срок действия.

У ИП

- Свидетельство о государственной регистрации индивидуального предпринимателя (ОГРИП).

- Выписка из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП).

- Паспорт гражданина РФ.

Собрать информацию из открытых источников

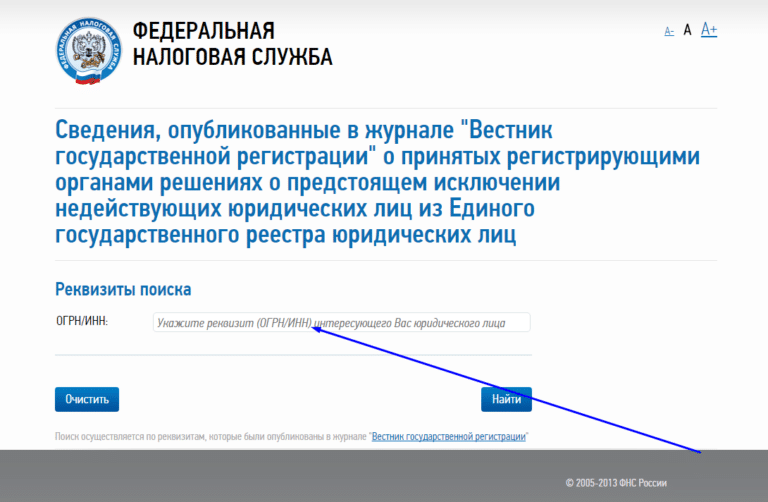

Вестник государственной регистрации

В журнале «Вестник государственной регистрации» публикуется информация об исключении из ЕГРЮЛ юридических лиц, а также о фактах ликвидации, реорганизации, уменьшении уставного капитала и т. д. При многомиллионной сделке стоит это проверить: некоторые данные в журнале появляются раньше сведений в ЕГРЮЛ.

д. При многомиллионной сделке стоит это проверить: некоторые данные в журнале появляются раньше сведений в ЕГРЮЛ.

Картотека арбитражных дел

По ИНН можно найти все арбитражные дела, в которых участвовал контрагент. Сложно определить точный показатель, по которому можно судить о благонадежности фирмы. Мы обращаем внимание, в роли кого выступал контрагент и по каким делам.

Рискованно связываться с фирмой, которая часто выступает ответчиком. Вероятно, контрагент не исполнял обязательства или поставлял некачественный товар. Но и частые споры, где фирма истец, тоже вызывают подозрение. Возможно, контрагент выполняет работу недобросовестно либо испытывает финансовые трудности.

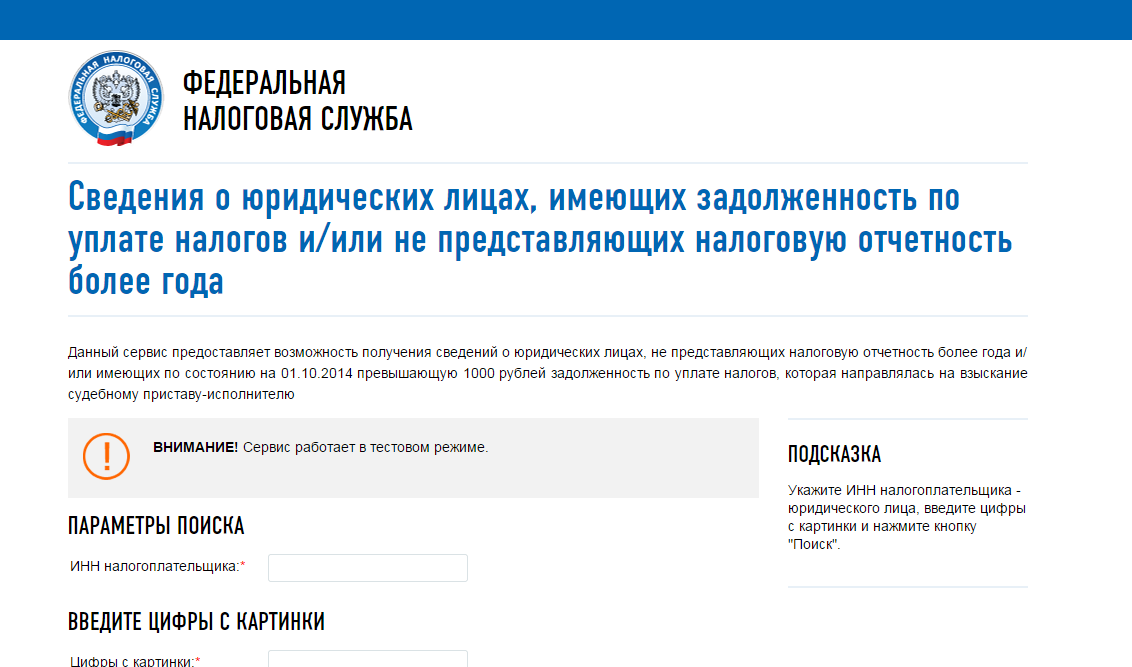

Банк данных исполнительных производств

На сайте размещены данные о задолженностях лиц и организаций перед судебными приставами — неуплата налогов, сборов, штрафов. Например, если у фирмы есть штрафы ГИБДД — значит, на ней числится автотранспорт и фирма не является однодневкой. А если есть долги перед налоговой, тоже стоит задуматься.

Реестр недобросовестных поставщиков

Компании в реестре не могут участвовать в закупках по 223-ФЗ и 44-ФЗ в течение 2 лет. Основная причина, по которой компании попадают в реестр, — это нарушение условий контракта. Есть риск того, что фирма кинет и вас.

Список недействительных российских паспортов

Недействительный или похищенный паспорт могут использовать мошенники для заключения договора. Понятно, что директор не всегда согласится показать свой паспорт, а вот у ИП или представителя по доверенности его вполне можно попросить. Проверить паспорт партнера можно по базе данных МВД.

Реестры лицензий

Если у вашего контрагента должна быть лицензия на осуществление деятельности, проверьте ее действительность. Иначе фирма не сможет выполнить контракт. Лицензии нужно проверять адресно, на сайтах соответствующих служб. Например, лицензии на продажу алкоголя — в Федеральной службе по регулированию алкогольного рынка, членство в саморегулируемых организациях — на сервисе «Федресурс».

Ресурс бухгалтерской отчетности

Сведения о годовой бухгалтерской отчетности контрагента можно найти на сайте Росстата. Если планируете сотрудничать с производственным предприятием — проверьте наличие внеоборотных активов (оборудование, транспорт, здания).

Обратите внимание на рост дебиторской и кредиторской задолженностей. В первом случае контрагент продает товар, но не получает оплату либо получает с задержкой. Во втором — фирма набирает кредиты, растет задолженность перед сотрудниками и поставщиками. Будьте готовы, что такой контрагент может задерживать оплату или поставку и вам.

Реестр дисквалифицированных лиц

Убедитесь, что директор фирмы-контрагента не дисквалифицирован: введите ФИО и ИНН организации для поиска в реестре. Не поленитесь потратить на это время: документы, подписанные дисквалифицированным директором, будут признаны недействительными.

Как проверить контрагента (ИП) на благонадежность | Проверка партнеров в налоговой службе

ООО МКК «Приоритет Финанс» предлагает профессиональные услуги по проверке партнеров по бизнесу. Гарантируем надежность, законность и строгую конфиденциальность. Обеспечиваем сжатые сроки решения поставленных вопросов.

Гарантируем надежность, законность и строгую конфиденциальность. Обеспечиваем сжатые сроки решения поставленных вопросов.

Перед принятием инвестиционных и иных решений о сотрудничестве с компанией или ИП необходимо проверить контрагента в налоговой службе, в реестре судебных дел о банкротстве, по другим официальным информационным каналам. Это позволяет грамотно и точно оценить все перспективы и возможные риски предстоящих сделок.

За последние годы увеличилось количество фирм-однодневок и предприятий-банкротов. Сотрудничество с такими компаниями может повлечь серьезные финансовые потери. Чтобы обезопасить свой бизнес, перед заключением договоров и подписанием иных юридически значимых документов нужно удостовериться в надежности и добросовестности контрагентов. Для этого запрашивается информация из единого госреестра.

Эксперты детально изучают документы контрагента. Вместе с этим потребуется провести анализ участия организации в тендерах (конкурсах, аукционах), судебных процессах. Также нужно проверить отчетность контрагента — ИП или организации, подаваемую в налоговую службу, внебюджетные фонды, госстатистику, посмотреть отзывы о нем в СМИ, в том числе на онлайн-ресурсах. Это позволяет собрать информацию о правовом статусе, имущественном и финансовом положении интересующей фирмы, ее платежеспособности и рентабельности.

Также нужно проверить отчетность контрагента — ИП или организации, подаваемую в налоговую службу, внебюджетные фонды, госстатистику, посмотреть отзывы о нем в СМИ, в том числе на онлайн-ресурсах. Это позволяет собрать информацию о правовом статусе, имущественном и финансовом положении интересующей фирмы, ее платежеспособности и рентабельности.

Для того чтобы проверить отчетность контрагента — ИП или фирмы — в налоговой службе, нужны профессиональные знания и навыки. Поэтому лучше обратиться за помощью к опытным аналитикам.

Услуги специалистов ООО МКК «Приоритет Финанс» по проверке контрагентов:

- консультации;

- сбор данных относительно статуса и текущего состояния дел на интересующем предприятии;

- анализ документов контрагента (регистрационных, учредительных, разрешительных, бухгалтерских, отчетных). Специалист изучает Устав, решение об учреждении организации, об избрании ее руководителя, свидетельства ОГРН и ИНН, лицензии, допуски СРО, сертификаты на предмет соответствия закону;

- проверка контрагентов на предмет их участия в судебных разбирательствах, включая процессы о банкротстве.

- проверка партнеров по бизнесу в реестре недобросовестных поставщиков и по иным базам данных.

- По результатам деятельности аналитики составляют подробные отчеты — «Паспорта предприятий».

Более подробную информацию о том, как проверить контрагента на благонадежность, можно узнать по телефону +7 (343) 247-24-77, с помощью онлайн-формы или по электронной почте [email protected].

Проверьте себя и контрагента у специалистов аналитического отдела ООО МКК «Приоритет Финанс»! Достоверная и объективная информация — надежный ориентир в мире бизнеса!

Какие сервисы помогут вам проверить благонадёжность контрагентов

Дополнительные материалы к статье

Собрали все сервисы вместе

СкачатьСотрудничество с контрагентами не всегда происходит гладко: вы можете наткнуться на мошенников, если не проверите партнёров заранее. Как обезопасить себя и свой бизнес? Ответы найдёте в этом материале.

Почему опасно сотрудничать с недобросовестными контрагентами

Обычно недобросовестными компаниями называют те, которые не выполняют свои обязательства перед партнёрами и государством. Во-первых, работать с фирмами-однодневками опасно, потому что вы потеряете средства компании и не получите обещанные товары или услуги. Во-вторых, налоговая может доначислить вам НДС к уплате или отказать в принятии расходов по сделке.

Также сотрудничество с контрагентами-мошенниками может повлиять на вашу репутацию. ФНС запоминает вашу историю: контакты с сомнительными лицами — хороший способ встать в очередь на налоговую проверку. Партнёры могут усомниться в вашем профессионализме, а другие злоумышленники захотят заработать на ваших ошибках.

Заявка

Заполните форму ниже

Консультация

Мы перезвоним и ответим на все вопросы

Открытие счета

Подпишите документы и пользуйтесь счетом

На какие признаки стоит обратить внимание

Есть несколько признаков, из-за которых вам стоит насторожиться и заняться тщательной проверкой контрагентов. Среди них:

Среди них:

Адрес массовой регистрации. Если по одному адресу зарегистрировано много юридических лиц, то это повод задуматься: вы никогда не сможете найти руководителя фирмы по массовому адресу. Однако иногда на таких адресах регистрируются порядочные фирмы, которые экономят на аренде офиса. Поэтому этого критерия будет недостаточно.

Массовый директор. Если один человек руководит большим количеством юридических лиц и все они разной направленности, то это плохой знак. Деятельность в таких организациях обычно фиктивна, и сотрудничать с ними — только навредить себе.

Фирма зарегистрирована за несколько дней до сделки. Это частый критерий фирм-однодневок. Но иногда это может быть и порядочная компания, которая только что открылась.

Неудовлетворительное финансовое положение. Организация, которая работает в убыток, не рассчитается за отгруженную продукцию вовремя. А если у неё есть кредиты, то вы рискуете нарваться на предбанкротное предприятие.

Отсутствие информации на сайте ФНС и в других сервисах. Один из ключевых признаков, который заставит вас задуматься о благонадёжности компании. Сейчас информация обо всех фирмах есть на специальных ресурсах, а на сайте налоговой можно получить выписку из ЕГРЮЛ и ЕГРИП.

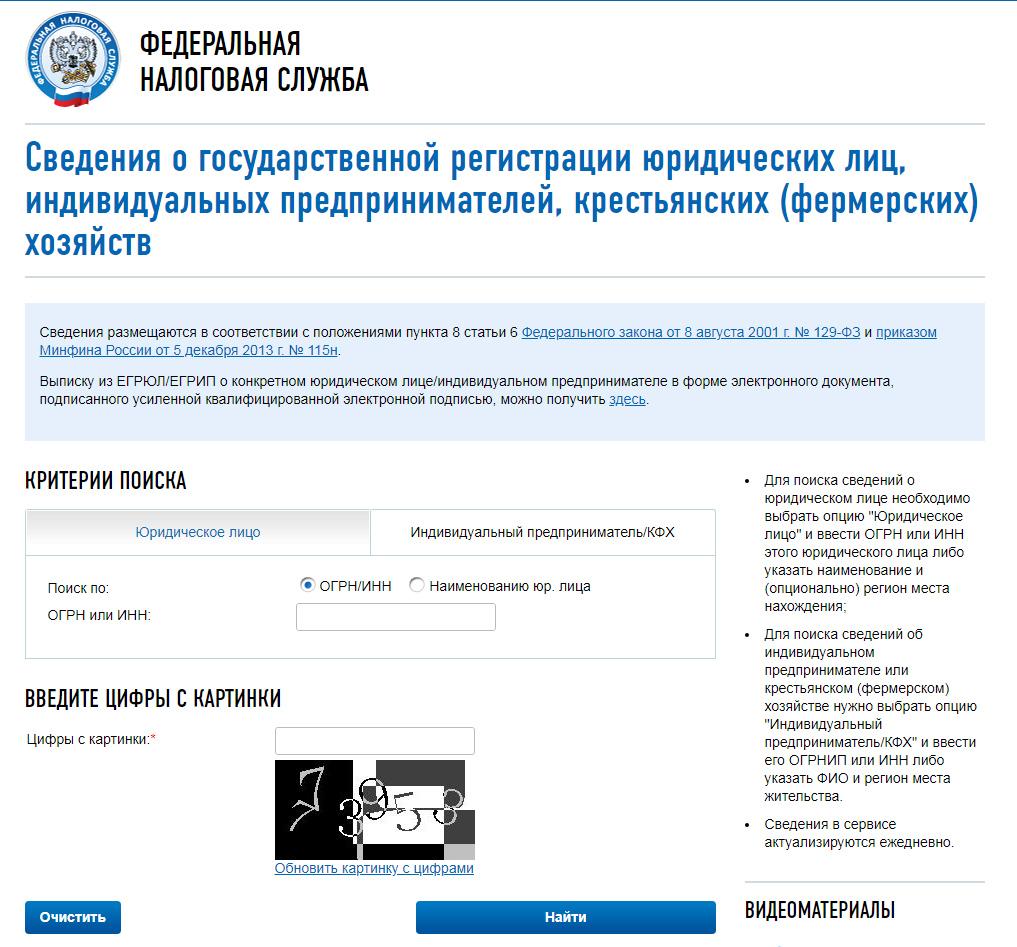

Как проверить контрагента

Проверить вашего партнёра можно по ИНН и другим реквизитам компании. Для проверки вы можете использовать следующие сервисы:

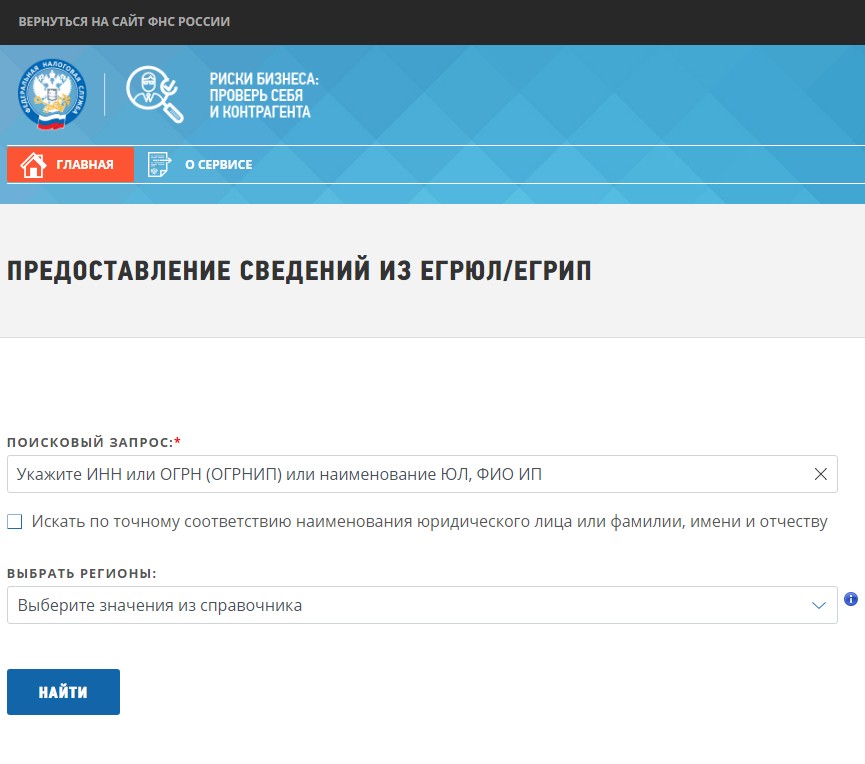

Сайт Федеральной налоговой службы. На сайте nalog.ru есть специальные сервисы, которые помогают проверить себя и контрагента по ИНН. Все эти сервисы абсолютно бесплатны.

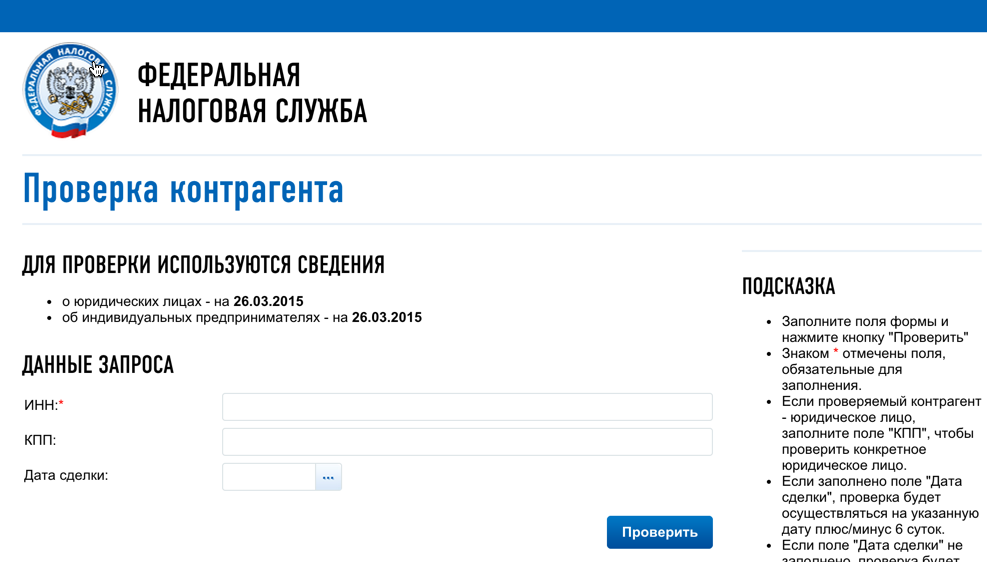

Сервис «Проверка контрагента». По ссылке вы можете проверить факт регистрации ИП или юрлица в Едином государственном реестре налогоплательщиков. Для этого нужно ввести ИНН, КПП (если известно) и дату сделки с контрагентом.

Сервис по проверке адресов массовой регистрации. Здесь вы можете проверить юридический адрес партнёра или получить список массовых адресов в обозначенном регионе.

Сервис для поиска сведений в реестре дисквалифицированных лиц. Так описывают людей, которые по решению суда не могут быть руководителями или учредителями организации. На сайте можно проверить руководителя будущей фирмы-партнёра.

Единый реестр субъектов малого и среднего предпринимательства позволяет установить факт регистрации вашего партнёра, если он относится к малому или среднему бизнесу, в реестре. По результатам выдачи можно скачать справку в pdf. Для поиска информации достаточно одного реквизита — ИНН, ОГРН, ОГРНИП, ФИО предпринимателя или названия фирмы.

Сервис для получения выписки из ЕГРЮЛ/ЕГРИП. Проверить на сайте налоговой себя и контрагента по ИНН можно, получив выписку из реестра юрлиц и ИП. В выписке будет отражена основная информация: дата регистрации, место постановки на учёт и т.д. Если информации о партнёре нет — он не зарегистрирован.

Картотека Арбитражных дел. Вы сможете найти всю информацию о судебных разбирательствах, где участвует ИП или юрлицо. Партнёра можно проверить по ИНН или наименованию юрлица и ФИО ИП. Вас должны интересовать дела, где будущий контрагент — ответчик. Большое количество судебных разбирательств, особенно по взысканию задолженности — повод усомниться в партнёре.

Партнёра можно проверить по ИНН или наименованию юрлица и ФИО ИП. Вас должны интересовать дела, где будущий контрагент — ответчик. Большое количество судебных разбирательств, особенно по взысканию задолженности — повод усомниться в партнёре.

Единый федеральный реестр сведений о банкротстве. Если ваш контрагент окажется банкротом, то, скорее всего, вас будут ждать бесконечные споры с другими кредиторами и невозможность получить свои деньги.

А как быть, если надо проверить иностранных контрагентов? В этом поможет банк «Открытие». На «Бизнес-портале» вы можете бесплатно изучить благонадёжность партнёров из Китая. Проверка осуществляется через платформу «Синьхуа» по государственным реестрам КНР, корпоративной базе данных Qichach и базе данных судебных решений OpenLaw.

Проявляйте осмотрительность, чтобы обезопасить себя от контрагентов-мошенников. Не забывайте проверять старых и новых партнёров, особенно если они выставляют условия о предоплате или хотят заключить сделку на крупную сумму. Обращайте внимание на признаки, характерные для мошенников, и используйте бесплатные сервисы, чтобы убедиться в благонадёжности ваших партнёров.

Обращайте внимание на признаки, характерные для мошенников, и используйте бесплатные сервисы, чтобы убедиться в благонадёжности ваших партнёров.

Доверяй, но проверяй | Как проверить контрагентов? – РемОнлайн

Зачем нужна проверка контрагентов

Недобросовестный поставщик — явление распространенное. Не все руководствуются принципами честного труда и выполняют взятые на себя обязательства. Последствия такого сотрудничества могут быть самыми разными: от задержки товара до потери огромных сумм и репутации. Поэтому без проверки контрагентов не обойтись. Особенно если это:

Недавно зарегистрированные компании. К сожалению (или к счастью) новички попадают под подозрение первыми, так как все наслышаны о фирмах-однодневках.

Первая сделка. Возьмите за привычку проверять новых партнеров прежде чем подписать договор.

Компании-должники. Даже если вы уже сотрудничаете долгое время, компания может обанкротиться. Регулярная проверка партнеров в этом случае — шаг на опережение.

Проверка контрагентов не только убережет ваш бюджет, но и позволит избежать неприятных ситуаций с налоговой: в случае перечислений на счет сомнительных компаний под прицел попадете вы. Исходя из логики налоговой службы компания, сотрудничает с мошенниками, тоже является такой, проворачивает схемы и не платит налоги. Вот так. И не будут никого интересовать отговорки типа «Я не знал».

А самое главное, почти всегда можно проверить контрагентов бесплатно. Можно либо использовать специально предназначенные для этого сервисы, либо открытую информацию на сайте налоговых служб. Ниже мы собрали самые простые способы проверки поставщиков.

Как проверить контрагентов: способы и сервисы

Существует два способа проверки контрагента на благонадежность: запросить у него пакет документов или проверить основную информацию в определенных сервисах самостоятельно. Рассмотрим оба варианта и для достоверности советуем использовать их в комплексе.

Рассмотрим оба варианта и для достоверности советуем использовать их в комплексе.

1. Запросить пакет документов у контрагента

Как будущий партнер, вы имеете право сделать официальный запрос на предоставление копий следующих документов:

- Схема работы с предыдущими партнерами

- Свидетельство о постановке на учет в налоговую (ИНН)

- Свидетельство о присвоении основного государственного номера (ОГРН или ИП для индивидуального предпринимателя)

- Решение о назначении ЕИО (единоличного исполнительного органа в случае ООО)

Но порядок в документах может оказаться мнимым. Помимо запроса к самому контрагенту следует проверить все данные самостоятельно. Вот, на что надо обратить внимание.

2. Проверить контрагента самостоятельно

- Изучите отзывы. Конструктивные

- Проверьте поставщика на наличие судебных споров в Федеральной службе судебных приставов.

- Проверьте, не находится ли поставщик на одной из стадий банкротства в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц, ИП и иных субъектов экономической деятельности.

- Проверьте наличие лицензии на осуществление экономической деятельности на сайте Роспотребнадзора.

- Воспользуйтесь одним из сервисов проверки, который собирает данные по компаниям автоматически в режиме реального времени. Некоторые из них даже интегрируются с crm-системами.

Порой из них можно вынести больше полезного, чем из официальных документов.

Порой из них можно вынести больше полезного, чем из официальных документов.Совет Прокачай: задокументируйте полученную после проверки информацию. Это убережет вас в случае возникновения конфликтных ситуаций или судебных разбирательств.

Поверьте, этого «набора» уже будет достаточно для того, чтобы выявить все скрытые угрозы возможного сотрудничества. Для тех, кто решил подойти к вопросу с особой скрупулезностью, оставим еще несколько способов.

- Проверить ОГРНИП юр лица (адрес и дату регистрации компании, данные учредителя).

- Использовать сайт ФНС, который поможет сделать проверку контрагента по ИНН.

- Проверка фирмы по названию в открытых государственных реестрах — тоже хороший вариант.

Совет Прокачай: сделайте индивидуальный протокол проверки контрагентов для своей компании. Это нужно, чтобы регламентировать процесс и систематизировать полученную информацию.

Как обезопасить себя в работе с поставщиками

Смысл проверки не в том, чтобы подозревать каждого потенциального партнера в недобросовестности. Когда дело касается бизнеса, нужно быть предусмотрительным и мыслить на два шага вперед, чтобы в случае неудачного сотрудничества иметь на руках козыри. Поэтому:

Поэтому:

- По возможности знакомиться с руководителем компании лично и обсуждать условия сотрудничества, прежде чем заключить договор.

- Заключайте договор сотрудничества по полной или хотя бы частичной предоплате.

- Работайте под залог.

Чтобы подобный метод расчета не навел хаоса в финансах, советуем использовать инструмент, который автоматизирует расчет с контрагентами. РемОнлайн поможет вести взаиморасчеты с поставщиками: вы всегда будете знать, кто, кому и сколько должен и сможете держать все задолженности под контролем.

Доверяйте себе и не сотрудничайте с теми, к кому душа не лежит. И подписывайтесь на обновления блога и наш Телеграм-канал, это тоже помогает избежать многих ошибок.

Please enable JavaScript to view the comments powered by Disqus. comments powered byКак проверить надежность контрагента?

Единый государственный реестр судебных решений В реестре содержатся судебные решения, непосредственно касающиеся контрагента или судебных процессов, в которых он участвовал в качестве третьего лица или где упоминалось его имя.

То есть через реестр можно узнать всю судебную историю контрагента. Например, не нарушает ли он условия договоров, не занимается ли он фиктивной экономической деятельностью, вовремя ли платит налоги и составляет налоговую отчетность.

Также следует обратить внимание на наличие уголовных производств в отношении контрагента, где у него будут изъяты документы и/или имущество. Это может свидетельствовать об интересе со стороны правоохранительных и фискальных органов ко всем тем, с кем сотрудничает данный подрядчик.

При этом не нужно бояться большого количества судебных разбирательств с контрагентом. Ситуации бывают разные. Часто компании просто упоминаются в судебных решениях, особенно в уголовных производствах, но это не говорит о рискованности контрагента.Поэтому необходимо проанализировать суть судебного решения и просмотреть всю историю дела или уголовного судопроизводства.

Как проверить . Пройдите по ссылке https://reyestr.court.gov.ua/. В форму поиска необходимо ввести наименование контрагента (желательно в кавычках) или его идентификационный код. При сортировке нужно выбирать «по убыванию», чтобы сначала увидеть последние судебные решения. Вы также можете выбрать форму судопроизводства (гражданское, уголовное, хозяйственное, административное).

При сортировке нужно выбирать «по убыванию», чтобы сначала увидеть последние судебные решения. Вы также можете выбрать форму судопроизводства (гражданское, уголовное, хозяйственное, административное).

Со всеми открытыми и завершенными исполнительными производствами в отношении контрагента можно ознакомиться в данном реестре по ссылке https://asvpweb.minjust.gov.ua/.

Завершенное исполнительное производство может свидетельствовать о том, как часто контрагенту предъявляется обвинение, что может свидетельствовать о его неплатежеспособности или недобросовестности. Открытые производства могут повлиять на текущую хозяйственную деятельность контрагента – исполнитель может наложить арест на счета и имущество контрагента.В результате контрагент не сможет перевести денежные средства или использовать арестованное имущество в своей деятельности.

Задолженность по налогам Наличие задолженности по налогам свидетельствует о неуплате налогов контрагентом, что в свою очередь также может свидетельствовать о его неплатежеспособности. При этом следует понимать, что в первую очередь контрагент должен погасить налоговую задолженность и только потом погасить свои обязательства перед другими.

При этом следует понимать, что в первую очередь контрагент должен погасить налоговую задолженность и только потом погасить свои обязательства перед другими.

Также наличие налоговой задолженности приводит к наложению налогового залога на имущество контрагента, которое запрещено продавать до момента снятия такого залога.

Проверить задолженность по налогам можно здесь https://tax.gov.ua/businesspartner.

Реестр плательщиков единого налога и НДСЭто два отдельных реестра, которые позволяют увидеть, какой налогоплательщик является контрагентом, и проверить обоснованность регистрации контрагента в качестве такового плательщика. Бывают ситуации, когда контрагент заявляет, что является плательщиком НДС, но не может зарегистрировать налоговую накладную, так как выясняется, что его регистрация в качестве плательщика НДС аннулирована.В этом случае предприниматель теряет право на налоговый кредит.

При проверке реестра плательщиков единого налога следует обратить внимание на группу единого налога контрагента. Плательщик единого налога 1 и 2 групп не вправе оказывать услуги или реализовывать товары налогоплательщику, работающему на общей системе налогообложения.

Плательщик единого налога 1 и 2 групп не вправе оказывать услуги или реализовывать товары налогоплательщику, работающему на общей системе налогообложения.

Реестр плательщиков НДС доступен по ссылке https://cabinet.tax.gov.ua/registers/pdv, а реестр плательщиков единого налога — https://cabinet.tax.gov.ua/registers/edpod.

Проверка контрагента по данным реестрам позволит сделать вывод о наличии или отсутствии рисков от сотрудничества с ним, а также даст возможность прогнозировать такие риски.

Конечно, проверка контрагента может занять некоторое время. Однако это может помочь сэкономить деньги и предотвратить дополнительные проверки со стороны правоохранительных и регулирующих органов. При этом эту работу всегда можно доверить профессионалам 😉.

Как найти информацию о предпринимателе? | Biznes.gov.pl

Вы получили интересное предложение о сотрудничестве, но хотели бы убедиться, что ваш потенциальный деловой партнер является зарегистрированным и активным предпринимателем? Ища информацию о контрагентах, вы наверняка встретите множество предложений коммерческих компаний (агентств бизнес-разведки, детективных агентств), предлагающих услуги по получению данных о деятельности субъектов хозяйствования.

Если у вас есть основные данные интересующей вас компании (название, ИНП, РЕГОН, номер КРС), вы можете легко и быстро проверить их в Интернете с помощью общедоступных реестров. Помните, что реестры, в которых находится интересующая вас сущность, будут зависеть от вида деятельности:

- компании физических лиц (индивидуальные предприниматели и партнеры в гражданско-правовых товариществах) можно найти в Центральном реестре и информации о хозяйственной деятельности

- коммерческих юридических компаний (включая компании с ограниченной ответственностью и зарегистрированные товарищества) можно найти в Национальном судебном реестре

- гражданско-правовых товариществ (если вы не найдете актуальных данных в CEIDG) можно найти в реестре REGON.

Поиск компании в CEIDG

Если вы хотите найти объект в CEIDG, используйте поисковую систему.

Вам не нужно вводить все данные компании, которую вы ищете — вы можете найти предпринимателя, введя его имя, адрес или номер NIP или REGON. Помните, что перед тем, как нажать «Искать», поисковая система CEIDG попросит вас ввести 7-значный код (вам нужно будет ввести код, показанный на картинке).

Например, если вы введете только название улицы и город, в результатах поиска будут показаны все предприниматели, зарегистрированные на этой улице в этом городе.Самый быстрый способ найти предпринимателя — ввести его уникальные данные, такие как ИНН или РЕГОН.

Если вы ввели данные правильно, поисковая система CEIDG отобразит список, в котором появится искомая компания. Нажав на интересующую вас компанию или увеличительное стекло «показать детали», откроется страница, где вы найдете подробные данные компании. Вы можете распечатать эту информацию, нажав кнопку внизу страницы (Распечатать/Загрузить PDF).

Какие данные о предпринимателе я могу найти в CEIDG?

В записи предпринимателя в CEIDG вы найдете такую информацию, как, среди прочего,

- дата начала деятельности

- адрес Электронная почта

- (если не зарезервирована)

- статус (активен, приостановлен)

- виды предпринимательской деятельности

- реквизиты доверенных лиц

- гражданско-правовых товариществ, партнером которых является данный предприниматель.

Вы можете обнаружить, что предпринимателя, которого вы ищете, исключили из реестра. В этом случае установите флажок «Включить зачеркнутые». Поисковая система CEIDG не предоставляет возможности поиска данных предпринимателей, прекративших свою деятельность до 1 июля 2011 года (данные хранятся в соответствующих органах городов и гмин по месту жительства предпринимателя).

Важно! Номер PESEL в CEIDG

Если ваша компания была создана до 1 января 2012 года и была переведена в CEIDG из муниципального реестра — убедитесь, что в записи указан номер PESEL.Если его нет и вы не заполните его до 19 мая 2018 года — запись будет удалена по должности.

Как проверить, есть ли в моей записи PESEL?

1. Найдите свою запись в базе данных предпринимателей и посмотрите в истории своей записи, подавали ли вы какие-либо заявления после 1 января 2012 года. Если да, то вы уже прошли PESEL и вам ничего делать не нужно.

2. Если вы не подавали заявления после 1 января 2012 года, найдите свою запись в базе данных предпринимателей и посмотрите, нет ли под бизнес-статусом информации «запись не проверена, причина: нет номера PESEL». Если это так, обратитесь в любое муниципальное учреждение, чтобы заполнить данные.

Если это так, обратитесь в любое муниципальное учреждение, чтобы заполнить данные.

3. Вы не можете найти запись или не подали заявку на нее в CEIDG? Зайдите в любое муниципальное учреждение, где чиновник найдет вашу запись и проверит, есть ли на ней PESEL. Если его нет, он сразу же получит от вас заявление на смену, в котором вы заполните недостающие данные.

4. Помните, что вы всегда можете самостоятельно проверить свои данные, создав учетную запись в CEIDG.

Для открытия учетной записи требуется доверенный профиль или квалифицированная электронная подпись.

Прежде всего, следует подчеркнуть, что вход в CEIDG и учетная запись в системе — это два разных понятия.

Если вы зарегистрировали действия в CEIDG в Интернете с использованием доверенного профиля или квалифицированной электронной подписи, вы должны указать номер PESEL в этой записи.

Однако, если предприниматель, сделавший запись в конторе коммуны, создаст учетную запись в системе CEIDG, то:

1. Если он/она имеет номер PESEL в своей записи, система CEIDG автоматически свяжет его с записью. После входа в систему предприниматель видит все данные (в том числе засекреченные).

Если он/она имеет номер PESEL в своей записи, система CEIDG автоматически свяжет его с записью. После входа в систему предприниматель видит все данные (в том числе засекреченные).

2. Если после входа в доступные варианты для предпринимателя есть только возможность настроить «новую» деятельность, это означает, что учетная запись не была привязана к записи, и вам следует обратиться в офис коммуны. для добавления или исправления номера PESEL и, возможно, других идентификационных данных.Таким образом, грубо говоря, тот факт, что онлайн-аккаунт, связанный с записью, работал правильно, доказывает, что предпринимателю не нужно обновлять свой номер PESEL.

Предприниматель всегда может проверить и обновить данные из своей записи в CEIDG в каждом городе или коммуне, куда он должен отправиться с действительным удостоверением личности.

Что делать, если вы не успеете заполнить номер PESEL до 19 мая 2018 г., и запись будет удалена по должности?

Вы сможете попросить министра предпринимательства и технологий восстановить запись и внести в нее недостающие данные. Письмо необходимо отправить в Департамент малых и средних предприятий Министерства предпринимательства и технологий по адресу [email protected] или по почте по следующему адресу: Plac Trzech Krzyży 3/5, 00-507 Варшава.

Письмо необходимо отправить в Департамент малых и средних предприятий Министерства предпринимательства и технологий по адресу [email protected] или по почте по следующему адресу: Plac Trzech Krzyży 3/5, 00-507 Варшава.

Как проверить гражданско-правовое партнерство с CEIDG?

Если вы ищете данные гражданского товарищества, вы можете найти партнеров товарищества, заполнив раздел «НПВ гражданского товарищества» в поисковой системе CEIDG, при условии, что партнеры имеют актуальные записи для данных партнерство.Если заполнение этого поля не дает результатов, значит, в их записях отсутствует информация. В такой ситуации найти информацию об этом товариществе можно только в реестре REGON (информация по этому поводу представлена ниже)

Поиск компании в Национальном судебном реестре

Если компания, которую вы хотите найти, действует в форме коммерческой компании, вам следует искать информацию о ней в поисковой системе Национального судебного реестра.

Вы можете искать объекты по их НИП, РЕГОН, КРС, имени, городу. Не забудьте перед вводом данных в поля поставить галочку в окне «Предприниматели», чтобы поиск происходил в соответствующем реестре. Прежде чем нажать «поиск», также введите уникальный код внизу страницы.

Введите в поля такие данные, которые сократят количество искомых объектов до минимума (например, NIP, KRS или REGON). Если результатов более 100, они отображаться не будут.Например, если вы хотите найти юридическое лицо, действующее в Пултуске, и вам неизвестно его название или другие данные (НИП, РЕГОН), после ввода названия места «Пултуск» в соответствующее поле результаты отображаться не будут. в поисковике, потому что в этом городе в Национальном судебном реестре зарегистрировано более 100 предпринимателей. Вы должны предоставить более подробную информацию (например, название компании).

Какие данные о предпринимателе можно найти в поисковике КРС?

Если вы ввели данные правильно, интересующая вас сущность появится в списке. После нажатия кнопки «Показать» в графе «Подробности» вы увидите страницу, на которой можно найти основную информацию об интересующей вас компании (адрес, вид деятельности, идентификационные номера, дату въезда/выезда). Вы также узнаете об истории вступления. Если вам нужна более подробная информация, вы должны нажать на кнопку «Скачать распечатку» на этой странице (внизу страницы). В файле pdf, который вы можете сохранить на своем компьютере, вы найдете подробную информацию из Национального судебного реестра, такую как, среди прочего, органы, представляющие компанию, и их состав, данные акционеров, капитал компании, объекты деятельности, информацию о возможных процедурах банкротства, дебиторской задолженности, изменениях в Национальном судебном реестре или приостановлении.Что важно, вы можете получить подробную распечатку из реестра KRS только в случае компаний, которые в настоящее время находятся в реестре (вы не можете скачать отчет по удаленной компании).

После нажатия кнопки «Показать» в графе «Подробности» вы увидите страницу, на которой можно найти основную информацию об интересующей вас компании (адрес, вид деятельности, идентификационные номера, дату въезда/выезда). Вы также узнаете об истории вступления. Если вам нужна более подробная информация, вы должны нажать на кнопку «Скачать распечатку» на этой странице (внизу страницы). В файле pdf, который вы можете сохранить на своем компьютере, вы найдете подробную информацию из Национального судебного реестра, такую как, среди прочего, органы, представляющие компанию, и их состав, данные акционеров, капитал компании, объекты деятельности, информацию о возможных процедурах банкротства, дебиторской задолженности, изменениях в Национальном судебном реестре или приостановлении.Что важно, вы можете получить подробную распечатку из реестра KRS только в случае компаний, которые в настоящее время находятся в реестре (вы не можете скачать отчет по удаленной компании).

Если вы хотите проверить контрагента на основании записи в Национальном судебном реестре, стоит обратить внимание на следующее:

- способ представления — как коммерческого представителя и его прав, так и партнеров в товариществах / членов правления в компаниях (чтобы знать, кто может эффективно подписать договор)

- для компаний, размер уставного капитала (чтобы узнать максимальный размер ответственности по обязательствам)

- сведения об открытии ликвидации (указывает на подачу заявления о ликвидации организации, а следовательно, об исключении организации из Реестра и прекращении ее деятельности)

- информация о датах предоставления бухгалтерской отчетности (как правило, один раз в календарный год компания обязана подавать такую отчетность — неисполнение данной обязанности может свидетельствовать или не свидетельствовать о недобросовестных намерениях компании — это может быть пропавший налогоплательщик ).

Особенно важны для проверки подрядчика данные, содержащиеся в разделе 4 и последующих разделах. В нем содержится информация о возможном назначении доверенного лица общества, открытии ликвидационного производства, информация о преобразованиях, разделениях, слияниях, а также об открытии производства по делу о банкротстве, реструктуризации или реорганизации.

РЕГОН регистр

Информацию о предпринимателях также можно найти в поисковой системе государственного регистра субъектов народного хозяйства (РЕГОН), который ведет Центральное статистическое управление (ЦСУ).Вы можете найти интересующую вас организацию по ее NIP, REGON, KRS и адресу. В REGON вы можете найти, среди прочего, данные о гражданско-правовых партнерствах, которые вы не смогли найти в CEIDG.

НДС и NIP поиск

Налоговый портал Минфина позволяет:

- проверка того, является ли контрагент активным плательщиком НДС (в списке указан только текущий статус и текущий статус плательщика НДС)

- , подтверждающий правильность, недействительность, аннулирование или отсутствие идентификационного номера налогоплательщика (NIP).

Минфин также обнародовал список лиц, которые не были зарегистрированы, исключены из реестра или восстановлены в нем в качестве плательщиков НДС. Этот список должен содержать полную информацию о субъекте, такую как удаление из реестра и восстановление в нем.

Если вы хотите подтвердить/проверить свой номер плательщика НДС ЕС, воспользуйтесь поисковой системой на веб-сайте Европейской комиссии.

Другие полезные регистры

Также может быть полезно проверить финансовую отчетность компании в Суде и Экономическом мониторе.

Ценную информацию также может предоставить Реестр неплатежеспособных должников, который ведется Национальным судебным реестром. Для того чтобы найти лицо в реестре неплатежеспособных должников, необходимо знать номер РДН (номер, под которым должник внесен в реестр). При наличии у предпринимателя данных о компании (НИП, ПЭСЭЛ, наименование компании, фамилия) он может обратиться в отделение Центральной информации за справкой о том, числится ли данное лицо в реестре неплатежеспособных должников (в выдаваемой справке суд указывает все номера РДН, относящиеся к данному должнику).

Офисы деловой информации (BIG)

Если вам нужна более подробная информация о контрагенте, например, о его финансовом состоянии, вы можете воспользоваться услугами бюро деловой информации.

Офисы в Польше

Национальный реестр долгов — Office of Economic Information SA предоставляет услуги всем хозяйствующим субъектам, от индивидуальных предпринимателей, малых и средних предприятий до крупных корпораций.KRD BIG SA создала систему обмена экономической информацией, объединяющую все отрасли экономики. Услугами Национального реестра долгов также могут воспользоваться физические лица, муниципалитеты и вторичные кредиторы.

Информационно-экономическое бюро Инфомонитор (БИГ Инфомонитор) ведет Реестр должников. Он также дает доступ к базе данных Бюро кредитной информации и Ассоциации польских банков. Это платформа для обмена информацией между банковским сектором и другими секторами экономики, собирает и предоставляет достоверную экономическую информацию и предоставляет уникальные данные из банковского сектора по выполнению финансовых обязательств. Он также поддерживает процессы взыскания долгов и удостоверяет финансовую надежность клиентов и контрагентов.

Он также поддерживает процессы взыскания долгов и удостоверяет финансовую надежность клиентов и контрагентов.

Регистр должников ERIF Управление экономической информации S.A. поддерживает польских предпринимателей с точки зрения предотвращения и управления дебиторской задолженностью.

KBIG — Национальное бюро экономической информации является частью многонациональной группы Deltavista. Сотрудничает с офисами из Западной Европы. Информация о недобросовестных плательщиках, раскрытая в КБИГ, будет доступна и на зарубежных рынках.Услуги, предоставляемые KBIG, позволяют проводить текущую оценку бизнес-рисков каждой рыночной сделки.

Национальная информация о долгах в сфере телекоммуникаций была создана с целью поддержки рынка телекоммуникаций и обеспечения безопасности финансовых операций.

Другие учреждения, полезные для проверки контрагента

Хотя это и не бюро экономической информации, как упоминалось выше, Credit Information Bureau SA играет важную роль в укреплении безопасности и надежности финансового оборота. Он был создан банками по инициативе Ассоциации польских банков. Основной задачей является сбор и отчетность данных, касающихся кредитной истории клиентов банков и СКОК.

Он был создан банками по инициативе Ассоциации польских банков. Основной задачей является сбор и отчетность данных, касающихся кредитной истории клиентов банков и СКОК.

Была ли эта страница полезной?

Справочные данные | Профессиональные услуги Bloomberg

Fundamentals

Bloomberg охватывает весь процесс финансовой отчетности компаний — от доходов до предварительных отчетов и полных основных данных. Базовые данные о более чем 85 000 компаний (как активных, так и неактивных), начиная с конца 1980-х годов, составляют основу решений Bloomberg Equity.Фундаментальное покрытие Bloomberg включает текущие и нормализованные исторические данные для баланса, отчета о прибылях и убытках, отчета о движении денежных средств и финансовых коэффициентов, а также отраслевые данные по коммуникациям, потребительским товарам, энергетике, здравоохранению и многим другим.

Оценки

Bloomberg предоставляет производные согласованные оценки для всех компаний, используя финансовые оценки брокеров для более чем 18 000 компаний по всему миру. Все оценки, использованные в согласованных данных, актуальны и соответствуют применимым стандартам бухгалтерского учета.

Все оценки, использованные в согласованных данных, актуальны и соответствуют применимым стандартам бухгалтерского учета.

Цепочка поставок

Данные о цепочке поставок Bloomberg предоставляют подробную информацию о взаимоотношениях, существующих между фирмой, ее поставщиками и клиентами в глобальной вселенной, насчитывающей более 123 000 компаний, связывая эти компании более чем 1 миллионом уникальных взаимоотношений.

Мы предоставляем наиболее полный набор данных о цепочке поставок на рынке, включая данные о взаимоотношениях за более чем 10 лет.

Прогнозы дивидендов

Прогноз дивидендов Bloomberg (BDVD) предоставляет прогнозы дивидендов на срок до четырех лет и исторические данные о дивидендах по покрытым акциям, а также данные прогноза дивидендов по фондовым индексам и ETF.Эта информация ранее была доступна подписчикам терминалов, но это корпоративное решение за пределами терминала предлагает те же преимущества: точность, охват и надежную методологию.

Муниципальные основы

Набор данных Bloomberg Muni Fundamentals — это крупнейшая и наиболее полная база данных финансовой и операционной информации муниципальных эмитентов в отрасли, что позволяет пользователям тратить меньше времени на сбор данных и больше времени на анализ.

Bloomberg предоставляет финансовые, операционные и справочные данные для более чем 50 000 эмитентов (около 120 000 фондов) муниципального долга, покрывая 99 процентов непогашенного долга по общим обязательствам и 94 процента долга по доходам.Набор данных включает историю, начиная с 2003 года.

Проверка контрагента по НДС (ИНН, УТР и т.д.). Бесплатная и расширенная верификация компаний в 212 странах мира.

Выберите страну

Выберите странуСтрана Афганистан Албания Алжир Американское Самоа Андорра Ангола Ангилья Антигуа и Барбуда Аргентина Армения Аруба Австралия Австрия Азербайджан Бахрейн Бангладеш< /i> Барбадос Беларусь Бельгия Белиз Бенин Бермуды Бутан Боливия Босния и Герцеговина Ботсвана Бразилия Британские Виргинские острова Бруней Болгария Буркина-Фасо Бурунди Камбод ia Камерун Канада Кабо-Верде Карибские Нидерланды Каймановы острова Центральноафриканская Республика Чад Чили Китай Колумбия Коморские острова Острова Кука Коста-Рика Кот-д’Ивуар Хорватия Куба Кюрасао Кипр Чехия Демократическая Республика Конго Демократическая Республика Конго Дания< /span> Джибути Доминика Доминиканская Республика< i> Эквадор Египет Сальвадор Экваториальная Гвинея Эритрея Эстония Эсватини Эфиопия Фолклендские острова (Мальвинские острова) Фарерские острова Федеративные Штаты Микронезии Фиджи< /i> Финляндия Франция Французская Гвиана < span>Французская Полинезия Габон Грузия Германия< /span> Гана Гибралтар Греция Гренландия Гренада Гваделупа Гуам Гватемала Гернси Гвинея< /span> Гвинея-Бисау Гайана Гаити Гондурас Гонконг Венгрия< /i> Исландия Индия Индонезия Иран Ирак Ирландия Остров Мэн Израиль Италия Ямайка Япония Джерси Иордания Казахстан Кения Кирибати Кувейт Кыргызстан Лаос Латвия Ливан Лесото Либерия Ливия Лихтенштейн Литва Люксембург Макао Македония (БЮРМ) Мадагаскар Малави< /span> Малайзия Мальдивы Мали Мальта Маршалловы острова Мартиника Мавритания Маврикий Мексика Молдова Монако Монголия Черногория Монтсеррат Марокко Мозамбик Мьянма (Бирма) Намибия< /span> Науру Непал Нидерланды Новая Каледония Новая Зеландия Никарагуа Нигер Нигерия Ниуэ Остров Норфолк Северная Корея Северные Марианские острова Норвегия Оман Пакистан Палау< i> Палестина Панама Папуа-Новая Гвинея< /i> Парагвай Перу Филиппины Польша Порту gal Пуэрто-Рико Катар Реюньон Румыния Россия Руанда< /i> Сент-Хелена Сент-Китс и Невис Сент-Люсия< /i> Сент-Винсент и Гренадины Самоа Сан-Марино< /i> Сан-Томе и Принсипи Саудовская Аравия Сенегал Сербия Сейшельские острова Сьерра-Леоне Сингапур Синт-Мартен Словакия Словения Соломоновы Острова Сомали Южная Африка< i> Южная Корея Южный Судан Испания< /i> Шри-Ланка Судан Суринам < span>Швеция en Швейцария Сирия Тайвань Таджикистан Танзания Таиланд Багамы Гамбия Тимор-Лешти Того Токелау Тонга Тринидад и Тобаго Тунис Турция Туркменистан Острова Теркс и Кайкос Тувалу Ю.

С. Виргинские острова Уганда Украина Объединенные Арабские Эмираты Эмирейтс Великобритания США Уругвай Узбекистан Вануату Венесуэла Вьетнам Западная Сахара Йемен Замбия Зимбабве

С. Виргинские острова Уганда Украина Объединенные Арабские Эмираты Эмирейтс Великобритания США Уругвай Узбекистан Вануату Венесуэла Вьетнам Западная Сахара Йемен Замбия ЗимбабвеВведите ИНН или наименование организации

Введите ИНН или наименование компании

Чек

Произошла ошибка подключения, отчет о проблеме отправлен в службу поддержки.

У нас пока нет систем проверки контрагентов в этой стране.

Для продолжения необходимо выбрать страну

Для продолжения введите «Название организации» или «ИНН»

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от незадекларированных автоматизированных инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec. gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1641610757.7191dfcc

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы убедиться, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адресов могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC. gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

%PDF-1.6 % 1388 0 объект > эндообъект внешняя ссылка 1388 681 0000000016 00000 н 0000018424 00000 н 0000018655 00000 н 0000018716 00000 н 0000018774 00000 н 0000018825 00000 н 0000018866 00000 н 0000019213 00000 н 0000019242 00000 н 0000019405 00000 н 0000019541 00000 н 0000019680 00000 н 0000019891 00000 н 0000019920 00000 н 0000020558 00000 н 0000020587 00000 н 0000021286 00000 н 0000023100 00000 н 0000023248 00000 н 0000023450 00000 н 0000023521 00000 н 0000023619 00000 н 0000036362 00000 н 0000036633 00000 н 0000037129 00000 н 0000037200 00000 н 0000037308 00000 н 0000060975 00000 н 0000061249 00000 н 0000061844 00000 н 0000061915 00000 н 0000062004 00000 н 0000077617 00000 н 0000077909 00000 н 0000078133 00000 н 0000078162 00000 н 0000078506 00000 н 0000078581 00000 н 0000078722 00000 н 0000078816 00000 н 0000078952 00000 н 0000079028 00000 н 0000079104 00000 н 0000079268 00000 н 0000079367 00000 н 0000079496 00000 н 0000079649 00000 н 0000079746 00000 н 0000079892 00000 н 0000080050 00000 н 0000080178 00000 н 0000080328 00000 н 0000080476 00000 н 0000080604 00000 н 0000080703 00000 н 0000080875 00000 н 0000080996 00000 н 0000081139 00000 н 0000081314 00000 н 0000081436 00000 н 0000081532 00000 н 0000081688 00000 н 0000081784 00000 н 0000081931 00000 н 0000082084 00000 н 0000082220 00000 н 0000082313 00000 н 0000082465 00000 н 0000082558 00000 н 0000082706 00000 н 0000082852 00000 н 0000082949 00000 н 0000083098 00000 н 0000083243 00000 н 0000083382 00000 н 0000083538 00000 н 0000083637 00000 н 0000083734 00000 н 0000083872 00000 н 0000083976 00000 н 0000084081 00000 н 0000084234 00000 н 0000084321 00000 н 0000084424 00000 н 0000084535 00000 н 0000084682 00000 н 0000084779 00000 н 0000084874 00000 н 0000084993 00000 н 0000085103 00000 н 0000085209 00000 н 0000085362 00000 н 0000085465 00000 н 0000085574 00000 н 0000085669 00000 н 0000085769 00000 н 0000085926 00000 н 0000086020 00000 н 0000086111 00000 н 0000086225 00000 н 0000086330 00000 н 0000086448 00000 н 0000086572 00000 н 0000086686 00000 н 0000086806 00000 н 0000086910 00000 н 0000087025 00000 н 0000087129 00000 н 0000087229 00000 н 0000087328 00000 н 0000087439 00000 н 0000087553 00000 н 0000087697 00000 н 0000087817 00000 н 0000087934 00000 н 0000088076 00000 н 0000088223 00000 н 0000088363 00000 н 0000088510 00000 н 0000088610 00000 н 0000088734 00000 н 0000088863 00000 н 0000088987 00000 н 0000089112 00000 н 0000089220 00000 н 0000089324 00000 н 0000089441 00000 н 0000089528 00000 н 0000089628 00000 н 0000089723 00000 н 0000089844 00000 н 0000089968 00000 н 00000

00000 н 00000

00000 н 00000 00000 н

0000090635 00000 н

0000090730 00000 н

0000090854 00000 н

0000091038 00000 н

0000091153 00000 н

0000091322 00000 н

0000091514 00000 н

0000091616 00000 н

0000091718 00000 н

0000091826 00000 н

0000092012 00000 н

0000092110 00000 н

0000092191 00000 н

0000092343 00000 н

0000092488 00000 н

0000092653 00000 н

0000092848 00000 н

0000092934 00000 н

0000093040 00000 н

0000093201 00000 н

0000093297 00000 н

0000093386 00000 н

0000093548 00000 н

0000093640 00000 н

0000093741 00000 н

0000093883 00000 н

0000094051 00000 н

0000094153 00000 н

0000094239 00000 н

0000094390 00000 н

0000094499 00000 н

0000094635 00000 н

0000094809 00000 н

0000094911 00000 н

0000095062 00000 н

0000095216 00000 н

0000095319 00000 н

0000095447 00000 н

0000095595 00000 н

0000095738 00000 н

0000095833 00000 н

0000095999 00000 н

0000096098 00000 н

0000096233 00000 н

0000096349 00000 н

0000096461 00000 н

0000096559 00000 н

0000096655 00000 н

0000096767 00000 н

0000096877 00000 н

0000096973 00000 н

0000097062 00000 н

0000097166 00000 н

0000097275 00000 н

0000097398 00000 н

0000097516 00000 н

0000097624 00000 н

0000097741 00000 н

0000097866 00000 н

0000097962 00000 н

0000098050 00000 н

0000098178 00000 н

0000098330 00000 н

0000098452 00000 н

0000098617 00000 н

0000098707 00000 н

0000098836 00000 н

0000098986 00000 н

0000099078 00000 н

0000099174 00000 н

0000099279 00000 н

0000099409 00000 н

0000099569 00000 н

0000099685 00000 н

0000099780 00000 н

0000099884 00000 н

0000099985 00000 н

0000100098 00000 н

0000100202 00000 н

0000100332 00000 н

0000100446 00000 н

0000100584 00000 н

0000100687 00000 н

0000100809 00000 н

0000100947 00000 н

0000101054 00000 н

0000101159 00000 н

0000101296 00000 н

0000101453 00000 н

0000101621 00000 н

0000101721 00000 н

0000101827 00000 н

0000101929 00000 н

0000102032 00000 н

0000102161 00000 н

0000102277 00000 н

0000102407 00000 н

0000102537 00000 н

0000102632 00000 н

0000102732 00000 н

0000102890 00000 н

0000102999 00000 н

0000103111 00000 н

0000103241 00000 н

0000103359 00000 н

0000103477 00000 н

0000103596 00000 н

0000103711 00000 н

0000103800 00000 н

0000103887 00000 н

0000104000 00000 н

0000104109 00000 н

0000104248 00000 н

0000104351 00000 н

0000104470 00000 н

0000104611 00000 н

0000104753 00000 н

0000104869 00000 н

0000105002 00000 н

0000105102 00000 н

0000105199 00000 н

0000105357 00000 н

0000105479 00000 н

0000105602 00000 н

0000105754 00000 н

0000105923 00000 н

0000106009 00000 н

0000106172 00000 н

0000106309 00000 н

0000106445 00000 н

0000106569 00000 н

0000106688 00000 н

0000106819 00000 н

0000106955 00000 н

0000107074 00000 н

0000107193 00000 н

0000107326 00000 н

0000107431 00000 н

0000107577 00000 н

0000107693 00000 н

0000107818 00000 н

0000107946 00000 н

0000108075 00000 н

0000108194 00000 н

0000108313 00000 н

0000108446 00000 н

0000108599 00000 н

0000108733 00000 н

0000108864 00000 н

0000109002 00000 н

0000109134 00000 н

0000109317 00000 н

0000109427 00000 н

0000109562 00000 н

0000109663 00000 н

0000109859 00000 н

0000109951 00000 н

0000110063 00000 н

0000110173 00000 н

0000110323 00000 н

0000110469 00000 н

0000110605 00000 н

0000110720 00000 н

0000110812 00000 н

0000110907 00000 н

0000111022 00000 н

0000111095 00000 н

0000111263 00000 н

0000111348 00000 н

0000111501 00000 н

0000111641 00000 н

0000111765 00000 н

0000111930 00000 н

0000112079 00000 н

0000112242 00000 н

0000112401 00000 н

0000112498 00000 н

0000112590 00000 н

0000112769 00000 н

0000112894 00000 н

0000113028 00000 н

0000113188 00000 н

0000113279 00000 н

0000113396 00000 н

0000113541 00000 н

0000113665 00000 н

0000113831 00000 н

0000113921 00000 н

0000114008 00000 н

0000114143 00000 н

0000114283 00000 н

0000114462 00000 н

0000114530 00000 н

0000114664 00000 н

0000114808 00000 н

0000114931 00000 н

0000115055 00000 н

0000115225 00000 н

0000115354 00000 н

0000115465 00000 н

0000115617 00000 н

0000115727 00000 н

0000115813 00000 н

0000115991 00000 н

0000116126 00000 н

0000116212 00000 н

0000116379 00000 н

0000116468 00000 н

0000116601 00000 н

0000116770 00000 н

0000116872 00000 н

0000117008 00000 н

0000117183 00000 н

0000117307 00000 н

0000117393 00000 н

0000117563 00000 н

0000117691 00000 н

0000117777 00000 н

0000117947 00000 н

0000118066 00000 н

0000118232 00000 н

0000118348 00000 н

0000118469 00000 н

0000118590 00000 н

0000118717 00000 н

0000118789 00000 н

0000118874 00000 н

0000118960 00000 н

0000119058 00000 н

0000119149 00000 н

0000119240 00000 н

0000119341 00000 н

0000119444 00000 н

0000119619 00000 н

0000119715 00000 н

0000119806 00000 н

0000119948 00000 н

0000120082 00000 н

0000120216 00000 н

0000120366 00000 н

0000120517 00000 н

0000120667 00000 н

0000120821 00000 н

0000120994 00000 н

0000121145 00000 н

0000121295 00000 н

0000121397 00000 н

0000121546 00000 н

0000121651 00000 н

0000121770 00000 н

0000121886 00000 н

0000122006 00000 н

0000122099 00000 н

0000122186 00000 н

0000122403 00000 н

0000122568 00000 н

0000122704 00000 н

0000122800 00000 н

0000122894 00000 н

0000122990 00000 н

0000123140 00000 н

0000123234 00000 н

0000123327 00000 н

0000123444 00000 н

0000123548 00000 н

0000123650 00000 н

0000123738 00000 н

0000123848 00000 н

0000123970 00000 н

0000124093 00000 н

0000124208 00000 н

0000124303 00000 н

0000124411 00000 н

0000124517 00000 н

0000124626 00000 н

0000124789 00000 н

0000124943 00000 н

0000125050 00000 н

0000125175 00000 н

0000125277 00000 н

0000125416 00000 н

0000125530 00000 н

0000125659 00000 н

0000125784 00000 н

0000125894 00000 н

0000126018 00000 н

0000126156 00000 н

0000126294 00000 н

0000126409 00000 н

0000126527 00000 н

0000126735 00000 н

0000126860 00000 н

0000126985 00000 н

0000127172 00000 н

0000127305 00000 н

0000127430 00000 н

0000127684 00000 н

0000127794 00000 н

0000127918 00000 н

0000128117 00000 н

0000128217 00000 н

0000128357 00000 н

0000128548 00000 н

0000128658 00000 н

0000128800 00000 н

0000128913 00000 н

0000129027 00000 н

0000129139 00000 н

0000129259 00000 н

0000129363 00000 н

0000129487 00000 н

0000129596 00000 н

0000129714 00000 н

0000129860 00000 н

0000130027 00000 н

0000130151 00000 н

0000130277 00000 н

0000130384 00000 н

0000130486 00000 н

0000130591 00000 н

0000130689 00000 н

0000130860 00000 н

0000131020 00000 н

0000131138 00000 н

0000131316 00000 н

0000131467 00000 н

0000131600 00000 н

0000131727 00000 н

0000131854 00000 н

0000131984 00000 н

0000132141 00000 н

0000132289 00000 н

0000132426 00000 н

0000132609 00000 н

0000132768 00000 н

0000132914 00000 н

0000133055 00000 н

0000133156 00000 н

0000133312 00000 н

0000133467 00000 н

0000133561 00000 н

0000133741 00000 н

0000133884 00000 н

0000134016 00000 н

0000134194 00000 н

0000134288 00000 н

0000134380 00000 н

0000134538 00000 н

0000134638 00000 н

0000134781 00000 н

0000134928 00000 н

0000135057 00000 н

0000135189 00000 н

0000135264 00000 н

0000135382 00000 н

0000135517 00000 н

0000135613 00000 н

0000135709 00000 н

0000135811 00000 н

0000135906 00000 н

0000136064 00000 н

0000136159 00000 н

0000136284 00000 н

0000136395 00000 н

0000136531 00000 н

0000136672 00000 н

0000136784 00000 н

0000136892 00000 н

0000137006 00000 н

0000137113 00000 н

0000137231 00000 н

0000137388 00000 н

0000137538 00000 н

0000137638 00000 н

0000137745 00000 н

0000137841 00000 н

0000137951 00000 н

0000138122 00000 н

0000138223 00000 н

0000138334 00000 н

0000138451 00000 н

0000138535 00000 н

0000138680 00000 н

0000138773 00000 н

0000138875 00000 н

0000139062 00000 н

0000139143 00000 н

0000139274 00000 н

0000139401 00000 н

0000139554 00000 н

0000139685 00000 н

0000139810 00000 н

0000139897 00000 н

0000140005 00000 н

0000140145 00000 н

0000140243 00000 н

0000140390 00000 н

0000140503 00000 н

0000140613 00000 н

0000140722 00000 н

0000140885 00000 н

0000140980 00000 н

0000141077 00000 н

0000141190 00000 н

0000141295 00000 н

0000141412 00000 н

0000141532 00000 н

0000141690 00000 н

0000141799 00000 н

0000141909 00000 н

0000142017 00000 н

0000142112 00000 н

0000142201 00000 н

0000142361 00000 н

0000142452 00000 н

0000142583 00000 н

0000142714 00000 н

0000142829 00000 н

0000142906 00000 н

0000143066 00000 н

0000143210 00000 н

0000143364 00000 н

0000143514 00000 н

0000143624 00000 н

0000143777 00000 н

0000143890 00000 н

0000144003 00000 н

0000144214 00000 н

0000144309 00000 н

0000144410 00000 н

0000144589 00000 н

0000144709 00000 н

0000144836 00000 н

0000144971 00000 н

0000145141 00000 н

0000145280 00000 н

0000145460 00000 н

0000145568 00000 н

0000145737 00000 н

0000145928 00000 н

0000146037 00000 н

0000146175 00000 н

0000146364 00000 н

0000146470 00000 н

0000146590 00000 н

0000146694 00000 н

0000146821 00000 н

0000146936 00000 н

0000147085 00000 н

0000147180 00000 н

0000147298 00000 н

0000147462 00000 н

0000147551 00000 н

0000147667 00000 н

0000147816 00000 н

0000147931 00000 н

0000148041 00000 н

0000148207 00000 н

0000148283 00000 н

0000148389 00000 н

0000148519 00000 н

0000148644 00000 н

0000148767 00000 н

0000148878 00000 н

0000149029 00000 н

0000149121 00000 н

0000149208 00000 н

0000149324 00000 н

0000149420 00000 н

0000149524 00000 н

0000149638 00000 н

0000149790 00000 н

0000149891 00000 н

0000149995 00000 н

0000150110 00000 н

0000150213 00000 н

0000150316 00000 н

0000150449 00000 н

0000150568 00000 н

0000150681 00000 н

0000150800 00000 н

0000150940 00000 н

0000151071 00000 н

0000151203 00000 н

0000151335 00000 н

0000151456 00000 н

0000151578 00000 н

0000151689 00000 н

0000151837 00000 н

0000151933 00000 н

0000152027 00000 н

0000152179 00000 н

0000152275 00000 н

0000152362 00000 н

0000152511 00000 н

0000152607 00000 н

0000152691 00000 н

0000152793 00000 н

0000152909 00000 н

0000153014 00000 н

0000153122 00000 н

0000153223 00000 н

0000153346 00000 н

0000153472 00000 н

0000153597 00000 н

0000153721 00000 н

0000153852 00000 н

0000153970 00000 н

0000154127 00000 н

0000154221 00000 н

0000154312 00000 н

0000154467 00000 н

0000154608 00000 н

0000154761 00000 н

0000154910 00000 н

0000155029 00000 н

0000155131 00000 н

0000155244 00000 н

0000155330 00000 н

0000155476 00000 н

0000155613 00000 н

0000155699 00000 н

0000155856 00000 н

0000155943 00000 н

0000156087 00000 н

0000156200 00000 н

0000156329 00000 н

0000156471 00000 н

0000156561 00000 н

0000156653 00000 н

0000156743 00000 н

0000156834 00000 н

0000156924 00000 н

0000157016 00000 н

0000157106 00000 н

0000157198 00000 н

0000157288 00000 н

0000157378 00000 н

0000157468 00000 н

0000157558 00000 н

0000157648 00000 н

0000157740 00000 н

0000157830 00000 н

0000157920 00000 н

0000013916 00000 н

трейлер

]/предыдущая 2325005>>

startxref

0

%%EOF

2068 0 объект

>поток

ч[}TSW?7

2R(*E#L@:hGhV}R_» hʨXlѩv*VQvZ{S:kM{$7B筷. PO9{>G

PO9{>G

5 Методы трансфертного ценообразования: подходы, преимущества и риски

Сказать, что трансфертное ценообразование сложно, значит не сказать ничего. Начиная с международных правил и заканчивая методами расчета, существует множество технических моментов, которыми необходимо управлять, когда речь идет о трансфертном ценообразовании. После краткого обзора отрасли мы поможем разобраться в пяти методах трансфертного ценообразования, а также указать плюсы и минусы каждого подхода.

A Быстрый обзор ценообразования В мире корпоративного налогообложения и бухгалтерского учета трансфертное ценообразование — это практика установления цен на товары и услуги для сделок между аффилированными организациями, например, производителем и дистрибьютором, принадлежащими одной и той же материнской компании.Эффективное управление трансфертным ценообразованием позволяет глобальным компаниям избегать уплаты ненужных налогов и достигать наилучших финансовых результатов. Организация экономического сотрудничества и развития (ОЭСР) отвечает за регулирование руководящих принципов трансфертного ценообразования для многонациональных организаций. Эти руководящие принципы, принятые почти всеми налоговыми органами, определяют правила и положения по трансфертному ценообразованию для обеспечения точности и справедливости. Они уточняют, что цена контролируемой сделки — сделки, заключенной внутри между связанными компаниями — должна соответствовать так называемому принципу рыночных отношений. Этот принцип определяет, что компания должна взимать такую же цену за контролируемую сделку, как и за неконтролируемую сделку, совершенную третьей стороной. Другими словами, сумма сделки должна быть справедливой рыночной ценой. Загрузить сейчас: рабочий план для выполнения требований ОЭСР BEPS |

В дополнение к изложению правил трансфертного ценообразования в руководствах ОЭСР также описаны пять основных методов трансфертного ценообразования. Все различные методы трансфертного ценообразования рассматривают сопоставимые сделки и прибыль аналогичных сторонних организаций, чтобы получить трансфертные цены на рыночных условиях.Методология, используемая для получения этих цен, включена в документы финансовой отчетности, которые тщательно изучаются и проверяются на предмет точности налоговыми органами. Компании обязаны предоставлять налоговую документацию по трансфертному ценообразованию в налоговые органы, чтобы показать обоснование цен сделок, совершенных внутри компании.

Все различные методы трансфертного ценообразования рассматривают сопоставимые сделки и прибыль аналогичных сторонних организаций, чтобы получить трансфертные цены на рыночных условиях.Методология, используемая для получения этих цен, включена в документы финансовой отчетности, которые тщательно изучаются и проверяются на предмет точности налоговыми органами. Компании обязаны предоставлять налоговую документацию по трансфертному ценообразованию в налоговые органы, чтобы показать обоснование цен сделок, совершенных внутри компании.

Пять методов трансфертного ценообразования

Пять различных методов трансфертного ценообразования делятся на две категории: традиционные методы транзакций и методы транзакционной прибыли. В то время как традиционные методы транзакций рассматривают отдельные транзакции, методы транзакционной прибыли рассматривают прибыль компании в целом. Каждый метод использует несколько иной подход и имеет связанные преимущества и риски, которые мы рассмотрим более подробно в следующих статьях. Нет правильного или неправильного метода — есть только тот, который лучше всего соответствует бизнес-модели компании. В правилах трансфертного ценообразования указывается, что организации выбирают метод, наиболее подходящий для их организации.

Нет правильного или неправильного метода — есть только тот, который лучше всего соответствует бизнес-модели компании. В правилах трансфертного ценообразования указывается, что организации выбирают метод, наиболее подходящий для их организации.

Ниже мы рассмотрим различные подходы к трансфертному ценообразованию, чтобы объяснить, как они работают, риски и преимущества каждого из них, а также примеры их использования.

Традиционные методы транзакцийТрадиционные методы транзакций исследуют условия неконтролируемых транзакций, совершаемых сторонними организациями. Затем эти транзакции сравниваются с контролируемыми транзакциями между связанными компаниями, чтобы убедиться, что они работают на расстоянии вытянутой руки. Существует три традиционных метода транзакций:

1. Метод сопоставимых неконтролируемых цен

Метод сопоставимых неконтролируемых цен (CUP) сравнивает цену и условия продуктов или услуг в контролируемой сделке с ценами и условиями неконтролируемой сделки между несвязанными сторонами. Чтобы сделать это сравнение, метод CUP требует так называемых сопоставимых данных. Чтобы считаться сопоставимой ценой, неконтролируемая сделка должна соответствовать высоким стандартам сопоставимости. Другими словами, операции должны быть очень похожими, чтобы считаться сопоставимыми в соответствии с этим методом.

Чтобы сделать это сравнение, метод CUP требует так называемых сопоставимых данных. Чтобы считаться сопоставимой ценой, неконтролируемая сделка должна соответствовать высоким стандартам сопоставимости. Другими словами, операции должны быть очень похожими, чтобы считаться сопоставимыми в соответствии с этим методом.

ОЭСР рекомендует этот метод везде, где это возможно. Это считается наиболее эффективным и надежным способом применения принципа «вытянутой руки» к контролируемой сделке. Тем не менее, может быть очень сложно идентифицировать транзакцию, которая надлежащим образом сопоставима с рассматриваемой контролируемой транзакцией.Вот почему метод CUP чаще всего используется, когда для сравнения доступен значительный объем данных.

Пример метода трансфертного ценообразования CUP:

На самом деле существует два способа применения метода CUP: внутренний CUP и внешний CUP. Внутренний CUP основан на примерах сопоставимых сделок, которые компания провела с несвязанными третьими лицами. Внешний CUP рассматривает цены сопоставимых транзакций, совершенных между двумя не связанными между собой третьими сторонами, которые бывает трудно найти.По этой причине предпочтительным является внутренний метод CUP. Ниже приведен пример внутреннего метода CUP:

Внешний CUP рассматривает цены сопоставимых транзакций, совершенных между двумя не связанными между собой третьими сторонами, которые бывает трудно найти.По этой причине предпочтительным является внутренний метод CUP. Ниже приведен пример внутреннего метода CUP:

Американской компании по аренде автомобилей необходимо определить, как будет оцениваться использование ее торговой марки и логотипа ее дочерней компанией в Канаде. Команда компании по трансфертному ценообразованию должна найти пример лицензионного соглашения, которое компания заключила с независимой третьей стороной на использование их торговой марки. Если это соглашение достаточно сопоставимо, компания по прокату автомобилей может применить ту же цену, которую она взимает с независимой третьей стороны, со своей канадской дочерней компанией за использование бренда и логотипа.

2. Метод цены перепродажи

Метод цены перепродажи (RPM) использует продажную цену продукта или услуги, также известную как цена перепродажи. Затем это число уменьшается на валовую прибыль, определяемую путем сравнения валовой прибыли в сопоставимых сделках, совершенных аналогичными, но не связанными между собой организациями. Затем из общей суммы вычитаются расходы, связанные с покупкой продукта, например, таможенные пошлины. Окончательная цифра считается рыночной ценой контролируемой сделки, заключенной между аффилированными компаниями.

Затем это число уменьшается на валовую прибыль, определяемую путем сравнения валовой прибыли в сопоставимых сделках, совершенных аналогичными, но не связанными между собой организациями. Затем из общей суммы вычитаются расходы, связанные с покупкой продукта, например, таможенные пошлины. Окончательная цифра считается рыночной ценой контролируемой сделки, заключенной между аффилированными компаниями.

При наличии соответствующих сопоставимых сделок метод цены перепродажи может быть очень полезным способом определения трансфертных цен, поскольку получить доступ к ценам продажи третьей стороны может быть относительно легко. Тем не менее, метод цены перепродажи требует сопоставимых данных с соответствующими экономическими условиями и методами учета. Уникальность каждой сделки очень затрудняет соблюдение требований метода определения цены перепродажи.

Пример метода трансфертного ценообразования по цене перепродажи:

А У.Компания S., занимающаяся продажей кроссовок, покупает обувь у родственной компании в Ирландии. Компания также закупает аналогичную обувь у другого, не связанного с ней поставщика. Предполагая, что условия сделок со связанными и несвязанными сторонами сопоставимы, RPM может применяться для обеспечения того, чтобы ирландская компания взимала со своего связанного дистрибьютора в США цену, сравнимую с ценой, взимаемой независимым сторонним поставщиком.