Что такое нераспределенная прибыль в балансе?

Нераспределенная прибыль в балансе это

Нераспределенная прибыль – это сумма, которая не полагается для уплаты налогов и не делится между инвесторами в виде дивидендов, ее вкладывают повторно в активы компании.

Также ее можно использовать для вложения в основной капитал, возможно хранения в виде кассовых остатков.

Ее можно также использовать для финансирования поглощения других фирм, что на сегодняшний день очень актуально и выгодно для предпринимателей.

Если на предприятии наблюдается такой показатель, то это значит, что фирма хорошо функционирует и вкладывать денежные средства в ее деятельность стоит. Чаще всего такую прибыль используют для расширения ассортимента выпускаемой продукции или приобретения физических активов.

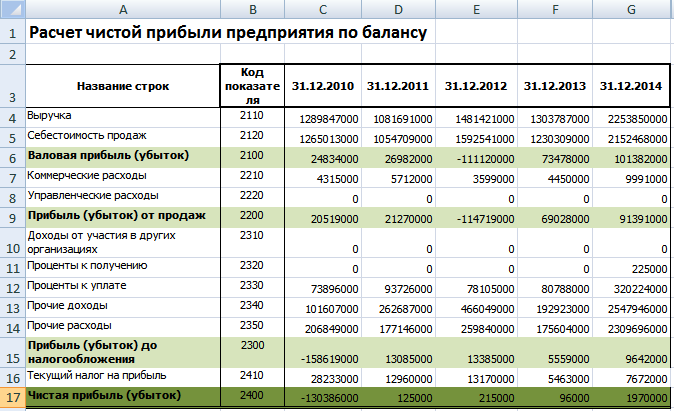

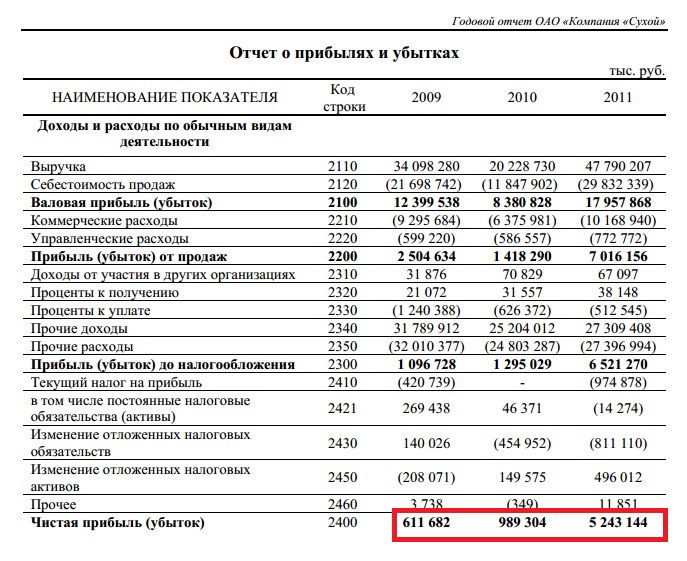

Чистая прибыль в балансе определяется как сумма всех доходов за вычетом всех расходов, куда обязательно стоит включить налог на прибыль и выплаты других обязательных платежей в соответствии с установленным законодательством.

Во время подготовки баланса в конце года необходимо обязательно поработать с нераспределенной прибылью и произвести корректировку балансовых показателей:

- Постоянное влияние имеют результаты отложенных налоговых обязательств и активов, которые случаются в результате изменения ставок налогообложения на прибыль согласно закону.

- Учетная политика имеет кардинальное влияние на изменения данных:

- когда происходят изменения на государственном уровне, и влекут за собой последствия в бухгалтерском учете;

- в других случаях, которые вызваны учетной политикой.

- Результаты переоценки основных средств:

- если раньше объект был уценен, но в отчетном периоде могут произойти изменения, которые отнесут его на нераспределенную прибыль;

- сумма уценки больше дооценки, которая была зачислена в отчетном периоде в добавочный капитал;

- произошла уценка основного средства, так как раньше недооценки не было.

- Корректируется нераспределенная прибыль, если изменяются нематериальные активы предприятия.

Бухгалтерский баланс: нераспределенная прибыль в составе капитала организации

В российском законодательстве нераспределенная прибыль хранится на счету 80.

В свою очередь,она делится на субсчета 88—1 – нераспределенная прибыль отчетного года, 88—2 – нераспределенная прибыль прошлых периодов. В конце отчетного периода данный показатель списывают из 80 на 88—1.

Нераспределенную прибыль данного периода можно потрать на выплату учредителям компании. После проведения данной процедуры сумма, которая осталась, переносится из субсчета 88—1 на субсчет 88—2 .

Если в отчетном году наблюдается убыток, то он может быть покрыт нераспределенной прибылью прошлых лет, которая хранится на счету резервного капитала, который был сформирован на основании действующего законодательства.![]()

Также в резервный капитал входят свободные средства, которые были сформированы учредителями компании, также сюда входит и добавочный капитал.

Если предприятие получило в прошло периоде убыток, то компания освобождается от выплаты налога на прибыль в отчетном году, так она, скорее всего будет направленная на его покрытие.

На субсчет Данный процесс может наблюдаться на протяжении 5 лет.

Когда на предприятии наблюдается такое явление, то денежные средства переносятся из субсчета 88—1 на субсчет 88—2.

Нераспределенная прибыль в активе баланса

Важную роль играет нераспределенная прибыль в активе баланса, так как от этого зависит деятельность компании в последующих годах.

Итак, при помощи денежных средств, которые были получены в результате погашения всех долгов перед кредиторами, законодательством, работниками, учредителями и других производственных затрат, формируется и дальнейшее развитие компании.

На основании полученных денежных средств можно:

- Закупить новое оборудование, которое можно использовать для развития производственного процесса. Это будет удачным шансом, чтобы сделать ассортимент больше или улучшить качество продукции. Хорошее качество – это залог успеха фирмы.

- Можно расширить фирму, для этого на оставшиеся денежные средства можно купить дополнительное помещение, в котором открыть новый магазин или цех.

- Выкупить у другой фирмы ее активы или акции, которые в любом случае принесут ожидаемую прибыль. В таком случае денежные средства будут приносить доход, который так необходим.

- Одолжить другой фирме под проценты на развитие их деятельности.

- Покупка новой лицензии или патента выведет фирму на новый уровень – лучший. Это очень важное достижения для любого предприятия, таким образом, появляется возможность заявить о себе на новой территории и добиться большого успеха.

Прибыль и убытки компании

Несмотря на ситуацию, нераспределенная прибыль может оказаться как прибылью, так и убытком. Все зависит от того, как прошла деятельность предприятия.

В случае если убыток, то тут надо искать много путей выхода:

- Определить на основании чего фирма получила убыток;

- Какая сумма убытка, наблюдается и с какого периода появился убыток;

- Что не стоит допускать в деятельности последующего периода;

- Каким образом можно исправить эту ошибку;

- С каких резервов стоит погашать данный убыток и сколько для этого понадобится времени;

- Может ли фирма при наличии убытка продолжать деятельность дальше.

Если наблюдается убыток, то по законодательству фирма освобождается от уплаты налога в последующем периоде на прибыль.

Если наблюдается прибыль, то у владельца руки совсем развязаны и он может их потратить на те мероприятия, которые по его мнению самые оптимальные и могут послужить пользой для развития.

[box type=»download»] Но стоит обратить на тот факт, нет ли убытков, в прошлом периоде и стоит часть перевести в резервный капитал, чтобы в случаи убытка были средства на погашение.[/box]

Распоряжение нераспределенной прибылью

По советам известных экономистов, нераспределенной прибылью стоит правильно распорядиться. Казалось бы, на предприятии есть денежные средства, которые не нужны для погашения долгов или для других целей.

В бизнесе стоит всегда быть бдительным, потому что на основании существующей нестабильной политической и экономической ситуации в стране, может произойти что угодно и это может повлиять на существование организации.

Любые катаклизмы дают сбой всей системе.

В таком случае не стоит надеяться на внешние источники финансирования.

Такими представителями могут быть банки – сейчас они предлагают свои кредиты, но через некоторое время это может измениться. в таком случае остается лишь один вариант ликвидировать свою деятельность.

Для предпринимателя это может показаться болезненным процессом, потому что сложно наблюдать за тем, как рушится весь труд, в некоторых случаях и мечта.

Но если на предприятии нераспределенная прибыль с отрицательным знаком, то тут стоит уже задуматься, как эту ситуацию изменить, откуда брать денежные средства.

Существуют самые распространенные варианты:

- Воспользоваться свободным капиталом фирмы, который сформирован для погашения незапланированных затрат;

- Взять ссуду в банке. Это очень не выгодно, так как начисляются проценты, для организаций они даже высокие;

- Можно попросить отсрочку у дебиторов;

- Продажа имущества или оборудования вполне решает подобные проблемы;

- Продать акции предприятия.

[box type=»download»] Всегда стоит подходить лаконично и очень внимательно к распределению прибыли, так как от этого может зависеть дальнейшая работа предприятия. [/box]

[/box]

Нераспределенная прибыль: бухгалтерский баланс и проводки

Во время функционирования предприятия нераспределенная прибыль хранится либо на 84 счету под названием «Нераспределенная прибыль» или же «непокрытый убыток», также есть счет 99 – «Прибыль и убытки».

На протяжении всего отчетного года формируется конечный финансовый результат, который отражается на уже известном ранее счету 99.

Нераспределенная прибыль списывается на тот счет, что более оптимальный, и при этом не возникает разногласий, таких как непокрытый убыток или же предприятие распределяет меньшей суммой.

Нераспределенная прибыль как источник производственного развития

В случае,если на предприятии наблюдается прибыль с положительным знаком, то это значит, что можно развивать деятельность.

В особенности – это радует, когда предприятие только начало свою деятельность. Прибыль дает новые возможности для развития производства.

Таким образом, можно увеличить площадь производственных зданий, закупить новое оборудование, привлечь квалифицированных людей к работе.

[youtube]http://www.youtube.com/watch?v=d9A67BJB0us[/youtube]

Сделать все то, что сейчас так необходимо для предприятия.

Многие не могут располагать прибылью, которой будет достаточно для производственного развития.

Для этого оформляют в банке кредиты и на основании этого уже формируют расширения производственного процесса.

Изначально такой подход не приносит большой прибыли, но если деньги правильно вкладывать в бизнес, то и хорошая прибыль совсем близко.

Наилучшее расположение прибыли на балансе

Однозначно нельзя сказать, какое оптимальное расположение прибыли в балансе, так как все зависит от:

- Специфики работы предприятия;

- Источников финансирования;

- Успешность деятельности предприятия;

- Финансовое положение предприятия в целом;

- Конкурентных преимуществ;

- Стабилизации рыночных отношений;

- Потребностей в оборудовании и рабочей силы и др.

Перед тем как принять решение по размещению капитала в балансе, необходимо провести тщательный финансовый анализ, на основании, которого можно построить рациональную структуру распределения прибыли.

Распределяет прибыль непосредственно владелец, который организовал деятельность.

Но перед этим он обязан рассчитаться со всеми долгами. Хорошим вариантом будет вложение денежных средств на развитие самого предприятия. Можно расширить ассортимент продукции или усовершенствовать технологию производства.

[box type=»download»] Стоит учитывать все влияющие факторы на любые производственные процессы, так как они могут способствовать как увеличению прибыль, но также могут и уменьшить ее. Необходимо привлекать лучших сотрудников к распределению.[/box]

Прибыль – очень важный показатель, который определяет успешность деятельности предприятия.

Нераспределенная прибыль может выражается в двух аспектах – это непосредственно прибыль предприятия и непокрытый убыток, которые формируется в процессе реализации товара или услуги.

Данный показатель по своей структуре не очень прост и требует большого внимания, как в формировании, так и в применении. Квалифицированный специалист сможет ее правильно воспользоваться и приумножить ее в несколько раз.

Если у Вас остались вопросы,получите бесплатную консультацию прямо сейчас: |

Отрицательная нераспределенная прибыль — Энциклопедия по экономике

Некоторые компании имеют отрицательную нераспределенную прибыль, потому что теряют больше денег, чем заработали за все свое существование (таково положение большинства авиакомпаний). Это обычно можно узнать из графы дефицит нераспределенной прибыли . Она служит для вас знаком не покупать их акций, пока они не научились зарабатывать деньги. (Именно такую историю можно было услышать в последние годы после коллапса электронных компаний в 2000-2001 гг. )

[c.67]

)

[c.67] Показываются непокрытые убытки прошлых лет, которые образовались как отрицательный финансовый результат прошлого года. Убытки отражаются на субсчете счета 88 Нераспределенная прибыль (непокрытый убыток) прошлых лет . Убытки отражаются со знаком минус . [c.195]

Счет 87 Нераспределенная прибыль (непокрытый убыток) предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предприятия. Указанный счет показывается в пассиве баланса нераспределенная прибыль отражается положительной записью, а непокрытый убыток — отрицательной. [c.601]

Рост чистых активов с точки зрения пассива баланса связан с двумя факторами — нераспределенной прибылью и доходами будущих периодов, незначительное отрицательное влияние фиксируется со стороны добавочного капитала. При этом величина СЧА значительно превосходит уставный капитал, это свидетельствует об определенной устойчивости организации, обеспеченности ус- [c.219]

Рассмотрим более подробно алгоритм формирования нераспределенной прибыли. Как известно, прибыль — это финансовый результат за отчетный период, исчисляемый как разница между всеми доходами и затратами, признанными таковыми в отчетном периоде если эта разница положительна, имеем прибыль в случае отрицательного ее значения имеем убыток. Чистая прибыль — это прибыль после расчета по налогам и обязательным платежам, т. е. это часть прибыли, оставшаяся в распоряжении собственников хозяйствующего субъекта. Именно они и обладают суверенным правом на ее использование, а делается это путем распределения чистой прибыли, утверждаемого собственниками (например, для акционерного общества — на общем собрании). Напомним, что чистая прибыль за период исчисляется по кредиту счета-экрана 99 Прибыли и убытки и переносится на счет 84 Нераспределенная прибыль (непокрытый убыток) . В дальнейшем с учетом различных ограничений па использование прибыли, задаваемых нормативными документами, происходит ее распределение (заметим, что распределение может касаться не только прибыли отчетного года, но и нераспределенной прибыли прошлых лет) на выплату дивидендов, на формирование резервного ка-

[c.78]

Чистая прибыль — это прибыль после расчета по налогам и обязательным платежам, т. е. это часть прибыли, оставшаяся в распоряжении собственников хозяйствующего субъекта. Именно они и обладают суверенным правом на ее использование, а делается это путем распределения чистой прибыли, утверждаемого собственниками (например, для акционерного общества — на общем собрании). Напомним, что чистая прибыль за период исчисляется по кредиту счета-экрана 99 Прибыли и убытки и переносится на счет 84 Нераспределенная прибыль (непокрытый убыток) . В дальнейшем с учетом различных ограничений па использование прибыли, задаваемых нормативными документами, происходит ее распределение (заметим, что распределение может касаться не только прибыли отчетного года, но и нераспределенной прибыли прошлых лет) на выплату дивидендов, на формирование резервного ка-

[c.78]

Часть прибыли, израсходованная к моменту составления баланса по соответствующим направления (производственное и социальное развитие, поощрения и др. ), приводится в балансах справочно, нарастающим итогом с начала года. Таким образом, статья «Использование прибыли» есть регулятив к статье «Прибыль». Разность между суммами по этим статьям характеризует размер полученной и еще не израсходованной прибыли. Если при расчете образуется нераспределенный убыток, то в процессе анализа его переносят в раздел I пассива баланса-нетто с отрицательным знаком, уменьшая тем самым величину источников собственных средств предприятия. Эти регулирующие статьи ранее включались в валюту баланса, и тем самым искажалась реальная оценка хозяйственных средств, находящихся в распоряжении предприятия на момент составления баланса. В соответствии с действующей методологией

[c.131]

), приводится в балансах справочно, нарастающим итогом с начала года. Таким образом, статья «Использование прибыли» есть регулятив к статье «Прибыль». Разность между суммами по этим статьям характеризует размер полученной и еще не израсходованной прибыли. Если при расчете образуется нераспределенный убыток, то в процессе анализа его переносят в раздел I пассива баланса-нетто с отрицательным знаком, уменьшая тем самым величину источников собственных средств предприятия. Эти регулирующие статьи ранее включались в валюту баланса, и тем самым искажалась реальная оценка хозяйственных средств, находящихся в распоряжении предприятия на момент составления баланса. В соответствии с действующей методологией

[c.131]

Стратегические целевые финансовые установки предприятия в контексте его реально достигнутого финансово-хозяйственного положения. Предположим, например, что, как пишет известный американский финансист, педагог и ученый, которого мы цитировали ранее, Е. Ф. Бригхэм, фирма только что успешно завершила исследовательскую программу и планирует получить в ближайшем будущем более высокую прибыль.

Часто утверждается, что на любом предприятии капитал необходим лиш в той мере, в какой для него существует вероятность получения в будуще отрицательного дохода или денежного потока [17] . Это означает, что условиях полной определенности в отношении будущих поступлений и TOI мости заемного финансирования вся полученная прибыль немедленно напра лялась бы на инвестиции и выплату дохода владельцам, что исключало б появление нераспределенной прибыли и возможности ее капитализации. Пс требность в капитале возникает только тогда, когда рентабельность активе и/или стоимость заемного финансирования становятся неопределенными предприятие принимает на себя риск банкротства или нехватки ликвидны средств. Как эти представления соотносятся с функцией капитала как исто1 ника финансирования, которая, хотя и является второстепенной, все же прс слеживается и в финансовом секторе [c.554]

Если большая нераспределенная прибыль, то где деньги?

Елена Петелина пишет: Видимо, большая нераспределенная прибыль — это, отчасти, большие запасы товара на складе + небольшая дебиторка.Оплата поставщикам — это движение денег, а с/стоимость реализованного товара списывается в момент продажи и отражается в отчете о прибылях и убытках. Почему раз от раза прибыль растет — потому как не распределяете, вот растет. И считают ее с нарастающим итогом. Что бы увидеть прибыль за отчетный год надо взять отчет ПУ только текущего года.

Возможно повлиял такой момент — отгрузка клиенту была произведена по предоплате на большую сумму, т.е. деньги получены и на конец отчетного периода это было зафиксировано, а оплата этих нами — нашему поставщику — была осуществлена в следующем отчетном периоде, т.е. списание себестоимости попало на другой отчетный период.

Только не понятно, все-таки, почему эта н/прибыль растет раз от раза.

Возможно повлиял такой момент — отгрузка клиенту была произведена по предоплате на большую сумму, т.е. деньги получены и на конец отчетного периода это было зафиксировано, а оплата этих нами — нашему поставщику — была осуществлена в следующем отчетном периоде, т.е. списание себестоимости попало на другой отчетный период.

Только не понятно, все-таки, почему эта н/прибыль растет раз от раза.1.Елена Петелина пишет: Но ведь возникает вопрос, даже два: 1. Если растет нерапределенная прибыль, а на счету нет денег, то как я могу ее использовать? 2. Если у компании большая нераспределенная прибыль, то почему по итогам отчетного периода бухгалтер такой маленький налог на прибыль отчисляет? Не понимаю!!

Нераспределенная прибыль в балансе — что это такое, пасссив или актив, как формируется и что в нее входит, непокрытый убыток, формула расчета, отображение в ликвидационном балансе

Для любой коммерческой организации главной целью является извлечение из своей деятельности максимальной прибыли, но при этом не все, кто собирается заняться этим делом, знают о том, как правильно ее учитывать и на какие показатели обращать свое внимание.

Любой руководитель компании всегда заинтересован в том, чтобы обеспечить себе оптимальное значение коэффициента нераспределенной прибыли, то есть обеспечения себя средствами, которые могут быть распределены между учредителями или же оставлены на счетах компании в целях ее дальнейшего развития.

При этом нужно правильно понимать, как правильно отражается нераспределенная прибыль и как нужно вести бухгалтерский баланс с учетом этого показателя.

Определение

Нераспределенная прибыль в балансе – это определенная сумма денежных средств, которые находятся на счетах организации после того, как она полностью погасила налоги в государственный бюджет. Другими словами, это просто «чистая прибыль», которая может быть распределена по собственному усмотрению членами руководящего состава компании.

Другими словами, это просто «чистая прибыль», которая может быть распределена по собственному усмотрению членами руководящего состава компании.

В преимущественном большинстве случаев данную сумму средств используют для приобретения новых физических активов или расширения предлагаемого перечня товарной продукции.

Актив или пассив

Нераспределенная прибыль в балансе – это пассив, так как значение этого показателя показывает наличие непосредственного долга организации перед ее учредителями, так как в идеале указанная сумма полностью распределяется между членами руководящего звена и инвестируется в дальнейшее развитие дела. Фактически компания не имеет права распоряжаться имеющейся у нее нераспределенной прибылью, пока собственники организации не примут соответствующее решение.

Стоит отметить, что тот убыток, который отражается в строке 1370, также должен располагаться в пассивной стороне баланса, но в этом случае речь идет об отрицательном значении, в связи с чем число нужно будет взять в круглые скобки.

Формирование и что в нее входит

Любой результат, полученный от реализации какой-либо продукции или предоставления компанией собственных услуг, должен быть отражен на активно-пассивном счете 90, причем по дебету этого счета указывается себестоимость, налог на добавленную стоимость и прочие расходы, в то время как по кредиту указывается полученная выручка, а итоговое сальдо в дальнейшем уже должно переноситься на счет 99.

В книге учета в данном случае нужно будет провести всего две проводки: Дт 90, Кт 90 – получение дохода; Дт 99, Кт 90 – получение расходов. Все операции компании, имеющие отношение к внереализационным и операционным, должны отражаться на счете 91.

В частности, это касается:

- реализации или сдачи во временную аренду каких-либо активов компании;

- дооценки или уценки внеоборотных активов;

- любых операций, которые проводились с привлечением иностранной валюты;

- инвестиции в бизнес других организаций;

- дарение или ликвидация какого-либо имущества;

- прибыль и затраты, полученные от проведенных операций с ценными бумагами.

В данном случае также указывается всего две проводки: Дт 91, Кт 99 – получение дохода; Дт 99, Кт 91 – получение расходов. Данную процедуру в профессиональной среде принято называть реформацию баланса.

Нераспределенная прибыль может расширяться в том случае, если в бухгалтерской отчетности будут обнаружены какие-либо ошибки, ставшие причиной завышения расходов, а также в том случае, если акционеры так и не востребуют собственные дивиденды на протяжении трех лет с момента их начисления. Точно так же любые ошибки, которые привели к завышению прибыли, в конечном итоге уменьшат сумму аккумулированных средств.

Составляющие нераспределенной прибыли далеко не всегда представляют собой непосредственные денежные средства в виде сумму на расчетном счете или наличности, и это также нужно учитывать в процессе проведения экономического анализа.

На протяжении последних чисел отчетного года бухгалтеру нужно будет также списать итоговое сальдо со счета 99 на счет 84, параллельно делая еще две проводки: Дт 99, Кт 84 – получение дохода; Дт 84, Кт 99 – получение расходов.

В конечном итоге проводится обнуление счета 99, и в дальнейшем по нему не будут проводиться никакие операции, вплоть до окончания текущего года. При этом счет 84 относится к активно-пассивным, и перед тем, как занести в него итоговую сумму нераспределенных средств, нужно вычесть из нее сумму налога.

Формирование нераспределенной прибылиФормула расчета

Формула, по которой проводится расчет нераспределенной прибыли, предусматривает прибавку чистой прибыли к начальной сумме аккумулированных средств с дальнейшим вычетом дивидендов, выплаченных акционерам.

Другими словами, сама формула будет выглядеть следующим образом: ННП+ЧП-Д.

Прошлые отчетные года

Нераспределенную прибыль, сохранившуюся с прошлых лет, можно увидеть на бухгалтерском счете 84. При этом стоит отметить тот факт, что сальдовый остаток по кредиту данного счета нужно переносить всегда в балансовую строку 1370, причем на протяжении года никакого движения по кредиту данного счета не должно быть, так как прибыль в организации традиционно распределяется только после того, как будут подведены итоги ежегодного собрания учредителей.

Разница с чистой прибылью

Чистую прибыль нужно воспроизводить в отчетах о финансовых итогах компании, и сама по себе она является свойственной любой современной организации. В то же время нераспределенная прибыль должна воспроизводиться в бухгалтерском балансе с учетом выплаты дивидендов собственникам данной организации. Таким образом, в некоторых случаях при наличии соответствующих обстоятельств эти два вида прибыли могут быть абсолютно одинаковыми, а иногда они могут различаться на сумму отложенных налоговых выплат.

Как отображается нераспределенная прибыль в балансе (счет 1370)

Чистая прибыль всегда указывается на балансе счета 99 в момент окончания отчетного периода, и данный показатель служит демонстрацией окончательного экономического итога финансовой деятельности организации на протяжении определенного промежутка времени.

Стоит отметить тот факт, что в бухгалтерском балансе воспроизведение экономического итога осуществляется в виде нераспределенной прибыли, то есть таким образом, что из окончательного экономического результата вычитаются всевозможные налоги и другие платежи, включая также и штрафы, которые были наложены на компанию по причине нарушения правил действующего налогового законодательства.

Когда говорят о том, что выплата дивидендов и НДС осуществляется с чистой прибыли, это тоже верно, но в бухгалтерском учете строго распределяется чистая прибыль, полученная на протяжении отчетного периода, и ее использование со счета нераспределенных доходов в соответствии с уставными целями компании.

Основное назначение бюджета доходов и расходов — прогноз финансового результата работы предприятия за бюджетный период.Узнайте тут, какие документы необходимо подготовить для отпуска директора.

В бухгалтерском балансе нужно указывать НП не только за отчетный промежуток времени, но и в целом за полный период деятельности организации, рассчитывая по стандартной формуле «прибыль минус налоги».

При ликвидации

Расчет нераспределенной прибыли при ликвидации должен осуществляться специализированной комиссией, которая имеет соответствующие полномочия, и проводится она следующим образом: участникам выплачивается распределенная, но еще не выплаченная доля доходов, после чего осуществляется распределение прибыли между участниками в соответствии с их частями в уставном капитале организации.

НДС ликвидируемой компании нужно выплатить полностью, то есть сначала заполняется налоговая декларация и оплачиваются налоги по любым проведенным операциям.

Непокрытый убыток

Для того, чтобы отразить убытки за текущий год, можно открыть отдельный субсчет 84.4. В том случае, если его невозможно перекрыть доходами, полученными на протяжении прошедших лет, учредители могут принять решение оставить его на балансе или погасить за счет использования других источников финансирования. В такой ситуации его оставляют непокрытым, после чего отрицательное значение должно быть перенесено в строку 1370.

Нераспределенная прибыль считается внутренним источником финансирования компанииВ процессе составления годовой отчетности все данные о непокрытом убытке за текущий и прошедшие годы нужно разнести по субсчетам к счету 84. При этом в 84.2 указывается значение за текущий год, в то время как в 84.4 – за прошлые.

Источники покрытия

Полученный убыток демонстрирует, насколько объем собственного капитала сократился в пассиве баланса организации, и при этом его можно списать с использованием разных методов.

Проводки по источникам покрытия убытков могут указываться следующие:

| Дт 82, Кт 84 | Резервный фонд. |

| Дт 84, Кт 84 | Нераспределенная прибыль, сохранившаяся с предыдущих лет. |

| Дт 83, Кт 84 | Добавочный капитал. |

| Дт 80, Кт 84 | Сокращение уставного капитала на сумму возникшего убытка. |

| Дт 75, Кт 84 | Собственные деньги учредителей. |

Показатели для инвесторов

В процессе проведения анализа финансового состояния любой организации потенциальные инвесторы обязательно смотрят, как используется нераспределенная прибыль. Если она постепенно скапливается и не запускается в оборот, это является приемлемым вариантом для инвесторов, так как в случае инвестиции в работу данной организации у них появится возможность рассчитывать на получение большей прибыли.

При этом без инвестиций в работу компания постепенно перестает развиваться, в связи с чем ее прибыль может не только не показывать никакого роста, но еще и планомерно сокращаться. В связи с этим накапливая прибыль, которая не инвестируется в собственную деятельность, может сделать компанию непривлекательной для потенциальных инвесторов.

В то же время, если компания в принципе не получает прибыль и даже не может выплачивать никаких дивидендов, она в принципе не представляет никакого интереса для потенциальных инвесторов.

Идеальный с точки зрения инвесторов вариант – это такая работа компании, при которой те средства, которые были получены после окончательной выплаты дивидендов, будут снова вкладываться в развитие организации, даже если владельцы принимают решение в принципе не получать никаких дивидендов, полностью направляя весь имеющийся объем нераспределенной прибыли в оборот.

Распределения доходов

Если у компании появилась определенная сумма нераспределенных доходов, ее учредители должны самостоятельно принять решение о том, как им лучше всего использовать полученные средства.

Таким образом, любая прибыль, полученная на протяжении прошлых отчетных периодов и текущего года, может быть направлена:

- на оплату дивидендов каждому из собственников данной организации в соответствии с его личной долей в уставном капитале;

- на создание и постоянное пополнение резервного капитала, средства которого понадобятся и могут быть использованы при возникновении определенных обстоятельств;

- на расширение уставного капитала компании, что сделает ее более привлекательной как для инвесторов, так и для кредиторов, демонстрируя надежность организации;

- на любые другие цели, которые посчитают важными владельцы организации, включая оказание благотворительной помощи, формирование всевозможных специализированных фондов и многое другое, что пользуется сегодня широким распространением.

Помимо этого, определенную долю от полученной нераспределенной прибыли можно списать, если требуется исправление значительных ошибок, допущенных на протяжении прошлых лет, но обнаруженных только в отчетном году (если за те годы также утверждалась соответствующая отчетность.

Решение о расходовании чистых доходов компании должны принимать учредители в процессе проведения общего собрания среди членов руководящего состава или акционеров в зависимости от того, к какой категории компании относится указанное лицо.

Бухгалтерское сопровождение предприятий стоит довольно недорого, значительно дешевле, чем штатный бухгалтер.Какой счет в бухгалтерском учете предусмотрен для исчисления НДС — можно узнать по ссылке.

Как оформить договор на проведение аудиторской проверки — можно прочитать здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как правильно распределить прибыль ООО — Финансы на vc.ru

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Даем инструкции, как проводить такие операции. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

{«id»:164529,»url»:»https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo»,»title»:»\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e»,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo&title=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo&text=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo&title=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo&text=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo&text=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e&body=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo&text=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u043f\u0440\u0438\u0431\u044b\u043b\u044c \u041e\u041e\u041e&body=https:\/\/vc.ru\/finance\/164529-kak-pravilno-raspredelit-pribyl-ooo»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

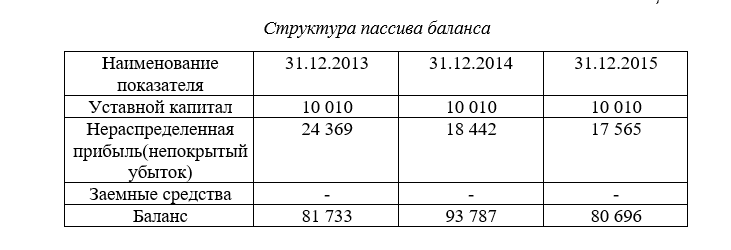

Нераспределенная прибыль – это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль – это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт90Кт99 – в случае прибыли / Дт99Кт90 – в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт91Кт99 – в случае прибыли / Дт99Кт91 – в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт99Кт68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт99Кт84 – в случае прибыли / Дт84Кт99 – в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Не хотите допустить ошибок при распределении прибыли ООО? Автоматизируйте финансовые процессы в 1С и будьте спокойны!

Оставьте заявку нашим специалистам — подробно проконсультируем по вопросам комплексной автоматизации финансовых процессов на 1С!

Распространение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются подоходным налогом, если участники – физлица, и налогом на прибыль, если участники – юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23. 05.2011 по делу N А07-14871/2010). Но, согласно более позднему “Письму ФНС России от 15.05.2014 N ГД-4-3/9367”, выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

05.2011 по делу N А07-14871/2010). Но, согласно более позднему “Письму ФНС России от 15.05.2014 N ГД-4-3/9367”, выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 75 «Расчеты с учредителями».

Какие варианты могут быть

- Если выплачивается деньгами

При безналичном расчете: Дебет 75 «Расчеты с учредителями» – Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» – Кредит 50 «Касса»

Наличными: Дебет 75 «Расчеты с учредителями» – Кредит 50 «Касса»

Наличными: Дебет 75 «Расчеты с учредителями» – Кредит 50 «Касса»- Если товарами или готовой продукцией

- Если основными средствами

Резервный фонд

Резервный фонд – это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать подоходный налог невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства. Подробно об этом можно почитать в «Практическом пособии по НДФЛ».

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 80 «Уставный капитал».

И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет «Нераспределенная прибыль отчетного года» – Кредит 84 субсчет «Непокрытый убыток прошлых лет» — направлена чистая прибыль на погашение убытков прошлых лет».

Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет «Нераспределенная прибыль отчетного года» – Кредит 84 субсчет «Непокрытый убыток прошлых лет» — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки – в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Счет 99 «Прибыли и убытки»

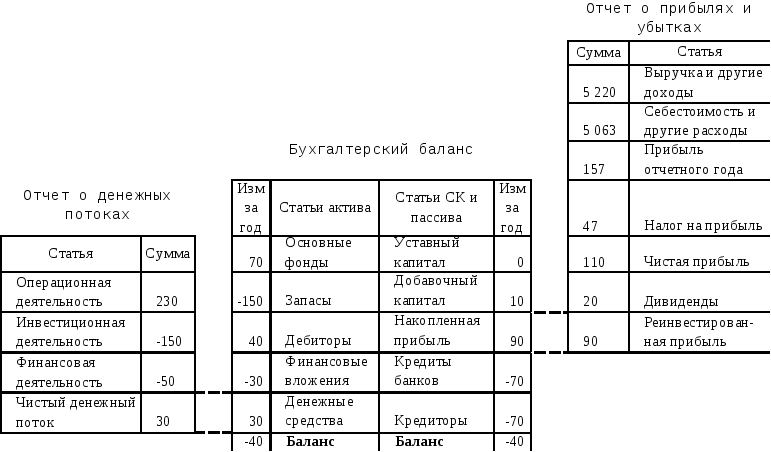

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 99 «Прибыли и убытки» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 99 «Прибыли и убытки»

|

п.;

п.;С точки зрения теории динамического баланса счет 99 «Прибыли и убытки» — важнейший результатный счет во всей системе счетов. С точки зрения теории статического баланса — это счет, на котором формируется финансовый результат и он выступает как регулирующий дополнительный счет к счету 83 «Добавочный капитал», а по окончании года он выполняет роль операционного, счета экрана и перелаёт сальдо на счет 84 «Нераспределённая прибыль». И в духе статической теории он исчезает из баланса. Баланс оказывается без финансового результата, баланс без прибыли (убытка). Таким образом, в данном случае, составители плана счетов последовательно проводят теорию статического баланса, собственники видят в балансе не саму прибыль, а нераспределённую прибыль.

И в духе статической теории он исчезает из баланса. Баланс оказывается без финансового результата, баланс без прибыли (убытка). Таким образом, в данном случае, составители плана счетов последовательно проводят теорию статического баланса, собственники видят в балансе не саму прибыль, а нераспределённую прибыль.

В течение месяца на счете 99 «Прибыли и убытки» отражаются чрезвычайные доходы и расходы, как результат форс-мажорных событий. Они всегда возникают по причинам, не зависящим от администрации (пожары, национализация, стихийные бедствия, аварии и т.п.)

Во всех подобных случаях возникают недостачи и потери ценностей.

Поскольку эти недостачи возникают по причинам, не зависящим от администрации, постольку они не проводятся через счет 94 «Недостачи и потери от порчи ценностей», а сразу же списываются в дебет счета 99 «Прибыли и убытки».

Таким образом, возникает очень важное правило:

- потери, вызванные текущей работой, должны быть проведены через счет-экран 94 «Недостачи и потери от порчи ценностей»;

- потери, вызванные чрезвычайными обстоятельствами, должны быть сразу же списаны на счет 99 «Прибыли и убытки».

Обычной, в этом случае, можно считать запись:

- Дебет 99 «Прибыли и убытки»

Кредит 41 «Товары»

Если товары учитывались по продажным ценам, то делаются такие записи:

- Дебет 99 «Прибыли и убытки»

- — на стоимость приобретения недостающих товаров,

- Дебет 42 «Торговая наценка»

- — на величину наценки, падающей на недостающие товары,

- Кредит 41 «Товары»

- — на всю величину недостающих товаров, оценённых по продажным ценам.

Согласно подпункту 7 пункта 2 статьи 266 НК РФ потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций относятся к внереализационным расходам и учитываются для целей налогообложения.

В инструкции по применению плана счетов бухгалтерского учета сказано, что «построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках».

Инструкцией к данному счету не предусмотрены субсчета, поэтому бухгалтер имеет право вводить субсчета исходя из требования управления организацией, включая нужды анализа, контроля и отчетности.

Мы предлагаем следующую систему субсчетов:

- 99.1″Прибыль (убыток) от продаж»

- 99.2″Сальдо прочих доходов и расходов»

- 99.3″Чрезвычайные доходы»

- 99.4″Чрезвычайные расходы»

- 99.5″Налог на прибыль»

- 99.6″Налоговые санкции».

К субсчетам 99.3″Чрезвычайные доходы» и 99.4″Чрезвычайные расходы» следует открыть аналитические счета на каждый вид этих доходов и расходов (страховые возмещения, материальные ценности, полученные от списания активов, потери от пожаров, потери от аварий, потери от наводнений и т.п.)

Субсчет 99.3 «Чрезвычайные доходы» будет иметь только кредитовое сальдо, субсчета 99.4 «Чрезвычайные расходы», 99.5″ Налог на прибыль», 99.6 «Налоговые санкции только дебетовое, а субсчета 99. 1 «Прибыль (убыток) от продаж» и 99.2 «Сальдо прочих доходов и расходов» могут иметь сальдо как кредитовое, так и дебетовое.

1 «Прибыль (убыток) от продаж» и 99.2 «Сальдо прочих доходов и расходов» могут иметь сальдо как кредитовое, так и дебетовое.

Можно также к счету 99 «Прибыли и убытки» открыть ещё один субсчет 99.9 «Чистая прибыль (убыток)», на который по окончании месяца списывать сальдо остальных субсчетов. Сальдо этого субсчета будет показывать:

- кредитовое — сумму чистой прибыли за отчетный период;

- дебетовое — сумму убытка за отчетный период.

Учетные записи по счету 99 «Прибыли и убытки» можно представить следующим образом.

Порядок учета доходов и расходов и выявления финансовых результатов хозяйственной деятельности.

В течение года:

1. Ежемесячное списание:

a) прибыли от продаж;

б) убытка от продаж;

2. Ежемесячное списание превышения:

a) прочих доходов над прочими расходами;

б) прочих расходов над прочими доходами;

3. Начисление налога на прибыль и налоговых санкций.

4. Отражение в учете:

a) чрезвычайных доходов;

б) чрезвычайных расходов;

В декабре отчетного года.

5. Списание финансового результата за отчетный год:

a) нераспределённой прибыли;

б) непокрытого убытка.

Записи по субсчетам счета 99 «Прибыли и убытки» ведутся в течение года накопительно, что облегчает процесс составления отчета о прибылях и убытках (формы № 2).

Взаимосвязь показателей данного отчета с вышеуказанными субсчетами показана в таблице 1.

Таблица 1

Взаимосвязь показателей отчета о прибылях и убытках и субсчетов счета 99 «Прибыли и убытки»

| Наименование показателя отчета о прибылях и убытках | Код строки отчета | Порядок определения показателя на конец отчетного года |

|---|---|---|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

Сальдо субсчета 99. |

Чрезвычайные доходы |

170 |

Сальдо субсчета 99.3 |

Чрезвычайные расходы |

180 |

Сальдо субсчета 99.4 |

5 плюс сальдо субсчета 99.6

5 плюс сальдо субсчета 99.6Организация, получившая убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу по налогу на прибыль текущего налогового периода на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее). Перенос этого убытка возможен в течение десяти лет, следующих за тем налоговым периодом, в котором убыток получен. Однако при этом сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30% налоговой базы.

Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет.

Если организация получила убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Таким образом, нынешний счет 99 «Прибыли и убытки» отличается от прежнего счета 80 «Прибыли и убытки» несколькими принципиальными моментами:

- На счет 99 «Прибыли и убытки» ежемесячно списывается только разница между прочими доходами и расходами (кроме чрезвычайных), тогда как на счет 80 «Прибыли и убытки» записывались развернуто и прочие доходы, и прочие расходы.

- Начисление платежей налога на прибыль и налоговых санкций раньше отражалось на дебете счета 81 «Использование прибыли», а в настоящее время — на дебете счета 99 «Прибыли и убытки».

- Третье различие вытекает из второго. Сальдо счета 80 «Прибыли и убытки» показывало сумму прибыли (убытка) до налогообложения, а сальдо счета 99 «Прибыли и убытки» — сумму чистой прибыли, то есть после налогообложения.

Счет 99 «Прибыли и убытки»

Чистые активы в балансе это, строка 1300

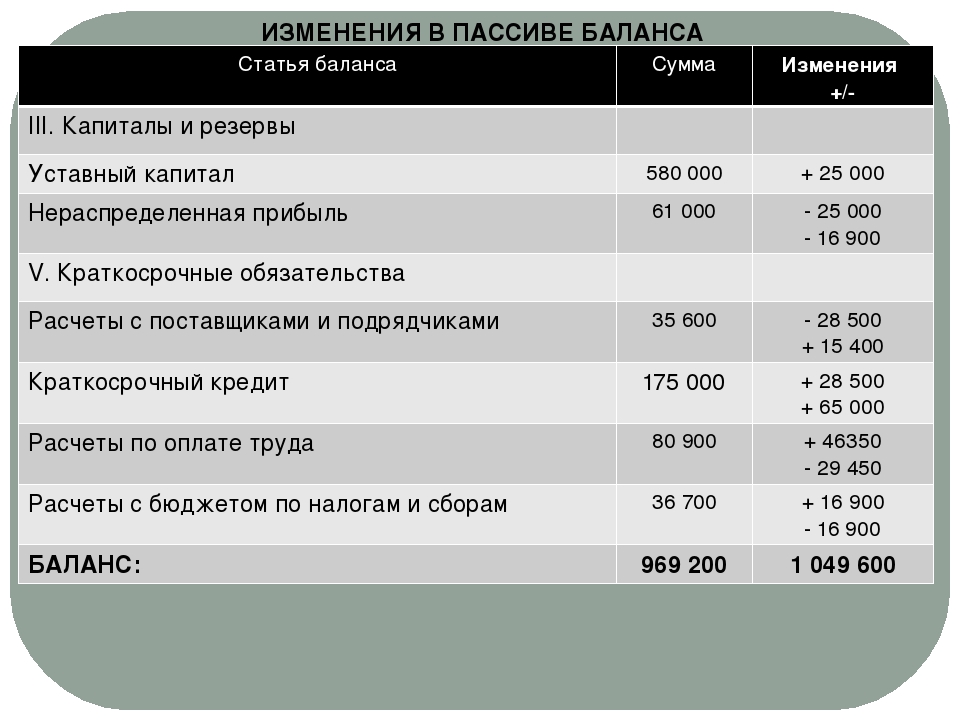

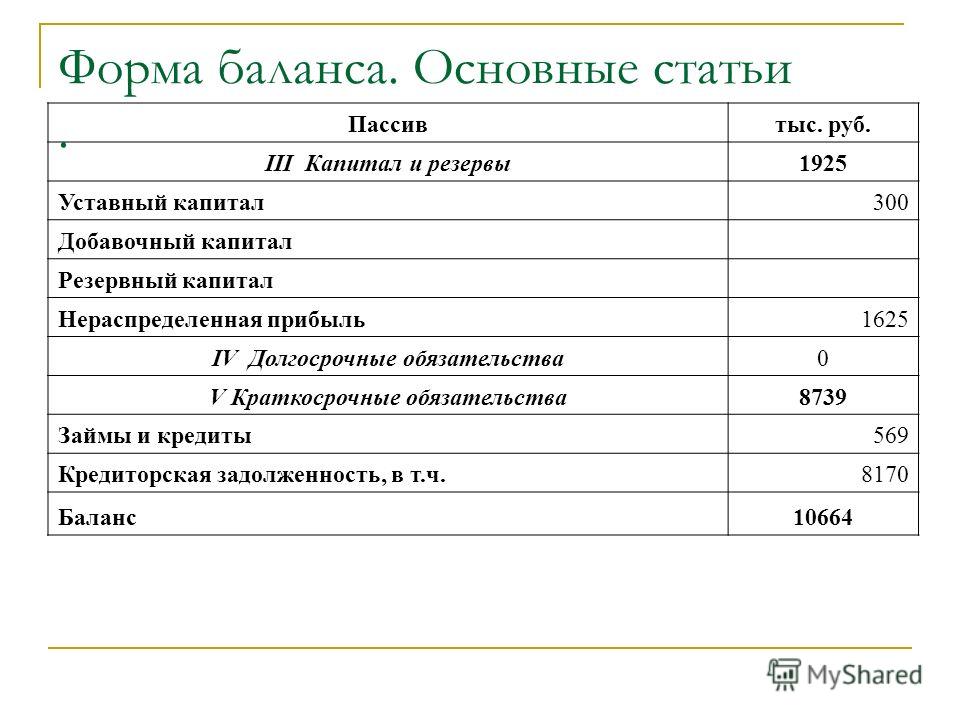

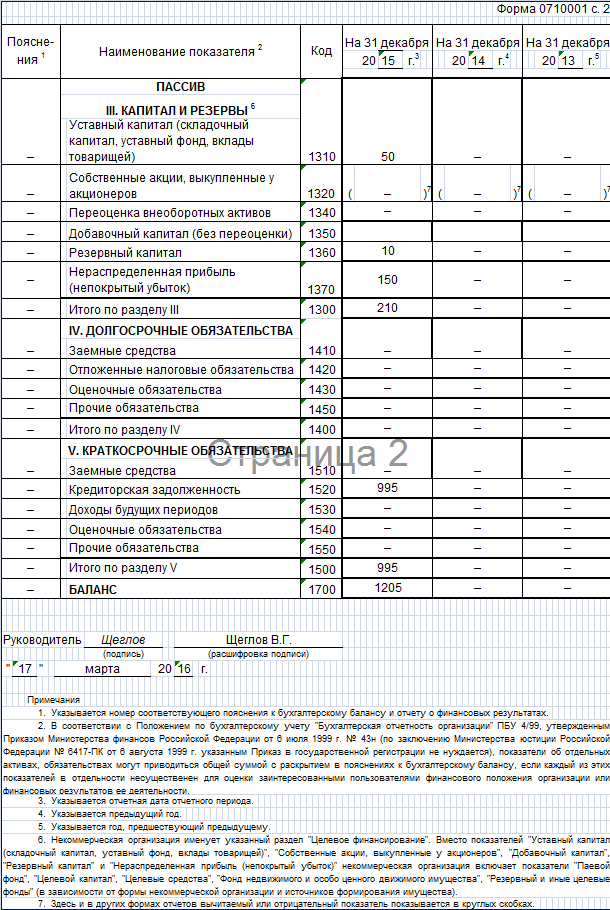

Раздел 3 относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие капитал и резервы организации, а именно:

· Уставный капитал.

· Собственные акции, выкупленные у акционеров.

· Переоценка внеоборотных активов.

· Добавочный капитал.

· Резервный капитал.

· Нераспределенная прибыль (непокрытый убыток).

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (строка 1310) – указывается сумма уставного капитала организации на конец отчетного периода, закрепленная в учредительных документах.

Показатели бухгалтерского баланса по строке 1310 не содержат информации об изменениях капитала.

Расшифровкой к строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» бухгалтерского баланса является Отчет об изменениях капитала.

Обратите внимание:Показатель строки 1310 бухгалтерского баланса должен соответствовать показателю столбца «Уставный капитал» строки «Величина капитала на 31 декабря 2013г. » (строка 3300) Отчета об изменениях капитала.

» (строка 3300) Отчета об изменениях капитала.

Собственные акции, выкупленные у акционеров (строка 1320) – указывается сумма дебетового сальдо по счету 81 «Собственные акции (доли)» на конец отчетного периода.

Собственные акции/доли, выкупленные у акционеров/участников, отражаются в отчетности в сумме фактическихзатрат на их выкуп, вне зависимости от номинальной стоимости.

Обратите внимание:Показатель строки 1320 бухгалтерского баланса должен соответствовать показателю столбца «Собственные акции, выкупленные у акционеров» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

Данный показатель отражается в круглых скобках.

Переоценка внеоборотных активов (строка 1340)– указывается кредитовое сальдо по счету 83 «Добавочный капитал», в части переоценки внеоборотных активов, на конец отчетного периода с учетом переоценки, проведенной на 31. 12.2013г.

12.2013г.

Обратите внимание:Переоценка ОС производится путем пересчета их остаточной или текущей (восстановительной) стоимости (если данный объект переоценивался ранее), и суммы амортизации, начисленной за все время использования объекта (п.15 ПБУ 6/01).

Переоценка НМА производится путем пересчета их остаточной стоимости (п.19 ПБУ 14/2007).

Добавочный капитал (без переоценки) (строка 1350)– указывается сумма кредитового сальдо по счету 83 «Добавочный капитал», на конец отчетного периода, за вычетом сумм кредитового сальдо, образовавшегося в связи с переоценкой активов.

К суммам добавочного капитала относится, например, превышение продажной стоимости акций/долей над их номинальной стоимостью.

Резервный капитал (строка 1360)– указывается сумма резервного капитала организации на конец отчетного периода.

По данной строке отражаются суммы резервных (и иных) фондов, образованных в соответствии с учредительными документами и положениями действующего законодательства.

В соответствии с п.1 ст.30 Закона №14-ФЗ «Об обществах с ограниченной ответственностью», Общество может создавать резервный фонд и иные фонды в порядке и в размерах, которые установлены уставом общества.

В соответствии с п.1 ст.35 №208-ФЗ «Об акционерных обществах», в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества.

Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

Порядок создания резервных (и иных) фондов, а так же порядок отчислений в эти фонды, рекомендуем закрепить в учетной политике для целей бухгалтерского учета и отразить в пояснительной записке к отчетности.

Обратите внимание:Показатель строки 1360 бухгалтерского баланса должен соответствовать показателю столбца «Резервный капитал» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

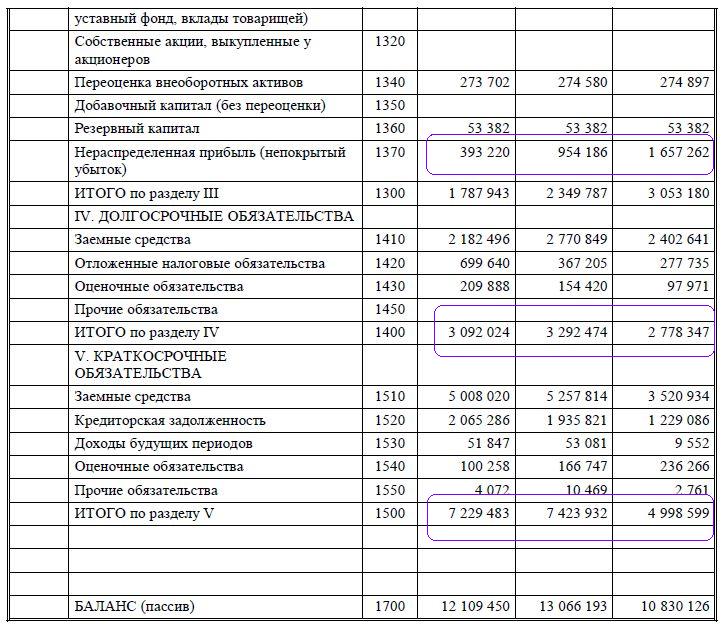

Нераспределенная прибыль (непокрытый убыток) (строка 1370) – указывается сумма нераспределенной прибыли (непокрытых убытков), отражаемая на конец года по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Обратите внимание:Показатель строки 1370 бухгалтерского баланса должен соответствовать показателю столбца «Нераспределенная прибыль (не покрытый убыток)» строки «Величина капитала на 31 декабря 2013г. » (строка 3300) Отчета об изменениях капитала.

» (строка 3300) Отчета об изменениях капитала.

Показатель по строке 1370указывается без скобок, если сальдо положительное (при отражении нераспределенной прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении непокрытых убытков).

Итого по разделу III (строка 1300) – указывается общая сумма собственного капитала организации на конец отчетного периода.

Строка 1300 = строка 1310 + строка 1320 + строка 1340 + строка 1350 + строка 1360 + строка 1370.

Обратите внимание:Показатель строки 1300 бухгалтерского баланса должен соответствовать показателю столбца «ИТОГО» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

Баланси отчет о прибылях и убытках: в чем разница?

Бухгалтерский баланс и отчет о прибылях и убытках (P&L) — это две из трех финансовых отчетов, которые компании выпускают регулярно. Такие отчеты обеспечивают постоянный учет финансового состояния компании и используются кредиторами, аналитиками рынка и инвесторами для оценки финансовой устойчивости и потенциала роста компании. Третий финансовый отчет называется отчетом о движении денежных средств.

Такие отчеты обеспечивают постоянный учет финансового состояния компании и используются кредиторами, аналитиками рынка и инвесторами для оценки финансовой устойчивости и потенциала роста компании. Третий финансовый отчет называется отчетом о движении денежных средств.

Ключевые выводы

- Баланс показывает активы, обязательства и акционерный капитал компании на определенный момент времени.

- Баланс дает инвесторам и кредиторам представление о том, насколько эффективно руководство компании использует свои ресурсы.

- Отчет о прибылях и убытках (P&L) суммирует доходы, затраты и расходы, понесенные в течение определенного периода времени.

- Отчет о прибылях и убытках предоставляет информацию о том, может ли компания получать прибыль за счет увеличения выручки, сокращения затрат или того и другого.

Бухгалтерский баланс

В бухгалтерском балансе указываются активы, обязательства и акционерный капитал компании на определенный момент времени. Он обеспечивает основу для расчета нормы прибыли и оценки структуры капитала компании. Этот финансовый отчет дает представление о том, чем компания владеет и что должна, а также о суммах, вложенных акционерами.

Он обеспечивает основу для расчета нормы прибыли и оценки структуры капитала компании. Этот финансовый отчет дает представление о том, чем компания владеет и что должна, а также о суммах, вложенных акционерами.

Баланс показывает ресурсы или активы компании, а также показывает, как эти активы финансируются — будь то за счет долга по обязательствам или путем выпуска капитала, как показано в акционерном капитале. Баланс дает как инвесторам, так и кредиторам представление о том, насколько эффективно руководство компании использует свои ресурсы.Как и другие финансовые отчеты, баланс используется для проведения финансового анализа и расчета финансовых коэффициентов. Ниже приведены несколько примеров элементов типичного баланса.

Активы

- Денежные средства и их эквиваленты. Это наиболее ликвидные активы, которые могут включать казначейские векселя (казначейские векселя), краткосрочные депозитные сертификаты (CD) и наличные деньги.

- Рыночные ценные бумаги. В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность. Также известная как дебиторская задолженность, это деньги, которые клиенты должны компании.

- Опись. Эта область охватывает все товары, доступные для продажи.

В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.Обязательства

Акционерный капитал

Собственный капитал равен совокупным активам фирмы за вычетом совокупных обязательств и является одним из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании. Акционерный капитал представляет собой чистую стоимость компании, то есть сумму, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

Нераспределенная прибыль отражается в составе акционерного капитала и относится к процентной доле чистой прибыли, не выплаченной в качестве дивидендов, но удерживаемой компанией для реинвестирования в ее основной бизнес или для выплаты долга.

Контрольный баланс и баланс

Важно отметить, что пробный баланс отличается от баланса. Это внутренний отчет, который остается в бухгалтерии. Баланс, с другой стороны, представляет собой финансовый отчет, распространяемый среди других отделов, инвесторов и кредиторов.

Пробный баланс предоставляет финансовую информацию на уровне счета, например, счета главной книги, и поэтому является более детализированным. В конечном итоге информация пробного баланса используется для подготовки финансовой отчетности за период.

В отличие от этого, баланс объединяет несколько счетов, суммируя количество активов, пассивов и акционерного капитала в бухгалтерских записях в определенное время. Баланс включает непогашенные расходы, начисленную прибыль и стоимость остатка на конец периода, тогда как пробный баланс — нет.Кроме того, бухгалтерский баланс должен соответствовать стандартному формату, описанному в системе бухгалтерского учета, например, Международным стандартам финансовой отчетности (МСФО) или общепринятым принципам бухгалтерского учета (ОПБУ).

Сравнение отчета о прибылях и убытках и баланса

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, представляет собой финансовый отчет, в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода времени, обычно финансового года или квартала.Эти записи предоставляют информацию о способности компании (или ее отсутствии) получать прибыль за счет увеличения доходов, снижения затрат или того и другого. Многие названия отчета о прибылях и убытках включают «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о финансовых результатах» и «отчет о прибылях и убытках».

Верхняя и нижняя строки

Отчет о прибылях и убытках представляет собой верхнюю и нижнюю строки для компании. Он начинается с записи выручки, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы, процентные расходы и любые другие расходы, иногда называемые «чрезвычайными» или «разовые» расходы. Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью.

Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью.

Реализованная прибыль и убыток

Отчет о прибылях и убытках показывает реализованную прибыль или убытки компании за указанный период времени путем сравнения общих доходов с общими затратами и расходами компании. Со временем он может показать способность компании увеличивать прибыль либо за счет сокращения затрат и расходов, либо за счет увеличения продаж. Компании публикуют отчеты о прибылях и убытках ежегодно в конце финансового года компании, а также могут публиковать их ежеквартально.Бухгалтеры, аналитики и инвесторы внимательно изучают отчет о прибылях и убытках, исследуя денежные потоки и возможности заемного финансирования.

Доходы и расходы

С точки зрения бухгалтерского учета, доходы и расходы указываются в отчете о прибылях и убытках, когда они понесены , , а не когда деньги поступают или уходят. Одним из выгодных аспектов отчета о прибылях и убытках, в частности, является то, что в нем используются операционные и неоперационные доходы и расходы, как это определено Налоговой службой (IRS) и GAAP.

Баланс учитывает определенный момент времени, тогда как отчет о прибылях и убытках относится к установленному периоду времени.

Баланси отчет о прибылях и убытках

Хотя баланс и отчет о прибылях и убытках содержат часть одной и той же финансовой информации, включая доходы, расходы и прибыль, между ними есть важные различия. Вот основной из них: в балансе отражены активы, обязательства и акционерный капитал в определенный момент времени , в то время как отчет о прибылях и убытках суммирует выручку, затраты и расходы компании за определенный период времени.

Цель каждого отчета

Каждый документ создан для разных целей. Балансовые отчеты составляются более широко, показывая, чем компания владеет и что должна, а также какие-либо долгосрочные инвестиции. В отличие от отчета о прибылях и убытках, в балансе отображается полная стоимость долгосрочных инвестиций или долгов. Название «баланс» происходит от того, как три основных счета в конечном итоге уравновешивают друг друга. Все активы перечислены в одном разделе, и их сумма должна равняться сумме всех обязательств и акционерного капитала.

Все активы перечислены в одном разделе, и их сумма должна равняться сумме всех обязательств и акционерного капитала.

Отчет о прибылях и убытках отвечает на очень конкретный вопрос: прибыльна ли компания? В то время как бухгалтеры используют отчет о прибылях и убытках, чтобы помочь измерить точность финансовых транзакций, а инвесторы используют отчет о прибылях и убытках, чтобы судить о состоянии компании, компания сама может просматривать свой собственный отчет в производственных целях. Тщательный мониторинг финансовой отчетности показывает, где выручка высока, а где расходы несут эффективно, и наоборот. Например, компания может заметить увеличение продаж, но снижение прибыли, и поиск новых решений для снижения эксплуатационных расходов.

Прибыль относительно общей стоимости

Отчет о прибылях и убытках показывает чистую прибыль, что означает, находится ли компания в красном или черном. Баланс показывает, сколько на самом деле стоит компания, то есть общая стоимость. Хотя оба они немного упрощены, инвесторы и кредиторы часто интерпретируют отчет о прибылях и убытках и баланс именно так.

Хотя оба они немного упрощены, инвесторы и кредиторы часто интерпретируют отчет о прибылях и убытках и баланс именно так.

Важно отметить, что инвесторы должны быть осторожны, чтобы не путать прибыль / прибыль с денежным потоком.Фирма может работать прибыльно, не генерируя денежный поток, или генерировать денежный поток, не принося прибыли.

Как рассчитываются отчеты

Отчет о прибылях и убытках требует, чтобы бухгалтеры суммировали выручку компании по одной части и складывали все ее расходы по другой. Общая сумма расходов вычитается из общей выручки, в результате чего получается прибыль или убыток. В балансе есть несколько различных расчетов, которые выполняются как представление одной базовой формулы:

Активы = Обязательства + Собственный капитал

Итог

При использовании вместе с другими финансовыми документами баланс и отчет о прибылях и убытках можно использовать для оценки операционной эффективности, годовой согласованности и организационной направленности компании. По этой причине цифры, указанные в каждом документе, тщательно исследуются инвесторами и руководителями компании. Хотя представление этих заявлений незначительно варьируется от отрасли к отрасли, большие расхождения между годовой обработкой любого документа часто рассматриваются как красный флаг.

По этой причине цифры, указанные в каждом документе, тщательно исследуются инвесторами и руководителями компании. Хотя представление этих заявлений незначительно варьируется от отрасли к отрасли, большие расхождения между годовой обработкой любого документа часто рассматриваются как красный флаг.

Способность (или неспособность) фирмы стабильно генерировать прибыль с течением времени является одним из основных факторов роста цен на акции и облигаций. По этой причине каждый инвестор должен интересоваться всеми финансовыми отчетами, включая отчет о прибылях и убытках и баланс, любой интересующей компании.После рассмотрения в составе группы эту финансовую отчетность следует сравнить с отчетами других компаний отрасли, чтобы получить контрольные показатели эффективности и понять любые потенциальные рыночные тенденции.

Чистая прибыль — прибыль бизнеса после вычета расходов

Что такое чистый доход?

Чистая прибыль — это сумма бухгалтерской прибыли, оставшаяся у предприятия после выплаты всех расходов. Чистая прибыль определяется путем выручки от продаж. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете термины «продажи» и вычитание COGS, SG, ASG и ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, маркетинг, амортизация и амортизация, процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет займов или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть налоги и любые другие расходы.

Чистая прибыль определяется путем выручки от продаж. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете термины «продажи» и вычитание COGS, SG, ASG и ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, маркетинг, амортизация и амортизация, процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет займов или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть налоги и любые другие расходы.

Чистая прибыль — последняя строка в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или собственно. Однако в некоторых отчетах о прибылях и убытках будет отдельный раздел внизу, в котором выполняется сверка нераспределенной прибыли на начало периода с конечной нераспределенной прибылью через чистую прибыль и дивиденды.

Источник: заявка Amazon SEC

Другие названия чистой прибыли

В нижней строке отчета о прибылях и убытках компании есть три часто используемых названия, которые включают:

- Чистая прибыль

- Чистая прибыль

- Чистая прибыль

Все три термина означают одно и то же, что иногда может сбивать с толку людей, плохо знакомых с финансами и бухгалтерским учетом.

В этой статье мы используем все три термина как синонимы.

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Связь с другими финансовыми отчетами

Чистая прибыль очень важна, поскольку она является центральной статьей всех трех финансовых отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств .Вот эти три основных утверждения. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств.