Речь идёт не о праве унаследовать жильё (после смерти хозяина), а о его приобретении в собственность уже сейчас с условием о пожизненном содержании бывшего хозяина этой недвижимости.

Почему не право унаследовать — объясню. Право унаследовать что-либо предоставляется по завещанию, которое наследодатель может изменить или отменить в любое время. Кому придёт в голову подписываться на пожизненное (!) содержание кого-либо в обмен на обещание, которое в любой (!) момент может быть отменено? Никто в здравом уме на это не согласится. Поэтому речь идёт о пожизненном содержании с иждивением.

Согласно ст. 601 Гражданского кодекса РФ, по договору пожизненного содержания с иждивением получатель ренты — гражданин передает принадлежащие ему жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц). К договору пожизненного содержания с иждивением применяются правила о пожизненной ренте, если иное не предусмотрено правилами настоящего параграфа.

Получателем ренты может быть только гражданин, кстати, любого возраста, он не обязательно должен быть стариком. На практике это, конечно, в основном пожилые люди, нуждающиеся в постороннем уходе.

Плательщиком ренты, в собственность которого передаётся жильё или иная недвижимость, может быть как физическое, так и юридическое лицо. Так что фирмы занимаются этим на законных основаниях.

Согласно п. 1 ст. 602 ГК РФ, обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья гражданина, также и уход за ним. Договором пожизненного содержания с иждивением может быть также предусмотрена оплата плательщиком ренты ритуальных услуг.

Такой договор подлежит обязательному нотариальному удостоверению и государственной регистрации.

Что касается упомянутой Вами «одноразовой выплаты», то это делается вот зачем. Согласно п. 2 ст. 599 ГК РФ, если под выплату пожизненной ренты квартира, жилой дом или иное имущество отчуждены бесплатно, получатель ренты вправе при существенном нарушении договора плательщиком ренты потребовать возврата этого имущества

Поэтому для того, чтобы избежать возврата имущества, в договоре указывается, что плательщик ренты приобретает жильё или иную недвижимость не бесплатно, а за ту самую выплату. Что не снимает с него обязанностей пожизненно содержать человека.

Так что, ответ на вопрос -да, это в общем законная деятельность.

Содержать человека до самой смерти — дело непростое, ведь никто не знает, сколько проживёт человек. Кстати, были курьезные случаи, когда получатели ренты переживали плательщиков. )))

Так, известна история о француженке Жанне Кальман, кстати, старейшей из когда-либо живших на Земле людей, чьи даты рождения и смерти документально подтверждены. Старушка прожила 122 года, 5 месяцев и 14 дней. Из википедии: «В 90-летнем возрасте Кальман заключила сделку с адвокатом Франсуа Раффре. Согласно договору, Раффре обязался выплачивать ей каждый месяц 2500 французских франков, а взамен после смерти Кальман её квартира отошла бы ему. Рыночная цена квартиры равнялась 10 годам выплат, Кальман же прожила ещё 32 года, в итоге квартира досталась семье Раффре более чем втрое дороже. Сам адвокат так и не дожил до этого: он умер в 77-летнем возрасте, в то время как Кальман было 120 лет. Оставшиеся 2 года деньги выплачивала его вдова. «В жизни иногда бывают плохие сделки», — прокомментировала Кальман. После того как она умерла, вдова Раффре сказала в интервью: «Она (Кальман) была личностью. У моего мужа были очень хорошие отношения с мадам Кальман».

Подробнее >>>

В последнее время широко распространились случаи, когда, к примеру, одинокая старушка после своей после своей смерти за хороший уход со стороны добросовестной соседки/родственнику передает свою квартиру. Рентная сделка относится к одной из самых высоко рискованных и, прежде чем решиться на заключение подобного договора, стоит хорошо взвесить все за и против.

Рента – это получение дохода не путем коммерческой или трудовой деятельности. В данном случае кредитор (рентополучатель), передает свое имущество другому лицу. В качестве кредитора может выступать физическое лицо или некоммерческая организация. В принципе, процедура оформления договора довольно удобная. Собственник жилья может проживать в своей квартире и еще получать средства. В то же время плательщик ренты не имеет прав продать недвижимость, подарить или передать ее другому лицу.

Существует несколько форм договора ренты, каждый из которых имеет свои особенности. В зависимости от формы договора на стороны сделки будут налагаться дополнительные обязательства, такие как, периодические выплаты собственнику жилья, его содержание, обеспечение и уход. Институт ренты включает 3 вида: постоянная рента, пожизненная и пожизненное содержание с иждивением. Он регулируется главой 33 Гражданского кодекса РФ (ст.ст. 583 — 605).

Виды договоров пожизненного содержания

В быту часто путают пожизненную (постоянную) ренту и содержание с иждивением. Давайте рассмотрим их различия.

Во-первых, договор содержания с иждивением составляется в отношении перехода в дальнейшем прав на жилую и нежилую недвижимость, а вот пожизненная рента заключается вне зависимости от предмета сделки.

Во-вторых, содержание с иждивением подразумевают потребительскую выгоду для рентополучателя. Пожизненная рента основывается на финансовой выгоде, т.е. получении денег. Причем законодательство предоставляет возможность замены любого вида услуг периодическим получением денежной платы, и предусматривает ее размер, составляющий не менее двойного размера, установленного законодательством для проживания.

Договор пожизненной ренты

Предметом такого договора является жилое помещение, находящееся в собственности человека, передающего его взамен своего пожизненного содержания. Передается движимое либо недвижимое имущество. Соответственно, этот человек становится получателем ренты, а вторая сторона договора — плательщиком ренты. В обмен на жилье плательщик ренты обязан обеспечивать получателя всем необходимым для жизни. Причем список услуг обговаривается при заключении договора и может регулярно дополняться по согласованию сторон. Срок действия данного договора определяется сроком жизни получателя ренты либо его наследника. Здесь стоит учесть некоторые нюансы: кредитор получает средства за передачу собственности только в твердой денежной сумме. Никакой оплаты натурпродуктами, вещами быть не может. Сумма не может быть ниже прожиточного минимума. Если же отчуждение права собственности на данный вид имущества прошло безвозмездно для получателя, то величина выплаты за пользование растет с учетом индексации прожиточного минимума (МРОТ).

Для рентополучателя основным преимуществом и собственно смыслом заключения договора является право проживания в принадлежащей ему недвижимости и еще возможность получать различные услуги, перечисленные в договоре, за счет плательщика ренты.

Однако, тут могут возникнуть проблемы. Нередки случаи, когда рентодатели вводят одиноких стариков в заблуждение и прописывают в договоре ограниченный перечень услуг, заниженные суммы ренты, а то и вовсе пытаются сжить стариков со света, не обеспечивая даже минимального ухода или некачественной заботой и помощью.

Особенности правового регулирования ренты с пожизненным содержанием

Все правовые особенности данного вида ренты регулируются гражданским законодательством, подразумевают передачу своей собственности взамен на пожизненное содержание либо самого собственника, либо иного лица, указанного собственником в договоре.

В зависимости юридической грамотности и составленного договора и будет протекать дальнейшее сотрудничество между рентополучателем и плательщиком. В некоторых случаях в договоре даже может быть прописан такой пункт, как оплата ритуальных услуг после смерти рентополучателя. Важное условие договора – перечисление ежемесячной суммы кредитору в размере не менее двух прожиточных минимумов. Если это условие не прописано, либо сумма меньше, то право получения имущества по договору пожизненной ренты с иждивением можно признать ничтожным и недействительным через суд.

Минусов для плательщиков ренты тоже не мало: до смерти получателя ренты плательщик будет является только номинальным собственником, а рентополучатель при желании может достаточно легко расторгнуть договор. Бывает часто, что предприимчивые старики и старушки заключают договор с рентодателем, некоторое время пользуются полученными средствами, обеспечивая себе комфортную жизнь, а затем провоцируют рентодателей нарушить условия договора, чтобы в дальнейшем без проблем его расторгнуть и найти очередную «жертву». Например, препятствуют оплате коммунальных услуг, не берут деньги, которые рентодатель перечисляет им на содержание и т.д.

Нельзя забывать и о таком моменте, как наследники, которые могут появиться и повлиять на получателя ренты, пытаясь оспорить такой договор.

Нюансы, на которые стоит обратить внимание и соблюсти при заключении договора

На начальном этапе нужно обдумать и записать в договор все моменты, касающиеся будущего взаимодействия сторон. Чем подробнее они будут описаны, тем меньше риск возникновения каких-либо конфликтов в будущем.

-Все расходы рекомендуется совершать посредством банков, и сохранять чеки об оказании услуг, приобретении продуктов, лекарств и т.п. Лучше всего фиксировать каждый платеж, например, в специальном журнале с отметками (подписью) рентополучателя.

-В договоре нужно четко прописать обязанности каждой из сторон, указав условия содержания, периодичность, сроки предоставления услуг, объем денежных выплат.

-Заключать договор между сторонами необходимо по установленной форме в письменном виде и заверять нотариально.

-Немало важно получить от потенциального рентополучателя справку, которая подтверждает его дееспособность.

Это позволит избежать проблемы, когда сам рентополучатель или его наследники подают заявление в суд с целью признать договор недействительным в связи с недееспособностью получателя ренты.

Основания расторжения сделки

Случается, что спустя некоторое время возникает необходимость расторгнуть договор ренты. Для этого важно наступление одного из следующих условий:

-Если плательщик не выполняет условия договора. Например, не осуществляет выплату или задерживает ее, не осуществляет должным образом уход за собственником. На основании этого собственник обращается в суд.

-Если плательщик изъявил желание выкупить свои обязательства. Для этого необходимо тоже обратиться в суд и установить оценочную стоимость жилья.

-Если имущество повреждено или отмечен факт его гибели/утраты. В таком случае договор ренты не освобождает плательщика от выполнения обязательств. Кроме того, вложенные ранее средства возвращены ему не будут.

Тонкостей в оформлении договора ренты много. Часто случается, что плательщик и кредитор становятся друг другу по-настоящему близкими людьми. Однако, не стоит допускать крайностей в общении, ведь добрые партнерские отношения — залог качественного исполнения обязательств обеими сторонами.

Юрист с опытом более 20 лет стажем и практикой, 3 высших образования, помогу Вам по различным юридическим вопросам, гражданским, наследственным, семейным делам, трудовым спорам, в производстве по депортации и выдворению, также по административным и арбитражным делам Тел: 8 906 607 29 95 (Вайбер и Ватсап), адрес эл. почты: [email protected]. Не забывайте про «спасибо» , отзыв-не шаблон и «звёздочки», если мой ответ Вам понравился. Если Вам нужна дополнительная консультация-задавайте вопросы в «личное сообщение » (написать сообщение) или пишите мне на адрес электронной почты.

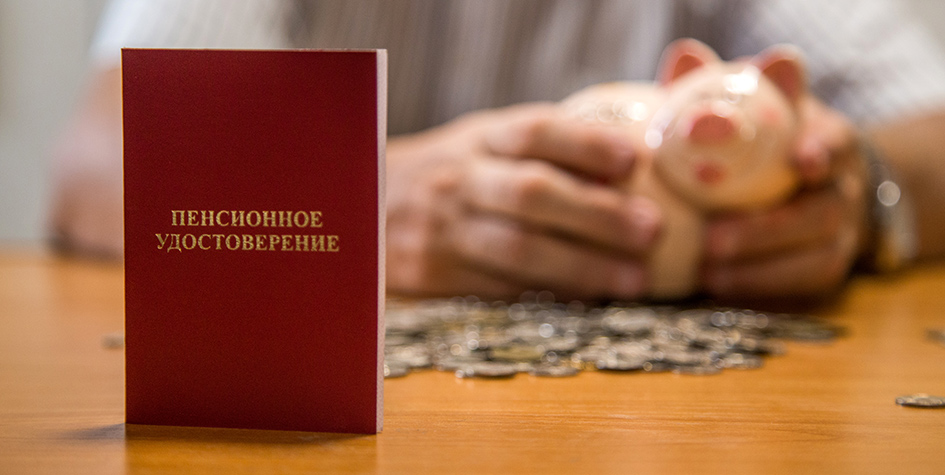

«РБК-Недвижимость» рассказывает о тонкостях передачи дома или квартиры взамен на содержание и помощь в пожилом возрасте

Фото: Валентина Певцова/ТАСС

Договоры пожизненной ренты отличаются от прочих форм сделок с недвижимостью. Особенность их в том, что владелец передает свое жилье в собственность другому лицу, но с обременением, которым выступает он сам.

Получателями ренты обычно становятся одинокие пожилые люди, которые нуждаются в обеспечении и помощи. О том, как и на каких условиях заключаются подобные сделки, — в карточках «РБК-Недвижимости».

РентаЧто это такое и как ее получить

Рента — особый вид сделки, который предусматривает передачу недвижимости взамен на материальное обеспечение владельца до его смерти. Собственник проживает в квартире до конца жизни и получает ренту в виде денежных выплат, а после его смерти квартира переходит к плательщику ренты, с которым заключен соответствующий договор.

СодержаниеЧем оно отличается от ренты

Существует также разновидность сделки, подразумевающая не фиксированные выплаты, а содержание с предоставлением услуг по уходу. Например, это может быть покупка продуктов и лекарств, обеспечение медпомощи, оплата счетов ЖКХ, уборка, необходимый ремонт жилья и т. д. Это называется «пожизненное содержание с иждивением».

ПолучателиКто может претендовать на ренту

Получателем ренты является собственник квартиры либо, например, супруги, но это всегда физические лица. Если получателем выступает не один человек, то срок договора прекращается со смертью последнего из получателей.

Чтобы стать получателем пожизненной ренты или содержания, нужно быть единственным собственником квартиры, которая будет передана плательщику ренты. Сама квартира не должна иметь никаких обременений и ограничений на распоряжение ею. Плательщиками ренты могут выступать физлица и организации.

ПлатежиКак определяется размер ренты

Если речь идет именно о ренте, а не о содержании, то оговаривается сумма платежей. Размер ренты не должен быть ниже прожиточного минимума того региона, где проживает получатель. С ростом прожиточного минимума на человека платежи индексируются. Как правило, выплаты осуществляются ежемесячно, если в договоре специально не оговариваются другие сроки.

ДоговорКак его правильно заключить

Договоры ренты или содержания не имеют определенной формы, они всегда составляются индивидуально. В каждом из них должен быть сформулирован и подробно изложен перечень условий, которые соблюдает плательщик ренты. Например, в случае с рентой там указываются общая стоимость жилья, размер ежемесячного денежного платежа и сроки его выплаты. Если пожилой человек хочет получать содержание, то все необходимые ему услуги также должны быть описаны в договоре.

НотариусНужно ли заверять документ

Договор ренты или пожизненного содержания должен быть нотариально заверен. Нотариус оценивает, дееспособен ли владелец квартиры, осознает ли он все возможные последствия сделки. Если препятствий нет, он оформляет и заверяет документ.

Заверенный договор нужно передать в Росреестр и оплатить госпошлину. Когда сделка будет зарегистрирована, новый владелец жилья получает свидетельство о собственности. Но обязательства по договору ренты не дают ему права распоряжаться недвижимостью. Лишь после смерти бывшего владельца новый собственник может снять обременение с квартиры.

Аннулирование сделкиКак расторгнуть договор

Договоры ренты или пожизненного содержания с иждивением расторгаются либо по соглашению сторон, либо через суд. Сделка может быть признана недействительной, если не исполнялись условия договора и у получателя ренты есть обоснованные претензии ко второй стороне. Например, если за пожилым человеком перестали ухаживать или выплачивать ему взносы.

что это и как работает

Что такое пожизненная рента?

Договор пожизненной ренты жилья – это одна из форм сделок с недвижимостью.

Приведём самый распространённый пример: одинокий пенсионер передаёт свою квартиру в собственность другому лицу в обмен на свое пожизненное содержание. Он живёт в квартире до своей смерти и получает ренту в виде денежных выплат. После смерти получателя ренты квартира переходит в собственность к её плательщику.

В каком виде может быть рента?

Это могут быть регулярные денежные выплаты, как в примере выше, или обеспечение содержания владельца квартиры: покупка продуктов и медикаментов, уход, оплата услуг ЖКХ, уборка и т.п. Такой вид ренты называется «пожизненное содержание с иждивением».

Кто может быть получателем и плательщиком ренты?

Получателями ренты могут быть только физические лица. Если получатели являются супругами, то срок договора прекращается со смертью последнего получателя ренты.

Получатель ренты должен быть собственником квартиры, которая затем переходит к плательщику ренты. Квартира не должна иметь обременений и ограничений.

Плательщиком ренты могут быть физлица и организации.

Как фиксируются и выплачиваются деньги за ренту?

Если заключен договор ренты, то в нем оговаривается сумма платежей. Размер платежа не может быть ниже двух величин прожиточного минимума того региона, где находится получатель ренты.

«Российская Газета».Пример второй: Нотариус – не психиатр, он не может визуально установить дееспособность

В чем суть дела?

В 2012 году гражданин С. заключил договор пожизненного содержания с иждивением (получатель ренты) с гражданкой Ч. (рентодатель). В 2017 году С. скончался. Наследников первой и второй очереди у него не было. Из родственников был только двоюродный брат, гражданин Я., который и обратился к нотариусу с заявлением о принятии наследства. Выяснилось, что имущество, оставшееся от С. ‒ дом и земельный участок ‒ принадлежит гражданке Ч. по договору пожизненного содержания.

Гражданин Я. обратился в суд с требованием признать договор пожизненного содержания недействительным, признать его двоюродное родство с умершим, признать его право на наследование имущества С. Основание: гражданин С. с детства страдал психическим заболеванием.

Из-за болезни он не посещал школу, образования не имел, не умел читать и писать, в армии не служил и не работал, был признан инвалидом второй группы (бессрочно) по психическому заболеванию, состоял на учете у психиатра. Однако недееспособным не был признан, т.к. никто не обращался с таким заявлением в суд.

Гражданин Я. также отметил, что состояние С. постоянно ухудшалось. И по внешним признакам было видно, что он психически нездоров: был неряшливо одет, разговаривал сам с собой, был раздражительным. Нотариус, который заверял договор ренты, не удостоверился в его дееспособности. А гражданка Ч. была заинтересована скрыть этот факт.

Что решили суды?

Суд первой инстанции назначил судебно-психиатрическую экспертизу. Ее проведение было поручено экспертам Республиканской клинической психиатрической больницы им. Ак. В.М. Бехтерева Министерства здравоохранения Республики Татарстан. Эксперты пришли к выводу, что:

- на момент заключения договора ренты гражданин С. «страдал психическим расстройством в форме умеренной умственной отсталости»;

- учитывая наличие у С. нарушений со стороны психики, в момент совершения сделки он «не мог понимать значение своих действий и руководить ими».

Суд требование истца удовлетворил и признал договор ренты недействительным.

Нотариус, который заверял договор ренты, не согласился с решением и обратился в апелляционную инстанцию.

В суде нотариус сообщил, что перед заверением договора провел беседу с рентополучателем. Тот выглядел опрятно и вел себя адекватно. Нотариуса поддержала и гражданка Ч., она обратилась с ходатайством о проведении повторной комплексной психолого-психиатрической экспертизы. Они считали, что проведенная судебно-психиатрическая экспертиза является неполной, и была основана только на диагнозе психиатра, у которого наблюдался С.

Апелляционный суд отказал в проведении повторной экспертизы. Суд свое решение мотивировал тем, что:

- экспертиза проведена специализированным учреждением;

- заключение составлено лицами, не имеющими заинтересованности в исходе дела, обладающими необходимыми специальными познаниями;

- выводы заключения мотивированы.

Суд указал, что ссылка апеллянта на то, что «при заключении договора пожизненной ренты и иждивением было проверено волеизъявление и дееспособность С., не может быть принята судебной коллегией». Суд подчеркнул:

- «в законодательстве отсутствует механизм установления нотариусами дееспособности»; у них нет и правовых оснований выполнения ряда необходимых для этого действий;

- нотариус устанавливает дееспособность: документально (путем проверки документов, удостоверяющих личность), а также визуально (путем беседы, собственной оценки адекватности поведения и т.п.).

Суд указал: «поскольку нотариус не обладает специальными познаниями в области психиатрии и не может с достоверность точностью установить наличие либо отсутствие психического заболевания», то, утверждение нотариуса о том, что на момент заключения договора ренты он проверил дееспособность гражданина С., является несостоятельным.

Апелляционную жалобу нотариуса суд не удовлетворил, решение первой инстанции оставил в силе.

Источник: Апелляционное определение Верховного суда Республики Татарстан от 30.10.2017 по делу № 33–17584/17.

Источник: при написании материала использованы данные РБК и «Вести».

Что такое пожизненная рента и как ее оформить?

Среди разных форм договоров приобретения недвижимости (купли-продажи, дарения, наследования) есть еще такие варианты сделок как договоры пожизненной ренты или пожизненного содержания с иждивением. Суть их состоит в материальном обеспечении и помощи пожилому человеку в обмен на получение в собственность его недвижимости.

Фото: Lori

Обычно одной стороной такого договора становятся одинокие пожилые люди, которым сложно жить без материальной поддержки и ухода. Старикам в нашей стране непросто сохранить достойный уровень жизни — пенсии маленькие, квартплата и коммунальные платежи растут, требуются медикаменты и уход. И если у пожилого человека, оказавшегося в сложной материальной ситуации, есть в собственности квартира, то он может найти на нее претендента и заключить с ним договор пожизненной ренты, сохраняя за собой право пользоваться жильем до конца жизни.

Чем рента отличается от пожизненного содержания?

Договоры пожизненной ренты и пожизненного содержания с иждивением отличаются друг от друга тем, что в первом случае бабушке-владелице квартиры выплачивается ежемесячно оговоренная сумма, а во втором случае нужно взять на себя обязанности по ее содержанию, уходу и обеспечению всем необходимым. Нужно будет покупать продукты и одежду, убирать и ремонтировать квартиру, оплачивать коммунальные услуги, покупать лекарства, ухаживать, нанимать сиделку, оплачивать лечение в стационаре, наконец, оплатить и организовать похороны.

Материальная помощь старику и участие в его жизни для многих может стать решением квартирного вопроса в будущем. Но как двум сторонам найти друг друга – советовать сложно.

Чаще всего люди находятся через «сарафанное радио» и родственные связи, реже через органы соцзащиты. Обеим сторонам важно хорошо знать тех людей, с которыми заключается подобный договор.

В 85% случаев это не близкая родня, но знакомые люди — соседи, дальние родственники, бывшие коллеги.

Как правильно заключить такой договор?

Если пожилой человек готов передать свою недвижимость другому лицу за уход и пожизненное материальное содержание, и есть тот, кто может содержать старика до его смерти и принять его недвижимость, то им нужно сделать несколько правильных шагов для заключения договора ренты.

Что прописать в договоре?

Необходимо обсудить и сформулировать перечень условий договора ренты — все детали подробно. Не нужно спешить, всем сторонам нужно вдумчиво подойти к составлению этого документа. Стандартной формы договор не имеет, он всегда индивидуальный.

Пожилой человек должен указать в договоре свои требования — что обязана делать другая сторона, плательщик ренты. В нем должны быть указаны все существенные условия и нюансы, предельно точно даны формулировки. Например, плательщик ренты должен перечислять определенную сумму не позднее оговоренного срока, сумма должна индексироваться с учетом роста инфляции. Если у второй стороны будут и другие обязанности (оплата услуг ЖКХ, покупка лекарств, уход и т.д. ) – их все нужно прописать.

Случаи в жизни бывают разные. Например, в момент подготовки документа пожилой человек был в общем-то здоров, но потом серьезно заболел, а в договоре уход за ним и обеспечение сиделкой и лекарствами не предусмотрены. Или, наоборот, в договоре ренты не предусмотрели смерть плательщика ренты и правила наследования этого договора. Словом, лучше предусмотреть все.

Понадобятся ли услуги юриста?

Решаясь на договор ренты, желательно проработать документ с юристом, который на основе своей практики добавит условия защиты пожилого человека в случае недобросовестности плательщика ренты, и, наоборот, снимет его риски, если нечестно поведет себя владелец.

Неграмотно составленный договор часто приводит к тому, что материальное положение старика остается на плачевном уровне, а квартира уже номинально является чужой.

Например, не зафиксирована обязательная индексация суммы ренты в зависимости от инфляции или упущен важный пункт оплаты сиделки в случае болезни. Если в договоре не прописан способ и сроки выплаты ренты, то старик не может пользоваться предназначенными для него деньгами или получает их раз в полгода.

Изменить условия договора по инициативе одной из сторон — очень сложная процедура. Именно поэтому лучше воспользоваться услугами юриста до заключения договора, а не при возникновении проблем.

Какие потребуются документы?

Владелец должен собрать все документы, подтверждающие его право собственности на недвижимость, на которую заключается договор ренты. Потребуется справка о кадастровой стоимости объекта и данные обо всех зарегистрированных в квартире лицах. Также необходимы оригиналы всех документов, подтверждающих личности обеих сторон договора.

Адвокат Петр Колдов рекомендует также взять справку из психоневрологического диспансера о состоянии здоровья владельца. «Обязательного требования об этом нет, — пояснил он, — но если у человека достаточно большой возраст и имеются серьёзные заболевания, я все же советую взять справку у психиатра, что на момент заключения договора владелец был здоров. Этой справки будет достаточно, чтобы в случае споров наследники не смогли сослаться на невменяемость пожилого человека».

Нужно ли заверять договор ренты у нотариуса?

Да, договор ренты должен быть нотариально заверен в обязательном порядке. Со всеми вышеперечисленными документами сторонам необходимо прийти к нотариальную контору. Нотариус оценивает дееспособность владельца и осознанность его решения. На основании пакета документов он оформляет и заверяет договор пожизненной ренты.

Затем стороны должны передать в регистрационные органы заверенный нотариусом договор и оплатить госпошлину. После регистрации сделки выдается свидетельство о собственности, в котором будет указан новый владелец и обременение.

Новый владелец — плательщик ренты — должен исполнять условия контракта до смерти бывшего собственника недвижимости. И только тогда он сможет подать заявление о снятии обременения с квартиры, предоставив справку о смерти бывшего владельца, после чего получит право использовать квартиру или дом по своему усмотрению.

Можно ли расторгнуть договор ренты?

Договоры ренты или пожизненного содержания с иждивением расторгаются исключительно по соглашению сторон или через суд. Есть лишь два основания, по которым сделка признается ничтожной — это неисполнение условий договора и признание владельца на момент его заключения недееспособным.

Если условия договора соблюдались и пожилой человек в момент подписания договора был дееспособен, то договор ренты, по мнению адвокатов, признать недействительным практически невозможно.

Если же у пожилого человека, получателя ренты, есть обоснованные претензии к исполнению условий договора, и он в суде это докажет, то суд расторгнет договор. На практике нередки случаи, когда пожилые люди обращаются в суд для расторжения договора.

«Иногда бывают случаи мошенничества со стороны стариков, — говорит Петр Колдов, — Но в основном пожилые люди расторгают договоры ренты, когда про них забывают и перестают за ними ухаживать».

Риски и подводные камни

К договорам ренты все относятся с некоторым опасением. И не зря – мошенников на рынке недвижимости хватает. Именно поэтому подобные сделки чаще всего и заключаются между знакомыми людьми. В любом случае, успокаивают юристы, защитить может собственно договор. Гарантия и защита сторон в подобной сделке — нотариальное заверение и суть договора ренты: до конца жизни пожилого человека новые собственники не смогут продать квартиру, заложить, поселиться в ней, если это не оговорено в договоре ренты, и обязаны будут содержать своего подопечного.

Тем не менее, рассмотрим возможные риски сторон.

1. Ошибка пожилого человека в выборе партнера. Важно доверять, а затем доверие подкреплять грамотным и тщательно прописанным договором. Это субъективный фактор, но в нем суть. Можно симпатизировать человеку, прощать его необязательность или забывчивость, а в итоге столкнуться с систематическим неисполнением условий договора. А можно, наоборот, недолюбливать своего партнера, и раз за разом выискивать изъяны в его заботе. Здесь формула «ничего личного» не состоятельна. Поэтому нужно решить для себя — сможете ли вы долгие годы быть связанными с конкретным человеком таким контрактом или нет. Об этом же нужно задуматься и плательщику ренты.

2. Посильность ноши. Это риски и пожилого человека, и его партнера. Вполне возможно, что расходы на содержание старика с годами не уменьшатся, а возрастут. Поэтому лучше постараться сразу реально оценить свои возможности, в том числе и финансовые.

3. Касается плательщика ренты — дождется ли он этой квартиры. Бывали случаи, когда старик переживал двух своих плательщиков ренты. Для того, чтобы исключить этот риск, нужно предусмотреть условия наследования квартиры (и, соответственно, обязательств по договору) в случае смерти плательщика ренты.

4. Плательщики ренты захотят переселить старика. Если в договоре ренты будет зафиксировано, что переезды исключены, то такое действие будет означать нарушение условий договора, и нужно обращаться в суд.

5. Пожилой человек хочет расторгнуть договор в одностороннем порядке через несколько лет после его подписания. «Признать договор недействительным лишь потому, что одна сторона его уже не хочет исполнять, нельзя, — обращает внимание адвокат Петр Колдов. — Например, если плательщик ренты аккуратно выполняет все условия договора, то получатель ренты не сможет расторгнуть его только потому, что ему так захотелось».

В адвокатской практике немало случаев мошенничества не только со стороны плательщиков ренты, но и со стороны бабушек и дедушек, которые под «благовидными» предлогами провоцируют неисполнение договора другой стороной, а потом пытаются расторгнуть договор ренты.

Например, они не забирают деньги, начинают препятствовать оплате коммунальных услуг и так далее. А в результате спешат в суд за расторжением договора на том основании, что два месяца не получали ренту. Если суд признает их претензии, то все ранее внесенные средства того, кто ухаживает, пропадают, а пожилой человек возвращает себе право собственности.

Юристы советуют плательщикам рент, озаботиться ведением журнала для сохранности чеков и квитанций о перечисленных или потраченных суммах. «Заведите привычку получать подпись старика в этом журнале. В судебных разбирательствах такие документы играют важную роль», — отмечает Колдов.

6. Неисполнение условий договора со стороны плательщика ренты. В этом случае старикам, не мешкая, нужно идти в суд и расторгать договор.

7. Претензии родственников. Чаще всего о расторжении договора ренты после смерти пожилого человека настаивают родственники и на том основании, что на момент подписания договора он не отдавал отчета в своих действиях и был недееспособен. В этом случае полезна справка из психологического диспансера, взятая перед сделкой, и необходимо нотариальное заверение сделки. Можно, конечно, посмертно провести психолого — психиатрическую комплексную экспертизу на основе документов и показаний свидетелей — но это очень сложный процесс и часто безрезультатный.

Если договор ренты составлен грамотно, то остаются лишь риски неисполнения условий договора. Например, не зафиксирована обязательная индексация суммы ренты в зависимости от инфляции, или упущен важный пункт оплаты сиделки в случае болезни. К примеру, в договоре не прописан способ и сроки выплаты ренты, тогда старик не может пользоваться предназначенными для него деньгами или получает их раз в полгода. Это приводит к тому, что его материальное положение остается на том же плачевном уровне, а квартира — уже номинально чужая. Изменить условия договора по инициативе одной из сторон — очень сложная процедура. Именно поэтому лучше воспользоваться услугами юриста до заключения договора, а не при возникновении проблем.

основные риски и в чем выгода

Договор пожизненной ренты считается достаточно рискованным, но все же вполне реальным способом получения желанных квадратных метров в собственность.

Способ этот подходит, преимущественно, молодым людям, которым крайне сложно найти деньги или улучшить жилищные условия иным способом. Все, что необходимо для того, чтобы со временем обрести жилье — это найти пожилого человека, который в обмен на жилплощадь готов получать периодические выплаты на содержание, и правильно заключить соглашение, которое удовлетворило бы обе стороны. В рамках настоящей статьи мы узнаем, что такое пожизненная рента квартиры, рассмотрим преимущества и недостатки этой сделки, поговорим о рисках и рассмотрим некоторые особенности соглашения.

Правовые основы и особенности соглашения

Суть договора сводится к тому, что недвижимость после смерти собственника, который получает ренту, переходит к рентоплательщику. Обязательство вносить ежемесячно (или с иной периодичностью) оговоренную сумму продолжается до конца жизни рентополучателя (или лица, которое определит последний). Все важные условия и нюансы необходимо прописать в соглашении, чтобы иметь веские аргументы, если дело дойдет до суда.

Форма, в которой будут осуществляться рентные платежи, и их размер – очень значимые условия договора, которые рекомендуется для начала тщательно продумать и обсудить, а потом подробно прописать. В отличие от оплаты по соглашению о пожизненном содержании (ниже описанного), рентные платежи – это всегда деньги, вручаемые получателю лично, пересылаемые переводом или отправляемые на банковскую карту.

Рента оформляется, чаще всего, на недвижимость, однако стоит отметить, что рентное соглашение может касаться не только недвижимого, но также иного имущества. Документ подписывается, чаще всего, посторонними людьми в целях подтверждения намерений и договоренностей, но такую сделку могут заключать и родственники. Собственно, для пожилых людей, многие из которых имеют жилье, но не имеют достаточных средств для покрытия своих расходов (и поддержки со стороны родни), это отличный вариант избежать проживания в бедности, так как выплаты будут продолжать поступать вплоть до самой смерти.

Кроме того, рента позволяет избежать необходимости передачи части имущества по наследству (в рамках обязательного наследования), если дети помогать не желают, но надеются на наследство.

Что касается конкретного размера выплат, этот размер устанавливается по соглашению сторон, один взнос должен равняться сумме, не меньшей, чем установленный прожиточный минимум, который ежегодно пересматривается и индексируется с поправкой на инфляцию. В большинстве случаев устанавливается периодичность с ежемесячным взносом, что удобно и плательщику, и рентополучателю.

Что стоит знать о сторонах сделки?

Если получатель – это всегда физическое лицо, в роли рентоплательщика могут быть как отдельные люди, так и организации. Иногда рента оформляется в пользу третьих лиц (которым собственность, или ее часть, не принадлежит), в этом случае выплачиваются установленные суммы пожизненно им, а не собственнику. Законодательством это разрешено в случаях, когда потенциальные рентополучатели являются совладельцами имущества.

Когда в договорной документации четко не указывается доля каждого получателя в общей сумме выплаты, все доли считаются одинаковыми. После кончины одного из тех, кому производятся выплаты, его часть выплат, которая ранее предназначалась ему, распределяется между остальными. Все нюансы этого процесса должны быть прописаны в соглашении.

Плательщиков ренты тоже может быть несколько, и между ними распределяется как сумма финансовых взносов, так и ответственность за их своевременность. Эти части могут быть равными, но возможно и различие в процентном соотношении. Все эти подробности тщательно фиксируются в договоре, как и частота выплат, крайние сроки и способы передачи средств.

Вопросы регистрации договора. Нужен ли нотариус?

Рентный договор требует обязательного нотариального заверения и официального подтверждения сделки. После подписания соглашения, связанного с недвижимым имуществом, необходимо обратиться в регистрационный орган (Росреестр), чтобы зафиксировать обременение в праве собственности. Если владелец имущества, по поводу которого уже заключен рентный договор, умирает до регистрации, соглашение подлежит аннуляции, и человек, определенный как плательщик ренты, не получает права на имущество.

Пакет документов для государственной регистрации небольшой, и их сбор, как, правило, не требует временных затрат. Необходимо предоставить:

паспорта или другие документы, подтверждающие личность каждого из участников сделки;

- кадастровую документацию;

- нотариально заверенный рентный договор;

- документы, подтверждающие право владения имуществом.

Пока соглашение будет действительным, недвижимость останется под обременением, то есть право распоряжаться имуществом будет очень ограниченным.

Полное выполнение обязательств. Когда прекращается действие договора?

Когда умирает единственный получатель (или последний из нескольких), условия договора считаются стопроцентно исполненными, ограничение снимается, и плательщики ренты, ставшие собственниками недвижимости после регистрации, получают возможность распоряжаться имуществом так, как сами решат. Права ренты в таком случае не переходят другим людям ни путем переуступки требований, ни способом реализации наследственного права. Пока жив рентополучатель, заключенный договор может быть расторгнут по взаимному соглашению или, в крайнем случае, в судебном порядке.

При ряде обстоятельств возникает необходимость одностороннего расторжения соглашения – это, как правило, происходит, когда плательщик начинает грубо и постоянно нарушать свои обязательства. При этом законодатели четко не определили, какие именно нарушения можно считать существенными. На практике, исходя из правового смысла такого рода обязательств, к ним относят нарушения, влекущие существенный ущерб для рентополучателя:

- отказ дальше вносить оговоренные суммы, стремление к их постоянному уменьшению и систематическая задержка выплат;

- отсутствие оговоренного обеспечения рентного права;

- постоянное несоблюдение плательщиком других условий, которым при подписании документа придавалась особая значимость.

Если нарушения значительные, и пожилой человек больше не желает с ними мириться, он может разрешить неблагоприятную ситуацию двумя путями:

Первый путь – требовать у плательщика рентного выкупа, то есть — внесения платежа за жилье или иное имущество, которое будет получено. Цена при этом устанавливается та, которая была заранее названа в договоре. Если этот момент был по какой-то причине упущен, сумму, рассмотрев все обстоятельства, установит суд.

Второй путь – разорвать договор и потребовать возмещения убытков, под которыми понимаются, прежде всего, материальные потери, в том числе, и цена переданного в распоряжение имущества. При этом учитываются все рентные платежи, которые уже были внесены. При этом требовать само недвижимое имущество рентополучатель не может – речь идет именно о компенсации.

Стоит учитывать, что если в договоре указано, что плательщик должен профинансировать определенный набор ритуальных услуг после смерти получателя, но решил сэкономить на этом, впоследствии могут возникнуть проблемы со снятием обременения и дальнейшим распоряжением имуществом. К этому моменту надо отнестись очень серьезно.

Основные риски: порядочность сторон сделки

Важно понимать изначально, что пожизненная рента — это, в первую очередь, отношения между людьми. Важнейшие аспекты сделки прописываются при достижении договоренности, однако роль личностного фактора велика. Бывает, что пожилой человек вдруг передумывает и обращается в судебные органы с требованием вернуть имущество.

Случается, родственники или даже посторонние начинают протестовать против такого распоряжения, например, квартирой. Они стараются доказать, что пожилой человек испытывал давление и не отдавал себе отчета в действиях при подписании договора. Если условия соблюдались неукоснительно, возвращать имущество, скорее всего, не придется, но судебные тяжбы – стрессовый процесс, так или иначе.

Что касается самого имущества, риски, связанные с его утратой или повреждением, становятся стопроцентной ответственностью плательщика ренты. Ему придется вносить платежи в любом случае, поэтому специалисты рекомендуют заранее страховать такие сделки.

Бывает, что рентные получатели переживают рентоплательщиков. Как показывает судебная практика, в большинстве подобных случаев рентные обязательства передаются в порядке наследования. Однако в любом случае без судебного разбирательства обойтись будет сложно.

Рента и договор иждивения – документы разного формата

Очень многие граждане путают пожизненную ренту с несколько похожим по сути, но совсем не идентичным договором иждивения (либо содержания), что вызывает множество недоразумений. При пожизненных рентных обязательствах, кроме денежных выплат, никто никому ничего не должен. Если имеется в виду содержание, то это условие включает, кроме передачи определенных сумм, покупку продуктов и вещей, уход, приобретение лекарств, то есть — удовлетворение потребностей человека, готового передать недвижимость по договору.

В случае ренты с иждивением возможно как оказание постоянной помощи, так и замена ее постоянными выплатами. Можно, например, ухаживать за лежачим пожилым человеком самостоятельно или оплатить услуги сиделки. Все малейшие нюансы, связанные с объемом обязательств плательщика, обязательно нужно прописать и заверить. В противном случае может произойти так, что требований к получателю становится все больше, при этом границы ответственности становятся слишком размытыми.

В качестве основных критериев выплат и услуг указываются следующие:

- создание оптимальных условий для жизни (прописываются конкретно, в зависимости от ситуации);

- обеспечение нормального питания в соответствии с назначенным рационом, определенным, исходя из состояния человека (опять-таки, четко прописывается);

- уход за больным, который обеспечивается не только доставкой лекарств, но и своевременным вызовом врачей, содержанием в лечебных учреждениях и так далее.

При необходимости можно обсудить и прописать в договоре какие-то особые услуги или даже оговорить предоставление ухода третьим лицам.

Как фиксировать рентную плату и проводить платежи?

Чтобы избежать разногласий, а в критических случаях и судебных тяжб, и получателю, и плательщику стоит сохранять квитанции, чеки и прочие подтверждения того, что деньги были перечислены. Это единственное доказательство выполнения условий договора или, наоборот, его игнорирования.

Если получатель отказывается оформлять расписку, связанную с передачей наличных средств, лучше воспользоваться банковским счетом или картой, поскольку свидетельские показания в этом случае суд принимает во внимание не столь охотно, как реальные финансовые документы.

Заключение

Таким образом, большинство рисков рентного договора представляются очевидными (конечно, в том случае, если изучить положения соответствующих нормативных документов или получить консультацию юриста), и если правильно составить договор, их можно минимизировать.

Экономить на юристе крайне не рекомендуется – профессионал выслушает пожелания сторон, учтет важные нюансы и правильно составит соглашение. Стоит отметить, что тысячи людей уже решили свои вопросы относительно обретения жилой собственности, используя рентные договора. Это действительно работающий вариант для получения жилья с оплатой малыми долями, но без ипотечных переплат.

Игорь Василенко

90000 What is a Single Life Annuity? 90001 90002 If you’re saving for just yourself, a single life annuity may be the perfect choice. Your beneficiaries will not see a payout, though, as payments end when you die. A single life annuity, or straight life annuity, can provide a retiree with a monthly payment for as long as he or she lives. When the annuity holder dies, the payments stop. There are advantages and drawbacks to that, so here’s how a single life annuity works and what you need to know.90003 90004 90005 Single Life Annuity Defined 90006 90007 90002 The single life annuity is just one of many varieties of life annuities that can help fund retirement. Of them all, the single life annuity offers the highest monthly payout. 90003 90002 This makes the single life annuity attractive, of course. However, there is one big potential drawback to a single life annuity. Unlike some other types of annuities, the payments for this annuity end when the annuity holder dies.90003 90002 This can be a problem if the annuity holder has a spouse who is also depending on the annuity payments to fund retirement. For this reason, single life annuities are not always the best choice for married people. 90003 90004 90005 Who Could Use A Single Life Annuity? 90016 90006 90007 90002 Single life annuities can be good choices for unmarried people because they offer the highest payouts. And they make the most sense for single people at or near retirement age.90003 90002 Very young people, in their 20s and 30s, may be better off investing in the stock market rather than buying an annuity. Since they have decades to go before retirement, the passage of time can help smooth out the effects of market cycle ups and downs on their portfolios. 90003 90002 People ages 55 to 75 may benefit most from the guaranteed income of an annuity. It is insulated from the market booms and busts. Older people, in their late 70s and 80s, may not have enough years of life remaining for annuities to make sense.That’s because annuities have a relatively high cost compared to other retirement financing tools. 90003 90002 For a couple with a pension or other savings that could provide retirement income, a single life annuity could give them a higher payout while both spouses are living. After the annuity holder dies, the surviving spouse’s living expenses would presumably be lower. 90003 90004 90005 Who Can not Use a Single Life Annuity? 90006 90007 90002 Single life annuities make the least sense for married people, especially those with limited other sources of retirement savings.But a single life annuity still can be a good choice for couples with other retirement income. 90003 90002 If other income can support a surviving spouse, the single life annuity might be a good choice. However, if the annuity provides the only retirement income, a joint and survivor annuity may make more sense. 90003 90002 Single life annuities also do not help people who want to leave a bequest to heirs other than spouses. If a retirement saver is concerned about bequeathing assets to children or others, another annuity type that makes a lump sum payment or continues regular monthly payments to survivors may be a better choice.90003 90004 90005 Single Life Annuity Alternatives 90006 90007 90002 There are some different types of annuities that help address the shortcoming of the single life annuity. 90003 90043 90005 Joint and survivor annuity 90006 90046 90002 A joint and survivor annuity pays monthly benefits for as long as either the annuity holder or a beneficiary is alive. Typically, the beneficiary is the spouse. The joint and survivor annuity thus funds both spouses ‘retirements.90003 90002 There is, however, a drawback to the joint and survivor annuity. That is, the monthly payout will be smaller than for a single life annuity purchased for the same dollar value. Another wrinkle on the annuity concept can help address this concern while still leaving a surviving spouse some income, at least for a time. 90003 90043 90005 Period Certain Annuity 90006 90046 90002 This alternative is the period certain or life plus period certain annuity. If you purchase one of these annuities and die before a certain number of years, then your beneficiary will still receive payments until that period expires.Ten or 20 years is a typical period for a period certain annuity. 90003 90002 The period certain annuity also helps moderate the risk of an annuity buyer dying prematurely. A premature death reduces the value of a single life annuity because payments end with the annuity holder’s death. 90003 90002 By continuing payments to a beneficiary for a certain number of years, the period certain annuity helps the annuity buyer receive a higher payback on the purchase of the annuity despite a premature death.However, annuity holders should be mindful of the potential tax implications of that higher payout. 90003 90004 90005 Bottom Line 90006 90007 90002 Single life annuities offer the highest payouts of any type of annuity. However, the drawback of single life annuities is that they do not help provide financial support for spouses or other dependents after the death of the annuity holder. 90003 90002 Other types of annuities can create post-retirement income for people other than the annuity holder.In those cases, joint and survivor annuities or period certain annuities may be better options. 90003 90004 90005 Retirement Tips 90006 90007 90073 90074 Wondering if a single life annuity would be a good fit for your retirement plan? You may want to consult a financial advisor. Finding the right financial advisor that fits your needs does not have to be hard. SmartAsset’s free tool matches you with financial advisors in your area in 5 minutes. If you’re ready to be matched with local advisors that will help you achieve your financial goals, get started now.90075 90074 If you do not know how much you’ll need for retirement, SmartAsset’s retirement guide can help figure out the details. From figuring out Social Security’s role in your retirement to calculating the future value of your 401 (k), the guide can help clarify some of the murkier aspects of retirement planning. 90075 90078 90002 Photo credit: © iStock.com / Credit: jerry2313, © iStock.com / designer491, © iStock.com / 90003 Mark Henricks Mark Henricks has reported on personal finance, investing, retirement, entrepreneurship and other topics for more than 30 years.His freelance byline has appeared on CNBC.com and in The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance and other leading publications. Mark has written books including, «Not Just A Living: The Complete Guide to Creating a Business That Gives You A Life.» His favorite reporting is the kind that helps ordinary people increase their personal wealth and life satisfaction. A graduate of the University of Texas journalism program, he lives in Austin, Texas.In his spare time he enjoys reading, volunteering, performing in an acoustic music duo, whitewater kayaking, wilderness backpacking and competing in triathlons. .90000 What is an annuity | Protective Life 90001 90002 If you’re planning for retirement, you’ve likely heard the term ‘annuity.’ Understand the basics and what role annuities can play in retirement planning. 90003 An annuity is essentially a contract between you and an insurance company. You buy an annuity by giving an insurance company either a single lump sum or making payments over time. The insurance company then invests your money (called «premium» or «purchase payment») in different ways depending on the type of annuity you select.You can buy an annuity that begins making payments back to you right away (an «immediate annuity») or, if you prefer, annuities are available that delay making payments to you for an extended period — sometimes many years — while your investment in the annuity grows. This is called a deferred annuity. 90004 Types of annuities 90005 90002 There are two types of annuities that investors can choose from when it comes to purchasing these instruments. Immediate annuities will begin paying a stream of income immediately upon issuance for either a set period of time or as long as the annuitant or annuitants are living.Immediate annuities are funded with a single lump-sum purchase. Deferred annuities will grow tax-deferred for a period of time before paying out, and they can be funded with either a single lump-sum purchase or with a series of payments. Some employer retirement plans even offer annuity contracts as investment alternatives for participants. Deferred annuities can be divided into separate categories: 90003 90008 90009 Fixed annuities pay a guaranteed rate of interest for a set period of time and can offer a variety of interest rate guaranteed periods and payout options.90010 90009 Fixed indexed annuities calculate an interest crediting rate according to a formula that is based on the performance of an underlying financial benchmark, such as the S & P 500 Index. 90010 90009 Variable annuities do not come with a principal guarantee like fixed and indexed annuities. The money that is invested in them is allocated among a selection of mutual fund-like subaccounts, which may rise or fall according to market conditions. Many variable annuity contracts offer living and death benefit riders that provide different guarantees within the contract.They typically come with additional costs. 90010 90015 90004 How does an annuity work? 90005 90002 Regardless of the type of annuity you buy, the primary purpose is to create income for you, and there are different ways to do that. You can set up payments that last for your entire life, a specific period of time, or a combination of both. 90003 90002 For example, you may choose to receive monthly payments for 20 years. 90003 90002 In this scenario, the company will calculate the payment amount based on your premium or the current value of your annuity contract, and begin making payments.Under this plan, you would be guaranteed to receive 240 monthly payments. If you were to die before all the payments were made, your beneficiary would receive the remainder, until all 240 payments were made. 90003 90002 Alternatively, you may want payments for your entire life, with a guarantee that payments will be received for a certain period of time, say 20 years. 90003 90002 In this example, if you were to die before the company made 240 monthly payments (20 years), your beneficiary would get the remaining payments, just like in the situation above.If you lived past the end of the 20-year guaranteed period, however, the insurance company would continue to make payments as long as you lived but your beneficiary would not be entitled to any payments after your death. 90003 90002 If you buy a deferred annuity, you can take withdrawals from the contract, even before your income payments begin. Each annuity has its own rules about how much you can withdraw from the contract without incurring a penalty — called a «surrender charge.» You may also completely surrender a deferred annuity.That means you tell the insurance company to cancel your contract and pay you the surrender value — the value of your contract less any surrender charge the company imposes. 90003 90004 Retirement annuity 90005 90002 Annuities are commonly used for retirement planning. They allow you to convert a lump sum of money into guaranteed income for the rest of your life, or to invest over time and later convert the annuity contract’s value into guaranteed income payments. And, any growth in your annuity value is generally not taxed until you take money out of the contract.This combination of tax deferral and the ability to establish guaranteed income can make an annuity an effective tool for retirement planning and other long term goals. * 90003 90002 As you determine what annuity might be right for you, remember they are intended as vehicles for long -term retirement planning, which is why withdrawals reduce an annuity’s remaining death benefit, contract value, cash surrender value and future earnings. Annuities also may be subject to income tax and, if taken prior to age 59½, an additional 10 percent IRS tax penalty may apply.Because Protective Life and its representatives do not offer legal or tax advice, it is important that you talk with your own legal and tax advisor about your specific situation. 90003 90002 To learn more about available annuity options, call 1-844-733-5433. 90003 90002 90039 90040 * Annuity payments from a tax-qualified plan will be fully taxable as ordinary income. 90041 90003 90002 90003 90002 WEB.1223.08.14 90003.90000 10 Things You Need to Know About Income Annuity 90001 90002 90003 90004 90005 Question: How does an income annuity work? 90006 90007 90002 Answer: If you are in or near retirement, you probably have some money set aside in the form of savings, CDs, mutual funds, 401 (k) plans, or IRAs. 90003 90002 An income annuity allows you to convert part of your retirement funds into a stream of guaranteed lifetime income payments using a single lump-sum of money called a «premium,» or through flexible premium payments over time, depending on the type of product selected .In return, you receive a check from New York Life on a monthly, quarterly, semi-annual, or annual basis-guaranteed-for the rest of your life, starting when you choose it to, usually at or after retirement. 90003 90004 90005 Who guarantees my income? 90006 90007 90002 Your income is guaranteed by New York Life Insurance and Annuity Corporation (NYLIAC), a wholly owned subsidiary of New York Life Insurance Company. An industry leader for nearly 170 years, New York Life has earned the highest ratings for financial strength currently awarded to any life insurer given by all four leading independent rating agencies: A.M. Best (A ++), Fitch (AAA), Standard & Poor’s (AA +), and Moody’s Investors Service (Aaa). (Individual independent rating agency commentary as of 1/10/14). 90003 90002 New York Life Insurance Company is the largest mutual life insurance company in the U.S.1 Being mutual means our primary focus is on creating long-term financial safety and stability for our policy owners, rather than the short-term gains favored by Wall Street. 90003 90004 90005 How can I benefit from an income annuity? 90006 90007 90002 An income annuity can help protect against the risk of outliving your savings.No matter how long you live, you will always have the security of knowing that you have a regular monthly income. The amount you receive each month is guaranteed, and payments will continue for as long as you live. 90003 90004 90005 What other advantages does an income annuity provide? 90006 90007 90002 An income annuity is not subject to stock market performance. Regardless of the ups and downs of the financial markets, you can be confident that your annuity income is locked in and guaranteed.Additionally, with this product you set aside a part of your assets to help cover future living expenses. Monthly income checks, should you choose this payment option, make it easier for you to stay on budget, and helps to ensure your basic needs such as food, housing, and health care are covered. 90003 90004 90005 What is the rate of return on an income annuity? 90006 90007 90002 An income annuity is not an investment that provides you with a rate of return over a fixed period of time, like a CD.90037 2 90038 Rather, it’s an income product that provides you with fixed monthly income that is guaranteed for life-no matter how long you live-and no matter how the markets perform. The total payout you receive from this income annuity will be largely determined by your own longevity. The longer you live, the more income you will receive. 90003 90004 90005 How soon can payments begin? 90006 90007 90002 Depending on the income annuity 90037 3 90038 you decide to purchase, income payments can begin now or later.If you purchase a single premium immediate annuity, you’ll receive income within 12 months of purchase-beginning one month after purchase (for monthly payouts), one quarter after purchase (for quarterly payouts), and so on. If you purchase a deferred income annuity, your payments will begin at any date of your choosing two to 40 years in the future. Just like a single premium immediate annuity, you can choose to receive your income payments monthly, quarterly, semi-annually, or annually. 90003 90004 90005 Are there age or health restrictions? 90006 90007 90002 Issue ages vary depending on the type of annuity you purchase, and the tax qualification of the funds you use to purchase your annuity.Additional age restrictions may exist depending on specific benefits selected at time of purchase. No medical history is required. 90003 90004 90005 What kind of funds can I use to purchase an income annuity? 90006 90007 90002 To fund your annuity, you may want to use a portion of your checking or savings accounts, CDs, mutual funds, or inheritances. You may also be able to transfer certain retirement accounts, such as your IRA, 401 (k), or lump-sum pension plan payout. In some cases, you can even combine multiple assets to fund an income annuity; however, tax-qualified and non tax-qualified funds may not be commingled.90003 90004 90005 How much of my money should I use for an income annuity? 90006 90007 90002 You can purchase an income annuity with any amount of $ 5,000 or more, though premium payments of $ 3 million or more require prior New York Life Insurance and Annuity Corporation approval. (Includes aggregate premiums from multiple policies.) Together with your Agent, you can determine the most appropriate amount of money to use to purchase an income annuity, based on your specific needs and situation.90003 90004 90005 What happens to my money if I pass away prematurely? 90006 90007 90002 Payment options vary. Most New York Life income annuities offer some form of death benefit. One of the payment options you can select is a «Cash Refund.» If you die before your income payments equal the full amount of your annuity purchase price, your beneficiary will be paid the difference. Additional payout features are also available. 90003 90004 90005 Can I ever withdraw more than my monthly income? 90006 90007 90002 Money used to purchase an income annuity will be permanently locked into the contract and can only be returned in the form of income payments.However, if you are at least age 59, you may be able to access future payments, which can be helpful in the event of an emergency, through optional features. 90037 4 90038 90003 90002 For most jurisdictions, the policy form number for the New York Life Guaranteed Lifetime Income Annuity is ICC11-P102; it may be 211-P102 and state variations may apply. 90003 90002 For most jurisdictions, the policy form number for the New York Life Guaranteed Future Income Annuity is ICC11-P100; it may be 211-P100 and state variations may apply.90003 .90000 What is an Annuity and How Does It Work? 90001 90002 An annuity is a financial contract you can sign with an insurance company, wherein you pay a premium in exchange for guaranteed payments at a later date. Annuities can be a useful tool to help you fund your retirement. If you’re worried that you might outlive the savings you’ve built with your 401 (k) or IRA will not quite cover the cost of your lifestyle, an annuity might be a good idea. They come in many varieties, though, and not every type will be right for you.As such, it’s crucial to understand how they work. 90003 90004 90005 What Is an Annuity? 90006 90007 90002 An annuity is a financial contract that you enter into with an insurance company. You purchase the contract for a specific amount of money, either through a lump sum or periodic payments. In exchange, the insurer agrees to pay you a set amount on a recurring basis. 90003 90002 Depending on the type of annuity you buy, you may begin receiving payments immediately or defer them to a later date.Typically, annuity benefits are payable until your death, but some plans only allow you to receive payments for a fixed amount of time. 90003 90004 90005 Types of Annuities 90006 90007 90002 Annuities are not one-size-fits-all. There are several different types to choose from, and they generally fall into one of two categories: fixed and variable. A fixed annuity offers a guaranteed return of the principal you paid in, along with a minimum amount of interest. Your payments stay the same for the entire length of the contract, so you’ll know exactly how much income you can expect.Certain fixed annuities may be indexed, which means your returns are linked to a specific market index, such as the S & P 500. 90003 90002 Variable annuities, on the other hand, work a little differently. Generally, your principal investment is still guaranteed but your returns are not. When you invest in this type of annuity, you have the opportunity to choose your investments, and the better they perform, the higher your returns will be. Variable annuities have the best potential for growth, but they also tend to carry a higher degree of risk.90003 90002 You’ll also need to choose between an immediate annuity or a deferred annuity. An immediate annuity starts paying off as soon as you make an initial investment. Deferred annuities, though, do not pay off until later. If you are retired, an immediate annuity might make sense. Younger people gravitate towards deferred annuities as a plan for the future. 90003 90002 Fixed annuities are also categorized as either equity-indexed or market-value-adjusted, based on how the interest is generated.90003 90004 90005 Annuity Pros 90006 90007 90002 There are a number of pros to getting an annuity: 90003 90030 90031 Guaranteed income on a regular basis in retirement 90032 90031 Delayed taxes on earnings 90032 90031 Lower investment risk 90032 90031 Can sometimes extend to a beneficiary 90032 90039 90004 90005 Annuity Cons 90006 90007 90002 There are also downsides to using an annuity as part of your retirement plan, though: 90003 90030 90031 Lower risk means less growth 90032 90031 Contract limitations mean you can not pull out principal 90032 90031 A chance you do not risk break-even point if you do not live long enough 90032 90031 Fees can be high 90032 90039 90004 90005 Taxation of Annuities 90006 90007 90002 One of the most important things you need to consider before purchasing an annuity is how it may impact your tax situation.Generally, your earnings become taxable at your regular rate once you start making qualified withdrawals. That means you do not get the added benefit of being able to apply the lower capital gains tax rate. If you start receiving payments before age 59 1/2, you’ll also get hit with an additional 10% early withdrawal penalty. If you see a substantial amount of growth from your annuity investment, you could find yourself shelling out more in taxes each year. 90003 90002 Whether or not an annuity is a good fit really depends on how much you already have saved and what your long-term retirement goals are.If you’re looking for a stable, predictable investment that offers some tax advantages, annuities generally fit the bill. 90003 90004 90005 The Bottom Line 90006 90007 90002 An annuity is a contract with an insurance company exchanging premium payments for a regular payout. Annuities are a useful tool for generating retirement income. There are various types of annuities, each with pros and cons — the type of annuity that is right for you will depend on where you are in life and what you are looking to get out of your annuity.90003 90004 90005 Retirement Tips 90006 90007 90030 90031 A financial advisor can help you figure out how annuities and other investments fit into your retirement plan. Finding the right financial advisor that fits your needs does not have to be hard. SmartAsset’s free tool matches you with financial advisors in your area in 5 minutes. If you’re ready to be matched with local advisors that will help you achieve your financial goals, get started now. 90032 90031 Before you get an annuity you should know how much money you’ll need in retirement and whether you’re on pace to meet your goals.Get an estimate with SmartAsset’s free retirement calculator. 90032 90039 90002 Photo credit: © iStock.com / Jirapong Manustrong, © iStock.com / filadendron 90003 Rebecca Lake Rebecca Lake is a retirement, investing and estate planning expert who has been writing about personal finance for a decade. Her expertise in the finance niche also extends to home buying, credit cards, banking and small business. She’s worked directly with several major financial and insurance brands, including Citibank, Discover and AIG and her writing has appeared online at U.S. News and World Report, CreditCards.com and Investopedia. Rebecca is a graduate of the University of South Carolina and she also attended Charleston Southern University as a graduate student. Originally from central Virginia, she now lives on the North Carolina coast along with her two children. .Похожие записи

Вам будет интересно

Добавить комментарий

Комментарий добавить легко