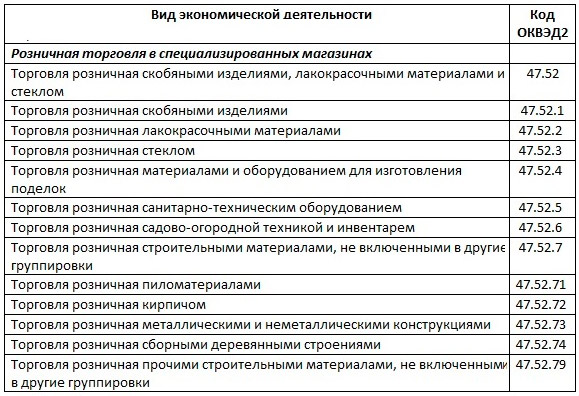

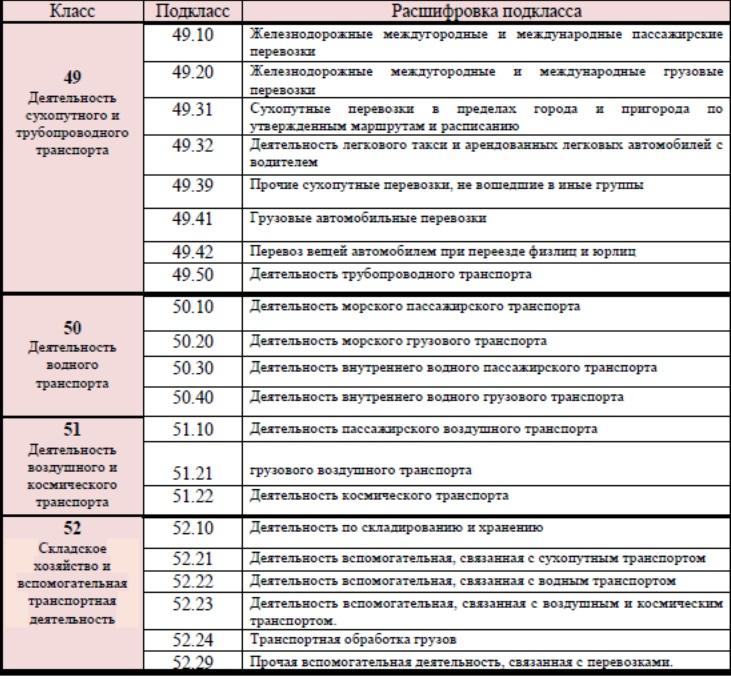

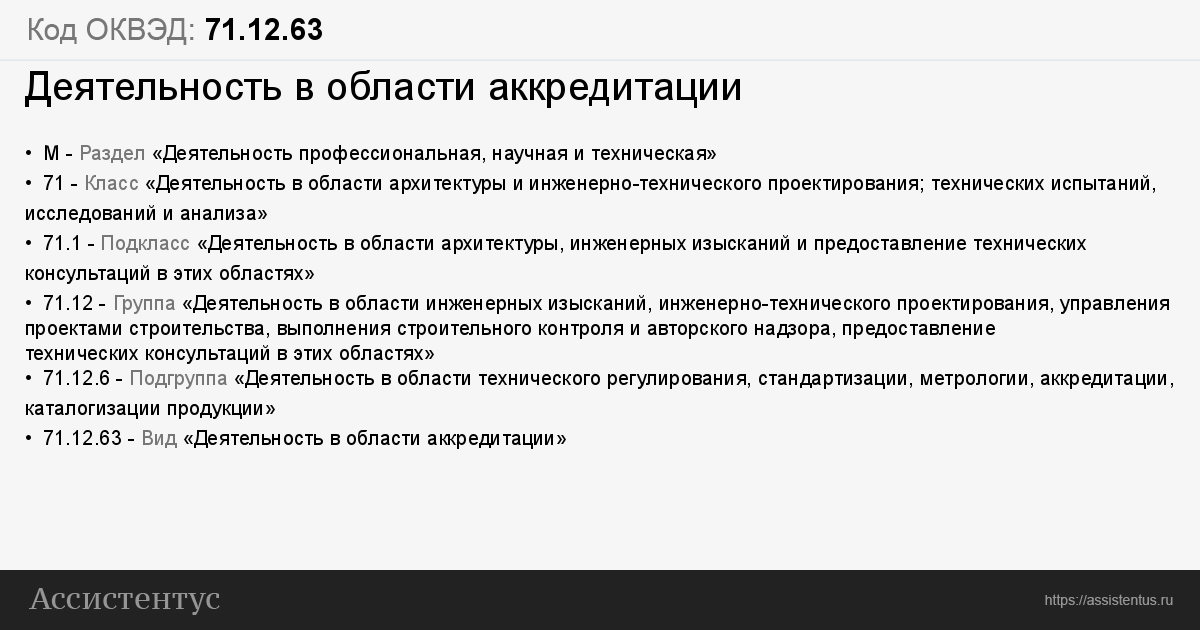

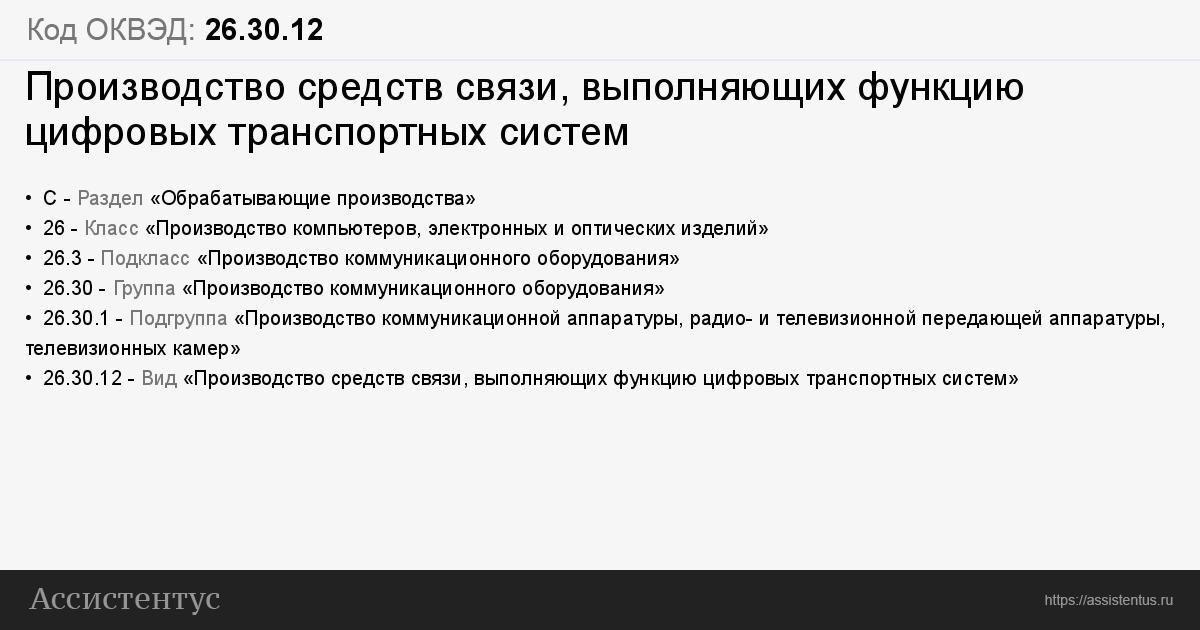

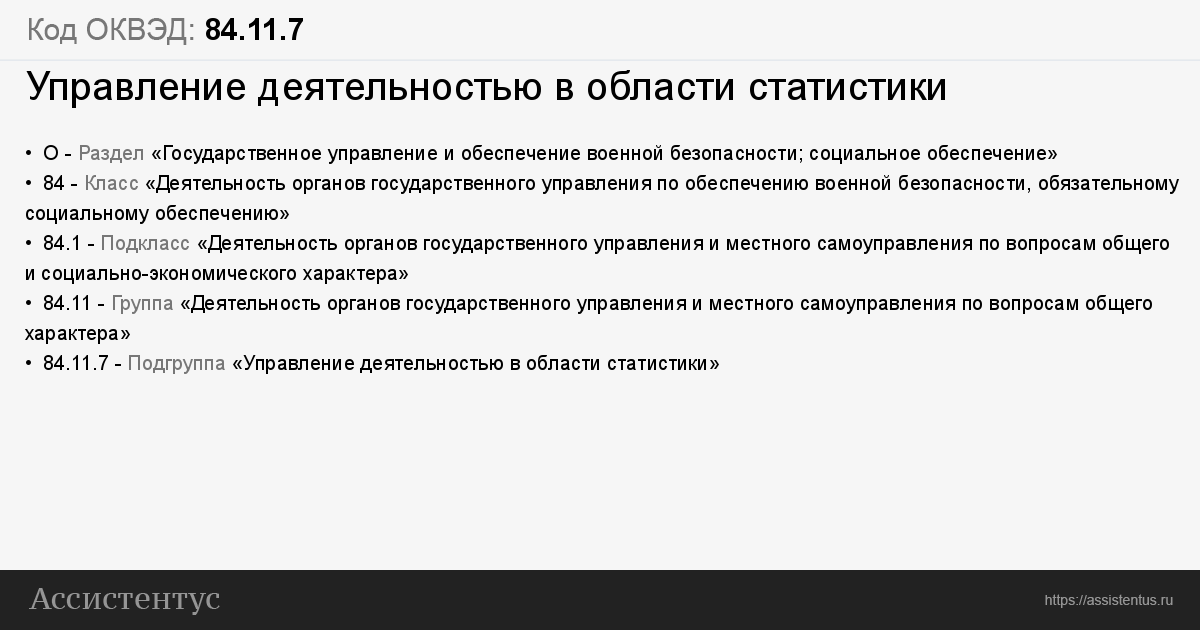

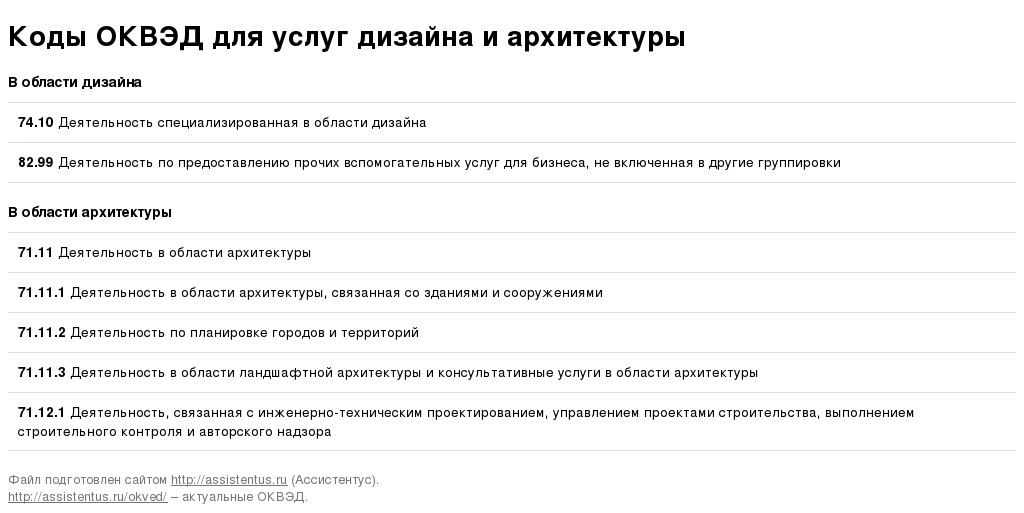

Выбор ОКВЭД для ИП в 2019 году: виды предпринимательской деятельности, на что влияет выбор кода

Что такое ОКВЭД?

В России любая коммерческая деятельность сопровождается присвоением определенного количества кодов, номеров организациям и предпринимателям. Каждый налогоплательщик обязан иметь налоговый номер, статистические коды и коды по ОКВЭД.

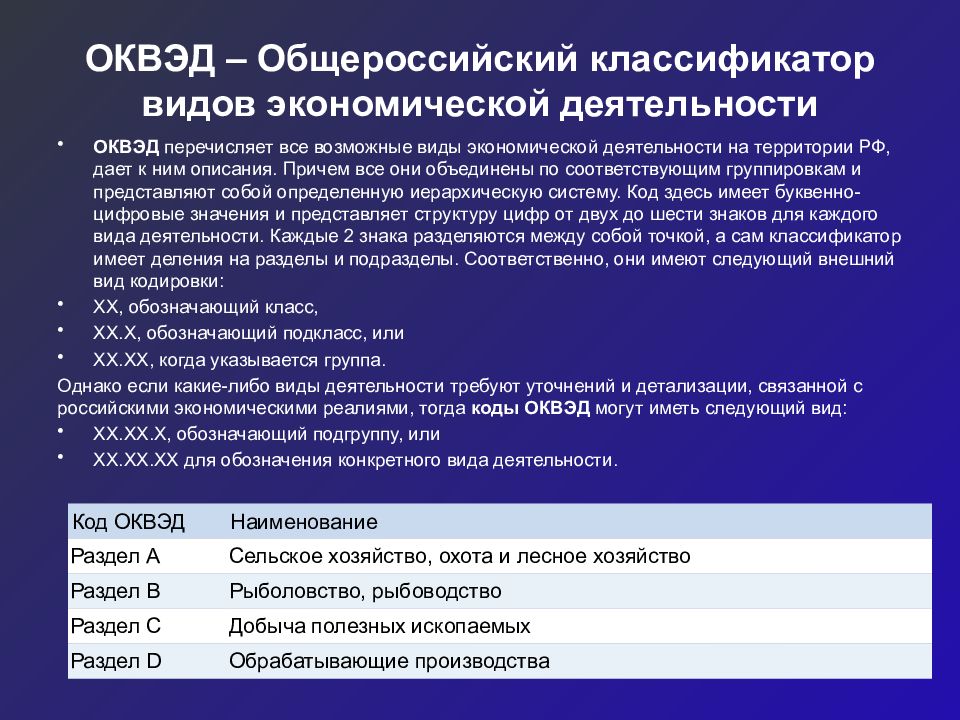

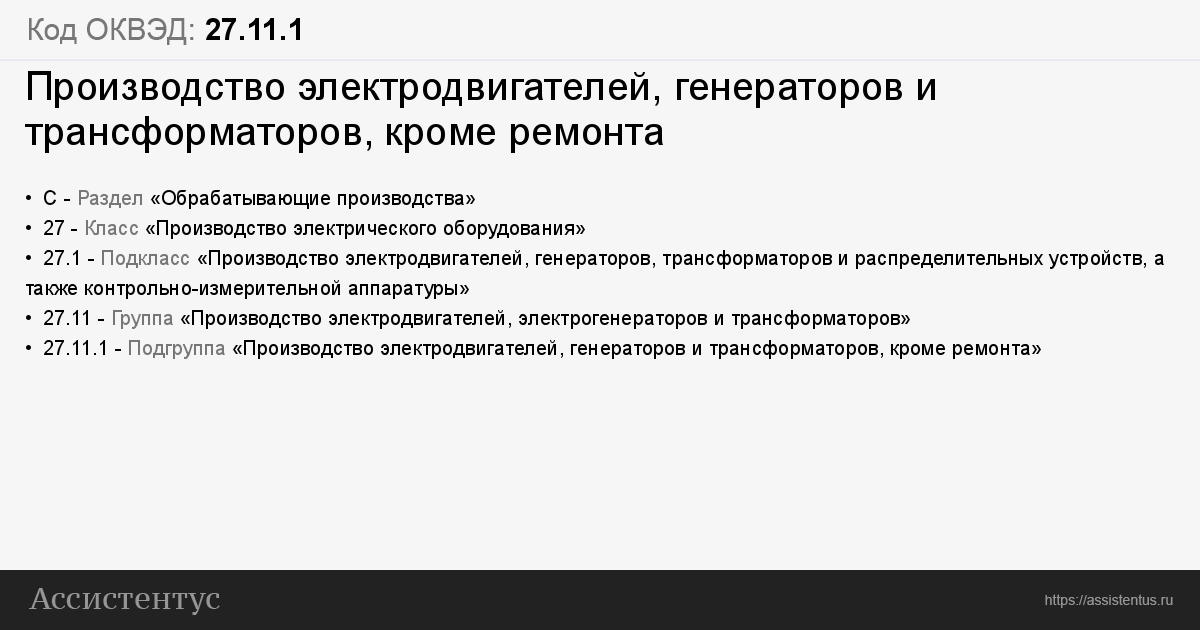

Общероссийский классификатор видов экономической деятельности (ОКВЭД) был сформирован Минэкономразвития РФ в 2001 году на основе классификации, существующей в Европейском экономическом сообществе и утвержден Постановлением Госстандарта РФ от 06.11.2001 N 454-ст.

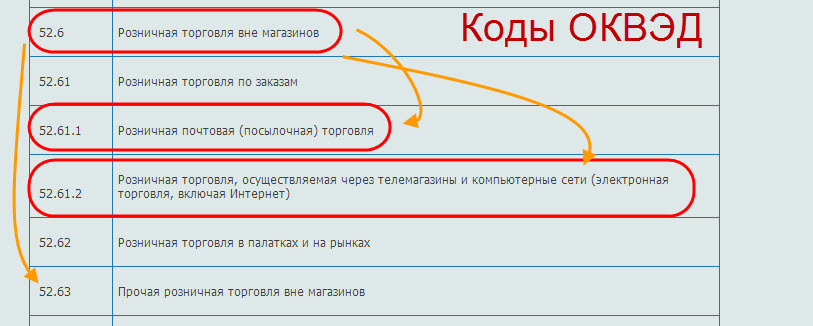

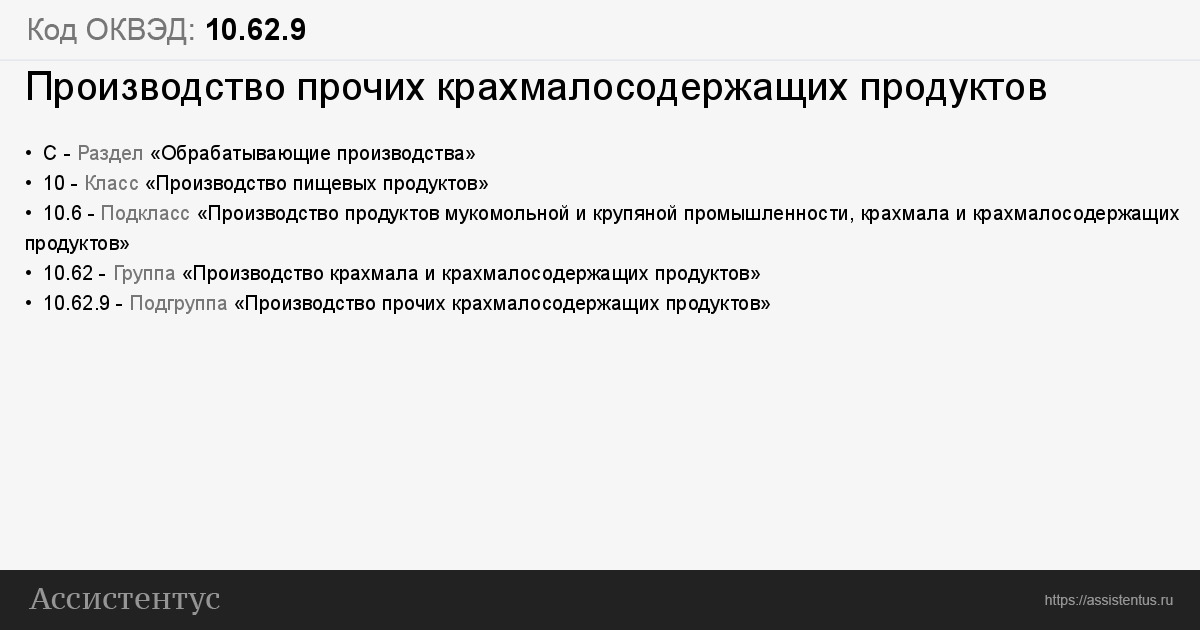

Коды ОКВЭД 2017 года с расшифровкой для ИП выполнены унифицировано: первые четыре знака кода – цифровое обозначение работ и услуг в международном справочнике, а последующие обозначают детализацию работ и услуг исходя из особенности национальной экономики. Классы и подклассы в обозначении разделены точкой.

ОКВЭД необходим для выполнения статистической функции, поскольку его использование позволяет разделить всех налогоплательщиков на определенные группы, что в дальнейшем упрощает налоговый учет.

Выбор кода является очень важным решением, поскольку этот фактор в дальнейшем будет определять этапы регистрационной процедуры, а также порядок и режим налогообложения.

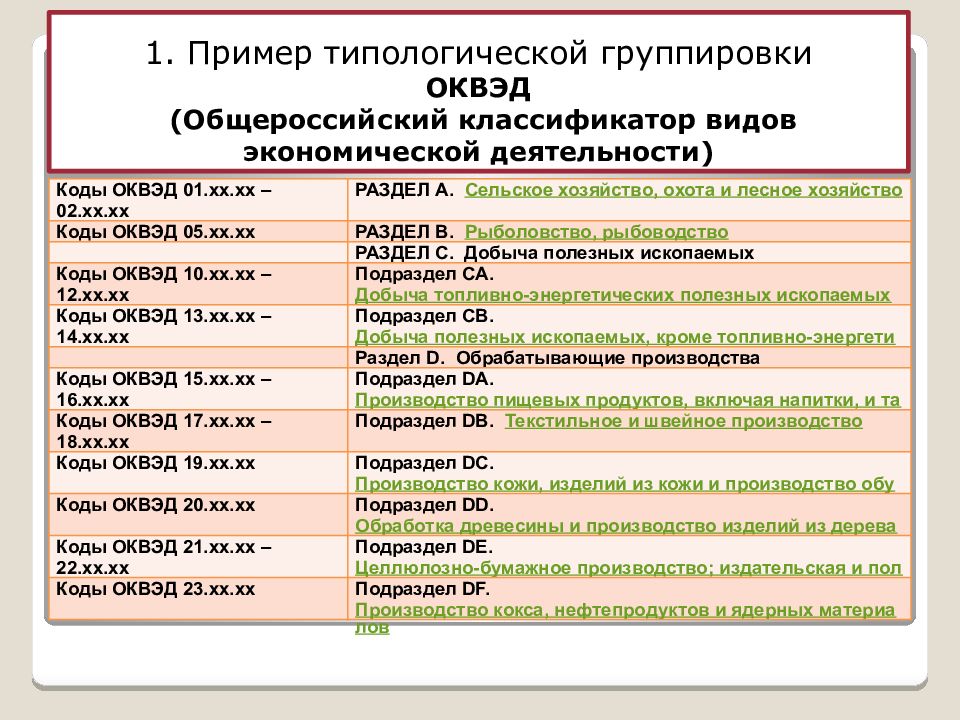

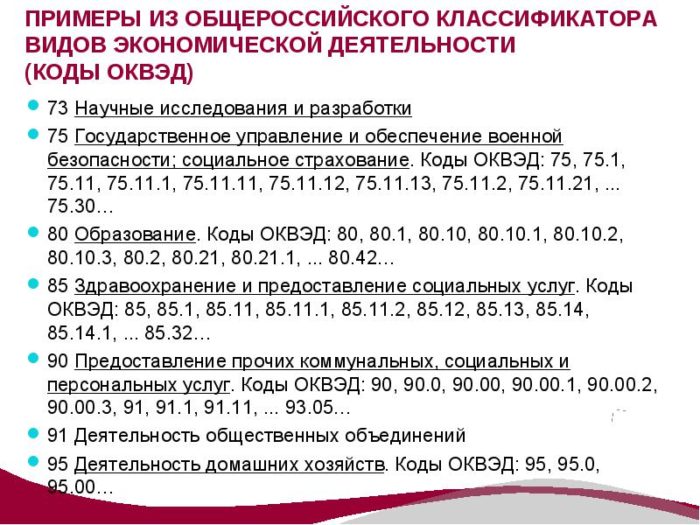

В настоящее время используются коды, которые утверждены Письмом ФНС от 26 ноября 2015 г. N СД-4-3/20618 и приказом Росстандарта от 10 ноября 2015 г. N 1745-ст. Данный классификатор действовавал до конца 2016 года. С 1 января 2017 года осуществлен переход на новый ОКВЭД — ОК 029-2014 (КДЕС ред. 2).

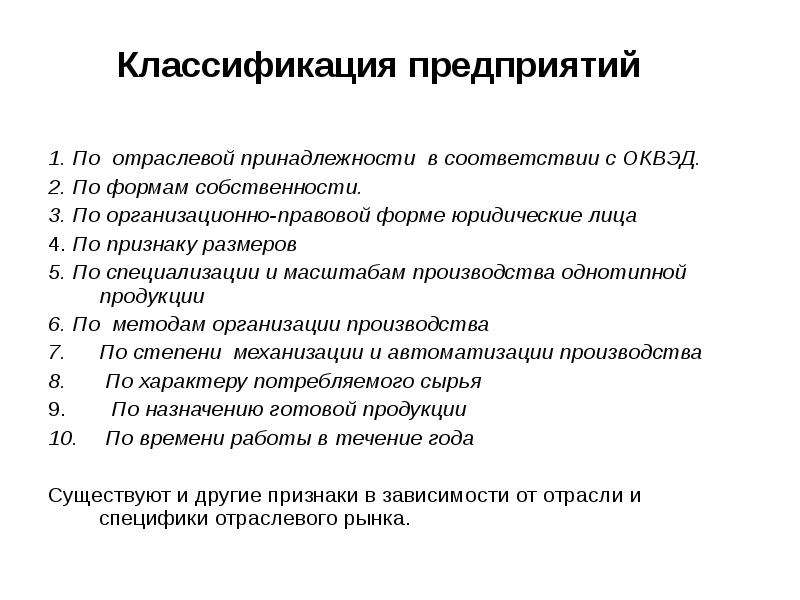

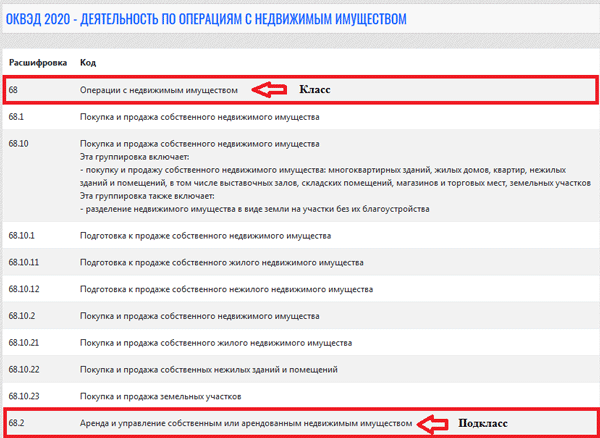

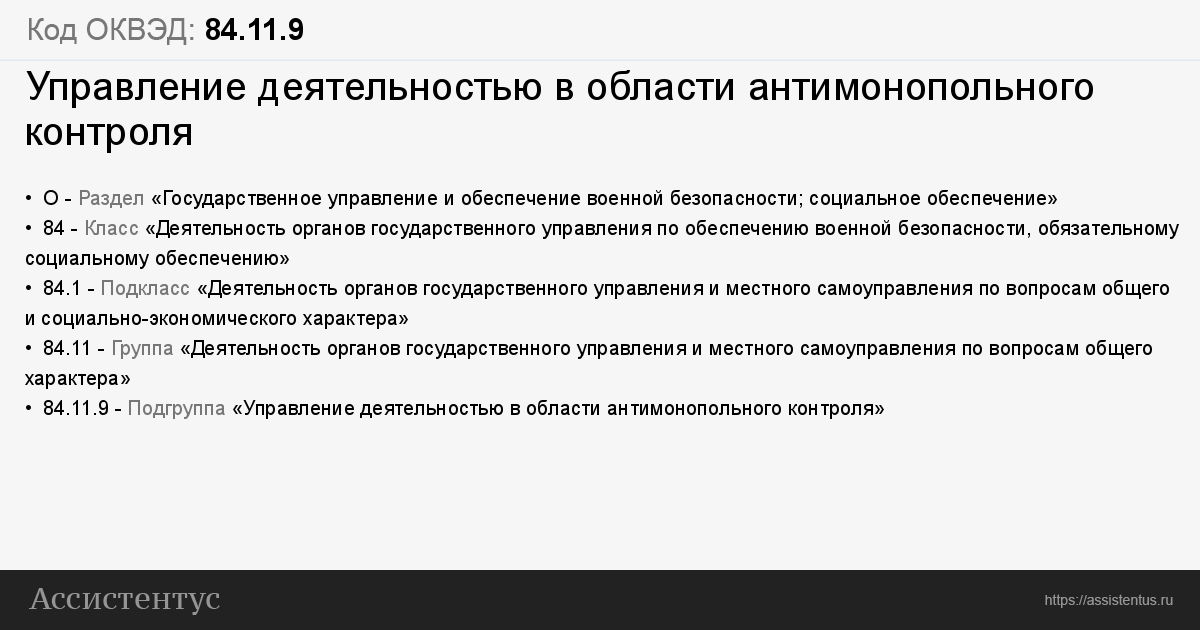

Состав классификатора ОКВЭД

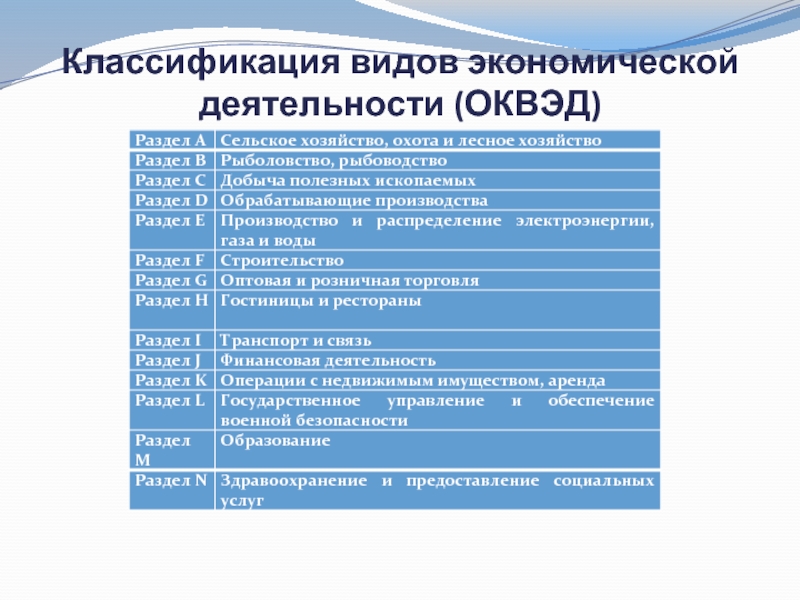

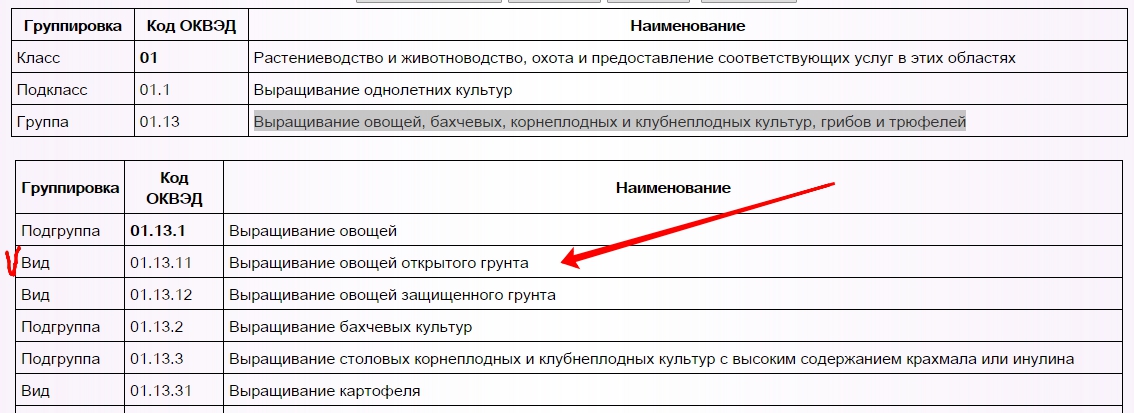

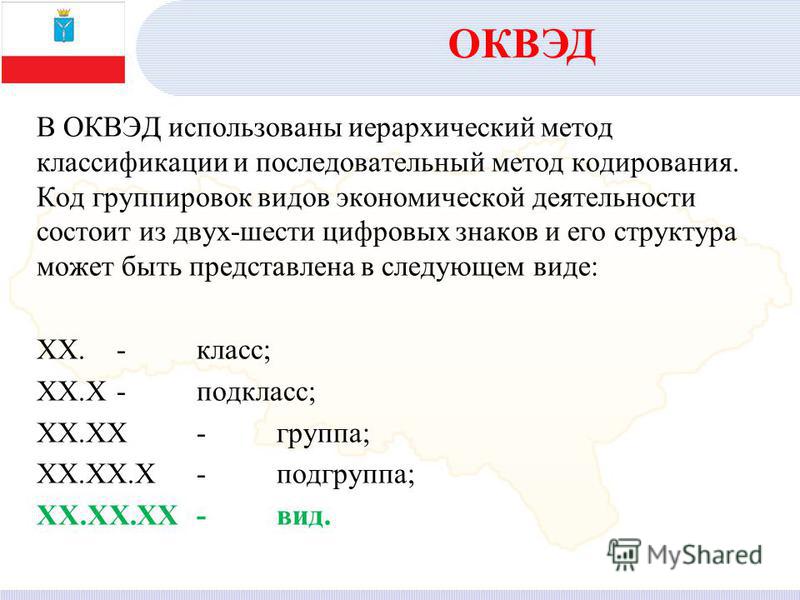

В классификаторе собраны все виды экономической деятельности. Список оформлен в виде разделов, групп и подгрупп. Для составления документа были применены иерархический и последовательный методы кодирования. Каждый код состоит из нескольких знаков – от двух до шести и может быть структурирован в следующем виде:

- первые две цифры – класс;

- третья цифра – подкласс;

- четвертая – группа;

- пятая – подгруппа;

- шестая — вид.

Основными признаками класса являются характеристики производственного процесса, сферы деятельности, используемого сырья. Группы и виды сформированы с учетом признаков более узких коммерческих и производственных направлений.

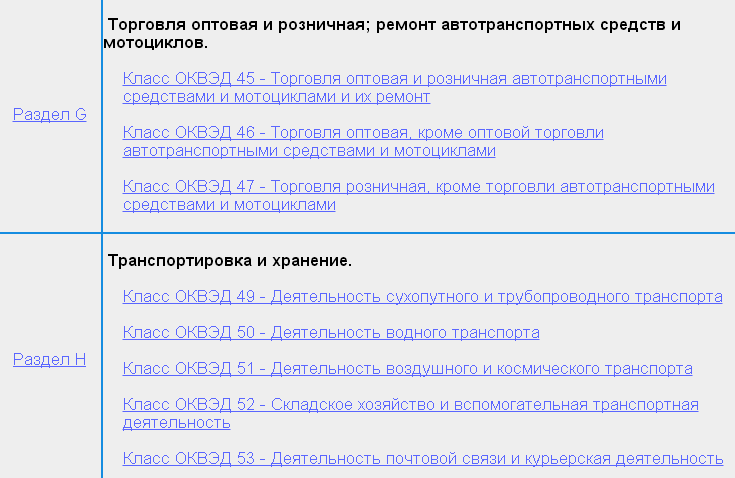

Разделы в реестре обозначаются заглавными латинскими буквами от «A» до «Q». В свою очередь, группы номеруются в сквозном порядке.

Рекомендации по выбору кодов ОКВЭД

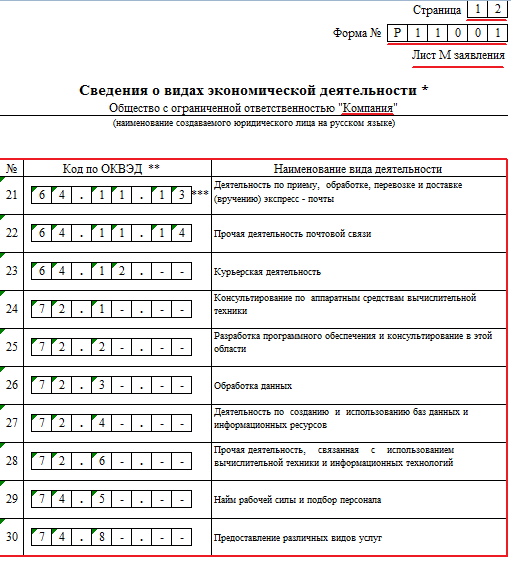

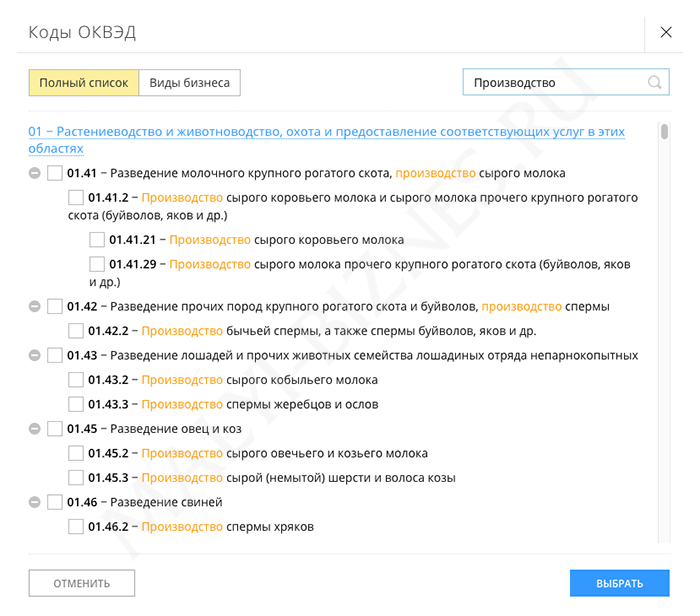

При оформлении ИП, бизнесмен обязан самостоятельно решить, какими видами работ или услуг он будет заниматься и указать соответствующий код в документах на регистрацию. Сколько можно указать кодов, прописано в действующем законодательстве. В налоговом кодексе говорится, что их может быть несколько, однако один должен быть отмечен как главный. Общее

По мере возникновения новых видов услуг и выполнения работ коды ОКВЭД для ИП могут быть внесены дополнительно, но на первых порах следует четко определиться с видами. Выбор видов деятельности по классификатору ОКВЭД оказывает влияние на следующие моменты при регистрации и дальнейшей работе ИП:

Выбор видов деятельности по классификатору ОКВЭД оказывает влияние на следующие моменты при регистрации и дальнейшей работе ИП:

- определяется отраслевая принадлежность – код ОКПО;

- подтверждается тип производства, требующий наличие лицензии или разрешенный к использованию с ограничениями;

- в отношении выбранной деятельности может быть использована только определенная система налогообложения.

О том, как правильно выбрать код ОКВЭД для ИП, также сказано в действующем налоговом кодексе. Следует придерживаться следующей пошаговой инструкции:

- Определиться с основным направлением в работе предпринимателя.

- Найти необходимый раздел, группу, подгруппу хозяйственной деятельности. В том случае, если ни одна из имеющихся позиций не подходит, следует подобрать наиболее близкое направление в данной сфере или указать код «прочие услуги».

- Избранная кодировка обязана состоять не меньше чем из 3-х символов.

- Подобранный код будет основным.

- После подбора кодов их следует внести в регистрационные документы, а заполненное заявление подать в ИФНС.

При необходимости, можно выполнить смену кода, убрать или дополнить виды работ, услуг, но при этом учитывать, что изменения должны пройти регистрацию в ИФНС своевременно. В целом внесение изменений является процедурой, похожей на оформление предпринимательства.

Последствия неправильного выбора ОКВЭД

Выбор ОКВЭД для ИП 2017 года считается очень важной процедурой. Некорректные данные могут в дальнейшем стать причиной незапланированных финансовых расходов и бумажной волокиты.

К примеру, указав работы или услуги, которые требуют наличия лицензии, предприниматель обязан будет дополнительно получить лицензию. В том случае, если бизнесменом выбрана деятельность, относительно которой можно будет применять только общий режим налогообложения, ИП не сможет перейти на специальные налоговые системы.

Пример по выбору ОКВЭД

Людмила подала заявление на регистрацию ИП. Женщина не вписала в документе основной код деятельности, а переписала все коды ОКВЭД по порядку.

После того как документы были оформлены, Людмила обратилась в ИФНС с заявлением о применении УСН. Позже выяснилось, на что влияет выбор кодов по ОКВЭД 2017 года. Первый, записанный ею код, был принят за основной и

не подпадает под упрощенный режим налогообложения. В итоге Людмиле пришлось заплатить все обязательные налоги по общему налоговому режиму и переоформить все необходимую документацию, где был указан ошибочный код ОКВЭД.

Через месяц предприниматель смогла получить новые бумаги и подать заявление на применение УСН.

Заключение

В завершение можно сделать ряд выводов:

- Классификатор видов деятельности был впервые введен в использование в 2001 году и на сегодняшний день является определяющим элементом при регистрации компаний или ИП.

- Бизнесмен обязан при подаче заявления на регистрацию указать в документе основной код ОКВЭД и, при желании, ряд дополнительных.

- Выбор кода определяет дальнейшую процедуру регистрации ИП, использование определенного режима налогообложения и принадлежность к определенным группам.

- Классификатор состоит из отдельных разделов и групп. При составлении документа были использованы иерархический и последовательный методы.

- Для правильного выбора кодов следует обратить внимание на ряд рекомендаций, составленных специалистами, и придерживаться определенных этапов.

- Неправильный выбор ОКВЭД может привести к дополнительным финансовым расходам и к длительному оформлению необходимой документации.

- Коды указываются в заявлении на регистрацию ИП. В дальнейшем они могут быть изменены, дополнены или исключены из сведений о предпринимателе в ЕГРИП. Данная процедура напоминает регистрацию ИП.

Наиболее популярные вопросы и ответы на них по выбору ОКВЭД

Вопрос: Здравствуйте, меня зовут Полина.

Я занимаюсь выполнением массажа для населения, но не планирую на этом останавливаться. Хочу пригласить на работу медицинский персонал для оказания дополнительных физиотерапевтических и физкультурно-оздоровительных услуг.

Подскажите, какие коды мне выбрать и какой из них будет основным?

Решила зарегистрировать предпринимательскую деятельность по оказанию услуг массажиста, однако, при заполнении заявления возник закономерный вопрос, какой код ОКВЭД выбрать.

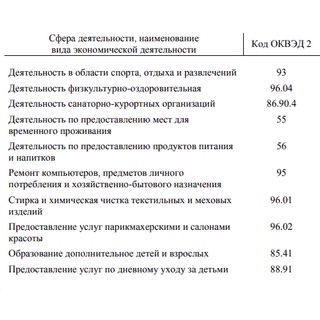

Решила зарегистрировать предпринимательскую деятельность по оказанию услуг массажиста, однако, при заполнении заявления возник закономерный вопрос, какой код ОКВЭД выбрать.Ответ: Здравствуйте, Полина. В соответствии с ОК 029-2007 (КДЕС Ред. 1.1), основным кодом для оказания массажных услуг будет являться 93.04 – «Физкультурно-оздоровительная деятельность». Дополнительно, вы можете выбрать такие коды, как:

- 85.14 – «Прочая деятельность по охране здоровья»;

- 85.14.1 – «Деятельность среднего медицинского персонала».

Последний код позволит нанять медицинского работника и оказывать некоторые физиотерапевтические процедуры.

Также можно будет использовать ОКВЭД 92.62 – «Прочая деятельность в области спорта», если вы планируете заниматься какой-либо спортивно-оздоровительной деятельностью.

Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Регистрация

Для того, чтобы воспользоваться «Единым модулем раскрытия информации» и опубликовать сообщение или документ введите действующий логин и пароль.

Уважаемые участники системы раскрытия информации!

Напоминаем, что с 01.10.2021 года Банк России вводит в действие новые правила раскрытия

информации – Положение №714-П от 27 марта 2020 года. Рекомендуем внимательно ознакомиться с

обзором предстоящих изменений.

Разъяснения Банка России доступны по ссылке http://www.cbr.ru/explan/corporate_rel/.

Рекомендуем внимательно ознакомиться с

обзором предстоящих изменений.

Разъяснения Банка России доступны по ссылке http://www.cbr.ru/explan/corporate_rel/.

01.07.2021 года вступают в силу изменения правил использования электронных подписей в Российской Федерации в соответствии с Федеральным законом от 27.12.2019 №476-ФЗ

Во избежание возникновения проблем с публикацией информации в Системе раскрытия информации рекомендуем внимательно ознакомиться с обзором предстоящих изменений по ссылкам https://kontursverka.ru/…, https://delo.ru…, http://www.garant.ru… и http://www.consultant.ru…

Уважаемые участники системы раскрытия информации!

Обращаем ваше внимание на новую редакцию изложения пунктов 1.3, 1.7, 5.4, 5.7 и 9.6 Технических условий осуществления действий по раскрытию информации о ценных бумагах и об иных финансовых инструментах, которая вступает в силу 02.11.2020 года.

Особо отмечаем отмену требования по наличию OID 1.2.643.6.45.1.1 в составе

сертификата ключа

УКЭП.

Все документы и сообщения могут быть приняты к публикации только при наличии электронной подписи. Просим заблаговременно заботиться о работоспособности криптографического программного обеспечения!

Просим также не забывать, что в случае, когда информация предполагает наличие приложений либо включает в себя несколько электронных документов, она должна направляться для публикации единым файлом-архивом.

Все направляемые для публикации документы должны быть открытыми для чтения (не должны быть зашифрованы или защищены иными средствами, в том числе с использованием пароля)!

Просим использовать в работе с сайтом браузер IE 11.

Уважаемые пользователи Системы раскрытия информации!

Информационное Агентство AK&M сообщает о временной недоступности сайта раскрытия информации с 11:10 до 14:35 мск 6 августа 2021 года по техническим причинам.

Общество с ограниченной ответственностью Управляющая Компания « ВЕГА»

Директор ООО УК « ВЕГА» — Горбатов Игорь Александрович

Режим работы предприятия

- с 9. 00 до 18.00 (Пн., Вт., Ср., Чт.)

- с 9.00 до 16.45 (Пт.)

00 до 18.00 (Пн., Вт., Ср., Чт.)

00 до 18.00 (Пн., Вт., Ср., Чт.)перерыв: с 13.00 до 13.45

выходной: суббота, воскресенье.

Аварийная служба — т. 228-48-12

с 17.00ч до 08.00ч. (пн., вт., ср., чт., пят.)

круглосуточно (суб., воск., празд. Дн.)

Приём граждан по личным вопросам руководителем предприятия:

Понедельник – с 14.00ч. – 17.00ч.

Сведения о государственной регистрации общества и наличии у него лицензий.

Дата государственной регистрации общества: 11.10.2011г.

Основной государственный регистрационный номер: 1113668042454

Лицензия №036-000093 от 24 апреля 2015г. на осуществлении предпринимательской деятельности по управлению многоквартирными домами выдана Государственной жилищной инспекцией Воронежской области.

Орган, осуществляющий государственную регистрацию: Межрайонная инспекция Федеральной налоговой службы №12 по Воронежской области

Идентификационный номер налогоплательщика: 3662169413

Отраслевая принадлежность:

ОКПО -30067823 ОКОГУ – 49013 ОКАТО – 20401000000

ОКТМО- 2070100 ОКФС – 16 ОКОПФ – 65

ОКВЭД – 70. 32.1

32.1

Место нахождения, почтовый адрес общества и контактный телефоны.

Российская Федерация, 394077, г. Воронеж, ул. Вл. Невского

д. 38г , офис 154 Тел. 228-48-12 тел./факс 233-40-75

Информация об учредителях.

Общее количество лиц Общества: 1 учредитель

Сведения об участии в саморегулируемых организациях и наличии сертификатов соответствия стандартам обслуживания

Отсутствует.

Штатная численность на отчетную дату, чел.

- административный персонал, чел. 5

- инженеры, чел. 0

- рабочий персонал, чел. 14

- Уволено за отчетный период, чел. — 1

- Число несчастных случаев за отчетный период — 0

- Число случаев привлечения организации к административной ответственности – 0

Перечень МКД, находящихся в оперативном управлении ООО УК « ВЕГА»

- Жилые дома по ул. Вл. Невского 38в,: год постройки 2012, общая пл.- 13260м2; общая пл.кв.10024м2 Уборочная площадь МОП- 3234м2

- 38д.: год постройки 2012, общая пл.-13204м2; общая пл.кв.9937,5м2 Уборочная площадь МОП — 3203,4м2

- 38е: год постройки XII. 2013, общая пл.-24145,0м2; общая пл.кв.17961,6м2 Уборочная площадь МОП — 6183,4 м2

- 38 год постройки VI. 2015, общая пл.-25298,7м2; общая пл.кв.1917,9м2 Уборочная площадь МОП — 6183,4 м2

- 38г год постройки VI. 2015, общая пл.-19602,4м2; общая пл.кв.14844,4м2 Уборочная площадь МОП — 4383,6 м2

- 38/2,: год постройки XII 2015, общая пл.-12724,3м2; общая пл.кв.10388,3м2 Уборочная площадь МОП — 3284м2

Вл. Невского 38в,: год постройки 2012, общая пл.- 13260м2; общая пл.кв.10024м2 Уборочная площадь МОП- 3234м2

Вл. Невского 38в,: год постройки 2012, общая пл.- 13260м2; общая пл.кв.10024м2 Уборочная площадь МОП- 3234м2Контактная информация и реквизиты | Инвестиционная компания «РОНИН»

Контактная информация ООО «РОНИН»

Адрес: 105064, г. Москва, улица Казакова, дом 23

Телефон: +7 (495) 645-88-85

Факс: +7 (495) 645-88-83

E-mail: info@roninvest. ru

ru

Часы работы: Пн, Вт, Ср, Чт, Пт: 09:00-18:00

Сб, Вс: выходной

Реквизиты ООО «РОНИН»

Полное наименование Общество с ограниченной ответственностью «РОН Инвест»

Сокращенное наименование ООО «РОНИН»

Полное наименование на английском языке «RON Invest»

Сокращенное наименование на английском языке «RONIN»

Дата регистрации 29.01.2008 г.

Юридический адрес 105064, г. Москва, ул. Казакова, д.23, стр.1

Почтовый адрес 105064, г. Москва, ул. Казакова, д.23

Генеральный директор Антон Андреевич Виноградов

Главный бухгалтер Марина Сергеевна Бердичевская

Регистрационные данные

ОГРН 1087746130823 ИНН 7718686491 КПП 770101001

ОКПО 84766405 ОКАТО 45286555000 ОКТМО 45375000000

ОКФС Совместная частная и иностранная собственность (34)

ОКОПФ Общества с ограниченной ответственностью (12300)

ОКОГУ Хозяйственные общества и товарищества с участием иностранных юридических и (или) физических лиц, а также лиц без гражданства (4210011)

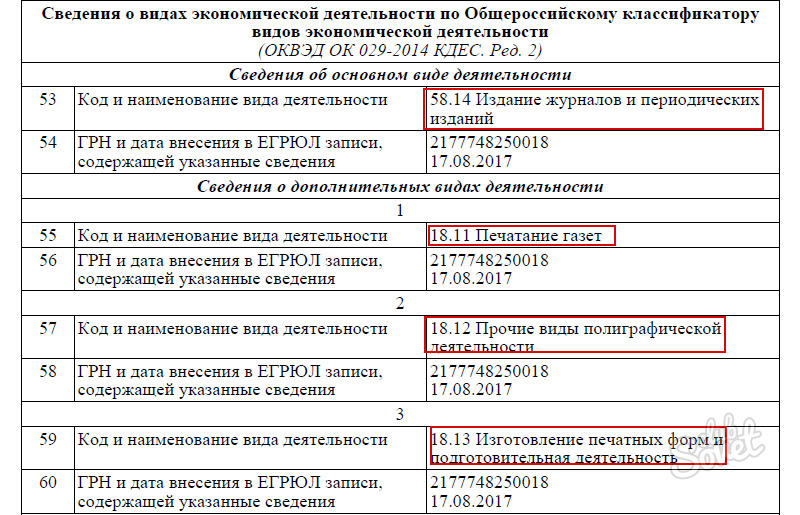

Отраслевая принадлежность по ОКВЭД

Брокерская деятельность (основной — ЕГРПО ГМЦ Росстата, ЕГРЮЛ, Балансы ГМЦ Росстата) 67. 12.1

12.1

Консультирование по вопросам финансового посредничества 67.13.4

Депозитарная деятельность 67.13.51

Деятельность дилеров 65.23.2

Вспомогательная деятельность в сфере финансового посредничества 67.1

Управление финансовыми рынками 67.11

Деятельность по ведению реестра владельцев ценных бумаг (деятельность регистраторов) 67.11.12

Деятельность по управлению ценными бумагами 67.12.2

Эмиссионная деятельность 67.12.4

Прочая вспомогательная деятельность в сфере финансового посредничества 67.13

Реквизиты для денежных расчетов

1) Собственный счет ООО «РОНИН» в НКО АО НРД в рублях РФ:

Получатель платежа ООО «РОНИН»

ИНН 7718686491

КПП 770101001

р/сч 30411810600000001038

Банк НКО АО НРД г. Москва

к/сч 30105810345250000505

БИК 044525505

2) Специальный брокерский счет ООО «РОНИН» в НКО АО НРД в рублях РФ:

Получатель платежа ООО «РОНИН»

ИНН 7718686491

КПП 770101001

р/сч 30411810900001001038

Банк НКО АО НРД г. Москва

Москва

к/сч 30105810345250000505

БИК 044525505

3) Специальный брокерский счет ООО «РОНИН» в НКО АО НРД в долларах США:

Получатель платежа RONIN

р/сч 40701840200002001038

Банк NATIONAL SETTLEMENT DEPOSITORY

SWIFT банка получателя MICURUMM

4) Специальный брокерский счет ООО «РОНИН» в НКО АО НРД в ЕВРО:

Получатель платежа RONIN

р/сч 40701978800002001038

Банк NATIONAL SETTLEMENT DEPOSITORY

SWIFT банка получателя MICURUMM

Реквизиты для внебиржевых операций, рассчитывающихся в НКО АО НРД

Счёт депо HL121211295A

Депозитарный код MC0265600000

Междепозитарный договор №2656/ДМС-0 от 22.04.2008 г.

Реквизиты для внебиржевых операций, рассчитывающихся в Euroclear

Счёт депо

46055

Владелец счёта

НКО АО НРД

Страховые взносы переданы налоговикам: уже принимаются поправки

Не успели налоговики заменить фонды в администрировании страховых взносов, как в соответствующий порядок в НК РФ уже внесены изменения

16. 01.2017

01.2017Автор: М. В. Подкопаев

Для некоторых видов деятельности, которыми занимаются налогоплательщики на УСНО, установлены пониженные тарифы страховых взносов. Список этих видов деятельности был приведен в Федеральном законе от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

С 01.01.2017 страховые взносы уплачиваются в соответствии с НК РФ, и в данном кодексе фигурирует тот же список (причем он повторяется дословно).

На этом основании налогоплательщики, находящиеся на УСНО, пользовавшиеся пониженными тарифами до указанной даты, могут подумать, что они и далее могут пользоваться названными тарифами. По большей части так и есть. Но существуют и исключения. Некоторым налогоплательщикам придется вернуться к обычным тарифам.

Дело в том, что пп. 5 п. 1 ст. 427 НК РФ и п. 8 ч. 1 ст. 58 Федерального закона № 212‑ФЗ содержат одинаковое условие. Виды деятельности, перечисленные в них и дающие право «упрощенцам» на применение пониженных тарифов по страховым взносам, должны быть не только основными видами деятельности налогоплательщиков, но и классифицироваться на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности.

5 п. 1 ст. 427 НК РФ и п. 8 ч. 1 ст. 58 Федерального закона № 212‑ФЗ содержат одинаковое условие. Виды деятельности, перечисленные в них и дающие право «упрощенцам» на применение пониженных тарифов по страховым взносам, должны быть не только основными видами деятельности налогоплательщиков, но и классифицироваться на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности.

Нюанс кроется в том, что речь в этих нормах идет все‑таки о разных нормативных документах. До 01.01.2017 в качестве такого классификатора применялся ОК 029-2001 (КДЕС Ред. 1) «Общероссийский классификатор видов экономической деятельности»[1] (ОКВЭД). Но с указанной даты он отменен Приказом Росстандарта от 31.01.2014 № 14‑ст. Вместо него теперь в полной мере применяется ОК 029-2014 (КДЕС Ред. 2) «Общероссийский классификатор видов экономической деятельности» (ОКВЭД2).

В новом классификаторе (по сравнению с прежним) вводится немало корректив: например, некоторые виды деятельности изменили свою отраслевую принадлежность. И если иные из них ранее входили в перечень видов деятельности, ведение которых позволяло применять пониженные тарифы страховых взносов на УСНО, то теперь они ему не соответствуют. Это хорошо прослеживается на примере такого распространенного в Крыму вида деятельности, как деятельность туристических агентств.

Согласно пп. «щ» п. 8 ч. 1 ст. 58 Федерального закона № 212‑ФЗ в число льготных видов деятельности входил вид «Транспорт и связь». В Письме Минздравсоцразвития России от 07.03.2012 № 619-19 указано, что он отражен в ОКВЭД по кодам 60 – 64. В него входит дополнительная транспортная деятельность (код 63), включающая деятельность туристических агентств (код ОКВЭД 63.3).

На этом основании ведомство заключило, что если основным видом экономической деятельности организации, применяющей УСНО, является такой вид деятельности, как деятельность туристических агентств (код ОКВЭД 63.3), то страховые взносы в ПФР уплачиваются названной организацией по пониженному тарифу при соблюдении условия о доле доходов по данному виду деятельности (см. также Постановление АС СЗО от 11.02.2016 по делу № А26-2550/2015).

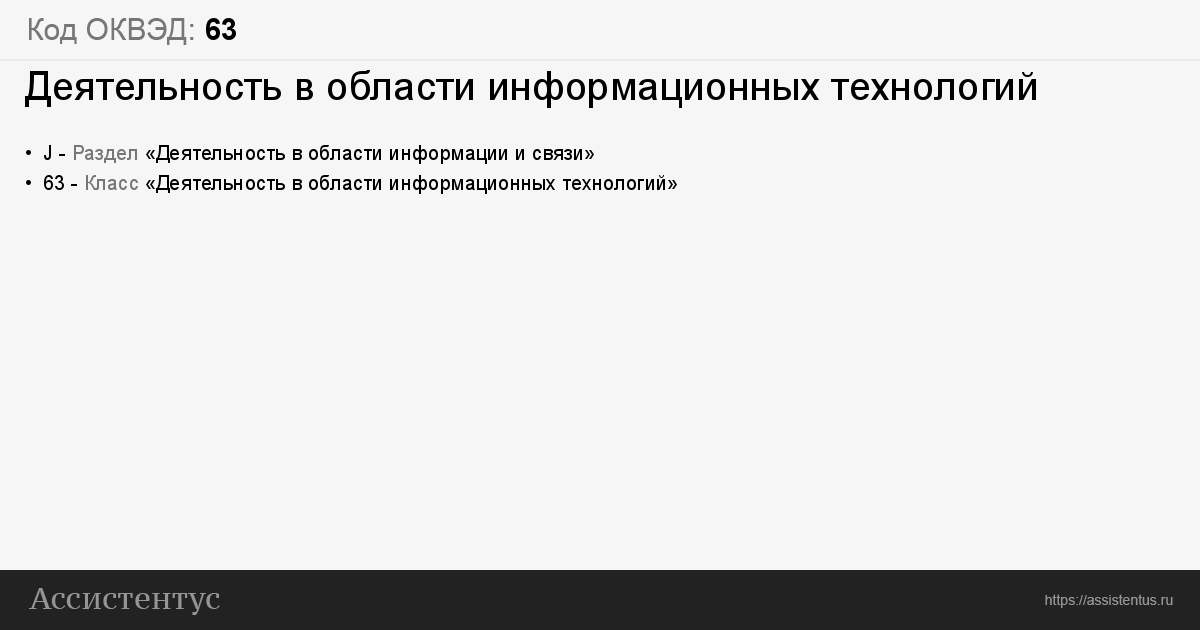

Вид деятельности «Транспорт и связь» также отражен в пп. 5 п. 1 ст. 427 НК РФ. Но в ОКВЭД2 деятельность туристических агентств имеет код 79.11 и входит в раздел N «Деятельность административная и сопутствующие дополнительные услуги», то есть не имеет отношения ни к разделу H «Транспортировка и хранение» (коды ОКВЭД 49 – 53), ни к разделу J «Деятельность в области информации и связи» (код ОКВЭД 58 – 63).

В примечаниях к коду 52.29 «Деятельность вспомогательная прочая, связанная с перевозками» ОКВЭД2 прямо указывается, что группировка по этому коду не включает деятельность туроператоров и туристических агентств, надо смотреть коды 79.11 и 79.12.

В связи с этим Минфин в письмах от 09.11.2016 № 03‑11‑06/2/

65561 и от 01.11.2016 № 03‑11‑06/2/63958 отметил, что налогоплательщик на УСНО, основным видом экономической деятельности которого является деятельность туристических агентств, не вправе применять пониженные тарифы страховых взносов на основании пп. 5 п. 1 ст. 427 НК РФ, вступившей в силу 01.01.2017.

Поэтому во избежание неприятных неожиданностей рекомендуем «упрощенцам», претендующим на применение пониженных страховых взносов, проверить соответствие применяемого ими вида деятельности перечню льготируемых видов с учетом группировок, приведенных в ОКВЭД2.

Однако, возможно, у некоторых налогоплательщиков, наоборот, появится возможность применять указанные пониженные тарифы, хотя прежде эта возможность у них, не исключено, отсутствовала. Например, существенно расширен список услуг, относящихся к персональным (код 96 ОКВЭД2). Данный список заинтересованным «упрощенцам» стоит внимательно рассмотреть.

[1] Утвержден Постановлением Госстандарта России от 06.11.2001 № 454?ст.

Аюдар-пресс

| 1 | 0,2 | 03. 21.3, 03.21.5, 03.21.9, 03.22.4, 03.22.5, 03.22.6, 03.22.9, 06.20, 06.20.1, 06.20.2, 09.10.4, 10.89.6, 12.00, 12.00.1, 12.00.2, 12.00.3, 18.1, 18.11, 18.12, 18.13, 18.14, 18.20, 32.99.8, 35.11.1, 35.11.3, 35.14, 35.2, 35.21, 35.21.1, 35.21.11, 35.21.12, 35.21.13, 35.21.2, 35.21.21, 35.21.22, 35.21.23, 35.22, 35.22.1, 35.22.11, 35.22.12, 35.22.2, 35.22.21, 35.22.22, 35.23, 35.23.1, 35.23.11, 35.23.12, 35.23.2, 35.23.21, 35.23.22, 35.30, 35.30.1, 35.30.11, 35.30.12, 35.30.13, 35.30.14, 35.30.15, 35.30.2, 35.30.3, 35.30.4, 35.30.5, 35.30.6, 36.00, 36.00.1, 36.00.2, 41.10, 46.1, 46.11, 46.11.1, 46.11.2, 46.11.3, 46.11.31, 46.11.32, 46.11.33, 46.11.34, 46.11.35, 46.11.39, 46.12, 46.12.1, 46.12.2, 46.12.21, 46.12.22, 46.12.3, 46.12.31, 46.12.32, 46.13, 46.13.1, 46.13.2, 46.14, 46.14.1, 46.14.2, 46.14.9, 46.15, 46.15.1, 46.15.2, 46.15.3, 46.15.4, 46.15.9, 46.16, 46.16.1, 46.16.2, 46.16.3, 46.17, 46.17.1, 46.17.2, 46.17.21, 46.17.22, 46.17.23, 46.17.3, 46.18, 46.18.1, 46.18.11, 46.18.12, 46.18. 21.3, 03.21.5, 03.21.9, 03.22.4, 03.22.5, 03.22.6, 03.22.9, 06.20, 06.20.1, 06.20.2, 09.10.4, 10.89.6, 12.00, 12.00.1, 12.00.2, 12.00.3, 18.1, 18.11, 18.12, 18.13, 18.14, 18.20, 32.99.8, 35.11.1, 35.11.3, 35.14, 35.2, 35.21, 35.21.1, 35.21.11, 35.21.12, 35.21.13, 35.21.2, 35.21.21, 35.21.22, 35.21.23, 35.22, 35.22.1, 35.22.11, 35.22.12, 35.22.2, 35.22.21, 35.22.22, 35.23, 35.23.1, 35.23.11, 35.23.12, 35.23.2, 35.23.21, 35.23.22, 35.30, 35.30.1, 35.30.11, 35.30.12, 35.30.13, 35.30.14, 35.30.15, 35.30.2, 35.30.3, 35.30.4, 35.30.5, 35.30.6, 36.00, 36.00.1, 36.00.2, 41.10, 46.1, 46.11, 46.11.1, 46.11.2, 46.11.3, 46.11.31, 46.11.32, 46.11.33, 46.11.34, 46.11.35, 46.11.39, 46.12, 46.12.1, 46.12.2, 46.12.21, 46.12.22, 46.12.3, 46.12.31, 46.12.32, 46.13, 46.13.1, 46.13.2, 46.14, 46.14.1, 46.14.2, 46.14.9, 46.15, 46.15.1, 46.15.2, 46.15.3, 46.15.4, 46.15.9, 46.16, 46.16.1, 46.16.2, 46.16.3, 46.17, 46.17.1, 46.17.2, 46.17.21, 46.17.22, 46.17.23, 46.17.3, 46.18, 46.18.1, 46.18.11, 46.18.12, 46.18. 13, 46.18.14, 46.18.2, 46.18.3, 46.18.9, 46.18.91, 46.18.92, 46.18.93, 46.18.99, 46.19, 46.2, 46.21, 46.21.1, 46.21.11, 46.21.12, 46.21.13, 46.21.14, 46.21.19, 46.21.2, 46.22, 46.23, 46.24, 46.3, 46.31, 46.31.1, 46.31.11, 46.31.12, 46.31.13, 46.31.2, 46.32, 46.32.1, 46.32.2, 46.32.3, 46.33, 46.33.1, 46.33.2, 46.33.3, 46.34, 46.34.1, 46.34.2, 46.34.21, 46.34.22, 46.34.23, 46.34.3, 46.35, 46.36, 46.36.1, 46.36.2, 46.36.3, 46.36.4, 46.37, 46.38, 46.38.1, 46.38.2, 46.38.21, 46.38.22, 46.38.23, 46.38.24, 46.38.25, 46.38.26, 46.38.29, 46.39, 46.39.1, 46.39.2, 46.4, 46.41, 46.41.1, 46.41.2, 46.42, 46.42.1, 46.42.11, 46.42.12, 46.42.13, 46.42.14, 46.42.2, 46.43, 46.43.1, 46.43.2, 46.43.3, 46.43.4, 46.44, 46.44.1, 46.44.2, 46.45, 46.45.1, 46.45.2, 46.46, 46.46.1, 46.46.2, 46.47, 46.47.1, 46.47.2, 46.47.3, 46.48, 46.48.1, 46.48.2, 46.49, 46.49.1, 46.49.2, 46.49.3, 46.49.31, 46.49.32, 46.49.33, 46.49.4, 46.49.41, 46.49.42, 46.49.43, 46.49.44, 46.49.49, 46.49.5, 46.5, 46.51, 46.51.1, 46.51.2, 46.52, 46. 13, 46.18.14, 46.18.2, 46.18.3, 46.18.9, 46.18.91, 46.18.92, 46.18.93, 46.18.99, 46.19, 46.2, 46.21, 46.21.1, 46.21.11, 46.21.12, 46.21.13, 46.21.14, 46.21.19, 46.21.2, 46.22, 46.23, 46.24, 46.3, 46.31, 46.31.1, 46.31.11, 46.31.12, 46.31.13, 46.31.2, 46.32, 46.32.1, 46.32.2, 46.32.3, 46.33, 46.33.1, 46.33.2, 46.33.3, 46.34, 46.34.1, 46.34.2, 46.34.21, 46.34.22, 46.34.23, 46.34.3, 46.35, 46.36, 46.36.1, 46.36.2, 46.36.3, 46.36.4, 46.37, 46.38, 46.38.1, 46.38.2, 46.38.21, 46.38.22, 46.38.23, 46.38.24, 46.38.25, 46.38.26, 46.38.29, 46.39, 46.39.1, 46.39.2, 46.4, 46.41, 46.41.1, 46.41.2, 46.42, 46.42.1, 46.42.11, 46.42.12, 46.42.13, 46.42.14, 46.42.2, 46.43, 46.43.1, 46.43.2, 46.43.3, 46.43.4, 46.44, 46.44.1, 46.44.2, 46.45, 46.45.1, 46.45.2, 46.46, 46.46.1, 46.46.2, 46.47, 46.47.1, 46.47.2, 46.47.3, 46.48, 46.48.1, 46.48.2, 46.49, 46.49.1, 46.49.2, 46.49.3, 46.49.31, 46.49.32, 46.49.33, 46.49.4, 46.49.41, 46.49.42, 46.49.43, 46.49.44, 46.49.49, 46.49.5, 46.5, 46.51, 46.51.1, 46.51.2, 46.52, 46. 52.1, 46.52.2, 46.52.3, 46.6, 46.61, 46.61.1, 46.61.2, 46.62, 46.62.1, 46.62.2, 46.62.3, 46.63, 46.64, 46.65, 46.66, 46.69, 46.69.1, 46.69.2, 46.69.3, 46.69.4, 46.69.5, 46.69.6, 46.69.7, 46.69.8, 46.69.9, 46.7, 46.71, 46.71.1, 46.71.2, 46.71.3, 46.71.4, 46.71.5, 46.71.51, 46.71.52, 46.71.9, 46.72, 46.72.1, 46.72.11, 46.72.12, 46.72.2, 46.72.21, 46.72.22, 46.72.23, 46.73, 46.73.1, 46.73.2, 46.73.3, 46.73.4, 46.73.5, 46.73.6, 46.73.7, 46.73.8, 46.74, 46.74.1, 46.74.2, 46.74.3, 46.75, 46.75.1, 46.75.2, 46.76, 46.76.1, 46.76.2, 46.76.3, 46.76.4, 46.77, 46.90, 47.1, 47.11, 47.11.1, 47.11.2, 47.11.3, 47.19, 47.19.1, 47.19.2, 47.2, 47.21, 47.21.1, 47.21.2, 47.22, 47.22.1, 47.22.2, 47.22.3, 47.23, 47.23.1, 47.23.2, 47.24, 47.24.1, 47.24.2, 47.24.21, 47.24.22, 47.24.3, 47.25, 47.25.1, 47.25.11, 47.25.12, 47.25.2, 47.26, 47.29, 47.29.1, 47.29.11, 47.29.12, 47.29.2, 47.29.21, 47.29.22, 47.29.3, 47.29.31, 47.29.32, 47.29.33, 47.29.34, 47.29.35, 47.29.36, 47.29.39, 47.4, 47.41, 47.41.1, 47.41.2, 47. 52.1, 46.52.2, 46.52.3, 46.6, 46.61, 46.61.1, 46.61.2, 46.62, 46.62.1, 46.62.2, 46.62.3, 46.63, 46.64, 46.65, 46.66, 46.69, 46.69.1, 46.69.2, 46.69.3, 46.69.4, 46.69.5, 46.69.6, 46.69.7, 46.69.8, 46.69.9, 46.7, 46.71, 46.71.1, 46.71.2, 46.71.3, 46.71.4, 46.71.5, 46.71.51, 46.71.52, 46.71.9, 46.72, 46.72.1, 46.72.11, 46.72.12, 46.72.2, 46.72.21, 46.72.22, 46.72.23, 46.73, 46.73.1, 46.73.2, 46.73.3, 46.73.4, 46.73.5, 46.73.6, 46.73.7, 46.73.8, 46.74, 46.74.1, 46.74.2, 46.74.3, 46.75, 46.75.1, 46.75.2, 46.76, 46.76.1, 46.76.2, 46.76.3, 46.76.4, 46.77, 46.90, 47.1, 47.11, 47.11.1, 47.11.2, 47.11.3, 47.19, 47.19.1, 47.19.2, 47.2, 47.21, 47.21.1, 47.21.2, 47.22, 47.22.1, 47.22.2, 47.22.3, 47.23, 47.23.1, 47.23.2, 47.24, 47.24.1, 47.24.2, 47.24.21, 47.24.22, 47.24.3, 47.25, 47.25.1, 47.25.11, 47.25.12, 47.25.2, 47.26, 47.29, 47.29.1, 47.29.11, 47.29.12, 47.29.2, 47.29.21, 47.29.22, 47.29.3, 47.29.31, 47.29.32, 47.29.33, 47.29.34, 47.29.35, 47.29.36, 47.29.39, 47.4, 47.41, 47.41.1, 47.41.2, 47. 41.3, 47.41.4, 47.42, 47.43, 47.5, 47.51, 47.51.1, 47.51.2, 47.52, 47.52.1, 47.52.2, 47.52.3, 47.52.4, 47.52.5, 47.52.6, 47.52.7, 47.52.71, 47.52.72, 47.52.73, 47.52.74, 47.52.79, 47.53, 47.53.1, 47.53.2, 47.53.3, 47.54, 47.59, 47.59.1, 47.59.2, 47.59.3, 47.59.4, 47.59.5, 47.59.6, 47.59.7, 47.59.9, 47.6, 47.61, 47.62, 47.62.1, 47.62.2, 47.63, 47.63.1, 47.63.2, 47.64, 47.64.1, 47.64.2, 47.64.3, 47.64.4, 47.64.5, 47.65, 47.7, 47.71, 47.71.1, 47.71.2, 47.71.3, 47.71.4, 47.71.5, 47.71.6, 47.71.7, 47.71.8, 47.72, 47.72.1, 47.72.2, 47.73, 47.74, 47.74.1, 47.74.2, 47.75, 47.75.1, 47.75.2, 47.75.3, 47.76, 47.76.1, 47.76.2, 47.77, 47.77.1, 47.77.2, 47.78, 47.78.1, 47.78.2, 47.78.21, 47.78.22, 47.78.3, 47.78.4, 47.78.5, 47.78.6, 47.78.61, 47.78.62, 47.78.63, 47.78.7, 47.78.8, 47.78.9, 47.79, 47.79.1, 47.79.2, 47.79.3, 47.79.4, 47.8, 47.81, 47.81.1, 47.81.2, 47.82, 47.82.1, 47.82.2, 47.89, 47.89.1, 47.89.2, 47.9, 47.91, 47.91.1, 47.91.2, 47.91.3, 47.91.4, 47.99, 47.99.1, 47.99.2, 47.99.3, 47.99.4, 47. 41.3, 47.41.4, 47.42, 47.43, 47.5, 47.51, 47.51.1, 47.51.2, 47.52, 47.52.1, 47.52.2, 47.52.3, 47.52.4, 47.52.5, 47.52.6, 47.52.7, 47.52.71, 47.52.72, 47.52.73, 47.52.74, 47.52.79, 47.53, 47.53.1, 47.53.2, 47.53.3, 47.54, 47.59, 47.59.1, 47.59.2, 47.59.3, 47.59.4, 47.59.5, 47.59.6, 47.59.7, 47.59.9, 47.6, 47.61, 47.62, 47.62.1, 47.62.2, 47.63, 47.63.1, 47.63.2, 47.64, 47.64.1, 47.64.2, 47.64.3, 47.64.4, 47.64.5, 47.65, 47.7, 47.71, 47.71.1, 47.71.2, 47.71.3, 47.71.4, 47.71.5, 47.71.6, 47.71.7, 47.71.8, 47.72, 47.72.1, 47.72.2, 47.73, 47.74, 47.74.1, 47.74.2, 47.75, 47.75.1, 47.75.2, 47.75.3, 47.76, 47.76.1, 47.76.2, 47.77, 47.77.1, 47.77.2, 47.78, 47.78.1, 47.78.2, 47.78.21, 47.78.22, 47.78.3, 47.78.4, 47.78.5, 47.78.6, 47.78.61, 47.78.62, 47.78.63, 47.78.7, 47.78.8, 47.78.9, 47.79, 47.79.1, 47.79.2, 47.79.3, 47.79.4, 47.8, 47.81, 47.81.1, 47.81.2, 47.82, 47.82.1, 47.82.2, 47.89, 47.89.1, 47.89.2, 47.9, 47.91, 47.91.1, 47.91.2, 47.91.3, 47.91.4, 47.99, 47.99.1, 47.99.2, 47.99.3, 47.99.4, 47. 99.5, 49.31.24, 49.31.25, 49.39, 49.39.2, 49.39.31, 49.39.32, 49.39.33, 49.39.34, 49.39.35, 49.39.39, 49.50, 49.50.1, 49.50.11, 49.50.12, 49.50.2, 49.50.21, 49.50.22, 49.50.3, 53.10, 53.10.1, 53.10.2, 53.10.3, 53.10.4, 53.10.9, 53.20, 53.20.1, 53.20.2, 53.20.21, 53.20.22, 53.20.29, 53.20.3, 53.20.31, 53.20.32, 53.20.39, 55.10, 55.20, 55.30, 55.90, 56.10, 56.10.1, 56.10.2, 56.10.21, 56.10.22, 56.10.23, 56.10.24, 56.10.3, 56.2, 56.21, 56.29, 56.29.1, 56.29.2, 56.29.3, 56.29.4, 56.30, 58.1, 58.11, 58.11.1, 58.11.2, 58.11.3, 58.11.4, 58.12, 58.12.1, 58.12.2, 58.13, 58.13.1, 58.13.2, 58.14, 58.14.1, 58.14.2, 58.19, 58.2, 58.21, 58.29, 59.11, 59.12, 59.13, 59.14, 59.20, 59.20.1, 59.20.2, 59.20.3, 60.10, 60.20, 61.10, 61.10.1, 61.10.2, 61.10.3, 61.10.4, 61.10.5, 61.10.6, 61.10.8, 61.10.9, 61.20, 61.20.1, 61.20.2, 61.20.3, 61.20.4, 61.20.5, 61.30, 61.30.1, 61.30.2, 61.90, 62.0, 62.01, 62.02, 62.02.1, 62.02.2, 62.02.3, 62.02.4, 62.02.9, 62.03, 62.03.1, 62.03.11, 62.03.12, 62.03.13, 62.03.19, 62. 99.5, 49.31.24, 49.31.25, 49.39, 49.39.2, 49.39.31, 49.39.32, 49.39.33, 49.39.34, 49.39.35, 49.39.39, 49.50, 49.50.1, 49.50.11, 49.50.12, 49.50.2, 49.50.21, 49.50.22, 49.50.3, 53.10, 53.10.1, 53.10.2, 53.10.3, 53.10.4, 53.10.9, 53.20, 53.20.1, 53.20.2, 53.20.21, 53.20.22, 53.20.29, 53.20.3, 53.20.31, 53.20.32, 53.20.39, 55.10, 55.20, 55.30, 55.90, 56.10, 56.10.1, 56.10.2, 56.10.21, 56.10.22, 56.10.23, 56.10.24, 56.10.3, 56.2, 56.21, 56.29, 56.29.1, 56.29.2, 56.29.3, 56.29.4, 56.30, 58.1, 58.11, 58.11.1, 58.11.2, 58.11.3, 58.11.4, 58.12, 58.12.1, 58.12.2, 58.13, 58.13.1, 58.13.2, 58.14, 58.14.1, 58.14.2, 58.19, 58.2, 58.21, 58.29, 59.11, 59.12, 59.13, 59.14, 59.20, 59.20.1, 59.20.2, 59.20.3, 60.10, 60.20, 61.10, 61.10.1, 61.10.2, 61.10.3, 61.10.4, 61.10.5, 61.10.6, 61.10.8, 61.10.9, 61.20, 61.20.1, 61.20.2, 61.20.3, 61.20.4, 61.20.5, 61.30, 61.30.1, 61.30.2, 61.90, 62.0, 62.01, 62.02, 62.02.1, 62.02.2, 62.02.3, 62.02.4, 62.02.9, 62.03, 62.03.1, 62.03.11, 62.03.12, 62.03.13, 62.03.19, 62. 09, 63.1, 63.11, 63.11.1, 63.11.9, 63.12, 63.12.1, 63.9, 63.91, 63.99, 63.99.1, 63.99.11, 63.99.12, 63.99.2, 64.1, 64.11, 64.19, 64.20, 64.30, 64.9, 64.91, 64.91.1, 64.91.2, 64.92, 64.92.1, 64.92.2, 64.92.3, 64.92.4, 64.92.6, 64.92.7, 64.99, 64.99.1, 64.99.2, 64.99.3, 64.99.4, 64.99.5, 64.99.6, 64.99.7, 64.99.8, 64.99.9, 65.1, 65.11, 65.12, 65.12.1, 65.12.2, 65.12.3, 65.12.4, 65.12.5, 65.12.6, 65.12.9, 65.20, 65.30, 66.1, 66.11, 66.11.1, 66.11.2, 66.11.3, 66.11.4, 66.11.5, 66.12, 66.12.1, 66.12.2, 66.12.3, 66.19, 66.19.1, 66.19.3, 66.19.4, 66.19.5, 66.19.6, 66.19.61, 66.19.62, 66.2, 66.21, 66.22, 66.29, 66.29.1, 66.29.2, 66.29.9, 66.30, 66.30.1, 66.30.2, 66.30.3, 66.30.4, 66.30.5, 66.30.6, 66.30.9, 68.3, 68.31, 68.31.1, 68.31.11, 68.31.12, 68.31.2, 68.31.21, 68.31.22, 68.31.3, 68.31.31, 68.31.32, 68.31.4, 68.31.41, 68.31.42, 68.31.5, 68.31.51, 68.31.52, 68.32, 68.32.1, 68.32.2, 68.32.3, 69.10, 69.20, 69.20.1, 69.20.2, 69.20.3, 70.10, 70.10.1, 70.10.2, 70.2, 70.21, 70.22, 71.11, 71.11.1, 71. 09, 63.1, 63.11, 63.11.1, 63.11.9, 63.12, 63.12.1, 63.9, 63.91, 63.99, 63.99.1, 63.99.11, 63.99.12, 63.99.2, 64.1, 64.11, 64.19, 64.20, 64.30, 64.9, 64.91, 64.91.1, 64.91.2, 64.92, 64.92.1, 64.92.2, 64.92.3, 64.92.4, 64.92.6, 64.92.7, 64.99, 64.99.1, 64.99.2, 64.99.3, 64.99.4, 64.99.5, 64.99.6, 64.99.7, 64.99.8, 64.99.9, 65.1, 65.11, 65.12, 65.12.1, 65.12.2, 65.12.3, 65.12.4, 65.12.5, 65.12.6, 65.12.9, 65.20, 65.30, 66.1, 66.11, 66.11.1, 66.11.2, 66.11.3, 66.11.4, 66.11.5, 66.12, 66.12.1, 66.12.2, 66.12.3, 66.19, 66.19.1, 66.19.3, 66.19.4, 66.19.5, 66.19.6, 66.19.61, 66.19.62, 66.2, 66.21, 66.22, 66.29, 66.29.1, 66.29.2, 66.29.9, 66.30, 66.30.1, 66.30.2, 66.30.3, 66.30.4, 66.30.5, 66.30.6, 66.30.9, 68.3, 68.31, 68.31.1, 68.31.11, 68.31.12, 68.31.2, 68.31.21, 68.31.22, 68.31.3, 68.31.31, 68.31.32, 68.31.4, 68.31.41, 68.31.42, 68.31.5, 68.31.51, 68.31.52, 68.32, 68.32.1, 68.32.2, 68.32.3, 69.10, 69.20, 69.20.1, 69.20.2, 69.20.3, 70.10, 70.10.1, 70.10.2, 70.2, 70.21, 70.22, 71.11, 71.11.1, 71. 11.2, 71.11.3, 71.12, 71.12.1, 71.12.11, 71.12.12, 71.12.13, 71.12.2, 71.12.4, 71.12.41, 71.12.42, 71.12.43, 71.12.44, 71.12.45, 71.12.46, 71.12.5, 71.12.51, 71.12.52, 71.12.53, 71.12.54, 71.12.55, 71.12.56, 71.12.57, 71.12.6, 71.12.61, 71.12.62, 71.12.63, 71.12.64, 71.12.65, 71.12.66, 71.12.7, 71.20, 71.20.1, 71.20.2, 71.20.3, 71.20.4, 71.20.5, 71.20.6, 71.20.61, 71.20.62, 71.20.7, 71.20.8, 71.20.9, 72.1, 72.11, 72.19, 72.19.1, 72.19.11, 72.19.12, 72.19.3, 72.19.4, 72.19.9, 72.20, 72.20.1, 72.20.2, 73.1, 73.11, 73.12, 73.20, 73.20.1, 73.20.2, 74.10, 74.20, 74.30, 74.90, 74.90.1, 74.90.2, 74.90.21, 74.90.22, 74.90.23, 74.90.24, 74.90.25, 74.90.26, 74.90.3, 74.90.31, 74.90.32, 74.90.4, 74.90.5, 74.90.6, 74.90.7, 74.90.8, 74.90.9, 74.90.91, 74.90.92, 74.90.99, 75.00, 75.00.1, 75.00.2, 77.21, 77.22, 77.29, 77.29.1, 77.29.2, 77.29.3, 77.29.9, 77.40, 78.10, 78.20, 78.30, 79.1, 79.11, 79.12, 79.90, 79.90.1, 79.90.2, 79.90.21, 79.90.22, 79.90.3, 79.90.31, 79.90.32, 80.10, 80.20, 80.30, 82.1, 82. 11.2, 71.11.3, 71.12, 71.12.1, 71.12.11, 71.12.12, 71.12.13, 71.12.2, 71.12.4, 71.12.41, 71.12.42, 71.12.43, 71.12.44, 71.12.45, 71.12.46, 71.12.5, 71.12.51, 71.12.52, 71.12.53, 71.12.54, 71.12.55, 71.12.56, 71.12.57, 71.12.6, 71.12.61, 71.12.62, 71.12.63, 71.12.64, 71.12.65, 71.12.66, 71.12.7, 71.20, 71.20.1, 71.20.2, 71.20.3, 71.20.4, 71.20.5, 71.20.6, 71.20.61, 71.20.62, 71.20.7, 71.20.8, 71.20.9, 72.1, 72.11, 72.19, 72.19.1, 72.19.11, 72.19.12, 72.19.3, 72.19.4, 72.19.9, 72.20, 72.20.1, 72.20.2, 73.1, 73.11, 73.12, 73.20, 73.20.1, 73.20.2, 74.10, 74.20, 74.30, 74.90, 74.90.1, 74.90.2, 74.90.21, 74.90.22, 74.90.23, 74.90.24, 74.90.25, 74.90.26, 74.90.3, 74.90.31, 74.90.32, 74.90.4, 74.90.5, 74.90.6, 74.90.7, 74.90.8, 74.90.9, 74.90.91, 74.90.92, 74.90.99, 75.00, 75.00.1, 75.00.2, 77.21, 77.22, 77.29, 77.29.1, 77.29.2, 77.29.3, 77.29.9, 77.40, 78.10, 78.20, 78.30, 79.1, 79.11, 79.12, 79.90, 79.90.1, 79.90.2, 79.90.21, 79.90.22, 79.90.3, 79.90.31, 79.90.32, 80.10, 80.20, 80.30, 82.1, 82. 11, 82.19, 82.20, 82.30, 82.9, 82.91, 82.92, 82.99, 84.1, 84.11, 84.11.1, 84.11.11, 84.11.12, 84.11.13, 84.11.2, 84.11.21, 84.11.22, 84.11.23, 84.11.3, 84.11.31, 84.11.32, 84.11.33, 84.11.34, 84.11.35, 84.11.4, 84.11.5, 84.11.6, 84.11.7, 84.11.8, 84.11.9, 84.12, 84.13, 84.2, 84.21, 84.22, 84.23, 84.23.1, 84.23.11, 84.23.12, 84.23.13, 84.23.14, 84.23.15, 84.23.16, 84.23.17, 84.23.18, 84.23.19, 84.23.2, 84.23.21, 84.23.22, 84.23.3, 84.23.31, 84.23.32, 84.23.33, 84.23.4, 84.23.5, 84.23.51, 84.23.52, 84.24, 84.25, 84.25.1, 84.25.2, 84.25.9, 84.30, 85.1, 85.11, 85.12, 85.13, 85.14, 85.2, 85.21, 85.22, 85.22.1, 85.22.2, 85.22.3, 85.23, 85.30, 85.41, 85.41.1, 85.41.2, 85.41.9, 85.42, 85.42.1, 85.42.2, 85.42.9, 86.10, 86.2, 86.21, 86.22, 86.23, 86.90, 86.90.1, 86.90.2, 86.90.3, 86.90.4, 86.90.9, 87.10, 87.20, 87.30, 87.90, 88.10, 88.9, 88.91, 88.99, 90.0, 90.01, 90.02, 90.03, 90.04, 90.04.1, 90.04.2, 90.04.3, 91.0, 91.01, 91.02, 91.03, 91.04, 91.04.1, 91.04.2, 91.04.3, 91.04.4, 91.04.5, 91.04.6, 92. 1, 92.11, 92.12, 92.13, 92.2, 92.21, 92.22, 92.23, 93.1, 93.11, 93.12, 93.13, 93.2, 93.29.1, 93.29.2, 93.29.3, 93.29.9, 94.1, 94.11, 94.12, 94.20, 94.9, 94.91, 94.92, 94.99, 95.11, 95.2, 95.21, 95.22, 95.22.1, 95.22.2, 95.23, 95.24, 95.24.1, 95.24.2, 95.25, 95.25.1, 95.25.2, 95.29, 95.29.1, 95.29.11, 95.29.12, 95.29.13, 95.29.2, 95.29.3, 95.29.4, 95.29.41, 95.29.42, 95.29.43, 95.29.5, 95.29.6, 95.29.7, 95.29.9, 96.0, 96.01, 96.02, 96.02.1, 96.02.2, 96.03, 96.04, 96.09, 97.00, 98.10, 98.20 11, 82.19, 82.20, 82.30, 82.9, 82.91, 82.92, 82.99, 84.1, 84.11, 84.11.1, 84.11.11, 84.11.12, 84.11.13, 84.11.2, 84.11.21, 84.11.22, 84.11.23, 84.11.3, 84.11.31, 84.11.32, 84.11.33, 84.11.34, 84.11.35, 84.11.4, 84.11.5, 84.11.6, 84.11.7, 84.11.8, 84.11.9, 84.12, 84.13, 84.2, 84.21, 84.22, 84.23, 84.23.1, 84.23.11, 84.23.12, 84.23.13, 84.23.14, 84.23.15, 84.23.16, 84.23.17, 84.23.18, 84.23.19, 84.23.2, 84.23.21, 84.23.22, 84.23.3, 84.23.31, 84.23.32, 84.23.33, 84.23.4, 84.23.5, 84.23.51, 84.23.52, 84.24, 84.25, 84.25.1, 84.25.2, 84.25.9, 84.30, 85.1, 85.11, 85.12, 85.13, 85.14, 85.2, 85.21, 85.22, 85.22.1, 85.22.2, 85.22.3, 85.23, 85.30, 85.41, 85.41.1, 85.41.2, 85.41.9, 85.42, 85.42.1, 85.42.2, 85.42.9, 86.10, 86.2, 86.21, 86.22, 86.23, 86.90, 86.90.1, 86.90.2, 86.90.3, 86.90.4, 86.90.9, 87.10, 87.20, 87.30, 87.90, 88.10, 88.9, 88.91, 88.99, 90.0, 90.01, 90.02, 90.03, 90.04, 90.04.1, 90.04.2, 90.04.3, 91.0, 91.01, 91.02, 91.03, 91.04, 91.04.1, 91.04.2, 91.04.3, 91.04.4, 91.04.5, 91.04.6, 92. 1, 92.11, 92.12, 92.13, 92.2, 92.21, 92.22, 92.23, 93.1, 93.11, 93.12, 93.13, 93.2, 93.29.1, 93.29.2, 93.29.3, 93.29.9, 94.1, 94.11, 94.12, 94.20, 94.9, 94.91, 94.92, 94.99, 95.11, 95.2, 95.21, 95.22, 95.22.1, 95.22.2, 95.23, 95.24, 95.24.1, 95.24.2, 95.25, 95.25.1, 95.25.2, 95.29, 95.29.1, 95.29.11, 95.29.12, 95.29.13, 95.29.2, 95.29.3, 95.29.4, 95.29.41, 95.29.42, 95.29.43, 95.29.5, 95.29.6, 95.29.7, 95.29.9, 96.0, 96.01, 96.02, 96.02.1, 96.02.2, 96.03, 96.04, 96.09, 97.00, 98.10, 98.20 |

| 2 | 0,3 | 10.4, 10.41, 10.41.1, 10.41.2, 10.41.21, 10.41.22, 10.41.23, 10.41.24, 10.41.25, 10.41.26, 10.41.27, 10.41.28, 10.41.29, 10.41.5, 10.41.51, 10.41.52, 10.41.53, 10.41.54, 10.41.55, 10.41.56, 10.41.57, 10.41.58, 10.41.59, 10.41.6, 10.41.7, 10.42, 11.0, 11.01, 11.01.1, 11.01.2, 11.01.3, 11.01.4, 11.02, 11.03, 11.04, 11.05, 11.06, 11.07, 11.07.1, 11.07.2, 19.20, 19.20.1, 19.20.2, 19.20.9, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32. 12.5, 32.12.6, 33.13, 35.13, 37.00, 38.1, 38.11, 38.12, 38.2, 38.21, 38.22, 38.22.1, 38.22.11, 38.22.12, 38.22.13, 38.22.9, 38.3, 38.31, 38.32, 38.32.1, 38.32.11, 38.32.12, 39.00, 81.29.2 12.5, 32.12.6, 33.13, 35.13, 37.00, 38.1, 38.11, 38.12, 38.2, 38.21, 38.22, 38.22.1, 38.22.11, 38.22.12, 38.22.13, 38.22.9, 38.3, 38.31, 38.32, 38.32.1, 38.32.11, 38.32.12, 39.00, 81.29.2 |

| 3 | 0,4 | 09.10, 09.10.1, 09.10.2, 09.10.3, 09.10.9, 09.90, 10.3, 10.31, 10.32, 10.39, 10.39.1, 10.39.2, 10.39.9, 10.5, 10.51, 10.51.1, 10.51.2, 10.51.3, 10.51.4, 10.51.9, 10.52, 10.7, 10.71, 10.71.1, 10.71.2, 10.71.3, 10.72, 10.72.1, 10.72.2, 10.72.3, 10.72.31, 10.72.32, 10.72.33, 10.72.34, 10.72.35, 10.72.39, 10.72.4, 10.73, 10.73.1, 10.73.2, 10.73.3, 10.8, 10.81, 10.81.1, 10.81.11, 10.81.12, 10.81.2, 10.81.3, 10.82, 10.82.1, 10.82.2, 10.82.3, 10.82.4, 10.82.5, 10.82.6, 10.83, 10.84, 10.85, 10.86, 10.86.1, 10.86.11, 10.86.12, 10.86.2, 10.86.3, 10.86.4, 10.86.5, 10.86.6, 10.86.61, 10.86.62, 10.86.63, 10.86.64, 10.86.69, 10.89, 10.89.1, 10.89.2, 10.89.3, 10.89.4, 10.89.5, 10.89.7, 10.89.8, 10.89.9, 13.20.5, 13.91.2, 14.1, 14.11, 14.11.1, 14.11.2, 14. 12, 14.12.1, 14.12.2, 14.13, 14.13.1, 14.13.11, 14.13.12, 14.13.2, 14.13.21, 14.13.22, 14.13.3, 14.14, 14.14.1, 14.14.11, 14.14.12, 14.14.13, 14.14.14, 14.14.2, 14.14.21, 14.14.22, 14.14.23, 14.14.24, 14.14.25, 14.14.3, 14.14.4, 14.19, 14.19.1, 14.19.11, 14.19.12, 14.19.13, 14.19.19, 14.19.2, 14.19.21, 14.19.22, 14.19.23, 14.19.3, 14.19.31, 14.19.32, 14.19.4, 14.19.5, 14.20, 14.20.1, 14.20.2, 15.11.1, 35.11.2, 35.11.4, 35.12, 35.12.1, 35.12.2, 45.1, 45.11, 45.11.1, 45.11.2, 45.11.3, 45.11.31, 45.11.39, 45.11.4, 45.11.41, 45.11.49, 45.19, 45.19.1, 45.19.2, 45.19.3, 45.19.31, 45.19.39, 45.19.4, 45.19.41, 45.19.49, 45.20, 45.20.1, 45.20.2, 45.20.3, 45.20.4, 45.3, 45.31, 45.31.1, 45.31.2, 45.32, 45.32.1, 45.32.2, 45.32.21, 45.32.22, 45.32.29, 45.40, 45.40.1, 45.40.2, 45.40.3, 45.40.4, 45.40.5, 47.30, 47.30.1, 47.30.11, 47.30.12, 47.30.2, 49.10, 49.10.1, 49.10.11, 49.10.12, 49.10.2, 49.20, 49.20.1, 49.20.9, 49.31.1, 49.31.11, 49.31.12, 52.2, 52.21, 52.21.1, 52.21.11, 52.21.12, 52.21.13, 52.21. 12, 14.12.1, 14.12.2, 14.13, 14.13.1, 14.13.11, 14.13.12, 14.13.2, 14.13.21, 14.13.22, 14.13.3, 14.14, 14.14.1, 14.14.11, 14.14.12, 14.14.13, 14.14.14, 14.14.2, 14.14.21, 14.14.22, 14.14.23, 14.14.24, 14.14.25, 14.14.3, 14.14.4, 14.19, 14.19.1, 14.19.11, 14.19.12, 14.19.13, 14.19.19, 14.19.2, 14.19.21, 14.19.22, 14.19.23, 14.19.3, 14.19.31, 14.19.32, 14.19.4, 14.19.5, 14.20, 14.20.1, 14.20.2, 15.11.1, 35.11.2, 35.11.4, 35.12, 35.12.1, 35.12.2, 45.1, 45.11, 45.11.1, 45.11.2, 45.11.3, 45.11.31, 45.11.39, 45.11.4, 45.11.41, 45.11.49, 45.19, 45.19.1, 45.19.2, 45.19.3, 45.19.31, 45.19.39, 45.19.4, 45.19.41, 45.19.49, 45.20, 45.20.1, 45.20.2, 45.20.3, 45.20.4, 45.3, 45.31, 45.31.1, 45.31.2, 45.32, 45.32.1, 45.32.2, 45.32.21, 45.32.22, 45.32.29, 45.40, 45.40.1, 45.40.2, 45.40.3, 45.40.4, 45.40.5, 47.30, 47.30.1, 47.30.11, 47.30.12, 47.30.2, 49.10, 49.10.1, 49.10.11, 49.10.12, 49.10.2, 49.20, 49.20.1, 49.20.9, 49.31.1, 49.31.11, 49.31.12, 52.2, 52.21, 52.21.1, 52.21.11, 52.21.12, 52.21.13, 52.21. 19, 52.21.2, 52.21.21, 52.21.22, 52.21.23, 52.21.24, 52.21.25, 52.21.29, 52.21.3, 52.22, 52.22.1, 52.22.11, 52.22.12, 52.22.13, 52.22.14, 52.22.15, 52.22.16, 52.22.17, 52.22.18, 52.22.19, 52.22.2, 52.22.21, 52.22.22, 52.22.23, 52.22.24, 52.22.25, 52.22.26, 52.22.27, 52.22.28, 52.22.29, 52.23, 52.23.1, 52.23.11, 52.23.12, 52.23.13, 52.23.19, 52.23.2, 52.23.21, 52.23.22, 52.23.23, 52.23.29, 93.19, 99.00 19, 52.21.2, 52.21.21, 52.21.22, 52.21.23, 52.21.24, 52.21.25, 52.21.29, 52.21.3, 52.22, 52.22.1, 52.22.11, 52.22.12, 52.22.13, 52.22.14, 52.22.15, 52.22.16, 52.22.17, 52.22.18, 52.22.19, 52.22.2, 52.22.21, 52.22.22, 52.22.23, 52.22.24, 52.22.25, 52.22.26, 52.22.27, 52.22.28, 52.22.29, 52.23, 52.23.1, 52.23.11, 52.23.12, 52.23.13, 52.23.19, 52.23.2, 52.23.21, 52.23.22, 52.23.23, 52.23.29, 93.19, 99.00 |

| 4 | 0,5 | 02.10.1, 02.10.11, 02.10.19, 03.21.1, 03.21.2, 03.21.4, 03.22.1, 03.22.2, 03.22.3, 06.10.1, 06.10.3, 22.2, 22.21, 22.22, 22.23, 22.29, 22.29.1, 22.29.2, 22.29.9, 23.31, 24.46, 26.51, 26.51.1, 26.51.2, 26.51.3, 26.51.4, 26.51.5, 26.51.6, 26.51.7, 26.51.8, 26.70, 26.70.1, 26.70.2, 26.70.3, 26.70.4, 26.70.5, 26.70.6, 26.70.7, 30.99, 49.31.2, 49.31.22, 49.31.23, 81.10, 81.2, 81.21, 81.21.1, 81.21.9, 81.22, 81.29, 81.29.1, 81.29.9 |

| 5 | 0,6 | 01.50, 03.11, 03.11.1, 03.11.2, 03.11. 3, 03.11.4, 03.11.5, 26.11, 26.11.1, 26.11.2, 26.11.3, 26.11.9, 26.12, 26.20, 26.20.1, 26.20.2, 26.20.3, 26.20.4, 26.20.9, 26.30, 26.30.1, 26.30.11, 26.30.12, 26.30.13, 26.30.14, 26.30.15, 26.30.16, 26.30.17, 26.30.18, 26.30.19, 26.30.2, 26.30.21, 26.30.22, 26.30.29, 26.30.3, 26.30.4, 26.30.5, 26.30.6, 26.40, 26.40.1, 26.40.2, 26.40.21, 26.40.22, 26.40.23, 26.40.3, 26.40.4, 26.40.5, 28.23, 28.23.1, 28.23.2, 33.11, 33.19, 35.11, 52.10, 52.10.1, 52.10.2, 52.10.21, 52.10.22, 52.10.23, 52.10.3, 52.10.4, 52.24, 52.24.1, 52.24.2, 52.29, 68.20, 68.20.1, 68.20.2, 95.1, 95.12 3, 03.11.4, 03.11.5, 26.11, 26.11.1, 26.11.2, 26.11.3, 26.11.9, 26.12, 26.20, 26.20.1, 26.20.2, 26.20.3, 26.20.4, 26.20.9, 26.30, 26.30.1, 26.30.11, 26.30.12, 26.30.13, 26.30.14, 26.30.15, 26.30.16, 26.30.17, 26.30.18, 26.30.19, 26.30.2, 26.30.21, 26.30.22, 26.30.29, 26.30.3, 26.30.4, 26.30.5, 26.30.6, 26.40, 26.40.1, 26.40.2, 26.40.21, 26.40.22, 26.40.23, 26.40.3, 26.40.4, 26.40.5, 28.23, 28.23.1, 28.23.2, 33.11, 33.19, 35.11, 52.10, 52.10.1, 52.10.2, 52.10.21, 52.10.22, 52.10.23, 52.10.3, 52.10.4, 52.24, 52.24.1, 52.24.2, 52.29, 68.20, 68.20.1, 68.20.2, 95.1, 95.12 |

| 6 | 0,7 | 01.13, 01.13.1, 01.13.11, 01.13.12, 01.13.2, 01.13.4, 01.13.6, 01.13.9, 01.19.2, 01.19.21, 01.19.22, 01.30, 02.30.11, 03.2, 03.21, 03.22, 08.93, 17.1, 17.11, 17.11.1, 17.11.2, 17.11.9, 17.12, 17.12.1, 17.12.2, 17.2, 17.21, 17.22, 17.23, 17.24, 17.29, 20.1, 20.11, 20.12, 20.13, 20.14, 20.14.1, 20.14.2, 20.14.3, 20.14.4, 20.14.5, 20.14.6, 20.14.7, 20.15, 20.15.1, 20. 15.2, 20.15.3, 20.15.4, 20.15.5, 20.15.6, 20.15.7, 20.15.8, 20.16, 20.17, 20.20, 20.30, 20.30.1, 20.30.2, 20.4, 20.41, 20.41.1, 20.41.2, 20.41.3, 20.41.4, 20.42, 20.5, 20.51, 20.52, 20.53, 20.59, 20.59.1, 20.59.2, 20.59.3, 20.59.4, 20.59.5, 20.59.6, 20.60, 20.60.1, 20.60.2, 21.10, 21.20, 21.20.1, 21.20.2, 26.60, 26.60.1, 26.60.2, 26.60.3, 26.60.4, 26.60.5, 26.60.6, 26.60.7, 26.60.9, 26.80, 27.1, 27.11, 27.11.1, 27.11.11, 27.11.12, 27.11.13, 27.12, 27.20, 27.20.1, 27.20.2, 27.20.21, 27.20.22, 27.20.23, 27.20.3, 27.40, 27.5, 27.51, 27.51.1, 27.51.2, 27.51.3, 27.51.4, 27.51.5, 27.51.6, 27.52, 27.90, 27.90.1, 27.90.2, 27.90.9, 32.30, 32.50, 33.14, 33.15, 43.2, 43.21, 43.22, 43.29, 43.99.1, 49.4, 49.41, 49.41.1, 49.41.2, 49.41.3, 49.42 |

| 7 | 0,8 | 01.47, 01.47.1, 01.47.11, 01.47.12, 01.47.2, 01.47.3, 05.20.2, 10.1, 10.11, 10.11.1, 10.11.2, 10.11.3, 10.11.4, 10.11.5, 10.11.6, 10.12, 10.12.1, 10.12.2, 10.12.3, 10.12.4, 10.12.5, 10.13, 10.13. 1, 10.13.2, 10.13.3, 10.13.4, 10.13.5, 10.13.6, 10.13.7, 10.13.9, 10.20, 10.20.1, 10.20.2, 10.20.3, 10.20.4, 10.20.5, 10.20.9, 10.41.4, 10.6, 10.61, 10.61.1, 10.61.2, 10.61.3, 10.61.4, 10.62, 10.62.1, 10.62.2, 10.62.3, 10.62.9, 15.1, 15.11, 15.11.2, 15.11.3, 15.11.4, 15.11.5, 15.11.51, 15.11.52, 15.12, 15.20, 15.20.1, 15.20.11, 15.20.12, 15.20.13, 15.20.14, 15.20.2, 15.20.3, 15.20.31, 15.20.32, 15.20.4, 15.20.41, 15.20.42, 15.20.5, 19.33, 28.21, 28.21.1, 28.21.2, 38.32.2, 38.32.3, 38.32.4, 38.32.41, 38.32.42, 38.32.43, 38.32.49, 38.32.5, 38.32.51, 38.32.52, 38.32.53, 38.32.54, 38.32.55, 38.32.59, 49.31, 49.31.21, 49.39.1, 49.39.11, 49.39.12, 49.39.13, 49.39.3, 77.1, 77.11 1, 10.13.2, 10.13.3, 10.13.4, 10.13.5, 10.13.6, 10.13.7, 10.13.9, 10.20, 10.20.1, 10.20.2, 10.20.3, 10.20.4, 10.20.5, 10.20.9, 10.41.4, 10.6, 10.61, 10.61.1, 10.61.2, 10.61.3, 10.61.4, 10.62, 10.62.1, 10.62.2, 10.62.3, 10.62.9, 15.1, 15.11, 15.11.2, 15.11.3, 15.11.4, 15.11.5, 15.11.51, 15.11.52, 15.12, 15.20, 15.20.1, 15.20.11, 15.20.12, 15.20.13, 15.20.14, 15.20.2, 15.20.3, 15.20.31, 15.20.32, 15.20.4, 15.20.41, 15.20.42, 15.20.5, 19.33, 28.21, 28.21.1, 28.21.2, 38.32.2, 38.32.3, 38.32.4, 38.32.41, 38.32.42, 38.32.43, 38.32.49, 38.32.5, 38.32.51, 38.32.52, 38.32.53, 38.32.54, 38.32.55, 38.32.59, 49.31, 49.31.21, 49.39.1, 49.39.11, 49.39.12, 49.39.13, 49.39.3, 77.1, 77.11 |

| 8 | 0,9 | 02.40.1, 03.12, 03.12.1, 03.12.2, 03.12.3, 03.12.4, 13.91, 13.91.1, 14.3, 14.31, 14.31.1, 14.31.2, 14.39, 14.39.1, 14.39.2, 30.12, 31.0, 31.01, 31.02, 31.02.1, 31.02.2, 31.03, 31.09, 31.09.1, 31.09.2, 32.40, 41.20, 42.11, 42.12, 42.13, 42.21, 42.22, 42.22. 1, 42.22.2, 42.22.3, 42.9, 42.91, 42.91.1, 42.91.2, 42.91.3, 42.91.4, 42.91.5, 42.99, 43.3, 43.31, 43.32, 43.32.1, 43.32.2, 43.32.3, 43.33, 43.34, 43.34.1, 43.34.2, 43.39, 43.9, 43.91, 43.99, 43.99.2, 43.99.3, 43.99.4, 43.99.5, 43.99.6, 43.99.7, 43.99.9, 49.32, 50.10, 50.10.1, 50.10.11, 50.10.12, 50.10.2, 50.10.21, 50.10.22, 50.10.3, 50.10.31, 50.10.32, 50.10.39, 50.20, 50.20.1, 50.20.11, 50.20.12, 50.20.13, 50.20.14, 50.20.15, 50.20.19, 50.20.2, 50.20.21, 50.20.22, 50.20.23, 50.20.24, 50.20.25, 50.20.29, 50.20.3, 50.20.31, 50.20.32, 50.20.4, 50.20.41, 50.20.42, 50.30, 50.30.1, 50.30.2, 50.40, 50.40.1, 50.40.2, 50.40.3 1, 42.22.2, 42.22.3, 42.9, 42.91, 42.91.1, 42.91.2, 42.91.3, 42.91.4, 42.91.5, 42.99, 43.3, 43.31, 43.32, 43.32.1, 43.32.2, 43.32.3, 43.33, 43.34, 43.34.1, 43.34.2, 43.39, 43.9, 43.91, 43.99, 43.99.2, 43.99.3, 43.99.4, 43.99.5, 43.99.6, 43.99.7, 43.99.9, 49.32, 50.10, 50.10.1, 50.10.11, 50.10.12, 50.10.2, 50.10.21, 50.10.22, 50.10.3, 50.10.31, 50.10.32, 50.10.39, 50.20, 50.20.1, 50.20.11, 50.20.12, 50.20.13, 50.20.14, 50.20.15, 50.20.19, 50.20.2, 50.20.21, 50.20.22, 50.20.23, 50.20.24, 50.20.25, 50.20.29, 50.20.3, 50.20.31, 50.20.32, 50.20.4, 50.20.41, 50.20.42, 50.30, 50.30.1, 50.30.2, 50.40, 50.40.1, 50.40.2, 50.40.3 |

| 9 | 1,0 | 22.1, 22.11, 22.19, 22.19.1, 22.19.2, 22.19.3, 22.19.4, 22.19.5, 22.19.6, 22.19.7, 23.32, 23.5, 23.51, 23.52, 23.52.1, 23.52.2, 23.52.3, 26.52, 26.52.1, 26.52.2, 29.10, 29.10.1, 29.10.11, 29.10.12, 29.10.13, 29.10.2, 29.10.3, 29.10.31, 29.10.32, 29.10.4, 29.10.5, 29.20, 29.20.1, 29.20.2, 29.20.3, 29.20.4, 29. 20.5, 29.3, 29.31, 29.32, 29.32.1, 29.32.2, 29.32.3, 32.13, 32.13.1, 32.13.2, 32.9, 32.91, 32.99, 32.99.1, 32.99.2, 32.99.3, 32.99.4, 32.99.5, 32.99.6, 32.99.7, 32.99.9, 71.1, 71.12.3 20.5, 29.3, 29.31, 29.32, 29.32.1, 29.32.2, 29.32.3, 32.13, 32.13.1, 32.13.2, 32.9, 32.91, 32.99, 32.99.1, 32.99.2, 32.99.3, 32.99.4, 32.99.5, 32.99.6, 32.99.7, 32.99.9, 71.1, 71.12.3 |

| 10 | 1,1 | 10.9, 10.91, 10.91.1, 10.91.2, 10.91.3, 10.92, 24.41, 24.42, 24.43, 24.43.1, 24.43.2, 24.43.3, 27.31, 27.32, 27.32.1, 27.32.2, 27.32.3, 27.33 |

| 11 | 1,2 | 01.44, 01.46, 01.46.1, 01.46.11, 01.46.12, 01.46.2, 01.49, 01.49.1, 01.49.11, 01.49.12, 01.49.13, 01.49.2, 01.49.21, 01.49.22, 01.49.3, 01.49.31, 01.49.32, 01.49.4, 01.49.41, 01.49.42, 01.49.43, 01.49.44, 01.49.5, 01.49.6, 01.49.7, 01.49.9, 01.6, 01.61, 01.62, 01.63, 01.64, 08.99, 08.99.1, 08.99.2, 08.99.21, 08.99.22, 08.99.23, 08.99.3, 08.99.31, 08.99.32, 08.99.33, 08.99.34, 08.99.35, 08.99.36, 23.9, 23.91, 23.99, 23.99.1, 23.99.2, 23.99.3, 23.99.4, 23.99.5, 23.99.6, 23.99.61, 23.99.62, 30.91, 30.92, 30.92.1, 30.92.2, 30.92.3, 30.92.4, 43. 11, 43.12, 43.12.1, 43.12.2, 43.12.3, 43.12.4, 43.13, 51.10, 51.10.1, 51.10.2, 51.10.3, 51.2, 51.21, 51.21.1, 51.21.2, 51.21.3, 51.22, 51.22.1, 51.22.2, 51.22.3, 51.22.4, 68.10, 68.10.1, 68.10.11, 68.10.12, 68.10.2, 68.10.21, 68.10.22, 68.10.23, 81.3, 81.30 11, 43.12, 43.12.1, 43.12.2, 43.12.3, 43.12.4, 43.13, 51.10, 51.10.1, 51.10.2, 51.10.3, 51.2, 51.21, 51.21.1, 51.21.2, 51.21.3, 51.22, 51.22.1, 51.22.2, 51.22.3, 51.22.4, 68.10, 68.10.1, 68.10.11, 68.10.12, 68.10.2, 68.10.21, 68.10.22, 68.10.23, 81.3, 81.30 |

| 12 | 1,3 | 01.2, 01.21, 01.22, 01.23, 01.24, 01.25, 01.25.1, 01.25.2, 01.25.3, 01.27, 01.27.1, 01.27.9, 01.28, 01.28.1, 01.28.2, 01.28.3, 02.30.12, 02.30.13, 23.1, 23.11, 23.11.1, 23.11.2, 23.11.3, 23.11.4, 23.12, 23.12.1, 23.12.2, 23.12.3, 23.13, 23.13.1, 23.13.2, 23.13.3, 23.13.4, 23.13.5, 23.13.6, 23.14, 23.19, 23.19.1, 23.19.2, 23.19.3, 23.19.4, 23.19.5, 23.19.6, 23.19.7, 23.19.9, 24.45, 24.45.1, 24.45.2, 24.45.3, 24.45.4, 24.45.5, 24.45.6, 24.45.7, 24.45.8, 24.45.9, 25.1, 25.11, 25.12, 25.2, 25.21, 25.21.1, 25.21.2, 25.29, 25.30, 25.30.1, 25.30.2, 25.30.21, 25.30.22, 25.50, 25.50.1, 25.50.2, 25.6, 25.61, 25.62, 25.7, 25.71, 25.72, 25.73, 25.9, 25.91, 25.92, 25.93, 25.93.1, 25. 93.2, 25.94, 25.99, 25.99.1, 25.99.11, 25.99.12, 25.99.2, 25.99.21, 25.99.22, 25.99.23, 25.99.24, 25.99.25, 25.99.26, 25.99.27, 25.99.29, 25.99.3, 28.11.1, 28.12, 28.12.1, 28.12.2, 28.13, 28.14, 28.15, 28.15.1, 28.15.2, 28.15.9, 28.93, 28.94, 28.94.1, 28.94.2, 28.94.3, 28.94.4, 28.94.5, 28.95, 28.96, 28.99, 28.99.1, 28.99.2, 28.99.4, 28.99.41, 28.99.42, 28.99.43, 28.99.49, 28.99.9, 33.12, 77.12, 77.34, 77.35, 77.39, 77.39.1, 77.39.11, 77.39.12 93.2, 25.94, 25.99, 25.99.1, 25.99.11, 25.99.12, 25.99.2, 25.99.21, 25.99.22, 25.99.23, 25.99.24, 25.99.25, 25.99.26, 25.99.27, 25.99.29, 25.99.3, 28.11.1, 28.12, 28.12.1, 28.12.2, 28.13, 28.14, 28.15, 28.15.1, 28.15.2, 28.15.9, 28.93, 28.94, 28.94.1, 28.94.2, 28.94.3, 28.94.4, 28.94.5, 28.95, 28.96, 28.99, 28.99.1, 28.99.2, 28.99.4, 28.99.41, 28.99.42, 28.99.43, 28.99.49, 28.99.9, 33.12, 77.12, 77.34, 77.35, 77.39, 77.39.1, 77.39.11, 77.39.12 |

| 13 | 1,4 | 16.10, 16.10.1, 16.10.2, 16.10.3, 16.10.9, 16.2, 16.21, 16.21.1, 16.21.11, 16.21.12, 16.21.13, 16.21.2, 16.21.21, 16.21.22, 16.22, 16.23, 16.23.1, 16.23.2, 16.24, 16.29, 16.29.1, 16.29.11, 16.29.12, 16.29.13, 16.29.14, 16.29.15, 16.29.2, 16.29.21, 16.29.22, 16.29.23, 16.29.3, 24.5, 24.51, 24.52, 24.53, 24.54, 28.1, 28.11 |

| 14 | 1,5 | 03.1, 07.10.2, 08.12, 08.12.1, 08.12.2, 23.6, 23.61, 23.61.1, 23.61.2, 23.62, 23.63, 23.64, 23.65, 23. 65.1, 23.65.2, 23.69, 23.70, 23.70.1, 23.70.2, 23.70.3, 24.20, 24.20.1, 24.20.2, 24.20.3 65.1, 23.65.2, 23.69, 23.70, 23.70.1, 23.70.2, 23.70.3, 24.20, 24.20.1, 24.20.2, 24.20.3 |

| 15 | 1,7 | 08.11, 08.11.1, 08.11.2, 08.11.3, 10.41.3, 13.10, 13.10.1, 13.10.2, 13.10.3, 13.10.4, 13.10.5, 13.10.6, 13.10.9, 13.20, 13.20.1, 13.20.11, 13.20.12, 13.20.13, 13.20.14, 13.20.19, 13.20.2, 13.20.3, 13.20.4, 13.20.41, 13.20.42, 13.20.43, 13.20.44, 13.20.45, 13.20.46, 13.20.6, 13.30, 13.30.1, 13.30.2, 13.30.3, 13.30.4, 13.30.5, 13.9, 13.92, 13.92.1, 13.92.2, 13.93, 13.94, 13.94.1, 13.94.2, 13.95, 13.96, 13.96.1, 13.96.2, 13.96.3, 13.96.4, 13.96.5, 13.96.6, 13.96.7, 13.99, 13.99.1, 13.99.2, 13.99.3, 13.99.4, 13.99.9, 24.10.14, 24.10.7, 24.10.9, 24.3, 24.31, 24.32, 24.33, 24.34, 28.99.3, 30.30, 30.30.1, 30.30.11, 30.30.12, 30.30.13, 30.30.14, 30.30.2, 30.30.3, 30.30.31, 30.30.32, 30.30.39, 30.30.4, 30.30.41, 30.30.42, 30.30.43, 30.30.44, 30.30.5, 33.16 |

| 16 | 1,9 | 24.10, 24.10.1, 24.10. 11, 24.10.12, 24.10.13, 24.10.2, 24.10.3, 24.10.4, 24.10.5, 24.10.6, 24.44, 25.40, 30.40 11, 24.10.12, 24.10.13, 24.10.2, 24.10.3, 24.10.4, 24.10.5, 24.10.6, 24.44, 25.40, 30.40 |

| 17 | 2,1 | 01.11, 01.11.1, 01.11.11, 01.11.12, 01.11.13, 01.11.14, 01.11.15, 01.11.16, 01.11.19, 01.11.2, 01.11.3, 01.11.31, 01.11.32, 01.11.33, 01.11.39, 01.12, 01.13.3, 01.13.31, 01.13.39, 01.13.5, 01.13.51, 01.13.52, 01.14, 01.15, 01.16, 01.16.1, 01.16.2, 01.16.3, 01.16.9, 01.19, 01.19.1, 01.19.3, 01.19.9, 01.26, 01.29, 05.20.11, 28.22, 28.22.1, 28.22.2, 28.22.3, 28.22.4, 28.22.41, 28.22.42, 28.22.5, 28.22.6, 28.22.7, 28.22.9, 28.25, 28.25.1, 28.25.11, 28.25.12, 28.25.13, 28.25.14, 28.25.2, 28.29, 28.29.1, 28.29.11, 28.29.12, 28.29.13, 28.29.2, 28.29.21, 28.29.22, 28.29.3, 28.29.31, 28.29.32, 28.29.39, 28.29.4, 28.29.41, 28.29.42, 28.29.43, 28.29.5, 28.29.6, 93.21, 93.29 |

| 18 | 2,3 | 08.92, 08.92.1, 08.92.2 |

| 19 | 2,5 | 01.41, 01.41.1, 01. 41.11, 01.41.12, 01.41.2, 01.41.21, 01.41.29, 01.42, 01.42.1, 01.42.11, 01.42.12, 01.42.2, 05.10.2, 05.10.21, 05.10.22, 05.10.23, 19.3, 19.31, 19.32, 19.34, 19.34.1, 19.34.2, 19.34.3, 23.20, 23.20.1, 23.20.2, 23.20.3, 23.20.9, 23.4, 23.41, 23.41.1, 23.41.2, 23.41.3, 23.42, 23.43, 23.44, 23.44.1, 23.44.2, 23.49, 23.49.1, 23.49.9, 28.2, 28.24, 28.29.7, 28.41.2, 28.49, 28.49.1, 28.49.11, 28.49.12, 28.49.13, 28.49.2, 28.49.3, 28.49.4, 33.20 41.11, 01.41.12, 01.41.2, 01.41.21, 01.41.29, 01.42, 01.42.1, 01.42.11, 01.42.12, 01.42.2, 05.10.2, 05.10.21, 05.10.22, 05.10.23, 19.3, 19.31, 19.32, 19.34, 19.34.1, 19.34.2, 19.34.3, 23.20, 23.20.1, 23.20.2, 23.20.3, 23.20.9, 23.4, 23.41, 23.41.1, 23.41.2, 23.41.3, 23.42, 23.43, 23.44, 23.44.1, 23.44.2, 23.49, 23.49.1, 23.49.9, 28.2, 28.24, 28.29.7, 28.41.2, 28.49, 28.49.1, 28.49.11, 28.49.12, 28.49.13, 28.49.2, 28.49.3, 28.49.4, 33.20 |

| 20 | 2,8 | 08.91, 19.10, 28.11.2, 28.11.21, 28.11.22, 28.11.23, 28.9, 28.91, 28.91.1, 28.91.2, 28.91.3, 28.92, 28.92.1, 28.92.11, 28.92.12, 28.92.2, 28.92.21, 28.92.22, 28.92.23, 28.92.24, 28.92.25, 28.92.26, 28.92.27, 28.92.28, 28.92.29, 28.92.3, 28.92.4, 28.92.5, 30.11 |

| 21 | 3,1 | 02.20 |

| 22 | 3,4 | 77.3, 77.31, 77.32, 77.33, 77.33.1, 77.33.2, 77.39.2, 77.39.21, 77.39.22, 77.39.23, 77.39.24, 77. 39.25, 77.39.26, 77.39.27, 77.39.29, 77.39.3 39.25, 77.39.26, 77.39.27, 77.39.29, 77.39.3 |

| 23 | 3,7 | 07.29.4, 07.29.41, 07.29.42 |

| 24 | 4,1 | 05.10.11, 05.10.12, 05.10.13, 30.20, 30.20.1, 30.20.11, 30.20.12, 30.20.13, 30.20.2, 30.20.3, 30.20.31, 30.20.32, 30.20.33, 30.20.4, 30.20.9 |

| 25 | 4,5 | 01.43, 01.43.1, 01.43.2, 01.43.3, 01.45.1, 01.45.2, 01.45.3, 01.45.4, 28.41, 28.41.1, 32.20 |

| 26 | 5,0 | 02.10.2, 02.40, 02.40.2, 08.1, 08.11.4, 28.30.3, 28.30.4, 28.30.5, 28.30.51, 28.30.52, 28.30.53, 28.30.59, 28.30.6, 28.30.7, 28.30.8, 28.30.81, 28.30.82, 28.30.83, 28.30.84, 28.30.85, 28.30.89, 33.17 |

| 27 | 5,5 | 07.10, 07.10.1, 07.10.3 |

| 28 | 6,1 | 02.10, 02.30, 02.30.1, 02.30.14, 02.30.2, 28.30, 28.30.1, 28.30.2, 28.30.21, 28. 30.22 30.22 |

| 29 | 6,7 | 07.29.1 |

| 30 | 7,4 | 06.10, 06.10.2, 07.29.3, 07.29.31, 07.29.32, 07.29.33 |

| 31 | 8,1 | 07.21, 07.21.1, 07.21.11, 07.21.12, 07.21.2 |

| 32 | 8,5 | 01.70, 05.10, 05.10.1, 05.10.14, 05.10.15, 05.10.16, 05.20, 05.20.1, 05.20.12, 07.29, 07.29.2, 07.29.21, 07.29.22, 07.29.5, 07.29.6, 07.29.7, 07.29.8, 07.29.9, 07.29.91, 07.29.92, 07.29.93, 07.29.99 |

оборудования. Аренда строительной техники и оборудования с оператором

Для того, чтобы на юридических основаниях предприятия, специализирующиеся на предоставлении спецтехники в лизинг или аренду, могли осуществлять свою деятельность, они должны указать идентификатор деятельности, в соответствии с с классификацией обновленного справочника кодов ОКВЭД. Сегодня мы поможем разобраться в сложных лабиринтах Общероссийского классификатора, и объясним, как его идентифицирует новая версия справочника ОКВЭД по аренде машин и оборудования, а также специальной строительной техники.

О новой версии справочника

Вторая редакция справочника ОКВЭД — ОК 029-2014 (КДЭС Ред. 2) утверждена приказом Росстандарта от 31.01.2014 № 14 (ред. От 10.07.2018).

Принятие ОКВЭД2 обязуется субъекты хозяйственной деятельности с 11 июля 2016 года при оформлении документов указывать новые, измененные коды. Ссылка на старые коды, присвоенные деятельности субъекта, по старой версии справочника старой версии ОКВЭД — около 029-2001 (КДЭС, изд.1), незаконное.

Что нужно для ОКВЭД, код

По сути, справочник ОКВЭД — это статистический аналитический и учетный инструмент, с помощью которого ведется мониторинг деятельности субъектов хозяйствования, определяется размер страховки для субъекта хозяйственной деятельности, систематизируется территориальная учетная политика.

Присваиваемый хозяйствующему субъекту код ОКВЭД делится на группу и подгруппу с указанием филиала и вида деятельности субъекта.

Код ОКВЭД указывается при первичной регистрации субъекта в ИФНС. В случае расширения производства, введения новых видов деятельности, вы можете добавить новые (или отсутствующие) коды, подав в налоговую отчетность (Форма P14001).

В случае расширения производства, введения новых видов деятельности, вы можете добавить новые (или отсутствующие) коды, подав в налоговую отчетность (Форма P14001).

Аренда спецтехники: ОКВЭД 2019

Во второй версии справочника ОКВЭД такой вид деятельности как «аренда и лизинг» отнесен к разделу N «Административная деятельность и сопутствующие дополнительные услуги».

Чтобы наглядно продемонстрировать, как идентифицируется спецтехника ОКВЭД, мы приводим сводную таблицу, в которой указаны коды, предоставленные справочником для каждого вида техники и оборудования с учетом отраслевой принадлежности.

В справочнике ОКВЭД арендное оборудование представлено в подразделе «N» класса 77 раздела «Аренда и лизинг»:

Класс | класс | Группа ИП ранг | Имя по группе | Аренда какой технологии обозначается этим кодом. | Полное написание Код ОКВЭД |

Аренда и лизинг грузового автотранспорта | Грузовые автомобили, прицепы и полуприцепы грузоподъемностью более 3,5 тонн; трактор, прицепы жилые | ||||

Аренда и лизинг сельхозтехники и оборудования | Тракторы, сельхозтехника и оборудование | ||||

Аренда и лизинг строительной техники и оборудования | Строительные машины и оборудование, краны, строительные леса и рабочие площадки (не предназначенные для монтажа и демонтажа) | ||||

Аренда и лизинг прочих машин и оборудования, не включенных в другие группировки | В данную группу входят виды строительной техники и механизмов на колесной и гусеничной основе, а также техника, используемая в строительстве и не вошедшая в две предыдущие группы. | ||||

Аренда и лизинг подъемно-транспортного оборудования | В классификаторе не указаны виды оборудования данной группы, но к нему можно отнести подъемные механизмы, применяемые в строительной сфере. |

Что немаловажно, для указанных в таблице кодов ОКВЭД они назначаются только в тех случаях, когда аренда предоставляется исключительно спецтехникой без оператора.

Если по условиям договора аренды строительной и другой спецтехники планируется эксплуатация специалистом арендодателя (аренда с оператором), то:

Аренда грузового ТК будет обозначаться кодом ОКВЭД 49.41 «Грузовая деятельность»;

Аренда строительной техники будет идентифицироваться кодами ОКВЭД из группы 43 «Строительные работы специализированные». Здесь нужно выбрать конкретные коды в зависимости от работы, выполняемой с помощью специального оборудования. Например, 43.11 «Демонтаж и снос зданий», 43.12 «Подготовка строительной площадки» и др.

Например, 43.11 «Демонтаж и снос зданий», 43.12 «Подготовка строительной площадки» и др.

Следует отметить, что согласно справочнику ОКВЭД аренда строительной техники с учетом наличия различных ее модификаций, не все из которых попадали под указания классификатора, широко не расписана. В этом случае, если субъект предпринимательской деятельности арендует узкоспециализированную технику, модификация которой не вошла в справочник, заявку необходимо зарегистрировать по аналогии с группой и сферой применения, к которой относится данный вид оборудования (оборудования). ближе всего.

При переходе на новые коды ОКВЭД2 все старые коды в реестрах ЕГРИП и инкорпорации были изменены автоматически, без обращения хозяйствующего субъекта в соответствующий орган. Арендодатель-собственник строительных специалистов после выбора ОКВЭД аренды спецтехники должен обратиться в налоговый орган для постановки на учет и получения дополнительных кодов.

В планах открытие организации по аренде спецтехники. Начали собирать документы на регистрацию, но столкнулись с проблемой: не знаем, что указать в службах ОКВЭД спецтехники.Подскажите, как правильно выбрать эти данные для такого плана?

Начали собирать документы на регистрацию, но столкнулись с проблемой: не знаем, что указать в службах ОКВЭД спецтехники.Подскажите, как правильно выбрать эти данные для такого плана?

Ответ эксперта:

Для официальной регистрации такой компании необходимо знать коды ОКВЭД на услуги спецтехники и внести необходимые мероприятия в перечень мероприятий. Только указав их, можно на законных основаниях стать арендодателем. Эти показатели необходимо ввести при регистрации как ООО, так и ИП.

Новая редакция ОКВЭД

Важно помнить, что в 2017 году вступила в силу новая редакция Общероссийского классификатора.Если предприятие планирует сдавать арендаторам СпецТранспорт без водителя, то подойдет код 77.32. Под этими цифрами скрывается аренда и лизинг строительной техники и оборудования. Выбирая такие данные, вы можете дать любую специализированную технику, в том числе люльки и леса.

Если предприятие собирается сдавать спецтехнику с бригадой, необходимо выбрать код 43. Расшифровывается как «работа строительная специализированная» и имеет дополнительные подпункты:

Регулируют различные виды строительных работ — от демонтажа зданий и подготовки строительной площадки до отделки.Последний пункт включает в себя все дополнительные виды работ.

Такая классификация подходит не только фирмам, занимающимся зданиями и сооружениями, но и тем, кто арендует спецтехнику у оператора. Желательно указать сразу несколько вариантов из обеих групп, чтобы расширить спектр деятельности.

Поправки

Компании по аренде спецтехники могут также оказать дополнительные услуги, такие как грузоперевозки или помощь фермерам-фермерам. В этом случае будущему собственнику компании необходимо сделать дополнительные данные из классификатора пригодными для необходимых видов деятельности.

При оформлении документов важно учесть все нюансы. В идеале владелец компании представляет возможные направления работы своей компании и находит актуальные варианты в новом классификаторе. В противном случае при масштабировании бизнеса и освоении новых видов деятельности вам нужно будет потратить время на внесение соответствующих дополнений в документацию.

В противном случае при масштабировании бизнеса и освоении новых видов деятельности вам нужно будет потратить время на внесение соответствующих дополнений в документацию.

Если планируется открытие организации, оказывающей разноплановую помощь населению, и сложно выбрать все необходимые кодировки, стоит обратиться в подходящую юридическую фирму.

Юридические лица и ИП, арендующие оборудование, в обязательном порядке должны указать в учредительных документах соответствующий код деятельности (ОКВЭД). Благодаря этому они получат законные основания для ведения бизнеса. Какие будут варианты проката снаряжения в 2019 году? Как узнать код конкретного типа оборудования? Ответы на эти и другие вопросы — в нашем материале.

Какой код ОКВЭД использовать в 2019 году?

Сегодня справочником ОКВЭД-2 принято считать ОК 029-2014 (КДЭС Ред.2) », утвержденный приказом Росстандарта от 31.01.2014 №14 (ред. 10.07.2018). С 1 октября 2018 года вступили в силу последние изменения, поэтому предпринимателям необходимо быть предельно внимательными при выборе вид деятельности при постановке на учет в налоговой службе.

«Лизинг оборудования» в классификаторе определяется следующим образом: в разделе N выделен класс 77 «Аренда и лизинг» и подкласс деятельности 77.3, который включает в себя аренду различного оборудования. Далее вам нужно выбрать конкретный (минимум четырехзначный) код.

Например, в результате ведения хозяйственной деятельности организации и ИП предоставляются в аренду и лизинг оборудования для гражданского строительства. Кодекс деятельности по ОКВЭД «Аренда строительной техники» 77.32. В эту группу входит аренда строительных машин и оборудования без оператора, в том числе подъемных кранов, рабочих платформ без монтажа и демонтажа. При аренде техники с оператором коды следует выбирать по соответствующим видам строительных работ, размещенных под общим кодом 43 «Строительные работы специализированные».

Структура кода ОКВЭД

Формирование цифрового обозначения кода Рассмотрим на примере идентификатора 77.39.11 для сдачи в аренду автоматики:

77 — класс;

77,3 — подкласс;

77,39 — группа;

77. 39.1 — подгруппа;

39.1 — подгруппа;

77.39.11 — Просмотр.

По количеству знаков после точки можно определить, есть ли в справочнике еще более узкий вид деятельности. Самый подробный этап — это просмотр.

Иногда у предпринимателей возникает вопрос, сколько знаков кода ОКВЭД «аренда техники» нужно использовать. Чаще всего это происходит при регистрации юридического или физического лица, а также при введении нового вида деятельности. Законодательство требует, чтобы вы выбрали хотя бы группу, вы не можете просто указать класс или подкласс. Это означает, что код должен состоять как минимум из 4 цифр. Количество самих кодов ОКВЭД в реестре или ЕГРИП может быть любым.

Если в процессе проведения мероприятий возникла необходимость регистрации нового кода ОКВЭД или исключения ненужного идентификатора — необходимо подать в налоговую инспекцию анкеты №P14001.

Где найти актуальный классификатор кодов ОКВЭД на 2019 год?

Справочник находится в открытом доступе на официальном веб-портале]]> Минэкономразвития]]>. Вверху страницы нужно выбрать «Действия». После этого пользователь попадет в раздел «Направления», где ему необходимо перейти в нижнюю часть страницы и открыть пункт «Классификаторы Всероссийские феерические для Минэкономразвития России».

Таблица кодов ОКВЭД для различных типов оборудования представлена ниже.

Код ОКВЭД | Расшифровка |

Аренда и лизинг сельхозтехники и оборудования (без оператора). Аренда оборудования у оператора соответствует кодам: 01.61 «Оказание услуг в области растениеводства»; 02.40 «Оказание услуг в области лесного хозяйства и лесозаготовок» | |

Аренда и лизинг строительных машин и оборудования без оператора (аренда техники с оператором классифицируется вместе с соответствующими строительными работами, коды ОКОД расположены под общим кодом 43 «Строительные работы специализированные») | |

Аренда и лизинг оргтехники и оборудования, в том числе вычислительной техники | |

Аренда и лизинг оргтехники и оборудования | |

Аренда и лизинг вычислительных машин и оборудования | |

Аренда и лизинг водных транспортных средств и оборудования | |

Аренда и лизинг самолетов и авиационной техники | |

Аренда и лизинг прочих видов транспорта, оборудования и материальных ресурсов, не включенных в другие группировки | |

Аренда и лизинг прочих наземных транспортных средств и оборудования | |

Аренда и лизинг прочих автотранспортных средств и оборудования | |

Аренда и лизинг железнодорожного транспорта и оборудования | |

Аренда и лизинг прочих машин и оборудования, не включенных в другие группировки | |

Аренда двигателей, турбин и машин | |

Аренда и лизинг горного и нефтепромыслового оборудования | |

Аренда и лизинг подъемно-транспортного оборудования | |

Аренда и лизинг профессионального радиотелевизионного оборудования и оборудования связи | |

Аренда и лизинг контрольно-измерительной аппаратуры | |

Аренда и сдача внаем приборов, устройств и прочего оборудования для медицинских целей | |

Аренда и лизинг торгового оборудования | |

Аренда и лизинг прочих машин и оборудования научного и промышленного назначения |

Возможности модернизации технологий в российской экономике

Abstract

Обсуждаются возможности социально-экономического развития с учетом вклада в ВВП различных секторов экономики. Отмечается, что большая часть ВВП приходится на горнодобывающий сектор экономики, в то время как вклад обрабатывающего сектора остается относительно небольшим. Обсуждаются факторы, сдерживающие рост обрабатывающих производств, в том числе недостаточное использование потенциала этого сектора. Описываются условия и ограничения, препятствующие скоординированному развитию различных секторов, а также способы преодоления этих ограничений.

Отмечается, что большая часть ВВП приходится на горнодобывающий сектор экономики, в то время как вклад обрабатывающего сектора остается относительно небольшим. Обсуждаются факторы, сдерживающие рост обрабатывающих производств, в том числе недостаточное использование потенциала этого сектора. Описываются условия и ограничения, препятствующие скоординированному развитию различных секторов, а также способы преодоления этих ограничений.

Введение. В статье рассматривается роль компаний в развитии российской экономики в целом и ее отдельных секторов.Трудности и препятствия на пути к восстановлению экономики, возникшие с 2014 года, разнообразны и взаимосвязаны. Неэффективность финансовой системы страны, которая отказалась от поддержки производственного сектора экономики и позволила упасть национальной валюте, еще больше усугубилась внешними ограничениями (пандемия, санкции), ошибочными и несогласованными действиями региональных властей. и проблемы с освоением методов управления проектами и финансирования проектов.

Можно с уверенностью сказать, что наша страна успешно переживает эти непростые времена, набирает силы и готовится к прыжку в новое пространство возможностей [1–3]. Это мнение разделяют многие ученые, эксперты и практики. Footnote 1 Однако не следует отказываться от ранее проявленных, но по многим причинам еще незавершенных шагов в правильных направлениях. Здесь мы должны выделить, прежде всего, переход к экономике знаний, основанной на инновациях и новых технологиях, который был поставлен в качестве намерения в 2010 году, а также стратегию развития науки и технологий для российской экономики, в которой определены шесть основных проблемы [4].

Роль компаний в экономическом развитии. Решающим условием развития российских компаний в последние годы стало усиление акцента на импортозамещение и развитие национальной экономики за счет использования собственного инновационного и технологического потенциала [5, 6].

Такой подход является вынужденной мерой, что связано, во-первых, с санкциями со стороны США и стран ЕС на поставку высоких технологий двойного назначения в Россию и, во-вторых, с необходимостью восстановления инновационный потенциал российских государственных компаний, Российской академии наук и университетов, позволяющий создавать отечественные технологии, конкурентоспособные как на международном, так и на внутреннем рынках.

Одной из основных характеристик науки, а также всего царства инноваций, включая этапы перехода от фундаментальных исследований к практическим разработкам и технологическим решениям, является распределенный во времени и пространстве характер процесса перехода от инновационных идей. их практическому воплощению в комплексную технологию [3, 7, 8], обеспечивающую преобразование добываемых ресурсов в машины, оборудование, конечную продукцию и услуги полного цикла [8–10]. В этом контексте сложные технологии как средства преобразования ресурсов и промежуточных продуктов в конечные продукты выделяются тем, что предполагают использование профессиональных знаний и накопленных навыков организации труда.В свою очередь, концептуализация, разработка и создание сложных технологий подразумевает не только междисциплинарные исследования, но и совместное участие дизайнеров, технологов и инженеров. Результаты их работы обеспечивают последовательное накопление знаний о новых сложных технологиях для замены устаревших и неконкурентоспособных.

Одним из важнейших условий последовательного накопления знаний о технологиях является передача полученных результатов заказчику в готовом виде, чтобы исключить необходимость корректировок после запуска.Применительно к новым технологиям такая практика называется передачей под ключ . Компании-импортеры, которые поставляют технологии и оборудование российским компаниям, стремятся строго соблюдать эту практику, поскольку невыполнение этого может привести к производственным потерям для компании, покупающей технологию, и импортеру, возможно, придется заплатить штраф за нарушение условий сдачи под ключ. Доставка.

Сочетание сложностей (падение мировых цен на углеводороды) и объективных причин (covid-19) привело к длительной стагнации российской экономики, которая началась в 2014 году и продолжается по сей день.Многие экономисты считают, что Россия обладает достаточным потенциалом для преодоления экономического спада и предвидят хорошие рыночные перспективы. Для преодоления кризисной инерции, на наш взгляд, российской экономике необходима концентрация интеллектуальных, финансовых, административных и технологических ресурсов, чтобы совершить прыжок в пространство новых возможностей, которые могут быть созданы путем реформирования нескольких министерств и финансовых институтов в России. для перехода к стратегическому планированию и управлению на основе проектно-ориентированного подхода.

для перехода к стратегическому планированию и управлению на основе проектно-ориентированного подхода.

После введения санкций со стороны США и стран ЕС в 2014 году прежние (почти нулевые) темпы экономического роста постепенно превратились в затяжной экономический кризис, в ходе которого инвестиции в экономику страны сократились почти вдвое, а население доходы снизились с 2014 года на 7% по сравнению с 2009 годом. Ведущие российские экономисты — AG Аганбегян, В. Ивантер, С.Ю. Глазьев, А.А. Широв и другие — утверждают, что низкие темпы роста объясняются многими факторами, включая ошибочную политику финансовых властей, отсутствие позитивного взгляда на стратегию правительства и низкий потенциал экспорта несырьевых товаров.Даже успехи нефтегазового сектора, возрождение аграрного сектора и неизменно высокий потенциал Ростеха и Росатома не смогли переломить негативные тенденции.

Долгосрочное устойчивое развитие такой экономики, как Россия, с ее огромной территорией и огромными запасами ресурсов, не могло бы продолжаться, если бы ей пришлось следовать стратегии экспорта ресурсов, которая сложилась в начале 21 века. Возможности и необходимость перехода к экономике знаний, основанной на инновациях и новых технологиях, оценивались в рамках стратегии ресурсного инновационного развития [6–8].Ожидалось, что в XXI веке после перехода от плановой экономики к рыночной, шоковой терапии, падения ВВП на 50% и дефолта 1998 года российская экономика перейдет на траекторию устойчивого развития. . Такое развитие должно было возникнуть в результате накопления средств, полученных от экспорта сырья, которое в то время было востребовано на мировых рынках, и возможного перераспределения этих финансовых ресурсов между другими секторами экономики с последующим восстановлением потенциала этих секторов. на основе инноваций и технологий.После изменения политической организации страны и принятия Конституции Российской Федерации право собственности на средства, полученные от экспорта сырья по мировым ценам, перешло к компаниям, а не министерствам, ведомствам и правительству в целом. Статус монополий и государственных компаний не позволял осуществлять прямое перераспределение средств между секторами экономики.