Мишин: рад, что на этапе КР в мужском катании была острая конкуренция

https://rsport.ria.ru/20201024/mishin-1581382590.html

Мишин: рад, что на этапе КР в мужском катании была острая конкуренция

Мишин: рад, что на этапе КР в мужском катании была острая конкуренция — РИА Новости Спорт, 24.10.2020

Мишин: рад, что на этапе КР в мужском катании была острая конкуренция

Тренер Алексей Мишин сказал, что он рад, что на этапе Кубка России по фигурному катанию в Сочи в мужском катании была острая конкуренция. РИА Новости Спорт, 24.10.2020

2020-10-24T21:36

2020-10-24T21:36

2020-10-24T21:36

фигурное катание

алексей мишин

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/09/0e/1577188061_0:47:2544:1478_1920x0_80_0_0_e12d92c8bb60724551aae7ef64fe9b48.jpg

МОСКВА, 24 окт — РИА Новости, Анатолий Самохвалов. Тренер Алексей Мишин сказал, что он рад, что на этапе Кубка России по фигурному катанию в Сочи в мужском катании была острая конкуренция. Михаил Коляда одержал в субботу победу на третьем этапе Кубка России, набрав в сумме 283,44 балла. В межсезонье фигурист перешел от тренера Валентины Чеботаревой к Мишину.

Михаил Коляда одержал в субботу победу на третьем этапе Кубка России, набрав в сумме 283,44 балла. В межсезонье фигурист перешел от тренера Валентины Чеботаревой к Мишину.

https://rsport.ria.ru/20201024/kolyada-1581382262.html

РИА Новости Спорт

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости Спорт

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://rsport.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости Спорт

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/09/0e/1577188061_131:0:2284:1615_1920x0_80_0_0_bda3fffc0a98cd1a24eab4f6f6c184a0. jpg

jpgРИА Новости Спорт

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости Спорт

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

алексей мишин

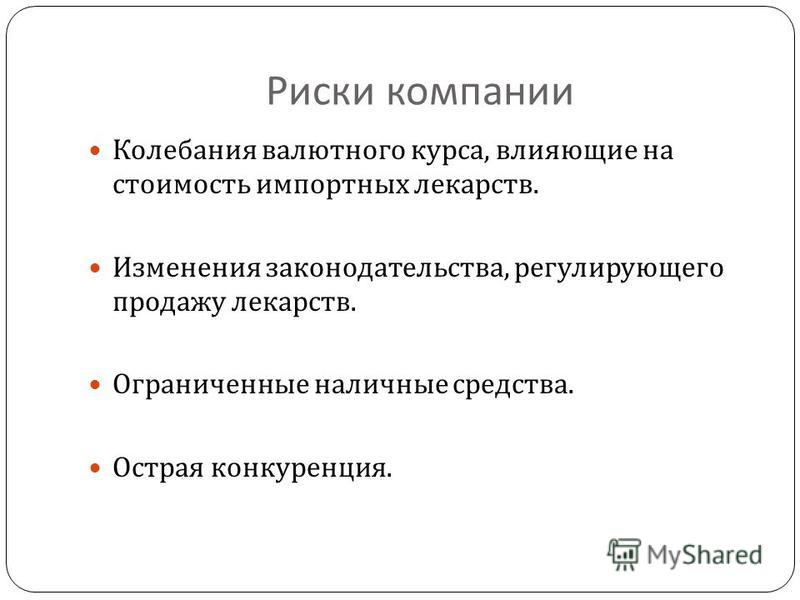

Александр Дюков: «Изменения уже начались»

А.Д.

Если говорить о внешней среде, то с 2013 года существенно выросли рыночные неопределенности, которые влияют на деятельность нашей компании. Мировой рынок нефти в последние годы волатилен, он сильно зависит от политических процессов. Цены на нефть меняются очень часто, при этом амплитуда этих изменений может быть существенной даже в течение одного года. Спрогнозировать, какой будет ситуация на рынке через несколько лет, очень сложно. Да, глобально мы понимаем, что спрос на нефть останется достаточно высоким еще не одно десятилетие. Но каким именно будет баланс спроса и предложения в каждый конкретный момент и, соответственно, какой будет цена, невозможно спрогнозировать на долгосрочную перспективу.

Кроме того, мы наблюдаем все более активное применение новых, в том числе цифровых, технологий как в работе самих нефтяных компаний, так и в смежных отраслях, а также в потребительском секторе. Эти технологии позволяют выходить на более высокий уровень эффективности и безопасности, сокращают сроки реализации проектов, меняют модели потребления. Еще одним важным внешним фактором я бы назвал ужесточение регулирования рынка, в том числе в части экологических требований.

Эти факторы, казалось бы, требуют от нас очень осторожного подхода к стратегическому планированию. Но те изменения, которые произошли внутри самой компании за последние годы, все же позволяют нам ставить амбициозные цели. Помимо двукратного роста объемов добычи за 10 лет, о котором я уже сказал, можно отметить еще два ключевых изменения. Это рост нашей ресурсной базы и быстрое технологическое развитие компании.

За последние годы нам удалось существенно увеличить наш поисково-разведочный портфель.

Названа предельная цена за газ в Европе: Госэкономика: Экономика: Lenta.ru

Директор Фонда энергетического развития и эксперт по энергетике Сергей Пикин сообщил, что цена на газ на европейском рынке может достичь 1200 долларов за кубометр. В беседе с «Лентой.ру» специалист объяснил резкий скачок стоимости топлива арбитражем между двумя рынками — европейским и азиатским.

Скорость роста биржевых цен на газ в Европе и реакция на него властей свидетельствуют о том, что регион в начале осени вступил в полноценный газовый кризис. С весны цены подскочили в четыре раза, вплотную приблизившись к критической отметке в тысячу долларов за тысячу кубометров.

За месяц топливо подорожало более чем в полтора раза, причем динамика последних дней говорит о панике. Еще на прошлой неделе цена подошла к отметке 700 долларов, а в среду, 15 сентября, поднялась выше 950 долларов за тысячу кубометров.

900-1000 долларов — это диапазон разворота торговли в сторону Европы

Пикин рассказал, по какой причине европейский газовый рынок штормит в последние несколько месяцев. «Есть два рынка — азиатский и европейский. Газ, идущий по газопроводам, — это константа. Его объемы неизменны, то есть «Газпром» больше поставлять не будет. Все изменения по объемам газа, которые приходят в Европу и Азию, образуются за счет сжиженного газа. Его в мире производит энное количество государств, включая Катар, Россию, США, Австралию и так далее. Так вот, чтобы газ пошел на какой-то из этих рынков, азиатский или европейский, необходима высокая цена. До недавнего времени, когда в Европе цена была относительно низкая, почти весь газ уходил в Азию. И Европа довольствовалась крохами. Для того чтобы газ пошел к ним, что нужно что сделать? Увеличить цену. Диапазон 900-1000 — это диапазон разворота торговли в сторону Европы», — считает эксперт по энергетике.

Так вот, чтобы газ пошел на какой-то из этих рынков, азиатский или европейский, необходима высокая цена. До недавнего времени, когда в Европе цена была относительно низкая, почти весь газ уходил в Азию. И Европа довольствовалась крохами. Для того чтобы газ пошел к ним, что нужно что сделать? Увеличить цену. Диапазон 900-1000 — это диапазон разворота торговли в сторону Европы», — считает эксперт по энергетике.

Материалы по теме:

По его мнению, предельная цена на газ наступит в районе 1200 долларов за кубометр. Согласно прогнозу Пикина, такой стоимости за топливо можно ожидать в начале октября.

«Тогда пойдут новые объемы сжиженного газа в Европу и, по нашим прогнозам, заработает новая нитка «Северного потока», соответственно константа изменится. Вот этого ждут европейцы, тогда цена начнет снижаться или, по крайней мере, перестанет расти», — сообщил эксперт. По его словам, с уверенностью сказать, что цена достигнет такой высоты нельзя. «Если зима будет условно такой же холодной, как в прошлом году, и возникнет острая конкуренция за газ, то мы можем и обновить исторический рекорд. Дойдет ли до 1200 долларов за куб — не знаю, но если вы спрашиваете о предельной цене, я вам ее назвал. От 1000 долларов на самом деле уже достаточно серьезная психологически цифра», — отметил Пикин.

Дойдет ли до 1200 долларов за куб — не знаю, но если вы спрашиваете о предельной цене, я вам ее назвал. От 1000 долларов на самом деле уже достаточно серьезная психологически цифра», — отметил Пикин.

Он сообщил, что для «Газпрома» это, очевидно, обернется повышением выручки, а для России — повышением сборов с экспорта и соответствующих пошлин. Однако, как подчеркнул Пикин, это не означает, что крупнейшей российской энергетической компании выгодно сейчас тормозить запуск «Северного потока-2». «Нынешняя планка в 950 — это цена в Нидерландах, на их газовом хабе. У «Газпрома» нет цены в 950. В Нидерланды они что-то поставляют, но основные поставки идут в Германию. А там цена даже не 900 долларов. А почему в Голландии цена такая высокая? Потому что они зависят от сжиженного газа. А сжиженный газ уходит в Азию, и, чтобы его вернуть, нужно поднять цену в Европе. Вот и все», — объяснил эксперт по энергетике и добавил: «Газпрому нужно запустить «Северный поток» чем быстрее, тем лучше».

В Европе объем газа в газохранилищах находится на многолетних минимумах, и пополнить его неоткуда. Новым негативным фактором оказались экологические реформы. Направить дополнительные объемы в хранилища и не допустить взрывного роста цен можно было бы с помощью разового увеличения угольной генерации. Однако закрытие угольных станций исключило такую возможность. Например, в Великобритании в эксплуатации остались всего две угольные ТЭС, их мощностей не хватает.

Новым негативным фактором оказались экологические реформы. Направить дополнительные объемы в хранилища и не допустить взрывного роста цен можно было бы с помощью разового увеличения угольной генерации. Однако закрытие угольных станций исключило такую возможность. Например, в Великобритании в эксплуатации остались всего две угольные ТЭС, их мощностей не хватает.

Липецк | Острая конкуренция и «наполеоновские планы»

В Липецке продолжается летний чемпионат области по мини-футболу .

Пока лидируют «Ростелеком» и «Росинка», выигравшие по четыре матча из пяти. На два очка отстаёт ОГЦ, также сохраняющий неплохие шансы на «золото».

В целом можно констатировать, что конкуренция в турнире очень высока. Так, «

Отметим появление в турнире десятой команды под громким названием «Наполеон». «Наполеоновские планы» были подкошены на старте поражением от «Янтаря», но затем дебютанты выиграли два матча подряд и также сохраняют шансы как минимум на призовое место.

28 июня. Ростелеком — Новые люди — 7:8 (П.Назаров-4, Ю.Назаров, Лисенков, Д.Кузбаев — Подолин-2, Р.Соколов-2, Корвяков, Малышкин, В.Ростовцев, П.Манаенков). 29 июня. Донское — Восход — 6:1 (Арт.Павлов-2, Чернов-2, М.Щеглов-2 — Н.Елисеев). 2 июля. Янтарь — Росинка — 5:4 (Брезгин-2, Суминов-2, Корольков — С.Епифанов-3, Воротников). Новые люди — Торнадо — 16:1 (Корвяков-6, К.

5 июля. Янтарь — Наполеон — 7:1 (Кушнаренко-3, Брезгин, Лаврухин, Суминов, Хорошаев — Ноздреватых). ОГЦ — Новые люди — 6:5 (А.Бессонов-2, Анд.Зайцев-2, Самохин, Конопкин — Корвяков-2, Д.Ушаков-2, П.Манаенков). 6 июля. Центр — Ростелеком — 6:12 (Расторгуев-2, М.Бубенцов, В.Долматов, Пендюрин, Чумаков — Лисенков-3, Д.Кузбаев-3, Б.Кузбаев-2, Арт.Филиппов-2, Ал-й Головин, Наливкин). 8 июля. ОГЦ — Донское — 3:7 (А.Бессонов, Гуреев, Анд.Зайцев — Чернов-3, Логачёв, Мирович, Арт.Павлов, М.Щеглов).

12 июля. Донское — Росинка — 2:3 (Арт.Павлов, М.Щеглов — С.Епифанов-2, Нитченко). 13 июля. Ростелеком — Янтарь — 13:5 (Ал-й Головин-4, Лисенков-3, Д.Кузбаев-2, Наливкин-2, Арт. Филиппов-2 — Лаврухин-2, Суминов-2, Перов). 15 июля. Наполеон — Центр — 2:0 (Талдыкин, Тимофеев). Восход — ОГЦ — 4:4 (Есипов-2, А.Шишкин, Пиканов — А.Бессонов, Гуреев, Богачёв, Конопкин).

Филиппов-2 — Лаврухин-2, Суминов-2, Перов). 15 июля. Наполеон — Центр — 2:0 (Талдыкин, Тимофеев). Восход — ОГЦ — 4:4 (Есипов-2, А.Шишкин, Пиканов — А.Бессонов, Гуреев, Богачёв, Конопкин).

Положение команд

М | Команда | И | В | Н | П | Р-М | О |

1 | Ростелеком | 5 | 4 | 0 | 1 | 57-26 | 12 |

2 | 5 | 4 | 0 | 1 | 26-13 | 12 | |

3 | ОГЦ | 5 | 3 | 1 | 1 | 30-19 | 10 |

4 | Донское | 5 | 3 | 0 | 2 | 30-17 | 9 |

5 | Восход | 4 | 2 | 1 | 1 | 26-13 | 7 |

6 | Наполеон | 3 | 2 | 0 | 1 | 15-8 | 6 |

7 | Новые люди | 4 | 2 | 0 | 2 | 32-19 | 6 |

8 | Янтарь | 5 | 2 | 0 | 3 | 21-38 | 6 |

9 | Центр | 5 | 0 | 0 | 5 | 13-31 | 0 |

10 | Торнадо | 5 | 0 | 0 | 5 | 7-73 | 0 |

Бомбардиры: Александр Лисенков (Ростелеком) — 19. Игорь Корвяков (Новые люди) — 11. Максим Щеглов (Донское), Дмитрий Кузбаев (Ростелеком) — по 9. Сергей Епифанов (Росинка), Артём Павлов (Донское) — по 8. Павел Чернов (Донское), Александр Шишкин (Восход), Денис Шадрин (Росинка) — по 7.

Игорь Корвяков (Новые люди) — 11. Максим Щеглов (Донское), Дмитрий Кузбаев (Ростелеком) — по 9. Сергей Епифанов (Росинка), Артём Павлов (Донское) — по 8. Павел Чернов (Донское), Александр Шишкин (Восход), Денис Шадрин (Росинка) — по 7.

Острая конкуренция с детства

фото: Площадь СВОБОДЫ

Каждая четвертая путевка в Артек досталась тольяттинским школьникам.

На сайте министерства образования и науки Самарской области появилась информация о летнем отдыхе лучших учеников школ губернии в престижном крымском лагере «Артек». Пакеты документов на каждого кандидата, напомним, в марте отправлялись сначала в муниципалитет Тольятти, а потом в министерство, где была создана комиссия, которая в течение апреля с пристрастием рассматривала каждую кандидатуру.

Как нам пояснили в управлении образования мэрии, без ходатайства от школы или учреждения дополнительного образования кандидаты вряд ли смогли бы рассчитывать на успех.

Загадки выбора

Уточним: в апреле решалось, кто будет отдыхать в Артеке в течение четырех смен, которые продлятся с конца мая и до сентября. Со всех городов и районов Самарской области в министерство поступили представления на 500 учеников, претендующих на поощрение путевками. Из них министерская комиссия выбрала 70 человек, из которых 15 — ученики тольяттинских школ, то есть почти каждый четвертый. Жесткий отбор, если учесть, что 15 человек выбрали из 140 юных тольяттинцев, подавших документы в конце марта.

Жесткий отбор, если учесть, что 15 человек выбрали из 140 юных тольяттинцев, подавших документы в конце марта.

В условиях острой конкуренции, естественно, далеко не все родители и представители школьных администраций согласны с конечным списком. Народу непонятно, по какому все-таки принципу чиновники Самарского министерства выбрали самых достойных кандидатов для поездки в престижный Артек.

В школе № 94 с недоумением констатировали: один из представленных нами кандидатов пашет все десять лет — и учителя им довольны, и побед в музыкальных конкурсах всероссийского уровня было предостаточно, однако второй раз в Артек умница-старшеклассница не попадает. Зато педагоги с удивлением увидели в числе поощренных фамилию ученицы 6-го класса, которая и учится не блестяще, и на уровне школы никакими талантами особо никогда не блистала. Как оказалась она в заветном списке — вопрос. Можно, конечно, предположить, что среди старшеклассников, претендовавших на Аретек, конкуренция больше, чем среди учеников средних классов, ведь число побед в олимпиадах и престижных конкурсах накапливается с каждым годом. Но это лишь наше предположение…

Но это лишь наше предположение…

Артек — хороший стимул

Интересно, что в лицее № 57 отдыхом в Артеке оказались поощрены сразу трое ребят: ученица седьмого класса Мария Зинюхина, неоднократная победительница всероссийских турниров по фехтованию, семиклассник Александр Агафонов — отличник, победитель всероссийских соревнований по русским шашкам, призер межрегиональной олимпиады школьников по математике, а также шестиклассница Алина Парфенова, неоднократная победительница всероссийских турниров по спортивным танцам, дипломант международных соревнований. По словам заместителя директора по воспитательной работе Елены Еруновой, получение путевок в Артек стало хорошим стимулом для участия лицеистов в предметных олимпиадах самых разных уровней, хотя, конечно, престиж знаний в лицее № 57 существовал всегда.

Цитата

15 человек выбрали из 140 юных тольяттинцев, подавших документы на путевки в Артек.

Статистика:

Как сообщила заместитель председателя правительства Российской Федерации Ольга Голодец, в 2015 году Международный детский центр «Артек» должен был принять более 20 тысяч детей. В советские времена в Артеке в год отдыхало 27 тысяч человек.

В советские времена в Артеке в год отдыхало 27 тысяч человек.

Олеся Ангелина, «Площадь Свободы»

[email protected]

фото: Площадь СВОБОДЫ

Почему не надо бояться конкурентов?

Фото: кадр из фильма «Доктор Джекил и мистер Хайд», США, 1920 год.

Жизнь профессионала нередко напоминает готическую историю о докторе Джекиле и мистере Хайде, написанную Робертом Стивенсоном.

Вот он уверенный в себе специалист, а вот, вдруг, рефлексирующий и вечной сомневающийся «новичок», который сравнивает себя с конкурентами и не спит ночами от ощущения собственной несостоятельности. С опытом я все чаще осознаю, что в графике профи не должно быть времени на внутренние страдания и метания.Может показаться удивительным, но я по своей наивности лишь недавно обратил внимание на тот факт, что нахожусь как бы в конкурентном поле.

Моя давняя подруга Жанна, пиарщик уровня «Бог +», на мое предложение взяться за торговую сеть после того, как я разработаю маркетинговую стратегию, ответила: «Я до февраля занята – контракт с Министерством Обороны», чем повергла меня в ментальный бизнес-шок.

Я возмутился: «Очнись, это клиент, он жаждет твоего внимания и хорошо платит!».

Но потом вспомнил, что некоторое время назад сам по тем же причинам разогнал бо́льшую часть штата потому, что значительная часть времени уходила не на реальные проекты, а на работу нянькой у целого «детского сада» недорослей. Мотивирование делающих тебе одолжение «специалистов» – совсем не то, на чем строится бизнес. Это настоящие пожиратели времени, сил и жизненной энергии.

Но конкуренция же существует! Директорат консультантов или управляющих компаний «коммивояжёрят» по городам и весям, бесплатно учат народ уму-разуму и ищут контракты.

Этот «червячок» сомнений в достаточной активности участия в этом процессе не давал мне покоя. И тут я задал себе вопрос – «а какие контракты они ищут? Может быть на управление тяжелыми и невостребованными торговыми центрами за %увеличения NOI? Или консалтинг торговых центров с потолками два метра? Или торговые сети, решение проблем, которых не лежит в поле банальных болей бизнеса, типа продаж и сервиса или дизайна витрин?»

Конечно, нет, – их кусок пирога это то, с чем может справиться сотрудница с зарплатой в 100 тысяч и амбициями уйти быстрее в декрет…

И тут меня осенило, – за 19 лет своей практики мне попадались проекты настолько незаурядные и сложные, что конкурировать у кого-либо, грубо говоря, кишка была тонка.

Именно поэтому, когда я встречаю человека с аналогичной природой, я начинаю исходить слюной, желая услышать об уникальном опыте этого индивида.

И всегда, абсолютно всегда, если дать нам рассказать об одном предмете исследования, консультация будет в два акта, одно вытекающее из другого, по-другому и быть не может. И это не конкуренция, это счастье работать на одном рынке с такими людьми, друзьями по счастью созидания.

Не бойтесь конкуренции, не рефлексируйте, если не гребёте изо всех сил в этом бурном потоке! Будьте уверены, что там, где есть острая конкуренция, что-то плохо привинчено и лежит, буквально, под ногами. Посмотрите внутрь себя, и если вы имеете миссию, ничего не боитесь, знаете, как должно быть и много раз доказали прежде всего себе, что в ваших руках свинец превращается в золото, смело выставляйте самый по-вашему мнению справедливый тариф на услуги, ведь никто не сможет сделать лучше!

Острая конкуренция за грузоотправителя начнется в феврале

Зерновые терминалы Украины в 2020-2021 МГ недополучат около 100 млн долларов в первом полугодии 2021 года в сравнении с аналогичным предыдущим периодом. АМПУ также ждет снижение поступления портовых сборов на уровне 17,55 млн долл.

АМПУ также ждет снижение поступления портовых сборов на уровне 17,55 млн долл.

Об этом говорится в нашем исследовании, опубликованном Ukrainian Shipping Magazine

Главная причина ожидаемых потерь – неурожай зерновых и снижение перевалки этого груза в портах.

До января украинские порты будут отгружать кукурузу в рамках заключенных форвардных контрактов. Экспорт с октября по январь, ориентировочно, составит 12,7 млн тонн. На конец января кукурузы в резерве останется около 9,8 млн тонн, а значит, среднемесячный экспорт в феврале-сентябре 2021 г. не превысит 1,2 млн тон

«Вероятнее всего, настоящая большая конкуренция за грузоотправителя начнется с февраля, а в марте терминалы уже будут вынуждены демпинговать ставкой перевалки, чтобы привлечь объем. В более выгодном положении окажутся терминалы, принадлежащие трейдерам, которые смогут считать перевалку как часть заработка на трейде и либо снижать внутреннюю цену до уровня себестоимости, либо зарабатывать исключительно на перевалке, торгуя в минус.

Стоит напомнить, что новая Методика расчета портовых сборов, которую рассматривает сейчас МИУ, предлагает определять ставки портовых сборов, исходя из прогнозных показателей судооборота и расходов АМПУ на три года вперед. В 2021 году судозаходов из-за сокращения урожая станет заметно меньше. Если бы новые правила расчета ставок портовых сборов уже вступили в силу, в 2021 г. АМПУ бы испытала серьезный дефицит бюджета. Это еще один повод задуматься над рациональностью некоторых положений Методики расчета ставок портовых сборов.

Вероятно, как трейдерам, так и портовым терминалам уже сейчас необходимо пересматривать бюджеты на следующий год и готовиться к меньшему объему работы. Также эта тенденция может отразиться на планах по расширению мощностей зерновых терминалов и строительства новых. Все это говорит о том, что Украине как стране до настоящего момента везло с урожаями, и что объем перевалки через порты зависит в большей степени от способности страны справляться с вызовами экономическими и производственными, чем инфраструктурными. Инфраструктура всегда следует за экономикой, но сейчас нас и в агросекторе, и в инфраструктуре ждет определенный спад.

Инфраструктура всегда следует за экономикой, но сейчас нас и в агросекторе, и в инфраструктуре ждет определенный спад.

жесткая конкуренция в предложении

Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

Внедрение электричества быстро породило интенсивную конкуренцию и конфликты на рынке труда.

Таким образом, более крупные деревья могут быть не в состоянии поддерживать совместимое увеличение площади кроны и ширины из-за интенсивной конкуренции за достижение слоя кроны.

Одним почти постоянным источником напряженности была интенсивная конкуренция внутри торговли.

Как правило, интенсивная конкуренция , по-видимому, не оказывает положительного влияния на рост производительности фирм, находящихся в сильной собственности.

Между двоюродными братьями и близкими родственниками идет конкуренция; есть интенсивное соревнование .

Это потому, что этнические фракции среднего класса интенсивно соревновались друг с другом за образование, трудоустройство, продвижение по службе и возможности для бизнеса.

интенсивная конкуренция нанесла ущерб солидарности красильщиков, а также их средств к существованию, но она принесла пользу покупателям.

Но перед лицом все более интенсивной конкуренции на международных рынках в последние годы усилились исследования неиспользованных знаний коренных народов.

Что еще более важно, это было потому, что интенсивная конкуренция существовала между разными юрисдикциями и между предприятиями с разными формами собственности.

Это негативное влияние не компенсируется интенсивной конкуренцией на товарных рынках.

Я считаю, что это подпитывает интенсивную конкуренцию и способствует снижению прибыльности.

А с интенсивным соревнованием со стороны кино и телевидения, акцент теперь делается на фрагментарные сценки, представленные как автономные единицы, без необходимости помещать их в истории.

Попытки установить его академически были сорваны интенсивной конкуренцией на формирующемся «рынке» местных органов власти, а также соперничеством между университетами и академиками.

Использование новых технологий позволило новым производителям войти в отрасль без тщательного обучения и, наряду со снижением цен, привело к интенсивной конкуренции между производителями.

Этот избыток производственных мощностей может также привести к более интенсивной конкуренции .

Среди вторичных производителей наблюдается интенсивная конкуренция — настолько интенсивная, что она, вероятно, более интенсивна, чем во многих других странах.

Мы делаем все возможное, чтобы набирать персонал, но существует интенсивная конкуренция за рабочую силу в соответствующих областях.

Существует интенсивная конкуренция со стороны местных органов власти и страховых компаний.

Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

Интенсивность конкуренции — обзор, примеры и структура

Что такое интенсивность конкуренции?

In strategyStrategyРуководства по корпоративной и бизнес-стратегии. Прочтите все статьи и ресурсы CFI по бизнесу и корпоративной стратегии, важным концепциям, которые финансовые аналитики могут использовать в своем финансовом моделировании и анализе.Преимущество первопроходца, 5 сил Портера, SWOT, конкурентное преимущество, переговорная сила поставщиков, интенсивность конкуренции определяется как степень, в которой компании в определенной отрасли оказывают давление друг на друга. Определенный уровень конкуренции является здоровым, поскольку он действует как стимул для инноваций в организациях Типы организаций В этой статье о различных типах организаций исследуются различные категории, в которые могут подпадать организационные структуры. Организационные структуры.Конкуренция, будь то в отрасли или в других условиях, побуждает команды и отдельных лиц выкладываться на максимум. Фактически, именно такое соперничество держит большинство фирм в напряжении, побуждая их добиваться большего успеха, чем их конкуренты.

Организационные структуры.Конкуренция, будь то в отрасли или в других условиях, побуждает команды и отдельных лиц выкладываться на максимум. Фактически, именно такое соперничество держит большинство фирм в напряжении, побуждая их добиваться большего успеха, чем их конкуренты.

Интенсивность конкуренции — одна из концепций, подробно рассмотренных в концепции пяти сил Майкла Портера Модель конкурентных сил Модель конкурентных сил — важный инструмент, используемый в стратегическом анализе для анализа конкурентоспособности отрасли. Эта модель встречается чаще.

Изображение: Курс бизнес-стратегии CFI.

С момента своего создания в 1979 году «Пять сил Портера» фактически использовались в качестве основы для анализа отраслей. Помимо интенсивности конкуренции, другие четыре силы, которые формируют конкуренцию на рынке, представляют собой угрозу со стороны новых компаний. Это одна из сил, которые определяют выход на рынок, торговую силу поставщиков, переговорную силу покупателей Торговая сила покупателей Торговая сила покупателей, одна из сил в рамках отраслевого анализа пяти сил Портера, относится к давлению со стороны потребителей / потребители могут, и угроза продуктов-заменителей Продукты-заменители Продукты-заменители предлагают потребителям выбор при принятии решений о покупке, предоставляя одинаково хорошие альтернативы, тем самым повышая полезность. . Но сегодня мы сосредоточены на интенсивности конкуренции.

. Но сегодня мы сосредоточены на интенсивности конкуренции.

Снижение интенсивности конкуренции

Согласно концепции Портера Модель конкурентных сил Модель конкурентных сил — важный инструмент, используемый в стратегическом анализе для анализа конкурентоспособности отрасли. Эта модель чаще встречается, конкуренция между фирмами имеет два аспекта, а именно интенсивность и размер. Интенсивность конкуренции определяет потенциал прибыльности компании. Таким образом, в условиях жесткой конкуренции компания сможет приносить больше пользы своим клиентам.

Хорошей иллюстрацией является конкуренция между T-Mobile, AT&T и Verizon. Все три являются компаниями мобильной связи, которые конкурируют за одну и ту же группу потребителей. Они достигают этого, снижая цены и предлагая стимулы для клиентов, которые решают перейти в их компанию.

Размер конкуренции — это совсем другой аспект. Это касается конкретных характеристик или факторов, за которые компании конкурируют. Организации могут конкурировать в разных областях — ценообразовании, качестве, службе поддержки клиентов, характеристиках продуктов и т. Д.

Организации могут конкурировать в разных областях — ценообразовании, качестве, службе поддержки клиентов, характеристиках продуктов и т. Д.

Проблема, с которой сталкиваются компании, когда они конкурируют в одних и тех же измерениях, заключается в том, что они сталкиваются с игрой с нулевой суммой. Проще говоря, это циклическая ситуация, когда прибыль одной фирмы становится убытком другой фирмы. Чтобы преодолеть это препятствие, компании часто выходят на два или более рыночных сегмента. Например, производители автомобилей производят роскошные автомобили, ориентированные на лиц с высоким доходом, и автомобили эконом-класса, предназначенные для лиц со средним и низким доходом. Курс корпоративной стратегии CFI охватывает эти концепции более подробно.

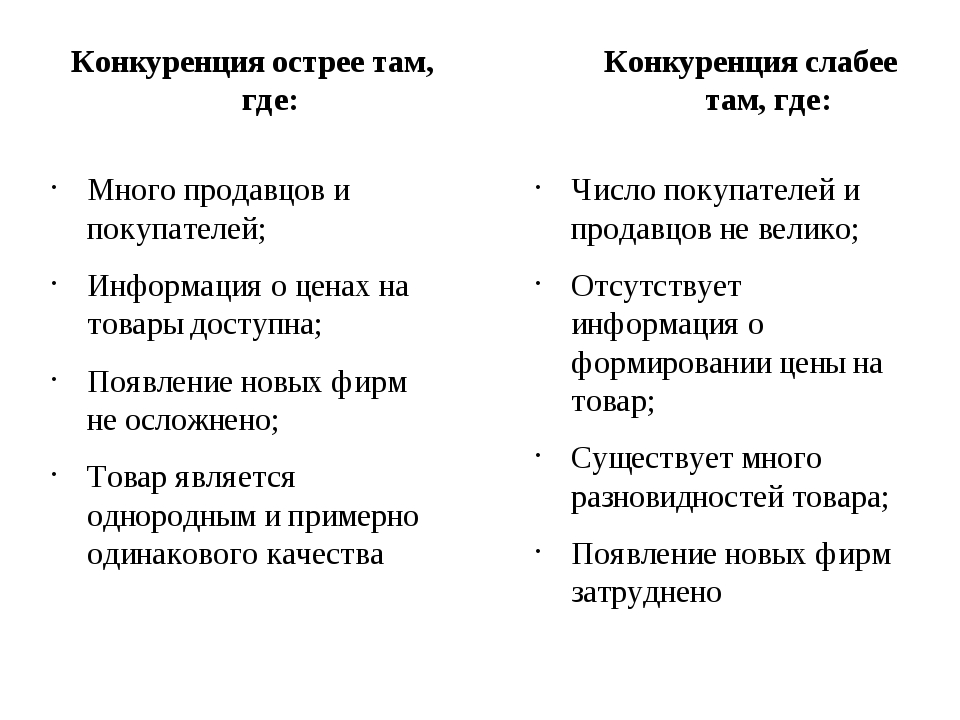

От чего зависит уровень конкуренции?

По словам Портера, существует несколько факторов, которые влияют на интенсивность конкуренции между фирмами, в том числе следующие:

1. Затраты

Портер указал, что существуют определенные затраты, которые влияют на интенсивность конкуренции в отрасли. Затраты, которые могут усилить конкуренцию, включают высокие фиксированные затраты, высокие затраты на хранение и низкие затраты на переключение. Высокие постоянные издержки побудят фирмы снижать цены.Однако, как только цены упадут, конкуренция усилится.

Затраты, которые могут усилить конкуренцию, включают высокие фиксированные затраты, высокие затраты на хранение и низкие затраты на переключение. Высокие постоянные издержки побудят фирмы снижать цены.Однако, как только цены упадут, конкуренция усилится.

2. Концентрация в отрасли

Если в конкретной отрасли очень много фирм, предлагающих идентичные товары или услуги, это приведет к усилению конкуренции. Однако в монопольной или олигопольной рыночной структуре, где доминирует всего одна или несколько фирм, будет меньше конкуренции. Таким образом, степень концентрации в отрасли играет огромную роль в интенсивности конкуренции.

3. Скорость роста рынка

Скорость роста отрасли в целом является еще одним аспектом, влияющим на интенсивность конкуренции. Например, если рынок быстро растет, конкуренция между фирмами будет менее интенсивной.

Однако медленные темпы роста увеличивают интенсивность конкуренции. При медленном росте отрасль очень близка к насыщению — новых клиентов не так много. Но если рынок силен, есть место для новых участников и новых клиентов.Могут быть даже неиспользованные возможности, которыми могут воспользоваться фирмы.

Но если рынок силен, есть место для новых участников и новых клиентов.Могут быть даже неиспользованные возможности, которыми могут воспользоваться фирмы.

4. Дифференциация

Степень дифференциации также определяет, насколько интенсивной будет конкуренция. С конкурирующими товарами, такими как продукты питания и одежда, очень мало возможностей для дифференциации товаров, предлагаемых конкретной компанией. Это означает, что компании будут конкурировать за одних и тех же потребителей, и это усилит конкуренцию. Однако, если фирма предлагает сильно дифференцированные продукты, которые другие организации не могут легко имитировать или скопировать, то она столкнется с относительно меньшей конкуренцией.

5. Издержки переключения

Помимо постоянных затрат, издержки переключения также влияют на степень соперничества между компаниями. Если организация решит выбрать поставщика, отличного от того, которого она использовала, она понесет затраты на переключение. Высокие затраты на переключение приводят к снижению конкуренции. Затраты на переключение возникают из-за того, что клиенты вложили много своих ресурсов в изучение того, как использовать тот или иной продукт.

Высокие затраты на переключение приводят к снижению конкуренции. Затраты на переключение возникают из-за того, что клиенты вложили много своих ресурсов в изучение того, как использовать тот или иной продукт.

Однако, если не будет затрат на переключение, конкуренция в отрасли будет довольно высокой.Рынки, торгующие общими потребительскими товарами, часто имеют низкие издержки переключения.

Узнайте больше в курсе бизнес-стратегии CFI.

Преимущества конкурентоспособных фирм

Отрасль, в которой компании остаются высококонкурентными, предлагает ряд преимуществ, таких как низкие цены на товары, стимулы для снижения производственных затрат, а также внедрение различных технологий и стимулов. Эти льготы можно разделить на три основные категории:

1.Инновации

Стремясь превзойти своих конкурентов, фирмы всегда будут пытаться быть новаторскими. Инновации могут помочь компании выделиться и привлечь новых клиентов. Чем больше клиентов, тем выше доходы и прибыль. Компании, которые стараются быть новаторскими, также приносят пользу клиентам. Если несколько компаний попытаются дифференцировать свои продукты, у потребителей будет выбор из множества уникальных продуктов.

Чем больше клиентов, тем выше доходы и прибыль. Компании, которые стараются быть новаторскими, также приносят пользу клиентам. Если несколько компаний попытаются дифференцировать свои продукты, у потребителей будет выбор из множества уникальных продуктов.

Более того, потребители всегда готовы платить более высокие цены, если чувствуют, что получают отдачу от своих денег.Итак, в мире, где так много продуктов кажутся идентичными, немного творчества может помочь фирме пройти долгий путь.

2. Снижение цен

Если покупатель знает, что он не понесет никаких расходов при переключении на другой продукт, он с большей охотой опробует ряд продуктов. Чтобы предотвратить это, многие фирмы снижают цены, чтобы не потерять клиентов. Наряду с более низкими ценами владельцы фирм стараются лучше понять неудовлетворенные потребности потребителей.Таким образом, они могут работать над разработкой продуктов и услуг, отвечающих этим потребностям.

3. Экономический рост

Конкуренция также способствует экономическому росту. С соперничеством приходят инновационные технологии, которые ускоряют экономический рост. Хорошим примером могут служить достижения в индустрии смартфонов, которые способствовали росту мировой экономики.

С соперничеством приходят инновационные технологии, которые ускоряют экономический рост. Хорошим примером могут служить достижения в индустрии смартфонов, которые способствовали росту мировой экономики.

Ключевые выводы

Интенсивность конкуренции Портера определяет уровень конкуренции, существующей в конкретной отрасли.На эту конкуренцию могут влиять несколько факторов, включая концентрацию отрасли, стоимость перехода, фиксированные затраты и темпы промышленного роста. К счастью, есть несколько действий, которые фирмы могут предпринять, чтобы оставаться впереди своих конкурентов. К ним относятся дифференциация своей продукции, постоянное переосмысление себя и выявление неиспользованных возможностей.

Узнайте больше в курсе бизнес-стратегии CFI.

Ссылки по теме

Спасибо за то, что прочитали руководство CFI по интенсивности конкуренции.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Сила поставщиков на переговорах Сила поставщиков на переговорах Сила поставщиков на переговорах, одна из сил в концепции отраслевого анализа пяти сил Портера, является зеркальным отражением переговоров.

power

power - Отраслевой анализПромышленный анализПромышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли. Существует три наиболее часто используемых товара: ,

- , естественная монополия, естественная монополия, естественная монополия — это рынок, на котором один продавец может обеспечить продукцию в силу своего размера.Естественный монополист может производить всю продукцию для рынка по более низким ценам, чем если бы на рынке работало несколько фирм. Естественная монополия возникает, когда фирма пользуется значительным эффектом масштаба в производственном процессе.

- Модель пяти сил Портера Модель конкурентных сил Модель конкурентных сил — важный инструмент, используемый в стратегическом анализе для анализа конкурентоспособности отрасли. Эта модель чаще встречается

power

powerКак конкурентные силы формируют стратегию

Суть формулирования стратегии — справиться с конкуренцией.Однако на конкуренцию легко смотреть слишком узко и слишком пессимистично. Хотя иногда можно услышать, как руководители жалуются на обратное, интенсивная конкуренция в отрасли — это не совпадение и не неудача.

Хотя иногда можно услышать, как руководители жалуются на обратное, интенсивная конкуренция в отрасли — это не совпадение и не неудача.

Более того, в борьбе за долю на рынке конкуренция проявляется не только в других игроках. Скорее, конкуренция в отрасли уходит корнями в ее основную экономику, и существуют конкурентные силы, которые выходят далеко за рамки признанных участников борьбы в конкретной отрасли. Клиенты, поставщики, потенциальные участники и продукты-заменители — все это конкуренты, которые могут быть более или менее заметными или активными в зависимости от отрасли.

Состояние конкуренции в отрасли зависит от пяти основных сил, которые показаны на Приложении. Коллективная сила этих сил определяет конечный потенциал прибыли отрасли. Он варьируется от интенсивных в таких отраслях, как шины, металлические банки и сталь, где ни одна компания не получает впечатляющих доходов от инвестиций, до умеренных в таких отраслях, как нефтесервисные услуги и оборудование, безалкогольные напитки и туалетные принадлежности, где есть место для довольно высокая доходность.

В «совершенно конкурентной» отрасли экономистов борьба за положение является необузданной, и вход в отрасль очень прост. Такая структура отрасли, конечно, предлагает худшие перспективы для долгосрочной прибыльности. Однако чем слабее эти силы в совокупности, тем больше возможностей для достижения превосходных результатов.

Какой бы ни была их коллективная сила, цель корпоративного стратега — найти такое положение в отрасли, где его или ее компания сможет лучше всего защитить себя от этих сил или повлиять на них в свою пользу.Коллективная сила сил может быть болезненно очевидна для всех антагонистов; но чтобы справиться с ними, стратег должен копнуть глубже и проанализировать источники каждого из них. Например, что делает отрасль уязвимой для входа на рынок, что определяет рыночную силу поставщиков?

Знание этих основных источников конкурентного давления обеспечивает основу для стратегической программы действий. Они подчеркивают важнейшие сильные и слабые стороны компании, оживляют позиционирование компании в отрасли, проясняют области, в которых стратегические изменения могут принести наибольшую отдачу, и выделяют те места, где отраслевые тенденции обещают иметь наибольшее значение в качестве возможностей или угрозы. Понимание этих источников также помогает при рассмотрении областей для диверсификации.

Понимание этих источников также помогает при рассмотрении областей для диверсификации.

Соперничающие силы

Самая сильная конкурентная сила или силы определяют прибыльность отрасли и поэтому имеют наибольшее значение при формулировании стратегии. Например, даже компания, занимающая сильные позиции в отрасли, которой не угрожают потенциальные участники, будет получать низкую прибыль, если она столкнется с более качественным или более дешевым продуктом-заменителем — как, к своему сожалению, поняли ведущие производители вакуумных трубок и кофеварок. В такой ситуации решение проблемы заменяющего продукта становится стратегическим приоритетом номер один.

В такой ситуации решение проблемы заменяющего продукта становится стратегическим приоритетом номер один.

Разумеется, разные силы играют важную роль в формировании конкуренции в каждой отрасли. В индустрии океанских танкеров ключевая сила, вероятно, — это покупатели (крупные нефтяные компании), а в сфере шин — это мощные OEM-покупатели в сочетании с жесткими конкурентами. В сталелитейной промышленности ключевыми силами являются иностранные конкуренты и материалы-заменители.

Каждая отрасль имеет базовую структуру или набор основных экономических и технических характеристик, которые порождают эти конкурентные силы.Стратег, желающий позиционировать свою компанию так, чтобы она лучше всего справлялась с отраслевой средой или влияла на нее в пользу компании, должен узнать, что движет средой.

Такой взгляд на конкуренцию в равной степени относится к отраслям, занимающимся услугами, и отраслям, продающим продукцию. Чтобы избежать однообразия в этой статье, я называю и продукты, и услуги «продуктами». Общие принципы применимы ко всем видам бизнеса.

Общие принципы применимы ко всем видам бизнеса.

Несколько характеристик имеют решающее значение для силы каждой конкурентной силы.Я расскажу о них в этом разделе.

Угроза проникновения

Новые участники отрасли приносят новые мощности, желание увеличить долю рынка и часто значительные ресурсы. Компании, диверсифицирующиеся за счет поглощения отрасли с других рынков, часто используют свои ресурсы, чтобы вызвать встряску, как это сделала Philip Morris с пивом Miller.

Серьезность угрозы входа зависит от имеющихся барьеров и реакции существующих конкурентов, которую могут ожидать участники.Если барьеры для входа высоки и новички могут ожидать резкого возмездия со стороны укоренившихся конкурентов, очевидно, что новички не будут представлять серьезной угрозы входа.

Есть шесть основных источников препятствий для входа:

1. Эффект масштаба

Эта экономия сдерживает вхождение, вынуждая соискателя либо приходить в крупном масштабе, либо соглашаться с невысокой стоимостью. Как с грустью обнаружили Xerox и GE, экономия на масштабе в производстве, исследованиях, маркетинге и обслуживании, вероятно, является ключевым барьером для входа в индустрию мэйнфреймов.Экономия на масштабе также может стать препятствием в распределении, использовании продавцов, финансировании и почти в любой другой части бизнеса.

Как с грустью обнаружили Xerox и GE, экономия на масштабе в производстве, исследованиях, маркетинге и обслуживании, вероятно, является ключевым барьером для входа в индустрию мэйнфреймов.Экономия на масштабе также может стать препятствием в распределении, использовании продавцов, финансировании и почти в любой другой части бизнеса.

2. Различия в продуктах

Идентификация бренда создает барьер, вынуждая участников тратить большие средства, чтобы преодолеть лояльность клиентов. Реклама, обслуживание клиентов, первенство в отрасли и различия в продукции — вот факторы, способствующие идентификации бренда. Это, пожалуй, самый важный входной барьер в сфере безалкогольных напитков, лекарств, отпускаемых без рецепта, косметики, инвестиционного банкинга и государственного бухгалтерского учета.Чтобы создать высокий забор вокруг своего бизнеса, пивовары объединяют идентификацию бренда с экономией на масштабе производства, распространения и маркетинга.

3. Требования к капиталу

Необходимость инвестировать большие финансовые ресурсы для того, чтобы конкурировать, создает барьер для входа, особенно если капитал требуется для безвозвратных затрат на предварительную рекламу или НИОКР. Капитал необходим не только для основных средств, но и для кредитования клиентов, товарно-материальных запасов и покрытия начальных убытков.Хотя у крупных корпораций есть финансовые ресурсы для вторжения практически в любую отрасль, огромные потребности в капитале в определенных областях, таких как производство компьютеров и добыча полезных ископаемых, ограничивают круг потенциальных участников.

Капитал необходим не только для основных средств, но и для кредитования клиентов, товарно-материальных запасов и покрытия начальных убытков.Хотя у крупных корпораций есть финансовые ресурсы для вторжения практически в любую отрасль, огромные потребности в капитале в определенных областях, таких как производство компьютеров и добыча полезных ископаемых, ограничивают круг потенциальных участников.

4. Недостатки стоимости, не зависящие от размера

Компании с укоренившимися позициями могут иметь ценовые преимущества, недоступные для потенциальных конкурентов, независимо от их размера и достижимого эффекта масштаба. Эти преимущества могут проистекать из эффектов кривой обучения (и ее двоюродного брата, кривой опыта), запатентованных технологий, доступа к лучшим источникам сырья, активов, приобретенных по прединфляционным ценам, государственных субсидий или благоприятного местоположения.Иногда преимущества в стоимости достигаются юридически, например через патенты. (Для анализа широко обсуждаемой кривой опыта как барьера для входа см. Вставку.)

Вставку.)

5. Доступ к каналам сбыта

Новичок в блоке должен, конечно, обеспечить распространение своего продукта или услуги. Например, новый пищевой продукт должен вытеснить другие продукты с полки супермаркета за счет снижения цен, рекламных акций, интенсивных продаж или каких-либо других средств. Чем более ограничены оптовые или розничные каналы и чем больше их связывают существующие конкуренты, тем труднее будет вход в отрасль.Иногда этот барьер настолько высок, что для его преодоления новый участник должен создать свои собственные каналы сбыта, как это сделала Timex в часовой индустрии в 1950-х годах.

6. Государственная политика

Правительство может ограничить или даже запретить доступ в отрасли с помощью таких средств контроля, как лицензионные требования и ограничения на доступ к сырью. Яркими примерами являются регулируемые отрасли, такие как грузовые перевозки, розничная торговля алкогольными напитками и экспедирование; более тонкие правительственные ограничения действуют в таких областях, как развитие горнолыжных курортов и добыча угля. Правительство также может играть важную косвенную роль, воздействуя на входные барьеры посредством таких мер контроля, как стандарты загрязнения воздуха и воды и правила техники безопасности.

Правительство также может играть важную косвенную роль, воздействуя на входные барьеры посредством таких мер контроля, как стандарты загрязнения воздуха и воды и правила техники безопасности.

Ожидания потенциального конкурента относительно реакции существующих конкурентов также будут влиять на его решение о вступлении. Компания, скорее всего, передумает, если действующие операторы ранее набросились на новых участников или если:

- Традиционные операторы обладают значительными ресурсами для противодействия, включая избыточные денежные средства и неиспользованные возможности заимствования, производственные мощности или влияние на каналы сбыта и клиентов.

- Похоже, что традиционные операторы снизят цены из-за желания сохранить долю рынка или из-за избыточных производственных мощностей в отрасли.

- Рост отрасли медленный, что влияет на ее способность принимать новые поступления и, вероятно, приводит к снижению финансовых показателей всех вовлеченных сторон.

Изменение условий

Со стратегической точки зрения следует отметить два важных дополнительных момента об угрозе проникновения.

Во-первых, он, конечно, меняется по мере изменения этих условий. Например, истечение срока действия основных патентов Polaroid на мгновенную фотографию значительно снизило его абсолютный барьер для входа на рынок, созданный с помощью запатентованной технологии. Неудивительно, что Kodak окунулась в рынок. Дифференциация продуктов в полиграфии практически исчезла. И наоборот, в автомобильной промышленности экономия от масштаба резко возросла с автоматизацией и вертикальной интеграцией после Второй мировой войны, что фактически остановило успешное появление новых компаний.

Стратегия и исполнение

Обязательно прочтите наши последние статьи о стратегии и ее исполнении, которые публикуются раз в месяц.

Во-вторых, стратегические решения, касающиеся большого сегмента отрасли, могут иметь большое влияние на условия, определяющие угрозу выхода на рынок. Например, действия многих производителей вина в США в 1960-х годах по активизации вывода продуктов на рынок, повышению уровня рекламы и расширению сбыта продукции на национальном уровне, несомненно, усилили препятствия на пути к выходу на рынок, повысив эффект масштаба и затруднив доступ к каналам сбыта.Точно так же решения участников индустрии транспортных средств для отдыха вертикально интегрироваться с целью снижения затрат значительно увеличили эффект масштаба и подняли барьеры на капитальные затраты.

Например, действия многих производителей вина в США в 1960-х годах по активизации вывода продуктов на рынок, повышению уровня рекламы и расширению сбыта продукции на национальном уровне, несомненно, усилили препятствия на пути к выходу на рынок, повысив эффект масштаба и затруднив доступ к каналам сбыта.Точно так же решения участников индустрии транспортных средств для отдыха вертикально интегрироваться с целью снижения затрат значительно увеличили эффект масштаба и подняли барьеры на капитальные затраты.

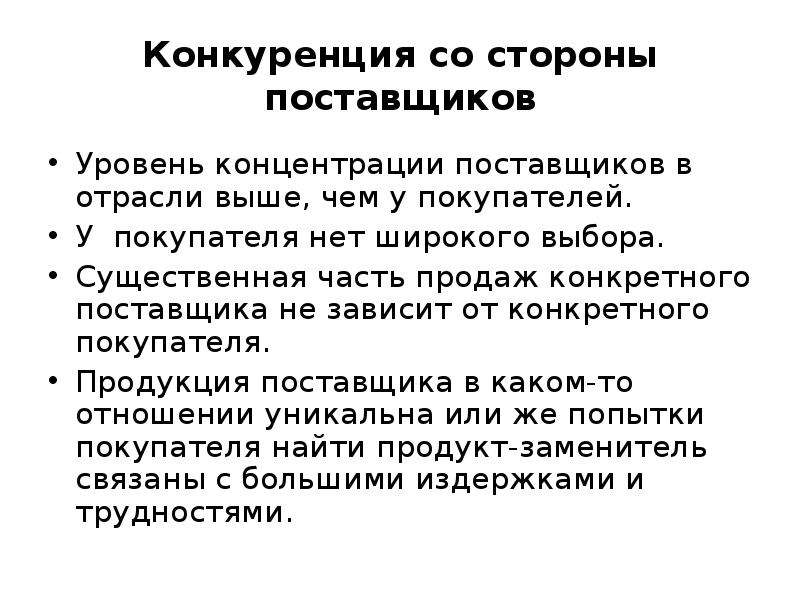

Мощные поставщики и покупатели

Поставщики могут оказывать влияние на участников отрасли путем повышения цен или снижения качества закупаемых товаров и услуг. Таким образом, влиятельные поставщики могут снизить прибыльность отрасли, неспособной компенсировать рост затрат за счет собственных цен.Повышая цены, производители концентрата безалкогольных напитков способствовали снижению рентабельности компаний по розливу, поскольку производители, сталкивающиеся с жесткой конкуренцией со стороны сухих смесей, морсов и других напитков, имеют ограниченную свободу повышать цены на против соответственно. Заказчики также могут снижать цены, требовать более высокого качества или большего объема услуг и натравливать конкурентов друг на друга — и все это за счет прибыли отрасли.

Заказчики также могут снижать цены, требовать более высокого качества или большего объема услуг и натравливать конкурентов друг на друга — и все это за счет прибыли отрасли.

Мощь каждого важного поставщика или группы покупателей зависит от ряда характеристик его рыночной ситуации и от относительной важности его продаж или покупок для отрасли по сравнению с его бизнесом в целом.

Поставщик Группа сильна, если:

- В нем доминируют несколько компаний, и он более сконцентрирован, чем отрасль, в которой продаются.

- Его продукт является уникальным или, по крайней мере, дифференцированным, или если он имеет повышенные затраты на переключение. Затраты на переключение — это фиксированные затраты, с которыми сталкиваются покупатели при смене поставщика. Они возникают из-за того, что, помимо прочего, спецификации продукта покупателя связывают его с конкретными поставщиками, он вложил значительные средства в специализированное вспомогательное оборудование или в расширение того, как управлять оборудованием поставщика (как в компьютерном программном обеспечении), или его производственные линии подключены к производственные мощности поставщика (как при производстве тары для напитков).

- Компания не обязана конкурировать с другими продуктами для продажи в отрасли. Например, конкуренция между сталелитейными и алюминиевыми компаниями за продажу продукции консервной промышленности проверяет возможности каждого поставщика.

- Это представляет серьезную угрозу дальнейшей интеграции в бизнес отрасли. Это позволяет проверить способность отрасли улучшить условия закупок.

- Промышленность не является важным клиентом группы поставщиков.Если отрасль является важным потребителем, состояние поставщиков будет тесно связано с отраслью, и они захотят защитить отрасль с помощью разумных цен и помощи в таких мероприятиях, как НИОКР и лоббирование.

Группа покупателей сильна, если:

- Сконцентрирован или закупается в больших объемах. Крупные покупатели представляют собой особенно мощную силу, если для отрасли характерны высокие постоянные затраты — например, в отношении металлических контейнеров, переработки кукурузы и сыпучих химикатов, — которые повышают ставки для сохранения заполненных производственных мощностей.

- Продукты, которые он покупает в отрасли, являются стандартными или недифференцированными. Покупатели, уверенные в том, что всегда найдут альтернативных поставщиков, могут натравить одну компанию на другую, как они это делают в области экструзии алюминия.

- Продукты, которые он закупает у промышленных предприятий, составляют компонент его продукта и составляют значительную часть его стоимости. Покупатели, скорее всего, будут делать покупки по выгодной цене и делать покупки выборочно. Если продукт, продаваемый в рассматриваемой отрасли, составляет небольшую часть затрат покупателей, покупатели обычно гораздо менее чувствительны к цене.

- Он получает низкую прибыль, что создает отличный стимул для снижения затрат на закупку. Однако высокодоходные покупатели, как правило, менее чувствительны к цене (конечно, если товар не составляет значительной части их затрат).

- Продукция отрасли не имеет значения для качества товаров или услуг покупателей. Там, где качество продукции покупателей в значительной степени зависит от продукции отрасли, покупатели, как правило, менее чувствительны к цене.Отрасли, в которых возникает такая ситуация, включают нефтепромысловое оборудование, неисправность которого может привести к большим потерям, а также корпуса для электронных медицинских и контрольно-измерительных приборов, где качество корпуса может повлиять на впечатление пользователя о качестве оборудования внутри.

Там, где качество продукции покупателей в значительной степени зависит от продукции отрасли, покупатели, как правило, менее чувствительны к цене.Отрасли, в которых возникает такая ситуация, включают нефтепромысловое оборудование, неисправность которого может привести к большим потерям, а также корпуса для электронных медицинских и контрольно-измерительных приборов, где качество корпуса может повлиять на впечатление пользователя о качестве оборудования внутри.

Там, где качество продукции покупателей в значительной степени зависит от продукции отрасли, покупатели, как правило, менее чувствительны к цене.Отрасли, в которых возникает такая ситуация, включают нефтепромысловое оборудование, неисправность которого может привести к большим потерям, а также корпуса для электронных медицинских и контрольно-измерительных приборов, где качество корпуса может повлиять на впечатление пользователя о качестве оборудования внутри.- Продукция отрасли не экономит деньги покупателя. Там, где отраслевой продукт или услуга могут окупиться во много раз, покупатель редко бывает чувствителен к цене; скорее, его интересует качество.Это верно в отношении таких услуг, как инвестиционный банкинг и государственный бухгалтерский учет, где ошибки в суждениях могут быть дорогостоящими и неудобными, а также в таких предприятиях, как каротаж нефтяных скважин, где точная съемка может сэкономить тысячи долларов на затратах на бурение.

- Покупатели представляют реальную угрозу обратной интеграции для производства продукции отрасли. «Большая тройка» автопроизводителей и крупных покупателей автомобилей часто использовали угрозу самостоятельного производства в качестве рычага торга. Но иногда отрасль создает для покупателей угрозу, которую ее участники могут интегрировать.

«Большая тройка» автопроизводителей и крупных покупателей автомобилей часто использовали угрозу самостоятельного производства в качестве рычага торга. Но иногда отрасль создает для покупателей угрозу, которую ее участники могут интегрировать.

«Большая тройка» автопроизводителей и крупных покупателей автомобилей часто использовали угрозу самостоятельного производства в качестве рычага торга. Но иногда отрасль создает для покупателей угрозу, которую ее участники могут интегрировать.Большинство из этих источников покупательной способности можно отнести к потребителям как группе, а также к промышленным и коммерческим покупателям; необходима только модификация системы отсчета. Потребители, как правило, более чувствительны к цене, если они покупают недифференцированные продукты, дорогие по сравнению с их доходами и такие, в которых качество не имеет особого значения.

Подробнее о Five Forces

Покупательная способность розничных торговцев определяется по тем же правилам, с одним важным дополнением.Розничные торговцы могут получить значительную переговорную власть над производителями, если они могут повлиять на решения потребителей о покупке, как они это делают в отношении аудиокомпонентов, ювелирных изделий, бытовой техники, спортивных товаров и других товаров.

Стратегические действия

Выбор компанией поставщиков для закупок или групп покупателей для продажи следует рассматривать как важнейшее стратегическое решение. Компания может улучшить свою стратегическую позицию, найдя поставщиков или покупателей, которые обладают наименьшими возможностями, чтобы повлиять на нее отрицательно.

Наиболее распространена ситуация, когда компания может выбрать, кому она будет продавать, другими словами, выбор покупателя. Редко когда все группы покупателей, которые продает компания, пользуются равной властью. Даже если компания продает товары одной отрасли, в этой отрасли обычно существуют сегменты, которые обладают меньшей властью (и, следовательно, менее чувствительны к цене), чем другие. Например, рынок замены для большинства продуктов менее чувствителен к цене, чем рынок в целом.

Как правило, компания может продавать сильным покупателям и при этом оставаться с прибыльностью выше средней только в том случае, если она является производителем с низкими издержками в своей отрасли или если ее продукт обладает некоторыми необычными, если не уникальными характеристиками. Поставляя электродвигатели крупным клиентам, Emerson Electric получает высокую прибыль, поскольку ее низкая себестоимость позволяет компании соответствовать ценам конкурентов или снижать их.

Поставляя электродвигатели крупным клиентам, Emerson Electric получает высокую прибыль, поскольку ее низкая себестоимость позволяет компании соответствовать ценам конкурентов или снижать их.

Если компании не хватает позиции с низкой себестоимостью или уникального продукта, продажа каждому обречена на провал, потому что чем больше продаж она достигает, тем более уязвимой она становится. Компании, возможно, придется набраться смелости, чтобы отказаться от бизнеса и продавать только менее влиятельным клиентам.

Выбор покупателя стал ключом к успеху National Can and Crown Cork & Seal.Они сосредотачиваются на сегментах индустрии жестяных банок, где они могут создать дифференциацию продукции, минимизировать угрозу обратной интеграции и иным образом уменьшить огромную мощь своих клиентов. Конечно, некоторые отрасли не могут позволить себе роскошь выбирать «хороших» покупателей.

По мере того как факторы, влияющие на влияние поставщиков и покупателей, меняются со временем или в результате стратегических решений компании, естественно, сила этих групп возрастает или уменьшается. В индустрии готовой одежды по мере того, как покупатели (универмаги и магазины одежды) стали более концентрированными, а контроль перешел к крупным сетям, отрасль оказалась под растущим давлением и страдала от падения рентабельности.Отрасль не смогла дифференцировать свой продукт или вызвать затраты на переключение, которые удерживают покупателей в достаточной степени, чтобы нейтрализовать эти тенденции.

В индустрии готовой одежды по мере того, как покупатели (универмаги и магазины одежды) стали более концентрированными, а контроль перешел к крупным сетям, отрасль оказалась под растущим давлением и страдала от падения рентабельности.Отрасль не смогла дифференцировать свой продукт или вызвать затраты на переключение, которые удерживают покупателей в достаточной степени, чтобы нейтрализовать эти тенденции.

Продукты-заменители

Установив верхний предел цен, которые он может взимать, замещающие продукты или услуги ограничивают потенциал отрасли. Если не удастся повысить качество продукта или каким-либо образом дифференцировать его (например, с помощью маркетинга), отрасль пострадает по прибыли и, возможно, в росте.

Очевидно, что чем привлекательнее соотношение цены и качества, предлагаемое продуктами-заменителями, тем жестче ограничивается потенциальная прибыль отрасли.Производители сахара, столкнувшиеся с крупномасштабной коммерциализацией кукурузного сиропа с высоким содержанием фруктозы, заменителя сахара, сегодня усвоили этот урок.

Заменители не только ограничивают прибыль в обычное время; они также сокращают прибыль, которую отрасль может пожинать во времена бума. В 1978 году производители стекловолоконной изоляции пользовались беспрецедентным спросом из-за высоких затрат на электроэнергию и суровой зимней погоды. Но способность отрасли повышать цены сдерживалась обилием заменителей изоляции, включая целлюлозу, минеральную вату и пенополистирол.Эти заменители обязательно станут еще более сильной силой, как только текущий раунд добавления заводов производителями стекловолоконной изоляции повысит мощность, достаточную для удовлетворения спроса (а затем и некоторого).

Продукты-заменители, которые стратегически заслуживают наибольшего внимания, — это те, которые (а) подвержены тенденциям, улучшающим их соотношение цены и качества с отраслевым продуктом, или (б) производятся отраслями, приносящими высокую прибыль. Заменители часто вступают в игру быстро, если некоторые разработки усиливают конкуренцию в их отраслях и вызывают снижение цен или повышение производительности.

Жокей за позицию

Соперничество между существующими конкурентами принимает знакомую форму борьбы за положение с использованием таких тактик, как ценовая конкуренция, внедрение продукта и рекламные мероприятия. Острая конкуренция связана с наличием ряда факторов:

- Конкуренты многочисленны или примерно равны по размеру и мощности. В последние годы во многих отраслях промышленности США иностранные конкуренты, конечно же, стали частью конкурентной картины.

- Рост отрасли медленный, что вызывает борьбу за долю рынка, в которой участвуют члены, стремящиеся к расширению.

- В продукте или услуге отсутствует дифференциация или затраты на переключение, которые удерживают покупателей и защищают одного комбатанта от набегов на его клиентов другим.

- Постоянные издержки высоки или продукт скоропортящийся, что создает сильный соблазн снизить цены. Многие предприятия по производству основных материалов, таких как бумага и алюминий, страдают от этой проблемы, когда падает спрос.

- Емкость обычно увеличивается с большим шагом. Такие добавления, как на предприятиях по производству хлора и винилхлорида, нарушают баланс предложения и спроса в отрасли и часто приводят к периодам избыточных мощностей и снижению цен.

- Выходные барьеры высокие. Барьеры для выхода, такие как узкоспециализированные активы или лояльность руководства к конкретному бизнесу, удерживают компании в конкурентной борьбе, даже если они могут получать низкую или даже отрицательную отдачу от инвестиций. Избыточные мощности продолжают работать, и прибыльность здоровых конкурентов страдает, пока больные остаются. 1 Если вся отрасль страдает от избыточных мощностей, она может обратиться за помощью к правительству, особенно если присутствует иностранная конкуренция.

- Соперники разнообразны по стратегиям, происхождению и «личностям». У них разные представления о том, как соревноваться, и в процессе они постоянно сталкиваются друг с другом.

По мере того, как отрасль становится зрелой, скорость ее роста меняется, что приводит к снижению прибыли и (часто) к встряске. В бурно развивающейся индустрии транспортных средств для отдыха в начале 1970-х годов почти все производители преуспели; но медленный рост с тех пор устранил высокую доходность, за исключением самых сильных участников, не говоря уже о многих более слабых компаниях.Та же самая история с прибылью была разыграна в индустрии за индустрией — снегоходы, аэрозольные упаковки и спортивное снаряжение — лишь некоторые примеры.

Приобретение может сделать отрасль совершенно иной, как это было в случае с поглощением компанией Black & Decker компании McCullough, производителя цепных пил. Технологические инновации могут повысить уровень постоянных затрат в производственном процессе, как это произошло при переходе от серийной обработки фотографий к непрерывной обработке фотографий в 1960-х годах.

Хотя компания должна жить со многими из этих факторов — поскольку они встроены в отраслевую экономику, — у нее может быть некоторая свобода действий для улучшения ситуации с помощью стратегических сдвигов. Например, он может попытаться повысить издержки перехода покупателей или увеличить дифференциацию продукта. Сосредоточение усилий на продажах в наиболее быстрорастущих сегментах отрасли или на рынках с наименьшими фиксированными затратами может снизить влияние отраслевой конкуренции. Если это возможно, компания может попытаться избежать конфронтации с конкурентами, имеющими высокие барьеры для выхода, и таким образом избежать участия в резком снижении цен.

Например, он может попытаться повысить издержки перехода покупателей или увеличить дифференциацию продукта. Сосредоточение усилий на продажах в наиболее быстрорастущих сегментах отрасли или на рынках с наименьшими фиксированными затратами может снизить влияние отраслевой конкуренции. Если это возможно, компания может попытаться избежать конфронтации с конкурентами, имеющими высокие барьеры для выхода, и таким образом избежать участия в резком снижении цен.

Формулировка стратегии

После оценки сил, влияющих на конкуренцию в отрасли, и их основных причин, корпоративный стратег может определить сильные и слабые стороны компании. Важнейшие сильные и слабые стороны со стратегической точки зрения — это позиция компании по отношению к основным причинам каждой силы. Как это соотносится с заменителями? Против источников входных барьеров?

Затем стратег может разработать план действий, который может включать: (l) позиционирование компании таким образом, чтобы ее возможности обеспечивали лучшую защиту от силы конкуренции; и / или (2) влияние на баланс сил посредством стратегических действий, тем самым улучшая положение компании; и / или (3) предвидеть сдвиги в факторах, лежащих в основе сил, и реагировать на них, с надеждой использовать изменения, выбирая стратегию, подходящую для нового конкурентного баланса, прежде чем оппоненты его признают. Я рассмотрю каждый стратегический подход по очереди.

Я рассмотрю каждый стратегический подход по очереди.

Позиционирование компании

Первый подход принимает структуру отрасли как данность и сопоставляет с ней сильные и слабые стороны компании. Стратегию можно рассматривать как построение защиты от конкурентных сил или как поиск позиций в отрасли, где эти силы наиболее слабые.

Знание возможностей компании и причин возникновения конкурентных сил позволит выделить области, в которых компании следует противостоять конкуренции и где ее избегать.Если компания является производителем с низкими издержками, она может выбрать противостояние влиятельным покупателям, при этом позаботившись о том, чтобы продавать им только те продукты, которые не уязвимы для конкуренции со стороны заменителей.

Успех Dr Pepper в индустрии безалкогольных напитков демонстрирует сочетание реалистичного знания сильных сторон компании с надежным отраслевым анализом для выработки превосходной стратегии. Coca-Cola и PepsiCola доминируют в отрасли Dr Pepper, где многие мелкие производители концентрата соревнуются за участие. Dr Pepper выбрал стратегию, заключающуюся в том, чтобы избегать самого продаваемого сегмента напитков, поддерживать узкую линейку вкусов, отказываясь от развития собственной сети розливов и интенсивного маркетинга. Компания позиционировала себя так, чтобы быть наименее уязвимой для своих конкурентных сил, в то время как она использовала свой небольшой размер.

Dr Pepper выбрал стратегию, заключающуюся в том, чтобы избегать самого продаваемого сегмента напитков, поддерживать узкую линейку вкусов, отказываясь от развития собственной сети розливов и интенсивного маркетинга. Компания позиционировала себя так, чтобы быть наименее уязвимой для своих конкурентных сил, в то время как она использовала свой небольшой размер.

В индустрии безалкогольных напитков с оборотом 11,5 миллиардов долларов барьеры для входа в виде идентификации бренда, крупномасштабного маркетинга и доступа к сети розливов огромны. Вместо того, чтобы мириться с огромными затратами и экономией на масштабе от наличия собственной сети розлива, т. Е. Следуя примеру «большой двойки» и «семерки», Dr Pepper воспользовался преимуществом другого вкуса своего напитка по сравнению с колой и колой. Разливочные машины Pepsi, которые хотели продавать клиентам полную линейку продуктов.Dr Pepper справился с властью этих покупателей за счет исключительного обслуживания и других усилий, направленных на то, чтобы отличить свое отношение к ним от отношения кока-колы и Pepsi.

Многие небольшие компании, занимающиеся производством безалкогольных напитков, предлагают напитки на основе колы, в результате чего они вступают в прямую конкуренцию с крупными компаниями. Dr Pepper, однако, максимизировал дифференциацию продуктов, поддерживая узкую линейку напитков, построенных вокруг необычного вкуса.

Наконец, Dr Pepper встретил Coke и Pepsi с рекламной атакой, подчеркивающей предполагаемую уникальность их единственного вкуса.Эта кампания позволила укрепить узнаваемость бренда и повысить лояльность клиентов. Усилиям компании способствовал тот факт, что формула Dr Pepper предусматривала более низкую стоимость сырья, что давало компании абсолютное преимущество в стоимости по сравнению с ее основными конкурентами.

При производстве концентрата безалкогольных напитков эффект масштаба отсутствует, поэтому Dr Pepper может процветать, несмотря на свою небольшую долю в бизнесе (6%). Таким образом, Dr Pepper противостоял конкуренции в маркетинге, но избегал ее в линейке продуктов и в распределении. Это хитрое позиционирование в сочетании с хорошей реализацией привело к завидным рекордам по прибыли и на фондовом рынке.

Это хитрое позиционирование в сочетании с хорошей реализацией привело к завидным рекордам по прибыли и на фондовом рынке.

Влияние на баланс

Имея дело с силами, движущими конкуренцию в отрасли, компания может разработать стратегию наступления. Эта поза предназначена не только для того, чтобы справляться с самими силами; это предназначено для того, чтобы изменить их причины.

Инновации в маркетинге могут повысить узнаваемость бренда или иным образом дифференцировать продукт.Капитальные вложения в крупномасштабные объекты или вертикальная интеграция влияют на входные барьеры. Баланс сил частично является результатом внешних факторов, а частично — контролем компании.

Использование изменений в отрасли

Эволюция отрасли имеет стратегическое значение, потому что эволюция, конечно же, влечет за собой изменения в выявленных мною источниках конкуренции. Например, в знакомой модели жизненного цикла продукта темпы роста меняются, дифференциация продуктов снижается по мере того, как бизнес становится более зрелым, а компании стремятся к вертикальной интеграции.

Эти тенденции не так важны сами по себе; важно то, влияют ли они на источники конкуренции. Рассмотрим вертикальную интеграцию. В развивающейся индустрии мини-компьютеров происходит широкая вертикальная интеграция как в производстве, так и в разработке программного обеспечения. Эта очень важная тенденция значительно увеличивает эффект масштаба, а также объем капитала, необходимого для конкуренции в отрасли. Это, в свою очередь, создает барьеры для входа на рынок и может вытеснить некоторых более мелких конкурентов из отрасли после стабилизации роста.

Очевидно, что наивысший приоритет со стратегической точки зрения имеют те, которые влияют на наиболее важные источники конкуренции в отрасли, и те, которые выдвигают новые причины на первый план. Например, в контрактной упаковке аэрозолей сейчас преобладает тенденция к меньшей дифференциации продукции. Это увеличило покупательский потенциал, снизило барьеры для входа и усилило конкуренцию.

Систему анализа конкуренции, которую я описал, также можно использовать для прогнозирования конечной прибыльности отрасли. При долгосрочном планировании задача состоит в том, чтобы изучить каждую конкурентную силу, спрогнозировать масштабы каждой основной причины, а затем построить составную картину вероятного потенциального прибыльности отрасли.

При долгосрочном планировании задача состоит в том, чтобы изучить каждую конкурентную силу, спрогнозировать масштабы каждой основной причины, а затем построить составную картину вероятного потенциального прибыльности отрасли.

Результат такого упражнения может сильно отличаться от существующей отраслевой структуры. Сегодня, например, в сфере солнечного отопления работают десятки, а возможно, и сотни компаний, ни одна из которых не занимает значительную позицию на рынке. Вступить в него легко, и конкуренты борются за то, чтобы солнечное отопление стало лучшей заменой традиционным методам.

Потенциал этой отрасли будет во многом зависеть от формы будущих барьеров для входа на рынок, улучшения положения отрасли по отношению к заменителям, предельной интенсивности конкуренции и влияния покупателей и поставщиков. Эти характеристики, в свою очередь, будут зависеть от таких факторов, как установление идентичности бренда, значительная экономия на масштабе или кривые опыта в производстве оборудования, вызванные технологическими изменениями, конечные капитальные затраты на конкуренцию и размер накладных расходов на производственных объектах.

Система анализа отраслевой конкуренции дает прямые преимущества при разработке стратегии диверсификации. Он представляет собой дорожную карту для ответа на чрезвычайно сложный вопрос, связанный с решениями о диверсификации: «Каков потенциал этого бизнеса?» Сочетая структуру с суждением в своем применении, компания может определить отрасль с хорошим будущим до того, как это хорошее будущее отразится в ценах кандидатов на приобретение.

Многогранное соперничество

Корпоративные менеджеры уделяют большое внимание определению своего бизнеса как решающему шагу в формулировании стратегии.Теодор Левитт в своей классической статье 1960 года в HBR решительно отстаивал необходимость избегать близорукости узкого, ориентированного на продукт определения отрасли. 2 Многие другие авторитеты также подчеркнули необходимость смотреть не только на продукт, чтобы функционировать, определяя бизнес, за пределы национальных границ в отношении потенциальной международной конкуренции и за пределы своих сегодняшних конкурентов в отношении тех, которые могут стать конкурентами завтра. В результате этих призывов правильное определение отрасли или отраслей компании стало предметом бесконечных споров.

В результате этих призывов правильное определение отрасли или отраслей компании стало предметом бесконечных споров.

Одним из мотивов этой дискуссии является желание освоить новые рынки. Другой, возможно, более важный мотив — это боязнь упустить из виду скрытые источники конкуренции, которые когда-нибудь могут угрожать отрасли. Многие менеджеры настолько целеустремленно концентрируются на своих прямых противниках в борьбе за долю на рынке, что не понимают, что они также конкурируют со своими клиентами и поставщиками за влияние на переговорах. Между тем, они также пренебрегают вниманием к новым участникам конкурса или не осознают скрытую угрозу продуктов-заменителей.

Ключ к росту — даже выживанию — заключается в том, чтобы занять позицию, которая менее уязвима для атак прямых противников, как существующих, так и новых, и менее уязвима для эрозии со стороны покупателей, поставщиков и товаров-заменителей. . Создание такой позиции может принимать различные формы — укрепление отношений с благоприятными покупателями, дифференциация продукта по существу или психологически посредством маркетинга, интеграция вперед или назад, установление технологического лидерства.

Ценность интенсивной конкуренции

Когда моя грязная потная ладонь соприкасается с ладонью противника, я смотрю ему в глаза. Он был их нападающим, и мне было поручено отключиться от игры. Я приложил все усилия, чтобы он не пробил по воротам, не выполнил передачу, не имел места для дыхания. В ту долю секунды мы достигаем друг друга в строке «хорошая игра», я ищу его по лицу.Интересно про себя, Что он думает обо мне? Его мастерство превосходит мое. Его команда превосходила по счету 3: 1. Я уважаю его за его игру, за усилия, которые мне потребовались для выполнения моей работы. Интересно, чувствует ли он то же самое. Когда мы даем пять, он берет другую руку и хлопает меня по спине. Я делаю то же самое, и мы киваем друг другу, говоря: «Хорошая игра». Я отвечаю на свой вопрос. Я заслужил его уважение.

Хотя спортивное мастерство, веселье и сотрудничество неоценимы для того, чтобы быть успешной командой и хорошо выступать в игре, цель соревнования, в конечном итоге, состоит в том, чтобы увидеть поражение противоположной стороны. Чтобы быть победителем, должен быть проигравший. Команды и отдельные участники стремятся удержать трофей, в то время как их соперники несут на себе тяжесть медалей, занявших второе место. Они стремятся подняться на подиум и смотреть на соперников сверху вниз, в то время как их противники смотрят на их успехи. Они стремятся достичь своих целей, потушив свечу амбиций, освещающую путь их противникам. В спорте люди хотят быть лучше остальных. Такой взгляд на конкуренцию не кажется очень квакерским, поскольку он, похоже, не способствует равенству и не отмечает великие достижения обеих команд.Однако, участвуя в легкой атлетике, я обнаружил, что в этом стремлении к неравенству кроется самый эгалитарный аспект соревнования: общее желание увидеть, как другие проигрывают, и благодаря этому желанию игроки могут развивать отношения, основанные на равенстве и уважении.

Чтобы быть победителем, должен быть проигравший. Команды и отдельные участники стремятся удержать трофей, в то время как их соперники несут на себе тяжесть медалей, занявших второе место. Они стремятся подняться на подиум и смотреть на соперников сверху вниз, в то время как их противники смотрят на их успехи. Они стремятся достичь своих целей, потушив свечу амбиций, освещающую путь их противникам. В спорте люди хотят быть лучше остальных. Такой взгляд на конкуренцию не кажется очень квакерским, поскольку он, похоже, не способствует равенству и не отмечает великие достижения обеих команд.Однако, участвуя в легкой атлетике, я обнаружил, что в этом стремлении к неравенству кроется самый эгалитарный аспект соревнования: общее желание увидеть, как другие проигрывают, и благодаря этому желанию игроки могут развивать отношения, основанные на равенстве и уважении.