налог на прибыль. Часть 1 — Белрынок

В современном белорусском налоговом законодательстве, как правило, вторым по значимости налогом после НДС является налога на прибыль. Исключением из данного правила являются представители высокодоходного и успешного белорусского бизнеса, для которых именно налог на прибыль является наиболее обременительным и важным налогом. В силу специфики расчета и наличия многочисленных законодательных ограничений, связанных с исчислением налога на прибыль, целесообразно выработать следующий алгоритм его налоговой оптимизации:

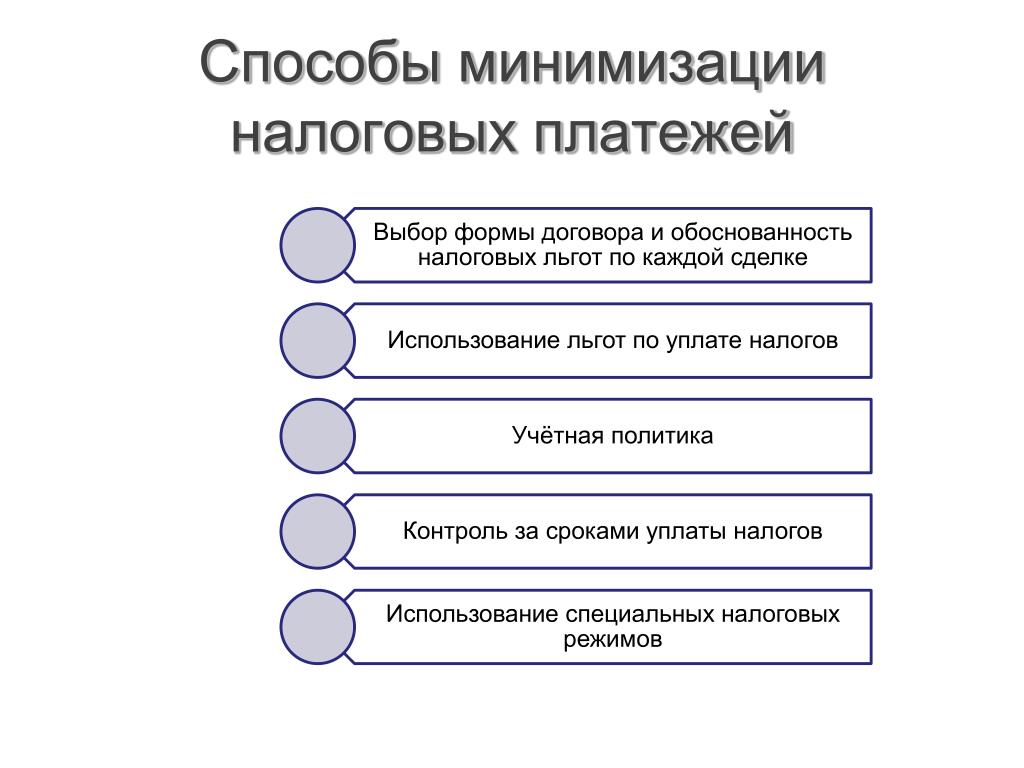

- Аксиомы налоговой оптимизации налога на прибыль;

- Налоговая оптимизация выручки;

- Налоговая оптимизация затрат;

- Налоговая оптимизация внереализационных доходов;

- Налоговая оптимизация внереализационных расходов;

- Налоговая оптимизация налоговых льгот.

Аксиомы налоговой оптимизации

Началом налоговой оптимизации по любому налогу является определение целей и задач, которые ставит перед собой предприятие, желающее оптимизировать налог на прибыль.

1) Налоговая оптимизация по налогу на прибыль, как правило, проводится по двум направлениям. Во-первых, это оптимизация суммы уплаченного налога за счет сокращения размера прибыли предприятия, что автоматически приводит к сокращению суммы уплаченного налога. Сразу же следует отметить, что попытка искусственного увеличения затрат исключительно с целью минимизации суммы уплаченного налога на прибыль не является показателем эффективности налоговой оптимизации данного налога.

Любые искусственные ограничения, устанавливаемые для бизнеса, несут существенные риски в ухудшении его работы в среднесрочной перспективе. Причем речь идет не только об отсутствии объективной информации о реальной ситуации на предприятии, но и об увеличении риска нарушения законодательства.

Искусственное завышение затрат зачастую связано с использованием услуг лжепредпринимателей или иными экономически не обоснованными затратами, нарушающими налоговое законодательство. Любое нарушение законодательства в перспективе приводит к дополнительным начислениям налогов и штрафных санкций для предприятий, а, следовательно, налоговая нагрузка для предприятия в этом случае увеличивается.

Любое нарушение законодательства в перспективе приводит к дополнительным начислениям налогов и штрафных санкций для предприятий, а, следовательно, налоговая нагрузка для предприятия в этом случае увеличивается.

Другое дело, если рост затрат предприятия обусловлен бизнес-планом развития предприятия, который предусматривает экономически обоснованное увеличение затрат, которое в перспективе позволит увеличить показатели эффективности работы бизнеса. В этом случае, как с экономической, так и законодательной точки зрения рост затрат правомерен, а появляющаяся при этом налоговая экономия по налогу на прибыль, является результатам эффективного менеджмента на предприятии.

Вторым направлением налоговой оптимизации налога на прибыль является выработка мероприятий, которые позволяют уменьшить сумму начисленного налога на прибыль без сокращения самого размера прибыли. Речь в данном случае идет о возможности использования особенностей налогового законодательства, позволяющих не уплачивать налог на прибыль.

1) Так, налог на прибыль по законодательству не уплачивается в случае применения налоговых льгот. В этом случае важно знать и точно соблюдать все критерии, которые необходимо применить для получения льготы по налогу на прибыль.

Более сложным направлением этой работы является поиск неоднозначных или выгодных положений налогового законодательства, при использовании которых налог на прибыль не уплачивается. В качестве примера можно рассматривать ситуацию, когда предприятия сознательно ориентируется на получение доходов по операциям с ценными бумагами, которые не являются объектом обложения налогом на прибыль. К этому же направлению налоговой оптимизации относятся и ситуации, когда доходы предприятия облагаются налогом на прибыль или налогом на доходы по ставке, которая ниже, чем стандартная ставка налога на прибыль в размере 18%.

2) Сам факт уплаты налога на прибыль предприятием не всегда является плохим показателем его работы. Основным показателем, который характеризует эффективность налоговой оптимизации по налогу на прибыль, является уровень налоговой нагрузки по налогу на прибыль, который рассчитывается как отношение налога к выручке предприятия.

В этой связи важным является не сам показатель уровня налоговой нагрузки по налогу на прибыль, а его динамика во времени. Отчетным периодом, который будем рассматриваться в динамике, в данном случае необходимо брать квартал, полугодие или год. В ситуации, если у предприятия отмечается рост налоговой нагрузки по налогу на прибыль в течение ряда периодов, то предприятию следует задуматься о необходимости налоговой оптимизации налога на прибыль.

3) Оптимизация налоговой нагрузки по налогу на прибыль не всегда является необходимостью даже в том случае, если эта налоговая нагрузка существенна. Так, в уплате налога на прибыль есть и положительные моменты. Например, для публичных компаний, акции, облигации или иные ценные бумаги которых котируются на биржах, сам факт наличия существенной прибыли является показателем высокой инвестиционной привлекательности бизнеса, а значит и возможности привлечения дополнительных инвестиций. Соответственно, уплата налога на прибыль в данном случае компенсируется возможностью заработать больший доход за счет привлечения дополнительных инвестиций.

Второй категорией предприятий, для которых вопрос налоговой оптимизации налога на прибыль может быть неактуальным, являются предприятия, которые позиционируют себя в качестве социально ответственного бизнеса. В данном случае сам факт уплаты существенной суммы налога на прибыль является хорошим пиар ходом, который на деле доказывает, что предприятие является социально ответственным, так как уплачивает большие суммы налогов в бюджет. Соответственно, косвенные выгоды, связанные с привлечением новых клиентов, ориентированных на социально ответственный бизнес и будут являться тем бонусом, который превысит потери от уплаты налога на прибыль.

Исходя из вышеперечисленных аксиом налоговой оптимизации налога на прибыль, каждое предприятие может для себя выбрать стратегию поведения, а также определить есть ли вообще необходимость в изменении подходов к уплате налога на прибыль.

Налоговая оптимизация выручки

Налоговая оптимизация выручки предприятия в целях исчисления налога на прибыль – это анализ договорных отношений с покупателем в совокупности с оценкой сложившейся на предприятии системы расчетов и управления денежными потоками. В данном случае преследуются три цели налоговой оптимизации налога на прибыль: рентабельность выручки, сроки отражения выручки и сроки оплаты выручки. Каждый из этих факторов влияет на размер и сроки исчисляемого к уплате налога на прибыль.

В данном случае преследуются три цели налоговой оптимизации налога на прибыль: рентабельность выручки, сроки отражения выручки и сроки оплаты выручки. Каждый из этих факторов влияет на размер и сроки исчисляемого к уплате налога на прибыль.

Первый элемент налоговой оптимизации выручки связан с определением уровня рентабельности по договору поставки товаров, работ и услуг, таким образом, чтобы уровень налоговой нагрузки по налогу на прибыль был оптимальным. Данный элемент налогового планирования характерен в случае трансфертного ценообразования.

Суть трансфертного ценообразования состоит в том, что несколько дружественных предприятий формируют цены на товары (работы, услуги) таким образом, чтобы размер прибыли, а соответственно и размер налога на прибыль не был обременительным для каждого из них. Наиболее эффективен данный метод налоговой оптимизации для международной торговли, когда предприятия работают в странах с различным уровнем налогообложения. Может данный метод использоваться и в случаях, когда субъекты хозяйствования работают на разных системах налогообложения, например, общей и упрощенной.

Второй элемент налоговой оптимизации выручки связан со сроками отражения выручки в налоговом учете. Данная ситуация может быть в случаях, когда крупная сделка совершается на границе отчетного периода (квартала). Например, в случае выбора между 30 сентября и 1 октября предприятию выгоднее отгрузить товар 1 октября, так как в этом случае выручка в декларации по налогу на прибыль будет отражаться не в третьем, а в четвертом квартале. Соответственно, сроки уплаты налога на прибыль переносятся с 22 октября текущего года на 22 января будущего года. То есть одни день позволяет перенести срок уплаты налога на прибыль на три месяца. Очевидно, что данная ситуация является на практике редкой, но вполне применимой в случае налоговой оптимизации налога на прибыль посредством выручки предприятия.

Более важным и часто встречающимся является третье направление налоговой оптимизации выручки предприятия. Речь в данном случае идет о сроках расчета по отгруженным товарам (работам, услугам), которые являются важным фактором, влияющим на возможность уплаты налога на прибыль. Так, на практике зачастую встречается ситуация, когда по бухгалтерскому и налоговому учету белорусское предприятие является прибыльным, но денег на уплату налога на прибыль нет. Данная ситуация связана с тем, что сроки оплаты по товарам и сроки начисления налога на прибыль могут отличаться.

Так, на практике зачастую встречается ситуация, когда по бухгалтерскому и налоговому учету белорусское предприятие является прибыльным, но денег на уплату налога на прибыль нет. Данная ситуация связана с тем, что сроки оплаты по товарам и сроки начисления налога на прибыль могут отличаться.

По налоговому учету налог на прибыль начисляется по факту отгрузки товаров. При этом реализация товаров может производиться с отсрочкой платежа, в том числе и на период превышающий сроки начисления налога на прибыль. В этом случае у предприятия может не хватить денег на уплату налога на прибыль, что может привести к дополнительным штрафным санкциям со стороны налоговых органов, а это является показателем неэффективного налогового планирования налога на прибыль. В этом случае договорные отношения необходимо строить таким образом, чтобы деньги за отгруженный товар поступали до момента уплаты налога на прибыль.

Азбука налоговой оптимизации: налог на прибыль.

Часть 2

Часть 2

Часть 2Азбука налоговой оптимизации: налог на прибыль. Часть 3

Оптимизация налога на прибыль. 12 лучших идей.. Статьи компании «BCS

Серия тем по НАЛОГОВЫЙ ОПТИМИЗАЦИИ

ТЕМА 1. Оптимизация налога на прибыль.

12 ИДЕЙ ПО НАЛОГУ НА ПРИБЫЛЬ

1. РАСХОДЫ БЕЗ ДОКУМЕНТА ОТ КОНТРАГЕНТА. Это теперь можно. Составляем самоакт/бухсправку. Не теряем расходы по опаздывающей первичке (актам…).

2. НУЖНЫ РАСХОДЫ? Уцениваем запасы.

3. ОТКЛАДЫВАЕМ ДОХОДЫ. Не продаем, а передаем на хранение. Варианты — договор комиссии, поручения, давальческая переработка… Со «своими» не забываем отодвигать сроки давности (продлеваем сроки расчетов, признаем долг…).

4. СТОИМОСТНОЙ КРИТЕРИЙ ОС. Малодоходники могут «задрать» стоимостной критерий малоценности выше 6 тыс грн. Помним о чувстве меры.

5. ДРОБЛЕНИЕ ОС. Если можно — делаем. Но обоснованно!

6. УЛУЧШЕНИЯ/РЕМОНТЫ ОС. Учитываем правильно. Это как? Срок использования/производительность/качество готовой продукции/экономичность/площадь увеличились? Если нет, то провели ремонт, а не улучшение. Ремонты – сразу в расходы без амортизации.

УЛУЧШЕНИЯ/РЕМОНТЫ ОС. Учитываем правильно. Это как? Срок использования/производительность/качество готовой продукции/экономичность/площадь увеличились? Если нет, то провели ремонт, а не улучшение. Ремонты – сразу в расходы без амортизации.

7. АМОРТИЗАЦИЯ. Смотрим на метод, срок полезного использования. Меняем в нужную сторону (например, прямолинейный на метод ускоренного уменьшения остаточной стоимости). Обоснованно и помним ограничения по срокам для высокодоходников!

8. РАСХОДЫ НА НЕПРОИЗВОДСТВЕННЫЕ ОС. Малодоходникам для прибыли все-равно (но не для НДС). Высокодоходникам: покупайте не на себя, затем берите в аренду. У арендодателя будут производственные (с налоговой амортизацией и НДС), у арендатора аренда непроизводственных в расходах! Всем хорошо.

9. БЕСПЛАТНОЕ ОТ УЧРЕДИТЕЛЯ. По бухучету операции с учредителем не должны увеличивать доход. В ПСБУ формулировка такая: рост капитала за счет взносов участников — не доход. Взносы шире, чем вклад в уставный капитал. Можно так и оформить — взнос без увеличения УК.

10. НОРМЫ РАСХОДОВ СЫРЬЯ, МАТЕРИАЛОВ. Это личное дело предприятия. Для налога на прибыль не важны. Сверхнормативные все-равно «в расходы» (иногда даже раньше, чем нормативные). Поэтому увеличиваем нормы.

Но есть нюансы. В основном с НДС. Логика такая: сверхнормативные -> не хоздеятельность -> НДС. Поэтому если сами устанавливаем нормы, то лучше побольше.

Кстати, не запрещено установить нормы даже по топливу.

Между нами, нормы для бухучета (=налог на прибыль) вообще не обязательны.

11. ОПТИМИЗАЦИЯ НАОБОРОТ. Нужно показать прибыль, а не убытки?

Творчески применяем бухучет в обратную сторону. Увеличиваем сроки амортизации, ликвидстоимость.

Считаем ремонты улучшениями. Показываем расходы только после получения документов…

Но прятать расходы в 44 счет все-равно не надо.

12. Не «солим» НАЛОГОВЫЕ УБЫТКИ. Если придет налог на выведенный капитал — убытки спишут. Поэтому заранее продумайте как ими поделиться (перед наступлением часа Х). Туда же и тема с нераспределенной прибылью (дивидендами).

2 СОВЕТА ПО ЛЮБЫМ НАЛОГАМ

1. НЕТ ДЕНЕГ НА НАЛОГ

По декларации сумма к уплате, а денег временно нет.

Декларируем обязательства на сколько хватает. Появилась вся сумма — подаем уточняющий расчет.

Цена вопроса: 3 % (вместо 10 или 20 %). Если вложились в 90 дней, то даже без пени.

Ограничение: трюк не очень дружит с декларацией по НДС. По НДС-у обязательства видят и без декларации.

2. НЕ ПОДАЛИ ДЕКЛАРАЦИЮ

НДС и прибыль редко пропускаем.

По «земле», транспортному, эконалогу … бывает.

Делаем так:

шаг 1. Подаем пустышку.

шаг 2. Подаем уточненку.

Цена вопроса: 3 % (вместо потенциальных 25 или 50 %) + возможно пеня + 170 грн.

Автор: Дмитрий Винокуров. Главред «Налоги и бухгалтерский учет»

советы для инвесторов в зарубежную недвижимость – Tranio.Ru

710 просмотров ·

inter reality / ShutterstockПри инвестициях в зарубежную недвижимость — будь то простой арендный бизнес или комплексный редевелопмент — налоговое структурирование играет ключевую роль. По моим оценкам, инвесторы теряют до 25 % прибыли, если плохо продумывают вопросы налогообложения.

По моим оценкам, инвесторы теряют до 25 % прибыли, если плохо продумывают вопросы налогообложения.

В операциях с недвижимостью фигурируют четыре ключевых вида налогов:

- на покупку и владение недвижимостью,

- на доход от аренды,

- на дивиденды,

- на перепродажу с прибылью.

Налогообложение существенно зависит от формы собственности: зарегистрирована ли недвижимость на физическое лицо или на компанию, причём во втором случае возможны разные схемы владения. Оформив покупку на компанию, можно добиться большей оптимизации налогов, но придётся нести расходы на содержание юридического лица (или нескольких юридических лиц).

Я рекомендую выбирать форму собственности, опираясь на два решающих фактора: объём инвестиций и планируемая стратегия выхода из проекта. В этой статье я дам конкретные советы для распространённых случаев.

Налоги на доходы от недвижимости платятся в той стране, где находится недвижимость, и рассчитываются на основании местных законов.

Налог на покупку недвижимости — это налог на переход права собственности, который платит покупатель. В разных странах ставка налога обычно составляет от 3 до 5 % стоимости объекта. В специальных случаях этого налога можно избежать. Например, в Германии (по состоянию на 2018 год), если недвижимость оформлена на компанию и покупатель приобретает не более 95 % акций этой компании (Share Deal), то к этой сделке не применяется налог на переход права собственности. На практике на оставшиеся акции (5 % или более), как правило, оформляется опцион, по которому покупатель выкупает их ещё через несколько лет.

Доход от аренды обычно облагается налогом по прогрессивной шкале для физических лиц и по плоской шкале для компаний. В первом случае, если годовой доход достигает порядка 50 тыс. евро или выше, то ставка налога стремится к 50 % от прибыли. Поэтому оформлять на физическое лицо выгодно только небольшие объекты — как правило, стоимостью до 1 млн евро. Более дорогую недвижимость практически всегда лучше оформлять на юридическое лицо, несмотря на расходы на его содержание.

Более дорогую недвижимость практически всегда лучше оформлять на юридическое лицо, несмотря на расходы на его содержание.

Ставка налога для компаний составляет примерно 30 % от прибыли и не зависит от величины дохода. В некоторых юрисдикциях предусмотрены льготы для компаний, которые занимаются только пассивным бизнесом. Например, в Германии налог составляет 16 %, если компания только сдаёт недвижимость в аренду.

Кроме того, юридическим лицам доступно больше возможностей, чем физическим, для уменьшения налогооблагаемой базы, списывая различные расходы с балансовой прибыли. Наиболее классические сценарии списания:

- проценты по банковскому финансированию, привлечённому для покупки недвижимости,

- амортизация объекта,

- другие накладные и административные расходы,

- займ учредителя в компанию при покупке недвижимости.

Последний инструмент важен тем, что позволяет свести прибыль юридического лица к нулю — другими словами, сделать так, чтобы налога на доход от аренды не было.

Налог на дивиденды применяется, если недвижимость оформлена на юридическое лицо. Он составляет в среднем 15 % от суммы дивидендов и платится, когда капитал переводится владельцу компании уже после уплаты налога на прибыль.

Юрисдикция уплаты налога на дивиденды, как и его величина, зависит от многих факторов: является ли получатель дивидендов физическим или юридическим лицом, чей он налоговый резидент, заключён ли договор об избежании двойного налогообложения между его страной и страной, где находится недвижимость. Например:

- Пусть недвижимость в Греции принадлежит компании, которая тоже зарегистрирована в Греции и получает прибыль только от сдачи недвижимости в аренду. Эта компания — дочерняя по отношению к другой компании, которая зарегистрирована на Кипре и не менее 2 последних лет владеет более 10 % доли греческой компании. В этом случае в Греции платится налог на прибыль (в 2018 году он составляет 29 % от прибыли), после чего дивиденды, поступающие кипрской компании, не облагаются никаким дополнительным налогом. В Греции налог на дивиденды не платится в соответствии с директивой Council Directive 2011/96/EU, а на Кипре описанная ситуация подпадает под местные законы, тоже освобождающие от налога на дивиденды. Далее, в соответствии с кипрским законодательством, дивиденды могут быть выплачены физическому лицу – бенефициару структуры тоже без налога: на Кипре нет налога на дивиденды для иностранцев. Наконец, платит ли бенефициар (физическое лицо) налог на дивиденды в той стране, чьим налоговым резидентом он является,— зависит от законов этой страны.

- Пусть теперь недвижимость в Германии принадлежит проектной компании, которая тоже зарегистрирована в Германии, но владелец компании — физическое лицо, налоговый резидент России. Тогда в Германии уплачивается 16-процентный налог на прибыль, а затем владелец компании, получая дивиденды, платит также в Германии ещё 15 % от их величины. При этом в России дополнительный налог не взимается по соглашению об избежании двойного налогообложения между Германией и Россией.

В Греции налог на дивиденды не платится в соответствии с директивой Council Directive 2011/96/EU, а на Кипре описанная ситуация подпадает под местные законы, тоже освобождающие от налога на дивиденды. Далее, в соответствии с кипрским законодательством, дивиденды могут быть выплачены физическому лицу – бенефициару структуры тоже без налога: на Кипре нет налога на дивиденды для иностранцев. Наконец, платит ли бенефициар (физическое лицо) налог на дивиденды в той стране, чьим налоговым резидентом он является,— зависит от законов этой страны.

В Греции налог на дивиденды не платится в соответствии с директивой Council Directive 2011/96/EU, а на Кипре описанная ситуация подпадает под местные законы, тоже освобождающие от налога на дивиденды. Далее, в соответствии с кипрским законодательством, дивиденды могут быть выплачены физическому лицу – бенефициару структуры тоже без налога: на Кипре нет налога на дивиденды для иностранцев. Наконец, платит ли бенефициар (физическое лицо) налог на дивиденды в той стране, чьим налоговым резидентом он является,— зависит от законов этой страны.

Налог на перепродажу с прибылью обычно равняется налогу на доход (то есть около 30 % от дохода). Если продаётся не сам объект недвижимости, а компания, на которую он оформлен, то доход от продажи облагается налогом в той стране, чьим налоговым резидентом является владелец компании, будь то физическое лицо или другая компания.

Есть легальные способы избежать налога на прирост капитала — например, так называемая холдинговая структура. В этом случае вы как физическое лицо владеете холдинговой компанией, зарегистрированной в юрисдикции, где нет налога на прирост капитала (например, на Кипре или в Люксембурге). В свою очередь, эта компания владеет дочерней компанией, в чьей собственности находится недвижимость. Тогда при продаже дочерней (проектной) компании вместе с недвижимостью вы не платите налог на перепродажу.

Впрочем, международная практика движется к тому, чтобы доходы от такой косвенной продажи недвижимости всё-таки облагались налогом. Например, в России действует закон о том, что налогом в России облагаются доходы от продажи акций или долей иностранных компаний, активы которых более чем на 50 % состоят из российской недвижимости. Похожие условия есть в соглашении между Кипром и Россией: если российский налоговый резидент продаёт кипрскую компанию, активы которой более чем на 50 % состоят из недвижимости на Кипре, то эта продажа может облагаться налогом.

Например, в России действует закон о том, что налогом в России облагаются доходы от продажи акций или долей иностранных компаний, активы которых более чем на 50 % состоят из российской недвижимости. Похожие условия есть в соглашении между Кипром и Россией: если российский налоговый резидент продаёт кипрскую компанию, активы которой более чем на 50 % состоят из недвижимости на Кипре, то эта продажа может облагаться налогом.

В последние годы государства активно объединяют усилия, чтобы противодействовать классическим сценариям оптимизации налогов. Главным изменением стала отмена банковской тайны: теперь любой надёжный банк тщательно проверяет происхождение денег и добропорядочность вкладчика, а также информирует о вкладе налоговые органы страны, чьим налоговым резидентом является основной собственник капитала или компаний.

Холдинги в офшорных юрисдикциях, которые раньше использовались сплошь и рядом, сегодня практически не работают. Даже если ваш холдинг оформлен в надёжной юрисдикции (например, на Кипре), всё равно налоговые органы страны, где находится дочерняя компания, заинтересуются, насколько реален ваш кипрский бизнес. Они могут запросить подтверждения того, что холдинговая компания не фиктивна: например, счета на оплату аренды офиса и коммунальных услуг. Также налоговики могут проверить, не является ли директор компании номинальным лицом, занимающим эту должность одновременно во множестве подобных фирм. Если налоговые органы сочтут, что ваша фирма фиктивна и создана только для оптимизации налогообложения, то вместо экономии вы понесёте лишние расходы и, возможно, штрафы.

Они могут запросить подтверждения того, что холдинговая компания не фиктивна: например, счета на оплату аренды офиса и коммунальных услуг. Также налоговики могут проверить, не является ли директор компании номинальным лицом, занимающим эту должность одновременно во множестве подобных фирм. Если налоговые органы сочтут, что ваша фирма фиктивна и создана только для оптимизации налогообложения, то вместо экономии вы понесёте лишние расходы и, возможно, штрафы.

Таким образом, я считаю, что современному инвестору стóит заботиться не о том, как «не платить налоги», а о том, как легально заплатить меньше, применяя такие схемы налоговой оптимизации, которые отвечают требованиям законодательства. Правда, наиболее эффективные механизмы доступны скорее крупным инвесторам. Например, содержание реального офиса на Кипре или в Люксембурге обходится примерно в 50–100 тыс. евро в год, что имеет смысл, только если эти издержки невелики по сравнению с вашими доходами от инвестиций в недвижимость. Обычно такие сложные структуры с холдинговыми компаниями актуальны для инвесторов с бюджетом от 10 млн евро.

Поэтому я рекомендую:

- Если вы покупаете объекты дешевле 1 млн евро и не планируете расширять инвестиционный портфель — оформляйте владение как физическое лицо и платите соответствующий подоходный налог (определённые вычеты тут тоже возможны).

- Если вы разовый инвестор с бюджетом более 1 млн евро и ещё не знаете, когда будете продавать недвижимость,— оформляйте покупку на компанию, которой вы владеете напрямую (если только у вас уже нет действующего холдинга).

- Если вы активный системный инвестор с объёмом инвестиций более 10 млн евро — полноценный холдинг на Кипре или в Люксембурге будет для вас кошельком, агрегирующим доходы от ваших проектных компаний. Холдинговая структура особенно подходит инвесторам в проекты добавленной стоимости, где продажа объекта запланирована на перспективу 3–5 лет.

Законы и межгосударственные соглашения о налогообложении операций с недвижимостью часто меняются, обычно в сторону ужесточения. Чтобы эффективно обращаться с налогами, я рекомендую советоваться с грамотными налоговыми консультантами, которые разработают наилучшее решение для вашей конкретной ситуации.

Опыт компании Tranio показывает, что если инвестиция кажется выгодной только при условии оптимизации налогов, то это скорее не проблема высоких налогов, а плохая инвестиция. Разрабатывая финансовую модель, мы начинаем с того, что закладываем оплату всех налогов «в лоб», без оптимизации. Если при таком подходе проектная доходность нас устраивает, мы продолжаем рассматривать эту инвестицию. Мы продумываем механизмы легального и эффективного уменьшения налоговой нагрузки не для того, чтобы превратить убыточный проект в прибыльный, а чтобы из прибыльного проекта извлечь ещё больше прибыли для инвесторов.

Георгий Качмазов, Генеральный директор и основатель Tranio Все статьи этого автора

Материал подготовлен для Vedomosti

МИНИМИЗАЦИЯ НАЛОГОВ 2018/2019 законными способами.

НОВЫЕ СХЕМЫ оптимизации в 2019. Проверки и администрирование.

НОВЫЕ СХЕМЫ оптимизации в 2019. Проверки и администрирование.11-12 декабря в г.Киеве (конференц зал отеля «Казацкий», ст.м. «Майдан Незалежности») состоится семинар

«МИНИМИЗАЦИЯ НАЛОГОВ 2018/2019 законными способами.

НОВЫЕ СХЕМЫ оптимизации в 2019.

Проверки и администрирование»

Возможно посетить один день семинара по специальной цене!

В семинаре участвуют:

Кирш А.В. – народный депутат Украины, член комитета ВРУ по вопросам налоговой и таможенной политики.

А также известные консультанты по вопросам налоговой политики – Твердомед А.Г., Папырина О.Г., Кравчук А., Пилипюк И., Вознюк Е.

Полная программа семинара здесь… или по тел. (044) 361-38-88 , 361-58-88

В программе семинара:

1. Организация налогового планирования, минимизации на предприятии.

Организация налогового планирования, минимизации на предприятии.

- НАЛОГОВАЯ РЕФОРМА 2018 года: что свершилось и что предстоит?

- Перспективы введения Налога на выведенный капитал.

- Налоговые возможности НКУ.

- Противодействие ГФС оптимизации в 2018.

- Типологии «сомнительных» схем (практика ГФС, ГосФинМониторинг).

- Обжалование результатов проверки.

2. Анализ законных методов, направленных на оптимизацию НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС).

3. ПЕРЕДАЧА НДС от плательщика к плательщику.

4. ПЕРЕНОС уплаты НДС на следующие периоды.

5. БезНДС-ные операции.

6. РЕКЛАМНЫЕ и БЕСПЛАТНЫЕ РАЗДАЧИ.

7. БезНДС-ные ОПЕРАЦИИ В ВЭД.

8. УМЕНЬШЕНИЕ БАЗЫ НАЛОГООБЛОЖЕНИЯ в зависимости от вида операции поставки.

9. СЭА НДС и расчеты с бюджетом.

10. ПОДТВЕРЖДЕНИЕ НАЛОГОВОГО КРЕДИТА.

11. ВОЗМОЖНОСТИ ОПТИМИЗАЦИИ «УСЛОВНОГО» НДС.

12. Разблокировка налоговых накладных (НН / РК) 2018/2019! Практические советы.

13. Минимизация, оптимизация и планирование НАЛОГА НА ПРИБЫЛЬ! Первичные документы. Новые статус и определение.

- Биткоин.

- Использование концепции Налогового Кодекса (НКУ) для оптимизации НАЛОГА НА ПРИБЫЛЬ.

- Новации по умолчанию. Обзор актуальных вопросов и консультаций.

- Доходы и расходы.

- Расходы. ОПТИМИЗАЦИЯ расходов.

- ОСНОВНЫЕ СРЕДСТВА (ОС) – возможности амортизации. Операции с НЕОБОРОТНЫМИ АКТИВАМИ.

- Нематериальные аспекты (НА) ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ.

- РЕЗЕРВЫ и ОБЕСПЕЧЕНИЯ.

14. ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ.

15. МЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ.

Законные решения использования нерезидентов в бизнесе. Оптимизация или минимизация? Варианты решений в условиях Деоффшоризации, BEPS и глобального обмена информацией.

Оптимизация или минимизация? Варианты решений в условиях Деоффшоризации, BEPS и глобального обмена информацией.

16. Глобальная прозрачность и БОРЬБА С УКЛОНЕНИЕМ ОТ УПЛАТЫ НАЛОГОВ – что делать дальше.

17. Актуальные практические рекомендации по НАЛОГОВОМУ СТРУКТУРИРОВАНИЮ с использованием иностранных юрисдикций.

- ПРИМЕР ЭФФЕКТИВНОЙ СТРУКТУРЫ.

- АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ в рамках структуры, налогообложение на каждом этапе.

18. Оптимизация налогов за счет объектов интеллектуальной собственности.

19. НАЛОГОВЫЕ МАНЕВРЫ: минимизация, оптимизация, планирование!

- ПОСЛЕДНИЕ НАЛОГОВЫЕ НОВОСТИ.

- НДС, прибыль, акциз, НДФЛ, ЕСВ, наличность, судебные решения: самое последнее!

- Новый Верховный суд вернул принцип стабильности в практику налогообложения.

- ПРОВЕРКИ. Администрирование.

- Организация налогового и бух.учета на предприятии.

- Какие приказы позволяют снизить налоги?

- Реклама.

- Командировки.

- НДС.

- ОБЫЧНЫЕ ЦЕНЫ.

- Дешевые продажи.

- Недвижимость в подарок.

- Акциз.

- ОСНОВНЫЕ СРЕДСТВА.

- Аренда.

- РАБОТНИКИ.

- ЗАРАБОТНАЯ ПЛАТА.

- Дивиденты.

- УСЛУГИ.

- Финансовая помощь.

- ОТВЕТСТВЕННОСТЬ БУХГАЛТЕРА.

20. Планирование деятельности и минимизация при работе с ЕДИНЫМ НАЛОГОМ (ЕН) в 2018/2019 гг.

21. ЗАРАБОТНАЯ ПЛАТА. Минимизация нагрузки по НДФЛ, ЕСВ. Военный сбор. КАССА. РРО!

Полная программа семинара здесь… или по тел. (044) 361-38-88 , 361-58-88

Скидка при регистрации на семинары через сайт WWW.CKONSULT.COM.UA

—————————————————————————————————-

Рекомендуем посетить ближайшие семинары:

10 декабря, Вознюк Е. | ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ. Отчет. Изменения 2018 года (Закон № 2245)! |

10 декабря, Величко В.В. | ГОДОВАЯ ОТЧЕТНОСТЬ за 2018 год. Изменения в налоговом и бухгалтерском учете в 2019 году. |

18 декабря, Козлова М.Е. | Итоговый бухгалтерский семинар за 2018 год. «ГОДОВАЯ ОТЧЕТНОСТЬ 2018. Перспективы 2019» Новые формы накладной и расчета корректировки: анализ изменений. Налог на выведенный капитал – проект изменени в Налоговый Кодекс Украины с 2019г.: суть, анализ, администрирование, льготы и др. |

18 декабря, Бирюченко В.В. | Бухгалтерский учет и налогообложение при строительстве коммерческой/промышленной недвижимости. |

19 декабря, Моисеенко Т. | ЕСВ, НДФЛ. |

19-20 декабря, Козлова М.Е. | Базовые МСФО: самое важное. Основы трансформации. |

Производственный строительный учет.

Производственный строительный учет.Регистрация на семинары на сайте ckonsult.com.ua

или по тел.: (044) 361-38-88 , 361-58-88

Всемирный процент: США призвали к единой ставке налога на прибыль | Статьи

Администрация США предложила реформу всей мировой налоговой системы. Белый дом планирует договориться с другими государствами о том, чтобы корпорации платили налоги в месте, где они осуществляют продажи по факту. Параллельно минфин выдвинул идею ввести минимальную ставку налога на прибыль, тем самым прикрыв все возможные «налоговые гавани». Обсуждение этих вопросов уже давно идет на уровне Организации экономического сотрудничества и развития (ОЭСР) и G20, но сколько-нибудь серьезных шагов в этом направлении до сих пор не предпринималось. Инициатива США может стать толчком для масштабных преобразований. Подробности — в материале «Известий».

Параллельно минфин выдвинул идею ввести минимальную ставку налога на прибыль, тем самым прикрыв все возможные «налоговые гавани». Обсуждение этих вопросов уже давно идет на уровне Организации экономического сотрудничества и развития (ОЭСР) и G20, но сколько-нибудь серьезных шагов в этом направлении до сих пор не предпринималось. Инициатива США может стать толчком для масштабных преобразований. Подробности — в материале «Известий».

Неравномерность налогообложения в разных странах последние десятилетия давала стандартный повод для международных дискуссий. Даже в рамках Евросоюза — и еврозоны — добиться единой системы до сих пор не удалось. В одних государствах, например во Франции, ставка налога на прибыль компаний превышает 30%. В других (допустим, Венгрия) она не достигает и 10%. Многие корпорации в результате охотно переводят свои производства в страны, где налоги меньше.

Но это еще полбеды. В конце концов трудно назвать такую конкуренцию за производителя нечестной. Куда хуже ситуация, когда налогооблагаемая база переводится в страны, где на самом деле мало что производится и продается. Фактически речь идет об офшорных схемах, с той лишь разницей, что слово «офшор» не произносится. Таков случай с Ирландией, где ставка налога на прибыль корпораций составляет 12,5%, но, если учитывать все вычеты, она может опускаться до 4% или даже ниже. Изумрудный остров за такие условия очень полюбили американские технологические корпорации, которые в 2010-е годы уводили из-под налогов свыше $100 млрд ежегодно. Естественно, реальные продажи и производство на территории Ирландии были на порядок или даже меньше суммы, с которой платились налоги.

Бывший президент США Дональд Трамп на саммите G20 в Аргентине в 2018 году

Фото: Global Look Press/DPA/Ralf Hirschberger

В США эту проблему видели давно. Уход корпораций от налогов за счет такой трансграничной «оптимизации» назывался в числе прочих причин роста социального и экономического расслоения в Америке в последние десятилетия. Повышать налоги в своей юрисдикции стало бессмысленным занятием — это означало бы, что корпорации просто уйдут в другие страны (совершая такие перемещения лишь на бумаге).

Повышать налоги в своей юрисдикции стало бессмысленным занятием — это означало бы, что корпорации просто уйдут в другие страны (совершая такие перемещения лишь на бумаге).

Администрация предыдущего президента Дональда Трампа попыталась решить вопрос в своей манере — не повысив, а понизив налогообложение, как раз до нынешней ставки в 21%. Результаты оказались смешанными. Часть капиталов удалось репатриировать и с их помощью разогнать экономический рост, но как минимум не меньше ушло на процедуру обратного выкупа акций, от которого экономика не выигрывает никак.

Между тем коронавирусный кризис создал большую дыру в бюджете США. Общая стоимость уже работающих и заявленных фискальных программ поддержки экономики превысила $6 трлн , что чуть меньше трети ВВП страны. Государственный долг также резко пошел в гору. Сторонники современной денежной теории (MMT) считают, что государство с сильной валютой может эмитировать долг практически бесконечно, но не все в Америке разделяют такой радикализм. Соответственно, встал вопрос, а чем, помимо новых казначейских обязательств, оплачивать накапливающиеся счета.

Соответственно, встал вопрос, а чем, помимо новых казначейских обязательств, оплачивать накапливающиеся счета.

Магазин Apple в Нью-Йорке

Фото: Global Look Press/imageBROKER.com/olf

Новая администрация намерена повысить налоги до 28%, но понятно, что при сохранении нынешней модели в мировых экономических отношениях выхлоп от такого шага будет довольно ограниченным, так как прибыль будет выводиться (прежде всего гигантами индустрии) в условную Ирландию. Даже если этого не произойдет и Google и Apple честно выплатят все налоги на доходы, полученные от продаж в США, то американские компании могут потерять в конкурентоспособности с иностранными. Поэтому президент Джо Байден и его команда решили обратиться к мировому сообществу.

На днях министр финансов США Джанет Йеллен выступила с идеей глобального налога на прибыль — точнее, минимальной ставки такового. По ее словам, необходимо создать равные условия для всех участников мировой экономики, что позволит стимулировать инновации, рост и процветание. Она отметила, что на протяжении последних десятилетий налоговая система в мире характеризовалась «гонками по нисходящей», в результате чего средняя ставка корпоративного налога упала почти на 9% — с 32,2% в 2000 году до 23,3% в 2020-м. А в 1980 году было не так уж много мест, где она составляла менее 45%. Согласно предложению Йеллен, нижний предел налоговой ставки нужно установить на уровне в 21% — как раз на том, на котором сейчас она находится в США.

По ее словам, необходимо создать равные условия для всех участников мировой экономики, что позволит стимулировать инновации, рост и процветание. Она отметила, что на протяжении последних десятилетий налоговая система в мире характеризовалась «гонками по нисходящей», в результате чего средняя ставка корпоративного налога упала почти на 9% — с 32,2% в 2000 году до 23,3% в 2020-м. А в 1980 году было не так уж много мест, где она составляла менее 45%. Согласно предложению Йеллен, нижний предел налоговой ставки нужно установить на уровне в 21% — как раз на том, на котором сейчас она находится в США.

Чуть позже американская администрация составила предварительный проект реформы мировой налоговой системы. Помимо единой минимальной ставки предполагается, что компании в обязательном порядке будут платить налоги там, где они зарабатывают. Однако была сделана важная оговорка: правила будут касаться только самых крупных транснациональных корпораций. Остальным пока разрешат платить там, где им выгодно, в соответствии с существующими правилами.

Глава Федеральной резервной системы США Джанет Йеллен

Фото: REUTERS/Jonathan Ernst

Предложение получило поддержку со стороны министров финансов некоторых зарубежных стран. В частности, глава финансового ведомства Франции Брюно Ле Мэр назвал это «налоговой революцией», которая позволит создать «более справедливую систему». Минфин Германии выразил надежду на достижение соглашения к середине 2021 года. Положительно об инициативе отозвались в Великобритании и Италии.

Реакция европейских политиков была ожидаемой: в большинстве стран ЕС налоговые ставки выше, чем в США. В рамках ОЭСР и G20 они давно добивались от Америки подписания примерно такого документа, а также более четкого администрирования налогов от транснациональных корпораций. Некоторые (например, Франция), устав ждать США, стали самостоятельно вводить дополнительные «цифровые» налоги, которые должны затронуть крупнейшие интернет-корпорации, пользующиеся репутацией главных налоговых уклонистов. Администрация Трампа была готова пойти им навстречу при определенных условиях — таких как добровольность участия большого бизнеса в этих схемах.

Администрация Трампа была готова пойти им навстречу при определенных условиях — таких как добровольность участия большого бизнеса в этих схемах.

Оптимизм по поводу предложений США по крайней мере со стороны ЕС повышает шансы, что крупное соглашение не будет просто очередной популистской идеей, брошенной в массы. Однако существуют серьезные вопросы по поводу конкретной реализации такого масштабного проекта.

— Не совсем понятно, как технически будет реализован минимальный налог на прибыль, — заявил в интервью «Известиям» ведущий методолог рейтингового агентства «Эксперт РА» Антон Прокудин. — Либо предложат поднять этот налог всем странам до некоторого минимального уровня, либо компании обяжут доплачивать разницу в месте ведения основного бизнеса. Вероятно, речь идет о первом варианте, что устранит давнюю проблему с занижением налогов, если удастся воздействовать на офшоры.

Здание Европарламента в Брюсселе

Фото: Global Look Press/DPA/Marcel Kusch

Вполне вероятно, что найдется управа на тех, кто в таком соглашении участвовать не захочет. По словам доцента факультета финансов и банковского дела РАНХиГС Сергея Хестанова, механизм будет прост: против «отказников» введут импортные пошлины, что вынудит их уступить.

По словам доцента факультета финансов и банковского дела РАНХиГС Сергея Хестанова, механизм будет прост: против «отказников» введут импортные пошлины, что вынудит их уступить.

Как считает Антон Прокудин, проблема с минимизацией налогов на самом деле глубже и не сводится к одним лишь ставкам.

— Даже всеобщее выравнивание налога на прибыль не сможет привести к полному устранению проблемы: у разных стран есть разные налоговые льготы. И крупные корпорации часто эксплуатируют именно эти льготы, а не только заниженную ставку налога.

Что касается России, то эксперты сходятся во мнении, что особенного эффекта (во всяком случае прямого) глобальная налоговая реформа на нашу страну не окажет.

— Ставка в 20% в России не сильно отличается от ставок в ЕС. Большинство стран установили налог на прибыль в диапазоне 20–30%. Поэтому это едва ли затронет РФ, — отмечает Прокудин.

Сергей Хестанов отмечает, что для России сейчас гораздо важнее вводимый странами ЕС (с которыми РФ торгует намного больше, чем с США) углеродный налог, если учитывать зависимость страны от экспорта углеводородов. Тем не менее данный вопрос в стране практически не обсуждается.

Тем не менее данный вопрос в стране практически не обсуждается.

легализация бизнеса и адаптация к новым схемам. АСК НДС-2 и АИС «Налог-3»

20 июля 2018г.

Уважаемые коллеги!

Алтайская торгово-промышленная палата

совместно с Международным институтом менеджмента объединений предпринимателей приглашают вас на вебинар

«Законная оптимизация налогообложения-2018, комплексный подход: легализация бизнеса и адаптация к новым схемам. АСК НДС-2 и АИС «Налог-3»

24-25 июля 2018 года с 09:30 до 12:30 часов по московскому времени

Вебинар посвящен «белым» налоговым схемам, а также способам снижения налоговых рисков и решению проблем с банковским «комплаенсом» (финмониторингом). Рассматриваются способы снижения НДС, налога на прибыль, «зарплатных» налогов и налога на имущество, методы «рокировки» налоговой нагрузки и «манипулирования» добавленной стоимостью, перераспределения доходов и расходов в рамках группы компаний, способы избежания переплат налогов. Особое внимание налогоплательщикам теперь приходится уделять банковскому финмониторингу, который сейчас стал едва ли не более эффективным способом борьбы со схемами, чем даже налоговые проверки. Поэтому довольно много времени на семинаре уделяется именно этому вопросу.

Особое внимание налогоплательщикам теперь приходится уделять банковскому финмониторингу, который сейчас стал едва ли не более эффективным способом борьбы со схемами, чем даже налоговые проверки. Поэтому довольно много времени на семинаре уделяется именно этому вопросу.

Глобальный экономический кризис и взаимные международные санкции привели в том числе к дальнейшему ужесточению налоговой политики государства, повышению ставок налогов и активизации борьбы за их собираемость. В этих условиях, особенно с учётом работы АСК НДС-2 и ввода в эксплуатацию АИС «Налог-3» (т.н. «проблема электронного НДС») использование таких традиционных способов псевдооптимизации, как обналичка и фирмы-однодневки стало более опасным, дорогим и малодоступным. А по мнению многих специалистов – и вовсе невозможным! Тем более, что в 2018 году ещё больше ужесточается налоговое администрирование, активно применяются концепции «сомнительной (налоговой) задолженности» и «выгодоприобретателя» налоговой схемы. Цель семинара – помочь компаниям, применяющим «серые» и «черные» схемы оптимизации налогов, уйти от них, и при этом не разориться, не уступить конкурентам, не уйти с рынка. Найти законные альтернативы таким схемам, платить налоги, но не переплачивать – вот основная идея налогового планирования без «помоек» и «черного нала».

Нужно платить «правильные» налоги – то есть столько, сколько вы должны, а не столько, сколько хотят с вас взять налоговики для выполнения своих плановых заданий по сбору налогов.

Программа вебинара:

1. Причины, по которым бизнес может работать нелегально. «Черные», «серые», «белые» схемы и их «оттенки». Проблема «электронного НДС» в налоговых схемах. Автоматическое выявление всех цепочек перепродажи товаров (работ, услуг), включающих в себя компании-однодневки на любом этапе. Как это может отразиться на включённые в эти цепочки «белые» компании. Риск признания их «получателями необоснованной налоговой выгоды» («выгодоприобретателями» схемы). АСК НДС-2, АИС «Налог-3» и как их «обмануть». Концепция «сомнительной (налоговой) задолженности» и ужесточение налогового администрирования НДС.

АСК НДС-2, АИС «Налог-3» и как их «обмануть». Концепция «сомнительной (налоговой) задолженности» и ужесточение налогового администрирования НДС.

2. Есть ли альтернатива «серым» схемам, дающая тот же результат, но без однодневок? «Светло-серые» схемы без фирм-однодневок:

• «элитная однодневка», «кающийся директор» и «недоимщик-банкрот»;

• агент не может удержать НДС при выплате дохода принципалу-нерезиденту.

3. Способы ухода от фирм-«однодневок»:

· перевод всех или части оборотов на специальный налоговый режим или иного неплательщика НДС. Условия применения – наличие покупателей (заказчиков), реализацию которым можно проводить без НДС, их выявление или искусственное «создание». Манипулирование добавленной стоимостью (перераспределение расходов между плательщиками и неплательщиками НДС, трансфертное ценообразование, в т.ч. разовые убыточные сделки с обоснованием цены, создание «безНДСных» доходов). «Биржа НДС»;

«Биржа НДС»;

· рокировка» налоговой нагрузки: вместо воровства НДС – законная оптимизация (в т.ч. отсрочка) и избежание переплат всех других налогов. Примеры переплат налога на прибыль и НДС в группе компаний и способы их избежания. Перераспределение расходов от субъектов ЕНВД, патентной системы и УСН 6% в пользу субъектов ОСН и УСН 15%.

Оптимизация налога на прибыль через затратные механизмы от низконалоговых субъектов:

· субъекты специальных налоговых режимов – ЕНВД, УСН, патентная система, субъекты УСН из «низконалоговых» регионов, а также простое товарищество с их участием, субъекты «налоговых каникул»,

· офшоры или связанные с ними компании-нерезиденты из респектабельных юрисдикций,

· прочие варианты: ИП на общей системе, физлица в разовых сделках, «инвалидные» структуры, налогоплательщики, имеющие убытки и/или переплату НДС, в т.ч. искусственно созданные, резиденты ОЭЗ, СЭЗ, ТОСЭР,

Способы и условия переноса налогооблагаемой базы по налогу на прибыль на низконалоговых субъектов:

· перенос на них части оборотов основного бизнеса,

· механизм трансфертных цен. Антитрансфертное законодательство, способы ухода от контроля за сделками, грамотное обоснование трансфертных цен,

Антитрансфертное законодательство, способы ухода от контроля за сделками, грамотное обоснование трансфертных цен,

· «затратные механизмы»: неэффективные услуги, работы; выплата процентов по долговым обязательствам; страхование реальных рисков в несхемных страховых компаниях; платежи за использование и обслуживание объектов основных средств и нематериальных активов, в т.ч. лицензионные и франчайзинговые; плата за залог или поручительство, делькредере; штрафные санкции, возмещение убытков и потерь; платежи за увеличенный срок и/или объем гарантийных обязательств,

· посреднические договоры,

· простое товарищество.

4. Риски традиционной «обналички» и способы ухода от неё. Индивидуальный предприниматель как легальная альтернатива обналичиванию, дающая безналоговый доход. Как получать наличные и избежать блокировки/закрытия расчетных счетов – способы получения наличных предпринимателем: по чеку (кэш-карте, корпоративной карте), через личные (карточные, текущие, депозитные, накопительные и иные) счета. Свободно используемые безналичные средства ИП – альтернатива «кэшу»? Проблемы, ограничения и нюансы. Рекомендации по выбору банков с учётом последних усилий ЦБ РФ по снижению объёма «сомнительных операций», оптимизация банковских комиссий.

Свободно используемые безналичные средства ИП – альтернатива «кэшу»? Проблемы, ограничения и нюансы. Рекомендации по выбору банков с учётом последних усилий ЦБ РФ по снижению объёма «сомнительных операций», оптимизация банковских комиссий.

5. Легализация «черной» зарплаты:

· в каком случае выплата зарплаты на спецрежимах сохраняет свою актуальность. Льготы по страховым взносам и уменьшение на них налога при УСН и ЕНВД;

· ИП – как использовать. Договоры с ИП: возмездного оказания услуг, выполнения работ, агентский, транспортные услуги, механизм трансфертных цен, штрафные санкции, аренда и пр.,

· дивидендные схемы: нюансы, рекомендации. Выплата квартальных дивидендов ежемесячно частями. Выплаты из прибыли в АО, ООО, производственном кооперативе,

· зарплата в большом размере – льготная (в некоторых случаях – нулевая) ставка страховых взносов.

6. Ответы на вопросы. По желанию и возможности – индивидуальное экспресс-моделирование налоговых схем для компаний-участниц вебинара.

Ведущий вебинара:

Кузьминых Артем Евгеньевич — Управляющий партнёр компании «Кузьминых, Евсеев & партнеры», консультант по налоговому планированию и построению холдинговых структур.

Автор более 30 статей по налоговому планированию для ведущих профессиональных изданий: «Экономика и жизнь», «Финансовый директор», «Консультант», «Расчет», «Справочник экономиста», «Управленческий учет и финансы» (ИД Гребенникова), «Практическое налоговое планирование» и др.)

Автор и ведущий практических семинаров по налоговому планированию и оптимизации налогообложения предприятий.

Обладает глубокими знаниями и большим опытом в области рационального построения интегрированных холдинговых структур, налогового планирования деятельности отдельных предприятий и групп компаний, регулярно разрабатывает, и внедряет новые законные схемы и методы планирования налогообложения и финансовых потоков.

Время проведения вебинара: 24 – 25 июля 2018 г. с 9-30 до 12.30 по моск. времени

с 9-30 до 12.30 по моск. времени

Участники вебинара (интернет-семинара) могут принимать участие:

1. Очно, находясь в региональной ТПП, где будет оборудован зал с проекционным и интернет-оборудованием с налаженной связью с центральным отделением проведения мероприятия;

2. Дистанционно через интернет на своем рабочем месте;

3. Дистанционно через интернет на своем домашнем компьютере

Участники вебинара получают именной электронный сертификат установленного образца Международного института менеджмента ТПП РФ о повышении квалификации. Дополнительно: участникам вебинара после проведения мероприятия предоставляется на месяц интернет-ссылка записи вебинара для просмотра в офлайн-режиме.

Подробную информацию можно узнать по тел.: (3852) 65-37-54 или эл. почте: [email protected]

Налоговая система Гонконга: аудит, отчетность и оптимизация налогообложения гонконгских компаний и физлиц (VAT и налог на прибыль)

Налогообложение физических лиц

Налоговым резидентом признается физлицо, находившееся на территории Гонконга более 180 дней в течение одного календарного года или в сумме 300 дней в течение двух лет подряд, и в этом случае у него появляется обязательство уплачивать подоходный налог или налог на заработную плату.

Физлицо также может иметь обязательство уплачивать подоходный налог в Гонконге, если оно соответствует «правилу 60 дней». «Правило 60 дней» применяется в отношении физлиц, которые в текущем налоговом периоде находились на Гонконге в течение минимум 60 дней. В интервале от 60 до 180 дней налог будет рассчитываться исходя из количества дней, проведенных на территории административного района Гонконг. Если периоды пребывания в Гонконге не превышают 60 дней, то никакие налоги платить не нужно.

Физлица -резиденты выплачивают налоги на весь доход, включая:

- Доход от труда

- Доход от предпринимательской деятельности

- Арендная плата недвижимого имущества и гонорары

- Пенсия

Физлица-нерезиденты Гонконга выплачивают налог только на доход, полученный в Гонконге, включая:

- Доход от труда, что касается и услуг, предоставляемых в Гонконге

- Доход от предпринимательской деятельности, которая осуществляется через постоянно действующее учреждение в Гонконге

- Арендная плата недвижимого имущества, расположенного в Гонконге

Подоходный налог в Гонконге считается как наименьшее из:

- (Доход – налоговые вычеты) * 15%

- (Доход – налоговые льготы и вычеты) * по следующей прогрессивной ставке

| Ставка налога | Сумма налогооблагаемого дохода (HKD) | Налог (HKD) |

| 2% | 0 – 50 000 | 1 000 |

| 6% | 50 001 – 100 000 | 3 000 |

| 10% | 100 001 – 150 000 | 5 000 |

| 14% | 150 001 – 200 000 | 7 000 |

| 17% | 200 001 и более |

Налог с заработную плату уплачивается по прогрессивной шкале от 2% до 17%.

Максимальный налог в 2020/21 году ограничен 15% от чистого облагаемого дохода.

Налог на прибыль

В Гонконге действует территориальный принцип налогообложения, означающий, что как гонконгские, так и иностранные компании должны уплачивать налог на прибыль в Гонконге в отношении прибыли, которая признается прибылью, возникающей в Гонконге или являющейся прибылью от источников в Гонконге.

Ставка налога на прибыль в Гонконге составляет 16,5%.

Для доходов до 2 млн. гонконгских долл. (около 250 тыс. долл. США) ставка налога составляет 8,25%.

Ставки для индивидуальных предпринимателей составляют 15% и 7,5%, соответственно.

Налог на прирост капитала

Прирост капитала налогом не облагается. Однако прибыль, полученная от отчуждения активов, может облагаться налогом на прибыль, если сделки не носят капитального характера, а являются частью обычный коммерческой/торговой деятельности.

НДС

НДС в Гонконге не взимается.

Налог у источника

Налогом у источника выплаты не облагаются дивиденды и проценты, выплачиваемые гонконгской компанией.

Роялти, выплачиваемые или начисленные в пользу нерезидента за использование или право использования интеллектуальных прав в Гонконге или вне Гонконга, если такие платежи вычитаются для целей налога на прибыль в Гонконге у выплачивающей стороны, облагаются налогом в Гонконге. Если выплата осуществляется в пользу несвязанного лица, то налоговая база составляет 30% от роялти, в противном случае – 100%. Применяется обычная ставка налога на прибыль.

Налог на недвижимое имущество

Налог на имущество уплачивается ежегодно владельцем земли или здания в Гонконге по стандартной ставке в 15% с чистой налогооблагаемой стоимости этих объектов.

Чистая облагаемая налогом стоимость имущества определяется как вознаграждение, выплачиваемое владельцу за право использования земли или здания за минусом 20% стоимости и некоторых сборов.

Арендные платежи облагаются налогом на прибыль.

Налог на имущество может быть зачтен против налога на прибыль, или можно обратиться за освобождением от налога на имущество в отношении недвижимости, сдаваемой в аренду.

Обязательные взносы в фонд пенсионного страхования (Mandatory provident fund — MPF)

Каждый работник-резидент обязан получать на свой специальный счет в лицензированном пенсионном фонде ежемесячный взнос.

Обязательный взнос рассчитывается по следующей схеме: 5% от суммы заработной платы вносится работодателем и 5% — самим работником. При этом максимальная сумма ежемесячного взноса не должна превышать 1.500 HKD (около 190 USD) каждой стороной.

Обязанность по внесению обеих частей взноса лежит на работодателе.

Если ежемесячный доход работника составляет менее 7.100 HKD, то отчисления в пенсионный фонд делает только работодатель.

Суммы, перечисленные сотрудником или работодателем сверх обязательных, являются добровольными взносами. При этом в расчёте подоходного налога вычет предоставляется только в отношении уплаченных работником обязательных сумм.

Взносы со стороны работодателя не являются доходом сотрудника.

Гербовый сбор (Stamp Duty)

Гербовый сбор взимается в отношении сделок по покупке/продаже гонконгских акций по ставке 0,2% с суммы вознаграждения или рыночной стоимости акций, если она выше.

Гербовый сбор взимается в отношении сделок по купле-продаже недвижимости. Величина сбора колеблется от 100 гонконгских долларов до 15% — в зависимости от того, является ли недвижимость жилой или нет и от суммы вознаграждения (рыночной стоимости, если она выше.

Также гербовый сбор уплачивается в отношении аренды недвижимости по ставкам от 0,25% до 1% от годовой величины аренды в зависимости от срока аренды.

Дополнительно к гербовому сбору взимается специальный гербовый сбор в случае перепродажи объектов жилой недвижимости в течение 36 месяцев после их приобретения. Сбор рассчитывается от суммы сделки или рыночной стоимости объекта, если она выше, по ставкам 20%, 15% или 10%. Чем дольше период владения, тем ниже ставка.

Дополнительно к гербовому сбору и специальному гербовому сбору взимается гербовый сбор с покупателя, если им является любое лицо, кроме физических лиц, постоянно проживающих в Гонконге. Ставка составляет 15%, налоговая база – сумма сделки или рыночная стоимость жилой недвижимости, если она выше.

Соглашения об избежании двойного налогообложения

Гонконг вступил в ряд механизмов по избежанию двойного налогообложения и обмену налоговой информацией:- 45 DTCs: Австрия, Беларусь, Бельгия, Бруней, Великобритания, Венгрия, Вьетнам, Гернси, Грузия, Джерси, Индия, Индонезия, Ирландия, Испания, Италия, Камбоджа, Канада, Катар, Китай, Кувейт, Латвия, Лихтенштейн, Люксембург, Макао, Малайзия, Мальта, Мексика, Нидерланды, Новая Зеландия, ОАЭ, Пакистан, Португалия, Россия, Румыния, Саудовская Аравия, Сербия, Таиланд, Чехия, Финляндия, Франция, Швейцария, Эстония, ЮАР, Южная Корея, Япония.

- 7 TIEAs: Гренландия, Дания, Исландия, США, Норвегия, Фарерские острова, Швеция.

Валютный контроль

Валютный контроль в Гонконге отсутствует.

Ежегодная пошлина

Как таковой ежегодной государственной пошлины не установлено, но вместо нее существует пошлина за коммерческую регистрацию (business registration fee), которая ежегодно уплачивается всеми зарегистрированными коммерческими предприятиями Гонконга в Офис коммерческой регистрации при Налоговом управлении. Размеры пошлины постоянно корректируются, вплоть до марта 2014 ставка установлена в размере 250 HKD.

Размеры пошлины постоянно корректируются, вплоть до марта 2014 ставка установлена в размере 250 HKD.

Annual Return

Поскольку в российском праве отсутствует аналог Annual Return, мы считаем необходимым пояснить это понятие. Annual Return – это краткая справка о текущей структуре компании, которая готовится ежегодно секретарем компании.

В случае гонконгских частных компаний, Annual Return, подаваемый Регистратору, должен содержать информацию обо всех акционерах, директорах, зарегистрированном офисе, уставном капитале компании и соответствующих изменениях, если они имели место.

Эта информация находится в открытом доступе. В случае неисполнения этого требования Регистратор компаний может вычеркнуть компанию из реестра.

Частные компании с уставным капиталом обязаны представить Annual Return, подписанный директором или секретарем, в течение 42 дней с момента последней годовщины дня, когда проводилась регистрация компании в Гонконге.

Обязанность по предоставлению Annual Return лежит на секретаре компании, который всегда является резидентом Гонконга.

Финансовая отчётность

Все компании, зарегистрированные в Гонконге, обязаны ежегодно подавать налоговую декларацию с приложением аудированной финансовой отчетности за соответствующий период в Налоговое управление Гонконга (финансовая отчетность не публикуется в открытом доступе). При этом аудитор должен быть членом Гонконгского Института сертифицированных бухгалтеров и иметь лицензию на осуществление аудиторской деятельности. Также согласно Закону о компаниях, все гонконгские компании, имеющие дочерние компании, обязаны готовить и представлять консолидированную отчётность.

Если в течение налогового периода гонконгская компания не вела деятельность и не совершала никаких операций, которые должны быть отражены в бухгалтерском учете, такая компания признается «спящей». В этом случае в налоговые органы Гонконга должна быть подана только «нулевая» налоговая декларация без представления аудированной отчетности. При этом «нулевая» декларация по налогу на прибыль не должна быть заверена аудитором, а может быть подписана только директором или секретарем компании. Если в дальнейшем будет обнаружено, что компания вела деятельность в течение периодов, по которым была подана «нулевая» налоговая декларация, необходимо будет подготовить аудит отчетности за все периоды, когда компания являлась активной.

Если в дальнейшем будет обнаружено, что компания вела деятельность в течение периодов, по которым была подана «нулевая» налоговая декларация, необходимо будет подготовить аудит отчетности за все периоды, когда компания являлась активной.

Первый финансовый период компании начинается с момента ее регистрации и может длиться от 12 до 18 месяцев. Как правило, окончанием первого финансового периода является последний день месяца, в котором компания была зарегистрирована, т.е. если дата инкорпорации была 05 декабря 2019 года, первый финансовый период завершается 31 декабря 2020 года. При этом следует отметить, что компания может самостоятельно установить дату окончания первого финансового периода. Последующие финансовые периоды длятся 12 месяцев.

Бухгалтерский учет текущих операций компании необходимо вести на английском или китайском языке на бумажных носителях или в электронном виде.

Все учетные записи должны храниться в течение 7 лет с момента окончания финансового года: необходимо хранить все документы, отражающие деятельность компании (банковские выписки, инвойсы, чеки, контракты и т. д.). Если компания в Гонконге не хранит бухгалтерские записи – это является существенным нарушением.

д.). Если компания в Гонконге не хранит бухгалтерские записи – это является существенным нарушением.

Налоговая отчётность

Налоговая отчетность гонконгских компаний состоит из:- заполненной декларации по налогу на прибыль;

- налоговых расчетов;

- экземпляра подписанной аудированной финансовой отчетности.

Налоговый период в Гонконге длится с 1 апреля по 31 марта следующего года.

Ежегодно после окончания налогового периода — 31 марта — Налоговое Управление Гонконга выпускает декларацию по налогу на прибыль, которую компании должны заполнить и подать в управление вместе налоговым расчетом и аудированной финансовой отчетностью в течение месяца с даты ее выпуска. Первую налоговую декларацию компании получают после 12-18 месяцев с момента регистрации. Срок подачи первой налоговой декларации – три месяца с даты ее выпуска.

Базой для расчета налога на прибыль является бухгалтерская прибыль с соответствующими поправками за финансовый период, заканчивающийся в налоговом периоде.

Налог на прибыль уплачивается в сроки, определенные налоговой службой после подачи налоговой отчетности. Если, например, финансовый период компании оканчивается 31 декабря, финальный налоговый платеж обычно должен быть осуществлен в ноябре следующего года, а промежуточные налоговые платежи — в ноябре текущего года и январе следующего года.Налоговая стратегия

: неопределенность, связанная с налоговой реформой, сохраняется при планировании на 2018 год

В то время как Закон о сокращении налогов и занятости, принятый в конце 2017 года, обещает в целом хорошие новости для налогоплательщиков на 2018 год, налоговое планирование должно максимально использовать эти положения было сложно из-за сохраняющейся неопределенности относительно того, как интерпретировать различные положения законодательства о налоговой реформе.

Налоговая служба еще не выпустила никаких предлагаемых правил по этому вопросу, вместо этого выпустила серию уведомлений, информационных выпусков и часто задаваемых вопросов, сообщающих, что это руководство может сказать по определенным ключевым моментам, когда оно в конечном итоге будет выпущено. Конгресс также не спешил с внесением технических исправлений в принятый закон или с обещанными усилиями по налоговой реформе II.

Конгресс также не спешил с внесением технических исправлений в принятый закон или с обещанными усилиями по налоговой реформе II.

Неопределенность усугубляется тем, что, как и в 2017 году, мы переживаем 2018 год, не зная, продлит ли Конгресс более 30 налоговых льгот, срок действия которых истек в конце 2017 года.

Многие предупреждают налогоплательщиков не делать слишком радикальных мер. в ожидании положений TCJA до тех пор, пока это руководство не будет выпущено, но похоже, что это руководство может не появиться в ближайшее время.Исполняющий обязанности комиссара IRS Дэйв Каттер указал, что руководство TCJA может занять несколько лет и что в некоторых случаях лучшее руководство для налогоплательщиков может исходить из инструкций к формам для налоговых деклараций за 2018 год. А пока вот немногое из того, что нам было сказано до сих пор. ( Чтобы просмотреть слайд-шоу этих баллов, нажмите здесь .)

Индивидуальные налоговые вопросы

- Сквозной вычет. Основной вопрос, который беспокоит индивидуальных налогоплательщиков, заключается в том, как подготовиться к новому 20-процентному вычету из квалифицированного коммерческого дохода для сквозного бизнеса и как ему справиться с этим.Вопросы включают в себя то, как будет определяться «квалифицированный бизнес-доход», что составляет «конкретный сервисный бизнес», который будет иметь более ограниченный доступ к вычету, и как будут определены «заработная плата W-2» и «квалифицированная собственность». Налогоплательщики рассматривают возможность изменения своей хозяйственной единицы или разделения своего бизнеса на более чем одну организацию, чтобы максимально увеличить доступность вычета. IRS неофициально указало, что при оценке исключения разумной компенсации из того, что составляет квалифицированный доход от бизнеса, оно будет рассматривать «разумную компенсацию» как применяемую только в контексте корпорации S и не будет пытаться предлагать новое определение разумной компенсации. для партнерства или индивидуального предпринимательства. Как правило, это хорошая новость для налогоплательщиков и, как правило, указывает на то, что владельцы многих индивидуальных предпринимателей и партнерств с доходом ниже лимита в 157 500 долларов (315 000 долларов для заявителей, подающих совместную декларацию), вероятно, будут иметь право на вычет в размере 20 процентов. Единственное техническое исправление, которое Конгресс ввел до сих пор, исправило так называемый «сбой зерна», который наказывал фермеров, если они не продавали свой урожай кооперативу. Была выражена некоторая надежда, что предлагаемые правила могут быть выпущены к концу июля 2018 года.

- Вычет ОСВ. TCJA установил годовой лимит налоговых вычетов штата и местных налогов в размере 10 000 долларов США. Хотя законодательство ограничивало предоплату налога на прибыль за 2018 год в 2017 году, оно не касалось предоплаты налога на имущество. Многие налогоплательщики предварительно уплатили налог на недвижимость, который обычно должен быть уплачен в 2018 году до конца 2017 года, чтобы избежать нового лимита. В информационном выпуске 2017-210 IRS заявило, что налоги на недвижимость за 2018 год могут быть оплачены только в том случае, если они были начислены местной юрисдикцией в 2017 году.Некоторые налоговые специалисты ставят под сомнение позицию IRS по вопросу, по которому составители закона предпочли хранить молчание. Несколько штатов также приняли или предлагают альтернативы для сохранения федерального вычета, такие как взносы в государственные благотворительные организации или налоговые вычеты из фонда заработной платы. В информационном выпуске 2018-122 Казначейство и IRS указали, что они намерены выпустить предлагаемые правила, касающиеся вычета таких платежей, указывая на вероятную попытку ограничить или запретить такие вычеты.В ряде штатов исторически разрешались благотворительные отчисления, которые также разрешались для целей федерального налогообложения. Любое изменение позиции IRS по этому вопросу также может поставить под угрозу эти исторические выводы.

- Проценты по ссудам под залог собственного капитала. TCJA запрещает вычет процентов по ссудам под залог собственного капитала после 1 января 2018 года как для уже существующих, так и для новых ссуд под залог собственного капитала. В информационном выпуске 2018-32 IRS пояснил, что налогоплательщики могут по-прежнему иметь возможность вычитать проценты, уплаченные по ссудам под залог недвижимости, когда средства использовались для покупки, строительства или улучшения дома, при условии соблюдения общего лимита задолженности по ипотечным кредитам.

- Удержание. С новыми налоговыми ставками в соответствии с TCJA, IRS выпустило новые таблицы удержания, уменьшающие удержание. Таблицы не были выпущены до января 2018 года и должны были быть введены в действие только в марте, что, вероятно, оставило многих сотрудников в некоторой степени недовольными в начале года. В конце февраля 2018 года IRS выпустило обновленный калькулятор удержания и форму W-4, чтобы помочь обновить размер удержания за 2018 год. С тех пор IRS выпустило ряд напоминаний о проведении «проверки зарплаты» на предмет правильности удержания налогов в 2018 г .: Информационные выпуски 2018-73, 2018-118, 2018-120 и 2018-124.Информационный выпуск 2018-93 также касается пересмотренных расчетных налоговых платежей за 2018 год, причитающихся от многих самозанятых лиц, пенсионеров и инвесторов. Следует поощрять сотрудников тратить время на проверку своих удержаний за 2018 год, чтобы убедиться, что они по-прежнему точно отражают их налоговую ситуацию в соответствии с новым налоговым законодательством.

Основной вопрос, который беспокоит индивидуальных налогоплательщиков, заключается в том, как подготовиться к новому 20-процентному вычету из квалифицированного коммерческого дохода для сквозного бизнеса и как ему справиться с этим.Вопросы включают в себя то, как будет определяться «квалифицированный бизнес-доход», что составляет «конкретный сервисный бизнес», который будет иметь более ограниченный доступ к вычету, и как будут определены «заработная плата W-2» и «квалифицированная собственность». Налогоплательщики рассматривают возможность изменения своей хозяйственной единицы или разделения своего бизнеса на более чем одну организацию, чтобы максимально увеличить доступность вычета. IRS неофициально указало, что при оценке исключения разумной компенсации из того, что составляет квалифицированный доход от бизнеса, оно будет рассматривать «разумную компенсацию» как применяемую только в контексте корпорации S и не будет пытаться предлагать новое определение разумной компенсации. для партнерства или индивидуального предпринимательства.

Основной вопрос, который беспокоит индивидуальных налогоплательщиков, заключается в том, как подготовиться к новому 20-процентному вычету из квалифицированного коммерческого дохода для сквозного бизнеса и как ему справиться с этим.Вопросы включают в себя то, как будет определяться «квалифицированный бизнес-доход», что составляет «конкретный сервисный бизнес», который будет иметь более ограниченный доступ к вычету, и как будут определены «заработная плата W-2» и «квалифицированная собственность». Налогоплательщики рассматривают возможность изменения своей хозяйственной единицы или разделения своего бизнеса на более чем одну организацию, чтобы максимально увеличить доступность вычета. IRS неофициально указало, что при оценке исключения разумной компенсации из того, что составляет квалифицированный доход от бизнеса, оно будет рассматривать «разумную компенсацию» как применяемую только в контексте корпорации S и не будет пытаться предлагать новое определение разумной компенсации. для партнерства или индивидуального предпринимательства. Как правило, это хорошая новость для налогоплательщиков и, как правило, указывает на то, что владельцы многих индивидуальных предпринимателей и партнерств с доходом ниже лимита в 157 500 долларов (315 000 долларов для заявителей, подающих совместную декларацию), вероятно, будут иметь право на вычет в размере 20 процентов. Единственное техническое исправление, которое Конгресс ввел до сих пор, исправило так называемый «сбой зерна», который наказывал фермеров, если они не продавали свой урожай кооперативу. Была выражена некоторая надежда, что предлагаемые правила могут быть выпущены к концу июля 2018 года.

Как правило, это хорошая новость для налогоплательщиков и, как правило, указывает на то, что владельцы многих индивидуальных предпринимателей и партнерств с доходом ниже лимита в 157 500 долларов (315 000 долларов для заявителей, подающих совместную декларацию), вероятно, будут иметь право на вычет в размере 20 процентов. Единственное техническое исправление, которое Конгресс ввел до сих пор, исправило так называемый «сбой зерна», который наказывал фермеров, если они не продавали свой урожай кооперативу. Была выражена некоторая надежда, что предлагаемые правила могут быть выпущены к концу июля 2018 года. В информационном выпуске 2017-210 IRS заявило, что налоги на недвижимость за 2018 год могут быть оплачены только в том случае, если они были начислены местной юрисдикцией в 2017 году.Некоторые налоговые специалисты ставят под сомнение позицию IRS по вопросу, по которому составители закона предпочли хранить молчание. Несколько штатов также приняли или предлагают альтернативы для сохранения федерального вычета, такие как взносы в государственные благотворительные организации или налоговые вычеты из фонда заработной платы. В информационном выпуске 2018-122 Казначейство и IRS указали, что они намерены выпустить предлагаемые правила, касающиеся вычета таких платежей, указывая на вероятную попытку ограничить или запретить такие вычеты.В ряде штатов исторически разрешались благотворительные отчисления, которые также разрешались для целей федерального налогообложения. Любое изменение позиции IRS по этому вопросу также может поставить под угрозу эти исторические выводы.

В информационном выпуске 2017-210 IRS заявило, что налоги на недвижимость за 2018 год могут быть оплачены только в том случае, если они были начислены местной юрисдикцией в 2017 году.Некоторые налоговые специалисты ставят под сомнение позицию IRS по вопросу, по которому составители закона предпочли хранить молчание. Несколько штатов также приняли или предлагают альтернативы для сохранения федерального вычета, такие как взносы в государственные благотворительные организации или налоговые вычеты из фонда заработной платы. В информационном выпуске 2018-122 Казначейство и IRS указали, что они намерены выпустить предлагаемые правила, касающиеся вычета таких платежей, указывая на вероятную попытку ограничить или запретить такие вычеты.В ряде штатов исторически разрешались благотворительные отчисления, которые также разрешались для целей федерального налогообложения. Любое изменение позиции IRS по этому вопросу также может поставить под угрозу эти исторические выводы. Вопросы налогообложения предприятий

- Удержание бизнес-процентов. TCJA установил новые ограничения на вычет бизнес-процентов, в частности ограничение в 30 процентов скорректированного валового дохода.В результате возник ряд вопросов, связанных с тем, что составляет инвестиционный интерес, а не бизнес-интерес, и как ограничение применяется к сквозным организациям и консолидированным группам. В уведомлении 2018-28 разъясняется, что весь корпоративный долг считается интересом бизнеса, а не инвестиционным процентом. Он также пояснил, что процентные платежи по долгу членов консолидированной группы будут распределяться на уровне консолидированной группы. Представители IRS выразили надежду, что предлагаемые правила могут быть выпущены уже в конце июня 2018 года.

- Расходование основных средств. TCJA предусматривает 100-процентную амортизацию бонусов как для новой, так и для бывшей в употреблении квалифицированной собственности, а также расширенный Кодекс Sec. 179 вычетов для малого бизнеса. Хотя в целом хорошие новости, были опасения, что законодательный надзор непреднамеренно ограничил вычет квалифицированной арендуемой собственности. Также возникла путаница в отношении того, как положения о расходах применяются в контексте партнерства. Уведомление 2018-30 содержит некоторые рекомендации по устранению встроенных прибылей и убытков, а в FS-2018-9 рассматриваются некоторые амортизационные отчисления.Некоторые штаты также рассматривают возможность отделения от этого федерального положения и запрета полного списания расходов для целей подоходного налога штата.

- Переезд, пробег и дорожные расходы. TCJA внес изменения в порядок учета расходов на переезд и невозмещенных деловых расходов сотрудников. Информационный выпуск 2018–127 содержит некоторые рекомендации по решению этих проблем.

- Финансовая отчетность и налоговое соответствие. TCJA требует большего соответствия налоговому законодательству в отношении того, когда объекты признаются для целей финансового учета и обработки авансовых платежей.Уведомление 2018-35 указывает на то, что IRS намеревается предоставить дополнительные инструкции в отношении авансовых платежей и что налогоплательщики могут полагаться на закон, действующий до принятия TCJA, до тех пор, пока это руководство не будет выпущено.

- Смешанная ставка корпоративного налога. TCJA предусматривает, что корпорация, финансовый год которой включает 1 января 2018 года, будет платить смешанную ставку корпоративного налога, а не только новую ставку корпоративного налога в размере 21%. Уведомление 2018-38 содержит инструкции по расчету корпоративных налогов с использованием двух режимов ставок.

Прочие вопросы сквозного налога