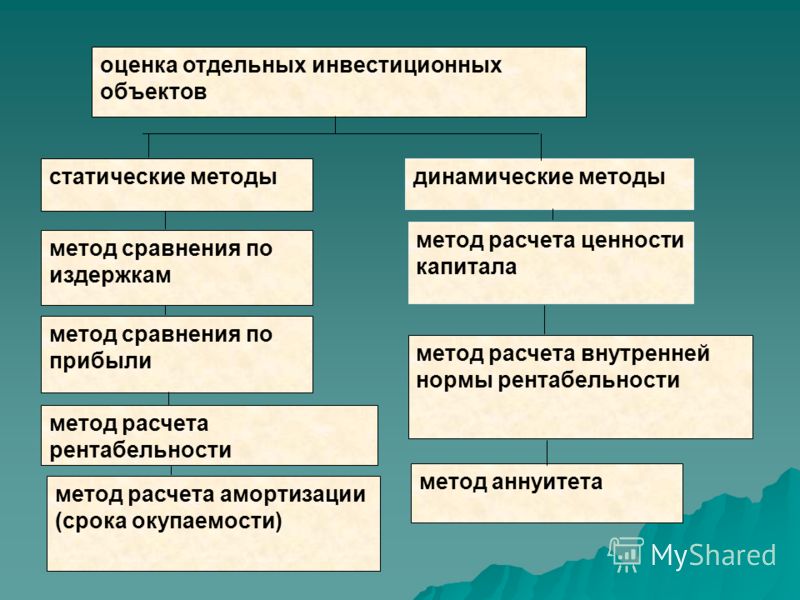

Показатели оценки рентабельности инвестиций — Энциклопедия по экономике

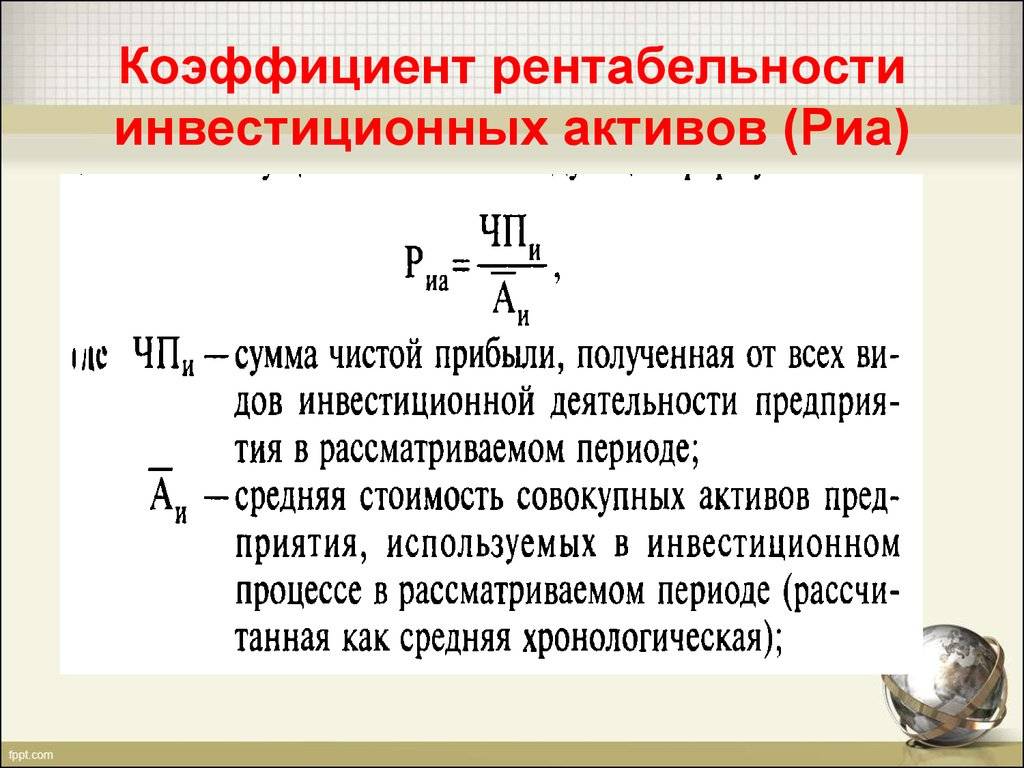

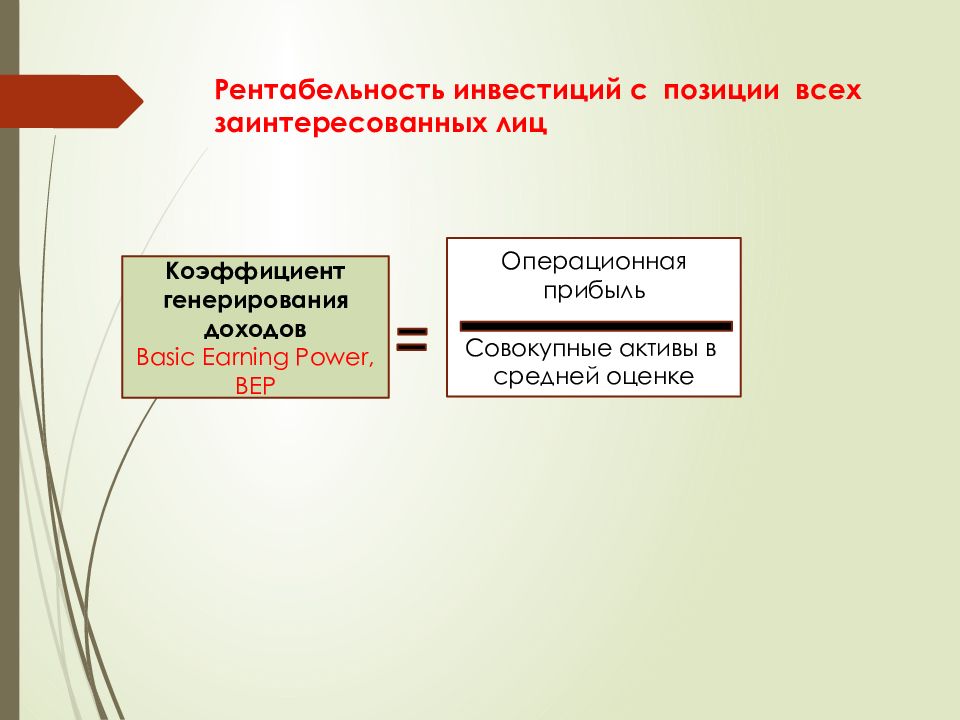

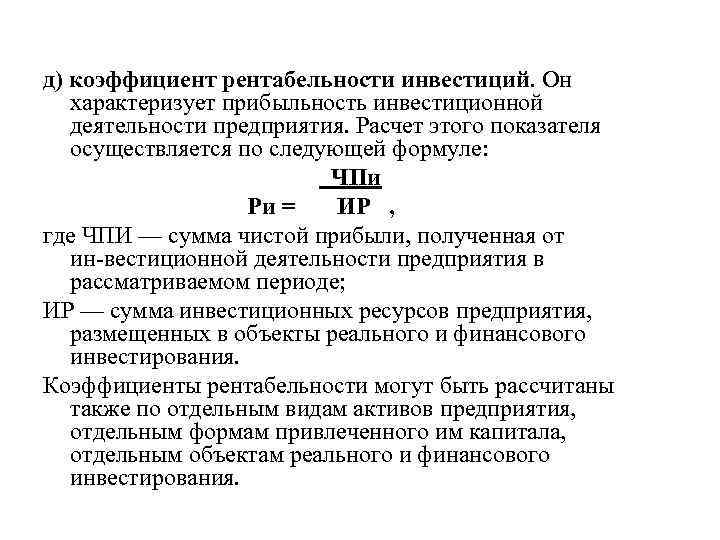

Показатели оценки рентабельности инвестиций [c.380]Показатели оценки рентабельности инвестиций (капитала). Как видно из названия, в этом случае в качестве базисного показателя берется какой-либо из показателей ресурсов. Все зависит от того, с чьих позиций ведется анализ. Если аналитические расчеты ведутся с позиции самого предприятия, то в качестве обобщающего показателя ресурсов (инвестиций) используется средняя стоимость активов (валюта баланса по активу). С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета [c.280]

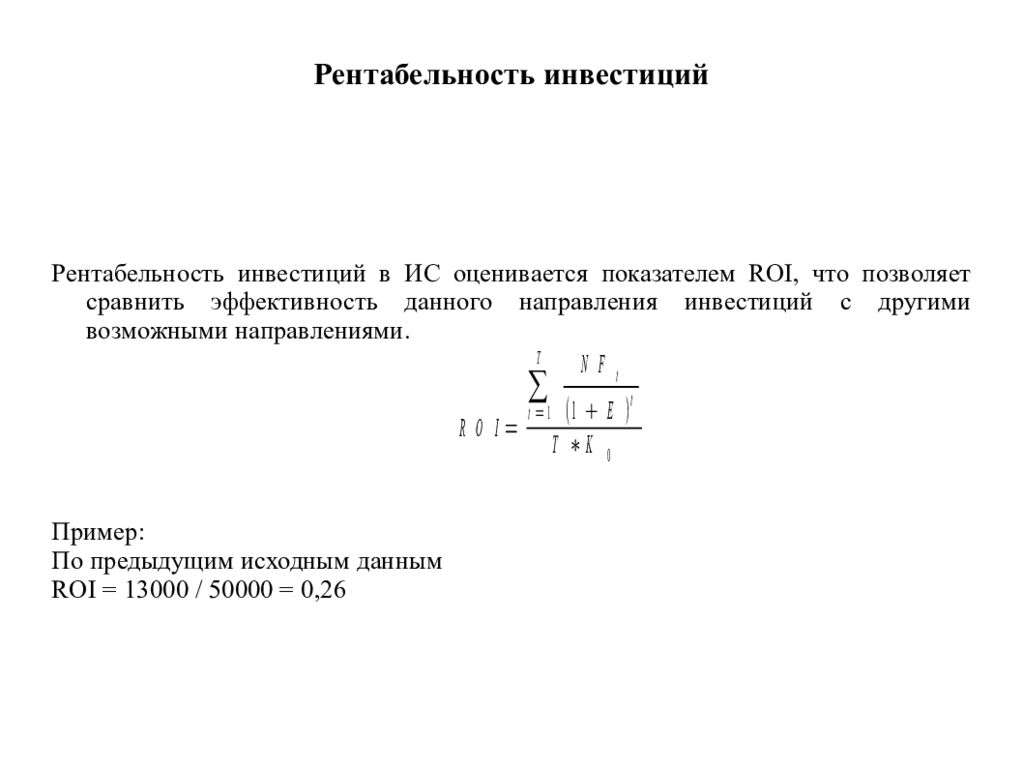

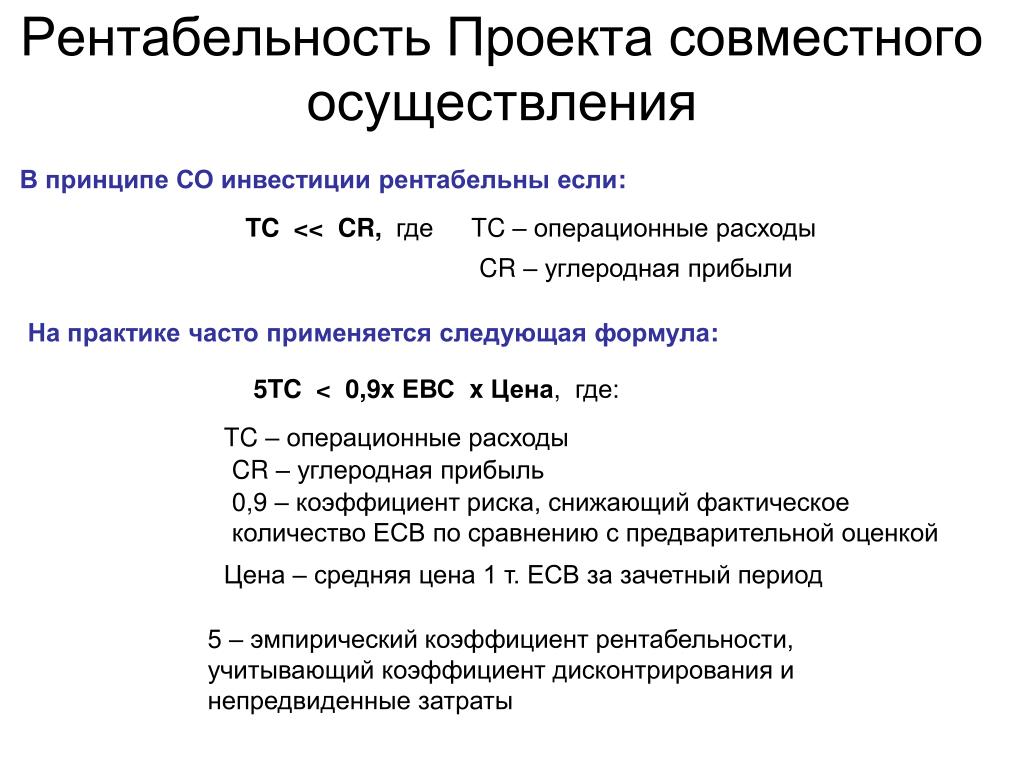

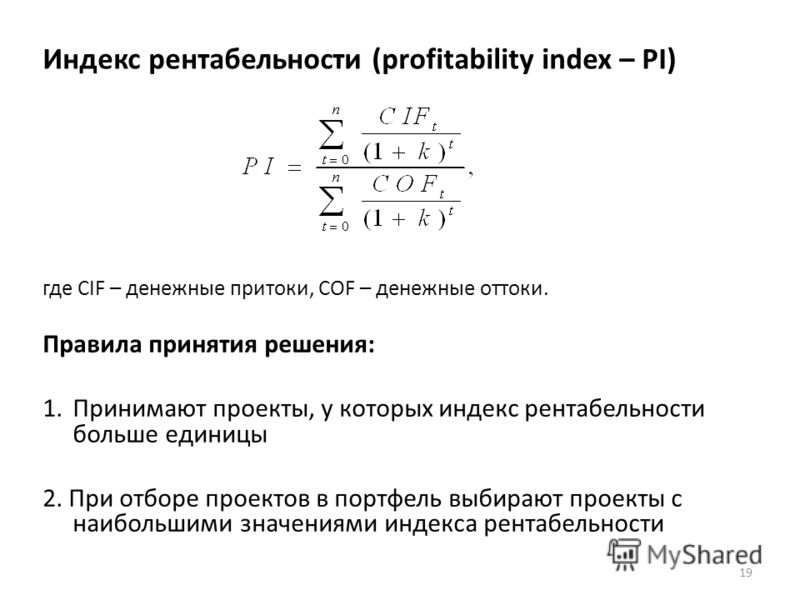

Однако большие значения ЧДД не всегда соответствуют более эффективному варианту проекта. В таких случаях в качестве вспомогательного показателя оценки эффективности инвестиций рекомендуется использовать показатель рентабельности инвестиций или коэффициент доходности

[c.

Показатели оценки эффективности инвестиций дополняются коэффициентами рентабельности продаж. Возможны различные алгоритмы их исчисления в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж (а) норма валовой прибыли, или валовая рентабельность реализованной продукции (GPM) (б) норма операционной прибыли, или операционная рентабельность реализованной продукции (OIM) (в) норма чистой прибыли, или чистая рентабельность реализованной продукции (NPM) [c.309]

Инвестиционная программа на год также не предполагает корректировки показателей строительства исходя из оценки рентабельности инвестиций, поскольку ориентирована на обеспечение производственных планов (преимущественно по объектам нефтедобычи). Оценка эффективности привлечения заемных средств также не проводится, поскольку компании просто привлекают максимум из доступных им средств. [c.62]

[c.62]

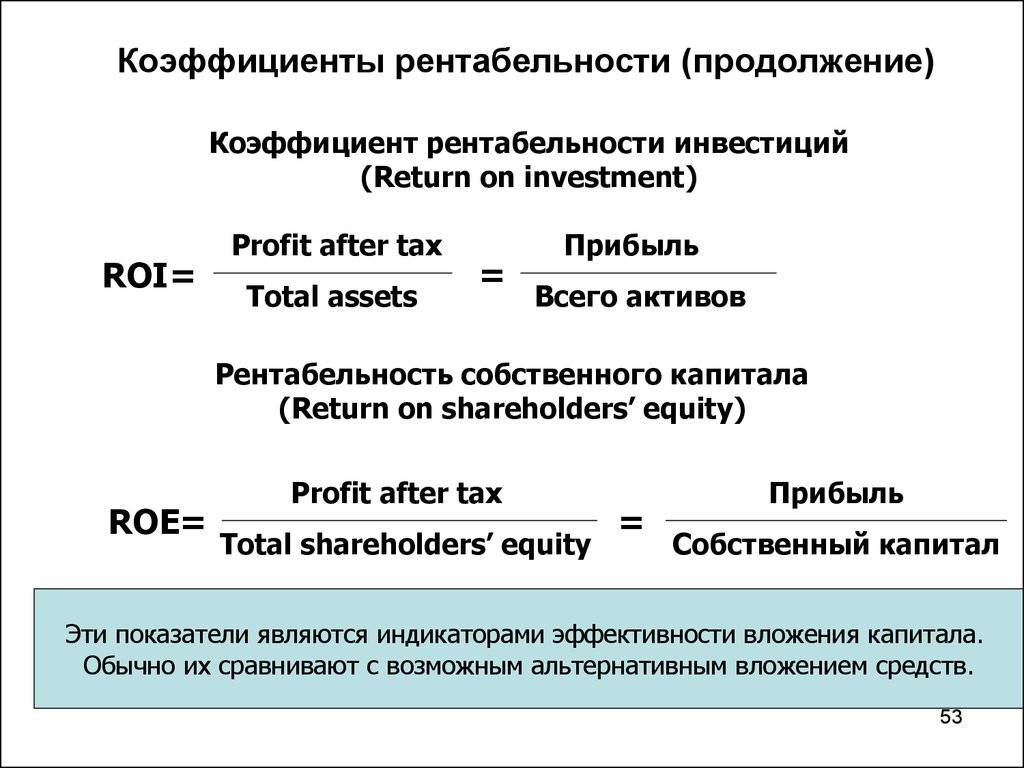

Прибыль (доход) на инвестиции (ПнИ), или доходность (рентабельность) инвестиций — это обобщающий показатель, представляющий собой отношение какой-либо меры дохода к какой-либо мере инвестиций. Этот показатель отражает эффективность использования средств, инвестированных в подразделение. Как отмечалось выше, в финансовом анализе для оценки эффективности бизнеса используется рентабельность инвестиций (см. п. 3 табл. 8). ПнИ является разновидностью показателя рентабельности инвестиций и используется для целей управленческого анализа и контроля. [c.37]

В чем заключаются достоинства и недостатки рентабельности активов как показателя оценки деятельности центров инвестиций [c.324]

Наиболее распространенным финансовым индикатором оценки целесообразности инвестиций с позиции собственников предприятия является показатель рентабельности собственного капитала (ROE) [c.356]

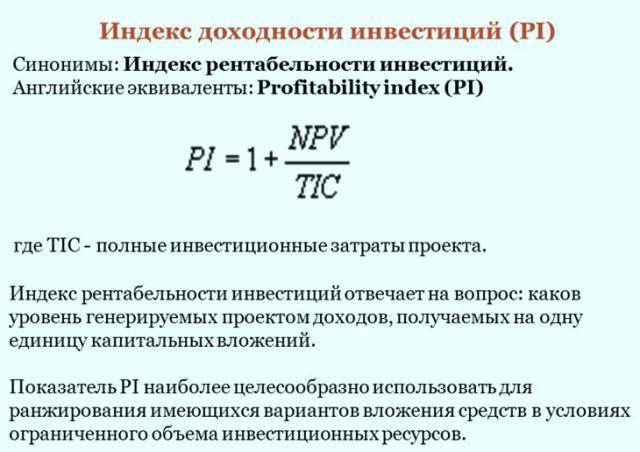

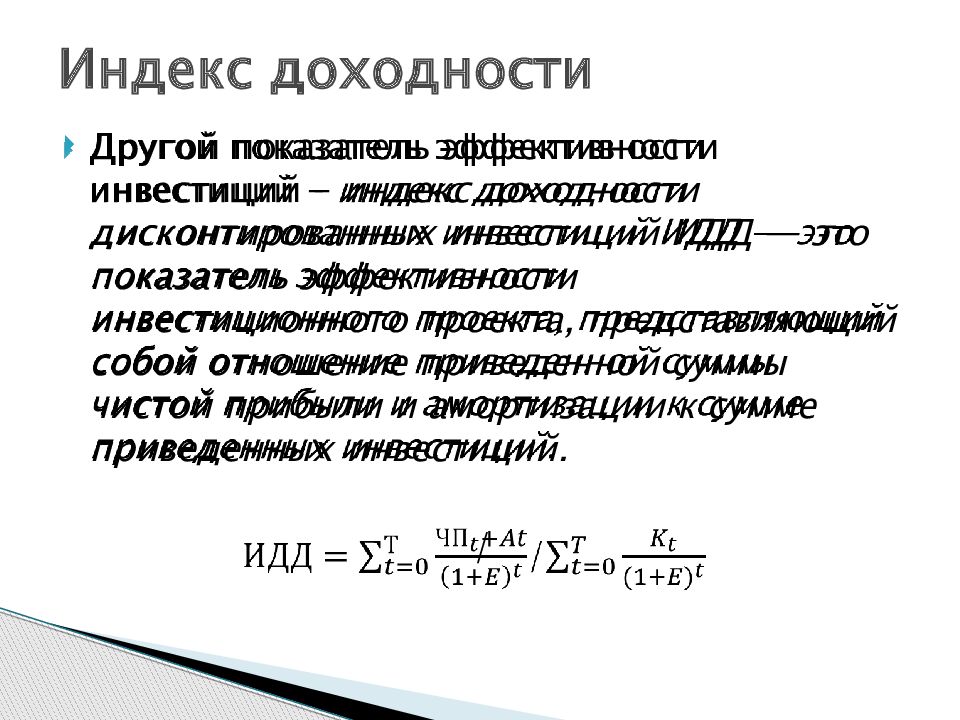

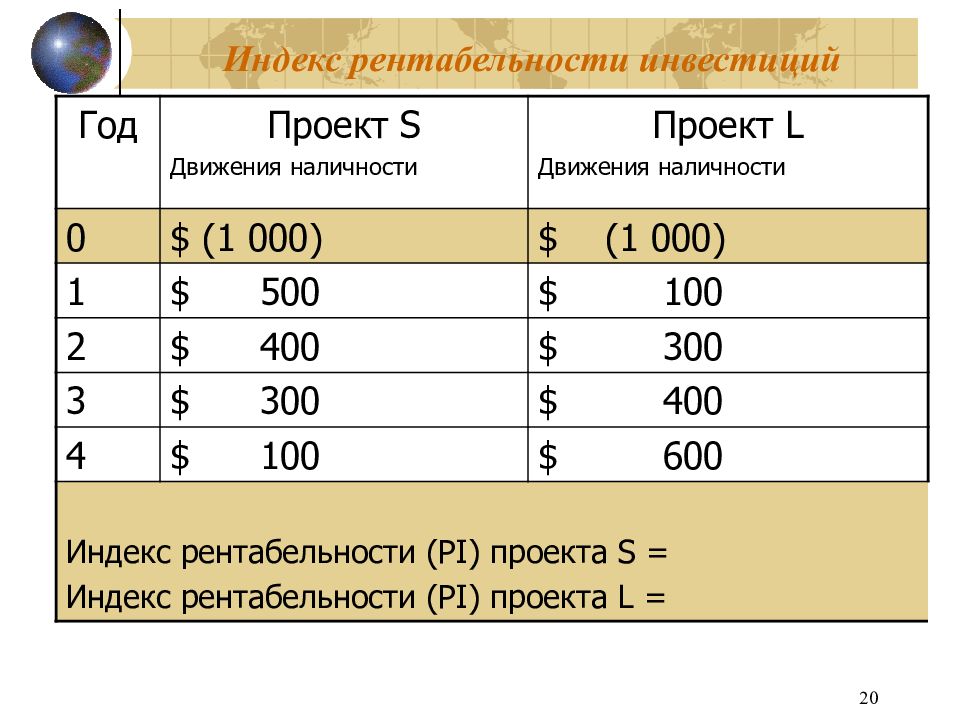

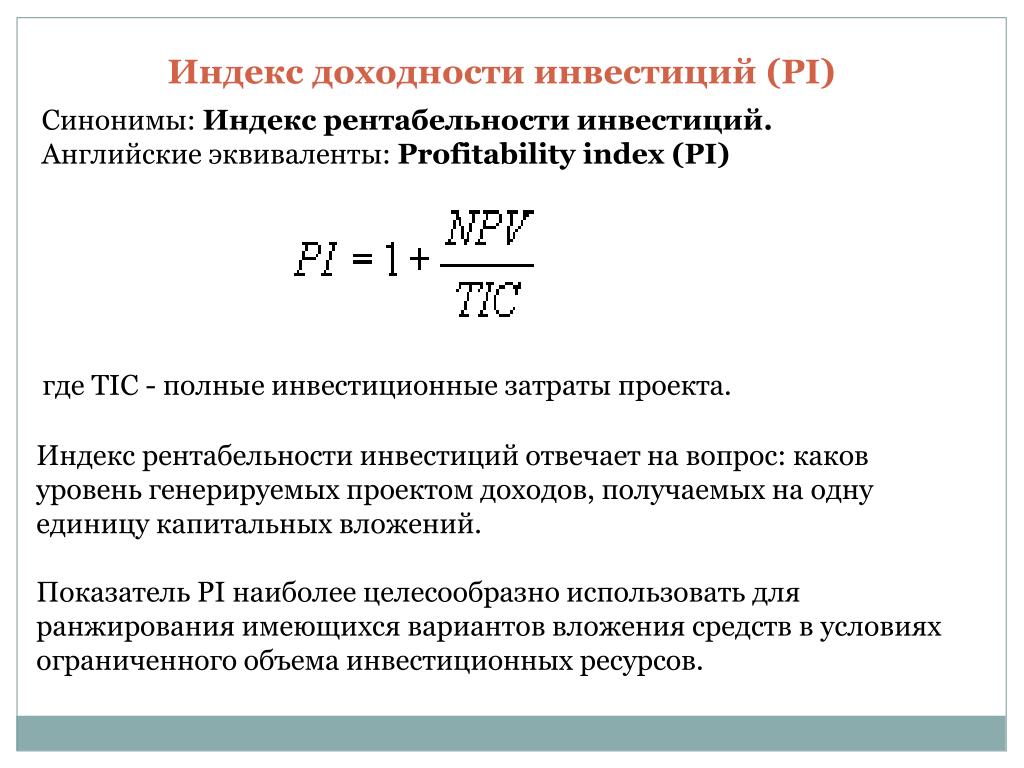

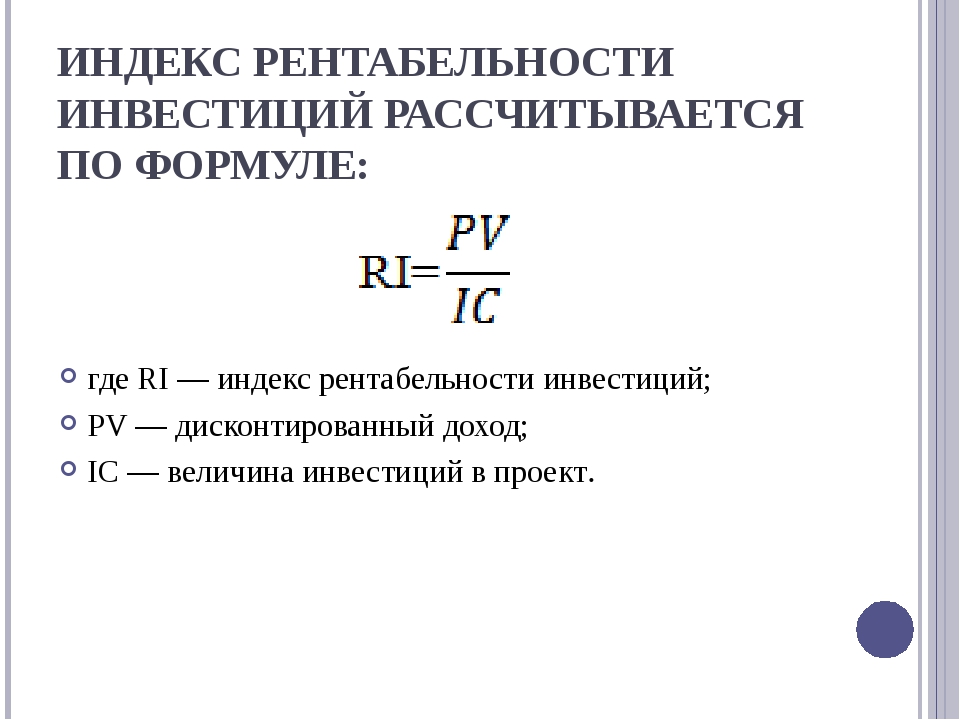

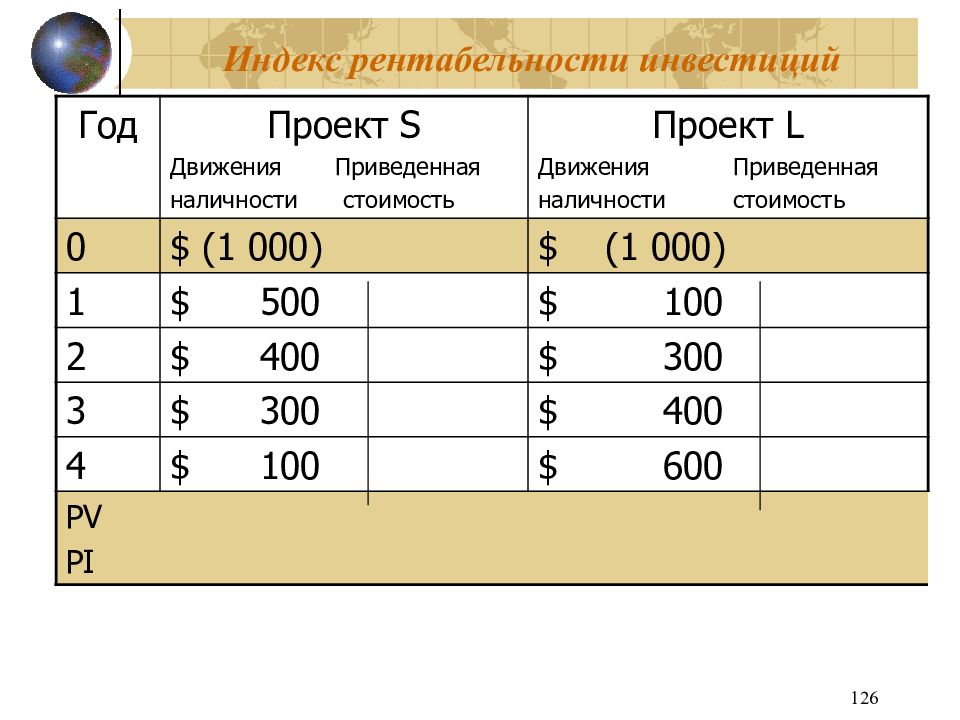

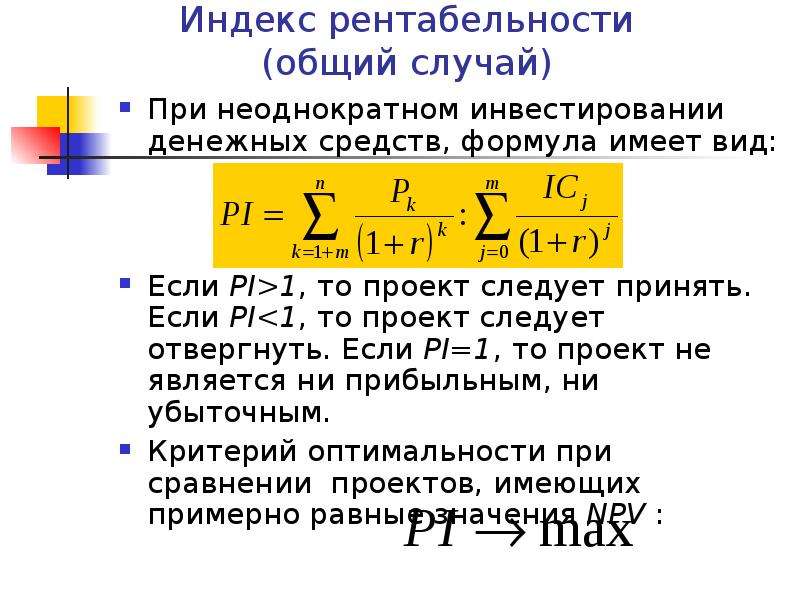

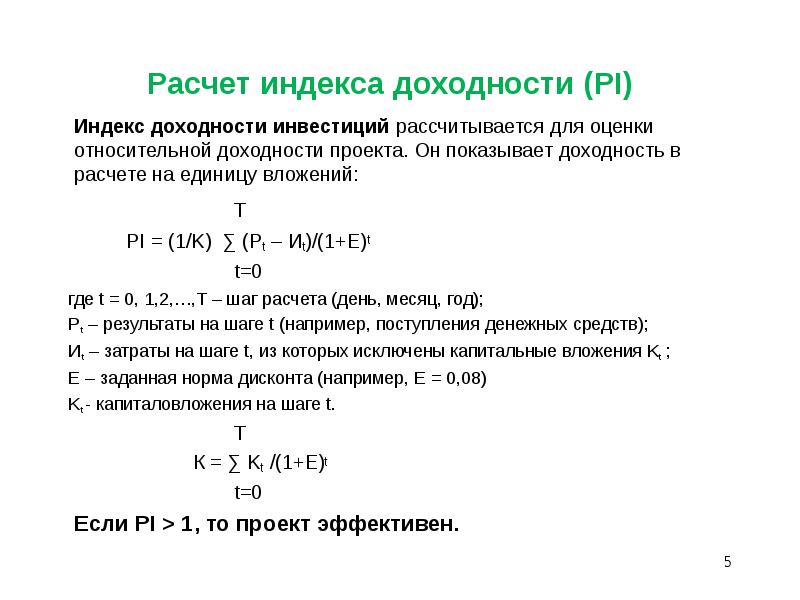

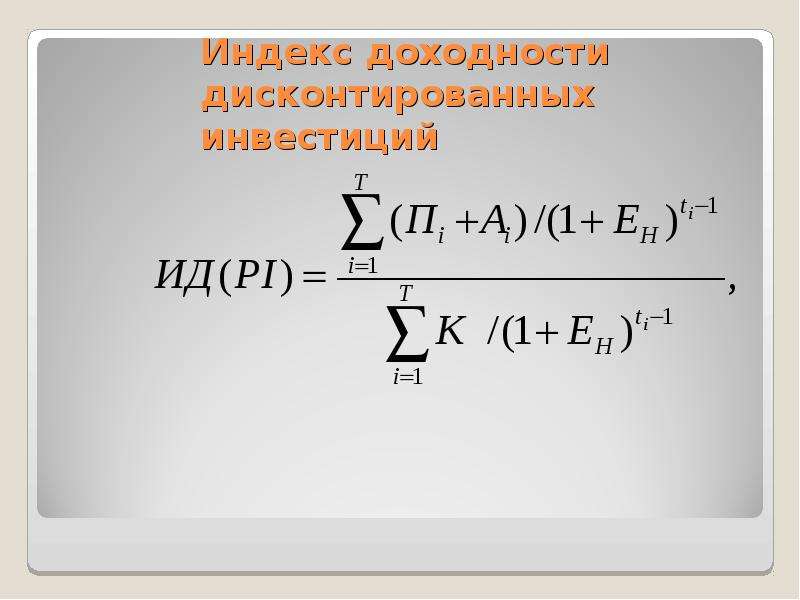

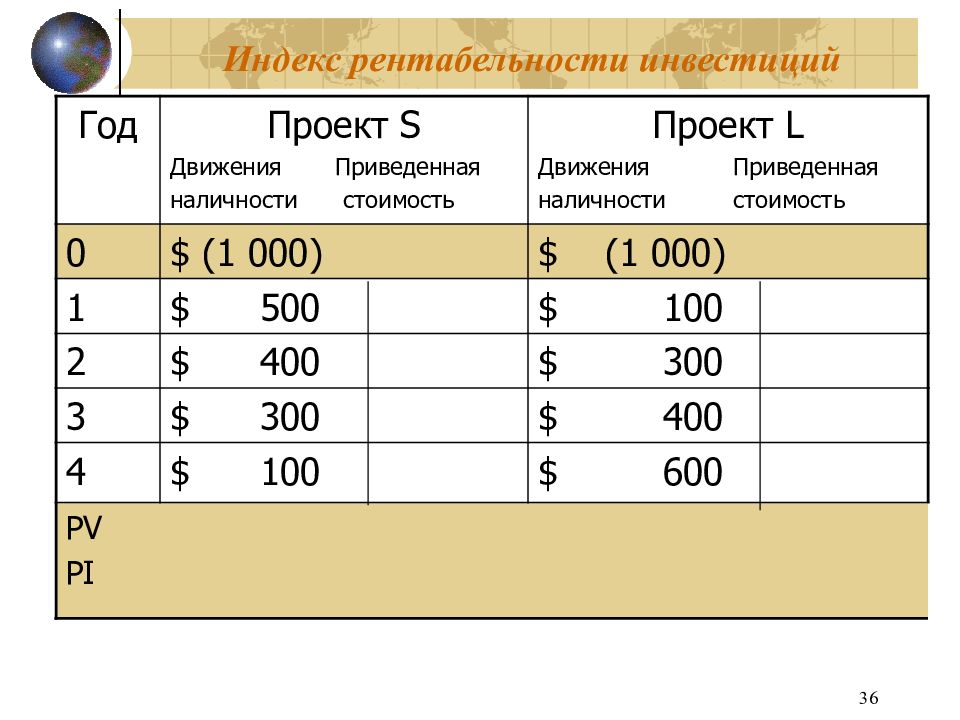

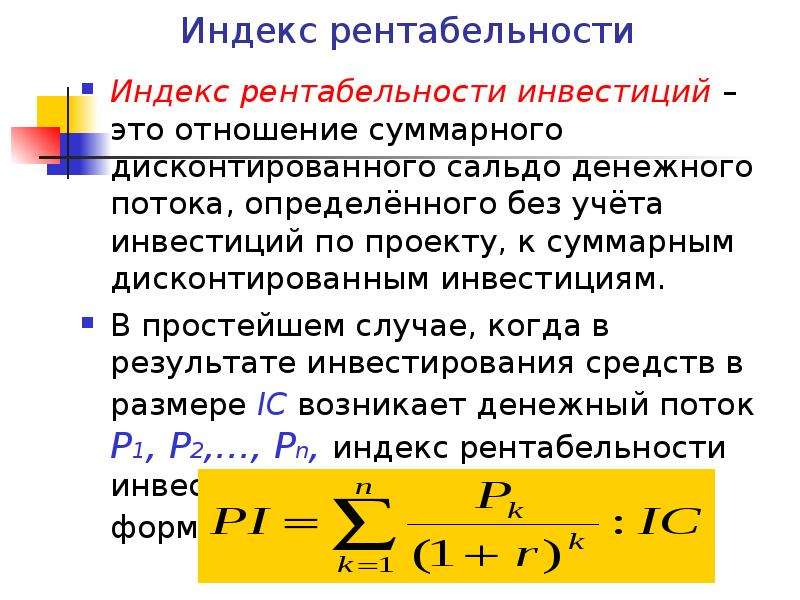

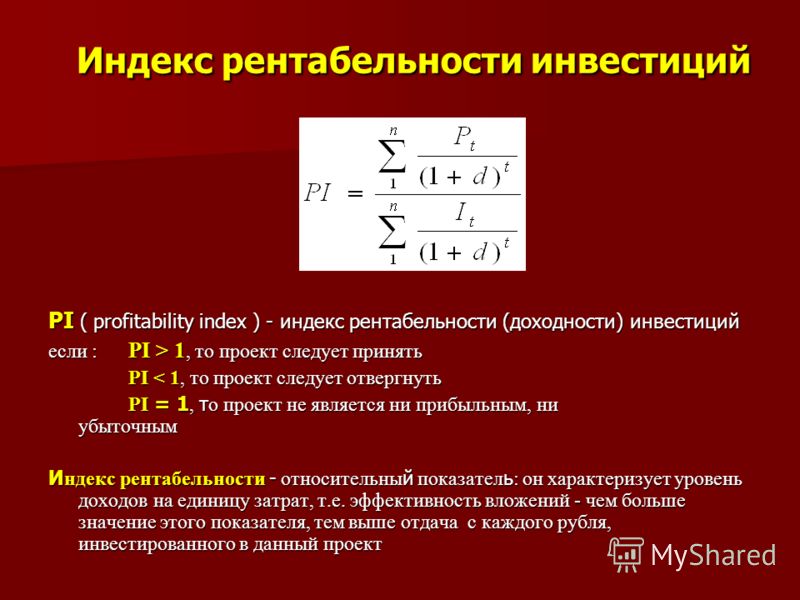

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями NPV используются и относительные — индексы рентабельности инвестиций (РГ), представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции. Алгоритм расчета

[c.63]

Алгоритм расчета

[c.63]

Рентабельность инвестиций — показатель применяемый для оценки эффективности использования всего долгосрочного капитала предприятия [c.216]

Рентабельность инвестиций с позиции всех заинтересованных лиц. С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета аналитического коэффициента, называемого условно коэффициентом генерирования доходов (ВЕР). [c.382]

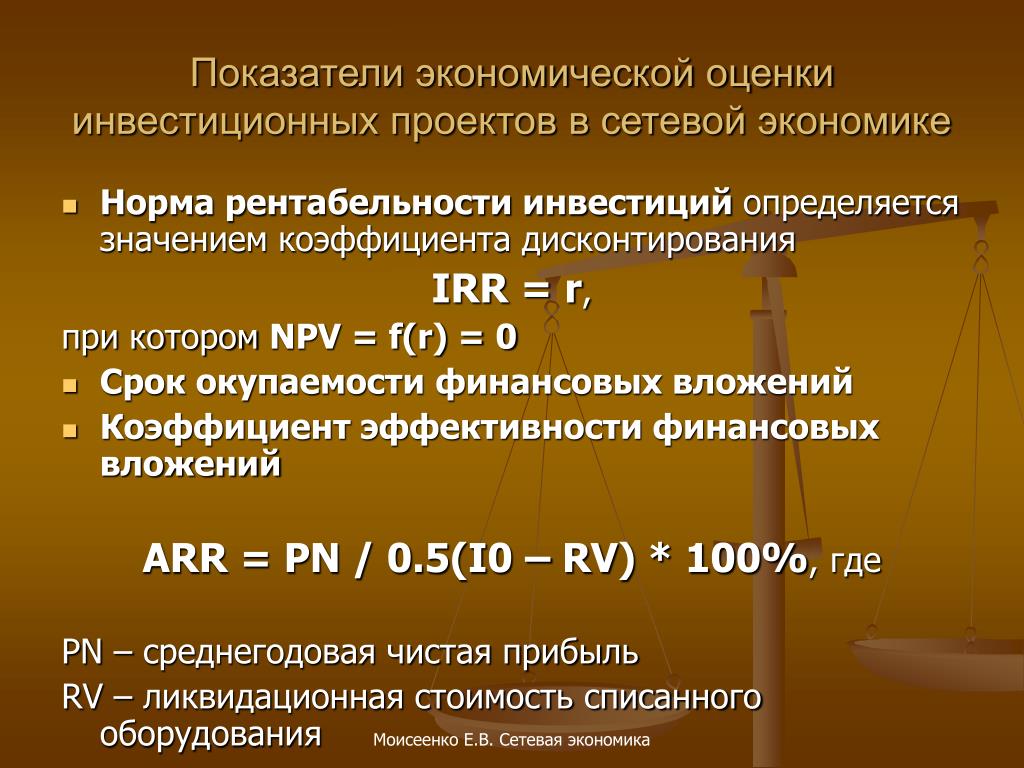

Конкретными показателями реализации экономического критерия оценки инвестиционных проектов являются срок окупаемости инвестиций, рентабельность инвестиций. Расчет этих показателей на долговременную перспективу требует учета временного фактора. В связи с этим используется показатель чистая текущая (приведенная) стоимость, рассчитываемая по методу дисконтирования. [c.336]

И) Прокомментируйте использование внутренней нормы рентабельности в качестве показателя оценки инвестиций.

Рентабельность инвестиций — отличный показатель для оценки эффективности инвестиций, поступающих извне. В ситуации, когда менеджер в значительной степени сам определяет величину применяемого капитала, показатель несколько теряет свою силу. [c.424]

Показатель индекс рентабельности»позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

НОРМА РЕНТАБЕЛЬНОСТИ (ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ) — один из важнейших показателей оценки эффективности инновационных инвестиций. Характеризует уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестируемых средств. [c.321]

Концентрация внимания на рентабельности инвестиций и стоимости акций. Компании во все большей степени ориентируются на высокую отдачу активов, использование капитала и получение прибыли от текущей деятельности. Натуральные показатели повсеместно используются в качестве расчетных при обосновании и оценке показателей финансового состояния. При этом по мере модернизации системы управления активами (переходе ко все более специфическим проблемам) используются разнообразные, в том числе и названные ранее, показатели эффективности управления, заменяя существующую систему показателей. [c.36]

Их можно разделить на четыре категории показатели рентабельности оценка использования инвестиций оценка финансового состояния привлечение заемного капитала (табл. 4.4).

[c.69]

4.4).

[c.69]

В рамках стратегии развития (стратегического планирования) для разработки инвестиционного плана и оценки инвестиционных проектов могут быть поставлены и рассмотрены пути реализации следующих целей (кроме главной) достижения минимального и требуемого инвестором процента на. капитал, увеличения средней нормы рентабельности капитала и рентабельности собственного капитала, уменьшения срока окупаемости инвестиций. Для оценки крупных инвестиций имеющих важнейшее значение для будущего -развития предприятия в качестве целевых показателей служат показатели рентабельности продукции, ликвидности и обновления ассортимента. [c.50]

В мировой практике для оценки эффективности бизнеса наряду с показателем рентабельности собственного (акционерного) капитала применяется показатель рентабельности инвестиций, который отражает эффективность использования средств, направленных в предприятие. Общая формула рентабельности всех инвестиций выглядит так (при этом показатель рентабельности обычно выражается в процентах)

[c.

Рентабельность инвестиций. Применение метода чистой текущей стоимости, несмотря на действительные трудности его расчета, является более предпочтительным, нежели применение метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает временные составляющие денежных потоков. Применение этого метода позволяет рассчитывать и сравнивать не только абсолютные показатели (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций [c.448]

Для оценки прибыльности работы обычно используют различные варианты показателя рентабельности, под которой понимают отношение прибыли, полученной предприятием за отчетный период, к какому либо базовому показателю хозяйственной деятельности — выручке, величине активов, капиталу и т.д. Соответственно имеются различные виды рентабельности активов, продаж, инвестиций. Для оценки рентабельности могут использоваться различные виды прибыли — валовая, операционная, чистая и т.д.

[c.

При оценке эффективности инвестиционных проектов используется система показателей, основными из которых являются интегральный эффект или чистый дисконтированный эффект, чистый доход, индекс и норма рентабельности инвестиций или внутренняя норма доходности потребность в дополнительном финансировании индекс доходности затрат и инвестиций, срок окупаемости. [c.99]

Оценку эффективности инвестиционных проектов целесообразно проводить с использованием всей совокупности показателей. Однако в этом случае могут появиться противоположные результаты. Предпочтение среди всей совокупности показателей экономической эффективности следует отдавать интегральному эффекту инвестиций, так как взаимосвязь между показателями при положительном значении интегрального эффекта обеспечивает индекс рентабельности инвестиций Эк > 1, норму рентабельности вложений выше цены авансированного капитала. [c.103]

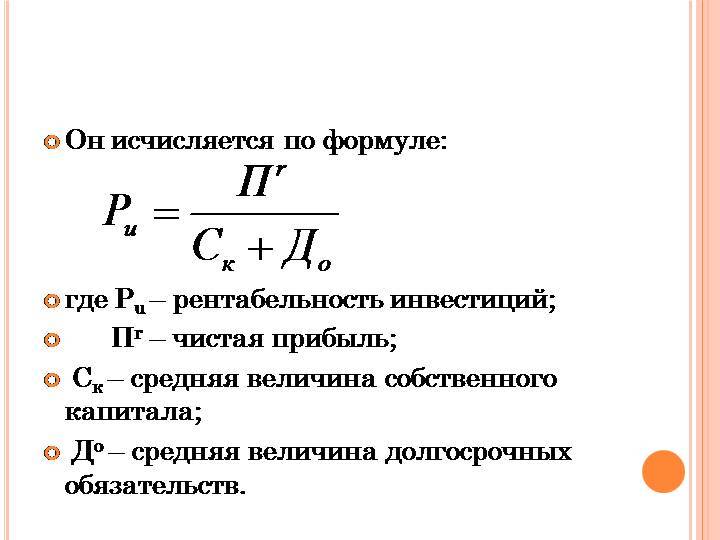

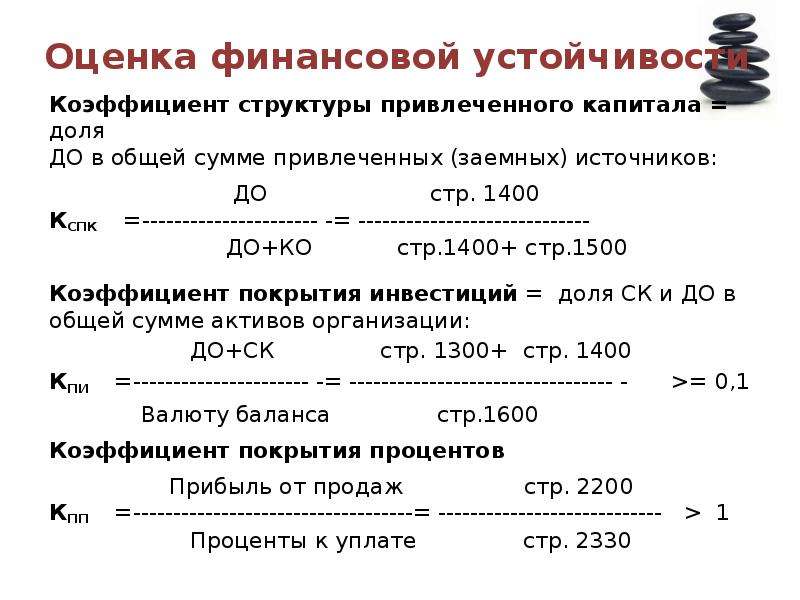

Считается, что рентабельность инвестиций в действующее производство (собственный капитал плюс долгосрочные кредиты и займы) должна быть больше чем их стоимость, характеризующаяся показателями средневзвешенной стоимости капитала (см. гл. 6). Для оценки эффективности инвестиций с учетом их стоимости может быть использован показатель экономической добавленной стоимости. О способности расплачиваться по взятым кредитам и займам свидетельствуют коэффициенты покрытия процентов собственной прибылью предприятия и защищенности кредитов и займов.

[c.31]

гл. 6). Для оценки эффективности инвестиций с учетом их стоимости может быть использован показатель экономической добавленной стоимости. О способности расплачиваться по взятым кредитам и займам свидетельствуют коэффициенты покрытия процентов собственной прибылью предприятия и защищенности кредитов и займов.

[c.31]

В финансовом анализе эффективности инвестиций в основном применяют такие показатели, как чистый приведенный доход, срок окупаемости, рентабельности. Однако следует заметить, что за рубежом нет единой методологии оценки эффективности инвестиций. Каждая корпорация разрабатывает свою методику, руководствуясь опытом, финансовыми ресурсами, целями. [c.247]

Определение таких количественных показателей финансовой состоятельности проекта, как рентабельность продаж, оборачиваемость активов и некоторых других позволяет выбрать оптимальный, в рамках технологии Резервной Системы защиты инвестиций, способ привлечения капитала. Для приближенной оценки эффективности инвестиций и максимально допустимой стоимости привлекаемого капитала можно пользоваться диаграммами, представленными на рисунках 3. 11 и 3.12.

[c.196]

11 и 3.12.

[c.196]

При оценке эффективности лизинга учитывается не только экономия средств, но и другие перечисленные выше его преимущества. Для этого используется система частных и обобщающих показателей, как и при оценке эффективности инвестиций, а именно прирост объема продукции, повышение ее качества и конкурентоспособности, рост производительности труда, прибыли, рентабельности, сокращение срока окупаемости и т.д. [c.615]

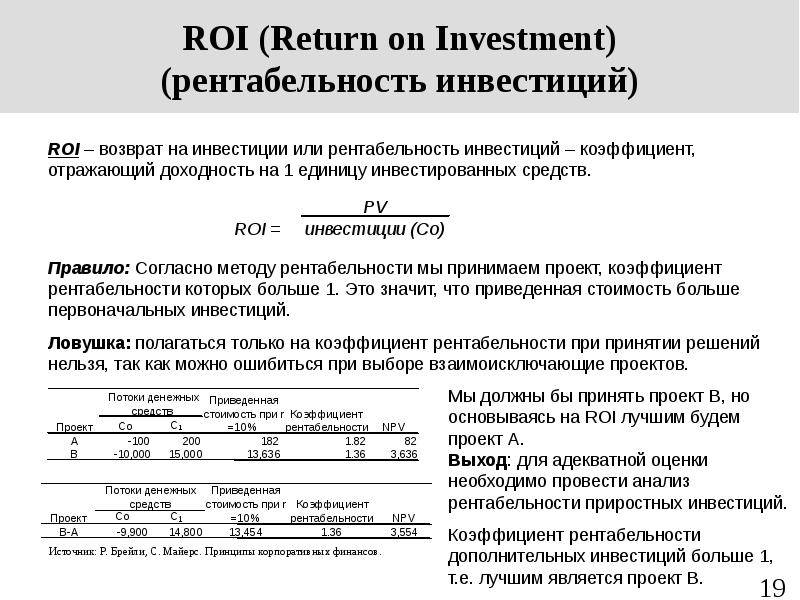

В рамках данной теории применяются и другие формальные критерии, в частности, для оценки эффективности данной фирмы в целом очень распространенным является показатель доход на акцию для оценки эффективности инвестиций может применяться показатель рентабельность инвестированного капитала (ROI). Однако принятие решений на основе этих и подобных им показателей не всегда очевидно. [c.18]

Показатель рентабельности инвестиций рассматривается в зарубежной практике финансового анализа как способ оценки мастерства управления инвестициями. При этом, поскольку руководство компанией не может влиять на величину уплачиваемого налога на прибыль, для более точного расчета показателя в числителе используется величина прибыли до налогообложения. [c.501]

[c.501]

Но в тех случаях, когда принимаемое решение основывается исключительно на финансовых критериях, менеджеры рискуют совершить ошибку. Проблема состоит в том, что финансовые оценки учитывают скорее интересы акционеров компании, нежели представителей других заинтересованных групп, и игнорируют некоторые другие стратегические проблемы. Например, компания может найти, что конечный финансовый результат перспективного товара не соответствует желаемой величине показателя рентабельности инвестиций. Несмотря на его низкую доходность, такой продукт, однако, может быть ключевым для поддержания присутствия компании на рынке. Неспособность разработать новый продукт, опоздание с его предложением могут привести к неизбежной сдаче рыночных позиций производителем. Возможно, разработка нового товара не отвечает краткосрочным интересам акционеров, однако в долгосрочном периоде она позволяет сохранить работу сотрудникам и демонстрирует ответственность фирмы перед обществом. Решения о дальнейшей работе с новым товаром должны приниматься на основе и количественной, и качественной информации. 9

[c.281]

9

[c.281]

Рентабельность инвестиций РИ отражает эффективность использования средств, инвестированных в предприятие. В странах с развитой рыночной экономикой этот показатель выражает оценку мастерства управления инвестициями [c.42]

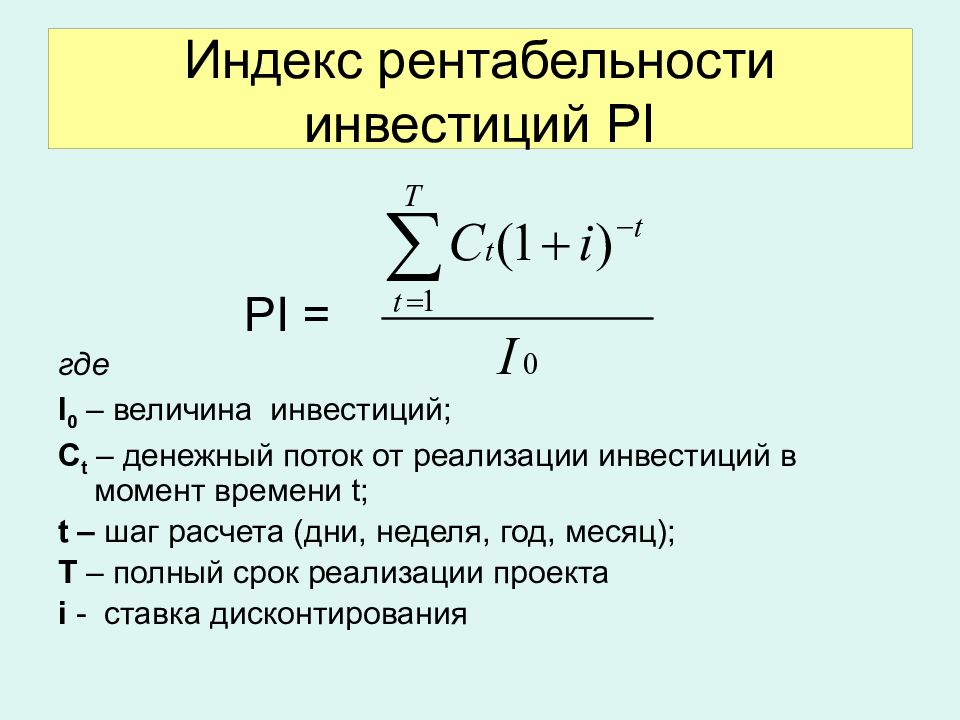

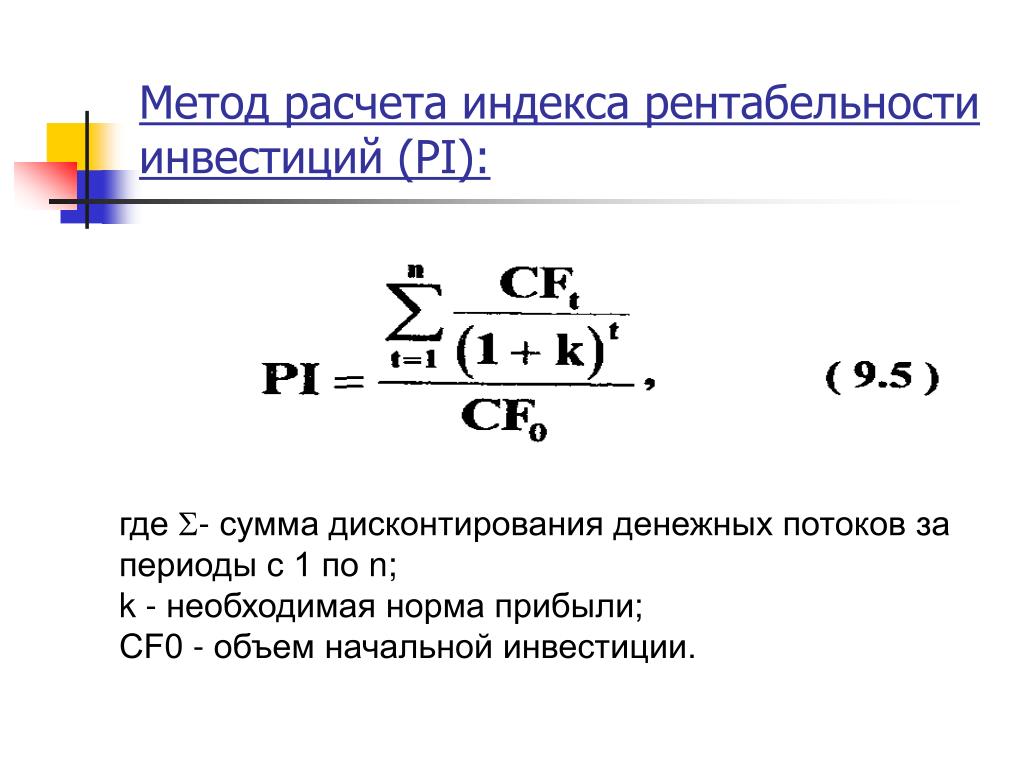

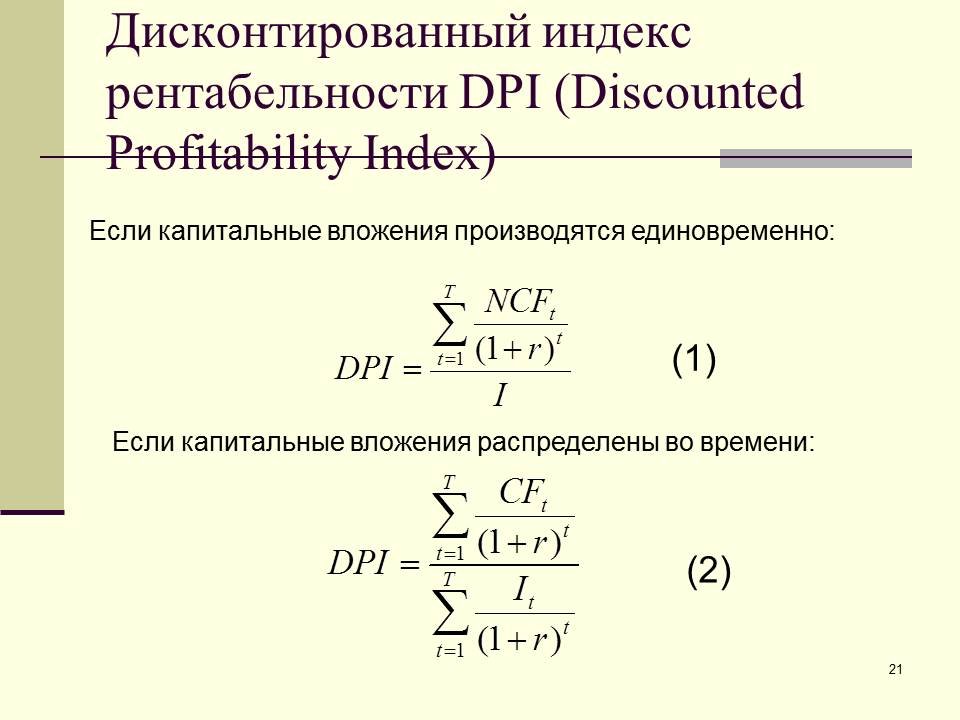

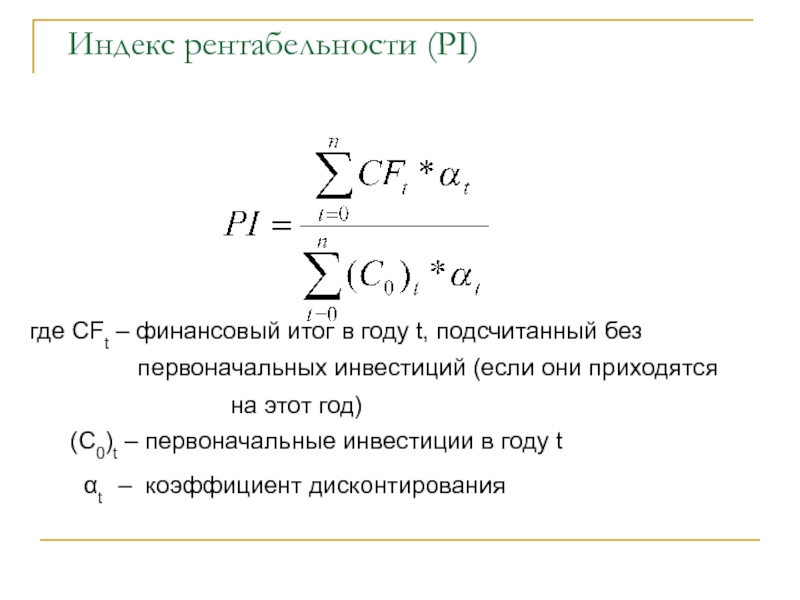

Метод расчета индекса рентабельности инвестиций. Важным показателем, используемым для оценки и прогнозирования эффективности инвестиций, является индекс рентабельности, основанный на дисконтировании денежных поступлений. Расчет его производится по формуле [c.546]

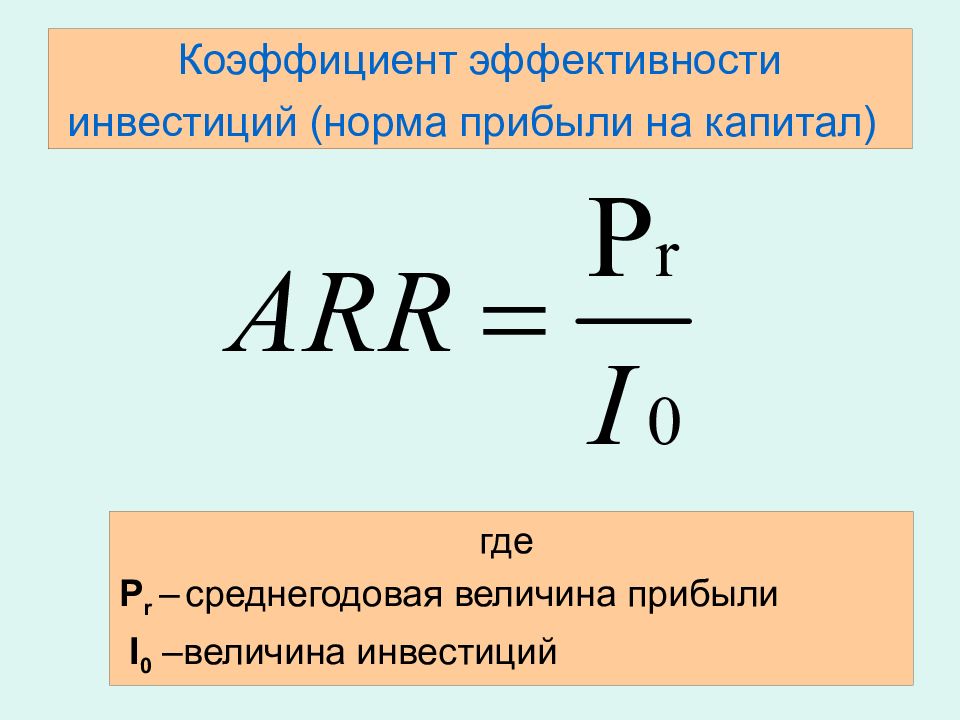

Простая (бухгалтерская) рентабельность инвестиций (A ounting rate of return — ARR) — показатель оценки рентабельности инвестиционного проекта, рассчитываемый делением среднего по годам реализации проекта чистого дохода (после налогообложения) на средний по годам объем инвестиций. [c.166]

Расчет индекса рентабельности инвестиций в методическом с шении напоминает рассмотренный ранее показатель бухгалтер рентабельности инвестиций (ROI). Но по экономическому соде нию это совершенно иной показатель, так как в качестве дохода от v стиций здесь выступает не прибыль, а чистый денежный поток. К того, предстоящий доход от проекта (чистый денежный поток) пр дится в процессе оценки к настоящей стоимости.

[c.174]

К того, предстоящий доход от проекта (чистый денежный поток) пр дится в процессе оценки к настоящей стоимости.

[c.174]

Метод относительной оценки доходности помимо стоимости материальных активов учитывает и упущенную выгоду, и неосязаемые активы. Согласно этому методу, доходность инвестиций определяется путем деления показателя их рентабельности на средний показатель рентабельности отрасли. Метод восстановительной стоимости основан на оценке чистой стоимости собственности по текущим рыночным ценам после амортизации, но без учета упущенной выгоды и неосязаемых активов. И, наконец, метод балансовой стоимости активов оценивает инвестицию по данным бухгаптерских книг за вычетом амортизации. Если стороны не могут определить рыночную стоимость инвестиций [c.93]

Этот показатель может встречаться под названием ROT (Return on Investment), — рентабельность инвестиций. Он отражает эффективность вложенных в предприятие денежных средств. В зависимости от ситуации может использоваться тот или иной вид прибыли, но в большинстве случаев оценка ведется по прибыли до налогообложения, т. е. по балансовой, и по прибыли после налогообложения, т.е. по чистой прибыли.

[c.315]

е. по балансовой, и по прибыли после налогообложения, т.е. по чистой прибыли.

[c.315]

Показатель рентабельности инвестиций рассматривается в зарубежной практике финансового анализа как способ оценки мастерства управления инвестициями. При этом, поскольку руководство компанией не может влиять на величину уплачи- [c.609]

Цели 1.1 — обеспечение выживаемости фирмы 1.2 — позиционирование товара на целевом рынке 1.3 — краткосрочная максимизация прибыли 1.4 — краткосрочная максимизация оборота (дохода) 1.5 — завоевание лидерства по показателю рыночной доли 1.6 — завоевание лидерства по качеству товара. Политики 2.1 — возмещения издержек производства 2.2 — лидера низких цен 2.3 — политика снятия сливок 2.4 — внедрения товара на рынок 2.5. — престижности товара 2.6. — инвестиционная ценовая политика 2.7 — эластичная ценовая политика 2.8 — преимущественная 2.9 — долговременная 2.10 — лидера на рынке. Подходы 3.1 — установление цены на основе себестоимости 3.2 — на основе прибыли 3. 3 — на основе оценки спроса 3.4 — на основе потребительной стоимости 3.5 — с учетом цен конкурентов 3.6 — на основе параметрического ряда изделий. Методики 4.1 — себестоимость плюс прибыль 4.2 — анализа контрольной точки 4.3 — максимизации прибыли 4.3.1 — сопоставления валового дохода с валовыми издержками 4.3.2 — сопоставления предельного дохода с предельными издержками 4.4 — целевой прибыли 4.5 — целевой рентабельности продаж 4.6 — целевой рентабельности инвестиций 4.7. — анализа коэффициента эластичности 4.8 — прямого определения цены 4.9 — определения потребительной стоимести 4.10 — диагностический метод 4.11 — анализа технического уровня изделий-конкурентов 4.12 — удельных показателей 4.13 — структурной аналогии 4.14 — корреляционно-регрессионного анализа.

[c.158]

3 — на основе оценки спроса 3.4 — на основе потребительной стоимости 3.5 — с учетом цен конкурентов 3.6 — на основе параметрического ряда изделий. Методики 4.1 — себестоимость плюс прибыль 4.2 — анализа контрольной точки 4.3 — максимизации прибыли 4.3.1 — сопоставления валового дохода с валовыми издержками 4.3.2 — сопоставления предельного дохода с предельными издержками 4.4 — целевой прибыли 4.5 — целевой рентабельности продаж 4.6 — целевой рентабельности инвестиций 4.7. — анализа коэффициента эластичности 4.8 — прямого определения цены 4.9 — определения потребительной стоимести 4.10 — диагностический метод 4.11 — анализа технического уровня изделий-конкурентов 4.12 — удельных показателей 4.13 — структурной аналогии 4.14 — корреляционно-регрессионного анализа.

[c.158]

Разработка финансового плана предполагает определение целей и стратегии. Наиболее очевидная финансовая цель — получение прибыли. В нашем примере чистая прибыль компании hem o (до налогообложения) составляет 13 млн. Но для оценки деятельности компаний, различающихся по размерам и характеристикам, необходимо провести сравнительный анализ прибыли в относительном выражении. Для этой цели обычно используется показатель рентабельности продаж (ROS), получаемый путем деления чистой прибыли на объем продаж (в данном примере 13/330 = 3,9%). Он особенно полезен для сравнения компаний, имеющих разную величину и сходную структуру. Однако не следует полагаться только на данный показатель в тех случаях, когда объемы инвестиций сравниваемых компаний различаются. Для анализа финансовой деятельности компании наиболее часто используется показатель рентабельности инвестиций (ROI), позволяющий сравнить прибыль и объем инвестиций, необходимых для ее получения. Выделяют три модификации показателя рентабельности инвестиций

[c.479]

Но для оценки деятельности компаний, различающихся по размерам и характеристикам, необходимо провести сравнительный анализ прибыли в относительном выражении. Для этой цели обычно используется показатель рентабельности продаж (ROS), получаемый путем деления чистой прибыли на объем продаж (в данном примере 13/330 = 3,9%). Он особенно полезен для сравнения компаний, имеющих разную величину и сходную структуру. Однако не следует полагаться только на данный показатель в тех случаях, когда объемы инвестиций сравниваемых компаний различаются. Для анализа финансовой деятельности компании наиболее часто используется показатель рентабельности инвестиций (ROI), позволяющий сравнить прибыль и объем инвестиций, необходимых для ее получения. Выделяют три модификации показателя рентабельности инвестиций

[c.479]

FASB утверждает, что прибыль от аренды должна отражаться в соответствии с оценкой чистых инвестиций и ожидаемого показателя рентабельности на тот момент, когда чистые инвестиции имеют положительное значение. Несмотря на то, что второстепенные доходы от вложений для арендодателя также выступают как экономическое достоинство аренды за счет заемных средств, FASB заявил, что эти доходы должны регистрироваться по мере их возникновения на том основании, что общепринятые принципы бухгалтерского учета не имеют отношения к вопросу оценки ожидаемых процентов по временно имеющимся в распоряжении средствам.

[c.387]

Несмотря на то, что второстепенные доходы от вложений для арендодателя также выступают как экономическое достоинство аренды за счет заемных средств, FASB заявил, что эти доходы должны регистрироваться по мере их возникновения на том основании, что общепринятые принципы бухгалтерского учета не имеют отношения к вопросу оценки ожидаемых процентов по временно имеющимся в распоряжении средствам.

[c.387]

Данный метод формирования цены при прибавлении к полным издержкам некой прибыли, определяемой через норму рентабельности, носит название метода полных издержек. Метод полных издержек использовался в бывшем СССР практически повсеместно всеми категориями предприятий и носил ярко выраженный затратный характер, потому что задачей руководства предприятия при формировании цены являлось максимальное увеличение плановых затрат. В наши дни этот метод применяется на рынке несовершенной конкуренции. К недостаткам данного метода относится неучитывающееся поведение конкурентов и эластичность спроса. Разновидностью этого метода является определение цены на основе метода рентабельности инвестиций. Метод определения цены на основе маркетинговых исследований — метод маркетинговых оценок — применяется в условиях развитых рыночных отношений. Данный метод основывается на изучении рынков сбыта, данных об эластичности спроса и его изменений в зависимости от изменения цены, поведения конкурентов и т. д. Он подразделяется на два подметода метод сходной (подобной) цены, при котором цена определяется в соответствии с ценами конкурентов на аналогичный товар метод оценки реакции покупателя, когда продавец выясняет и назначает максимальную цену, по которой товар гарантированно продается. Зачастую возникают ситуации, когда необходимо определение цены на новые товары, не имеющие полных аналогов на рынке. В этом случае рекомендуется использовать метод удельной цены. Смысл данного метода заключается в определении базового показателя старого товара и сопоставлении его с подобным показателем нового товара.

Разновидностью этого метода является определение цены на основе метода рентабельности инвестиций. Метод определения цены на основе маркетинговых исследований — метод маркетинговых оценок — применяется в условиях развитых рыночных отношений. Данный метод основывается на изучении рынков сбыта, данных об эластичности спроса и его изменений в зависимости от изменения цены, поведения конкурентов и т. д. Он подразделяется на два подметода метод сходной (подобной) цены, при котором цена определяется в соответствии с ценами конкурентов на аналогичный товар метод оценки реакции покупателя, когда продавец выясняет и назначает максимальную цену, по которой товар гарантированно продается. Зачастую возникают ситуации, когда необходимо определение цены на новые товары, не имеющие полных аналогов на рынке. В этом случае рекомендуется использовать метод удельной цены. Смысл данного метода заключается в определении базового показателя старого товара и сопоставлении его с подобным показателем нового товара. [c.594]

[c.594]

Метод определения бухгалтерской рентабельности инвестиций (Return on Investments, ROI) ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя прибыли. Показатель рентабельности представляет собой отношение средней величины дохода предприятия по бухгалтерской отчетности к средней величины инвестиций за период существования проекта. Средняя величина [c.102]

Оценка эффективности инвестиций

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

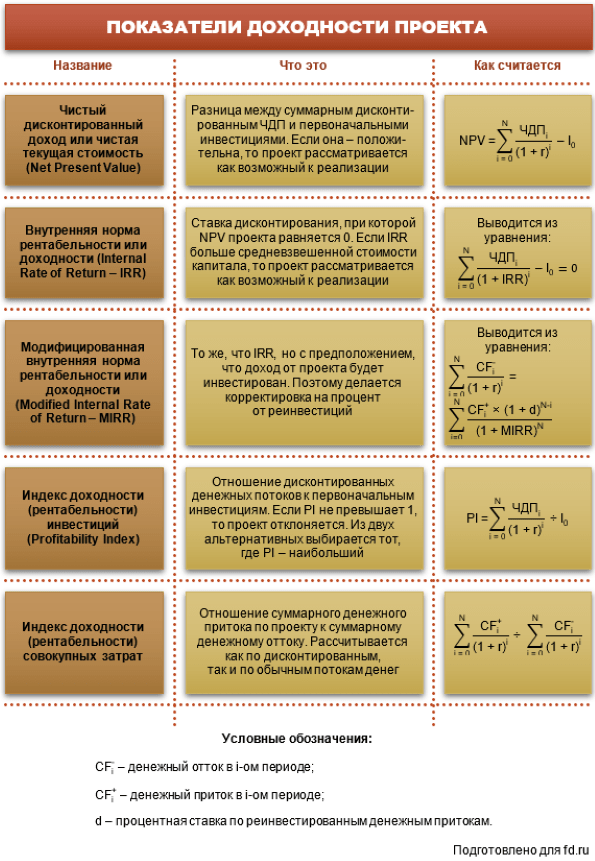

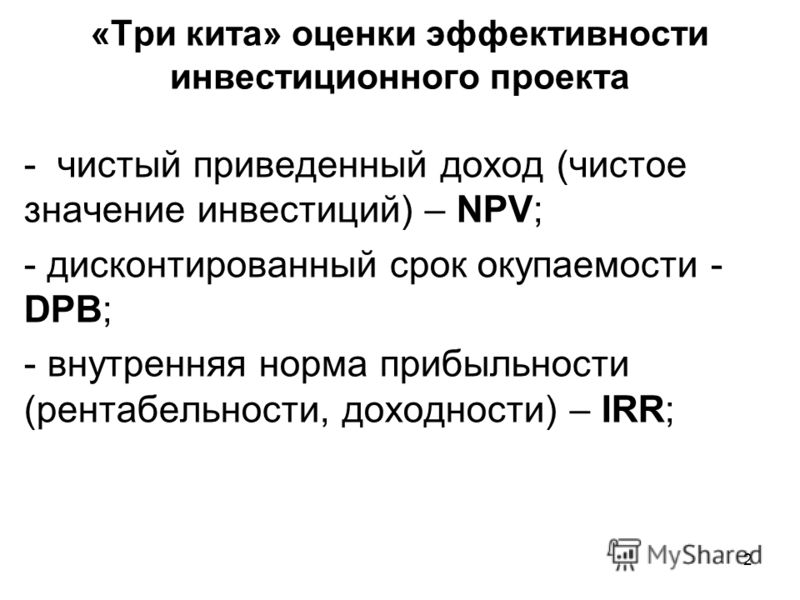

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций — PP (Payback Period)

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

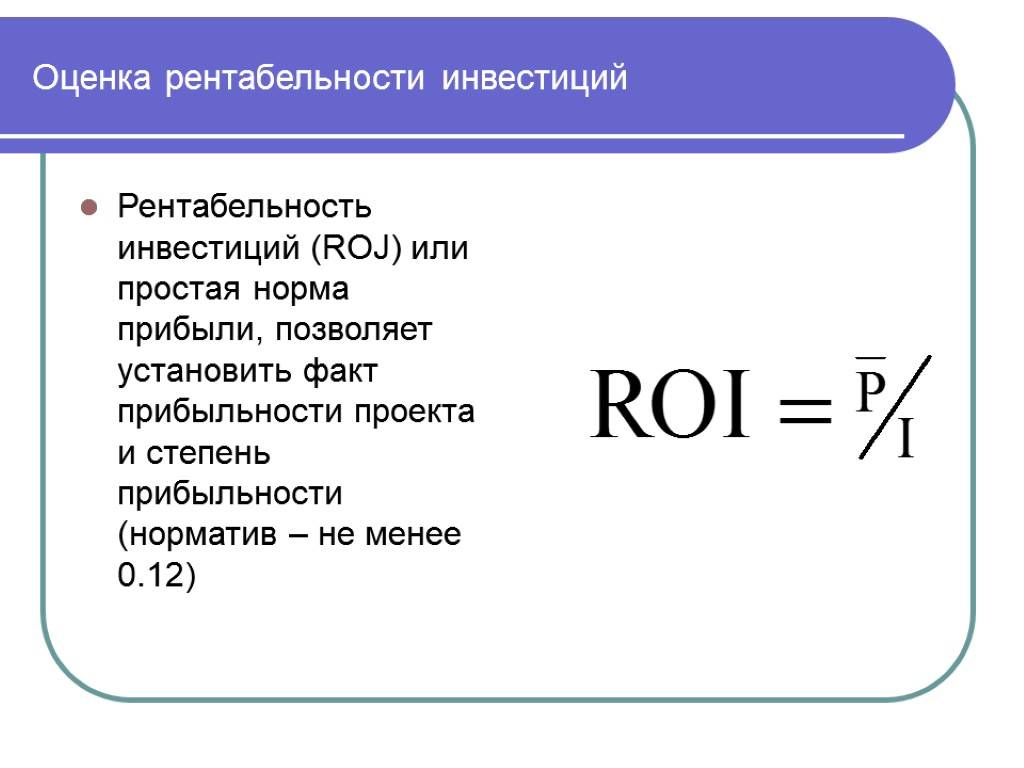

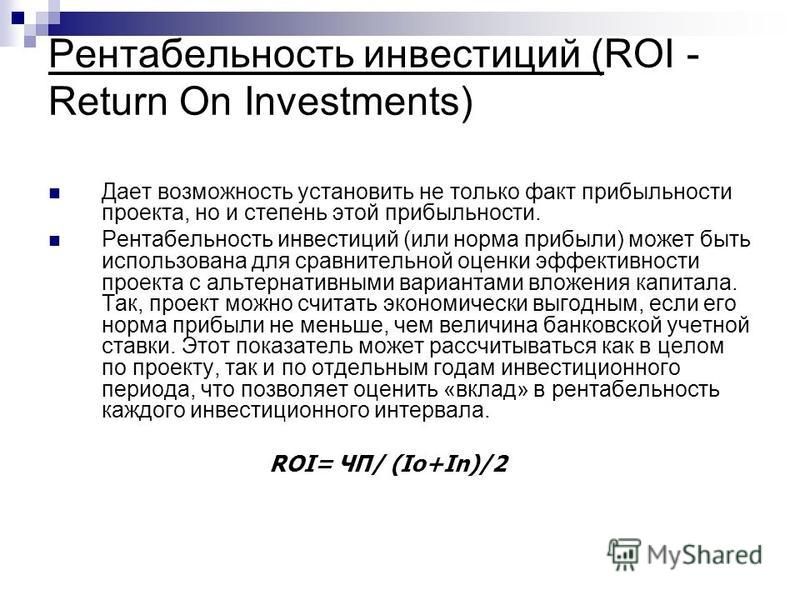

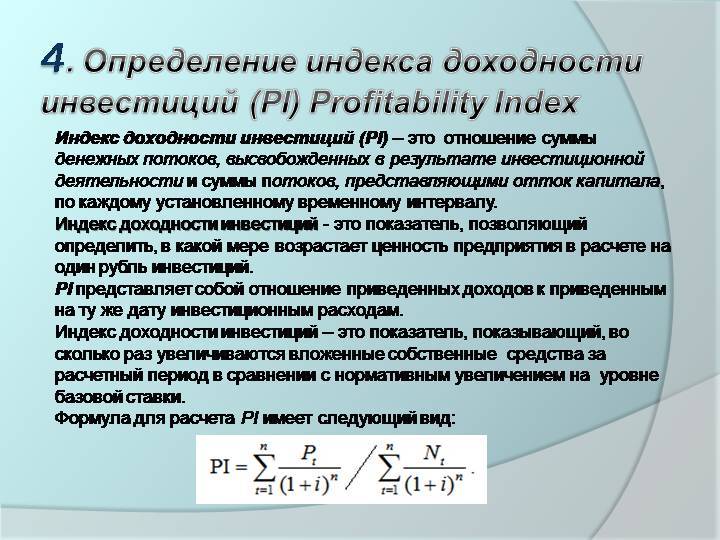

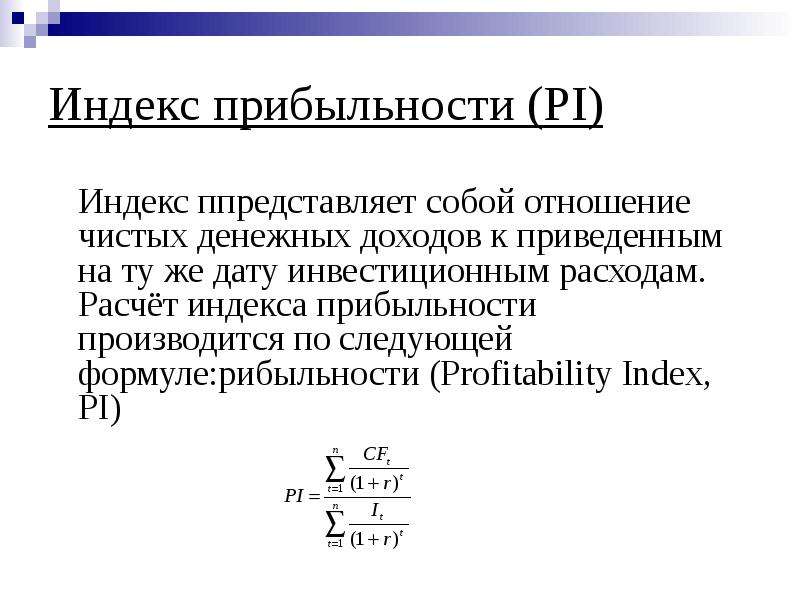

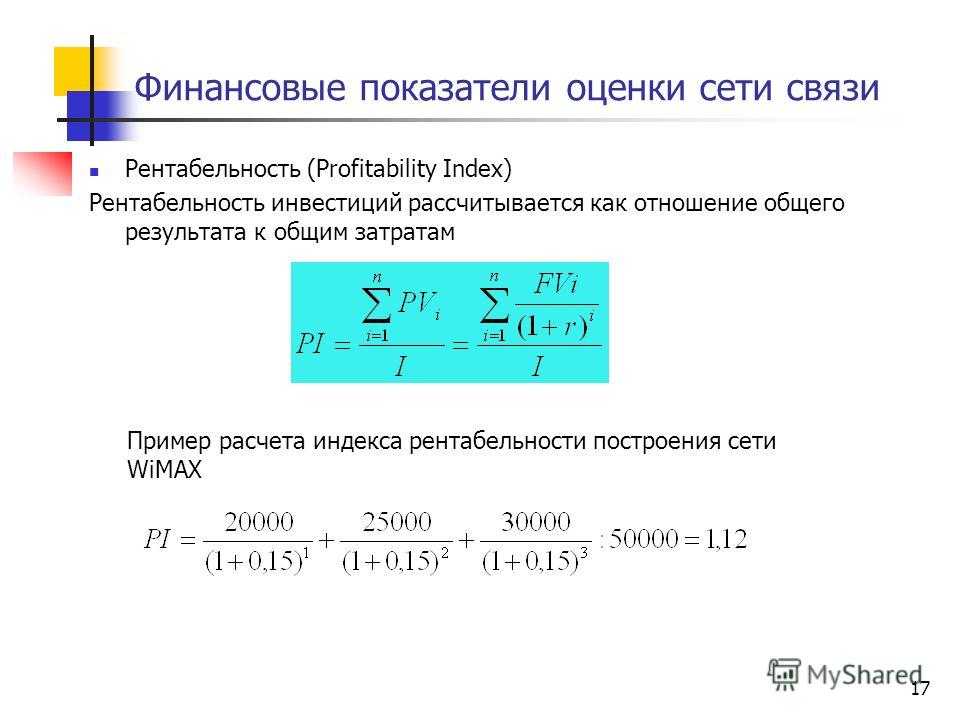

Рентабельность инвестиций – Р (Profitability)

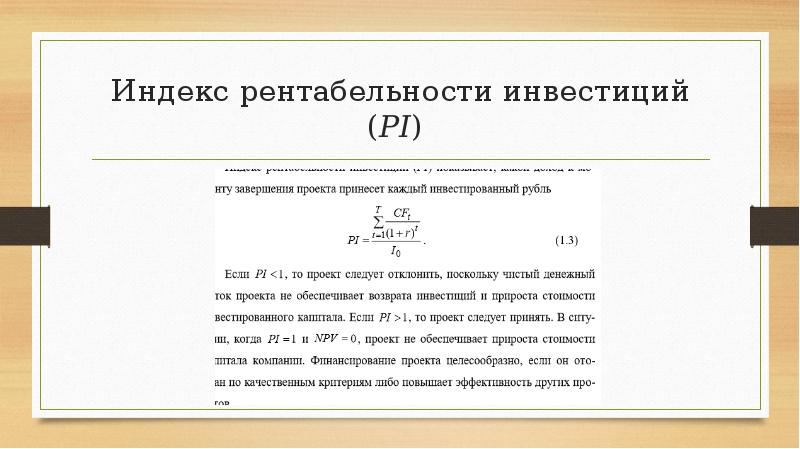

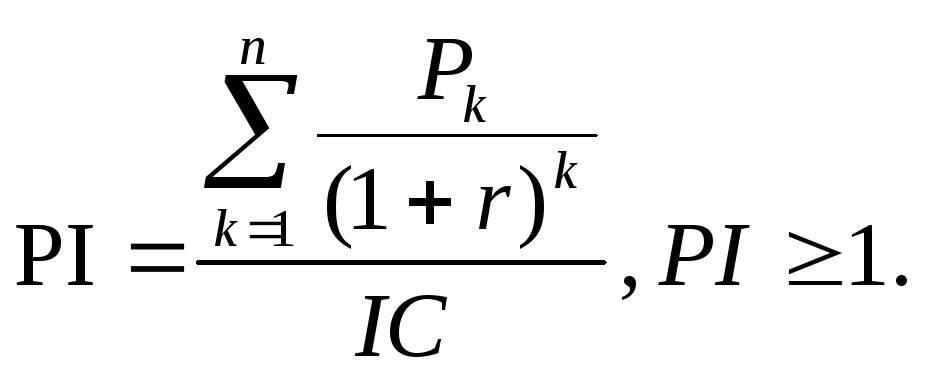

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

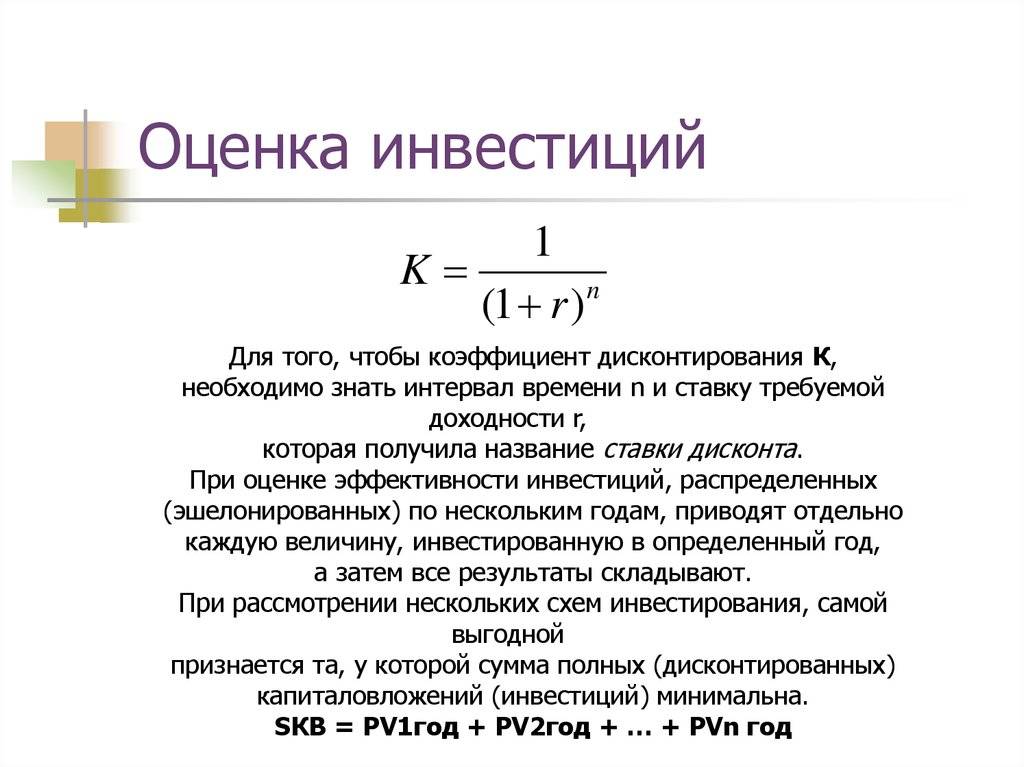

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Оценка финансовых возможностей предприятия.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

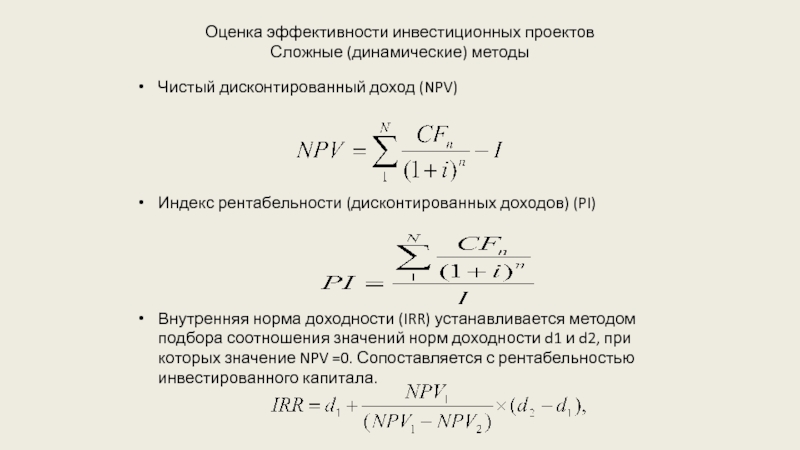

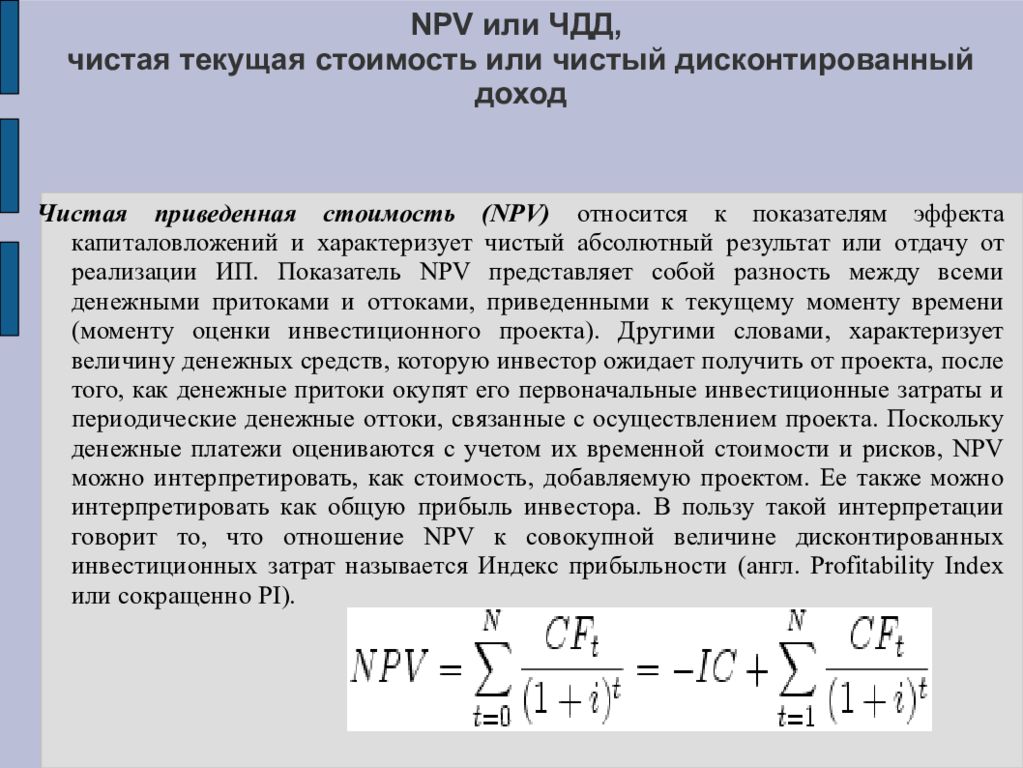

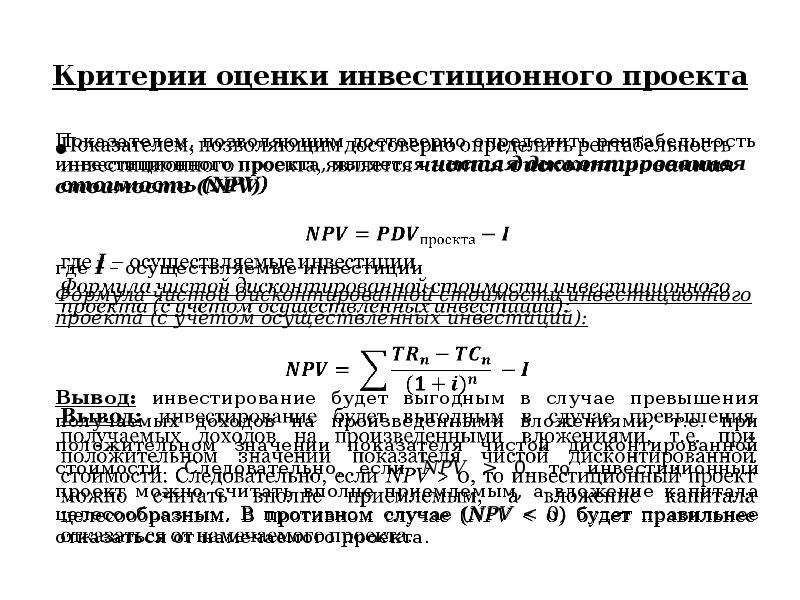

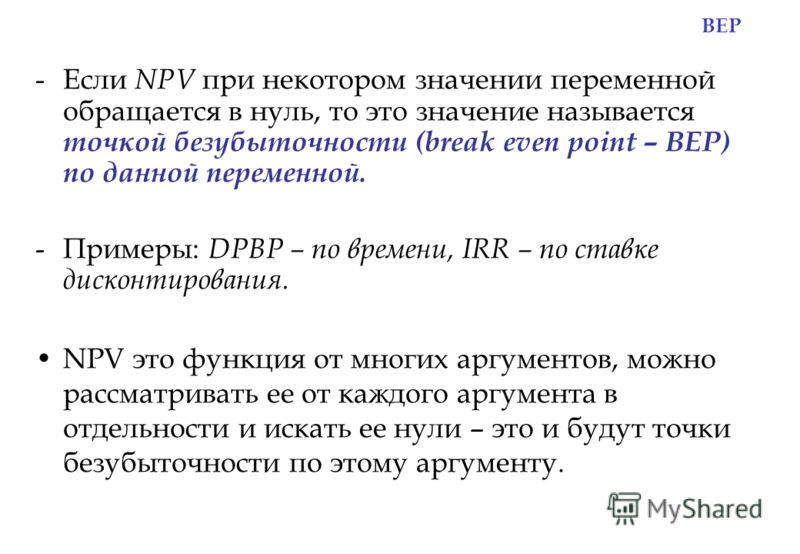

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i )k — ? INVt / (1 + i)t

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

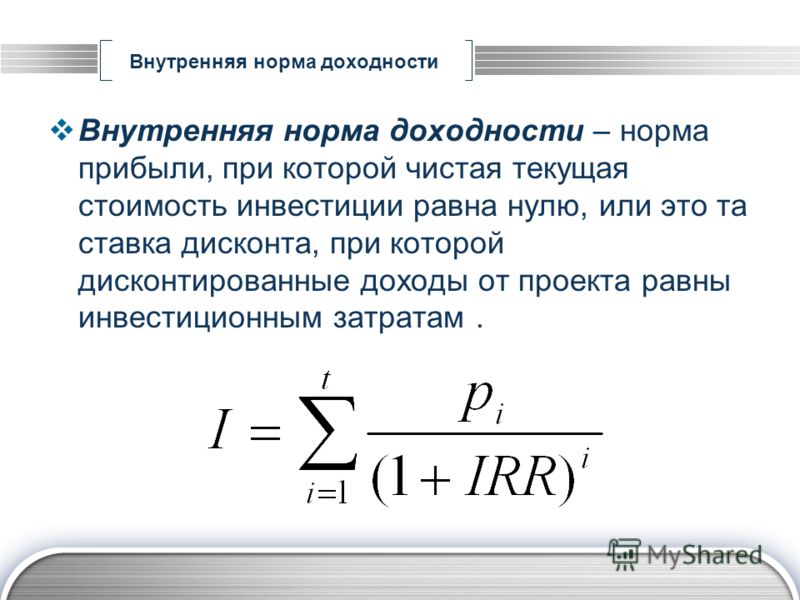

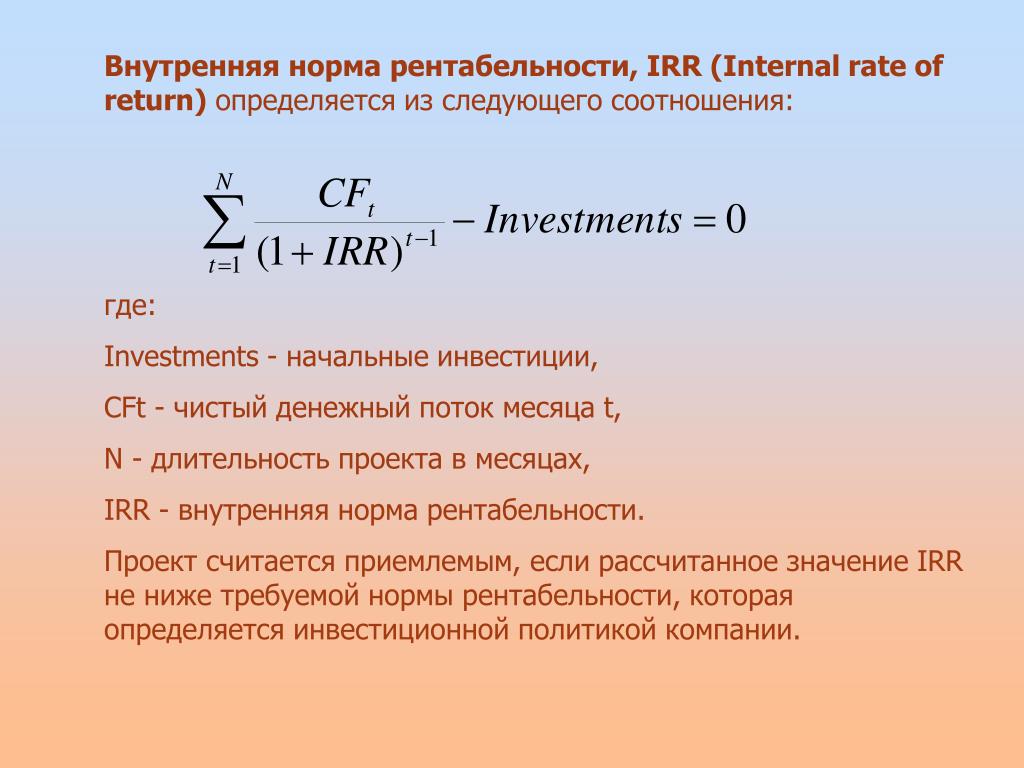

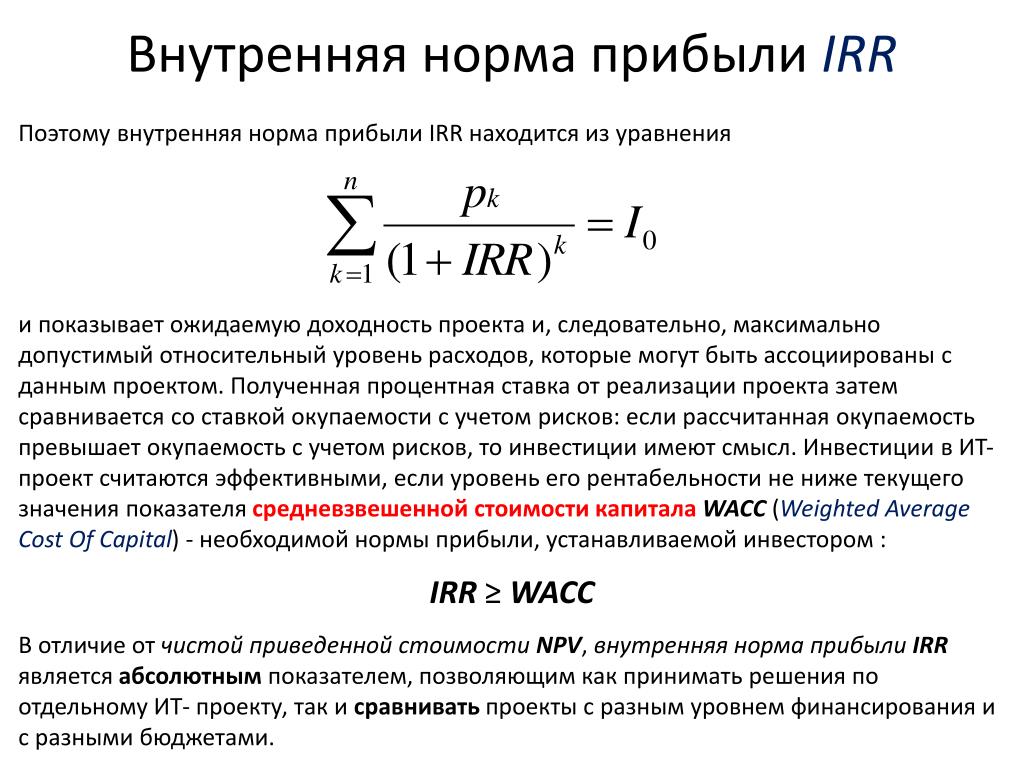

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т. е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

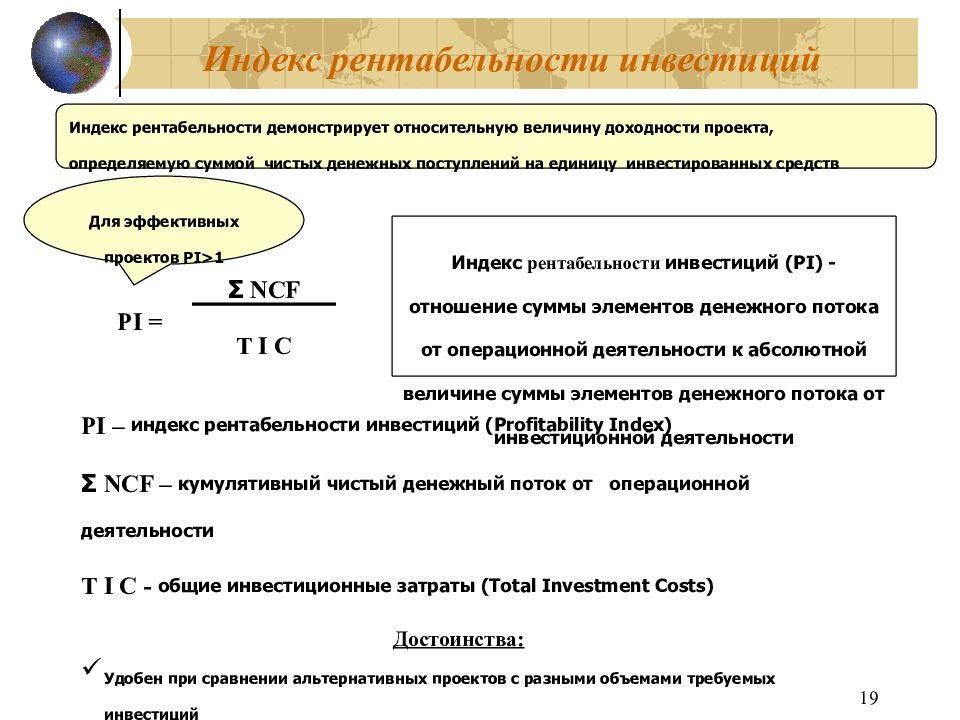

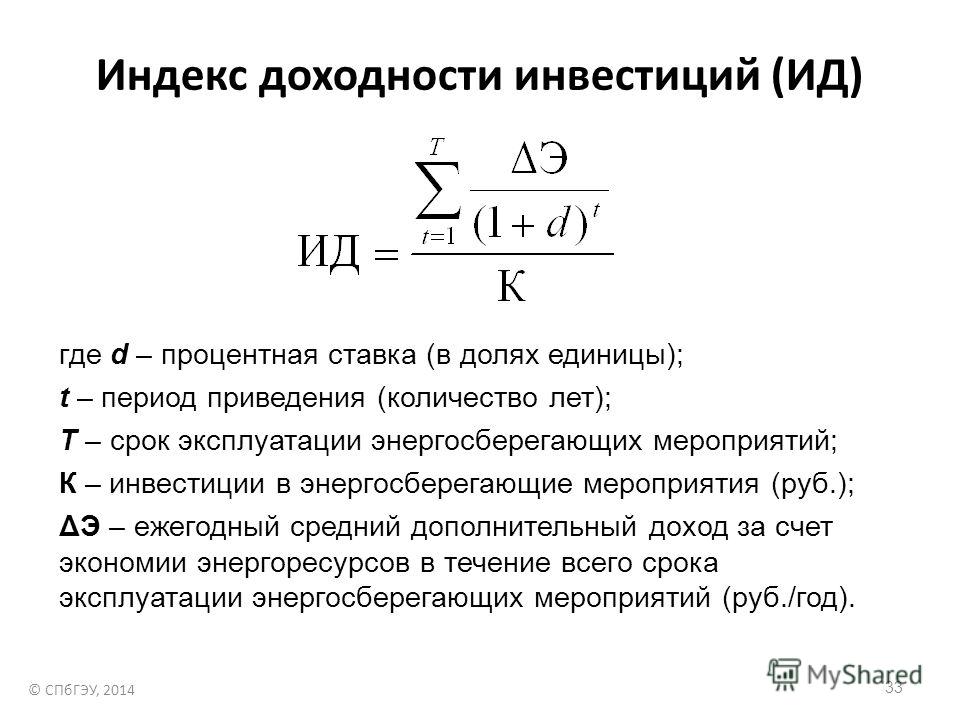

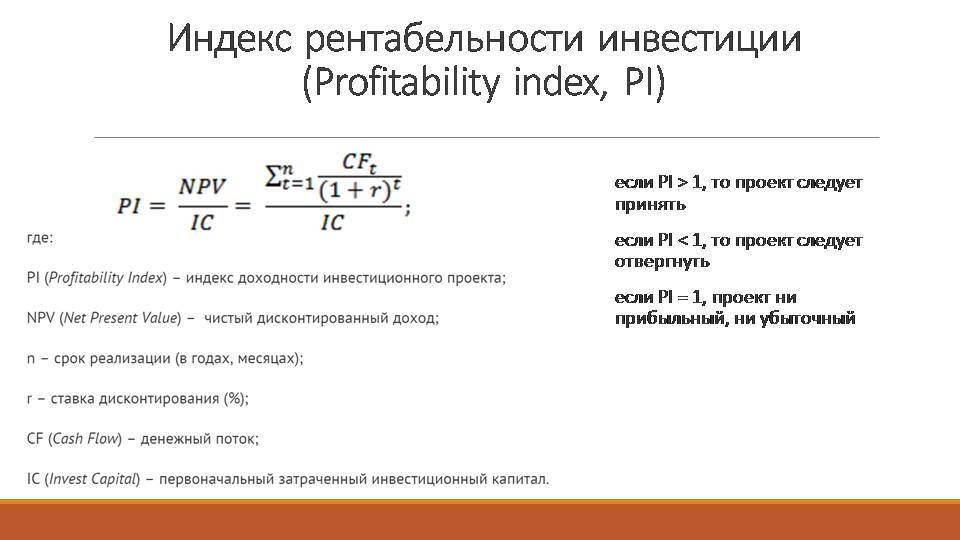

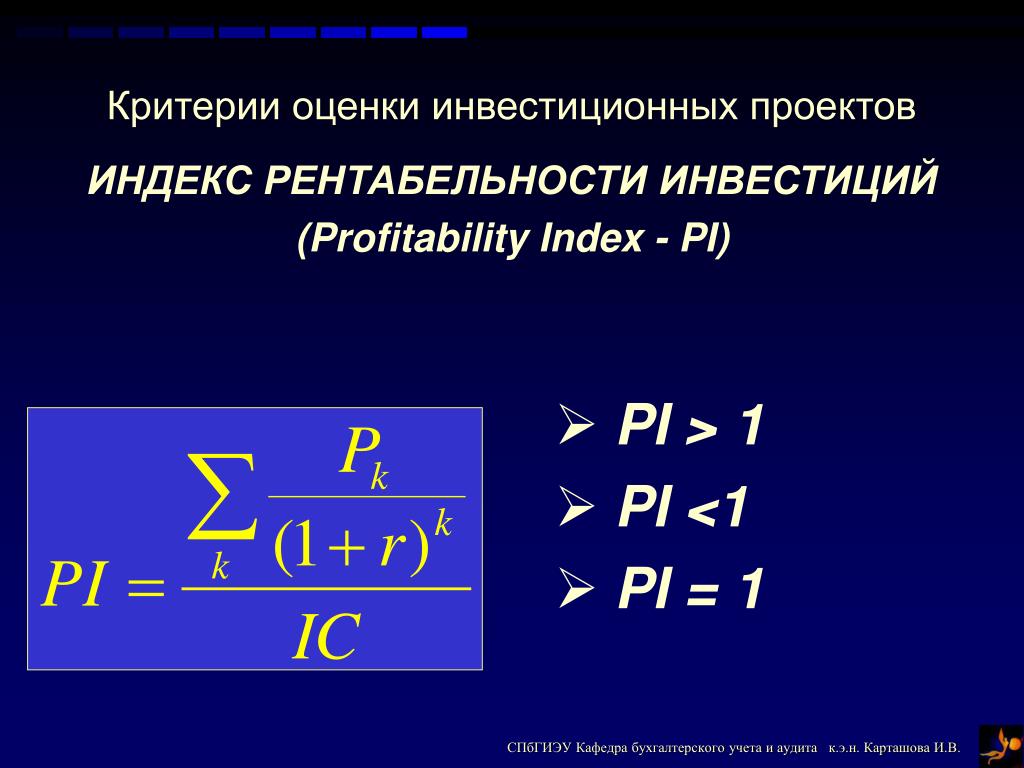

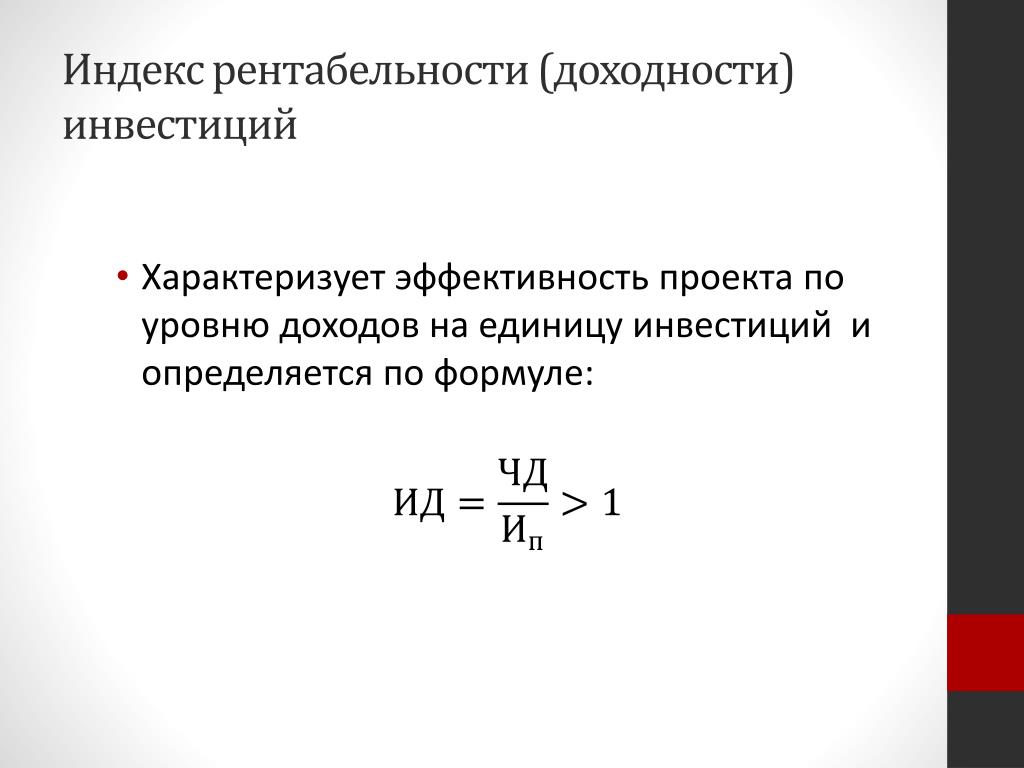

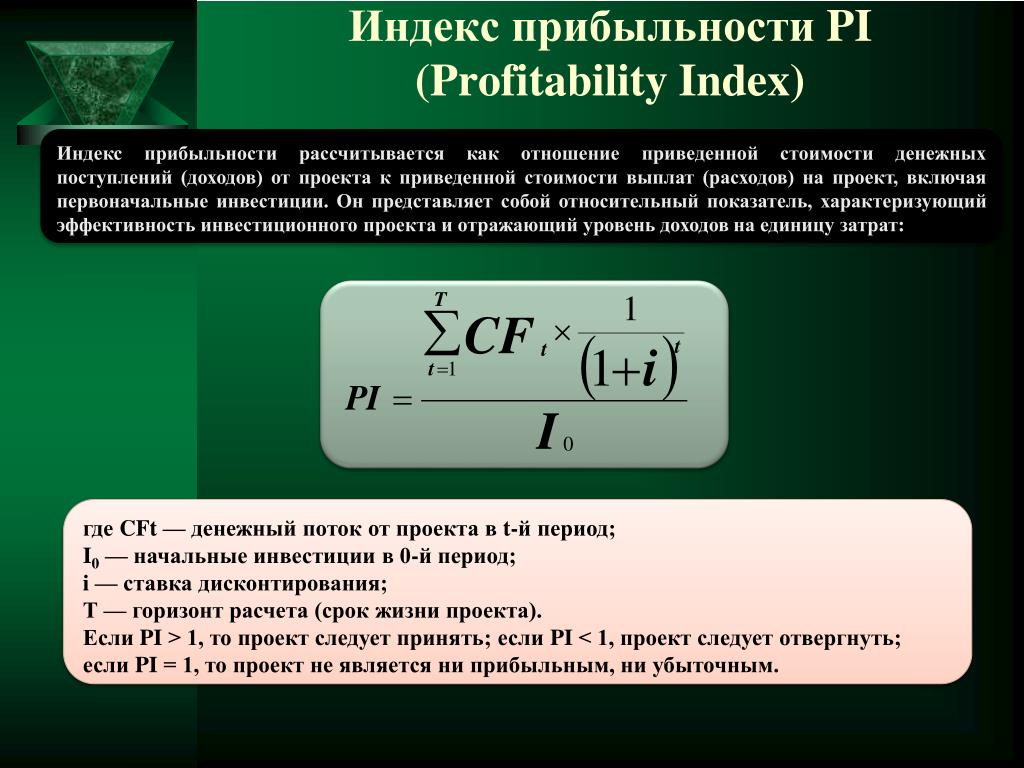

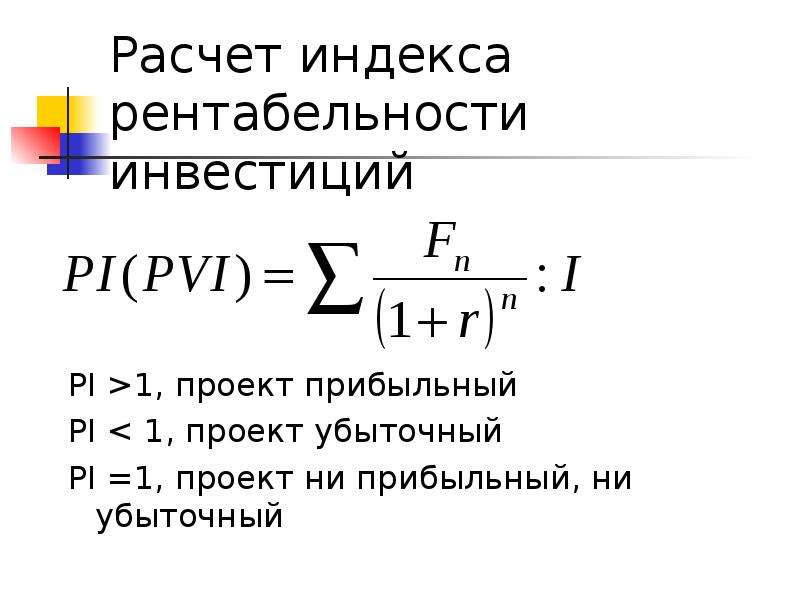

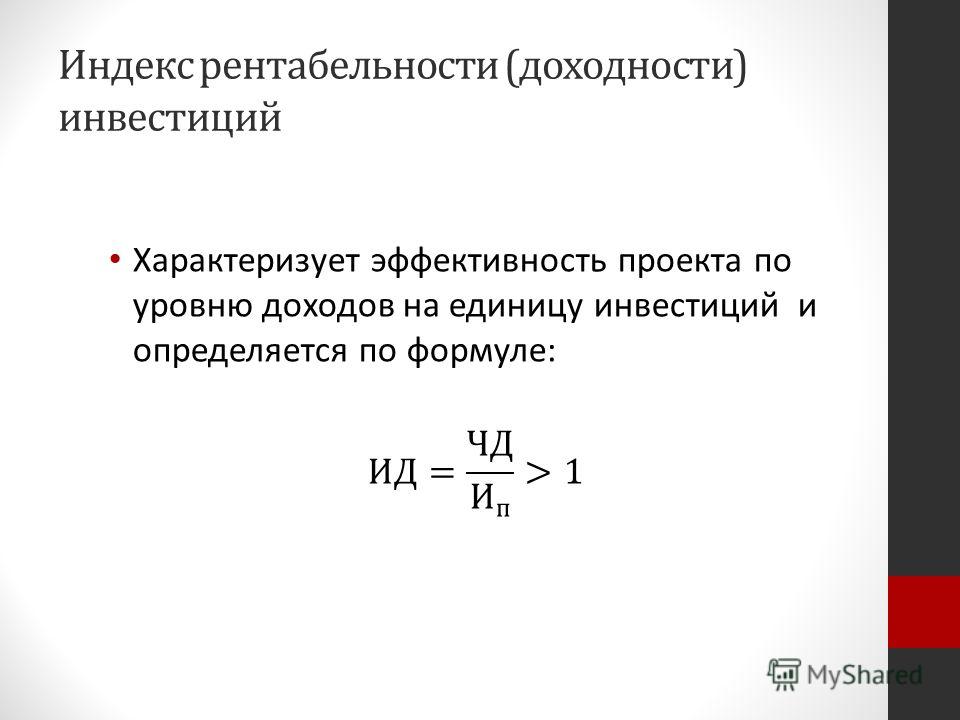

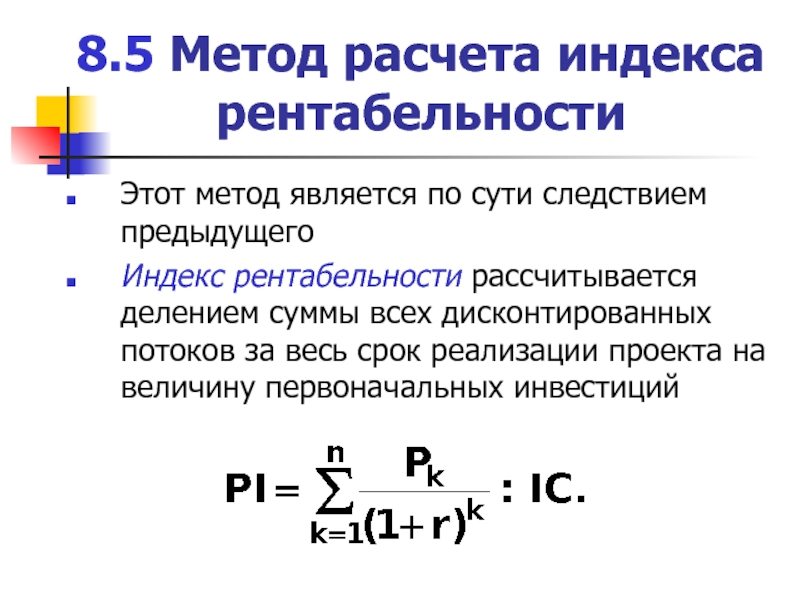

Норма рентабельности и индекс рентабельности P

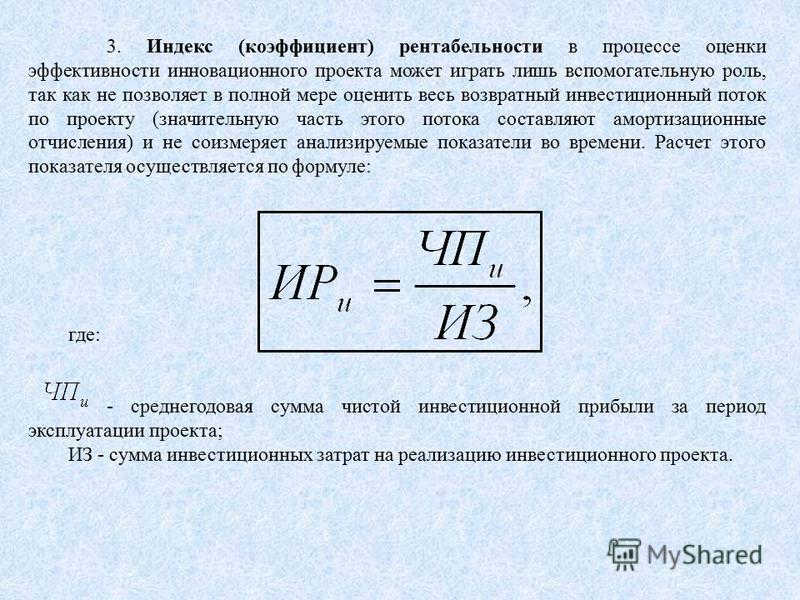

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Оценка рентабельности бизнеса — рентабельность и цели

Содержание:

Финансовый результат хозяйственной деятельности предприятий любой организационно-правовой формы представлен в виде прибыли или убытка. Обобщенным производственным показателем производственно-финансовой деятельности предприятия и источником его финансовых сбережений является прибыль.

Показателями, характеризующими эффективность работы предприятий, являются показатели рентабельности (или рентабельности).

В экономической литературе приводятся различные понятия рентабельности. Таким образом, одно из его определений: Рентабельность (от немецкого rentabel — рентабельная, рентабельная) — показатель экономической эффективности производства на предприятиях, который всесторонне отражает использование материальных, трудовых и денежных ресурсов.

Рентабельность — показатель, представляющий собой отношение прибыли к сумме производственных затрат, денежных вложений в организацию коммерческой деятельности или суммы активов предприятия, используемых для организации его деятельности.

В любом случае, рентабельность — это отношение прибыли к капиталу, вложенному для создания этой прибыли. Связывая прибыль и используемый капитал, рентабельность позволяет сравнивать уровень рентабельности компании с альтернативным использованием капитала или рентабельностью, достигаемой компанией в аналогичных условиях риска. Более рискованные инвестиции требуют более высокой доходности, чтобы стать прибыльными. Поскольку капитал всегда генерирует прибыль, для измерения уровня рентабельности прибыль как вознаграждение за риск сравнивается с суммой капитала, который был необходим для получения этой прибыли. Рентабельность — это соотношение, которое всесторонне характеризует деятельность компании.

С ее помощью можно оценить эффективность управления компанией, так как достижение высокой прибыли и достаточного уровня рентабельности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

Через значение уровня рентабельности можно оценить долгосрочное благосостояние компании, то есть способность компании получать достаточную прибыль от инвестиций. Для долгосрочных кредиторов, которые инвестируют в капитал компании, это соотношение является более надежным показателем, чем показатели финансовой устойчивости и ликвидности, которые определяются на основе соотношения отдельных статей баланса.

Рентабельность как финансовый результат деятельности компании

Определив соотношение между суммой прибыли и объемом вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. При прогнозировании, фактические и ожидаемые инвестиции сравниваются с прибылью, которая должна быть получена по этим инвестициям. Оценка ожидаемой прибыли базируется на уровне рентабельности в предыдущих периодах с учетом прогнозируемых изменений.

Кроме того, рентабельность имеет большое значение для принятия решений в области инвестиций, планирования, бюджетирования, координации, оценки и контроля деятельности компании и ее результатов.

Рентабельность — это часть чистой прибыли, получаемой в процессе производства и реализованной в сфере обращения, которая непосредственно поступает на предприятия. Только после продажи продукции образуется чистая прибыль в виде прибыли. В количественном выражении это разница между выручкой (без учета налогов и других вычетов из выручки в бюджетных фондах) и общей стоимостью реализованной продукции. Это означает, что чем больше компания продает прибыльной продукции, тем больше прибыли она получит, тем лучше ее финансовое положение.

Все деньги циркулируют внутри рынка и через рыночные процессы: Покупка и продажа, денежные переводы, инвестиции и т.д. Денежная масса создается всеми предприятиями, продающими свою деятельность на рынке.

Предприятия и их процессы имеют свою цену на рынке, некоторые крупные и некоторые мелкие, но в любом случае, все предприятия имеют свою цену.

Оценка бизнеса может быть осуществлена не только в момент продажи или передачи бизнеса другому владельцу, но и должна проводиться в бизнесе регулярно для отслеживания тенденций, положительных или отрицательных, так как если стоимость бизнеса падает на рынок, то в этом случае необходимо предпринимать действия и увеличивать стоимость.

Бизнес может быть реализован с помощью первоначальных капиталовложений и организации компании с нуля, или же можно купить готовый бизнес, и совершенно другой вид деятельности.

Покупка нового бизнеса является важным шагом для предпринимателя, поэтому необходимо не только провести оценку бизнеса, но и иметь план дальнейшего развития ресторанного бизнеса.

Для организации успешного бизнеса на рынке необходимо иметь ряд ресурсов, как финансовых, так и социальных и личных.

На сегодняшний день существует множество методов и показателей для оценки абсолютно любого бизнеса, но следует помнить, что лучше не ошибиться на стороне правильности решения о покупке нового бизнеса, использовать все методы оценки и рассчитать все финансово-экономические показатели, которые могут дать реальную картину компании.

Цели оценки бизнеса

Определение и реальная оценка бизнеса, несомненно, является важной частью любой предпринимательской деятельности. Стоимость бизнеса является решающим фактором при покупке или продаже различных видов деятельности на рынке.

Оценка бизнеса, если смотреть на него под разными углами зрения, преследует определенные цели:

- Оценка позволяет перейти на более эффективный уровень управления бизнесом;

- Оценка бизнеса может быть использована для определения уровня рентабельности инвестиций;

- Оценка дает возможность дальнейшего планирования развития бизнеса;

- Оценка определяет дальнейший курс действий на рынке в отношении реструктуризации;

- Оценка всех показателей результативности обеспечивает реалистичную оценку компании в соответствии с рыночными показателями;

- Оценка дает информацию о задолженности компании или состоянии ее обязательств;

- Оценка позволяет выяснить, есть ли страховая сумма в случае утраты имущества компании;

- Оценка позволяет узнать состояние уставного капитала, распределение акций между учредителями и процент акций;

- Оценка дает информацию о налоговой системе компании, каких-либо льготах и т.д;

- Оценка может выявить деятельность компании в области преступлений, будь то судебные дела или другие преступления;

- Оценка дает информацию об имидже компании на рынке, об устоявшейся репутации и т. д.

д.

д.Оценка рентабельности компании

Оценка бизнеса осуществляется по ряду различных финансово-экономических показателей, наиболее важными из которых являются показатели рентабельности.

Показатели рентабельности, прежде всего, говорят об эффективности деятельности компании на рынке. Любая деятельность может работать, хорошо это или плохо, но все стремятся работать эффективно, что говорит о наиболее выгодном использовании всех ресурсов предприятия для получения максимального дохода.

Таким образом, рентабельность является финансовым показателем эффективной деятельности предприятия, где под эффективностью понимается грамотное использование финансовых, трудовых, материальных и иных ресурсов.

Существует множество показателей рентабельности бизнеса, но их можно разделить только на две основные группы:

- Рентабельность активов предприятия;

- Рентабельность оборота предприятия.

Все показатели рентабельности используются при оценке финансово-хозяйственной деятельности предприятия, оценка проводится периодически, выявляются тенденции снижения или увеличения этих показателей.

Рентабельность продаж

Рентабельность продаж рассчитывается как отношение прибыли в 1 рубль реализованной предприятием продукции.

Следует отметить, что эффективность работы предприятия определяется, прежде всего, рентабельностью продаж. Данный показатель является обязательным для расчета и анализа финансово-хозяйственной деятельности предприятия.

Таким образом, оценка рентабельности компании позволяет показать, насколько эффективно компания работает в настоящее время, что достаточно важно как для инвесторов, так и для всех менеджеров компании.

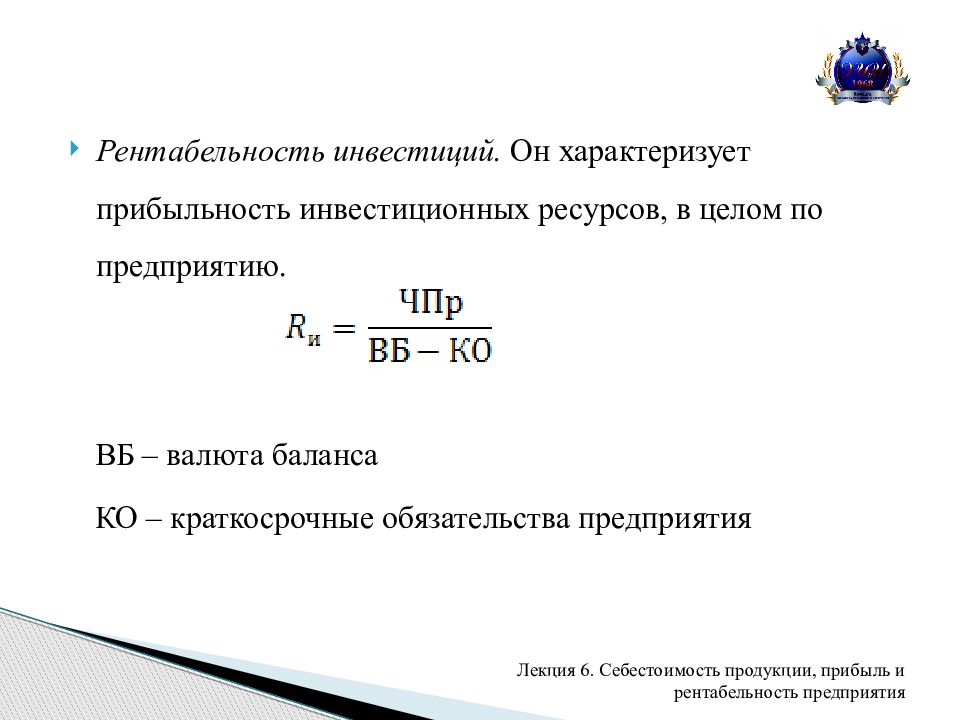

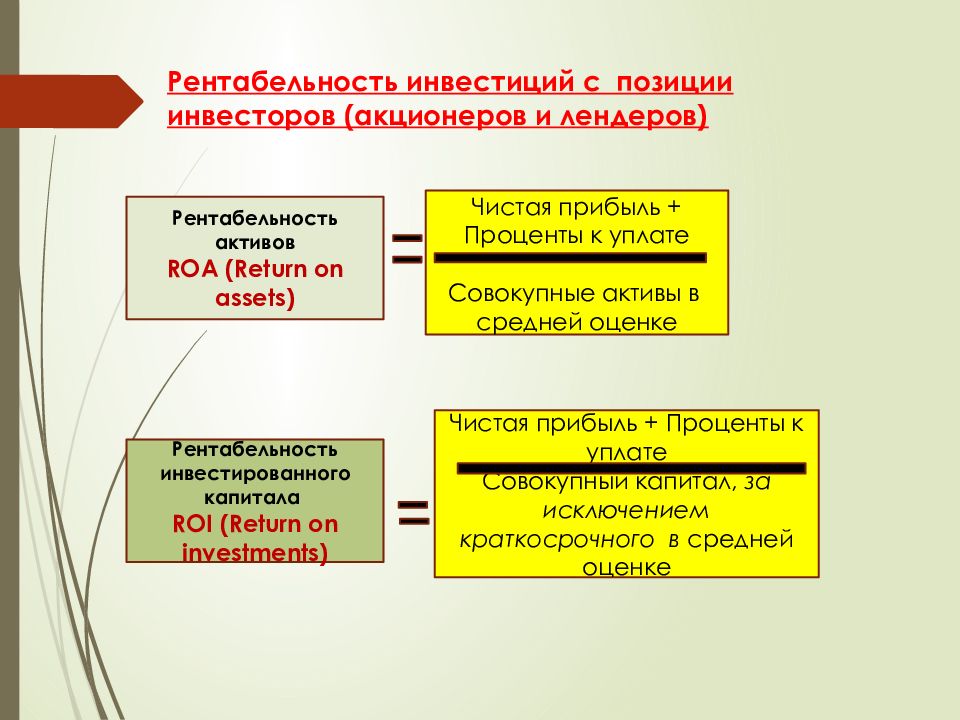

Рентабельность активов предприятия

Оценка рентабельности активов предприятия рассчитывается как отношение прибыли предприятия к средней стоимости активов.

Данный показатель рентабельности активов позволяет оценить бизнес с точки зрения вложенных активов, то есть сколько прибыли компания может получить на 1 рубль от общего объема вложенных активов.

Этот показатель лучше всего подходит для сравнения компаний, например, из одной отрасли, так как бизнес отличается и имеет совершенно разную доходность активов в зависимости от вида деятельности.

Рентабельность совокупных активов также включает в себя рентабельность собственного капитала и рентабельность инвестированного капитала, а также рентабельность производственных активов.

Показатель рентабельности собственного капитала показывает, какую прибыль получает соучредитель от активов, вложенных в бизнес. Следует отметить, что в данном случае речь идет о доходах уже после вычета всех доходов и процентов по кредитам и т.д.

Окупаемость вложенного капитала ясно показывает, в состоянии ли компания обосновать свои инвестиции в бизнес посредством своей деятельности или нет.

Коэффициент рентабельности производственных активов также известен как рентабельность инвестиций. Этот показатель дает представление о том, сколько прибыли предприятие может получить на 1 рубль вложенных в деятельность фондов (в основном производственных активов).

- Деятельность Европейского банка реконструкции и развития — кредитование, операции, история и специфика

- Экономический рост в сельском хозяйстве — характеристики, факторы и тенденции

- Роль государства в переходной экономике — понятие, содержание, характеристики и особенности

- Теория человеческого капитала — концепция, появление и развитие

- Перспективы мирового хозяйства -понятие, суть и тенденции

- Устройство хозяйства — сущность, классификация и принципы

- Виды потребительского спроса — концепция, характер, типы и классификация

- Неценовые факторы спроса — основные формы, суть и изменения

Простой чек-лист для оценки рентабельности инвестиций в вашем хозяйстве

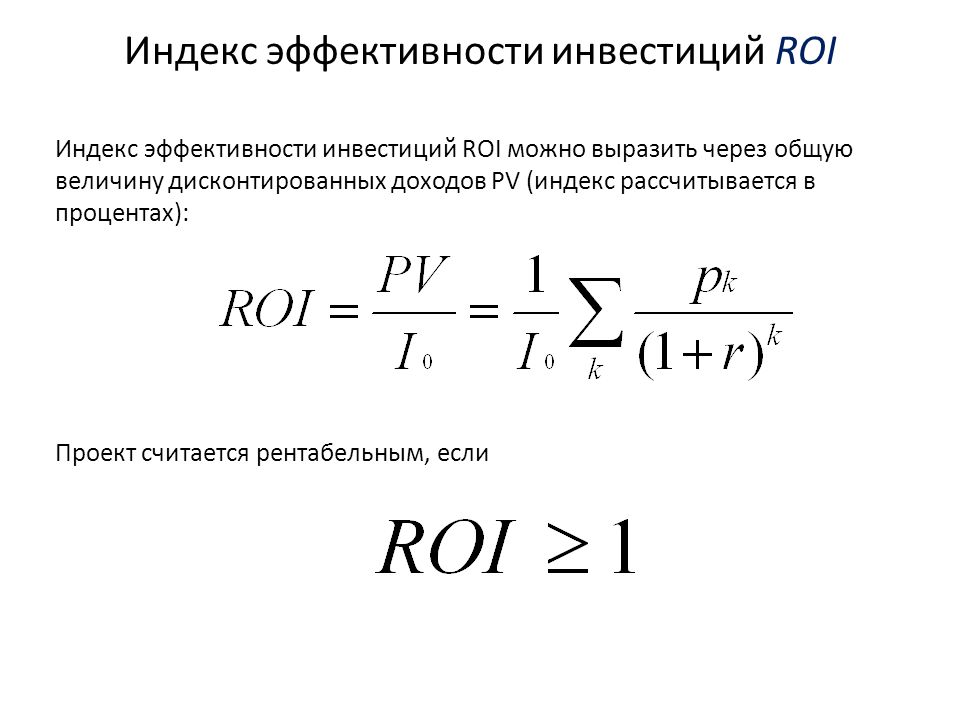

Расчет показателя рентабельности инвестиций (ROI) довольно прост. Чаще всего его выражают в отношении чистой прибыли к первоначальным капитальным затратам. Чем выше коэффициент, тем эффективнее используются вложения.

Чаще всего его выражают в отношении чистой прибыли к первоначальным капитальным затратам. Чем выше коэффициент, тем эффективнее используются вложения.

Однако, по мнению Брента Глоя, экономиста из Agriculture Economic Insights, в практическом применении показателя часто возникают затруднения, кроме того, его значимость иногда абсолютизируют. Глой отмечает, что оценка рентабельности инвестиций полезна в следующих ситуациях:

- Изучение факторов неопределенности и риска.

- Сравнение различных альтернатив.

- Оценка производительности хозяйствования с течением времени.

Дэвид Видмар, экономист из AgricultureEconomicInsights, предлагает в каждом хозяйстве сформулировать внутреннюю рабочую процедуру для расчета и использования показателя рентабельности инвестиций. “Вы не сможете постоянно вкладывать средства в каждую технологическую операцию, поэтому оценка рентабельности инвестиций может помочь вам расставить приоритеты”, – отмечает он.

Видмар и Глой предлагают следующий чек-лист в оценке рентабельности инвестиций:

- Определите все затраты и потенциальную прибыль.

- Оцените альтернативы.

- Просмотрите ключевые предположения и возможные результаты.

- Учитывайте ограничения: капитал, труд и т.д.

Факторы, расчеты и реальность

Хотя вам необходимо ознакомиться с рекламной информацией и исследованиями, проводимыми компаниями, предоставляющими услуги или продукты, использование которых вы рассматриваете, делайте это с реалистичным настроем, рекомендует Шей Фоулк, консультант Ag View Solutions и фермер из Иллинойса. “Ваша цель – определить минимальную выгоду, которую ваше предприятие должно получить, чтобы покрыть затраты, и оценить необходимое для этого время”. Фоулк предлагает учесть следующие моменты:

- Прогнозируемые цены на товары/услуги, которые вы будете использовать для оценки увеличения вашей прибыли.

- Инвестиционные затраты на единицу площади/на 1 гол. скота и т.п.: сколько будет стоить эта модернизация?

- Потенциальное повышение продуктивности после проведенного улучшения.

- На каком поголовье, на какой площади и т.п. будет проводиться модернизация?

- Продолжительность использования: в течение какого времени вы будете использовать товары/услуги, в которые планируете вложить средства?

скота и т.п.: сколько будет стоить эта модернизация?

скота и т.п.: сколько будет стоить эта модернизация?Рентабельность, как показатель привлекательности инвестиции | Профессионалы рынка недвижимости Германии

Сложность заключается в том, что для расчёта этого показателя применяются различные способы. И в зависимости от метода расчёта рентабельность одного и того же инвестиционного объекта может существенно варьироваться.

Специалисты IIG в рамках услуги финансового планирования рассчитывают рентабельность следующим образом:

Начальный уровень рентабельности – базовый показатель оценки объекта недвижимости, рассчитываемый как соотношение суммы ежегодного дохода аренды и стоимости объекта. Такой способ подсчета рентабельности подходит для сравнительной начальной оценки объекта. Но он не учитывает затраты на содержание инвестиционного объекта, налоги, расходы на управление и потери за простой объекта. А ведь именно они определяют конечный уровень рентабельности.

Такой способ подсчета рентабельности подходит для сравнительной начальной оценки объекта. Но он не учитывает затраты на содержание инвестиционного объекта, налоги, расходы на управление и потери за простой объекта. А ведь именно они определяют конечный уровень рентабельности.

Формула расчёта начальной рентабельности:

доход от аренды без учёта расходов на эксплуатацию

÷стоимость объекта без учёта дополнительных расходов×100%

Начальный уровень рентабельности – самый применяемый в Германии. При этом он, скорее, индикатор стоимости, а не показатель привлекательности инвестиции. Именно начальный уровень рентабельности указывается в описании объекта – Exposé.

Начальный уровень рентабельности подразделяют на текущую и потенциальную. Текущая рентабельность высчитывается на основе реального дохода аренды, а потенциальная – на основе планируемого/возможного дохода аренды.

Существенная разница этих показателей раскрывает наличие пустующих квартир или вариантов повышения арендной платы.

Коэффициент рентабельности собственного капитала (ROE) – определяет удачность инвестиции и результативность собственных средств инвестора, вложенных в проект. Это показатель соотношения чистой прибыли за вычетом всех расходов к величине вложенного капитала за конкретный период (как правило, 1 год).

Формула расчёта коэффициента рентабельности ROE:

полученный доход от арендыоперационные расходырасходы на управление и менеджментпроценты по кредитурасходы на ведение бухгалтерииналог на прибыль

÷собственный капитал×100%

Статью операционных расходов выделим отдельно, так как эти затраты несёт собственник объекта. К ним относятся расходы на содержание объекта недвижимости (например, ремонт здания) и расходы на содержание юридического лица (например, менеджмент).

Такой способ вычисления рентабельности точнее всего отражает реальную картину. Расчёты проделываются с учетом убытков от простаиваемых помещений, дополнительных инвестиционных затрат, увеличения арендной платы по причине индексации, капитализации и инфляции.

Соответственно ROE – важнейший финансовый показатель удачности инвестиции, помогая оптимизировать соотношение собственного и заемного капитала. При постоянном доходе рентабельность собственного капитала увеличивается за счёт роста доли заёмных средств.

Разница между ROE в краткосрочном и долгосрочном периоде состоит в том, что в краткосрочном периоде соотношение чистой прибыли и вложенного капитала рассчитывается без учёта тела кредита, а в долгосрочном ROE – с учётом увеличения активов за счёт погашения тела кредита.

Коэффициент рентабельности активов (ROА) – необходим для расчёта рентабельности в долгосрочном периоде. Это – важный показатель конкурентоспособности при сравнении двух альтернативных инвестиций.

Он сопоставляет сумму чистой прибыли за определённый инвестиционный период с величиной вложенного капитала и наглядно показывает, сколько прибыли приносит каждый вложенный евро.

Формула расчёта коэффициента рентабельности активов ROА:

чистая прибыль за весь инвестиционный период (например за 10 лет)

÷вложенный капитал×100%

Важно: Специалисты IIG при работе с клиентами не используют метод подсчета искусственного реинвестирование положительных денежных потоков (IRR). Но по особому пожеланию клиента метод применяется.

Но по особому пожеланию клиента метод применяется.

Review of Oil and Gas Resource Economic Evaluation

J. Yan,

L. Feng,

A. Steblyanskaya N.,

S. Fu,

Ц. Янь,

Л. Фэн,

А. Стеблянская Н. and

Ш. Фу

Additional contact information

J. Yan: China University of Petroleum (Beijing)

L. Feng: China University of Petroleum (Beijing)

A. Steblyanskaya N.: Harbin Engineering University

S. Fu: Harbin Engineering University

Ц. Янь: Китайский нефтяной университет (Пекин)

Л. Фэн: Китайский нефтяной университет (Пекин)

А. Стеблянская Н.: Харбинский инженерный университет

Ш. Фу: Харбинский инженерный университет

Финансы: теория и практика/Finance: Theory and Practice // Finance: Theory and Practice, 2020, vol. 24, issue 2, 50-59

Abstract:

The aim of the paper is to develop a methodology for evaluating oil and gas fields return on investments based on not only finance, but also environmental and social interrelations. The subject of the study is a comparison of methods for calculating return on investments on the example of China, Canada and Russia’s oil and gas companies. The authors used a comparative method of calculations, as well as a case study — a comparison of return on investments methods on the example of oil and gas enterprises. In the paper, the authors analyze the next traditional methods of economic assessment: net present value, differential rent, reserve and multiple costs. The authors suggest using a new assessment method that determines the energy return on investment (EROI). This method does not rely on traditional analysis of net present value (NPV), internal rate of return (IRR), and financial sensitivity. It comprehensively takes into account the costs of energy production, environmental protection and energy efficiency. Based on the results of the study, the authors conclude that the advantages of various methods of economic assessment should be integrated in order to avoid disadvantages and create a new dynamic integrated system of economic assessment.

The subject of the study is a comparison of methods for calculating return on investments on the example of China, Canada and Russia’s oil and gas companies. The authors used a comparative method of calculations, as well as a case study — a comparison of return on investments methods on the example of oil and gas enterprises. In the paper, the authors analyze the next traditional methods of economic assessment: net present value, differential rent, reserve and multiple costs. The authors suggest using a new assessment method that determines the energy return on investment (EROI). This method does not rely on traditional analysis of net present value (NPV), internal rate of return (IRR), and financial sensitivity. It comprehensively takes into account the costs of energy production, environmental protection and energy efficiency. Based on the results of the study, the authors conclude that the advantages of various methods of economic assessment should be integrated in order to avoid disadvantages and create a new dynamic integrated system of economic assessment. Oil and gas companies may use the results of the study to implement the energy return on investment methodology concerning oil and gas fields’ evaluation. A promising direction for further research may be to compare the energy return on investment at oil and gas enterprises in different countries as well as developing corporate reporting concerning energy return on investment improving efficiency.

Oil and gas companies may use the results of the study to implement the energy return on investment methodology concerning oil and gas fields’ evaluation. A promising direction for further research may be to compare the energy return on investment at oil and gas enterprises in different countries as well as developing corporate reporting concerning energy return on investment improving efficiency.

Цель статьи — развитие методологии оценки рентабельности инвестиций в месторождения нефти и газа на основе не только финансовых, но и экологических, и социальных взаимосвязей. Предметом исследования является сравнение способов расчета рентабельности инвестиций на примере нефтегазовых предприятий Китая, Канады и России. Авторы использовали сравнительный метод расчетов, а также case-study — сравнение оценок инвестиций на примере нефтегазовых предприятий. Проанализированы традиционные методы экономической оценки: чистой приведенной стоимости, дифференциальной ренты, резервных и множественных затрат. Авторы предлагают использовать новый метод экономической оценки, определяющий энергетическую рентабельность инвестиций (EROI). Этот метод не опирается на традиционный анализ чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и финансовой чувствительности. Он всесторонне учитывает затраты на выпуск энергии, экологическую безопасность и энергоэффективность. По результатам исследования авторы делают вывод, что преимущества различных методов экономической оценки должны быть интегрированы, чтобы избежать недостатков и создать динамичную комплексную систему экономической оценки. Результаты исследования могут быть использованы нефтегазовыми компаниями для внедрения методологии энергетической рентабельности инвестиций на месторождениях. Перспективным направлением дальнейшего исследования может быть сравнение энергетической рентабельности инвестиций на нефтегазовых предприятиях разных стран и разработка корпоративной отчетности в направлении повышения эффективности энергетической рентабельности инвестиций.

Авторы предлагают использовать новый метод экономической оценки, определяющий энергетическую рентабельность инвестиций (EROI). Этот метод не опирается на традиционный анализ чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и финансовой чувствительности. Он всесторонне учитывает затраты на выпуск энергии, экологическую безопасность и энергоэффективность. По результатам исследования авторы делают вывод, что преимущества различных методов экономической оценки должны быть интегрированы, чтобы избежать недостатков и создать динамичную комплексную систему экономической оценки. Результаты исследования могут быть использованы нефтегазовыми компаниями для внедрения методологии энергетической рентабельности инвестиций на месторождениях. Перспективным направлением дальнейшего исследования может быть сравнение энергетической рентабельности инвестиций на нефтегазовых предприятиях разных стран и разработка корпоративной отчетности в направлении повышения эффективности энергетической рентабельности инвестиций.

Keywords: Economic evaluation; Net Present Value (NPV); Energy Return on Investments (EROI); G32, F30, M21, Q01, Q40; экономическая оценка; чистая приведенная стоимость; энергетическая рентабельность инвестиций (EROI) (search for similar items in EconPapers)

Date: 2020-04-24

References: Add references at CitEc

Citations: Track citations by RSS feed

Downloads: (external link)

https://financetp.fa.ru/jour/article/viewFile/982/658.pdf (application/pdf)

Related works:

This item may be available elsewhere in EconPapers: Search for items with the same title.

Export reference: BibTeX RIS (EndNote, ProCite, RefMan) HTML/Text

Persistent link: https://EconPapers.repec.org/RePEc:scn:financ:y:2020:i:2:p:50-59

Access Statistics for this article

More articles in Финансы: теория и практика/Finance: Theory and Practice // Finance: Theory and Practice from ФГОБУВО Финансовый университет при Правительстве Российской Федерации // Financial University under The Government of Russian Federation

Bibliographic data for series maintained by Алексей Скалабан ().

Показатели ROI — это прямые, легко интерпретируемые показатели прибыльности

Домой > Энциклопедия > р > Возврат инвестиций ROIЧто такое рентабельность инвестиций?

Показатель рентабельности инвестиций сравнивает прибыль от инвестиций непосредственно с инвестиционными затратами. Поэтому правильно говорят, что простой ROI измеряет прибыльность.

D o доход от инвестиций оправдывает инвестиционные затраты? Приносят ли инвестиции приемлемую прибыль? Насколько выгодны инвестиции? Окупаемость инвестиций Показатели ROI предназначены для решения таких вопросов.

Инвесторы часто применяют этот показатель к традиционным финансовым инвестициям, таким как облигации, акции, депозитные сертификаты или использование венчурного капитала. Однако другие используют ту же метрику для поддержки решений о широком спектре действий или решений, которые они рассматривают в основном как инвестиции в бизнес. Советы по рассмотрению предложений, например, обычно запрашивают ROI для поступающих проектов, программ, продуктов или предложений по приобретению капитала.

Советы по рассмотрению предложений, например, обычно запрашивают ROI для поступающих проектов, программ, продуктов или предложений по приобретению капитала.

Этот показатель популярен как у финансовых, так и у нефинансовых бизнесменов, потому что он обеспечивает прямое и простое для понимания измерение рентабельности инвестиций .Этот показатель популярен везде в бизнесе, несомненно, потому, что он кажется простым для расчета и понятным. Однако простота обманчива. Скрытая проблема заключается в том, чтобы точно знать, какие данные подходят для расчета, а какие нет.

Как и другие показатели денежных потоков (NPV, IRR и окупаемость), ROI принимает Инвестиционное представление потока денежных средств, которое следует из действия. Каждая из этих метрик уникальным образом сравнивает вероятные доходы с вероятными затратами, и в результате каждая из них посылает собственное сообщение о потоке денежных средств.Таким образом, это семейство показателей предоставляет несколько различных способов задать вопрос: «Оправдывает ли доходность инвестиций инвестиционные затраты?»

Возврат инвестиций в процентах

На самом деле, деловые люди знают несколько различных метрик как «окупаемость инвестиций» или ROI, но обычно этот термин относится к метрике денежного потока, представленной здесь как Simple ROI или Коэффициент рентабельности инвестиций .

Этот показатель сравнивает прибыль с затратами, определяя отношение притока денежных средств к оттоку, который следует из инвестиций.Таким образом, соотношение по определению представляет собой «чистую прибыль от инвестиций над общими инвестиционными затратами».

- Аналитики обычно представляют соотношение в процентах. Когда метрика рассчитывается как 0,24, например, аналитик сообщает ROI = 24,0%.

- Положительный результат, такой как 24,0%, означает, что доходы превышают затраты. Поэтому аналитики считают инвестиции чистой прибылью.

- Противоположный результат, отрицательные результаты, такие как -12,7%, означают, что затраты превышают доходы. Поэтому аналитики рассматривают инвестиции как чистый убыток.

При сравнении двух или более инвестиций — и когда риски и другие факторы равны — аналитики отдают предпочтение тому варианту, который дает более высокую отдачу от инвестиций.

Возврат инвестиций: использование и неправильное использование

Рисунок 1 .

Инвесторы и лица, принимающие решения, используют показатель ROI для сравнения величины и сроков ожидаемой прибыли с масштабом и сроками затрат.

Инвесторы и лица, принимающие решения, используют показатель ROI для сравнения величины и сроков ожидаемой прибыли с масштабом и сроками затрат.ROI стал очень популярным в последние несколько десятилетий в качестве общей метрики для оценки практически любого действия или решения, которое квалифицируется как инвестиции в бизнес.Помните, однако, что многие из тех, кто производит показатели ROI, плохо понимают слабые стороны метрики и уникальные потребности в данных. Поэтому, имея результаты из неизвестного источника, опытные аналитики также просят показать исходные данные для этих результатов.

Некоторые аналитики говорят, что «простой» ROI измеряет прибыльность . Хотя это утверждение является точным и полезным, другие бизнесмены заимствуют термин из области экономики и утверждают, что показатель возврата инвестиций означает эффективность .Это использование, возможно, менее полезно, потому что многие люди используют одно и то же слово — «эффективность» — для описания значения многих других показателей, включая Внутренняя норма прибыли IRR , период окупаемости , оборот запасов , и прибыль на задействованный капитал ( ROCE ).

Объяснение окупаемости инвестиций в контексте

Разделы ниже дополнительно определяют, описывают и иллюстрируют рентабельность инвестиций, i в контексте с соответствующими терминами и понятиями из бизнес-анализа, инвестиционного анализа и финансов.

Содержимое

Связанные темы

Что означает концепция возврата инвестиций?

Название показателя рентабельности инвестиций описывает его значение. Поэтому неудивительно, что бизнесмены используют ROI для ответа на такие вопросы, как: «Что мы получаем за то, что тратим?», «Перевешивает ли ожидаемая прибыль затраты? Или просто: «Прибыли ли действия?»

Простая метрика ROI отвечает на эти вопросы, определяя соотношение (или процентное соотношение), показывающее размер чистой прибыли напрямую по отношению к размеру общих затрат.

- Когда общие доходы превышают общие затраты, чистая прибыль положительна, и метрика положительна (больше 0).

- Противоположный результат (отрицательная чистая прибыль) приводит к отрицательной метрике (меньше 0). Таким образом, отрицательный ROI означает, что общие затраты превышают общую прибыль, а инвестиции представляют собой чистый убыток.

Результат 10% говорит о том, что возврат превышает затраты на 10%. А при 10% ROI инвестор может справедливо сказать, что «акция заработала 10% на затратах» и что «прибыльность составила 10%.Точно так же результат -10% говорит о том, что заработок и рентабельность были отрицательными.

ROI не измеряет риск

Лица, принимающие решения, должны знать, что показатели рентабельности инвестиций сами по себе не являются достаточным основанием для выбора того или иного действия. Проблема в том, что ROI показывает, как доходы соотносятся с затратами только в том случае, если достигаются ожидаемые результаты . Таким образом, рассчитанная цифра показывает ожидаемую прибыльность, но ничего не говорит о неопределенности или риске. Следовательно, мудрый аналитик также оценивает вероятность различных результатов ROI, а мудрые лица, принимающие решения, всегда учитывают как размер показателя, так и связанные с ним риски.

Следовательно, мудрый аналитик также оценивает вероятность различных результатов ROI, а мудрые лица, принимающие решения, всегда учитывают как размер показателя, так и связанные с ним риски.

Лица, принимающие решения, вероятно, будут ожидать, что аналитик предоставит данные о рентабельности инвестиций, а также показатели риска, но они также будут ожидать практических советов о путях повышения рентабельности инвестиций за счет сокращения затрат, роста доходов и продвижения прибыли вперед во времени (как стрелки на рисунке выше предполагают).

Расчет рентабельности инвестиций для поддержки принятия решений и инвестиционного анализа

Аналитики обычно представляют рентабельность инвестиций как доход (чистая прибыль) в результате действия, деленная на стоимость действия. Это простая версия показателя денежного потока ROI для оценки инвестиций, результатов бизнес-кейса и других действий.

Аналитик, вероятно, получит запрос ROI в виде такого вопроса:

Какова отдача от инвестиций в маркетинговую программу, которая обойдется в 500 000 долларов и принесет дополнительно 700 000 долларов прибыли в течение следующих пяти лет?

Чтобы найти простую рентабельность инвестиций, разделите чистую прибыль от инвестиций на инвестиционные затраты, а затем укажите результат в процентах. На рис. 2 эти инструкции показаны в виде формулы вместе с цифрами маркетинговой программы, которые дают результат 40,0%.

На рис. 2 эти инструкции показаны в виде формулы вместе с цифрами маркетинговой программы, которые дают результат 40,0%.

Особое замечание: такие результаты, как вышеприведенная цифра 40,0%, что-то значат только тогда, когда и выгоды, и затраты, несомненно, связаны с действием, а не частично с другими причинами.

Однако в сложной бизнес-среде не всегда легко сопоставить конкретную отдачу (например, более высокую прибыль) с конкретными затратами, которые ее приносят (например, затраты на маркетинговую программу).В результате, когда соответствие между «доходами» и «затратами» сомнительно, показатель ROI теряет силу как руководство для поддержки принятия решений. Достоверность ROI также страдает, когда цифры затрат включают ассигнования или косвенные затраты, которые, вероятно, не связаны с действием.

ROI по сравнению с конкурирующими решениями, денежные потоки

Разделы непосредственно ниже показывают, как показатели ROI сравнивают два инвестиционных варианта, которые конкурируют за финансирование. Сравнения такого рода возникают, когда лица, принимающие решения, должны расставлять приоритеты в поступающих предложениях, чтобы выбрать те, которые оправдают их затраты.В то же время они откажут в финансировании тем, которые, вероятно, принесут меньшую прибыль или даже чистый убыток. В результате комитеты по анализу капиталовложений, руководители проектов, специалисты по стратегическому планированию и другие лица регулярно обращаются к показателям, которые отражают «инвестиционный взгляд» на предлагаемые действия. При использовании ROI для сравнения двух предложений, при прочих равных, лица, принимающие решения, вероятно, выберут вариант с более высоким ROI.

Сравнения такого рода возникают, когда лица, принимающие решения, должны расставлять приоритеты в поступающих предложениях, чтобы выбрать те, которые оправдают их затраты.В то же время они откажут в финансировании тем, которые, вероятно, принесут меньшую прибыль или даже чистый убыток. В результате комитеты по анализу капиталовложений, руководители проектов, специалисты по стратегическому планированию и другие лица регулярно обращаются к показателям, которые отражают «инвестиционный взгляд» на предлагаемые действия. При использовании ROI для сравнения двух предложений, при прочих равных, лица, принимающие решения, вероятно, выберут вариант с более высоким ROI.

Обратите особое внимание на то, что в приведенных ниже примерах снова сравниваются эти случаи, используя ROI вместе с пятью другими показателями.Таким образом, цель мультиметрического сравнения состоит в том, чтобы показать, что разные «метрики» могут привести к противоположным выводам о том, какой случай представляет собой лучшее бизнес-решение. (см. «Как рентабельность инвестиций соотносится с другими финансовыми показателями?»)

(см. «Как рентабельность инвестиций соотносится с другими финансовыми показателями?»)

Пример расчета: возврат инвестиций для двух конкурирующих инвестиций

Рассмотрим две пятилетние инвестиции, конкурирующие за финансирование, Case Alpha и Case Beta. Что лучше выбрать с точки зрения бизнеса? Аналитики, вероятно, сначала рассмотрят ожидаемые чистые потоки денежных средств для этих случаев в таблице 1.

Обратите внимание на две особенности этих денежных потоков, которые очевидны сразу.

- Во-первых, у Case Alpha более высокий общий чистый денежный поток за пять лет: общий чистый денежный поток Alpha в размере 140 долларов выше, чем 120 долларов у Beta.

- Во-вторых, однако, сроки денежных потоков в этих двух случаях совершенно разные. Бета-версия кажется «загруженной заранее», что означает, что более существенные доходы приходятся на более ранние годы. В результате аналитик захочет узнать, как разница во времени влияет на несколько различных показателей денежного потока.

Обратите внимание на рис. 3 ниже, что разница во времени четко выделяется на диаграмме движения чистых денежных средств:

Критические решения заслуживают более чем одной метрики

Как правило, при принятии важных решений лица, принимающие решения, учитывают не один, а несколько финансовых показателей. Следовательно, чтобы ответить на вопрос «Какое бизнес-решение лучше?», аналитик, вероятно, рассмотрит оба потока денежных средств с помощью набора показателей, таких как ROI, NPV, IRR и период окупаемости.

Приведенные ниже примеры показывают, между прочим, что поток денежных средств Альфы имеет проблему, скрытую цифрами чистых денежных потоков . Среди этих показателей только ROI выявляет эту проблему. В последующих разделах показано, что уникальное понимание ROI связано с разницей между прибылью и прибыльностью .

Данные, необходимые для расчета простой рентабельности инвестиций

Для получения простой рентабельности инвестиций аналитик должен иметь данные о притоке и оттоке денежных средств за каждый период, а не только значения чистого денежного потока. Следовательно, приведенные выше таблицы данных также должны содержать столбцы с этими цифрами. Таким образом, теперь, когда входящие и исходящие потоки находятся в первых двух столбцах, таблиц достаточно для получения правильных показателей. Тем не менее лица, принимающие решения, должны особо отметить, что метрики, построенные на основе этих цифр, являются «правильными» — имеют четкое значение — только в том случае, если аналитик подтверждает, что эти денежные потоки связаны с инвестициями или действиями, а не с другими причинами.

Следовательно, приведенные выше таблицы данных также должны содержать столбцы с этими цифрами. Таким образом, теперь, когда входящие и исходящие потоки находятся в первых двух столбцах, таблиц достаточно для получения правильных показателей. Тем не менее лица, принимающие решения, должны особо отметить, что метрики, построенные на основе этих цифр, являются «правильными» — имеют четкое значение — только в том случае, если аналитик подтверждает, что эти денежные потоки связаны с инвестициями или действиями, а не с другими причинами.

Инвестиционные альфа-данные о движении денежных средств

В приведенной выше таблице 1 показаны данные о чистом денежном потоке для 5-летней инвестиционной альфа-версии.В Таблице 2 ниже приведены дополнительные данные об одних и тех же денежных потоках, включая приток и отток денежных средств за каждый год, совокупный поток денежных средств и рентабельность инвестиций. Инвестиционная альфа имеет только одно стоимостное событие — отток денежных средств в начале срока действия инвестиции (год 0). Прибыль начинается в 1-м году и увеличивается с каждым годом.

Прибыль начинается в 1-м году и увеличивается с каждым годом.

Инвестиционная бета-версия данных о движении денежных средств

В приведенной выше таблице 1 также показаны данные о чистом денежном потоке для 5-летней инвестиционной бета-версии. В Таблице 3 ниже приведены дополнительные данные об одних и тех же денежных потоках, включая приток и отток денежных средств за каждый год, совокупный поток денежных средств и рентабельность инвестиций.Как и в Investment Alpha, в Beta также есть только одно стоимостное событие — отток денежных средств в начале срока действия инвестиции (год 0). Однако для бета-версии прирост начинается в первый год на высоком уровне, но затем снижается из года в год до пятого года.

Какой выбор является лучшим бизнес-решением?

Используя простую рентабельность инвестиций в качестве единственного критерия принятия решения, какой выбор, альфа или бета, является лучшим бизнес-решением? Вопрос приравнивается к вопросу: «Какой случай имеет лучшую отдачу по сравнению с затратами?»