«Утренний бухгалтер». Какие вопросы налоговики могут задать по поводу возмещения НДС

Рассказываем, какие новости вы могли пропустить вчера.

«Утренний бухгалтер» — это дайджест всех материалов «Клерка» за сутки. Кратко, структированно, понятно (без лирики и критики — за авторским сарказмом нашего главреда — к «Ночному бухгалтеру».

Итак, читайте главное.

Компания заявляет НДС к возмещению, налоговики тут же вызывают руководителя компании на допрос. Налоговый адвокат поделился с нами списком вопросов, которые могут при этом задать.

Мошенники изобретают все новые и новые схемы для обмана людей. Новая такая схема — «возврат случайных переводов». Будьте внимательнее.

В продолжение темы мошенничества: десять крупных финансовых и транспортных компаний с декабря 2020-го подверглись хакерским атакам с использованием ранее неизвестной шифровальной программы Quorter.

Бухгалтер, отправляя сотрудника в отпуск, нечаянно перечислила сотруднику аванс, время которого на тот момент еще не пришло. Как теперь его зачесть?

Больше подробностей и деталей расчета зарплаты — и аванса — на вебинаре Центра обучения «Клерка» 11 марта. Не пропустите!

На заметку. Потребительские кооперативы будут сдавать новый отчет в налоговую. Рассказываем, какой.

Новости- В каком случае можно списать в расходы безнадежную задолженность без попытки её взыскания

- Работникам, которые ухаживают за инвалидами, могут дать право на отпуск без содержания. Но все будет зависеть от работодателя

- 2 млн 650 тысяч резюме бухгалтеров на hh.ru. Это 5,3% всех размещенных резюме

- Утвержден новый стандарт бухучета для госсектора по казначейскому учету

- Власти шлют письма с требованием отправить всю фирму на карантин, хотя с заболевшим никто не контактировал

- Кабмин не поддержал законопроект о снижении пенсионного возраста

- Что делать и что не делать, если за вашу компанию подали уточненную декларацию

- Появилась новая схема обмана граждан — «возврат случайных переводов».

Не попадитесь!

Не попадитесь! - Секреты программы «1С-Отчетность». Бесплатный вебинар

- Электронные письма с названиями «Повестка в суд», «Заявка на возврат», «Закрывающие документы» или «Копии документов за прошлый месяц» могут содержать вирусы

- Ограничение в 3 балла при перерасчете пенсий работающим пенсионерам хотят отменить

- «Дом.РФ» не справился с потоком желающих рефинансировать ипотеку по акции. И акция уже закончилась

- В России разработают гостиничный стандарт «все включено»

- Минцифры предупреждает, что рассылки с Госуслуг не запрашивают СНИЛС и платежные реквизиты

- ФНС подготовила бланк для получения от банков новых сведений о клиентах

- Актуальный перечень вопросов, которые будут задавать директору налоговики из-за возмещения НДС

- ФСС будет распределять субсидии за трудоустройство безработных

- Путин призвал правоохранителей активно мониторить интернет

- Потребительские кооперативы будут сдавать новый отчет в налоговую

- Если бухгалтер узнает много нового на собеседовании, стоит ли вообще идти туда работать?

- Долги малого бизнеса впервые с 2021 года выросли на 23%. И это только за 2020 год

- Сотруднику перед отпуском случайно выплатили больше денег. Как их зачесть?

- Предсменные и предрейсовые медосмотры работников станут дистанционными

- В Госдуму внесли законопроект о штрафах для авиакомпаний за овербукинг

- Налоговики хотят познакомиться с новым директором. Это нормально?

- В ЦБ планируют нарастить долю переводов по СБП до четверти от общего числа

Не попадитесь!

Не попадитесь! И это только за 2020 год

И это только за 2020 годСобытия

Изменения в законодательстве, касающиеся визовиков и ВКС

Дата проведения: 9 марта, вторник

Консультационный вебинар: как оформлять безвизовых иностранных сотрудников в 2021 году

Дата проведения: 5 марта, пятница

Дистанционная работа в 2021 году: новый закон, кадровый ЭДО и электронные трудовые книжки

Дата проведения: 5 марта, пятница

Управление финансами компании CPA:Финансовый директор; финансовый менеджер; эксперт международной компании.

Дата проведения: 5 марта, пятница

Трудовое законодательство 2021. Важные новости для кадровых работников: изменения законодательства и актуальные вопросы: всё самое главное

Дата проведения: 5 марта, пятница

Кадровый документооборот 2021

Дата проведения: 4 марта, четверг

Вебинар «Расширение производственных интерфейсов 1С:ERP для планирования и диспетчирования производства»

Дата проведения: 4 марта, четверг

Как внедрить «1С:Комплексную автоматизацию» с попередельным учетом в производстве за 1,5 месяца

Дата проведения: 4 марта, четверг

НДФЛ — что принес 2021 год. 5 советов для бухгалтера

Дата проведения: 4 марта, четверг

NEW! «Управление рисками в банковской системе»

Дата проведения: 4 марта, четверг

Статьи

Как сформировать отчеты 2-НДФЛ и 6-НДФЛ при смене юридического адреса в 1С: ЗУП ред. 3.1

3.1

НДФЛ — это налог, который платят все организации, имеющие наемных сотрудников. Правильность начисления и перечисления налога проверяется с помощью подаваемых отчетов 2-НДФЛ и 6-НДФЛ. На практике встречаются ситуации, когда организация меняет юридический адрес, а это влечет за собой и смену налогового органа. Соответственно, КПП и ОКТМО также изменятся.

Можно ли оформить дарственную на коммерческую недвижимость?

Разбор ситуации из жизни.

Новые требования Роструда при увольнении за прогул и судебная практика

Увольнение за прогул — это расторжение трудового договора за однократное грубое нарушение трудовой дисциплины. Поскольку данная процедура является одним из видов дисциплинарного взыскания, любое несоблюдение норм, предписанных ТК РФ, может привести к восстановлению нарушителя на работе. С целью минимизировать нарушения при проведении данной кадровой процедуры Роструд опубликовал доклад.

Инвестиции по-новому: почему вклады уже не в моде?

Максимальные ставки по вкладам в России с трудом перекрывают инфляцию. Вклад — это уже окончательно не про доход, а про сбережение.

Страховые взносы IT-компании в 2021 году

Тему налогового маневра в отношении фирм, работающих в области IT, неоднократно поднимали в середине прошлого года высшие должностные лица нашей страны. В чем суть маневра, какие послабления в уплате взносов на обязательное страхование получили IT-организации, расскажем далее.

Увольнение по инициативе работодателя. Какие у кадровика могут быть вопросы?

Разберем некоторые случаи увольнения работников по основаниям ч. 1 ст. 81 Трудового кодекса.

«Ночной бухгалтер». Как компании уворачиваются от требований по карантину, если с заболевшим никто не контактировал

Казалось бы, за последний год работодатели столкнулись уже со всеми «коронавирусными» проблемами, да не тут-то было. Бизнес стал получать требования от властей уйти всей компанией на карантин, даже если с больным коронавирусом сотрудником никто не общался.

Бизнес стал получать требования от властей уйти всей компанией на карантин, даже если с больным коронавирусом сотрудником никто не общался.

Блоги компаний

Документы

Минфин РФ: Письмо № 03-03-06/2/10482 от 16.02.2021

Подробнее о документе мы писали в новости В каком случае можно списать в расходы безнадежную задолженность без попытки её взыскания

как ковид 19 повлиял на жизнь

По словам жителя областного центра, некоторые белорусские продукты для перепродажи в России он покупал в Смоленске, поскольку там они стоили дешевле, чем в Беларуси.

Житель Витебска занимался не вполне легальным бизнесом, зарабатывая на контрабандных поставках белорусских продуктов в РФ, но пандемия скорректировала его планы, и теперь мужчине приходится трудиться таксистом.

Sputnik пообщался с витеблянином и узнал, почему таксовать теперь выгоднее, чем работать по «серым» продуктовым схемам.

«Перепродажей я занимаюсь давно. Еще в конце 1990-х – начале 2000-х ездил со знакомыми на север России, в Надым, Уренгой и дальше. Мы продавали там различный ширпотреб», – рассказал корреспонденту Sputnik житель Витебска Василий (имя героя изменено).

По словам собеседника, несмотря на то, что цены на товары завышали в 50-100 раз, местные жители скупали все в течение нескольких часов. Как отметил Василий, «в тех краях денег у людей было много, а тратить негде, поскольку нормальных магазинов рядом нет».

Относительно недавно в те края пришли крупные торговые сети. К тому моменту Василий уже накопил денег и открыл небольшой промтоварный магазин, который со временем сдал в аренду одному из крупнейших российских ритейлеров.

«Надоело жить на Севере, и я решил попробовать «накормить» Москву и Санкт-Петербург белорусскими товарами», – сказал витеблянин.«Зачетники» и странное ценообразование

Несколько лет назад Василий открыл торговые точки в нескольких российских городах, где начал продавать белорусские мясные и молочные продукты, но только высшего сорта.

«Бедный человек ко мне не пойдет, а люди со средним достатком вполне могут покупать», – объяснил собеседник.

Бизнесмен продавал товар не намного дороже российского того же класса. Продукты у Василия не задерживались, более того, у витеблянина давно появились свои постоянные клиенты.

К началу пандемии Василий возил товары в Россию на нескольких небольших грузовиках и фуре, причем большая их часть перемещалась через границу нелегально.

«Из всех белорусских фирм, чью продукцию я возил, лишь одна имела ветеринарное свидетельство, подходящее для России, остальные приходилось возить контрабандой», – признался Василий.

По его словам, иногда закупать белорусскую продукцию было выгоднее на оптовых точках в Смоленске, чем на заводе-изготовителе. Причем в этот российский город, по словам Василия, товары из Беларуси тоже попадают нелегально.

Витеблянин заметил, что ценообразование на белорусские продукты не совсем понятно: например, для продажи в России он покупает куриный паштет на заводе по 67 копеек за упаковку, а в магазинах одного из крупнейших белорусских ритейлеров этот же паштет стоит всего на две копейки дороже, чем на заводе. Но у других продавцов накрутка составляет минимум 20 копеек.

Но у других продавцов накрутка составляет минимум 20 копеек.

«Я уже не говорю, про так называемых «зачетников», которые получают плату от заводов продукцией, по цене без учета НДС. Им паштет обходится всего около 40 копеек. С «зачетниками» работать выгоднее всего», – подчеркнул собеседник.

Коронавирус и бизнесК началу пандемии у Василия был очень выгодный, хоть и не вполне легальный бизнес. По словам собеседника, незадолго до карантина у него успели конфисковать машину с сигаретами и наложить крупный штраф.

«Видимо, кто-то позавидовал и сдал маршрут, по которому машина будет пересекать границу», – предположил витеблянин.

Вообще такой бизнес, по словам коммерсанта, приносит неплохой доход, но в него изначально нужно вложить немалые деньги и не бояться рисковать.

С началом карантина стоимость пересечения границы с товаром настолько выросла, что перевозки потеряли всякий финансовый смысл. Сейчас Василий таксует на машине премиум-класса, которую подарил жене пару лет назад.

«Я уже год таксую: во-первых, деньги зарабатывать нужно всегда, а во-вторых, не хочу сидеть дома, привык к постоянному движению», – объяснил собеседник Sputnik.

В последнее время Василий начал понемногу восстанавливать свой «российский бизнес» и завозить товар на принадлежащие ему точки, но торговля пока идет плохо, поскольку у людей туго с деньгами, и они не всегда могут покупать недешевые белорусские продукты. Мужчина продолжает работать таксистом в Витебске, ожидая наступления весны и лета, которые, как он надеется, станут более «хлебными» порами года.

Я должен платить НДС за рекламу в Instagram. BUT WHY? Коротко — Академия Aitarget

Почему мы платим налог за рекламу в Instagram? С января 2019 года Facebook стал включать в стоимость рекламы 20% НДС (в апреле 2012 компания Facebook купила Instagram – прим. ред.). Как это работает? И почему Facebook американский, а налог платится российский? Aitarget ответил на несколько с̶т̶ы̶д̶н̶ы̶х̶ важных вопросов о налогообложении digital-рекламы в России.

Материал впервые опубликован на vc.ru

Материал впервые опубликован на vc.ruЧто такое НДС?

Сложно: Налог на добавленную стоимость – косвенный налог. Изъятие в бюджет государства, исчисление производит продавец по мере реализации товара (услуги, работы) покупателю.

Просто: НДС – это налог, который платит покупатель за товар (услугу), произведенных на территории РФ.

Почему я плачу НДС за рекламу в Facebook?

Сложно: С 1 января 2019 года согласно федеральному закону «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» иностранные компании, которые предоставляют электронные услуги физлицам и юрлицам, автоматически рассчитывают и включают НДС в стоимость услуги.

Просто: по новому закону, все компании оплачивают digital-рекламу с НДС, который рассчитывается и включается в стоимость автоматически. То есть, если раньше компания сама должна была рассчитать НДС и напрямую оплатить его в налоговой, то сейчас этот налог отправляется и оплачивается через Facebook. Компании с налоговой по этому вопросу больше не работают напрямую.

Компании с налоговой по этому вопросу больше не работают напрямую.

А как было раньше?

Сложно: Раньше налоговый агент обязан был рассчитывать налог самостоятельно и выплачивать его государству.

Просто: По старому закону (до 2019 г.) рекламодатель сам рассчитывал сумму налога и выплачивал его государству за работу с иностранной компанией, у которой нет юридического лица в России и которая не может платить российские налоги. То есть, компания составляла два счета: счет за рекламу, который отправляла Facebook, и счет за НДС, который отправлялся в налоговую.

Если Facebook – иностранная компания, почему я плачу налог по российскому законодательству?

Facebook – компания, предоставляющая электронные рекламные услуги. По закону, все компании, предоставляющие digital-услуги на территории РФ, обязаны платить НДС. Если у вас российская компания, то и реклама, которую вы оплачиваете, создается на территории России. Поэтому она подчиняется законам местного налогообложения.

Поэтому она подчиняется законам местного налогообложения.

Окей, а можно узнать сумму налога до запуска рекламы?

Да, при расчете стоимости рекламы автоматически появляется отдельная строка с предполагаемым налогом. При этом лимиты кампаний и адсетов указываются без НДС.

Можно ли включить оплаченную рекламу в расходы компании при расчете годового налога?

Если оплачивать рекламу в социальных сетях с личной или корпоративной банковской карты (т.е. от физического лица), то эти расходы не получится включить в отчеты для налоговой. Чтобы учесть рекламу в официальных расходах компании, нужно предоставить закрывающие документы, подтверждающие транзакции (счет-фактуру). Однако, это не стопроцентное руководство к действию: все детали, связанные с уплатой и возмещением налогов лучше уточнить в налоговой инспекции заранее.

Как получить закрывающие документы?

Через партнеров Facebook. Например, Aitarget One. При запуске кампаний через аккаунт на сайте компании, вы облегчите себе работу с рекламой в соцсетях. Сервис предоставляет много удобных услуг:

Например, Aitarget One. При запуске кампаний через аккаунт на сайте компании, вы облегчите себе работу с рекламой в соцсетях. Сервис предоставляет много удобных услуг:

- Оплата с расчетного счета;

- Зачисление средств на счет день-в-день;

- Рублевые кабинеты;

- Закрывающие документы;

- Гибкое распределение бюджета.

Пример расчета

Важно, что Aitarget One работает не только с российскими компаниями, но и с иностранными, у которых есть представительство в России. Кстати, в личном кабинете, перед пополнением баланса, можно рассчитать свой бюджет, комиссию и НДС на специальном калькуляторе.

Еще раз самое важное:

- НДС на рекламу рассчитывается автоматически при оплате. Избежать этого налога не получится.

- Все интернет-компании, оказывающие рекламные услуги на территории РФ, должны самостоятельно уплачивать НДС в бюджет и перевыставлять их российским покупателям.

- Чтобы узнать точные условия вычета НДС и уменьшения налога на прибыль, обратитесь в налоговую инспекцию.

- Для включения рекламы в официальные расходы компании необходимы документы, подтверждающие транзакции и назначения платежей.

- Facebook не работает напрямую с малым и средним бизнесом в России, поэтому получить акты по оказанным рекламным услугам можно только у официальных реселлеров, таких как Aitarget One.

Подробнее об официальной оплате рекламы в соцсетях читайте в нашем материале на Aitarget University.

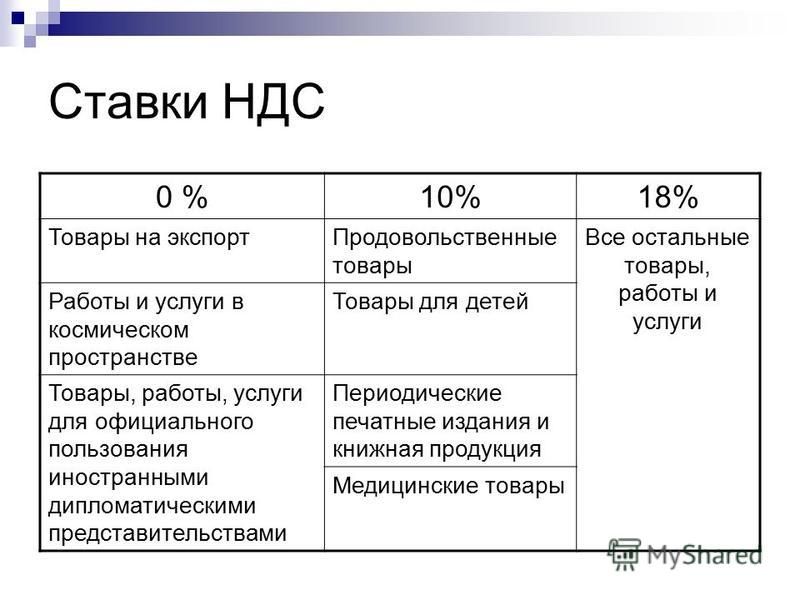

Как повышение НДС повлияет на авторынок?

Не успели автопроизводители адаптировать свои прайс-листы в связи с индексацией утилизационного сбора и повышением акцизов на мощные машины, как государство готовит новый повод для повышения цен. С 2019 года правительство планирует повысить налог на добавленную стоимость, что увеличит налоговую нагрузку на многие отрасли промышленности, но особенно – на автопром.

Налоговая цепочка

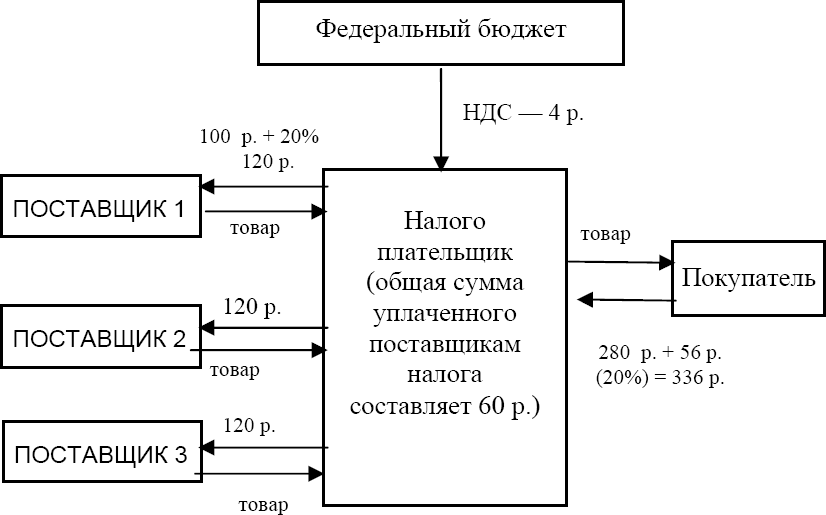

Правительство России в середине июня одобрило повышение базовой ставки НДС с 18 до 20%, которое должно произойти с 1 января 2019 года. При этом на некоторые товары решено сохранить льготную ставку НДС – 10%. Повышение налога, как известно, приведет не только к росту цен для конечных потребителей, но и к увеличению объема оборотных средств, отвлекаемых производителями на выплату входящего НДС поставщикам. Поэтому неудивительно, что среди отраслей, которые наиболее сильно пострадают от повышения НДС, оказался автопром, где стоимость промежуточного потребления, по данным Росстата, составляет 87,7% стоимости производства.

«НДС – это налог, который фактически включается в стоимость товара для потребителя. Но при изготовлении сложных изделий НДС приходится уплачивать многократно: автомобильные заводы покупают комплектующие, производители комплектующих – сырье и так далее. В результате можно констатировать, что для автомобилей, производство которых локализовано в России, НДС включен в стоимость несколько раз, – констатирует директор по развитию компании «Рольф» Владимир Мирошников. – Несомненно, повышение НДС найдет отражение в повышении цен на автомобильном рынке. Опираясь на опыт прошлых лет, бренды будут корректировать цены постепенно, чтобы не отпугнуть покупателей. Марки, нацелившиеся на увеличение доли рынка, могут временно сдерживать рост, чтобы привлечь дополнительную аудиторию. Если рассматривать прогноз повышения НДС как реальный, то несомненно покупка авто в этом году будет правильным решением».

– Несомненно, повышение НДС найдет отражение в повышении цен на автомобильном рынке. Опираясь на опыт прошлых лет, бренды будут корректировать цены постепенно, чтобы не отпугнуть покупателей. Марки, нацелившиеся на увеличение доли рынка, могут временно сдерживать рост, чтобы привлечь дополнительную аудиторию. Если рассматривать прогноз повышения НДС как реальный, то несомненно покупка авто в этом году будет правильным решением».

В свою очередь, руководитель направления по работе с ключевыми клиентами ГК «АвтоСпецЦентр» Александр Захаров отмечает, что автомобили не являются социально-значимыми товарами, поэтому никаких льгот по налогу на добавленную стоимость в автомобильной отрасли не предвидится. «Это говорит о том, что рост НДС, естественно, отразится на ценах на автомобили и в итоге ляжет на плечи покупателей. Как именно это произойдет, будет зависеть от бренда и модели. Где-то эти 2% скажутся сокращением программ поддержки импортеров, где-то – будут заложены в розничную стоимость авто. Рост цен в связи с повышением НДС будет незначительным и особо не скажется на авторынке, на работе дилеров и на покупательском спросе. Скорее всего, он сольется с инфляцией и сезонными колебаниями цен на автомобили, поэтому не думаю, что для авторынка рост НДС будет критичным», – рассуждает Александр Захаров.

Рост цен в связи с повышением НДС будет незначительным и особо не скажется на авторынке, на работе дилеров и на покупательском спросе. Скорее всего, он сольется с инфляцией и сезонными колебаниями цен на автомобили, поэтому не думаю, что для авторынка рост НДС будет критичным», – рассуждает Александр Захаров.

Незаметный рост цен?

В аналитическом центре Международного автомобильного холдинга «Атлант-М» также считают, что из-за повышения НДС глобальных последствий для авторынка не произойдет. Формально цены на автомобили для потребителей увеличатся на 2% с 1 января 2019 года, и данный эффект, скорее всего, будет «смазан» для потребителя двумя тенденциями – распродажами в первые месяцы 2019 года машин 2018 года выпуска, а также ежегодным повышением цен на автомобили нового модельного года. Может вмешаться и третья тенденция – колебания курса российского рубля, которые могут повлиять на рынок сильнее, чем повышение НДС.

«Исходя из опыта предыдущих законодательных и экономических изменений на авторынке, можно ожидать некоторого опережающего спроса в конце 2018 года, который частично “вымоет” продажи первых месяцев 2019 года. В этих условиях импортеры и дилеры, скорее всего, будут пытаться войти в 2019 год со складами меньше обычного, “закладываясь” на снижение спроса», – прогнозируют аналитики «Атлант-М».

В этих условиях импортеры и дилеры, скорее всего, будут пытаться войти в 2019 год со складами меньше обычного, “закладываясь” на снижение спроса», – прогнозируют аналитики «Атлант-М».

Между тем целый ряд автопроизводителей и дистрибьюторов отказались комментировать возможные изменения налогового законодательства РФ. А вот в пресс-службе Nissan агентству «АВТОСТАТ» сообщили, что в случае повышения НДС с 18% до 20% себестоимость производства автомобилей механически вырастет на 2%, и на столько же подорожают автомобили для конечного покупателя. По мнению директора по связям с общественностью Nissan в России Романа Скольского, повышение НДС в целом повлияет на потребительский спрос, а предотвратить его падение могут госпрограммы обновления автопарка и льготного автокредитования.

Автокредиты тоже подорожают

Планируемое повышение НДС уже сказалось на политике Центробанка, который на очередном заседании в июне не стал снижать ключевую ставку, сохранив ее на уровне 7,25%. Как прогнозируют в ЦБ, предполагаемое повышение налога окажет эффект уже в этом году: из-за инфляционных ожиданий рост цен к концу года ускорится до 3,5-4%, а в 2019-м может даже превысить целевой показатель в 4%, достигнув 4-4,5%. В этих условиях регулятор скорректировал свой основной сценарий по смягчению денежно-кредитной политики, согласно которому следующее снижение ключевой ставки произойдет теперь, скорее всего, только в 2019 году. Более того, в случае резкого усиления проинфляционных рисков ЦБ не исключает и повышения ставки. Для авторынка это будет означать удорожание автокредитов, которые сегодня являются ключевым драйвером спроса, обеспечивая половину всех продаж.

Как прогнозируют в ЦБ, предполагаемое повышение налога окажет эффект уже в этом году: из-за инфляционных ожиданий рост цен к концу года ускорится до 3,5-4%, а в 2019-м может даже превысить целевой показатель в 4%, достигнув 4-4,5%. В этих условиях регулятор скорректировал свой основной сценарий по смягчению денежно-кредитной политики, согласно которому следующее снижение ключевой ставки произойдет теперь, скорее всего, только в 2019 году. Более того, в случае резкого усиления проинфляционных рисков ЦБ не исключает и повышения ставки. Для авторынка это будет означать удорожание автокредитов, которые сегодня являются ключевым драйвером спроса, обеспечивая половину всех продаж.

Как считают аналитики «Атлант-М», «заморозка» ключевой ставки ЦБ, вероятно, произойдет, но в первую очередь не из-за повышения НДС и инфляционных рисков, а из-за роста процентных ставок на внешних финансовых рынках. Таким образом, ключевая ставка не будет снижаться, а при неблагоприятном развитии событий даже может быть увеличена. Пропорционально возможен и прирост ставок по автокредитам, но он, скорее всего, будет не очень большим.

Пропорционально возможен и прирост ставок по автокредитам, но он, скорее всего, будет не очень большим.

«Сейчас ставки по автокредитам находятся на минимальных уровнях, а с окончанием госпрограммы льготного автокредитования многие бренды запустили собственные кредитные программы. Рост ключевой ставки всегда находит отражение в увеличении ставок по кредитам, поскольку стоимость денег для банков объективно повышается, – комментирует Владимир Мирошников. – Автомобильный рынок, в свою очередь, тоже гибко реагирует на рост ставок по кредитам. Дорогие кредиты ограничивают аудиторию, способную приобрести автомобиль, поэтому возможное повышение ставок приведет к снижению продаж автомобилей в кредит и суммарных продаж».

Спрос под вопросом

В случае падения спроса на новые автомобили, вызванного очередным повышением цен и удорожанием автокредитов, участники рынка считают целесообразным возобновление и расширение госпрограмм стимулирования спроса. Так, в аналитическом центре Международного автомобильного холдинга «Атлант-М» предполагают, что эти решения будут приниматься правительством ситуативно. Если торможение авторынка проявится еще до осени 2018 года, то в бюджете-2019 будет больше расходов на цели его поддержки, и наоборот. С точки зрения автопроизводителей и импортеров, по мнению аналитиков «Атлант-М», потребуется постоянное стимулирование спроса на свои модели, скидки и акционные программы, развитие собственных финансовых продуктов совместно с банками, лизинговыми и страховыми компаниями.

Если торможение авторынка проявится еще до осени 2018 года, то в бюджете-2019 будет больше расходов на цели его поддержки, и наоборот. С точки зрения автопроизводителей и импортеров, по мнению аналитиков «Атлант-М», потребуется постоянное стимулирование спроса на свои модели, скидки и акционные программы, развитие собственных финансовых продуктов совместно с банками, лизинговыми и страховыми компаниями.

«Следует понимать, что цель увеличения НДС – возросшие расходы государства в рамках выполнения социальных программ. При этом именно потребитель платит НДС, который начисляется на итоговую стоимость товара. Как только постановление вступит в силу, цены на автомобили вырастут соответствующе (не менее чем на 2%) и очень быстро. Последние примеры повышения различных налогов показывают, что автопроизводители более не готовы компенсировать рост цен на основании увеличения издержек и налогового бремени в погоне за долей рынка. Поэтому очередное удорожание приведет к более рациональному подходу клиента к выбору автомобиля, но не скажется на объемах авторынка. У государства есть понимание и отработанные схемы стимулирования спроса: это и льготное автокредитование, и поддержка утилизации старых автомобилей, и многие другие. Захочет ли государство задействовать эти инструменты – вопрос к правительству», – резюмирует операционный директор по направлению «люкс» компании «Авилон» Вагиф Бикулов.

У государства есть понимание и отработанные схемы стимулирования спроса: это и льготное автокредитование, и поддержка утилизации старых автомобилей, и многие другие. Захочет ли государство задействовать эти инструменты – вопрос к правительству», – резюмирует операционный директор по направлению «люкс» компании «Авилон» Вагиф Бикулов.

Что такое налог на добавленную стоимость, Что такое НДС, Бюджетные новости, Определение налога на добавленную стоимость

Налог на добавленную стоимость (НДС) — это разновидность косвенного налога, взимаемого с товаров и услуг на добавленную стоимость на всех этапах производственного или распределительного цикла, начиная с сырья и заканчивая конечной розничной покупкой. НДС был введен 1 апреля 2005 года. В соответствии с ним на каждом этапе сначала определяется сумма добавленной стоимости, а затем с нее взимается налог.В конечном итоге конечный потребитель должен полностью уплатить НДС при покупке товаров; покупатели на более ранних стадиях производства получают возмещение уплаченного налога. Поскольку потребитель оплачивает весь налог, НДС также является потребительским налогом.

Поскольку потребитель оплачивает весь налог, НДС также является потребительским налогом.

Законы штата о НДС: в каждом штате есть свои законы об НДС для надлежащего применения и взимания. В разных штатах применяются разные ставки НДС в соответствии с действующим законодательством.

Почему был введен НДС?

Основная цель введения НДС заключалась в устранении двойного налогообложения и каскадного эффекта от существующей тогда структуры налога с продаж.Каскадный эффект возникает, когда налог взимается с продукта на каждом этапе продажи. Налог взимается со стоимости, которая включает налог, уплаченный предыдущим покупателем, поэтому потребитель в конечном итоге платит налог с уже уплаченного налога.

В системе НДС не может быть никаких освобождений. Взимание налога на каждом этапе производственного процесса обеспечивает более строгое соблюдение требований и меньшее количество лазеек, которые можно использовать.

Недостатки НДС

У НДС тоже есть недостатки.Хотя он был введен для устранения каскадного эффекта налогов, он не смог сделать это в полной мере. Невозможно получить предварительный налоговый кредит (ITC) за услуги по НДС. Различные ставки НДС и законы в штатах сделали эту систему налогообложения одной из самых сложных.

Включен ли НДС в НДС?

Чтобы полностью устранить каскадный эффект налогов и упростить структуру косвенного налогообложения, союзное правительство ввело налог на товары и услуги (GST) в июле 2017 года.Хотя НДС заменил НДС на большинство товаров, некоторые товары все еще не подпадают под новый режим. НДС по-прежнему является налогом, взимаемым с таких товаров.

TPAF: НДС

Полезно еще раз обозначить роль делового сектора в любой системе НДС как агента по сбору налогов для властей. Возникает центральный вопрос: как далеко может зайти сектор малого бизнеса , выполняя эту роль? Чтобы начать отвечать, необходимо признать, что перспектива имеет значение. Например, насколько мала малая, зависит от конкретной ситуации и экономической структуры интересующей страны.

Например, насколько мала малая, зависит от конкретной ситуации и экономической структуры интересующей страны.

На практике отношение к малому бизнесу — или вера в то, каким он должен быть в нормативном смысле — остается одной из самых запутанных и запутанных областей взаимосвязи между налоговой политикой и администрированием. С точки зрения схемы НДС, порог НДС может эффективно служить в качестве инструмента первой линии для работы с малым бизнесом, особенно если поддерживается порогом добровольной регистрации, который находится где-то между нулем и порогом .Политическое решение о пороговом значении определяет базу малого бизнеса, поскольку предприятия с налогооблагаемыми поставками ниже порогового значения фактически подлежат освобождению от НДС, если они добровольно не решат зарегистрироваться. Добровольная регистрация зависит от выборов, предусмотренных законом, и обычно с одобрения налоговой администрации. Малые предприятия, освобожденные от уплаты налогов, действительно вносят свой вклад в сборы, поскольку они платят НДС с приобретаемых ими ресурсов, подлежащих налогообложению. В этом смысле малые предприятия, не зарегистрированные в качестве плательщиков НДС, уплачивают НДС — на вводимые ресурсы — и экономят на любых расходах на соблюдение требований, которые им пришлось бы понести, если бы они были зарегистрированы.

В этом смысле малые предприятия, не зарегистрированные в качестве плательщиков НДС, уплачивают НДС — на вводимые ресурсы — и экономят на любых расходах на соблюдение требований, которые им пришлось бы понести, если бы они были зарегистрированы.

В практическом смысле это нормально. Однако министерствам финансов, налоговым администрациям, а также среднему и крупному бизнесу часто кажется неудобным идея оставить малый бизнес за рамками регистрации НДС. Этот дискомфорт может быть вызван неправильным пониманием характера освобождения от уплаты налогов, пороговых значений и сборов (соблюдение плюс административные расходы). Незарегистрированные малые предприятия освобождаются от уплаты налогов. Тем не менее, многие системы НДС — как в развивающихся, так и в развитых странах — настаивают на присоединении дополнительных налоговых механизмов к малому бизнесу, не обращая внимания на тот факт, что обоснованное решение о пороге НДС уже включает рассмотрение компромисса между сбором и затратами на сбор. Устанавливая пороговое значение в размере X, власти признают, что им не следует иметь дело с предприятиями с налогооблагаемыми поставками ниже X. Если бы они захотели, они бы установили более низкий порог.

Устанавливая пороговое значение в размере X, власти признают, что им не следует иметь дело с предприятиями с налогооблагаемыми поставками ниже X. Если бы они захотели, они бы установили более низкий порог.

Власти часто настаивают на введении дублирующих политик, подпадающих под общий заголовок специальных режимов для малого бизнеса. Специальные режимы могут иметь несколько форм:

- Налог с оборота для малого бизнеса с оборотом ниже порога;

- Фиксированная схема; и / или

- Комбинация освобождения от уплаты входящего налога, пониженных (в том числе нулевых) ставок по входящим ресурсам и выходящего НДС.

Налог с оборота довольно широко распространен, несмотря на то, что это как раз тот вид неэффективного налога на добавленную стоимость, который призван заменить. Следует также отметить, что оборот обычно превышает налогооблагаемые поставки, поэтому налог с оборота по ставке ниже стандартной ставки НДС может чрезмерно обременить бизнес. Налог с оборота может также вызвать дополнительные сложности, когда власти настаивают на согласовании порогового значения налога с оборота для бизнеса или порога налога на прибыль, пытаясь разработать налог, который ликвидирует обязательства как по НДС, так и по подоходному налогу.В этом случае проблемы, подобные подоходному налогу, загрязняют НДС.

Налог с оборота может также вызвать дополнительные сложности, когда власти настаивают на согласовании порогового значения налога с оборота для бизнеса или порога налога на прибыль, пытаясь разработать налог, который ликвидирует обязательства как по НДС, так и по подоходному налогу.В этом случае проблемы, подобные подоходному налогу, загрязняют НДС.

Все вышеперечисленные схемы требуют дополнительных административных ресурсов и собственной информации, поэтому они требуют затрат на сбор, которые не были бы существовать с одним порогом. Практический опыт использования таких схем и вариаций налогов с оборота показывает, что собранные дополнительные доходы редко оправдывают дополнительные затраты на сбор. Тогда политики могли бы лучше сосредоточиться на правильном определении порога регистрации НДС и порога добровольной регистрации.

Схемы фиксированной ставки взимают условный НДС с продаж малых предприятий крупным предприятиям в определенных секторах. Приемлемые малые предприятия вменяют и удерживают этот условный НДС в качестве компенсации НДС на покупки. В свою очередь, при крупных покупках этот НДС используется в качестве входящего НДС. На практике схемы фиксированной ставки могут чрезмерно компенсировать или субсидировать малые предприятия и, следовательно, замедлять их развитие, устраняя любые стимулы для роста и потери преимуществ схемы.

В свою очередь, при крупных покупках этот НДС используется в качестве входящего НДС. На практике схемы фиксированной ставки могут чрезмерно компенсировать или субсидировать малые предприятия и, следовательно, замедлять их развитие, устраняя любые стимулы для роста и потери преимуществ схемы.

На практике ущерб НДС от политики малого бизнеса не ограничивается особыми режимами.Это часто распространяется на дальнейшее ослабление НДС путем предоставления более низких, чем стандартные (в том числе нулевых) ставок и освобождения от производственных затрат, независимо от того, имеют ли они двойное использование или нет. Ирония заключается в том, что многие развивающиеся страны со слабой налоговой администрацией далеко продвигаются в этом направлении.

Существуют гораздо лучшие альтернативы в виде политик, упрощающих соблюдение требований и администрирования: менее частая подача деклараций по НДС, альтернативные методы учета, минимальный порог для требования возврата.В конечном счете, выбор такой политики должен основываться на соображениях выгод и затрат. Осознанное и осознанное решение о пороге делает ненужными специальные схемы. Если власти считают, что административного упрощения недостаточно, им следует рассмотреть вопрос о повышении порога и / или упрощении политики в отношении ставок и освобождений.

Осознанное и осознанное решение о пороге делает ненужными специальные схемы. Если власти считают, что административного упрощения недостаточно, им следует рассмотреть вопрос о повышении порога и / или упрощении политики в отношении ставок и освобождений.

Ссылки и дополнительная литература:

Подробное обсуждение специальных режимов см. В Sijbren Cnossen (2017), «НДС и сельское хозяйство: уроки Европы», International Tax and Public Finance , Vol.25, вып. 2. С. 519-551.

Пьер-Паскаль Жендрон (2017), «Реальный НДС против хорошего НДС: размышления о десятилетии технической помощи», Australian Tax Forum , Vol. 32, No. 2, pp. 257-282.

Предпринимательство и малый бизнес по налогу на добавленную стоимость

Возможность введения налога на добавленную стоимость (НДС) в США периодически обсуждается в течение нескольких десятилетий. В последние годы усилия по внедрению НДС были вызваны желанием возместить доход, потерянный в результате снижения и упрощения подоходного налога (например, Graetz 2010; Toder, Nunns, and Rosenberg 2012) и / или желанием поддержать долгосрочное финансовое положение страны (Целевая группа по сокращению долга 2010; Gale and Harris 2011).

Как поясняется ниже, НДС фактически является потребительским налогом. Хотя НДС впервые появился в США, он является «рабочей лошадкой» налоговых систем по всему миру. Примерно 160 стран по всему миру, включая всех членов ОЭСР, кроме США, администрируют НДС. НДС является третьим по величине источником доходов в странах ОЭСР после налогов на прибыль и фонд заработной платы. На всех уровнях государственного управления поступления от НДС в 2012 году в среднем составляли 5,5 процента ВВП и почти 17 процентов от общих доходов в странах ОЭСР (OECD 2015).

Один из важнейших вопросов при разработке НДС — освобождать ли малый бизнес от налога, и если да, то с каким порогом. Включение всех предприятий может априори казаться естественным выбором политики, но административные и частные расходы правительства, связанные со сбором налогов с малых предприятий, часто оказываются высокими по сравнению с получаемыми доходами. В результате в большинстве стран с НДС некоторые малые предприятия освобождаются.

В статье исследуются вопросы, связанные с малым бизнесом и предпринимательством, облагаемым НДС.В разделе II обсуждаются базовые механизмы НДС, включая важное различие между товарами или предприятиями, ставка которых облагается нулевой ставкой, и теми, которые освобождены от налога.

В разделе III обсуждается порядок уплаты НДС для малого бизнеса. Большинство стран ОЭСР предоставляют освобождение от НДС предприятиям, чей общий объем продаж ниже установленного порога. Применение налога к очень малым предприятиям часто приводит к значительным расходам на соблюдение нормативных требований для этих фирм с незначительной или нулевой выгодой для правительства.Оптимальный порог уравновешивает собранный доход, административные расходы и затраты на соблюдение нормативных требований. Brashares et al. (2014) пришли к выводу, что оптимальный порог для НДС в США будет сильно отличаться от фактической ставки НДС. При уровне 5, 10 или 20 процентов оптимальный порог, основанный на общем годовом объеме продаж фирмы, будет составлять 600 000, 200 000 или 90 000 долларов соответственно. Политические факторы могут еще больше снизить пороговые значения. Несмотря на эту кажущуюся очевидной взаимосвязь в теории и моделировании, на практике, похоже, не существует корреляции между стандартной ставкой НДС в стране ОЭСР и порогом освобождения от налога для бизнеса.

Политические факторы могут еще больше снизить пороговые значения. Несмотря на эту кажущуюся очевидной взаимосвязь в теории и моделировании, на практике, похоже, не существует корреляции между стандартной ставкой НДС в стране ОЭСР и порогом освобождения от налога для бизнеса.

Введение НДС в Соединенных Штатах повысит налоги на продажи бизнеса другим предприятиям и потребителям. Хотя невозможно напрямую оценить влияние НДС в США, поскольку он никогда не существовал, тем не менее можно пролить свет на множество связанных вопросов, которые имеют отношение к вопросу о том, как НДС повлияет на малый бизнес. С этой целью в Разделе IV показано, что предыдущая литература, изучающая влияние налогов с продаж и подоходного налога на поведение фирм и общую экономическую активность, дает хрупкие и неопределенные выводы.

В разделе V представлены оценки воздействия налогов на прибыль и с продаж на количество малых фирм и занятость в этих фирмах. Примечательно, что хотя НДС во всем мире определяет малые предприятия с точки зрения общего объема продаж, наша классификация малых предприятий основана на занятости. Мы обнаружили, что повышение ставок государственного налога с продаж, учитывая их влияние на доходы, не оказывает статистически или экономически значимого влияния на количество фирм или занятость внутри фирм. Раздел VI содержит заключительные замечания.

Мы обнаружили, что повышение ставок государственного налога с продаж, учитывая их влияние на доходы, не оказывает статистически или экономически значимого влияния на количество фирм или занятость внутри фирм. Раздел VI содержит заключительные замечания.

Скачать «Предпринимательство и малый бизнес под налогом на добавленную стоимость» »

От налога на добавленную стоимость до налога на ущерб и налога на добавленную стоимость, частично основанного на оценке жизненного цикла: принципы и осуществимость

Accenture (2014) От маркетинга к значению: создание стоимости бизнеса путем удовлетворения ожиданий людей 21 века. Исследование устойчивости Глобального договора ООН и Accenture в сотрудничестве с Havas Media. В строке: http://www.fairtrade.travel/source/websites/fairtrade/documents/Accenture-Consumer-Study-Marketing-Mattering_2014.pdf

org/ScholarlyArticle»>

org/ScholarlyArticle»>Ainsworth RT (2010) Мошенничество с НДС и технологические решения. Налоговые аналитики: 204–223

Альбрехт Дж. (2006) Использование налогов на потребление для возобновления реформ зеленого налогообложения. Int Rev Law Econ 26 (1): 88–103. https://doi.org/10.1016/j.irle.2006.05.007

Артикул Google ученый

Allcott H, Wozny N (2014) Цены на бензин, экономия топлива и энергетический парадокс.Rev Econ Stat 96 (5): 779–795. https://doi.org/10.1162/REST_a_00419

Артикул Google ученый

Аткинсон А.Б., Стиглиц Дж. Э. (1976) Структура налоговой структуры: прямое и косвенное налогообложение. J Public Econ 6 (1-2): 55–75. https://doi.org/10.1016/0047-2727(76)

Э. (1976) Структура налоговой структуры: прямое и косвенное налогообложение. J Public Econ 6 (1-2): 55–75. https://doi.org/10.1016/0047-2727(76)

-4

Артикул Google ученый

Bankman J, Weisbach DA (2005) Превосходство идеального налога на потребление над идеальным подоходным налогом.U Chicago Law & Economics, Рабочий документ Олина № 251. https://doi.org/10.2139/ssrn.758645

Baranzini A, Carattini S (2017) Эффективность, целевое назначение и маркировка: проверка приемлемости налогов на выбросы углерода с помощью данных обследований. Env Econ Pol Stud 19 (1): 197–227. https://doi.org/10.1007/s10018-016-0144-7

Артикул Google ученый

org/Book»>

org/Book»>Баркер Т., Кёлер Дж. (1998) Международная конкурентоспособность и экологическая политика.Эдвард Элгар, Челтенхэм, Великобритания

Google ученый

Баумгертнер С., Кваас М.Ф. (2009) Эколого-экономическая жизнеспособность как критерий высокой устойчивости в условиях неопределенности. Ecolog Econ 68 (7): 2008–2020. https://doi.org/10.1016/j.ecolecon.2009.01.016

Артикул Google ученый

Beck M, Rivers N, Wigle R, Yonezawa H (2015) Налог на выбросы углерода и переработка доходов: влияние на домохозяйства в Британской Колумбии.Экономика ресурсов и энергии 41: 40–69. https://doi.org/10.1016/j.reseneeco.2015.04.005

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Бикель П., Фридрих Р. (2005) Подход пути воздействия: денежная оценка. ExternE — Внешние эффекты энергетики: Методология 2005. Обновление. Европейская комиссия. Генеральный директорат по исследованиям устойчивых энергетических систем

Bjertnæs GHM (2017) Эффективное сочетание налогов на топливо и транспортные средства.Документы для обсуждения нет. 867. Статистическое управление Норвегии, исследовательский отдел

Бимпех М., Джокото Э., Доу Х., Жекьер Р. (2006) Оценка жизненного цикла (LCA) производства домашнего и промышленного хлеба в Швеции. Королевский технологический институт KTH (Швеция). Курс оценки жизненного цикла (1N1800)

BIO Intelligence Service — Ademe (2006) Анализируйте цикл жизни в джинсовой одежде. Заключительный отчет В строке: wwwbioiscom Доступ (июль 2013 г.)

Заключительный отчет В строке: wwwbioiscom Доступ (июль 2013 г.)

Bishop RC (1993) Экономическая эффективность, устойчивость и биоразнообразие.Амбио 22: 69–73

Google ученый

Björklund AE (2002) Обзор подходов к повышению надежности в LCA. Int J Life Cycle Assess 7 (2): 64–72. https://doi.org/10.1007/BF02978849

Артикул Google ученый

Bosco MG, Altomonte C (2013) Экологические стандарты, делокализация и занятость: пример цементной промышленности ЕС.В: Crescenzi R, Percoco M (eds) Geography. Институты и региональные экономические показатели. Springer, Berlin, pp. 353–379

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Бовенберг А.Л., Гоулдер Л.Х. (1996) Оптимальное экологическое налогообложение при наличии других налогов: анализ общего равновесия. Amer Econ Rev 86: 985–1000

Google ученый

Büchs M, Bardsley N, Duwe S (2011) Кто несет главную тяжесть? Распределительные эффекты политики смягчения последствий изменения климата.Crit Soc Pol 31 (2): 285–307. https://doi.org/10.1177/0261018310396036

Артикул Google ученый

Burritt R, Schaltegger S (2014) Учет устойчивости в производстве и цепочках поставок. Brit Account Rev 46 (4): 327–343. https://doi.org/10.1016/j.bar.2014.10.001

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Capgemini, Deloitte and Ramboll Management (2010) Проект ЕС по измерению исходных условий и сокращению административных расходов: заключительный отчет, включающий отчет по модулю 5.2 Разработка рекомендаций по сокращению выбросов

Cavalett O, Chagas MF, Seabra JEA, Bonomi A (2012) Сравнительная оценка жизненного цикла этанола по сравнению с бензином в Бразилии с использованием различных методов ОВЖЦ. Int J Life Cycle Assess 18: 647–658

Статья Google ученый

China.org (2013) Рост налоговых поступлений Китая замедляется во втором полугодии. 30 июля 2013 г. Интернет: http: // wwwchinaorgcn / business / 2013-07 / 30 / content_29565671htm По состоянию на июль 2013 г.

org/ScholarlyArticle»>

org/ScholarlyArticle»>Convery F, McDonnell S, Ferreira S (2007) Самый популярный налог в Европе? Уроки ирландского взимания полиэтиленовых пакетов.Environ Resour Econ 38 (1): 1–11. https://doi.org/10.1007/s10640-006-9059-2

Артикул Google ученый

Copenhagen Economics (2007) Исследование снижения НДС, применяемого к товарам и услугам в государствах-членах Европейского Союза. Главное управление по налогам и сборам, Европейская комиссия. Налоговые документы. Рабочий документ № 13

Корбачо А., Сибилс В.Ф., Лора Э. (2013) Больше, чем доход: налогообложение как инструмент развития.Пэлгрейв Макмиллан, Бейзингсток. https://doi.org/10.1057/9781137315977

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Совет Европейских сообществ (1975) Рекомендация 75/436 / Евратом, ЕОУС, ЕЭС относительно распределения затрат и действий государственных органов по вопросам окружающей среды. OJ L 194, n o 25

Courchene TJ, Allan JR (2009) Изменение климата: аргументы в пользу тарифа / налога на выбросы углерода. Варианты политики 29: 59–64

Google ученый

Croes PR, Vermeulen WJV (2015) Комплексная оценка жизненного цикла путем переноса профилактических затрат в цепочку поставок продукции.Первый набросок системы Oiconomy J Clean Prod 102: 177–187. https://doi.org/10.1016/j.jclepro.2015.04.040

Артикул Google ученый

org/Book»>

org/Book»>Дэли Х.Э., Фарли Дж. (2010) Экологическая экономика. Island Press, Вашингтон, округ Колумбия, США, Принципы и приложения. Издание второе

Google ученый

Davey WJ (2012) Недискриминация во Всемирной торговой организации.Правила и исключения, Брилл-Нийхофф, Бостон-Лейден. https://doi.org/10.1163/978

33157Google ученый

Де Камиллис К., Горалчик М. (2013) На пути к усилению мер политики устойчивого потребления и производства: предложение новой налогово-бюджетной основы, основанной на подходе жизненного цикла. Int J Life Cycle Assess 18 (1): 263–272. https://doi.org/10.1007/s11367-012-0460-5

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Decoster A, Loughrey J, O’Donoghue C, Verwerft D (2010) Насколько регрессивны косвенные налоги? Анализ микросимуляции для пяти европейских стран.Журнал Pol Anal Manag 29 (2): 326–350. https://doi.org/10.1002/pam.20494

Артикул Google ученый

De Sadeleer N (2014) Экологическое право ЕС и внутренний рынок. Oxford University Press, Oxford

Di Cosmo V, Hyland M (2013) Сценарии налога на выбросы углерода и их влияние на энергетический сектор Ирландии. Energy Pol 59: 404–414. https://doi.org/10.1016/j.enpol.2013.03.055

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Диссу Й., Сиддики М.С. (2014) Могут ли налоги на выбросы углерода быть прогрессивными? Энергетическая экономика 42: 88–100.https://doi.org/10.1016/j.eneco.2013.11.010

Артикул Google ученый

Эко-индикатор 99 (2000) Пособие для дизайнеров. Метод оценки воздействия жизненного цикла, ориентированный на ущерб. Министерство жилищного строительства, территориального планирования и окружающей среды. Нидерланды

Экинс П. (2011) Экологическая устойчивость от экологической оценки до пробелов в устойчивости. Прогр. Физ. Геогр. 35 (5): 629–651.https://doi.org/10.1177/03011423186

Артикул Google ученый

org/Book»>

org/Book»>Экинс П., Дреснер С. (2004) Зеленые налоги и сборы: уменьшение их воздействия на домохозяйства с низкими доходами. Фонд Джозефа Раунтри, Лондон

Google ученый

Элджи Д.РС, Макклей Дж. (2013) Изменение налога на выбросы углерода в Британской Колумбии через пять лет: результаты. Отчет, Sustainable Prosperity, Оттава, Онтарио, Канада

Европейская комиссия (2002a) Оценка схем экологической декларации продуктов.Заключительный отчет и приложения I-IX (Ссылка: B4–3040 / 2001/326493 / MAR / A2)

Европейская комиссия (2002b) Евробарометр 58.0. Отношение европейцев к окружающей среде. Написано Европейской группой изучения общественного мнения (EORG) для Генерального директора по окружающей среде

org/ScholarlyArticle»>

org/ScholarlyArticle»>Европейская комиссия (2011) Специальный Евробарометр 372. Изменение климата. Волна EB75.4 — мнение TNS и социальные сети

Европейская комиссия (2013) Налоговые реформы в странах-членах ЕС 2013. Проблемы налоговой политики для экономического роста и финансовой устойчивости Europ Econ Series 5

Европейская комиссия (2014) Специальный Евробарометр 416.Отношение граждан Европы к окружающей среде. Волна EB81.3 — мнение TNS и социальные сети

Европейский суд (2010) Комиссия v Франция C-333/08. I-00757

Европейская директива (2009) Директива 2009/31 / EC Европейского парламента и Совета от 23 апреля 2009 г. о геологическом хранении углекислого газа и внесение поправок в Директиву Совета 85/337 / EEC, Европейский парламент и Директивы Совета 2000/60 / EC, 2001/80 / EC, 2004/35 / EC, 2006/12 / EC, 2008/1 / EC и Регламент (EC) № 1013/2006

о геологическом хранении углекислого газа и внесение поправок в Директиву Совета 85/337 / EEC, Европейский парламент и Директивы Совета 2000/60 / EC, 2001/80 / EC, 2004/35 / EC, 2006/12 / EC, 2008/1 / EC и Регламент (EC) № 1013/2006

Европейское агентство по окружающей среде (2000) Экологические налоги: последние разработки в инструментах интеграции.Серия «Проблемы окружающей среды» 18: 1–92

Google ученый

Закон Европейского Союза (1992 г.) Договор об учреждении Европейского сообщества. Часть третья: Политика сообщества. Название XIX: Environment, art 174, 2

Fantin V, Buttol P, Pergreffi R, Masoni P (2012) Оценка жизненного цикла итальянской высококачественной молочной продукции. Сравнение с исследованием EPD J Clean Prod 28: 150–159

Сравнение с исследованием EPD J Clean Prod 28: 150–159

CAS Google ученый

Finkbeiner M (2013) От 40-х до 70-х годов — будущее LCA в семействе ISO 14000.Int J Life Cycle Assess 18 (1): 1–4. https://doi.org/10.1007/s11367-012-0492-x

Артикул Google ученый

Finkbeiner M (2014) Воздействие продукта на окружающую среду — прорыв или провал в реализации политики оценки жизненного цикла? Int J Life Cycle Assess 19 (2): 266–271. https://doi.org/10.1007/s11367-013-0678-x

CAS Статья Google ученый

Finnveden G (1997) Методы оценки в рамках LCA — где значения? Int J Life Cycle Assess 2 (3): 163–169.https://doi.org/10.1007/BF02978812

Артикул Google ученый

Finnveden G (1999) Критический обзор операционных методов оценки / взвешивания для оценки жизненного цикла. Отчет AFR 253. AFN, Naturvårdsverket. Шведское агентство по охране окружающей среды. Стокгольм, Швеция

Finnveden G, Eldh P, Johansson J (2006) Взвешивание в LCA на основе экологических налогов — разработка метода средней точки и опыт тематических исследований.Int J Life Cycle Assess 11: 81–88

Статья Google ученый

Fondation 2019 (2011) Проект: циркулярный НДС. В строке: http://www.fondation-2019.fr/programme-de-recherche/

Fowlie ML (2009) Неполное экологическое регулирование, несовершенная конкуренция и утечка выбросов. Am Econ J Econ Pol 1: 72–112

Статья Google ученый

Frischknecht R, Knöpfel SB (2013) Швейцарские экологические факторы 2013 в соответствии с методом экологического дефицита.Методологические основы и их применение в Швейцарии. Environ Stud 1330

Fthenakis V, Wang W, Kim HC (2009) Инвентаризационный анализ жизненного цикла производства металлов, используемых в фотовольтаике. Обновите Sust Energ Rev 13 (3): 493–517. https://doi.org/10.1016/j.rser.2007.11.012

CAS Статья Google ученый

Фуллертон Д. (1996) Почему существуют отдельные экологические налоги? В кн .: Налоговая политика и экономика, т. 10.MIT Press, Кембридж, стр. 33–70

Google ученый

Фуллертон Д., Лестер А., Смит С. (2010) Экологические налоги. Подготовлен для отчета комиссии по реформированию налоговой системы на 21 -й век под председательством сэра Джеймса Миррлиза. www.ifs.org.uk/mirrleesreview. Институт фискальных исследований

Фуллертон Д., Вест С. (2003) Решения государственных финансов для решения проблем с выбросами транспортных средств в Калифорнии.Электронная пресса Беркли. http://services.bepress.com/fullertonwest/art1/

Galatola M, Pant R (2014) Ответ на редакционную статью «Воздействие продукта на окружающую среду — прорыв или провал в реализации политики оценки жизненного цикла?» написано проф. Финкбейнер (оценка жизненного цикла Int J 19 (2): 266–271). Int J Life Cycle Assess 19 (6): 1356–1360. https://doi.org/10.1007/s11367-014-0740-3

Артикул Google ученый

Галлоуэй Дж. Н., Таунсенд А. Р., Эрисман Дж. В., Бекунда М., Кай З., Френей Дж. Р., Мартинелли Л. А., Зейтцингер С. П., Саттон М. А. (2008) Трансформация азотного цикла: последние тенденции, вопросы и потенциальные решения.Science 320 (5878): 889–892. https://doi.org/10.1126/science.1136674

CAS Статья Google ученый

ГАТТ (1986) Генеральное соглашение по тарифам и торговле. Всемирная торговая организация, Женева

Google ученый

Goedkoop M, Heijungs R, Huijbregts M, De Schryver A, Struijs J, van Zelm R (2009) ReCiPe 2008. Метод оценки воздействия жизненного цикла, который включает согласованные индикаторы категорий на уровне средней и конечной точек.Первое издание (версия 1.08). Ruimte en milieu. Ministerie van Volkshuisvesting, Ruimtelijke Ornding en Milieubeheer, Нидерланды

Gorz A (1988) Métamorphoses du travail. Critique de la raison économique. Галилея. Reedit, Gallimard, Париж

Google ученый

Guinée JB, Gorrée M, Heijungs R, Huijbregts M, Huppes G, Kleijn R, de Bruijn H, de Koning A, Lindeijer E, Roorda AAH, Sleeswijk AW, Suh S, Udo de Haes HA, van der Ven BL, van Duin R, van Oers L, Weidema BP (2002) Справочник по оценке жизненного цикла.Оперативное руководство по стандартам ISO. Kluwer Academic Publishers, Нью-Йорк

Google ученый

Ханафи Дж., Риман А. (2015) Оценка жизненного цикла мини-гидроэлектростанции в Индонезии: исследование на примере реки Караи. Процедуры CIRP, 22-я конференция CIRP по жизненному циклу. Инженерное дело 29: 444–449

Google ученый

Hauschild MZ, Goedkoop M, Guinée J, Heijungs R, Huijbregts M, Jolliet O, Margni M, Schryver AD, Humbert S, Laurent A, Sala S, Pant R (2013). оценка воздействия жизненного цикла.Int J Life Cycle Assess 18 (3): 683–697. https://doi.org/10.1007/s11367-012-0489-5

CAS Статья Google ученый

Хаусман Дж. (1979) Индивидуальные ставки дисконтирования, а также покупка и использование энергоемких товаров длительного пользования. Bell J Econ 10 (1): 33–54. https://doi.org/10.2307/3003318

Артикул Google ученый

Хэй Л., Даффи А., Уитфилд Р.Л. (2014) Цикл и цикл устойчивости: модели для более единого понимания устойчивости.J Environ Manag 133: 232–257. https://doi.org/10.1016/j.jenvman.2013.11.048

Артикул Google ученый

Hellweg S, Hofstetter TB, Hungerbuhler K (2003) Дисконтирование и окружающая среда Следует ли оценивать текущие воздействия иначе, чем воздействия, наносящие вред будущим поколениям? Int J Life Cycle Assess 8: 8–18

Статья Google ученый

Herrmann IT, Moltesen A (2015) Имеет ли значение, какой инструмент оценки жизненного цикла (LCA) вы выберете? — сравнительная оценка SimaPro и GaBi.J Clean Prod 86: 163–169. https://doi.org/10.1016/j.jclepro.2014.08.004

Артикул Google ученый

Heijungs R (2013) Omstreden bestrijding. Просмотрите «LCA-quickscan vergelijking onkruidbestrijdingsmethoden» ван IVAM и van het gebruik van LCA’s en quickscans. CML, Universiteit Leiden, Нидерланды

Huppes G, van Oers L (2011a) Обзор существующих подходов к взвешиванию в оценке воздействия жизненного цикла (LCIA).Научно-технические отчеты JRC. Бюро публикаций Европейского Союза, Люксембург

Google ученый

Huppes G, van Oers L (2011b) Оценка методов взвешивания для измерения общего воздействия на окружающую среду ЕС-27. Научно-технические отчеты JRC. Бюро публикаций Европейского Союза, Люксембург

Google ученый

Хайман Д. Н. (2014) Государственные финансы: современное приложение теории к политике, 11-е изд.Cengage Learning, Стэнфорд

Google ученый

IDE-JETRO (2006) Как составлять азиатские таблицы «затраты-выпуск». Март 2006. Институт развивающихся экономик / JETRO. http://www.ide.go.jp

Иерланд Э, ван дер Страатен Дж, Воллеберг HRJ (редакторы) (2001) Экономический рост и оценка окружающей среды: дискуссия. Эдвард Элгар Паблишинг, Челтенхэм. https://doi.org/10.4337/9781843763024

Google ученый

IFIA (2017) Международная федерация инспекционных агентств.http://www.ifia-federation.org/content/. По состоянию на май 2017 г.

Руководство по качеству информации (2002) Стандарты раздела 515: Рекомендации по обеспечению и максимальному повышению качества, объективности, полезности и целостности информации, распространяемой Национальным управлением по телекоммуникациям и информации. Министерство торговли США. https://www.ntia.doc.gov/page/2011/information-quality-guidelines

Ingwersen WW, Stevenson MJ (2012) Можем ли мы сравнить экологические характеристики этого продукта с этим? Обновленная информация о разработке правил категорий продуктов и будущих проблемах, связанных с их согласованием.J Clean Prod 24: 102–108

Статья Google ученый

Ingwersen WW, Subramanian V (Eds.) (2013) Руководство по разработке правил для категорий продуктов. Версия 1.0. На связи: http://www.pcrguidance.org

Innes RI (1996) Регулирование загрязнения автомобилей в условиях достоверности, конкуренции и неполной информации. J Environ Econ Manag 31 (2): 219–239. https://doi.org/10.1006/jeem.1996.0042

Артикул Google ученый

Международная ассоциация НДС (2007) Борьба с мошенничеством с НДС в ЕС — путь вперед.Отчет представлен в Европейскую Комиссию. Брюссель, Бельгия

IPCC (2014) Изменение климата 2014: Смягчение последствий изменения климата. В сети: www.ipcc.ch

Iraldo F, Facheris C, Nucci B (2017) Лучше ли долговечность продукта с точки зрения окружающей среды и экономической эффективности? Сравнительная оценка с применением LCA и LCC к двум энергоемким продуктам. J Clean Prod 140 (Часть 3): 1353–1364

Статья Google ученый

ISO 14040 (2006) Экологический менеджмент — оценка жизненного цикла — принципы и рамки.Женева, Швейцария

ISO 14044 (2006) Экологический менеджмент — Оценка жизненного цикла — требования и руководящие принципы. Женева, Швейцария

ISO 14071 (2014) Экологический менеджмент — оценка жизненного цикла — процессы критического анализа и компетенции проверяющего: дополнительные требования и руководящие принципы к ISO 14044: 2006. Женева, Швейцария

Jagers SC, Matti S, Nilsson A (2017) Как использование инструментов политики трансформирует механизмы, лежащие в основе общественной приемлемости и признания — случай налога на перегрузку в Гетеборге.Int J Sustain Transp 11 (2): 109–119. https://doi.org/10.1080/15568318.2016.1197348

Артикул Google ученый

Ji J, Zhang Z, Yang L (2017) Решения по сокращению выбросов углерода в розничной / двухканальной цепочке поставок с учетом предпочтений потребителей. J Clean Prod 141: 852–867. https://doi.org/10.1016/j.jclepro.2016.09.135

Артикул Google ученый

Jolliet O, Frischknecht R, Bare J, Boulay AM, Bulle C, Fantke P, Gheewala S, Hauschild M, Itsubo N, Margni M, McKone TE, Milla Y, Canales L, Postuma L, Prado-Lopez V , Ridoutt B, Sonnemann G, Rosenbaum RK, Seager T, Struijs J, van Zelm R, Vigon B, Weisbrod A (2014) Глобальное руководство по индикаторам воздействия на экологический жизненный цикл: результаты этапа предварительного анализа.Int J Life Cycle Assess 19 (4): 962–967. https://doi.org/10.1007/s11367-014-0703-8

Артикул Google ученый

Jungbluth N, Stucki M, Leuenberger M (2011) Воздействие производства и потребления в Швейцарии на окружающую среду. Комбинация анализа затрат-выпуска с оценкой жизненного цикла Федеральное управление по окружающей среде (FOEN)

Jürgensen H (1972) Влияние мер по защите окружающей среды на промышленное развитие и размещение предприятий.В: Petrilli G, Laot J, Jürgensen H (eds) значение экологических мер для промышленного развития и размещения предприятий. Отчётов нет. 6. Конференция «Промышленность и общество в Европейском сообществе». Венеция, Италия

Kosonen K (2010) Почему в Европейском Союзе падают поступления от экологического налога? В: Критические вопросы экологического налогообложения: международные и сравнительные перспективы, том 8. Oxford University Press, Oxford, pp. 37–56

Google ученый

Косонен К. (2012) Регрессивность экологического налогообложения: миф или реальность? В кн .: Справочник исследований по экологическому налогообложению.Эдвард Элгар, Челтенхэм, стр. 161–174. https://doi.org/10.4337/9781781952146.00018

Косонен К., Никодем Г. (2010) Роль финансовых инструментов в экологической политике. В: Критические вопросы экологического налогообложения: международные и сравнительные перспективы, том 8. Oxford University Press, Oxford, pp. 3–20

Google ученый

Куик О., Хофкес М. (2010) Поправка на границы для европейской торговли выбросами: конкурентоспособность и утечка углерода.Energy Pol 38 (4): 1741–1748. https://doi.org/10.1016/j.enpol.2009.11.048

Артикул Google ученый

Кумар П., Тиау И. (ред.) (2013) Ценности, платежи и институты для управления экосистемами: перспектива развивающихся стран. Эдвард Элгар Паблишинг, Челтенхэм. https://doi.org/10.4337/9781781953693

Google ученый

Курукуласурия Л., Робинсон Н.А. (2006) Учебное пособие по международному экологическому праву.Программа Организации Объединенных Наций по окружающей среде, Найроби

Google ученый

Lacirignola M, Meany BH, Blanc I (2015) Разработка и обсуждение упрощенных параметризованных моделей для углеродного следа расширенных геотермальных систем World Geothermal Congress 2015. https://hal-imt.archives-ouvertes.fr/hal- 01146619 / документ

LCA 2 go (2014) Повышение эффективности использования оценки жизненного цикла на малых и средних предприятиях Европы: удовлетворение потребностей ключевых инновационных секторов с помощью интеллектуальных методов и инструментов.Итоговое резюме отчета. Европейская комиссия. FP7-Окружающая среда. Проект 265096

Lejeune I (2011) Опыт ЕС по НДС: какие уроки? В: Читатель НДС: что федеральный налог на потребление будет значить для Америки. Налоговые аналитики. Фоллс-Черч, США, стр. 257–282

Лензен М., Канемото К., Гешке А., Моран Д., Муньос П., Угон Дж., Вуд Р., Ю. Т. (2010) Глобальный многорегиональный временной ряд ввода-вывода на высокая детализация страны и сектора. 18-я Международная конференция «затраты-выпуск» Международной ассоциации затрат-выпуска (IIOA), 20–25 июня 2010 г., Сидней, Австралия.http://www.iioa.org/files/conference-1/37_20100617021_Lenen&al_GlobalMRIO_18thIOConf2010.pdf. http://www.worldmrio.com

Ма Т., Грублер А. (2009) Эволюция технологической сложности: имитационная модель глобальной энергетической системы на основе агентов. В: Голуб А.А., Маркандия А. (ред.) Моделирование технологических инноваций, улучшающих окружающую среду, в условиях неопределенности. Рутледж, Лондон, стр 205–244

Google ученый

Mabit SL, Fosgerau M (2011) Спрос на автомобили, работающие на альтернативном топливе, при высоких налогах на регистрацию.Транспортный Res D-Tr E 16 (3): 225–231. https://doi.org/10.1016/j.trd.2010.11.001

Артикул Google ученый

Манкив Н.Г., Вайнциерл М.К., Яган Д.Ф. (2009) Оптимальное налогообложение в теории и на практике. J Econ Perspect 23 (4): 147–174. https://doi.org/10.1257/jep.23.4.147

Артикул Google ученый

Мэнкью Н.Г., Тейлор М.П. (2014) Экономика.3-е исправленное издание. Thomson Learning, Андовер, Великобритания

Мартинес Э., Санс Ф., Пеллегрини С., Хименес Э., Бланко Дж. (2009) Оценка жизненного цикла ветряной турбины мощностью 2 МВт: метод CML. Int J Life Cycle Assess 14: 52–63

Статья Google ученый

McAusland C, Najjar N (2015) Налоги на углеродный след. Environ Resour Econ 61 (1): 37–70. https://doi.org/10.1007/s10640-013-9749-5

Артикул Google ученый

Mesdom B (2011) НДС и трансграничная торговля: делают ли изменения границ НДС справедливым налогом? Tax Analysts, pp: 192–203

Мишо К., Жоли И., Ллерена Д., Лобасенко В. (2017) Готовность потребителей платить за экологически чистые и инновационные продукты: эксперимент выбора с обновляемыми продуктами.Int J Sust Dev 20 (1/2): 8–32. https://doi.org/10.1504/IJSD.2017.083493

Артикул Google ученый

Милн Дж. Э., Андерсен М. С. (2012) Введение в концепции и исследования экологического налогообложения. В Справочнике по исследованиям в области экологического налогообложения Эдвард Элгар, Челтенхэм, стр. 15–32. https://doi.org/10.4337/9781781952146.00009

Минков Н., Шнайдер Л., Леманн А., Финкбайнер М. (2015) Экологическая декларация типа III Программы и гармонизация правил категорий продуктов: статус-кво и практические проблемы.J Clean Prod 94: 235–246. https://doi.org/10.1016/j.jclepro.2015.02.012

Артикул Google ученый

Миррлис Дж. А. (1971) Исследование теории оптимального налогообложения доходов. Rev Econ Stud 38 (2): 175–208. https://doi.org/10.2307/2296779

Артикул Google ученый

Monjon S, Quirion P (2011) Решение проблемы утечки в СТВ ЕС: корректировка границ или распределение на основе результатов? Ecol Econ 70 (11): 1957–1971.https://doi.org/10.1016/j.ecolecon.2011.04.020

Артикул Google ученый

Моралес М., Кинтеро Дж., Конехерос Р., Арока Дж. (2015) Оценка жизненного цикла лигноцеллюлозного биоэтанола: воздействие на окружающую среду и энергетический баланс. Обновите Sust Energ Rev 42: 1349–1361. https://doi.org/10.1016/j.rser.2014.10.097

CAS Статья Google ученый

Моррисон Р. (2007) Рынки, демократия и выживание.Писательский издательский кооператив, Уорнер

Google ученый

Naess-Schmidt S, Jespersen ST, Termansen LB, Winiarczyk M, Tops J (2008) Сниженный НДС для экологически чистых продуктов. Заключительный отчет генерального директората по налогообложению и таможенному союзу Европейской комиссии. Копенгагенская экономика. Копенгаген, Дания

Нараянан Б., Уолмсли Т.Л. (2008) Глобальная торговля, помощь и производство: База данных GTAP 7.Центр анализа глобальной торговли Университет Пердью, Западный Лафайет, Индиана, США. https://www.gtap.agecon.purdue.edu

Nilsson M, Björklund A, Finnveden G, Johansson J (2005) Тестирование методологии СЭО для энергетического сектора: предложение по налогу на сжигание отходов. Оценка воздействия на окружающую среду 25 (1): 1–32. https://doi.org/10.1016/j.eiar.2004.04.003

Артикул Google ученый

Nissinen A, Grönroos J, Heiskanen E, Honkanen A, Katajajuuri JM, Kurppa S, Mäkinen T, Mäenpää I, Seppälä J, Timonen P, Usva K, Virtanan Y, Voutilainen P (2007) — разработка тестов для потребителей ориентированная на оценку жизненного цикла экологическую информацию о продуктах, услугах и моделях потребления.J Clean Prod 15: 538–549

Статья Google ученый

OECD (1972) Рекомендация совета по руководящим принципам, касающимся международных экономических аспектов экологической политики. Документ Совета № C (72) 128. Париж, Франция

ОЭСР (1992) Принцип «загрязнитель платит». Документ Управления по охране окружающей среды № GD (92) 81. Париж, Франция

OECD (2008) Тенденции потребительского налога, 2008 г., НДС / GST и ставки акцизов, тенденции и административные вопросы: НДС / GST и ставки акцизов, тенденции и административные вопросы.Издательство ОЭСР, Париж. https://doi.org/10.1787/ctt-2008-en

Google ученый

OECD (2010) Выбор широкой базы. Подход с низкими ставками к налогообложению Исследования налоговой политики ОЭСР 19. https://doi.org/10.1787/97892640-en

Oosterhuis F, Dodoková A, Gerdes H, Greño P, Jantzen J, Mudgal S, Neubauer A, Rayment M, Stocker A, Tinetti B, van der Woerd H, Varma A (2008) Использование дифференцированных ставок НДС способствовать изменениям в потреблении и инновациях.Институт экологических исследований, Амстердам

Google ученый

Oosterhuis F, Schaafsma M (2010) Налог на добавленную стоимость как инструмент экологической политики? В: Критические проблемы экологического налогообложения: международные и сравнительные перспективы, том 8. Oxford University Press, Oxford, pp. 395–407

Google ученый

Padey P, Girard R, Le Boulch D, Blanc I (2013) От LCA к упрощенным моделям: общая методология, применяемая к ветроэнергетике.Environ Sci Technol 47 (3): 1231–1238. https://doi.org/10.1021/es303435e

CAS Статья Google ученый

Павел Дж., Витек Л. (2012) 15 трансакционные издержки экологического налогообложения: административное бремя. В кн .: Справочник исследований по экологическому налогообложению. Эдвард Элгар, Cheltenham, стр. 273–282. https://doi.org/10.4337/9781781952146.00025

Google ученый

Пирс Д. (1991) Роль налогов на углерод в адаптации к глобальному потеплению.Econ J 101 (407): 938–948. https://doi.org/10.2307/2233865

Артикул Google ученый

Pigou AC (1920) Экономика благосостояния. McMillan & Co, Лондон

Google ученый

Pimm SL, Jenkins CN, Abell R, Brooks TM, Gittleman JL, Joppa LN, Raven PH, Roberts CM, Sexton JO (2014) Биоразнообразие видов и темпы их исчезновения, распространения и защиты.Наука 344 (6187): 1246752. https://doi.org/10.1126/science.1246752

CAS Статья Google ученый

Pizzol M, Weidema B, Brandão M, Osset P (2015) Денежная оценка в оценке жизненного цикла: обзор. J Clean Prod 86: 170–179. https://doi.org/10.1016/j.jclepro.2014.08.007

Артикул Google ученый

Пруденсио да Силва V, van der Werf HMG, Soares SR, Corson MS (2014) Воздействие на окружающую среду французских и бразильских сценариев производства цыплят-бройлеров: подход LCA.J Environ Manag 133: 222–231. https://doi.org/10.1016/j.jenvman.2013.12.011

Артикул Google ученый

Rack M, Valdivia S, Sonnemann G (2013) Оценка воздействия на жизненный цикл — где мы находимся, тенденции и следующие шаги: запоздалый отчет семинара ЮНЕП / SETAC по инициативе жизненного цикла и несколько обновлений последних событий. Int J Life Cycle Assess 18: 1413–1420

Статья Google ученый

Rivers N, Schaufele B (2012) Налог на выбросы углерода и спрос на бензин.Поддержать процветание: Оттава, Канада, 23: 35–45

Google ученый

Rolim JD (2014) Пропорциональность и справедливое налогообложение. Серия по международному налогообложению. Интертакс 43: 405–409

Google ученый

Sandmo A (1975) Оптимальное налогообложение при наличии внешних эффектов. Swed J Econ 77 (1): 86–98. https://doi.org/10.2307/3439329

Артикул Google ученый

SAS (2014) Вопросы и ответы: Как гибридное обнаружение мошенничества снижает потери на 98%.В строке: http://www.sas.com/en_us/customers/tax-fraud-belgium.html

Schade J, Schlag B (2003) Приемлемость стратегий ценообразования городского транспорта. Transp Res Part F Поведение психологии дорожного движения 6 (1): 45–61. https://doi.org/10.1016/S1369-8478(02)00046-3

Артикул Google ученый

Шмидт Дж. Х., Мерсай С., Трейн М., Далгаард Р. (2011). Инвентаризация электроэнергии по конкретной стране в сценариях LCA и атрибуции.Отчет о методологии, версия 2 2-0 LCA consultants Aalborg, Дания В строке: http: // wwwlca-netcom / projects / electric_in_lca / По состоянию на март 2014 г.

Schuitema G, Steg L, Forward S (2010) Объяснение различий в приемлемости до и принятие после введения платы за въезд в Стокгольме. Transp Res Part A Policy Pract 44: 99–109

Статья Google ученый

Сеть SCM (2005) Международное сравнение измерений административного бремени, связанного с НДС, в Нидерландах, Дании, Норвегии и Швеции.В строке: http://www.administrative-burdens.com/default.asp?page=142

Seidel C (2016) Применение оценки жизненного цикла к разработке государственной политики. Int J Life Cycle Assess 21 (3): 337–348. https://doi.org/10.1007/s11367-015-1024-2

Артикул Google ученый

Сенгупта Д., Хокинс Т.Р., Смит Р.Л. (2015) Использование национальных инвентаризаций для оценки воздействия продукции промышленных секторов на окружающую среду: тематическое исследование этанола и бензина.Int J Life Cycle Assess 20 (5): 597–607. https://doi.org/10.1007/s11367-015-0859-x

CAS Статья Google ученый

SM (2013) Sustainable Minds® Gartner. В очереди: https://app.sustainableminds.com/learning-center/methodology/weighting

Штеффен В., Ричардсон К., Рокстрём Дж., Корнелл С. Е., Фетцер И., Беннетт Е. М., Биггс Р., Карпентер С. Р., де Фрис В., де Вит Калифорния, Фольке С., Гертен Д., Хейнке Дж., Мейс Г. М., Перссон Л. М. , Раманатан В., Рейерс Б., Сёрлин С. (2015) Планетарные границы: направление человеческого развития на меняющейся планете.Наука 347 (6223): 1259855. https://doi.org/10.1126/science.1259855

CAS Статья Google ученый

Стиглиц Дж. Э. (2013) Разделение бремени спасения планеты: глобальная социальная справедливость для устойчивого развития. В: Kaldor M, Stiglitz JE (ред.) В поисках безопасности: защита без протекционизма и проблема глобального управления. Издательство Колумбийского университета, Нью-Йорк, стр. 161–190. https: // doi.org / 10.7312 / columbia / 9780231156868.003.0007

Google ученый

Suh S (2005) Разработка отраслевой базы данных по окружающей среде для анализа затрат и результатов: всеобъемлющий архив экологических данных США. Econ Systems Res 17 (4): 449–469. https://doi.org/10.1080/09535310500284326

Артикул Google ученый

TAXUD (ГД по налогообложению и таможенному союзу) (2010) Ретроспективная оценка элементов системы НДС ЕС.Заключительный отчет (Ссылка: TAXUD / 2010 / DE / 328 FWC No. TAXUD / 2010 / CC / 104)

Thi TLN, Laratte B, Guillaume B, Hua A (2016) Количественная оценка внешних факторов окружающей среды с целью их интернализации в цене продуктов, используя разные модели монетизации. Resour Conserv Recy 109: 13–23

Статья Google ученый

Tukker A, Poliakov E, Heijungs R, Hawkins T., Neuwahl F, Rueda-Cantuche JM, Giljum S, Moll S, Oosterhaven J, Bouwmeester M (2009) На пути к глобальной многорегиональной базе данных ввода-вывода с расширенными возможностями окружающей среды.Ecol Econ 68 (7): 1928–1937. http://www.feem-project.net/exiopol. https://doi.org/10.1016/j.ecolecon.2008.11.010

Артикул Google ученый

ЮНЕП (2015) Устойчивое потребление и производство: руководство для политиков. Программа Организации Объединенных Наций по окружающей среде

UNEP-SETAC (2009) Руководство по социальной оценке жизненного цикла продуктов. Бенуа С. и Мазин Б. (ред.). Программа Организации Объединенных Наций по окружающей среде (ЮНЕП) и Общество токсикологии и химии окружающей среды (SETAC)

Университет Гронингена (2010) Мировая база данных «затраты-выпуск: строительство и применение».http://www.wiod.org

Доходы правительства США (2013 г.) Таблица 3.03: Подробная информация об общих доходах за 2013 г. В строке: http://www.usgovernmentrevenue.com/current_revenue По состоянию на январь 2014 г.

Варун, Бхат И.К., Пракаш Р. (2009) LCA возобновляемой энергии для систем производства электроэнергии — обзор. Обновите Sust Energ Rev 13 (5): 1067–1073. https://doi.org/10.1016/j.rser.2008.08.004

CAS Статья Google ученый

Vogelaar FOW (1994) На пути к улучшенной интеграции экологической политики ЕС и политики ЕС в области конкуренции: промежуточный отчет.В: Ежегодные отчеты Института корпоративного права Фордхэма 22, стр. 529–564

Google ученый