Прямые и косвенные налоги: примеры

Налоговое законодательство, действующее в Российской Федерации, представляет собой сложную систему, построенную на основе взаимодействия множества разновидностей налогообложения для всех типов бизнеса. По какой бы системе ни работал индивидуальный предприниматель или же организация, они обязаны выплачивать в государственную казну налоги, которые делят на два вида: прямые и косвенные.

Косвенные налоги, прямые налоги, получаемые в государственную казну от населения и юридических организаций различного плана, являются ее важной, и, можно сказать, самой главной составляющей.

Прямые и косвенные налоги, примеры которых будут приведены ниже, помогают наполнять казну государства, что является основой для осуществления всех необходимых социальных выплат, заключения договоров, строительства жизненно необходимых проектов и т.д. Их роль в нормальном функционировании государства невозможно переоценить.

Все о прямых налогах

Что такое прямые налоги, как они высчитываются, и какая категория налогоплательщиков попадает под эти вычеты? Данный вопрос интересует практически каждого. Прямые налоги — это те, которые в соответствии с налоговым законодательством Российской Федерации взимаются как с физических, так и с юридических лиц при получении какой-либо прибыли. Также данная разновидность налогов может взиматься с имущества, которым владеет налогоплательщик. Но к такому случаю относятся только те ситуации, при которых стоимость имущества физического или юридического лица дает повод для обложения его налогом.

Прямые изымаются по-разному. Все зависит от того, кем является налогоплательщик – физическим лицом или же юридическим.

Для персон гражданских прямым налогом является:

- Налог на доходы.

- На участок земли, находящийся в собственности человека.

- На используемую воду.

- На личные транспортные средства.

Для юридических лиц перечень налоговых сборов таков:

- Налог на добавленную стоимость с работающего персонала.

- На получаемую прибыль.

- На имеющееся имущество.

- На принадлежащие юридическому лицу транспортные средства.

- На принадлежащую землю.

- На бизнес, связанный с игровыми автоматами и т.п.

- На имеющиеся водные источники.

- На добычу природных ресурсов из недр земли.

Так как в налоговую инспекцию регулярно поступает отчетная документация, а также декларации с различных организаций и от индивидуальных предпринимателей, количество денежных средств, которые должны поступить в государственную казну, просчитывается заранее.

В соответствии с законодательством нашей страны нет необходимости выплачивать налоги при получении доходов следующего типа:

- Пенсионных выплат.

- Пособий, выплачивающихся по причине становления на учет в центр занятости по месту жительства.

- Пособий, связанных с беременностью, а также родами.

- Выплат за сдачу крови (для доноров).

- Выплаты от супругов на несовершеннолетних детей – алименты.

- Выплаты за достижения в научной деятельности.

- Выплаты за достижения в различных сферах искусства.

- Денежная помощь от организации семье сотрудника в случае смерти последнего.

- Денежная помощь пострадавшим в случае стихийного бедствия.

- Доходы от продажи жилища, которое являлось собственностью гражданского лица более пяти лет. В случае когда жилье было приобретено до наступления 2016 года, оно должно являться собственностью физического лица до продажи не менее трех лет.

Подробный список доходов, облагающихся прямым налогом можно прочитать в ст.217 НК РФ.

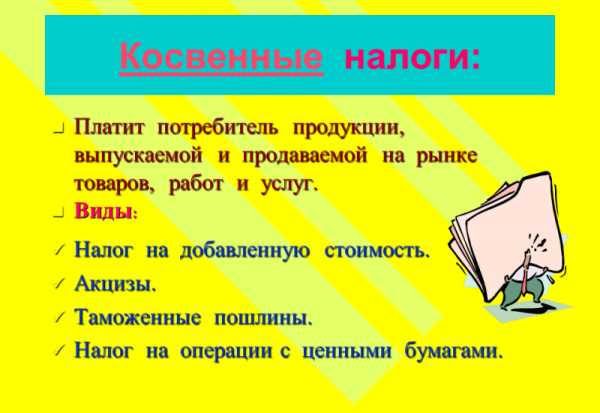

Все о косвенных налогах

Косвенные налоги — это налоги, которые начисляются поверх стоимости того или иного товара. Их количество определяется количеством получаемой налогоплательщиком прибыли. Таким образом, получается, что налогоплательщик, который занимается производством той или иной продукции, или оказывающий какие-либо услуги должен продавать выпускаемое или же предоставлять свои услуги по цене с добавленной стоимостью на уплату в налоговую инспекцию.

По сути, в данном случае реальным плательщиком налоговых сборов является тот человек, который вышеупомянутый товар или услуги приобретает. Так как оплачивает при приобретении дополнительную стоимость именно он.

А производитель в данном случае является лишь посредником, помогающим попасть налоговым начислениям в государственную казну. При уплате налогов он выплачивает лишь ту денежную сумму, которая «накидывалась» поверх реальной стоимости продаваемых товаров или предоставляемых услуг.

Виды косвенных налогов:

Теперь при возникновении вопроса «налог с продаж это прямой или косвенный налог?» можно твердо сказать о том, что он является косвенным.

Косвенные налоги, примеры которых приведены выше, не взимаются в следующих случаях:

- С медицинских препаратов, а также некоторых медицинских услуг, предоставляемых населению страны.

- В случаях предоставления различных помещений для нужд иностранных организаций, которые четко прописаны в п.1 ст. 149 НК Российской Федерации.

- С услуг, которые касаются воспитания детей дошкольного возраста, предоставляемых соответствующими организациями.

- С продуктов, которые предоставляются детям в школьных столовых, а также с тех, которые предоставляются гражданам в медицинских учреждениях.

- С оказанных ритуальных услуг.

С полным перечнем ситуаций, когда косвенные налоги не начисляются, можно ознакомиться в ст. 149 Налогового кодекса Российской Федерации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

в чем различие, примеры, таблица налогов

С самых давних пор существовали некоторые сборы с народа. Те сборы ещё нельзя назвать государственными. Ведь государственной машины, которая существует за счёт народных отчислений, ещё не было. Однако роль государства, которое собирает отчисления с граждан, играл король. При переходе от средних веков к нынешнему времени, произошло множество революций в системе правления. Появились органы управления, которые стали заниматься развитием инфраструктуры и законов внутри государства. Количество таких отчислений стало увеличиваться. Сборы постоянно видоизменялись. В результате более современный вариант налогов стал появляться менее 200 лет назад.

Известно, что всю историю человечества, когда цивилизация развивалась до определённого уровня, не существовало государства, которое могло дальше развиваться и существовать без налоговых сборов. Однако как ни были высоки потребности в государственных средствах, обложение налогами не должны ухудшать интерес плательщиков хозяйственной деятельности. Это главный принцип налогообложения.

Налоги – такие обязательные платежи физических и юридических лиц в казну для обеспечения его функций. Налоги выполняют самую важную роль в государстве. Во-первых они представляют собой основной источник финансирования государственных потребностей. Во-вторых налоги позволяют регулировать экономику, стимулировать виды её деятельности. Это достигается благодаря налоговым льготам.

Налогоплательщики они же физические лица – это люди, под которыми мы понимаем граждан РФ, а также людей, которые имеют другое гражданство, и лиц, которые не имеют гражданство.

Юридические лица – это такие организации, которые имеют обособленное имущество, отвечают обязательством и всем своим имуществом. Они могут покупать и реализовывать от своего имени имущественные и личные неимущественные права. А также нести обязанности, выступать пострадавшей стороной или в роли ответчика в суде.

Что такое налоговая система?

Налоговая система – это сочетание налогов, форм и методов её построения и взимания, которая определяется законодательством государства. Налоговая система должна быстро подстраиваться под новые обстоятельства, то есть быть гибкой. Она должна легко адаптироваться к экономическим изменениям страны. Она должна обеспечить перераспределение валового внутреннего продукта и играть роль эффективного инструмента в руках государственной экономической политики.

Налогов много. Как их различают? Есть несколько налогов. По первому основанию выделяют: декларационные, авансовые и кадастровые.

- Декларационные – когда человек лично заполняет декларацию и информирует орган о сумме своего дохода.

- Авансовые – это те, которые взимаются авансом, заранее. Например, подоходный налог, взимаемый с зарплаты.

- Кадастровые – это те объекты, которые находятся на государственном учёте. Они облагаются налогом. Например, человек, владеющий участком земли, должен регулярно платить налог на участок земли, а собственник квартиры платит налог на квартиру.

В Российской Федерации введена система налогообложения, состоящая из трёх уровней. Что это значит? Это значит, что наши налоги можно поделить на налоги федерального уровня, регионального и местного. Западная система налогообложения отличается тем, что имеет два уровня.

Также налоги можно разделить на прямые и косвенные.

- Прямые – это те, которые взимаются государством с заработков или имущества налогоплательщиков на прямую.

- Косвенные – это налоги на товары или услуги, которые закреплены в них в виде добавления к цене.

Ниже рассмотрим эти две группы налогов подробнее.

Функции налогов

Они выполняют такие функции:

Социальное значение, так как способствуют перераспределению от богатых слоёв общества к бедным, от одних отраслей региона к другим. Особенно это характерно для прогрессивного налогообложения.

Что такое прямые налоги?

Один из них — это налог на доход – НДФЛ. Он измеряется в процентах от общей заработанной суммы физического лица, которое его платит. Для граждан, которые живут в России более 180 дней в году, эти налоги облагаются ставкой 13% от дохода. Помимо прямых доходов, под этот налог попадает также продажа имущества, которым продавец владеет менее трёх лет, сдача различного имущества в аренду, а также доходы от бизнеса, расположенного за границами России, и разного вида выигрышей. Если вы унаследовали имущество, то вы освобождаетесь от налога. Исключением являются вознаграждения, которые выплачивают наследникам, авторам произведений, науки, литературы, искусства, а также открытий и изобретений. За получение наследства вам нужно будет оплатить гос. пошлину за то, что вам выдадут свидетельство о праве наследства. Размер оплаты пошлины будет зависеть от степени родства. Есть ряд граждан, которые освобождаются от гос. пошлины.

Другой прямой налог – это налог на имущество. Объектами налогообложения здесь будут доли в праве собственности на объект и недвижимость: жилые дома, комнаты, квартиры, дачные постройки, гаражи. Есть также земельный и транспортный налоги.

Что такое непрямые налоги (косвенные)?

Непрямые – они же косвенные налоги, Это такие налоги на товары и услуги, которые извлекаются в виде добавления к цене товара. Получается, что такая система привязки налога к товару делает налогоплательщиком конечного потребителя. При этом налог не зависит от размера дохода предприятия или индивидуального предпринимателя, который произвёл товар.

Существует несколько разновидностей косвенных налогов:

- Акцизы. Эти налоги имеют вид суммы, которая добавляется в стоимость товара. После как товар оплачен потребителем акциз взимается в бюджет. В РФ подакцизными считаются табак, топливо, автомобили.

Этот налог имеет вид косвенного, который взимается с товаров для массового потребления. Плательщиками акциза являются конечные потребители. Этот налог включён в цену товара. Процентное содержание акциза в конечной стоимости этого товара может быть выше 60% процентов в его цене.

Акцизы выполняют регулирующие и фискальные функции. Таким образом, акцизы создают равновесие между спросом и предложением. Одновременно с этим выступают важной статьёй бюджета.

Этим налогом облагаются объекты роскоши и товары, которые могут нанести вред обществу. Размер акциза и причина, по которой он добавлен, зависит от конкретного товара.

Например, на алкоголе большую часть времени существования государства существовал акциз. С одной стороны у некоторой части общества этот продукт формирует культурные и личностные традиции и является личным выбором каждого. Но, когда алкоголь употребляется в одиночестве, то это является тревожным симптомом. Чтобы избежать увеличения этой проблемы государство старается уменьшить производство алкоголя. Поэтому добавление акцизов является единственным целесообразным методом.

Сигареты облагаются налогом, потому что несут угрозу здоровью их потребителей. Болезни и другие проблемы со здоровьем, вызванные курением, приводят курильщиков в государственные учреждения здравоохранения. Это увеличивает государственные расходы на обслуживание в медицинских учреждениях, выплаты пособий из-за потери трудоспособности на некоторое время. Поэтому, добавление акцизных сборов в табачной продукции, является источником финансирования решения проблем со здоровьем, появившихся из-за потребления табачной продукции.

Автомобили также являются предметом продукции, которая облагается акцизом. Взимание налога с этого вида продукции происходит в интересах казны государства. Объясняется тем, что подавляющее большинство легковых автомобилей, которые имеют большие объёмы двигателей, производятся вне Российской Федерации. Получается, что акциз действует, как защита производителей легковых автомобилей, которые работают на территории России и сохраняют их конкурентоспособность.

Добавление акцизов к товарам выполняет следующие полезные задачи:

- влияние на производственные объёмы и объёмы потребления товаров, которые облагаются акцизами;

- влияние на устройство производства, а именно улучшение качества структуры и потребительских качеств продукции;

- регулирование объёма выручки подакцизной продукции;

- ограничение объёмов производства товаров, которые несут вред обществу;

У акцизов есть и недостатки. К ним относятся спорность некоторых налоговых ставок.

- Налог на добавленную стоимость — сокращенно НДС. Это налог на потребление. Финансовые отчисления в бюджет от него не иссякнут, пока существует торговля. Ведь от производителя до потребителя товар проходит несколько стадий. На каждой стадии возникает добавленная стоимость, которая взимается в бюджет.

Этот налог играет роль одной из главных статей дохода гос. бюджета. По факту плательщиком НДС выступает конечный потребитель, покупающий для себя товары и услуги. Перечислять НДС обязаны предприятия и люди занимающиеся индивидуальным предпринимательством, которые применяют общую систему налогообложения.

Сбор НДС направлен на регулярное финансирование государства, чтобы его институты существовали постоянно. Отличительной особенностью добавленной стоимости является взимание при каждом движении от одного человека к другому. Что позволяет государству воздействовать на каждом этапе товарооборота. Таким образом, получать источник дохода. Налог хорошо подстроен под большинство товаров, поэтому играет роль универсального налога. Рост налоговых платежей зависит прямо пропорционально росту потребления и инфляции. Таким образом, увеличение уровня жизни населения а также инвестиции в производство, находящиеся на территории этого государства, приводит к увеличению роста потребления и производства. Это приносит дополнительные деньги в государственный бюджет. Этот налог носит нейтральный характер. Потому, что этот налог взимается независимо от реального дохода человека. Суммы НДС, которые уплачены, предусматривают право получить эти отчисления назад. Преимуществом НДС для государства является то, что покупатель заплатит его в любом случае. Так как цена товара, работ и услуг каждый раз становится больше на сумму налога, которую платит потребитель, когда совершает покупку нужного ему блага.

Всех налогоплательщиков НДС разделяют на такие группы:

- Плательщики НДС, которые покупают у поставщиков товары или работу и услуги, в стоимость которых входил этот налог. Данные плательщики реализовывали собственные товары и услуги, следовательно в их цену включали НДС. Так как сумма НДС, которую получили от покупателей, будет больше суммы НДС, которую уплатили поставщикам. Поэтому на налогоплательщике есть обязательство перечислить разницу сумм в бюджет.

В государстве-есть плательщики, которые реализуют товары, работу и услуги при этом освобождены от уплаты НДС. К ним относятся образовательные учреждения, банки и организации, которые реализовывают услуги без НДС в своей конечной цене. У таких плательщиков нет обязанности уплачивать НДС.

- Плательщики, у которых сумма НДС, которую они уплатили, оказалась больше суммы НДС, которую получили от покупателя. Этим плательщикам государство возмещает получившуюся разницу из гос. бюджета. То есть возвращает плательщику переплату. Данная классификация строится на принципе взаимного расчёта с государственным бюджетом.

Член каждой перечисленной группы имеют право покупать товары, работы и услуги, которые предоставляет любая группа.

Недостатком налога НДС является сложность административной работы. В эту работу входит в организация взаиморасчётов, подготовление пакетов документов, которые подтверждают уплату этого налога.

- Таможенные пошлины. Обязательно взимается, если товары проходят через таможенные границы между государствами.

- Налог на операции с ценными бумагами – это также один из видов непрямых налогов.

Прямые и непрямые налоги на примере

Например, когда покупается автомобиль, то сталкиваетесь не только с одноразовыми выплатами налогов, но и повторной выплатой того же самого налога через определённое время. Так при покупке авто вы платите 3% от стоимости в пенсионный сбор. Каждый год вы платите 13% от стоимости автомобиля. Это называется транспортным налогом. В большинстве регионов сумма этого налога неодинакова. Этот налог высчитывается по-разному. Кроме того такой налог имеет прогрессивный вид роста на мощность двигателя автомобиля.

При его продаже с вас взимается налог 15% от стоимости автомобиля.

При эксплуатации автомобиля мы заправляем его топливом, в конечную стоимость которого входит НДС. Он составляет 18%. До этого налога в стоимость товара включён налог на добычу полезных ископаемых из российских недр, который составляет примерно 12%. Также есть акцизный сбор. Он также составляет 12%. Итого получаем, что 58% в стоимости топлива, является цена за само топливо, а остальное – это налоговые сборы.

Кроме этих налогов, вы заплатите налоги за импорт автомобиля, если он полностью собран за границей. Это одна из причин, почему иномарки так высоки в цене.

Что не облагается?

Под обложение налогами не попадают государственные пособия, пенсии, стипендии, спортивные награды, а также начисления от банковских вкладов, которые расположены в РФ.

Можно сделать вывод о том, что система государственного налогообложения имеет очень развитую сеть сборов. Если вы работаете, покупаете, продаёте, наследуете или владеете чем-то или передвигаетесь на такси, то вы платите налоги.

Понравилась статья? Поделитесь с друзьями в:

www.finanbi.ru

Косвенные налоги 2019: примеры, перечень, виды

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Примеры рассмотрим в нашей статье.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов. Примерами таких НО могут выступать: НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязател2ьства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так, главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом. Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие. Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

ppt.ru

прямые и косвенные налоги примеры и таблица

Налоговый кодекс определяет список налогов, используемых в Российской Федерации. Весь список налогов классифицируется различными способам на основе своих критериев. Одним из таких способов является разделение налогов на прямые и косвенные.

Налогом называется обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Отличия прямых и косвенных налогов

Главная отличительная черта прямых и косвенных налогов заключается в том, на кого они возложены (с кого взимаются) и с чего считаются.

Прямые налоги относятся к деятельности предприятия и появляются за счет того, что предприятие работает. Примеры прямых налогов – это Налог на прибыль, Налог на имущество, Земельный налог, Транспортный налог, Фонд социального страхования и др. Главным плательщиком прямых налогов является само предприятие. Каждый вид прямого налога имеет свою базу исчисления и правила расчета.

Косвенные налоги появляются с определенных сумм и цен и напрямую ложатся на плечи покупателей (носитель налога). Примеры косвенных налогов это — НДС, Акцизы, Госпошлина, Налог на рекламу (отменили), Налог с продаж (отменили). Главным плательщиком косвенных налогов является покупатель. Для косвенных налогов характерно их включение в цену. Выглядит это так: к цене товара/услуги добавляется сумма налога. Например, для НДС – это добавление к розничной цене еще суммы, подсчитанной, как процент по ставке 10% или 18% от розничной цены (100р. + (100*18%) = 118р.)

Таблица различий между прямыми и косвенными налогами

Прямые налоги | Косвенные налоги |

1. По поводу взимания налогов выступают два субъекта: бюджет и налогоплательщик | По поводу взимания налогов выступают три субъекта: бюджет, носитель налога и юридический налогоплательщик, как посредник между ними |

2. Налоговое бремя несет непосредственно юридический плательщик | Налоговое бремя несет носитель налога, тогда как сам налог в бюджет поступает через юридического плательщика |

3. Величина налогов непосредственно зависит от финансовых результатов деятельности плательщика | Величина налогов не зависит от финансовых результатов деятельности плательщика |

4. Эти налоги от доходов, от имущества | Эти налоги от оборотов по реализации товаров(работ, услуг) |

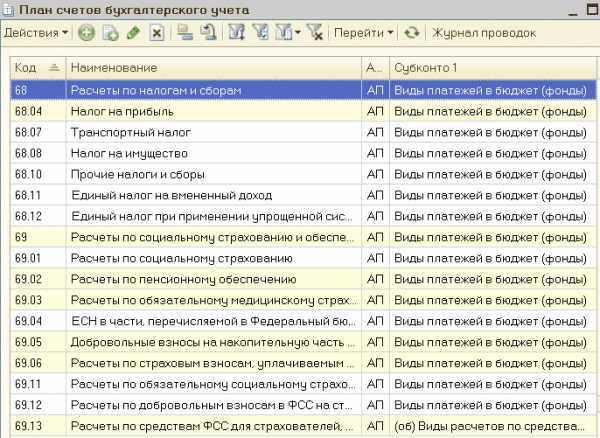

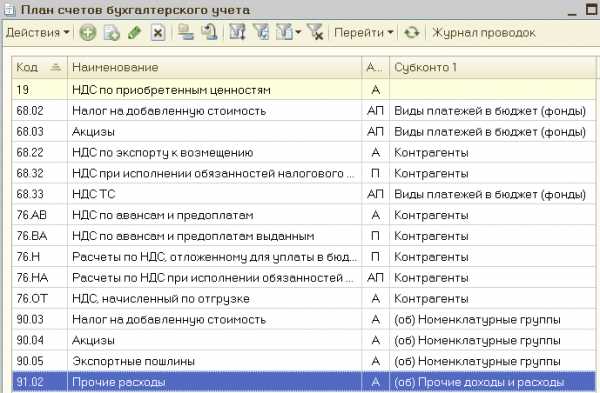

Налоги: план счетов бухгалтерского учета

Прямые налоги в бухгалтерском учете – список бухгалтерских счетов

Косвенные налоги в бухгалтерском учете – список бухгалтерских счетов

Классификация налогов на прямые и косвенные не единственная. Законодательство предлагает несколько принципов классификации:

— по способу взимания (прямые и косвенные)

— по субъекту налогообложения (по налогоплательщику)

— по объекту налогообложения

— по уровню бюджета, в который зачисляется налог

— по целевой направленности введения налога.

Различные варианты классификации налогов относят их к разным группам, придавая им свойства и характеристики этих групп. Тем самым, появляется возможность для Законодателя лучше изучать и познавать сущность налогов.

buhucheba.ru

Прямые и косвенные налоги — что к ним относится

Слово налог в современном мире знакомо практически каждому. Но сочетание «прямые и косвенные налоги» уже вызывает заминку, и лишь особо сведущие в бизнесе могут внятно объяснить, чем прямые отличаются от косвенных, зачем нужны, и другие нюансы этого понятия.Само понятие означает обязательный платеж в казну государства (платежи бывают разные, они зависят от объекта налогообложения и плательщика – того, кто платит). С этим все понятно. Теперь разберемся, как и почему платежи делятся на разные виды, в чем различие, приведем примеры и разберемся в самих определениях.

Характеристики прямых налогов и косвенных, их отличия друг от друга

Разница между прямыми налогами и косвенными заключается в нескольких основных пунктах. Здесь учитывается сам момент уплаты и связь между налогоплательщиком и предметом налогообложения.

Прямыми налогами являются те, налогоплательщиком которых является тот же субъект, которому принадлежит налогооблагаемый объект. Примером для начисления прямого налога может быть фирма (субъект), получившая прибыль (объект) и заплатившая с нее определенный процент государству или владелец недвижимости, платящий процент государству с кадастровой стоимости владения.

Косвенные налоги тоже платит налогоплательщик, но отличие в том, что ему платит, в свою очередь, другое лицо. К примеру: фирма (субъект) продает продукцию или услугу (объект) покупателю, платит с этого НДС, уже включенный в цену продаваемой продукции или услуги. По сути, налогоплательщик является промежуточным звеном. Здесь платит за все покупатель (даже не подозревая об этом), но не напрямую, а через посредника.

Таковы общие отличия. Но есть еще нюансы, которые стоит рассмотреть подробнее.

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Иными словами обложению прямыми налогами подлежит все, что имеется у налогоплательщика, и прямые налоги являются обязательными платежами.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество — начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный — удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный — начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный — удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный — начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Из-за сомнительности получения прибыли (которую еще нужно рассчитать) при обязательных уплатах, этот раздел налогообложения вызывает часто бурю негодований.

Из-за сомнительности получения прибыли (которую еще нужно рассчитать) при обязательных уплатах, этот раздел налогообложения вызывает часто бурю негодований. Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

Косвенные налоги

К косвенным относятся всевозможные надбавки (акциз, пошлины, НДС) к цене товара или услуги, которые фактически платит потребитель, используя налогоплательщика, как посредника. Получается, что потребитель оплачивает стоимость товара (услуги) продавцу, а продавец уже осуществляет плату налога в казну государства. Налоговая нагрузка здесь целиком ложится на конечного потребителя (покупателя), но в бюджет налоги попадают непосредственно от продавца (поставщика услуг или товара), как посредника. Это значит, что покупатель, сам оплачивает налог, не подозревая даже об этом.

Этот налог делится на 4 группы:

- Универсальные;

- Индивидуальные;

- Фискальные;

- Таможенная пошлина.

Стоит подробнее рассмотреть, какие виды косвенных налогов бывают, чтобы понять, для чего и за что мы, потребители, платим.

- Универсальные. Что подразумевается под ними? Сюда входят все надбавки, которые уже есть в составе цены на товары и услуги. НДС (налог на добавленную стоимость), уплачиваемый потребителем продавцу, яркий тому пример. Универсальные налоги считаются основным источником финансирования бюджета и составляют почти четверть всех поступающих начислений. В некоторых странах это единственный пример такого налога;

- Индивидуальные. Сюда можно отнести те начисления, которыми облагаются определенные категории товаров или услуг. Например, так называемый, акцизный сбор за товары определенных видов (табак, спирт, топливо), налог на покупку или продажу недвижимости и т.д.

- Фискальные. Сюда входят платежи в государственную казну за получение документов, выдача которых разрешена только государственными учреждениями. К примеру, к таким платежам относят плату за лицензии.

- Таможенные пошлины. В эту группу входят таможенные сборы, которые уплачивают импортеры и экспортеры продукции за ее ввоз и вывоз. По сути, сумма таможенных пошлин также включается в стоимость товара при продаже.

Про эти виды налогов можно сказать, что они являются основной частью государственного бюджета. Но большую часть косвенного налога составляют акцизы и НДС. Эти выплаты труднее избежать, поэтому они поступают в казну государства в полном объеме.

Преимущества и недостатки

К достоинствам косвенного налогообложения можно отнести его закрытость для тех, кто фактически несет данное бремя.

К недостаткам — потерю части прибыли налогоплательщика. Это происходит вследствие того, что при повышении акциза или таможенного сбора повышается розничная цена, из-за чего падает спрос на товар, а продавец вынужден снизить цену продажи, теряя часть запланированной прибыли. Еще в один минус можно записать и то, что налоговая нагрузка распределена неравномерно между разными слоями населения с различным уровнем жизни. Например, рост цен на сумму косвенного налога людьми с невысокими доходами ощущается больше, чем для класса с более высоким уровнем. Конечно, правильнее было бы применять более низкие ставки на товары, рассчитанные для менее зажиточных слоев населения, и наоборот, товары, рассчитанные на более обеспеченные слои, можно было бы облагать завышенной ставкой. Также отрицательным моментом можно считать прямую зависимость величины добавляемого косвенного налога от текущей инфляции в стране.

Важность прямых и косвенных налогов

Соотношение размеров прямых налогов и косвенных очень важно для функционирования налоговой системы страны. Например, в России сейчас идет тенденция к изменению долевого участия их в бюджете. Правильное распределение налоговой нагрузки позволит избежать влияния одной из разновидностей таких начислений на формирование государственного бюджета. Сейчас, например, прямые налоги, поступающие от организаций, преобладают над теми, которые платят физические лица. В то же время, процент выплат по косвенным в несколько раз выше, чем по прямым налогам. Такие картины наблюдаются обычно в развивающихся странах. Развитые страны (к чему и нам надо стремиться) делают упор на прямое налогообложение.

vfinansah.com

Прямые и косвенные налоги, перечень

Существует множество признаков, по которым можно классифицировать налоговые платежи. Один из основных критериев – это разделение на прямые и косвенные налоги. Что же такое прямой, и что такое косвенный налог? Определение главного отличия прямых налогов от косвенных – в возможности или невозможности «переложить» налоговое бремя на конечного потребителя.

Виды прямых налогов

Прямые налоги можно разделить на 2 группы – налоги с дохода и с имущества. Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить налоговую нагрузку на других экономических субъектов.

Однако не для всех платежей это отличие прямого налога от косвенного соответствует традиционным представлениям

К налогам с дохода относятся налог на доходы физических лиц и налог на прибыль предприятий. Данные платежи действительно практически невозможно переложить на иных лиц.

Что же касается «имущественной» группы прямых налогов, то здесь ситуация несколько иная. Владелец объекта недвижимости, земельного участка или транспортного средства может сдать его в аренду. Тем самым, затраты по налогам на владение указанными объектами фактически будет нести не собственник имущества, а арендатор.

Следовательно, эта группа прямых налогов в определенной степени обладает свойствами косвенных.

Виды косвенных налогов

Косвенные налоги взимаются таким образом, что налогоплательщик имеет возможность компенсировать затраты на их уплату за счет других лиц. Основным способом такого перераспределения является включение сумм налога в цену товара или услуги для конечного потребителя. Финансирование затрат на налоговые платежи за счет средств самого налогоплательщика для косвенного налога не характерно.

К косвенным налогам относятся следующие группы обязательных платежей.

1. Универсальные налоги. Практически при любой реализации товаров или услуг (за исключением отдельных льготных категорий) взимаются относящиеся к этой группе косвенные налоги. Примеры — НДС или налог с продаж.

2. Специальные налоги. В данном случае налог уплачивается только при реализации определенных категорий товаров (как правило — алкоголь, табачные изделия, предметы роскоши). Примером специальных косвенных налогов являются акцизы.

3. Государственные монополии. Экономические субъекты вносят платежи в бюджет за получение разрешений на занятие определенными видами деятельности (лицензирование) либо за совершение юридически значимых действий (госпошлина).

4. Косвенные налоги наряду с прочими включают и таможенные пошлины. Это особая группа обязательных платежей, которые уплачиваются только при перемещении товаров или услуг через границу государства.

Прямые и косвенные налоги – таблица

Итак, мы рассмотрели группы, на которые делятся прямые и косвенные налоги. Перечень основных видов налогов в разрезе групп приведен в таблице.

Прямые и косвенные налоги

Косвенные налоги на бизнес и физических лиц с точки зрения государства

По сравнению с прямыми сбор косвенных налогов для государства представляется более простой задачей. В данном случае основным налогоплательщиком является бизнес, а налоговой базой – выручка от реализации или добавленная стоимость, т.е. показатели, которые несложно проконтролировать во время проверки.

Предприятие может некоторое время не получать прибыль или не иметь в собственности (арендовать) недвижимость, но добавленная стоимость генерируется практически всегда, если ведется хоть какая-нибудь деятельность. Физические лица могут не являться плательщиками НДФЛ (например, пенсионеры), но они любом случае опосредованно платят косвенные налоги, включенные в цену приобретаемых товаров.

Поэтому можно сказать, что, в отличие от прямых, косвенные налоги обязательны для уплаты всеми экономическими субъектами на территории государства.

Кроме того, т.к. эти налоги уплачиваются с оборота, то при наличии инфляции суммы налоговых платежей «автоматически» растут пропорционально росту цен.

Поэтому в государствах с относительно высоким уровнем инфляции и сложностями в налоговом администрировании (к которым относится и Россия) соотношение прямых и косвенных налогов, как правило, сдвигается в пользу последних.

Косвенные налоги и эластичность спроса

Говоря о перераспределении налогового бремени на конечного потребителя товаров и услуг не следует забывать о том, что цены нельзя повышать до бесконечности. А до какой степени можно? Это зависит от показателя, называемого эластичностью спроса. Спрос тем более эластичен, чем сильнее он меняется при изменении какого-либо влияющего фактора (для нашего случая – чем сильнее снижается при росте цены).

Соответственно, чем менее эластичен спрос на определенную группу товаров, тем большую часть нагрузки по косвенным налогам производитель может переложить на потребителей своей продукции.

Не случайно самыми высокими косвенными налогами – акцизами облагается в первую очередь алкогольная и табачная продукция. Эластичность спроса на эти группы товаров очень низка (попросту говоря, их будут покупать практически по любым ценам), что и гарантирует поступления в бюджет по данному налогу.

Вывод

В зависимости от возможности переложить нагрузку на конечного потребителя товаров или услуг налоги подразделяются на прямые и косвенные. Прямые налоги делятся на подоходные и имущественные, а косвенные – на универсальные, специальные, оплату государственных услуг и таможенные пошлины. Косвенные налоги проще администрировать, чем прямые, и их поступления растут пропорционально инфляции. Поэтому в структуре доходов бюджета РФ традиционно преобладают косвенные налоги.

spmag.ru

Добавить комментарий

Комментарий добавить легко