ПОЛОЖЕНИЕ ОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

Утверждено

Постановлением Правительства

Российской Федерации

от 13 октября 2008 г. N 749

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 25.03.2013 N 257,

от 14.05.2013 N 411, от 16.10.2014 N 1060,

от 29.12.2014 N 1595, от 29.07.2015 N 771)

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее — командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее — командирующая организация).

Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

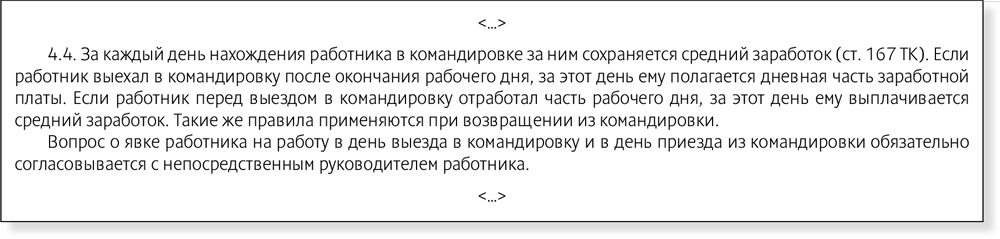

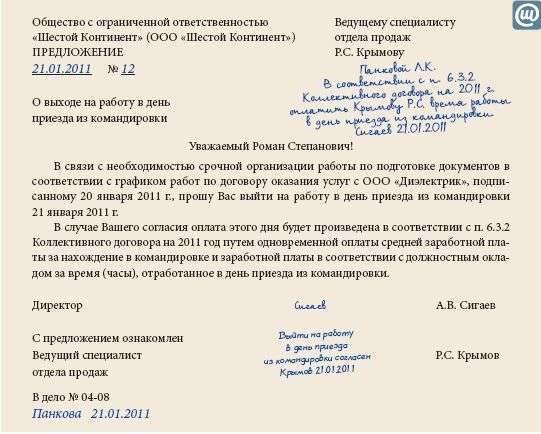

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

6. Утратил силу. — Постановление Правительства РФ от 29.12.2014 N 1595.

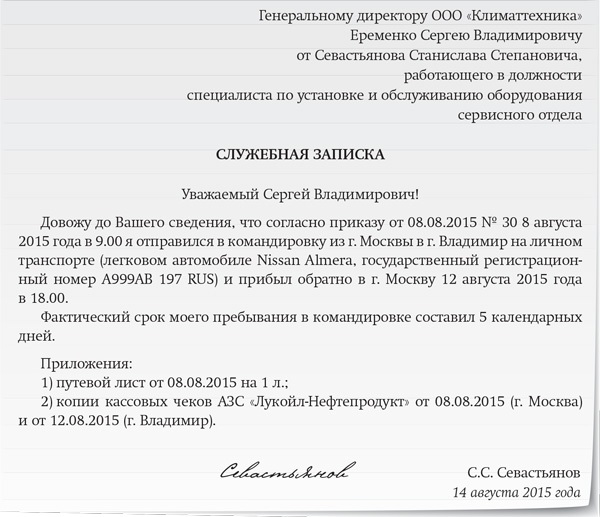

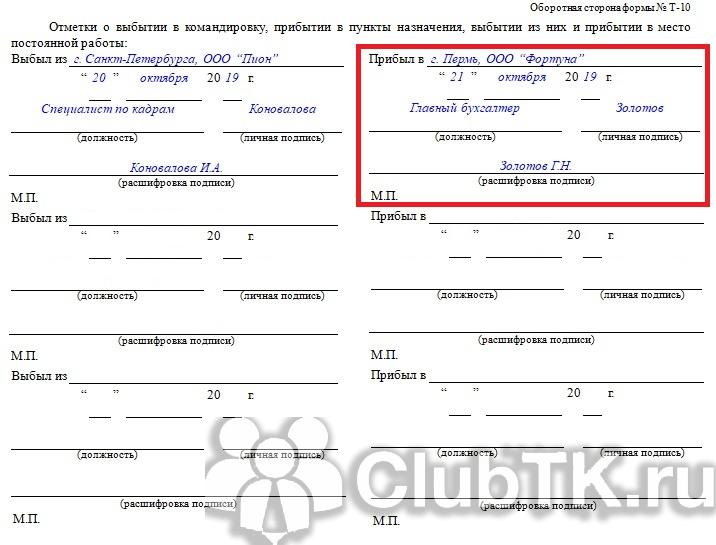

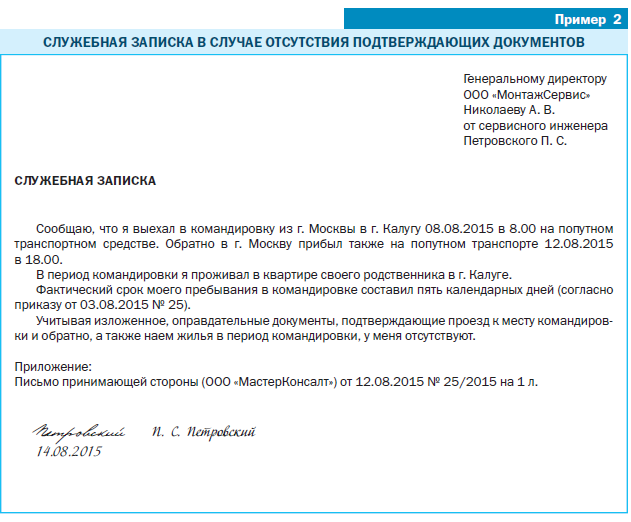

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 25 апреля 1997 г. N 490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации».

При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

8. Утратил силу. — Постановление Правительства РФ от 29.07.2015 N 771.

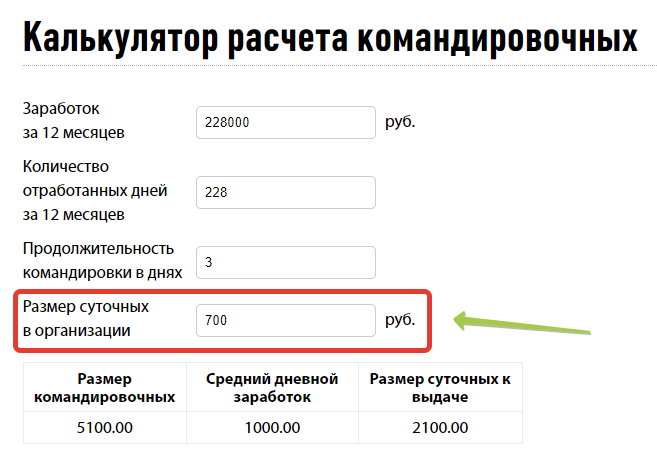

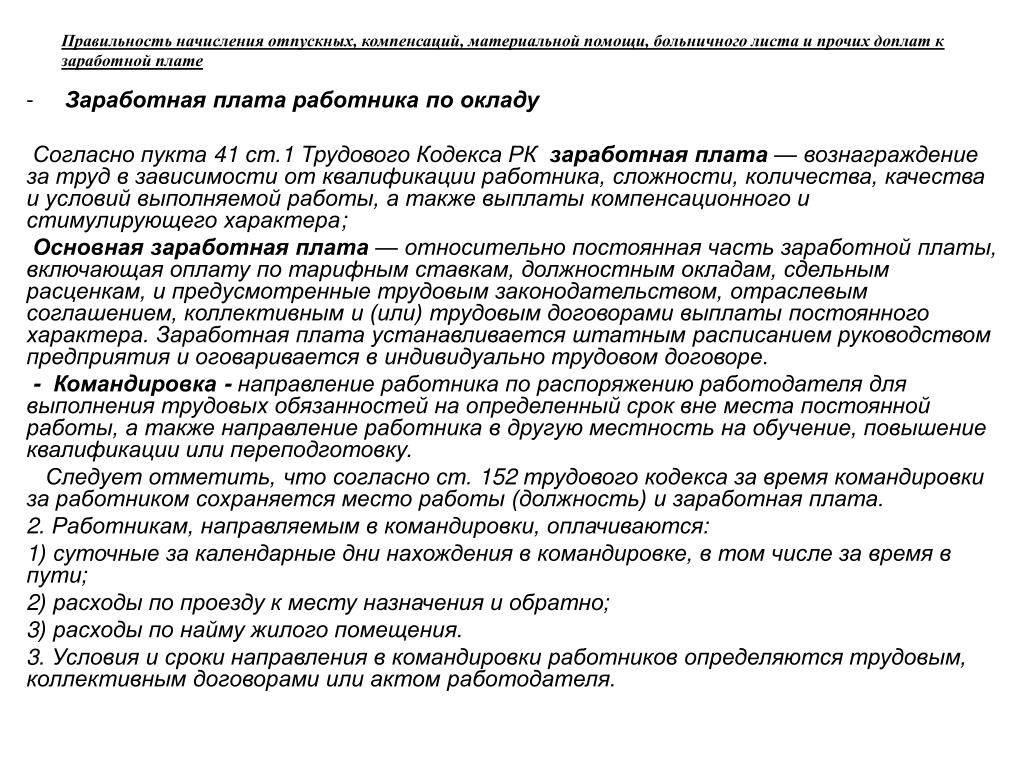

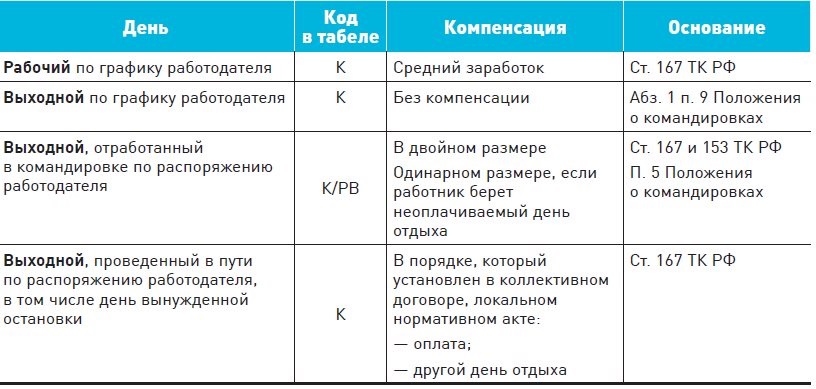

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 настоящего Положения.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в порядке и размерах, которые предусмотрены абзацем вторым настоящего пункта.

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

13. В случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

14. Расходы по бронированию и найму жилого помещения на территории Российской Федерации возмещаются работникам (кроме тех случаев, когда им предоставляется бесплатное жилое помещение) в порядке и размерах, предусмотренных абзацем вторым пункта 11 настоящего Положения.

15. Утратил силу. — Постановление Правительства РФ от 29.12.2014 N 1595.

16. Оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом «О валютном регулировании и валютном контроле».

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации — в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок в пределах территории Российской Федерации;

б) при проезде по территории иностранного государства — в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок на территории иностранных государств.

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств — участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой в порядке, предусмотренном абзацем вторым пункта 11 настоящего Положения, для командировок на территории иностранных государств.

21. Расходы по найму жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

22. Расходы по проезду при направлении работника в командировку на территории иностранных государств возмещаются ему в порядке, предусмотренном пунктом 12 настоящего Положения при направлении в командировку в пределах территории Российской Федерации.

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

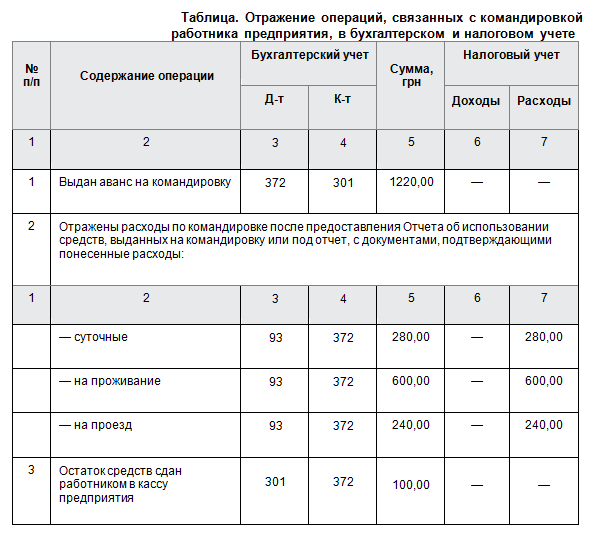

26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

(в ред. Постановлений Правительства РФ от 14.05.2013 N 411, от 29.12.2014 N 1595)

абзац утратил силу. — Постановление Правительства РФ от 29.12.2014 N 1595.

Как в Германии платят командировочные | Карьера | DW

До сих пор в Германии, если сотрудника отправляют в командировку, время поездки туда и обратно не оплачивается дополнительно. Но только что принятое судебное решение может все изменить.

Командировка — случай для судебного разбирательства

В октябре немецкий Федеральный суд по трудовым спорам рассмотрел жалобу технического инспектора одной строительной компании из Рейнланд-Пфальца. В обязанности сотрудника входит контроль за строительными работами в Германии и за рубежом. В 2015 году его отправили в командировку в Китай. Рейс был с пересадкой, и на дорогу туда и обратно в общей сложности ушло четыре дня. По условиям тарифного договора в сфере строительства сверхурочные часы должны оплачиваться. Но работодатель оплатил лишь восемь рабочих часов в день, в то время как сотрудник требовал оплаты дополнительных 37 часов.

В 2015 году его отправили в командировку в Китай. Рейс был с пересадкой, и на дорогу туда и обратно в общей сложности ушло четыре дня. По условиям тарифного договора в сфере строительства сверхурочные часы должны оплачиваться. Но работодатель оплатил лишь восемь рабочих часов в день, в то время как сотрудник требовал оплаты дополнительных 37 часов.

Спор длится уже более двух лет, и точка в этом деле еще не поставлена. Судьи в Эрфурте стали на сторону технического инспектора и приравняли время в пути к рабочему времени, поскольку такая поездка, как подчеркивается в пресс-релизе суда, «осуществляется в интересах работодателя и должна оплачиваться как работа». Однако правоту истца признали лишь частично. По решению судей оплачено должно быть время, требующееся для прямого рейса эконом-класса. Сотрудник же по собственному желанию выбрал бизнес-класс с пересадкой в Дубае. Какую точно сумму ему теперь должен возместить работодатель, будет решать земельный суд Рейнланд-Пфальца.

Что постановление суда высшей инстанции по трудовым спорам означает для остальных немцев, которым приходится ездить в командировки? Время, затраченное на дорогу до места назначения и обратно, до сих пор в Германии не оплачивалось как рабочее. Были лишь фиксированные суммы суточных (об этом чуть позже). Правда, надо сказать о двух исключениях: если работодатель в явном виде обязывает сотрудника решать служебные вопросы по ходу поездки или если оплата времени на поездку к месту назначения и обратно предусмотрена трудовым контрактом, производственным или тарифным соглашением. Отныне командировочное время следует считать рабочим. Однако вердикт судей в Эрфурте касается конкретно деловых поездок за рубеж. Изменятся ли условия для командировок по Германии, и если да, то как? Об этом станет известно после письменного обоснования решения суда, которое ожидается через несколько недель.

Были лишь фиксированные суммы суточных (об этом чуть позже). Правда, надо сказать о двух исключениях: если работодатель в явном виде обязывает сотрудника решать служебные вопросы по ходу поездки или если оплата времени на поездку к месту назначения и обратно предусмотрена трудовым контрактом, производственным или тарифным соглашением. Отныне командировочное время следует считать рабочим. Однако вердикт судей в Эрфурте касается конкретно деловых поездок за рубеж. Изменятся ли условия для командировок по Германии, и если да, то как? Об этом станет известно после письменного обоснования решения суда, которое ожидается через несколько недель.

Как немцам оплачивают суточные?

Что же немцам, помимо заработка, платят за командировки сейчас? Работодатель берет на себя расходы на проезд и проживание на период деловой поездки. Отель и билеты заказывает либо фирма, либо сам сотрудник, а сумму ему затем полностью возвращают. Если сотрудник останавливается на ночевку не в отеле, а у знакомых, то ему выделяют деньги при предъявлении расписки. Максимальный размер выплат по проживанию определяет министерство финансов, он зависит от страны и города. В случае частного проживания в Германии сотрудник может получить за это 20 евро в сутки, а, скажем, в командировке в Москве — 110 евро.

Максимальный размер выплат по проживанию определяет министерство финансов, он зависит от страны и города. В случае частного проживания в Германии сотрудник может получить за это 20 евро в сутки, а, скажем, в командировке в Москве — 110 евро.

На дорогой обед суточных вряд ли хватит

Помимо этого выделяется фиксированная сумма на питание за каждый календарный день (Verpflegungspauschale). Размер суточных зависит от того, сколько времени сотрудник проводит в командировке. Отсчет начинается с 8 часов пребывания в командировке. За 8 и больше часов, а также за дни приезда и отъезда платят 12 евро, за 24 часа — 24 евро. Эта сумма сокращается, если работодатель предоставляет сотруднику бесплатное питание, если завтрак входит в стоимость номера в отеле или сотрудник получает полноценный обед в самолете.

Если командировка проходит за пределами Германии, здесь также имеют значение город и страна. Например, немцу, находящемуся в Москве, полагается 30 евро суточных, в Санкт-Петербурге — 26 евро, в Португалии — 36 евро, в Норвегии — 80 евро. Размеры выплат также устанавливает министерство финансов Германии. У компаний нередко есть и свои внутренние предписания: например, стоимость билетов не должна превышать определенную сумму, сотрудникам не оплачивают бизнес-класс, или рекомендуется путешествовать поездом вместо самолета.

Размеры выплат также устанавливает министерство финансов Германии. У компаний нередко есть и свои внутренние предписания: например, стоимость билетов не должна превышать определенную сумму, сотрудникам не оплачивают бизнес-класс, или рекомендуется путешествовать поездом вместо самолета.

Работодатель может возместить и дополнительные расходы, например, на такси или деловой ужин в дорогом ресторане, если они обоснованы и документально подтверждены чеками и квитанциями.

Смотрите также:

Что можно немцам на рабочем месте

Что можно немцам на рабочем месте

В 2016 году в Баварии по вине диспетчера столкнулись два поезда. Специалист допустил ошибку, так как отвлекался на игры на мобильнике. Использование смартфонов в диспетчерской было запрещено. Диспетчеру дали 3,5 года. Немецкие фирмы вправе решать самостоятельно, когда и как их подчиненные могут пользоваться мобильными телефонами. Непрерывное увлечение мобильником может стать причиной увольнения.

Что можно немцам на рабочем месте

Бутерброд или салат, принесенный с собой, — перекус за компьютером иногда помогает сэкономить время. Чаще всего немецкий работодатель относится к этому спокойно. Проблемы могут возникнуть, если вы заняты в отделе сервиса и общаетесь с клиентами. Еду на рабочем месте могут запретить из-за правил гигиены или техники безопасности. Это касается лабораторий, больниц или производственных цехов.

Что можно немцам на рабочем месте

Работник может получить предупреждение, если регулярно обедает за компьютером и его чавканье и запах еды раздражают коллег. Предупреждение проигнорировано неоднократно — начальник вправе уволить. Неприятности могут возникнуть, и если сотрудник прольет кофе на клавиатуру или повредит служебное оборудование. В этом случае его могут обязать покрыть расходы.

Что можно немцам на рабочем месте

Под хиты и дело спорится. А если у шефа другой музыкальный вкус, запретить радио он не вправе.

Так решил Федеральный суд по трудовым спорам. Воспрепятствовать этому, однако, могут недовольные коллеги или клиенты. Тогда в лучшем случае придется надеть наушники. Если же музыка мешает сконцентрироваться и приводит к ошибкам в работе — запрет все же возможен , но с согласия производственного совета.Что можно немцам на рабочем месте

А вот повесить на стену календарь с полуобнаженными моделями в немецком офисе точно не разрешат. Такие снимки по Закону о равном обращении считаются дискриминацией. То же самое касается и журналов с порнографией, лежащих на рабочем столе. Исключение составляют пространства, к которым имеет доступ только сам сотрудник, к примеру, личный шкафчик или ящик спецодежды.

Что можно немцам на рабочем месте

Треть трудящихся в Германии украшают свои рабочие места личными предметами. Чаще всего это фотографии семьи, футбольная атрибутика и растения. В каждой фирме могут действовать свои предписания.

Все, что мешает другим или является источником опасности (например, свечи), может быть запрещено. Но и в этом случае начальник не вправе выкидывать вещи, которые принадлежат сотруднику.Что можно немцам на рабочем месте

Можно ли сотруднику брать с собой на работу домашнего питомца, каждая фирма решает самостоятельно. Но даже в случае разрешения сначала необходимо спросить коллег. Собака должна быть социализированной, а рабочее место — подходящим для нее. Если на предприятии действуют особые гигиенические предписания, животные запрещены.

Что можно немцам на рабочем месте

Допустимы ли личные звонки на работе, прописано в корпоративном кодексе. Если четких правил нет, короткий звонок вопросов не вызовет. Если сотрудник регулярно недорабатывает свое время, он рискует быть уволенным. Особенно если в ход идет служебный телефон. В 2015 году из-за звонков для участия в интерактивной игре на радио бухгалтер из Везеля лишилась работы.

И суд посчитал это правомерным.Что можно немцам на рабочем месте

То же самое касается и использования служебного принтера или ксерокса в личных целях. Если в корпоративных правилах нет четкого разрешения, это может быть истолковано как присвоение имущества работодателя. Такая же проблема может возникнуть, если сотрудник использует служебные конверты или марки для частной почты или заряжает свой смартфон в офисе.

Автор: Татьяна Вайнман

Так решил Федеральный суд по трудовым спорам. Воспрепятствовать этому, однако, могут недовольные коллеги или клиенты. Тогда в лучшем случае придется надеть наушники. Если же музыка мешает сконцентрироваться и приводит к ошибкам в работе — запрет все же возможен , но с согласия производственного совета.

Так решил Федеральный суд по трудовым спорам. Воспрепятствовать этому, однако, могут недовольные коллеги или клиенты. Тогда в лучшем случае придется надеть наушники. Если же музыка мешает сконцентрироваться и приводит к ошибкам в работе — запрет все же возможен , но с согласия производственного совета. Все, что мешает другим или является источником опасности (например, свечи), может быть запрещено. Но и в этом случае начальник не вправе выкидывать вещи, которые принадлежат сотруднику.

Все, что мешает другим или является источником опасности (например, свечи), может быть запрещено. Но и в этом случае начальник не вправе выкидывать вещи, которые принадлежат сотруднику. И суд посчитал это правомерным.

И суд посчитал это правомерным.Как оплачивать командировку в выходной день

Важная командировка может случиться в любой день. А чтобы к началу недели оказаться в пункте назначения или, наоборот, вернуться, уезжать иногда приходится в воскресенье. Я часто слышу от клиентов вопрос: «Наши сотрудники уезжают в командировку в воскресенье и едут из дома в аэропорт заранее. Как считать и оплачивать этот день?»

Выясним, является ли командировка в выходной день рабочим временем. Статья 91 Трудового кодекса (TK) напоминает, что рабочим временем является период, когда сотрудник на основании правил внутреннего трудового распорядка и условий трудового договора должен исполнять свои обязанности. А в ст. 166 кодекса указано, что командировка – это поездка по заданию работодателя и именно он определяет, когда надо выехать и вернуться. Следовательно, день приезда и отъезда в командировку необходимо считать рабочим временем.

А в ст. 166 кодекса указано, что командировка – это поездка по заданию работодателя и именно он определяет, когда надо выехать и вернуться. Следовательно, день приезда и отъезда в командировку необходимо считать рабочим временем.

С выплатами сложнее. Статья 153 ТК говорит об оплате в двойном размере за работу в выходной, если не дается отдельный день отдыха. Но здесь же упомянут и второй вариант – за работу в выходной человек получает одинарную оплату, а дополнительный отдых не оплачивается. Право выбора за работником, и компания на это повлиять не может. Тем не менее варианты компенсации лучше описать в локальных актах, например в положении о командировках.

Двойная оплата. Если вы оплачиваете сотруднику работу в выходной, еще раз обратите внимание на ст. 153 ТК. Для расчета можно применять дневную или часовую ставку, но конкретный размер устанавливается локальным актом компании – вы определяете, оплачивать работу по двойной ставке за полный день или за каждый час. Пример: сотрудник поехал в командировку в воскресенье в 19. 00. Что выгоднее – оплачивать весь воскресный день или время нахождения в пути? Если оплата почасовая и сотрудник приедет к месту назначения в 6 утра, вам надо заплатить ему за 11 часов в дороге. Если же установить дневную ставку за выходной, то придется платить двойной тариф за весь день. То есть при почасовой схеме оплачиваются часы в пути, а при дневной – весь день. Поэтому предлагаю посчитать и оценить, какие расходы будут в том или ином случае. Как ни странно, возможно, оплата всего дня целиком будет для работодателей более выгодной.

00. Что выгоднее – оплачивать весь воскресный день или время нахождения в пути? Если оплата почасовая и сотрудник приедет к месту назначения в 6 утра, вам надо заплатить ему за 11 часов в дороге. Если же установить дневную ставку за выходной, то придется платить двойной тариф за весь день. То есть при почасовой схеме оплачиваются часы в пути, а при дневной – весь день. Поэтому предлагаю посчитать и оценить, какие расходы будут в том или ином случае. Как ни странно, возможно, оплата всего дня целиком будет для работодателей более выгодной.

День отдыха вместо двойной оплаты. Альтернатива двойной оплате – день отдыха и оплата за выходной в одинарном размере. Законодатели считают, что, когда сотрудник работает или находится в пути в выходной, он не отдыхает. Если он все-таки отдыхал, то получает оплату в одинарном размере. Если же он жертвует ради работы выходным днем и дополнительно не отдыхает, он должен получить двойную оплату. Поэтому надо реализовать его право на отдых, и это отдельно не оплачивается.

Однако в России часто происходит по-другому: сотрудник работает в выходной, потом берет отгул, который ему оплачивают как обычный рабочий день. Во время проверки Государственной трудовой инспекции компания показывает документы и расписывается в нарушении. Она получает требование оплатить сотруднику выходной день. Поэтом лучше установить законную схему с оплатой выходного и предоставлением дня отдыха, чем не оформить сначала документы на отгулы, а потом заявить об этом инспекторам.

Если же уик-энд – рабочее время для сотрудника в соответствии с его графиком, в эти дни за ним сохраняется средний заработок. Это следует из параграфа 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением правительства от 13.10.2008 № 749. При этом средний заработок сохраняется за весь день независимо от того, сколько часов сотрудник находился в пути.

Точная дата дня отдыха. Норма закона описана так, что приоритетной компенсацией считается двойная оплата, а день отдыха можно дать только по желанию работника. Значит, требуется письменное согласие сторон. Но для его оформления надо знать дату будущего отдыха, чтобы сохранить производственный процесс в отсутствие работника. Закон не уточняет, должен ли сотрудник сообщать эту дату. По моему мнению, если в заявлении день не указан, работодатель может не давать отгул и оплатить работу в выходной в двойном размере. В то же время для привлечения к работе в праздник или выходной необходимо согласие сотрудника на основании ст. 113 ТК. Если сотрудник будет недоволен предложенным видом компенсации, он может отказаться от работы в выходной или праздник.

Значит, требуется письменное согласие сторон. Но для его оформления надо знать дату будущего отдыха, чтобы сохранить производственный процесс в отсутствие работника. Закон не уточняет, должен ли сотрудник сообщать эту дату. По моему мнению, если в заявлении день не указан, работодатель может не давать отгул и оплатить работу в выходной в двойном размере. В то же время для привлечения к работе в праздник или выходной необходимо согласие сотрудника на основании ст. 113 ТК. Если сотрудник будет недоволен предложенным видом компенсации, он может отказаться от работы в выходной или праздник.

Псковское региональное отделение Фонда социального страхования РФ

Ответ:

Согласно

пункту 1 статьи 11.1 Федерального закона от 29.12.2006 N 255-ФЗ «Об

обязательном социальном страховании на случай временной нетрудоспособности и в

связи с материнством» ежемесячное пособие по уходу за ребенком выплачивается

застрахованным лицам (матери, отцу, другим родственникам, опекунам),

фактически осуществляющим уход за ребенком и находящимся в отпуске по

уходу за ребенком, со дня предоставления отпуска по уходу за ребенком до

достижения ребенком возраста полутора лет.

В соответствии с пунктом 2 статьи 11.1 Закона N 255-ФЗ право на ежемесячное пособие по уходу за ребенком сохраняется в случае, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому и продолжает осуществлять уход за ребенком.

Согласно статье 166 Трудового кодекса Российской Федерации служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

В период нахождения в служебных командировках работница не может осуществлять фактического ухода за ребёнком и признаётся лицом, прекратившим уход за ребенком и утратившим право на ежемесячное пособие по уходу за ребенком.

Нормами

ч. 2 ст. 259 ТК РФ предусмотрено, что направление в служебные командировки

женщин, имеющих детей в возрасте до трех лет, допускаются только с их

письменного согласия и при условии, что это не запрещено им в соответствии с

медицинским заключением.

Таким образом женщина, имеющая детей в возрасте до трёх лет может:

— либо приступить к исполнению должностных обязанностей в режиме неполного рабочего времени и отказаться от направления в служебную командировку;

— либо прервать отпуск по уходу за ребёнком, приступить к работе на полный рабочий день и быть направленной в командировку с её согласия. После возвращения из командировки, уведомив работодателя в письменной форме, она может приступить к работе в режиме неполного рабочего времени и продолжать осуществлять уход за ребенком до полутора лет.

К списку »

Командировка – не путешествие! — Турпомощь

Командировка – не путешествие!

Министерство культуры ответило на запросы бизнеса

Министерство культуры РФ подтвердило, что командированный сотрудник не является туристом, в интересах которого действует третье лицо в рамках Закона №132-ФЗ. При этом услуги компании, осуществляющей деятельность в сфере делового туризма, связанных с организацией групповых выездов сотрудников с обучающими, развлекательными или иными целями, а также деловые поездки творческих, научных или иных коллективов, направляемых в зарубежную поездку, с получением дохода от источников в стране (месте) временного пребывания, турпродуктом не являются. Так следует из ответа Минкульта председателю рабочей группы по вопросам делового туризма при правовом комитете Ассоциации «ТУРПОМОЩЬ» П.В. Васину.

Так следует из ответа Минкульта председателю рабочей группы по вопросам делового туризма при правовом комитете Ассоциации «ТУРПОМОЩЬ» П.В. Васину.

Целью запроса в министерство стала необходимость приведения к единообразию понимания нормативно-правового регулирования деятельности компаний, предоставляющих/оказывающих услуги в сфере корпоративного и делового туризма РФ, а также изменение условий внесения взносов в фонды Ассоциации «ТУРПОМОЩЬ» для туроператоров в сегменте делового туризма.

Является ли оказание содействия в бронировании по заявке юридического лица при направлении своих сотрудников в командировки услугами, регламентированными Законом «Об основах туристской деятельности в Российской Федерации» от 24.11.1996 №132-ФЗ? И чем определяется зона ответственности компании, предоставляющей услуги делового туризма, в случае направления сотрудника юридического лица в командировку, а не в путешествие? Ответ на эти вопросы теперь однозначный.

Как следует из официального ответа ведомства,

«Департамент туризма и региональной политики Минкультуры России рассмотрел Ваше обращение, поступившее в адрес директора департамента 15. 09.2017 вх. No 17/13-828, и сообщает следующее. В соответствии с Федеральным Законом от 24.11.1996 No 132-ФЗ «Об основах туристской деятельности в Российской Федерации» (далее Закон) используются следующие понятия:

09.2017 вх. No 17/13-828, и сообщает следующее. В соответствии с Федеральным Законом от 24.11.1996 No 132-ФЗ «Об основах туристской деятельности в Российской Федерации» (далее Закон) используются следующие понятия:

— туризм — временные выезды (путешествия) граждан Российской Федерации, иностранных граждан и лиц без гражданства (далее лица) с постоянного места жительства в лечебно-оздоровительных, рекреационных, познавательных, физкультурно-спортивных, профессионально-деловых, религиозных и иных целях без занятия деятельностью, связанной с получением дохода от источников в стране (месте) временного пребывания;

— турист — лицо, посещающее страну (место) временного пребывания в турист лицо, посещающее страну (место) временного пребывания лечебно-оздоровительных, рекреационных, познавательных, физкультурно-спортивных, профессионально-деловых, религиозных и иных целях без занятия деятельностью, связанной с получением дохода от источников в стране (месте) временного пребывания;

— заказчик туристского продукта — турист или иное лицо, заказывающее туристский продукт от имени туриста, в том числе законный представитель несовершеннолетнего туриста.

В соответствии со ст. 166 Трудового Кодекса Российской Федерации (далее ТК РФ), служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы

Согласно ст. 167 ТК РФ при направлении работника служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Таким образом, при направлении юридическим лицом (работодателем) своего сотрудника в служебную командировку заказ необходимых для этого услуг осуществляется от имени Заказчика — юридического лица, для целей определяемых заказчиком в приказе на командировку. Даты, место, цель поездки определяет работодатель (заказчик), при этом в период нахождения сотрудника в служебной командировке последнему выплачивается заработная плата, возмещение расходов, связанных со служебной командировкой, т. е. командированный сотрудник получает доход в период нахождения в командировке.

е. командированный сотрудник получает доход в период нахождения в командировке.

Кроме того, учитывая, что командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения, работодатель обязан в силу положений ст. 22 ТК РФ обеспечивать безопасные условия труда своим работникам. На работодателя также возложена обязанность способствовать обеспечению безопасности такого работника и во время нахождения в командировке. Наряду с обязанностями, предусмотренными в ст. 167 ТК РФ по возмещению расходов сотрудника в командировке, у работодателя сохраняется обязанность по оплате расходов на оказание экстренной помощи или в иных обстоятельствах в случае необходимости. Учитывая, что заказ услуг осуществляется работодателем не от имени и/или в интересах сотрудника, командированный сотрудник не может являться туристом, а работодатель (Заказчик) -«иным лицом» или «законным представителем», действующим от имени и в интересах сотрудника. »

»

Рабочая группа по вопросам делового туризма при правовом комитете Ассоциации «ТУРПОМОЩЬ» считает это серьезным результатом, учитывая, что ранее поездки для командированных сотрудников, заказанные у MICE-туроператора, считались турпродуктом, теперь же туроператорам по деловому туризму не придется платить взносы за организацию деловых поездок.

Почасовые сотрудники: компенсация во время командировок

Хотя не освобожденный от уплаты налогов почасовой сотрудник, как правило, не имеет права на дополнительную компенсацию за проезд в Массачусетский технологический институт и обратно или на связанный с ним местный рабочий объект, если сотрудник едет по делам, он должен получать компенсацию в соответствии с рекомендациями на этой странице.

Обзор

Неосвобожденный почасовой работник, как правило, не имеет права на дополнительную компенсацию за проезд в Массачусетский технологический институт и обратно или на связанный с ним местный рабочий объект.

- Пример : Не освобожденный от налога сотрудник, который обычно работает в кампусе, назначается на день в лабораторию Линкольна. Они не имеют права на компенсацию за время, потраченное на поездки между домом и лабораторией Линкольна.

Однако, если сотрудник едет в командировку, а не на работу, он должен получать компенсацию в соответствии с инструкциями на этой странице.

- Пример : Не освобожденный от уплаты налогов сотрудник, который обычно работает в кампусе, посещает полуденное совещание в лаборатории Линкольна.Время, потраченное на поездку в Линкольн и обратно, может быть компенсировано.

- Пример : Неосвобожденного сотрудника, который обычно работает в кампусе, приглашают на конференцию в Чикаго. Они имеют право на компенсацию в соответствии с руководящими принципами «Почасовой поездки».

- Как правило, работник не должен терять или получать регулярный (базовый) заработок в результате командировки.

- «Статус командировки», , используемый в настоящих рекомендациях, означает время между выходом из дома или обычного рабочего места для начала командировки и возвращением домой или на обычное рабочее место.Сюда входит все время, когда сотрудник работает и не работает, включая сон и общение с коллегами.

- «В пути» относится к путешествию из пункта отправления в пункт назначения и обратно или к путешествию между пунктами маршрута. Сюда не входят поездки в и из аэропорта Бостона, железнодорожного или автобусного вокзала.

- Применение этих рекомендаций в определенных ситуациях может быть затруднено. Руководителям и администраторам рекомендуется проконсультироваться со своим сотрудником по кадрам перед поездкой.

Что такое командировочные?

Организации устанавливают командировочные для покрытия расходов, понесенных персоналом во время командировок. Как правило, эти возмещения производятся для покрытия стоимости гостиничных номеров, питания и транспорта. Тем не менее, политика должна распространяться на все, что требуется сотруднику для ведения официальных дел, указанных в его маршруте. Также могут быть предусмотрены дополнительные условия для более длительных командировок или когда сотрудники должны развлекать клиентов.

Тем не менее, политика должна распространяться на все, что требуется сотруднику для ведения официальных дел, указанных в его маршруте. Также могут быть предусмотрены дополнительные условия для более длительных командировок или когда сотрудники должны развлекать клиентов.

Является ли компенсация командировочных юридическим требованием?

В некоторых странах компании несут юридическую ответственность за обеспечение надлежащей системы возмещения командировочных расходов сотрудников. Механика того, как предприятия распоряжаются командировочными, будет варьироваться от страны к стране, как и последствия для налоговых деклараций организаций.

Как правило, расходы на корпоративные поездки имеют законную деловую цель и, следовательно, не облагаются налогом. Поскольку компании часто могут компенсировать эти расходы, в их интересах не спорить о разумных расходах, связанных с поездками.Ожидание того, что сотрудники будут платить из своего кармана вдобавок к времени, которое они потратили в пути вне своего обычного рабочего времени, — это верный способ нанести ущерб уровню удержания персонала.

В Соединенных Штатах большинство компаний имеют так называемый отчетный план командировочных расходов своих сотрудников. Подотчетный план следует указаниям Службы внутренних доходов (IRS), что позволяет сотрудникам получать возмещение коммерческих расходов без представления этих платежей в составе их годовой налоговой декларации.

Что обычно покрывает командировочное?

Несмотря на то, что условия возмещения расходов варьируются от одной компании к другой, путешественники обнаружат, что их покрываемые транспортные расходы обычно включают:

- Транспортные расходы на дополнительные поездки помимо обычных поездок сотрудников на работу. Сюда могут входить расходы на авиабилеты, такси или местный транспорт, аренду автомобилей, оплату проезда по автомагистралям, плату за парковку и стандартные тарифы на километраж, когда сотрудники используют свои личные автомобили.

- Компенсация питания и напитков, потребляемых в командировке. Обычно это покрывает завтрак и ужин только в том случае, если было ночное путешествие.

- Условия проживания.

- Покрытие непредвиденных расходов, таких как чаевые и чаевые.

- Расходы на представительские расходы в случаях, когда путешественникам необходимо выйти за рамки своей стипендии на еду и напитки для деловых обедов или напитков с клиентами.

- Полисы страхования путешествий, приобретенные для командировки.

- Расходы на медицинские расходы, такие как прививки для международных поездок.

- Предоставление услуг химчистки или других прачечных, когда работникам необходимо находиться вдали от своего обычного рабочего места в течение длительного времени.

Что такое суточные?

Вместо того, чтобы возмещать отдельные квитанции и покупки, некоторые компании и организации предпочитают устанавливать путешественникам фиксированную сумму, которую они могут потратить в день. Эта практика более известна как суточная ставка и направлена на то, чтобы сделать командировочные расходы более простыми для всех вовлеченных сторон. Ставки суточных дают бизнес-путешественникам возможность гибко планировать свой уровень комфорта, и компании также могут счесть это более рентабельным способом установления бюджета поездки.

Ставки суточных дают бизнес-путешественникам возможность гибко планировать свой уровень комфорта, и компании также могут счесть это более рентабельным способом установления бюджета поездки.

Однако установить размер суточных для ваших путешественников может быть сложной задачей, особенно если их деловые поездки приводят их в разные пункты назначения. Для внутренних поездок в пределах континентальной части Соединенных Штатов (CONUS) организации могут ознакомиться с этим полезным постом или использовать этот удобный калькулятор M&IE от Управления общих служб США (GSA).Если вы проживаете в Великобритании, ознакомьтесь с нашими советами, чтобы получить дополнительную помощь в настройке суточных ставок для ваших путешественников.

Как компании могут стандартизировать свои процедуры для командировочных?

Компании, как правило, обнаруживают, что путешественники по-разному используют свои командировочные. Некоторые предпочтут потратить больше на более высокий стандарт проживания, в то время как другие предпочтут раскошелиться на обслуживание номеров, чтобы не ходить ночью в одиночестве.

Стандартизация суммы может помочь упростить дело, но корпоративная политика в отношении командировок необходима для обеспечения соответствия расходов на командировки.В этом документе должно быть указано, что будет и не будет возмещено до того, как сотрудники начнут увеличивать расходы и направлять членов команды к заявлению о своих командировочных расходах.

Внедрение прозрачного процесса утверждения — еще один отличный инструмент для стандартизации командировочных расходов и обеспечения того, чтобы руководство давало зеленый свет значительным расходам перед отъездом. Использование такой системы, как TravelPerk, может помочь компаниям упростить процесс бронирования поездок, подключив корпоративные политики поездок и включив автоматическое одобрение.

Изменив правила игры, автоматизация также позволяет деловым путешественникам контролировать свои мероприятия, повышая удовлетворенность сотрудников и экономя драгоценное время занятых менеджеров по командировкам.

После возвращения из командировки организациям необходимо поддержать сотрудников с возмещением их расходов. После навигации по напряженным маршрутам и упущенного времени с близкими ничто так не раздражает корпоративных путешественников, как необходимость продираться через сложный процесс возмещения путевых расходов.

После навигации по напряженным маршрутам и упущенного времени с близкими ничто так не раздражает корпоративных путешественников, как необходимость продираться через сложный процесс возмещения путевых расходов.

Установление четких указаний и установление разумного периода времени для выполнения необходимых действий администратора является жизненно важным жестом, позволяющим гарантировать, что тяжелая работа деловых путешественников в дороге не останется неоцененной. Эта информация должна быть простой и стандартизированной, чтобы способствовать соблюдению требований и экономить время для более важных бизнес-задач.

Где можно определить политику расходов на деловые поездки?

Определение командировочных расходов, связанных с работой, будет варьироваться от одной компании к другой.Крайне важно иметь документацию, которая разъясняет сотрудникам допуски до их ухода.

Каждая компания, занимающаяся корпоративными поездками, должна поддерживать четкую и актуальную политику в отношении поездок. В этом документе будут изложены правила, касающиеся корпоративных поездок, в том числе то, как сотрудники должны относиться к командировочным. Политика компании в отношении командировок будет определять, например, разницу между деловыми и личными расходами.

В этом документе будут изложены правила, касающиеся корпоративных поездок, в том числе то, как сотрудники должны относиться к командировочным. Политика компании в отношении командировок будет определять, например, разницу между деловыми и личными расходами.

Установленные правила становятся особенно важными, когда предприятия разрешают сотрудникам добавлять время отпуска к своим корпоративным поездкам.Разработанный как привлекательная дополнительная выгода, он может включать в себя поездки с членами семьи или другими лицами, не являющимися сотрудниками, после завершения их маршрута для компании.

В таких случаях наличие определенной системы возмещения может помочь членам команды отделить фактические расходы, начисленные в рабочие дни, от тех, которые были понесены по личным причинам. Установление четких ожиданий может гарантировать, что сотрудники сохранят оригинальные квитанции и другую документацию, необходимую как для обоснования, так и для налоговых целей компании.

Некоторые компании предлагают сотрудникам корпоративную кредитную карту для упрощения возмещения командировочных расходов в случае корпоративных поездок. Затем сотрудники должны продемонстрировать в своих заявлениях о расходах, что все понесенные расходы были связаны с деловыми целями и частью согласованных командировочных расходов. Любые избыточные суммы, выходящие за рамки политики компании, будут оплачиваться работником из собственного кармана.

Затем сотрудники должны продемонстрировать в своих заявлениях о расходах, что все понесенные расходы были связаны с деловыми целями и частью согласованных командировочных расходов. Любые избыточные суммы, выходящие за рамки политики компании, будут оплачиваться работником из собственного кармана.

Этот метод организации командировочных расходов распространен, когда в компании есть сотрудники, которые часто путешествуют по делам.Но другие предприятия будут просить сотрудников использовать свои личные кредитные карты и требовать возмещения расходов по их возвращении.

Какой бы маршрут они ни выбрали, компании должны разъяснить свой подход к командировочным расходам в корпоративной политике командировок. Как компания, вы должны изложить правила корпоративных поездок, которым вы хотите, чтобы ваши сотрудники следовали. Компании могут инициировать эти правила, чтобы удерживать командировочные расходы в соответствии с годовыми бюджетами, но корпоративная культура также может формировать внутреннюю политику.

Например, предприятия, заинтересованные в устойчивом развитии, скорее всего, попросят сотрудников пользоваться общественным транспортом, а не арендовать автомобили, где это возможно. Какие бы правила и положения вы ни установили как организация, изложите и объясните их как можно подробнее в своей корпоративной политике в отношении командировок.

Какова реалистичная компенсация командировочных расходов?

Ответ на этот вопрос зависит от ряда факторов. Пункт назначения, пожалуй, самый важный.Деловые поездки в зарубежные страны неизбежно будут иметь более высокую стоимость, чем поездки внутри страны.

Но даже корпоративные поездки в рамках КОНУСа сильно различаются по фактической стоимости. В целом, от расходов на проживание до средней стоимости ужина, поездка туда и обратно до крупного центра, такого как Нью-Йорк, будет стоить больше, чем деловая поездка в меньший город. Характер деятельности работодателя также может повлиять на размер пособий. Юристам, например, может потребоваться более высокий бюджет для развлечения клиентов, чем тому, кто работает в другом секторе.

Другими факторами, которые могут повлиять на путевые расходы, могут быть трудовой стаж и предпочтения путешественника. Например, организации могут выделить отдельные бюджеты на командировки для своих руководителей и других командировочных. Эти расширенные полисы могут включать ассигнования на авиаперелеты первым или бизнес-классом или более щедрые расходы на питание для персонала высшего уровня.

Обеспечение комфортной и экономичной деловой поездки может быть непростой задачей. Установление четкой корпоративной политики в отношении командировок может помочь сотрудникам в выборе организации корпоративных поездок.Наличие четких границ может также упростить отправку квитанций и возмещение деловых расходов.

Сочетая надежную политику в отношении поездок с инструментом онлайн-бронирования, таким как TravelPerk, предприятия могут упростить процесс бронирования для своих деловых путешественников, достигнув новых рекордов соответствия. Пожалуйста, поговорите с нашей командой сегодня, чтобы узнать, как TravelPerk может помочь вам установить четкую корпоративную политику в отношении командировок, составить более подробные отчеты о расходах и сэкономить на ваших ежегодных расходах на командировки.

Политика командировочных расходов | Политика университета

ТЕКСТ ПОЛИТИКИ

Многие преподаватели, сотрудники и студенты университета вынуждены выезжать за пределы города по делам университета.Сюда входят поездки на конференции, поездки для встреч с фирмами или отдельными лицами, ведущими бизнес с университетом, и поездки для проведения исследований. В таких случаях Университет возместит путешественнику необходимые и разумные расходы, понесенные во время путешествия.

Путешествие следует бронировать по минимальной логической цене и с максимально возможным заблаговременным уведомлением. В оставшейся части этого раздела путешественнику указываются виды расходов, которые могут быть возмещены.

Из-за бюджетных ограничений некоторые факультеты университетов ввели более строгие правила возмещения расходов. В тех случаях, когда существует несоответствие между этой политикой и политикой департамента, грантодающего агентства или донора, применяется более ограничительная политика.

В тех случаях, когда существует несоответствие между этой политикой и политикой департамента, грантодающего агентства или донора, применяется более ограничительная политика.

Роли и обязанности

Роли для возмещения расходов включают:

Путешественник

Лицо, берущее на себя дорожные расходы, должно быть знакомо с политикой Департамента и настоящей политикой Университета, чтобы обеспечить соблюдение требований и разумное расходование средств Университета.Путешественники, чьи расходы будут отнесены на счет спонсируемого проекта, также должны быть ознакомлены с конкретными ограничениями расходов этого проекта. Путешественник также несет ответственность за получение всей надлежащей документации по каждому расходу. Как правило, эта документация представляет собой квитанцию, которая идентифицирует расходы и отражает доказательство оплаты расходов. Конкретная информация о приемлемой форме документации о расходах указана в этой политике. Путешественник также несет ответственность за документирование деловой цели или обоснование каждого расхода.Это помогает документально подтвердить, почему расходы подлежат возмещению и не должны рассматриваться как налогооблагаемый доход.

Конкретная информация о приемлемой форме документации о расходах указана в этой политике. Путешественник также несет ответственность за документирование деловой цели или обоснование каждого расхода.Это помогает документально подтвердить, почему расходы подлежат возмещению и не должны рассматриваться как налогооблагаемый доход.

Путешественник должен запросить возмещение в течение 10 рабочих дней с даты окончания поездки и должен запросить возмещение не позднее, чем через 120 дней после даты расходов. Поздняя подача может быть возмещена только с одобрения отдела. Должна быть предоставлена подтверждающая документация, чтобы описать обстоятельства, приведшие к поздней подаче, чтобы оценить, является ли это налогооблагаемым событием.Если описанные обстоятельства не помешали бы путешественнику подать заявление в установленный срок (120 дней), возмещение этих расходов считается налогооблагаемым доходом.

Командировщик несет ответственность за заполнение отчета о расходах в соответствии с политикой и процедурами Университета. Если отчет о расходах подготавливает лицо, не являющееся командиром, путешественник несет ответственность за предоставление составителю соответствующей информации для заполнения отчета о расходах для обеспечения точности всей информации.

Если отчет о расходах подготавливает лицо, не являющееся командиром, путешественник несет ответственность за предоставление составителю соответствующей информации для заполнения отчета о расходах для обеспечения точности всей информации.

Подготовитель Делегат

В некоторых отделах отдельные лица могут составлять отчеты о расходах от имени других сотрудников в своей области. В этих случаях делегат-подготовитель отвечает за подтверждение:

- характер каждого расхода и деловая цель возмещения Университетом

- Полнота документации и правильность учета

- Полнота и достоверность требуемой информации в авансовом отчете.

- Распределение и разделение расходов на соответствующий(ие) счет(а) Университета и/или проект.

Роли утверждающего

Утверждающий должен быть сотрудником старшего уровня в организации, который имеет право утверждать авансовые платежи и возмещение расходов для преподавателей и сотрудников в Школьном/Административном отделе. Утверждающим лицом может быть начальник командированного лица, финансовый утверждающий или старший коммерческий директор. Если у Получателя нет Супервайзера в Concur, Получатель платежа должен выбрать Первоначального рецензента, назначенного административному отделу.Первоначальный рецензент получит отчеты о командировочных и деловых расходах и запросы (предрейсовые и командировочные / денежные авансы) для первоначального утверждения.

Утверждающим лицом может быть начальник командированного лица, финансовый утверждающий или старший коммерческий директор. Если у Получателя нет Супервайзера в Concur, Получатель платежа должен выбрать Первоначального рецензента, назначенного административному отделу.Первоначальный рецензент получит отчеты о командировочных и деловых расходах и запросы (предрейсовые и командировочные / денежные авансы) для первоначального утверждения.

Лица с полномочиями старшего коммерческого директора во всех случаях несут полную ответственность за принятие решения об утверждении исключений из политики.

Ответственный и подотчетный за запрос отчета о расходах и авансового платежа за поездку, который они утверждают, удостоверяя путем утверждения, что поездка:

- соответствующий

- действительный

- соответствует политике

- в рамках бюджета

Все запросы на возмещение должны быть одобрены лицом с «полномочиями утверждающего» для своего отдела (ов). Утверждение согласованного отчета о расходах удостоверяет, что расходы соответствуют политике Университета и что они представляют собой надлежащее использование ведомственных или грантовых средств.

Утверждение согласованного отчета о расходах удостоверяет, что расходы соответствуют политике Университета и что они представляют собой надлежащее использование ведомственных или грантовых средств.

Независимо от полномочий утверждающего лицо ни при каких обстоятельствах не может утверждать свой собственный отчет. Деканы и вице-президенты должны иметь свои отчеты, подписанные соответствующим утверждающим лицом. Если финансовый утверждающий отчитывается перед получателем платежа, финансовый утверждающий должен указать утверждающего ADHOC, такого как DAF или SBO.

Если для самого высокопоставленного сотрудника невозможно или нецелесообразно оплачивать общие расходы, необходимо предпринять два шага для обеспечения соблюдения политики Университета:

- Общие расходы должны быть представлены в отдельном отчете о расходах.

- Самый высокопоставленный сотрудник, присутствовавший на мероприятии, должен проверить расходы, чтобы убедиться, что они действительны.

Если расходы подтверждены, сотрудник может попросить своего непосредственного начальника утвердить отчет о расходах в Concur.

Ключевые вопросы соответствия

Налоговое управление и федеральные правила требуют соблюдения определенных стандартов при документировании, регистрации и представлении возмещаемых расходов. К ним относятся:

- Возмещение расходов в разумные сроки.

- Документирование конкретной деловой цели расходов.

- Предоставление квитанций и доказательств оплаты.

- Разделение недопустимых или чрезмерных расходов.

Предельный срок подачи возмещения

IRS требует, чтобы о возмещении командировочных расходов сотрудников сообщалось в течение разумного периода времени. Определение разумного периода времени будет зависеть от фактов и обстоятельств, но, как правило, не позднее 120 дней после даты расходов.Кроме того, чтобы придерживаться общепринятых принципов бухгалтерского учета, путешественник должен помнить о конце финансового года Университета 30 июня, и все расходы за этот год должны быть представлены до конца года, чтобы гарантировать, что расходы должным образом отражены в отчете. финансовой отчетности и в бюджете отдела на соответствующий финансовый период. Отчеты о расходах должны быть представлены в отдел в течение 10 рабочих дней после возвращения из командировки. Отчеты о расходах должны быть представлены в отдел НЕ ПОЗДНЕЕ 120 дней после окончания поездки.Компенсации, представленные более чем через 120 дней после даты окончания поездки, требуют обоснования получателя платежа и финансового утверждения.

Определение разумного периода времени будет зависеть от фактов и обстоятельств, но, как правило, не позднее 120 дней после даты расходов.Кроме того, чтобы придерживаться общепринятых принципов бухгалтерского учета, путешественник должен помнить о конце финансового года Университета 30 июня, и все расходы за этот год должны быть представлены до конца года, чтобы гарантировать, что расходы должным образом отражены в отчете. финансовой отчетности и в бюджете отдела на соответствующий финансовый период. Отчеты о расходах должны быть представлены в отдел в течение 10 рабочих дней после возвращения из командировки. Отчеты о расходах должны быть представлены в отдел НЕ ПОЗДНЕЕ 120 дней после окончания поездки.Компенсации, представленные более чем через 120 дней после даты окончания поездки, требуют обоснования получателя платежа и финансового утверждения.

Если отчет о расходах представляется более чем через 120 дней после даты окончания командировки, сотрудник должен предоставить обоснование несвоевременной подачи, и для этого потребуется подтверждение финансового утверждающего лица. Приемлемые причины для того, чтобы избежать вмененного дохода, включают, помимо прочего, невозможность представить отчет по медицинским показаниям или пребывание за пределами страны в течение длительного периода времени без доступа к Интернету.Исполнительный директор AP рассмотрит и определит, применяется ли вмененный доход.

Приемлемые причины для того, чтобы избежать вмененного дохода, включают, помимо прочего, невозможность представить отчет по медицинским показаниям или пребывание за пределами страны в течение длительного периода времени без доступа к Интернету.Исполнительный директор AP рассмотрит и определит, применяется ли вмененный доход.

Отчеты о расходах должны быть представлены в течение одного года (365 дней) с даты окончания поездки для покрытия командировочных расходов. Непредставление в течение 365 дней приведет к невозмещению расходов.

Примечание для учащихся:

Студенты также должны представить возмещение не позднее, чем через 120 дней, однако не получат вмененный доход, если возмещение будет представлено после 120 дней.

Деловая цель

Все расходы должны быть направлены на действительные деловые цели, которые необходимы и разумны для ведения деятельности Университета. Деловая цель должна быть задокументирована для всех расходов, по которым путешественник сверяет или требует возмещения.

Деловая цель должна быть задокументирована для всех расходов, по которым путешественник сверяет или требует возмещения.

Деловая цель должна быть конкретной. «Поездка в Бостон, Массачусетс, чтобы выступить на конференции Accounts Payable Network» — это должным образом задокументированная деловая цель.«Поездка в Бостон на конференцию» — нет. Коммерческая цель расходов может быть очевидна для путешественника, но не для стороннего рецензента.

Квитанции

Ожидается, что путешественник получит квитанции обо всех расходах, которые он планирует возместить. Квитанция может принимать разные формы (например, кассовый чек, копия

формы заказа, веб-квитанции или подтверждения).В квитанции должно быть указано:

- дата покупки

- имя поставщика

- подробный перечень и цена за единицу закупаемых товаров

- общая сумма

Если путешественник не может получить квитанцию, содержащую всю необходимую информацию, необходимо предоставить документы, демонстрирующие как можно больше требуемых предметов. Копия выписки по кредитной или дебетовой карте путешественника с указанием даты, места и суммы расходов или договора аренды может быть представлена вместе с описанием покупки с указанием суммы любых расходов, подлежащих разделению (например,г. алкоголь).

Копия выписки по кредитной или дебетовой карте путешественника с указанием даты, места и суммы расходов или договора аренды может быть представлена вместе с описанием покупки с указанием суммы любых расходов, подлежащих разделению (например,г. алкоголь).

Должны быть предоставлены квитанции на все расходы на авиаперевозки, железнодорожные перевозки, проживание и аренду автомобиля. Для всех других типов расходов должны быть предоставлены квитанции, если расходы равны или превышают 50 долларов США. В противном случае требуется Обоснование получателя платежа и Финансовое одобрение, а также необходимо заполнить Заявление об отсутствии квитанции.

Подтверждение платежа

Ожидается, что путешественник получит подтверждение оплаты любых расходов, для которых требуются квитанции (как указано в нашей политике). Доказательство платежа может принимать различные формы, но должно демонстрировать, что платеж был произведен, и должно указываться средство, с помощью которого путешественник произвел платеж. Это часто является частью квитанции. Примеры этого могут включать запись:

Доказательство платежа может принимать различные формы, но должно демонстрировать, что платеж был произведен, и должно указываться средство, с помощью которого путешественник произвел платеж. Это часто является частью квитанции. Примеры этого могут включать запись:

- «Выдается наличными»

- «Оплачено»

- Нулевой баланс к оплате

- Оплата дебетовой/кредитной картой (тип карты, последние четыре цифры карты и/или подпись)

Если в этой форме нет подтверждения платежа, можно также предоставить выписку по дебетовой или кредитной карте.Пожалуйста, зачеркните любую личную или несвязанную информацию.

Обратите внимание: Дата расхода в Concur для командировочных и деловых расходов должна быть либо датой транзакции в квитанции, либо датой платежа для подтверждения оплаты дебетовой/кредитной картой.

Сегрегированные расходы

Федеральное правительство не возместит определенные расходы, называемые «недопуски» и изложили руководящие принципы, запрещающие эти расходы от взыскания к федеральным грантам и контрактам, либо прямо или косвенно. К ним относятся расходы на алкоголь, развлечения, цветы или подарки или чрезмерные расходы, такие как проезд в первом или бизнес-классе, проживание или питание, превышающие установленные Университетом пороги. Чтобы убедиться, что Университет непреднамеренно не отнесет какие-либо из этих расходов на гранты и контракты, «недопустимые» расходы были отнесены к соответствующему счету.

К ним относятся расходы на алкоголь, развлечения, цветы или подарки или чрезмерные расходы, такие как проезд в первом или бизнес-классе, проживание или питание, превышающие установленные Университетом пороги. Чтобы убедиться, что Университет непреднамеренно не отнесет какие-либо из этих расходов на гранты и контракты, «недопустимые» расходы были отнесены к соответствующему счету.

Термины «недопустимые» или «раздельные» не означают, что расходы не подлежат возмещению, а скорее то, что они должны быть отнесены на отдельный счет.

Организация для путешествий

, если забронировано через любые другие средства и не взимается на счет бизнес-туристического счета (BTA), также называемых Air / Rail Central Pay Cartment или Carriate Card Card и расходы, путешественник будет возмещен для стоимости стоимости проезда, а также любые сборы и налоги агентства при бронировании на основе самого низкого логического тарифа.

Сотрудникам рекомендуется бронировать поездки через Университетскую компанию по управлению поездками (TMC). Использование предпочитаемого университетом агентства имеет множество преимуществ, в том числе централизованную оплату авиа и железнодорожного транспорта, так что путешественник не должен нести эти расходы из собственного кармана. TMC осведомлен о политике университетов в отношении командировок и руководящих принципах возмещения расходов и поможет выбрать авиаперевозчиков и отели, которые соответствуют этой политике, что ускоряет возмещение расходов. Кроме того, TMC часто имеет доступ к скидкам и льготным ставкам, согласованным с университетом.Наконец, TMC может помочь получить доступ к соответствующей документации по расходам и вести ее. Все туристические агентства взимают комиссию за каждую транзакцию при оформлении билетов.

Если вы едете на групповое собрание или конференцию, сообщите TMC о любых доступных скидках на авиабилеты и проживание, предлагаемых конференцией или собранием ассоциации. Если TMC не может бронировать по специальной цене со скидкой, агент сообщит путешественнику, как сделать бронирование.

Если TMC не может бронировать по специальной цене со скидкой, агент сообщит путешественнику, как сделать бронирование.

Личная поездка не может быть забронирована с помощью Concur или через команду консультантов по деловым поездкам Columbia в World Travel.Персональное бронирование аренды автомобилей и отелей по договорным ценам может быть сделано через портал посетителей и личных путешествий Columbia.

Страхование от отмены поездки

В особых случаях может быть целесообразно приобрести страховку от отмены. Прежде чем приобретать страховку на случай отмены поездки, путешественник вместе с финансовым директором должен определить, является ли покупка оправданной.Должна быть предоставлена соответствующая подтверждающая документация.

Статус освобождения от налогов

Университет является освобожденной от налогов организацией, и физические лица должны потребовать, чтобы налог не взимался. К сожалению, туристическая индустрия (например, авиалинии, железная дорога, гостиница, прокат автомобилей и т. д.) часто не признает этот статус и настаивает на уплате налогов.В этом случае работнику будут возмещены уплаченные налоги. Если поставщик запрашивает свидетельство об освобождении от уплаты налогов, его можно получить в Центре финансовых услуг.

К сожалению, туристическая индустрия (например, авиалинии, железная дорога, гостиница, прокат автомобилей и т. д.) часто не признает этот статус и настаивает на уплате налогов.В этом случае работнику будут возмещены уплаченные налоги. Если поставщик запрашивает свидетельство об освобождении от уплаты налогов, его можно получить в Центре финансовых услуг.

Air Travel

Внутренние поездки включают поездки в пределах Соединенных Штатов и их территорий, а все другие направления считаются международными поездками.

При бронировании внутренних или международных авиаперелетов эконом-классом/автобусом разрешается летать на регулярном коммерческом авиаперевозчике.Путешествие должно быть забронировано с использованием самого низкого логического тарифа (LLF), который является самым дешевым невозвратным тарифом для беспосадочного перелета во время полета, которое позволяет путешественнику достичь своей бизнес-цели, не продлевая поездку. Например, если есть стыковочный рейс с менее дорогим тарифом, но требующий большего времени в пути, он не будет считаться LLF. Однако, если есть два беспосадочных рейса, вылетающих из города отправления примерно в одно и то же время и прибывающих в город назначения примерно в одно и то же время, вариант перелета с более низкой стоимостью будет считаться LLF.Хотя могут применяться некоторые ограничения или штрафы, бронирование должно быть сделано за 14 или более дней до поездки, чтобы обеспечить самые низкие тарифы. Для всех поездок (за исключением поездок за счет государственных субсидий) на выбор перевозчика должна влиять цена (а не принадлежность путешественника к программе часто летающих пассажиров или другие личные соображения).

Например, если есть стыковочный рейс с менее дорогим тарифом, но требующий большего времени в пути, он не будет считаться LLF. Однако, если есть два беспосадочных рейса, вылетающих из города отправления примерно в одно и то же время и прибывающих в город назначения примерно в одно и то же время, вариант перелета с более низкой стоимостью будет считаться LLF.Хотя могут применяться некоторые ограничения или штрафы, бронирование должно быть сделано за 14 или более дней до поездки, чтобы обеспечить самые низкие тарифы. Для всех поездок (за исключением поездок за счет государственных субсидий) на выбор перевозчика должна влиять цена (а не принадлежность путешественника к программе часто летающих пассажиров или другие личные соображения).

При бронировании международных поездок использование авиаперевозчика США является предпочтительным, но не обязательным, за исключением случаев, когда вы путешествуете за счет спонсируемых фондов или государственных субсидий, поскольку путешественники также должны соблюдать Закон федерального правительства о полетах в Америке. Для получения дополнительной информации ознакомьтесь с политикой компании Columbia Fly America.

Для получения дополнительной информации ознакомьтесь с политикой компании Columbia Fly America.

Гранты, спонсируемые государством, требуют, чтобы путешественник летал рейсом авиакомпании, принадлежащей США (Закон о Fly America), или код-шеринговым рейсом, назначенным авиакомпанией США (это рейс, который используется совместно американской и иностранной авиакомпанией). Политика перевозчиков под флагом США доступна на веб-сайте Исследовательского управления по адресу http://research.columbia.edu/usflag-carrier-policy. Исключения из этого требования перечислены в политике.Если поездка не была осуществлена авиакомпанией-перевозчиком в США, путешественник должен заполнить форму исключения Fly America и приложить ее к своему отчету о расходах. Финансовый утверждающий в Concur должен подтвердить причину исключения Fly America.

Путешествие первым или бизнес-классом

Путешествие должно быть забронировано с использованием самого низкого логического тарифа (LLF) , который является самым дешевым невозвратным тарифом, если он доступен для беспосадочного перелета во время полета, которое позволяет путешественнику достичь своей деловой цели, не продлевая поездку. Например, если есть стыковочный рейс с менее дорогим тарифом, но требующий большего времени в пути, он не будет считаться LLF. Однако, если есть два беспосадочных рейса, вылетающих из города отправления примерно в одно и то же время и прибывающих в город назначения примерно в одно и то же время, вариант перелета с более низкой стоимостью будет считаться LLF. Бизнес-класс может быть использован для поездок, если финансовое лицо, утверждающее ваш факультет или школу, подтвердит наличие соответствующих средств (до покупки) и если выполнено одно из следующих условий:

Например, если есть стыковочный рейс с менее дорогим тарифом, но требующий большего времени в пути, он не будет считаться LLF. Однако, если есть два беспосадочных рейса, вылетающих из города отправления примерно в одно и то же время и прибывающих в город назначения примерно в одно и то же время, вариант перелета с более низкой стоимостью будет считаться LLF. Бизнес-класс может быть использован для поездок, если финансовое лицо, утверждающее ваш факультет или школу, подтвердит наличие соответствующих средств (до покупки) и если выполнено одно из следующих условий:

- Любой сегмент полета, для которого запланированное время полета в воздухе* превышает пять часов.(Стыковочные рейсы, включающие как минимум один полетный сегмент с запланированным временем полета в воздухе более пяти часов, также могут быть забронированы в бизнес-классе).

- Документально подтвержденное заболевание, требующее разумного приспособления, одобренное отделом управления отпусками университета.

- Если рейс соответствует критериям бизнес-класса, но бизнес-класс не предлагается (например, самолет 2-го класса), передний салон будет считаться бизнес-классом, даже если билет может быть оформлен в первом классе.Путешественник несет ответственность за документирование этого исключения в отчете о расходах.

*Время полета означает количество времени, в течение которого путешественник непрерывно находится в воздухе на одном рейсе/этапе.

Если путешественник решит лететь бизнес-классом или первым классом на рейсе продолжительностью менее пяти (5) часов, не выполнил вышеупомянутые условия и не получил необходимого финансового разрешения, ему будет возмещена только сумма эквивалентно стоимости авиабилетов эконом-класса/автобуса.

Во всех случаях требуется разделение тарифов на авиаперелеты сверх тарифов эконом-класса и автобусов. Стоимость авиабилетов первого или бизнес-класса может быть отнесена на счет государственной субсидии только в тех случаях, когда субсидия прямо разрешает такие расходы. Важно отметить, что при покупке тарифа бизнес-класса/первого класса пассажир должен получить информацию о самой низкой логической доступной стоимости авиабилетов эконом-класса/автобуса во время первоначальной покупки.

Важно отметить, что при покупке тарифа бизнес-класса/первого класса пассажир должен получить информацию о самой низкой логической доступной стоимости авиабилетов эконом-класса/автобуса во время первоначальной покупки.

Сумма, превышающая стоимость проезда в эконом-классе/автобусе, должна быть разделена на соответствующий тип расходов, должно быть предоставлено сравнение стоимости авиабилетов в автобусе/эконом-класса и бизнес-класса/первого класса, а также требуется обоснование получателя платежа.

Другое воздушное путешествие

Путешествие по некоммерческим средствам (то есть корпоративные самолеты, вертолет) не допускаются.

Документация Требуется