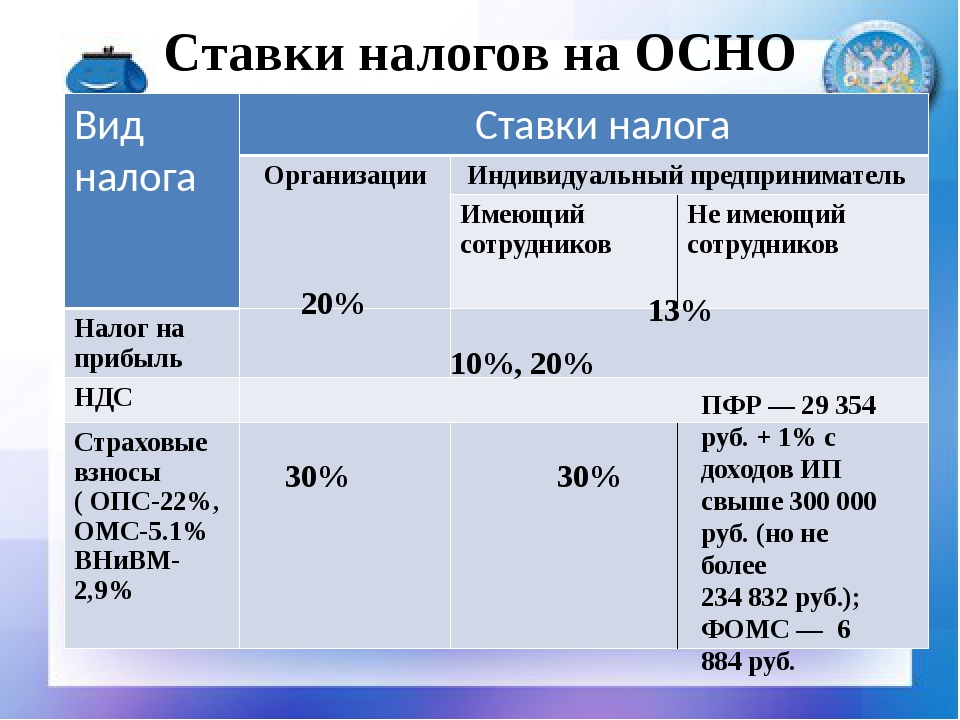

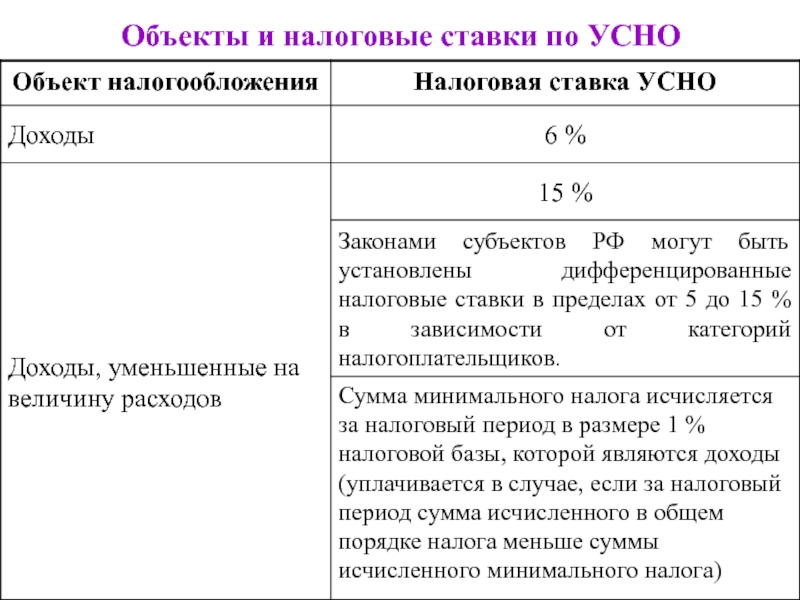

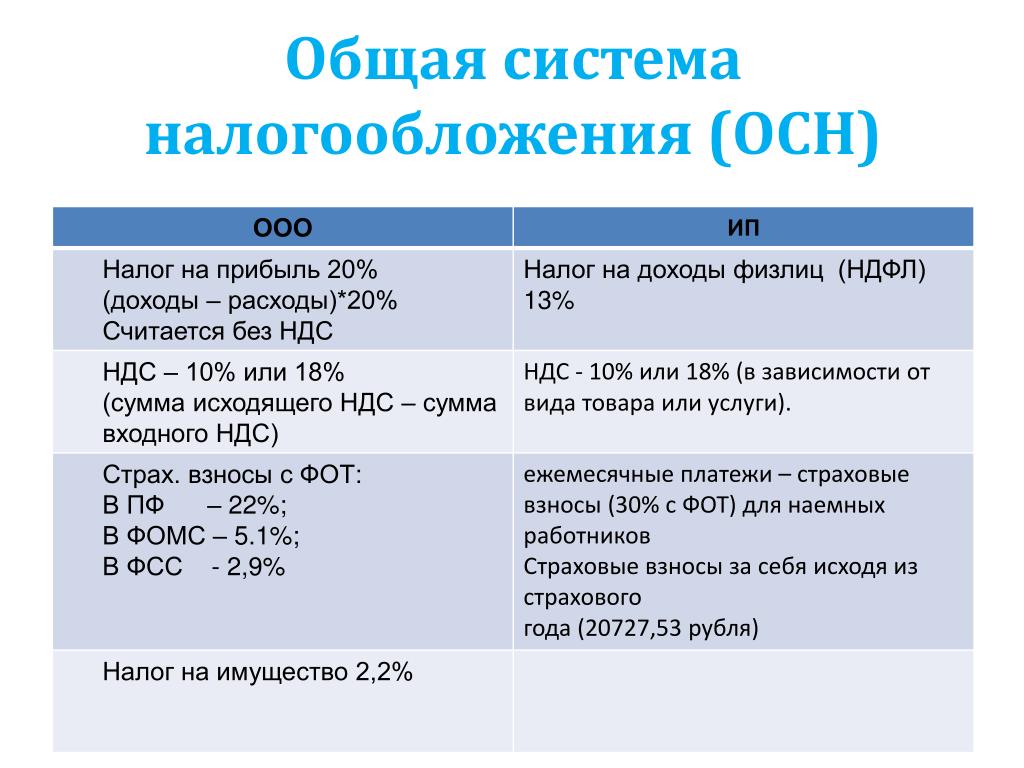

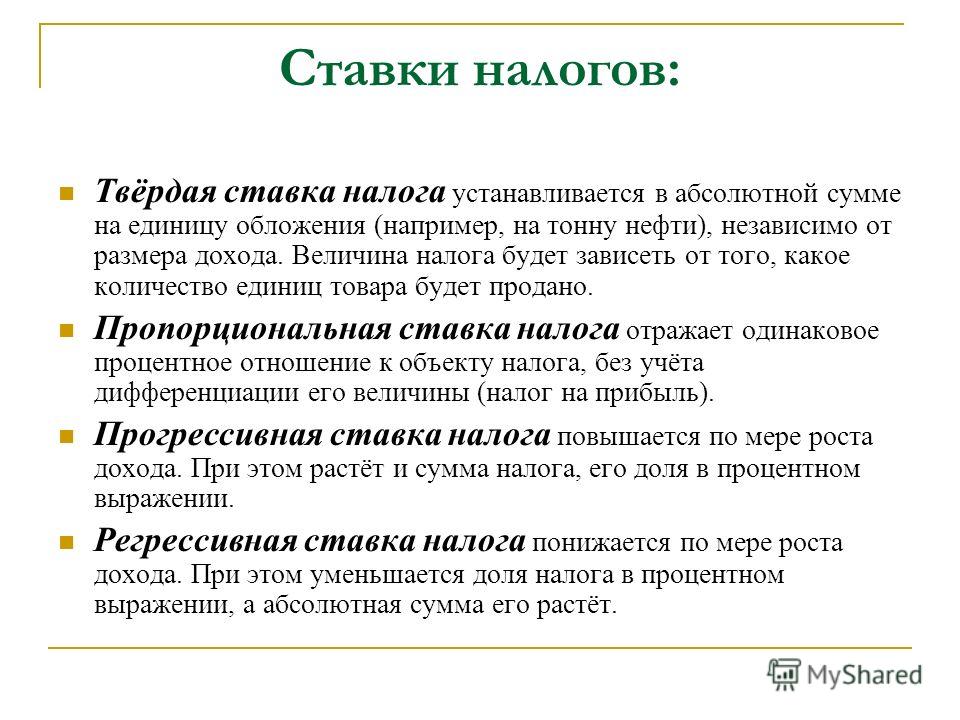

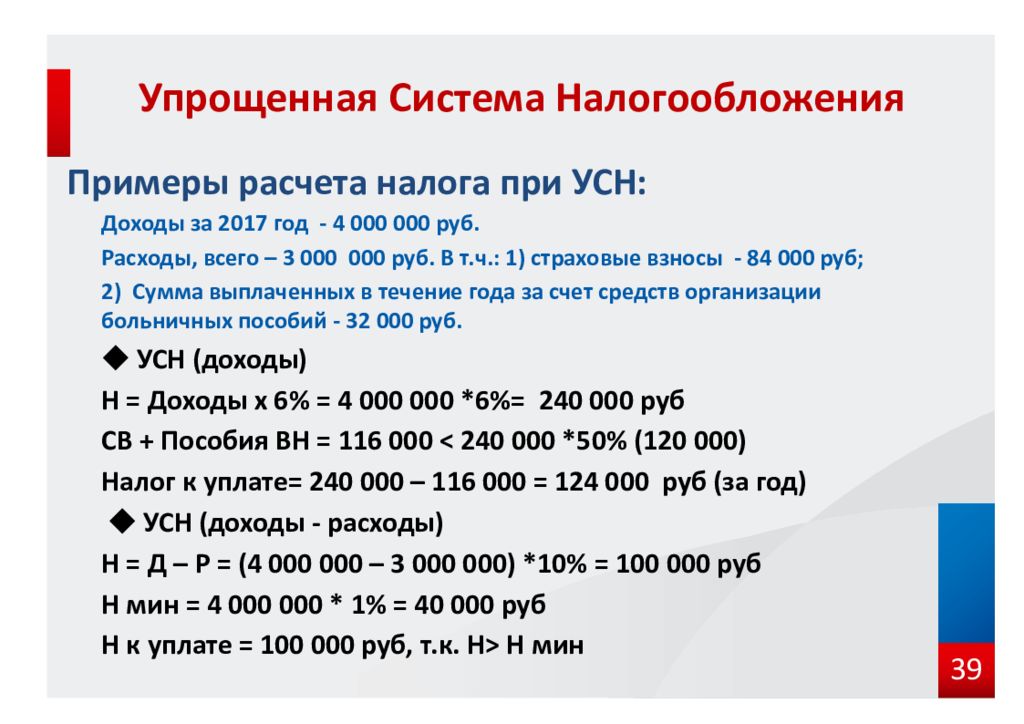

Налоговая ставка 6% – «Моё дело»

Как работают упрощенцы, выбравшие УСН «Доходы» по ставке 6%? Им однозначно проще, чем всем остальным.

Судите сами:

1. Не нужно платить НДС за исключением операций по импорту.

2. Не нужно платить НДФЛ.

3. Не нужно платить налог на имущество за исключением объектов, оцениваемых по кадастровой стоимости.

4. Из рассчитанного налога можно вычитать фиксированные взносы предпринимателей за себя и взносы работодателей за сотрудников. ИП без работников могут уменьшать налог до 100%, ООО и ИП с работниками – до 50%.

Кроме того, для уплаты налогов достаточно лишь учитывать доходы, а значит не нужно собирать подтверждающие документы и обосновывать расходы для уменьшения налогооблагаемой базы.

Говорить, что расходные документы не нужны совсем – не совсем верно. Для подтверждения права собственности, для урегулирования отношений с контрагентами, для внутреннего учета они нужны, но для налогообложения – нет, и при проверке налоговики эти документы запрашивать и проверять не будут.

Для исчисления единого налога организации и предприниматели на УСН учитывают только поступления от предпринимательской деятельности, которые в хронологическом порядке заносят в Книгу учета доходов и расходов. Вести ее нужно обязательно, т.к. КУДиР в любой момент могут запросить налоговые инспекторы для проверки. По окончании налогового периода КУДиР распечатывается, прошивается и подписывается. Если не было деятельности и доходов, нужно распечатать и прошить пустую Книгу.

По итогам трех, шести и девяти месяцев на основании данных КУДиР рассчитывается авансовый платеж по формуле (Доход х 6%) и за минусом уже выплаченных в этом году авансов перечисляется в бюджет. Срок – до 25 апреля, июля и октября.

По завершении года делается окончательный расчет налога и за минусом уже выплаченных авансов перечисляется в бюджет. Срок для ИП – 30 апреля, для ООО – 31 марта.

В эти же сроки в налоговую инспекцию сдается налоговая декларация.

Если деятельность не велась, нужно сдать нулевую декларацию.

Вариант УСН «Доходы» со ставкой налога 6% выгоден тем, у кого доля расходов не превышает 60%. Когда расходов становится больше, целесообразно перевести бизнес на УСН 15%. Поменять объект налогообложения с «Доходы» на «Доходы минус расходы» и наоборот можно только с начала следующего календарного года.

Станьте пользователем сервиса «Моё дело», и работа на упрощенном режиме станет еще проще. Расчет налогов, формирование КУДиР и декларации будет производиться автоматически. Это сэкономит ваше время и убережет от ошибок.

Организации обязаны вести бухучет даже на упрощенном режиме. Сервис поможет и в этом – разнесет операции по счетам и поможет сформировать бухгалтерскую отчетность. Если возникнут сложности, эксперты сервиса бесплатно проконсультируют по любому вопросу.

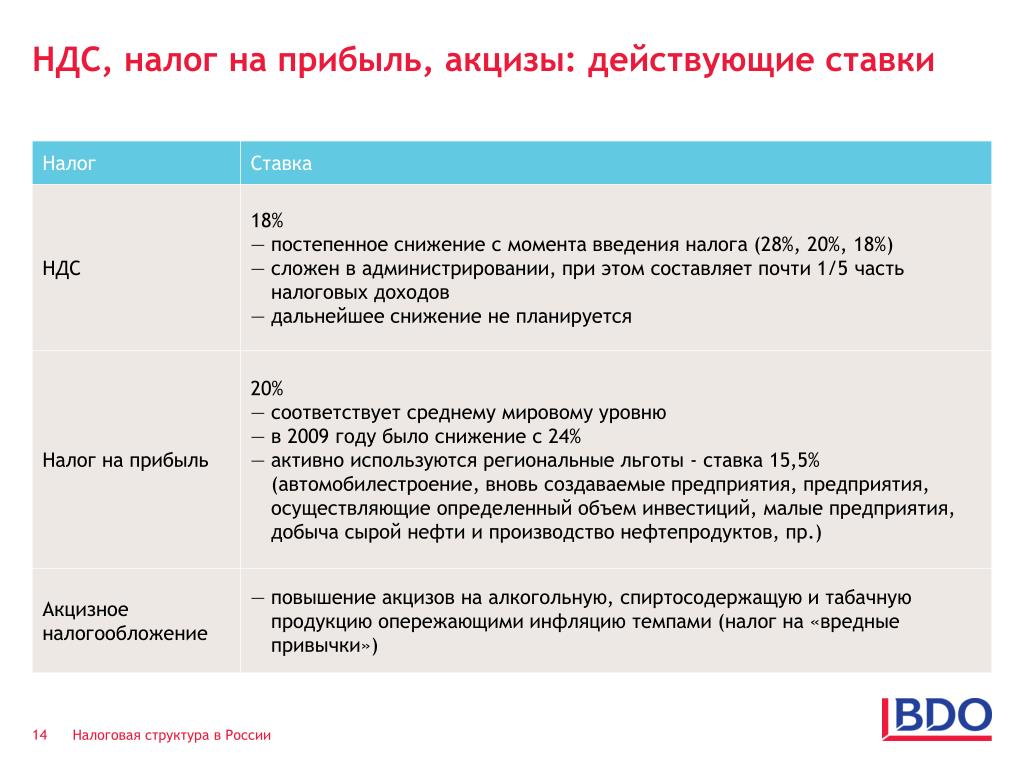

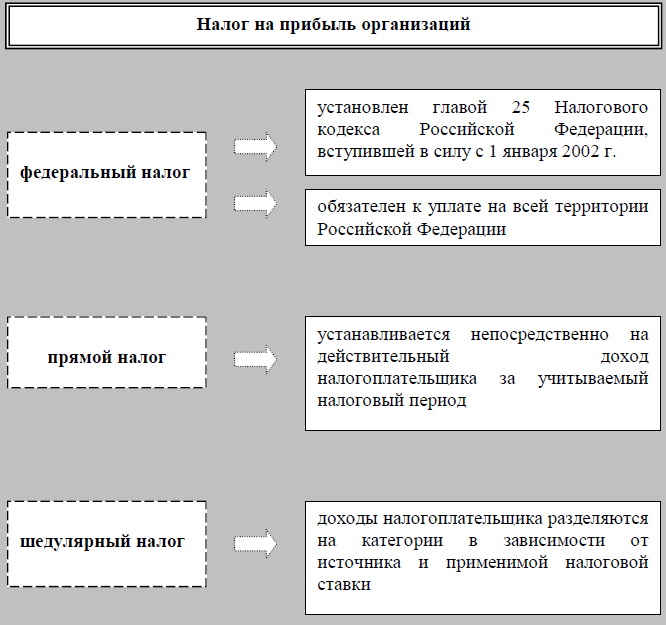

Многие страны, пытаясь стимулировать бизнес, снижают ставки налога на прибыль

За последние 18 лет средняя ставка налога на прибыль компаний сократилась на четверть – с 28,6% в 2000 г. до 21,4% в 2018 г. Даже если исключить страны, где налог на прибыль не взимается (12 юрисдикций), снижение было существенным – до 24%. За это время ставку снизили 76 стран, оставили неизменной только 12 и еще шесть стран ее повысили. И если еще в 2000 г. в 12 странах ставка корпоративного налога превышала 40%, в 2018 г. на таком уровне она осталась только в Индии и то в отношении прибыли от дивидендов. К таким выводам пришли аналитики Организации экономического сотрудничества и развития, проанализировав налоговые поступления почти в 100 странах.

до 21,4% в 2018 г. Даже если исключить страны, где налог на прибыль не взимается (12 юрисдикций), снижение было существенным – до 24%. За это время ставку снизили 76 стран, оставили неизменной только 12 и еще шесть стран ее повысили. И если еще в 2000 г. в 12 странах ставка корпоративного налога превышала 40%, в 2018 г. на таком уровне она осталась только в Индии и то в отношении прибыли от дивидендов. К таким выводам пришли аналитики Организации экономического сотрудничества и развития, проанализировав налоговые поступления почти в 100 странах.

Снижение ставок приводит к росту ресурсов для инвестиций, но концентрируются они в руках богатых людей и среднего класса, что увеличивает неравенство, предупреждала директор Института социальной политики Высшей школы экономики Лилия Овчарова. Это подтверждали результаты исследования Суреша Налларедди и Хуана Карлоса Суареа Серрато из Университета Дьюка и Этана Руана из Гарвардской школы бизнеса: снижение ставки налога на прибыль в США на 1 п. п. увеличивает долю 10% самых обеспеченных американцев в доходах населения на 0,94–1,5 п. п., а 80% выгоды извлекает 1% самых богатых.

п. увеличивает долю 10% самых обеспеченных американцев в доходах населения на 0,94–1,5 п. п., а 80% выгоды извлекает 1% самых богатых.

Экономисты Международного валютного фонда (МВФ) предлагают сменить корпоративные налоги на налог с денежных потоков. Отчасти такой переход реализовал президент США Дональд Трамп, проведя налоговую реформу. По ней базовая ставка налога на прибыль с 2018 г. была снижена с 35 до 21%. Налог на денежные потоки побуждает компании больше инвестировать, стимулируя в долгосрочной перспективе производство, потребление и рост ВВП, говорилось в исследовании МВФ: экспорт освобождается от налога на прибыль, а валюта укрепляется без защиты внутреннего рынка.

Но даже в США, которые пытаются приблизиться к такой налоговой модели, отношения к реформе неоднозначные. Снижение налогов придало дополнительный стимул и без того уверенному восстановлению экономики США, рост которой в 2018 г. превысил 3%. Но обещания бизнеса увеличить инвестиции полностью не реализовались – отчасти из-за торговой войны с Китаем. Между тем рост бюджетного дефицита, который еще больше увеличился из-за налоговой реформы и наращивания госрасходов, в долгосрочной перспективе может нанести экономике серьезный урон. «Мы выбрали очень нестабильную фискальную политику», – говорил Алан Ауэрбах, профессор экономики Калифорнийского университета в Беркли.

Между тем рост бюджетного дефицита, который еще больше увеличился из-за налоговой реформы и наращивания госрасходов, в долгосрочной перспективе может нанести экономике серьезный урон. «Мы выбрали очень нестабильную фискальную политику», – говорил Алан Ауэрбах, профессор экономики Калифорнийского университета в Беркли.

Не ясно, выиграют ли экономики других стран от снижения налогов для бизнеса. Пока они сражаются друг с другом за налоги, бизнес продолжает искать способы минимизировать их: в 2015 г. юрисдикции с почти нулевыми налоговыми ставками привлекли около 40% прибыли международных компаний, или 8% своего национального дохода, писали Томас Торслов и Людвиг Виер из Копенгагенского университета, а также Габриэль Цукман из Калифорнийского университета в Беркли: $600 млрд из $1,7 трлн транснациональной прибыли было выведено в офшоры. Из них 32% лишился ЕС, 30% – развивающиеся страны и еще 25% – США.

Налоговая система Англии: аудит, отчетность и оптимизация налогообложения английских Ltd компаний и физлиц: VAT, налог на прибыль и на прирост капитала

Налогообложение физических лиц

Подоходный налогФизические лица, которые являются резидентами Великобритании и чье постоянное место проживания (домициль) находится в Великобритании, обязаны уплачивать подоходный налог с общемирового дохода.

Резиденты Великобритания без домициля могут пользоваться льготным налогообложением доходов и активов за пределами Великобритании. Если резидент не проживает в Великобритании, налогообложение может отличаться.

Резиденты Великобритания без домициля могут пользоваться льготным налогообложением доходов и активов за пределами Великобритании. Если резидент не проживает в Великобритании, налогообложение может отличаться.Подоходный налог физических лиц взимается по прогрессивным ставкам с некоторыми исключениями и особенностями:

- 40% в отношении дохода от GBP 37.501 до GBP 150.000

- 45% в отношении дохода от GBP 150.001

Дивидендные доходы облагаются по ставкам от 7.5% до 32.5%, в зависимости от суммы дивидендов.

В отношении отдельных видов доходов существуют необлагаемые пороги.

Налог на прирост капитала

Прибыль от прироста капитала до GBP 12.300 освобождается от налогообложения.

Прибыль свыше этой суммы и до GBP 37.500 облагается налогом по ставке 10%.

Суммы свыше этого лимита облагаются по ставке 20%.

Прибыль от продажи жилья, не освобождаемая от налогообложения, облагается по ставке 28% и 18%, в зависимости от суммы прибыли.

Налог на прибыль

Компания — налоговый резидент Великобритании уплачивает налог на прибыль со своего мирового дохода.

Прибыль зарубежного постоянного представительства может быть по выбору налогоплательщика исключаться из налогооблагаемой базы. Компании — нерезиденты уплачивают налог с прибыли, полученной на территории Великобритании.

Основная ставка налога на прибыль составляет 19%.

Прибыль от прироста капитала облагается налогом по обычной ставке налога на прибыль.

Прибыль от продажи 10% акций и более в компании обычно не облагается налогом. Такое освобождение не распространяется на продажу компаний, приобретенных в предыдущем году, и компаний, не ведущих коммерческую деятельность.

Налог у источника выплаты

Налог у источника выплаты не взимается при выплате дивидендов.

Налог удерживается при выплате процентов и роялти по ставке 20%. Существуют исключения в отношении некоторых роялти и процентов, например, в отношении процентов по обращающимся евробондам, процентов по краткосрочным (не более года) займам и др.

Существуют исключения в отношении некоторых роялти и процентов, например, в отношении процентов по обращающимся евробондам, процентов по краткосрочным (не более года) займам и др.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

НДС

Стандартная ставка НДС составляет 20%.

Гербовый сбор

При осуществлении сделок с акциями может взиматься гербовый сбор по ставке 0,5% (в некоторых случаях – 1,5%).

При приобретении нежилой недвижимости взимается гербовый сбор по ставке 5%. Гербовый сбор при приобретении жилой недвижимости составляет 15% (если приобретатель – физическое лицо, а приобретаемый объект – единственное жилье, то сбор взимается по прогрессивной шкале до 12%).

С 1 апреля 2021 года дополнительные 2% будут взиматься, если приобретатель жилой недвижимости – нерезидент.

При аренде недвижимости также взимается гербовый сбор.

Особые правила установлены в Шотландии и Уэльсе.

Налоги на недвижимость

Местные власти взимают налоги с недвижимости, расположенной в соответствующем регионе.

Также если владелец жилой недвижимости — не физическое лицо, а стоимость недвижимости составляет 500 тыс. фунтов стерлингов и более, то уплачивается налог на имущество (ATED) по ставкам, установленным в фунтах стерлингов и зависящим от стоимости недвижимости. Этот налог может не взиматься, если недвижимость сдается в аренду, и в некоторых других случаях.

Налог на наследство и дарение

Налог на наследство (IHT) взимается со стоимости умершего налогоплательщика, превышающей GBP 325.000. Этот налог может взиматься и при жизни налогоплательщика в отношении некоторых сделок (наиболее частый случай – передача имущества в траст.

Лица без домициля (или вмененного домициля) уплачивают этот налог в отношении британской недвижимости.

Передача имущества между супругами как при жизни, так и посмертно не облагается этим налогом, за исключением случая, когда супруг с домицилем передает имущество супругу без домициля и при этом стоимость имущества превышает GBP 325.000.

Взносы на социальное страхование

NIC по ставке 12% применяется к вознаграждению работников от GPB 184 до GBP 962 в неделю и по ставке 2% с вознаграждения свыше этой суммы.

Работодатели уплачивают NIC с вознаграждения сотрудников по ставке 13.8%.

Самозанятые уплачивают NIC по ставке 9% с дохода от GBP 8 632 до GBP 50 000 в год и по ставке 2% с превышения.

Привила КИК

Компании Великобритании могут быть обязаны уплачивать налог на прибыль контролируемых иностранных компаний. Основная цель – обложить налогом прибыль, которая была искусственно выведена из-под налогообложения в Великобритании.

Для определения налоговых обязательств применяется ряд тестов.

Существуют различные исключения.

Великобритания вышла из ЕС (BEXIT)

Переходный период по выходу Великобритании из ЕС завершился в конце 2020 года. Стороны успели до конца года заключить соглашение о торговле и сотрудничестве, предусматривающее, в частности, неприменение таможенных пошлин во взаимной торговле при соблюдении определенных условий.

У Великобритании больше не будет доступа к директивам ЕС о дочерних и материнских компаниях, процентах и роялти, реорганизациях. Однако это может в значительной степени нивелироваться наличием двусторонних налоговых соглашений между Великобританией и странами-членами ЕС.

Существуют и другие последствия выхода из ЕС, которые следует учитывать.

Соглашения об избежании двойного налогообложения

Великобритания вступила в следующие механизмы по обмену налоговой информацией с 153 юрисдикциями:- 132 DTCs: Австралия, Австрия, Азербайджан, Алжир, Албания, Аргентина, Армения, Бахрейн, Бангладеш, Барбадос, Беларусь, Белиз, Бельгия, Болгария, Боливия, Босния и Герцеговина, Ботсвана, Бразилия, Бруней, Венгрия, Венесуэла, Вьетнам, Гайана, Гамбия, Гана, Германия, Гонконг, Греция, Грузия, Дания, Египет, Заир, Замбия, Зимбабве, Израиль, Индия, Индонезия, Иордания, Иран, Ирландия, Исландия, Испания, Италия, Казахстан, Каймановы острова, Камерун, Канада, Катар, Кения, Кипр, Киргизия, Кирибати, Китай, Колумбия, Косово, Кот д`Ивуар, Кувейт, Латвия, Лесото, Ливан, Ливия, Литва, Люксембург, Маврикий, Македония, Марокко, Маршалловы острова, Мексика, Малави, Малайзия, Мальта, Молдова, Монако, Монголия, Монсеррат, Мьянма, Намибия, Нигерия, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, Оман, Пакистан, Панама, Папуа Новая Гвинея, Польша, Португалия, Российская Федерация, Румыния, Саудовская Аравия, Свазиленд, Сенегал, Сербия, Сингапур, Словакия, Словения, Соломоновы острова, Сьерра Леоне, Судан, США, Таджикистан, Таиланд, Тайвань, Тринидад и Тобаго, Тунис, Тувалу, Туркменистан, Турция, Уганда, Узбекистан, Украина, Уругвай, Фарерские острова, Фиджи, Финляндия, Филиппины, Фолклендские острова, Франция, Хорватия, Черногория, Чехия, Чили, Швеция, Швейцария, Шри Ланка, Эстония, Эфиопия, ЮАР, Южная Корея, Ямайка, Япония.

- 21 TIEAs: Ангилья, Антигуа и Барбуда, Аруба, Багамы, Белиз, Бермуды, Британские Виргинские острова, Гернси, Гибралтар, Гренада, Джерси, Доминика, Либерия, Лихтенштейн, Нидерландские Антильские острова, Остров Мэн, Сан Марино, Сент-Винсент и Гренадины, Сент-Киттс и Невис, Сент Люсия, Теркс и Кайкос.

Валютный контроль

В Великобритании валютный контроль отсутствует.

Финансовая отчётность

Все английские компании обязаны ежегодно готовить финансовую отчетность, отражающую финансовое состояние UK компании и результаты её финансовой деятельности за год.Директора каждой компании должны готовить отчетность за каждый финансовый год. Такая отчетность называется индивидуальной. Головная компания в Англии обязана готовить групповую отчетность.

Финансовая отчетность должна быть подана в Companies House в течение 9 месяцев с отчетной даты. Несвоевременная подача отчетности считается уголовным преступлением.

Кроме того, за несвоевременную подачу отчетности предусмотрены административные санкции.

Размер санкций зависит от того, насколько поздно подана отчетность:

Размер санкций зависит от того, насколько поздно подана отчетность: | Срок задержки | Штраф для частной компании | Штраф для публичной компании |

| Не более 1 месяца | £150 | £750 |

| Более 1 месяца, но не более 3 месяцев | £375 | £1500 |

| Более 3 месяцев, но не более 6 месяцев | £750 | £3000 |

| Более 6 месяцев | £1500 | £7500 |

При несвоевременной подаче отчетности 2 года подряд штрафы удваиваются.

Аудит

Если компания в Великобритании не имеет право на получение освобождения от аудиторской проверки (см. ниже), то её отчётность должна быть проверена аудитором, а соответствующее заключение должно быть приложено к отчётам для акционеров и Регистрационной палаты.Для того чтобы получить освобождение от аудита, английская компания должна быть малой в течение финансового года. Другими словами она должна отвечать двум из следующих условий:

- годовой оборот не должен превышать £10. 2 млн.

- баланс не должен превышать £5.1 млн.

- среднее число сотрудников должно быть не более 50

2 млн.

2 млн.Annual Return

Каждая английская компания должна подавать годовой отчет в Регистрационную палату по крайней мере раз в 12 месяцев. Директор и секретарь компании отвечают за подачу отчета в Регистрационную палату в течение 28 дней с годовщины регистрации компании или годовщины подачи последнего годового отчета.В случае неподачи годового отчета Регистратор может предположить, что компания в Великобритании больше не занимается бизнесом и вычеркнуть ее из реестра.

Annual return – краткая справка о директорах, секретаре (если таковой был назначен), адресе зарегистрированного офиса, акционерах и акционерном капитале компании. Этот документ отличается от ежегодной отчетности компании.

Годовой отчет должен включать следующую информацию:

- название компании

- регистрационный номер

- день, к которому подготовлен годовой отчет

- основную сферу деятельности компании

- тип компании, например, частная или публичная

- адрес зарегистрированного офиса компании

- адрес, где английская компания хранит документы компании, если это не зарегистрированный офис, и наименования хранимых документов

- информацию о секретаре компании (физическое или юридическое лицо), если таковой назначен

- информацию обо всех директорах компании (физические или юридические лица).

Налоговая отчётность

Налоговый период для целей налога на прибыль – это период, за который компании готовят свою финансовую отчетность, но он не должен превышать 12 месяцев.

Налоговая декларация подается в электронной форме в течение года после окончания налогового периода.

Небольшие компании уплачивают налог на прибыль в течение 9 месяцев после окончания соответствующего налогового периода. Компании с более значительной налогооблагаемой прибылью уплачивают предварительные налоговые платежи ежеквартально.

Налоги на богатых. Как Запад собирается залечивать раны пандемии: бедность и неравенство

- Алексей Калмыков

- Би-би-си

Автор фото, Getty Images

Пандемия коронавируса еще не завершилась, а деньги уже закончились. Локдауны обошлись налогоплательщикам в триллионы долларов. Кто будет оплачивать этот счет?

Платить должны те, кто разбогател в пандемию, — так будет справедливо, говорят политики и экономисты на Западе. Повышение налогов на обеспеченных граждан и на прибыльный бизнес позволит убить двух зайцев, надеются они. Заткнуть гигантскую дыру в казне, а заодно и сократить растущий разрыв между богатыми и бедными, чреватый экономическими и политическими потрясениями.

Повышение налогов на обеспеченных граждан и на прибыльный бизнес позволит убить двух зайцев, надеются они. Заткнуть гигантскую дыру в казне, а заодно и сократить растущий разрыв между богатыми и бедными, чреватый экономическими и политическими потрясениями.

«Пандемия, среди прочего, меняет представления людей о том, сколько налогов должны платить обеспеченные сограждане. На фоне усиления неравенства и роста долгов власти ищут новые источники доходов для оплаты счетов и увеличения финансирования медицины, образования и социальной сферы в целом», — описывают новую реальность экономисты Международного валютного фонда.

О социальной справедливости заговорили даже в США — оплоте капитализма, где деньгами принято гордиться, а не делиться.

«Пора вознаграждать за труд, а не только за богатство», — сказал президент США Джо Байден, предлагая конгрессу свой план увеличения социальных расходов за счет дополнительных налогов.

«Пришел тот день, когда американский бизнес и самые обеспеченные американцы, богатейший 1% населения, должны уже начать выплачивать справедливую долю. Только справедливую», — считает он.

Только справедливую», — считает он.

Автор фото, AFP

Подпись к фото,Нью-йоркские миллионеры пересидели пандемию в загородных особняках и на пляжах Лонг-Айленда

За повышение налогов на богатых выступили и папа римский Франциск, и генеральный секретарь ООН Антониу Гутерриш.

«За последний год состояние самых богатых людей на планете выросло на 5 трлн долларов. Я призываю власти всех стран задуматься о налоге на тех, кто разбогател за время пандемии, и пустить деньги на сокращение социального неравенства», — сказал Гутерриш.

Идея заставить обеспеченных граждан и бизнес раскошелиться не нова. Но теперь она имеет шанс воплотиться в жизнь хотя бы частично.

По двум основным причинам.

На войне как на войне

Во-первых, пандемия загнала мир в траты, подобных которым он не знал со времен последней мировой войны. А раз время почти военное, то и экстраординарные меры вводить легче.

Страны уже потратили на поддержку населения и бизнеса более 8 трлн долларов — это десятая часть годового объема всей мировой экономики. И пока расходы увеличиваются, доходы сокращаются: мир недосчитается 22 трлн долларов за пять лет, подсчитал МВФ. В результате на текущие траты приходится занимать у будущих поколений — и мировой долг впервые со времен войны подошел к отметке 100% мирового ВВП.

Но проиграли не все. Из-за пандемии обеднело большинство населения, живущего на зарплату и доходы от мелкого бизнеса. А обеспеченное меньшинство, напротив, нарастило состояния, вложенные в финансовые рынки и недвижимость. За год пандемии рейтинг Forbes прирастал новым миллиардером каждые 17 часов и достиг невиданных 2755 человек. Их общее состояние распухло с 8 до 13 трлн долларов.

Автор фото, Getty Images

Подпись к фото,Год назад у владельца Tesla Илона Маска было $25 млрд, теперь — почти $170 млрд. В рейтинге богачей ковидного года он уступил лишь Джеффу Безосу из Amazon

Похожая картина в бизнесе: пока рестораны и авиакомпании загибаются, технологические гиганты, интернет-магазины и производители медицинского оборудования не успевают считать сверхприбыли.

В истории есть примеры, когда после чрезвычайного события, подобного пандемии коронавируса, вводились дополнительные сборы с тех граждан и компаний, которые не пострадали или даже выиграли.

Германия временно повышала подоходный налог после объединения в 1991 году, Австралия — после наводнения в 2011-м, Япония — после землетрясения в 2013-м. Америка и Британия облагали налогом сверхдоходы, заработанные бизнесом на Первой и Второй мировых войнах.

Разгон налогового рая

Вторая причина, по которой идея выписать богатым людям и компаниям счет за пандемию имеет шанс на успех, — смена власти в США.

Демократы отвоевали у республиканцев Белый дом с сенатом и не стали терять времени. Не прошло и 100 дней, как они сделали два серьезных шага к решению закоренелой проблемы социального неравенства как у себя дома, так и в мире в целом.

Первый шаг касается мировой реформы налогов на прибыль компаний, которой давно требуют другие страны, прежде всего в Европе. Они недовольны «агрессивной оптимизацией налогов» — когда американские хайтек-гиганты, вроде Amazon, Facebook или Google, зарабатывают на их рынках, а налог с прибыли платят в других странах со льготными режимами.

Они недовольны «агрессивной оптимизацией налогов» — когда американские хайтек-гиганты, вроде Amazon, Facebook или Google, зарабатывают на их рынках, а налог с прибыли платят в других странах со льготными режимами.

Автор фото, AFP

Подпись к фото,«Apple, заплати налоги!» Протест во Франции в 2018 году

Попытки решить проблему комплексно в рамках клуба богатых стран ОЭСР не встречали понимания в США при президенте Дональде Трампе. Не в восторге и небольшие страны ЕС, которые стали центрами прибыли для бизнес-гигантов благодаря низким налогам — прежде всего Ирландия, Кипр и Нидерланды.

Дошло до того, что Франция и Великобритания пригрозили ввести сборы в одностороннем порядке, не дожидаясь консенсуса. Над Западом нависла угроза очередной торговой войны.

Но Трамп проиграл, пришел Байден, и его министр финансов Джанет Йеллен сменила пластинку: она предложила обязать компании платить налог на прибыль в тех странах, где они ее получают, а минимальную ставку определить в 21%.

Ободренные и обрадованные таким поворотом событий крупные страны Европы решили, что это — их шанс убедить других равноправных членов ЕС забыть о вето и поступиться частью доходов ради общего блага в тяжелые времена. Министры финансов двух крупнейших экономик Евросоюза — Германии и Франции — на прошлой неделе дали совместное интервью, в котором поддержали предложения США.

Осталось убедить еще примерно полторы сотни стран.

Капитализм с человеческим лицом

Второй шаг администрации Байдена в деле сокращения разрыва между богатыми и бедными оказался еще более радикальным, чем согласие положить часть прибыли американских гигантов на алтарь справедливой системы мирового налогообложения.

В среду Байден предложил конгрессу повысить налоги на богатых. И в целом сменить экономическую модель, отказавшись от господствовавшей со времен Рональда Рейгана конца прошлого века идеологии: пусть богатеют те, кто могут, а остальным обязательно достанутся хотя бы крошки с их стола.

«Эта модель не работает», — сказал Байден и вспомнил, как Трамп снизил налоги на прибыль компаний в 2017 году.

«Вместо того, чтобы пустить сэкономленное на повышение зарплат, вложить в развитие и новые технологии, корпорации распихали деньги по карманам своих руководителей. Пришла пандемия — и стало только хуже. Двадцать миллионов американцев, рабочий и средний класс, лишились работы. А за то же время состояние 650 миллиардеров выросло на 1 трлн долларов», — заявил Байден.

Автор фото, AFP

Подпись к фото,В беднейших районах американского Балтимора о социальном равенстве можно не заикаться

Несмотря на риторику, предложения Байдена далеки от социализма, которым не смог запугать его избирателей Трамп в ноябре.

Президент-демократ просит конгресс вернуть налог на богатых туда, где он был при Буше-младшем, и уверяет, что повышение затронет доли процента населения. А предложенное увеличение налога на прибыль компаний не компенсирует его снижения при Трампе — он все равно будет ниже, чем последние 40 с лишним лет.

Собранные таким образом деньги Байден предлагает пустить на финансирование нового плана поддержки американских семей стоимостью 1,8 трлн долларов. Он обещает укрепление социального государства, бесплатные детские сады и колледжи, льготную медицину — все ради повышения доходов беднейшей части населения и вовлечения людей в экономику для возврата к прежним темпам прироста национального богатства.

Однако президент лишь предлагает; законы пишет конгресс. На это уйдет не один месяц, и в процессе план непременно окажется скромнее, если вообще пройдет законодателей.

Барак Обама уже пробовал — ровно 10 лет назад, в апреле 2011 года. Не вышло.

У Байдена шансов больше, потому что демократы контролируют обе палаты конгресса. Однако перевес у них микроскопический, и часть сенаторов-демократов от штатов вроде Калифорнии, где живут обеспеченные сторонники Демократической партии, будет резко против повышения налогов на своих избирателей.

Платить сейчас или расплачиваться позже

Подтолкнуть политиков к радикальным переменам способны мрачные предупреждения экономистов. Они взывают не к состраданию и альтруизму, а к более знакомому элитам чувству самосохранения.

Пандемии усиливают перекосы в обществе и чреваты социальными потрясениями, при которых не только дальнейшее накопление, но и сохранение капитала проблематично, напоминают ученые.

Автор фото, Getty Images

Подпись к фото,Марш против бедности во французской Тулузе в декабре 2020 года

«Люди, пострадавшие от пандемии, скорее будут требовать от властей политики, направленной на перераспределение богатства. Если к ним не прислушаются, они могут разочароваться и потерять доверие к власти», — пишут экономисты МВФ.

«Точно так же, если по окончании кризиса у населения сложится впечатление, что господдержка в основном досталась богатым и крупному бизнесу, а не тем, кто страдал и жертвовал собой, тогда возникнет риск политического недовольства или даже массовых волнений», — предупреждают они.

Их выводы подкреплены свежим исследованием, которое обнаружило связь между эпидемиями и акциями гражданского неповиновения в 130 странах. Авторы оговариваются, что речь идет о долгосрочных последствиях, поскольку во время и сразу после эпидемии никто особо не выступает.

«Гуманитарные кризисы часто ведут к перебоям со связью и транспортом, что затрудняет организацию протестов. Более того, в трудные времена общество склонно к единству и солидарности. В некоторых случаях режимы пользуются кризисом для укрепления своей власти и подавления инакомыслия», — пишут авторы исследования.

«Пандемия Covid-19 пока что вписывается в этот исторический контекст. Число массовых выступлений во всем мире сократилось до минимума за последние пять лет. Но если обратить взгляд в будущее, в долгосрочной перспективе риск социального недовольства возрастает», — сказано в исследовании.

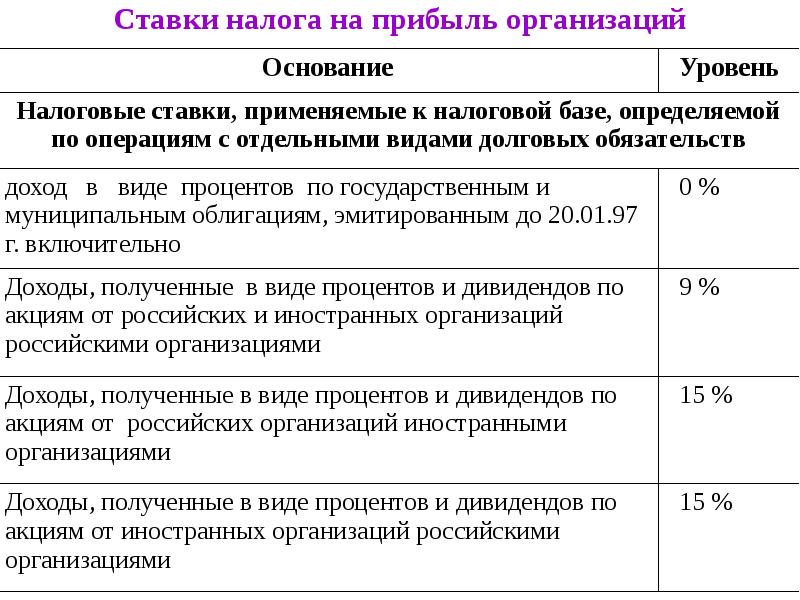

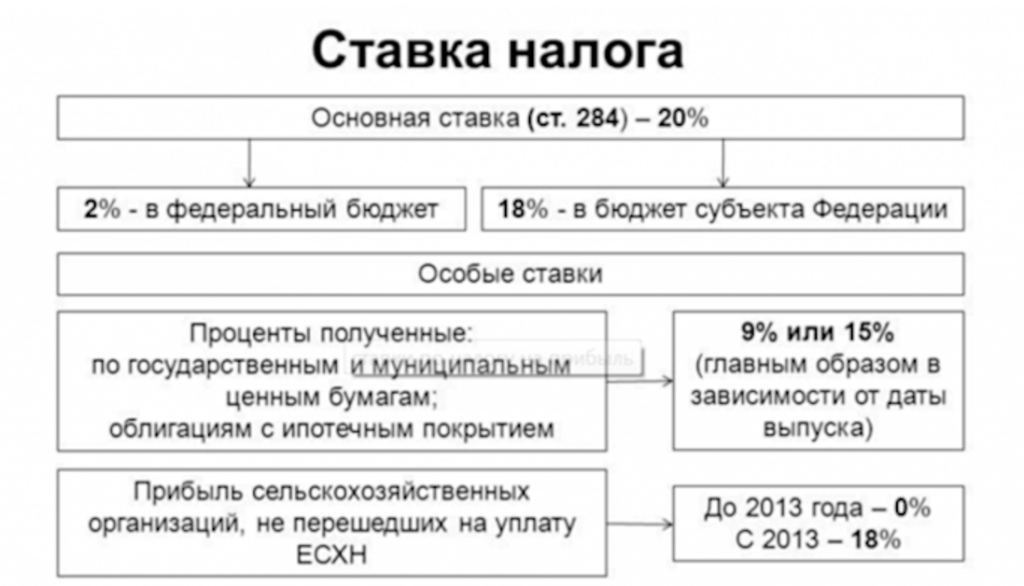

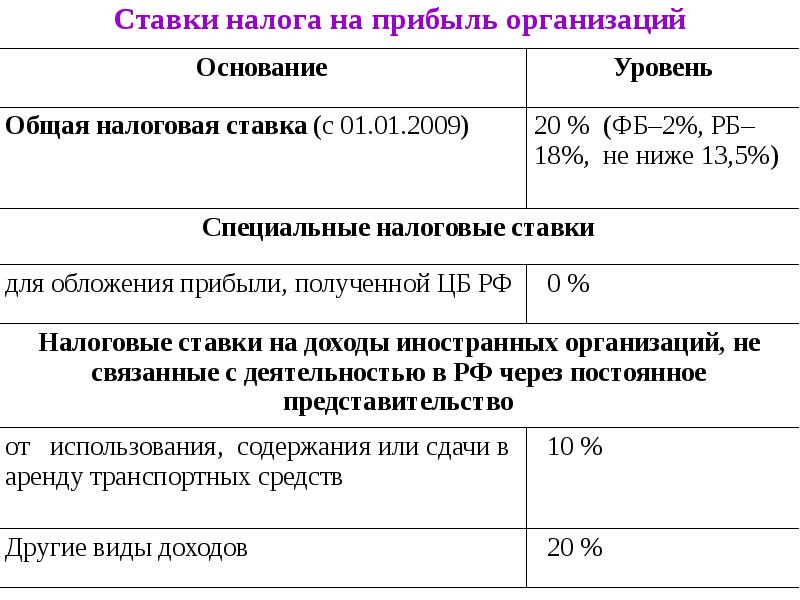

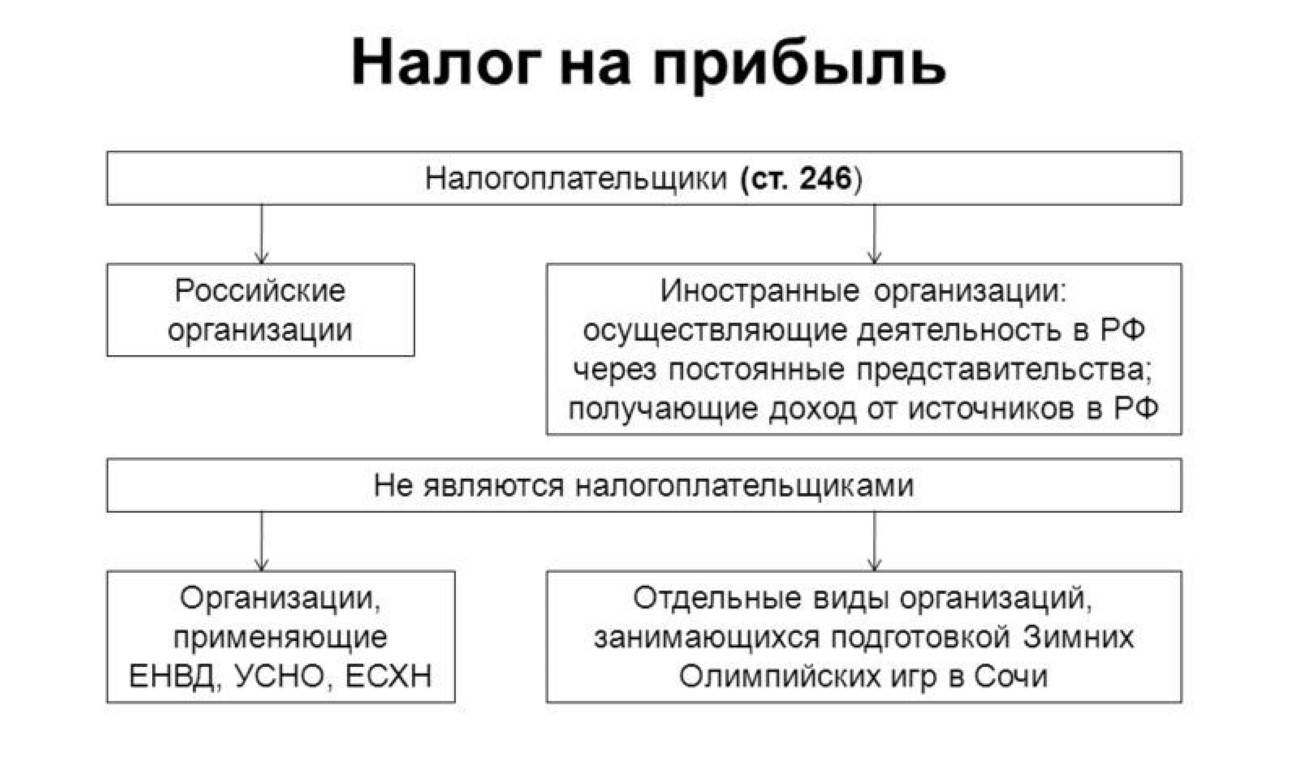

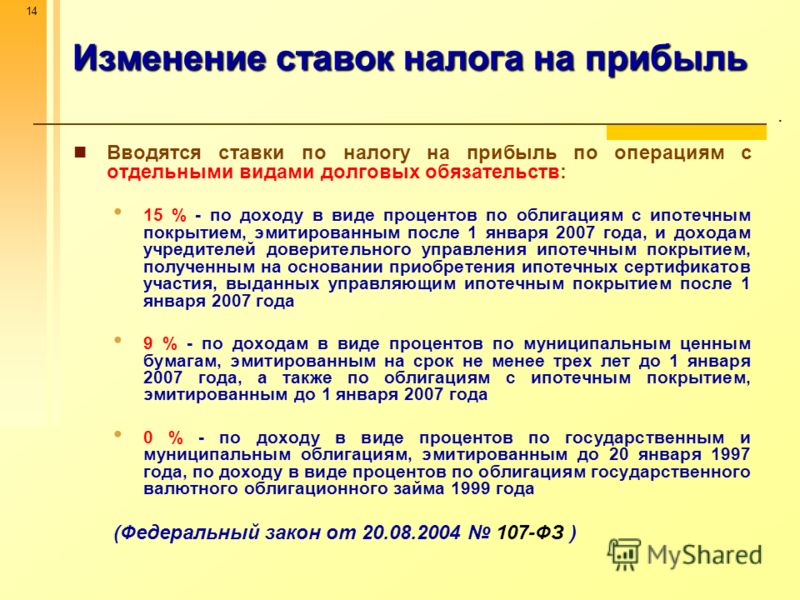

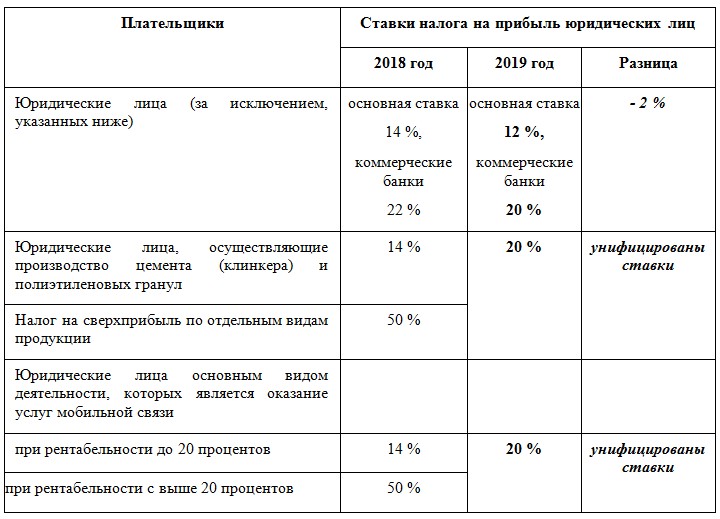

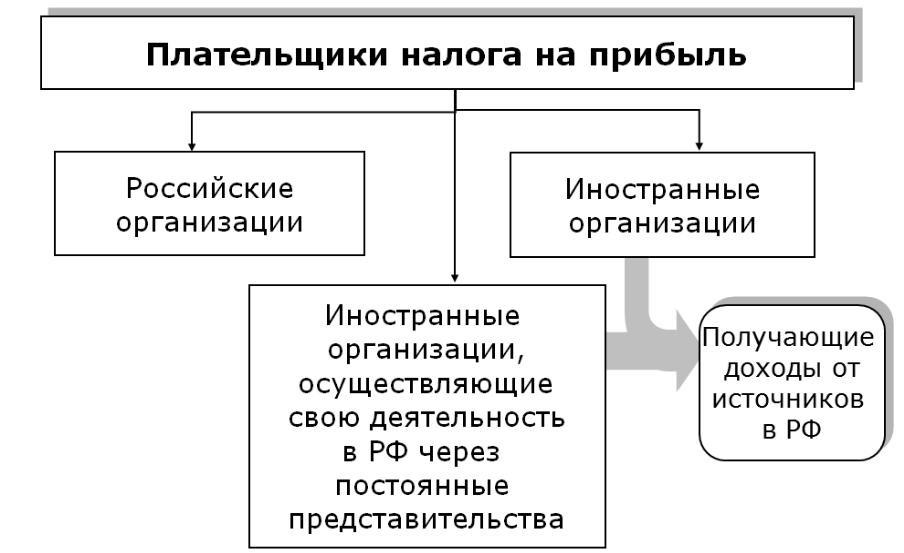

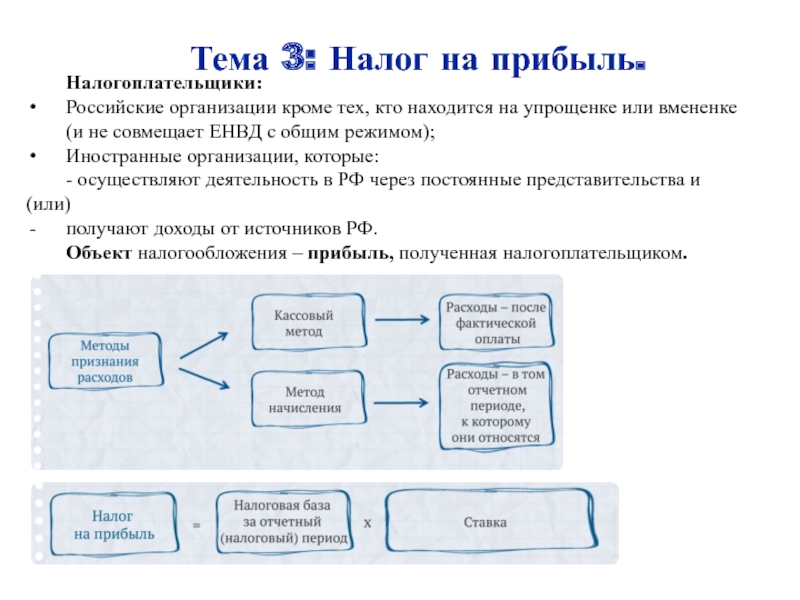

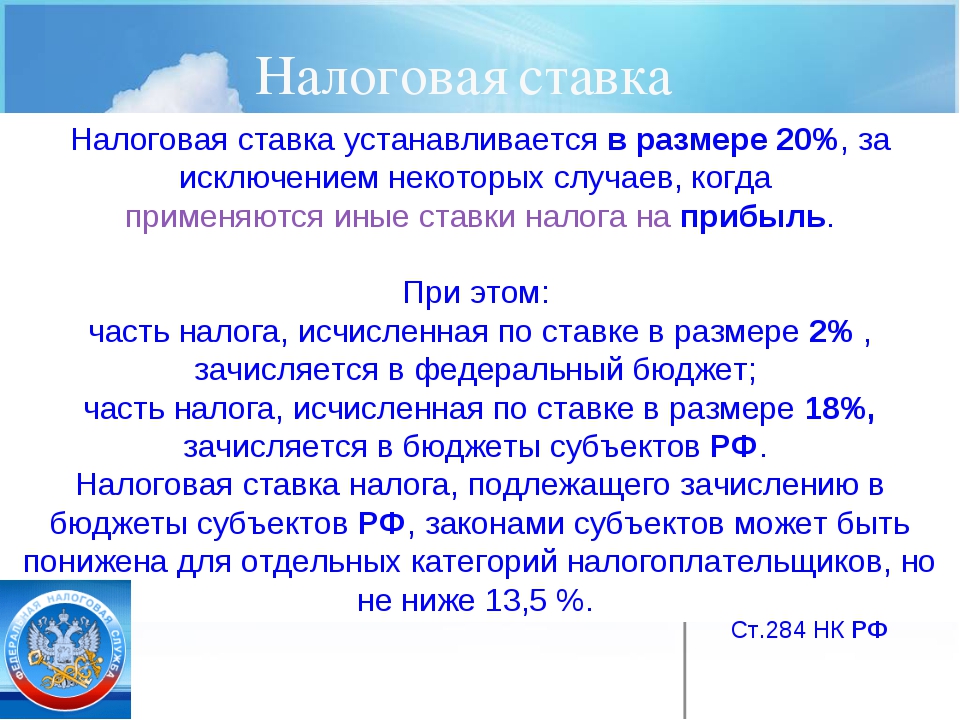

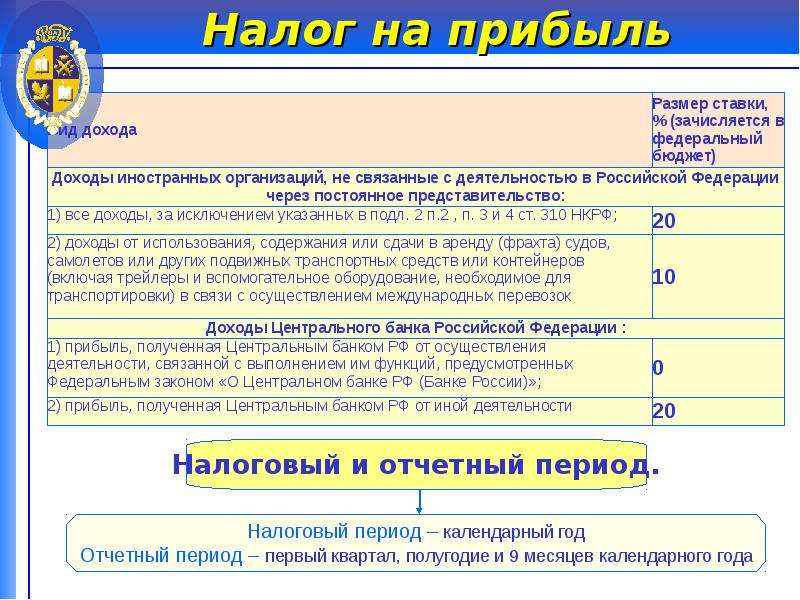

Статья 136. Ставки налога Раздел III. Налог на прибыль предприятий (ст. 133–142) Налоговый кодекс Украины | Нормативная база Украины

136. 1. Базовая (основная) ставка налога составляет 18 процентов.

1. Базовая (основная) ставка налога составляет 18 процентов.

136.2. Во время осуществления страховой деятельности юридических лиц — резидентов одновременно со ставкой налога на прибыль, определенной в пункте 136.1 настоящей статьи, ставки налога на доход устанавливаются в следующих размерах:

136.2.1. 3 процента по договорам страхования от объекта налогообложения, который определяется в подпункте 141.1.2 пункта 141.1 статьи 141 настоящего Кодекса;

136.2.2. 0 процентов по договорам по долгосрочному страхованию жизни, договорам добровольного медицинского страхования и договорам страхования в пределах негосударственного пенсионного обеспечения, в частности договоров страхования дополнительной пенсии, и определенных подпунктами 14.1.52, 14.1.521, 14.1.522 и 14.1.116 пункта 14.1 статьи 14 настоящего Кодекса.

136.3. Ставки 0, 4, 6, 12, 15 и 20 процентов применяются к доходам нерезидентов и приравненных к ним лиц с источником их происхождения из Украины в случаях, установленных пунктом 141. 4 статьи 141 настоящего Кодекса.

4 статьи 141 настоящего Кодекса.

136.4. Во время осуществления букмекерской деятельности, азартных игр (в том числе казино) одновременно со ставкой налога на прибыль, определенной в пункте 136.1 настоящей статьи, ставка налога на доход устанавливается в размере:

136.4.1. 10 процентов от дохода, полученного от деятельности по выпуску и проведению лотерей, азартных игр с использованием игровых автоматов;

136.4.2. 18 процентов от дохода, полученного от букмекерской деятельности, азартных игр (в том числе казино), кроме дохода, полученного от азартных игр с использованием игровых автоматов, уменьшенного на сумму выплаченных выплат игроку.

136.5. Налог на доход, определенный как объект налогообложения в подпунктах 134.1.2, 134.1.4, 134.1.5 пункта 134.1 статьи 134 настоящего Кодекса, является частью налога на прибыль.

136.6. Во время осуществления деятельности по выпуску и проведению лотерей устанавливается ставка налога на доход от суммы доходов, определенных подпунктом 134. 1.4 пункта 134.1 статьи 134 настоящего Кодекса, в размере 30 процентов с учетом положений пункта 47 подраздела 4 раздела XX настоящего Кодекса.

1.4 пункта 134.1 статьи 134 настоящего Кодекса, в размере 30 процентов с учетом положений пункта 47 подраздела 4 раздела XX настоящего Кодекса.

Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

- Home

- /

- Insights

- /

- Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

Общая информация2. Упрощенная система налогообложения3. Налог на прибыль

Общая информация2. Упрощенная система налогообложения3. Налог на прибыль

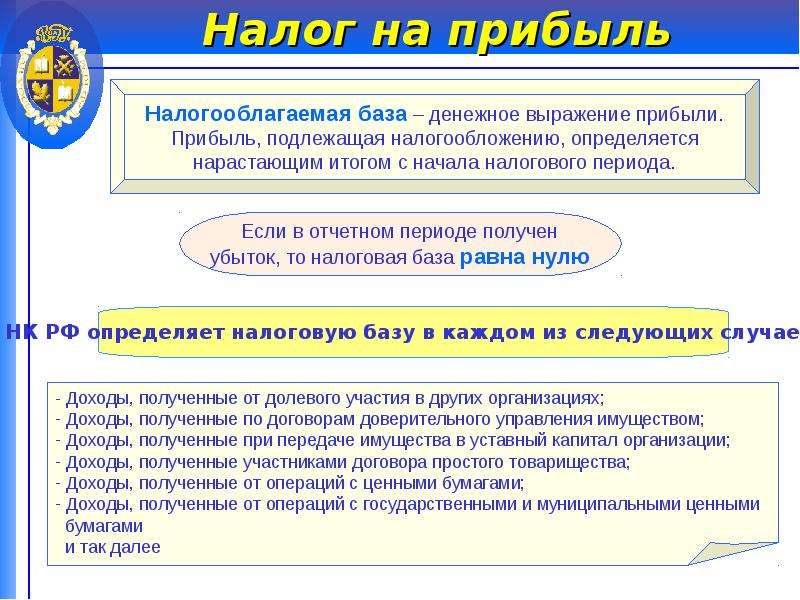

Одним из важнейших аспектов, на которые ориентируются иностранные инвесторы, рассматривая Украину как место ведения бизнеса, несмотря на условия для этого и экономическую ситуацию в стране, является налогообложение. Именно объем налоговых платежей, а также сложность их администрирования может существенно ухудшить инвестиционную привлекательность страны. Основные налоги, на которые ориентируются потенциальные инвесторы, включают налог на прибыль, налог на добавленную стоимость, социальный взнос, а также на налог на имущество.

С целью создания благоприятных условий для привлечения в Украину значительных инвестиций 13 февраля 2021 вступил в силу Закон «О государственной поддержке инвестиционных проектов со значительными инвестициями в Украине» (речь идет об инвестиционных проектах, превышающих сумму, эквивалентную 20 миллионам евро). Согласно данному Закону для реализации такого инвестиционного проекта в Украине предоставляется государственная поддержка, общий объем которой может составлять до 30% планового объема значительных инвестиций (устанавливается в специальном инвестиционном договоре). В частности, крупным инвесторам предоставляется государственная поддержка в виде:

Согласно данному Закону для реализации такого инвестиционного проекта в Украине предоставляется государственная поддержка, общий объем которой может составлять до 30% планового объема значительных инвестиций (устанавливается в специальном инвестиционном договоре). В частности, крупным инвесторам предоставляется государственная поддержка в виде:

- освобождения от уплаты налога на прибыль в течение 5 лет;

- освобождения от налогообложения ввозной пошлиной и налогом на добавленную стоимость нового оснащения (оборудования) и комплектующих изделий к нему, ввозимого для реализации инвестиционного проекта;

- уменьшения ставок земельного налога и арендной платы за земли государственной и коммунальной собственности или освобождения от уплаты земельного налога.

Упрощенная система налогообложения

Следует отметить, что в Украине, кроме общей системы налогообложения, предусматривающей уплату всех установленных законодательством налогов и сборов, существует также упрощенная система налогообложения, призванная способствовать развитию малого и среднего бизнеса, ведь она существенно упрощает процедуру уплаты налогов и декларирования доходов.

Физическое или юридическое лицо, в том числе нерезидент, могут самостоятельно выбрать упрощенную систему налогообложения, если они соответствуют установленным законодательством критериям. Самая распространенная среди юридических лиц третья группа упрощенной системы налогообложения допускает ее использование при условии, что оборот такого предприятия не превышает 1167 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (около 7000000 гривен, что в эквиваленте составляет около 210 000 евро) в год.

Если данное основное требование выполняется, то предприятие имеет право использовать фиксированную ставку единого налога в размере 5% от дохода в случае включения налога на добавленную стоимость в состав единого налога или ставку в размере 3% от дохода и в случае, если предприятие является плательщиком налога на добавленную стоимость. Оплата единого налога существенно облегчает декларирование и администрирование доходов, часто привлекает бизнес на первых этапах его работы.

Интересной для иностранных инвесторов также является IV группа упрощенной системы налогообложения, устанавливающая особые условия налогообложения для сельскохозяйственных товаропроизводителей. Ставка налога зависит от категории земли, ее размещения и площади. Юридические лица имеют право избирать IV группу единого налога при условии, что доля сельскохозяйственного товаропроизводства в них за предыдущий налоговый (отчетный) год равна или превышает 75%. Это право распространяется на:

- юридических лиц, образованных в процессе слияния или присоединения. В таком случае плательщиком единого налога можно стать с года образования при условии, что доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый год всеми отдельными участниками такой реорганизации, равна или превышает 75%;

- каждое отдельное юридическое лицо, образованное путем разделения или выделения. При таких условиях можно стать плательщиком единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий налоговый год равна или превышает 75%;

- юридическую компанию, образованную путем преобразования. В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.Вновь сельскохозяйственные товаропроизводители (юридические лица) могут быть плательщиками единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий год равна или превышает 75%, тогда как физические лица, являющиеся новообразованными сельскохозяйственными товаропроизводителями, – с года их государственной регистрации.

Таким образом, плательщики единого налога освобождаются от обязанности начисления, оплаты и представления налоговой отчетности по таким налогам и сборам, как налог на прибыль предприятий, налог на добавленную стоимость, налог на имущество и частично по арендной плате. Рассмотрим условия уплаты налога на прибыль более детально.

Налог на прибыль

На сегодня для всех плательщиков налога на прибыль установлена базовая (основная) ставка в размере 18%. Для отдельных видов деятельности применяется специальная ставка. Прибыли нерезидентов от осуществления отдельных операций облагаются налогом по ставке 15%, сумма фрахта, уплачиваемого нерезиденту резидентом, облагается налогом по ставке 6%.

Для отдельных видов деятельности применяется специальная ставка. Прибыли нерезидентов от осуществления отдельных операций облагаются налогом по ставке 15%, сумма фрахта, уплачиваемого нерезиденту резидентом, облагается налогом по ставке 6%.

Налог на прибыль платят компании-резиденты, получающие доход на территории Украины и за рубежом. Налог на прибыль платят также компании-нерезиденты, созданные в любой организационно-правовой форме и получающие доходы с источником происхождения из Украины, нерезиденты, осуществляющие хозяйственную деятельность на территории Украины через постоянное представительство и/или получающие доходы с источником происхождения из Украины, и другие нерезиденты, на которых возложена обязанность оплаты налога на прибыль.

Объектом налогообложения является как доход с источником происхождения в Украине, так и прибыль, полученная из зарубежных источников. Сумма налога определяется методом корректировки (увеличение или уменьшение) финансового результата до налогообложения (прибыли или убытка), определенного в финансовой отчетности предприятия, согласно украинскому стандарту бухгалтерского учета или МСФО (Международных стандартов финансовой отчетности), на разницу, возникающую в соответствии с положениями Налогового кодекса Украины. Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Начиная с 1 января 2021, компании-нерезиденты, осуществляющие в Украине деятельность через обособленные подразделения, в том числе постоянные представительства, обязаны в течение 3 месяцев стать на учет в контролирующих органах. Суммы доходов нерезидентов, осуществляющих свою деятельность на территории Украины через постоянное представительство, облагаются налогом в общем порядке. При этом такое постоянное представительство приравнивается в целях налогообложения к плательщику налога, осуществляющему свою деятельность независимо от такого нерезидента. Постоянныепредставительства нерезидентов, зарегистрированных плательщиками налогов (в том числе налога на прибыль предприятий) в период до 1 января 2021, остаются плательщиками таких налогов до регистрации в качестве налогоплательщиков (в том числе налога на прибыль предприятий) соответствующих нерезидентов.

Час расплаты. Apple, Google и Facebook годами уходили от налогов.

Как 130 стран мира заставят их заплатить миллиарды?: Госэкономика: Экономика: Lenta.ru

Как 130 стран мира заставят их заплатить миллиарды?: Госэкономика: Экономика: Lenta.ruСамые влиятельные и богатые страны мира решили всерьез взяться за проблему, которая годами лишала их миллиардов долларов — налогообложение цифровых компаний, продукция которых с трудом поддается учету, а потому налог на прибыль от ее продажи крупнейшие корпорации платят там, где ниже ставка. Долгое время Google, Facebook, Apple, Amazon и им подобным удавалось не только серьезно экономить, но и ссорить между собой ведущие экономики мира, неспособные поделить лакомый кусок пирога. Но теперь они объединились ради общей цели — заставить платить несговорчивых коммерсантов. Последние неожиданно говорят, что только рады сотрудничать с властями. Тем временем, заработать на новой инициативе уже готовится Россия. Большая расплата — в материале «Ленты.ру».

Как неродные

Страны «Большой семерки» (США, Канада, Великобритания, Германия, Франция, Италия и Япония) на саммите в британском Корнуолле решили в скором будущем ввести новый налог, объектом которого станет прибыль IT-компаний. По предварительным договоренностям, его минимальный размер не будет зависеть от конкретной страны и составит 15 процентов, а в дальнейшем может быть увеличен.

По предварительным договоренностям, его минимальный размер не будет зависеть от конкретной страны и составит 15 процентов, а в дальнейшем может быть увеличен.

Решение уже одобрили более 130 стран (чуть больше двух третей от всех признанных ООН государств мира), но считать вопрос решенным пока рано. Чтобы в полной мере реализовать замысел, предстоит пройти еще множество инстанций — первым делом прийти к согласию на июльском саммите министров финансов стран G20. Однако многие экономисты и чиновники радуются уже тому, что дело удалось сдвинуть с мертвой точки. Британский министр финансов Риши Сунак назвал инициативу исторической и заявил, что теперь его страна будет получать справедливую плату от «крупнейших транснациональных технологических гигантов».

Международное налогообложение давно остается чувствительной темой для глобальной экономики. Крупнейшие компании со всего мира регистрируются в странах с низкими ставками (необязательно в классических офшорах) и не спешат возвращать часть заработанного на родину. Многие прибегают к сложным схемам с использованием сразу нескольких юрисдикций. Например, «двойная ирландская с голландским сэндвичем» предполагала (пока не была ликвидирована в прошлом году) подключение двух компаний из Ирландии и одной из Нидерландов: последняя выступала «прокладкой», через которую прибыль материнской структуре перечислялись в виде роялти за использование интеллектуальной собственности.

Многие прибегают к сложным схемам с использованием сразу нескольких юрисдикций. Например, «двойная ирландская с голландским сэндвичем» предполагала (пока не была ликвидирована в прошлом году) подключение двух компаний из Ирландии и одной из Нидерландов: последняя выступала «прокладкой», через которую прибыль материнской структуре перечислялись в виде роялти за использование интеллектуальной собственности.

Саммит G7 в британском Корнуолле

Фото: Leon Neal / Reuters

Американские корпорации, не желая делиться с государством, десятилетиями держат полученную за рубежом прибыль на счетах местных филиалов — по некоторым оценкам, около 2,7 триллиона долларов на 2017 год. Законы США позволяют свободно инвестировать ее или направлять на развитие подразделения, не выплачивая налог до тех пор, пока она не вернется домой.

Чтобы переломить ситуацию, прежний президент Дональд Трамп в 2017 году провел масштабную реформу, частью которой было введение специального налога на репатриацию (возврат в американские банки) иностранных доходов. Вместо стандартных 35 процентов налога на прибыль такие операции теперь облагаются единоразовым платежом в размере 15,5 или даже 8 процентов (в зависимости от типа активов, в которые были вложены возвращаемые средства). Более того, вся новая зарубежная прибыль теперь облагается налогами только на уровне штатов. Но даже такая мера не сильно подействовала: вместо ожидавшихся 4-5 триллионов долларов компании вернули всего несколько десятков миллиардов, преимущественно потратив их на обратный выкуп акций — альтернативный дивидендам способ поделиться прибылью с инвесторами.

Вместо стандартных 35 процентов налога на прибыль такие операции теперь облагаются единоразовым платежом в размере 15,5 или даже 8 процентов (в зависимости от типа активов, в которые были вложены возвращаемые средства). Более того, вся новая зарубежная прибыль теперь облагается налогами только на уровне штатов. Но даже такая мера не сильно подействовала: вместо ожидавшихся 4-5 триллионов долларов компании вернули всего несколько десятков миллиардов, преимущественно потратив их на обратный выкуп акций — альтернативный дивидендам способ поделиться прибылью с инвесторами.

На особом положении

IT-компании всегда занимали особое, более выгодное положение. Обычная фирма, продающая свою или чужую продукцию, в любом случае вынуждена платить налоги по месту совершения операций — в стране, где зарегистрирован филиал или дочерняя структура. Головной офис может переехать в юрисдикцию с льготным режимом, но он будет распространяться только на те средства, что удастся собрать с подразделений по всему миру — через дивиденды, проценты или сложные схемы. Однако эти деньги в любом случае будут обложены налогом где-то еще. Так проявляется принцип, который многие экономисты и топ-менеджеры считают несправедливым: заработанное компанией фактически подпадает под налог дважды — в виде прибыли и дивидендов (процентов по займам).

Однако эти деньги в любом случае будут обложены налогом где-то еще. Так проявляется принцип, который многие экономисты и топ-менеджеры считают несправедливым: заработанное компанией фактически подпадает под налог дважды — в виде прибыли и дивидендов (процентов по займам).

Но продукция IT-компаний слишком специфична. В наше время она все реже бывает представлена на физических носителях и все чаще продается онлайн — через лицензии, патенты и просто отдельные файлы. Ничто не мешает Google продать песню или альбом исполнителя, с которым заключен договор об использовании авторских прав, из любой точки мира. Покупатель сможет просто закачать их на свое устройство с сервера или получить неограниченный доступ к исходнику. Где он будет находиться в этот момент, не имеет значения, ведь продавцом выступает не филиал компании в его стране, а головной офис (либо региональный, рассчитанный сразу на много государств). По всем формальным признакам, прибыль образуется по месту регистрации такого филиала, а значит, и платить налоги с нее полагается там же.

Ирландия

Northern Ireland. Фото: Unsplash

Логично размещать офисы в странах с низкими налогами, особенно если они являются уважаемыми членами Евросоюза и не ассоциируются с полулегальными офшорами. Именно так поступали американские технологические гиганты, такие как Google и Apple, Facebook и Amazon, — вместе они получили аббревиатуру GAFA, которая многими правительствами ассоциируется с мошенничеством и неисполнением обязательств. Они заключали специальные секретные соглашения с властями Ирландии. Так, Apple еще в 2007-м договорилась с Дублином о том, что эффективная (реальная) ставка налога на прибыль для нее будет составлять всего 1,9 процента — в то время как в США компании обязаны были платить 35 процентов. Сделка была оформлена в сложную схему, в рамках которой корпорация создала несколько дочерних структур в Ирландии и на Бермудских островах.

Все они назывались «головными офисами», но в действительности не вели почти никакой деятельности, кроме совещаний в интернете, не имели помещений и персонала, что не мешало им передавать друг другу права на интеллектуальную собственность и выплачивать компенсации по внутрикорпоративным соглашениям (которые засчитывались в составе расходов, уменьшающих итоговую прибыль). По-настоящему работало только основное представительство в Ирландии, охват которого распространялся на всю Европу, Ближний Восток, Африку и Индию. Продажи iPhone и других устройств, в том числе в России, велись через лицензированных посредников, не имеющих юридического отношения к Apple.

По-настоящему работало только основное представительство в Ирландии, охват которого распространялся на всю Европу, Ближний Восток, Африку и Индию. Продажи iPhone и других устройств, в том числе в России, велись через лицензированных посредников, не имеющих юридического отношения к Apple.

Тем не менее этого хватало, чтобы соблюсти ирландские законы, позволяющие не считать компанию резидентом (а значит, и освобождать ее от уплаты налогов), если она управляется из другой страны. К примеру, в 2011 году одна из ирландских структур Apple — Apple Sales International (ASI) — получила прибыль в 16 миллиардов евро, но почти все их перевела на один из «головных офисов». В Ирландии остались только 50 миллионов, с которых и был уплачен налог — по более высокой, нежели обычная, ставке в 20 процентов. Другие местные «дочки» тоже «подсвечивали» лишь малую часть доходов, облагая их по полной. В итоге та самая эффективная ставка составляла меньше двух процентов, при том что обычные условия в Ирландии и без того являются самыми щадящими в Европе — 12,5 процента.

12.5процента

составляет корпоративный налог на прибыль в Ирландии — один из самых низких в странах ЕС

К подобным уловкам прибегали Facebook (перечислял ирландскому филиалу почти все заработанное) и Google. Последняя, правда, утверждала, что платит «подавляющую часть причитающегося налога» дома, то есть в США, наравне со всеми. Средняя по миру эффективная ставка, по словам руководства, в середине 2010-х составляла 26 процентов. Но журналистам удалось выяснить, что на протяжении нескольких лет корпорация выводила большую часть прибыли не только в Ирландию, но и в другие страны Европы, с властями которых удавалось договориться, а также в офшоры. Так, в 2017-м Google заплатила в Нидерландах 3,4 миллиона евро налога — при многомиллиардной прибыли.

Многочисленные расследования проводили не только СМИ, но и Еврокомиссия. В частности, ей удалось выяснить, что в отдельно взятом 2014 году эффективная ставка налога на прибыль от европейских операций Apple составила и вовсе ничтожные 0,0005 процента. Под давлением властей ЕС Ирландии пришлось отказаться от особых отношений со всемирно известными компаниями и даже закрыть лазейку для использования знаменитой схемы «двойная ирландская с голландским сэндвичем». В 2016 году с Apple дополнительно взыскали 13 миллиардов евро, которые она, по оценке Брюсселя, недоплатила в европейский бюджет в течение нескольких лет. Но четыре года спустя суд пересмотрел решение и отменил штраф, согласившись с тем, что в Европе не велось никаких разработок, а значит, и полноценной деятельности.

Под давлением властей ЕС Ирландии пришлось отказаться от особых отношений со всемирно известными компаниями и даже закрыть лазейку для использования знаменитой схемы «двойная ирландская с голландским сэндвичем». В 2016 году с Apple дополнительно взыскали 13 миллиардов евро, которые она, по оценке Брюсселя, недоплатила в европейский бюджет в течение нескольких лет. Но четыре года спустя суд пересмотрел решение и отменил штраф, согласившись с тем, что в Европе не велось никаких разработок, а значит, и полноценной деятельности.

Опомнились

Такое положение вещей не устроило ЕС, которому совсем не хотелось упускать весомый источник дохода в виде налогов с цифровой экономики. По оценкам Всемирного банка, она занимает 15,5 процента мирового ВВП и последние 15 лет растет в 2,5 раза быстрее него. Не стала серьезной помехой и пандемия коронавируса — ведь завязанные на онлайн продукты по-прежнему имеют доступ к потребителям и не страдают от ограничений.

Первая инициатива, претендовавшая на то, чтобы стать всеобщей, датируется еще 2013 годом. Организация экономического сотрудничества и развития (ОЭСР), в которую входят 38 наиболее развитых государств, запустила План BEPS (план по борьбе с размыванием налоговой базы и выводом прибыли из-под налогообложения). Он был нацелен на противодействие отмыванию денег и уходу от уплаты налога как такового, но авторы уже тогда признавали, что в цифровую эпоху основные усилия придется сосредоточить именно на уловках технологических корпораций.

Организация экономического сотрудничества и развития (ОЭСР), в которую входят 38 наиболее развитых государств, запустила План BEPS (план по борьбе с размыванием налоговой базы и выводом прибыли из-под налогообложения). Он был нацелен на противодействие отмыванию денег и уходу от уплаты налога как такового, но авторы уже тогда признавали, что в цифровую эпоху основные усилия придется сосредоточить именно на уловках технологических корпораций.

План BEPS был принят к исполнению многими странами, включая не входящую в ОЭСР Россию, но по-прежнему не имеет глобального обязательного статуса. Участники плана должны выполнять лишь 4 из 15 его пунктов. В 2018 году власти Евросоюза предложили ввести временный трехпроцентный налог на доходы от рекламы в интернете, заработки соцсетей и онлайн-магазинов, а также выручку от продажи данных пользователей. Однако против выступили США, которые тоже претендуют на налоги своих ведущих компаний, независимо от того, где те зарабатывают. Позиция Вашингтона строится на том, что именно Америка дала миру корпорации, создающие продукты, без которых подчас сложно представить современную жизнь: сенсорные смартфоны, облачные сервисы, маркетплейсы, агрегаторы и сервисы доставки.

Пошли против

Недовольство не ограничилось словами: два года назад США пригрозили ввести ответные налоги на доходы европейских компаний на своей территории. Правда, непонятно было, на кого они будут направлены в условиях мирового доминирования американских игроков. Но Белый дом быстро нашел решение в духе торговой войны: еще в 2019-м, воспользовавшись тем, что одним из первых в Европе цифровой налог ввел Париж, выбрал несколько французских товаров (в основном предметы роскоши) и объявил, что в случае чего готов быстро ввести 25-процентную пошлину на их ввоз в Соединенные Штаты.

Штаб-квартира ОЭСР

Фото: Francois Mori / AP

Уже в июне 2021 года торговый представитель США Кэтрин Тай рассказала о введении тарифов против сразу шести стран: Великобритании, Австрии, Италии, Испании, Индии и Турции. Именно их Вашингтон считает лидерами в деле дискриминации американских технологических корпораций через цифровой налог. Провинившимся дадут отсрочку на полгода, в течение которых те должны будут договориться с США на двусторонней основе или же добиться принятия общих для всех правил, которые устроили бы Америку. В противном случае «традиционные» товары из шести стран на общую сумму в два миллиарда долларов будут облагаться 25-процентными пошлинами, что фактически подорвет их конкурентоспособность на рынке США.

В противном случае «традиционные» товары из шести стран на общую сумму в два миллиарда долларов будут облагаться 25-процентными пошлинами, что фактически подорвет их конкурентоспособность на рынке США.

В итоге инициатива на уровне ЕС застопорилась, но ее начали перехватывать отдельные страны, в том числе не входящие в объединение: Турция, Канада, Индия, Кения. К началу 2021 года собственные цифровые налоги имели или анонсировали почти 50 стран и юрисдикций. Параметры большинства из них схожи и следуют одному из двух принципов: облагается либо общая прибыль в стране, либо отдельные операции. При этом, как правило, под налог попадают не любые компании, а только самые крупные — те, кто удовлетворяет условиям двойного фильтра: по глобальной выручке (обычно не меньше 750 миллионов евро в год) и заработку в конкретной стране (от 5,5 до 25 миллионов евро).

Не все гладко

Однако различий в национальных трактовках куда больше, нежели сходств, что только создает путаницу. К примеру, в Индии местный порог составляет всего 20 миллионов рупий (260 тысяч долларов) в год, а в Кении его и вовсе нет. Разнятся и ставки: от 1,5 процента в Польше до 7,5 в Турции. Во Франции, Италии и Испании сборы установлены на уровне трех процентов, в Великобритании — двух. Что считать базой для налога, каждый тоже определяет сам. Австрия относит к ней только доходы от интернет-рекламы, Польша — выручку видеохостингов и онлайн-кинотеатров.

Разнятся и ставки: от 1,5 процента в Польше до 7,5 в Турции. Во Франции, Италии и Испании сборы установлены на уровне трех процентов, в Великобритании — двух. Что считать базой для налога, каждый тоже определяет сам. Австрия относит к ней только доходы от интернет-рекламы, Польша — выручку видеохостингов и онлайн-кинотеатров.

Под действие индийского налога, внедренного в апреле прошлого года, попадает заработок учебных учреждений, оказывающих онлайн-услуги, что особенно актуально в условиях пандемии коронавируса. Такой подход беспокоит политиков и экономистов, говорящих о том, что образование в одной из самых густонаселенных стран мира может стать еще менее доступным.

Здание Налоговой службы США

Фото: Susan Walsh / AP

В США действуют сразу две похожие меры. Введенный во время реформы Трампа 2017 года налог против размывания базы (BEAT) работает следующим образом: выручка компании умножается на 10 процентов — если получившаяся сумма превышает базу по обычному налогу на прибыль (21 процент от доходов за вычетом расходов), выплачивается она. Под BEAT попадают лишь компании с годовой выручкой не менее 500 миллионов долларов, и он выступает скорее превентивной мерой для предотвращения злоупотреблений.

Под BEAT попадают лишь компании с годовой выручкой не менее 500 миллионов долларов, и он выступает скорее превентивной мерой для предотвращения злоупотреблений.

В отличие от него, налог на цифровой доход в юрисдикциях с низкими ставками (GILTI) применяется к уже заработанным деньгам и высчитывается по сложной схеме. Его ставка не фиксирована и плавает от 10,5 до 13,125 процента. Он взимается с материнской компании, зарегистрированной в США и владеющей не менее чем 10 процентами предприятия, работающего в низконалоговой стране. Схема похожа на налогообложение российских КИК (контролируемых иностранных компаний). Таким образом, на федеральном уровне со времен трамповской реформы налоги на зарубежные доходы отсутствуют, зато по-прежнему действуют на уровне отдельных штатов.

Принадлежность дохода к определенному государству вычисляется просто — по IP-адресу покупателя продукта или услуги. Но и тут у юристов возникают вопросы, ведь возможны спорные ситуации. Непонятно, кому засчитывать сделку, если человек купил музыку на отдыхе за границей, а вернувшись домой, удалил ее со смартфона — либо продолжил слушать в родной стране. К тому же существуют технологии, позволяющие легко скрывать настоящее местоположение устройства, например, VPN-сервисы. Отсюда же вытекает угроза двойного налогообложения — давней проблемы мировой экономики, которую большинство стран решили через заключение специальных двусторонних соглашений.

К тому же существуют технологии, позволяющие легко скрывать настоящее местоположение устройства, например, VPN-сервисы. Отсюда же вытекает угроза двойного налогообложения — давней проблемы мировой экономики, которую большинство стран решили через заключение специальных двусторонних соглашений.

Магазин мобильных приложений Google Play Маркет

Фото: Unsplash

Еще одна неприятность кроется в желании многих компаний переложить новое бремя на потребителей, фактически сделав налог косвенным — наподобие НДС. Власти Франции на словах пытаются бороться с таким явлением, но на практике это почти невозможно. В то же время классический НДС никто не отменял — в большинстве стран он распространяется на онлайн-услуги и товары, в том числе иностранных фирм (в России такая практика известна как «налог на Google»). Наконец, многих пугает неопределенность вокруг цифровых налогов и их постоянная изменчивость. Юристы советуют постоянно отслеживать и проверять законодательство различных стран, чтобы не пропустить изменения и не нарваться на претензии со стороны местных властей.

«Налог на Google» был введен в России в 2017 году. Соответствующие поправки к Налоговому кодексу обязали иностранные технологические компании отчислять в бюджет 18 процентов (впоследствии ставка была повышена до 20 процентов) от стоимости продаваемых российским пользователям цифровых товаров и оказываемых им услуг. Корпорации должны самостоятельно зарегистрироваться в специальном реестре Федеральной налоговой службы. Ответственность за неуплату налога несет официальное российское представительство — при его наличии. В качестве изначальной цели «налога на Google» указывалась необходимость защитить российские цифровые компании от недобросовестного соперничества со стороны зарубежных конкурентов.

Из-за неоднородности и изменчивости правил международные организации и объединения не оставляют попыток разработать общую политику. Ее необходимость признают и многие страны, которые уже успели самостоятельно ввести цифровой налог. Они пообещали отменить его, как только появится внятная, единая для всех альтернатива. Но до недавнего времени усилия не приводили к конкретным результатам. ОЭСР долгое время обещала представить устраивающий всех международный стандарт в конце 2020 года, но так и не сделала этого.

Но до недавнего времени усилия не приводили к конкретным результатам. ОЭСР долгое время обещала представить устраивающий всех международный стандарт в конце 2020 года, но так и не сделала этого.

Свет в конце тоннеля

И вот в начале июня участникам «Большой семерки» все-таки удалось договориться о едином налоге с 15-процентной ставкой. Формально он не нацелен на IT-сектор и должен затронуть все транснациональные корпорации с рентабельностью бизнеса (показатель, равный частному от деления чистой прибыли на выручку) не менее 10 процентов. Но в первую очередь попадать под него будут именно технологические гиганты, что признают даже авторы. По словам британского министра финансов Риши Сунака, как минимум 20 процентов сверхприбыли (все, что выше уровня рентабельности в 10 процентов) необходимо будет отчислять в бюджет страны, где была реально получена прибыль. Его французский коллега Бруно ле Мэр уверен, что 15 процентов станут лишь «отправной точкой» перед последующими повышениями. Глава немецкого Минфина Олаф Шольц, известный своей бережливостью, назвал договоренность «плохой новостью для налоговых гаваней по всему миру».

Глава немецкого Минфина Олаф Шольц, известный своей бережливостью, назвал договоренность «плохой новостью для налоговых гаваней по всему миру».

Специалисты уже ждут, что страны с сильнейшими экономиками мира смогут пополнить бюджеты и облегчить долговое бремя, накопившееся за время пандемии. В таком же ключе высказалась главный экономист Международного валютного фонда (МВФ) Гита Гопинат. Поддерживают договоренность и в США. Министр финансов Джанет Йеллен назвала ее «беспрецедентным обязательством, которое дает огромный импульс к достижению надежного глобального минимального налога». Опытная чиновница, ранее возглавлявшая Федеральную резервную систему (ФРС), считает, что такой шаг положит конец затянувшейся гонке между странами и «обеспечит справедливость для трудящихся и для среднего класса в США и во всем мире». Вероятно, на такую позицию повлияли заверения остальных участников G7 о том, что под налог будут попадать не только американские, но и вообще любые компании.

Фото: Ng Han Guan / AP

На первый взгляд неожиданной выглядит поддержка от самих корпораций, которым теперь придется делиться гораздо большей частью прибыли (15 процентов вместо нынешних 1,5-7,5 в зависимости от страны). «Мы всячески поддерживаем работу по обновлению международной налоговой системы. Надеемся, что будет обеспечено сбалансированное и долговечное соглашение», — заявил представитель Google Хосе Кастанеда. Его компании, а заодно другим участникам GAFA — Amazon, Facebook и Apple — не меньше, чем правительствам, нужна определенность и стабильность, пусть даже ценой дополнительных расходов. «Мы хотим, чтобы процесс международной налоговой реформы увенчался успехом, и понимаем, что это может означать, что Facebook будет платить больше налогов, причем в разных местах», — подтвердил топ-менеджер главной в мире социальной сети Ник Клегг.

«Мы всячески поддерживаем работу по обновлению международной налоговой системы. Надеемся, что будет обеспечено сбалансированное и долговечное соглашение», — заявил представитель Google Хосе Кастанеда. Его компании, а заодно другим участникам GAFA — Amazon, Facebook и Apple — не меньше, чем правительствам, нужна определенность и стабильность, пусть даже ценой дополнительных расходов. «Мы хотим, чтобы процесс международной налоговой реформы увенчался успехом, и понимаем, что это может означать, что Facebook будет платить больше налогов, причем в разных местах», — подтвердил топ-менеджер главной в мире социальной сети Ник Клегг.

Прежние недостатки пока никуда не делись. Все еще вероятны споры при определении «принадлежности» цифровых доходов. Цифровые гиганты, на словах поддерживающие введение налога, наверняка постараются придумать новые, еще более изощренные схемы с участием государств и юрисдикций, не подключившихся к сборам. Надежды авторов связаны со встречей министров финансов G20 («Большой двадцатки», в которую входит Россия), она должна пройти 9-10 июля в итальянской Венеции. Ожидается, что именно цифровой налог станет ее основной темой. В преддверии мероприятия ОЭСР заявила, что идею поддерживают 130 государств.

Ожидается, что именно цифровой налог станет ее основной темой. В преддверии мероприятия ОЭСР заявила, что идею поддерживают 130 государств.

Подоспели

Через два дня после объявления от G7 стало известно, что российское правительство готовится ввести собственный налог на прибыль цифровых компаний. Его ставка будет равняться трем процентам, а плательщиками станут зарубежные фирмы. Ожидается, что собранные средства пойдут на льготы для их российских конкурентов, для которых с нынешнего года действует особый режим: 3 процента налога на прибыль (вместо стандартных 20 процентов) и страховые взносы в размере 7,6 процентов от зарплатного фонда (против обычных 30 процентов). Первые несколько месяцев бюджет нес потери от таких поблажек, но теперь власти собираются их компенсировать.

Инфраструктура для отечественного налога уже готовится. Нынешним летом был принят закон «о приземлении» иностранных интернет-сервисов. Согласно ему, компании с локальной аудиторией больше 500 тысяч человек в день обязаны будут создавать в стране полноценные официальные представительства и заводить личный кабинет на сайте Роскомнадзора. Формальная причина — желание властей контролировать политику и контент порталов, имея возможность быстро блокировать запрещенную в России информацию. На деле же подобный порядок можно использовать и в налоговых целях.

Формальная причина — желание властей контролировать политику и контент порталов, имея возможность быстро блокировать запрещенную в России информацию. На деле же подобный порядок можно использовать и в налоговых целях.

Министр финансов Великобритании Риши Сунак

Фото: Tolga Akmen / Reuters

Еще через неделю президент Владимир Путин поручил премьер-министру Михаилу Мишустину подумать, как можно применить новый 15-процентный налог в России — «чтобы иметь в виду и учитывать наши национальные интересы». Между тем внедрение собственного цифрового налога снижает шансы на то, что Москва присоединится к глобальной инициативе от «Большой семерки» — ведь в таком случае придется принять общие правила. Некоторые чиновники и вовсе считают, что в сложившихся обстоятельствах России под силу стать налоговой гаванью для IT-отрасли и зарабатывать на тех, кто не хочет делиться с другими: 3 процента для них явно привлекательнее 15.

Цифровые компании играют все большую роль в глобальной экономике. Страны по всему миру долго не могли определиться, как лучше взимать с них налоги. В отсутствие общего для всех подхода каждый принялся решать вопрос по-своему, только запутывая ситуацию. Летом 2021 года решение, кажется, найдено, но говорить о том, что проблема в прошлом, пока рано. Чем предложение G7 обернется для крупнейших корпораций, пострадавших от коронавируса национальных бюджетов, традиционных офшоров и для России, может проясниться уже в ближайшее время.

Страны по всему миру долго не могли определиться, как лучше взимать с них налоги. В отсутствие общего для всех подхода каждый принялся решать вопрос по-своему, только запутывая ситуацию. Летом 2021 года решение, кажется, найдено, но говорить о том, что проблема в прошлом, пока рано. Чем предложение G7 обернется для крупнейших корпораций, пострадавших от коронавируса национальных бюджетов, традиционных офшоров и для России, может проясниться уже в ближайшее время.

Срок действия федерального подоходного налога в 2022 году

После того, как пандемия COVID-19 отодвинула крайний срок подачи заявок на федеральный подоходный налог на два года подряд, налоги за налоговый 2021 год снова будут уплачены в апреле.

Обведите 18 апреля 2022 года в вашем календаре, потому что это единственная общая дата, к которой большинству подателей необходимо получить отчеты в IRS. Хотя налоги обычно подлежат уплате 15 апреля, в этом году День налогов приходится на День эмансипации, официальный праздник, отмечаемый в Вашингтоне, округ Колумбия. C. В результате у большинства подателей налоговой декларации будет до следующего рабочего дня, 18 апреля.

C. В результате у большинства подателей налоговой декларации будет до следующего рабочего дня, 18 апреля.

Однако у вас может быть другой крайний срок, если вы подали заявку на продление или если вы являетесь корпорацией. Вот краткое изложение всех сроков, которые вам нужно отслеживать.

Учитывая гибкие правила подачи налоговой декларации, важно обеспечить защиту ваших инвестиций. Финансовый консультант может помочь вам убедиться, что налоговые декларации не наносят ненужного ущерба вашим активам.

Крайний срок подачи налоговой декларации по федеральному подоходному налогу до 2022 года Крайний срок подачи заявок на 2021 налоговый год — 18 апреля, то есть понедельник. Если вам нужно еще больше времени для заполнения федеральной декларации за 2021 год, вы можете запросить продление на шесть месяцев, заполнив форму 4868 через своего налогового специалиста, налоговую программу или используя ссылку на бесплатный файл на IRS. gov. Подача формы 4868 дает налогоплательщикам шесть дополнительных месяцев для подачи налоговой декларации за 2021 год, но не дает продления времени для уплаты причитающихся налогов.Вам может быть присужден штраф за просрочку платежа по любому налогу, не уплаченному к первоначальной дате возврата.

gov. Подача формы 4868 дает налогоплательщикам шесть дополнительных месяцев для подачи налоговой декларации за 2021 год, но не дает продления времени для уплаты причитающихся налогов.Вам может быть присужден штраф за просрочку платежа по любому налогу, не уплаченному к первоначальной дате возврата.

Если вы отправите возврат по почте, он должен быть проштампован 18 апреля 2022 года или раньше. IRS обычно возвращает деньги в течение 21 дня после подачи налоговой декларации.

Людям, которые все еще хотят внести взносы на индивидуальный пенсионный счет (IRA) в 2021 налоговом году, все равно необходимо внести взносы до 15 апреля 2022 года. Также необходимо включить взносы, сделанные в традиционные IRA, в вашу налоговую декларацию.Если вы внесли свой вклад в IRA Roth в 2021 году, вам не нужно будет указывать эти взносы в своей налоговой декларации.

С другой стороны, 18 апреля 2022 года — крайний срок для самозанятых лиц, которым необходимо внести свои первые квартальные расчетные налоговые платежи в 2022 налоговом году. Поскольку у самозанятых работников нет работодателя, удерживающего налоги на социальное обеспечение и медицинскую помощь, а также подоходный налог, IRS требует, чтобы эти работники платили расчетные налоги на ежеквартальной основе. Вы можете подать информацию о предполагаемых платежах с помощью формы 1040-ES.Другой предполагаемый срок уплаты налогов — 15 июня 2022 г., за второй квартал; 15 сентября 2022 г., за третий квартал; и 18 января 2023 г. — за четвертый квартал.

Поскольку у самозанятых работников нет работодателя, удерживающего налоги на социальное обеспечение и медицинскую помощь, а также подоходный налог, IRS требует, чтобы эти работники платили расчетные налоги на ежеквартальной основе. Вы можете подать информацию о предполагаемых платежах с помощью формы 1040-ES.Другой предполагаемый срок уплаты налогов — 15 июня 2022 г., за второй квартал; 15 сентября 2022 г., за третий квартал; и 18 января 2023 г. — за четвертый квартал.

После деклараций о стихийных бедствиях, выпущенных Федеральным агентством по чрезвычайным ситуациям (FEMA), IRS объявило о помощи пострадавшим от декабрьских торнадо, сильных штормов и наводнений в некоторых частях Кентукки, Иллинойса и Теннесси.

Затронутые лица и предприятия в определенных районах этих штатов должны будут до 16 мая 2022 г. подать декларацию и уплатить все налоги, которые первоначально должны были быть уплачены не позднее декабря. 10, 2021. Сюда входят декларации по индивидуальному подоходному налогу за 2021 год, подлежащие оплате 18 апреля, а также различные бизнес-декларации за 2021 год, обычно подлежащие оплате 15 марта и 18 апреля. В результате затронутые налогоплательщики также должны будут до 16 мая внести взносы в IRA за 2021 год.

10, 2021. Сюда входят декларации по индивидуальному подоходному налогу за 2021 год, подлежащие оплате 18 апреля, а также различные бизнес-декларации за 2021 год, обычно подлежащие оплате 15 марта и 18 апреля. В результате затронутые налогоплательщики также должны будут до 16 мая внести взносы в IRA за 2021 год.

Крайний срок до 16 мая также распространяется на квартальные расчетные налоговые платежи, обычно подлежащие уплате 18 января и 18 апреля, а также квартальные декларации по заработной плате и акцизному налогу, первоначально подлежащие оплате 18 января. .18 и просто включите его в свой возврат за 2021 год. Кроме того, квартальные декларации по заработной плате и акцизному налогу, которые первоначально должны были быть поданы 31 января 2022 года и 2 мая 2022 года, теперь могут быть поданы до 16 мая 2022 года.

Крайний срок для жертв урагана Ида Сроки подачи налоговой декларации для жителей шести разных штатов, пострадавших от урагана Ида, также были перенесены на более поздний срок. Жертвы урагана Ида, которые живут в Коннектикуте, Луизиане, Миссисипи, Нью-Джерси, Нью-Йорке и Пенсильвании, теперь могут до февраля.15 августа 2022 года для подачи различных налоговых деклараций физических лиц и предприятий и уплаты налогов.

Жертвы урагана Ида, которые живут в Коннектикуте, Луизиане, Миссисипи, Нью-Джерси, Нью-Йорке и Пенсильвании, теперь могут до февраля.15 августа 2022 года для подачи различных налоговых деклараций физических лиц и предприятий и уплаты налогов.

IRS перенесло различные сроки подачи налоговых деклараций и платежей, которые начинались с дат, которые зависят от штата:

- 26 августа 2021 г., для Луизианы

- 28 августа 2021 г., для штата Миссисипи

- 31 августа 2021 г., для Пенсильвании

- 1 сентября 2021 г., для Нью-Йорка, Нью-Джерси и Коннектикута

Физические лица и предприятия, пострадавшие от урагана, будут до фев.15 августа 2022 года, чтобы подавать декларации и уплачивать любые налоги, которые первоначально должны были быть уплачены в течение этих периодов. Продление также распространяется на квартальные расчетные налоговые платежи, которые должны были быть произведены 15 сентября 2021 года и 18 января 2022 года. В результате налогоплательщики в этих областях теперь могут пропустить расчетные налоговые платежи за третий и четвертый кварталы 2021 года и просто включите их, когда они подадут декларацию за 2021 год.

В результате налогоплательщики в этих областях теперь могут пропустить расчетные налоговые платежи за третий и четвертый кварталы 2021 года и просто включите их, когда они подадут декларацию за 2021 год.

Если вы представляете бизнес, срок подачи налоговых форм будет зависеть от того, какой у вас бизнес.Крайний срок для большинства корпораций (Форма 1120) и любых других юридических лиц, подавших Форму 1040, такой же, как и стандартный налоговый крайний срок 18 апреля 2022 г., если вы не подадите заявку на продление.

Однако крайний срок для S-корпораций (форма 1120S) и партнерств (1065) для подачи своих налоговых форм — 15 марта 2022 года. Если вы подадите заявление о продлении, у вас будет шесть дополнительных месяцев для подачи налоговой декларации.

Корпорации, финансовый год которых заканчивается 30 июня, могут иметь другой крайний срок уплаты подоходного налога. В этом случае лучше проконсультироваться с налоговым специалистом, чтобы убедиться, что вы подаете заявку в надлежащий срок.

В этом случае лучше проконсультироваться с налоговым специалистом, чтобы убедиться, что вы подаете заявку в надлежащий срок.

Большинство штатов требует от индивидуальных налогоплательщиков подавать налоговые декларации штата до Дня уплаты налогов. Это легко запомнить, потому что это тот же крайний срок, что и крайний срок по федеральным налогам. Однако есть несколько штатов, которые устанавливают разные сроки, и девять штатов, в которых нет подоходного налога. Вы можете увидеть крайний срок для каждого штата и округа Колумбия в таблице ниже.

| Срок действия государственного подоходного налога до 2022 г. (для налоговых деклараций 2021 г.) | |||

| Алабама | 18 апреля 2022 г. | ||

| Аляска | Государственный возврат не требуется | ||

| Аризона | 18 апреля 2022 г. | ||

| Арканзас | 18 апреля 2022 г. | ||

| Калифорния | 18 апреля 2022 г. | ||

| Колорадо | 18 апреля 2022 г. | ||

| Коннектикут | 18 апреля 2022 г. | ||

| Делавэр | 30 апреля 2022 г. | ||

| Округ Колумбия | 18 апреля 2022 г. | ||

| Флорида | Государственный возврат не требуется | ||