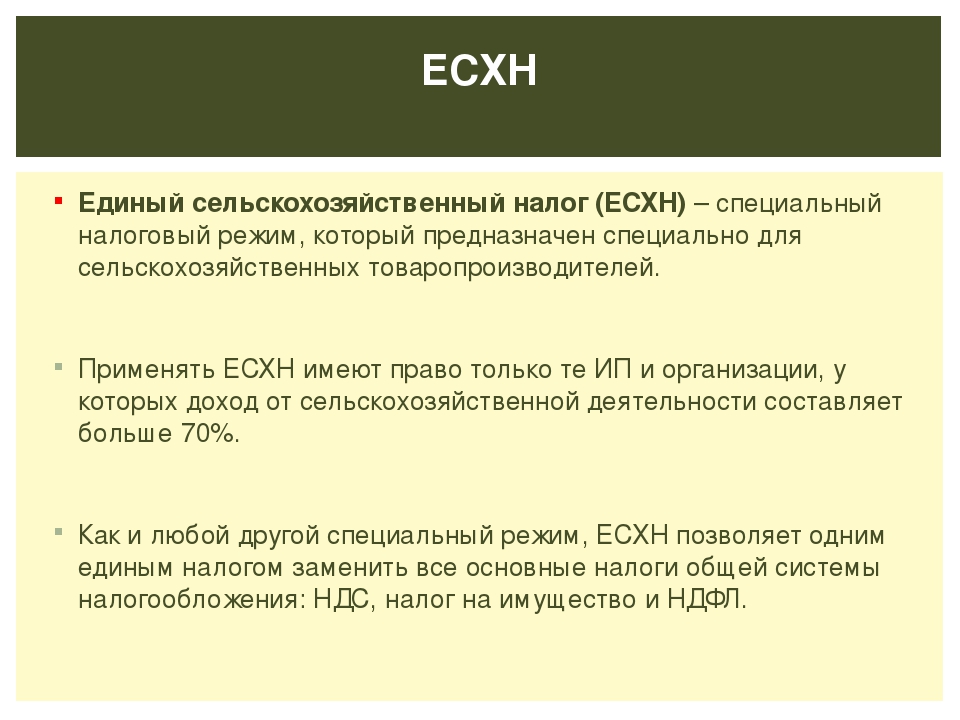

ЕСХН — Единый сельскохозяйственный налог | БИЗНЕС-РЕГИСТРАТОР

Кто платит ЕСХН

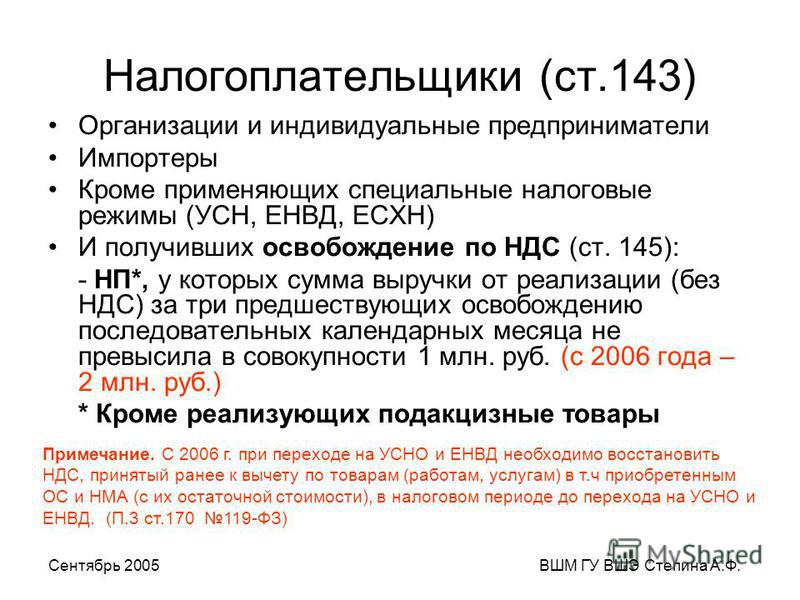

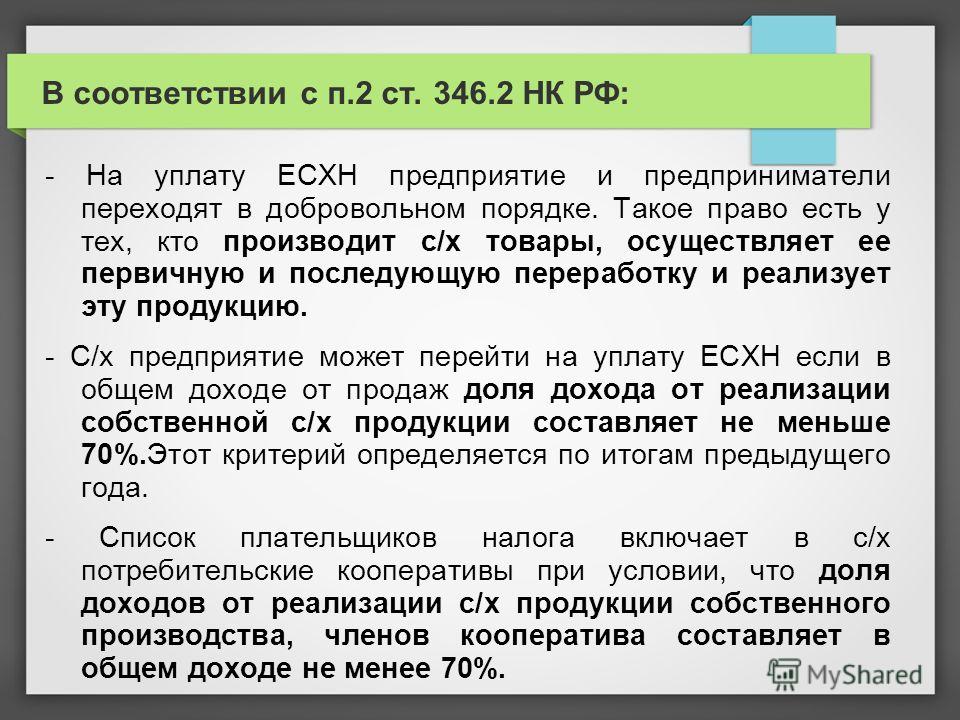

Российские организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и добровольно перешедшие на уплату ЕСХН

Компании и предприниматели, наделенные статусом сельхозпроизводителя, но не изъявившие желания перейти на уплату единого сельхозналога, по умолчанию применяют иные системы налогообложения. Другими словами, переход на ЕСХН не является принудительным

Кто относится к сельскохозяйственным товаропроизводителям

предприятия и ИП, которые производят, перерабатывают и продают сельхозпродукцию. Есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70% дохода от продажи всех товаров и услуг

сельскохозяйственные потребительские кооперативы, у которых доля дохода от продажи сельхозпродукции собственного производства не менее 70% дохода от реализации всех товаров и услуг

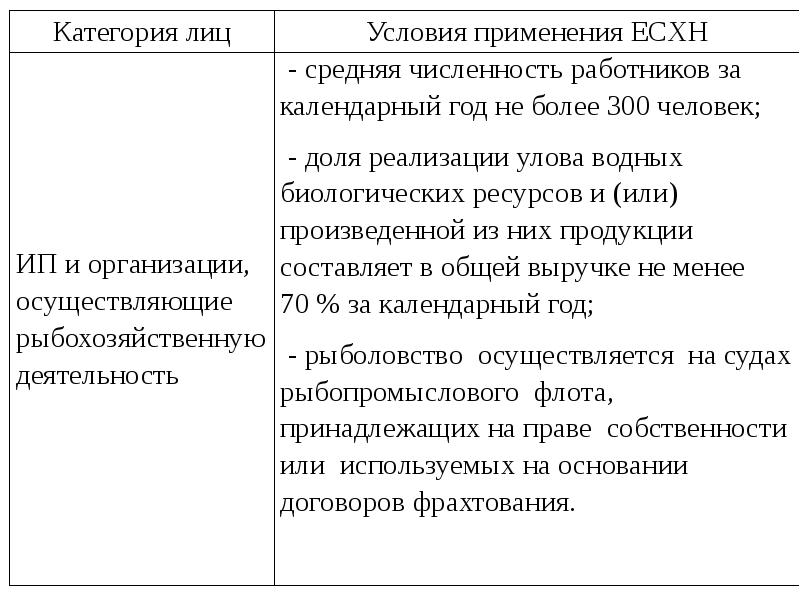

рыбохозяйственные организации и предприниматели, соответствующие ряду условий (доля дохода от продажи улова не менее 70% от всего дохода, рыболовные суда принадлежат им на праве собственности или по договорам фрахтования и др.

организации и ИП, которые оказывают производителям сельхозпродукции услуги, относящиеся к вспомогательной деятельности в области производства сельхоз. культур и послеуборочной обработки сельхозпродукции: подготовка полей, посева, перегонка и выпас скота и проч. Доля дохода от реализации перечисленных услуг должна составлять не менее 70% дохода от продажи всех товаров и услуг

Кто не вправе перейти на ЕСХН

Компании и предприниматели, которые производят подакцизные товары и (или) занимаются игорным бизнесом, а также казенные, бюджетные и автономные учреждения. Ранее права на уплату ЕСХН были лишены организации, открывшие филиалы и обособленные подразделения. Но сейчас данное ограничение отменено, и в настоящее время наличие филиалов не препятствует переходу на единый сельхозналог

Где действует система в виде уплаты единого сельхозналога

На всей территории РФ без каких-либо региональных или местных ограничений. Правила перехода на ЕСХН и возврата на другие системы налогообложения одинаковы для всех российских компаний и предпринимателей независимо от местонахождения.

Правила перехода на ЕСХН и возврата на другие системы налогообложения одинаковы для всех российских компаний и предпринимателей независимо от местонахождения.

От каких налогов освобождены плательщики ЕСХН

В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль., а предприниматели — от НДФЛ

Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц (с 2018 года освобождение распространяется только на объекты, используемые при производстве сельхозпродукции, первичной и последующей промышленной переработке и продаже этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями)

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ

Как перейти на уплату единого сельхозналога

Компании и ИП, являющиеся сельхозпроизводителями, а также сельскохозяйственные потребительские кооперативы могут перейти на уплату ЕСХН, если выполнено следующее условие. За календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи сельхозпродукции собственного производства должна быть не менее 70% дохода от реализации всех товаров и услуг

За календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи сельхозпродукции собственного производства должна быть не менее 70% дохода от реализации всех товаров и услуг

Для тех, кто зарегистрирован в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию

Рыбхозы вправе перейти на единый сельхозналог, если за календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи улова не менее 70% от всего дохода. Для рыбхозов, зарегистрированных в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию

Кроме того, для рыбохозяйственных предприятий и ИП предусмотрены дополнительные условия по численности работников и по принадлежности судов промыслового флота

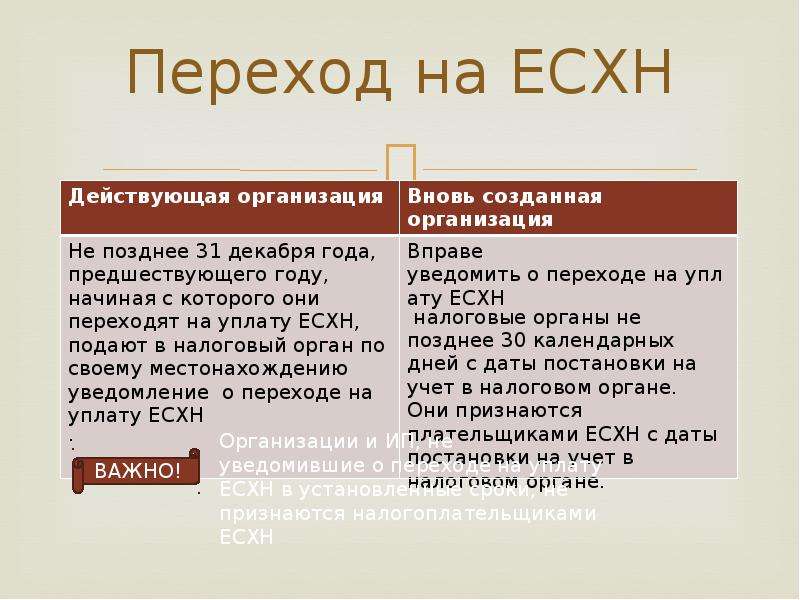

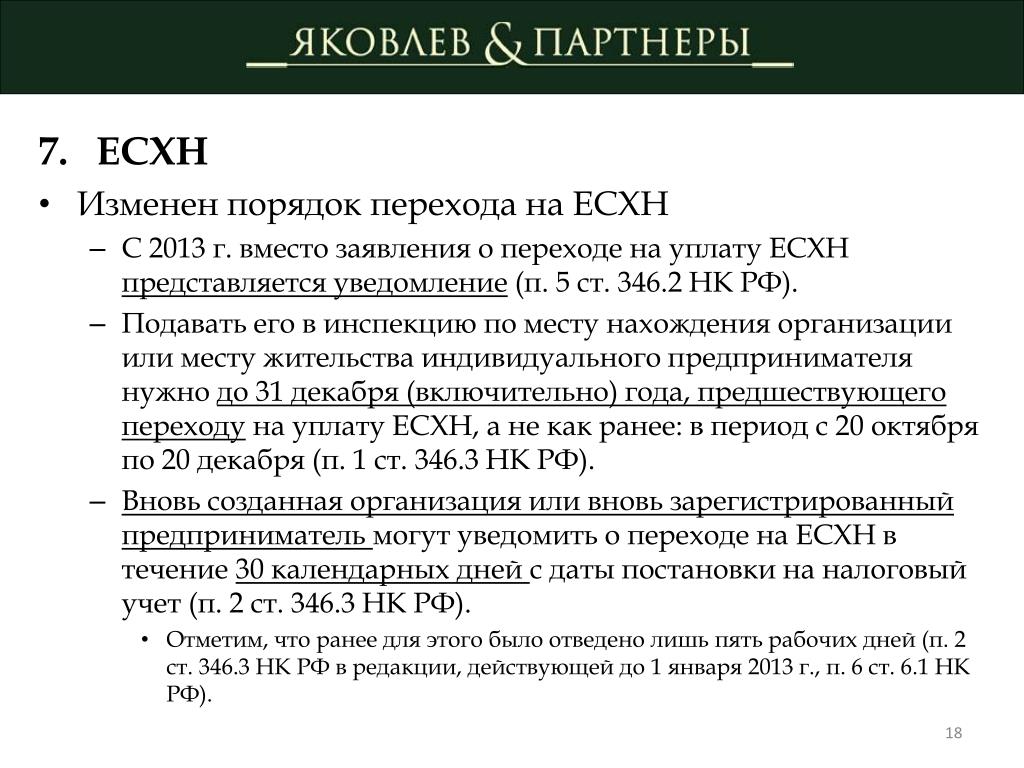

Если все необходимые условия выполнены, нужно подать заявление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять ЕСХН

Вновь созданные предприятия и вновь зарегистрированные ИП вправе стать плательщиками единого сельхозналога с даты постановки на учет в налоговой инспекции. Для этого необходимо подать заявление не позднее 30 календарных дней с даты постановки на налоговый учет

Для этого необходимо подать заявление не позднее 30 календарных дней с даты постановки на налоговый учет

Кроме того, для «новичков» действует правило: если в год подачи заявления доходы от сельскохозяйственной деятельности равны нулю, то в отношении следующего года 70% лимит не применяется

Уход с ЕСХН: добровольный и принудительный варианты

Налогоплательщик, перешедший на единый сельхозналог, должен начислять его до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени отказаться от ЕСХН нельзя

Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию в срок до 15 января

Предусмотрен и принудительный возврат с ЕСХН на другие системы налогообложения. Он происходит, когда по итогам года доля доходов от реализации сельхозпродукции собственного производства оказалась менее 70% дохода от всей реализации, либо рыбхоз не выполнил установленные для него условия

Еще одна причина обязательного перехода с ЕСХН — начало производства подакцизных товаров, либо занятие игорным бизнесом.

При принудительном возврате с ЕСХН налогоплательщику следует задним числом пересчитать налоги за предыдущий год и заплатить их в январе наступившего года. Возможно, придется еще и перечислить пени. Если выяснится, что налогоплательщик изначально стал применять сельхозналог, не имея на это права (например, скрыл свою принадлежность к сфере игорного бизнеса), то пени начислят за весь прошлый год. Если же возврат произошел, потому что в течение прошлого года нарушены ограничения по доле доходов от продажи сельхозпродукции (либо критериев, утвержденных для рыбхозов), и при этом налогоплательщик не пересчитал налоги в январе, то пени будут начислены с февраля наступившего года.

Если налогоплательщик перестал заниматься сельскохозяйственной деятельностью, то в течение 15 дней ему необходимо уведомить об этом свою налоговую инспекцию

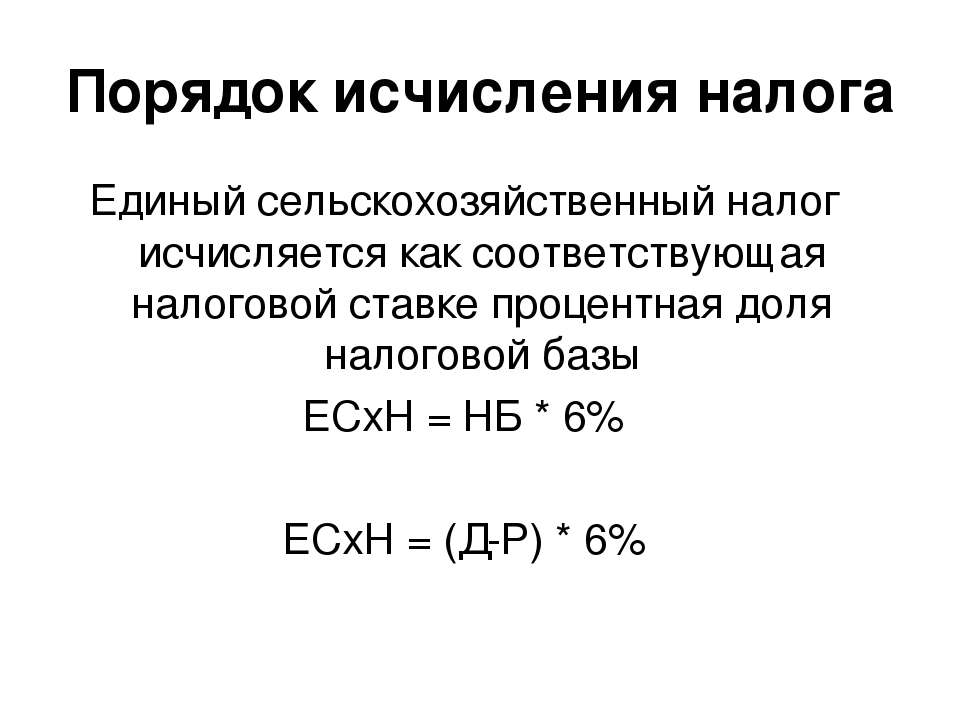

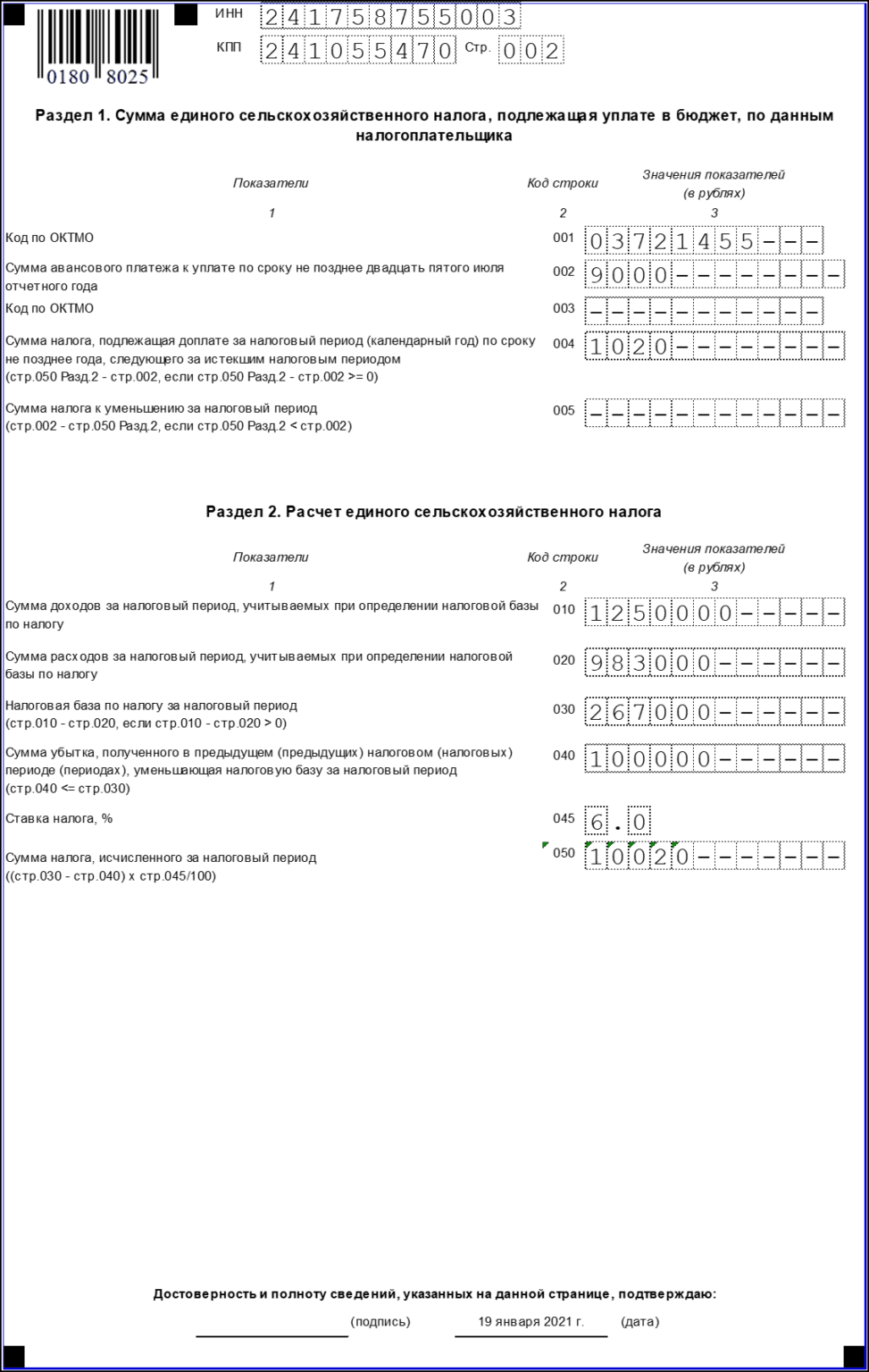

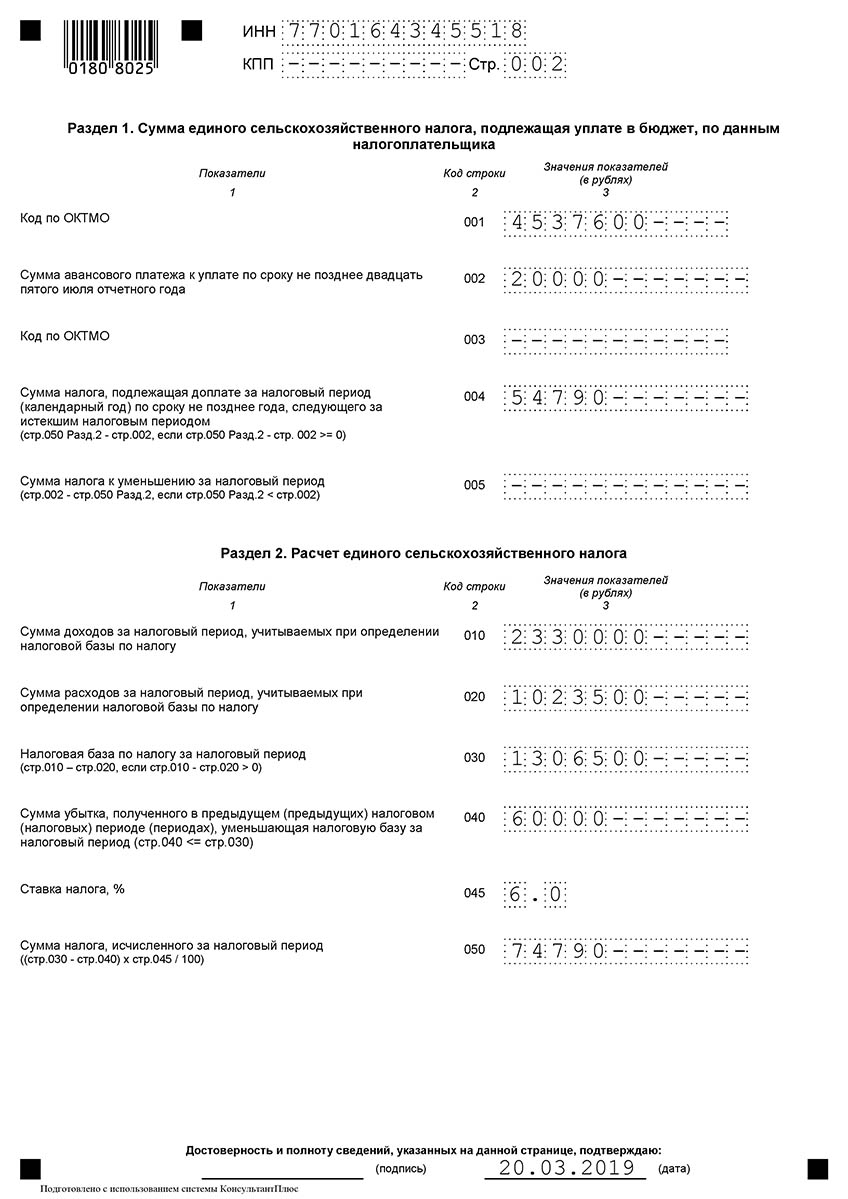

Как рассчитать единый сельхозналог

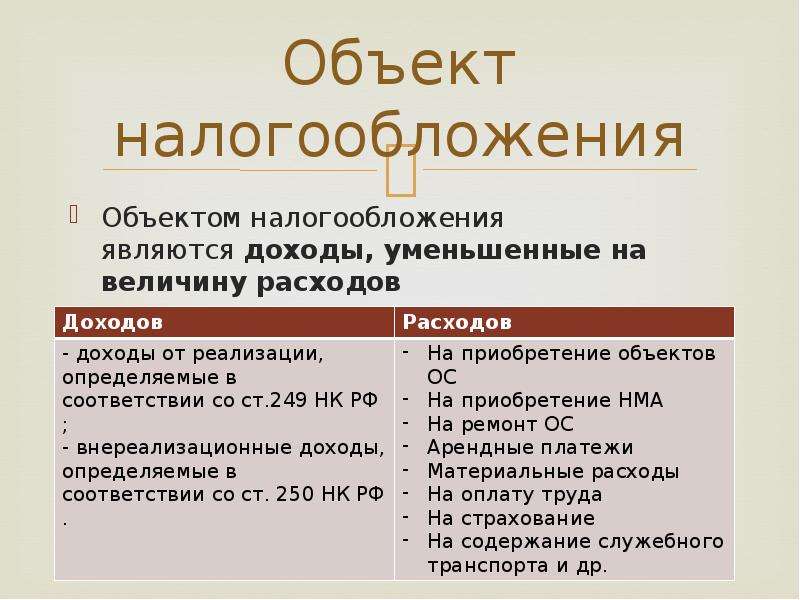

Нужно определить налоговую базу, то есть разность между доходами и расходами, и умножить ее на 6% (в отдельных регионах могут быть установлены пониженные ставки).

Учет доходов и расходов при ЕСХН

Налогооблагаемыми доходами при системе ЕСХН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности (внереализационные доходы).

Список расходов строго ограничен. В него входят все наиболее распространенные затраты, в частности, заработная плата, стоимость основных средств, издержки на рекламу и т д. Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке

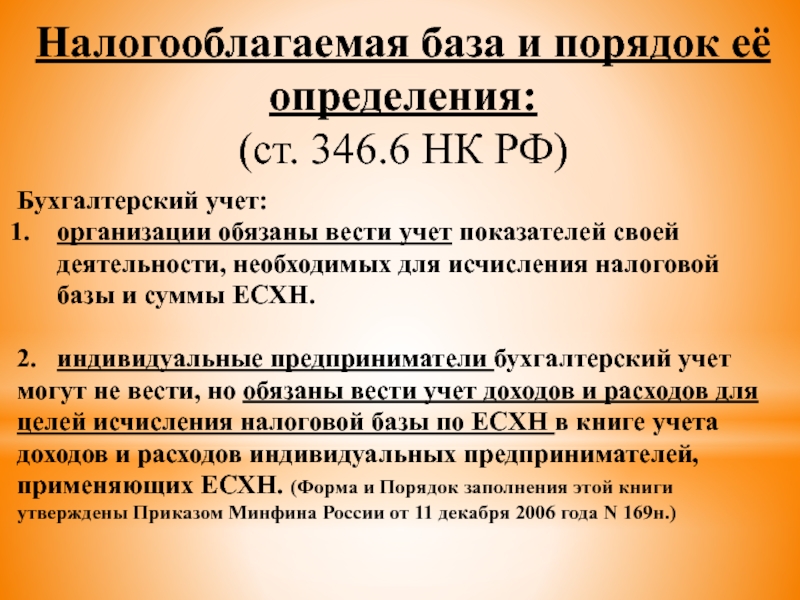

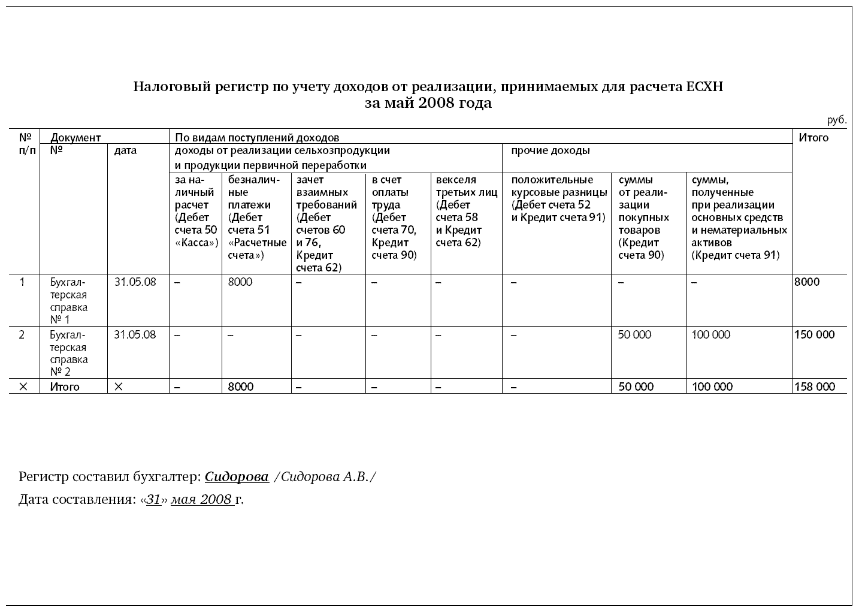

Необходимо учитывать все доходы и расходы. Организации должны заполнять регистры бухгалтерского учета, предприниматели — вести специальную книгу учета доходов и расходов, форма которой утверждена приказом Минфина России от 11. 12.06 № 169н

12.06 № 169н

Налогоплательщики ЕСХН применяют кассовый метод признания доходов и расходов. Это значит, что доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда предприятие или ИП погасили обязательство перед поставщиком.

Когда перечислять деньги в бюджет

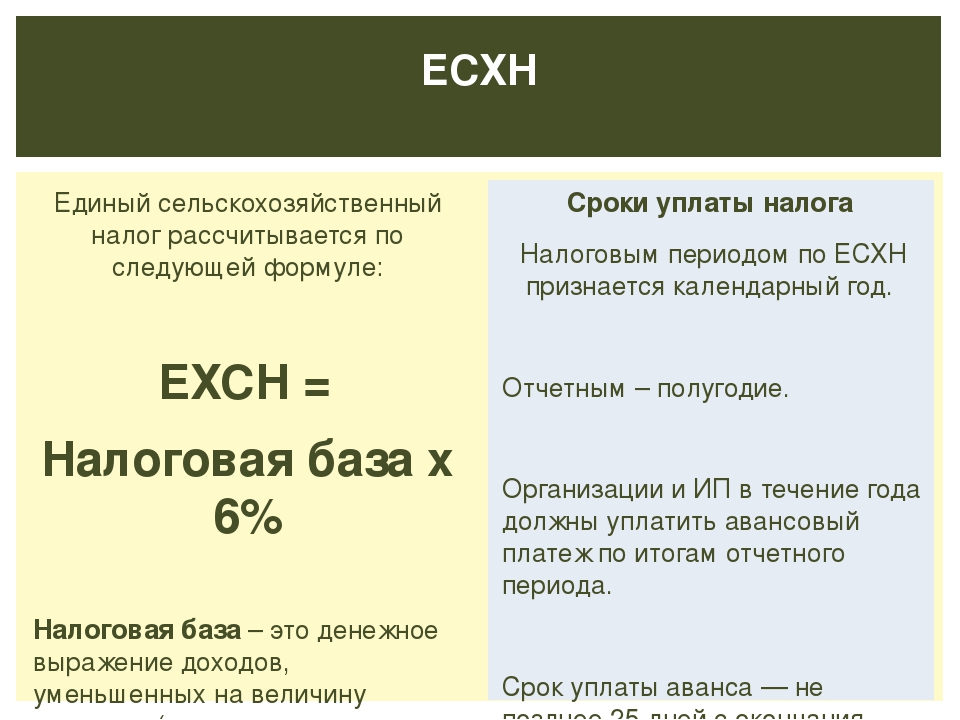

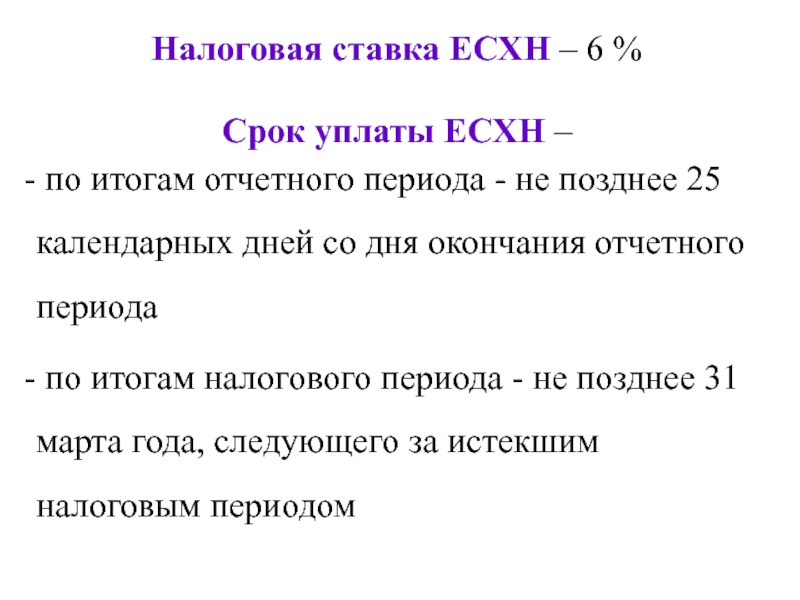

По итогам полугодия не позднее 25 июля нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за январь-июнь, умноженной на 6% (в отдельных регионах может быть установлена пониженная ставка).

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму ЕСХН. Последний день уплаты — 31 марта следующего года. При перечислении итоговой величины налога следует учесть авансовый платеж, сделанный в течение года

Как отчитываться по ЕСХН

Отчитываться по единому сельскохозяйственному налогу нужно один раз в год. Декларацию необходимо предоставить не позднее 31 марта года, следующего за налоговым периодом.

Если в течение года налогоплательщик перестал заниматься сельхоз. деятельностью, то он должен предоставить декларацию не позднее 25-го числа следующего месяца

Совмещение единого сельхозналога с патентной системой налогообложения

Налогоплательщик вправе по одним видам деятельности платить ЕСХН, а по другим применять патентную систему налогообложения

В таком случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спец. режимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные системы налогообложения. Доходы и расходы, относящиеся к ПСН, не учитываются при определении налоговой базы по единому сельхозналогу

Звоните и мы поможем Вам

проведем консультацию по налогам

определим для Вас наиболее выгодную систему налогообложения

Как фермеру не переплатить сельхозналог

Кто платит ЕСХН

ЕСХН освобождает индивидуальных предпринимателей от уплаты НДФЛ, а компании – от налога на прибыль. Плательщики единого сельхозналога могут не платить также налог на имущество, которое используют в сельскохозяйственном бизнесе. Максимальная ставка ЕСХН – 6%, но конкретную величину с 2019 года разрешили устанавливать в регионах. Например, в Свердловской области ставка сельхозналога составляет 5%, а в Кемеровской – 3%.

Плательщики единого сельхозналога могут не платить также налог на имущество, которое используют в сельскохозяйственном бизнесе. Максимальная ставка ЕСХН – 6%, но конкретную величину с 2019 года разрешили устанавливать в регионах. Например, в Свердловской области ставка сельхозналога составляет 5%, а в Кемеровской – 3%.

Плательщиками ЕСХН Налоговый кодекс признает организации и предпринимателей, которые производят, перерабатывают и продают сельхозпродукцию, если доля от ее реализации в общем доходе составляет не менее 70%. Сюда же относятся и рыбохозяйства. Правда, для них действуют дополнительные условия: собственные или зафрахтованные суда и не более 300 сотрудников в штате.

Перейти на ЕСХН могут также ИП и компании, которые оказывают фермерам вспомогательные услуги. К таким относятся, например, сбор урожая, подковывание лошадей или стрижка овец. А вот организаторам сельскохозяйственных ярмарок или оптовым продавцам сельхозсырья придется платить налог и на прибыль (в случае с ИП – НДФЛ), и на имущество, объясняет Мария Поэта.

Как правильно рассчитать ЕСХН

Объект налогообложения при ЕСХН – доходы за минусом расходов. По словам эксперта, именно при определении расходов у налогоплательщиков и возникает большинство трудностей – они либо учитывают не все затраты, которые закон разрешает отразить, и переплачивают, либо завышают их, и налоговики не принимают декларацию.

Список расходов, на величину которых закон разрешает уменьшить налоговую базу, содержит статья 346.5 Налогового кодекса, однако отдельные ее положения плательщики и налоговики понимают по-разному, рассказывает Мария Поэта.

Разъяснения подобных разночтений эксперт советует искать в письмах Минфина России.

К примеру, на законных основаниях из налогооблагаемой базы можно вычесть расходы на разработку, создание или обновление интернет-сайта, а также размещение на нем рекламы своих товаров. К ним же следует относить затраты на содержание служебного транспорта или использование в интересах бизнеса личного автомобиля. В списке расходов также можно отразить зарплату сотрудников, приобретение семян и удобрений, оплату нотариуса за оформление документов и командировочные.

В списке расходов также можно отразить зарплату сотрудников, приобретение семян и удобрений, оплату нотариуса за оформление документов и командировочные.

А вот включить в этот перечень приобретение земельного участка закон не позволит, объясняет Мария Поэта.

Порядок расчета единого сельхозналога. Актуально в 2019 году

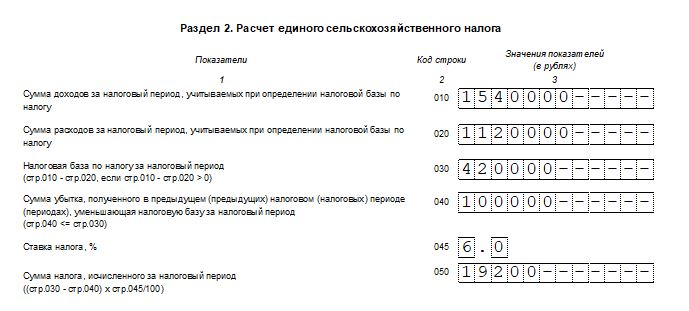

Согласно пункту 1 статьи 346.6 Налогового кодекса РФ, налоговой базой по ЕСХН выступает разница между доходами и расходами в денежном выражении.

Механизм определения налоговой базы по ЕСХН преимущественно совпадает с правилами, применяемыми при расчете единого налога при упрощенной системе налогообложения, то есть:

- налоговую базу по ЕСХН увеличивают доходы от реализации, включая авансы, полученные в счет предстоящих поставок товаров, выполнения работ, оказания услуг, а также внереализационные доходы;

- налоговую базу по ЕСХН уменьшают расходы по строго ограниченному перечню;

- при расчете налоговой базы по ЕСХН доходы и расходы учитываются нарастающим итогом с начала года.

В соответствии с пунктом 5 статьи 346.5 Налогового кодекса РФ, доходы и расходы включаются в расчет единого налога только после оплаты (кассовым методом). Но в отличие от упрощенной системы налоговую базу по ЕСХН компании формируют не по данным книги учета доходов и расходов, а по данным бухучета.

Обязанность вести обособленный налоговый учет для организаций-плательщиков ЕСХН не предусмотрена.

Сельскохозяйственные организации ведут бухучет с использованием Плана счетов, утвержденного приказом Минсельхоза России от 13 июня 2001 г. № 654. При ведении бухучета они руководствуются общим порядком, установленным Законом от 21 ноября 1996 г. № 129-ФЗ, и правилами учета отдельных видов активов и обязательств, установленными другими нормативными документами.

В бухучете доходы и расходы признаются методом начисления, то есть в тех периодах, в которых они возникли по условиям сделок, независимо от оплаты. При расчете ЕСХН доходы и расходы признаются кассовым методом, то есть в тех периодах, когда доход (расход), возникший по условиям сделки, был оплачен (полностью или частично).

Соответственно, для правильного формирования налоговой базы по ЕСХН из общей суммы доходов и расходов, отраженных на счетах бухучета, бухгалтер отбирает исключительно те, что были оплачены в течение отчетного (налогового) периода по ЕСХН.

Способы систематизации данных бухучета для расчета ЕСХН налоговым законодательством не определены. Поэтому организация вправе разработать их самостоятельно и закрепить в приказе об учетной политике для целей налогообложения.

В соответствии со статьей 346.7 Налогового кодекса РФ, налоговый период по ЕСХН — календарный год, отчетный период — полугодие. Следовательно в течение налогового периода налоговую базу по ЕСХН нужно определять дважды:

- по окончании полугодия — для расчета авансового платежа;

- по окончании года — для расчета итоговой суммы ЕСХН.

Согласно статье 346.8 Налогового кодекса РФ, налоговая ставка по ЕСХН составляет 6%.

Сумма ЕСХН (сумма авансового платежа по ЕСХН) рассчитывается по формуле:

ЕСХН (авансовый платеж по ЕСХН) = Доходы, полученные за год (полугодие) — Расходы, понесенные за год (полугодие) × 6%.

В том случае, если за полугодие компания получила убыток (расходы больше доходов), сумма авансового платежа по ЕСХН признается равной нулю.

Сумма авансового платежа засчитывается в счет уплаты ЕСХН по итогам года. Поэтому по окончании налогового периода у организации может сложиться сумма налога не к доплате, а к уменьшению. Например, такое возможно, если уровень доходов организации к концу года снизится, а сумма расходов увеличится.

Полученную отрицательную разницу (налог к уменьшению) можно:

- зачесть в счет недоимки по другим федеральным налогам;

- зачесть в счет предстоящих платежей по ЕСХН или другим федеральным налогам;

- вернуть на расчетный счет организации.

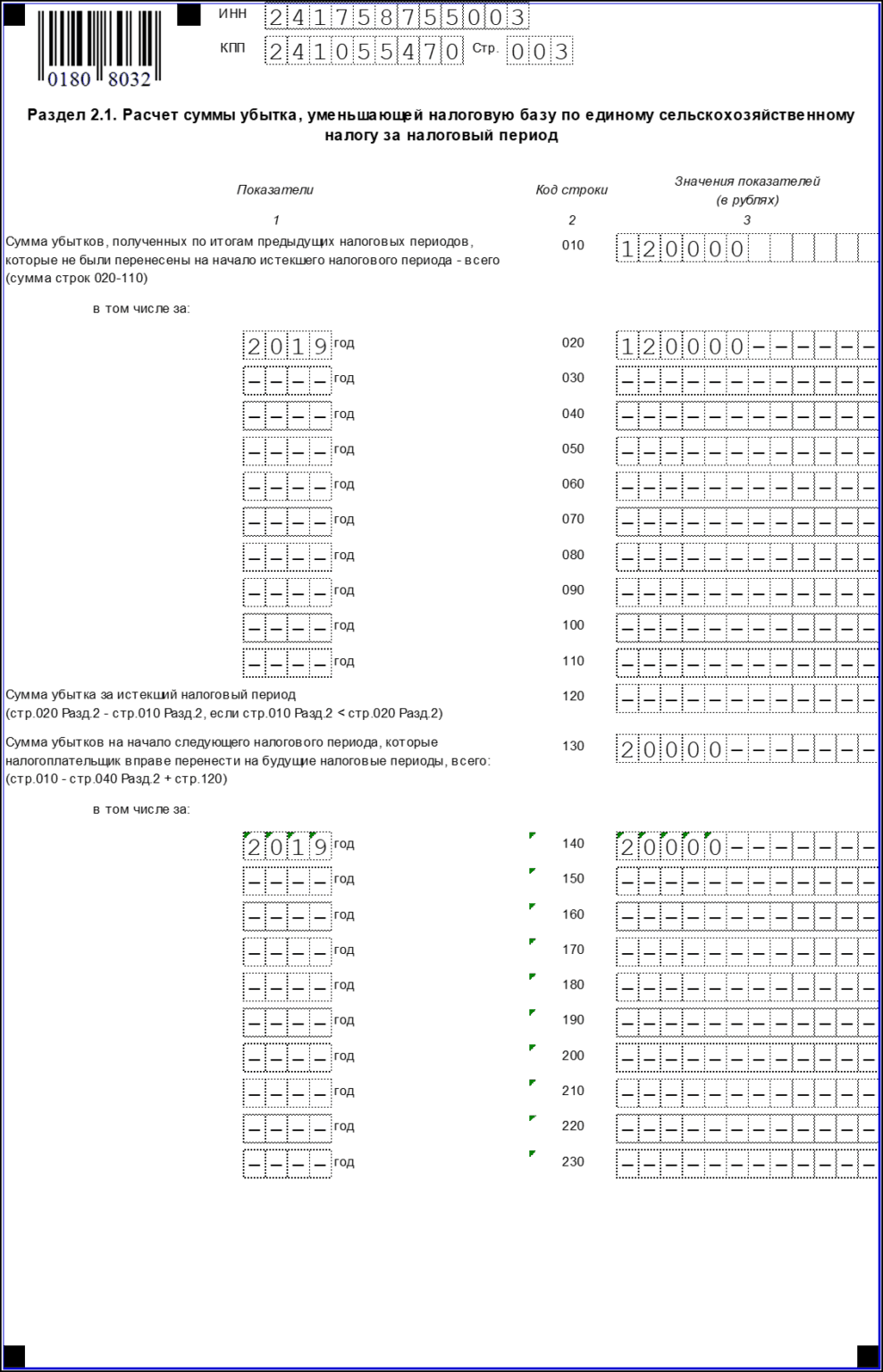

В том случае, если за год у организации образовался убыток, она вправе перенести его на будущее. Порядок переноса убытков прошлых лет для плательщиков ЕСХН аналогичен порядку, который применяется при упрощенной системе налогообложения с объектом налогообложения доходы, уменьшенные на сумму расходов .

Организации, которые одновременно платят ЕСХН и ЕНВД, ведут раздельный учет доходов и расходов по каждому виду деятельности.

Доходы и расходы по деятельности, облагаемой ЕНВД, не учитываются при определении налоговой базы по ЕСХН.

Расходы, которые одновременно относятся к разным видам деятельности, распределяются пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Доля доходов от деятельности, переведенной на уплату ЕСХН, рассчитывается по формуле:

Доля доходов от деятельности, переведенной на ЕСХН = Доходы от деятельности, переведенной на ЕСХН : Доходы от всех видов деятельности организации.

Сумма расходов, которая относится к деятельности организации, переведенной на ЕСХН, рассчитывается следующим образом:

Расходы, которые относятся к деятельности, переведенной на ЕСХН = Расходы, которые одновременно относятся к разным видам деятельности × Доля доходов от деятельности, переведенной на ЕСХН.

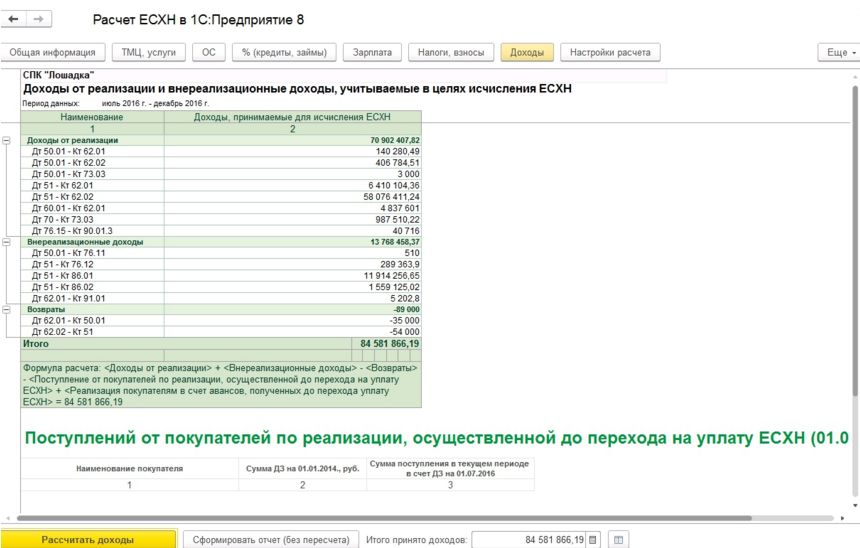

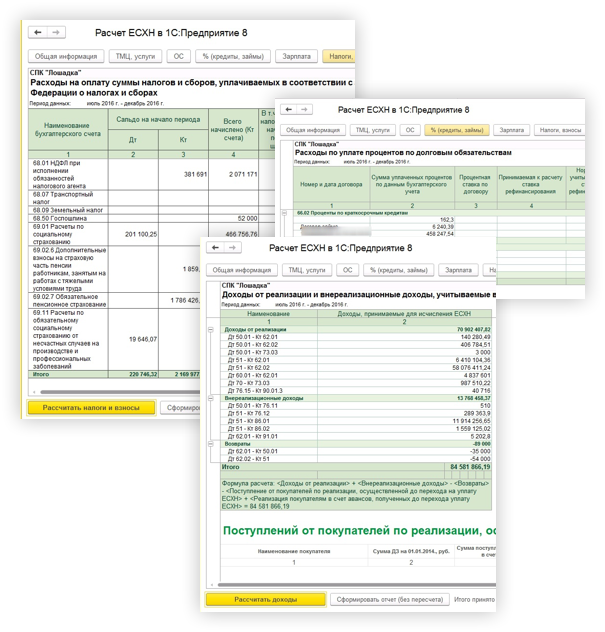

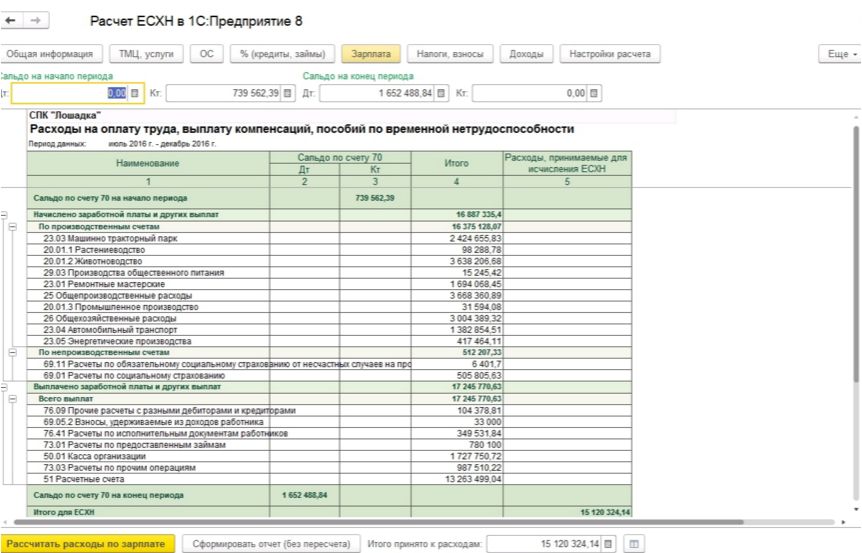

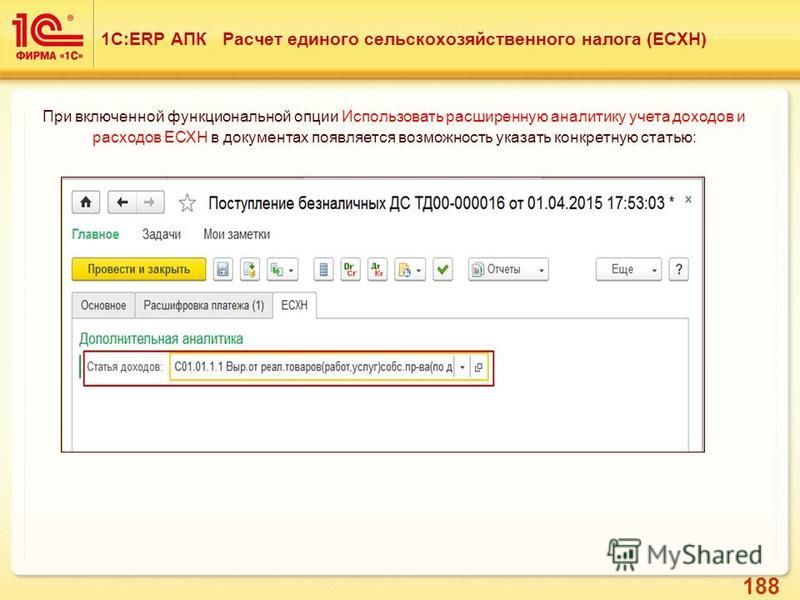

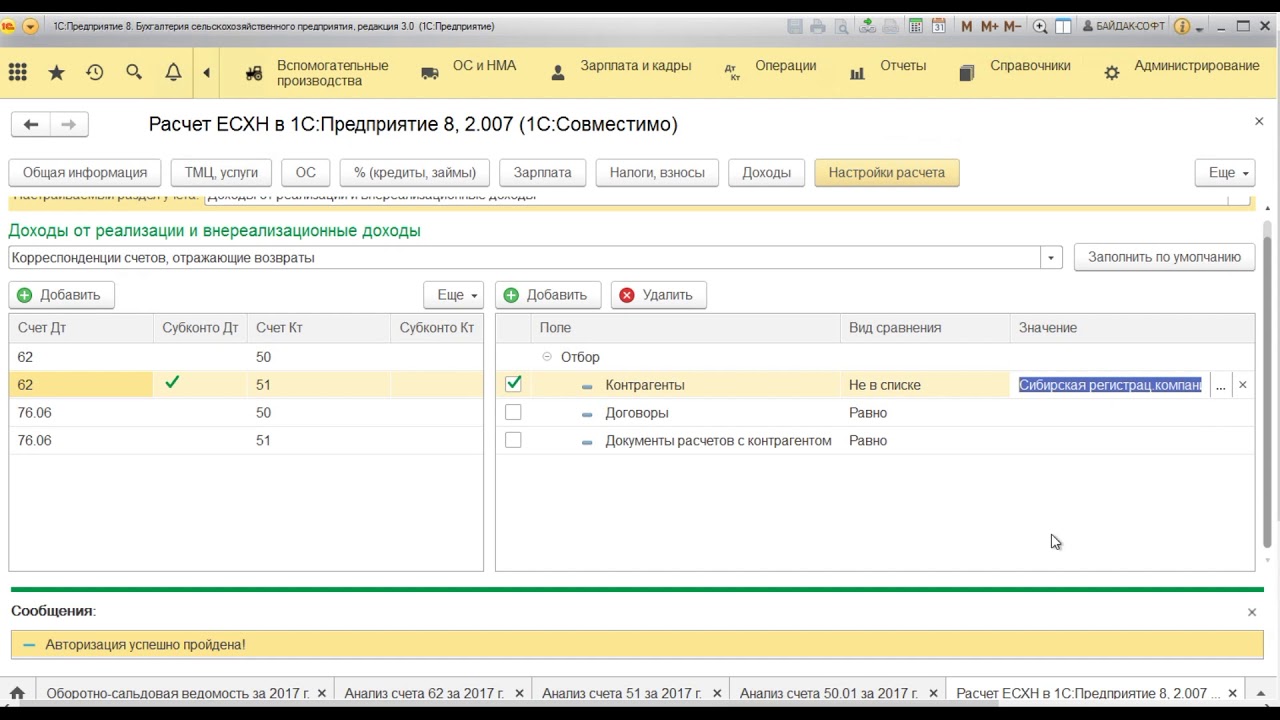

МЕТОДИКА РАСЧЕТА ЕСХН В ПРОГРАММЕ 1С

Дорогие читатели! В этой статье в продолжение темы предыдущего номера постараемся познакомить вас подробнее с особенностями расчета Единого сельскохозяйственного налога в программе «1С: Предприятие 8. Бухгалтерия сельскохозяйственного предприятия 3.0». Как мы уже говорили, в программе 1С ЕСХН считается теперь автоматически на основании внесенных в программу бухгалтерских данных.

Итак, для начала запустим надстройку по расчету ЕСХН следующим способом (рис. 1):

Теперь посмотрим, какие возможности предоставляет нам этот продукт, и каким образом в нем придется работать.

Вначале выберем наименование предприятия (ведь в программе их у вас может быть несколько),затем выберем период, за который собираемся посчитать сельхозналог (рис.2).

Теперь, когда вы выбрали организацию и период расчета, нажмите кнопку «Заполнить параметры» (рис. 3), в этот момент программа автоматически захватит и заполнит по всем знакомым Вам регистрам суммы доходов и расходов с необходимой для анализа и понимания разбивкой.Но это еще не все, перед тем, как окончательно сформировать регистры, вам необходимо будет выбрать некоторые настройки и в определенных моментах уточнить/ проконтролировать суммы. Контроль расчета бухгалтером хоть немного, но все же необходим. Это займет всегооколо получаса (конечно, если у вас небольшое предприятие), а ведь раньше на это уходили дни!

3), в этот момент программа автоматически захватит и заполнит по всем знакомым Вам регистрам суммы доходов и расходов с необходимой для анализа и понимания разбивкой.Но это еще не все, перед тем, как окончательно сформировать регистры, вам необходимо будет выбрать некоторые настройки и в определенных моментах уточнить/ проконтролировать суммы. Контроль расчета бухгалтером хоть немного, но все же необходим. Это займет всегооколо получаса (конечно, если у вас небольшое предприятие), а ведь раньше на это уходили дни!

Теперь заглянем в каждый,уже знакомый вам из программы «Помощник», регистрпо порядку.

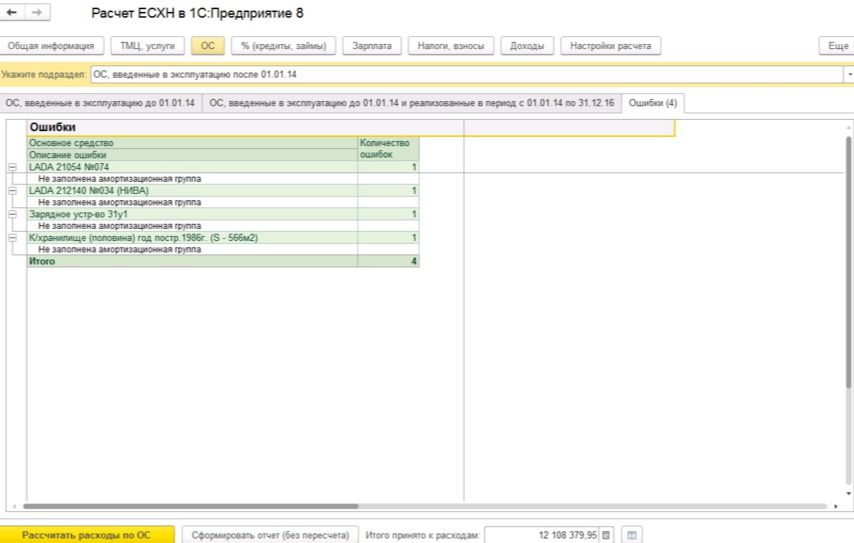

С Регистром № 1 все уже давно знакомы, он, наверное, самый любимый, простой и всегда вносил свой вклад в расходы при расчете ЕСХН. Но все хорошее рано или поздно заканчивается, и, к сожалению, у многих организаций уже прошло более 10 лет с момента перехода на ЕСХН – для них этот регистр не актуален. А вот для недавно или вновь прибывших к системе ЕСХНон имеет значение.

Здесь ничего особенного, просто вводим в окошко общую сумму остаточной стоимости основных средств со сроком полезного использования более 15 лет на дату перехода на ЕСХН, умноженную на 10 % …

(если 1, 2 и 3 год на ЕСХН, то у вас будут и другие группы…см. методичку).

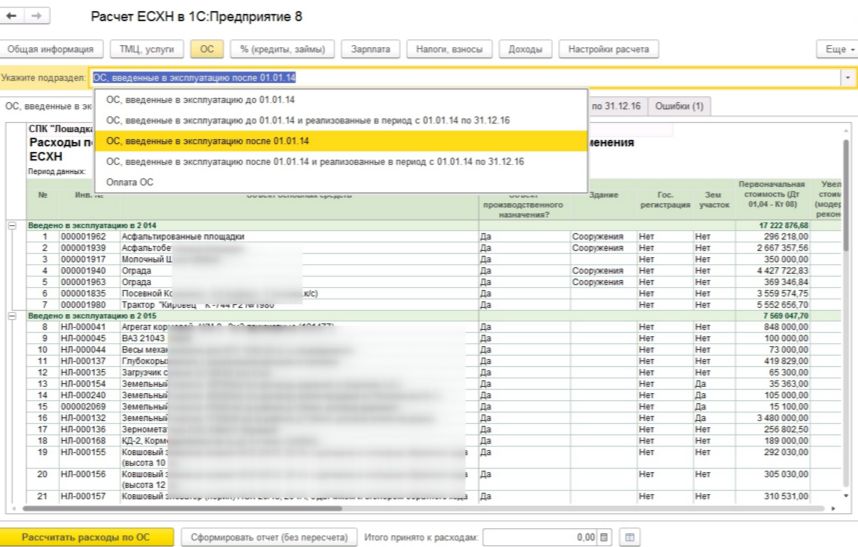

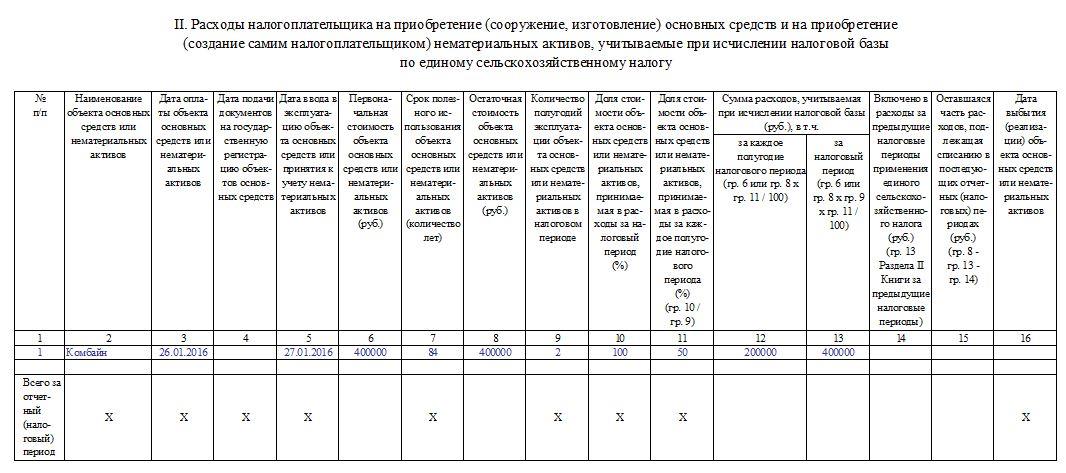

Переходим дальше к Регистру № 2 «Учет расходов по приобретенным, принятым в эксплуатацию и оплаченным основным средствам». Здесь вашему вниманию представляется 4 подраздела, где нужно проконтролировать суммы основных средств, взятые программой в расходы для целей исчисления ЕСХН (рис. 5).

То есть программа выделяет следующие 4 подраздела для вашего анализа:

Оплата земельных участков, приобретенных в прошлых периодах.

Тут тоже ничего сложного нет, программа уже самостоятельно подобрала для вас объекты и суммы, которые нужно просто проконтролировать.

Например, в подразделе «Приобретение и оплата основных средств» нужно проверить, чтобы программа не взяла в расходы следующие «лишние» типы объектов:

- Непроизводственные основные средства;

- Незарегистрированную недвижимость;

- Объекты, взятые в лизинг;

- Объекты, полученные безвозмездно или в качестве субсидии.

А если такие объекты есть, то делается все просто — нужно найти эти объектысредипредставленных вам программой, и убрать с них галочку (чтобы программа их не включила в расходы).

По другим трем подразделам нужно просто «пробежаться глазами». Программа в целом выберет довольно точно неоплаченные объекты, поставит оплату стоимости объектов с предыдущих периодов, и то же самое по земельным участкам. Только вот земельные участки программа еще и разделит на 7, ведь как вы помните, они берутся в расходы равными долями в течение 7 лет.

Кстати, программа дает возможность скорректировать и саму сумму по каждому основному средству, но зачастую вам это не понадобится делать.

Переходим дальше к следующему регистру № 3 «Учет расходов приобретенных и списанных ТМЦ и затрат».

Рисунок 6

Здесь также видим несколько подразделов (рис. 6):

-

Сальдо кредиторской задолженности по поставщикам ТМЦ и услуг на начало периода;

-

Сальдо кредиторской задолженности по поставщикам ТМЦ и услуг на конец периода;

-

Непроизводственные расходы;

-

Корректирующие операции (получены материалы субсидиями, списана кредиторская задолженность за ТМЦ и услуги).

По разделам имеются некоторые нюансы для вашего контроля. Как вы видите, программа дает нам уникальную расшифровку по каждому кредитору – с какого счета ТМЦ или Затрат образовалась задолженность (это то, что мы все с вами раньше долго искали сами в регистрах бухгалтерского учета по счету 60 «Расчеты с поставщиками и подрядчиками»). Теперь это программа выводит автоматом самостоятельно, наша задача просто проконтролировать.

Теперь это программа выводит автоматом самостоятельно, наша задача просто проконтролировать.

Например, в подразделах «Сальдо начальное регистр № 3» и «Сальдо конечное регистр № 3» нужно просмотреть, нет ли сумм с «000» в первой колонке «счет учета (это бывает, когда организация работает с 1С совсем недолго). Прокрутите мышкой весь список расшифрованных программой кредиторов, найдите, есть ли счет «000» (служащий для ввода начальных остатков), и вместо него просто поставьте тот счет, который у вас был до перехода на программу 1Сv8.3 (этот счет по конкретному контрагенту можно узнать либо из журнала-ордера 6 в ручном учете, либо в предыдущих программных продуктах в оборотно-сальдовой ведомости по счету 60).

Далее спуститесь в подраздел «Непроизводственные расходы», это, как вы помните, те расходы, которые мы с вами должны исключить при расчете ЕСХН, так как они не относятся к деятельности предприятия в целом. Напомним, что, как правило, это расходы, связанные со строительством, с обслуживающими производствами и хозяйствами (кроме столовых и пищеблоков), с прочими расходами и расходами за счет нераспределенной прибыли (например, подарки и призы, материальная помощьв виде ТМЦ и др. ). Тут программа указывает суммы, рассчитанные по непроизводственным счетам, а вам нужно лишь посмотреть и в случае необходимости что-то добавить или что-то убрать.

). Тут программа указывает суммы, рассчитанные по непроизводственным счетам, а вам нужно лишь посмотреть и в случае необходимости что-то добавить или что-то убрать.

Например, как правило, все хозяйства должны в качестве непроизводственных не брать в расходы ЕСХН затраты на ЖКХ, благоустройство и соцкультбыт, кроме,Градообразующих предприятий. Так вот, программа автоматически подберет для вас все эти суммы по соответствующей колонке построчно по каждому счету ТМЦ и Затрат. А если вы как раз оказались градообразующим хозяйством, тогда вам нужно просто кнопочкой «Delete»на клавиатуре убрать соответствующую сумму. Или бывает, что вы точно помните о каких-либо непроизводственных затратах периода, но видите, что программа их не учла, тогда вы просто встаете курсором в строку, выбираете счет ТМЦ и Затрат, с которого нужно убрать непроизводственные, и в соответствующей смыслу колонке («прочие расходы» или «нераспределенная прибыль») просто вводите сумму руками.

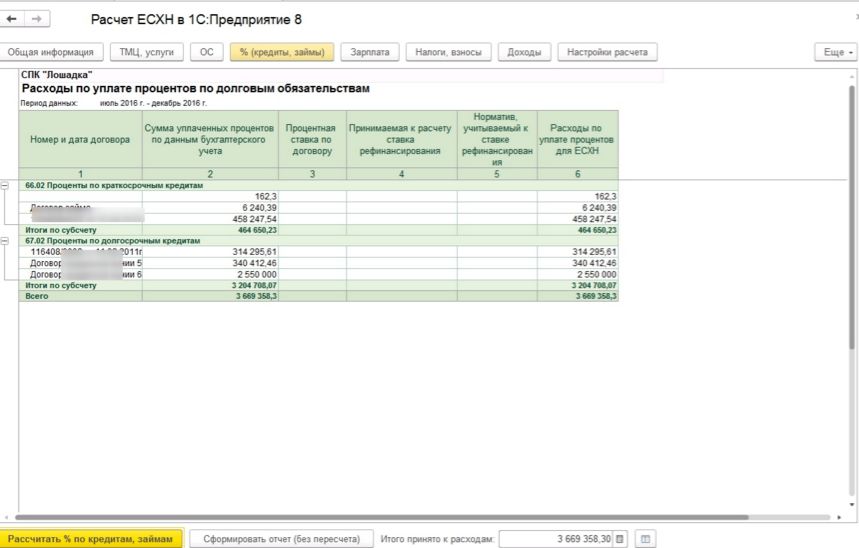

Кстати, регистр № 3 будет отличаться от аналогичного регистра, который был в «Помощнике», тем, что будет собирать расходы не только по ТМЦ, но и по всем производственным затратам, что раньше было в четвертом регистре. А за регистром № 4 мы оставили возможность собирать и анализировать именно «Прочие расходы», в основном с одноименного счета 91.02 – такие, как услуги банка, госпошлины, проценты по кредитам и т.п.Вы их, надеемся, хорошо помните.

А за регистром № 4 мы оставили возможность собирать и анализировать именно «Прочие расходы», в основном с одноименного счета 91.02 – такие, как услуги банка, госпошлины, проценты по кредитам и т.п.Вы их, надеемся, хорошо помните.

Далее поговорим о Регистре № 4 «Учет прочих расходов», который претерпел некоторые изменения с целью повышения комфорта заполения. Во вкладкерегистра № 4» тоже есть свои подразделы. Один из них совершенно уникальным способом подберет для вас стандартные для данного регистра расходы (лизинговые платежи, услуги банка, госпошлины, аренда, проценты по кредитам и другие) (см. рис. 7).

Рисунок 7

Другой подраздел «Ручной выбор прочих расходов..»даст возможность выбрать «галочкой» из оставшегося списка расходов по счету 91.02 то, что не вошло в список выше, но должно быть взято. На самом деле использование второго подраздела довольно редкий случай, так как мы по максимуму предусмотрели «захват» необходимых расходов со счета 91. 02 «Прочие расходы» первым подразделом. То есть, во втором подразделе программа в основном будет показывать расходы, которые вы брать не должны, за редким исключением – если вы их не расшифровали в аналитике к счету 91.02 (см. рис. 8).

02 «Прочие расходы» первым подразделом. То есть, во втором подразделе программа в основном будет показывать расходы, которые вы брать не должны, за редким исключением – если вы их не расшифровали в аналитике к счету 91.02 (см. рис. 8).

Рисунок 8

Переходим к регистру № 5 «Учет расходов на оплату труда».В 5-м регистре просто вводимсальдо из 1С:ЗУП, остальное регистр заполнит и сделает все расчеты за вас на основепрежней методики расчета расходов по оплате труда для целей исчисления ЕСХН.

Рисунок 9

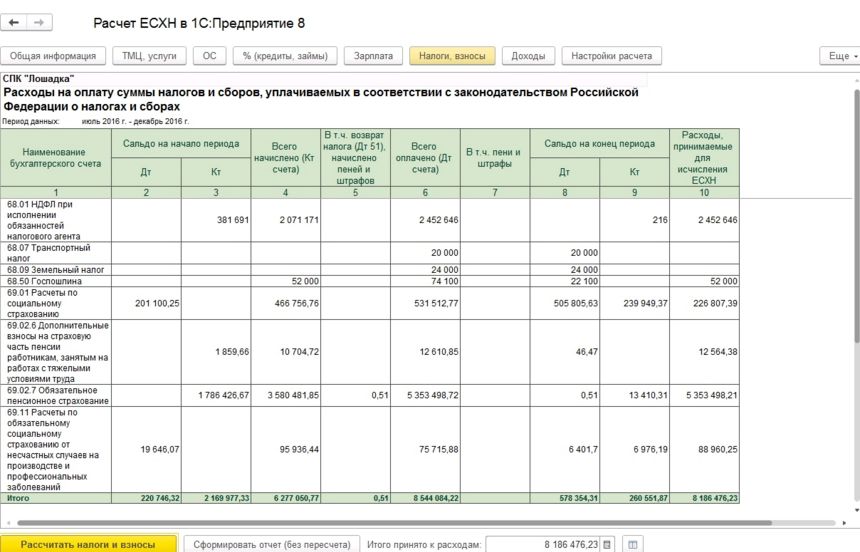

Регистр № 6 «Учет расходов по взносам, налогам и сборам» уже не требует особого контроля на данный момент, данные по нему будут рассчитаны автоматически. Смотрите (рис. 10)

Рисунок 10

Кстати, теперь этот регистр расходы по налогам будет считать более точно и более комфортно для вас – ведь он может автоматически исключить пени и штрафы по взносам и налогам, и взять в расходы только нужное и необходимое. Кроме того, он учтет и отнимет возвраты налогов и взносов, а также взносы на строительство.

Кроме того, он учтет и отнимет возвраты налогов и взносов, а также взносы на строительство.

Самый важный регистр № 7 «Учет доходов для определения ЕСХН»! Он также отлично автоматизирован, и сам подберет вам основную массу «стандартных» для любого предприятия доходов. Произведет вычет возвратов денежных средств покупателям и бюджету, восстановит дополнительную налоговую базу по основному средству, реализованному до истечения 3 лет его эксплуатации (рис. 11).

Рисунок 11

А вот «нестандартные» и «спорные доходы» или операции, которые могут отражать не только доход, но и «недоходные» поступления денежных средств,вы сможете уточнить в его подразделе (рис. 12). Приведем перечень таких «нестандартных» доходных операций…

Рисунок 12

Здесь лучше через анализ счетов «провалиться» в карточку счета и уточнить,включать или не включать конкретную сумму. То есть, здесь контроль все-таки потребуется. Также сервис позволяет добавить любую другую нестандартную операцию, отражающую доход.

Также сервис позволяет добавить любую другую нестандартную операцию, отражающую доход.

После нажатия кнопки«Сформировать» появляются сами заполненные регистры, книга доходов и расходов, и декларация по ЕСХН.

Таким образом, вы получаете довольно гибкий автоматизированный продукт, который по привычной уже для вас методике расшифрует и подберет необходимые данные для завершительного расчета, рассчитает ЕСХН, сформирует все регистры, книгу доходов и декларацию.

И, конечно же, уважаемые наши коллеги, от всего сердца желаем вам успешной сдачи бухгалтерской и налоговой отчетности! А главное – считайте налоги правильно!!! Надеемся, что наш продукт немного упростит вашу работу.

Какова моя высота?

Этот сайт был разработан, чтобы помочь вам найти высоту над уровнем моря вашего текущего местоположения или любой точки на Земле. При просмотре с телефона, который поддерживает показания высоты, показания будут поступать непосредственно из показаний высоты вашего устройства и обновляться автоматически по мере вашего движения. Он будет работать даже тогда, когда ваш телефон отключен. С компьютера ваша отметка загружается из нашего API в зависимости от вашего местоположения.

Он будет работать даже тогда, когда ваш телефон отключен. С компьютера ваша отметка загружается из нашего API в зависимости от вашего местоположения.

Что такое высота?

Высота — это высота над уровнем моря.Под возвышением обычно понимается высота точки на поверхности земли, а не в воздухе. Высота — это измерение высоты объекта, часто относящееся к вашей высоте над землей (например, в самолете или спутнике). Хотя высота часто является предпочтительным термином для обозначения высоты вашего текущего местоположения, высота и высота над уровнем моря также распространены.

Как рассчитывается высота?

Использование высотомера

Высотомер — это прибор, используемый для измерения высоты.Высота измеряется высотомером путем вычисления разницы атмосферного давления. Внутри высотомера находится барометр, который измеряет давление в воздухе. По мере продвижения вверх давление уменьшается, что приводит к расширению сильфона внутри барометра. Затем сильфоны дают вам точное представление о вашей высоте над уровнем моря независимо от того, находитесь ли вы на земле, на дереве или в самолете. Современные смартфоны содержат барометр, который можно использовать в качестве альтиметра для измерения высоты или для расчета количества пройденных вами ступенек.

Современные смартфоны содержат барометр, который можно использовать в качестве альтиметра для измерения высоты или для расчета количества пройденных вами ступенек.

В районах с плохим приемом GPS высотомер может быть более точным, чем показания высоты на основе GPS, и не требует подключения к Интернету.

Использование цифровой модели рельефа

Спутниковые данные, полученные от НАСА и других государственных агентств, можно объединить для создания так называемой ЦМР или цифровой модели рельефа, которая представляет собой подробный список значений высоты для точек на поверхности Земли. Затем вы можете использовать GPS, чтобы получить значение высоты в матрице высот.

Когда мы смотрим на изображения Земли, мы обычно видим идеально круглую сферу.Но на самом деле поверхность земли довольно гофрированная, неровная и неровная. Эти неровности и вариации земной поверхности определяют ускорение свободного падения, которое косвенно создает форму земных жидкостей. Если бы мы гипотетически вычитали ветры, приливы и другие внешние силы, которые изменяют водоемы, у нас осталось бы нечто, известное как геоид. Это форма, которую приняла бы поверхность Земли, если бы она была одним большим океаном без ветров и приливов.Геоид является чисто гипотетическим, но он используется геодезистами в качестве ориентира для определения высоты на основе того, каким был бы уровень моря для данной точки на Земле без земли. Это также называется «высота над средним уровнем моря».

Это форма, которую приняла бы поверхность Земли, если бы она была одним большим океаном без ветров и приливов.Геоид является чисто гипотетическим, но он используется геодезистами в качестве ориентира для определения высоты на основе того, каким был бы уровень моря для данной точки на Земле без земли. Это также называется «высота над средним уровнем моря».

Планета Земля чрезвычайно велика и имеет совершенно разные высоты. Например, самая высокая точка на Земле — гора Эверест, которая находится на высоте около 29 000 футов над уровнем моря. Самая низкая точка на Земле — это Марианская впадина в западной части Тихого океана, которая находится примерно на 35 000 футов ниже уровня моря, что составляет около семи миль в глубину! Самая высокая точка в США — Денали на Аляске.Самая низкая точка — бассейн Бэдуотер, 281 фут ниже уровня моря.

Как найти свою высоту?

Используя этот сайт, вы можете узнать свою высоту, где бы вы ни находились. Как этот сайт определяет вашу точную высоту? Сайт получает данные GPS с вашего телефона. Эта спутниковая технология также используется для определения вашего точного местоположения и помощи в навигации в таких приложениях, как Google Maps.

Эта спутниковая технология также используется для определения вашего точного местоположения и помощи в навигации в таких приложениях, как Google Maps.

Ваш телефон действует как приемник спутниковых данных. Время, за которое каждый из спутниковых сигналов достигает приемника, измеряется относительно друг друга и скорости света.Поскольку каждый из спутников находится в разных местах, эти три сигнала могут использоваться для оценки трехмерного положения и могут определять ваше положение на Земле с чрезвычайно высокой степенью точности.

Используя этот сайт, вы можете определить высоту для любого места в мире, независимо от того, находитесь вы там или нет. Просто введите адрес в любой точке мира, и вам будет указана его высота в футах или метрах.

Интернет и высота телефона

Когда вы используете сайт на мобильном устройстве со встроенным высотомером, ваша высота по умолчанию определяется встроенным показанием высоты вашего телефона (это будет отображаться как «в соответствии с вашим телефоном» ). Этот метод может быть менее точным, если вам нужна точная высота для вашего местоположения, но имеет то преимущество, что вы получаете обновления высоты в реальном времени по мере вашего движения. Это также позволяет вам добавить наш сайт в закладки, чтобы использовать его, когда вы не подключены к Интернету.

Этот метод может быть менее точным, если вам нужна точная высота для вашего местоположения, но имеет то преимущество, что вы получаете обновления высоты в реальном времени по мере вашего движения. Это также позволяет вам добавить наш сайт в закладки, чтобы использовать его, когда вы не подключены к Интернету.

При посещении с настольного компьютера или при поиске адреса ваша высота определяется координатами GPS на основе спутниковых данных.

Как поделиться своей высотой

Просто нажмите «Поделиться ссылкой», чтобы отправить кому-нибудь ссылку для просмотра высоты вашего местоположения, или нажмите кнопки Facebook или Twitter, чтобы скопировать ссылку прямо на эти сайты.Обратите внимание, что при использовании этой функции будут передаваться координаты вашего точного местоположения.

У нас также есть функция «Поделиться изображением», показывающая вашу высоту на карте, которую можно настроить и опубликовать в своей истории в Instagram или Facebook или сохранить для использования в будущем.

Конвертер высоты над уровнем моря

Формула

футов × 3,28084 = метры

Преобразуйте расстояние, чтобы получить представление о показаниях высоты в метрах или футах. Вы также можете получить представление о масштабе своей высоты, сравнив свою высоту с высотой футбольного поля или Эйфелевой башни.

Burt Eschen PC в Бруклине, Нью-Йорк

ПРЕДУПРЕЖДЕНИЕ: В нашей базе данных есть 2 займа ГЧП на общую сумму 29 072 долларов США для предприятий с названием «Burt Eschen PC» в Бруклине, штат Нью-Йорк. Обычно это происходит из-за того, что один и тот же бизнес получает ссуды как первой, так и второй выдачи, но может также включать в себя одноименные, но не связанные между собой предприятия, несколько филиалов одного и того же бизнеса, ошибочные несколько приложений или потенциальное мошенничество. Щелкните каждую ссуду ниже, чтобы увидеть полную информацию.

Burt Eschen PC — это корпорация, расположенная по адресу 2821 Avenue U в Бруклине, штат Нью-Йорк, которая получила в феврале 2021 года ссуду ГЧП, связанную с коронавирусом, от SBA в размере $ 15 272,00 .

$ Информация о займе ГЧП

Заем № 3262808510

Burt Eschen PC в Бруклине, штат Нью-Йорк, получил через New York Community Bank заем на выплату зарплаты в размере 15 272 долларов США, который был одобрен в феврале 2021 года.

SBA сообщает о статусе этой ссуды как «Выплачена полностью», что включает как погашенные ссуды, так и ссуды, полностью списанные с погашения в соответствии с принципами ГЧП.Статус кредита последний раз обновлялся SBA в октябре 2021 года.

Расчет заработной платы на основе формулы права на получение кредита SBA в рамках ГЧП

Понимание формулы SBA для определения права на получение ссуды ГЧП

Самый простой способ описать стандартный расчет ГЧП — это то, что предприятия имеют право на получение максимальной ссуды ГЧП в размере до 2,5 x среднемесячные расходы на заработную плату в 2019 году . Однако конкретные методы расчета различаются в зависимости от типа организации и требуют множества квалификаций.

- Для большинства корпораций и некоммерческих организаций «расходы на заработную плату» включают заработную плату брутто и чаевые, оплачиваемое работодателем медицинское страхование и пенсионные взносы, а также некоторые налоги на занятость.

- Для индивидуальных предпринимателей и индивидуальных предпринимателей сумма ППС основана на Таблице C (либо валовой доход, либо чистая прибыль в зависимости от ситуации, плюс валовая заработная плата и т. Д., Если помимо владельца есть другие сотрудники)

- Во всех случаях заработная плата или чистая прибыль, превышающая 100 тыс. Долларов США, не превышает 100 тыс. Долларов США для целей расчета ППС.

- Для новых предприятий, которые не работали в 2019 году, доступны альтернативные учетные периоды

Пожалуйста, ознакомьтесь с последними официальными правилами расчета ГЧП SBA для полного объяснения методов расчета суммы кредита ГЧП.

Общие сведения об оценке заработной платы на основе суммы ППС

Обратите внимание, что расчет заработной платы основан на упрощенной формуле определения права на участие в программе ГЧП и не учитывает такие факторы, как заработная плата более 100 тысяч долларов и другие компоненты права на участие в программе ГЧП.

Для Burt Eschen PC расчет, используемый для оценки затрат на заработную плату, показан ниже:

(15 272 долл. США / 2,5) * 12 = 73 306 долл. СШАМогут существовать ситуации, в которых может быть неточным оценить расходы на заработную плату получателя ГЧП на основе суммы полученной ссуды ГЧП.Эта оценка предполагает, что получатель ГЧП подал заявку на полную сумму, на которую он имел право, и никакие другие переменные не влияли на полученную сумму кредита.

- Поскольку заработная плата для целей участия в ГЧП ограничена 100 тысячами долларов, предприятия с высокооплачиваемыми сотрудниками будут занижать фактические затраты на заработную плату.

- Кроме того, поскольку этот стандартный расчет основан на максимальном праве на получение ссуды, он занижает затраты на заработную плату, если компания не подавала заявку на полную сумму ссуды, на которую она имела право, исходя из расходов на заработную плату за 2019 год и других описанных переменных. выше.

выше.

выше.Обратите внимание: информация о расчетной заработной плате и компенсациях, основанных на правилах ГЧП, предоставляется только в информационных целях.

На основе стандартной формулы соответствия критериям ГЧП можно будет оценить расходы на заработную плату, представленные компанией в их заявке на ГЧП (см. Подробности выше). Для того, чтобы претендовать на полученную сумму кредита ГЧП, расходы на заработную плату Burt Eschen PC в 2019 году оцениваются как минимум в $ 73 306 .

Исходя из их заявленных 2 сохраненных рабочих мест, это равняется расчетной средней годовой заработной плате в размере 36 653 долл. США на сотрудника 1

Зарегистрированное использование процесса ГЧП:

В заявке на ГЧП компания Burt Eschen PC сообщила о намерении использовать средства от своей ссуды ГЧП на следующие расходы:

- Заработная плата: 15 269 долларов

- Коммунальные услуги: 1

Деловая информация — ПК Берта Эшена в Бруклине, Нью-Йорк

Похожие компании рядом с Brooklyn

В районе Бруклина 13 предприятий отрасли «Магазины оптических товаров» получили ссуду в рамках ГЧП. Эти местные предприятия сообщили в среднем о 4 сотрудниках (по сравнению с 2 этой компанией) и получили среднюю ссуду ГЧП в размере долларов США, 49 342 (по сравнению с 15 272 долларами США) этой компании.

Эти местные предприятия сообщили в среднем о 4 сотрудниках (по сравнению с 2 этой компанией) и получили среднюю ссуду ГЧП в размере долларов США, 49 342 (по сравнению с 15 272 долларами США) этой компании.

Похожие компании поблизости, получившие финансирование в рамках ГЧП:

Eyeconic Vision Group Inc

Brooklyn, NY

Чарльз Орнштейн

Бруклин, Нью-Йорк

Zimco Optics Inc

Brooklyn, NY

Ливан Савино Оптики

Бруклин, Нью-Йорк

Primary Glasses LLC

Brooklyn, NY

ООО «Центр семейного видения в Морском парке»

Бруклин, Нью-Йорк

Карл I.Орнштейн

Бруклин, Нью-Йорк

Kings Highway Vision Express LLC

Brooklyn, NY

Статистика сравнения отраслевых ППС

По всей стране 4 449 предприятий отрасли «Магазины оптических товаров» получили кредитов ГЧП на общую сумму $ 267,26 млн . В целом эта отрасль получила менее 1% от общего распределенного финансирования в рамках ГЧП.

В целом эта отрасль получила менее 1% от общего распределенного финансирования в рамках ГЧП.

Получатели ГЧП в этой отрасли сообщают в среднем о 7 сотрудников , На 250% больше, чем , чем у Burt Eschen PC заявлено 2 сотрудника, и получен средний заем в размере PPP в размере 60 071 долларов США, что на 293% больше, чем , чем заем этой компании в размере 15 272 долларов США.

Burt Eschen PC — это корпорация, расположенная по адресу 2821 Avenue U в Бруклине, штат Нью-Йорк, которая получила в мае 2020 года ссуду в связи с коронавирусом от SBA в размере $ 13 800.00 .

$ Информация о займе ГЧП

Заем № 2008537407

Burt Eschen PC в Бруклине, штат Нью-Йорк, получил через New York Community Bank заем на выплату зарплаты в размере 13 800 долларов США, который был одобрен в мае 2020 года.

SBA сообщает о статусе этой ссуды как «Выплачена полностью», что включает как погашенные ссуды, так и ссуды, полностью списанные с погашения в соответствии с принципами ГЧП. Статус кредита последний раз обновлялся SBA в июне 2021 года.

Статус кредита последний раз обновлялся SBA в июне 2021 года.

Расчет заработной платы на основе формулы права на получение кредита SBA в рамках ГЧП

Понимание формулы SBA для определения права на получение ссуды ГЧП

Самый простой способ описать стандартный расчет ГЧП — это то, что предприятия имеют право на получение максимальной ссуды ГЧП в размере до 2,5 x среднемесячные расходы на заработную плату в 2019 году . Однако конкретные методы расчета различаются в зависимости от типа организации и требуют множества квалификаций.

Читать далее- Для большинства корпораций и некоммерческих организаций «расходы на заработную плату» включают заработную плату брутто и чаевые, оплачиваемое работодателем медицинское страхование и пенсионные взносы, а также некоторые налоги на занятость.

- Для индивидуальных предпринимателей и индивидуальных предпринимателей сумма ППС основана на Таблице C (либо валовой доход, либо чистая прибыль в зависимости от ситуации, плюс валовая заработная плата и т. Д., Если помимо владельца есть другие сотрудники)

- Во всех случаях заработная плата или чистая прибыль, превышающая 100 тыс. Долларов США, не превышает 100 тыс. Долларов США для целей расчета ППС.

- Для новых предприятий, которые не работали в 2019 году, доступны альтернативные учетные периоды

Д., Если помимо владельца есть другие сотрудники)

Д., Если помимо владельца есть другие сотрудники)Пожалуйста, ознакомьтесь с последними официальными правилами расчета ГЧП SBA для полного объяснения методов расчета суммы кредита ГЧП.

Общие сведения об оценке заработной платы на основе суммы ППС

Обратите внимание, что расчет заработной платы основан на упрощенной формуле определения права на участие в программе ГЧП и не учитывает такие факторы, как заработная плата более 100 тысяч долларов и другие компоненты права на участие в программе ГЧП.

Читать далееДля Burt Eschen PC расчет, используемый для оценки затрат на заработную плату, показан ниже:

(13 800 долл. США / 2,5) * 12 = 66 240 долл. США Могут существовать ситуации, в которых может быть неточным оценить расходы на заработную плату получателя ГЧП на основе суммы полученной ссуды ГЧП. Эта оценка предполагает, что получатель ГЧП подал заявку на полную сумму, на которую он имел право, и никакие другие переменные не влияли на полученную сумму кредита.

Эта оценка предполагает, что получатель ГЧП подал заявку на полную сумму, на которую он имел право, и никакие другие переменные не влияли на полученную сумму кредита.

- Поскольку заработная плата для целей участия в ГЧП ограничена 100 тысячами долларов, предприятия с высокооплачиваемыми сотрудниками будут занижать фактические затраты на заработную плату.

- Кроме того, поскольку этот стандартный расчет основан на максимальном праве на получение ссуды, он занижает затраты на заработную плату, если компания не подавала заявку на полную сумму ссуды, на которую она имела право, исходя из расходов на заработную плату за 2019 год и других описанных переменных. выше.

Обратите внимание: информация о расчетной заработной плате и компенсациях, основанных на правилах ГЧП, предоставляется только в информационных целях.

На основе стандартной формулы соответствия критериям ГЧП можно будет оценить расходы на заработную плату, представленные компанией в их заявке на ГЧП (см. Подробности выше). Для того, чтобы претендовать на полученную сумму кредита ГЧП, расходы на заработную плату Burt Eschen PC в 2019 году оцениваются как минимум в $ 66 240 .

Подробности выше). Для того, чтобы претендовать на полученную сумму кредита ГЧП, расходы на заработную плату Burt Eschen PC в 2019 году оцениваются как минимум в $ 66 240 .

Исходя из их заявленных 2 сохраненных рабочих мест, это равняется расчетной средней годовой заработной плате в размере 33 120 долларов США на одного сотрудника 1

Зарегистрированное использование процесса ГЧП:

В заявке на ГЧП компания Burt Eschen PC сообщила о намерении использовать средства от своей ссуды ГЧП на следующие расходы:

Деловая информация — ПК Берта Эшена в Бруклине, Нью-Йорк

Похожие компании рядом с Brooklyn

В районе Бруклина 13 предприятий отрасли «Магазины оптических товаров» получили ссуду в рамках ГЧП.Эти местные предприятия сообщили в среднем о 4 сотрудниках (по сравнению с 2 этой компанией) и получили среднюю ссуду ГЧП в размере долларов США, 49 342 (по сравнению с 13 800 долларами США) этой компании.

Похожие компании поблизости, получившие финансирование в рамках ГЧП:

Eyeconic Vision Group Inc

Brooklyn, NY

Чарльз Орнштейн

Бруклин, Нью-Йорк

Zimco Optics Inc

Brooklyn, NY

Ливан Савино Оптики

Бруклин, Нью-Йорк

Primary Glasses LLC

Brooklyn, NY

ООО «Центр семейного видения в Морском парке»

Бруклин, Нью-Йорк

Карл I.Орнштейн

Бруклин, Нью-Йорк

Kings Highway Vision Express LLC

Brooklyn, NY

Статистика сравнения отраслевых ППС

По всей стране 4 449 предприятий отрасли «Магазины оптических товаров» получили кредитов ГЧП на общую сумму $ 267,26 млн . В целом эта отрасль получила менее 1% от общего распределенного финансирования в рамках ГЧП.

В целом эта отрасль получила менее 1% от общего распределенного финансирования в рамках ГЧП.

Получатели ГЧП в этой отрасли сообщают в среднем о 7 сотрудников , На 250% больше , чем у Burt Eschen PC заявлено 2 сотрудника, и получен средний заем в размере PPP в размере 60 071 долларов, что на 335% больше, чем , чем заем этой компании в размере 13 800 долларов.

Информационная политика FederalPay в области ГЧП

Администрация малого бизнеса (SBA) опубликовала данные о ссуде с защитой от зарплатыдля всех частных компаний, получивших ссуду в рамках ГЧП.

Вся информация, отображаемая на этой странице, является общедоступной в соответствии с руководящими принципами по кредитованию ГЧП в соответствии с 5 U.S.C. § 552 (Закон о свободе информации) и 5 U.S.C. § 552a (Закон о конфиденциальности) и публикуется без изменений, как это предусмотрено SBA. FederalPay не изменяет данные и не претендует на их точность.

Любые исправления или модификации этих данных могут быть сделаны только через SBA. Для получения дополнительной информации см. Политику в отношении данных FederalPay PPP.

Для получения дополнительной информации см. Политику в отношении данных FederalPay PPP.

1. Оценки исключительно в информационных целях. Расчет заработной платы и оценки заработной платы предполагают, что заемщик использовал стандартный расчет ППС из 2,5 х среднемесячные расходы на заработную плату за 2019 год для определения права на получение кредита в рамках ГЧП. Методы расчета зависят от типа объекта. Пожалуйста, ознакомьтесь с последними официальными правилами расчета ГЧП SBA для полного объяснения методов расчета суммы кредита ГЧП.

2. Если заявленное количество сотрудников компании, разделенное на максимальную сумму диапазона ППС в соответствии с SBA, превышает 100 000 долларов, расчетная максимальная сумма кредита, полученного компанией, может быть скорректирована, чтобы предположить, что годовая зарплата на одного сотрудника не превышала 100 000 долларов. используется в приложении PPP. Хотя сотрудники компании могут зарабатывать больше, 100 тысяч долларов на сотрудника — это максимальная сумма, которую можно использовать при расчетах права на участие в ГЧП.

Есть FederalPay.инструменты открытых данных org были ценными? Рассмотрите возможность пожертвования!

(PDF) Mechanische Kenngrößen von Buchen- Eschen- und Robinienholz für lastabtragende Bauteile [Механические свойства европейского бука, европейский]

Древесина европейского бука (Fagus sylvatica L.) в настоящее время используется в строительной отрасли лишь в очень ограниченном объеме. Несмотря на очень хорошую доступность (бук является наиболее распространенной древесиной твердых пород в Швейцарии, Австрии и Германии), а также отличную прочность и жесткость, лишь несколько жилых, офисных и промышленных зданий были построены из изделий из древесины бука.Помимо более сложной обработки древесины бука по сравнению с древесиной хвойных пород, отсутствия нормативной базы для производства строительных изделий, а также отсутствия стандартизированных

свойства продукта и правила проектирования препятствуют его широкому использованию. В этой диссертации анализируются визуальные и физические показатели, которые могут повлиять на прочность и жесткость буковых плит. В частности, узлы, местный и общий уклон зерна и динамический модуль упругости оказались важными для оценки прочности и жесткости, в то время как влияние плотности не было определено.Впоследствии объединенные визуальные и механические правила для оценки прочности

предложенный. Определенные классы прочности плит на растяжение T33, T42 и T50 должны позволить производить клееный брус классов прочности GL40, GL48 и GL55 с комбинированной и однородной укладкой. Из-за значительно меньшего количества сучков по сравнению с древесиной хвойных пород прочность древесины бука в основном определяется ориентацией волокон. Однако для древесины бука еще не существует подходящего метода оценки ориентации волокон, который в настоящее время позволяет лишь ограниченно использовать потенциал прочности.В этой диссертации представлен бесконтактный метод оценки ориентации волокон. На основе анализа древесных лучей, играющих ключевую

роль в анатомии древесины бука, представленный метод позволяет точно прогнозировать путь разрушения в образцах, подвергнутых испытаниям на растяжение, и, следовательно, фактическую ориентацию волокон.

В частности, узлы, местный и общий уклон зерна и динамический модуль упругости оказались важными для оценки прочности и жесткости, в то время как влияние плотности не было определено.Впоследствии объединенные визуальные и механические правила для оценки прочности

предложенный. Определенные классы прочности плит на растяжение T33, T42 и T50 должны позволить производить клееный брус классов прочности GL40, GL48 и GL55 с комбинированной и однородной укладкой. Из-за значительно меньшего количества сучков по сравнению с древесиной хвойных пород прочность древесины бука в основном определяется ориентацией волокон. Однако для древесины бука еще не существует подходящего метода оценки ориентации волокон, который в настоящее время позволяет лишь ограниченно использовать потенциал прочности.В этой диссертации представлен бесконтактный метод оценки ориентации волокон. На основе анализа древесных лучей, играющих ключевую

роль в анатомии древесины бука, представленный метод позволяет точно прогнозировать путь разрушения в образцах, подвергнутых испытаниям на растяжение, и, следовательно, фактическую ориентацию волокон. Механические свойства клееного бруса из бука были исследованы в ходе обширных экспериментальных испытаний. Испытания на изгиб балок из клееного бруса классов прочности GL40c, GL48c и GL55c с высотой поперечного сечения от 200 до 800 мм и пролетами от 3.6 и 14,4 м служат базой данных для определения характеристической прочности на изгиб и модулей упругости. Помимо численного моделирования, количественно оценивается влияние размера напряженного объема и разрабатывается проектное предложение. Испытания на изгиб показали, что разрушение происходит исключительно в самых внешних слоях, подверженных растягивающему напряжению. Таким образом, несущая способность балок определяется прочностью нескольких досок, а также прочностью пальцевых соединений между ними.На основании испытаний на растяжение слоистых пучков классов прочности GL40h, GL48h и GL55h были определены прочность и модуль упругости при растяжении параллельно волокну. Кроме того, предлагается альтернативная концепция испытаний для определения эквивалентной прочности на изгиб, дополненная численным моделированием виртуальных пучков ламинирования.

Механические свойства клееного бруса из бука были исследованы в ходе обширных экспериментальных испытаний. Испытания на изгиб балок из клееного бруса классов прочности GL40c, GL48c и GL55c с высотой поперечного сечения от 200 до 800 мм и пролетами от 3.6 и 14,4 м служат базой данных для определения характеристической прочности на изгиб и модулей упругости. Помимо численного моделирования, количественно оценивается влияние размера напряженного объема и разрабатывается проектное предложение. Испытания на изгиб показали, что разрушение происходит исключительно в самых внешних слоях, подверженных растягивающему напряжению. Таким образом, несущая способность балок определяется прочностью нескольких досок, а также прочностью пальцевых соединений между ними.На основании испытаний на растяжение слоистых пучков классов прочности GL40h, GL48h и GL55h были определены прочность и модуль упругости при растяжении параллельно волокну. Кроме того, предлагается альтернативная концепция испытаний для определения эквивалентной прочности на изгиб, дополненная численным моделированием виртуальных пучков ламинирования. С такой же убедительностью предлагаемая концепция испытаний позволяет снизить материальные затраты примерно на 95% и

таким образом значительно более эффективный контроль качества клееного бруса.Прочность на сжатие и модуль упругости при сжатии параллельно волокну были определены на основе испытаний на сжатие на коренастых колоннах классов прочности GL40h, GL48h и GL55h. Обнаруженная прочность на 100% выше, чем у клееного бруса из хвойных пород, и значительно выше, чем у обычного железобетона по прочности.

классов C25 / 30 или C30 / 37, что демонстрирует большой потенциал клееного бруса из бука, используемого в качестве колонн. В дополнение к испытаниям коренастых колонн, испытания на продольный изгиб проводились на натурных колоннах.Исследованные длины продольного изгиба 2,4 и 3,6 м предназначались для представления типовых размеров жилых, офисных и промышленных зданий. Показано, что кривые продольного изгиба, определенные в настоящее время в Европейском стандарте для проектирования деревянных конструкций (Еврокод 5), не подходят для использования при проектировании колонн из клееного бруса из бука.

С такой же убедительностью предлагаемая концепция испытаний позволяет снизить материальные затраты примерно на 95% и

таким образом значительно более эффективный контроль качества клееного бруса.Прочность на сжатие и модуль упругости при сжатии параллельно волокну были определены на основе испытаний на сжатие на коренастых колоннах классов прочности GL40h, GL48h и GL55h. Обнаруженная прочность на 100% выше, чем у клееного бруса из хвойных пород, и значительно выше, чем у обычного железобетона по прочности.

классов C25 / 30 или C30 / 37, что демонстрирует большой потенциал клееного бруса из бука, используемого в качестве колонн. В дополнение к испытаниям коренастых колонн, испытания на продольный изгиб проводились на натурных колоннах.Исследованные длины продольного изгиба 2,4 и 3,6 м предназначались для представления типовых размеров жилых, офисных и промышленных зданий. Показано, что кривые продольного изгиба, определенные в настоящее время в Европейском стандарте для проектирования деревянных конструкций (Еврокод 5), не подходят для использования при проектировании колонн из клееного бруса из бука. Предлагаются адаптированные правила проектирования, учитывающие повышенное соотношение прочности и жесткости по сравнению с древесиной хвойных пород. Как показали многочисленные исследования древесины хвойных пород, размер напряженного объема также оказывает значительное влияние на прочность на сдвиг (клееной многослойной древесины).Однако учет этого факта в стандартах проектирования все еще отсутствует, как и определение испытательной конфигурации в стандартах испытаний для последовательного определения прочности на сдвиг балок из клееного бруса. В настоящей диссертации были применены и сопоставлены различные тестовые конфигурации, описанные в литературе, и недавно разработанная тестовая конфигурация. На основе обширных результатов, касающихся прочности на сдвиг и модуля сдвига, предлагаются расчетные значения. Представлена и обсуждена концепция простого учета размерного эффекта с учетом объема, подверженного высоким касательным напряжениям.Результаты данной работы вносят вклад в национальную и европейскую стандартизацию клееного бруса из бука и, следовательно, в более широкое использование древесины бука из Европы в конструкциях в будущем.

Предлагаются адаптированные правила проектирования, учитывающие повышенное соотношение прочности и жесткости по сравнению с древесиной хвойных пород. Как показали многочисленные исследования древесины хвойных пород, размер напряженного объема также оказывает значительное влияние на прочность на сдвиг (клееной многослойной древесины).Однако учет этого факта в стандартах проектирования все еще отсутствует, как и определение испытательной конфигурации в стандартах испытаний для последовательного определения прочности на сдвиг балок из клееного бруса. В настоящей диссертации были применены и сопоставлены различные тестовые конфигурации, описанные в литературе, и недавно разработанная тестовая конфигурация. На основе обширных результатов, касающихся прочности на сдвиг и модуля сдвига, предлагаются расчетные значения. Представлена и обсуждена концепция простого учета размерного эффекта с учетом объема, подверженного высоким касательным напряжениям.Результаты данной работы вносят вклад в национальную и европейскую стандартизацию клееного бруса из бука и, следовательно, в более широкое использование древесины бука из Европы в конструкциях в будущем.

Внутри региона 3 | Служба охраны рыболовства и дикой природы США, регион Среднего Запада,

Судак для ракушек: комплиментконсервации мидий на реке Миссисипи

Черная ракушка — вид, находящийся под угрозой исчезновения, или вид, вызывающий озабоченность в нескольких штатах.Генуэзский национальный рыбоводный завод в Генуе, штат Висконсин, в настоящее время работает над пополнением существующих популяций морских раковин и возвращением мидий в водоемы различных штатов. Для этого в инкубатории разводят рыбу-хозяина мидий — судака. Чтобы восстановить морскую раковину, сотрудники инкубатория стали экспертами по сбору и выращиванию судака. В этом году усилия снова оказались успешными.

На берегу реки Миссисипи биолог Аарон фон Эшен из Генуэзского национального рыбоводного завода выпускает яйца самки судака.Судак — рыба-хозяин для черноплодных мидий, выращиваемых в инкубатории. Фото USFWS.

Обычно сотрудники инкубатория нерест судака в течение примерно трехнедельного периода с начала до середины апреля, когда самки судака начинают созревать и яйца начинают течь. Теплая погода в марте побудила персонал развернуть сети для судака в рамках ежегодной работы по сбору яиц судака и саугера в предстоящем производственном году. Для сбора спелых самок было установлено около 50 сеток.Вскоре выяснилось, что посох как раз к нересту судака.

Обычно не приходится ждать, пока самцы подготовятся, так как они очень хотят и хотят. В этом году весенние дожди и таяние снега помогли персоналу собрать судака, поскольку увеличившийся поток подтолкнул его ближе к берегам реки, где были установлены сети. Это было долгожданным облегчением после того, как в прошлом году из-за низкой воды было трудно найти рыбу.

Другое дело температура воды.Вместо постепенного повышения температура воды колебалась вверх и вниз. Изменение температуры воды привело к включению и выключению готовых к нересту самок, а удерживаемым самкам требовалось больше времени, чтобы созреть и выпустить икру. Это было сложной задачей, поскольку к концу сезона нереста самцы судака производят меньше молока, что затрудняет оплодотворение икры в конце сезона.

Это было сложной задачей, поскольку к концу сезона нереста самцы судака производят меньше молока, что затрудняет оплодотворение икры в конце сезона.

В сезон нереста судака ежедневная поездка состоит из раннего выхода на реку Миссисипи и подъема сетей.Персоналу требуется от трех до четырех часов в зависимости от погодных условий, чтобы поднять все 50 сетей, проверить их на наличие судака и очистить прилов. Самая захватывающая часть дня — это когда в сетях появляется необычный вид. В этом году сотрудники поймали самку озерного осетра весом более 60 фунтов. Обычно прилов состоит из желтого окуня, белого окуня и пресноводного барабанчика, поэтому увидеть большого озерного осетра было немного неожиданно для сотрудников.

После проверки всех сетей сотрудники направляются к будке с живыми животными, чтобы проверить ожидающих самок, чтобы определить, созрели ли они для нереста.Созревшие самки, собранные в этот день, нерестятся. Яйца снимают с самок в посуду из нержавеющей стали. После завершения самок немедленно выпускают обратно в реку. Самцов используют для оплодотворения яиц. Колодезная вода используется для активации сперматозоидов и перемешивается в течение одной-двух минут. В ведро добавляют смесь бентонитовой глины и колодезной воды, чтобы яйца не слипались и не слипались, что может привести к удушению яиц. Через две минуты нахождения в глиняной смеси яйца ополаскиваются колодезной водой и помещаются в ведро большего размера, содержащее смесь йода, обеспечивая дезинфекцию перед возвратом инкубатория.

После завершения самок немедленно выпускают обратно в реку. Самцов используют для оплодотворения яиц. Колодезная вода используется для активации сперматозоидов и перемешивается в течение одной-двух минут. В ведро добавляют смесь бентонитовой глины и колодезной воды, чтобы яйца не слипались и не слипались, что может привести к удушению яиц. Через две минуты нахождения в глиняной смеси яйца ополаскиваются колодезной водой и помещаются в ведро большего размера, содержащее смесь йода, обеспечивая дезинфекцию перед возвратом инкубатория.

В инкубатории яйца ополаскиваются дезинфицирующим средством и помещаются в инкубационные сосуды. На следующий день, после того как яйца затвердеют, их подсчитывают, чтобы определить, сколько яиц было собрано. Этот процесс повторяется каждый день во время нереста, пока дикая рыба не завершит нерест. Наконец, сети собираются и возвращаются в инкубаторий для обслуживания, готового к следующему году.

В общем, было нерестили около 600 судаков с почти 200 самками, в результате чего было получено 25 миллионов яиц. Благодаря хорошему нересту, инкубаторий отправил излишки яиц государству и партнерам по племенам, одновременно выполнив производственные запросы станции по зарыблению и будущим хозяевам пресноводных мидий. Кроме того, 2,2 миллиона вылупившихся мальков вернутся в реку Миссисипи, по одному судаку за раз.

Благодаря хорошему нересту, инкубаторий отправил излишки яиц государству и партнерам по племенам, одновременно выполнив производственные запросы станции по зарыблению и будущим хозяевам пресноводных мидий. Кроме того, 2,2 миллиона вылупившихся мальков вернутся в реку Миссисипи, по одному судаку за раз.

Автор: Аарон фон Эшен

Генуэзский национальный рыбоводный завод

Черные ракушки, выращенные в Генуэзском национальном рыбоводном хозяйстве в Висконсине. Фото USFWS.

Расчет надбавки за пропущенные перерывы на еду / отдых

Николас Гретер, эсквайр, фирма Мэлони, APC

Когда работодатель не предоставляет работнику надлежащий перерыв для обеда или отдыха, закон Калифорнии требует, чтобы «работодатель выплачивал работнику один дополнительный час заработной платы по обычной ставке компенсации». Раздел 226.7 (с) Трудового кодекса. Этот дополнительный час известен как надбавка к заработной плате, но как работодатель рассчитывает обычную ставку компенсации? 15 июля 2021 года Верховный суд Калифорнии в деле Ferra v. Loews Hollywood Hotel , S259172, пояснил, что термин «обычная ставка компенсации» для премиальной заработной платы имеет то же значение, что и «обычная ставка оплаты» для расчета сверхурочных. Что это значит для работодателей?

Loews Hollywood Hotel , S259172, пояснил, что термин «обычная ставка компенсации» для премиальной заработной платы имеет то же значение, что и «обычная ставка оплаты» для расчета сверхурочных. Что это значит для работодателей?

.

Обычная ставка заработной платы / компенсации включает почасовую оплату, оклад, сдельную заработную плату, фиксированные премии, комиссионные и любой другой недискреционный доход. Например, если работодатель дает бонус в размере 100 долларов за работу в выходные дни, он должен быть включен в обычную ставку, потому что этот бонус будет представлять собой дополнительную заработную плату, полученную сотрудником за свою работу.Эти расчеты необходимо будет производить для каждой рабочей недели.

.

В приведенном выше примере предположим, что сотрудник работает 8 часов в день, 5 дней в неделю и зарабатывает 15 долларов в час. Сотрудник будет зарабатывать 700 долларов в неделю (15 долларов х 8 часов в день х 5 дней в неделю = 600 долларов + недискреционный бонус в размере 100 долларов). Разделите 700 долларов на количество отработанных часов в рабочей неделе (40), и вы получите 17,50 долларов в час в качестве обычной ставки заработной платы или компенсации. Если в течение рабочей недели сотрудник пропустил один перерыв на обед, а один перерыв для отдыха был сокращен менее чем на 10 минут, сотрудник будет иметь право на 2 надбавки к заработной плате в размере 17 долларов США.50 каждый по обычной ставке, а не по базовой ставке сотрудника в размере 15 долларов США.

Разделите 700 долларов на количество отработанных часов в рабочей неделе (40), и вы получите 17,50 долларов в час в качестве обычной ставки заработной платы или компенсации. Если в течение рабочей недели сотрудник пропустил один перерыв на обед, а один перерыв для отдыха был сокращен менее чем на 10 минут, сотрудник будет иметь право на 2 надбавки к заработной плате в размере 17 долларов США.50 каждый по обычной ставке, а не по базовой ставке сотрудника в размере 15 долларов США.

.

Что могут делать работодатели?

.

Учитывая, что этот метод расчета надбавки к заработной плате может только увеличить потенциальную подверженность нарушениям при приеме пищи и перерывах на отдых, работодатели должны обеспечить наличие политики и процедур для предотвращения нарушений и, когда это уместно, выплатить работнику соответствующую надбавку за обед или перерыв. Суд постановил, что это решение должно применяться задним числом, поэтому работодатели должны проверять свои выплаты премий по заработной плате, чтобы определить, существует ли потенциальная ответственность за недоплату. Конечно, предоставление сотрудникам надлежащих перерывов для обеда и отдыха гарантирует, что они должным образом отдохнут, и служит наилучшей защитой от таких претензий. Работодатель также должен изучить свою политику и практику по внесению дополнительных выплат сверх базовой заработной платы почасовым сотрудникам. Четкое сообщение о том, какие выплаты являются дискреционными или недискреционными, поможет правильно рассчитать премиальную заработную плату и защитить себя от любых судебных исков.

Конечно, предоставление сотрудникам надлежащих перерывов для обеда и отдыха гарантирует, что они должным образом отдохнут, и служит наилучшей защитой от таких претензий. Работодатель также должен изучить свою политику и практику по внесению дополнительных выплат сверх базовой заработной платы почасовым сотрудникам. Четкое сообщение о том, какие выплаты являются дискреционными или недискреционными, поможет правильно рассчитать премиальную заработную плату и защитить себя от любых судебных исков.

.

Об авторе:

Николас Гретер — поверенный по вопросам занятости в отделе трудового права в The Maloney Firm, APC.Если у вас есть вопросы по этой статье, свяжитесь с Николасом Гретером по телефону [email protected].

<Смотреть все Новости / События

Безопасность | Стеклянная дверь

Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время.

Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Подвеска Veuillez Patient que nous vérifions que vous êtes une personne réelle. Votre contenu s’affichera bientôt.Si vous continuez à voir ce message, contactez-nous à l’adresse pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind. Ihr Вдохните вирд в Kürze angezeigt. Венн Си weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте и .

Даже geduld a.u.b. Terwijl, мы проверяем, что вы склонны. Uw content wordt binnenkort weergegeven. Als u dit bericht blijft zien, stuur dan een e-mail naar om ons te информирует о новых проблемах.

Espera mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, infórmanos del проблема enviando un correo electrónico a .

Espera mientras verificamos que eres una persona real. Tu contenido aparecerá en

бреве. Si Continúas viendo este mensaje, envía un correo electrónico a para informarnos que tienes issues.

Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade.Сеу конеудо será exibido em breve. Caso continuerecebendo esta mensagem, envie um e-mail para para nos informar sobre o проблема.

Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini a visualizzare questo messaggio, invia un’email all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс.Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 6c4972dcbf8b15e4.

Адвокатское бюро Джеймса К. Эшена

Споры о бизнесе и недвижимости могут быть очень большими . Поиск адвоката с успешной репутацией может дать вам душевное спокойствие и позволит вам сосредоточиться на том, что у вас получается лучше всего.

Поиск адвоката с успешной репутацией может дать вам душевное спокойствие и позволит вам сосредоточиться на том, что у вас получается лучше всего.

Чтобы получить опытное представительство в судебных процессах по недвижимости или коммерческих спорах, свяжитесь с моим офисом в Санта-Крус по телефону 831-466-0753. На вашей недорогой первичной консультации я сосредоточусь на том, чтобы вы знали, чего ожидать, и на определении того, как лучше всего двигаться дальше.

Мой опыт поработает на вас

Являюсь членом коллегии адвокатов штата Калифорния с 1984 года, я более двадцати лет занимаюсь юридическими исследованиями, что позволяет мне вести переговоры, выступать посредником, арбитражем или вести судебные разбирательства более эффективно и эффективно довести ваш спор до положительного решения.

Имею репутацию эффективного коммуникатора. Я сообщу вам заранее, чего вы можете ожидать в споре. Я обсуждаю, что будет связано с решением вашего вопроса, и объясняю закон, который его регулирует. Я обсуждаю ваши варианты, которые мы можем предпринять для решения.

Я обсуждаю ваши варианты, которые мы можем предпринять для решения.

С 1997 года я представлял интересы клиентов и частных лиц в районе Санта-Крус в коммерческих и деловых спорах, а также в вопросах, связанных с недвижимостью. Я понимаю проблемы, с которыми сталкиваются владельцы бизнеса и инвесторы в недвижимость.

Щелкните, чтобы увидеть полный профиль поверенного. Позвоните мне по телефону 831-458-0502 или свяжитесь со мной через Интернет, чтобы получить дополнительную информацию или назначить встречу. Предоставляю первичную консультацию по сниженной цене. Se habla español. Джейк Эшен представляет клиентов из Калифорнии в округе Санта-Крус и в районе залива Монтерей: Санта-Крус, Скоттс-Вэлли, Капитола, Сокуэл, Уотсонвилл, Аптос, Сан-Лоренцо-Вэлли, Бен-Ломонд, Боулдер-Крик, Фелтон, Монтерей, Салинас и Кармель. |

Добавить комментарий

Комментарий добавить легко