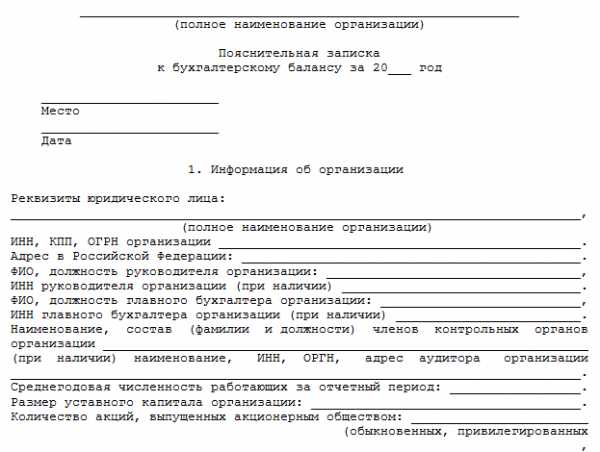

Образец пояснительной записки к бухгалтерскому балансу

Законодательство устанавливает порядок написания пояснительной записки. Составление такого документа актуально для работы бухгалтера и специалистов других специальностей.

Как написать пояснительную записку?

Содержание записки и ее правильное написание может предусматривать не один нормативный акт. Они имеют только общие пояснения, на основании которых каждое предприятие будет составлять документ. Часть основной информации будет обязывать к написанию именно в такой форме, а остальные данные могут содержать необязательные рекомендации. Текстовая часть здесь — это продуманная структура, состав которой должен раскрывать пояснение и выглядеть согласно типовой форме.

Универсальный бланк для заполнения будет использоваться как инструкция, в которой будет содержаться требуемая информация и наименование каждой строки. Должный вид документа и его оформление приводится по ГОСТ. Образец того, как пишется пояснительная записка, указан ниже.

Как правильно составить пояснительную записку к бухгалтерскому балансу?

Актуальная форма, по которой легко осуществлять заполнение, содержит пустые строки под разные сведения. Например, страница этого бланка имеет такие поля:

- название учреждения или организация, в которой заполняется форма;

- год и дата написания;

- сведения для объяснения;

- код ОКТПО и любой иной показатель.

Наименованием документа будет: «пояснительная записка к бухгалтерскому балансу» (ПБУ). Объяснительная к бухгалтерскому балансу может составляться по форме ПУ-3. Также специалист может оставить объяснительную к годовому отчету, к уточненной декларации в ИФНС или к любому учетному документу. Например, на годовой отчет, отчетность расчетно-кассового и бюджетного обслуживания или любой отдельный отчетный документ.

Скачать бланк формы ПУ-3

Объяснительная записка к рабочей программе

Часто требуется такой документ для рабочей программы. Здесь получится предоставлять много других сведений, чтобы составить, например, объяснительную к проекту, к проектной документации на дизайн интерьера, к законопроекту, к смете, к архитектурному проекту жилого дома, к штатному расписанию или к финансово хозяйственной деятельности. До того, как составить экземпляр, можно поискать код ОКУДа.

Деятельность сотрудника может предполагать составление объяснительной при отклонении от инструкции. Документ сможет написать целое подразделение или главный в отделении. Финансовый учредитель захочет проводить оформление объяснительной, когда проходит аудиторский контроль. Любая проверка поставит под сомнение достоверность решений, поэтому объяснительная будет являться необходимым документом.

К календарно-тематическому планированию

Полномочие объяснительной очень широко, ведь она используется во многих отраслях. По многим контингентам и штатам этот документ обособленный и может иметь приложение. Часто бывает нужна записка к календарно-тематическому планированию, к учебному плану, к курсовой работе, к диплому, к технологии образования класса, к по уроку по физической культуре или по английскому языку и их периодичность.

Есть только малый аспект различия, который содержит отражение специфики деятельности. Например, такое заявление будет содержать код по ФГОС или объяснение воспитателя для материалов по которым проектируется планирование или урок.

Образец пояснительной записки в налоговую по требованию

Работа ООО предприятий по системе УСНа может потребовать объяснительной на бюджет в налоговую. Составляется краткий бюджетный файл по отчетности для ФСС или на учет по требованию. Также есть право написать о предоставлении НДС, по встречной проверке муниципального казенного учреждения, на стоимость расходов или любой учетный документ. Налогоплательщик должен объяснить ИФНС каждую сумму в руб, по которой возникает сомнение или нарушается статья НК РФ. Чистый нулевой бланк может заполнятся как по январь, так и к дате, которую определит налоговая политика.

Скачать образец пояснительной записки в налоговую

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка…30.03.2016 — 15:27 Предыдущая статья

29.03.2016 — 15:41

law-pravda.ru

Как писать пояснительную записку: особенности оформления и советы

Согласно бухгалтерскому законодательству пояснительная записка является частью годового баланса организации. Важность этого документа сложно переоценить, однако, на практике многие бухгалтерские работники испытывают сложности при написании пояснительной записки или вовсе игнорируют требование по ее представлению.

Однако грамотно выполненная пояснительная записка не только убережет от возможных претензий налоговых органов, но и раскроет особенности учета при проведении аудита компании.

Нужна ли пояснительная записка предприятию?

Обязанность представлять пояснительную записку в составе годовой бухгалтерской отчетности закреплена Положением по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организации» и Федеральным законом 129-ФЗ. В большинстве случаев пояснительная записка представляется в налоговую инспекцию и ФСС в сроки сдачи годовой отчетности. Но по решению собственников компании этот документ может дополнять квартальную отчетность или составляться по данным полугодия.

Малые предприятия, некоммерческие организации и бюджетные учреждения могут не включать пояснительную записку в комплект годовой отчетности. Для всех остальных юридических лиц отсутствие этого документа в годовом отчете расценивается как неполное представление отчетности.

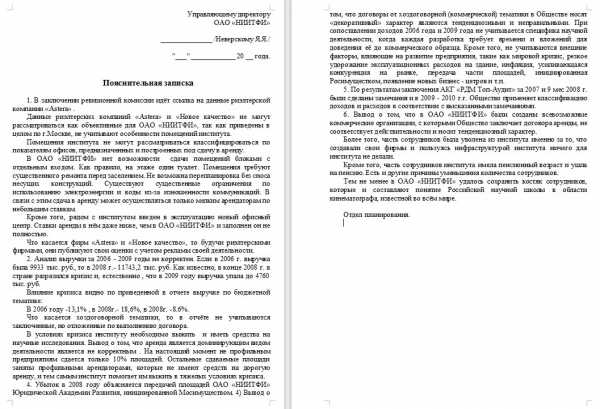

Предлагаем вам ознакомиться с примером заполнения пояснительной записки к балансу одного из российских предприятий:

Информация, раскрываемая в пояснительной записке

Согласно ПБУ 4/99 в пояснительной записке должна быть раскрыта следующая существенная информация:

- сведения о компании;

- оценка финансово-экономической ситуации компании;

- сопоставимость балансовых показателей отчетного года и предшествующего ему;

- существенные показатели бухгалтерской отчетности.

Если в течение отчетного года имелись факты неприменения порядка бухгалтерского учета по существенным причинам (например, если это повлекло бы искажение данных), то об этих ситуациях следует упомянуть с пояснительной записке, а также подробно расписать причины неприменения правил учета. Если этого не сделать, то организации грозит ответственность за уклонение от ведения учета.

В пояснительной записке отражаются изменения в учетной политике компании, которые будут применяться в следующем году.

Также указываются сведения, которые организация считает существенными, например:

- анализ динамики экономических факторов за несколько отчетных периодов;

- показатели, оказавшие влияние на финансовые результаты деятельности;

- планы и прогнозы дальнейшего экономического развития компании;

- планируемые финансовые инвестиции;

- прогнозируемое привлечение заемных средств;

- прочие сведения.

Встречная налоговая проверка: как себя вести руководителям организации.

Журнал Bsnss.net подготовил обзор онлайн-сервисов для ведения бухгалтерии.

Как правильно оформить приходный кассовый ордер: http://bsnss.net/organizatsiya-biznesa/biznes-budni/order.html

Как заполнить пояснительную записку: анализ и основные разделы

Поскольку унифицированной формы пояснительной записки не существует, то компания разрабатывает свою форму этого документа.

Составление пояснительной записки целесообразно начать с общей информации о компании. В этом разделе указываются такие данные:

- наименование компании;

- анализ объема продаж в разрезе основных номенклатурных единиц товаров, работ, услуг;

- основные статьи материальных и производственных затрат;

- размер сформированных резервов будущих расходов, их динамика в сравнении с предыдущими отчетными периодами;

- статьи прочих расходов;

В этом же разделе можно провести анализ факторов, повлиявших на финансовые результаты. Это могут быть увеличение продаж, оптимизация расходов, совершенствование производственного процесса, изменение транспортных условий и другие. Также нужно указать суммы исчисленных налогов и уровень налоговой нагрузки компании. Далее следует раскрыть значения основных финансово-экономических показателей: платежеспособность, ликвидность, рентабельность и провести на их основе анализ хозяйственной деятельности компании.

Следующий раздел пояснительной записки — расшифровка показателей бухгалтерской отчетности. При раскрытии информации по основным средствам указываются установленные способы амортизации и сроки использования. При расшифровке сумм МПЗ указываются способы их оценки и прочая существенная информация. При раскрытии информации по финансовым вложениям нужно указать способы их оценки, а также структуру вложений.

В отдельный раздел пояснительной записки выделяется информация о дебиторской и кредиторской задолженности. В этом разделе можно перечислить дебиторов и кредиторов с указанием суммы долга и процентного отношения к общей сумме задолженности. Стоит отдельно выделить суммы кредиторской задолженности, возникшей при получении кредитов и займов. Эту информацию нужно дополнить сведениями о сроках кредитования и видах обеспечения кредитов и займов.

Особое значение имеет раздел, посвященный учетной политике компании. В нем перечисляются основные положения учетной политики, такие как способы амортизации, оценки активов и обязательств, особенности признания доходов и расходов. Также необходимо отразить изменения в учетной политике на следующий год и пояснить целесообразность этих изменений.

Если в течение отчетного года имелись факты хозяйственной деятельности, не вошедшие в предыдущие разделы, то раскрыть информацию о них нужно в отдельных разделах. Это могут быть такие сведения, как информация о прекращаемой деятельности, сведения об аффилированных лицах, получение и использование государственной помощи, условные факты хозяйственной деятельности и другая существенная информация.

Образец заполнения пояснительной записки к балансу можно скачать здесь — Бланк пояснительной записки (.doc).

Таким образом, пояснительная записка — это наиболее важный компонент бухгалтерской отчетности ООО или бюджетного учреждения, к его составлению следует подойти с особой тщательностью. Представлять пояснительную записку обязаны все организации, за исключением малого бизнеса, некоммерческих и бюджетных предприятий. Форму этого документа компания разрабатывает самостоятельно. Пояснительная записка состоит из нескольких разделов.

Пояснительная записка к балансу учреждения: резюме

В первом разделе отражается общие сведения о компании и результатах деятельности за отчетный год. В следующем разделе раскрываются значения показателей бухгалтерской отчетности и особенности учета. Далее необходимо провести анализ дебиторской и кредиторской задолженности, отдельно выделив задолженность по привлеченным заемным средствам.

Сведения об учетной политике компании также необходимо отразить в соответствующем разделе пояснительной записки. Прочие разделы можно добавлять для раскрытия прочей информации, существенной для оценки финансово-экономического состояния компании.

Как стать провайдером интернета: советы для начала телекоммуникационного бизнеса.

Читайте, как заплатить налоги через интернет-банк для предпринимателей и организаций.

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

bsnss.net

Как правильно написать объяснительную записку, образец

С таким документом, как объяснительная записка жизнь познакомила каждого из нас в той или иной мере ещё в школе. И приятных ассоциаций подобного рода воспоминания не вызывают. Тем не менее, этот документ является основным способом донесения провинившимся учеником, студентом или работником до руководства своей позиции относительно спорной ситуации, от дальнейшего развития которой порой зависит судьба человека. Именно поэтому от лица, вставшего перед вопросом, как пишется объяснительная записка, потребуются способности грамотно оценить сложившиеся обстоятельства, продуманно расставить акценты в объяснении, логично излагать мысли.

С таким документом, как объяснительная записка жизнь познакомила каждого из нас в той или иной мере ещё в школе. И приятных ассоциаций подобного рода воспоминания не вызывают. Тем не менее, этот документ является основным способом донесения провинившимся учеником, студентом или работником до руководства своей позиции относительно спорной ситуации, от дальнейшего развития которой порой зависит судьба человека. Именно поэтому от лица, вставшего перед вопросом, как пишется объяснительная записка, потребуются способности грамотно оценить сложившиеся обстоятельства, продуманно расставить акценты в объяснении, логично излагать мысли.

В сложных случаях, которые зачастую сопровождаются необходимостью опираться на нормы законодательства, в составлении оправдательного документа лучше прибегнуть к помощи квалифицированного юриста. Получить бесплатную юридическую онлайн-консультацию Вы сможете на нашем портале, а основные требования к составлению подобного рода документов, полезные советы и примеры объяснительных записок читайте далее.

Что такое объяснительная записка и в каких случаях пишется?

Рассматриваемый документ участвует во внутреннем документообороте организации и призван оказать помощь руководителю и уполномоченным службам объективно расследовать события негативного характера, произошедшие в связи с производственной деятельностью компании, либо факты нарушения трудовой дисциплины.

Потребовать письменное объяснение руководитель вправе как от главного виновника события, так и от других непосредственных участников.

К обязательным случаям истребования письменных пояснений работника закон относит совершение им дисциплинарного проступка. В случае отказа лица от дачи объяснений об этом составляется соответствующий акт.

Как правильно пишется объяснительная записка: требования

Прежде чем подбирать образец объяснительной записки, лицо, от которого требуется написание таковой, должно уяснить общие правила касательно составления документации подобного рода. Среди них:

Прежде чем подбирать образец объяснительной записки, лицо, от которого требуется написание таковой, должно уяснить общие правила касательно составления документации подобного рода. Среди них:

- Соблюдение делового стиля речи. Текст записки не должен содержать слова и выражения, относящиеся к ненормативной лексике или просторечию;

- Краткость, логика повествования, приведение аргументов и доказательств в обоснование своей позиции;

- Соответствие требованиям к оформлению: наличие всех необходимых реквизитов (адресат, наименование документа, дата, подпись и т.д.).

Как пишется объяснительная записка — реквизиты, содержание и образец документа

Тех, кто столкнулся с проблемой, как писать объяснительную записку руководителю, в первую очередь интересуют те реквизиты и сведения, которые следует указать, порядок их включения в документ и место расположения. Среди рекомендуемых данных следующие блоки информации:

- ФИО и должность того, на чье имя пишется объяснительная записка;

- ФИО и должность составителя документа;

- Название документа;

- Основной текст записки, который условно можно разделить на три части:

- Описание сложившейся ситуации;

- Пояснение действий составителя записки;

- Аргументированная позиция составителя записки касательно произошедшего;

- Дата и подпись составителя документа.

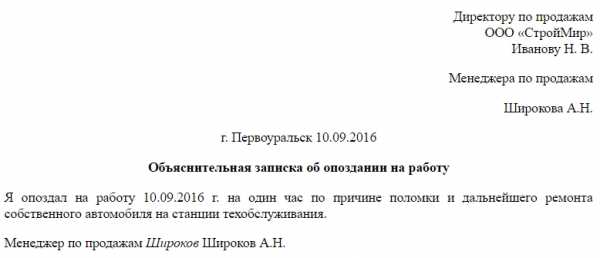

Как пишется объяснительная образец

Директору ООО «Южное» (школы и др.)

Иванову И.А.

Менеджера отдела продаж Петрова И.С.

(ученика 9 «А» класса Гребёнкина А.А.)

Объяснительная записка

9 марта 2018 года произошла следующая ситуация (я опоздал в этот день на работу, в школу, в часть и т.д. на 2 часа).

Произошло это в связи с чрезвычайной ситуацией в моей семье (внезапным недомоганием моей мамы и т.д.).

Свою вину относительно пропуска собрания работников организации, проходящего в это время (занятий и т.д.) признаю. Прошу ограничиться минимальными мерами воздействия. Больше такое не повторится.

10 марта 2018 года Подпись_____________

В заключение отметим, что объяснительная записка является способом защиты прав работника, ученика, студента, поэтому отказываться от её написания не стоит даже в самых безнадёжных случаях. Об особенностях составления других актуальных документов (как пишется служебная записка, как пишется доверенность, как пишется пояснительная записка) читайте в одноимённых материалах на нашем портале.

laudit.ru

образец и пример, как оформлять

Умение составлять пояснительную записку к курсовому проекту — важный навык для студентов, осваивающих технические, экономические и все прикладные специальности. Дополнительные авторские комментарии должны сопровождать разработки по программированию, архитектуре, промышленному дизайну, товароведению, землеустройству и многим другим дисциплинам.

Что такое пояснительная записка

Применительно к курсовым — это своего рода письменный отчет, то есть текстовый документ, содержащий полные, логически структурированные сведения о выполненной работе с разъяснением отдельных частей исследования и описанием достигнутых результатов. В нем раскрываются и аргументируются практические решения, их экономическая или технологическая целесообразность и перспективность.

Применительно к курсовым — это своего рода письменный отчет, то есть текстовый документ, содержащий полные, логически структурированные сведения о выполненной работе с разъяснением отдельных частей исследования и описанием достигнутых результатов. В нем раскрываются и аргументируются практические решения, их экономическая или технологическая целесообразность и перспективность.

Структура

Образец пояснительной записки к курсовой разрабатывается кафедрой на базе требований ГОСТов и в большинстве высших учебных заведений включает стандартный набор расположенных в строгой последовательности элементов:

- титульный лист, заполненный по вузовскому шаблону;

- техническое задание;

- аннотация и оглавление;

- введение с изложением актуальности, проблемы и цели работы;

- обзор литературы с переходом к постановке задачи;

- методы;

- описание исследования;

- выводы и анализ итогов;

- заключение, в котором констатируется выполнение задач и достижение цели, предлагаются варианты применения результатов и рассматриваются перспективы продолжения изысканий;

- библиография;

- приложения (графики, расчеты, спецификации чертежей — весь объемный иллюстративный материал).

Как оформлять пояснительную записку по курсовому проекту

Детальные инструкции по оформлению прописываются в руководстве, которое вузы обязательно составляют для своих студентов. Содержание текста полностью зависит от особенностей предмета, но стиль преподнесения информации в любом случае должен быть официально-деловым.

Стандартные требования к написанию пояснительной записки курсовой работы:

последовательность изложения;

последовательность изложения;- убедительность обоснования идей;

- лаконичность и однозначность формулировок, не допускающая спорных толкований итогов проведенного изыскания;

- состоятельность выводов;

- рациональность предложений и рекомендаций;

- использование унифицированной терминологии;

- отсутствие неуместных сокращений слов;

- проведение расчетов в единицах метрической системы СИ.

последовательность изложения;

последовательность изложения;Представление материала должно быть технически грамотным и аргументированным положениями ГОСТов, ТУ и других нормативных актов, ссылками на академическую литературу или научные периодические издания.

Наглядные пояснения (эскизы, рисунки, чертежи, схемы) выполняются по регламенту ЕСКД или СПДС в количестве, достаточном для экспликации текста.

Оформляется записка в общей с курсовой стилистике, подразумевающей единые размеры листов и полей, тип шрифта Ворда, местоположение колонцифр. Ее объем устанавливает научный руководитель, но, как правило, он не превышает 30 страниц (без приложений).

Примеры

- Варианты содержания.

- Образец введения.

- Заключение.

- Список литературы.

Зачем это нужно

- Аттестационная комиссия изучает пояснительную записку, чтобы определить уровень готовности проекта и принять решение о допуске автора к защите курсовой.

- Навык оформления пояснительных записок пригодится молодым специалистам и после выпуска из вуза. Без этого документа не утверждается ни один проект жилой и промышленной застройки или план инвестирования и финансовой деятельности любого предприятия.

edunews.ru

Как писать пояснительную записку | zppmsk.com

Образцы пояснительных записок в налоговую по требованию

Когда в налоговых отчетах в самом деле содержаться ошибки, то организации и предприниматели могут сразу направлять уточненную декларацию, а не пояснительную записку (НК РФ 81, п.1, ст.81). Любая пояснительная записка пишется в свободной форме, строгих бланков для ее написания нет.

Подается на бумаге, одним из способов: лично, обратившись в канцелярию налоговой; по почте.

Как написать пояснительную записку — образец и пример написания

Документ «Пояснительная записка» получил свое название, поскольку он призван дать краткое, но тем не менее достаточно полное понятие о документации, которую он сопровождает.

Пояснительная может сопровождать как исследовательский проект, так и налоговую, бухгалтерскую и прочую документацию, нуждающуюся в кратком тезисном описании.

Эту задачу и решает пояснительная.

Исходя из этого определения, видим, что содержание пояснительной записки будет прямым образом определяться типом документа, к которому она приложена.

Правила написания объяснительной записки

В частности, большинство объяснительных записок составляются по причине опоздания на работу или прогула, невыполнения должностных обязательств. Вот образец записки об отсутствии на рабочем месте:

Не смотря на то, что до сих пор не имеется общей унифицированной формы для составления объяснительной записки, все же правилами документооборота к ней выдвигается ряд требований: Правильно составленная, в которой указаны не только факты, которые послужили ее написанию, но и весомые аргументы в пользу работника, могут смягчить проступок, следовательно, помогут если не избежать наказания, то хотя бы частично уменьшить сумму штрафа.

В объяснительной записке, как и любом другом документе, должен быть указан ряд реквизитов.

Как правильно написать пояснительную записку – поясняем, требования и образец

Так проще понять, что от вас хотят. Выполняется как сопровождение к практическому исследованию.

Она предоставляется вместе с основной работой рецензенту и научному руководителю. Помните, что во время зачета, аттестационная комиссия будет скорее читать именно пояснительную, а не саму работу.

Это просто объясняется тем, что объемы несопоставимы с временем защиты. Вряд ли кто-то возьмется прочитать вашу дипломную работу прямо на защите.

И конечно, ложь может усугубить ситуацию и увеличить ваше наказание; не спешите обвинять во всем своих сотрудников, потому что, скорее всего, от них также потребуют объяснений, а враги и недоброжелатели при конфликтной ситуации и подавно излишни; не ссылайтесь на какую-либо некомпетентность или непрофессионализм (вы подписывали должностную инструкцию, а значит, подтвердили свое соответствие ей).

Что такое пояснительная записка

Некоторые случаи требуют от документа указания результатов проработки конкретного вопроса, экспертных заключений, выполненных расчетов, прогнозов социально-экономического значения и прочих предложенных решений.

Под соответствующим термином принято понимать документ, предоставляющий общие сведения относительно исследования научной работы или официальной документации, в частности бумаги, связанные с налоговой или бухгалтерской отчетностью.

Пояснительная является необходимой и неотъемлемой частью дипломной студенческой работы, особенно она важна при написании диплома по техническим специальностям.

Однако многие студенты не имеют понятия, как написать пояснительную записку.

Остановимся на том, как правильно написать пояснительную вкратце, дав нашим читателям краткий план действий в виде важных советов и рекомендаций. Итак.

Пояснительная записка составляется в виде отчета и вместе с дипломом передается научному руководителю дипломника, а далее и рецензенту.

Рецензия на диплом по сложившейся практике, как правило, пишется именно по такой записке.

Как написать пояснительную записку: образец

Обычными объемами пояснительной являются для бакалавров 30 страниц (не более), и для магистров 80 страниц (не более).

В это число не входят страницы с таблицами, оглавлением, рисунками, списками использованной литературы.

zppmsk.com

Пояснительная записка к бизнес плану образец

» Как правильно пишется

Пример пояснительной записки к проекту

Строительству частного дома всегда предшествует составление проекта. Именно проект позволяет получить общее представление о будущем объекте, осуществить расчёты необходимых затрат, провести ряд согласовательных мероприятий с профильными органами, а также получить необходимую документацию, согласно которой можно будет осуществлять контроль за выполняемыми работами. Одним из основополагающих документов на стадиях эскизного и рабочего проекта является пояснительная записка к проекту дома. В чём значение такого документа?

Пояснительная записка к проекту дома как часть эскизного проекта

Для начала, нужно описать, где именно находится ваше строительство, указать сейсмичность вашего участка, температуру наиболее холодную, снеговую нагрузку и ветровую нагрузку. Далее, нужно сказать о том, что находится на юге, востоке и севере от данного участка. Потом вы должны будете указать, свободна или нет территория данного участка от застроек, так как такое положение будет иметь ценные виды насаждений и сами зелёные насаждения. То есть, во время застройки все растения, указанные в пояснительной записке к эскизному проекту, нужно будет аккуратно пересадить.

Главной задачей эскизного проекта дома является установка главных принципов и требований по отношению к будущей постройке. Пояснительная записка к проекту коттеджа включает данные относительно месторасположения объекта, специфики рельефа, результаты всех необходимых технических замеров. Также в данном документе отражены такие природные факторы, как глубина промерзания, снеговая нагрузка, глубина грунтовых вод, а также ряд других параметров. В соответствии с этими данными составляется архитектурно-планировочное, а также конструктивно решение.

Во втором пункте пояснительной записки к проекту дома вы должны будете указать, что именно будет располагаться на эскизном проекте, к примеру:

- Шесть четырёхэтажных, шестиквартирных коттеджей с пристроенными бассейнами.

- Три жилых одиннадцатиэтажных дома с подземным трёхэтажным паркингом и всевозможным размещением на первом этаже и остальных офисно-торговых помещений.

Планировочно-архитектурное решение для данного участка будет определяться с учётом заранее сложившегося рельефа окружающей среды, а также с учётом максимальной сохранности всех зелёных существующих насаждений.

Вся организация подъездов к данному зданию и подходов к нему будет предусматриваться со стороны на улице, с организацией въездных карманов и площадок для разворотов в самом тупике такого проезда. Территория должна будет полностью защищаться, и ограждаться с устройствами наружного освещения в тёмные времена суток, поэтому обдумать моменты по поводу планировки нужно будет тщательно и не торопясь.Далее нужно будет отметить все инженерное обеспечение. Канализация и водоснабжение будут оборудоваться при помощи:

Снабжение водой на все питьевые и хозяйственные нужды будет осуществляться от наружных видов сетей, а для точного водопровода через некоторые баки с предварительным запасом воды. Если к примеру, была принята двухзонная система для водоснабжения. Все системы водоснабжения и канализации нужно утверждать с профессионалами а этой сфере, которые смогут посоветовать самый подходящий вариант.

Кроме того, рассмотрены и решены вопросы относительно подключения инженерных систем и коммуникаций. В целом, пояснительная записка к проекту дома – это документ, включающий всю необходимую информацию для дальнейшей работы.

Пояснительная записка к проекту коттеджа как часть рабочего проекта

Данная документация разрабатывается на основе эскизного проекта для непосредственного осуществления комплекса строительных работ. По сути, можно сказать, что пояснительная записка к проекту коттеджа является текстовой формой проекта с включением основных технических показателей.

Этот документ лежит в основе рабочего проекта, а в свою очередь рабочего проекта представляет собой все необходимые данные для строительства. Сюда входят описание и объяснение типа постройки, определяется очерёдность работ, содержится описание архитектурного и композиционного решений, а также учтены вопросы транспортного обслуживания и выполнения работ расчётно-аналитической и проектно-конструкторской направленности в рамках инженерно-консультационных услуг.

Именно в рамках рабочего проекта решаются вопросы относительно организации рельефа, подготовительных мероприятий, а также непосредственно организации работ и стоимости их проведения.

Обязательные разделы пояснительной записки

Пример пояснительной записки к проекту должен быть правильно заполнен для каждой страны. Но все документы будут содержать такие разделы:

- Положения общего характера.

- Процесс деятельности и его описание.

- Мероприятия по объекту и его подготовки к вводу автоматизации системы в положенное действие.

- Основные технологические и технические решения.

Главная цель, которую преследует пояснительная записка к техническому проекту, является подача общих нужных сведений для системы и для того, чтобы обосновать все нужные технические решения. То есть, такие решения, которые должны быть приняты для разработок.

В раздел об общих положениях в пояснительной записки к проекту нужно вынести:

- Наименование проекта АС и документы (их наименование), даты и номера для утверждения для проектирования и ввода автоматизированной системы.

- Перечень требуемых организаций, которые участвуют в системной разработке, а также сроки для выполнения нужных стадий.

- Назначение, цели и области во время использования автоматической системы.

- Все подтверждения личных проектных решений, которые действуют правилам и нормам пожаробезопасности, техники и взрывобезопасности и т.д.

- Сведения для использования во время проектирования техническим и нормативным документам.

- Сведения об этапах НИР, изобретениях, передовых опытах, которые использованы во время разработки проектов.

- Очерёдность для создания в системе, объёма полученной очереди.

В разделе об основных технических решениях пояснительной записки к проекту следует указать

- Решение о структурных системах, средств, подсистемах, способах некоторых связей для обмена информационного, между некоторыми системными компонентами, подсистемами.

- Решение по функциональным режимам, диагностике системной работы.

- Решение о численности, функциям и квалификации персонала АС, а также его режимам работы, взаимодействия и его порядка.

- Решение по техническому комплексу средств, размещению его на таком объекте.

- Решение о составе объёму, информации, способам для организации, выходным и входным сообщениям и документам, машинным видам носителей. Решение о последовательности информационной обработки и некоторых иных компонентам.

- Решение о составе средств программных, процедурным алгоритмам, языкам для деятельности, методам для реализации проекта.

Пример и образец пояснительной записки к проекту, можете скачать по этой ссылке http://www.proekt-sam.ru/video/primer-poyasnitelnoi-zapiski.rar

Если вы хотите сделать все чётко и правильно, вы должны будете следовать всем правилам поочерёдно и беспрекословно, ведь все документы должны быть заполнены по одной схеме.

Пояснительная записка: образец важнейшего бухгалтерского документа

Оглавление:

Все организации, осуществляющие предпринимательскую деятельность, обязаны, согласно ст. 5 ПБУ (Положения о бухгалтерском учете), расшифровывать содержащиеся в бухгалтерском балансе сведения о своей деятельности в виде пояснительной записки, образец которой представлен на сайте. Правильно составленная Пояснительная записка повышает степень доверия к организации со стороны контролирующих органов, облегчает сдачу баланса в налоговую инспекцию и существенно уменьшает вероятность внеплановой проверки.

Кому не нужно составлять пояснительную записку

Предоставление пояснительной записки (ПЗ) не требуется организациям бюджетным и общественным, не имеющим коммерческого оборота (продажи товаров и услуг). К примеру, если офисная мебель будет списана по негодности, она будет выбывшим имуществом это некоммерческий оборот. Но если еще пригодная для использования мебель будет продана, а вырученные от этого средства потрачены на частичную оплату новой – это уже коммерческий оборот, и пояснительную записку за этот отчетный год подавать нужно.

НКО предоставляют пояснительную записку. Субъекты малого бизнеса, ведущие бухгалтерский учет по упрощенной схеме, предоставляют пояснительную записку в упрощенном виде, согласно Приказу Минфина РФ №66н от 2 июля 2010 г.

Частные предприниматели могут вообще обойтись без Пояснительной записки, нарушением это не будет. Но, если за отчетный период в деятельности предприятия случилось что-то существенное, то в записке достаточно указать эти обстоятельства: смена рода деятельности, потери от стихийных бедствий и катастроф и т.п.

Как составлять пояснительную записку

ПБУ не регламентирует форму ПЗ. Она может быть представлена в виде текста, таблицы, диаграммы, рисунка. В сущности, ПЗ – это бухгалтерское сочинение на тему: «Почему вот так все вышло».

Но к «почему» ПБУ очень требовательны. 4 раздел ПБУ полностью посвящен подробному описанию существенных моментов, которые должны быть отражены в ПЗ.

В целом ПЗ содержит:

Детализация ПЗ

Рассмотрим подробно, как правильно составлять пояснительную записку к бухгалтерскому балансу.

Общие сведения

Здесь указывается название и правовая форма организации (ЗАО, ООО, ЧП и т.п.) затем – данные об учредителях, структуре управления, руководстве, собственных органах контроля, внешних аудиторах и оценщиках, среднесписочной численности персонала. Далее – сведения об имеющихся лицензиях. Завершают раздел сведения об уплаченных налогах.

Изменения в учете

Указываются изменения в учетной политике с обоснованиями. Например, обычная схема учета дает для данной организации искаженные показатели. Нужно дать два примера расчета, по стандартной и собственной схемам, и доказать, что своя – правильна, и почему, в силу каких причин обычная схема оказывается неверной.

Активы и обязательства

Описываются отдельно основные средства, материально-производственные запасы (МПЗ), кредиты, займы, инвестиции и вложения, валютные обязательства.

Для основных средств и МПЗ указываются величина и способы амортизации и уценки, движение средств под уценку. Все это расписывается по группам и видам. Отдельно перечисляются средства, стоимость которых не погашается, и уже используемая, но еще не зарегистрированная недвижимость.

Суммы кредитов, займов, инвестиций и вложений даются с указанием сроков погашения, способов оценки и операционных расходов (доходов) по их обслуживанию. Векселя и ценные бумаги описываются отдельно. Ценные бумаги, переданные третьим лицам не в порядке продажи, не указываются

Описание валютных обязательств сводится к курсовым разницам по финансовым результатам и учтенным другими способами. Указывается курс Банка России на отчетную дату.

Структура баланса и динамика прибыли

Цель данного раздела – доказать платежеспособность организации за отчетный период и на ближайшую перспективу. Налоговую, образно говоря, не интересует, сколько вы себе в карман положили. Их интересует, сколько вы можете в казну уплатить. Поэтому, после указания основных видов деятельности, нужно привести следующие коэффициенты:

Затем переходим к описанию текущей платежеспособности: наличию денег в кассе, задолженностей перед бюджетом (если есть), кредиторских и дебиторских, штрафов, уже оплаченных и подлежащих уплате. Указываем положение на рынке ценных бумаг (рост, падение), и анализируем причины.

Завершает раздел долгосрочная оценка финансовых перспектив: источники поступления средств, зависимость от инвестиций и т.п.

Доходы и расходы

В этом разделе детализируются текущие финансовые потоки. Смысл предыдущих разделов – описать их основу и доказать, что она надежна, а если «шатается», то что можно и нужно сделать, чтобы ее укрепить.

Объемы продаж описываются подробно, ведь это налоговая база. Расписать нужно отдельно по продукции, товарам, услугам и работам, по видам и отраслям, и по географии (регионам). Сюда же включаем форс-мажор (чрезвычайные обстоятельства, обстоятельства непреодолимой силы) с указанием последствий.

Далее расписываем затраты на производство, издержки обращения, прочие доходы и расходы, наличие, величину и движение финансовых резервов.

Отдельно описывается выручка в натуральном (неденежном, продукцией, товарами, услугами) выражении. Здесь нужно указать, с кем вы ведете натуральные расчеты (общее количество контрагентов), долю такой выручки в общей ее массе, и способах оценки в денежном выражении, с их обоснованием.

Если при этом используется информация, не раскрываемая, в типовых формах бухгалтерской отчетности (разного рода «джентльменские соглашения» с надежными партнерами в рамках закона и т.п.), то нужно дать соответствующие пояснения к бухгалтерским статьям, по которым они проходят.

Деловая активность

К показателям деловой активности относятся: география сбыта, внутреннего и на экспорт, процент выполнения плановых заданий, выдерживание заданных темпов роста плановых показателей, уровень эффективности использования ресурсов фирмы. При снижении в какой-то сфере (скажем, при сворачивании производства, плановом или нет) нужно указать его причины.

Здесь же обосновываем репутацию организации: указываем солидных клиентов и партнеров, даем ссылки на отзывы в надежных аналитических источниках и т.п.

Вступительные остатки

Здесь нужно указать их величину и причины изменения, если они есть. Причины могут быть как внутренние (реорганизация предприятия), так и внешние: изменение формы отчетности, изменения в законодательстве о бухгалтерском учете.

Аффилированные лица

Сюда относятся дочерние или зависимые фирмы, головная организация, учредители, акционеры, т.е. все юридические и физические лица, так или иначе от вас зависимые и/или способные влиять на вас. Нужно дать их перечень, описать взаимоотношения с ними (включая виды деловых операций и их доли акций) и методы ценообразования по операциям.

Разумеется, взаимоотношения описываются деловые, по документам и ценным бумагам. «Василь Иваныч – очень хороший человек» может быть держателем векселя, способного вас разорить, и указывать нужно именно такие обстоятельства безо всяких личностей.

Условные факты хозяйственной деятельности

Сюда относится все то, что может быть, но еще не решено или может быть, но не обязательно: гарантийные обязательства и судебные разбирательства, на момент составления ПЗ еще не оконченные. Оконченным считается суд, принявший решение. Даже при 110% по закону в вашу пользу, пока нет решения – это факт условный.

Условные факты нужно описать, с указанием неопределенностей касательно характера и сроков исхода, и указать величину (количество) зарезервированных для этого денежных сумм (материальных ценностей). К примеру, резерв готовой продукции на складе для замены по гарантии в количестве столько-то штук.

Совместная деятельность

Совместная деятельность – операции по договорам простого товарищества. Операции по деловым соглашениям иного рода сюда не относятся. Здесь нужно перечислить виды и количество таких договоров, указать цели совместной деятельности, операции, проводимые совместно, суммы прибылей и убытков от них. Затем указывается сумма вашего вклада в совместную деятельность и стоимость ваших активов и обязательств по ней.

Филиалы, подразделения, сегменты

При наличии у вас таковых, их нужно перечислить. Затем дать общие, сводные показатели: прибыль/убыток (финансовый результат), величину выручки, балансовых активов, капитальных вложений, амортизации, обязательств. Завершает раздел совокупная доля подразделений в чистой прибыли/убытке.

События после отчетной даты

Нужно описать характер и последствия каждого события. Например, падение прибыли от импорта вследствие эмиссии доллара на валютный рынок.

Помощь из госбюджета

Указывается величина и характер полученных из бюджета средств. Бюджетные кредиты описываются отдельно. В случае невыполнения условий получения госпомощи, описываются условные (подлежащие выполнению) обязательства и условные активы.

Экологические показатели

В этом разделе перечисляются выбросы, сбросы, отходы с указанием величины, сравнительно с допустимой, степени воздействия на окружающую среду, мероприятия по охране окружающей среды и затраты на них, и меры по рекультивации земель.

Информация об акциях

Акционерные общества раскрывают информацию о количестве выпущенных акций, оплаченных и не оплаченных или оплаченных частично отдельно. Для акций, принадлежащих самому обществу, его дочерним и зависимым предприятиям, указывается их номинальная стоимость.

При дополнительной эмиссии акций нужно указать ее причины, дату выпуска, количество акций, основные условия выпуска и сумму средств, полученных от размещения. Это касается только дополнительных обыкновенных акций о привилегированных, именных и пр. писать не нужно.

Налоговые активы

Здесь нужно отразить, в соответствии с ПБУ 18/02, динамику условных доходов/расходов по налогу на прибыль. Если ставка налога корректировалась, нужно указать причины изменений на основе постоянных и временных разниц, налоговых убытков и отложенных налоговых активов. Также нужно указать выбывшие объекты налогового актива.

Прекращаемая деятельность

При прекращении деятельности какого-то вида, в какой-то отрасли или регионе, нужно ее описать (что, где прекращается), указать дату прекращения (или ожидаемую дату завершения), суммы выбывающих при этом активов и обязательств, доходов, расходов, прибылей и убытков по налогам. Затем нужно раскрыть движение денежных средств по прекращаемой деятельности и его влияние на текущую активность организации за отчетный период.

Прочие показатели

Это своего рода итог, в котором доказывается целесообразность существования организации, ее эффективность и полезность. Обоснованием могут служить конкурентоспособность продукции, кредитная политика, залоговое имущество, доверительное управление.

Предлагаем скачать пояснительную записку к годовому отчету в качестве образца. Образец краткой пояснительной записки к бухгалтерскому балансу можно скачать здесь. Образец расширенной пояснительной записки к бухгалтерскому балансу можно скачать по ссылке.

Обратите внимание:

Как производится расчет отпускных, какие документы его регламентируют и как определяется расчетный период? Разбираемся в вопросе.

Как написать пояснительную записку (образец, примеры содержания)?

Как написать пояснительную записку? Эту информацию часто пытаются выяснить не только студенты, готовящиеся к защите дипломных работ, но и многие другие граждане, к примеру налогоплательщики, бухгалтерские и иные работники. Как правильно составлять пояснительные записки, будет описано ниже.

Как правильно написать пояснительную записку

Пояснительная записка — это документ, позволяющий получить общие сведения об исследовательском проекте, бухгалтерской, налоговой и прочей документации.

Общие правила написания

Пояснительная записка обычно составляется в печатном виде на стандартном листе формата А4.

Документ может включать в себя несколько страниц, которые переплетаются прозрачной обложкой.

Страницы записки нумеруются: нумерация начинается с титульного листа (но на нем не проставляется), номер указывается по центру нижнего поля каждой страницы.

Как писать пояснительную записку. Общие требования

К содержанию пояснительной записки действующие нормативные акты устанавливают лишь общие требования. Некоторые сведения носят обязательный характер, некоторые — рекомендательный.

Текстовое содержание пояснительной записки делится на ряд структурных элементов, в число которых входят разделы, подразделы, пункты, подпункты и перечни.

При написании пояснительной записки важно следить за соблюдением официально-делового стиля повествования. Необходимо, чтобы информация в документе излагалась однозначно, кратко, четко и лаконично.

Использованная в тексте терминология и аббревиатура должны строго соответствовать установленным стандартам.

Допускается оформление приложений к пояснительной записке. Обычно в приложения выносят сведения о содержащихся в пояснительной записке таблицах, схемах, чертежах и графиках. Также приложение может содержать обоснования, методики, расчеты и список дополнительных бумаг, использованных при разработке документа.

Пояснительная записка к дипломному проекту. Оформление по ГОСТу

Образец пояснительной записки к дипломной работе студенты технических вузов могут найти в нормах ГОСТа.

Учебные учреждения обычно издают свои методические рекомендации по написанию дипломов и пояснительных записок к ним, поэтому учащиеся могут также найти пример пояснительной записки и иную справочную информацию по этому поводу в библиотеке образовательной организации.

Типовая пояснительная записка к дипломной работе имеет следующую структуру:

Пояснительная записка в налоговую службу

Пояснительная записка к бухгалтерскому балансу

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности, в частности – бухгалтерского баланса (форма 1). Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Кто не предоставляет пояснительную записку?

Не обязаны составлять документ некоммерческие организации и объединения, у которых отсутствует коммерческая деятельность. Однако если в каком-то периоде ими все же была получена прибыль от какой-либо побочной деятельности – пояснительную записку предоставить придется. Примером такой деятельности может стать продажа выбывшего оборудования. Если оно было просто списано – это не будет считаться коммерческим оборотом.

Индивидуальные предприниматели могут не утруждать себя составлением пояснительной записки. К тому же, они вообще не представляют бухгалтерского баланса. Предприятия, находящиеся на упрощенной системе налогообложения, составляют документ в упрощенном варианте.

Стоит помнить, что, если в компании за прошедший год случилось что-то важное или значительное – изменился вид деятельности, был получен большой долговременный кредит, стихийным бедствием бы причинен существенный ущерб, то эти события обязательно должны быть отражены в пояснительной записке.

Как правильно составить пояснительную записку?

Форма документа не регламентирована, то есть каждый налогоплательщик составляет его на свое усмотрение. Однако ПБУ предъявляют строгие требования к тому, что должно содержаться в пояснительной записке.

Документ должен включать:

• Краткую сводку о текущей деятельности компании.

• Любые качественные изменения в имуществе или финансах (взят большой кредит, приобретен большой пакет акций другой компании), которые повлияли на показатели предприятия – это также нужно отразить. Тут же стоит объяснить причины произошедшего (расширение рынка, необходимость в дополнительном финансировании).

• Факторы, которые сильно воздействовали на изменение финансового состояния компании.

• Управленческие решения, принятые по итогам отчетного периода.

• Изменения, произошедшие в системе распределения финансового результата.

Основные разделы пояснительной записки

Общие сведения

Расскажите о своей компании: форма собственности, название, численность, система управления и учредители. Если получены лицензии – укажите, какие и в каких областях. В конце раздела стоит привести данные об уплаченных за период налогах.

Изменения в учете

Тут приводятся все изменения в учетной политике. Этот раздел стоит заполнить, если вы установили для себя нестандартную схему расчетов какого-либо показателя. Также нужно обосновать, почему именно ваша схема более точно отражает состояние компании.

Активы и обязательства

В этом разделе стоит подробно расписать каждый блок – по основным средствам, нематериальным активам, запасам, займам и кредитам, валютным обязательствам.

Для таких активов, как основные средства и НМА, обязательно раскройте информацию об амортизации и уценке. По кредитам стоит расписать сроки их погашения и возникающие по ним операционные расходы. По валютным обязательствам – курсовые разницы по финансовым результатам.

Структура баланса и динамика прибыли

Здесь покажите вашу платежеспособность – на данное время и на ближайшее будущее. Уместно будет рассчитать показатели ликвидности и финансовой устойчивости, а также рентабельность.

Доходы и расходы

Смысл этого раздела – показать детально ваши финансовые потоки. Опишите объемы продаж (желательно подробно и в нескольких разрезах – по видам продукции, по регионам), затраты на производство, различные издержки обращения, величину финансовых резервов.

Деловая активность

Опишите ваши показатели деловой активности – география продаж, степень выполнения планов, эффективность использования собственных ресурсов. Если в какой-то сфере у вас произошел спад – укажите его причины.

Вступительные остатки

Укажите их величину и причины изменений (реорганизация, изменения в законе о бухучете).

Аффилированные лица

Это компании и лица, являющиеся зависимыми от вас, либо контролирующие вашу компанию. К ним относятся ваши дочерние предприятия, головная организация, учредители, акционеры. Перечислите их всех, опишите, какие вас связывают деловые отношения.

Условные факты хозяйственной деятельности

Сюда относятся еще не решенные дела и не установленные обязательства. Например, если у вас ведется судебное дело о причинении ущерба клиенту, то сумма компенсации – еще факт не установленный, условный. Или на вашу продукцию существуют гарантийные обязательства. Опишите такие факты, причины их неопределенности, величину зарезервированной под них суммы.

Совместная деятельность

К такой деятельности относят операции по договорам простого товарищества. Перечислите виды и общее число таких договоров, суммы оборота по таким операциям и финансовые результаты по ним.

Филиалы и подразделения

Если у вашей компании есть филиалы – перечислите их и дайте по ним общие сводные показатели. В итоге укажите совокупную долю подразделений в общей величине вашей чистой прибыли.

Бюджетная помощь

Возможно, ваша компания получала бюджетный кредит или финансирование? Опишите величину и характер полученных средств.

Информация об акциях

Если ваша компания – акционерное общество, то в этом разделе стоит описать количество выпущенных акций, степень их оплаты (частично, полностью), размер пакета акций, принадлежащего вашему предприятию. Если у вас была дополнительная эмиссия – расскажите о ее причинах и размерах.

Налоговые активы

Этот раздел регулируется положениями ПБУ 18/02. Отразите в нем изменения условных доходов и расходов по налогу на прибыль, расскажите об образовавшихся постоянных и временных разницах, налоговых убытках, отложенных активах.

Прекращаемая деятельность

При прекращении вашей компанией какого-либо вида деятельности или деятельности в какой-то сфере – напишите о причинах и суммах выбывающих активов и обязательств. Раскройте финансовые потоки по данному виду деятельности и то, как повлияет их ликвидация на общее состояние компании.

Прочие показатели

Здесь подведите итоги, покажите целесообразность существования компании, ее полезность.

В вашей пояснительной записке вовсе необязательно должны присутствовать все эти разделы. Пишите о том, что произошло конкретно с вашей компанией. Максимально подробная и понятная пояснительная записка снимет все лишние вопросы у вашего налогового инспектора!

Образец пояснительной записки вы можете скачать ниже

Пояснительная записка для малого предприятия: как заполнить?

Согласно бухгалтерскому законодательству пояснительная записка является частью годового баланса организации. Важность этого документа сложно переоценить, однако, на практике многие бухгалтерские работники испытывают сложности при написании пояснительной записки или вовсе игнорируют требование по ее представлению. Однако грамотно выполненная пояснительная записка не только убережет от возможных претензий налоговых органов, но и раскроет особенности учета при проведении аудита компании.

Содержание

Нужна ли пояснительная записка предприятию?

Обязанность представлять пояснительную записку в составе годовой бухгалтерской отчетности закреплена Положением по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организации» и Федеральным законом 129-ФЗ. В большинстве случаев пояснительная записка представляется в налоговую инспекцию и ФСС в сроки сдачи годовой отчетности. Но по решению собственников компании этот документ может дополнять квартальную отчетность или составляться по данным полугодия.

Малые предприятия, некоммерческие организации и бюджетные учреждения могут не включать пояснительную записку в комплект годовой отчетности. Для всех остальных юридических лиц отсутствие этого документа в годовом отчете расценивается как неполное представление отчетности.

Предлагаем вам ознакомиться с примером заполнения пояснительной записки к балансу одного из российских предприятий:

Информация, раскрываемая в пояснительной записке

Согласно ПБУ 4/99 в пояснительной записке должна быть раскрыта следующая существенная информация:

Если в течение отчетного года имелись факты неприменения порядка бухгалтерского учета по существенным причинам (например, если это повлекло бы искажение данных), то об этих ситуациях следует упомянуть с пояснительной записке, а также подробно расписать причины неприменения правил учета. Если этого не сделать, то организации грозит ответственность за уклонение от ведения учета.

- анализ динамики экономических факторов за несколько отчетных периодов

- показатели, оказавшие влияние на финансовые результаты деятельности

- планы и прогнозы дальнейшего экономического развития компании

- планируемые финансовые инвестиции

- прогнозируемое привлечение заемных средств

- прочие сведения.

Как заполнить пояснительную записку: анализ и основные разделы

Поскольку унифицированной формы пояснительной записки не существует, то компания разрабатывает свою форму этого документа.

Составление пояснительной записки целесообразно начать с общей информации о компании. В этом разделе указываются такие данные:

- наименование компании

- анализ объема продаж в разрезе основных номенклатурных единиц товаров, работ, услуг

- основные статьи материальных и производственных затрат

- размер сформированных резервов будущих расходов, их динамика в сравнении с предыдущими отчетными периодами

- статьи прочих расходов

В этом же разделе можно провести анализ факторов, повлиявших на финансовые результаты. Это могут быть увеличение продаж, оптимизация расходов, совершенствование производственного процесса, изменение транспортных условий и другие. Также нужно указать суммы исчисленных налогов и уровень налоговой нагрузки компании. Далее следует раскрыть значения основных финансово-экономических показателей: платежеспособность, ликвидность, рентабельность и провести на их основе анализ хозяйственной деятельности компании.

Следующий раздел пояснительной записки — расшифровка показателей бухгалтерской отчетности. При раскрытии информации по основным средствам указываются установленные способы амортизации и сроки использования. При расшифровке сумм МПЗ указываются способы их оценки и прочая существенная информация. При раскрытии информации по финансовым вложениям нужно указать способы их оценки, а также структуру вложений.

В отдельный раздел пояснительной записки выделяется информация о дебиторской и кредиторской задолженности. В этом разделе можно перечислить дебиторов и кредиторов с указанием суммы долга и процентного отношения к общей сумме задолженности. Стоит отдельно выделить суммы кредиторской задолженности, возникшей при получении кредитов и займов. Эту информацию нужно дополнить сведениями о сроках кредитования и видах обеспечения кредитов и займов.

Особое значение имеет раздел, посвященный учетной политике компании. В нем перечисляются основные положения учетной политики, такие как способы амортизации, оценки активов и обязательств, особенности признания доходов и расходов. Также необходимо отразить изменения в учетной политике на следующий год и пояснить целесообразность этих изменений.

Если в течение отчетного года имелись факты хозяйственной деятельности, не вошедшие в предыдущие разделы, то раскрыть информацию о них нужно в отдельных разделах. Это могут быть такие сведения, как информация о прекращаемой деятельности, сведения об аффилированных лицах, получение и использование государственной помощи, условные факты хозяйственной деятельности и другая существенная информация.

Образец заполнения пояснительной записки к балансу можно скачать здесь — Бланк пояснительной записки (.doc).

Таким образом, пояснительная записка — это наиболее важный компонент бухгалтерской отчетности ООО или бюджетного учреждения, к его составлению следует подойти с особой тщательностью. Представлять пояснительную записку обязаны все организации, за исключением малого бизнеса, некоммерческих и бюджетных предприятий. Форму этого документа компания разрабатывает самостоятельно. Пояснительная записка состоит из нескольких разделов.

Пояснительная записка к балансу учреждения: резюме

В первом разделе отражается общие сведения о компании и результатах деятельности за отчетный год. В следующем разделе раскрываются значения показателей бухгалтерской отчетности и особенности учета. Далее необходимо провести анализ дебиторской и кредиторской задолженности, отдельно выделив задолженность по привлеченным заемным средствам.

Источники:

proekt-sam.ru, moyafirma.com, sovetnik.consultant.ru, copdoc.ru, bsnss.net

Следующие документы:

Комментариев пока нет!

Вас может заинтересовать

Популярное

zayavlenievsud.ru

Добавить комментарий

Комментарий добавить легко