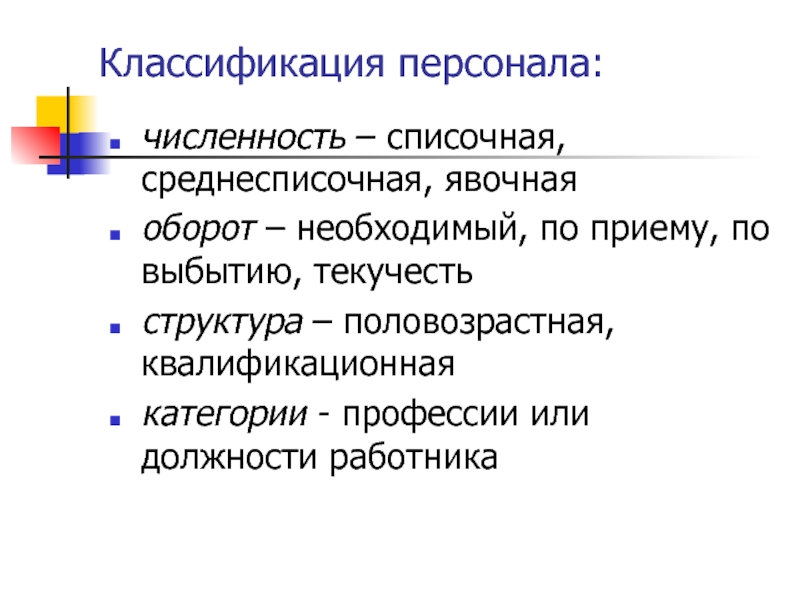

Списочная и среднесписочная численность — Контур.Персонал — СКБ Контур

Списочная численность (СЧ) — это количество сотрудников на определенную дату с учетом принятых и уволенных.

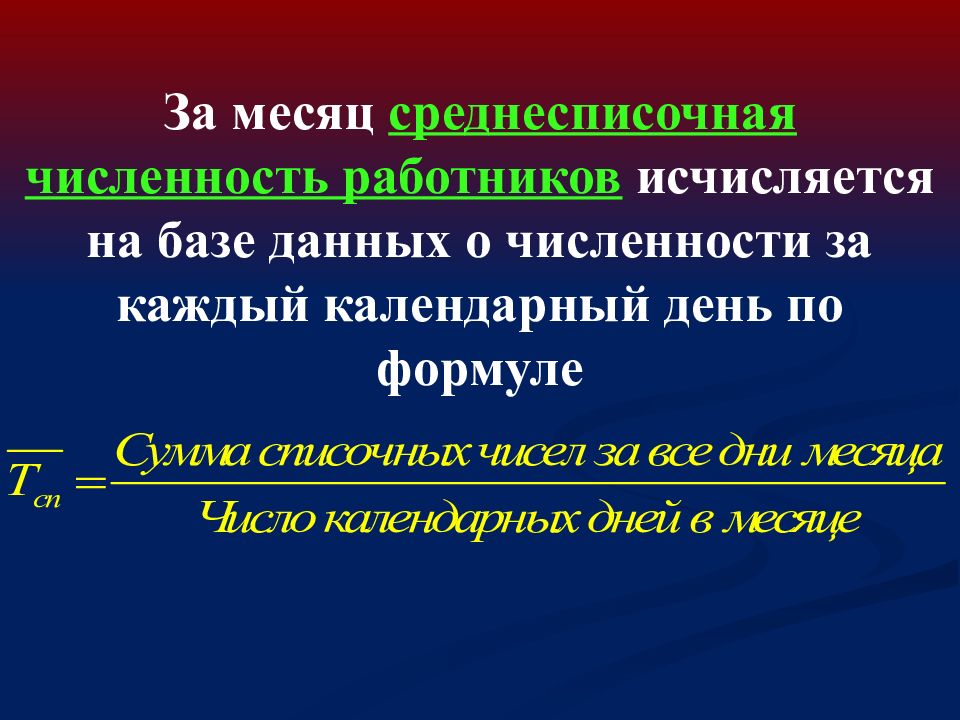

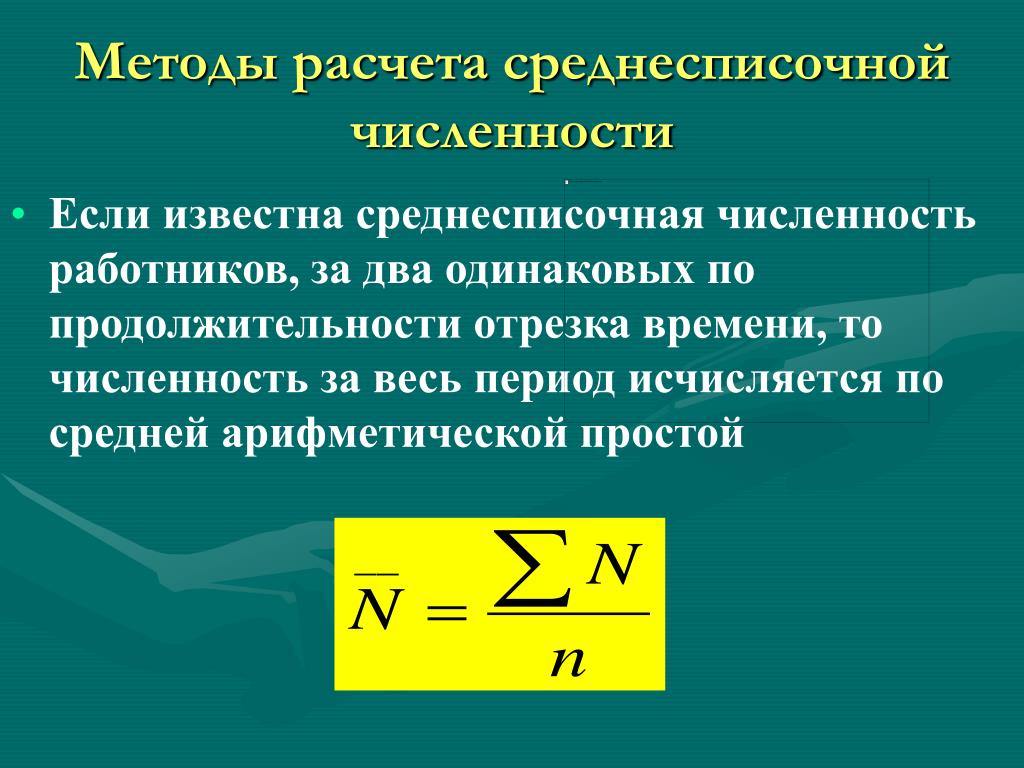

Среднесписочная численность (ССЧ) — это количество работников за выбранный период в среднем. Период может быть выбран произвольно: месяц, квартал, год. Эту величину используют в системе налогообложения и статистической отчетности.

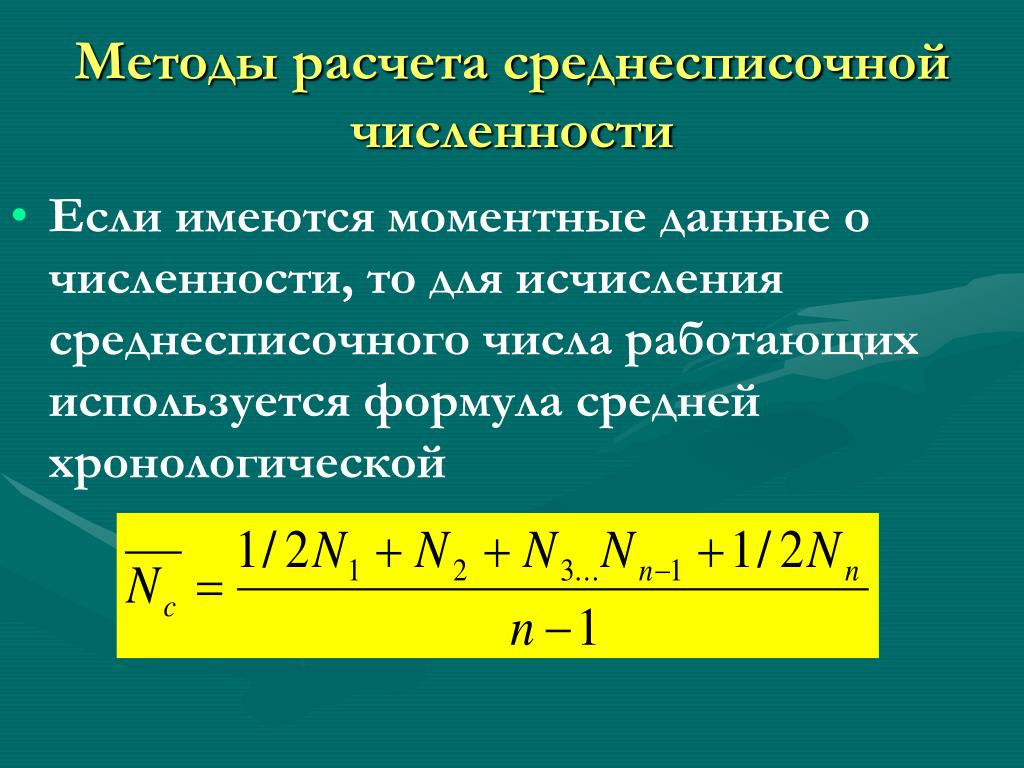

Формула расчета среднесписочной численности опирается на данные о списочной численности за те дни, которые входят в отчетный период. Единая методология подсчета показателей численности утверждена Приказом Росстата от 22.11.2017 № 772.

Как рассчитать списочную численность работников

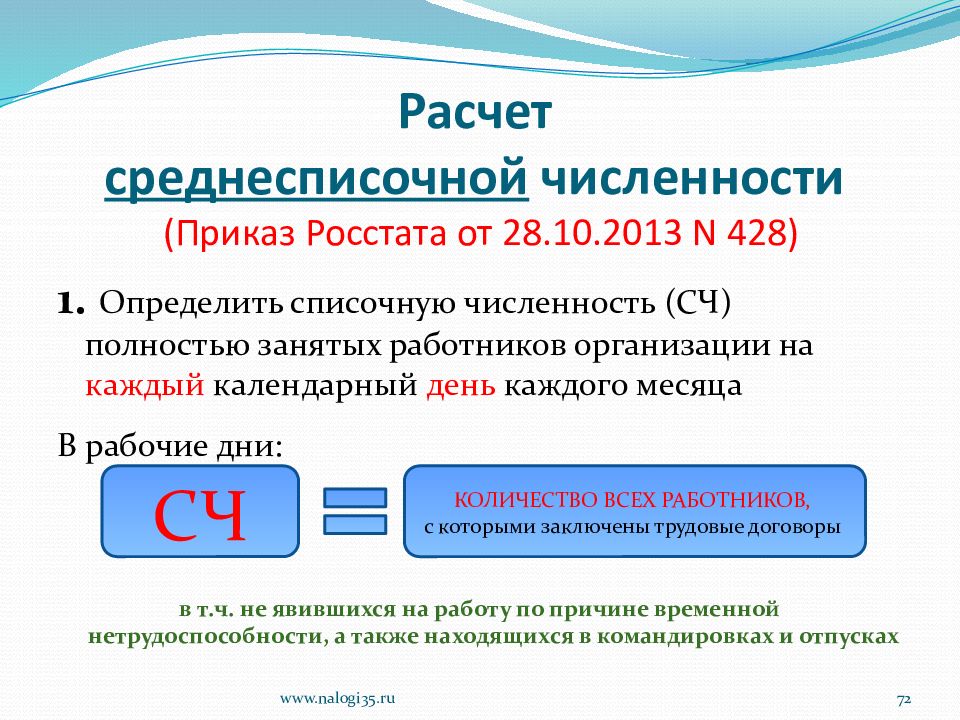

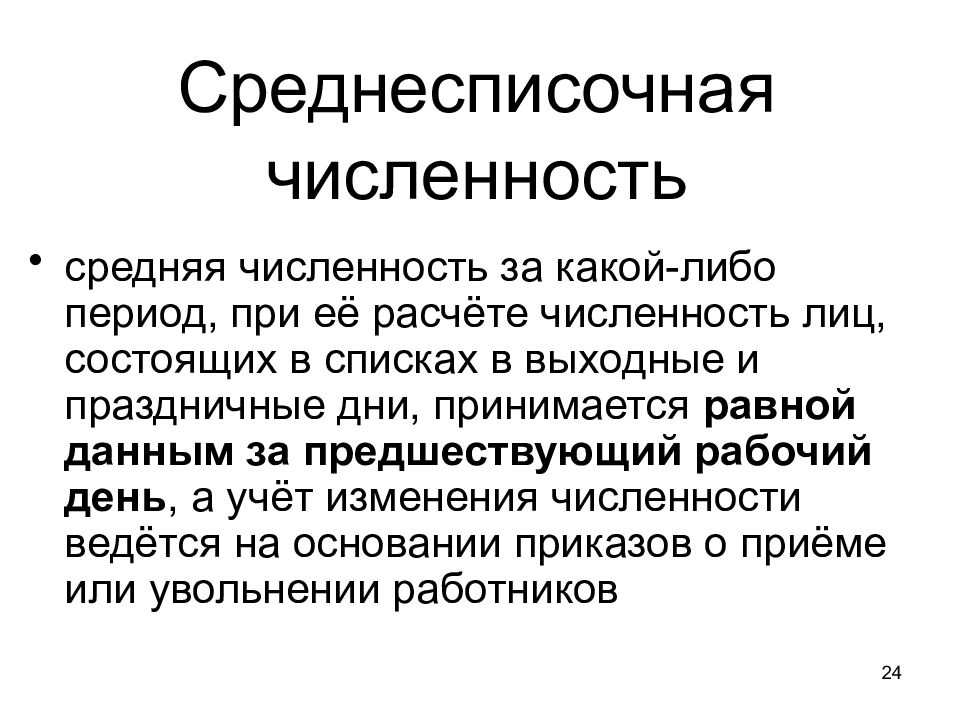

В списочной численности каждый сотрудник учитывается как единица, при этом за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Работники, не включаемые в СЧ, перечислены в Приказе Росстата от 22.

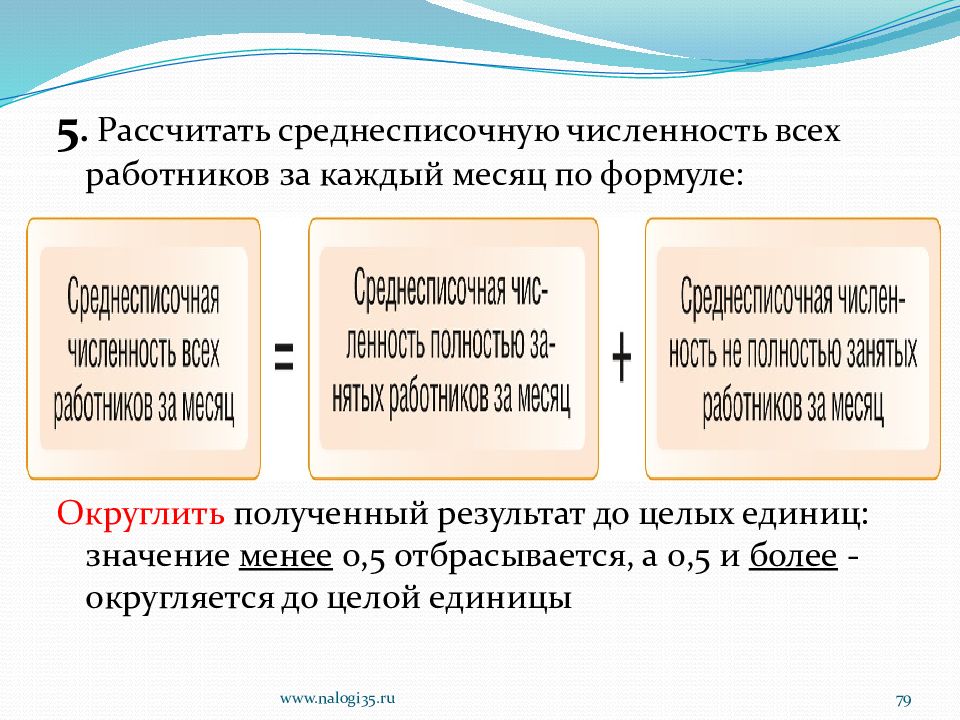

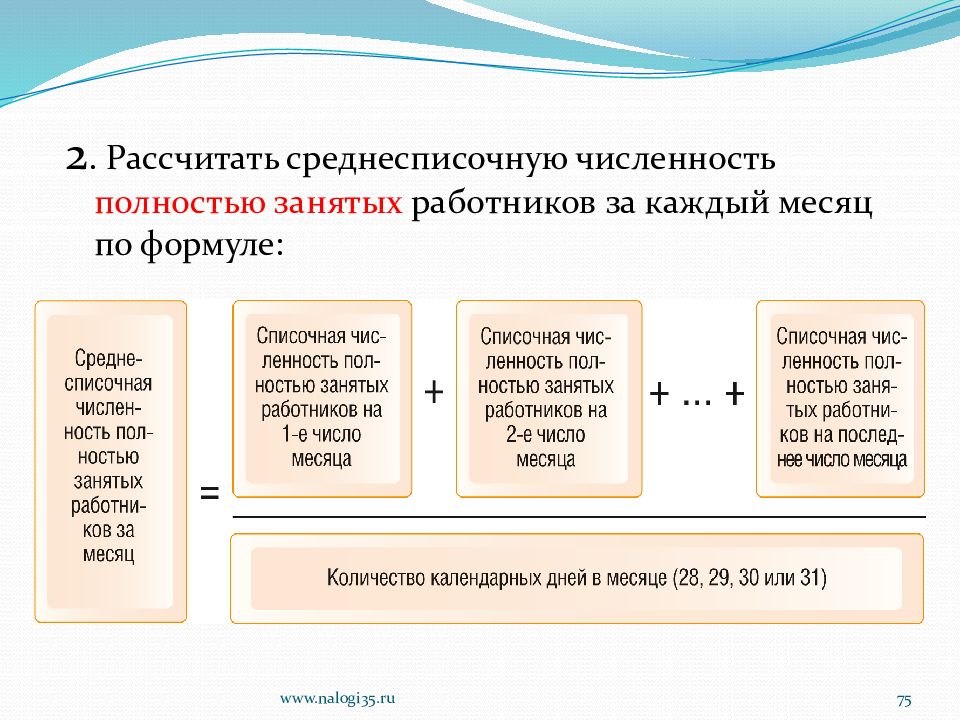

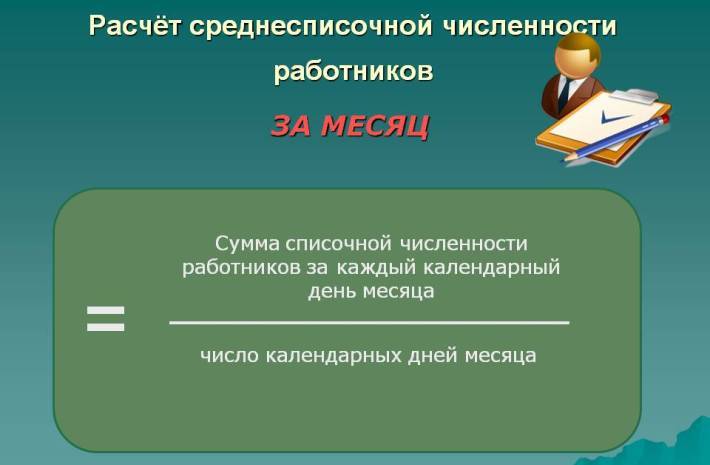

Как рассчитать среднесписочную численность работников

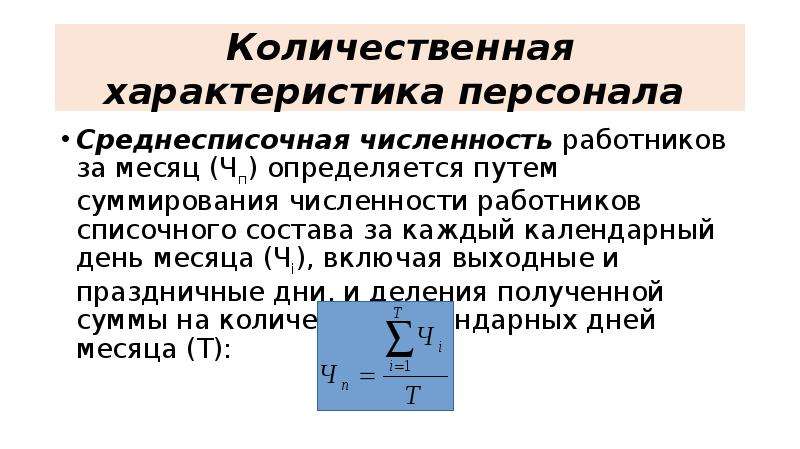

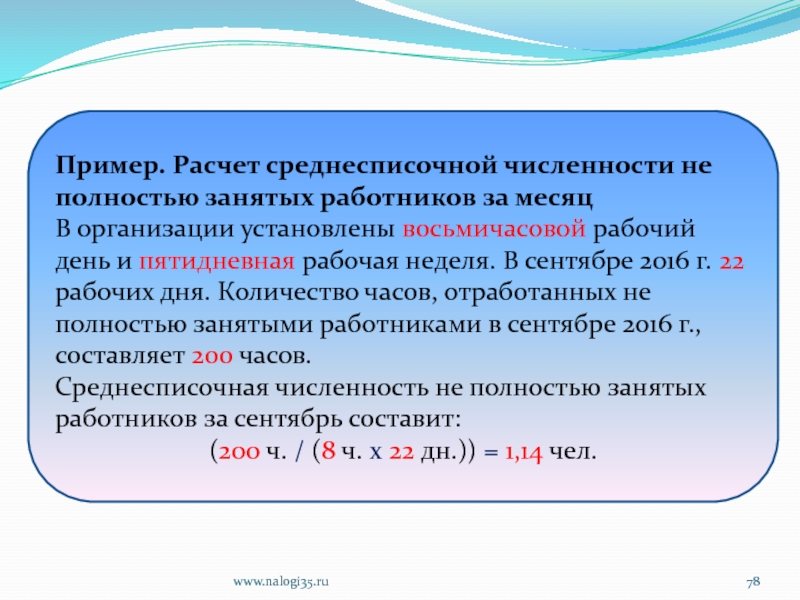

Формула для расчета среднесписочной численности за месяц выглядит так: суммарное количество работников за каждый календарный день месяца разделить на число календарных дней месяца.

При подсчете среднесписочной численности следует помнить, что:

- Некоторые работники включаются в СЧ, но не включаются в ССЧ, например, те, кто находится в отпусках по беременности и родам, по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия) и т.д.

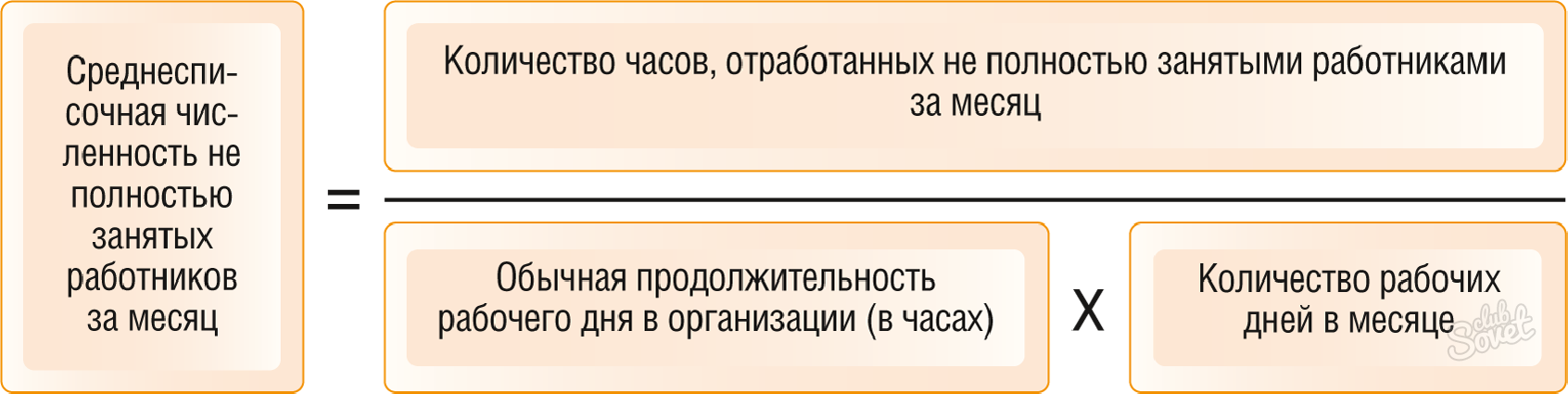

- Сотрудники, работавшие неполное рабочее время, при определении ССЧ учитываются не целыми единицами за день работы, а пропорционально отработанному времени (исключение — работники, которым установлена сокращенная продолжительность рабочего времени, например инвалиды).

- Работники, привлеченные для работы по специальным договорам (например, военнослужащие), учитываются в списочной численности как целые единицы по дням явок на работу.

Учет в средней численности отдельных категорий работников

Внешние совместители. Учитываются в том же порядке, что и лица, работавшие неполное рабочее время.

Работники на гражданско-правовых договорах. Включаются в среднюю численность по методологии определения среднесписочной численности: учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Более подробные указания по подсчету данных показателей численности даны в Приказе Росстата от от 22.11.2017 № 772.

расчёт по формуле, учёт данных, отчёт.

Чем отличается среднесписочная и списочная численность?

Списочная численность – это показатель, на основании которого определяется среднесписочная численность работников.

Расчёт среднесписочной численности работников за месяц осуществляется следующим образом:

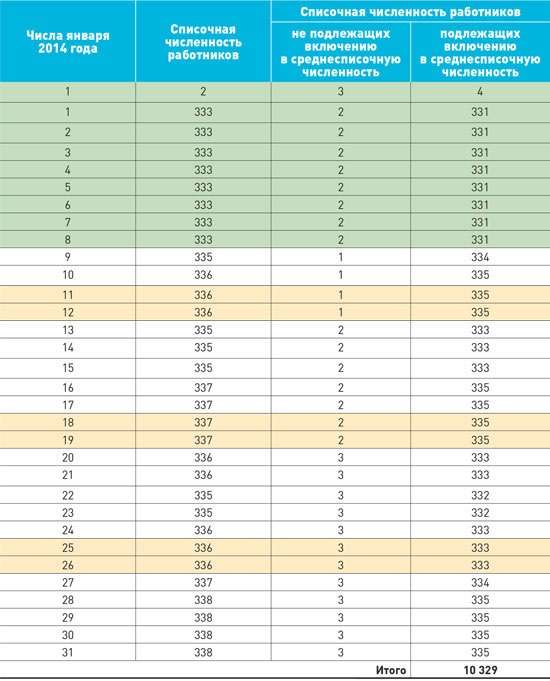

- необходимо сделать расчёт списочной численности работников за каждый день месяца (с 1 по 30 или 31 число, а для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни;

- суммировать полученные значения;

- разделить эту сумму на число календарных дней месяца.

Так выглядит формула расчёта среднесписочной численности. При этом данные о численности работников за каждый день берутся из табеля учёта рабочего времени.

Аналогичным образом рассчитывается и среднесписочная численность  е. 12 мес.).

е. 12 мес.).

Сдать отчет ССЧ за 1400р

При этом отдельные категории работников не включаются в списочную численность, например, работники, выполняющие работы по гражданско-правовым договорам.

Вместе с тем некоторые работники списочной численности не включаются в среднесписочную численность, в частности, женщины, находившиеся в отпуске по беременности и родам, лица, находившиеся в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.

С интернет-бухгалтерией «Моё дело» вам не нужно самостоятельно считать списочную численность работников – отчёт о среднесписочной численности будет сформирован автоматически, вам необходимо лишь проверить точность указанных данных. Вы всё сдадите вовремя – налоговый календарь напомнит о сроках представления сведений.Кадровый портал — Error

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Среднесписочная численность работников в 2021 году: новая форма

О чем вы узнаете:Показатель среднесписочной численности работников в 2021 году владельцы бизнеса предоставляют в налоговую инспекцию по месту регистрации. Однако изменились форма и сроки сдачи документа. Чтобы не получить штраф от контролирующего органа и выполнить процедуру правильно, читайте наш материал.

Однако изменились форма и сроки сдачи документа. Чтобы не получить штраф от контролирующего органа и выполнить процедуру правильно, читайте наш материал.

Это показатель средней численности работников за конкретный отрезок времени. Чаще всего считают ее за месяц, квартал, год. При расчете главное знать, кого брать во внимание, а кого не стоит. Об этом подробнее расскажем далее.

Многие задаются вопросом: а чем были вызваны произошедшие поправки? Прежде всего они направлены на снижение административной нагрузки организаций и различных форм бизнеса. Новые отчеты помогут в разы снизить объемы налоговой отчетности. Старые же формы подавались в надзорные органы в разные сроки, это создавало неудобства для отчитывающихся компаний. Теперь процедура станет проводиться в один этап, это заметно сэкономит время обеим сторонам.

Предоставлять подобные сведения, как и раньше, должен работодатель. Это компании, фирмы, частники, юридические лица — организации. Им следует подробно отчитаться по работающим у них россиянам, а также по гражданам зарубежных государств (если таковые имеются).

Это компании, фирмы, частники, юридические лица — организации. Им следует подробно отчитаться по работающим у них россиянам, а также по гражданам зарубежных государств (если таковые имеются).

Документы при увольнении: актуальный список и штраф за невыдачу >>

Пример отчета о среднесписочной численности в 2021 годуЕсли вы впервые сталкиваетесь с оформлением подобного отчета или еще не “набили руку”, то наш образец и небольшая инструкция по заполнению помогут вам не запутаться.

Почему не нужно сдавать сведения за 2020 год в 2021 году?В работе с документами вам поможет программа электронного документооборота Класс365. С ней вы увеличите скорость согласования и утверждения документов, а также их корректировку. База данных, ЭДО, УПД и многое другое — используйте все плюсы современных технологий программы Класс365 прямо сейчас >>

Отменил эту обязанность новый федеральный закон № 5, вышедший в январе 2020 года. Причем теперь отправлять данные не нужно как по итогам года – к 20 января, так и в следующем месяце после создания организации.

Причем теперь отправлять данные не нужно как по итогам года – к 20 января, так и в следующем месяце после создания организации.

По новым правилам данные о среднесписочной численности должны приводиться полностью. Поэтому форма расчета по страховым взносам из приказа налогового органа от 2019 года претерпела изменения и выглядит так:

Документы при приеме на работу: список обязательных и дополнительных документов 2021 года >>

Где теперь располагаются сведения о численности сотрудников?

Отображаются они на титульном листе. Прописывать данные следует в ячейки под наименованием плательщика страховых взносов. Также кратко разберем, как в целом заполнить документ:

- Титульный лист. Здесь прописываем следующую информацию: ИНН, КПП, код периода, код налогового органа, код компании по месту учета, название организации и вид деятельности, количество страниц расчета;

- Раздел 3. Его следует заполнять по каждому физлицу, которое работает в организации и ИП. Указываем ФИО человека, дату рождения, гражданство, пол, паспортные данные;

- Далее нужно оформить подраздел 3.2.1, где прописывается информация о выплаченных за три последних месяца суммах физлицу;

- Переходим к разделу 1, приложениям 1, 2. Здесь нужно разместить данные о количестве застрахованных, о работниках, выплаты которым облагаются взносами. В приложении 2 отражаем расчет страховых взносов на социальное страхование в связи с болезнью и материнством.

- Раздел 1. Здесь необходимо подвести итог всех расчетов. В строке 001 проставляется код плательщика — 1 или 2. Ниже данные по каждому виду взноса. В графах 020 — 033 — пишутся итоги по пенсионным взносам, в 40-53 — медицинских, 100 — социальных.

Его следует заполнять по каждому физлицу, которое работает в организации и ИП. Указываем ФИО человека, дату рождения, гражданство, пол, паспортные данные;

Его следует заполнять по каждому физлицу, которое работает в организации и ИП. Указываем ФИО человека, дату рождения, гражданство, пол, паспортные данные;Вы можете доверить оформление первичных документов программе Класс365. В нее уже загружены все актуальные формы документов (КП, договора, счета, складские документы).

Также вы можете загрузить свои формы. Узнайте о всех преимуществах и оптимизируйте свой бизнес с программой Класс365 прямо сегодня >>

Также вы можете загрузить свои формы. Узнайте о всех преимуществах и оптимизируйте свой бизнес с программой Класс365 прямо сегодня >>Скачать новый бланк РСВ и пример заполнения

Воспользуйтесь нашим примером, чтобы правильно заполнить форму:

Скачать Новый бланк РСВ >>

Скачать Заполненный РСВ за 2020 год >>

Среднесписочная численность работников: как рассчитатьПрежде чем считать этот показатель, следует знать, кого учитывать, а кого нет. Разберем этот вопрос подробнее.

Кто входит в отчет?

В состав отчета входят:

- собственник компании, только если он получает заработную плату;

- официально трудоустроенные люди;

- те, кто находились в командировках;

- заболевшие, имеющие больничный;

- персонал на испытательном сроке;

- сезонные рабочие;

- студенты (без длительного отрыва от рабочего места) и т.д.

Кто не входит?

Считать не стоит тех, кто:

- трудится по совместительству или по договору ГПХ;

- работники, которые отлучаются на обучение в университет с отрывом от производства;

- владельцы бизнеса, не получающие заработную плату.

Алгоритм

На деле он весьма прост, главное производить расчет внимательно. Сначала необходимо получить среднемесячные данные. Для этого имеющуюся информацию из табеля учета рабочего времени за каждый день суммируют, после чего делят на количество дней в месяце. В рабочий день число сотрудников равно количеству тех, кто работает после оформления трудового договора. Данные по выходным дням определяются по числу рабочих в предыдущий день.

Формулы

Перейдем к самим формулам. Начнем с того, как рассчитывается показатель за год:

Теперь за месяц:

И в заключении узнаем, как считать показатель для полной занятости:

Пример расчета за год и за месяц

Чтобы было понятнее, как считать показатель, сделаем это вместе. Придумаем организацию «Весна». В ней на 1 февраля текущего года работают 20 официально трудоустроенных человек по полному дню и один совместитель. Продолжительность рабочего дня — 8 часов, график — пятидневка.

К примеру, человек уволился 13 числа, а 22 марта одна сотрудница ушла на больничный перед декретом. До 13 числа считаем по 20 человек в день, а с 14-го по 19.

Теперь 13 умножаем на 20 и получаем 260.

18 дней Х 19 человек = 342

260 + 342 = 602 602 / 31 день = 19,4. Такой у нас получился показатель.

Обязательный аудит: что изменилось в 2021 году >>

Куда подавать сведения о среднесписочной численности?Подавать данные необходимо в федеральную налоговую инспекцию по месту регистрации компании. Если организация имеет обособленные подразделения и головной офис наделяет их полномочиями по начислению выплат сотрудникам, то они должны отчитываться перед ФНС отдельно. Если таких прав у их нет, то им следует подавать свои данные в главный офис, и уже там их включают в единую форму.

Срок подачи отчета о среднесписочной численности в 2021 годуС текущего года сроки претерпели изменения. Еще недавно компании должны были сдавать документацию по итогам каждого года и не позже 20 января. Теперь необходимо отчитываться каждый квартал в соответствии с формальным дедлайном по РСВ. Если дата сдачи попадает на выходной или праздничный день, то срок переносится на следующий будний день. Чаще всего им оказывается обычный рабочий понедельник.

Теперь необходимо отчитываться каждый квартал в соответствии с формальным дедлайном по РСВ. Если дата сдачи попадает на выходной или праздничный день, то срок переносится на следующий будний день. Чаще всего им оказывается обычный рабочий понедельник.

Нюансы определения среднесписочной численностиЧтобы не пропускать сроков расчета и эффективно контролировать работу компании, рекомендуется автоматизировать бизнес-процессы, например, при помощи программы Класс365. Вы сможете автоматизировать ведение кадровой, бухгалтерской и налоговой отчетности, а личный календарь, напомнит о сроках и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

Пропишем главные особенности:

- в отчете должны быть только работники, которые трудоустроены официально;

- внутренний совместитель учитывается как один человек;

- те, кто работает неполный день, учитываются как полноценные единицы;

- для расчета численности за месяц складываем число полностью занятых сотрудников и число тех, кто трудится неполный день;

- беременных сотрудниц, студентов включать в список не нужно. Обычно работодатели об этом забывают.

Обычно работодатели об этом забывают.

Обычно работодатели об этом забывают.Если все данные будут поданы не вовремя, то налоговая инспекция может заблокировать счет компании. Также есть и штрафы. Например, если работодатель задолжал по страховым взносам, то ему придется заплатить 5 % от суммы. Максимальная величина наказания – 30% от долга.

Каждый владелец бизнеса должен знать о нововведениях, которые произошли в данной сфере. Считать среднесписочную численность работников можно довольно просто. Нужно один раз научиться, а наша статья станет отличным помощником в этом вопросе.

| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-sshr2019 |

| 2 | Наименование набора данных | Сведения о среднесписочной численности работников организации |

| 3 | Описание набора данных | Набор данных содержит сведения о среднесписочной численности работников организации, которые представлены в соответствии с пунктом 3 статьи 80 Налогового кодекса Российской Федерации. Сведения сформированы в соответствии с Приказом ФНС России от 29 декабря 2016 года №ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации». Сведения сформированы в соответствии с Приказом ФНС России от 29 декабря 2016 года №ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации».

Описание формата предоставление сведений |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо | Горбунова Оксана Валерьевна (главный специалист-эксперт Управления регистрации и учета налогоплательщиков) |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 доб. 29-59 |

| 7 | Адрес электронной почты ответственного лица | [email protected] |

| 8 | Гиперссылка (URL) на набор | https://file. nalog.ru/opendata/7707329152-sshr2019/data-20210408-structure-20180801.zip nalog.ru/opendata/7707329152-sshr2019/data-20210408-structure-20180801.zip |

| 9 | Формат данных | xml |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-sshr2019/structure-20200408.xsd |

| 11 | Дата первой публикации набора данных | 01.08.2019 |

| 12 | Дата последнего внесения изменений | 08.04.2021 |

| 13 | Содержание последнего изменения | Данные за 2020 год |

| 14 | Дата актуальности | 08.04.2022 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | среднесписочная численность работников, ССЧР |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | https://data. nalog.ru/opendata/7707329152-sshr2019/data-20201001-structure-20180801.zip nalog.ru/opendata/7707329152-sshr2019/data-20201001-structure-20180801.ziphttps://file.nalog.ru/opendata/7707329152-sshr2019/data-20200727-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200629-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200408-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200301-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20201201-structure-20180801.zip |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | Изменения в структуру набора данных не вносились |

| 18 | Версия методических рекомендаций | 3.0 |

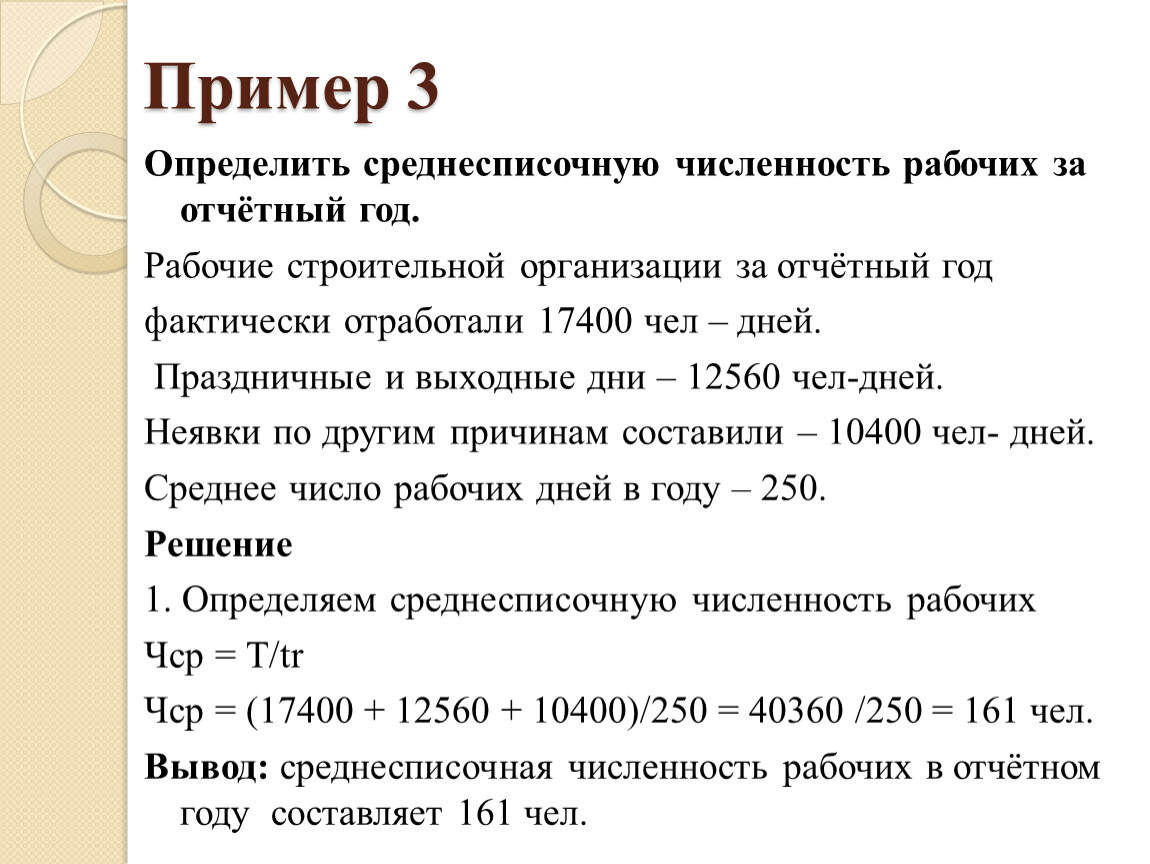

Среднесписочная численность и текучесть кадров

Примечание. Тексты задач взяты с форума

Задачи по экономике с решениями на тему статистики трудаВ данном уроке:

- Задача 1. Определить среднесписочную численность

- Задача 2. Определить среднесписочную численность по кварталам и за год

- Задача 3. Определить текучесть кадров и коэффициент постоянства кадров

Определить среднесписочную численность

Определить среднесписочную численность

Имеются следующие данные о численности рабочих на предприятии, вступившем в эксплуатацию с 15 марта: сумма явок и неявок рабочих за март составила 15 810 человеко-дней. Среднесписочное число рабочих за апрель — май составило 1 650 чел., за июнь — 1 810 чел., за июль -сентябрь — 1 680 чел., за октябрь-декабрь — 1 570 чел. Определить среднесписочную численность рабочих за март, за I и II кварталы, за I и II полугодия и за отчетный год.

Комментарий.

Задача на навыки работы с калькулятором.

Решение.

Определяем среднесписочную численность за март

15 810 / 31 = 510 человек

Определяем среднесписочную численность за 1 квартал

510 / 3 = 170

Определяем среднесписочную численность за 2 квартал

( 1650 + 1650 + 1810 ) / 3 = 1703

Определяем среднесписочную численность рабочих за первое полугодие

( 510 + 1650 + 1650 + 1810 ) / 6 = 937

Определяем среднесписочную численность за второе полугодие

( 1680 * 3 + 1570 * 3 ) / 6 = 1625

Все.

Задача 2. Определить среднесписочную численность по кварталам и за год

Сезонное предприятие начало работать с 17 мая.

Число работников по списку состояло(человек):

17 мая-300;

18 мая- 330;

19 мая — 350;

20 мая 360;

с 21 по 31 — 380;

с 1 июня по 31 декабря -400.

Определить среднесписочную численность работников в мае, 2, 3, 4 кварталах, за 1 год.

Комментарий.

Для определения среднесписочной численности работников необходимо обратиться к Приказу Минстата Украины № 286 от 28.09.2005. Необходимые нормы, которые необходимо знать, также указаны в уроке «Численность персонала».

У задачи есть серьезный недостаток. Дело в том, что не все сотрудники, которые приняты на работу, подлежат учету с целью расчета среднесписочной численности. Однако, автор задачи, возможно, об этом не подозревает. Чтобы не сводить с ума студентов, примем эту величину равной нулю. В «реальной жизни» обратите на это внимание.

Чтобы не сводить с ума студентов, примем эту величину равной нулю. В «реальной жизни» обратите на это внимание.

Решение.

Для начала нам необходимо определить среднесписочную численность работников за месяц, а, конкретно, в мае. Этот случай описан в пункте 3.2.4. Инструкции по статистике численности работников. См. Инструкция, как определить среднесписочную численность.

Составим таблицу (для наглядности)

| Числа месяца | Численность штатных работников учетного состава (пункты 2.4 и 2.5 Инструкции) | В том числе подлежит исключению из среднесписочной численности штатных работников (пункты 2.5.8 и 2.5.9 Инструкции) | Подлежат включению в расчет среднесписочной численности штатных работников |

| А | Б | В | Г = Б-В |

| 17 | 300 | - | 300 |

| 18 | 330 | - | 330 |

| 19 | 350 | - | 350 |

| 20 | 360 | - | 360 |

|

21-31 (11 дней) |

380 | - | 380 |

Таким образом, среднесписочная численность работников в мае равна:

( 300 + 330 + 350 + 360 + 380 * 11 ) / 31 ≈ 178 человек

Численность работников за период, больший, чем месяц, исчисляется согласно пункту 3. 2.5 Инструкции. (см. ссылку выше)

2.5 Инструкции. (см. ссылку выше)

За второй квартал среднесписочная численность работников составит:

( 0 + 178 + 400 ) / 3 ≈ 193 человека

В апреле у нас ноль, в мае — только что посчитали, с первого июня — 400 человек. Находим среднее арифметическое.

Третий и четвертый квартал не считаем, и так ясно, что 400 человек.

Примечание. Возможно, преподаватель опять дал маху, он имел ввиду нарастающим итогом с начала года, но… написано то, что написано.

Среднесписочная численность с начала года (читаем пункт 3.2.6 Инструкции ) будет равна:

( ( 0 + 0 + 0 ) + ( 0 + 178 + 400 ) + (400 + 400 + 400) + (400 + 400 + 400) ) / 12 ≈ 248 человек

Все.

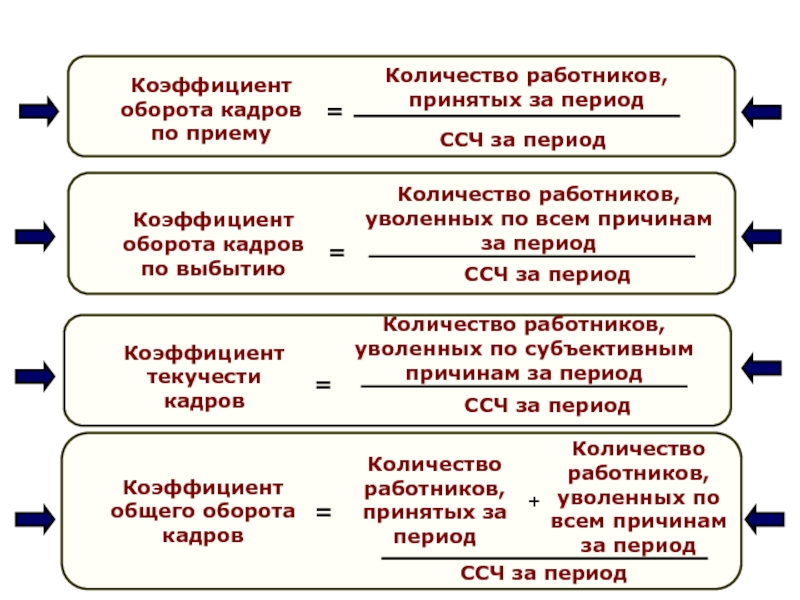

Задача 3. Определить текучесть кадров и коэффициент постоянства кадров

Определить текучесть кадров по приему, текучесть кадров по выбытию, общую текучесть кадров, коэффициент постоянства кадров на основе данных предприятия о численности работающих за отчетной год. Данные представлены в таблице ниже.

Данные представлены в таблице ниже.

|

Показатели |

Значения |

|

Среднесписочная численность работающих |

4000 |

|

В том числе: |

|

|

рабочие |

3040 |

|

ИТР |

440 |

|

Служащие |

280 |

|

Младший обслуживающий персонал |

240 |

|

Принято на работу в отчетном году |

300 |

|

В том числе: |

|

|

ИТР |

27 |

|

Служащие |

15 |

|

Младший обслуживающий персонал |

18 |

|

Уволено с работы в отчетном году |

350 |

|

В том числе: |

255 |

|

ИТР |

35 |

|

Служащие |

32 |

|

Младший обслуживающий персонал |

28 |

Решение.

Найдем коэффициент текучести кадров по приему на работу. Для этого воспользуемся формулой:

Ктек. пр.=число принятых работников за период / среднесписочная численность работников за период.

Подставим значения в формулу.

Ктек. пр.=300/4000=0,075

Найдем коэффициент текучести кадров по уволенным работникам. Для этого воспользуемся формулой:

Ктек. ув.=число уволенных по любым причинам работников за период / среднесписочная численность работников за период.

Подставим значения в формулу.

Ктек. ув.=350/4000=0,0875

Найдем коэффициент общей текучести кадров. Это можно сделать по формуле:

Ктек. общ.=( число принятых работников за период +число уволенных по любым причинам работников) / среднесписочную численность работников за период.

Подставим значения в формулу.

Ктек. общ.=(300+350)/4000=0,1625

Найдем коэффициент постоянства кадров. Это можно сделать по формуле:

Кпост. к.=численность работников проработавших в компании в течении года/ среднесписочную численность работников.

Чтобы найти численность работников проработавших весь год, нужно из среднесписочной численности работников вычесть количество уволившихся работников.

Подставим значения в формулу.

Кпост. к.=(4000-350)/4000=3650/4000=0,9125

Расчет численности персонала или рабочих на предприятии | Описание курса | Выработка

Средняя численность персонала | Справочный центр One Model

Пояснение к расчету средней численности персонала одной модели

В одной модели для расчета средней численности персонала в одной модели используется ежедневная постоянная численность персонала.

В таблице 1 ниже представлен пример расчета и его значение для одного месяца для 2 отделов и 6 сотрудников. Ниже приведены общие объяснения сотрудником индивидуальных расчетов:

Сотрудник 1 уволился в 13 день 28-дневного месяца, поэтому численность сотрудника 1 составляет 12/28 или 0.43.

Сотрудники 2 и 5 оставались в компании весь месяц, поэтому их численность составляет 1. Они работали в разных отделах.

Сотрудник 3 оставался в компании весь месяц, но менял отделы через несколько дней в месяц. Численность сотрудника 3 в целом по организации равна 1. Если данные просматриваются на уровне отдела, это 0,11 для отдела 1 и 0,89 для отдела 2.

Сотрудник 4 был нанят в середине месяца, поэтому численность сотрудника 4 составляет 16/28 или 0.57.

Сотрудник 6 ушел в отпуск по болезни, но вернулся в течение месяца (странная ситуация). Этот сотрудник не учитывается в активной численности, но может быть засчитан в неактивную численность.

Средняя активная численность персонала 6 за месяц составляет 3/28 или 0,11.

Средняя активная численность персонала 6 за месяц составляет 3/28 или 0,11.

Средняя активная численность персонала 6 за месяц составляет 3/28 или 0,11.Если вы суммируете численность персонала для всех сотрудников, это будет 4,11 для всей организации. При распределении между двумя отделами это 1,54 для отдела 1 и 2,57 для отдела 2.

Почему это важно?

Использование ежедневного скользящего среднего — это гораздо более точный метод расчета численности персонала, чем обычно используют большинство организаций, если только они не используют программное обеспечение People Analytics. Из-за сложности расчета средней численности персонала вне системы многие организации выбирают конкретный момент времени для расчета численности персонала ( т. Е. Конец года или начало года ). Проблема с этим расчетом заключается в том, что компания может завышать или занижать показатель ставки, применяя этот метод, что затрудняет сравнение.

Завышение или занижение показателя скорости — проблема, когда организации используют разные временные контексты в показателях. Например, коэффициент прерывания при использовании в качестве знаменателя численности персонала EOP смешивает совокупный показатель времени (завершения) с показателем на момент времени (численность персонала EOP). По возможности, лучше всего использовать два показателя с одинаковым временным контекстом, такие как средняя численность персонала в коэффициенте прерывания, и количество увольнений, и средняя численность персонала, охватывающие промежуток времени.

Например, коэффициент прерывания при использовании в качестве знаменателя численности персонала EOP смешивает совокупный показатель времени (завершения) с показателем на момент времени (численность персонала EOP). По возможности, лучше всего использовать два показателя с одинаковым временным контекстом, такие как средняя численность персонала в коэффициенте прерывания, и количество увольнений, и средняя численность персонала, охватывающие промежуток времени.

В приведенном ниже примере вы можете видеть, что Организация A является относительно большой организацией.Показатели средней численности персонала и численности персонала на конец периода в Организации за год относительно схожи (менее 100 сотрудников). Разница в расчете показателя «Коэффициент увольнения» с использованием любой численности в знаменателе составляет 0,02%. Таким образом, на общем уровне нет значительных различий при использовании любого из показателей.

Различия становятся очевидными только при изучении отдельных отделов (или других подразделений организации).

Отдел 1 — очень маленький отдел.У них разница между средней численностью персонала и численностью сотрудников EOP составляет 1 человек. Скорее всего, один человек был нанят ближе к концу года. Разница в расчетах для этой площади составляет 25%. Традиционно небольшие области компании следует исследовать с осторожностью при использовании показателей среднего или EOP в качестве знаменателя для показателя коэффициента увольнения.

Похоже, что в отделах 2 и 3 к концу года численность персонала EOP значительно выросла. Они не кажутся небольшими организациями, но, возможно, в конце года произошло внешнее слияние, которое привело к увеличению численности персонала в их областях, или, возможно, произошла внутренняя консолидация.Как бы то ни было, оба отдела видят значительную разницу при использовании средней численности персонала в качестве знаменателя. В этих ситуациях, если организация использовала в качестве знаменателя численность персонала EOP, она может занижать коэффициент увольнения за год.

По всей видимости, в отделении 4 произошла распродажа или внутреннее перемещение людей. Хотя это не такой маленький отдел 1, реальная разница в расчетах на самом деле гораздо более значительная. Если организация использует количество сотрудников EOP в качестве знаменателя, они могут значительно завышать коэффициент увольнения для этого отдела.

Многие организации в своих расчетах действительно используют форму средней численности персонала. Вместо того, чтобы брать начало или начало года, они будут брать EOP Headcount для каждого сотрудника за каждый месяц и среднее значение за год. Это лучший метод, чем использование одной точки и времени, но все же и, где это возможно, особенно в сфере технологий, следует использовать среднесуточную скользящую численность персонала.

Как это используется?

Средняя численность персонала сама по себе — это не то, что вы увидите.Это традиционно то, что большинству организаций трудно объяснить конечным пользователям. Традиционно он используется в качестве знаменателя в показателях ставок (например, коэффициент прерывания, коэффициент продвижения, коэффициент передачи, коэффициент найма) для лучшего сравнения.

Традиционно он используется в качестве знаменателя в показателях ставок (например, коэффициент прерывания, коэффициент продвижения, коэффициент передачи, коэффициент найма) для лучшего сравнения.

Таблица 1

Как рассчитать средний оборот

Статьи по теме

Скорость текучести в компании описывает количество сотрудников, которые заменяются за определенный период времени. Эта цифра включает сотрудников, которые были уволены или уволены, но точные цифры неадекватно описывают сценарий без ориентира.Таким образом, текучесть кадров обычно описывается как процент от среднего числа сотрудников в фондовой ведомости.

Подсчет потерь сотрудников

Любой потерянный сотрудник должен быть включен в ваш средний оборот. Например, если пять сотрудников уволились в течение определенного периода времени, а трое других были уволены, вы потеряете восемь сотрудников. Вы должны указать обстоятельства каждой потери. Если многие сотрудники увольняются, это может указывать на проблему с рабочей средой. Если увольняется больше сотрудников, это может указывать на слабость в процессе найма или обучения.

Если увольняется больше сотрудников, это может указывать на слабость в процессе найма или обучения.

Усреднение сотрудников в ведомости заработной платы

Показатели текучести обычно выражаются за длительный период времени, например, несколько месяцев или год. Чтобы выразить процент оборачиваемости, вам необходимо знать общее количество сотрудников за рассчитываемый период, но оно может колебаться в растущей компании. Следовательно, подсчитайте количество сотрудников в платежной ведомости в конце каждого месяца и усредните эту цифру за рассматриваемый период времени. Например, если вы собираетесь рассчитать годовой оборот, сложите количество сотрудников на конец каждого месяца и разделите на 12, чтобы получить среднее общее количество сотрудников за год.

Расчет текучести кадров

Чтобы рассчитать текучесть кадров за выбранный период времени, разделите общее количество потерь сотрудников за этот период на среднее количество сотрудников в фонде заработной платы за тот же период времени. Например, если вы потеряли пять сотрудников в течение года и обычно наняли 10 рабочих, разделите 5 на 10, чтобы получить коэффициент текучести 0,5. Чтобы выразить это число в процентах, умножьте его на 100. Таким образом, ваш коэффициент текучести составляет 50 процентов.

Например, если вы потеряли пять сотрудников в течение года и обычно наняли 10 рабочих, разделите 5 на 10, чтобы получить коэффициент текучести 0,5. Чтобы выразить это число в процентах, умножьте его на 100. Таким образом, ваш коэффициент текучести составляет 50 процентов.

Усреднение текучести кадров

Хотя есть соблазн напрямую усреднить текучесть кадров или проценты, это может исказить результаты, если количество сотрудников непостоянно. Следовательно, вы должны усреднить количество потерь сотрудников за каждый период времени и разделить это на среднее количество сотрудников. Например, если за три года подряд вы потеряли пять, семь и шесть сотрудников, общая потеря составит 18 сотрудников. Разделив на 3, мы получим среднюю потерю 6 сотрудников в год.Если среднее количество оплачиваемых сотрудников было 10, разделите 6 на 10, чтобы получить среднюю текучесть кадров 0,6 или 60 процентов.

Ссылки

Кредит изображения

Jupiterimages / Photos.com / Getty Images

Как рассчитать коэффициент текучести кадров на годовой основе | Малый бизнес

Уильям Адкинс Обновлено 31 января 2019 г.

Выяснить, с какой скоростью сотрудники покидают вашу компанию, может показаться простым, и это так.Скорость текучести кадров влияет на благополучие организации. Он предлагает понимание эффективности управления, эффективности обучения и уровня удовлетворенности сотрудников. Замена сотрудников — дорогостоящая задача, поэтому снижение текучести кадров приводит к значительному сокращению затрат.

Основы текучести кадров

Скорость текучести сотрудников — это доля сотрудников организации, которые увольняются в течение определенного периода и подлежат замене.Включены как добровольные, так и недобровольные разлучения. Скорость текучести кадров варьируется от одной отрасли к другой. Например, предприятия розничной торговли и общественного питания обычно имеют относительно более высокую текучесть кадров, чем фирмы-производители. Одна из причин заключается в том, что они обычно полагаются на работающих неполный рабочий день и студентов, которые в конечном итоге переходят на другую работу. Обычно на должностях, требующих высокого уровня навыков и ответственности, текучесть кадров ниже.

Обычно на должностях, требующих высокого уровня навыков и ответственности, текучесть кадров ниже.

Затраты на текучесть кадров

Важность текучести кадров становится очевидной, если учесть затраты.Замена неквалифицированного рабочего стоит от 30 до 50 процентов годовой зарплаты рабочего. С другой стороны, заполнение руководящей или технической должности стоит от 100 до 150 процентов годовой зарплаты. Работодатель должен тратить деньги на набор нового персонала. Затем идут расходы на найм и обучение. Другие сотрудники могут быть перегружены работой — и получать сверхурочную оплату — до тех пор, пока не будет произведена замена. До тех пор, пока все эти требования не будут выполнены, ваша фирма, скорее всего, будет испытывать снижение производительности, ухудшение качества и плохое обслуживание клиентов.

Расчет текучести кадров

Когда вы выбираете расчет коэффициента текучести сотрудников за год, вам необходимо собрать некоторую конкретную информацию за предыдущие 12 месяцев. Во-первых, вам нужно общее количество разделений, произошедших в течение года. Затем рассчитайте среднее количество сотрудников в вашей компании. Чтобы вычислить это среднее значение, прибавьте количество сотрудников в начале года к числу в конце и разделите на два. Например, если вы начали со 100 сотрудниками и закончили год со 120, сложите эти цифры и разделите на два.В среднем 110 сотрудников.

Во-первых, вам нужно общее количество разделений, произошедших в течение года. Затем рассчитайте среднее количество сотрудников в вашей компании. Чтобы вычислить это среднее значение, прибавьте количество сотрудников в начале года к числу в конце и разделите на два. Например, если вы начали со 100 сотрудниками и закончили год со 120, сложите эти цифры и разделите на два.В среднем 110 сотрудников.

Разделите общее увольнение на среднее количество сотрудников и умножьте ответ на 100, чтобы преобразовать в процент. Предположим, вы потеряли 33 сотрудника за последние 12 месяцев при средней численности персонала 110 человек. Разделите 33 на 110 и умножьте на 100, чтобы получить коэффициент текучести кадров, равный 30 процентам.

Снижение текучести кадров

Недавнее исследование успешных усилий по сокращению текучести кадров, проводимых Movenpick Resort, подчеркивает две конкретные области, которые работодатели должны решать: эффективность обучения и коммуникации. Работодатели должны изучить своих лучших сотрудников, чтобы определить, по каким характеристикам потенциальный новый сотрудник подходит им. Обучение должно быть ориентировано на сотрудников, а руководители должны выступать в первую очередь в качестве наставников.

Работодатели должны изучить своих лучших сотрудников, чтобы определить, по каким характеристикам потенциальный новый сотрудник подходит им. Обучение должно быть ориентировано на сотрудников, а руководители должны выступать в первую очередь в качестве наставников.

Работодателям необходимо установить двустороннюю связь, чтобы сотрудник был активным участником, а не тем, кто только получает инструкции. Эти усилия не должны прекращаться после завершения первоначальной ориентации и обучения. Руководству следует сделать эффективное обучение и общение постоянными, пока сотрудник находится в компании.

Определение того, является ли работодатель подходящим крупным работодателем

Основная информация

- Два положения Закона о доступном медицинском обслуживании применяются только к применимым крупным работодателям (ALE):

- Положения о совместной ответственности работодателя; и

- Положения об информировании работодателя о предложениях минимально необходимого покрытия

- То, является ли работодатель ALE, определяется каждый календарный год и обычно зависит от среднего размера рабочей силы работодателя в течение предыдущего года.

- Если у работодателя в среднем менее 50 штатных сотрудников, включая сотрудников, эквивалентных полной занятости, в течение предыдущего года, работодатель не является ALE в текущем календарном году. Таким образом, на работодателя не распространяются положения о совместной ответственности работодателя или положения об отчетности работодателя за текущий год. Работодатели, не являющиеся участниками ALE, могут иметь право на получение налоговой льготы для малого бизнеса в сфере здравоохранения. Более подробную информацию о том, как Закон о доступном медицинском обслуживании влияет на них, можно найти на странице Налоговые положения ACA для малых работодателей.

- Если работодатель имеет не менее 50 сотрудников, занятых полный рабочий день, включая сотрудников, эквивалентных полным рабочим дням, в среднем в течение предыдущего года, работодатель является ALE на текущий календарный год, и поэтому на него распространяются положения о совместной ответственности работодателя. и положения об информировании работодателя.

- Чтобы определить размер своей рабочей силы на год, работодатель прибавляет общее количество сотрудников, занятых полный рабочий день, за каждый месяц предыдущего календарного года к общему количеству сотрудников, эквивалентных полной занятости, за каждый календарный месяц предыдущего календарного года и делит полученную сумму. общее количество на 12.

- Закон о наземном транспорте и улучшении выбора медицинского обслуживания для ветеранов от 2015 года предусматривает, что сотрудник не будет засчитан в счет порогового значения в 50 сотрудников в течение месяца, в течение которого он получает медицинское обслуживание через вооруженные силы, включая покрытие Tricare или Veterans. Это делается исключительно для того, чтобы определить, является ли работодатель «применимым крупным работодателем», подпадающим под действие правил совместной ответственности работодателя, изложенных в § 4980H. Для получения дополнительной информации см. IRC § 4980H (c) (2), подпункт (F) «Освобождение от медицинского страхования в рамках Tricare или Администрации ветеранов».”

и положения об информировании работодателя.

и положения об информировании работодателя. IRC § 4980H (c) (2), подпункт (F) «Освобождение от медицинского страхования в рамках Tricare или Администрации ветеранов».”

IRC § 4980H (c) (2), подпункт (F) «Освобождение от медицинского страхования в рамках Tricare или Администрации ветеранов».”Сотрудники, занятые полный рабочий день и эквивалентные сотрудники

Сотрудник, работающий полный рабочий день в любом календарном месяце, — это сотрудник, который в среднем работает не менее 30 часов в неделю в течение календарного месяца или не менее 130 часов в течение календарного месяца.

Сотрудник, эквивалентный полной занятости, — это совокупность сотрудников, каждый из которых в отдельности не является сотрудником, работающим полный рабочий день, но которые в совокупности эквивалентны сотруднику, работающему полный рабочий день. Работодатель определяет количество сотрудников, эквивалентных полной занятости на месяц, в два следующих шага:

- Суммируйте количество часов работы всех сотрудников, не занятых полный рабочий день, за месяц, но не включайте более 120 часов работы на одного сотрудника, и

- Разделите сумму на 120.

Количество сотрудников работодателя, эквивалентных полным рабочим дням (или сотрудникам, занятым неполный рабочий день), имеет значение только для определения того, является ли работодатель ALE. ALE не обязано предлагать минимально необходимое покрытие своим сотрудникам, работающим неполный рабочий день, чтобы избежать выплаты работодателем совместной ответственности. Получение сотрудником, работающим неполный рабочий день, налоговой льготы за приобретение страхового покрытия через Торговую площадку не может инициировать выплату работодателем совместной ответственности.

Оценщик положения о совместной ответственности работодателя помогает работодателям понять, как работает положение, и узнать, как это положение может применяться к ним.Работодатели могут использовать оценщик, чтобы определить:

- Количество штатных сотрудников, в том числе в эквиваленте полной занятости,

- Может ли работодатель быть подходящим крупным работодателем, и

- Для работодателей, которые являются применимыми крупными работодателями, оценка максимальной суммы потенциальной ответственности за выплату совместной ответственности работодателя, которая может применяться, на основе количества сотрудников, работающих полный рабочий день, о которых сообщается, если работодатель не может предложить полное покрытие -работники.

Основные примеры определения ALE

Пример 1 — Работодатель не является ALE

- Компания X имеет 40 штатных сотрудников на каждый календарный месяц в течение 2018 года.

- Компания X также имеет 15 сотрудников, работающих неполный рабочий день, на каждый календарный месяц в течение 2018 года, каждый из которых имеет 60 часов работы в месяц.

- В сумме часы работы сотрудников, занятых неполный рабочий день, в течение месяца составляют 900 [15 x 60 = 900].

- Если разделить общее количество часов работы сотрудников, работающих неполный рабочий день, на 120, получится 7.5 [900/120 = 7,5]. Это число, 7,5, представляет собой количество сотрудников Компании X, эквивалентных полной занятости, на каждый месяц в течение 2018 года.

- Работодатель X складывает общее количество штатных сотрудников за каждый календарный месяц 2018 года, которое составляет 480 [40 x 12 = 480].

- Работодатель X складывает общее количество сотрудников, эквивалентных полной занятости, за каждый календарный месяц 2018 года, что составляет 90 [7,5 x 12 = 90].

- Работодатель X складывает эти два числа и делит полученную сумму на 12, что равно 47.5 [(480 + 90 = 570) / 12 = 47,5].

- Поскольку результат не является целым числом, он округляется до следующего наименьшего целого числа, поэтому результатом будет 47.

- Итак, хотя в компании X в общей сложности 55 сотрудников [40 штатных и 15 неполных] на каждый месяц 2018 года, для целей определения ALE у нее есть 47 штатных сотрудников (включая сотрудников, эквивалентных полной занятости).

- Поскольку 47 меньше 50, Компания X не является ALE на 2019 год.

Пример 2 — Работодатель — ALE

- Компания Y насчитывает 40 штатных сотрудников на каждый календарный месяц в течение 2018 года.

- Компания Y также имеет 20 сотрудников, работающих неполный рабочий день, на каждый календарный месяц в течение 2018 года, каждый из которых имеет 60 часов работы в месяц.

- В сумме часы работы сотрудников, занятых неполный рабочий день, в месяц составляют 1200 [20 x 60 = 1200].

- Если разделить общее количество часов службы сотрудников, работающих неполный рабочий день, на 120, получим 10 [1,200 / 120 = 10]. Это число, 10, представляет количество сотрудников компании Y в эквиваленте полной занятости на каждый месяц в течение 2018 года.

- Работодатель Y складывает общее количество штатных сотрудников за каждый календарный месяц 2018 года, которое составляет 480 [40 x 12 = 480].

- Работодатель Y складывает общее количество сотрудников, эквивалентных полной занятости, за каждый календарный месяц 2018 года, что составляет 120 [10 x 12 = 120].

- Работодатель Y складывает эти два числа и делит полученную сумму на 12, что равно 50 [(480 + 120 = 600) / 12 = 50].

- Итак, хотя в компании Y всего 40 штатных сотрудников, она является ALE на 2019 год из-за часов работы ее сотрудников, эквивалентных полной занятости.

Дополнительные примеры можно найти в разделе 54-4980H-2 правил ESRP.

Правила объединения работодателей

Компании с общим владельцем или иным образом связаны согласно определенным правилам раздела 414 Налогового кодекса, как правило, объединяются и рассматриваются как единый работодатель для определения статуса ALE. Если общее количество штатных сотрудников и сотрудников, эквивалентных полным рабочим дням, для группы достаточно велико, чтобы соответствовать определению ALE, то каждый работодатель в группе (называемый членом ALE) является частью ALE и подлежит положения о совместной ответственности работодателя, даже если отдельно работодатель не будет ALE.

Если общее количество штатных сотрудников и сотрудников, эквивалентных полным рабочим дням, для группы достаточно велико, чтобы соответствовать определению ALE, то каждый работодатель в группе (называемый членом ALE) является частью ALE и подлежит положения о совместной ответственности работодателя, даже если отдельно работодатель не будет ALE.

Пример 3 — Работодатели объединяются для определения статуса ALE:

- Corporation X владеет 100% акций всех классов корпораций Y и Corporation Z. В

- Corporation X в 2018 году не было сотрудников.

- На каждый календарный месяц в 2018 году в корпорации Y 40 штатных сотрудников, а в корпорации Z — 60 сотрудников. Ни у корпорации Y, ни у корпорации Z нет сотрудников, эквивалентных полной занятости.

- Корпорации X, Y и Z считаются контролируемой группой корпораций.

- Поскольку в корпорациях X, Y и Z в общей сложности 100 штатных сотрудников на каждый месяц в течение 2018 года, корпорации X, Y и Z вместе составляют ALE на 2019 год.

- Corporation Y и Z являются членами ALE на 2018 год.

- Corporation X не является участником ALE на 2019 год, поскольку в течение 2018 года у нее не было сотрудников.

Работодатели должны помнить о важном различии в отношении этих правил агрегирования. Хотя работодатели с общим владельцем или иным образом связаны друг с другом, как правило, объединяются и рассматриваются как один работодатель для определения того, является ли работодатель ALE, потенциальная ответственность согласно положениям о совместной ответственности работодателя определяется отдельно для каждого члена ALE.

Кроме того, к работодателям государственных организаций применяется специальный стандарт при применении правил агрегирования в соответствии с разделом 414. Поскольку раздел 414 относится к долевой собственности и долевой собственности, это не является типичным соглашением для государственных организаций, и поскольку особые правила в соответствии с разделом 414 Кодекс для государственных органов еще не разработан, государственные органы могут применять добросовестное разумное толкование раздела 414, чтобы определить, следует ли их объединять с любыми другими государственными учреждениями.

См. Вопросы и ответы № s11 и 44 на странице вопросов и ответов о положениях о совместной ответственности работодателя для получения дополнительной информации.

Сезонные рабочие

При определении того, является ли работодатель ALE, работодатель должен измерить его рабочую силу, посчитав всех своих сотрудников. Однако есть исключение для сезонных рабочих.

Считается, что работодатель имеет не более 50 сотрудников, работающих полный рабочий день (включая сотрудников, эквивалентных полной занятости), если применимы оба следующих условия:

- Штат работодателя превышает 50 сотрудников, занятых полный рабочий день (включая сотрудников, эквивалентных полной занятости), в течение 120 дней или меньше в течение календарного года, и человек.

- Сотрудники, численность которых превышает 50 человек в течение такого 120-дневного периода, являются сезонными рабочими.

Сезонный работник обычно определяется для этой цели как работник, который выполняет работу или оказывает услуги на сезонной основе. Например, работники розничной торговли, работающие исключительно в праздничные дни, являются сезонными работниками. Для получения дополнительной информации о том, как сезонные рабочие влияют на определение ALE, см. Нашу страницу вопросов и ответов. Информацию о разнице между сезонным и сезонным работником в соответствии с положениями о совместной ответственности работодателя см. В разделе «Вопросы и ответы» № 26.А полное определение сезонного работника см. В разделе 54.4980H-1 (a) (39) правил ESRP.

Например, работники розничной торговли, работающие исключительно в праздничные дни, являются сезонными работниками. Для получения дополнительной информации о том, как сезонные рабочие влияют на определение ALE, см. Нашу страницу вопросов и ответов. Информацию о разнице между сезонным и сезонным работником в соответствии с положениями о совместной ответственности работодателя см. В разделе «Вопросы и ответы» № 26.А полное определение сезонного работника см. В разделе 54.4980H-1 (a) (39) правил ESRP.

Заявление новым работодателям

Новый работодатель (то есть работодатель, который не существовал ни в один рабочий день в предыдущем календарном году) является ALE на текущий календарный год, если он разумно рассчитывает нанять и фактически нанимает в среднем не менее 50 штатных сотрудников (включая штатных сотрудников) в рабочие дни текущего календарного года.См. Q&A # 7 на нашей странице вопросов и ответов о совместной ответственности работодателя для получения дополнительной информации.

Дополнительная информация

Дополнительную информацию об определении статуса ALE можно найти в наших вопросах и ответах и публикации 5208 PDF, Закон о доступном медицинском обслуживании –. Вы являетесь соответствующим крупным работодателем? Министерство финансов и IRS также выпустили следующие юридические инструкции, касающиеся положений о совместной ответственности работодателя:

- Положение о совместной ответственности работодателя перед работодателем.В частности, в разделе 54.4980H-2 регламентов рассматриваются правила определения статуса ALE.

- Уведомление 2013-45 PDF, объявляющее об облегчении переходного периода на 2014 год.

Дополнительная информация также доступна в этом информационном бюллетене PDF, выпущенном Министерством финансов США.

Вопросы и ответы по налоговому кредиту для малого бизнеса в сфере здравоохранения: определение FTE и средней годовой зарплаты

Q30. Что такое FTE?

А30. Сотрудник, эквивалентный полной занятости (FTE).См. «Как определяется количество FTE?» вопрос для получения дополнительной информации о том, как рассчитать количество FTE.

Q31. Кто является наемным работником для определения ЭПЗ и средней годовой заработной платы?

А31. Как правило, при определении размера FTE и средней годовой заработной платы FTE учитываются все сотрудники соответствующего критериям малого работодателя, включая сотрудников, уволившихся с работы в течение налогового года, сотрудников, охваченных коллективным договором, и сотрудников, не участвующих в системе здравоохранения. покрытие.Следующие лица не считаются сотрудниками для целей кредита: владельцы малого бизнеса, такие как индивидуальные предприниматели, партнеры, акционеры, владеющие более 2% корпорации S или более 5% корпорации C; супруги этих владельцев; и члены семей этих владельцев, которые включают ребенка, внука, брата или сестры или сводного брата, родителя или предка одного из родителей, приемного родителя, племянницу или племянника, тетю или дядю, зятя или невестку. закон, тесть, теща, свояченица или невестка.Супруг (а) любого из этих членов семьи также не должен считаться наемным работником.

закон, тесть, теща, свояченица или невестка.Супруг (а) любого из этих членов семьи также не должен считаться наемным работником.

Q32. Могу ли я считаться наемным работником, если я владею малым бизнесом?

А32. Нет. См. «Кто является сотрудником для целей определения FTE и средней заработной платы» для получения информации о том, кто может учитываться при расчете FTE и средней годовой заработной платы.

Q33. А как насчет членов семьи владельца малого бизнеса?

А33. Члены семьи, работающие на небольшого работодателя, не учитываются как работники при расчете кредита.См. «Кто является сотрудником для целей определения FTE и средней заработной платы» для получения информации о том, кто может учитываться при расчете FTE и средней годовой заработной платы.

Q34. Учитываются ли сезонные работники в ЭПЗ и средней годовой заработной плате?

А34. В общем, нет. Сезонные работники — это работники, выполняющие работу или оказывающие услуги на сезонной основе, как это определено министром труда, и работники розничной торговли, работающие исключительно в праздничные сезоны. С этой целью работодатели могут применять разумное и добросовестное толкование термина «сезонный работник».«Сезонные работники не считаются работниками для целей кредита, если только сезонный работник не оказывает услуги работодателю более 120 дней в течение налогового года; однако страховые взносы, выплачиваемые от имени сезонного рабочего, учитываются при определении суммы кредита.

С этой целью работодатели могут применять разумное и добросовестное толкование термина «сезонный работник».«Сезонные работники не считаются работниками для целей кредита, если только сезонный работник не оказывает услуги работодателю более 120 дней в течение налогового года; однако страховые взносы, выплачиваемые от имени сезонного рабочего, учитываются при определении суммы кредита.

Q35. Учитываются ли сотрудники, работающие неполный рабочий день, в ЭПЗ и средней годовой заработной плате?

А35. Да, сотрудники, занятые неполный рабочий день, учитываются в ЭПЗ и средней годовой заработной плате. Если работник работает неполный рабочий день в течение большей части года, он или она не является сезонным работником, и работодатель должен учитывать часы работы работника в течение года при расчете FTE и средней годовой заработной платы.

Q36. Учитываются ли наемные работники в ЭПЗ и средней годовой заработной плате?

А36. Да, наемные работники (как определено в разделе 414 (n)) учитываются при расчете FTE и средней годовой заработной платы. Арендованный сотрудник — это лицо, не являющееся сотрудником получателя услуги и предоставляющее услуги получателю услуги в соответствии с соглашением с лизинговой организацией.

Арендованный сотрудник — это лицо, не являющееся сотрудником получателя услуги и предоставляющее услуги получателю услуги в соответствии с соглашением с лизинговой организацией.

Q37. Включены ли служители в расчет FTE церкви?

А37. Ответ зависит от того, считается ли священник служащим церкви или самозанятым в соответствии с критерием общего права для определения статуса работника.Если министр является наемным работником, министр учитывается при определении размера штатной единицы работодателя, а страховые взносы, выплачиваемые от имени министра, могут приниматься во внимание при расчете кредита. Если министр работает не по найму, он не включается в расчет FTE работодателя, а премии, выплачиваемые от имени министра, не учитываются.

Q38. Учитываются ли вознаграждения министров при расчете средней годовой заработной платы?

А38. Нет. Компенсация, выплачиваемая министру, оказывающему услуги в рамках своего министерства, не подлежит обложению налогом FICA и не является заработной платой, как это определено в разделе 3121 (a). Не учитывается при расчете средней годовой заработной платы.

Не учитывается при расчете средней годовой заработной платы.

Q39. Как можно считать часы работы?

А39. Часы работы работника в течение года включают часы, за которые работник получает оплату или имеет право на оплату за выполнение обязанностей работодателя в течение налогового года работодателя. Часы работы также включают часы, за которые сотруднику оплачивается отпуск, отпуск, болезнь, нетрудоспособность (включая инвалидность), увольнение, присяжные заседатели, военная служба или отпуск.Часы работы не включают часы сезонных сотрудников, которые работают 120 или менее дней в течение налогооблагаемого года, а также часы, отработанные в течение года более 2080 одним сотрудником.

Существует три метода расчета общего количества часов работы одного работника за налоговый год: фактически отработанные часы; эквивалентное количество отработанных дней; и эквивалентное количество отработанных недель. Работодателям не обязательно использовать один и тот же метод для всех сотрудников, и они могут применять разные методы для разных классификаций сотрудников, если классификации разумны и применяются последовательно. Например, работодатель может использовать метод фактически отработанных часов для всех почасовых сотрудников и метод эквивалентности отработанных недель для всех наемных сотрудников.

Например, работодатель может использовать метод фактически отработанных часов для всех почасовых сотрудников и метод эквивалентности отработанных недель для всех наемных сотрудников.

- Фактическое время работы: Работодатель может определить фактическое время работы на основании данных об отработанных часах и часах, за которые произведена или причитается оплата, включая часы оплачиваемого отпуска. Например, если в ведомостях заработной платы указано, что сотрудник проработал 2000 часов и получил оплату за дополнительные 80 часов из-за отпуска, отпуска или болезни, этому сотруднику должно быть засчитано 2080 часов работы (2000 отработанных часов + 80 часов, за которые выплачивалась оплата). сделано или из-за). Эквивалент проработанных дней

- : Работодатель может использовать эквивалент проработанных дней, в соответствии с которым работнику засчитывается 8 часов работы за каждый день, когда работнику необходимо будет засчитать не менее одного часа работы, включая часы оплачиваемого отпуска. Например, если работодатель использует эквивалент отработанных дней для сотрудника, который работает с 8:00 до 12:00. каждый день в течение 200 дней сотруднику должно быть начислено 1600 часов работы (в противном случае сотруднику будет засчитываться 8 часов работы в день, по крайней мере, один час работы x 200 дней).

- Эквивалент отработанных недель: Работодатель может использовать эквивалент отработанных недель, при котором работнику засчитывается 40 часов работы за каждую неделю, за которую выплачивается или причитается оплата, включая недели оплачиваемого отпуска. Например, если сотрудник проработал 49 недель, взял две недели оплачиваемого отпуска и одну неделю отпуска без сохранения заработной платы, этому сотруднику должно быть начислено 2040 часов работы (51 неделя x 40 часов в неделю).

Например, если работодатель использует эквивалент отработанных дней для сотрудника, который работает с 8:00 до 12:00. каждый день в течение 200 дней сотруднику должно быть начислено 1600 часов работы (в противном случае сотруднику будет засчитываться 8 часов работы в день, по крайней мере, один час работы x 200 дней).

Например, если работодатель использует эквивалент отработанных дней для сотрудника, который работает с 8:00 до 12:00. каждый день в течение 200 дней сотруднику должно быть начислено 1600 часов работы (в противном случае сотруднику будет засчитываться 8 часов работы в день, по крайней мере, один час работы x 200 дней).Q40. Как определяется количество FTE?

A40.Сложите общее количество часов работы, за которое работодатель выплачивает заработную плату сотрудникам в течение года (но не более 2 080 часов для любого сотрудника), и разделите эту сумму на 2 080. Если результат не целое число, округлите до следующего наименьшего целого числа. (Если результат меньше единицы, округлите до одного FTE.) В некоторых обстоятельствах работодатель с 25 или более сотрудниками может претендовать на получение кредита, если некоторые из его сотрудников работают менее полного рабочего дня. Например, работодатель с 48 сотрудниками, каждый из которых занят неполный рабочий день, имеет 24 штатных сотрудника, поэтому он может претендовать на получение кредита.См. «Кто является сотрудником для определения ЭПЗ и средней годовой заработной платы?» и «Как можно считать часы работы?» вопросы на этой странице для получения информации о том, как рассчитать часы работы сотрудника и определить, какие сотрудники учитываются.

Если результат не целое число, округлите до следующего наименьшего целого числа. (Если результат меньше единицы, округлите до одного FTE.) В некоторых обстоятельствах работодатель с 25 или более сотрудниками может претендовать на получение кредита, если некоторые из его сотрудников работают менее полного рабочего дня. Например, работодатель с 48 сотрудниками, каждый из которых занят неполный рабочий день, имеет 24 штатных сотрудника, поэтому он может претендовать на получение кредита.См. «Кто является сотрудником для определения ЭПЗ и средней годовой заработной платы?» и «Как можно считать часы работы?» вопросы на этой странице для получения информации о том, как рассчитать часы работы сотрудника и определить, какие сотрудники учитываются.

Пример: За 2014 налоговый год работодатель выплачивает заработную плату пяти работникам за 2 080 часов каждому, трем работникам за 1 040 часов каждого и одному работнику за 2 300 часов. Работодатель использует метод подсчета фактически отработанных часов. Штат работодателя рассчитывается следующим образом:

Штат работодателя рассчитывается следующим образом:

- 10 400 часов для пяти сотрудников, оплаченных из 2,080 часов (5 x 2,080)

- 3120 часов для трех сотрудников с оплатой 1040 часов (3 x 1040)

- 2080 часов на одного сотрудника, оплачиваемого из 2300 часов (меньше 2300 и 2080 часов)

- Общее количество подсчитанных часов составляет 15 600 часов. У работодателя семь FTE (15 600 разделенных на 2 080 = 7,5 с округлением до следующего наименьшего целого числа).

Q41.Как определяется среднегодовая заработная плата работодателя?

А41. Вся заработная плата, выплачиваемая работникам (включая оплату сверхурочной работы), учитывается при расчете средней годовой заработной платы правомочного мелкого работодателя. Сложите общую заработную плату, выплачиваемую работодателем в течение налогового года своим сотрудникам (см. Вопрос «Кто является сотрудником для целей определения размера полной занятости и средней годовой заработной платы» на этой странице), и разделите это число на количество сотрудников, работающих с полной занятостью. год. Затем результат округляется до ближайшей 1000 долларов (если не кратно 1000 долларов).Включите только заработную плату, выплаченную за отработанное время (см. Вопрос «Каковы допустимые способы подсчета рабочего времени?» На этой странице). Используйте заработную плату в соответствии с определением Федерального закона о страховых взносах (FICA) (без учета ограничения базовой заработной платы социального обеспечения).

год. Затем результат округляется до ближайшей 1000 долларов (если не кратно 1000 долларов).Включите только заработную плату, выплаченную за отработанное время (см. Вопрос «Каковы допустимые способы подсчета рабочего времени?» На этой странице). Используйте заработную плату в соответствии с определением Федерального закона о страховых взносах (FICA) (без учета ограничения базовой заработной платы социального обеспечения).

Пример: За 2014 налоговый год работодатель выплачивает работникам в общей сложности 224 000 долларов США в качестве заработной платы и имеет 10 штатных сотрудников. Средняя годовая заработная плата работодателя составляет 22 000 долларов США (224 000 долларов США / 10 = 22 400 долларов США с округлением до ближайшей 1000 долларов США).

Q42. Как рассчитывается средняя годовая заработная плата и FTE, если у работодателя короткий налоговый год?

А42. В соответствии с общими принципами бухгалтерского учета при расчете кредита среднегодовая заработная плата и FTE должны быть пропорционально оценены или пересчитаны в годовом исчислении. Например, если небольшой работодатель ведет бизнес и выплачивает страховые взносы только в течение 6 месяцев в течение своего первого налогооблагаемого года, он должен пропорционально или в годовом выражении рассчитывать отработанные часы и заработную плату сотрудников, чтобы отразить 6 месяцев работы работодателя.

Q43. Как уменьшается кредит, если количество сотрудников, работающих на полной ставке, превышает 10 или среднегодовая заработная плата превышает 25 000 долларов США?

А43. Кредит для малых работодателей, соответствующих критериям, прекращается, если количество сотрудников с полной занятостью превышает 10 или если средняя годовая заработная плата сотрудников с полной занятостью превышает 25 400 долларов США (с поправкой на инфляцию, начавшуюся в 2014 году). Если количество FTE превышает 10, уменьшение определяется путем умножения применимой суммы кредита на дробь, числителем которой является количество FTE, превышающее 10, а знаменателем которого является 15.Если средняя годовая заработная плата FTE превышает 25 400 долларов США, сокращение определяется путем умножения суммы применимого кредита на дробь, числителем которой является сумма, на которую средняя годовая заработная плата FTE превышает 25 400 долларов США, а знаменатель этой суммы составляет 25 400 долларов США. Кредит будет уменьшен в зависимости от суммы двух скидок. Это может уменьшить кредит до нуля для некоторых работодателей с менее чем 25 штатными сотрудниками и средней годовой заработной платой менее 50 800 долларов США (с поправкой на инфляцию).

Пример 1: В 2014 налоговом году работодатель имеет 12 сотрудников с полной занятостью и среднюю годовую заработную плату в размере 30 000 долларов США.Работодатель платит 96 000 долларов в качестве премий сотрудникам, что не превышает средней премии для рынка небольшой группы в рейтинговой зоне работодателя.

- Кредит определен до любого сокращения: (50 процентов x 96 000 долларов США) = 48 000 долларов США

- Снижение кредита для сотрудников с полной занятостью свыше 10: (48 000 долл. США x 2/15) = 6 400 долл. США

- Снижение кредита для средней годовой заработной платы, превышающей 25 400 долларов США: (48 000 долларов США x 5000 долларов США / 25 400 долларов США) = 9 449 долларов США

- Общее сокращение кредита: (6 400 долларов США + 9 449 долларов США) = 15 849 долларов США

- Итого налоговый кредит за 2014 г .: (48 000–15 849 долл. США) = 32 151 долл.

Пример 2 (освобожденный от налогообложения малый работодатель): Те же факты, что и в примере 1, но работодатель является не подлежащим налогообложению правомочным мелким работодателем, и общая сумма налогов на фонд заработной платы работодателя составляет 30 000 долларов США за 2014 календарный год.

- Кредит определен до любого сокращения: (35 процентов x 96 000 долларов США) = 33 600 долларов США

- Снижение кредита для сотрудников с полной занятостью свыше 10: (33 600 долларов США x 2/15) = 4 480 долларов США

- Снижение кредита для средней годовой заработной платы, превышающей 25 400 долларов США: (33 600 долларов США x 5000 долларов США / 25 400 долларов США) = 6 614 долларов США

- Общее сокращение кредита: (4 480 долларов США + 6 614 долларов США = 11 094 доллара США)

- Налог на фонд заработной платы работодателя: 30 000 долл. США

- Итого налоговый кредит за 2014 год: (33 600–11 094 доллара) = 22 506 долларов (меньшее из 22 506 долларов и 30 000 долларов).

Q44. Как определяется право на получение кредита, если работодатель является членом контролируемой группы или аффилированной группы обслуживания?

A44. Члены контролируемой группы (например, предприятия с одними и теми же владельцами) или аффилированной группы обслуживания (например, связанные предприятия, в которых один оказывает услуги другому) рассматриваются как единый работодатель для целей кредита. Например, все сотрудники контролируемой группы или аффилированной группы обслуживания и вся заработная плата, выплачиваемая сотрудникам контролируемой группой или дочерней группой обслуживания, учитываются при определении того, является ли какой-либо член контролируемой группы или дочерней группы обслуживания квалифицированным работодателем.Правила определения того, является ли работодатель членом контролируемой группы или аффилированной группы обслуживания, приведены в разделах 414 (b), (c), (m) и (o) Кодекса.

Пример: Налогоплательщик владеет 100% индивидуального предприятия и подает Приложение C. Налогоплательщик также владеет не менее 80% голосующих акций или стоимости акций S Corporation. Даже если индивидуальное предприятие и S Corporation по отдельности удовлетворяют требованиям к налоговой льготе для малого бизнеса в сфере здравоохранения, раздел 414 Кодекса и связанные с ним нормативные акты предусматривают, что существует общий контроль в соответствии с разделом 1563 (a) кодекса, а когда есть общие контроля, налогоплательщик должен рассчитать свой кредит, включая сотрудников, их заработную плату и страховые взносы, уплаченные за все предприятия как одно предприятие.

Связанные товары:

Возврат к малому бизнесу Налоговая скидка на здравоохранение для малых работодателей.

Расчет среднего эквивалента полной занятости (FTE)

Расчет эквивалента полной занятости (FTE) обычно используется как способ анализа отрасли или измерения численности сотрудников для проектов, прибыли или выручки. Владельцам бизнеса также невероятно полезно соблюдать Закон о доступном медицинском обслуживании (ACA) или другие законы. В настоящее время многие владельцы бизнеса должны рассчитать свои FTE, чтобы получить прощение ссуды по Программе защиты платежей (PPP).Владельцы бизнеса должны доказать, что они поддерживали такое же количество FTE в течение 24-недельного периода, чтобы получить полное прощение ссуды.

В любом случае, если вам нужно научиться рассчитывать FTE, мы поможем вам.

Что такое эквивалент полной занятости?Эквивалент полной занятости (FTE) — это показатель, используемый для отображения среднего количества часов, отработанных одним сотрудником на постоянной основе. В расчетах указывается рабочая нагрузка работающего лица, которая может быть сопоставима при аналогичных обстоятельствах.По данным Министерства финансов США, эквивалентом полной занятости является любой сотрудник, который работает 40 часов в неделю или больше. При этом эти расчеты используются путем суммирования вашей неполной и полной занятости.

Расчет FTEСчетная палата правительства определяет FTE как «общее количество обычных рабочих часов (т.е. не включая сверхурочные или праздничные часы), отработанных сотрудниками, деленное на количество компенсируемых часов, применимых к финансовому году.«Таким образом, в год FTE составляет около 2080 часов. Сотрудники, которые работают более 40 часов в неделю, считаются одним FTE. Любые сотрудники, которые работают менее 40 часов в неделю, будут суммировать свои часы, чтобы получить их ценность. Чтобы получить общую цифру, вы должны сложить количество работающих полный и неполный рабочий день.

Обратите внимание, что у тех, кто подал заявку на ссуду ГЧП, процесс проще. Администрация малого бизнеса в качестве альтернативы разрешила владельцам бизнеса использовать 1,0 FTE для штатных сотрудников и 0.5 для всех остальных сотрудников. Это сделает математику намного быстрее!

Как посчитать свое число для сотрудников, работающих неполный рабочий день

- Во-первых, вы должны сложить всех своих сотрудников, работающих неполный рабочий день, чтобы найти общее количество (большинство сотрудников, работающих неполный рабочий день, работают менее 30 часов в неделю).

- Затем запишите среднее количество часов, которое ваши сотрудники, занятые неполный рабочий день, работают каждую неделю. Сложите их средние числа. Например, если у вас есть 5 сотрудников, работающих в среднем по 20 часов в неделю, у вас будет в общей сложности 100 часов.

- После этого возьмите сумму и разделите ее на 30, и вы получите номер FTE с неполной занятостью! В приведенном выше примере 100/30 равно 3,3. Итого, ваши сотрудники равны 3 FTE после округления до ближайшего целого числа.

Как рассчитать свое число для сотрудников, занятых полный рабочий день

Рассчитать это для ваших штатных сотрудников просто! Просто умножьте количество штатных сотрудников, которые работают 40 часов в неделю, на 1. Например, если у вас 20 штатных сотрудников, их стоимость составляет 20 FTE.

Как рассчитать итоговую сумму FTE

Вы должны сложить ваши штатные и неполные штатные сотрудники вместе, чтобы получить общую сумму FTE.

- Во-первых, вы должны объединить всех ваших сотрудников, работающих неполный рабочий день.

- Затем запишите среднее количество часов, которое ваши сотрудники, занятые неполный рабочий день, работают каждую неделю. Сложите эти числа вместе.

- После этого возьмите сумму и разделите ее на 30, и вы получите число сотрудников, занятых неполный рабочий день.

- Округлить до ближайшего целого числа.

- Добавьте количество ваших штатных сотрудников к числу, полученному на предыдущем шаге. Как только это будет сделано, у вас будет общее количество FTE.

Например:

Допустим, у вас 20 сотрудников, занятых полный рабочий день, и 10 сотрудников, работающих неполный рабочий день. Каждый из ваших сотрудников, работающих неполный рабочий день, в среднем работает около 25 часов в неделю. Чтобы получить общий FTE, вам просто нужно умножить 10 на 25, что равно 250. Затем разделите 250 на 30, и вы получите 8,3. Округлите в меньшую сторону, и у вас будет 8 сотрудников FTE. Затем добавьте количество штатных сотрудников (которое составляет 20) к 8, и вы получите число сотрудников, работающих на полную ставку, равное 28.

Расчет FTE довольно прост, и большинство поставщиков зарплатных услуг предоставляют поддержку ссуды в рамках ГЧП.

Требуется онлайн-учет времени и расходов для ваших сотрудников или только для себя? Попробуйте Timesheets.com БЕСПЛАТНО! Никаких долгосрочных контрактов, никаких базовых сборов, и это бесплатно для фрилансеров!

Как рассчитать ежемесячные расходы на заработную плату для кредитов ГЧП

Обновления 2021

Обратите внимание, что новый раунд займов ГЧП и дополнительной помощи малому бизнесу начался в январе 2021 года.Смотрите все подробности здесь.

Последнее обновление: 26.01.2021

Программа защиты заработной платы в соответствии с Законом CARES предоставляет средства некоторым малым предприятиям для покрытия расходов на заработную плату и льгот, среди других конкретных расходов. В результате принятия нового законодательства в конце 2020 года второй раунд займов ГЧП будет доступен до 31 марта 2021 года. И любой бизнес, не получивший заем, первый заем также имеет еще одну возможность подать заявку.

Эти деньги предназначены для того, чтобы помочь владельцам бизнеса продолжать платить своим сотрудникам, но знание того, как правильно рассчитать среднемесячные затраты на заработную плату для PPP — и подсчет сотрудников — имеет важное значение для успешного применения. Вот с чего начать:

Что считается затратами на заработную плату для кредитов ГЧП?

Расходы на заработную плату для кредитов ГЧП включают:

- Любая заработная плата, комиссионные или чаевые — до 100 000 долларов США на сотрудника в годовом исчислении