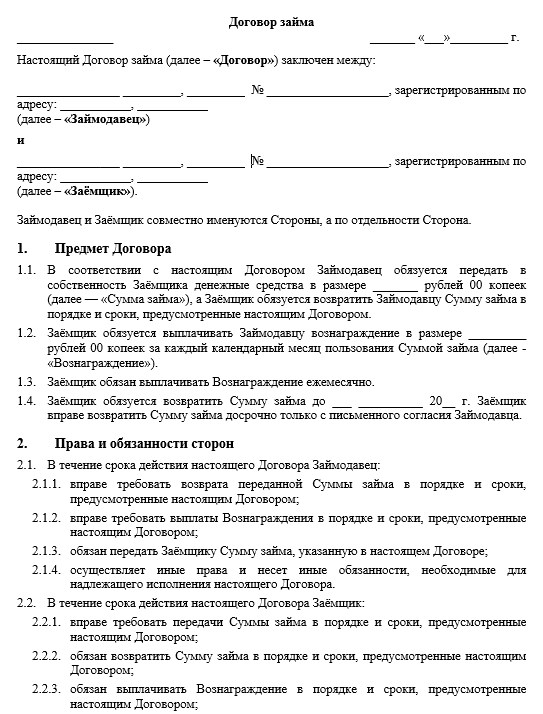

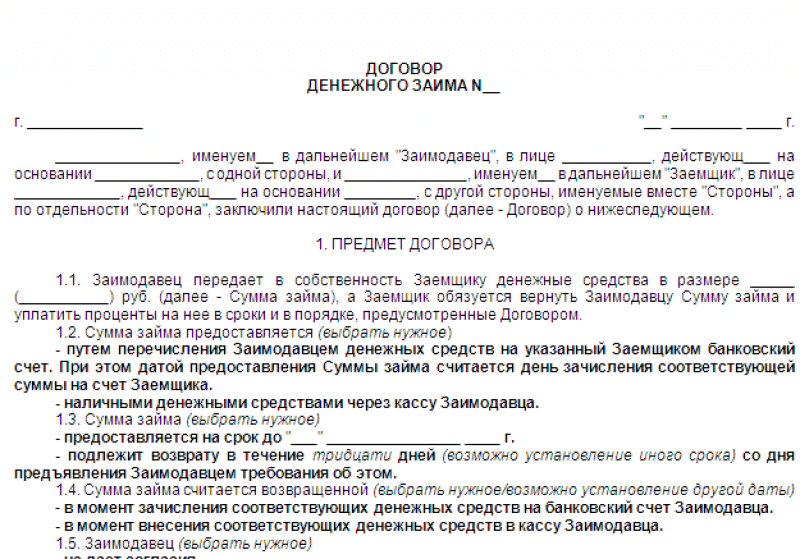

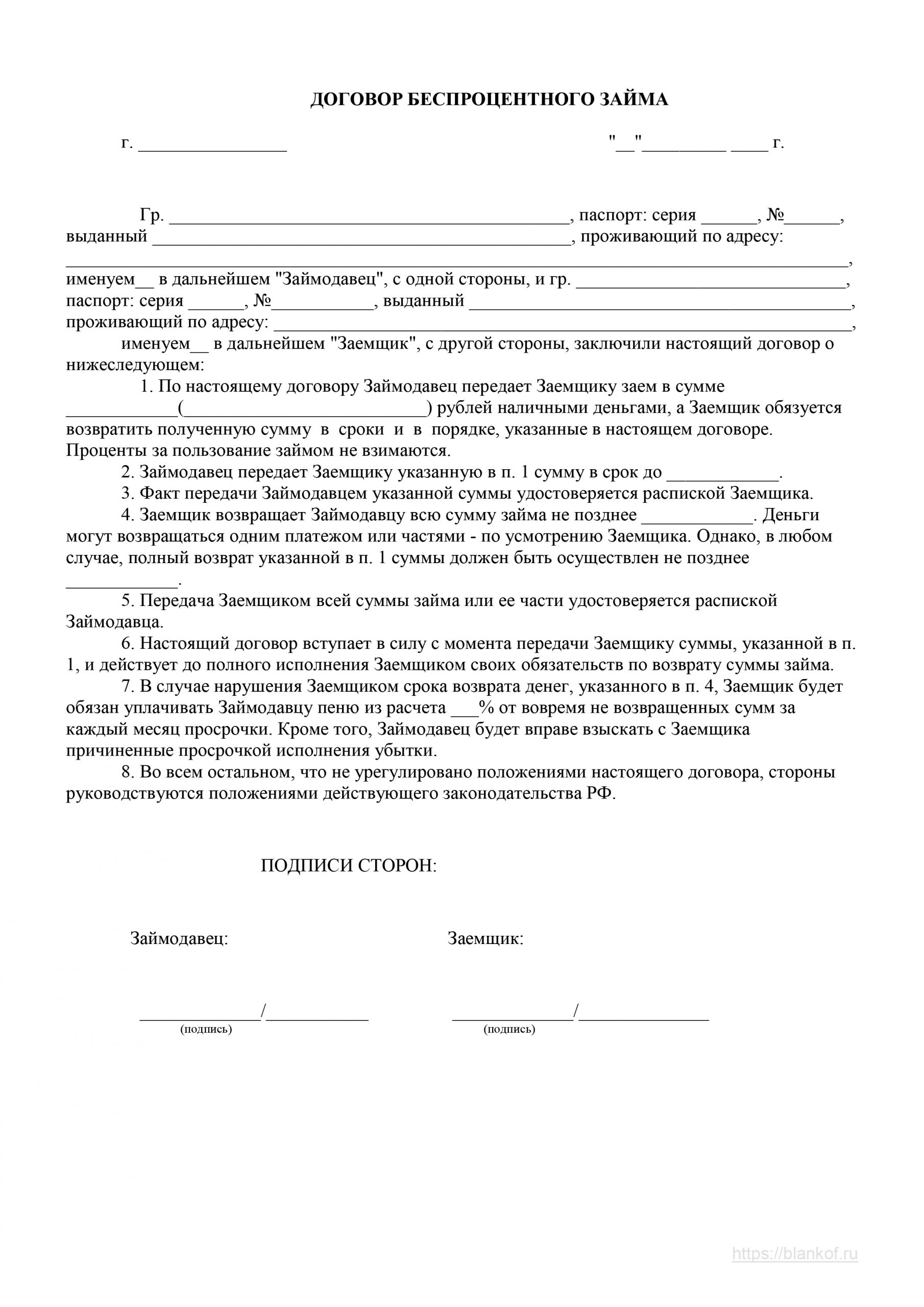

Договор беспроцентного займа | Образец — бланк — форма

Договор беспроцентного займа – это документ, свидетельствующий о договоренности между заимодателем и заемщиком с целью передачи денежных средств или иных активов во временное пользование последнему на безвозмездной основе. Как правило, такие договора заключаются между сторонами, имеющими высокую степень доверия друг к другу, а случаи их заключения довольно редки. Чаще всего договора беспроцентного займа заключаются между родственниками.

Как и при заключении договора займа между юридическими лицами, предметом договора беспроцентного займа могут выступать денежные средства или иные активы. Если хотя бы одна сторона соглашения не является юридическим лицом, оно может быть оформлено в устно форме, в противном случае – только в письменной. Устное соглашение рекомендуется подтвердить долговой распиской. Существенным условием договора является срок, на который предоставляется заем. Если он не определен ни одним пунктом соглашения, то предмет договора должен быть возвращен заимодателю в течение 30 календарных дней с момента его требования.

Текстом договора должна быть предусмотрена ответственность сторон за неисполнение или ненадлежащее исполнение его условий, состоящая в следующем:

- возмещение убытков стороной, которая нарушает условия соглашения в части их надлежащего исполнения;

- право заимодателя на досрочное расторжение соглашения в случае, если имеет место нарушение плана платежей заемщиком;

- право заимодателя на начисление пени за каждый день просрочки возвращения займа.

Договор беспроцентного займа составляется в количестве экземпляров, равному количеству сторон соглашения и подписывается их представителями. Заключение такого вида договоров влечет за собой высокий риск невозврата в связи с отсутствием платы за пользование предметом договора, поэтому при их заключении следует проявить особую внимательность.

Как составить договор займа между учредителем и ООО?

Договор займа между учредителем и ООО допускается заключать, однако он обладает определенной спецификой. Для чего нужна такая сделка и какие нюансы существуют в связи со специфическим субъектным составом соглашения? Рассмотрим эти и другие вопросы, в том числе по налогообложению, в нашей публикации.

Для чего нужна такая сделка и какие нюансы существуют в связи со специфическим субъектным составом соглашения? Рассмотрим эти и другие вопросы, в том числе по налогообложению, в нашей публикации.

Когда нужен договор займа между ООО и учредителем? Чем регулируется порядок его заключения?

Исследуемый нами вид займа бывает необходим в следующих случаях:

- Когда учредителю надо получить наличные от общества, то подобный договор используют как один из вариантов обналичивания средств ООО. Учредитель может получить денежные средства безвозмездно, т. е. без процентов. Единственной проблемой является необходимость возврата денежных средств ООО, то есть фактически средства берутся лишь на время.

- При недостаточности финансов в организации заем от учредителя — наиболее легкий и дешевый способ поправить материальное положение фирмы. Занятые деньги ООО может использовать по разному, например с целью погашения налоговых обязательств либо приобретения активов.

Таким образом, говоря о договоре займа между учредителем и ООО, мы подразумеваем 2 вида:

- одалживание денег обществом участнику;

- договор займа от учредителяобществу.

Оба варианта регулируются § 1 гл. 42 Гражданского кодекса РФ (далее — ГК РФ) и соответствующими статьями закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон 14-ФЗ). Кроме того, данные отношения имеют свои тонкости по налогообложению, что регламентируется отдельными нормами Налогового кодекса РФ (далее — НК РФ).

Особенности займовой сделки организации и учредителя

Договоры займа между учредителем и ООО имеют определенные особенности:

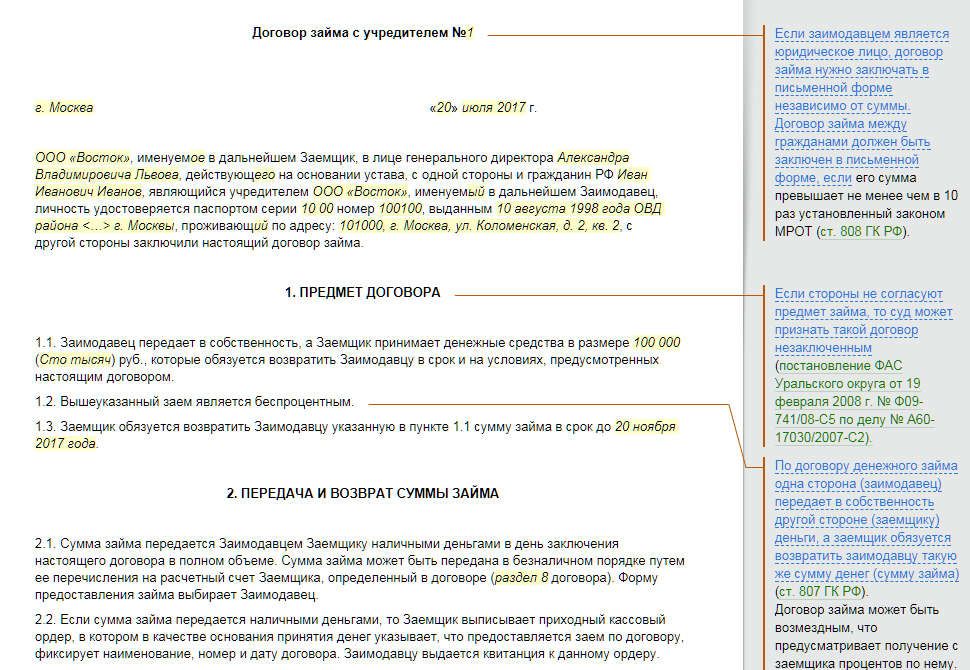

- Так как одна из сторон является юридическим лицом, то, в силу подп. 1 п. 1 ст. 161 и п. 1 ст. 808 ГК РФ, соглашение заключается в простой письменной форме. Несоблюдение этого правила может повлечь признание договора незаключенным по иску одной из сторон договора займа.

- Если в организации несколько участников, то в соответствии со ст. 45 закона 14-ФЗ договор займа с одним из них считается сделкой с заинтересованным лицом. В связи с этим о заключении займового соглашения общество обязано известить остальных участников за 15 дней до подписания документа. При этом специально получать разрешение или согласие кого-либо нет необходимости. В извещении даются сведения о заинтересованном лице, размере займа и условиях его возврата.

- Особенности налогообложения.

45 закона 14-ФЗ договор займа с одним из них считается сделкой с заинтересованным лицом. В связи с этим о заключении займового соглашения общество обязано известить остальных участников за 15 дней до подписания документа. При этом специально получать разрешение или согласие кого-либо нет необходимости. В извещении даются сведения о заинтересованном лице, размере займа и условиях его возврата.

45 закона 14-ФЗ договор займа с одним из них считается сделкой с заинтересованным лицом. В связи с этим о заключении займового соглашения общество обязано известить остальных участников за 15 дней до подписания документа. При этом специально получать разрешение или согласие кого-либо нет необходимости. В извещении даются сведения о заинтересованном лице, размере займа и условиях его возврата.Процентный договор займа между ООО и учредителем (скачать образец договора между организацией и учредителем от нашего сайта)

По общему правилу (п. 1 ст. 809 ГК РФ) займовая сделка признается процентной, даже если об этом условии ничего не говорится в соглашении. Отсюда образуется 2 метода определения процентов:

- размер указан в тексте процентного договора займа между ООО и учредителем и оплачивается в соответствующем размере;

- в ситуации, когда проценты не определены, займодавец имеет право требовать их по банковской ставке рефинансирования.

Как правило, займы между участниками и ООО безвозмездные. Однако бывают случаи, когда целесообразно заключить процентный договор займа с учредителем (образец скачать можно на нашем сайте). Например, если в обществе несколько участников, а в долг дает только один из них и лишь под проценты.

Основная сумма долга никак не будет влиять на налогообложение сторон соглашения. Сумма займа не облагается налогом, поскольку не является доходом. Зато проценты за пользование ссудой выплачиваются следующим образом:

- Когда кредитором выступает учредитель, то в соответствии с подп. 1 п. 1 ст. 208 НК РФ перед выплатой ему процентов ООО удерживает НДФЛ в размере 13% (п. 1 ст. 224 НК РФ).

- В обратной ситуации сумма процентов, получаемая обществом-займодавцем, будет облагаться соответствующим налогом как доход предприятия.

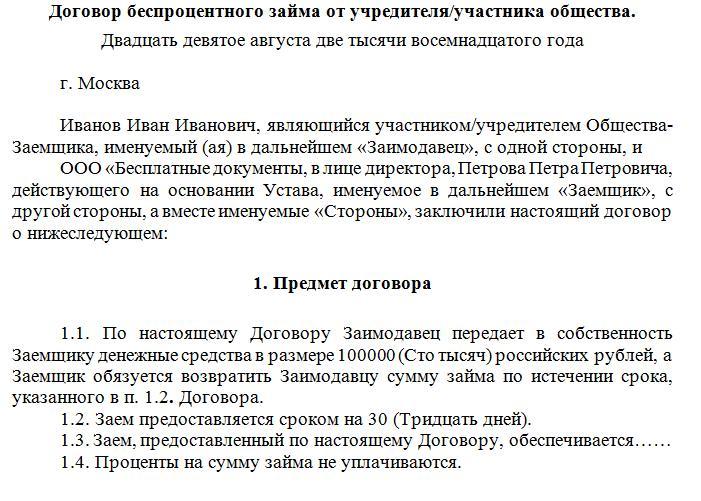

Договор займа учредителя с ООО беспроцентный — образец

Если предполагается безвозмездность соглашения, то это следует отразить в тексте. В противном случае заем автоматически будет признан процентным. Размер процентов определяется ставкой рефинансирования.

В противном случае заем автоматически будет признан процентным. Размер процентов определяется ставкой рефинансирования.

При беспроцентном займе (как и при процентном) для любой из сторон сделки деньги, полученные от займодавца, не являются доходом, как и расходом при их возврате. Поэтому, казалось бы, никаких изменений по налогам для участников договор не внесет. Но это не совсем так. Дело в том, что безвозмездность займа для гражданина-заемщика признается экономией на процентах (подп. 1 п. 1 ст. 212 НК РФ). Следовательно, в силу подп. 1 п. 2 ст. 212 и п. 2 ст. 224 НК РФ сумма материальной выгоды будет облагаться налогом по ставке 35%.

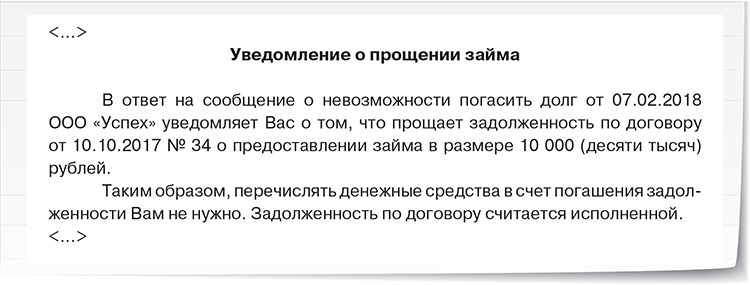

Если речь идет о прощении долга, то для заемщика сумма займа станет доходом. В зависимости от статуса должника и его налогового режима будут уплачиваться налоги на прощеный заем. Исключение составляет прощение долга гражданином-займодавцем, который имеет долю в уставном капитале общества-заемщика более 50% (подп. 11 п. 1 ст. 251 НК РФ).

Скачать образец договора беспроцентного займа с учредителем можно на нашем сайте.

***

Итак, заемные отношения между ООО и учредителем являются своего рода взаимовыгодным вложением/получением денежных средств. При этом ни одна из сторон в любых вариациях сделки, как правило, не терпит убытков. Однако при использовании этого финансового инструмента участникам договора необходимо помнить о налоговом бремени и сразу правильно просчитывать возможные издержки. Кроме того, следует учитывать, что учредителем общества не всегда выступает физическое лицо, им может быть и организация. Тогда бюджетные платежи будут начисляться по правилам налогообложения юридических лиц.

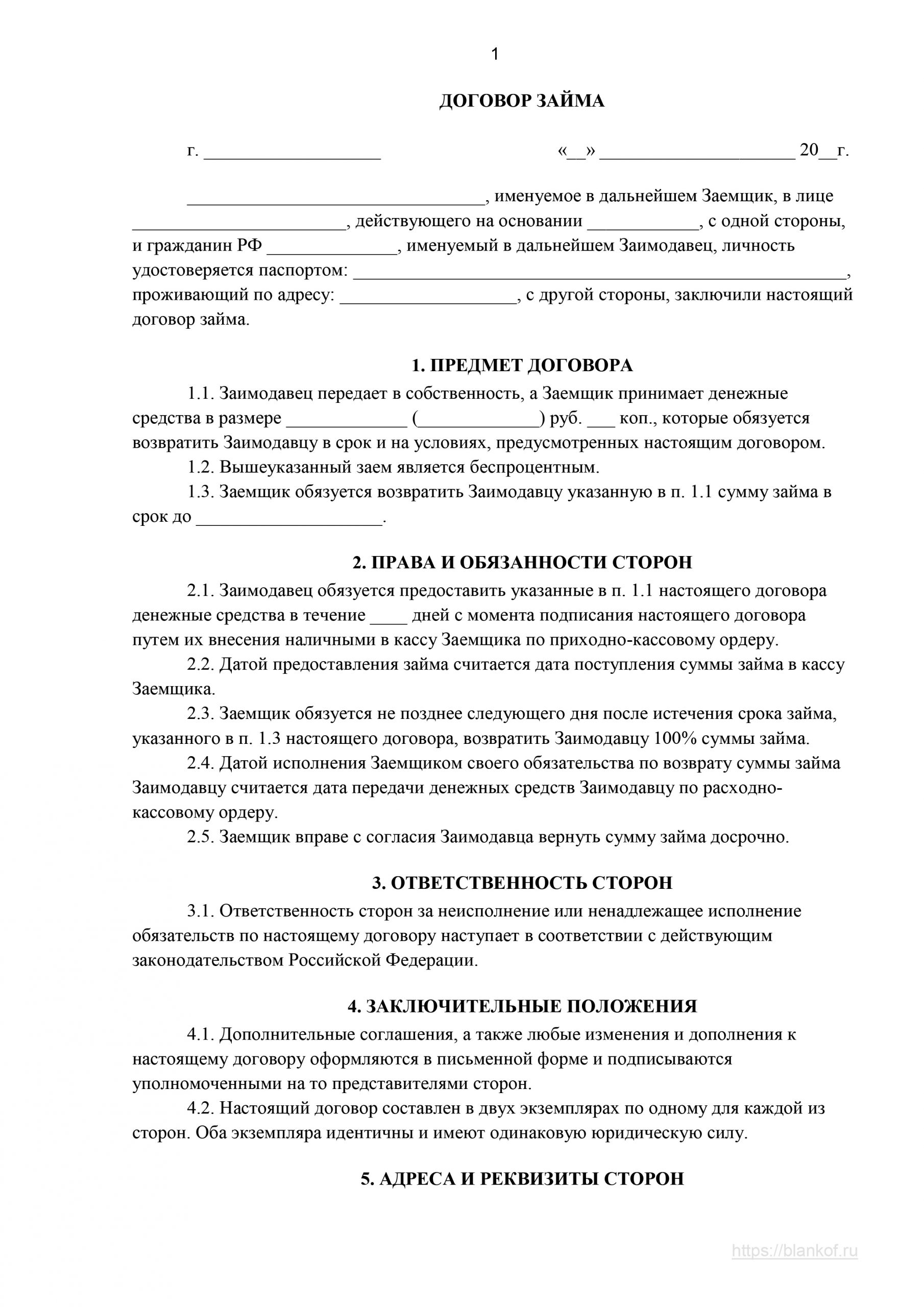

Договор займа с учредителем. Образец и бланк для скачивания 2021 года

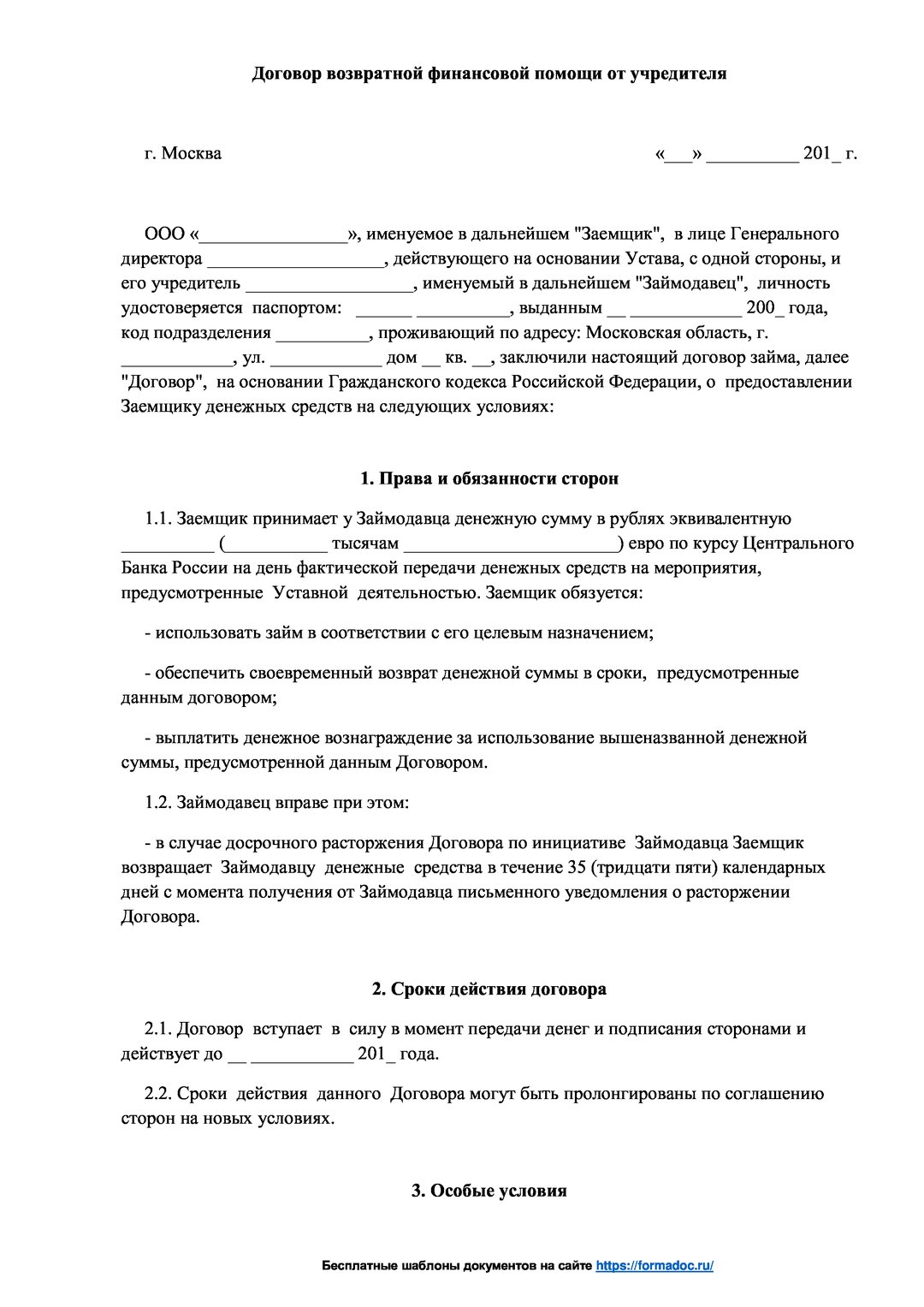

Договор займа с учредителем – это форма оформления заемных правоотношений между учредителем ООО как физическим лицом и учрежденным им ООО как юридическим лицом. Необходимость в заключении подобного договора обусловлена переходом уставного капитала, внесенного учредителем, в собственность ООО. DOC:Бланк договора займа с учредителемОбразец договора займа с учредителем

DOC:Бланк договора займа с учредителемОбразец договора займа с учредителемСуть правоотношения

В известной степени договор займа с учредителем, независимо от того, кто является заемщиком – он или ООО, является перекладыванием денег из одного кармана в другой.

Учредитель ООО – это лицо, создавшее ООО, и уставной капитал ООО сформирован за счет средств учредителя.

При желании учредителя выйти из ООО деньги, вложенные им в уставной капитал, вернутся к нему. Но на период функционирования ООО уставной капитал будет собственностью организации, и распоряжаться им по своему усмотрению учредитель не сможет.

Также в случае потребности в деньгах у самого ООО учредитель не может просто вложить деньги в собственное дело, поскольку его личные средства и активы ООО – это разные кошельки. Брать из этих кошельков или вкладывать в них можно только посредством оформления договоров займа между учредителем и ООО, а по сути, между учредителем и учредителем.

К слову, подобные же операции у ИП не будут нуждаться в заключении договора, а значит ИП в любой момент может взять из кассы нужную ему для личных нужд сумму или вложить в кассу деньги, необходимые для ведения бизнеса.

Заключение договора

Как уже было сказано, займы с учредителем – это форма использования учредителем собственных средств, имеющих разную юридическую природу.

Поскольку невозможно одолжить самому себе под проценты, договор займа между учредителем и ООО, как правило, является беспроцентным.

Потребность в займе может быть обусловлена многими причинами. Например, при потребности ООО в деньгах будет выгоднее вложить в дело собственные сбережения и не брать кредит в банке. Точно так же при потребности в деньгах, возникшей у учредителя, лучше взять деньги из собственного кармана, чем вступать в кредитные правоотношения с банком.

В обоих этих случаях заключается договор займа между учредителем и ООО.

Заемщик – учредитель

Выгода такого рода займа проявляется также и в налогообложении.

Дело в том, что средства, полученные по договору займа, налоговая система не учитывает как доход ООО, поскольку заем предполагает возвратность. Соответственно, появившаяся на субсчете ООО сумма не будет подвергаться налогообложению.

При составлении договора следует помнить, что в отсутствие в тексте нотификации о безвозмездности сделки договор будет считаться возмездным, то есть заключенным с условием выплаты процентов за пользование деньгами. А это повлечет за собой налоговые обязательства займодавца.

Отдельно следует пояснить, что, хотя НК РФ устанавливает, что невыплата процентов по договору займа обогащает заемщика на сумму, равную процентам, которые он не платил, Министерство Финансов РФ в письме от 09.02.2015 № 03-03-06/1/5149 разъяснило, что беспроцентный заем не может увеличивать налоговую базу. Это значит, что деньгами учредителя ООО может пользоваться, не рискуя увеличить объем начисляемых налогов.

Можно ли не возвращать долг

Разумеется, в силу того, что деньги учредителя и деньги ООО формально принадлежат одному человеку, встает вопрос, а может ли он не возвращать деньги самому себе.

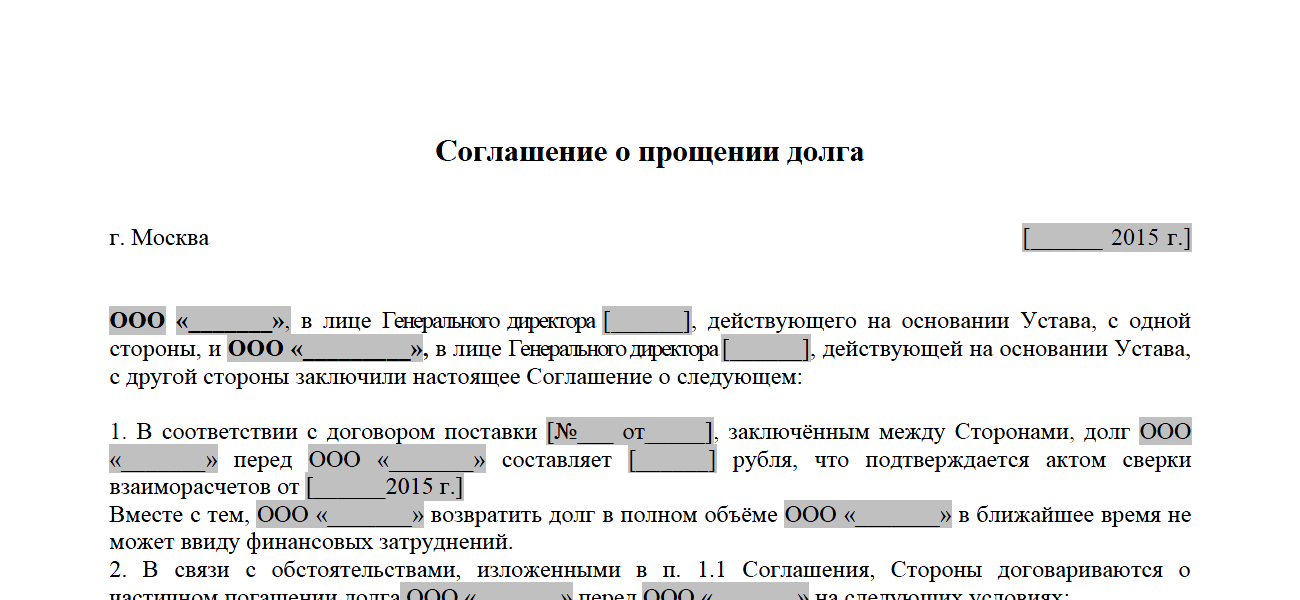

В соответствии со ст. 415 ГК РФ, невозврат долга возможен при условии прощения долга. Поскольку юридически уставной капитал – собственность ООО, то для невозврата потребуется письменное соглашение учредителя и ООО о прощении долга.

Поскольку юридически уставной капитал – собственность ООО, то для невозврата потребуется письменное соглашение учредителя и ООО о прощении долга.

Возникший при этом на балансе ООО внереализационный доход подвергнется налогообложению.

Заемщик – ООО

Оформление договора займа, займодавцем по которому выступает ООО, а заемщиком – учредитель, оформляется по тем же правилам, что и любой другой договор займа.

Причиной заключения подобных договоров могут быть как желание получить средства из собственного бизнеса, так и срочная необходимость в деньгах. В последнем случае заем у собственного ООО – намного более выгодная сделка, чем получение кредита в банке, даже при условии, что придется заплатить НДФЛ.

Можно ли не возвращать долг

Процедура в данном случае регламентируется той же ст. 415 ГК РФ, гласящей, что ООО может простить долг, но при условии, что это не будет мешать его финансовой деятельности в отношении других обязательств.

При наличии у ООО долгов перед контрагентами, бюджетом, по заработной плате и т. д. прощать долг не стоит, так как это, без сомнения, привлечет внимание налоговых органов.

д. прощать долг не стоит, так как это, без сомнения, привлечет внимание налоговых органов.

Оформление договора

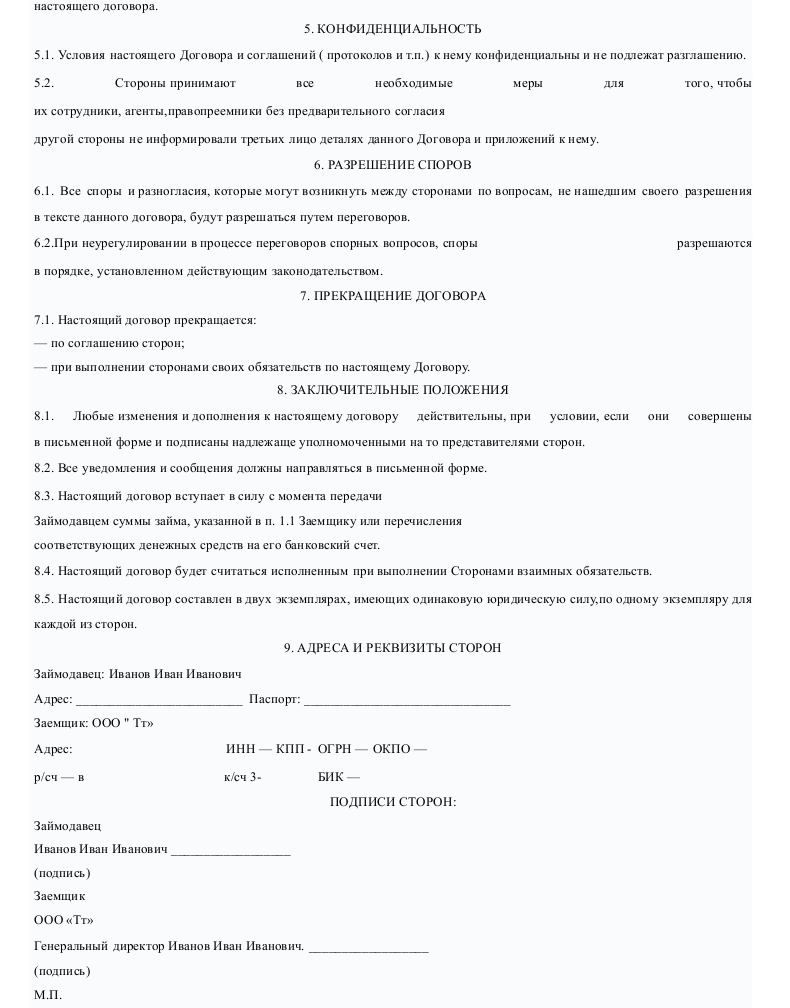

Для договора займа с учредителем закон предусматривает простую письменную форму, не нуждающуюся в нотариальном удостоверении. Это не будет препятствовать обращению к нотариусу, если на то будет желание сторон.

Сам текст договора должен включать в себя все существенные условия, касающиеся: предмета договора, то есть самого акта займа;

- суммы займа;

- срока возврата займа;

- условия беспроцентности займа. Выше уже говорилось, что отсутствие данной нотификации приведет к признанию договора возмездным;

- способа передачи займа и способа его возврата. Денежные операции по займу с участием юридического лица должны осуществляться в безналичной форме.

Отдельного рассмотрения требует субъектный состав договора. Понятно, что сторонами сделки выступают ООО и его учредитель как физическое лицо. Сложность составляют случаи, когда учредитель является директором ООО, то есть лицом, подписывающим договор от имени ООО. В этом случае субъектный состав двустороннего договора будет включать в себя только одного человека и как займодавца, и как заемщика.

В этом случае субъектный состав двустороннего договора будет включать в себя только одного человека и как займодавца, и как заемщика.

Данный вопрос является спорным и не имеет единообразного толкования, в том числе и в судебной практике.

С одной стороны статья 182 ГК гласит, что представитель не обладает полномочиями заключать договоры от имени доверителя с самим собой.

С другой стороны, статья 53 ГК гласит, что генеральный директор ООО не является самостоятельным участником гражданского правового оборота, то есть в рассматриваемом нами случае договор подписывают не учредитель, являющийся одновременно директором и заемщиком, а юридическое лицо и физическое лицо.

Как бы то ни было, отсутствие единообразного толкования закона увеличивает риск признания договора займа между учредителем и ООО недействительным. Проще всего избежать рисков, наделив полномочиями на заключение договора займа другое должностное лицо ООО, например бухгалтера.

Алгоритм и особенности заключения договора займа – Дубовик Э.

Г.

Г.Основные положения.

В соответствии с абз. 1 п. 1 ст. 760 Гражданского кодекса Республики Беларусь (далее – ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Согласно п. 4 постановления Пленума Верховного Суда Республики Беларусь от 27.06.2019 № 1 «О применении судами законодательства при разрешении споров, возникающих из договора займа» (далее – Постановление), договор займа является реальным и считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами (п. 2 ст. 760 ГК).

Важно. Соглашение о предоставлении займа в будущем, в том числе заключенное в письменной форме, до момента передачи предмета займа не влечет возникновения для сторон прав и обязанностей по договору займа.

Форма заключения договора займа.

В соответствии с п. 5 Постановления договор займа может быть заключен в устной или письменной форме.

В случаях, когда сумма договора займа между гражданами превышает не менее чем в десять раз установленный законодательством размер базовой величины, а также когда заимодавцем является юридическое лицо, договор займа заключается в письменной форме (п. 1 ст. 761 ГК).

Несоблюдение письменной формы договора займа не влечет его недействительности, однако в силу положений п. 1 ст. 163 ГК лишает стороны права в случае спора ссылаться в подтверждение договора и его условий на свидетельские показания.

В подтверждение факта заключения договора займа может быть представлена расписка заемщика о получении им определенной денежной суммы или определенного количества других вещей от заимодавца либо иной документ, свидетельствующий о возникновении между сторонами заемных правоотношений (долговые документы).

Особенность договора займа.

Согласно п. 6 Постановления, особенностью договора займа является обязанность заемщика возвратить заимодавцу сумму займа или равное количество полученных вещей того же рода и качества.

Обязанность заемщика возвратить заимодавцу предмет займа должна следовать из текста договора, долгового документа либо подтверждаться другими доказательствами, отвечающими требованиям допустимости.

Беспроцентный договор займа.

Согласно п. 3 ст. 762 ГК договор займа предполагается беспроцентным в случаях, когда:

1) договор заключен между гражданами на сумму, не превышающую установленный законодательством пятидесятикратный размер базовой величины, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

2) по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Проценты за пользование займом.

В соответствии с абз. 3 п. 7 Постановления, исходя из правил, установленных п. 1 ст. 762 ГК, п. 1 ст. 366 ГК, в случае отсутствия в договоре займа условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части, а при взыскании процентов в судебном порядке – на день вынесения решения судом.

Важно. При этом надлежит учитывать, что ставка рефинансирования устанавливается Национальным банком Республики Беларусь только для денежных обязательств, выраженных в белорусских рублях, и к денежным обязательствам в иностранной валюте не применяется.

Важно. Необходимо иметь в виду, что при отсутствии в договоре займа условия о порядке уплаты процентов проценты выплачиваются ежемесячно до дня возврата суммы займа. Истечение срока возврата займа не освобождает заемщика от обязанности по выплате процентов (п. 8 Постановления).

8 Постановления).

Согласно положениям вышеуказанного Постановления (п. 9), проценты, предусмотренные п. 1 ст. 762 ГК и уплачиваемые заемщиком за пользование суммой займа, являются платой за предоставление денежных средств, поэтому уменьшение их размера возможно только в случаях, прямо предусмотренных законодательными актами, либо по соглашению сторон.

Досрочное исполнение договора займа.

При досрочном возврате займа, когда досрочное исполнение допускается в силу законодательства или договора, заимодавец имеет право на получение с заемщика процентов за время фактического пользования займом, если стороны не договорились об ином.

Согласно п. 2 ст. 763 ГК, если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия заимодавца.

Исполнение обязательств по договору займа.

В соответствии с п. 10 Постановления обязательства по договору займа считаются исполненными при возврате заемщиком заимодавцу всей суммы займа в срок и порядке, предусмотренных договором (п. 1 ст. 763 ГК).

Если договором срок возврата займа не установлен, заемщик обязан возвратить сумму займа по первому требованию заимодавца. В этом случае заем возвращается в течение тридцати дней со дня предъявления заимодавцем такого требования, если стороны не договорились об ином (ч. 2 п. 1 ст. 763 ГК).

Согласно п. 11 Постановления бремя доказывания надлежащего исполнения обязательства по договору займа лежит на заемщике.

Ответственность заемщика за ненадлежащее исполнение договора займа.

В соответствии с п. 1 ст. 764 ГК в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 366 ГК, со дня, когда она должна была быть возвращена, по день ее возврата заимодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 762 ГК.

1 ст. 762 ГК.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (п. 2 ст. 764 ГК).

Важно. Если договором займа определен повышенный размер процентов за пользование займом в случае просрочки его возврата, размер увеличения процентной ставки может быть расценен судом как установленный договором в соответствии с ч. 2 п. 1 ст. 366 ГК иной размер процентов за пользование чужими денежными средствами.

Согласно абз. 4 п. 12 Постановления, исходя из установленного законом порядка применения положений п. 1 ст. 366 ГК к задолженности по договору займа (п. 1 ст. 764 ГК), на сумму несвоевременно уплаченных процентов за пользование займом проценты за неисполнение денежного обязательства не начисляются, за исключением случаев, когда законодательством либо договором установлено иное.

В случае просрочки исполнения заемщиком долговых обязательств заимодавец вправе требовать взыскания с заемщика наряду с процентами за пользование чужими денежными средствами и неустойки (ст. 311 ГК), если ее уплата предусмотрена договором (п. 13 Постановления).

Ограничения при предоставлении, получении денежных средств по договору займа.

Указом Президента Республики Беларусь от 23.10.2019 № 394 «О предоставлении и привлечении займов» (далее – Указ) установлено, что деятельность по предоставлению трех и более займов в течение календарного месяца одному или нескольким заемщикам в сумме, не превышающей 15 000 базовых величин на одного заемщика на день заключения договора, признается микрофинансовой деятельностью.

Пунктом 2 Указа определены юридические лица, которые вправе осуществлять микрофинансовую деятельность.

В соответствии с п. 6 Указа является незаконной и запрещается микрофинансовая деятельность, осуществляемая юридическими лицами, не указанными в п. 2 Указа, и индивидуальными предпринимателями; а также деятельность по получению (привлечению) в нарушение требований данного Указа денежных средств от физических лиц, не являющихся индивидуальными предпринимателями.

2 Указа, и индивидуальными предпринимателями; а также деятельность по получению (привлечению) в нарушение требований данного Указа денежных средств от физических лиц, не являющихся индивидуальными предпринимателями.

Действие данного Указа не распространяется на займы (независимо от суммы денежных средств) между физическими лицами, не выступающими при заключении данных сделок в качестве индивидуальных предпринимателей (п. 7 Указа).

Пунктом 4 Указа определено, что денежные средства независимо от суммы могут быть получены в заем (привлечены) от физических лиц, не являющихся индивидуальными предпринимателями, путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств, в том числе:

иными коммерческими и некоммерческими организациями – от физических лиц, являющихся собственниками имущества, учредителями (участниками), членами таких организаций, а от других физических лиц (одного или нескольких) – не более двух раз в течение календарного месяца;

индивидуальными предпринимателями – от физических лиц (одного или нескольких) не более двух раз в течение календарного месяца.

Важно. Следовательно, при возникновении необходимости, например, пополнения учредителями оборотных средств без увеличения уставного фонда, положения Указа не ограничивают хозяйственные общества в привлечении займов от своих участников. Такие займы могут привлекаться неограниченное количество раз в течение любого промежутка времени без ограничений по суммам.

Важно. Обращаем внимание, что директор юридического лица, действующий, как правило, от имени юридического лица без доверенности не вправе подписать договор займа, выступая, с одной стороны, в качестве займодавца, а с другой – в качестве исполнительного органа заемщика (директора) (п. 3 ст. 183 ГК).

На практике в данной ситуации руководителю юридического лица необходимо выдать доверенность сотруднику данного юридического лица на право заключения (подписания) договора займа с участником данного юридического лица.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 21 сентября 2020 г.

Договор займа с нерезидентом — шаблон, образец

Предложенный Договор займа с нерезидентом подойдет для оформления комплексных сделок по передаче денежных средств в краткосрочный и долгосрочный заем (долг) между нерезидентами (иностранными юридическими или физическими лицами) и резидентами (отечественными предприятиями и организациями, а также гражданами Российской Федерации).

Настоящий Договор дает возможность зафиксировать факт передачи денежных средств (как в российских рублях, так и в иностранной валюте) Заемщику, а также ряд иных важных условий, в том числе:

(1) цели, для которых необходимо получение Займа;

(2) вид процентной ставки (к примеру, годовая ставка, Libor или Eurolibor) и график начисления Процентов по Договору;

(3) возможность досрочного погашения задолженности по такому Договору;

(4) соблюдение требований валютного контроля и финансового мониторинга;

(5) порядок рассмотрения и разрешения споров и разногласий, которые могут возникнуть между Сторонами.

Кроме прочего, Договор займа с нерезидентом дает возможность четко регламентировать права и обязанности Займодавца и Заемщика, предусмотреть отдельно обеспечение исполнения Заемщиком и/или Займодавцем обязательств по возврату Суммы займа и начисленных Процентов. Разработанный Договор также предлагает Сторонам предусмотреть индивидуальный график перевода Суммы займа отдельными частями (траншами) на счет Заемщика.

Отличие настоящего Договора займа с нерезидентом от Договора займа

Данный Договор займа с нерезидентом рекомендуется использовать в случае заключения внешнеэкономических сделок по передачи денежных средств в заем, где одной из Сторон Договора выступает иностранная компания или иностранный гражданин.

Еще одним отличием настоящего Договора от обычного Договора займа является то обстоятельство, что Договор займа может быть заключен как на платной (под Проценты), так и на бесплатной основе (без Процентов).

Если необходимо заключить договор между резидентами Российской Федерации (т.е. гражданами Российской Федерации и юридическими лицами, созданными согласно законодательства Российской Федерации) касательно предоставления займа, Вам необходимо воспользоваться Договором займа.

Как использовать документ

Для того чтоб Договор имел юридическую силу, он должен быть подписан обеими Сторонами (Займодавцем и Заемщиком) или их уполномоченными представителями с обязательным проставлением печатей (в случае если Стороной данного Договора выступает юридическое лицо).

Поскольку Договор займа с нерезидентом является договором с иностранным элементом (одной из Сторон выступает иностранная компания или иностранный гражданин), дополнительно необходимо соблюдать следующие требования:

(1) банковский счет Заемщика для зачисления Суммы займа и банковский счет Займодавца для возврата Суммы займа и выплаты Процентов Заемщиком должны быть открыты исключительно в той валюте, в которой передается Сумма займа по данному Договору;

(2) фактическое выполнение настоящего Договора (т. е. начало перечисления Суммы займа) должно происходить не ранее согласования подписанного Сторонами Договора с обслуживающим банком юридического лица резидента Российской Федерации или физического лица гражданина (резидента) Российской Федерации.

е. начало перечисления Суммы займа) должно происходить не ранее согласования подписанного Сторонами Договора с обслуживающим банком юридического лица резидента Российской Федерации или физического лица гражданина (резидента) Российской Федерации.

Применимое законодательство

Настоящий Договора займа с нерезидентом разработан на основании и согласно норм действующего законодательства Российской Федерации, с учетом норм Гражданского кодекса Российской Федерации, положений Федерального закона о валютном регулировании и валютном контроле, а также сложившейся практики коммерческих банков по обслуживанию договоров такого вида.

Как изменить шаблон

Вы заполняете форму. Документ создается у вас на глазах по мере того, как вы отвечаете на вопросы.

По завершению вы получите его в форматах Word и PDF. Вы можете изменять его и использовать его повторно.

Договоры займа между «своими»: риски — СКБ Контур

В чём суть проблемы

Пристальный интерес налоговых органов к договорам займа между взаимозависимыми лицами в первую очередь связан с нерыночным характером таких операций. Дело в том, что условия этих договоров сильно отличаются от обычных: беспроцентные займы, займы на длительное время (в том числе бессрочные), просроченные займы, по которым нет требований о возврате и уплате штрафов.

Получить такое финансирование на открытом рынке практически невозможно. А значит, подобные условия связаны исключительно с взаимозависимостью заёмщика и займодавца. Например, это касается ситуаций, когда такие договоры заключаются между материнской и дочерней компаниями или между должностными лицами, которые приходятся друг другу родственниками или друзьями.

С точки зрения налогового законодательства сделки, которые совершаются на нерыночных условиях, не должны ничем отличаться от обычных сделок, а любые доходы, недополученные в результате таких сделок, должны быть учтены для целей налогообложения (п. 1 ст. 105.3 НК РФ). А значит, займы между взаимозависимыми юридическими лицами могут иметь серьёзные налоговые последствия. Рассмотрим примеры.

1 ст. 105.3 НК РФ). А значит, займы между взаимозависимыми юридическими лицами могут иметь серьёзные налоговые последствия. Рассмотрим примеры.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы. Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу. Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата. При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них. По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал. Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды. В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ. Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были. Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание.

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Сдать отчётность и сформировать платёжку по налогу на основе декларации бесплатно

Попробовать со своим сертификатом сейчас

Как снизить риски

Как видим, займы между взаимозависимыми юридическими лицами, особенно беспроцентые, могут иметь серьёзные налоговые последствия. Если суд признает заёмные отношения фиктивными, это может привести, в частности, к доначислению налога на прибыль и НДФЛ. При этом даже если заёмщик реально уплачивает проценты за пользование займом, это не гарантирует, что займ не переквалифицируют. Как минимизировать риски?

Как минимизировать риски?

Отказаться от займов на нерыночных условиях

Займы должны соответствовать рыночным условиям как «де юре», так и «де факто». Это значит, что при оформлении заёмных отношений между «своими» мало включить в договор те же условия, что и в договоры с неаффилированными лицами. Нужно также фактически подтверждать реальность сделки. А для этого отслеживать исполнение договоров и требовать возврата денег по окончании срока займа. Также не стоит без обеспечения выдавать займы и продлевать договоры, если известно, что у заёмщика плохое финансовое состояние.

Вернуть деньги по формальным займам

Мы советуем провести ревизию уже имеющихся заёмных отношений и оценить их с точки зрения признаков формальности. И если такие признаки обнаружатся, то стоит предпринять меры по возврату средств, чтобы уменьшить риск переквалификации займа и налоговых доначислений.

Взвесить риски по беспроцентным займам

Риск договора беспроцентного займа в том, что заёмщик фактически пользуется деньгами бесплатно. А значит, займодавцу могут доначислить доход в виде неполученных процентов (п. 1 ст. 105.3 НК РФ). Это возможно, если заёмщик применяет УСН «Доходы».

А значит, займодавцу могут доначислить доход в виде неполученных процентов (п. 1 ст. 105.3 НК РФ). Это возможно, если заёмщик применяет УСН «Доходы».

Рассчитайте, какой налог заплатили бы обе стороны, если бы займ выдавался под рыночный процент, и сравните эту сумму с текущими налоговыми обязательствами сторон. Если сумма налога с учётом процентов будет выше реальной, то риски велики и от заключения такого договора беспроцентного займа стоит отказаться. Если же он уже заключён, стоит изменить его условия и установить проценты. Гражданский кодекс позволяет придать этому условию обратную силу, распространив его действие на период с даты выдачи займа (п. 2 ст. 425 ГК РФ).

Эти меры значительно снизят риски переквалификации займов и налоговых доначислений.

Изменились правила оформления договоров займа

С 1 июня 2018 года вступили в силу поправки в Гражданский кодекс, принятые Федеральным законом от 26.07.2017 № 212-ФЗ.

Изменился порядок оформления займов

По действовавшим до 01.07.2018 правилам стороны могли зафиксировать в договоре займа взаимные права и обязанности, подписать его, но все это не имело юридической силы, пока деньги фактически не были переданы. Получалось, что документ как основание для внесения записей в бухгалтерский и налоговый учет есть, а права и обязанности по нему еще не возникли. А значит, отражать в учете нечего: по такому договору заемщик не мог требовать от займодавца предоставления денег. Именно по этой причине не имели юридической силы «рамочные» договоры займа между организацией и ее участниками (учредителями).

Теперь договор займа считается заключенным с момента передачи денег, только если займодавец — физлицо-гражданин, то есть в отношениях между компанией и кредитующими ее участниками (учредителями) «рамочные» договоры оформлять нет смысла. Если же юрлицо кредитует физлицо, в том числе руководителя, участника, или заключаются сделки между компаниями, теперь допустимо составлять «рамочные» договоры, предусматривающие обязанность займодавца выдать определенную сумму. Такой договор будет действовать уже с момента его подписания обеими сторонами.

Такой договор будет действовать уже с момента его подписания обеими сторонами.

По новым правилам дата заключения договора займа может не совпадать с датой получения денег заемщиком-физлицом. В этом случае НДФЛ по материальной выгоде начисляется с момента фактического получения денег, поскольку материальная выгода возникает от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ).

Одновременно установлены и правила отказа от взятых юридическим лицами на себя обязательств по договорам «займа на будущее». Займодавец вправе не передавать предусмотренную договором «займа на будущее» сумму, если после его подписания обнаружились факты, свидетельствующие, что заем не будет возвращен в срок. Это может быть решение по результатам налоговой проверки заемщика со значительными доначислениями, или арест его счета по инициативе судебных приставов, или инициация процедуры банкротства.

Заемщик также может отказаться от получения займа, который он обязался принять по договору, если в договоре займа прямо не прописан соответствующий запрет. Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Передача займа третьим лицам

Решена проблема с перечислением суммы займа на счета третьих лиц по указанию заемщика. Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

В новой редакции ГК РФ законодатели трижды указали, что сумма займа может передаваться третьему лицу по указанию заемщика. И при этом договор будет считаться заключенным с момента передачи денег третьему лицу (если речь идет о договоре, стороной в котором является гражданин, — абз. 2 п. 1 ст. 807 ГК РФ), а сумма займа в таком случае считается переданной именно заемщику (п. 5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

Вексель —не заем

Из главы ГК РФ о займе исключили положения о векселе как способе оформления заимствования. Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Как не запутаться в процентах

Теперь в ГК РФ зафиксированы возможные варианты установления процентов, оставив при этом перечень открытым. Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Если договор займа не содержит соответствующего условия по выплате процентов, то они по умолчанию начисляются, исходя из ключевой ставки, действовавшей в период оформления займа (а не на день возврата, как было в прежней редакции). Кроме того, изменились условия, при которых договор займа, где не установлены проценты, признается беспроцентным, если сумма займа не превышает 100 тыс. ₽ (привязки к МРОТ, как это было ранее, теперь нет) и если заем заключен между ИП. Таким образом, теперь проценты по договору займа не начисляются, если одновременно выполняются три условия:

· В самом договоре займа не установлено, что он является процентным, и не установлен порядок определения платы за заем.

· Сумма займа не более 100 тыс. ₽.

· Стороны займа — физлица (в том числе ИП).

Во всех остальных случаях за пользование займом придется заплатить — либо на тех условиях, что установлены договором, либо по ключевой ставке ЦБ РФ. При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

Что же касается первого дня получения займа, тут по-прежнему существует неопределенность: включать ли его в расчет процентов. Данный момент нужно обязательно фиксировать в договоре. Отметим также, что если стороны не согласовали порядок уплаты процентов, то их, как и прежде, нужно перечислять ежемесячно (п. 3 ст. 809 ГК РФ).

Возврат займа

Основное изменение в этой части закона связано с дополнительной защитой заемщика на случай некредитоспособности банка, в котором открыт счет займодавца. Согласно новой редакции п. 3 ст. 810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

Кроме того, законодатели внесли прямое указание на то, что беспроцентный заем может возвращаться досрочно не только полностью, но и частично, если стороны не согласовали иной порядок в договоре. Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика..jpg)

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1641584730.b53dcb72

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы.![]() Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Шаблон договора займа акционера (США)

Соглашение о займе акционеров

Альтернативные имена:

Соглашение о займе акционеров также известно как:

- Акционерное кредитное соглашение

- Акционерный кредит корпорации

Что такое Акционер?

Акционер (или акционер) — это физическое или юридическое лицо, которое покупает акции компании и при этом на законных основаниях владеет ее процентом.

Что такое соглашение о займе акционеров?

Соглашение о займе акционера, иногда называемое соглашением о займе акционера, представляет собой подлежащее исполнению соглашение между акционером и корпорацией, в котором подробно излагаются условия займа (например, график погашения и процентные ставки), когда корпорация занимает деньги или должна деньги акционер.

Соглашение о займе акционеров по существу является свидетельством долга корпорации перед ее акционером.

Например, если акционер является наемным работником и ему причитается заработная плата от корпорации, стороны могут использовать кредитное соглашение акционера для детализации этих причитающихся сумм.

Зачем мне нужен кредитный договор акционера?

Наличие письменного кредитного договора является хорошим способом вести учет кредита и четко детализировать обязательства каждой стороны в соглашении, а также любые другие условия.

Как составить соглашение о займе акционеров?

Подобно стандартному кредитному договору, акционерный кредитный договор должен включать:

- График платежей (способ погашения долга, т. г. единовременная выплата на определенную дату или запланированные регулярные платежи в течение определенного периода времени)

- Сумма кредита (включая сведения о процентах, если применимо)

- Данные акционера (имя и адрес)

- Сведения о корпорации (название и адрес)

- Обеспечение (если применимо)

- Детали по умолчанию (например, повышенная процентная ставка, если корпорация не погасит вовремя)

- Детали подписания (дата и подписи свидетелей, если применимо)

г. единовременная выплата на определенную дату или запланированные регулярные платежи в течение определенного периода времени)

г. единовременная выплата на определенную дату или запланированные регулярные платежи в течение определенного периода времени)Что компания может использовать в качестве залога?

Залог гарантирует, что вы получите компенсацию, если корпорация не выполнит обязательства по кредиту или не сможет произвести платежи.Залог обычно используется, когда выдается крупная сумма взаймы или если существует высокий риск дефолта компании.

Некоторые вещи, которые обычно используются в качестве залога для обеспечения кредитов:

- Товарно-материальные запасы (любые материалы или запасы, используемые бизнесом и для бизнеса)

- Оборудование (любое специальное оборудование или машины, используемые при ведении бизнеса)

- Дебиторская задолженность (стоимость любых услуг, которые корпорация получает после выставления счетов клиентам)

Следует отметить, что без обеспечения залога в рамках кредитного договора вам придется обращаться в суд для ареста любых корпоративных активов.

Кроме того, было бы неплохо выбрать залог, который при ликвидации покроет непогашенный долг в случае чего-то непредвиденного, например, банкротства корпорации.

Связанные документы:

Образец кредитного договора (бесплатный образец)

Настоящее Кредитное соглашение («Соглашение») заключено ____________________ («Дата вступления в силу») между _____________________________ по адресу __________________________________________ («Кредитор») и _________________ по адресу __________________________________________ (« Заемщик»), именуемые по отдельности «Сторона», а вместе «Стороны.

ПРИНИМАЯ ВО ВНИМАНИЕ, что Заемщик желает занять фиксированную сумму денег; и

ПРИНИМАЯ ВО ВНИМАНИЕ, что Кредитор соглашается предоставить взаймы фиксированную сумму денег;

ПРИНИМАЯ ВО ВНИМАНИЕ взаимные обещания, соглашения и условия, содержащиеся в настоящем документе, Стороны соглашаются о нижеследующем:

Сумма кредита.

Стороны соглашаются, что Кредитор предоставит Заемщику заем в размере _____________________ долларов США («Заем»).

Стороны соглашаются, что Кредитор предоставит Заемщику заем в размере _____________________ долларов США («Заем»).

Стороны соглашаются, что Кредитор предоставит Заемщику заем в размере _____________________ долларов США («Заем»).

Процентная ставка.Стороны соглашаются, что Процентная ставка по данному кредиту составляет ____%, которая будет начисляться ежемесячно.

Срок кредита. Этот кредит предоставляется на срок ____ лет/месяцев.

Погашение. Стороны соглашаются, что Заемщик будет выплачивать Кредитору _________ долларов в месяц ___ числа каждого месяца. Оплата производится следующим образом:

Основная сумма кредита $_________

Проценты $_________

Просроченные платежи.Платеж считается просроченным, если он получен Кредитором на ___ дней после установленного срока.

Кредитор может взимать плату за просрочку платежа в размере _____%.По умолчанию. Если Заемщик не выполняет свои платежи и не устраняет указанное неисполнение в течение разумного периода времени, Кредитор будет иметь возможность объявить всю оставшуюся сумму основного долга и любые начисленные проценты, подлежащие немедленной оплате.

Предоплата.Заемщик не будет оштрафован за досрочное погашение.

Заявления и гарантии. Обе Стороны заявляют, что они полностью уполномочены заключить настоящее Соглашение. Исполнение и обязательства любой из Сторон не будут нарушать или ущемлять права какой-либо третьей стороны или нарушать любое другое соглашение между Сторонами в отдельности и любым другим лицом, организацией или предприятием, а также любой закон или правительственное постановление.

Делимость.В случае, если какое-либо положение настоящего Соглашения будет признано недействительным или не имеющим исковой силы, полностью или частично, эта часть будет отделена от остальной части Соглашения, а все другие положения сохранят полную силу и действие как действительные и подлежащие исполнению.

Отказ. Неиспользование какой-либо из сторон какого-либо права, полномочия или привилегии в соответствии с условиями настоящего Соглашения не будет истолковываться как отказ от любого последующего или будущего осуществления этого права, полномочия или привилегии или осуществления любого другого права, полномочия , или привилегия.

Судебные издержки. В случае возникновения спора, повлекшего за собой судебный иск, выигравшая сторона будет иметь право на свои судебные издержки, включая, помимо прочего, гонорары ее адвокатов.

Юридическое и обязывающее соглашение. Настоящее Соглашение является законным и обязательным для Сторон, как указано выше. Настоящее Соглашение может быть заключено и является законным и обязательным как в Соединенных Штатах, так и во всей Европе. Каждая из Сторон заявляет, что они имеют полномочия для заключения настоящего Соглашения.

Применимое право и юрисдикция. Стороны соглашаются, что настоящее Соглашение регулируется государством и/или страной, в которой обе стороны проживают/ведут бизнес. В случае, если Стороны проживают/ведут бизнес в разных штатах и/или странах, настоящее Соглашение регулируется законодательством ______________.

Полное соглашение. Стороны признают и соглашаются с тем, что настоящее Соглашение представляет собой полное соглашение между Сторонами.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме для подписания обеими сторонами.

Кредитор может взимать плату за просрочку платежа в размере _____%.

Кредитор может взимать плату за просрочку платежа в размере _____%.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме для подписания обеими сторонами.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме для подписания обеими сторонами.

[ Оставшаяся часть этой страницы намеренно оставлена пустой. Далее следует страница с подписью. ]

Стороны соглашаются с условиями, изложенными выше, о чем свидетельствуют их подписи следующим образом:

Кредитор

Подпись: _____________________________________

Имя: _____________________________________

Дата: __________________________________________

Заемщик

Подпись: _____________________________________

Имя: _____________________________________

Дата: __________________________________________

Шаблон кредитного договораСвязанные контракты и формы: Образец договора купли-продажи и реферальное соглашение

— Скачать бесплатно на UpCounsel

КРЕДИТ ДОГОВОР

Дата [Дата]

ДЛЯ

ПОЛУЧЕННАЯ СТОИМОСТЬ, нижеподписавшийся, [Компания

Имя]

(«Компания»), настоящим обязуется выплатить [Кредитору

Имя],

или зарегистрированных правопреемников («Кредитор»), на Дату погашения (как

определено далее), такая основная сумма, которая время от времени может

быть продвинутым в соответствии с настоящим. Прилагается к настоящему документу и является его частью

представляет собой график («График кредита и погашения»), по которому

показать все кредиты основной суммы долга, предоставленные Кредитором Компании

и все выплаты основной суммы долга, произведенные Компанией Кредитору

по настоящему

Прилагается к настоящему документу и является его частью

представляет собой график («График кредита и погашения»), по которому

показать все кредиты основной суммы долга, предоставленные Кредитором Компании

и все выплаты основной суммы долга, произведенные Компанией Кредитору

по настоящему

1. Интерес. Компания также уплачивает проценты (рассчитанные на основе 360-дневного года из двенадцати 30-дневных месяцев) на такую основную сумму или его часть, время от времени подлежащая погашению по настоящему ставка [Проценты Ставка] процентов ([Проценты Ставка]%) ежегодно; но ни в коем случае проценты не должны превышать максимальную ставка неростовщических процентов, разрешенная законом для уплаты Кредитор (и, насколько это разрешено законом, проценты по любой просроченной основная сумма или проценты по ней).

2.

Утвержденная нотация Кредитором.

Компания настоящим назначает Кредитора своим агентом для совершения

соответствующие отметки в Графике займа и погашения (или в

продолжение таких графиков) с указанием даты и суммы

каждого кредита, дата и сумма начисленных процентов, добавленных к

непогашенный основной остаток по настоящему Соглашению, дата и сумма любого

погашение основного долга, произведенное в соответствии с настоящим Соглашением, или иная информация, предусмотренная для

о графике кредита и погашения. Такое одобрение должно

являются доказательством prima facie достоверности информации

изложено на нем; при условии, однако, что отказ Кредитора

делать такую запись или любая ошибка в такой записи не должна

влияют на обязательства Компании по погашению настоящей Ноты в

соответствии с его условиями.

Такое одобрение должно

являются доказательством prima facie достоверности информации

изложено на нем; при условии, однако, что отказ Кредитора

делать такую запись или любая ошибка в такой записи не должна

влияют на обязательства Компании по погашению настоящей Ноты в

соответствии с его условиями.

3. Дата погашения. Для целей настоящего Примечания «Дата погашения» означает ранее произойти из [Примечание Дата погашения] или по требованию Кредитора. Несмотря на вышеизложенное, нижеподписавшийся имеет право на предоплату в любое время и с время от времени, без премии или штрафа все или любая часть основная сумма, причитающаяся по настоящему Соглашению.

4.

Платежи. Платежи

осуществляется посредством (а) чека, подлежащего оплате Кредитору, (б)

уступка определенных активов, или (c) путем сочетания

вышеизложенное. Все платежи по настоящему документу применяются в первую очередь к

затраты и расходы и другие суммы, причитающиеся Кредитору по настоящему

Примечание; во-вторых, к начисленным процентам, подлежащим выплате; и в-третьих, к

главный. Кредитор имеет полное право регресса против

нижеподписавшиеся.

Кредитор имеет полное право регресса против

нижеподписавшиеся.

5. Отказы. Настоящим Компания отказывается от представления, протеста, требования оплаты, уведомление о бесчестии и все другие уведомления или требования в связи с с доставкой, принятием, исполнением, неисполнением обязательств или одобрением настоящей заметки.Никакой отказ Кредитора от любого дефолта не может быть вступает в силу только в письменной форме и не действует как отказ от каких-либо другой дефолт или такой же дефолт в будущем.

6. Разное

6.1. Преемники и Назначает. Это Примечание является обязательным для Компании и ее правопреемников и назначает.

6.2. Затраты коллекции. Компания обязуется оплатить все расходы по сбору этого Обратите внимание, включая, помимо прочего, разумные гонорары адвокатов и расходы, в случае если они не оплачены в установленный срок.

6.3. Поправки. Настоящее примечание может быть дополнено и изменено только путем письменного

оформляется Компанией и владельцем настоящего Соглашения.

6.4. Делимость. В случае, если какое-либо одно или несколько положений настоящего Примечания признаются незаконными, недействительными или иным образом не имеющими исковой силы, то же самое не влияет на любое другое положение настоящего Примечания и остальные положения настоящего Примечания остаются в полной силе и эффект.

6.5. Управление Закон. Настоящее Примечание должно толковаться в соответствии со всеми действия по настоящему Соглашению регулируются законами штата [Компания государство постоянного проживания], без применения его принципов, касающихся конфликтов закон.

В В удостоверение чего настоящее Соглашение о займе заключено в дату, установленную выше.

[Компания Имя] ________________________________ Автор: [Имя Президент] Должность: Президент Адрес: [Адрес компании]

|

| [Кредитор] ________________________________ Автор: [Имя Кредитор] Адрес: [Адрес учредителя] |

Кредиты на оборудование | Офис промышленных контрактов

Соглашения о ссуде оборудования (ELAs) регулируют ссуду оборудования сторонними организациями Стэнфорду для проведения исследований. Компании могут предложить Стэнфордским лабораториям предоставить в аренду специальное оборудование для исследовательских целей бесплатно для Стэнфорда. ICO ведет переговоры и подписывает соглашения с кредитной компанией, которые охватывают условия кредита на оборудование. Исследователям следует внимательно изучить условия кредита, чтобы определить, как оборудование можно использовать или совместно использовать в лаборатории.

Компании могут предложить Стэнфордским лабораториям предоставить в аренду специальное оборудование для исследовательских целей бесплатно для Стэнфорда. ICO ведет переговоры и подписывает соглашения с кредитной компанией, которые охватывают условия кредита на оборудование. Исследователям следует внимательно изучить условия кредита, чтобы определить, как оборудование можно использовать или совместно использовать в лаборатории.

есть шаблон кредитного договора на оборудование, который исследователи могут отправить компаниям, которые планируют предоставить оборудование в аренду для своих лабораторий. Следователи не должны подписывать соглашение, но должны связаться с ICO, чтобы обсудить любые изменения, запрошенные компанией, и подписать окончательное соглашение.Пожалуйста, свяжитесь с нами по адресу [email protected], если у вас есть вопросы о кредитах на конкретное оборудование.

Чтобы инициировать соглашение, отправьте форму заявки на ICO.

Часто задаваемые вопросы 1. В чем разница между даром оборудования и кредитом оборудования?

В чем разница между даром оборудования и кредитом оборудования?

Если оборудование является подарком, оно принадлежит Стэнфорду. Если оборудование предоставлено в кредит, то компания сохраняет за собой право собственности на оборудование и разрешает его использование Стэнфорду в течение периода кредита.По истечении срока кредита либо оборудование возвращается, либо университет должен заключить другие договоренности с владельцем оборудования. Некоторые компании, предоставляющие оборудование во временное пользование, ограничивают использование оборудования.

2. Кто несет ответственность за техническое обслуживание и страхование арендованного оборудования?

Это зависит от кредитного соглашения между компанией и Стэнфордом. Важно заранее договориться, кто будет предоставлять и оплачивать доставку, обслуживание, установку, демонтаж и связанные с этим расходы.

3. Могут ли другие исследователи использовать оборудование, предоставленное моей лаборатории?

Это зависит от условий ELA. Некоторые соглашения ограничивают использование оборудования конкретной лабораторией, другие могут разрешать широкое использование.

Некоторые соглашения ограничивают использование оборудования конкретной лабораторией, другие могут разрешать широкое использование.

4. Существуют ли какие-либо ограничения на использование взятого напрокат оборудования? Например, могу ли я проводить исследования на этом оборудовании, финансируемые другой компанией?

Это также зависит от условий соглашения. В соглашении должны быть указаны любые ограничения на использование оборудования в Стэнфорде.

5. Компания хочет получить права на лицензирование изобретений, которые я делаю с использованием одолженного оборудования. Есть ли проблемы с этим?

Да. Стэнфорд не предоставляет кредитору права на изобретения, созданные с помощью оборудования. Причин тому много, в том числе и то, что университет не может точно отследить, кто какое оборудование использует в своих исследованиях. Кроме того, предоставление кредитору таких прав может противоречить правам, предоставленным организации, финансирующей исследование.

6.Нужно ли мне информировать кого-либо за пределами моей лаборатории о том, что я получаю временное оборудование?

Да. Исследователи должны сообщить заведующему отделением и заведующему отделом по материалам, чтобы они знали, что оборудование будет установлено в вашей лаборатории. Кроме того, важно сообщить об этом в Управление по управлению имуществом и предоставить копию ELA.

7. Что, если одолженное оборудование для моего исследования будет установлено в Стэнфордской больнице и клиниках или в детской больнице Люсиль Паккард?

Университет не имеет права заключать договоры от имени больниц и клиник.ICO будет координировать свои действия с офисом главного юрисконсульта университета и больницей, чтобы убедиться, что все стороны могут принять и соблюдать условия соглашения.

8. Могу ли я одолжить оборудование, которое было предоставлено мне, кому-то за пределами Стэнфорда?

Нет, как правило, арендованное оборудование должно оставаться в Стэнфорде, поскольку Стэнфорд несет за него ответственность.

9. Могу ли я одолжить оборудование, принадлежащее Стэнфорду?

Если вы покупаете оборудование за счет финансирования из федерального источника, вы не можете предоставить это оборудование в аренду коммерческой организации.Если вы изготовили это оборудование самостоятельно или приобрели его за счет любого другого источника финансирования, а соглашение о финансировании дает Стэнфорду право собственности на оборудование, то вы можете одолжить его третьим сторонам. Обратитесь в Управление по управлению имуществом, чтобы получить инструкции о том, как взять оборудование взаймы.

10. Нужно ли мне соглашение о ссуде моего оборудования?

Да, у вас должен быть заключен договор о сдаче вашего оборудования в аренду, чтобы убедиться, что оно обрабатывается и возвращается в надлежащем состоянии, а также во избежание каких-либо проблем с ответственностью.Пожалуйста, отправьте запрос в форму приема ICO.

Соглашение о займе исполнительного директора — Intergraph Corp.

для печати

Соглашение о займе исполнительного директора — Intergraph Corp.

ДОГОВОР КРЕДИТА ИСПОЛНИТЕЛЬНОГО ДОЛЖНОСТНОГО ЛИЦА

--------------------------------

Настоящее Соглашение заключено между _________________________ ("

Заемщик») и Intergraph Corporation («Интерграф»).Заемщик

настоящим соглашается со всеми условиями, содержащимися в этом

Соглашение.

Создание Программы. 7 января 1993 года Совет

Директора учредили кредитную программу для корпоративных сотрудников, которые

обязаны сообщать об операциях с акциями Intergraph в SEC.

Цель кредитной программы состоит в том, чтобы помочь таким офицерам в

такие времена, когда операции с акциями будут запрещены,

ограничены или иным образом нецелесообразны.

Поправки к программе. В марте 1994 года Совет внес поправки в программу

путем продления первоначальной даты окончания с 1 мая 1994 г.

1 мая 1995 г.В апреле 1995 года Правление снова внесло поправки в программу

продлив его до 1 мая 1996 г. 19 декабря 1995 г. Правление

внесли поправки в программу, изменив цену акций, используемую в

определение даты окончания программы с 20 долларов за акцию до 25 долларов за акцию

акций, и путем изменения требования о погашении с даты

что «Заемщик продает какие-либо акции Intergraph» до даты, когда

«Заемщик продает нарастающим итогом более 100 000

акций Intergraph». С 1 мая 1996 г.

продлил кредит до 30 апреля 1997 года.Эти поправки

отражены в положениях настоящего Соглашения, приведенных ниже.

Начало/Конец программы. Программа стартует 7 января.

1993. Программа прекратится в Дату окончания программы, т.е.

более ранняя из них: 30 апреля 1997 г. или дата, когда Intergraph

цена обыкновенных акций достигает или превышает 25 долларов за акцию; при условии,

однако такое определение не должно приниматься в течение

ограниченный торговый период (как время от времени объявляется

корпоративный юридический отдел). Цена обыкновенных акций Intergraph

должны быть основаны на заявленной цене закрытия, как указано в

Wall Street Journal (или подобное издание).

Погашение. Все основные суммы и проценты, непогашенные по

программа должна быть полностью погашена в течение пятнадцати (15) рабочих дней.

дней, следующих за более ранней из (i) даты увольнения

с Intergraph и (ii) дата продажи Заемщиком совокупного

количество более 100 000 акций Intergraph, или (iii)

Дата окончания программы.Полная или частичная предоплата основного долга

разрешены в любое время. Все проценты выплачиваются с

окончательный основной платеж.

Процентная ставка. Проценты на непогашенные суммы по настоящему Договору

начисляется за каждый календарный месяц или его часть по ставке

равна основной ставке, опубликованной в разделе «Денежные ставки».

Wall Street Journal (или аналогичное издание) о последнем

рабочий день каждого календарного месяца (рассчитывается на основании

год из 365 (или 366 в зависимости от обстоятельств) дней и фактических дней

истек; при условии, однако, что, если какая-либо сумма не будет выплачена

при наступлении срока (при наступлении срока, досрочно или иным образом), такая сумма

начисляются проценты по ставке, указанной выше, плюс два процента

(2%) с даты, когда такая сумма должна была быть выплачена, до даты

такая сумма выплачивается полностью. Векселя. Ссуды, предоставленные по настоящему Соглашению, должны быть

подтверждается векселем (ниже). Подпись заемщика

в векселе должно быть указано согласие со всеми условиями

и условия настоящего Соглашения.

Настоящим я подтверждаю, что являюсь сотрудником Intergraph Corporation и

что я обязан сообщать об операциях с акциями Intergraph в

СЕК. Я также подтверждаю, что (i) я являюсь владельцем или бенефициарным владельцем

обыкновенных акций Intergraph с текущей рыночной стоимостью не менее

суммы любых кредитов, предоставленных по настоящему Соглашению, и/или (ii) я

имеют исполняемые в настоящее время опционы на покупку обыкновенных акций Intergraph

акции с чистой стоимостью (текущая рыночная цена за вычетом цены исполнения)

не менее суммы любых кредитов, предоставленных по настоящему Соглашению.я

соглашаетесь предоставить соответствующие доказательства вышеизложенного по запросу.

Прошу кредит в сумме, указанной в векселе

показано ниже.

Вексель

---------------

$___________________ Дата:__________

ЗА ПОЛУЧЕННУЮ СТОИМОСТЬ Заемщик обязуется оплатить в порядке

Intergraph Corporation в любом месте, которое Intergraph может

обозначить сумму __________ долларов вместе с процентами по ней,

в соответствии с Соглашением, изложенным выше. В случае, если какой-либо платеж, причитающийся по настоящему Соглашению, не получен, когда

должным образом, настоящая Нота считается неисполненной, и весь основной

и проценты, причитающиеся по настоящему Соглашению, подлежат немедленной оплате.

В случае неисполнения обязательств по настоящему Соглашению Заемщик оплачивает все расходы

взыскания, включая, помимо прочего, разумное адвокатское

гонорары и судебные издержки, понесенные Intergraph в попытке

собирать любые суммы, подлежащие уплате по настоящему Соглашению. Заемщик настоящим

прямо отказывается от предъявления, требования платежа, бесчестия, уведомления

о бесчестии, протесте и извещении о протесте.В УДОСТОВЕРЕНИЕ ЧЕГО Заемщик инициировал составление настоящего Примечания,

исполнено и доставлено в дату и год, указанные выше.

_________________________

Подпись Заемщика

Свидетель:

____________________________________________

Образцы условий кредита учредителей 1 мая 1995 г.В апреле 1995 года Правление снова внесло поправки в программу

продлив его до 1 мая 1996 г. 19 декабря 1995 г. Правление

внесли поправки в программу, изменив цену акций, используемую в

определение даты окончания программы с 20 долларов за акцию до 25 долларов за акцию

акций, и путем изменения требования о погашении с даты

что «Заемщик продает какие-либо акции Intergraph» до даты, когда

«Заемщик продает нарастающим итогом более 100 000

акций Intergraph». С 1 мая 1996 г.

продлил кредит до 30 апреля 1997 года.Эти поправки

отражены в положениях настоящего Соглашения, приведенных ниже.

Начало/Конец программы. Программа стартует 7 января.

1993. Программа прекратится в Дату окончания программы, т.е.

более ранняя из них: 30 апреля 1997 г. или дата, когда Intergraph

цена обыкновенных акций достигает или превышает 25 долларов за акцию; при условии,

однако такое определение не должно приниматься в течение

ограниченный торговый период (как время от времени объявляется

корпоративный юридический отдел).

1 мая 1995 г.В апреле 1995 года Правление снова внесло поправки в программу

продлив его до 1 мая 1996 г. 19 декабря 1995 г. Правление

внесли поправки в программу, изменив цену акций, используемую в

определение даты окончания программы с 20 долларов за акцию до 25 долларов за акцию

акций, и путем изменения требования о погашении с даты

что «Заемщик продает какие-либо акции Intergraph» до даты, когда

«Заемщик продает нарастающим итогом более 100 000

акций Intergraph». С 1 мая 1996 г.

продлил кредит до 30 апреля 1997 года.Эти поправки

отражены в положениях настоящего Соглашения, приведенных ниже.

Начало/Конец программы. Программа стартует 7 января.

1993. Программа прекратится в Дату окончания программы, т.е.

более ранняя из них: 30 апреля 1997 г. или дата, когда Intergraph

цена обыкновенных акций достигает или превышает 25 долларов за акцию; при условии,

однако такое определение не должно приниматься в течение

ограниченный торговый период (как время от времени объявляется