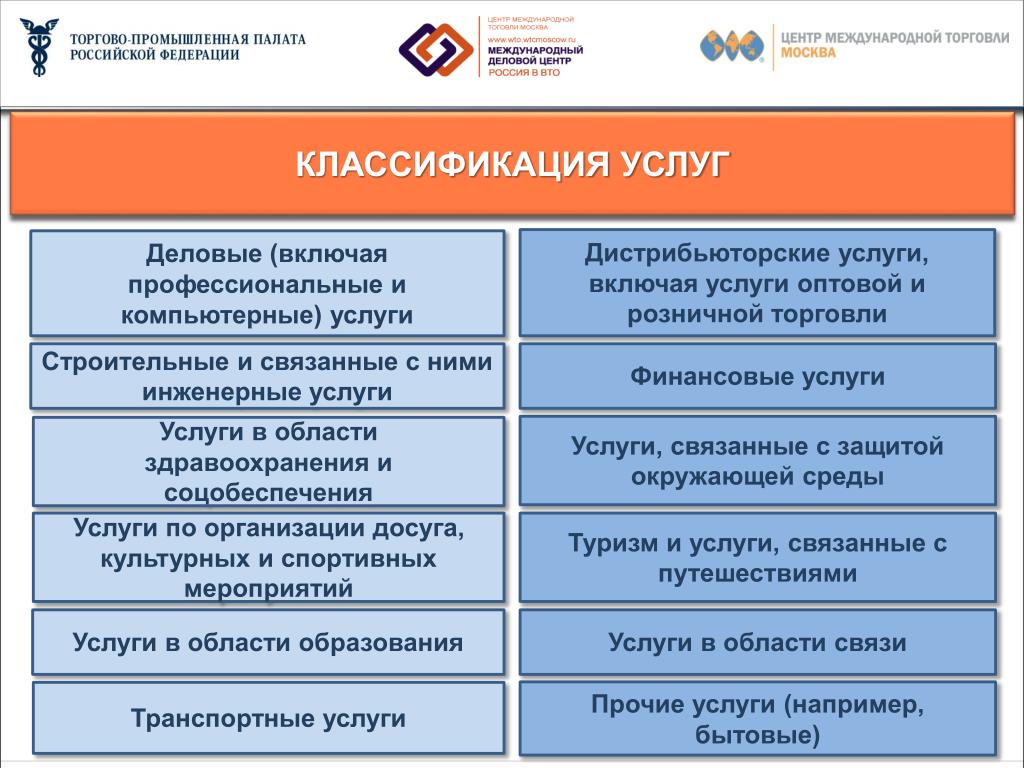

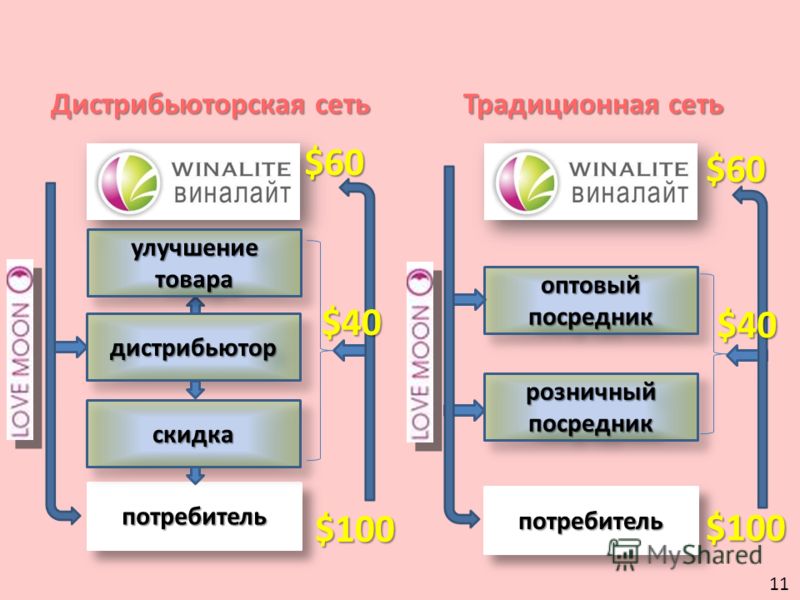

Дистрибьюторские услуги

Дистрибьюторские услуги – это система посреднических и маркетинговых услуг, которые предоставляются в процессе покупки оборудования и секретов производства, а также включают в себя установку оборудования, обучение и информирование пользователей.

Основную часть всемирной торговли составляют торговые предприятия, которые занимаются перепродажей товаров. Отличительной особенностью такой фирмы является то, что она заключает контракты за свой счет и от своего имени, как с продавцами, так и с покупателями. Но это не обычные покупатели и продавцы. Продавцы (экспортеры), зачастую, заключают с торговыми компаниями контракты на длительные взаимоотношения. Такие соглашения включают в себя перечень прав и обязанностей обоих сторон.

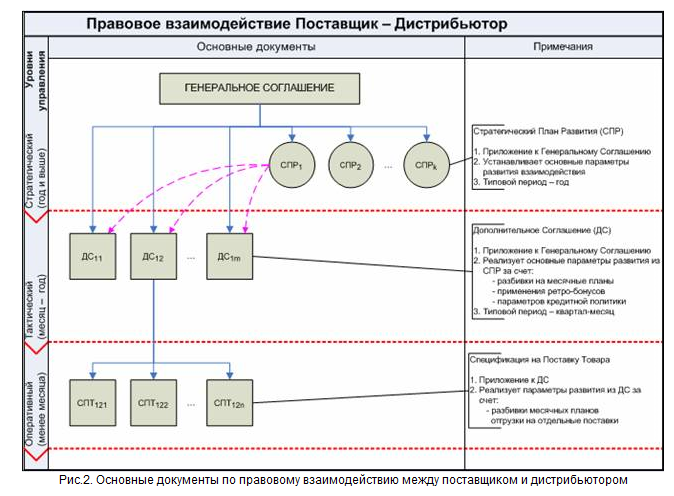

Дистрибьюторский договор на оказание услуг содержит:

- номенклатуру реализуемой продукции;

- территориальные границы сделок;

- взаимные обязательства по годовым результатам продажи товаров;

- условия реализации продукции на рынке.

Обязательства торговых фирм

Дистрибьюторские услуги включают некоторые обязательства:

- выяснение конъюнктуры рынка и информирование компании-продавца;

- создание благоприятного имиджа экспортера и рекламирование товаров;

- создание и обеспечение работы складов запасов продукции;

- осуществление разработки мероприятий послепродажного сервиса и доработки товаров;

- разработка эффективно действующей сети сбыта, с продавцами-дилерами, субдилерами и региональными дистрибьюторами;

- сервис и техническое обслуживания после продажи продукции на всех этапах сбыта.

Контроль со стороны продавцов

Экспортеры (продавцы) регулярно контролируют уровень складских запасов на всех этапах реализации продукции. Поэтому важно, чтобы на складе всегда присутствовал остаток запасов, позволяющий своевременно насыщать рынок, оптимально регулируя сбыт. В то же время, при перенасыщении складов следует незамедлительно выявить причины затоваривания и принять соответствующие меры по снижению уровня запасов.

В то же время, при перенасыщении складов следует незамедлительно выявить причины затоваривания и принять соответствующие меры по снижению уровня запасов.

Кроме того, продавцы тщательно контролируют стоимость реализации товаров на рынке и следят за финансовой стороной дела, стараясь принять надлежащие меры к стабилизации дистрибьютора, если нарушены поставленные условия. В таком случае продавцы боятся риска снижение объемов поставляемой ими продукции и падению их эффективности.

В этой связи дистрибьюторские фирмы, которые осуществляют по определенным соглашениям сбыт продукции на поставленных рынках, с коммерческой стороны должны восприниматься не как конечные покупатели товара, а как посредники.

Самостоятельность дистрибьюторов

Дистрибьюторскую самостоятельность по отношению к экспортеру характеризует несколько факторов:

- Дистрибьютор от своего лица и за свой счет выступает на рынке, а исполнение обязательств перед экспортером никак не зависит от выполнения покупателем (импортером) обязательств перед торговым представителем.

- Дистрибьюторы не несут финансовых рисков по порче, потере, утрате товаров, которые они приобрели у продавца.

- Дистрибьютор может предоставлять покупателям займы и кредиты и при этом берет под свою ответственность все риски, которыми сопровождается этот процесс.

- Дистрибьюторские фирмы имеют полное право по товарам, которые закупаются у экспортера, устанавливать цены, назначать скидки, определять строки реализации и другое.

Четкость – ключевой момент обязательств с посредниками. К примеру, без оснований часто дистрибьюторов причисляют к агентам. Естественно, это приводит к непониманию и неприятностям, которые связаны с определенной ответственностью действий агента. Поэтому, если не проводить четкой линии между работой агента и дистрибьютора, то может произойти, что с одной и той же дистрибьюторской фирмой сопроводитель продукции работает единовременно с несколькими видами договоров: дистрибьюторский договор на оказание услуг, договор купли-продажи, комиссии и консигнации.

Оптовая торговля: кто выживет в эпоху перемен | CONSULTING.RU

П. Иванов

руководитель направления Дистрибуция и оптовая торговля компании МАГ КОНСАЛТИНГ

Статья опубликована в журнале «Свой бизнес», N12 2004

Дистрибьюторы на перепутье

Старинное китайское проклятье звучит: «Чтоб тебе жить в эпоху перемен!».

Многие оптовые и дистрибьюторские компании – как западные, так и российские –

уже смогли в полной мере ощутить на себе все прелести переходного

периода.

Основным конкурентом для оптово-дистрибьюторского бизнеса

в последние годы стали мощные розничные сети. Они контролируют 60% товарооборота

в Европе и около 80% – в США. Естественно, что в таких условиях производителям

выгоднее напрямую работать с сетевыми супермаркетами, чем пользоваться услугами

оптовиков. Доходность оптового бизнеса начала снижаться.

Чтобы остаться на рынке, многим дистрибьюторским компаниям пришлось пойти по

пути узкой специализации. Например, заняться кейтерингом – снабжением продуктами

ресторанов и кафе, или логистическими услугами.

Например, заняться кейтерингом – снабжением продуктами

ресторанов и кафе, или логистическими услугами.

Но если на Западе все это уже сложившаяся реальность, то в России изменение

структуры торговли – вытеснение «мелкой розницы» крупными сетевыми структурами –

только начинается. Поэтому вопрос, что ждет российских дистрибьюторов завтра,

остается актуальным.

Анализируя опыт других стран, можно выделить три различных варианта развития, которым дистрибьюторы следуют в «эпоху перемен»:

- Превращение в крупную дистрибьюторскую компанию после объединения с конкурентами или поглощения мелких собратьев.

- Узкая специализация на определенном сегменте рынка.

- Уход из бизнеса.

Все остальные варианты – на деле лишь комбинация этих трех.

Курс на объединение

Преимущества крупной дистрибьюторской компании очевидны. Клиенты предпочитают

работать с одной компанией, которая предлагает им широкий ассортимент товаров.

Безусловно, это выгоднее, чем покупать продукцию у нескольких мелких

дистрибьюторов, даже если она обходится немного дешевле.

В ходе исследования, проведенного нашей компанией среди 300 российских магазинов, была обнаружена одна интересная закономерность. При выборе дистрибьютора руководители магазинов обращают внимание на три фактора: наличие ассортимента, конкурентную цену и скорость обслуживания. При этом наличие ассортимента является ключевым параметром, более значимым при выборе партнера, чем цена и скорость обслуживания.

Понятно, что наиболее широкий ассортимент может предоставить только крупная дистрибьюторская компания. Кроме того, сильный дистрибьютор может заставить своих поставщиков снизить цены или отказать в поставках своим конкурентам.

Однако возникает вопрос: как превратиться из небольшого дистрибьютора в крупную компанию? Наиболее простой способ – объединиться со своим конкурентом или купить его бизнес. Но, к сожалению, этот вариант имеет свои обратные стороны.

Во-первых, дистрибьюция – это всегда локальный бизнес. То есть дистрибьютор

должен быть всегда в курсе того, что происходит в его рыночной нише и уметь

адекватно реагировать на все изменения конъюнктуры.

Во-вторых, для объединения требуется еще одно условие – прозрачность бизнеса. Если для западных компаний, тем более для тех, чьи акции котируются на биржах, эта задача довольно проста, то для российских компаний это может стать непреодолимой преградой на пути к объединению.

Но, несмотря на все перечисленные сложности, положительный опыт объединения дистрибьюторов в России все-таки есть. Пример тому – альянс компаний «Градиент» и «Парфюм», созданный в декабре прошлого года. Тогда два крупнейших национальных дистрибьютора в области бытовой химии и косметики сумели объединиться в группу «Градиент-Парфюм» и заставили потесниться на рынке своих давних конкурентов. Альянс сумел выйти на новые рынки сбыта.

Более распространенный способ консолидации российских дистрибьюторов – это

поглощение крупными компаниями мелких, региональных. Например, еще в 1999

году национальный дистрибьютор «Мак Дак» быстро получил доступ на Сибирский

рынок бытовой химии и парфюмерии, поглотив новосибирскую «Виорику». Такая

тактика вхождения на региональные рынки используется и другими оптовыми

компаниями.

Например, еще в 1999

году национальный дистрибьютор «Мак Дак» быстро получил доступ на Сибирский

рынок бытовой химии и парфюмерии, поглотив новосибирскую «Виорику». Такая

тактика вхождения на региональные рынки используется и другими оптовыми

компаниями.

Узкая специализация

Дистрибуция – сложный, дифференцированный вид бизнеса. Именно поэтому компании, не имеющие возможности конкурировать на равных с сильными соперниками, всегда могут использовать лазейку в виде узкой специализации на определенном сегменте рынка или на определенной территории или функции.

В результате они могут получить конкурентное преимущество за счет дифференциации своего товара, услуг, продукции, рынка сбыта и т.д. Но чтобы добиться успеха на этом пути, важно найти на рынке свою нишу. Это невозможно, если у компании нет эффективной системы маркетинга.

Один из способов выделиться среди конкурентов – создать собственный брэнд.

Как показывает опыт зарубежных и ведущих российских дистрибьюторов, сильный

брэнд помогает занять стабильное положение на рынке и обеспечить себе высокую

маржу. В качестве примера можно привести российскую компанию «Виния Рус»,

которая очень быстро заняла выгодную позицию на винном рынке столицы, и не

в последнюю очередь благодаря собственному брэнду.

В качестве примера можно привести российскую компанию «Виния Рус»,

которая очень быстро заняла выгодную позицию на винном рынке столицы, и не

в последнюю очередь благодаря собственному брэнду.

Но, к сожалению, узкая специализация не всегда приводит к успеху. Согласно

исследованиям, проведенным на американском рынке компанией Pembroke Consulting,

существует показатель минимального размера дистрибьюторской компании. Если она

до него не дотягивает, то не может успешно конкурировать с крупными игроками

рынка. Для американских дистрибьюторов эта пороговая величина составляет $10-20

млн. годового оборота. Для отечественных региональных компаний этот показатель,

видимо, будет в несколько раз ниже. Незавидные успехи небольших фирм объясняются

тем, что крупная мультибрэндовая дистрибьюторская компания конкурирует с ними на

равных. А если у «компании-специалиста» годовой оборот ниже минимума, то

вероятность быть вытесненной с рынка для нее очень велика.

Таким

образом, узкая специализация, будь то кейтеринг или работа в сегменте HoReCa

(Hotels, Restaurants, Café) а также создание брэнда не панацея от всех рыночных

бед. Такая тактика имеет смысл только для средних и крупных

компаний.

Такая тактика имеет смысл только для средних и крупных

компаний.

Стратегия отступления

Реально оценив будущее своего бизнеса, многие дистрибьюторы принимают решение о его продаже. Чаще всего к этому приходят руководители малых и средних региональных компаний. В силу причин, указанных выше, им становится все труднее противостоять натиску крупных дистрибьюторов и развитию розничных сетевых гигантов.

Наиболее удачен для продажи бизнеса тот момент, когда… в этом нет необходимости. Если компания находится в жесткой конкурентной среде или, не дай бог, несет убытки, ее стоимость заметно снижается. Поэтому в идеале нужно планировать продажу заранее. Чем раньше начнется этот процесс, тем больше у продавца будет свободы действий и времени для ведения переговоров с потенциальными покупателями.

К стандартным факторам, влияющим на стоимость дистрибьюторской компании (помимо обычных, финансовых показателей), относятся следующие:

- Количество населения, проживающего в обслуживаемой дистрибьютором зоне

или, другими словами, — платежеспособный спрос на продукцию

дистрибьютора.

- Клиентская база, наиболее ценную часть которой составляют розничные точки, обслуживаемые дистрибьютором.

- Количество поставщиков и наличие эксклюзивных контрактов с ними.

- Отношение прямых продаж к оптовым: чем выше этот показатель, тем дороже компания.

- Технологии, используемые дистрибьютором в своей работе. Они могут быть самыми разными: например, внедренная система бюджетирования, различные методики управления и отчетности.

- Общий уровень квалификации и образования персонала.

- Из американской практики продажи дистрибьюторских компаний известно, что часто материальные активы компаний вообще не учитываются или учитываются лишь как довесок к перечисленным нематериальным активам.

Необходимо также учитывать, что в начале консолидационного бума цены на

компании, как правило, низкие. Далее, по мере разогрева рынка, они

увеличиваются. Поэтому у «ранней» продажи компании есть существенный недостаток:

ее могут недооценить. Но и опоздание не менее опасно. Например, клиенты

дистрибьютора могут уйти к конкуренту – потенциальному покупателю компании. И ее

стоимость снизится.

Но и опоздание не менее опасно. Например, клиенты

дистрибьютора могут уйти к конкуренту – потенциальному покупателю компании. И ее

стоимость снизится.

Шансы на развитие

Впрочем, на ряде товарных рынков развитие сетевой розницы может не оказать заметного влияния на «жизнь» дистрибьюторских компаний. Например, свежие продукты – мясо, рыба, фрукты и овощи – активнее продаются не через супермаркеты, а через мелкую розницу. Поэтому, если оптовая компания работает с такими товарами, у нее есть все шансы для дальнейших успехов.

Классический пример – дистрибуция в Италии. Там мелкие фирмы, продающие мясо,

рыбу, фрукты и овощи, практически не уступили давлению сетевых супермаркетов. В

Италии через супермаркеты проходит только 3% общего товарооборота свежих

продуктов, и даже в крупных городах доля продаж через супермаркеты не превышает

25%. Все остальное реализуется через мелкую розницу, которая является

наиболее массовым потребителем услуг дистрибьютора. Аналогичная картина в

Испании и во Франции.

В каком направлении будет развиваться структура рознично-оптовых продаж в России, пока не ясно. Но уже сейчас с большой долей уверенности можно утверждать, что у оптовых компаний, торгующих свежими продуктами, есть шанс выжить.

Помочь в этом может и протекционистская политика государства, направленная на

поддержку отечественных дистрибьюторов. В качестве примера приведем самый

крупный в Европе оптовый рынок «Рюнжи», контрольный пакет акций которого

принадлежит правительству Франции. Рынок расположен в 15 км от Парижа, на

пересечении основных автомобильных и железнодорожных путей, недалеко от

международного аэропорта «Орли». Общая площадь рынка составляет 230 гектаров,

где размещено свыше полумиллиона квадратных метров построек. Это целый город со

своими кварталами, улицами, железнодорожными станциями и автомобильными

стоянками. На рынке представлено почти 1500 компаний, торгующих фруктами,

овощами, цветами, мясом и рыбой, а также оказывающие логистические и

кейтеринговые услуги. Годовой оборот рынка оценивается в семь миллиардов евро,

при этом 2/3 приходится на оптовые операции. Аналогичные оптовые рынки

существуют практически во всех европейских странах: в Великобритании, Голландии,

Италии, Испании. Одной из основных причин государственной поддержки таких рынков

является обеспечение продовольственной безопасности крупных мегаполисов.

Годовой оборот рынка оценивается в семь миллиардов евро,

при этом 2/3 приходится на оптовые операции. Аналогичные оптовые рынки

существуют практически во всех европейских странах: в Великобритании, Голландии,

Италии, Испании. Одной из основных причин государственной поддержки таких рынков

является обеспечение продовольственной безопасности крупных мегаполисов.

Столичная мэрия, приняла собственную программу развития оптовых рынков Москвы, похожую на европейские. Очевидно, реализация этой программы поможет московским продовольственным оптовикам сохранить темпы своего развития.

Прогноз на завтра

- Крупные оптово-дистрибьюторские компании центрального региона России не отступят от политики поглощения региональных конкурентов. В основном, их жертвами станут средние фирмы.

- Нельзя не исключать и того, что в недалеком будущем прокатится волна объединений крупных дистрибьюторских компаний национального масштаба.

- Средние и малые фирмы, скорее всего, будут либо поглощены крупными

соперниками, либо начнут перепрофилировать свой бизнес, направляя его в другое

русло.

- Часть средних и крупных оптовых компаний станут компаниями-специалистами в

определенных сегментах и функциях рынка.

Менее уязвимым для сетевой розницы элементом дистрибьюторского бизнеса останутся свежие продукты питания. - Если будут приняты государственные протекционистские программы, направленные на развитие оптовых продовольственных рынков, то оптовики мегаполисов получат существенное конкурентное преимущество.

Продолжение в следующем выпуске

Что ждет дистрибуцию? | Новости и мероприятия

Этот вопрос периодически возникает на ИТ-рынке, когда появляется хоть малейший намек на очередную «революцию»: будь то изменения в технологиях или бизнес-моделях. Хотя, по оценкам аналитиков, переломных моментов, действительно повлиявших на структуру канала, в истории ИТ-рынка было не так уж и много: появление ПК (80-е годы прошлого столетия) и массовое распространение Интернета, сопровождавшееся переносом многих бизнес-процессов в Сеть (с середины 90-х годов и по нынешний день). А теперь вся мировая ИТ-индустрия ожидает пришествия «облака». Эта концепция появилась еще несколько лет назад, и вот мы подошли к точке, с которой, по мнению аналитиков, начнется взрывообразный рост повсеместного внедрения «облаков».

А теперь вся мировая ИТ-индустрия ожидает пришествия «облака». Эта концепция появилась еще несколько лет назад, и вот мы подошли к точке, с которой, по мнению аналитиков, начнется взрывообразный рост повсеместного внедрения «облаков».

И самое главное: с переходом в новую реальность практически всё, на чем ИТ-компании привыкли делать свой бизнес, превратится из товара в услугу — не только софт и приложения, но и ИТ-инфраструктура (виртуализация серверов и систем хранения данных, GRID-вычисления, новые правила лицензирования используемой инфраструктуры и программных продуктов). Да и сам ИТ-бизнес изменится кардинально: появятся новые каналы продаж. Эти изменения, по мнению некоторых игроков ИТ-рынка, таят прямую угрозу дистрибьюторскому бизнесу. Ведь в новой реальности их традиционные функции (комплектация, упаковка, доставка заказов, кредитование канала, технические консультации партнеров) перестанут быть критически важными для доставки ИТ-услуг.

В России наступление «облака» усугубляется национальными особенностями: мы активно интегрируемся в мировую экономику, производители ИТ-продукции открывают собственные склады и переходят на новые условия отгрузки товара партнерам, границы бытового и «компьютерного» рынка размываются прямо на глазах, борьба с коррупцией вызывает постоянные изменения в законодательстве. Все это началось не сегодня, но чем мы ближе к «новой реальности», тем актуальнее звучит вопрос, вынесенный в заголовок статьи.

Все это началось не сегодня, но чем мы ближе к «новой реальности», тем актуальнее звучит вопрос, вынесенный в заголовок статьи.

Понятно, что дистрибуция, как одно из звеньев цепочки продаж, еще долго не исчезнет с российского ИТ-рынка. Но очевидно и другое: наши дистрибьюторы уже не будут такими, как прежде. Значит ли это, что в будущем нынешние лидеры дистрибьюторского рынка поменяют собственную структуру и взгляды на работу с партнерами или их место займут более расторопные и креативные игроки? И что должны (и готовы) изменить дистрибьюторы, чтобы остаться востребованными каналом продаж? Эти вопросы волнуют и вендоров, и партнеров второго уровня. И, конечно же, определенную озабоченность своим будущим высказывают представители самих дистрибьюторских компаний. Поэтому один из «круглых столов», проходивших в рамках «IT-форума 2011», было решено посвятить именно этой теме.

«Не дождетесь!»

«Мы занимаемся дистрибуцией уже 20 лет и все время слышим одно и то же: «Что будет с дистрибуцией?» — делится наблюдениями Константин Шляхов, генеральный менеджер компании «Марвел-Дистрибуция».

— Сначала все боялись „схемы Dell“: вендор начал работать напрямую с клиентами, значит, дистрибьюторы скоро умрут. Затем были страшилки про „электронную коммерцию“ и „системы В2В“: производители стали напрямую общаться с партнерами второго уровня, и дистрибьюторы снова стали ненужным звеном… А что сейчас? Очередные модные темы: облачные вычисления и вступление России в ВТО (которое, по оценкам одних аналитиков, произойдет лет через восемь, а других — через 15).

— Сначала все боялись „схемы Dell“: вендор начал работать напрямую с клиентами, значит, дистрибьюторы скоро умрут. Затем были страшилки про „электронную коммерцию“ и „системы В2В“: производители стали напрямую общаться с партнерами второго уровня, и дистрибьюторы снова стали ненужным звеном… А что сейчас? Очередные модные темы: облачные вычисления и вступление России в ВТО (которое, по оценкам одних аналитиков, произойдет лет через восемь, а других — через 15).

Конечно, любые изменения (на ИТ-рынке, в экономике страны, да и вообще в мире) оказывают влияние и на нас. Но это означает только то, что надо уметь приспосабливаться: смотреть внимательно, что происходит, быть гибким, стараться оперативно и правильно реагировать на любые изменения внешней среды. Врачи говорят: чем раньше диагностируешь болезнь (а в нашем случае любые внешние угрозы для бизнеса — это болезнь), тем больше останется времени на поиск «лекарства».

Сейчас много говорят про «облака». Это угроза? Может, да, а может, и нет. Например, компания Ingram Micro, один из лидеров мировой дистрибуции, создала подразделение, занимающееся «облаками». Правда, пока дальше заявлений о построении собственного «облака» и проведения обучающих семинаров для партнеров дело у них не движется. Но тема модная, и, возможно, мы тоже будем развивать облачное направление у себя. Вот и получается, что все зависит от того, как относиться к новому на рынке: кто-то считает это угрозами, а кто-то — возможностями».

Это угроза? Может, да, а может, и нет. Например, компания Ingram Micro, один из лидеров мировой дистрибуции, создала подразделение, занимающееся «облаками». Правда, пока дальше заявлений о построении собственного «облака» и проведения обучающих семинаров для партнеров дело у них не движется. Но тема модная, и, возможно, мы тоже будем развивать облачное направление у себя. Вот и получается, что все зависит от того, как относиться к новому на рынке: кто-то считает это угрозами, а кто-то — возможностями».

Не видит больших проблем для дистрибьюторского бизнеса и Олег Колесов, коммерческий директор компании MICS: »Угрозы были всегда: и 10, и 15 лет назад. И всегда были те, кто говорил о смерти дистрибуции. Но, как видите, не угадали. Ведь это — только на первый взгляд угрозы. На самом деле — изменившиеся обстоятельства жизни. Значит, дистрибьюторам надо «переварить» это, воспринять как некую новую данность и, уже учитывая эти новые условия, не просто продолжать жить, а постараться так отреагировать на них, чтобы остаться конкурентоспособными (и даже повысить свою привлекательность для партнера) и в новой реальности».

Похожая точка зрения на происходящее и у Дмитрия Русина, вице-президента компании OCS: «Если говорить конкретно, то у дистрибьюторского бизнеса, как, впрочем, и у любого российского (а не только ИТ), была и есть только одна угроза — непредсказуемые действия нашего государства: мы, к сожалению, практически не можем повлиять на это. А вот других опасностей я не вижу. Помню, давным-давно мы всерьез обсуждали угрозу Интернета (правда, в первую очередь это должно было затронуть региональных системных интеграторов). И серьезные люди, владельцы компаний, верили в то, что „скоро мы все умрем“. Потом была «проблема 2000 г.».. Правда, я так и не понял, чем это должно было помешать ИТ-бизнесу. Сейчас очередная угроза — «облака». А я опять никак не могу выяснить, чем они нам угрожают, да и угрожают ли вообще. Если сказать одной фразой, то это будет: «Не дождетесь!»».

Да, в принципе, судя по настрою участников «круглого стола», никто сильно и не «ждет». По-мнению, Константина Золотовского, директора компании «Элект» (Томск), удалять дистрибьютора из существующего канала продаж нельзя: «Давайте представим, что вендор — это «государство» дистрибьютор — «папа», партнеры второго уровня — «мама», а клиенты — их «дети». И вдруг государство говорит, что папы и мамы ему не нужны, потому что он теперь сам будет детьми заниматься: в детских садах их воспитывать. Будет ли „ребенок“ счастлив? А будут ли счастливы другие члены семьи, если „папа“ исчезнет? Ни один вендор не сможет заменить ни дистрибьюторов, ни партнеров второго уровня. Чтобы это сделать, он должен подойти к клиенту очень близко, создать такую инфраструктуру, логистику и склады, которые есть у дистрибьютора, самостоятельно консультировать каждого заказчика. Нужно ли это производителям?»

По-мнению, Константина Золотовского, директора компании «Элект» (Томск), удалять дистрибьютора из существующего канала продаж нельзя: «Давайте представим, что вендор — это «государство» дистрибьютор — «папа», партнеры второго уровня — «мама», а клиенты — их «дети». И вдруг государство говорит, что папы и мамы ему не нужны, потому что он теперь сам будет детьми заниматься: в детских садах их воспитывать. Будет ли „ребенок“ счастлив? А будут ли счастливы другие члены семьи, если „папа“ исчезнет? Ни один вендор не сможет заменить ни дистрибьюторов, ни партнеров второго уровня. Чтобы это сделать, он должен подойти к клиенту очень близко, создать такую инфраструктуру, логистику и склады, которые есть у дистрибьютора, самостоятельно консультировать каждого заказчика. Нужно ли это производителям?»

Но про ценность дистрибьюторов мы поговорим позже. А пока вернемся к вопросу о современных угрозах этому виду бизнеса.

«Я не согласен с тем, что основная наша проблема — это непредсказуемость государства, — комментирует Владимир Леваков, генеральный директор компании ASBIS. — Если «неопределенность» длится 10–20 лет, а ты все еще работаешь, значит, ты уже привык и умеешь ей противостоять. Мне кажется, что гораздо больше угроз для любого (в том числе и дистрибьюторского) бизнеса в неумении жить по средствам. Допустим, у компании есть грандиозные планы, и сегодня она тратит больше, чем зарабатывает, надеясь на то, что завтра все это окупится. Но если планам не суждено сбыться и «золотое будущее» не наступает, то этому бизнесу приходит конец. К сожалению, таких примеров — миллион. Мне кажется, что многие живут воспоминаниями о том времени, когда они, продав один компьютер, на вырученную прибыль могли безбедно жить целый месяц. Помнят и верят, что это вот-вот вернется. И бизнес у таких компаний не сильно изменился: они как продавали десктопы, так и продолжают это делать. Вот только вырученных средств уже не хватает на все их потребности. Недаром мудрецы говорили: «Изменяйтесь, если хотите жить!» Главное — понять, в какую сторону меняться. Жизненный цикл любой бизнес-модели (дистрибьюторской, партнерской) постоянно укорачивается, и нам все чаще приходится переосмысливать то, что мы делаем.

— Если «неопределенность» длится 10–20 лет, а ты все еще работаешь, значит, ты уже привык и умеешь ей противостоять. Мне кажется, что гораздо больше угроз для любого (в том числе и дистрибьюторского) бизнеса в неумении жить по средствам. Допустим, у компании есть грандиозные планы, и сегодня она тратит больше, чем зарабатывает, надеясь на то, что завтра все это окупится. Но если планам не суждено сбыться и «золотое будущее» не наступает, то этому бизнесу приходит конец. К сожалению, таких примеров — миллион. Мне кажется, что многие живут воспоминаниями о том времени, когда они, продав один компьютер, на вырученную прибыль могли безбедно жить целый месяц. Помнят и верят, что это вот-вот вернется. И бизнес у таких компаний не сильно изменился: они как продавали десктопы, так и продолжают это делать. Вот только вырученных средств уже не хватает на все их потребности. Недаром мудрецы говорили: «Изменяйтесь, если хотите жить!» Главное — понять, в какую сторону меняться. Жизненный цикл любой бизнес-модели (дистрибьюторской, партнерской) постоянно укорачивается, и нам все чаще приходится переосмысливать то, что мы делаем. Это — объективная ситуация, существующая независимо от нашего мнения о ней. Несколько месяцев назад я услышал прогноз, что через 15 лет компьютеров не будет. Правда это или нет? Как это отразится на нас и на наших партнерах? Не знает никто. Точно так же и в обсуждаемой нами теме слишком много догадок и эмоций».

Это — объективная ситуация, существующая независимо от нашего мнения о ней. Несколько месяцев назад я услышал прогноз, что через 15 лет компьютеров не будет. Правда это или нет? Как это отразится на нас и на наших партнерах? Не знает никто. Точно так же и в обсуждаемой нами теме слишком много догадок и эмоций».

Мнение коллеги о необходимости жить по средствам поддерживает и Александр Будилов, директор по продажам и маркетингу компании ELKO. Может быть, потому, что у компаний, которые они представляют, есть опыт работы за рубежом, в странах, на примере которых хорошо видно, чем заканчивается не подкрепленная ничем вера в «радужное будущее». «Мы с коллегами из АСБИС уже работаем в странах, входящих в ВТО, где прямой доступ производителей к клиентам и отсутствие барьеров для крупных мировых дистрибьюторов — реальность, — говорит Александр Будилов. — Тем не менее там и дистрибуция жива, и мы вполне успешно развиваемся. Просто дистрибьюторы — это компании, которые первыми подхватывают все нововведения (в технологии или бизнес-идеях). Они действуют по принципу: если ты не можешь чему-то противостоять, возглавь это. А значит, как несколько лет назад у всех нас появились средства электронной коммерции, так в недалеком будущем дистрибьюторы начнут заниматься и „облаками“. Изменения в структуре канала — это ежедневная правда жизни: он менялся, меняется и будет меняться. Бояться этого не надо и говорить надо не об угрозах, а об адаптации к новым условиям работы. И самое правильное, что можно для этого сделать, — жить по средствам. Приведу пример из нашего зарубежного опыта. До 2008 г. в одной из стран Прибалтики работало много дистрибьюторов. Маржа на рынке постоянно снижалась и в какой-то момент уже исчислялась долями процента. Но в некоторых случаях дистрибьюторы были готовы нести убытки, рассчитывая на „золотые горы“ в будущем. Так вот после кризиса из пяти крупных оптовых компаний осталось только две: а те, кто не заботился о маржинальности своего бизнеса, в момент резкого сокращения рынка просто исчезли. Такое может произойти в любой стране.

Они действуют по принципу: если ты не можешь чему-то противостоять, возглавь это. А значит, как несколько лет назад у всех нас появились средства электронной коммерции, так в недалеком будущем дистрибьюторы начнут заниматься и „облаками“. Изменения в структуре канала — это ежедневная правда жизни: он менялся, меняется и будет меняться. Бояться этого не надо и говорить надо не об угрозах, а об адаптации к новым условиям работы. И самое правильное, что можно для этого сделать, — жить по средствам. Приведу пример из нашего зарубежного опыта. До 2008 г. в одной из стран Прибалтики работало много дистрибьюторов. Маржа на рынке постоянно снижалась и в какой-то момент уже исчислялась долями процента. Но в некоторых случаях дистрибьюторы были готовы нести убытки, рассчитывая на „золотые горы“ в будущем. Так вот после кризиса из пяти крупных оптовых компаний осталось только две: а те, кто не заботился о маржинальности своего бизнеса, в момент резкого сокращения рынка просто исчезли. Такое может произойти в любой стране. Поэтому я призываю всех (и дистрибьюторов, и интеграторов, и сборщиков): подумайте о будущем. Нельзя работать в минус и даже в ноль. Это — путь в никуда».

Поэтому я призываю всех (и дистрибьюторов, и интеграторов, и сборщиков): подумайте о будущем. Нельзя работать в минус и даже в ноль. Это — путь в никуда».

Марина Никитина, заместитель управляющего директора по развитию бизнеса компании Treolan, далеко не во всем соглашается с коллегами по цеху: «Действительно, все эти годы мы постоянно слышим какие-то страшилки и пугалки. Но я настроена вполне оптимистично, считаю, что у дистрибуции будущее есть. Правда, не безоблачное (во всех смыслах этого слова). В отличие от некоторых моих коллег я верю, что облачные вычисления уже скоро перестанут быть предметом дискуссии, а превратятся в норму жизни, с которой будет связан довольно большой кусок бизнеса.

А это — уже угроза дистрибьюторам, например тем, кто продает ПО. Microsoft сейчас предлагает пользователям получать сервисы из облака. Напрямую. А что в этой схеме делают дистрибьюторы? Готовят канал (обучают партнеров тому, как продавать облачные сервисы) и получают свою „долю“ по итогам продаж. Впрочем, в нынешней ситуации, если бы весь этот бизнес ушел в „облака“, а дистрибьюторы перешли на „процент от сделки“, прибыльность работы с данным вендором только увеличилась бы. Но я о другом. Мы видим зарождение новой модели бизнеса, в которой дистрибьютор играет непривычную роль.

Впрочем, в нынешней ситуации, если бы весь этот бизнес ушел в „облака“, а дистрибьюторы перешли на „процент от сделки“, прибыльность работы с данным вендором только увеличилась бы. Но я о другом. Мы видим зарождение новой модели бизнеса, в которой дистрибьютор играет непривычную роль.

И это — не единственная угроза: любые изменения уменьшают возможность роста бизнеса. Но каждая компания хочет сохранить определенную динамику развития. Это подталкивает и мировых, и крупных российских дистрибьюторов к расширению продуктовой линейки, например за счет бытовой техники. А ведь еще недавно многие относились к этим товарам с достаточной долей скептицизма и даже снобизма: „Мы занимаемся ИТ, а тут стиральная машина“. Почему же все изменилось? Потому что там есть прибыль и возможность нарастить бизнес. Чем вызваны эти решения: угрозами или перспективами? Мне кажется, угрозами.

Еще одна проблема: вендоры начинают напрямую работать с розничными покупателями (для нас это — новость, а за рубежом уже давно практикуется). Это — тоже угроза, потому что это сокращает рынок, на котором мы работаем.

Это — тоже угроза, потому что это сокращает рынок, на котором мы работаем.

Конечно, хочется каждый год увеличивать свой бизнес на 50%, как раньше. Но делать это все сложнее и сложнее. И все это понимают. Поэтому появляются и новые направления деятельности, и новые бизнес-модели. Продажи компаний (чего в нашем сегменте ИТ-рынка раньше не было) происходят по той же причине. Поэтому я, с одной стороны, оптимист: верю в то, что у дистрибьюторов еще есть возможность зарабатывать деньги. Но с другой стороны, понимаю, что мир не так прост, как мы хотим его видеть».

Анна Мещерякова, президент компании Koodoo Technologies, также уверена, что российским дистрибьюторам еще рано уходить на покой: «Последние 15–20 лет работающие на этом рынке делают все возможное, чтобы услуги дистрибьюторов были нужны как вендорам, так и партнерам. И теперь выбор за теми, с кем мы работаем. Простой пример. Сейчас, собираясь в отпуск, мы можем самостоятельно купить туристическую путевку, забронировать отель, билеты. Но в этом случае ответственность за качество нашего отдыха мы берем на себя. Альтернатива этому — туристические агентства. И каждый раз мы решаем: делать все самому или обратиться к тем, кто за очень скромное вознаграждение (порой стремящееся к нулю) подберет все по нашему запросу. Так же и наши партнеры каждый раз выбирают, работать с дистрибьютором или самостоятельно. И мне кажется, что пока первый вариант они выбирают чаще. Потому что мы (дистрибьюторы) умеем делать определенную работу лучше других: наших вендоров и наших клиентов. Кроме того, за эти 20 лет нам удалось главное — выстроить отношения с партнерами. Но чтобы оставаться востребованными, нужными, мы должны постоянно „оттачивать“ то, что уже умеем. Поэтому каждый из нас всё время совершенствуется. И если завтра к нам придут зарубежные коллеги-дистрибьюторы или вендоры и, минуя нас, начнут продавать в канал, то им придется выстраивать собственные схемы работы с партнерами. А на все это нужно время. Значит, у нас есть преимущество перед ними, и мы будем стараться максимально его использовать.

Но в этом случае ответственность за качество нашего отдыха мы берем на себя. Альтернатива этому — туристические агентства. И каждый раз мы решаем: делать все самому или обратиться к тем, кто за очень скромное вознаграждение (порой стремящееся к нулю) подберет все по нашему запросу. Так же и наши партнеры каждый раз выбирают, работать с дистрибьютором или самостоятельно. И мне кажется, что пока первый вариант они выбирают чаще. Потому что мы (дистрибьюторы) умеем делать определенную работу лучше других: наших вендоров и наших клиентов. Кроме того, за эти 20 лет нам удалось главное — выстроить отношения с партнерами. Но чтобы оставаться востребованными, нужными, мы должны постоянно „оттачивать“ то, что уже умеем. Поэтому каждый из нас всё время совершенствуется. И если завтра к нам придут зарубежные коллеги-дистрибьюторы или вендоры и, минуя нас, начнут продавать в канал, то им придется выстраивать собственные схемы работы с партнерами. А на все это нужно время. Значит, у нас есть преимущество перед ними, и мы будем стараться максимально его использовать.

Если же говорить об угрозах для дистрибьютора, то самая большая из них — падение рентабельности, возникающее из-за эффекта ножниц. На дистрибьютора „давят“ с двух сторон: вендоры с их таргетами и нестабильностью цен и клиенты, которым каждый новый сезон нужна всё более глубокая кредитная линия. У каждой стороны свои цели и объективные условия работы на рынке. И это, пожалуй, — основная угроза, с которой мы постоянно боремся. Как? Во-первых, повышаем собственную эффективность. А кроме того, находим такие направления деятельности, которые наименее подвержены этому риску».

Игорь Белоусов, исполнительный директор компании «Тайле», уверен, дистрибуции ничего не грозит, кроме одного: «Убить дистрибьютора может только сильное сокращение численности его партнеров. Но мы живем в большой стране, и в ближайшем будущем количество ИТ-компаний вряд ли сильно сократится, а может быть, даже увеличится. А это значит, что дистрибьютор обязательно найдет свое место на рынке. Есть и еще кое-что, вселяющее оптимизм (хотя обычно на эти особенности только жалуются). В России плохо развита логистическая инфраструктура: порой отправить груз в соседний регион проще через Москву, чем напрямую. Поэтому каждый дистрибьютор выстраивает собственные схемы доставки товара до клиента. И если вендор хочет использовать такую инфраструктуру, ему надо либо сотрудничать с дистрибьюторами, либо создавать ее самостоятельно. А это ой как непросто. Вот и получается, что если дистрибьютор — хороший логистик, то перспектива на ближайшее время у него точно есть».

Есть и еще кое-что, вселяющее оптимизм (хотя обычно на эти особенности только жалуются). В России плохо развита логистическая инфраструктура: порой отправить груз в соседний регион проще через Москву, чем напрямую. Поэтому каждый дистрибьютор выстраивает собственные схемы доставки товара до клиента. И если вендор хочет использовать такую инфраструктуру, ему надо либо сотрудничать с дистрибьюторами, либо создавать ее самостоятельно. А это ой как непросто. Вот и получается, что если дистрибьютор — хороший логистик, то перспектива на ближайшее время у него точно есть».

С тем, что самая большая угроза для дистрибьютора — потеря партнеров, согласен и Алексей Носов, коммерческий директор компании Landata: «О чем мы говорим? Билл Гейтс запатентовал человеческое тело как устройство передачи данных. Понятно, что через какое-то время (вопрос — через какое) каждый из нас будет получать вычислительную емкость и загружать данные непосредственно в мозг, отображать их на зрачок, использовать пальцы, как клавиши, и т. д. Но надо ли нам из-за этого закрывать наши компании и вывешивать белый флаг?

д. Но надо ли нам из-за этого закрывать наши компании и вывешивать белый флаг?

То же самое и с „облаками“, и с другими „угрозами“. Недавно я был на саммите дистрибьюторов одного из вендоров, куда приглашаются самые крупные партнеры из разных стран. И вот представьте, что на этой встрече кто-то задал вопрос „Есть ли у нас завтра?“. Его бы, пожалуй, просто выгнали. Там такие темы всерьез не обсуждают. Потому что основная угроза любому бизнесу — стать ненужным тем, у кого есть деньги, чтобы оплатить твою работу. Судите сами: 10–15 лет назад в таких „круглых столах“ принимали участие другие дистрибьюторы. Другие — по сути. Это были компании, которые делали бизнес на других вещах. Сейчас те, кто остался, сильно изменились. Поэтому обсуждать надо не то, чего мы боимся, а то, какой будет дистрибуция, что мы будем продавать. Выживет тот, кто сумеет подстроиться и сделать то, что действительно нужно клиентам. А тот, кто не хочет перестраиваться, тот умрет.

По моим ощущениям, сейчас дистрибьютор нужен партнеру для решения следующих задач: доступности информации о товаре, доступности самого товара и доступности финансовых инструментов. И четвертое — это техническая поддержка. Скажите, что в этом списке изменится с приходом „облаков“ или при вступлении России в ВТО?»

И четвертое — это техническая поддержка. Скажите, что в этом списке изменится с приходом „облаков“ или при вступлении России в ВТО?»

В бизнесе любят не «вопреки», а «за что-то»…

Ну вот мы и вернулись к обсуждению того, какую же ценность привносят дистрибьюторы в канал продаж и за счет чего планируют повысить эту ценность в будущем. Интересно, что не все согласны с предложенным Алексеем Носовым списком ценностей.

«Я считаю, что у дистрибьютора все-таки три основные роли: ассортимент и доступность товара, финансовая поддержка канала и эффективная логистика, — считает Марина Никитина. — Это — три кита, на которых стоит наш бизнес. Все остальное — обучение, пресейл, постсейл — лишь дополнительные функции, которые развиваются в зависимости от спроса и условий на рынке.

Но говоря о „ценности“ дистрибьютора, надо понимать, что мы в канале — промежуточное звено, сопровождающее поток товара от производителя к потребителю. Поэтому у дистрибьютора нет самостоятельных функций, его функционал зависит от того, что нужно его партнерам.

Поэтому у дистрибьютора нет самостоятельных функций, его функционал зависит от того, что нужно его партнерам.

Что хочет вендор? Финансовой устойчивости (у дистрибьютора должно быть достаточно финансовых ресурсов для того, чтобы обеспечить устойчивость бизнеса, рассчитываться с вендорами и инвестировать в развитие канала). Значит, нужно улучшать этот бизнес-показатель. Но в нынешней ситуации с маржой делать это не очень просто. Тем не менее крупнейшие дистрибьюторы находят возможности и повышают собственную эффективность.

Что еще нужно вендору от дистрибьютора? Безусловно, большое количество партнеров второго уровня, чтобы его продукция могла дойти до максимального количества потребителей через широкий канал. Поэтому мы нацелены на развитие отношений с каналом: это — наше value, наша ценность. Естественно, еще нужна логистика, и чтобы мы учили канал, а также помогали партнерам в реализации проектов…

А что нужно от нас партнерам? Здесь все сводится к „классическим“ функциям: финансы (дайте нам товар на выгодных условиях), ассортимент и доступность (мало того, что у вас в каталоге 125 тыс. наименований, хотим получать это оперативно, а лучше — со склада) и эффективная логистика (товар должен находиться максимально близко к потребителю, на локальных складах, или максимально быстро доставляться в регион из Москвы). Есть еще и четвертое требование — цены (дайте нам все вышеперечисленное, но максимально дешево). Можно говорить о появлении новых бизнес-моделей, но классика все равно останется. И все мы думаем о том, чтобы стать лучшими именно в этих категориях».

наименований, хотим получать это оперативно, а лучше — со склада) и эффективная логистика (товар должен находиться максимально близко к потребителю, на локальных складах, или максимально быстро доставляться в регион из Москвы). Есть еще и четвертое требование — цены (дайте нам все вышеперечисленное, но максимально дешево). Можно говорить о появлении новых бизнес-моделей, но классика все равно останется. И все мы думаем о том, чтобы стать лучшими именно в этих категориях».

Надо отметить, что партнеры второго уровня полностью согласны с такими выводами. Одну из реплик «из зала»: «Сейчас нужно, чтобы были товар и склад» — коллеги «выступившего» дополнили так: «Что нам, как ИТ-компании, нужно от дистрибьютора? В первую очередь информация, желательно оперативная, понимание, кто реально принимает решение, ну и, конечно же, наличие товара и хорошие условия, по которым этот товар получаешь. Эти функции были и будут востребованы всегда. Уже сейчас некоторые вендоры начинают работать с нами напрямую. Но все равно есть вопросы, которые проще решить через дистрибьюторов. Поэтому и от нынешних поставщиков, и от дистрибьюторов новой формации мы ждем четкого распределения зон ответственности и рисков и уверенности в том, что у нас не просто бизнес, а партнерские отношения».

Но все равно есть вопросы, которые проще решить через дистрибьюторов. Поэтому и от нынешних поставщиков, и от дистрибьюторов новой формации мы ждем четкого распределения зон ответственности и рисков и уверенности в том, что у нас не просто бизнес, а партнерские отношения».

Правда, по мнению Владимира Графеева, директора компании ГАЛЭКС (Барнаул), было бы хорошо, если бы дистрибьютор взял на себя еще одну функцию: «Маржа падает, а ситуации, когда мы сделали проект, нарисовали, посчитали, разложили, а потом кто-то прибегнул к демпингу, и по ФЗ-94 проект ушел к другому, встречаются на каждом шагу. Может быть, дистрибьюторы смогут наладить „движение по защите проектов“ в сторону вендоров. Такая помощь позволит нам развивать компетенции и содержать инженеров, которые у нас пока еще есть».

Замечу, что некоторые представители дистрибьюторских компаний посчитали этот «заказ» от канала «плоховыполнимым», так как «…в подобных вопросах решающее слово остается за вендором». В свою очередь Анна Мещерякова уверена, что вопрос, заданный партнером, должен заставить дистрибьюторов задуматься: «Когда речь заходит о проектах, особенно с очень жесткими условиями и сроками поставок, на первый план выходит ответственность дистрибьютора за то, что все будет сделано именно так и тогда, как это планировалось. И здесь именно дистрибьютор гарантирует выполнение обязательств на всех этапах поставки, а также помогает решить многочисленные вопросы и проблемы, которые, к сожалению, постоянно возникают у партнеров второго уровня при работе с заказчиком. Мы стараемся помнить об этом и не просто выполнять взятые обязательства, но и компенсировать то, что не удалось сделать, в том числе и по вине вендоров. Наши партнеры второго уровня чувствуют, что их поставщики — это не просто звено в цепочке, но и плечо, на которое можно опереться. И это очень важно. Потому что наши же производители начинают конкурировать с нами. Вендор, открывая представительство, начинает продавать „в два канала“, т.

В свою очередь Анна Мещерякова уверена, что вопрос, заданный партнером, должен заставить дистрибьюторов задуматься: «Когда речь заходит о проектах, особенно с очень жесткими условиями и сроками поставок, на первый план выходит ответственность дистрибьютора за то, что все будет сделано именно так и тогда, как это планировалось. И здесь именно дистрибьютор гарантирует выполнение обязательств на всех этапах поставки, а также помогает решить многочисленные вопросы и проблемы, которые, к сожалению, постоянно возникают у партнеров второго уровня при работе с заказчиком. Мы стараемся помнить об этом и не просто выполнять взятые обязательства, но и компенсировать то, что не удалось сделать, в том числе и по вине вендоров. Наши партнеры второго уровня чувствуют, что их поставщики — это не просто звено в цепочке, но и плечо, на которое можно опереться. И это очень важно. Потому что наши же производители начинают конкурировать с нами. Вендор, открывая представительство, начинает продавать „в два канала“, т. е. выходит напрямую к тем партнерам, с которыми работают его дистрибьюторы. И это — новый вид внутренней конкуренции в канале: ИТ-компании работают и с ними, и с нами. Для партнеров в каждой из этих моделей есть свои плюсы. Но что самое интересное, на данный момент в сотрудничестве с дистрибьютором таких плюсов больше: мы более мобильные, мы понимаем, что важно содержание, а не форма. Вендоры же чаще всего думают именно о форме, о документах, о процедуре согласования, в то время как компаниям, особенно региональным, нужна оперативность».

е. выходит напрямую к тем партнерам, с которыми работают его дистрибьюторы. И это — новый вид внутренней конкуренции в канале: ИТ-компании работают и с ними, и с нами. Для партнеров в каждой из этих моделей есть свои плюсы. Но что самое интересное, на данный момент в сотрудничестве с дистрибьютором таких плюсов больше: мы более мобильные, мы понимаем, что важно содержание, а не форма. Вендоры же чаще всего думают именно о форме, о документах, о процедуре согласования, в то время как компаниям, особенно региональным, нужна оперативность».

Дополнить список необходимых и обязательных дистрибьюторских услуг взялся Павел Володин, генеральный директор компании «Биллион» (Домодедово): «Озвучу результаты одного исследования, посвященного современному миру продаж (презентовано в апреле 2011 г.). Изучение 20 тыс. различных компаний, работающих в разных сегментах, показало, что за последние 10 лет современный мир продаж кардинально изменился. Продажи разделились на две части: чистые транзакции и чистый консалтинг. Продавать что-то становится все сложнее, и чем дальше мы движемся, тем четче вырисовывается эта граница. Поэтому тем дистрибьюторам, которые хотят жить дальше, надо решить, кем быть: мощным логистиком, перевозящим вагоны через границу и раздающим товар партнерам, или компанией, продающей консалтинг».

Продавать что-то становится все сложнее, и чем дальше мы движемся, тем четче вырисовывается эта граница. Поэтому тем дистрибьюторам, которые хотят жить дальше, надо решить, кем быть: мощным логистиком, перевозящим вагоны через границу и раздающим товар партнерам, или компанией, продающей консалтинг».

Увы, но пока не все дистрибьюторы уверены в том, что партнеры второго уровня будут покупать подобный консалтинг у своих поставщиков. И дело не в том, что дистрибьюторам нечего предложить каналу. «У нас есть огромные возможности по предоставлению платных сервисов, и мы можем сделать много всего и качественно», — утверждают они. Вопрос в том, готовы ли партнеры покупать это? Готов ли канал за это платить?

Ответ в первую очередь зависит от того, на каких именно партнеров ориентируется дистрибьютор в своей работе. Реселлеры будут покупать и консультации, и услуги тогда, когда поймут, что это нужно для удачного внедрения проекта, но собственных компетенций не хватает. Причем в этом случае партнеру уже не важно, кому платить: сторонней консалтинговой компании или своему поставщику. «У нас консалтинг покупают, — замечает Алексей Носов. — Покупают и пресейл, и услуги по инсталляции; и в чистом виде, и вместе с оборудованием. И за финансовый сервис нам платят».

Причем в этом случае партнеру уже не важно, кому платить: сторонней консалтинговой компании или своему поставщику. «У нас консалтинг покупают, — замечает Алексей Носов. — Покупают и пресейл, и услуги по инсталляции; и в чистом виде, и вместе с оборудованием. И за финансовый сервис нам платят».

Прекрасное далёко?

Главное, что показала дискуссия: базовые опции дистрибьютора (такие как высокоэффективная переброска продукта из точки А в точку Б, финансовая поддержка канала, обеспечение доступности товара и широты ассортимента) останутся востребованными еще долго. Но кроме этого все ее участники подчеркивали: для того чтобы оставаться на этом рынке, надо прислушиваться к мнению партнеров, присматриваться к происходящим изменениям и меняться самим. Но вот ведь вопрос: как? В какую сторону? За счет чего расширять свое предложение каналу, чтобы оставаться нужным звеном в цепочке поставок?

«Судя по всему, старый набор услуг все еще востребован, — считает Игорь Белоусов. — И мне кажется, что мы еще долго будем наблюдать именно такое, традиционное разделение ролей на рынке. Тем более что пока никто из нас не достиг истинного совершенства в этом бизнесе, а значит, всегда есть возможность сделать эти самые „обычные вещи“ (логистику, цену, работу с партнером) чуточку лучше. Предложим ли мы что-то новое? Традиционно мы планируем расширение спектра услуг. И здесь я согласен с тем, что консалтинг от дистрибьюторов уже начал продаваться. У одних это продается изначально, другие к этому только подходят. Но факт остается фактом: нематериальные услуги стали востребованными, и партнеры, у которых нет соответствующих компетенций, готовы за них платить. Думаю, что это направление бизнеса дистрибьютора будет развиваться там, где в этом есть необходимость».

— И мне кажется, что мы еще долго будем наблюдать именно такое, традиционное разделение ролей на рынке. Тем более что пока никто из нас не достиг истинного совершенства в этом бизнесе, а значит, всегда есть возможность сделать эти самые „обычные вещи“ (логистику, цену, работу с партнером) чуточку лучше. Предложим ли мы что-то новое? Традиционно мы планируем расширение спектра услуг. И здесь я согласен с тем, что консалтинг от дистрибьюторов уже начал продаваться. У одних это продается изначально, другие к этому только подходят. Но факт остается фактом: нематериальные услуги стали востребованными, и партнеры, у которых нет соответствующих компетенций, готовы за них платить. Думаю, что это направление бизнеса дистрибьютора будет развиваться там, где в этом есть необходимость».

Не спорит с коллегами и Александр Будилов: «Сегодня основной девиз для всех ИТ-дистрибьюторов: „Если хочешь оставаться в тренде, ты должен бежать изо всех сил, а если хочешь чего-то большего, надо бежать еще быстрее“. Получится ли это у нас, покажет время. Но в любом случае мы будем изменять свой продуктовый портфель. А кроме того, все понимают, что либо ты предлагаешь больше товаров, либо оказываешь больше услуг. Поэтому, скорее всего, и в области услуг нашему каналу мы тоже предложим что-то новое».

Получится ли это у нас, покажет время. Но в любом случае мы будем изменять свой продуктовый портфель. А кроме того, все понимают, что либо ты предлагаешь больше товаров, либо оказываешь больше услуг. Поэтому, скорее всего, и в области услуг нашему каналу мы тоже предложим что-то новое».

Дмитрий Русин не стал раскрывать конкретных планов: «Ларчик просто открывался. Смотри по сторонам, анализируй то, что происходит, включай голову и делай так, чтобы ты был лучше, быстрее и умнее других. Тогда сможешь развивать свой бизнес. Если вас интересует, будем ли мы делать что-то новое в ближайшее время, поверьте, будем».

Олег Колесов утверждает, что его компания также готова к изменениям: «Мы, как и наши коллеги, стараемся соответствовать новым условиям ведения бизнеса. Конечно, мы будем совершенствовать те „основные функции“, о которых говорилось выше. Но мы понимаем и то, что современный дистрибьютор уже не может быть успешным без дополнительных компетенций в рамках основной специализации. Что касается нас, то сейчас мы достаточно активно идем в сегмент „проектной дистрибуции“, но при этом не забываем и о рознице. Дальнейшие наши шаги будут зависеть от того, как будут меняться условия. Хотя они уже меняются, например, вендоры „приходят“ напрямую к нашим ретейл-партнерам или переходят на работу на условиях DDP. Это уже не новость, мы существуем в этой реальности. И независимо от того, что нам нравится, а что — не очень, мы все равно продолжаем жить, работать и принимать решения, с помощью которых двигаемся вперед и вверх, повышая уровень нашей компетентности и расширяя свое присутствие рынке».

Что касается нас, то сейчас мы достаточно активно идем в сегмент „проектной дистрибуции“, но при этом не забываем и о рознице. Дальнейшие наши шаги будут зависеть от того, как будут меняться условия. Хотя они уже меняются, например, вендоры „приходят“ напрямую к нашим ретейл-партнерам или переходят на работу на условиях DDP. Это уже не новость, мы существуем в этой реальности. И независимо от того, что нам нравится, а что — не очень, мы все равно продолжаем жить, работать и принимать решения, с помощью которых двигаемся вперед и вверх, повышая уровень нашей компетентности и расширяя свое присутствие рынке».

«Я считаю, что, говоря о будущем дистрибуции, надо понимать, о каких компаниях идет речь, — уточняет Владимир Леваков. — Есть проектные дистрибьюторы. И то, что для нас „будущее“, для таких компаний — настоящее, а может, уже и прошлое. Есть те, кто работает с „легкими“ продуктами, и для них самое важное — эффективная логистика и цена. И поэтому говорить о „будущем для всех“ сложно. Хотя для любого дистрибьютора возможность развиваться состоит в создании таких условий, когда компания привносит некий бизнес в процесс продажи продвигаемых ею продуктов. Например, у проектных дистрибьюторов есть и возможность, и компетенции, чтобы вместе с партнерами и производителями генерировать спрос и формировать условия, при которых проекты будут расти и по масштабу, и по частоте. Другой вопрос: как это сделать? Можно хорошо представлять тренды, но при этом не понимать технологию того, как стать эффективным и прибыльным».

Хотя для любого дистрибьютора возможность развиваться состоит в создании таких условий, когда компания привносит некий бизнес в процесс продажи продвигаемых ею продуктов. Например, у проектных дистрибьюторов есть и возможность, и компетенции, чтобы вместе с партнерами и производителями генерировать спрос и формировать условия, при которых проекты будут расти и по масштабу, и по частоте. Другой вопрос: как это сделать? Можно хорошо представлять тренды, но при этом не понимать технологию того, как стать эффективным и прибыльным».

Соглашается с коллегой и Алексей Носов: «Я убежден, что то хорошее, что делают люди, они делают не от хорошей жизни. Вот так же и у дистрибьюторов: что-то улучшаем, потому что уже нельзя не улучшать. Мы — дистрибьютор проектный, и продуктовая линейка у нас проектная, и та роль, которая у некоторых коллег „четвертая“ (а у кого-то ее вообще нет), для нас — первая и основная. Что мы делаем? Вкладываем деньги в техподдержку, в технических специалистов, рассказываем партнерам, как провести проект и как защитить его у вендора (там, где производитель этого не делает, стараемся защищать сами, там, где делает, подсказываем инструменты и возможности). А еще мы занимаемся укреплением „социальных“ связей внутри нашего канала. Например, мы не просто пытаемся подружить партнера, у которого есть проект, но нет людей, способных технически его реализовать, с тем, у кого такие кадры есть, но и выступаем в этом процессе гарантом перед одним, что его не оставят без денег, и перед другим, что его „не забудут“. Кроме того, мы создаем вертикальные отраслевые решения (например, для энергетики): контактируем с вендорами, работаем с заказчиком, генерируем спрос, а потом передаем эти проекты своим партнерам. Это мы делаем сейчас. А из того, что мы хотим усилить в будущем, выделю два момента: будем совершенствовать финансовые инструменты и развивать внешний интерфейс, чтобы упростить и оптимизировать часть рутинных задач».

А еще мы занимаемся укреплением „социальных“ связей внутри нашего канала. Например, мы не просто пытаемся подружить партнера, у которого есть проект, но нет людей, способных технически его реализовать, с тем, у кого такие кадры есть, но и выступаем в этом процессе гарантом перед одним, что его не оставят без денег, и перед другим, что его „не забудут“. Кроме того, мы создаем вертикальные отраслевые решения (например, для энергетики): контактируем с вендорами, работаем с заказчиком, генерируем спрос, а потом передаем эти проекты своим партнерам. Это мы делаем сейчас. А из того, что мы хотим усилить в будущем, выделю два момента: будем совершенствовать финансовые инструменты и развивать внешний интерфейс, чтобы упростить и оптимизировать часть рутинных задач».

Пожалуй, наиболее конкретные планы развития озвучила Марина Никитина: «Наша компания внимательно следит за теми изменениями, которые происходят на рынке в связи с развитием „облака“. В конце прошлого года мы объявили о запуске облачного проекта, в рамках которого будет работать портал, позволяющий нашим партнерам получить информацию об „облаках“ и пройти обучение по данной теме. Там же будут представлены продукты, которые помогут им построить собственные „облака“, и облачные сервисы, предлагаемые вендорами и российскими компаниями для перепродажи потребителям».

Там же будут представлены продукты, которые помогут им построить собственные „облака“, и облачные сервисы, предлагаемые вендорами и российскими компаниями для перепродажи потребителям».

И еще одно мнение о будущем российской дистрибуции высказал Константин Шляхов: «Мы тоже присматриваемся к ситуации за рубежом. Потому что их настоящее — наше будущее, которое к нам обязательно придет, вопрос только, когда? Вот, например, доля продаж ИТ-оборудования через дистрибьюторов в любой европейской стране гораздо меньше, чем в России. Т. е. основные поставки — это прямые продажи производителя дилеру или конечному заказчику. Хотим мы этого или нет, но это — наше будущее. Зачем я это говорю? Конечно, хочется надеяться, что еще несколько лет мы будем успешно сотрудничать с нашими партнерами, но рано или поздно к ним „постучатся“ производители. И даже если кто-то захочет сделать нам приятное и по старой дружбе будет закупать у нас хоть что-то, все равно наша маржа будет очень сильно ограничена этим самым вендором. Мы видим это на рынке фототехники и мобильных телефонов, где дистрибьюторам оставили 3%. Поэтому надо увеличивать число партнеров, с которыми одновременно может работать компания. Это — очень непростая задача, над решением которой бьются все дистрибьюторы. Пожалуй, сейчас это лучше всех получается у OCS, но ценой каких затрат!

Мы видим это на рынке фототехники и мобильных телефонов, где дистрибьюторам оставили 3%. Поэтому надо увеличивать число партнеров, с которыми одновременно может работать компания. Это — очень непростая задача, над решением которой бьются все дистрибьюторы. Пожалуй, сейчас это лучше всех получается у OCS, но ценой каких затрат!

В этом «круглом столе» участвуют представители девяти дистрибьюторов. В рейтинге «Лучший российский ИТ-дистрибьютор» партнеры упомянули около 200 компаний. Это очень много, и дай Бог, чтобы лет через пять мы смогли собрать столько же компаний, чтобы еще раз обсудить наше

будущее».

Что ИТ-компаниям нужно от дистрибьютора? В первую очередь информация, понимание, кто реально принимает решение, наличие товара и хорошие условия, по которым этот товар получаешь.

Для участия в «круглом столе», посвященном судьбе российской ИТ-дистрибуции (проводился в рамках «IT-форума 2011»), были приглашены представители девяти дистрибьюторских компаний. Но тех, кто занимается этим видом бизнеса, гораздо больше. Так, в ходе рейтинга «Лучший российский ИТ-дистрибьютор — 2011» респонденты назвали около 200 компаний. Поэтому мы предложили ответить на вопросы, поднимавшиеся в ходе «круглого стола», и другим игрокам дистрибьюторского рынка. Вот какие комментарии мы получили.

Но тех, кто занимается этим видом бизнеса, гораздо больше. Так, в ходе рейтинга «Лучший российский ИТ-дистрибьютор — 2011» респонденты назвали около 200 компаний. Поэтому мы предложили ответить на вопросы, поднимавшиеся в ходе «круглого стола», и другим игрокам дистрибьюторского рынка. Вот какие комментарии мы получили.

1. Какие угрозы для дистрибьюторского бизнеса вы видите в настоящее время? С чем они связаны (с развитием облачных сервисов, переходом почти всех вендоров на прямой импорт, вступлением в ВТО и т. д.)? В чем заключаются эти угрозы? Насколько сильно они отразятся на дистрибьюторском бизнесе?

Ярослав Кузьмицкий, директор по развитию бизнеса компании InPrice Distribution: «Говоря об угрозах, надо понимать, на чем держится этот бизнес сегодня. Предлагаемый список далеко не полный, но это — те факторы, которые являются не только источником трудностей, но и неким защитным куполом:

Все это не только создает преграду для конкурентов извне, но и позволяет российским игрокам развивать особые „компетенции“, которые (в том или ином виде) продаются и вендору, и дилеру при передаче товара. А значит, дистрибьюторскому бизнесу угрожают любые изменения, в ходе которых накопленные компетенции становятся ненужными. И главное из них — вступление России в ВТО, т. к. за этим следует упрощение процедуры импорта, приближение законодательно-нормативной базы к общеевропейской, отмена пошлин на ИТ-оборудование, увеличение прозрачности рынка, что открывает двери на наш рынок таким игрокам, как:

А значит, дистрибьюторскому бизнесу угрожают любые изменения, в ходе которых накопленные компетенции становятся ненужными. И главное из них — вступление России в ВТО, т. к. за этим следует упрощение процедуры импорта, приближение законодательно-нормативной базы к общеевропейской, отмена пошлин на ИТ-оборудование, увеличение прозрачности рынка, что открывает двери на наш рынок таким игрокам, как:

Вот с чем столкнутся российские дистрибьюторы, которым придется противостоять не периодическому „серому“ ввозу, а непрерывному давлению со всех сторон. Причем большинство российских дистрибьюторов не смогут компенсировать потери на внутреннем рынке за счет экспансии за рубеж. Они очень „домашние“, за всю историю было всего несколько примеров успешной работы российских компаний за рубежом».

Владимир Ламков, коммерческий директор компании EuroBusiness: «Сегодня можно выделить несколько угроз для ИТ-дистрибуции.

2011 г. продемонстрировал относительно низкие темпы роста рынка. Это приводит к усилению конкуренции во всей цепочке поставок. Следствие этих двух факторов — падение доходности в канале продаж. Изменившаяся конкурентная среда требует от участников рынка новых подходов к ведению бизнеса. Как никогда становится важным наличие у компании оптимальных бизнес-процессов. Что можно сделать для того, чтобы остаться эффективным в новой среде? Необходимо оптимизировать бизнес-процессы и развивать клиентские сервисы. Например, наша компания в рамках региональной политики предложила реселлерам новую услугу — доступность актуального товара в непосредственной близости от региональных компаний, что автоматически снижает логистические издержки и риски партнеров. Необходимость развития новых компетенций формирует повышенные требования дистрибьютора к своим сотрудникам. И это при том, что рынок труда характеризуется дефицитом профессиональных кадров. Для решения этой проблемы дистрибьюторам необходимо постоянно обучать персонал, повышать профессиональный уровень и квалификацию сотрудников в соответствии с задачами, которые стоят перед компанией».

продемонстрировал относительно низкие темпы роста рынка. Это приводит к усилению конкуренции во всей цепочке поставок. Следствие этих двух факторов — падение доходности в канале продаж. Изменившаяся конкурентная среда требует от участников рынка новых подходов к ведению бизнеса. Как никогда становится важным наличие у компании оптимальных бизнес-процессов. Что можно сделать для того, чтобы остаться эффективным в новой среде? Необходимо оптимизировать бизнес-процессы и развивать клиентские сервисы. Например, наша компания в рамках региональной политики предложила реселлерам новую услугу — доступность актуального товара в непосредственной близости от региональных компаний, что автоматически снижает логистические издержки и риски партнеров. Необходимость развития новых компетенций формирует повышенные требования дистрибьютора к своим сотрудникам. И это при том, что рынок труда характеризуется дефицитом профессиональных кадров. Для решения этой проблемы дистрибьюторам необходимо постоянно обучать персонал, повышать профессиональный уровень и квалификацию сотрудников в соответствии с задачами, которые стоят перед компанией».

Анна Обухова, директор компании «1С-Форус»: «Пожалуй, основные угрозы дистрибьюторскому бизнесу можно описать так: снижение рентабельности бизнеса, вызванное ценовой конкуренцией на рынке, а также насыщение рынка и переманивание партнеров от одного дистрибьютора к другому только ценой. Можно ли этому как-то противостоять? Наверно, можно. Для этого надо применять более гибкий индивидуальный подход к тем, с кем ты работаешь, а еще обучать партнеров, повышать уровень их уникальных компетенций».

2. Какие компетенции должны развивать дистрибьюторы, чтобы противостоять существующим угрозам? Какие «услуги» добавить в свой портфель, чтобы и в будущем оставаться нужными своему каналу? А от каких функций можно отказаться?

Михаил Прибочий, генеральный директор компании «Аксофт»: «Речь идет даже не об угрозах, а скорее о рисках, связанных с изменением традиционной модели рынка. Привычная схема работы, когда от дистрибьютора ждали только выполнения логистической функции, остается в прошлом.

Мне кажется, что одним из приоритетных направлений развития может стать проектная дистрибуция. Связано это с тем, что для целевых поставок крупным заказчикам, например в корпоративном сегменте, требуется комплексный подход: от составления спецификаций по проекту, выбора и оперативной доставки продукции до проведения технических консультаций и гибких схем расчета. И не у каждой ИТ-компании есть собственные ресурсы, позволяющие предоставить подобную комплексную поддержку заказчика. В этом случае дистрибьютор может взять на себя консалтинговые функции и помочь своему партнеру с реализацией проекта.

К услугам, которые необходимо развивать, я бы отнес разработку и предоставление дополнительных линий кредитования, выбор эффективных форм обучения, а также планирование маркетинговой поддержки партнеров. Дополнительные усилия стоит сосредоточить на развитии программ формирования спроса среди конечных заказчиков.

А вот отказываться, на мой взгляд, не от чего. По-прежнему большое внимание должно уделяться выполнению основных функций дистрибьюторов. Поэтому вывод однозначен: нужно развивать новые, востребованные рынком направления деятельности, не отказываясь от имеющихся».

По-прежнему большое внимание должно уделяться выполнению основных функций дистрибьюторов. Поэтому вывод однозначен: нужно развивать новые, востребованные рынком направления деятельности, не отказываясь от имеющихся».

Евгений Чепусов, заместитель генерального директора компании «Нетвелл»: «Я полагаю, что говорить об угрозах для дистрибуции, а уж тем более о скорой ее кончине, несколько преждевременно. Пока будут появляться новые продукты, будут нужны и каналы сбыта, а значит, и дистрибьюторы. Но очевидно и другое. Число дистрибьюторов сокращается, и это — вполне естественный и закономерный процесс. В условиях кризиса любая компания стремится сократить издержки, что влечет за собою снижение доходности поставщиков, работающих с этой компанией. В результате небольшим дистрибьюторам приходится выбирать между независимостью и возможностью продолжать начатое дело. Один из способов сохранить независимость — постоянный поиск и вывод на рынок новых имен и продуктов, а также расширение канала и тесная работа с существующими партнерами.

При такой модели важными составляющими бизнеса дистрибьютора становятся техническая экспертиза и компетенция, которыми он может поделиться с партнером. Это особенно востребовано на начальном этапе, когда продукт, его название мало известны (или неизвестны) рынку. Важную роль в формировании и образовании клиентов играет информационная составляющая. Поэтому служба маркетинга должна быть максимально вовлеченной в совместную с партнером деятельность по продвижению решения. Совместные усилия позволят снизить расходы и с большей эффективностью подготовить рынок, породить спрос.

Кроме того, не стоит забывать про финансовую поддержку канала, а также о том, что от балласта и от продуктов, у которых завершился жизненный цикл, надо избавляться без сожаления, но при этом заранее готовить им замену.

Дистрибьютор выполняет только те функции, которые экономически целесообразны и обоснованны, поэтому в нормально работающей компании, где выстроены все бизнес-процессы, попросту нет (и не может быть) функций, от которых следует отказаться».

Что такое службы распределения?

Распределение – это процесс доставки или продажи товаров и услуг от производителя/изготовителя потребителям. По мере того, как компании становятся доступными в большем количестве мест, становится очень важным расширять дистрибуцию, чтобы гарантировать, что продукты доходят до клиентов безопасно и своевременно. Требуется надлежащая синхронизация между всеми партнерами, участвующими в канале распределения, для обеспечения бесперебойного процесса. Сотрудничая с такими компаниями, как Corlett Express , для всех услуг по доставке грузов в Юте, вы обязательно получите первоклассные услуги по доставке в соответствии с вашими требованиями.

Почему услуги по распространению важны? Дистрибуция является жизненно важным элементом любой коммерческой деятельности. Без эффективного обслуживания любой отраслевой бизнес не может обеспечить хорошие отношения между клиентами и производителями в предоставлении наилучшего обслуживания. Если в системе есть лазейки, поставки не осуществляются должным образом, что приводит к раздражению клиентов, поставщиков и продавцов, которые теряют доверие к компании. Для успешной службы дистрибуции компаниям необходимо иметь постоянный процесс обратной связи, чтобы все сотрудники были довольны, и если необходимо внести какие-либо исправления для улучшения.Для некоторых служб онлайн-доставки клиенты не будут смотреть на продукт, пока не купят, доверяя предоставленным изображениям и описаниям. Следовательно, службы распространения должны быть подлинными и эффективными, соединяя их и создавая надежные отношения.

Если в системе есть лазейки, поставки не осуществляются должным образом, что приводит к раздражению клиентов, поставщиков и продавцов, которые теряют доверие к компании. Для успешной службы дистрибуции компаниям необходимо иметь постоянный процесс обратной связи, чтобы все сотрудники были довольны, и если необходимо внести какие-либо исправления для улучшения.Для некоторых служб онлайн-доставки клиенты не будут смотреть на продукт, пока не купят, доверяя предоставленным изображениям и описаниям. Следовательно, службы распространения должны быть подлинными и эффективными, соединяя их и создавая надежные отношения.

Хорошая система распределения включает в себя учет таких факторов, как:

- Эффективная транспортная сеть для доставки товаров во все точки.

- Надежное отслеживание, гарантирующее своевременную доставку нужных товаров адресату.

- Надлежащая упаковка, обеспечивающая сохранность товара до места назначения.

- Доступное место для хранения, где продукты можно хранить для удобного распределения.

- Услуги реверсивной логистики для обеспечения оптимальной удовлетворенности клиентов.

Служба распределения включает в себя бесперебойную работу таких факторов, как:

Обработка заказов : Поскольку службы получают заказ от производителей или клиентов, им необходимо иметь надлежащий план для их надлежащей доставки.Это включает в себя накопление запасов, упаковку и погрузку, а также своевременную доставку.

Упаковка и транспортировка : Предоставление оптимальной упаковки для любого типа продукции очень важно для того, чтобы конечный потребитель получил их в исходном состоянии. Им необходимо обеспечить гибкую доставку, упаковку и оптимальную транспортировку, чтобы завоевать доверие клиентов. К каждому заказу нужно относиться с осторожностью, что помогает построить хорошие долгосрочные отношения с клиентами и производителями.Точные счета-фактуры и отгрузочные этикетки должны быть прикреплены к каждому предполагаемому пакету доставки. Эти практики помогут компании добиться хороших результатов и порадовать конечного пользователя.

Эти практики помогут компании добиться хороших результатов и порадовать конечного пользователя.

Таможенные и импортные услуги : По мере того, как бизнес растет по всему миру, международное распространение становится решающим фактором. Квалифицированная и надежная дистрибьюция предполагает умелое выполнение таможенных и связанных с ними процессов импорта/экспорта, что поможет вам эффективно соблюдать все торговые нормы и процедуры.Это гарантирует, что ваши товары легко перемещаются через границы без каких-либо задержек.

Управление запасами : Распределение в значительной степени зависит от поддержания хорошего уровня запасов. Это требует оптимального местоположения для удовлетворения адекватных потребностей в обеспечении быстрого обновления запасов и оптимальной доставки. Имея хорошее доступное место для хранения, они обеспечат стратегическое размещение товаров и их эффективное распространение во всех частях предполагаемых мест.

Отслеживание: Для требуется наличие хорошей системы отслеживания, позволяющей отслеживать статус процесса доставки и распределения, чтобы производители и покупатели знали о графиках поставок своей продукции.

Планирование логистики : Выбор вида транспорта очень важен для всех типов заказов. Для более крупных заказов погрузку и разгрузку необходимо правильно спланировать, чтобы они не создавали проблем на более поздних этапах. Если доставка за границу, то у них должны быть готовы все договоры для получения всех разрешений. Для местных поставок им необходимо спланировать оптимизированный маршрут и необходимые виды транспорта. Обладая гибкостью в способах доставки и отвечая требованиям клиентов, предприятия могут оставаться впереди конкурентов.

Надлежащая коммуникация : На обоих концах требуется четкая коммуникация, чтобы гарантировать отгрузку нужных товаров и информирование клиентов о графиках доставки. Если отгрузка задерживается по каким-либо неизбежным причинам, то руководство службы распределения должно как можно скорее проинформировать всех заинтересованных сотрудников.