Как работать с большими компаниями без отсрочки платежа

09 июля 2020 Пригодится для: Предприниматели

Поставщики часто вынуждены продавать товары с отсрочкой платежа: отгрузили товар или выполнили работы / оказали услуги, выставили счёт, а оплату получат только через несколько месяцев.

Это плохо для бизнеса, если деньги на аренду, зарплаты, оплаты поставщикам и подрядчикам нужны сейчас.

Финансовые показатели бизнеса: доход, выручка, прибыль

Если поставщик хочет получить деньги раньше, можете договориться с банком об услуге факторинга.

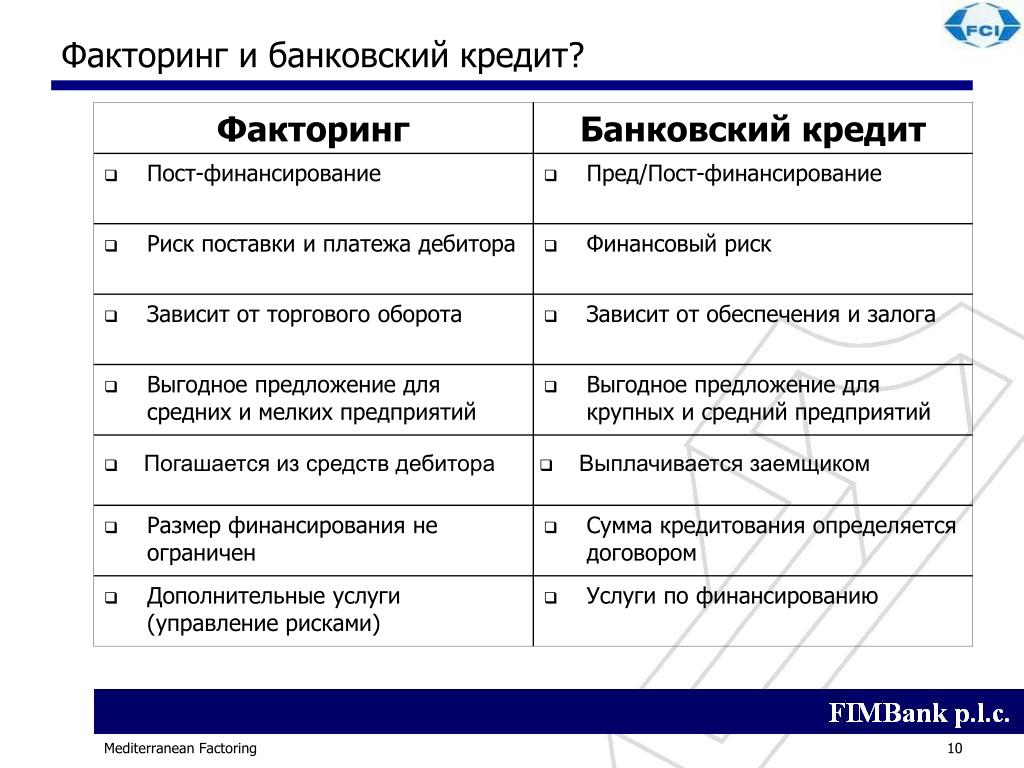

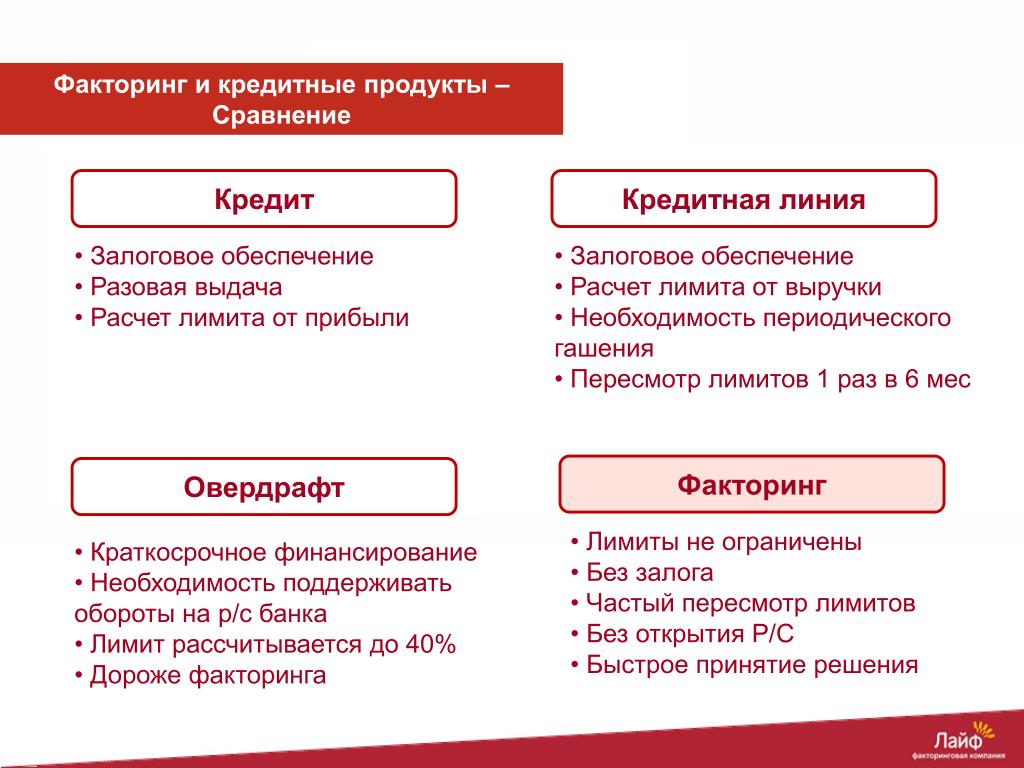

Что такое факторинг

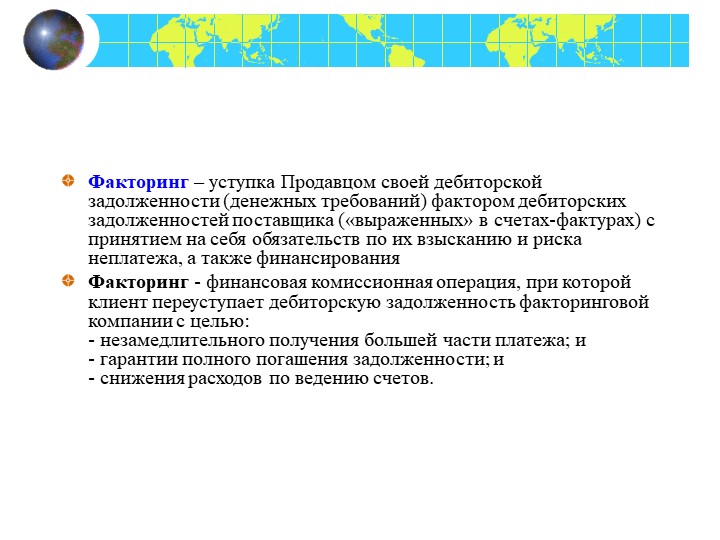

Факторинг — это когда поставщик продаёт банку (факторинговой компании) дебиторскую задолженность и получает оплату за уже поставленный товар/услугу.

Факторинг почти как кредит, но есть отличия и преимущества.

- Получаете оплату сразу. Клиент вправе рассчитываться в течение всего срока по договору, даже в последний день, деньги от банка вы получите сразу после подтверждения факта поставки. Это здорово выручает, если деньги нужны в обороте.

- Не нужен залог, т. к. деньги получаете уже под отгруженные товары.

- Не нужно контролировать дебиторку, это становится заботой банка, ведь теперь ваш покупатель должен не вам.

- Нет ограничений по сумме финансирования

- Помогает избежать кассовых разрывов: вы избежите ситуаций, когда вы активно продаёте или оказываете услуги, вам все должны, а по факту денег нет. Сможете планировать деньги наперед и вовремя платить по обязательствам.

- Дешевле в обслуживании — комиссия по факторингу ниже кредитных процентов.

- Сроки — часто банки предоставляют дополнительный период ожидания, это означает, что клиент может рассчитаться позже указанных в договоре поставки сроков (банк накидывает 30 дней).

Факторинговые отношения регулируются ст.ст. 1077–1086 ГКУ, ст. 350 ХКУ, ЗУ «О финансовых услугах».

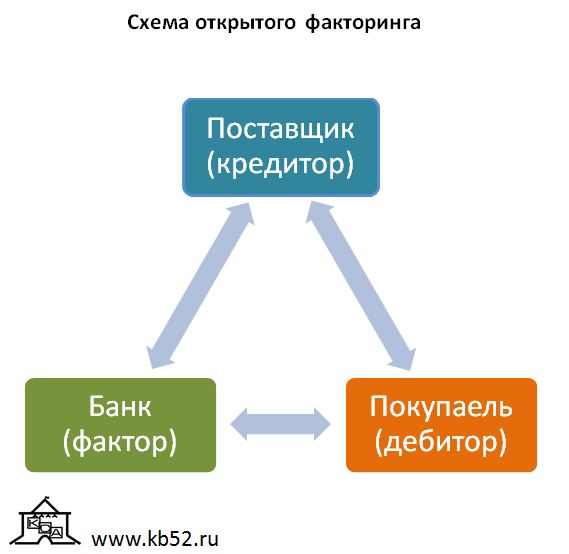

Участники факторинговой сделки

Участников факторинговых отношений трое (ст. 1077 ГКУ).

- Клиент (кредитор). В этой роли выступает поставщик, который отгрузил товар с отсрочкой платежа. Может быть ФЛП и юрлицо (ст. 1079 ГКУ).

- Должник (дебитор) — компания, которая получила товар от поставщика, пока не оплатила его, но обязуется это сделать в сроки, предусмотренные в договоре поставки.

- Банк или факторинговая компания (фактор). Принимает на себя обязательство выплатить поставщику задолженность дебитора.

Договор факторинга заключается между кредитором и фактором.

Первый уступает своё право денежного требования по отношению к дебитору, а банк обязуется оплатить это денежное обязательство за вознаграждение — комиссию или процент за услуги фактора (ст. 1077 ГКУ).

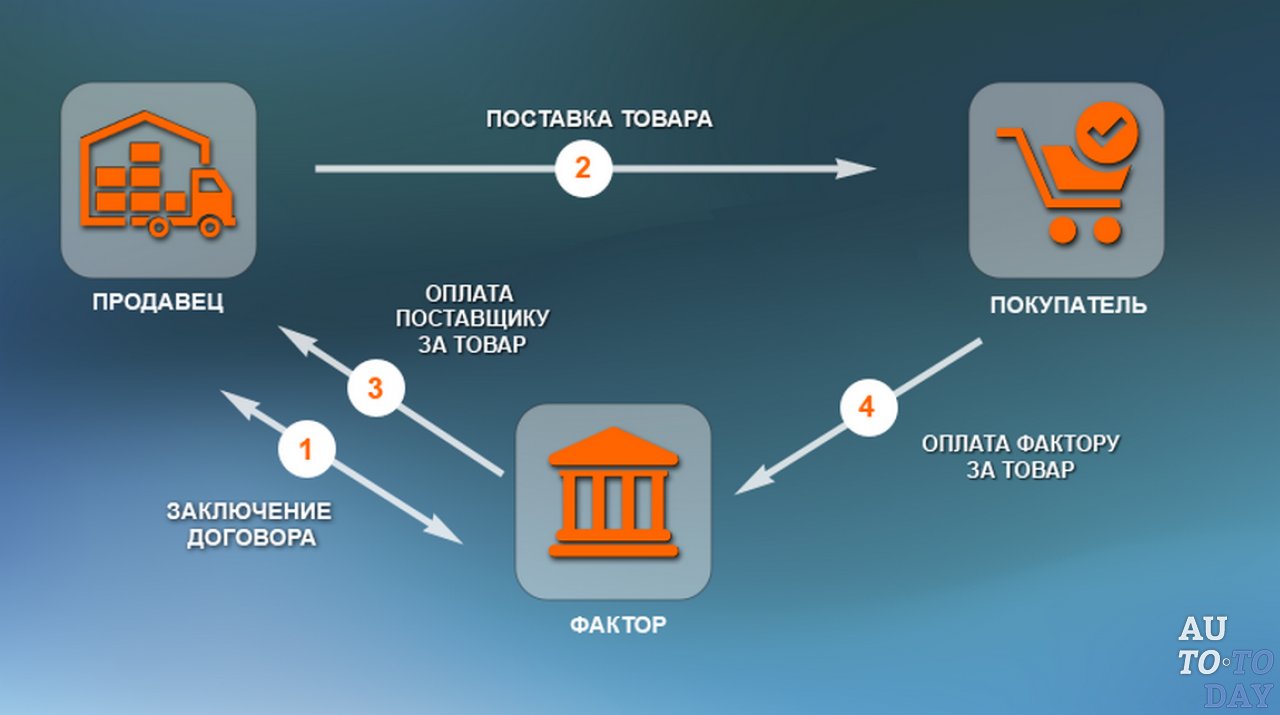

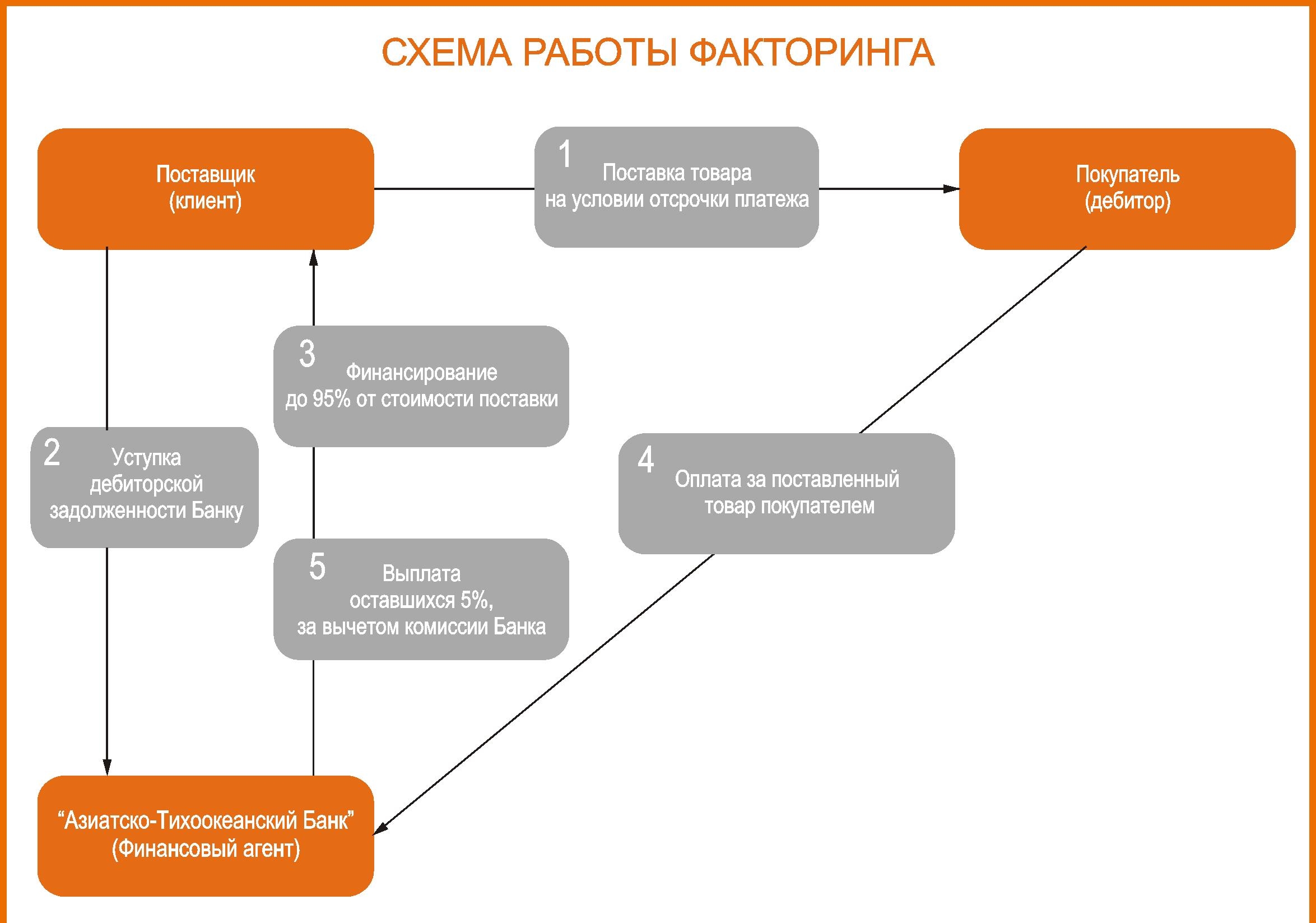

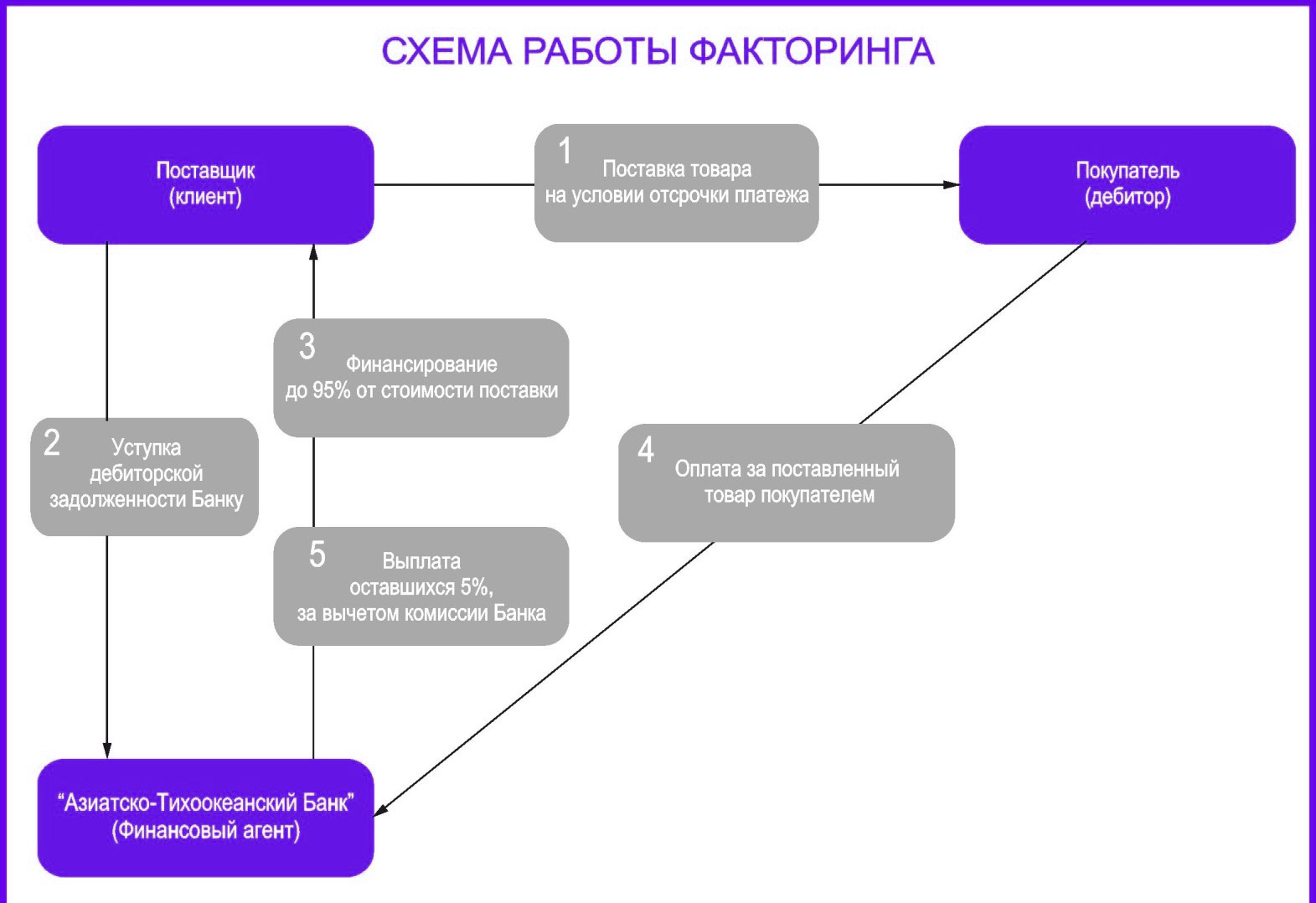

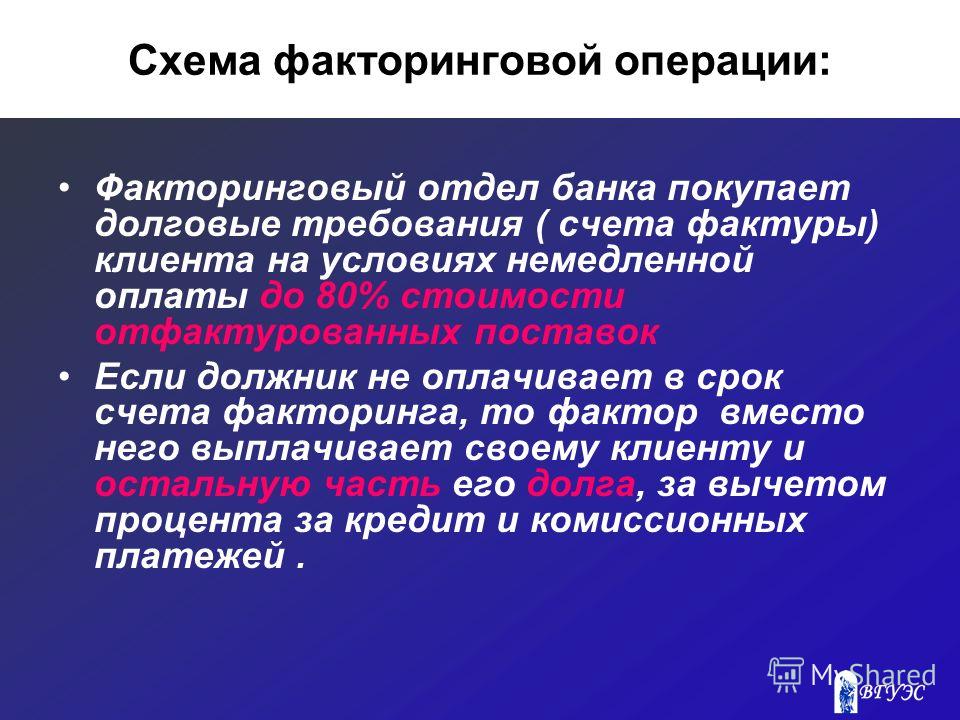

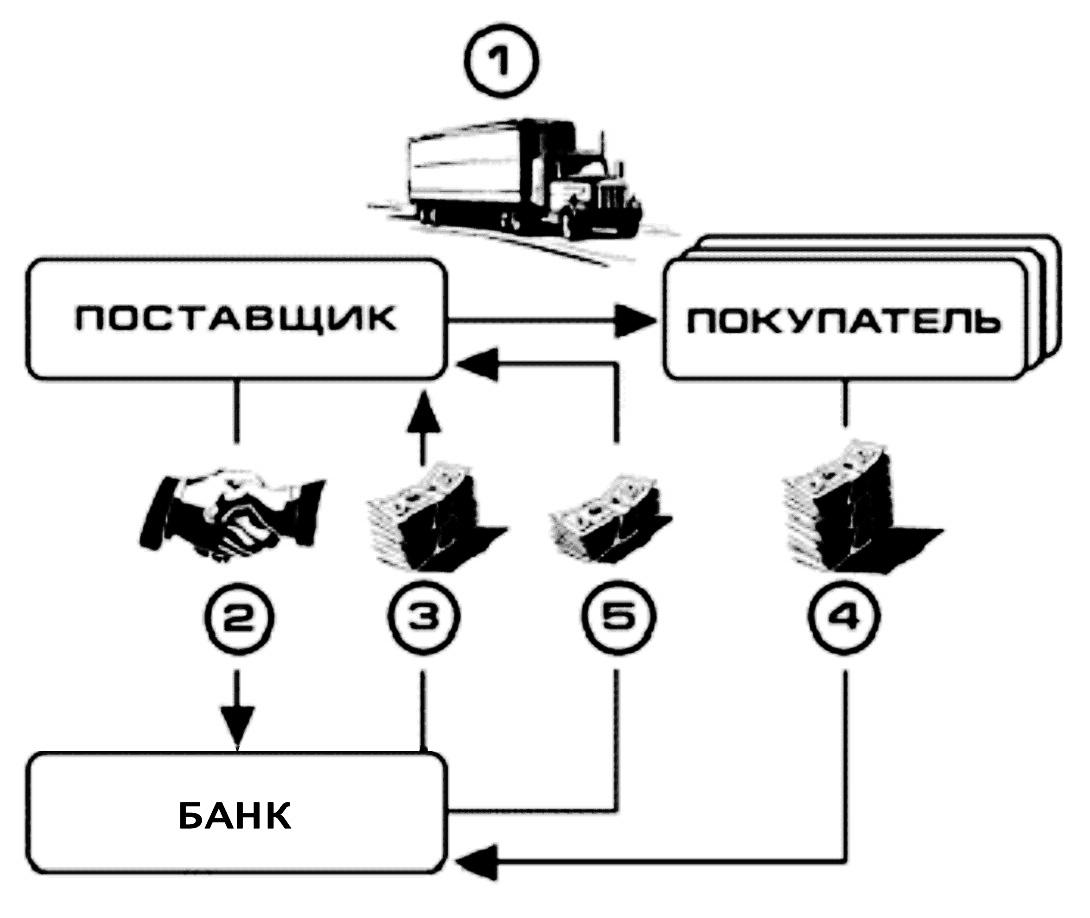

Схема факторинга выглядит так.

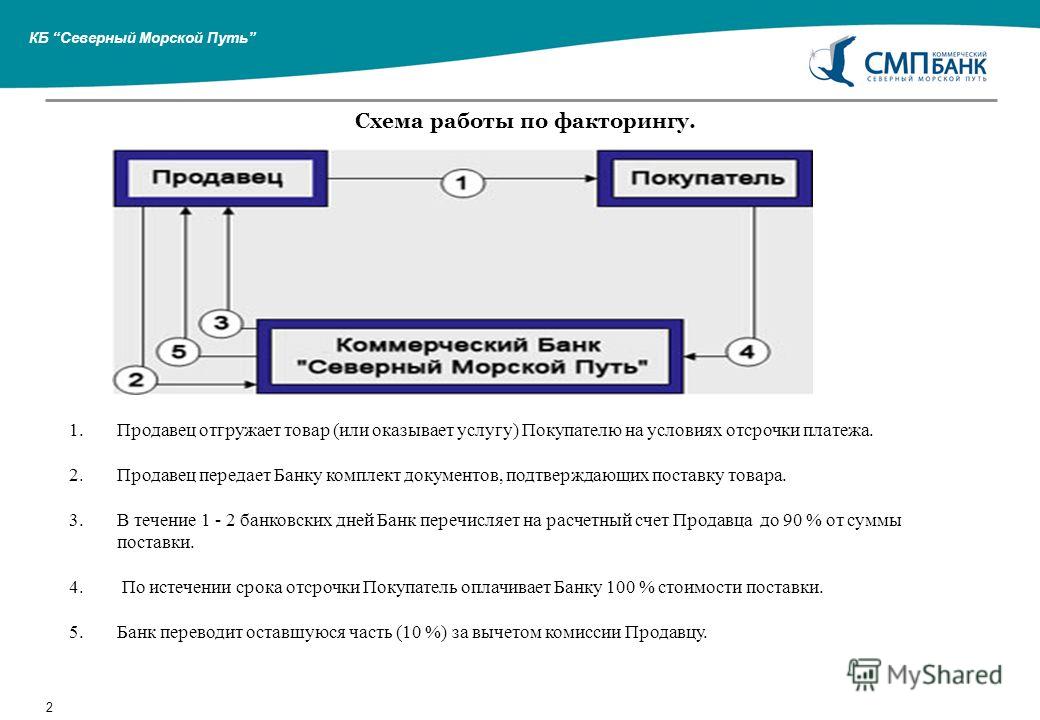

Компания «Смарагд» производит и продаёт кетосладости, договорилась о поставках с сетью супермаркетов у дома «Бурштин», оборот компании в перспективе увеличится, но торговые сети платят с отсрочкой в три месяца.

А все эти три месяца «Смарагду» надо платить за аренду цеха и зарплату сотрудникам, закупать продукты, оборотных средств продержаться так долго не хватит. «Смарагд» неминуемо ожидает кассовый разрыв. Но его можно избежать с помощью факторинга.

В банке «Смарагду» предлагают перевести 95% выручки сразу. Взамен банк получит право на деньги, которые должна сеть супермаркетов «Бурштин». Когда сеть расплатится с банком, он перечислит «Смарагду» остаток суммы — 5% от суммы, это остаток выручки за вычетом комиссии за услугу факторинга.

При такой схеме выигрывают все: поставщик получает оплату сразу, покупатель работает по удобной ему схеме с отсрочкой платежа, а банк-посредник получает свои проценты со сделки.

Виды факторинга

Факторинг бывает:

- открытый — ставите должника в известность о переуступке;

- закрытый — не ставите, банк автоматически перенаправляет оплату на нужные счета.

Реальный и консенсуальный — когда переуступается имеющийся долг или будущий, чтоб перестраховаться.

Внутренний и внешний — между резидентами происходит переуступка или фактор и дебитор в разных странах.

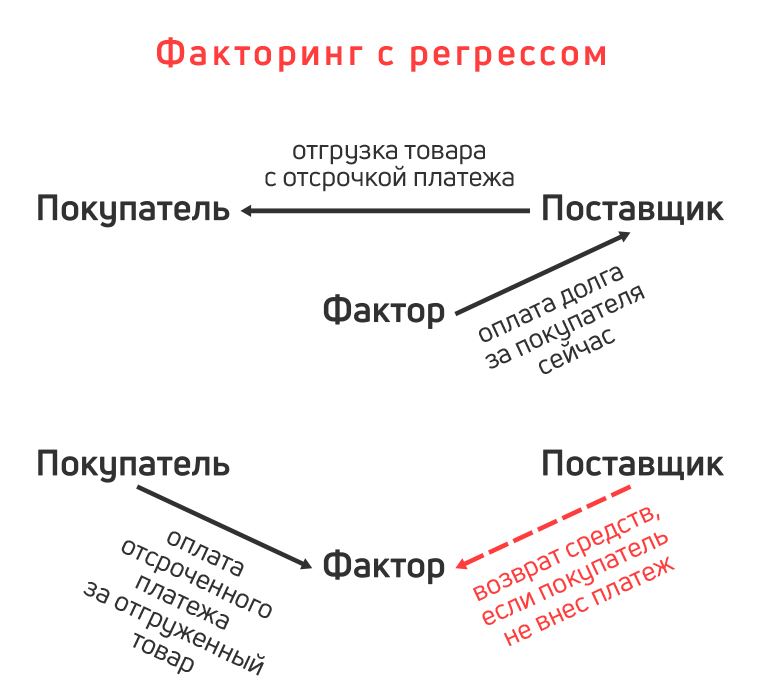

Но главные виды факторинга — с регрессом и без регресса.

Факторинг с регрессом. Если дебитор не рассчитается с фактором, это должен будет сделать кредитор. Другими словами, банк превращает ваш факторинг в кредит — вы должны вернуть первый платёж и заплатить комиссию за пользование деньгами и работу с документами.

Дебиторская задолженность сохраняется на вашем балансе, все риски на вас. Первым платежом фактор перечисляет вам не все деньги, а только часть.

Первым платежом фактор перечисляет вам не все деньги, а только часть.

Факторинг с регрессом проще получить, и стоит он дешевле. Подходит для сделок только с добросовестными клиентами.

Факторинг без регресса: риски по неуплате долга — на факторе. Если ваш контрагент окажется недобросовестным или неплатёжеспособным, банк самостоятельно должен взыскать долг с клиента либо потерять эту сумму вовсе.

Подходит для работы с новыми и непроверенными клиентами, которых сложно контролировать или которые находятся в отдалённых регионах. Для поставщика более выгоден факторинг без регресса.

Фактор даже может выплатить вам всю сумму одним платежом, но возьмёт высокую комиссию.

Подписание договора факторинга

Услуги факторинга предоставляют не все банки. Если не найдёте подходящий вариант, можно обратиться в факторинговую компанию.

До подписания договора банк запрашивает пакет документов: информацию о финансовом положении самого поставщика и клиенте-должнике — действующий договор поставки, оборотные ведомости за период и др.

Эта информация нужна для анализа взаимоотношений между кредитором и дебитором — определения структуры долгов, надёжности должника и для того, чтобы установить лимит финансирования (максимальную сумму финансирования под клиента).

Для каждого должника устанавливается отдельный лимит, банк может пересмотреть его в зависимости от изменения объёмов операций между участниками.

Больше поставок — выше лимит. После согласования условий подписывается договор факторинга между кредитором и фактором.

Если хотите перевести сразу несколько сделок в факторинг:

- договоры факторинга подписываются по каждому должнику отдельно: по каждому подаётся пакет документов, отдельно устанавливаются лимиты;

- не с каждым должником можно сотрудничать на условиях факторинга, у банков есть свои списки партнеров, как правило, это крупные известные компании. То есть если ваш покупатель или заказчик — компания с именем, банк с большей вероятностью оформит факторинг. Вряд ли получится «перепродать» долг компании, зарегистрированной два месяца назад, без истории.

Надо уведомить контрагента, что он должен фактору

Уведомить должника о переводе долга надо письменно, сделать это можете вы или банк (ст. 1082 ГКУ).

Как правило, поставщик-кредитор направляет официальное письмо или допсоглашение к договору, в нём сообщает, что теперь он должен деньги фактору, и указывает новые реквизиты для оплаты.

Банк тоже подтверждает информацию должнику. Если этого не сделать и клиент заплатит напрямую поставщику, будет считаться, что должник выполнил свои обязательства, это не будет нарушением.

Провести неформальные переговоры. Мы рекомендуем предварительно сообщить контрагенту, что продаёте его долг фактору, чтобы это не стало для него неприятной новостью. Провести неформальные переговоры.

Отправка документов, подтверждающих поставку товаров/услуг. Поставщик передаёт фактору документы, подтверждающие факт поставки товара с отсрочкой и принятия товаров покупателем, — накладные, счета, акты.

Банк просит заполнить общий регистр по поданным сделкам, где видна вся информация по поставкам, итоговая сумма финансирования. Проверяет документы, подтверждает их у клиента и готовится к финансированию.

Проверяет документы, подтверждает их у клиента и готовится к финансированию.

Бывает, должники неохотно соглашаются, взамен подписания допсоглашения по факторингу выбивают у поставщиков более выгодные условия — ещё больше увеличить сроки отсрочки и просят внести это в договор поставки.

Хотя факторинг и так увеличивает отсрочку, должник получит плюс 30 дополнительных дней, что выгодно для покупателя.

Получение финансирования

Банк или факторинговая компания перечисляет большую часть суммы по поданному регистру на счёт поставщика, это может быть 95% суммы сделки. Процент основной суммы финансирования разный, зависит от сроков отсрочки платежа и условий банка, обычно это 80–95% от общей суммы долга.

Погашение фактором остатка долга. Когда дебитор оплачивает всю сумму за отгрузку фактору, он может провести полный расчёт с кредитором: перечисляет на счёт оставшиеся 5–20% суммы долга (или другую сумму, зависит от банковских условий).

Комиссия банка

За свои услуги фактор берёт комиссию, эти расходы ложатся на поставщика.

В договоре можно прописать, что до получения финансирования поставщик должен перечислить небольшой процент от суммы долга на отдельный счёт (2–5% от суммы долга) — это сумма депонирования.

Получается, банк временно замораживает часть суммы как гарантию исполнения сторонами своих обязательств.

А когда сделка закроется, банк удержит свою комиссию из этой суммы, а остаток возвратит на счёт поставщика. Кроме суммы депонирования, банк может удерживать допкомиссию за администрирование платежей и пользование кредитными деньгами.

Банк может и не удерживать свою комиссию, а взять её из суммы депонирования, которую поставщик перечислил до получения финансирования на отдельный счет. Такая схема подходит для единщиков, чтобы они не попали под запрещённый взаимозачёт.

Учёт факторинга

Особенности учёта факторинга у единщиков. На этот счёт у налоговиков есть две противоположные позиции.

Нарушения на ЕН: за что можно вылететь с упрощёнки

Переуступку права требования по сделке купли-продажи товаров (работ, услуг) налоговая считает неденежным расчётом, который запрещён на ЕН, за применение таких операций аннулируют регистрацию единщика (п. 291.6 НКУ, консультация в ЗІР, подкатегория 107.01.03).

291.6 НКУ, консультация в ЗІР, подкатегория 107.01.03).

В глазах налоговиков операция факторинга выглядит так: продавец получает оплату за проданные товары/услуги не напрямую от покупателя, а по другому договору. И, как следствие, лишается статуса единщика за нарушение способа расчётов по п. 291.6 НКУ.

Правда, есть несколько консультаций, в которых налоговики делают акцент на самом способе расчётов: если переуступка была в денежной форме, значит, никаких нарушений нет.

И действительно, в ст. 1077 ГКУ обозначено, что по договору факторинга кредитор уступает фактору право денежного требования, фактор производит перечисление на счёт кредитора в денежной форме, и всё это происходит на платной основе.

Рекомендуем в договоре факторинга предусмотреть отдельный платёж за услуги банка, чтоб не было повода трактовать это как запрещённый взаимозачет. И запросить индивидуальную налоговую консультацию под ваш конкретный случай.

Общая система. Особенностей отражения полученных от банка сумм по договору факторинга нет. Для вас это обычный доход, отражаете датой поступления в книге. Для плательщиков НДС первым событием всегда будет отгрузка товаров, поэтому тоже никаких изменений нет.

Для вас это обычный доход, отражаете датой поступления в книге. Для плательщиков НДС первым событием всегда будет отгрузка товаров, поэтому тоже никаких изменений нет.

Автор: Александра Джурило, финансовый аналитик

Факторинг – полезный финансовый инструмент для бизнеса

21.12.2020

Эдуард Христианов, первый заместитель Председателя Правления ПАО «РосДорБанк», рассказал практическому онлайн-журналу «Деловой мир» о преимуществах факторинга и об условиях, при которых данный финансовый инструмент нужен бизнесу.

Во время пандемии коронавируса факторинг помог многим предпринимателям избежать дефицита оборотного бюджета. Такой способ финансирования наиболее популярен среди компаний, работающих с отсрочкой платежей. Предложив клиенту комфортные условия оплаты, предприятие получает не только значительное конкурентное преимущество, но и возможность совершать поставки, не боясь кассовых разрывов.

Предложив клиенту комфортные условия оплаты, предприятие получает не только значительное конкурентное преимущество, но и возможность совершать поставки, не боясь кассовых разрывов.

Главные преимущества факторинга по сравнению с кредитом:

- Банк может отказать в кредите поставщику с неустойчивым финансовым положением. При факторинге оценивают платежеспособность покупателя, так как именно он по итогу возвращает задолженность. Если это надежная и кредитоспособная компания, то фактор может открыть финансирование поставщику даже с неустойчивым финансовым положением.

- Факторинг не отражается в структуре баланса как кредитное обязательство.

- Кредит требует обоснования целевого использования денежных средств, при факторинге полученное финансирование можно направлять на любые цели.

- Возврат кредита происходит в строго определенные сроки, зачастую за досрочное погашение банками взимается комиссия. Срок возвращения денег при факторинге зависит от покупателя.

- Для получения кредита необходим залог или поручители, при факторинге

обеспечением является задолженность покупателя.

Факторинг популярен не только среди малого и среднего бизнеса, когда получить классическое кредитование достаточно сложно. Крупные компании с помощью данного способа финансирования могут значительно увеличить объемы продаж, оборотный капитал, оптимизировать бухгалтерский баланс и расходы на закупку.

«Мы ожидаем, что в текущих экономических условиях популярность факторинга в России будет продолжать динамично расти и поможет многим компаниям получить финансирование без увеличения долговой нагрузки», — заключил Эдуард Христианов.

С полной версией статьи можно ознакомиться по ссылке: https://delovoymir.biz/faktoring-polez…znesa.html

Пресс-релизы

СЕТЕЛЕМ БАНК И HAVAL ЗАКЛЮЧИЛИ ДОГОВОР ФАКТОРИНГА

«09» декабря 2019 года, Москва. Сетелем Банк* и ООО «Хавейл Мотор Рус»** подписали договор факторинга.

Сетелем Банк* и ООО «Хавейл Мотор Рус»** подписали договор факторинга.Сотрудничество HAVAL и Сетелем Банка предполагает активное привлечение дилеров HAVAL на факторинговое облуживание в Сетелем Банк. Синергия HAVAL и лидера рынка автокредитования, Сетелем Банка***, будет способствовать выполнению амбициозных планов HAVAL на российском рынке. Для Сетелем Банка сотрудничество с динамично развивающейся в России компанией HAVAL — это возможность нарастить свою долю в факторинге.

Одновременно с подписанием договора начата работа по установлению кредитных лимитов у официальных дилеров HAVAL. До конца первого квартала 2020 года планируется подключить к программе факторинга всю дилерскую сеть автопроизводителя в России. В настоящее время Сетелем Банк ведет с дилерами работу по заключению необходимых договоров, а с ООО «Хавейл Мотор Рус» — по развертыванию и тестированию ИТ-инфраструктуры для программы факторинга.

«Сетелем Банк всегда находится в поиске новых возможностей и перспективных партнеров для дальнейшего сотрудничества. Именно поэтому наш Банк одним из первых заключил с ООО «Хавейл Мотор Рус» договор о сотрудничестве по программам розничного кредитования, который начал действовать в сентябре 2019 года», — комментирует Председатель Правления Сетелем Банка Андрей Лыков. — Мы рады, что наше сотрудничество нашло продолжение. Предложенная нами модель программы факторинга понравилась партнеру, и предложение банка принято по таким критериям, как охват сети, привлекательные условия для дилеров и производителя и надежность факторинговой схемы Сетелем. Уверен, что наше партнерство создаст синергию, необходимую для появления еще большего количества выгодных и привлекательных продуктов. Это обеспечит рост продаж автомобилей, повышение удовлетворенности клиентов и укрепление рыночных позиций обеих компаний».

Именно поэтому наш Банк одним из первых заключил с ООО «Хавейл Мотор Рус» договор о сотрудничестве по программам розничного кредитования, который начал действовать в сентябре 2019 года», — комментирует Председатель Правления Сетелем Банка Андрей Лыков. — Мы рады, что наше сотрудничество нашло продолжение. Предложенная нами модель программы факторинга понравилась партнеру, и предложение банка принято по таким критериям, как охват сети, привлекательные условия для дилеров и производителя и надежность факторинговой схемы Сетелем. Уверен, что наше партнерство создаст синергию, необходимую для появления еще большего количества выгодных и привлекательных продуктов. Это обеспечит рост продаж автомобилей, повышение удовлетворенности клиентов и укрепление рыночных позиций обеих компаний».

«В рамках нашего сотрудничества с Сетелем Банком мы сможем подключить до конца первого квартала 2020 года всю нашу дилерскую сеть к программе факторинга. Это партнерство открывает для обеих сторон большие горизонты и поможет компаниям достичь глубокой вовлеченности и максимальной ориентации на потребности клиента. За 7 лет работы HAVAL вошел в число автомобильных брендов мирового уровня. Стратегия компании на зарубежных рынках предполагает активное развитие российского направления бизнеса, — комментирует Жером Сего, исполнительный директор ООО «Хавейл Мотор Рус». — Мы уверены, что Сетелем Банк станет надёжным партнёром в реализации наших планов в России, обе компании получат максимальную выгоду в рамках сотрудничества, а самое главное, — результаты положительно оценят наши клиенты».

За 7 лет работы HAVAL вошел в число автомобильных брендов мирового уровня. Стратегия компании на зарубежных рынках предполагает активное развитие российского направления бизнеса, — комментирует Жером Сего, исполнительный директор ООО «Хавейл Мотор Рус». — Мы уверены, что Сетелем Банк станет надёжным партнёром в реализации наших планов в России, обе компании получат максимальную выгоду в рамках сотрудничества, а самое главное, — результаты положительно оценят наши клиенты».

Сетелем Банк — один из лидеров рынка автокредитования России. По данным исследования Frank RG на 01.11.2019, Сетелем Банк находится на 1-ом месте среди российских банков по портфелю автокредитов. По безрегрессному факторингу в 2018 году Сетелем Банк занял 7-е место в РФ по объему выплаченного финансирования и 9-е место по объему портфеля, а за 9 месяцев 2019 года — 6-е место по объему выплаченного финансирования и 8-е место по объему портфеля****.

###

*«Сетелем Банк» ООО — совместное предприятие ПАО Сбербанк и BNP Paribas Personal Finance (БНП Париба Персонал Финанс), подразделения потребительского кредитования Группы BNP Paribas (БНП Париба).

Лицензии Банка России на осуществление банковских операций № 2168 от 27.06.2013 г. (бессрочные), ОГРН 1027739664260.

Лицензии Банка России на осуществление банковских операций № 2168 от 27.06.2013 г. (бессрочные), ОГРН 1027739664260. Официальный сайт — www.сetelem.ru.

** ООО «Хавейл Мотор Рус» — эксклюзивный дистрибьютор автомобилей и запчастей Haval на территории Российской Федерации. Компания осуществляет свою деятельность с февраля 2014 года, первый официальный дилерский центр Haval открылся в Москве 25 июня 2015 года. На данный момент в России действуют более 76 дилерских центров и 3 авторизованных сервисных центров, 1 дилерский центр открыт в Минске, Беларусь.

О бренде HAVAL

HAVAL («Хавейл») — независимый бренд компании Great Wall Motors, ориентированный на производство кроссоверов и внедорожников. Созданный в 2013 году, HAVAL стремится стать профессиональным SUV-брендом мирового уровня. Передовые технологии, современная производственная база, интегрированная сеть поставок комплектующих от лучших иностранных производителей открывают HAVAL большие перспективы на мировой арене. Россия стала первым зарубежным рынком, где были представлены автомобили нового бренда. Сегодня официальные представительства HAVAL также открыты в Австралии, ЮАР, Южной Америке, на Ближнем Востоке и в Африке — всего более 50 стран.

Россия стала первым зарубежным рынком, где были представлены автомобили нового бренда. Сегодня официальные представительства HAVAL также открыты в Австралии, ЮАР, Южной Америке, на Ближнем Востоке и в Африке — всего более 50 стран.

Эксклюзивный дистрибьютор автомобилей и запчастей HAVAL на территории Российской Федерации — ООО «Хавейл Мотор Рус». Компания осуществляет свою деятельность с февраля 2014 года, первый официальный дилерский центр HAVAL открылся в Москве 25 июня 2015 года. На данный момент в России действуют 76 дилерских центров и 3 авторизованных сервисных центров. 1 дилерский центр открыт в Минске, Беларусь.

О заводе HAVAL

Российский завод HAVAL — первое зарубежное предприятие бренда, ориентированное на производство автомобилей по полному циклу. Завод площадью 216 гектаров расположен на территории Индустриального парка «Узловая» Тульской области. Его открытие состоялось 5 июня 2019 года. Производственный комплекс включает цех штамповки, сварки, окраски и сборки, а также цех производства компонентов. Завод спроектирован с учетом современных инженерных решений в области охраны окружающей среды, энергосбережения, безопасности и удобства работы. В настоящее время на заводе выпускаются модели — интеллектуальные кроссоверы HAVAL F7 и HAVAL F7x и рамный внедорожник HAVAL H9. www.haval.ru

Завод спроектирован с учетом современных инженерных решений в области охраны окружающей среды, энергосбережения, безопасности и удобства работы. В настоящее время на заводе выпускаются модели — интеллектуальные кроссоверы HAVAL F7 и HAVAL F7x и рамный внедорожник HAVAL H9. www.haval.ru

*** По данным исследования «Мониторинг рынка розничных банковских услуг» компании Frank RG на 01.11.2019, Сетелем Банк находится на 1-ом месте среди российских банков по портфелю автокредитов.

**** Согласно «Информационному обзору рынка факторинга» Ассоциации факторинговых компаний за 2018 год и 9 месяцев 2019 года. Назад к списку новостей

Факторинг мсфо \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Факторинг мсфо (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Факторинг мсфо Открыть документ в вашей системе КонсультантПлюс:Статья: Составление консолидированной отчетности в условиях пандемии

(Петрова Н.

А.)

А.)(«Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 7)Ожидается, что информация, раскрываемая о риске ликвидности согласно МСФО (IFRS) 7, будет отражать любые значительные изменения состояния ликвидности, обусловленные пандемией. В частности, дополнительные раскрытия могут понадобиться, если пандемия или меры по ее сдерживанию повлияли на уровень денежных поступлений от продаж или доступность денежных средств из других источников (например, на доступность банковских кредитов, в том числе в рамках мер государственной поддержки, возможность факторинга дебиторской задолженности или получения другого финансирования (авансов от покупателей)). Организации также должны рассмотреть возможность своевременного погашения либо модификации (реструктуризации) имеющихся банковских кредитов, обязательств по аренде или иных видов задолженности.Нормативные акты: Факторинг мсфо Открыть документ в вашей системе КонсультантПлюс:

«Отдельные вопросы составления консолидированной финансовой отчетности организаций, связанные с условиями деятельности в 2020 г.

«Аналогичным образом возрастает риск ликвидности в текущих экономических условиях. Таким образом, ожидается, что информация, раскрываемая о риске ликвидности согласно МСФО (IFRS) 7, будет отражать любые значительные изменения состояния ликвидности, обусловленные пандемией. В частности, дополнительные раскрытия могут понадобиться, если пандемия или меры по ее сдерживанию повлияли на уровень денежных поступлений от продаж или доступность денежных средств из других источников (например, на доступность банковских кредитов, в том числе в рамках мер государственной поддержки, возможность факторинга дебиторской задолженности или получения другого финансирования (авансов от покупателей, др.)). Организации также должны рассмотреть возможность своевременного погашения либо модификации (реструктуризации) имеющихся банковских кредитов, обязательств по аренде или иных видов задолженности.

«Аналогичным образом возрастает риск ликвидности в текущих экономических условиях. Таким образом, ожидается, что информация, раскрываемая о риске ликвидности согласно МСФО (IFRS) 7, будет отражать любые значительные изменения состояния ликвидности, обусловленные пандемией. В частности, дополнительные раскрытия могут понадобиться, если пандемия или меры по ее сдерживанию повлияли на уровень денежных поступлений от продаж или доступность денежных средств из других источников (например, на доступность банковских кредитов, в том числе в рамках мер государственной поддержки, возможность факторинга дебиторской задолженности или получения другого финансирования (авансов от покупателей, др.)). Организации также должны рассмотреть возможность своевременного погашения либо модификации (реструктуризации) имеющихся банковских кредитов, обязательств по аренде или иных видов задолженности.Требования к факторингу счетов | Подходит ли ваш бизнес?

У вас большие планы на ваш бизнес. Однако для достижения ваших целей вам нужны деньги. Вам нужно платить сотрудникам, покупать материалы, финансировать маркетинговые кампании и многое другое. Проблема в том, что ваши клиенты не всегда платят по выбранному вами графику. Вы можете регулярно иметь дебиторскую задолженность, которая не оплачивается в течение 30, 60 или даже 90 дней. И каждый день, когда ваши счета не оплачиваются, ваши цели отдаляются все дальше и дальше.

Однако для достижения ваших целей вам нужны деньги. Вам нужно платить сотрудникам, покупать материалы, финансировать маркетинговые кампании и многое другое. Проблема в том, что ваши клиенты не всегда платят по выбранному вами графику. Вы можете регулярно иметь дебиторскую задолженность, которая не оплачивается в течение 30, 60 или даже 90 дней. И каждый день, когда ваши счета не оплачиваются, ваши цели отдаляются все дальше и дальше.

Хотите регулярный денежный поток?

Денежный поток является серьезной проблемой для многих предприятий.Это особенно верно, когда ваши клиенты оплачивают свои счета на условиях net-30 или даже net-60. Большинству клиентов потребуется как можно больше времени, чтобы оплатить эти счета. К сожалению, это затрудняет управление и развитие вашего бизнеса.

Что делать, чтобы удовлетворить ваши потребности в деньгах? Вы можете подать заявку на получение кредита в банке, но может быть трудно выполнить требования андеррайтинга. Кроме того, банки могут занять несколько месяцев, чтобы одобрить заявки на кредит. К тому времени, когда он будет одобрен, ваша потребность в наличных деньгах может быть решена сама собой.

К тому времени, когда он будет одобрен, ваша потребность в наличных деньгах может быть решена сама собой.

Остается один вариант: факторинговое финансирование. Факторинг помогает вам получать денежные потоки по более предсказуемому графику. Вы можете получить аванс на большой процент своей дебиторской задолженности в течение нескольких дней после отправки нового счета, чтобы у вас были наличные деньги для достижения ваших бизнес-целей.

Возможно, лучшая часть факторинга заключается в том, что услуга не основана на вашем кредите. Скорее одобрение основано на кредитоспособности ваших клиентов. Даже если у вас плохая кредитная история, факторинговое финансирование все равно может быть жизнеспособным вариантом.

Список типичных требований к факторингу:

- Ваша компания продает предприятиям

- У вас есть кредитоспособные клиенты

- Ваши продажи составляют 5000 долларов или более в месяц

- У вас ограниченный доступ к банковскому финансированию или он отсутствует

- Ваша компания зарегистрирована в США

- Вы предоставляете клиентам 30 или более дней для оплаты

Ваша компания продает товары или услуги другим предприятиям на определенных условиях?

Факторинг почти всегда доступен только для счетов B2B. Если вы продаете потребителям, факторинг не может быть хорошим вариантом. Кроме того, ваши счета-фактуры должны иметь конкретные условия. Помните, что фактор будет собираться по вашему счету, поэтому им нужно точно знать, когда должна быть получена дебиторская задолженность.

Если вы продаете потребителям, факторинг не может быть хорошим вариантом. Кроме того, ваши счета-фактуры должны иметь конкретные условия. Помните, что фактор будет собираться по вашему счету, поэтому им нужно точно знать, когда должна быть получена дебиторская задолженность.

По крайней мере, некоторые из ваших клиентов кредитоспособны?

Как уже упоминалось, факторы больше связаны с кредитоспособностью ваших клиентов, чем с вашей кредитоспособностью. В конце концов, это ваш клиент, который в конечном итоге оплатит счет. Похожи ли ваши клиенты на те предприятия, которые имеют солидный кредит, хорошие рекомендации и авторитетные отношения со своими поставщиками? Если это так, вы можете быть хорошим кандидатом на факторинг.

Ваши продажи составляют не менее 5000 долларов в месяц?

Большинство факторинговых компаний предъявляют минимальные месячные требования к продажам для утверждения факторинга. Если ваши ежемесячные продажи составляют менее 5000 долларов США в месяц, у вас могут возникнуть трудности с получением одобрения.

Было ли когда-либо отказ в финансировании вашего бизнеса или ограниченное банковское финансирование?

Многие владельцы бизнеса обращаются к банковскому финансированию, прежде чем они обратятся к факторингу. Хорошей новостью является то, что даже если в прошлом вам было отказано в банковском финансировании, вы все равно можете получить одобрение на факторинговое финансирование.Опять же, факторы больше заинтересованы в кредитоспособности ваших клиентов, а не в вашей кредитной истории.

Ваша компания зарегистрирована и работает в США?

Большинство поставщиков факторинговых услуг в США работают только с зарегистрированными местными компаниями. Если вы не соответствуете этим критериям, вы не сможете претендовать на факторинговые решения.

Вашим клиентам требуется более 30 дней для оплаты?

Факторинговое финансирование является привлекательным решением, если вашим клиентам требуется более 30 дней для оплаты счетов.У многих предприятий нет оборотного капитала, чтобы иметь дело с 30, 60 или даже 90-дневным ожиданием оплаты счетов.

Зачем ждать своих клиентов? Вы можете получить наличные деньги, которые вам нужны сегодня, а затем позволить факторинговой компании управлять процессом дебиторской задолженности. Если вашим клиентам требуется более 30 дней для оплаты счетов, факторинг дебиторской задолженности может быть правильным решением для вас. Свяжитесь с нами сегодня, чтобы узнать, как факторинг может помочь вам решить проблемы с денежными потоками.

Автор Марк Дж. Марин

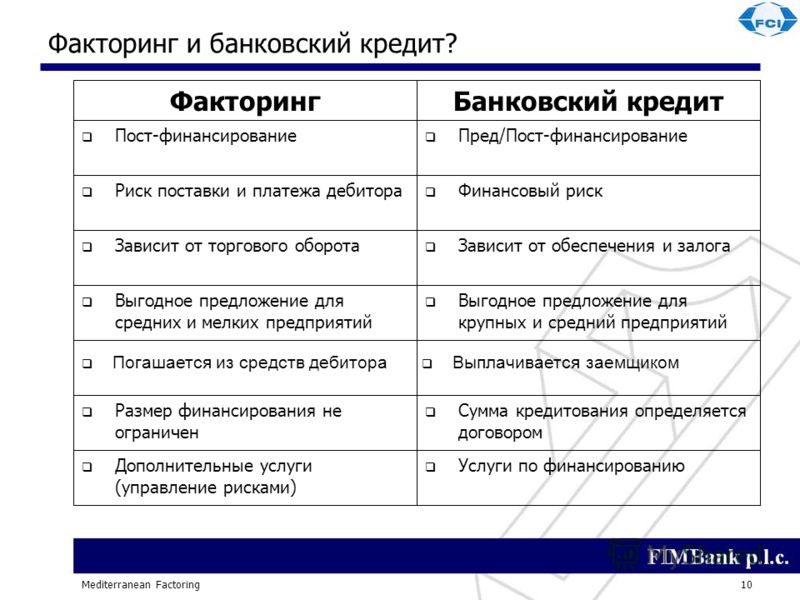

Факторинг счетов-фактур против.Традиционный банковский кредит

Факторинг по счету-фактуре и банковский кредит имеют очень мало общего, за исключением того факта, что оба они предоставляют денежные средства для финансирования малого бизнеса. Вот простое сравнение факторинга и банковского кредита, которое поможет вам решить, что может работать для вашего бизнеса.

Факторинг счетов

С помощью факторинга счетов вы просто конвертируете свои счета в немедленные денежные средства для покрытия операционных расходов, не беря в долг. Вы продаете свои счета с небольшой скидкой факторинговой компании, такой как Triumph Business Capital, и сразу же получаете наличные для увеличения финансирования вашего малого бизнеса.

Вы продаете свои счета с небольшой скидкой факторинговой компании, такой как Triumph Business Capital, и сразу же получаете наличные для увеличения финансирования вашего малого бизнеса.

Имеет ли значение моя кредитная история при подаче заявки на этот вариант финансирования малого бизнеса?

Беспокоитесь о своем кредите? Без проблем! Факторинг счетов в первую очередь основан на качестве кредитоспособности ваших клиентов, а не на вашей собственной кредитоспособности или деловой истории. В то время как большинство банковских учреждений рассматривают ту же документацию, что и мы, мы уделяем основное внимание качеству ваших клиентов. Не позволяйте успехам и неудачам вашего делового пути помешать вам получать деньги.

Плюс факторинг счетов работает быстро.Обычно вы получаете одобрение в течение нескольких рабочих дней. Более того, у вас нет долгов, которые нужно погашать, и у вас есть неограниченный потенциал финансирования.

Пока у вас есть счета, у вас есть возможность конвертировать их в наличные деньги и помочь финансировать свой малый бизнес. Даже стартапы имеют право на факторинг.

Даже стартапы имеют право на факторинг.

Традиционный банковский кредит

Сравните это с банковским кредитом. Вы платите основную сумму и проценты с течением времени, а потенциал финансирования ограничивается банком. После заполнения всех необходимых документов процесс утверждения может занять несколько месяцев, и он основан на операционной и кредитной истории вашей компании.Если вы стартап, скорее всего, вам не одобрят банковское финансирование.

Кроме того, банковские ссуды и кредитные линии часто включают в себя так называемое кредитное соглашение. По сути, это условия коммерческого кредита, которые требуют от вас выполнения определенных финансовых требований. Если вы не соответствуете требованиям ковенанта, вы можете не платить по кредиту или кредитной линии. Если представитель вашего банка любезен, он может отказаться от невыполнения обязательств и взимать дополнительную плату за отказ. В конце концов, это, вероятно, будет стоить вам больше, чем вы рассчитывали.

Банковские кредиты или кредитные линии также имеют ограничения, которые запрещают вам совершать определенные действия, такие как покупка или продажа активов для вашего бизнеса, получение дополнительных долгов по любой причине и многое другое. Из-за ограничений вы часто оказываетесь с необходимыми финансовыми ресурсами, но не можете свободно использовать их для решения своих самых больших бизнес-задач.

Хотя «кредитная линия» подразумевает, что вы будете финансироваться на все, что вам нужно, до определенной суммы, чаще всего это не так.Ваша кредитная линия часто имеет так много ограничений, что часто проще искать следующий лучший вариант финансирования бизнеса.

Что лучше всего подходит для финансирования вашего малого бизнеса?

Если вы владеете бизнесом, который имеет долгую историю благоприятных денежных потоков и прибылей или хорошо капитализирован, то банковская кредитная линия может быть правильным выбором. Но если вы новичок в бизнесе или в котором, возможно, где-то в пути произошел значительный сбой, то вам следует подумать о факторинге счетов.

Факторинг счетов-фактур дает вам немедленный денежный поток без создания долга на вашем балансе, и это практически неограниченный источник оборотного капитала.

В то время как банки требуют широкого спектра залогов и финансовых отчетов, часто отказывают предприятиям, которые нуждаются в дополнительном финансировании, но не могут выполнить строгие требования по займам, чтобы претендовать на получение нового банковского кредита.

Почему Триумф Бизнес Капитал?

При рассмотрении вопроса о факторинге важно работать с авторитетным фактором с хорошей репутацией.С 2004 года Triumph Business Capital предоставила факторинг для более чем 7000 малых и средних предприятий. У нас большой опыт работы в транспортной отрасли, и кадровые агентства, государственные подрядчики и малые предприятия все чаще обращаются к нам за помощью в решении своих проблем с денежными потоками. . Triumph также предлагает интеллектуальные варианты кредитования на основе активов и финансирования оборудования, а также программу дисконтных топливных карт.

Triumph является гордым членом Международной факторинговой ассоциации (IFA) и строго придерживается этического кодекса IFA.Первоначально называвшаяся Advance Business Capital, компания присоединилась к Triumph Bancorp Group в 2012 году. Будучи финансовой холдинговой компанией, Triumph Bancorp, Inc. поддерживает диверсифицированное направление деятельности в области банковского обслуживания сообщества, коммерческого финансирования и управления активами. С самого первого дня наше видение было сосредоточено на четырех основных бизнес-приоритетах: создании ценности, развитии людей, демонстрации опыта и демонстрации стремления к успеху предприятия.

Факторируйте свои счета сегодня

Готовы начать? Позвольте Triumph Business Capital помочь вам учесть ваши счета и получить наличные деньги, которые вам нужны, когда они вам нужны.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1642936943.1abcd37f

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC. gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Дебиторская задолженность Факторинг | Финансирование дебиторской задолженности

- Аэрокосмические и государственные службы

- Строительные изделия, материалы и конструкции

- Деловые услуги

- Потребительские товары, продукты питания и розничная торговля

- Распределение

- Энергетика, нефть и газ

- Экология

- Здравоохранение и жизненные услуги

- Промышленность

- Производство

- Недвижимость

- Технология

- Транспорт и логистика

Почему стоит выбрать Access Business Finance? Мы — ваш мост обратно к традиционному банковскому финансированию.Наши факторинговые решения адаптированы к конкретной ситуации вашей компании, независимо от того, являетесь ли вы владельцем быстрорастущей, оборотной или предприбыльной компании. Все заемщики встречаются с основателями/владельцами Access Business Finance, и вы оцените наше личное и внимательное обслуживание с быстрым одобрением. Новые рефералы получат от нас ответ в течение 24 часов, и мы незамедлительно уведомим источники рефералов о результатах реферала.

Все заемщики встречаются с основателями/владельцами Access Business Finance, и вы оцените наше личное и внимательное обслуживание с быстрым одобрением. Новые рефералы получат от нас ответ в течение 24 часов, и мы незамедлительно уведомим источники рефералов о результатах реферала.

| Правомочные компании | Лица с ежемесячной дебиторской задолженностью от 50 000 до 10 млн долл. США |

| Обеспечение | Обеспеченные дебиторской задолженностью |

| Основные характеристики |

|

Компания Access Business Finance готова помочь вам.Свяжитесь с нами сегодня по телефону 425.747.9090, чтобы обсудить, как наши специалисты по факторингу могут предоставить ценные решения для вашей компании. Вы также можете связаться с нами по электронной почте.

Репрезентативные транзакции

3 миллиона долларов

Кредитная линия на основе активов

Кредитная линия по расчетам с клиентами1,5 миллиона долларов

Кредитная линия на основе активов

Кредитная линия по расчетам с клиентами2 миллиона долларов

Факторинг

Кредитная линия по закупке дебиторской задолженности

5 основных рисков факторинга счетов и способы их минимизации

В связи с тем, что в последние годы Управление по финансовому поведению ужесточило критерии в отношении бизнес-кредитов и других форм финансирования бизнеса, многие предприятия стали искать альтернативные источники финансирования. Одной из областей значительного роста стало использование финансовых решений посредством финансирования счетов-фактур для высвобождения оборотного капитала из книги учета дебиторской задолженности.

Одной из областей значительного роста стало использование финансовых решений посредством финансирования счетов-фактур для высвобождения оборотного капитала из книги учета дебиторской задолженности.

Двумя основными типами финансирования счетов-фактур являются факторинг счетов-фактур и дисконтирование счетов-фактур.

В этой статье мы рассмотрим потенциальные риски факторинга вашей книги дебиторской задолженности и способы достижения аналогичного результата при минимизации потенциальных рисков.

Как Финансирование счетов улучшает Денежный потокФинансирование счетов позволяет предприятиям извлекать оборотный капитал из неоплаченных счетов в книге продаж.Каждому бизнесу нужен надежный денежный поток, иначе ему грозит неплатежеспособность. Внося наличные до того, как клиенты оплатят свои счета, бизнес улучшает как денежный поток, так и оборотный капитал, пропорционально стоимости неоплаченных счетов.

Финансирование счетов предлагает быстрый способ добиться постоянного улучшения денежного потока, не дожидаясь, пока команда по работе с дебиторской задолженностью внесет наличные.

Используя стоимость неоплаченных счетов-фактур для обеспечения финансирования, пропорционального остатку в книге учета дебиторской задолженности, финансирование счетов-фактур предоставляет владельцам бизнеса альтернативу использованию банковских кредитов или овердрафтов для удовлетворения потребностей в денежных потоках.

Что такое факторинг счетов?Факторинг позволяет предприятиям финансировать денежный поток, продавая свои счета третьей стороне (банку или независимому поставщику финансовых услуг) со скидкой. Затем третья сторона, предоставляющая факторинг, несет ответственность за процесс выставления счетов и инкассации.

Факторинг счетов может предоставить продавцам столь необходимое вливание наличных денег с момента, когда они продают свои счета факторинговой компании. Однако поставщик вычитает процент от общей стоимости счета в качестве платы за обслуживание, чтобы покрыть работу и риск, связанный с владением процессом выставления счетов и сбора платежей.

Передача права собственности и ответственности за что-либо стороннему агентству может быть затруднена для некоторых предприятий. Аутсорсинг чего-то столь важного, как выставление счетов и инкассация, может оказаться еще менее удобным.

Факторинговая компания возьмет на себя ответственность за все коммуникации в процессе выставления счетов и инкассации. В результате существующие клиенты бизнеса могут получать более требовательные уведомления, чем они привыкли.

Средняя продолжительность договора факторинговых услуг составляет в среднем от одного до трех лет. Отношения с клиентами могут пострадать в долгосрочной перспективе, когда акцент сместится на получение денежных средств в течение срока действия бухгалтерской книги, а не на поддержание хорошего обслуживания клиентов.

Факторинговый риск № 2: обращение за помощью Факторинг бывает двух видов: с регрессом и без регресса.

Факторинг с регрессом означает, что окончательная ответственность за оплату счетов лежит на продавце; факторинговая компания покупает счет при условии, что он будет оплачен.Если покупатель не производит оплату в установленные сроки, факторинговая компания имеет право потребовать от продавца полной оплаты суммы счета плюс плата за услугу факторинга.

Факторинг без права регресса означает, что продавец не несет окончательной ответственности за оплату факторинговых счетов. Не все компании по факторингу счетов предлагают этот вариант всем своим клиентам. Из-за более высокого риска соглашения без права регресса имеют более высокую цену и могут сопровождаться дополнительными условиями, такими как сокращение кредитных лимитов или право на получение только процента от бухгалтерской книги.

Факторинг без права регресса по своей сути обеспечивает защиту от безнадежных долгов, а также уверенность в том, что не будет дополнительных факторинговых сборов или сборов за обслуживание.

Однако стоимость факторинга без права регресса будет зависеть от предполагаемого риска неплатежа и сложности получения своевременных платежей, которые могут быть непомерно дорогими для бизнеса, привыкшего к просроченным платежам.

Факторинговый риск № 3: восприятие клиента

Когда бизнес привлекает факторинговую компанию, покупатели обычно могут видеть это изменение в источнике и стиле сообщений, а также в банковских реквизитах или других изменениях в платежных требованиях.Привлечение третьей стороны для обработки долгового факторинга может создать впечатление проблем с денежными потоками, что может негативно сказаться на общем восприятии вашего бизнеса.

Негативное влияние на результаты продаж, если покупатели не чувствуют себя комфортно, поддерживая коммерческие отношения с бизнесом, который, по их мнению, борется с денежным потоком.

Как упоминалось ранее, факторинг может также повлиять на отношения с вашими клиентами, над созданием которых вы работали долго и упорно. Опыт факторинговой компании заключается в решении проблем с денежными потоками путем сбора неоплаченных счетов, а не в облегчении обслуживания клиентов.Долгосрочные отношения с клиентами подвергаются риску из-за негативного опыта клиентов.

Факторинговый риск № 4: влияние на продажиНи один аспект коммерческого денежного потока не существует изолированно. Работа с факторинговой компанией скорее всего потребует принятия мер по ограничению кредитных рисков и рисков взыскания, таких как сокращение кредитных лимитов и сроков платежей по некоторым счетам. Это, в свою очередь, может помешать вашему отделу продаж продавать клиентам, которым для ведения бизнеса требуются более длительные условия оплаты и более высокие кредитные лимиты.

Поставщики факторинговых услуг могут также оговорить, что определенные регионы или счета с повышенным риском выходят за рамки того, что они готовы взять на себя. Это может привести к тому, что вам придется поддерживать процессы дебиторской задолженности для обслуживания этих счетов, где кредитный рейтинг и кредитоспособность не соответствуют требованиям. Вполне вероятно, что это именно те аккаунты, которые вы хотели учитывать в первую очередь.

Это может привести к тому, что вам придется поддерживать процессы дебиторской задолженности для обслуживания этих счетов, где кредитный рейтинг и кредитоспособность не соответствуют требованиям. Вполне вероятно, что это именно те аккаунты, которые вы хотели учитывать в первую очередь.

Предостережения и ограничения вашего факторингового соглашения могут сильно повлиять на способность вашего отдела продаж эффективно продавать, уравновешивая приемлемый риск для вознаграждения.Факторинговые компании, вероятно, захотят перестраховаться, введя более строгие кредитные лимиты и другие условия продаж.

Факторинговый риск № 5: обязательствоДлинные фиксированные контракты могут быть дорогостоящими и предлагать ограниченные возможности для изменений, если на отношения с клиентами негативно влияют изменения в процессе кредитования и взыскания долгов.

Факторинговые компании иногда настаивают на полной регистрации. Однако поставщики услуг могут не брать на себя наиболее сложные части, которые вы, скорее всего, захотите покрыть. Даже один счет-фактура, который не соответствует критериям, установленным компанией, занимающейся факторингом счетов-фактур, может привести к тому, что вам придется обслуживать эту часть бухгалтерской книги, в то время как остальная часть покрывается работой по факторингу счетов-фактур.

Даже один счет-фактура, который не соответствует критериям, установленным компанией, занимающейся факторингом счетов-фактур, может привести к тому, что вам придется обслуживать эту часть бухгалтерской книги, в то время как остальная часть покрывается работой по факторингу счетов-фактур.

Большинство рисков, описанных выше, связаны с тем фактом, что факторинг значительно отличается от ваших обычных процессов работы с дебиторской задолженностью. Альтернативным решением является работа с поставщиком управляемой дебиторской задолженности, таким как решение ManagedAR (или MAR) от Corcentric.

ManagedAR предоставляет многие преимущества услуги факторинга счетов, но работает как расширение вашего бизнеса для любого типа бизнеса. К клиентам относятся с такой же заботой и вниманием, и они получают сообщения, как если бы они были непосредственно из вашего бизнеса.

Кроме того, ManagedAR поставляется таким образом, чтобы удовлетворить потребность вашего отдела продаж в предложении выгодных условий кредита и длительных сроков оплаты. ManagedAR улучшает существующие процессы, а не ограничивает их.

ManagedAR улучшает существующие процессы, а не ограничивает их.

ManagedAR по умолчанию не предусматривает права регресса, что устраняет риск дополнительных расходов из-за неоплаченных счетов в будущем.

ManagedAR может высвободить оборотный капитал, установив DSO всего на 15 дней. Узнайте, как это сделать, посмотрев наш 25-минутный вебинар.

Прочтите этот пример, чтобы узнать, как Daimler работал с Corcentric, чтобы сократить их DSO с 37 до 15 дней.

Финансирование

Армсвисбанк является одним из первых финансовых институтов, действующих в Армении, который внедрил и развил факторинг как эффективный инструмент краткосрочного торгового финансирования.Банк предлагает широкий спектр факторинговых услуг, отвечающих потребностям и требованиям каждого клиента.

Факторинг – это финансовая операция, при которой клиент уступает право на получение своей дебиторской задолженности Банку со скидкой.

Факторинг включает следующие услуги:

- Финансирование продаж на условиях отсрочки платежа

- Управление дебиторской задолженностью

- Сбор дебиторской задолженности

- Защита от невыполнения обязательств покупателями

Образец факторинговой операции представлен ниже:

1. Продавец (клиент Банка) поставляет товар покупателю (должнику) на условиях отсрочки платежа и выставляет счет-фактуру

Продавец (клиент Банка) поставляет товар покупателю (должнику) на условиях отсрочки платежа и выставляет счет-фактуру

2. Затем продавец представляет счет-фактуру и товаросопроводительные документы в банк

.3. Банк выплачивает продавцу основную часть суммы счета (до 90%) и взимает комиссию

4. В установленный срок покупатель оплачивает Банку общую сумму (100%) счета-фактуры

5.Банк выплачивает продавцу оставшиеся 10% от суммы за вычетом накопленных процентов за финансирование.

Преимущества факторинга

Преимущества для продавцов

- Возможность увеличения оборотного капитала в короткие сроки путем уступки дебиторской задолженности

- постоянный рост финансирования вместе с ростом продаж

- рост объема производства и/или торговли за счет наличия денежных средств

- возможность предложить покупателям отсрочку платежа, тем самым расширив круг покупателей и увеличив долю рынка

- улучшение налоговой дисциплины — клиент получает необходимые средства для осуществления налоговых платежей, вытекающих из поставленных товаров, которые еще не оплачены за

- предотвращение или минимизация убытков, возникающих в результате колебаний обменных курсов

- администрирование дебиторской задолженности по требованию клиента

- защита от дефолта покупателя (в случае факторинга без регресса).

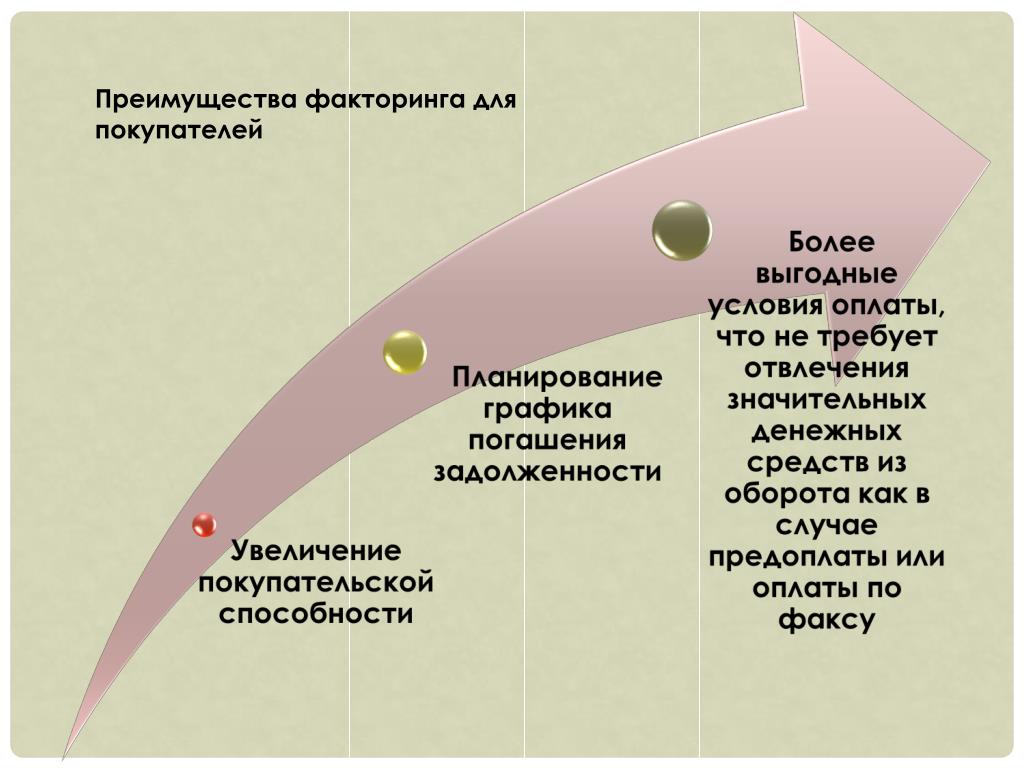

Преимущества для покупателей

- Работа с продавцами на условиях отсрочки платежа

- увеличение объема и ассортимента продукции без привлечения дополнительного капитала

- управление временно свободными средствами путем работы на условиях отсрочки платежа (вместо уплаты процентов за банковский кредит),

- уменьшение расходов на финансирование оплаты поставленных товаров (услуги факторинга оплачивает продавец).

Уполномоченный орган, утверждающий лимит факторинга (максимальную сумму факторинга, которая может быть предоставлена продавцу для конкретного покупателя), принимает во внимание следующие объективные и субъективные факторы:

Объективные факторы

Опыт клиента и/или продавца, история сотрудничества с факторинговым партнером, финансовая отчетность, обороты по счетам, объем потенциальных сделок, кредитная история и т.д.

Субъективные факторы

Соответствие деятельности клиента и/или покупателя политикам Банка, прозрачность бизнеса клиента/покупателя, качество управления, перспективы дальнейшего сотрудничества и т. д.

д.

АРМСВИСБАНК предлагает следующие виды внутреннего факторинга

Факторинг с регрессом При факторинге с регрессом Банк имеет право взыскать с продавца неоплаченную сумму счета, т.е. продавец гарантирует надлежащее, полное и своевременное погашение обязательств покупателя перед Банком.

| Основные условия | |||||

|---|---|---|---|---|---|

| Условие | Регистрация факторинга | Метод | наличные, без наличных | ||

| Минимальная и максимальная сумма | без ограничений | ||||

| Минимальный и максимальный срок | Как правило до 120 дней, в некоторых обоснованных случаях до 270 дней | ||||

| На конец срока | |||||

| График погашения основного долга | Единовременно на конец срока | ||||

| График погашения процентов | На конец срока | ||||

| драм от 11-13% долларов США от 7.  5-9,5% 5-9,5% EUR от 7-9% RUB от 12-14% | |||||

| Сумма финансирования | До 90% от суммы счета | ||||

| Комиссия за одобрение лимита | 90 По крайней мере, AMD 25 000|||||

| , предоставление взносов | от 0,1% от суммы счета, минимум AMD 1000 | ||||

| Обзор текущего лимита | 0,25% от инкрементной части, до 15 000 драмов | г.||||

| лимит считается подтвержденным, если последний истек не позднее, чем за 90 дней до подачи заявления о подтверждении) 15 000 драмов РА | 15 000 драмов РА | ||||

| Плата за заявку на финансирование | 2000 драмов РА | AMD 500 | |||

| Безопасность | Клиент/поставщик/гарантия компании, клиент/поставщик/и получатель/покупатель/владельцы компании гарантии или другие гарантии ти, приемлемые для Банка | ||||

| В случае несвоевременной выплаты основного долга, ежедневная пеня за просроченную сумму | 0. 1% 1% | ||||

| В случае несвоевременной уплаты суммы процентов, ежедневная пеня за просроченные проценты | Не применяется | ||||

| Процентная ставка по просроченному кредиту | Предусмотрено требованиями статьи 411 Гражданского кодекса РА | Штраф за досрочное погашение | Не планируется | ||

| Основные предпосылки финансирования | — Безналичный способ оплаты поставок — Документ, подтверждающий право денежного требования к покупателю (удостоверение личности, акт и т.п.) — Расчетный счет клиента/поставщика Армсвисбанка | ||||

| Крайний срок предоставления решения о финансировании | в течение 3-10 рабочих дней после подачи в банк всех необходимых документов в зависимости от специфики сделки, суммы, истории сотрудничества с банком и т.д. | ||||

| Информирование заказчика о решении о предоставлении финансирования | До 2-х рабочих дней | ||||

| Срок финансирования | в течение 3-х рабочих дней после подачи всех необходимых документов для регистрации | ||||

В случае регрессивного факторинга как покупатель/поставщик, так и покупатель/дебитор представляют в Банк следующие документы для финансового анализа.

| Документы | Примечания | R / AR | R / AR | R / AR | |

|---|---|---|---|---|---|

| 1. | Приложение (применимо только к клиенту) | в форме, предоставленной банком | R | ||

| 2. | Устав | копия | Р | ||

| 3. | Удостоверения директора и учредителей (акционеров), предусмотренные законодательством РА (Паспорт, удостоверение личности и т.д.), а также справку о фактическом месте жительства** (при наличии, если нет соответствующей справки) | Копии/ в случае учредителей (участников) по требованию/ | Р | ||

| 4. | Расчет подоходного налога (на 2 года) | копия | R | ||

| 5. | Баланс счета (форма 1) (за последние 2 периоды отчетов) | копия | R | ||

| 6. | Отчет о прибылях и убытках (форма 2) (за 2 последних отчетных периода) | копия | Р | ||

7. | Добавленные налоговые расчеты (за последние 24 месяца) | копия | R | R | R |

| 8. | Независимый отчет ревизора (если имеется) | копия | R | ||

| 9. | Ссылка Налоговый орган надзора на выполнении налоговых обязательств | Оригинал | AR | ||

| 10. | Заявления счета с другими банками (за последние 12 месяцев) | копия | R | ||

| 11. | Кредит и факторинг соглашений с другими банками | копия | R | ||

| 12. | 12. | Декодирование декодирования дебиторской дебиторской дебиторской дебиторской задолженности | Оригинал | R | |

| 13. | Решение (отчет о решении) вышестоящего или компетентного органа (Совет или Общее собрание, единственный член) для обслуживания факторинга (Применимо только к клиенту) | оригинал | R | ||

14. | В случае акционерных обществ выписка оператора счета о составе акционеров общества | оригинал | Р | ||

| 15. | Справка из ЕГРЮЛ о составе, директоре, и внесение изменений в Устав Общества | оригинал / по требованию Банка в случае невозможности получения информации о Обществе от агентства через онлайн-запрос / | АР | ||

| 16. | Договор поставки между поставщиком/заказчиком и покупателем/дебитором (при наличии) | копия | Р | ||

| 17. | Товарооборот между поставщиком/заказчиком и покупателем/дебитором за последние 12 месяцев (когда и в каком объеме был доставлен покупателю и когда и какие платежи были получены от покупателя) | оригинал | R |

-В случае регрессивного факторинга как заказчик/поставщик, так и покупатель/дебитор представляют в Банк следующие документы для финансового анализа.

-При несвоевременном исполнении клиентом/должником обязательств банк вправе предъявить клиенту/поставщику требование о погашении обязательств с использованием права регресса (реклама).

-Взимаются пени в случае неисполнения обязательств клиентом/должником.

— В случае просроченных факторинговых обязательств сначала выплачиваются накопленные штрафы, затем накопленная банковская процентная ставка, затем договорные проценты, а затем основная сумма.

Внимание: В случае неисполнения или неисполнения покупателем/должником обязательства, банк в течение 2 (двух) рабочих дней направляет данные в бюро кредитных историй, где кредитная история заказчика/поставщика и покупателя/должника сформулировано.

— Вы имеете право один раз в год бесплатно получать информацию о своей кредитной истории в бюро кредитных историй.

-Внимание: Плохая кредитная история может помешать вам получить кредит в будущем.

-Внимание: ваше имущество (дом, автомобиль или другое) может быть конфисковано в порядке, предусмотренном законодательством, если вы не оплатите свои обязательства вовремя.

— Колебания валютного курса могут повлиять на выплаты по обязательствам.

-В случае неисполнения обязательств с Вашей стороны при погашении обязательств по залоговому счету, если залога недостаточно для покрытия Ваших обязательств, возможно погашение обязательств за счет другого Вашего имущества (при наличии) .

-Подробнее об условиях и тарифах на выписки, их дубликаты, справки и другую информацию в течение срока действия договора смотрите на странице «Бухгалтерский учет для юридических лиц и индивидуальных предпринимателей».

Факторинг без права регресса

При нерегрессивном факторинге (без права требования) заказчик/поставщик не несет ответственности за надлежащее, своевременное и полное исполнение покупателем/получателем суммы финансирования с Банком.

| Основные условия | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Условие | Коэффициент | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Назначение финансирования | Факторинговое финансирование не подразумевает целенаправленное использование, Клиент может использовать финансирование по своему усмотрению | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Способ предоставления | Наличный, безналичный | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Минимальная и максимальная сумма | Без ограничений | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Минимальный и максимальный срок | Как правило до 7 90 70 130 дней до 120 дней, в некоторых обоснованных случаях | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Грейс-Период | К концу крайнего срока | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| График погашения Глава принципала | Одноразовое К концу крайнего срока | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| График погашения процентов | в конце крайнего срока | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Номинальный интерес ставка (рассчитывается от суммы финансирования) | драм от 11-13% долларов США от 7.  5-9,5% 5-9,5% EUR от 7-9% RUB от 12-14% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сумма финансирования | До 90% от суммы счета | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Комиссия за утверждение лимита | 0,569 0,2% По крайней мере, AMD 25 000|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| , предоставление взносов | от 0,1% от суммы счета, минимум AMD 1000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Обзор текущего лимита | 0,25% от инкрементной части, до 15 000 драмов | г.||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| лимит считается подтвержденным, если последний истек не позднее, чем за 90 дней до подачи заявления о подтверждении) 500 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Обеспечение | Гарантия должника/покупателя/собственника компании, личные гарантии руководителей или другое обеспечение, приемлемое для Банка | В случае несвоевременной оплаты основного долга, ежедневная неустойка за просроченную сумму 0.1 % | 0,1% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| При несвоевременной уплате суммы процентов, ежедневная пеня за просроченные проценты | Применяется | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Процентная ставка по просроченному кредиту | Предусмотрена требованиями статьи 41 ГК РА 41 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Штраф за досрочное погашение | Не планируется | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Основные предпосылки финансирования | — Безналичный способ оплаты поставок — Документ, подтверждающий право денежного требования к покупателю (удостоверение личности, акт и т.  п.) п.) — Расчетный счет клиента/поставщика Армсвисбанка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Срок предоставления решения о финансировании | в течение 3-10 рабочих дней после предоставления в банк всех необходимых документов в зависимости от специфики сделки, суммы, истории сотрудничества с банком и др. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Информирование клиента о решении о предоставлении финансирования | До 2-х рабочих дней | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Срок финансирования | в течение 3-х рабочих дней после подачи всех необходимых документов для регистрации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Документы | Примечания | R / AR | R / AR | R / AR | |

|---|---|---|---|---|---|

1. | Приложение (применимо только к клиенту) | в форме, предоставленной банком | R | ||

| 2. | Устав | По форме предоставленной Банком | Р | ||

| 3. | Удостоверения личности директора и учредителей (акционеров), предусмотренные законодательством РА (паспорт, удостоверение личности и др.), а также справка о фактическом месте жительства** (копия предоставляется банком) | Копий/в дело об учредителях (участниках) по требованию/ | Р | ||

| 4. | В случае акционерных обществ выписка со счета оператора о составе акционеров общества | оригинал | Р | 5. | Справка из ЕГРЮЛ о составе, директоре и изменениях в Устав Общества | оригинал/требуется Банком в случае, когда нет возможности получить информацию о Обществе от агентства через интернет запрос / | AR |

| 6. | Договор поставки между поставщиком/заказчиком и покупателем/дебитором (при наличии) | копия | R | ||

| Торговый поток между поставщиком/покупателем должник за последние 12 месяцев (когда и сколько было поставлено покупателю и когда и какие платежи были получены от покупателя) | оригинал | Р |

Документы, представленные покупателем/должником

| Документы | Примечания | R/AR | |||

|---|---|---|---|---|---|

1. | Устав | копия | Р | ||

| 2. | Удостоверения личности директора и учредителей (акционеров), предусмотренные законодательством РА (паспорт, удостоверение личности и др.), а также справка о фактическом месте нахождения место жительства** (при наличии, если нет соответствующей справки) | Копии/ в случае учредителей (участников) по требованию | Р | ||

| 3. | Расчет налога на прибыль (за 2 года) | копия | Р | ||

| 4. | Остаток по счету (форма 1) (за последние 2 отчетных периода) | копия | Р | ||

| 5. | Отчет о прибылях и убытках (форма 2) (за последние 2 отчетных периода) | 6 копия||||

| 6. | Добавленные налоговые расчеты (за последние 24 месяца) | копия | R | ||

| 7. | Независимый аудиторский отчет (если имеется) | копия | R | ||

8 . | Ссылка из налогового надзора на исполнении налоговых обязательств | Оригинал | AR | ||

| 9. | 9. | Отчеты о счетах с другими банками (за последние 12 месяцев) | копия | R | |

| 10. | Кредит и факторинг соглашения с другими банками | копия | R | ||

| 11. | 11. | Декодирование дебиторской дебиторской дебиторской дебиторской дебиторской задолженности | Оригинал | R | |

| 12. | В случае акционерных обществ выписка оператора счета о составе акционеров общества | оригинал | Р | ||

| 13. | Справка из ЕГРЮЛ о составе, директоре, и внесение изменений в Устав Общества | оригинал / по требованию Банка в случае невозможности получения информации о Обществе от агентства через онлайн-запрос / | Р | ||

14. | Договор поставки между поставщиком/заказчиком и покупателем/дебитором (при наличии) | копия | Р | ||

| 15. | Товарооборот между поставщиком/заказчиком и покупателем/дебитором за последние 12 месяцев (когда и в каком объеме был доставлен покупателю и когда и какие платежи были получены от покупателя) | оригинал | R |

-ШТРАФЫ ВЗЫСЫВАЮТСЯ В СЛУЧАЕ НЕИСПОЛНЕНИЯ КЛИЕНТОМ/ДОЛЖНИКОМ ОБЯЗАТЕЛЬСТВ.

-В СЛУЧАЕ ПРОСРОЧЕННОГО ФАКТОРИНГА ОБЯЗАТЕЛЬСТВ ВЫПЛАЧИВАЕТСЯ В НАЧАЛЕ НАКОПЛЕННЫЕ ШТРАФЫ, ЗАТЕМ НАКОПЛЕННЫЕ БАНКОВСКИЕ ПРОЦЕНТНЫЕ СТАВКИ, ЗАТЕМ ДОГОВОРНЫЕ ПРОЦЕНТЫ, ПОСЛЕ ЧЕГО ОСНОВНАЯ СУММА.

-ВНИМАНИЕ: В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ НЕИСПОЛНЕНИЯ ПОКУПАТЕЛЕМ/ДОЛЖНИКОМ ОБЯЗАТЕЛЬСТВА БАНК НАПРАВЛЯЕТ ДАННЫЕ В БЮРО КРЕДИТНЫХ СРЕДСТВ В ТЕЧЕНИЕ 2 (ДВУХ) РАБОЧИХ ДНЕЙ, ГДЕ СОСТАВЛЯЕТСЯ КРЕДИТНАЯ ИСТОРИЯ КЛИЕНТА/ПОСТАВЩИКА И ПОКУПАТЕЛЯ/ДОЛЖНИКА СФОРМИРОВАН.

— ВЫ ИМЕЕТЕ ПРАВО РАЗ В ГОД БЕСПЛАТНО ПОЛУЧАТЬ ИНФОРМАЦИЮ О ВАШЕЙ КРЕДИТНОЙ ИСТОРИИ В КРЕДИТНОМ БЮРО.

-ВНИМАНИЕ: ПЛОХАЯ КРЕДИТНАЯ ИСТОРИЯ МОЖЕТ ПРЕПЯТСТВОВАТЬ ВАМ ПОЛУЧИТЬ КРЕДИТ В БУДУЩЕМ.

-ВНИМАНИЕ: ВАШЕ ИМУЩЕСТВО (ДОМ, АВТОМОБИЛЬ ИЛИ ДРУГОЕ) МОЖЕТ БЫТЬ КОНФИСИРОВАНО В ПРЕДУСМОТРЕННОМ ЗАКОНОМ СПОСОБЕ, ЕСЛИ ВЫ СВОЕВРЕМЕННО НЕ ОПЛАЧИТЕ СВОИ ОБЯЗАТЕЛЬСТВА.

— КОЛЕБАНИЯ КУРСОВ ВАЛЮТЫ МОГУТ ПОВЛИЯТЬ НА ПОГАШЕНИЯ ОБЯЗАТЕЛЬСТВ.

-В СЛУЧАЕ НЕИСПОЛНЕНИЯ С ВАШЕЙ СТОРОНЫ В СЛУЧАЕ ПОГАШЕНИЯ ОБЯЗАТЕЛЬСТВ ПО ЗАЛОГНОМУ СЧЕТУ, ЕСЛИ ЗАЛОГ НЕ ДОСТАТОЧЕН ДЛЯ ПОКРЫТИЯ ВАШИХ ОБЯЗАТЕЛЬСТВ, ВОЗМОЖНО ПОГАШИТЬ ОБЯЗАТЕЛЬСТВА ЗА СЧЕТ ДРУГОГО ВАШЕГО ИМУЩЕСТВА (ПРИ НАЛИЧИИ) .

-ДОПОЛНИТЕЛЬНУЮ ИНФОРМАЦИЮ ОБ УСЛОВИЯХ, УСЛОВИЯХ И ТАРИФАХ НА ВЫПИСКИ, ИХ ДУБЛИКИ, РЕКОМЕНДАЦИИ И ИНУЮ ИНФОРМАЦИЮ В ТЕЧЕНИЕ ДЕЙСТВИЯ ДОГОВОРА СМ. НА СТРАНИЦЕ «УЧЕТ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ».

Закрытый факторинг

Закрытый факторинг (финансирование под дебиторскую задолженность). При закрытом факторинге покупатель/получатель не уведомляется о заключении факторинговой сделки, а клиент/поставщик несет полную ответственность за надлежащее исполнение факторинговых обязательств.

При закрытом факторинге покупатель/получатель не уведомляется о заключении факторинговой сделки, а клиент/поставщик несет полную ответственность за надлежащее исполнение факторинговых обязательств.

| Основные условия | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Условия | Закрытый факторинг | Закрытый факторинг | Закрытый факторинг | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Назначение финансирования | Факторинговое финансирование не подразумевает целенаправленное использование, Клиент может использовать финансирование по своему усмотрению | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Метод | наличные, без наличных | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||