Эффективное управление финансами в малом бизнесе

Управление финансами в малом бизнесе: о чем нужно помнить

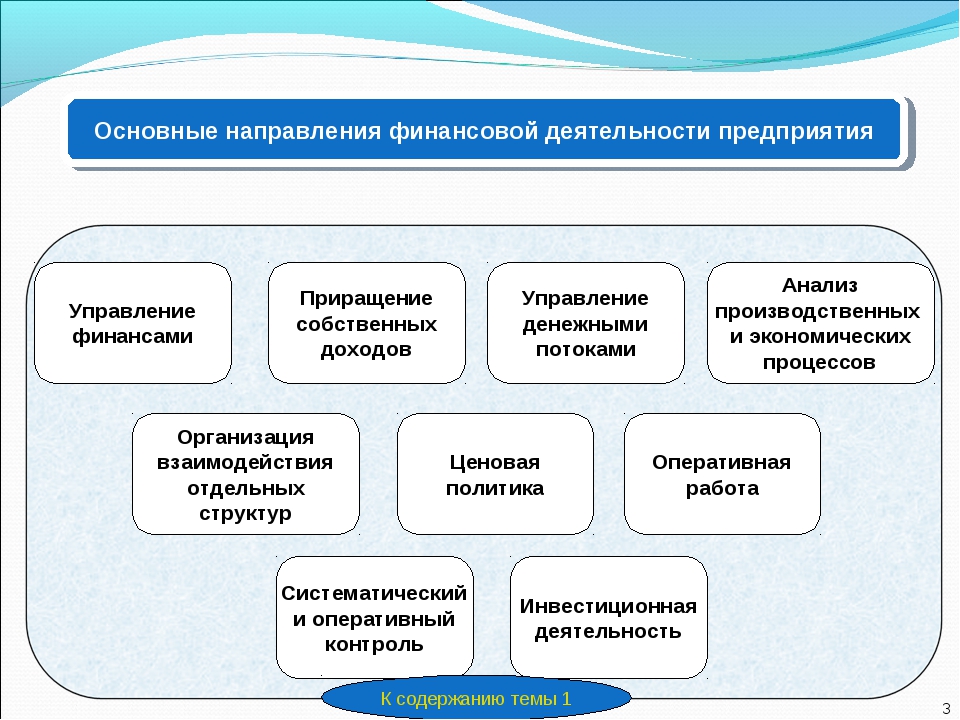

Эффективное управление финансами малого бизнеса является практически главным условием успешной работы любой компании. Именно поэтому на руководителе, часто выполняющим одновременно несколько функций без специального образования, лежит большая ответственность. Как же оптимизировать управление финансами в малом бизнесе и минимизировать риски? Владельцы малого бизнеса со временем становятся настоящими экспертами сразу в нескольких областях – финансах, в стратегическом планировании, маркетинге и продвижении товара, в управлении персоналом и так далее. И каждая область требует финансовой деятельности – отчетов, договоров, платежек. Но быть экспертом во всем и делать все грамотно практически невозможно, особенно в вопросах финансов, где любой промах может стать судьбоносным. Именно поэтому нужно разработать систему, которая поможет оптимизировать управление финансами в бизнесе.

Всегда в курсе

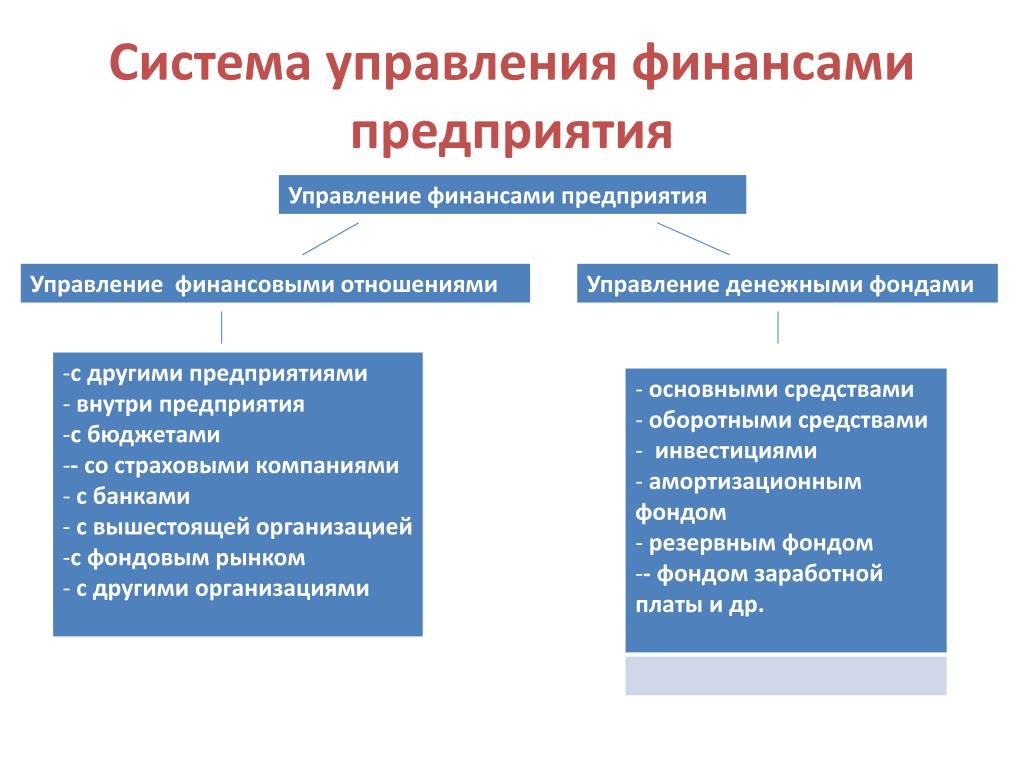

Руководитель должен быть всегда в курсе всего, он должен узнавать все первым и иметь возможность быстро и легко «поднять» любой документ. Для эффективного управления финансами необходимо наладить совместную работу с бухгалтером, довести уровень взаимопонимания до совершенства и разработать систему для генерирования и учета основной финансовой информации – такой, как складской оборот, поток наличности и проекты продаж, дебиторская задолженность и подлежащие оплате фонды.«Сверхконтроль» над денежными потоками

Управление потоком наличности – один из главных факторов, влияющих на успешное развитие бизнеса. Управлять ими – значит владеть ситуацией и держать все под контролем. Недостаточный контроль над потоком наличности часто приводит к неожиданным сбоям в работе, кризисным ситуациям. Если Ваша компания прибыльна, Вы должны предупредить непропорциональное по отношению к нормальным расходам истечение наличности. Как в крупном, так и в малом бизнесе бывают моменты, когда у руководства появляется ощущение большой массы денег, например, при получении большого заказа.

Распределение финансов

Постарайтесь не запускать финансовые дела, контролируйте и распределяйте финансы как можно чаще, а лучше – ежедневно. Часть откладывайте на покрытие себестоимости деятельности, часть средств отправляйте в фонд развития ведения дел, а часть – на зарплату. Наладить данную работу поможет продукт «Мегаплана» – «Финансы», помогающий осуществлять контроль всех финансовых процессов и ведение операционного учета.Особенности управления финансами малых предприятий при осуществлении теневой экономической деятельности

25

ТЕНЕВАЯ ЭКОНОМИКА

№ 1’2018 (Январь-март)

ОБ АВТОРАХ:

Буров Виталий Юрьевич, доктор экономических наук, доцент, заведующий кафедрой экономической

теории и мировой экономики ([email protected])

Шемякин Аркадий,магистр

ЦИТИРОВАТЬ СТАТЬЮ:

Буров В.Ю., Шемякин А. Особенности управления финансами малых предприятий при осуществле-

Особенности управления финансами малых предприятий при осуществле-

нии теневой экономической деятельности // Теневая экономика. – 2018. – Том 2. – № 1. – С.23–28.

doi:10.18334/tek.2.1.40565

финансами, снабжением, сбытом, рекламой ит.д. Однако владелец невсегда может

выполнять все функции самостоятельно, тогда ему приходится делегировать свои

полномочия ипередавать ведение бухгалтерского ифинансового учета нааутсор-

синг [8] (Svirchevskiy, 2014).

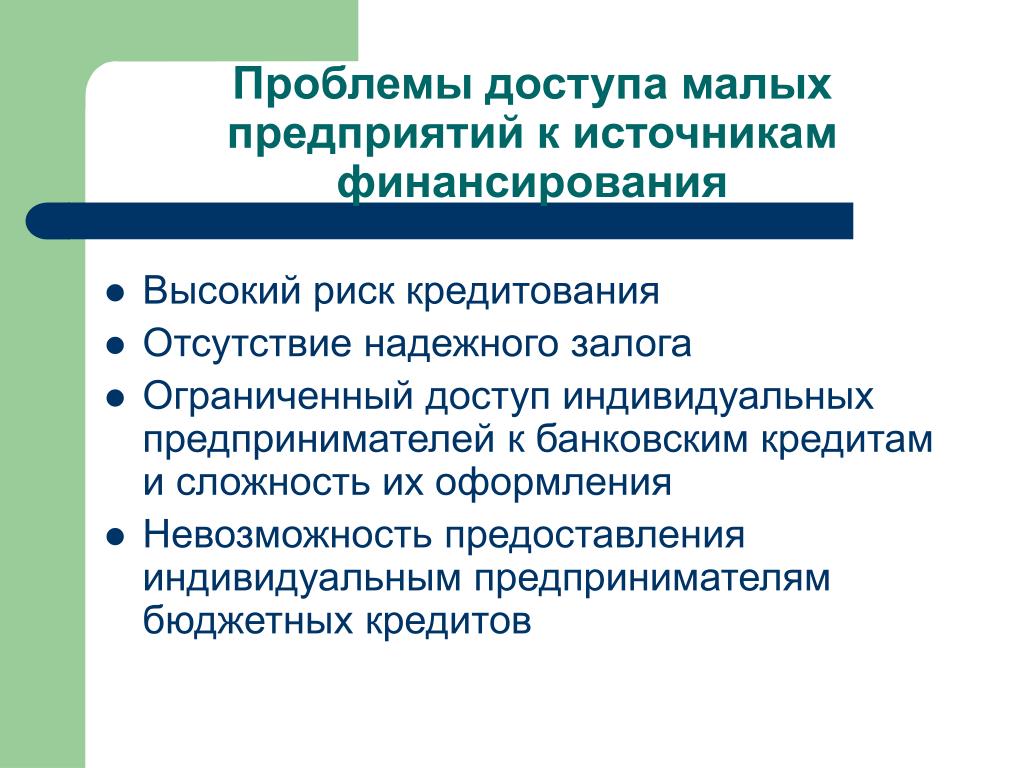

К проблемам финансово-инвестиционного характера можно отнести следующие:

• отсутствие стартового капитала;

• дефицит оборотных средств дляразвития малого бизнеса;

• сложность получения кредитов [10, с. 20] (Chernenko, Omarova, 2016).

Малое предпринимательство всегда является резервом экономического роста как

встабильном обществе, так ивобществе, где экономика характеризуется негативными

тенденциями, вт. ч. кним необходимо отнести теневую экономическую деятель-

ность (ТЭД). И если проблемы теневой экономики рассматриваются отечественными

И если проблемы теневой экономики рассматриваются отечественными

изарубежными учеными довольно часто иподробно, то работ, посвященных ТЭД

малых предприятий, немного. Из отечественных ученых можно отметить исследова-

ния Г.Л.Багиева [1] (Bagiev, 2015), В.Ю.Бурова [2] (Burov, 2016).

Практически любой экономической системе присуще существование сектора тене-

вой экономики, деятельность вкотором противоречит действующим вобществе пра-

вовым нормам, итеневая экономическая деятельность стала неотъемлемой чертой

уровня иобраза жизни населения любой страны.

Для российского общества одной изглавных причин этого явилась непродуманная

политика государства вобласти реформирования экономических отношений, либера-

лизация хозяйственной жизни иуправления, что способствовало масштабному разви-

тию вобществе теневых экономических процессов. За годы рыночных преобразова-

ний сформировались масштабные механизмы теневой экономической деятельности,

сложилась система криминальной экономики, создающая угрозу национальной без-

опасности России [6] (Stepanov et al. , 2010).

, 2010).

Теневой экономике присущ как позитивный характер – сглаживание негативных

условий пожизнедеятельности бизнеса ичеловека, так инегативный – антисоциаль-

ное перераспределение доходов общества иуменьшение его благосостояния, сниже-

ние эффективности системы управления экономикой.

Особенности управления финансами малых предприятий при осуществлении теневой экономической деятельности (Буров В.Ю.1, Шемякин А.11 Забайкальский государственный университет) / Теневая экономика / № 1, 2018

Скачать PDF | Загрузок: 24 | Цитирований: 2

Статья в журнале

Теневая экономика

Том 2, Номер 1 (Январь-Март 2018)

Цитировать:

Буров В.Ю., Шемякин А. Особенности управления финансами малых предприятий при осуществлении теневой экономической деятельности // Теневая экономика. – 2018. – Том 2. – № 1. – С. 23-28. – doi: 10.18334/tek.2.1.40565.

Эта статья проиндексирована РИНЦ, см.

Цитирований: 2 по состоянию на 20.09.2021

Аннотация:

В статье рассмотрены способы организации структуры управления финансами малого бизнеса. Отмечено, что одной из главных причин разрушения предприятий малого бизнеса является слабая организация финансовой деятельности. Выявлена специфика управлением финансами в малом бизнесе в условиях теневой экономической деятельности.

Ключевые слова: управление финансами, малое предприятие, теневая экономическая деятельность

Источники:

– 2016. – № 26(2). – С. 220-228. – doi: 10.17150/1993-3541.2016.26(2).220-228 .

– 2016. – № 26(2). – С. 220-228. – doi: 10.17150/1993-3541.2016.26(2).220-228 . Гильмутдинова Ф.Г., Саитова Р.Г. Управление финансами организации // Актуальные вопросы современного финансового менеджмента: Материалы Международной научно- практической конференции. Казань, 2014. – С. 40-41.

5. Мзоков А.Р. Финансовые аспекты системы вознаграждения сотрудников компаний // Лидерство и менеджмент. – 2017. – № 3. – С. 139-151. – doi: 10.18334/lim.4.3.38179.

Степанов А.А., Морозова Н.В., Савина М.В., Жукова Н.В., Степанов И.А., Алишаев Э.А. Теневые экономические отношения в реальной экономике (теория и практика). — М.: Старая Басманная, 2010. – 164 с.

7. Фролова В.Б. Управление обеспеченностью финансовых ресурсов организации // Современные научные исследования и инновации.

Свирчевский В.Д. Управление малым бизнесом. / Учебное пособие. — М.: ИНФРА-М, 2014. – 256 с.

Буров В.Ю. Финансовый менеджмент. Теоретические основы финансового менеджмента. Основы стратегического планирования государственных (муниципальных) учреждений. — Чита: ЗабГУ, 2017. – 236 с.

Черненко В.А., Омарова Д.О. Финансирование малого бизнеса в Российской Федерации. / Монография. — СПб.: Астерион, 2016. – 173 с.

Страница обновлена: 14.02.2022 в 17:19:30

Финансовый директор для малого бизнеса: функции и обязанности

У собственников малого бизнеса возникает много проблем по управлению бизнесом, которые нужно решать самостоятельно, чтобы бизнес выжил. Со временем помимо операционных задач, собственнику приходится решать финансовые. Среди них:

- Кассовые разрывы. Необходимо контролировать и планировать достаточное количество денег на счетах для оплаты налогов, зарплаты и поставщикам.

- Эффективность работы. Деятельность компании складывается из различных факторов, влияющих на доходы, прибыль и денежный поток. Для оптимального управления ресурсами необходимо оперировать конкретными цифрами показателей деятельности.

- Инвестиции. Каждое решение должно подкрепляться аналитикой по результатам работы компании, расчетов ключевых показателей.

- Отсутствие опыта финансового планирования и управления. Не каждый собственник или руководитель компании обладает финансовым или экономическим образованием, которое им и не нужно. Построить системную, управляемую и масштабируемую финансовую модель практически невозможно без специализированных знаний и опыта.

В результате отсутствия системы управления финансами собственник несет дополнительные риски вследствие некачественно проработанных принятых решений, увеличения затрат на управление, отсутствия контроля и неэффективности бизнеса.

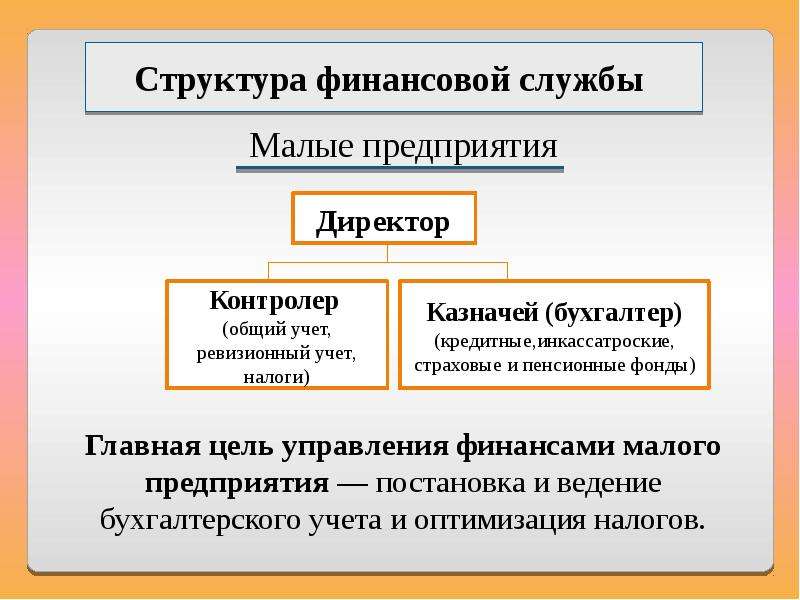

Ощущение потребности в выделении отдельной роли финансового менеджера у руководителя малого бизнеса возникает не сразу и велика вероятность, что задачи финансового управления будут делегированы бухгалтеру компании. Однако, бухгалтер хоть и занимается финансами компании, но его роль другая – бухучет, отчетность и налоги, и управление финансами предприятия в этом случае может не дать нужных результатов.

Однако, бухгалтер хоть и занимается финансами компании, но его роль другая – бухучет, отчетность и налоги, и управление финансами предприятия в этом случае может не дать нужных результатов.

- Бухгалтерский учет, отчетность и налоги

- Управленческий учет и отчетность

- Финансовое планирование и анализ

- Финансовое управление (организационное)

- Финансовый контроль

Для успешного достижения целей, поставленных перед финансовым управлением, например, по повышению экономической эффективности, улучшению финансовых показателей, увеличению операционной прибыли, необходимо привлекать квалифицированного финансового менеджера.

Зачастую понятия финансового менеджера, менеджера финансового отдела и финансового директора в малом бизнесе идентичны и обозначают сотрудника, ответственного за управления финансами компании.

Основные функции финансового директора обуславливаются целями развития компании, и включают в себя:

- Планирование деятельности компании, контроль выполнения планов и составление прогнозов в компании

- Обеспечение устойчивого финансового положения компании, достаточности финансов для деятельности компании

- Повышение эффективности (рентабельности) деятельности компании

- Формирование управленческой отчетности для руководства компании и владельцев, которая используется для принятия управленческих решений

- Контроль экономической безопасности компании

Вся деятельность финансового менеджера в малом бизнесе должна быть направлена на повышение стоимости компании и поддержания положительного имиджа компании.

Планирование деятельности компании, контроль выполнения планов и составление прогнозов в компании

Планирование деятельности позволяет финансовому менеджеру подготовить платформу для реализации остальных функций, так как без планирования практически невозможно осуществлять управление финансами и контролировать эффективность деятельности компании. Планирование должно включать в себя не только расчет финансовых показателей, но и маркетинговую, производственную и сбытовую составляющие, поскольку без вовлечения в процесс планирования всех подразделения невозможно составить корректный план. Этот план должен увязывать и координировать деятельность подразделений внутри компании.

Обеспечение устойчивого финансового положения компании, достаточности финансов для деятельности компании

Обеспечение компании финансами для обеспечения операционной деятельности и устойчивого развития – одна из основных задач финансового директора. Во-первых, у компании должно быть достаточно денег для оплаты текущих счетов. Во-вторых, прогноз деятельности не должен допускать кассовых разрывов и убытков. В-третьих, необходимо выстроить оптимальную налоговую политику.

Во-первых, у компании должно быть достаточно денег для оплаты текущих счетов. Во-вторых, прогноз деятельности не должен допускать кассовых разрывов и убытков. В-третьих, необходимо выстроить оптимальную налоговую политику.

Повышение эффективности (рентабельности) деятельности компании

Повышение эффективности бизнеса способствует повышению прибыли компании и увеличения рентабельности. Повышение эффективности осуществляется не только за счет повышения производительности, но и за счет совокупной эффективности деятельности каждого подразделения компании. Финансовый директор контролирует управление ресурсами компании с помощью различных финансовых инструментов: KPI, бюджетирование и прочих.

Формирование управленческой отчетности для руководства компании и владельцев, которая используется для принятия управленческих решений

Управленческая отчетность – это по сути «продукт» деятельности финменеджера, представление текущего состояния компании в оцифрованном виде. Этот комплект отчетов обязательно формируется в понятных для собственника или руководителя терминах и удовлетворяет их запросы на информацию, необходимую для принятия управленческих решений. Это означает, что структура отчетов и состав показателей, характеризующих состояние компании, определяется конкретными задачами, стоящими перед пользователями отчетности.

Этот комплект отчетов обязательно формируется в понятных для собственника или руководителя терминах и удовлетворяет их запросы на информацию, необходимую для принятия управленческих решений. Это означает, что структура отчетов и состав показателей, характеризующих состояние компании, определяется конкретными задачами, стоящими перед пользователями отчетности.

Автоматизируйте управленческую отчетность.

Online-сервис «Управленка» – попробуйте бесплатно

Контроль экономической безопасности компании

Одна из функций финансового директора заключается в контроле возникающих перед компанией финансовых рисков. Однако, в большинстве случаев финансовый директор не занимается решением этих задач — в его обязанности должна входить возможность постановки задач по снижению рисков ответственным подразделениям и контроль за их исполнением

Как мы выяснили объем функций и задач финансового менеджера довольно обширный, описать которые в должностной инструкции довольно проблематично. Каждой компания выделяет свои особо важные задачи финансового управления, которые необходимы ей в текущий момент времени. В соответствии с осознанием функций финансового управления и формируются должностные обязанности ответственного сотрудника. В общем случае, должностная инструкция финансового менеджера включает в себя следующие пункты:

Каждой компания выделяет свои особо важные задачи финансового управления, которые необходимы ей в текущий момент времени. В соответствии с осознанием функций финансового управления и формируются должностные обязанности ответственного сотрудника. В общем случае, должностная инструкция финансового менеджера включает в себя следующие пункты:

- Общие положения. Здесь указывается уровень образования, стаж работы, базовые навыки, компетенции финансового менеджера, место в организационной иерархии компании и прочее.

- Должностные обязанности. В этом пункте необходимо наиболее подробно описать функции, которыми должен заняться финансовый директор. Крайне нежелательно указывать конкретные инструменты выполнения функций, ведь финансовый директор не должен быть ограничен в способах решения той или иной задачи.

- Критерии оценки качества работы. При широком выборе возможностей и прав по выполнению функциональных обязанностей крайне важно четко указать цели успешной работы финансового менеджера и критерии оценки эффективности управления финансами компании.

- Права финансового менеджера. Для осуществления своей деятельности финансовый директор взаимодействует со всеми подразделениями компании и его полномочия должны включать возможность отдавать распоряжения руководителям этих подразделений в рамках своих обязанностей.

- Ответственность сторон. Обязательный раздел, в котором указывается уровень ответственности работника в рамках законодательства РФ.

Корректно составленная должностная инструкция, отвечающая нуждам компании, во-первых, ставит перед финансовым менеджером конкретные задачи, во-вторых, наделяет достаточными полномочиями для выполнения своих функциональных обязанностей и, в-третьих, значительно упрощает кадровой службе подбор подходящего на эту должность кандидата.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

Семинары от федерального бизнес-тренера на темы «Управление финансами малого предприятия», «Развитие предпринимательских компетенций»

Дата/время: 6 февраля 2017

Место проведения: НП АГР

НП «Агентство Городского Развития» приглашает на БЕСПЛАТНЫЙ тренинг «УПРАВЛЕНИЕ ФИНАНСАМИ МАЛОГО ПРЕДПРИЯТИЯ».

Дата и время проведения: 06 февраля 2017 года с 09.00 до 13.00

Место проведения: конференц-зал НП «Агентство Городского Развития», б. Доменщиков, 32, здание центральной библиотеки им. В.В. Верещагина (левое крыло).

Тренинг базируется на бизнес-симуляции международной компании Celemi, воссоздавая проблемы и ситуации, которые возникают в компании. Таким образом, участники имеют возможность проверить свои навыки и изучить новые подходы в реалистичной, непринужденной и практичной среде.

Бизнес-симуляции Celemi — это не просто игры. Это независимые учебные программы, в которых воссоздаются реальные рабочие места и внешние условия. Они дают предпринимателям увлекательную возможность проверять новые навыки и знания и допускать ошибки — причем делать это совершенно безопасно.

Цель тренинга — предоставить возможность поэкспериментировать с ситуациями реальной жизни, не причиняя вреда компании.

ЦЕЛЕВАЯ АУДИТОРИЯ: действующие предприниматели, руководители предприятий, структурных подразделений.

ЛЕКТОР: БАБОШИН АЛЕКСЕЙ, к.э.н., исполнительный директор Национальной Ассоциации обучения предпринимательству (РАОП), предприниматель (логистическая компания In-Logistics), тренер международных образовательных программ для предпринимателей: Empretec -Международная программа для предпринимателей Конференции ООН по торговле и развитию (ЮНКТАД), FastTrac® Одна из наиболее известных в США программ обучения для предпринимателей.

В ПРОГРАММЕ ТРЕНИНГА:

- Рассмотрение цепи создания стоимости продукта и бизнеса в целом и процессов, которые влияют на успех/неудачу на этом пути.

- Понимание ежедневных действия каждого сотрудника, которые влияют на показатели всей̆ компании в целом.

- Оценка важности взаимодействие всех подразделений компании в процессе достижения общего результата.

- Определение рисков и ключевых факторов, влияющие на прибыльность компании и выработка списка действий по увеличению позитивных факторов и снижению рисков.

Тренинг «Управление финансами малого предприятия» является настольной̆ бизнес-симуляцией̆ и моделирует деятельность производственной̆ компании, которая в ситуации растущих требований поставщиков и клиентов переживает целый̆ ряд изменений. Участники игры управляют бизнесом и должны совместно определить проблемные зоны, изменить устаревшие процессы и выйти на новый̆ уровень доходности, удовлетворяющий̆ своим целям.

Необходима ОБЯЗАТЕЛЬНАЯ ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ по телефонам (8202) 20-19-22, 20-19-23 или по электронной почте [email protected]; [email protected] или онлайн

НП «Агентство Городского Развития» приглашает на БЕСПЛАТНЫЙ семинар «РАЗВИТИЕ ПРЕДПРИНИМАТЕЛЬСКИХ КОМПЕТЕНЦИЙ»

Дата и время проведения: 06 февраля 2017 года с 14. 00 до 18.00

00 до 18.00

Место проведения: конференц-зал НП «Агентство Городского Развития», б. Доменщиков, 32, здание центральной библиотеки им. В.В. Верещагина (левое крыло).

Особенностью предпринимательской деятельности является то, что предприниматель сам «находит» себе работу, ставит задачи и планирует свое время. Участники семинара познакомятся с основами планирования, начиная с постановки «правильных», мотивирующих целей, научатся планировать достижимые, измеримые реалистичные бизнес-цели, а также управлять потоками коммуникаций. Получат инструменты разработки ограниченного по времени рабочего плана, для достижения поставленных целей не интуитивно, а целенаправленно и более эффективно.

Цель семинара — Дать участникам возможность найти и понять взаимосвязь между неудовлетворенными потребностями или нерешенными проблемами, недостаточно используемыми ресурсами и возможностями начало нового или развития существующего бизнеса. Довести до понимания участников, как важно осуществить планирование, до того, как начать действовать, а также, как важно планирование для того, чтобы снизить уровень рисков и удержать себя от импульсивных действий.

Довести до понимания участников, как важно осуществить планирование, до того, как начать действовать, а также, как важно планирование для того, чтобы снизить уровень рисков и удержать себя от импульсивных действий.

Целевая аудитория: потенциальные и начинающие предприниматели.

ЛЕКТОР: ДЕНИС ИСМАКОВ, руководитель комитета краткосрочных образовательных программ (РАОП). Бизнес-тренер по вопросам личной эффективности. Режиссер персонального бренда. Витамин роста вашего бизнеса. Креатор. Директор по развитию Всероссийской школы личностного роста и развития студенческого самоуправления «ПРОГРЕСС». Учредитель группы компаний «PRIME».

На протяжении 10 лет активно занимается поддержкой и развитием молодежного предпринимательства в России. Автор и руководитель нетворкинг-проекта #МИЛЛИОНИДЕЙ.

Лауреат премии «ТОП-50. Самые известные Люди Нижнего Новгорода» в номинации «Бизнес».

В ПРОГРАММЕ СЕМИНАРА:

Участники семинара получат конкретные инструменты для постановки «правильных», мотивирующих целей, а также набор инструментов для эффективного планирования, контроля и их достижения. Убедятся, насколько важно разрушать парадигмы и творчески подходить к инновационному совершенствованию своего бизнеса.

Убедятся, насколько важно разрушать парадигмы и творчески подходить к инновационному совершенствованию своего бизнеса.

Необходима ОБЯЗАТЕЛЬНАЯ ПРЕДВАРИТЕЛЬНАЯ РЕГИСТРАЦИЯ по телефонам (8202) 20-19-22, 20-19-23 или по электронной почте [email protected]; [email protected] или онлайн

Управление финансами малого бизнеса

В экономике высокоразвитых стран малые предприятия играют важнейшую роль. Находясь между сферами влияния гигантских корпораций, малые предприятия оказывают на экономику государства общеукрепляющее воздействие. Эту способность им обеспечивает присущая малым организациям высокая маневренность, позволяющая быстро принимать правильные решения, иногда изменяя даже профиль своей основной деятельности. Высокая мобильность небольших по размерам компаний позволяет им использовать те свободные возможности, на которые гиганты иногда попросту не обращают внимания.

Для успешного функционирования рыночной экономики малые предприятия оказывают неоценимую услугу, благодаря своей большой гибкости, позволяющей придать экономике государства почти идеальную сбалансированность. Как правило, небольшие предприятия более смело идут на риск, применяя неиспытанные инновации. Таким образом, именно такие предприятия вносят свежую струю в экономику, обновляя всю ситуацию на рынке.

При всех уникальных возможностях предприятий малого бизнеса, их бесспорные достоинства не способны проявиться сами по себе, но требуют аналитического подхода, помогающего определить точки приложения необходимых усилий. С помощью анализа становится ясным реальное состояние дел, исходя из которого, можно сделать выводы о наличии отклонений от запланированных результатов, а также принимать своевременные корректирующие решения.

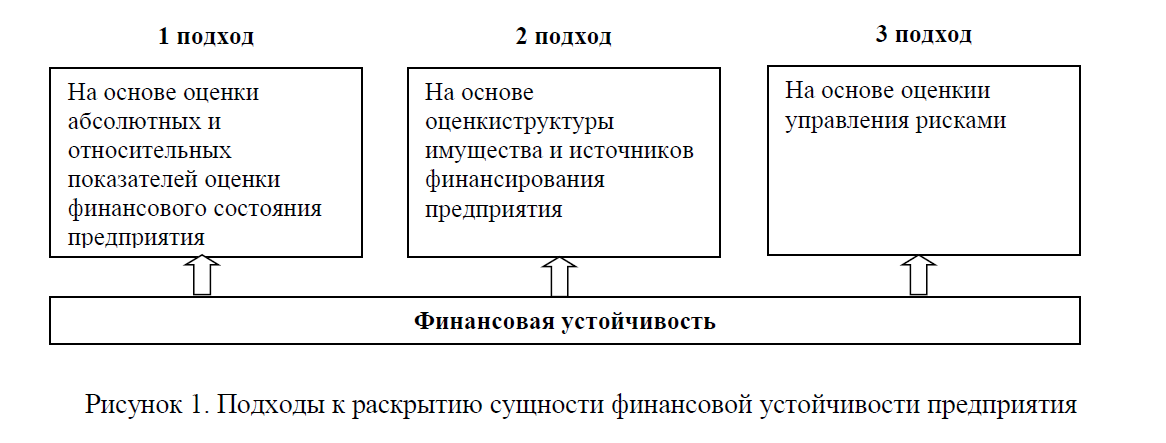

Проведение анализа помогает узнать фактическое состояние таких показателей:

• Рентабельности предприятия и его доходности;

• Финансовой устойчивости;

• Реальной скорости оборота капиталовложений;

• Окупаемости средств, вложенных в предприятие.

Доходность предприятия определяется при помощи абсолютных и относительных показателей. Абсолютным показателем является сумма доходов, или прибыли. Относительным показателем является уровень рентабельности предприятия.

Для успешного развития и функционирования предприятия важнейшее значение имеет способность финансового менеджера осуществлять продуманную систему распределения прибыли по двум направлениям:

• регулярная выплата дивидендов собственникам предприятия;

• направление средств на дальнейшее развитие производства.

Рентабельность предприятия определяется отношением получаемой валовой прибыли к усреднённой стоимости оборотных и основных средств. Динамический расчёт рентабельности предприятия позволяет проводить мониторинг изменения доходности работы предприятия и всех влияющих на эти изменения факторов.

Проведение анализа прибыли и рентабельности предприятия позволяет получить компетентную оценку, насколько эффективно работает предприятие и используются имеющиеся у него ресурсы.

Срок окупаемости также является показателем, способным дать реалистичную оценку эффективности малого предприятия. Для его расчёта следует разделить сумму денежных вложений в предприятие на сумму годовой прибыли. Полученное в результате число отображает количество лет, необходимое для полной окупаемости вложенных средств. Для предприятий малого бизнеса общепринятым сроком окупаемости принято считать 5 лет.

FinKurs (Управление финансами в малом бизнесе) — документ

Министерство образования Российской Федерации

Новосибирская государственная академия экономики и управления

Кафедра финансовКурсовая работаУправление финансами в малом бизнесе

Выполнил студент

группы 0042

Аникин Олег Евгеньевич

Проверил:

преподаватель

Лихутин Павел Николаевич

Новосибирск 2002

2. Связь малого и крупного бизнеса

II. Источники финансовых ресурсов

Источники финансовых ресурсов

1. Основные источники финансирования

2. Кредиты

III. Управление финансовой деятельностью

Финансовая устойчивость предприятия

Планирование финансов малого бизнеса

Безубыточность бизнеса

Оборотный капитал и управление денежными средствами

Анализ финансов малого бизнеса

IV. Планирование и управление активами на примере конкретного предприятия

Список используемой литературы

Малые предприятия являются неотъемлемой частью эффективной экономики. Во всех развитых индустриальных странах сфера малого бизнеса играет важную роль в экономической системе государства. Заполняя вакуум между громоздкими гигантами, малые предприятия в некотором смысле цементируют экономику, используют пустующие рыночные ниши и стимулируют деятельность крупных корпораций. На предприятия малого бизнеса возложены вполне определенные функции, которые не выполняются или выполняются в недостаточной степени другими хозяйствующими субъектами. Небольшие фирмы играют роль фундамента рыночной экономики, связывают воедино все ее звенья. Эта функция малых предприятий предотвращает явление так называемой «лоскутной экономики», при которой изобилие одних товаров имеет место наряду с дефицитом других. Другая важнейшая функция мелких фирм – поддержание конкуренции, что обеспечивается их многочисленностью, гибкостью, большей свободой ценовой политики. Малые предприятия ускоряют заполнение товарного рынка требующимися потребителям товарами и внедрение несложных научно-технических достижений.

Небольшие фирмы играют роль фундамента рыночной экономики, связывают воедино все ее звенья. Эта функция малых предприятий предотвращает явление так называемой «лоскутной экономики», при которой изобилие одних товаров имеет место наряду с дефицитом других. Другая важнейшая функция мелких фирм – поддержание конкуренции, что обеспечивается их многочисленностью, гибкостью, большей свободой ценовой политики. Малые предприятия ускоряют заполнение товарного рынка требующимися потребителям товарами и внедрение несложных научно-технических достижений.

Поскольку любая экономическая система не идеальна и на практике приходится иметь дело с несовершенной конкуренцией, крупные компании стремятся монополизировать свою деятельность, установить контроль над рынком. В этих условиях существование небольших предприятий ставится под угрозу. Обоснованность деятельности малого бизнеса и его выживаемость в условиях рынка обуславливается следующим. Крупным корпорациям часто бывает невыгодно разорять малые предприятия, так как они зачастую не представляют прямой опасности для их функционирования. Нередко поглощение мелкой фирмы оказывается менее выгодным, чем деловое сотрудничество или даже помощь, так как малые предприятия в ряде случаев являются поставщиками более крупных организаций. Помимо этого существует различие в сферах деятельности мелких и крупных фирм. Например, малые предприятия предпочтительнее в сфере инновационных технологий, освоения принципиально новых товаров и услуг, то есть в случаях, когда направление деятельности сопровождается серьезным риском. Немногие крупные корпорации готовы рисковать вложениями в необкатанные товары или услуги. Абсолютное господство имеют малые предприятия в тех ситуациях, в которых отсутствует необходимость в массовом производстве. Разделение труда между крупными и мелкими хозяйствующими субъектами позволяет повысить совокупную рентабельность производства и тех, и других. Кооперирование малого бизнеса с крупным создает для первого устойчивый рынок сбыта, охраняет от неожиданной конкуренции, позволяет специализировать деятельность внутри фирмы.

Нередко поглощение мелкой фирмы оказывается менее выгодным, чем деловое сотрудничество или даже помощь, так как малые предприятия в ряде случаев являются поставщиками более крупных организаций. Помимо этого существует различие в сферах деятельности мелких и крупных фирм. Например, малые предприятия предпочтительнее в сфере инновационных технологий, освоения принципиально новых товаров и услуг, то есть в случаях, когда направление деятельности сопровождается серьезным риском. Немногие крупные корпорации готовы рисковать вложениями в необкатанные товары или услуги. Абсолютное господство имеют малые предприятия в тех ситуациях, в которых отсутствует необходимость в массовом производстве. Разделение труда между крупными и мелкими хозяйствующими субъектами позволяет повысить совокупную рентабельность производства и тех, и других. Кооперирование малого бизнеса с крупным создает для первого устойчивый рынок сбыта, охраняет от неожиданной конкуренции, позволяет специализировать деятельность внутри фирмы. С другой стороны, большие корпорации освобождают себя от ряда затратных функций, так как получают необходимые элементы от малых предприятий. Еще один очень важный фактор – поддержка малого бизнеса со стороны государства. Из-за полезности и важности малых предприятий в экономической системе страны, государство, как правило, оказывает всестороннюю поддержку малому бизнесу, стимулируя его развитие.

С другой стороны, большие корпорации освобождают себя от ряда затратных функций, так как получают необходимые элементы от малых предприятий. Еще один очень важный фактор – поддержка малого бизнеса со стороны государства. Из-за полезности и важности малых предприятий в экономической системе страны, государство, как правило, оказывает всестороннюю поддержку малому бизнесу, стимулируя его развитие.

Для решения вышеупомянутых производственно-технических задач малый бизнес должен иметь ряд преимуществ по сравнению с крупным производством. К выделенным достоинствам малых предприятий относятся:

Малые предприятия лучше знают уровень спроса на локальных рынках. Ориентация производителей преимущественно на региональный рынок идеально приспособлена для изучения пожеланий, предпочтений, обычаев, привычек и других характеристик местного рынка

мобильность при выполнении работ, связанных с внедрением новой техники, изобретений;

Малые предприятия требуют меньше капиталовложений.

У них меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда.Сравнительно более низкие издержки управления, обусловленные отсутствием лишнего бюрократического аппарата и, соответственно, высокая гибкость и оперативность решений в управлении малыми предприятиями, что повышает производительность труда (особенно на микропредприятиях, где численность работников менее 10 человек). Эти условия дают возможность быстро и гибко реагировать на конъюнктурные изменения, в том числе путем маневра капитала при переключении с одного вида деятельности на другой.

Работники малого предпринимательства имеют высокий уровень мотивации в достижении успеха, а также возможности реализовать свои идеи, проявить свои способности

повышенная скорость обращения капитала.

У них меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда.

У них меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда. Развитие сферы малого предпринимательства, таким образом, способствует решению многих социально-экономических проблем – создание среднего класса, снижение безработицы, формирование рациональной структуры экономики, рост доходной части бюджетов всех уровней и др. Чем больше сектор гибких и подвижных малых предприятий, и чем выше количество занятых в малом бизнесе, тем выше стабильность экономики.

Чем больше сектор гибких и подвижных малых предприятий, и чем выше количество занятых в малом бизнесе, тем выше стабильность экономики.

Следует особо отметить, что понятие малого предприятия не имеет четкого объективного определения. Деление хозяйственных структур на мелкие и крупные можно осуществлять по целому ряду признаков и поэтому не существует единого универсального определения для малого предприятия. Вопрос об определении предприятия как малого решается на уровне законодательной власти всех стран, но общий принцип заключается в выборе критерия оценки и установке ограничений на выбранный признак. Выделяют количественный, качественный и комбинированный подходы к определению малого и среднего предприятий. Иллюстрацией комбинированного подхода может служить определение малой фирмы, предложенное в 1971 г. в докладе Болтонского комитета (Великобритания). Болтонский комитет предложил так называемые «экономическое» и «статистическое» определения малой фирмы. Согласно экономическому определению, к малым относятся фирмы, удовлетворяющие следующим трем условиям:

фирма владеет относительно небольшой долей рынка в рыночном пространстве ее сферы деятельности;

управление фирмой осуществляется ее владельцем (или соучредителями) лично, а не посредством формализованной управленческой структуры;

фирма является независимой (не представляет собой часть крупного предприятия).

Статистическое определение предполагалось использовать для выявления вклада предприятий малого бизнеса в валовой национальный продукт, в решение проблемы занятости, экспортную деятельность, развитие инноваций и т. д., а также для анализа изменений соответствующих показателей во времени и обеспечения возможности проведения сопоставлений на международном уровне.

В нашей стране понятие малого предприятия определяется Федеральным законом от 14.06.95 № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации». В соответствии с этим законом, для того, чтобы предприятие считалось малым, должны одновременно выполняться четыре условия.

Это должна быть коммерческая организация (иными словами, некоммерческие организации не могут считаться малыми предприятиями).

В уставном капитале организации доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не должна превышать 25 процентов.

В уставном капитале организации доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не должна превышать 25 процентов.

Средняя численность работников за отчетный период не должна превышать следующих предельных уровней:

в промышленности — 100 человек;

в строительстве — 100 человек;

на транспорте — 100 человек;

в сельском хозяйстве — 60 человек;

в научно-технической сфере — 60 человек;

в оптовой торговле — 50 человек;

в розничной торговле и бытовом обслуживании населения — 30 человек;

в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Что касается многопрофильных (осуществляющих несколько видов деятельности) малых предприятий, то они относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли. Предприятие самостоятельно определяет, какой из показателей должен применяться — объем оборота (объем реализации продукции, товарооборот и т. п.) или объем прибыли, полученной от всех видов деятельности в целом. Выбранный предприятием показатель должен быть неизменным в течение отчетного года

п.) или объем прибыли, полученной от всех видов деятельности в целом. Выбранный предприятием показатель должен быть неизменным в течение отчетного года

Существует две точки зрения о том, каким должно быть взаимодействие крупных и мелких фирм. Большинство ученых придерживается следующей точки зрения: в нормально функционирующей рыночной экономике значительная часть малых фирм так или иначе находится в сфере интересов крупных предприятий, малые предприятия существуют для и при крупных. При этом кооперационные связи являются полезными как для малых предприятий, так и для крупных: крупные используют рыночную и структурную гибкость малых предприятий, их инновационные возможности. Малые предприятия компенсируют неповоротливость крупных в нахождении и реализации новых технологических решений, в проникновении на новые рынки сбыта, в оперативном получении передовых инноваций. Это позволяет крупным предприятиям переключить часть своих рисков на малые. Кооперирование малых предприятий между собой и с крупными предприятиями способно нейтрализовать несовершенство государственной политики поддержки малого предпринимательства.

Кооперирование малых предприятий между собой и с крупными предприятиями способно нейтрализовать несовершенство государственной политики поддержки малого предпринимательства.

Но существует и другой взгляд. Он заключается в том, что зависимость предприятий друг от друга является негативным моментом. Предприятие должно являться самостоятельным хозяйствующим субъектом экономики. Классическое предприятие — внутренне единая и управляемая целостная организация, осуществляющая преобразование ресурса в продукт. В реальной действительности очень редко встречаются независимые самостоятельные предприятия. Сторонник этой позиции Клейнер Г. утверждает, что настоящих предприятий в России больше нет, потому что малые предприятия являются «приусадебными участками» своих директоров или владельцев. Средние и крупные предприятия утратили свойство концентратов ресурсов и превратились в аморфные структуры, состоящие из множества мелких юридических лиц, распределивших между собой финансовые, материально-вещественные, информационные и управленческие потоки.

Объединив эти две точки зрения, можно сделать вывод о том, что оптимальная взаимосвязь фирм предполагает их относительную независимость, но в то же время тесное сотрудничество и наличие взаимовыгодных кооперационных связей.

Как правило, в России крупные предприятия оплетены сетью мелких, контролируемых директором фирм, через которые проходят главные финансовые потоки. Вокруг крупных и средних предприятий сформировалась особая интеграционная нерыночная структура. Крупные предприятия привлекают узкоспециализированные мелкие фирмы, производящие для них отдельные детали и узлы. Вокруг монополий, особенно в отраслях машиностроения, электронной промышленности, группируются обычно по несколько десятков тысяч мелких предприятий, которые пользуются финансовой и технической помощью монополий.

В настоящее время в России партнерские малые предприятия созданы либо бывшими работниками крупного предприятия, или доверенными лицами теперешнего руководства. Такая модель в российских условиях может считаться предпочтительной с точки зрения решения проблемы ненадежности малого предприятия как партнера. Очевидная неустойчивость общей экономической ситуации заставляет руководство крупных предприятий очень настороженно относиться к контактам с «чужими» малыми предприятиями. Положение усугубляется чрезвычайными трудностями самих крупных предприятий: сейчас даже небольшие ошибки в выборе партнеров могут привести к непоправимым результатам. Поэтому крупные предприятия стараются ориентироваться в своих контактах на максимально зависимые от них предприятия. Понятно, что при таких взаимоотношениях обе стороны не извлекают большую часть выгоды от сотрудничества. Те малые предприятия, которые смогли остаться относительно независимыми оказались более жизнеспособными.

Очевидная неустойчивость общей экономической ситуации заставляет руководство крупных предприятий очень настороженно относиться к контактам с «чужими» малыми предприятиями. Положение усугубляется чрезвычайными трудностями самих крупных предприятий: сейчас даже небольшие ошибки в выборе партнеров могут привести к непоправимым результатам. Поэтому крупные предприятия стараются ориентироваться в своих контактах на максимально зависимые от них предприятия. Понятно, что при таких взаимоотношениях обе стороны не извлекают большую часть выгоды от сотрудничества. Те малые предприятия, которые смогли остаться относительно независимыми оказались более жизнеспособными.

Кооперационные связи очень важны для российских предпринимателей. И эта взаимосвязь перспективна, если создать экономические условия, гарантирующие безопасность такого сотрудничества.

Управление финансами малого бизнеса: советы, важность и проблемы

Невероятно сложно начать малый бизнес. Только около половины из них остаются открытыми в течение пяти лет, и только треть доживает до 10-летней отметки. Вот почему так важно приложить все усилия для достижения успеха. И одним из самых фундаментальных навыков и инструментов для любого владельца малого бизнеса является грамотное управление финансами.

Вот почему так важно приложить все усилия для достижения успеха. И одним из самых фундаментальных навыков и инструментов для любого владельца малого бизнеса является грамотное управление финансами.

Что такое финансовый менеджмент?

Финансовый менеджмент — это общий термин для тщательного ведения бухгалтерского учета, составления точных прогнозов, составления финансовой отчетности и доступа к финансированию бизнеса.Эффективное управление всем этим позволяет вам принимать решения для успешного управления вашей компанией. Некоторые из первых шагов для хорошего управления финансами включают составление бюджета, доступ к кредитным линиям и открытие банковского счета для коммерческих расходов, таких как заработная плата.

Насколько важно эффективное управление финансами для малого бизнеса?

Короче говоря, управление финансами жизненно необходимо. Исследование успешного бизнеса, проведенное Федеральным резервным банком Чикаго, показало, что у них есть четыре общих черты:

- Знания и опыт с кредитом

- Высокий уровень неиспользованного кредитного остатка

- Управление бюджетом и мониторинг

- Денежные средства, отложенные на заработную плату

Другое исследование показало, что чем чаще малый бизнес анализирует свой бюджет, тем выше его показатель успеха. По данным Администрации малого бизнеса США, те, кто делает это ежегодно, имеют показатель успеха всего 25%. Выполняется ежемесячно или еженедельно, эти показатели вырастают до 75-85% и 95% соответственно.

По данным Администрации малого бизнеса США, те, кто делает это ежегодно, имеют показатель успеха всего 25%. Выполняется ежемесячно или еженедельно, эти показатели вырастают до 75-85% и 95% соответственно.

Почему финансовый менеджмент важен для малого бизнеса?

Финансовый менеджмент важен, потому что помогает бизнесу:

- Увидеть и понять свою прибыль

- Принятие решений по планированию запасов и установлению цен

- Определить, имеет ли компания достаточный денежный поток для поддержания операций и принятия решений о покупке активов

- Предоставлять банкам и инвесторам финансовую отчетность, необходимую им для получения кредита или инвестирования в бизнес

- Проведение надежного финансового анализа для лучшего бизнес-прогнозирования и прогнозов

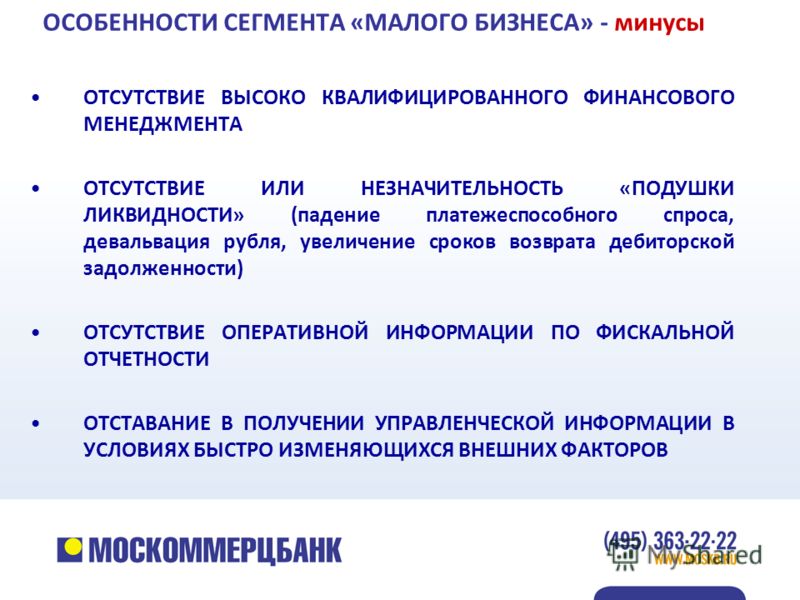

Общие проблемы управления финансами малого бизнеса

Управление финансами вашей компании сложно и может занять много времени. Вот список некоторых распространенных проблем, с которыми вы можете столкнуться, а также то, как и почему важно их преодолевать.

Вот список некоторых распространенных проблем, с которыми вы можете столкнуться, а также то, как и почему важно их преодолевать.

Управление бюджетом. Ведение бизнеса — непростая задача. Помимо начисления заработной платы, выплаты медицинских пособий и навигации по сложному налоговому кодексу, часто существует экономическая неопределенность. Создание и мониторинг вашего бюджета — единственный способ избавиться от некоторых догадок и помочь вам подготовиться к непредвиденным обстоятельствам и принять стратегические решения, например, когда расширять или нанимать новых сотрудников.

Начисление заработной платы с наличными резервами. Стабильная оплата труда сотрудников, налоги с заработной платы, пособия по болезни сотрудников и заработная плата владельцев за счет наличных денежных средств является важным показателем финансового благополучия. Около 90% предприятий с отличным финансовым состоянием в исследовании Федерального резервного банка Чикаго заявили, что у них всегда было достаточно денежных средств от операций для выполнения этих обязательств. Только 50% предприятий с плохим финансовым положением сообщили, что всегда выполняли эти обязательства.Если вы не используете денежные резервы для выплаты заработной платы, поставьте перед собой цель сделать это.

Только 50% предприятий с плохим финансовым положением сообщили, что всегда выполняли эти обязательства.Если вы не используете денежные резервы для выплаты заработной платы, поставьте перед собой цель сделать это.

Оставайтесь в курсе счетов. Эффективное управление финансами дает возможность выполнять свои деловые обязательства. Это поможет вам избежать чрезмерных комиссий и повысит ваш кредит. Фактически, до 35% вашего кредитного рейтинга основано на истории своевременных платежей.

Контроль долга. Каким бы крепким ни был ваш бизнес, есть большая вероятность, что в какой-то момент вам понадобится больше денег, чем у вас есть в наличии.И будь то кредит для малого бизнеса или бизнес-кредитная карта, иногда получение долга имеет финансовый смысл. Но получение слишком большого долга, максимальное использование кредитных карт или несоблюдение условий оплаты могут повредить вашему кредиту, увеличить сумму, которую вы платите в виде процентов, и ухудшить ваш бизнес. Прежде чем брать долг, важно иметь план, как вы будете его возвращать.

Прежде чем брать долг, важно иметь план, как вы будете его возвращать.

Безопасное финансирование. Плохое управление финансами приводит к плохой кредитной истории и невозможности получить финансирование от банка.Это может препятствовать росту из-за неиспользования бизнес-возможностей, когда они возникают, например, капитальных затрат на новое оборудование, которые могут привести к увеличению доходов. Обеспечение финансирования является сложной задачей, требует много времени и опыта.

Понимание финансовых продуктов. Хорошее управление финансами помогает малым предприятиям подготовиться к экономической неопределенности при получении кредитных линий и венчурного капитала. Понимание финансирования на основе активов, финансирования дебиторской задолженности, торгового кредита и лизинга оборудования было связано с более высокими показателями финансового здоровья в исследовании Федерального резервного банка Чикаго.

Три ключевых показателя эффективности и метрики для финансового управления

Составление точной финансовой отчетности — первый шаг в построении финансовой дисциплины. Каждая выписка предоставляет информацию, которая может быть использована для анализа прибыльности, эффективности и платежеспособности.

1. Рентабельность. Отчет о прибылях и убытках (или отчет о прибылях и убытках (P&L)) помогает предприятию увидеть свою общую прибыль или убыток за определенный период времени. Используйте данные этого отчета для расчета маржи прибыли, включая маржу валовой прибыли, маржу операционной прибыли и маржу чистой прибыли.Вот формулы для расчета этих полей.

Маржа валовой прибыли:

Маржа валовой прибыли = общий объем продаж – себестоимость продаж (или себестоимость продаж) / общий объем продаж x 100

Более высокая норма валовой прибыли указывает на то, что ваша компания эффективно использует свои активы для получения прибыли.

Маржа операционной прибыли:

Маржа операционной прибыли = операционная прибыль / выручка

Маржа операционной прибыли также известна как прибыль до вычета процентов и налогов (EBIT).Увеличение операционной маржи может свидетельствовать об улучшении управления и контроля над расходами в вашей компании.

Маржа чистой прибыли:

Норма чистой прибыли = чистая прибыль / продажи x 100

Более высокая норма чистой прибыли указывает на то, что ваша компания эффективно превращает продажи в прибыль. Маржа прибыли будет варьироваться в зависимости от отрасли. Сравнение с аналогичными компаниями поможет вам установить ориентиры и цели.

2.Эффективность. Некоторые показатели позволяют оценить, насколько хорошо ваша компания использует свой капитал и активы для получения дохода. Для этих показателей вам понадобится информация из вашего отчета о прибылях и убытках и балансового отчета, который представляет собой моментальный снимок того, сколько ваша компания должна и сколько ей принадлежит.

Для этих показателей вам понадобится информация из вашего отчета о прибылях и убытках и балансового отчета, который представляет собой моментальный снимок того, сколько ваша компания должна и сколько ей принадлежит.

Рентабельность активов :

Насколько эффективно ваш бизнес превращает деньги, вложенные в активы, в прибыль? Чтобы сравнить, сравните с другими в вашей отрасли, так как это будет зависеть от того, какой у вас бизнес.

Рентабельность активов = чистая прибыль / средняя стоимость активов x 100

Коэффициент оборотного капитала:

Этот коэффициент является мерой ликвидности и указывает на вашу способность погасить краткосрочные обязательства. Коэффициент около 2 указывает на хорошую краткосрочную ликвидность.

Коэффициент оборотного капитала = текущие активы / текущие обязательства

Оборот оборотного капитала:

Этот показатель имеет нюансы, и вам нужно будет сравнить его с аналогичными компаниями в той же отрасли. Это показатель того, насколько хорошо вы используете капитал для увеличения продаж.

Это показатель того, насколько хорошо вы используете капитал для увеличения продаж.

Оборачиваемость оборотного капитала = чистая годовая выручка / средняя сумма оборотного капитала за тот же год

3. Платежеспособность. Чтобы измерить платежеспособность или способность вашей компании погасить свои долгосрочные долги, используйте отчет о движении денежных средств, который измеряет, сколько денежных средств поступает и уходит из вашей компании. Расчет операционного денежного потока покажет, насколько хорошо компания может покрыть свои текущие обязательства.

Коэффициент операционного денежного потока =

чистая прибыль + неденежные расходы + изменения в оборотном капитале / текущих обязательствах

Если, например, коэффициент операционного денежного потока равен 2, это означает, что ваша компания зарабатывает 2 доллара на каждый доллар обязательств. Другой способ взглянуть на это: ваша компания может дважды покрыть свои обязательства.

Другой способ взглянуть на это: ваша компания может дважды покрыть свои обязательства.

Семь советов по управлению финансами малого бизнеса

Вот семь шагов, которые вы можете предпринять для улучшения управления финансами:

1.Создайте бюджет. Отслеживайте свои ежемесячные расходы и сравнивайте их с историческими расходами. Когда вы видите потенциальные проблемы, такие как перерасход средств или нехватка капитала, разработайте план их решения.

2. Обеспечьте надежную бухгалтерию. Первым шагом для ведения бухгалтерского учета в соответствии с Администрацией малого бизнеса США является получение программного обеспечения для бухгалтерского учета. Независимо от того, только начинаете ли вы или пытаетесь лучше контролировать свои финансы, программное обеспечение для бухгалтерского учета сэкономит время и предоставит точные и полезные данные в удобном для понимания формате.

Обязательно откройте отдельный расчетный счет для бизнеса. Сверяйте счета не реже одного раза в месяц. Отслеживайте все продажи с помощью регистрационной ленты, счетов-фактур или книги продаж (или программного обеспечения) и вносите все продажи и связывайте депозиты с торговыми документами. Не тратьте деньги на продажу. Выписывайте чеки на все деловые расходы или используйте деловую дебетовую карту.

3. Создайте прогноз движения денежных средств. Убедитесь, что поступления денежных средств от дебиторской задолженности покрывают оттоки денежных средств.Это помогает бизнесу ставить цели и менять курс, когда это необходимо для их достижения. Это особенно важно для сезонных предприятий, где на несколько месяцев в году может приходиться большая часть продаж компании, а также для стартапов, которые только начинают свою работу.

4. Получите бизнес-кредитную карту. Списание расходов с бизнес-кредитной карты упрощает отслеживание и контроль расходов. Многие бизнес-кредитные карты имеют другие льготы, такие как беспроцентное финансирование в течение 60 дней и возврат наличных.

Многие бизнес-кредитные карты имеют другие льготы, такие как беспроцентное финансирование в течение 60 дней и возврат наличных.

5. Развивайте финансовые знания и личную финансовую устойчивость. Начните разрабатывать план получения прибыли при поиске кредита. Он должен включать заявление о цели, список владельцев бизнеса, описание бизнеса и того, как он приносит деньги, финансовые отчеты и страховую документацию. Кроме того, улучшить свой личный кредитный рейтинг. Многие владельцы малого бизнеса используют свой собственный счет для обеспечения финансирования.

6. Приобретите программное обеспечение для управления финансами. В эти решения встроены ключевые формулы и отчеты, которые могут сэкономить время и снизить вероятность ошибок за счет автоматизации процессов выставления счетов, финансовых отчетов, сбора данных, хранения документов и соответствия требованиям.

7. Получить помощь. Если возможно, наймите небольшую команду для обработки таких вещей, как кредиторская задолженность, дебиторская задолженность, начисление заработной платы, отчетность и финансовые отчеты, внедрение финансового контроля и предоставление рекомендаций по вопросам налогообложения и соблюдения нормативных требований.Опрос, проведенный Robert Half, консалтинговой фирмой по управлению персоналом, показал, что в компаниях с годовым доходом менее 25 миллионов долларов на финансовых должностях работало в среднем три человека.

Если возможно, наймите небольшую команду для обработки таких вещей, как кредиторская задолженность, дебиторская задолженность, начисление заработной платы, отчетность и финансовые отчеты, внедрение финансового контроля и предоставление рекомендаций по вопросам налогообложения и соблюдения нормативных требований.Опрос, проведенный Robert Half, консалтинговой фирмой по управлению персоналом, показал, что в компаниях с годовым доходом менее 25 миллионов долларов на финансовых должностях работало в среднем три человека.

Как финансовое и бухгалтерское программное обеспечение может помочь решить финансовые проблемы

Ведение бюджета и контроль за своими финансами жизненно важны для успеха вашего бизнеса. Ключевые формулы и отчеты помогут вам отслеживать финансовое состояние вашего бизнеса и получать финансирование от кредиторов и инвесторов.

Но отслеживание всех счетов-фактур, финансовых отчетов, сбора данных, хранения документов и соблюдения требований требует времени и подвержено ошибкам, если выполняется вручную. Программное обеспечение для бухгалтерского учета может помочь сократить расходы и автоматизировать эти задачи. Он также генерирует прогнозную отчетность и финансовое моделирование. Программное обеспечение для бизнес-бухгалтерии помещает точные финансовые данные в информационные панели и диаграммы, чтобы вы и ваша команда могли получить доступ к актуальной финансовой информации. Это дает вам уверенность в том, что вы можете принимать более обоснованные решения и легче ставить цели и отслеживать прогресс в их достижении.

Программное обеспечение для бухгалтерского учета может помочь сократить расходы и автоматизировать эти задачи. Он также генерирует прогнозную отчетность и финансовое моделирование. Программное обеспечение для бизнес-бухгалтерии помещает точные финансовые данные в информационные панели и диаграммы, чтобы вы и ваша команда могли получить доступ к актуальной финансовой информации. Это дает вам уверенность в том, что вы можете принимать более обоснованные решения и легче ставить цели и отслеживать прогресс в их достижении.

Грамотное управление финансами — двигатель вашего бизнеса. Без этого ваш бизнес не сдвинется с мертвой точки и не приведет вас туда, куда вы хотите. Все начинается с составления бюджета и приобретения программного обеспечения для бухгалтерского учета. Оттуда вы получите информацию, необходимую для принятия решений, которые помогут вашей компании двигаться вперед. Узнайте больше о решениях для управления финансами.

9 советов по финансовому планированию для владельцев малого бизнеса

Открытие малого бизнеса может быть волнующим и ошеломляющим одновременно. Заманчиво посвятить львиную долю времени и усилий развитию своего продукта или услуги, найму нужных людей и поиску клиентов. Но важно выкроить время, чтобы позаботиться о финансовом благополучии компании. Это похоже на то, как авиакомпании рекомендуют прикрепить собственную кислородную маску, прежде чем помогать другим: вы не сможете удовлетворить потребности своих клиентов или расширить возможности сотрудников, если вдруг окажетесь в кризисе ликвидности.

Заманчиво посвятить львиную долю времени и усилий развитию своего продукта или услуги, найму нужных людей и поиску клиентов. Но важно выкроить время, чтобы позаботиться о финансовом благополучии компании. Это похоже на то, как авиакомпании рекомендуют прикрепить собственную кислородную маску, прежде чем помогать другим: вы не сможете удовлетворить потребности своих клиентов или расширить возможности сотрудников, если вдруг окажетесь в кризисе ликвидности.

Что такое финансовое планирование?

Финансовое планирование малого бизнеса — это непрерывный процесс.Ваши цели: Разработайте краткосрочные и долгосрочные деловые и финансовые цели и тактики для их достижения. Спланируйте несколько сценариев, чтобы понять финансовые барьеры, которые могут возникнуть на каждом этапе роста, и рассмотрите свои варианты с точки зрения источников финансирования.

9 советов по финансовому планированию для владельцев малого бизнеса

Хотя многие аспекты финансового планирования малого бизнеса похожи на управление личными финансами — например, создание бюджета, управление рисками, налоговые и инвестиционные стратегии, пенсионное планирование и планирование имущества — есть некоторые важные отличия.

1. Разделяйте деловые и личные цели.

Стирание границ между личными и деловыми целями может означать компромисс с одним аспектом ваших финансов в пользу другого. Возможно, вы хотите добавить новый продукт в свой инвентарь, но также хотите добавить средства в план 529 вашего ребенка. Что имеет приоритет?

Конечно, вы строите бизнес, чтобы зарабатывать деньги для достижения своих личных финансовых целей. Но если вы не различаете личные и деловые цели, вы можете навредить им обоим.

Мы говорим не только о разделении ваших финансов, включая, например, наличие отдельных расчетных счетов — хотя это также важно, как мы обсудим. Мы говорим о видении и постановке целей. Спросите себя:

- Личный: Каковы мои непосредственные личные приоритеты? Примеры: Делайте больше упражнений, изучайте новый навык. Каковы мои пяти- и десятилетние планы? Каковы приоритеты моей семьи?

- Бизнес: Каковы мои ближайшие деловые приоритеты? Примеры: наймите нового сотрудника, составьте маркетинговый план, чтобы привлечь больше клиентов. Каким я хочу видеть свой бизнес через пять лет? Каковы наши приоритеты в развитии продукта или услуги?

Каким я хочу видеть свой бизнес через пять лет? Каковы наши приоритеты в развитии продукта или услуги?

Каким я хочу видеть свой бизнес через пять лет? Каковы наши приоритеты в развитии продукта или услуги?2. Изучите варианты финансирования.

Владельцы малого бизнеса склонны к самофинансированию или самофинансированию, что означает, что личные средства являются единственным или основным источником капитала владельца. Вложение денег обратно в бизнес имеет смысл: начальная загрузка позволяет вам медленно и органично развивать свой бизнес, обеспечивая при этом финансовую жизнеспособность модели.

С другой стороны, вы плохо диверсифицированы.Использование сбережений или кредитных карт для стартового капитала может подвергнуть вас значительному финансовому риску, в зависимости от того, насколько капиталоемким является ваш бизнес.

Разумно компенсировать часть этого риска, изучив один или несколько дополнительных источников финансирования.

Финансовая сводка | |||||

|---|---|---|---|---|---|

| Венчурный капитал | Ангелы | Краудфандинг | Ускоритель | Инкубатор | |

| Уровень поддержки | Высокий | Высокий | Низкий | Высокий | Высокий |

| Требуемый капитал | 20-25% | 25-45% | Нет, кроме краудфандинга акций | 7-10% | № |

| Выделение капитала | Высокий | Средний – Высокий | Обычно низкий | Низкий | Обычно нет |

| Требуется ли погашение? | № | № | № | № | № |

| Гранты | Соревнования по питчу | Бизнес-кредиты | Друзья и семья | Начальная загрузка | |

| Уровень поддержки | Низкий | Низкий | Низкий | Низкий | Низкий |

| Требуемый капитал | № | Варьируется | № | Варьируется | № |

| Выделение капитала | Обычно низкий | Варьируется и достанется только победителям | Варьируется | Низкий | № |

| Требуется ли погашение? | № | № | Да | Да | № |

К счастью, есть много других мест, где можно получить капитал. Привлечение внешних источников, таких как предложение капитала и получение товара или услуги взамен, бизнес-кредиты или предварительные продажи клиентам или регулярные продажи, может обеспечить постоянный приток капитала.

Привлечение внешних источников, таких как предложение капитала и получение товара или услуги взамен, бизнес-кредиты или предварительные продажи клиентам или регулярные продажи, может обеспечить постоянный приток капитала.

3. Сосредоточьтесь на ликвидности.

Конечно, ваш баланс показывает, что ваш бизнес устойчив с финансовой точки зрения, но это не означает, что ваши активы ликвидны. Цель должна состоять в том, чтобы иметь больше активов, чем обязательств, чтобы у вас был буфер для выполнения краткосрочных финансовых обязательств.

И профессионалы, контролирующие эти внешние источники финансирования, такие как бизнес-линии или факторинг запасов/дебиторской задолженности, будут ожидать, что вы будете иметь представление о вашем состоянии ликвидности.Некоторые ключевые моменты заключаются в том, что хотя денежные средства, а не прибыли и убытки, являются вашим основным показателем, существуют дополнительные важные ключевые показатели эффективности, такие как цикл конвертации денежных средств (CCC), количество дней продажи (DSO), количество дней, подлежащих оплате (DPO), и количество дней, на которые выплачены запасы (DIO). которые должны отслеживать все компании.

которые должны отслеживать все компании.

Некоторые малые предприятия могут даже захотеть создать «кассовый комитет», чтобы внимательно следить за ежедневными показателями и отчитываться о состоянии ликвидности.

4. Денежный поток.

Здоровый денежный поток позволяет вам выполнять текущие обязательства, такие как оплата труда сотрудников и закупка сырья, а также создание резерва для инвестиций и чрезвычайных ситуаций.Накопление активов, таких как недвижимость или товарно-материальные запасы, — это здорово, но если денежный поток является проблемой, ваш бизнес застопорится.

Проведение формального анализа денежных потоков покажет вам, сколько денег поступает и уходит из вашего бизнеса. Эти знания позволяют планировать соответственно. Когда вы регулярно проводите этот анализ, вы получите историческую перспективу и сможете определить сумму, которую вы должны отложить в качестве резерва, чтобы пережить неурожайные месяцы или неожиданную нехватку денежных средств.

5. Управление налогами.

Путь «сделай сам» может сработать для ваших личных финансов, но налоговое планирование может быть гораздо более сложным для владельца малого бизнеса. Аутсорсинг налогового планирования и подготовки квалифицированному дипломированному бухгалтеру (CPA) или другому специалисту в области финансов, который может помочь вам в вашем бизнесе, не только высвободит время, но этот опыт может уменьшить ваши налоговые обязательства.

CPA знает налоговое законодательство в вашем регионе вдоль и поперек и может посоветовать вам различные стратегии, например, как максимизировать квалифицируемые деловые расходы и сумму предполагаемых налогов, чтобы вы не получили большой счет или Дядя Сэм беспроцентный кредит.

Одно замечание: один эксперт по оценке бизнеса видел, как учредители совершали ошибку, пытаясь структурировать свой бизнес, чтобы свести к минимуму уплату налогов. Когда они преуспевают в этом, чистая прибыль может быть нулевой или даже отрицательной. Однако это может вызвать серьезные проблемы при поиске финансирования или инвестиций.

Однако это может вызвать серьезные проблемы при поиске финансирования или инвестиций.

6. Управление рисками.

Выявление и снижение риска — это то, что должен делать каждый малый бизнес, но часто он оказывается в конце списка просто потому, что создание плана, учитывающего все потенциальные риски, кажется огромной задачей.И да, практически невозможно учесть каждый риск, который может повлиять на ваш бизнес. Но вы, безусловно, можете сузить список и принять меры безопасности, такие как страхование кибербезопасности и план экстренной связи.

Сценарное планирование часто отождествляют с планированием обеспечения непрерывности бизнеса. Хотя оба процесса являются структурированными, планирование сценариев играет более продолжительную роль, в которой учитывается доход с течением времени. Планирование обеспечения непрерывности бизнеса — это то, как ваш бизнес будет реагировать на стихийное бедствие, такое как пожар на складе или землетрясение.

В обоих процессах путешествие может быть столь же ценным, как и конечный результат работы. Собрав руководителей вместе, чтобы подумать о том, что может повлиять на ваш бизнес, вы сможете предотвратить потенциальный риск.

Собрав руководителей вместе, чтобы подумать о том, что может повлиять на ваш бизнес, вы сможете предотвратить потенциальный риск.

Вот некоторые моменты, которые следует учитывать при разработке плана управления рисками:

- Обеспечьте необходимое страховое покрытие для себя и своих сотрудников, избегая при этом переплаты за медицинское обслуживание и компенсационное покрытие работников

- Включить непредвиденные денежные потоки в случае остановки бизнеса из-за стихийного бедствия или смерти ключевого лица.

- Как вы справитесь с потерей или кражей деловой собственности или мошенничеством со стороны сотрудника, поставщика, партнера или другой третьей стороны?

- Проконсультируйтесь с юристом по поводу защиты вашего бизнеса от судебных исков.

Обратите внимание, что вам не нужно начинать с нуля. Администрация малого бизнеса предоставляет бесплатное учебное пособие «Управление рисками для малого бизнеса».

Одним из экзистенциальных рисков для любого бизнеса является потеря основателя или другого ключевого лидера. Есть ли у вас план действий, когда вы должны или хотите уйти?

Есть ли у вас план действий, когда вы должны или хотите уйти?

Это подводит нас к следующим трем предметам, которые, хотя и связаны между собой, заслуживают отдельного внимания и планов.

7. Создайте планы преемственности и ухода.

Это два разных сценария. По очереди вы передаете бразды правления следующему лидеру. На выходе вы продаете или закрываете бизнес. Как и в случае с управлением рисками, SBA предлагает шаблон для планирования преемственности, который также включает раздел о продаже бизнеса.

При принятии решения о продаже, закрытии или передаче созданной вами компании Администрация малого бизнеса рекомендует учитывать несколько факторов.Вы получили предложение о работе от другой компании или предложение о покупке вашего бизнеса или ваших активов? Довольны ли вы рентабельностью бизнеса? Предвидите ли вы рыночные или отраслевые изменения, к которым не можете или не хотите приспосабливаться?

Лично вы готовы уйти на пенсию или считаете, что работаете слишком много часов? Вы просто больше не увлечены бизнесом и готовы попробовать что-то новое? Ответы на эти вопросы должны внести ясность в ваши следующие шаги.

Давайте посмотрим как на последовательность, так и на выход.

План выхода: Если вы хотите продать свою компанию, вам необходимо иметь представление о ее стоимости. На самом деле, даже если вы не собираетесь продавать, разумно всегда иметь примерное представление о рыночной стоимости бизнеса. Эксперты советуют посмотреть, по какой цене продали аналогичные фирмы в последнее время, рассмотреть качественные факторы, например, планируют ли руководители остаться, и решить, какие условия оплаты вы примете.

План преемственности: Это стратегия передачи контроля над бизнесом одному или нескольким людям или приобретателю.Если первое, решите, передадите ли вы компанию члену семьи или сотруднику, и начните обучение. Вам все равно нужно знать стоимость бизнеса, поэтому выполните шаги, упомянутые выше. Привлеките адвоката и специалиста по налогам на ранней стадии.

8. План выхода на пенсию.

Планирование выхода на пенсию имеет решающее значение для всех, независимо от того, является ли он владельцем бизнеса или нет. Эксперты рекомендуют откладывать не менее 15% дохода до вычета налогов для выхода на пенсию в плане с налоговыми льготами, таком как индивидуальный пенсионный счет для упрощенной пенсии для сотрудников или SEP-IRA.Любой работодатель, включая индивидуальных предпринимателей, имеет право учреждать SEP-IRA. Вы можете распространить эту возможность на сотрудников.

Эксперты рекомендуют откладывать не менее 15% дохода до вычета налогов для выхода на пенсию в плане с налоговыми льготами, таком как индивидуальный пенсионный счет для упрощенной пенсии для сотрудников или SEP-IRA.Любой работодатель, включая индивидуальных предпринимателей, имеет право учреждать SEP-IRA. Вы можете распространить эту возможность на сотрудников.

Как и в случае с налогами, опытный специалист по финансовому планированию может рассказать вам о возможных вариантах, чтобы создать план, соответствующий потребностям вашей компании.

9. Создайте план недвижимости.

Надлежащее планирование недвижимости помогает обеспечить ваших близких, деловых партнеров и сотрудников, которые полагаются на ваш бизнес; свести к минимуму налоговые риски; и предоставить четкие инструкции о том, как бизнес должен действовать.Эти планы также имеют решающее значение в случае, если вы недееспособны. Ничто не заменит опытного юриста по планированию недвижимости, который поможет вам создать надежный план.

Ничто не заменит опытного юриста по планированию недвижимости, который поможет вам создать надежный план.

Создание индивидуального финансового плана — это непрерывный процесс. Найдите доверенных консультантов, которые могут дать совет и помочь вам разработать действенные шаги. Успешное финансовое планирование малого бизнеса — это непрерывный процесс, и при успешном выполнении эти стратегии оптимизируют производительность и покажут клиентам и сотрудникам, что вы заботитесь об их благополучии.

Финансовый менеджмент для малого бизнеса, 2-е издание OER — Simple Book Publishing

Описание книги

Эта книга предназначена для тех, чье финансовое управление сосредоточено на малом бизнесе. Для вас мы адаптируем традиционные темы финансового управления, изучаемые в курсах корпоративного финансового управления, для удовлетворения потребностей малого бизнеса.

Многие финансовые менеджеры малых предприятий приходят из ферм или агропредприятий. Другие заинтересованы в работе или открытии бизнеса в сфере продуктов питания или розничной торговли. В большинстве случаев эти предприятия не организованы как C-корпорации, влияющие на такие вещи, как налоги, амортизация и юридические требования в отношении сбора и отчетности финансовых данных. Они редко торгуются на бирже, что создает уникальные ограничения для привлечения заемного и акционерного капитала и расчета требуемой доходности с поправкой на риск.

Другие заинтересованы в работе или открытии бизнеса в сфере продуктов питания или розничной торговли. В большинстве случаев эти предприятия не организованы как C-корпорации, влияющие на такие вещи, как налоги, амортизация и юридические требования в отношении сбора и отчетности финансовых данных. Они редко торгуются на бирже, что создает уникальные ограничения для привлечения заемного и акционерного капитала и расчета требуемой доходности с поправкой на риск.

Эти финансовые менеджеры заинтересованы в решении конкретных проблем, с которыми они сталкиваются в семье или в малом бизнесе.Они хотят знать, как применять инструменты, которые они изучают — скоординированный анализ финансовой отчетности, анализ текущей стоимости, управление денежными потоками, измерение альтернативных издержек и т. д. — к проблемам, с которыми они сталкиваются дома. Когда мы начали работать над реальными проблемами, с которыми столкнулись эти менеджеры, быстро стало ясно, что инструменты корпоративного финансирования не совсем подходят малым предприятиям, из которых они родом. Кроме того, пытаясь решить проблемы, которые они приносят, мы узнали, что поиск и/или создание данных, необходимых для управления финансами, — это еще один набор навыков, который часто упускается из виду и нуждается в развитии.В конце концов, потратив много времени, мы обнаружили, что — без адаптации — теория корпоративных финансов в том виде, в каком ее традиционно преподают, не отвечает потребностям в знаниях и практическим навыкам финансовых менеджеров малого бизнеса. Мы написали эту книгу, чтобы стать катализатором, который позволит студентам и менеджерам малого бизнеса изучить инструменты и наборы навыков, которые помогут им принимать обоснованные решения в области управления финансами.

Кроме того, пытаясь решить проблемы, которые они приносят, мы узнали, что поиск и/или создание данных, необходимых для управления финансами, — это еще один набор навыков, который часто упускается из виду и нуждается в развитии.В конце концов, потратив много времени, мы обнаружили, что — без адаптации — теория корпоративных финансов в том виде, в каком ее традиционно преподают, не отвечает потребностям в знаниях и практическим навыкам финансовых менеджеров малого бизнеса. Мы написали эту книгу, чтобы стать катализатором, который позволит студентам и менеджерам малого бизнеса изучить инструменты и наборы навыков, которые помогут им принимать обоснованные решения в области управления финансами.

Авторы

Линдон Робисон; Стивен Хэнсон; и Дж.Рой Блэк

Субъект

Экономика, финансы, бизнес и менеджмент

Финансовый менеджмент для малого бизнеса: финансовые отчеты и модели приведенной стоимости

Отзыв Шриша Дешпанде, профессора финансов Университета Сан-Диего, 17. 05.21

05.21

Полнота рейтинг: 3 видеть меньше

Книга не является исчерпывающей, учитывая тему книги — Финансовый менеджмент для малого бизнеса

Точность содержания рейтинг: 5

Книга точна с точки зрения математических финансовых моделей

Актуальность/долговечность рейтинг: 1

Книга не имеет отношения к владельцу малого бизнеса или бы быть предпринимателем.

Ясность рейтинг: 2

Начальные главы написаны очень хорошо. Последующие главы имеют содержание, которое не так хорошо написано.

Последовательность рейтинг: 5

Книга непротиворечива.

Модульность рейтинг: 5

Книга модульная.

Организация/Структура/Поток рейтинг: 2

Организация озадачивает — начальные главы относятся к управлению финансами малого бизнеса. После этого главы книги охватывают содержание, которое не имеет отношения к малому бизнесу.

Интерфейс рейтинг: 5

Интерфейс хороший.

Грамматические ошибки рейтинг: 5

Написание очень хорошее — я не нашел ни одной грамматической ошибки.

Культурная значимость рейтинг: 5

В книге нет негативных культурных моментов. Я заметил, что в книге слишком много примеров, связанных с бизнесом в сельскохозяйственном/фермерском секторе. Было бы неплохо расширить типы фирм, используемых в качестве примеров в обсуждениях в главах.