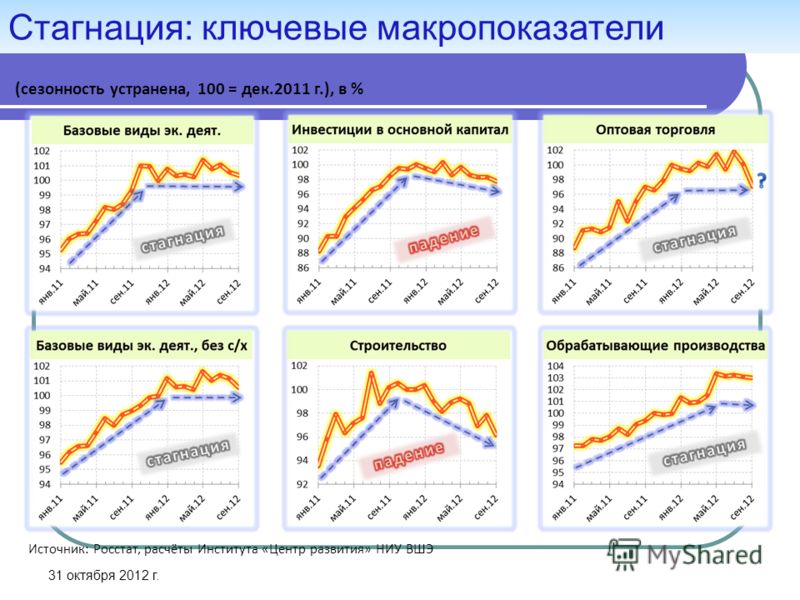

Рынок вторичного жилья в России перешел к стагнации

Рынок вторичной недвижимости в России перешел к стагнации. К такому выводы пришли аналитики ЦИАН, сообщает «Коммерсантъ».

По данным компании, ни в одном из 16 российских городов-миллионников цены на «вторичку» за последний месяц не выросли более чем на 2%. В среднем они увеличились на 1,2% в сравнении с мартом и на 16,5% по сравнению с апрелем прошлого года.

Конец безумия: почему ипотечный бум в России завершается

Реклама на Forbes

По оценкам компании «Этажи», цены на вторичном рынке в среднем выросли на 2,45% за месяц и на 9,7% за год. Сильнее всего квартиры подорожали в Новосибирске (2,88%), на втором месте Саратов (2,83%), на третьем Сургут (2,71%). В Москве, по данным ЦИАН, вторичное жилье в апреле подорожало на 0,4% по сравнению с мартом и на 15% по сравнению с аналогичным периодом 2020 года.

Руководитель аналитического центра ЦИАН Алексей Попов отметил, что вторичный рынок постепенно восстанавливается от прошлогодней волны ажиотажного спроса, которая привела к резкому снижению предложения.

ЦБ повысил ставку на 0,5 процентного пункта впервые с 2014 года

Замедление темпа рост стоимости жилья говорит о том, что цены подошли к пределу платежеспособного спроса, считает Попов. Об этом, по его словам, говорит и тот факт, что переход ЦБ к повышению ключевой ставки не привел к росту спроса: тех, кто готов купить квартиру перед ухудшением условий по кредитам, оказалось немного. Эксперт ожидает, что в ближайшие месяцы стагнация на вторичном рынке сохранится.

Руководитель направления вторичной недвижимости «Авито Недвижимости» Руслан Закирьянов согласен, что на фоне повышение ключевой ставки и дефицита ликвидного предложения на рынке, цены на жилье вряд ли покажут сильный рост.

20 крупнейших застройщиков России: рейтинг Forbes

20 фотоОценка недвижимости в период падения и стагнации рынка

На любом рынке основным движущим фактором, способствующим росту объемов продаж и цен, является наличие платежеспособного спроса,

который способен удовлетворить ценовые запросы продавцов.

Этап роста рынка недвижимости воспринимается всеми участниками очень положительно. Стоимость капиталовложений и доходы от аренды владельцев недвижимости в этот период растут, инвесторы видят перспективу получения прибыли, банки охотно кредитуют строительные проекты и имеют хороший доход от размещенных средств, а строительные компании и индустрия стройматериалов имеют большой портфель заказов по выгодным ценам. Кроме того, период роста рынка характеризуется высокой покупательской активностью, потому что недвижимость приобретается не только для целей непосредственного использования, но и для вложения свободного капитала.

Иная ситуация имеет место на этапе падения и стагнации рынка, который характеризуется падением деловой активности во всей

финансово-экономической цепочке участников рынка недвижимости, падением цен и объемов продаж. Конечно, падение рынка начинается

с падения спроса и, в первую очередь, с падения спекулятивного спроса. Падение спроса на рынке недвижимости неизбежно приводит

к падению объемов продаж и рынок входит в фазу стагнации, которая характеризуется большим количеством предложений о продаже

объектов и крайне низким количеством совершенных сделок. Такая ситуация ставит перед оценщиком ряд сложных задач, которые

необходимо решить при проведении оценки недвижимости в этих рыночных условиях.

Конечно, падение рынка начинается

с падения спроса и, в первую очередь, с падения спекулятивного спроса. Падение спроса на рынке недвижимости неизбежно приводит

к падению объемов продаж и рынок входит в фазу стагнации, которая характеризуется большим количеством предложений о продаже

объектов и крайне низким количеством совершенных сделок. Такая ситуация ставит перед оценщиком ряд сложных задач, которые

необходимо решить при проведении оценки недвижимости в этих рыночных условиях.

Первая задача — это определение величины поправки на уторговывание при применении методов сравнительного подхода. Действительно,

как определить величину скидки от опубликованной цены продажи, на предоставление которой идет продавец в реальных переговорах, если

самих сделок очень мало? Ведь при определении поправки на уторговывание оценщик должен базироваться на объективной информации,

соответствующей дате оценки, а такая информация оказывается недоступна. Поэтому применение методов сравнительного подхода к

оценке в условиях падения и стагнации рынка, несмотря на большое количество предложений о продаже, затруднено и результаты,

полученные с применением сравнительных методов в период стагнации рынка, могут иметь меньшую достоверность, чем в период

активного рынка.

Вторая задача — это оценка стоимости земли, которая всегда является частью затратного подхода к оценке недвижимости. В стоимости земли всегда присутствует большая спекулятивная составляющая, величина которой резко меняется при изменении тенденций на рынке. Поэтому при проведении оценки земли, независимый оценщик столкнется с теми же трудностями, которые были описаны в предыдущем абзаце, то есть с определением величины поправки на уторговывание для корректировки цен предложений о продаже земельных участков.

При применении затратного подхода к оценке недвижимости в период падения и стагнации рынка есть еще одна трудность — это

изменение цен на строительство объектов и стройматериалы. Все справочные нормативные материалы о затратах в строительстве

всегда запаздывают по сравнению с текущей ситуацией, так как сбор, анализ и обработка этих данных требует

определенного времени. Но при резких и значительных падениях рынка недвижимости, которые неизбежно затрагивают строительную

отрасль и индустрию стройматериалов, падение цен в этих секторах также неизбежно и происходит достаточно быстро.

С учетом описанных выше трудностей применения сравнительных и затратных методов, в период падения и стагнации рынка недвижимости возрастает значимость доходных методов оценки.

Это обусловлено тем, что рынок аренды всегда испытывает меньший спад, чем рынок продаж, поскольку мотивация арендатора

определяется его физическими потребностями в площадях и она свободна от спекулятивных ожиданий. Действительно, арендатор

снимает площади не для перепродажи права аренды (хотя случается и такое), а для удовлетворения собственной потребности в

помещении. Количество сделок на рынке аренды никогда не падает так сильно как на рынке продаж недвижимости — ведь

экономическая жизнь не прекращается, а потребность в офисных, торговых, складских и производственных помещениях,

участвующих в производственном процессе, является базовой потребностью от которой невозможно отказаться.

Другое дело — расчет ставки дисконтирования или ставки капитализации. Период падения и стагнации рынка — это время пересмотра показателей доходности и премий за риск вложений в недвижимость. Применение метода рыночной экстракции для определения ставки капитализации будет затруднено из-за сложности оценки недвижимости в рассматриваемый период сравнительными методами, а использование других методов все равно потребует отдельного рассмотрения рисков и перспектив вложения капитала в недвижимость, что может оказаться непростой задачей.

Но, тем не менее, доходные методы оценки — это наиболее эффективный инструмент расчета стоимости в период, когда

применение методов сравнительного и затратного подходов затруднено из-за различных причин, вызванных падением и

стагнацией рынка недвижимости.

© Корпорация «ОЦЕНКА». Копирование запрещено.

Автопром на пороге стагнации | Обзор прессы

Автопром на пороге стагнации

По итогам I полугодия текущего года петербургский автомобильный рынок сократился на 1%. Уменьшение объемов продаж наблюдается уже третий месяц подряд, в июне в автосалонах города было реализовано на 4% меньше машин, чем годом ранее. На фоне общей отрицательной динамики марка Kia стала первым за 11 лет брендом, достигшим показателя в 10 тыс. проданных авто за полугодие с ростом продаж на 28%. Аналитики связывают это с появлением новых сильных дилеров, которые начали развиваться в этом году. По мнению экспертов, текущую рыночную ситуацию, близкую к стагнации, можно объяснить нерастущими реальными доходами населения, отсутствием новинок в массовом сегменте, а также отложенным спросом, связанным с возобновлением во II полугодии программ господдержки.

Согласно данным Ассоциации европейского бизнеса (AEB), в первой половине 2019 года в России было продано 828,7 тыс.

По мнению генерального директора «Auto-Dealer-СПб» Михаила Чаплыгина, стагнация рынка связана в первую очередь с отсутствием реального роста доходов населения. «Государственные программы поддержки на фоне стабильного курса национальной валюты — это только фактор, который может в конкретный момент времени положительно сказаться на динамике продаж автомобилей. Однако более глобальная причина — в финансовом благополучии жителей города», — полагает господин Чаплыгин. По тем же причинам, считает эксперт, не удалось выйти в плюс и в первый месяц лета, несмотря на низкую базу июня 2018 года, когда в дилерских центрах значительно уменьшился трафик в связи с проведением чемпионата мира по футболу. «Кроме того, в июне текущего года было объявлено о возобновлении госпрограмм, поэтому можно предположить, что клиенты автосалонов приняли решение отложить покупку, что также сказалось на динамике петербургского авторынка», — резюмирует господин Чаплыгин.

По тем же причинам, считает эксперт, не удалось выйти в плюс и в первый месяц лета, несмотря на низкую базу июня 2018 года, когда в дилерских центрах значительно уменьшился трафик в связи с проведением чемпионата мира по футболу. «Кроме того, в июне текущего года было объявлено о возобновлении госпрограмм, поэтому можно предположить, что клиенты автосалонов приняли решение отложить покупку, что также сказалось на динамике петербургского авторынка», — резюмирует господин Чаплыгин.

В июне лишь у девяти автомобильных брендов из топ-30 увеличился объем продаж, в то время как в мае их было десять, а в апреле — пятнадцать. Наибольший рост продемонстрировал Ford, оставивший на российском рынке только легковые коммерческие автомобили (1 320 штук, +81%). Наихудшая динамика у Hyundai (1 477 проданных автомобилей, -32%).

По итогам января-июня четыре марки из топ-10 увеличили продажи: Kia — 10 209 штук (+28%), Lada — 8 301 (+8%), Ford — 4 332 (+1%) и Mitsubishi — 3 495 (+2%). При этом Kia, лидер авторынка Петербурга, стала первым за 11 лет брендом, объем продаж которого достиг более 10 тыс. авто за полугодие. «Такого показателя ранее удалось достигнуть Chevrolet и Ford еще в 2008 году. Однако в настоящее время эти марки лишь ограниченно присутствуют на российском рынке новых легковых авто», — рассказал господин Чаплыгин. Успех Kia, по его мнению, обусловлен, в том числе, появлением новых сильных дилеров, которые именно в этом году начали полноценно развиваться, среди них — «Рольф», «Максимум» и второй автосалон марки у компании «Аларм-Моторс».

При этом Kia, лидер авторынка Петербурга, стала первым за 11 лет брендом, объем продаж которого достиг более 10 тыс. авто за полугодие. «Такого показателя ранее удалось достигнуть Chevrolet и Ford еще в 2008 году. Однако в настоящее время эти марки лишь ограниченно присутствуют на российском рынке новых легковых авто», — рассказал господин Чаплыгин. Успех Kia, по его мнению, обусловлен, в том числе, появлением новых сильных дилеров, которые именно в этом году начали полноценно развиваться, среди них — «Рольф», «Максимум» и второй автосалон марки у компании «Аларм-Моторс».

В дайджесте размещен фрагмент интервью, опубликованного в газете «Коммерсантъ С-Петербург» №136 от 02.08.2019

Автор: Мария Кузнецова

Полный текст вы можете прочитать на сайте изданияЭксперты ожидают стагнации экономики Германии в 2022 году. Почему? | Германия | DW

Экономика Германии в 2022 году будет расти существенно медленнее, чем ожидалось ранее. По прогнозу мюнхенского института экономических исследований ifo, обнародованному во вторник, 13 декабря, до конца текущего года ВВП страны сократится на 0,5%, а в наступающем году ожидается стагнация. DW — о причинах и возможных последствиях такого развития событий.

По прогнозу мюнхенского института экономических исследований ifo, обнародованному во вторник, 13 декабря, до конца текущего года ВВП страны сократится на 0,5%, а в наступающем году ожидается стагнация. DW — о причинах и возможных последствиях такого развития событий.

«Восстановление экономики откладывается»

По данным министерства экономики ФРГ, одной из причин замедления роста немецкой экономики зимой 2021-2022 года станет распространяющийся сейчас в мире новый вариант коронавируса — омикрон. «На фоне текущей ситуации с пандемией конъюнктурные риски снова возросли», — констатировали в министерстве. Между тем в институте ifo обращают внимание и на другие негативные последствия пандемии: плачевное состояние ресторанного и гостиничного бизнеса, а также продолжающиеся проблемы с поставками комплектующих в сфере промышленности.

По оценке ifo, в наступающем году ВВП ФРГ увеличится лишь на 3,7% вместо ожидавшихся осенью 5,1%. «Мощное восстановление, которого мы ждали в 2022 году, откладывается», — признал в этой связи глава института Тимо Волльмерсхойзер (Timo Wollmershäuser). При этом прогнозы ifo на 2023 год более оптимистичны: по мнению экспертов института, за этот период ВВП Германии увеличится на 2,9%. Это в два раза больше, чем указывалось в прогнозах в сентябре.

«Мощное восстановление, которого мы ждали в 2022 году, откладывается», — признал в этой связи глава института Тимо Волльмерсхойзер (Timo Wollmershäuser). При этом прогнозы ifo на 2023 год более оптимистичны: по мнению экспертов института, за этот период ВВП Германии увеличится на 2,9%. Это в два раза больше, чем указывалось в прогнозах в сентябре.

В то же время в ifo ожидают дальнейшего роста инфляции: с 3,1% в 2021 году до 3,3% в 2022-м. «На этот показатель повлияют растущие расходы, связанные с задержками в поставках, а также отложенное приведение цен на товары в соответствие с растущими ценами на электроэнергию и ресурсы», — пояснили в ifo.

Проблемы машиностроительной отрасли

Особенно сильно влияют текущие условия на работу машиностроительных предприятий. Так, в Германии отраслевое объединение VDMA уже понизило ожидания роста объема производства в 2021 году до 7% вместо прогнозировавшихся экспертами летом 10%. По словам главы VDMA Карла Хойсгена (Karl Haeusgen), с января по октябрь 2021 года число заказов предприятиям увеличилось более чем на треть (34%), однако из-за проблем с поставками сырья и материалов увеличить объемы производства оказалось возможным лишь на 7,2%.

Глава VDMA Карл Хойсген

Между тем в Институте экономических исследований (IWH) в Галле полагают, что благодаря постепенному восстановлению цепочек поставок конъюнктура германского и мирового рынка начнет улучшаться с лета 2022 года. Однако из-за неопределенности в плане дальнейшего развития пандемии существенные риски для глобальной экономики сохраняются, указали аналитики. «Все зависит от того, насколько успешно нам удастся взять под контроль распространение омикрон-варианта», — отмечает замглавы IWH Оливер Хольтемёллер (Oliver Holtemöller).

Аналитики его института также ожидают стагнации экономики ФРГ этой зимой. Однако если весной эпидемиологическая ситуация улучшится, возрастет и частное потребление, что приведет к существенному улучшению конъюнктуры, указывают эксперты. По оценке IWH, в 2022 году ВВП Германии увеличится на 3,5%, а инфляция останется на уровне 2021 года — 3,1%.

Смотрите также:

Юмор сражается с коронавирусом

Новый вариант коронавируса: взгляд под микроскопом

Во Франции обнаружен ранее неизвестный вариант коронавируса.

Его выявили у путешественника, прилетевшего из Камеруна. Как выглядит этот вариант, знает карикатурист Сергей Елкин.

Его выявили у путешественника, прилетевшего из Камеруна. Как выглядит этот вариант, знает карикатурист Сергей Елкин.Юмор сражается с коронавирусом

Осторожно, Европа закрывается: в 2022-й год — с ограничениями

Франция и Италия ограничивают въезд, Испания вводит ношение масок на улице, Германия — частичный локдаун. Коронавирус не дает вздохнуть свободно и в канун Нового года, констатирует Сергей Елкин.

Юмор сражается с коронавирусом

«Омикрон»: как вирус охватывает мир

Омикрон-вариант коронавируса стремительно распространяется по планете. Уже есть первая жертва — в Великобритании. За новостями с беспокойством следит и карикатурист Сергей Елкин.

Юмор сражается с коронавирусом

QR-коды по всей России: нет слова — нет проблем?

Многие россияне выступают против введения в общественных местах системы QR-кодов. Некоторые чиновники решили: проблема — в названии. Сергей Елкин — об искаженной логике властей.

Юмор сражается с коронавирусом

Омикрон-вариант коронавируса: конца мутациям не видно?

Врачи предупреждают об опасности распространения по всему миру нового омикрон-варианта коронавируса. А Сергей Елкин уже задумался о том, что придет на смену «дельте» и «омикрону».

Юмор сражается с коронавирусом

Прививка от коронавируса, или Неожиданный побочный эффект

Многие устали от ковидных ограничений. Но сертификат о прививке от коронавируса гарантирует свободу, а вакцина — иногда и жизнь, подмечает карикатурист Сергей Елкин.

Юмор сражается с коронавирусом

Борьба с пандемией коронавируса: без QR-кода теперь никуда?

Все больше сфер жизни попадает под ограничения для тех, у кого нет QR-кода, подтверждающего, что его обладатель привит, протестирован или переболел коронавирусом. Сергей Елкин о том, как уберечь общество от ковида.

Юмор сражается с коронавирусом

Проверь QR-код! А то вдруг что-то пошло не так

Сокращение срока действия QR-кодов у вакцинированных россиян ведомства объяснили техническим сбоем.

Власти заверили: документы о прививках от коронавируса действуют год. Сергей Елкин — о новом мотиве в старой сказке.Юмор сражается с коронавирусом

С Днем народного единства! А как же прививка?

В России 4 ноября отмечают День народного единства. Использовать его как повод для примирения сторонников и противников вакцинации в борьбе с коронавирусом предлагает Сергей Елкин.

Юмор сражается с коронавирусом

Электронные пропуска и коронавирус: мир после COVID-19

Цифровые пропуска для передвижения по городу начнут проверять в Москве с 15 апреля. Меры призваны предотвратить распространение коронавируса SARS-CoV-2. Прогноз на QR-будущее от Сергея Елкина.

Юмор сражается с коронавирусом

Локдаун в России — главная примета осени-2021, а впереди — зима!

Ограничительные меры из-за пандемии коронавируса вступают в силу во все большем числе регионов России. Ковид диктует свои правила не только в реальной жизни, констатирует Сергей Елкин.

Юмор сражается с коронавирусом

Четвертая волна: коронавирус снова вызывает на ринг

В Германии, а также в ряде других стран говорят о начале очередной волны пандемии коронавируса. Борьба с ним напомнила Сергею Елкину изнурительный боксерский поединок.

Юмор сражается с коронавирусом

Олимпийские игры в Токио: как на них отразится коронавирус

В Токио на фоне пандемии начинаются соревнования в рамках летних Олимпийских игр. Сергей Елкин предлагает изменить символику Олимпиады, чтобы она соответствовала современным реалиям.

Юмор сражается с коронавирусом

«Спутник V» в ЕС — разделяй и прививай?

В Евросоюзе спорят о закупках вакцины от ковида «Спутник V». Пока вместо помощи в борьбе с пандемией российский препарат лишь сеет раздор в ЕС, констатирует Сергей Елкин.

Юмор сражается с коронавирусом

Будет ли коронавирус побежден уже в 2021 году?

2021 год начинается под знаком вакцинации от коронавируса.

Удастся ли победить ковид или вирус сможет-таки дать отпор? Ответ хотел бы знать и карикатурист Сергей Елкин.Юмор сражается с коронавирусом

Третья волна на подходе, или Куда спешит коронавирус

Во Всемирной организации здравоохранения (ВОЗ) предупреждают о риске третьей волны коронавируса в начале 2021 года. Сергей Елкин о ковид-реалиях настоящего и ближайшего будущего.

Юмор сражается с коронавирусом

Как вести себя при коронавирусе: три стратегии

Люди по-разному реагируют на пандемию коронавируса: одни серьезно относятся к рекомендациям вирусологов, другие — игнорируют их. Карикатурист Сергей Елкин о типах отношения к COVID-19.

Юмор сражается с коронавирусом

Лайфхак: как остановить распространение коронавируса

Из-за SARS-CoV-2 в ряде стран ограничивают социальные контакты. Карикатурист Сергей Елкин тоже советует по возможности оставаться дома, чтобы противостоять распространению вируса.

Юмор сражается с коронавирусом

Эпидемия коронавируса: когда болезнь не знает границ

Коронавирус, родиной которой стал Китай, распространяется по планете. Заражение им обнаруживают во все новых странах. Карикатурист Сергей Елкин о нынешнем облике китайского дракона.

Автор: Сергей Елкин, Владимир Дорохов

Его выявили у путешественника, прилетевшего из Камеруна. Как выглядит этот вариант, знает карикатурист Сергей Елкин.

Его выявили у путешественника, прилетевшего из Камеруна. Как выглядит этот вариант, знает карикатурист Сергей Елкин.

Власти заверили: документы о прививках от коронавируса действуют год. Сергей Елкин — о новом мотиве в старой сказке.

Власти заверили: документы о прививках от коронавируса действуют год. Сергей Елкин — о новом мотиве в старой сказке.

Удастся ли победить ковид или вирус сможет-таки дать отпор? Ответ хотел бы знать и карикатурист Сергей Елкин.

Удастся ли победить ковид или вирус сможет-таки дать отпор? Ответ хотел бы знать и карикатурист Сергей Елкин.

что вызвало первую за 10 лет стагнацию американской промышленности — РТ на русском

Фондовые рынки Азии и США пытаются восстановиться после обвала последних дней. Инвесторы всерьёз озабочены новым витком торговой войны Вашингтона и Пекина. Затянувшаяся тарифная борьба и падение китайских поставок спровоцировали первый за десять лет застой в американской промышленности. Уровень деловой активности в производственном секторе страны опустился до минимума с сентября 2009 года. В своих заявлениях Дональд Трамп по-прежнему говорит о хорошем состоянии экономики Штатов, но международные эксперты видят все признаки наступающей рецессии.

Во вторник, 27 августа, фондовый рынок Азии незначительно вырос вслед за американским. По итогам сессии индикатор Шанхайской биржи SSE Composite прибавил 1,35%, а японский Nikkei — 0,96%. Накануне в США промышленный индекс Dow Jones увеличился на 1,05%, корпоративный S&P 500 — на 1,1%, а высокотехнологичный NASDAQ — на 1,32%.

Торговые площадки пытаются восстановиться после произошедшего на днях резкого обвала. Панику среди инвесторов спровоцировало новое обострение отношений между США и Китаем. В пятницу стороны объявили о взаимном повышении пошлин с 1 сентября. Позже Дональд Трамп сказал о готовности Вашингтона вести торговые переговоры с Пекином. Впрочем, инвесторы не ожидают разрешения конфликта в ближайшее время.

«Торговая война создаёт всё больше неопределённостей, в том числе для инвестиций в американскую экономику. Из-за этого возникает неуверенность среди финансистов», — отметил заведующий лабораторией Института прикладных экономических исследований РАНХиГС Александр Абрамов.

По словам собеседника RT, сложившаяся ситуация стала одной из главных причин наметившейся впервые за десять лет стагнации в промышленности Штатов. По предварительной оценке аналитического агентства IHS Markit, в августе индекс деловой активности (PMI) в производственном секторе США опустился ниже психологической отметки 50 пунктов — до 49,9 пункта. Значение стало самым низким с сентября 2009 года.

Традиционно индекс PMI отражает реальное состояние конкретной отрасли. Значение выше 50 пунктов свидетельствует о позитивной экономической ситуации, ниже 50 пунктов — о стагнации сектора.

«Новые экспортные продажи падают самыми быстрыми темпами с августа 2009 года. Деловые ожидания на ближайший год стали более мрачными в августе и остаются на самом низком уровне за всё время наблюдений — с 2012 года», — отметил заместитель директора по экономике IHS Markit Тим Мур.

Также по теме

Нештатная ситуация: почему в США ожидается экономический спад к лету 2020 года Две трети финансовых директоров международных компаний прогнозируют рецессию в экономике США к лету 2020 года. Эксперты говорят о…

Эксперты говорят о…

В результате снижения импорта из Китая и тарифных споров уже во второй половине 2019 года в мировой торговле может начаться спад. Об этом в беседе с RT рассказал глава отдела макроэкономического анализа Saxo Bank Кристофер Дембик. По его словам, такая ситуация приведёт к ещё большему снижению деловой активности в Штатах.

Примечательно, что на этом фоне большинство международных экспертов ожидают наступления рецессии в стране в ближайшие 2,5 года. Об этом свидетельствуют результаты исследования Национальной ассоциации экономики и бизнеса (NABE) США. По результатам опроса 2% аналитиков прогнозируют экономический спад уже в 2019 году, 38% — в 2020-м, а 34% — в 2021-м.

При этом, по оценке Федерального резервного банка Нью-Йорка, вероятность начала рецессии в Штатах в ближайшие 12 месяцев составляет 31,4%. Значение является максимальным с 2009 года.

Накачка деньгамиКак рассказал в беседе с RT научный сотрудник Института Людвига фон Мизеса Марк Торнтон, риски возможного экономического спада связаны не только с торговыми войнами, но и с действиями ФРС США. По словам эксперта, «неизбежные рецессионные силы были навязаны политикой лёгких денег Федрезерва».

По словам эксперта, «неизбежные рецессионные силы были навязаны политикой лёгких денег Федрезерва».

После начала кризиса 2008 года ФРС Соединённых Штатов проводила политику количественного смягчения. Для стимулирования национальной экономики Федрезерв «включил печатный станок» и на выпущенные деньги скупал ценные бумаги. В результате с 2008 по 2015 год стоимость приобретённых активов на балансе ФРС выросла с $8,9 млрд до $4,5 трлн. Такие данные представлены на официальном сайте регулятора.

Количественное смягчение позволило стране оправиться от мирового кризиса, но привело к серьёзному увеличению дефицита бюджета и госдолга страны. По данным бюджетного управления конгресса США, в 2019 году отрицательная разница между доходами и расходами американской казны станет максимальной за последние пять лет и составит $960 млрд. При этом в настоящий момент объём госдолга превышает $22,5 трлн. Об этом свидетельствуют данные официального портала Usdebtclock.org.

Сейчас ФРС уже проводит политику количественного ужесточения, то есть продаёт активы со своего баланса.![]() В 2018 году Федрезерв избавился от ценных бумаг на $400 млрд.

В 2018 году Федрезерв избавился от ценных бумаг на $400 млрд.

Нагрузку на бюджет усиливает и необходимость обеспечивать крупнейший в истории страны госдолг, который может привести к разрастанию дефицита. На этом фоне в июле эксперты американского Центра двухпартийной политики не исключили возможности наступления первого за 40 лет дефолта в США.

- Здание ФРС в Вашингтоне

- Reuters

- © Kevin Lamarque

«Драматический сигнал»

По словам Александра Абрамова, озабоченность специалистов связана и с ситуацией на американском рынке трежерис (государственных долговых бумаг). Доходность гособлигаций со сроком погашения десять лет составляет 1,5%. При этом значение уже почти полгода остаётся ниже, чем у госбумаг со сроком погашения три месяца (1,99%).

Также по теме

Кредитный рубеж: угрожает ли мировой экономике дефолт в США В сентябре 2019 года США впервые за 40 лет рискуют столкнуться с дефолтом.:strip_icc()/i.s3.glbimg.com/v1/AUTH_f035dd6fd91c438fa04ab718d608bbaa/internal_photos/bs/2019/y/E/caJzqBR7Cx6G9k7JQNDw/gettyimages-153387889.jpg) Об этом говорится в докладе американского Центра…

Об этом говорится в докладе американского Центра…

Традиционно такая ситуация складывается именно перед наступлением рецессии, и в последний раз это происходило в 2007 году.

«Доходность по краткосрочным облигациям превысила доходность по долгосрочным облигациям. Этот факт свидетельствует о том, что американцы не уверены в перспективах роста экономики», — добавил Абрамов.

Более того, одним из тревожных сигналов для инвесторов стал пересмотр корпоративной статистики в Штатах за последние четыре года. Как оказалось, данные по прибыли американских компаний были завышены на $300 млрд. Об этом в беседе с RT рассказал главный стратег «УНИВЕР Капитал» Дмитрий Александров.

«Бюро экономического анализа США пересмотрело статистические данные за 2014—2018 годы. Новая оценка показала, что последние три года корпоративные прибыли не растут, а падают и уже достигли минимальных значений с 2014 года. Статистическая ошибка составила больше $300 млрд.

Это очень драматический сигнал», — пояснил аналитик.

Это очень драматический сигнал», — пояснил аналитик.Временная помощь

Любопытно, что, по словам Дональда Трампа, экономика США по-прежнему находится в отличном состоянии. Согласно заявлению американского президента, для поддержания роста Штатам необходимо снизить процентную ставку ФРС. Такая мера со стороны Федрезерва могла бы простимулировать экономику за счёт удешевления кредитов и роста потребления.

По мнению Дмитрия Александрова, снижение ставки ФРС может временно улучшить ситуацию в финансовом секторе государства и подбодрить инвесторов. Впрочем, как полагает эксперт, действия Федрезерва не повлияют на ухудшение ситуации в производственном секторе страны. В результате, согласно оценке Марка Торнтона, заметнее всего влияние рецессии может ощутить на себе американское население.

«В конечном итоге произойдёт потеря благосостояния. Причиной этого может послужить падение рынка акций и недвижимости. Более того, в результате торговой войны вырастет инфляция. Это приведёт к снижению покупательной способности граждан и росту безработицы», — заключил Торнтон.

Это приведёт к снижению покупательной способности граждан и росту безработицы», — заключил Торнтон.

стагнация, кризис или новая реальность?

Вита Спивак,

руководитель аналитических проектов компании «Эксперт Бизнес-Решения»

Компания «Эксперт Бизнес-Решения» публикует ежегодные рэнкинги оценщиков России. В этом году ретроспективный анализ состояния отрасли показывает, что она переходит из динамичного развития в стадию «новой реальности» с более низкими темпами роста и ужесточающимся регулированием со стороны государства. С развитием применения информационных технологий ряд сегментов оценочной деятельности, в числе которых традиционно наиболее крупные ее направления, становится менее популярным. Наиболее быстрорастущими сегментами данного рынка являются оценка транспорта и оборудования, а также оценка интеллектуальной собственности и недвижимости. Присутствие государства в отрасли оценки становится все более ощутимым: правительство стремится усилить регулирование этого рынка для повышения качества услуг оценщиков.

В 2018 году объем выручки от оценочной деятельности компаний, которые приняли участие в рэнкинге, упал на 0,43 %. С поправкой на годовую инфляцию в 4,2 % падение отрасли еще более серьезное – это наиболее низкий показатель за последние пять лет. Выручка по отдельным сегментам бизнеса оценочных компаний демонстрирует разнонаправленные тенденции развития. По сравнению с 2017 годом объем выручки по оценке бизнеса и ценных бумаг снизился в 2018-м на 5,5 % (без учета инфляции), переоценка основных средств принесла на 41,2 % меньше выручки, еще больше потерял сегмент оценки инвестиционных проектов – 60,2 %. Наиболее серьезное увеличение объемов выручки продемонстрировал в 2018 году сегмент оценки транспорта и оборудования – рост составил 16,5 %. Выручка сегмента оценки интеллектуальной собственности (ИС) и нематериальных активов увеличилась на 9,8 %. Выручка от оценки недвижимости также показала рост на 7,9 %. При этом на работу по оценке бизнеса и ценных бумаг, а также на услуги по оценке недвижимости приходится наибольшее число заказов у оценочных компаний. А общий объем работы, судя по количеству отчетов, которые подготовили компании, участницы рэнкинга, за 2018 год, увеличился как минимум на 10 %.

А общий объем работы, судя по количеству отчетов, которые подготовили компании, участницы рэнкинга, за 2018 год, увеличился как минимум на 10 %.

Новая реальность индустрии оценки

Период бурного роста и развития рынка оценки фактически пройден – теперь перед игроками и Министерством экономического развития наиболее остро стоят вопросы разработки правил игры и стандартов качества в отрасли. Общая динамика развития российской экономики (по последним данным, за 2018 год рост составил только 2,3 %) напрямую влияет на состояние рынка оценки – снижение деловой активности уменьшает спрос на услуги оценщиков. Кроме того, тренды, связанные с автоматизацией процессов оценки, влияют на спрос и ценообразование в оценочной отрасли. Многие компании и банки, которые раньше были крупнейшими клиентами оценочных компаний, развивают это направление самостоятельно с применением достижений информационных технологий.

С развитием технологий оценщикам приходится конкурировать с программами и алгоритмами, которые зачастую справляются с задачами оценки однотипных объектов, таких как недвижимость или автотранспорт, куда быстрее. Российские банки все чаще используют пакеты специализированных компьютерных программ, которые анализируют информацию из широких баз данных по аналогичным объектам оценки. Такие способы оценки позволяют вырабатывать единые стандарты оценочной отчетности. «Автоматизация может со временем привести к замене классического оценщика на некое IT-приложение, прежде всего, в сегменте массовых объектов. По аналогии с такси будет некий «Яндекс-оценщик», который быстрее и дешевле будет отвечать на вопрос – сколько стоит объект? Правда, при этом останется вопрос с ответственностью за полученный результат», – отмечает Кирилл Кулаков, первый заместитель генерального директора «Центра независимой экспертизы собственности». При этом некоторые игроки рынка сами адаптируют IT-решения в своем бизнесе для автоматизации процесса оценки. «Мы используем собственную аналитическую базу по недвижимости. Кроме того, один из наших проектов, направленных на цифровизацию решений для клиентов кредитных организаций, получил статус резидента «Сколково».

Российские банки все чаще используют пакеты специализированных компьютерных программ, которые анализируют информацию из широких баз данных по аналогичным объектам оценки. Такие способы оценки позволяют вырабатывать единые стандарты оценочной отчетности. «Автоматизация может со временем привести к замене классического оценщика на некое IT-приложение, прежде всего, в сегменте массовых объектов. По аналогии с такси будет некий «Яндекс-оценщик», который быстрее и дешевле будет отвечать на вопрос – сколько стоит объект? Правда, при этом останется вопрос с ответственностью за полученный результат», – отмечает Кирилл Кулаков, первый заместитель генерального директора «Центра независимой экспертизы собственности». При этом некоторые игроки рынка сами адаптируют IT-решения в своем бизнесе для автоматизации процесса оценки. «Мы используем собственную аналитическую базу по недвижимости. Кроме того, один из наших проектов, направленных на цифровизацию решений для клиентов кредитных организаций, получил статус резидента «Сколково». В его основе лежит искусственный интеллект», – говорит управляющий партнер компании SRG Федор Спиридонов. По данным совместного исследования компании «АФК-Аудит» и Российского общества оценщиков, 71 % участников оценочного рынка пользуются автоматизированными программными комплексами в своей работе.

В его основе лежит искусственный интеллект», – говорит управляющий партнер компании SRG Федор Спиридонов. По данным совместного исследования компании «АФК-Аудит» и Российского общества оценщиков, 71 % участников оценочного рынка пользуются автоматизированными программными комплексами в своей работе.

Автоматизация некоторых процессов оценки снижает конкурентную стоимость услуг этой отрасли, которая и без того страдает от демпинга. Оценщики также жалуются на проблемы некачественной конкуренции при государственных тендерах, где нередко выигрывают компании с неадекватно низкими ценами. При проведении тендеров государственные компании делают приоритетным ценовой фактор поставщика, а не качественные критерии работы оценщиков, что в последствии создает риски для них самих. «Основных причин демпинга две – существенное уменьшение в последние годы количества заказов на оценку, а выживать как-то надо, и то, что ценовой критерий остается главенствующим при госзакупках услуг по оценке. При госзакупках удельный вес фактора цены составляет не менее 60 %, а то и более», – говорит Кирилл Кулаков.

При госзакупках удельный вес фактора цены составляет не менее 60 %, а то и более», – говорит Кирилл Кулаков.

В сегментах оценки интеллектуальной собственности и нематериальных активов существует пространство для роста спроса на услуги профессиональных оценщиков, поскольку этот вид оценки довольно сложно автоматизировать. Рост выручки данного сегмента рынка оценочной деятельности составил в 2018 году 9,8 %. Для грамотной оценки объектов интеллектуальной собственности необходимо проведение детального анализа и сравнения, на что не способен алгоритм. «Автоматизация оценки объектов с уникальными характеристиками невозможна. Их оценка требует работы с большим объемом документов, глубокого анализа, поиска и принятия решений, видения перспектив. Где-то необходимо просто чувствовать и понимать объект оценки», – считает Екатерина Синогейкина, генеральный директор компании «Евроэксперт».

Несмотря на серьезный потенциал роста, работа оценщиков в этой отрасли осложняется целым набором проблем. Кроме того, несовершенство российского законодательства в сфере охраны интеллектуальной собственности затрудняет работу оценщика по установлению реальной стоимости того или объекта нематериальных активов. В России не развита система регистрации патентов, товарных знаков и отсутствует повсеместное использование этих документов в экономике, что осложняет работу оценочных компаний. Кроме того, с учетом проблем российской экономики, откуда бегут иностранные инвестиции и где стагнирует инновационное развитие, оценщикам нередко трудно взвесить конъюнктуру того или иного сегмента рынка для проведения качественного анализа. Именно сложностью оценки нематериальных активов и ИС объясняется то, что такие услуги предоставляет менее 2/3 компаний, участвующих в рэнкинге.

Кроме того, несовершенство российского законодательства в сфере охраны интеллектуальной собственности затрудняет работу оценщика по установлению реальной стоимости того или объекта нематериальных активов. В России не развита система регистрации патентов, товарных знаков и отсутствует повсеместное использование этих документов в экономике, что осложняет работу оценочных компаний. Кроме того, с учетом проблем российской экономики, откуда бегут иностранные инвестиции и где стагнирует инновационное развитие, оценщикам нередко трудно взвесить конъюнктуру того или иного сегмента рынка для проведения качественного анализа. Именно сложностью оценки нематериальных активов и ИС объясняется то, что такие услуги предоставляет менее 2/3 компаний, участвующих в рэнкинге.

Государственное наступление на рынок оценки

В ситуации, когда индустрия профессиональной оценки преодолела этап становления и динамичного роста, проблемы регулирования этого рынка проявляются все более остро. Стандартизацию оценочной деятельности сейчас регулирует 135-ФЗ. Однако в отрасли существуют очень серьезные проблемы с уровнем доверия к работе оценщиков. «На данный момент стандарты работы оценочных организаций описаны в законодательстве довольно размыто», – считает руководитель компании «Эксперт Бизнес-Решения» Елена Николаенко.

Стандартизацию оценочной деятельности сейчас регулирует 135-ФЗ. Однако в отрасли существуют очень серьезные проблемы с уровнем доверия к работе оценщиков. «На данный момент стандарты работы оценочных организаций описаны в законодательстве довольно размыто», – считает руководитель компании «Эксперт Бизнес-Решения» Елена Николаенко.

Неразбериха с регулированием оценочной отрасли влияет на проблемы демпинга на этом рынке, считает Арина Матвеева, партнер практики «Оценка» компании «НЭО Центр». «Оценщику или оценочной организации достаточно по формальному признаку соблюдать требования законодательства к отчету об оценке и в отдельных случаях получать определенный целевой результат», – констатирует Арина Матвеева.

Одной из первых попыток государства повлиять на качество работы оценочной отрасли – это введение квалификационного экзамена для оценщиков в 2017 году. Мнения участников рэнкинга о пользе обязательной аттестации прямо противоположны – кто-то одобряет, а кто-то решительно критикует эти меры. Однако большинство участников рэнкинга соглашается, что введения государственной аттестации недостаточно для полноценного регулирования отрасли, совершенствования качества услуг оценочных компаний, а также повышения доверия к их деятельности. «Не прошли экзамен, скорее, так называемые мертвые души – те, кто и так давно не работал в оценке, а просто числились членами в реестрах СРО. Те, кто захотел остаться в профессии, экзамен сдали, но на качестве оценки это не сказалось. По-прежнему в отрасли присутствует демпинг, часто отмечается низкое качество отчетов об оценке, встречаются запредельные стоимости, и даже были случаи, когда отчеты об оценке подписывали оценщики, не имеющие квалификационного аттестата», – говорит Елена Комар, управляющий партнер компании «Профессиональная Группа Оценки».

Однако большинство участников рэнкинга соглашается, что введения государственной аттестации недостаточно для полноценного регулирования отрасли, совершенствования качества услуг оценочных компаний, а также повышения доверия к их деятельности. «Не прошли экзамен, скорее, так называемые мертвые души – те, кто и так давно не работал в оценке, а просто числились членами в реестрах СРО. Те, кто захотел остаться в профессии, экзамен сдали, но на качестве оценки это не сказалось. По-прежнему в отрасли присутствует демпинг, часто отмечается низкое качество отчетов об оценке, встречаются запредельные стоимости, и даже были случаи, когда отчеты об оценке подписывали оценщики, не имеющие квалификационного аттестата», – говорит Елена Комар, управляющий партнер компании «Профессиональная Группа Оценки».

От деятельности недобросовестных оценщиков страдают государственные учреждения и компании, которые проводят тендеры, а также банки, использующие оценщиков для анализа залогов от заемщиков. Кроме того, от неправильной оценки имущества может пострадать и физическое лицо – например, при проведении сделки с жилой недвижимостью. Решением проблемы может стать повышение требований не столько к оценщикам – физическим лицам, сколько к оценочным компаниям, считает Вера Консетова, генеральный директор компании «АФК-Аудит». «Введение процедуры аттестации помогает в целом повысить уровень исполнения оценочных работ на рынке за счет сглаживания разницы в уровне подготовки оценщиков в регионах. Также необходимо ввести реальные механизмы контроля и ответственности со стороны оценочных компаний за исполнение работ по оценке», – говорит Вера Консетова.

Кроме того, от неправильной оценки имущества может пострадать и физическое лицо – например, при проведении сделки с жилой недвижимостью. Решением проблемы может стать повышение требований не столько к оценщикам – физическим лицам, сколько к оценочным компаниям, считает Вера Консетова, генеральный директор компании «АФК-Аудит». «Введение процедуры аттестации помогает в целом повысить уровень исполнения оценочных работ на рынке за счет сглаживания разницы в уровне подготовки оценщиков в регионах. Также необходимо ввести реальные механизмы контроля и ответственности со стороны оценочных компаний за исполнение работ по оценке», – говорит Вера Консетова.

В 2019 году Министерство экономического развития РФ объявило о своих планах пересмотреть закон об оценочной деятельности (135-ФЗ) как раз для того, чтобы уточнить правила игры для участников рынка оценки. Министерство собирается повышать ответственность оценщиков, а также их саморегулируемых организаций. Кроме того, помимо повышения требований к физическим лицам власти обещают повысить стандарты работы для компаний, которые занимаются оценочной деятельностью.

Кроме того, помимо повышения требований к физическим лицам власти обещают повысить стандарты работы для компаний, которые занимаются оценочной деятельностью.

Одна из центральных мер, которые министерство собирается внедрить к 2020 году, – создание государственного апелляционного органа для жалоб на результаты работы оценщиков. По задумке чиновников, такой орган будет уполномочен признавать недостоверным экспертное заключение оценщика и аннулировать его квалификационные аттестаты. Сейчас это возможно сделать только через СРО, которые заинтересованы вставать на сторону оценщика, а не его клиента. Апелляционный орган при Минэке будет определять порядок получения потребителем возмещения за некачественную оценку. Сейчас компенсацию выплачивают только после решения суда или страховой компании. В 2019 году апелляционная инстанция заработала в тестовом режиме.

Однако создания апелляционной инстанции может быть недостаточно для упорядочивания оценочной отрасли. Для этого необходимо повышать уровень доверия к оценочной деятельности, считают аналитики компании «Эксперт Бизнес-Решения». «Изменение требований к экспертизе отчетов об оценке вплоть до введения реалистичных и проверяемых рыночными ценами методологий экспертизы, в которых будут четко прописаны алгоритмы оценки и границы экспертного мнения, при одновременном допуске к работе с госзакупками и банковскими залогами только тех оценщиков, чьи отчеты на регулярной основе проходят экспертизу, позволит повысить качество работы в отрасли», – говорит Максим Плешков, директор по аналитике и исследованиям компании «Эксперт Бизнес-Решения». Регулирование деятельности рейтинговых агентств могло бы стать прообразом для стандартизации отчетности и методологии оценщиков, а также экспертизы СРО. «В первую очередь, необходимо навести порядок с рейтингованием участников рынка. Как только оздоровится отрасль, можно будет говорить и доверии к самим отчетам», – считает Александр Жигло, президент компании «Русская Служба Оценки».

Для этого необходимо повышать уровень доверия к оценочной деятельности, считают аналитики компании «Эксперт Бизнес-Решения». «Изменение требований к экспертизе отчетов об оценке вплоть до введения реалистичных и проверяемых рыночными ценами методологий экспертизы, в которых будут четко прописаны алгоритмы оценки и границы экспертного мнения, при одновременном допуске к работе с госзакупками и банковскими залогами только тех оценщиков, чьи отчеты на регулярной основе проходят экспертизу, позволит повысить качество работы в отрасли», – говорит Максим Плешков, директор по аналитике и исследованиям компании «Эксперт Бизнес-Решения». Регулирование деятельности рейтинговых агентств могло бы стать прообразом для стандартизации отчетности и методологии оценщиков, а также экспертизы СРО. «В первую очередь, необходимо навести порядок с рейтингованием участников рынка. Как только оздоровится отрасль, можно будет говорить и доверии к самим отчетам», – считает Александр Жигло, президент компании «Русская Служба Оценки».

Стагнация или инновации? Вагоностроители пошли на спад

Частные же компании, наоборот, в прошлом году суммарно увеличили объемы, но общую динамику это все равно не спасло. Для примера, Крюковский вагоностроительный завод в 2019 году нарастил производство грузовых вагонов на 41,7% — до 5237 штук, по сравнению с 2018 годом. Из этого числа полувагонов было построено 2401 единица, цементовозов — 103, вагонов для перевозки минеральных удобрений — 701, зерновозов — 2032.

Еще один крупный игрок на рынке — «Днепровагонмаш» — в прошлом году выпустил 1939 грузовых вагонов, из которых 1377 зерновозов и 498 полувагонов. Остальная номенклатура представлена цементовозами, фитинговыми платформами и крытыми вагонами. Стоит отметить, что ДВМ в 2019 году показал снижение объемов на 16% по сравнению с 2018 годом, когда произвел 2312 вагонов.

По имеющейся у ЦТС информации, на Попаснянском вагоноремонтном заводе было построено 1090 полувагонов.

Aurum Group в 2019 году произвела 279 грузовых вагонов (251 полувагон и 28 зерновозов), что больше на 12,5%, чем в 2018 году, когда компанией было построено 248 вагонов.

Опытно-механический завод «Карпаты», который в 2018 году выпустил 1 тыс. вагонов, по итогам 2019 года нарастил этот показатель более, чем на 40%. По данным ГМК-Центр, в 2019-м завод произвел 1428 вагона, из которых 1008 зерновозов, 403 полувагона и 17 фитинговых платформ.

Если брать во внимание количественные показатели, то, пожалуй стоит, упомянуть и «Горнотранспортную компанию» из Кривого Рога. Предприятие занимается выпуском подвижного состава для эксплуатации на путях промышленных предприятий. За прошлый год здесь построили 241 думпкар.

А такие заводы, как Стрыйский вагоноремонтный, Верхнеднепровский машиностроительный, «Полтавахиммаш» выпустили от одного до трех десятков вагонов.

Резервы для ростаДопустимые сроки эксплуатации грузовых полувагонов — 22 года. Доля таких вагонов в парке УЗ и частников около 90%. Вместо того, чтобы быть списанными, эти вагоны проходят плановый ремонт и возвращаются на пути с продлением срока службы до 30 лет, а иногда и больше. Кстати, еще в 2016 году в УЗ заявляли, что в течение 2-4 лет списанию подлежит 50 тыс. вагонов. Сейчас говорят о том, что нужно обновить порядка 120 тыс. вагонов. Очевидно, это и есть тот резерв, который может стать драйвером как для вагоностроительной отрасли, так и экономики страны в целом, учитывая кумулятивный эффект от вагоностроения на другие производственные сферы.

Доля таких вагонов в парке УЗ и частников около 90%. Вместо того, чтобы быть списанными, эти вагоны проходят плановый ремонт и возвращаются на пути с продлением срока службы до 30 лет, а иногда и больше. Кстати, еще в 2016 году в УЗ заявляли, что в течение 2-4 лет списанию подлежит 50 тыс. вагонов. Сейчас говорят о том, что нужно обновить порядка 120 тыс. вагонов. Очевидно, это и есть тот резерв, который может стать драйвером как для вагоностроительной отрасли, так и экономики страны в целом, учитывая кумулятивный эффект от вагоностроения на другие производственные сферы.

Еще в 2016 году в УЗ заявляли, что в течение 2-4 лет списанию подлежит 50 тыс. вагонов. Сейчас говорят о том, что нужно обновить порядка 120 тыс. вагонов.

Вагоностроители уже не один год говорили о том, что помочь отрасли могли бы два шага. Первый — запрет на ввоз подержанных вагонов из-за границы, второй — запрет продления срока службы эксплуатации вагонов.

В ноябре 2019 года Кабинет министров Украины принял решение о введении эмбарго на ввоз б/у вагонов из Российской Федерации. Вернее, изначально соответствующее решение было принято еще в мае 2019 года, но потом по каким-то причинам отсрочено до марта 2020 года. Тогда вагоностроители заявили, что перенос запрета на 2020 год приведет к резкому увеличению импорта российских вагонов за этот период, что грозит остановкой вагоностроительных заводов страны. Проблема была не только в этом — как отмечала секретарь Национального комитета по промышленному развитию Елена Салихова, только за 3-й квартал 2019 года из-зи всплеска импорта старых вагонов из РФ бюджет Украины недополучил более 9 млн долл. НДС. Кроме того, по ее словам, «вагоны с сомнительными техническими характеристиками колесят по Украине, разрушают верхнее строение пути и несут потенциальную угрозу крушений составов и жизни людей». В итоге новый Кабмин вопрос «додавил» и эмбарго было введено досрочно. Мы должны развивать свою экономику, а не спасать агрессора», — прокомментировал тогда министр инфраструктуры Владислав Криклий.

Вернее, изначально соответствующее решение было принято еще в мае 2019 года, но потом по каким-то причинам отсрочено до марта 2020 года. Тогда вагоностроители заявили, что перенос запрета на 2020 год приведет к резкому увеличению импорта российских вагонов за этот период, что грозит остановкой вагоностроительных заводов страны. Проблема была не только в этом — как отмечала секретарь Национального комитета по промышленному развитию Елена Салихова, только за 3-й квартал 2019 года из-зи всплеска импорта старых вагонов из РФ бюджет Украины недополучил более 9 млн долл. НДС. Кроме того, по ее словам, «вагоны с сомнительными техническими характеристиками колесят по Украине, разрушают верхнее строение пути и несут потенциальную угрозу крушений составов и жизни людей». В итоге новый Кабмин вопрос «додавил» и эмбарго было введено досрочно. Мы должны развивать свою экономику, а не спасать агрессора», — прокомментировал тогда министр инфраструктуры Владислав Криклий.

Акции вырвутся из стагнации и продолжат ралли

Трейдер в зале Нью-Йоркской фондовой биржи.

Источник: NYSE

ЛОНДОН. В последние недели мировые фондовые рынки стагнировали, несмотря на поток сильных отчетов о прибылях и убытках и экономических данных, но аналитики считают, что ралли наберет обороты.

Нынешний раунд корпоративных доходов оказался одним из самых успешных в истории: на данный момент отчитались более трети компаний с голубыми фишками, отметили аналитики Barclays в четверг.Рост прибыли на акцию значительно превзошел ожидания в США и Европе, а доля прибыли близка к историческому максимуму.

Тем не менее, аналитики предположили, что высокие ожидания в значительной степени были учтены в ценах, а это означает, что до сих пор реакция цен на акции была немного смещена в сторону понижения.

Всплеск инфляции также упоминается как причина некоторой сдержанности инвесторов в отношении рискованных активов, при этом сохраняются опасения, что центральные банки начнут сокращать свои беспрецедентные монетарные стимулы.

Всплеск инфляции не конец ралли

Последние показатели инфляции в США и Европе резко выросли, и стратеги UBS ожидают, что это продолжится в ближайшие месяцы с признаками сохраняющегося ценового давления.

Однако в записке для инвесторов в четверг они объяснили это эффектами базы и краткосрочными ограничениями предложения, а не структурными проблемами.

Директор по инвестициям UBS Global Wealth Management Марк Хефеле сказал, что это указывает на то, что всплеск инфляции, вероятно, будет временным и его следует рассматривать как потенциальный источник волатильности, а не долгосрочную угрозу общему ралли фондового рынка.

«Поскольку экономика все еще находится ниже потенциального объема производства, мы в настоящее время не прогнозируем устойчивого роста инфляции, который заставит центральные банки ужесточить денежно-кредитные условия», — сказал Хефеле.

Председатель Федеральной резервной системы США Джером Пауэлл сослался на это после заседания центрального банка по денежно-кредитной политике в среду. ФРС ожидает, что нынешний всплеск инфляции будет временным, и по-прежнему видит значительный спад на рынке труда, а это означает, что политика вряд ли будет ужесточена в ближайшем будущем.

Хефеле предположил, что ФРС на самом деле хочет, чтобы инфляция превысила целевой показатель в 2%, чтобы компенсировать давнее недостижение в последние годы.

Он также подчеркнул, что размер прибыли, похоже, не подвергается риску из-за временного роста затрат.

«Несмотря на то, что цены на сырье выросли для многих компаний, мы не ожидаем, что это станет серьезным препятствием для прибыли», — сказал Хефеле.

«В условиях сильного потребительского спроса мы ожидаем, что рост выручки поможет компенсировать влияние затрат на вводимые ресурсы»,

В то время как временный всплеск инфляции может вызвать некоторое беспокойство инвесторов, что приведет к повышению волатильности, UBS ожидает, что фондовые рынки могут продолжать расти, отдавая предпочтение циклическим акциям — тем, чьи показатели, как правило, соответствуют макроэкономическим условиям — по мере расширения глобального восстановления.

Уязвимость к потрясениям

Barclays подчеркнул, что покупка взаимных фондов замедлилась по сравнению с рекордными темпами в первом квартале, в то время как объемы торгов и розничное участие на фондовых рынках значительно сократились, а наличные деньги тратятся в экономике по мере ее открытия.

Британский кредитор ранее отмечал, что неблагоприятные технические показатели и сезонные торговые тенденции могут означать, что рынок находится под угрозой отката, если возникнет существенный негативный катализатор.

Хотя рынок более уязвим к плохим новостям, глава отдела европейской стратегии акций Barclays Эммануэль Кау считает, что инвесторы продолжат покупать провалы, учитывая высокие доходы, обильную ликвидность и высокий уровень вложений в облигации и наличные деньги в настоящее время.

В четверг индекс S&P 500 открылся на рекордных максимумах на фоне ошеломляющей прибыли, поскольку в течение последних двух недель он боролся за направление после ралли, длившегося более 12 месяцев после недавних минимумов краха коронавируса в марте 2020 года.

Однако он утверждал, что с остановкой торговли рефляцией стоимостные акции — компании, чьи акции дешевы по сравнению с их фундаментальными ценностями — предлагают лучшее вознаграждение за риск, чем циклические акции.

«Несмотря на то, что циклические индексы поддерживаются высокими доходами, мы считаем, что оценки и позиционирование сейчас менее благоприятны, что требует более сбалансированного распределения по сравнению с рынком.менее захватывающая, но более дешевая защита», — сказал Кау в записке для инвесторов в среду. Дэвид Марчант, ИТ-директор Canada Life Asset Management, заявил CNBC в четверг, что рынок может недооценивать масштабы восстановления экономики и его потенциальное влияние на корпоративные доходы, учитывая, что компании сократили расходы во время пандемии, но теперь начнутся продажи. начать подниматься.Однако он повторил призыв Barclays к инвесторам хеджировать риски снижения.

«Хотя я все еще думаю, учитывая, где мы находимся, учитывая постоянную поддержку рынков со стороны денежно-кредитной политики, акции, вероятно, останутся в плюсе и могут продолжить движение вверх, но я просто думаю, что вам нужно проявить некоторую осторожность, быть немного более избирательно относитесь к тому, куда вы вкладываете свои деньги», — сказал он.

Ларри Саммерс предупреждает, что мировые рынки готовятся к стагнации в японском стиле, когда политические рычаги центральных банков находятся под угрозой

Бывший министр финансов США Ларри Саммерс.Фото AP / Мишель Эйлер

- Глобальные финансовые рынки оценивают ожидания медленного экономического роста и низких реальных процентных ставок, сказал Ларри Саммерс, согласно отчету Bloomberg в среду.

- Бывший министр финансов США предупредил, что это может означать возврат к «вековому застою или японизации».

- Японизация относится к условиям, которые не позволили японской экономике полностью оправиться от лопнувшего пузыря на рынке недвижимости в 1990-х годах.

Инвесторы во всем мире, похоже, ожидают замедления глобального роста и низких реальных процентных ставок в течение следующих нескольких лет, что помешает центральным банкам стабилизировать экономику своих стран, заявил бывший министр финансов США Ларри Саммерс.

«Рынки, кажется, оценивают возврат к вековой стагнации или японизации», — сказал Саммерс на лекции в Лондонской школе экономики, согласно отчету Bloomberg в среду.

Термин «японизация» относится к сочетанию стагнации и дефляции, которые не позволили японской экономике оправиться от массового лопнувшего пузыря на рынке недвижимости в начале 1990-х годов.

Замечания Саммерса отражают его мнение о том, что избыток сбережений и отсутствие инвестиций являются одними из ключевых проблем в промышленно развитых странах, говорится в отчете.

Результат ограничит возможности лиц, определяющих денежно-кредитную политику, повышать процентные ставки в ближайшие годы и возложит на правительства большую часть ответственности за стабилизацию экономики.

Саммерс, почетный профессор Гарвардского университета и оплачиваемый сотрудник Bloomberg, также предупредил, что низкая стоимость заимствований будет способствовать риску нового финансового кризиса.

«Чрезвычайно низкие процентные ставки подготовили почву для использования и увековечения зомби-предприятий и увековечения финансовых пузырей», — сказал он. «Мы видим много свидетельств спекулятивного риска. Чрезвычайно низкие и отрицательные реальные процентные ставки создают проблемы».

Чрезвычайно низкие и отрицательные реальные процентные ставки создают проблемы».

Саммерс сделал свое заявление в тот же день, когда Министерство труда США сообщило, что индекс потребительских цен вырос в октябре до 6,2% в годовом исчислении, что является самым высоким уровнем годовой инфляции с 1990 года. экономисты, которые выразили опасения, что инфляция останется опасно высокой.

«Напряженность на рынке труда, поведение рынков жилья и цены на активы — все это растет более тревожным образом, чем я опасался несколько месяцев назад», — написал Саммерс в Twitter в июле, ссылаясь на статью Politico о своем мнении о том, что президент Джо Байден Программа расходов создавала риск всплеска инфляции.

«Это вызывает у меня опасения по поводу сценария перегрева. Существуют огромные неопределенности, но сейчас основное внимание должно быть сосредоточено на перегреве», — написал он.

Как обратить вспять стагнацию бренда Маркетинговая стратегия и активация Avenue B2B

(Впервые опубликовано на c-suitenetwork. ком)

ком)

Большинство организаций среднего размера очень уязвимы к стагнации, потому что они работают в отраслях, которые редко меняются. Часто они осознают это слишком поздно, что снижает их шансы на успешное изменение курса. Понимая два сценария изменений — проактивный и реактивный, — лидеры могут быть лучше подготовлены к тому, чтобы сделать первые шаги к изменениям и, предпочтительно, выбрать проактивный подход.

Все компании подвержены риску стагнации, и почти каждая компания рано или поздно станет таковой.

Это хитрая штука. Стагнация подобна медленно растущей токсичной плесени. В конечном итоге он захватывает вашу компанию, подавляя культуру, развитие и прогресс и препятствуя способности организации расти.

«Выживает не самый сильный из видов и не самый умный, а тот, кто лучше всего реагирует на изменения».

ЧАРЛЬЗ ДАРВИН

Сойти с пути к застою требует целенаправленных изменений внутри организации, особенно для того, чтобы вырваться из тисков статус-кво.

По сути, это происходит одним из двух способов: активным и реактивным.

Проактивный сценарий

В этом сценарии организация осознает, что находится на пути к стагнации, и активно «самовнушает» изменения до того, как будет нанесен необратимый ущерб бизнесу, культуре или бренду.

В данной ситуации оптимален проактивный подход. Это дает время для развития организационной заинтересованности, и действия предпринимаются задолго до того, как ситуация станет критической, обеспечивая самый длинный путь для успешной коррекции курса.

Несмотря на то, что проактивный подход является предпочтительным, у него есть свои сложности. Часто конкретной «горящей платформы» еще не существует. Болевые точки, такие как быстрое снижение доходов или сокращение бюджета и увольнения, также еще не произошли, что затрудняет согласование руководства и сплочение сотрудников с необходимостью изменений.

Время и тон важны. Для руководства может быть контрпродуктивно пытаться реализовать планы изменений слишком рано или показаться паникёром. Сотрудники могут спросить: почему руководство раскачивает лодку?

Реактивный сценарий

В этом сценарии организация, как правило, находилась (сознательно или неосознанно) на некотором уровне застоя в течение некоторого времени, но не осознает необходимость изменений до тех пор, пока триггерное событие не заставит их реактивно попытаться изменить курс.

Примеров триггеров множество. Некоторые принимают форму одного крупного события, такого как потеря крупного клиента или появление агрессивного нового конкурента.Триггеры также представляют собой серию небольших событий, одно из которых в конечном итоге становится «последней соломинкой, которая ломает верблюдов». Примеры включают ужасный прогноз продаж, который приходит после нескольких последовательных кварталов снижения продаж; или ключевой сотрудник, который уходит в конце волны ухода сотрудников; или дистрибьютор, который постепенно вытесняет вас с другого производителя, наконец уведомляет вас, что вы больше не являетесь их предпочтительным брендом. И так далее.

И так далее.

В реактивных сценариях изменение пути требует другого набора стратегий, чтобы избежать ужасных последствий, и время становится решающим фактором успеха.Чаще всего требуются срочные действия, взлетно-посадочная полоса короткая и вероятность ошибки минимальна.

В таких ситуациях руководству может не понадобиться тратить столько времени на общение и создание поддержки в связи с необходимостью изменений. «Горящая платформа» уже видна и известна организации. Есть ощутимая боль или угроза.

Вместо этого руководство должно быстро разработать план изменений и начать сообщать о нем, а также подчеркнуть или усилить конкретные действия, которые бизнес (и отдельные лица в организации) должны предпринять, чтобы изменить путь и добиться успешного результата.

Вы не уверены, находится ли ваша компания на пути к остановке или остановке?

Прочитайте нашу предыдущую часть здесь.

Мы встретили врага… и это мы

Повернуть вспять путь застоя в любом сценарии по своей сути сложно. Программы, которые пытаются изменить организационную культуру и возможности, часто терпят неудачу, в значительной степени из-за «культуры отказа», которая пронизывает стагнирующие организации.

Анна Каталано, бывший вице-президент группы по маркетингу British Petroleum, объясняет: «В любой застойной компании армия антител (т.т. е. отношения, поведение, политика и т. д.) выросли вокруг него, чтобы защитить его от всего, что стремится изменить статус-кво. Захватчиков выбрасывают очень быстро, потому что есть интерес защитить тело».

Ключ к успеху заключается в способности разрушать эти антитела и вводить новый набор. Это требует настойчивости и неограниченного запаса энтузиазма.

Понимание специфических нюансов проактивных и реактивных ситуаций и использование сопутствующих идей может помочь вам вернуться на путь роста.

Спросите себя: чего мы ждем? В идеале вы станете активными, как только ответите на вопрос.

9 советов, как активно изменить путь застоя

1. Создайте и неустанно общайтесь с «перспективой изменений».

Создайте и неустанно общайтесь с «перспективой изменений».

Создайте вескую причину необходимости перемен. Это помогает другим понять и увидеть последствия неизменения, а также позитивное будущее, которого можно достичь, внеся изменения.

Сосредоточьте свое повествование об «изменении точки зрения» на возможностях и возможностях.проблемы. То, чего организация может достичь, если она изменится, часто является более мотивирующим сообщением, чем сосредоточение внимания на том, что не так или что будет упущено, если изменений не будет.

Если вы четко не нарисуете для них эту картину, тем, кто находится в комфортной «зоне статус-кво», будет трудно понять необходимость изменений и, в конечном итоге, согласиться и поддержать план изменений.

2. Создайте команду «борцов за перемены».

Культура и процессы, скорее всего, будут настроены против вас и будут пытаться сохранить статус-кво.Команда «борцов за перемены», состоящая из представителей всех уровней организации, поможет вам преодолеть эти антитела, донести необходимость перемен и сплотить организацию.

3. Создать открытый и постоянный диалог с сотрудниками.

Поговорите с ними. Встретьтесь с ними. Задайте им три вопроса: «Если бы вы владели этим бизнесом…»

- Что бы вы изменили немедленно, чтобы добиться успеха через пять лет?

- Что бы вы начали делать или перестали делать, чтобы тем, кто находится на вашем месте, было проще выполнять свою работу?

- Что бы вы сделали, чтобы способствовать развитию более желательной культуры?

Поощряйте их быть откровенными.Если ваша текущая культура еще не позволяет прямой и открытой обратной связи, предоставьте им возможность анонимно ответить. Затем слушать. Используйте эту информацию в качестве основы для обсуждения с сотрудниками. Обеспечьте им убежище для уточнения своих комментариев.

4. Поставьте перед собой большую дерзкую цель.

БИХАГи часто вызывают мощное сочетание волнения и страха и могут служить для придания бодрости и настройки организации на преобразования. Например, наша компания помогла Clarke, поставщику экологических продуктов и услуг, переформулировать цель своей компании с удовлетворения наших клиентов на защиту общества.Затем мы поставили перед собой амбициозную БИХАГ: создать организацию, способную помочь сделать жизнь более 660 миллионов человек во всем мире более пригодной для жизни, безопасной и комфортной с каждым годом.

Например, наша компания помогла Clarke, поставщику экологических продуктов и услуг, переформулировать цель своей компании с удовлетворения наших клиентов на защиту общества.Затем мы поставили перед собой амбициозную БИХАГ: создать организацию, способную помочь сделать жизнь более 660 миллионов человек во всем мире более пригодной для жизни, безопасной и комфортной с каждым годом.

5. Начните укреплять боевой дух.

Внедрите небольшие, но символические изменения, предложенные сотрудниками, такие как джинсы в пятницу или упростите слишком сложный процесс компании. Начните отмечать успехи сотрудников и признавать маленькие победы и вклады. Сосредоточьтесь на индивидуальных и групповых достижениях, а также на том, чтобы идти на риск.доходов или финансовых целей.

6. Погрузитесь в клиента.

Проведите форум клиентов и/или погрузитесь в жизнь клиентов. Работайте у них сутки. Сядьте и поговорите откровенно. Какая проблема важна для них и как они выражают свое недовольство существующими решениями? Наблюдайте, как они используют ваш продукт. Учитесь у них – какими они видят вас, вашу продукцию и вашу компанию, ваших конкурентов?

Учитесь у них – какими они видят вас, вашу продукцию и вашу компанию, ваших конкурентов?

Поделитесь тем, что вы узнали, со всеми — сотрудниками и партнерами.Обсудите это в группе. Примите меры и начните немедленно улучшать то, что можете.

7. Оживите свой бренд.

Преобразование организации требует завоевания сердец и голов ваших сотрудников, партнеров и клиентов. Трудно свернуть с пути застоя, когда организация видится и воспринимается как «все та же компания».

Устаревший, неясный или скучный бренд может действовать как якорь, препятствующий трансформации. Оживление вашего бренда может ускорить его, ощутимо передав вашу обновленную миссию, видение и ценности, культуру и личность, а также обещание клиентам.Это один из самых заметных и символических сигналов перемен, который обеспечивает фокус для новых энергий организации.

8. Примите несколько трудных решений, которые вы откладывали.

Например, расстаться с неэффективными или плохо настроенными сотрудниками; оскорбительный клиент; поставщик, который хронически недопоставляет товары, либо неэффективная продуктовая линейка, либо бизнес-подразделение.

9. Привлечь беспристрастного постороннего.

Привлеките к процессу беспристрастного постороннего человека, который поможет вам объективно оценить вашу ситуацию и возможные варианты.Внешние эксперты, поскольку у них нет предубеждений, помогут вам честно увидеть слабые места, на которые вы могли не обращать внимания, и могут сыграть очень полезную роль, помогая вам принимать правильные решения и создавать оптимальную стратегию изменений.

Проактивный подход изменяет путь стагнации бренда.

Для получения дополнительной информации свяжитесь с нами по телефону (312) 787-8300 или по электронной почте [email protected].

Краткое руководство по запуску «застойного» бизнеса в рост | Эволюция Диджитал ООО | Агентство цифрового маркетинга

Большинство предприятий не впадают в застой за одну ночь, и во многих случаях этот застой может длиться годами, а в некоторых случаях и десятилетиями.

Часто бизнес-лидеры (генеральные директора, предприниматели и владельцы бизнеса) отрицают это, потому что они связывают застой только с предприятиями, которые из года в год возвращают одни и те же цифры доходов. Однако они не признают, что компания также находится в стагнации, если она находится в бесконечном цикле «расширения и сужения» без какого-либо долгосрочного роста.

Однако они не признают, что компания также находится в стагнации, если она находится в бесконечном цикле «расширения и сужения» без какого-либо долгосрочного роста.

Например, мы часто видим компании, которые проходят волны найма и увольнения, поэтому на первый взгляд у вас создается впечатление, что компания растет (во время найма), но если вы сделаете шаг назад, вы поймете, что бизнес того же размера, что и 10 лет назад.

Признание стагнации руководителем бизнеса является важным шагом к решению проблемы и возобновлению роста. В этом посте мы рассмотрим некоторые стратегии и тактики высокого уровня, которые мы используем, чтобы помочь нашим клиентам выйти из стагнации и вывести их на путь устойчивого и долгосрочного роста.

Уникальное торговое предложение (УТП)

В большинстве случаев именно здесь начинается путь нашего клиента — попытка понять, почему кто-то должен покупать у нашего клиента, а не у конкурентов? Другими словами, каково их уникальное торговое предложение?

Надежда на то, что ваш продукт или услуга привлечет клиентов, не имея каких-либо уникальных преимуществ, — верный путь к провалу. Большинство людей не хотят меняться, поэтому вам лучше иметь вескую причину, по которой потенциальный клиент должен переключиться на ваш продукт или услугу.

Большинство людей не хотят меняться, поэтому вам лучше иметь вескую причину, по которой потенциальный клиент должен переключиться на ваш продукт или услугу.

«Отличное обслуживание клиентов», «Внимание к деталям», «Индивидуальный подход» или «Мы делаем все возможное» — все это отличные ценности, но они не уникальны.

Вам не обязательно быть лучшим, самым дешевым, самым быстрым, самым безопасным или самым качественным предложением — это не то, что касается уникального торгового предложения, это значит быть уникальным.

Например, слоган TOMS звучит так: «С каждой парой, которую вы покупаете, TOMS дарит пару новой обуви нуждающемуся ребенку.Один к одному». Это также уникальное торговое предложение TOMS: каждый раз, когда вы покупаете обувь, они дарят новую пару нуждающемуся ребенку.

Связанный: Итак, почему я должен покупать у вашего предприятия?

Большинство предприятий должны специализироваться

невозможно выделиться как небольшая компания или стартап в более крупной/широкой категории.

Обращение к меньшему количеству клиентов с целью увеличения продаж может показаться нелогичным, но, как правило, это основа для роста.

Поиск небольшой категории/сегмента рынка, в котором вы сможете в конечном итоге доминировать, ускорит ваши продажи, потому что большинство покупателей совершают покупки у лидеров категории.

Связанный: Почему специализация является ключом к росту бизнеса

Является ли ваш продукт или услуга ценными?

Значение довольно простое; клиент должен видеть ценность, и ценность должна быть больше, чем стоимость.В противном случае ваш продукт/услуга не будут восприниматься как имеющие ценность.

Более дешевый продукт/услуга не означает автоматически более ценное предложение для покупателя. Например, многие покупатели ценят время больше, чем деньги; следовательно, нецелесообразно нацеливать на этот тип покупателей недорогие предложения, скидки, рекламные акции и специальные предложения.

Знайте своих клиентов и то, что они ценят больше всего!

Сделайте ваш продукт или услугу без трения (легко купить)

Преобразование лида в клиента само по себе сложно, поэтому наличие продукта/услуги без трения (товар или услуга, которые легко купить, потреблять и переключиться на) имеет жизненно важное значение.

Что делает продукт или услугу безупречной?

- Ценность (или рентабельность инвестиций) ясна

- Существует низкая или бесплатная альтернатива

- Может быстро продемонстрировать ценность

Продажа опыта (не вещей)

Если вы продаете «вещи», вы можете выиграть только по цене или характеристикам. Однако, если вы продаете отличный опыт, вы можете назначить более высокую цену, и клиенты будут рады платить за это, потому что люди готовы тратить больше на опыт; поэтому не забывайте продавать опыт, а не вещи.

Например, Patagonia продает верхнюю одежду, но если вы посмотрите на их маркетинговые усилия (например, на веб-сайте или в Instagram), вы заметите, что на большинстве их фотографий изображены люди, наслаждающиеся отдыхом на свежем воздухе, без каких-либо снимков продукта.

Patagonia понимает, что они продают впечатления, а не вещи!

Связанный: Продавайте опыт, чтобы вам не приходилось конкурировать по цене или спецификациям

Каннибализация вашего продукта или предложения услуг

Приходящие в упадок предприятия часто используют сокращение затрат, чтобы компенсировать потерянный доход; однако сокращение затрат обычно является временным (временным) решением, которое не решает основную проблему.

Представление нового продукта или услуги, которые напрямую конкурируют с вашей текущей линейкой продуктов/услуг, иногда является лучшим способом сделать ваш продукт/услугу снова конкурентоспособными.

Суть в том, что если ваши продажи снижаются и вы постоянно теряете долю рынка, то следует рассмотреть вопрос о каннибализации ваших существующих продуктов/услуг.

Связанный: Почему каннибализация продуктов/услуг часто необходима

Предложите бесплатную пробную версию (если возможно)

Нет никаких сомнений в том, что воронка конверсии с «бесплатной пробной версией» превратит больше потенциальных клиентов в платных клиентов, чем один без него.Почему это так? Бесплатная пробная версия значительно снижает этот риск (в глазах покупателя) и позволяет вам продемонстрировать, почему ваш продукт лучше по сравнению с вашими конкурентами.

Суть в том, что бесплатные пробные версии эффективны, потому что чем дольше кто-то использует продукт, тем больше вероятность, что он сохранит его (приобретет).

Связанный: Сила «бесплатной пробной версии»

Платная реклама