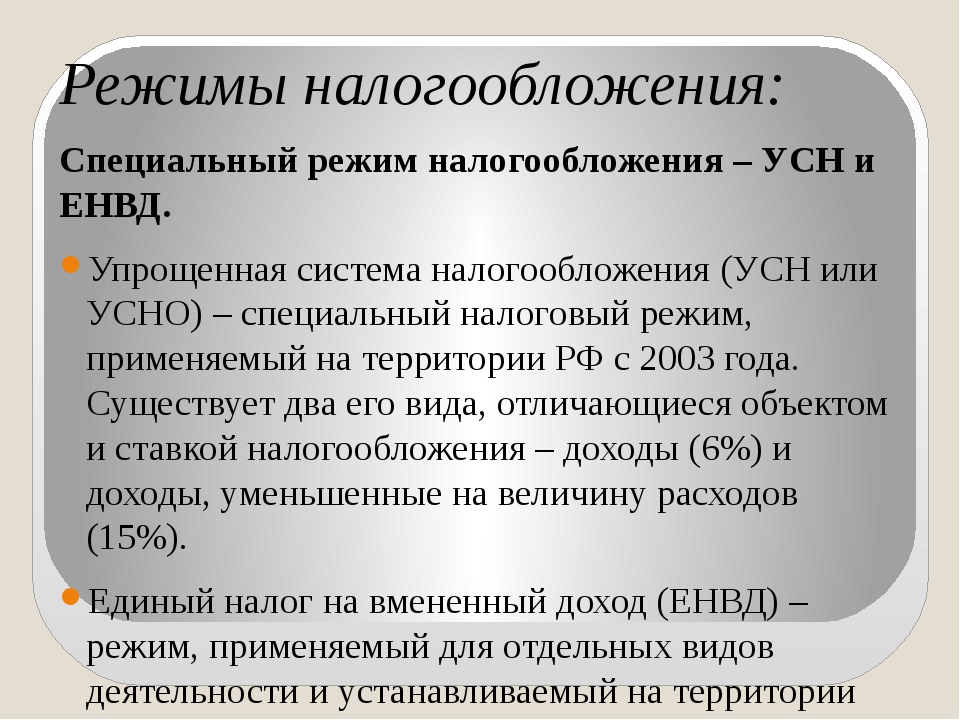

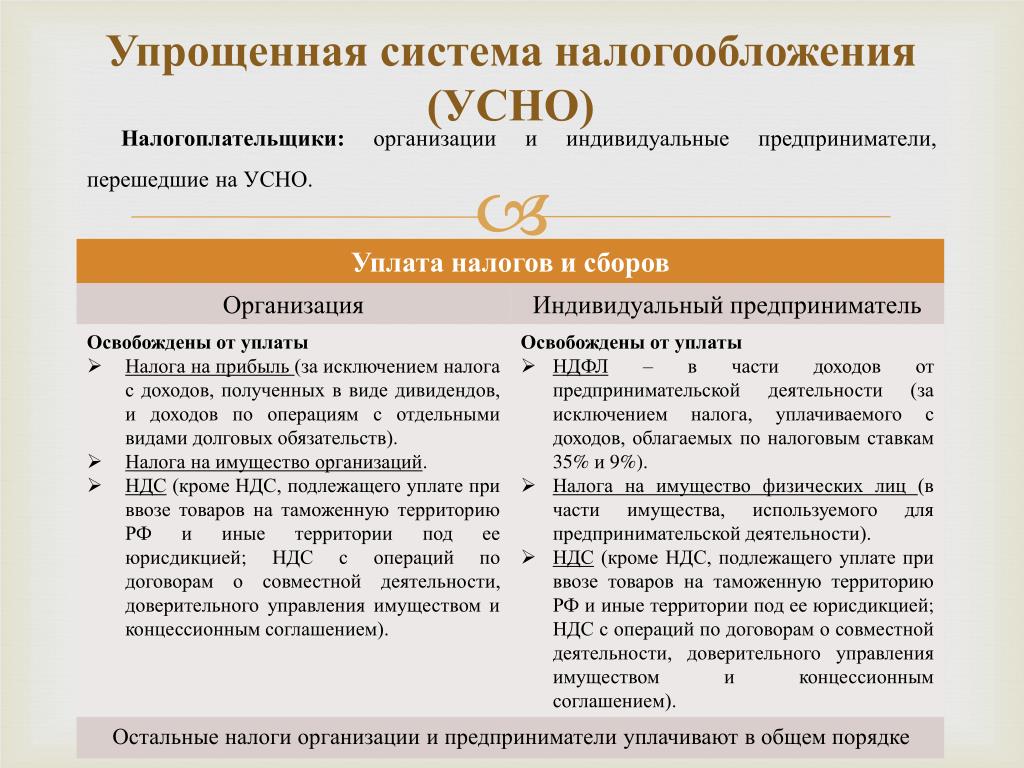

Налоги юридических лиц

Если организация не переходила на один из специальных режимов налогообложения, минимальный набор платежей будет состоять из трех налогов:

- На прибыль. Считается с разницы между доходами и расходами организации.

- На добавленную стоимость (НДС).

- На имущество. Считается со стоимости имущества, находящегося на балансе организации.

Если малое предприятие удовлетворяет требованиям, которые предусмотрены Налоговым кодексом, оно может перейти на один из специальных режимов налогообложения. Тогда предприятие будет освобождено от уплаты указанных налогов (за некоторыми исключениями), а вместо них будет платить:

- Единый упрощенный налог, если перейдет УСН (Глава 26.2 НК РФ). Платеж рассчитывают либо с доходов, либо с разницы между доходами и расходами, в зависимости от выбранного варианта УСН.

- Единый налог на вмененный доход, если перейдет на ЕНВД (Глава 26.

- Единый сельскохозяйственный налог, если перейдет на ЕСХН (Глава 26.1 НК РФ, только для сельхозпроизводителей). Платеж рассчитывают с разницы между доходами и расходами.

Все остальные налоги юридических лиц от системы налогообложения не зависят. Организация платит их в том случае, если есть соответствующий объект налогообложения. Если организация владеет транспортом, то будет платить транспортный налог, если землей – земельный, если добывает полезные ископаемые – налог на добычу полезных ископаемых, использует водные ресурсы – водный налог и т.д.

За неуплату налога на организацию наложат штраф от 20 до 40% от суммы недоимки и могут заблокировать расчетный счет. Помимо этого, за каждый день просрочки начисляют пени в размере 1/300 от ставки рефинансирования, а начиная с 31 дня просрочки – 1/150 от ставки рефинансирования.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Система сама напомнит о предстоящих датах сдачи.

Упрощенная система налогообложения для Юр.Лиц – компания по бухгалтерским и аудиторским услугам

|

Упрощенная система налогообложения Налогообложение является одним из основных критериев формирования благоприятной среды для развития малого бизнеса. Его социально-экономическую роль недооценить сложно. Именно малый бизнес в условиях кризиса может создавать новые рабочие места, увеличивать самозанятость населения, вовлекать в легальную экономическую сферу средства, находящиеся вне банковской сферы, создавать средний класс. Сегодня особенно актуальны вопросы стимулирования |

Потому особое внимание уделяется усовершенствованию упрощенной системы налогообложения. Ее сущность сводится к утверждению особого механизма начисления и уплаты одного налога, который заменяет ряд других налогов и сборов. При этом ведется упрощенная система учета.

Потому особое внимание уделяется усовершенствованию упрощенной системы налогообложения. Ее сущность сводится к утверждению особого механизма начисления и уплаты одного налога, который заменяет ряд других налогов и сборов. При этом ведется упрощенная система учета.Получить статус плательщика единого налога просто. Вновь зарегистрированные

Действующие предприятия могут принять решение о переходе на упрощенную систему налогообложения один раз на протяжении календарного года. Для этого заявление предоставляется в налоговую службу не позднее, чем за 15 календарных дней до начала следующего календарного квартала. С 2015 года группы единого налога были оптимизированыс 6-ти до 4-х групп. Сегодня

С 2015 года группы единого налога были оптимизированыс 6-ти до 4-х групп. Сегодня

| Трансформация 2015 |

| Включает в себя 3 и 4 группы |

| Кто может воспользоваться |

| Юр. Лица предприниматели, физ. лица предприниматели |

| Предельный объем дохода в течение календарного года |

| 5 млн. грн |

| Максимальное число наемных работников |

| Неограниченное количество |

| Виды хозяйственной деятельности |

| Любые виды деятельности кроме недопустимых для единоналожника |

| Расчет за выполненные работы, оказанные услуги |

Исключительно в денежной форме (наличной и/или безналичной). Бартер запрещен Бартер запрещен |

| Ставка единого налога |

5% без уплаты НДС |

| Налоговый (отчетный) период, ведение учета, составление и подача отчетности |

| Календарный квартал |

| Порядок начисления и сроки уплаты |

| Уплачивают единый налог в течение 10 кал. дней после предельного срока подачи декларации за налоговый (отчетный) квартал |

| Составление и подача отчетности |

| Подают налоговую декларацию ежеквартально (нарастающим итогом). Срок для подачи декларации для квартального (налогового) периода – в течение 40 кал. дней, следующих за последним календарным днем отчетного (налогового) квартала. |

Ответственность за нарушение правил работы на III группе единого налога

| Неденежные формы расчетов |

Лишение права работать на едином налоге с 1 числа месяца, следующего за налоговым (отчетным) периодом, в котором допущен такой способ расчетов; Доход, полученный от таких операций, облагается налогом по ставке:

|

| Осуществление деятельности, которая запрещена на едином налоге |

Лишение права работать на едином налоге с 1 числа месяца, следующего за налоговым (отчетным) периодом, в котором осуществлялись запрещенные виды деятельности; Доход, полученный от таких операций, облагается налогом по ставке:

|

| Превышение допустимого объема годового дохода |

Сумма превышения облагается единым налогом по ставке:

|

| Наличие налогового долга на каждое первое число месяца на протяжении двух последовательных квартало |

| Лишение права работать на едином налоге в последний день второго из двух последовательных кварталов

|

В Украине уже не один год ведутся острые дискуссии о путях реформирования упрощенной системы налогообложения малого предпринимательства. Одни специалисты предлагают вообще ее отменить, другие же, наоборот, рекомендуют сохранить и значительно расширить перечень субъектов малого бизнеса, на которых распространяется его действие.

Одни специалисты предлагают вообще ее отменить, другие же, наоборот, рекомендуют сохранить и значительно расширить перечень субъектов малого бизнеса, на которых распространяется его действие.

Актуальным остается вопрос: для кого именно созданы упрощенные режимы налогообложения, и в каком виде они должны существовать далее? Наряду с положительным влиянием упрощенной системы налогообложения на формирование доходной части бюджета и развитие предпринимательства, отмечаются и негативные тенденции, некоторые из которых даже дискредитируют рассматриваемую систему.

Будьте на шаг впереди, узнавайте о всех изменениях налогообложения из первых уст >>>

Налогообложение организаций | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

нарушение принципов равенства и правовой определенности?

ДОКЛАД НА КОНФЕРЕНЦИИ «НАЛОГОВОЕ ПРАВО В РЕШЕНИЯХ КОНСТИТУЦИОННОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ»

Нефедьева Евгения Александровна, преподаватель кафедры конституционного, административного и муниципального права Бурятского госуниверситета им. Доржи Банзарова

Доржи Банзарова

Патентная система налогообложения (далее – ПСН) была введена в Налоговый кодекс РФ в 2013 году[1]. Она относится к специальным налоговым режимам и направлена на поддержку самых малых предпринимателей.

За семь лет существования этой системы налогообложения сложилась некоторая арбитражная судебная практика. В свою очередь, Конституционный Суд РФ впервые вынес постановление о рассмотрении спора по существу, где предметом рассмотрения был порядок применения ПСН. Остальные решения представлены пятью отказными определениями Конституционного Суда[2], первое из которых было вынесено еще пять лет назад. Это связано и с тем, что ПСН – самый молодой специальный налоговый режим в Налоговом кодексе.

Поэтому решение по жалобе предпринимателя из Мурманской области[3] (далее – постановление № 22-П) можно назвать знаковым. Оно демонстрирует, что не всё так просто обстоит в применении указанного специального режима и судебная практика высших инстанций по нему только начинает формироваться.

Данный факт подтверждается и тем, что уже в первые три месяца после введения ПСН Министерство финансов РФ (далее – Минфин) успело издать 11 писем-разъяснений. Основная проблема, которая поднималась предпринимателями – виды деятельности из раздела «бытовые услуги» отмененного ныне Общероссийского классификатора услуг населению (далее – ОКУН)[4] и их возможность применения при оказании услуг на ПСН юридическим лицам.

Нами была предпринята попытка оспорить данные разъяснения Минфина в Высшем Арбитражном Суде РФ в порядке предварительного нормоконтроля. Тогда судьи вынесли отказное определение[5] о неподведомственности данного спора суду, но в своем определении суд указал, что оспариваемые письма критериям, позволяющим признать их в качестве нормативных правовых актов, не отвечают, не устанавливают правовых норм (правил поведения), обязательных для неопределенного круга лиц.

В данной статье нам хотелось бы обратить внимание читателей на то, что проблемы правоприменения норм о ПСН остались. По прошествии значительного периода времени, можно с уверенностью утверждать, что существует острая необходимость в конституционно-правовом истолковании некоторых положений главы 26.5 Налогового кодекса.

По прошествии значительного периода времени, можно с уверенностью утверждать, что существует острая необходимость в конституционно-правовом истолковании некоторых положений главы 26.5 Налогового кодекса.

Субъекты налоговых правоотношений вынуждены обращаться к налоговым принципам именно тогда, когда налоговая норма расплывчата настолько и так широко трактуется, что необходима некая база (основа), которая будет удерживать рамки ее истолкования в установленных общепринятых правовых пределах и будет соответствовать Конституции РФ.

Первая часть Налогового кодекса была введена в 1999 году. Как мы знаем, кодекс создавался на правовых позициях Конституционного Суда, высказанных ранее.

Поэтому мы можем смело утверждать, что статья 3 Налогового кодекса является своего рода развитием конституционных начал налогового законодательства, вобравшая в себя не только положения статьи 57 Конституции, но и основных прав и свобод, изложенных в первых главах Конституции.

В рассматриваемом нами постановлении № 22-П Конституционный Суд основывает свою правовую позицию на следующих принципах: равенства и экономического обоснования. Но мы хотели бы затронуть в данной статье и другой принцип – принцип правовой определенности, который, как нам кажется, также неразрывно связан с предыдущими принципами.

Но мы хотели бы затронуть в данной статье и другой принцип – принцип правовой определенности, который, как нам кажется, также неразрывно связан с предыдущими принципами.

I. Принцип равенства (недискриминации) и экономического обоснования

Итак, суть спора заключалась в том, что, вводя на территории Мурманской области ПСН в отношении вида деятельности «Сдача объектов недвижимости в аренду», законодатель не определил один из ключевых элементов налогообложения – объект, его физический показатель. Было не ясно, по какому принципу должен начисляться налог. Исходя из количества объектов недвижимости, исходя из площади объекта или вообще от количества заключенных предпринимателем договоров аренды.

И суд в постановлении № 22-П достоверно подмечает, что собственник торгового центра, сдавший в аренду несколько тысяч квадратных метров площадей, будет уплачивать налог в сотни раз меньше, чем предприниматель, который сдает в аренду несколько квартир. При этом доход первого и доход второго будут различаться на порядок.

При этом доход первого и доход второго будут различаться на порядок.

По итогу Конституционный Суд высказывает следующую правовую позицию: «отсутствие в оспариваемых нормах Закона Мурманской области «О патентной системе налогообложения на территории Мурманской области» критериев определения объектов (площадей) как обособленных для целей установления размера потенциально возможного к получению годового дохода не только свидетельствует о пробеле в правовом регулировании, но и приводит, с учетом правоприменительной практики восполнения этого пробела, к нарушению принципов равенства налогообложения и экономического основания налога».

Подобная пробельность и неясность норм предстает перед правоприменителями и при решении другого вопроса по ПСН:

Можно ли на ПСН оказывать услуги юридическим лицам?

Для этого возьмем на рассмотрение разные редакции подпункта 2 пункта 8 статьи 346. 43 Налогового кодекса (Таблица 1):

43 Налогового кодекса (Таблица 1):

Таблица 1

До 2017 года | С 2017 года |

8. Субъекты Российской Федерации вправе: | 8. Субъекты Российской Федерации вправе: |

2) устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению, не указанных в пункте 2 настоящей статьи, в отношении которых применяется патентная система налогообложения | 2) устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 настоящей статьи, в отношении которых применяется патентная система налогообложения. |

Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации;

Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации;

Итак, если налогоплательщик отвечает признакам, которые установлены главой 26.5 Налогового кодекса, а именно:

- является индивидуальным предпринимателем;

- не имеет наемных работников, либо их количество не превышает 15 человек;

- собирается осуществлять виды деятельности, установленные главой о ПСН, то он смело может обращаться в налоговый орган за получением патента.

Основной спор, который возникает с налоговыми органами о правомерности применения ПСН – вид деятельности. Разрешенные виды деятельности, их 63, прямо перечислены в пункте 2 статьи 346.43 Налогового кодекса (далее – Основной перечень). Здесь и Минфин, и суды однозначно сходятся во мнении, что виды деятельности можно применять при оказании услуг юридическим лицам.

Здесь и Минфин, и суды однозначно сходятся во мнении, что виды деятельности можно применять при оказании услуг юридическим лицам.

А далее, в пункте 8 статьи 346.43 Налогового кодекса, законодатель наделил полномочиями субъекты РФ дифференцировать виды деятельности из Основного перечня (по ОКУН/ОКВЭД) или вводить дополнительные виды деятельности из раздела «бытовые услуги» по ОКУН (с 2017 года ОКВЭД2).

Исходя из буквального толкования подпункта 2 пункта 8 статьи 346.43 Налогового кодекса, субъекты РФ, помимо видов деятельности из Основного перечня, могут дополнительно предусмотреть ПСН в отношении иных видов деятельности, если они поименованы в разделе «бытовые услуги» Классификатора ОКУН. И здесь мы сталкиваемся с рядом следующих спорных правовых моментов.

1. Отсутствует понятие «бытовые услуги»

Нигде в главе 26.5 Налогового кодекса не встречается понятие, что такое «бытовые услуги». Это понятие мы не встречаем и в Гражданском кодексе РФ, на который так охотно ссылается Минфин в своих разъяснениях по ПСН.

Понятия «бытовые услуги» также не было в самом ОКУН. Указанное понятие мы встречаем только в главе 26.3 Налогового кодекса РФ, которая регулирует специальный налоговый режим «Единый налог на вмененный доход». Однако, в главе 26.5, посвященной ПСН, нет ни одной отсылки на нормы главы 26.3 Налогового кодекса, равно как и взаимосвязи с указанным специальным режимом.

Это два разных специальных режима, в каждом из которых используются свои собственные понятия. Понятие «бытовые услуги» в главе 26.5 отсутствует.

Итак, это понятие мы встречаем исключительно в главе о ЕНВД, статья 346.27 Налогового кодекса, и до 01.01.2017 года данное понятие звучало так:

«бытовые услуги — платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов».

Но даже если использовать указанное понятие, содержащееся в главе 26.3, по аналогии (так как подобного понятия мы не встречаем больше ни в каких других законах) для ПСН, то такие виды деятельности как производство мебели и строительство домов не являются бытовой услугой.

Еще в 2009 году в арбитражной практике Уральского округа по делу № А60-15313/2009 арбитражными судами всех трех инстанций был сделан однозначный вывод, что производство мебели не является бытовой услугой и правомерно исключено из понятия бытовых услуг с 01.01.2009 г. в главе о ЕНВД.

В решении от 22.07.2009 по делу № А60-15313/2009 указывается, что «анализ правовых норм Кодекса, относивших изготовление мебели к оказанию бытовых услуг населению, позволяет сделать вывод о наличии неопределенностей и неясностей в отношении определения данной услуги в правовом смысле в целях налогообложения. Данное обстоятельство вызвано тем, что в отличие от таких бытовых услуг для населения, как, например, по ремонту бытовой техники, по уборке помещений и т. д., то есть тех услуг, результат оказания которых не имеет материального выражения, изготовление мебели неразрывно связано с самим результатом – товаром. В последнем случае невозможно определить ту грань, где заканчивается работа по изготовлению мебели и возникает товар»[6].

д., то есть тех услуг, результат оказания которых не имеет материального выражения, изготовление мебели неразрывно связано с самим результатом – товаром. В последнем случае невозможно определить ту грань, где заканчивается работа по изготовлению мебели и возникает товар»[6].

Об указанном, по мнению суда, свидетельствует и то обстоятельство, что с 01.01.2009 г. в статье 346.27 Налогового кодекса, определяющей понятие бытовой услуги в целях налогообложения, выделено отдельно, что к таковым не относятся услуги, например, по изготовлению мебели. Т.е. в том понимании, в каком можно было применять ЕНВД, услуги по изготовлению мебели и услуги по строительству жилья не относились к бытовым.

И 88 % споров в арбитражных судах на 31.07.2019 года были связаны как раз со строительством (ремонтом) жилья и других построек или изготовлением мебели для юридических лиц.

2. Коды видов деятельности являются неоднозначными

Обратимся к самому Классификатору ОКУН и разделу «Бытовые услуги» либо к новым кодам ОКВЭД2, которые распоряжением Правительства РФ отнесли к бытовым услугам[7].

Позиция правоприменительных органов сводится к тому, что бытовые услуги – это услуги бытового подряда, оказываемые исключительно населению для бытовых нужд.

Но в отнесенных к бытовым услугам кодам ОКВЭД можно найти массу видов деятельности, которые ни при буквальном толковании, ни при их практическом применении в жизни не могут оказываться населению. Перечислим лишь некоторые из них:

Таблица 2

Код вида деятельности «бытовые услуги» | Вид деятельности |

33.12 | ремонт станков, промышленных холодильников, строительного оборудования и оборудования для горнодобывающей промышленности |

33.13 | ремонт и техническое обслуживание измерительной, испытательной и аппаратуры контроля, группировки 26. |

41.20 | строительство всех типов нежилых зданий, таких как: здания для промышленного производства, например, фабрики, мастерские, заводы и т.д., больницы, школы |

43.31 | реставрация, консервация и воссоздание штукатурной отделки на объектах культурного наследия |

43.99 | аренда подъемных кранов и прочего строительного оборудования с оператором |

58.19 | издание (включая интерактивное): каталогов, рекламной продукции |

74.10 | промышленный дизайн |

74.20 | деятельность в области фотографии для коммерческих целей: фотографии для целей рекламы, издательских организаций, журналов мод, операций с недвижимостью или туризма |

81. | уборка внутренних помещений в зданиях всех типов, в том числе в учреждениях, офисах, на фабриках, заводах, в магазинах, институтах и других коммерческих и профессиональных учреждениях |

82.19 | деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса |

5, такой как: инструменты для авиационных двигателей, оборудование для проверки автомобильных выхлопов, метеорологические инструменты

5, такой как: инструменты для авиационных двигателей, оборудование для проверки автомобильных выхлопов, метеорологические инструменты 22

22

Этот список кодов ОКВЭД, отнесенных к «бытовым услугам», но не являющихся ими по сути, можно продолжать бесконечно. Вывод напрашивается следующий, что ОКУН или ОКВЭД – это всего лишь классификаторы, коды с наименованиями видов деятельности, которые размещаются в тех или иных разделах, группировках. Их цель — статистическая классификация видов экономической деятельности в Европейском экономическом сообществе. И говорить о том, что эти услуги могут быть оказаны исключительно населению для их бытовых нужд, противоречит законам логики и свидетельствует лишь о формальном толковании норм по ПСН без поиска настоящего смысла, заложенного законодателем.

3. Регулирование ПСН на региональном уровне

На региональном уровне с регулированием ПСН тем более всё неоднозначно. Если мы обратимся к законам некоторых субъектов РФ, где была введена ПСН, то в формулировках законов можно увидеть, что субъект действительно вводит дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам.

Так, статья 2 Закона Сахалинской области от 12.10.2012 № 93-ЗО «О патентной системе налогообложения на территории Сахалинской области» звучит следующим образом:

«Установить дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, в отношении которых применяется патентная система налогообложения:

услуги по подготовке документов и прочие услуги по обеспечению деятельности офиса; услуги копировально-множительные по индивидуальному заказу населения; услуги по проведению фейерверков, световых и звуковых представлений; услуги по чистке и уборке прочие, не включенные в другие группировки; услуги по подметанию и уборке снега; услуги в области физкультурно-оздоровительной деятельности»[8].

То есть в Сахалинской области, помимо видов деятельности, которые были установлены в Основном перечне видов деятельности в пункте 2 статьи 346.46 Налогового кодекса РФ, был также введен дополнительный перечень видов деятельности, относящийся к бытовым услугам.

Обратите, пожалуйста, внимание на первый вид деятельности в данном региональном законе: «услуги по подготовке документов и прочие услуги по обеспечению офиса». Что такое офис? В толковом словаре С.И. Ожегова «Офис — контора, канцелярия». Т.е. переводя это понятие на современный язык, офис — это помещение фирмы, где обрабатывают бумаги и принимают клиентов. Вид деятельности, который включен в дополнительный перечень, находится и относится к разделу «бытовые услуги», но опять же никакой бытовой услугой не является, потому что субъекты, получающие эту услугу — владельцы офисов, а значит услуга оказывается для бизенса, для коммерческих целей, а не для бытовых.

Аналогичным образом дополнительные перечни видов деятельности введены в определенных субъектах и специально поименованы формулировкой «дополнительный перечень видов деятельности»:

- Закон Республики Тыва от 24. 11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»;

- Закон Республики Коми от 29.11.2012 № 87-РЗ «О введении в действие и применении патентной системы налогообложения на территории Республики Коми»;

- Закон Рязанской области от 08.11.2012 № 82-ОЗ «О патентной системе налогообложения на территории Рязанской области»;

- Закон ЯНАО от 28.09.2012 № 83-ЗАО «О патентной системе налогообложения на территории Ямало-Ненецкого автономного округа».

11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»;

11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»;Но в значительной части проанализированных законов субъектов РФ о ПСН не обозначено введение какого-либо «дополнительного перечня» в своих регионах, и никаких формулировок про «бытовые услуги» мы там не встречаем[9].

Означает ли это, что в одних субъектах РФ услуги по всем видам деятельности можно оказывать юридическим лицам, а в тех субъектах РФ, где есть специально выделенный дополнительный перечень из бытовых услуг — нет. В любом случае, мы опять сталкиваемся с нарушением принципа равенства предпринимателей на патенте, только теперь уже на региональьном уровне.

Таким образом, суммируя вышесказанное по трем обозначенным аспектам, можно сделать выывод о том, что правоприменительные органы и некоторые арбитражные суды (забегая вперед отметим, что лишь небольшая их часть) толкуют эти положения искаженно: если в норме есть ссылка на словосочетание «бытовые услуги», то значит и оказывать такие услуги юридическим лицам нельзя.

Считаем, что подобное искаженное правопонимание нормы предполагает не расширение, а сужение некоторых видов деятельности, по которым возможно применение ПСН, до услуг, оказываемых исключительно для населения.

Следовательно, нормы, регулирующие Основной перечень видов деятельности ПСН и дополнительный, отнесенный к бытовым услугам, создают неравные (дискриминационные) условия для предпринимателей, находящихся на одной и той же системе налогообложения, имеющих одинаковые экономические характеристики.

В преференциальных условиях оказались предприниматели, приобретающие патент по Основному виду деятельности. Другие же предприниматели, решившие работать по дополнительному перечню видов деятельности, находятся в неравных с ними условиях, потому что:

Другие же предприниматели, решившие работать по дополнительному перечню видов деятельности, находятся в неравных с ними условиях, потому что:

- сужен круг субъектов до населения, которым можно оказывать услуги;

- несут повышенное налоговое бремя, т.к. по доходам от услуг для юридических лиц того же вида деятельности, что указан в патенте, они должны уплачивать налоги по общей или упрощенной системам налогообложения.

В свою очередь, Налоговый кодекс устанавливает один из основополагающих принципов налогообложения: налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. К этому же принципу нас отсылает и Конституционный Суд в своем постановлении № 22-П.

II. Принцип правовой определенности

Как мы отметили выше, принцип правовой определенности неразрывно связан с рассмотренными нами принципами равенства и экономического обоснования. Как указал Конституционный Суд в своем постановлении от 27.03.2012 № 8-П «принцип правовой определенности, будучи одним из важных общих принципов права и признаваемый в таком качестве Судом Справедливости Европейского Союза и Европейским судом по правам человека, представляет собой широкую концепцию, стержнем которой является предсказуемость правового регулирования. Одновременно принцип правовой определенности является неотъемлемой составляющей взаимосвязанных принципов верховенства закона и правового государства, провозглашенных в статьях 1, 15 и 55 Конституции Российской Федерации»[10].

Как указал Конституционный Суд в своем постановлении от 27.03.2012 № 8-П «принцип правовой определенности, будучи одним из важных общих принципов права и признаваемый в таком качестве Судом Справедливости Европейского Союза и Европейским судом по правам человека, представляет собой широкую концепцию, стержнем которой является предсказуемость правового регулирования. Одновременно принцип правовой определенности является неотъемлемой составляющей взаимосвязанных принципов верховенства закона и правового государства, провозглашенных в статьях 1, 15 и 55 Конституции Российской Федерации»[10].

Расплывчатость налоговой нормы может привести к не согласующемуся с конституционным принципом правового государства произвольному и дискриминационному ее применению государственными органами и должностными лицами в их отношениях с налогоплательщиками и тем самым к нарушению конституционного принципа юридического равенства и вытекающего из него требования равенства налогообложения, закрепленного в пункте 1 статьи 3 Налогового кодекса[11].

Следовательно, при отсутствии в положениях законодательства о налогах и сборах четко выраженных запретов на применение видов деятельности по ПСН в отношении юридических лиц, отсутствуют и основания для отказа в применении ПСН налогоплательщикам, оказывающим услуги для юридических лиц. Нормы законодательства о налогах и сборах не подлежат расширительному толкованию. Все неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Отношения, которые складываются между субъектами налоговых правоотношений, носят публичный характер. Ведь обязательный субъект налоговых правоотношений – суверен, вторгается в имущественные отношения лица и изымает без его согласия имущество. Это подтверждает вышеприведенные доводы о том, что никакого расширительного толкования налоговых норм быть не может. Тем более, налогоплательщик, в силу подобного характера рассматриваемых отношений, должен находиться в положении правовой определенности регулярно, дабы знать, за что, куда и сколько он должен отдать государству в виде обязательных платежей. Когда же мы сталкиваемся с противоречивым поведением правоприменительных органов, подобные принципы нарушаются, чем нарушается стабильность хозяйственного оборота в целом и баланс частных и публичных интересов, в частности.

Когда же мы сталкиваемся с противоречивым поведением правоприменительных органов, подобные принципы нарушаются, чем нарушается стабильность хозяйственного оборота в целом и баланс частных и публичных интересов, в частности.

Именно с такой проблемой налогоплательщики по ПСН сталкиваются последние годы. Учитывая, что на данной системе налогообложения находятся предприниматели, занимающиеся микробизнесом, то право на судебную защиту с привлечением юристов или адвокатов для судебных тяжб в высших инстанциях они используют не в полной мере, потому что это долго и дорого.

Арбитражная судебная практика складывается пока в пользу налогоплательщиков на патенте, где споры касались возможности оказания услуг на ПСН юридическим лицам.

Приведем для наглядности некоторую статистику. Всего проанализировано 16 судебных дел в различных федеральных округах на 31.07.2019 года (см. Таблица 3). В 13 из 16 дел налоговый орган оспаривал применение ПСН по виду деятельности «Ремонт жилья и других построек» / «Строительство жилья и других построек», который оказывался юридическим лицам.

1 дело было по виду деятельности «Пошив и ремонт одежды», а 2 дела – «Изготовление мебели».

Из 16 дел в первой инстанции налогоплательщики выиграли 12 дел, в апелляции выиграли 10 дел из 11, в кассации — 4 дела из 6. С обжалованием указанных решений судов в Верховный Суд РФ ни один налогоплательщик или налоговый орган не обращались.

Отсутствует судебная практика по данной категории дел в трех округах: Дальневосточный, Западно-Сибирский и Северо-Кавказский.

Таблица 3

Анализ судебной практики о правомерности применения ПСН при оказании услуг для юридических лиц (на 31.07.2019 г.)

Арбитражный округ | № дела | 1-я инстанция | Апелляция | Кассация |

Волго-Вятский | А29-10388/2016 | за | за | не обжаловалось |

Волго-Вятский | А79-649/2018 | за | не обжаловалось | не обжаловалось |

Восточно-Сибирский | А58-17/2017 | за | за | за |

Восточно-Сибирский | А78-3097/2015 | за | за | за |

Восточно-Сибирский | А78-1706/2015 | за | за | за |

Дальневосточный | нет | нет | нет | нет |

Западно-Сибирский | нет | нет | нет | нет |

Московский | А41-89786/2017 | за | за | против |

Московский | А41-79765/2016 | за | за | не обжаловалось |

Поволжский | А65-29245/2018 | за | за | не обжаловалось |

Северо-Западный | А05-10645/2013 | за | не обжаловалось | не обжаловалось |

Северо-Кавказский | нет | нет | нет | нет |

Уральский | А50-11219/2017 | за | не обжаловалось | не обжаловалось |

Уральский | А71-14735/2016 | против | не обжаловалось | не обжаловалось |

Уральский | А71-8185/2015 | против | не обжаловалось | не обжаловалось |

Уральский | А71-11065/2015 | против | за | за |

Уральский | А71-13556/2015 | за | за | не обжаловалось |

Уральский | А50-1603/2014 | против | против | против |

Центральный | А09-12046/2015 | за | за | не обжаловалось |

Самая противоречивая практика сложилась в Уральском и Московском округах, в остальных округах она положительная. Как мы видим, судебная практика, в большей ее части, складывается в пользу налогоплательщиков. Т.е. вероятность, что суд встанет на сторону налогоплательщика, варьируется от 66 до 90 % в зависимости от уровня инстанции и округа.

Как мы видим, судебная практика, в большей ее части, складывается в пользу налогоплательщиков. Т.е. вероятность, что суд встанет на сторону налогоплательщика, варьируется от 66 до 90 % в зависимости от уровня инстанции и округа.

Суды, в целом, придерживаются линии, что запретов на оказание услуг по патенту юридическим лицам нигде нет и трактуют, по нашему мнению, Налоговый кодекс верно. Потому что специальные налоговые режимы в Налоговом кодексе, в первую очередь, выполняют регулирующую функцию, а уже затем фискальную. Законодатель при их введении в пояснительных записках и стенограммах постоянно отсылает нас к одному из приоритетных направлений государственной политики – поддержке малого бизнеса.

В рассматриваемом нами постановлении № 22-П, кстати, Конституционный Суд также исследует вопрос о целях законодателя, которые он преследовал, когда вводил ПСН:

«Как следует из пояснительной записки к законопроекту, его целью являлось налоговое стимулирование развития малого предпринимательства на основе совершенствования упрощенной системы налогообложения индивидуальных предпринимателей с использованием патента».

Считаем, что для уменьшения подобных арбитражных споров, а также излишнего налогового контроля со стороны фискальных органов, пункту 8 статьи 346.43 Налогового кодекса необходимо конституционно-правовое истолкование. Потому что эти споры сводятся не к фактам, это истинно правовые споры о толковании и применении нормы.

Баланс частных и публичных интересов достигает своего положительного результата только тогда, когда мы имеем разумное применение налоговыми органами норм законодательства, потому что само государство преследует цель не ужесточения налогового контроля и формального подхода при налоговом администрировании, а роста благосостояния нации. Это выражается: в увеличении ВВП, рабочих мест, росте предпринимательской активности, уменьшении социальных обязательств за счет социальной ответственности бизнеса.

В свою очередь, бизнес, пусть и самый малый, будет брать на себя такие обязательства, когда будет находиться в условиях правовой определенности и знать, что сегодня он принимает на работу 5 человек, будет платить им зарплату, страховые взносы, снимет эти социальные обязательства с государства. Но он должен быть уверен, что завтра к нему не придут из налоговой инспекции и не доначислят налоги по общей системе налогообложения. Таким предпринимателям просто не дают дорасти до среднего предприятия, когда применяют к ним меры агрессивного налогового контроля при неверном толковании норм Налогового кодекса.

Но он должен быть уверен, что завтра к нему не придут из налоговой инспекции и не доначислят налоги по общей системе налогообложения. Таким предпринимателям просто не дают дорасти до среднего предприятия, когда применяют к ним меры агрессивного налогового контроля при неверном толковании норм Налогового кодекса.

А Налоговый кодекс, по своей сути, он защищает больше налогоплательщиков, чем дает полномочий налоговым органам, о чем неоднократно в своих постановлениях напоминает нам Конституционный Суд. Поэтому там, где нет однозначного правопонимания норм, для защиты прав предпринимателей мы должны обращаться к конституционно-правовым механизмам толкования и активно это использовать.

____________________________________________________________________

[1] Федеральный закон от 25.06.2012 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (законопроект № 499566-5).

[2] Определение Конституционного Суда РФ от 21 мая 2015 г. N 1036-О, Определение Конституционного Суда РФ от 11 октября 2016 г. N 2152-О, Определение Конституционного Суда РФ от 26 января 2017 г. N 49-О, Определение Конституционного Суда РФ от 28 февраля 2019 г. N 280-О, Определение Конституционного Суда РФ от 19 декабря 2019 г. N 3526-О.

N 1036-О, Определение Конституционного Суда РФ от 11 октября 2016 г. N 2152-О, Определение Конституционного Суда РФ от 26 января 2017 г. N 49-О, Определение Конституционного Суда РФ от 28 февраля 2019 г. N 280-О, Определение Конституционного Суда РФ от 19 декабря 2019 г. N 3526-О.

[3] Постановление Конституционного Суда РФ от 06.06.2019 № 22-П «По делу о проверке конституционности положений подпункта 3 пункта 8 статьи 346.43, статьи 346.47 и пункта 1 статьи 346.48 Налогового кодекса Российской Федерации, а также положений Закона Мурманской области «О патентной системе налогообложения на территории Мурманской области» в связи с жалобой гражданина С.А. Глухова»

[4] Постановление Госстандарта России от 28.06.1993 № 163 «ОК 002-93. Общероссийский классификатор услуг населению» (документ утратил силу с 01.01.2017 года в связи с изданием Приказа Росстандарта от 31.01.2014 N 14-ст).

[5] Определение Высшего Арбитражного Суда РФ о прекращении производства по делу от 04.04.2014 № ВАС-15552/13.

[6] Постановление ФАС Уральского округа от 10.12.2009 № Ф09-9877/09-С3 по делу № А60-15313/2009-С10.

[7] Распоряжение Правительства РФ от 24.11.2016 № 2496-р «Об утверждении кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, относящихся к бытовым услугам, и кодов услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам».

[8] Закон Сахалинской области от 12.10.2012 № 93-ЗО «О патентной системе налогообложения на территории Сахалинской области».

[9] Областной закон Ленинградской области от 07.11.2012 № 80-оз «О патентной системе налогообложения на территории Ленинградской области», Закон Хабаровского края от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в Хабаровском крае», Закон Алтайского края от 30.10.2012 № 78-ЗС «О применении индивидуальными предпринимателями патентной системы налогообложения на территории Алтайского края», Закон Приморского края от 13. 11.2012 № 122-КЗ «О патентной системе налогообложения на территории Приморского края», Закон Пензенской обл. от 28.11.2012 № 2299-ЗПО «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения», Закон Тюменской области от 27.11.2012 № 96 «О патентной системе налогообложения для индивидуальных предпринимателей», Закон Калужской области от 25.10.2012 № 328-ОЗ «О патентной системе налогообложения», Закон Калининградской области от 22.10.2012 № 154 «О введении патентной системы налогообложения на территории Калининградской области», Закон УР от 28.11.2012 № 63-РЗ «О патентной системе налогообложения в Удмуртской Республике», Закон Тульской области от 14.11.2012 № 1833-ЗТО «О введении в действие патентной системы налогообложения на территории Тульской области», Закон Свердловской области от 21.

11.2012 № 122-КЗ «О патентной системе налогообложения на территории Приморского края», Закон Пензенской обл. от 28.11.2012 № 2299-ЗПО «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения», Закон Тюменской области от 27.11.2012 № 96 «О патентной системе налогообложения для индивидуальных предпринимателей», Закон Калужской области от 25.10.2012 № 328-ОЗ «О патентной системе налогообложения», Закон Калининградской области от 22.10.2012 № 154 «О введении патентной системы налогообложения на территории Калининградской области», Закон УР от 28.11.2012 № 63-РЗ «О патентной системе налогообложения в Удмуртской Республике», Закон Тульской области от 14.11.2012 № 1833-ЗТО «О введении в действие патентной системы налогообложения на территории Тульской области», Закон Свердловской области от 21. 11.2012 № 87-ОЗ «О введении в действие патентной системы налогообложения на территории Свердловской области и установлении налоговой ставки при ее применении для отдельных категорий налогоплательщиков», Закон Ульяновской области от 02.10.2012 № 129-ЗО «О патентной системе налогообложения на территории Ульяновской области», Закон Ставропольского края от 15.10.2012 № 96-кз «О патентной системе налогообложения», Закон Амурской области от 09.10.2012 № 93-ОЗ «О патентной системе налогообложения на территории Амурской области», Закон ЯО от 08.11.2012 № 47-з «О введении на территории Ярославской области патентной системы налогообложения» и т.д.

11.2012 № 87-ОЗ «О введении в действие патентной системы налогообложения на территории Свердловской области и установлении налоговой ставки при ее применении для отдельных категорий налогоплательщиков», Закон Ульяновской области от 02.10.2012 № 129-ЗО «О патентной системе налогообложения на территории Ульяновской области», Закон Ставропольского края от 15.10.2012 № 96-кз «О патентной системе налогообложения», Закон Амурской области от 09.10.2012 № 93-ОЗ «О патентной системе налогообложения на территории Амурской области», Закон ЯО от 08.11.2012 № 47-з «О введении на территории Ярославской области патентной системы налогообложения» и т.д.

[10] Постановление Конституционного Суда РФ от 27.03.2012 № 8-П «По делу о проверке конституционности пункта 1 статьи 23 Федерального закона «О международных договорах Российской Федерации» в связи с жалобой гражданина И.Д. Ушакова».

[11] Постановление Конституционного Суда РФ от 20.02.2001 № 3-П «По делу о проверке конституционности абзацев второго и третьего пункта 2 статьи 7 Федерального закона «О налоге на добавленную стоимость» в связи с жалобой закрытого акционерного общества «Востокнефтересурс».

«услуги юрлицам на патенте», «услуги юрлицам на патентной системе», «можно ли оказывать услуги юридическим лицам на ПСН»

Какая система налогообложения для ООО в Украине

Налогообложение Юридических Лиц (ООО) в Украине

♦ Налоговая система для Физических Лиц-Предпринимателей.

Скачать шаблоны договоров >>

Системы налогообложения ООО в Украине

Общая система налогообложения

Налог на прибыль 18% от чистого доходода.

Например,

Вы купили товар у поставщика на 50 000 грн.

За аренду помещения +коммунальные Вы заплатит: 8 000 грн

На рекламу: 10 000 грн

На зарплату и налоги связанные с ней: 20 000 грн

Затраты составили: 50 000 грн + 8 000 грн + 10 000 грн + 20 000 грн = 88 000 грн

Продали товар за 100 000 грн (доход)

Чистая прибыль= 100 000 грн — 88 000 грн= 12 000 грн

12 000 грн *18% =2160 грн

Когда уплачивается налог на прибыль

Сроки уплаты зависят от годового оборота компании.

То есть, если Ваш годовой оборот составит меньше 20 млн грн, то налог платится в 1 раз в год.

В случае, если оборот в год превышает 20 млн грн налог на прибыль платится ежеквартально.

Подобно налогообложению ФЛП, ООО на Едином Налоге уплачивает Единый Налог от общего дохода.

Ставка Единого Налога ООО 3-я группа

При годовой оборот до 5 млн грн ставка Единого Налога 5%. То есть, если брать предыдущий пример с продажей товара, где Ваш доход составил 100 000 грн * 5% = Единый Налог 5 тыс грн.

Доходом считается не только деньги за проданный товар, но и другие поступления на счет.

Ставка НДС — Налог на Добавленную Стоимость

В независимости от системы налогообложения, юридическое лицо может быть плательщиком НДС по собственному желанию, кроме автоматического перехода в случае превышении оборота на упрощенной с-ме.

Ставка НДС в Украине 20%.

ЕСВ, НДФЛ и ВС

Эти три налога необходимо уплачивать из зарплатного фонда.

ЕСВ- Единый Социальный Взнос 22%

НДФЛ — Налог с Дохода Физических Лиц 18%

ВС — Военный Сбор 1,5%

Например, зарплата сотрудника составляет 10 000 грн.

10 000 грн *22% = 2200 грн

10 000 грн *18% = 1800 грн

10000 грн*1,5%=150 грн

То есть, 2200 +1800 +150 =4150 грн, общий налог при 1 сотруднике с ЗП 10 000 грн.

Наша команда имеет большой опыт в ведении бухгалтерского учета юридических лиц на всех системах налогообложения. Условия и цена по ссылке.

С 1 января 2021 года система налогообложения Единый налог на вменный доход прекращает свое действие, и еще остается время выбрать иную систему налогообложения

Напомним, что с 1 января 2021 года на территории Российской Федерации отменяется специальный налоговый режим — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД).

Налогоплательщики ЕНВД вправе перейти на иные режимы налогообложения. Так, юридические лица могут перейти на общую систему налогообложения или упрощенную систему налогообложения (УСН).

Индивидуальные предприниматели могут выбрать патентную систему налогообложения (ПСН). Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, вправе применять единый сельскохозяйственный налог (ЕСХН). Более подробное описание каждого налогового режима в памятке «Выбери налоговый режим».

Для того, чтобы разобраться в особенностях применения каждого специального режима, можно воспользоваться электронным сервисом, разработанным Федеральной налоговой службой в помощь налогоплательщикам: Налоговый калькулятор — Выбор подходящего режима налогообложения.

Для перехода на иные специальные налоговые режимы с 1 января 2021 года необходимо подать следующие документы:

— при переходе на УСН — уведомление по форме № 26. 2 в срок не позднее 31 декабря 2020 года;

2 в срок не позднее 31 декабря 2020 года;

— при переходе на ПСН — заявление на получение патента по форме № 26.5-1 в срок не позднее, чем за 10 дней до начала применения ПСН;

— при переходе на ЕСХН — уведомление по форме № 26.1-1 в срок не позднее 31 декабря 2020 года.

Уведомление (заявление) о применении выбранного режима налогообложения можно подать через Личный кабинет индивидуального предпринимателя, Личный кабинет юридического лица, почтовым отправлением с описью вложения или лично в Инспекцию Федеральной налоговой службы.

Обращаем внимание, что налогоплательщики, не сделавшие в установленные сроки выбор в пользу того или иного налогового режима, автоматически будут переведены с 1 января 2021 года на общую систему налогообложения.

Консультации по вопросам систем налогообложения можно также получить в кемеровском Центре поддержки предпринимательства г. Кемерово по горячей линии 8 (3842) 78-06-06.

Выбери налоговый режим

.pdf 1141 кб

Налоги и налогообложение

Налогоплательщикам:

2021 год:

2020 год:

2019 год:

2018 год:

- Приложение 1.pdf

- Приложение 2.pdf

2017 год:

2016 год:

2015 год:

Приморское городское поселение.

Реквизиты ИФНС 2502

Код ИФНС2502

Межрайонная ИФНС России № 10 по Приморскому краю.

Адрес,692760, Приморский край, г. Артем, ул. Партизанская ,8

Телефон: (42337) — 47551, 42214

Доп. информация: Код ОКПО: 33610802

пн,ср 9.00-18.00, вт,чт 9.00-20.00, пт 9.00-16.45, 1-я и 3-я сб 10.00-15.00

Платежные реквизиты

Получатель платежа: Управление Федерального казначейства по Приморскому краю (Межрайонная ИФНС России № 10 по Приморскому краю)

ИНН получателя: 2502005990

КПП получателя: 250201001

Банк получателя: ГРКЦ ГУ БАНКА РОССИИ ПО ПРИМОРСКОМУ КР.

БИК: 040507001

Корр. счет № 00000000000000000000

Счет № 40101810900000010002

Реквизиты регистрирующего органа, на который возложены функции регистрации юридических лиц

Код регистрирующего органа25039

Наименование: Межрайонная ИФНС России № 10 по Приморскому краю

Адрес: 692760, Приморский край, г Артем, ул Партизанская, 8

Телефон: (42337) — 42214

Доп. информация: Режим работы: 9-00 до 18-00, пятница 9-00 до 17-45

информация: Режим работы: 9-00 до 18-00, пятница 9-00 до 17-45

Реквизиты регистрирующего органа, на который возложены функции регистрации индивидуальных предпринимателей

Код регистрирующего органа: 25039

Наименование: Межрайонная ИФНС России № 10 по Приморскому краю

Адрес: 692760, Приморский край, г Артем, ул Партизанская, 8

Телефон: (42337) — 42214

Доп. информация: Режим работы: 9-00 до 18-00, пятница 9-00 до 17-45

Контактный e-mail инспекции: [email protected]

Схема проезда:

Сравните налоговые соображения по типу бизнеса

Одним из наиболее важных решений, которые необходимо принять при открытии бизнеса, является юридическая форма (индивидуальное предприятие, корпорация, общество с ограниченной ответственностью и т. Д.), В которой вы будете работать. А по мере роста вашего бизнеса вы можете захотеть изменить формы, чтобы разместить больше владельцев, другую структуру капитала или защитить свое растущее богатство от ответственности бизнеса. Обязательно взвесьте налоговые соображения, связанные с выбранным типом бизнеса.

Обязательно взвесьте налоговые соображения, связанные с выбранным типом бизнеса.

Выбор типа включения

У вас есть много вариантов для регистрации бизнеса, в том числе:

Налоговые льготы для индивидуальных предпринимателей

Юридически предприятие и владелец одно и то же. С точки зрения IRS, бизнес не подлежит налогообложению. Вместо этого все бизнес-активы, обязательства и доходы рассматриваются как принадлежащие непосредственно владельцу бизнеса.

Налоговые льготы для полного товарищества

Как и в случае индивидуального предпринимательства, бизнес и владельцы (два или более) юридически совпадают.Согласно федеральному законодательству товарищество не подлежит налогообложению. Отдельного налога на прибыль партнерства нет, так как есть налог на прибыль. Вместо этого доход от партнерства облагается налогом для отдельных партнеров по их собственным индивидуальным ставкам налога. Для целей налогообложения весь доход товарищества должен указываться как распределенный или «переданный» партнерам, которые затем будут облагаться налогом через свои индивидуальные отчеты.

Налоговые льготы общества с ограниченной ответственностью (ООО)

Обособленное юридическое лицо, созданное на основании государственной регистрации.Согласно законам штата, владельцам ООО предоставляется защита ответственности, которая ранее предоставлялась только владельцам корпорации (акционерам). Теперь LLC рассматриваются как партнерства для целей федерального налогообложения (если только они не решают, чтобы их рассматривали как корпорацию, что в большинстве случаев не так). У LLC есть сквозное налогообложение, что означает, что налог на прибыль LLC не уплачивается на уровне бизнеса. Прибыль / убыток вместо этого указывается в личных налоговых декларациях владельцев, и любые причитающиеся налоги уплачиваются на индивидуальном уровне.Имейте в виду, что даже несмотря на то, что LLC рассматриваются как партнерства для целей федерального налогообложения, это не всегда верно для целей налогообложения штата.

C соображения корпоративного налогообложения

Обособленное юридическое лицо, созданное на основании государственной регистрации. Корпорация C, также называемая «обычной» корпорацией, облагается корпоративным подоходным налогом. Доход, полученный корпорацией C, обычно облагается налогом на корпоративном уровне с использованием ставок корпоративного подоходного налога. Доход корпорации C также подлежит так называемому «двойному налогообложению», когда доход от бизнеса распределяется между владельцами в форме дивидендов, поскольку дивиденды подлежат налогообложению.Налог сначала уплачивается корпорацией с ее доходов, а затем владельцами с полученных дивидендов. Если владелец получает зарплату от корпорации, эта зарплата также облагается подоходным налогом (и FICA).

Корпорация C, также называемая «обычной» корпорацией, облагается корпоративным подоходным налогом. Доход, полученный корпорацией C, обычно облагается налогом на корпоративном уровне с использованием ставок корпоративного подоходного налога. Доход корпорации C также подлежит так называемому «двойному налогообложению», когда доход от бизнеса распределяется между владельцами в форме дивидендов, поскольку дивиденды подлежат налогообложению.Налог сначала уплачивается корпорацией с ее доходов, а затем владельцами с полученных дивидендов. Если владелец получает зарплату от корпорации, эта зарплата также облагается подоходным налогом (и FICA).

S соображения корпоративного налогообложения

Обособленное юридическое лицо, созданное на основании государственной регистрации. Корпорация S — это корпорация, которая подала в IRS специальное избрание для рассмотрения в налоговых целях как партнерства (или LLC). Таким образом, корпорации S не облагаются корпоративным подоходным налогом. Вместо этого их доход подлежит так называемому «сквозному» налогообложению, когда прибыль или убытки от бизнеса передаются через компанию владельцам (акционерам). Наличие сквозного налогообложения означает, что доход корпорации S не подлежит двойному налогообложению, как доход корпорации C.

Вместо этого их доход подлежит так называемому «сквозному» налогообложению, когда прибыль или убытки от бизнеса передаются через компанию владельцам (акционерам). Наличие сквозного налогообложения означает, что доход корпорации S не подлежит двойному налогообложению, как доход корпорации C.

Как вы понимаете, каждый из этих вариантов имеет серьезные последствия для налога на прибыль. Не забудьте сопоставить налоговые вопросы с неналоговыми вопросами, например, какая форма бизнеса лучше всего поможет вам вести и развивать бизнес или ее легче передать своим наследникам.

Выбор юридического лица для вашего бизнеса

Выбор юридического лица для вашего бизнеса

Если вы решили начать бизнес, одно из самых важных решений, которые вам нужно будет принять, — это выбрать юридическое лицо. Это решение влияет на многие вещи — от суммы налогов, которые вы платите, до того, с каким объемом документов вам придется иметь дело и с каким типом личной ответственности вы столкнетесь. Даже если вы занимаетесь бизнесом несколько лет, рекомендуется периодически переоценивать, является ли структура бизнеса, которую вы выбрали, когда вы только начинали, лучшим вариантом для максимизации вашей налоговой экономии.Например, если вы работаете в качестве индивидуального предпринимателя, вы должны платить ставку налога на самозанятость в размере 15% в дополнение к вашей индивидуальной налоговой ставке; однако, если вы измените структуру своего бизнеса, чтобы стать корпорацией и выбрать статус S-Corporation, вы можете воспользоваться более низкой налоговой ставкой.

Даже если вы занимаетесь бизнесом несколько лет, рекомендуется периодически переоценивать, является ли структура бизнеса, которую вы выбрали, когда вы только начинали, лучшим вариантом для максимизации вашей налоговой экономии.Например, если вы работаете в качестве индивидуального предпринимателя, вы должны платить ставку налога на самозанятость в размере 15% в дополнение к вашей индивидуальной налоговой ставке; однако, если вы измените структуру своего бизнеса, чтобы стать корпорацией и выбрать статус S-Corporation, вы можете воспользоваться более низкой налоговой ставкой.

Формы деятельности

Наиболее распространенными формами бизнеса являются индивидуальные предприниматели, партнерства, компании с ограниченной ответственностью (LLC) и корпорации. Федеральный налоговый закон также признает другую бизнес-форму, называемую S-Corporation.В то время как закон штата контролирует формирование вашего бизнеса, федеральное налоговое законодательство регулирует налогообложение вашего бизнеса.

Что следует учитывать

Компании подпадают под одну из двух федеральных налоговых систем, и первое важное соображение при выборе формы ведения бизнеса заключается в том, следует ли выбрать организацию, которая имеет два уровня налога на прибыль, или транзитную организацию, которая имеет только один уровень непосредственно на владельцев:

1. Налогообложение как самого предприятия на доход, который оно получает, так и собственников на дивиденды или другое участие в прибыли, получаемое собственниками от бизнеса.C-корпорации подпадают под эту систему федерального налогообложения. «Сквозное» налогообложение. Предприятие (называемое «сквозным» предприятием) не облагается налогом, но каждый его собственник облагается налогом (в большей или меньшей степени) на свои пропорциональные доли дохода предприятия. К сквозным объектам относятся:

- Индивидуальные предприниматели

- Товарищества различных типов

- Общества с ограниченной ответственностью (ООО)

- «S-корпорации» (S-Corps), в отличие от C-корпораций (C-Corps)

Второе соображение, которое больше связано с деловыми соображениями, чем с налоговыми соображениями, — это ограничение ответственности (защита ваших активов от требований бизнес-кредиторов).

Давайте более подробно рассмотрим каждый из вариантов:

Типы юридических лиц

Индивидуальные предприниматели

Самая распространенная (и самая простая) форма организации бизнеса — индивидуальное предпринимательство. Определяется как любой некорпоративный бизнес, полностью принадлежащий одному физическому лицу. Индивидуальный предприниматель может вести любой бизнес (полный или неполный рабочий день), если это не хобби или инвестиции. Как правило, собственник также несет персональную ответственность по всем финансовым обязательствам и долгам бизнеса.

Примечание: Если вы являетесь единственным участником местной компании с ограниченной ответственностью (LLC), вы не являетесь индивидуальным предпринимателем, если вы решите рассматривать LLC как корпорацию.

Типы предприятий, которые работают как индивидуальные предприниматели, включают розничные магазины, фермеров, крупные компании с наемными работниками, домашние предприятия и консалтинговые фирмы, состоящие из одного человека.

Если вы являетесь индивидуальным предпринимателем, ваш чистый доход или убыток от бизнеса объединяется с другими вашими доходами и вычетами и облагается налогом по индивидуальным ставкам в вашей личной налоговой декларации.Поскольку индивидуальные предприниматели не удерживают налоги с их доходов от бизнеса, вам может потребоваться ежеквартально производить расчетные налоговые платежи, если вы рассчитываете получить прибыль. Как индивидуальный предприниматель, вы также должны платить налог на самозанятость с указанной чистой прибыли.

Партнерства

Партнерство — это отношения, существующие между двумя или более лицами, которые объединяются для ведения торговли или бизнеса. Каждый человек вкладывает деньги, имущество, рабочую силу или навыки и рассчитывает участвовать в прибылях и убытках своего бизнеса.

Есть два типа товариществ: обычные товарищества, называемые «общими товариществами», и товарищества с ограниченной ответственностью, которые ограничивают ответственность одних партнеров, но не других. Как общие, так и ограниченные партнерства рассматриваются как сквозные организации в соответствии с федеральным налоговым законодательством, но есть некоторые относительно незначительные различия в налоговом режиме между полными и ограниченными партнерами.

Как общие, так и ограниченные партнерства рассматриваются как сквозные организации в соответствии с федеральным налоговым законодательством, но есть некоторые относительно незначительные различия в налоговом режиме между полными и ограниченными партнерами.

Например, полные партнеры должны платить налог на самозанятость со своих чистых доходов от самозанятости, закрепленных за ними от товарищества.Чистая прибыль от самозанятости включает долю физического лица, распределенную или нет, в доходах или убытках от любой торговли или бизнеса, осуществляемого партнерством. Партнеры с ограниченной ответственностью облагаются налогом на самозанятость только в отношении гарантированных платежей, таких как профессиональные гонорары за оказанные услуги.

Партнеры не являются сотрудниками партнерства и не платят подоходный налог на уровне партнерства. Партнерства сообщают о доходах и расходах от своей деятельности и передают информацию отдельным партнерам (отсюда и сквозное обозначение).

Так как налоги не удерживаются ни с каких дистрибьюторов, партнеры обычно должны ежеквартально производить расчетные налоговые платежи, если они рассчитывают получить прибыль. Партнеры должны сообщать о своей доле в партнерском доходе, даже если распределение не производится. Каждый партнер сообщает свою долю чистой прибыли или убытка товарищества в своей личной налоговой декларации.

Общества с Ограниченной Ответственностью (ООО)

Общество с ограниченной ответственностью (ООО) — это бизнес-структура, разрешенная законодательством штата.Каждый штат отличается, поэтому важно проверить правила в штате, в котором вы планируете вести бизнес. Владельцы LLC называются участниками, которые могут включать физических лиц, корпорации, другие LLC и иностранные организации. В большинстве штатов также разрешены ООО с одним участником, у которых есть только один владелец.

В зависимости от выборов, проведенных LLC, и количества участников IRS рассматривает LLC как корпорацию, товарищество или как часть налоговой декларации владельца LLC. Местное LLC, состоящее как минимум из двух участников, классифицируется как партнерство для целей федерального подоходного налога, если оно не решает, чтобы его рассматривали как корпорацию.

Местное LLC, состоящее как минимум из двух участников, классифицируется как партнерство для целей федерального подоходного налога, если оно не решает, чтобы его рассматривали как корпорацию.

LLC, состоящая только из одного участника, рассматривается как организация, которая не учитывается как отдельная от своего владельца для целей налога на прибыль (но как отдельная организация для целей налога на заработную плату и некоторых акцизных сборов), если только она не решит рассматривать ее как корпорацию.

C-корпорации

При создании корпорации потенциальные акционеры обменивают деньги, собственность или и то, и другое на основной капитал корпорации. Корпорация ведет бизнес, получает чистую прибыль или убыток, платит налоги и распределяет прибыль между акционерами.

Корпоративная структура сложнее других бизнес-структур. Когда вы создаете корпорацию, вы создаете отдельную налоговую организацию. Прибыль корпорации облагается налогом на прибыль корпорации при получении, а затем облагается налогом для акционеров при распределении в качестве дивидендов. Это создает двойной налог.

Это создает двойной налог.

Корпорация не получает налогового вычета при выплате дивидендов акционерам. Прибыль, распределяемая среди акционеров в виде дивидендов, облагается налогом по ставке индивидуального налога в их личных налоговых декларациях.Акционеры не могут вычесть убытки корпорации.

Если вы организуете свой бизнес как корпорация, как правило, вы не несете личной ответственности по долгам корпорации, хотя в соответствии с законодательством штата могут быть исключения.

S-корпорации

S-корпорация имеет ту же корпоративную структуру, что и стандартная корпорация; однако его владельцы решили передавать корпоративные доходы, убытки, вычеты и кредиты своим акционерам для целей федерального налогообложения.Акционеры S-корпораций обычно несут ограниченную ответственность.

Как правило, S-корпорация освобождается от федерального подоходного налога, кроме налога на прирост капитала и пассивный доход. К нему относятся так же, как к партнерству, поскольку на корпоративном уровне налоги, как правило, не уплачиваются. S-корпорации могут облагаться налогом в соответствии с налоговым законодательством штата как обычные корпорации или иным образом.

S-корпорации могут облагаться налогом в соответствии с налоговым законодательством штата как обычные корпорации или иным образом.

Акционеры должны платить налог на свою долю корпоративного дохода, независимо от того, распределяется ли она на самом деле.Поток доходов и убытков указывается в их личных налоговых декларациях и исчисляется налогом по ставкам индивидуального подоходного налога, что позволяет S-корпорациям избежать двойного налогообложения корпоративного дохода.

Владельцы S-корпорации могут по своему выбору получать как зарплату, так и дивиденды от корпорации (т. Е. Распределение доходов и прибыли, которые проходят через корпорацию к вам как владельцу, а не как сотруднику в качестве компенсации за ваши услуги). Дивиденды облагаются налогом по более низкой ставке, чем доход от самозанятости, что снижает налогооблагаемый доход.Владельцы S-corp также экономят на налогах на социальное обеспечение и медицинскую помощь, потому что их зарплата меньше, чем, например, если бы они работали в индивидуальном предпринимательстве.

Кроме того, как корпорация, прибыль и убытки распределяются между владельцами на основе процента владения или количества принадлежащих им акций. Если S-корпорация теряет деньги, эти убытки подлежат вычету в индивидуальной налоговой декларации акционера. Вот пример: если вы и другое лицо являетесь владельцами и убытки корпорации составляют 20 000 долларов, каждый акционер может вычесть 10 000 долларов из своей налоговой декларации.

Чтобы получить статус S-Corporation, корпорация должна соответствовать ряду требований. Пожалуйста, позвоните, если вы хотите получить дополнительную информацию о том, какие требования должны быть выполнены для создания S-Corporation.

Профессиональное руководство

При принятии решения о том, какой тип хозяйствующего субъекта выбрать, каждый владелец бизнеса должен решить, какой из них лучше всего соответствует его потребностям. Одна форма хозяйствования не обязательно лучше любой другой, и получение совета налогового специалиста имеет решающее значение.Если вам нужна помощь в определении того, какое предприятие лучше всего подходит для вашего бизнеса, не стесняйтесь звонить.

США — Корпоративный — Налоги на корпоративный доход

Закон о налоговой реформе США, принятый 22 декабря 2017 года (P.L. 115-97), переместил Соединенные Штаты от «всемирной» системы налогообложения к «территориальной» системе налогообложения. Помимо прочего, П.Л. 115-97 навсегда снизили ставку КПН в размере 35% для корпораций-резидентов до фиксированной ставки в 21% для налоговых лет, начинающихся после 31 декабря 2017 года.

Налогообложение в США дохода, полученного лицами, не являющимися гражданами США, зависит от того, имеет ли доход связь с Соединенными Штатами, а также от уровня и степени присутствия лиц, не являющихся гражданами США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке КПН США 35% на доход из источников в США, фактически связанных с этим бизнесом (т.е. фактически связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменили федеральный налоговый режим.П.Л. 115-97 окончательно снизили ставку КПН в размере 35% для ECI до фиксированной ставки 21% для налоговых лет, начинающихся после 31 декабря 2017 года. Определенный доход из источников в США (например, проценты, дивиденды и роялти) не связан напрямую с доходами неамериканской бизнес продолжает облагаться налогом на валовой основе в размере 30%.

Альтернативный минимальный налог (AMT)

AMT ранее был наложен на корпорации, кроме S-корпораций ( см. Ниже ) и небольших корпораций C (как правило, тех, у которых среднегодовая валовая выручка за три года не превышала 7.5 миллионов долларов США [USD]). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от уплаты налогов в размере 40 000 долларов США (при условии поэтапного отказа). AMTI была рассчитана путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и пунктов «налоговых льгот». Налоговые преференции или корректировки могут возникнуть, например, если у корпорации была существенная ускоренная амортизация, процентное истощение, нематериальные затраты на бурение или необлагаемая налогом прибыль.

P.L. 115-97 отменили корпоративный AMT, действующий для налоговых лет, начинающихся после 31 декабря 2017 года, и предоставили механизм для возврата корпоративных кредитов AMT за предыдущий год до конца 2021 года.

P.L. 116-136, принятый как часть закона о помощи COVID-19, внес поправки в это положение и предусматривал возмещение всех корпоративных кредитов AMT до конца 2019 года. В частности, P.L. 116-136 ускоряет возможность компаний получать возмещение зачетов AMT в налоговые годы, начинающиеся в 2019 году. В качестве альтернативы компании могут потребовать весь возмещаемый зачет AMT в налоговые годы, начинающиеся в 2018 году.

S корпорации

Корпорации со 100 или менее правомочными акционерами, ни одна из которых не может быть корпорацией, которые отвечают определенным другим требованиям, могут выбрать налогообложение согласно подразделу S Налогового кодекса (IRC или «Кодекс») и, таким образом, известны как корпорации S.Корпорации S облагаются налогом аналогично, но не идентично партнерству (т.е. все налоговые статьи [например, доход, отчисления] переходят к владельцам предприятия). Таким образом, корпорации S обычно не облагаются федеральным подоходным налогом США.

Валовой налог на прибыль от перевозки

Иностранные корпорации и иностранные физические лица-нерезиденты ежегодно облагаются 4% -ным налогом на их валовой доход от транспортировки в США (USSGTI), за исключением некоторых доходов, которые считаются фактически связанными с торговлей или бизнесом в США.Транспортный доход — это любой доход, полученный или связанный с (i) использованием (или наймом или сдачей в аренду) морского или воздушного судна, или (ii) предоставлением услуг, непосредственно связанных с использованием морского или воздушного судна. .

Налог на снижение базы и недопущение злоупотреблений (BEAT)

P.L. 115-97 ввел новый федеральный налог США, названный «налогом на размывание базы и предотвращение злоупотреблений» (BEAT). П.Л. 115–97 направлены на сокращение налоговой базы США путем введения дополнительных корпоративных налоговых обязательств на корпорации (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовая выручка за трехлетний период, заканчивающийся предыдущим налоговым годом, составляет не менее 500 миллионов долларов США, и по которым в течение налогового года производятся определенные уменьшающие базу платежи связанным иностранным лицам в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех их вычитаемых расходов, за исключением некоторых исключений.Наиболее заметными из этих исключений являются вычет из чистого операционного убытка (NOL), вычет из новых полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет из нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобального нематериального дохода с низким налогообложением (GILTI), квалифицированных производных платежей, определенных в положении, и определенных платежей за услуги.

НДПИ взимается в размере 10% (5% за 2018 г.) от «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемый доход в США, определяемый без учета каких-либо налоговых льгот, уменьшающих базу, или процента уменьшения базы НДЛ вычет) превышает обычное налоговое обязательство налогоплательщика за вычетом большинства налоговых вычетов.Вышеуказанные процентные ставки изменены до 11% и 6%, соответственно, для некоторых банков и дилеров по ценным бумагам.

Платеж, уменьшающий базу, как правило, представляет собой любую сумму, уплаченную или начисленную налогоплательщиком соответствующему иностранному лицу, которая подлежит вычету или для приобретения имущества, подлежащего амортизации, или для выплат по перестрахованию. В эту категорию также входят определенные платежи «иностранными организациями», подпадающими под действие антиинверсионных правил Раздела 7874.

Резерв действует в отношении платежей по сокращению базы, выплаченных или начисленных в налоговые годы, начинающиеся после 31 декабря 2017 года.Для налоговых лет, начинающихся после 31 декабря 2025 года, процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5% (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет применять все кредиты при определении регулярных налоговых обязательств корпорации США. налоговое обязательство. Особые правила применяются к банкам, страховым компаниям и «иностранным организациям».

Государственный и местный подоходный налог

Ставки КПНварьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог отсутствует).Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется между штатом на основе формулы пропорционального распределения, состоящей из одного или нескольких следующих элементов: материальные активы и расходы на аренду, продажи и другие поступления, и платежная ведомость. Многие штаты отходят от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Что такое сквозные бизнесы? | Центр налоговой политики

Большинство американских предприятий облагаются налогом как сквозные (или сквозные) юридические лица, которые, в отличие от C-корпораций, не облагаются корпоративным подоходным налогом или любым другим налогом на уровне юридических лиц.Вместо этого их владельцы или участники включают свои распределенные доли прибыли в налогооблагаемую прибыль по индивидуальному подоходному налогу. К сквозным бизнесам относятся индивидуальные предприятия, партнерства, компании с ограниченной ответственностью и S-корпорации.

Типы сквозных организаций

Индивидуальные предприниматели : Бизнес с одним владельцем не подает отдельную налоговую декларацию, а указывает свою чистую прибыль в Приложении C индивидуальной налоговой декларации собственника (Форма 1040).Как правило, весь чистый доход от индивидуального предпринимательства также подлежит обложению налогом на заработную плату в соответствии с Законом о взносах самозанятых лиц (SECA).

Товарищества : Товарищества подают налоговую декларацию на уровне организации (Форма 1065), но прибыль распределяется между владельцами, которые указывают свою долю чистой прибыли в Приложении Е формы 1040. Полные партнеры облагаются налогом SECA на всю свою чистую прибыль. , в то время как ограниченные партнеры облагаются налогом SECA только на «гарантированные платежи», которые представляют собой компенсацию за трудовые услуги.

Общества с ограниченной ответственностью (ООО): ООО — это компании, уполномоченные законодательством штата. Владельцы LLC, которые называются участниками, могут включать физических лиц, корпорации, другие LLC и иностранные организации; не существует максимального количества членов, и в большинстве штатов также допускается единоличное владение. Определенные виды деятельности, такие как банковское дело и страхование, обычно запрещены. LLC могут выбрать налогообложение как корпорация, партнерство или как часть налоговой декларации своих членов («юридическое лицо, не являющееся юридическим лицом»).Члены организаций, не являющихся юридическими лицами, облагаются налогом SECA на свои доходы.

S-корпорации : Соответствующие критериям национальные корпорации, которые выбирают статус S-корпорации, подают корпоративную налоговую декларацию (форма 1120S), но прибыль поступает к акционерам и указывается в таблице E формы 1040. S-корпорации могут иметь только один класс акций и не может иметь более 100 акционеров, которые должны быть гражданами США или физическими лицами-резидентами. (Однако некоторые поместья, трасты и освобожденные от налогов организации также разрешены.) Владельцы S-корпораций не платят налог SECA на свою прибыль, но обязаны выплачивать себе «разумную компенсацию», которая облагается обычным налогом на социальное обеспечение или налогом «FICA» (Федеральный закон о страховых взносах).

Рост сквозных передач

Доля деловой активности, представленной сквозными организациями, растет, особенно после принятия Закона о налоговой реформе 1986 года (Plesko and Toder, 2013). Исключая индивидуальные предприниматели (которые составляют большую часть налоговых деклараций предприятий), более 80 процентов предприятий были организованы как сквозные предприятия в 2015 году — по сравнению с 47 процентами в 1980 году (диаграмма 1).Включая индивидуальные предприниматели, сквозные передачи составляют более 50 процентов от общей чистой прибыли бизнеса, по сравнению с примерно 22 процентами в 1980 году (диаграмма 2).