Аккредитивы выводят из схем – Газета Коммерсантъ № 24 (5774) от 12.02.2016

Пока регуляторы борются с одними схемами сокрытия дыр на балансах банков и вывода активов, рынок оперативно изобретает новые. Как сообщили вчера представители Банка России, в последнее время активизировалась схема с использованием аккредитивов.

О том, что банки активизировали схемы с использованием аккредитивов, вчера рассказал в ходе встречи с банкирами в пансионате «Бор» первый зампред ЦБ Алексей Симановский. «Как раньше мы сталкивались с «зеркальными» векселями, так сейчас получает распространение схема с аккредитивами»,— сообщил он. По словам господина Симановского, повышенное внимание ЦБ будут привлекать банки с высокой по сравнению с рыночной долей аккредитивов.

Деталей схемы он раскрывать не стал. По данным «Ъ» — речь о фидуциарных операциях (операции прикрытия, скрывающие истинный смысл того, что на самом деле происходит) с использованием аккредитивов. Смысл схемы в том, что для нее используются аккредитивы, выпущенные особенно не вызывающими подозрение международными компаниями.

Ранее ЦБ называл аккредитивы в числе инструментов для схемного рисования или вывода активов, но прицельно речи о повышенном внимании именно к аккредитивам не было, на них предполагалось обращать внимание в числе прочих вызывающих сомнения регулятора банковских операций.

Схема есть и работать может в нескольких вариантах, говорят участники рынка. Например, банк отражает на балансе требование по аккредитиву к некой компании с высокими кредитными рейтингами. При этом в соглашение с самой компанией может быть вписано условие, при котором компания имеет право расплачиваться по аккредитиву не «живыми» деньгами, а облигациями или иными требованиями к третьим лицам, рассказывает управляющий директор по банковским рейтингам RAEX Станислав Волков. «Скорее всего, если банк таким образом просто решил вывести деньги, то компания рассчитается с ним какими-нибудь низколиквидными бумагами, в реальности ничего не стоящими»,— поясняет он. Еще одной схемой использования аккредитивов по аналогии именно с упомянутыми господином Симановским «зеркальными» векселями может быть открытие банками друг другу таких аккредитивов и последующее взаимное кредитование клиентов. «Не исключено, что такая схема может использоваться не только для вывода активов, но и во избежание нарушения норматива Н6 (максимальный размер риска на одного заемщика или группу связанных заемщиков не должен превышать 25%.—

При этом в соглашение с самой компанией может быть вписано условие, при котором компания имеет право расплачиваться по аккредитиву не «живыми» деньгами, а облигациями или иными требованиями к третьим лицам, рассказывает управляющий директор по банковским рейтингам RAEX Станислав Волков. «Скорее всего, если банк таким образом просто решил вывести деньги, то компания рассчитается с ним какими-нибудь низколиквидными бумагами, в реальности ничего не стоящими»,— поясняет он. Еще одной схемой использования аккредитивов по аналогии именно с упомянутыми господином Симановским «зеркальными» векселями может быть открытие банками друг другу таких аккредитивов и последующее взаимное кредитование клиентов. «Не исключено, что такая схема может использоваться не только для вывода активов, но и во избежание нарушения норматива Н6 (максимальный размер риска на одного заемщика или группу связанных заемщиков не должен превышать 25%.—

Однако чудес не бывает: даже если ЦБ искоренит и эту схему, на смену ей придут новые, еще более хитроумные, констатируют участники рынка.

Ольга Шестопал, Светлана Дементьева

Аккредитив | ООО «Альфа-Лизинг»

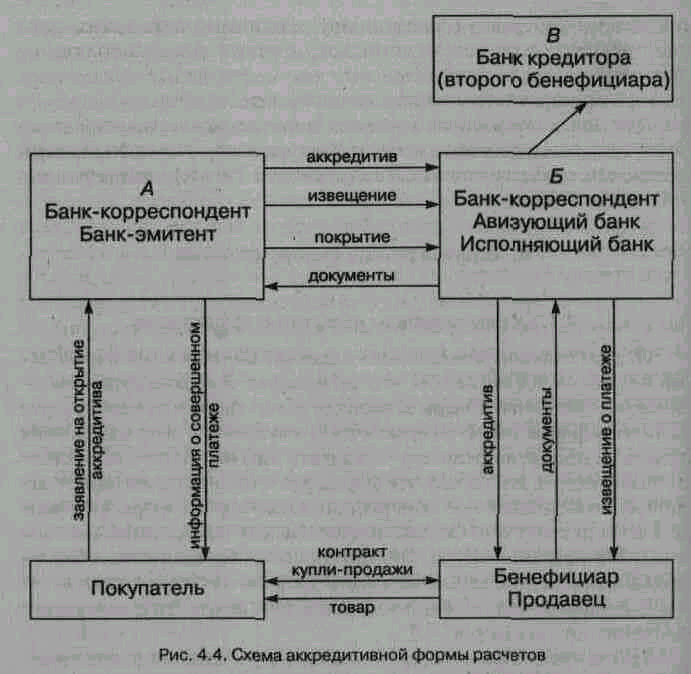

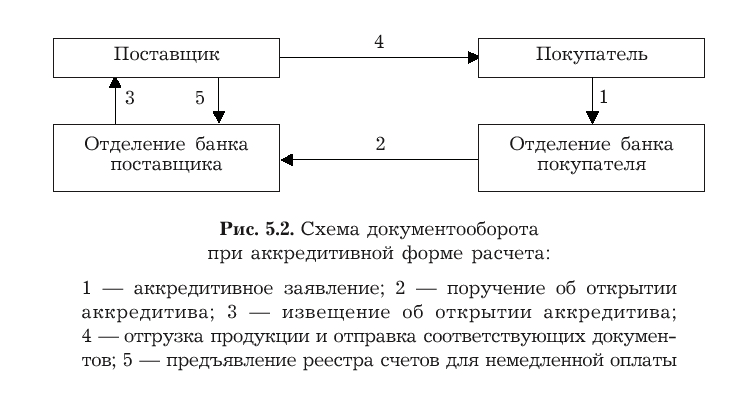

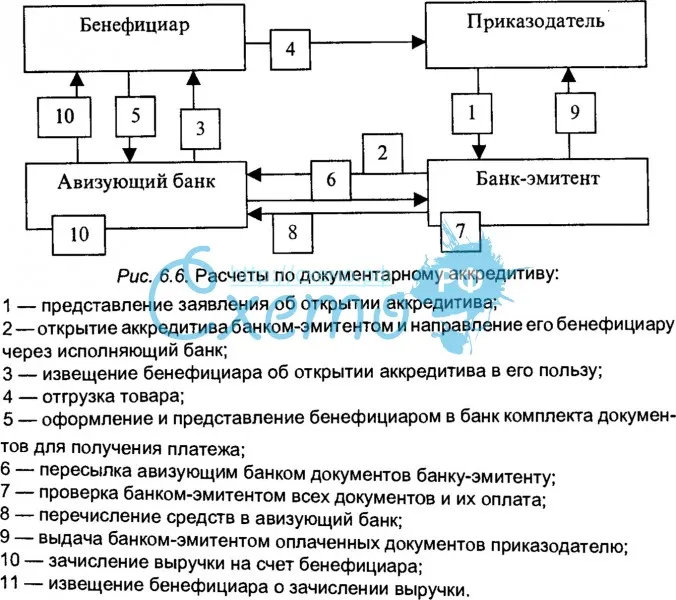

Аккредитив (от лат. accredo — доверяю) — денежный документ, содержащий поручение о выплате определенной суммы денег физическому или юридическому лицу в соответствии с условиями, указанными в документе. Это инструмент, специально созданный для того, чтобы обезопасить покупателя и продавца от возможной недобросовестности контрагента. Когда существует хотя бы самая незначительная вероятность ненадлежащего выполнения обязательств контрагента по контракту, наиболее разумным выходом является обращение к независимому посреднику, который гарантирует выполнение обязательств каждой из сторон в случае их выполнения контрагентом.

Документарный аккредитив — обязательство банка, дающее поставщику гарантию того, что последний получит оплату за товар, предоставив соответствующие документы, и одновременно гарантирующее покупателю сохранность средств в случае невыполнения продавцом своих обязательств.

Аккредитивы открываются как при совершении сделок между резидентами РФ, в этом случае они регулируются Положением Банка России от 03.10.2002г. № 2-П, так и при импортно-экспортных операциях, регулируемые правилами UCP600. (Унифицированные Правила и Обычаи для Документарных Аккредитивов — Публикация Международной Торговой Палаты No.600, редакция 2007 года, вступили в силу с 01.07.07. Правила UCP-600 применяются для расчетов во внешней торговле ко всем документарным и резервным аккредитивам и являются обязательными для всех заинтересованных сторон при отсутствии прямо выраженного соглашения об обратном.).

Аккредитив (с постфинансированием)

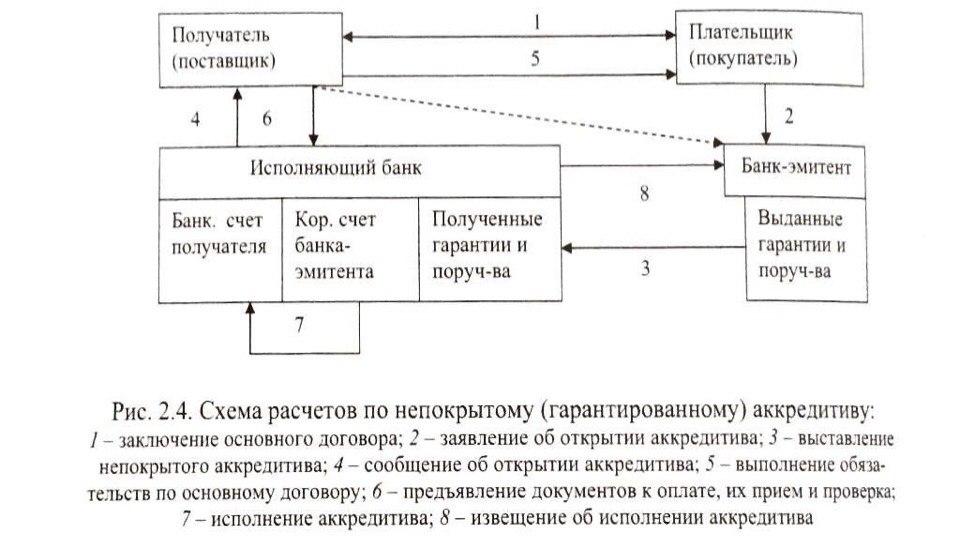

При данной схеме иностранный банк подтверждает аккредитив, открытый лизинговой компанией. При этом инобанк оплачивает сумму аккредитива поставщику самостоятельно из собственных средств, и одновременно предоставляет банку лизинговой компании отсрочку по переводу возмещению ему сумм, уплаченных поставщику, в адрес которого был открыт аккредитив. Добавление подтверждения по аккредитиву означает принятие подтверждающим банком на себя таких же обязательств по аккредитиву, какие несет банк-эмитент.

Добавление подтверждения по аккредитиву означает принятие подтверждающим банком на себя таких же обязательств по аккредитиву, какие несет банк-эмитент.

Данная схема позволяет привлечь финансирование западных банков, что значительно удешевляет ставку кредитования лизинговой компании в рамках договора лизинга. Т. е. аккредитив применяется не только как способ платежа, но и как инструмент привлечения финансирования.

Авизующий банк — банк, официально извещающий Продавца об открытии в его пользу документарного аккредитива, выполняет функцию корреспондента при передаче условий аккредитива, документов, изменений к аккредитиву. Авизующий банк обязан установить подлинность полученного сообщения и передать его по назначению без задержки.

Исполняющий банк — тот, которому доверено определить, являются ли представленные документы соответствующими условиям аккредитива. Исполняющий банк не несет никаких обязательств по оплате документов.

Необходимо помнить, что при исполнении аккредитива существуют операционные риски (т. е. риски того, что банк неправильно примет решение о результатах проверки документов), поэтому рекомендуется не доверять исполнения аккредитивов малоизвестными банками.

Подтверждающий банк — тот, который принимает на себя солидарное с обязательством банка-эмитента обязательство оплатить документы, соответствующие условиям аккредитива. Как правило, банк, добавивший свое подтверждение к аккредитиву, настаивает также и на его исполнении.

Возможно совмещение одним банком функций авизующего, подтверждающего и соответственно исполняющего банка по аккредитивной операции. Это возникает, как правило, в случае, когда аккредитив подтверждается банком бенефициара. Банк-эмитент, помимо функции выпуска аккредитива, может также совмещать функции исполняющего банка.

Документы по аккредитиву должны быть представлены до даты его истечения в исполняющий банк. Однако, даже если банк поставщика не является исполняющим, рекомендуется направлять документы через родной банк, который сопроводит их содержащим необходимые инструкции по платежу письмом, в случае необходимости заверит подлинность подписей на документах, а также выполнить все другие процедуры, позволяющие избежать риска их утери и ускорить процедуру получения платежа по аккредитиву.

Однако, даже если банк поставщика не является исполняющим, рекомендуется направлять документы через родной банк, который сопроводит их содержащим необходимые инструкции по платежу письмом, в случае необходимости заверит подлинность подписей на документах, а также выполнить все другие процедуры, позволяющие избежать риска их утери и ускорить процедуру получения платежа по аккредитиву.

Дата истечения аккредитива — последний день, в который документы могут быть представлены в том месте, в котором истекает аккредитив. Обычно местом его истечения является исполняющий банк. Необходимо помнить, что в случае, если место истечения аккредитива отличается от месторасположения родного банка (исполняющим является инобанк), то документы должны быть представлены заблаговременно для того, чтобы они успели попасть в исполняющий банк.

Аккредитив с подтверждением

| Ситуация: |

Покупатель и продавец договорились об аккредитивной форме расчетов по контракту,

НО

Продавец по внешнеторговому контракту хочет получить дополнительную гарантию осуществления платежей по аккредитиву, причем от банка:

- в котором он обслуживается;

- от какого-либо другого крупного иностранного банка, к которому он имеет большее доверие, чем к банку-эмитенту.

| В этом случае выходом из положения служит подтверждение документарного аккредитива. |

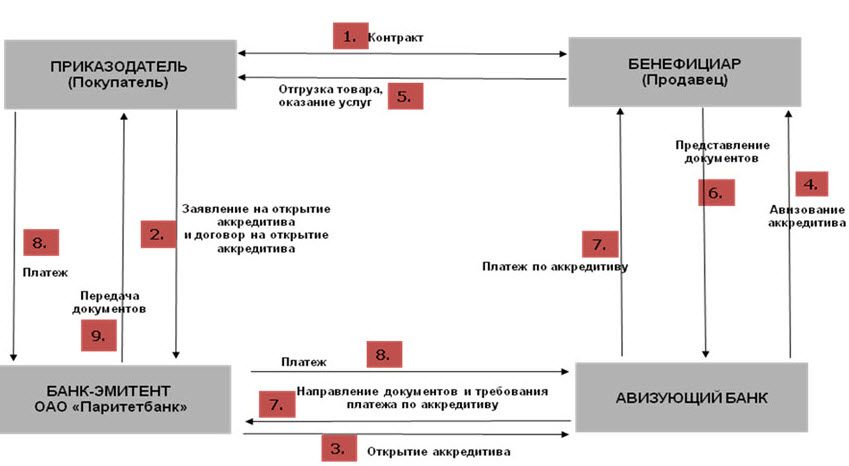

Подтвержденный аккредитив – аккредитив по которому подтверждающий банк взял на себя обязательство произвести платеж в пользу Экспортера наряду с обязательством банка – эмитента. При этом, Подтверждающий банк совершает платеж независимо от того, перечислил ли банк – эмитент платеж в его пользу.

| Преимущества подтвержденного аккредитива: | |

|

Платежное обязательство несет подтверждающий банк, осуществление платежа не зависит от желания или платежных возможностей Импортера.

Платежное обязательство несет подтверждающий банк, осуществление платежа не зависит от желания или платежных возможностей Импортера.| Схема выпуска подтвержденного аккредитива: |

| Схема оплаты подтвержденного аккредитива: |

| Этапы работы: | |

Вы заключаете контракт с Вашим партнером (Экспортером), предусматривающий аккредитивную форму расчетов. Мы окажем помощь в составлении платежной части контракта. | |

Ваш контрагент (например, в Германии) хочет, чтобы в его адрес был выпущен подтвержденный немецким банком аккредитив, для получения дополнительного платежного обязательства банка в Германии. | |

Вы предоставляете в Белинвестбанк заявление на открытие аккредитива. Мы поможем в составлении заявления на аккредитив. | |

Белинвестбанк открывает аккредитив (выпускает свое обязательство заплатить по аккредитиву, если документы по аккредитиву соответствуют его условиям). | |

Авизование аккредитива с добавлением подтверждения (подтверждающий банк добавляет свое обязательство заплатить, даже если не совершит оплату Импортер и банк – эмитент). | |

Отгрузка товара Экспортером. | |

Предоставление Экспортером в подтверждающий банк документов, требуемых аккредитивом в срок действия аккредитива. | |

Проверка комплекта документов Подтверждающим банком и, если документы в порядке – Оплата (зачисление выручки Экспортеру). | |

Проверка комплекта документов банком-эмитентом (Белинвестбанком), и в случае выполнения всех условий аккредитива – возмещение денег Подтверждающему банку. | |

Оплата Импортером. |

| Для открытия аккредитива Вам необходимо: | |

|

| Отдел документарных операций | |

тел. +375 17 289-28-73 +375 17 289-28-73 | |

| факс +375 17 239-55-58 |

Кому выгодна форма расчетов аккредитивом?

23 марта 2012

Ответ на этот вопрос прозвучал на семинаре, который Банк «Левобережный» совместно с немецким банком Commerzbank AG провел в Новосибирске для участников внешнеэкономической деятельности.

Семинар был посвящен вопросам применения аккредитивов во внешней торговле. В мероприятии приняли участие руководители и топ-менеджеры крупнейших новосибирских компаний-импортеров и экспортеров.

Открыла семинар начальник Валютного управления Банка «Левобережный» Елена Толкачева: «Банк «Левобережный» предоставляет широкий спектр услуг предприятиям, осуществляющим внешнеэкономическую деятельность. Наша плодотворная работа на международной арене дает возможность удовлетворять потребности клиентов».

Специалисты Валютного управления Банка «Левобережный» рассказали о преимуществах аккредитивов перед другими формами расчетов. Участникам семинара были представлены виды аккредитивов, имеющихся в Банке «Левобережный», а также рассмотрены схема по открытию аккредитивов и проведения расчетов по документарному аккредитиву.

Участникам семинара были представлены виды аккредитивов, имеющихся в Банке «Левобережный», а также рассмотрены схема по открытию аккредитивов и проведения расчетов по документарному аккредитиву.

В качестве экспертов на семинаре выступили специалисты из немецкого банка Commerzbank AG. Глава Представительства Commerzbank AG Андрей Кононов рассказал об опыте Commerzbank AG в области внешнеторгового финансирования, в частности об инструментах торгового финансирования – аккредитивах, документарном инкассо, банковских гарантиях и долгосрочных кредитах с покрытием экспортных агентств при импорте оборудования.

Участники семинара отметили, что мероприятия подобного рода, проводимые Банком «Левобережный», являются очень полезными и продуктивными. Представленная информация имеет важное практическое значение, так как создает почву для рассмотрения новых финансово-стратегических возможностей развития компании. Информация предоставлена исчерпывающим образом, всесторонне раскрыты все детали того или иного банковского продукта. Кроме того, участники семинара получили рекомендации специалистов Банка «Левобережный» по оптимизации внешнеэкономической деятельности.

Кроме того, участники семинара получили рекомендации специалистов Банка «Левобережный» по оптимизации внешнеэкономической деятельности.

Задать вопросы по применению правил валютного контроля Вы можете в Центре консультирования по валютному контролю.

Discredited: Схема аккредитивов рискует лишить Ливию миллионов

Рисунок об интервью с конфиденциальными источниками, опубликованной финансовой информации из открытых источников на Facebook Центральным банком Ливии, и наша недавно созданная база данных LC на сумму почти 2,5 миллиарда долларов. транзакций с апреля по июль 2020, мы опрашиваем, как Ливия тратит свои LC деньги, как эта система повлияла на баланс сил между ливийскими учреждений, а также будут ли меры по борьбе с отмыванием денег и антитеррористическая комплексная проверка в британской индустрии «корреспондентских банковских операций» достаточно надежной, чтобы отделить подлинные LC от доходов от преступлений.

См. нашу базу данных с возможностью поиска здесь

Ключ выводы- Выдача негабаритных аккредитивов в сочетании с пунктом свидетельских показаний источника

к продолжающимся финансовым преступлениям в ливийской системе LC, что дорого обошлось ливийской

государственные финансы. темпы выпуска аккредитивов с апреля по июль 2020 года намного превысили исторический спрос на

определенные товары. Например, ЛК для мяса в течение 13 недель превышали значение

Зарегистрированный импорт мяса Ливией за весь период 2016, 2017 и

2018.

- Вопросы об управлении LC распространяются на правительство

приобретение. Мы изучили, как LC на сумму 110 млн долларов США для генераторов электроэнергии

перенаправлены на не связанную с ОАЭ компанию через изменение имени подрядчика. То

деньги начали выплачиваться через принадлежащий ливийцам банк в Лондоне еще до

ЛК был остановлен «по подозрению в коррупции».

- Старшие должностные лица Центрального банка Ливии

руководящих должностей в ливийских коммерческих банках за границей, явный конфликт

проценты . Большинство ливийских аккредитивов выходят на международные финансовые

через лондонский ABC International PLC, косвенно коммерческий банк

принадлежит Центральному банку Ливии и возглавляется его управляющим г-ном Саддеком. Элькабер.

- Мы выявили серьезные лазейки в антифинансовой политике Великобритании. правила противодействия отмыванию денег и финансированию терроризма для «банков-корреспондентов », что может сделать их неэффективными в выявлении мошенничества с торговым финансированием, конфликтное финансирование и другие виды финансовых преступлений.

темпы выпуска аккредитивов с апреля по июль 2020 года намного превысили исторический спрос на

определенные товары. Например, ЛК для мяса в течение 13 недель превышали значение

Зарегистрированный импорт мяса Ливией за весь период 2016, 2017 и

2018.

темпы выпуска аккредитивов с апреля по июль 2020 года намного превысили исторический спрос на

определенные товары. Например, ЛК для мяса в течение 13 недель превышали значение

Зарегистрированный импорт мяса Ливией за весь период 2016, 2017 и

2018. Элькабер.

Элькабер. Использование

методы расследования с открытым исходным кодом, мы создали доступную для поиска базу данных на сумму почти 2,5 миллиарда долларов.

аккредитивов частного сектора, утвержденных в период с апреля по июль 2020 года. По сравнению с

данные о торговле за предыдущие годы, мы видим, что ливийские государственные деньги утекают быстрее

чем соответствующие товары исторически поступили. Наиболее правдоподобное объяснение

продолжающееся злоупотребление системой в больших масштабах и со значительными потерями для ливийских

государственные средства.

См. наша база данных с возможностью поиска здесь

До В ноябре 2020 года импортеры были обязаны использовать систему LC, а включение компании или юридического лица в базе данных никоим образом не является обвинением любого рода фактических или предполагаемых правонарушений или противоправного поведения. Тем не менее, база данных позволяет проводить виды анализа, которые ранее были недоступны для общественности, и – взятые в целом – показывают маловероятную концентрацию LC вокруг определенных места и товары.

Мы публикуем базу данных как инструмент для анализа движения денег через ПЦ в надежде, что это поможет ливийским группам гражданского общества, журналистам и гражданам отследить куда уходят деньги, и показать огромный потенциал прозрачности, если Ливия опирается на раскрытие информации Центральным банком Ливии делая данные LC полностью общедоступными в соответствии с принципами открытых данных.

Аккредитивы государственного сектора включают государственные деньги в частных руках Документы

увиденное Global Witness показывает, как аккредитив стоимостью 110 миллионов долларов США для электрических турбин, предназначенный для

решение критических энергетических потребностей народа Ливии было перенаправлено на

недавно зарегистрированная компания в ОАЭ с названием, почти идентичным оригиналу

Американо-южноафриканский подрядчик. Дело иллюстрирует не только

уязвимость системы ЛНР, но и то, как контроль над иностранными

валюта фактически дала Центральному банку Ливии огромное влияние на то, как государственные органы тратят

общественные деньги.

Дело иллюстрирует не только

уязвимость системы ЛНР, но и то, как контроль над иностранными

валюта фактически дала Центральному банку Ливии огромное влияние на то, как государственные органы тратят

общественные деньги.

Это также имеет более широкое значение для надзор и подотчетность центральных банков во всем мире, с возрождением капитала и валютного контроля, спасения финансового сектора и COVID-19 расходы, ведущие к значительному увеличению их балансов и переводов во многих странах.по всему миру, центральный банки вкладывают все большие суммы государственных денег в частные руки. Граждане имеют право знать, как расходуются их деньги .

Как деньги по аккредитивам поступают в международная финансовая система через Лондон Центральный банк Ливии владеет

сеть коммерческих «банков-корреспондентов», охватывающая пять континентов.

Ключевым посредником для LC, по-видимому, является Bank ABC, который косвенно

контрольный пакет акций принадлежит Центральному банку Ливии и базируется в Лондоне, и чьи

председателем является не кто иной, как сам председатель Центрального банка Саддек Элькабер.

Global Witness считает эту двойную роль поразительным конфликтом интересов, на том основании, что это оплачиваемое руководство бизнесом, который получает прибыль от своих сделок с Центральным банком Ливии. Соглашение также вызывает вопросы относительно независимости должной осмотрительности Bank ABC, когда обработка ливийских LC.

Bank ABC отвергает наши опасения,

настаивая на этом « берет

очень серьезно относится к своим обязательствам по борьбе с финансовыми преступлениями и старается соблюдать

с применимыми нормативными требованиями и передовой международной практикой» .Мы не делаем никаких предложений Банк

ABC нарушила какие-либо законы или правила в отношении этих вопросов, и мы

заявление Bank ABC полностью перепечатано в части 3 настоящего отчета.

Рекомендации

- Государственные органы Ливии должны

поставить финансовую прозрачность в основу мирного диалога, начиная с

системы выплаты иностранной валюты, такие как аккредитивы. Это необходимо для помощи в создании

доверие к государственным институтам в решающий момент для страны.

- Вокруг мире, расширяющаяся роль центральных банков в прямой выплате денег следует сочетать с усилением подотчетности и надзора за их управление государственными средствами.

- Более строгая борьба с отмыванием денег и финансовый сбор необходимы стандарты осмотрительности в отношении корреспондентских отношений . Эта пошлина ложится на Великобританию, ЕС и другие шлюзы в международную финансовую систему .

Это необходимо для помощи в создании

доверие к государственным институтам в решающий момент для страны.

Это необходимо для помощи в создании

доверие к государственным институтам в решающий момент для страны.Глава 3: Аккредитивы

]]>Эта глава также доступна для скачивания в формате PDF.

Аккредитивы (LC) являются одним из самых универсальных и безопасных инструментов, доступных для международных трейдеров. Аккредитив представляет собой обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при условии соблюдения условий, изложенных в аккредитиве, что подтверждается представлением указанных документов. . Поскольку аккредитивы являются кредитными инструментами, кредит импортера в его банке используется для получения аккредитива. Импортер платит своему банку комиссию за оказание этой услуги.Аккредитив полезен, когда трудно получить достоверную кредитную информацию об иностранном покупателе или если кредит иностранного покупателя неприемлем, но экспортер удовлетворен кредитоспособностью банка импортера. Этот метод также защищает импортера, поскольку документы, необходимые для инициирования платежа, свидетельствуют о том, что товары были отгружены в соответствии с договоренностью. Однако, поскольку у аккредитивов есть вероятность расхождений, которые могут свести на нет оплату экспортеру, документы должны быть подготовлены обученными специалистами или переданы на аутсорсинг.Несоответствующие документы, буквально не имеющие «точки и перечеркнутой точки», могут свести на нет платежное обязательство банка.

. Поскольку аккредитивы являются кредитными инструментами, кредит импортера в его банке используется для получения аккредитива. Импортер платит своему банку комиссию за оказание этой услуги.Аккредитив полезен, когда трудно получить достоверную кредитную информацию об иностранном покупателе или если кредит иностранного покупателя неприемлем, но экспортер удовлетворен кредитоспособностью банка импортера. Этот метод также защищает импортера, поскольку документы, необходимые для инициирования платежа, свидетельствуют о том, что товары были отгружены в соответствии с договоренностью. Однако, поскольку у аккредитивов есть вероятность расхождений, которые могут свести на нет оплату экспортеру, документы должны быть подготовлены обученными специалистами или переданы на аутсорсинг.Несоответствующие документы, буквально не имеющие «точки и перечеркнутой точки», могут свести на нет платежное обязательство банка.

Применимость | Рекомендуется для использования в ситуациях повышенного риска или новых или менее установившихся торговых отношениях, когда экспортер удовлетворен кредитоспособностью банка покупателя |

Риск | Риск распределяется между экспортером и импортером при условии соблюдения всех условий, указанных в аккредитиве |

Плюсы |

|

Минусы |

|

- Аккредитив, также называемый документарным аккредитивом, представляет собой договорное соглашение, в соответствии с которым банк-эмитент (банк импортера), действующий от имени своего клиента (импортера или покупателя), обещает произвести платеж бенефициару или экспортеру против получение «соответствующих» предусмотренных документов. Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежа экспортеру.

- Аккредитив является отдельным договором от договора купли-продажи, на котором он основан; таким образом, банки не обеспокоены качеством основных товаров или тем, выполняет ли каждая сторона условия договора купли-продажи.

- Обязательство банка по оплате обусловлено исключительно соблюдением продавцом условий аккредитива.В аккредитивных операциях банки имеют дело только с документами, а не с товарами. аккредитивы

- можно легко организовать для разовых сделок между экспортером и импортером или использовать для продолжающейся серии сделок.

- Если в условиях аккредитива не указано иное, он всегда является безотзывным, что означает, что документ не может быть изменен или аннулирован без согласия импортера, банков и экспортера.

Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежа экспортеру.

Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежа экспортеру. Более высокая степень защиты предоставляется экспортеру, когда аккредитив, выданный иностранным банком (банком-эмитентом импортера), подтверждается U. С. банк. Экспортер просит своего клиента, чтобы банк-эмитент уполномочил банк в стране экспортера подтвердить (этот банк обычно является авизующим банком, который затем становится подтверждающим банком). Подтверждение означает, что банк США добавляет свое обязательство заплатить экспортеру к обязательству иностранного банка. Если аккредитив не подтвержден, экспортер несет платежный риск иностранного банка и политический риск страны-импортера. Экспортеры должны рассмотреть возможность получения подтвержденных аккредитивов, если они обеспокоены кредитоспособностью иностранного банка или когда они работают на рынке с высоким риском, где политические потрясения, экономический коллапс, девальвация или валютный контроль могут подвергнуть платеж риску.Экспортеры также должны рассмотреть возможность получения подтвержденных аккредитивов, когда импортеры запрашивают расширенные условия оплаты.

С. банк. Экспортер просит своего клиента, чтобы банк-эмитент уполномочил банк в стране экспортера подтвердить (этот банк обычно является авизующим банком, который затем становится подтверждающим банком). Подтверждение означает, что банк США добавляет свое обязательство заплатить экспортеру к обязательству иностранного банка. Если аккредитив не подтвержден, экспортер несет платежный риск иностранного банка и политический риск страны-импортера. Экспортеры должны рассмотреть возможность получения подтвержденных аккредитивов, если они обеспокоены кредитоспособностью иностранного банка или когда они работают на рынке с высоким риском, где политические потрясения, экономический коллапс, девальвация или валютный контроль могут подвергнуть платеж риску.Экспортеры также должны рассмотреть возможность получения подтвержденных аккредитивов, когда импортеры запрашивают расширенные условия оплаты.

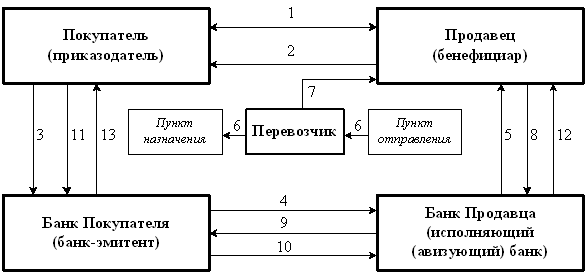

1. Импортер принимает меры к тому, чтобы банк-эмитент открыл аккредитив в пользу экспортера.

2. Банк-эмитент направляет аккредитив исполняющему банку, который направляет его экспортеру.

3. Экспортер направляет товары и документы экспедитору.

4. Экспедитор отправляет товар, и либо отправитель, либо экспортер подает документы в исполняющий банк.

5. Исполняющий банк проверяет документы на соответствие аккредитиву и взимает оплату с банка-эмитента для экспортера.

6. Дебетуется счет импортера в банке-эмитенте.

7. Банк-эмитент выдает импортеру документы для востребования товара у перевозчика и его таможенной очистки.

Специальные аккредитивы LC могут принимать различные формы. Когда аккредитив становится переводным, платежное обязательство по первоначальному аккредитиву может быть передано одному или нескольким «вторым бенефициарам».В случае возобновляемого аккредитива банк-эмитент восстанавливает аккредитив до его первоначальной суммы каждый раз, когда он используется. Резервный аккредитив не предназначен для использования в качестве средства платежа за товары, но может быть выписан в случае невыполнения обязательств по договору, включая неспособность импортера оплатить счета в установленный срок. Точно так же резервные аккредитивы часто размещаются экспортерами в пользу импортера для оплаты счетов в установленные сроки. Резервные аккредитивы часто размещаются экспортерами в пользу импортеров, поскольку они могут служить залогом заявки, залогом исполнения и гарантией авансового платежа.Кроме того, резервные аккредитивы часто используются в качестве встречных гарантий против предоставления авансовых платежей и промежуточных платежей со стороны иностранных покупателей.

Точно так же резервные аккредитивы часто размещаются экспортерами в пользу импортера для оплаты счетов в установленные сроки. Резервные аккредитивы часто размещаются экспортерами в пользу импортеров, поскольку они могут служить залогом заявки, залогом исполнения и гарантией авансового платежа.Кроме того, резервные аккредитивы часто используются в качестве встречных гарантий против предоставления авансовых платежей и промежуточных платежей со стороны иностранных покупателей.

- Проконсультируйтесь с вашим банком, прежде чем импортер подаст заявку на получение аккредитива.

- Подумайте, нужен ли подтвержденный LC.

- Проведите переговоры с импортером и согласуйте подробные условия, которые будут включены в аккредитив.

- Определите, можно ли выполнить все условия аккредитива в установленные сроки.

- Убедитесь, что все документы соответствуют условиям аккредитива.

- Остерегайтесь возможных расхождений, которые могут привести к задержке или неоплате.

Инвестиционное мошенничество Prime Bank | Офис Генерального инспектора

Мошеннические схемыPrime Bank Instrument привлекли значительное международное внимание, поскольку частные лица и организации потеряли миллиарды долларов по всему миру. «Мошенничество с инструментами Prime Bank» — это общий термин, которым обозначают мошеннические схемы, имеющие множество различных названий, в том числе:

- Облигации Prime Bank

- Основные банковские гарантии

- Высокодоходные программы трейдинга или проката

- Резервные аккредитивы

- Международная торговая палата (ICC) 3039 или 3034 Аккредитив

- Гарантированные банкноты

- U со скидкой.С. Казначейские ценные бумаги

- Ценные бумаги, обеспеченные Международным валютным фондом

Общие примеры

В этих схемах мошенники якобы имеют доступ к секретной торговой программе, санкционированной Федеральным резервным банком, Министерством финансов, Всемирным банком, Международной торговой палатой или Международным валютным фондом. Читайте о достаточно распространенном примере того, как этот мошеннический мир объясняют потенциальным инвесторам. Чем больше данное вам объяснение похоже на это объяснение, тем больше вероятность того, что вам предлагают мошеннические инвестиции.

Читайте о достаточно распространенном примере того, как этот мошеннический мир объясняют потенциальным инвесторам. Чем больше данное вам объяснение похоже на это объяснение, тем больше вероятность того, что вам предлагают мошеннические инвестиции.- Различные торговые программы «первоклассных банков» или аналогичные торговые программы, которые предлагают секретные частные инвестиционные рынки, которые претендуют на то, чтобы предложить доход выше среднего по рынку с ниже рыночного риска посредством торговли банковскими инструментами, являются мошенническими.

- Предложение таких программ или заявление о возможности познакомить инвесторов с людьми, имеющими доступ к таким программам, является нарушением многих федеральных законов, включая уголовное законодательство.

- Не существует «тайных» рынков, на которых банки торгуют ценными бумагами.Заявления об обратном являются мошенническими.

Кроме того, инвестиционные программы, в которых финансовому учреждению предлагается написать письмо, обычно называемое «Письмо о заблокированных средствах», в котором сообщается, что средства доступны на счете, «чисты и не криминального происхождения», и свободны от «арестов или обременений» в течение определенного периода времени, часто используются для совершения мошеннических схем. Эти письма не используются в законных банковских кругах.

Эти письма не используются в законных банковских кругах.

Символы, имена и продукты U.Министерство финансов С. используется в этих схемах несколькими способами. Некоторые схемы утверждают, что Казначейство США:

- Поддерживает или утверждает такие программы

- Имеет «секретную торговую комнату»

- Должен одобрить гуманитарные проекты, связанные с этими схемами

- Приобрел ценные бумаги для инвесторов в качестве гарантии от убытков

- Умеет объединять средства инвесторов и покупать и продавать ценные бумаги «точно так же, как Рокфеллеры».

НИ ОДНО из этих утверждений не соответствует действительности.

Мошенничество при предложении или продаже ценных бумаг является незаконным. В большинстве случаев также незаконно продавать ценные бумаги, не зарегистрированные в Комиссии по ценным бумагам и биржам США. Ценная бумага включает следующие элементы: «вексель», «акция», «облигация» и «облигация», а также более общие термины, такие как «инвестиционный договор» и «любой интерес или инструмент, обычно известный как «ценная бумага». Обозначение таких инструментов как «займы» не меняет их правового статуса как ценных бумаг.SEC против WJ Howey Co., et. и др., 328 США 293 (1946).

Обозначение таких инструментов как «займы» не меняет их правового статуса как ценных бумаг.SEC против WJ Howey Co., et. и др., 328 США 293 (1946).

Предупреждающие знаки

- Снижение имени

- Модные словечки

- Чрезмерная секретность

- Чрезмерная зависимость от аутентификации

- Чрезмерные отказы от ответственности

- Необоснованная видимость профессионализма

- Большой игрок за кадром

- Урожайность слишком высока

- Отсутствие транзакционной базы

- Вторичный рынок, на котором можно быстро и выгодно отказаться от этих инвестиций

- Неверная документация

Что искать

Существует множество терминов, которые обычно встречаются в документах, представляемых мошенниками при реализации мошеннических инвестиционных схем.Мошенники часто имитируют законные банковские термины и злоупотребляют ими. Многие из следующих подлинных терминов используются неправильно, как и те, которые не имеют значения в реальном мире. Они собраны вместе в документах, которые содержат смесь фактов и вымысла, что часто сбивает с толку начинающего инвестора.

Они собраны вместе в документах, которые содержат смесь фактов и вымысла, что часто сбивает с толку начинающего инвестора.

- Без обхода

- Неразглашение

- Хороший, чистый, чистый и не криминального происхождения

- Программа инвестирования заблокированных средств

- Торговая программа Prime Bank

- Утвержден Федеральной резервной системой

- Утверждено Министерством финансов

- Программа рулона

- Безотзывные платежные поручения

- Облигации Prime Bank, векселя, гарантии, аккредитивы

- Свежесрезанная бумага

- Высокодоходная инвестиционная программа (HYIP)

- ICC 3034 или 3039 Аккредитив

- Забалансовая программа

- Торговля облигациями Prime Bank

- Основные банковские инструменты, векселя, гарантии, сделки или аккредитивы

- Аккредитивы Prime European Bank

- Облигации или финансовые инструменты Prime World Bank

- Основные страховые гарантии

- Торговля высокодоходными долговыми обязательствами, финансовые программы, программы управления активами

- Высокодоходные инвестиционные программы (HYIP)

- Высокодоходные векселя или банкноты

Гарантированные банкноты - Промежуточные банкноты

- Программы пролонгации или программы пролонгации банковских долговых обязательств

- ICC 500 или 600 Банковский долговой инструмент

Резервные аккредитивы МВФ (Международный валютный фонд)

Обеспеченные МВФ ценные бумаги, переводной вексель, вексель на акции или обеспеченные облигации

Дисконтный U. S. Казначейские обязательства, аренда или лизинг казначейских ценных бумаг

Блокирование переуступленных казначейских ценных бумаг - «Ограниченная серия» или казначейские ценные бумаги Defacto

Облигации в долларах США, федеральные облигации, среднесрочные или среднесрочные облигации или банкноты

Письма о заблокированных фондах или инвестиционные программы, документарные аккредитивы

Безотзывные платежные поручения, залоговые первые долговые обязательства, Money Center Банковская бумага

Свежая бумага или банковские долговые обязательства, Банковская бумага - Опытные банковские долговые обязательства

Программы частного размещения - Программы частной торговли

Международный депозитный сертификат (LCD) - Безотзывный банковский ордер на покупку (IBPO)

Безотзывный корпоративный/подтвержденный ордер на покупку (ICPO)

Безотзывное основное банковское обязательство - Аккредитив с нулевым купоном

S. Казначейские обязательства, аренда или лизинг казначейских ценных бумаг

S. Казначейские обязательства, аренда или лизинг казначейских ценных бумаг Другие фразы о мошенничестве с инвестициями Prime Bank, на которые следует обратить внимание:

- Секретная торговая программа

- Банки или Федеральная резервная система будут отрицать участие в этих программах

- Соглашения об обходе / неразглашении

- Средства являются «хорошими, чистыми, прозрачными и не криминального происхождения»

- Средства, объединенные вместе для минимальной суммы сделки в размере 10 000 000 или 100 000 000 долларов США (иногда указывается как «Десять [10] миллионов долларов США» и т. д.)

- Гарантированные процентные ставки от 6% до 100% до 1000% каждый месяц

- Сделки только с 10, 25 или 50 ведущими банками мира, такими как Barclays или Credit Suisse

- Программа, поддерживаемая, одобренная или санкционированная Федеральным резервным банком (ФРС или ФРБ), Международным валютным фондом (МВФ), Международной торговой палатой (МТП) или Министерством финансов

- «Трейдер», «Фасилитатор» или «Брокер»

- Только от 5 до 10 «трейдеров» в мире имеют доступ к этой программе; Трейдер будет проводить 40 сделок каждый год.

- Процент урожая пойдет на благотворительность, социальные программы или гуманитарную деятельность

- Правительственные агентства США будут отрицать существование этих программ, потому что правительство не хочет, чтобы ваши деньги покидали США

- Правительственные агентства США пытаются завладеть средствами

- «Срок погашения 1, 5 или 10 лет и 1 день»

- Сертификат «108» между банками, гарантирующий принцип + 8% годовых

- «Средства некриминального происхождения, законно принадлежащие или назначенные для участия в определенной программе управления высокодоходными активами»

- Принципал гарантирован и/или обеспечен аккредитивами «Средства останутся на банковском счете, на который подписаны только вы. Эти средства будут использоваться в качестве залога».

- Оффшорные трастовые счета / не облагаемые налогом проценты

- Можно получать выручку через дебетовые карты Visa

- Рекомендовано снять с законных пенсионных счетов/счетов WA и направить средства в самоуправляемые пенсионные компании, которые обеспечивают средства векселем, а затем инвестируют в инструменты Prime Bank

- Наш «фасилитатор» имеет доступ к лучшему в мире «трейдеру»

- «Трейдер» «Торговый банк» «Выездной покупатель»

- Как зарабатывают деньги все банки или крупные банки

- Сделки иногда называют «траншами»

- К участию в торговой программе приглашаются только избранные

- Первоначально создан элитными семьями, такими как Рокфеллеры, Гетти, Ротшильды и Карнеги.

- Разделение средств на части или залог

- Законы о частичной банковской деятельности

- Ипотека со страховыми компаниями (1,2 миллиона долларов необходимо страховой компании для «закладывания» 100 миллионов долларов, необходимых для торговли)

- Инвестиционные периоды, указанные в контрактах, будут составлять «90 банковских дней», «один год и один день» или «пять лет и один день»

- Программа, разработанная для нивелирования синдрома йо-йо в банковской сфере

- «Информация, содержащаяся в этом документе, предназначена только для информационных целей и не предназначена для привлечения или предложения о продаже каких-либо ценных бумаг»

- Инвестированные средства полностью обеспечены одобренной банком гарантией

- Банковский перевод «Наличные»

- C&F ASWP

- Комфортное письмо

- «Условный» С. В.И.Ф.Т. Платеж

- Номер CUSIP

- Дисконтные аккредитивы

- «Сделки специально устанавливаются на срок 1 год и 1 день, поэтому он не должен отражаться на балансе банка»

- Авиза иностранного банка

- Безотзывный, делимый, переуступаемый, переводной, дробный, возобновляемый, подтвержденный аккредитив, подлежащий оплате 100% по предъявлении

- Телекс с проверкой ключей (КТТ)

- Рынок для покупки или продажи аккредитивов

- Доказательство средств

- Подтверждение продукта

- Готов, готов и способен (R, W и A)

- Мягкий зонд

- 2-процентный гарантийный залог

- Предварительное уведомление, выданное банком

- Ответственность банка за выделение средств

- Заявление о том, что «промоутер» имеет устойчивые деловые отношения с крупным международным банком

- Отказ предоставить «полное раскрытие» всех участников

- Выражение «уполномоченный агент»

- Резервный аккредитив (SLC)

д.)

д.) Эти средства будут использоваться в качестве залога».

Эти средства будут использоваться в качестве залога». В.И.Ф.Т. Платеж

В.И.Ф.Т. ПлатежИнституциональные — Мошенничество с инструментами Prime Bank

Мошеннические схемы Prime Bank Instrument привлекли значительное международное внимание, поскольку частные лица и организации потеряли миллиарды долларов по всему миру. «Мошенничество с инструментами Prime Bank» — это общий термин, которым обозначают мошеннические схемы, имеющие множество различных названий, в том числе:

«Мошенничество с инструментами Prime Bank» — это общий термин, которым обозначают мошеннические схемы, имеющие множество различных названий, в том числе:

- Облигации Prime Bank

- Основные банковские гарантии

- Высокодоходные программы трейдинга или проката

- Резервные аккредитивы

- Международная торговая палата (ICC) 3039 или 3034 Аккредитив

- Гарантированные банкноты

- Дисконтные ценные бумаги казначейства США

- Ценные бумаги, обеспеченные Международным валютным фондом

Общие примеры

В этих схемах мошенники якобы имеют доступ к секретной торговой программе, санкционированной Федеральным резервным банком, Министерством финансов, Всемирным банком, Международной торговой палатой или Международным валютным фондом.Читайте о достаточно распространенном примере того, как этот мошеннический мир объясняют потенциальным инвесторам. Чем больше данное вам объяснение похоже на это объяснение, тем больше вероятность того, что вам предлагают мошеннические инвестиции.

- Различные торговые программы «первоклассных банков» или аналогичные торговые программы, которые предлагают секретные частные инвестиционные рынки, которые претендуют на то, чтобы предложить доход выше среднего по рынку с ниже рыночного риска посредством торговли банковскими инструментами, являются мошенническими.

- Предложение таких программ или заявление о возможности познакомить инвесторов с людьми, имеющими доступ к таким программам, является нарушением многих федеральных законов, включая уголовное законодательство.

- Не существует «тайных» рынков, на которых банки торгуют ценными бумагами. Заявления об обратном являются мошенническими.

Кроме того, инвестиционные программы, в которых финансовому учреждению предлагается написать письмо, обычно называемое «Письмо о заблокированных средствах», в котором сообщается, что средства доступны на счете, «чисты и не криминального происхождения», и свободны от «арестов или обременений» в течение определенного периода времени, часто используются для совершения мошеннических схем. Эти письма не используются в законных банковских кругах.

Эти письма не используются в законных банковских кругах.

Символы, имена и продукты Министерства финансов США используются в этих схемах не по назначению несколькими способами. Некоторые схемы утверждают, что Казначейство США:

- Поддерживает или утверждает такие программы

- Имеет «секретную торговую комнату»

- Должен одобрить гуманитарные проекты, связанные с этими схемами

- Приобрел ценные бумаги для инвесторов в качестве гарантии от убытков

- Умеет объединять средства инвесторов и покупать и продавать ценные бумаги, «точно так же, как Рокфеллеры.»

НИ ОДНО из этих утверждений не соответствует действительности.

Мошенничество при предложении или продаже ценных бумаг является незаконным. В большинстве случаев также незаконно продавать ценные бумаги, не зарегистрированные в Комиссии по ценным бумагам и биржам США. Ценная бумага включает следующие элементы: «вексель», «акция», «облигация» и «облигация», а также более общие термины, такие как «инвестиционный договор» и «любой интерес или инструмент, обычно известный как «ценная бумага». Обозначение таких инструментов как «займы» не меняет их правового статуса как ценных бумаг.SEC против WJ Howey Co., et. и др., 328 США 293 (1946).

Обозначение таких инструментов как «займы» не меняет их правового статуса как ценных бумаг.SEC против WJ Howey Co., et. и др., 328 США 293 (1946).

Предупреждающие знаки

- Снижение имени

- Модные словечки

- Чрезмерная секретность

- Чрезмерная зависимость от аутентификации

- Чрезмерные отказы от ответственности

- Необоснованная видимость профессионализма

- Большой игрок за кадром

- Урожайность слишком высока

- Отсутствие транзакционной базы

- Вторичный рынок, на котором можно быстро и выгодно отказаться от этих инвестиций

- Неверная документация

Что искать

Существует множество терминов, которые обычно встречаются в документах, представляемых мошенниками при реализации мошеннических инвестиционных схем.Мошенники часто имитируют законные банковские термины и злоупотребляют ими. Многие из следующих подлинных терминов используются неправильно, как и те, которые не имеют значения в реальном мире. Они собраны вместе в документах, которые содержат смесь фактов и вымысла, что часто сбивает с толку начинающего инвестора.

Они собраны вместе в документах, которые содержат смесь фактов и вымысла, что часто сбивает с толку начинающего инвестора.

- Без обхода

- Неразглашение

- Хороший, чистый, чистый и не криминального происхождения

- Программа инвестирования заблокированных средств

- Торговая программа Prime Bank

- Утвержден Федеральной резервной системой

- Утверждено Министерством финансов

- Программа рулона

- Безотзывные платежные поручения

- Облигации Prime Bank, векселя, гарантии, аккредитивы

- Свежесрезанная бумага

- Высокодоходная инвестиционная программа (HYIP)

- ICC 3034 или 3039 Аккредитив

- Забалансовая программа

- Торговля облигациями Prime Bank

- Основные банковские инструменты, векселя, гарантии, сделки или аккредитивы

- Аккредитивы Prime European Bank

- Облигации или финансовые инструменты Prime World Bank

- Основные страховые гарантии

- Торговля высокодоходными долговыми обязательствами, финансовые программы, программы управления активами

- Высокодоходные инвестиционные программы (HYIP)

- Высокодоходные векселя или банкноты

Гарантированные банкноты - Промежуточные банкноты

- Программы пролонгации или программы пролонгации банковских долговых обязательств

- ICC 500 или 600 Банковский долговой инструмент

Резервные аккредитивы МВФ (Международный валютный фонд)

Ценные бумаги, обеспеченные МВФ, переводной вексель, вексель на акции или обеспеченные облигации

со скидкой У. S. Казначейские обязательства, аренда или лизинг казначейских ценных бумаг

Блокирование присвоенных казначейских ценных бумаг - «Ограниченная серия» или Defacto Treasury Securities

Облигации в долларах США, федеральные облигации, среднесрочные или среднесрочные облигации или банкноты

Письма о заблокированных средствах или инвестиционные программы, документарные аккредитивы

Безотзывные платежные поручения, залоговые первые долговые обязательства, Money Center Bank

Свежая бумага или банковские долговые обязательства, банковская бумага - Опытные банковские долговые обязательства

Программы частного размещения - Программы частной торговли

Международный депозитный сертификат (LCD) - Безотзывный банковский ордер на покупку (IBPO)

Безотзывный корпоративный/подтвержденный заказ на поставку (ICPO)

Безотзывное обязательство Prime Bank - Аккредитив с нулевым купоном

S. Казначейские обязательства, аренда или лизинг казначейских ценных бумаг

S. Казначейские обязательства, аренда или лизинг казначейских ценных бумаг Другие фразы о мошенничестве с инвестициями Prime Bank, на которые следует обратить внимание:

- Секретная торговая программа

- Банки или Федеральная резервная система будут отрицать участие в этих программах

- Соглашения об обходе / неразглашении

- Средства являются «хорошими, чистыми, прозрачными и не криминального происхождения»

- Средства, объединенные вместе для минимальной суммы сделки в размере 10 000 000 или 100 000 000 долларов США (иногда указывается как «Десять [10] миллионов долларов США» и т. д.)

- Гарантированные процентные ставки от 6% до 100% до 1000% каждый месяц

- Сделки только с 10, 25 или 50 ведущими банками мира, такими как Barclays или Credit Suisse

- Программа, поддерживаемая, одобренная или санкционированная Федеральным резервным банком (ФРС или ФРБ), Международным валютным фондом (МВФ), Международной торговой палатой (МТП) или Министерством финансов

- «Трейдер», «Фасилитатор» или «Брокер»

- Только от 5 до 10 «трейдеров» в мире имеют доступ к этой программе; Трейдер будет проводить 40 сделок каждый год.

- Процент урожая пойдет на благотворительность, социальные программы или гуманитарную деятельность

- Правительственные агентства США будут отрицать существование этих программ, потому что правительство не хочет, чтобы ваши деньги покидали США

- Правительственные агентства США пытаются завладеть средствами

- «Срок погашения 1, 5 или 10 лет и 1 день»

- Сертификат «108» между банками, гарантирующий принцип + 8% годовых

- «Средства некриминального происхождения, законно принадлежащие или назначенные для участия в определенной программе управления высокодоходными активами»

- Принципал гарантирован и/или обеспечен аккредитивами «Средства останутся на банковском счете, на который подписаны только вы. Эти средства будут использоваться в качестве залога».

- Оффшорные трастовые счета / не облагаемые налогом проценты

- Можно получать выручку через дебетовые карты Visa

- Рекомендовано снять с законных пенсионных счетов/счетов WA и направить средства в самоуправляемые пенсионные компании, которые обеспечивают средства векселем, а затем инвестируют в инструменты Prime Bank

- Наш «фасилитатор» имеет доступ к лучшему в мире «трейдеру»

- «Трейдер» «Торговый банк» «Выездной покупатель»

- Как зарабатывают деньги все банки или крупные банки

- Сделки иногда называют «траншами»

- К участию в торговой программе приглашаются только избранные

- Первоначально создан элитными семьями, такими как Рокфеллеры, Гетти, Ротшильды и Карнеги.

- Разделение средств на части или залог

- Законы о частичной банковской деятельности

- Ипотека со страховыми компаниями (1,2 миллиона долларов необходимо страховой компании для «закладывания» 100 миллионов долларов, необходимых для торговли)

- Инвестиционные периоды, указанные в контрактах, будут составлять «90 банковских дней», «один год и один день» или «пять лет и один день»

- Программа, разработанная для нивелирования синдрома йо-йо в банковской сфере

- «Информация, содержащаяся в этом документе, предназначена только для информационных целей и не предназначена для привлечения или предложения о продаже каких-либо ценных бумаг»

- Инвестированные средства полностью обеспечены одобренной банком гарантией

- Банковский перевод «Наличные»

- C&F ASWP

- Комфортное письмо

- «Условный» С. В.И.Ф.Т. Платеж

- Номер CUSIP

- Дисконтные аккредитивы

- «Сделки специально устанавливаются на срок 1 год и 1 день, поэтому он не должен отражаться на балансе банка»

- Авиза иностранного банка

- Безотзывный, делимый, переуступаемый, переводной, дробный, возобновляемый, подтвержденный аккредитив, подлежащий оплате 100% по предъявлении

- Телекс с проверкой ключей (КТТ)

- Рынок для покупки или продажи аккредитивов

- Доказательство средств

- Подтверждение продукта

- Готов, готов и способен (R, W и A)

- Мягкий зонд

- 2-процентный гарантийный залог

- Предварительное уведомление, выданное банком

- Ответственность банка за выделение средств

- Заявление о том, что «промоутер» имеет устойчивые деловые отношения с крупным международным банком

- Отказ предоставить «полное раскрытие» всех участников

- Выражение «уполномоченный агент»

- Резервный аккредитив (SLC)

д.)

д.) Эти средства будут использоваться в качестве залога».

Эти средства будут использоваться в качестве залога». В.И.Ф.Т. Платеж

В.И.Ф.Т. ПлатежКак работает коммерческий аккредитив? | Малый бизнес

В мире купли-продажи, который охватывает практически любой вид торговли, аккредитив является важным финансовым инструментом. В частности, аккредитив — это письмо от банка, гарантирующее, что продавец получит платеж от покупателя в нужной сумме и в срок. Причина, по которой аккредитив так важен, заключается в том, что, если покупатель не в состоянии заплатить, банк должен покрыть полную сумму покупки.

В частности, аккредитив — это письмо от банка, гарантирующее, что продавец получит платеж от покупателя в нужной сумме и в срок. Причина, по которой аккредитив так важен, заключается в том, что, если покупатель не в состоянии заплатить, банк должен покрыть полную сумму покупки.

Использование аккредитивов имеет жизненно важное значение в международной торговле из-за таких факторов, как удаленность, различные законы в каждой стране и трудности личного знакомства с каждой стороной, поэтому понимание условий аккредитива, иногда сокращенно называемого условиями аккредитива и Условия, а также такие условия, как «LC 90 days», жизненно важны, если вы занимаетесь практически любым международным бизнесом.

Как работает аккредитив?

Брайан О’Коннор из Fundera, онлайн-кредитного брокера, объясняет, как работает аккредитив:

«Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициар.

Если аккредитив является переводным, бенефициар может уступить право заимствования другому юридическому лицу, такому как материнская компания или третье лицо».

Если аккредитив является переводным, бенефициар может уступить право заимствования другому юридическому лицу, такому как материнская компания или третье лицо».Аккредитив является ключевым финансовым инструментом для малого бизнеса, говорит О’Коннор, потому что существует множество способов получения оплаты от клиентов и поставщиков.Да, предприятия часто предпочитают наличные деньги, чеки или банковские переводы, но многие транзакции, даже для малого бизнеса, сложны, особенно с международными транзакциями, и именно здесь на помощь приходит аккредитив. Аккредитив — это способ гарантировать, что продавец останется верным своему слову платить, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив может быть LC 90 дней, LC 60 дней или, реже, LC 30 дней: «LC» означает «аккредитив».Это просто означает, что средства, обещанные в аккредитиве, должны быть выплачены через 90, 30 или 30 дней, или гарантирующий банк держит деньги на крючке.

Что такое комиссия за аккредитив?

Банки готовы выдавать аккредитивы, потому что они обычно взимают плату, часто называемую комиссией за аккредитив, которая обычно составляет процент от размера аккредитива. Важно отметить, что банк, выдавший аккредитив, часто находится в стране покупателя, поэтому малый бизнес, продающий товар или услугу, скорее всего, в этих случаях будет иметь дело с иностранным банком.

Думайте об аккредитиве как о счете условного депонирования, где третья сторона координирует хранение денег, необходимых для завершения транзакции, от имени двух других сторон в сделке. Это делает банк в аккредитивной сделке очень похожим на титульную компанию в сделке с недвижимостью, за исключением того, что в этом случае стороной, держащей и гарантирующей средства, обычно является банк в другой стране. Это хорошо, потому что банки в принимающей стране будут иметь хорошее представление о местных правилах и положениях, а также о деловой и экономической ситуации в этой стране, гарантируя, что транзакция пройдет гладко.

Какие стороны участвуют в аккредитивах?

Часто в любой сделке с аккредитивом участвует несколько групп, в зависимости от типа сделки, над которой вы работаете. Действительно, в сделке по аккредитиву может быть задействовано до восьми или более отдельных групп, но обычно это:

Заявитель: О’Коннор.

Бенефициар: Это продавец в аккредитивной операции.

Банк-эмитент: Это банк, часто в иностранном государстве, который проверяет учетные данные заявителя и удерживает деньги, указанные в аккредитиве.

Негоциирующий банк: Негоциирующий банк занимается всеми тонкостями фактического получения оплаты продавцом и работает на стороне бенефициара в качестве посредника.

Посредник: Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут облегчить создание аккредитива, чтобы все прошло гладко. Посредником может быть сотрудник банка-эмитента или негоциирующего банка или иная сторона.

Посредником может быть сотрудник банка-эмитента или негоциирующего банка или иная сторона.

Экспедитор: Если покупка включает в себя большое количество товаров или крупногабаритных товаров, таких как транспортные средства или фабричное или сельскохозяйственное оборудование, экспедитор обеспечивает бесперебойную доставку, добавляя почтовые расходы, если это необходимо, или гарантируя, что любые экспортные, импортные или другие сборы оплачиваются.

Грузоотправитель: Как и в любой операции, связанной с поставкой, грузоотправитель доставляет товар.

Юрисконсульт: Как это часто бывает, в сложных сделках участвуют юристы. Обычно это во благо: охватить все основания и обеспечить выполнение всех требований законодательства зарубежных стран. Но юристы также могут понадобиться для разрешения любых споров по сделке, если они возникнут.

Что такое аккредитив в экспортно-импортном бизнесе?

Экспортно-импортный аккредитив выдается банком импортера от имени импортера, при этом экспортер является бенефициаром. Аккредитив гарантирует банк импортера или покупателя, что платеж будет передан экспортеру или продавцу. Как объясняет веб-сайт деловой информации eFinanceManagement:

Аккредитив гарантирует банк импортера или покупателя, что платеж будет передан экспортеру или продавцу. Как объясняет веб-сайт деловой информации eFinanceManagement:

«Кредитная способность импортера заменяется кредитоспособностью банка-эмитента. Это повышает доверие и снижает риск мошенничества».

Самое большое преимущество импортного аккредитива экспорт/импорт t заключается в том, что он сводит к минимуму риск, особенно когда продавец имеет дело с зарубежным клиентом.«Экспортер должен представить действительные документы в качестве доказательства отгрузки оговоренных товаров до того, как платеж может быть произведен. Условия импортного аккредитива не могут быть изменены, если все стороны не согласны, поэтому он имеет юридическую силу», — говорится в сообщении eFinanceManagement.

Недостаток экспортно-импортного аккредитива заключается в том, что банк-эмитент должен платить экспортеру по мере предоставления им документов, указанных в условиях импортного аккредитива. Существует реальный риск того, что товар мог быть поврежден или прибыл в неудовлетворительном состоянии.Это может поставить гарантирующий банк на крючок для платежа.

Существует реальный риск того, что товар мог быть поврежден или прибыл в неудовлетворительном состоянии.Это может поставить гарантирующий банк на крючок для платежа.

Что такое аккредитив с примером?

Export.gov, веб-сайт Министерства торговли США, помогающий американским предприятиям планировать свои стратегии международных продаж на мировом рынке, объясняет, что аккредитивы являются «одним из самых универсальных и надежных инструментов, доступных для международных трейдеров». Аккредитив представляет собой обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при условии соблюдения условий, указанных в аккредитиве, что подтверждается представление указанных документов, Экспорт.заметки правительства. Аккредитив, выданный иностранным банком, иногда подтверждается банком США.

Управление долины Теннесси, корпоративное агентство США, которое поставляет электроэнергию бизнес-клиентам и местным энергетическим компаниям, приводит следующий пример аккредитива:

ФОРМА АККРЕДИТИВА

[БЛАНК]

[Дата]

Неволноспособное резервное письмо счета №

Бенефициар: Заявитель:

Доливая долина

Долина Теннесси

400 West Summit Hill Drive , WT 4C

Knoxville, TN37902-1401

ATTN: Кирк А.

Директор, корпоративный кредит и страхование

Уважаемая госпожа или сэр:

Настоящим мы устанавливаем для счета _ _ (Продавец) _ («Имя продавца» или «Заявитель»), наш безотзывный резервный аккредитив в вашу пользу на сумму долларов США ( _ _ Доллары США в валюте). Заявитель уведомил нас о том, что настоящий аккредитив выдан в связи с Соглашением между Заявителем и Бенефициаром от _ _ от _ , 20 , дополненное или иным образом измененное, «Соглашение _ »).Этот аккредитив должен; (i) вступает в силу немедленно сроком на один (1) год и истекает _ _ («Дата окончания действия»), и (ii) регулируется следующим:

1. Фонды по настоящему аккредитиву предоставляется Бенефициару по его тратте, выставленной на нас в форме Приложения 1 к настоящему документу, вместе с (а) сертификатом в форме Приложения 2 к настоящему документу, надлежащим образом заполненным и подписанным уполномоченным представителем Бенефициара , датированный датой представления и (b) оригинал аккредитива («Сопроводительные документы») и представленный в нашем офисе, расположенном по адресу: _ _ , внимание _ ___ ( или в любом другом офисе, который может быть указан нами в письменном уведомлении, доставленном вам).

2. Настоящий аккредитив прекращает свое действие с момента получения нами уведомления об этом, подписанного уполномоченным представителем Бенефициара, в сопровождении настоящего аккредитива об аннулировании, (ii) закрытия нашего рабочего дня в нашем вышеупомянутом офисе. в Дату истечения срока или, если Датой истечения срока действия не является Рабочий день, то в следующий за ним Рабочий день.Этот аккредитив должен быть передан нам вами по истечении срока действия или предъявления, в зависимости от того, что произойдет раньше.

3. Условием аккредитива является то, что он считается автоматически пролонгированным без изменений на период в один (1) год с настоящей или любой будущей даты истечения срока действия, за исключением случаев, когда по крайней мере сорок пять (45) за несколько дней до истечения срока действия мы отправляем вам уведомление заказным письмом, с уведомлением о вручении, курьерской службой или с доставкой лично по указанному выше адресу, что настоящим мы решили не рассматривать этот аккредитив, продленный на какой-либо такой дополнительный период.

4. Настоящий аккредитив выставлен и регулируется Международной резервной практикой 1998 г. (ISP98).

5. Настоящий аккредитив полностью излагает наше обязательство, и такое обязательство никоим образом не может быть изменено, дополнено, дополнено или ограничено ссылкой на какой-либо документ, инструмент или соглашение, упомянутые в настоящем документе, за исключением Приложений 1, 2. и 3 к настоящему документу и примечаниям, упомянутым в настоящем документе; и любая такая ссылка не считается включенной в настоящий документ посредством ссылки на какой-либо документ, инструмент или соглашение, за исключением случаев, предусмотренных в настоящем параграфе 5.

6. Сообщения в отношении настоящего аккредитива должны быть в письменной форме и должны быть адресованы нам по адресу, указанному в пункте 1 выше, и должны конкретно относиться к этому аккредитиву №. _ .

С уважением,

[Эмитент аккредитива]

Подпись уполномоченного лица

Kelley

Kelley Представление по данному аккредитиву может быть сделано только в день и в часы, когда такой офис открыт для работы («Рабочий день»). При любом использовании аккредитива, если иное не согласовано с администрацией долины Теннесси, заявитель обязан пополнить сумму аккредитива в течение двадцати (20) дней.

Представление по данному аккредитиву может быть сделано только в день и в часы, когда такой офис открыт для работы («Рабочий день»). При любом использовании аккредитива, если иное не согласовано с администрацией долины Теннесси, заявитель обязан пополнить сумму аккредитива в течение двадцати (20) дней.

Советы по использованию аккредитивов

Прежде всего, важно понимать положения и условия аккредитива или аккредитива условия при использовании аккредитива. Export.gov также предлагает:

Export.gov также предлагает:

«При подготовке предложений для потенциальных клиентов вы должны иметь в виду, что банки платят только сумму, указанную в аккредитиве, даже если возникают более высокие расходы на доставку, страхование или другие факторы и документально подтверждено. Получив аккредитив, вы должны тщательно сравнить условия письма с условиями предварительной котировки».

Этот шаг жизненно важен, говорит Export.gov, потому что, если вы не понимаете положения и условия LC , например, является ли это LC 90 дней и LC 60 дней или какой-либо другой срок для ожидаемого оплаты, вы можете застрять в оплате всей транзакции, если вы являетесь гарантирующим банком, или ждать гораздо дольше, чтобы предоставить или получить средства, если вы являетесь продавцом или покупателем.

Аккредитив — отличный инструмент для бизнеса, большого или малого, при работе с международными сделками или зарубежными покупателями. Но если условия точно не соблюдены, аккредитив может быть недействителен, и вам могут не заплатить, если вы являетесь продавцом. Однако при правильном использовании аккредитивы могут быть отличным инструментом для бизнеса, стремящегося обеспечить бесперебойную сделку и быструю оплату при продаже товаров или услуг зарубежным покупателям, независимо от страны, в которой они находятся.

Но если условия точно не соблюдены, аккредитив может быть недействителен, и вам могут не заплатить, если вы являетесь продавцом. Однако при правильном использовании аккредитивы могут быть отличным инструментом для бизнеса, стремящегося обеспечить бесперебойную сделку и быструю оплату при продаже товаров или услуг зарубежным покупателям, независимо от страны, в которой они находятся.

Руководство по мошенническим схемам, связанным с электронной почтой и Интернетом

Уважаемый Совет директоров!

Целью данного письма является предоставление дополнительных рекомендаций по борьбе со схемами электронной почты, описанными в недавно выпущенном Письме кредитным союзам № 04-CU-05 Мошеннические схемы электронной почты. Кроме того, это Письмо предназначено для повышения осведомленности о все более распространенном интернет-мошенничестве под названием «фишинг». NCUA призывает кредитные союзы обучать своих членов, укреплять системы мониторинга и расширять программы реагирования, чтобы снизить потенциальный риск схем мошенничества в Интернете для своей организации и членов. Такие схемы могут негативно сказаться на репутации вашего кредитного союза, транзакциях, ликвидности и стратегических рисках.

Такие схемы могут негативно сказаться на репутации вашего кредитного союза, транзакциях, ликвидности и стратегических рисках.

Фон

Центр жалоб на мошенничество в Интернете (IFCC) ФБР сообщает о неуклонном росте жалоб, связанных с нежелательными электронными письмами, направляющими потребителей на поддельный веб-сайт «обслуживания участников» или напрямую запрашивающими информацию об участниках. Эти мошенничества способствуют увеличению числа случаев кражи личных данных, мошенничества с кредитными картами и других видов мошенничества в Интернете 1 .

Один из видов интернет-мошенничества, известный как фишинг, включает в себя отправку членам, казалось бы, законных запросов по электронной почте на информацию об учетной записи, часто под видом просьбы к участнику проверить или подтвердить конфиденциальную личную информацию, такую как номера счетов, номера социального страхования, пароли. и другую конфиденциальную информацию.В электронном письме злоумышленник использует различные средства, чтобы убедить участников в том, что они получают законное сообщение от кого-то, с кем член уже может вести дела, например, от кредитного союза. Для введения члена в заблуждение могут использоваться такие приемы, как ложный адрес «От кого» или использование, казалось бы, законных логотипов кредитных союзов, веб-ссылок и графики.

Для введения члена в заблуждение могут использоваться такие приемы, как ложный адрес «От кого» или использование, казалось бы, законных логотипов кредитных союзов, веб-ссылок и графики.

Завоевав доверие участника, преступник пытается убедить участника предоставить личную информацию и предоставляет участнику один или несколько способов передачи этой информации.Например, электронное письмо может содержать ссылку на веб-сайт преступника, на котором есть форма для ввода личной информации. Как и электронная почта, веб-сайт предназначен для того, чтобы заставить члена поверить в то, что он является веб-сайтом кредитного союза или стороной, связанной с кредитным союзом. В качестве альтернативы электронное письмо может просто содержать встроенную форму, которую участник должен заполнить. Конечной целью этого мошенничества является получение и использование информации о члене для получения несанкционированного доступа к кредитному союзу или финансовым счетам члена или для участия в других незаконных действиях.

Риски, связанные с мошенническими схемами, связанными с электронной почтой и Интернетом

Мошеннические схемы, связанные с Интернетом, представляют значительный риск для репутации кредитного союза, который выдает себя за другое лицо. Члены кредитного союза и потенциальные члены могут ошибочно считать, что слабая информационная безопасность привела к нарушениям безопасности, которые позволили кому-то получить конфиденциальную информацию от кредитного союза. Потенциальная негативная огласка деловой практики кредитного союза может привести к сокращению числа членов кредитного союза, потере доверия или привести к дорогостоящим судебным разбирательствам.

Кроме того, участники, ставшие жертвами мошеннических схем, связанных с электронной почтой и Интернетом, подвергаются реальному и непосредственному риску. Преступники обычно действуют быстро, чтобы получить несанкционированный доступ к финансовым счетам, совершить кражу личных данных или совершить другие незаконные действия, прежде чем жертва поймет, что мошенничество произошло, и примет меры, чтобы остановить его.

Обучение членов кредитных союзов мошенническим схемам, связанным с электронной почтой и Интернетом

Кредитным союзам рекомендуется рассмотреть преимущества информирования членов о распространенных мошеннических схемах, связанных с электронной почтой и Интернетом, таких как фишинг, и о том, как их избежать.Это образовательное усилие может быть выполнено несколькими способами, включая размещение уведомлений на веб-сайтах и использование средств заполнения заявлений. Соответствующие усилия по обучению и профилактике должны передавать следующие сообщения:

Доступ к веб-странице кредитного союза не должен осуществляться по ссылке, предоставленной третьей стороной. Доступ к нему можно получить только путем ввода названия веб-сайта или URL-адреса в веб-браузере или с помощью «закладки», которая направляет веб-браузер на веб-сайт кредитного союза.

Кредитный союз не должен отправлять сообщения электронной почты с запросом конфиденциальной информации, такой как номера счетов, пароли или личные идентификационные номера (ПИН-коды).

Кредитные союзы должны поддерживать текущие сертификаты веб-сайтов 2 и описывать, как член может аутентифицировать веб-страницы кредитного союза, проверяя свойства на защищенной веб-странице.

Членам кредитного союза следует напомнить о необходимости сообщать о любых подобных запросах в кредитный союз.

Членам кредитного союза следует напомнить о необходимости сообщать о любых подобных запросах в кредитный союз.Чтобы объяснить тревожные сигналы и потенциальные риски, связанные с фишингом и кражей личных данных, кредитные союзы могут направлять своих членов или использовать ресурсы, распространяемые Федеральной торговой комиссией (FTC), включая следующие брошюры FTC:

Реагирование на электронные письма и мошеннические схемы, связанные с Интернетом

Кредитным союзам рекомендуется рассмотреть вопрос об усилении программ реагирования на инциденты для борьбы с возможными мошенническими схемами, связанными с электронной почтой и Интернетом.Улучшения могут включать:

- Включение процедур уведомления для предупреждения участников об известных мошеннических схемах, связанных с электронной почтой и Интернетом, и предостережения от ответа;

- Создание процесса уведомления интернет-провайдеров, компаний, выпускающих доменные имена, и правоохранительных органов о закрытии мошеннических веб-сайтов и других интернет-ресурсов, которые могут использоваться для фишинга или других мошеннических схем, связанных с электронной почтой и Интернетом;

- Расширение мониторинга подозрительной активности и использование дополнительных средств проверки личности;

- Предложение помощи участникам при обнаружении мошенничества в связи с учетными записями участников;

- Уведомление соответствующих органов при обнаружении мошеннических схем, связанных с электронной почтой и Интернетом, в том числе оперативное уведомление их регионального отделения NCUA и соответствующих правоохранительных органов; и

- Подача отчета о подозрительной деятельности при подозрении на мошеннические схемы, связанные с электронной почтой и Интернетом.

Шаги, которые кредитные союзы могут предпринять для снижения рисков, связанных с мошенническими схемами, связанными с электронной почтой и Интернетом

http://ithandbook.ffiec.gov (открывается в новом окне)). Конкретные действия, которые следует рассмотреть для предотвращения и пресечения мошеннических схем, связанных с электронной почтой и Интернетом, включают:

- Совершенствование методов и процедур аутентификации для защиты от риска кражи идентификатора пользователя и пароля у участников через электронную почту и других видов мошенничества;

- Анализ и, при необходимости, совершенствование методов защиты конфиденциальных данных участников;

- Поддержание текущих сертификатов веб-сайтов и описание того, как члены могут аутентифицировать веб-страницы кредитного союза, проверяя свойства на защищенной веб-странице;

- Мониторинг учетных записей по отдельности или в совокупности на предмет необычной активности учетной записи, такой как изменение адреса или номера телефона, большой или большой объем переводов и необычные запросы на обслуживание участников;

- Мониторинг мошеннических веб-сайтов с использованием вариантов названия кредитного союза;

- Создание бесплатного номера для участников, чтобы проверить запросы на конфиденциальную информацию или сообщить о подозрительных сообщениях электронной почты; и

- Обучение сотрудников службы поддержки участников, чтобы они сообщали сотрудникам службы безопасности о проблемах участников, связанных с подозрительной активностью запросов по электронной почте.

Дополнительную информацию о мошенничестве в Интернете можно найти в следующих письмах NCUA кредитным союзам:

- 04-CU-05 Мошеннические схемы электронной почты;

- 03-CU-12 Мошеннические объявления в газетах и на веб-сайтах организаций, выдающих себя за кредитные союзы;

- 02-CU-16 Защита интернет-адресов кредитных союзов;

- 01-CU-09 Кража личных данных и звонки под предлогом; и

- 00-CU-02 Предотвращение кражи личных данных.

Если у вас есть какие-либо вопросы или опасения, пожалуйста, не стесняйтесь обращаться в региональное отделение NCUA или в Государственный надзорный орган.

Аккредитивы

Аккредитив помогает минимизировать коммерческий риск и идеально подходит для защиты интересов как импортеров, так и экспортеров. Это уникальный формат, сочетающий в себе расчетную и гарантийную функции.

Импортный/экспортный аккредитив

Документарный аккредитив — форма безналичного расчета между продавцом и покупателем, при котором банк покупателя (эмитент) берет на себя обязательство произвести платеж бенефициару при представлении документов, требуемых условиями аккредитива, и при подтверждении того, что товар и/или услуги были доставлены/предоставлены.

Банк ВТБ предлагает следующие услуги аккредитива: