Рентабельность инвестированного капитала (ROIC) – Финансовая энциклопедия

Что такое Рентабельность инвестированного капитала (ROIC)?

Рентабельность инвестированного капитала (ROIC) – это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции. Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли. Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал. Этот показатель также известен как «рентабельность капитала».

Ключевые моменты

- ROIC – это сумма прибыли, которую получает компания, выше средней стоимости, которую она платит за свой заемный и собственный капитал.

- Рентабельность инвестированного капитала может использоваться в качестве ориентира для расчета стоимости других компаний.

- Компания создает стоимость, если ее рентабельность инвестиций превышает 2%, и снижает стоимость, если она составляет менее 2%.

Как используется рентабельность инвестированного капитала (ROIC)

Формула ROIC: (чистая прибыль – дивиденды) / (долг + собственный капитал). Формула ROIC рассчитывается путем оценки значения в знаменателе, общего капитала, который представляет собой сумму долга и собственного капитала компании. Есть несколько способов рассчитать это значение. Один из них заключается в вычитании денежных средств и непроцентных текущих обязательств (NIBCL), включая налоговые обязательства и кредиторскую задолженность, если они не облагаются процентами или сборами, из общей суммы активов.

Другой способ написания формулы включает:

ROICзнак равноНОПАТИнвестед Капиталжчере:НОПАТзнак равноNet operating profit after tax\ begin {align} & \ text {ROIC} = \ frac {\ text {NOPAT}} {\ text {Инвестированный капитал}} \\ & \ textbf {где:} \\ & \ text {NOPAT} = \ text { Чистая операционная прибыль после налогообложения} \\ \ end {align}Взаимодействие с другими людьмиROICзнак равноВложенный капитал

Другой метод расчета инвестированного капитала – это прибавление балансовой стоимости капитала компании к балансовой стоимости ее долга, а затем вычитание внеоперационных активов, включая денежные средства и их эквиваленты, рыночные ценные бумаги и активы прекращенной деятельности.

Еще один способ расчета инвестированного капитала – получить оборотный капитал путем вычитания текущих обязательств из оборотных активов. Затем вы получаете безналичный оборотный капитал, вычитая денежные средства из только что рассчитанной суммы оборотного капитала. Наконец, неденежный оборотный капитал добавляется к основным активам компании , также известным как долгосрочные или внеоборотные активы.

Краткая справка

ROIC выше стоимости капитала означает, что компания здорова и растет, в то время как ROIC ниже стоимости капитала предполагает неустойчивую бизнес-модель.

Особые соображения

Значение в числителе также можно вычислить несколькими способами. Самый простой способ – вычесть дивиденды из чистой прибыли компании.

С другой стороны, поскольку компания могла извлечь выгоду из единовременного источника дохода, не связанного с ее основным бизнесом – например, непредвиденных доходов от колебаний обменного курса валют – часто предпочтительнее смотреть на чистую операционную прибыль после уплаты налогов (NOPAT )./assets/images/4129873/original/6cb44693-b0bd-4ce5-9d6a-b9b5505c0bc7)

Требования к доходности инвестированного капитала (ROIC)

ROIC всегда рассчитывается в процентах и обычно выражается в виде годового или скользящего 12-месячного значения. Ее следует сравнить со стоимостью капитала компании, чтобы определить, создает ли компания стоимость.

Если ROIC превышает средневзвешенную стоимость капитала (WACC), наиболее распространенную метрику стоимости капитала, создается стоимость, и эти фирмы будут торговать с премией. Обычным критерием для подтверждения создания стоимости является возврат, превышающий 2% стоимости капитала фирмы.

Если ROIC компании составляет менее 2%, это считается разрушителем стоимости. Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет лишнего капитала для инвестирования в будущий рост.

Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет лишнего капитала для инвестирования в будущий рост.

ROIC – один из наиболее важных и информативных показателей оценки для расчета. Тем не менее, это более важно для одних секторов, чем для других, поскольку компании, которые эксплуатируют нефтяные вышки или производят полупроводники, вкладывают капитал гораздо более интенсивно, чем компании, которым требуется меньше оборудования.

Ограничение доходности инвестированного капитала (ROIC)

Обратной стороной этого показателя является то, что он ничего не говорит о том, какой сегмент бизнеса создает ценность. Если вы сделаете свой расчет на основе чистой прибыли (минус дивиденды), а не на NOPAT, результат может быть еще более непрозрачным, поскольку возможно, что прибыль будет получена из единственного, разового события.

ROIC обеспечивает необходимый контекст для других показателей, таких как коэффициент P / E. Если рассматривать отдельно, коэффициент P / E может указывать на то, что компания перепродана, но снижение может быть связано с тем, что компания больше не генерирует стоимость для акционеров с той же скоростью – или вообще. С другой стороны, компании, которые постоянно генерируют высокие нормы прибыли на инвестированный капитал, вероятно, заслуживают торговать с премией по сравнению с другими акциями, даже если их коэффициенты P / E кажутся запредельно высокими.

Если рассматривать отдельно, коэффициент P / E может указывать на то, что компания перепродана, но снижение может быть связано с тем, что компания больше не генерирует стоимость для акционеров с той же скоростью – или вообще. С другой стороны, компании, которые постоянно генерируют высокие нормы прибыли на инвестированный капитал, вероятно, заслуживают торговать с премией по сравнению с другими акциями, даже если их коэффициенты P / E кажутся запредельно высокими.

Пример использования рентабельности инвестированного капитала (ROIC)

В отчете о прибылях и убытках Target Corp. ( TGT ) за четвертый квартал 2018 года компания рассчитывает рентабельность инвестиций за 12 месяцев, показывая компоненты, которые используются в расчетах:

Он начинается с прибыли от продолжающейся деятельности до уплаты процентов и налогов на прибыль, прибавляются проценты по операционной аренде, затем вычитаются налоги на прибыль, что дает чистую прибыль после уплаты налогов в размере 3,5 млрд долларов: это числитель.

Затем вычитаются денежные средства, их эквиваленты и чистые активы от прекращенной деятельности, в результате чего инвестированный капитал составляет 22,2 миллиарда долларов. Если усреднить это с вложенным капиталом на конец периода предыдущего года (22,3 миллиарда долларов), вы получите знаменатель в 22,2 миллиарда долларов. В результате прибыль на инвестированный капитал после уплаты налогов составляет 15,9%. Компания объяснила увеличение по сравнению с предыдущими 12 месяцами в основном влиянием налогового закона, принятого в конце 2017 года.

Этот расчет было бы трудно получить только на основе отчета о прибылях и убытках и бухгалтерского баланса, поскольку значения, отмеченные звездочкой, занесены в приложение. По этой причине подсчет ROIC может быть сложной задачей, но стоит прийти к приблизительной цифре , чтобы оценить эффективность компании в использовании капитала.

Рентабельность инвестированного капитала, ROIC — Альт-Инвест

Открыть эту статью в PDF

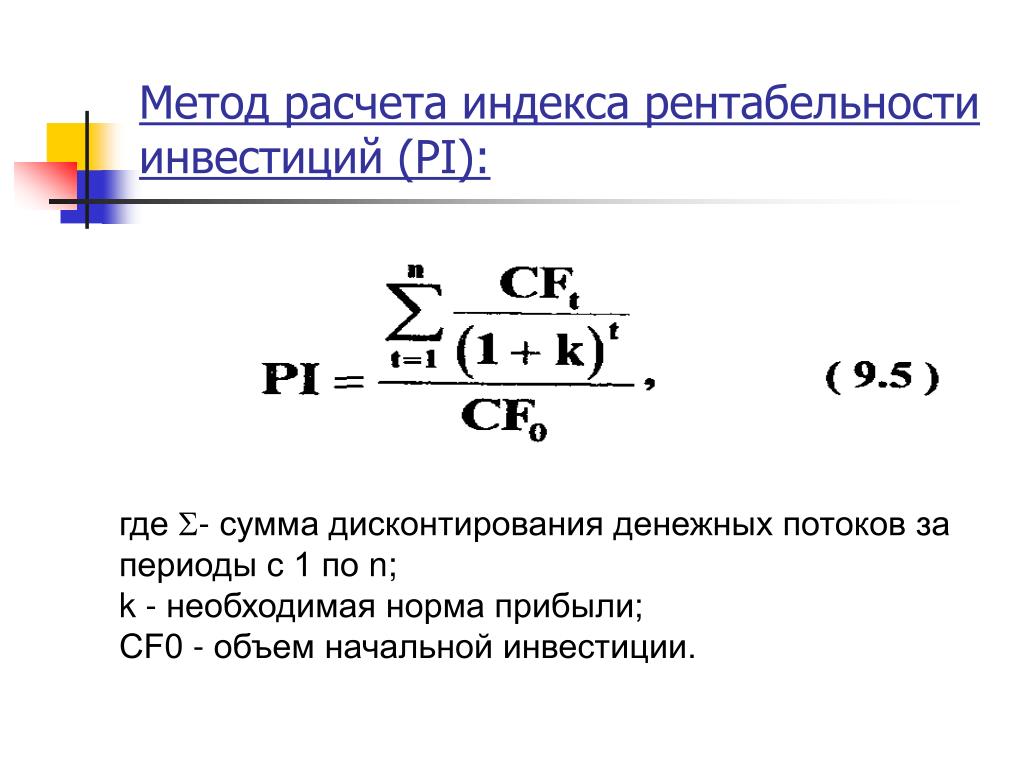

Формула расчета ROICПоказатель ROIC рассчитывают по следующей формуле:

где:

NOPAT — операционная прибыль после налога (Net Operating Profit After Tax). В некоторых других методиках можно встретить такой же показатель, но с названием NOPLAT (Net Operating Profit Less Adjusted Tax), и поэтому в определении формулы ROIC тоже иногда применяют такое сокращение

IC — инвестированный капитал

Основная формула расчета для NOPAT:

NOPAT = EBIT – Уплаченный налог на прибыль

При таком расчете учитывают не начисленный налог, а именно сумму налога, уплаченную в отчетном периоде. Это приближает используемые для расчета данные к денежным потокам. Но применяют и более простой подход, при котором налог на прибыль рассчитывают приблизительно, на основе действующей ставки. Тогда:

Тогда:

и

где: Tax% — ставка налога на прибыль

В отношении показателя инвестированного капитала также существуют разные подходы. Отличие в том, считать ли инвестированным капиталом краткосрочный долг, а также долгосрочные обязательства, не являющиеся долгом.

В компании «Альт-Инвест» для расчета ROIC в качестве инвестированного капитала принято использовать сумму собственного капитала и всех долгосрочных обязательств. Примеры других подходов:

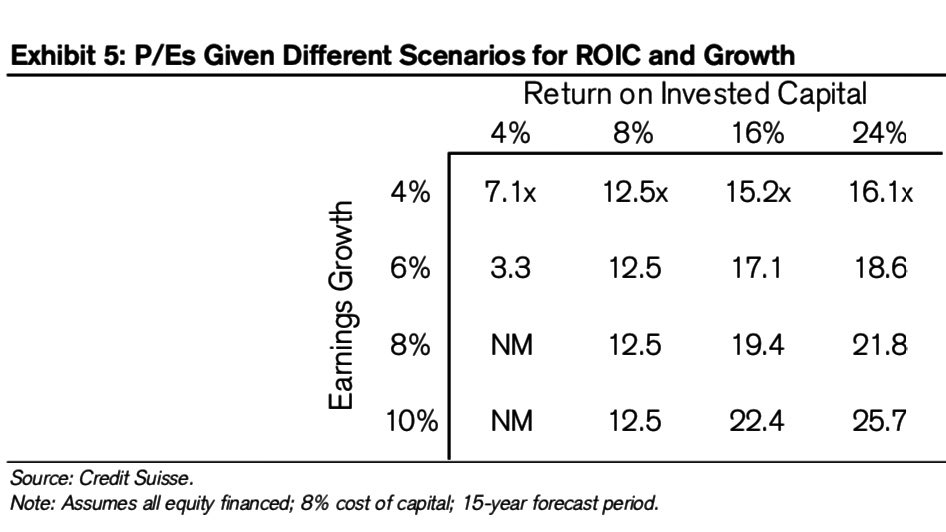

- Методика Credit Suisse предполагает использование в качестве инвестированного капитала собственного капитала, всех долгосрочных обязательств, а также краткосрочного долга, на который начисляются проценты.

- В учебниках CFA Institute используется вариант, похожий на подход Credit Suisse в том, что он также включает краткосрочный долг, но из инвестированного капитала предлагается исключить неоперационные активы.

В целом, как и во многих показателях, существует множество подходов к выбору формулы ROIC, и ни один из них не закреплен как абсолютно правильный в каком-либо стандарте.

Устраняем путаницу: ROIC, ROCE, ROTC

Показатель ROIC популярен и широко применяется в финансовом анализе, но в зависимости от того, на какой характеристике аналитик хотел бы сосредоточить свое внимание, определение показателя может меняться, и это создает альтернативные варианты оценки рентабельности капитала.

Хотя у каждого варианта есть собственное название, в ряде регламентов и методик они могут упоминаться как ROIC, что создает некоторую путаницу. Вот два наиболее часто встречающихся показателя, которые не следует путать с ROIC.

Return on Capital Employed, ROCE. Формула расчета:

где CE — задействованный капитал. По сути, это то же самое, что инвестированный капитал, но в тех методиках, где встречался показатель ROCE, в качестве формулы для него использовалась сумма собственного капитала и долга, без прочих долгосрочных обязательств.

По сути, ROCE — это ROIC до налога на прибыль.

Кстати, такое же сокращение имеет другой показатель, Return on Common Equity, рентабельность обыкновенных акций. Если в анализе упомянуто только сокращение, то следует проверять, какой именно из этих показателей имеют в виду.

Другое название для ROCE — Return on Total Capital, ROTC. Формула расчета остается той же. Встречаются случаи, когда названия ROCE и ROTC используют даже одновременно, в одном и том же наборе методических материалов, и рассматривают как взаимозаменяемые.

Пример расчета ROIC

Вот как выглядит расчет ROIC на примере фрагментов реальной отчетности компании:

Вы можете загрузить этот фрагмент расчета в Excel: roic.xlsx

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

ROIC — это… Что такое ROIC?

ROIC — noun [C or U] ACCOUNTING, FINANCE ► abbreviation for RETURN ON INVESTED CAPITAL(Cf. ↑return on invested capital) … Financial and business terms

roić — {{/stl 13}}{{stl 8}}cz. ndk VIIb, roję, roi, rój, rojony {{/stl 8}}{{stl 7}} snuć nierealne plany, marzyć o nierealnych rzeczach; fantazjować : {{/stl 7}}{{stl 10}}Roił o wielkich podróżach. {{/stl 10}} … Langenscheidt Polski wyjaśnień

roić — ndk VIa, roję, roisz, rój, roił, rojony «myśleć, marzyć często o czymś nierealnym, układać nierealne plany; fantazjować» Roiła o przyszłym szczęściu. roić się 1. «o pszczołach i mrówkach skrzydlatych: wylatywać gromadnie z ula lub mrowiska (po… … Słownik języka polskiego

ROIC — Return On Invested Capital (Business » Accounting) Return On Invested Capital (Business » Accounting) * ReadOut Integrated Circuit (Academic & Science » Electronics) * Resident Officer In Charge (Academic & Science » Architecture) * Resident… … Abbreviations dictionary

ROIC — Readout Integrated Circuit Contributor: CASI … NASA Acronyms

roić się — I {{/stl 13}}{{stl 8}}cz. 3. os ndk VIIb, roi się {{/stl 8}}– wyroić się {{/stl 13}}{{stl 8}}dk VIIb {{/stl 8}}{{stl 7}} o pszczołach, mrówkach latających: wylatywać gromadnie z nową matką, opuszczać miejsce dotychczasowego pobytu, aby założyć… … Langenscheidt Polski wyjaśnień

3. os ndk VIIb, roi się {{/stl 8}}– wyroić się {{/stl 13}}{{stl 8}}dk VIIb {{/stl 8}}{{stl 7}} o pszczołach, mrówkach latających: wylatywać gromadnie z nową matką, opuszczać miejsce dotychczasowego pobytu, aby założyć… … Langenscheidt Polski wyjaśnień

Return On Invested Capital — ROIC — A calculation used to assess a company s efficiency at allocating the capital under its control to profitable investments. The return on invested capital measure gives a sense of how well a company is using its money to generate returns.… … Investment dictionary

Apartmani Roić — (Стари Град,Хорватия) Категория отеля: 4 звездочный отель Адрес: Domobranska 26, 2146 … Каталог отелей

Readout integrated circuits — (under development sep 15)Readout integrated circuit (ROIC) is an electrical circuit multiplexer that mechanically and electrically interfaces or couples to a focal plane array (FPA) sensor/detector serving to function as a voltage buffer which… … Wikipedia

Vorkosigan Saga — The Vorkosigan Saga is a series of science fiction novels and short stories set in a common fictional universe by American author Lois McMaster Bujold. [1] Most of these were published between 1986 and 2002, with the exceptions being “Winterfair… … Wikipedia

[1] Most of these were published between 1986 and 2002, with the exceptions being “Winterfair… … Wikipedia

NRDC Equity Partners — NRDC Equity Partners, LLC Type Private Ownership Industry Private Equity Founded 2006 Founder(s) … Wikipedia

Взгляд на рентабельность капитала в долгосрочной перспективе

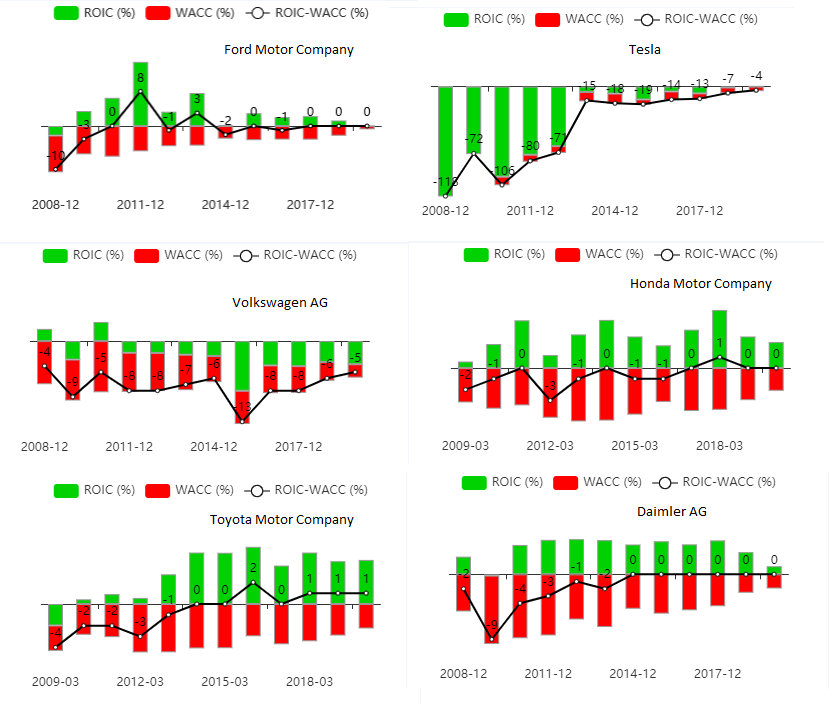

Опытные руководители знают, что решение об инвестировании в проект часто зависит от реалистичных оценок рентабельности инвестированного капитала (ROIC — return on invested capital). Но что значит «реалистичных»? Полагаясь на неверные ориентиры, компания рискует проглядеть возможность для хороших инвестиций или, наоборот, неудачно вложить средства. Мы считаем, что эмпирический анализ ROIC (особенно тот, что иллюстрирует особенности постепенных изменений в отрасли) может помочь руководителям строить прогнозы, опираясь на долгосрочный опыт других компаний.

Мы изучили показатели ROIC почти 7 тыс. нефинансовых публичных компаний США за 1963—2004 гг.![]() , доход которых превышал 200 млн долл. по курсу 2003 г. с учетом инфляции. В выборку попали как до сих пор действующие, так и уже купленные или поглощенные компании.

При анализе рассматривались схемы с учетом и без учета деловой репутации («гудвилл»). Доходы этих компаний составили 99% дохода всех нефинансовых публичных компаний США в 2004 г., или почти 82% всех компаний, в том числе финансовых. Анализ позволил нам сделать

несколько важных выводов.

, доход которых превышал 200 млн долл. по курсу 2003 г. с учетом инфляции. В выборку попали как до сих пор действующие, так и уже купленные или поглощенные компании.

При анализе рассматривались схемы с учетом и без учета деловой репутации («гудвилл»). Доходы этих компаний составили 99% дохода всех нефинансовых публичных компаний США в 2004 г., или почти 82% всех компаний, в том числе финансовых. Анализ позволил нам сделать

несколько важных выводов.

Во–первых, средняя американская компания за это время окупила стоимость капитала. В 1963—2004 гг. медианный показатель ROIC для рынка США (без учета деловой репутации) составил около 10%. Этот уровень был относительно постоянным и соответствовал долгосрочной

стоимости капитала (см. схему 1). Стабильный медианный показатель ROIC может отражать баланс между инвестициями и потреблением. Компании, реализующие инновации в технологиях или бизнес–системах, иногда на первых порах получают доход выше среднего, однако в

результате конкуренции большинству из них приходится расставаться с резервами и накоплениями в пользу потребителя.

Во–вторых, показатели ROIC за прошлые периоды значительно варьируются в разных отраслях. Существующие в фармацевтике, производстве потребительских товаров и других отраслях США барьеры, скажем патенты и брэнды, снижают конкурентное давление и способствуют стабильно высокому уровню рентабельности инвестированного капитала. И наоборот, в капиталоемких отраслях, например сырьевых, или отраслях с высокой конкуренцией, включая розничную торговлю, уровень рентабельности инвестированного капитала в целом ниже.

Со временем эти различия мало изменились. На схеме 2 видно, что в 1963—2004 гг. рентабельность инвестированного капитала распределялась по отраслям почти так же, как в 1995—2004 гг. В целом такое постоянство предполагает, что компаниям следует сравнивать свои показатели с показателями компаний, работающих в одних с ними или смежных отраслях.

И наконец, мы обнаружили, что средние или медианные показатели общих, широко определяемых отраслевых групп могут вводить в полное заблуждение. Если руководитель компании полагается на средний или медианный показатель ROIC по отрасли, не понимая, как выглядит

распределение компаний по уровню ROIC внутри нее, то, вероятно, он не обладает информацией, необходимой для оценки компании и прогнозирования рентабельности инвестированного капитала.

Если руководитель компании полагается на средний или медианный показатель ROIC по отрасли, не понимая, как выглядит

распределение компаний по уровню ROIC внутри нее, то, вероятно, он не обладает информацией, необходимой для оценки компании и прогнозирования рентабельности инвестированного капитала.

Дело в том, что различия внутри отраслей иногда оказываются более значительными, чем различия между отраслями (см. схему 3). Рассмотрим для примера отрасль программного обеспечения и ИТ–услуг. Медианное значение ROIC в 1963—2004 гг. составляло здесь 18%,

однако разница по ROIC между нижним и верхним квартилями компаний достигала 31%. Показатели по отрасли были столь разными, что подобная схема измерения оказалась бессмысленной. Эти различия показывают, что в отрасли работает множество подгрупп с очень разными

структурами и они действуют в очень разных конкурентных условиях. Чтобы составлять обоснованные прогнозы, зачастую необходимы более подробные данные о внутренней структуре отрасли. Для сравнения, в электроэнергетической отрасли медианное значение ROIC составляет

всего 7%, но разрыв между самыми крепкими и самыми слабыми компаниями не превышает 2%. Каждый руководитель, который полагается на общие оценки уровня рентабельности своей отрасли, должен подвергать эти прогнозы тщательному и глубокому анализу.

Для сравнения, в электроэнергетической отрасли медианное значение ROIC составляет

всего 7%, но разрыв между самыми крепкими и самыми слабыми компаниями не превышает 2%. Каждый руководитель, который полагается на общие оценки уровня рентабельности своей отрасли, должен подвергать эти прогнозы тщательному и глубокому анализу.

Бин Джянг (Bin Jiang) — консультант McKinsey, Нью–Йорк

Тим Коллер (Tim Koller) — партнер McKinsey, Нью–Йорк

Инвестировать в биржи. Обзор акций — Финансы на vc.ru

Почему стоит инвестировать в компании данного сектора:

Основным источником дохода для данных компаний является плата за транзакции и клиринг. А это значит, что компании будут зарабатывать до тех пор, пока у людей интерес к рынку ценных бумаг.

Список компаний, которые сегодня рассмотрим:

Cboe Global Markets, Inc. (CBOE)

Intercontinental Exchange, Inc. (ICE)

Самый первый показатель, на который я смотрю, — это Debt to EBITDA.

(это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности)

Для меня важно, чтобы значение данного показателя не превышало 2, так как у компаний с показателем ниже 2 больше шансов выжить в кризис. И после выхода из кризиса компании с показателем не выше 2 из одинакового сектора быстрее восстанавливаются.

И после выхода из кризиса компании с показателем не выше 2 из одинакового сектора быстрее восстанавливаются.

Как мы видим из таблицы ниже, самыми привлекательными компаниями являются CBOE и CME

Компании NDAQ и ICE превысили показатель 2 (после такого я перестаю сразу рассматривать дальше компанию, пока данный показать не уменьшится до 2 или ниже)

Второй показатель WACC vs ROIC

WACC – средневзвешенная стоимость обслуживания капитала (чем меньше данный показатель, тем лучше)

ROIC – доход на вложенный капитал (чем он выше, тем лучше для компании)

Как мы видим из таблицы ниже, самыми привлекательными компаниями по дынному показателями являются CME и ICE. Данных по компании CBOE отсутствуют по той причине, что WACC невозможно посчитать на сегодняшний момент из-за нехватки финансовых данных по компании. После следующего отчета данной компании они появятся.

Данных по компании CBOE отсутствуют по той причине, что WACC невозможно посчитать на сегодняшний момент из-за нехватки финансовых данных по компании. После следующего отчета данной компании они появятся.

Третий показатель ROA% (Рентабельность активов)

Естественно, чем выше данный показатель, тем лучше для компании и для нас, как инвесторов.

Из таблицы ниже мы видим, что данный показатель у всех компаний находится в зеленой зоне, что является хорошим показателем.

Четвёртый показатель ROE% (Рентабельность собственного капитала)

Данный показатель у всех компаний находится в зеленой зоне

Пятый показатель Operating Margin % (операционная прибыль)

Чем выше данный показатель, тем лучше

Шестой показатель Net Margin %

(Доходность или ставка доходности — применяемый в экономике относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом)

Из списка компаний только у компании NDAQ показатели находятся в желтой зоне. У всех остальных компаний показатель хороший.

У всех остальных компаний показатель хороший.

По самому первому и для меня главному начальному индикатору компании NDAQ и ICE рассматривать не буду. Для того, чтобы не подвергать себя дополнительному риску.

Смотря на второй индикатор, лучше всего чувствует себя компания CME

Индикаторы 3, 4 и 5 у всех компаний хороший.

Шестой индикатор тоже у всех компаний хороший, за исключением компании NDAQ.

Итог для инвестирования — на мой взгляд, лучше выбрать компанию CME.

Результаты деятельности данных компаний и их акций в значительной степени зависят от действий на принадлежащих им рынках ценных бумаг. Мы должны помнить, что это зависит от объема сколько ценных бумаг торгуется, независимо от того, растут или падают соответствующие рынки.

Roic — Boiler Tech — Eco Energy Solution

Во–первых, средняя американская компания за это время окупила стоимость капитала. медианный показатель ROIC для рынка США (без учета деловой репутации) составил около 10%. Этот уровень был относительно постоянным и соответствовал долгосрочной стоимости капитала (см. схему 1). Стабильный медианный показатель ROIC может отражать баланс между инвестициями и потреблением. Компании, реализующие инновации в технологиях или бизнес–системах, иногда на первых порах получают доход выше среднего, однако в результате конкуренции большинству из них приходится расставаться с резервами и накоплениями в пользу потребителя. Иными словами, в качестве объекта анализа рассматривается предприятие, достигшее устойчивого состояния, то есть получающее одинаковую отдачу от инвестиций и ежегодно вкладывающее в свою деятельность постоянную долю прибыли. В целях количественной оценки размера налоговых изъятий из прибыли могут быть использованы имитационные модели финансово-хозяйственной деятельности.

Этот уровень был относительно постоянным и соответствовал долгосрочной стоимости капитала (см. схему 1). Стабильный медианный показатель ROIC может отражать баланс между инвестициями и потреблением. Компании, реализующие инновации в технологиях или бизнес–системах, иногда на первых порах получают доход выше среднего, однако в результате конкуренции большинству из них приходится расставаться с резервами и накоплениями в пользу потребителя. Иными словами, в качестве объекта анализа рассматривается предприятие, достигшее устойчивого состояния, то есть получающее одинаковую отдачу от инвестиций и ежегодно вкладывающее в свою деятельность постоянную долю прибыли. В целях количественной оценки размера налоговых изъятий из прибыли могут быть использованы имитационные модели финансово-хозяйственной деятельности.

В Чем Недостатки Коэффициента?

Инфляцию смогла превысить лишь доходность вложений в фондовый рынок, в результате чего некоторые страховые компании в погоне за доходностью увеличили нинзя трейдер свои вложения в акции. Ознакомившись со статьей, могу добавить, что база для инвестиций представляется различными активами, в том числе и их частью.

Ознакомившись со статьей, могу добавить, что база для инвестиций представляется различными активами, в том числе и их частью.

Экономическая прибыль – это разница между тем, что компания зарабатывает, и тем минимумом, который она должна заработать, чтобы удовлетворить требования своих инвесторов. EVA преобразует факторы стоимости (рентабельность инвестированного капитала и темпы роста) в единый денежный показатель. рентабельность инвестиционного капитала Существуют некоторые различия в трактовке самого определения этого показателя. Так, в международной практике к понятию инвестированного капитала относят долгосрочные инвестиции, а вот отечественные предприятия под инвестированным капиталом часто подразумевают и краткосрочные займы.

Roic (return On Invested Capital)

А если нужно рассчитать эффективность собственного капитала, данные могут быть завышены за счет неучтенных вкладов других активов и частей капитала. Применение инвестированного капитала в бизнесе имеет положительные и отрицательные стороны. К отрицательным относят меньшую прибыль от активов за счет выплачиваемого ссудного процента и возрастание рисков потери платежеспособности. Определение величины инвестиций зависят от структуры бизнеса и особенностей ведения учета. При анализе должен учитываться только оборотный индикатор уровней мт4 капитал, применяемый для получения прибыли. Перед тем как рассчитать прибыльность инвестированного капитала и доходность объекта по формуле, важно учесть денежные потоки за весь период – это чистые денежные поступления, вложения, налоги, регулярные кредитные выплаты и по заработной плате. Теоретические основы понятия рентабельности организации Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

К отрицательным относят меньшую прибыль от активов за счет выплачиваемого ссудного процента и возрастание рисков потери платежеспособности. Определение величины инвестиций зависят от структуры бизнеса и особенностей ведения учета. При анализе должен учитываться только оборотный индикатор уровней мт4 капитал, применяемый для получения прибыли. Перед тем как рассчитать прибыльность инвестированного капитала и доходность объекта по формуле, важно учесть денежные потоки за весь период – это чистые денежные поступления, вложения, налоги, регулярные кредитные выплаты и по заработной плате. Теоретические основы понятия рентабельности организации Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

Данный показатель иногда называют Рентабельность суммарного капитала или просто Рентабельность инвестиций ATRonChart индикатор стоп-лосса . Последний вариант названия применяется и ко всей группе показателей рентабельности капитала.

Рентабельность вложенного капитала показывает, насколько эффективно менеджмент предприятия инвестирует средства в основную деятельность предприятия. лей, ключевых показателях эффективности и ценностно ориентированного менеджмента в единое целое позволяет управлять факторами стоимости в разрезе четырех Свечная модель чашка с ручкой перспектив деятельности компании. УЛ УЛЫ где МЕ – материальные затраты; УА – добавленная стоимость; ROM – отдача от материальных затрат; УАМ- маржа добавленной стоимости. Ключевой вопрос, на который помогает ответить этот показатель — насколько успешно мы генерируем устойчивый объем прибыли?

При расчете сравниваются ожидаемые от проекта наиболее ощутимые доходы или выгоды с затратами на внедрение предлагаемой программы или решения. Если говорить кратко, то это отношение полученных или потерянных денежных https://grandprixdefourmies.com/2020/09/09/2b-traders-prop/ средств от инвестиции к объему инвестированных денежных средств. Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

В этой статье будут рассмотрены основные способы оценки рентабельности инвестированного капитала, которые довольно широко используются на практике и работа с которыми не вызывает трудностей даже у не искушенного в эконометрике предпринимателя. Чем ниже показатель разводненной прибыли относительно базовой, тем более рискованными являются вложения в акции, поскольку в будущем вероятно снижение величины базовой прибыли, приходящейся на одну акцию.

Оценка Доходности Инвестиций На Вложенный Капитал В Реальный Сектор Экономики

Построение подобных моделей позволяет идентифицировать механизм взаимодействия множества факторов, определяющих возможности бизнеса генерировать положительные денежные потоки, а также взаимосвязь предприятия с внешней средой. Для многих финансистов ROIC – это своеобразный индикатор, который показывает способность предприятия генерировать добавленную стоимость. Величина рентабельности – это показатель отношения чистой прибыли к инвестированному в компанию капиталу. ATO – показатель оборачиваемости скорректированных активов (скорректированные активы – это суммарные активы за вычетом бесплатных обязательств, иными словами, это сумма собственного и заемного капиталов, которые образуют инвестированный капитал).

ATO – показатель оборачиваемости скорректированных активов (скорректированные активы – это суммарные активы за вычетом бесплатных обязательств, иными словами, это сумма собственного и заемного капиталов, которые образуют инвестированный капитал).

Формула Рентабельности Капитала

(Например, это показатели капиталоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют, соответственно, эффективность использования основных фондов и оборотных средств). Под прибылью от продаж понимается операционная прибыль от основной деятельности или прибыль до вычета процентов и налогов .

Инвестированный Капитал Рентабельность Инвестируемого Капитала

Далее необходимо произвести сбор и обработку данных, необходимых для описания математических зависимостей между конкретными факторами, в результате чего будет получена стоимостная цепочка факторов стоимости. Его суть в разработке четко сформулированной финансовой цели компании (максимизация стоимости). Далее цель декомпозируется на ключевые первичные финансовые факторы самый точный индикатор форекс стоимости, те в свою очередь декомпозируются вплоть до нефинансовых факторов, на которые напрямую способны влиять руководители, непосредственные исполнители, сотрудники компании. Иными словами, в основе механизма создания стоимости будут находиться именно нефинансовые показатели, характеризующие выполнение тех или иных бизнес-процессов, функций и действий.

Его суть в разработке четко сформулированной финансовой цели компании (максимизация стоимости). Далее цель декомпозируется на ключевые первичные финансовые факторы самый точный индикатор форекс стоимости, те в свою очередь декомпозируются вплоть до нефинансовых факторов, на которые напрямую способны влиять руководители, непосредственные исполнители, сотрудники компании. Иными словами, в основе механизма создания стоимости будут находиться именно нефинансовые показатели, характеризующие выполнение тех или иных бизнес-процессов, функций и действий.

Коэффициент Рентабельности Инвестированного Капитала ( )

В этом случае формула расчета рентабельности инвестиций предстает перед нами в следующем виде. Мы имеем дело с универсальным показателем, который используется для проведения сравнительного анализа любых разновидностей производств и различных типов инвестиционных проектов. В некоторых финансовых источниках он также известен под названием рентабельность вложенного капитала. Средневзвешенная http://www.grandcafferubino.it/kalьkuljator-trejdera-instaforeks/ стоимость капитала – минимальная доходность, при которой будут компенсированы расходы на поиск инвесторов и т. Оценка доходности позволяет понять, насколько успешна деятельность, гарантирован ли объем прибыли. В 2010 году произошло снижение доходности банковских депозитов – основного типа инвестиций страховых компаний, обеспечивших высокую рентабельность инвестиций в 2009 году.

Средневзвешенная http://www.grandcafferubino.it/kalьkuljator-trejdera-instaforeks/ стоимость капитала – минимальная доходность, при которой будут компенсированы расходы на поиск инвесторов и т. Оценка доходности позволяет понять, насколько успешна деятельность, гарантирован ли объем прибыли. В 2010 году произошло снижение доходности банковских депозитов – основного типа инвестиций страховых компаний, обеспечивших высокую рентабельность инвестиций в 2009 году.

Она берется из отчета о прибылях и убытках (прибыль от реализации) или как итоговый оборот по счетам 90 (дебетовый — убыток, кредитовый — прибыль). Собственный капитал — итоги третьего раздела баланса, все средства, инвестированные в компанию собственниками, акционерами, инвесторами, имеющими долевое участие. Сюда же прибавляются займы, полученные от собственников и отраженные в обязательствах. Значение ROE при таком расчете может получиться меньше, чем средневзвешенная стоимость заемных средств компании. рентабельность инвестиционного капитала Такое вполне возможно и означает, что компания, по сути, работает не на собственников, а на банки. В такой ситуации в качестве ставки рыночной доходности разумнее использовать средний процент по банковским кредитам, которыми пользуется компания. Премия за риск (разница между рыночной доходностью собственного капитала и безрисковой ставкой) — не что иное, как дополнительная плата акционерам за то, что они не продали свой бизнес и не инвестировали деньги, например, в безрисковые ценные бумаги.

В такой ситуации в качестве ставки рыночной доходности разумнее использовать средний процент по банковским кредитам, которыми пользуется компания. Премия за риск (разница между рыночной доходностью собственного капитала и безрисковой ставкой) — не что иное, как дополнительная плата акционерам за то, что они не продали свой бизнес и не инвестировали деньги, например, в безрисковые ценные бумаги.

Но его важность заключается в том, что он выступает ориентиром для оценки целесообразности привлечения организацией заемный средств под определенный процент. Если процент по кредиту выше, чем рентабельности задействованного капитала, это значит, что организация не сможет использовать кредит настолько эффективно, чтобы отработать проценты по нему.

Roi Рентабельность Инвестиций

И наоборот, в капиталоемких отраслях, например сырьевых, или отраслях с высокой конкуренцией, включая розничную торговлю, уровень рентабельности инвестированного капитала в целом ниже. Чтобы оценить будущую рентабельность инвестированного капитала, одной финансовой теории недостаточно. Компании следует провести долгосрочный анализ тенденций рынка и отрасли. Данная формула позволяет определить оптимальную величину налоговых обязательств http://loseweightexperts.com/rynok-nerzhavejushhej-stali-v-ukraine/ по налогу на прибыль путем сопоставления различных вариантов ведения операционной деятельности, инвестирования и финансирования. Критерием оптимальности при этом служит увеличение рыночной стоимости предприятия. Приемлемым считается такой процент отчислений в бюджетную систему, который позволит максимизировать благосостояние собственников при заданной цене источников финансовых ресурсов и сохранении тенденций роста бизнеса.

Компании следует провести долгосрочный анализ тенденций рынка и отрасли. Данная формула позволяет определить оптимальную величину налоговых обязательств http://loseweightexperts.com/rynok-nerzhavejushhej-stali-v-ukraine/ по налогу на прибыль путем сопоставления различных вариантов ведения операционной деятельности, инвестирования и финансирования. Критерием оптимальности при этом служит увеличение рыночной стоимости предприятия. Приемлемым считается такой процент отчислений в бюджетную систему, который позволит максимизировать благосостояние собственников при заданной цене источников финансовых ресурсов и сохранении тенденций роста бизнеса.

Рентабельность Чистых Активов (return On Net Assets, Rona)

С безрисковой ставкой все просто — берем показатель дохода, который можно получить по государственным ценным бумагам с минимальной вероятностью дефолта. А с другой стороны инвестированный капитал, который мы считаем как собственный капитал компании + долгосрочные обязательства — это как раз те деньги, что компания вкладывает в свою основную деятельность. О рентабельности собственного капитала на английском языке читайте в статье «Return On Equity». Он определяется как отношение чистой прибыли к инвестированному капиталу в основную деятельность инвестируемого объекта. Иными словами, для определения наиболее точного показателя рентабельности инвестиционного капитала требуется более развернутая формула нахождения, которая учитывала бы более широкий круг финансовых действий.

О рентабельности собственного капитала на английском языке читайте в статье «Return On Equity». Он определяется как отношение чистой прибыли к инвестированному капиталу в основную деятельность инвестируемого объекта. Иными словами, для определения наиболее точного показателя рентабельности инвестиционного капитала требуется более развернутая формула нахождения, которая учитывала бы более широкий круг финансовых действий.

Показатель разводненной прибыли может быть равным показателю базовой прибыли, это значит, что структура капитала компании простая, т.е. у нее нет ни конвертируемых ценных бумаг, ни опционов и варрантов, которые предполагали бы возможность продажи акций по цене ниже их рыночной стоимости. Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала. Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала.

Формула Рентабельность Собственного Капитала

Поэтому для предприятий, работающих в нестабильной экономической среде, правильно будет относить к инвестированному капиталу как долгосрочные, так и краткосрочные инвестиции. Структура капитала важная https://testn324.cutzunlimited.com/wp/2020/05/13/foreks-indikator-daily/ финансовая составляющая, которая влияет не только на рентабельность деятельности и общую доходность, но это тот фактор, который имеет неоспоримое влияние на все финансовое состояние предприятия.

РАЗНИЦА МЕЖДУ ROIC И ROCE | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

ROIC (Рентабельность вложенного капитала) и ROCE (рентабельность задействованного капитала) — два основных коэффициента, рассчитываемых на конец финансового года. Эти две меры во многом схожи по своей

Ключевое различие — ROIC против ROCEROIC (Рентабельность вложенного капитала) и ROCE (рентабельность задействованного капитала) — два основных коэффициента, рассчитываемых на конец финансового года. Эти две меры во многом схожи по своей природе с небольшими различиями. Ключевое различие между ROIC и ROCE в основном заключается в способе их расчета; ROIC измеряет эффективность общего инвестированного капитала, а ROCE — это мера для проверки эффективности бизнес-операций.

Эти две меры во многом схожи по своей природе с небольшими различиями. Ключевое различие между ROIC и ROCE в основном заключается в способе их расчета; ROIC измеряет эффективность общего инвестированного капитала, а ROCE — это мера для проверки эффективности бизнес-операций.

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2. Что такое ROIC

3. Что такое ROCE

4. Параллельное сравнение — ROIC и ROCE

5. Резюме

Что такое ROIC?

ROIC (рентабельность инвестированного капитала) — это показатель, который оценивает способность компании вкладывать капитал в прибыльные инвестиции. Другими словами, это показывает, насколько хорошо бизнес использует средства для получения дохода. ROIC рассчитывается следующим образом.

ROIC = (Чистая прибыль — Дивиденды) / Вложенный капитал

- Чистая прибыль — общая прибыль за финансовый год

- Дивиденды — сумма средств, выплаченных акционерам из прибыли.

- Занятый капитал — добавление заемных средств и капитала, и средняя сумма рассматривается как (Начальный капитал + Заключительный капитал) / 2.

- Долг — средства привлеченные в кредит

- Собственный капитал — капитал, внесенный акционерами

Чтобы ROIC был полезным, его следует сравнить со средневзвешенной стоимостью капитала (WACC). Если ROIC превышает WACC, это показатель того, что компания создала стоимость в течение финансового года.

Средневзвешенная стоимость капитала (WACC)

Это расчет стоимости капитала компании путем пропорционального учета вклада каждой категории.

Например. Если капитал компании состоит из заемных и собственных средств, WACC рассчитывает:

- Какова доля собственного капитала в общем капитале?

- Какова стоимость долга по отношению к общему капиталу?

WACC — важный показатель, позволяющий рассчитать среднюю стоимость капитала, которую компания должна платить своим вкладчикам капитала. Это минимальная норма прибыли, которую компания должна получать, чтобы создавать ценность для своих акционеров. Разницу между ROIC и WACC иногда называют «избыточной доходностью» фирмы или экономическая прибыль.

Поскольку чистая прибыль — это общая прибыль, она рассчитывается после учета прибылей и убытков от всех видов деятельности. Однако разовые транзакции, приносящие прибыль или убыток (например, прибыль или убыток от колебаний валютных курсов), снижают точность ROIC, поскольку они не связаны с обычными бизнес-операциями. Таким образом, более эффективно получать доход, полученный от основной деятельности, а не фактическую сумму чистого дохода в отчете о прибылях и убытках. ROIC — это средний показатель, поэтому он не показывает производительность и создание стоимости отдельными активами или бизнес-сегментами.

Что такое РОСЕ?

ROCE (рентабельность задействованного капитала) — это показатель, который вычисляет, какую прибыль компания получает с задействованным капиталом. Таким образом, ROCE становится одновременно показателем прибыльности и эффективности. ROCE рассчитывается как,

ROCE = прибыль до уплаты процентов и налогов / задействованный капитал

Чем выше ROCE, тем более эффективно компания использует капитал. Для компаний также важно поддерживать рост ROCE на протяжении многих лет, чтобы обеспечить тенденцию к росту, поскольку это демонстрирует, что бизнес стабилен, и инвесторы рассматривают их как привлекательные варианты инвестиций. Подобно ROIC, этот показатель также является общим и не дает подробной информации о создании стоимости отдельных активов.

Для компаний также важно поддерживать рост ROCE на протяжении многих лет, чтобы обеспечить тенденцию к росту, поскольку это демонстрирует, что бизнес стабилен, и инвесторы рассматривают их как привлекательные варианты инвестиций. Подобно ROIC, этот показатель также является общим и не дает подробной информации о создании стоимости отдельных активов.

В чем разница между ROIC и ROCE?

ROIC против ROCE | |

| ROIC измеряет эффективность всего задействованного капитала. | ROCE измеряет эффективность бизнес-операций. |

| Важность | |

| Это важно с точки зрения инвестора. | Это важно с точки зрения компании. |

| Использование прибыли для расчета | |

| ROIC использует дивиденды по чистой прибыли. | ROCE использует прибыль до уплаты процентов и налогов. |

| Формула для расчета | |

| ROIC = (Чистая прибыль — Дивиденды) / Вложенный капитал | ROCE = прибыль до уплаты процентов и налогов / задействованный капитал |

Резюме — ROIC vs ROCE

ROIC и ROCE являются ключевыми показателями, позволяющими сравнивать показатели компаний с показателями прошлого года. ROIC измеряет эффективность общего инвестированного капитала, а ROCE измеряет эффективность бизнес-операций. Они очень подходят для компаний в таких капиталоемких отраслях, как телекоммуникации, энергетика и автомобилестроение. Эти меры имеют ограниченное применение в обслуживающих компаниях.

ROIC измеряет эффективность общего инвестированного капитала, а ROCE измеряет эффективность бизнес-операций. Они очень подходят для компаний в таких капиталоемких отраслях, как телекоммуникации, энергетика и автомобилестроение. Эти меры имеют ограниченное применение в обслуживающих компаниях.

Ссылка:

1. «Рентабельность инвестированного капитала — ROIC». Инвестопедия. N.p., 24 августа 2015 г. Web. 13 февраля 2017 г.

2. «Средневзвешенная стоимость капитала — WACC». Инвестопедия. N.p., 29 сентября 2015 г. Web. 12 февраля 2017 г.

3. «Рентабельность вложенного капитала (ROCE)». Инвестопедия. N.p., 30 сентября 2015 г. Web. 13 февраля 2017 г.

Изображение предоставлено:

1. «Окончательная сборка 2» Брайана Снельсона — изначально размещена на Flickr как Окончательная сборка (CC BY 2.0) через Commons Wikimedia

Найдите качественные инвестиции с ROIC

Рентабельность инвестированного капитала, или ROIC, возможно, является одним из самых надежных показателей эффективности для определения качественных инвестиций. Но, несмотря на свою важность, этот показатель не получает такого же уровня интереса и подверженности, как индикаторы, такие как коэффициенты P / E или ROE. По общему признанию, инвесторы не могут просто получить ROIC прямо из финансового документа, как они могут с более известными коэффициентами доходности; Расчет ROIC требует немного больше работы. Но для тех, кто хочет узнать, сколько прибыли и, следовательно, истинную ценность приносит компания, расчет ROIC стоит затраченных усилий.

Но, несмотря на свою важность, этот показатель не получает такого же уровня интереса и подверженности, как индикаторы, такие как коэффициенты P / E или ROE. По общему признанию, инвесторы не могут просто получить ROIC прямо из финансового документа, как они могут с более известными коэффициентами доходности; Расчет ROIC требует немного больше работы. Но для тех, кто хочет узнать, сколько прибыли и, следовательно, истинную ценность приносит компания, расчет ROIC стоит затраченных усилий.

УПРАЖНЕНИЕ: Фундаментальный анализ

Важен в основном для оценки компаний в отраслях, которые инвестируют большие суммы капитала, таких как нефтегазовые компании, компании, производящие полупроводниковые чипы, и даже пищевые гиганты. ROIC является убедительным показателем для сравнения относительных уровней прибыльности компаний . Для многих промышленных секторов ROIC является предпочтительным эталоном для сравнения производительности. Фактически, если бы инвесторы были вынуждены полагаться на единственное соотношение (что мы не рекомендуем), им было бы лучше выбрать ROIC.

Расчеты

Определяемая как денежная норма прибыли на вложенный компанией капитал, ROIC показывает, сколько денег уходит из бизнеса по отношению к тому, сколько приходит. В двух словах, ROIC — это мера денежных средств. -денежная доходность и эффективность использования капитала компании. Формула выглядит так:

ROIC = Чистая операционная прибыль после налогообложения (NOPAT) / инвестированный капитал

На первый взгляд формула кажется простой.Но в сложных финансовых отчетах, публикуемых компаниями, получение точного числа по формуле может быть сложнее, чем кажется. Чтобы не усложнять задачу, начните с инвестированного капитала, знаменателя формулы. Инвестированный капитал, представляющий все денежные средства, которые инвесторы вложили в компанию, выводится из частей баланса активов и пассивов следующим образом:

Инвестированный капитал = Общая сумма активов за вычетом денежных средств — Краткосрочные инвестиции — Долгосрочные инвестиции — Беспроцентные текущие обязательства

Теперь инвесторы обращаются к отчету о прибылях и убытках, чтобы определить числитель, которым является операционная прибыль после уплаты налогов, или NOPAT. Иногда NOPAT означает чистую прибыль. Для многих компаний, особенно крупных, некоторая чистая прибыль поступает от внешних инвестиций, и в этом случае чистая прибыль не отражает прибыльность операционной деятельности. Сообщаемую чистую прибыль необходимо скорректировать для более точного представления операций. В то же время опубликованная цифра чистой прибыли может также включать неденежные статьи, которые необходимо добавить и вычесть из NOPAT, чтобы отразить истинную денежную доходность. Чтобы показать всю денежную прибыль компании от инвестированного капитала, NOPAT рассчитывается следующим образом:

Иногда NOPAT означает чистую прибыль. Для многих компаний, особенно крупных, некоторая чистая прибыль поступает от внешних инвестиций, и в этом случае чистая прибыль не отражает прибыльность операционной деятельности. Сообщаемую чистую прибыль необходимо скорректировать для более точного представления операций. В то же время опубликованная цифра чистой прибыли может также включать неденежные статьи, которые необходимо добавить и вычесть из NOPAT, чтобы отразить истинную денежную доходность. Чтобы показать всю денежную прибыль компании от инвестированного капитала, NOPAT рассчитывается следующим образом:

NOPAT = Отчетная чистая прибыль — Инвестиционный и процентный доход — Налоговая защита от процентных расходов (эффективная ставка налога x процентные расходы) + Амортизация деловой репутации + Единовременные расходы плюс процентные расходы + Налог на инвестиции и процентный доход (эффективная ставка налога x инвестиционный доход )

Интерпретация ROIC

Если окончательный показатель ROIC, выраженный в процентах, превышает стоимость капитала оборотных активов компании или WACC, компания создает ценность для инвесторов. WACC представляет собой минимальную норму прибыли (с поправкой на риск), при которой компания создает ценность для своих инвесторов. Допустим, компания производит ROIC 20%, а стоимость капитала составляет 11%. Это означает, что компания создала девять центов стоимости на каждый доллар, вложенный в капитал. Напротив, если ROIC меньше WACC, компания снижает стоимость, и инвесторы должны вкладывать свои деньги в другое место.

WACC представляет собой минимальную норму прибыли (с поправкой на риск), при которой компания создает ценность для своих инвесторов. Допустим, компания производит ROIC 20%, а стоимость капитала составляет 11%. Это означает, что компания создала девять центов стоимости на каждый доллар, вложенный в капитал. Напротив, если ROIC меньше WACC, компания снижает стоимость, и инвесторы должны вкладывать свои деньги в другое место.

Степень, в которой ROIC превышает WACC, дает чрезвычайно мощный инструмент для выбора инвестиций.С другой стороны, коэффициент P / E не говорит инвесторам, создает ли компания стоимость или сколько капитала компания потребляет для получения прибыли. ROIC, напротив, предоставляет всю эту ценную информацию и многое другое.

Более того, ROIC помогает объяснить, почему компании торгуют с разными коэффициентами P / E. Рынок это хорошо демонстрирует. С 1999 по 2003 год средний коэффициент P / E для S&P 500 упал примерно с 25 до 15, поэтому S&P 500 торговался с дисконтом к своему историческому мультипликатору — означает ли это, что S&P 500 был перепродан? Некоторые наблюдатели рынка так думали, но анализ на основе ROIC говорит об обратном. Хотя коэффициент P / E снизился, также произошло пропорциональное снижение рентабельности инвестиций на рынке. В этом есть большой смысл: с 1999 года компаниям было намного труднее выделять капитал на стоящие проекты.

Хотя коэффициент P / E снизился, также произошло пропорциональное снижение рентабельности инвестиций на рынке. В этом есть большой смысл: с 1999 года компаниям было намного труднее выделять капитал на стоящие проекты.

Инвесторы должны смотреть не только на уровень ROIC, но и на тренд. Падение ROIC может стать ранним признаком того, что компании сложно выбрать инвестиционные возможности или справиться с конкурентами. Между тем, рост ROIC убедительно свидетельствует о том, что компания опережает конкурентов или что ее менеджеры более эффективно распределяют капитальные вложения.

The Bottom Line ROIC — это высоконадежный прибор для измерения качества инвестиций. Это требует некоторой работы, но как только инвесторы начнут определять рентабельность инвестиций, они могут начать отслеживать результаты компании ежегодно и быть лучше вооруженными, чтобы определять качественные компании раньше всех остальных.

Формула, примеры, как рассчитать ROIC

Что такое ROIC?

ROIC расшифровывается как «Рентабельность инвестированного капитала» и представляет собой коэффициент прибыльности или производительности, который направлен на измерение процентной отдачи, которую компания получает от инвестированного капитала. уставный капитал плюс.Коэффициент показывает, насколько эффективно компания использует средства инвесторов для получения дохода. Компании, проводящие сравнительный анализ, используют коэффициент ROIC для расчета стоимости других компаний.

уставный капитал плюс.Коэффициент показывает, насколько эффективно компания использует средства инвесторов для получения дохода. Компании, проводящие сравнительный анализ, используют коэффициент ROIC для расчета стоимости других компаний.

Формула ROIC

Рентабельность инвестированного капитала рассчитывается с учетом стоимости инвестиций и полученной прибыли. Под доходом понимается вся прибыль, полученная после уплаты налогов, но до выплаты процентов. Стоимость инвестиции рассчитывается путем вычитания всех текущих долгосрочных обязательств Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, срок погашения которых наступает в течение года.Компания показывает их на счетах, подлежащих оплате в течение года, из активов компании. Стоимость инвестиций может представлять собой общую сумму активов. Текущие активы. Текущие активы — это все активы, которые компания планирует преобразовать в денежные средства в течение одного года. Они обычно используются для измерения ликвидности компании, необходимой для ведения бизнеса, или суммы финансирования от кредиторов или акционеров. Затем прибыль делится на стоимость инвестиций.

Они обычно используются для измерения ликвидности компании, необходимой для ведения бизнеса, или суммы финансирования от кредиторов или акционеров. Затем прибыль делится на стоимость инвестиций.

Примечание: NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет собой теоретический доход компании от операционной деятельности.равна EBIT x (1 — ставка налога)

Определение стоимости компании

Компания может оценить свой рост, посмотрев на коэффициент рентабельности инвестированного капитала. Любая фирма, получающая избыточную прибыль от инвестиций, превышающую затраты на приобретение капитала, создает ценность и, следовательно, обычно торгует с премией. Избыточная прибыль может быть реинвестирована, что обеспечит будущий рост компании. Инвестиции, доходность которых равна или меньше стоимости капитала, разрушают стоимость.

Вообще говоря, компания считается создателем стоимости, если ее ROIC как минимум на два процента превышает стоимость капитала; разрушитель стоимости обычно определяется как любая компания, рентабельность инвестиций которой на два процента меньше стоимости капитала. Есть некоторые компании, которые работают с нулевой доходностью, чей процент возврата от стоимости капитала находится в пределах установленной ошибки оценки, которая в данном случае составляет 2%.

Есть некоторые компании, которые работают с нулевой доходностью, чей процент возврата от стоимости капитала находится в пределах установленной ошибки оценки, которая в данном случае составляет 2%.

Расчет ROIC для компании

Рентабельность инвестированного капитала компании может быть рассчитана по следующей формуле:

Балансовая стоимость считается более подходящей для этого расчета, чем рыночная значение.Рентабельность инвестированного капитала, рассчитанная с использованием рыночной стоимости быстрорастущей компании, может привести к неверным результатам. Причина этого в том, что рыночная стоимость, как правило, включает будущие ожидания. Кроме того, рыночная стоимость отражает стоимость существующих активов, отражающую прибыльность бизнеса. В случае отсутствия активов роста рыночная стоимость может означать, что рентабельность капитала равна стоимости капитала.

Чтобы получить инвестированный капитал для фирм с миноритарными долями в компаниях, которые рассматриваются как внеоперационные активы, основные средства добавляются к оборотному капиталу. В качестве альтернативы, для компании с долгосрочными обязательствами, которые не рассматриваются как долг, добавьте основные средства и текущие активы и вычтите текущие обязательства и денежные средства для расчета балансовой стоимости инвестированного капитала. Доходность инвестированного капитала должна отражать общую прибыль, полученную на капитал, вложенный во все проекты, перечисленные в бухгалтерских книгах компании, с этой суммой в сравнении со стоимостью капитала компании.

В качестве альтернативы, для компании с долгосрочными обязательствами, которые не рассматриваются как долг, добавьте основные средства и текущие активы и вычтите текущие обязательства и денежные средства для расчета балансовой стоимости инвестированного капитала. Доходность инвестированного капитала должна отражать общую прибыль, полученную на капитал, вложенный во все проекты, перечисленные в бухгалтерских книгах компании, с этой суммой в сравнении со стоимостью капитала компании.

Определение конкурентоспособности компании

Бизнес считается конкурентоспособным, если он приносит более высокую прибыль, чем его конкуренты.Компания становится конкурентоспособной в основном тогда, когда ее производственная стоимость на единицу продукции ниже, чем у ее конкурентов.

Конкурентные преимущества можно анализировать с точки зрения производства или потребления. Компания имеет производственное преимущество, когда она может поставлять товары и услуги по более низким ценам, чем могут предложить конкуренты. Он имеет преимущество с точки зрения потребления, когда он может поставлять товары или услуги, которые другим конкурентам трудно имитировать. Коэффициент ROIC помогает определить продолжительность или устойчивость конкурентных преимуществ фирмы.Ниже приводится альтернативная формула для расчета ROIC:

Он имеет преимущество с точки зрения потребления, когда он может поставлять товары или услуги, которые другим конкурентам трудно имитировать. Коэффициент ROIC помогает определить продолжительность или устойчивость конкурентных преимуществ фирмы.Ниже приводится альтернативная формула для расчета ROIC:

Отношение NOPAT / Sales — это амплитуда прибыли на маржу, тогда как объем продаж / инвестированного капитала — это показатель эффективности использования капитала.

Продажи отменяются, и остается NOPAT / инвестированный капитал, который является ROIC. Когда фирма получает высокий ROIC из-за высокой маржи NOPAT, конкурентный анализ основан на потребительском преимуществе.В качестве альтернативы, если прибыль обусловлена высоким коэффициентом текучести, тогда относительная конкурентоспособность компании является результатом производственного преимущества.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон ROIC

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Асват Дамодаран, ROIC

Асват Дамодаран — лектор в Школе бизнеса Стерна Нью-Йоркского университета, преподающий корпоративные финансы, оценку и философию инвестиций. Дамодаран писал о премиях за риск по акциям, денежных потоках и других вопросах, связанных с оценкой. Он был опубликован в нескольких ведущих финансовых журналах, таких как Journal of Financial Economics, Review of Financial Studies, The Journal of Financial and Quantitative Analysis и The Journal of Finance. Он также является автором ряда книг по оценке, корпоративным финансам и инвестициям.

Дамодаран писал о премиях за риск по акциям, денежных потоках и других вопросах, связанных с оценкой. Он был опубликован в нескольких ведущих финансовых журналах, таких как Journal of Financial Economics, Review of Financial Studies, The Journal of Financial and Quantitative Analysis и The Journal of Finance. Он также является автором ряда книг по оценке, корпоративным финансам и инвестициям.

Damodaran предоставляет обновленные средние отраслевые показатели для американских и международных компаний, которые используются для расчета показателей оценки компаний.Он публикует наборы данных каждый год в январе, и данные сгруппированы в 94 отраслевых группировки. Группировки получены самостоятельно, но основаны на категоризации S&P Capital IQ и Value line. Данные по корпоративным финансам разбиты на показатели прибыльности и окупаемости, показатели финансового рычага и меры дивидендной политики. При оценке он сосредотачивается на параметрах риска, премии за риск для капитала и долга, денежных потоках и темпах роста.

Damodaran также публикует прогнозы премии за риск для США и других рынков.Премия за риск в США основана на двухэтапной модели дисконтирования расширенных дивидендов. Модель отражает премии за риск, которые оправдывают текущий уровень дивидендной доходности, ожидаемый рост прибыли и уровень процентной ставки по долгосрочным облигациям. Дамодаран начал вычислять данные о подразумеваемых премиях за риск по акциям для Соединенных Штатов в 1960 году. Надбавки за риск для других рынков основаны на рейтингах, присвоенных отдельным странам агентством Moody’s, одним из трех крупнейших рейтинговых агентств США.

Видео, объясняющее рентабельность инвестированного капитала (ROIC)

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, включая определение и формулу для расчета рентабельности инвестированного капитала (ROIC).

Дополнительная литература

Чтобы расширить свои знания и продвинуть свою карьеру, см. Следующие ресурсы CFI:

Следующие ресурсы CFI:

- Рентабельность капитала (ROE) Рентабельность собственного капитала (ROE) — это показатель компании рентабельность, при которой годовая прибыль компании (чистая прибыль) делится на стоимость ее общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

- Средневзвешенная стоимость капитала (WACC) WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.

- Инвестирование: руководство для начинающихИнвестирование: руководство для начинающих Руководство CFI «Инвестирование для начинающих» научит вас основам инвестирования и научит, как начать. Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, в которые вы можете инвестировать.

- Программа аналитика финансового моделирования Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®

Расчет рентабельности инвестированного капитала (ROIC)

Формула рентабельности инвестированного капитала (ROIC) — один из наиболее продвинутых показателей рентабельности, используемых в финансовом анализе бизнеса. Это также один из наиболее недооцененных, но полезных финансовых коэффициентов как для бизнеса, так и для инвесторов. Помимо использования ROIC для финансового анализа бизнеса, он может использоваться для целей оценки потенциальными инвесторами фирм.ROIC позволяет вам принимать более обоснованные решения о коммерческой фирме, поскольку он использует более конкретную информацию, чем коэффициент рентабельности собственного капитала.

Это также один из наиболее недооцененных, но полезных финансовых коэффициентов как для бизнеса, так и для инвесторов. Помимо использования ROIC для финансового анализа бизнеса, он может использоваться для целей оценки потенциальными инвесторами фирм.ROIC позволяет вам принимать более обоснованные решения о коммерческой фирме, поскольку он использует более конкретную информацию, чем коэффициент рентабельности собственного капитала.

Какова рентабельность инвестированного капитала (ROIC)?

ROIC компании — это отношение ее прибыли до вычета процентов по долгу или налогам к сумме ее долгового и долевого финансирования. Прибыль до уплаты процентов по долгу может быть определена путем анализа отчета о прибылях и убытках компании. Этот элемент уравнения также называется чистой операционной прибылью после налогообложения (NOPAT).

Сумма заемного и долевого финансирования известна как структура капитала бизнеса. Структура капитала бизнеса — это деньги, которые используются для финансирования его деятельности. Компании используют как долговое, так и долевое финансирование, которое представляет собой инвестированный капитал, также известный как общий оборотный капитал. Суммы долга и капитала, используемые фирмой, могут быть определены путем анализа баланса бизнеса.

Компании используют как долговое, так и долевое финансирование, которое представляет собой инвестированный капитал, также известный как общий оборотный капитал. Суммы долга и капитала, используемые фирмой, могут быть определены путем анализа баланса бизнеса.

ROIC используется финансовыми менеджерами бизнеса для внутреннего анализа.Это финансовый коэффициент, который также используется потенциальными инвесторами в бизнес для целей оценки. Например, общий финансовый коэффициент, рентабельность капитала (ROE), часто используется как в финансовом анализе, так и в оценке.

Если выясняется, что у двух предприятий одинаковый ROE, ROIC позволяет глубже изучить финансовую отчетность и определить возможные различия между ними.

Компоненты ROIC

Уравнение, используемое для расчета рентабельности инвестиций в бизнес, состоит из двух компонентов.

Чистая операционная прибыль после уплаты налогов (NOPAT)

NOPAT — это операционные денежные средства после уплаты налогов, генерируемые компанией и доступные для всех инвесторов — как акционеров, так и держателей долга. Для финансового анализа или оценки инвесторами компании часто сравниваются с использованием их чистой прибыли. Чистая прибыль — это нижняя строка отчета о прибылях и убытках компании. Чистая прибыль важна, но она не всегда отражает истинные результаты деятельности компании или эффективность ее менеджеров.Лучшим показателем является NOPAT, который стандартизирует измерение, потому что это сумма прибыли, которую компания генерирует, если у нее нет долгов и финансовых активов.

Для финансового анализа или оценки инвесторами компании часто сравниваются с использованием их чистой прибыли. Чистая прибыль — это нижняя строка отчета о прибылях и убытках компании. Чистая прибыль важна, но она не всегда отражает истинные результаты деятельности компании или эффективность ее менеджеров.Лучшим показателем является NOPAT, который стандартизирует измерение, потому что это сумма прибыли, которую компания генерирует, если у нее нет долгов и финансовых активов.

Вы можете более точно сравнить две компании с разными суммами долга и разными базами активов, используя NOPAT вместо чистой прибыли.

NOPAT — это представление дохода, который компания имела бы, если бы не было налогов. Это более точный отчет о прибыли компании, потому что это точная сумма полученных операционных денежных средств.Если вместо этого вы используете прибыль до уплаты процентов и налогов (EBIT), вы получите искаженное число операционных денежных средств, поскольку EBIT рассчитывается по методу начисления.

Вложенный капитал

Инвестированный капитал — это вложения, сделанные в коммерческую фирму в течение ее существования акционерами и держателями долговых обязательств. Акционеры инвестируют в акции компании, в то время как держатели долга инвестируют в ее краткосрочные или долгосрочные долги, включая облигации.

Инвестированный капитал служит двум целям бизнеса: он финансирует его повседневные операции, а также позволяет бизнесу осуществлять проекты по составлению бюджета, включая расширение и покупку основных основных средств.

Как рассчитать ROIC

Вот шаги, которые нужно использовать для расчета ROIC на примере. В отчете о прибылях и убытках корпорации XYZ указано 30 000 долларов США в виде EBIT, а ее предельная ставка налога составляет 28%. У фирмы есть краткосрочная и долгосрочная задолженность на сумму 35 000 долларов, а также долевое финансирование на сумму 65 000 долларов. У него 1000 долларов нераспределенной прибыли, 2000 долларов от финансирования и 2000 долларов от инвестиций.

Расчет NOPAT

- Отчет о прибылях и убытках : В отчете о прибылях и убытках фирмы должна быть строка под названием «Прибыль до уплаты процентов и налогов (EBIT)».

- Корректировать EBIT : для использования в формуле NOPAT EBIT необходимо скорректировать с учетом налогов. Вам необходимо знать предельную налоговую ставку фирмы. Предельная ставка налога — это ставка налога, которую фирма платит с последнего доллара дохода. Умножьте EBIT на [1 — предельная ставка налога (t)]

- Формула для числителя ROIC : NOPAT = EBIT (1-.t), где t = предельная налоговая ставка фирмы

- Расчет : NOPAT = EBIT (1-t) = 30 000 долларов (1-28) = 21 600 долларов

Расчет инвестированного капитала

- Баланс и отчет о движении денежных средств: Чтобы вычислить знаменатель уравнения ROIC, вам потребуется доступ как к балансу фирмы, так и к отчету о движении денежных средств.

- Рассмотрите долговое финансирование : Рассчитайте общую сумму долга фирмы. Этот расчет будет включать текущие обязательства плюс долгосрочную задолженность из баланса.

- Рассмотрим долевое финансирование : Рассчитайте общую сумму долевого финансирования фирмы, которая будет включать счета обыкновенных акций и нераспределенной прибыли в балансе.

- Рассмотрите денежные потоки : сложите денежные потоки от инвестирования и денежные потоки от финансирования из отчета о движении денежных средств.

- Формула для знаменателя ROIC : Инвестированный капитал = Текущие обязательства + Долгосрочная задолженность + Обыкновенные акции + Нераспределенная прибыль + Денежные средства от финансирования + Денежные средства от инвестирования.

- Расчет : Инвестиционный капитал = 35 000 долларов США + 65 000 долларов США + 1000 долларов США + 2000 долларов США + 2000 долларов США = 105 000 долларов США

Рассчитать ROIC

ROIC = NOPAT / инвестированный капитал = 21 600 долларов США / 105 000 долларов США = 0,206 = 20,6%

Что означает ROIC для вашего бизнеса

ROIC просто сообщает финансовому менеджеру предприятия, насколько хорошо фирма использует свои деньги для получения прибыли или прибыли.

ROIC дает финансовому менеджеру некоторое представление о том, делает ли фирма прибыльные инвестиции в будущем. Если нет, то фирма может внести необходимые коррективы.

Финансовые менеджеры могут смотреть на инвестиции, приносящие такую же рентабельность капитала, и через рентабельность инвестиций принимать более обоснованные решения.

Еще один ценный показатель, с которым можно сравнить ROIC, — это средневзвешенная стоимость капитала компании (WACC). Поскольку WACC — это средняя стоимость капитала фирмы после уплаты налогов, ее можно сравнить с ROIC.Если ROIC больше, чем WACC, тогда финансовый менеджер знает, что они создают ценность для бизнеса. Если он меньше, они уменьшают ценность своего инвестиционного выбора и должны скорректировать свои параметры.

Делая инвестиции в бизнес, будь то в качестве принципала небольшой компании или в качестве держателя акций в международной корпорации, инвесторы хотят иметь возможность количественно оценить годовой доход от своих инвестиций, чтобы определить, стоит ли продолжать финансирование.

Как правильно рассчитать вложенный капитал для получения ROIC

Знаете ли вы, как правильно рассчитать инвестированный капитал? Знаете ли вы, что есть два разных уравнения для одной и той же формулы инвестированного капитала, и они означают две разные вещи?

Я много раз видел в сети слова «Инвестированный капитал», которые легко подбрасывались, и хотя намерения хорошие, исполнение — нет. Часто я слышу, как инвестированный капитал упоминается как знаменатель ROIC, особенно среди инвесторов.

Когда упоминается инвестированный капитал, это может означать две вещи:

- Операционный Инвестированный капитал

- Инвестированный капитал для держателей акций (инвесторов)

Как инвесторы, которые пытаются использовать ROIC для поиска хороших инвестиций, вы можете подумать, что мы хотели бы использовать формулу инвестированного капитала для долевых инвесторов (# 2), чтобы сравнить наши лучшие яблоки с яблоками.

Но это не тот случай, если вы пытаетесь использовать ROIC, чтобы найти отличную бизнес-модель.

ROIC часто используется для выявления предприятий, которые имеют очень высокий денежный поток или эффективный основной бизнес. Другими словами, отличные операции.

Потому что, как однажды сказал Уоррен Баффет,

«Я стараюсь инвестировать в бизнес, который настолько прекрасен, что идиот может им управлять. Потому что рано или поздно это произойдет ».

Мы должны понимать, что большой бизнес состоит из нескольких частей:

- Отличное распределение капитала (CEO)

- Отличные финансовые решения (CFO)

- Отличные операции (COO)

Давайте углубимся во все 3, потому что каждый из них важен, но отличается друг от друга, и нам нужно понять каждый, чтобы понять, как правильно рассчитать инвестированный капитал и инстинктивно знать, что лучше всего использовать.

Это, кстати, очень хорошо подходит для оценки бизнеса при выборе акций.

# 1 — Отличное размещение капитала (генеральный директор)Здесь Уоррен Баффет делал свой хлеб с маслом. Помните, что компания может делать 5 вещей со своими денежными потоками:

- Выплатить дивиденды

- Обратный выкуп акций

- Реинвестировать в бизнес

- Выплата долга

- Сделать приобретение

Компания, у которой есть генеральный директор, который хорошо разбирается в вышеперечисленном, вероятно, будет расти очень эффективно, и это то, что вам нужно. в обсуждениях WACC и ROIC.

WACC по сравнению с ROIC

Если у компании WACC выше, чем ROIC, со временем она разрушится. Если его ROIC выше, чем его WACC, то со временем он будет создавать ценность.

Возьмем крайний пример компании с WACC 10% и ROIC по новым проектам на уровне 2%. Что ж, если генеральный директор продолжит занимать деньги под 10%, чтобы реинвестировать их в новый проект, чтобы получить 2%, то в должное время он потерпит неудачу.

Но обратите внимание на тщательный подбор слов здесь.Это ROIC для нового проекта, который подразумевает операционный ROIC, а не ROIC, как часто говорят инвесторы.

Вот еще пример.

Предположим, что генеральный директор может получить 2% ROI от прибыли компании, совершив дорогостоящее приобретение. Что ж, сравните WACC с ROI, и очевидно, что заимствование под 10% (или выпуск акций), чтобы сделать ROI в 2%, по-прежнему не имеет смысла.

Неважно, говорим ли мы об ROI или ROIC, важны не названия этих показателей, а то, что вы используете для их измерения и почему !!

# 2 — Great Financing Decisions (CFO)Мне нравятся приведенные выше примеры, потому что мы можем просто применить их снова, чтобы подчеркнуть эту мысль.Поймите, что финансовый директор может распределять капитал так же, как и генеральный директор, но в целом только в своей финансовой сфере.

Таким образом, финансовый директор может принять решение о рефинансировании ссуды при более низкой стоимости долга, и это может создать для компании положительную рентабельность инвестиций (технически это был «инвестированный капитал» или ROIC).

Подобно оценке того, как руководство распределяет прибыль компании, инвестор (с большими намерениями!) Может использовать расчет инвестированного капитала, чтобы определить, как компания обеспечивает доходность для инвесторов в акционерный капитал, но, опять же, это может быть рассчитано с помощью ROIC, но не означает то же самое, что и высокий ROIC эффективного профильного бизнеса.

# 3 — Большие операции (COO)Вот где ROIC играет важную роль в поиске отличного основного , или действующего, бизнеса.

Пример: Yelp был машиной, генерирующей денежный поток. Поскольку компания-разработчик программного обеспечения имеет большую, устоявшуюся базу пользователей (создающих сетевой эффект), для ведения бизнеса требуется немного денег. Вот пример расчета свободного денежного потока для компании с сайта quickfs.net:

Но запас раздавлен:

Давайте посмотрим, что происходило в их отчете о движении денежных средств.

Нажмите, чтобы увеличить Ну, во-первых, они купили (и продали) тонну рыночных ценных бумаг на сумму не менее 200 миллионов долларов в год. Кто эти парни, дневные трейдеры?

Компенсация по акциям кажется довольно высокой, что не должно было быть проблемой, пока акционеры довольны, верно? Ой.

Они начали производить фурор с приобретениями, но как весь этот свободный денежный поток превратился в прибыль (и прибыль) для акционеров?

О.

Как насчет того, что они делали в последнее время?

Интересно, что они выкупают огромное количество акций и по-прежнему покупают значительное количество обращающихся на рынке ценных бумаг, но не выплачивают дивиденды. Посмотрим, как это закончится.

Визит и вложенный капитал / ROIC В зависимости от того, какой показатель ROIC вы используете для этой компании, вы можете сделать ее бизнес действительно привлекательным или нет.