Рентабельность капитала – ROE – Финансовая энциклопедия

Устойчивые темпы роста и темпы роста дивидендов можно оценить с помощью ROE, предполагая, что это соотношение примерно соответствует или чуть выше среднего показателя по группе аналогов. Хотя могут возникнуть некоторые проблемы, ROE может стать хорошей отправной точкой для разработки будущих оценок темпов роста акций и темпов роста их дивидендов . Эти два вычисления являются функциями друг друга и могут использоваться для упрощения сравнения схожих компаний.

Чтобы оценить будущие темпы роста компании, умножьте ROE на коэффициент удержания компании . Коэффициент удержания – это процент от чистой прибыли, которая удерживается или реинвестируется компанией для финансирования будущего роста.

ROE и устойчивые темпы роста

Предположим, что есть две компании с одинаковой рентабельностью собственного капитала и чистой прибылью, но разными коэффициентами удержания. Компания А имеет рентабельность капитала 15% и возвращает 30% чистой прибыли акционерам в виде дивидендов, что означает, что компания А сохраняет 70% своей чистой прибыли.

Для компании A темп роста составляет 10,5%, или рентабельность собственного капитала, умноженная на коэффициент удержания, который составляет 15% умножить на 70%. Темпы роста бизнеса B составляют 13,5%, или 15% от 90%.

Этот анализ называется моделью устойчивого роста . Инвесторы могут использовать эту модель для оценки будущего и выявления акций, которые могут быть рискованными, поскольку они опережают свои возможности устойчивого роста. Акции, которые растут медленнее, чем их устойчивые темпы, могут быть недооценены, или рынок может игнорировать опасные признаки со стороны компании. В любом случае темпы роста, которые намного выше или ниже устойчивых темпов, требуют дополнительных исследований.

Такое сравнение, кажется, делает бизнес B более привлекательным, чем компанию A, но игнорирует преимущества более высокой ставки дивидендов, которые могут быть одобрены некоторыми инвесторами. Мы можем изменить расчет, чтобы оценить скорость роста дивидендов по акциям, что может быть более важным для инвесторов, приносящих доход.

Мы можем изменить расчет, чтобы оценить скорость роста дивидендов по акциям, что может быть более важным для инвесторов, приносящих доход.

Оценка скорости роста дивидендов

Продолжая наш пример, приведенный выше, темп роста дивидендов можно оценить, умножив ROE на коэффициент выплат . Коэффициент выплат – это процент от чистой прибыли, которая возвращается держателям обыкновенных акций в виде дивидендов. Эта формула дает нам устойчивые темпы роста дивидендов, что в пользу компании A.

Компания Темп роста дивидендов составляет 4,5%, или рентабельность собственного капитала, умноженная на коэффициент выплат, который составляет 15% умножить на 30%. Темпы роста дивидендов Бизнеса Б составляют 1,5%, или 15%, умноженные на 10%. Акции, дивиденды которых растут намного выше или ниже устойчивых темпов роста дивидендов, могут указывать на риски, которые следует изучить.

Использование ROE для выявления проблем

Разумно задаться вопросом, почему средняя или немного выше среднего ROE является хорошей, а не ROE, которая в два, три или даже больше, чем в среднем для группы сверстников. Разве акции с очень высокой рентабельностью собственного капитала не являются лучшей ценой?

Разве акции с очень высокой рентабельностью собственного капитала не являются лучшей ценой?

Иногда чрезвычайно высокая рентабельность собственного капитала – это хорошо, если чистая прибыль чрезвычайно велика по сравнению с капиталом, потому что производительность компании настолько высока. Однако чрезвычайно высокая рентабельность собственного капитала часто возникает из-за небольшого счета собственного капитала по сравнению с чистой прибылью, что указывает на риск.

Непоследовательная прибыль

Первой потенциальной проблемой с высокой рентабельностью собственного капитала может быть непоследовательная прибыль. Представьте себе компанию LossCo, которая несколько лет была убыточной. Ежегодные убытки отражаются в балансе в составе капитала как «нераспределенный убыток». Убытки имеют отрицательную величину и уменьшают акционерный капитал. Предположим, что в последний год LossCo получила неожиданную прибыль и вернулась к прибыльности. Знаменатель в расчете ROE теперь очень мал после многих лет потерь, что делает его ROE ошибочно высоким.

Превышение долга

Вторая проблема, которая может вызвать высокую рентабельность собственного капитала, – это чрезмерный долг. Если компания активно привлекала займы, она может увеличить рентабельность собственного капитала, поскольку капитал равен активам за вычетом долга. Чем больше у компании долга, тем меньше может упасть капитал. Распространенный сценарий – когда компания берет в долг большие суммы для выкупа собственных акций. Это может привести к завышению прибыли на акцию (EPS), но не влияет на фактические результаты или темпы роста.

Отрицательный чистый доход

Наконец, отрицательная чистая прибыль и отрицательный акционерный капитал могут создать искусственно завышенную рентабельность собственного капитала. Однако, если компания имеет чистый убыток или отрицательный акционерный капитал, не следует рассчитывать ROE.

Если собственный капитал отрицательный, наиболее частой проблемой является чрезмерный долг или непоследовательная прибыльность. Однако из этого правила есть исключения для прибыльных компаний, которые использовали денежный поток для выкупа своих акций. Для многих компаний это альтернатива выплате дивидендов, которая в конечном итоге может уменьшить собственный капитал (выкупленные суммы вычитаются из капитала) настолько, чтобы сделать расчет отрицательным.

Однако из этого правила есть исключения для прибыльных компаний, которые использовали денежный поток для выкупа своих акций. Для многих компаний это альтернатива выплате дивидендов, которая в конечном итоге может уменьшить собственный капитал (выкупленные суммы вычитаются из капитала) настолько, чтобы сделать расчет отрицательным.

Во всех случаях отрицательный или чрезвычайно высокий уровень ROE следует рассматривать как предупреждающий знак, заслуживающий изучения. В редких случаях отрицательный коэффициент рентабельности собственного капитала может быть связан с программой обратного выкупа акций, поддерживаемой денежным потоком, и отличным менеджментом, но это менее вероятный результат. В любом случае компанию с отрицательной рентабельностью собственного капитала нельзя сравнивать с другими акциями с положительным показателем рентабельности собственного капитала.

Ограничения ROE

Высокая рентабельность капитала не всегда может быть положительной. Чрезмерная рентабельность собственного капитала может указывать на ряд проблем, таких как непоследовательная прибыль или чрезмерная задолженность.

ROE vs. рентабельность инвестированного капитала

В то время как рентабельность собственного капитала показывает, какую прибыль компания может получить по отношению к собственному капиталу, рентабельность инвестированного капитала (ROIC) продвигает этот расчет еще на несколько шагов.

Цель ROIC – определить сумму денег после дивидендов, которую приносит компания, на основе всех ее источников капитала, включая акционерный капитал и заемные средства. ROE определяет, насколько хорошо компания использует акционерный капитал, а ROIC предназначен для определения того, насколько хорошо компания использует весь свой доступный капитал для зарабатывания денег.

Пример использования ROE

Например, представьте себе компанию с годовым доходом в 1 800 000 долларов и средним акционерным капиталом 12 000 000 долларов. Рентабельность собственного капитала этой компании будет следующей:

Рентабельность собственного капитала этой компании будет следующей:

рОEзнак равно($1,800,000$12,000,000)знак равно15%ROE = \ left (\ frac {\ 1 800 000 $} {\ 12 000 000 $} \ right) = 15 \%ROEзнак равно($12,000,000

Рассмотрим Apple Inc. (AAPL ) – за финансовый год, закончившийся 29 сентября 2018 года, компания получила чистую прибыль в размере 59,5 млрд долларов США.В конце финансового года его акционерный капитал составлял 107,1 млрд долларов против 134 млрд долларов в начале.1 Рентабельность капитала Apple, таким образом, составляет 49,4%, или 59,5 млрд долларов / ((107,1 млрд долларов + 134 млрд долларов) / 2).

По сравнению с аналогами у Apple очень высокая рентабельность собственного капитала.

- Amazon.com Inc. (AMZN ) имели рентабельность собственного капитала на 27% в 2018 году,2

- Microsoft Corp. (MSFT ) 23% в 3 квартале 2018,3 и

- Google – теперь известный как Alphabet Inc. (GOOGL ) – 12% за III квартал 2018 года.4

Часто задаваемые вопросы

Что такое хорошая рентабельность капитала (ROE)?

Как и в случае с большинством других показателей эффективности, то, что считается «хорошей» рентабельностью собственного капитала, будет зависеть от отрасли и конкурентов компании. В то время как долгосрочная средняя рентабельность собственного капитала для компаний, входящих в список S&P 500, составляет около 14%, в отдельных отраслях она может быть значительно выше или ниже этого среднего значения. При прочих равных, отрасль, вероятно, будет иметь более низкую среднюю рентабельность собственного капитала, если она высококонкурентна и требует значительных активов для получения доходов. С другой стороны, отрасли с относительно небольшим количеством игроков и в которых для получения доходов необходимы лишь ограниченные активы, могут иметь более высокий средний показатель ROE.

В то время как долгосрочная средняя рентабельность собственного капитала для компаний, входящих в список S&P 500, составляет около 14%, в отдельных отраслях она может быть значительно выше или ниже этого среднего значения. При прочих равных, отрасль, вероятно, будет иметь более низкую среднюю рентабельность собственного капитала, если она высококонкурентна и требует значительных активов для получения доходов. С другой стороны, отрасли с относительно небольшим количеством игроков и в которых для получения доходов необходимы лишь ограниченные активы, могут иметь более высокий средний показатель ROE.

Как вы рассчитываете ROE?

Чтобы рассчитать ROE, аналитики просто делят чистую прибыль компании на ее средний акционерный капитал . Поскольку собственный капитал равен активам за вычетом обязательств, рентабельность собственного капитала по сути является мерой прибыли, полученной от чистых активов компании. Причина использования среднего акционерного капитала заключается в том, что этот показатель может колебаться в течение рассматриваемого отчетного периода.

В чем разница между рентабельностью активов (ROA) и ROE?

Показатели ROA и ROE похожи в том, что они оба пытаются оценить, насколько эффективно компания генерирует свою прибыль. Однако, в то время как ROE сравнивает чистую прибыль с чистыми активами компании, ROA сравнивает чистую прибыль только с активами компании, без вычета ее обязательств. В обоих случаях компании в отраслях, где для работы требуются значительные активы, скорее всего, покажут более низкую среднюю доходность.

#РРентабельность собственного капитала | Показатели окупаемости инвестиций

Return on Equity Percentage (ROE)

Описание

Этот показатель используется инвесторами для определения суммы прибыли, которую они получают от своих капиталовложений в компанию. Это общепринятый коэффициент, но он может вводить в заблуждение.

См. также:

CFA — Коэффициенты рентабельности.

Формула

Разделите чистую прибыль на собственный капитал. Чтобы получить лучшую картину способности компании генерировать доход от операционной деятельности, этот показатель может быть изменен как чистая прибыль от операционной деятельности, деленная на собственный капитал.

Чтобы получить лучшую картину способности компании генерировать доход от операционной деятельности, этот показатель может быть изменен как чистая прибыль от операционной деятельности, деленная на собственный капитал.

Основная формула:

Чистая прибыль /

Собственный капитал

Пример

Президент мебельной компании рассматривает финансовую стратегию, которая в значительной степени основана на увеличении рентабельности капитала акционеров.

По данным бухгалтерского учета, собственный капитал составляет 1 000 000 д.е., из которых 400 000 д.е. находятся в распоряжении основной группы собственников, а остальные 600 000 — у различных мелких инвесторов. По оценке президента, можно будет выкупить 300 000 д.е. акций у мелких инвесторов, получив кредит с процентной ставкой в размере 8%.

Президент собирает информацию в таблице, чтобы увидеть, имеет ли смысл эта уловка:

|

До выкупа акций |

После выкупа акций |

|

|

Продажи |

5,000,000 |

5,000,000 |

|

Затраты |

4,850,000 |

4,850,000 |

|

Процентные расходы |

— |

24,000 |

|

Прибыль |

150,000 |

126,000 |

|

Собственный капитал |

1,000,000 |

700,000 |

|

Рентабельность капитала |

15% |

18% |

Стратегия, похоже, хорошая. Хотя расходы будут зависеть от процентной стоимости кредита, сумма капитала будет уменьшена до такой степени, что рентабельность собственного капитала увеличится на 3%. Однако перед реализацией этой стратегии президент должен исследовать способность компании генерировать достаточный денежный поток для погашения или, по крайней мере, поддержания долга.

Хотя расходы будут зависеть от процентной стоимости кредита, сумма капитала будет уменьшена до такой степени, что рентабельность собственного капитала увеличится на 3%. Однако перед реализацией этой стратегии президент должен исследовать способность компании генерировать достаточный денежный поток для погашения или, по крайней мере, поддержания долга.

Меры предосторожности

Команда менеджеров, которая стремится увеличить рентабельность собственного капитала, может легко сделать это, заняв некоторую сумму и используя эти средства для выкупа акций. Несмотря на то, что объем капитала уменьшается, что делает коэффициент более благоприятным, компания также будет обязана погасить задолженность и связанные с ней проценты.

Чрезмерно усердное стремление к такому подходу может привести к такой большой долговой нагрузке, что небольшой спад продаж может не позволить ей погасить долг, возможно, приведя ее к банкротству. Проницательный инвестор должен объединить этот коэффициент с анализом того, сколько долгов привлекла компания, а также их процентную стоимость.

«Какова рентабельность собственного капитала?» – Яндекс.Кью

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Еще больше информации — в нашей статье:

https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/opredelyaem_rentabelnost_sobstvennogo_kapitala_formula/

коэффициент, формула в 2021 году

Что такое рентабельность собственного капитала?Каждый день в мире появляются новые или закрываются уже существующие организации. Многое зависит от эффективности работы той или иной компании. Работает эффективно – «имеет право на существование», неэффективно – «считай пропало». Конечно, слова сие нельзя воспринимать буквально, но некая доля правды в них таки есть.

Многое зависит от эффективности работы той или иной компании. Работает эффективно – «имеет право на существование», неэффективно – «считай пропало». Конечно, слова сие нельзя воспринимать буквально, но некая доля правды в них таки есть.

Эффективность деятельности организации оценивается несколькими показателями, одним из которых является рентабельность собственного капитала. И так как величина показателей рентабельности отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами, и можно утверждать, что она в большей мере, нежели прибыль, дает оценку деятельности той или иной организации, мы решили посвятить нашу сегодняшнею статью именно ей.

Но перед тем, как перейти к определению понятия рентабельности собственного капитала, мы хотели бы обозначить, какие виды рентабельности существуют, в силу тех или иных групп показателей. Итак, в зависимости от группы показателей рентабельности ее можно поделить на следующие виды:

Рентабельность собственного капитала (РСК) – коэффициент равный отношению чистой прибыли от реализации к совокупной стоимости капитала организации. РСК является основным показателем для инвесторов, так как отображает размер прибыли, которую получит предприятие с единицы вложенных средств. Данные для расчета РСК берутся с бухгалтерской отчетности.

РСК является основным показателем для инвесторов, так как отображает размер прибыли, которую получит предприятие с единицы вложенных средств. Данные для расчета РСК берутся с бухгалтерской отчетности.

В предыдущем пункте настоящей статьи мы разобрали, какие виды рентабельности можно выделить, отталкиваясь от группы ее показателей, а также, что такое РСК, в частности. В данном же пункте статьи, для лучшего восприятия понятия РСК, мы хотели бы отобразить схему рентабельности собственного капитала.

Рентабельность собственного капитала (формула)Пришло время узнать формулу РСК. В определении, указанном нами в первом пункте нашей статьи говорится, что рентабельность собственного капитала – это отношение прибыли к капиталу организации. Отсюда и получаем следующую формулу:

Как видим, формула достаточно простая. А все данные, для осуществления расчетов по указанной формуле, можно взять с бухгалтерской отчетности предприятия (отчет о прибылях и убытках и баланс).

Как правило, коэффициент рентабельности не имеет нормативного значения, но чтобы понимать, насколько эффективно вложены денежные средства инвесторов в ту или иную компанию, коэффициент рентабельности сравнивают с другими существующими вариантами получения прибыли, а, в частности, с процентной ставкой по депозитам.

Если мы говорим о минимально допустимом значении сего коэффициента, то оно рассчитывается по следующей формулой:

Что мы получаем? Если рентабельность собственного капитала оказывается ниже этой нормы, то очевидным становится тот факт, что вложения неэффективны. И инвестору тогда выгоднее и проще перевести и разместить средства на депозитном вкладе. Или же вложится в другую компанию.

Высокое значение коэффициента рентабельности, как правило, говорит о высокой прибыли на единицу вложенного капитала. Но нужно помнить, значение сие может увеличиваться за счет роста заемного капитала в уставном фонде (что видно в указанной нами схеме). Что не есть совсем хорошо, и говорит о наличии высоких рисков.

Что не есть совсем хорошо, и говорит о наличии высоких рисков.

Рентабельность собственного капитала (ROE): формула, примеры, анализ

Рентабельность собственного капитала или ROE – это коэффициент рентабельности, который измеряет способность фирмы получать прибыль от инвестиций в компанию. Другими словами, коэффициент рентабельности собственного капитала показывает, какую прибыль генерирует компания на каждый доллар от общего акционерного капитала.

Таким образом, доходность 25% означает, что каждый доллар общего акционерного капитала генерирует 25 центов чистой прибыли. Это важный показатель для инвесторов, потому что они хотят видеть, насколько эффективно компания будет использовать средства инвесторов для получения чистой прибыли.

ROE также является индикатором того, насколько эффективно руководство использует акционерный капитал для финансирования операций и роста компании.

Формула рентабельности собственного капитала рассчитывается путем деления чистой прибыли на собственный капитал.

Рентабельность капитала = Чистая прибыль / Собственный капитал

Return on Equity = Net Income / Shareholder’s Equity |

В большинстве случаев ROE рассчитывается для владельцев обыкновенных акций. В этом случае привилегированные дивиденды не включаются в расчет, поскольку они недоступны для обычных акционеров. Привилегированные дивиденды затем вычитаются из чистой прибыли для расчета ROE.

Знаменатель – это разница между активами и обязательствами компании. Собственный капитал – остаток после погашения всех обязательств, имеющихся у компании. Кроме того, обычно используется среднее значение акционерного капитала за последний год, поэтому рассчитывается среднее значение от начального и конечного размера собственного капитала.

Рентабельность капитала оценивает, насколько эффективно компания может использовать средства акционеров для получения прибыли и роста компании. В отличие от других коэффициентов рентабельности инвестиций, ROE является коэффициентом доходности с точки зрения инвестора, а не компании. Другими словами, это ROE рассчитывает, сколько зарабатывает компания на основе инвестиций инвесторов в компанию, а не инвестиций самой компании в активы.

В отличие от других коэффициентов рентабельности инвестиций, ROE является коэффициентом доходности с точки зрения инвестора, а не компании. Другими словами, это ROE рассчитывает, сколько зарабатывает компания на основе инвестиций инвесторов в компанию, а не инвестиций самой компании в активы.

Инвесторы хотят видеть высокий коэффициент рентабельности собственного капитала, поскольку это указывает на то, что компания эффективно использует средства своих инвесторов. Более высокие коэффициенты почти всегда лучше, чем более низкие коэффициенты, но их нужно сравнивать с коэффициентами других компаний в отрасли. Поскольку каждая отрасль имеет разные уровни доходы, ROE не может использоваться для эффективного сравнения компаний за пределами их отраслей.

Многие инвесторы также предпочитают рассчитывать рентабельность собственного капитала в начале периода и в конце периода, чтобы увидеть изменение дохода. Это помогает отслеживать прогресс компании и способность поддерживать положительную динамику прибыли.

Пример 1 – Parker Hannifin

Parker Hannifin – это производитель гидравлического оборудования, который продает инструменты строительным компаниям по всему миру. По итогам отчетного 2017 года чистая прибыль компании составила $1,287 млн. Собственный капитал компании на конец отчетного периода составил $5,267 млн., на начало $4,579. Рентабельность собственного капитала:

ROE = $1,287 / (($4,579 + $5,267)/2) = 26,1%

ROE компании Паркер Ханнифин в 2017 году составила 26,1%. Это означает, что каждый доллар обыкновенных акций акционера заработал около $0.26 в этом году. Другими словами, акционеры увидели 26-процентную отдачу от своих инвестиций. Коэффициент ROE, скорее всего, считается высоким для ее отрасли. Это может означать, что Паркер Ханнифин является лидером своей отрасли.

В среднем статистика последние за 5-10 лет коэффициента ROE предоставит инвесторам лучшую картину роста и развития этой компании. Однако рост рентабельности компании или повышение ROE не обязательно приносят выгоду инвестору. Если компания сохранит эту прибыль, владельцы обыкновенных акций акционеры смогут зафиксировать прибыль только за счет роста цены акции.

Однако рост рентабельности компании или повышение ROE не обязательно приносят выгоду инвестору. Если компания сохранит эту прибыль, владельцы обыкновенных акций акционеры смогут зафиксировать прибыль только за счет роста цены акции.

Пример 2 – Goldman Sachs

Инвестиционный банк Goldman Sachs получил доход в размере $8,085 млн. по итогам 2017 года (не включая корректировку на налог). При этом, среднее значение собственного капитала банка составляет $74,721 млн.

ROE = $8,085/ $74,721 = 10.8%

Это означает, что за каждый доллар, вложенную в Goldman Sachs, банк зарабатывает почти 11 центов. Учитывая высокий финансовый рычаг банка (11 : 1), рентабельность собственного капитала в 10.8% является очень низким значением. Однако подобная ситуация характерна для всего финансового сектора США и Европы. До финансового кризиса 2007-2009 гг. ROE инвестиционных банков США превышал 20%.

Если вы хотите более детально оценить рентабельность собственного капитала и определить ключевые катализаторы, необходимо прочитать статью Модель Дюпона (Dupont): формулы, примеры, применение. Эта статья объяснит три компонента, которые формируют ROE, и более детально остановится на каждом из них. Это позволит определить источник роста или сокращения компании. Например, модель Дюпона позволит выяснить, были ли недавние улучшения ROE вызваны 1) ростом уровня задолженности или 2) улучшением эффективности производства

Эта статья объяснит три компонента, которые формируют ROE, и более детально остановится на каждом из них. Это позволит определить источник роста или сокращения компании. Например, модель Дюпона позволит выяснить, были ли недавние улучшения ROE вызваны 1) ростом уровня задолженности или 2) улучшением эффективности производства

Рентабельность собственного капитала — Энциклопедия по экономике

В частности, улучшение использования средств труда повышает рентабельность производства, чистую рентабельность производства, чистую рентабельность собственного капитала, общую рентабельность производственного капитала, чистую прибыль на рубль оборота, прибыль от реализации продукции на один рубль оборота, прибыль от всей реализации на рубль оборота, общую прибыль на рубль оборота уменьшает затраты на рубль балансовой прибыли, затраты на рубль чистой прибыли и увеличивает чистую прибыль на рубль затрат. [c.117]Одновременно с поиском источников финансирования необходимо исследовать и способы увеличения доходности собственного капитала за счет использования кредита, капитала за счет использования кредита, то есть оценка финансового рычага. Чем длиннее финансовый рычаг, тем выше рентабельность собственного капитала. Существует два способа измерения рычага в финансовом анализе

[c.16]

Чем длиннее финансовый рычаг, тем выше рентабельность собственного капитала. Существует два способа измерения рычага в финансовом анализе

[c.16]

Определяются цели и задачи для каждого подразделения, бизнес-процесса, бизнес-функции, функции менеджмента. Относительно их разрабатываются необходимые результаты, достижение которых приводит к достижению целей и задач, которые в результате приведут к достижению стратегических целей и задач предприятия, к выполнению миссии. Разрабатываемые показатели являются как финансовыми (увеличение прибыли, рентабельности продукции, рентабельности собственного капитала, чистого денежного потока и т.д.), так и нефинансовыми (скорость обработки заказа, процент брака, количество возвращенной клиентом продукции, отзывы клиентов о работе, текучесть кадров, скорость получения информации и т.д.). На основании показателей эффективности работы разрабатывается система вознаграждений работников, что позволяет вовлечь каждого сотрудника в процесс достижения стратегических целей предприятия. [c.82]

[c.82]

Рассматриваемая методика основана на показателях, наиболее информативных для инвестора (а также собственников и органов управления) рентабельность собственного капитала, коэффициент собственности, коэффициент абсолютной ликвидности, [c.84]

Для множества показателей, значения которых увеличиваются при улучшении показателя (например, рентабельность собственного капитала), масштабирование производится по следующей формуле [c.84]

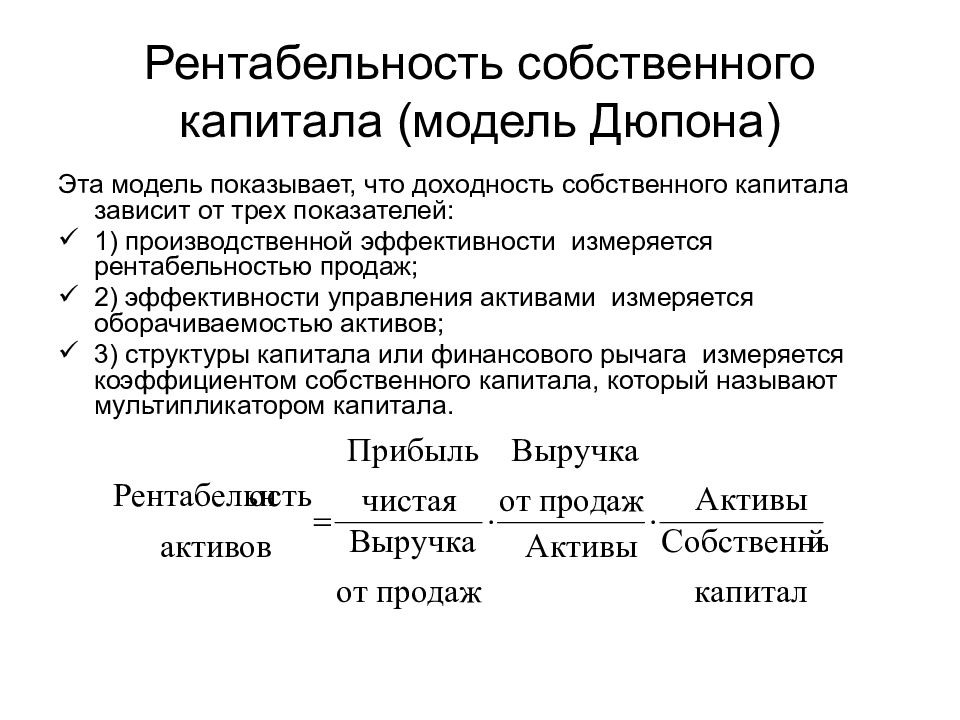

Следующий коэффициент, применяемый для оценки эффективности использования капитала — это рентабельность инвестированного капитала (ROI). Его характерной особенностью является то, что при расчете рентабельности из общей суммы капитала исключаются оборотные средства, сформированные за счет краткосрочных заемных средств. То есть при расчете используется только Собственный капитал + Долгосрочные заемные средства . Этот показатель характеризует эффективность использования только собственного и долгосрочного заемного капитала. При расчете рентабельности собственного капитала учитывается чистая прибыль без расходов по обслуживанию заемного капитала. В случае использования в качестве инвестиционной базы только собственного капитала полученный показатель будет называться рентабельностью собственного капитала (ROE). При его расчете используют прибыль без налогов, процентов по обслуживанию долга, а также дивидендов по привилегированным акциям.

[c.251]

В случае использования в качестве инвестиционной базы только собственного капитала полученный показатель будет называться рентабельностью собственного капитала (ROE). При его расчете используют прибыль без налогов, процентов по обслуживанию долга, а также дивидендов по привилегированным акциям.

[c.251]

Собственный капитал Рентабельность собственного капитала [c.351]

Рентабельность собственного капитала R( K) 0.5245 0,6248 119,1 19.1 [c.353]

Рентабельность собственного капитала (ROE), % 1 677,83 520,73 253,38 [c.13]

Рентабельность собственного капитала [c.36]

В том числе рентабельность собственного капитала [c.41]

Рентабельность собственного капитала, % Указывает на величину прибыли, получаемой с каждого рубля, вложенного в предприятие собственниками Прибыль, оставшаяся в распоряжении предприятия [c.391]

Дело в том, что финансовый рычаг оказывает разнонаправленное влияние на рентабельность собственного капитала и финансовую устойчивость. Если рентабельность собственного капитала повышается, то финансовая устойчивость снижается от его воздействия. Поэтому для того, чтобы уравновесить финансовый рычаг и финансовую устойчивость, а затем направить их в сторону повышения, необходим еще один финансовый рычаг — в структуре активов. В результате именно структура активов является тем сдерживающим фактором, который не дает расти собственному капиталу без обеспечения условия платежеспособности.

[c.11]

Если рентабельность собственного капитала повышается, то финансовая устойчивость снижается от его воздействия. Поэтому для того, чтобы уравновесить финансовый рычаг и финансовую устойчивость, а затем направить их в сторону повышения, необходим еще один финансовый рычаг — в структуре активов. В результате именно структура активов является тем сдерживающим фактором, который не дает расти собственному капиталу без обеспечения условия платежеспособности.

[c.11]

И наоборот, размер заемного капитала непосредственно влияет на рентабельность собственного капитала при анализе отдельного предприятия и ставку внутренней доходности по отдельному инвестиционному решению. Очевидно, что в практической деятельности необходимо оптимальное сочетание собственного и заемного имущества. [c.76]

Поэтому необходимо найти такой критерий или такое условие, при которых финансовый рычаг оказывает благоприятное влияние и на рентабельность собственного капитала, и на финансовую устойчивость. [c.175]

Эти условия означают, что, если не будет оптимальной структуры активов, то не будет и эффективной финансовой устойчивости, но будет высокая рентабельность собственного капитала при недостаточной платежеспособности или ее отсутствии. [c.178]

Рентабельность вложений определяется как I) процентное отношение валовой прибыли к стоимости имущества по балансу 2) процентное отношение чистой прибыли к стоимости имущества по балансу 3) процентное отношение выручки от реализации продукции к стоимости имущества по балансу. Показатели характеризуют эффективность продаж на рубль вложений в имущество организации 4) процентное отношение чистой прибыли к стоимости собственных средств по балансу организации, отражающее рентабельность собственного капитала 5) процентное отношение доходов от долговременных финансовых вложений к общему объему долгосрочных финансовых вложений. Этот показатель отражает эффективность долгосрочных вложений. [c.304]

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и рентабельность собственного капитала (ROE) увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами. [c.291]

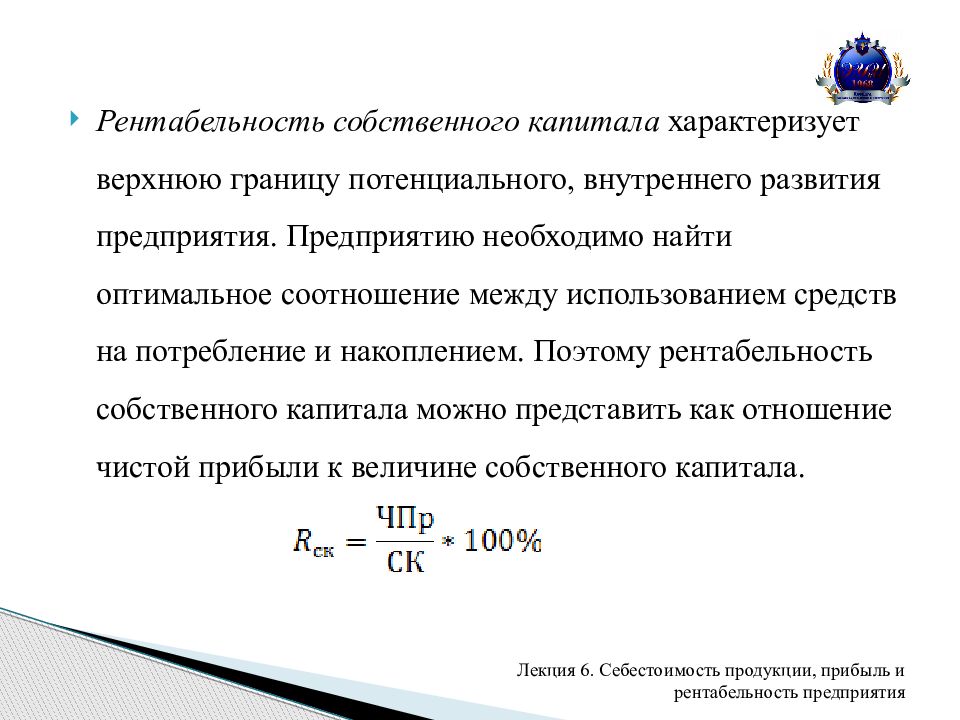

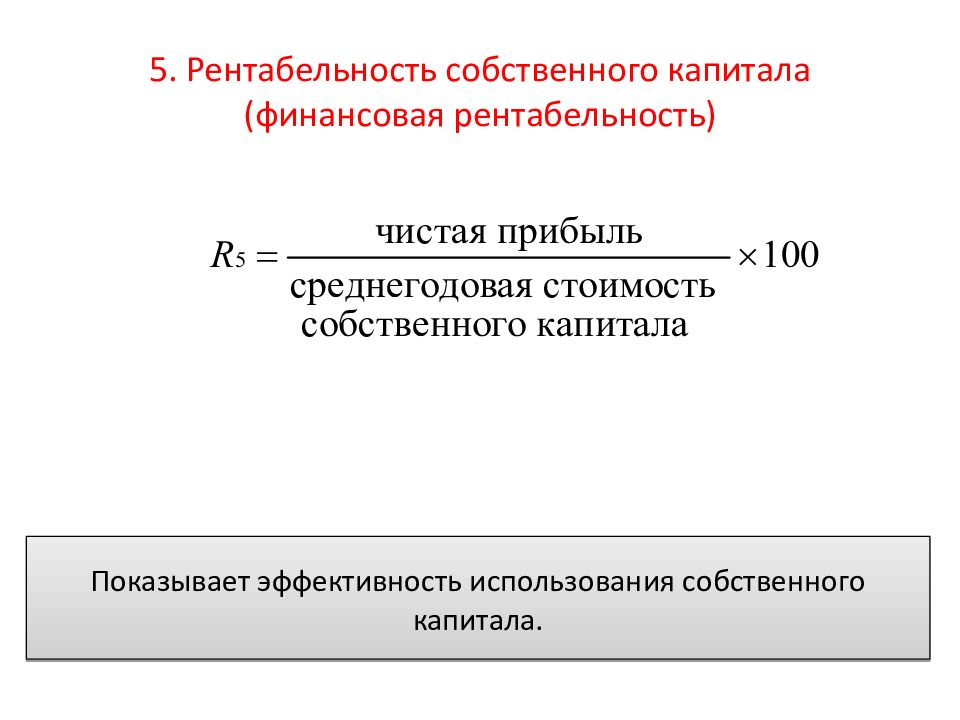

Рентабельность собственного капитала замыкает пирамиду показателей эффективности функционирования предприятия. Вся деятельность предприятия должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности. Рассчитывается она отношением суммы чистой прибыли к среднегодовой сумме собственного капитала [c.293]

Рентабельность собственного капитала после уплаты налогов, % 35,0 40,2 [c.294]К). Как рассчитывается и от каких факторов зависит рентабельность собственного капитала [c.324]

Методы расширения факторной модели используются при анализе рентабельности. Так, рентабельность собственного капитала / к представляет собой отношение прибыли П к собственному капиталу организации СК [c.86]

Анализ факторов изменения рентабельности собственного капитала организации [c.199]

Оба названных показателя рентабельности связаны с использованием организацией заемных средств и влиянием финансового левериджа (финансового рычага) на уровень рентабельности собственного капитала. [c.225]

Рентабельность собственного капитала, % Рск 10 [c.227]

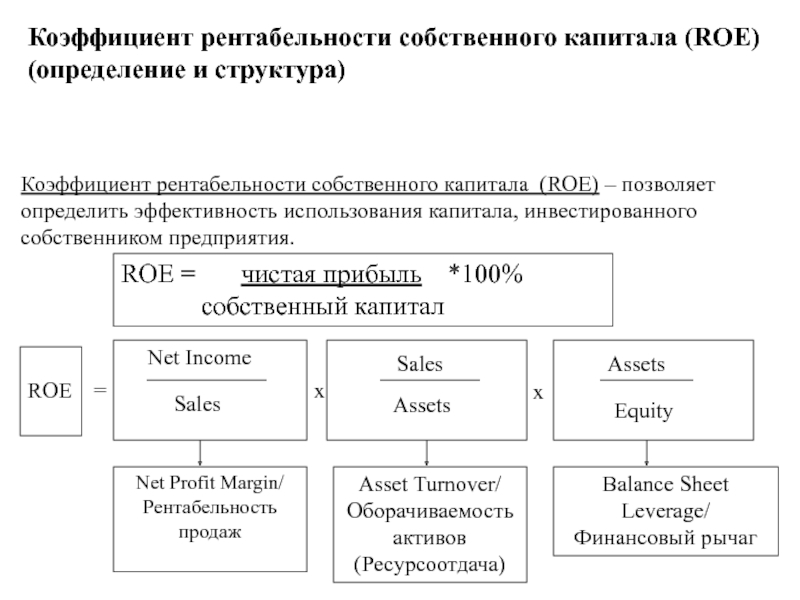

Return on shareholders equity — рентабельность собственного капитала, % — позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно, этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. [c.15]

Не останавливаясь подробно на втором и третьем повышающих финансовый рычаг факторах, рассмотрим структуру капитала. Получается, что высокий финансовый рычаг за счет преобладания заемного капитала благоприятно влияет на рентабельность собственного капитала. Главное, — чтобы финансовый рычаг имел тенденцию к росту, причем как можно быстрее. С другой стороны, считается, что при неизменной величине прибыли до выплаты процентов и налогообложения (EBIT) и неизменной величине чистых активов (NA) рентабельность собственного капитала максимальна, когда собственный капитал равен обязательствам (Е = D). [c.174]

В свою очередь, соблюдение этих условий гарантирует и рост собственного капитала, а, следовательно, и рост рентабельности собственного капитала, и сохранение зоны финансовой устойчивости. В результате появляется критерий, который необходимо учитывать при анализе финансово-экономического состояния предприятия — действие одного и того же фактора (финансовый рычаг) должно быть однонаправленным как в сторону увеличения ROE, так и в сторону повышения финансовой устойчивости. [c.176]

Отсюда видно, что управление финансовым рычагом так или иначе связано с оперативным управлением финансовой устойчивостью. Основная задача — найти не только оптимальное соотношение между собственным и заемным капиталом (финансовый рычаг в структуре капитала), но и создать необходимые условия для оптимального сочетания имущества в денежной и неденежной форме (финансовый рычаг в структуре активов). Только соблюдая эти условия, гарантируется как повышение рентабельности собственного капитала и прироста собственного капитала в добавленной стоимости, так и достижение финансовой устойчивости, поскольку потеря контроля хотя бы над одним из финансовых рычагов может привести к нестабильности финансово-экономического состояния предприятия и ложным выво- [c.179]

Экономика недвижимости (2001) — [ c.95 ]Управление инвестициями Том 1 (1998) — [ c.2 , c.2 , c.3 , c.3 , c.4 , c.4 , c.5 , c.5 , c.6 , c.6 , c.7 , c.7 , c.8 , c.8 , c.9 , c.9 , c.10 , c.10 , c.11 , c.11 , c.12 , c.12 , c.13 , c.13 , c.14 , c.14 , c.15 , c.15 , c.16 , c.16 , c.17 , c.17 , c.18 , c.18 , c.19 , c.19 , c.20 , c.20 , c.21 , c.21 , c.22 , c.22 , c.23 , c.23 , c.24 , c.24 , c.25 , c.25 , c.26 ]

Определение существенных факторов при декомпозиции рентабельности собственного капитала Текст научной статьи по специальности «Экономика и бизнес»

УДК 336.027

ОПРЕДЕЛЕНИЕ СУЩЕСТВЕННЫХ ФАКТОРОВ ПРИ ДЕКОМПОЗИЦИИ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА

П.Н. Лихутин, А.А. Савченко

Новосибирский государственный университет экономики и управления «НИНХ» E-mail: [email protected]

Анализ научных работ показал, что трехфакторная модель Дюпон применяется для анализа факторов, влияющих на величину рентабельности собственного капитала на определенный момент времени, без учета их изменчивости. Поэтому в статье рассматриваются вопросы применения трехфакторной модели Дюпон с точки зрения оценки влияния темпов прироста отдельных факторов на темп прироста рентабельности собственного капитала. В зависимости от интересов стейкхол-деров, авторами предложена декомпозиция трехфакторной модели Дюпон, что позволяет построить типологию компаний, исходя из степени значимости отдельных факторов.

Ключевые слова: стейкхолдеры, модель Дюпон, декомпозиция, темп прироста, рентабельность собственного капитала, типология.

DETERMINATION OF ESSENTIAL FACTORS IN DECOMPOSITION OF RETURN ON EQUITY

P.N. Likhutin, A.A. Savchenko

Novosibirsk State University of Economics and Management E-mail: [email protected]

Scientific publications analysis indicated that DuPont model is used to analyze the factors affecting the value of the return on equity at a particular time, without regard to their variability. This article considered the application of the three-factor model of DuPont in terms of assessing the impact of the growth rates of the individual factors on the growth rate of return on equity. Depending on the stakeholders’ interests, the authors proposed a decomposition DuPont model, which allows us to construct a typology of companies, based on the degree of importance of the separate factors.

Keywords: stakeholders, DuPont Model, decomposition, rate of increase, return on equity (ROE), typology.

Классический финансовый анализ проводится по пяти направлениям: ликвидность, платежеспособность, финансовая устойчивость, деловая активность, экономическая рентабельность. Важным финансовым показателем для инвесторов и собственников бизнеса является рентабельность собственного капитала (Return On Equity, ROE), который отражает прибыльность и рост стоимости компании. Большинство российских аналитиков считают, что ROE выступает в качестве критерия для оценки изменения структуры источников финансирования компании [1]. Концепция управления на современном этапе характеризуется тем, что в своем развитии организация ориентируется не только на собственные потребности и

© Лихутин П.Н., Савченко А.А, 2017

интересы, а также учитывает интересы возможных заинтересованных лиц (стейкхолдеров). Поскольку высокое значение рентабельности собственного капитала определяет инвестиционную привлекательность компании, а значит и конкурентное преимущество на рынке, в этом случае главной задачей становится максимизация прибыльности вложенного капитала, которая позволяет оптимизировать отношения со стейкхолдерами и занять устойчивую позицию на рынке. Управление рентабельностью собственного капитала становится ключевой задачей для стратегического, тактического и оперативного менеджмента. С целью оптимизации решений по привлечению капитала необходимо идентифицировать факторы, определяющие эффективность функционирования компании, оценить степень их влияния, а также определить складывающиеся тенденции в их изменении и значимости. Соответственно финансовый анализ необходимо проводить в интересах стейкхолдеров по тем направлениям, которые бы отражали сложившиеся темпы прироста факторов, влияющих на темпы прироста рентабельности собственного капитала. Выявление конкретных факторов, в первую очередь оказывающих влияние на рентабельность собственного капитала, возможно с помощью применения модели Дюпон (The DuPont Model), которая является одной из наиболее используемых на практике моделей расчета рентабельности собственного капитала. В зависимости от направления деятельности, специфики ведения учета и т.п. для всевозможных компаний увеличение рентабельности собственного капитала в динамике может объясняться различными факторами. Вследствие чего появляется вопрос: возможно ли построить типологию компаний в зависимости от связи между темпами прироста ROE и темпами прироста влияющих на него факторов.

В экономической литературе, в зависимости от целей стейкхолдеров, рассматриваются различные варианты применения модели Дюпон.

Отечественные экономисты в своих исследованиях проводят анализ модели, в основном, с помощью традиционных методов детерминированного факторного анализа: метода абсолютных разниц и цепных подстановок. Анализ практического использования данной модели описывается в монографии П. Дойля «Менеджмент: стратегии и тактика». Т.Н. Арасланов предложил применение финансовой модели фирмы «DuPont» для анализа эффективности использования и изменения собственного капитала компании при диверсификации его деятельности и последующего наблюдения ее результатов, автор отметил, что данный подход предоставляет возможность проведения сравнительного анализа по существующим и перспективным направлениям диверсификации деятельности компании и поиск особенно выгодных из них по критерию максимума показателя рентабельности собственного капитала [1]. У Булатова и З.О. Магомедова выделяют три важные особенности рентабельности собственного капитала в пространственно-временном аспекте: развитие деятельности во временном аспекте, характеризующийся тем, что показатель рентабельности продаж не отражает предполагаемый эффект долгосрочных инвестиций; проблема риска, выражающаяся в необходимости исследования прочих факторов, которые непосредственно в модели Дюпон не представлены; трудность оценки, ко-

торая заключается в представлении числителя и знаменателя коэффициента ROE в денежных единицах разной покупательной способности [5]. В статье Т.Л. Коротковой на основе модели Дюпон предлагается концепция создания проекта по повышению финансового состояния предприятия, цель проекта заключается в группировке показателей хозяйственной деятельности в единую методологическую систему на основе комплексного подхода, что позволит проводить более достоверный анализ компании, а также вырабатывать пути повышения финансово-хозяйственной деятельности [9]. П.Н. Двойченков проводит анализ структуры управления портфелем проектов в девелоперской компании ООО «СКМ Групп», которая в своей работе использует модель Дюпон [26]. УА. Просвирина рассматривает метод среднеотраслевой рентабельности активов и капитала для расчета ставки дисконтирования в инвестиционных проектах [14]. О.В. ГГубина и Т.В. Рязанцева, анализируя рентабельность собственного капитала, проводят факторный анализ показателей ОАО «Газпром», на основании которого сделан вывод о резервах роста компании и перспективах развития [25]. В работе Т.Р Саяхова рассмотрена пятифакторная модель Дюпон, разработана на конкретном примере методика выявления оптимального значения рентабельности собственного капитала [16]. А.Н. Афанасьева, рассматривая расширенную модель, отмечает: высокая доля заемного капитала в совокупном имуществе компании свидетельствует о высокой степени финансового риска; высокое значение финансового левериджа характеризует сильную зависимость предприятия от сторонних инвесторов [2]. Эффекты операционного и инвестиционного левериджа представлены в исследовании М.А. Лимитовского в виде классических формул, полученных из модели Дюпон, также рассматривается влияние финансового левериджа на устойчивый рост компании [12]. В работе Н.Ю. Трясциной представлены факторы, оказывающие влияние на ресурсные и доходные, абсолютные и относительные показатели финансовых результатов, выполнен факторный анализ рентабельности организаций по модели Дюпон, рассмотрена методика применения модели «финансовой паутины» в обосновании резервов повышения финансовых результатов организаций [27]. А.И. Бородин, рассматривая возможности модели Дюпон и исследуя зависимости между различными показателями рентабельности, разрабатывает экономико-математическую модель контроля финансовых результатов компаний энергетической отрасли, определяет основные факторы, влияющие на доходы [4]. А.Р Сайфуллина в своей работе отмечает сложность интерпретации показателей модели Дюпон из-за особенностей применения рентабельности собственного капитала [15]. М.Д. Бондаренко, анализируя рентабельность банков, адаптирует модель Дюпон для банковской бухгалтерской отчетности, применяя ее для сравнения рентабельности банка ВТБ и Сбербанка [3]. А.В. Лазарев, А.В. Пострелова используют модель для сравнительной оценки риска инвестирования, дополнив ее показателями реализации [11]. Т.Г. Марсагишвили рассматривает влияние использования заемного капитала на эффективность деятельности компаний, автор считает, что в модели Дюпон для более глубокого и точного анализа использования капитала сначала необходимо определить цену заемного капитала путем деления

издержек по привлечению и обслуживанию капитала за какой-либо период на величину привлеченного капитала за текущий период [13]. Рассматривая проблему оценки эффективности управления имуществом акционерных обществ, РК. Кругликов и Н.А. Лысова сравнивают зарубежную и российскую практику применения модели Дюпон и приходят к выводу, что отечественным аналитикам целесообразно использовать показатель чистых активов, исчисленный в соответствии с особыми требованиями российского законодательства [10]. В работе Л.П. Гуляева, на основе оценки экономической эффективности деятельности различных банков России, Украины и Беларуси в различные периоды, отмечаются преимущества использования модели Дюпон для анализа экономической эффективности деятельности банка, возможность применения методов факторного анализа для исследования причин и характера изменения эффективности [7]. Среди исследований отечественных экономистов встречаются авторские методики, основанные на модификации модели Дюпон. Так, В.В. Ковалев предлагает несколько расширенных моделей анализа по схеме фирмы Дюпон, предлагая преобразование базовой модели [8]. Е.А. Филатов предложил авторские методы факторного анализа, которые позволяют доступно и относительно просто составить заключение об изменениях в финансовом положении предприятия, а также оценить степень влияния факторов на изменения результативного показателя [17].

Помимо отечественных экономистов, существуют множество зарубежных исследований модели Дюпон как метода выявления ключевых факторов, оказывающих влияние на рентабельность. Например, Liesz рассматривает расширенную модифицированную модель как простой инструмент для определения факторов, влияющих на рентабельность собственного капитала [28]. Saleem & Rehman в своем исследовании изучили взаимосвязь между ликвидностью и доходностью нефтяных и газовых компаний Пакистана, их результаты показывают, что на рентабельность собственного капитала не оказывали существенного воздействия коэффициенты текущей и быстрой ликвидности, в то время как рентабельность инвестированного капитала сильно зависит от перечисленных коэффициентов [24]. Padake, Soni анализируют эффективность двенадцати лучших банков Индии посредством модели Дюпон, авторы утверждают, что модель обеспечивает более глубокое понимание эффективности организации, они приходят к заключению, что оценка работы банка только по показателю прибыли не является точной, поскольку прибыль является отражением капитала, а не эффективности использования активов [23].теап в своем исследовании провели анализ на пяти крупнейших румынских компаниях мебельной индустрии, авторы делают вывод, что рентабельность собственного капитала имеет положительную корреляцию с рентабельностью продаж и рентабельностью активов и отрицательно коррелирует с финансовым леверид-

жем [20]. Delen, Kuzey, Uyar использовали факторный анализ для определения величины финансовых коэффициентов с последующим применением прогностических методов моделирования для изучения взаимосвязей финансовых коэффициентов и эффективности предприятия, авторы приходят к заключению, что рентабельность собственного капитала, в основном, определяется прибылью до налогообложения, операционной прибылью, финансовым левериджем и ростом коэффициента рентабельности продаж [21]. Burja исследовал факторы, влияющие на рентабельность активов компаний химической промышленности Румынии в период с 1999 по 2009 г, в результате автор отмечает положительное влияние на ROA финансового левериджа и отношения чистого объема продаж к собственному капиталу [19]. Kaya в своей исследовательской работе на тему рентабельности использовал данные 24 страховых организаций, действующих на территории Турции за период 2006-2013 гг., в результате исследования было выявлено, что наибольшее влияние на рентабельность компаний оказывают внутренние факторы при одинаковом влиянии внешних факторов, результаты исследования показали, что рентабельность страховых компаний зависит от размера самой компании и темпа прироста выручки [22].

Таким образом, в большинстве работ рассматривается применение модели Дюпон для анализа факторов, влияющих на величину ROE на определенный момент времени, без учета их изменчивости. Однако в зависимости от структуры бизнеса и особенностей ведения учета возможны различные варианты влияния факторов на изменчивость показателя рентабельности собственного капитала, и стейкхолдеры компании заинтересованы в различных подходах к оценке ROE.

Было выдвинуто следующее предположение о возможности модификации трехфакторной модели Дюпон с точки зрения оценки влияния темпов прироста отдельных факторов на темп прироста ROE, что позволит построить типологию компаний исходя из показателя детерминации отдельных факторов. Это может быть использовано стейкхолдерами для финансово-экономического анализа деятельности компаний.

В качестве отправной точки проверки выдвинутого предположения был проведен регрессионный анализ компаний, направленный на определение зависимости между рассматриваемыми признаками, такой анализ в настоящее время является неотъемлемым инструментом для получения полноценной и более глубокой информации о механизме изучаемых факторов.

Путем последовательных преобразований трехфакторная модель Дюпон была декомпозирована в регрессионное уравнение, характеризующее зависимость темпа прироста рентабельности собственного капитала от темпов прироста каждого из трех факторов.

Исходная трехфакторная модель:

ROE = ROS ■ AT ■ FLEV,

где ROE — рентабельность собственного капитала, ROS — рентабельность продаж, AT — оборачиваемость активов, FLEV — финансовый леверидж (финансовый рычаг). — коэффициенты регрессии, которые показывают, на сколько единиц изменится результативный признак при изменении фактора на одну единицу; s¿ — случайная ошибка.

Регрессионный анализ модели Дюпон позволяет выявить наличие связи между темпами прироста факторов и темпами прироста ROE, определить влияния каждого из рассмотренных факторов на изменения ROE.

Проведение регрессионного анализа осуществлялось в два этапа:

1. Составление регрессионной модели по темпу прироста для каждого из трех факторов.

2. Отбор значимых факторов, влияющих на результативный признак, путем определения тесноты связи между факторным и результативным признаком с помощью коэффициента детерминации.

В качестве объекта наблюдения были выбраны компании: АО «Новосибирская птицефабрика», ПАО «Газпром», ПАО «ТрансФин-М», АО «ВЭБ-лизинг», для которых поэтапно был проведен регрессионный анализ с помощью пакета «Анализ данных» в Excel.

На примере ПАО «Газпром» продемонстрирован проведенный анализ. Для исследования выбрана квартальная финансовая отчетность компании с 2002 по 2011 г. На основе расчетов темпов прироста показателей были получены следующие результаты:

Построена регрессионная модель зависимости темпа прироста ROE от темпа прироста ROS:

AROE = AROS ROE ~ ROS ‘

Y = AROS

Y AROE =a0 +ai

ROS

Результаты анализа представлены в табл. 1. Таким образом получили линейное уравнение

y AROE = 0,24993 + 0,79734AROS.

ROE ROS

Построена регрессионная модель зависимости темпа прироста ROE от темпа прироста AT.

AROE = AAT ROE ~ AT ‘

у = AaL

yaroe ao +ai ‘ at ‘

roe at

Результаты анализа представлены в табл. 2.

Анализ зависимости темпа прироста ROE от темпа прироста ROS

ВЫВОД итогов

Регрессионная статистика

Множественный R 0,549843594

Л-квадрат 0,302327978

Нормированный

Л-квадрат 0,283471977

Стандартная

ошибка 0,740476423

Наблюдения 39

Дисперсионный анализ

df

SS

MS

F

Значимость F

Регрессия

Остаток

Итого

1 8,791262062 8,791262062

37 20,28729732 0,548305333

38 29,07855938

16,03352

0,000288

Коэффициенты Стандартная ошибка f-статистика Р-значение Нижние 95 % Верхние 95 % Нижние 95,0 % Верхние 95,0 %

У-пересечение Переменная XI 0,249928142 0,797344759 0,121640745 0,19912774 2,054641658 4,004187248 0,047027 0,000288 0,00346058 0,39387363 0,4964 1,20082 0,003461 0,393874 0,496396 1,200816

вывод итогов

Множественный Я

Л-квадрат

Нормированный Л-квадрат

Стандартная ошибка

Наблюдения

Дисперсионный анализ

Анализ зависимости темпа прироста ИОЕ от темпа прироста АТ

Регрессионная статистика

Регрессия

Остаток

Итого

0,623235691 0,388422726

0,371893611

0,693284117 39

М5

Значимость Т7

1 11,29477331 11,29477331

37 17,78378607 0,480642867

38 29,07855938

23,4993 2,2568Е-05

Коэффициенты Стандартная у_статистика Р-значение Нижние 95 % Верхние 95 % Нижние 95,0 % Верхние 95,0 % ^^ ошибка ^ .jr ■ -ROE FLEV

Результаты анализа представлены в табл. 3.

Линейное уравнение имеет вид

-FLEV

y -roe = 0,37085 + 9,44368——

ROE FLEV

В данном уравнении R 2 = 0,05781, точность подбора уравнения регрессии — низкая, т.е. в 5,78 % случаев изменения темпа прироста FLEV приводят к изменению темпа прироста ROE, остальные 94,22 % изменения объясняются факторами, неучтенными в модели, поэтому данный фактор признается незначимым.

Исключим несущественный фактор и построим уравнение множественной регрессии.

-ROE = -ROS -ÁT ROE ~ ROS ÁT ‘

Y = -ROS -ÁT

Y-OE = a° +a • -ROS-+a2 ■ ~ÁTF •

Результаты анализа представлены в табл. 4.

Уравнение зависимости темпа прироста ROE от темпов прироста, влияющих на него факторов, выглядит следующим образом:

y-ROE = 0,36879 + 0,79734 AROS +1,00215 -ÁT.

Roe ros át

В данном случае R 2 = 1, следовательно, изменение ROE достаточно точно описывается изменениями рассматриваемых факторов, что указывает на присутствие связи между рассматриваемыми факторами и результативным показателем. Анализ коэффициентов регрессии показал, что при увеличении темпа прироста рентабельности продаж на 1 %, темп прироста рентабельности собственного капитала увеличится в среднем на 0,79734 %. Значимым фактором для ПАО «Газпром» является оборачиваемость активов, темп прироста которого на 1 % приводит к увеличению темпа прироста рентабельности собственного капитала в среднем на 1,00215 %.

Аналогичное исследование было проведено для остальных компаний.

Анализ зависимости темпа прироста ROE от темпа прироста FLEV

вывод итогов

Регрессионная статистика

Множественный R

Л-квадрат

Нормированный Л-квадрат

Стандартная ошибка

Наблюдения

0,240442472 0,057812582

0,032348057

0,860506651 39

Дисперсионный анализ

df SS MS F Значимость F

Регрессия 1 1,6811066 1,681106602 2,270319 0,140363875

Остаток 37 27,397453 0,740471697

Итого 38 29,078559

Коэффициенты Стандартная у_статистика Р-значение Нижние 95 % Верхние 95 % Нижние 95,0 % Верхние 95,0 %

^^ ошибка г г

У-пересечение 0,370846821 0,1380285 2,686740107 0,010744 0,091174429 0,650519 0,09117 0,65052

Переменная XI 9,443684406 6,2675538 1,506757616 0,140364 -3,255585844 22,14295 -3,2556 22,143

Ln CTn

Анализ зависимости темпа прироста ROE от темпов прироста всех факторов

ВЫВОД итогов

Регрессионная статистика

Множественный R

Л-квадрат

Нормированный Л-квадрат

Стандартная ошибка

Наблюдения

1 1

1

1,41798Е-16 39

Дисперсионный анализ

df

SS

MS

F

Значимость F

Регрессия

Остаток

Итого

2 16,83595513 8,417977567 36 7,2384Е-31 2,01067Е-32 38 16,83595513

4Д9Е+32

Коэффициенты Стандартная у_статистика Р-значение Нижние 95 % Верхние 95 % Нижние 95,0 % Верхние 95,0 % ^^ ошибка ^

У-пересечение Переменная XI Переменная XI

0,368790009 2,58094Е-17 1,4289Е+16 0,797344759 3,86495Е-17 2,06301Е+16 1,002154382 4,28568Е-17 2,33838Е+16

0 0,36879001 0 0,79734476 0 1,00215438

0,36879 0,797345 1,002154

0,36879 0,797345 1,002154

0,36879 0,79734 1,00215

В частности, по результатам анализа финансовой отчетности АО «Новосибирская птицефабрика» за период с 2000 по 2015 г. были получены следующие выводы: значимым фактором для компании оказался темп прироста ROS, прирост которого на 1 % способствует увеличению темпа прироста ROE в среднем на 1,08564 %. Связь между показателями высокая, о чем свидетельствует коэффициент детерминации R 2 = 0,98452.

Анализ квартальной финансовой отчетности лизинговой компании «ТрансФин-М» с 2008 по 2014 г. показал, что наибольшее влияние на ROE оказывает темп прироста ROS, повышение которого на 1 % увеличивает темп прироста ROE в среднем на 0,42844 %, однако связь между показателями достаточно низкая: R2 = 0,23211, т.е. 76,79 % вариации ROE объясняется факторами, неучтенными в трехфакторной модели Дюпон.

В результате исследования квартальной отчетности АО «ВЭБ-лизинг» с 2011 по 2014 г. были получены следующие результаты: значимым фактором оказался темп прироста ROS, увеличение которого на 1 % способствует увеличению темпа прироста ROE в среднем на 1,57282 %. Связь сильная, поскольку R 2 = 0,99359.

В табл. 5 представлены значимые факторы для каждой компании.

Таблица 5

Значимые факторы для компаний

Компания Значимый фактор

АО «Новосибирская птицефабрика» AROS

ROS

ПАО «Газпром» AAT AROS

AT ‘ ROS

ПАО «ТрансФин-М» AROS

ROS

АО «ВЭБ-лизинг» AROS

ROS

Следует отметить, что в зависимости от отраслевой специфики, вида деятельности, особенностей ведения учета, а также определенных финансово-хозяйственных условий, сложившихся на предприятии, значимые факторы, обеспечивающие повышение ROE, для разных компаний могут отличаться. Так, значимость темпа прироста ROS для АО «Новосибирская птицефабрика» объясняется, по нашему мнению, тем, что в компании серьезное внимание уделяется операционной деятельности, одним из показателей эффективности которой является рентабельность продаж. Поскольку ПАО «Газпром» — производственно-торговая компания, значимыми факторами для ROE являются ATи ROS. Для ПАО «ТрансФин-М» и АО «ВЭБ-лизинг» характерна специфика ведения учета: по лизинговым операциям «проценты к получению» и «проценты к уплате» учитываются при формировании валовой прибыли, поэтому изменение ROE может быть вызвано факторами, которые в трехфакторной модели Дюпон не учитываются.

Таким образом, стейкхолдеры в процессе проведения финансово-экономического анализа и оценки рентабельности ROE могут и должны в большей степени ориентироваться на анализ операционной и (или) финансовой, и (или) инвестиционной деятельности (так как трехфакторная модель Дюпон отражает влияние операционной, финансовой, инвестиционной деятельности на ROE). Всего можно выделить 8 комбинаций факторов, значимых для оценки темпов прироста ROE, которые представлены в табл. 6.

Таблица 6

Комбинации факторов, значимых для оценки темпов прироста ROE в целях типологии исследуемых компаний

Критерии типологии

ROS AT FLEV ROS, AT ROS, FLEV AT, FLEV ROS, AT, FLEV Нет значимых факторов

Типы компаний 1 2 3 4 5 6 7 8

Описание типов.

1-й тип: компании, у которых темпы прироста рентабельности собственного капитала за исследуемый период обусловлены в большей степени текущей (операционной) стороной деятельности;

2-й тип: компании, у которых темпы прироста рентабельности собственного капитала за исследуемый период обусловлены в большей степени инвестиционной стороной деятельности;

3-й тип: компании, у которых темпы прироста рентабельности собственного капитала за исследуемый период обусловлены в большей степени финансовой стороной деятельности;

4-й тип: компании, у которых темпы прироста рентабельности собственного капитала за исследуемый период обусловлены в большей степени текущей (операционной) и инвестиционной сторонами деятельности;

5-й тип: компании, у которых темпы прироста рентабельности собственного капитала за исследуемый период обусловлены в большей степени текущей (операционной) и финансовой сторонами деятельности;

6-й тип: компании, у которых темпы прироста рентабельности собственного капитала за исследуемый период обусловлены в большей степени инвестиционной и финансовой сторонами деятельности;

7-й тип: компании, у которых темпы прироста рентабельности собственного капитала за исследуемый период обусловлены совокупным воздействием текущей (операционной), инвестиционной и финансовой сторонами деятельности;

8-й тип: компании, у которых не выделены значимые факторы воздействия на темпы прироста рентабельности собственного капитала за исследуемый период.

Следуя логике совокупностного подхода в статистике (типологическая группировка), можно утверждать, что предложенные критерии позволяют решать проблему выделения однородных данных с точки зрения их качественной однородности [6].

На основании вышесказанного мы можем констатировать правомерность выдвинутого предположения о возможности модификации модели Дюпон с точки зрения оценки влияния темпов прироста отдельных факторов на темп прироста ROE, что позволяет построить типологию компаний, исходя из степени значимости отдельных факторов, что может быть использовано стейкхолдерами в финансово-экономическом анализе.

Литература

1. Арасланов Т.Н. Анализ путей повышения эффективности деятельности сервисных предприятий на основе модели «Dupont» // Международный научно-исследовательский журнал. 2016. № 9. С. 15-18.

2. Афанасьева А.Н. Анализ эффективности использования собственного и заемного капитала. Расширенная модель «Дюпон» // Российский журнал менеджмента. 2004. № 4. С. 104-109.

3. Бондаренко М.Д. Особенности использования Модели «Dupont» при анализе процесса формирования рентабельности банков // Статистика и экономика. 2014. № 4. С. 24-29.

4. Бородин А.И. Модель контроля финансовых результатов предприятия // Ученые записки Петрозаводского государственного университета. 2013. № 3. С. 96-100.

5. Булатова У, Магомедова З.О. Анализ доходности собственного капитала на основе модели Дюпона // Экономическая наука в 21 веке: вопросы теории и практики: сб. статей. Махачкала, 2013. С. 36-40.

6. Глинский В.В. Статистические методы поддержки управленческих решений. Новосибирск: НГУЭУ 2008. 256 с.

7 Гуляева Л.П. Экономическая эффективность банков и факторы ее формирования в нынешней обстановке // Труд и социальные отношения. 2012. № 3. С. 101-113.

8. Ковалев В.В. Финансовый менеджмент: теория и практика / 2-е изд., перераб. и доп. М.: Изд-во «Проспект», 2009. 1024 с.

9. Короткова Т.Л. Целевая модель проекта повышения рентабельности // Экономические и социально-гуманитарные исследования. 2015. № 3. C. 13-18.

10. Кругликов Р.К., Лысова Н.А. Формирование методики оценки эффективности управления имуществом акционерных обществ с долями города Москвы // Имущественные отношения в Российской Федерации. 2009. № 10. C. 39-48.

11. Лазарев А.В., Пострелова А.В. Ставка дисконтирования с учетом риска и методы ее определения // Молодой ученый. 2013. № 6. C. 373-376.

12. Лимитовский М.А. Устойчивый рост компании и эффект левериджа // Российский журнал менеджмента. 2010. Т. 8. № 2. C. 35-49.

13. Марсагишвили Т.Г Влияние использования заемного капитала на эффективность деятельности компаний // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2015. № 4. C. 262-265.

14. Просвирина УА. Проблема выбора ставки дисконтирования в инвестиционных проектах // Экономика и управление: проблемы, решения. 2015. № 10. C. 5-8.

15. Сайфуллина А.Р. Ограничения в использовании показателя рентабельности собственного капитала // Экономика и управление в 21 веке: тенденции развития. 2016. № 29. C. 188-192.

16. Саяхов Т.Р. Анализ рентабельности собственного капитала // Экономика и предпринимательство. 2014. № 11. C. 918-921.

17. Филатов Е.А., Нечаев В.Б. Модификации методов детерминированного факторного анализа модели Дюпона // Вестник Иркутского государственного технического университета. 2015. № 5. С. 285-292.

18. Финансовый менеджмент: учебник / коллектив авторов; под ред. Н.И. Берзона, Т.В. Тепловой. М.: КНОРУС, 2014. С. 654.

19. Burja C. Factors Influencing the Companies’ Profitability. Annales Universitatis Apu-lensis Series Oeconomica. 13 (2). 2011. P 215-224.

20. Burja V, Marginean R. The Study of Factors that may Influence the Performance by the Dupont Analysis in the Furniture Industry Procedia Economics and Finance. 2014. 16. P 213-223.

21. Delen D., Kuzey C., Uyar A. Measuring firm performance using financial ratios: A decision tree approach. Expert Systems with Applications. 2013. 40 (10). IP 3970-3980.

22. Kaya E.O. The effects of Firm-Specific Factors on the Profitability of Non-Life Insurance Companies in Turkey. International Journal of Financial Studies. 2015. 3. ISSN: 2227-7072. P 510-529.

23. Padake V., Soni R. Measurement of Efficiency of Top 12 Banks in India Using DuPont Analysis. IUP Journal of Bank Management. 2015. 14 (4). P 59-68.

24. Saleem Q., Rehman R.U. Impact of Liquidity Ratios on Profitability. Interdisciplinary Journal of Research in Business. 2011. 1 (7). P 95-98.

25. Губина О.В., Рязанцева Т.В. Диагностика финансовой деятельности и прогнозирование перспектив развития бизнеса на основе многофакторных моделей рентабельности. [Электронный ресурс]. 2012. URL: http://www.orelgiet.ru/docs/ pdf/7_10_12_12.pdf.

26. Двойченков П.Н. Управление портфелем девелоперских проектов по модели «Dupont» на примере компании СКМ Групп. [Электронный ресурс] // Экономика и менеджмент инновационных технологий. Электрон. журн. Москва, 2015. № 5. URL: http://ekonomika.snauka.ru/2015/05/8942.

27. Трясцина Н.Ю., Трясцин Н.А. Факторный анализ финансовых результатов как инструмент управления организацией. [Электронный ресурс], 2015. URL: http:// qje.su/finansy/tryastsina-n-yu-tryastsin-n-a-faktornyj-analiz-finansovyh-rezultatov-kak-instrument-upravleniya-organizatsiej/.

28. Liesz T.J. Really modified Du Pont analysis: Five ways to improve return on equity. SBIDA Conference Proceedings. 2002. Retrieved from http://citeseerx.ist.psu.edu/ viewdoc/download?doi=10.1.1.610.5026&rep=rep1&type=pdf.

29. Li M., Nissim D., Penman S.H. Profitability decomposition and operating risk. 2014. Retrieved from https://carlsonschool.umn.edu/file/13416/download?token=A4tP-JRS.

Bibliography

1. Araslanov T.N. Analiz putej povyshenija jeffektivnosti dejatel’nosti servisnyh pred-prijatij na osnove modeli «Dupont» // Mezhdunarodnyj nauchno-issledovatel’skij zhurnal. 2016. № 9. P. 15-18.

2. Afanas’eva A.N. Analiz jeffektivnosti ispol’zovanija sobstvennogo i zaemnogo kapi-tala. Rasshirennaja model’ «Djupon» // Rossijskij zhurnal menedzhmenta. 2004. № 4. P 104-109.

3. Bondarenko M.D. Osobennosti ispol’zovanija Modeli «Dupont» pri analize processa formirovanija rentabel’nosti bankov // Statistika i jekonomika. 2014. № 4. P 24-29.

4. Borodin A.I. Model’ kontrolja finansovyh rezul’tatov predprijatija // Uchenye zapiski Petrozavodskogo gosudarstvennogo universiteta. 2013. № 3. P 96-100.

5. Bulatova U., Magomedova Z.O. Analiz dohodnosti sobstvennogo kapitala na osnove modeli Djupona // Jekonomicheskaja nauka v 21 veke: voprosy teorii i praktiki: sb. statej. Mahachkala, 2013. P 36-40.

6. Glinskij VV. Statisticheskie metody podderzhki upravlencheskih reshenij. Novosibirsk: NGUJeU, 2008. 256 p.

7. Guljaeva L.P. Jekonomicheskaja jeffektivnost’ bankov i faktory ee formirovanija v nyneshnej obstanovke // Trud i social’nye otnoshenija. 2012. № 3. P 101-113.

8. Kovalev VV. Finansovyj menedzhment: teorija i praktika / 2-e izd., pererab. i dop. M.: Izd-vo «Prospekt», 2009. 1024 p.

9. Korotkova T.L. Celevaja model’ proekta povyshenija rentabel’nosti // Jekonomicheskie i social’no-gumanitarnye issledovanija. 2015. № 3. P 13-18.

10. Kruglikov R.K., Lysova N.A. Formirovanie metodiki ocenki jeffektivnosti upravlenija imushhestvom akcionernyh obshhestv s doljami goroda Moskvy // Imushhestvennye otnoshenija v Rossijskoj Federacii. 2009. № 10. P 39-48.

11. Lazarev A.V, Postrelova A.V. Stavka diskontirovanija s uchetom riska i metody ee opredelenija // Molodoj uchenyj. 2013. № 6. P 373-376.

12. Limitovskij M.A. Ustojchivyj rost kompanii i jeffekt leveridzha // Rossijskij zhurnal menedzhmenta. 2010. T. 8. № 2. P 35-49.

13. Marsagishvili T.G. Vlijanie ispol’zovanija zaemnogo kapitala na jeffektivnost’ deja-tel’nosti kompanij // Vestnik Severo-Osetinskogo gosudarstvennogo universiteta imeni Kosta Levanovicha Hetagurova. 2015. № 4. P 262-265.

14. Prosvirina U.A. Problema vybora stavki diskontirovanija v investicionnyh proektah // Jekonomika i upravlenie: problemy, reshenija. 2015. № 10. P 5-8.

15. Sajfullina A.R. Ogranichenija v ispol’zovanii pokazatelja rentabel’nosti sobstven-nogo kapitala // Jekonomika i upravlenie v 21 veke: tendencii razvitija. 2016. № 29. P. 188-192.

16. Sajahov T.R. Analiz rentabel’nosti sobstvennogo kapitala // Jekonomika i predpri-nimatel’stvo. 2014. № 11. P 918-921.

17 Filatov E.A., Nechaev V.B. Modifikacii metodov determinirovannogo faktornogo analiza modeli Djupona // Vestnik Irkutskogo gosudarstvennogo tehnicheskogo universiteta. 2015. № 5. P 285-292.

18. Finansovyj menedzhment: uchebnik / kollektiv avtorov; pod red. N.I. Berzona, T.V Teplovoj. M.: KNORUS, 2014. P 654.

19. Burja C. Factors Influencing the Companies’ Profitability. Annales Universitatis Apulensis Series Oeconomica. 13 (2). 2011. P 215-224.

20. Burja V, Marginean R. The Study of Factors that may Influence the Performance by the Dupont Analysis in the Furniture Industry. Procedia Economics and Finance. 2014. 16. P 213-223.

21. Delen D., Kuzey C., Uyar A. Measuring firm performance using financial ratios: A decision tree approach. Expert Systems with Applications. 2013. 40 (10). IP 3970-3980.

22. Kaya E.O. The effects of Firm-Specific Factors on the Profitability of Non-Life Insurance Companies in Turkey. International Journal of Financial Studies. 2015. 3. ISSN: 2227-7072. P 510-529.

23. Padake V, Soni R. Measurement of Efficiency of Top 12 Banks in India Using DuPont Analysis. IUP Journal of Bank Management. 2015. 14 (4). P 59-68.

24. Saleem Q., Rehman R.U. Impact of Liquidity Ratios on Profitability. Interdisciplinary Journal of Research in Business. 2011. 1 (7). P 95-98.

25. Gubina O.V., Rjazanceva T.V. Diagnostika finansovoj dejatel’nosti i prognozirovanie perspektiv razvitija biznesa na osnove mnogofaktornyh modelej rentabel’nosti. [Jelektronnyj resurs]. 2012. URL: http://www.orelgiet.ru/docs/pdf/7_10_12_12.pdf.

26. DvojchenkovP.N. Upravlenie portfelem developerskih proektov po modeli «Dupont» na primere kompanii SKM Grupp. [Jelektronnyj resurs] // Jekonomika i menedzhment innovacionnyh tehnologij. Jelektron. Zhurn. Moskva, 2015. № 5. URL: http:// ekonomika.snauka.ru/2015/05/8942.

27. Trjascina N.Ju., Trjascin N.A. Faktornyj analiz finansovyh rezul’tatov kak instrument upravlenija organizaciej. [Jelektronnyj resurs], 2015. URL: http://qje.su/finansy/ tryastsina-n-yu-tryastsin-n-a-faktornyj-analiz-finansovyh-rezultatov-kak-instrument-upravleniya-organizatsiej/.

28. Liesz T.J. Really modified Du Pont analysis: Five ways to improve return on equity. SBIDA Conference Proceedings. 2002. Retrieved from http://citeseerx.ist.psu.edu/ viewdoc/download?doi=10.1.1.610.5026&rep=rep1&type=pdf.

29. Li M., Nissim D., Penman S.H. Profitability decomposition and operating risk. 2014. Retrieved from https://carlsonschool.umn.edu/file/13416/download?token=A4tP-JRS.

Определение коэффициента удерживания

Что такое коэффициент удержания?

Коэффициент удержания — это доля прибыли, удерживаемой в бизнесе как нераспределенная прибыль. Коэффициент удержания относится к проценту чистой прибыли, которая сохраняется для роста бизнеса, а не выплачивается в качестве дивидендов. Это противоположно коэффициенту выплат, который измеряет процент прибыли, выплачиваемой акционерам в качестве дивидендов. Коэффициент удержания также называется коэффициентом вспашки.

Ключевые выводы

- Коэффициент удержания — это часть прибыли, удерживаемая фирмой для развития бизнеса, а не выплачиваемая в качестве дивидендов акционерам.

- Коэффициент выплат противоположен коэффициенту удержания, который измеряет процент прибыли, выплачиваемой в качестве дивидендов акционерам.

- После выплаты дивидендов оставшаяся прибыль называется нераспределенной прибылью.

- Коэффициент удержания помогает инвесторам определить, сколько денег компания оставляет для реинвестирования в деятельность компании.

- У растущих компаний обычно высокий коэффициент удержания, поскольку они инвестируют прибыль обратно в компанию для быстрого роста.

Коэффициенты дивидендов: выплаты и удержания

Понимание коэффициента удержания

Компании, которые получают прибыль в конце финансового периода, могут использовать средства для ряда целей. Руководство компании может выплачивать прибыль акционерам в виде дивидендов, может удерживать ее для реинвестирования в бизнес для роста или может сочетать и то, и другое.Часть прибыли, которую компания предпочитает сохранять или откладывать для дальнейшего использования, называется нераспределенной прибылью.

Нераспределенная прибыль — это сумма чистой прибыли, оставшаяся для бизнеса после выплаты дивидендов своим акционерам. Бизнес приносит прибыль, которая может быть положительной (прибыль) или отрицательной (убытки).

Нераспределенная прибыль аналогична сберегательному счету, потому что это совокупная прибыль, которая удерживается или не выплачивается акционерам.Прибыль также можно реинвестировать обратно в компанию в целях роста.

Коэффициент удержания помогает инвесторам определить, сколько денег компания оставляет для реинвестирования в деятельность компании. Если компания выплачивает всю нераспределенную прибыль в качестве дивидендов или не реинвестирует обратно в бизнес, рост прибыли может пострадать. Кроме того, компания, которая не использует эффективно нераспределенную прибыль, имеет повышенную вероятность взять на себя дополнительный заем или выпустить новые акции для финансирования роста.

В результате коэффициент удержания помогает инвесторам определить уровень реинвестиций компании. Однако компании, которые накапливают слишком большую прибыль, могут неэффективно использовать свои денежные средства, и им было бы лучше, если бы деньги были вложены в новое оборудование, технологии или расширение ассортимента продукции.

Новые компании обычно не платят дивиденды, поскольку они все еще растут и нуждаются в капитале для финансирования роста. Однако солидные компании обычно выплачивают часть своей нераспределенной прибыли в виде дивидендов, а также реинвестируют часть обратно в компанию.

Как рассчитать коэффициент удерживания

Формулы для коэффициента удерживания:

Взаимодействие с другими людьми Коэффициент удержания знак равно Нераспределенная прибыль Чистый доход \ begin {align} \ text {Коэффициент удержания} = \ frac {\ text {Нераспределенная прибыль}} {\ text {Чистый доход}} \ end {выравнивается} Коэффициент удержания = чистый доход нераспределенная прибыль

или альтернативная формула:

Взаимодействие с другими людьми Коэффициент удержания знак равно Чистый доход — Распределенные дивиденды Чистый доход \ begin {align} \ text {Коэффициент удержания} = \ frac {\ text {Чистый доход} — \ text {Распределенные дивиденды}} {\ text {Чистый доход}} \\ \ end {align} Коэффициент удержания = Чистый доход Чистый доход — Распределенные дивиденды

Есть два способа рассчитать коэффициент удержания.Первая формула включает размещение нераспределенной прибыли в разделе баланса акционерного капитала.

- Получите чистую прибыль компании, указанную в нижней части отчета о прибылях и убытках.

- Разделите нераспределенную прибыль компании на чистую прибыль.

Альтернативная формула не использует нераспределенную прибыль, а вместо этого вычитает распределенные дивиденды из чистой прибыли и делит результат на чистую прибыль.

Коэффициент удержания и рост

Коэффициент удержания обычно выше для растущих компаний, в которых наблюдается быстрый рост доходов и прибыли.Растущая компания предпочла бы вкладывать прибыль обратно в свой бизнес, если она считает, что может вознаграждать своих акционеров за счет увеличения доходов и прибыли более быстрыми темпами, чем акционеры, инвестируя свои дивидендные поступления.

Инвесторы могут быть готовы отказаться от дивидендов, если компания имеет высокие перспективы роста, что обычно имеет место в компаниях в таких секторах, как технологии и биотехнологии.