5 шагов к правильной заявке и победе в закупке

21 декабря 2021 г.

В ближайшее время углеродные квоты станут товаром

Подробнее28 декабря 2021 г.

Новогодний онлайн-квиз «Я Готов к 2022» и подарки от ЭТП ГПБ

Подробнее21 декабря 2021 г.

Чек-лист по увеличению прибыли через закупки и масштабированию бизнеса

Подробнее21 декабря 2021 г.

Какие изменения ждут особые категории участников (СМП, СОНКО, учреждения УИС, организации инвалидов) с 01.01.2022 года

Подробнее10 декабря 2021 г.

Что учесть для закупки качественной продукции. Разбор типовых ошибок заказчиков при описании объекта закупки.

Подробнее10 декабря 2021 г.

Новые требования к участникам по оптимизационному пакету поправок: что учесть? И как подготовиться?

Подробнее06 декабря 2021 г.

Состоялся X интерактивный круглый стол «Новое в законодательстве о публичных закупках: Закон о контрактной системе и Закон № 223-ФЗ»

Подробнее06 декабря 2021 г.

Какие запросы о разъяснении вправе направить участник с 1 января?

Подробнее06 декабря 2021 г.

За что заказчиков штрафуют?

Подробнее29 ноября 2021 г.

Удорожание себестоимости контракта: какие условия стоит учитывать при изучении закупочной документации?

Подробнее29 ноября 2021 г.

К чему готовиться участникам аукциона с 01.01.2022: новые правила игры

Подробнее26 ноября 2021 г.

Специализированный квалификационный отбор АО «Концерн ВКО «Алмаз – Антей»

Подробнее22 ноября 2021 г.

Претензионная работа со стороны заказчика: 5 ключевых этапов и типовые ошибки

Подробнее22 ноября 2021 г.

Топ-7 действий поставщика для подготовки к новшествам по 44-ФЗ с 01.01.2022 году

Подробнее08 ноября 2021 г.

Запрос котировок: правила игры с 01.01.2022

Подробнее01 ноября 2021 г.

ЗАКУПКА ТЕКУЩЕГО РЕМОНТА

Подробнее01 ноября 2021 г.

Обоснование НМЦК при закупке услуг по охране. Приказ Росгвардии от 15.02.2021 года № 45

Подробнее28 октября 2021 г.

Замещение импорта – переходит в сферу гражданского контроля

Подробнее25 октября 2021 г.

Каталог товаров, работ и услуг ЭТП ГПБ пополнился новыми товарами продукции пищевой промышленности

Подробнее25 октября 2021 г.

Электронный конкурс — изменения с 01.01.2022 г. Процедура подробно, типовые ошибки участников, типовые ошибки заказчиков, на что обратить внимание

Подробнее19 октября 2021 г.

В Крыму завершилась II Общероссийская конференция «Госзаказ на берегах Тавриды»

Подробнее18 октября 2021 г.

ЗАКУПКА КАПИТАЛЬНОГО РЕМОНТА

Подробнее11 октября 2021 г.

«Газовый форум-2021»: ЭТП ГПБ о технологической платформе биллинга и портале ЕОГ

Подробнее08 октября 2021 г.

Закупка продуктов питания – как учесть все требования закона и избежать рисков

Подробнее08 октября 2021 г.

БИМ-Ассоциация, ЭТП ГПБ и CUSTIS создадут цифровую BIM-платформу Санкт-Петербурга

Подробнее07 октября 2021 г.

АО «Газстройпром» переводит закупки на ЭТП Газпромбанка

Подробнее04 октября 2021 г.

10 составляющих идеального технического задания для проведения закупки

Подробнее04 октября 2021 г.

Достижение углеродной нейтральности: Правительство Сахалинской области и ЭТП ГПБ внедрят цифровые инструменты

Подробнее04 октября 2021 г.

Госзаказ на берегах Тавриды II – с 6 октября

Подробнее27 сентября 2021 г.

В Самарской области запущен функциональный блок ГРО

Подробнее27 сентября 2021 г.

«Газпром межрегионгаз» внедрил новую биллинговую платформу для потребителей газа во Владимирской области

Подробнее20 сентября 2021 г.

Бумажная форма закупки: когда можно проводить?

Подробнее20 сентября 2021 г.

Жители России могут подать заявку на догазификацию через Госуслуги

Подробнее20 сентября 2021 г.

Правомерно ли использование минимальной цены при определении НМЦК

Подробнее10 сентября 2021 г.

Закупка программного обеспечения — рекомендации от эксперта ЭТП ГПБ

Подробнее10 сентября 2021 г.

Закупка ТРУ при изменении цены по ФЗ № 223. Корректировка договора. Возможные риски

Подробнее09 сентября 2021 г.

Изменения в механизм проверки заказчиками опыта поставщиков вступят в силу с 1 января 2022 года

Подробнее06 сентября 2021 г.

Удостоверяющий центр «ЭТП ГПБ Консалтинг» аккредитован по новым требованиям 63-ФЗ

Подробнее03 сентября 2021 г.

Закупка охранных услуг — описание алгоритма от эксперта ЭТП ГПБ

Подробнее03 сентября 2021 г.

Спорные вопросы при расчете и взыскании неустойки по 44-ФЗ

Подробнее02 сентября 2021 г.

Портал Единого оператора газификации адаптирован для мобильных устройств

Подробнее27 августа 2021 г.

Импортозамещение поставят на общественный контроль

Подробнее27 августа 2021 г.

Топ-8 типовых нарушений в закупках малого объема

Подробнее20 августа 2021 г.

Правомерно ли заключение контракта с нулевой ценой по итогам закупок в рамках Законов № 44-ФЗ и 223-ФЗ?

Подробнее20 августа 2021 г.

Как работать с кодами ОКПД 2 и КТРУ, применяем без ошибок

Подробнее20 августа 2021 г.

SOEX и ЭТП ГПБ заключили соглашение о сотрудничестве для развития сервиса ЕНН

Подробнее16 августа 2021 г.

Актуальные правила работы с РНП: регламентированы сроки, новые формы обращений

Подробнее04 августа 2021 г.

«Газпром» запустил сайт для обеспечения работы Единого оператора газификации

Подробнее03 августа 2021 г.

Подать заявку на догазификацию теперь можно через портал Единого оператора газификации

Подробнее21 июля 2021 г.

Новые возможности для Заказчиков Торгового портала в вопросах управления складом

Подробнее15 июля 2021 г.

Конференция «Правоприменительная практика для медицинских учреждений по 44-ФЗ. Новые правила в 2021 году»

Подробнее07 июля 2021 г.

Новая услуга Торгового Портала ЭТП ГПБ — цифровой опросный лист

Подробнее28 июня 2021 г.

Совместный проект Penenza и ЭТП ГПБ — «Финансирование поставщиков “Газпром нефти»»

Подробнее24 июня 2021 г.

IX Международная конференция «Публичные закупки: проблемы правоприменения»

Подробнее23 июня 2021 г.

Внеофисное хранение архивных документов — актуальная услуга от Газпромбанка

Подробнее15 июня 2021 г.

Биллинговая платформа «Газпром межрегионгаза», Газпромбанка и ЭТП ГПБ получила премию «Лучшая ИТ-платформа для промышленности»

Подробнее10 июня 2021 г.

Новая услуга для заказчиков Торгового портала: шаблон Ценового запроса

Подробнее10 июня 2021 г.

Единый личный кабинет для секции «Закупки корпоративных заказчиков»

Подробнее07 июня 2021 г.

ЭТП ГПБ приветствует нового Заказчика — Группу «Интер РАО»!

Подробнее07 июня 2021 г.

Формирование НМЦК согласно Постановлению Правительства РФ от 3 декабря 2020 г. № 2014 «О минимальной обязательной доле закупок российских товаров и ее достижении заказчиком»

Подробнее03 июня 2021 г.

Расширение линейки дополнительных услуг на ЭТП ГПБ

Подробнее02 июня 2021 г.

Отмена платы с победителя по заказам ПАО «Фортум»

Подробнее02 июня 2021 г.

ЭТП Газпромбанка и CUSTIS создадут цифровые сервисы для промышленных гигантов

Подробнее31 мая 2021 г.

Мероприятие в честь 100-летнего юбилея Министерства экономического развития и промышленности Республики Карелия с участием представителей ЭТП ГПБ

Подробнее31 мая 2021 г.

Персональная страница — Торговый Портал ЭТП ГПБ помогает поставщикам стать заметнее

Подробнее20 мая 2021 г.

Как не попасть в реестр недобросовестных поставщиков: 7 советов от эксперта

Подробнее17 мая 2021 г.

УКЛОНЕНИЕ ПОБЕДИТЕЛЯ ЗАКУПКИ ОТ ЗАКЛЮЧЕНИЯ КОНТРАКТА

Подробнее11 мая 2021 г.

ПредприниМАЙ

Подробнее11 мая 2021 г.

Персональный список заказчиков – новая услуга для поставщиков от Торгового Портала ЭТП ГПБ

Подробнее30 апреля 2021 г.

Восстановите бизнес после пандемии — «ПредприниМАЙ!» на ЭТП ГПБ

Подробнее30 апреля 2021 г.

Приглашаем к участию в онлайн-семинаре по участию в закупках для МСП и самозанятых

Подробнее29 апреля 2021 г.

Как происходит обмен документами при обращении в ФАС с жалобой по ФЗ №44

Подробнее26 апреля 2021 г.

Торговый Портал ЭТП ГПБ помогает поставщикам стать заметнее

Подробнее26 апреля 2021 г.

Как происходит обмен документами при обращении в ФАС с жалобой на действия (бездействия) заказчика по ФЗ №223

Подробнее19 апреля 2021 г.

Региональные ИТ-специалисты прошли обучение работе с новой биллинговой платформой реализации газа и взаимодействия с абонентами

Подробнее19 апреля 2021 г.

На электронной торговой площадке Газпромбанка появилась новая схема торгов: голландский аукцион

Подробнее12 апреля 2021 г.

Электронный документооборот и электронная подпись: просто о сложном

Подробнее09 апреля 2021 г.

Конференция по закупкам лекарственных средств состоялась в Оренбурге

Подробнее09 апреля 2021 г.

Эксперты ЭТП ГПБ на семинаре в Йошкар-Оле

Подробнее05 апреля 2021 г.

Обучающий центр ЭТП ГПБ — все самое важное в апреле 2021 года

Подробнее05 апреля 2021 г.

НСИ для поставщиков – главное, интересное, важное. Интервью с Инной Борсовой

Интервью с Инной Борсовой

05 апреля 2021 г.

ЭДО ЭТП ГПБ на НЕФТЕГАЗСНАБ-2021

Подробнее01 апреля 2021 г.

«Закупки с полки» — новая процедура на секции по 44-ФЗ ЭТП ГПБ

Подробнее29 марта 2021 г.

Соглашение по развитию ЕНН с Союзом АПК «Возрождение»

Подробнее29 марта 2021 г.

«Газпром межрегионгаз» внедрил новую биллинговую платформу для потребителей газа в Самарской области

Подробнее24 марта 2021 г.

Партнерство Союз АПК «Возрождение» и ЭТП ГПБ в рамках технологии ЕНН

Подробнее12 марта 2021 г.

Комитетом Госдумы одобрен законопроект по упрощению госзакупок

Подробнее05 марта 2021 г.

Закупка товаров, работ, услуг у единственного поставщика (подрядчика, исполнителя) по ФЗ №223

Подробнее04 марта 2021 г.

Эксперты ЭТП ГПБ выступили на lll Пензенской конференции государственных, муниципальных и корпоративных закупок «Вакцина для закупок»

Подробнее04 марта 2021 г.

НАПРАВЛЕНИЕ УЧАСТНИКОМ ЗАПРОСА О ДАЧЕ РАЗЪЯСНЕНИЙ. ЕГО РОЛЬ И ЗНАЧЕНИЕ В ЗАКУПОЧНОМ ПРОЦЕССЕ

ЕГО РОЛЬ И ЗНАЧЕНИЕ В ЗАКУПОЧНОМ ПРОЦЕССЕ

03 марта 2021 г.

Все самое значительное в закупках — мероприятия Обучающего Центра ЭТП ГПБ в марте 2021

Подробнее01 марта 2021 г.

Предлагают ввести дополнительные механизмы деофшоризации в госзакупках

Подробнее18 февраля 2021 г.

Правительство подготовило новый пакет поддержки МСП

Подробнее18 февраля 2021 г.

Правительство одобрило законопроект о требованиях к банковским гарантиям при закупках госкомпаний

Подробнее11 февраля 2021 г.

Новый хит Обучающего центра ЭТП ГПБ — вебинар по квотированию посетило более двух тысяч человек

Подробнее01 февраля 2021 г.

III Пензенская конференция государственных, муниципальных и корпоративных закупок «Вакцина для закупок»

Подробнее01 февраля 2021 г.

Все, что нужно знать — обучающие мероприятия ЭТП ГПБ в феврале 2021 года

Подробнее28 января 2021 г.

Эксперты ЭТП ГПБ провели обучение сотрудников ОК РУСАЛ

Подробнее24 января 2021 г.

Новая услуга ЭТП ГПБ — калькулятор тарифов

Подробнее18 января 2021 г.

Торговый портал ЭТП ГПБ – просто, удобно, функционально. Интервью с Анатолием Лаврухиным

Подробнее18 января 2021 г.

Обучающий Центр ЭТП ГПБ — итоги 2020 года

Подробнее14 января 2021 г.

Обучающие мероприятия ЭТП ГПБ для поддержки бизнеса в январе 2021 года

Подробнее28 декабря 2020 г.

Постановление Правительства № 2013

Подробнее21 декабря 2020 г.

Новые Заказчики на площадке

Подробнее16 декабря 2020 г.

«Успеть до конца года: итоги и секретные приемы от экспертов по финансовым продуктам» – состоялась финансовая конференция ЭТП ГПБ

Подробнее14 декабря 2020 г.

Полезные изменения на Торговом портале ЭТП ГПБ

Подробнее14 декабря 2020 г.

Новые Заказчики на ЭТП ГПБ

Подробнее09 декабря 2020 г.

Казначейство: Электронное актирование и оптимизация процедур 44-ФЗ – главная задача 2020. Обзор от эксперта ЭТП ГПБ

Подробнее07 декабря 2020 г.

Закупка товаров в целях исполнения государственного (муниципального) контракта

Подробнее07 декабря 2020 г.

Новые заказчики октября-ноября на ЭТП ГПБ

Подробнее03 декабря 2020 г.

Состоялся IX Интерактивный круглый стол «Новое в законодательстве о публичных закупках: Закон о контрактной системе и Закон № 223-ФЗ»

Подробнее02 декабря 2020 г.

Актуальные, свежие, лучшие – вебинары для поддержки бизнеса в декабре!

Подробнее30 ноября 2020 г.

Заказчики октября 2020 года на ЭТП ГПБ

Подробнее23 ноября 2020 г.

Эксперт ЭТП ГПБ о письме Минздрава России о О направлении средневзвешенных цен на медицинские изделия, включенные в перечень медицинских изделий, утвержденный Постановлением Правительства РФ от 14.08.2017 N 968т 17.11.2020

Подробнее23 ноября 2020 г.

Выступление эксперта ЭТП ГПБ на дискуссии по ГИСП в рамках Иннопром-онлайн

Подробнее16 ноября 2020 г.

Способ оптимизировать работу предприятия – НСИ от ЭТП ГПБ

Подробнее16 ноября 2020 г.

Какие незарегистрированные импортные медизделия для обеспечения ПЦР-тестов на COVID-19 можно закупать

Подробнее19 октября 2020 г.

Новые заказчики ЭТП ГПБ в августе и сентябре 2020

Подробнее12 октября 2020 г.

Заказчики августа-сентября 2020 года на ЭТП ГПБ

Подробнее06 октября 2020 г.

Контур провел конференцию «Участие в торгах после пандемии»

Подробнее05 октября 2020 г.

Новые Заказчики августа-сентября 2020 года на ЭТП ГПБ

Подробнее28 сентября 2020 г.

Октябрь – месяц обучения для Заказчиков на ЭТП ГПБ

Подробнее24 сентября 2020 г.

ЦИФРОВОЙ ГАЗ: Как ЭТП ГПБ внедряет для Газпром Межрегионгаз биллинговую платформу

Подробнее15 сентября 2020 г.

Какие проблемы позволяет решать НСИ от ЭТП ГПБ

Подробнее07 сентября 2020 г.

Проведение онлайн-собраний — уточнения в Закон «Об акционерных обществах» от Минэкономразвития РФ

Подробнее04 сентября 2020 г.

Новые Заказчики июня-июля 2020 года на ЭТП ГПБ

Подробнее03 сентября 2020 г.

100 000 заявок на обработку позиций НСИ обработали специалисты Торгового Портала

Подробнее28 августа 2020 г.

Заказчики Торгового Портала ЭТП ГПБ в августе 2020 года

Подробнее26 августа 2020 г.

Правила национального режима при закупках. Изменения и практика применения

Подробнее29 июня 2020 г.

ЭТП ГПБ: Нам нужны люди с горящими глазами, способные решать серьезные задачи

Подробнее15 июня 2020 г.

Новости Законодательства о закупках (44-ФЗ) апрель-май 2020 года

Подробнее15 июня 2020 г.

Актуальные бесплатные вебинары для поддержки бизнеса

Подробнее22 мая 2020 г.

Новый сервис ЭТП ГПБ – календарь для Заказчиков

Подробнее21 мая 2020 г.

Закупки в период распространения коронавирусной инфекции СOVID-19

Подробнее21 мая 2020 г.

Новый функционал Торгового Портала ЭТП ГПБ – быстрый заказ

Подробнее21 мая 2020 г.

Теперь ценовой запрос можно оплатить картой онлайн

Подробнее13 мая 2020 г.

НОВОСТИ ЗАКОНОДАТЕЛЬСТВА О ЗАКУПКАХ (44-ФЗ) за период с 9 апреля по 12 мая 2020 года

Подробнее12 мая 2020 г.

ПРИЕМКА ТОВАРОВ, РАБОТ, УСЛУГ

Подробнее29 апреля 2020 г.

Закупки работ в сфере капитального строительства и ремонта

Подробнее27 апреля 2020 г.

Алгоритм закупки. Важные аспекты ее проведения

Подробнее27 апреля 2020 г.

Апрельские изменения в 44-ФЗ – обзор от эксперта ЭТП ГПБ

Подробнее20 апреля 2020 г.

Бесплатное участие в закупках на Торговом портале ЭТП ГПБ и другие меры поддержки для бизнеса.

Подробнее06 апреля 2020 г.

Национальный режим в сфере закупок с 2020 года

Подробнее06 апреля 2020 г.

В Хабаровске прошел вебинар для компаний малого и среднего бизнеса по успешному участию в закупках по 223-фз

Подробнее30 марта 2020 г.

НОВОСТИ ЗАКОНОДАТЕЛЬСТВА О ЗАКУПКАХ (44-ФЗ) за февраль – март 2020 года

Подробнее27 марта 2020 г.

Онлайн-семинар Корпорации МСП для предпринимателей Великого Новгорода

Подробнее27 марта 2020 г.

ЭТП ГПБ подписала два соглашения с Ассоциациями «Инженер-Проектировщик» и «Инженер-Изыскатель»

Подробнее23 марта 2020 г.

Бесплатные вебинары для поддержки бизнеса — присоединяйтесь!

Подробнее23 марта 2020 г.

Казначейство может стать оператором системы по торгам госимуществом

Подробнее23 марта 2020 г.

Какими будут поправки в 44-ФЗ

Подробнее16 марта 2020 г.

Изменения в 223-ФЗ размещены для обсуждения

Подробнее10 марта 2020 г.

Эксперт ЭТП ГПБ на Даунстрим Россия 2020

Подробнее25 февраля 2020 г.

К интеграционному модулю НСИ подключен Росводоканал

Подробнее19 февраля 2020 г.

Абсолют Банк и ЭТП Газпромбанка заключили договор о партнерстве

Подробнее17 февраля 2020 г.

Сроки и специфика подписания договоров по 223-ФЗ

Подробнее11 февраля 2020 г.

«Кредит Урал Банк» — новый партнер ЭТП ГПБ

Подробнее10 февраля 2020 г.

НОВОСТИ ЗАКОНОДАТЕЛЬСТВА О ЗАКУПКАХ (44-ФЗ) за декабрь 2019 – январь 2020 года

Подробнее10 декабря 2019 г.

Состоялся восьмой интерактивный круглый стол «Новое в законодательстве о публичных закупках: Закон о контрактной системе и Закон № 223-ФЗ»

Подробнее05 декабря 2019 г.

Эксперты ЭТП ГПБ на семинаре по контрактной системе в Астрахани

Подробнее02 декабря 2019 г.

5 лет Торговому Порталу ЭТП ГПБ – интервью руководителя проекта Андрея Охапкина

Подробнее29 ноября 2019 г.

Представители ЭТП ГПБ в Сеуле на конференции Global Public Procurement Market 2019

Подробнее29 ноября 2019 г.

Состоялась конференция по Технологии ЕНН

Подробнее28 ноября 2019 г.

Эксперт ЭТП ГПБ на Op-Ex Russia 2019

Подробнее22 ноября 2019 г.

Восьмой интерактивный круглый стол «Новое в законодательстве о публичных закупках: Закон о контрактной системе и Закон № 223-ФЗ»

Подробнее21 ноября 2019 г.

ЭТП ГПБ на встрече правительства и представителей Газпромбанка в Оренбурге

Подробнее18 ноября 2019 г.

Семинар по закупкам лекарств и медицинских средств в Ульяновской Области

Подробнее12 ноября 2019 г.

Завершилась конференция Госзаказ на берегах Тавриды

Подробнее11 ноября 2019 г.

ЭТП Газпромбанка и коммуникационное агентство Neftegaz.RU расширяют сотрудничество

Подробнее07 ноября 2019 г.

Продолжается общероссийская конференция по государственным закупкам

Подробнее05 ноября 2019 г.

Госзаказ на берегах Тавриды – уже завтра!

Подробнее28 октября 2019 г.

Эксперт ЭТП Газпромбанка на VIII Славянском международном форуме

Подробнее22 октября 2019 г.

ДИВЕРСИФИКАЦИЯ ОБОРОННО-ПРОМЫШЛЕННОГО КОМПЛЕКСА С ПОМОЩЬЮ ИНСТРУМЕНТА КЛАСТЕРНЫХ ЗАКУПОК

Подробнее22 октября 2019 г.

ИЗМЕНЕНИЯ 44-ФЗ, КАСАЮЩИЕСЯ ЗАКУПОК РАБОТ В СФЕРЕ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА И РЕМОНТА С ПРИМЕНЕНИЕМ IT-РЕШЕНИЯ IPM

Подробнее22 октября 2019 г.

Эксперт ЭТП ГПБ на VII Международном Форуме «Арктические проекты – сегодня и завтра»

Подробнее21 октября 2019 г.

Эксперт ЭТП Газпромбанка выступил на круглом столе «Трансформация правового воздействия на инвестиционный климат в условиях политики импортозамещения»

Подробнее07 октября 2019 г.

Обучающий семинар в Ульяновске — Профессионализм заказчиков как фактор эффективности контрактной системы в сфере закупок

Подробнее01 октября 2019 г.

Как выгодно продать неликвиды на электронной торговой площадке

Подробнее26 сентября 2019 г.

25 сентября в Калининграде стартовала II Всероссийская конференция по закупкам

Подробнее18 апреля 2019 г.

Единый цифровой Каталог промышленной продукции и услуг – как основа для формирования и актуализации данных в каталоге товаров работ и услуг

Подробнее17 апреля 2019 г.

ПРИЕМКА ТРУ. ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ С ЯНВАРЯ 2019

ПодробнееВакансии | Музей «Гараж»

Обязанности:

- настройка воронок и систем веб-аналитики в соответствии с KPI веб-продуктов (сайтов, лендингов, приложений), сбор отчетности

- разработка и автоматизация аналитической отчетности, создание дашбордов

- оценка эффективности интернет-маркетинговых кампаний и веб-продуктов Музея

- корректировка стратегии продвижения и оценки эффективности интернет-маркетинга

- поиск, подключение и тестирование новых инструментов для проведения анализа (сбор статистики, прогнозирование и моделирование)

- аналитическая поддержка креативной команды при дизайне A/B тестов, обработка результатов креативных тестирований

- предложение и оценка гипотез совместно с креативной командой

- участие в актуализации планов разработок и продвижения, формирование отчетности

Требования к кандидату:

- высшее образование

- опыт на аналогичной позиции от 2 лет

- знание различных рекламных инструментов и принципов маркетинговой аналитики

- отличные аналитические способности и системное мышление

- умение интерпретировать и презентовать данные

- опыт подготовки презентаций

- знание английского языка на уровне Upper Intermediate и выше

- владение Google Tag Manager, Google Analytics и Яндекс.

Метрикой

Метрикой - продвинутый уровень владения Microsoft Excel

- навыки работы с MS PowerBI, Amplitude и AppMetrica будут плюсом

Метрикой

МетрикойУсловия:

- полная занятость 5/2

- оформление по договору с оформлением в штат по итогам испытательного срока

- испытательный срок три месяца

Кандидатам будет предложено выполнить тестовое задание и пройти несколько собеседований.

Пожалуйста, присылайте резюме на адрес [email protected] с темой письма «Менеджер по перформанс-маркетингу».

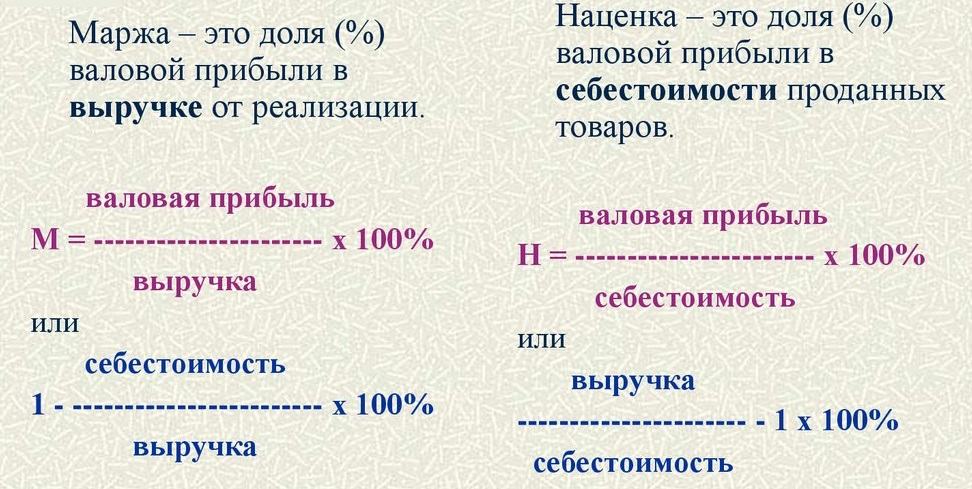

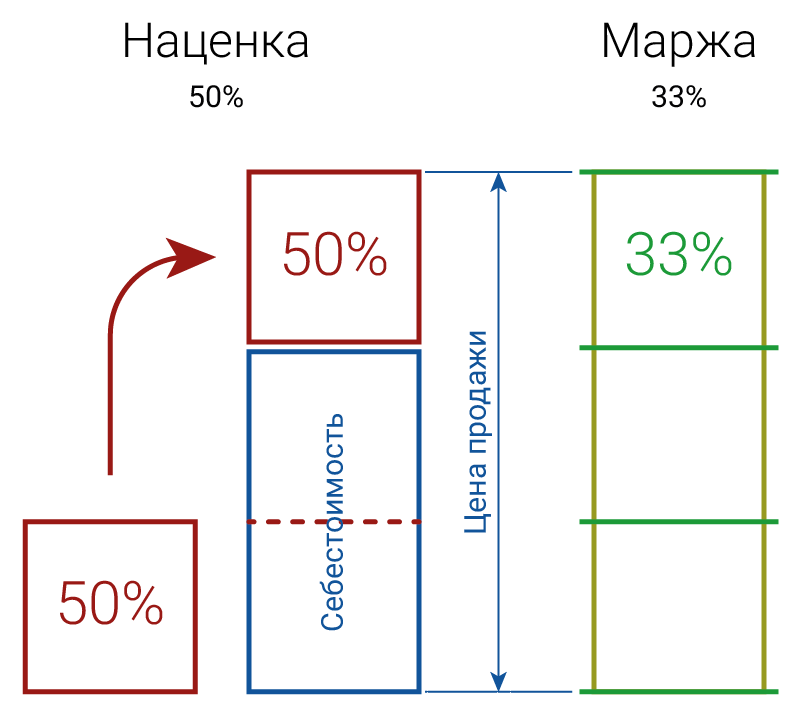

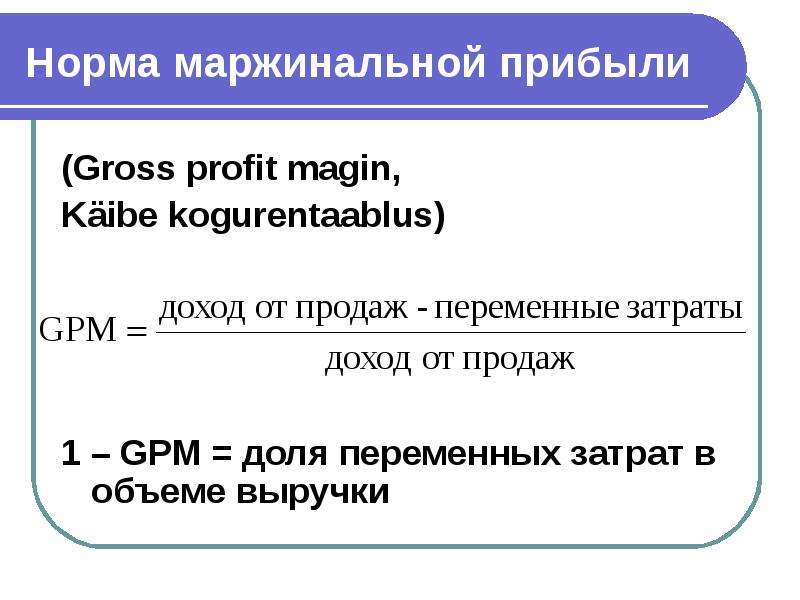

Маржинальность бизнеса простыми словами | Университет СИНЕРГИЯ

Маржа и маржинальность — два экономических показателя, без которых невозможно осуществлять продажи. Только грамотно определив их, руководитель может принять решение — какое направление в развитии предпринимательства является правильным, верным.

Маржинальность и маржа — что это?

Понятие «маржа» в переводе с английского margin означает «прибыль». Поэтому, если говорить о том, что такое маржинальность бизнеса простыми словами, то под этим термином специалисты понимают запас в стоимости товара или предлагаемых услугах. Именно он позволяет бизнесмену не только покрыть расходы, которые несет руководитель фирмы, но и получить маржинальную прибыль.

Поэтому, если говорить о том, что такое маржинальность бизнеса простыми словами, то под этим термином специалисты понимают запас в стоимости товара или предлагаемых услугах. Именно он позволяет бизнесмену не только покрыть расходы, которые несет руководитель фирмы, но и получить маржинальную прибыль.

Другими словами, маржинальность — показатель рентабельности реализуемой продукции, который определяется числовым выражением — маржой.

Что показывает маржинальность?

Маржинальность услуги, товара или иного проекта — это разница между стоимостью готовой продукции и себестоимостью, то есть затратами на их производство. Кроме того, она показывает прибыль, полученную при реализации единицы товара, и коэффициент прибыли. Показатель определяет, как работает компания: эффективно или нет.

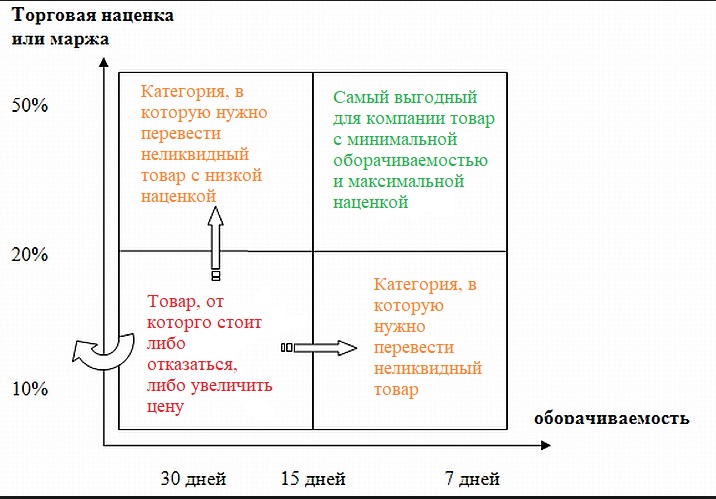

Товары можно разделить на три крупные категории:

- Низкомаржинальные. В данную категорию относят продукты первой необходимости. Главное отличие — большое количество конкурентов в этом сегменте и невысокая наценка, устанавливаемая производителем — от 10% до 20%.

- Среднемаржинальные. В данном случае компания, реализующая товар, устанавливает наценку размером 50%. Реализация такой продукции происходит медленнее и в меньших объемах.

- Высокомаржинальные. Главная особенность состоит в том, что несмотря на высокую наценку в пределах 300−500%, продукция пользуется стабильным спросом у аудитории.

Каждый руководитель должен вести постоянный мониторинг маржинальности. Это позволит оценить — успешна ли предпринимательская деятельность. Ведь если из года в год подтверждается высокая маржинальность, то это является лучшим подтверждением эффективности бизнес-стратегии.

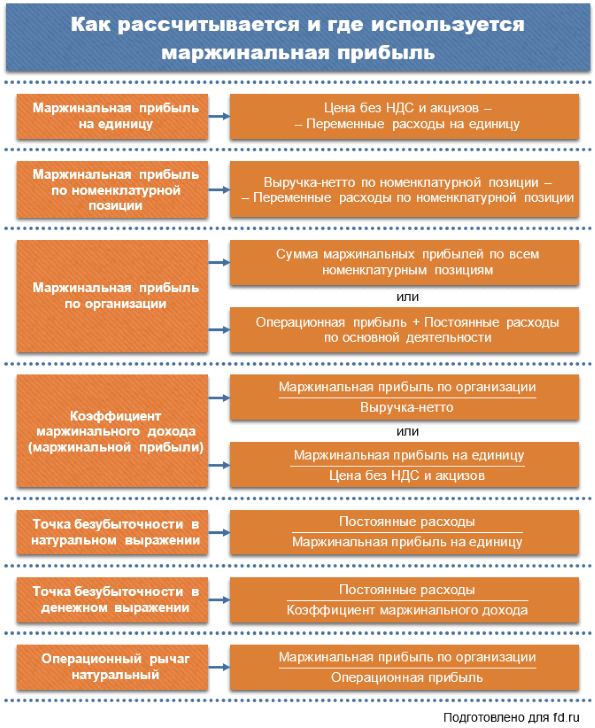

Как рассчитать?

Подсчет маржи — это способ получить актуальную информацию о том, как работает компания. Если руководитель будет знать этот показатель, то не возникнет сложностей, чтобы оценить размер чистой прибыли с реализации товаров или услуг.

Расчет маржинального показателя важен для тех бизнесменов, которые открывают предприятие или продвигают на рынок новый продукт. Благодаря этой информации можно сделать прогноз реальной выручки при реализации товаров.

Благодаря этой информации можно сделать прогноз реальной выручки при реализации товаров.

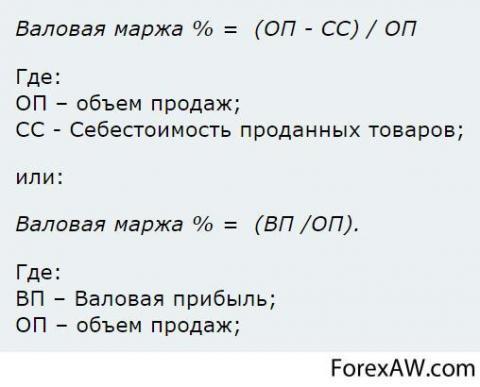

Чтобы рассчитать маржинальность, можно использовать разные формулы. Чтобы оценить маржу в денежном эквиваленте, подходит следующая формула:

М= Ц=СТ

Где:

М — маржинальность;

Ц — стоимость продукции;

СТ — себестоимость.

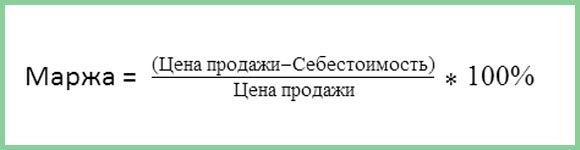

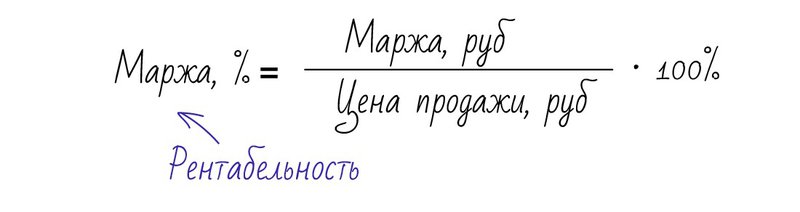

Для расчета маржи в процентном соотношении применяется следующая формула:

М = (Ц-СТ):ОП*100%

При расшифровке показателей следует учитывать следующие элементы:

● ОП — объем продаж;

● М — маржинальность;

● Ц — стоимость продукции;

● СТ — себестоимость.

Абсолютную маржу можно рассчитать, если применять формулу:

МА = РС — ЗЦ

где:

МА — абсолютная маржа;

РС — цена реализации товара в розницу;

ЗЦ — закупочная цена.

Существуют и прочие формулы, которые позволяют рассчитать относительную, валовую маржу, которые необходимо знать каждому предпринимателю.

Анализ показателей

Полученные данные руководитель компании может использовать, чтобы сформировать грамотную и высокоэффективную маркетинговую стратегию. Это нужно для того, чтобы увеличить товарооборот за счет увеличения уровня продаж.

Анализ маржи способствует подбору оптимальной ценовой политики, а также сделать прогноз возможных рисков. Эффективен этот метод и в том плане, что позволяет найти разницу между переменными и постоянными затратами фирмы, а также рассчитать последствия для компании, если будет скорректирован объем производства продукции.

Маржинальный анализ — инструмент, который позволяет совершать финансовое планирование. Главная цель его применения — увеличение стоимости предприятия.

С помощью анализа можно установить:

- зависит ли размер маржи компании, если происходит наращивание производственных объемов;

- объем товарооборота, влияющий на рост прибыли;

- объем реализации, который необходим для достижения безубыточности предприятия и установления оптимального ценового порога;

- как влияют все перечисленные факторы на рентабельность производства.

Какую рентабельность можно считать хорошей? Ответить на этот вопрос однозначно невозможно, так как в российской практике нет точных результатов исследований. Зарубежные исследования, напротив, указывают на то, что этот показатель должен равняться 20−25%. Но оптимальным размером маржи будет считаться 10% рентабельность.

Анализ маржи проходит в 3 этапа:

- Определение показателей: выручки, издержек, как постоянных, так и переменных, маржинального дохода, а также выручки от реализации товаров. Важно отслеживать эти числа в динамике, чтобы сравнить рентабельность производства.

- Расчет коэффициента маржинального дохода. Для этого используется формула: К= МД/В*100%. Если знать коэффициент, то можно выявить какая доля выручки от совершения продаж продукции будет направлена на покрытие издержек.

- Факторный анализ. В рамках этого этапа определяются показатели, в частности, объем реализуемой продукции, себестоимость товаров, прибыль, финансовые убытки, а также затраты, носящие постоянный или переменный характер.

Можно ли контролировать показатели рентабельности? Очень сложно, однако каждый предприниматель может автоматизировать процесс контроля, что упростит анализ.

Какие товары имеют самую высокую маржу?

Продукция, пользующаяся у потребителей повышенным спросом и представлена на рынке в ограниченном количестве, будет обеспечивать продавцу максимальную прибыль. Такие изделия не залеживаются на складе, так как реализуются в краткие сроки. Очень часто при повышенном спросе образуется дефицит, поэтому такие категории можно причислить к «высокомаржинальным».

Максимальная стоимость продукта, если учитывать современные реалии рынка, устанавливается продавцом. Однако не стоит преднамеренно завышать стоимость — она будет нивелировать покупательский спрос.

Товар, если он характеризуется как высокомаржинальный, — изделия, без которых простой человек не может обойтись в повседневной жизни, несмотря на социальный статус, доходы, прочие финансовые показатели. Тоже самое можно говорить о сфере услуг — еда пользуется спросом независимо от времени года, экономической ситуации, поэтому общепиты работают даже при тяжелых ситуациях.

Сюда относятся следующие позиции:

- косметика и средства для гигиены — себестоимость производства косметики очень мала и составляет 20% от стоимости, заявленной продавцами;

- бижутерия — категория, пользующаяся спросом у женской аудитории;

- кофе/чай, реализуемые на развес — жители России очень любят покупать крупнолистовой чай, цельные зерна кофе, что повышает маржу на продовольственную категорию;

- элитный алкоголь — если анализировать ресторанный сервис, то большинство заведений увеличивают стоимость алкоголя в 2−3 раза, чтобы не только покрыть издержки (лицензия, регистрация в системе ЕГАИС), но и получить высокий доход;

- напитки без алкоголя — наценка ритейлеров при продаже питьевой воды составляет 100−500%;

- цветы — себестоимость растений, поставляемых из-за границы низкая, поэтому продавцы делают большие наценки, особенно в праздничные дни.

Маржинальность бизнеса — показатель, позволяющий предпринимателю отслеживать динамичные изменения прибыльности компании. Поэтому так важно анализировать ситуацию, чтобы не допустить ухода маржи ниже среднего.

Поэтому так важно анализировать ситуацию, чтобы не допустить ухода маржи ниже среднего.

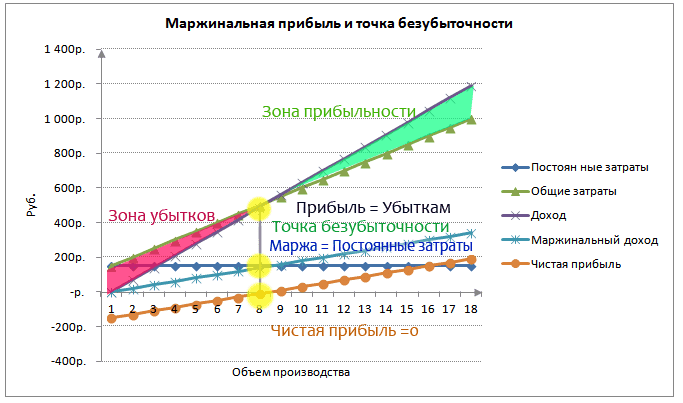

Формула запаса прочности — Руководство по проведению анализа безубыточности

Что такое запас прочности?

Запас прочности – это разница между величиной ожидаемой доходности и точкой безубыточности. Формула запаса прочности равна сумме текущих продаж минус точка безубыточности, деленная на текущие продажи.

Понимание запаса прочности

Существует два приложения для определения запаса прочности:

1.Бюджетирование

При составлении бюджета и анализе безубыточности запас прочности представляет собой разрыв между расчетным объемом продаж и уровнем, на который продажи компании могут снизиться до того, как компания станет убыточной. Это сигнализирует руководству о риске убытков, которые могут возникнуть, поскольку бизнес подвергается изменениям в продажах, особенно когда значительный объем продаж находится под угрозой снижения или убыточности.

Низкий процент запаса прочности может заставить бизнес сократить расходы, в то время как высокий разброс запаса гарантирует компании, что она защищена от изменчивости продаж.

2. Инвестирование

В соответствии с принципом инвестирования маржа безопасности представляет собой разницу между внутренней стоимостью акции и ее преобладающей рыночной ценой. Внутренняя стоимость — это фактическая стоимость активов компании или текущая стоимость активов при суммировании общего дисконтированного будущего дохода.

Применительно к инвестированию маржа безопасности рассчитывается на основе допущений, что означает, что инвестор будет покупать ценные бумаги только тогда, когда рыночная цена существенно ниже их оценочной внутренней стоимости.Определение внутренней стоимости или истинной стоимости ценной бумаги очень субъективно, поскольку каждый инвестор использует свой способ расчета внутренней стоимости, который может быть точным, а может и нет.

Справедливая рыночная цена ценной бумаги должна быть известна, чтобы затем использовать метод анализа дисконтированных денежных потоков для получения объективной справедливой стоимости бизнеса.

Что такое формула запаса прочности?

В бухгалтерском учете запас прочности рассчитывается путем вычитания суммы точки безубыточности из фактических или запланированных продаж и последующего деления на объем продаж; результат выражается в процентах.

Запас прочности = (Текущий уровень продаж – точка безубыточности) / Текущий уровень продаж x 100

Формула запаса прочности также может быть выражена в долларах или количестве единиц:

Запас прочности Безопасность в долларах = Текущие продажи – Безубыточные продажи Запас прочности в единицах = Текущие единицы продаж – точка безубыточности

Практический пример топовая модель автомобиля.Затраты на машину увеличат эксплуатационные расходы до 1 000 000 долларов в год, и объем продаж также увеличится.

После приобретения станка выручка от продаж компании составила 4,2 млн долларов, а точка безубыточности — 3,95 млн долларов, что дает запас прочности 5,8%.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон запаса прочности

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

Каков идеальный запас прочности для инвестиционной деятельности?

Степень запаса прочности зависит от предпочтений инвестора и типа инвестиций, которые он выбирает.Вот некоторые из различных сценариев, которые могут заинтересовать инвестора со значительным разбросом маржи:

- Глубокое инвестирование в стоимость — Покупка акций серьезно недооцененных компаний. Основная цель состоит в поиске существенных несоответствий между текущими ценами на акции и внутренней стоимостью. Внутренняя стоимость. Внутренняя стоимость бизнеса (или любой инвестиционной ценной бумаги) представляет собой текущую стоимость всех ожидаемых будущих денежных потоков, дисконтированных по соответствующей ставке дисконтирования. В отличие от относительных форм оценки, которые рассматривают сопоставимые компании, внутренняя оценка рассматривает только неотъемлемую стоимость бизнеса как такового.этих акций. Такой тип инвестирования требует большой маржи для инвестирования и требует большого мужества, так как это рискованно.

- Инвестирование роста по разумной цене – Выбор компаний с положительными темпами роста, которые так или иначе ниже внутренней стоимости.

В отличие от относительных форм оценки, которые рассматривают сопоставимые компании, внутренняя оценка рассматривает только неотъемлемую стоимость бизнеса как такового.этих акций. Такой тип инвестирования требует большой маржи для инвестирования и требует большого мужества, так как это рискованно.

В отличие от относительных форм оценки, которые рассматривают сопоставимые компании, внутренняя оценка рассматривает только неотъемлемую стоимость бизнеса как такового.этих акций. Такой тип инвестирования требует большой маржи для инвестирования и требует большого мужества, так как это рискованно.

Насколько важен запас прочности?

Предпочтителен высокий запас прочности, так как он указывает на хорошую эффективность бизнеса с широким буфером для поглощения волатильности продаж.С другой стороны, низкий запас прочности указывает на не очень хорошую позицию. Его необходимо улучшить, увеличив продажную цену, увеличив объем продаж, улучшив маржинальную прибыль за счет снижения переменных затрат или приняв более прибыльный ассортимент продукции.

Для инвесторов запас прочности служит защитой от ошибок в расчетах. Поскольку справедливую стоимость трудно точно предсказать, запас прочности защищает инвесторов от неверных решений и спадов на рынке.

Поскольку справедливую стоимость трудно точно предсказать, запас прочности защищает инвесторов от неверных решений и спадов на рынке.

Видео Объяснение запаса прочности

Ниже представлен короткий видеоурок, объясняющий компоненты формулы запаса прочности, почему запас прочности является важным показателем, а также пример расчета.

Дополнительные ресурсы Сертификация FMVA)® поможет вам обрести уверенность в своей финансовой карьере. Зарегистрируйтесь сегодня! сертификация, призванная превратить любого человека в финансового аналитика мирового класса.

Узнайте больше об использовании запаса прочности в следующих контекстах:

- Финансовое планирование и анализ Аналитик FP&AСтать аналитиком FP&A в корпорации.Мы описываем заработную плату, навыки, личность и обучение, необходимые для работы в области FP&A и успешной финансовой карьеры.

- Анализ финансовых отчетовАнализ финансовых отчетовКак проводить анализ финансовых отчетов. Это руководство научит вас выполнять финансовый анализ отчета о прибылях и убытках,

- Методы оценкиМетоды оценкиПри оценке компании как действующего предприятия используются три основных метода оценки: анализ DCF, сопоставимые компании и прецедентные операции

- Руководство по финансовому моделированиюБесплатное финансовое руководство Руководство по моделированию В этом руководстве по финансовому моделированию представлены советы и лучшие практики Excel по допущениям, драйверам, прогнозированию, связыванию трех утверждений, анализу DCF и т. д.

Что такое погрешность?

Исследователи используют погрешность, чтобы предоставить дополнительную информацию, которая поможет вам интерпретировать их результаты и понять, как проводилось исследование. Показатель допустимой погрешности говорит вам о том, что истинный результат может отличаться от предоставленного процентного значения, и насколько больше или меньше заявленного процента может быть реальность.

Допустимая погрешность дает более четкое представление о том, что означает оценка обследования характеристики совокупности.Допустимая погрешность плюс-минус 2 процентных пункта означает, что если мы зададим этот вопрос, используя простую случайную выборку 100 раз, 95 из этих раз будет получено оценочное значение плюс-минус 2 пункта. Чем больше ваша случайная выборка (чем больше респондентов вы опрашиваете), тем меньше будет ваша погрешность, говорит Элизабет Дин, научный сотрудник XM.

Когда используется предел погрешности?

Допустимая погрешность используется, когда у вас есть случайная или вероятностная выборка.

Это означает, что выборка была выбрана случайным образом из вашей совокупности в целом, и каждый член совокупности имеет известную ненулевую вероятность включения.Недопустимо, если выборка была выбрана неслучайным образом, например, когда вы используете опциональную исследовательскую панель.

«Выборка исследовательской панели обычно представляет собой квотную выборку, в которой участники отбираются, потому что они обладают определенными характеристиками. Кроме того, респонденты добровольно участвуют в панели в обмен на льготы, поэтому они не выбираются случайным образом из населения в целом», — объясняет Элизабет.

Таким образом, хотя предел погрешности является общеизвестным термином, он имеет особое применение в исследованиях в области опросов и не всегда будет иметь отношение к данным вашего исследования рынка.

Вот несколько сценариев, в которых допустима погрешность.

- У спортивной команды есть полный список всех, кто приобрел билеты на их игры в прошлом году. Если они случайным образом отберут выборку из этого населения для опроса, они смогут рассчитать погрешность процента людей, которые сообщили, что являются фанатами команды.

- Организация имеет полный список сотрудников. Они опрашивают простую случайную выборку этих сотрудников о том, предпочитают ли они дополнительный день отпуска или небольшую премию.Они могут сообщить о погрешности в процентах, предпочитающих каждый вариант.

Другие виды ошибок

Допустимая погрешность определяет степень уверенности в ваших результатах и величину ошибки выборки, которую вы ожидаете в зависимости от размера выборки. Но есть и другие виды ошибок опроса, которые также могут повлиять на ваши результаты. К ним относятся ошибка охвата, когда ваша основа выборки не охватывает интересующую вас совокупность, ошибка неполучения ответов, которая возникает, когда определенные респонденты не принимают участия в вашем обследовании, и ошибка измерения, которая может возникнуть из-за проблем с опросник.

Чтобы узнать о других источниках ошибок, ознакомьтесь с нашим руководством по ошибкам случайной и неслучайной выборки.

Как рассчитать погрешность?

Допустимая погрешность рассчитывается по формуле:

Z * √((p * (1 – p)) / п)

Где

Z* — это Z*-значение для выбранного вами уровня уверенности, которое вы найдете в таблице оценок Z (эта оценка взята с сайта sjsu.edu)

р это пропорция выборки

n размер выборки

Доля выборки — это число в выборке, имеющее интересующую вас характеристику.Это десятичное число, представляющее процент, поэтому, когда вы выполняете вычисления, оно выражается в сотых долях. Для доли выборки 5% это будет 0,05.

Наиболее часто используемый доверительный уровень — 95 %, поэтому мы будем использовать его для примера расчета. Значение Z* для уровня достоверности 95% составляет 1,96.

Мы установим размер выборки равным 1000.

Вот как работает вычисление.

- Вычесть p из 1. Если p равно 0,05, то 1- p = 0.95.

- Умножьте 1- p на p . Итак, 0,05 x 0,95 — что дает вам 0,0475.

- Разделите результат (0,0475) на размер выборки n . Таким образом, 0,0475 разделить на 1000 = 0,0000475.

- Теперь нам нужен квадратный корень из этого значения, которое равно 0,0068920. Это стандартная ошибка.

- Наконец, мы умножаем это число на Z*-значение для нашего доверительного интервала, которое равно 1,96. Итак, 0,0068920 х 1,96 = 0,0134395. Это погрешность чуть более 1%.

Давайте попробуем на реальном примере.

Представьте, что вы занимаетесь опросом своих текущих клиентов. Вы провели исследование со случайно выбранной выборкой из 1000 человек из вашего списка CRM. Результаты говорят вам, что из этой 1000 клиентов 52% (520 человек) довольны своей последней покупкой, а 48% (480 человек) — нет. Вы хотите добавить к этим результатам погрешность, когда будете сообщать о них своим акционерам.

Предположим, вам нужен уровень достоверности 95%, поэтому значение z*, с которым вы работаете, снова равно 1.96.

Число клиентов, довольных своей последней покупкой, составило 520, так что это число вы будете использовать для расчета доли выборки. 520 ( p ) / 1000 ( n

- 1- р 0,48

- 0,52 ( р ) х 0,48 (1- р ) = 0,2496

- 0,2496 / 1000 = 0,0002496

- Квадратный корень из 0,0002496 = 0,0157987

- 0,0157987 x 1,96 (значение z* ) = 0,0309654, или, другими словами, 3.1% (при округлении в большую сторону).

Теперь вы можете с уверенностью 95 % сообщить, что 52 % ваших клиентов были довольны своей последней покупкой, + или – 3,1 %

Есть несколько условий для использования этой формулы. Они:

- n x p должно быть равно 10 или больше

- n x (1- p ) должно быть равно 10 или больше

Обычно в опросных исследованиях участвует довольно большое количество людей в выборке, поэтому, если у вас очень маленький размер выборки или доля выборки в вашей выборке очень мала, проблем не возникнет.

Если вы получаете числа ниже 10 для любой из этих проверок, вам может потребоваться увеличить размер выборки.Как рассчитываются расчетная маржа, EM% и наценка в RestockPro?

RestockPro рассчитывает предполагаемую маржу и предполагаемую наценку, чтобы помочь вам понять, является ли товар прибыльным и должен ли он быть пополнен или нет. Щелкните значок калькулятора в столбце EM/EM%/Markup, чтобы просмотреть подробные сведения о расчетах.

Расчет оценочной маржи, по сути, представляет собой следующую формулу:

Цена продажи — Затраты — Сборы Amazon = Маржа

Примечание : RestockPro может использовать эту формулу даже для SKU, которые у вас ранее были на складе, но которых в настоящее время нет в наличии или они неактивны, что позволяет вам решить, следует ли вам снова пополнить их запасы в будущем.

Цена

В модальном окне Расчетная маржа вы можете выбрать один из нескольких ценовых вариантов, чтобы увидеть, чем отличаются Расчетная маржа и Наценка.

Те же параметры доступны на странице «Настройки расчета» (см. «Параметры» > «Настройки»), где вы можете выбрать, какой из них имеет приоритет в зависимости от доступных данных. Вот варианты цены:- Средняя цена продажи за 7 дней : Ваша цена может часто меняться, особенно если вы используете автоматическое переоценивание. Этот вариант использует среднюю цену, которую покупатели фактически заплатили за товар за последние семь дней, показывая вам среднюю сумму денег, которую вы можете ожидать за продажу этого SKU.По умолчанию эта цена имеет приоритет при расчете маржи.

- Цена новой коробки для покупки : Этот параметр использует текущую цену рекомендуемого предложения для этого товара в новом состоянии. Выберите эту цену, чтобы увидеть, получите ли вы приемлемую маржу, сравнявшись с текущей ценой Buy Box.

- Цена по прейскуранту : Эта опция использует вашу текущую цену для этого товара. Вы можете выбрать это, чтобы увидеть, получаете ли вы в настоящее время хорошую маржу, если ваша цена достаточно стабильна.Если ваша цена часто меняется, средняя цена продажи за 7 дней будет более полезной.

- Самая низкая цена предложения FBA : Этот вариант использует цену текущего самого низкого предложения Fulfillment by Amazon в списке. Выберите эту цену, чтобы увидеть, получите ли вы приемлемую маржу, сопоставив самую низкую цену FBA.

Затраты

Далее калькулятор вычитает ваши затраты из выбранной цены. Стоимость указана на странице Товары.

- Текущая стоимость поставщика : это цена, которую вы платите своему поставщику за каждую единицу SKU.Это текущая стоимость поставщика, установленная для продукта (см. страницу «Продукты» в верхней части навигации).

- Плата за входящую доставку : это стоимость доставки от поставщика, как указано на странице сведений о продукте.

- Плата за повторную доставку : это стоимость доставки с вашего склада на Amazon.

- Плата за материалы для переупаковки : это стоимость подготовки товара в соответствии со спецификацией Amazon.

- Плата за переупаковку : Это оплата труда, связанная с подготовкой товара к отправке.

- Скидки поставщику : Это позволяет учитывать любые скидки, которые вы получаете на продукт.

Сборы Amazon

Наконец, сборы Amazon вычитаются из скорректированной стоимости, в том числе:

- Сборы FBA : сборы, которые Amazon взимает за свои услуги.

- Реферальные сборы : комиссия, выплачиваемая Amazon с каждой продажи в зависимости от цены товара.

- Ежемесячная плата за хранение : рассчитывается на основе 30-дневного хранения в соответствии с графиком платежей, размещенным на Seller Central.

- Переменная плата за закрытие : плата, уплачиваемая Amazon только за медиа-продукты; для всех остальных элементов это будет отображаться как ноль.

Всего

Цена за вычетом расходов и сборов, описанных выше, дает три итога:

- Расчетная маржа (EM) : сумма денег, которую вы можете получить от продажи этого SKU.

- Расчетная маржа в процентах (EM%) : маржа в процентах от цены, рассчитанная путем деления расчетной маржи на цену; показано в скобках рядом с оценочной маржой.

- Оценочная наценка : маржа в процентах от ваших затрат, рассчитанная путем деления вашей оценочной маржи на стоимость вашего поставщика.

Формула запаса прочности | Отношение | Процент

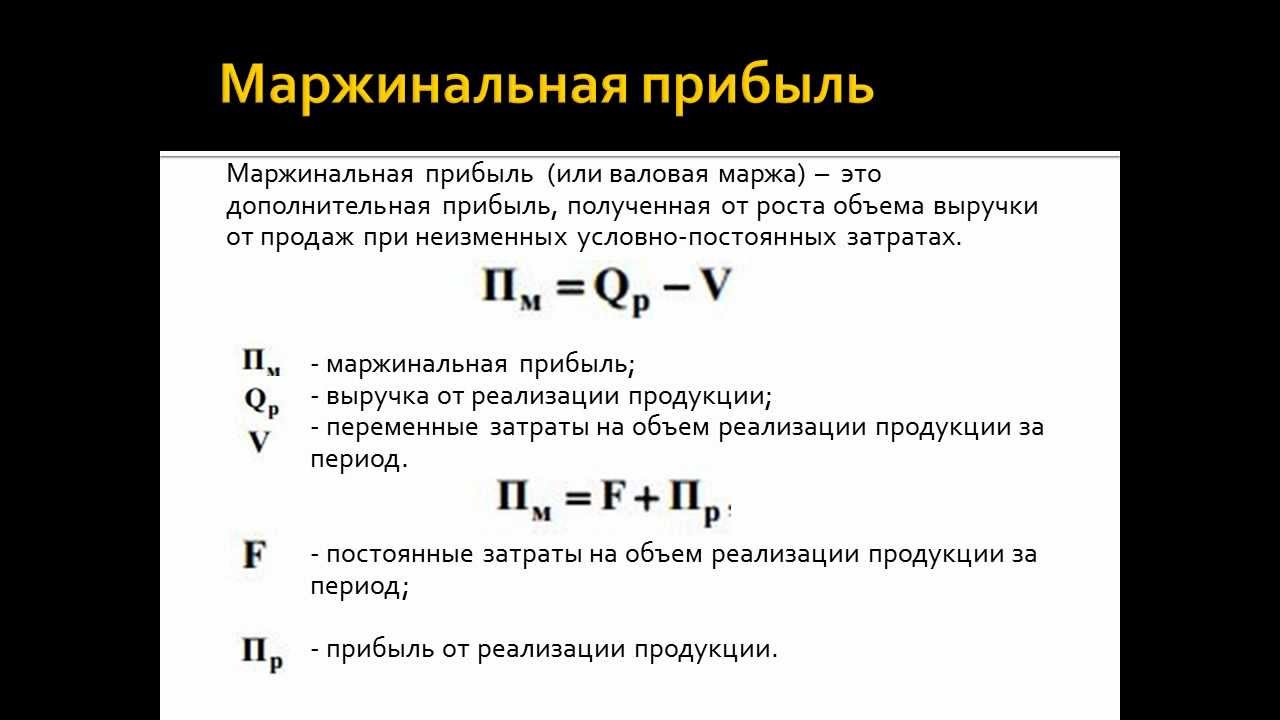

Запас прочности — это финансовый коэффициент, измеряющий объем продаж, превышающий точку безубыточности. Другими словами, это доход, полученный после того, как компания или отдел оплатят все свои постоянные и переменные затраты, связанные с производством товаров или услуг.Вы можете думать об этом как об объеме продаж, который компания может позволить себе потерять, прежде чем она перестанет быть прибыльной.

Это называется запасом прочности, потому что это что-то вроде буфера. Это объем продаж, который компания или отдел могут потерять до того, как начнут терять деньги. Пока есть буфер, операции по определению прибыльны. Если запас прочности падает до нуля, операции безубыточны за период, и прибыль не реализуется. Если маржа становится отрицательной, операции теряют деньги.

Руководство использует этот расчет для оценки риска отдела, операции или продукта. Чем меньше процент или количество единиц, тем более рискованной является операция, потому что между прибыльностью и убытком меньше места.

Например, отдел с небольшим буфером может иметь убыток за период, если в нем наблюдается небольшое снижение продаж. В то же время отдел с большим буфером может компенсировать небольшие колебания продаж, не создавая убытков для компании.Давайте посмотрим, как рассчитать запас прочности.

Формула

Формула запаса прочности рассчитывается путем вычитания продаж безубыточности из запланированных или прогнозируемых продаж.

Эта формула показывает общее количество продаж выше точки безубыточности. Другими словами, общее количество долларов продаж, которое может быть потеряно до того, как компания потеряет деньги. Иногда также полезно выразить этот расчет в виде процента.

Мы можем сделать это, вычтя точку безубыточности из текущих продаж и разделив на текущие продажи.

Эта версия уравнения запаса прочности выражает буферную зону в процентах от продаж. Руководство обычно использует эту форму для анализа прогнозов продаж и обеспечения того, чтобы продажи не упали ниже безопасного процента.

Управленческие бухгалтеры также склонны рассчитывать запас прочности в единицах путем вычитания точки безубыточности из текущих продаж и деления разницы на цену продажи за единицу.

Это уравнение измеряет буферную зону прибыльности в произведенных единицах и позволяет руководству оценить уровни производства, необходимые для получения прибыли.Давайте посмотрим на пример.

Пример

Запас прочности является особенно важным показателем для руководства, когда они обдумывают расширение или новую линейку продуктов, потому что он показывает, насколько безопасна компания и сколько упущенных продаж или увеличения затрат компания может покрыть.

Возьмем, к примеру, механическую мастерскую Боба. Боб производит гребные винты для лодок и в настоящее время обсуждает, стоит ли ему инвестировать в новое оборудование, чтобы производить больше деталей для лодок.Текущие продажи Боба составляют 100 000 долларов, а его точка безубыточности — 75 000 долларов.

Таким образом, Боб будет вычислять свой запас прочности следующим образом.Как видите, Боб получает страховой буфер в размере 25 000 долларов. Это означает, что его продажи могут упасть на 25 000 долларов, и у него все еще будет достаточно доходов, чтобы оплатить все его расходы, и он не понесет убытков за этот период.

Переводя это в проценты, мы видим, что буфер Боба от убытков составляет 25 процентов продаж. Эта итерация может быть полезна Бобу, поскольку он оценивает, следует ли ему расширять свои операции.Например, если экономика замедлится, индустрия лодок сильно пострадает. По оценкам Боба, он может потерять 15 процентов своих продаж. Хотя он по-прежнему был бы прибыльным, его запас прочности после убытка стал намного меньше, и, возможно, не стоит инвестировать в новое оборудование, если Боб считает, что впереди трудные экономические времена.

Боб также может рассчитать свою маржу в общем количестве единиц. В настоящее время Боб продает свои пропеллеры по 100 долларов каждый.

Таким образом, расчет Боба будет выглядеть так.Как видите, у Боба есть запас прочности на 250 единиц от потерь. Другими словами, Боб мог позволить себе прекратить производство и продажу 250 единиц продукции в год, не понеся при этом убытков. И наоборот, это также означает, что первые 750 единиц, произведенных и проданных в течение года, идут на оплату постоянных и переменных затрат. Последние 250 единиц идут прямо в чистую прибыль за год.

Расчет процентов по марже | ООО «Интерактив Брокерс»

В конце месяца или в первые дни следующего месяца IBKR выполняет следующие действия:

- IBKR пересчитывает все суммы процентов, используя приведенные выше расчеты.Новый расчет , обычно , идентичен первоначальному начислению денежных средств, но может отличаться на небольшие суммы из-за корректировок расчетных остатков или ставок.

- IBKR определяет накопленные денежные средства за предыдущий месяц как сумму отдельных дней.

- IBKR сторнирует эту сумму на субсчете «Начисленные денежные средства» в начале следующего месяца. Например, если начисленный остаток денежных средств за июль был положительным, мы применяем дебетовое списание к начисленным денежным средствам в начале августа.

- Одновременно мы записываем окончательный расчет процентов из шага 1 выше на обычный кассовый счет. По сути, описанные выше шаги 3 и 4 преобразуют «ожидающие денежные средства» в «фактические денежные средства».

- Эти транзакции 2 отражаются в Ежемесячном отчете.

Дата сделки по сравнению с датой расчета (или датой валютирования)

В большинстве крупных финансовых транзакций существует временная задержка между датой согласования сделки и датой ее расчета, т.е.д., когда происходит фактическая оплата.

В случае акций (например, акций США) расчетный период составляет два рабочих дня. Если сделка совершается в понедельник, при нормальных расчетных условиях фактический перевод денег происходит в среду. Если сделка происходит в четверг, два рабочих дня спустя пересекают выходные, поэтому нормальным расчетом является следующий понедельник. Валютные и банковские праздники, попадающие в расчетный период, отодвигают дату расчетов.Почему важна дата расчета?

Для целей процентной ставки учитываются только расчетные деньги .Когда кто-то покупает акции, он сохраняет право на проценты на деньги до даты расчета. Точно так же продавцы начинают получать проценты только с даты расчета.

Дата расчетов, как правило, не имеет большого значения для трейдеров, торгующих акциями, опционами и фьючерсами. Тем не менее, из-за больших объемов задействованного капитала понимание концепции датирования расчетов имеет решающее значение для трейдеров FOREX и трейдеров с фиксированным доходом (облигации или денежный рынок).

Формула прибыли | Как рассчитать коэффициент маржи прибыли?

Что такое формула прибыли?

Формула нормы прибыли измеряет сумму, заработанную (прибыль) компании по отношению к каждому доллару выручки от продаж.Короче говоря, маржа прибыли дает представление о проценте продаж, который остается после того, как компания оплатила расходы.

Существуют три важных показателя маржи прибыли, в том числе маржа валовой прибыли Маржа валовой прибыли — это коэффициент, который рассчитывает прибыльность компании после вычета прямой стоимости проданных товаров из выручки и выражается в процентах от продаж. В нем не учитываются никакие другие расходы, кроме себестоимости проданных товаров.читать далее, Маржа операционной прибылиМаржа операционной прибыли — это коэффициент прибыльности, который используется для определения процента прибыли, которую компания получает от своей деятельности до вычета налогов и процентов, и рассчитывается путем деления операционной прибыли компании на ее чистую прибыль.

объем продаж.узнать больше, и маржа чистой прибыли. Маржа чистой прибыли — это процент чистой прибыли, которую компания получает от своих чистых продаж. Он указывает на общую прибыльность организации после уплаты процентов и налоговых расходов.читать далее. Это один из важных коэффициентов компании, так как каждый инвестор или потенциальный инвестор использует этот коэффициент, чтобы знать финансовое положение компании.Формула маржи прибыли

Коэффициент рентабельности можно рассчитать следующим образом:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Формула прибыли (wallstreetmojo.ком)- Формула маржи валовой прибыли получается путем вычитания стоимости проданных товаров из общего дохода.

Коэффициент операционной маржи = Операционная прибыль / Чистый объем продаж x 100

Коэффициент чистой маржи = Чистая прибыль / Чистая выручка x 100

Интерпретация нормы прибыли

№1 – Валовая прибыль

Это один из самых простых коэффициентов прибыльности, поскольку он определяет, что прибыль представляет собой весь доход, который остается после вычета только стоимости проданных товаров (COGS).

В себестоимость проданных товаров включаются только те расходы, которые связаны с производством или изготовлением предметов продажи непосредственно только как сырье и оплата труда, необходимая для сборки или изготовления товаров.Эта цифра не учитывает другие вещи, такие как расходы на заемные средства, накладные расходы. Накладные расходы — это расходы, которые не связаны непосредственно с производственной деятельностью и поэтому считаются косвенными расходами, которые необходимо оплачивать, даже если производство отсутствует.Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д., налоги и т. д. Этот коэффициент сравнивает валовую прибыль, полученную компанией, с общим доходом, который отражает процент дохода. остается в качестве прибыли после того, как предприятие оплатит себестоимость продукции.

#2 – Операционная прибыль

Это несколько сложный показатель по сравнению с коэффициентом валовой прибыли.

Коэффициент валовой прибыли оценивает долю прямой прибыли, которую компания получает от своих чистых продаж.Здесь валовая прибыль представляет собой доход, полученный после учета стоимости проданных товаров, торговых скидок и доходов от продаж для вычета из общего дохода. Формула, поскольку она учитывает все накладные расходы, необходимые для ведения бизнеса, такие как административные, операционные и коммерческие расходы. Эта цифра, однако, не включает неоперационные расходы, такие как задолженность, налоги и т. д., но в то же время включает амортизационные расходы, связанные с активами.Это коэффициент прибыльности среднего уровня, отражающий процент дохода, остающийся в качестве прибыли после того, как компания оплатит себестоимость производства и все накладные расходы, необходимые для ведения бизнеса.Этот коэффициент также косвенно помогает определить, способна ли компания хорошо управлять своими расходами по отношению к чистым продажам, и из-за чего компания пытается достичь более высокого коэффициента операционной деятельности.

#3 – Чистая прибыль

Этот коэффициент отражает общий [wsm-tooltip header=»Остаточный доход» description=»Остаточный доход относится к чистой прибыли, которой организация обладает после погашения стоимости капитала. Он получается путем вычета доли участия в капитале из чистой прибыли компании или доход.» url=»https://www.wallstreetmojo.com/residual-income-formula/»]остаточный доходОстаточный доход относится к чистой прибыли, которую организация получает после погашения стоимости капитала. Он получается путем вычета доли капитала из чистая прибыль или доход компании.Подробнее[/wsm-tooltip], который остается после вычета всех внереализационных расходовНеоперационные расходы – это те платежи, которые не имеют отношения к основной хозяйственной деятельности.Это неповторяющиеся статьи, которые появляются в отчете о прибылях и убытках компании вместе с регулярными деловыми расходами.больше от операционной прибыли, например, долговые расходы и необычные единовременные расходы.

Все дополнительные доходы, полученные от операций, которые не являются основными операциями, такими как поступления от продажи активов, добавляются.Эти коэффициенты лучше всего использовать для сравнения компаний одинакового размера, работающих в одной отрасли. Кроме того, эти коэффициенты эффективно используются для измерения прошлой деятельности компании.

Примеры расчета маржи прибыли

Давайте рассмотрим несколько простых и сложных примеров расчета маржи прибыли, чтобы лучше понять их.

Пример №1

За отчетный год, закончившийся 31 декабря 2019 года, компания X Ltd имеет выручку в размере 2 000 000 долларов США. Валовая прибыль и операционная прибыль компании составляют 1 200 000 и 400 000 долларов соответственно. Чистая прибыль за год составила 200 000 долларов. Рассчитайте маржу прибыли, используя формулу маржи прибыли.

Раствор

Используйте следующие данные для расчета нормы прибыли

- Чистые продажи: $ 2 000 000 $ 2 000 000

- У спортивной команды есть полный список всех, кто приобрел билеты на их игры в прошлом году.

- Валовая прибыль: $ 1,200 000

- Операционная прибыль: $ 400 000

- Чистая прибыль: $ 200 000

Вы узнаете его, потому что он выражается знаком плюс и минус вместе, например. +-1%

Вы узнаете его, потому что он выражается знаком плюс и минус вместе, например. +-1% Это означает, что выборка была выбрана случайным образом из вашей совокупности в целом, и каждый член совокупности имеет известную ненулевую вероятность включения.

Это означает, что выборка была выбрана случайным образом из вашей совокупности в целом, и каждый член совокупности имеет известную ненулевую вероятность включения. Если они случайным образом отберут выборку из этого населения для опроса, они смогут рассчитать погрешность процента людей, которые сообщили, что являются фанатами команды.

Если они случайным образом отберут выборку из этого населения для опроса, они смогут рассчитать погрешность процента людей, которые сообщили, что являются фанатами команды.

Если вы получаете числа ниже 10 для любой из этих проверок, вам может потребоваться увеличить размер выборки.

Если вы получаете числа ниже 10 для любой из этих проверок, вам может потребоваться увеличить размер выборки. Те же параметры доступны на странице «Настройки расчета» (см. «Параметры» > «Настройки»), где вы можете выбрать, какой из них имеет приоритет в зависимости от доступных данных. Вот варианты цены:

Те же параметры доступны на странице «Настройки расчета» (см. «Параметры» > «Настройки»), где вы можете выбрать, какой из них имеет приоритет в зависимости от доступных данных. Вот варианты цены: Вы можете выбрать это, чтобы увидеть, получаете ли вы в настоящее время хорошую маржу, если ваша цена достаточно стабильна.Если ваша цена часто меняется, средняя цена продажи за 7 дней будет более полезной.

Вы можете выбрать это, чтобы увидеть, получаете ли вы в настоящее время хорошую маржу, если ваша цена достаточно стабильна.Если ваша цена часто меняется, средняя цена продажи за 7 дней будет более полезной.

Например, отдел с небольшим буфером может иметь убыток за период, если в нем наблюдается небольшое снижение продаж. В то же время отдел с большим буфером может компенсировать небольшие колебания продаж, не создавая убытков для компании.

Например, отдел с небольшим буфером может иметь убыток за период, если в нем наблюдается небольшое снижение продаж. В то же время отдел с большим буфером может компенсировать небольшие колебания продаж, не создавая убытков для компании.

Таким образом, Боб будет вычислять свой запас прочности следующим образом.

Таким образом, Боб будет вычислять свой запас прочности следующим образом. Таким образом, расчет Боба будет выглядеть так.

Таким образом, расчет Боба будет выглядеть так.

В случае акций (например, акций США) расчетный период составляет два рабочих дня. Если сделка совершается в понедельник, при нормальных расчетных условиях фактический перевод денег происходит в среду. Если сделка происходит в четверг, два рабочих дня спустя пересекают выходные, поэтому нормальным расчетом является следующий понедельник. Валютные и банковские праздники, попадающие в расчетный период, отодвигают дату расчетов.

В случае акций (например, акций США) расчетный период составляет два рабочих дня. Если сделка совершается в понедельник, при нормальных расчетных условиях фактический перевод денег происходит в среду. Если сделка происходит в четверг, два рабочих дня спустя пересекают выходные, поэтому нормальным расчетом является следующий понедельник. Валютные и банковские праздники, попадающие в расчетный период, отодвигают дату расчетов.

объем продаж.узнать больше, и маржа чистой прибыли. Маржа чистой прибыли — это процент чистой прибыли, которую компания получает от своих чистых продаж. Он указывает на общую прибыльность организации после уплаты процентов и налоговых расходов.читать далее. Это один из важных коэффициентов компании, так как каждый инвестор или потенциальный инвестор использует этот коэффициент, чтобы знать финансовое положение компании.

объем продаж.узнать больше, и маржа чистой прибыли. Маржа чистой прибыли — это процент чистой прибыли, которую компания получает от своих чистых продаж. Он указывает на общую прибыльность организации после уплаты процентов и налоговых расходов.читать далее. Это один из важных коэффициентов компании, так как каждый инвестор или потенциальный инвестор использует этот коэффициент, чтобы знать финансовое положение компании. В себестоимость проданных товаров включаются только те расходы, которые связаны с производством или изготовлением предметов продажи непосредственно только как сырье и оплата труда, необходимая для сборки или изготовления товаров.

В себестоимость проданных товаров включаются только те расходы, которые связаны с производством или изготовлением предметов продажи непосредственно только как сырье и оплата труда, необходимая для сборки или изготовления товаров. Коэффициент валовой прибыли оценивает долю прямой прибыли, которую компания получает от своих чистых продаж.Здесь валовая прибыль представляет собой доход, полученный после учета стоимости проданных товаров, торговых скидок и доходов от продаж для вычета из общего дохода. Формула, поскольку она учитывает все накладные расходы, необходимые для ведения бизнеса, такие как административные, операционные и коммерческие расходы. Эта цифра, однако, не включает неоперационные расходы, такие как задолженность, налоги и т. д., но в то же время включает амортизационные расходы, связанные с активами.

Коэффициент валовой прибыли оценивает долю прямой прибыли, которую компания получает от своих чистых продаж.Здесь валовая прибыль представляет собой доход, полученный после учета стоимости проданных товаров, торговых скидок и доходов от продаж для вычета из общего дохода. Формула, поскольку она учитывает все накладные расходы, необходимые для ведения бизнеса, такие как административные, операционные и коммерческие расходы. Эта цифра, однако, не включает неоперационные расходы, такие как задолженность, налоги и т. д., но в то же время включает амортизационные расходы, связанные с активами.

Все дополнительные доходы, полученные от операций, которые не являются основными операциями, такими как поступления от продажи активов, добавляются.

Все дополнительные доходы, полученные от операций, которые не являются основными операциями, такими как поступления от продажи активов, добавляются.Соотношение валовой прибыли

Валовая маржа может быть рассчитана по приведенной выше формуле:

- Валовая прибыль = 1 200 000 долл. США / 2 000 000 долл. США x 100

США / 2 000 000 долл. США x 100

США / 2 000 000 долл. США x 100Коэффициент маржи валовой прибыли будет равен –

- Коэффициент маржи валовой прибыли = 60%

Формула коэффициента маржи операционной прибыли

Операционная маржа может быть рассчитана по приведенной выше формуле:

- Коэффициент маржи операционной прибыли = 400 000 долл. США / 2 000 000 долл. США x 100

Коэффициент маржи операционной прибыли будет равен –

- Коэффициент рентабельности операционной прибыли = 20%

Коэффициент рентабельности чистой прибыли

Чистая маржа может быть рассчитана по приведенной выше формуле:

- Коэффициент маржи по чистой прибыли = 200 000 долл. США / 2 000 000 долл. США x 100

Коэффициент маржи по чистой прибыли будет равен –

- Коэффициент чистой прибыли = 10 %

Коэффициенты, рассчитанные выше, показывают высокую валовую, операционную и чистую прибыль. Здоровая норма прибыли в приведенном выше примере позволила компании X ltd поддерживать достойную прибыль при выполнении всех финансовых обязательств.

Здоровая норма прибыли в приведенном выше примере позволила компании X ltd поддерживать достойную прибыль при выполнении всех финансовых обязательств.

Пример #2

Компания Y имеет следующую операцию за год, закончившийся 31 декабря 2018 г. Рассчитайте норму прибыли.

Используйте следующие данные для расчета нормы прибыли.

- Выручка: $ 500 000

- Стоимость проданных товаров: $ 300 000

- Расходы на продажу, маркетинг и рекламу: $ 55 000

- Общие административные расходы: $ 45 000

- Амортизация: $ 10 000

- Интерес: $ 15 000

- Налоги: $ 10 000

Решение

Коэффициент маржи валовой прибыли

- Коэффициент маржи валовой прибыли = 200 000 долл. США / 500 000 долл. США x 100

Коэффициент маржи валовой прибыли будет –

- Коэффициент маржи валовой прибыли = 40%

Коэффициент маржи операционной прибыли

- Коэффициент маржи операционной прибыли = 90 000 долл. США / 500 000 долл. США x 100

США / 500 000 долл. США x 100

США / 500 000 долл. США x 100Коэффициент маржи операционной прибыли будет равен –

- Коэффициент рентабельности операционной прибыли = 18%

Коэффициент рентабельности чистой прибыли

- Коэффициент чистой прибыли = 65 000 долл. США / 500 000 долл. США x 100

Коэффициент чистой прибыли будет равен –

- Коэффициент чистой прибыли = 13%

Приведенный выше пример показывает, что компания Y ltd имеет положительную валовую, операционную и чистую прибыль и, таким образом, может покрыть все свои расходы.

Актуальность и использование

Кредиторы, инвесторы и другие заинтересованные стороны используют эти коэффициенты для измерения того, насколько эффективно компания способна преобразовывать свои продажи в доход. Инвесторы компании хотят быть уверены, что прибыль, полученная компанией, достаточно высока, чтобы можно было распределить между ними дивиденды; руководство использует эти коэффициенты, чтобы удостовериться в работе компании, то есть прибыль достаточно высока, чтобы обеспечить правильную работу операций компании, кредиторы должны быть уверены, что прибыль компании достаточно высока для погашения их кредитов. Поэтому все заинтересованные стороны хотят знать, что компания работает эффективно. Если размер прибыли чрезвычайно низок, то это показывает, что расходы компании слишком высоки по сравнению с продажами, и руководство должно планировать и сокращать расходы.

Поэтому все заинтересованные стороны хотят знать, что компания работает эффективно. Если размер прибыли чрезвычайно низок, то это показывает, что расходы компании слишком высоки по сравнению с продажами, и руководство должно планировать и сокращать расходы.

Рекомендуемые статьи

Эта статья была руководством по формуле прибыли. Здесь мы обсуждаем расчет маржи валовой прибыли, маржи операционной прибыли и маржи чистой прибыли, а также примеры и загружаемый шаблон Excel.Вы можете узнать больше о финансовом анализе из следующих статей —

Калькулятор маржи— Академия калькуляторов

Рассчитайте общую прибыль и маржу в процентах от проданного товара, учитывая цену продажи и первоначальную стоимость, чтобы определить наилучшую точку продажи для ваших товаров.

Формула маржи

Формула маржи довольно проста, но многие часто путаются в том, как ее рассчитать. Маржа рассчитывается следующим образом:

М (%) = GP / ROGS * 100

- Где M — маржа (%)

- GP — валовая прибыль

- ROGS — выручка от реализации товаров.

Например, если вы продаете товар за 100 долларов США, а производство этого товара стоит 50 долларов США, ваша общая прибыль составит 50 долларов США, а ваша маржа составит 50%.

Пример проблемы

Как рассчитать маржу? В следующем примере показан процесс расчета маржи для отдельного продукта или услуги.

- Сначала определите стоимость продаваемого предмета. В этом примере у нас есть магазин, продающий шоколадные батончики, покупка которых стоит 1,50 доллара за батончик.

- Далее определите цену продажи. Магазин продает те же шоколадные батончики по 2,50 доллара. Это также известно как доход.

- Далее посчитаем общую прибыль. Общая прибыль рассчитывается путем вычитания затрат из выручки. 2,50 доллара – 1,50 доллара = 1 доллар.

- Наконец, рассчитайте маржу. Используя приведенную выше формулу, мы рассчитываем маржу как 1,00 долл. США/2,50 долл. США * 100 = 40%.

Определение валовой прибыли

Маржа — это термин, используемый в бизнесе, который относится к доходу, полученному после учета стоимости товаров. Маржа часто используется в качестве меры прибыльности или производительности в бизнесе.

Маржа часто используется в качестве меры прибыльности или производительности в бизнесе.

Как бизнес может использовать маржу для понимания производительности? Это простое уравнение: большая маржа = большая производительность. Это потому, что маржа учитывает общую стоимость товаров, а также выручку. Более высокий доход и более низкая стоимость товаров приведут к более высокой марже, поэтому ее можно приравнять к производительности.

Этот финансовый показатель важен для принятия решений в компании.Если маржа начинает снижаться, владельцы бизнеса могут воспользоваться простой формулой, чтобы выяснить основную причину.

Например, если компания недавно сменила поставщиков определенного материала, и они получают этот товар дешевле, то маржа должна увеличиться. Если это не так, это означает, что производительность снижается по мере роста общих затрат на производство конечного продукта. Это может быть связано с более низким качеством материала или изменением процессов.

Добавить комментарий

Комментарий добавить легко