что это такое и как рассчитывается, показатели и анализ

Обязательным условием деятельности любого предприятия является отчисление налогов с полученной выручки. Основу правильного начисления составляет балансовая прибыль. В статье речь пойдет о том, какое место данный показатель занимает в деятельности субъекта, о ее составе, а также о порядке проведения анализа и расчета.

Что такое балансовая прибыль?

Балансовая прибыль представляет собой общий доход предприятия, который получен за конкретный период времени от разных видов деятельности. Отражается в бухгалтерском учете.

Эта величина показывает прибыль предприятия после вычета текущих расходов, отражает финансовый результат от основной или дополнительной деятельности. Другое название – доход фирмы до налогообложения.

Балансовая прибыль имеет важное значение для любого предприятия, поскольку именно она выступает основным объектом налогообложения (кроме взносов за страхование). При неправильном начислении прибыли фирма не только понесет убытки, но также заплатит штрафы.

Состав балансовой прибыли

В состав рассматриваемой величины входит три вида прибыли:

- от продажи товаров;

- от продажи основных средств;

- от мероприятий, не связанных с реализацией.

Важно! Главной составляющей в данном случае выступает прибыль от продажи товаров. На ее долю приходится около 85% всей прибыли предприятия.

В фирмах, деятельность которых включает торговлю, сбыт, снабжение, прибыль соответствует валовому доходу, определяется как показатель разности между ценой покупки и ценой продажи товара.

Пункт «остальной сбыт, реализация активов и пр.» включает финансовый результат от продажи других средств или материальных ценностей, принадлежащих предприятию.

Что касается внереализационных операций, сюда включены:

- доход от предоставления средств или материальных ценностей в аренду субъектам или физическим лицам;

- разница между уплаченными и начисленными штрафными санкциями;

- курсовые колебания;

- расходы по исполнительным листам, судам и пр.

Показатели балансовой прибыли

К основным показателям относятся элементы экономики, которые используются для расчета всех видов балансовой прибыли:

- выручка, поступающая от продажи произведенной продукции;

- себестоимость произведенных товаров в течение определенного периода времени;

- расходы на коммерческую деятельность;

- издержки в управленческой сфере.

Когда будут определены показатели прибыли в числовом выражении, рассчитывается итоговая разница между суммами поступивших средств и произведенными затратами. Затем к полученным значениям добавляется прибыль от внереализационных мероприятий, от осуществления операционной деятельности, а также вычитается убыток по этим же направлениям.

Важно! К моменту получения выручки от реализации произведенной продукции относится время получения денежного вознаграждения за проданные товары, выполненные работы, оказанные услуги.

Есть также другой вариант, когда компания фиксирует выручку после отгрузки товаров.

Себестоимость – величина всех расходов, связанных с выпуском конкретного товара. Сюда относятся затраты на:

- сырье, материалы;

- топливные, энергетические ресурсы;

- выплату заработной платы рабочим;

- изменение места нахождения товаров в пределах фирмы-производителя;

- ремонт основных фондов, их амортизация и др.

К числу коммерческих издержек относятся расходы, которые фирма несет на этапе реализации готовой продукции:

- упаковочные материалы;

- транспортировка за пределами предприятия;

- возможные комиссии другим фирмам;

- арендная плата за складские помещения;

- реклама;

- представительские расходы и др.

Расчет управленческих издержек производится путем вычисления сумм, которые были потрачены на определенные действия и предметы, не влияющие на основное производство, но являются для него необходимыми. Их нельзя совмещать с себестоимостью продукции, а нужно дополнительно распределять между товарами. К ним относятся:

- административные расходы;

- затраты, связанные с содержанием управленческого аппарата;

- отчисления на амортизацию основных средств управленческого аппарата;

- арендные платежи на съем помещений общего назначения;

- расходы, образовавшиеся при оплате услуг аудиторов, юристов, консультантов и др.

Анализ балансовой прибыли и рентабельность

Его начинают с оценки фактического выполнения плановых показателей, которые сопоставляют с данными за прошлый период. При этом оценку дают общую и составную. Последняя включает более детальный анализ по основным направлениям в составе балансовой прибыли.

К задачам анализа относятся:

- выяснение факторов и причин, повлекших невыполнение плановых показателей;

- выявление неэффективных сторон деятельности, убыточных направлений;

- определение основных факторов, ставших причинами возникновения убытков;

Важно! В ходе анализа детально разбирают общую структуру балансовой прибыли, подробно останавливаясь на каждой составляющей, анализируют динамику выполнения плановых показателей на протяжении исследуемого периода.

Изучая все величины в динамике, учитывают уровень инфляции, повлиявший на изменение доходов, производят корректировку выручки на индекс средневзвешенного роста цен товаров по конкретному отраслевому направлению. При этом себестоимость произведенной продукции, товаров, работ и услуг уменьшают на разницу цен использованных в производственном процессе материалов и активов за период, анализ которого проводится.

Прибыль является главным значением для определения эффективности деятельности предприятия. Но помимо этого она выступает основным критерием вычисления рентабельности производства.

Поскольку балансовая прибыль – это общий доход фирмы, то именно ее принимают за основную величину для расчета рентабельности.

Рентабельность показывает, какая сумма прибыли идет на покрытие совокупных активов предприятия. Другими словами, рентабельность – это коэффициент, который выражается в процентах, поэтому для ее расчета соотносят между собой следующие величины:

- прибыль, образовавшуюся в результате определения суммы между доходами и расходами:

- суммарную стоимость активов, отраженных в балансе.

Расчет балансовой прибыли

Для расчета используется следующая формула:

БП = ПРП + ППР + ПВО, где

БП – прибыль/убыток.

ПРП – прибыль от реализации основных средств.

ППР – доход от продажи товаров, работ, услуг.

ПВО – прибыль от внереализационных мероприятий.

Чтобы найти балансовую прибыль, нужно подставить в формулы все значения показателей в числовом выражении. Для нахождения прибыли от реализации товаров из суммы полученного от продажи дохода вычитают себестоимость производства. Если последняя величина превысит поступившую от продаж прибыль, фирма понесет убытки.

Еще один показатель, который показывает эффективность деятельности предприятия – валовый доход. Он характеризует окончание очередного производственного цикла, окупаемость вложенных средств, начало нового цикла. При этом выручка получается из финансовых ресурсов, поступивших в кассу разными способами.

Таким образом, основу экономического развития любого предприятия составляет прибыль. Что касается балансовой прибыли, она применяется для оценки эффективности финансовой и экономической деятельности, позволяет подвести итоги за прошедший период времени.

Заключение

На основании анализа прибыли фирма корректирует объемы выпускаемых товаров, их качество, выявляет слабые стороны отделов сбыта и административного персонала.

От роста этого показателя зависит стабильность и эффективность деятельности предприятия, возможность удовлетворения материальных и социальных потребностей персонала.

Прибыль позволит в полном объеме выполнить обязательства фирмы перед бюджетом, банками, повысить уровень и рейтинг предприятия в глазах клиентов и кредиторов.

zapusti.biz

Прибыль балансовая

.jpg)

Величина балансовой прибыли зависит от избранного учетного вектора, нормативная документация позволяет субъектам самостоятельно осуществлять выбор методов воздействия на создание финансовых результатов посредством выбора учетных методов.

Реализация продукции состоит из сбыта изготовленных товаров, оказания услуг и исполнения каких-либо работ. Доходы от реализации товаров определяют чистый доход компании, прочие элементы балансовой прибыли, входящие в состав, рассчитывающие, преимущественно, перераспределение прибыли, которая образовалась ранее в период проведения хозяйственной деятельности.

Балансовая прибыль формируется как итоговый результат, базирующийся на бухгалтерском учете и оценки статей баланса, который рассчитывается по окончании определенного периода (квартал, полугодие, год).

Состав балансовой прибыли

Балансовая прибыль состоит из трех следующих элементов:

— прибыль от сбыта товара, оказания услуг, проведения работ;

— прибыль от сбыта основных средств, их остального выбытия и реализации прочих активов компании;

— материальные результаты от внереализационных процессов.

Основной пункт здесь – прибыль от сбыта товара, ее значимость в балансовой прибыли составляет порядка 85%. Данная величина формируется на принципах процесса хозяйственной деятельности.

В организациях, занимающиеся торговлей, сбытом и снабжением, прибыль приравнивается к валовому доходу от реализации товаров и рассчитывается как разница между стоимостью покупки и продажи сбытой продукции.

Строительные компании имеют возможность отображать доход после подписания определенного перечня документов, в которых подтверждается факт принятия работы заказчиком.

Серия производства может превышать отчетный период по срокам, доходность рассчитывается по реальной себестоимости.

Под понятием остального сбыта имеются в виду финансовые результаты от реализации разных видов собственности, включая основные активы, материалы, сырье, топливо и так далее.

В список внереализационных процессов включены следующие операции:

1) прибыль от займа собственности;

2) дивиденды;

3) сальдо выплаченных и полученных штрафов;

4) пеня;

5) колебания курса;

6) неустойка;

7) судебные затраты и пр.

Расчет балансовой прибыли

Формула расчета балансовой прибыли:

Пб = Пр +Пи + Пв.о, где

Пр — прибыль от сбыта продукции;

Пи — прибыль от сбыта состояния компании;

Пв.о. — доходы от внереализационных операций.

Балансовая прибыль определяется путем подставления в данную формулу конечных показателей каждой из составляющих. Доход от сбыта продукции рассчитывается как разница между прибылью (без учета налогов) и себестоимостью компании. Если себестоимость оказывается выше суммарной прибыли, это приводит к убыточности организации.

Валовый доход определяется финансовыми результатами хозяйственной деятельности компании, отображает окончание производственного периода, возвращение вложенных в организацию денег и старт нового оборота. Доход образуется из разных финансовых поступлений – наличные в кассу либо на счета компании из различных банков.

Расходы на изготовление сбытой продукции, услуг, работ состоят из следующих элементов:

1) выплата зарплат;

2) стоимость сырья и материалов;

3) арендная плата;

4) коммунальные услуги;

5) расходы на обслуживающий и управленческий персонал;

6) техническая поддержка, ремонт и пр.

Разберем каждый из элементов балансовой прибыли более подробно.

Прибыль от сбыта продукции

Основным элементом балансовой прибыли по праву считается прибыль от сбыта продукции, оказания услуг либо проведения работ, поскольку львиная доля доходности поступает как раз за их счет.

Основным элементом балансовой прибыли по праву считается прибыль от сбыта продукции, оказания услуг либо проведения работ, поскольку львиная доля доходности поступает как раз за их счет.

К ним следует отнести следующие факторы:

— повышение или понижение отпускной стоимости сбытой продукции, тарификация работы или услуг;

— Изменение себестоимости реализованной продукции;

— Рост или снижение объема сбыта продукции;

— Изменение состава реализованной продукции.

Чтобы определить степень воздействия данных факторов нужно провести пересчет прибыли от реализации продукции за отчетный период по реальной цене и себестоимости также отчетного периода.

Доход от сбыта товаров определяет чистую прибыль, которая произведена в период деятельности компании. Прочие элементы балансовой прибыли отображают в основном перераспределение доходности, которая была создана ранее.

Доход от оказания услуг и выполнения работ определяется по тому же принципу что и от сбыта товаров. Прибыль формируется в зависимости от особенностей осуществления услуг и работ и используемых расчетных форм.

К примеру, доходность строительных компаний определяется стоимостью завершенных объектов или работ. Она формируется по документации, являющейся расчетной базой между подрядом и заказчиком. Таким образом, для расчета прибыли применяется реальная себестоимость законченных работ.

Касаемо компаний, занимающихся торговлей, сбытом и снабжением, прибыль определяется показателем валового дохода от реализации продукции (сумма бонусов и наценок в процентном отношении к стоимости сбытой продукции).

Валовой доход рассчитывается как соотношение стоимости продажи и покупки сбытой продукции.

Для того чтобы максимально точно рассчитать прибыль, из нее должны быть исключены все торговые, сбытовые и снабженческие издержки обращения.

В организациях, занимающихся транспортом и связью, доходность определяется финансовыми поступлениями за оказание услуг по действующей тарификации. Как себестоимость здесь отображаются расходы на использование связи (транспорта) с учетом растрат на погрузочно-разгрузочные и экспедиционные работы.

Прибыль от сбыта состояния компании

Еще одной важной составляющей Пб является прибыль от сбыта состояния компании и прочего имущества.

Еще одной важной составляющей Пб является прибыль от сбыта состояния компании и прочего имущества.

Данный финансовый итог не имеет прямой связи с основной деятельностью компании. Он выражает доходы от прочего сбыта, в который входит реализация неосновных видов имущества, находящегося на балансе компании.

Компания имеет право самостоятельно управлять собственным состоянием. Она вправе осуществлять продажи, списание, ликвидацию, передачу в уставные фонды других компаний здания, оснащение, транспорт и прочее имущество, которое образовалось в результате демонтажа сооружений, продажи отдельных активов и так далее.

Финансовые результаты могут рассчитываться лишь в случае продажи одного из вышеперечисленных видов имущества, а также при выбытии недоамортизированных величин.

При сбыте основного имущества финансовый итог рассчитывается как соотношение стоимости продаж реализованных основных фондов к их остаточной стоимости с учетом реализационных затрат.

Доходы от внереализационных операций

Последней составляющей балансовой прибыли являются доходы от различных операций, которые не имеют прямого отношения к деятельности компании и не связаны со сбытом товаров, основных фондов и прочего имущества компании. Финансовые результаты рассчитываются как общий доход без учета затрат по внереализационным операциям.

Список внереализационных доходов компании достаточно обширен. Основной вес здесь составляет прибыль от долгосрочных и краткосрочных денежных вкладов и доходы от сдачи в аренду имущества (они учитываются в случае, если это не входит в основную деятельность компании).

Внереализационная прибыль состоит из сальдо выплаченных финансовых штрафов, неустоек и доходности прошедших лет, которую удалось обнаружить в нынешнем отчетном году. Также в нее входят средства, поступившие в счет дебиторской задолженности, ранее списанной и прибыль от дооценки товаров.

Заключение

Прибыль – это основная составляющая экономической деятельности компании. Показатели балансовой прибыли применяются при оценивании результатов финансовой и производственной деятельности хозяйственного субъекта, отображает итог продуктивности работы компании за определенный промежуток времени и показывает пути для дальнейшего развития.

Прибыль – это основная составляющая экономической деятельности компании. Показатели балансовой прибыли применяются при оценивании результатов финансовой и производственной деятельности хозяйственного субъекта, отображает итог продуктивности работы компании за определенный промежуток времени и показывает пути для дальнейшего развития.

Не имея экономической и финансовой перспективы, компания не сможет приносить доход. Показатель балансовой прибыли выражает результаты хозяйственной деятельности и подводит итог продуктивности работы компании конечного производственного цикла. При помощи анализа компания имеет возможность проводить регулировку объемов производимой продукции, оценивать качество проводимой работы отделов сбыта, снабжения, администрации, и находить в них негативные стороны.

Регулярное повышение дохода дает материальную стабильность и возможность для роста компании. Выручку можно потратить на инвестирование в приобретение нового оснащения, ремонт, обучение персонала, увеличение уровня зарплат и многое другое.

Стабильное получение прибыли позволяет в установленные сроки рассчитаться с банками или партнерами, что, в свою очередь, улучшает репутацию и доверие со стороны кредиторов и потребителей.

utmagazine.ru

Что такое балансовая прибыль? Формула расчета

Балансовая прибыль: что это такое и как рассчитывается, показатели и анализ

Обязательным условием деятельности любого предприятия является отчисление налогов с полученной выручки. Основу правильного начисления составляет балансовая прибыль. В статье речь пойдет о том, какое место данный показатель занимает в деятельности субъекта, о ее составе, а также о порядке проведения анализа и расчета.

Что такое балансовая прибыль?

Балансовая прибыль представляет собой общий доход предприятия, который получен за конкретный период времени от разных видов деятельности. Отражается в бухгалтерском учете.

Эта величина показывает прибыль предприятия после вычета текущих расходов, отражает финансовый результат от основной или дополнительной деятельности. Другое название – доход фирмы до налогообложения.

Балансовая прибыль имеет важное значение для любого предприятия, поскольку именно она выступает основным объектом налогообложения (кроме взносов за страхование). При неправильном начислении прибыли фирма не только понесет убытки, но также заплатит штрафы.

Состав балансовой прибыли

В состав рассматриваемой величины входит три вида прибыли:

- от продажи товаров;

- от продажи основных средств;

- от мероприятий, не связанных с реализацией.

Важно! Главной составляющей в данном случае выступает прибыль от продажи товаров. На ее долю приходится около 85% всей прибыли предприятия.

В фирмах, деятельность которых включает торговлю, сбыт, снабжение, прибыль соответствует валовому доходу, определяется как показатель разности между ценой покупки и ценой продажи товара.

Пункт «остальной сбыт, реализация активов и пр.» включает финансовый результат от продажи других средств или материальных ценностей, принадлежащих предприятию.

Что касается внереализационных операций, сюда включены:

- доход от предоставления средств или материальных ценностей в аренду субъектам или физическим лицам;

- разница между уплаченными и начисленными штрафными санкциями;

- курсовые колебания;

- расходы по исполнительным листам, судам и пр.

Показатели балансовой прибыли

К основным показателям относятся элементы

businessizakon.ru

12. Балансовая прибыль, её формирование и распределение

Балансовая прибыль — это конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета организаций и оценки статей их баланса. Балансовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества организаций и доходов от внереализационных операций (доходы, получаемые от долевого участия в деятельности других организаций, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и другим ценным бумагам, принадлежащим организации и др.), уменьшенных на сумму расходов по этим операциям. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в балансовую прибыль отчетного года Балансовая прибыль — это прибыль организации до вычетов и отчислений.

Балансовая прибыль включает три укрупненных элемента:

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

финансовые результаты от внереализационных операций.

Под распределением балансовой прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той се части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

* прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

* прибыль для государства поступает в соответствующие бюджета в виде налогов и сборов, ставки которых нс могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

* величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

* прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части -на потребление.

13. Рентабельность

Рентабельность (доходный, прибыльный), — относительный показательэкономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношениеприбыликактивам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Виды рентабельности:

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств.

Рентабельность продаж— отношение чистой прибыли к выручке.

Рентабельность персонала — отношение (чистой) прибыли к среднесписочной численности персонала.

Коэффициент базовой прибыльности активов— отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов.

Рентабельность активов— отношение операционной прибылик среднему за период размеру суммарных активов.

Рентабельность собственного капитала — отношение чистой прибыли к среднему за период размеру собственного капитала.

Рентабельность инвестированного, перманентного капитала— отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу.

Рентабельность наценки— отношение себестоимости продукции к его продажной цене.

Рентабельность отдельных видов изделий зависит от:

• уровня продажных цен,

• от уровня себестоимости продукции.

На изменение уровня рентабельности реализованных видов продукции, работ, услуг оказали влияние следующие факторы:

1. Изменение структуры и ассортимента продукции приводит к увеличению рентабельности реализованной продукции (работ, услуг).

2. Изменение себестоимости.

3. Изменение уровня цен.

studfile.net

Понятие и состав Балансовой Прибыли предприятия

Введение – общее понятие о балансовой прибыли предприятия. Хозяйственное функционирование компании нацелено на прибыль из всех возможных источников. Итогом имеющихся видов деятельности по результатам материального периода и является балансовая прибыль.

Разберемся более подробно и узнаем определение термина балансовая прибыль предприятия. Общий суммарный доход компании от продажи продукции и прибыли, не взаимодействующей с основной деятельностью, приобретенная в некий период, указанный во внешней отчетности по финансам – это и есть балансовая прибыль.

Размер данного показателя зависит от предпочтенной учетной политики, нормативные документы предоставляют право субъектам самим выбирать методы влияния на создание финансового итога путем выбора способов учета.

Продажа товаров предполагает реализацию изготовленной продукции натурально- вещественного вида, оказание услуг и осуществление услуг. Доход от продажи товара отражает чистый доход компании, другие компоненты балансовой прибыли, скорее всего показывают перераспределение прибыли, сделанных раньше во время ведения хозяйственной деятельности.

Получается балансовая прибыль – это окончательный итог на основе бух. учета, создание по завершению месяца, оценки статей баланса, года либо квартала.

Анализ балансовой прибыли

Анализ основывается с оценки построения плана по результату и в сравнении с прошлым отчетным периодом. Дается общая и составная оценка, в составной делается анализ составных частей указанной прибыли по элементам.

Ключевые задачи анализа баланса это:

— Выявление не сильных областей хозяйственной деятельности, убыточных моментов.

— Определить факты и причины невыполнение плана дохода

— Раскрыт причины образования источников убытков

— Составление перечня резервов для дальнейшего роста прибыли или снижение убытков.

В работе анализа изучают структуру балансового дохода, ее содержание, скорость исполнения плана во время отчетного периода. При ознакомлении с показателями скорости выполнения, берут во внимание факторы инфляции изменения ее результата, прибыль меняют на индекс средне измеренного роста цен товара по отрасли, а себестоимость проданной продукции, услуг, работ, часто снижают на разницу цен задействованных ресурсов для производства и потребленных цен за период анализа.

Состав балансовой прибыли

Есть 3 критерия из которых состоит балансовая прибыль.

— убыток/прибыль от внешне реализационных операций

— убыток/прибыль от другой реализации

— убыток/прибыль от продажи продукции

Прибыль(убыток) от продажи продукции, является основным из всего перечня, его удельный вес в структуре баланса в среднем больше 85%. Создание показателя взаимодействует с свойствами процесса хозяйственной деятельности.

К примеру, в торговой компании, от услуг сбыта и снабжения прибыль равна валовому доходу от реализации продукции и исчисляется как разница среди продажной и покупной ценой проданных товаров.

Что касается строительных фирм, то они имеют право показывать прибыль лишь после заключения документов, которые подтверждают принятие работы заказчиком.

Цикл производства возможно будет превосходить период отчетности по срокам, а по фактической себестоимости определяется прибыль.

Прибыль (убыток) другой или прочей реализации предполагает материальный результат от торговли разного рода имущества, списание их с баланса организации. Так же в этот вид можно включить реализацию сырья, топлива, активов не имеющих материальной ценности, основных фондов.

Списков внешне реализационных операций содержит: итог финансовых вложений, прибыль от сдачи имущества в аренду, сальдо полученных и оплаченных неустоек, штрафов и пеней, разница курса валют, обнаруженные недостачи или переоценки активов, судебные издержки.

Формула балансовой прибыли

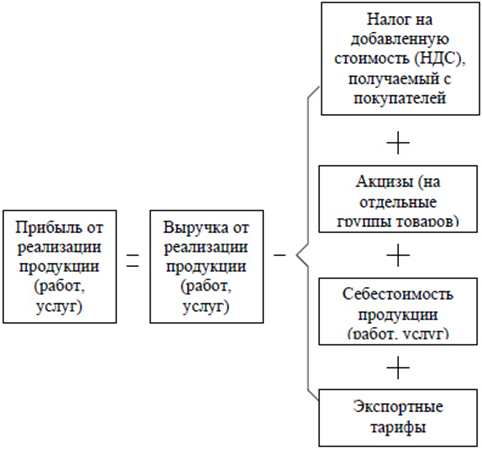

Рассчитывается балансовая прибыль по формуле – БП = ПРП + ППР + ПВО

БП – это балансовая прибыль/убыток

ПРП – прибыль от прочей реализации

ПВО – прибыль внереализационных операций

Знаком « — » обозначается убыток при расчете показателя. А прибыль/убыток от продажи товара или услуг считается по формуле:

ПРП = ВД – 3РП – Н,

Это обозначает, что ВД – валовой доход от продажи продукции

3РП – затраты на реализацию и производство

Н – сумма всех налогов, а также налог на добавленную стоимость, акцизы на некоторые виды товаров, тарифы экспорта.

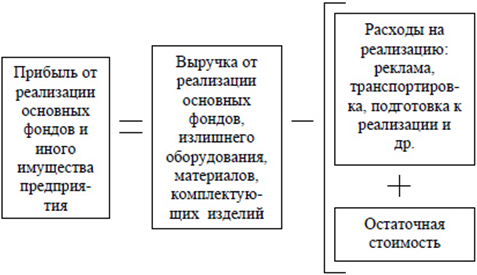

Прибыль/убытки рассчитывают от прочей реализации по формуле:

ППР = ВР – (РР + ОС)

ВР – выручка от реализации актов организации (сырье, материалы, основные финансы)

PP – расход на реализацию (составляет в себе затраты на рекламу, средства на транспортировку, демонтаж-монтаж)

ОС – это остаточная стоимость (рассчитывается для основных средств как отличие среди накопленным износом и первоначальной стоимостью)

Расчет балансовой прибыли

По представленным ранее формулам рассчитывается балансовая прибыль организации. Доход от продажи товара определяется как отличие среди себестоимости компании и прибыли без учета налога. К образованию убытков приводит повышение показателей всей себестоимости над суммарной прибылью.

Валовая прибыль определяет материальный результат хозяйственной деятельности организации, показывает окончание производственного периода, возврат финансов, вложенных в производство и старт нового оборота. Выручка составляет в себе финансы, поступившие все возможными способами – кассовая наличность, на счета организации в банковских предприятиях.

Траты на производство проданных товаров, услуг, работ совмещаются в совокупности всех затрат: выплаты зарплаты, стоимость сырья и материалов, накладных расходов на содержание обслуживающих и управляющих сотрудников, аренда помещений, ремонт, техническое оформление деятельности, коммунальные услуги.

Заключение.

Фундамент для развития экономики предприятия является прибыль. Коэффициент балансовой прибыли применяется для оценки итогов финансовой и производственной деятельности субъекта хозяйствования, результатпродуктивности работы организации за некоторый период, определяет следующие пути развития

Предприятие может изменять или корректировать нужные объемы изготовляемой продукции, работы, ее качество, услуги, определять слабые места административной службы и сбытовой, все это с помощью баланса прибыли.

Прибыль дает право исполнять обязательства перед банками, бюджетом, контрагентами, что означает гарантию для кредиторов или предполагаемых клиентов.

Сейчас читают эти записи

openbusines.ru

Что такое балансовая прибыль? Формула расчета :: BusinessMan.ru

Без балансовой прибыли предприятию будет трудно оценивать степень рентабельности и, как следствие, своевременно вносить нужные коррективы в процесс производства и реализации продукции. Поэтому данный вид отчетности всегда должен получать необходимую долю внимания.

Понятие балансовой прибыли

В большинстве случаев предприятия используют несколько источников для получения дохода. Итогом всей этой суммарной деятельности и является прибыль, которую можно определить, как балансовую.

Если использовать более емкое определение, то можно сказать, что балансовая прибыль — это суммарный, общий доход или убыток компании, являющийся следствием реализации продуктов и услуг, а также тех финансовых поступлений, которые были получены от торговых операций, не связанных с ключевой деятельностью. При этом все данные фиксируются во внешней финансовой отчетности.

Что касается величины этого показателя, то она во многом зависит от учетной политики, выбранной руководством предприятия. Те нормативные документы, которые используют компании, дают им возможность самостоятельно определять, как будет формироваться финансовый результат и какое влияние на него окажется в ближайшем будущем. Для реализации выбранного способа отображения балансовой прибыли используются различные методы учета.

Фактически данный вид отчетности является конечным результатом бухгалтерского учета, в процессе которого были оценены все статьи баланса. Формироваться такой показатель может по итогам года, квартала или месяца.

Как производится анализ

Первый этап анализа балансовой прибыли сводится к оценке фактического выполнения плана. При этом производится сравнение с тем отчетным периодом, который был ранее.

Сама оценка разделяется на общую и составную. Именно в составной производится анализ частей, из которых состоит показатель. Причем внимание уделяется каждому элементу.

Анализ балансовой прибыли используется для выполнения определенных задач:

- определение убыточных звеньев и тех сторон хозяйственной деятельности, которые являются слабыми;

- выявление факторов и причин, которые обусловили невыполнение плана суммарного дохода;

- составление списков доступных резервов с целью снижения убытков и дальнейшего увеличения финансовых поступлений;

- фиксация процессов, ставших причиной образования убытков.

Процесс анализа подразумевает изучение самой структуры балансовой прибыли, а также ее состава, равно как и динамики выполнения установленного плана в течение отчетного года.

Касаясь темы изучения показателей в динамике, стоит отметить, что в учет берутся инфляционные факторы, которые оказывают на нее (динамику) ощутимое воздействие. При этом выручка корректируется на индекс средневзвешенного роста цен в рамках отрасли. Что касается себестоимости товаров, которые были реализованы, а также работ и услуг, то в большинстве случаев их уменьшают на разницу средств, задействованных и потребленных в производстве в рамках периода, взятого во внимание во время анализа.

Вот так выглядит структура, которую подразумевает балансовая прибыль.

Составляющие данного вида отчетности

Состав этого показателя выглядит следующим образом:

- прибыль и убыток, ставшие следствием реализации товаров, выполнения работ и предоставления услуг;

- финансовые поступления или потери от других видов реализации;

- доход, полученный от внереализационных операций.

Таким образом, балансовая прибыль в балансе имеет вид конечного финансового результата.

Ключевым элементом такого показателя является убыток. В большинстве случаев его удельный вес в составе баланса преодолевает уровень 85%. Формирование данного вида отчетности имеет непосредственное отношение к особенностям хозяйственной деятельности.

В качестве примера можно привести деятельность предприятий, которые занимаются сбытом услуг или снабжением. В учете таких компаний выручка приравнивается к доходу, полученному от продаж. Исчисляется она как разница между продажной и покупной стоимостью товаров, которые уже были реализованы.

Стоит отметить тот факт, что строительные компании, например, имеют право проводить отражение выручки только после того, как будут подписаны документы, подтверждающие факт принятия заказчиком выполненных работ.

Балансовая прибыль: формула

Для того чтобы рассчитать данный показатель необходимо использовать следующую формулу: БП=ПРП+ППР+ПВО.

БП — это балансовая прибыль. Под ПРП стоит понимать доход от реализации продукции, ППР используется для обозначения финансов, поступивших от прочей реализации. ПВО, в свою очередь, означает прибыль от внереализационных операций.

При этом в качестве прибыли, полученной от продаж, подразумевается разница между доходом и себестоимостью деятельности, которая была направлена на производство продукции.

Рентабельность

Такой показатель, как рентабельность балансовой прибыли, является наиболее общим. Этот коэффициент нужен для того чтобы отображать количество денежных единиц, которые были привлечены предприятием для получения одного рубля. Причем источник привлечения средств не берется во внимание.

Для выполнения значения показателя выполняется расчет давления балансовой прибыли на среднюю величину стоимости всех активов в рамках конкретного периода.

Если этот коэффициент сравнить с показателем рентабельности всех активов, то можно будет определить, какое влияние на рентабельность оказывают различные платежи из поступивших средств и налоговые отчисления.

Особенности отображения

Говоря о данном показателе, стоит обратить внимание на тот факт, каким образом фиксируется балансовая прибыль. Строка в балансе выделяется для каждого элемента прибыли такого типа.

Стоит вспомнить, что отчет, в котором отображаются убытки и поступившие средства, состоит из 4 разделов.

- Доходы и расходы по обычным видам деятельности.

- Прочие доходы и расходы.

- Прибыль или убыток до налогообложения.

- Чистый приток финансовых средств или убыток отчетного года.

Это по сути и есть балансовая прибыль. Строка в балансе под номером 050 служит как раз для того, чтобы фиксировать конечный финансовый результат от деятельности компании.

Прибыль, полученная от реализации продукции

Для того чтобы лучше понять суть и назначение данного показателя в балансе, нужно уделить внимание структуре элементов, из которых он формируется.

Разобравшись с этой тематикой, можно грамотно контролировать процесс получения дохода и повышать степень рентабельности капитала и различных фондов предприятия.

Первой стоит рассмотреть прибыль от реализации продукции. Речь идет о разнице между доходом, который был получен в процессе реализации произведенного товара, и расходами, обусловленными выпуском и реализацией продукта.

Основная часть доходов предприятия является следствием сбыта произведенных товаров или предоставленных услуг. Из этого следует логичный вывод: чем выше будет уровень продаж, тем больше прибыли получит компания.

На сумму дохода могут оказывать влияние следующие факторы:

- Объем продукции, которая продается.

- Изменение себестоимости выпускаемого товара. Стоит понимать, что более низкая себестоимость позволяет сделать товар ощутимо доступней, а, значит, ощутимо увеличить продажи. Следствием такого процесса становится рост прибыли компании.

- Изменение количества продукции, которая производится. Эта взаимосвязь до очевидного логична. Если предприятие начинает меньше производить и, следственно, продавать, то уровень прибыли также снижается. Соответственно, чем лучше масштабировано производство, тем больше количество поступающих финансовых средств.

Реализация основных фондов

Балансовая прибыль включает сведения, касающиеся и этого процесса. В данном случае речь идет о разнице между продажной ценой фондов, их первоначальной стоимостью, которая увеличивается на инфляцию.

По такой остаточной стоимости можно определить износ имущества:

- основных фондов;

- нематериальных активов;

- собственности, имеющей низкую ценность.

Говоря о группе основных фондов в целом, стоит понимать, какие составляющие входят в ее структуру:

- фонды, которые не принимают участия в производстве, но при этом обеспечивают работу предприятия;

- участвующие в производственном процессе.

При этом основные фонды могут быть как активными (оказывают непосредственное влияние на предмет труда), так и пассивными (ориентированы на обеспечение стабильных условий труда).

Внимание стоит уделить и доходу от внереализационных операций, из которого также формируется такой показатель, как балансовая прибыль. Формула составления этой отчетности неизбежно включает данный вид получения средств (внереализационный), к которому имеют отношение следующие процессы:

- доходы, полученные от других предприятий;

- сдача имущества компании в аренду;

- различные санкции;

- вложение капитала с целью получения прибыли.

Итоги

Использование балансовой прибыли является необходимым условием для успешной и стабильной деятельности предприятия. При помощи этого показателя можно оценить как хозяйственную, так и производственную сторону развития компании. Это позволяет всегда иметь понимание реального уровня рентабельности активов и производственных фондов.

businessman.ru

Добавить комментарий

Комментарий добавить легко