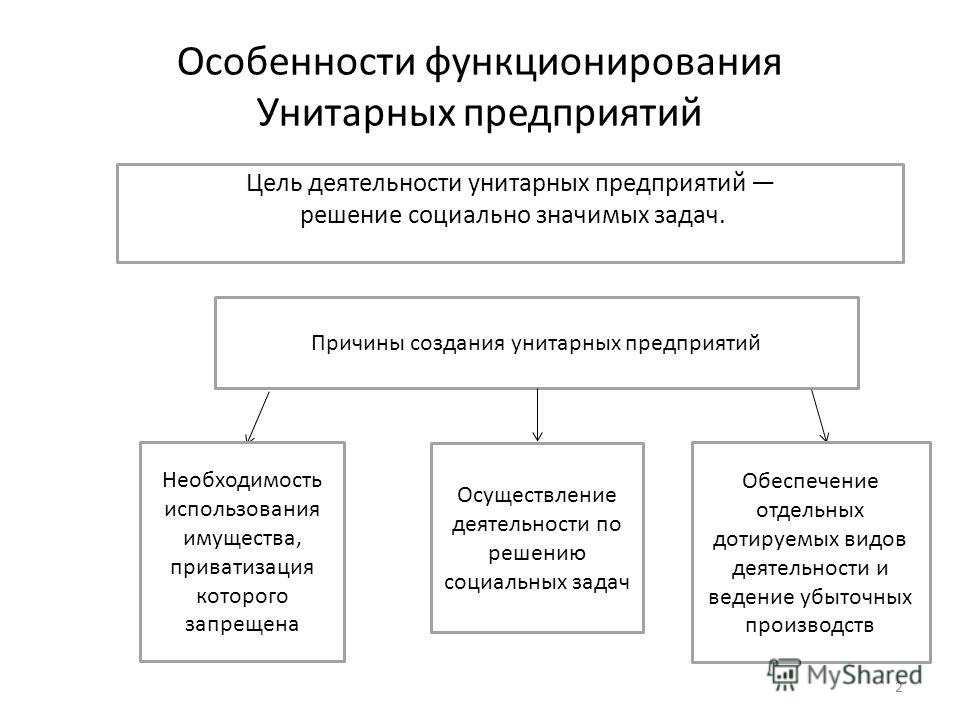

Государственные муниципальные унитарные предприятия

Унитарным называется предприятие не наделенное правом собственности на закрепленное за ним собственником имущества.

Государственное унитарное предприятие, образованное на базе Федерального имущества, может быть двух видов:

— унитарное предприятие, имущество за которыми закреплено Российской Федерацией на праве хозяйственного ведения;

— унитарное предприятие, которому имущество передано Российской Федерацией в оперативное управление.

Унитарные предприятия, которые образованы на базе государственного имущества субъектов Федерации, а также муниципального имущества, может быть предприятиями только первого вида, то есть которым имущество передается на праве хозяйственного ведения, такие предприятия называются казенными предприятиями.

Различие между этими видами предприятия заключаются в объеме прав по распоряжению и пользованию имуществом, предоставляемое предприятию собственником.

Фирменное наименование предприятия обязательно должно содержать указание на собственность:

Пример: Рязанский Приборный Завод — ФГУП, ОГУП, МУП.

Унитарное предприятие отвечает по своим обязательствам всем закрепленным за ним имуществом.

Для предприятий первого вида собственник имущества определяет цель и предмет деятельности предприятия, назначает руководителя, осуществляет контроль за исполнением имущества по назначению. Собственник имеет право на получение части прибыли. Предприятие не вправе отчуждать каким-либо образом имущество, включенное собственником в уставный капитал.

Остальным имуществом такое предприятие может распоряжаться самостоятельно.

Во втором случае предприятие может распоряжаться переданным ему собственником имуществом только с согласия собственника. Доходы, которые получило такое предприятие в результате хозяйственной деятельности, распределяется только в порядке, указанном собственником.

Рекомендуем прочитать:

ru/predpr/»>Конспект по предпринимательству

ru/predpr/»>Конспект по предпринимательству

Унитарные предприятия и производственные кооперативы. Примеры унитарных предприятий и кооперативов в г. Могилеве

Эта форма предприятий действует с 1993г., новая организационно-правовая форма. Унитарное это значит государственное или муниципальное (городское или сельское) предприятие. Унитарный — единый (составляющий одно целое).Унитарное предприятие является неделимым т.е. не может быть разделено по долям, вкладам между работниками предприятия.

Унитарные предприятия могут создаваться в форме:

1. Республиканского унитарного предприятия (РУП), которое находиться в собственности Республики Беларусь и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

2. Если на базе имущества находящегося в собственности Р.Б. основано унитарное предприятие на праве оперативного управления, то такое предприятие называется казенным.

3. Собственником имущества коммунального унитарного предприятия является административно- территориальная единица, а предприятие пользуется им на праве хозяйственного ведения.

4. Имущество частного унитарного предприятия (ЧУП) находится в частной собственности физического или юридического лица и принадлежит такому предприятию, на правах хозяйственного ведения.

Унитарное предприятие, основанное на праве хозяйственного ведения, может с согласия собственника создать в качестве юридического лица другое унитарное предприятие путём передачи ему в установленном порядке части своего имущества в хозяйственное ведение. Такое предприятие называется дочерним.

Преодоление монополизма и создание конкурентной среды привело к образованию множества малых предприятий. В рыночной экономике малые предприятия — самый активный и гибкий сектор экономики. Они могут быстро и эффективно перестраивать своё производство, смело идти на риск. В странах с развитой рыночной экономикой именно малый бизнес, не монополистический сектор экономики, стал в последние десятилетия важным источником экономического роста и увеличения числа рабочих мест.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьПлан ФАС ликвидировать унитарные предприятия столкнулся с сопротивлением в Госдуме

«Это совершенно отвратительная антиконкурентная организационно-правовая форма» – так руководитель ФАС Игорь Артемьев охарактеризовал унитарные предприятия на антимонопольной конференции «Ведомостей». Они конкурируют с частниками, получая субсидии, преференции и имущество из бюджета, чем «просто уничтожается конкурентный рынок», возмущался он.

Чтобы защитить рынки, ФАС добивалась ликвидации к 2021 г. уже работающих унитарных предприятий и запрета на создание новых (с некоторыми исключениями – например, по решению президента или правительства). Первое чтение правительством законопроекта было назначено на четверг, но Госдума его отложила. Председатель Госдумы Вячеслав Володин объяснил решение тем, что у регионов и депутатов осталось много вопросов к проекту, но заверил, что снимать с рассмотрения его не будут, так как это было бы неправильно по отношению к правительству (цитата по «Интерфаксу»). В октябре Артемьев говорил, что законопроект, несмотря на отрицательное заключение главного правового управления администрации президента и критику в Совете Федерации, получил одобрение президента по личному докладу премьер-министра.

По данным ФНС, в январе 2013 г. было более 11 000 унитарных предприятий, к январю 2016 г. их количество достигло уже 23 200, а потом начало снижаться – до 17 150 к ноябрю 2018 г. «Если вы оглядитесь вокруг, то увидите, что все ЖКХ, половина транспортных услуг, все, что касается быта и среды обитания, – все это построено на деятельности этих «замечательных» двуличных предприятий, которые зачастую поглощают огромные ресурсы, но дают весьма плохенькое качество», – говорил Артемьев. Большая часть таких предприятий работает в сферах с развитой конкуренцией, указывала ФАС в пояснительной записке к проекту, например сделок с недвижимостью. Документ предполагал преобразование унитарных предприятий в казенные учреждения на монопольных рынках и акционирование, а затем приватизацию – на конкурентных.

Большая часть таких предприятий работает в сферах с развитой конкуренцией, указывала ФАС в пояснительной записке к проекту, например сделок с недвижимостью. Документ предполагал преобразование унитарных предприятий в казенные учреждения на монопольных рынках и акционирование, а затем приватизацию – на конкурентных.

Тема крайне важная, а вопрос недостаточно проработан, считает Володин. Основные вопросы: что будет с этими предприятиями и их сотрудниками, сказал «Ведомостям» замруководителя ФАС Сергей Пузыревский, служба планирует на парламентских слушаниях разъяснять, как ГУПы и МУПы будут преобразованы. «Были замечания от регионов, которые мы хотели доработать ко второму чтению законопроекта, но депутаты решили иначе, и обсуждать это мы будем сейчас», – говорит он. Спрашивают, что будет с секторами и регионами, где у унитарных предприятий нет конкурентов, например на Крайнем Севере. Много вопросов к сфере ЖКХ, рассказывает Пузыревский: уже достигнуты некоторые соглашения – например, ГУПы и МУПы могут продолжить работу в монопольных сферах, если такое решение примет муниципалитет.

На конкурентных рынках унитарные предприятия должны быть преобразованы в хозяйственные общества, что обеспечит равные условия и финансовую прозрачность, объяснил Пузыревский. Если же они выполняют социальную функцию, то станут бюджетными учреждениями. Там, где есть ФГУП или МУП, конкуренция, как правило, ограничена, а выход на рынок другим затруднен, согласна с ФАС руководитель антимонопольной группы Art de Lex Ирина Акимова. Организация продолжит работать в другой форме, поэтому вовсе не обязательно, что это приведет к сокращению персонала, объясняет руководитель антимонопольной практики Bryan Cave Leighton Paisner Николай Вознесенский, есть примеры, когда предприятия ЖКХ были успешно акционированы.

Нужно точно определить сферы, где унитарные предприятия должны быть акционированы, считает Вознесенский: «Например, есть ли конкуренция у ГУП «Московский метрополитен»? Вряд ли. И тогда зачем реорганизовывать такую форму?»

Примеры

Примеры

Штатная численность первого (т.н. «головного») ООО не превышает установленных критериев малого предприятия, что позволяет ему применять упрощенную систему налогообложения и пользоваться льготами, установленными для субъектов малого бизнеса. Однако, в ГНИ считают, что при расчете среднегодовой численности ООО должно учитывать и лиц, работающих в созданном им т.н. «дочернем» обществе. Если в расчет включать и их, то оно потеряет статус малого, будет вынуждено перейти на общеустановленную систему налогов и лишится ряда льгот. Правомерно ли мнение ГНИ?

Штатная численность первого (т.н. «головного») ООО не превышает установленных критериев малого предприятия, что позволяет ему применять упрощенную систему налогообложения и пользоваться льготами, установленными для субъектов малого бизнеса. Однако, в ГНИ считают, что при расчете среднегодовой численности ООО должно учитывать и лиц, работающих в созданном им т.н. «дочернем» обществе. Если в расчет включать и их, то оно потеряет статус малого, будет вынуждено перейти на общеустановленную систему налогов и лишится ряда льгот. Правомерно ли мнение ГНИ?

Нет, позиция налоговой инспекции не соответствует закону.

В соответствии с третьим абзацем части третьей статьи 350 Налогового кодекса при определении среднегодовой численности работников учитывается также численность работников, принятых на работу по совместительству, договорам подряда и иным договорам гражданско-правового характера, а также численность работающих на унитарных (дочерних) предприятиях, в представительствах и филиалах.

В правоприменительной практике сложилась устойчивая тенденция к достаточно широкой трактовке представителями налоговых органов данной нормы. Фактически под «унитарным (дочерним) предприятием» понимается любое юридическое лицо, созданное другим юридическим лицом. При этом не принимаются во внимание ни их организационно-правовые формы, ни характер правовых связей между ними, ни иные факторы.

Налоговый кодекс не содержит определений «унитарного предприятия» «дочернего предприятия», «унитарного (дочернего) предприятия». Правовые нормы, характеризующие данные категории юридических лиц, содержатся в Гражданском кодексе.

В соответствии со статьей 70 ГК унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Унитарное предприятие является самостоятельной организационно-правовой формой юридического лица. Основные ее отличительные черты: неделимость уставного фонда, отсутствие долей и вкладов, отсутствие права собственности на имущество (предприятие наделяется имуществом на праве хозяйственного ведения или оперативного управления), ограниченный режим его использования (статьи 70 – 72, 177 – 179, 181 ГК).

В соответствии с частью третьей статьи 71 ГК

Наряду с дочерним унитарным предприятием ГК предусматривает нормы, определяющие и регламентирующие деятельность дочернего хозяйственного общества. В соответствии с его статьей 67 хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество в силу преобладающего участия в его уставном фонде либо в соответствии с заключенным между ними договором или иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее хозяйственное общество — не самостоятельная организационно-правовая форма юридического лица. Дочерние хозяйственные общества функционируют в организационно-правовых формах, предусмотренных для хозяйственных обществ как таковых (ООО, ЗАО и т.

Согласно статье 7 НК акты налогового законодательства должны быть сформулированы таким образом, чтобы каждый налогоплательщик точно знал, какие налоги и другие обязательные платежи, когда, в каких размерах и в каком порядке должен платить. При установлении налогов и других обязательных платежей должны быть определены налогоплательщики, а также элементы налогов и других обязательных платежей.

Отсутствие в НК понятийного аппарата, позволяющего четко и однозначно определить категорию юридических лиц, относимых к «унитарным (дочерним) предприятиям», позволяет констатировать факт неясности норм налогового законодательства в этой части, что противоречит принципу определенности налогообложения.

Таким образом, несмотря на наличие в НК нормы о включении в расчет среднегодовой численности юридического лица лиц, работающих на его «унитарных (дочерних) предприятиях», вопрос о юридическом содержании статуса упомянутой категории организаций Налоговым кодексом не регулируется.

В соответствии с частью первой статьи 24 Закона «О нормативно-правовых актах» (в редакции, утвержденной Законом от 24.12.2012 г. N ЗРУ-342)

Учитывая изложенное, представляется обоснованной квалификация «унитарного (дочернего) предприятия», упомянутого в названных статьях НК и Закона «О гарантиях свободы предпринимательской деятельности», посредством статей 70, 71 Гражданского кодекса. Расширенная произвольная трактовка данного понятия, предусматривающая охват им и дочерних хозяйственных обществ, недопустима и противоречит закону.

Из обслуживающего банка пришло уведомление о том, что предприятию необходимо представить в банк подтверждение отсутствия задолженности его работников по коммунальным платежам. В противном случае банк не выдаст денежные средства для выплаты заработной платы. Законно ли это требование?

***

Обслуживающий банк потребовал от предприятия предоставить квитанции об оплате его работниками коммунальных услуг, иначе он отказывается принимать чек на выдачу заработной платы. Правомерно ли это?

***

При очередном посещении обслуживающего банка его сотрудники заявили, что предприятие должно перечислить за своих сотрудников коммунальные платежи до конца года. В противном случае, предприятие не получит денежные средства на выплату заработной платы. Насколько правомерны действия банка? Что в этом случае, вправе предпринять предприятие?

1. Согласно пункту 2 Положения о порядке приема организациями и учреждениями оплаты за коммунальные услуги от своих работников в виде удержания от заработной платы, утвержденного Постановлением ЦБ и МФ, зарегистрированным МЮ 15.05.2001 г. N 1031, предприятие принимает оплату за коммунальные услуги от своих работников в виде удержания от заработной платы в установленном порядке с последующим перечислением этих средств на счета предприятий и организаций, оказывающих коммунальные услуги, на основе письменных заявлений работников, в которых должны быть указаны стоимость и вид коммунальных услуг, реквизиты коммунальных организаций и период, за который необходимо произвести удержание.

Согласно пункту 2 Положения о порядке приема организациями и учреждениями оплаты за коммунальные услуги от своих работников в виде удержания от заработной платы, утвержденного Постановлением ЦБ и МФ, зарегистрированным МЮ 15.05.2001 г. N 1031, предприятие принимает оплату за коммунальные услуги от своих работников в виде удержания от заработной платы в установленном порядке с последующим перечислением этих средств на счета предприятий и организаций, оказывающих коммунальные услуги, на основе письменных заявлений работников, в которых должны быть указаны стоимость и вид коммунальных услуг, реквизиты коммунальных организаций и период, за который необходимо произвести удержание.

В соответствии со статьей 164 Трудового кодекса удержания из оплаты труда возможны по общему правилу с письменного согласия работника, а при отсутствии согласия — по решению суда.

Независимо от согласия работника производятся удержания:

1) налогов и других обязательных платежей, установленных в Республике Узбекистан;

2) для исполнения судебных решений и других исполнительных документов;

3) для погашения аванса, выданного в счет заработной платы, для погашения неизрасходованного и своевременно невозвращенного аванса, выданного на хозяйственные нужды, на служебные командировки или в связи с переводом на работу в другую местность, и для возврата сумм, излишне выплаченных вследствие счетных ошибок;

4) при прекращении трудового договора до окончания рабочего года, в счет которого работник уже получил отпуск, за неотработанные дни отпуска;

5) для возмещения вреда, причиненного работником работодателю, если размер вреда не превышает среднего месячного заработка работника;

6) штрафа за нарушение трудовой дисциплины.

Данный перечень исчерпывающий и не содержит положения об удержании суммы оплаты за коммунальные услуги (задолженности по коммунальным платежам).

Следовательно, принудительное удержание предприятиями из заработной платы работников сумм оплаты за коммунальные услуги без их заявлений (а равно сумм задолженности по коммунальным платежам без заявлений работников или решений суда) неправомерно.

2. Банк не вправе давать распоряжение хозяйствующему субъекту по удержанию коммунальных услуг из заработной платы. В случае необоснованного отказа банка от выдачи денежных средств на заработную плату, к нему могут быть применены финансовые санкции в размере 0,005 процента от установленного минимального размера уставного капитала банка (пункт 5 Положения о порядке применения штрафных санкций к коммерческим банкам за нарушение установленных требований по открытию счетов, порядка зачисления и списания средств со счетов клиентов, выдачи наличности на заработную плату и другие нужды, предусмотренные законодательством, утвержденного Постановлением ЦБ, зарегистрированным МЮ 30. 06.2001 г. N 1044 ).

06.2001 г. N 1044 ).

3. Хозяйствующий субъект в сложившейся ситуации вправе:

1) не реагировать на незаконные требования банка и предоставить документы на выдачу заработной платы в обычном режиме в установленном порядке и сроки. В случае необоснолванной задержке банком выплаты заработной платы сотрудникам предприятие может обратиться с претензией к руководству банка, жалобой в прокуратуру, либо в суд;

2) сразу обратиться с жалобой в прокуратуру;

3) иформировать сотрудников о возможности удержания оплаты за коммунальные услуги в соответствии с Положением N 1031 и в случае их согласия осуществлять эти удержания по заявлениям работников.

Организация помимо основного вида деятельности часть собственных помещений предоставляет в аренду (прочие доходы) представительству иностранной компании, которое не осуществляет коммерческую деятельность, а от имени «головного» офиса занимается продвижением компьютерной системы бронирования авиабилетов, маркетингом систем, относящихся к авиационной индустрии и т. д. В налоговой инспекции считают, что к представительству надо применять ставку арендной платы в размере 15 000 сум. за 1кв. м. (поз. N 87 приложения N 1 к Решению хокима г. Ташкента N 851 от 31.12.2011г.). Правильно ли это? Ведь вид деятельности, осуществляемой в арендованном объекте — не предоставление в аренду имущества частным организациям под офис.

д. В налоговой инспекции считают, что к представительству надо применять ставку арендной платы в размере 15 000 сум. за 1кв. м. (поз. N 87 приложения N 1 к Решению хокима г. Ташкента N 851 от 31.12.2011г.). Правильно ли это? Ведь вид деятельности, осуществляемой в арендованном объекте — не предоставление в аренду имущества частным организациям под офис.

Может ли организация применить к представительству ставку арендной платы за пользование недвижимым имуществом в размере 8 500 сум. за 1кв.м. (поз. N 53 приложения N 1 к указанному решению «Маркетинговые исследования…») с учетом всех необходимых коэффициентов? Или все-таки нужно применять ставку 15 000 сум. , но без учета повышающих коэффициентов?

, но без учета повышающих коэффициентов?

Условие о размере арендной платы является договорным и стороны вправе определять его по соглашению между собой (часть первая статьи 356, статья 577 Гражданского кодекса).

Минимальные ставки арендной платы за пользование недвижимостью, являющейся государственной собственностью, в городе Ташкенте на 2012 год, утвержденные Решением хокима г. Ташкента 31.12.2011 г. N 851, необязательны для субъектов частного капитала при предоставлении в аренду имущества, находящегося в частной собственности, но обязательны для применения налоговыми органами, поскольку в соответствии с пунктом 7 Постановления Президента «О прогнозе основных макроэкономических показателей и параметрах государственного бюджета Республики Узбекистан на 2012 год» от 30.12.2011 г. N ПП-1675 с 1 января 2012 года налогообложение доходов от сдачи недвижимого имущества в аренду осуществляется исходя из суммы арендной платы, установленной договором, но не ниже рассчитанной, исходя из минимальных ставок арендной платы за пользование недвижимым государственным имуществом.

Ставка арендной платы, указанная в строке 53 приложения N 1 к Решению хокима г. Ташкента 31.12.2011 г. N 851, применяется при расчете минимальной налогооблагаемой базы доходов юридических лиц от предоставления недвижимости в аренду субъектам, осуществляющим коммерческую деятельность, охватываемую кодом ОКОНХ 84 500 «Маркетинговые исследования, консультации по вопросам коммерческой деятельности, финансов и управления».

Согласно пункту 7 Положения о порядке аккредитации и деятельности представительств иностранных коммерческих организаций на территории Республики Узбекистан (утв. Постановлением Кабинета Министров от 23.10.2000 г. N 410) представительства иностранных коммерческих организаций не осуществляют хозяйственную или иную коммерческую деятельность (за исключением представительств иностранных авиакомпаний). Поэтому расчет минимальной налогооблагаемой базы доходов юридического лица – арендодателя, полученных от предоставления недвижимого имущества в аренду представительству иностранной коммерческой организации для осуществления им своих представительских функций, производится, исходя из ставки, указанной в строке 87 приложения N 1 к Решению хокима г. Ташкента 31.12.2011 г. N 851.

Ташкента 31.12.2011 г. N 851.

ФАС России | ФАС стремится к единообразию правоприменительной практики

ФАС стремится к единообразию правоприменительной практики

Нарушения при перевозке пассажиров, реформу унитарных предприятий, взаимодействие с правоохранительными органами и вопросы применения земельного законодательства обсудили руководители территориальных органов на совещании

5 октября 2020 года в ФАС России в рамках расширенного заседания Коллегии ФАС России состоялся семинар, посвященный актуальным вопросам правоприменительной практики. Начальник Управления регулирования транспорта ФАС России Адиля Вяселева в своем выступлении рассказала о необходимости использования единообразного подхода при выявлении нарушений, связанных с автобусными перевозками пассажиров.

«Нельзя допускать ограничение конкуренции путем укрупнения лотов за счет объединения групп маршрутов. Это может привести к тому, что в конкурсах не смогут принимать участие небольшие местные перевозчики.

Нельзя допускать создание преференций государственным или муниципальным перевозчикам, потому что тогда с рынка будут вытеснены частные компании. Подобная практика противоречит антимонопольному законодательству и Национальному плану о развитии конкуренции», — сообщила Адиля Вяселева.

Нельзя допускать создание преференций государственным или муниципальным перевозчикам, потому что тогда с рынка будут вытеснены частные компании. Подобная практика противоречит антимонопольному законодательству и Национальному плану о развитии конкуренции», — сообщила Адиля Вяселева.

Нельзя допускать создание преференций государственным или муниципальным перевозчикам, потому что тогда с рынка будут вытеснены частные компании. Подобная практика противоречит антимонопольному законодательству и Национальному плану о развитии конкуренции», — сообщила Адиля Вяселева.Спикер подчеркнула, что целесообразно обеспечить разумный масштаб лотов, позволяющих небольшим перевозчикам конкурировать на рынке перевозок. При этом доля какого-либо перевозчика, в особенности государственного или муниципального предприятия, не может превышать 35% рынка.

Начальник Управления регулирования транспорта обратила также внимание на необходимость обеспечения равного доступа всех участников рынка к мерам государственной финансовой поддержки, которую следует оказывать не только ГУПам и МУПам, но и предприятиям МСП.

О ходе реализации реформы унитарных предприятий рассказала заместитель начальника Правового управления ФАС России Оксана Кузнецова. Она сообщила, что в соответствии с Федеральным законом № 485-ФЗ [1], унитарные предприятия должны быть реорганизованы в АО или ООО при осуществлении деятельности на конкурентных рынках, в учреждения для решения социальных задач либо ликвидация по окончании переходного периода.

В целях реализации Федерального закона № 485-ФЗ ФАС России поручила своим территориальным органам обеспечить контроль за созданием новых ГУПов и МУПов и завершить до 1 июля 2020 года разработку в регионах Планов мероприятий по реформированию унитарных предприятий.

«В 2019 году количество унитарных предприятий по сравнению с 2018 годом снизилось на 18 %. По данным регионов к реорганизации или ликвидации запланировано еще 70 % унитарных предприятий», — отметила замначальника Правового управления.

«В настоящее время ни один субъект РФ не запланировал средства на реализацию этой реформы. И будет печально, если процесс усложнится из-за отсутствия такого планирования», — добавил начальник Правового управления ФАС России Артём Молчанов.

Он призвал руководителей территориальных антимонопольных органов проработать этот вопрос в своих регионах.

О взаимодействии с правоохранительными органами рассказал заместитель начальника Управления по борьбе с картелями ФАС России Антон Тесленко. В своем выступлении он отметил особый порядок и практику проведения внеплановых выездных проверок в 2020 году и привел в пример выдачу предостережений как механизм эффективного оперативного реагирования антимонопольных и правоохранительных органов.

В своем выступлении он отметил особый порядок и практику проведения внеплановых выездных проверок в 2020 году и привел в пример выдачу предостережений как механизм эффективного оперативного реагирования антимонопольных и правоохранительных органов.

«В период пандемии выданные предостережения позволили предупредить установление и поддержание завышенных цен, в ряде случаев снизить цены, завышенные вследствие нарушения антимонопольного законодательства, а также избежать дефицита товара и ажиотажного спроса», — подчеркнул спикер.

В продолжение темы Антон Тесленко подробно остановился на дискуссионных вопросах правоприменения в сфере уголовно-правовой охраны конкуренции, а также осветил примеры из практики взаимодействия правоохранительных и антимонопольных органов. Спикер напомнил о разработанных ФАС России методических рекомендациях об организации взаимодействия с заинтересованными правоохранительными органами по выявлению, раскрытию и расследованию преступлений, связанных с ограничением конкуренции.

«Документ призван помочь в налаживании эффективного сотрудничества и разрешить вопросы, возникающие в ходе расследования картелей. Например, вопрос об определении и разграничении процессуального статуса должностного лица антимонопольного органа, привлекаемого для участия в деле, который в зависимости от ситуации может выступать либо свидетелем по делу, либо специалистом, обладающим спецпознаниями», — подчеркнул Антон Тесленко.

На актуальные вопросы в сфере отраслевых торгов ответил начальник Управления контроля строительства и природных ресурсов Олег Корнеев.

Он рассказал о сроках переадресации жалоб по подведомственности, о сроках размещения информации о поступлении и рассмотрении жалоб на сайте антимонопольного органа и сайта торгов torgi.gov.ru (если такое размещение обязательно в соответствии с отраслевым законом), и осветил отдельные вопросы применения земельного законодательства.

Олег Корнеев также отметил, что «основанием для приостановления выданного антимонопольным органом предписания при его обжаловании в суде является исключительно принятие судом обеспечительных мер.

Факт принятия судом иска по обжалованию не приостанавливает необходимость его исполнения».

Факт принятия судом иска по обжалованию не приостанавливает необходимость его исполнения».[video_2900]

Cправочно:

[1] Федеральный закон от 27 декабря 2019 г. № 485-ФЗ “О внесении изменений в Федеральный закон «О государственных и муниципальных унитарных предприятиях» и Федеральный закон «О защите конкуренции»

[photo_1666]

Особенности учреждения и деятельности унитарных предприятий

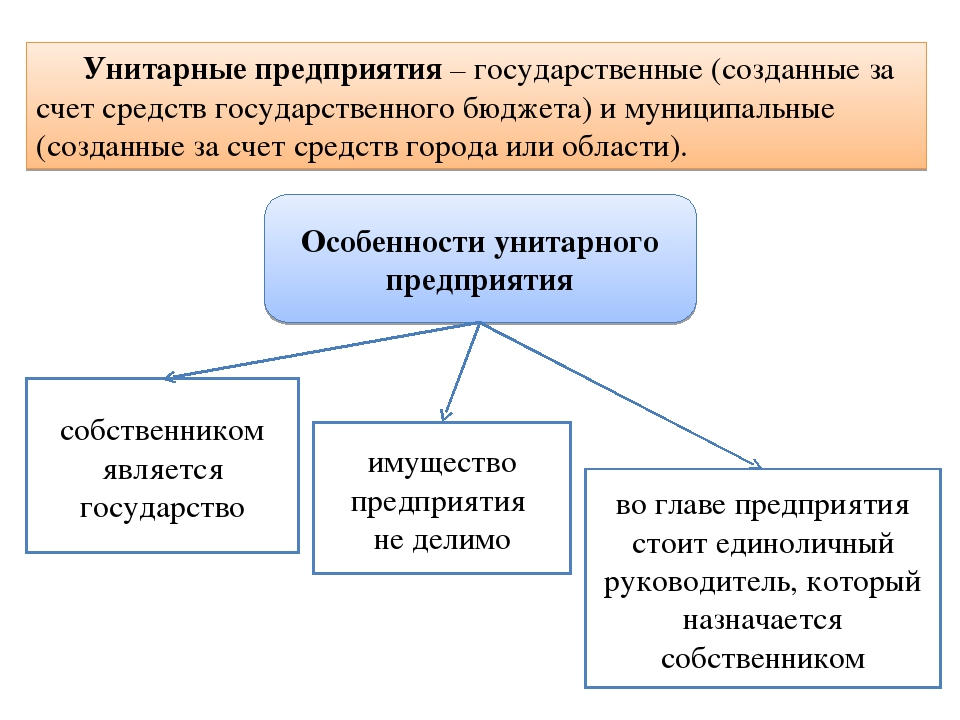

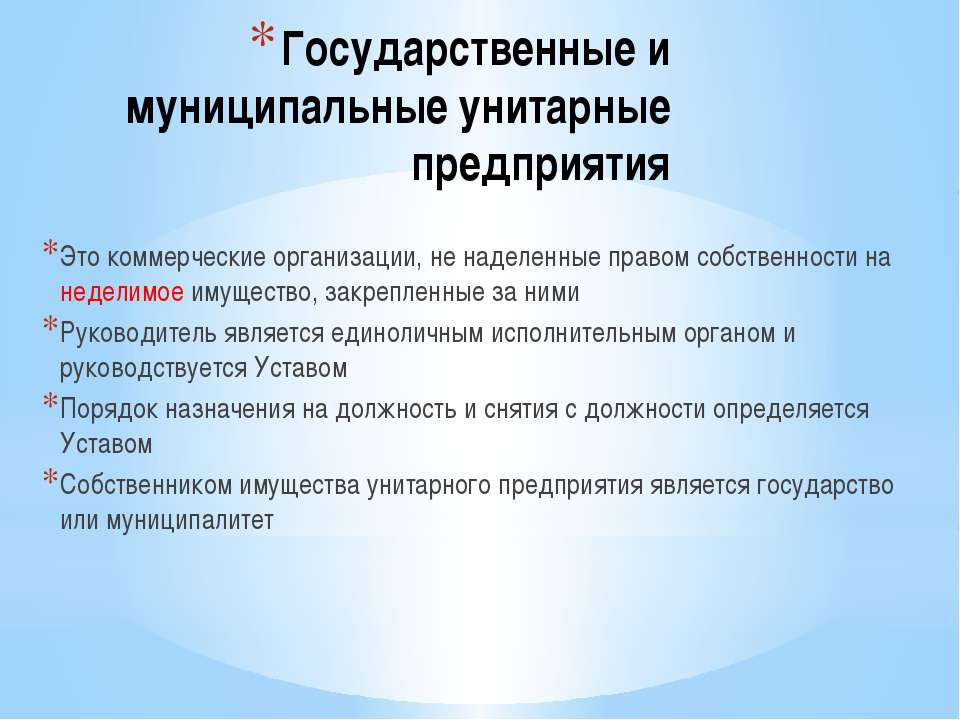

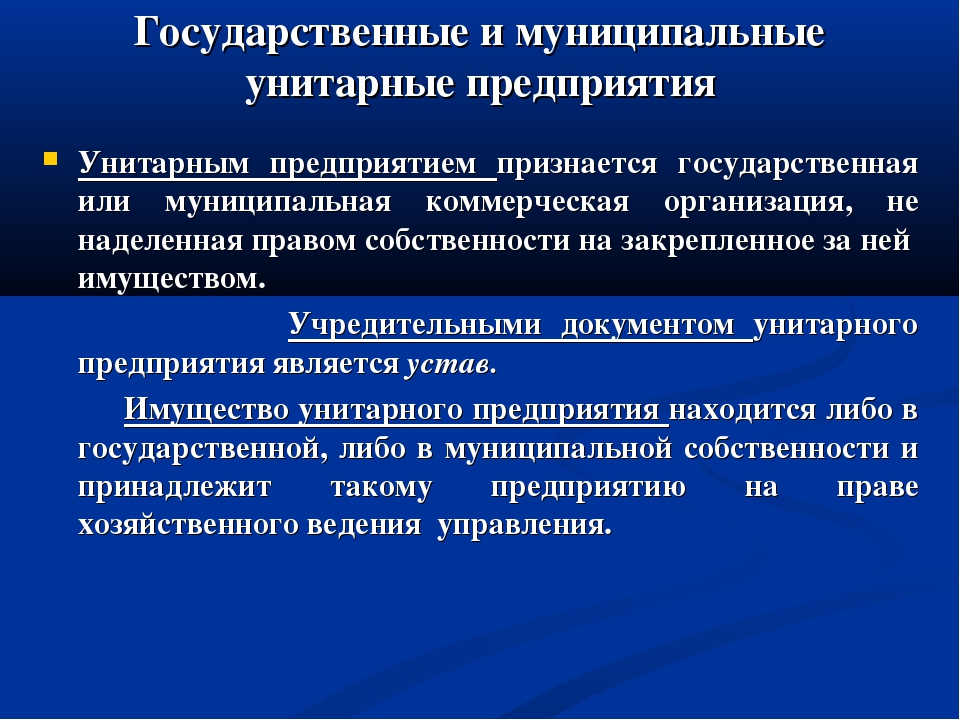

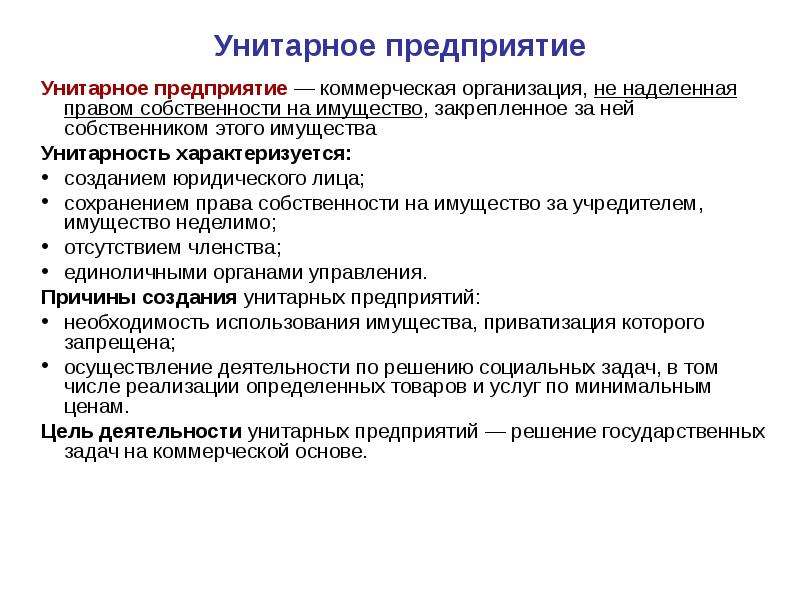

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

Характерные особенности унитарного предприятия

1. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом и не несет ответственности по обязательствам собственника этого имущества.

2. Имущество унитарного предприятия является неделимым и ни при каких условиях не может быть распределено по вкладам, долям и паям, в том числе между работниками.

3. Управление унитарным предприятием осуществляет единоличный руководитель, который назначается собственником либо уполномоченным собственником органом, им он и подотчетен.

4. В зависимости от принадлежности собственности, закрепленной за унитарным предприятием, различают государственные и муниципальные унитарные предприятия.

5. Учредительным документом унитарного предприятия является Устав.

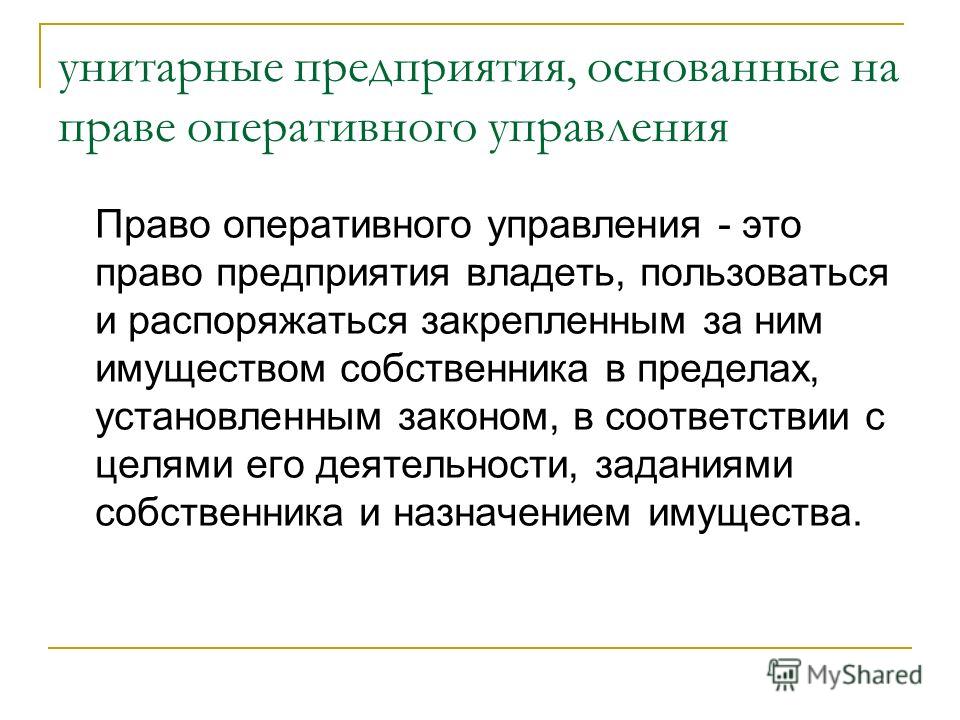

6. В зависимости от прав, предоставляемых учредителем, различают 2 типа унитарных предприятий:

— унитарные предприятия, основанные на праве хозяйственного ведения;

— унитарные предприятия, основанные на праве оперативного управления (федеральные казенные предприятия).

Предприятие, функционирующее на основе права хозяйственного ведения (государственное или муниципальное), имеет большую самостоятельность в управлении (владеть, пользоваться и распоряжаться) имуществом собственника в пределах, установленных законом или иными правовыми аспектами;

Предприятие, основанное на праве оперативного управления, имеет право владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленных законом, в соответствии с целями деятельности, заданиями собственника и назначением имущества.

7. В форме унитарных могут быть созданы только государственные и муниципальные предприятия.

При несостоятельности казенных предприятий Российская Федерация, как учредитель предприятия, несет субсидиарную ответственность по обязательствам этого предприятия при недостаточности его имущества.

8. Предмет и цели деятельности такого предприятия определяет собственник имущества, он же осуществляет контроль достижения этих целей.

9. Размер уставного капитала государственного или муниципального предприятия не должен быть менее 1000- кратного размера минимальной месячной оплаты труда на дату представления устава предприятия для регистрации.

10. Учредитель — собственник не несет ответственности своим имуществом по долгам унитарного предприятия, основанного на праве хозяйственного ведения, но может быть привлечен к дополнительной ответственности по долгам предприятия, основанного на праве оперативного управления.

11. Казенное предприятие может быть создано только на базе федерального имущества по решению Правительства РФ. Они реорганизуются и ликвидируются также исключительно по решению федерального правительства.

12. Имущественный статус казенных предприятий похож на положение госбюджетных учреждений, но в отличие от них они не финансируются, а имеют самостоятельный баланс и получают доходы от результатов своей деятельности.

13. Унитарные предприятия, основанные на праве оперативного управления, по сути действуют от имени государства и в его интересах, поэтому государство несет субсидиарную ответственность по их долгам.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Ликвидация МУПов в Курганской области грозит массовым саботажем

Администрации муниципалитетов Курганской области и чиновники областного правительства разрабатывают планы по реорганизации унитарных предприятий в сфере ЖКХ, дорожного хозяйства, медицины и других. В связи с корректировками ФЗ «О государственных и муниципальных унитарных предприятиях» и «О защите конкуренции» в регионе на бюджетном балансе могут остаться только организации в сфере безопасности, обороны, культуры, искусства, кинематографии и естественных монополий.

В связи с корректировками ФЗ «О государственных и муниципальных унитарных предприятиях» и «О защите конкуренции» в регионе на бюджетном балансе могут остаться только организации в сфере безопасности, обороны, культуры, искусства, кинематографии и естественных монополий.

Как пояснила «Правде УрФО» начальница УФАС по Курганской области Татьяна Соболевская, переход МУПов и ГУПов на иные формы собственности не несет в себе практически никаких рисков. В антимонопольной службе считают, что таким образом удастся повысить конкуренцию на товарных рынках.

Фото: rudnya-tribuna.ru

«Законодательно все риски предусмотрены и минимизированы. Сокращение работников не предполагается, потому что это реорганизация, а не фактическая ликвидация предприятий. Иные формы собственности будут у тех предприятий, которые могут работать на рынке в условиях конкуренции. Все предприятия будут являться правопреемниками, поэтому на имуществе изменения не скажутся, оно останется в собственности организаций. На регулировании тарифов это тоже никак не отразится, потому что МУПы не работают по тарифам», – подчеркнула Татьяна Соболевская.

На регулировании тарифов это тоже никак не отразится, потому что МУПы не работают по тарифам», – подчеркнула Татьяна Соболевская.

Между тем собеседники издания приводят в пример ситуацию на транспортном рынке Кургана, где были ликвидированы все муниципальные предприятия, осуществлявшие пассажирские перевозки, в том числе обанкротившееся в 2015 году из-за многомиллионных долгов МУП «Городской электротранспорт». В результате ликвидации МУП «ГЭТ» работу потеряли более 200 человек. Переход пассажирского транспорта в коммерческий сектор привел к отсутствию административных рычагов регулирования тарифов на перевозки. В течение нескольких лет стоимость проезда ежегодно росла, а к 2019 году увеличилась на 50%. В 2020 году стоимость проезда удалось сдержать, однако транспортники заявили, что «это было сделано не по договоренностям и субсидиям, а из-за угроз со стороны администрации урезать маршруты».

«Чем больше государственного и муниципального контроля над хозяйственным комплексом и имуществом, тем лучше. Мы сейчас видим, что в критической ситуации частные компании не справляются. Удается выжить только государственным и крупным предприятиям. Кто будет чистить дороги в отдаленных поселках, если там будут работать частники? Им эти территории будут неинтересны, и люди просто будут сидеть без дорог», – прокомментировал ситуацию депутат курганской областной думы Василий Кислицын.

Мы сейчас видим, что в критической ситуации частные компании не справляются. Удается выжить только государственным и крупным предприятиям. Кто будет чистить дороги в отдаленных поселках, если там будут работать частники? Им эти территории будут неинтересны, и люди просто будут сидеть без дорог», – прокомментировал ситуацию депутат курганской областной думы Василий Кислицын.

Представители МУПов, будучи зависимыми от бюджетной поддержки, не рискуют высказывать свои суждения по поводу реорганизации. Вместе с тем внутри коллективов уже зреет недовольство реформой и беспокойство за дальнейшую деятельность предприятий. Наблюдатели, оглядываясь на опыт ликвидации МУП «ГЭТ», не исключают «массовых выступлений сотрудников бюджетных организаций и попыток сохранить статус-кво работающими в таких предприятиях отставными чиновниками». Мнения собеседников издания на этот счет разделились: часть из них полагают, что протестных акций ждать не стоит, поскольку «сотрудники МУПов слишком пассивны и запуганы, чтобы выражать свое недовольство публичным образом».

«У муниципалитетов нет денег для того, чтобы это все содержать. Лучше создавать казенные учреждения, чтобы сконцентрировать все хозяйство в одних руках, но при других условиях», – считает глава одного из районов, в котором уже ушли от системы муниципальных предприятий.

Несмотря на то, что законодательно на переход к новым формам собственности дано 5 лет, наблюдатели не исключают «форсирования процесса ввиду текущих экономических условий». Муниципальные администрации усматривают в федеральном законе возможность избавиться от неликвидных активов. В МУП «Новомировское домоуправление Юргамышского поссовета» уже выбирают новую форму собственности. Глава Юргамышского района Олег Язовских отметил, что в дальнейшем реформа позволит избежать бюджетных затрат на содержание МУПа.

«Есть муниципалитеты, где все МУПы уже давно убраны. При этом все нормально функционирует. Мы тоже не будем никакие муниципальные организации создавать и содержать. В «Новомировском», которое занимается водой и теплом, обсуждают дальнейшие планы», – сообщил «Правде УрФО» Олег Язовских.

Фото: kurgan-city.ru

В Шатровском районе, по словам главы муниципалитета Леонида Рассохина, работает 2 МУПа – «Комхоз» и «Теплогарант», имущество которых может быть передано в концессию. В настоящее время специалисты администрации знакомятся с положениями федерального закона, а также работают над вариантами концессионных соглашений.

Реорганизация каждого отдельного предприятия нуждается в тщательной проработке при плотном взаимодействии с УФАС, подчеркивает заместитель председателя Курганской областной думы Евгений Кафеев. С одной стороны муниципальным предприятиям необходимо повысить прозрачность и эффективность работы, с другой стороны есть неконкурентоспособные активы и риски для жителей региона, которые необходимо учитывать.

В качестве примера депутат проводит управляющую компанию МУП «Прометей» в Кургане. УК содержит дома, которые частным организациям неинтересны, поскольку находятся в неудовлетворительном состоянии, но, по сути, может работать на рынке в условиях конкуренции. Если недовольство жителей приведет к двум предписаниям надзорных органов, компанию лишат лицензии, и жилфонд останется без обслуживания. Административных рычагов для того, чтобы заставить управляющие компании взять на обслуживание эти дома, нет. Муниципалитеты могут либо отремонтировать проблемные дома, либо предоставлять субсидии из бюджета организациям, которые возьмутся за сложные объекты. Однако это можно будет сделать лишь в качестве предложения, а вот примут его участники рынка или нет – неизвестно.

Если недовольство жителей приведет к двум предписаниям надзорных органов, компанию лишат лицензии, и жилфонд останется без обслуживания. Административных рычагов для того, чтобы заставить управляющие компании взять на обслуживание эти дома, нет. Муниципалитеты могут либо отремонтировать проблемные дома, либо предоставлять субсидии из бюджета организациям, которые возьмутся за сложные объекты. Однако это можно будет сделать лишь в качестве предложения, а вот примут его участники рынка или нет – неизвестно.

Собеседники издания в областной думе считают, что организации, выживающие за счет бюджетных вливаний, не смогут самостоятельно работать на рынке. Фактически «лишение бюджетной поддержки приведет эти организации к банкротству и высвобождению сотрудников».

«Все будет зависеть от того, кто станет руководить реорганизованными предприятиями. Сейчас кадрового резерва для этого я не вижу. Когда предприятия передадут в частные руки, не исключено, что их будут доводить до банкротства, распродавать муниципальное и государственное имущество, и в итоге оно окажется в частных руках», – высказал свое мнение руководитель регионального отделения общественной организации «Контроль ЖКХ» Иван Камшилов.

«Правда УрФО» продолжит следить за развитием событий.

Фото превью: wixstatic.com

Что такое унитарное государство? Плюсы, минусы, примеры

Унитарное государство или унитарное правительство — это система управления, в которой единое центральное правительство имеет полную власть над всеми своими другими политическими подразделениями. Унитарное государство — это противоположность федерации, в которой правительственные полномочия и обязанности разделены. В унитарном государстве политические подразделения должны выполнять директивы центрального правительства, но не имеют права действовать самостоятельно.

Ключевые выводы: унитарное государство

- В унитарном государстве национальное правительство имеет полную власть над всеми другими политическими подразделениями страны (например,грамм. состояния).

- Унитарные государства — это противоположность федераций, в которых управляющая власть делится между национальным правительством и его подразделениями.

- Унитарное государство — самая распространенная форма правления в мире.

В унитарном государстве центральное правительство может предоставить некоторые полномочия своим местным органам власти посредством законодательного процесса, называемого «передача полномочий». Однако центральное правительство оставляет за собой верховную власть и может отозвать полномочия, которые оно передает местным органам власти, или аннулировать их действия.

Примеры унитарных состояний

Из 193 стран-членов ООН 165 являются унитарными государствами. Соединенное Королевство и Франция — два хорошо известных примера.

Соединенное Королевство

Соединенное Королевство (Великобритания) состоит из стран Англии, Шотландии, Уэльса и Северной Ирландии. Хотя формально Соединенное Королевство является конституционной монархией, оно функционирует как унитарное государство с полной политической властью в руках парламента (национального законодательного органа, расположенного в Лондоне, Англия). В то время как другие страны в пределах Великобритании имеют собственное правительство, они не могут принимать законы, которые затрагивают любую другую часть Великобритании, а также они не могут отказаться от исполнения закона, принятого парламентом.

В то время как другие страны в пределах Великобритании имеют собственное правительство, они не могут принимать законы, которые затрагивают любую другую часть Великобритании, а также они не могут отказаться от исполнения закона, принятого парламентом.

Франция

Во Французской Республике центральное правительство полностью контролирует почти 1000 местных политических подразделений страны, которые называются «департаментами». Каждый департамент возглавляет административный префект, назначаемый центральным правительством Франции.Хотя формально они являются правительствами, региональные департаменты Франции существуют только для выполнения директив центрального правительства.

Некоторые другие известные унитарные государства включают Италию, Японию, Китайскую Народную Республику и Филиппины.

Унитарные штаты и федерации

Противоположность унитарному государству — федерация. Федерация — это конституционно организованный союз или альянс частично самоуправляющихся штатов или других регионов под центральным федеральным правительством. В отличие от практически бессильных местных органов власти в унитарном государстве, государства федерации обладают некоторой степенью независимости во внутренних делах.

В отличие от практически бессильных местных органов власти в унитарном государстве, государства федерации обладают некоторой степенью независимости во внутренних делах.

Структура правительства США — хороший пример федерации. Конституция США устанавливает систему федерализма, в соответствии с которой полномочия разделены между центральным правительством в Вашингтоне, округ Колумбия, и правительствами 50 отдельных штатов. Система разделения власти при федерализме определена в 10-й поправке к Конституции: «Полномочия, не делегированные Соединенным Штатам Конституцией и не запрещенные ею штатам, сохраняются за штатами, соответственно, или за народом.”

В то время как Конституция США специально закрепляет некоторые полномочия за федеральным правительством, другие полномочия предоставлены коллективным штатам, а другие разделяются ими обоими. Хотя штаты имеют право принимать свои собственные законы, они должны соответствовать Конституции США. Наконец, штаты имеют право коллективно вносить поправки в Конституцию США при условии, что две трети правительств штатов проголосуют за это.

Даже в федерациях распределение власти часто вызывает споры.В Соединенных Штатах, например, споры по поводу прав штатов — конституционное разделение власти между федеральным правительством и правительствами штатов — часто являются предметом постановлений Верховного суда США в соответствии с его первоначальной юрисдикцией.

Унитарные государства против авторитарных государств

Унитарные государства не следует путать с авторитарными государствами. В авторитарном государстве вся правящая и политическая власть принадлежит одному отдельному лидеру или небольшой элитной группе людей.Лидер или лидеры авторитарного государства — это , а не , избранные народом, и они не являются конституционно ответственными перед народом. Авторитарные государства редко допускают свободу слова, свободу печати или свободу исповедовать негосударственные одобренные религии. Кроме того, отсутствуют положения о защите прав меньшинств. Нацистскую Германию при Адольфе Гитлере обычно называют прототипом авторитарного государства; современные примеры включают Кубу, Северную Корею и Иран.

Плюсы и минусы

Унитарное государство — самая распространенная форма правления в мире.Эта система правления имеет свои преимущества, но, как и все схемы разделения власти между правительством и народом, у нее есть и недостатки.

Преимущества унитарного государства

Может действовать быстро: Поскольку решения принимаются одним руководящим органом, унитарное правительство может быстрее реагировать на неожиданные ситуации, будь то внутренние или внешние.

Может быть дешевле: Без многоуровневой государственной бюрократии, характерной для федераций, унитарные государства могут работать более эффективно, что потенциально снижает их налоговое бремя для населения.

Может быть меньше: Унитарное государство может управлять всей страной из одного места с минимальным количеством или выборными должностными лицами. Меньшая структура унитарного государства позволяет ему удовлетворять потребности людей без привлечения огромной рабочей силы.

Недостатки унитарных государств

Может не хватать инфраструктуры: Хотя унитарные правительства могут принимать решения быстро, иногда им не хватает физической инфраструктуры, необходимой для реализации своих решений.Во время национальных чрезвычайных ситуаций, таких как стихийные бедствия, отсутствие инфраструктуры может подвергнуть людей опасности.

Может игнорировать местные потребности: Поскольку они могут медленно развивать ресурсы, необходимые для реагирования на возникающие ситуации, унитарные правительства, как правило, сосредотачиваются на международных делах, оставляя внутренние потребности на втором плане.

Может способствовать злоупотреблению властью: В унитарных государствах одно лицо или законодательный орган обладает большей частью, если не всей, государственной властью.История показала, что властью, если ее отдать в слишком немногие руки, легко злоупотребить.

Источники

- «Унитарное государство». Проект «Классная комната Анненберга» , https://www.annenbergclassroom.org/glossary_term/unitary-state/.

- «Конституционные ограничения на правительство: страновые исследования — Франция». DemocracyWeb, https://web.archive.org/web/20130828081904/http:/democracyweb.org/limits/france.php.

- «Обзор системы государственного управления Великобритании.” Direct.Gov. Национальный архив Великобритании , https://webarchive.nationalarchives.gov.uk/20121003074658/http://www.direct.gov.uk/en/Governmentcitizensandrights/UKgovernment/Centralgovernmentandthemonarchy/DG_073438.

Проект «Классная комната Анненберга» , https://www.annenbergclassroom.org/glossary_term/unitary-state/.

Проект «Классная комната Анненберга» , https://www.annenbergclassroom.org/glossary_term/unitary-state/. Постановление суда 1995-7 | FTB.ca.gov

ШТАТ КАЛИФОРНИЯ

Департамент налогообложения франшиз — Юридический отдел

А / я 1720

Ранчо Кордова, Калифорния, 95741-1720,

(—) — —-

ФАКС: (—) — —-

29 ноября 1995 г.

Контрольный номер: 410: RDB: CL-92-991

Объединение пассивной материнской холдинговой компании с дочерними предприятиями унитарной операционной компании

Выпуск

Если пассивная материнская холдинговая компания владеет большинством акций одной или нескольких корпораций, составляющих единый унитарный бизнес, является ли холдинговая компания унитарной с другими корпорациями?

Факты

Ситуация 1. Корпорация Н является мажоритарным акционером Корпорации С-1. Корпорация С-1 — операционная компания, ведущая единый унитарный бизнес. Корпорация H не имеет оплачиваемых сотрудников и не ведет управленческой или иной хозяйственной деятельности.

Корпорация Н является мажоритарным акционером Корпорации С-1. Корпорация С-1 — операционная компания, ведущая единый унитарный бизнес. Корпорация H не имеет оплачиваемых сотрудников и не ведет управленческой или иной хозяйственной деятельности.

Ситуация 2. Корпорация S-1 и Корпорация S-2 — операционные компании, занимающиеся единым унитарным бизнесом и обязанные подавать объединенный отчет. Корпорация H является мажоритарным акционером корпораций S-1 и S-2.Корпорация H не имеет оплачиваемых сотрудников и не ведет управленческой или иной хозяйственной деятельности.

Ситуация 3. Ситуация 2 изменена следующим образом: Корпорация P, операционная компания, занимающаяся торговлей или бизнесом, который является отдельным и отличным от Корпораций H, S-1 и S-2, владеет большинством акций H как некоммерческий актив. Акции S-1 и S-2 были бы некоммерческими активами, если бы они принадлежали напрямую P.

. В соответствии с этим постановлением Корпорация H является «пассивной материнской холдинговой компанией». «

«

Закон и анализ

Кодекс доходов и налогообложения (RTC) § 25101 указывает в соответствующей части:

Когда доход налогоплательщика, подлежащего обложению налогом, налагаемым в соответствии с настоящей частью, получен из источников или относится к источникам как в пределах, так и за пределами государства, налог должен измеряться чистым доходом, полученным из источников в этом штате или относящимся к ним, в соответствии положения статьи 2 (начиная с статьи 25120).

Раздел 18, Свод правил Калифорнии (CCR) § 25101 указывает в соответствующей части:

Распределение и распределение доходов в целом.Когда налогоплательщик имеет доход из источников в пределах государства, а также доход из источников за пределами этого штата, разделение дохода и итоговое определение части всего чистого дохода налогоплательщика, источником которого является это государство, должны определяться в соответствии с положения о распределении и пропорциональном распределении, изложенные в разделах 25120–25129 включительно.

Раздел 18, CCR § 25120 (b) указывает в соответствующей части:

Два или более предприятий одного налогоплательщика.У налогоплательщика может быть более одного «ремесла или бизнеса». В таких случаях необходимо определить коммерческий доход, приходящийся на каждую отдельную сделку или бизнес. Затем доход каждого предприятия распределяется по формуле пропорционального распределения, которая учитывает факторы штата и за пределами штата, которые относятся к торговле или бизнесу, доход от которого распределяется. . . .

Определение того, является ли деятельность налогоплательщика одной сделкой или бизнесом или более чем одной сделкой или бизнесом, будет основываться на фактах в каждом случае.В целом, деятельность налогоплательщика будет рассматриваться как единый бизнес, если есть доказательства, указывающие на то, что рассматриваемые сегменты интегрированы, зависят друг от друга или содействуют друг другу и операциям налогоплательщика в целом. (Курсив наш.)

Edison California Stores v. McColgan (1947) 30 Cal.2d 472, 480 — 481 штаты:

McColgan (1947) 30 Cal.2d 472, 480 — 481 штаты:

Метод отдельного учета подходит для определения истинной прибыли отдельного бизнеса; но .. . когда бизнес не является отдельным и является неотъемлемой частью более крупной и унитарной системы, отдельная система бухгалтерского учета неадекватна и неудовлетворительна в установлении истинного результата деятельности и ценностей, присущих этому бизнесу. Если деятельность той части бизнеса, которая осуществляется в пределах государства, зависит или способствует работе бизнеса без государства, операции являются унитарными; в противном случае, если такой зависимости нет, бизнес в штате можно рассматривать как отдельный.

В апелляциях к компаниям PBS Building Systems, Inc. и PKH Building Systems, Inc., 94-SBE-008, 17 ноября 1994 г. Совет штата по уравнениям заявил, что при едином решении с участием холдинговой компании стандартные тесты, включая тест вклада и / или зависимости. Однако, сделав вывод о том, что рассматриваемые корпорации были унитарными, Совет признал, что там, где корпорации, как в данном случае, не интегрированы ни по горизонтали, ни по вертикали, типичные характеристики единства могут отсутствовать.Правление заявило:

Контекст холдинговой компании. . . требует от нас сосредоточиться на экономических реалиях конкретной корпоративной структуры при определении того, являются ли холдинговая компания и ее производственные дочерние компании унитарными: (выделение добавлено)

«… Там, где нет горизонтальной или вертикальной интеграции, некоторые из наиболее значимых унитарных факторов, таких как поток продукции внутри компании, часто не существуют. Следовательно, факторы, которые могут считаться относительно незначительными в случае горизонтальной или вертикальной интеграции приобретают дополнительное значение, потому что это единственные факторы, которые необходимо учитывать.«

(Hollywood Film Enterprises, выше, на 665.) [Cal. St. Bd. of Equal., 31 марта 1982 г.]

Таким образом, когда задействованы чистые или пассивные холдинговые компании, важно тщательно изучить характер выгод, получаемых как холдинговой компанией, так и операционными дочерними компаниями в результате их корпоративной структуры. Например, даже в самых экстремальных обстоятельствах, когда чистая холдинговая компания не имеет даже долга по приобретению, операционная компания, которой она владеет, может получить значительные преимущества, такие как изоляция от ответственности.Следовательно, в типичном случае, когда группа корпораций ведет только один унитарный бизнес, можно ожидать, что необходимый вклад или зависимость будут существовать между «конечной материнской» холдинговой компанией и ее действующей дочерней или дочерней компанией.

В деле Mobil Oil Corp. против комиссара по налогам (1980) 445 U.S. 425, 440 [63 L.Ed.2d 510, 100 S.Ct. 1223], Верховный суд США постановил:

Остается рассмотреть вопрос о том, служит ли форма, в которой был получен доход, для того, чтобы вбить клин между иностранным предприятием Mobil и ее деятельностью в Вермонте.В поддержку утверждения о том, что дивидендный доход следует исключить из распределения, Mobil попыталась охарактеризовать свою собственность и управление дочерними и зависимыми компаниями как бизнес, отличный от продажи нефтепродуктов в этой стране. . . .

Мы также не находим особенно убедительной попытку Mobil выделить отдельный бизнес в функции своей холдинговой компании. Пока дивиденды от дочерних и зависимых компаний отражают прибыль от функционально интегрированного предприятия, эти дивиденды являются доходом материнской компании, полученным от унитарного бизнеса.Чтобы определить правильность распределения, необходимо в первую очередь смотреть на основную деятельность, а не на форму инвестиций. (Курсив наш.)

Внешне межкорпоративное разделение может показаться более привлекательной основой для ограничения возможности пропорционального распределения. Но форма организации бизнеса может не иметь ничего общего с лежащим в основе единством или разнообразием делового предприятия. Если бы истец решил управлять своими зарубежными дочерними предприятиями в качестве отдельных подразделений юридически, а также функционально интегрированного предприятия, нет никаких сомнений в том, что доход, полученный от этих подразделений, будет соответствовать требованиям надлежащей правовой процедуры для распределения.Ср. General Motors Corp. против Вашингтона, 377 U.S. 436, 441, 12 L.Ed.2d 430, 84 S.Ct. 1564 (1964). Преобразование одного и того же дохода в дивиденды от юридически обособленных организаций не меняет основных экономических реалий унитарного бизнеса и, соответственно, не должно влиять на пропорциональность дохода, получаемого материнской компанией. (Курсив наш.)

В соответствующем контексте в Апелляции корпорации Fibreboard, Cal. St. Bd. of Equal., 6 января 1987 года Государственный совет по уравнению справедливости постановил, что прибыль материнской операционной компании от акций промежуточной холдинговой компании, которая, в свою очередь, владела операционной компанией, не является пропорциональным доходом от бизнеса.Отмечая отсутствие доказательств того, что «собственные операции материнской компании, подавшей апелляцию, и операции Pabco (операционная компания, отношения которой с апеллянтом здесь являются предметом настоящего спора) были … интегрированы», Совет пришел к выводу, что истец не смог доказать что прибыль была коммерческим доходом по «функциональному» тесту. Таким образом, Совет директоров изучил холдинговую компанию при определении делового / некоммерческого характера дохода от продажи акций холдинговой компании.

Когда пассивная материнская холдинговая компания владеет одной или несколькими дочерними компаниями операционной компании, занимающимися единым унитарным бизнесом, основная функция холдинговой компании заключается в качестве связующего звена между акционерами и единым унитарным бизнесом, которым акционеры косвенно владеют.Унитарный бизнес — это то, что придает акционерам стоимость холдинговой компании. Холдинговая компания представляет унитарный бизнес и акционеров во взаимоотношениях друг с другом. Кроме того, холдинговая компания является координационным центром для унитарной группы и третьих сторон, представляя ее в отношениях с правительством (например, Комиссией по ценным бумагам и биржам и другими регулирующими органами) и кредиторами, а также при подготовке проверенной финансовой отчетности. Он посвящает всю или практически всю свою деятельность, какой бы небольшой она ни была, унитарной операционной компании или группе.В таких обстоятельствах холдинговая компания «является неотъемлемой частью более крупной и унитарной системы», части которой вносят вклад и / или зависят друг от друга. (Edison California Stores v. McColgan, см. Выше). Отделение холдинговой компании от унитарной операционной компании или группы для целей объединенной отчетности делает слишком большой акцент на форме корпоративной структуры, тогда как суть заключается в том, что холдинговая компания и ее дочерние компании-операторы занимаются только одним унитарным бизнесом.Эта основополагающая экономическая реальность не меняется, когда операционная компания, ведущая отдельный и обособленный бизнес, владеет большей частью акций холдинговой компании в качестве некоммерческого актива.

В отношении Ситуации 3, как указано выше, Совет штата по уравниванию постановил, что прибыль от продажи акций холдинговой компании, которая, в свою очередь, владела другой корпорацией, была определена как коммерческий или некоммерческий доход со ссылкой на отношения между продавцом и конечной корпорацией.(Апелляция Fibreboard Corporation, см. Выше). Другими словами, если продавец и окончательная удерживаемая корпорация не выполнили бы тесты функционального или операционного дохода от бизнеса, если бы конечная корпорация находилась в непосредственном владении, прибыль или убыток от продажи должным образом характеризовался как некоммерческий доход. Унитарный анализ аналогичен. Если холдинговая компания по существу не служит другой цели, кроме как действовать в качестве держателя неунитарной дочерней компании, холдинговая компания только способствует достижению инвестиционной цели своей материнской компании и не создает унитарных деловых отношений.В целях унитарного анализа, как в случае Fibreboard, атрибут инвестиций, который будет применяться в отношении материнской корпорации и конечной дочерней компании, также присваивается холдинговой компании, которая владеет этой дочерней компанией.

Холдинг

Пассивная материнская холдинговая компания, которая является мажоритарным акционером одной или нескольких дочерних компаний операционной компании, занимающихся единым унитарным бизнесом, которая посвящает всю или практически всю свою деятельность, даже небольшую, дочерней компании или дочерним компаниям унитарной операционной компании, является унитарной и включается в объединенный отчет с дочерней или дочерней компанией.

В Ситуации 1 выше, Корпорация H является унитарной с Корпорацией S-1 и может быть включена в объединенный отчет. В Ситуациях 2 и 3 выше, Корпорация H является унитарной с Корпорациями S-1 и S-2 и может быть включена в объединенный отчет.

В Ситуации 3 Корпорация P, отдельный и обособленный бизнес, не включается в объединенный отчет с Корпорациями H, S-1 и S-2.

Из этого постановления не следует делать вывод о унитарном статусе пассивной материнской холдинговой компании, которая владеет дочерней компанией операционной компании или группой дочерних компаний операционной компании, занимающихся двумя или более неунитарными видами деятельности.

Основными авторами данного уведомления являются Коди Синнамон и Джин Огрод из юридического отдела Департамента налогообложения франчайзинга. Для получения дополнительной информации об этом уведомлении свяжитесь с г-жой Корица или г-жой Огрод в Юридическом отделении Департамента налогообложения франчайзинга, P.O. Box 1720, Rancho Cordova, CA 95741-1720.

ПРИМЕЧАНИЕ: ((—)) = Указывает на устаревшую информацию.

Объединенная отчетность по Нью-Йорку разрешена в рамках унитарного бизнес-анализа | «Делойт», США

Решение налогового апелляционного трибунала штата Нью-Йорк

Отменив решение судьи по административным делам, Трибунал отметил, что не существует единого критерия для определения наличия унитарного предприятия, но что каждое дело должно рассматриваться на основе его собственных уникальных фактов. 9 Трибунал также отметил, что административное положение Отдела предусматривает факторы, которые необходимо учитывать, например, занимается ли корпорация смежной деятельностью с другими аффилированными лицами, включая производство или приобретение товаров или оказание услуг, продажу товаров от имени аффилированного лица или финансирование его продаж. , а также заняты ли аффилированные лица смежными видами деятельности. 10 Трибунал дополнительно сослался на доктрину федерального унитарного бизнеса, которая «согласуется» с применимыми положениями Отдела. 11

Наконец, сославшись на установленную прецедентную практику унитарного бизнеса, Трибунал отметил, что унитарный бизнес может быть продемонстрирован следующим:

- Поток стоимости между субъектами

- Функциональная интеграция, централизованное управление и эффект масштаба; и / или

- «Операции, осуществляемые не на коммерческой основе, управляющая роль материнской компании основана на ее собственном опыте работы и операционной стратегии, а также на том факте, что корпорации занимаются одной и той же сферой деятельности.” 12

Применяя эти принципы унитарного бизнеса, Трибунал пришел к выводу, что многие подразделения SunGard занимались одним и тем же или родственным видом деятельности. 13 Более конкретно, в соответствии с фактами, эти аффилированные лица занимались смежными видами деятельности, такими как предоставление продаж и услуг информационных технологий, доступности информации, программных решений и лицензирования программного обеспечения в четырех основных бизнес-сегментах: финансовые системы, государственный сектор, высшее образование, и доступность услуг. 14 Кроме того, эти аффилированные лица сотрудничали друг с другом, предоставляя продукты и знания другим членам группы, а также внешне в рамках широких стратегий перекрестных продаж. 15 Трибунал пришел к выводу, что брокерские предприятия SunGard — хотя очевидно, что они находятся в другой сфере деятельности, чем филиалы по информационным технологиям и обработке данных — тем не менее, дополняют другие предприятия SunGard, которые предоставляют программное обеспечение и решения для обработки данных, считая важным то, что многие из клиентов брокерских услуг были также клиенты других организаций SunGard. 16 Учитывая сотрудничество и взаимодополняющие направления деятельности между организациями SunGard, Трибунал пришел к выводу, что эти организации следует рассматривать как унитарную группу в соответствии с существующим прецедентом Трибунала. 17

Трибунал также отметил, что факты свидетельствуют о централизованном управлении — в частности, что группа компаний SunGard управлялась как единое предприятие с точки зрения корпоративного планирования корпоративными должностными лицами, несущими ответственность за несколько структур внутри группы.17 Этот подход к единому бизнесу также был подтвержден стратегическими инициативами SunGard по улучшению операционных, маркетинговых и финансовых показателей группы SunGard в целом. 18 Затем Трибунал отметил свое предыдущее решение, согласно которому такая «явная централизация основных деловых решений» соответствует унитарному бизнесу. 19 Трибунал пояснил, что дополнительные доказательства централизованного управления проявились в том факте, что система управления денежными средствами SunGard распределяла денежные средства между членами группы по мере необходимости и без начисления процентов, что приводило к потоку стоимости между подразделениями SunGard. 20 Кроме того, Трибунал пояснил, что выполнение функций центрального офиса, таких как бухгалтерский учет, налогообложение, юриспруденция, страхование, людские ресурсы и льготы, а также закупки, бюджетирование, маркетинг и технологические услуги в масштабах всей группы головной корпорацией, привело к потоку стоимости. 21 Трибунал также отметил, что предоставление материнской компанией этих централизованных функций корпоративного уровня без возмещения расходов было признаком унитарного бизнеса, поскольку такая договоренность приводит к очевидному потоку стоимости. 22

При рассмотрении требования о комбинированной отчетности, чтобы показать искажение доходов или капитала налогоплательщика в результате подачи отдельных отчетов по налогу на франшизу, Трибунал согласился с определением судьи по административным делам, что концепция унитарного бизнеса и искажение взаимосвязаны таким образом, что поток стоимости может вызывают искажение доходов, рассчитываемых отдельно для каждой компании. 23 Трибунал выявил несколько видов деятельности или сделок с участием членов группы SunGard, которые, взятые вместе, могут привести к искажению, достаточному для разрешения совместной подачи документов. 24

- Во-первых, Трибунал установил, что преобладание некомпенсированных финансовых, закупочных, маркетинговых и общих услуг центрального офиса, предоставляемых материнской компанией членам группы, приводит к искажениям из-за результирующего сокращения затрат, которое не было бы доступно, если бы каждый член группа занималась отдельными, автономными операциями. 25

- Во-вторых, Трибунал отметил, что централизованная система управления денежными средствами SunGard, которая позволяла членам группы получать доступ к средствам, генерируемым другими членами по мере необходимости, без начисления процентов, привела к искажениям из-за снижения стоимости займов, присущего такой схеме. 23

- Наконец, Трибунал пришел к выводу, что механизм секьюритизации SunGard также внес свой вклад в искажение, поскольку он снизил процентные расходы материнской компании, понесенные по ее долгу по выкупу заемных средств. 24 Более конкретно, такие процентные расходы были сокращены благодаря соглашению, по которому все члены группы продали свою дебиторскую задолженность третьей стороне-посреднику, а материнская компания SunGard не компенсировала другим членам группы эту выгоду, что привело к искажению отдельно поданные возвраты.

Обратите внимание, что Трибунал подтвердил решение судьи по административным делам об исключении из сводных налоговых деклараций Нью-Йорка определенных холдинговых компаний (то есть, за исключением тех конкретных материнских компаний, которые, как было показано, выполняли функции группы) и неактивных компаний в группе SunGard, а также одно предприятие, единственным активом которого была доля участия в партнерстве, поскольку не было представлено никаких доказательств, подтверждающих вывод о том, что деятельность партнерства была унитарной с SunGard. Это решение согласуется с административным регламентом Подразделения, согласно которому холдинговая компания не обязательно является унитарной со своими производственными дочерними предприятиями. 25

| T h e уп B e lt elecom имеет […] — монополия на телекоммуникации в Беларуси. journalismnetwork.eu | L ‘ Entreprise Unitaire Ремень elec om dtient […] монополь телекоммуникаций в Беларуси. journalismnetwork.eu |

Частичная промежуточная проверка, ограниченная сбросом, была запрошена […]единственный производитель-экспортер в […] Беларусь, Республика ic a n унитарное предприятие P r od uction Amalgamation […]Беларуськалий (Беларуськалий). eur-lex.europa.eu | Un rexamen intermdiaire partiel limit au dumping a demand par le seul […]producteur-exportateur du Беларусь, […] Республиканский ООН итари Предприятие Produ ct Ионное слияние […]Беларуськалий (ООО «Беларуськалий»). eur-lex.europa.eu |

| ФГУП (Федеральное С та т е УП ) П А (Производство […] (объединение) Уральский оптико-механический завод — один из крупнейших […]предприятия ВПК России. rusbiznews.com | ФГУП «ПО» Usine de l’optique et de la mcanique de l’Oural «est une […] des plus g ra ndes включает ind st rielles du […]secteur de la dfense du complexe industrial et militaire russe. фт.rusbiznews.com |

| Например, одно Federal S ta t e УП h a s Предлагаемое здание […] логистический центр в Свердловской области, но […], чем бы они ни занимались, они не могут получить необходимые документы и подумывают об отъезде в другой регион. rusbiznews.com | Par e xe mple , un e entreprise unitaire fd r al d’t at as […] на стройке в районе Свердловска, центр […]de logistique, mais ne russit pas obtenir les documents ncessaires et pense partir dans une rgion. fr.rusbiznews.com |

Основная задача центра — обеспечение гарантированного доступа к мощностям по обогащению урана […]Ангарского электрохимического завода […] Завод Federal S ta t e УП w i th в целях предоставления […]услуги по обогащению урана […], чтобы можно было производить топливо для ядерной энергии. локальный | Sa Principale tche est d’assurer un accs garanti […]дополнительных конденсаторов […] l’uraniu m de l ‘entrepri se unitaire d’ Eta t Us in e lectrochimique […]d’Angarsk en vue de fournir […]услуг по обогащению урана для производства горючих материалов для ядерной энергии. локальный |

| Некоторые из этих компаний уже получили названия: S ta t e УП G a zo vye Seti и ОАО «Русский Магний». rusbiznews.com | Les noms de specifices d’entre elles sont dj noncs: la socit des rseaux de gaz et la S.А. «Ровский Магний». fr.rusbiznews.com |

Снежинск является хозяином […] Федеральное С та т е УП « Т he Российская Федерация […]Ядерный центр — Всероссийский научно-исследовательский институт технической физики им. Забабахина (РФЯЦ-ВНИИТФ). rusbiznews.com | Снежинск, эст. […] le sig e de l ‘Entre pri se Unitaire F dr ale d’Et at «Центр […]Nuclaire Russe — Institut de Recherche de la Physique Industrielle de Russ ie portant le nom de l’acadmicien E.I. Забабахине ». fr.rusbiznews.com |

Владимир Бородин, руководитель НПО «Автоматика», […] Federal S ta t e УП , s ta tes that […]технологи компании изучают […]предложения потенциальных поставщиков оборудования. rusbiznews.com | D’aprs le chef du groupe «НПО автоматики» Владимир Бородин, лес […] techniciens d e l ‘ entreprise tu di ent les propositions […]des Potentiels Fournisseurs d’quipement. fr.rusbiznews.com |

В результате предприятия впоследствии были предложены (i) одним экспортером […]производитель соответствующего продукта в […] Беларусь (Республика ic a n унитарное предприятие P r od uction Amalgamation […]Беларуськалий) совместно с […]его связанные компании в России (ЗАО «Международная калийная компания»), Австрии (Belurs Handelsgesellschaft mbH) и Литве (UAB Baltkalis), (ii) производитель-экспортер в России (ОАО «Сильвинит») совместно со своими дочерними компаниями в России (ОАО «Международная калийная компания ) и Австрии (Belurs Handelsgesellschaft mbH) и (iii) второго производителя-экспортера в России (ОАО «Уралкалий») совместно с компанией на Кипре (Fertexim Ltd). eur-lex.europa.eu | Ответ, предложения по обязательствам по п. I) un […]producteur-exportateur du производственный концерн в Беларуси […] (Repub li банка Unit ar y Enterprise P ro канал ion Am algamation […]Беларуськалий) жк пр. […]des socits lie en Russie (ОАО «Международная калийная компания»), en Autriche (Belurs Handelsgesellschaft mbH) et en Lituanie (UAB Baltkalis), ii) объединение un producteurexportateur russe (ОАО «Сильвинит») avec des socits lie en Russie (ОАО «Международная калийная компания») et en Autriche (Belurs Handelsgesellschaft m.b.H.) и iii) объединение второго российского производителя-экспортера (ОАО «Уралкалий») с обществом «Шипр» (ООО «Фертэксим»). eur-lex.europa.eu |

| ФГУП (Федеральное С та т е УП ) П А (Производственное объединение) Уральский оптико-механический завод (УОМЗ) планирует начать серийное производство GSA […]

[…] 5 спутниковый ресивер в первом квартале 2010 года. rusbiznews.com | ФГУП «ПО» Usine de l’optique et de la mcanique de l’Oural «projette de lancer la production en srie de rcepteurs satellites GSA 5 au premier trimestre 2010. fr.rusbiznews.com |

В июле 2007 года я присоединился к команде Программы глобального партнерства Департамента иностранных дел и международной торговли (DFAIT) […]с ежемесячным мониторинговым визитом в […] Федеральное С та т е УП s h ip двор Звездочка, […]на северо-западе России, выполнить […]предварительная оценка или этап 1 аудит ISO14001 Плана экологического менеджмента. tpsgc-pwgsc.gc.ca | En juillet 2007, je me suis Joint l’quipe du Program de Partenariat mondial du ministre des Affaires trangres et du Commerce International (MAECI) lors de sa […]mensuelle visite d’inspection au […] chantier n av al d e l ‘ entreprise unit d e l’ tat f dral […]Звездочка, dans le nord-ouest de […]в России, чтобы произвести предварительную оценку или предварительную ленту аудита Плана управления окружающей средой ISO14001. tpsgc-pwgsc.gc.ca |

Корабельная и наземная навигация […] […] Системы разработаны Екатеринбургским академиком Н.А. Семихатовым Федеральное С ta t e УП S c т.е. НПО по автоматизации.rusbiznews.com | Les systmes de bord et de surface sont конструирует par le FGUP «Группа исследований и производства автоматических систем Н. Смихатова» d’Ekatrinbourg. fr.rusbiznews.com |

| Bio Provider (Греция) до конца 2009 г. получит пробную партию медицинского оборудования производства ФГУП (Federal S ta t e УП ) P A (Производственное объединение) Уральский оптико-механический завод (УОМЗ). rusbiznews.com | Окончание 2009 года греческая компания Bio Provider получила множество медицинских продуктов от FGUP «PO» Usine de l’optique et de la mcanique de l’Oural «, qui sera test dans les Cliniques d ‘Атнес. fr.rusbiznews.com |

| ФГУП (Федеральное С та т е УП ) П А (Производственное объединение) Уральский оптико-механический завод планирует увеличить отгрузки своего оборудования [.. .] в швейцарские клиники. rusbiznews.com | ФГУП «ПО» Usine de l’optique et de mcanique de l’Oural «(OuOMZ) стремится улучшить качество жизни в швейцарских клиниках. fr.rusbiznews.com |

Выгрузка топлива и демонтаж двух […]Атомные подводные лодки (АПЛ) на […] Федеральное С та т е УП ( Ф SU E) Звездочка […]Северодвинский ССЗ, Россия acee-ceaa.gc.ca | Vidange et dmantlement de deux sous marins […]движитель Nuclaire au chantier naval Звездочка […] Северодв в sk de l ‘ entrepris e unitaire d e l ‘ t at f d ral, Fdration […]в России acee-ceaa.gc.ca |

| Работа над проектом велась совместно с Федеральным агентством связи и Федеральным агентством связи S ta t e УП P o ch ta Rossii «Почта России». sochi2014.com | Cette Initiative durera quatre ans. Le travail de concept a t ralis par l’Agence fdrale de communication, en сотрудничество avec la Poste russe Pochta Rossii. sochi2014.com |

| Аналогичный ответ мы получили от Федерального С ta t e УП P r od Объединение «Уральский оптико-механический завод» по производству оптики военного и гражданского назначения. системы, геодезические инструменты и медицинское оборудование. rusbiznews.com | La rponse analogique a t reue de FGUP «PO Usine de l’optique mcanique de l’Oural» de Ekatrinbourg qui fabrique des systmes optiques de fonction de fonction and civil, l’quipement godsique et les appareils mdicaux. fr.rusbiznews.com |

Бухгалтерский баланс как источник информации для […]анализ финансового состояния предприятия (по шкале […] пример Федерал s ta t e унитарное предприятие O re nburg airlines)bankrefor.ru | Баланс, совместимый с источником информации для […]Финансовый анализ предприятие ( […] l’exemple d e l ‘ entreprise Fdral e d’ t at unita l es lig nes [9027]Д’Оренбург) bankrefor.ru |

Организация оплаты труда сотрудников на предприятии и ее совершенствование на примере . […]Оренбургское отделение УВД […] Федерального С та т е унитарное предприятие А i r судоходство […]Средняя Волга bankrefor.ru | Организация по трудоустройству предприятий и организаций […]perfectionnement l’exemple de la filiale D’Orenbourg du Service des affaires […] intr ie ures de l’entreprise F d ra le d ‘ tat unitaire l’ Abankrefor.ru |