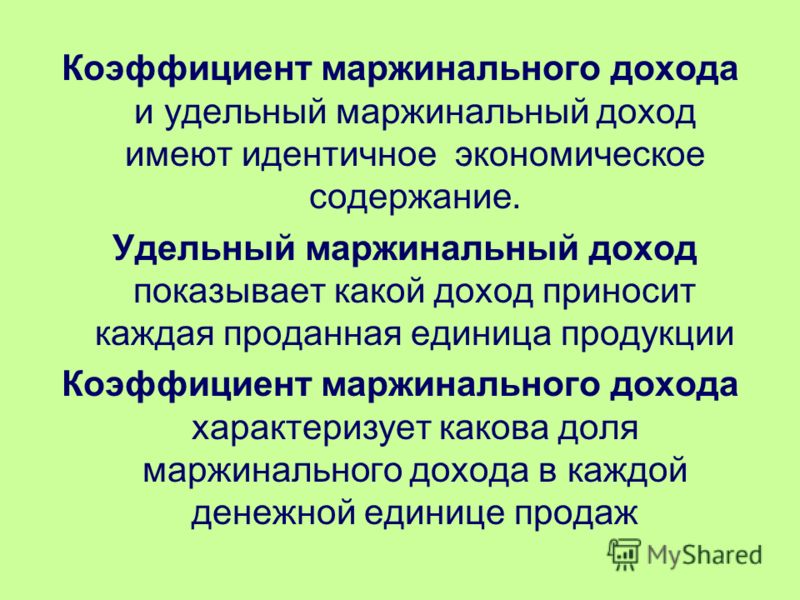

33. Понятие маржинального дохода

Основное уравнение микроэкономики (экономики на уровне предприятия) можно представить в виде:

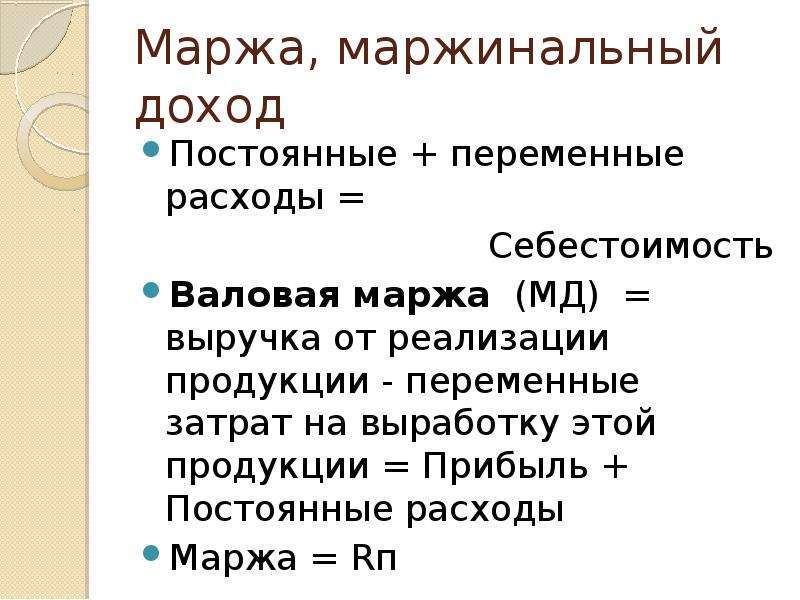

Выручка = Постоянные затраты + Переменные затраты + Прибыль

или В – Рп = Н + П (1)

где В – выручка предприятия за реализованную продукцию; Рп, Н – соответственно суммарные переменные и постоянные затраты на весь объем продаж; П – прибыль предприятия.

Расходы фирмы делятся на постоянные и

переменные по признаку зависимости от

размеров производства и реализации

продукции. Переменные затраты зависят

от масштабов хозяйственной деятельности.

Постоянные издержки напрямую не связаны

с динамикой объема производства и

продаж. К ним относятся амортизация,

зарплата повременщиков, арендная плата,

расходы на охрану, часть налогов,

включаемых в себестоимость (например,

налоги на землю и имущество), проценты

по привлеченным кредитам, затраты на

НИОКР, рекламу, повышение квалификации

работников и т.

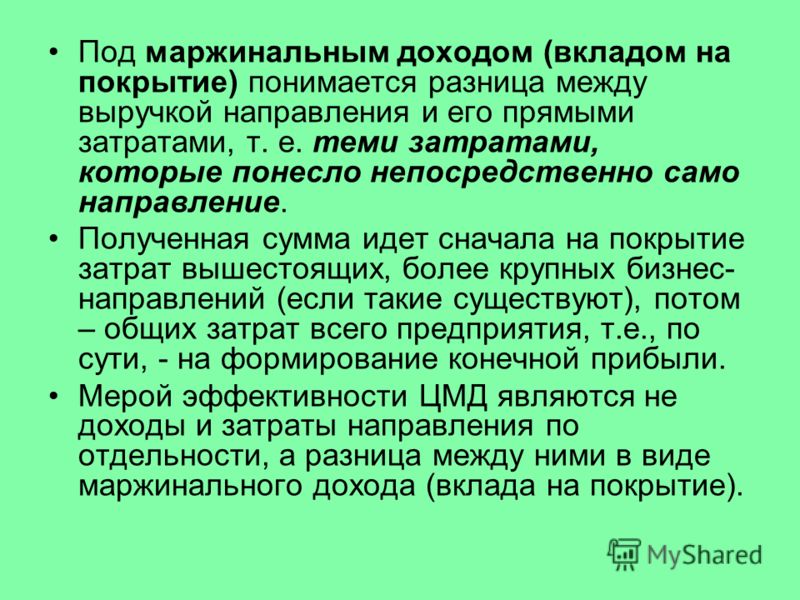

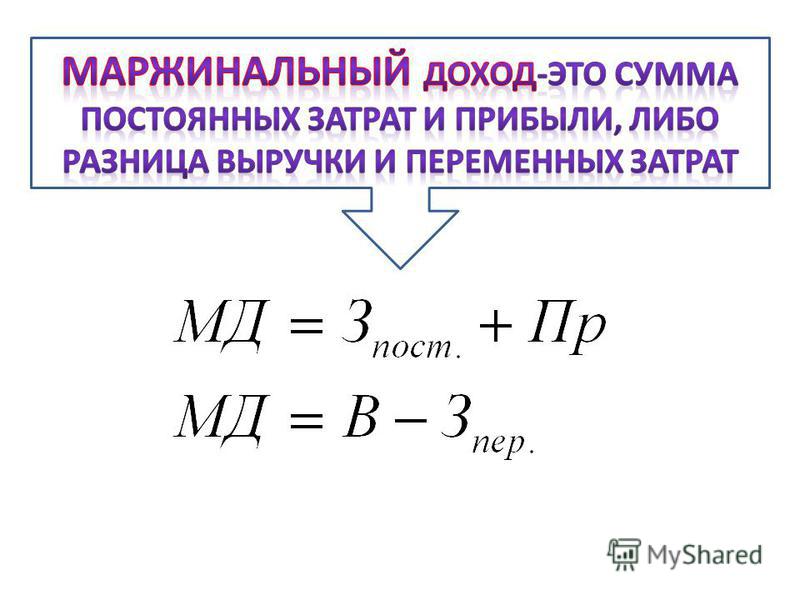

Разность В – Рп между выручкой и суммарными переменными затратами называют маржинальным доходом. Из формулы (1) видно, что маржинальный доход численно равен сумме Н + П постоянных затрат и прибыли. Поскольку маржинальный доход как бы «покрывает» постоянные затраты и прибыль, его принято также называть вкладом на покрытие постоянных затрат и прибыли, прибылью покрытия.

Управление финансово-хозяйственной

деятельностью предприятия, основанное

на идеологии маржинального дохода,

предполагает нетрадиционный взгляд на

прибыль и постоянные затраты. По сути

дела, здесь традиционно понимаемая

прибыль рассматривается на одном уровне

с постоянными затратами. Ведь в данном

случае все, что получено предприятием

сверх переменных затрат (в виде маржи),

трактуется как прибыль, которая может

направляться на любые цели: на

финансирование постоянных затрат,

выплату налогов или процентов по кредитам

и другие нужды. Получается, что постоянные

затраты предприятия – это такая часть

прибыли, направления использования

которой известны заранее.

На постоянные затраты надо смотреть как на традиционно понимаемую прибыль: позволяет конъюнктура получить прибыль (или покрыть постоянные затраты) – хорошо; не удается в данных условиях заработать прибыль – ничего не поделаешь, значит, надо что-то менять. Иными словами, при принятии рыночных решений не надо оглядываться на постоянные затраты. Все равно они уже есть и от этого никуда не деться. Ориентироваться следует на переменные затраты и стараться заработать как можно бòльшую маржу, чтобы хватило и на покрытие постоянных затрат, и на покрытие прибыли. Но тогда меняется и критерий деятельности предприятия:

Второе важное следствие идеологии маржинального дохода заключается в возможности применять гибкое ценообразование, что нереально при общепринятом подходе. В рамках традиционной идеологии постоянные затраты в какой-то своей доле всегда «прикрепляются» к изделиям. Поэтому при определении цены продажи невольно приходится сравнивать полные затраты на данные изделия с рыночной ценой. Это влияет на принятие решений по ассортименту и объемам продаж (с точки зрения критерия «максимум прибыли»). Идеология маржинального дохода позволяет нe оглядываться на постоянные затраты. Нет необходимости «привязывать» их к конкретным изделиям.

Чтобы был маржинальный доход, цена реализации какого-либо изделия должна лишь быть выше удельных переменных затрат. Такой взгляд на ценообразование открывает принципиально иные возможности для поведения на рынке, позволяя действовать на нем более гибко, эффективно, успешно. В этом конкретно и проявляются преимущества критерия «максимум маржи».

Как уже было сказано, в рамках традиционной

идеологии постоянные затраты в какой-то

своей доле всегда «прикрепляются» к

определенным изделиям. Тем самым каждое

изделие должно покрыть за счет выручки

от реализации «прикрепленную» к нему

долю постоянных затрат. Получается, что

при таком подходе источники покрытия

постоянных затрат в рамках традиционной

идеологии заранее «персонифицированы»

т.е. четко закреплены за изделиями.

Тем самым каждое

изделие должно покрыть за счет выручки

от реализации «прикрепленную» к нему

долю постоянных затрат. Получается, что

при таком подходе источники покрытия

постоянных затрат в рамках традиционной

идеологии заранее «персонифицированы»

т.е. четко закреплены за изделиями.

Между тем, давно доказано, что любое жесткое закрепление каких-то конкретных расходов (в данном случае постоянных затрат) за совершенно определенными источниками доходов (когда жестко определена доля постоянных затрат в доходах от продажи каждого конкретного изделия) неэффективно. Ведь в этом случае если хотя бы одно изделие не «выполнило задание» по продажам (и, следовательно, по возмещению «прикрепленных» к нему постоянных затрат), то все плановые и учетные экономические показатели предприятия будут существенно искажены. В результате могут быть приняты неэффективные решения.

Идеология маржинального дохода лишена

этого недостатка. Здесь не нормируется

уровень вклада каждого изделия в покрытие

постоянных затрат.

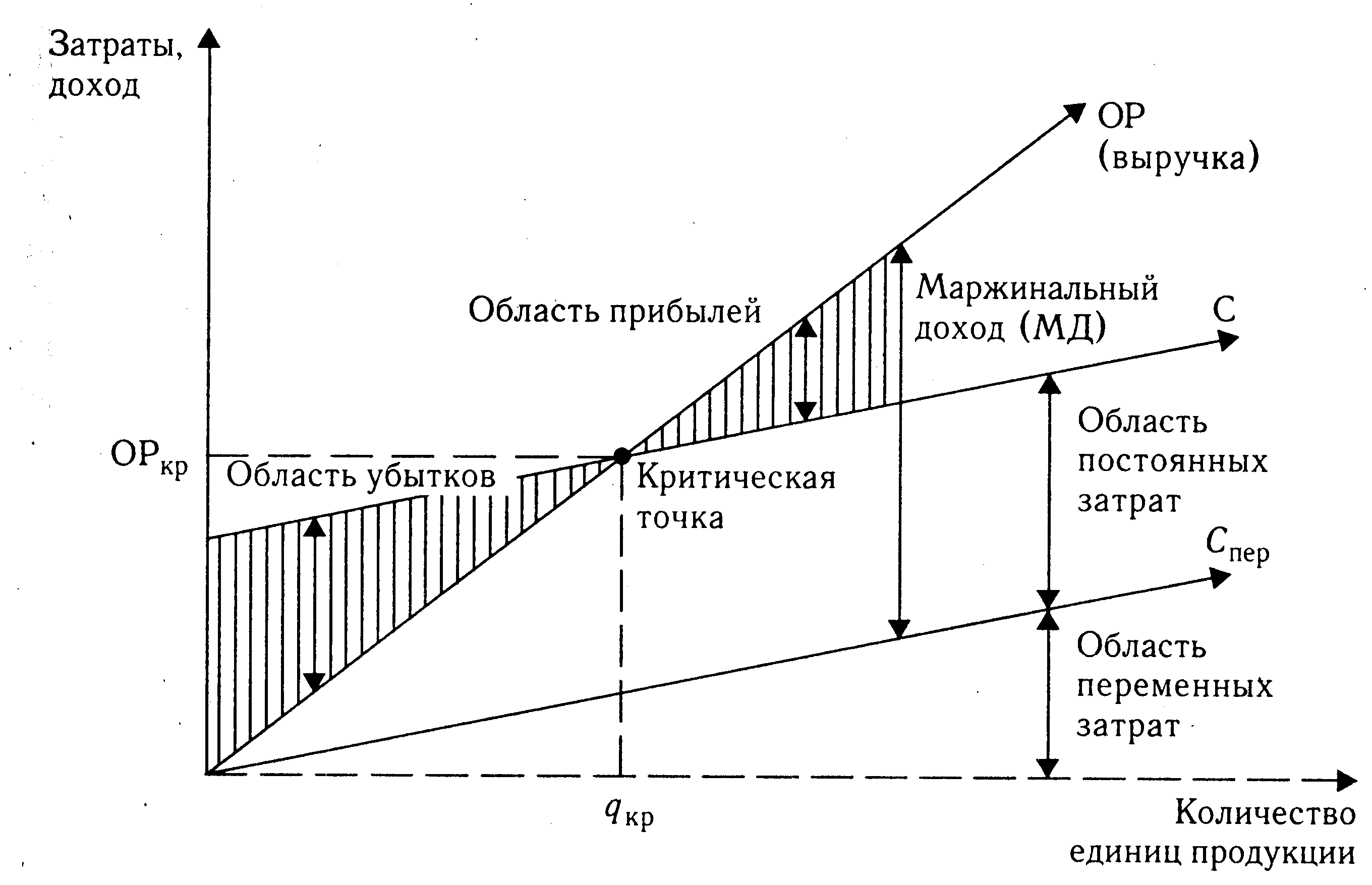

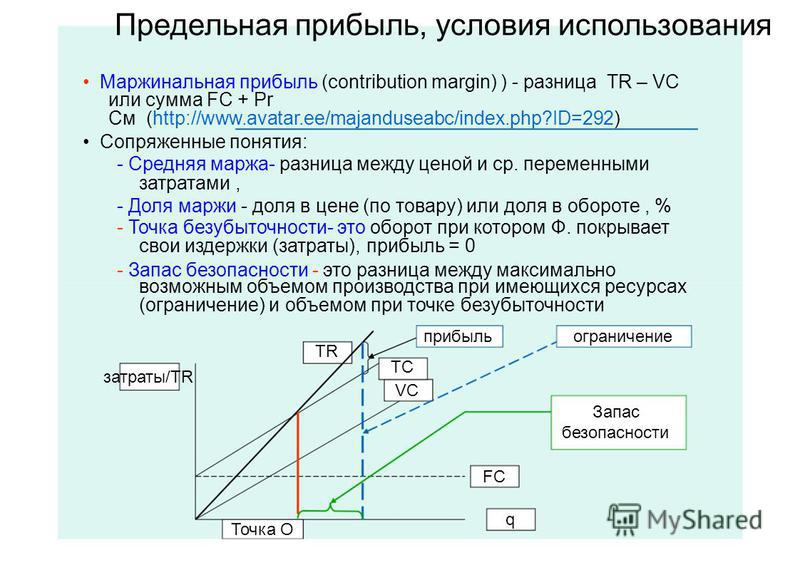

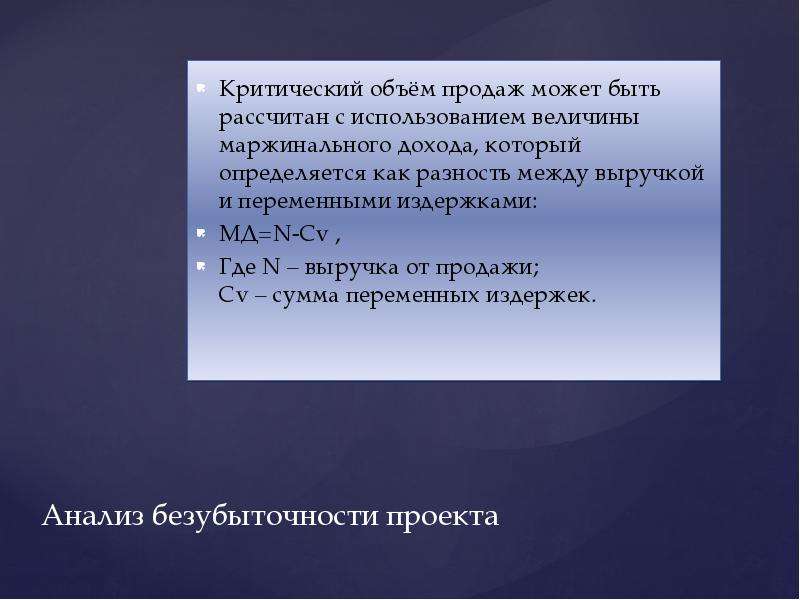

С помощью маржинального анализа определяют порог рентабельности и зону финансовой безопасности предприятия. Порог рентабельности или точка безубыточности (break-even point) – уровень производства, при котором величина издержек равна стоимостному объему реализации. Фирма при этом не имеет прибыли и способна только возмещать переменные и постоянные затраты. Это виртуальная точка неустойчивого равновесия, в которой расходы предприятия равны его доходам.

Поскольку порог рентабельности

соответствует величине реализации

продукции, начинающей приносить прибыль,

то этот объем продаж сопоставляется с

планируемой производственной мощностью.

Данное равновесное состояние можно

представить через определенный объем

выручки (в стоимостном выражении) или

количество единиц реализуемой продукции.

Сущность маржинального дохода можно пояснить графически. По горизонтали откладывается объем реализованной продукции в стоимостном или натуральном выражении, а по вертикали отражается себестоимость продукции и прибыль, которые в совокупности составляют выручку от реализации. На графике представлены три прямые: 1) выручки; 2) общих издержек; 3) переменных затрат.

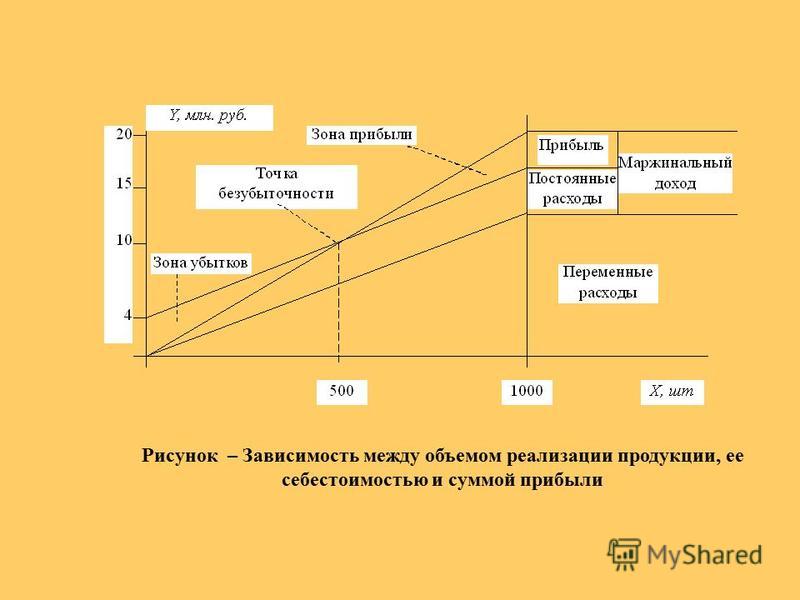

В соответствии с графиком маржинальный доход (Дм) равен сумме прибыли (П) и постоянных затрат (Н):

Дм = П + Н

Также данный показатель можно определить как разность между выручкой от реализации продукции (В) и переменными затратами (Рп):

Дм = В – Рп

Понятие маржинального дохода и методы его определения — реферат

Высшая школа экономикиГосударственного образовательногоучреждения высшего рофессионального образования

Казанский государственныйтехнологический университет

Дисциплина «Управлениезатратами»

Тема

Понятие маржинального дохода иметоды его определения

Работу выполнила: студентка IIIкурса

гр 98-001 (6) КХТИ ВШЭ

Топтунова Ксения Геннадьевна

Проверила: Упшинская А.

Е.

Е.Казань 2010

Содержание

Введение

Понятие маржинального дохода

Маржинальный доход и точкабезубыточности

Расчет маржинального дохода какважнейший фактор совершенствования деятельности предприятия

Методы определения маржинального дохода

Заключение

Список литературы

Введение

Традиционная формаотчета о прибылях и убытках применяется для внешней отчетности и построена попринципу функционирующей классификации затрат, а именно: сопоставлениепроизводственных и непроизводственных (общефирменных) затрат.

Маржинальный подход копределению прибыли обеспечивает получение данных, необходимых дляуправленческого планирования и принятия решений.

При равновесном анализе(анализ безубыточности производства) и анализе соотношения «C-V-P»(издержки — объем — прибыль)

При оценкеэффективности работы структурного подразделения и его руководителя

При принятиикраткосрочных и нестандартных решений.

Вместе с тем, формаотчета с выведением маржинальной прибыли неприменима для целей налогообложенияи внешней отчетности, т. к. постоянные накладные расходы не считаются у нееэлементом производственной себестоимости.

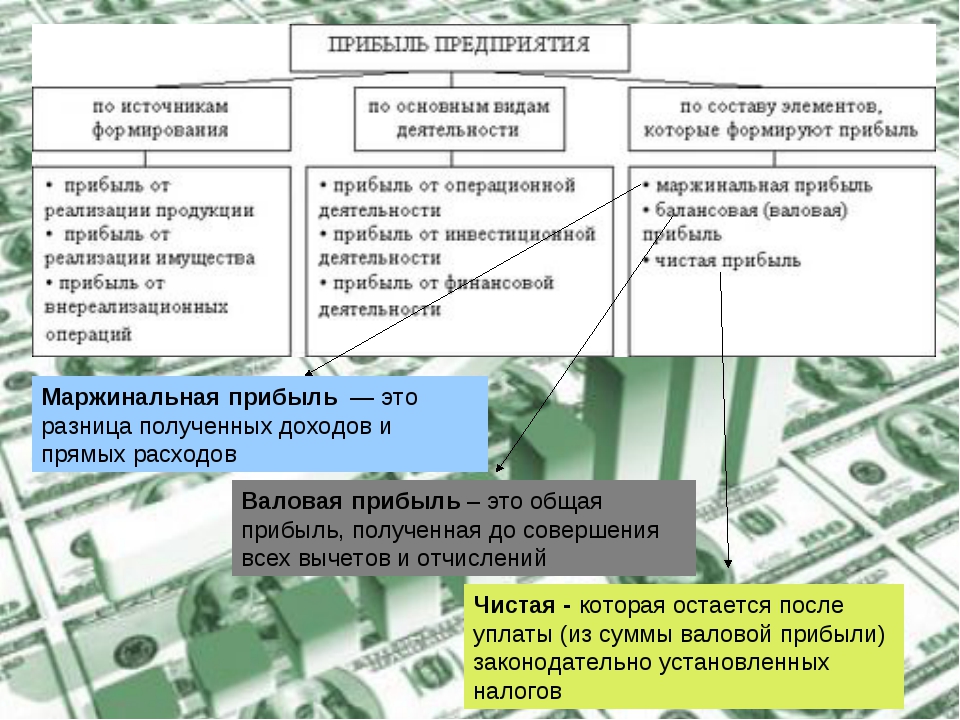

В традиционной схеме, вотличие от предыдущего варианта, заложено понятие валовой прибыли, котораявыражает разницу между выручкой от продаж и себестоимостью реализованнойпродукции. В то время как маржинальная прибыль — это разница между выручкой ипеременными затратами. Оба понятия самостоятельны и никак не связаны друг сдругом.

Валовая прибыль служитдля покрытия непроизводственных затрат, в то время как маржинальная — применяется для покрытия постоянных затрат.

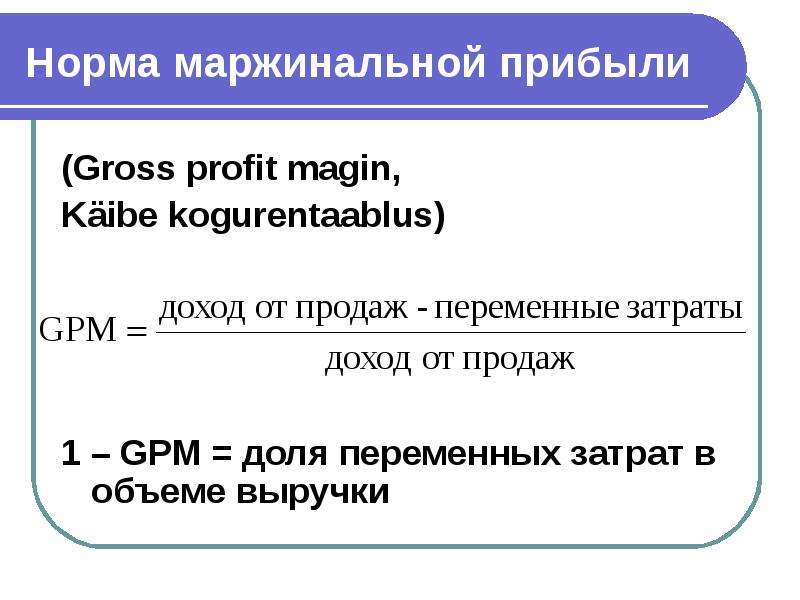

Маржинальный доход

N = FC/(P1 — VC1)P1 — VC1

– маржинальный доход наединицу продукции

/>

Термин маржинальныйдоход (МД), от англ.

marginal revenue, используется в двух значениях:

marginal revenue, используется в двух значениях:Предельный доход —дополнительный доход, получаемый от продажи дополнительной единицы товара.

Доход, полученный отреализации после возмещения переменных затрат. В этом случае маржинальный доходявляется источником образования прибыли и покрытия постоянных затрат.

Это разночтениеобусловлено многозначностью английского слова marginal:

Предельный, отсюдапроисходят слова «маргинал, маргинальный» — находящийся на границе, на пределеобщепринятого.

Изменение, разница,отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будемрассматривать, как более распространенное, второе значение этого термина.

Формула расчетамаржинального дохода (маржинальной прибыли):

TRm = TR — TVC, где

TRm — Маржинальныйдоход

TR— Доход (totalrevenue)

TVC— Переменные затраты (totalvariable cost)

Таким образоммаржинальный доход это постоянные затраты и прибыль. Часто вместо МДиспользуется термин «вклад на покрытие»: маржинальный доход — это вклад напокрытие постоянных затрат и формирование чистой прибыли.

Формула расчетамаржинального дохода не показывает его зависимость от постоянных затрат,переменных затрат и цены. Но в примерах расчета маржинального дохода видно, чтоэта зависимость есть.

Маржинальный доходособенно интересен в том случае, если на предприятии выпускают несколько видовпродукции и необходимо сравнить, какой вид продукции дает больший вклад в общийдоход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) покаждому виду продукции или товару.

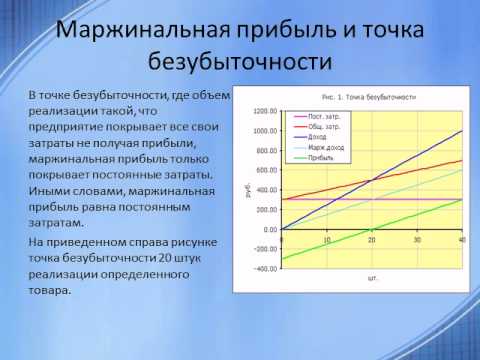

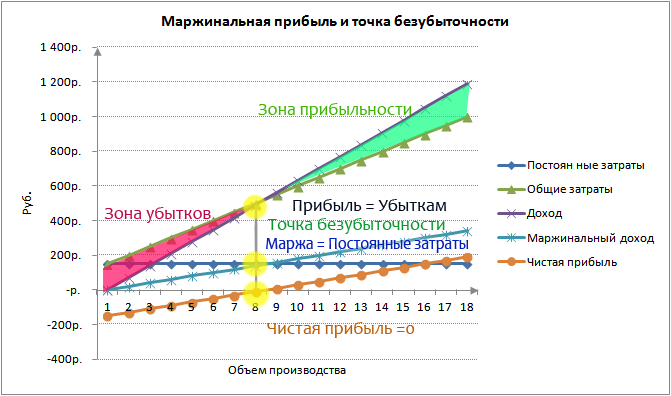

Маржинальный доход иточка безубыточности

Маржинальный доходравен постоянным затратам в точке безубыточности. Иными словами, если объемреализации такой, что предприятие покрывает все свои затраты не получаяприбыли, маржинальный доход только покрывает постоянные затраты.

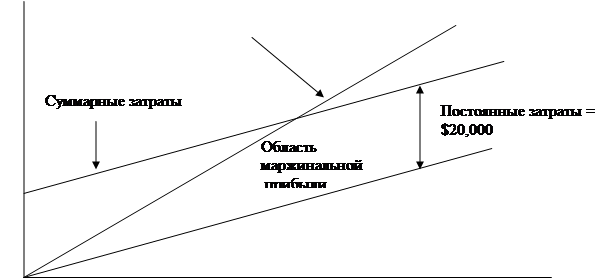

На приведенном ниже рисункеточка безубыточности 20 штук реализации некоего товара.

При таком объемереализации линия прибыли пересекает 0 и переходит в положительную зону, линиядохода пересекает линию затрат и идет выше линии затрат, а линия маржинальногодохода пересекает линию постоянных затрат.

Расчет маржинальногодохода как важнейший фактор совершенствования деятельности предприятия

Применениемаржинального дохода дополнительно к показателю прибыли позволяет более точнооценить доходность отдельных хозяйственных операций и устранитьнеопределенность в ее оценке при обосновании оперативных и прогнозныхуправленческих решений.

/>

Рассматриваямаржинальный доход как промежуточный финансовый результат, его можно оцениватьна основе сопоставления выручки и прямых затрат, что позволяет избежатьраспределения косвенных затрат и искажения величины экономического эффекта ототдельных хозяйственных операций.

Расчет показателямаржинального дохода имеет бесспорную практическую значимость, однако, егоприменение затруднено тем, что имеют место различные трактовки понятиямаржинального дохода. Целью исследований было исследовать теоретические основывыявления маржинального дохода и разработать рекомендации по его формированию,обеспечивающему увеличение прибыли предприятий. Основной задачей ставилосьизучить способы расчета маржинального дохода в зарубежных странах и возможностьих применения на казахстанских предприятиях с целью совершенствованияфинансово-хозяйственной деятельности организации. В экономических словарях и вучебных пособиях по экономической теории под маржинальным (предельным) доходомпонимается «… изменение общего дохода (выручки), возникшее в результатепродажи дополнительной единицы произведенной продукции», другие авторы понимаютпод маржинальным доходом экономический эффект, рассчитанный на основе сравнениявыручки и затрат.

Основной задачей ставилосьизучить способы расчета маржинального дохода в зарубежных странах и возможностьих применения на казахстанских предприятиях с целью совершенствованияфинансово-хозяйственной деятельности организации. В экономических словарях и вучебных пособиях по экономической теории под маржинальным (предельным) доходомпонимается «… изменение общего дохода (выручки), возникшее в результатепродажи дополнительной единицы произведенной продукции», другие авторы понимаютпод маржинальным доходом экономический эффект, рассчитанный на основе сравнениявыручки и затрат.

Так, Ковалев В.В.,Бланк И.А., Энтони Р., Рис Дж. понимают под маржинальным доходом разность междувыручкой и переменными затратами. Существуют и другие трактовки понятиямаржинального дохода, однако, общим признаком понятия маржинального доходаявляется сопоставление выручки с неполной себестоимостью. Понятие предельноймаржи ученые трактуют как разность предельного дохода и предельных затрат.Величина предельной маржи не должна быть отрицательной. Превышение предельногодохода над предельными затратами является необходимым условием обоснованиярешений о производстве дополнительного количества продукции. Графическоепредставление предельной маржи позволяет определить диапазон объемовпроизводства, в котором предельный доход превышает предельные затраты.

Превышение предельногодохода над предельными затратами является необходимым условием обоснованиярешений о производстве дополнительного количества продукции. Графическоепредставление предельной маржи позволяет определить диапазон объемовпроизводства, в котором предельный доход превышает предельные затраты.

В целом, расчетмаржинального дохода и предельной маржи позволяет определить, какойпроизводственный процесс является наиболее экономически предпочтительным.

Методы определениямаржинального дохода

Метод маржинальногодохода

Метод маржинальногодохода является разновидностью метода уравнения, для определения точкибезубыточности используется концепция маржинального дохода. Величинамаржинального дохода показывает вклад организации в покрытие постоянныхиздержек и получение прибыли.

Маржинальный доход (МД)— это превышение выручки от реализации над всеми переменными издержками,связанными с данным объемом продаж. Другими словами, это разница между выручкойот реализации и переменными издержками.

Существует два способаопределения маржинального дохода:

1) МД = Выручка отреализации — Переменные затраты;

2) МД = Постоянныезатраты + Прибыль организации.

Соответственно, если измаржинального дохода вычесть постоянные издержки, то получим величинуоперационной прибыли.

Под средней величинойМД понимают разницу между ценой продукции и переменными затратами на единицупродукции. Средняя величина МД отражает вклад единицы изделия в покрытиепостоянных затрат и получение прибыли:

Средний МД = Цена — Переменные затраты на единицу.

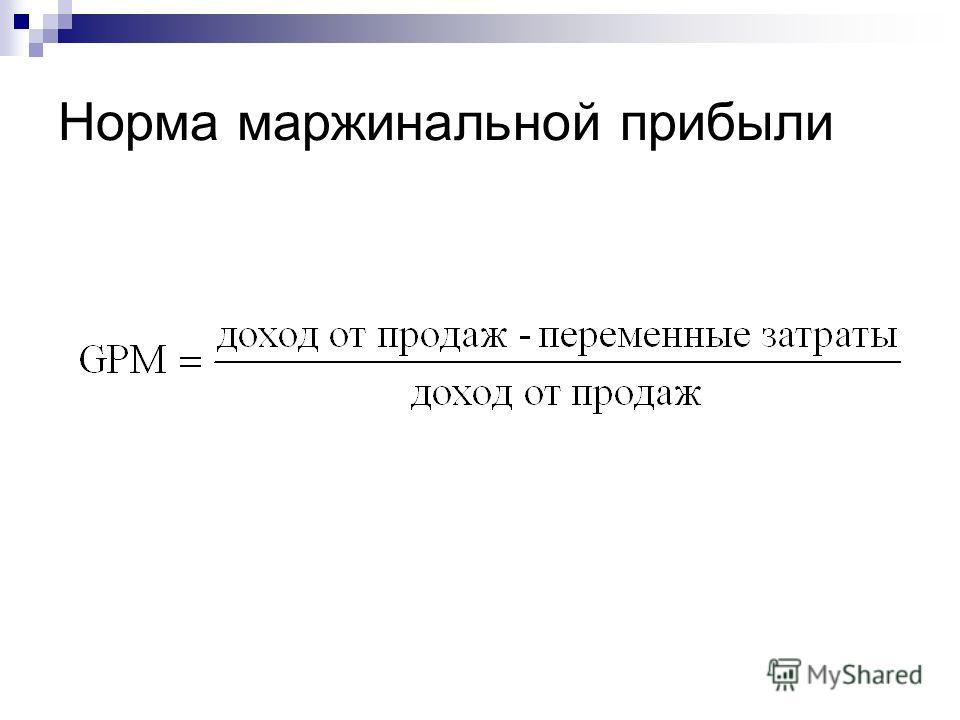

Нормой МД (процентомМД) называется доля величины МД в выручке от реализации или (для отдельногоизделия) доля средней величины МД в цене товара:

Норма МД = МД на весьобъем / Выручка от реализации,

Норма МД = Средний МД /Цена.

Таким образом, чтобынайти точку безубыточности, необходимо ответить на вопрос: до какого уровнядолжна упасть выручка организации, чтобы прибыль стала нулевой? При условииуменьшения выручки нельзя определить этот показатель в точке безубыточностипростым сложением переменных и постоянных затрат, так как при снижении выручкипеременные затраты также снизятся.

Точка безубыточностисогласно этому методу может быть определена как точка, в которой разница междумаржинальным доходом и постоянными затратами равна нулю, или точка, в котороймаржинальный доход равен постоянным затратам. Уравнение критической точки примаржинальном подходе будет следующее:

Точка безубыточности вед. продажи = Постоянные издержки / Норма маржинального дохода,

или

Точка безубыточности вед. продажи = Постоянные издержки / Средний маржинальный доход.

Таким образом, главнаяроль в процессе выбора стратегии поведения организации — необходимость уделятьдостаточное внимание величине маржинального дохода. Очевидно, что добиватьсяувеличения прибыли можно, увеличив величину маржинального дохода. Достичь этогоможно разными способами: снизить цену продажи и соответственно увеличить объемреализации, увеличить объем реализации и снизить уровень постоянных издержек,пропорционально изменять переменные, постоянные издержки и объем выпускапродукции. Кроме того, на выбор модели поведения организации также оказываетсущественное влияние величина среднего маржинального дохода.

маржинальныйдоход управленческий информация

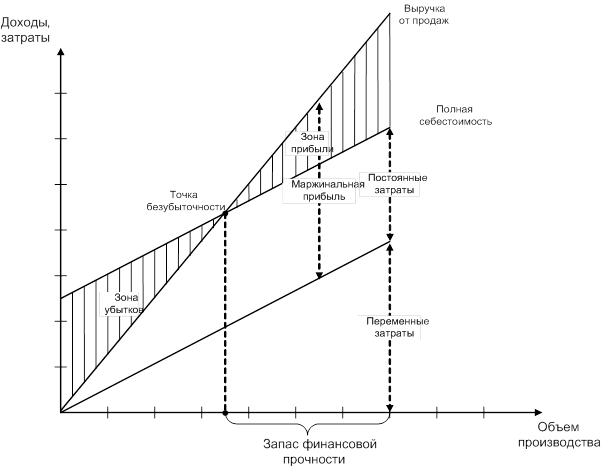

Графический методопределения точки безубыточности

При графическом методенахождение точки безубыточности сводится к построению комплексного графика«издержки — объем — прибыль». Последовательность построения графика заключаетсяв следующем.

Определяем системукоординат для построения комплексного графика «издержки — объем — прибыль». Осьабсцисс соответствует объему производства или продаж продукции в натуральномвыражении, а ось ординат, в зависимости от необходимости, может отражатьпоказатель выручки или общих издержек на производство и реализацию продукции.Под общими издержками понимается сумма постоянных и переменных издержек. Послеопределения системы координат начинаем строить требуемый комплексный график.Для этого наносим линию постоянных издержек.

/>

Далее следуетотобразить на графике прямую переменных издержек, которая будет выходить източки с координатами (0;0). Вторую точку можно вычислить, рассчитав величинупеременных затрат для какого-либо объема продаж.

/>

Для построения прямойобщих издержек следует сложить частные графики переменных и постоянныхиздержек. Данная прямая всегда будет начинаться с точки, в которой прямаяпостоянных издержек пересекает ось ординат, т.е. ось выручки. Эта точка будетявляться первой точкой прямой общих издержек.

Далее на комплексныйграфик следует нанести прямую, соответствующую значению выручки. Эту прямуюможно построить путем нахождения суммы выручки от реализации в любой точке наоси абсцисс.

/>

Изображенная на графикеанализа «издержки — объем — прибыль» точка безубыточности (порогарентабельности) — это точка пересечения графиков валовой выручки и общихиздержек. Размер прибыли и убытка определяется зонами прибыли и убытка. В точкебезубыточности получаемая организацией выручка равна ее совокупным (общим)издержкам, при этом прибыль равна нулю. Выручка, соответствующая точкебезубыточности, называется пороговой выручкой. Объем производства (продаж) вточке безубыточности называется пороговым объемом производства (продаж). Еслиорганизация продает продукции меньше порогового объема продаж, то она терпитубытки, если больше — получает прибыль.

Еслиорганизация продает продукции меньше порогового объема продаж, то она терпитубытки, если больше — получает прибыль.

На данном графике линиявыручки и линия переменных расходов должны исходить из одной точки, а разницамежду ними есть маржинальный доход.

/>

Заключение

Особенностьмаржинального подхода состоит в том, что согласно МСФО показатели, рассчитанныена основе маржинального подхода, не используются при формировании бухгалтерскойотчетности, предназначенной для внешних пользователей и для целейналогообложения.

Отчеты о прибылях иубытках, подготовленные по переменным затратам, применяются только вовнутреннем управлении для принятия оперативных управленческих решений, преждевсего, относительно эффективности использования производственных мощностей.

Т. е. использованиеметодик маржинального дохода позволяет более правильно проанализировать разныеварианты управленческих решений для поиска наиболее оптимального и получитьболее точные результаты расчётов.

Внедрение этой методикив практику работы предприятий будет способствовать более эффективномууправлению процессом формирования прибыли.

Литература

1. Анализхозяйственной деятельности в промышленности /В.И. Стражев, Л.А. Богдановская идр.-Мн.: Высшая школа, 2005г.

2. Анализхозяйственной деятельности предприятия: 2-е изд., перераб. и доп./Под ред.Савицкой Г.В., — Мн.: ИП «Экоперспектива», 2007г.

3. СавицкаяГ.В. Методика комплексного анализа хозяйственной деятельности. — М.: ИНФРА-М,2004г.

4. ВахрушинаМ.А. Бухгалтерский управленческий учет: учеб. / М.А. Вахрушина. — 2-е изд.,перераб. и доп. — М.: ИКФ Омега-Л, Высшая школа, 2005.

5. ВилР.В., Палий В.Ф. Управленческий учет / Р.В. Вил, В.Ф. Палий. — М.: Инфра-М,2006.

6. ДруриК. Управленческий и производственный учет / К. Друри. — М.: ЮНИТИ, 2007.

7. ИвашкевичВ.Б. Управленческий учет: Сборник задач и примеров / В.Б. Ивашкевич. — М.:Финансы и статистика, 2005.

8. КарповаТ.П. Управленческий учет: учеб. / Т.П. Карпова. — М.: ЮНИТИ, 2004.

/ Т.П. Карпова. — М.: ЮНИТИ, 2004.

Понятие маржинального дохода — Студопедия

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших показателей: издержками, объемом производства (реализации) продукции, прибылью и прогнозирования величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют также анализом безубыточности или содействия доходу .

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия – это разница между выручкой от реализации продукции и переменными затратами на ее производство. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и удельными переменными затратами.

Проводя маржинальный анализ необходимо выполнить ряд условий:

1. Поведение общих затрат и выручки жестко определено и линейно в пределах исследуемой области значений.

2. Все затраты можно разделить на переменные и постоянные.

3. Постоянные расходы остаются независимыми от объема в пределах области рассматриваемых значений. Это очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область его применения. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами, ни увеличивать их объем, ни получать основные средства в аренду мы не можем.

4. Цена реализации продукции не меняется.

5. Цены на материалы и услуги, используемые в производстве, не меняются.

6. Производительность труда не меняется. Следовательно, при постоянных ценах на труд отдача этого ресурса не меняется.

7. Рассматривается производство только одного товара.

8. Затраты зависят только от объема выпуска. Мы абстрагируемся от влияния внешней среды и причисляем к постоянным затратам все не зависящие от объема выпуска производственные затраты.

Мы абстрагируемся от влияния внешней среды и причисляем к постоянным затратам все не зависящие от объема выпуска производственные затраты.

9. Объем производства равен объему продаж или изменения начальных и конечных запасов в итоге незначительны.

Реальное производство очень редко удовлетворяет перечисленным выше допущениям. На практике имеют место отклонения, порой существенные. Тем не менее, маржинальный анализ может быть использован даже при наличии отклонений.

Метод маржинального анализа позволяет предприятиям:

· определить точку безубыточного объема продаж;

· рассчитать зависимость темпов роста прибыли от объема реализации;

· определить соотношение затрат, цены и объема реализации продукции;

· достаточно точно планировать прибыль предприятия и определить наиболее рентабельные виды продукции и производства;

· использовать данный метод во внутрифирменном планировании и на его основе принимать управленческие решения как тактического, так и стратегического плана;

· определить эффективность инвестиционных проектов;

· проводить оптимальную политику ценообразования на выпускаемую продукцию и оказываемые услуги.

5.Сущность и задачи функционально-стоимостного анализа

ФСА – это метод системного исследования функций отдельного изделия технологического процесса, направленный на минимизацию затрат в сфере проектирования, освоения производства, сбыта, потребления при высоком качестве и предельной полезности.

С помощью метода ФСА одновременно исследуется функции объекта и стоимость этих функций.

Под функциями понимаются потребительские свойства (качества) объекта. Они подразделяются на:

1) главную функцию, выражающую назначение объекта;

2) основные функции, обеспечивающие выполнение главной;

3) вспомогательные функции, реализующие основные;

4) излишние или ненужные функции;

5) вредные функции.

В совокупности функции выражают потребительную стоимость объекта.

Основная цель ФСА — изыскание оптимального соотношения между потребительной стоимостью объекта и затратами на него. Эта цель достигается решением следующих задач:

· потребительная стоимость объекта повышается, а затраты на него сокращаются;

· потребительная стоимость объекта повышается, а затраты на него не изменяются;

· потребительная стоимость объекта повышается быстрее, чем затраты на него;

· потребительная стоимость объекта не изменяется, а затраты на него сокращаются;

· потребительная стоимость объекта снижается медленнее (не ниже главной функции), чем затраты на него.

Решение перечисленных задач основывается на следующих основных принципах ФСА.

1. Функциональный подход. Он означает, что при анализе внимание исследователя концентрируется не на объекте и его элементах (носителях функций), а на самих функциях, абстрагируясь от объекта.

2. Соединение функционального и экономического подхода. Он позволяет решать одновременно на первый взгляд две взаимно исключающие задачи — повышение качества и снижение себестоимости объекта.

3. Соединение инженерного и экономического подходов. Этот принцип обеспечивает поиск и решение сложных инженерно-экономических задач с целью устранения вредных и ненужных функций, а также снижение затрат дорогостоящих функций.

4. Своевременная минимизация будущих затрат. Главное внимание при ФСА уделяется не прошлым затратам, которые уже совершились, а будущим затратам, которые следует минимизировать.

5. Нестандартный подход. При ФСА максимально используются оригинальные, необычные нестандартные решения.

6. Широкое использование системного подхода как при исследовании функций (их группировка и определение значимости), так и при исследовании затрат на выполнение этих функций.

7. Универсальность ФСА. Согласно этому принципу, ФСА можно применять везде, где создается потребительная стоимость. Объектом его может быть и сам ФСА.

Реализация этих принципов с целью решения задач ФСА обеспечивается его методикой, которая включает следующие основные этапы:

1) подготовительный, на котором производится выбор объекта анализа, определение цели ФСА, формирование группы ФСА, составление рабочего плана и оформление решения о проведении такого анализа;

2) информационный, на котором производится сбор и систематизация максимально возможной информации о выбранном объекте анализа и его аналогах, изучение технических и экономических характеристик объекта;

3) аналитический, на котором производится: четкое формулирование всех функций, их группировка по значимости (главная, основная, вспомогательные, ненужные и вредные), оценка значимости функций в процентах к главной, определение затрат по функциям и их удельного веса в процентах к общей сумме затрат объекта, определение коэффициентов соотношения затрат и функций и выявление дорогостоящих функций, формирование задач по совершенствованию объекта анализа.

4) творческий, на котором вырабатываются предложения по решению задач, сформулированных на предыдущем этапе, максимально используя методы коллективного творчества и научного прогнозирования.

5) исследовательский, на котором осуществляется исследование, комплексная оценка и отбор выработанных на творческом этапе предложений и их оформление для дальнейшей реализации.

6) рекомендательный, на котором производится рассмотрение заключений разных служб (специалистов) по отобранным на исследовательском этапе предложениям, обсуждение, окончательное решение и оформление рекомендаций по результатам ФСА, включая подготовку проекта плана-графика их внедрения.

7) внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению.

Функционально-стоимостной анализ можно применять и при решении организационно-производственных задач.В этом случае объектом анализа становится производственная система, отличающаяся множественностью связей с другими системами и подсистемами, множественностью функций. Применительно к промышленности в качестве производственных систем и подсистем можно рассматривать рабочее место, производственный участок, цех, завод, фабрику и различные объединения (концерн, акционерное объединение и др.).

Применительно к промышленности в качестве производственных систем и подсистем можно рассматривать рабочее место, производственный участок, цех, завод, фабрику и различные объединения (концерн, акционерное объединение и др.).

3.1 Понятие маржинального дохода, суммы и ставки покрытия. Маржинальный доход и ставка покрытия

Похожие главы из других работ:

Анализ затрат на производство продукции

4.1 Определение величины маржинального дохода

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу…

Анализ затрат на производство продукции

4.1 Определение величины маржинального дохода

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу…

Анализ затрат на производство продукции

4.

1 Определение величины маржинального дохода

1 Определение величины маржинального доходаБольшую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу…

Анализ прибыли и ее формирование

использования маржинального дохода и производных от него величин

В практике зарубежных стран с рыночной экономикой широко применяется расчет прибыли и определения влияния различных фак-торов на ее величину на основе использования маржинального дохода…

Анализ рентабельности производства и разработка путей ее повышения на предприятии (на примере ЧУП «Цветлит»)

2.3 Анализ маржинального дохода и точки безубыточности

Прибыль служит своеобразным ориентиром и определяющим критерием в процессе осуществления финансово-хозяйственной деятельности…

Виды рент, источники их образования и способы присвоения в условиях сохранения государственной собственности на землю и развитие рыночных отношений

2.

1 Понятие, субъекты и ставки земельного налога

1 Понятие, субъекты и ставки земельного налогаЗемельный налог традиционно относится к поимущественным налогам и взимается по факту владения или пользования. Как и все поимущественные налоги, он не зависит от результатов хозяйственной деятельности…

Денежно-кредитная политика государства

1.2 Изменение учетной ставки (ставки рефинансирования)

Учетная ставка представляет собой второй по важности инструмент кредитно-денежной политики, который используется для осуществления контроля за предложением денег. Учетная ставка — это процент…

Изучение методики финансового анализа

1.1 Понятие, значение и основные показатели маржинального анализа

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях…

Капитал. Предложение сбережений. Ссудный процент

1.

2.4 Эффекты изменения дохода и замещения в результате изменения ставки ссудного процента

2.4 Эффекты изменения дохода и замещения в результате изменения ставки ссудного процентаВ результате изменения в рыночной ставке ссудного процента возникает эффект изменения дохода и эффект изменения взаимозаменяемости текущего и будущего потребления (эффект замещения)…

Методы расчета ставки дисконта и капитализации

1. Теоретические аспекты определения ставки дисконтирования и ставки капитализации в оценке бизнеса

…

Методы расчета ставки дисконта и капитализации

2.2 Особенности расчета ставки капитализации в оценке бизнеса, ее отличие от ставки дисконтирования

В зависимости от конкретных условий оценки коэффициент капитализации может включать два основных элемента Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г…

Понятие маржинального дохода и методы его определения

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Применение маржинального дохода дополнительно к показателю прибыли позволяет более точно оценить доходность отдельных хозяйственных операций и устранить неопределенность в ее оценке при обосновании оперативных и прогнозных. ..

..

Понятие маржинального дохода и методы его определения

Методы определения маржинального дохода

Метод маржинального дохода Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода…

Принятие управленческих решений на основе анализа производственно-хозяйственной деятельности

2.1 Понятие и значение маржинального анализа

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу…

Разработка инвестиционного проекта создания «Школа юной леди»

2.2.2 Метод внутренней ставки дохода

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю…

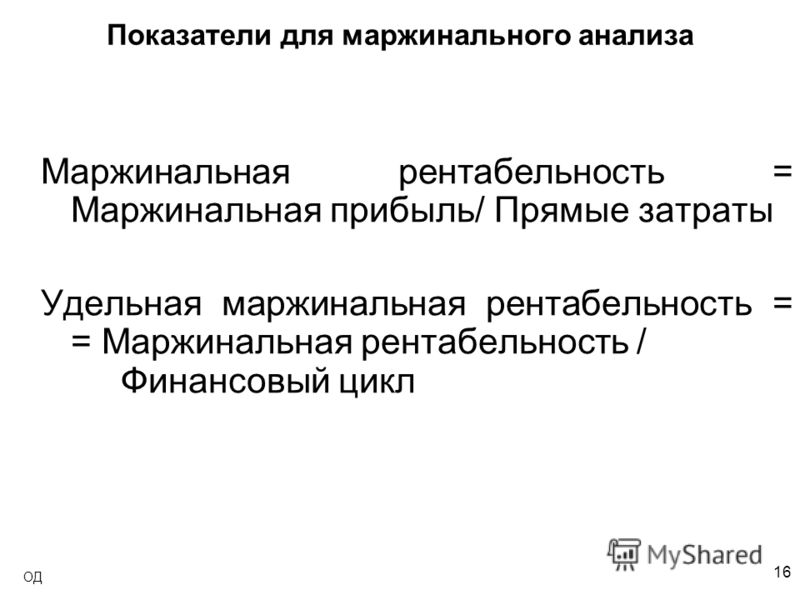

Маржинальный доход и производственный (операционный) рычаг

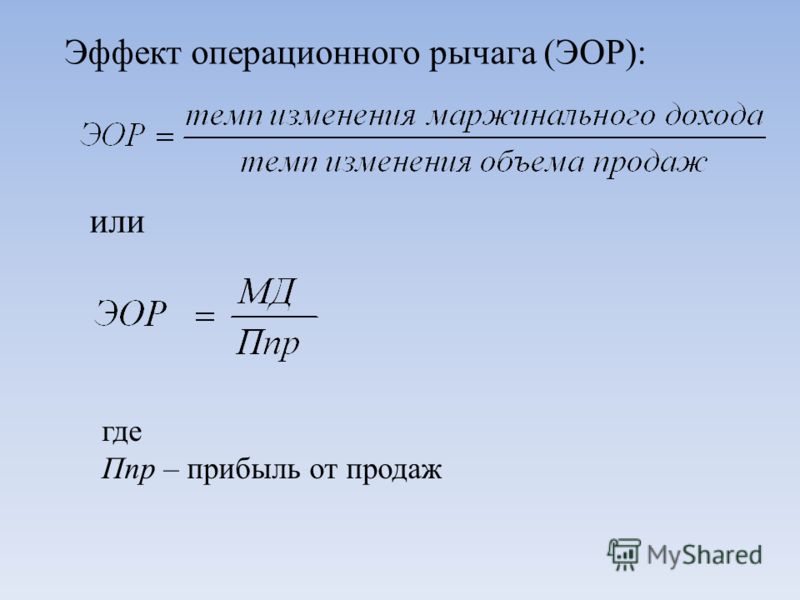

Показатель маржинального дохода (результата от реализации после возмещения переменных затрат) используется при расчете производственного (операционного) рычага, под которым понимается воздействие изменения выручки от реализации на прибыль.

Эффект производственного (операционного) рычага выражается в том, что любое изменение выручки от реализации порождает еще большее изменение прибыли.

Сила воздействия производственного (операционного) рычага = маржинальный доход / прибыль.

Производственный (операционный) рычаг показывает, во сколько раз результат от реализации после возмещения переменных затрат (маржинальный доход) превышает прибыль. Силу воздействия производственного (операционного) рычага можно определить как процентное изменение результата после возмещения переменных затрат (маржинального дохода) при данном процентном изменении физического объема реализации. Другими словами, сила воздействия производственного (операционного) рычага отражает чувствительность результата после возмещения переменных затрат (маржинального дохода) и, соответственно, величины прибыли к изменению физического объема реализованной продукции.

Сила воздействия производственного (операционного) рычага = Δ маржинального дохода / маржинальный доход / Δ физического объема реализации / физический объем реализации.

Операционный анализ позволяет определить объем производства (в физическом выражении), который обеспечивает прибыль при изменении затрат и цены реализации.

1. При изменении постоянных расходов объем производства, обеспечивающий базовые условия, определяется по формуле:

Объем производства = (маржинальный доход в отчетном периоде / коэффициент маржинального дохода в базисном периоде) / цена за единицу продукции в базисном периоде.

2. При изменении переменных расходов объем производства, обеспечивающий базовые условия, определяется по формуле:

Объем производства = (маржинальный доход в базисном периоде / коэффициент маржинального дохода в отчетном периоде) / цена за единицу продукции в базисном периоде.

3. При изменении цены реализации объем производства, обеспечивающий базовые условия, определяется по формуле:

Объем производства = (маржинальный доход в базисном периоде / коэффициент маржинального дохода в отчетном периоде) / цена за единицу продукции в отчетном периоде.

Показатель силы воздействия производственного (операционного) рычага используется как измеритель предпринимательского риска:

1) чем выше значение показателя силы воздействия производственного (операционного) рычага, тем выше уровень предпринимательского риска.

2) чем меньше значение показателя силы воздействия производственного (операционного) рычага, тем ниже уровень предпринимательского риска.

Показатель силы воздействия производственного (операционного) рычага используется как средство прогноза прибыли.

Прогнозный показатель прибыли на ближайший отчетный период = сила воздействия операционного рычага в предыдущем периоде х прогноз изменения выручки от реализации (в %).

Определение маржинального дохода

Для расчета объема выручки, которая покрывает постоянные и переменные затраты, предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает вложение предприятия в покрытие постоянных затрат и получение прибыли. Рассчитывается двумя способами:

1) как разница между выручкой от реализации и всеми переменными затратами;

2) как сумма постоянных затрат и прибыли предприятия.

Коэффициентом маржинального дохода называется часть величины маржинального дохода в выручке от реализации или (для отдельного товара) часть средней величины маржинального дохода в цене товара.

Взаимосвязь между затратами, объемом и результатами может быть выражена следующей формулой:

,

где N — объем продукции в натуральных показателях;

Р — сумма прибыли;

Цед — цена единицы продукции;

Sпост — сумма постоянных расходов;

S — сумма переменных расходов на единицу продукции;

М ед — сумма маржинального дохода на единицу продукции.

Отсюда:

1) объем безубыточной реализации продукции составит:

;

2) сумма ожидаемой прибыли :

Р = N(Цед — S ) — Sпост;

3) сумма постоянных затрат:

Sпост = N(Цед — S ) — Р;

4) планируемая цена реализации:

Цед = S + ;

5) сумма переменных затрат на единицу продукции :

S = Цед — ;

6) сумма маржинального дохода на единицу продукции:

М = .

Использование CVP- анализа в практике работы коммерческих организаций помогает оперативно определить размер прибыли при разных объемах выпуска, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. При этом очевидно, что добиться увеличения прибыли можно, увеличивая величину маржинального дохода как общего, так и в расчете на единицу продукции.

Узнать еще:

Центр маржинального дохода

Юлия Хачатурян, генеральный директор NIKA, RISK PLAN

Вопрос: Юлия Александровна, у нас вопрос: в бизнес-литературе встречается еще такое понятие как Центр маржинального дохода (он существует вместе с Центром прибыли в одной классификации). Но мы нигде не смогли найти внятного определения / примера. Может быть, Вы владеете этим термином? Расскажите, пожалуйста.

Ответ: Здравствуйте, попыталась ответить на ваш вопрос на вебинаре. Еще раз в письменном виде подытожу и разъясню сказанное. Как финансовый директор или экономист вы прекрасно знаете, что в экономике есть понятие «маржинальная прибыль». На основе этого термина в литературе и практике работы по бюджетированию стал применяться термин «центр маржинального дохода». И тем не менее, содержательная составляющая этого термина несколько различается в зависимости от того, с разъяснением какого именно специалиста вы столкнетесь. Есть специалисты, которые считают, что центры маржинального дохода – это подразделения, которые создаются на тех предприятиях, которые осуществляют несколько видов деятельности, и в которых подразделения представляют собой узкие направления по производству и реализации продукции (услуг) определённой номенклатуры. В другой литературе вы можете столкнуться с несколько иным пониманием термина «центр маржинального дохода», как центра, который не только отвечает за доходы по своей деятельности, но и имеет возможность влиять непосредственно на себестоимость товара (услуги), которую продает (выбирает поставщиков, закупочные цены и пр.). Если такой возможности нет – то он не будет центром маржинального дохода, а будет просто центром дохода. Как мне кажется, при изучении любой литературы по бюджетированию важно разобраться, какое содержание конкретный автор вкладывал в тот или иной термин, для того, чтобы понять его материал (могут быть нюансы в понимании не только данного термина). Однако в любом случае к любой литературе необходимо подходить критически, с учетом своего опыта работы и понимать, что нам даст присвоение того или иного термина тому или иному вашему подразделению на практике.

Есть специалисты, которые считают, что центры маржинального дохода – это подразделения, которые создаются на тех предприятиях, которые осуществляют несколько видов деятельности, и в которых подразделения представляют собой узкие направления по производству и реализации продукции (услуг) определённой номенклатуры. В другой литературе вы можете столкнуться с несколько иным пониманием термина «центр маржинального дохода», как центра, который не только отвечает за доходы по своей деятельности, но и имеет возможность влиять непосредственно на себестоимость товара (услуги), которую продает (выбирает поставщиков, закупочные цены и пр.). Если такой возможности нет – то он не будет центром маржинального дохода, а будет просто центром дохода. Как мне кажется, при изучении любой литературы по бюджетированию важно разобраться, какое содержание конкретный автор вкладывал в тот или иной термин, для того, чтобы понять его материал (могут быть нюансы в понимании не только данного термина). Однако в любом случае к любой литературе необходимо подходить критически, с учетом своего опыта работы и понимать, что нам даст присвоение того или иного термина тому или иному вашему подразделению на практике. В конце концов, назвать что угодно можно как угодно, вопрос, чем это будет для нас полезно в плане бюджетирования и построения системы мотивации. Я приведу конкретный пример, чтобы было понятнее. Допустим, у предприятия есть подразделение №1 , которое занимается производством деталей. Сам материал для производства этих деталей приобретает начальник данного подразделения, не пользуясь услугами отдела закупок (соответственно, он обладает полномочиями по выбору поставщиков и смотрит и на закупочные цены, и на качество материала). Детали, которые произвел цех 1, можно продать на рынке как самостоятельный продукт, а можно «продать» в производство другого подразделения организации, которое соберет из этих деталей уже более дорогой продукт, например, оборудование. Цену реализации и конечному покупателю, и подразделению своей организации, которое занимается сборкой, подразделение №1 устанавливает самостоятельно (про внутрипроизводственное ценообразование при продаже своему подразделению я очень кратко рассказывала на вебинаре, естественно, в данном случае не будут оформляться реальный процесс покупки).

В конце концов, назвать что угодно можно как угодно, вопрос, чем это будет для нас полезно в плане бюджетирования и построения системы мотивации. Я приведу конкретный пример, чтобы было понятнее. Допустим, у предприятия есть подразделение №1 , которое занимается производством деталей. Сам материал для производства этих деталей приобретает начальник данного подразделения, не пользуясь услугами отдела закупок (соответственно, он обладает полномочиями по выбору поставщиков и смотрит и на закупочные цены, и на качество материала). Детали, которые произвел цех 1, можно продать на рынке как самостоятельный продукт, а можно «продать» в производство другого подразделения организации, которое соберет из этих деталей уже более дорогой продукт, например, оборудование. Цену реализации и конечному покупателю, и подразделению своей организации, которое занимается сборкой, подразделение №1 устанавливает самостоятельно (про внутрипроизводственное ценообразование при продаже своему подразделению я очень кратко рассказывала на вебинаре, естественно, в данном случае не будут оформляться реальный процесс покупки). В данном примере, исходя из обоих определений, можно присвоить соответствующему подразделению название «центр маржинального дохода». Для того, чтобы выстроить систему мотивации на практике нам важно, что раз подразделение №1 имеет возможность определять сумму закупки материала и рыночную цену изделия – то к разнице между ними можно привязать величину его дополнительного вознаграждения (премии, бонусы). Если же мы лишим цех №1 возможности самому определять поставщика материала, то привязывать размер его дополнительного вознаграждения к этой разнице мы не можем, потому что на закупочные цены цех 1 не влияет. Он может влиять только на продажи и отталкиваясь от них в данном случае необходимо будет выстраивать систему мотивации (хотя на практике тоже все не столь схематично, сырье может оказаться столь низкого качества, что цех № 1 мало сможет влиять на конечную сумму продаж, так как цена на изделия понизится, а сможет влиять только на количество произведенной продукции).

В данном примере, исходя из обоих определений, можно присвоить соответствующему подразделению название «центр маржинального дохода». Для того, чтобы выстроить систему мотивации на практике нам важно, что раз подразделение №1 имеет возможность определять сумму закупки материала и рыночную цену изделия – то к разнице между ними можно привязать величину его дополнительного вознаграждения (премии, бонусы). Если же мы лишим цех №1 возможности самому определять поставщика материала, то привязывать размер его дополнительного вознаграждения к этой разнице мы не можем, потому что на закупочные цены цех 1 не влияет. Он может влиять только на продажи и отталкиваясь от них в данном случае необходимо будет выстраивать систему мотивации (хотя на практике тоже все не столь схематично, сырье может оказаться столь низкого качества, что цех № 1 мало сможет влиять на конечную сумму продаж, так как цена на изделия понизится, а сможет влиять только на количество произведенной продукции).

Посмотреть программу семинара (вебинара):

Программа семинара «Оптимизация затрат»

В чем разница между предельным доходом и предельным подоходным налогом?

Предельный подоходный налог и предельный подоходный налог кажутся похожими, но они относятся к совершенно разным концепциям. Если вы управляете бизнесом, вы должны понимать основные различия между этими двумя терминами. В частности, производственные предприятия и производственные предприятия должны понимать, что означает предельный доход.

Если вы управляете бизнесом, вы должны понимать основные различия между этими двумя терминами. В частности, производственные предприятия и производственные предприятия должны понимать, что означает предельный доход.

Предельный доход

Маржинальный доход — это разница между выручкой от продаж и переменными затратами.Например, если ваша компания продает продукции на 100 000 долларов и имеет переменные издержки на 40 000 долларов, то ее маржинальный доход составляет 60 000 долларов. Переменные затраты представляют собой изменяющиеся производственные затраты. Сюда могут входить производственные расходные материалы и затраты на электроэнергию, которые различаются от месяца к месяцу, но не фиксированные затраты, такие как аренда, страхование бизнеса и административная заработная плата, которые обычно остаются неизменными.

Компании могут отслеживать свой общий предельный доход или разбивать эти суммы, чтобы сосредоточиться на предельном доходе, связанном с конкретными продуктами. Такой индивидуальный подход часто оказывается полезным способом отслеживать и сравнивать прибыльность различных товаров, которые ваша компания производит или продает.

Такой индивидуальный подход часто оказывается полезным способом отслеживать и сравнивать прибыльность различных товаров, которые ваша компания производит или продает.

Налог на предельный доход

Напротив, предельный подоходный налог в основном относится к налоговым категориям. Чтобы уточнить, Налоговое агентство Канады (CRA) применяет подоходный налог по разным ставкам в зависимости от суммы дохода.

Налоговая маржа на 2018 налоговый год составляет:

- 46 605 долл. США или меньше зарплата 15%

- От 46 605 долларов до 93 208 долларов с оплатой 20.5%

- От 93 208 до 144 489 долларов зарплаты 26%

- 144 489 долларов США до 205 842 долларов США зарплата 29%

- Более 205 842 долл. США оплата 33%

Например, представьте, что вы заработали 50 000 долларов в 2018 году. Используя ставки в маркированном списке, ваши налоги составят:

- 15% или 6 990,75 долларов США для самого низкого уровня, плюс

- 20,5% или 695,98 долларов США на сумму от 46 605 долларов США до 93 208 долларов США

В общей сложности вы заплатите 7 686,98 долларов с налогооблагаемого дохода. Вы платите более высокую налоговую ставку, 20,5%, только со вторых 45 916 долларов, которые вы зарабатываете, но вы платите только 15% с первых 45 916 долларов.Вы постепенно платите больше по мере роста вашего дохода.

Вы платите более высокую налоговую ставку, 20,5%, только со вторых 45 916 долларов, которые вы зарабатываете, но вы платите только 15% с первых 45 916 долларов.Вы постепенно платите больше по мере роста вашего дохода.

Ставка продолжает постепенно увеличиваться с увеличением суммы дохода. Под предельным подоходным налогом не подразумевается окончательная или эффективная налоговая ставка для физических или юридических лиц. Это относится только к ставке, начисленной на доход в каждой группе.

Почему важно знать вашу предельную налоговую ставку

Информация о предельной налоговой ставке может помочь в бизнес-планировании и экономии налогов в конце года.

Например, представьте, что вы занимаетесь графическим дизайном как индивидуальный предприниматель, и клиент нанимает вас для проекта в декабре.15. Эта работа приносит вам доход в размере 5000 долларов, и у вас уже есть доход в размере 90 000 долларов до того, как вы ее получите. Вы выбираете предоплату в размере 1000 долларов США в начале проекта до получения 4000 долларов через месяц 15 января. Полученный вами доход дает вам 91000 долларов дохода за налоговый год, что ниже третьего уровня налогового года. предельные налоговые ставки.

Полученный вами доход дает вам 91000 долларов дохода за налоговый год, что ниже третьего уровня налогового года. предельные налоговые ставки.

Вот разница. Вместо того, чтобы платить 26% от 3 169 долларов, или 823,94 доллара, дохода сверх порогового значения в 93 208 долларов за предыдущий налоговый год, вы заплатите всего 15% или 475 долларов.35 о доходах в следующем налоговом году. Это разница в 348,59 доллара, которую вы не оплачиваете по налоговому счету за предыдущий год. Вместо того, чтобы быть должны эти деньги CRA, вы можете инвестировать доллары в новое компьютерное программное обеспечение, расширить свои маркетинговые инструменты или сохранить их в качестве прибыли.

Что такое эффективная налоговая ставка?

Ваши общие налоговые обязательства в процентах от вашего дохода — это ваша эффективная налоговая ставка. Определение ваших общих налоговых обязательств включает в себя расчет налогов, причитающихся по каждой марже, вплоть до вашего общего дохода.

Просто возьмите суммы каждого уровня предельных налоговых ставок и разделите их на свой общий доход, чтобы получить эффективную общую налоговую ставку для вашего дохода. В приведенном выше примере ваша эффективная налоговая ставка на 100000 долларов, заработанных в 2018 году, составляет около 18%. Этот процент находится между первым и вторым уровнями структуры предельной налоговой ставки.

Зная, как налоговые ставки влияют на ваш бизнес, вы можете лучше планировать будущее и хранить больше денег на своем счете, когда у вас есть задолженность по налогам. Программное обеспечение QuickBooks для отслеживания доходов поможет вам осуществить такое планирование, когда дело доходит до налогового времени.Такое программное обеспечение делает учет для налоговых целей более эффективным.

Для ведения малого бизнеса необходимо разбираться во всех финансовых концепциях. Когда вы поймете разницу между ставками предельного и предельного налога на прибыль, вы сможете лучше общаться с бухгалтерами, кредиторами и финансовыми специалистами относительно потребностей вашего бизнеса.

QuickBooks Online предлагает различные учебные пособия, которые помогут вам учиться при записи и отслеживании доходов и расходов вашей компании, а также могут помочь вам максимально увеличить налоговые вычеты.Сохраняйте больше из того, что вы зарабатываете сегодня.

Определение предельной налоговой ставки

Какова предельная налоговая ставка?

Предельная ставка налога — это ставка налога, которую вы платите на дополнительный доллар дохода. В Соединенных Штатах предельная ставка федерального налога для физического лица увеличивается с ростом дохода. Этот метод налогообложения, известный как прогрессивное налогообложение, направлен на налогообложение физических лиц на основе их заработка, при этом лица с низкими доходами облагаются налогом по более низкой ставке, чем лица с более высокими доходами.

Ключевые выводы

- Предельная ставка налога — это ставка налога, уплачиваемая на следующий доллар дохода.

- Согласно прогрессивному методу подоходного налога, используемому для федерального подоходного налога в Соединенных Штатах, предельная ставка налога увеличивается по мере увеличения дохода.

- Предельные налоговые ставки разделены по уровням дохода по семи налоговым категориям.

Понимание предельной налоговой ставки

В соответствии с предельной налоговой ставкой налогоплательщики чаще всего делятся на налоговые категории или диапазоны, которые определяют ставку, применяемую к налогооблагаемому доходу подателя налоговой декларации.По мере увеличения дохода все заработанное будет облагаться налогом по более высокой ставке, чем первый заработанный доллар. Другими словами, первый заработанный доллар будет облагаться налогом по ставке для самой низкой налоговой категории, последний заработанный доллар будет облагаться налогом по ставке самого высокого уровня для этого общего дохода, а все промежуточные деньги будут облагаться налогом по ставке для диапазона, в который он попадает.

Предельные налоговые ставки могут быть изменены новым налоговым законодательством. Текущие предельные налоговые ставки вступили в силу в США с января. 1 августа 2018 г., когда был принят Закон о сокращении налогов и занятости (TCJA). Согласно предыдущему закону, семь скобок составляли 10%, 15%, 25%, 28%, 33%, 35% и 39,6%. Новый план, подписанный бывшим президентом Трампом в декабре 2017 года, сохраняет структуру из семи скобок. Однако были внесены корректировки в налоговые ставки и уровень доходов. Согласно TCJA, новые ставки составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%.

1 августа 2018 г., когда был принят Закон о сокращении налогов и занятости (TCJA). Согласно предыдущему закону, семь скобок составляли 10%, 15%, 25%, 28%, 33%, 35% и 39,6%. Новый план, подписанный бывшим президентом Трампом в декабре 2017 года, сохраняет структуру из семи скобок. Однако были внесены корректировки в налоговые ставки и уровень доходов. Согласно TCJA, новые ставки составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%.

Пример предельной налоговой ставки

В приведенной ниже таблице показаны ставки и уровни доходов для трех типов лиц, подавших заявление в 2021 году: холостых, состоящих в браке совместно, а также глав домохозяйств.Взаимодействие с другими людьми

| Оценить | для одиноких с налогооблагаемым доходом более | Для регистрации в браке вместе с налогооблагаемым доходом свыше | Для глав домохозяйств с налогооблагаемым доходом более |

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | 9 950 долларов США | $ 19 900 | $ 14 200 |

| 22% | 40 525 долларов США | 81 050 долл. США США | 54 200 долл. США |

| 24% | 86 375 долл. США | $ 172 750 | 86 350 долл. США |

| 32% | 164 925 долл. США | 329 850 долл. США | 164 900 долл. США |

| 35% | 209 425 долл. США | 418 850 долл. США | 209 400 долл. США |

| 37% | 523 600 долл. США | $ 628 300 | 523 600 долл. США |

Лица, получающие наименьший доход, помещаются в группу с самой низкой предельной налоговой ставкой, а лица с более высокими доходами помещаются в группу с более высокой предельной налоговой ставкой.Однако предельная налоговая категория, в которую попадает физическое лицо, не определяет, как облагается налогом весь доход. Вместо этого налоги на прибыль оцениваются постепенно, причем в каждой группе есть диапазон значений дохода, которые облагаются налогом по определенной ставке.

Согласно текущему плану, если индивидуальный налогоплательщик получал годовой доход в размере 150000 долларов США, он должен был бы уплатить следующие налоги на прибыль за 2021 год (подлежат уплате в апреле 2022 года), как показано ниже:

Брекетинг 10%: (9950 долл. США — 0 долл. США) x 10% = 995,50 долл. США

Брекетинг 12%: (40 525 — 9950 долларов) x 12% = 3669 долларов.00

Группа 22%: (86 375 долл. — 40 525 долл. США) x 22% = 10 087 долл. США

Брекетинг 24%: (150 000–86 375 долл. США) x 24% = 15 270,00 долл. США

32% Кронштейн: Не применимо

Кронштейн 35%: Не применимо

37% Кронштейн: Не применимо

Если сложить эти суммы, все налоговые обязательства для этого физического лица составят 30 021,50 долларов США, или эффективная налоговая ставка 20,01% (30 021,50 долларов США / 150 000 долларов США).

Семь предельных налоговых ставок в квадратных скобках остаются неизменными независимо от статуса подачи заявки. Тем не менее, долларовые колебания, по которым доход облагается налогом при каждом изменении ставки, в зависимости от того, является ли податель декларации одиноким лицом, состоящим в браке подателем совместной декларации или подателем главы семьи. Кроме того, из-за положения в налоговом кодексе, называемого индексацией, долларовый диапазон каждой предельной налоговой категории обычно ежегодно увеличивается с учетом инфляции.

Тем не менее, долларовые колебания, по которым доход облагается налогом при каждом изменении ставки, в зависимости от того, является ли податель декларации одиноким лицом, состоящим в браке подателем совместной декларации или подателем главы семьи. Кроме того, из-за положения в налоговом кодексе, называемого индексацией, долларовый диапазон каждой предельной налоговой категории обычно ежегодно увеличивается с учетом инфляции.

Предельная налоговая ставка по сравнению со ставкой фиксированного налога

Другой тип налоговой ставки — это фиксированная ставка налога, которую несколько штатов применяют для подоходного налога штата.Согласно этой системе налогообложения, люди не облагаются налогом по шкале (например, предельной налоговой ставкой), а, скорее, единообразно по всем направлениям. Другими словами, со всех взимается одинаковая ставка, независимо от уровня дохода. Большинство систем, использующих фиксированную ставку налога, не допускают вычетов и применяются в странах с растущей экономикой. Сторонники этой системы налогообложения называют ее справедливой, поскольку она облагает налогом всех людей и предприятия по одинаковой ставке. Те, кто противостоит этому, считают, что это приводит к тому, что налогоплательщики с высоким доходом платят меньше, чем они должны для справедливого общества.

Сторонники этой системы налогообложения называют ее справедливой, поскольку она облагает налогом всех людей и предприятия по одинаковой ставке. Те, кто противостоит этому, считают, что это приводит к тому, что налогоплательщики с высоким доходом платят меньше, чем они должны для справедливого общества.

Предельный доход (MR) Определение

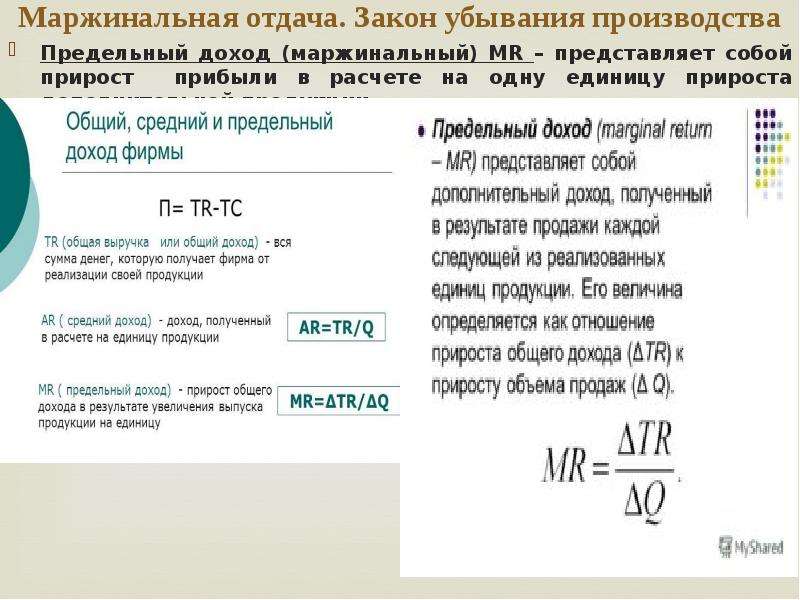

Что такое маржинальный доход?

Маржинальный доход (MR) — это увеличение дохода в результате продажи одной дополнительной единицы продукции. Хотя предельный доход может оставаться постоянным на протяжении определенного уровня выпуска, он следует из закона убывающей отдачи и в конечном итоге будет замедляться по мере увеличения уровня выпуска. Согласно экономической теории, абсолютно конкурентоспособные фирмы продолжают производить продукцию до тех пор, пока предельный доход не сравняется с предельными издержками.

Ключевые выводы

- Под маржой выручки понимается прирост прибыли в результате продажи одной дополнительной единицы.

- Анализ маржинальной выручки помогает компании определить выручку от одной дополнительной единицы продукции.

- Компания, которая стремится максимизировать свою прибыль, будет производить до точки, когда предельные затраты равны предельным доходам.

- Когда предельная выручка падает ниже предельных затрат, фирмы обычно проводят анализ затрат и выгод и останавливают производство

Понимание предельного дохода

Компания рассчитывает предельную выручку путем деления изменения общего дохода на изменение общего объема выпуска.Следовательно, продажная цена одного проданного дополнительного товара равна предельному доходу. Например, компания продает свои первые 100 товаров на общую сумму 1000 долларов. Если он продаст следующий товар за 8 долларов, предельный доход от 101-го товара составит 8 долларов. Маржинальный доход не учитывает предыдущую среднюю цену в 10 долларов, так как анализируется только приростное изменение.

Любые выгоды, полученные от добавления дополнительной единицы деятельности, являются незначительными. Одно из таких преимуществ возникает, когда предельный доход превышает предельные издержки, что приводит к прибыли от проданных новых товаров.Компания показывает лучшие результаты, когда производство и продажи продолжаются до тех пор, пока предельная выручка не сравняется с предельными затратами. После этого стоимость производства дополнительной единицы будет превышать полученный доход. Когда предельный доход падает ниже предельных издержек, фирмы обычно принимают принцип «затраты-выгода» и останавливают производство, поскольку дополнительные выгоды от дополнительного производства не получают.

Одно из таких преимуществ возникает, когда предельный доход превышает предельные издержки, что приводит к прибыли от проданных новых товаров.Компания показывает лучшие результаты, когда производство и продажи продолжаются до тех пор, пока предельная выручка не сравняется с предельными затратами. После этого стоимость производства дополнительной единицы будет превышать полученный доход. Когда предельный доход падает ниже предельных издержек, фирмы обычно принимают принцип «затраты-выгода» и останавливают производство, поскольку дополнительные выгоды от дополнительного производства не получают.

Формула предельного дохода может быть выражена как:

Взаимодействие с другими людьми Предельный доход знак равно Изменение дохода Изменение количества M р знак равно Δ Т р Δ Q \ begin {align} \ text {Marginal Revenue} & = \ frac {\ text {Change in Revenue}} {\ text {Change in Quantity}} \\\\ [- 9pt] MR & = \ frac {\ Delta TR} {\ Delta Q} \ end {выровнено} Предельный доходMR = Изменение количества Изменение дохода = ΔQΔTR

Пример предельной выручки

Чтобы облегчить расчет предельного дохода, в графике выручки указывается общий заработанный доход, а также дополнительный доход для каждой единицы. В первом столбце графика доходов перечислены прогнозируемые объемы спроса в порядке возрастания, а во втором столбце указана соответствующая рыночная цена. Произведение этих двух столбцов дает прогнозируемые общие доходы в третьем столбце.

В первом столбце графика доходов перечислены прогнозируемые объемы спроса в порядке возрастания, а во втором столбце указана соответствующая рыночная цена. Произведение этих двух столбцов дает прогнозируемые общие доходы в третьем столбце.

Разница между общим прогнозируемым доходом от одного объема спроса и общим прогнозируемым доходом от строки, расположенной ниже, представляет собой предельный доход от производства при объеме спроса по второй строке. Например, 10 единиц продаются по 9 долларов каждая, что дает общий доход в 90 долларов; 11 единиц продаются по 8 долларов.50, в результате чего общий доход составил 93,50 доллара. Это означает, что предельный доход 11-й единицы составляет 3,50 доллара (93,50–90 долларов).

Конкурирующие фирмы против монополий

Маржинальный доход для конкурирующих фирм обычно постоянен. Это связано с тем, что рынок диктует оптимальный уровень цен, а у компаний нет особой — если вообще есть — свободы усмотрения в отношении цены. В результате фирмы с идеальной конкуренцией максимизируют прибыль, когда предельные издержки равны рыночной цене и предельному доходу. Для монополий предельный доход работает иначе.Для монополиста предельная выгода от продажи дополнительной единицы меньше рыночной цены.

В результате фирмы с идеальной конкуренцией максимизируют прибыль, когда предельные издержки равны рыночной цене и предельному доходу. Для монополий предельный доход работает иначе.Для монополиста предельная выгода от продажи дополнительной единицы меньше рыночной цены.

Совершенно конкурентоспособная фирма может продать сколько угодно единиц по рыночной цене, тогда как монополист может сделать это, только если он снизит цены на свои текущие и последующие единицы.

Средний доход фирмы — это общий доход, деленный на общее количество единиц. Предельный доход конкурентной фирмы всегда равен ее среднему доходу и цене. Это связано с тем, что цена остается постоянной на разных уровнях выпуска.В монополии из-за того, что цена изменяется по мере изменения проданного количества, предельный доход уменьшается с каждой дополнительной единицей и всегда будет равен или меньше среднего дохода.

Как работают ставки предельного подоходного налога — и что, если мы их повысим?

По мере приближения Дня налогов в 2020 году продолжаются дискуссии о налоговом кодексе Соединенных Штатов, особенно о предельных ставках подоходного налога. Закон о сокращении налогов и рабочих местах (TCJA) внес важные изменения в эти ставки, которые затрагивают миллионы индивидуальных подателей налоговых деклараций.Давайте посмотрим, как работают предельные налоговые ставки и скобки, и что эта система и возможные изменения в ней означают для американцев.

Закон о сокращении налогов и рабочих местах (TCJA) внес важные изменения в эти ставки, которые затрагивают миллионы индивидуальных подателей налоговых деклараций.Давайте посмотрим, как работают предельные налоговые ставки и скобки, и что эта система и возможные изменения в ней означают для американцев.

Как подоходный налог облагается налогом в США?

Федеральное правительство собирает примерно половину своих доходов путем налогообложения физических лиц на основе их доходов. Размер подоходного налога, причитающийся каждому физическому лицу, частично определяется серией налоговых скобок и предельных налоговых ставок.

Физические лица облагаются налогом на доход из различных источников, таких как заработная плата, пособия по социальному обеспечению и прирост капитала.Большинство людей получают большую часть своего дохода от заработной платы. Более состоятельные люди, как правило, имеют прирост капитала, дивиденды и процентные доходы, которые составляют большую долю их общего дохода.

Часть доходов не подлежит налогообложению. Например, 89 процентов налогоплательщиков берут стандартный вычет, который позволяет им уменьшить свой доход на фиксированную сумму — в настоящее время 12 200 долларов для налогоплательщиков единого налога и 24 400 долларов для супружеских пар, подающих совместную декларацию. Остальные 11 процентов налогоплательщиков детализируют свои вычеты, что означает, что их налогооблагаемый доход корректируется на основе конкретной финансовой деятельности, такой как благотворительные взносы и выплаты процентов по ипотеке.

Что такое налоговая категория?

Налоговые скобки — это диапазоны налогооблагаемого дохода, которые подлежат налогообложению по определенной ставке. Ставка, применяемая к каждому диапазону налогооблагаемого дохода, называется «предельной» ставкой. Например, в 2019 году налогооблагаемый доход от 9700 до 39 475 долларов США облагался налогом по предельной ставке 12 процентов для одиноких физических лиц. Одно физическое лицо с налогооблагаемым доходом в 27 800 долларов будет платить 10 процентов с первых 9 700 долларов и 12 процентов с следующих 18 099 долларов.

ЧИТАТЬ ЭТО

Каковы текущие предельные налоговые ставки?

В действующей системе индивидуального подоходного налога существует семь предельных налоговых ставок.В скобках, охватывающих более высокие диапазоны налогооблагаемого дохода, применяются более высокие маржинальные ставки. Такой дизайн способствует прогрессивности федерального подоходного налога — люди с более высокими доходами платят большую долю налогов, чем люди с низкими доходами.

Для плательщиков единого налога в 2019 году семь предельных ставок варьировались от 10 процентов для первых 9700 долларов дохода до 37 процентов для части дохода, превышающей 510 300 долларов США. Эти предельные ставки отражают корректировки, внесенные в конце 2017 года в рамках TCJA.В то время как все налогоплательщики сталкиваются с одними и теми же семью предельными ставками, диапазоны налогооблагаемого дохода, связанные с каждой предельной ставкой, варьируются в зависимости от четырех типов налогоплательщиков.

ЧИТАТЬ ЭТО

Как соотносятся текущие предельные налоговые ставки со ставками в истории США?

Предельные налоговые ставки со временем значительно изменились. Например, максимальная предельная ставка снизилась с 91 процента в 1962 году до 28 процентов в конце 1980-х годов. С тех пор максимальная ставка колеблется от 31 до 39 процентов.6 процентов.

Изменения максимальной ставки сопровождались изменением уровня дохода, к которому она применяется. Максимальная ставка в 31 процент в 1992 году была относительно низкой по сравнению с другими годами истории, но она также применялась к относительно низким налогооблагаемым доходам. Налогообложение дохода выше 1,690 миллиона долларов (в долларах 2019 года) в размере 91 процента, как было в 1962 году, и налогообложение дохода выше 94 580 долларов (в долларах 2019 года) в размере 31 процента, как в 1992 году, принципиально отличаются — несмотря на то, что они оба были верхние скобки.

ЧИТАТЬ ЭТО

Общее количество скобок также изменилось со временем. На протяжении большей части 1960-х и 1970-х годов ежегодно выпускалось более 20 скобок. Затем, в течение 1980-х и в начале 1990-х годов, количество налоговых групп уменьшилось, достигнув минимума в три в 1992 и 1993 годах. Затем постепенно добавлялись скобки, пока в 2013 году не было достигнуто нынешнее количество семи.

На протяжении большей части 1960-х и 1970-х годов ежегодно выпускалось более 20 скобок. Затем, в течение 1980-х и в начале 1990-х годов, количество налоговых групп уменьшилось, достигнув минимума в три в 1992 и 1993 годах. Затем постепенно добавлялись скобки, пока в 2013 году не было достигнуто нынешнее количество семи.

ЧИТАТЬ ЭТО

Роль налоговых расходов

Налоговые расходы — иногда называемые «налоговыми льготами» — это положения налогового кодекса, которые могут уменьшить сумму задолженности налогоплательщика.Они принимают несколько различных форм — исключения, освобождения, вычеты, кредиты, льготные ставки и отсрочки. Например, сумма, которую работодатель вносит в страховой взнос работника, исключается из дохода работника и, следовательно, не подлежит налогообложению. Другие примеры включают льготные налоговые ставки на определенный прирост капитала и удержание процентов по ипотеке. Федеральное правительство использует налоговые расходы для поощрения определенных видов деятельности, но в результате оно также собирает меньше доходов. Шесть крупнейших налоговых расходов за 2019 год показаны в таблице ниже.

Шесть крупнейших налоговых расходов за 2019 год показаны в таблице ниже.

ЧИТАТЬ ЭТО

Налоговые расходы еще больше усложняют историческое сравнение налогов, поскольку законодатели со временем внесли в них значительные изменения. Например, величина имеющихся налоговых расходов по отношению к размеру экономики в 1991 году была значительно меньше, чем в 2019 году. Поэтому трудно проводить сравнение налоговых ставок за эти два года. Налогооблагаемый доход в размере 150 000 долларов в 1991 году (в долларах 2019 года) не отражает тот же общий доход, что и налогооблагаемая сумма в 150 000 долларов в 2019 году, поскольку у налогоплательщиков за два года были разные возможности для уменьшения своих доходов для целей налогообложения.Сравнение предельных ставок за эти два года требует сравнения налогооблагаемых доходов, но эти налогооблагаемые доходы описывают принципиально разные обстоятельства — даже с поправкой на инфляцию.

ЧИТАТЬ ЭТО

Средние налоговые ставки

Один из способов сравнить влияние подоходного налога с течением времени — это сравнить средние ставки федерального подоходного налога для разных групп дохода. Такие цифры учитывают историческую изменчивость налоговой политики — предельные ставки, диапазоны ставок и доступные налоговые льготы — и позволяют проводить последовательное историческое сравнение федерального подоходного налога.В 1979 году, самом раннем году, по которому имеются данные, налогоплательщики, входящие в 21-40 процентиль распределения доходов, имели среднюю ставку подоходного налога в размере 4,1 процента. В 2016 году, последнем году, за который имеются данные, их средняя налоговая ставка упала до -1,2 процента; отрицательная ставка означает, что эти домохозяйства не имели налоговых обязательств и в среднем получали платеж от государства в виде возвращаемых налоговых кредитов. Напротив, за тот же период для налогоплательщиков, входящих в верхний 1 процент распределения доходов, средняя ставка подоходного налога немного выросла — с 22.От 6 процентов до 23,7 процента.

Такие цифры учитывают историческую изменчивость налоговой политики — предельные ставки, диапазоны ставок и доступные налоговые льготы — и позволяют проводить последовательное историческое сравнение федерального подоходного налога.В 1979 году, самом раннем году, по которому имеются данные, налогоплательщики, входящие в 21-40 процентиль распределения доходов, имели среднюю ставку подоходного налога в размере 4,1 процента. В 2016 году, последнем году, за который имеются данные, их средняя налоговая ставка упала до -1,2 процента; отрицательная ставка означает, что эти домохозяйства не имели налоговых обязательств и в среднем получали платеж от государства в виде возвращаемых налоговых кредитов. Напротив, за тот же период для налогоплательщиков, входящих в верхний 1 процент распределения доходов, средняя ставка подоходного налога немного выросла — с 22.От 6 процентов до 23,7 процента.

ЧИТАТЬ ЭТО

Какова верхняя предельная ставка в США по сравнению с максимальной предельной ставкой в странах ОЭСР?

Организация экономического сотрудничества и развития (ОЭСР) предоставляет данные, которые сравнивают максимальные предельные налоговые ставки в странах-членах. Согласно этим данным, максимальная предельная ставка в США составила 46 процентов в 2018 году с учетом налогов на социальное страхование и подоходный налог штата. По этой совокупной максимальной предельной ставке Соединенные Штаты занимают 22-е место из 36 стран ОЭСР.

Согласно этим данным, максимальная предельная ставка в США составила 46 процентов в 2018 году с учетом налогов на социальное страхование и подоходный налог штата. По этой совокупной максимальной предельной ставке Соединенные Штаты занимают 22-е место из 36 стран ОЭСР.

Однако максимальная предельная ставка не говорит всей картины. Страны ОЭСР не только имеют разные максимальные ставки, но и действуют при разных уровнях дохода. Например, после учета подоходного налога и налога на социальное страхование на национальном и местном уровнях, в Соединенном Королевстве и Соединенных Штатах были установлены максимальные предельные ставки, которые были примерно одинаковыми в 2018 году. Тем не менее, максимальная ставка в Соединенном Королевстве применялась, начиная с валовой заработной платы в размере 217 765 долларов, тогда как максимальная ставка в Соединенных Штатах применяется, начиная с заработной платы брутто в 512 000 долларов.(Поскольку каждая из стран ОЭСР имеет уникальную налоговую систему, налогооблагаемый доход не является подходящей концепцией для использования при сравнении между этими странами. ОЭСР использует валовую заработную плату, которая включает в себя всю заработную плату до большинства корректировок для налогообложения, потому что эта концепция сопоставима по странам.)

ОЭСР использует валовую заработную плату, которая включает в себя всю заработную плату до большинства корректировок для налогообложения, потому что эта концепция сопоставима по странам.)

ЧИТАТЬ ЭТО

Еще одним важным фактором при сравнении стран являются различные формы их распределения доходов. Например, в 2018 году в Соединенных Штатах и Соединенном Королевстве были одинаковые пороговые значения дохода для их верхних предельных ставок, измеренных в U.С. долларов. Однако максимальная предельная ставка в Соединенном Королевстве применяется, начиная с валовой заработной платы, которая в 3,8 раза превышает среднюю заработную плату по стране. Напротив, в США максимальная ставка применяется, начиная с валовой заработной платы, которая в 9,3 раза превышает среднюю заработную плату. Лица, платящие максимальную ставку в каждой из этих стран, получают одинаковую заработную плату, но они не обязательно находятся в одной и той же точке распределения доходов в своей стране.

Каковы могут быть последствия повышения предельных налоговых ставок для налогоплательщиков с высокими доходами?