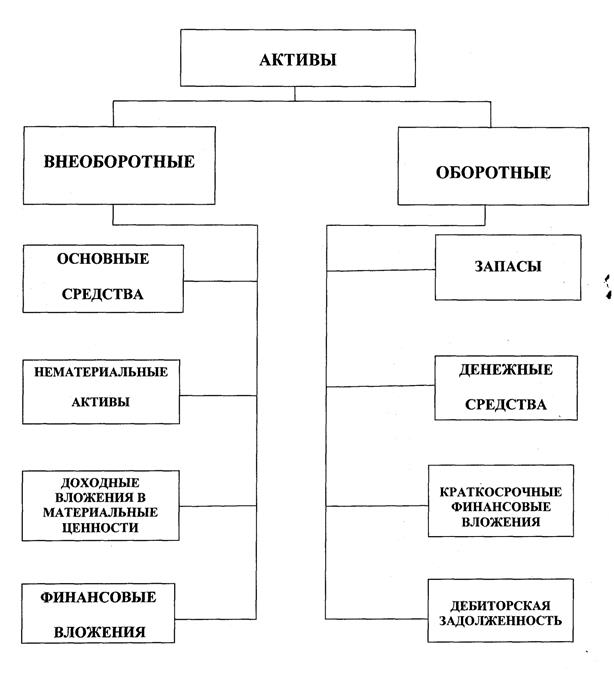

Основные средства | Microsoft Docs

- Статья

- Чтение занимает 2 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт.

Отправить

Спасибо!

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

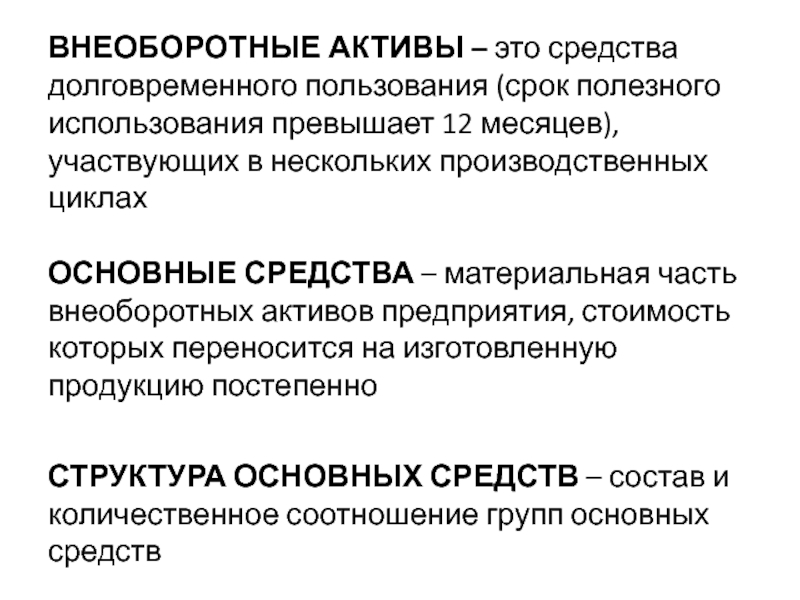

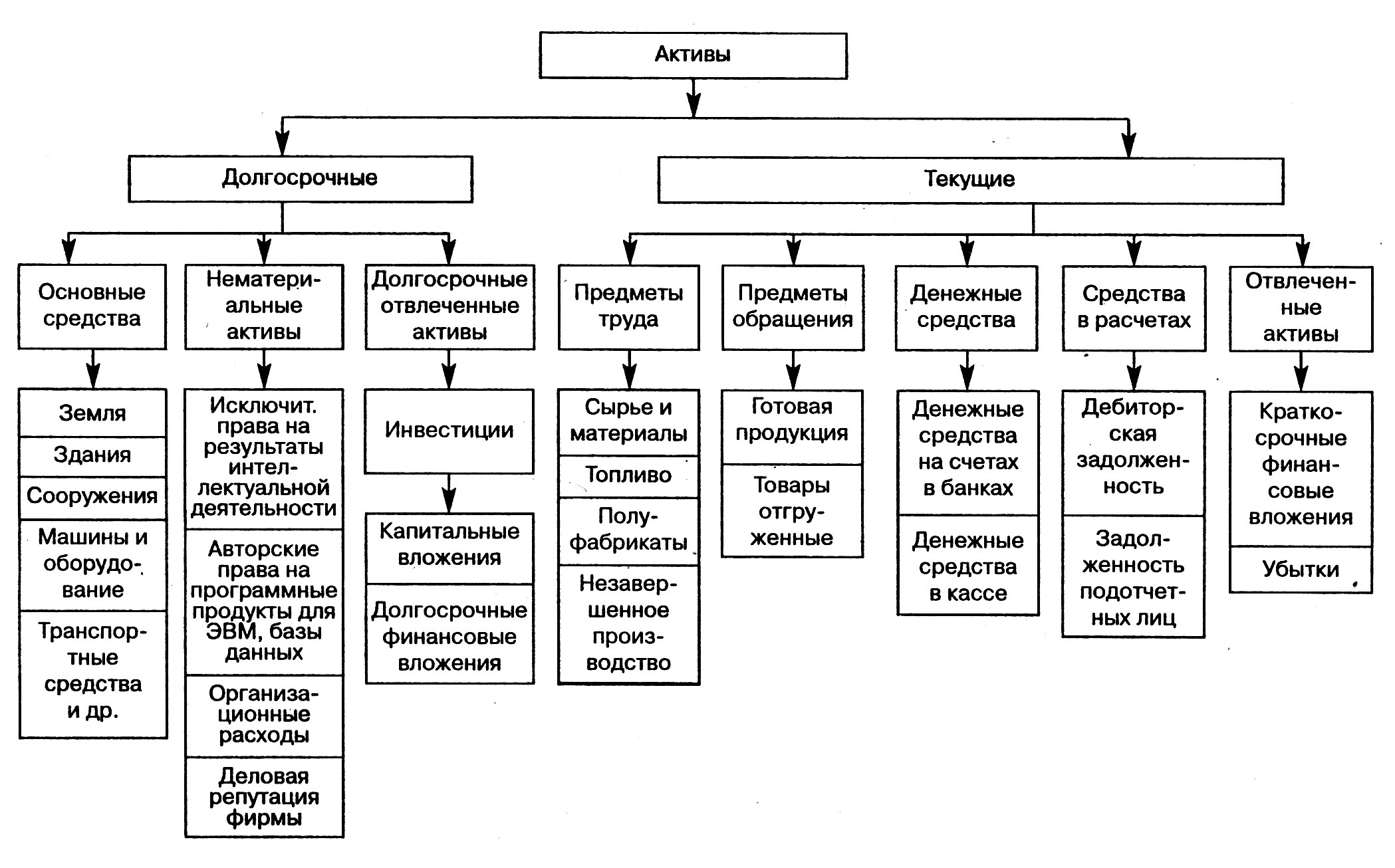

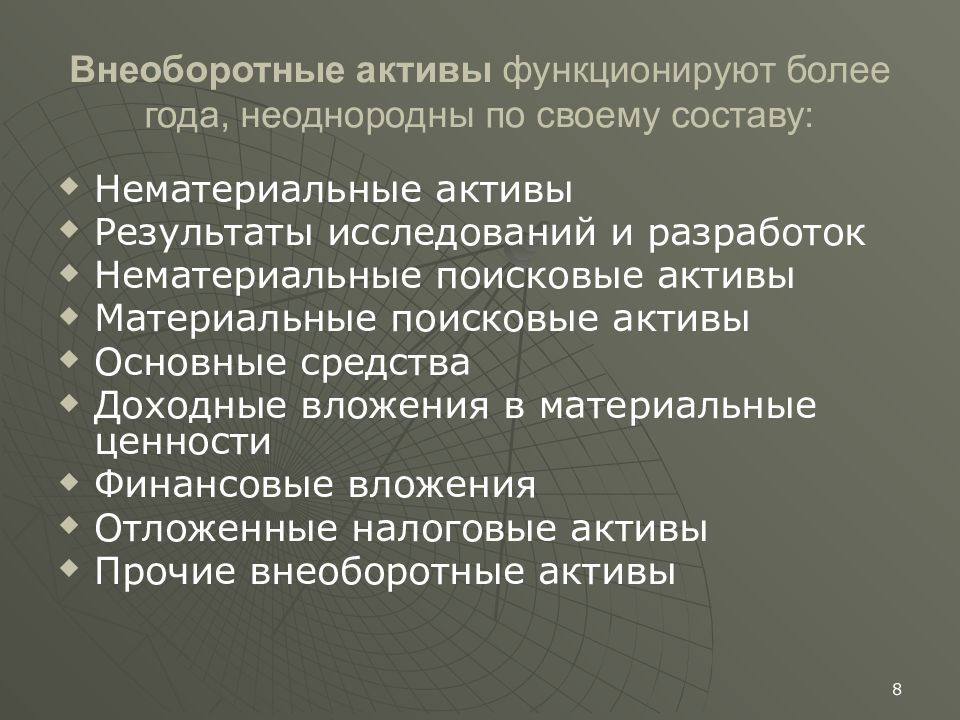

Основные средства — это материальные ценности, находящиеся в собственности человека или компании здания, транспортные средства, земля и оборудование. Для основных средств можно настроить и ввести сведения о приобретении, а затем управлять основными средствами путем их амортизации и указания порога капитализации для определения амортизации. Можно выполнить расчет корректировок основных средств, а также списать их.

В главной книге для основных средств отображается текущая стоимость основных средств. Обработка основных средств должна соответствовать международным, а также принятым в выбранной стране/регионе правилам управления основными средствами. Требования к ОС могут содержать правила записи проводок приобретения и реализации, амортизации, жизненного цикла, а также повышения/понижения стоимости ОС. Функции основных средств содержат большинство из указанных требований.

Бизнес-процессы

Краткий обзор основных средств

Интеграция основных средств

Основные средства могут быть интегрированы в следующие модули и продукты Майкрософт.

См. также

Настройка и поддержка модуля Основные средства

Работа с модулем Основные средства

Отчеты Microsoft Dynamics AX

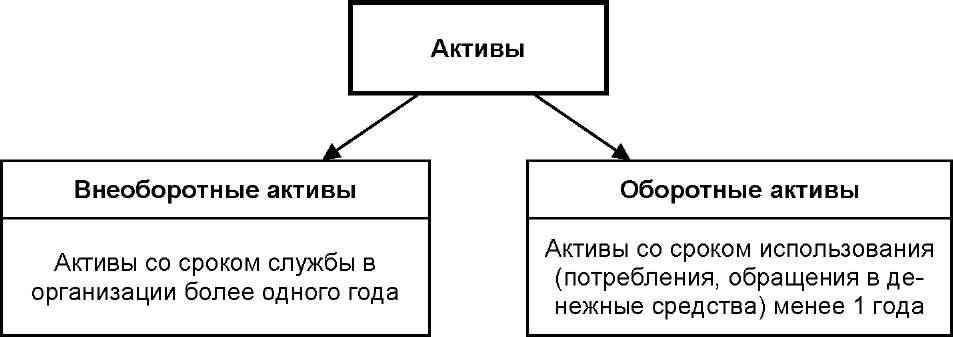

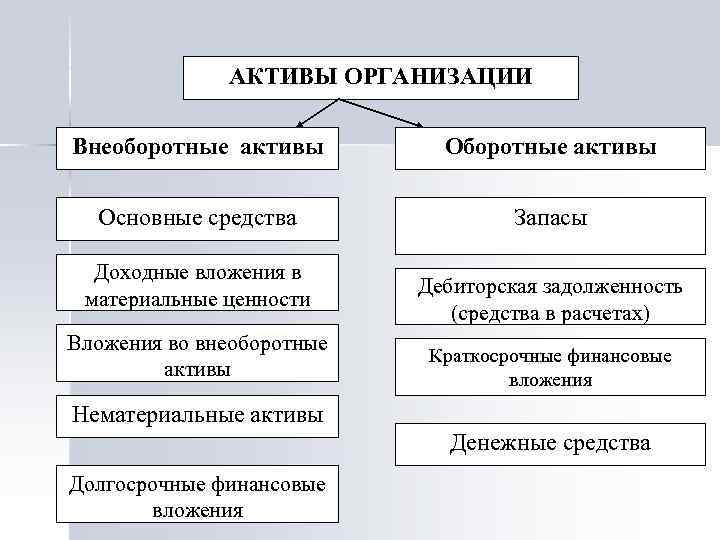

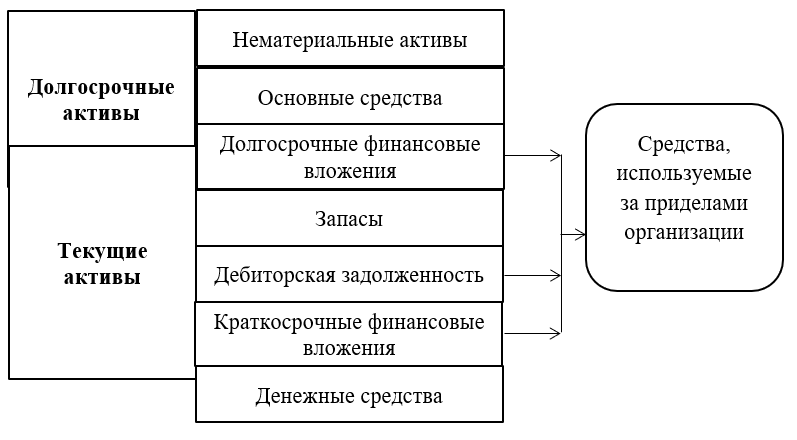

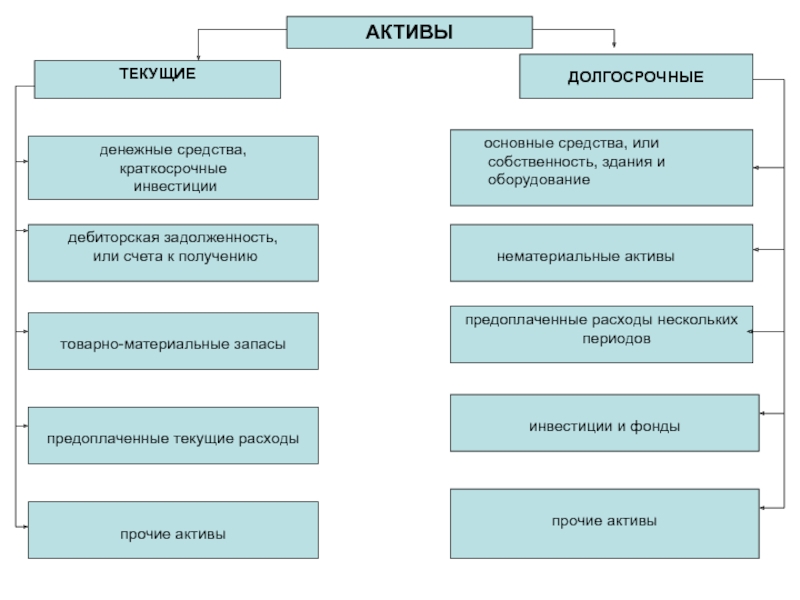

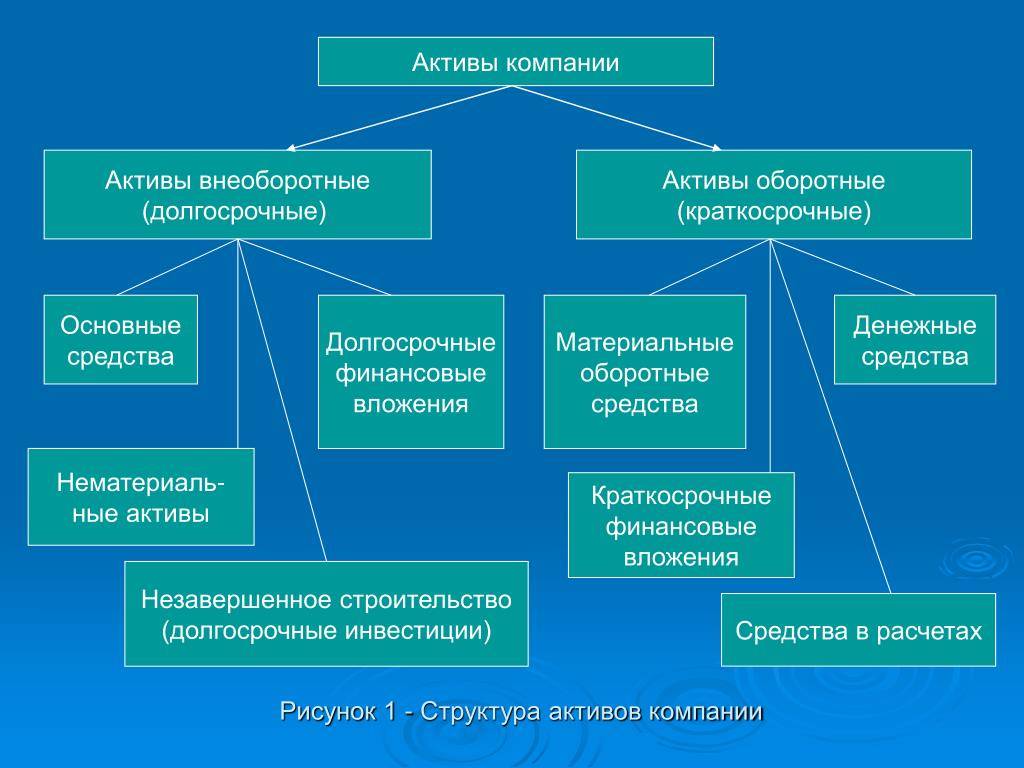

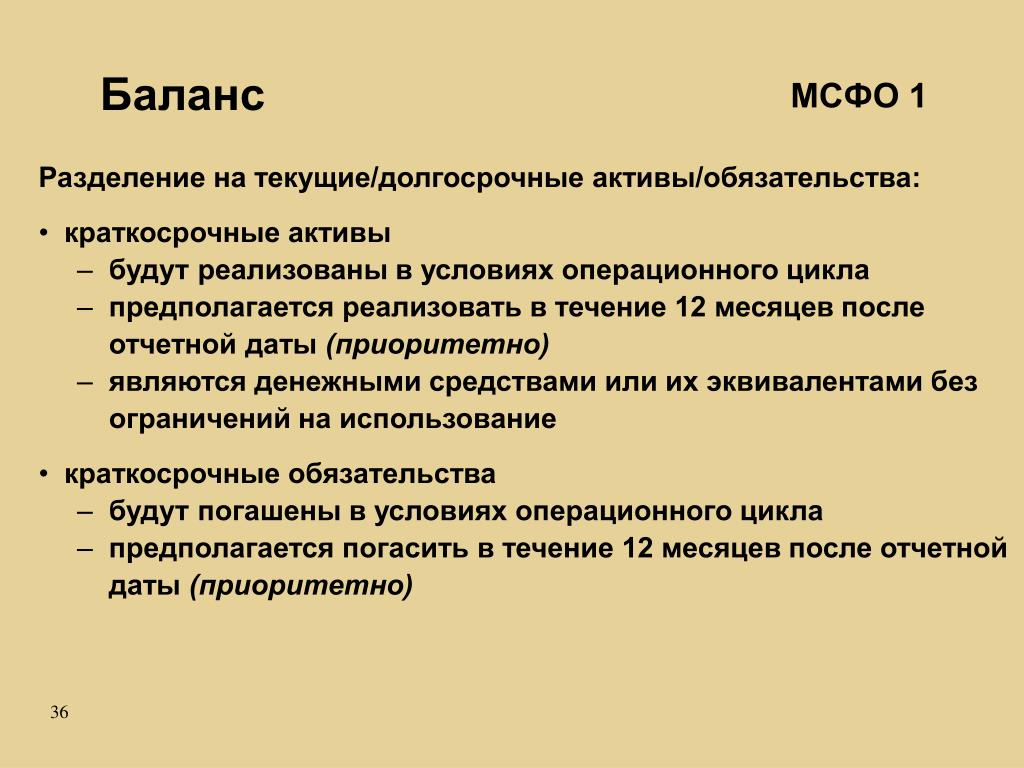

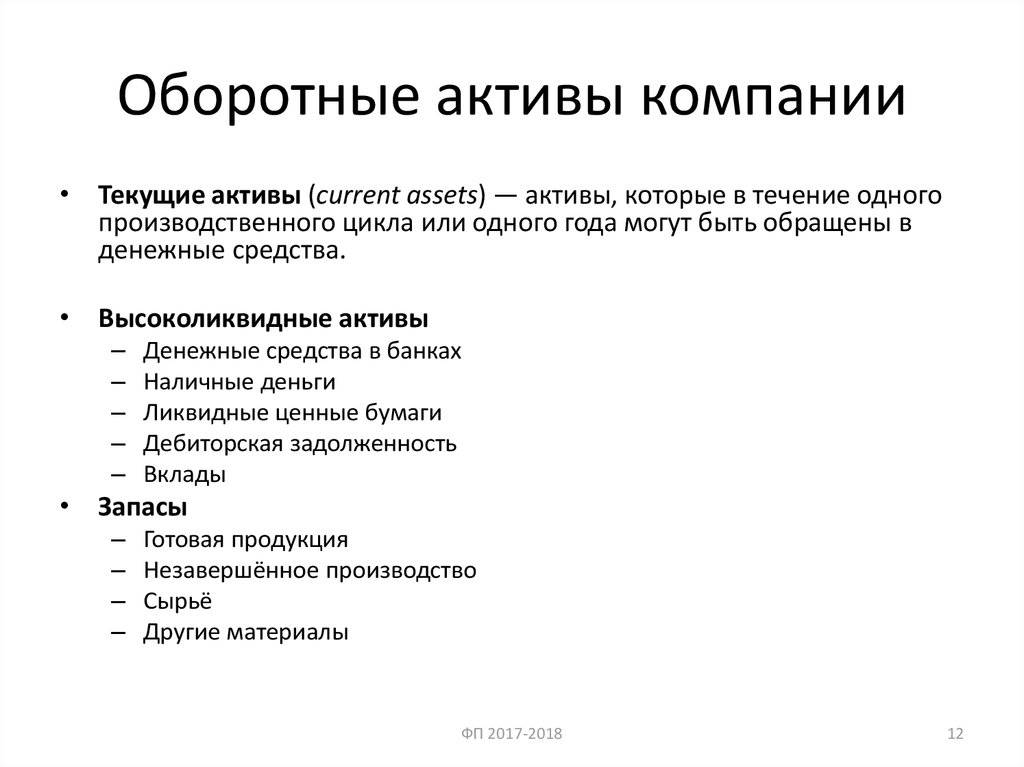

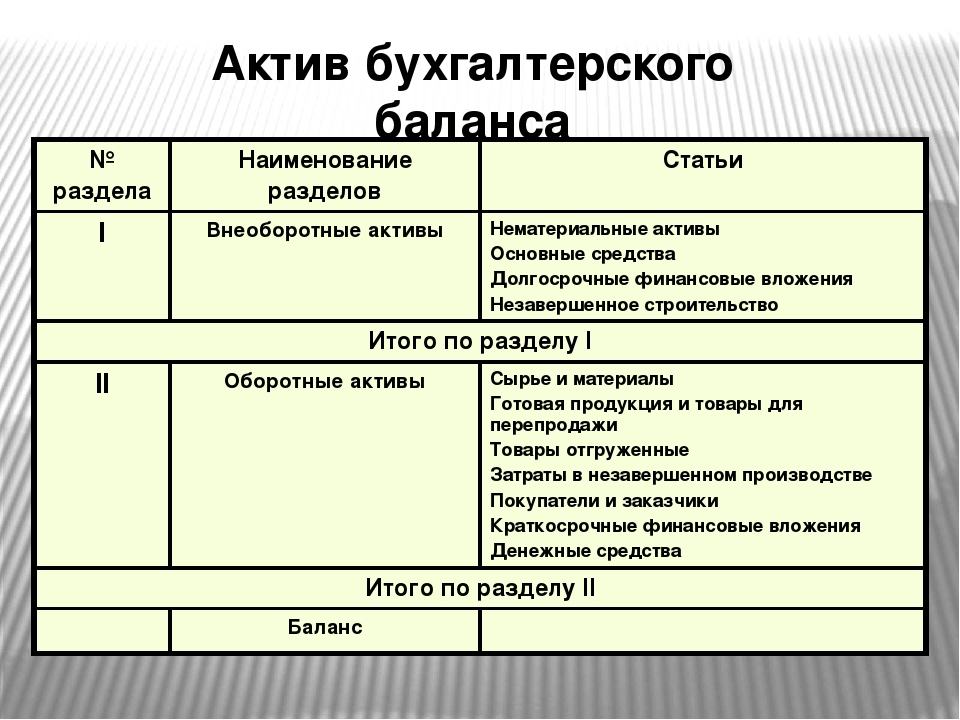

Разница между основными средствами и текущими активами

Основное различие между основным и текущим активом заключается в том, что, насколько ликвидными являются активы, т.

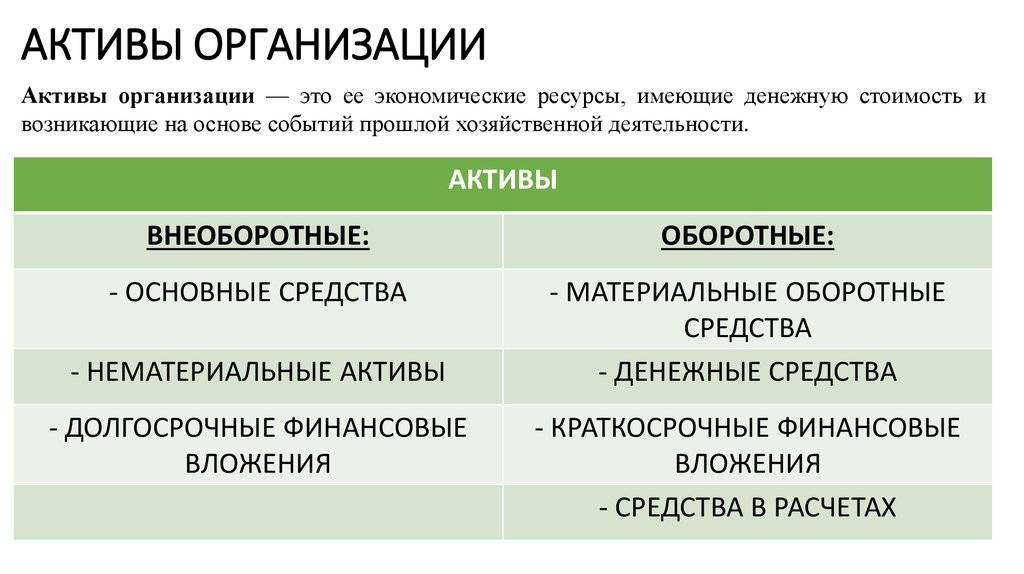

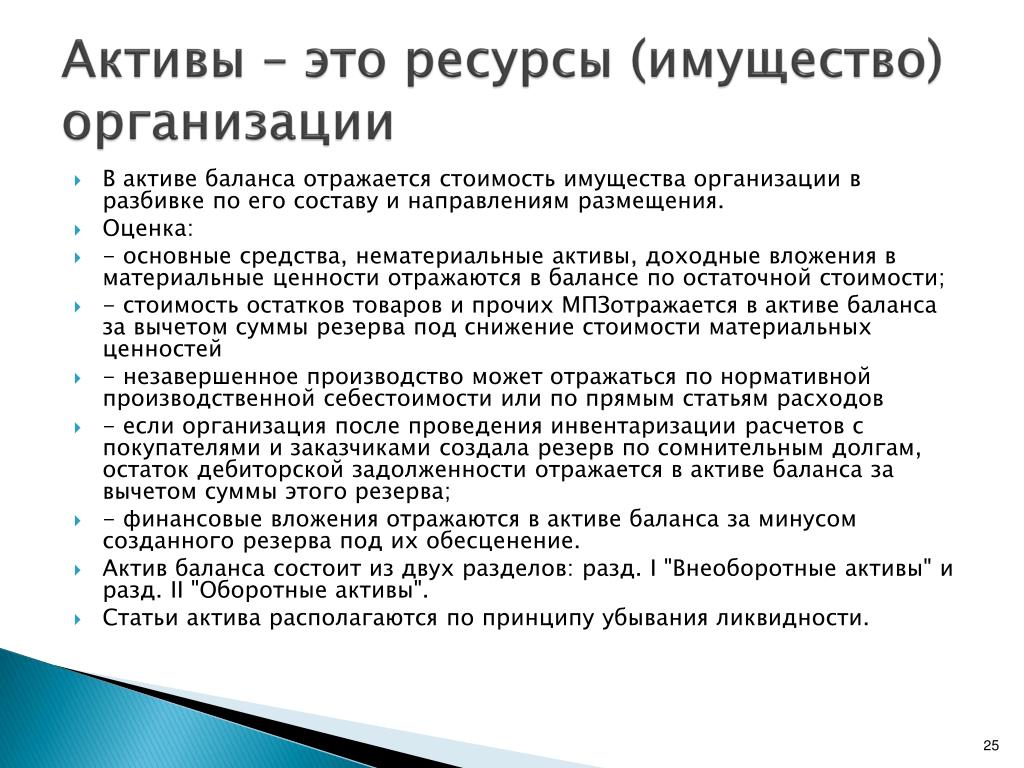

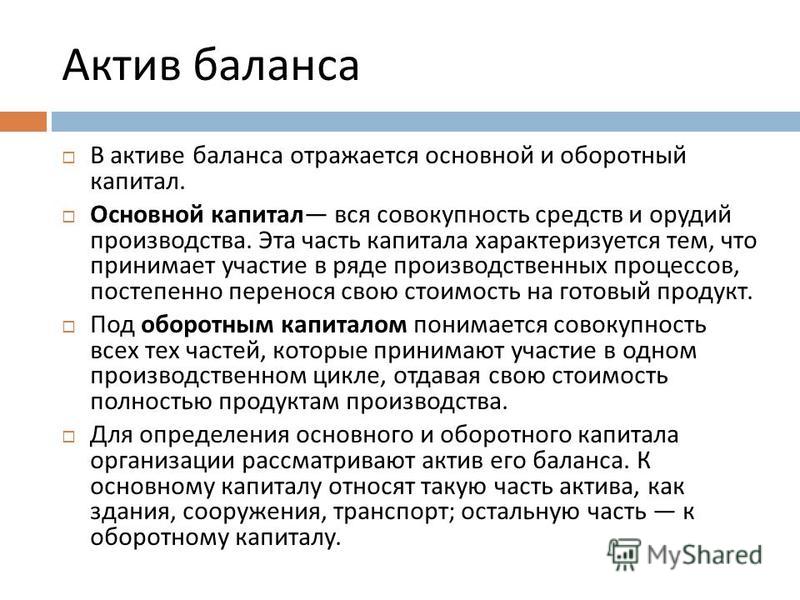

В бухгалтерском учете мы часто встречаем термин «активы», который обозначает те предметы или ресурсы, которые принадлежат фирме, которая должна обеспечивать денежную выгоду в будущем в форме денежных потоков. Активы классифицируются как основные средства и оборотные активы.

Итак, давайте взглянем на предоставленную статью, чтобы лучше понять их.

Сравнительная таблица

| Основа для сравнения | Основные средства | Текущие активы |

|---|---|---|

| Имея в виду | Основные средства — это долгосрочные активы, которые приобретаются предприятием с целью дальнейшего использования для получения дохода. | Под текущими активами понимаются те ресурсы, которыми владеет компания для торговли и которые хранятся не более одного года. |

| конвертируемость | Не легко конвертируется в наличные. | Легко конвертируется в наличные. |

| Период проведения | Более года | Меньше, чем год |

| оценка | Стоимость меньше амортизации | Стоимость или рыночная стоимость в зависимости от того, что ниже. |

| финансирование | Долгосрочные средства используются для финансирования основных средств. | Краткосрочные средства используются для финансирования оборотных активов. |

| Залог | Не может быть в залоге | Может быть в залоге |

| Обвинять | Создание фиксированного заряда. | Создание плавающего заряда. |

| Продажа актива | Результатом будет прибыль или убыток от капитала. | Результатом будет прибыль или убыток. |

| Фонд переоценки | Создан, когда значение оценено. | Не создан вообще. |

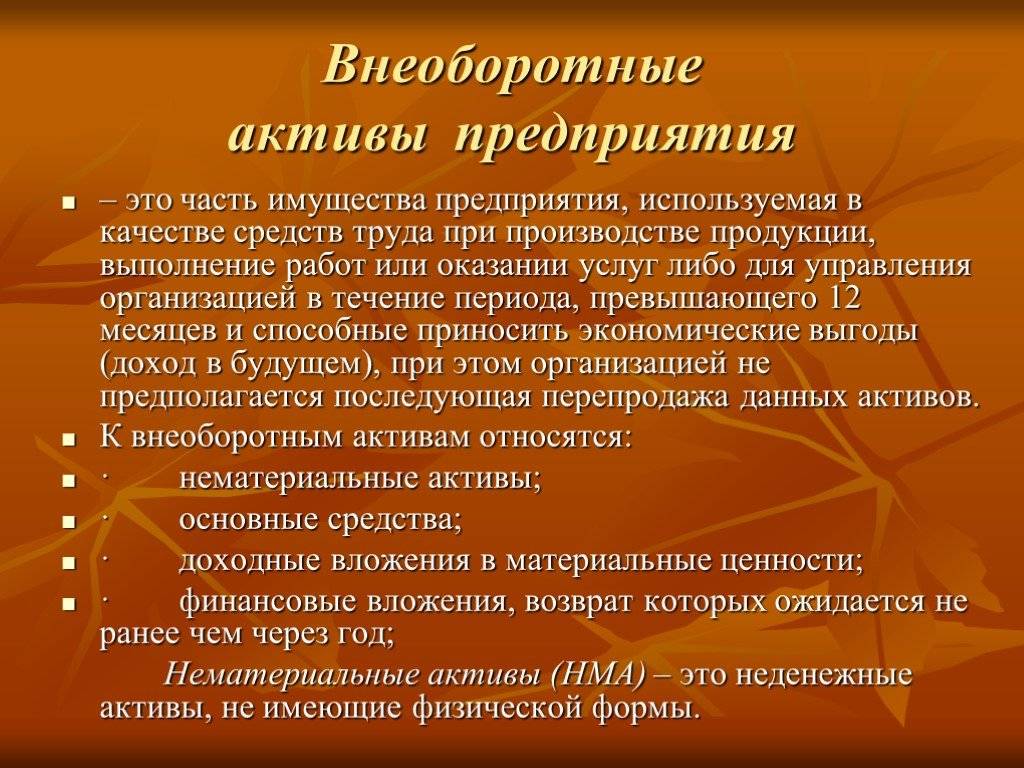

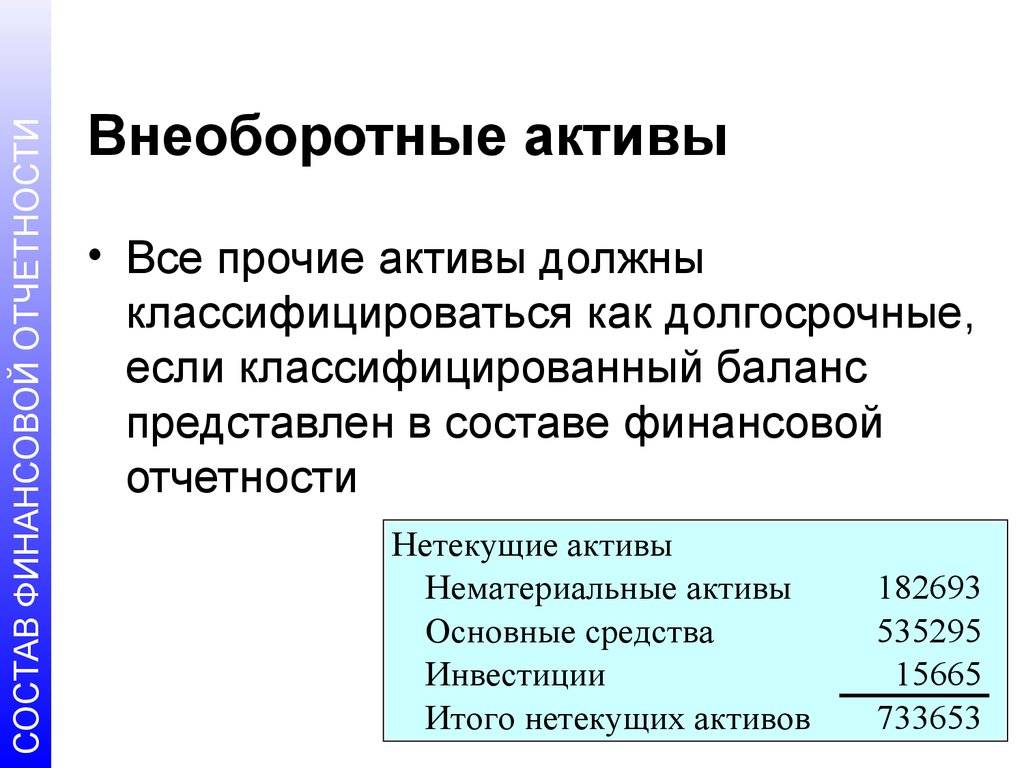

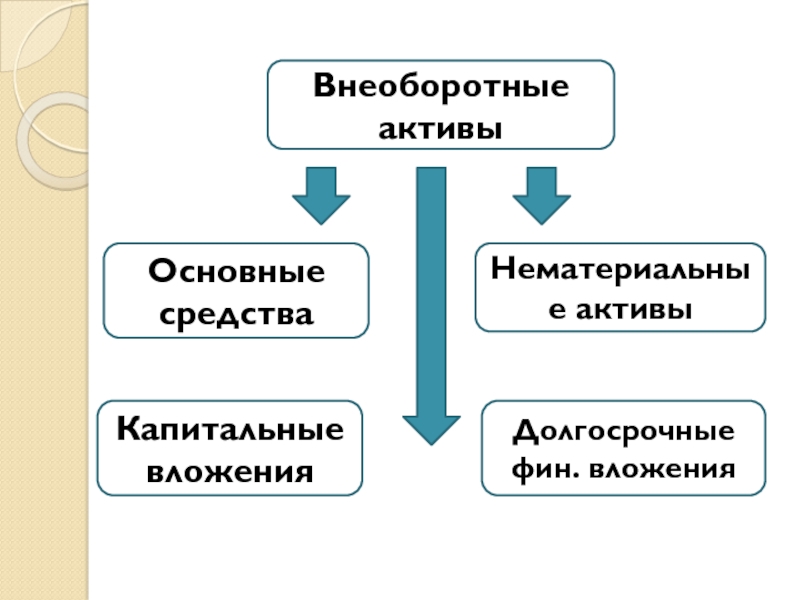

Определение основных средств

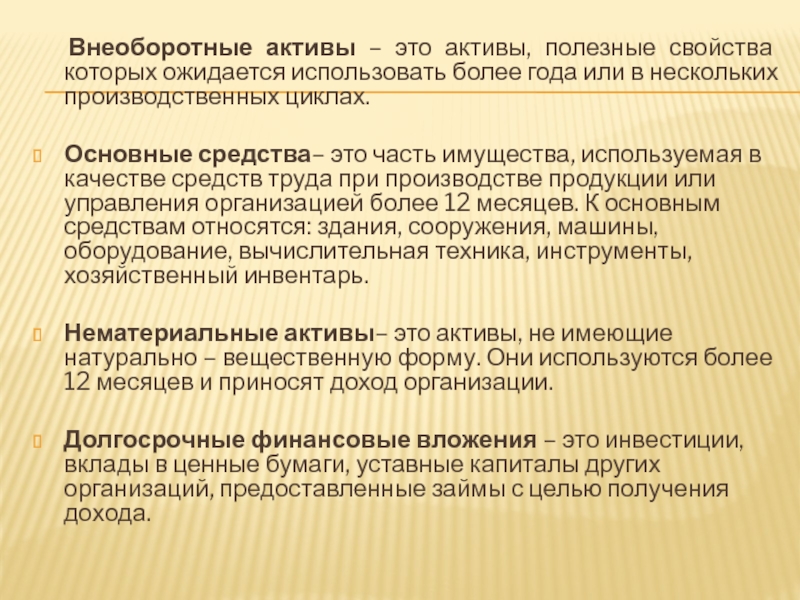

Основные средства являются частью внеоборотных активов, которые принадлежат компании с целью продуктивного использования фирмой, а не перепродажи. Ожидается, что они обеспечат экономические выгоды более чем на один отчетный год и удерживаются компанией для осуществления хозяйственной деятельности. В балансе основные средства отражаются по их чистой балансовой стоимости, то есть по цене покупки за вычетом износа или амортизации в зависимости от обстоятельств.

Ожидается, что они обеспечат экономические выгоды более чем на один отчетный год и удерживаются компанией для осуществления хозяйственной деятельности. В балансе основные средства отражаются по их чистой балансовой стоимости, то есть по цене покупки за вычетом износа или амортизации в зависимости от обстоятельств.

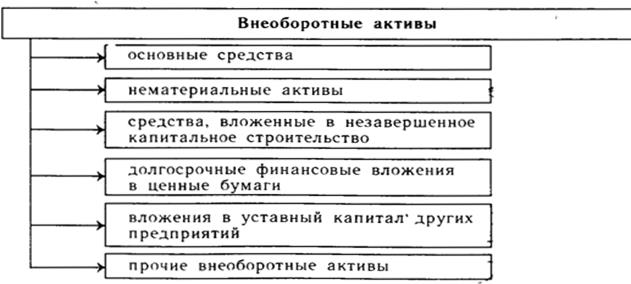

Он состоит из материальных основных средств, нематериальных основных средств, незавершенного капитального строительства, нематериальных активов в стадии разработки. Он включает в себя земельные участки и здания, заводы и оборудование, компьютеры, транспортные средства, арендуемое имущество, мебель и оборудование, программное обеспечение, авторские права, патенты, гудвилл и так далее.

Определение текущих активов

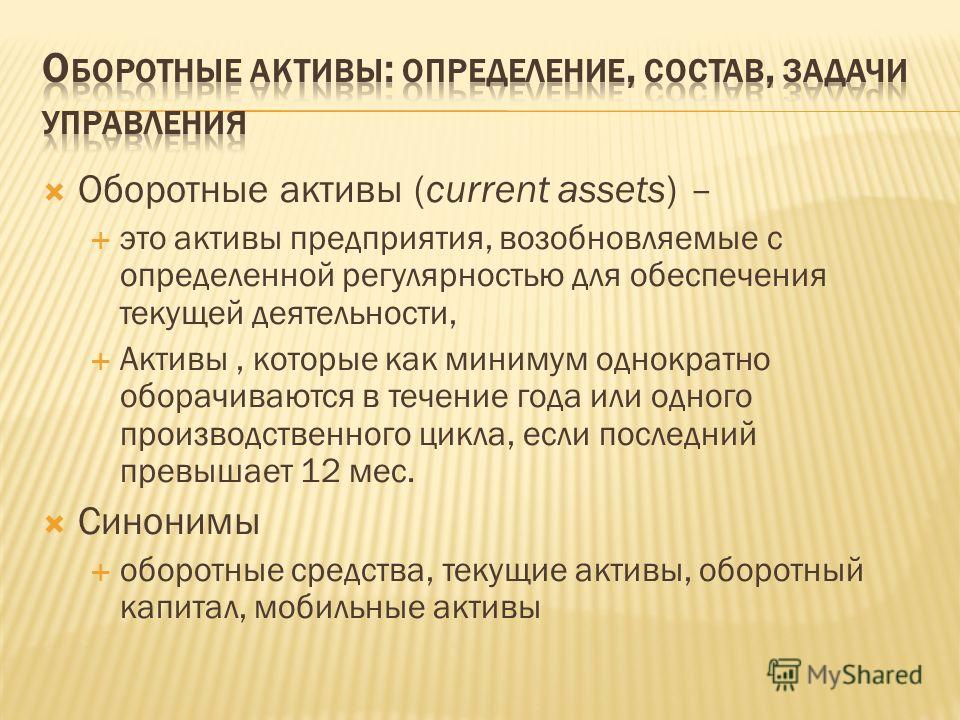

Актив считается текущим активом, когда предполагается, что он будет реализован или предназначен для продажи или потребления в течение одного года или нормального операционного цикла компании. Компании удерживали текущий актив в форме денежных средств или их конвертацию в денежные средства или для использования его при предоставлении товаров и услуг.

Они приобретены с целью продажи. Он включает текущие инвестиции, товарно-материальные запасы, краткосрочные кредиты и авансы, торговую дебиторскую задолженность, денежные средства и их эквиваленты, рыночные ценные бумаги, расходы будущих периодов и т. Д.

Основные различия между основными средствами и текущими активами

Разница между основными средствами и оборотными активами может быть четко определена по следующим основаниям:

- Внеоборотные активы, которыми предприятие владеет с целью дальнейшего использования для получения дохода, называются основными средствами. Оборотные активы определяются как объекты, предназначенные для перепродажи и не более одного года.

- Преобразование основного средства в денежные средства не может быть сделано легко. Наоборот, оборотные активы конвертируются в наличные сразу.

- Основные средства используются компанией для производства товаров и услуг. Таким образом, они проводятся более одного года. И наоборот, компании хранили текущие активы в форме или в денежной форме или в такой форме, которые можно легко конвертировать в денежные средства.

Поэтому такие активы хранятся менее одного года.

Поэтому такие активы хранятся менее одного года. - Основные средства оцениваются по чистой балансовой стоимости, то есть первоначальной стоимости актива за вычетом амортизации. В отличие от этого, оценка текущего актива осуществляется по себестоимости или рыночной стоимости, в зависимости от того, что ниже.

- Поскольку инвестиции в основной капитал требуют огромных капиталовложений, для его приобретения используются долгосрочные средства. В отличие от оборотных активов, которые требуют краткосрочного финансирования для его приобретения.

- Основные средства не могут быть заложены, в то время как текущие активы могут быть заложены в качестве обеспечения для предоставления кредитов.

- Фиксированная плата создается на основные средства, тогда как текущие активы облагаются плавающей ставкой.

- Когда компания продает оборотные активы, полученная прибыль или понесенные убытки носят доходный характер. С другой стороны, продажа основных средств приведет к прибыли или убыткам компании.

- Резерв переоценки создается, когда происходит повышение стоимости основных средств, в то время как такой резерв не создается в случае повышения стоимости текущих активов.

Поэтому такие активы хранятся менее одного года.

Поэтому такие активы хранятся менее одного года.

Заключение

Чтобы закончить обсуждение, мы можем сказать, что речь идет не о типе актива, а о цели приобретения актива, то есть если актив принадлежит компании с целью перепродажи, то он является текущим актив, в то время как если актив приобретен, чтобы помочь фирме в операциях в течение длительного периода, то он называется основным активом.

Предположим, есть фирма, которая занимается калькуляторами, тогда это акции компании и, следовательно, рассматривается как текущий актив. В отличие от этого, если есть продуктовый магазин, в котором продавец использует калькулятор для расчета общей суммы счета, то это основной капитал бизнеса.

Северсталь — О компании

ПАО «Северсталь» — это вертикально интегрированная

горнодобывающая и металлургическая компания с основными активами в России и

небольшим количеством предприятий за рубежом.

Новая стратегия —

Новая «Северсталь»

«Северсталь» остается мировым лидером отрасли по эффективности, демонстрируя высочайший в мире показатель рентабельности по EBITDA среди сталелитейных компаний, генерируя позитивный свободный денежный поток на протяжении цикла и достигая объявленных целей.

В целях обеспечения дополнительного роста показателей, «Северсталь» обновила свою доказавшую эффективность стратегию, сохранив ее фундаментальные преимущества, но дополнив новыми элементами. Новое видение компании — стать лидером металлургии будущего и компанией первого выбора для клиентов, сотрудников и партнеров.

Для достижения этих целей были определены новые стратегические

приоритеты, которые помогут компании «Северсталь» отличаться от конкурентов:

превосходный клиентский опыт, лидерство по затратам и новые возможности. Эти

стратегические приоритеты будут реализованы на основе уникальной корпоративной

культуры компании.

Эти

стратегические приоритеты будут реализованы на основе уникальной корпоративной

культуры компании.

- В рамках приоритета «превосходный клиентский опыт» «Северсталь» намерена предложить клиентам уникальные предложения на всех своих целевых рынках.

- В рамках приоритета «лидерство по снижению затрат» поставлена цель – достичь значительного преимущества по затратам в части производства основных продуктов по сравнению с конкурентами.

- В рамках стратегического приоритета «новые возможности» задача компании «Северсталь» – получить доступ и успешно использовать передовые технологии и новые бизнес-модели, которые появляются на рынке.

Внедрение этого комплекса инициатив позволит компании «Северсталь» достичь ранее объявленной финансовой цели – увеличивать показатель EBITDA на 10-15% ежегодно в течение ближайших пяти лет (без учета ценовых/макро факторов).

Роман Абрамович | Forbes.ru

Роману Абрамовичу повезло с партнерами и друзьями и даже с тем главным из них — Борисом Березовским, который позже стал его заклятым врагом. Вместе с Евгением Швидлером в конце 1980-х он открыл кооператив «Уют» и торговал детскими игрушками. В 1993-м Швидлер разделил новое увлечение Абрамовича — торговлю нефтью. Но довольно быстро «акции» Абрамовича выросли. Он познакомился с Березовским, а тот, заручившись поддержкой Бориса Ельцина, помог ему создать компанию «Сибнефть». В обмен Абрамович должен был поддержать Ельцина на президентских выборах 1996 года и спонсировать контролируемый Березовским канал ОРТ.

Вместе с Евгением Швидлером в конце 1980-х он открыл кооператив «Уют» и торговал детскими игрушками. В 1993-м Швидлер разделил новое увлечение Абрамовича — торговлю нефтью. Но довольно быстро «акции» Абрамовича выросли. Он познакомился с Березовским, а тот, заручившись поддержкой Бориса Ельцина, помог ему создать компанию «Сибнефть». В обмен Абрамович должен был поддержать Ельцина на президентских выборах 1996 года и спонсировать контролируемый Березовским канал ОРТ.

Абрамович стал полноценным членом ельцинской семьи и вошел в доверие к Татьяне и Валентину Юмашевым. Последним совместным проектом Абрамовича и Березовского стало создание компании «Русал». Чтобы не конфликтовать с «трудным» партнером Олегом Дерипаской (№37), бизнесмены договорились консолидировать активы. Но в мае того же года президентом России стал Владимир Путин, а в августе утонула подводная лодка «Курск». Освещение трагедии на ОРТ вызвало гнев Путина и навсегда рассорило Абрамовича с Березовским.

При Путине Абрамович восемь лет был губернатором и донором Чукотки. А чтобы избавиться от возможных политических рисков, продал «Сибнефть» «Газпрому» и три года оставался самым богатым человеком России.

А чтобы избавиться от возможных политических рисков, продал «Сибнефть» «Газпрому» и три года оставался самым богатым человеком России.

Хотя Абрамович практически не дает интервью, он самый известный российский бизнесмен в мире. Произошло это благодаря покупке в 2003 году английского футбольного клуба «Челси». Еще одно увлечение, на которое миллиардера вдохновила бывшая жена Дарья Жукова, — современное искусство: инвестиции в центр «Гараж», ежегодные визиты на биеннале в Венецию, посещение площадок института «Стрелка» (Абрамович смотрел там финал чемпионата мира по футболу и слушал свою любимую певицу Земфиру). Негодует лишь западная пресса. Жители той же Венеции неоднократно жаловались на то, что гигантская яхта миллиардера закрывает им вид на любимый город.

Первый бизнес В 1988 году возглавил кооператив «Уют» (производство резиновых игрушек). В начале 1990-х занялся торговлей нефтепродуктами.

Капитал (28,7%), недвижимость, футбольный клуб Chelsea.

Партнеры Александр Абрамов (№25) и (№44).

Цифра $13 млрд получил в 2005 году от продажи «Газпрому» 73% акций «Сибнефти».

Сделка В августе-сентябре 2020 года продал свои 10,3% акций золотодобывающей компании Highland Gold Mining бизнесмену Владиславу Свиблову за $148 млн.

Планы В феврале 2021 зарегистрировал компании УК «Норд Эстейт» и УК «Юг Эстейт». Планирует строить гостиницы в Карелии и Геленджике.

Спорт С 2003 года владеет английским футбольным клубом «Челси». В апреле 2021 года Forbes оценил команду в $3,2 млрд.

Бренд «Азбука Вкуса».

Второе гражданство В мае 2018 года Абрамович стал гражданином Израиля — после того, как не смог продлить британскую визу инвестора.

Недвижимость В конце 2019 года за $57 млн приобрел у французского бизнесмена Доминика Романо офисное здание «Бейт ха-Маген» на набережной Тель-Авива, которое планирует превратить в отель.

Деталь Третьей жене Дарье Жуковой передал при разводе недвижимость в Нью-Йорке стоимостью более $90 млн.

Остров Осенью 2017 года карибский остров Сен-Барт, где у Абрамовича есть дом, попал в эпицентр урагана «Ирма» и сильно пострадал от стихии. Традиционная новогодняя вечеринка прошла на яхте у берега.

Традиционная новогодняя вечеринка прошла на яхте у берега.

Яхта В 2021 году Абрамович получит новую 145-метровую яхту Solaris в дополнение к своей Eclipse (2009 год, 162,5 метра), второй по длине в мире.

Коллекция По оценкам экспертов, коллекция предметов искусства Абрамовича стоит как минимум $1 млрд. В январе 2013-го он купил собрание из 40 работ Ильи Кабакова, примерная стоимость — $60 млн.

Благотворительность В 2006 году пожертвовал 26 га подмосковной земли для строительства Московской школы управления Сколково. В то время участок оценивался в $52 млн.

Наследники У старшего сына Аркадия есть своя инвестиционная компания ARA Capital, основанная в Лондоне в 2011 году. ARA Capital принадлежит 44,1% обыкновенных акций нефтяной компании Zoltav Resources с капитализацией почти $60 млн.

Импакт Самые крупные его пожертвования (около $1 млрд) были сделаны на Чукотке в период его губернаторства (2000–2008). Всего за 15 лет Абрамович лично потратил на благотворительность $2,7 млрд, $300 млн пошло на поддержку социально-культурной сферы. Один из последних проектов — Фонд развития современного кинематографа «Кинопрайм». Крупные проекты есть и у компании Evraz ($344 млн вложено за 10 лет, доля Абрамовича — 28,64%). В Англии созданный при его футбольном клубе «Челси» одноименный фонд предоставил около $120 млн на местные общественные проекты. В Израиле Абрамович инвестирует в передовую медицину, в частности предоставил $60 млн медцентру «Шиба» в Тель-Авиве на строительство нового отделения диагностики и исследований в области ядерной медицины.

Один из последних проектов — Фонд развития современного кинематографа «Кинопрайм». Крупные проекты есть и у компании Evraz ($344 млн вложено за 10 лет, доля Абрамовича — 28,64%). В Англии созданный при его футбольном клубе «Челси» одноименный фонд предоставил около $120 млн на местные общественные проекты. В Израиле Абрамович инвестирует в передовую медицину, в частности предоставил $60 млн медцентру «Шиба» в Тель-Авиве на строительство нового отделения диагностики и исследований в области ядерной медицины.

Лучшие тексты Forbes о Романе Абрамовиче

Про бизнес

Про судебный процесс против Бориса Березовского

Про сына

*Источник цитаты: Высокий суд Лондона, 2011

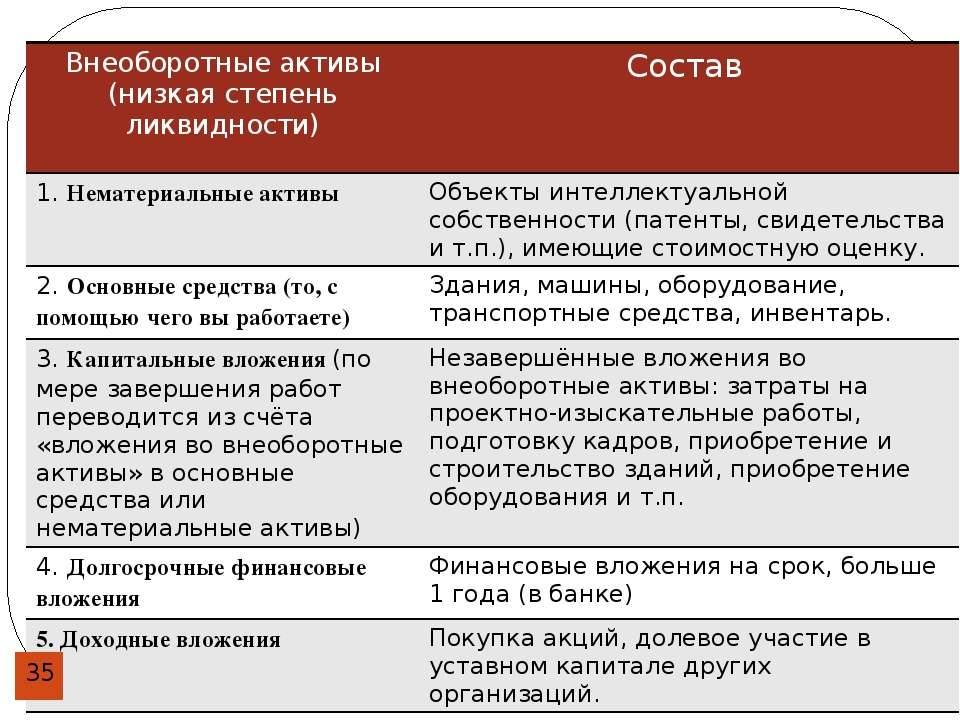

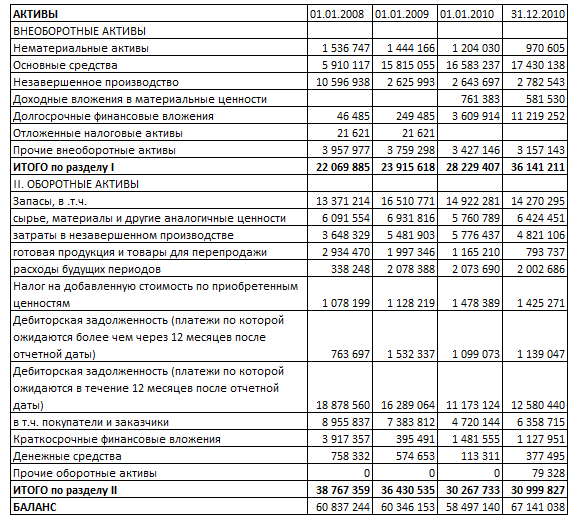

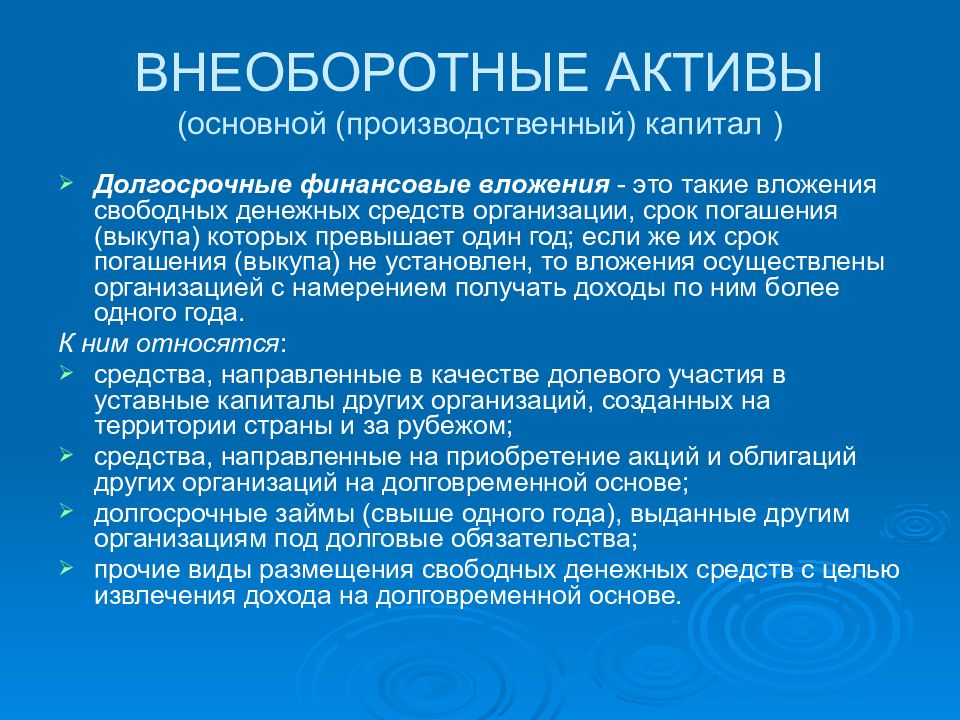

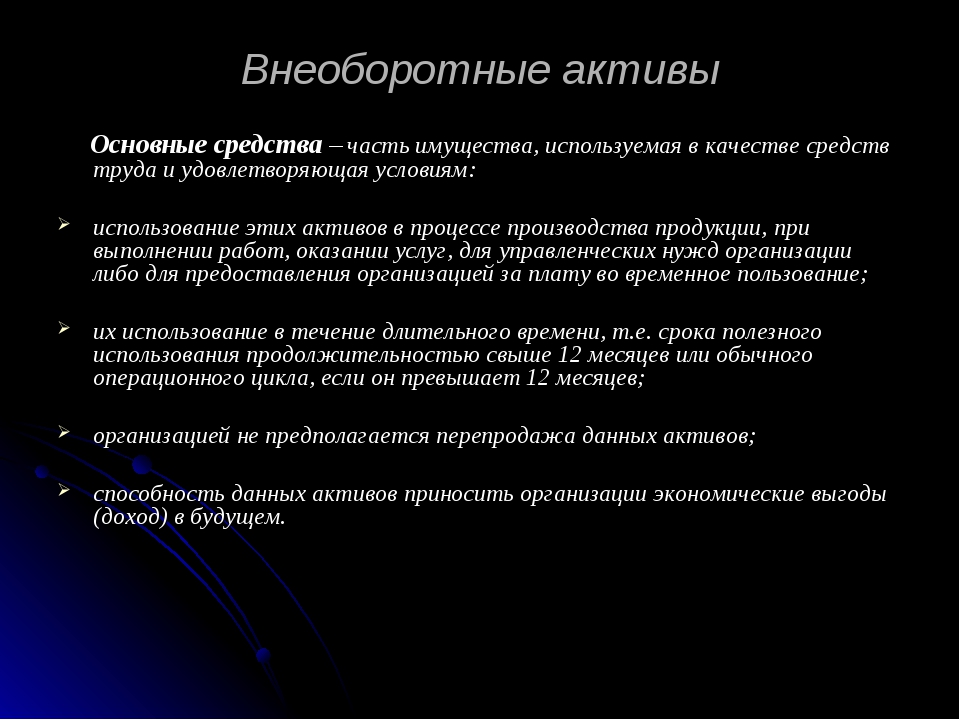

1.7. Доходные вложения – это основные средства

1.7. Доходные вложения – это основные средства

Под доходными вложениями в материальные ценности понимаются вложения организации в часть имущества, в здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Учет доходных вложений в материальные ценности до 01.01.2006 г. регулировался только Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утв. приказом Минфина РФ N 94н от 31.10.2000. Учитывая формулировку Плана счетов, она позволяет учесть на счете 03 только объекты, изначально приобретаемые для сдачи в финансовую аренду (лизинг) или прокат.

Ранее приобретенное имущество для нужд производства и управления, но в дальнейшем сдаваемое в аренду, учитывается на отдельном субсчете счета 01 в составе основных средств. Процесс перевода такого имущества со счета 01 в состав доходных вложений Планом счетов не предусмотрен.

В п. 2 старой редакции ПБУ 6/01 было сказано, что положение применялось в отношении доходных вложений в материальные ценности. Но из предыдущего п. 1 вытекало, что речь идет не о том, что доходные вложения в материальные ценности являются основными средствами, а о том, что информация о доходных вложениях в материальные ценности формируется в бухгалтерском учете по правилам, установленным ПБУ 6/01 для основных средств.

Это положение вызывало споры о том, являются ли доходные вложения основными средствами или нет. Из текста данного пункта предполагается, что правила их учета аналогичны, но то, что доходные вложения являются основными средствами, прямо сказано не было. И это вело к спорам в части исчисления налога на имущество, поскольку им облагаются только основные средства по данным бухгалтерского учета (п. 1 ст. 374 НК РФ).

Из-за неопределенности текста ПБУ 6/01 Минфин РФ вынужден был отстаивать позиции лизинговых компаний и утверждать, что доходные вложения являются активами, качественно отличными от основных средств. А потому они не являются для лизингодателей объектом обложения налогом на имущество (письма Минфина России от 31.08.2004 N 03-06-01-04/16, от 19.11.2004 N 03-06-01-04/133, от 19.11.2004 N 03-06-01-04/137, от 30.12.2004 N 03-06-01-02/26, от 28.02.2005 г. N 03-06-01-04/118 и от 03.03.2005 г. N03-06-01-04/125). Однако Минфин выдвинул дополнительное условие, эти объекты изначально должны быть поставлены на счет 03.

Если же бухгалтер перевел их на счет 03 со счета 01, то налог на имущество с таких средств платить нужно (письма Минфина РФ от 30.12.2004 N 03-06-01-02/26, ФНС от 19.05.2005 N ГВ-6-21/4182). Суды, рассматривавшие споры по данному вопросу, не могли отстоять интересы налогоплательщиков и согласились с этой точкой зрения (см. постановления ФАС Восточно-Сибирского округа от 11.08.2005 N А33-528/2005-Ф02-3805/05-С1, Западно-Сибирского округа от 29.06.2005 N Ф04-3274/2005(12469-А27-40) и от 15.06.2005 N Ф04-3827/2005(12290-А27-33), Северо-Кавказского округа от 27.06.2005 N Ф08-2712/05-1099А и от 06.04.2005 N Ф08-1177/05-469А).

Кроме того, представители налоговых органов стали утверждать, что ст. 171 и 172 НК РФ позволяют принять к вычету НДС, уплаченный в цене либо товаров, либо работ, либо услуг. А по доходным вложениям вычет НДС не предусмотрен. Конечно, это утверждение не было основано на тексте НК РФ, ведь под товаром в гл. 21 понимаются многие активы, в т. ч. материалы.

Однако складывалась ситуация, что по лизинговому имуществу, которое учитывается согласно условиям договора на балансе лизингодателя, налог на имущество не платил никто. А по имуществу, которое учитывалась на балансе лизингополучателя, налог уплачивался. Это ставило налогоплательщиков в неравные условия, а бюджет недополучал налоги.

А по имуществу, которое учитывалась на балансе лизингополучателя, налог уплачивался. Это ставило налогоплательщиков в неравные условия, а бюджет недополучал налоги.

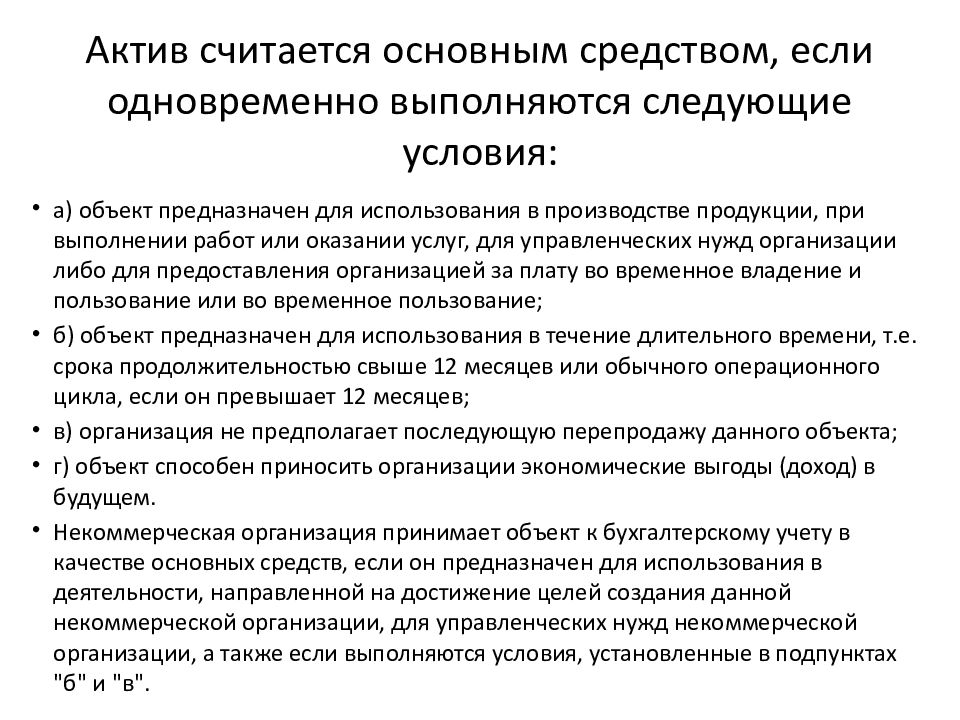

С 1 января 2006 года изменены условия, при одновременном выполнении которых актив принимается организацией к бухгалтерскому учету в качестве основного средства (п. 4 ПБУ 6/01 в новой редакции). Предусмотрено, что одним из таких условий является использование организацией объекта для предоставления за плату во временное владение и пользование или во временное пользование.

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (п. 5 ПБУ 6/01 в новой редакции). В этой части План счетов получил подкрепление позиции.

Кроме того, ПБУ 6/01 дополнено в п. 32 Положением об обязательном раскрытии существенной информации о доходных вложениях в бухгалтерской отчетности. Например, такая информация о наличии и движении доходных вложений организаций в материальные ценности раскрывается в отдельном разделе Приложения к бухгалтерскому балансу (форма N 5).

Например, такая информация о наличии и движении доходных вложений организаций в материальные ценности раскрывается в отдельном разделе Приложения к бухгалтерскому балансу (форма N 5).

Однако возникают последствия, касающиеся налога на имущество организаций, установленного гл. 30 «Налог на имущество организаций» НК РФ. Это означает, что с января 2006 г. объектом налогообложения по налогу на имущество организаций признаются объекты основных средств, учитываемые не только на счете 01, но и на счете 03. Налог надо платить даже с доходных вложений, приобретенных до 1 января 2006 года.

Таким образом, Минфин положил конец дискуссии о том, платить или не платить налог на имущество с данных объектов.

Те налогоплательщики, которые уплачивают авансовые платежи по налогу ежеквартально, при расчете налога в 2006 г. учтут на начало года в составе основных средств на 01.01.2006 остаточную стоимость объектов всех основных средств, в том числе учтенных на счете 03.

Данный текст является ознакомительным фрагментом.

54 Финансовые активы, которые может перечислить ваша компания

- Карьерный справочник

- Карьерный рост

- 54 Финансовые активы, которые может перечислить ваша компания

10 февраля 2021 г.

Если вы надеетесь начать свой бизнес расширяете свой текущий бизнес, вы можете искать другие ресурсы, которые могут финансово поддержать ваши намерения улучшить вашу компанию. Поэтому многие владельцы компаний могут собрать свои активы вместе и включить их в баланс.Это поможет вам лучше понять финансовую ценность вашей компании на случай, если вам понадобится дополнительное финансирование.

В этой статье мы определяем, что такое активы, и перечисляем все активы, которые могут принести финансовую пользу вашей компании и при необходимости могут оказать вам дополнительную поддержку.

Связано: 7 способов продвижения малого бизнеса

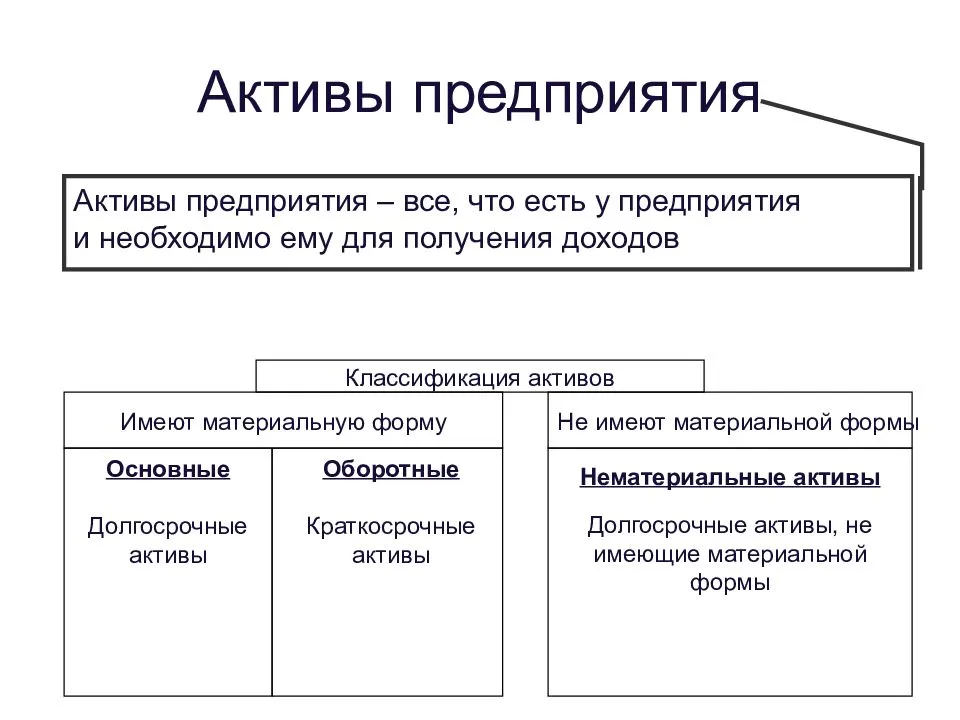

Что такое активы?

Активы — это ресурсы, которыми владеет, арендует или содержит предприятие, которые могут обеспечить финансовую ценность для компании. Активы могут либо обеспечить текущую финансовую выгоду для компании, либо этот актив может принести ей финансовую выгоду в будущем.Это либо ценные физические, либо нефизические предметы, на которые ваша компания имеет законные права.

Активы могут либо обеспечить текущую финансовую выгоду для компании, либо этот актив может принести ей финансовую выгоду в будущем.Это либо ценные физические, либо нефизические предметы, на которые ваша компания имеет законные права.

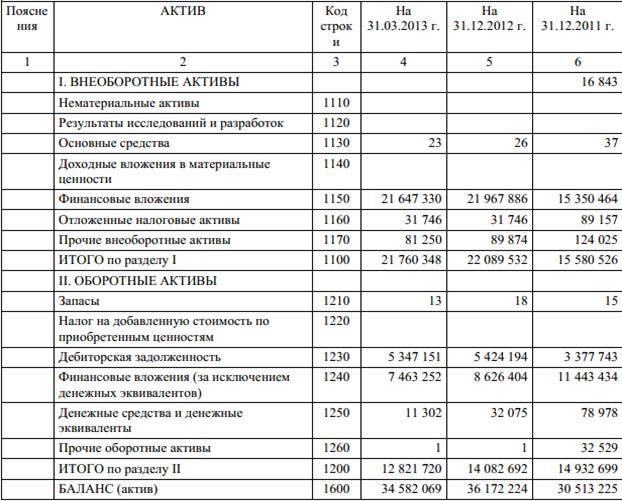

Текущие активы предприятия отражаются в его балансе. Баланс — это финансовый отчет, в котором перечислены деловые или личные активы, собственный капитал и обязательства. В то время как активы — это объекты, которыми владеет компания, обязательства — это то, что компания может задолжать. Этот балансовый отчет также можно найти в годовом отчете компании при рассмотрении итоговых финансовых показателей компании за год.

Бухгалтеры могут упорядочивать эти активы в соответствии с ликвидностью каждой позиции.Они также могут перечислить их в соответствии с исторической стоимостью каждого предмета. Если вы ищете кого-то, кто сможет точно оценить каждый из ваших бизнес-активов, вы можете встретиться с оценщиком, чтобы определить правильную цену и стоимость каждого актива.

Чтобы доказать, что вы или ваша компания на законных основаниях владеете активом, вы должны продемонстрировать это право собственности или ваше законное право на актив в финансовом отчете с указанием даты. Финансовый отчет может служить доказательством того, что у вас есть права на этот конкретный актив.

Связано: 16 хорошо оплачиваемых бухгалтерских профессий

Список активов

Ниже перечислены активы, которые вы можете перечислить, которые могут принести финансовую выгоду и ценность вашей компании.

Текущие активы

Фиксированные или материальные активы

финансовые активы

Нематериальная или интеллектуальная недвижимость Активы

Личные активы

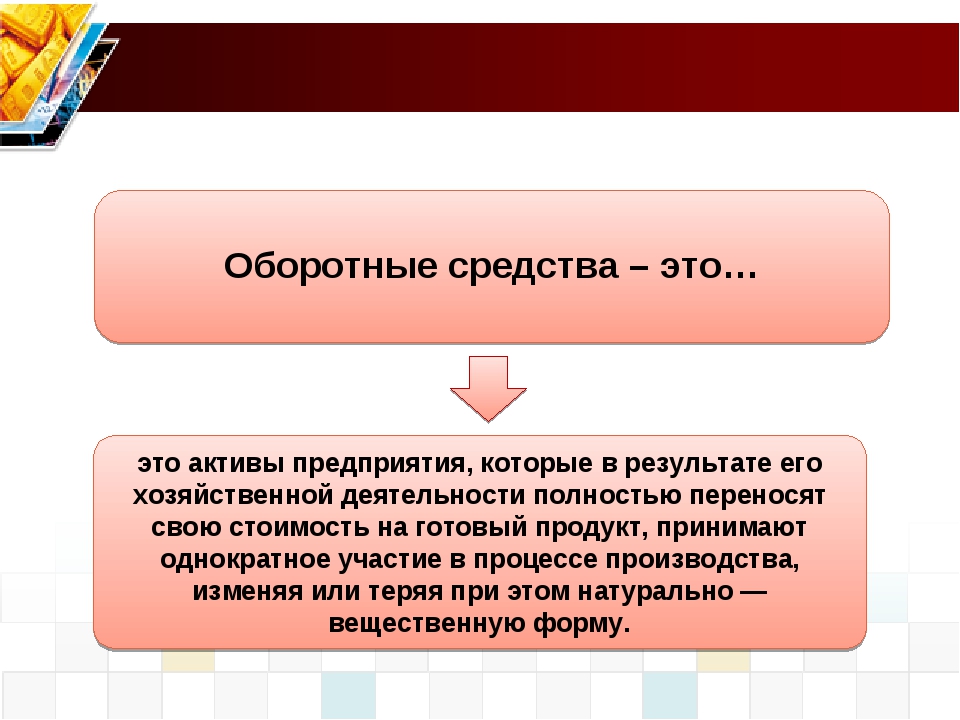

1. Текущие активы

Это активы вы и ваша компания в настоящее время содержит средства, которые уже являются наличными, или вы можете в конечном итоге перевести их на наличные деньги в течение финансового года.

Как правило, оборотные средства выгодны, когда вашей компании срочно требуется финансовая поддержка. Обычно они содержат сильную финансовую ценность только в течение ограниченного периода времени.Примеры текущих активов Вы можете перечислить на ваш баланс включают в себя:

Cash

Cash

Продукты или товары, которые вы имеете доступные для продажи

Liquid Equity

Проверки

Bank Bank

Краткосрочные инвестиции

Расходы на предоплату

Долговые ценные бумаги

Деньги Ваши клиенты могут быть вам, что будет оплачено в ближайшее время

Сертификаты депозита

Казначейство

2.Основные или материальные активы

Основные или материальные активы — это предметы, которые могут принести долгосрочную пользу вашей компании. Поскольку они являются долгосрочными, стоимость этих основных средств может со временем уменьшаться.

Это означает, что основные средства могут амортизироваться и снижаться в финансовом отношении на протяжении многих лет. Некоторые основные или материальные активы могут потерять свою стоимость в течение нескольких лет, в то время как другие могут увеличиться в цене.В отличие от оборотных средств, основные или материальные активы не могут принести вашему бизнесу немедленную финансовую выгоду.Компании с этими основными или материальными активами редко планируют продавать эти активы в течение финансового года. Ниже приведены примеры основных или материальных активов, которые могут быть указаны в вашем балансе:

Земля, которой может владеть ваша компания

Долгосрочные инвестиции

Офисное или техническое оборудование

- 9

Транспортные средства, принадлежащие компании

Любое оборудование или инструменты, используемые вашей компанией

Здания компании

Диваны, столы или другая офисная мебель

9 9.- 0

Суверенная компания

Компания

Компания

4. Нематериальные или интеллектуальные имущественные активы

Нематериальные активы — это различные виды экономических ресурсов. .Разница между материальными и нематериальными активами заключается в том, что к материальным активам можно прикасаться физически, а нематериальные активы физически не присутствуют. Хотя они не являются видимым материалом, они все же могут обеспечить вашей компании значительную экономическую ценность.

Поскольку эти активы не могут быть ликвидированы, компании обычно воздерживаются от включения их в свой баланс.

Они по-прежнему полезны для компании, поскольку могут обеспечить доверие, которое в конечном итоге может привести к повышению общей стоимости вашего бизнеса.Например, только что начатый бизнес может не содержать большого количества материальных активов, таких как денежный поток, но он может иметь высокофункциональное программное обеспечение или прикладной продукт, который может повысить эффективность и производительность других компаний. Это может обеспечить ценность для многих других компаний в будущем, что означает, что эта компания может иметь нематериальные активы, которые очень выгодны для них.

Вот следующие нематериальные активы Ваша компания может обладать:

Copyrights

Патенты

TradeMarks

Промышленные знания

любые торговые секреты

франшизы

Logos

Компания изобретения

Компания Знания

Компания Reputation

Goodwill

Компания

5.

Личные активыВаши личные активы могут быть добавлены к вашему балансу, если вы хотите зарегистрировать свое личное имущество или передать его в качестве залога. Это может помочь вам в конечном итоге обеспечить финансовую выгоду для вашей компании, если это необходимо. При определении суммы активов вы хотите знать о своем собственном капитале.

Чтобы рассчитать собственный капитал, вы можете взять свои общие активы и вычесть из них свои обязательства. Итого будет ваш собственный капитал. Если ваш собственный капитал положителен, вы можете считать себя в удовлетворительном финансовом положении.

Личные активы, которые вы можете перечислить на ваш баланс включить:

ювелирные изделия

- 0

домашняя мебель

земли или другое имущество, которое вы владеете

структуры, которые у вас есть, которые сидят на вашей земле

Деньги в вашем текущем счете

Деньги в вашей сберегательном счете

автомобилей или лодки

Казначейские счета

Cash

Денежные счета

Депозитные сертификаты

ценные коллекционные коллектии

страхование жизни

облигаций

Annuity

абоненты

пенсии

пенсионные планы

Взаимные фонды

Ваша нетто Заявление энт | Ответственный за принятие решений в сельском хозяйстве

Заявление о вашем собственном капитале

Хотите узнать больше о текущем финансовом положении вашего фермерского хозяйства? Простой список имущества, которым вы владеете, и долгов, которые вы должны, может дать ценную информацию.

Такой листинг называется отчетом о чистой стоимости активов , иногда финансовым отчетом или балансовым отчетом.Отчет о собственном капитале основан на соотношении:

активы = обязательства + чистая стоимость или

активы — обязательства = чистая стоимостьБольшинство сельскохозяйственных предприятий состоит из комбинации земли, скота, сельскохозяйственных культур и техники, приобретенных за счет долга (обязательства) или предоставленного оператором (собственная стоимость или собственный капитал).Отчет о чистой стоимости подобен 90 321 фотографии 90 322 этих активов и пассивов на определенную дату.

Сравнение отчетов о собственном капитале, сделанных в конце каждого года за несколько лет, может помочь вам оценить прогресс вашего фермерского бизнеса. Отчет о собственном капитале также помогает вам оценить способность фермы погасить текущие долги и взять на себя дополнительные.

Разработка заявления

Отчет о собственном капитале может включать только сельскохозяйственный бизнес или также может включать домашнее и личное имущество и долги.

Для целей бизнес-анализа необходима только информация, относящаяся к сельскохозяйственной деятельности. Информацию о несельскохозяйственных активах и обязательствах можно добавить в отдельный раздел и использовать для анализа платежеспособности. Для фермерского партнерства включите только предметы, принадлежащие или принадлежащие партнерству, а не партнерам по отдельности.Большинство семей составляют отчет о собственном капитале по состоянию на 31 декабря или 1 января, потому что это конец их отчетного года.Тем не менее, выписку можно разработать в любое время и так часто, как это необходимо. Пустая форма для заполнения отчета о собственном капитале доступна в конце этой публикации. Если вы хотите создать свой собственный отчет о собственном капитале, а также отчет о прибылях и убытках, отчет о движении денежных средств и отчет о собственном капитале, используйте комплексные финансовые отчеты ферм Инструмента принятия решений или пустые листы, доступные в публикации ISU Extension and Outreach FM 1824/AgDM C3.

-56 Финансовые отчеты фермы.Оценка активов

Активы обычно указываются в левой части отчета, а пассивы — в правой.И активы, и обязательства делятся на текущие и постоянные статьи.

Оборотные активы включают денежные средства, банковские счета, сельскохозяйственные культуры, домашний скот и запасы, которые обычно продаются или используются в течение года.

Перечислите текущие остатки по всем вашим сберегательным и текущим счетам, используемым для поступлений и расходов фермы. Если вы получаете текущий остаток текущего счета в своем банке, не забудьте вычесть стоимость любых чеков, которые еще не погашены.

Ключом к правильному перечислению текущих активов является точная оценка как количества, так и стоимости наличных товаров. Публикация ISU Extension and Outreach FM 1490/AgDM C1-40, Предлагаемые цены запасов на конец периода полезна для оценки текущих активов.

Для товарного скота начните с последней инвентаризации поголовья и расчетного веса для каждого класса скота.

Оценивайте их по текущим рыночным ценам за вычетом потенциальных затрат на маркетинг и транспортировку.Сверьтесь с местными рынками или используйте местные цены, доступные в газетах, на веб-сайтах или в других источниках маркетинговой информации.- Оценка молодняка по ценам откормочных животных.

- Оценка более тяжелого скота по расчетному весу, умноженному на текущую рыночную цену убоя.

- Используйте средние цены откорма и рыночных цен на животных среднего веса.

Для зерна и кормов, включая сено, силос, солому и добавки:

- Начните с точной оценки бушелей, тонн, тюков и т. д., на руках.

- Включить зерно под складскую расписку на элеваторе. Также включают зерно, поставленное по контракту с отложенным ценообразованием (цена позже), если цена еще не установлена или оплата не получена.

- Оценка урожая по текущей рыночной цене или по договорной цене за вычетом затрат на маркетинг. Сверьтесь с местными рынками или используйте местные цены, доступные в газетах, на веб-сайтах или в других источниках.

- Включает зерно, размещенное в рамках маркетингового кредита Министерства сельского хозяйства США.Оцените его по текущей рыночной цене или по кредитной ставке, в зависимости от того, что выше, потому что у вас есть возможность погасить кредит по более низкой ставке, если цена ниже кредитной ставки. Включите маркетинговый кредит в качестве текущего обязательства.

- Оценить урожай, застрахованный фьючерсным контрактом, по его текущей рыночной цене, а не по фьючерсной цене. Любые прибыли или убытки, понесенные на фьючерсном рынке, будут отражены в балансе счета хеджирования.

- Оценить коммерческий корм по его покупной стоимости.

Прочие оборотные активы включают:

- Имеющиеся запасы, такие как семена кукурузы, химикаты, лекарства и топливо.

- Предварительно оплаченные расходы, такие как оплата кормов, которые должны быть доставлены в следующем году. Показывайте это как актив только в том случае, если вы уже заплатили за него или если вы показываете обязательство заплатить за него как обязательство.

- Деньги, вложенные в будущий урожай, например, в осеннее удобрение.Растущим культурам обычно следует присваивать стоимость, равную уже понесенным затратам на производство.

- Счета хеджирования, используемые для форвардного ценообразования на зерно, скот или производственные ресурсы. Получите текущую оценку чистой рыночной стоимости всех счетов фьючерсов и опционов на дату отчетов о чистой стоимости, включая реализованную прибыль от закрытых контрактов, а также депонированные маржинальные деньги.

- Дебиторская задолженность, например, платеж, который клиент может вам заплатить за индивидуальное объединение, государственные платежи, которые должны быть получены за прошлое производство, или платежи по страхованию урожая, заработанные, но еще не полученные.

Основные средства – это активы, используемые в сельскохозяйственном производстве, но не предназначенные для продажи или преобразования непосредственно в товарную продукцию в течение года (за исключением племенного скота, подлежащего выбраковке).

Для племенного и молочного скота:

- Начните с точного подсчета каждого вида и типа домашнего скота.

- Коровы или овцы должны оцениваться в соответствии с консервативной молочной или племенной ценностью.Для свиноматок, которых заменяют быстрее, предлагается ориентировочная убойная ценность.

- Избегайте значительных годовых изменений стоимости племенного поголовья, что может привести к значительному бумажному увеличению или уменьшению чистой стоимости. Рекомендуется установить базовую стоимость для каждого класса племенного поголовья и использовать ее каждый год.

Для машин, оборудования и транспортных средств:

- График налоговой амортизации должен содержать полную инвентаризацию.

- Используйте амортизированную или оставшуюся стоимость (стоимость за вычетом общей разрешенной амортизации, включая амортизацию за прошлый год) в столбце значение стоимости . Однако, если использовались очень быстрые методы налоговой амортизации, такие как «списание на расходы», вы можете начать со значения, которое ближе к справедливой рыночной стоимости.

- После определения общей остаточной стоимости ее можно скорректировать в последующие годы по следующей формуле: по сделке)

— стоимость проданного или утилизированного оборудования

— амортизационные отчисления за год (экономические значения, а не налог на прибыль) (предлагается 10% от неамортизированной стоимости)

= стоимость оборудования на конец года

(см. Пример 2). - Используйте консервативную рыночную стоимость в столбце рыночной стоимости или скорректируйте стоимость предыдущего года для покупок, продаж и амортизации. Используйте ту же сумму расходов на амортизацию, которую вы указали в отчете о чистых прибылях и убытках.

Не включайте машины, оборудование или племенной скот, которые вы арендуете, если только они не указаны в вашем графике налоговой амортизации.

Для многолетних или многолетних культур, таких как люцерна, садовые культуры или некоторые овощи, суммируйте все затраты, понесенные для выращивания культуры, и амортизируйте эту сумму в течение оставшегося срока продуктивного использования.

Прочие основные средства включают землю, здания и другие улучшения. Они часто имеют самую большую долларовую стоимость любых активов в отчете о собственном капитале. В некоторых отчетах основные средства подразделяются на среднесрочные и долгосрочные.

Укажите базовую стоимость сельскохозяйственной недвижимости в столбце себестоимости:

- Исходной основой является цена, которую вы заплатили за ферму.

- Если вы получили имущество в дар, вы сохраняете основу дарителя.

- Если вы унаследовали недвижимость, основой является стоимость, которая использовалась для оценки недвижимости.

- Скорректируйте исходную базу, добавив стоимость произведенных улучшений и вычтя амортизацию, начисленную на улучшения.

Перечислите находящуюся в собственности фермерскую недвижимость по консервативной текущей стоимости в столбце рыночной стоимости .

- Укажите стоимость улучшений отдельно от недвижимости. Используйте оставшуюся стоимость для амортизируемых улучшений.

- Снизьте рыночную стоимость земли, чтобы учесть комиссию брокера и другие расходы на продажу, которые, возможно, придется заплатить, если ферма будет продана.

Акции других фермерских хозяйств, таких как кооператив свиноматок, также должны отражаться в основных средствах, как и акции других фермерских корпораций или ООО.

Личные активы, такие как семейные банковские счета, пенсионные счета, акции и облигации, предметы домашнего обихода, транспортные средства, жилье или другое недвижимое имущество, могут быть указаны отдельно в нижней части отчета об активах.

Листинговые обязательства

Обязательства, как правило, перечислены в правой части отчета о собственном капитале и включают в себя все долги и кредитные обязательства по выплате, которые есть у фермерского бизнеса или семьи на дату отчета.

Обязательства, как правило, перечислены в соответствии с продолжительностью времени до наступления срока их погашения. Вы можете указать имя кредитора и цель каждого обязательства, а также сумму на отдельной странице.Текущие обязательства — это те, которые должны быть погашены в течение следующих 12 месяцев.

- Включите задолженность, такую как операционные записки, записки по кормовому скоту или непогашенный остаток по кредитной линии в банке или другом кредиторе.

- Должна быть также показана кредиторская задолженность, такая как неоплаченный открытый счет на комбикормовом заводе или у адвоката, а также невыплаченная заработная плата, таможенные сборы, подоходный налог фермы и причитающиеся налоги на имущество.

- Договорные обязательства, такие как договор лизинга наличными или операционная аренда оборудования, как правило, не показываются, если они не просрочены. Однако, если они включены в обязательства, стоимость прав, которые у вас есть в результате договора, также должна быть показана в качестве актива. Как правило, им присваивается то же значение, что и обязательству.

- Перечислите основные платежи по фиксированным обязательствам в течение следующих 12 месяцев (см. пример 3).

- Рассчитайте сумму невыплаченных процентов, начисленных по всем обязательствам на дату составления отчета. Умножьте непогашенную основную сумму каждого долга на соответствующую процентную ставку, а затем умножьте на долю года, прошедшего с момента последнего платежа или с момента получения кредита, если платежи еще не производились (см. пример 4).

- Некоторые бухгалтеры показывают потенциальный подоходный налог, который был бы уплачен, если бы все текущие активы были проданы в качестве текущих обязательств по отложенным налоговым обязательствам.

Фиксированные обязательства включают долги, подлежащие выплате более чем через год в будущем.

- Ссуды на племенной скот, машины, землю или улучшение фермы обычно попадают в фиксированную категорию.

- Ипотека или договор на недвижимость, как правило, также являются фиксированным обязательством.

- Показать непогашенный остаток за вычетом основной суммы к оплате в следующем году (она уже показана как текущее обязательство).

- Некоторые бухгалтеры показывают потенциальные налоги на прибыль и прирост капитала, которые подлежали бы уплате, если бы все основные средства были проданы в качестве фиксированных обязательств по отложенным налоговым обязательствам.

Личные обязательства можно указать в нижней части столбца обязательств. К ним относятся потребительские долги, остатки по кредитным картам, ипотечные кредиты и медицинские счета для оплаты.

Чистая стоимость

Разница между общей суммой активов фермы и общей суммой обязательств фермы представляет собой чистую стоимость или собственный капитал на момент составления отчета.Это текущая стоимость ваших собственных инвестиций в сельскохозяйственное производство.

Добавление чистой стоимости к общей сумме обязательств (которая представляет собой долю активов, внесенных кредиторами) дает вам значение, равное общей сумме активов, и служит проверкой ваших расчетов.Себестоимость чистой стоимости показывает стоимость ваших собственных инвестиций без учета изменений рыночной стоимости оборудования или недвижимости, в то время как рыночная стоимость чистой стоимости включает эти изменения.

Ферма и личное имущество могут быть сложены вместе, чтобы найти общее состояние семьи.

Анализ заявления

После того, как вы заполнили отчет о собственном капитале, найдите время, чтобы просмотреть его и понять, что он может вам сказать. Для начала просмотрите каждое перечисленное основное обязательство и посмотрите, можно ли найти соответствующий элемент в разделе активов. Соответствующий элемент обычно будет указан в том же разделе (текущий или фиксированный). Если соответствующий актив не может быть найден, возможно, вы что-то забыли перечислить.

Или актив, первоначально приобретенный на заемные деньги, может быть уже продан или израсходован до выплаты соответствующего обязательства.Это знак опасности. Это означает, что вы должны собрать средства для оплаты этого долга в другом месте фермерского бизнеса.Еще одним признаком опасности является обязательство, которое находится ближе к началу отчета, чем соответствующий ему актив. Примером может служить единица оборудования, купленная на один год. Обычно трудно оплатить актив в течение периода времени, значительно меньшего, чем срок его полезного использования.

Иногда стоимость конкретного обязательства превышает стоимость соответствующего актива.Это может означать, что задолженность не обеспечена должным образом, или это может произойти просто из-за того, что использовались методы быстрой амортизации.

Финансовые коэффициенты

Из отчета о собственном капитале можно рассчитать несколько коэффициентов, которые помогут проанализировать финансовую безопасность вашего бизнеса (см.

Пример 5). Дополнительную информацию об этих коэффициентах, включая эталонные значения, можно найти в публикации ISU Extension FM 1845/AgDM C3-55 «Показатели финансовой эффективности ферм Айовы».Отношение долга к активам (или процент долга) равно общей сумме обязательств, деленной на рыночную стоимость всех активов. Он показывает долю общего капитала, предоставленную кредиторами. Коэффициент успешного фермерского бизнеса со временем будет снижаться, за исключением тех лет, когда основные активы, такие как земля, приобретаются за счет заемного капитала. Низкое отношение долга к активам обычно приводит к меньшей годовой изменчивости чистого дохода фермы, но также может привести к более медленному росту чистой стоимости активов.

Соотношение долга к активам личного также может быть рассчитано с использованием общей суммы активов и пассивов фермы и личного имущества.

Коэффициент текущей ликвидности можно рассчитать путем деления общей суммы текущих активов на общую сумму текущих обязательств.

Это показатель ликвидности или способности оплачивать счета и долги по мере их наступления в течение следующих 12 месяцев.Фермерский бизнес с хорошей общей способностью нести риск может по-прежнему иметь проблемы с ликвидностью.Это может быть вызвано низким доходом за год, что привело к перенесению операционного долга, или слишком быстрым вложением денежных средств в среднесрочные и долгосрочные активы, такие как оборудование или земля.

Многие кредиторы считают, что коэффициент текущей ликвидности 2,0 или выше свидетельствует о хорошей способности нести краткосрочный риск, в то время как коэффициент, близкий к 1,0 или ниже, указывает на потенциальные проблемы с денежными потоками. Однако на это влияет тип фермы, объем производства и финансовая структура. Например, фермы с регулярными продажами скота, такие как молочные фермы, часто могут выдерживать более низкие коэффициенты текущей ликвидности, чем растениеводческие фермы, которые производят продукцию только в конце года.

Некоторые кредиторы предпочитают рассматривать разницу между текущими активами и текущими обязательствами, а не их соотношение. Эта разница называется оборотным капиталом . Он указывает на потенциальные денежные средства, доступные для покрытия ежедневных операционных расходов, потребительских расходов и других статей, не перечисленных в текущих обязательствах.

Во многих случаях текущие обязательства будут оплачиваться за счет доходов, полученных от продажи сельскохозяйственной продукции, которая еще не произведена и не фигурирует в оборотных активах.Более точный анализ платежеспособности можно провести, разработав бюджет движения денежных средств , как поясняется в публикации ISU Extension and Outreach FM 1792/AgDM C3-15 «Двенадцать шагов к составлению бюджета движения денежных средств».

Годовое сравнение

Финансовый прогресс фермерского бизнеса можно измерить, сравнив текущий отчет о собственном капитале с предыдущими.

изменение себестоимости чистой стоимости от одного года к другому показывает рост (или убыток) из-за чистого дохода, полученного от фермерского бизнеса и потребления.Следующая формула обобщает отношение между себестоимостью чистой стоимости, доходом и расходами на потребление:

чистый доход фермы (начисление)

+ несельскохозяйственный доход, подарки или наследство, вложенное в фермерский бизнес

— доход фермы, используемый для покрытия расходов на проживание, уплаты подоходного налога и прочего потребления

= изменение себестоимости чистой стоимости фермыИзменение рыночной стоимости чистой стоимости определяется путем вычитания рыночной чистой стоимости, указанной в финансовом отчете за прошлый год, из суммы, указанной в отчете за этот год.Он измеряет изменение рыночной стоимости вашей доли в сельскохозяйственном бизнесе. Он также зависит от чистого дохода и потребления, но также включает изменения рыночной стоимости земли или оборудования.

Его также можно выразить в процентах от чистой стоимости активов на начало года.Уменьшение чистой стоимости активов от года к году может быть результатом низкого чистого дохода фермы или высоких расходов на потребление. Это также может быть связано с большими изменениями в инвентарных ценах оборотных и основных средств.По этой причине полезно сравнивать аналогичные статьи в балансе из года в год. Изменения их стоимости могут быть вызваны изменениями объема, изменениями цен за единицу или тем и другим.

Существует множество различных форм и форматов для составления отчета о собственном капитале. Однако все они содержат одну и ту же основную информацию. Заполнение годового отчета о собственном капитале является одним из самых простых способов анализа способности нести риск и финансового прогресса вашего фермерского бизнеса.

Годовое сравнение

Финансовый прогресс фермерского бизнеса можно измерить, сравнив текущий отчет о собственном капитале с предыдущими.

Изменение себестоимости чистой стоимости от одного года к другому показывает рост (или убыток) за счет чистого дохода, полученного от сельскохозяйственного бизнеса и потребления. Следующая формула обобщает отношение между себестоимостью чистой стоимости, доходом и расходами на потребление:

чистый доход фермы (начисление)

+ несельскохозяйственный доход, подарки или наследство, инвестированные в фермерский бизнес

— доход фермы, используемый для расходов на проживание, уплаты подоходного налога и прочего потребления

= изменение себестоимости чистой стоимости фермыИзменение рыночной стоимости чистой стоимости определяется путем вычитания рыночной чистой стоимости, указанной в финансовом отчете за прошлый год, из суммы, указанной в отчете за этот год.Он измеряет изменение рыночной стоимости вашей доли в сельскохозяйственном бизнесе. Он также зависит от чистого дохода и потребления, но также включает изменения рыночной стоимости земли или оборудования.

Уменьшение чистой стоимости активов от года к году может быть результатом низкого чистого дохода фермы или высоких расходов на потребление. Это также может быть связано с большими изменениями в инвентарных ценах оборотных и основных средств. По этой причине полезно сравнивать аналогичные статьи в балансе из года в год.Изменения их стоимости могут быть вызваны изменениями объема, изменениями цен за единицу или тем и другим.

Существует множество различных форм и форматов для составления отчета о собственном капитале. Однако все они содержат одну и ту же основную информацию. Заполнение годового отчета о собственном капитале является одним из самых простых способов анализа способности нести риск и финансового прогресса вашего фермерского бизнеса.

Дополнительные источники финансовой информации можно найти на веб-сайте Ag Decision Maker.

Уильям Эдвардс, экономист на пенсии. Вопросы?

Глава 3. Оценка потребностей и ресурсов сообщества | Раздел 8.

Определение активов и ресурсов сообщества | Основной разделУзнайте, как определить активы и ресурсы сообщества и как задействовать их в усилиях по изменению сообщества. Многие общественные организации сосредотачиваются на потребностях или недостатках сообщества.В каждом сообществе есть потребности и недостатки, которые следует учитывать.

Но также можно сосредоточиться на активах и сильных сторонах, подчеркивая то, что у сообщества есть, а не то, чего у него нет. Эти активы и сильные стороны могут быть использованы для удовлетворения тех же потребностей сообщества; они могут улучшить жизнь общества.

Чтобы использовать активы сообщества, мы сначала должны выяснить, что они из себя представляют. Поэтому в этом разделе мы сосредоточимся на определении активов и ресурсов сообщества. Мы также покажем, как их можно использовать для удовлетворения потребностей сообщества и укрепления сообщества в целом.

Что такое общественный актив?

Наше определение широкое. Актив сообщества (или ресурс сообщества, очень похожий термин) — это все, что можно использовать для улучшения качества жизни сообщества. А это значит:

- Это может быть человек — Жители могут получить возможность реализовать и использовать свои способности для создания и преобразования сообщества. Мама или папа, сидящие дома, организуют игровую группу. Неформальный соседский лидер. Пожарный, который рискует своей жизнью, чтобы обеспечить безопасность общества.Это все общественные активы.

- Это может быть физическое сооружение или место — школа, больница, церковь, библиотека, центр отдыха, социальный клуб. Это может быть городская достопримечательность или символ. Это также может быть неиспользуемое здание, в котором может разместиться общественный хоспис, или помещение на втором этаже, идеально подходящее для общественных собраний. Или это может быть общественное место, уже принадлежащее сообществу — парк, заболоченное место или другое открытое пространство.

- Это может быть социальная служба , которая делает жизнь лучше для некоторых или всех членов сообщества — общественный транспорт, центр дошкольного образования, общественные предприятия по переработке отходов, культурная организация.

- Это может быть бизнес, который обеспечивает рабочие места и поддерживает местную экономику.

- Вы и все остальные в сообществе являетесь потенциальными активами сообщества. У каждого есть какие-то навыки или таланты, и каждый может поделиться знаниями о сообществе, связями с людьми, которых он знает, и той поддержкой, которая необходима для любых усилий — телефонные звонки, заполнение конвертов, предоставление информации людям, перемещение оборудования или расходных материалов — что угодно. нужно делать. Это говорит о том, что каждый в сообществе может быть силой для улучшения сообщества, если бы мы только знали, каковы их активы, и могли использовать их .

Один из исследователей сообществ, Джон Макнайт, заметил:

«Каждый человек имеет способности, способности и дары. Хорошая жизнь зависит от того, можно ли использовать эти способности, проявлять ли способности и даровать ли им дары».Почему вы должны идентифицировать общественные активы?

- Их можно использовать в качестве основы для улучшения жизни общества.

- Внешние ресурсы (например, федеральные деньги и деньги штата) или гранты могут быть недоступны. Следовательно, ресурсы для изменений должны исходить от каждого сообщества.

- Выявление и мобилизация общественных ресурсов позволяет местным жителям обрести контроль над своей жизнью.

- Усилия по улучшению более эффективны и долговечны, когда члены сообщества посвящают свое время и таланты желаемым изменениям.

- Вы не сможете полностью понять сообщество, не определив его активы. Знание сильных сторон сообщества облегчает понимание того, какие виды программ или инициатив могут быть возможны для удовлетворения потребностей сообщества.

- Когда усилия планируются на сильных сторонах сообщества, люди, скорее всего, относятся к ним более позитивно и верят, что они могут добиться успеха. Гораздо проще заручиться поддержкой сообщества для усилий, которые подчеркивают положительное: «У нас есть ресурсы в нашем сообществе, чтобы справиться с этим, и мы можем это сделать!» — чем тот, который подчеркивает, насколько велика проблема и как трудно ее решить.

Кто должен идентифицировать общественные активы?

Члены сообщества всех мастей и из всех секторов должны быть вовлечены в выявление активов.Одной из причин здесь является приверженность процессу участия, который вы найдете в большинстве разделов Community Tool Box. Однако еще более важным является то, что члены сообщества, принадлежащие к широкому кругу групп и слоев населения, с гораздо большей вероятностью выявляют активы, которые могут быть не очевидны для всех. Восприятие сообществом того, что представляет собой актив или ресурс, по крайней мере так же законно, как и «стандартный» список учреждений и людей с определенными навыками.

Множество усыпанных мусором, заросших пустырей в районе можно рассматривать как бельмо на глазу и позор района.

Но эти участки также можно рассматривать как открытое пространство, которое можно превратить в игровые площадки, карманные парки и фермерские рынки с помощью добровольцев, что само по себе дает возможность для создания местного сообщества. Восприятие сообщества имеет решающее значение, потому что восприятие чего-либо как актива позволяет использовать его как таковое.Когда мы должны идентифицировать общественные активы?

Каждый день. Но вот некоторые ситуации, когда это особенно желательно:

- Когда вы проводите оценку сообщества и вам нужно найти ресурсы для мобилизации для удовлетворения потребностей сообщества.

- Когда в сообщество входят талантливые и опытные граждане, чьи навыки ценны, но недостаточно используются.

- Когда вы не можете оказывать традиционные услуги, даже если бы хотели, и ищете другие способы создать сообщество.

- Если вы хотите, чтобы жители гордились и несли ответственность за местные проблемы и улучшения.

- Когда вы хотите укрепить существующие отношения и построить новые, которые будут способствовать успешному развитию сообщества в будущем.

Как вы идентифицируете общественные активы?

Методы идентификации общественных активов не очень сложны. Вам не нужно много специальной подготовки или опыта, чтобы сделать работу хорошо.

Прежде чем вы начнете, вам нужно ответить на несколько важных вопросов. Вы можете сделать это самостоятельно, в уединении собственного дома. Но мы настоятельно рекомендуем сделать это до того, как вы начнете. Вот они:

Каков размер интересующего вас сообщества?

Весь округ? Город? Район? Строительство жилья?

Чем больше сообщество, тем больше работы требуется — и вам могут понадобиться разные методы обучения для большого сообщества, чем для маленького.

Какие люди доступны для выполнения работы?

Физическое лицо? Небольшая группа людей? Более крупная организация? Если вы начинаете в одиночку, имеет смысл обратиться к другим, заинтересовать их проектом и нанять их для работы с вами.

(Если ваше сообщество не очень маленькое, идентификация всех или большинства его активов — большая работа для одного человека).Сколько времени у вас есть на задачу или сколько времени вы можете выделить?

Сегодня вечером? Неделя? Месяц? Сколько времени нужно?

Чем больше у вас есть времени, тем больше активов вы сможете обнаружить.

На какие финансовые ресурсы, если таковые имеются, вы можете рассчитывать для поддержки работы?

При наличии ресурсов для копирования или печати, а также для поддержки человеческих ресурсов (время) могут быть полезны.

Что вы хотите сделать с результатами?

Будут ли они размещены в онлайн-каталоге? Связались о возможности принять меры? Если да, то какие действия и как?

Что дальше?

Существуют разные подходы к определению активов сообщества.Каждый может быть действительным и полезным. Какой подход подходит именно вам? Ответ будет во многом зависеть от ваших ответов на исходные вопросы, приведенные выше.

Итак, еще раз, ответьте на них, прежде чем начать.Но ниже приведены два основных подхода, которые вы можете использовать в своем сообществе. Они дополняют друг друга. Один из них фокусируется на активах групп, в частности, ассоциаций, организаций и учреждений. Другой фокусируется на отдельных людях.

Идентификация активов групп

Основная задача здесь — провести инвентаризацию всех групп (ассоциаций, организаций и учреждений), существующих в вашем сообществе.Вы хотите составить список. Но как понять, что стоит в списке в первую очередь? Ниже приведены некоторые предложения:

Начните список с того, что вы знаете. Записывайте все, что приходит на ум. Вы всегда можете исправить свой список позже.

Вы можете сделать эту работу самостоятельно; но может быть полезнее и веселее работать с другими. Есть ли другие люди, которые могли бы присоединиться к вам и сделать этот групповой проект?

Это отличный проект для студентов или стажеров.

Используйте другие источники информации, чтобы добавить в свой список.

Сюда могут входить:

- Информационно-справочная система United Way 211 содержит информацию о некоммерческих организациях для многих сообществ.

- Веб-сайты сообщества . Многие города и поселки имеют свои собственные веб-сайты, как и другие общественные организации. Они могут не только предоставить вам информацию о ресурсах сообщества, но также дать вам имена людей, с которыми вы можете связаться, которые могут знать гораздо больше.

- Желтые страницы

- Городские справочники , опубликованные только для вашего сообщества.

- Списки предприятий , вероятно, можно получить в торговой палате.

- Неопубликованные списки организаций и учреждений . Например, ваша местная газета может иметь свой собственный неопубликованный список, который она может предоставить вам.

- Доски объявлений . Физические или виртуальные доски объявлений и списки типа календаря сообщества.

- Ваши друзья и коллеги . Они могут знать о других доступных списках. И даже если они этого не сделают, они могут знать о группах, организациях и общественных активах, которых нет ни в чьих списках.

Уточните и пересмотрите свой список.

Вы также можете разбить свой список несколькими способами: по алфавиту, географически, по функциям и т. д.

Теперь у вас есть перечень групп и групповых активов в вашем сообществе — ассоциаций, организаций и учреждений, которые являются фундаментальной частью жизни сообщества и которые можно использовать для улучшения сообщества.Это важный шаг.

Но что теперь делать?

- Эти активы можно разместить на карте . Для получения дополнительной информации о том, как это сделать, см. заголовок «Отображение активов сообщества», который скоро появится.

- Теперь желательно подумать о том, как можно использовать ваш список (или карту) активов. См. заголовок «Использование ресурсов сообщества» в конце этого раздела.

Выявление активов физических лиц

Составление списка ключевых групп является одним из подходов к определению активов сообщества.Другой подход заключается в составлении активов физических лиц. Это может быть непросто, потому что:

- Людей намного больше, чем групп. Для опроса большого количества людей потребуется много времени.

- Мы часто не знаем активов людей, если не спрашиваем их. Их способности и таланты часто неизвестны. Когда вы перечисляете организации, вы часто сразу знаете, о чем эта группа. Но мы, вероятно, не узнаем, каковы таланты и навыки людей, пока не спросим их. Это занимает больше времени.

По обеим этим причинам идентификация отдельных активов часто происходит на небольшой территории сообщества, например, в районе.

Но многие из приведенных выше предложений по-прежнему применимы.

Вот как на практике можно определить отдельные активы сообщества:Ответьте на 5 «начальных вопросов», заданных ранее.

Этот шаг такой же, как и при изучении активов групп.

Выберите географическую область, которую вы хотите охватить.

Вы хотите сосредоточиться на конкретном районе или сообществе? Или вам нужна широкая выборка сообщества? Принимая решение, помните о времени и ресурсах, которыми вы располагаете.

Решите, сколько людей вы собираетесь опросить в этом районе.

Все? Определенный фиксированный процент? Столько, сколько вы можете найти? Решите этот вопрос заранее.

Составьте несколько вопросов, которые вы хотите задать, чтобы получить необходимую информацию.

Вас интересуют навыки («Я умею играть на пианино») или интересы («Я бы хотел научиться»)?

Если это навыки, то какие — академические, художественные, спортивные, межличностные, ручные, офисные, организаторские, родительские, профессиональные.

..? У людей много талантов, и вы, вероятно, захотите хотя бы немного сузить область поиска.Если интересует, то какие? Они тоже бывают разных типов.

Имейте в виду:

- Зачем я собираю эту информацию?

- Для чего я хочу его использовать?

Разработайте метод, с помощью которого можно задавать эти вопросы.

Например:

У каждого метода есть свои плюсы и минусы.

Попробуйте свои вопросы на выборочной группе.

Основываясь на их ответах и предложениях, вы, вероятно, захотите внести изменения. Это хорошая идея и естественная часть процесса. Профессиональные геодезисты делают то же самое много раз.

Соберите свои данные.

Теперь у вас есть территория, которую нужно охватить, несколько хороших вопросов, отвечающих вашим потребностям, и метод получения ответов.Хорошая работа.

Теперь пришло время применить ваш план на практике и собрать данные.Дополнительный бонус : Когда вы спрашиваете людей об их талантах и способностях, это также может помочь людям поделиться ими с другими. Таким образом, ваш опрос может быть направлен не только на выявление активов, но и на продвижение их использования.

После того, как вы собрали информацию об активах, часто особенно полезно нанести ее на карту. Карты — хорошие наглядные пособия: видя данные прямо перед собой, вы часто улучшаете свое понимание и понимание.Есть несколько способов сделать это:

Один из методов картографирования — найти большую карту улиц вашего района с несколькими другими пометками. (Здесь может помочь ваш местный отдел планирования, или вы, вероятно, можете распечатать его с Google Maps или другого подобного сайта.) Затем просто отметьте точкой, тегом или канцелярской кнопкой (может быть, с цветовой кодировкой по типу) географическое местоположение.

групп и организаций, которые вы нашли. Возникающие закономерности могут вас удивить. Например, вы можете увидеть, что определенные местоположения имеют разные числа или типы ассоциаций.Те районы, где существует мало ассоциаций, впоследствии могут стать хорошими целями для развития сообщества.Этот тип отображения также может быть выполнен с помощью компьютера. Программное обеспечение доступно, чтобы помочь вам сделать это. Эти программы более гибкие и сложные, чем картографирование на бумаге и канцелярской кнопке, поскольку с их помощью вы можете создавать «наложения», визуально помещая одну категорию карты на другую и изменяя эти визуальные шаблоны нажатием кнопки.

Также можно изобразить ваши ресурсы на небуквальной карте, но такой, которая может более четко показать связи между различными категориями активов.

Существует несколько способов создания небуквенной карты. Один из распространенных способов — начать с внутреннего круга, в котором перечислены физические пространства — здания, парки, озера, площади — которые могут использоваться сообществом или предоставлять общественные услуги и функции.

В следующем круге перечислены общественные учреждения — больницы, школы и университеты, библиотеки и т. д. Круг вокруг этого второго круга может включать организации, связанные с этими учреждениями или выполняющие родственную работу. (Программа обучения грамоте взрослых может быть формально или неформально привязана к учебным заведениям, библиотеке или, например, к крупным работодателям.) В следующем кружке могут быть перечислены услуги, следующие неформальные группы и последние лица (либо конкретные люди, либо типы навыков и интересов, которые, как вы уверены, вы найдете в сообществе). Линии могут быть проведены между этими активами, чтобы показать, как они связаны, или показать, как они связаны с группой или отдельными лицами, составляющими карту.Другие небуквальные картографические методы могут включать изображения, фотографические записи и даже небольшие модели зданий и общественных мест. На самом деле метод имеет не такое большое значение, как цель размещения активов сообщества таким образом, чтобы было ясно, как они могут быть взаимосвязаны и как их можно комбинировать для удовлетворения потребностей или улучшения жизни сообщества.

Использование ресурсов сообщества, которые вы идентифицировали

Независимо от того, сопоставляете ли вы свои активы или нет, следующий и самый важный шаг — убедиться, что идентифицированные вами активы используются. Ценно просто расширять собственное понимание того, что существует в вашем сообществе, но, делясь своими результатами, вы также можете расширить осведомленность других.

Реальная ценность и отдача от идентификации активов заключается в действиях, которые улучшат ваше сообщество .Вы хотите, чтобы ваши активы работали на вас. Если у вас есть личные активы, например сбережения, вы, вероятно, не захотите прятать их под матрасом. То же самое относится к активам в вашем сообществе. Как мы можем максимизировать их доход?

Ниже мы перечислим лишь несколько возможностей. Подумайте, что может подойти вам лучше всего, и какими могут быть ваши дальнейшие действия:

.- Активы сообщества могут быть основой для планирования на основе активов. Планирование развития сообщества и вмешательств может основываться на том, с чем должно работать сообщество, и может включать укрепление существующих активов и разработку новых, а также решение проблем.(Джон Макнайт и Джон «Джоди» Крецманн, известные как основатели движения за планирование на основе активов, также являются основателями и содиректорами Института развития сообщества на основе активов в Северо-Западном университете, одного из общественных активов района Чикаго. )

- Вы можете опубликовать выявленные активы — на городском или отдельном веб-сайте, в информационном бюллетене сообщества, в разделе общественных работ в местной газете, и это только три возможности — и сделать их доступными для всех членов сообщества.При этом вы будете стимулировать знание и использование общественных активов.

- Вы можете выбрать конкретный район или другую область для развития на основе найденных шаблонов активов.

- Вы можете использовать свои знания об активах, чтобы заняться новым общественным проектом, потому что теперь у вас может быть больше ресурсов для работы над этим проектом, чем вы изначально думали.

- Вы можете найти новые способы объединять группы и организации, узнавать об активах друг друга и, возможно, совместно работать над проектами, подобными приведенному выше.

- Вы можете опубликовать эти активы и привлечь в свое сообщество новые предприятия и другие возможности. Как в этом, так и в приведенных выше примерах вы используете существующие активы для создания новых. (Вот что делает общественную работу увлекательной!)

- Вы можете создать школьную программу, чтобы рассказать местным ученикам об этих активах, тем самым обогатив их знания о сообществе и укрепив чувство гордости за него.

- Вы можете подумать о создании «координатора сообщества» (или какой-либо другой должности), человека, который будет заниматься активами каждый день.Новая работа координатора будет заключаться в том, чтобы найти в сообществе нужные активы, чтобы ответить на любой запрос или озабоченность сообщества. Окупится ли эта должность?

- Вы (или новый координатор) можете вести учет того, как активы используются в сообществе, и использовать эти записи для генерации идей по улучшению обмена активами.

- Вы можете создать структурированные программы обмена активами, которые могут варьироваться от обмена индивидуальными навыками до разделения затрат между организациями.

- Активы сообщества постоянно проверяются, возможно, на регулярной основе.Новые активы всегда появляются на сцене; хорошо быть в курсе их. Таким образом, весь процесс идентификации активов может стать регулярной частью жизни сообщества.

Активы сообщества должны регулярно проверяться. Идентификация активов должна быть регулярной частью жизни сообщества, чтобы можно было использовать активы сообщества, когда они необходимы.

Что такое активы: определение, примеры, оценка

- Актив — это все, что принадлежит физическому или юридическому лицу, имеет денежную стоимость и может быть продано за наличные.

- Существует четыре основных типа активов: ликвидные, неликвидные, материальные и нематериальные.

- Знание ваших активов и их стоимости — это первый шаг в расчете вашего собственного капитала.

- Посетите справочную библиотеку Insider’s Investing Reference, чтобы узнать больше.

Когда вы садитесь, чтобы подсчитать свой собственный капитал или сделать полный обзор своих финансов, первый вопрос, с которым вы сталкиваетесь, это: «Каковы ваши активы?» В самом широком смысле слова ответ таков: все, чем вы владеете, имеет денежную стоимость и может быть обменено на наличные деньги.

Активы принадлежат физическим или юридическим лицам. Будь то производитель с оборудованием, которое можно перепродать, или человек с дорогой коллекцией ювелирных изделий, если она находится в собственности и имеет ценность, это актив.

Наиболее важной характеристикой активов является то, что они могут быть использованы в качестве ресурсов для получения дохода сегодня и в будущем.

Понимание того, как работают активыНакопление активов может означать, что вы накапливаете богатство или приобретаете ценности с течением времени.Когда вещи, которыми вы владеете, имеют какую-то ценность, вы всегда можете продать их и присвоить наличные деньги, независимо от того, являетесь ли вы предприятием или частным лицом. Однако то, как люди управляют своими активами, отличается от того, как это делают компании.

Люди, как правило, сохраняют активы для накопления богатства, чтобы они могли выйти на пенсию или использовать активы в качестве финансового ресурса. «Актив в виде дивидендных акций приносит постоянный доход своему владельцу и может быть продан в случае необходимости, высвобождая покупательную способность», — говорит Марк Бергер, CFP и менеджер по работе с клиентами в Berger Financial Group.

С другой стороны, в компаниях активы представляют собой объекты ценности, которые можно использовать для продвижения или поддержания роста бизнеса.

Это может быть оборудование, используемое для производства, инвентаризации, годовых продаж или дебиторской задолженности.«Активы перечислены в балансе, чтобы показать, как они были накоплены», — говорит Бергер. «Это помогает компаниям отслеживать то, чем они владеют, и могут продать либо в течение финансового года, либо то, что может быть продано в будущем, когда его стоимость вырастет».

Активы используются для расчета вашего собственного капитала

Формула расчета вашего собственного капитала проста: активы минус обязательства.Пассивы — это ваши долги и другие финансовые обязательства, а активы — это то, чем вы владеете. Так, например, если у вас есть дом стоимостью 250 000 долларов, но вы должны 150 000 долларов по ипотеке, стоимость этого актива составляет 100 000 долларов.

Важно определить таким образом стоимость всех ваших активов, чтобы вы могли использовать эту информацию для расчета собственного капитала.

Если у вас больше долгов, чем активов, ваш собственный капитал будет отрицательным. Но так не должно оставаться. Важно знать, каков ваш собственный капитал, и отслеживать, как он меняется с течением времени.Быстрый совет: Знание собственного капитала может быть полезным в таких ситуациях, как подача заявки на кредит или выяснение того, как комфортно выйти на пенсию. Это может помочь вам с решениями об управлении долгом и осуществлении долгосрочных инвестиций.

Каковы основные виды активов?Существует четыре основных типа активов:

Ликвидные активы

Ликвидные активы — это вещи, которые можно быстро и легко конвертировать в наличные деньги, такие как банковские счета, депозитные сертификаты (CD), акции или облигации.Ликвидные активы уникальны тем, что не все ваши активы могут быть проданы прямо сейчас за наличные без каких-либо потерь или комиссий при продаже.

Неликвидные активы

Это вещи, которые требуют больше времени для конвертации в деньги, включая недвижимость, антиквариат и предметы коллекционирования. Ваш дом будет неликвидным активом, потому что, даже если у вас много акций, продажа может занять некоторое время в зависимости от местных рыночных условий.

Материальные активы

Материальные активы — это физические вещи, которыми вы владеете. Материальным активом может быть что угодно: от денег на банковском счете до автомобиля и мебели в вашем доме. Если вы можете физически потрогать и измерить это, вероятно, это материальный актив.

Нематериальные активы

Нематериальные активы представляют собой нематериальные ценности. К ним относятся такие вещи, как патенты, авторские права, интеллектуальная собственность, доменные имена в Интернете и бренд компании.

Определение стоимости активов Вы не можете прикоснуться к ним физически, но они имеют ценность и могут быть конвертированы в деньги.Активы можно оценивать несколькими способами. Стоимость таких активов, как акции, облигации и ваш 401(k), легко определить, просто проверив их текущие рыночные цены. Для недвижимости проводится оценка, которая представляет собой осмотр имущества, в ходе которого также учитывается, за сколько близлежащие дома были проданы на том же рынке недвижимости.

Если у вас есть антиквариат или предметы коллекционирования, вы можете отнести их профессиональному оценщику, который сможет определить их возраст, состояние и происхождение.

Другим способом определения стоимости недвижимого имущества является затратный подход. Основное внимание уделяется восстановительной стоимости, которая представляет собой оценку стоимости восстановления эквивалентного имущества, если оно было разрушено. С бизнес-активами дело обстоит немного иначе.