Отчет о финансовых результатах форма 2: Бланк 2019, образец

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

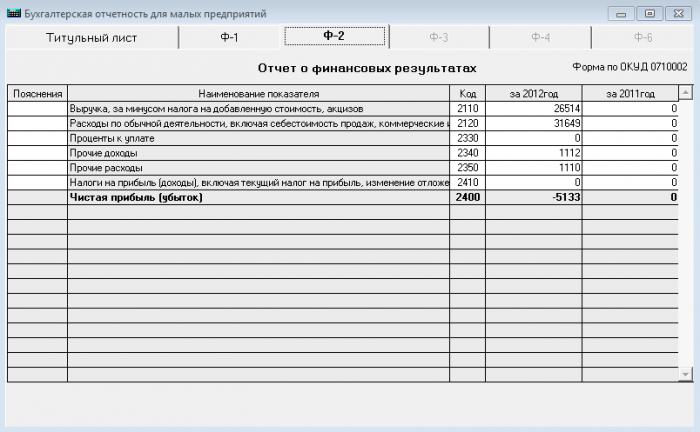

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2019 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

buhproffi.ru

Отчет о прибылях и убытках

- Отчет о прибылях и убытках

- Отчет о прибылях и убытках

- Отчет о прибылях и убытках — финансовый отчет, в котором показаны доходы, расходы и прибыль предприятия за определенный период времени (обычно за год).

По-английски: Profit and Loss Statement

Синонимы: Отчет о прибыли, Отчет о финансовых результатах, Отчет о результатах хозяйственной деятельности

Синонимы английские: P&L , P/L, Profit and Loss Account, Income statement, Operating statement, Statement of operations, Earnings report

См. также: Отчеты о прибылях и убытках Финансовая отчетность Годовой отчет акционерного общества

Финансовый словарь Финам.

.

- Отчет о занятости

- Отчет о финансовом состоянии

Смотреть что такое «Отчет о прибылях и убытках» в других словарях:

отчет о прибылях и убытках — отчет о доходах 1. Финансовый отчет, отражающий доходы, расходы, прибыли и убытки за учетный период, обычно в сравнении с суммами за один или несколько прошлых периодов. 2. Бухгалтерская отчетность, характеризующая финансовые результаты… … Справочник технического переводчика

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — форма бухгалтерской отчетности, которая показывает финансовый результат деятельности организации за определенный период (обычно год). В отчете о прибылях и убытках указываются в суммовом выражении данные о: Доходах и расходах по обычным видам… … Словарь бизнес-терминов

Отчет о прибылях и убытках — (отчет о финансовых результатах) (income statement) вид годовой и квартальной отчетности, предоставляемой внешним пользователям и используемой в системе мониторинга текущей хозяйственной деятельности предприятия. В этом отчете суммируются доходы… … Экономико-математический словарь

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — INCOME STATEMENTSОтчет о прибылях и убытках за определенный период. Для составления отчета используются показатели временного сводного баланса доходов, прибылей и убытков, в к рый по завершении отчетного периода вносятся корректирующие записи и… … Энциклопедия банковского дела и финансов

Отчет о прибылях и убытках — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

Отчет о прибылях и убытках — PROFIT AND LOSS ACCOUNT (GB) Отчет о прибылях и убытках. Обязательный для всех компаний с ограниченной ответственностью в Великобритании бухгалтерский отчет о полученной прибыли или понесенных убытках за определенный период времени (обычно за… … Словарь-справочник по экономике

Отчет о прибылях и убытках — Форма бухгалтерской отчетности, которая показывает финансовый результат деятельности организации за определенный период (обычно год). В отчете о прибылях и убытках указываются в суммовом выражении данные о Доходах и расходах по обычным видам… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — одна из форм годового отчета корпорации, фирмы, которая включает информацию о ее прибылях и убытках … Большой экономический словарь

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — – отчет о результатах деятельности предприятия за год, отражающий сведения об общей выручке от реализации продукции и оказания услуг, полученной прибыли и возникших убытках … Краткий словарь экономиста

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — (отчет о доходах, отчет о финансовых результатах) (Income Statement, Operating Statement, Profit and Loss Statement) Финансовый документ, отражающий выручку (доходы), соответствующие расходы и затраты за определенный период времени, а также… … Малая энциклопедия трейдера: глоссарий к книге

dic.academic.ru

Как проводить анализ отчета о прибылях и убытках: часть 1

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании – о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера.

Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок – не казино, а акции – не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать. И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. NASDAQ:INTC данные ссылки выглядят так:

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат – величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть “бумажная” прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа – архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) – о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги. Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы. Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) – Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие расходы): нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) – Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) – доход, получаемый компанией от ее основной деятельности.

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders’ Equity) компании, чем, собственно, связывает два этих отчета.

Чистая прибыль компании может быть вложена в бизнес, направлена на формирование резервов, погашение кредитов и выплату дивидендов. Однако инвестору всегда следует помнить, что чистая прибыль – понятие субъективное и зависящее от учетной политики, в связи с чем ее величиной легко управлять.

В этом смысле показатель денежного потока гораздо честнее. Мы разберем его, когда перейдем к чтению отчета о движении денежных средств (Cash Flow Statement), а во второй части обзора поговорим о том, как проводить анализ отчета о прибылях и убытках.

span { background-color: #a0ce4e !important; } .fusion-content-boxes-1 .fusion-content-box-hover .link-area-box-hover .heading .icon > span { border-color: #a0ce4e !important; }]]>Далее продолжаем изучение отчета

Как проводить анализ отчета о прибылях и убытках: часть 2Оксана Гафаити,

автор MindSpace.ru и Trades.MindSpace.ruПонравился👍 пост? Оставьте свой комментарий ниже👇.

Получайте мои идеи по рынку в Telegram📣: @Mindspace_ru

VKontakte

mindspace.ru

Отчет о прибылях и убытках — e-xecutive.ru

Внутренние и внешние отчеты

Обычно «внутренние» отчеты о прибылях и убытках (подготавливаемые для использования внутри компании, как правило, ежемесячно) несколько отличаются по формату от «внешних» отчетов, которые публикуются по итогам финансового года, и предполагают раскрытие большей информации, нежели просто величина прибылей или убытков.

По существу, отчет о прибылях и убытках — это заявление о доходах, подлежащих получению в указанный период, и расходах, понесенных при создании этих доходов. Разностью является прибыль либо убыток. Речь идет обо всех доходах, подлежащих получению, а не только о тех, которые были получены в денежной форме в данный период. Подобным же образом учитываются все понесенные расходы, а не только фактически оплаченные в этот период.

«Внутренний» отчет о прибылях и убытках обычно включает:

| | $ |

| Объем продаж | X |

| за вычетом | |

| прямых издержек | Y |

| Валовая прибыль | Z |

| за вычетом амортизации | |

| отчислений в резервный фонд накладных расходов | N |

| Чистая прибыль | O |

- Степень детализации и формат «внутренних» отчетов могут изменяться от компании к компании, однако с управленческой точки зрения важно, чтобы отчет о прибылях и убытках давал правильную картину, позволяющую точно отслеживать различные составные элементы и принимать надлежащие решения по каждому из слагаемых.

- «Внешний» отчет о прибылях и убытках показывает больше, нежели просто величину прибылей и убытков за финансовый год. Он раскрывает также:

- объем продаж;

- дополнительную информацию о расходах;

- суммы банковского процента к уплате и к получению;

- налогообложение;

- дивиденды акционерам;

- прибыль, остающуюся в компании для финансирования развития.

Внутренние отчеты о прибылях и убытках

В отчетах о прибылях и убытках, подготовленных для внутрифирменного использования, можно встретить и такие термины, как:

- себестоимость реализованной продукции;

- валовая прибыль;

- резервы на покрытие безнадежных долгов.

Себестоимость реализованной продукции

Себестоимость реализованной продукции более точно характеризуется как себестоимость товаров и услуг, на которые были выставлены счета-фактуры покупателям. Она рассчитывается следующим образом:

| | $ млн. |

| Стоимость товарно-материальных запасов и незавершенного производства на начало финансового года | 430 |

| плюс | |

| Товары, закупленные и производственные издержки понесенные | 2248 |

| минус | |

| Стоимость товарно-материальных запасов и незавершенного производства на конец финансового года | -514 |

| равно | |

| Себестоимость реализованной продукции | 2164 |

Валовая прибыль

Валовая прибыль рассчитывается следующим образом.

| | $ млн. |

| Объем продаж | 3372 |

| минус | |

| Себестоимость реализованной продукции | 2164 |

| равно | |

| Валовая прибыль | 1208 |

Чтобы вычислить прибыль от операций (operating profit), из валовой прибыли вычитают оптовые и розничные торговые издержки, а также административные и прочие операционные расходы.

Резервы на покрытие безнадежных долгов

Если клиент попал под кризисное управление или ликвидацию и нет шансов получить просроченный долг даже частично, то этот долг должен быть списан и приплюсован к счету прибылей и убытков.

В конце каждого финансового года должна делаться оценка вероятной суммы безнадежных долгов и подсчитываться сумма фактически списанных долгов. Бухгалтеры называют такие оценочные суммы резервами.

Ежегодное начисление на счет прибылей и убытков рассчитывается следующим образом:

| | $ тыс. |

| Резервы на покрытие безнадежных долгов на конец года | 52 |

| плюс | |

| Списанные безнадежные долги | 17 |

| минус | 69 |

| Резервы на покрытие безнадежных долгов на начало года | 45 |

| Начислено на счет | — |

| прибылей и убытков | 24 |

Такая схема может показаться весьма запутанной, но это не так. В течение финансового года безнадежные долги составили 17 000 долл. Кроме того, резервирование по вероятным безнадежным долгам увеличилось на 7000 долл., с 45 000 до 52 000 долл. Таким образом, общее начисление на счет прибылей и убытков составляет 17 000 долл. плюс 7000 долл., что равно 24 000 долл.

Выплата дивидендов

Дивиденды на акции котируемых на бирже компаний обычно выплачиваются дважды в год. Промежуточный дивиденд выплачивается после объявления результатов первого полугодия. Что касается итогового дивиденда, то дирекция компании вносит предложение относительно его величины и после его одобрения на годовом общем собрании он выплачивается акционерам. Многие частные компании предпочитают вообще не платить дивиденды, либо выплачивать лишь итоговый дивиденд.

Если дивиденд составляет, например, 1,0 цент на акцию, то подоходный налог вычитается по стандартной ставке. При ставке налога в 25% акционер получит;

- чистую дивидендную выплату в размере 0,75 цента на акцию

и

- налоговый кредит (см. ниже) в 0,25 цента на акцию.

В конце каждого квартала (31 марта и т. д.) и финансового года компании, вслед за выплатой любого чистого дивиденда акционерам компания обязана перевести в национальную налоговую службу сумму налоговых кредитов в качестве авансового платежа налога на корпорации. Эта сумма засчитывается компанией при последующих платежах налога на корпорации.

Налоговый кредит

В Великобритании при выплате акционеру дивидендов из них вычитается сумма налогового кредита, соответствующая стандартной ставке подоходного налога. Это означает, что стандартная ставка подоходного налога вычитается автоматически, точно так же как это делается в отношении доходов, выплачиваемых пайщикам «строительных обществ».

В отношении тех акционеров, которые должны платить более высокую ставку подоходного налога, и тех, которые вообще не должны платить подоходный налог вследствие их низких доходов, налоговая служба производит ежегодный перерасчет окончательной суммы подоходного налога, уплачиваемого с полученных дивидендов. Это делается на основании представленной акционером декларации о доходах, в которой он обязан отразить полученные чистые дивиденды и налоговые кредиты.

Как составлять внутренний отчет о прибылях и убытках?

В сущности, прибыль или убыток рассчитывается следующим образом:

- сумма продаж, на которую покупателям были выставлены счета-фактуры (не обязательно оплаченные) в течение года,

за вычетом суммы

- понесенных в течение года расходов (не обязательно оплаченных), связанных с отфактурированными продажами,

и

- амортизации, начисленной в течение года на принадлежащие компании основные фонды.

Прибыль, заработанная компанией, и сумма полученных ею денежных средств, как правило, не совпадают, поскольку учет прибылей и убытков основан не только на фактических денежных поступлениях и платежах в течение финансового года. Действительно, в период экспансии прибыльная производственная компания нередко тратит больше денег, чем зарабатывает, поскольку требуется дополнительное финансирование:

- возросших запасов сырья и готовой продукции;

- увеличившегося незавершенного производства в цехах;

- большей суммы дебиторской задолженности покупателей;

- инвестиций в машины и оборудование.

Было бы логично предположить существование единого формата отчетов о прибылях и убытках, но это не так. Суть отчетов, в общем, одинакова, однако важно не запутаться в многообразии их форм.

Эффективная внутренняя ежемесячная отчетность

Месячная отчетность должна быть оперативной. Достаточно точную информацию, хотя и включающую некоторые оценочные цифры, следует готовить в течение двух недель после окончания каждого месячного или четырехнедельного отчетного периода. В следующем месяце любые оценки, которые пришлось сделать, можно заменить фактическими данными. Некоторым компаниям требуется от четырех до пяти недель для подведения месячных итогов, что неприемлемо.

Показатели продаж должны рассчитываться ежедневно, еженедельно и ежемесячно, поскольку они дают представление о вероятном движении относительно запланированного уровня прибыли.

В условиях широкого распространения компьютерной техники, менеджеры обычно завалены цифрами и распечатками, но им часто не хватает информации, пригодной для управления. Например, нужно потратить время, чтобы из простой распечатки всех дебиторов выявить покупателей, к которым пора принять меры по взысканию просроченной задолженности. Дело еще больше усложняется, когда дебиторские распечатки включают всех покупателей, сделавших покупку в течение финансового года, даже если они ничего не должны в настоящий момент.

Обобщающая информация, которая особенно полезна с точки зрения реагирования, включает:

- список покупателей, имеющих просроченную задолженность в течение 60 или 90 дней, возможно перечисленных в порядке убывания размеров долга, с тем чтобы сразу сосредоточиться на более крупных суммах;

- список всех покупателей, которым было разрешено превысить установленные для них лимиты кредитования.

Компьютерные графики являются эффективным способом представления значительного массива информации. Компьютеры позволяют строить всевозможные диаграммы, графики, схемы и т. п. Печально, но лишь немногие бухгалтеры, ответственные за подготовку месячных отчетов компаний, используют эти возможности. В необходимых случаях менеджеру следует просить бухгалтера предоставлять информацию с использованием графических средств.

Сводный месячный отчет должен сопровождаться текстом, комментирующим и разъясняющим важные пункты. Без этого ценность цифрового материала намного снижается. Если предстоит рассмотрение месячных отчетов на правлении, необходимо раздать их заблаговременно, чтобы участники успели изучить отчеты до совещания. В противном случае не только время его участников, скорее всего, будет потрачено впустую, но и само обсуждение может оказаться весьма поверхностным.

Месячная отчетность не должна ограничиваться финансовыми сводками. Представляемая информация должна включать все, что необходимо для эффективного управления бизнесом, например данные о стоимости или количестве:

• предложений и заявок на участие в тендерах,

• полученных заказов,

• числе занятых по сравнению с запланированным,

• продаж, потерянных вследствие недостатка готовой продукции на складе.

Годовые финансовые прогнозы

После того как бюджет утвержден, любые попытки его пересмотра должны встречать решительное сопротивление, даже если они обусловлены непредвиденными или полностью неподконтрольными обстоятельствами, например неожиданным дополнением к правительственному бюджету, повышающим размер взносов обязательного страхования, выплачиваемых предпринимателями. Менеджеры всегда будут страстно желать пересмотра, ведущего к уменьшению планируемой прибыли, но о просьбе увеличить ее никто не слышал. Как только плановая прибыль снижена, это немедленно становится общепринятым стандартом работы. Об изначальном бюджете быстро забывают.

Нельзя допускать, чтобы такое случилось. Трудно представить котируемую компанию, оправдывающую неудовлетворительную прибыль ссылками на то, что некоторые ее филиалы не выполнили план. По меньшей мере, это восприняли бы как неуклюжую отговорку. Команда управляющих должна концентрироваться на действиях, ведущих к достижению запланированной прибыли, несмотря на непредвиденные препятствия.

Бывают ситуации, когда в первые месяцы года фактическая прибыль соответствует плановой, однако уже произошли события, которые будут негативно влиять на прибыль в оставшуюся часть года. В качестве примеров можно привести сокращение числа полученных запросов или заказов, неблагоприятное изменение валютных курсов и ставок банковского процента или неожиданное увеличение стоимости сырья.

Годовые прогнозы прибыли и движения денежных средств следует регулярно обновлять, чтобы количественно определить ожидаемое недовыполнение. Пересмотр должен осуществляться, по крайней мере, ежеквартально. Еще лучше пересматривать прогнозы ежемесячно, а корректировать по мере необходимости. Хотя прогнозы готовятся финансовой службой, они должны учитывать мнение менеджеров, ответственных за реализацию планов. Кроме того, обновленные прогнозы следует сопровождать кратким текстом, поясняющим существо и причины поправок. Наличие прогнозов на конец года дает возможность правлению сосредоточиться на дальнейших действиях по увеличению прогнозируемой прибыли, а не просто подводить итоги прошедшего месяца.

Варианты отчетов

Возможным вариантом опубликованного отчета о прибылях и убытках является следующий.

За год, оканчивающийся 31 декабря 200_ года

| | 200_ | 200_ |

| | $млн. | $млн. |

| Объем продаж | 603 | 570 |

| Операционные издержки | 540 | 515 |

| Прибыль от операций | 63 | 55 |

| Проценты к оплате, нетто | -9 | -12 |

| Прибыль от основной деятельности, до налогообложения | 54 | 43 |

| Налог на прибыль от основной деятельности | 14 | 12 |

| Прибыль на обыкновенные акции | 40 | 31 |

| дивиденды | 13 | 10 |

| Нераспределенная прибыль, направленная в резервы | 27 | 21 |

Публикуемые отчеты о прибылях и убытках и балансовые отчеты следует изучать вместе с бухгалтерскими пояснениями и примечаниями, сопровождающими их в годовом отчете (см. ниже) каждой компании.

Годовой отчет содержит:

- заявление председателя правления;

- доклад директоров компании;

- пояснение бухгалтерской методологии;

- аудированные отчеты: о прибылях и убытках, балансовый и об источниках и использовании средств;

- примечания к отчетам, содержащие дополнительную информацию;

В компаниях, акции которых котируются на бирже, часто включают данные за последние 5 или 10 лет.

Бухгалтерские комментарии разъясняют методологическую базу расчетов, например используемый метод оценки запасов и незавершенного производства.

Примечания расшифровывают некоторые показатели отчета о прибылях и убытках и балансового отчета, а также дают дополнительную информацию, например о вознаграждении директоров.

Ссылки

- Ловушки одержимости числами

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет?

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

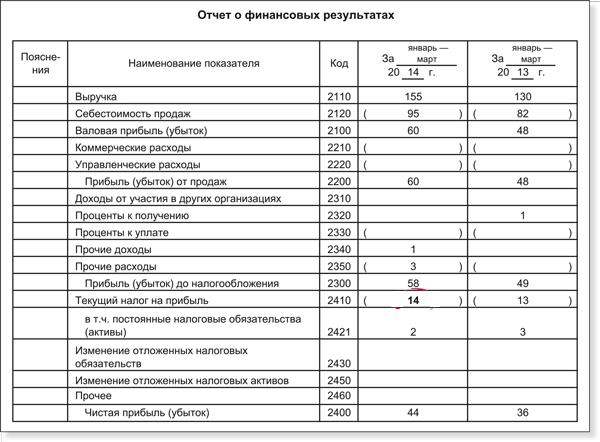

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета «Постоянные налоговые обязательства»). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр — по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

fb.ru

Отчет о финансовых результатах: форма 2

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- потенциальных инвесторов;

- контрагентов.

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыли. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

Отчет о прибылях и убытках не допускает наличия в документе ошибок или исправительных записей. При обнаружении на этапе подготовки отчетности неточностей, недостоверных данных, помарок или опечаток необходимо заполнить бланк заново. Законодательно предусмотрена возможность внесения сведений в графы рукописным способом или печатным. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения. Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, второй хранится на предприятии.

Отчет о прибылях и убытках 2018: бланк и его структура

К числу обязательных реквизитов документа относятся:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные органами статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретной строке уточняющих данных;

- в отчет о прибылях и убытках во второй колонке включен перечень показателей с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, которые заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид экономической деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам. Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равен сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, понадобятся значения по счетам 77 и 09.

При внесении информации в строки по некоторым ячейкам надо производить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на расходы организации. По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку удобно рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках.

- Код 2210 используется для указания расходов по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 отражает доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифровое обозначение 2330 используется для процентов, которые предстоит выплатить (число будет отниматься, выносится в скобки).

- В строку 2340 вводятся прочие виды доходных поступлений, а в скобках по коду 2350 – прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчета о финансовых результатах – расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Отчет о финансовых результатах (пример заполнения):

spmag.ru

Как составить отчет о прибылях и убытках

Этот отчет интересует руководство предприятия больше всего. Ибо именно он говорит о том, как сработало предприятие за отчетный период.

Рассмотрим на примере самой простой формы:

Отчет имеет две основных части:

1. Доходную;

2. Расходную.

В доходной части из объема продаж предприятия за отчетный период (строка 1) вычитаем себестоимость проданной продукции (строка 2). Получаем валовую прибыль (строка 3).

Настоятельно рекомендую вводить показатель нормы валовой прибыли (строка 4). Этот показатель демонстрирует, какую долю в общей сумме ваших продаж составляет прибыль.

Расходная часть состоит из постоянных расходов, уровень которых не зависит напрямую от объема продаж. (Это правило иногда не совсем соблюдается, но об этом чуть позже).

Статьи расходов (строки с 6 по 21-ю) указаны условно. Статьи расходов в вашем отчете могут отличаться, главное чтобы вам было понятно, что за расходы отнесены на данные статьи. И перечень этих расходов должен соответствовать аналитике счета 92 (Постоянные или административные расходы).

Далее следует сумма операционной прибыли (Валовая прибыль – Итого расходов).

Сумма налога на прибыль (строка 23).

И самый главный итог: Сумма чистой прибыли. (Операционная прибыль – Налог на прибыль). Итог работы предприятия за отчетный период. Сумма чистой прибыли по отчету о прибылях и убытках должна равняться строке 1.4Пассива баланса « в т.ч. за отчетный период».

Показатель «Норма чистой прибыли» (строка 26) демонстрирует, какая доля чистой прибыли содержится в общей сумме продаж предприятия за отчетный период.

Очень важный момент! НДС и отчет о прибылях и убытках

Согласно международным стандартам – информация в отчете о прибылях и убытках отражается без НДС. Исходя из той логики, что убрав этот налог из доходной и расходной части, мы получаем:

1. Более корректную сумму чистой прибыли.

2. Более корректные цифры доходов и расходов, которые в реальности завышены на сумму этого налога.

Это абсолютно правильный подход, если ваше предприятие честно платит все налоги.

Но в условиях Украины предприятия часто предпочитают «оптимизировать» суммы, которые подлежат уплате в бюджет как налог на добавленную стоимость. И НДС уже больше похож по своей сути не на налог, а на ещё одну издержку (абсолютно нормируемую, сумма которой определяется или утверждением руководителя предприятия, или договоренностями с налоговой инспекцией). Поэтому я считаю, что для наших отечественных условий, гораздо корректнее показывать информацию в отчете о прибылях и убытках с НДС, а сам налог указывать как расход по статье «Налоги» (строка 12).

В данном примере я описал самый простой вид отчета о прибылях и убытках.

Рассмотрим ещё два. Разница между ними только в группировке расходов.

2 вариант

Постоянные расходы поделены на две части:

1. Расходы на сбыт. То есть расходы, которые непосредственно связаны со сбытом продукции, но в себестоимость продукции не попали. Выделение данного вида расходов позволяет, более четко понимать затраты на реализацию продукции.

2. Операционные расходы. Все прочие постоянные расходы.

Этот вариант по сравнению с первым имеет преимущество в том, что более наглядно предоставлены расходы на сбыт.

Минус состоит в том, что некоторые статьи расходов поделены между двумя блоками.

Например: зарплата или затраты на топливо, и чтобы понять так сколько же тратится всего по этим статьям придется складывать на калькуляторе.

3 вариант

Постоянные расходы делятся на три части.

1. Расходы на сбыт. Аналогично второму варианту

2. Операционные расходы. В этом блоке расположены наиболее крупные статьи расходов.

3. Прочие операционные расходы. В этом блоке расположены статьи с незначительным объемом расходов.

Все рассмотренные выше варианты отчета, имеют право на существование и решать вам какая форма подходит больше такую и внедрять.

Если вам нужен вышеописанный отчет в формате Excel – пишите мне. Я вам его сброшу.

Если отчет нужен, а предложенная форма не подходит. То вам сюда.

hauptbuch.net

Добавить комментарий

Комментарий добавить легко