все налоговые обязательства организаций и юридических лиц

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

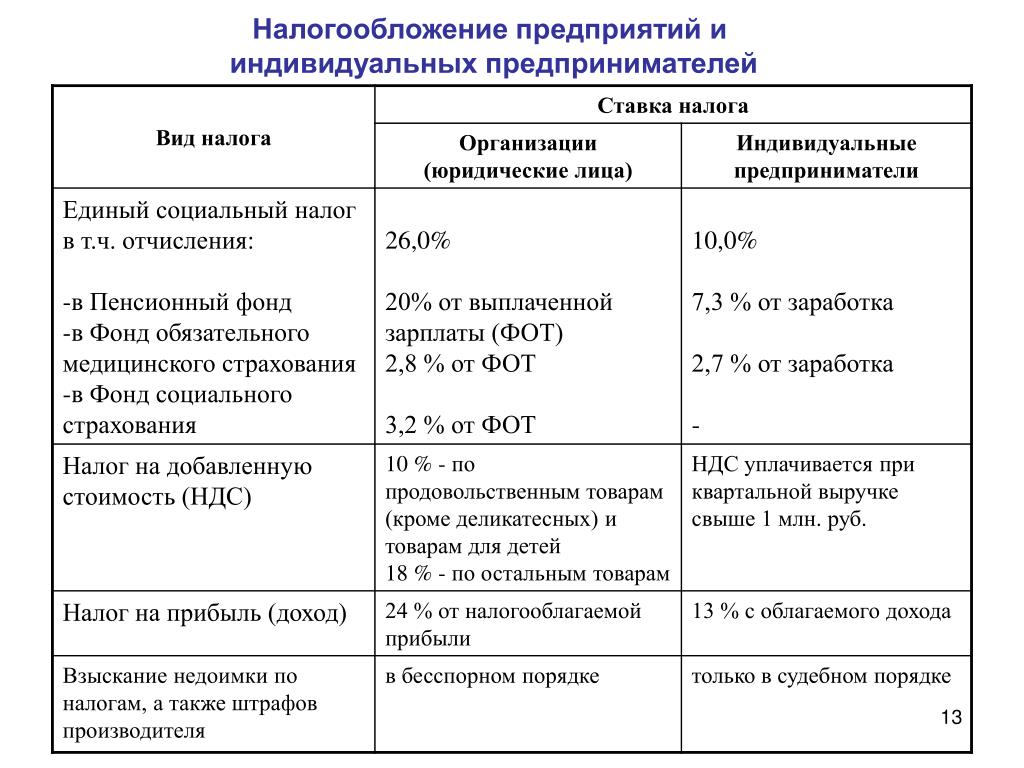

Создать налоговый календарьСвятая обязанность делать отчисления в бюджет есть у каждой организации, а вот какие именно налоги платит ООО – зависит от того, какую систему налогообложения выбрало предприятие и от вида деятельности.

Начнем с платежей, которые зависят от режима налогообложения:

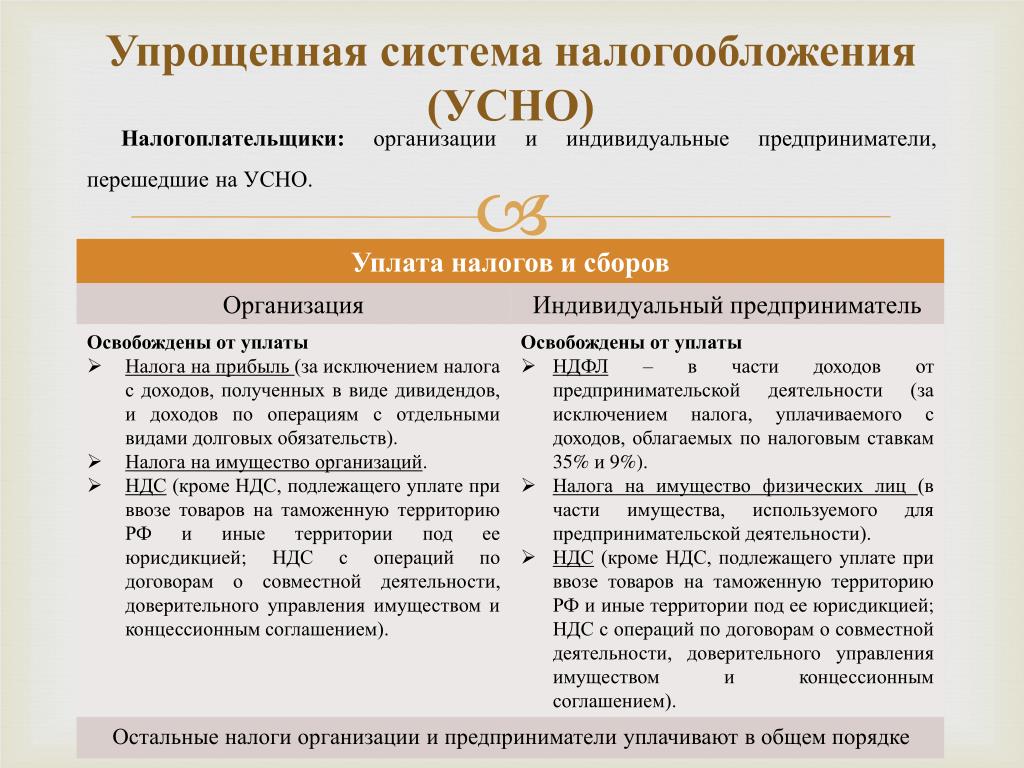

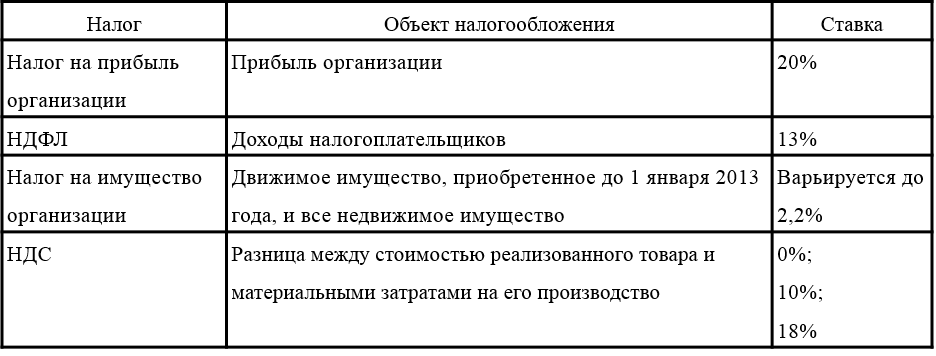

Предприятия, которые работают по общей системе налогообложения, платят:

- налог на прибыль;

- налог на имущество;

- НДС.

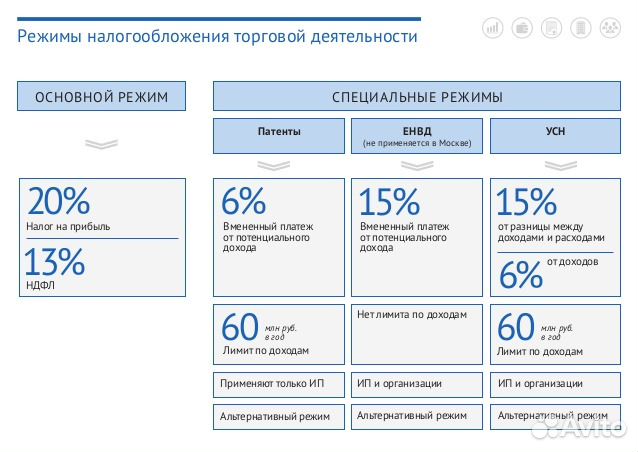

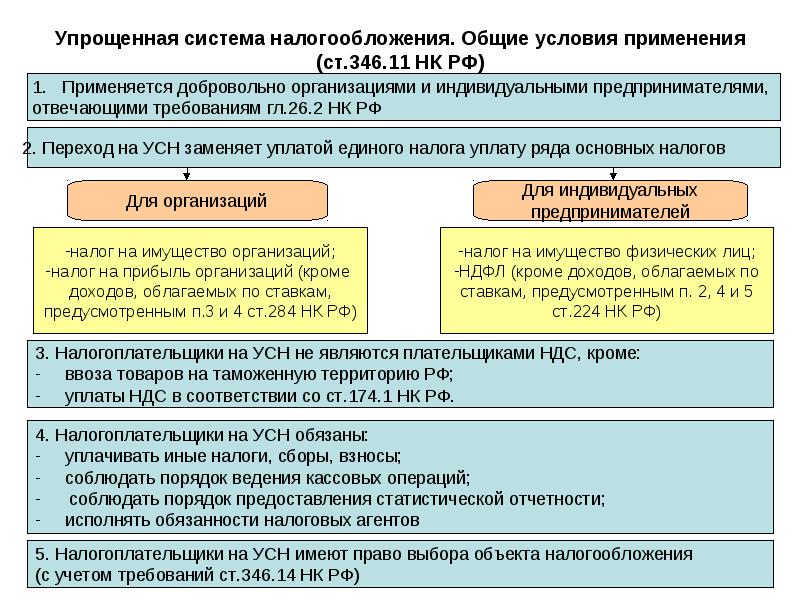

Организации-спецрежимники в общем случае эти налоги не платят, а вместо этого платят:

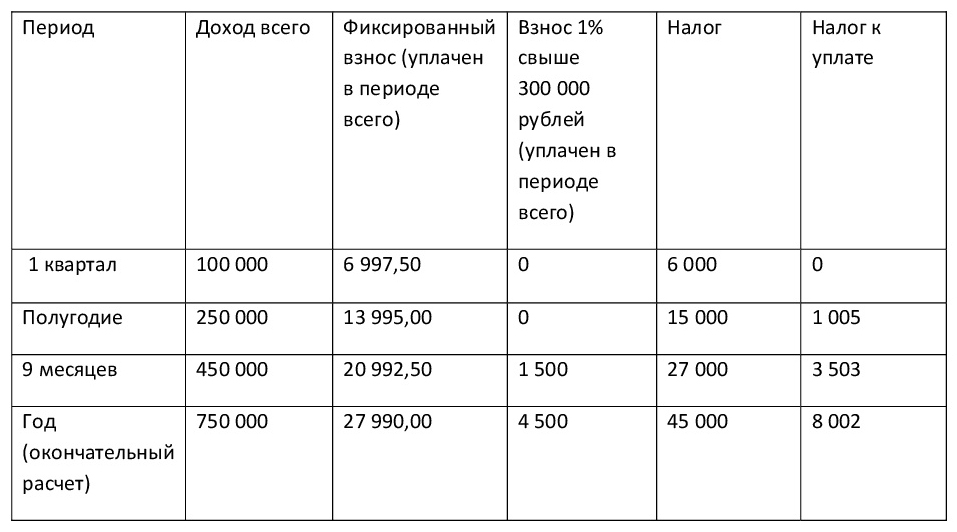

- На УСН – единый упрощенный налог с доходов или разницы между дохами и расходами.

- На ЕНВД – единый налог на вмененный доход, который считают с предполагаемой рибыли.

- На ЕСХН – единый сельскохозяйственный налог с разницы между доходами и расходами.

Налоги ООО, которые не зависят от режима налогообложения

Все остальные сборы организации платят независимо от режима налогообложения при наличии объекта. Это может быть транспортный налог, на землю, за негативное воздействие на окружающую среду, на добычу полезных ископаемых, водный налог, акцизы и т.д.

В интернет-бухгалтерии «Моё дело» для каждой организации формируется персональный налоговый календарь, в котором расписаны все обязанности по перечислению налогов и отчетам с указанием сроков. Календарь будет напоминать о предстоящих событиях в личном кабинете, по электронной почте и SMS. Сервис рассчитает сумму платежа и поможет сформировать нужную отчетность ООО.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Вы не заплатите налогов больше, чем того требует государство

Платежи за сотрудников

Все предприятия должны делать отчисления за своих сотрудников:

- НДФЛ. Вычитается из заработной платы работника.

- Страховые взносы в ИФНС на обязательное пенсионное, медицинское и страхование на случай временной нетрудоспособности и материнства. Эти платежи работодатель делает уже за свой счет.

- Взносы в ФСС на страхование от несчастных случаев и профессиональных заболеваний – тоже за счет работодателя.

В нашей интернет-бухгалтерии эти взносы рассчитываются автоматически. Вам останется только сформировать платежный документ и оплатить его в банке, либо сразу перечислить нужную сумму прямо из личного кабинета – сервис интегрирован с ведущими российскими банками.

Отчетность по страховым взносам и удержанному НДФЛ тоже сформируется автоматически, благодаря чему вы сэкономите время и застрахуете себя от ошибок.

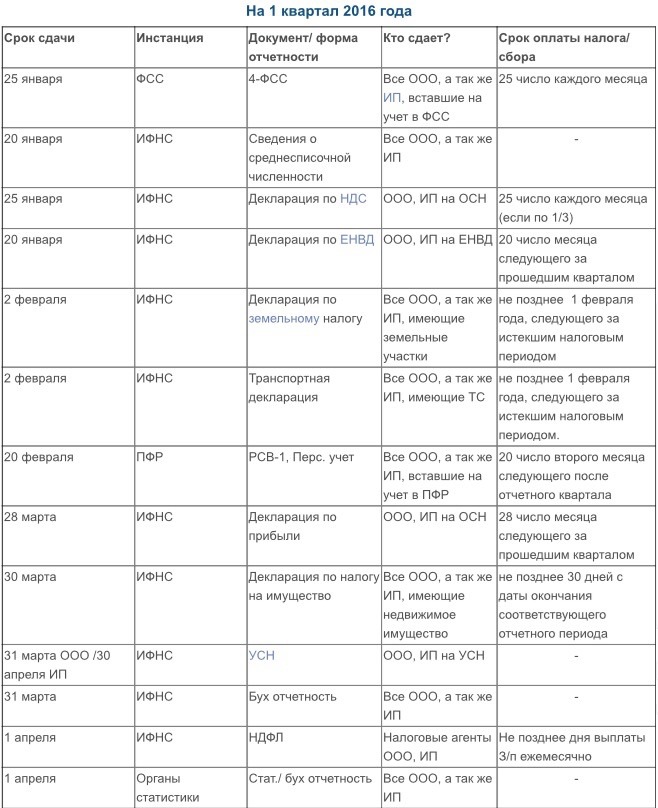

Налог/ обязательный взнос | Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) | Ежемесячно

| В ФСС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

Налог на добавленную стоимость

(Декларация по НДС) | Ежеквартально

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

Налог на прибыль

(Декларация по налогу на прибыль) | Ежеквартально

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. |

СЗВ-М в ПФР

Форма СЗВ-М в ПФР

| Ежемесячно

| В Пенсионный фонд ежемесячно

| Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

Форма Расчет по страховым взносам | Ежемесячно

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

Расчет 6 НДФЛ

(Форма 6 НДФЛ-квартальная) | Ежемесячно

| В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) | Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Декларация по УСН

(Упрощенная система налогообложения) | Ежеквартально

| Ежегодно

| ООО и ИП на УСН |

Декларация по ЕНВД

(Единый налог на вмененный налог) | Ежеквартально

| Ежеквартально

| ООО и ИП на ЕНВД |

Сведения о среднесписочной численности

(Форма Среднесписочная численность за год) | Ежегодно

| ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

СЗВ-Стаж

(Отчет о пенсионном стаже своих работников) | Ежегодно

| Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Форма предоставляется в случае начислений страховых взносов и исчисления стажа

Форма предоставляется в случае начислений страховых взносов и исчисления стажа

Какие налоги платить и сколько?

Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала)

+ показать ответ× скрыть ответ

| За 2019 год |

Не позднее 30. 03.2020 03.2020

|

|

За январь 2020 года |

Не позднее 28.01.2020 |

|

За февраль 2020 года |

Не позднее 28.02.2020 |

|

За март 2020 года |

Не позднее 30.03.2020 |

|

Доплата за I квартал 2020 года |

Не позднее 28.04.2020 |

|

За апрель 2020 года |

Не позднее 28.04.2020 |

|

За май 2020 года |

Не позднее 28.05.2020 |

|

За июнь 2020 года |

Не позднее 29.06.2020 |

|

Доплата за I полугодие 2020 года |

Не позднее 28.07.2020 |

|

За июль 2020 года |

Не позднее 28. 07.2020 07.2020

|

|

За август 2020 года |

Не позднее 28.08.2020 |

|

За сентябрь 2020 года |

Не позднее 28.09.2020 |

|

Доплата за 9 месяцев 2020 года |

Не позднее 28.10.2020 |

|

За октябрь 2020 года |

Не позднее 28.10.2020 |

|

За ноябрь 2020 года |

Не позднее 30.11.2020 |

|

За декабрь 2020 года |

Не позднее 28.12.2020 |

|

За 2020 год |

Не позднее 29.03.2021 |

Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли)

+ показать ответ× скрыть ответ

| За 2019 год |

Не позднее 30. 03.2020 03.2020

|

|

За январь 2020 года |

Не позднее 28.01.2020 |

|

За февраль 2020 года |

Не позднее 28.02.2020 |

|

За март 2020 года |

Не позднее 30.03.2020 |

|

За апрель 2020 года |

Не позднее 28.04.2020 |

|

За май 2020 года |

Не позднее 28.05.2020 |

|

За июнь 2020 года |

Не позднее 29.06.2020 |

|

За июль 2020 года |

Не позднее 28.07.2020 |

|

За август 2020 года |

Не позднее 28.08.2020 |

|

За сентябрь 2020 года |

Не позднее 28.09.2020 |

|

За октябрь 2020 года |

Не позднее 28. 10.2020 10.2020

|

|

За ноябрь 2020 года |

Не позднее 30.11.2020 |

|

За декабрь 2020 года |

Не позднее 28.12.2020 |

|

За 2020 год |

Не позднее 29.03.2021 |

НДС

+ показать ответ× скрыть ответ

|

1-й платеж за IV квартал 2019 года |

Не позднее 27.01.2020 |

|

2-й платеж за IV квартал 2019 года |

Не позднее 25.02.2020 |

|

3-й платеж за IV квартал 2019 года |

Не позднее 25. 03.2020 03.2020 |

|

1-й платеж за I квартал 2020 года |

Не позднее 27.04.2020 |

|

2-й платеж за I квартал 2020 года |

Не позднее 25.05.2020 |

|

3-й платеж за I квартал 2020 года |

Не позднее 25.06.2020 |

|

1-й платеж за II квартал 2020 года |

Не позднее 27.07.2020 |

|

2-й платеж за III квартал 2020 года |

Не позднее 25.08.2020 |

|

3-й платеж за III квартал 2020 года |

Не позднее 25.09.2020 |

|

1-й платеж за IV квартал 2020 года |

Не позднее 26.10.2020 |

|

2-й платеж за IV квартал 2020 года |

Не позднее 25. 11.2020 11.2020 |

|

3-й платеж за IV квартал 2020 года |

Не позднее 25.11.2020 |

Налог при УСН (включая авансовые платежи)

+ показать ответ× скрыть ответ

|

За 2019 год (уплачивают только организации) |

Не позднее 31.03.2020 |

|

За 2019 год (уплачивают только ИП) |

Не позднее 30.04.2020 |

|

За I квартал 2020 года |

Не позднее 27.04.2020 |

|

За I полугодие 2020 года |

Не позднее 27.07.2020 |

|

За 9 месяцев 2020 года |

Не позднее 26. 10.2020 10.2020 |

|

За 2020 год (уплачивают только организации) |

Не позднее 31.03.2021 |

|

За 2020 год (уплачивают только ИП) |

Не позднее 30.04.2021 |

НДФЛ с отпускных и больничных пособий

+ показать ответ× скрыть ответ

|

За январь 2020 года |

Не позднее 31.01.2020 |

|

За февраль 2020 года |

Не позднее 02.03.2020 |

|

За март 2020 года |

Не позднее 31.03.2020 |

|

За апрель 2020 года |

Не позднее 30. 04.2020 04.2020

|

|

За май 2020 года |

Не позднее 01.06.2020 |

|

За июнь 2020 года |

Не позднее 30.06.2020 |

|

За июль 2020 года |

Не позднее 31.07.2020 |

|

За август 2020 года |

Не позднее 31.08.2020 |

|

За сентябрь 2020 года |

Не позднее 30.09.2020 |

|

За октябрь 2020 года |

Не позднее 02.11.2020 |

|

За ноябрь 2020 года |

Не позднее 30.11.2020 |

|

За декабрь 2020 года |

Не позднее 31.12.2020 |

ЕНВД

+ показать ответ× скрыть ответ

|

За IV квартал 2019 года |

Не позднее 27. 01.2020 01.2020 |

|

За I квартал 2020 года |

Не позднее 27.04.2020 |

|

За II квартал 2020 года |

Не позднее 27.07.2020 |

|

За III квартал 2020 года |

Не позднее 26.10.2020 |

|

За IV квартал 2020 года |

Не позднее 25.01.2021 |

ЕСХН

+ показать ответ× скрыть ответ

|

За 2019 год |

Не позднее 31.03.2020 |

|

За I полугодие 2020 года |

Не позднее 27.07. 2020 2020 |

|

За 2020 год |

Не позднее 31.03.2021 |

Торговый сбор на территории г. Москвы

+ показать ответ× скрыть ответ

|

За IV квартал 2019 года |

Не позднее 27.01.2020 |

|

За I квартал 2020 года |

Не позднее 27.04.2020 |

|

За II квартал 2020 года |

Не позднее 27.07.2020 |

|

За III квартал 2020 года |

Не позднее 26.10.2020 |

|

За IV квартал 2020 года |

Не позднее 25. 01.2021 01.2021 |

НДФЛ (ИП на ОСН за себя, включая авансовые платежи)

+ показать ответ× скрыть ответ

|

За октябрь – декабрь 2019 года |

Не позднее 15.01.2020 |

|

За 2019 год |

Не позднее 15.07.2020 |

|

За I квартал 2020 года |

Не позднее 27.04.2020 |

|

За I полугодие 2020 года |

Не позднее 27.07.2020 |

|

За 9 месяцев 2020 года |

Не позднее 26.10.2020 |

|

За 2020 год |

Не позднее 15. 07.2021 07.2021 |

НДС, подоходный налог, взнос в ФСЗН — услуги компании ФинЭкспертиза-Бел

Любую интересующую информацию о бухгалтерских услугах можно уточнить у нас

Смотреть бухгалтерские услугиОтчетные периоды любой предпринимательской деятельности (юридические лица, индивидуальные предприниматели) сопряжены с необходимостью сдачи налоговой декларации, правильного расчета налогов, внимательного отношения к реквизитам платежек на перечисление налога. В противном случае на организацию налагаются штрафы, пени, а это чревато не только финансовыми потерями, но и значительными потерями нервов и времени.

Расчет налогов срочно – у нас!

ООО «ФинЭкспертиза-Бел» осуществляет расчет налогов в Минске и других городах страны оперативно, без лишних проволочек и в соответствии с действующим законодательством РБ.

Подготовка и сдача налоговой отчетности включает в себя:

- Составление и заполнение налоговых деклараций и другой необходимой документации.

- Расчет налогов на прибыль, расчет НДС и др.

- Анализ действующей системы налогообложения вашей компании и поиск способов экономии средств.

- Исчерпывающие консультации.

- Сопровождение организации в случае необходимости расчетов налогов.

Расчет налогов: подоходный и отчисления в Фонд социальной защиты населения

Важно! Как и в любой другой стране, у нас расчет налогов от ЗП имеет свои нюансы. Так, например, государство получает 48% от зарплаты каждого официально трудоустроенного сотрудника. Работник платит 13 % подоходного налога. Все остальные отчисления появляются в результате расчет налогов ФСЗН (1% от работника, 34% от работодателя).

Эти и другие нюансы и подводные камни заставляют многих предпринимателей ломать голову каждый раз, когда подходит период налоговой отчетности. В этом случае оптимальным решением будет обращение к сторонней организации за услугой расчета налогов, цена на которую вполне демократична в сравнении с потерями, которые может понести компания в случае неграмотных аналогичных операций.

В этом случае оптимальным решением будет обращение к сторонней организации за услугой расчета налогов, цена на которую вполне демократична в сравнении с потерями, которые может понести компания в случае неграмотных аналогичных операций.

ООО «ФинЭкспертиза-Бел» может помочь не только с расчетом налогов, но и предоставить исчерпывающую консультацию в любой удобной для клиента форме:

- Письменная консультация, в результате которой ответы на все интересующие вопросы со ссылками на действующие нормы законодательства РБ и примерами предоставляются клиенту в виде письма.

- Устная консультация в доступной интерпретации по телефону или на территории нашей компании.

- Консультация с выездом специалиста к клиенту.

| Наименование услуги | Стоимость (USD) | Тарификация |

| Подготовка и представление декларации по акцизам | от 50 | декларация |

| Формирование и представление форм персонифицированного учета ПУ-3, ПУ-6 | от 3 | сотрудник |

| Подготовка и представление декларации по единому налогу | от 100 | декларация |

| Подготовка и представление декларации по земельному налогу | от 100 | декларация |

| Подготовка и представление декларации по налогу на доходы иностранных юридических лиц | от 50 | декларация |

| Подготовка и представление декларации по налогу на недвижимость | от 100 | декларация |

| Подготовка и представление декларации по налогу на прибыль | от 300 | декларация |

| Подготовка и представление декларации по налогу на добавленную стоимость | от 300 | декларация |

| Подготовка и представление заявления о ввозе из ЕАЭС | от 50 | декларация |

| Расчет подоходного налога по наемным работникам | от 3 | сотрудник |

| Расчет взносов в ФСЗН | от 3 | сотрудник |

| Подготовка и представление деклараций по экологическому налогу | от 100 | декларация |

Наши проекты

Компании «GLORIA JEANS».

Аудит достоверности бухгалтерской отчетности «GLORIA JEANS».

Компании «HERBION PAKISTAN (PVT) LIMITED».

Бухгалтерский учет Представительства частной акционерной компании с ограниченной ответственностью «HERBION PAKISTAN (PVT) LIMITED» (Пакистан) в РБ.

Компании ООО «ГЕА Фарм Технолоджиз Рус».

Бухгалтерский учет Представительства ООО «ГЕА Фарм Технолоджиз Рус» в Республике Беларусь.

Компании ЧП «Трансжелезобетон».

Ведение бухгалтерского учета в компании ЧП «Трансжелезобетон».

Выплата зарплаты генеральному директору учредителю ООО

Небольшие организации, существующие в форме ООО или ОАО нередко создаются одним собственником, который одновременно выполняет и функции руководителя. И тогда встает вопрос: положена ли зарплата генеральному директору учредителю и есть ли законное основание ее не платить?

Особенно актуален вопрос зарплаты гендиректора, если компания только начинает работу. Учредитель рассуждает так: зачем мне перекладывать деньги из одного кармана в другой, платить самому себе зарплату, когда доходов еще нет?

Учредитель рассуждает так: зачем мне перекладывать деньги из одного кармана в другой, платить самому себе зарплату, когда доходов еще нет?

Трудовой договор с генеральным директором: вопрос спорный

Организация не может работать без руководителя, имеющего право подписывать документы без доверенности. Именно поэтому самым первым документом при открытии организации становится решение о назначении директора. Данное решение принимается общим собранием учредителей, и председатель данного собрания подписывает трудовой договор с гендиректором. Решение собрания учредителей может быть оформлено в виде протокола или собственно решения, если учредитель единственный.

Дальше все остальные документы подписывает уже сам генеральный.

Вопрос с учредителем, который сам себя назначает директором, законодательством освещен весьма скудно, поэтому рождает массу разночтений. Споры ведутся, в первую очередь, относительно того, заключать ли в такой ситуации трудовой договор и законно ли его не заключать.

Одни утверждают, что ГК РФ содержит прямой запрет на подписание трудового договора с самим собой, ссылаясь на ст. 182. И соответственно, предлагают единственному учредителю оформлять Решение, где возлагать на себя выполнение обязанностей генерального директора.

Другие же придерживаются позиции, что трудовой договор – это отношения между организацией и физлицом. Поэтому учредитель выступает в двух ипостасях: с одной стороны – от имени организации, с другой – от себя лично как от физического лица. Так что нормы ст. 182 на данный случай не распространяются, такой вывод, в частности, можно сделать из ст.273 Трудового кодекса.

Как поступить в вашем конкретном случае? Лучше обратиться в соответствующие органы по месту регистрации компании. В конце концов именно они будут проверять деятельность организации и могут создать проблемы… Или быть готовым отстаивать свою позицию, в том числе и в суде.

Платить ли директору зарплату?

При наличии трудового договора зарплата генерального директора непременно должна начисляться (хотя бы формально). Соответственно, с нее придется платить НДФЛ, взносы во внебюджетеные фонды и т.д. Причем независимо от того, есть ли оборот и ведется ли вообще деятельность.

Соответственно, с нее придется платить НДФЛ, взносы во внебюджетеные фонды и т.д. Причем независимо от того, есть ли оборот и ведется ли вообще деятельность.

Если же трудовой договор вы решили не заключать и ограничились решением единственного учредителя, то именно в этом решении и устанавливается вознаграждение руководителю, то есть самому себе. А может и оговариваться работа на безвозмездной основе. Таким образом, необходимости выплачивать НДФЛ, взносы не возникает. Кроме того, если нет наемных работников, резко сокращается и количество отчетов, например, не сдается РСВ-1 в ПФР.

Как сократить расходы на зарплату гендиректора?

Зарплата генерального директора не может быть ниже минимальной по региону. Но ведь совершенно не обязательно оформлять гендиреткора на полную ставку, особенно если он является единственным учредителем. Но можно оформить директора на полставки или даже на 0,1 ставки с ненормированным рабочим днем. Тогда зарплата генеральному директору учредителю будет совсем небольшой.

Если же деятельности пока нет, можно отправить себя (генерального директора) в неоплачиваемый отпуск, тогда нет необходимости платить зарплату. Остается только сдавать нулевые отчеты. При этом нахождение в отпуске не мешает директору эти самые отчеты подписывать.

«Подводные камни» экономии на гендиректоре

Выплачивая чисто номинальную зарплату генеральному директору учредителю, не стоит забывать, что жизнь может повернуться не только «белым боком». И от размера выплат зависит будущая пенсия. Кроме того, высокая зарплата позволяет оформлять кредиты в банке, получать визы, да и должность генерального директора в трудовой книжке может позже пригодиться.

Кроме того, как бы ни было неприятно платить налог с заработной платы самому себе и взносы в различные фонды, эти выплаты все-таки ниже, чем налог на прибыль плюс налог на дивиденды, которые получает учредитель компании. Так что при хороших доходах высокая зарплата генерального директора, являющегося единственным учредителем, может оказаться выгодной оптимизацией налогообложения.

Часто задаваемые вопросы акционеров «Газпрома»

Как можно купить-продать акции ПАО «Газпром»?

Акции — это имущество, которым акционер вправе распорядиться по своему усмотрению. Он может продать акции любому физическому или юридическому лицу, пожелавшему их приобрести по взаимовыгодной договорной цене.

Покупка совершается на основании договора купли-продажи, оформленного в соответствии с действующим законодательством, с последующей перерегистрацией прав собственности по месту учета прав на акции (в депозитарии или у реестродержателя).

Акции ПАО «Газпром» (здесь и далее также — Общество, компания) можно купить или продать при помощи профессионального участника рынка ценных бумаг. Как правило, такие услуги предоставляют инвестиционные компании и коммерческие банки. Акции компании можно приобрести или продать, в том числе, в отделениях «Газпромбанк» (Акционерное общество), тел. справочной службы 8 800 100-07-01 (бесплатный по России), +7 495 913-74-74.

Обращаем ваше внимание на то, что ПАО «Газпром» не продает и не покупает свои собственные акции. Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» предусматривает ограниченный список случаев перехода собственных акций от акционерного общества к другому лицу. Такими случаями являются: учреждение общества, размещение дополнительных акций, реализация ранее приобретенных или выкупленных у акционеров акций (при этом указанные акции должны быть реализованы по цене не ниже их рыночной стоимости не позднее чем через один год со дня перехода права собственности на выкупаемые акции к обществу). В настоящее время размещение дополнительных акций ПАО «Газпром» не осуществляется. ПАО «Газпром» также не осуществляло приобретение или выкуп собственных акций. Таким образом, в соответствии с действующим законодательством Общество в настоящее время не имеет возможности реализовать какому-либо лицу собственные акции.

Акции можно продавать полным пакетом или частично. Следует иметь в виду, что доход, полученный от реализации ценных бумаг, облагается налогом на доходы физических лиц в соответствии с Налоговым кодексом Российской Федерации.

Цена на акции не является величиной постоянной. Она меняется в зависимости от спроса и предложения на рынке ценных бумаг (российских биржах).

Получить информацию о курсе акций ПАО «Газпром» на фондовом рынке можно в средствах массовой информации, а также на сайте фондовой биржи ЗАО «Фондовая биржа ММВБ» (www.moex.com)

На сайте фондовой биржи также можно ознакомиться со списками профессиональных участников рынка ценных бумаг, являющихся участниками торгов.

Информацию о текущих котировках акций ПАО «Газпром» на российских фондовых биржах на международных торговых площадках можно получить и на официальном интернет-сайте ПАО «Газпром». Сайт также предоставляет возможность увидеть динамику курса акций ПАО «Газпром» за желаемый период, провести сравнение исторических и текущих котировок акций ПАО «Газпром» и ведущих российских и зарубежных нефтегазовых компаний, а также индексов ведущих российских и мировых бирж. Кроме того, на сайте публикуются основные финансовые показатели компании, ее годовые и финансовые отчеты.

Обращаем ваше внимание, что решение о продаже принимает только сам акционер. Наша информация о возможности продажи акций имеет исключительно разъяснительный характер.

Какие права есть у акционеров ПАО «Газпром»?

Акционеры ПАО «Газпром», равно как и других акционерных обществ, имеют следующие основные права:

- участвовать в Общем собрании акционеров (далее здесь и далее также — Собрание) с правом голоса по всем вопросам, отнесенным к компетенции Собрания;

- получать дивиденды.

Наличие не менее 2% акций позволяет акционеру или группе акционеров компании выдвинуть кандидатов в Совет директоров, Ревизионную комиссию ПАО «Газпром», а также предложить вопросы для внесения в повестку дня Собрания. Акционер или группа акционеров, владеющая не менее 10% акций, могут инициировать проведение внеочередного Собрания ПАО «Газпром».

Как принять участие в Общем собрании акционеров ПАО «Газпром»?

Список лиц, имеющих право на участие в Собрании, составляется на основании данных реестра акционеров Общества на дату, определяемую Советом директоров при подготовке к Собранию.

На основании п. 2 ст. 60 Федерального закона «Об акционерных обществах» акционерам, указанным в списке лиц, имеющих право на участие в Собрании, не позднее чем за 20 дней до даты проведения Собрания заказным письмом направляются, в том числе бюллетени для голосования по вопросам повестки дня. При подведении итогов голосования учитываются голоса, представленные бюллетенями для голосования, полученными Обществом не позднее, чем за два дня до даты проведения Собрания.

Сообщение о проведении Собрания, включающее информацию о времени регистрации участников Собрания, в том числе размещается в информационно-телекоммуникационной сети «Интернет» на сайте Общества (www.gazprom.ru) не позднее чем за 30 дней до даты Собрания.

Акционеры, желающие принять личное участие в Собрании, должны в указанное время явиться на регистрацию участников Собрания с документом, удостоверяющим личность.

В настоящее время общее число акционеров Общества превышает 500 тысяч. Учитывая это обстоятельство, акционерам рекомендуется реализовывать свои права на участие в Собрании через своих представителей по доверенности или направлять в Общество заполненные бюллетени для голосования.

Существуют ли привилегированные акции ПАО «Газпром»?

В соответствии с Уставом ПАО «Газпром» все выпущенные и размещенные акции Общества являются обыкновенными именными бездокументарными акциями, одинаковой номинальной стоимостью. Привилегированные акции Общество не выпускало.

Что такое АДР?

АДР (американская депозитарная расписка, ADR, American Depositary Receipt) на обыкновенные акции Общества — это ценная бумага, выпущенная американским банком-депозитарием The Bank Of New York Mellon, свободно обращающаяся на иностранном фондовом рынке. АДР подтверждает право собственности на акции, депонированные в The Bank Of New York Mellon. Одна АДР соответствует двум акциям ПАО «Газпром». Возможна конвертация обыкновенных акций ПАО «Газпром» в АДР и обратно.

Может ли акционер «Газпрома» продать свои акции на зарубежном рынке?

Чтобы акции были проданы на зарубежном рынке, они должны быть сначала конвертированы в АДР. Для осуществления необходимых мероприятий по такой конвертации целесообразно обратиться к профессиональному участнику рынка ценных бумаг — брокерской компании или банку, которые по поручению акционера осуществят все требуемые действия.

Как определить какой налог придется заплатить в случае продажи акций?

В соответствии с пп. 5 п.1 ст.208 Налогового кодекса Российской Федерации (далее — НК РФ) к доходам от источников в Российской Федерации относятся доходы от реализации в Российской Федерации акций или иных ценных бумаг, которые на основании ст.209 НК РФ признаются объектом налогообложения налогом на доходы физических лиц (далее — НДФЛ) у физических лиц, как являющихся налоговыми резидентами Российской Федерации, так и не являющихся таковыми.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п.2 ст.207 НК РФ).

Доходы от реализации акций, полученные физическими лицами — налоговыми резидентами Российской Федерации облагаются по ставке 13% (п.1 ст.224 НК РФ), физическими лицами, не являющимися налоговыми резидентами РФ, — по ставке 30% (п.3. ст.224 НК РФ). Если в соответствии с международным договором (соглашением) выплачиваемые нерезиденту доходы облагаются налогом в Российской Федерации по пониженным ставкам, то для исчисления и удержания суммы налога по соответствующим пониженным ставкам налогоплательщик должен предъявить налоговому агенту подтверждение того, что он в течение соответствующего налогового периода (или его части) является резидентом государства, с которым Российская Федерация имеет действующий договор (соглашение) об избежании двойного налогообложения, заверенное компетентным органом соответствующего иностранного государства. Документы, подтверждающие резидентство налогоплательщика, в установленном порядке подлежат легализации либо на них должен быть проставлен апостиль (за исключением иностранных государств, с которыми достигнуты взаимные договоренности о принятии без апостиля или консульской легализации документов, подтверждающих резидентство)

Документы, подтверждающие резидентство налогоплательщика, в установленном порядке подлежат легализации либо на них должен быть проставлен апостиль (за исключением иностранных государств, с которыми достигнуты взаимные договоренности о принятии без апостиля или консульской легализации документов, подтверждающих резидентство)

Особенности определения налоговой базы, исчисления и уплаты НДФЛ по операциям с ценными бумагами предусмотрены ст. 214.1 НК РФ.

Налоговой базой по операциям с ценными бумагами признается положительный финансовый результат, определяемый как разница между доходами от операций с ценными бумагами и документально подтвержденными и фактически осуществленными налогоплательщиком расходами, связанными с приобретением, реализацией, хранением ценных бумаг (ст. 214.1 НК РФ).

Документы, подтверждающие указанные расходы, выдают лица и организации, которые учитывали акции и, по поручению акционера, продали их, либо те, которые приобрели их у акционера (брокеры, доверительные управляющие, управляющие компании, а также иные лица, совершающие операции с акциями в пользу их владельцев).

Если налоговым агентом (брокером, доверительным управляющим) по какой-либо причине не был удержан налог на доходы физических лиц, то по окончании года, в который были проданы акции, в налоговую инспекцию предоставляется декларация о доходах, а вместе с ней — указанные документы.

О налогообложении НДФЛ доходов от реализации акций, приобретенных за счет приватизационных чеков (ваучеров)

В письмах Министерства финансов Российской Федерации, которое в соответствии с п.1 ст.34.2 НК РФ уполномочено давать письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, сообщается, что в качестве расходов на приобретение акций, полученных в ходе приватизации, может рассматриваться их рыночная стоимость на момент обмена на ваучеры, а при отсутствии рыночной стоимости акций — номинальная (договорная) стоимость ваучеров, переданных за акции (письма от 29.03.2011 № 03-04-05/3-195; от 02.12.2011 № 03-04-05/3-990; от 10.02.2012 №03-04-05/3-163; от 22. 02.2012 № 03-04-05/3-212; от 20.04.2012 № 03-04-05/3-541). Данная позиция поддерживается судебной практикой (см., например, определения Московского городского суда от 10.11.2010 г. по делу № 33–34499 и от 03.05.2011 г. по делу № 4г/5–2019/11; Московского областного суда от 02.12.2010 г. по делу № 33–23320).

02.2012 № 03-04-05/3-212; от 20.04.2012 № 03-04-05/3-541). Данная позиция поддерживается судебной практикой (см., например, определения Московского городского суда от 10.11.2010 г. по делу № 33–34499 и от 03.05.2011 г. по делу № 4г/5–2019/11; Московского областного суда от 02.12.2010 г. по делу № 33–23320).

Должен ли акционер ПАО «Газпром» подавать сведения об изменении своих личных данных по месту учета акций?

В соответствии с требованиями п. 5 ст. 44 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и п. 1 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» лицу, зарегистрированному в реестре акционеров Общества, необходимо своевременно обновлять информацию о себе, своих представителях, а также бенефициарных владельцах и выгодоприобретателях (для физических лиц: Ф. И. О., иные паспортные данные, в т.ч. адрес места регистрации; для юридических лиц: наименование, ОГРН, ИНН, место нахождения в соответствии с уставом, Ф. И. О. руководителя) по месту учета акций (в депозитарии «Газпромбанк» (Акционерное общество), ином депозитарии или у регистратора — АО «ДРАГА»).

И. О. руководителя) по месту учета акций (в депозитарии «Газпромбанк» (Акционерное общество), ином депозитарии или у регистратора — АО «ДРАГА»).

Если не сделать этого, акционеру могут не поступить информационные данные к Собранию, бюллетени для голосования, а также причитающиеся дивиденды. Кроме того, могут возникнуть затруднения в проведении любой из операций с ценными бумагами, таких, как оформление сделки купли-продажи, получение выписок со счета, справок по движениям по счету для налоговых служб, оформление междепозитарного перевода, наследства, дарения.

Для своевременного и оперативного получения дивидендов акционеру следует сообщать достоверную информацию обо всех изменениях личных данных до даты составления списка лиц, имеющих право на получение дивидендов (дата определяется решением Собрания).

Особенности корректировки параметров лицевого счета в Депозитарном центре «Газпромбанк» (Акционерное общество)

Все операции, связанные с изменением данных клиента в депозитарии «Газпромбанк» (Акционерное общество), осуществляются только по поручению самих клиентов. Депозитарий не имеет права исполнять поручения клиентов, полученные по почте, т. к. идентификация личности клиента в депозитарии производится по паспорту и личной подписи клиента. Поэтому явка акционера для изменения данных обязательна.

Депозитарий не имеет права исполнять поручения клиентов, полученные по почте, т. к. идентификация личности клиента в депозитарии производится по паспорту и личной подписи клиента. Поэтому явка акционера для изменения данных обязательна.

Если в вашем новом паспорте не стоит штамп с данными старого паспорта, акционеру необходимо предоставить в депозитарий справку, подтверждающую замену паспорта.

После проведенной корректировки параметров счета акционеру в случае необходимости будет выдана выписка со счета депо.

Депозитарный центр АО «Газпромбанк»

2-ой Верхний Михайловский проезд, д. 9, стр. 11, г. Москва, 115419

Единая справочная:

8 800 100-07-01 (звонок по территории РФ бесплатный),

+7 495 913-74-74,

+7 495 719-18-62 факс.

Особенности корректировки параметров лицевого счета у регистратора АО «ДРАГА»

Для проведения сверки параметров лицевого счета акционера у регистратора — АО «ДРАГА» акционеру необходимо заполнить и направить регистратору следующие документы:

Образец подписи акционера на Анкете должен быть заверен нотариально (в случае если Анкета не заполняется в присутствии работника регистратора). Дата (день, месяц, год) заверения подписи должна быть указана прописью. Фамилия, имя и отчество нотариуса, удостоверяющего подпись, а также лица, чья подпись заверяется, также указываются полностью.

Дата (день, месяц, год) заверения подписи должна быть указана прописью. Фамилия, имя и отчество нотариуса, удостоверяющего подпись, а также лица, чья подпись заверяется, также указываются полностью.

В п. 7 Анкеты указывается адрес места регистрации и места жительства акционера согласно паспорту, в п. 8 — адрес места его фактического жительства/регистрации/пребывания. В п. 9 Анкеты указывается почтовый адрес для направления акционеру корреспонденции, а также дивидендов почтовым переводом (если акционер выбрал в качестве формы выплаты дивидендов почтовый перевод).

Обращаем внимание на п. 13 Анкеты «Форма выплаты дивидендов». Если вы выберете форму выплаты дивидендов «Банковский перевод», то в п. 14 Анкеты нужно будет указать необходимые для этого реквизиты вашего банковского счета.

Документ, удостоверяющий личность — копия, удостоверенная нотариально.

В случае отсутствия на стр. 19 действующего паспорта данных паспорта на момент приобретения акций, следует дополнительно предоставить справку о смене паспорта, содержащую сведения о действующем паспорте и предыдущем паспорте, включая все промежуточные паспорта. Справка должна быть подписана должностным лицом и скреплена печатью, предоставляется оригинал справки либо копия, удостоверенная нотариально.

Справка должна быть подписана должностным лицом и скреплена печатью, предоставляется оригинал справки либо копия, удостоверенная нотариально.

В случае произошедших с момента приобретения акций изменений фамилии и/или имени и/или отчества необходимо предоставить документ, подтверждающий изменения (оригинал либо копию, удостоверенную нотариально).

Заполненную Анкету необходимо предоставить регистратору одним из следующих способов:

- направить почтой по адресам регистратора — в этом случае образец вашей подписи на Анкете должен быть удостоверен нотариально. К Анкете должны быть приложены нотариально удостоверенные копии документов;

- представить лично, явившись по адресам регистратора. В этом случае операции в реестре могут быть осуществлены на основании оригиналов документов и приложение к Анкете нотариально удостоверенных копий документов не требуется;

- представить через своего представителя, уполномоченного доверенностью, для чего представителю необходимо лично явиться по адресам регистратора с необходимыми документами.

АО «ДРАГА»

ул. Новочеремушкинская, д. 71/32, г. Москва, 117420

Телефон для справок:

+7 499 550-88-18

Заполняется в случае желания получить документ, подтверждающий право собственности на акции

В графах «Зарегистрированное лицо» и «Распоряжение предоставлено» следует указать свои фамилию, имя, отчество, паспортные данные. На оборотной стороне распоряжения необходимо поставить свою подпись, при этом она должна соответствовать вашей подписи на Анкете зарегистрированного лица.

После получения регистратором указанных документов и квитанции об оплате Ваши данные в реестре будут отредактированы, и вам будет направлена выписка из реестра акционеров ПАО «Газпром».

Доводим до вашего сведения, что обязанностью акционера является своевременное предоставление информации об изменении своих данных (паспортных данных, места проживания, банковских реквизитов при безналичной форме выплаты дивидендов и т. д.). В случае непредставления акционером информации об изменении своих данных (согласно п. 5 ст. 44 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах») ПАО «Газпром» и регистратор не несут ответственность за причиненные в связи с этим убытки, в том числе связанные с невыплатой или несвоевременной выплатой дивидендов.

5 ст. 44 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах») ПАО «Газпром» и регистратор не несут ответственность за причиненные в связи с этим убытки, в том числе связанные с невыплатой или несвоевременной выплатой дивидендов.

От чего зависит размер дивидендов ПАО «Газпром»?

24 декабря 2019 года Совет директоров ПАО «Газпром» одобрил Дивидендную политику ПАО «Газпром», в которой были определены принципы формирования размера дивидендов.

Размер дивидендов на акции ПАО «Газпром» рассчитывается, исходя из величины скорректированной Чистой прибыли Общества по МСФО.

Производимые при расчете дивидендов корректировки Чистой прибыли направлены на то, чтобы нивелировать влияние «неденежных» статей Консолидированного отчета о совокупном доходе:

- Корректировка на курсовые разницы как по операционным, так и по финансовым статьям.

- Учет обесценения (или восстановление убытка от обесценения) основных средств и инвестиций в ассоциированные компании.

- Замена доли в прибыли от ассоциированных компаний и совместных предприятий на поступления от ассоциированных компаний и совместных предприятий при расчете дивидендной базы.

Данные корректировки позволяют приблизить дивидендную базу к денежному потоку Общества и могут влиять на дивиденды как в сторону увеличения, так и уменьшения в зависимости от направления указанных элементов финансовой отчетности

В соответствии с Дивидендной политикой, целевой уровень дивидендных выплат составляет не менее 50% от Скорректированной Чистой прибыли Общества. Достижение целевого уровня будет проводиться поэтапно:

- при определении размера дивидендных выплат по итогам 2019 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 30% от Скорректированной Чистой прибыли;

- при определении размера дивидендных выплат по итогам 2020 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 40% от Скорректированной Чистой прибыли;

- при определении размера дивидендных выплат по итогам 2021 года и в последующие годы Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 50% от Скорректированной Чистой прибыли.

Рекомендации по размеру дивидендов Совет директоров выносит на Собрание акционеров, которое и принимает окончательное решение.

Каким образом осуществляется выплата дивидендов?

В соответствии с Федеральным законом «Об акционерных обществах» и Уставом ПАО «Газпром» право на получение годовых дивидендов имеют лица, являющиеся владельцами акций на конец операционного дня даты, определенной собранием акционеров, на котором было принято решение о выплате дивидендов. Такая дата не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Агентом по выплате дивидендов акционерам ПАО «Газпром» является «Газпромбанк» (Акционерное общество), который осуществляет выплату дивидендов через свои филиалы и другие финансовые структуры после перечисления ПАО «Газпром» денежных средств. В связи с изменениями законодательства, начиная с дивидендов, выплачиваемых в 2014 году по результатам деятельности Общества в 2013 году, «Газпромбанк» (Акционерное общество) является платежным агентом по выплате дивидендов только лицам, зарегистрированным непосредственно в реестре. Лицам, являющимся клиентами депозитариев (в том числе депозитария «Газпромбанк» (Акционерное общество)), дивиденды выплачивают данные депозитарии (каскадный принцип выплаты дивидендов).

Для удобства получения дивидендов акционер может дать письменное поручение по месту учета акций (АО «ДРАГА», «Газпромбанк» (Акционерное общество), иной депозитарий), указав в Анкете по месту учета акций способ получения дивидендов: почтовым или банковским переводом.

В случае необходимости изменения способа выплаты и реквизитов для получения начисленных дивидендов (адрес места жительства при получении дивидендов почтовым переводом, реквизиты банковского счета и т. п.) после даты составления списка лиц, имеющих право на их получение (при условии, что начисленные дивиденды еще не были получены акционером), акционер должен обратиться в организацию, которая ведет учет прав данного акционера на акции Общества (депозитарий или регистратор), внести соответствующие изменения в анкетные данные. Указанные изменения доводятся через систему учета до сведения Общества в целях выплаты дивидендов.

п.) после даты составления списка лиц, имеющих право на их получение (при условии, что начисленные дивиденды еще не были получены акционером), акционер должен обратиться в организацию, которая ведет учет прав данного акционера на акции Общества (депозитарий или регистратор), внести соответствующие изменения в анкетные данные. Указанные изменения доводятся через систему учета до сведения Общества в целях выплаты дивидендов.

Как может получить дивиденды акционер ПАО «Газпром», не являющийся резидентом РФ?

Российские эмитенты проводят расчеты с владельцами своих ценных бумаг только в рублях. Если акционер-нерезидент ПАО «Газпром» имеет счета в российских банках, дивиденды могут, по желанию акционера, перечисляться на один из них. Для этого реквизиты данного счета должны содержаться в анкетных данных акционера в организации, осуществляющей учет прав на акции ПАО «Газпром» (депозитарий или регистратор).

Отправление рублевых почтовых переводов за рубеж невозможно.

Когда можно купить или продать акции на Фондовой бирже ММВБ, чтобы иметь право на получение дивидендов?

В соответствии со ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» дивиденды выплачиваются лицам, которые являлись владельцами акций соответствующей категории (типа) или лицами, осуществляющими в соответствии с федеральными законами права по этим акциям, на конец операционного дня даты, на которую в соответствии с решением о выплате дивидендов определяются лица, имеющие право на их получение.

42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» дивиденды выплачиваются лицам, которые являлись владельцами акций соответствующей категории (типа) или лицами, осуществляющими в соответствии с федеральными законами права по этим акциям, на конец операционного дня даты, на которую в соответствии с решением о выплате дивидендов определяются лица, имеющие право на их получение.

Согласно ст. 29 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» право на именную бездокументарную ценную бумагу переходит к приобретателю в случае учета прав на ценные бумаги у лица, осуществляющего депозитарную деятельность, — с момента внесения приходной записи по счету депо приобретателя.

В соответствии с Правилами проведения торгов по ценным бумагам ЗАО «ФБ ММВБ», а также Дополнительными условиями проведения торгов по ценным бумагам в ЗАО «ФБ ММВБ» приобретателю, заключившему сделку на торгах ЗАО «ФБ ММВБ» в режиме торгов «Режим основных торгов T+», приобретенные им ценные бумаги будут зачислены на его счет депо в НКО ЗАО НРД на 2 (второй) торговый день со дня заключения сделки.

Для примера рассмотрим ситуацию с выплатой годовых дивидендов по результатам деятельности Общества в 2013 году. Согласно Решению годового общего собрания акционеров (Протокол № 1 от 27.06.2014г) дата, которую определяются лица, имеющие право на получение дивидендов, — 17 июля 2014 г. Таким образом, по сделкам, заключенным на торгах ЗАО «ФБ ММВБ» в режиме торгов «Режим основных торгов T+» в даты 16.07.2014 и после, зачисление ценных бумаг на счета депо в НКО ЗАО НРД будет происходить позднее даты, на которую определяются лица, имеющие право на получение дивидендов, и владельцы таких ценных бумаг не будут обладать правом на получение дивидендов по итогам работы за 2013 год. Продавцы акций, заключившие сделки на торгах ЗАО «ФБ ММВБ» в режиме торгов «Режим основных торгов T+» 15.07.2014 и ранее, также не будут иметь право на получение дивидендов по акциям Общества по итогам работы за 2013 год.

Как вступить в права на наследование акций?

Оформление прав собственности на акции, как и на другую собственность, переходящую по наследству, проводится в соответствии с существующими юридическими нормами.

Для получения права наследования акций ПАО «Газпром», если после смерти владельца акций прошло менее полугода, необходимо обратиться к нотариусу или (если прошло более полугода и при этом наследники не обращались к нотариусу для оформления какого-либо принадлежавшего наследодателю имущества) — в судебные органы по последнему месту регистрации (прописки) владельца акций (наследодателя), и получить свидетельство о праве наследования акций и дивидендов по закону либо решение суда.

Нотариус или судья на основании заявления наследника, предъявления подлинника свидетельства о смерти и одного из документов, подтверждающих право умершего родственника на владение акциями (это могут быть выписка из реестра акционеров ПАО «Газпром», копия лицевого счета в депозитарии, бюллетени для голосования на собрании акционеров ПАО «Газпром», направлявшиеся акционеру) открывает наследственное дело. Нотариус (судья) должен направить запрос о количестве акций на счете и количестве причитающихся к выплате дивидендов наследодателю по месту учета акций (АО «ДРАГА», «Газпромбанк» (Акционерное общество), иной депозитарий, а в случае если место учета наследникам неизвестно — в ПАО «Газпром»). Необходимо учитывать, что запрос оформляется на специальном бланке на русском языке. В запросе нотариус (судья) должен указать полностью фамилию, имя, отчество, адрес и иные имеющиеся в распоряжении данные, позволяющие идентифицировать акционера в реестре. Подпись на запросе должна быть заверена круглой печатью.

Необходимо учитывать, что запрос оформляется на специальном бланке на русском языке. В запросе нотариус (судья) должен указать полностью фамилию, имя, отчество, адрес и иные имеющиеся в распоряжении данные, позволяющие идентифицировать акционера в реестре. Подпись на запросе должна быть заверена круглой печатью.

После получения информации по запросу нотариус оформляет свидетельство о праве на наследование акций и дивидендов по закону, а судья выносит соответствующее решение суда.

Затем наследник должен явиться в организацию по месту учета акций наследодателя, имея при себе паспорт и подлинник Свидетельства (решения суда). При этом он открывает счет на свое имя, оформляет поручение на перевод акций по наследству и оплачивает услуги регистратора/депозитария согласно утвержденным тарифам.

Предоставляет ли ПАО «Газпром» материальную помощь акционерам?

В настоящее время, действующим законодательством, Уставом ПАО «Газпром» и иными внутренними документами Общества материальная помощь, льготы и какие-либо прочие преимущества для акционеров Общества не предусмотрены.

Более того, согласно Федеральному закону «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (п. 1 ст. 31) каждая обыкновенная акция Общества предоставляет акционеру — ее владельцу одинаковый объем прав.

Таким образом, все акционеры ПАО «Газпром» пользуются равными правами, вытекающими из владения ценной бумагой, Общество не производит какие-либо дополнительные выплаты отдельным акционерам.

Что такое двойное налогообложение дивидендов?

Компании, которые получили прибыль, могут сделать одно из двух с избытком денежных средств. Они могут (1) взять деньги и реинвестировать их, чтобы заработать еще больше денег, или (2) взять лишние средства и разделить их между владельцами компании, акционерами, в виде дивидендов.

Если компания решает выплатить дивиденды, прибыль дважды облагается налогом государством из-за передачи денег от компании акционерам.Первое налогообложение происходит в конце года, когда компания должна платить налоги с прибыли. Второе налогообложение происходит, когда акционеры получают дивиденды, которые поступают из прибыли компании после уплаты налогов. Акционеры платят налоги сначала как владельцы компании, которая приносит прибыль, а затем снова как физические лица, которые должны платить подоходный налог со своих личных доходов в виде дивидендов.

Акционеры платят налоги сначала как владельцы компании, которая приносит прибыль, а затем снова как физические лица, которые должны платить подоходный налог со своих личных доходов в виде дивидендов.

Ключевые выводы

- Двойное налогообложение дивидендов — это ссылка на то, как корпоративные доходы и дивиденды облагаются налогом в США.Правительство С.

- Корпорации платят налоги со своей прибыли, а затем выплачивают акционерам дивиденды из прибыли после налогообложения.

- Акционеры, получающие дивиденды от компании, должны затем платить налоги на этот доход как часть своих личных подоходных налогов.

- Из-за этого требования некоторые корпорации предпочитают избегать выплаты дивидендов акционерам и вместо этого реинвестируют деньги внутри компании.

Уплата налогов дважды

Некоторым людям, которые на самом деле не зарабатывают значительных сумм дивидендных доходов, это может показаться незначительным, но это действительно беспокоит тех, чьи дивидендные доходы больше. Представьте себе: вы работаете всю неделю и получаете зарплату, из которой вычитается налог. По прибытии домой вы даете своим детям их еженедельные пособия, а затем представитель IRS появляется у вашей входной двери, чтобы забрать часть денег, которые вы даете своим детям. Вы будете жаловаться, так как вы уже заплатили налоги на заработанные деньги, но в контексте выплаты дивидендов двойное налогообложение доходов является законным.

Представьте себе: вы работаете всю неделю и получаете зарплату, из которой вычитается налог. По прибытии домой вы даете своим детям их еженедельные пособия, а затем представитель IRS появляется у вашей входной двери, чтобы забрать часть денег, которые вы даете своим детям. Вы будете жаловаться, так как вы уже заплатили налоги на заработанные деньги, но в контексте выплаты дивидендов двойное налогообложение доходов является законным.

Двойное налогообложение также ставит перед руководителями компаний дилемму при принятии решения о реинвестировании доходов компании во внутренние компании.Поскольку государство берет на себя две части денег, выплачиваемых в качестве дивидендов, для компании может показаться более логичным реинвестировать деньги в проекты, которые вместо этого могут дать акционерам прибыль в виде прироста капитала. (Для получения дополнительной информации по этому вопросу ознакомьтесь с Основы налогообложения инвестиций для всех инвесторов и Факты о дивидендах, которые вы, возможно, не знаете .)

Советник Insight

Дональд П. Гулд

Gould Asset Management, Claremont, CA

Во-первых, давайте разберемся, что такое дивиденды.Когда корпорация получает прибыль, она платит подоходный налог с этой прибыли, так же, как физические лица платят подоходный налог со своей заработной платы. Оставшиеся деньги называются «прибылью после уплаты налогов» (PAT). Когда компания распределяет свой PAT среди своих акционеров, такое распределение известно как «дивиденды».

Допустим, вы владеете акциями Apple Inc., по которым выплачиваются дивиденды в размере 228 долларов в год. Вы должны указать 228 долларов в своей налоговой декларации и, в зависимости от вашей налоговой категории, уплатить с нее федеральный подоходный налог и налог штата. Поскольку Apple платила налог на свою прибыль, а затем вы платили налог на дивиденды, это называется двойным налогообложением дивидендов.Фактически, это двойное налогообложение корпоративной прибыли; дивиденды облагаются налогом только один раз. Некоторые фирмы сознательно не выплачивают дивиденды, чтобы избежать синдрома.

Двойное налогообложение: что это такое?

Термин «двойное налогообложение» описывает, как налоги на кажущийся одинаковый доход взимаются с двух сторон. Чаще всего это касается корпоративных акционеров и их корпораций. Корпорация облагается налогом с ее доходов или прибыли, затем акционеры снова облагаются налогом на дивиденды, которые они получают от этой прибыли.

Корпоративные акционеры часто жалуются, что из-за этой системы их облагают «двойным налогом». Это преимущественно происходит с более крупными и старыми корпорациями.

Что такое двойное налогообложение?

Акционеры корпораций, включая индивидуальных инвесторов и руководителей корпораций, уплачивают налоги с получаемых ими дивидендов, представляющих собой долю прибыли корпорации, после того, как корпорация уже уплатила налог на свою прибыль или прибыль.

Большинство небольших корпораций и новых корпораций не платят дивиденды.Они сохраняют свою прибыль, вкладывая деньги обратно в компанию для роста, а не выплачивая какую-либо часть акционерам. Более старые, более устоявшиеся корпорации растут медленнее, и они выплачивают часть своих доходов в качестве дивидендов акционерам.

Другое описание двойного налогообложения относится к акционерам, которые также являются сотрудниками и владельцами корпорации. Им может выплачиваться заработная плата, которая облагается налогом в их налоговых декларациях, и дивиденды, которые также подлежат налогообложению в их личных декларациях.В обоих случаях они получают выплаты из налогооблагаемой прибыли корпорации.

Как работает двойное налогообложение?

Корпорации облагаются налогом по корпоративной ставке 21% с 2020 налогового года. Это ниже 35% в 2017 году благодаря Закону о сокращении налогов и занятости.

Обычные дивиденды затем облагаются налогом по ставке налога индивидуального владельца, которая может составлять до 37% в 2020 налоговом году для доходов более 518 400 долларов США для налогоплательщиков единого налога или 622 050 долларов США для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию.Взаимодействие с другими людьми

Дивиденды, удерживаемые в течение более длительного времени, считаются «квалифицированными» согласно правилам IRS, и они могут облагаться налогом по более низкой ставке налога на прирост капитала в размере 15%, если владелец имеет доход менее 434 400 долларов США по состоянию на 2019 налоговый год, возврат подать в 2020 году.

Например, скажем, что ABC Corporation получает прибыль в размере 1 миллиона долларов. Компания сохраняет прибыль в размере 500 000 долларов США и выплачивает своим акционерам дивиденды в размере 500 000 долларов США. Джо является акционером и получает дивиденды в размере 10 000 долларов.Корпорация ABC уплатила налог в размере 21% по ставке корпоративного налога с 1 миллиона долларов, а Джо должен дополнительно уплатить налог с 10 000 долларов в качестве дохода по собственной ставке личного налога.

Корпоративный владелец может получать зарплату в качестве наемного работника, и эта зарплата также облагается налогом по обычной ставке подоходного налога с физических лиц. Владелец также является акционером и должен также платить налог на полученные дивиденды. Большинство дивидендов также облагаются налогом по ставке личного налога акционера.

Корпорации vs.Прочие бизнес-структуры

Только C-корпорации должны иметь дело с двойным налогообложением. У других видов бизнеса такой проблемы обычно нет.

Корпорации S облагаются налогом как партнерство. Их прибыль передается их владельцам и облагается налогом на их индивидуальные подоходные налоги.

LLC, товарищества и индивидуальные предприниматели также являются «сквозными» организациями. Доходы от бизнеса передаются их владельцам, которые платят налоги со своих индивидуальных подоходных налогов.Владельцы этих предприятий облагаются налогом напрямую, в отличие от корпорации, которая платит собственные налоги.

Партнерства и ООО с несколькими участниками, которые облагаются налогом как товарищества, должны подавать налоговые декларации товарищества, но это только информационная декларация. Он просто сообщает IRS о чистой прибыли бизнеса, и этот чистый доход передается владельцам и должен отражаться в их доходах как налогооблагаемый доход.

Индивидуальные предприниматели и ООО с одним участником подают свои налоговые отчеты о бизнесе в соответствии с Приложением C, и доход включается в личные отчеты их владельцев.

| Корпорации C | Прочие виды бизнеса |

| Платить налоги как предприятие | Не платите налоги как предприятие |

| Может выплачивать акционерам процент от прибыли в виде дивидендов | Прибыль течет через корпорацию и выплачивается владельцами за счет их личных доходов |

| Акционеры вторично платят налоги с дивидендов | Собственники платят налог только один раз при переходе к ним дохода |

Нужно ли мне платить дважды?

Если вы получаете дивиденды, налогообложение не уклоняется, но покупка и удержание акций достаточно долго, чтобы соответствовать правилам для квалифицированных дивидендов, может, по крайней мере, дать вам более низкую ставку налога на этот доход.Вы все равно будете платить налог во второй раз после того, как корпорация уже это сделает, но ставка будет более выгодной.

Большинство дивидендов считаются квалифицированными, если вы владеете ими более 60 дней из 121-дневного периода, который начинается за 60 дней до даты экс-дивидендов. Профессиональный налоговый специалист объяснит вам, как получить квалификацию.

У вас также есть возможность отказаться от выплаты дивидендов, если вы входите в совет директоров или являетесь генеральным директором корпорации. Пусть корпорация платит налог с дохода от бизнеса.

Еще один способ избежать двойного налогообложения — структурировать вашу корпорацию как нечто иное, чем корпорация, чтобы налог на чистый доход бизнеса передавался владельцам.

Ключевые выводы

- Двойное налогообложение происходит, когда корпорация платит ставку корпоративного налога на прибыль или прибыль, а затем выплачивает дивиденды с этой прибыли акционерам, которые снова облагаются налогом на деньги по их личным ставкам.

- Двойное налогообложение также может иметь место, когда акционер или владелец работает на корпорацию и получает зарплату или заработную плату из корпоративных доходов, с которых они также должны платить налоги.

- Двойное налогообложение в некоторой степени уникально для корпораций C. Большинство других предприятий передают свои доходы своим владельцам для однократного обложения налогом по ставкам личного налога владельцев.

Примечание. Решение о том, какой вид бизнеса использовать, следует обсудить со своими консультантами. Каждый бизнес уникален, и налоговые правила часто меняются.

налоговых деклараций | Обязательства акционерных обществ

Акционерное общество в течение года несет расходы на ведение своей деятельности.К ним относятся приобретение и использование корпоративного автомобиля. Эти инвестиции предоставляют зарегистрированным компаниям множество налоговых льгот; однако они также предполагают определенные обязательства. Действительно, этим компаниям требуется более полный учет, включая составление баланса в дополнение к отчету о прибылях и убытках.

Узнайте, каким требованиям должны соответствовать акционерные общества при подаче деклараций по корпоративному подоходному налогу T2 и CO-17.

Бухгалтерские обязательства акционерного общества

При управлении акционерным обществом у нас есть дополнительные обязательства, которые не обязательно должны соблюдать самозанятые лица.Фактически, для уплаты личных налогов индивидуальный предприниматель может просто составить отчет о прибылях и убытках, ведя учет доходов, расходов, кредиторской и дебиторской задолженности. Это относительно просто и легко может быть выполнено в электронной таблице Excel или на бумаге.

С другой стороны, в дополнение к ведению этих записей, акционерные общества должны предоставлять информацию обо всех своих банковских счетах, кредитных картах, кредитных линиях, ссудах, авансах акционерам, налоговых счетах и т. Д. Добавьте к этому необходимость на составить исчерпывающий финансовый отчет .Это гораздо сложнее сделать в одиночку и требует больше работы и бухгалтерских знаний.

Фактически, акционерное общество должно вести полный бухгалтерский учет своей деятельности, включая кредитовые и дебетовые записи, с целью подачи налоговых деклараций. Теория гласит, что для каждой бухгалтерской записи или транзакции есть два менеджера, которые ведут оба счета одновременно: один для дебета, а другой для кредита. Это управление может быть сложным, поэтому мы рекомендуем владельцам акционерных обществ выбрать бухгалтерское программное обеспечение, чтобы упростить понимание и ведение их бухгалтерских записей.

Подача налоговых деклараций

Зарегистрированная компания должна ежегодно подавать налоговые декларации T2 на федеральном уровне и CO-17 на уровне провинции. Для этого он должен подготовить бухгалтерский документ своей финансовой отчетности, включая отчет о прибылях и убытках и баланс.

1- Отчет о прибылях и убытках

Отчет о прибылях и убытках является важным компонентом финансового отчета и состоит из списка доходов и расходов компании.Этот бухгалтерский документ необходим для подачи налоговой декларации.

При заполнении отчета о прибылях и убытках вашей компании важно исключить налоги с ваших сумм. По сути, если вы только что совершили продажу на сумму 1000 долларов + налоги, на общую сумму 1149,98 долларов, вам нужно только ввести 1000 долларов в счет продаж. Затем налоги должны быть переведены в правительство. В случае, если ваш оборот составляет 30 000 долларов США или более в течение 12 месяцев подряд, вам необходимо зарегистрироваться для получения GST / QST.

Кроме того, за исключением нескольких редких случаев, таких как сельское хозяйство, горнодобывающая промышленность или рыболовство, вы должны включить доход по неоплаченным счетам в финансовую отчетность.Точно так же вы должны включить расходы, указанные в счете, даже если они еще не оплачены.

Также важно различать разные источники дохода, поскольку способы их налогообложения различаются от одного источника к другому. Вот несколько примеров основных источников дохода:

- Продажи (доход от вашей коммерческой деятельности)

- Процентный доход по кредитам или инвестициям

- Дивидендный доход от инвестиций

- Доход от прироста капитала

- Арендный доход

- Дивидендный доход дочерних компаний компании

Напротив, для большинства малых и средних компаний все доходы поступают от продаж.Нет необходимости тратить время на определение источника.

Что касается расходов, вот несколько важных моментов, о которых следует знать:

- Постарайтесь как можно больше разделить различные категории своих расходов. Это упростит вам классификацию их в налоговой отчетности.

- Важно выделить все расходы, связанные с рестораном, баром и подарками клиентам, в ваших категориях расходов, поскольку они рассматриваются по-разному.

- То же самое касается налоговых штрафов и процентов или сборов за просрочку или другие проблемы с налоговыми органами.

- Приобретение компьютерного оборудования, оргтехники, автомобиля, здания или любого другого капитала, который не израсходован в течение одного года, не следует включать в расход отчета о прибылях и убытках, а, скорее, в балансовые счета активов. Они будут амортизироваться в течение нескольких лет в соответствии с налоговой категорией, указанной в налоговых декларациях.

Таким образом, чтобы определить выручку в отчете о прибылях и убытках, вам необходимо просуммировать весь свой доход (по категориям источников дохода), исключив налоги из расчета.Тот же принцип применяется к расходам. По сути, вы должны суммировать все свои расходы по категориям расходов, исключив налоги из расчета, и добавить эти данные в отчет о прибылях и убытках.

2- Бухгалтерский баланс

Бухгалтерский баланс — это еще один важный компонент финансового отчета компании, который также важен для отчетности о ваших доходах. Он состоит из перечисления всех активов и долгов компании. Этот бухгалтерский документ намного сложнее и сложнее с технической точки зрения.По этой причине настоятельно рекомендуется использовать программное обеспечение для бухгалтерского учета или заранее подготовленную электронную таблицу Excel, чтобы избежать ошибок при составлении налоговой декларации.

Во-первых, важно понимать, что баланс состоит из трех типов счетов: активы, обязательства, а также собственный капитал и нераспределенная прибыль. При составлении баланса общая сумма активов должна быть равна общей сумме обязательств, добавленных к собственному капиталу и счетам нераспределенной прибыли.

Иногда люди решают создать баланс, используя только горячие клавиши, путем ввода сумм для банковского счета, дебиторской и кредиторской задолженности, налоговых счетов и сумм акционерного капитала и нераспределенной прибыли.Если вы хотите действовать таким же образом, имейте в виду, что вам необходимо как минимум два счета для раздела нераспределенной прибыли:

- Нераспределенная прибыль прошлых лет, соответствующая общей нераспределенной прибыли в балансе за прошлый год.

- Чистая прибыль за год, которая является результатом прибыли или убытка в отчете о прибылях и убытках текущего финансового года.

Многие предприниматели и даже некоторые бухгалтеры работают таким образом для составления своих балансовых отчетов. Однако поступать таким образом не рекомендуется по нескольким причинам.

Во-первых, этот метод не позволяет установить полные бухгалтерские записи. Легко забыть о нескольких транзакциях, которые могут иметь значительные последствия (расходы, доходы, депозиты или поступления). Это усложнит надежное финансовое управление вашим бизнесом, и вы будете более склонны забывать, кто вам должен или кому вы должны.

Более того, одним из основных недостатков этого типа управления балансом является вознаграждение акционеров.Фактически, вы не сможете должным образом отслеживать транзакции по авансам или депозиту акционеру, а также налогооблагаемые личные льготы. Это затруднит определение размера вознаграждения акционера и может вызвать у вас серьезные проблемы в случае налоговой проверки.

Заключение по налоговым декларациям

Подача корпоративных налоговых деклараций T2 и CO-17 — непростая задача, особенно когда дело касается подготовки баланса. Каждой компании важно правильно заполнить свои бухгалтерские документы, чтобы обеспечить устойчивость компании и избежать каких-либо проблем во время налоговых проверок.С этой целью компании настоятельно рекомендуется связаться с профессиональным бухгалтером , который, вероятно, предоставит готовую электронную таблицу, или использует бухгалтерское программное обеспечение .

Если вам нужна информация о налоговой декларации или о том, как подготовить баланс, свяжитесь с командой T2inc сегодня. Мы ответим на все ваши вопросы.

Вам также следует знать, что наша команда в настоящее время работает над созданием комплексного курса, который поможет в ведении бухгалтерского учета вашего бизнеса. Мы надеемся сделать его доступным к концу 2018 года.

(PDF) Акционер акционерного общества с ограниченной ответственностью в качестве плательщика налога на прибыль

4. Акционер акционерного общества с ограниченной ответственностью в качестве плательщика налога на прибыль

30 декабря 2010 г. в Законе от 16 декабря 2010 г. о внесении изменений Государственный закон

о финансах и некоторые другие законы8, были объявлены поправки к Закону от 25 ноября 2010 г. физических лиц9,

вводя определение не юридического лица в Закон о подоходном налоге с физических лиц,

описывая его в ст.5а.24 Закона о подоходном налоге с населения как налогоплательщик, не облагаемый налогом

. Согласно этому определению, партнеры компании облагаются налогом

обязательств, в отличие от самой компании. Аналогичным образом, Закон о корпоративном подоходном налоге

гласит, что налогоплательщиком является некорпоративная организационная единица, за исключением

некорпоративных компаний (см. Статью 1.2 Закона о КПН). Следовательно, в зависимости от

, является ли акционер такой компании физическим или юридическим лицом, должен применяться соответствующий закон

о подоходном налоге.

Оба закона содержат положение о распределении доходов, затрат и

стимулов для участия в некорпоративной компании (см. Статью 8 Закона о подоходном налоге с физических лиц

и статью 5 Закона о КПН). Однако это постановление

не решает ряд серьезных проблем. Один из них — это вопрос о

статусе акционера акционерного общества с ограниченной ответственностью как физическое лицо, и если

этот акционер должен рассматриваться как акционер публичной компании с ограниченной ответственностью, предприниматель

или лицо, которое получает доход из других источников.Кроме того, если

источник дохода определен, это налоговое обязательство, возникающее в результате распределения и выплаты

дохода или из возмещения к получению, как в отношении общего партнера

, рассматриваемого как предприниматель.

Директор Фискальной палаты в Катовице, в индивидуальной интерпретации

нет. В документе IBPBI / 1 / 415-1070 / 11 / AP от 10 января 2012 г. указано следующее: «(…) физическое лицо

, которое является акционером (акционерами) акционерного общества с ограниченной ответственностью

, получаетот участия в последняя, как правило, представляет собой доход от несельскохозяйственной деятельности

.Таким образом, точка получения дохода должна быть определена в Законе

8 от 16 декабря 2010 г. о внесении поправок в Закон о государственных финансах и некоторых других законах (Законодательный вестник от 2010 г. №

257, поз. 1726).

9 Закон от 25 ноября 2010 г. о внесении поправок в Закон о корпоративном подоходном налоге, Закон о подоходном налоге с физических лиц и Закон

о фиксированном подоходном налоге с отдельных доходов, полученных физическими лицами (Законодательный вестник 2010 г. № 226, п. 1478).

Финансово-административный департамент

Определения

Определения

Налог на франшизу — Налог на франшизу — это государственный налог, взимаемый с определенных предприятий за право существовать и вести бизнес в пределах штата.Налог взимается независимо от прибыли или убытка бизнеса в любой год.

Разрешение — Термин «разрешение» используется для различения действий, которые корпорация может предпринимать в пределах штата. Например, корпорация может запросить разрешение, если компания распускается, чтобы завершить учет налога на франшизу в государстве.

Корпорация — Согласно § 26-54-102 Кодекса Арканзаса термин «корпорация» означает любую корпорацию, внутреннюю и иностранную, активную и неактивную, которая организована или квалифицирована в соответствии с законами штата Арканзас и включает, но не ограничивается каким-либо лицом или группой лиц, любой ассоциацией, акционерным обществом, бизнес-трастом или другими организациями с уставом или без него, составляющими отдельное юридическое лицо, связанное с целью получения некоторых корпоративных привилегий или франшизы, которые не являются разрешено им как физическим лицам и которое осуществляет или пытается осуществить действия корпоративного типа, независимо от того, существуют они или нет в силу определенного закона.

Общая подача — Разрешение на подачу общей документации может быть предоставлено, если поданы и оплачены налоговые декларации франшизы за предыдущие три (3) налоговых года.

Восстановление — Когда корпорация конфискована, восстановление всех прав, полномочий и собственности может произойти, если все требования по налогу на франшизу будут выполнены в течение семи (7) лет с даты конфискации. В требования к налогу на франшизу входит подача всех просроченных налоговых отчетов и уплата всех налогов и штрафов в соответствии с удовлетворительными требованиями Департамента финансов и администрации Арканзаса.

Ликвидация — Корпорация может подать заявление о разрешении ликвидации в Секцию налогообложения франшиз, когда сама компания закрывается и все активы перераспределяются. После роспуска корпорация перестанет существовать. Чтобы получить разрешение на роспуск, компания должна подать налоговые декларации франшизы за предыдущие три (3) налоговых года, окончательную декларацию и выплатить непогашенный остаток.

Внутренняя корпорация — Чтобы быть внутренней корпорацией, компания должна быть зарегистрирована в том же штате, в котором она ведет бизнес.Например, корпорация, занимающаяся бизнесом в штате Арканзас, будет внутренней корпорацией, если первоначальным штатом регистрации также является Арканзас.

Entity — Организация — это организация, созданная одним человеком (или несколькими) для выполнения определенной функции.

Иностранная корпорация — Чтобы быть иностранной корпорацией, компания должна быть зарегистрирована в штате (или стране), который не является государством, в котором она ведет бизнес. Например, корпорация, ведущая бизнес в штате Арканзас, будет иностранной корпорацией, если первоначальным государством регистрации является Теннесси.

Разрешенные акции — Термин «разрешенные акции» относится к количеству акций, которые компания может выпустить в соответствии с учредительным договором этой компании.

Выпущенные и находящиеся в обращении акции — Акции, которые были выпущены для общественности, известны как выпущенные и находящиеся в обращении акции. Количество выпущенных акций никогда не должно превышать количество разрешенных к выпуску акций.

Номинальная стоимость — Стоимость акций, указанная в корпоративном уставе компании.Акции обычно не имеют номинальной стоимости или имеют очень небольшую номинальную стоимость и очень мало связаны с рыночной ценой акции. Это также называется номинальной стоимостью.

Общество с Ограниченной Ответственностью — Общества с Ограниченной Ответственностью (ООО) сочетают в себе многие положительные характеристики корпораций и партнерств и обеспечивают ограниченную ответственность для своих членов. Члены ООО могут сами управлять компанией или выбирать менеджеров. LLC может быть структурирована как корпорация или как партнерство.

Взаимное страхование с юридическим резервом — Компания взаимного страхования с юридическим резервом — это компания, которая поддерживает денежный резерв для поддержки своей политики в соответствии с законодательством государства, в котором она ведет бизнес.