Как заполнить журнал кассира операциониста

Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4. Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки.

Оглавление статьи

Применение журнала кассира

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Госстатом для него предусмотрена специализированная форма КМ-4. Его нумеруют, прошивают и заверяют визой директора и печатью фирмы. После этого вместе с документацией на ККМ эту книгу отправляют в налоговую, которая рядом с печатью организации ставит свою печать и подпись соответствующего должностного лица.

Журнал заполняется вручную на основании документа отчет кассира операциониста. Он отражает поступление дохода в виде наличных денежных средств за день или смену. В нем регистрируется z-отчет, которым подводится общий итог за определенный период. На предприятии эту обязанность возлагают на кассиров или лиц их заменяющих. Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

Записи в книгу производятся постоянно при работе ККМ. Как только заполняется последняя строка его нужно вместе с новым отправить в налоговый орган для регистрации его смены, которая отражается в заведенной ранее карточке ККМ на данную организацию.

В настоящее время необходимо использовать ККМ с ЭКЛЗ, которая рассчитана на один год. Если пропустить данный срок, аппарат блокируется и не позволяет ничего по нему пробивать. При ее замене журнал не закрывается, а работники ЦТО делают соответствующие отметки в нем. Также эти специалисты согласно заключенным договорам при ежемесячном обслуживании ККМ на полях регистра могут делать отметки о проведенных работах.

Журнал могут заполнять несколько кассиров, работающих на данном аппарате посменно и ведущие прием денег.

Важно! В случае осуществления возврата денег по ранее пробитому в этом же дне чеку, составляется акт на списание, который обязательно отражается в журнале и хранится вместе с ним.

Правильность оформления регистра проверяет старший администратор или главный бухгалтер, также он расписывается в нем при осуществлении приема выручки за день от кассиров. На основании кассовых лент, зарегистрированных в нем, может выписывать на общую сумму приходный кассовый ордер (ПКО). Журнал он передает обратно кассиру, так как этот бланк должен хранится вместе с кассовым аппаратом.

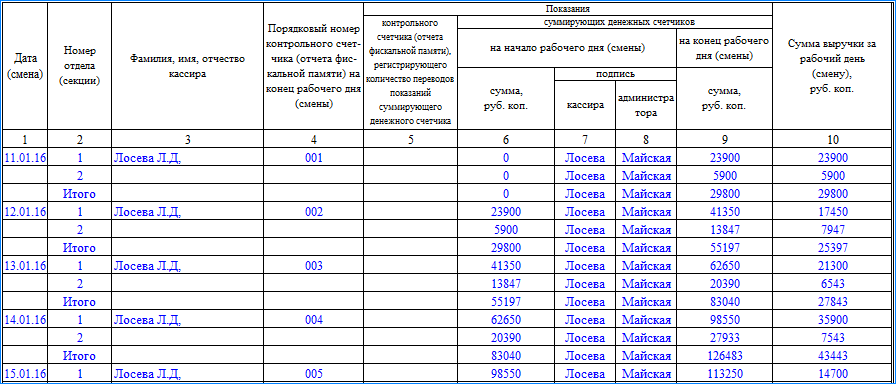

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Графы 16-18 подписываются в конце дня ответственными за кассовую дисциплину лицами — кассиром, администратором и руководителем.

Нюансы ведения журнала

Если за день было снято несколько Z-отчетов, то они все отражаются в журнал отдельными строками. Однако дата в графе 1 проставляется одна и та же.

Если для проведения безналичных операций на кассовом аппарате вводится отдельный раздел, то тогда в строке, соответствующей ему, не заполняется графа 11 (сдано наличными), но указывается информация в графах 12 и 13 (количество безналичных операций и их сумма).

Если в течение дня никакие операции на кассовом аппарате не проводились, то снимать Z-отчет в конце дня и производить запись в журнале не надо.

При утере Z-отчета его можно восстановить. Делается это двумя способами — получением отчета по фискальной памяти или по ЭКЛЗ. Фискальный отчет можно снять, пригласив специалиста, обслуживающего кассовые аппараты на предприятии. Кроме этого, он содержит только итоговые данные. Отчет из ЭКЛЗ содержит подробные данные за каждый рабочий день, однако, этот блок меняется каждый год.

Если во время заполнения допущена ошибка, то неверную строку необходимо вычеркнуть одной чертой (чтобы можно было прочитать зачеркнутое), и начать новую. Ошибочная строка заверяется подписями должностных лиц.

Журнал кассира операциониста бланк

Скачать бланк журнала по форме КМ-4 в формате Excel.

Скачать бланк журнала по форме КМ-4 в формате Excel.

ip-on-line.ru

Форма КО-5. Книга учета принятых и выданных кассиром денежных средств

Если компания имеет большое число подразделений (например, отделов, секций, подотделов и т.д.), в каждом из которых есть свой кассир, то в работе используют документ по форме КО-5. В ней старший кассир фиксирует выдачу средств рядовым кассирам хозяйствующего субъекта или возврат от них. Как правильно заполнить книгу учета принятых и выданных сотрудником-кассиром денежных средств, расскажем в статье.

ФАЙЛЫ

Скачать пустой бланк книги учета по форме КО-5 .xls

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

assistentus.ru

Как оформить и заполнять кассовую книгу в 2019 году: правила и образец

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и wordОбычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день». Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

znaydelo.ru

2.2. Порядок ведения кассовой книги. Отчетность кассира

Все поступления и выдачи наличных денежных средств организации учитываются в кассовой книге. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в хронологическом порядке отдельно по каждому документу в 2-х экземплярах через копировальную бумагу шариковой ручкой. Вторые экземпляры листов отрываются и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчисток и не оговоренных исправлений в кассовой книге нет, так как они не допускаются Правилами. Исправления в кассовой книге делаются путем зачеркивания тонкой чертой неправильных сумм так, чтобы было можно прочитать зачеркнутое, надписывается над зачеркнутым исправленная сумма, внизу (на свободном месте) делается оговорка «исправлено на сумму______». Сумма указывается прописью и заверяется подписями кассира, а также главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы — оборот по дебету, из него вычитается суммарный расход — оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

Затем кассир передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. В бухгалтерии тщательно проверяют правильность оформления приходных и расходных кассовых документов, соответствие записей в отчете данным приложенных к нему документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Также сверяются суммы полученных и сданных наличных денег в учреждения банка по расчетному счету. После проверки кассового отчета проставляют номера корреспондирующих счетов [приложение 10].

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. С этой целью главный бухгалтер систематически анализирует записи в журнале регистрации приходных и расходных кассовых документов и проверяет соблюдение установленного лимита остатка наличных денег в кассе, использование полученных в банке наличных денег по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, а также кассовой выручки. Ответственность за соблюдением правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир [1].

2.3. Отражение кассовых операций в регистрах бухгалтерского учета

После проверки всех записей в кассовом отчете и приложенных к нему приходных и расходных документов произведенные кассовые операции отражаются на счетах бухгалтерского учета. Для учета поступления наличных денег в кассу и выдачи из кассы применяется активный синтетический счет 50 «Касса». Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы — по кредиту счета. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца. К счету 50 «Касса» могут открываться следующие субсчета [3] :

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы»,

50-4 «Валютная касса».

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе организации.

Субсчет 50-2 «Операционная касса» открывается при наличии у организации подразделений, расположенных вне места ее расположения, не являющихся обособленными подразделениями (магазины, эксплуатационные участки и др.).

Субсчет 50-3 «Денежные документы» используется для отражения операций, связанных с приобретением и использованием денежных документов: почтовые марки, проездные билеты, путевки в санатории, дома отдыха, оплаченные авиабилеты.

Субсчет 50-4 «Валютная касса» используется организацией при работе с наличной иностранной валютой, например, при направлении работников организации в загранкомандировки.

Кассовые операции должны быть оформлены соответствующими первичными документами:

1) Приходно-кассовый ордер КО-1; талон формы № 20 ИС

2) Квитанция КВ-1

3) Накладная приходного ордера РП-4

Эти документы используются для оприходования в кассу наличных денег. Оприходование выполняется кассиром, который несет материальную ответственность за законность осуществления кассовых операций.

Выдача из кассы наличных денег осуществляется по расходным кассовым ордерам КО-2.

Массовые выплаты денежных средств из кассы оформляются платежными ведомостями. На общую сумму платежных ведомостей выписывается расходный кассовый ордер.

Документы на выдачу из кассы наличных денег подписывает кассир, главный бухгалтер и руководитель организации. Для контроля за осуществлением кассовых операций в бухгалтерии ведется два журнала регистрации приходных и расходных кассовых ордеров.

Приходный кассовый ордер КО-1 является бланком строгой отчетности и регистрируется в органе налоговой инспекции по месту регистрации организации в качестве налогоплательщика.

Исправления, подчистки в кассовых документах запрещены. После оформления кассовых документов и записи из них данных в кассовой книге, они гасятся «Получено».

Регистром аналитического учета кассовых операций является кассовая книга. Ее листы должны быть пронумерованы, прошиты, на последнем листе опечатаны печатью организации со следующей записью: «В данной книге пронумеровано и прошнуровано n-ое количество листов». Обязательно ставятся подписи руководителя организации, главного бухгалтера и кассира.

Записи в кассовой книге ежедневно осуществляет кассир. В начале рабочего дня он отражает в кассовой книге остаток наличных денег. Затем в течение рабочего дня на основании приходных и расходных кассовых документов записывает номер документа, от кого получено или кому выдано. В конце рабочего дня кассир подсчитывает итоги по приходу и расходу, и выводит остаток наличных денег в кассе на конец дня. Записи в кассовой книге осуществляются в двух экземплярах под копирку. В конце одна часть листа отрывается и вместе с приколотыми кассовыми документами под расписку сдается в бухгалтерию в качестве отчета кассира.

Допускается ведение кассовой книги с использованием средств автоматизации, но только с письменного согласия кассира. В случае ведения кассовой книги с помощью технических средств, оформляются машинограммы «вкладной лист кассовой книги».

Таблица 2.3.1.Корреспонденция счетов на поступление денежных средств в кассу [3]

Дебет | Кредит | Содержание операции |

50 | 51 | Оприходованы наличные деньги в кассу, полученные с расчетного счета |

50 | 91 | Потупила арендная плата |

50 | 52 | Оприходована наличная валюта в кассе |

50 | 62,76 | Получена выручка за реализацию продукции, оказанные услуги |

50 | 62 | Получен аванс от заказчика |

50 | 76 | Поступила выручка за реализованные основные средства и иное имущество |

50 | 71 | Оприходованы в кассу остатки подотчетных сумм |

50 | 73 | Поступили в кассу денежные средства в качестве возмещения причиненного материально вреда |

50 | 90 | Определена выручка от реализации продукции за наличный расчет |

50 | 62 | Оприходованы в кассе наличные деньги, полученные от покупателя за реализацию |

50 | 90 | Оприходованы излишки денежных средств в кассе, выявленные инвентаризацией |

50 | 90 | Отражается положительная курсовая разница при переоценке валютных средств |

50 | 60 | Возврат авансов, ранее перечисленных поставщикам |

50 | 70 | Возврат излишне выплаченной заработной платы |

50 | 92 | Поступление штрафов и других внереализационных доходов |

50 | 86 | Поступление денежных средств целевого характера |

Таблица 2.3.2. Корреспонденция счетов на выдачу наличных денег из кассы [3]

Дебет | Кредит | Содержание операции |

60 | 50 | Оплата счетов поставщиков |

84 | 50 | Выдача материальной помощи |

04, 07, 08, 10, 41, 58, 60, 67, 76 | 60, 76, 50 | Приобретение нематериальных активов, ценных бумаг, оборудования, материалов, товаров |

51 | 50 | Внесены наличные деньги из кассы на расчетный счет |

52 | 50 | Внесена из кассы наличная валюта на валютный счет |

70 | 50 | Выдана из кассы заработная плата, премии, вознаграждения |

71 | 50 | Выданы из кассы денежные средства под отчет на командировочные и хозяйственные расходы |

76 | 50 | Выпущены из кассы наличные деньги сдатчикам сельскохозяйственной продукции |

70 | 50 | Выплата из кассы материальной помощи |

94 | 50 | Отражается сумма недостачи наличных денежных средств, выявленная инвентаризацией кассы |

90 | 50 | Отражается отрицательная курсовая разница, возникшая при переоценке валютных средств в кассе |

50 | 50, 51, 52, 71, 76 | Оприходованы поступления в кассу денежных документов |

Регистром бухгалтерского учета, в котором на основании отчетов кассира и прилагаемых к ним первичных документов отражают кассовые операции, является журнал-ордер № 1-АПК. На его лицевой стороне фиксируются кредитовые обороты по счету 50 «Касса» в корреспонденции с соответствующими дебетуемыми счетами. На оборотной стороне журнала-ордера формы № 1-АПК накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 «Касса». Здесь также отражают остаток в кассе на начало и конец месяца.

Записи в журнале-ордере формы № 1-АПК производятся итогами за день на основании отчетов кассира. В отчетах кассира на основании приложенных первичных документов бухгалтером проставляется корреспонденция счетов.

Подсчитываются суммы однородных операций и полученные за день итоги в разрезе корреспондирующих счетов записываются в журнал-ордер формы № 1-АПК по лицевой стороне и оборотной. В графе «Дата (период)» указывают дату составления отчета кассира, на основании которого производятся записи по соответствующей строке журнала-ордера [приложение 6].

В конце месяца в журнале-ордере формы № 1-АПК подсчитываются обороты за отчетный период по кредиту и дебету счета 50 в разрезе корреспондирующих счетов, производится взаимная сверка показателей, отраженных в других журналах-ордерах форм № 2-АПК «Журнал-ордер по кредиту счета 51 «Расчетный счет», 3-АПК «Журнал-ордер по кредиту счета 57 «Переводы в пути», 7-АПК «Журнал-ордер по счету 71 «Расчеты с подотчетными лицами», 11-АПК «Журнал-ордер по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 90 «Реализация», 92 «Внереализационные доходы и расходы» и ведомости формы № 25-АПК «Ведомость аналитического учета по счету 57 «Переводы в пути» и др. Остаток на конец месяца определяют следующим образом: к остатку на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за этот же период. Полученный остаток сверяют с остатком кассы, отраженным в последнем отчете кассира. После взаимной проверки показателей журнала-ордера формы № 1-АПК итоги кредитовых оборотов по счету 50 «Касса» переносят с лицевой стороны журнала-ордера в Главную книгу, а составляющие их суммы по дебетуемым счетам — в дебет соответствующих корреспондирующих счетов.

studfile.net

Книга учета принятых и выданных кассиром денежных средств (форма КО-5)

Инструкция по заполнению бланка книги учета по форме КО-5

Титульный лист:

В строке «Организация» указывается правовая форма (ООО, ИП, ЗАО) и наименование организации (инициалы ИП) в соответствии с учредительными документами (например, ИП Петров И.А. или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется книга и ФИО кассира (удобней на каждого кассира оформлять свою книгу учета).

Листы книги учета:

Каждый лист книги учета содержит таблицу, состоящую из 10 столбцов:

В столбце 1 указывается дата передачи наличных денег между старшим кассиром и кассиром.

В столбце 2 указывается сумма остатка наличных денег у кассира на начало рабочего дня.

В столбце 3 указывается цифрами и прописью сумма наличных денег выданных кассиру.

В столбце 4 кассир подтверждает получение денег от старшего кассира и ставит свою подпись.

В столбце 5 указывается сумма денег, поступившая в кассу в течение дня по приходным кассовым документам.

В столбце 6 указывается сумма наличных денег, которые кассир передал старшему кассиру.

В столбце 7 указывается сумма денег, оплаченная документами, которые кассир передал старшему кассиру.

В столбце 8 указывается общая сумма денег, которую кассир передал старшему кассиру.

В столбце 9 старший кассир подтверждает получение денег от кассира и ставит свою подпись.

В столбце 10 указывается сумма остатка наличных денег у кассира на конец рабочего дня.

www.malyi-biznes.ru

Справка кассира-операциониста по форме КМ 6. Образец и бланк 2019-2020

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

assistentus.ru

Добавить комментарий

Комментарий добавить легко