Что такое вычет НДС простыми словами

НДС – один из самых главных налогов в нашей стране и головная боль огромного количества бухгалтеров, которым приходится с ним сталкиваться. Большое количество сложных ситуаций, пристальное внимание налоговых органов и попытки снизить величину налога для перечисления – это то, с чем приходится сталкиваться в процессе работы. В этой ситуации вычеты по НДС являются светлым моментом в работе. Что это такое рассмотрим ниже.

Что из себя представляет НДС

В России существует большое количество систем, по которым работают предприниматели и организации, а, соответственно, и большое количество налогов. Каждый бизнесмен выбирает для себя ту схему работы, которую считает наиболее выгодной для себя.

Из всего разнообразия налогов наибольшую сложность представляет НДС. Это налог, который пришел на смену налогу с продаж. Свое название он получил в связи с тем, что он взимается с той стоимости, которая превышает себестоимость продукции или услуги.

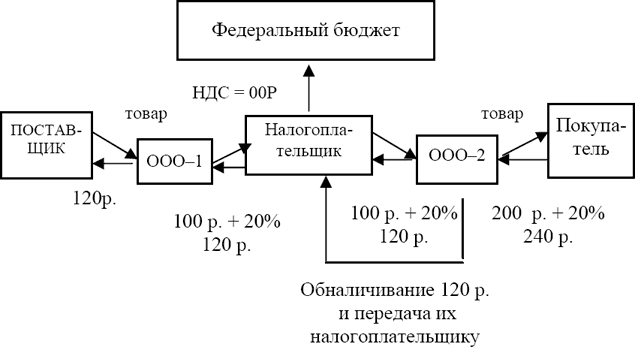

Как бы это не было парадоксально, но фактически плательщиком налога является конечный покупатель. Ведь при покупке товара или услуги покупатель оплачивает не только их стоимость, но и в том числе НДС. Такая формулировка есть в самих документах на отгрузку. Получается, что поставщик сдает декларацию и перечисляет в бюджет налог, который вместе со стоимостью товара перечисляет ему покупатель.

НДС регулируется Налоговым кодексом. Все, что нужно знать об этом налоге, отражено в главе 21 НК РФ.

Счет – фактура – основной документ при работе с НДС

Для того, чтобы оформить продажу, и, самое главное, подтвердить вычет по НДС, применяется такой документ, как счет – фактура.

Его форма и порядок заполнения строго регламентируется государством и закрепляется в Постановлении Правительства №1137 от 26.12.2011 года (последняя редакция от 19.01.2021 года).

Счет – фактура может быть следующих видов:

- Обычный, который формируется в момент отгрузки товаров или после оказания услуги

- Счет – фактура на аванс.

Его необходимо оформить в момент получения денег за будущую поставку или оказание услуг, которое произойдет чуть позже

Его необходимо оформить в момент получения денег за будущую поставку или оказание услуг, которое произойдет чуть позже - Корректировочный счет – фактура. Его необходимо составить в том случае, если стороны пересмотрели цену товара (услуги) или было изменено их количество

Его необходимо оформить в момент получения денег за будущую поставку или оказание услуг, которое произойдет чуть позже

Его необходимо оформить в момент получения денег за будущую поставку или оказание услуг, которое произойдет чуть позжеС 2021 года произошло только одно глобальное изменение в форме документа – ставка налога, по сравнению с 2021 годом, изменилась и стала равна 20%.

Документ должен содержать следующую информацию:

- Данные продавца и покупателя

- Реквизиты платежного поручения, если оплата была произведена до отгрузки

- Название товаров или услуг, которые продаются

- Количество приобретаемого, единицы измерения

- Цена товара или услуги

- Ставка и величина НДС

- Общая сумма продажи

- Данные о стране производства, номера таможенных документов

Счет – фактура подписывается руководителем и главным бухгалтером (если он имеется).

Кроме того, в законодательстве четко прописан срок, в течение которого должен быть выставлен документ.

| ВАЖНО! Счет – фактура должен быть выставлен в течение 5 дней с момента продажи либо с момента получения продавцом аванса |

Следует помнить, что счет – фактура на аванс дает такое же право на уменьшение суммы НДС, как и обычный документ. Ниже приведен пример заполнения счета – фактуры при обычной продаже.

В тех графах, где нет информации для заполнения, ставится прочерк.

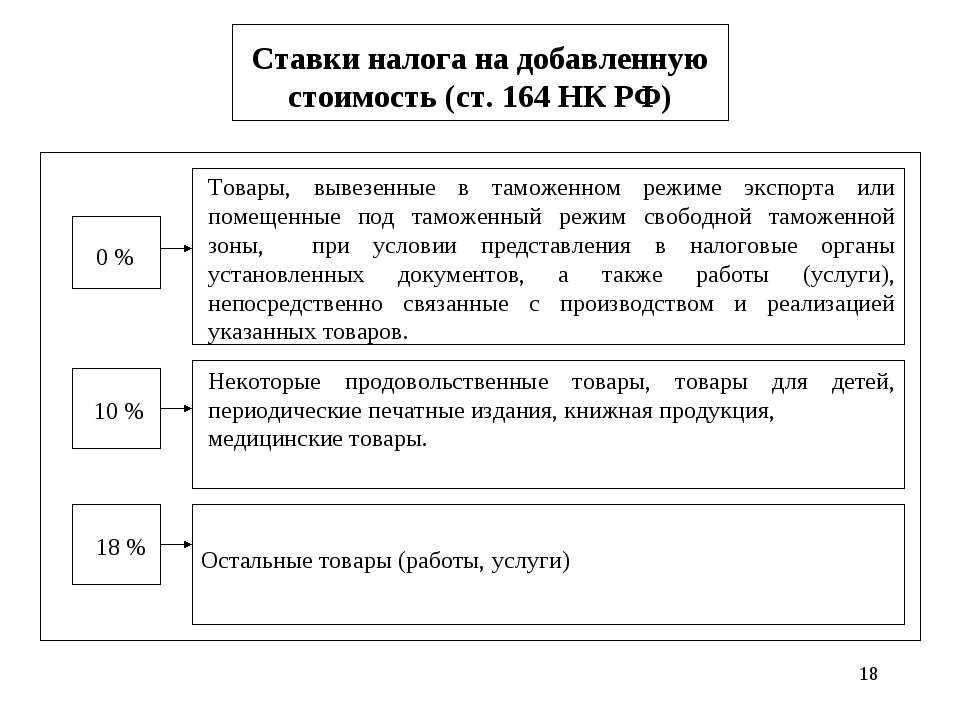

Какие бывают ставки налога

Ставки налога дифференцированы в зависимости от вида продукции или от обстоятельств продажи. Существуют следующие ставки:

- Основная ставка в размере 20%. Такой размер ставки установлен с 2021 года. Все, кто не используют льготные ставки, перечисляют НДС по основному тарифу. Ставка применяется всеми, кто не попал под действие частей 1 и 2 статьи 164 НК РФ

- 10% по некоторым группам товаров. Такая ставка применяется к некоторым продовольственным и детским товарам, печатным изданиям, медицинским товарам, а также касаются авиаперевозок внутри страны

- 0% или фактическое освобождение от уплаты НДС. Возможности применения такой ставки прописаны законодательно. Часть 1 статьи 164 НК РФ содержит перечень операций, которые не попадают под действие НДС

Возможности применения такой ставки прописаны законодательно. Часть 1 статьи 164 НК РФ содержит перечень операций, которые не попадают под действие НДС

Возможности применения такой ставки прописаны законодательно. Часть 1 статьи 164 НК РФ содержит перечень операций, которые не попадают под действие НДСЧто такое налоговый вычет

Все прекрасно понимают, что налоги очень важны для развития страны. Однако ни один здравомыслящий налогоплательщик не желает платить много налогов. Мало кто не пытается уменьшить сумму НДС, легально или не очень. Решающее значение при этом имеют налоговые вычеты, то есть та величина налога, которая принимается к уменьшению.

Приведем простой пример.

ООО «Ромашка» оплатило ООО «Василек» деньги за товар. ООО «Василек» не успел совершить поставку товара в рамках второго квартала и перенесло ее на третий квартал. Однако деньги перечислены и ООО «Василек» обязано выставить ООО «Ромашка» счет – фактуру на аванс, которая снизит сумму НДС к уплате за второй квартал. НДС, указанный в авансовом счете – фактуре, и будет являться величиной вычета, который в итоге приведет к снижению суммы налога.

Условия применения налогового вычета

Недостаточно иметь право на вычет, его необходимо получить. Для этого нужно выполнить три обязательных условия.

| Условие получения вычета | Расшифровка |

| Наличие входного НДС | Для того, чтобы налог мог быть уменьшен на сумму НДС при покупке, нужно, чтобы приобретаемая продукция тоже облагалась НДС |

| Наличие документов | Организация или предприниматель должны иметь у себя все первичные документы, которые подтверждают факт покупки. Все бумаги должны иметься в оригинале |

| Отражение в бухгалтерском учете | Вычет применяется только в том случае, если покупка занесена в бухгалтерскую программу и верно обработана |

Если все операции совершены корректно, то можно спокойно принимать суммы налога к вычету, не боясь, что у налоговой инспекции возникнут вопросы к применению вычета.

Есть еще один нюанс, который следует учитывать – счета – фактуры должны быть подписаны живыми подписями. Факсимиле в данном случае не применяется. Суды и налоговые органы также подтверждают такое требование. Кроме того, ни в Налоговом кодексе ни в законе «О бухгалтерском учете» нет нормы, которая позволяет использовать факсимиле. Использование факсимильной подписи возможно в некоторых случаях, но все они прописаны в пункте 2 статьи 160 ГК РФ. Поэтому, если счет – фактура не будет иметь живой подписи, то и НДС принять к вычету по ней не удастся.

Факсимиле в данном случае не применяется. Суды и налоговые органы также подтверждают такое требование. Кроме того, ни в Налоговом кодексе ни в законе «О бухгалтерском учете» нет нормы, которая позволяет использовать факсимиле. Использование факсимильной подписи возможно в некоторых случаях, но все они прописаны в пункте 2 статьи 160 ГК РФ. Поэтому, если счет – фактура не будет иметь живой подписи, то и НДС принять к вычету по ней не удастся.

Безопасные и опасные доли вычета по налогу

Безопасная доля вычетов определяется на основе данных, размещенных на сайте налоговой инспекции. При этом для каждого региона установлена своя безопасная доля вычетов. Показатель установлен в процентах и обобщен в сводной таблице, которую также можно найти в сети интернет.

Показатель установлен в процентах и обобщен в сводной таблице, которую также можно найти в сети интернет.

Для того чтобы вычислить долю вычетов в организации, нужно:

- Рассчитать общую сумму начисленного за квартал налога

- 4определить величину вычетов за квартал

- Найти частное от деления вычетов к начислению и умножить результат на 100%

Именно эту получившуюся величину и нужно будет сравнить с табличным показателем.

Вопросы и ошибки по теме

Вопрос 1

Где найти величину безопасной доли вычета по НДС?

ФНС устанавливает безопасную долю вычетов и периодически публикует информацию на своем сайте. Их величина определяется на основе данных отчета 1-НДС. Общие показания по регионам сводятся в таблицу.

Вопрос 2

Обязательно ли выставлять покупателю счет – фактуру на аванс?

Счет – фактура является основным документом, который подтверждает сумму НДС. Срок оформления документа установил законодатель и отступать от данной нормы не рекомендуется, поскольку такое действие приведет к нежелательным негативным последствиям.

Ошибка

Компания заявляла в декларациях очень высокую долю вычетов на протяжении нескольких кварталов подряд. Такая ситуация может сложиться в результате ошибок, а может сложиться вследствие объективных причин. В любом случае, согласно статье 31 НК РФ, специалисты налоговой инспекции могут потребовать пояснить, почему вычеты заявлены именно в таком размере. Кроме того, руководитель организации или главный бухгалтер могут быть вызваны в налоговый орган для дачи пояснений по сложившейся ситуации.

Налоговые вычеты играют важную роль при расчете суммы налога, которую налогоплательщик должен перечислить в бюджет. Вычет позволяет снизить величину налога к уплате, но только в том случае, если все операции проведены корректно и на руках имеются необходимые оригиналы документов. Счет – фактура является основным документом, который подтверждает суммы исходящего или входного НДС, но налоговый орган запросит, в случае необходимости, весь комплект, включая договор. Также следует помнить о безопасной доле вычетов. Для каждого региона установлена своя доля.

Счет – фактура является основным документом, который подтверждает суммы исходящего или входного НДС, но налоговый орган запросит, в случае необходимости, весь комплект, включая договор. Также следует помнить о безопасной доле вычетов. Для каждого региона установлена своя доля.

Центр исследования коррупции и организованной преступности – OCCRP

OCCRP побеседовал с главой новой Общеевропейской прокуратуры о трудностях борьбы с криминальной схемой, которую часто игнорируют, несмотря на ее распространенность.

Участник «карусельного мошенничества», задержанный после недавней операции властей в Венгрии. (Источник: Европол)

«Никому не хочется иметь дело с НДС (налог на добавленную стоимость). Просто считается, что это недостаточно “круто”».

В голосе Юэна Гранта слышно раздражение. Бо́льшая часть его карьеры — это работа консультантом по вопросам таможни и налогов — сначала в Великобритании, а затем в органах Евросоюза, так что он не понаслышке знает, как выгодно мошенничество с НДС.

Ежегодно через аферы с НДС организованный криминалитет лишает бюджет европейского содружества суммы, равной ВВП Греции. По своей изощренности и размеру ущерба так называемое карусельное мошенничество намного опережает все другие махинации с НДС. Из-за «каруселей» ЕС теряет примерно 50 миллиардов евро в год.

При этом в нюансах «карусельного мошенничества» невероятно сложно разобраться, такие дела трудно расследовать, а виновных непросто привлечь к ответственности. И, несмотря на то что на кону стоят огромные деньги, Грант знает, как сложно убедить ответственных лиц в том, что этот вид криминального промысла заслуживает самого пристального внимания.

«Сегодня можно серьезно “выдвинуться” на терроризме, раньше таким “бизнесом” были наркотики, — говорит Грант. — “Карусельное мошенничество” имеет гигантские масштабы, просто эта сфера никогда не привлекает столько же внимания».

2017 год должен был изменить ситуацию: в ЕС объявили, что в борьбу против афер с НДС и прочих «преступлений против бюджета» вступит новая структура, которую назвали Общеевропейской прокуратурой (ОЕП). Как рассказала OCCRP Лаура Кёвеши, руководить ОЕП с октября 2019 года, она рассчитывает, что ее ведомство будет первым выявлять трансграничные налоговые махинаций, которые в условиях нынешней системы зачастую не пресекают.

Как рассказала OCCRP Лаура Кёвеши, руководить ОЕП с октября 2019 года, она рассчитывает, что ее ведомство будет первым выявлять трансграничные налоговые махинаций, которые в условиях нынешней системы зачастую не пресекают.

Лауру Кёвеши назначили главой ОЕП в минувшем году, а до этого на родине, в Румынии, ее официально обвинили в коррупции. Такой шаг румынских властей сочли попыткой заблокировать ее назначение на высокий пост в ЕС. (Источник: AGERPRES через Wikicommons)

Сегодня национальные власти стран ЕС вправе расследовать финансовые преступления лишь в пределах своих границ — чтобы прижать злоумышленников и за рубежом, им приходится полагаться на сложные и неповоротливые схемы межгосударственного взаимодействия. Для правоохранителей это просто палка в колесе, а большинство «НДС-аферистов» пытаются извлечь максимум из такой ситуации.

«Действующие формальные процедуры чрезвычайно затратны по времени, и расследования часто затягиваются на два-три года. Тем временем подозреваемые могут исчезнуть, прихватив с собой деньги», — констатировала Кёвеши.

Тем временем подозреваемые могут исчезнуть, прихватив с собой деньги», — констатировала Кёвеши.

Те, кто поддерживает ОЕП, надеются, что новая структура поможет прокурорам разных стран ЕС налаживать быстрый и эффективный взаимный контакт через головной офис ОЕП в Люксембурге и за считаные дни собирать улики, которые потом можно представить в национальных судах.

Предполагалось, что новое европейское ведомство полноценно заработает в ноябре этого года, однако оно уже год предупреждает о недостатке финансирования, а штат не доукомплектован.

Практически сразу, как только Кёвеши возглавила ОЕП, она заговорила о совершенно недостаточном финансировании со стороны Еврокомиссии. «Когда я впервые выразила тревогу на этот счет, они действительно увеличили наш бюджет на 30 миллионов, однако чтобы начать нормально работать, нам все еще не хватает 18 миллионов евро. В противном случае наша деятельность рискует забуксовать всего через месяц-два», — сказала Кёвеши.

Юэн Грант, сотрудник в британском НПО «Институт государственного управления», отметил в свою очередь, что достаточный бюджет — это лишь полдела. По его словам, ОЕП должна создать механизмы защиты самой себя от влияния криминальных интересов.

По его словам, ОЕП должна создать механизмы защиты самой себя от влияния криминальных интересов.

«Тут в деле организованный криминал с большой буквы», — поясняет Грант, описывая «карусельное мошенничество» как «беловоротничковые теневые схемы, часто имеющие определенную протекцию из политических сфер».

Kövesi’s home country, Romania, Родина Кёвеши Румыния — один из главных «плацдармов» для махинаций с НДС. Впрочем, глава ОЕП быстро дала понять, что в ЕС нет ни одной страны, где отсутствовала бы эта нелегальная практика.

Депутат Европарламента от Румынии Рамона Стругариу сказала в беседе с OCCRP, что «карусельное мошенничество», как правило, особенно распространено «либо в странах, где слаба власть закона, либо в тех государствах ЕС, где систему правосудия нельзя назвать независимой, где она неэффективна, где ей угрожает политическое влияние, либо она уже находится под таким влиянием. А также там, где чрезвычайно сильны криминальные синдикаты».

Случаи «карусельного мошенничества» часто происходят в Польше, Греции, Болгарии и Венгрии. Впрочем, проведенное ранее OCCRP исследование выявило, что итальянская мафия с помощью рэкета через такие схемы отмывала нелегальные доходы.

Впрочем, проведенное ранее OCCRP исследование выявило, что итальянская мафия с помощью рэкета через такие схемы отмывала нелегальные доходы.

В Словакии партнера OCCRP, журналиста-расследователя Яна Куцяка, и его невесту Мартину Кушнирову убили после того, как Куцяк опубликовал ряд статей о сомнительном возмещении части НДС Мартину Кочнеру — одному из самых богатых и влиятельных бизнесменов Словакии.

Лаура Кёвеши говорит, что тщательный отбор персонала в ее ведомство имеет принципиальное значение.

«Одна из наших главных задач — гарантировать, что у нас работают самые профессиональные следователи с незапятнанной репутацией», — сказала она в беседе с OCCRP.

«В этой связи крайне важно, чтобы власти стран обеспечили для общества прозрачность в привлечении необходимых кадров», — отметила Кёвеши.

Пробелы в существующей системе свели на нет предыдущие попытки выявить истинный масштаб «карусельного мошенничества» и то, какие интересы стоят за ним, однако предельно ясно, насколько ловко организаторы таких схем паразитируют на стремлении ЕС развивать трансграничную торговлю.

В границах единого рынка ЕС НДС не взимают в случае экспортных сделок (налог платят, только если поставщик и покупатель из одной страны ЕС). «Карусельные махинации», известные также по аббревиатуре MTIC (Missing Trader Intra-Community Fraud — мошенничество внутри ЕС с «выпадающим» торговцем), злоупотребляют как раз этим освобождением от НДС.

Если простыми словами, то аферисты действуют примерно так.

Французская компания закупает партию компьютерных чипов у немецкой компании за миллион евро. Это экспортная трансграничная сделка, поэтому НДС не взимается.

Затем французская компания перепродает товар другой французской компании, то есть реализует его на своем внутреннем рынке. Следовательно, она обязана при продаже начислить НДС, а сумму налога передать государству. Второй французской компании она выставляет счет на 1,2 миллиона евро.

Потом вторая французская компания продает партию чипов назад — исходному немецкому производителю. Снова происходит трансграничная сделка, которая снова не облагается НДС. Сумма сделки — вновь один миллион евро.

Сумма сделки — вновь один миллион евро.

Это значит, что вторая французская компания не может вернуть через немецкого производителя тот НДС, что она выплатила, приобретая товар у первой французской компании.

«Карусельные мошенничества», при которых аферисты наживаются на освобождении от НДС, принятом на едином рынке Евросоюза, порой крайне сложно расследовать. (Источник: Европол)

Для реальной коммерции такой сценарий выглядит несправедливым. Получается, что вторая французская компания потеряла деньги лишь потому, что имела отношение к экспортной поставке. Стараясь активно поддерживать трансграничную торговлю, особенно между малыми и средними фирмами, для которых такие затраты на налоги могут быть запретительно высоки, французские налоговые власти выплачивают в этом случае второй французской компании сумму, потраченную ею на НДС.

Однако в ситуации «карусельного мошенничества» все три компании, как и курсирующие между ними деньги, принадлежат одним и тем же лицам. Первая французская компания вопреки правилам не платит государству НДС, а «выпадает», «теряется» через банкротство или уход в офшор, поэтому аферисты не лишаются тут ни цента.

Первая французская компания вопреки правилам не платит государству НДС, а «выпадает», «теряется» через банкротство или уход в офшор, поэтому аферисты не лишаются тут ни цента.

В то же время по оформленным компаниями документам создается иллюзия, что положенные государству выплаты произведены в процессе сделки. Поэтому вторая французская компания потом вправе заявить, что оказалась в «невыгодном положении», и власти возмещают ей средства, потраченные на НДС.

Французским налоговикам здесь причинен двойной ущерб: они не получают НДС от продажи внутри страны, а затем проводят фиктивно истребованный возврат денег, связанный со второй трансграничной сделкой. При этом мошенники — хозяева компаний — кладут деньги себе в карман.

В реальной жизни «карусельные мошенничества» с НДС гораздо более изощренные: злоумышленники могут использовать много фирм с каждой стороны границы и при этом «задействовать» сразу несколько стран — всё для того, чтобы надежнее замести следы денег.

Более того, коммерческие операции часто происходят лишь в электронном виде — товар никуда не перемещается, то есть махинаторы могут «отправить» тот же «груз» снова и снова и буквально за несколько часов истребовать огромные суммы для «возврата НДС», пока власти не разберутся, что произошло.

С учетом гигантских объемов и хитросплетений в этом криминальном промысле, а также сложностей, которые он готовит для следователей, вероятно, пройдут годы, прежде чем, как надеются сторонники новой европрокуратуры, она выработает механизмы быстрого и гарантированно действенного ответа на маневры аферистов.

Рамона Стругариу твердо убеждена: власти ЕС «обязаны одобрить дополнительное» финансирование, которого добивается Кёвеши, если хотят, чтобы у нового следственного ведомства был шанс выполнить свою миссию. Как уверяет евродепутат, успех ОЕП «в долгосрочной перспективе позволит сэкономить для нас миллиарды евро».

«Здесь каждый должен сделать свой вклад, — говорит в свою очередь Юэн Грант. — И если инициатива с Общеевропейской прокуратурой провалится, то совсем необязательно вина будет только на ней самой».

Что такое ВАТы (VAT, Tax Free) в Польше для белорусов

Автор: Анастасия Колосова

| Тема: | VAT, Tax Free, ВАТы, возврат ват |

| VAT: | 7%, 23% |

| Способы возврата: | самостоятельно, по доверенности, через посредника |

| Посредник: | privoz. pl pl |

| Рейтинг: | Рейтинг: 4 / 5 (8) |

В этой статье мы простыми словами объясним, что такое VAT (Tax Free) и по какому принципу они возвращаются. Покажем, как рассчитать сумму возврата ВАТ с покупки, используя простую формулу. Расскажем, какими способами можно вернуть положенные вам деньги.

Что такое ВАТы в Польше: просто о сложном

ВАТы (VAT) — это возврат полной суммы НДС (налог на добавленную стоимость) от стоимости товара, купленного в Польше или в странах шенгенской зоны. Возврат VAT предоставляется жителям стран, не входящих в состав Евросоюза, к которым относится Беларусь.

VAT — это аналог нашего НДС, который закладывается в цену любого товара. В Польше НДС составляет 23%. Соответственно возврат ВАТ — это 23% от стоимости купленного товара. Однако конечный процент зависит от категории товара и налога на него, установленного государством. Например, на продукты питания НДС в Польше — 7%.

Например, на продукты питания НДС в Польше — 7%.

Чтобы вернуть VAT надо купить товар минимум на 200 ZL.

По какому принципу возвращают ВАТ

Чтобы понять, как происходит возврат Tax Free, рассмотрим простую формулу.

Допустим, вы купили посудомоечную машину за 1300 ZL. Чтобы понять, какая сумма вернётся обратно в ваш кошелёк, воспользуемся формулой (N*X)/ (100+X), где:

N — сумма покупки;

X — НДС.

Помним, что сумма вашей покупки 1300 ZL, а НДС — 23%. Считаем:

(1300 * 23)/(100+23)= 243 ZL.

В итоге, покупка посудомоечной машины обойдётся в 1057 ZL, так как от начальной стоимости вам вернётся 243 ZL.

По такому принципу и происходит возврат VAT белорусским покупателям.

Способы возврата VAT

- ВАТы возвращаются в случае, когда покупатель повторно возвращается в магазин за покупкой. Продавец берёт на себя оформление документов на возврат VAT.

- ВАТ можно вернуть через другого человека по доверенности, если в течение полугода у вас нет возможности вернуться в магазин, например, из-за недействительной визы.

- Вернуть VAT можно через компанию-посредника, которая сама оформит документы и будет нести ответственность за расчёты между покупателем, продавцом и страной (в нашем случае, Польшей).

Возвращать VAT лучше первым и вторым способом. Используя третий, вы не получите все 23%, так как компания-посредник заберёт комиссию.

А можете покупать товары в польских интернет-магазинах через нашу компанию и получать положенные 23% Tax Free.

Чтобы быстро и безопасно покупать товары в популярных польских интернет-магазинах, позвоните нам. Мы расскажем, как выгодно покупать товары в Польше через Privoz.pl и возвращать VAT 23% с каждой покупки.

БЕСПЛАТНО НАЙДЁМ ЛУЧШУЮ ЦЕНУ НА ТОВАР В ИНТЕРНЕТ-МАГАЗИНАХ ПОЛЬШИ

Узнать ценуТри вида разрывов по НДС. Что выявляет АСК НДС-2

АСК НДС-2 хорошо выявляет налоговые разрывы в автоматическом режиме и в «полуавтоматическом» и ищет их выгодоприобретателя. При этом не важно, насколько далеко в цепочке контрагентов от него находится налоговый разрыв.

При этом не важно, насколько далеко в цепочке контрагентов от него находится налоговый разрыв.

Что такое разрыв

Наличие разрыва устанавливает ФНС или территориальный налоговый орган, если он отражен в данных системы АСК НДС-2.

Как объясняют сами налоговики, разрыв — это отсутствие в бюджете сформированного источника для применения правомерной налоговой выгоды в виде вычета НДС налогоплательщиком.

У налоговиков он делится на подгруппы:

· «технический»,

· «методологический»,

· «схемный».

Разрывом признается отсутствие источника для вычета НДС не только в отношении прямой сделки налогоплательщика с продавцом (подрядчиком, исполнителем), но и в ситуации, когда продавец (подрядчик, исполнитель) или его контрагенты не обеспечили наличие источника для применения вычета по сделкам в связанной цепочке (цепочке движения товаров, работ, услуг).

Под налогоплательщиком — продавцом (исполнителем, подрядчиком) понимается не только прямой контрагент налогоплательщика — покупателя (заказчика), но и контрагенты по всей цепочке движения товаров (работ, услуг).

«Налоговые разрывы и их автоматическое выявление в рамках АСК НДС-2» — одна из тем двухдневного семинара, который состоится 13 −14 ноября.

Приходите, будет интересно.

Технический разрыв

«Техническое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является не соответствие в номере или дате счета-фактуры, номере или дате заявления о ввозе товаров и уплате косвенных налогов на территорию РФ с территории Таможенного союза, в номере ДТ, в ИНН «сущностного» контрагента Продавца (или Покупателя), в декларации которого корректно отражена операция с контрагентом Покупателем (или Продавцом) при установлении в его декларации расхождения и направлении требования.

«Техническое» расхождение устраняется представлением формализованного пояснения или уточненной налоговой декларации по НДС.

Методологический разрыв

«Методологическое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является нарушение порядка заполнения налоговых декларации по НДС, в том числе нарушены законодательные нормы (НК, Постановление Правительства РФ № 1137 от 26.12.2011 о счетах-фактурах и книгах покупок/продаж, Приказ ФНС № ММВ-7-3/136@ 6 от 14.03.2016 о кодах операций, Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ о декларации по НДС).

Как избежать налоговой проверки и «побуждения к самостоятельному пересмотру налоговых обязательств», а также уменьшать НДС без налоговых разрывов, расскажут на семинаре.

Записывайтесь на мероприятие со скидкой.

Схемный разрыв

«Схемное» расхождение — когда ни налогоплательщик Покупатель, ни налогоплательщик Продавец, в декларациях, в которых установлены расхождения, не являются выгодоприобретателями, что определяет необходимость проведения контрольно-аналитических (поисково-исследовательских мероприятий) по установлению налогоплательщика потенциального «выгодоприобретателя», под которым понимается ближайший к операции со «схемным» расхождением налогоплательщик, не обладающий признаком «транзитной» организации.

Контрольно-аналитические и поисково-исследовательские мероприятия поводятся с применением аналитических отчетов ПК «Контроль НДС», сведений (информации) открытых и федеральных информационных ресурсов ФНС вне зависимости от факта, способа и даты формального устранения «схемного» расхождения.

Практика налоговиков показывает, что чаще всего используются схемы в два — три уровня. То есть когда конечный выгодоприобретатель в схеме от «разрывника» по продаже стоит вторым либо третьим в цепи.

То есть создаются несколько организаций, чаще всего без трудовых и иных ресурсов, для создания вычетов и минимизации налогов для конкретного выгодоприобретателя.

Сам потенциальный выгодоприобретатель напрямую «приобретает» ТМЦ у фирм однодневок, тем самым формируя у себя сомнительные вычеты, минимизируя сумму, подлежащую уплате в бюджет.

При установлении схемных операций налоговыми органами проводятся мероприятия налогового контроля (в соответствии со ст. 86, 88, 90, 92 93 93.1 НК), формирует «цепочки» «взаимосвязанных» схемных операций с указанием «ролей» участников «цепочки» посредством сведений, содержащихся в ПК «АСК НДС-2» и иных информационных ресурсах для сбора доказательственной базы и установления потенциальных выгодоприобретателей.

86, 88, 90, 92 93 93.1 НК), формирует «цепочки» «взаимосвязанных» схемных операций с указанием «ролей» участников «цепочки» посредством сведений, содержащихся в ПК «АСК НДС-2» и иных информационных ресурсах для сбора доказательственной базы и установления потенциальных выгодоприобретателей.

Между тем существует альтернатива серым схемам, дающая тот же результат, но без однодневок. Об этом расскажут на семинаре. Приходите!

Цель семинара — помочь компаниям, применяющим серые и черные схемы оптимизации налогов, уйти от них, и при этом не разориться, не уступить конкурентам,

Налог на добавленную стоимость

Что такое НДС?

Налог на добавленную стоимость (НДС) представляет собой отчисления в бюджет части стоимости облагаемого оборота по реализации, добавленной в процессе производства и обращения товаров (работ, услуг), а также отчисления при импорте товаров на территорию Республики Казахстан.

НДС, подлежащий уплате в бюджет по облагаемому обороту, определяется как разница между суммами НДС, начисленными за реализованные товары (работы, услуги) и суммами НДС, подлежащими уплате за полученные товары (работы, услуги), т.е. разница между купленным и проданным НДС.

Кто является плательщиком НДС?

Лица, которые встали или обязаны встать на учет по налогу на добавленную стоимость в Республике Казахстан индивидуальные предприниматели, юридические лица, за исключением государственных учреждений, нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, структурные подразделения юридического лица, признанные самостоятельными плательщиками налога на добавленную стоимость Плательщиками НДС при импорте товаров являются лица, импортирующие эти товары на территорию Республики Казахстан в соответствии с таможенным законодательством Республики Казахстан.

Что является объектом обложения НДС?

облагаемый оборот — оборот по реализации товаров (работ, услуг) в Республике Казахстан, совершаемый плательщиком НДС, за исключением оборота, освобожденного от НДС. В случае получения работ, услуг от нерезидента, не являющегося плательщиком НДС в Республике Казахстан, указанные работы, услуги включаются в облагаемый оборот получателя. облагаемый импорт — товары, ввозимые или ввезенные на территорию Республики Казахстан (за исключением освобожденных от НДС), подлежащие декларированию в соответствии с таможенным законодательством Республики Казахстан.

В случае получения работ, услуг от нерезидента, не являющегося плательщиком НДС в Республике Казахстан, указанные работы, услуги включаются в облагаемый оборот получателя. облагаемый импорт — товары, ввозимые или ввезенные на территорию Республики Казахстан (за исключением освобожденных от НДС), подлежащие декларированию в соответствии с таможенным законодательством Республики Казахстан.

Какие существуют льготы по НДС?

Если в течение налогового периода, но не более келендарного года, по итогам которого размер оборота по реализации товаров (работ, услуг) не превышает минимум оборота, который составляет 30 000-кратную величину месячного расчетного показателя, установленного на последний месяц периода (МРП в 2011 году 1 512 тенге * 30 000 = 45 360 000 тенге), то на учет по НДС можно не вставать.

Как встать на учет по НДС?

Если оборот по реализации товаров (работ, услуг) превысил минимум оборота, то со дня окончания данного периода, налогоплательщик обязан подать заявление в налоговый орган о постановке на учет по НДС не позднее 15 календарных дней с момента превышения. Если лицо, не подлежащее постановке на учет по НДС, но которое осуществляет или планирует осуществлять реализацию товаров (работ, услуг), подлежащих обложению НДС, может добровольно подать заявление в налоговый орган о постановке на учет по налогу на добавленную стоимость Налоговый орган вправе без заявления налогоплательщика поставить на учет по налогу на добавленную стоимость при установлении случае, когда оборот по реализации товаров (работ, услуг) превысил минимум оборота. Только те лица, которые подали заявление по постановке на учет по НДС, имеют право на зачет сумм НДС по остаткам товаров (включая основные средства) на дату постановки, выставлять счета-фактуры с НДС, брать в зачет суммы НДС за полученные товары (работы, услуги). При этом необходимо представить в налоговый орган инвентаризационную опись остатков на дату постановки на учет. Налоговый орган выдает свидетельство налогоплательщика по налогу на добавленную стоимость, в котором указывается дата начала возникновения налогового обязательства.

Если лицо, не подлежащее постановке на учет по НДС, но которое осуществляет или планирует осуществлять реализацию товаров (работ, услуг), подлежащих обложению НДС, может добровольно подать заявление в налоговый орган о постановке на учет по налогу на добавленную стоимость Налоговый орган вправе без заявления налогоплательщика поставить на учет по налогу на добавленную стоимость при установлении случае, когда оборот по реализации товаров (работ, услуг) превысил минимум оборота. Только те лица, которые подали заявление по постановке на учет по НДС, имеют право на зачет сумм НДС по остаткам товаров (включая основные средства) на дату постановки, выставлять счета-фактуры с НДС, брать в зачет суммы НДС за полученные товары (работы, услуги). При этом необходимо представить в налоговый орган инвентаризационную опись остатков на дату постановки на учет. Налоговый орган выдает свидетельство налогоплательщика по налогу на добавленную стоимость, в котором указывается дата начала возникновения налогового обязательства. По каким ставкам взимается НДС? 12 % — по облагаемому обороту и по облагаемому импорту 0 % — оборот по реализации товаров на экспорт (за исключением экспорта лома цветных и черных металлов) и выполнение работ, оказание услуг в связи с международными перевозками Обороты, освобожденные от НДС — обороты по реализации товаров (работ, услуг), включающие, в частности, взносы в уставный капитал, финансовые услуги, передачу имущества в финансовый лизинг, геологоразведочные работы, импорт некоторых товаров, в том числе импорт товаров физическими лицами по нормам беспошлинного ввоза товаров, импорт иностранной валюты, лекарственных средств и иных товаров, и т.д.

По каким ставкам взимается НДС? 12 % — по облагаемому обороту и по облагаемому импорту 0 % — оборот по реализации товаров на экспорт (за исключением экспорта лома цветных и черных металлов) и выполнение работ, оказание услуг в связи с международными перевозками Обороты, освобожденные от НДС — обороты по реализации товаров (работ, услуг), включающие, в частности, взносы в уставный капитал, финансовые услуги, передачу имущества в финансовый лизинг, геологоразведочные работы, импорт некоторых товаров, в том числе импорт товаров физическими лицами по нормам беспошлинного ввоза товаров, импорт иностранной валюты, лекарственных средств и иных товаров, и т.д.

Как определить налоговый период?

Налоговым периодом для НДС является квартал.

В каких случаях НДС берется в зачет?

Получатель товаров (работ, услуг) имеет право на зачет сумм по НДС, подлежащего уплате за полученные товары, включая основные средства, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота, а также, если выполняются следующие условия: получатель товаров (работ, услуг) является плательщиком налога на добавленную стоимость на дату выписки счета-фактуры поставщиком выставлен счет-фактура в случае импорта товаров — налог на добавленную стоимость уплачен в бюджет в случаях если исполнено налоговое обязательство по уплате налога на добавленную стоимость

В каких случаях не требуется оформление счет-фактуры?

Плательщик НДС, осуществляющий реализацию товаров (работ, услуг), облагаемых НДС, обязан выставить лицу, получающему указанные товары (работы, услуги), счет-фактуру с НДС, за исключением следующих случаев: осуществления расчетов за предоставленные коммунальные услуги, услуги связи населению через банки с применением первичных документов, служащих основанием при ведении бухгалтерского учета оформления перевозки пассажиров проездными билетами при предоставлении товаров (работ, услуг), освобождаемых от налога на добавленную стоимость. Каков порядок уплаты налога на добавленную стоимость? Плательщик НДС обязан уплатить налог в бюджет за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, установленного срока для представления декларации по НДС. НДС по импортируемым товарам уплачивается в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Каков порядок уплаты налога на добавленную стоимость? Плательщик НДС обязан уплатить налог в бюджет за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, установленного срока для представления декларации по НДС. НДС по импортируемым товарам уплачивается в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Какие сроки подачи декларации по НДС?

Декларация по НДС за каждый налоговый период подается не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

Снятие с учета по налогу на добавленную стоимость

Плательщик НДС вправе подать в налоговый орган по месту регистрации заявление о снятии его с учета по налогу на добавленную стоимость, если за календарный год предшествуюший году подачи налогового заявления, размер облагаемого оборота не превышал минимум оборота по реализации, таким правом плательщик НДС может воспользоваться не ранее, чем по истечении 2-х лет с момента постановки его на учет по НДС. Такой налогоплательщик признается неплательщиком НДС со следующего налогового периода. В случае если плательщик НДС, прекратил деятельность, связанную с облагаемыми оборотами, он обязан подать заявление о снятии его с учета по НДС не позднее, чем по истечении 6-ти месяцев после налогового периода, в котором была прекращена такая деятельность.

Такой налогоплательщик признается неплательщиком НДС со следующего налогового периода. В случае если плательщик НДС, прекратил деятельность, связанную с облагаемыми оборотами, он обязан подать заявление о снятии его с учета по НДС не позднее, чем по истечении 6-ти месяцев после налогового периода, в котором была прекращена такая деятельность.

В случае обнаружения налоговым органом лица, являющегося плательщиком НДС и не представившего налоговую отчетность в течение 6-ти месячного периода после установленного срока ее представления, снятие с учета по НДС производится налоговым органом без уведомления плательщика НДС. При снятии с учета по НДС остатки товаров (в том числе основных средств), по которым НДС был отнесен в зачет ранее, рассматриваются в качестве облагаемого оборота.

Источник: Налоговый кодекс РК по состоянию на 01.01.2011г. Раздел 8

Зачет по НДС

Получатель товаров, работ, услуг имеет право взять в зачет сумму НДС за полученные товары, включая основные средства, нематериальные и биологические активы, работы и услуги, в случае если они использованы или будут использованы в целях облагаемого оборота. Для отнесения сумм НДС в зачет необходимо выполнение следующих условий:

Для отнесения сумм НДС в зачет необходимо выполнение следующих условий:- наличие счета-фактуры от поставщика-плательщика НДС;

- при импорте из стран ЕАЭС – представлена отчетность по косвенным налогам, НДС уплачен в бюджет;

- при импорте не из стран ЕАЭС – произведено таможенное оформление, НДС уплачен в бюджет;

- при приобретении услуг от нерезидента — НДС уплачен в бюджет.

Лицо, не являющееся плательщиком НДС, при постановке на учет имеет право отнести в зачет НДС по остаткам товаров (ОС, НМА, биологические активы, инвестиции в недвижимость) на дату постановки.

В конфигурации «Бухгалтерия 8 для Казахстана» данные по зачетной части НДС собираются на специализированных регистрах.

- НДС к возмещению. Данный регистр предназначен для учета «приобретаемого» НДС. Записи в нем формируются при проведении документов поступления ТМЗ, дополнительных расходов, авансовых отчетов и прочих документов, связанных с приобретением активов.

- Корректировка НДС к возмещению. Данный регистр предназначен для учета операций корректировки НДС, относимого в зачет, которые подлежат отражению в приложении 300.06: при операциях, предусмотренных статьями 404 и 405 НК РК.

- НДС, взаиморасчеты с бюджетом. Регистр предназначен для учета сумм переносимых зачетов по налогу на добавленную стоимость.

В соответствии с данными, указанными в регистрах, формируется декларация по НДС за период.

Методы отнесения НДС в зачет

Пропорциональный метод

При пропорциональном методе сумма НДС, относимая в зачет, рассчитывается исходя из удельного веса облагаемого оборота в общем обороте.

НДС в зачет=Общая сумма по НДС в зачет* (Облагаемый оборот )/(Общий оборот)

Раздельный метод

При раздельном методе налогоплательщик ведет раздельный учет по расходам и НДС по полученным товарам, работам, услугам, используемых для целей облагаемых и необлагаемых оборотов.

При раздельном методе НДС, который может быть принят в зачет, определяется как сумма НДС по товарам, приобретенным для целей облагаемого оборота с величиной НДС по общим оборотам, рассчитанным по удельному весу облагаемого оборота в них.

НДС в зачет = НДС по облагаемому обороту + НДС по общим оборотам (по удельному весу облагаемого оборота в общем)

В конфигурации «Бухгалтерия 8 для Казахстана» реализовано 2 метода отнесения НДС в зачет — пропорциональный и раздельный. Указываемый в конфигурации метод должен соответствовать методу, утвержденному в соответствии с учетной политикой субъекта.

В соответствии с указанным методом отнесения в зачет, в конфигурации будет производиться расчет данных по НДС. Также от применяемого метода будут зависеть особенности в заполнении документов в части НДС.

При применении пропорционального метода отнесения НДС в зачет, при оформлении документов поступления активов и услуг, необходимо указывать вид оборота — общий.

- если товары (работы, услуги) приобретаются в целях облагаемого оборота (при реализации будут облагаться НДС по ставке 12% или 0%), для таких операций указывается вид оборота — облагаемый.

В данном случае НДС берется в зачет в полном объеме.

- если товары (работы, услуги) приобретаются в целях освобожденного оборота (не будут облагаться НДС), при оформлении поступления необходимо указывать вид оборота — освобожденный.

По данному виду оборота НДС в зачет не принимается.

- если приобретаемые товары (работы, услуги) могут использоваться как в целях облагаемого, так и освобожденного оборотов, необходимо указывать вид оборота – общий.

Отнесение НДС в зачет по таким операциям проводится так же как при применении пропорционального метода.

Операция по зачету НДС к возмещению в конфигурации выполняется в конце отчетного периода, после отражения в информационной базе всех документов за период.

Для проведения зачета по НДС в конфигурации в документе Закрытие месяца реализована регламентная операция Зачет НДС к возмещению.

Корректировка НДС, отнесенного в зачет

НДС, отнесенный в зачет, подлежит исключению из зачета в следующих случаях:- при полном или частичном возврате товара;

- в случае изменения условий сделки;

- при изменении цены;

- по товарам, работам, услугам, использованным не в целях облагаемого оборота;

- в случае порчи товаров;

- по сверхнормативным потерям и т.д.

Исключение сумм НДС из зачета производится в том налоговом периоде, в котором возникли основания для корректировки.

В конфигурации «Бухгалтерия 8 для Казахстана» отразить данные по возврату товаров и скорректировать НДС, отнесенный в зачет можно при помощи документа Возврат ТМЗ поставщику.

Скорректировать НДС, отнесенный в зачет в других случаях можно при помощи документа Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС. Данным документом можно зарегистрировать операцию для принятия НДС в зачет, можно скорректировать ранее отнесенный в зачет НДС в различных случаях.

НДС, не относимый в зачет

Получатель товаров, работ и услуг не имеет право относить НДС в зачет в случаях:- товары, работ, услуги использованы не в целях облагаемого оборота;

- при приобретении легковых автомобилей в качестве основных средств;

- если счет-фактура по приобретению выписан с нарушениями требований НК и т.д. (по таким операциям НДС учитывается в стоимости приобретенных товаров, работ, услуг).

- по операциям с лжепредприятием;

- по сделкам, признанным недействительными и т.д.

Для отражения в конфигурации «Бухгалтерия 8 для Казахстана» приобретения товаров, работ, услуг, НДС по которым не может быть отнесен в зачет, в документе поступления НДС необходимо включить в стоимость.

Определение НДС по Merriam-Webster

\ ˈVat \ 1 : большой сосуд (такой как цистерна, кадка или бочка), специально предназначенный для хранения незрелых жидкостей или препаратов для окрашивания или дубления.

2 : раствор, содержащий краситель, преобразованный в растворимую восстановленную бесцветную или слабоокрашенную форму, которая на текстильном материале, пропитанном раствором и подвергающемся воздействию воздуха, превращается путем окисления в исходный нерастворимый краситель и осаждается в волокне.

Налог на добавленную стоимость (НДС)

Значение налога на добавленную стоимость

Налог на добавленную стоимость ( НДС ) можно объяснить как вид налога на потребление. С точки зрения покупателя, это налог на покупную цену. С другой стороны, с точки зрения продавца, это налог, взимаемый с «добавленной стоимости» продукта или услуги. Разница между этими двумя суммами переводится в правительство производителем, а остальная сумма остается у него для компенсации ранее уплаченных налогов на ресурсы.

С точки зрения покупателя, это налог на покупную цену. С другой стороны, с точки зрения продавца, это налог, взимаемый с «добавленной стоимости» продукта или услуги. Разница между этими двумя суммами переводится в правительство производителем, а остальная сумма остается у него для компенсации ранее уплаченных налогов на ресурсы.

Проще говоря, добавленная стоимость продукта любым бизнесом — это фактически продажная цена, взимаемая с покупателя, за вычетом стоимости материалов и аналогичных налогооблагаемых затрат.Налог на добавленную стоимость чем-то похож на налог с продаж, поскольку в конечном итоге налогом облагается только конечный потребитель. Однако, в отличие от налога с продаж (который предполагает, что покупатель облагается налогом только один раз), налог на добавленную стоимость включает сборы и переводы в правительство, а также зачет уже уплаченных налогов, возникающих каждый раз, когда продукты приобретаются бизнесом в цепочке поставок. .

Принцип налога на добавленную стоимость

Основной принцип введения налога на добавленную стоимость предполагает предположение, что предприятие обязано выплатить определенный процент от цены продукта за вычетом всех налогов, уплаченных ранее на товары. Например, если бы ставка НДС составляла 10%, производитель фруктового сока должен был бы платить 10% от 5 фунтов стерлингов за литр.

Например, если бы ставка НДС составляла 10%, производитель фруктового сока должен был бы платить 10% от 5 фунтов стерлингов за литр.

База налога на добавленную стоимость

В зависимости от метода взимания НДС может быть выставлен по счету или по счету. Метод взимания НДС на основе счета-фактуры предполагает, что каждый продавец взимает ставку НДС с продукции и передает покупателю специальный счет-фактуру с указанием суммы налога. Более того, покупатели, облагаемые НДС с собственных продаж, рассматривают налог на счета-фактуры как предналоговый налог и могут также вычесть сумму из своих собственных обязательств по НДС, и полученная таким образом разница выплачивается правительству.

Налог на основе учетной записи не предполагает использования каких-либо конкретных счетов-фактур. Скорее, налог рассчитывается на добавленную стоимость, определяемую количественно как разница между доходами и допустимыми покупками.НОМЕР НДС — Определение и синонимы номера НДС в словаре английского языка

НОМЕР НДС — Определение и синонимы номера НДС в словаре английского языка Educalingo Файлы cookie используются для персонализации рекламы и получения статистики веб-трафика. Мы также делимся информацией об использовании сайта с нашими партнерами по социальным сетям, рекламе и аналитике.

Мы также делимся информацией об использовании сайта с нашими партнерами по социальным сетям, рекламе и аналитике.

educationalingo

ВЫПОЛНЕНИЕ НОМЕРА НДС

ГРАММАТИЧЕСКАЯ КАТЕГОРИЯ НДС НОМЕР

НДС является существительным .Существительное — это тип слова, значение которого определяет реальность. Существительные дают имена всем вещам: людям, предметам, ощущениям, чувствам и т. Д.ЧТО ОЗНАЧАЕТ НОМЕР НДС НА АНГЛИЙСКОМ ЯЗЫКЕ?

Идентификационный номер НДС

Идентификационный номер налога на добавленную стоимость или Идентификационный номер НДС — это идентификатор, используемый во многих странах, включая страны Европейского Союза, для целей налога на добавленную стоимость. В ЕС идентификационный номер плательщика НДС можно проверить онлайн на официальном веб-сайте VIES ЕС, он подтверждает, что номер в настоящее время присвоен, и может содержать имя или другие идентифицирующие данные лица, которому был присвоен идентификатор. Полный идентификатор начинается с кода страны ISO 3166-1 alpha-2, а затем состоит от 2 до 12 символов. В большинстве стран идентификаторы состоят из цифровых цифр, но в некоторых странах они могут содержать буквы. Иностранные компании, которые торгуют с непредприятиями в ЕС, могут иметь ИНН, начинающийся с «ЕС», вместо кода страны.

В ЕС идентификационный номер плательщика НДС можно проверить онлайн на официальном веб-сайте VIES ЕС, он подтверждает, что номер в настоящее время присвоен, и может содержать имя или другие идентифицирующие данные лица, которому был присвоен идентификатор. Полный идентификатор начинается с кода страны ISO 3166-1 alpha-2, а затем состоит от 2 до 12 символов. В большинстве стран идентификаторы состоят из цифровых цифр, но в некоторых странах они могут содержать буквы. Иностранные компании, которые торгуют с непредприятиями в ЕС, могут иметь ИНН, начинающийся с «ЕС», вместо кода страны.Определение номера НДС в словаре английского языка

Определение номера НДС в словаре — это — уникальный номер, идентифицирующий компанию или физическое лицо, зарегистрированное для уплаты НДС.

СЛОВА, РИФМУЮЩИЕСЯ С ИНН

Синонимы и антонимы слова VAT number в словаре английский синонимов

Перевод «НДС номера» на 25 языков

ПЕРЕВОД ИНН

Найдите перевод с номера НДС на на 25 языков с помощью нашего многоязычного переводчика. переводов номера НДС с английского на другие языки, представленные в этом разделе, были получены путем автоматического статистического перевода; где основной единицей перевода является слово «VAT number» на английском языке.

переводов номера НДС с английского на другие языки, представленные в этом разделе, были получены путем автоматического статистического перевода; где основной единицей перевода является слово «VAT number» на английском языке.Переводчик с английского на

китайский 增值税 号码1325 миллионов говорящих

Переводчик с английского на

испанский номер IVA570 миллионов говорящих

Переводчик с английского языка на

хинди वैट संख्या380 миллионов говорящих

Переводчик с английского на

арабский رقم ضريبة القيمة المضافة280 миллионов говорящих

Переводчик с английского на

с русского на ИНН278 миллионов говорящих

Переводчик с английского на

португальский номер IVA270 миллионов говорящих

Переводчик с английского на

бенгальский ভ্যাট নম্বর260 миллионов говорящих

Переводчик с английского на

с французского Номер TVA220 миллионов говорящих

Переводчик с английского на малайский

Номбор НДС190 миллионов говорящих

Переводчик с английского на немецкий

Umsatzsteuer-Identifikationsnummer180 миллионов говорящих

Переводчик с английского на

на японский НДС 番号130 миллионов говорящих

Переводчик с английского на

корейский НДС 번호85 миллионов говорящих

Переводчик с английского на

яванский номер паек85 миллионов говорящих

Переводчик с английского на

вьетнамский сố чт GTGT80 миллионов говорящих

Переводчик с английского на

тамильский НДС எண்75 миллионов говорящих

Переводчик с английского языка на

маратхи НДС क्रमांक75 миллионов говорящих

Переводчик с английского на

турецкий KDV номер70 миллионов говорящих

Переводчик английский —

итальянский Партита IVA65 миллионов говорящих

Переводчик с английского на

польский номер НДС50 миллионов говорящих

Переводчик с английского на

украинский ІПН40 миллионов говорящих

Переводчик с английского на

румынский номер TVA30 миллионов говорящих

Переводчик с английского на

греческий ΑΦΜ15 миллионов говорящих

Переводчик с английского на

африкаанс BTW-номер14 миллионов говорящих

Переводчик с английского на

шведский Номер плательщика НДС10 миллионов говорящих

Переводчик с английского на

норвежский МВА-номер5 миллионов говорящих

Тенденции использования номера плательщика НДС

ТЕНДЕНЦИИ ИСПОЛЬЗОВАНИЯ ТЕРМИНАЛА «НОМЕР НДС»

Термин «НДС-номер» довольно широко используется и занимает 30. 625 позиция в нашем списке наиболее широко используемых терминов в словаре английского языка.

625 позиция в нашем списке наиболее широко используемых терминов в словаре английского языка.ЧАСТОТА

Довольно широко используется

На показанной выше карте показана частотность использования термина «VAT number» в разных странах.Тенденции основных поисковых запросов и примеры использования номера НДС Список основных поисковых запросов, предпринимаемых пользователями для доступа к нашему английскому онлайн-словарю, и наиболее часто используемых выражений со словом «VAT number».ЧАСТОТА ИСПОЛЬЗОВАНИЯ ТЕРМИНАЛА «НОМЕР НДС» ЗА ВРЕМЯ

На графике показано годового изменения частотности использования слова «VAT number» за последние 500 лет. Его реализация основана на анализе того, как часто термин «номер НДС» появляется в оцифрованных печатных источниках на английском языке в период с 1500 года по настоящее время.

Его реализация основана на анализе того, как часто термин «номер НДС» появляется в оцифрованных печатных источниках на английском языке в период с 1500 года по настоящее время.Примеры использования в англоязычной литературе, цитаты и новости о номере НДС

10 АНГЛИЙСКИХ КНИГ, КАСАЮЩИХСЯ

«ИНН» Узнайте об использовании номера НДС в следующих библиографических источниках.Книги, относящиеся к номеру НДС , и краткие выдержки из него, чтобы показать контекст его использования в английской литературе.1

Поваренная книга регулярных выраженийЕсли да, укажите, что вам нужен код страны в сообщении об ошибке, у пользователя номер плательщика НДС недействителен. Если вы принимаете заказы только от определенных страны, вы можете не указывать страны, которых нет в стране. выбор по …

Ян Гойвертс, Стивен Левитан, 2012

2

Комментарий: переработка Директива НДС : прагматичный взгляд на Европу. ..

..Регламент признает, что в небольшом количестве случаев получатель услуги, хотя явно занимаются экономической деятельностью, возможно, еще не получили номер плательщика НДС , выданный налоговым органом соответствующей страны-участницы. В таких случаях …

Антонио Калисто Пато, Марлон Маркес, 2014

3

Краткий справочник по европейскому стандарту НДСКак правило, периодическая отчетность по НДС может осуществляться только с использованием номера НДС начнется, когда будет присвоен номер плательщика НДС .Номер плательщика НДС имеет несколько функций: — Помогает идентифицировать компанию властям (для переписки, отчетности, …

Педро Пестана Де Силва, Крис Платтиув, 2011

4

Разработка и составление налогового законодательства Это должно решать состояние, но регистр должен иметь возможность генерировать

уникальный номер плательщика НДС для каждого налогоплательщика, 56, а также предоставляющий налог

властям с актуальным списком тех и только тех, кто подлежит налогообложению

человек.

5

Налоговая политика: налог на добавленную стоимость: административные расходы зависят от …Таблица IV.1 1: Предполагаемое количество дополнительных телефонных линий, необходимых ежегодно для Простой (основной) и сложный НДС Простой НДС — Комплексный НДС — Номер от Простой НДС — Номер строк Комплексный НДС — Номер строк налогоплательщиков Количество …

Издательство ДИАНА, 1993

6

НДС Пакет: Новый V.В. Правила на 2010 годСледовательно, если получатель из Люксембурга действительно сообщил свой испанский номер плательщика НДС , бельгийской транспортной компании, транспортировка грузов была бы считается происходящим в Испании. Поскольку бельгийская транспортная компания не является установлено …

Jacques Verschaffel, Yannick Zeippen, 2010

7

Разработка и составление налогового законодательства, Том 1 (EPub) Это должно решать состояние, но регистр должен иметь возможность генерировать

уникальный номер плательщика НДС для каждого налогоплательщика, 56, а также предоставляющий налог

властям с актуальным списком тех и только тех, кто подлежит налогообложению

человек.

г-н Виктор Турони, 1996

8

НДС в Африке: редактор Ричард Кревер… номер сбора за обучение, номер налогового агента, номер основного налогового агента, номер государственной пошлины, номер плательщика НДС и номер ASYCUDA (таможня). усугубляется, если базы данных не поддерживаются должным образом, чтобы защитить их 124 НДС. АФРИКА.

9

НДС в перспективе ЕС и за рубежом… но это в основном относится к смешанному потреблению услуг или к использованию фиксированными учреждения, в которых предоставляются услуги, их номера НДС для доставки товаров на территории, на которой они установлены, для операций с товары …

Арендонк, Х. ван / Янсен, С. / Паардт, Р. ван дер (ред.)

Ваш налоговый номер стал вашим номером плательщика НДС . Новые регистрации

Предполагается, что это займет меньше времени, чем регистрация в налоге с продаж.• По НДС

регистрации, нет необходимости получать официальное разрешение, чтобы добавить больше товаров в свой

Регистрация …

Новые регистрации

Предполагается, что это займет меньше времени, чем регистрация в налоге с продаж.• По НДС

регистрации, нет необходимости получать официальное разрешение, чтобы добавить больше товаров в свой

Регистрация …

5 НОВОСТЕЙ, КОТОРЫЕ ВКЛЮЧАЮТ ТЕРМИН «НОМЕР НДС»

Узнайте, о чем говорит национальная и международная пресса и как термин номер плательщика НДС используется в контексте следующих новостей.VAT MOSS: факты — обновлены новой информацией от правительства Великобритании

С наступлением нового года и запутанными правилами НДС MOSS в…. «Единственный надежный способ идентифицировать бизнес-клиента — это использовать его номер НДС », — говорит она. «Digital Arts Online, 15 января»

Все, что вам нужно знать об изменениях в ЕС НДС в 2015 году и о том, как мы…

, если принимающей стороной цифровых товаров является компания (с действующим номером НДС ), действует механизм обратного списания, на понятном английском языке это означает . .. «The Next Web, 15 января»

.. «The Next Web, 15 января»

Закон ЕС об НДС может убить ТЫСЯЧИ онлайн-бизнеса

Новые правила НДС действуют уже шесть лет и якобы действуют… Они, однако, должны будут зарегистрироваться для получения номера НДС в первый раз, представить … «Реестр, 14 декабря»

Отец-домосед уклонился от уплаты налогов на проданные им электротовары стоимостью 4,7 миллиона фунтов стерлингов…

Вместо того, чтобы объявить продажи и прибавить к цене НДС, он урезал своих конкурентов и … Суд также услышал, что его номер НДС в конечном итоге был автоматически … «This is Money, 11 ноября»

Пять месяцев ожидания для регистрации НДС

Небольшие компании с трудом открываются и расширяются из-за задержек до пяти месяцев в ожидании выдачи налоговым инспектором номеров НДС . Выдав предупреждение, … «Подрядчик, Великобритания, 09 окт.»

Выдав предупреждение, … «Подрядчик, Великобритания, 09 окт.»

ССЫЛКА

«ОБРАЗОВАНИЕ. Номер НДС [онлайн]. Доступно на

Что такое товары с нулевым рейтингом? — Определение | Значение

Определение: Товары с нулевой ставкой — это товары, которые не облагаются налогом на добавленную стоимость в основном из-за их социальной значимости или личной необходимости.Для целей НДС эти товары имеют нулевую ставку и не облагаются дополнительными налогами. Некоторые примеры включают продукты питания и товары, продаваемые благотворительными организациями.

Что означает товары с нулевым рейтингом?

Что означает товары с нулевой ставкой? Товары с нулевой ставкой обычно можно найти в других странах, например в Великобритании, где действуют налоги на добавленную стоимость на определенные товары. Конгресс США выдвинул идею введения налога на добавленную стоимость на продукты в Соединенных Штатах, но она никогда не принималась на федеральном уровне.

Конгресс США выдвинул идею введения налога на добавленную стоимость на продукты в Соединенных Штатах, но она никогда не принималась на федеральном уровне.

Налог на добавленную стоимость — это налог, который встроен в цену продукта. Например, производитель может облагать налогом 17% за производство определенного продукта. Этот налог в размере 17% передается потребителю, который покупает продукт по более высокой цене у производителя. Многие налоги на добавленную стоимость не всегда очевидны для потребителей, которые их фактически платят. Они просто привыкают платить более высокие цены за товары и услуги, не зная, каковы фактические затраты на их производство или тот факт, что правительство берет дополнительную плату за производство этих товаров или услуг.

Давайте посмотрим на пример

Пример

В Великобритании такие товары, как бакалея, вода и рецептурные лекарства, не облагаются НДС. Обоснование такого режима налогообложения заключается в том, что эти товары необходимы людям и необходимы обществу для эффективного функционирования. Повышение стоимости этих товаров затруднит выживание граждан и может привести к стагнации экономики.

Сохраняя нулевой рейтинг этих товаров, потребители могут сэкономить от 5 до 17% на этих товарах.Большинство правительств по всему миру, которые вводят налоги на добавленную стоимость, позволяют освобождать от уплаты некоторые предметы первой необходимости, как это сделала Великобритания. Товары с нулевым рейтингом помогают снизить стоимость жизни граждан, даже если они об этом не подозревают.

Краткое определение

Определить товары с нулевой ставкой: Товары с нулевой ставкой — это товары, освобожденные от налога на добавленную стоимость. Эти продукты обычно включают предметы первой необходимости, такие как еда, лекарства и детские принадлежности.

Обратный словарь

Как вы, наверное, заметили, слова, обозначающие термин «термин», перечислены выше.Надеюсь, сгенерированный список слов для слова «термин» выше соответствует вашим потребностям. Если нет, вы можете попробовать «Связанные слова» — еще один мой проект, в котором используется другая техника (хотя он лучше всего работает с отдельными словами, а не с фразами).

О реверсивном словаре

Обратный словарь работает довольно просто. Он просто просматривает тонны словарных определений и выбирает те, которые наиболее точно соответствуют вашему поисковому запросу. Например, если вы наберете что-то вроде «тоска по прошлому», то движок вернет «ностальгия».На данный момент движок проиндексировал несколько миллионов определений, и на данном этапе он начинает давать стабильно хорошие результаты (хотя иногда может возвращать странные результаты). Он во многом похож на тезаурус, за исключением того, что позволяет искать по определению, а не по отдельному слову. Так что в некотором смысле этот инструмент представляет собой «поисковую машину по словам» или преобразователь предложения в слово.

Я создал этот инструмент после работы над «Связанные слова», который очень похож на инструмент, за исключением того, что он использует набор алгоритмов и несколько баз данных для поиска слов, похожих на поисковый запрос.Этот проект ближе к тезаурусу в том смысле, что он возвращает синонимы для запроса слова (или короткой фразы), но также возвращает множество широко связанных слов, которые не включены в тезаурус. Таким образом, этот проект, Reverse Dictionary, должен идти рука об руку с Related Words, чтобы действовать как набор инструментов для поиска слов и мозгового штурма. Для тех, кто заинтересован, я также разработал «Описывающие слова», которые помогут вам найти прилагательные и интересные дескрипторы для вещей (например, волн, закатов, деревьев и т. Д.).

Если вы не заметили, вы можете щелкнуть по слову в результатах поиска, и вам будет представлено определение этого слова (если доступно).Определения взяты из известной базы данных WordNet с открытым исходным кодом, поэтому огромное спасибо многим участникам за создание такого потрясающего бесплатного ресурса.

Особая благодарность разработчикам открытого кода, который использовался в этом проекте: Elastic Search, @HubSpot, WordNet и @mongodb.

Обратите внимание, что Reverse Dictionary использует сторонние скрипты (такие как Google Analytics и рекламные объявления), которые используют файлы cookie. Чтобы узнать больше, см. Политику конфиденциальности.

Полное руководство по НДС в ЕС для цифровых налогов

Эй, вы! Вы взимаете НДС с клиентов из ЕС? А как насчет той продажи вчера — был добавлен цифровой налог ЕС? Было ли это правильной скоростью? Был ли покупатель бизнесом или конечным потребителем? Как вы храните свои счета?

Если вы не знаете, как ответить на эти вопросы, это руководство для вас.

Каждая компания, продающая цифровые товары покупателю в ЕС, должна быть в игре, когда дело доходит до правил НДС.Неважно, находится ли ваш бизнес в ЕС или нет.

Это потому, что если ваш клиент живет в одном из 28 государств-членов Европейского Союза, вы попадаете на крючок уплаты налога на добавленную стоимость. Вы должны взимать НДС во время продажи, взимать его с покупателя, а затем подавать и уплачивать его государству. Забыли взимать с клиента НДС? Очень жаль, но тогда вам придется заплатить из собственного кармана.

Давайте позаботимся о том, чтобы вы избежали этого неприятного сюрприза и любой другой путаницы в процессе НДС в ЕС.Соблюдение требований НДС в ЕС на самом деле может быть довольно простым, если у вас есть правильная информация.

Что такое НДС в ЕС?

НДС — это налог на добавленную стоимость, общий налог на потребление товаров или услуг. Он применяется ко всем продажам, совершенным в ЕС. «Потребительский налог» означает, что налог оплачивается потребителем, а не бизнесом, осуществляющим продажу. Вот почему вы, как владелец бизнеса, должны знать, когда взимать с клиентов НДС!

Что касается суммы НДС, это зависит от конкретного случая.Универсальной ставки НДС в ЕС для цифровых товаров не существует. Вместо этого ставки варьируются от 17 до 27% во всех странах. Если вас интересуют конкретные национальные ставки, все они перечислены ниже в этом руководстве.

Что такое цифровой товар?

Можно ли забрать, отнести и положить ваш товар в коробку, чтобы куда-нибудь отправить? Если да, то вам действительно стоит прочитать эту статью о дистанционных продажах в ЕС . Если нет, продолжайте читать!

Правила ЕС по НДС, которые мы собираемся объяснить, применяются только к цифровым товарам и услугам.Они не применяются к физическим товарам, которые имеют свои собственные отдельные правила, касающиеся трансграничных таможенных пошлин и налогов.

Итак, первый вопрос, на который нужно ответить: что вообще считается цифровым товаром?

Цифровой товар — это любой продукт, который хранится, доставляется и используется в электронном формате. Это продукты, которые покупатель получает по электронной почте, загружая их из Интернета или войдя на веб-сайт.

Это определение довольно широкое, но оно должно быть таким.При такой скорости развития технологий в наши дни нет смысла использовать более конкретный или точный язык, потому что новый, совершенно непредвиденный продукт может появиться на рынке в течение нескольких недель. Если бы это вышло за рамки ограниченного определения «цифровых товаров», то выяснение того, как регулировать и взимать налоги, было бы еще одним кошмаром. Итак, мы придерживаемся широкого определения.

Тем не менее, у Европейской комиссии есть четыре критерия, которые удостоверяют, является ли что-либо цифровым товаром. Барабанная дробь, пожалуйста:

- Это , а не физический, материальный товар.

- По сути, он основан на ИТ. Предложение не могло существовать без технологий.

- Предоставляется через Интернет или электронную сеть.

- Он полностью автоматизирован или требует минимального вмешательства человека.

Эти четыре критерия достаточно конкретны, чтобы гарантировать включение только цифровых продуктов, но достаточно свободны, чтобы допускать множество инноваций.

Некоторые распространенные цифровые товары, представленные сегодня на рынке, включают:

- Загружаемые и онлайн-игры.

- Электронные книги, изображения, фильмы и видео, будь то покупка копии на Amazon или использование такой службы, как Netflix.

- Загружаемая и потоковая музыка, будь то покупка MP3 или использование таких сервисов, как SoundCloud или Spotify.

- Программное обеспечение для облачных вычислений и программное обеспечение как услуга (SaaS), такое как Quaderno;)

- Веб-сайты, услуги хостинга сайтов и поставщики интернет-услуг.

Внимание! Вы также можете услышать цифровые товары, называемые «цифровыми услугами», «электронными товарами» или «электронными услугами».«Все эти термины относятся к одному и тому же.

Когда следует взимать НДС в ЕС?

Важно знать, когда взимать НДС, потому что… вам не всегда нужно взимать НДС. Вы должны обязательно учитывать это при каждой продаже, но вам не нужно получать ее каждый раз от покупателя.

Вопрос о начислении и взыскании НДС в ЕС сводится к двум факторам:

- Где находится ваш клиент

- Независимо от того, является ли сделка B2B или B2C

Если вы европейский бизнес , вы всегда взимаете НДС в своей стране.Остальное не важно. Вы взимаете НДС с каждой продажи цифровых товаров.

Но при продаже в других странах ЕС существуют различия в B2B и B2C.

В B2B вам не нужно взимать НДС; существует метод обратного начисления , при котором покупатель платит НДС своему правительству. Это избавит вас от хлопот, поскольку вам не нужно подавать отдельную налоговую декларацию в каждой стране, где вы совершаете продажу. Вам просто нужно получить от покупателя действительный номер плательщика НДС, который вы можете подтвердить с помощью службы VIES Европейской комиссии .Полное объяснение механизма обратной зарядки приведено ниже!

В B2C вы взимаете НДС со всех клиентов. Но ставка НДС, которую вы взимаете, зависит от того, сколько вы продаете в ЕС. Если объем трансграничных продаж цифровых товаров в вашем бизнесе составляет менее 10 000 евро в год на всей территории ЕС, вы можете взимать НДС по ставке вашей страны происхождения со всех этих трансграничных продаж. После того, как вы превысите годовой порог продаж в 10 000 евро, вы должны будете взимать НДС по ставке страны вашего клиента .

Для неевропейских предприятий применяются простые правила. В B2B вы должны произвести обратное начисление НДС. В транзакциях B2C всегда взимайте НДС страны клиента.

Как соблюдать НДС в ЕС для цифровых услуг: 5 простых шагов

Как бы сложно ни звучал НДС в ЕС, весь процесс можно понять в пять четких шагов, от начала до конца.

- Зарегистрируйте свой бизнес для получения номера плательщика НДС

- Проверьте, кто ваш клиент и где он находится

- Начисляйте НДС по транзакциям, когда вам необходимо

- Храните подробные счета-фактуры и записи

- Подавать декларации по НДС каждый квартал

Без лишних слов, давайте углубимся в каждую из них.

1) Начало работы: Зарегистрируйте свою компанию для уплаты НДС в ЕС.

Обо всем по порядку! Ваш бизнес должен быть зарегистрирован в системе НДС, чтобы на законных основаниях продавать любые цифровые товары в ЕС. В зависимости от страны, в которой вы регистрируетесь, это может быть одно- или двухэтапный процесс.

Зарегистрируйтесь в налоговом органе ЕС

Если ваша компания находится в ЕС, просто зарегистрируйтесь для уплаты НДС в своей стране!

Если вы ведете бизнес за пределами ЕС, вы можете выбрать любую страну ЕС для размещения вашей налоговой регистрации.Вы должны зарегистрироваться в мини-универсальном магазине (MOSS) для этой страны — удобной схеме, которую мы подробно объясним позже.

Не знаете, какую страну выбрать? Что ж, у вас есть 28 вариантов на выбор. Вот несколько советов по выбору правильной базы ЕС для ваших процессов НДС.

- Общий язык . Вы говорите на любом из языков ЕС? Если это так, зарегистрируйтесь в этой стране, чтобы вы могли легко понять всю налоговую документацию, инструкции и процессы.

- Если вы ищете англоязычную базу, Ирландия — ваш лучший выбор.Но некоторые другие страны ЕС также предлагают свою налоговую процедуру на английском языке, например, в Испании.

- Хорошо работающий сайт . По закону каждое государство-член ЕС должно предлагать онлайн-портал для ЕС НДС MOSS. Но, честно говоря, некоторые страны лучше, чем другие. Позже в этом руководстве вы найдете ссылки на каждую национальную страницу MOSS, и вы сможете решить сами!

Получите номер плательщика НДС

Важно знать разницу между номером местного налогоплательщика и номером плательщика НДС.Местный налоговый номер разрешает транзакции только локально, в пределах одной страны. Номер НДС позволяет осуществлять продажи за границу в другие страны ЕС.

Некоторые страны автоматически присваивают вашей компании номер плательщика НДС при регистрации; другие сначала дадут вам только местный налоговый номер и потребуют от вас пройти дополнительный этап для уплаты НДС.

Для получения дополнительной информации ознакомьтесь с нашей статьей о том, как зарегистрироваться для НДС ЕС в качестве иностранного предприятия .

Зря тратите время на уплату налога с продаж, НДС или GST в США?

Автоматизируйте этот беспорядок за считанные минуты

И у вас будет больше времени, чтобы получить больше прибыли.Без боли, все в выигрыше!

Посмотрите, как это работает

2) Привлечение клиента: проверьте своего клиента и его местонахождение.

Внимание! Этот шаг очень важен для соблюдения требований ЕС по НДС как во время, так и после продажи. Он определяет все, что касается взимания цифровых налогов (независимо от того, добавляете ли вы их, сколько вы добавляете). Кроме того, он предоставляет вам необходимую информацию для вашей налоговой отчетности.

Когда вы приобретаете нового клиента в ЕС, вам необходимо ответить на два вопроса.

Заказчик — бизнес или физическое лицо?

Вы должны определить, является ли клиент другим предприятием или конечным потребителем. Это очень важно, потому что от этого зависит, взимаете ли вы НДС вообще.

- Всегда спрашивайте у клиента регистрационный номер плательщика НДС. У каждой компании должен быть номер плательщика НДС. Если у клиента его нет, можно предположить, что это продажа B2C.

- Если клиент является бизнесом (B2B), получите его регистрационный номер плательщика НДС и подтвердите, что бизнес действителен.Почему? Потому что, к сожалению, некоторые клиенты могут притвориться бизнесом, просто чтобы избежать уплаты налога! Поэтому лучше всего перепроверить их количество с помощью этого инструмента проверки от Европейской комиссии .

Где находится покупатель?

Подтвердите местонахождение клиента. Это определяет, сколько НДС вы взимаете. Если вы возьмете с них слишком маленькую плату, позже вы будете на крючке за недостающие деньги! Налоговый сезон уже может быть напряженным; Вы не хотите никаких неожиданных затрат.

Вы должны собрать два доказательства, подтверждающих местонахождение. Этим доказательством может быть:

- Платежный адрес

- Местоположение банка клиента

- Страна, выпустившая кредитную карту

- Местоположение IP-адреса устройства покупателя

- Страна SIM-карты (в случаях, когда покупка была совершена). сделано на мобильном устройстве)

* Если вы являетесь европейским бизнесом, который продает за границу цифровых товаров на сумму менее 100 000 евро в год на всей территории ЕС, вам нужно собрать только одно свидетельство о местонахождении клиента.Но это должно быть доказательство, полученное от третьей стороны, такой как банк или IP-адрес, а не напрямую от клиента.

Хранить свидетельства о местонахождении в файле в течение 10 лет. Десять лет ?! Ага. ¯ \ _ (ツ) _ / ¯ Мы не устанавливаем правила, мы просто рассказываем вам о них.

Но серьезно, эти записи необходимы, чтобы доказать, что вы соблюдаете налоговые нормы. Поэтому лучше всего хранить цифровые файлы либо в облачном хранилище, либо непосредственно в вашем бухгалтерском / налоговом программном обеспечении, если вы его используете.

3) Торговая точка: при необходимости взимайте НДС.

Вот краткое изложение раздела выше, озаглавленного «Когда следует взимать НДС?»

Если вы являетесь B2C, добавляйте НДС к каждой сделке в ЕС. Если вы европейский бизнес, который продает в ЕС менее 10 000 евро в год, добавьте ставку НДС вашей страны. Если вы продаете больше, добавьте ставку НДС страны покупателя . Если вы не европейский бизнес, продающий B2C, вы всегда должны указывать курс страны вашего клиента.Эти ставки указаны в следующем разделе!