Налог на имущество предприятий / КонсультантПлюс

КонсультантПлюс: примечание.

С 1 января 2004 года вопросы, касающиеся взимания налога на имущество организаций, регулируются главой 30 Налогового кодекса РФ.

Закон РФ от 13.12.1991 N 2030-1 утратил силу с 1 января 2004 года в связи с принятием Федерального закона от 11.11.2003 N 139-ФЗ.

Налог на имущество предприятий

Предприятия по производству, переработке и хранению сельскохозяйственной продукции, выращиванию, лову и переработке рыбы и морепродуктов не являются плательщиками налога на имущество в соответствии с пунктом «б» статьи 4 Закона Российской Федерации от 13.12.91 N 2030-1 «О налоге на имущество предприятий» (с изменениями и дополнениями) при условии, если выручка от указанных видов деятельности составляет не менее 70 процентов общей суммы выручки от реализации продукции (работ, услуг).

Льгота предоставляется по итогам работы за отчетный год. При этом в общую сумму выручки от реализации продукции (работ, услуг) не включается выручка, полученная от реализации основных фондов и иного имущества.

Достаточным условием является ведение предприятием одного из указанных видов деятельности.

Если по результатам работы отчетного года рассматриваемая выручка составит менее 70 процентов, то уплата налога производится по годовому расчету в десятидневный срок со дня, установленного для представления бухгалтерского отчета за год.

Если у предприятия используется часть имущества для производства, переработки и хранения сельскохозяйственной продукции, оно вправе пользоваться льготой, установленной пунктом «в» статьи 5 вышеуказанного Закона, в соответствии с которой стоимость имущества предприятия, исчисленная для целей налогообложения, уменьшается на балансовую (нормативную) стоимость имущества, используемого для производства, переработки и хранения сельскохозяйственной продукции, выращивания, лова и переработки рыбы.

Сельскохозяйственные предприятия также вправе пользоваться другими льготами, установленными Законом «О налоге на имущество предприятий», если на их балансе имеется льготируемое имущество.

В целях правильности применения льгот предприятия обязаны обеспечить раздельный учет такого имущества.

Открыть полный текст документа

(тыс. сум.) | ||

| п/п | Имущество, не подлежащее налогообложению | Стоимость имущества |

| а | жилищно-коммунальной и социально-культурной сферы | |

| б | используемое для природоохранных, санитарно-очистных целей и пожарной безопасности | |

| в | используемое для производства, хран. и селекции с/х прод., прод. жив-ва, выращив., улова и перераб. рыбы | |

| г | пути сообщения (включ. автодор.), линии связи, энергоперед. и сооруж. для поддерж. в автодор.), линии связи, энергоперед. и сооруж. для поддерж. в экспл. состоян. | |

| д | спутники связи | |

| е | законсервированное по решению Кабинета Министров | |

| ж | горпасстранспорт (кроме такси, в т. ч. маршрутн.), автотрансп. общего польз., осущ. перев. пасс. в пригородном сообщении (кроме такси, маршр. такси) | |

| з | транспортн. средства предприятий дорожного хоз-ва, занятые на работах по рем. и стр-ву автодорог | |

| и | транспортные средства, использ. при подготовке кадров для ВСРУз по госпрограммам | |

| к | ||

ВСЕГО | ||

«___»_________ 199__ г. Руководитель предприятия | (подпись) |

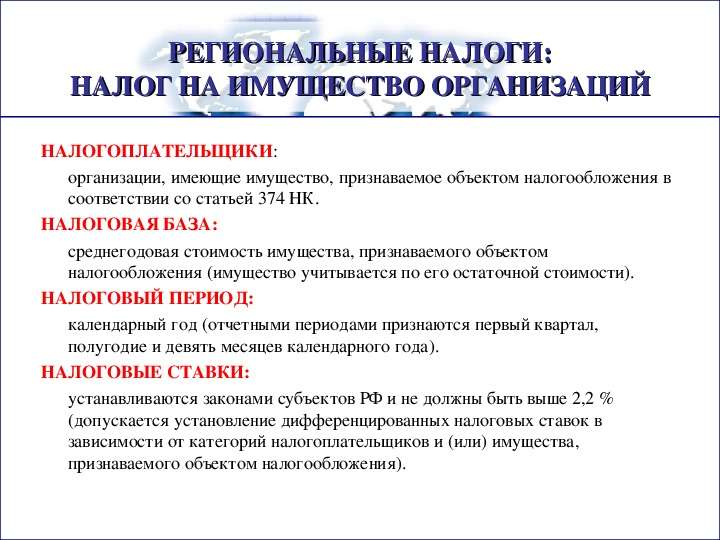

Налоги

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации:

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система

Налог на имущество в 2020 году для юридических лиц: изменения для организаций

28 Октября 2019

Налог на имущество в 2020 году для юридических лиц сильно поменялся – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.Изменения по налогу на имущество для юридических лиц в 2020 году

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В разделе 2. 1 добавили новые коды для водных и воздушных судов.

1 добавили новые коды для водных и воздушных судов.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для иных объектов недвижимости, признаваемые объектами налогообложения в соответствии с главой 32 Налогового кодекса, не предусмотренные в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Формулировка размытая, поэтому мы обратились в ФНС за комментарием. Оказывается, иные объекты недвижимости – это жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства и т.

Однако компании в 2020 году будут делать оплату налога на имущество по таким объектам по кадастровой стоимости, если регионы предусмотрели эти виды объектов в своих законах. Если же закон субъекта будет принят, но какого-либо из видов объектов не будет прописано в законе, то такие объекты облагаться налогом по кадастру не будут.

Если же какой-либо вид объектов из главы 32 будет указан в региональном законе, но по нему не определена кадастровая стоимость, то налоговую базу по налогу на имущество организации по этим объектам будут считать по среднегодовой стоимости. Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Помимо этого право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

Что изменилось |

Как применять |

С какой даты действует, основание |

|

Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости |

По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости |

Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Составлять и сдавать расчеты авансовых платежей больше не требуется |

Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации. |

С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

|

Декларацию за 2019 год нужно сдавать на новых бланках |

Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. |

С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

|

Налоговую декларацию можно сдавать централизованно |

Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. |

С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

С какого имущество надо платить налог

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с жилых домов и жилых помещений, не учтенных в составе основных средств;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17.12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

В первую группу попадают активы из пункта 4 статьи 374 НК:

-

земельные участки, водные объекты и природные ресурсы;

-

основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

-

объекты культурного наследия федерального значения;

-

ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

-

ледоколы, атомоходы и суда атомно-технологического обслуживания;

-

космические объекты;

-

корабли, зарегистрированные в Российском международном реестре судов.

Вторая группа активов перечислена в статье 381 НК.

Источник: glavbukh.ru/art/98800-nalog-na-imushchestvo-v-2020-godu-dlya-yuridicheskih-lits-izmeneniya-dlya-organizatsiy

В Совфеде предлагают откорректировать закон об отмене налога на движимое имущество

© пресс-служба Совета Федерации

Предприятия должны постепенно начать платить налог на движимое имущество (в настоящее время отменен) за станки. А когда этому оборудованию исполнится, условно, десять или пятнадцать лет, налог за него нужно платить в полном объеме. Об этом в интервью «Парламентской газете» рассказал глава Комитета Совета Федерации по бюджету и финансовым рынкам Анатолий Артамонов.

Сенаторы предложили поправить закон об отмене налога на движимое имущество, вступившего в силу с 1 января 2019 года. По словам Анатолия Артамонова, в документе необходимо указать, что предприятия с момента принятия закона освобождаются от его уплаты, «но все-таки постепенно должны его начать платить по какой-то возрастающей прямой».

По словам Анатолия Артамонова, в документе необходимо указать, что предприятия с момента принятия закона освобождаются от его уплаты, «но все-таки постепенно должны его начать платить по какой-то возрастающей прямой».

«То есть, когда этому оборудованию исполнится, условно, десять или пятнадцать лет, нужно платить за него налоги в полной мере», — пояснил глава комитета.

Это нужно для того, чтобы стимулировать техническое перевооружение предприятий, уточнил сенатор.

Артамонов напомнил, что сегодня в Россию ввозится из других стран огромное количество станков, возраст которых не превышает пяти-шести лет. «Они нам по бросовым ценам эти станки предлагают и многие наши предприятия покупают и неплохо на них работают. Но почему это происходит? В Германии выгодно менять это оборудование, а нам — не выгодно. Выгоднее работать на старом».

Напомним, на совещании со статс-секретарями — заместителями руководителей федеральных органов исполнительной власти в декабре прошлого года председатель Совета Федерации Валентина Матвиенко отметила, что палата регионов ранее предупреждала кабмин, что в результате принятия закона об освобождении движимого имущества от налогообложения могут возникнуть выпадающие налоговые доходы в региональных бюджетах.

«Совет Федерации возражал против принятия подобного закона об освобождении движимого имущества от налогообложения. Было поручение президента, но оно исполнено было неточно. Мы говорили о том, что новое приобретаемое оборудование для повышения производительности труда, для улучшения условий труда, мы двумя руками за то, чтобы это новое оборудование не облагалось налогами, но не послушали, все освободили. В итоге мы настаивали на том, чтобы был сделан четкий перечень, чтобы Минэкономразвития определило, что такое движимое имущество. Ничего сделано не было, потому что это крайне сложно сделать. Мы предупреждали, что в результате принятия этого закона будут большие выпадающие налоговые доходы в бюджеты субъектов РФ, так и произошло», — сказала Матвиенко.

По словам Анатолия Артамонова, Минэкономразвития так до сих пор не разработал документ, который бы точно определял, что относится к движимому имуществу, а что является недвижимостью.

Отсутствие понимания в этом вопросе порождает огромное количество лазеек по уходу от налогообложения. В качестве примера глава комитета привел предпринимателей, которые покупают себе «дорогущие мерседесы», которые оформляются в качестве движимого имущества.

Также читайте о том, какие законы вступают в силу в декабре.

В Смоленской области налог на имущество организаций будет снижен на 50%

28 Мая 2020

Такое решение принято в ходе заседания Смоленской областной Думы. Депутаты поддержали законодательные инициативы Губернатора Алексея Островского по принятию мер, которые призваны минимизировать потери от последствий коронавируса для региональной экономики.

В соответствии с принятыми поправками, в период с 1 апреля по 30 сентября 2020 года включительно будет снижена сумма налога на имущество организаций на 50% для отдельных категорий налогоплательщиков – субъектов МСП и предприятий обрабатывающей отрасли. Основное условие – сохранение ими среднесписочной численности работников за 9 месяцев 2020 года не ниже 90%. Действие налоговой льготы будет распространено на организации, осуществляющие свою деятельность в наиболее пострадавших от распространения коронавируса отраслях экономики, а также крупные предприятия региона, специализирующиеся, в частности, на производстве напитков и пищевых продуктов, бумажных изделий, текстиля и пр.

Основное условие – сохранение ими среднесписочной численности работников за 9 месяцев 2020 года не ниже 90%. Действие налоговой льготы будет распространено на организации, осуществляющие свою деятельность в наиболее пострадавших от распространения коронавируса отраслях экономики, а также крупные предприятия региона, специализирующиеся, в частности, на производстве напитков и пищевых продуктов, бумажных изделий, текстиля и пр.

Кроме этого, для собственников торговых и административно-деловых центров законопроект предусматривает уменьшение размера налога, определенного от кадастровой стоимости, на сумму снижения арендных платежей, но не более 50% от суммы налога.

Напомним, что в конце апреля были приняты поправки, устанавливающие с 1 января 2020 года пониженную ставку в размере 1% для налогоплательщиков, применяющих упрощенную систему налогообложения, в случае если объектом налогообложения являются доходы, и, работающих в наиболее пострадавших в условиях распространения коронавируса сферах (общепит, дошкольное образование, спорт, туристическая и санаторно-курортная деятельность, гостиницы, салоны красоты и парикмахерские и другие). Кроме того были внесены изменения в приложение 1 к областному закону «О введении в действие патентной системы налогообложения и применении ее индивидуальными предпринимателями на территории Смоленской области». Они направлены на снижение с 1 января 2020 года размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода в размере 30% для видов предпринимательской деятельности, наиболее пострадавших от коронавирусной инфекции.

Кроме того были внесены изменения в приложение 1 к областному закону «О введении в действие патентной системы налогообложения и применении ее индивидуальными предпринимателями на территории Смоленской области». Они направлены на снижение с 1 января 2020 года размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода в размере 30% для видов предпринимательской деятельности, наиболее пострадавших от коронавирусной инфекции.

Личное имущество – Часто задаваемые вопросы (FAQ)

Личное имущество предприятия — это все имущество, находящееся в собственности или в аренде предприятия, за исключением недвижимого имущества. Деловой инвентарь является личным имуществом, но на 100 процентов освобождается от налогообложения. Материальная личная собственность, находящаяся в собственности, заявленная во владении или контролируемая в ходе профессиональной, торговой или коммерческой деятельности, может облагаться налогом на имущество. Деловое личное имущество и приспособления оцениваются ежегодно с даты удержания 1 января.

Деловое личное имущество и приспособления оцениваются ежегодно с даты удержания 1 января.

Товарно-материальные запасы освобождаются от налогообложения и включают предметы личного пользования, которые становятся частью продукта или сами являются продуктом, предназначенным для продажи или сдачи в аренду в ходе обычной деятельности. Примеры инвентаризаций следующие:

- Производственные материалы, такие как болты, гайки и винты, входящие в состав продаваемого продукта.

- Бывшее в употреблении сельскохозяйственное или строительное оборудование, переданное дилеру или аукционисту не позднее даты залога 1 января.

- Животные, используемые для производства пищевых продуктов или волокна.

- Личное имущество, предназначенное для продажи или сдачи в аренду в ходе обычной деятельности на дату залога 1 января.

Предметы снабжения – это имущество, используемое в ходе обычной деятельности предприятия, но не предназначенное для продажи или сдачи в аренду. Примеры расходных материалов:

Примеры расходных материалов:

- Канцелярские товары и товары для офиса.

- Принадлежности для уборки и уборки.

- Топливо, используемое при нормальной работе предприятия.

- Химические вещества и драгоценные металлы, используемые для осуществления химической или физической реакции.

Хотя BOE предписывает множество типов форм для использования окружными оценщиками, налогоплательщики должны получить Заявление о собственности предприятия и любые другие требуемые формы в округе, в котором налогооблагаемое имущество находится на законных основаниях (более или менее постоянное расположение объекта).

Когда оборудование сдается в аренду, закон гласит, что окружной заседатель может оценивать арендованное имущество либо арендатору, либо арендодателю, либо обоим, независимо от того, существует ли частное соглашение между сторонами аренды. Однако имущество обычно не оценивается совместно, и требования округа к подаче заявления о коммерческой собственности различаются в отношении арендованного оборудования. Поэтому вам следует обратиться к окружному оценщику для получения дополнительной информации о требованиях к подаче Заявления о коммерческой собственности .

Поэтому вам следует обратиться к окружному оценщику для получения дополнительной информации о требованиях к подаче Заявления о коммерческой собственности .

Как правило, окружной оценщик использует историческую стоимость, указанную текущим владельцем, и применяет новые и нормальные коэффициенты амортизации стоимости воспроизводства для оценки справедливой рыночной стоимости. Более подробное обсуждение индексных факторов см. на страницах с 1 по 10, а процентных коэффициентов исправности см. на стр. 11–16 в Справочнике оценщика, раздел 581, .

Налог с продаж, стоимость перевозки и установки являются частью общей стоимости приобретения активов для коммерческого использования.Эти затраты являются составляющими стоимости активов и, следовательно, должны быть указаны как часть ваших общих затрат.

Ваш вопрос касается налога с продаж или использования и касается налога на компонент налога на имущество арендных платежей за арендованное оборудование. Любая аренда материальной личной собственности, которая передает право собственности или владение, является продажей или покупкой. В этом случае налог с продаж или использования измеряется арендной платой, уплачиваемой арендатором. Арендные платежи облагаются налогом с продаж или налогом на использование, который включает любые платежи, предусмотренные договором аренды.Это включает в себя суммы, уплаченные в качестве налога на личное имущество на арендованное имущество в соответствии с Положением о налоге с продаж и использования 1660 (c) (1).

Любая аренда материальной личной собственности, которая передает право собственности или владение, является продажей или покупкой. В этом случае налог с продаж или использования измеряется арендной платой, уплачиваемой арендатором. Арендные платежи облагаются налогом с продаж или налогом на использование, который включает любые платежи, предусмотренные договором аренды.Это включает в себя суммы, уплаченные в качестве налога на личное имущество на арендованное имущество в соответствии с Положением о налоге с продаж и использования 1660 (c) (1).

Нет. Окружной заседатель должен ежегодно оценивать все имущество в округе до лица, владеющего, владеющего или контролирующего его на дату удержания. В законе нет положения, позволяющего окружному оценщику пропорционально распределять оценки между покупателем и продавцом облагаемого налогом личного имущества, проданного в следующем финансовом году.

Носители для хранения компьютерных программ должны оцениваться так, как если бы на таких носителях не было компьютерных программ, за исключением основных операционных программ. Основные операционные программы — это программы, которые являются «фундаментальными и необходимыми для функционирования компьютера». Таким образом, в то время как базовые операционные программы облагаются налогом, прикладные программы освобождаются от налогообложения, если только они не включены в пакетную продажу. Правило 152 о налоге на имущество, Носитель для хранения компьютерных программ , объясняет, как правильно определить классификацию компьютерного программного обеспечения.

Основные операционные программы — это программы, которые являются «фундаментальными и необходимыми для функционирования компьютера». Таким образом, в то время как базовые операционные программы облагаются налогом, прикладные программы освобождаются от налогообложения, если только они не включены в пакетную продажу. Правило 152 о налоге на имущество, Носитель для хранения компьютерных программ , объясняет, как правильно определить классификацию компьютерного программного обеспечения.

Лодки и самолеты облагаются налогом и подлежат ежегодной оценке. Их стоимость определяется путем анализа продаж сопоставимых лодок и самолетов. Информация об их местонахождении и собственности получена от Департамента транспортных средств, Береговой охраны США, Федерального авиационного управления, инспекций на местах и из других государственных и частных источников.

Даже если вы больше не владеете недвижимостью, вы по-прежнему несете ответственность за уплату налогов, поскольку владели ею на дату удержания 1 января. Когда налогооблагаемое личное имущество продается после даты удержания, продавец обязан уплатить налоги на имущество за следующий финансовый год.

Когда налогооблагаемое личное имущество продается после даты удержания, продавец обязан уплатить налоги на имущество за следующий финансовый год.

Да. До тех пор, пока обычное место швартовки судна не будет установлено в другом месте, судно, зарегистрированное в Калифорнии, продолжает облагаться налогом в Калифорнии. То есть, если судно не находится в Калифорнии, а перемещается из одного места в другое и не стало постоянно находиться в одном месте за пределами Калифорнии, судно по-прежнему подлежит оценке в Калифорнии.

На судно может быть наложен налоговый залог сборщиком налогов округа за неуплату неуплаченных налогов на имущество. Сборщик налогов округа может приостановить регистрацию лодки в DMV до тех пор, пока налоги не будут уплачены. Мы предлагаем вам связаться как с окружным сборщиком налогов, так и с окружным заседателем, где судно ранее находилось, для получения дополнительной информации о том, как решить налоговую проблему.

Окружной оценщик получает информацию о владельцах самолетов от Банка Англии, других округов, Федерального авиационного управления, отчеты от операторов аэропортов и периодические проверки всех аэропортов округа.

Воздушные суда подлежат налогообложению и оцениваются ежегодно по текущей рыночной стоимости на дату удержания 1 января. Стоимость определяется путем анализа закупочных цен, продаж сопоставимых самолетов и других рыночных данных. Кроме того, при оценке воздушного судна используется информация, представленная в форме BOE 577, Заявление о собственности воздушного судна владельцем воздушного судна. Другими источниками информации являются Банк Англии, Федеральное авиационное управление, отчет оператора аэропорта и проверки на месте.

Воздушные суда, находящиеся в запасах для продажи лицензированным дилером на 1 января, подпадают под освобождение от коммерческого учета и, следовательно, не облагаются налогом на имущество.

Законодательство штата требует, чтобы воздушные суда ежегодно оценивались на дату залога 1 января в месте налогообложения, где они регулярно или обычно находятся в Калифорнии.

Временное удаление самолета из округа на дату ареста 1 января не освобождает его от налога на имущество, если он регулярно или обычно находится в этом округе.

Новый владелец будет нести ответственность за уплату налогов за новый налоговый год. Если окружной оценщик не получил необходимой информации о продаже от FAA, вы можете получить уведомление об оценке, информирующее вас об оценочной стоимости самолета. Если вы получили это уведомление, вам следует связаться с окружным оценщиком и сообщить имя и адрес нового владельца, дату продажи, местонахождение самолета и присвоенный FAA номер «N».

Освобождение от налога на историческое воздушное судно предоставляет освобождение от налога на имущество для воздушных судов, имеющих историческое значение.Для целей налогообложения имущества «Воздушное судно, имеющее историческое значение» означает любое воздушное судно, которое является оригинальным, восстановленным или копией более тяжелого воздушного судна, которому 35 лет или больше; или любой самолет типа или модели, о существовании которых во всем мире известно менее пяти. Требования для освобождения изложены в разделе 220. 5 Налогового и налогового кодекса. Чтобы подать заявку на освобождение от уплаты налога на историческое воздушное судно, форма BOE-260-B, , заявление об освобождении от налога на имущество воздушного судна, имеющего историческое значение, , необходимо ежегодно подавать окружному оценщику.

5 Налогового и налогового кодекса. Чтобы подать заявку на освобождение от уплаты налога на историческое воздушное судно, форма BOE-260-B, , заявление об освобождении от налога на имущество воздушного судна, имеющего историческое значение, , необходимо ежегодно подавать окружному оценщику.

Понимание налогов на материальное имущество и транспортные средства для бизнеса

Материальное имущество и транспортные средства для бизнеса

Материальная личная собственность, согласно определению кодекса штата, — это вся личная собственность, не классифицируемая иным образом как нематериальная личная собственность, торговый капитал или имущество, сдаваемое в краткосрочную аренду (Кодекс Вирджинии, §58.1-3500). В общем, материальное личное имущество — это движимый объект, который является реальным, материальным, реальным и не прикрепленным на постоянной основе к какому-либо недвижимому имуществу.Примеры материального имущества предприятия включают офисную мебель, компьютерную технику, специализированные инструменты, машины, оборудование и транспортные средства.

Когда и как подавать

Деловая мебель и приспособления, машины и инструменты, а также компьютерное оборудование, расположенные в округе Фэрфакс, городах Херндон, Вена или Клифтон, по состоянию на 1 января каждого года должны декларироваться в налоговых формах округа. Крайний срок подачи — 1 мая. Штрафы за несвоевременную подачу могут быть наложены на продление, поданное после 1 мая.Если крайний срок подачи выпадает на субботу, воскресенье или праздничный день округа, крайним сроком является следующий рабочий день.

Предприятия, которые подали заявление в Департамент налоговой администрации (DTA) в предыдущем году, получат форму заявления по почте в январе. Заявители, подающие заявку впервые, могут загрузить с нашего веб-сайта отчет о возврате материального личного имущества, машин и инструментов.

Кроме того, необходимо сообщать о служебных транспортных средствах. Деловые автомобили оцениваются и облагаются налогом так же, как и любые другие транспортные средства в округе, за исключением того, что они не имеют права на получение субсидии штата в соответствии с Законом штата о налоговых льготах на личное имущество, которая предоставляется для транспортных средств личного пользования. Дополнительную информацию о налогах на транспортные средства см. на странице «Понимание налогов на транспортные средства».

Дополнительную информацию о налогах на транспортные средства см. на странице «Понимание налогов на транспортные средства».

Куда подать

Отправляйте отчеты о возврате материального личного имущества и подтверждающую документацию по почте до 1 мая по адресу:

Графство Фэрфакс

Департамент налоговой администрации

Почтовый ящик 529

Саутгемптон, Пенсильвания 18966-0529

Налоговая база для материального имущества бизнеса

Налог на материальное имущество бизнеса (кроме транспортных средств) не распределяется пропорционально.Если имущество не находится в округе на 1 января, то налоги за этот год не уплачиваются. И наоборот, если имущество находится в округе по состоянию на 1 января, но продается в течение года, то налог все равно уплачивается за весь год.

Оценочная стоимость всего материального имущества предприятия (за исключением транспортных средств) определяется установленным процентом (на основе года покупки) первоначальной капитализированной стоимости или стоимости, которая была бы капитализирована, если бы вычет расходов вместо амортизации был выбран в соответствии с § 179 Налогового кодекса. Первоначальная капитализированная стоимость представляет собой фактическую стоимость материального имущества предприятия до амортизации. Он включает все затраты, связанные с вводом актива в эксплуатацию (например, налог с продаж, стоимость доставки и фрахта, установку, оплату труда и т. д.).

Первоначальная капитализированная стоимость представляет собой фактическую стоимость материального имущества предприятия до амортизации. Он включает все затраты, связанные с вводом актива в эксплуатацию (например, налог с продаж, стоимость доставки и фрахта, установку, оплату труда и т. д.).

Основное деловое материальное имущество (за исключением транспортных средств и компьютерного оборудования) оценивается по ставке 80 % от первоначальной стоимости в первый год владения и на 10 % меньше в каждый последующий год, пока не достигнет минимального уровня 20 % на седьмой год, следующим образом:

- Первый год владения оценивается в размере 80% от первоначальной стоимости

- Второй год владения оценивается в размере 70% от первоначальной стоимости

- 3-й год владения оценивается в размере 60% от первоначальной стоимости

- 4-й год владения оценивается в размере 50 % от первоначальной стоимости

- 5-й год владения оценивается в размере 40 % от первоначальной стоимости

- 6-й год владения оценивается в размере 30 % от первоначальной стоимости

- 7-й год владения оценивается в размере 20 % от первоначальной стоимости

Компьютерное оборудование оценивается по ставке 50 % первоначальной стоимости в первый год и по изменяющейся процентной ставке каждый год после этого до пятого года владения следующим образом:

- Первый год владения оценивается в размере 50 % от первоначальной стоимости

- Второй год владения оценивается в размере 35 % от первоначальной стоимости

- Третий год владения оценивается в размере 20 % от первоначальной стоимости

- 4-й год владения оценивается в размере 10 % от первоначальной стоимости

- 5-й год владения оценивается в размере 2 % от первоначальной стоимости

Большинство служебных автомобилей оцениваются на основе значения от 1 января в январском выпуске Справочника по подержанным автомобилям Национальной ассоциации автомобильных дилеров (NADA). Для грузовых автомобилей с полной массой более 14 000 фунтов, величина которого определяется процент стоимости и года он был куплен. Taxicabs оцениваются на уровне 50% от средней стоимости кредита. Налог автомобиля распределенный на часть года, что транспортное средство находится в графстве.

Для грузовых автомобилей с полной массой более 14 000 фунтов, величина которого определяется процент стоимости и года он был куплен. Taxicabs оцениваются на уровне 50% от средней стоимости кредита. Налог автомобиля распределенный на часть года, что транспортное средство находится в графстве.

Налоговая ставка и расчет

Текущая ставка налога составляет $ 4.57 за $ 100 от оценочной стоимости . Для расчета налога на имущество оценивается в $ 5000, разделить оценочную стоимость на 100 и умножить на ставку налога:

($ 5000 ÷ 100) × 4 $.57 = 228,50 долл. США

Платежи

Вы можете платить налоги на недвижимое имущество вашего бизнеса в Интернете на вашу мебель, оборудование, компьютеры, машины, инструменты и служебные транспортные средства. Срок оплаты материального имущества предприятия — 5 октября. Исключением являются транспортные средства для бизнеса, приобретенные или ввезенные в округ 1 июля или позже, срок платежа по которым — 15 февраля следующего года. Если срок платежа выпадает на субботу, воскресенье или праздничный день округа, сроком платежа является следующий рабочий день.

Если срок платежа выпадает на субботу, воскресенье или праздничный день округа, сроком платежа является следующий рабочий день.

Другое

Если вы считаете, что оценка материального имущества вашего бизнеса была завышена, вы можете обжаловать оценку. Для получения дополнительной информации звоните по телефону 703-222-8234 (TTY 711).

Служба налогообложения коммерческой недвижимости

Коммерческая недвижимость

Эксперты Райана по коммерческой недвижимости работают с владельцами, управляющими активами, застройщиками, управляющими недвижимостью, инвестиционными фондами недвижимости (REIT) и типами собственности, охватывающими отрасль.

Центры обработки данных

Благодаря большому опыту работы в отрасли центров обработки данных и команде экспертов, состоящей из лицензированных юристов, оценщиков и управляющих компаний, наше программное обеспечение хранит всю вашу информацию в единой базе данных, что позволяет нам отслеживать и составлять отчеты о вашей коммерческой собственности. сроки уплаты налогов, оценочная стоимость, суммы налогов и действия по обжалованию.

сроки уплаты налогов, оценочная стоимость, суммы налогов и действия по обжалованию.

Финансы и страхование

Предоставляя услуги по налогу на коммерческую недвижимость для всех типов финансовой собственности, включая банковские, финансовые и страховые штаб-квартиры, а также недвижимость в собственности (REO) и проблемные активы, мы предоставляем инновационные возможности экономии налогов, которые значительно снижают ваш счет налога на имущество.

Гостиничный бизнес, отели и курорты

Обладая обширным опытом и знаниями, работая с крупными национальными гостиничными компаниями, региональными отелями, таймшерами и курортами, наши эксперты хорошо разбираются в сложностях, связанных с уникальной экономической средой индустрии гостеприимства, и соображениями налоговой оценки. .

Производство

Райан обслуживает сотни производственных компаний самых разных сегментов, размеров и типов собственности. Наш опыт включает в себя потребительские и промышленные товары, высокие технологии, материалы и автомобили, предоставляя комплексную программу, специально направленную на оценку уникальных проблем, связанных с налогом на коммерческую недвижимость в обрабатывающей промышленности.

Многоквартирные дома

Предлагая глубокие знания и опыт в сфере многоквартирных домов, специализированное представительство Ryan на этом рынке предлагает нашим клиентам инновационные стратегии и целенаправленные передовые методы для снижения их адвалорных налогов.

Студенческое жилье

Значительный опыт Райана в сфере студенческого жилья и специализированное представительство на этом нишевом рынке предоставляют нашим клиентам наилучшие стратегии для снижения их налоговых обязательств.

Для получения дополнительной информации посетите нашу главную Практику по налогообложению имущества , страница

Деловая личная собственность

С 30 января по 9 июня отправьте заявление о коммерческой собственности в электронном виде, используя SDR. Формы также можно отправить по почте или по факсу на номер 916-875-0735.При возврате по почте или факсу подпишите заявление и верните оригинал ранее отправленного уведомления.

Бланки деловой личной собственности

В отличие от недвижимого имущества, деловая личная собственность не подпадает под ограничения Предложения 13 и вместо этого ежегодно оценивается по полной рыночной стоимости на дату удержания (1 января). Несмотря на то, что они оцениваются по-разному, ставка налога на движимое и недвижимое имущество в одном и том же месте одинакова.

Деловая личная собственность ежегодно сообщается оценщику в форме, известной как Форма заявления о личном имуществе предприятия 571 или BPS. Любой владелец бизнеса , которому оценщик направляет письменный запрос на это, должен заполнить, подписать и подать Заявление о коммерческой собственности, в котором указана стоимость расходных материалов, оборудования и приспособлений в каждом офисе на дату удержания (1 января) . Кроме того, любой, кто владеет личным имуществом компании стоимостью более 100 000 долларов США также должен ежегодно подавать Заявление о коммерческой собственности, независимо от того, просит ли об этом Оценщик.

Лодки и самолеты, находящиеся в частной и коммерческой собственности, также облагаются налогом на имущество физических лиц.С другой стороны, некоторые виды личного имущества освобождаются от налога на имущество, и среди этих типов: личные вещи домашнего хозяйства, коммерческий инвентарь и лицензированные транспортные средства (т. Е. Те, кто платит налог на имущество вместо их регистрационного сбора).

Если вы не получили деловое личное заявление в период с 1 января по 1 марта или у вас есть другие вопросы, обратитесь в отдел личного имущества оценщика по телефону

(916) 875-0730 (с 8:00 до 16:00) или по факсу:

(916) 875-0735 или по электронной почте

PPDutyApr@SacCounty.сеть.

Дополнительная информация:

Стартовый комплект для группового дома — Бизнес-портал округа Монтгомери

Подача и уплата налогов на бизнес может быть сложной. Следующая информация предоставляется, чтобы помочь вам начать работу — обязательно проконсультируйтесь с адвокатом и сертифицированным бухгалтером, чтобы убедиться, что вы выполняете все свои налоговые обязательства.

Предприятиям следует ознакомиться с информацией из Управления финансового контролера штата Мэриленд, которое управляет несколькими видами налогов на предприятия.Пожалуйста, нажмите на одну из следующих категорий налогов, перечисленных ниже, чтобы получить подробную информацию о каждом типе налога в дополнение к важным правилам

Налоги на личное имущество предприятий

Во многих юрисдикциях штата Мэриленд предприятия облагаются налогом на принадлежащее им личное имущество, такое как мебель, приспособления, офисное и промышленное оборудование, машины, инструменты, расходные материалы, инвентарь и любое другое имущество, не классифицируемое как недвижимое имущество. Большинство предприятий должны ежегодно 15 апреля подавать декларацию о личном имуществе независимо от того, владеют ли они имуществом или нет.Минимальная плата за подачу декларации составляет 300 долларов США в год. Предприятия автоматически регистрируются при создании и подаче учредительных документов в государство. Счет о налоге на личное имущество выдается после того, как налоговая декларация будет рассмотрена штатом Мэриленд. Налог уплачивается через Департамент финансов округа Монтгомери.

Счет о налоге на личное имущество выдается после того, как налоговая декларация будет рассмотрена штатом Мэриленд. Налог уплачивается через Департамент финансов округа Монтгомери.

Индивидуальные предприятия или полные товарищества

Индивидуальные предприниматели или полные товарищества должны получить идентификационный номер налогоплательщика через Maryland Business Express, чтобы можно было должным образом оценить их деловое личное имущество.

Налоги на бизнес округа Монтгомери

В дополнение к налогу на личное имущество предприятий Департамент финансов округа Монтгомери администрирует налоги, взимаемые с определенных видов бизнеса, включая программу налога на сумки, которая применяется к большинству предприятий розничной торговли в округе Монтгомери. Информацию о налоге на сумки округа Монтгомери можно получить в Департаменте охраны окружающей среды. Департамент финансов также управляет целевыми программами налоговых кредитов, которые применяются к определенным видам коммерческой деятельности и призваны стимулировать экономическую активность в округе.

Налоги на развитие

Налог, установленный Советом графства Монтгомери и начисляемый на новые жилые и коммерческие здания и пристройки к коммерческим зданиям в округе. Налог на воздействие на развитие финансирует (частично) улучшения, необходимые для поддержки увеличения транспортных и образовательных мощностей, созданных в результате развития.

На Департамент выдачи разрешений возложена обязанность по сбору налогов на воздействие на развитие, которые должны быть уплачены до выдачи разрешения на строительство.

Акцизы

Налоги, взимаемые с производства и распространения определенных потребительских товаров (в округе Монтгомери: электронные сигареты, топливо, энергия, аренда помещения (временно), телефон).

Налоги на передачу и регистрацию

Налоги, применяемые к передаче недвижимого имущества.

Деловая недвижимость | Правительство округа Уэйк

Получите дополнительную информацию о листинге личного имущества предприятия, о том, кто должен его перечислять, как подать листинг и как запросить продление.

Деловая личная собственность и листинговая информация

Примеры деловой личной собственности включают:

- компьютерное и офисное оборудование

- расходные материалы

- материалы

- машины

- сельскохозяйственное оборудование

- улучшения арендованного имущества

Дальнейшие разъяснения относительно личного имущества бизнеса можно найти на нашей странице с описанием имущества бизнеса.

Чтобы определить, следует ли классифицировать ваше имущество как недвижимое имущество или как личную собственность, обратитесь к таблице классификации имущества округа Уэйк.

Значения определяются на основе затрат с использованием графиков тенденций, разработанных Департаментом доходов Северной Каролины. Графики тенденций соответствуют восстановительной стоимости новых за вычетом амортизации.

Требования к листингу

- Заполнение формы списка предприятий требуется от всех физических лиц, товариществ, корпораций и ассоциаций, которые на 1 января владеют, контролируют или владеют каким-либо количеством улучшений арендованного имущества или материального личного имущества, используемого или удерживаемого для деловых целей.

- Вопрос об освобождении от ответственности не освобождает ни от одного из вышеперечисленных требований.

Сроки листинга и как листинг

- Период листинга: с 1 января по 31 января каждого года.

- Списки могут быть отправлены по почте с использованием формы списка компаний или в электронном виде с использованием нашей онлайн-системы списка компаний. Поздний листинг подлежит наказанию в соответствии с Генеральным статутом Северной Каролины 105-312 (h).

- Если вы получили форму листинга в прошлом году, она должна быть автоматически отправлена вам по почте на последний зарегистрированный адрес.Вы должны получить эту распечатанную форму к концу декабря или к первой неделе января.

- Если вы не получили форму и у вас есть собственность, требующая внесения в список, вы обязаны получить и заполнить форму для списка.

Запросы на расширение

- Запросы на расширение листинга должны быть поданы до 31 января.

- Расширение листинга можно получить с помощью нашей онлайн-системы бизнес-листинга. Чтобы использовать эту систему, вам потребуется номер вашей учетной записи округа Уэйк и пароль, указанные в правом верхнем углу формы регистрации.

- Запросы на продление также можно отправлять по почте. Запросы, отправленные по почте, должны быть на фирменном бланке компании и содержать ссылку на номер счета, для которого запрашивается расширение.

- Новые компании, зарегистрированные в первый раз, должны создать учетную запись округа Уэйк, используя онлайн-систему регистрации компаний, прежде чем можно будет подать запрос на продление.

Крайний срок подачи заявок для учетных записей, которым было предоставлено продление (независимо от того, было ли продление запрошено по почте или через Интернет):

- Объявления, отправленные по почте, должны быть проштемпелеваны почтовым штемпелем U.S. Почтовая служба или ночная курьерская служба до 15 апреля. Если на почтовом штемпеле не указана дата или штемпель не проставлен Почтовой службой США или ночной курьерской службой, лист считается поданным после получения округом Уэйк. Департамент налогового администрирования.

- Списки, представленные после 15 апреля, будут считаться своевременными только в том случае, если они поданы в электронном виде с использованием нашей онлайн-системы регистрации предприятий. Электронные списки должны быть получены до 15 мая.

- Невыполнение листинга к указанным выше датам приведет к наложению штрафа за просрочку листинга.

Если на почтовом штемпеле не указана дата или штемпель не проставлен Почтовой службой США или ночной курьерской службой, лист считается поданным после получения округом Уэйк. Департамент налогового администрирования.

Если на почтовом штемпеле не указана дата или штемпель не проставлен Почтовой службой США или ночной курьерской службой, лист считается поданным после получения округом Уэйк. Департамент налогового администрирования.| Чтобы подать заявку на освобождение от: | Заполнить и отправить форму: |

|---|---|

| Имущество, связанное с сельским хозяйством | |

| Сельскохозяйственные здания и сооружения | Форма РП-483, Заявление об освобождении от налогообложения сельскохозяйственных и садоводческих зданий и сооружений ¦ инструкция |

| Земли сельскохозяйственного назначения (в сельскохозяйственных районах) | Форма RP-305, Заявка на сельскохозяйственную оценку |

| Сельскохозяйственная земля (не в сельскохозяйственном районе) | Форма RP-305, Заявка на сельскохозяйственную оценку |

| Фермерские или пищевые трудовые лагеря | Форма RP-483-d, Заявление об освобождении от налога на недвижимое имущество для сельскохозяйственных или пищевых трудовых лагерей или магазинов |

| Исторические амбары | Форма РП-483-б, Заявление об освобождении от уплаты налога на реконструированный или отремонтированный исторический амбар ¦ инструкция |

| Сады или виноградники | Форма RP-305-e, Новые сады и виноградники |

Силосы, резервуары для хранения и т. д. д. | Форма РП-483-а, Заявление об освобождении от налогообложения фермерских силосов, бункеров для хранения фуражного зерна, товарных ангаров, резервуаров и охладителей молока, сооружений для хранения и обработки навоза |

| Временные теплицы | Форма РП-483-с, Заявление об освобождении от налога на недвижимое имущество временных теплиц ¦ инструкция |

| Имущество, связанное с бизнесом | |

| Установки для очистки воздуха | Форма РП-477-а, Заявление об освобождении от налога на недвижимое имущество объектов по очистке атмосферного воздуха |

| Консервационные сервитуты | Свяжитесь со своим оценщиком |

| Лесные угодья | Форма РП-480-а, Заявление об освобождении от налога на недвижимое имущество в отношении земель лесного фонда |

| Промышленная и коммерческая недвижимость за пределами Нью-Йорка | Форма РП-485-б, Заявление об освобождении от налога на недвижимое имущество в отношении коммерческой, коммерческой или промышленной собственности ¦ инструкция |

| Агентства по промышленному развитию | Форма РП-412-а, Агентства промышленного развития, Заявление на освобождение от налога на недвижимое имущество ¦ инструкция |

| Очистные сооружения промышленных отходов | Форма РП-477, Заявление об освобождении очистных сооружений промышленных отходов, построенных или реконструированных после 12 мая 1965 г. |

| Многофункциональная недвижимость за пределами Нью-Йорка | Форма РП-485-а, Заявление об освобождении от налога на недвижимое имущество по программе освобождения жилой и коммерческой недвижимости в городах ¦ инструкция |

| Инфраструктура жилой застройки | Форма РП-485-г, Заявление об освобождении от налога на недвижимое имущество для улучшения инфраструктуры |

| Солнечные, ветряные и сельскохозяйственные системы утилизации отходов | Форма РП-487, Заявление об освобождении от налогообложения систем солнечной или ветровой энергии или систем утилизации сельскохозяйственных отходов |

| Нью-Йорк | |

| Промышленная и коммерческая недвижимость | . Налоговые льготы для имущества, расположенного в Нью-Йорке, находятся в ведении Департамента финансов Нью-Йорка (NYC-DOF).Для получения информации посетите веб-сайт NYC-DOF — льготы для владельцев недвижимости. Похожие записиВам будет интересно |

Добавить комментарий

Комментарий добавить легко