Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

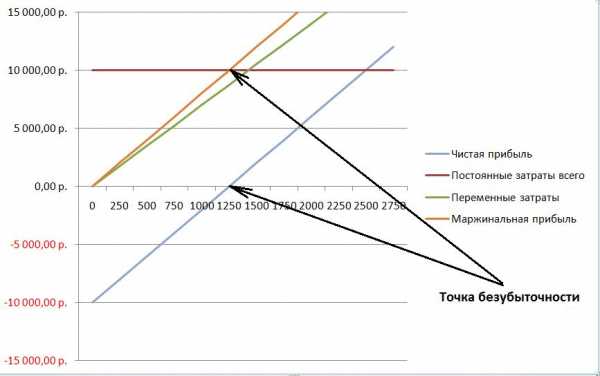

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[youtube]KncFD723HA8[/youtube]

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

moyaidea.ru

Формула маржинальной прибыли и примеры

Понятие маржинальной прибыли

Показатель маржинальной прибыли показывает насколько рентабельно производство (продажа) продукции, выпускаемой предприятием. При использовании данного показателя можно производить оценку возможности предприятий к покрытию своих постоянных издержек.

Все виды прибыли представляют собой разницу доходов (выручки) и некоторых затрат (издержек). При вычислении разных видов прибыли используются различные виды затрат.

Формула маржинальной прибыли (может быть и маржинальный убыток) вычисляется путем нахождения разности между выручкой и переменными затратами. В случае, когда выручка превышает переменные затраты, предприятие получает прибыль. В противном случае оно несет убытки.

Формула маржинальной прибыли

Маржинальную прибыль можно рассчитать по следующей формуле:

МП=В-ПЗ

Здесь МП – сумма маржинальной прибыли,

В – выручка от реализации продукции,

ПЗ – переменные затраты производства.

В соответствии с формулой маржинальной прибыли используют данные по выручке и всей сумме переменных затрат.

Выручка предприятия может быть рассчитана по следующей формуле:

В = Q*P

Здесь В – сумма выручки предприятия,

Q- количество произведенного (проданного) товара,

Р – цена товара (за единицу).

Переменные издержки предприятия

Формула маржинальной прибыли требует для своего расчета величины переменных затрат (или издержек).

Переменными называют такие издержки, сумму которых предприятие оплачивает только в случае осуществления производства. Если же производственный процесс будет остановлен, то и переменные издержки будут нулевые.

Постоянные издержки отличаются от переменных тем, что они подлежат оплате в любом случае, даже если производство продукции не происходит (например, оплата за арендованные помещения или амортизационные отчисления). Эти издержки не зависят от объема производства, тогда как переменные затраты находятся в зависимости от произведенного количества товаров.

Переменные издержки определяются на соответствующий объём товара. Для расчета маржинальной прибыли также нужно знать цены реализации и сумму переменных издержек, которые понесло предприятие при выпуске этого объема товара.

Формула маржинальной прибыли удельная и коэффициент маржи

Часто при сравнении прибыльности нескольких видов продукции (единиц товара), используется удельный показатель маржинальной прибыли.

Все значения маржинальной прибыли считаются абсолютными и выражаются в условных денежных единицах (рубли, доллары и др.). Если же компания занимается выпуском нескольких видов товаров, то рационально применение коэффициента маржи.

Коэффициент маржинальной прибыли показывает отношение маржи к выручке (относительная величина).

Кмп=МП/В

Здесь Кмп – коэффициент маржинальной прибыли,

МП – маржинальная прибыль,

В – выручка предприятия.

Примеры решения задач

ru.solverbook.com

Прибыль на единицу продукции формула — расчет маржинального дохода

Маржинальная прибыль

Определение

Маржинальная прибыль (англ. Contribution Margin) является одной из концепций управленческого учета и используется в анализе «затраты-объем продукции-прибыль» для определения прибыльности определенного вида продукции или услуги. Этот показатель может быть рассчитан на единицу продукции, на всю продукцию, в виде коэффициента и в процентах.

Эта концепция полезна при принятии различных управленческих решений.

- Для ответа на вопрос, следует ли продавать дополнительную партию продукции по более низкой цене.

- Для оценки рентабельности при разных уровнях деловой активности.

- Для выбора видов продукции с наибольшей рентабельностью. Например, если бизнес имеет потенциальную возможность производить несколько видов продукции, но имеет недостаточные ресурсы для производства всех видов, предпочтение следует отдать видам продукции с наиболее высоким показателем маржинальной прибыли.

Формула

Маржинальная прибыль на единицу продукции

Значение данного показателя на единицу продукции рассчитывается по следующей формуле.

где P per Unit – цена единицы продукции, VC per Unit – переменные затраты на единицу продукции.

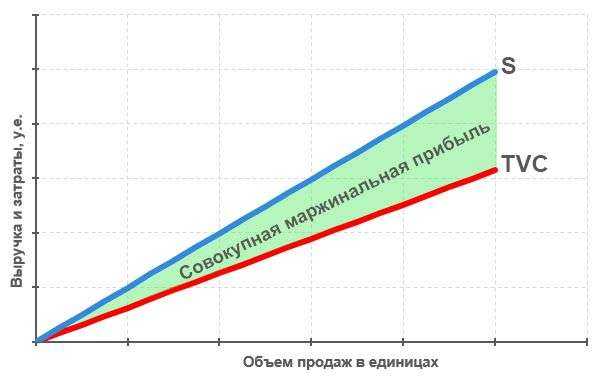

Совокупная маржинальная прибыль

Представляет собой разницу между выручкой и совокупными переменными затратами.

где S – выручка от реализации продукции, TCV – совокупные переменные затраты.

Коэффициент маржинальной прибыли

Значение коэффициента может быть рассчитано двумя способами.

или

Формулы, приведенные выше, могут быть трансформированы следующим образом.

или

Значение коэффициента может быть также представлено в процентах. Например, коэффициент 0,2 соответствует 20%.

График

Взаимосвязь между величиной совокупной маржинальной прибыли и объемом реализации продукции представлена на графике ниже.

Поскольку выручка от реализации продукции и величина совокупных переменных затрат находятся изменяются прямо пропорционально уровню деловой активности, величина совокупной маржинальной прибыли возрастает пропорционально росту объема продаж.

Маржинальная прибыль на единицу продукции, напротив, остается неизменной при любом уровне деловой активности при условии, что цена единицы продукции и переменные затраты на единицу продукции остаются неизменными. Поведение этого показателя продемонстрировано на графике ниже.

Следует отметить, что величина маржинальной прибыли в некоторых обстоятельствах может принимать отрицательные значения.

Управленческий учет лекционные маиерилы содержание

Это означает, что выручка от реализации продукции не покрывает даже понесенных переменных затрат. Если действие этих обстоятельств не прекратится, менеджменту компании необходимо рассмотреть решение об остановке производства и реализации этих видов продукции.

Пример расчета

ООО «Ритейл Фэшн ЛТД» розничный магазин одежды, который продает четыре вида товара. Данные относительно цены реализации, переменных затрат и объеме реализации в отчетном квартале представлены в таблице.

Проведем анализ маржинальной прибыли на основании представленных выше формул.

CM per Unit Джинсы = 85 — 50 = 35 у.е.

CM per Unit Брюки = 50 — 25 = 25 у.е.

CM per Unit Регланы = 45 — 30 = 15 у.е.

CM per Unit Свитера = 90 — 60 = 30 у.е.

S Джинсы = 85 × 2 500 = 212 500 у.е.

S Брюки = 50 × 1 700 = 85 000 у.е.

S Регланы = 45 × 3 250 = 146 250 у.е.

S Свитера = 90 × 1 300 = 117 000 у.е.

TVC Джинсы = 50 × 2 500 = 125 000 у.е.

TVC Брюки = 25 × 1 700 = 42 500 у.е.

TVC Регланы = 30 × 3 250 = 97 500 у.е.

TVC Свитера = 60 × 1 300 = 78 000 у.е.

TCM Джинсы = 212 500 – 125 000 = 87 500 у.е.

TCM Брюки = 85 000 – 42 500 = 42 500 у.е.

TCM Регланы = 146 250 – 97 500 = 48 750 у.е.

TCM Свитера = 117 000 – 78 000 = 39 000 у.е.

CM Ratio Джинсы = 87 500 ÷ 212 500 = 0,412 или 41,2%

CM Ratio Брюки = 42 500 ÷ 85 000 = 0,500 или 50,0%

CM Ratio Регланы = 48 750 ÷ 146 250 = 0,333 или 33,3%

CM Ratio Свитера = 39 000 ÷ 117 000 = 0,333 или 33,3%

Результаты проведенного анализа маржинальной прибыли агрегированы в таблицу.

Как можно видеть из таблицы наиболее маржинальным товаром для ООО «Ритейл Фэшн ЛТД» являются брюки, поскольку они приносят максимальную прибыль на 1 у.е. вложений.

Маржинальный доход.

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

- Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара.

- Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Это разночтение обусловлено многозначностью английского слова marginal:

- Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого.

- Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR — TVC, где

TRm — Маржинальный доход

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены.

ПРИБЫЛЬ НА ЕДИНИЦУ ПРОДУКЦИИ

Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

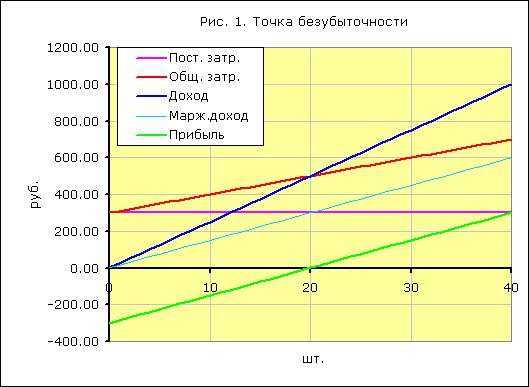

Маржинальный доход и точка безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

На приведенном ниже рисунке точка безубыточности 20 штук реализации некоего товара.

При таком объеме реализации линия прибыли пересекает 0 и переходит в положительную зону, линия дохода пересекает линию затрат и идет выше линии затрат, а линия маржинального дохода пересекает линию постоянных затрат.

Посмотрите Excel таблицу

«Точка безубыточности и анализ безубыточности

при большом ассортименте»

Доходность, Мин.наценка, Маржинальная прибыль, Запас прочности

Расчет и графики

1atc.ru

формула расчета в 2019 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

www.prostobiz.ua

Анализ безубыточности и маржинальной прибыли

В процессе финансового и производственного планирования деятельности предприятия на перспективу особое значение имеет определение и анализ таких показателей, как уровень безубыточности и маржинальная прибыль.

Анализ безубыточности

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.

Понятие точки безубыточности хорошо изложено здесь, поэтому лишь кратко остановимся на основных моментах ее определения. Более детально остановимся на модификациях данного показателя, учитывающих необходимость осуществления затрат из прибыли и выполнения долговых обязательств.

В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат – так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным – в части доли постоянных затрат.

Согласно ПБУ (правил бухгалтерского учета), перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием. В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли. В стоимостном выражении, для производства (реализации) многономенклатурной продукции:

Точка безубыточности = Постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Переменные затраты / Объем производства (реализации)

В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции:

Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции

где, вложенный доход на единицу продукции = Цена — Переменные расходы на единицу продукции; постоянные и переменные затраты – это затраты, относимые на себестоимость продукции.

Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному классическому варианту, не дает достаточно полного представления о том, какой уровень производства (продаж) необходимо обеспечивать предприятию, чтобы покрыть все необходимые затраты. Ведь на практике предприятие должно не только возмещать затраты по производству, но и, например, содержать объекты социальной сферы, рассчитываться по кредитам и т. п. Для того, чтобы учесть необходимость компенсации всех текущих затрат, вводится понятие «реальной точки безубыточности», которая рассчитывается:

Точка реальной безубыточности = Все постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Все переменные затраты / Объем производства

Рассчитанная таким образом точка безубыточности отражает уровень производства, который необходимо обеспечить, чтобы компенсировать все, а не только включаемые в бухгалтерскую себестоимость, необходимые затраты предприятия. В случае имеющихся долговых обязательства, которые нужно погашать в определенные сроки, предприятие должно обеспечить соответствующий объем производства (продаж) и входящих денежных потоков.

Для учета необходимости расчета по долговым обязательствам вводится понятие точки долговой безубыточности:

Точка долговой безубыточности = Объем необходимых платежей / (1 — Доля переменных затрат)

где, объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга; доля переменных затрат = Все переменные затраты / Объем производства

Приведенная точка долговой безубыточности учитывает необходимость обеспечения как всех текущих затрат, так и расчета по текущему долгу, т.е. наиболее полно отражает требуемый уровень производства (продаж).

Реально, при расчете необходимого уровня производства на предприятии, интерес представляет анализ и сопоставление всех приведенных выше показателей безубыточности и выработка, основываясь на их анализе, соответствующих управленческих решений.

Маржинальная прибыль

Кроме уровня безубыточности важным показателем для финансового и производственного планирования является маржинальная прибыль. Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами. Особое значение маржинальный анализ приобретает в случае многономенклатурного производства.

Маржинальная прибыль единицы продукта = Цена — Переменные затраты

Маржинальная прибыль продукта = Маржинальная прибыль единицы продукта * Объем выпуска данного продукта

Смысл маржинальной прибыли состоит в следующем. Формирование переменных затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных (постоянных) расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и переменными затратами на его производство может быть представлена как потенциальный «взнос» каждого вида продукта в общий конечный результат деятельности предприятия.

Или, маржинальная прибыль – это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить.

То есть, маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания «предельной (потенциальной) прибыльности» различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска. Дополняющим к маржинальной прибыли является показатель маржинальной рентабельности, рассчитываемый как:

Маржинальная рентабельность = (Маржинальная прибыль / Прямые затраты)*100%

Показатель маржинальной рентабельности отражает, какой доход получает предприятие на вложенный рубль прямых затрат, и является весьма показательным для сравнительного анализа различных видов продукции. Следует отметить, что маржинальный анализ — в какой-то мере формализованный подход к изучению «выгодности» производства того или иного вида продукции.

Его основное достоинство состоит в том, что он позволяет увидеть общую картину по потенциальной прибыльности, сравнить различные виды (группы) продукции по выгодности производства. Но для принятия решений по изменению структуры выпуска нужны более глубокие исследования, ориентированные, в основном, на перспективу.

Это, например, стабильность, надежность и возможность расширения рынков сбыта пусть даже и не самой выгодной продукции, возможности улучшения качества и повышения конкурентоспособности определенных видов продукции и т.п. В любом случае, усилия предприятия должны быть направлены на то, чтобы оптимизировать ассортиментный ряд, максимизируя объемы производства наиболее выгодной продукции и снижая объемы выпуска маловыгодных видов продукции. Общая сумма маржинальных прибылей по всем видам производимых продуктов представляет собой маржинальную прибыль предприятия.

Маржинальная прибыль является источником покрытия накладных расходов предприятия и прибыли. Тогда прибыль, на которую может рассчитывать предприятие, определяется:

Прибыль = Маржинальная прибыль — Накладные расходы

То есть, увеличение прибыли достигается за счет максимизации маржинальной прибыли (или оптимизации ассортимента) и уменьшения накладных расходов.

В целом, как анализ точки безубыточности, так и маржинальный анализ являются важными инструментами в процессе планирования производства и финансовых потоков и все шире применяются в практике деятельности предприятий.

afdanalyse.ru

Маржинальный анализ

Маржинальный анализ: расчет точки безубыточности и маржинального дохода предприятия

Как рассчитать точку безубыточности? Узнайте, что такое точка безубыточности предприятия и какая ее формула расчета.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

переменные затраты и цены остаются неизменными в течение всего планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных затрат может быть точно измерено;

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

studfile.net

Добавить комментарий

Комментарий добавить легко