Процентная маржа банка | Блог Колледжа КПСУ

Не редко в специализированной литературе и периодической печати, как правило и в специализированных он-лайн изданиях, в том числе и многочисленных блогах различных экспертов можно встретить рассуждения о «процентной марже коммерческих банков».

Хотелось бы кратко и понятно рассмотреть это понятие, а также как реально обстоит дело с этой пресловутой «маржой» и какое влияние она оказывает на деятельность коммерческих банков.

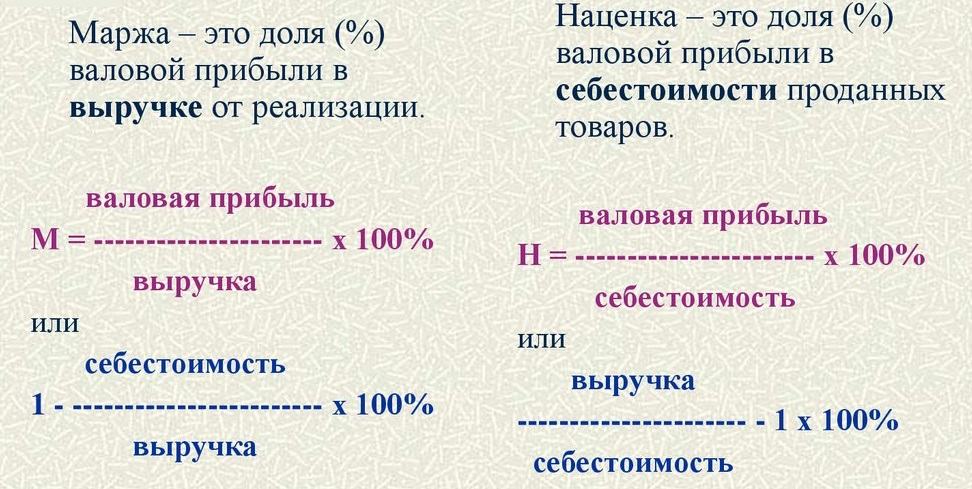

Процентная маржа банка – это соотношение доходов по размещенных средствам с расходами банка по привлеченным средствам, в том числе вкладам и депозитам. Другими словами, это процентная разница между ставками по привлеченным банками вкладам (депозитам) и ставками по кредитам, которые банк предоставляет своим клиентам.

Для понимания размера процентной маржи, а также сути депозитных операций уместно привести статистику Банка России по средневзвешанным процентным ставка по кредитным и депозитным операциям за 2015 и 2018 год.

Таблица 1.

Средние ставки по кредитам и депозитам по данным Банка России за 2015 год*

| Операции | Срок | 01 15 |

02 15 |

03 15 |

04 15 |

05 15 |

06 15 |

07 15 |

08 15 |

09 15 |

10 15 |

11 15 |

15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Кредиты физическим лицам |

До 1 года |

29,3 |

28,9 |

27,4 |

26,4 |

29,2 |

27,0 |

26,9 |

26,1 |

25,2 |

25,7 |

25,5 |

|

|

Свыше 1 года |

22,6 |

23,5 |

24,5 |

22,5 |

21,7 |

20,4 |

20,1 |

19,5 |

19,2 |

19,1 |

18,7 |

17,8 |

|

|

Кредиты предприятиям |

До 1 года |

19,8 |

18,3 |

17,9 |

17,1 |

16,0 |

15,6 |

14,7 |

14,3 |

14,0 |

13,7 |

13,8 |

13,9 |

|

Свыше 1 года |

17,3 |

16,8 |

17,0 |

16,0 |

16,5 |

15,9 |

15,7 |

15,0 |

15,0 |

14,5 |

14,7 |

13,1 |

|

|

Срочные депозиты

физ. |

|

15,7 |

14,2 |

13,3 |

12,8 |

11,9 |

11,4 |

10,6 |

10,2 |

9,9 |

9,8 |

9,6 |

10,0 |

|

Свыше 1 года |

15,0 |

13,5 |

|

12,1 |

11,7 |

11,2 |

10,8 |

10,4 |

10,2 |

10,1 |

10,1 |

10,2 |

|

|

Депозиты организаций |

До 1 года |

15,2 |

13,5 |

13,3 |

|

11,5 |

11,0 |

10,4 |

9,8 |

9,9 |

10,0 |

10,1 |

10,0 |

|

Свыше 1 года |

13,6 |

13,8 |

13,1 |

12,5 |

11,7 |

11,3 |

11,7 |

10,5 |

11,0 |

10,9 |

10,0 |

10,8 |

лиц

лицСредняя ставка по кредитам физическим лицам, сроком до одного года, за 2015 год составила – 26,8 % годовых. По кредитам физическим лицам сроком свыше одного года – 20,8%. Ставка Банка России (учетная ставка, рефинансирования) средняя за 2015 год составила примерно 9% годовых.

По кредитам физическим лицам сроком свыше одного года – 20,8%. Ставка Банка России (учетная ставка, рефинансирования) средняя за 2015 год составила примерно 9% годовых.

Средняя ставка по кредитам, предоставленным юридическим лицам (не финансовым организациям), сроком до одного года, за 2015 год составила – 15,7% годовых. По кредитам свыше одного года – 15,6%.

Средняя ставка по срочным депозитам физических лиц до одного года в 2015 году составила – 11,6% годовых, а по депозитам свыше одного года — 11,4 % годовых.

Средняя ставка по депозитам предприятий (не финансовых организация), сроком до одного года составила за 2015 год – 11,5%. По депозитам предприятий (не финансовых организаций), сроком свыше одного года, средняя ставка составила – 11,7%.

Из вышеизложенного можно сделать следующие выводы:

1) Процентная маржа (доход) банков в среднем за 2015 год между депозитами физических лиц сроком до одного года и кредитами, предоставленными физическим лицам на срок до одного года составила: 26,8% — 11,6% = 15,2% годовых;

2) Процентная маржа (доход) банков в среднем за 2015 год между депозитами физических лиц сроком свыше одного года и кредитами, предоставленными физическим лицам на срок свыше одного года составила: 20,8% — 11,4 = 9,4%;

3) Процентная маржа (доход) банков в среднем за 2015 год между депозитами юридических лиц (не финансовых организаций) сроком до одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок до одного года составила: 15,7% — 11,5% = 4,2%;

4) Процентная маржа (доход) банков в среднем за 2015 год между депозитами юридических лиц (не финансовых организаций) сроком свыше одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок свыше одного года составила: 15,6% — 11,7% = 3,9%.

На основании этого можно сделать выводы, что самыми доходными операциями банков в 2015 году, являлись операции с привлеченными средствами физических лиц и с одновременным их размещением сроком до одного года, обеспечивая среднему коммерческому банку процентную маржу в размере 15,2%. Самыми низкодоходными операциями являлись операции со средствами юридических лиц (не финансовых организаций), которые в годовом выражении приносили среднему коммерческому банку 3,9 процентных пункта.

Но надо совершенно ясно понимать, что это только доходы банка, что не тождественно понятию прибыли. В ходе совершения этих операций у любого банка возникают различные и многочисленные виды расходов: содержание зданий и помещений, эксплуатационные расходы на технику и оборудование, заработная плата служащих банка, все виды налогов в соответствии с законодательством и иные расходы, все то что формирует понятие – себестоимости банковских услуг.

Таблица 2.

Средние ставки по кредитам и депозитам по данным Банка России за 2018 год*

| Операции | Срок | 01 15 |

02 15 |

03 15 |

04 15 |

05 15 |

06 15 |

07 15 |

08 15 |

09 15 |

10 15 |

11 15 |

12 15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Кредиты физическим лицам |

До 1 года |

19,6 |

19,0 |

17,9 |

16,4 |

18,6 |

18,6 |

17,8 |

18,7 |

18,2 |

18,6 |

18,5 |

18,4 |

|

Свыше 1 года |

14,2 |

14,1 |

14,0 |

13,6 |

13,6 |

13,4 |

13,4 |

13,3 |

12,7 |

12,7 |

12,6 |

12,6 |

|

|

Кредиты предприятиям |

До 1 года |

9,3 |

9,1 |

9,0 |

8,9 |

8,9 |

8,9 |

8,9 |

8,8 |

9,1 |

9,0 |

9,1 |

9,2 |

|

Свыше 1 года |

9,4 |

9,7 |

9,4 |

8,6 |

9,3 |

8,6 |

8,7 |

9,0 |

9,5 |

9,2 |

9,5 |

9,3 |

|

|

Срочные депозиты физ. |

До 1 года |

7,0 |

6,7 |

6,5 |

6,2 |

6,3 |

6,0 |

6,0 |

6,0 |

5,9 |

6,1 |

6,3 |

6,5 |

|

Свыше 1 года |

7,0 |

6,8 |

6,5 |

6,3 |

6,4 |

6,1 |

6,0 |

6,0 |

6,1 |

6,6 |

6,8 |

6,0 |

|

|

Депозиты организаций |

До 1 года |

6,2 |

6,0 |

6,1 |

5,9 |

5,9 |

5,9 |

6,0 |

6,1 |

6,3 |

6,5 |

6,6 |

6,5 |

|

Свыше 1 года |

6,7 |

6. |

6,3 |

5,7 |

6,3 |

6,0 |

6,2 |

7,2 |

6,0 |

6,0 |

6,9 |

6,7 |

лиц

лиц 2

2*Данные представлены с сайта Банка России без учета ПАО Сбербанк.

1) Процентная маржа (доход) банков в среднем за 2018 год между депозитами физических лиц сроком до одного года и кредитами, предоставленными физическим лицам на срок до одного года составила: 18,4% — 6,3% = 12,1% годовых;

2) Процентная маржа (доход) банков в среднем за 2018 год между депозитами физических лиц сроком свыше одного года и кредитами, предоставленными физическим лицам на срок свыше одного года составила: 13,3% — 6,4% = 6,9% годовых;

3) Процентная маржа (доход) банков в среднем за 2018 год между депозитами юридических лиц (не финансовых организаций) сроком до одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок до одного года составила: 9,0% — 6,2% = 2,8% годовых;

4) Процентная маржа (доход) банков в среднем за 2015 год между депозитами юридических лиц (не финансовых организаций) сроком свыше одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок свыше одного года составила: 9,2% — 6,3% = 2,9% годовых.

Средняя ставка рефинансирования Банка России за 2018 составила 7,5% годовых.

По сравнению с 2015 годом мы наблюдаем в целом снижение уровня процентных ставок. По кредитам, предоставленным — от 7% до 10% годовых, по привлеченным средствам (депозитам) в среднем снижение за три года составило 4% годовых. Также происходит падение маржи по операциям с физическими и юридическими лицами. Краткосрочные операции с физическими лицами остаются наиболее выходными операциями банков.

В целом депозитные операции банка являются одним из основных источников привлечения средств банками, и они достаточно активно используют этот инструмент в своей деятельности, создавая конкуренцию на банковском рынке за свободные денежные ресурсы граждан и предприятий (организаций, учреждений).

Средняя ставка рефинансирования Банка России за 2018 составила 7,5% годовых.

По сравнению с 2015 годом мы наблюдаем в целом снижение уровня процентных ставок. По кредитам, предоставленным — от 7% до 10% годовых, по привлеченным средствам (депозитам) в среднем снижение за три года составило 4% годовых. Также происходит падение маржи по операциям с физическими и юридическими лицами. Краткосрочные операции с физическими лицами остаются наиболее выходными операциями банков.

Также происходит падение маржи по операциям с физическими и юридическими лицами. Краткосрочные операции с физическими лицами остаются наиболее выходными операциями банков.

В целом депозитные операции банка являются одним из основных источников привлечения средств банками, и они достаточно активно используют этот инструмент в своей деятельности, создавая конкуренцию на банковском рынке за свободные денежные ресурсы граждан и предприятий (организаций, учреждений).

То есть можно сделать вывод, за последние 4 года доходность банковских операций значительно снизилась и ожидать значительного снижения процентной ставки по банковским кредитам в таких условиях не приходится. Я бы даже не стал говорить, что коммерческие банки «жируют» в современных экономических условиях. Это утверждение доказывает и тот факт, что за последние 3 года значительно увеличилось количество коммерческих банков, которые показывают «убыток» как результат деятельности за год.

1. | ETF CASH EQUIVALENTS UCITS (RUB Hedged Shares) | FXMM |

| 2. | ETF FINEX CHINA UCITS (USD) | FXCN |

| 3. | ETF FINEX GERMANY UCITS (EUR) | FXDE |

| 4. | ETF MSCI USA Information Technology UCITS (USD) | FXIT |

| 5. | ETF MSCI USA UCITS (USD) | FXUS |

| 6. | ETF Physically Held Gold (USD) | FXGD |

| 7. | ETF Russian RTS equity UCITS | FXRL |

| 8. | ETF Tradable Russian Corporate Bonds UCITS (RUB) | FXRB |

| 9. | ETF Tradable Russian Corporate Bonds UCITS (USD) | FXRU |

| 10. | Alcoa Corporation | AA-RM |

| 11. | American Airlines Group Inc | AAL-RM |

| 12. | Apple Inc | AAPL-RM |

| 13. | AbbVie Inc | ABBV-RM |

| 14. | Abbott Laboratories | ABT-RM |

15. | Adobe Inc | ADBE-RM |

| 16. | Applied Materials, Inc | AMAT-RM |

| 17. | AMC Entertainment Holdings | AMC-RM |

| 18. | Advanced Micro Devices, Inc | AMD-RM |

| 19. | Amgen Inc | AMGN-RM |

| 20. | Amazon.com Inc | AMZN-RM |

| 21. | Anthem Inc | ANTM-RM |

| 22. | APA Corporation | APA-RM |

| 23. | Amphenol Corporation | APH-RM |

| 24. | Activision Blizzard, Inc | ATVI-RM |

| 25. | Broadcom Inc | AVGO-RM |

| 26. | American Express Company | AXP-RM |

| 27. | Alteryx, Inc | AYX-RM |

| 28. | Alibaba Group Holding LTD адр | BABA-RM |

| 29. | The Boeing Company | BA-RM |

| 30. | Bank of America Corporation | BAC-RM |

31. | Baidu, Inc. ORD SHS адр | BIDU-RM |

| 32. | Biogen Inc | BIIB-RM |

| 33. | The Bank of NY Mellon Corp | BK-RM |

| 34. | Booking Holdings Inc. | BKNG-RM |

| 35. | Baker Hughes A Ge CO Cl A | BKR-RM |

| 36. | BlackRock Inc. | BLK-RM |

| 37. | Bluebird bio, Inc. | BLUE-RM |

| 38. | Bristol-Myers Squibb Company | BMY-RM |

| 39. | Berkshire Hathaway Cl B | BRKB-RM |

| 40. | Boston Scientific Corporation | BSX-RM |

| 41. | Citigroup Inc | C-RM |

| 42. | Caterpillar Inc | CAT-RM |

| 43. | CF Industries Holdings, Inc. | CF-RM |

| 44. | C.H. Robinson Worldwide, Inc. | CHRW-RM |

| 45. | Charter Communications, Inc. | CHTR-RM |

46. | Cigna Corporation | CI-RM |

| 47. | Colgate-Palmolive Company | CL-RM |

| 48. | Clover Health Investments | CLOV-RM |

| 49. | Comcast Corporation Cl A | CMCSA-RM |

| 50. | CME Group Inc. | CME-RM |

| 51. | Cinemark Holdings, Inc. | CNK-RM |

| 52. | Coinbase Global, Inc. | COIN-RM |

| 53. | ConocoPhillips | COP-RM |

| 54. | Costco Wholesale Corporation | COST-RM |

| 55. | Coty Inc. | COTY-RM |

| 56. | Campbell Soup Company | CPB-RM |

| 57. | Copart, Inc. | CPRT-RM |

| 58. | Salesforce.com, inc | CRM-RM |

| 59. | Cisco Systems, Inc | CSCO-RM |

| 60. | CVS Health Corporation | CVS-RM |

| 61. | Chevron Corporation | CVX-RM |

62. | DuPont de Nemours, Inc. | DD-RM |

| 63. | Dollar General Corporation | DG-RM |

| 64. | D.R. Horton, Inc. | DHI-RM |

| 65. | The Walt Disney Company | DIS-RM |

| 66. | Discovery, Inc. | DISCA-RM |

| 67. | Dow Inc. | DOW-RM |

| 68. | DexCom, Inc. | DXCM-RM |

| 69. | Electronic Arts Inc | EA-RM |

| 70. | eBay Inc. | EBAY-RM |

| 71. | Ecolab Inc. | ECL-RM |

| 72. | eHealth, Inc. | EHTH-RM |

| 73. | Emerson Electric Co. | EMR-RM |

| 74. | Ford Motor Company | F-RM |

| 75. | Facebook Inc | FB-RM |

| 76. | Freeport-McMoRan Inc | FCX-RM |

| 77. | FedEx Corporation | FDX-RM |

| 78. | Fiserv, Inc | FISV-RM |

79. | Fox Corporation | FOX-RM |

| 80. | General Electric Company | GE-RM |

| 81. | Gilead Sciences, Inc | GILD-RM |

| 82. | Corning Incorporated | GLW-RM |

| 83. | General Motors Company | GM-RM |

| 84. | Alphabet Inc. CLC | GOOG-RM |

| 85. | Gap Inc | GPS-RM |

| 86. | The Goldman Sachs Group, Inc | GS-RM |

| 87. | Goodyear Tire & Rubber Company | GT-RM |

| 88. | G1 Therapeutics, Inc | GTHX-RM |

| 89. | Halliburton Company | HAL-RM |

| 90. | The Home Depot, Inc | HD-RM |

| 91. | Honeywell International Inc | HON-RM |

| 92. | Hewlett Packard Enterprise | HPE-RM |

| 93. | HP Inc | HPQ-RM |

| 94. | The Hershey Company | HSY-RM |

95. | Humana Inc | HUM-RM |

| 96. | Intl. Business Machines Corp | IBM-RM |

| 97. | Illumina, Inc | ILMN-RM |

| 98. | Incyte Corporation | INCY-RM |

| 99. | Intel Corporation | INTC-RM |

| 100. | Intuit Inc. | INTU-RM |

| 101. | Intuitive Surgical, Inc. | ISRG-RM |

| 102. | JD.com, Inc. | JD-RM |

| 103. | Johnson & Johnson | JNJ-RM |

| 104. | Kellogg Company | K-RM |

| 105. | The Kraft Heinz Company | KHC-RM |

| 106. | The Coca-Cola Company | KO-RM |

| 107. | The Kroger Co. | KR-RM |

| 108. | Li Auto Inc. | LI-RM |

| 109. | Eli Lilly and Company | LLY-RM |

| 110. | Lockheed Martin Corporation | LMT-RM |

111. | Lincoln National Corporation | LNC-RM |

| 112. | Lowe’s Companies, Inc. | LOW-RM |

| 113. | Lam Research Corporation | LRCX-RM |

| 114. | Lumen Technologies, Inc. | LUMN-RM |

| 115. | Southwest Airlines Co. | LUV-RM |

| 116. | Las Vegas Sands Corp. | LVS-RM |

| 117. | Macy’s, Inc. | M-RM |

| 118. | Mastercard Inc. class A | MA-RM |

| 119. | McDonald’s Corporation | MCD-RM |

| 120. | Mondelez International, Inc. | MDLZ-RM |

| 121. | MetLife, Inc. | MET-RM |

| 122. | MGM Resorts International | MGM-RM |

| 123. | 3M Company | MMM-RM |

| 124. | Monster Beverage Corporation | MNST-RM |

| 125. | Hello Group Inc. | MOMO-RM |

126. | The Mosaic Company | MOS-RM |

| 127. | Marathon Petroleum Corporation | MPC-RM |

| 128. | Merck & Co., Inc. | MRK-RM |

| 129. | Moderna, Inc. | MRNA-RM |

| 130. | Marathon Oil Corporation | MRO-RM |

| 131. | Morgan Stanley | MS-RM |

| 132. | Microsoft Corporation | MSFT-RM |

| 133. | MicroStrategy Incorporated | MSTR-RM |

| 134. | Micron Technology, Inc | MU-RM |

| 135. | NextEra Energy, Inc | NEE-RM |

| 136. | Newmont Corporation | NEM-RM |

| 137. | Netflix, Inc | NFLX-RM |

| 138. | Nio Inc. | NIO-RM |

| 139. | NIKE, Inc | NKE-RM |

| 140. | NortonLifeLock Inc. | NLOK-RM |

| 141. | Northrop Grumman Corporation | NOC-RM |

142. | ServiceNow, Inc. | NOW-RM |

| 143. | NetApp, Inc. | NTAP-RM |

| 144. | Nucor Corporation | NUE-RM |

| 145. | NVIDIA Corporation | NVDA-RM |

| 146. | Novartis AG ORD SHS, adr | NVS-RM |

| 147. | Organon and Co. | OGN-RM |

| 148. | ONEOK, Inc. | OKE-RM |

| 149. | Oracle Corporation | ORCL-RM |

| 150. | Occidental Petroleum Corp | OXY-RM |

| 151. | Paychex, Inc. | PAYX-RM |

| 152. | PACCAR Inc | PCAR-RM |

| 153. | PepsiCo, Inc. | PEP-RM |

| 154. | PFIZER INC | PFE-RM |

| 155. | The Procter & Gamble Company | PG-RM |

| 156. | Palantir Technologies Inc. | PLTR-RM |

| 157. | Philip Morris International | PM-RM |

158. | Phillips 66 | PSX-RM |

| 159. | PetroChina Co Ltd ORD SHS, adr | PTR-RM |

| 160. | PayPal Holdings, Inc | PYPL-RM |

| 161. | QUALCOMM Incorporated | QCOM-RM |

| 162. | Qorvo, Inc. | QRVO-RM |

| 163. | Regeneron Pharmaceuticals,Inc. | REGN-RM |

| 164. | Ralph Lauren Corporation | RL-RM |

| 165. | Raytheon Technologies Corp | RTX-RM |

| 166. | SAP SE | SAP-RM |

| 167. | Starbucks Corporation | SBUX-RM |

| 168. | Southern Copper Corporation | SCCO-RM |

| 169. | The Charles Schwab Corporation | SCHW-RM |

| 170. | Snap Inc. | SNAP-RM |

| 171. | Sony Group Corp ORD SHS, adr | SONY-RM |

| 172. | Virgin Galactic Holdings, Inc. | SPCE-RM |

173. | S&P Global Inc. | SPGI-RM |

| 174. | Splunk Inc. | SPLK-RM |

| 175. | Square, Inc. | SQ-RM |

| 176. | State Street Corporation | STT-RM |

| 177. | Southwestern Energy Company | SWN-RM |

| 178. | Stryker Corporation | SYK-RM |

| 179. | AT&T Inc. | T-RM |

| 180. | TAL Education Group | TAL-RM |

| 181. | Target Corporation | TGT-RM |

| 182. | TAL Education Group | TAL-RM |

| 183. | The TJX Companies, Inc. | TJX-RM |

| 184. | Toyota Motor Corp ORD SHS, adr | TM-RM |

| 185. | Thermo Fisher Scientific Inc. | TMO-RM |

| 186. | T-Mobile US, Inc. | TMUS-RM |

| 187. | Tesla, Inc | TSLA-RM |

| 188. | Tyson Foods, Inc. | TSN-RM |

| 189. | Take-Two Interactive Software | TTWO-RM |

| 190. | Twitter, Inc | TWTR-RM |

| 191. | Texas Instruments Incorporated | TXN-RM |

| 192. | Textron Inc. | TXT-RM |

| 193. | Under Armour, Inc. | UA-RM |

| 194. | United Airlines Holdings, Inc. | UAL-RM |

| 195. | Uber Technologies, Inc | UBER-RM |

| 196. | UnitedHealth Group Inc | UNH-RM |

| 197. | Union Pacific Corporation | UNP-RM |

| 198. | United Parcel Service, Inc. | UPS-RM |

| 199. | U.S. Bancorp | USB-RM |

| 200. | Visa Inc | V-RM |

| 201. | ViacomCBS Inc. | VIAC-RM |

| 202. | Vipshop Holdings Ltd | VIPS-RM |

| 203. | Vontier Corporation | VNT-RM |

204. | Vertex Pharmaceuticals Inc | VRTX-RM |

| 205. | Viatris Inc | VTRS-RM |

| 206. | Verizon Communications Inc. | VZ-RM |

| 207. | Western Digital Corporation | WDC-RM |

| 208. | Wells Fargo and Company | WFC-RM |

| 209. | ContextLogic Inc. | WISH-RM |

| 210. | Walmart Inc | WMT-RM |

| 211. | The Western Union Company | WU-RM |

| 212. | Exxon Mobil Corporation | XOM-RM |

| 213. | Zoom Video Communications,Inc | ZM-RM |

| 214. | Zynerba Pharmaceuticals, Inc | ZYNE-RM |

| 215. | ROS AGRO Plc адр | AGRO |

| 216. | Etalon Group ORD SHS адр | ETLN |

| 217. | X5 RetailGroup N.V.ORD SHS адр | FIVE |

| 218. | Globaltrans Investment PLC адр | GLTR |

219. | Lenta PLC адр | LNTA |

| 220. | Mail.ru Gr Limited ORD SHS адр | |

| 221. | MD Medical Group Investments Plc | MDMG |

| 222. | Ozon Holdings PLC адр | OZON |

| 223. | Polymetal International Plc | POLY |

| 224. | PLLC Yandex N.V. адр | YNDX |

| 225. | ОАО СОЛЛЕРС ао | SVAV |

| 226. | ОАО Сургутнефтегаз ао | SNGS |

| 227. | ОАО Сургутнефтегаз ап | SNGSP |

| 228. | ПАО АК АЛРОСА ао | ALRS |

| 229. | ПАО Акрон ао | AKRN |

| 230. | ПАО АНК Башнефть ао | BANE |

| 231. | ПАО АНК Башнефть ап | BANEP |

| 232. | ПАО Аптечная сеть 36,6 ао | APTK |

| 233. | ПАО АФК Система ао | AFKS |

| 234. | ПАО Аэрофлот ао | AFLT |

235. | ПАО Банк ВТБ ао | VTBR |

| 236. | ПАО Банк Санкт-Петербург ао | BSPB |

| 237. | ПАО Газпром ао | GAZP |

| 238. | ПАО Газпром нефть ао | SIBN |

| 239. | ПАО ГМК «Норильский Никель» ао | GMKN |

| 240. | ПАО Группа компаний ПИК ао | PIKK |

| 241. | ПАО Группа ЛСР ао | LSRG |

| 242. | ПАО Группа Черкизово ао | GCHE |

| 243. | ПАО Детский мир ао | DSKY |

| 244. | ПАО ИНТЕР РАО ЕЭС ао | IRAO |

| 245. | ПАО Иркутскэнерго ао | IRGZ |

| 246. | ПАО Казаньоргсинтез ао | KZOS |

| 247. | ПАО Квадра ао | TGKD |

| 248. | ПАО Компания М.Видео ао | MVID |

| 249. | ПАО Корпорация ВСМПО-АВИСМА ао | VSMO |

| 250. | ПАО Магнит ао | MGNT |

251. | ПАО МегаФон ао | MFON |

| 252. | ПАО Мечел ао | MTLR |

| 253. | ПАО Мечел ап | MTLRP |

| 254. | ПАО ММК ао | MAGN |

| 255. | ПАО Мобильные ТелеСистемы ао | MTSS |

| 256. | ПАО Московская Биржа ао | MOEX |

| 257. | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК ао | CBOM |

| 258. | ПАО МОСТОТРЕСТ ао | MSTT |

| 259. | ПАО Мосэнерго ао | MSNG |

| 260. | ПАО МОЭСК ао | MSRS |

| 261. | ПАО МРСК Волги ао | MRKV |

| 262. | ПАО МРСК Центра ао | MRKC |

| 263. | ПАО МРСК Центра и Приволжья ао | MRKP |

| 264. | ПАО Нижнекамскнефтехим ао | NKNC |

| 265. | ПАО Нижнекамскнефтехим ап | NKNCP |

| 266. | ПАО НК «Роснефть» ао | ROSN |

267. | ПАО НК ЛУКОЙЛ ао | LKOH |

| 268. | ПАО НЛМК ао | NLMK |

| 269. | ПАО НМТП ао | NMTP |

| 270. | ПАО Новатэк ао | NVTK |

| 271. | ПАО НПК ОВК ао | UWGN |

| 272. | ПАО Объединенная авиастроительная корпорация ао | UNAC |

| 273. | ПАО ОГК-2 ао | OGKB |

| 274. | ПАО Полюс ао | PLZL |

| 275. | ПАО ПРОТЕК ао | PRTK |

| 276. | ПАО Распадская ао | RASP |

| 277. | ПАО Россети ао | RSTI |

| 278. | ПАО Россети ап | RSTIP |

| 279. | ПАО Россети Ленэнерго ап | LSNGP |

| 280. | ПАО Ростелеком ао | RTKM |

| 281. | ПАО Ростелеком ап | RTKMP |

| 282. | ПАО РусГидро ао | HYDR |

| 283. | ПАО Сбербанк России ао | SBER |

284. | ПАО Сбербанк России ап | SBERP |

| 285. | ПАО Северсталь ао | CHMF |

| 286. | ПАО Селигдар ао | SELG |

| 287. | ПАО Татнефть ао | TATN |

| 288. | ПАО Татнефть ап | TATNP |

| 289. | ПАО ТГК-1 ао | TGKA |

| 290. | ПАО ТГК-2 ао | TGKB |

| 291. | ПАО ТМК ао | TRMK |

| 292. | ПАО Транснефть ап | TRNFP |

| 293. | ПАО ФосАгро ао | PHOR |

| 294. | ПАО ФСК ЕЭС ао | FEES |

| 295. | ПАО Энел Россия ао | ENRU |

| 296. | ПАО Юнипро ао | UPRO |

| 297. | ОФЗ 26212 | SU26212RMFS9 |

| 298. | ОФЗ 26218 | SU26218RMFS6 |

| 299. | ОФЗ 26219 | SU26219RMFS4 |

| 300. | ОФЗ 26221 | SU26221RMFS0 |

301. | ОФЗ 26222 | SU26222RMFS8 |

| 302. | ОФЗ 26223 | SU26223RMFS6 |

| 303. | ОФЗ 26224 | SU26224RMFS4 |

| 304. | ОФЗ 26225 | SU26225RMFS1 |

| 305. | ОФЗ 26226 | SU26226RMFS9 |

| 306. | ОФЗ 26227 | SU26227RMFS7 |

| 307. | ОФЗ 26228 | SU26228RMFS5 |

| 308. | ОФЗ 26230 | SU26230RMFS1 |

| 309. | ОФЗ 26232 | SU26232RMFS7 |

| 310. | ОФЗ 26233 | SU26233RMFS5 |

| 311. | ОФЗ 26234 | SU26234RMFS3 |

| 312. | ОФЗ 26235 | SU26235RMFS0 |

| 313. | ОФЗ 26236 | SU26236RMFS8 |

| 314. | ОФЗ 26237 | SU26237RMFS6 |

| 315. | ОФЗ 26238 | SU26238RMFS4 |

| 316. | ОФЗ 26239 | SU26238RMFS4 |

| 317. | ОФЗ 29006 | SU29006RMFS2 |

318. | ОФЗ 29010 | SU29010RMFS4 |

| 319. | Еврооблигация Минфина РФ RUS-28 | XS0088543193 |

| 320. | Еврооблигация Минфина РФ RUS-47 | RU000A0JXU14 |

| 321. | Еврооблигация GAZ CAPITAL-2034 (8.625) | XS0191754729 |

| 322. | Еврооблигация GPN Capital-2022 | XS0830192711 |

| 323. | Еврооблигация Veb Finance-2023 (4.032) | XS0893212398 |

| 324. | Еврооблигация Veb Finance-2025 | XS0559915961 |

| 325. | Еврооблигация VTB Capital-2022 | XS0842078536 |

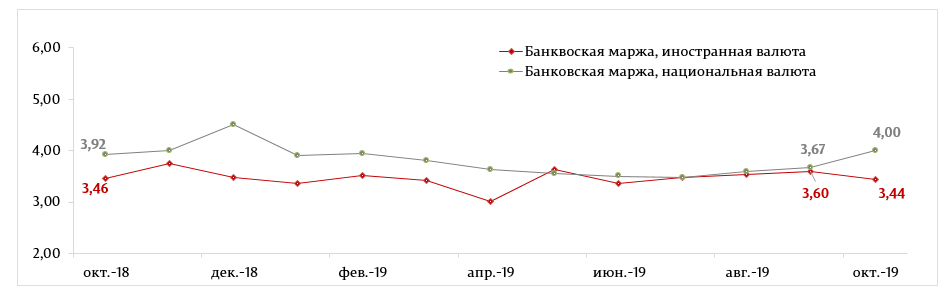

Маржа под давлением: как в ближайшие полгода снизятся доходы банков

Председатель Правления Банка ЗЕНИТ Александр Тищенко.

Расчет полной стоимости кредита (ПСК) не учитывает оперативные изменения рынка. А это значит, что в ближайшие полгода маржа снизится еще примерно на 0,5%. Помочь банкам компенсировать риск и рентабельность может пересмотр подходов к ПСК.

Расчет полной стоимости кредита (ПСК) не учитывает оперативные изменения рынка. А это значит, что в ближайшие полгода маржа снизится еще примерно на 0,5%. Помочь банкам компенсировать риск и рентабельность может пересмотр подходов к ПСК.Несмотря на рекордный рост трансферта в 2021 г., ограничение ПСК осталось на прежнем уровне. Концепция ограничения внешней процентной ставки кредита для розничных клиентов не пересматривалась с 2014 г. Рынок столкнулся с увеличением стоимости фондирования без возможности изменения ставки размещения и будет вынужден ограничивать составляющую риска и свою маржинальность. Розничный бизнес не может оперативно управлять ценообразованием и переложить часть расходов на клиентов. Без возможности установить ставку, покрывающую риск и себестоимость капитала, портфели в высокорискованных сегментах стали нерентабельными. Не выдерживая конкуренции с микрофинансовыми организациями, которые имеют больший рабочий диапазон ПСК, банки теряют часть клиентов.

Известно, что ЦБ и Минфин работают над изменением подхода к исчислению ПСК и повышением ответственности кредитора перед заемщиком по приобретенным в кредит услугам. Рассматриваемые законодательные инициативы по ограничению темпов роста потребительского кредитования также вводят ряд мер, повышающих прозрачность оценки доходов клиента с точки зрения возможности обслуживания кредита и ограничивающих долговую нагрузку. Для ряда игроков это будет означать сокращение объемов продаж и снижение доходов от дополнительных услуг, что несколько охладит рынок потребкредитования.

Рассматриваемые законодательные инициативы по ограничению темпов роста потребительского кредитования также вводят ряд мер, повышающих прозрачность оценки доходов клиента с точки зрения возможности обслуживания кредита и ограничивающих долговую нагрузку. Для ряда игроков это будет означать сокращение объемов продаж и снижение доходов от дополнительных услуг, что несколько охладит рынок потребкредитования.

Однако корректировка подходов действительно назрела. В частности, к оперативности изменений границ ПСК и методике определения диапазонов регулирования. Если рост ключевой ставки продолжится в I квартале 2022 г., а решение об изменении границ ПСК будет отложено, то сложнее всех придется рынку автокредитования и потребительских ссуд, в которых традиционно применялся рискориентированный подход банков к ценообразованию.

ЦБ действует соразмерно росту инфляционных рисков. Данные по инфляции в стране в первой половине декабря сигнализируют о некотором замедлении роста потребительских цен, но утверждать об устойчивости этого тренда пока преждевременно. С осторожностью ожидать начала цикла смягчения денежно-кредитной политики регулятора можно во втором полугодии 2022 г. В базовом прогнозе банка «Зенит» предполагается снижение размера ключевой ставки на 50 б. п. к концу следующего года. Данные факторы влияют на снижение доходности не только в массовом сегменте, но и в корпоративном бизнесе. В последнем чаще используется плавающая ставка, но и она не снимает всех вопросов.

С осторожностью ожидать начала цикла смягчения денежно-кредитной политики регулятора можно во втором полугодии 2022 г. В базовом прогнозе банка «Зенит» предполагается снижение размера ключевой ставки на 50 б. п. к концу следующего года. Данные факторы влияют на снижение доходности не только в массовом сегменте, но и в корпоративном бизнесе. В последнем чаще используется плавающая ставка, но и она не снимает всех вопросов.

Дополнительно на прибыльность финансового сектора повлияет планируемый ввод количественных ограничений на кредитование отдельных категорий заемщиков. В условиях избыточной достаточности капитала на низкомаржинальном рынке конкуренция на рынке станет жестче.

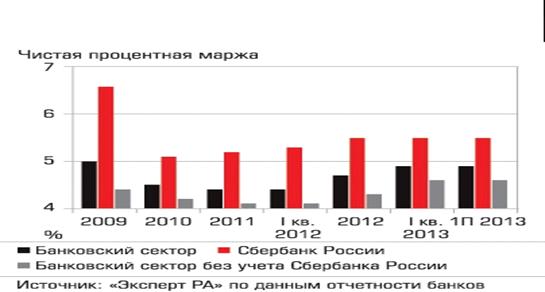

На фоне роста просрочки банки заработали на высоких ставках по кредитам

Высокая закредитованность заемщиков и растущая доля просроченных кредитов не помешали банкам сохранить доходность активов на уровне прошлого года, свидетельствуют данные «Русрейтинга». В первом квартале им помогло увеличение ставок по кредитам, но удержать прежнюю доходность по итогам всего года эта мера не сможет, прогнозируют эксперты. Зато у заемщиков есть надежда на снижение ставок.

Зато у заемщиков есть надежда на снижение ставок.

Несмотря на резкое замедление роста экономики, чистая процентная доходность банков (показатель заработка активов без учета расходов на привлечение ресурсов. — «Газета.Ru»), по данным «Русрейтинга», за первый квартал осталась на уровне аналогичного периода прошлого года и составила 9,5%.

«Такой результат в условиях увеличения доли просроченных неработающих кредитов банки смогли достичь за счет увеличения ставок по потребкредитам, но этому также способствовало и списание части кредитов, и передача плохих кредитов коллекторам», — считает директор по методологии агентства «Русрейтинг» Елена Николаенко.

Как и в прошлом году, наиболее высокой доходности активов сумели достичь розничные банки: их требования к качеству заемщиков существенно ниже, чем у госбанков, а в высокую ставку по кредитам уже заложена плата за риск. Абсолютным лидером по доходности среди банков из топ-50 в первом квартале текущего года стал «Русский стандарт» (24,1%), за ним следуют ХКФ (22,8%), ОТП (21,3%), «Восточный экспресс» (21,1%), «Траст» (18,1%) и СКБ-банк, который сейчас активно развивает розничное направление и приближается к розничным банкам по данному показателю (18,1%).

Абсолютным лидером по доходности среди банков из топ-50 в первом квартале текущего года стал «Русский стандарт» (24,1%), за ним следуют ХКФ (22,8%), ОТП (21,3%), «Восточный экспресс» (21,1%), «Траст» (18,1%) и СКБ-банк, который сейчас активно развивает розничное направление и приближается к розничным банкам по данному показателю (18,1%).

С высокими ставками по кредитам, которые предлагают розничные банки, справляются не все заемщики, но на доходность активов этих кредитных организаций увеличение просрочки пока не повлияло.

«При среднерыночном уровне просрочки на уровне более 5% у розничных монолайнеров просрочка превышает 15% — как, например, у банков «Русский стандарт» и ХКФ», — говорит Николаенко.

Практически все перечисленные розничные банки стали лидерами и по показателю чистой процентной маржи (доходность основного бизнеса). Так, в первом квартале чистая процентная маржа на уровне 17% была зафиксирована у банка «Русский стандарт», у ОТП — 16,9%, у ХКФ — 15,9%, у «Восточного экспресса» — 13,6%, «Траста» — 11,1% и СКБ-банка — 10,9%, у «Открытия» — около 7% и почти столько же у ВТБ24, за ними следуют Сбербанк — 5,6% и ВТБ — 2%. Достаточно высокий уровень процентной маржи аналитики объясняют сохраняющимся ростом кредитования, что позволяет отбивать стоимость ресурсов. «На фоне высокого роста и доходности большая просрочка того же «Русского стандарта» не так видна. Сложности, в том числе и падение доходности начнется, когда банк перестанет расти», — говорит один из участников рынка. Процентная маржа банков в целом по рынку в первом квартале составила 4,9%, констатируют аналитики «Русрейтинга».

Достаточно высокий уровень процентной маржи аналитики объясняют сохраняющимся ростом кредитования, что позволяет отбивать стоимость ресурсов. «На фоне высокого роста и доходности большая просрочка того же «Русского стандарта» не так видна. Сложности, в том числе и падение доходности начнется, когда банк перестанет расти», — говорит один из участников рынка. Процентная маржа банков в целом по рынку в первом квартале составила 4,9%, констатируют аналитики «Русрейтинга».

По доходности розничных портфелей в десятке лидеров помимо вышеперечисленных банков оказались кредитные организации «Российский капитал», «Открытие», Совкомбанк, замыкает десятку Уральский банк реконструкции и развития. По доходности корпоративных портфелей в топ-10 также попали Бинбанк, Абсолют-банк и ВТБ24.

У корпоративных банков доходность традиционно хуже, чем у розничных, однако сейчас на корпоративный сектор негативно влияют санкции, принятые против банков с большим корпоративным портфелем («Россия», СМП-банк), угроза новых санкций и замедление экономического роста, из-за чего многие компании откладывают расходы на развитие бизнеса и не спешат за кредитом в банк. «Сложности из-за проблемных кредитов, сохранившихся с кризиса 2008 года, испытывают Уралсиб и МДМ, а общая ситуация в экономике ограничивает текущее развитие корпоративного бизнеса банков», — говорит Николаенко. Просрочка корпоративного портфеля банка «Уралсиб» — 12,2% по итогам квартала, банка МДМ — 15,4% (по данным «Русрейтинга»). Розничный портфель «Уралсиба» просрочен на 5,3% (небольшой показатель вызван большим количеством ипотеки в портфеле), банка МДМ — на 14,3%.

«Сложности из-за проблемных кредитов, сохранившихся с кризиса 2008 года, испытывают Уралсиб и МДМ, а общая ситуация в экономике ограничивает текущее развитие корпоративного бизнеса банков», — говорит Николаенко. Просрочка корпоративного портфеля банка «Уралсиб» — 12,2% по итогам квартала, банка МДМ — 15,4% (по данным «Русрейтинга»). Розничный портфель «Уралсиба» просрочен на 5,3% (небольшой показатель вызван большим количеством ипотеки в портфеле), банка МДМ — на 14,3%.

Самыми низкомаржинальными (с наименьшими показателями чистой процентной маржи) в первом квартале, по подсчетам аналитиков «Русрейтинга», стали банки с процентной маржой менее 3%: это ГПБ, «Россия», «Нордеа», «Зенит», «Татфонд», СМП, «Глобэкс», ВТБ, «Петрокоммерц». По словам аналитиков «Русрейтинга», большинство таких банков имеют низкие ставки кредитования для клиентов, потому что на них накладывается государственный или окологосударственный статус банка и наличие соответствующих клиентов, многие из них зарабатывают на другом: например, на спекулятивных операциях с валютой и на рынке ценных бумаг.

Впрочем, накапливающиеся в банковском секторе риски, связанные как с экономической ситуацией, так и с проблемой закредитованности заемщиков, все-таки отразятся на доходности к концу года, уверены в «Русрейтинге».

«Учитывая закон о потребительском кредите и предпринимаемые ЦБ попытки ограничивать ставки по кредитам, банкам придется ориентироваться на средний уровень по рынку, что приведет к снижению ставок на розничном рынке и снижению доходности. Поэтому сейчас многие банки рассматривают возможности развития бизнеса, связанного с получением комиссионных доходов», — говорит Николаенко.

Партнер юридической фирмы «Яковлев и партнеры» Игорь Дубов считает, что у банков было время подготовиться к нововведениям, которые вводятся законом с 1 июля.

Опрошенные «Газетой.Ru» банкиры не ждут существенного роста ставок по кредитам в конце второго и в третьем квартале. При этом доходность, по их мнению, ждет существенное снижение уже по результатам третьего квартала и всего 2014 года. «Доходность банков точно не будет расти в связи с экономической ситуацией и рисками, связанными с невозвратом, а возможности наращивать процентные ставки по кредитам у банков уже сейчас ограничены — как из-за действий регулятора, так и из-за желания самих банков привлекать более качественных и требовательных к ставке клиентов», — считает вице-президент по маркетингу банка ХКФ Евгений Сидоров. «По сравнению с прошлым годом доходность в этом году будет снижаться, банки ждет ухудшение кредитного качества и повышение резервов. Возможности для заработка будут сокращаться. Есть вероятность того, что внешнеполитическая ситуация негативно скажется на прибыльности бумаг, которые находятся в торговых портфелях», — говорит директор по связям с инвесторами банка «Восточный экспресс» Виктор Тимотин.

«Доходность банков точно не будет расти в связи с экономической ситуацией и рисками, связанными с невозвратом, а возможности наращивать процентные ставки по кредитам у банков уже сейчас ограничены — как из-за действий регулятора, так и из-за желания самих банков привлекать более качественных и требовательных к ставке клиентов», — считает вице-президент по маркетингу банка ХКФ Евгений Сидоров. «По сравнению с прошлым годом доходность в этом году будет снижаться, банки ждет ухудшение кредитного качества и повышение резервов. Возможности для заработка будут сокращаться. Есть вероятность того, что внешнеполитическая ситуация негативно скажется на прибыльности бумаг, которые находятся в торговых портфелях», — говорит директор по связям с инвесторами банка «Восточный экспресс» Виктор Тимотин.

По данным ЦБ на начало мая, четверть банков в России были убыточными. В абсолютном выражении прибыль банков также будет снижаться. Об этом уже заявила первый зампред ЦБ Ксения Юдаева. «Прибыль банков в 2014 году снизится еще больше из-за создания резервов», — сказала Юдаева в начале июня на заседании комитета по финрынку, отметив при этом, что создание повышенных резервов необходимо из-за «роста рисков» (цитата по «Прайму»).

Они вне конкуренции. Компании США и России с самой широкой маржой

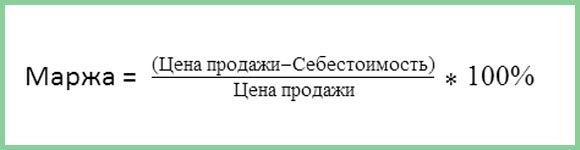

С давних времен инвесторы предпочитают в первую очередь те компании, которые выжимают максимум прибыли из своей выручки. Маржинальность — один из лучших индикаторов устойчивости бизнеса. Назовем по одному лидеру в каждом секторе в США и России.

Как отбирали

Основной критерий отбора — самая высокая маржа по чистой прибыли за минувший год. Она показывает, какую долю своего годового оборота компания может оставить себе (либо распределить в виде дивидендов) после вычета всех расходов. То есть это чистая прибыль, деленная на выручку.

Сравнивать этот показатель у компаний из разных отраслей и стран не совсем корректно, поэтому назовем лидеров в отдельно взятых секторах. США будут представлять технологические и потребительские компании, Россию — сырьевые и энергетические.

Маржинальность это не просто еще один показатель в моменте. Наряду с рентабельностью она отражает главные конкурентные преимущества каждой конкретной компании. Например, у Apple маржа по чистой прибыли уже десять лет держится в диапазоне 21–25%. И это во многом объясняет ее устойчивость к падению спроса, росту инфляции или изменению кредитных ставок.

Например, у Apple маржа по чистой прибыли уже десять лет держится в диапазоне 21–25%. И это во многом объясняет ее устойчивость к падению спроса, росту инфляции или изменению кредитных ставок.

В России сильный пример — это МосБиржа. У компании пять лет подряд чистая маржа стабильно выше 50%. Это уровень крупнейших международных финансовых корпораций вроде Visa. Если компания умеет конвертировать половину выручки в чистую прибыль, то долгосрочно ее акции выглядят лучше конкурентов.

Лидеры в каждом секторе

Всего на рынке 11 больших секторов: от добычи сырья до IT. Мы возьмем девять крупнейших. Только те компании, которые доступны неквалифицированному инвестору без тестирования. Иначе говоря, ликвидные бумаги из состава индексов S&P 500 и МосБиржи/РТС.

— Финансы: JPMorgan Chase

Самый крупный по активам и капитализации банк США и один из самых непотопляемых бизнесов планеты. Вышел из ипотечного кризиса еще сильнее, чем был прежде. За минувшие 10 лет банк вырос втрое, что немудрено: у банка 84% выручки конвертируется в чистую прибыль. Потеснить с первого места его способен разве что Bank of America, но у него маржа пока сильно ниже — 62%.

За минувшие 10 лет банк вырос втрое, что немудрено: у банка 84% выручки конвертируется в чистую прибыль. Потеснить с первого места его способен разве что Bank of America, но у него маржа пока сильно ниже — 62%.

— Здравоохранение: Moderna

Компания продолжает играть на нервах у скептиков, превращая 60% выручки в чистую прибыль. Понятно, что всему виной затянувшаяся пандемия, но факт налицо: у основных вакцинных конкурентов, вроде Pfizer, маржинальность — вдвое ниже (хотя, надо признать, и 30% — это очень хорошо). Пока COVID-19 с нами, бизнес Moderna будет на коне.

— Технологии: Texas Instruments

Один из крупнейших и старейших производителей чипов в Америке. В отрасли полупроводников по весу занимает 7 место в индексе, лишь немного уступая AMD. За минувший год TXN заработала $7,3 млрд чистой прибыли при $17,6 млрд выручки, показав чистую маржу 41%. Для сравнения, у Microsoft, которая идет второй после Texas Instrument, она на пару процентов ниже.

— Коммуникации: Meta (Facebook)

Главная соцсеть планеты уверенно сохраняет отрыв по марже от всех других больших сервисов. Даже Google с его 29% выглядит бледно на фоне 36% у бывшей Facebook. В среднем по отрасли маржинальность еще ниже — в районе 10%, так что конкурентный отрыв Meta имеет шансы сохраниться надолго.

— Потребление (защитное): Phillip Morris

Компания совершила тихую революцию на рынке табака, подсадив десятки миллионов человек на альтернативное курение (IQOS). Но и без испарителей у нее дела идут неплохо: в мире по-прежнему курит 1 млрд человек, а маржа у табачников шире, чем в газировке (Coca-Cola) или бытовой химии (Procter&Gamble) — почти 30%.

— Потребление (циклическое): McDonalds

Ресторанная сеть с феноменальной маржинальностью. Пока другие крупные сети зарабатывают в среднем около 15% чистой прибыли с оборота (например, Starbucks), империя бигмаков выжимает более 30%. Не случайно McDonalds часто относят к защитным активам: этот пищевой конвейер исправно работает даже в кризис.

Не случайно McDonalds часто относят к защитным активам: этот пищевой конвейер исправно работает даже в кризис.

— Добыча ресурсов: Норникель

Особенная компания по многим параметрам, в том числе по чистой марже. Конвертировала за минувший год более 40% выручки в чистую прибыль. В предыдущие годы показатель был ниже, но тоже высокий: 22–27%. Выше бывает только у золотодобытчиков в их лучшие годы. Черная металлургия, алмазы — отстают от Норникеля на 5–15%.

— Нефтегазовая энергетика: Сургутнефтегаз

Самая маржинальная компания в своей отрасли — около 30% по минувшему году и 20–25% в предыдущие пять лет. Для сравнения, у Лукойла чистая маржа сейчас составляет всего 7%, у Роснефти — 14%, у Газпрома — сейчас 20% (в обычные годы 10–15%). Если бы не особенности дивидендной политики Сургутнефтегаза, это была бы одна из самых желанных фишек на рынке.

— Электроэнергетика: ФСК ЕЭС

Чистая маржа у компании по уходящему году составила солидные 27%, и это обычный для нее результат. Бывали годы и по 32–35%. Компания выделяется среди других игроков отрасли. Например, у Интер РАО маржа выше 9% не бывает никогда, у Россетей максимум поднималась до 13%, у РусГидро — до 19%. Отрыв от остальной индустрии понятен: ФСК — магистральный монополист, и прямых конкурентов у нее попросту нет.

Бывали годы и по 32–35%. Компания выделяется среди других игроков отрасли. Например, у Интер РАО маржа выше 9% не бывает никогда, у Россетей максимум поднималась до 13%, у РусГидро — до 19%. Отрыв от остальной индустрии понятен: ФСК — магистральный монополист, и прямых конкурентов у нее попросту нет.

Выводы

Сравнение компаний по чистой марже может быть полезно при выборе акций на долгий срок. Это фундаментальный показатель, который в отличие от выручки и прибыли сохраняется годами. Чем выше маржинальность, тем устойчивее компания. Мы перечислили лидеров в каждом из больших секторов: шесть американских и три российских.

Даже если эти акции упали по итогам года либо слабо росли, сами компании имеют хороший запас прочности на будущее. Это значит, что их отставание на фондовом рынке носит временный характер, и с высокой вероятностью они вернутся в строй.

БКС Мир инвестиций

2021 год банки завершают с рекордной прибылью в истории — Минфин

Доходы растут

По данным НБУ, за 11 месяцев доходы банков выросли на 6%, по сравнению с результатом 11 месяцев 2020 г. , и составили 243,6 млрд грн. Тогда как расходы снизились на 5% — до 177,8 млрд грн.

, и составили 243,6 млрд грн. Тогда как расходы снизились на 5% — до 177,8 млрд грн.

Процентные доходы выросли за счет роста портфелей, комиссионные — благодаря росту объемов транзакций.

«Хотя доля розничного кредитного портфеля в активах незначительна — около 10%, он является самым большим источником процентных доходов банков. Доходы от кредитования населения в ІІІ квартале достигли 35% процентных доходов банков. Основная причина — неизменно высокие ставки по необеспеченным потребительским кредитам», — говорится в «Отчете о финансовой стабильности» НБУ.

Отметим, что по данным самого же регулятора, по итогам 10 месяцев процентный доход от ОВГЗ был ключевым заработком банков. Он не намного, но превышал заработки банков от кредитования населения, не говоря уже о кредитах бизнесу.

По данным регулятора, в этом году темпы роста чистого комиссионного дохода ускорились до 28% в годовом измерении по результатам девяти месяцев. При этом росли все главные составляющие доходов как от наличных, так и от безналичных операций. Быстрее всего росли комиссионные доходы от операций клиентов с платежными картами. Карточные доходы составляют около 40% всех комиссий. Среди них наибольшую часть приходится на комиссии за эквайринг. Согласно результатам опроса банков, проведенного НБУ в ноябре 2021 года, эти комиссии за девять месяцев года выросли на 60% в годовом исчислении.

Быстрее всего росли комиссионные доходы от операций клиентов с платежными картами. Карточные доходы составляют около 40% всех комиссий. Среди них наибольшую часть приходится на комиссии за эквайринг. Согласно результатам опроса банков, проведенного НБУ в ноябре 2021 года, эти комиссии за девять месяцев года выросли на 60% в годовом исчислении.

Расходы сокращаются

Банковские расходы сократились, главным образом за счет удешевления фондирования (средств физлиц), а также сокращения отчислений в резервы под кредитные операции.

Таким образом, банки заработали 65,7 млрд грн чистой прибыли, что на 52% больше, чем за аналогичный период прошлого года — 43,4 млрд грн.

За 11 месяцев 2019 г. прибыль составила 59 млрд грн.

С прибылью сработали практические все банки. В самом большом плюсе Приватбанк, на который приходится почти треть общесистемной прибыли.

На втором месте с почти 6-кратным отрывом — Райффайзен Банк.

Третий — ПУМБ Рината Ахметова.

Топ-10 прибыльных банков за 10 месяцев 2021 г.

, млрд грн.

, млрд грн.1 | Приватбанк | 23,8 |

2 | Райффайзен Банк | 4,1 |

3 | ПУМБ | 3,5 |

4 | Сбербанк | 3,4 |

5 | Универсал Банк | 2,8 |

6 | Альфа-Банк | 2,7 |

7 | Укргазбанк | 2,7 |

8 | ОТП Банк | 2,3 |

9 | Укрэксимбанк | 2,1 |

10 | Ситибанк | 1,4 |

По данным НБУ

Кредитование экономики возобновилось

За 11 месяцев 2021 г. чистые активы банковского сектора выросли почти до 2 трлн грн, увеличившись с начала года на 8,6%. Это — номинально. С учетом ревальвации нацвалюты реальный рост будет более значительным.

Это — номинально. С учетом ревальвации нацвалюты реальный рост будет более значительным.

Чистый портфель кредитов юрлицам за 10 месяцев прирос на 22% — до 546 млрд грн. Гривневая составляющая увеличилась на 37%, превысив 335 млрд грн. Валютное кредитование также приросло на 11%, перевалив за $8 млрд.

Предправления ОТП Банка Владимир Мудрый называет нынешние темпы кредитования экономики рекордными за последние 8 лет — то есть с 2013 года.

Банкиры отмечают высокий спрос на инвестиционные кредиты со стороны бизнеса. «Например, рост объемов аграрного экспорта требует расширения инфраструктуры, новых складских помещений», — отмечает Александр Писарук, предправления Райффайзен Банка, который является одним из лидеров по кредитованию бизнеса.

Важной для рынка сделкой его участники называют консорциумный кредит шести отечественных банков (три госбанка + три частных), выданный в начале осени «Укравтодору». Кредит был предоставлен в инвалюте на сумму около 10 млрд грн в эквиваленте.

Читайте также: Как Райффайзен Банк поднялся на госпрограмме, которую сам же критиковал

Госпрограмма обеспечила треть

Банкиры отмечают существенную роль госпрограммы «5−7−9%» в активизации кредитования бизнеса. По данным Фонда развития предпринимательства (ФРП), на 1 ноября кредитный портфель в рамках этой программы составил почти 53 млрд грн. Это десятая часть гривневой составляющей совокупного портфеля.

По подсчетам «Минфина», за 10 месяцев 2021 г. госпрограмма обеспечила прирост портфеля кредитов примерно на 38 млрд грн. Это более 38 % прироста гривневой составляющей кредитного портфеля. С учетом прироста валютной составляющей вклад программы «5−7−9%» в общий рост кредитования бизнеса составил почти 32%.

Примечательно, что лидерами по госпрограмме являются не госбанки, а частные игроки — Райффайзен Банк и ПУМБ Рината Ахметова.

Потребкредитование стабильно растет

За 10 месяцев чистый банковский портфель кредитов физлицам вырос на 38,5 млрд (+26%) — до 187,2 млрд грн. Он почти полностью номинирован в нацвалюте, так как кредитование населения в инвалюте запрещено.

Он почти полностью номинирован в нацвалюте, так как кредитование населения в инвалюте запрещено.

Как и в прошлые годы, наиболее активно росло беззалоговое потребительское кредитование. Следует отметить существенную активизацию автокредитования и особенно ипотеки. Правда, ипотечная госпрограмма под 7% не повлияла на рынок кредитование граждан так, как программа для юрлиц. По последним данным, доступной ипотеки было выдано всего на 1,1 млрд грн. Суммарная доля автокредитования и ипотеки пока не превышает 15% всего кредитования физлиц.

Читайте также: Почему не взлетает доступная ипотека под 7%

ОВГЗ-фактор

По данным НБУ, по состоянию на 24 декабря портфель ОВГЗ на балансах банков составлял 534 млрд грн, что на 15 млрд (+3%) больше, чем на начало года.

Весной банки активно наращивали вложения в гособлигации, но летом портфель начал сокращаться. Ближе к концу года он снова начал расти. На 1 ноября банковский портфель ОВГЗ составлял 495 млрд грн. То есть за неполные два месяца прирос почти на 40 млрд грн. Скорее всего, рекордные размещения Министерства финансов в последние месяцы года традиционно обеспечивались за счет госбанков.

Скорее всего, рекордные размещения Министерства финансов в последние месяцы года традиционно обеспечивались за счет госбанков.

Капитал-шоу

Несмотря на активный рост, банковская система остается достаточно хорошо капитализированной. С начала года регулятивный капитал банков увеличился на 31 млрд (+17%) — до 213,3 млрд грн. Капитал рос преимущественно за счет нераспределенной прибыли, а не вливаний собственников.

Норматив адекватности капитала (Н2) с начала года практически не сократился и превышает 21%. Это в два раза больше допустимого минимума в 10%.

Читайте также: Сергей Мамедов об ипотеке: Мы кредитуем реальных покупателей, которые собираются жить, а не инвесторов, желающих заработать

Рыночное фондирование

За 10 месяцев 2021 г. номинальный объем средств населения в банках увеличился всего на 1% (7 млрд грн) — до 689,6 млрд грн.

При этом гривневая составляющая портфеля выросла на 7% (+28 млрд) — до 425 млрд грн. Тогда как валютная составляющая депозитного портфеля остается стабильной — на уровне $10 млрд.

Деньги бизнеса прирастают быстрее, по объемам они уже опередили вклады населения.

За 10 месяцев 2021 г. номинальный объем средств юрлиц, финкомпаний и ФОПов в банках увеличился на 7,7% — до 734,1 млрд грн. Гривневая и валютная составляющие портфеля прирастали примерно одинаковыми темпами. Гривна приросла почти на 11% — до 497,6 млрд грн, а валюта на 9,8% — до $9 млрд.

Рефинанс от Нацбанка

За 10 месяцев 2021 г. задолженность комбанков перед НБУ выросла с 62 до 90 млрд грн, то есть почти наполовину.

Как известно, с весны 2020 г. регулятор массово раздавал подопечным дешевое рефинансирование на срок до 5 лет. Эта лавочка прикрылась лишь с начала октября этого года. Учитывая срочность фондирования, банки смогут пользоваться им ещё несколько лет.

Наряду с госбанками (Укрэксимом и Ощадом), крупнейшими должниками НБУ являются Альфа-Банк, а также банки Сергея Тигипко и Рината Ахметова.

Кроме того, есть пара банков, которые почти на весь рефинанс НБУ купили ОВГЗ и таким образом зарабатывают на государстве.

Чего ожидать в 2022

В своем Отчете о финансовой стабильности НБУ описывает риски сокращения прибыли банков.

«Чистая процентная маржа снижалась: стоимость фондирования почти не изменялась, ставки по кредитам шли вниз. В дальнейшем стоимость фондирования будет только расти, а вот у кредитных ставок еще есть простор для снижения. Так что риски сокращения процентной маржи усиливаются», — говорится в отчете. Поэтому банкам важно оптимизировать уровень операционных расходов, чтобы сохранять высокую доходность в таких условиях.

В связи с этим в НБУ обеспокоены тем, что у около трети банков, среди которых один государственный (Ощадбанк), коэффициент CIR (отношение расходов к доходам) превышает 80%. То есть, чтобы заработать 1 грн, банк тратит более 80 копеек.

«Такое высокое значение создает дополнительные риски для финучреждений, особенно учитывая продолжающееся сокращение чистой процентной маржи», — предупреждают в НБУ.

| Основные условия: | |

| Лизингополучатель | Юридическое лицо, зарегистрированное в Республике Беларусь и находящееся на расчетно-кассовом обслуживании в Белгазпромбанке на протяжении не менее 3-х месяцев |

| Срок деятельности | Не менее 6 месяцев (поступления выручки от реализации товаров, работ, услуг) |

| Требования к финансовому состоянию | Устойчивое финансовое состояние, наличие прибыли по балансу за отчетный период |

| Срок действия договора лизинга | До 3-х лет |

| Валюта сделки | Белорусские рубли, доллары США/Евро (если предмет лизинга приобретен за иностранную валюту) |

| Сумма лизинга | Расходы банка по приобретению имущества для передачи в лизинг не превышают 100 000 долларов США в эквиваленте |

| Лизинговая ставка |

|

| Комиссия за рассмотрение сделки | Отсутствует |

| Комиссия за сопровождение сделки | Отсутствует |

| Комиссия за выдачу | Отсутствует |

| Предоставление бизнес-плана | Не требуется |

| Досрочное погашение | 3 месяца по графику в соответствии с договором, далее без штрафных санкций. Окончательный

выкуп — не ранее 12 месяцев. Окончательный

выкуп — не ранее 12 месяцев. |

| Собственное участие в проекте | Не менее 20% от всех расходов банка, связанных с приобретением предмета лизинга (размер авансового платежа может быть уменьшен или увеличен по решению уполномоченного органа Банка). |

| Порядок проведения платежей | Собственное участие оплачивается лизингополучателем на счет Лизингодателя. |

| Обеспечение | Предмет лизинга является собственностью банка до момента полного погашения клиентом

задолженности, в связи с этим какое-либо дополнительное обеспечение может не оформляться. |

| Порядок погашения | Равными долями или индивидуальный график по согласованию с банком. Ежемесячный лизинговый платеж не должен превышать 5% от среднемесячных поступлений на текущий счет клиента за последние 6 месяцев. |

| Отсрочка погашения основного долга | По согласованию сторон |

| Сроки рассмотрения заявки | От 7 рабочих до 14 рабочих дней |

Что такое маржинальная торговля и как она работает?

Мы все слышали о счастливом инвесторе, который нажился на том, что не только купил Apple, когда она была дешевой, но и купила ее с маржой, фактически удвоив свою и без того солидную прибыль. Мы также слышали о не столь удачливом инвесторе, который сделал плохой вызов по марже, был вынужден продать с огромным убытком, а затем ликвидировать свои прибыльные активы, когда он получил маржинальное требование.

Мы также слышали о не столь удачливом инвесторе, который сделал плохой вызов по марже, был вынужден продать с огромным убытком, а затем ликвидировать свои прибыльные активы, когда он получил маржинальное требование.

Эти две истории иллюстрируют положительные и отрицательные стороны маржинального инвестирования.Покупка с маржой означает, что вы покупаете акции на деньги, которые вы взяли в долг у своей брокерской фирмы. Это привлекательно, потому что теоретически вы можете получить прибыль, используя деньги, которых у вас даже нет. Но это рискованно, потому что вы можете сильно потерять, если цены упадут. Примечание 1

Как работают маржинальные счета

Чтобы купить акции с маржой, вам сначала необходимо открыть маржинальный счет. Это отличается от типичного брокерского денежного счета, хотя многие брокерские компании автоматически открывают вам маржинальные счета, если вы специально не скажете им об этом.Маржинальные счета должны соответствовать определенным правилам, установленным Управлением по регулированию финансовой индустрии (FINRA) и Федеральной резервной системой. К ним относятся минимальный баланс в размере 2000 долларов США, максимальный лимит заимствования для приобретенных ценных бумаг в размере 50% и лимит обслуживания счета в размере 25%, который представляет собой минимальную сумму денежных средств, которая должна храниться на маржинальном счете относительно стоимости акций. Брокеры могут устанавливать различные минимальные остатки на счете, маржу и минимумы обслуживания, если они более строгие, чем федеральные правила.

К ним относятся минимальный баланс в размере 2000 долларов США, максимальный лимит заимствования для приобретенных ценных бумаг в размере 50% и лимит обслуживания счета в размере 25%, который представляет собой минимальную сумму денежных средств, которая должна храниться на маржинальном счете относительно стоимости акций. Брокеры могут устанавливать различные минимальные остатки на счете, маржу и минимумы обслуживания, если они более строгие, чем федеральные правила.

Механизм покупки с маржинальным пробегом следующий. Предположим, вы открываете маржинальный счет на 10 000 долларов и хотите использовать их для покупки акций XYZ на 20 000 долларов с маржей 50%. Это означает, что 10 000 долларов от покупной цены будут профинансированы из вашего баланса, а остальные 10 000 долларов будут профинансированы за счет ссуды. Для этого кредита потребуется обеспечение в размере 10 000 долларов США, а это означает, что половина ваших приобретенных акций будет использоваться в качестве обеспечения.

Не все ценные бумаги являются маржинальными.Как правило, копейки, ценные бумаги на внебиржевой доске объявлений (OTCBB) или первичные публичные предложения (IPO) не могут быть приобретены с маржой, и разные брокеры имеют разные ограничения. Более того, брокерские конторы могут устанавливать минимальные уровни обслуживания, соответствующие волатильности акций. Например, акции, считающиеся очень волатильными, могут нести минимум 75%.

Одна маржа, два сценария

Наш удачливый инвестор Apple, довольный своим недавним успехом, затем решает купить две разные акции с маржой.Его первой покупкой с 50% -ной маржой были акции Lucky Corp. на сумму 10 000 долларов. Затем цена акций Lucky поднимается на 50%, после чего наш опытный инвестор продает, уйдя со 100% прибылью. Поступления от продажи частично используются для погашения ссуды, но все же оставляют его с хорошей прибылью даже после того, как будут учтены торговые комиссии и процентные расходы по ссуде.

Его вторая покупка идет в ином направлении. Он покупает Unlucky Corp. на 10 000 долларов, опять же с 50% -ной маржой, и цена акций сразу же падает на 50% после неожиданно плохого отчета о прибылях и убытках.Он ликвидирует свою позицию, в результате чего ему несут полную потерю 5000 долларов, которые он вложил, используя вырученные средства для выплаты ссуды.

Он покупает Unlucky Corp. на 10 000 долларов, опять же с 50% -ной маржой, и цена акций сразу же падает на 50% после неожиданно плохого отчета о прибылях и убытках.Он ликвидирует свою позицию, в результате чего ему несут полную потерю 5000 долларов, которые он вложил, используя вырученные средства для выплаты ссуды.

Две транзакции, взятые вместе, на первый взгляд могут показаться бесполезными, но когда учитываются комиссии и проценты по ссудам, он оказывается в минусе. Более того, если бы наш инвестор выполнил только вторую (проигрышную) транзакцию, он мог бы инициировать маржинальное требование, вынудив его продать другие инвестиции для соблюдения минимальных требований к обслуживанию.

Вывод состоит в том, что маржинальные счета сопряжены с риском.Их следует использовать умеренно, для ограниченных позиций и только в течение коротких периодов времени — потому что даже профессионалы не умеют угадывать рынок с течением времени.

Сноска 1 Заимствование под залог может не подходить для каждого инвестора. Инвестиционная стратегия, включающая маржинальную торговлю, подвергает инвесторов дополнительным затратам, повышенным рискам и потенциальным убыткам, превышающим внесенную сумму. Внимательно изучите свои инвестиционные цели, финансовые ресурсы и устойчивость к риску, чтобы определить, подходит ли это вам.Никто не должен покупать с маржой без темперамента, чтобы принять колебания цен, присущих рынку, и без финансовых ресурсов для удовлетворения требований о внесении маржи и покрытия торговых убытков.

© SS&C. Воспроизведение полностью или частично запрещено, кроме как с разрешения. Все права защищены. Не несет ответственности за любые ошибки или упущения.

Инвестиционная стратегия, включающая маржинальную торговлю, подвергает инвесторов дополнительным затратам, повышенным рискам и потенциальным убыткам, превышающим внесенную сумму. Внимательно изучите свои инвестиционные цели, финансовые ресурсы и устойчивость к риску, чтобы определить, подходит ли это вам.Никто не должен покупать с маржой без темперамента, чтобы принять колебания цен, присущих рынку, и без финансовых ресурсов для удовлетворения требований о внесении маржи и покрытия торговых убытков.

© SS&C. Воспроизведение полностью или частично запрещено, кроме как с разрешения. Все права защищены. Не несет ответственности за любые ошибки или упущения. Автором материала является третья сторона, DST Retirement Solutions, LLC, компания SS&C («SS&C»), не аффилированная с Merrill или какой-либо из ее дочерних компаний, и предназначена только для информационных и образовательных целей.Выраженные мнения и взгляды не обязательно отражают мнения и взгляды компании Merrill или ее аффилированных лиц. Любые предположения, мнения и оценки действительны на дату публикации этого материала и могут быть изменены без предварительного уведомления. Прошлые показатели не гарантируют будущих результатов. Информация, содержащаяся в этом материале, не является советом о налоговых последствиях принятия какого-либо конкретного инвестиционного решения. Этот материал не принимает во внимание ваши конкретные инвестиционные цели, финансовое положение или потребности и не предназначен в качестве рекомендации, предложения или ходатайства о покупке или продаже какой-либо ценной бумаги, финансового инструмента или стратегии.Прежде чем действовать в соответствии с какой-либо рекомендацией, содержащейся в этом материале, вам следует подумать, соответствует ли это вашим интересам с учетом ваших конкретных обстоятельств, и, при необходимости, обратиться за профессиональной консультацией.

Любые предположения, мнения и оценки действительны на дату публикации этого материала и могут быть изменены без предварительного уведомления. Прошлые показатели не гарантируют будущих результатов. Информация, содержащаяся в этом материале, не является советом о налоговых последствиях принятия какого-либо конкретного инвестиционного решения. Этот материал не принимает во внимание ваши конкретные инвестиционные цели, финансовое положение или потребности и не предназначен в качестве рекомендации, предложения или ходатайства о покупке или продаже какой-либо ценной бумаги, финансового инструмента или стратегии.Прежде чем действовать в соответствии с какой-либо рекомендацией, содержащейся в этом материале, вам следует подумать, соответствует ли это вашим интересам с учетом ваших конкретных обстоятельств, и, при необходимости, обратиться за профессиональной консультацией.

Из-за возможности человеческой или механической ошибки со стороны SS&C или ее источников ни SS&C, ни ее источники не гарантируют точность, адекватность, полноту или доступность какой-либо информации и не несут ответственности за какие-либо ошибки или упущения или за результаты, полученные из использование такой информации. Ни при каких обстоятельствах SS&C не несет ответственности за любые косвенные, специальные или косвенные убытки в связи с использованием контента подписчиком или другими лицами.

Ни при каких обстоятельствах SS&C не несет ответственности за любые косвенные, специальные или косвенные убытки в связи с использованием контента подписчиком или другими лицами.

, покупка акций с маржой

О марже

Маржа— удобный источник ликвидности для реализации инвестиционных возможностей или для достижения других личных или коммерческих целей финансирования.

Маржа— это ссуда от Wells Fargo Advisors, обеспеченная правомочными акциями, паевыми фондами, облигациями и другими ценными бумагами на вашем брокерском счете Wells Fargo Advisors.Вы можете использовать маржу для финансирования покупки ценных бумаг или для получения займа под ценные бумаги, которые уже хранятся на вашем счете.

Что следует знать перед использованием маржи

Важно отметить, что маржинальная торговля сопряжена с риском. Узнайте больше, прочитав наше Заявление о раскрытии маржи.

Создание маржинального счета в Wells Fargo Advisors

Чтобы открыть новый брокерский счет и запросить маржинальную ссуду, позвоните по этому бесплатному номеру, чтобы открыть его по телефону 866-243-0931.

Ищете ответы о маржинальных счетах? Позвольте нам помочь, требуется ли вам определение маржинального требования или вы хотите понять их последствия при покупке акций с учетом маржи.

Маржа может использоваться для самых разных нужд

При разумном использовании маржинальное заимствование может быть альтернативой другим кредитным продуктам и может использоваться для удовлетворения широкого спектра потребностей в ликвидности и капитале, включая:

- Незапланированные расходы

- Недвижимость

- Консолидация долга

- Финансирование образования

- Финансирование бизнеса

- Налоги

Для инвестиционных целей

- Своевременные рыночные вложения

- Диверсификация

- Финансирование опционов на акции

- Короткие продажи

Использование вместе с программой брокерских кассовых услуг Wells Fargo Advisors

- Защита от овердрафта

- Доступ автоматически через дебетовые карты, чеки, онлайн-доступ, ACH или банковские переводы

Создание маржинального счета в Wells Fargo Advisors

Чтобы открыть новый брокерский счет и запросить маржинальную ссуду, позвоните по этому бесплатному номеру, чтобы открыть его по телефону 866-243-0931.

Ищете ответы о маржинальных счетах? Позвольте нам помочь, требуется ли вам определение маржинального требования или вы хотите понять их последствия при покупке акций с учетом маржи.

Возможные выгоды от заимствования вместо продажи ценных бумаг

Использование маржи в качестве источника средств может дать потенциальную выгоду:

- Позволяет вам оставаться на рынке и не упускать из виду потенциальную рыночную прибыль.

- Не допускает увеличения прироста капитала и связанных налогов, которые могут возникнуть в случае продажи ценных бумаг по высокой цене.

- Может дать вам больше контроля над тем, когда продавать ценные бумаги

- Избегает транзакционных издержек, часто связанных с продажей и покупкой ценных бумаг (с вас будут взиматься проценты по любым маржинальным займам)

- Обеспечивает гибкость для реинвестирования при благоприятных рыночных условиях

Возможные риски заимствования вместо продажи ценных бумаг

Некоторые из рисков и соображений включают, помимо прочего, следующее:

- Y наш счет подвержен рыночному риску .

Стоимость отдельных ценных бумаг и паевых инвестиционных фондов, обеспечивающих вашу маржинальную ссуду, может увеличиваться или уменьшаться в зависимости от рыночных колебаний, перспектив отдельных компаний или секторов промышленности, процентных ставок и общих экономических условий.

Стоимость отдельных ценных бумаг и паевых инвестиционных фондов, обеспечивающих вашу маржинальную ссуду, может увеличиваться или уменьшаться в зависимости от рыночных колебаний, перспектив отдельных компаний или секторов промышленности, процентных ставок и общих экономических условий. - Вы можете потерять больше денег, чем положили на маржинальный счет . Если стоимость ваших ценных бумаг упадет до уровня ниже маржевого дебетового баланса, вы будете нести ответственность за любую недостающую сумму плюс начисленные проценты.

- Wells Fargo Advisors может изменить наши маржинальные требования без предварительного уведомления .Это означает, что сумма средств на счете, которую вы должны поддерживать, может увеличиваться, и / или сумма, которую вы можете заимствовать, может уменьшаться для определенных или всех ценных бумаг.

- Вы несете ответственность за выполнение требований о внесении залога . Вы должны иметь достаточный капитал на вашем счете на дату расчета или до нее для покрытия покупок ценных бумаг. Кроме того, снижение стоимости ценных бумаг или повышение маржинальных требований может привести к требованию технического обслуживания и потребовать внесения денежных средств или дополнительных ценных бумаг на свой маржинальный счет.

- Wells Fargo Advisors может принудительно продать ценные бумаги на вашем счете (ах) . Если вы не выполните техническое обслуживание или позвоните в ФРС по номеру , Wells Fargo Advisors может продать все или часть ваших ценных бумаг в соответствии с требованиями.

- Продажа ценных бумаг может привести к возникновению налоговых обязательств . Если ценные бумаги с низкой себестоимостью продаются для удовлетворения требований маржи, могут возникнуть обязательства по приросту капитала.

- Wells Fargo Advisors может продать ваши ценные бумаги или другие активы, не связываясь с вами .Wells Fargo Advisors попытается уведомить вас о маржинальных требованиях, но мы не обязаны этого делать. Даже если мы связались с вами и указали конкретную дату, к которой вы должны выполнить требование о внесении залога, мы все равно можем предпринять необходимые шаги для защиты наших финансовых интересов, включая немедленную продажу ценных бумаг, без вашего уведомления. Это особенно актуально в периоды нестабильности финансовых рынков.

- Вы не имеете права выбирать, какие ценные бумаги на вашем счете (ах) ликвидируются для удовлетворения требования о внесении залога .Поскольку ценные бумаги являются залогом для маржинальной ссуды, Wells Fargo Advisors оставляет за собой право решать, какие ценные бумаги продавать, чтобы защитить наши интересы.

- Маржинальные счета подвержены процентному риску . Повышение процентных ставок может привести к увеличению процентной ставки маржи без предварительного уведомления.

- Стоимость займа может превышать вашу прибыль . Нет никаких гарантий, что доходность вашего счета ценных бумаг и ценных бумаг превысит ваши затраты по маржинальным займам. Если стоимость маржинальной ссуды превышает ваши доходы, это называется «отрицательной стоимостью переноса».

Стоимость отдельных ценных бумаг и паевых инвестиционных фондов, обеспечивающих вашу маржинальную ссуду, может увеличиваться или уменьшаться в зависимости от рыночных колебаний, перспектив отдельных компаний или секторов промышленности, процентных ставок и общих экономических условий.

Стоимость отдельных ценных бумаг и паевых инвестиционных фондов, обеспечивающих вашу маржинальную ссуду, может увеличиваться или уменьшаться в зависимости от рыночных колебаний, перспектив отдельных компаний или секторов промышленности, процентных ставок и общих экономических условий. Кроме того, снижение стоимости ценных бумаг или повышение маржинальных требований может привести к требованию технического обслуживания и потребовать внесения денежных средств или дополнительных ценных бумаг на свой маржинальный счет.

Кроме того, снижение стоимости ценных бумаг или повышение маржинальных требований может привести к требованию технического обслуживания и потребовать внесения денежных средств или дополнительных ценных бумаг на свой маржинальный счет. Даже если мы связались с вами и указали конкретную дату, к которой вы должны выполнить требование о внесении залога, мы все равно можем предпринять необходимые шаги для защиты наших финансовых интересов, включая немедленную продажу ценных бумаг, без вашего уведомления. Это особенно актуально в периоды нестабильности финансовых рынков.

Даже если мы связались с вами и указали конкретную дату, к которой вы должны выполнить требование о внесении залога, мы все равно можем предпринять необходимые шаги для защиты наших финансовых интересов, включая немедленную продажу ценных бумаг, без вашего уведомления. Это особенно актуально в периоды нестабильности финансовых рынков. Если стоимость маржинальной ссуды превышает ваши доходы, это называется «отрицательной стоимостью переноса».

Если стоимость маржинальной ссуды превышает ваши доходы, это называется «отрицательной стоимостью переноса».Создание маржинального счета в Wells Fargo Advisors

Чтобы открыть новый брокерский счет и запросить маржинальную ссуду, позвоните по этому бесплатному номеру, чтобы открыть его по телефону 866-243-0931.

Ищете ответы о маржинальных счетах? Позвольте нам помочь, требуется ли вам определение маржинального требования или вы хотите понять их последствия при покупке акций с учетом маржи.

Маржа в Wells Fargo Advisors

Как и в случае с другими займами, проценты будут взиматься с непогашенного остатка вашего маржинального займа. В Wells Fargo Advisors взимаемая процентная ставка зависит от суммы займа, как показано ниже. К ставке применяется корректор, основанный на активах домашних хозяйств, находящихся в управлении.

Основная ставка WSJ (по состоянию на 17 марта 2020 г.) = 3,25%

| Маржа Дебетовый остаток | Процентная ставка |

|---|---|

От 0 до 24 999 долларов. 99 99 | WSJ Основная ставка + 5,75% |

| от 25 000 до 49 999,99 долл. США | WSJ Основная ставка + 5,25% |

| 50 000–99 999,99 долл. США | WSJ Prime Ставка + 4,75% |

| 100 000–249 999,99 долл. США | WSJ Основная ставка + 4,25% |

| 250 000–49 999,99 долл. США | WSJ Основная ставка + 3.75% |

| от 500 000 до 999 999,99 долл. США | WSJ Основная ставка + 3,25% |

| от 1 000 000 до 4 999 999,99 долл. США | Основная ставка WSJ + 2,75% |

от 5 000 000 до 9 999 999,99 долл. США США | WSJ Основная ставка + 2,25% |

| $ 10 000 000 + | WSJ Основная ставка + 1,75% |

| Невыплаченный остаток денежных средств на счете | Основная ставка WSJ + 5.75%, независимо от дебетового остатка или активов под управлением |

| Активы домашних хозяйств под управлением | Регулятор |

|---|---|

| <250 000 долл. США | 0,00% |

| 250–499,99,99 долл. США | — 0,50% |

| 500 000–999 999,99 долл. США | — 1,00% |

От 1 000 000 до 2 499 999 долларов США. 99 99 | — 1,50% |

| 2 500 000–4 999 999,99 долл. США | — 2,00% |

| 5 000 000 долл. США + | — 2,50% |

Процентная ставка рассчитывается с использованием основной ставки Wall Street Journal с минимальной ставкой 0% годовых, без учета каких-либо колебаний основной ставки WSJ, которые могут привести к тому, что процентная ставка будет ниже 0%. Однако ваша фактическая процентная ставка может измениться в будущем без предварительного уведомления.

Чтобы узнать об основной ставке WSJ, посетите: wsj.com/market-data/bonds/moneyrates

Создание маржинального счета в Wells Fargo Advisors

Чтобы открыть новый брокерский счет и запросить маржинальную ссуду, позвоните по этому бесплатному номеру, чтобы открыть его по телефону 866-243-0931.

Ищете ответы о маржинальных счетах? Позвольте нам помочь, требуется ли вам определение маржинального требования или вы хотите понять их последствия при покупке акций с учетом маржи.

Перед открытием маржинального счета вы должны понять требования к счету и то, как работает маржа, а также характеристики и риски.Вы получите Уведомление о марже и должны будете подписать Соглашение о марже.

Чтобы открыть маржинальный счет, вы должны внести не менее 2000 долларов наличными или, как правило, вдвое больше, чем полностью оплаченными соответствующими ценными бумагами. После открытия вашего счета вы можете использовать маржу для покупки ценных бумаг или заимствования под ценные бумаги, которые уже хранятся на вашем маржинальном счете. При использовании маржи вы должны соответствовать требованиям к капиталу Wells Fargo Advisors, как определено ниже. (Собственный капитал — это рыночная стоимость ваших ценных бумаг за вычетом непогашенной маржинальной ссуды или дебетового баланса.)

Создание маржинального счета в Wells Fargo Advisors