Виды ликвидности предприятия. Показатели оценки. Виды ликвидности активов

В статье разберем, какие существуют виды ликвидности и какие методы оценки существуют.

Ликвидность. Определение

Ликвидность (англ. liquidity) – экономическое понятие характеризующее способность трансформации активов предприятия в денежные средства. Ликвидность напрямую определяет уровень платежеспособности и кредитоспособности предприятия. Платежеспособность и кредитоспособность – это способность предприятия расплачиваться по своим обязательствам своевременно и в полном объеме перед инвесторами и кредиторами.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсВиды ликвидности активов предприятия

Чем больше ликвидность предприятия, тем выше скорость трансформации его активов в денежные средства. На рисунке ниже представлены виды активов и соответствующий тип ликвидности. Денежные средства обладают максимальной ликвидностью, а внеоборотные средства имеют минимальную ликвидность, так как здания, сооружения имеют длительный срок продажи и трансформации в денежные средства.

Различные виды активов применяются в оценке платежеспособности и кредитоспособности предприятия. Отличие платежеспособности от кредитоспособности заключается в том, что платежеспособность учитывает возможность погашения своих обязательств с помощью всех видов активов, тогда как кредитоспособность отражает способность погашения текущих долгов только с помощью высоколиквидных и быстрореализуемых активов. Реализация медленно и трудно реализуемых активов может привести к потере долгосрочной устойчивости, так как для погашения обязательств будут проданы основные средства: станки, оборудование, машины, которые обеспечивают основную деятельность предприятия. Поэтому платежеспособность рассчитывают при оценке финансового потенциала предприятия при его ликвидации и продаже, а кредитоспособность используют в оценке стоимости заемного капитала и кредитовании.

Видео-урок: “Основные показатели ликвидности”

Показатели и коэффициенты оценки ликвидности предприятия

В финансовом анализе уровень ликвидности предприятия оценивается с помощью абсолютных и относительных показателей. На рисунке ниже представлены коэффициенты диагностики ликвидности различного типа.

Текущая ликвидность = (А1 + А2) – (П1 + П2)

Перспективная ликвидность (аналог. антиципированная ликвидность) – показывает абсолютную величину превышения медленно реализуемых активов над долгосрочными обязательствами.

Перспективная ликвидность = А3 – П3

Коэффициент текущей ликвидности – показывает возможность расплачиваться предприятию по своим краткосрочным обязательствам с помощью оборотных средств.

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2)

Коэффициент быстрой ликвидности – показывает возможность погашать краткосрочные обязательства с помощью быстрореализуемых и высоколиквидных активов.

Коэффициент быстрой ликвидности = (А1 + А2) / (П1 + П2)

Коэффициент абсолютной ликвидности – показывает возможность погашать краткосрочные обязательства с помощью высоколиквидных активов.

Коэффициент абсолютной ликвидности = А1/ (П1 + П2)

Коэффициент абсолютной ликвидности используют кредиторы для оценки финансовой надежности предприятия. Более подробно про коэффициент абсолютной ликвидности читайте в статье: “Коэффициент абсолютной ликвидности (Cash ratio). Расчет на примере ОАО “Газпром” и ООО “Внешфинбанк”“.

На рисунке ниже показано сравнение различных показателей ликвидности между собой по форме расчета.

Каждый коэффициент ликвидности отражает различную степень платежеспособности предприятия. Анализ ликвидности должен включать в себя оценку всех коэффициентов как на текущий момент, так и в динамике.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Автор: к.э.н. Жданов Иван Юрьевич

Ликвидность предприятия

В ходе своей деятельности любая организация сталкивается с различного рода контрагентами: покупателями, поставщиками, исполнителями услуг, банками и т.д. И каждому руководителю и исполнителю организации очень хочется быть уверенным в порядочности, надежности контрагента, чтобы он в срок исполнял свои обязательства. Попробуем разобраться в одном из показателей при анализе бухгалтерской отчетности — ликвидности. Его понимание даст уверенность в переговорах.

01. Зачем уметь понимать ликвидность

Проведя поверхностный анализ показателей ликвидности, платежеспособности и финансовой устойчивости предполагаемого контрагента можно уже значительно минимизировать риски. Для проведения анализа от контрагента потребуется бухгалтерская отчетность за последний отчетный период, либо за несколько предыдущих отчетных периодов для сравнения показателей в динамике.

Где взять бухгалтерскую отчетность контрагента? Запросить у контрагента или использовать сервис (наша отдельная статья на эту тему — полная проверка контрагента). В случае, если контрагент не дал нужную информацию, уже на этом этапе стоит задуматься, ведь честному предпринимателю нечего скрывать, скорее, наоборот, он будет стремиться к прозрачности, если речь идет о партнерских взаимовыгодных отношениях. Прозрачность только приветствуется и облегчает понимание между партнерами и увеличивает их деловой оборот. Получив бухгалтерскую отчетность от контрагента можно считать, что первый шаг к доверительным отношениям уже сделан и можно приступать к анализу. Конечно, сам по себе анализ финансовой деятельности предприятия объемный и трудоемкий процесс.

Осталось немного — понять, что в балансе написано.

02. Что такое ликвидность и платежеспособность

Ликвидность — способность предприятия уплатить по своим краткосрочным обязательствам, если реализовать свои активы.

Платежеспособность — фактическое немедленное наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности.

Ликвидность и платежеспособность, как экономические категории, не тождественны, но на практике они тесно взаимосвязаны между собой. Платежеспособность — возможность немедленно уплатить по долгам или договорам. Предприятие может быть не ликвидно, но платежеспособно. Платежеспособность связывают с ликвидностью коротких активов — деньги, готовая продукция на складе. Ликвидность — обобщенное понятие, сочетание всех активов компании которые можно перевести в деньги (то есть не только деньги, но и дома, офисы, оборудование…. ) в краткосрочный, среднесрочный и долгосрочный периоды. А платежеспособность оценивается для конкретного момента времени.

03. Как анализируют ликвидность баланса

Проанализируем ликвидность баланса. Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Наиболее ликвидные активы это денежные средства (в кассе и на счетах в банке), товар, который быстро можно реализовать, задолженность, которая вот-вот вернется. Выявив размер ликвидных активов нужно сравнить их с размером обязательств – это задолженность, которую нужно погасить в ближайшее время (перед поставщиками, прочими контрагентами, по кредитам и займам). Соответственно, если размер активов превышает размер обязательств, организация способна оплатить свои краткосрочные обязательства в течение анализируемого периода.

Для более точного и детального анализа ликвидности мы предлагаем сгруппировать статьи баланса, а потом посчитать ликвидность. Тренируя этот навык, с каждым разом Вы будете на лету понимать финансовое состояние контрагента. Вы скажете, а зачем, есть онлайн-сервисы и экономисты. Отвечаем: мы рекомендуем пройти этот путь несколько раз, чтобы понять, насколько просто и быстро можно принимать решения, сделав несложные расчеты.

Шаг1. Сделать группировку активов и пассивов баланса

Для проведения анализа ликвидности баланса актив и пассив баланса группируются по следующим признакам:

- Активы — по степени убывания ликвидности, т.е. в зависимости от скорости превращения в денежные средства;

- Пассивы — по степени срочности оплаты, погашения.

Согласно указанным признакам активы и пассивы подразделяются на категории (см. схему 1).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса:

А1 ≥ П1;

А2 ≥ П2;

A3 ≥ П3;

А4 ≤ П4.

Шаг2. Изучаем платежеспособность

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить 6олее ликвидные.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Пожалуй, это главное для понимания контрагента.

Сравнение A3 — ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

Дополнить анализ ликвидности и платежеспособности можно с помощью финансовых коэффициентов (см. схему 2)

Шаг3. Изучаем финансовую устойчивость

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов.

Задачей анализа финансовой устойчивости является оценка степени зависимости организации от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

1 оценка. Предприятие устойчиво, если достаточно оборотных средств

Для выполнения условия финансовой устойчивости в теории рекомендуют соблюдать соотношение:

Оборотные активы < Собственный капитал х 2 – Внеоборотные активы

Оборотные активы рассчитываем как сумму: стоимости нереализованной продукции, задолженности, которую нам должны вернуть, остатков денежных средств в кассе и на счетах в банке.

Внеоборотные состоят из: основных средств, нематериальных активов, финансовых вложений (например, в строительство).

Собственный капитал складывается из: уставного капитала, нераспределенной прибыли, резервных фондов.

Далее собственный капитал умножаем на 2, отнимаем оборотные активы. Полученную величину сравниваем с величиной оборотных активов. Организация финансово устойчива, если полученная величина (Собственный капитал х 2 – Внеоборотные активы) превышает величину оборотных активов. Это означает, что такая организация состоятельна, финансово независима, эффективно использует свои ресурсы. Однако, данный метод дает лишь общую оценку финансовой устойчивости, а также не учитывает долю заемных средств в формировании активов. Для более точного анализа рекомендуем использовать абсолютные показатели финансовой устойчивости, рассчитываемые исходя из соответствия или несоответствия (излишка или недостатка) средств для формирования запасов и затрат.

2 оценка. Предприятие устойчиво, если есть источники оборотных средств

Более точную оценку даст анализ отчетности с учетом заемных средств (долгосрочные и краткосрочные кредиты и займы). На практике, если контрагент с небольшим уставным капиталом, небольшой историей, то расчет показателя не работает. Но если контрагент зрелый, то нужно понимать, как читать его баланс. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования. С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой устойчивости (см. схема 3).

3 оценка. Предприятие по-разному устойчиво

Выделяют типы финансовой устойчивости — от предбанкротной до абсолютной (см. схему 4).

Итоги

Понимать любой документ важно. А понимать, что сдает Ваш бухгалтер или показывает Ваш контрагент — основа основ. Показатель ликвидности — один из показателей, позволяющих быстро «прочитать» состояние предприятия.

Фирммейкер, 2012 (следим за актуальностью)

Светлана Митюхина (Маркина), Ирина Базылева

При использовании материала ссылка на статью обязательна

все основные показатели и коэффициенты

Автор: Ирина Владимировна Пeщaнcкaя, доктор экономических наук, профессор кафедры банковского дела Российской экономической академии им. Г.В. Плexaнoвa.

Одним из важнейших показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность — это способность фирмы:

- быстро реагировать на неожиданные финансовые проблемы и возможности,

- увеличивать активы при росте объема продаж,

- возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств.

Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

- А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

- А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

- А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

Пассивы баланса группируются по степени срочности оплаты:

- П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

- П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

- П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

- П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

A3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

На основе этих сопоставлений можно вычислить следующие показатели:

- текущая ликвидность = А1 + А2 — П1 — П2.

- перспективная ликвидность = A3 — П3.

Основными показателями ликвидности в отечественном анализе считаются:

- общий показатель ликвидности L1 = (А1 + 0,5А2 + + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Нормальное значение больше, либо равно 1. С помощью этого коэффициента происходит наиболее общая оценка изменения финансовой ситуации компании с точки зрения ликвидности;

- коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). Оптимальный коэффициент — 0,25, минимально допустимый — 0,1. Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

- коэффициент критической оценки L3 = (А1 + А2) / (П1 + П2). Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

- коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2). Оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5—2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств, без учета процентов по кредиту;

- коэффициент маневренности функционирующего капитала L5 = А3 / (А1 + А2 + A3) — (П1 + П2). Уменьшение данного коэффициента в динамике отмечают как положительный фактор. Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

- доля оборотных средств в активах L6 = (А1+А2+А3) / Б (где Б — итог баланса). Значение данного коэффициента зависит от отраслевой принадлежности организации;

- коэффициент обеспеченности собственными средствами L7 = (П4 — А4) / (А1 + А2 + A3). Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Общий показатель ликвидности (L1). С помощью данного показателя осуществляется оценка изменения финансовой организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Коэффициент абсолютной ликвидности (L2) показывает возможность предприятия погасить свои обязательства немедленно. В практике Западной Европы считается достаточным иметь коэффициент ликвидности более 0,2. Несмотря на чисто теоретическое значение этого коэффициента (едва ли предприятию единомоментно придется отвечать по всем своим обязательствам), желательно иметь его достаточным.

Коэффициент критической оценки (L3) также находится за пределами нормы на конец периода.

Коэффициент маневренности (L5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного показателя в динамике является положительным фактором для предприятия.

Сами по себе рассмотренные коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь в виду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в журналах-ордерах, ведомостях, и др. информацию.

Наконец, о роли коэффициента текущей ликвидности (L4) в анализе проекта. Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

Изучите весь практический финансовый менеджмент в курсе «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курсЛиквидность предприятия — определение, виды ликвидности, примеры

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина объяснила, что такое ликвидность, на какие группы делят активы по скорости обращения в деньги и приводит практические примеры.

Индивидуальный предприниматель Евгений, изготавливающий лофт-мебель, продолжает изучать экономическую науку. Недавно он разобрался с активами и пассивами, а теперь углубляется в финансовый анализ — и начинает с ликвидности.Что такое ликвидность

Ликвидность — скорость превращения активов в деньги. Различные виды ликвидности дают предпринимателю понимание, как быстро и по каким обязательствам можно рассчитаться. Самый ликвидный актив — это деньги. Ликвидность денег называют абсолютной — ими можно оплатить любую покупку.

Деление активов по степени ликвидности

В финансовом анализе активы делят на четыре уровня / степени ликвидности, которые отличаются скоростью возможной продажи активов:

- Абсолютно ликвидные активы (А1). Реализация занимает меньше месяца. К этой группе относятся денежные средства или денежные эквиваленты и краткосрочные финансовые вложения.

- Быстрореализуемые активы (А2). Реализация занимает 1–12 месяцев. К этой группе относится краткосрочная дебиторская задолженность.

- Медленно реализуемые активы (А3). Реализация занимает больше 12 месяцев. К этой группе относятся запасы и НДС по приобретенным ценностям.

- Труднореализуемые активы (А4). Реализация невозможна или занимает много лет. К этой группе относятся основные средства, нематериальные активы, вложения во внеоборотные активы и долгосрочная дебиторская задолженность.

Чем больше на балансе активов групп А1 и А2, тем выше ликвидность организации. Если преобладают группы А3 и А4, говорят о низкой ликвидности предприятия.

Как проводить оценку ликвидности

Описанные группы встречаются в большинстве учебников по экономике и бухгалтерскому учету. Это усредненная модель, базовый ориентир для предпринимателей. Фактически все зависит от ситуации и особенностей бизнеса. Поэтому не устаю повторять, что в России, кроме бухгалтерского, обязательно нужно составлять управленческий баланс. В чем их отличия я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса». Посмотрим, как Евгений разобрался в спорных моментах:

Пример 1. У нашего героя есть акции крупной компании, которые по бухгалтерской классификации относятся к труднореализуемым активам (А4). Но в реальности их продажа на онлайн-бирже займет несколько минут: акции «голубых фишек» — это очень ликвидное имущество. Вырученными средствами можно покрыть обязательства. Поэтому акции Евгений отнес к группе А1.

Пример 2. В начале года предприниматель отправил партию мебели ООО «Сенат». Образовалась краткосрочная дебиторская задолженность — быстрореализуемый актив (А2). Евгений приехал по юридическому адресу, но не нашел офиса компании. А потом узнал, что это место массовой регистрации. Так краткосрочная дебиторская задолженность переместилась в группу А4.

Пример 3. На складе Евгения есть трендовая мебель 2021 года и остатки партии кухонных гарнитуров 2015 года. Теоретически оба актива — это запасы, которые относятся к А2, но на практике вторую партию быстро продать не получится из-за низкой актуальности. Ликвидность такого товара значительно ниже. Поэтому первую партию он учел в А2, а вторую — в А4.

Теперь для понимания, чем и когда рассчитываться по обязательствам, Евгений будет регулярно классифицировать активы по ликвидности и сравнивать со срочностью погашения пассивов. В рамках экономического самообучения мы рассмотрим, как это правильно делать.

Сущность и соотношение понятии «Ликвидность предприятия» и «Платежеспособность предприятия» Текст научной статьи по специальности «Экономика и бизнес»

ликвидность

и платежеспособность

предприятия

сущность и соотношение понятий

«ликвидность предприятия» и «платежеспособность предприятия»

_Аннотация

В статье анализируется соотношение понятий «ликвидность предприятия» и «платежеспособность предприятия».

Сегодня среди экономистов нет единого мнения о сущности и соотношении понятий «ликвидность предприятия» и «платежеспособность предприятия». В результате ученые говорят на «разных языках», в одни и те же понятия вкладывают различный смысл. В статье предпринята попытка уточнить сущностное наполнение указанных понятий, установить соотношение между ними.

Два мнения относительно ликвидности предприятия

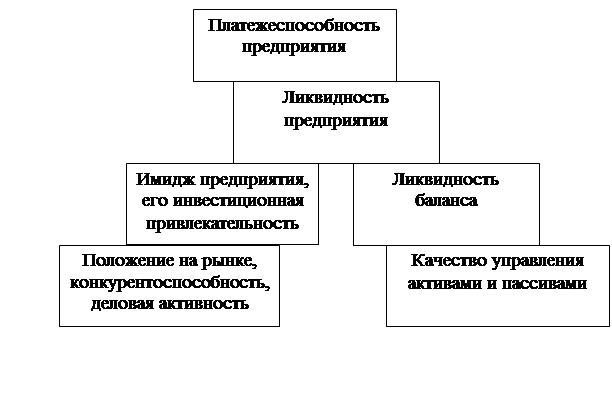

Савицкая Г.В. различает понятия «ликвидность баланса» и «ликвидность предприятия». Ликвидность баланса — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платёжных обязательств [1, с. 578]. Ликвидность предприятия — более общее понятие, чем ликвидность баланса, и предполагает изыскание платёжных средств только за счёт внутренних источников (реализации активов). Но предприятие может привлечь заёмные средства со стороны, если у него имеется соответствующий имидж в деловом мире

Глазунов М.И.

аспирант кафедры

бухгалтерского

учёта и анализа

хозяйственной

деятельности

Всероссийского

заочного

финансово-

экономического

института

финансы предпри

и достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность предприятия, следует учитывать финансовую гибкость, то есть способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д. [1, с. 578-579].

Представляется неправильным разграничение понятий «ликвидность баланса» и «ликвидность предприятия», поскольку бухгалтерский баланс — это и есть картина экономического состояния предприятия, то есть характеристика его имущественного и финансового положения на определённую дату. Если бухгалтерский баланс признан ликвидным, то и предприятие является ликвидным. То, что Савицкая Г.В. подразумевает под ликвидностью предприятия, в большей степени соответствует значению термина «кредитоспособность предприятия». В свою очередь, Ковалев В.В., Ковалев Вит. В. пишут: «Ликвидность предприятия — условный термин, означающий наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами; иными словами, предприятие ликвидно, если его оборотные активы формально превышают краткосрочные обязательства» [2, с. V

ское предпринимательство, 2009, № 6 (2)

гсли бухгалтерский

_баланс признан

_ликвидным,

то и предприятие

_является

_ликвидным

обеспечивает бесперебойное функционирование, своевременное покрытие долгов. В этом случае платежеспособность — это следствие ликвидности хозяйствующего субъекта. Если предприятие признано ликвидным, то оно автоматически является платежеспособным, так как платежеспособность — это способность своевременно и в полом объеме возвращать свои долги.

Если анализ проводится: сторонними лицами или сотрудниками компании ради выявления соответствия финансового состояния предприятия нормативно установленным требованиям о ликвидности, то ликвидность предприятия — это превышение его оборотных активов над краткосрочными обязательствами, которое соответствует ориентировочным оптимальным значениям.

При этом для банкиров оптимальное превышение оборотных активов над краткосрочными обязательствами (коэффициент текущей ликвидности) указано в методике оценки кредитоспособности заемщика, разрабатываемой каждым кредитным учреждением. Например, согласно методике Сбербанка России, к первоклассным заемщикам относятся те предприятия, у которых значение коэффициента больше или равно 2,0.

Если анализ проводится в условиях информационной неопределенности, то оптимальным значением коэффициента текущей ликвидности следует считать 2,0. Однако если оборотные активы превышают краткосрочные обязательства в 2 раза, то это еще не означает, что у предприятия будет достаточно денежных средств для оплаты своих обязательств.

Информация от читателей «Финансовой газеты»

Для подтверждения изложенного можно привести следующий вопрос читателей, опубликованный в «Финансовой газете». Вопрос 1. У нашего АО удовлетворительные показатели финансового состояния, рассчитанные по общепринятой методике: коэффициент текущей ликвидности около 2, коэф-

Ключевые слова:

ликвидность

предприятия;

платежеспособность

предприятия;

коэффициент

текущей ликвидности;

финансовое

состояние;

долговые

обязательства;

ликвидность баланса;

финансовая

устойчивость

Keywords:

liquidity of

the company;

solvency

of the company;

coefficient of current

liquidity;

financial condition; debentures; balance sheet liquidity; financial sustainability

финансы предприятия

то1 вы

о по

___рас

предприятие может быть признано ликвидным

_при любом

_превышении оборотных активов _над кратко-

срочными

обязательствами, _если это

превышение

..обеспечивает „бесперебойное функционирование, _ссвоевременное

покрытие долгов

фициент обеспеченности собственными оборотными средствами — 0,15. Однако в действительности предприятие переживает финансовые трудности, у нас нет источников погашения кредиторской задолженности. В чем же дело, почему удовлетворительные показатели сочетаются с неудовлетворительным реальным положением вещей? [3]. Из этого вопроса читателя «Финансовой газеты» видно, что значение коэффициента текущей ликвидности у акционерного общества около 2,0. Тем не менее, у этого общества нет средств для выплаты долгов. И это не удивительно. Высокое значение коэффициента текущей ликвидности еще не является гарантией го, что предприятие сможет в полном объеме выполнить свои обязательства. Необходимо оанализировать структуру оборотных активов; оценить величину денежных средств на расчетном счете, ликвидность запасов и дебиторской задолженности. Необходимо сравнить структуру оборотных активов со структурой текущих обязательств; рассчитать показатели оборачиваемости активов и обязательств.

Коэффициент текущей ликвидности

Однако может быть и кардинально противоположная ситуация. У предприятия значение коэффициента текущей ликвидности значительно ниже 2,0, но при этом нет никаких финансовых трудностей; все обязательства выполняются вовремя. Для подтверждения вышеизложенного можно привести следующие вопросы читателей, опубликованные в Финансовой газете.

Вопрос 2. В аудиторском заключении отмечено, что низкий коэффициент текущей ликвидности (он несколько выше единицы) свидетельствует о неудовлетворительном финансовом состоянии предприятия. Однако предприятие работает рентабельно и никаких финансовых трудностей не испытывает. В чем же дело? [4].

Вопрос 3. В аудиторском заключении отмечено, что на протяжении ряда последних лет

йское предпринимательство, 2009, № 6 (2)

коэффициент текущей ликвидности АО остается примерно на одном и том же уровне -1,6-1,7, в то время как он должен быть не менее 2,0. Все финансовые обязательства выполняются своевременно, недостаток ликвидных средств не ощущается. В чем же причина решения аудиторов? [5].

Приведенные вопросы читателей «Финансовой газеты» показывают, что предприятия могут быть платежеспособными и в том случае, когда оборотные активы превышают текущие обязательства менее чем в 2 раза. Все зависит от специфики деятельности организации. Таким образом, платежеспособность не всегда является следствием ликвидности компании. Предприятие может быть признано ликвидным, но при этом у него не будет достаточно средств для своевременного покрытия долгов. Компания может своевременно и в полном объеме выполнять свои обязательства, но при этом не быть ликвидной.

Следовательно, понятия «ликвидность баланса» и «ликвидность предприятия» целесообразно считать синонимичными. Возможно сформулировать два определения ликвидности предприятия в зависимости от целей анализа и лиц, которые его проводят. Ликвидность предприятия и его платежеспособность — это различные категории. Платежеспособность не всегда является следствием выполнения нормативного требования о ликвидности предприятия.

рп

Glazunov M.I.

post-graduate student, Department of accounting and business analysis, All-Russian State Distance Learning Institute of Finance and Economics

Liquidity and solvency of the company

the essence and relations between the concepts of «the liquidity of the company» and «the solvency of the company»

_Annotation

The article analyzes the relations between the concepts of«the liquidity of the company» and «the solvency of the company».

1. Савицкая Г.В. Экономический анализ: учебник. — М.: Новое знание, 2005. — 651 с.

2. Ковалев В.В., Ковалев Вит. В. Анализ баланса, или как понимать баланс. — М.: Проспект, 2008. -448 с.

3. Финансовая газета:

2007.- № 45. пу

4. Финансовая газета: региональный выпуск. —

2008. — № 4.

5. Финансовая газета: региональный выпуск. -2007. — № 46.

Роль ликвидности в анализе деятельности предприятия

Евдокимова Наталья Павловна / Evdokimova Natalya Pavlovna— магистрант, кафедра финансы и кредит, Финансовый университет при правительстве Российской Федерации Владимирский филиал.

Научный руководитель: Кузнецов Дмитрий Валерьевич, кандидат экономических наук, доцент кафедры «Экономика и финансы»

Аннотация: В статье ставиться задача выявить роль ликвидности в анализе деятельности предприятия. Проанализированы и подробно рассмотрены ее составляющие. Ликвидность, как один из элементов, составляющих характеристику результатов предпринимательской деятельности хозяйствующего субъекта, относится в совокупности с показателями структуры капитала. Она обеспечивает возможность прогнозирования финансового состояния предприятия. Благодаря правильно составленному анализу ликвидности можно выявить ряд угрожающих рисков и финансовую стабильность предприятия.

Annotate:The article seek to identify the role of liquidity in the analysis of the company. Analyzed and discussed in detail its components. Liquidity, as one of the elements that make up the characteristics of the results of the business activities of the entity, applies in conjunction with the indicators of capital structure. It provides the possibility of forecasting the financial condition of the company. Due to well-structured analysis of liquidity one can identify a number of risks and threaten the financial stability of the enterprise.

Ключевые слова : анализ ликвидности, ликвидность актива, ликвидность баланса, платежеспособность, оценка ликвидности, повышение ликвидности.

Keywords: liquidity analysis, the liquidity of the asset, alance sheet liquidity, paying capacit, assessment of liquidity, increasing the liquidity

Актуальность темы работы обусловлена тем, что ликвидность, как один из элементов, составляющих характеристику результатов предпринимательской деятельности обеспечивает возможность прогнозирования финансового состояния предприятия.

«Устойчивое финансовое состояние является основой деятельности каждого предприятия в условиях рыночной экономики. В этом процессе приоритетное значение имеет обеспечение его ликвидности — способности своевременно выполнить долговые обязательства.» [4, с 23] Если предприятие имеет крепкую финансовую стабильность, то оно имеет преимущество перед другими предприятиями для привлечения поставщиков, высоко квалифицированных работников и инвестиций. Такое предприятие будет являться стабильным на огромном экономическом рынке.

Анализ ликвидности предприятия имеет огромную роль при оценки финансового состояния предприятия. Ведь при составлении баланса ликвидности можно сразу выявить хватает ли у предприятия средств для расчета по долговым обязательствам.

В ходе работы мы рассмотрим подробно ликвидность активов и баланса, ликвидность и платежеспособность, а так же повышение ликвидности баланса. Из этого, можно составить небольшую схему, приведенную в таблице 1.

1. Понятие ликвидности активов и ликвидности баланса предприятия.

Основным источником информации для определения показателей ликвидности является бухгалтерский баланс. «Ликвидность баланса – способность предприятия рассчитываться по краткосрочным обязательствам, в срок возвращать краткосрочные долги» [2, с 95]. С ее помощью, предприятия могут покрывать свои обязательства активами, срок их превращения в денежные средства соответствует операционному циклу предприятия, сроку погашения обязательств.

Составляя баланс, предприятие, с одной стороны, должно выполнять требования, предъявляемые к формированию бухгалтерской отчётности, с другой стороны, — должно учитывать, что важным показателем, характеризующим платежеспособность и ликвидность предприятия, является собственный оборотный капитал, который определяется как разность между оборотными активами и краткосрочными обязательствами.

«Показатели ликвидности характеризуют способность предприятия удовлетворять претензии держателей краткосрочных долговых обязательств.» [5] Следовательно, ликвидностью можно назвать способность предприятия быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж и возвращать краткосрочные долги путем обычного превращения активов в наличность. Необходимо различать понятия «ликвидность актива» и «ликвидность баланса». Под ликвидностью актива понимается его способность трансформироваться в денежные средства. Например, после реализации поступают деньги на счёт, а не превращаются в дебиторскую задолженность. Степень ликвидности актива определяется продолжительностью периода времени, в течение которого осуществляется эта трансформация.

Оценка ликвидности баланса позволяет раскрыть текущую платежеспособность и определить возможность ее сохранения в будущем. Для составления баланса, предприятие должно выполнять требования предъявляемые к формированию бухгалтерской отчетности и учитывать собственный оборотный капитал как главное средство характеризующее платежеспособность и ликвидность предприятия.

«Анализ ликвидности организации представляет собой анализ ликвидности баланса, он состоит в сравнении средств по активу сгруппированных по степени ликвидности и распложенных в порядке убывания, с обязательными по пассиву, объединенными по срокам их погашения в порядке возрастания сроков.» [1, с 54]

2. Ликвидность и платёжеспособность являются основными показателями финансовой устойчивости предприятия.

Финансовое состояние предприятия отражает его способность финансировать свою текущую деятельность и развитие, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Для этого оно должно иметь достаточный объем капитала, оптимальную структуру активов и источников финансирования. Очень важно использовать средства так, чтобы доходы превышали расходы, обеспечивая стабильную платежеспособность и рост рентабельности.

Вычисление ликвидности и платежеспособности может быть произведено с определенной степенью точности. В рамках экспресс-анализа платёжеспособности особое внимание уделяется статьям баланса, в которых отражается нахождение денег в кассе или на расчетном счете.

Понятие ликвидности относиться только к пассивам организации, так, как только они могут обращаться в наличные денежные средства, в то время, как пассивы не имеют такой функции. Основными показателями ликвидности, используемых на практике финансового анализа, является: текущая ликвидность, быстрая ликвидность и абсолютная ликвидность.

«Платежеспособность связана как с активами, так и с пассивами, поскольку она определяется как соотношение между этими двумя статьями баланса.» [3, с 458] Платежеспособность показывает степень возможности предприятия выплачивать свои внешние обязательства. К активам можно отнести: сырье, дебиторскую задолженность. К пассивам относиться кредиторская задолженность.

3. Повышение ликвидности баланса. Чтобы улучшить показатели ликвидности и платежеспособности предприятием применяются меры, по увеличению прибыли, уменьшению издержек и оптимизации структуры капитала. Правильное и точное перераспределение оборотных средств предприятия может увеличить запас ликвидных денежных средств и снизить величину неликвидных производственных запасов. Так же можно применить исключение из расчета ликвидности сумму производственных запасов, так как они являются наименее ликвидной частью текущих активов. Тогда мы получим показатель быстрой ликвидности, который характеризует возможности предприятия в покрытии текущих обязательств в результате погашения дебиторской задолженности. Стоит повысить быструю ликвидность благодаря увеличению роста надежности запасов собственных оборотных средств.

Повысить оптимизацию текущей ликвидности можно путем повышения доли прибыли, остающейся в распоряжении предприятия, а так же за счет прибыльности деятельности.

Таким образом, можно сделать следующие выводы.

Ликвидность баланса отражает величину покрытия обязательств предприятия активами, срок преобразования которых в денежные средства соответствует сроку ликвидации обязательств. От уровня ликвидности баланса зависит платежеспособность предприятия. Основным отличием ликвидности является формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше оно больше, тем более благоприятное финансовое состояние имеет предприятие по отношению к ликвидности. Для развития и финансирования текущей деятельности предприятие должно поддерживать свою платежеспособность и ликвидность. Проводя анализ ликвидности и платежеспособности можно сделать вывод о развитии предприятия, инвестиционной привлекательности, а так же выявить риск банкротства.

Литература

1.Грасс Е.Ю. «Анализ ликвидности баланса по новым формам бухгалтерской отчетности», статья в журнале — научная статья., ООО «Издательский дом ФИНАНСЫ и КРЕДИТ» Москва., 2011., 54-60с.

2.Истомин, В. С. «Анализ ликвидности баланса: подходы и особенности» Амурский государственный университет .Благовещенск., 2010., Вып. 51., 95-102 с.

3.Колмыкова Е.С. «Соотношение понятий «платежеспособность» и «ликвидность»» статья в журнале — научная статья., Общество с ограниченной ответственностью «Издательство Молодой ученый»» Чита., 2014., 458-460с.

4.Пятаков Р.Ю. «Ликвидность в анализе финансового состояния сельскохозяйственного предприятия»; Автореферат диссертации; Воронежский государственный аграрный университет им. К.Д. Глинки; 2005 г., 23 с.

5.Рябых Д. «Наиболее распространённые финансовые показатели». Корпоративный менеджмент. Режим доступа:

http://www.cfin.ru/finanalysis/finratios.shtml

Ликвидность предприятия — это… Что такое Ликвидность предприятия?

- Ликвидность предприятия

- Ликвидность предприятия

способность субъекта хозяйствования в любой момент совершать необходимые расходы.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Ликвидность баланса предприятия

- Ликвидные активы

Смотреть что такое «Ликвидность предприятия» в других словарях:

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

Ликвидность — (от лат. liquidus жидкий, перетекающий) экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный обращаемый в деньги. Обычно различают высоколиквидные,… … Википедия

ликвидность — 1. Способность активов обращаться в денежные средства. Измеряется с помощью коэффициентов. 2. Мера соотношения между денежными средствами или легкореализуемыми активами и потребностью предприятия в этих средствах для погашения наступивших… … Справочник технического переводчика

ЛИКВИДНОСТЬ — (liquidity) Степень, в которой активы какой либо организации являются ликвидными (См.: ликвидные активы (liquid assets), что позволяет ей вовремя уплачивать свои долги, а также использовать новые возможности для инвестирования. Финансы. Толковый… … Финансовый словарь

ЛИКВИДНОСТЬ — (liquidity) Степень, в которой активы какой либо организации являются ликвидными (См.: ликвидные активы (liquid assets), что позволяет ей вовремя уплачивать свои долги, а также использовать новые возможности для инвестирования. Финансы. Толковый… … Финансовый словарь

Ликвидность — Ликвидность (Liquidity) – 1. В общем смысле – способность активов быть проданными на рынке: быстро и без больших затрат (высокая Л.) или медленно, с большими издержками (низкая Л.) Абсолютной Л. обладают наличные деньги. Другие активы… … Экономико-математический словарь

Ликвидность баланса предприятия — показатели способности предприятия оплачивать текущие обязательства, совершать оборот средств. В качестве официального показателя ликвидности используется коэффициент текущей ликвидности , определяемый как отношение оборотных средств предприятия… … Словарь терминов антикризисного управления

Ликвидность баланса предприятия — степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

ликвидность баланса предприятия — Определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика … Справочник технического переводчика

ЛИКВИДНОСТЬ — [фр. liquidite Словарь иностранных слов русского языка

Что означает ликвидность бизнеса?

Что означает ликвидность бизнеса?

Что вызывает изменение ликвидности бизнеса?

Ликвидность бизнеса определяется тем, насколько быстро предприятие может конвертировать свои активы в наличные. Неденежные активы в этом контексте могут включать запасы, оборудование и деньги, причитающиеся должникам, но отдельные предприятия могут владеть разными активами в зависимости от их отрасли и типа бизнеса.

Так что же вызывает изменение ликвидности бизнеса? Избыточная торговля — лишь один из примеров, когда ликвидность бизнеса может измениться в неблагоприятную сторону.Например, бизнес может заключить крупный контракт, но при недостатке ресурсов он, вероятно, в конечном итоге окажется перегруженным.

Почему важна ликвидность бизнеса?

Если предприятие не может быстро генерировать денежные средства из своих активов, когда это необходимо, оно может создать серьезные проблемы, если возникнет внезапная нехватка денежных средств или потребуется оплатить неожиданный счет. Другими словами, скорость, с которой денежные средства могут быть получены в краткосрочной перспективе, может иметь значение для его долгосрочной функциональности.

Важность ликвидности бизнеса становится очевидной, если учесть влияние потери значительной части дохода, если крупный клиент уходит из бизнеса. По-прежнему необходимо оплачивать счета, и если организация не сможет вовремя конвертировать какие-либо активы в наличные, она может стать неплатежеспособной.

Как измеряется ликвидность бизнеса

Коэффициентыиспользуются для измерения ликвидности бизнеса, и два наиболее распространенных коэффициента ликвидности — это коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Коэффициент текущей ликвидности

Оборотные активы предприятия делятся на его текущие обязательства — «текущие» в данном случае означает, что с ними можно справиться (конвертировать в наличные или оплатить) в течение 12 месяцев. Коэффициент текущей ликвидности ниже 1,0 может быть поводом для беспокойства, но результаты следует сравнивать с аналогичными предприятиями, чтобы получить более широкое представление. Коэффициент текущей ликвидности также известен как коэффициент оборотного капитала, и если он внезапно значительно падает, это указывает на то, что у бизнеса могут быть проблемы с ликвидностью / потенциальной платежеспособностью.

Коэффициент быстрой ликвидности

Также известный как коэффициент кислотной проверки, коэффициент быстрой ликвидности рассчитывается, как указано выше, но без учета запасов в расчетах. Это связано с тем, что товарные запасы может быть трудно быстро конвертировать в наличные без потери стоимости.

Существуют также отраслевые переменные — некоторые отрасли, такие как строительство, могут не включать в расчет должников, например, поскольку в этой отрасли требуется больше времени для сбора долгов, чем в других.

Опять же, коэффициент быстрой ликвидности меньше 1.0 должен вызывать тревогу, но, как и в случае с коэффициентом текущей ликвидности, следует уделять внимание отрасли, в которой работает бизнес, а также отраслевым тенденциям.

Твердые активы, такие как недвижимость, относятся к числу наиболее ликвидных бизнес-активов, что означает, что их нельзя быстро конвертировать в наличные деньги или сделать это без значительной потери стоимости.

Как управлять ликвидностью бизнеса

Знание того, на что тратятся деньги, и прогнозирование будущих расходов важно при управлении ликвидностью бизнеса.Прогнозы денежных потоков предоставляют ценную информацию, которая дает представление о потребностях бизнеса в денежных средствах на «высоком уровне» в ближайшие месяцы. Их можно использовать для контроля ликвидности и избежания необходимости обращаться за дополнительным финансированием в чрезвычайных ситуациях для предотвращения дальнейших бедствий.

Наши специалисты Real Business Rescue могут предоставить надежные независимые консультации по вопросам ликвидности вашего бизнеса и предложить профессиональные рекомендации, если вы находитесь в опасности финансового упадка. Мы обладаем обширным опытом во всех отраслях и понимаем внутренние проблемы, которые могут повлиять на ликвидность.

Свяжитесь с одним из наших партнеров, чтобы организовать бесплатную консультацию в тот же день. У нас есть большая сеть офисов по всей Великобритании, поэтому вы всегда будете рядом с профессиональной помощью.

Как запасы влияют на ликвидность бизнеса? | Малый бизнес

Ликвидность — важный показатель финансового здоровья вашей компании. Этот расчет определяет, насколько хорошо вы сможете погасить краткосрочные долги. Есть несколько разных способов измерения ликвидности.Запасы вашей компании по-разному влияют на ее ликвидность в зависимости от того, какой расчет вы используете. Правильная мера влияния запасов на ликвидность зависит от типа запасов, которые продает ваша компания.

Ликвидность

Ликвидность — это мера способности компании погашать свои краткосрочные долги, такие как налоги, заработная плата и платежи поставщикам. Высокая ликвидность означает, что у компании есть много наличных денег и активов, подобных наличным деньгам, для погашения своих долгов. Низкая ликвидность означает, что у компании не хватает денежных средств и она может быть не в состоянии выплатить свои долги.Низкий денежный поток — серьезная проблема для бизнеса. Даже если бизнес является прибыльным, если он не может получить наличные от клиентов, чтобы оставаться ликвидным, он может обанкротиться.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности — самый популярный метод расчета ликвидности. В этом расчете используется баланс компании для определения ее ликвидности. Чтобы рассчитать коэффициент текущей ликвидности вашей компании, разделите текущие активы на текущие обязательства. Оборотные активы — это денежные средства, ценные бумаги, обращающиеся на рынке, и активы, которые скоро станут денежными, например, дебиторская задолженность и запасы.Краткосрочные обязательства — это заработная плата, кредиторская задолженность и краткосрочная задолженность. Если ваш коэффициент текущей ликвидности больше 1, по этому показателю вы считаются ликвидными. Если ваш коэффициент текущей ликвидности меньше 1, вы считаются неликвидными.

Коэффициент кислотного теста

Вы также можете использовать коэффициент кислотного теста для измерения ликвидности вашей компании. Это более строгий показатель ликвидности. Коэффициент кислотного теста не включает ваши запасы и кредиторскую задолженность как ликвидные активы. Предполагается, что в условиях кризиса вы не сможете легко конвертировать эти активы в наличные.Чтобы рассчитать коэффициент кислотного теста, разделите ваши денежные средства и рыночные ценные бумаги на ваши текущие обязательства. Еще раз, коэффициент больше 1 означает, что вы ликвидны и можете погасить свои долги. Коэффициент меньше 1 означает, что вы неликвидны.

Влияние на ликвидность

Влияние запасов на ликвидность вашей компании зависит от того, какой тест вы используете. Инвентарь делает вас более ликвидным при текущем коэффициенте, но не делает вас более ликвидным при кислотном тесте. Текущая мера зависит от того, насколько легко вы можете продать свой инвентарь.Если вы можете быстро получить наличные за свой инвентарь, не теряя его стоимости, запасы увеличивают вашу ликвидность. Если на продажу вашего инвентаря уходит много времени, это не поможет вашей ликвидности.

Ссылки

Биография писателя

Дэвид Родек профессионально пишет с 2011 года. Он специализируется на страховании, управлении инвестициями и пенсионном планировании для различных веб-сайтов. Он получил степень бакалавра экономики в Университете Макгилла.

Ликвидность: простое руководство для бизнеса

У каждого предприятия есть счета, которые нужно оплачивать.Ваша способность платить им называется «ликвидностью», и это один из важнейших показателей, которые бухгалтеры и инвесторы ищут в финансовом благополучии своего бизнеса.

В этом руководстве мы подробно рассмотрим, что такое ликвидность, как ее измерять и что делать, когда она заканчивается.

Что такое ликвидность?Ликвидность показывает, насколько ваш бизнес платит по счетам. Если у вас есть ликвидность, это означает, что вам не нужно предпринимать какие-либо радикальные меры для погашения долгов, например, продавать машину или объявлять о банкротстве.

Говоря языком бухгалтерского учета, ликвидность измеряет, насколько ваш бизнес способен урегулировать свои текущие обязательства с использованием денежных средств или любых других текущих активов , которыми он владеет.

Что такое текущие обязательства?Это любые непогашенные платежи по счетам, кредиторская задолженность, налоги, краткосрочные ссуды или любые другие краткосрочные обязательства, которые ваша компания должна выплатить в течение следующих 12 месяцев.

Что такое оборотные активы?

Оборотные активы — это денежные средства или любые другие активы, которые можно быстро конвертировать в наличные.Для наших целей в этом руководстве мы будем иметь дело с четырьмя видами оборотных активов:

Эквиваленты денежных средствВ эту категорию входят денежные средства и краткосрочные ценные бумаги, которые ваша компания может быстро продать и конвертировать в наличные, например казначейские векселя, краткосрочные государственные облигации и фонды денежного рынка.

Оборотные ценные бумагиРыночные ценные бумаги обычно имеют срок погашения один год или менее, покупаются и продаются на публичной фондовой бирже и обычно могут быть проданы на рынке в течение трех месяцев.Примеры обращающихся на рынке ценных бумаг включают обыкновенные акции, казначейские векселя и коммерческие ценные бумаги.

Дебиторская задолженностьДебиторская задолженность — это деньги, которые ваши клиенты должны вам за любые продукты или услуги, которые вы предоставили и за которые им выставили счета. Дебиторская задолженность считается «ликвидным» активом, поскольку компании обычно могут рассчитывать на получение большей ее части в течение нескольких месяцев.

ОписьЗапасы — это все товары и материалы, которые предприятие хранит для будущего использования, например сырье, незавершенные детали и непроданные запасы на полках.Из четырех типов текущих активов он наименее ликвиден, потому что его сложнее всего превратить в наличные.

Как измерить ликвидность?Коэффициенты ликвидности являются ключом к измерению ликвидности. Существует три основных типа: коэффициент текущей ликвидности , коэффициент ликвидности и коэффициент наличности .

Использование коэффициента текущей ликвидности** Коэффициент текущей ликвидности ** (также известный как коэффициент оборотного капитала) — один из самых популярных методов определения ликвидности бизнеса.Он показывает, сколько раз предприятие может погасить свои текущие обязательства, используя свои оборотные активы, как указано в балансе.

Вот формула коэффициента текущей ликвидности:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициент текущей ликвидности — это самый простой способ измерения ликвидности.

Скажем, например, что текущие активы компании составляют 25 000 долларов, а текущие обязательства — 32 000 долларов.

Это означает, что его коэффициент текущей ликвидности:

Коэффициент текущей ликвидности = 25 000 долл. США / 32 000 долл. США = 0.78125

Теоретически компания с коэффициентом текущей ликвидности менее единицы не имеет достаточных оборотных активов для покрытия своих текущих обязательств и может иметь проблемы с ликвидностью. Но на практике это не всегда так.

Например, низкий коэффициент текущей ликвидности может просто означать, что компания очень хорошо держит запасы на низком уровне. (Помните: запасы включены в оборотные активы.)

Компания с низким коэффициентом текущей ликвидности также может просто принадлежать к отрасли, в которой компании обычно быстро собирают платежи от клиентов, но долго платят своим поставщикам.Несколько примеров: розничная торговля и рестораны, где средний коэффициент текущей ликвидности обычно ниже 1,00.

С использованием коэффициента кислотного тестаКоэффициент кислотного теста (также известный как коэффициент быстрой ликвидности ) похож на коэффициент текущей ликвидности, но немного более консервативен.

Вместо деления общих оборотных активов на общие текущие обязательства, коэффициент кислотного теста не учитывает запасы и сохраняет три других основных типа оборотных активов: эквиваленты денежных средств, рыночные ценные бумаги и дебиторскую задолженность.

Коэффициент кислотного теста = (эквиваленты денежных средств + рыночные ценные бумаги + дебиторская задолженность) / текущие обязательства

Поскольку уровни запасов сильно различаются в разных отраслях, этот коэффициент теоретически должен давать нам более «чистое» представление о ликвидности компании, чем коэффициент текущей ликвидности. Но, как и в случае с коэффициентом текущей ликвидности, важно рассматривать коэффициент кислотного теста в контексте.

Коэффициент кислотного теста ниже единицы может означать, что у вас проблемы с ликвидностью, но с тем же успехом это может означать, что вы умеете быстро собирать дебиторскую задолженность.Точно так же коэффициент кислотного теста больше единицы не означает автоматически, что вы ликвидны, особенно если вы столкнетесь с какими-либо неожиданными проблемами со сбором дебиторской задолженности.

Использование коэффициента наличностиЕще более консервативный тест на ликвидность — это коэффициент наличности. Это исключает дебиторскую задолженность из уравнения, оставляя вам только эквиваленты денежных средств и рыночные ценные бумаги для покрытия ваших текущих обязательств:

Соотношение денежных средств = (эквиваленты денежных средств + обращающиеся ценные бумаги) / текущие обязательства

Если у вас высокий коэффициент денежной наличности, вы неплохо сидите.Это наиболее консервативный метод измерения ликвидности и, следовательно, наиболее надежный и не зависящий от отрасли метод ее расчета.

Что такое риск ликвидности?Ожидаете слишком большого количества платежей от ваших клиентов? У вас недостаточно денег для оплаты счетов? У вас может быть слишком много того, что бухгалтеры называют риском ликвидности .

Компании с высоким риском ликвидности рискуют оказаться не в состоянии покрыть свои краткосрочные счета и обязательства. Конечным результатом слишком большого риска ликвидности является банкротство , которое происходит, когда компания полностью неспособна выплатить свои долги и должна реструктурировать, продать свои активы, объявить о банкротстве или выйти из бизнеса.

У компаний обычно возникает риск ликвидности, когда они недостаточно тщательно управляют денежными потоками, не продают достаточное количество запасов или слишком сильно зависят от кредитов для развития своего бизнеса.

Чем ликвидность отличается от платежеспособности?Платежеспособность и ликвидность схожи, за исключением одного важного фактора: платежеспособность больше связана со способностью компании выплатить всех своих долгов, а ликвидность больше связана с текущими долгами компании.

Компания, у которой не так много оборотных активов, но много долгосрочных, потенциально может быть неликвидной , оставаясь при этом платежеспособной .

Платежеспособность можно рассматривать как своего рода «долгосрочную ликвидность», тогда как в этом руководстве мы обсуждаем краткосрочную ликвидность.

Как увеличить ликвидность?Компания с низким риском ликвидности — это здоровая компания. Но как на самом деле стать более жидким? Вот несколько шагов, которые вы можете предпринять:

Увеличение продажНаличные деньги — самый ликвидный актив.Чем больше вы зарабатываете, тем более ликвидным вы будете, и один из самых простых способов сделать это — привлечь больше клиентов.

Чем лучше вы занимаетесь маркетингом, продажей и превращением непроданных запасов (не очень ликвидных) в наличные (очень ликвидные), тем более ликвидным будет ваш бизнес в целом.

Это все равно применимо, даже если у вас нет инвентаря. Чем больше у вас доходов, тем больше у вас шансов оплатить счета. «Продавайте больше» может показаться до боли очевидным, но когда надвигается кризис ликвидности, хорошо иметь все возможные варианты на столе.

Уменьшить накладные расходыРастущие накладные расходы могут серьезно истощить денежные резервы вашего бизнеса. Чем больше вы можете сделать для их сокращения — за счет сокращения несущественных расходов, заключения лучших сделок с поставщиками и консервативного составления бюджета — тем лучше будет ваш бизнес подготовлен к покрытию своих краткосрочных обязательств.

Дополнительная литература: Руководство для владельцев малого бизнеса по сокращению расходов

Совершенствуйте сбор счетовЧем лучше вы превращаете дебиторскую задолженность в наличные, тем более ликвидным вы будете.Вы можете сделать это по:

- Сокращение времени, необходимого для сбора платежей от ваших клиентов

- Уточнение условий оплаты

- Установление пени за просрочку платежа

Дополнительная литература: Как настроить (и оптимизировать) процесс обработки дебиторской задолженности

Расплачивайтесь с долгами быстрееЕще один способ увеличить ликвидность — сократить источники неликвидности в вашем бизнесе — ваши долги. Чем больше краткосрочных долговых расписок вы можете избежать со своими поставщиками и кредиторами, и чем больше текущих обязательств вы сможете погасить сегодня, тем ниже будет ваш риск ликвидности.

Дополнительная литература: Как быстро погасить долг предприятия

Продать активыЭто не долгосрочное решение, но продажа неиспользуемых активов может быть быстрым способом получения денежных средств и повышения ликвидности. Просто убедитесь, что активы, которые вы продаете, не навредят вам в долгосрочной перспективе (например, продажа оборудования, которое вам снова понадобится через 12 месяцев).

Рефинансируйте долгЛиквидность — это краткосрочные, а не долгосрочные обязательства.Если вы можете решить эту проблему со своим кредитором, один из способов обойти проблему — отказаться от нее и превратить свои текущие обязательства в долгосрочные долги путем рефинансирования.

Что такое ликвидность? Определение и примеры

Ликвидность означает, насколько легко и быстро актив может быть потрачен при желании. Это мера того, в какой степени у человека, организации или юридического лица есть денежные средства для выполнения краткосрочных и немедленных обязательств. В бухгалтерском учете — это способность оборотных активов оплачивать текущие обязательства.Самый ликвидный актив — это наличные деньги, потому что их можно «продать» за товары и услуги сразу без потери стоимости.

В мире рынков под ликвидностью понимается товар или акция, а также степень, в которой имеется достаточно покупателей и продавцов, чтобы гарантировать, что несколько заказов на покупку-продажу не сильно повлияют на цены. Некоторые рынки более ликвидны, чем другие.

Ликвидность также является показателем того, насколько легко могут быть выполнены операции с конкретным инструментом или ценной бумагой.Например, суверенная облигация или акция компании с голубыми фишками (крупная компания, зарегистрированная на бирже) легко оцениваются и могут продаваться без значительного влияния на эту цену.

Если при попытке купить или продать инструмент сильно изменится цена — если это вообще возможно, — он неликвиден.

Можно провести аналогию между водой и льдом: представьте, что питьевая вода представляет вашу способность мгновенно покупать вещи. Когда вода находится в жидком виде, ее можно сразу пить — она очень жидкая.Когда он вморожен в лед, его нельзя пить мгновенно — нужно подождать, пока он растает.

Согласно глоссарию Financial Times, для определения ликвидности используется:

«Денежные средства, их эквиваленты и другие активы (ликвидные активы), которые могут быть легко конвертированы в денежные средства (ликвидированы)».

«В случае рынка, акции или товара, степень, в которой имеется достаточное количество покупателей и продавцов, чтобы гарантировать, что несколько ордеров на покупку или продажу не сильно повлияют на цены.Некоторые рынки очень ликвидны; некоторые относительно неликвидны ».

Ликвидность на рынкахКогда на рынке торгуют регулярно, считается, что ликвидность высока. Это связано с тем, что объем покупателей и продавцов на этом рынке создает свободный поток торговли, поскольку всегда есть кто-то, кто хочет купить или продать.

Продавец может быстро найти покупателя на ликвидном рынке без необходимости снижать цену актива, чтобы сделать его более привлекательным.То же самое и с покупателями — им не нужно доплачивать, чтобы найти нужный им актив.

Если покупателей и продавцов очень мало — торги нечасты — рынок неликвиден.

Когда есть много заявок на покупку и продажу на базовом рынке, существует большая вероятность того, что самая высокая цена, которую любой покупатель готов заплатить, и минимальная цена, которую любой продавец готов принять, будет сближаться — спред сузится. .

Мы рассчитываем нашу цену на основе цен на базовых рынках.Следовательно, спред между покупателями и предложениями на рынке с высокой ликвидностью обычно приводит к более низким спредам, предлагаемым на платформе.

В мире рынков Forex является наиболее ликвидным активом в мире из-за большого объема и частоты, с которой он торгуется. Обычно существуют очень узкие спреды между покупками и предложениями для твердых валют, таких как доллар США / иена, британский фунт / доллар США, евро / британский фунт, евро / доллар США и евро / иена.

Бен Шалом Бернанке (1953 года рождения), американский экономист, был председателем Федеральной резервной системы — центрального банка США — с 2006 по 2014 год.В настоящее время он работает в Брукингском институте. Он родился в Огасте, штат Джорджия. Он учился в Гарвардском университете, который окончил со степенью бакалавра и магистра (Summa cum laude). Он получил степень доктора экономики в Массачусетском технологическом институте. (Изображение: twitter.com/benbernanke) Нарушение ликвидностиЭкономисты используют наличные деньги в качестве стандартного носителя ликвидности, потому что они могут быть конвертированы в другие активы быстрее, чем что-либо другое.

Представьте, что вы хотите купить машину за 10 000 долларов.Если у вас есть эта сумма наличными, вы можете немедленно получить машину.

Однако, если у вас нет денег, но у вас есть коллекция ценных почтовых марок, которые, вероятно, стоят более 10 000 долларов, продавец автомобилей вряд ли обменяет машину на ваши марки.

Сначала вам нужно продать марки, а затем использовать наличные для покупки машины. Это не проблема, если вы готовы подождать — это не проблема, если вы торопитесь. Возможно, вам придется продать свои марки со скидкой. Редкие марки — неликвид.

Ликвидность в бухгалтерском учете и определение коэффициентаДля физического лица, компании или любой организации ликвидность в бухгалтерском учете — это мера их способности оплачивать свои счета и долги в установленный срок и вовремя. Ликвидность измеряет их способность получать доступ к деньгам, когда они в них нуждаются.

В приведенном выше примере ваши марки неликвидны и, скорее всего, не будут стоить их полной стоимости, если вы захотите быструю продажу.

В мире бухгалтерского учета оценка ликвидности означает оценку финансовых обязательств, срок погашения которых наступает в течение следующих двенадцати месяцев.Вы делаете это, сравнивая ликвидные активы с текущими обязательствами.

Коэффициент быстрой ликвидности , также известный как коэффициент быстрой ликвидности , или коэффициент быстрой ликвидности , , является индикатором ликвидности предприятия.

Коэффициент быстрой ликвидности рассчитывается по следующей формуле:

Коэффициент быстрой ликвидности = (оборотные активы — запасы) ÷ краткосрочные обязательства

или

(денежные средства и их эквиваленты + рыночные ценные бумаги + дебиторская задолженность) ÷ текущие обязательства

Дебиторская задолженность — это деньги, которые компания должна своим клиентам.

Ликвидность в банкеВ банковской среде первостепенное значение имеет ликвидность. В истории банковского дела нехватка ликвидности была одной из наиболее частых причин банкротства банков.

Если финансовое учреждение держит активы в высоколиквидной форме, оно имеет тенденцию уменьшать доход от этих активов — деньги не приносят процентов.

Следовательно, банки всегда стараются максимально сократить ликвидные активы. Однако, если у них нет достаточной ликвидности для удовлетворения требований своих вкладчиков, они рискуют столкнуться с массовым изъятием средств из банка — толпы людей в панике снимают свои деньги.

Большинство банков сегодня пытаются спрогнозировать, какими будут их потребности в ликвидности, и поддерживают соглашения о предоставлении чрезвычайных резервных кредитов с другими банками.

После глобального финансового кризиса 2007-2008 годов финансовые регуляторы во всем мире стали намного строже в отношении уровней ликвидности банков.

Федеральная резервная система США сделала на своем сайте следующий комментарий:

«Со временем банки потерпели крах или нуждались в государственной помощи из-за недостаточного капитала, недостатка ликвидности или сочетания этих двух факторов.”

«Федеральная резервная система после финансового кризиса работала над увеличением как ликвидности, так и капитала банковских организаций».

Сравнение ликвидности и платежеспособностиЭти два термина совершенно разные, хотя оба относятся к финансовому здоровью компании.

В то время как под ликвидностью понимается способность организации оплачивать свои счета и своевременно погашать долги, под платежеспособностью рассматриваются ее долгосрочные обязательства.

Компания может быть очень ликвидной, но не платежеспособной, или очень платежеспособной, но не жидкой.Для того, чтобы эффективно функционировать на рынке, фирмы должны быть и тем, и другим.

В большинстве случаев очень платежеспособная компания с проблемой ликвидности (денежных средств) может получить денежные средства, взяв их взаймы.

Коэффициенты ликвидности и ликвидности для Business Insights

Кто-то, кто упоминает ликвидность при инвестировании, обычно имеет в виду способность организации конвертировать свои активы в наличные. Другими словами, бизнес-аналитик может захотеть узнать, как быстро компания сможет получить средства для покрытия своих просроченных счетов.Для компаний и признак их финансового здоровья важно иметь достаточно денежных средств для покрытия своих платежных обязательств на постоянной основе без необходимости обращаться за капиталом к внешним источникам.

В бизнесе или бухгалтерском учете способность компании оплачивать свои краткосрочные обязательства и долги при наступлении срока их погашения обычно количественно оценивается путем расчета и анализа коэффициента текущей ликвидности как коэффициента ликвидности или процента обязательств.

Ликвидность коммерческой фирмы обычно представляет особый интерес для ее краткосрочных кредиторов, поскольку объем существующей ликвидности многое говорит о способности компании платить этим кредиторам.Как правило, чем выше значение коэффициента ликвидности, тем большим запасом прочности обладает компания при оплате своих счетов.

Некоторые ключевые показатели ликвидности

Несколько финансовых коэффициентов измеряют ликвидность фирмы, а вся информация поступает из вашего баланса. Эти коэффициенты включают коэффициент текущей ликвидности, коэффициент быстрой ликвидности или кислотный тест, а также интервал измерения или скорость горения.

- Самым простым является коэффициент текущей ликвидности, который равняется общей сумме оборотных активов, разделенной на общую сумму текущих обязательств.Он заимствует из определения инвестирования, потому что предполагает, что все активы могут быть мгновенно конвертированы в наличные, что часто бывает не так. Значение более 100 процентов не является необычным при расчете коэффициента текущей ликвидности.

- Коэффициент быстрой ликвидности, или кислотный тест, измеряет способность бизнеса выполнять текущие обязательства за счет активов, которые можно легко продать, хотя предпочтительно выполнять эти обязательства за счет движения денежных средств. Коэффициент быстрой ликвидности вычитает запасы и предоплаты из оборотных активов, а затем делит их на краткосрочные обязательства.

- Коэффициент операционного денежного потока — это способность компании погашать текущую задолженность за счет текущего дохода, а не за счет продажи активов. Это двухэтапный расчет. Операционный денежный поток рассчитывается путем добавления неденежных расходов (обычно амортизационных расходов) и изменений в оборотном капитале. Коэффициент достигается путем деления операционного денежного потока на краткосрочные обязательства.

- Интервальная мера, также известная как скорость сжигания, определяет количество дней, в течение которых компания может работать, используя только наличные деньги.Он похож на коэффициент текущей ликвидности и коэффициент быстрой ликвидности в том, что касается того, насколько легко компания может выполнить свои текущие долговые обязательства. Тем не менее, скорость сжигания иногда предпочтительнее быстрых и текущих коэффициентов, поскольку она дает приблизительное значение фактического количества дней, в то время как другие коэффициенты предоставляют значение, которое указывает на возможность и простоту осуществления платежей. Интервальная мера рассчитывается путем деления быстрых активов или тех активов, которые могут быть немедленно конвертированы в наличные, на ежедневные операционные расходы.

Также полезен чистый оборотный капитал или оборотный капитал, который представляет собой общую совокупную сумму всех текущих активов за вычетом всех текущих обязательств, измеряющую краткосрочную ликвидность бизнеса. Это также показатель способности менеджмента компании эффективно использовать активы.

Использование и интерпретация коэффициентов

Результаты расчета одного коэффициента сами по себе мало что скажут о компании, потому что ответ представляет только один момент времени.Многие компании ежемесячно рассчитывают различные коэффициенты, а затем сравнивают изменения с течением времени, чтобы определить, движется ли компания в позитивном направлении в финансовом отношении или испытывает признаки трудностей.

Еще одно важное применение анализа соотношений — внешнее сравнение результатов. Компании, работающие в одной отрасли, особенно прямые конкуренты, могут получить большую информацию, сравнивая коэффициенты с такими же коэффициентами других компаний или коэффициенты, взятые из средних значений по отрасли.