Коэффициент текущей ликвидности | BRP ADVICE

Коэффициент текущей ликвидности

определение, формула расчета, смысл, рекомендованные значения Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности показывает, насколько предприятие платежеспособно при условии

своевременного погашения покупателями дебиторской задолженности

и мобилизации прочих оборотных активов для погашения текущих обязательств.

На условном примере значение коэффициента можно понять так: сможет ли компания рассчитаться с кредиторами по краткосрочным обязательствам за счет ликвидных оборотных активов. То есть для расчетов с кредиторами будут использоваться деньги, их эквиваленты, краткосрочные финансовые вложения, будет взыскана дебиторская задолженность, реализованы прочие оборотные активы. Все внеоборотные активы останутся неприкосновенными, благодаря этому бизнес можно будет перезапустить.

Определение коэффициента текущей ликвидности

Что понадобится для расчета коэффициента текущей ликвидности?

Для расчета коэффициента текущей ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент текущей ликвидности, формула

Рассчитывается коэффициент текущей ликвидности так: сумма ликвидных активов делится на общую сумму краткосрочных обязательств, указанных в балансе.

$$\style{color:#4e525d}{\text{Коэффициент текущй ликвидности} = {\text{Ликвидные активы} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{

Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам.

Что такое ликвидные активы?

Существует две принципиально разных методики расчета коэффициента текущей ликвидности. Они различаются тем, что по-разному оцениваются ликвидные активы.

Первая методика говорит о том, что все оборотные активы являются ликвидными.

Вторая методика говорит о том, что к ликвидным активам относятся только деньги, их эквиваленты, краткосрочные финансовые вложения,

краткосрочная дебиторская задолженность и активы, отраженные в строке баланса «Прочие оборотные активы».

То есть по второй методике в ликвидные активы не входят долгосрочная

дебиторская задолженность, НДС по приобретенным ценностям, задолженность участников по взносам в уставный капитал, собственные акции, выкупленные у акционеров.

Первая методика чаще используется при проведении классического финансового анализа. Вторая — в случае банкротства.

Нормативное значение коэффициента текущей ликвидности

Финансовое положение компании признается хорошим, когда коэффициент текущей ликвидности получается больше 2. Но нормальным может быть признано и такое положение, при котором значение коэффициента больше 1.

При коэффициенте текущей ликвидности равном одному получается,

что для расчетов с кредиторами по коротким обязательствам нужно использовать абсолютно все ликвидные активы.

К сожалению, это возможно далеко не всегда. Часто в составе дебиторской задолженности оказывается безнадежная или трудновзыскиваемая часть, в составе прочих оборотных активов

может оказаться недостача материальных ценностей, по которой не удастся выявить виновных.

Поэтому чаще рекомендуется поддерживать значение коэффициента на уровне 2, а не 1.

Анализ коэффициента текущей ликвидности

Анализ коэффициента текущей ликвидности можно проводить в трех направлениях.

Первое — это расчет значений коэффициента на отчетную дату и сравнение с нормативом.

Второе — это сопоставление со средним по отрасли и / или региону за аналогичный период времени.

Если коэффициент текущей ликвидности по вашей компании и ниже нормативов, и ниже среднего, то ваш бизнес может быть признан неплатежеспособным.

Это может привести к банкротству и субсидиарной ответственности руководителя и собственников компании по долгам предприятия.

Третье направление анализа — это изучение динамики изменения коэффициента текущей ликвидности. При таком анализе может быть полезно не только рассчитывать разницу между прошлым и текущим, но определять причины таких изменений. Для этого используется факторный анализ.

Значение коэффициента текущей ликвидности в финансовом анализе

Коэффициент текущей ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента текущей ликвидности

Значения коэффициента текущей ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются,

а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу.

Коэффициент текущей ликвидности обычно рассчитывается по балансу. Для его завышения могут использоваться те же методы, что и для завышения коэффициента абсолютной ликвидности, а также и другие механизмы.

Коэффициент текущей ликвидности будет сравнительно выше при росте ликвидных активов. Для их завышения используют дебиторскую задолженность,

запасы и прочие оборотные активы. Например, недостачу, выявленную при инвентаризации, можно включить в прочие оборотные активы до выявления

виновных лиц или списания на затраты. В дебиторке не списывают безнадежные долги. Если у аналитика не будет подробной расшифровки нужных строк баланса,

то рассчитанные значения коэффициента текущей ликвидности получатся выше реальных.

Что еще полезно знать?

Посмотрите нашу статью про коэффициент абсолютной ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

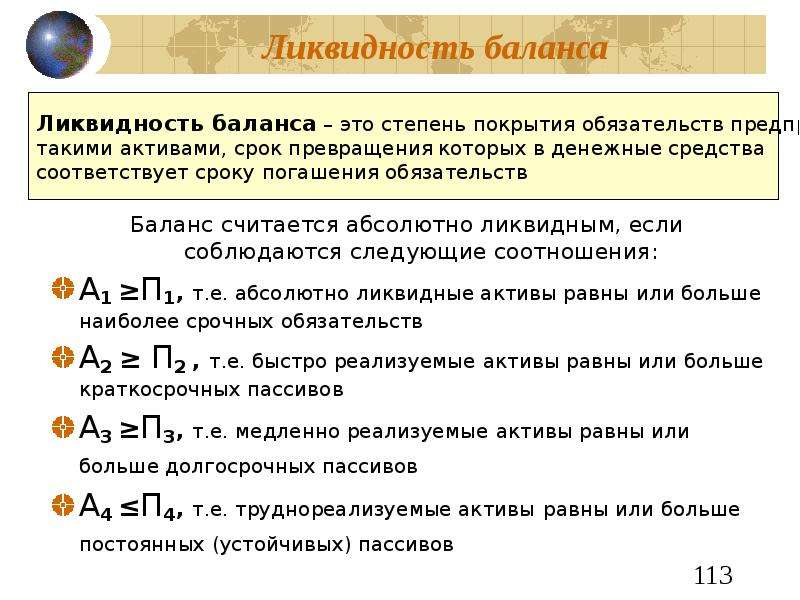

Анализ ликвидности баланса: сравните активы и пассивы

Автор: Анатолий Георгиевич Пopшнeв, доктор экономических наук, профессор, член-корреспондент РАН, заведующий кафедрой маркетинга Государственного университета управления.

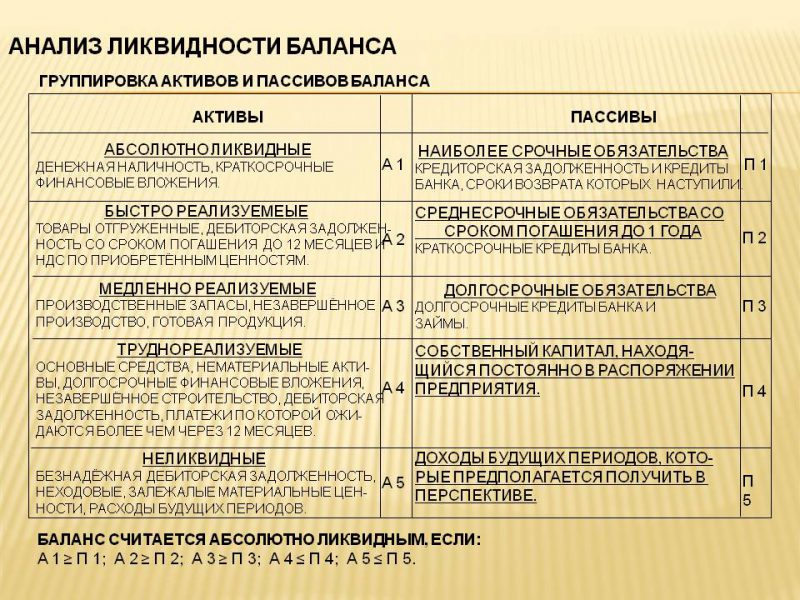

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

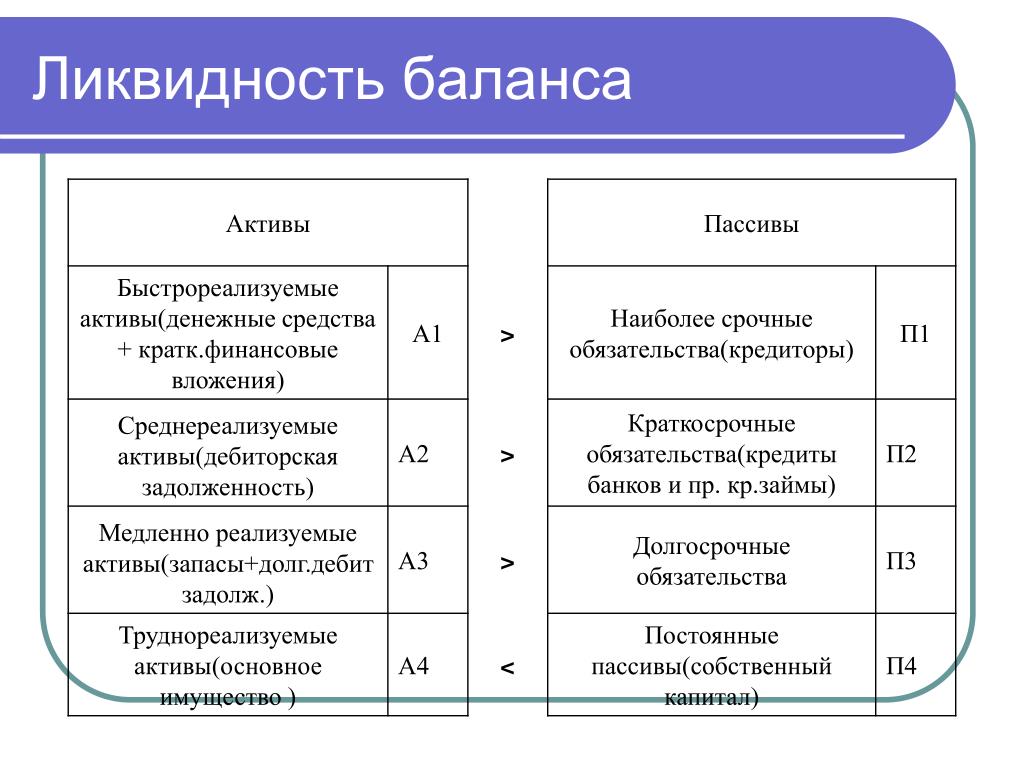

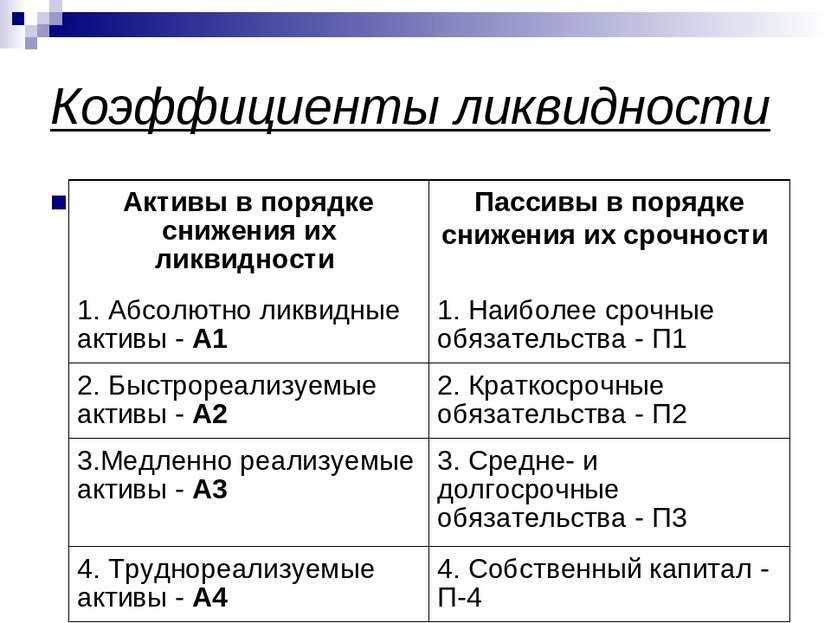

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

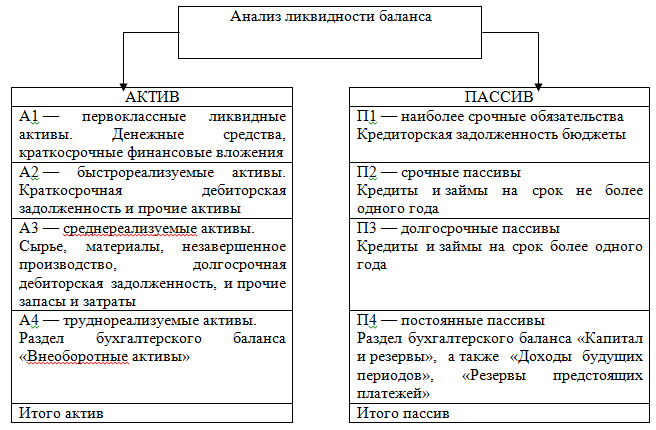

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

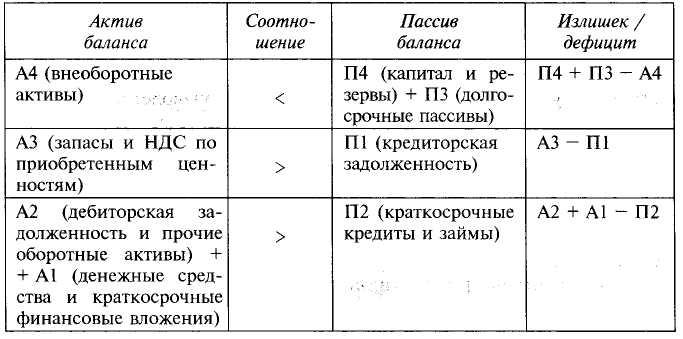

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

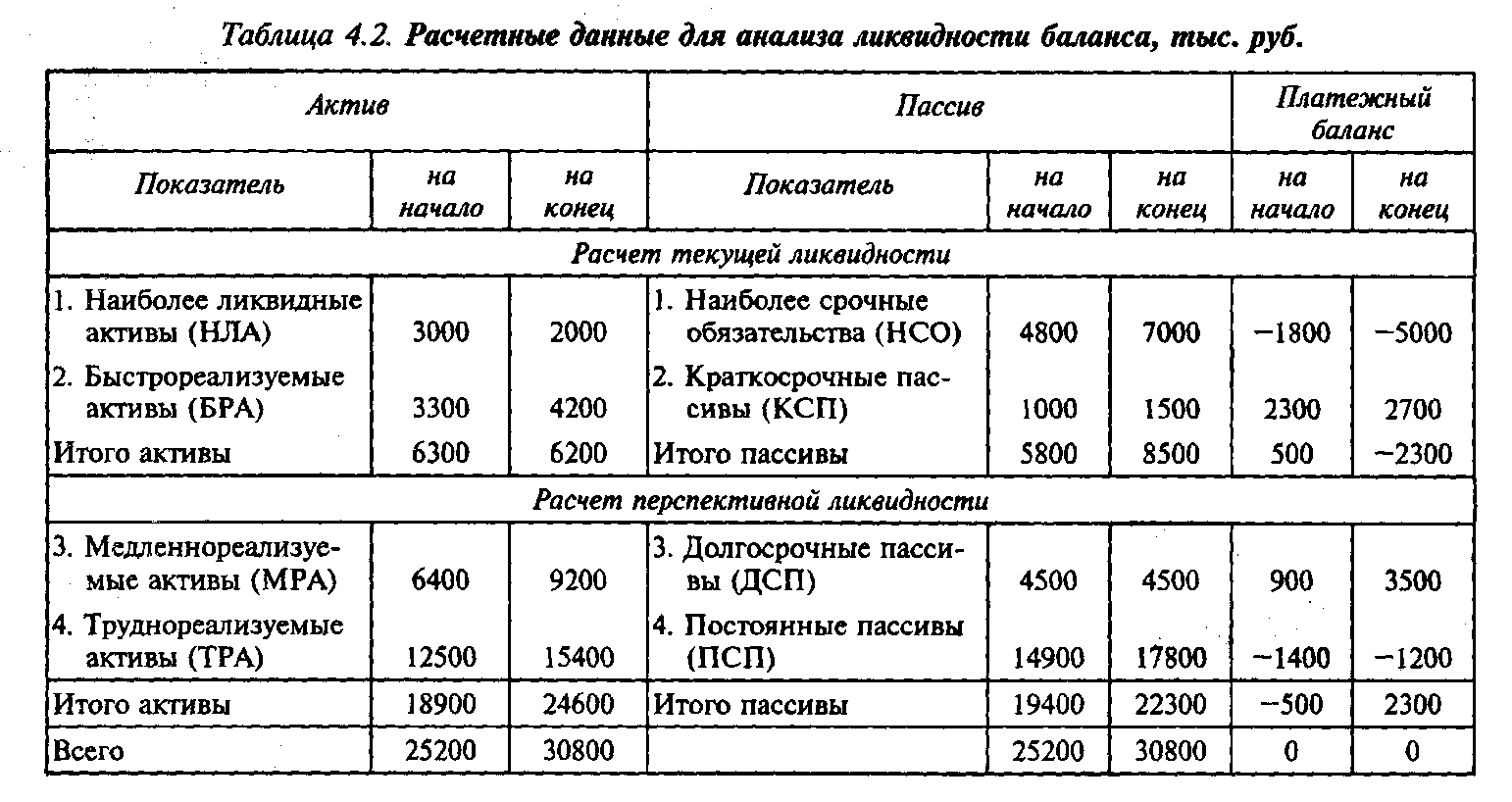

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл. 1). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | ||||||

| II | ||||||

| III | ||||||

| IV | ||||||

| Итого | ||||||

Таблица 1. Таблица покрытия.

Таблица покрытия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

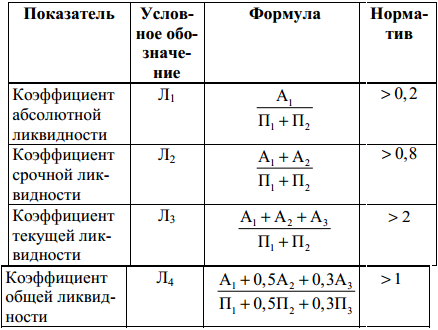

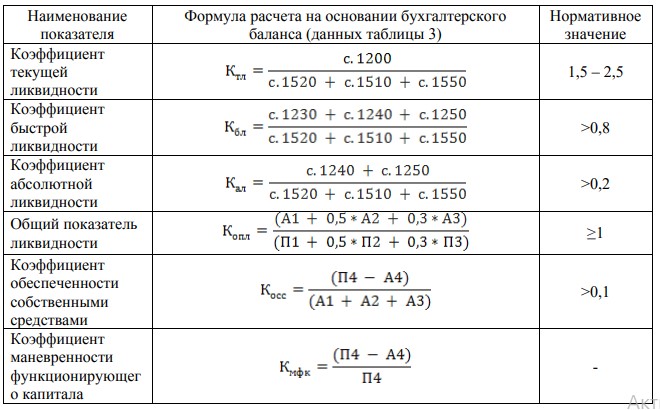

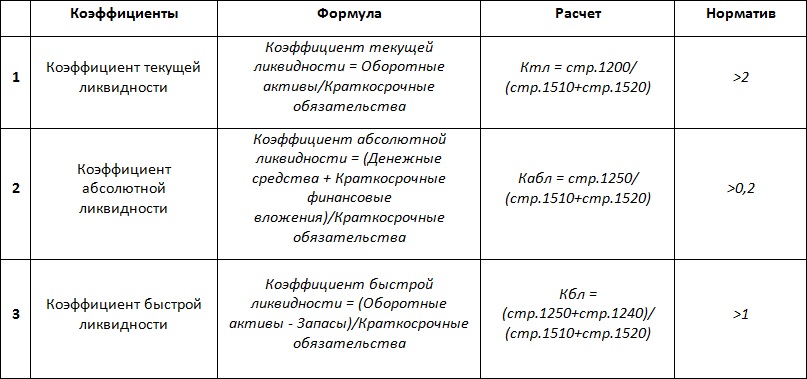

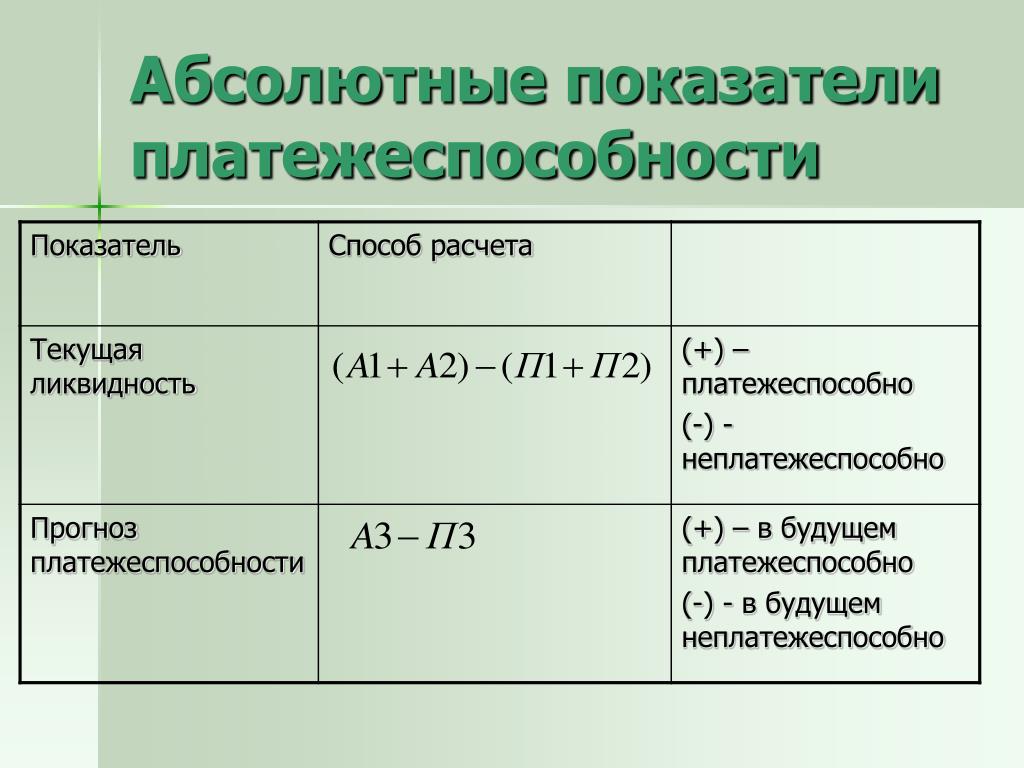

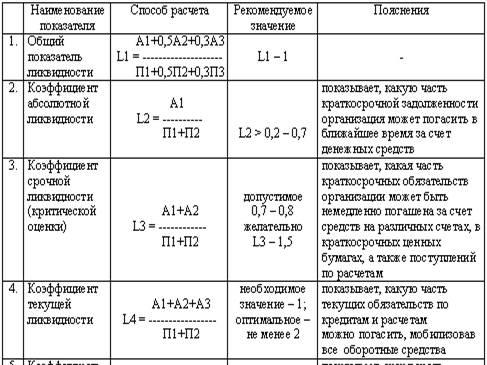

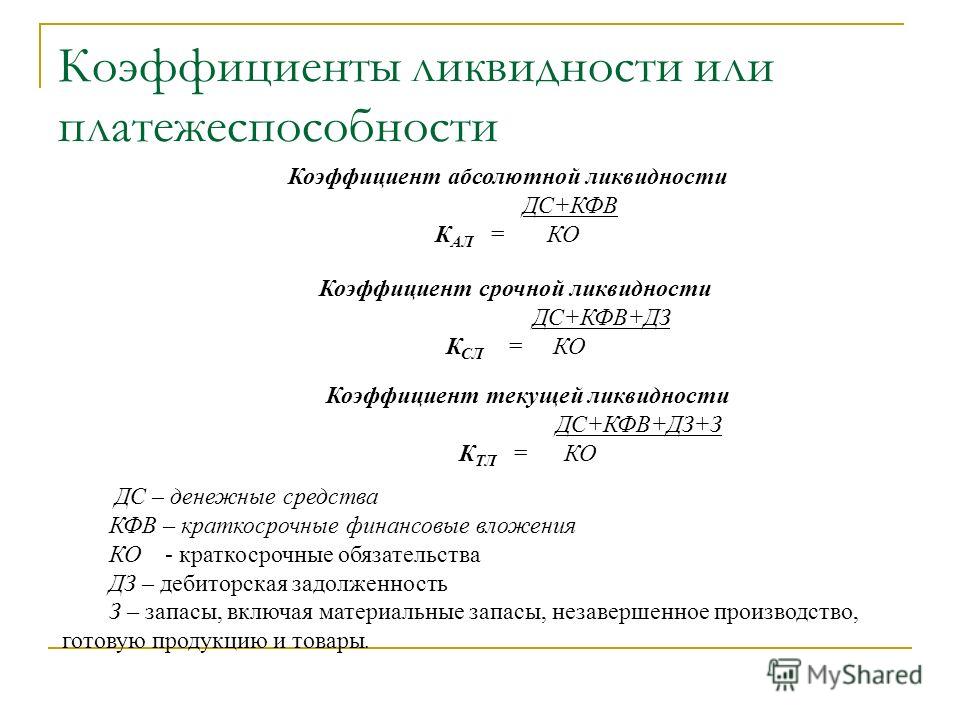

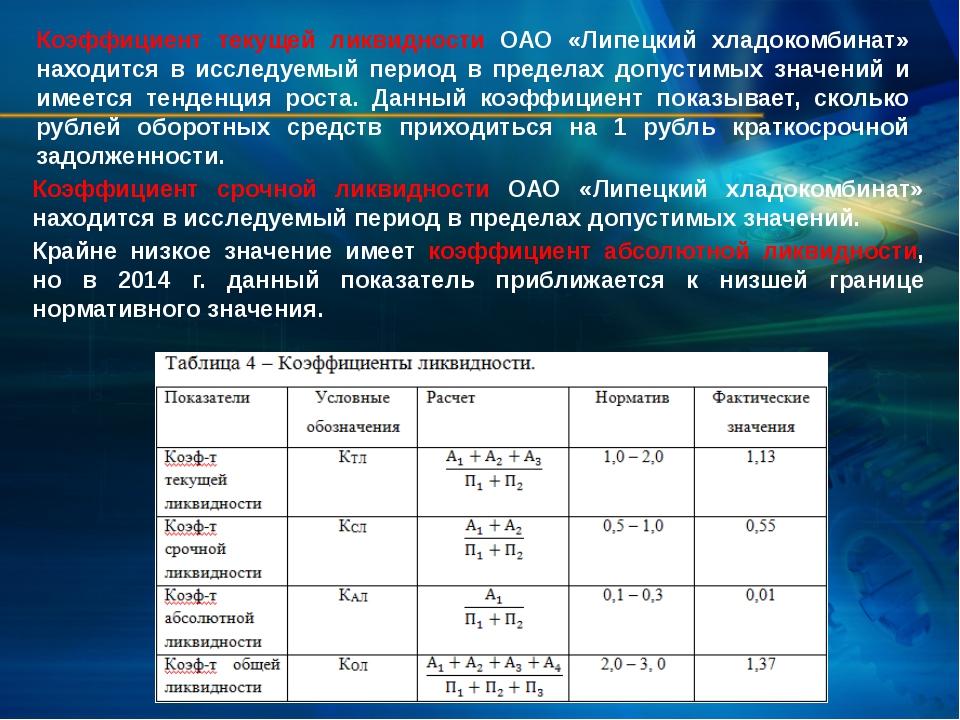

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Практические современные знания из области финансов.

3. Анализ платежеспособности предприятия и ликвидности его баланса

3. Анализ платежеспособности предприятия и ликвидности его баланса

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Таким образом, основными признаками платежеспособности являются:

— наличие в достаточном объеме средств на расчетном счете;

— отсутствие просроченной кредиторской задолженности.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов.

При оценке платежеспособности применяется ограниченный круг показателей:

– коэффициент текущей ликвидности;

– коэффициент обеспеченности собственными оборотными средствами.

Текущая платежеспособность внутри отчетного периода может быть определена путем составления платежного календаря.

В процессе взаимоотношений предприятия с кредитной системой и другими предприятиями постоянно возникает необходимость в анализе его кредитоспособности.

Кредитоспособность – это способность предприятия своевременно и полностью рассчитаться по своим долгам. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получить.

При анализе платежеспособности и кредитоспособности предприятия рассчитывается ликвидность активов предприятия и ликвидность его баланса.

Ликвидность активов – это величина обратная количеству времени, которое необходимо для превращения активов в деньги.

Ликвидность баланса – наличие оборотных средств в размере, достаточном для погашения краткосрочных обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву.

Для удобства сопоставления активов и пассивов предприятия показатели баланса группируются. Группировка проводится в соответствии с двумя правилами.

Первое правило. Активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности.

Второе правило. Пассивы должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

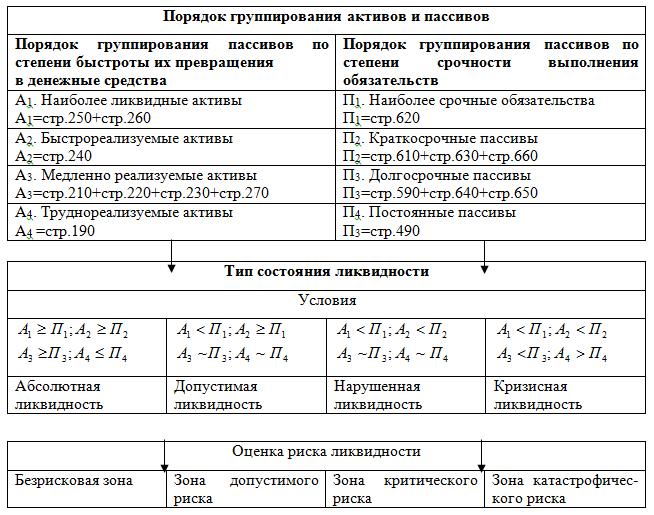

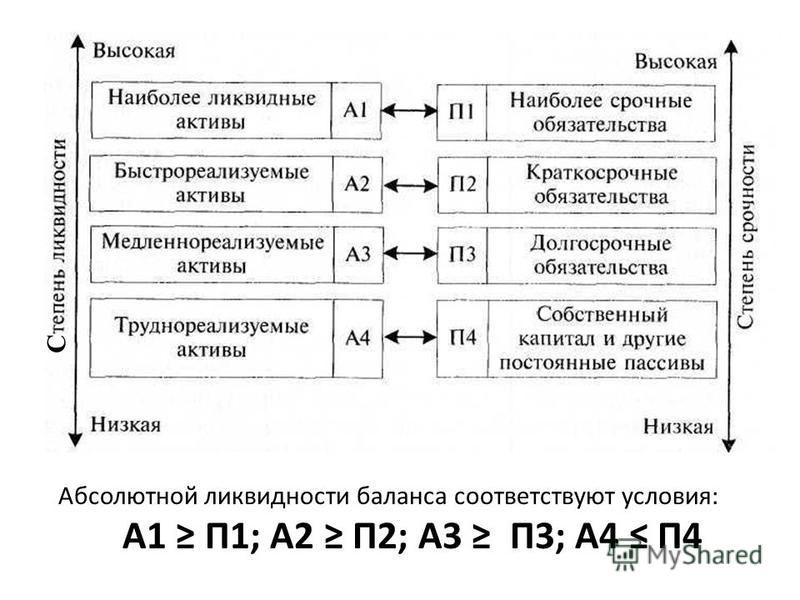

1 этап. Группировка активов. Активы предприятия в зависимости от скорости превращения их в деньги делятся на 4 группы:

- наиболее ликвидные активы (А1). В эту группу входят денежные средства и краткосрочные финансовые вложения;

- быстрореализуемые активы (А2) – краткосрочная дебиторская задолженность;

- медленно реализуемые активы (А3) – запасы и затраты, долгосрочная дебиторская задолженность;

- трудно реализуемые активы (А4) – основные средства, нематериальные активы, незавершенное строительство.

2 этап. Группировка пассивов.

- наиболее срочные обязательства (П1) – кредиторская задолженность;

- краткосрочные пассивы (П2) – краткосрочные кредиты и займы и прочие краткосрочные пассивы;

- долгосрочные пассивы (П3) – долгосрочные кредиты и займы;

- постоянные пассивы (П4) – источники собственных средств.

3 этап. Определение ликвидности баланса. Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств.

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Сравнение первой и второй групп активов (А1 и А2) с первыми двумя группами пассивов (П1;П2) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (А3 и П3) показывает перспективную ликвидность, т. е. прогноз платежеспособности предприятия.

е. прогноз платежеспособности предприятия.

4 этап. Определение динамики ликвидности и факторов, влияющих на ликвидность.

Сопоставив фактические коэффициенты конкретного предприятия с нормативными, можно сделать заключение о ликвидности баланса, кредитоспособности и о перспективах платежных возможностей, а также сделать вывод об отношении к предприятию как к деловому партнеру и заемщику в деловом мире, и что требуется от руководства предприятия, в том числе и финансового менеджера по улучшению финансового состояния предприятия.

В кредитной практике применяется еще один показатель ликвидности, называемый коэффициентом лакмусовой бумажки:

| (1) |

При расчете этого коэффициента учитываются только те виды активов, которые могут быть легко и быстро превращены в наличные деньги. Численное значение коэффициента лакмусовой бумажки равное 1, обычно свидетельствует об устойчивом положении предприятия.

Показатели задолженности демонстрируют, как распределяется риск между владельцами компании и ее кредиторами.

Для оценки задолженности рассчитывается, прежде всего, коэффициент покрытия основных средств:

| (2) |

Он показывает, какая часть основных средств профинансирована за счет собственного капитала. Нормальным считается отношение 0,75–1.

Второй показатель данной группы – коэффициент краткосрочной задолженности:

| (3) |

Этот показатель дает возможность сравнить предстоящие платежи предприятия по долгам в пределах ближайшего года с суммой средств, вложенных акционерами. Владельцы компании должны принимать на себя большую долю финансового риска, чем кредиторы. Для банка это показатель надежности заемщика.

Коэффициент покрытия общей задолженности:

| (4) |

Показывающий, какая часть всех активов предприятия покрыта за счет средств кредиторов, а какая за счет акционеров. Если численное значение коэффициента превышает 1, доля кредиторов выше.

Показатели деловой активности позволяют оценить эффективность использования руководством предприятия его активов. Обычно применяется три коэффициента, представляющие собой отношение дебиторской задолженности, счетов к оплате и запасов к объему продаж. Назначение коэффициентов состоит в том, чтобы охарактеризовать скорость оборачиваемости задолженности и запасов.

Первый показатель – коэффициент оборачиваемости дебиторской задолженности:

| (5) |

Он позволяет определить средний срок (в днях) инкассации средств по поставкам продукции покупателям с предоставлением отсрочки платежа. Средняя сумма дебетовых счетов рассчитывается как среднеарифметическое значение этого показателя на начало и конец периода.

Средняя сумма дебетовых счетов рассчитывается как среднеарифметическое значение этого показателя на начало и конец периода.

Высокое значение коэффициента оборачиваемости запасов:

| (6) |

Свидетельствует об эффективном использовании ресурсов, но может быть и предвестником истощения запасов, неудовлетворительного потребительского спроса.

Коэффициент оборачиваемости кредиторской задолженности:

| (7) |

Позволяет определить, насколько быстро предприятие оплачивает счета поставщиков.

Показатели рентабельности характеризуют общую эффективность работы предприятия, политики, проводимой его руководством. При расчете показателей рентабельности чистая прибыль сравнивается с такими параметрами, какобъем продаж, активы и акционерный капитал компании.

Начнем с коэффициента, характеризующего отношение прибыли к сумме продаж:

| (8) |

Оптимальное значение этого коэффициента варьируется в зависимости от производственной деятельности и других факторов.

Второй показатель – прибыль на единицу активов:

| (9) |

Характеризует прибыльность производства с точки зрения использования активов предприятия.

Показатель дохода, полученного на единицу акционерного капитала, говорит о том, насколько эффективно и прибыльно использовались средства акционеров:

| (10) |

Существует ряд показателей, позволяющих характеризовать структуру источников капитала и финансовую устойчивость предприятия.

Полезно определить, какая часть собственных средств предприятия (раздел 1 «Пассивы» баланса-нетто) вложена в наиболее маневренные активы. Для этого рассчитывают коэффициент маневренности:

Для этого рассчитывают коэффициент маневренности:

| (11) |

Другой важной оценкой финансовой устойчивости предприятия является коэффициент финансовой зависимости:

| (12) |

В отношении уровня финансовой независимости критической точкой является 0,5. Если численное значение коэффициента больше 0,5, то предприятие финансово зависимо.

Показатели анализа ликвидности и платежеспособности тесно связаны с показателями финансовой устойчивости, поскольку они характеризуют степень риска банкротства предприятия.

Наиболее ликвидные активы в балансе 2020 и 2021

Эффективность деятельности любого экономического субъекта можно запросто определить по показателям платежеспособности и финансовой устойчивости предприятия. А чтобы вычислить данные показатели, необходимо проанализировать ликвидность активов. В этой статье расскажем, как правильно это сделать.

А чтобы вычислить данные показатели, необходимо проанализировать ликвидность активов. В этой статье расскажем, как правильно это сделать.

Напомним, что активами компании (АК) признаются все имущественные, материальные и финансовые ценности, которые компания использует для осуществления хозяйственной деятельности. Иными словами, к АК можно отнести здания, транспорт, станки, наличные деньги, вложения в ценные бумаги, сырье, незавершенное производство и прочие объекты.

Что такое ликвидность активов

Ликвидностью АК признают их способность обращаться в денежные средства или средства для осуществления платежей. Иными словами, это показатель скорости обмена ценностей и имущества на денежные средства. Соответственно, чем выше скорость, тем ресурсы платежеспособнее.

В бухгалтерском учете представлена довольно сложная классификация имущественных и финансовых ценностей компании, подробно об этом мы рассказывали в статье «Классификация активов».

Так, предусмотрена отдельная группировка активов по степени ликвидности. Рассмотрим ключевые виды, их определения и конкретные примеры в виде таблицы.

Рассмотрим ключевые виды, их определения и конкретные примеры в виде таблицы.

Активы по степени ликвидности | Краткое определение | Пример |

Абсолютно ликвидные активы | Это группа материальных и финансовых ценностей, которые непосредственно являются средствами платежа или деньгами. Такие объекты не требуют специальной реализации (продажи, обмена и прочего). | Наличные деньги в кассе предприятия, денежные средства на расчетных счетах, в том числе на счетах, открытых в иностранной валюте, а также депозиты. |

Высоколиквидные активы | Объекты имущества экономического субъекта, которые можно реализовать в средства совершения платежа в кратчайшие сроки и практически без финансовых потерь. | Дебиторская задолженность юридических лиц, долги физических лиц перед компанией, вложения в определенные финансовые ценности (облигации, акции, ценные бумаги). |

Среднеликвидные | Материальные и имущественные ценности предприятия, которые можно реализовать в срок до полугода, причем без финансовых потерь. | Запасы готовой продукции на складах предприятия, полуфабрикаты собственного производства, готовые к реализации, дебиторская задолженность до 6 месяцев. |

Слаболиквидные | Собственность экономического субъекта, которая может быть реализована в крайних случаях. Срок реализации данной категории имущества более значителен: от 6 до 12 месяцев. Обмен слаболиквидных ресурсов на средства платежа осуществляется с минимальными потерями. | Все основные средства предприятия (здания, станки, машины), нематериальные АК (не имеющие физических и(или) материальных свойств, характеристик), долгосрочная дебиторская задолженность. |

Не ликвидные | Ценности организации, которые не могут быть реализованы по фактической стоимости. | Просроченная дебиторская задолженность, а также дебиторка безнадежная к взысканию с должника. Расходы будущих периодов предприятия. |

Все объекты являются краткосрочными.

Все объекты являются краткосрочными. как самостоятельные объекты. Обмен такого имущества возможен только в совокупности с другими объектами, с характерными финансовыми издержками и потерями.

как самостоятельные объекты. Обмен такого имущества возможен только в совокупности с другими объектами, с характерными финансовыми издержками и потерями.Анализ ликвидности по балансу

Проще всего проанализировать ликвидность имущественных и финансовых ценностей экономического субъекта по данным бухгалтерского баланса. Унифицированная форма отчета (Приказ Минфина от 02.07.2010 № 66н) разработана таким образом, что в первом разделе табличной части представлены все АК. Причем показатели сгруппированы по строкам с учетом ликвидности, по нарастанию. То есть в первых строках указывается наименее ликвидное имущество (НМА, ОС, МПЗ), а затем перечисляются наиболее ликвидные активы, в балансе строки:

Отметим, что наиболее ликвидные активы — это не только денежные средства экономического субъекта (наличка, валюта, электронные деньги), но и финансовые АК — строки 1250 и 1240 соответственно. Такие объекты относят в группу А1.

Такие объекты относят в группу А1.

Помимо группы А1, к ликвидным можно отнести и дебиторскую задолженность, срок возврата которой не более года (строка баланса 1230), а также прочие оборотные активы, отраженные в строке 1260. Эти ценности относятся к группе А2, следовательно, показатели групп А1 и А2 — это ликвидные АК.

Рассчитав отношение групп А1 и А2 к сумме краткосрочных обязательств, получаем коэффициент быстрой ликвидности. Данный показатель характеризует способность экономического субъекта рассчитаться по принятым обязательствам за счет реализации имущественных и материальных ценностей. Рекомендуемая норма для показателя — от 0,7 до 1.

Правовые документы

Коэффициент общей ликвидности: формула по балансу

Автор статьи: Судаков А.П.

Важным показателем эффективности деятельности организации является её ликвидность. По этому показателю потенциальные партнёры оценивают компанию и её надёжность. Давайте рассмотрим более подробно общий показатель ликвидности, формулу по балансу.

Теория

Понятие ликвидности трактуется, как возможность выполнить свои обязательства для компании за счёт собственных средств. Причём эти средства компании делят на группы, в строгой зависимости от скорости, с которой их можно превратить в свободный капитал, который потом можно применить для выплат по обязательствам.

По показателю ликвидности достаточно просто понять, насколько организация может:

- быстро отреагировать на возникшие неурядицы с финансами;

- увеличивать свои активные средства, с увеличением оборота фирмы;

- вернуть возникшие долговые обязательства.

Высота ликвидности

Низкий уровень ликвидности характеризуется компании, неспособные выполнить взятые обязательства и вернуть образовавшиеся долги либо компании, которым для выполнения указанных действий необходимо распродавать имущество или даже прибегать к банкротству.

По таким признакам, как уменьшение прибыльности, потеря или снижение капитальных вложений, сделанных собственниками, прекращение или задержки в выплатах по долговым обязательствам, можно судить о существенном ухудшении ситуации с финансами у юридического лица. Такая возможность, как способность организации выплатить задолженность за счёт средств, находящихся на счетах фирмы, называется коэффициентом срочной ликвидности.

Такая возможность, как способность организации выплатить задолженность за счёт средств, находящихся на счетах фирмы, называется коэффициентом срочной ликвидности.

Состояние с финансами организации может вызывать существенные проблемы с контрагентами. Если компания теряет возможность погашения долговых обязательств в строго оговоренные сроки, то её дальнейшее существование оказывается под вопросом. Все коэффициенты, отвечающие за ликвидность организаций, зависят от соотношения пассивных и активных средств компании.

Активы компании

Активные и пассивные средства организации можно разделить на четыре группы, в зависимости от скорости, с которой возможно их превратить в денежные знаки.

- A1 – это самые быстрые активы. Те средства, которые уже находятся в денежных средствах на счетах предприятия, в кассе предприятия, различные ценные бумаги и векселя.

- A2 – это активы, которые довольно быстро можно получить за счёт возврата долгов контрагентов, займы, которые может получить организация и тому подобное.

- A3 – это активы, получение которых сопряжено с затратами времени и сил. Например, складские запасы предприятия, НЗП, вклады в развитие производство и тому подобное.

- A4 – это такие активы, которые находятся вне оборота компании. Это здания, станки, автотранспорт и тому подобные вещи.

Отнести какой-то из активов к определённой группе, можно в зависимости от степени вовлечённости в производственный процесс. К примеру, в машиностроении товарным запасом будет токарный станок, но он же, сделанный для отраслевой выставки будет отнесён к внеоборотным средствам.

Пассивы компании

Как уже говорилось, ликвидность определяется в зависимости от соотношения пассивных и активных средств компании. Пассивы также можно разделить на несколько групп:

- P1 – это группа в которой обязательства наиболее востребованы;

- P2 – в эту группу входят кредитные обязательства со сроком исполнения до одного года;

- P3 – эта группа состоит из кредитных обязательств и займов, которые были выданы на срок более одного года;

- P4 – эту группу составляют резервы организации.

Как рассчитать

Для того чтобы правильно произвести расчёты показателя ликвидности предприятия или компании, необходимо сопоставить активы и пассивы по группам. При этом необходимо обратить внимание на то, чтобы соблюдались следующие соотношения – A1>P1, A2>P2, A3>P3 и A4<P4. Причём обратите внимание, что если три первых неравенства верны, то и четвёртое будет верно.

Тут следует учесть, что если в одной из групп наблюдается дефицит средств, то он не может компенсироваться переизбытком средств, относящихся к другой группе. Иными словами, избыток группы A1 не сможет восполнить недостаток средств, относящихся к группе A2.

Для того чтобы провести комплексную оценку, рассчитывают коэффициент общей ликвидности. Формула по балансу выглядит следующим образом:

Л1=(A1+A2/2+A3/3)/(P1+P2/2+P3/3).

При этом нормальное значение, которое должно получиться из расчёта по этой формуле, должно быть больше 1.

Если по этой формуле мы получили значение Л1, лежащее в пределах приведённых норм, то необходимо провести более тщательный расчёт и рассчитать коэффициент текущей ликвидности. Это делается по следующей формуле:

Это делается по следующей формуле:

Kтл=(1200-1230-1220)/(1500-1550-1530),

где 1200, 1230, 1220, 1500, 1550 и 1530 – это номера строк из баланса организации.

Есть ещё одна формула, для расчёта этого коэффициента:

Kтл=(A1+A2+A3)/(P1+P2).

При этом следует понимать, что размер значения Kтл будет пропорционален надёжность компании, а соответственно и её платёжеспособность. В целом, в норме, этот коэффициент колеблется между 1,49 и 2,49. Если Kтл ниже 0,99, то не стоит рассчитывать, что в случае форс-мажора вы сможете получить задолженность с данной организации.

Не стоит считать, что слишком высокое значение Kтл – это хорошо. Значение этого коэффициента выше 3, говорит о том, что юридичекое лицо имеет много активов, которые им не используются. Это тоже не очень хороший показатель.

Данный коэффициент очень хорошо показывает платёжеспособность компании и в текущей и в критической ситуациях. Но далеко не всегда можно полагаться только лишь на Kтл. В зависимости от того, чем занимается организация, нормальным этот коэффициент может считаться и выше и ниже приведённой вилки от 1,49 до 2,49. Так, организации связанные с торговлей, могут иметь его ниже 1,49, а производственные выше 2,49.

В зависимости от того, чем занимается организация, нормальным этот коэффициент может считаться и выше и ниже приведённой вилки от 1,49 до 2,49. Так, организации связанные с торговлей, могут иметь его ниже 1,49, а производственные выше 2,49.

Кроме вышеназванных, существует ещё один коэффициент – коэффициент срочной ликвидности. Под этим понятием скрывается возможность организации погасить свои долги и обязательства с помощью «быстрых» активов, не затрагивая при этом запас товара.

По балансовым строкам, формула будет выглядеть следующим образом:

Kсл=(1230+1240+1250)/(1500-1550-1530).

Можно представить данную формулу и другим образом:

Kсл=(A1+A2)/(P1+P2).

Когда рассчитывается приведённый выше коэффициент, запасы товара не принимают участия в расчётах. Если посмотреть на ситуацию с точки зрения экономики, то реализовав «быстрые» активы, организация получит наибольшие убытки. Наиболее оправданное значение данного коэффициента будет находиться в пределах от 0,8 до 1,5 и показывает количество обязательств, которые может выполнить фирма, получив доход от операций, проводимых в настоящее время.

Чтобы увеличить коэффициент Kсл, необходимо произвести увеличение количества средств организации и привлечь займы с длительным сроком возврата. Также, как и в случае с коэффициентом Kтл, значение Kсл выше трёх, говорит о плохо организованном структурировании капитала.

Возможности организации или предприятия, выплатить долги с помощью собственных наличных средств, характеризуется коэффициентом абсолютной ликвидности. При помощи балансовых строк, формула для расчёта будет выглядеть следующим образом:

Kал=(250+240)/(500-530-550),

При этом нормативное значение больше, чем 0,2. Минимально допустимое значение Kал=0,1.

Ещё одна формула для расчёта этого коэффициента:

Kал=A1/(P1+P2).

Ещё одним коэффициентом, характеризующим ликвидность, будет критической ликвидности коэффициент. Чтобы его рассчитать применяют формулу:

Kкл=(A1+A2)/(P1+P2).

Дополнительные показатели

Дополнительными свидетельствами надёжности организации могут служить следующие данные:

- манёвренность капитала;

- общее количество активов;

- достаточное количество собственных средств;

- чистый оборотный капитал.

Манёвренность для капитала компании рассчитывается по следующей формуле:

M= A3/(AО-A4)-(P1+P2).

Если рассматривать манёвренность в перспективе, то её уменьшение свидетельствует, что часть средств организации, вложенная в запасы производства и дебиторскую задолженность, становится свободной.

Рассчитать удельный вес активов по балансу можно по формуле:

Y=(ИБ- A4)/ИБ,

где ИБ – это итог баланса.

У любой благонадёжной компании, в структуре капитальных вложений, минимум 10% средств должны принадлежать именно компании. Определить это можно по формуле:

ОС=(P4+ A4) /(AО-A4).

Часть капитальных вложений, которая сформировалась за счёт собственных средств компании и займов на длительное время называется чистым оборотным капиталом. Рассчитывают его по формуле:

ЧК=ОА-кредиты на короткий срок.

Если средства, находящиеся в обороте у юридического лица превышают его долговые обязательства, то организацию можно будет отнести к благонадёжным. Иными словами, ЧК должен иметь положительное значение.

Иными словами, ЧК должен иметь положительное значение.

Разбор значений

Если просто взять и рассчитать все приведённые выше коэффициенты в один определённый момент, то трактовать их довольно сложно. Для того чтобы судить о надёжности, необходимо просматривать значения этих коэффициентов в динамике и, соответственно рассчитывать не один раз. Только лишь общая ликвидность не даст полной характеристики.

Например, если на предприятии скопилась большая партия неликвида или огромный товарный запас, то понятно, что за один день реализовать всё это не получится. Соответственно данные показатели не имеет смысла учитывать, когда вы проводите расчёт текущей ликвидности.

Если фирма, является частью большой корпорации, то учитывать внутренние долги и обязательства не имеет смысла. Наиболее оправданным здесь будет определение коэффициента, характеризующего абсолютную ликвидность.

Вконтакте

Одноклассники

Google+

Коэффициент покрытия ликвидности в Excel

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью «срочных» активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Формула:

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

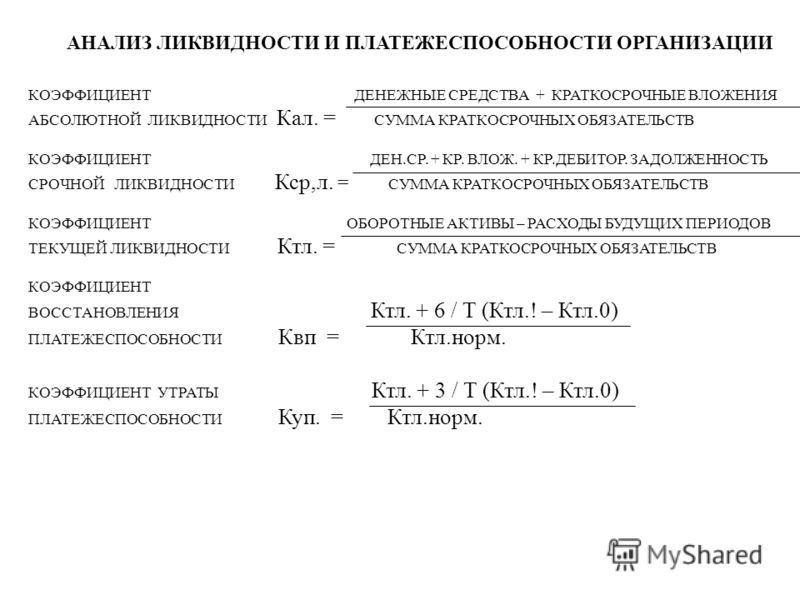

Анализ ликвидности баланса, Коэффициент абсолютной ликвидности, Коэффициент критической ликвидности, коэффициент текущей ликвидности, Коэффициент утраты платежеспособности, Коэффициент восстановления

Ликвидность баланса — показатель того, насколько оборотные активы обеспечены долгосрочными источниками формирования. Анализ ликвидности баланса предполагает изыскание платежных средств за счет внутренних источников, то есть реализации активов.

Анализ ликвидности баланса предполагает изыскание платежных средств за счет внутренних источников, то есть реализации активов.

Коэффициент абсолютной ликвидности

Чтобы оценить ликвидность баланса, рассчитаем 3 основных показателя: коэффициент абсолютной ликвидности, коэффициент критической ликвидности и коэффициент текущей ликвидности.

Коэф. Абсолютной ликвидности = А1/ТО>0,2

где А1 «абсолютные» ликвидные активы

ТО – текущие обязательства

0,2 – рекомендуемое значение

Этот коэффициент показывает степень покрытия текущих обязательств абсолютно и наиболее ликвидными активами (см. таблицу).

| Коэф. Аб. Лик.нач2010 | 217 082/ 6 105 153 | 0,0355 |

| Коэф. Аб. Лик.кон2010 | 195 694/ 5 718 250 | 0,0342 |

| Коэф. Аб. Лик.нач2011 | 195 694/ 5 718 250 | 0,0342 |

| Коэф. Аб. Лик.кон2011 | 136 634/ 5 746 223 | 0,0237 |

В динамике значение уменьшается. Это негативная тенденция. Предприятие в случае необходимости в конце отчетного период (конец 2011 года) сможет погасить свои обязательства за счет ДС (денежных средств) и их эквивалентов всего лишь на 2,37%.

Это негативная тенденция. Предприятие в случае необходимости в конце отчетного период (конец 2011 года) сможет погасить свои обязательства за счет ДС (денежных средств) и их эквивалентов всего лишь на 2,37%.

Коэффициент критической ликвидности

Коэф. критической ликвидности= (А1+А2)/ТО > 1

Коэффициент критической ликвидности – это отношение быстро и средне реализуемых активов к текущим обязательствам (см. таблицу).

| Коэф. Кр. Ликв.нач2010 | (217 082+5 593 982)/ 6 105 153 | 0,9518 |

| Коэф. Кр. Ликв.кон2010 | (195 694+5 289 225)/ 5 718 250 | 0,9591 |

| Коэф. Кр. Ликв.нач2011 | (195 694+5 289 225)/ 5 718 250 | 0,9591 |

| Коэф. Кр. Ликв.кон2011 | (136 634+5 581 124)/ 5 746 223 | 0,9950 |

Kоэффициент текущей ликвидности

Обобщающим показателем текущей платежеспособности является коэффициент текущей ликвидности (отношение реально функционирующих ОБС к текущим обязательствам) (см. таблицу).

таблицу).

Коэф. Текущей ликвидости = (А1+А2+А3)/ТО > 2

| Коэф. Текущей ликвидости нач2010 | (217 082+5 593 982+889 170)/6 105 153 | 1,0974 |

| Коэф. Текущей ликвидости кон2010 | (195 694+5 289 225+926 492)/ 5 718 250 | 1,1212 |

| Коэф. Текущей ликвидости нач2011 | (195 694+5 289 225+926 492)/ 5 718 250 | 1,1212 |

| Коэф. Текущей ликвидости кон2011 | (136 634+5 581 124+909 100)/5 746 223 | 1,1532 |

Все полученные значения меньше 2, то есть предприятие по этому показателю не является платежеспособным. Но в динамике значение увеличивается, то есть уровень платежеспособности повышается.

Оценка структуры баланса

Далее оценим структуру баланса на удовлетворительность. Если одновременно значения коэффициента текущей ликвидности и коэффициента обеспеченности оборотных активов собственными средствами не меньше минимально рекомендуемых, то структуру баланса можно считать удовлетворительной, а предприятие – платежеспособным.

Коэф. текущей ликвидности > 2 и коэффициент обеспеченности > 10% (см. пункт 15 таблицы)

Одновременно эти условия не выполняются, следовательно, ни в одном из периодов структура баланса не была удовлетворительной, а предприятие – платежеспособным.

Коэффициент восстановления

В этом случае определяют, сможет ли предприятие в ближайшие 6 месяцев восстановить свою платежеспособность. Для этого нужно рассчитать коэффициент восстановления по формуле:

Коэффициент восстановления платежеспособности = (Ктлф + 6/Т (Ктлф — Ктлн)) / 2

Ктлф – фактическое значение коэффициента текущей ликвидности на конец периода;

Ктлн – коэффициент текущей ликвидности на начало отчетного периода;

Ктлнорм – нормативное значение коэффициента текущей ликвидности,

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Если ≥ 1, то предприятие сможет восстановить свою платежеспособность.

Если стиль управления оборотными активами и источниками их формирования останется прежним, компания не сможет восстановить свою платежеспособность.

Коэффициент утраты платежеспособности

Если структура баланса удовлетворительная, но к концу периода произошло снижение показателя по сравнению с началом, то в этом случае надо проверить, сможет ли предприятие сохранить свою платежеспособность на протяжении следующих 3-х месяцев. Для таких случаев предусмотрен коэффициент утраты платежеспособности. Формула коэффициента утраты платежеспособности:

Коэффициент утраты платежеспособности = (Ктлф + 6/Т (Ктлф — Ктлн)) / Ктлнорм

Ктлф — фактическое значение коэффициента текущей ликвидности на конец периода;

Ктлн — коэффициент текущей ликвидности на начало отчетного периода;

Ктлнорм — нормативное значение коэффициента текущей ликвидности;

3 — период утраты платежеспособности предприятия в месяцах;

Т — отчетный период в месяцах.

Пример анализа показателей платежеспособности, ликвидности и финансовой устойчивости для 2010 – 2011 г.г.

| Показатели | Начало 2010 | Конец 2010 | Начало 2011 | Конец 2011 |

|---|---|---|---|---|

| 1. Общая сумма активов – АК (стр. 300) | 16 252 361 | 16 371 011 | 16 371 011 | 16 181 476 |

| 2. Абсолютные ликвидные активы (бухгалтерский баланс стр. 250 +260) (А1) | 217 082 | 195 694 | 195 694 | 136 634 |

| 3. А2 (бухгалтерский баланс стр. 240 +270) – среднереализуемые активы | 5 593 982 | 5 289 225 | 5 289 225 | 5 581 124 |

| 4. А3 (бухгалтерский баланс стр. 210 +220) – медленно реализуемые активы | 889 170 | 926 492 | 926 492 | 909 100 |

| 5. А4 (бухгалтерский баланс стр. 190 + 230) – трудно-реализуемые активы | 9 815 127 | 9 959 600 | 9 959 600 | 9 554 618 |

6. Доля медленно и трудно-реализуемых активов (бухгалтерский баланс стр. (4+5)/1) Доля медленно и трудно-реализуемых активов (бухгалтерский баланс стр. (4+5)/1) | 0,6586 | 0,6649 | 0,6649 | 0, 6466 |

| 7. Срочные обязательства П1 (бухгалтерский баланс стр.620 + 630) | 6 011 788 | 5 570 441 | 5 570 441 | 5 598 414 |

| 8. Краткосрочные обязательства П2 (бухгалтерский баланс стр. 610 + 650 + 660) | 93 365 | 147 809 | 147 809 | 147 809 |

| 9. Долгосрочные обязательства П3 (бухгалтерский баланс стр. 590) | 1 517 | 1 408 | 1 408 | 1 627 |

| 10. Постоянные (устойчивые) обязательства и собственные средства П4 (бухгалтерский баланс стр. 490 + 640) | 10 418 691 | 10 651 353 | 10 651 353 | 10 433 626 |

| 11.ТО (текущая платежеспособность, обязательства), (строки этой таблицы 7 +8) | 6 105 153 | 5 718 250 | 5 718 250 | 5 746 223 |

12. ДИФ = П3 + П4 (строки этой таблицы 9+10 таблицы) ДИФ = П3 + П4 (строки этой таблицы 9+10 таблицы) | 10 420 208 | 10 652 761 | 10 652 761 | 10 435 253 |

| 13. Доля ДИФ (стр. 12/1 таблицы) | 0, 6411 | 0,6507 | 0,6507 | 0,6448 |

| 14. Собственные оборотные средства. СООБС = ОБС (форма1 стр. 290) – ТО (по таблице) | 605 081 | 693 161 | 693 161 | 880 535 |

| 15. Коэффициент обеспеченности оборотных активов собственными средствами (Коб = СООБС/ОБС) | 0, 0901 | 0,1081 | 0,1081 | 0,1328 |

| 16. Коэф. абсолютной ликвидности = А1/ТО | 0,0355 | 0, 0342 | 0,0342 | 0,0237 |

| 17. Коэф. критической ликвидности = (А1 + А2)/ТО | 0,9518 | 0,9591 | 0,9591 | 0,9950 |

| 18. Коэф. текущей ликвидности = (А1+А2+А3)/ТО | 1,0974 | 1,1212 | 1,1212 | 1,1532 |

Какие коэффициенты для анализа баланса?

Коэффициенты, рассчитанные на основе баланса компании, используются для определения ее ликвидности, платежеспособности и прибыльности. Вы можете рассчитать три типа коэффициентов из баланса: ликвидность (превратить активы в наличные), платежеспособность (денежные средства или их эквиваленты для выплаты долгов) и коэффициенты прибыльности.

Вы можете рассчитать три типа коэффициентов из баланса: ликвидность (превратить активы в наличные), платежеспособность (денежные средства или их эквиваленты для выплаты долгов) и коэффициенты прибыльности.

Существует множество коэффициентов, которые можно использовать — вот как рассчитать наиболее распространенные для инвесторов.

Каковы показатели баланса?

Бухгалтерский баланс разделен на три сегмента.Активы или стоимость того, что компания имеет, владеет или причитается. Обязательства (долги) — это то, что должен бизнес, а акционерный капитал — это стоимость, которой владеют акционеры.

В балансовых отчетах может быть много типов записей, которые показывают, откуда деньги поступили, куда они пошли и кто должен их бизнесу. Инвесторы обычно озабочены прибыльностью (сколько денег зарабатывает компания), ликвидностью (насколько быстро компания может выплатить свои долги) и платежеспособностью (как компания может выплатить свои долгосрочные долги).

Не все компании одинаково отражают свои финансы в балансах. Это затрудняет сравнение компаний только на основе их финансовой информации.

Как вы рассчитываете коэффициенты баланса?

Бухгалтерский баланс и отчет о прибылях и убытках используются для определения многих коэффициентов, используемых для анализа баланса. Для некоторых коэффициентов вы можете использовать информацию только о балансе, а для других вам необходимо использовать данные из обоих отчетов.

Как рассчитать коэффициенты рентабельности?

Коэффициенты прибыльности показывают, сколько денег зарабатывает компания и как она распределяет денежные средства для работы и вознаграждения инвесторов.

- Валовая прибыль

- Маржа вклада

- Чистая прибыль

- Рентабельность собственного капитала

- Рентабельность активов

Маржа валовой прибыли используется для определения того, сколько прибыли остается после продажи и когда все административные и коммерческие расходы были оплачены. Для расчета валовой прибыли компании используйте формулу:

Для расчета валовой прибыли компании используйте формулу:

Коэффициент маржи вклада вычитает все переменные расходы из продаж и делится на продажи. Коэффициент демонстрирует процент прибыли, оставшейся для оплаты фиксированных расходов и получения прибыли. Формула гласит:

Коэффициент рентабельности чистой прибыли указывает на долю продаж, остающихся после оплаты расходов.

Коэффициент рентабельности собственного капитала показывает отношение дохода к собственному капиталу, демонстрируя инвесторам их инвестиционный доход.

Активы бизнеса должны приносить прибыль компании. Коэффициент рентабельности активов позволяет оценить, насколько хорошо это делает бизнес.

Как рассчитать ликвидность?

Коэффициенты ликвидности измеряют, насколько быстро компания может погасить свои долги путем ликвидации активов или использования наличных средств.

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент денежной наличности

Коэффициент текущей ликвидности измеряет процентное соотношение текущих активов к текущим обязательствам. Единственным ограничением коэффициента текущей ликвидности является то, что он включает запасы, которые не могут быстро конвертироваться в наличные.

Единственным ограничением коэффициента текущей ликвидности является то, что он включает запасы, которые не могут быстро конвертироваться в наличные.

Коэффициент быстрой ликвидности такой же, как коэффициент текущей ликвидности, но сначала вы вычитаете запасы, потому что это не ликвидный актив.

Денежные и конвертируемые инвестиции сравниваются с текущими обязательствами, чтобы показать, насколько быстро можно выплатить долги одним или обоими.

Как рассчитать платежеспособность?

Коэффициенты платежеспособности используются для определения того, как компания может выплатить свои долги.Текущие коэффициенты и коэффициенты быстрой ликвидности могут использоваться для проверки ликвидности и платежеспособности.

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Долг к собственному капиталу

- Покрытие процентов

- Коэффициент существенной платежеспособности

Отношение долга к собственному капиталу показывает, сколько долга у компании по сравнению с ее собственным капиталом.

Коэффициент покрытия процентов используется, чтобы выяснить, может ли компания выплатить свои долги по процентам.

Последнее соотношение не обязательно называть, но его необходимо знать.Этот коэффициент сравнивает прибыль и неденежные статьи со всеми обязательствами. Это дает инвестору более четкое представление о том, сможет ли бизнес выполнить все свои финансовые обязательства. Это соотношение называется существенным соотношением.

Как работают показатели баланса

Коэффициенты используются для получения всеобъемлющей картины того, как компания управляет своими финансами. Коэффициенты прибыльности, когда используются вместе, определяют, приносит ли бизнес прибыль. Одно из предостережений при определении прибыльности бизнеса заключается в том, что его нужно сравнивать с компаниями, аналогичными по финансовой структуре, операционной структуре, цепочке поставок и другим аспектам бизнеса.

Это сравнение также необходимо применять к коэффициентам платежеспособности и ликвидности, особенно коэффициентам, указывающим на низкую эффективность. Все эти коэффициенты имеют общий ориентир, который показывает, хорошо ли работает бизнес. Например, если у вас есть 1 доллар долга и 3 доллара капитала, отношение вашего долга к собственному капиталу будет 0,333. Общие рекомендации для этого отношения предполагают, что любое отношение меньше единицы является хорошим показателем.

Все эти коэффициенты имеют общий ориентир, который показывает, хорошо ли работает бизнес. Например, если у вас есть 1 доллар долга и 3 доллара капитала, отношение вашего долга к собственному капиталу будет 0,333. Общие рекомендации для этого отношения предполагают, что любое отношение меньше единицы является хорошим показателем.

При оценке того, является ли бизнес хорошей инвестицией, полезно сравнить как можно больше прошлых финансовых показателей.

Коэффициенты полезны для сравнения прошлых результатов компании с ее текущими показателями. Обычно это делается на сравнительном балансе, который показывает финансовые данные за несколько периодов.

Ограничения показателей баланса

Хотя коэффициенты, полученные из баланса, дают инвестору представление о финансах компании, коэффициенты ограничены определенным периодом. Представленный моментальный снимок показывает, как компания работала в прошлом, а не как она работает в настоящее время.

Опубликованные балансы обычно не рекламируют большую часть финансовых знаний, которые могут быть полезны инвесторам, например, суммы, потраченные на конкретные проекты. Вместо этого они иногда видят оценку затрат на исследования и разработки. Это полезно, поскольку позволяет инвесторам узнать, что компания реинвестирует в себя, но ничего другого в этом нет.

Вместо этого они иногда видят оценку затрат на исследования и разработки. Это полезно, поскольку позволяет инвесторам узнать, что компания реинвестирует в себя, но ничего другого в этом нет.

Ключевые выводы

- Балансовые показатели позволяют оценить финансовые результаты компании.

- Есть три типа коэффициентов, выводимых из баланса: ликвидность, платежеспособность и прибыльность.

- Коэффициенты ликвидности демонстрируют способность быстро превращать активы в наличные.

- Показатели платежеспособности показывают способность погашать долги.

- Коэффициенты рентабельности показывают способность приносить доход.

Определение финансовой ликвидности

Что такое финансовая ликвидность?

Финансовая ликвидность означает, насколько легко активы могут быть конвертированы в наличные. Такие активы, как акции и облигации, очень ликвидны, поскольку их можно конвертировать в наличные в течение нескольких дней. Однако крупные активы, такие как основные средства, не так легко конвертировать в денежные средства. Например, ваш текущий счет ликвиден, но если у вас есть земля и вам нужно ее продать, на ее ликвидацию могут уйти недели или месяцы, что сделает ее менее ликвидной.

Однако крупные активы, такие как основные средства, не так легко конвертировать в денежные средства. Например, ваш текущий счет ликвиден, но если у вас есть земля и вам нужно ее продать, на ее ликвидацию могут уйти недели или месяцы, что сделает ее менее ликвидной.

Понимание финансовой ликвидности

Денежные средства — наиболее ликвидный актив. Однако некоторые инвестиции, например, акции и облигации, легко конвертировать в наличные. Поскольку акции и облигации чрезвычайно легко конвертировать в наличные, их часто называют ликвидными активами.

Инвестиционные активы , преобразование которых в денежные средства занимает больше времени, могут включать привилегированные или ограниченные акции, которые обычно имеют ковенанты, определяющие, как и когда они могут быть проданы.

Ключевые выводы

- Финансовая ликвидность означает, насколько легко активы могут быть конвертированы в наличные.

- Активы, такие как акции и облигации, очень ликвидны, поскольку их можно конвертировать в наличные в течение нескольких дней.

Монеты, марки, предметы искусства и другие предметы коллекционирования менее ликвидны, чем наличные, если инвестор хочет получить полную стоимость этих предметов.Например, если инвестор будет продавать другому коллекционеру, он может получить полную стоимость, если дождется подходящего покупателя. Однако предмет может быть продан со скидкой к его стоимости, если это будет сделано через дилера или брокера, если потребуются наличные.

Земля, недвижимость или здания считаются наименее ликвидными активами, поскольку их продажа может занять недели или месяцы.

Прежде чем инвестировать в какой-либо актив, важно помнить об уровне его ликвидности, поскольку его обратная конвертация в наличные может быть сложной или потребовать времени.Конечно, помимо продажи актива, денежные средства можно получить путем займа под актив. Например, банки ссужают деньги компаниям, принимая активы компаний в качестве залога, чтобы защитить банк от дефолта. Компания получает наличные, но должна выплатить банку первоначальную сумму кредита плюс проценты.

Компания получает наличные, но должна выплатить банку первоначальную сумму кредита плюс проценты.

Ликвидность на рынке

Ликвидность рынка относится к способности рынка позволять легко и быстро покупать и продавать активы, такие как финансовые рынки страны или рынок недвижимости.

Рынок акций является ликвидным, если их акции можно быстро покупать и продавать, а сделка мало влияет на цену акций. Акции компаний, торгуемые на основных биржах, обычно считаются ликвидными.

Если на бирже ведется большой объем торговли, цена, которую покупатель предлагает за акцию (цена предложения), и цена, которую продавец готов принять (цена продажи), должны быть близки друг к другу. Другими словами, покупателю не нужно было бы платить больше, чтобы купить акции, и он мог бы легко их ликвидировать.Когда разница между ценами покупки и продажи увеличивается, рынок становится более неликвидным. Для неликвидных акций спред может быть намного шире, составляя несколько процентных пунктов от торговой цены.

Время суток тоже важно. Если вы торгуете акциями или инвестициями в нерабочее время, на рынке может быть меньше участников. Кроме того, если вы торгуете зарубежным инструментом, например, валютами, ликвидность евро может быть меньше, например, в часы азиатской торговли. В результате разброс ставок-предложений может быть намного шире, чем если бы вы торговали евро в часы европейской торговли.

Финансовая ликвидность на рынках и в компаниях

Ликвидность для компаний обычно означает способность компании использовать свои оборотные активы для погашения своих текущих или краткосрочных обязательств. Компания также измеряется суммой денежных средств, которые она генерирует сверх своих обязательств. Денежные средства, оставшиеся от компании для расширения бизнеса и выплаты дивидендов акционерам, называются денежным потоком. Хотя в этой статье не рассматриваются достоинства денежного потока, наличие операционных денежных средств жизненно важно для компании как в краткосрочной, так и в долгосрочной перспективе.

Ниже приведены три общих коэффициента, используемых для измерения ликвидности компании или того, насколько хорошо компания может ликвидировать свои активы для выполнения своих текущих обязательств.

Коэффициент текущей ликвидности (также известный как коэффициент оборотного капитала) измеряет ликвидность компании и рассчитывается путем деления ее текущих активов на текущие обязательства. Термин текущие относится к краткосрочным активам или обязательствам, которые потреблены (активы) и погашены (обязательства) менее одного года.Коэффициент текущей ликвидности используется для обеспечения способности компании погашать свои обязательства (задолженность и кредиторскую задолженность) своими активами (денежными средствами, рыночными ценными бумагами, товарно-материальными запасами и дебиторской задолженностью). Конечно, отраслевые стандарты различаются, но в идеале компании должны иметь коэффициент больше 1, что означает, что у них больше текущих активов к текущим обязательствам. Однако для точного сравнения важно сравнивать показатели аналогичных компаний в той же отрасли.

Однако для точного сравнения важно сравнивать показатели аналогичных компаний в той же отрасли.

Коэффициент быстрой ликвидности, , иногда называемый коэффициентом кислотного теста, идентичен коэффициенту текущей ликвидности, за исключением того, что коэффициент не включает запасы.Запасы удаляются, потому что их сложнее преобразовать в наличные по сравнению с другими текущими активами, такими как денежные средства, краткосрочные инвестиции и дебиторская задолженность. Другими словами, запасы не так ликвидны, как другие оборотные активы. Значение коэффициента больше единицы обычно считается хорошим с точки зрения ликвидности, но это зависит от отрасли.

Коэффициент операционного денежного потока показывает, насколько хорошо текущие обязательства покрываются денежным потоком, генерируемым в результате деятельности компании.Коэффициент операционного денежного потока является мерой краткосрочной ликвидности путем подсчета количества раз, когда компания может погасить свои текущие долги денежными средствами, полученными за тот же период. Коэффициент рассчитывается путем деления операционного денежного потока на текущие обязательства. Чем больше число, тем лучше, поскольку это означает, что компания может покрыть свои текущие обязательства больше раз. Повышение коэффициента операционного денежного потока является признаком финансового здоровья, в то время как компании с понижающимся коэффициентом могут иметь проблемы с ликвидностью в краткосрочной перспективе.

Коэффициент рассчитывается путем деления операционного денежного потока на текущие обязательства. Чем больше число, тем лучше, поскольку это означает, что компания может покрыть свои текущие обязательства больше раз. Повышение коэффициента операционного денежного потока является признаком финансового здоровья, в то время как компании с понижающимся коэффициентом могут иметь проблемы с ликвидностью в краткосрочной перспективе.

Итог

Ликвидность важна на рынках, в компаниях и для частных лиц. Хотя общая стоимость принадлежащих активов может быть высокой, компания или частное лицо могут столкнуться с проблемами ликвидности, если активы не могут быть легко конвертированы в наличные. Для компаний, у которых есть ссуды банкам и кредиторам, нехватка ликвидности может вынудить компанию продать активы, которые они не хотят ликвидировать, для выполнения краткосрочных обязательств. Банки играют важную роль на рынке, ссужая компаниям денежные средства, удерживая активы в качестве залога.

Ликвидность рынка имеет решающее значение, если инвесторы хотят иметь возможность входить и выходить из инвестиций легко и плавно, без задержек. В результате вы должны обязательно отслеживать ликвидность акций, паевых инвестиционных фондов, ценных бумаг или финансового рынка, прежде чем открывать позицию.

Бухгалтерский баланс | Безграничные финансы

Активы

Активы на балансе классифицируются на оборотные активы и внеоборотные активы. Активы находятся в левой части баланса.

Цели обучения

Набросок раздела активов баланса

Основные выводы

Ключевые моменты

- Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В балансе активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

- Оборотные активы — это те активы, которые могут быть конвертированы в денежные средства или использованы для погашения текущих обязательств в течение 12 месяцев. Текущие активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, выплаченных в течение года.

- Внеоборотный актив не может быть легко конвертирован в денежные средства. Внеоборотные активы включают основные средства, инвестиционную недвижимость, нематериальные активы, долгосрочные финансовые активы, инвестиции, учитываемые по методу долевого участия, и биологические активы.

Текущие активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, выплаченных в течение года.

Текущие активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, выплаченных в течение года.Ключевые термины

- ликвидность : Доступность денежных средств в краткосрочной перспективе: способность обслуживать краткосрочную задолженность.

Балансовый отчет : Образец внутреннего баланса (DBS), на который будет ссылаться система учета внутреннего благосостояния (DWBA)

Бухгалтерский баланс

Стандартный баланс компании состоит из трех частей: активы, обязательства и собственный капитал. Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В левой части баланса активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

В левой части баланса активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

Оборотные активы

Оборотный актив в балансе — это актив, который можно либо конвертировать в денежные средства, либо использовать для оплаты текущих обязательств в течение 12 месяцев. Типичные оборотные активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, которые будут выплачены в течение года.

Денежные средства и их эквиваленты являются наиболее ликвидными активами в составе активов баланса компании. Эквиваленты денежных средств — это активы, которые легко конвертируются в денежные средства, такие как авуары денежного рынка, краткосрочные государственные облигации или казначейские векселя, обращающиеся на рынке ценные бумаги и коммерческие бумаги.Эквиваленты денежных средств отличаются от других инвестиций своим краткосрочным существованием; срок их погашения составляет 3 месяца, тогда как краткосрочные инвестиции составляют 12 месяцев или менее, а долгосрочные инвестиции — это любые инвестиции, срок погашения которых превышает 12 месяцев.

Дебиторская задолженность представляет собой денежную задолженность организаций перед фирмой за продажу товаров или услуг в кредит. В большинстве хозяйствующих субъектов дебиторская задолженность обычно оформляется путем выставления счета-фактуры и его отправки по почте или в электронном виде клиенту, который, в свою очередь, должен оплатить его в установленные сроки, называемые условиями кредита или условиями платежа.

Большинство производственных организаций обычно делят свои запасы на:

- сырье — материалы и компоненты, запланированные к использованию при производстве продукции,

- незавершенное производство (WIP) — материалы и компоненты, которые начали преобразовываться в готовую продукцию,

- готовой продукции — товары, готовые к продаже покупателям, и

- товаров для перепродажи — возвращенные товары, подлежащие продаже.

Расходы будущих периодов или предоплата, предоплата (во множественном числе, часто предоплата) — это актив, представляющий собой денежные средства, выплачиваемые контрагенту за товары или услуги, которые должны быть получены в более позднем отчетном периоде. Например, если контракт на обслуживание оплачивается ежеквартально вперед, в конце первого месяца периода два месяца остаются в качестве отложенных расходов. В отсроченных расходах досрочный платеж сопровождается соответствующими признанными расходами в последующем отчетном периоде, и такая же сумма вычитается из предоплаты.

Например, если контракт на обслуживание оплачивается ежеквартально вперед, в конце первого месяца периода два месяца остаются в качестве отложенных расходов. В отсроченных расходах досрочный платеж сопровождается соответствующими признанными расходами в последующем отчетном периоде, и такая же сумма вычитается из предоплаты.

Внеоборотные активы

Внеоборотный актив — это термин, используемый для учета активов и имущества, которые не могут быть легко конвертированы в денежные средства. Это можно сравнить с оборотными активами, такими как денежные средства или банковские счета, которые описываются как ликвидные активы.Внеоборотные активы включают основные средства, инвестиционную недвижимость (например, недвижимость, предназначенную для инвестиционных целей), нематериальные активы, долгосрочные финансовые активы, инвестиции, учитываемые по методу долевого участия, и биологические активы, которые живые растения или животные.

Основные средства обычно включают такие объекты, как земля и здания, автомобили, мебель, офисное оборудование, компьютеры, приспособления и оборудование, а также установки и оборудование. Они часто получают благоприятный налоговый режим (амортизационные отчисления) в отношении краткосрочных активов.

Они часто получают благоприятный налоговый режим (амортизационные отчисления) в отношении краткосрочных активов.

Нематериальные активы определяются как идентифицируемые немонетарные активы, которые нельзя увидеть, потрогать или измерить физически. Они создаются с помощью времени и усилий и идентифицируются как отдельный актив. Существуют две основные формы нематериальных активов — нематериальные активы юридические (например, коммерческие тайны (например, списки клиентов), авторские права, патенты и товарные знаки) и нематериальные активы конкурентов (например, интеллектуальная деятельность (ноу-хау, знания), сотрудничество деятельности, деятельности по усилению и структурной деятельности).Нематериальный актив «гудвил» отражает разницу между чистыми активами фирмы и ее рыночной стоимостью; сумма впервые записывается во время приобретения. Дополнительная стоимость фирмы, превышающая ее чистые активы, обычно отражает репутацию компании, кадровый резерв и другие характеристики, которые отделяют ее от конкурентов. Деловая репутация должна ежегодно проверяться на предмет обесценения и корректироваться, если рыночная стоимость фирмы изменилась.

Деловая репутация должна ежегодно проверяться на предмет обесценения и корректироваться, если рыночная стоимость фирмы изменилась.

Инвестиции, учитываемые по методу долевого участия, представляют собой вложения в размере 20-50% в другие компании.Инвестор хранит такие акции в качестве актива на балансе. Пропорциональная доля инвестора в чистой прибыли ассоциированной компании увеличивает инвестиции (а чистый убыток уменьшает инвестиции), а пропорциональная выплата дивидендов уменьшает их. В отчете о прибылях и убытках инвестора пропорциональная доля чистой прибыли или чистого убытка объекта инвестиций отражается отдельной строкой.

Обязательства и капитал

Баланс содержит подробную информацию об обязательствах компании и собственном капитале.

Цели обучения

Применение бухгалтерского уравнения для создания баланса

Основные выводы

Ключевые моменты

- В финансовом учете обязательство определяется как обязательство организации, возникающее в результате прошлых операций или событий, урегулирование которых может привести к передаче или использованию активов, предоставлению услуг или получению других экономических выгод в будущем.

- Собственный капитал — это остаточное требование или интерес младшего класса инвесторов в активах после выплаты всех обязательств.

- Типы счетов и их описание, которые составляют собственный капитал, зависят от характера предприятия и могут включать: обыкновенные акции, привилегированные акции, излишек капитала, нераспределенную прибыль, собственные акции, опционы на акции и резервы.

Ключевые термины

- Привилегированные акции : Акции с дивидендами, обычно фиксированными, которые выплачиваются из прибыли до того, как могут быть выплачены какие-либо дивиденды по обыкновенным акциям. Он также имеет приоритет перед ликвидируемыми обыкновенными акциями.

В финансовом учете обязательство определяется как обязательство организации, возникающее в результате прошлых операций или событий, урегулирование которых может привести к передаче или использованию активов, предоставлению услуг или получению других экономических выгод в будущем. Обязательство определяется следующими характеристиками:

Обязательство определяется следующими характеристиками:

- Любые займы от физических лиц или банков для улучшения бизнеса или личного дохода, подлежащие выплате в течение короткого или длительного времени;

- Обязанность или ответственность перед другими лицами, которая влечет за собой расчет путем будущей передачи или использования активов, предоставления услуг или другой операции, приносящей экономическую выгоду, в указанную или определяемую дату, при наступлении определенного события или по требованию;

- Обязанность или ответственность, которые обязывают предприятие перед другим, оставляя ему мало или совсем не оставляя усмотрения избегать урегулирования; и,

- Сделка или событие, обязывающее организацию, которая уже произошла.

Уравнение бухгалтерского учета связывает активы, обязательства и собственный капитал: «» Уравнение бухгалтерского учета — это математическая структура баланса.