Кассовая книга

В последнее время большинство организаций преимущественно переходят на расчеты в безналичной форме. Однако это не означает, что операций с наличностью не совершается вообще. Если хотя бы часть операций проходит в наличной форме, организации должны в обязательном порядке вести кассовую книгу.

Кассовая книга

Кассовая книга представляет собой специальный журнал, в котором фиксируются все операции с денежной наличностью. Она является одним из документов бухгалтерской отчетности.

Заполнять ее нужно в строгом соответствии с законодательством. Причем вести ее должны даже организации-упрощенцы.

Основные правила

Ведение кассовой книги осуществляется в соответствии со следующими правилами:

- Ведение кассовой книги происходит на протяжении всего года, то есть на один календарный год отводится одна кассовая книга.

- Заполняет книгу или главный бухгалтер, или заменяющий его сотрудник (в большинстве случаев кассир).

- В одной компании можно вести только одну книгу, даже не зависимо от того, сколько налогооблагаемых систем и видов деятельности в ней используется. Исключением является только ситуация, когда у организации имеется дочерняя фирма. «Дочки» ведут отдельные книги, копии которых в конце года они сдают в головной офис.

- В книге должны быть прописаны все операции компании с наличностью – как операции по приходу, так и по расходу. Основанием для внесения записей в книгу являются ордера.

- Если в какой-либо день операций с наличностью не совершалось, лист оставляют пустым.

- Есть две формы ведения кассовой книги — в бумажном и электронном виде. Правила заполнения будут зависеть от выбранной формы.

- Сведения вносят в книгу сразу после того, как деньги были внесены в кассу или взяты из нее.

- Форма кассовой книги утверждена законодательно.

- В конце каждого рабочего дня, в котором осуществлялись операции с наличностью, все сведения из книги сверяются с данными ордеров.

Кто ведет кассовую книгу

Все записи в кассовой книге делаются кассиром. Именно он осуществляет выдачу и прием наличности, сопровождая это соответствующими записями в книге. На каждом заполненном листе кассир должен проставлять свою подпись, которая будет означать, что кассир принимает на себя всю ответственность за проведенные операции.

В конце каждого трудового дня кассир должен передать в бухгалтерию остаток денег и все кассовые ордера. Бухгалтер тоже должен подписать заполненный лист книги. Если бухгалтера нет на рабочем месте, подпись может поставить его заместитель. Такую процедуру необходимо повторять ежедневно.

Способы ведения кассовой книги

Ведение кассовой книги в 2016-2017 году возможно как в электронном виде, так и на бумажном носителе.

При заполнении книги на бумаге есть два варианта ее ведения:

- Покупается готовая книга и заполняется от руки. Обычно они имеет либо пятьдесят, либо сто листов.

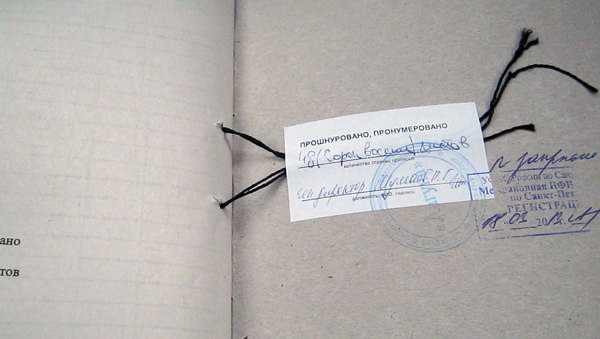

Перед тем, как начать ее заполнять, необходимо пронумеровать и сшить все листы, скрепить штампом, подписями управляющего компании и главного бухгалтера.

Листы такого журнала подразделяются на два вида:

- Вкладные – их можно заполнять только шариковой ручкой;

- Отрывные – их заполнение происходит с помощью копировальной бумаги, то есть на них полностью повторяются сведения, записанные на вкладные листы

- Подготавливаются листы книги в электронном виде, после чего они распечатываются и заполняются ответственным сотрудником. Листы можно заполнять вручную, а можно на компьютере, и печатать их после заполнения.

Нумерация листов должна быть сквозной, то есть с начала года номера проставляются в порядке возрастания.

Электронная кассовая книга составляется с использованием технических средств. При заполнении на компьютере должна быть обеспечена защита от постороннего доступа, потерь и искажений информации. Подписывается документ электронными подписями.

Если при заполнении допущена ошибка

Если при заполнении книги была допущена ошибка или описка, ее можно исправить. Листы нельзя вырывать, подтирать неправильно написанные записи лезвием и пользоваться замазкой.

Исправления должны делаться следующим образом: аккуратно перечеркивается неправильная запись, рядом делается правильная запись. Исправление записи должно подтверждаться подписями кассира и главного бухгалтера. Если на одном листе делается несколько исправлений, рядом с каждым из них должны быть проставлены по две подписи.

Исправления должны делаться следующим образом: аккуратно перечеркивается неправильная запись, рядом делается правильная запись. Исправление записи должно подтверждаться подписями кассира и главного бухгалтера. Если на одном листе делается несколько исправлений, рядом с каждым из них должны быть проставлены по две подписи.

Если ошибка такая серьезная, что ее нельзя исправить одним зачеркиванием, перечеркивается сразу весь лист. На этом листе пишут слово «аннулировано». После этого новый лист заполняется правильными сведениями.

Лист вырывать нельзя ни в коем случае. Кассир должен подать о случившемся заявление в письменном виде главному бухгалтеру. Управляющий компании или главный бухгалтер должен собрать комиссию, которая несет ответственность за корректировку книги. После этого составляют бухгалтерскую справку, где описывают ошибку и ее исправление.

Необходимо очень тщательно проверять информацию, вносимую в книгу, так как книга должна храниться в организации пять лет.

Бланк и образец заполнения кассовой книги можно найти в статье.

Часто возникающие вопросы

У компаний при ведении кассовой книги возникают следующие вопросы:

- Кто контролирует ведение книги.

- Какие особенности ведения книги в обособленных подразделениях.

- Сколько книг должно быть в одной организации.

Рассмотрим каждый из этих вопросов подробнее.

Контроль за ведением кассовой книги

Контролировать, правильно ли кассир ведет книгу, должен главный бухгалтер. Процедуру проведения контроля устанавливает управляющий компании. Эта процедура должна быть отображена в учетной политике компании. Основными моментами, которые должен проверять бухгалтер, являются:

- Проверка нумерации;

- Проверка соответствия кодов;

- Правильность ведения книги;

- Проверка бумаг, которые филиалы должны передать в головной офис.

Особенности ведения книги в филиалах

Если у компании есть обособленные подразделения, они, также как и головные компании, должны заниматься заполнением кассовой книги при совершении операций с наличностью. Заполняется она в соответствии с общими правилами. Однако есть некоторые особенности:

- Когда филиал организации самостоятельно вносит деньги на банковский счет, открытый головным офисом, кассовый лимит устанавливается такой же, как и для главного офиса. Если подразделения передают наличность в кассу компании, они могут самостоятельно устанавливать для себя лимиты. Однако в обоих случаях лимит должен быть прописан в приказе управляющего.

- Обособленные подразделения организации должны передавать копии страниц книги в головной офис.

- На обложке кассовой книги должно быть написано, что эти книга является книгой специального подразделения.

Количество книг в организации

Обычно в одной организации ведется одна кассовая книга. Но в некоторых случаев книг можно вести несколько:

- Организация является платежным агентом – в таком случае у компании должно быть две кассовых книги: одна предусмотрена для проведения операций с наличностью, а вторая – для наличности, принятой компании в роли платежного агента.

- Организация имеет филиалы – в каждом филиале имеется своя кассовая книга.

Надо ли вести кассовую книгу ИП?

Обновление: 24 июля 2017 г.

В 2017 году правила ведения кассовых операций предпринимателями не изменились. Как и ранее, эти правила определяет Указание ЦБ РФ № 3210-У от 11.03.2014 (далее – Указание). Согласно этому Указанию кассовая книга ИП может вестись по его усмотрению при наличии соответствующих условий. О том, как вести кассовую книгу и когда ИП может обойтись без нее, расскажем в этой статье.

Общий и упрощенный порядки ведения кассовых операций

Предприниматели могут осуществлять кассовые операции (операции с денежной наличностью) в двух разных режимах — общем или упрощенном.

- приходный (для операций поступления) — сокращенно ПКО;

- расходный (для выбытия) — сокращенно РКО.

Кроме того, все данные операции должны отражаться в кассовой книге. Официальная форма этой книги (КО-4) утверждена Постановлением Госкомстата РФ N 88 от 18.08.1998.

В это режиме работают компании, осуществляющие операции с наличностью (выручку в наличных денежных средствах, выдачу наличных денег под отчет, выплату зарплаты наличными средствами). Для них это является обязательным. Надо ли вести кассовую книгу ИП? Необязательно, но при одном условии.

С 1 июня 2014 года предприниматели получили возможность работать с наличностью в упрощенном порядке. Этот порядок предусмотрен Указаниями № 3210-У. Согласно его положениям предприниматели могут не использовать кассовые ордера и книгу, если осуществляют налоговый учет физических показателей, расходов и доходов от своей деятельности.

Причем в упрощенном порядке могут вести деятельность предприниматели на любом налоговом режиме. Главное условие для этого – ведение налогового учета объектов налогообложения.

Так, предприниматели на УСН могут не вести кассовую книгу, если ведут КУДИР. Предпринимателям на патентной системе не нужно вести кассовую книгу, если они ведут книгу учета доходов. Формы этих книг утверждены Минфином в Приказе № 135н от 22.10.2012.

Предприниматели на общем налоговом режиме также не должны вести кассовую книгу, если осуществляют учет доходов и расходов. Такая книга учета для них утверждена совместным Приказом Минфина и МНС от 13.08.2002 № БГ-3-04/430.

Нет необходимости вести кассовую книгу и сельским предпринимателям, работающим в режиме ЕСХН. Для этого им достаточно учитывать свои доходы и расходы в книге по форме, утвержденной Приказе Минфина РФ № 169н от 11.12.2006.

Для предпринимателей на ЕНВД официальной формы учетной книги доходов не установлено. Эти предприниматели платят налог с вмененного дохода, поэтому необходимость в учете доходов отсутствует. Может возникнуть вопрос, обязан ли ИП вести кассовую книгу, если он работает в режиме ЕНВД.

Нет, не обязан, если такой предприниматель осуществляет учет физических показателей. Именно по этим показателям, которые различны для разных видов деятельности на ЕНВД, осуществляется расчет вмененного дохода и налога за соответствующий период. Чтобы не вести кассовую книгу, предпринимателю достаточно осуществлять учет этих показателей.

Таким образом, для всех предпринимателей предусмотрен общий и упрощенный порядки работы с денежной наличностью. Предприниматели сами решают, в каком порядке осуществлять эти операции. Упрощенный порядок не требует от них оформления кассовых ордеров по операциям с наличностью и отражения этих операций в кассовой книге. Но при наличии сотрудников, большом объеме кассовых операций более подходящим для предпринимателя может оказаться общий порядок работы с наличностью, позволяющий лучше контролировать движение наличных денежных средств.

Также читайте:

glavkniga.ru

Как оформить и заполнять кассовую книгу в 2019 году: правила и образец

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и wordОбычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

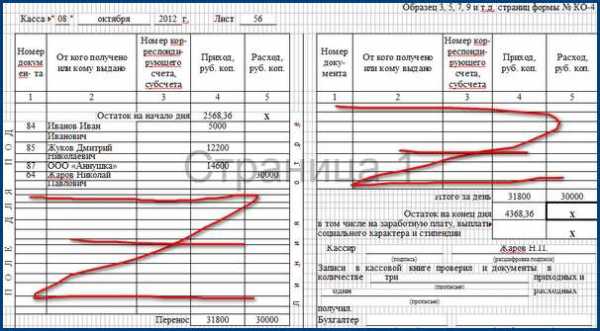

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

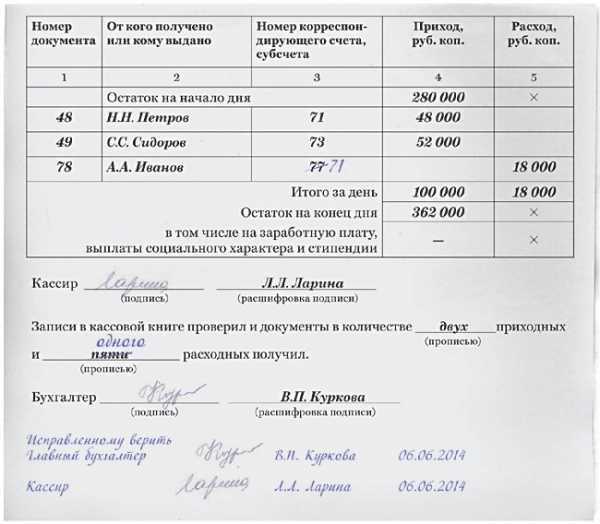

- Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день». Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

znaydelo.ru

Новый кассовый порядок: проще, но не для всех | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 января 2014 г.

Содержание журнала № 2 за 2014 г.Н.А. Мартынюк, эксперт по налогообложению

Комментарий к новому порядку ведения кассовых операций

Проект указания ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (по состоянию на 28.10.2013)О том, что с 1 января 2014 г. будет действовать новый порядок ведения кассовых операций, ЦБ объявил еще осенью, опубликовав проект этого документа на своем сайте. Проектом он и оставался на момент сдачи этого номера в печать. Но мы не исключаем, что ко дню получения вами этого журнала ЦБ уже введет в действие новый порядок. Чтобы вы были готовы, рассказываем кратко об основных новшествах, обещанных ЦБ.

Вводятся новые обязательные формы кассовых документов (ПКО и РКО), кассовой книги и книги учета принятых и выданных кассиром наличных, платежной и расчетно-платежной ведомостей. Они приведены в приложениях к порядку и отличаются от привычных госкомстатовских: теперь они и выглядят, и заполняются по-другому. В частности:

- ПКО лишается отрывной части (квитанции). Он должен быть составлен в двух экземплярах. На одном нужно поставить оттиск печати организации или штамп кассира и отдать его тому, кто вносит деньги в кассу. Второй остается у организации;

- в РКО получатель не должен указывать прописью полученную им сумму. Он ставит только свою подпись;

- в расчетно-платежной ведомости напротив сумм, которые работники не получили, вместо слова «депонировано» нужно писать «не выдано». Кстати, и составления реестров депонированных сумм документ не предусматривает.

Оформлять кассовые документы может не только работник организации (ИП), но и бухгалтер, с которым заключен гражданско-правовой договор на оказание услуг по ведению бухучета. А вот принимать и выдавать наличные по-прежнему вправе только тот, кто работает по трудовому договору, либо руководитель организации (сам ИП).

ИП, которые в соответствии с налоговым законодательством ведут учет доходов и расходов (учет доходов) в книге учета доходов и расходов (книге учета доходов) на основании первичных документов, вправе не оформлять ПКО и РКО. Это ИП на УСНОст. 346.24 НК РФ, на патентеп. 1 ст. 346.53 НК РФ и на общем режимеп. 2 ст. 54 НК РФ; Приказ Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002.

Однако полностью воспользоваться этим правом удастся не всем ИП. ПКО и РКО все равно придется составлять тогда, когда только они служат подтверждением получения выручки и оплаты расходов и являются теми самыми первичными документами, на основании которых и нужно сделать запись в книге учета доходов и расходов (доходов).

НК не предусматривает ведение книги учета доходов на вмененке. Поэтому формально по тем операциям, с которых ИП платит ЕНВД, не положено освобождение от оформления кассовых документов. Будем надеяться, что это упущение к моменту утверждения документа ЦБ исправит.

Кассовую книгу вправе не вести:

Организация является субъектом малого предпринимательства, если у нее одновременно:

- организации — субъекты малого предпринимательства, которые в соответствии с налоговым законодательством ведут учет доходов и расходов в книге учета доходов и расходов. Из-за такой формулировки получилось, что воспользоваться этим правом могут только фирмы на «доходно-расходной» упрощенке, а работающие на «доходной» УСНО — нет, так как НК не обязывает их учитывать расходы. Но скорее всего, в ЦБ не хотели такого неравенства, а при формулировании этого правила просто опирались на название книги;

- все ИП по всем операциям, кроме подпадающих под ЕНВД.

Организации — субъекты малого предпринимательства и ИП могут хранить в кассе сколько угодно наличных, а лимит их остатка не устанавливать.

Вести отдельную кассовую книгу нужно в каждом подразделении организации, по месту нахождения которого оборудуется хотя бы одно рабочее место. В проекте об этом сказано однозначно. Налоговики и раньше придерживались такого мнения, но в Положении ЦБ от 12.10.2011 № 373-П это прямо не написано.

С полным текстом нового порядка ведения кассовых операций можно ознакомиться: раздел «Проекты нормативных правовых актов» системы КонсультантПлюсФормулы расчета лимита остатка кассы остаются прежними. Поэтому пересчитывать ранее утвержденный лимит не придется. Однако меняются правила установления лимита обособленным подразделениям. Свой лимит должен быть у каждого ОП:

- у тех ОП, которые сами сдают свои наличные в банк для зачисления на счет организации, отдельный лимит рассчитывается по тем же правилам, что и лимит организаций. Причем будет уже не важно, какой это счет — открытый специально для этого подразделения, то есть с правом руководителя ОП распоряжаться средствами на нем (как по Положению № 373-П), или же предназначенный только для зачисления на него денег ОП;

- тем ОП, которые сдают наличные в кассу другого подразделения организации (головного либо обособленного), лимит нужно установить так. Рассчитать лимит организации по совокупной наличной выручке (совокупным расходам из кассы) головного подразделения и всех таких ОП. Затем распределить его между всеми этими подразделениями. Кому при этом сколько достанется — решает сама организация. Экземпляр приказа с установленным для ОП лимитом нужно передать этому ОП. За превышение подразделением его лимита налоговики оштрафуют организацию.

Напомним, по Положению № 373-П достаточно, чтобы суммарная наличность во всех таких обособленных подразделениях и в головном на конец каждого дня не превышала лимит организации, а остаток в каждом ОП при этом может варьироваться день ото дня.

***

После утверждения новых правил расскажет о них подробнее.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ККТ / касса / платежные агенты»:

2019 г.

- ККТ: как должен выглядеть чек при торговле в рассрочку, № 5

- Условия отсрочки по применению ККТ для ИП, № 23Чеки ККТ при продаже билетов и абонементов, № 23Какую ККТ использовать при торговле маркированными товарами, № 23Особенности применения ККТ по абонементам, № 23

- Образцы возвратных чеков, № 21Чеки ККТ при кассовом методе налогового учета, № 21

- Онлайн-ККТ: разъяснения ФНС, № 20Образцы чеков ККТ: исправляем ошибки и не только, № 20

- Когда нужен чек при расчетах с физлицами, № 2

- Кассовый чек: образцы для разных ситуаций, № 18Используем онлайн-кассу правильно, № 18БСО с 1 июля 2019 года: кто может выдавать и как, № 18

- Применение ККТ: вовремя и без ошибок, № 17

- Кому не надо применять ККТ в 2019 году, № 16Разбираемся с оформлением онлайн-чеков, № 16Отвечаем на «чековые» вопросы, № 16Как правильно указать в документах реквизиты чека ККТ, № 16

- Неденежные расчеты и отсрочки: кто и когда применяет ККТ, № 15Расчеты без денег: когда применять ККТ и что указать в чеке, № 15На сумму курортного сбора кассовый чек не пробивается, № 15ККТ с 1 июля 2019 года: надо ли использовать, № 15

- Изучаем новые поправки в Закон о ККТ, № 13

- Готовимся к очередному этапу перехода на ККТ, № 11

- Маркировка товара в кассовых чеках, № 1

2018 г.

- Особенности применения ККТ-вычета предпринимателями, № 8

- ККТ-проверки: быть или не быть, № 7

- Разбираемся с вопросами по применению онлайн-кассы, № 5

- Сбой в работе ККТ: как продавцу избежать штрафа, № 3

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Что делать со старым кассовым аппаратом, № 2Возвраты, штрафы и убытки в чеках ККТ, № 2Оформление чеков «возврат прихода» при исправлении ошибок, № 2Продавец не дал кассовый чек из-за сбоя работы ККТ: как подтвердить факт покупки, № 2

- Продажа работнику: есть ли спасение от ККТ, № 19

- Как оформить чек при расчетах подарочной картой, № 18

- Пробивать ли чек?, № 17Исправление кассовых ошибок: официальные разъяснения, № 17

- Исправление ошибок в чеке ККТ: новшества уже работают?, № 15

- Изучаем поправки об онлайн-кассах, № 14Акция «3 по цене 2»: как оформить кассовый чек, № 14

- ККТ-вычет у ИП с работниками, применяющего ЕНВД, № 13Отвечаем на «кассовые» вопросы, № 13

- Кассовые чеки у посредника: пробивать или нет?, № 12

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10Не применили ККТ: как избежать штрафа, № 10

- Продленная ККТ-отсрочка и другие кассовые новшества, № 1

2017 г.

- Как быть с названием товаров (работ, услуг) в кассовом чеке, № 8

- ККТ-документы и правила работы с ними, № 7

- Онлайн-ККТ: регистрация и применение, № 6

- Когда потребуется чек коррекции ККТ, № 5

- ККТ-нарушения: когда можно избежать штрафа, № 4Возврат розничного товара: заявление обязательно?, № 4Упрощаем оформление возвратов в рознице, № 4Акты о возврате денег можно составлять не по форме КМ-3, № 4Новый лимит кассы на 2017 год утверждать не обязательно, № 4

- Как снять ККТ с регистрационного учета, № 3

- Чеки ККТ на товар в обменной таре, № 24

- Когда нужны чеки «возврат прихода», № 22НДС с межценовой разницы в чеках ККТ, № 22Признак способа расчета в кассовом чеке, № 22

- Использование онлайн-ККТ: вопросы и ответы, № 21

- Кассовые ордера при возврате товаров покупателями, № 20Составляем ПКО и РКО по итогам смены ККТ, № 20

- На основании какого документа выдавать деньги под отчет, № 19

- Обязательные случаи использования кабинета ККТ, № 18

- Новые кассовые правила: ЦБ снимает запреты, № 17

- Ошибки в чеках, возврат товаров и онлайн-ККТ, № 16Оказание услуг физлицам: выдаем документ об оплате, № 16

- Отвечаем вмененщикам на ККТ-вопросы, № 15Применение онлайн-ККТ при безналичных расчетах, № 15

- Сложности с онлайн-ККТ: как избежать штрафа, № 14Штраф за старую ККТ, если уже есть новая, № 14

- Как сэкономить на онлайн-кассе, № 13На что нельзя выдавать наличные из кассы, № 13

- Оформление кассового чека, если список и количество товаров на момент оплаты неизвестны, № 12

- Онлайн-кассы в интернет-магазинах, № 11

- Как начать работу с онлайн-ККТ, № 1Цена ККТ-нарушений, № 1Как повлияет ОКВЭД2 на право не применять ККТ в сфере услуг, № 1Этапы перехода на онлайн-ККТ, № 1

glavkniga.ru

Оформление кассовой книги: сшивание и примеры заполнения

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок ведения и оформления кассовой книги

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Читайте статью о том, как подключить платежную систему к своему интернет-магазину.

Как сшивать документы для налоговой — примеры, правила и требования: http://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

Рассмотрим правила, как правильно оформлять поля кассовой книги.- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Как сшивать кассовую книгу

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Внимание!

Подготовить и скачать кассовую книгу можно в онлайн-бухгалтерии. Всё, что Вам требуется, — зарегистрироваться в интернет-бухгалтерии «Моё дело», чтобы работать быстро, чётко и грамотно!

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

bsnss.net

Как правильно вести кассовую книгу ИП и ООО

Любая организация имеет дело с деньгами, а именно поэтому каждая из них должна уделять особое внимание финансовым отчетам и другим экономическим показателям. Одним их главных вариантов отчетности является кассовая книга. Ее ведение становится обязательным для всех организаций, а потому возникает все больше и больше вопросов как правильно ее использовать. Давайте разберемся в том, что это такое, и как правильно ее вести.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Определение и образец

Итак, кассовая книга – это бухгалтерский документ, который содержит в себе все финансовые операции фирм, будь то доходы или расходы, все должно отображаться в ней.

Обязательное ее присутствие требуется на всех предприятиях, которые имеют кассовые аппараты.

Любая организация имеет дело с деньгами, а именно поэтому каждая из них должна уделять особое внимание финансовым отчетам и другим экономическим показателям. Одним их главных вариантов отчетности является кассовая книга. Ее ведение становится обязательным для всех организаций, а потому возникает все больше и больше вопросов как правильно ее использовать. Давайте разберемся в том, что это такое, и как правильно ее вести.

Некоторые считают, что если их фирма работает с упрощенной системой налогов, данная книга не является для нее обязательной. Но они ошибаются, закон четко регламентирует этот документ как обязательный на каждом предприятии. Так, закон предусматривает четкую форму ее ведения, которая была принята еще в 1998 году, и до сегодня остается прописана в форме КО-4.

Важно знать, что документ и правда является обязательным и должен вестись в связи со всеми правилами, потому как именно он достаточно часто проверяется налоговиками или другими проверками.

Согласно закону, каждая организация должна иметь свою книгу, но все дело в том, что некоторые имеют их сразу несколько. В чем же причина? Если предприятие достаточно большое и содержит множество подразделений, могут вестись сразу несколько кассовых книг, в каждом из них, для удобства введения подсчетов. Даже главное учреждение не может затребовать передачи оригиналов этой книги, максимум, что ему предоставят, это копии из этого документа. Так, все остатки или недочеты будут отмечены и в будущем учтены в общем балансе предприятия.

Скачать образец кассовой книги в формате .doc (Word)Как вести?

Данный отчетный документ представляет собой четкую книгу по поводу отдельных данных. Так все доходы и расходы фирмы за один день должны быть четко вписаны на одной странице.

Данный отчетный документ представляет собой четкую книгу по поводу отдельных данных. Так все доходы и расходы фирмы за один день должны быть четко вписаны на одной странице.

Для каждого листа есть свои линии отрыва. Одна его часть предназначена для кассира и его отчетности. Вторая же для внесения записей в книгу.

Так, его можно согнуть и заполнить две части одинаково, после чего разрезав его по линии отрыва. Первая часть его подшивается обратно, а вот вторая идет в отчеты кассира, в которые кроме этого входят – ордера о доходах и расходах, выписки из документов, расписка, документы на заработную плату и т.д.

В кассовой книге существует несколько полей, которые заполняются следующим образом:

- «Сумма в начале дня» – тут пишется сумма денег, которая у вас есть на начало дня, ее можно переписать с предыдущей страницы в сумме остатка дня.

- «Индивидуальный номер документа» – точный номер отчетного документа о расходах или доходах.

- 2 графа – нужно внести всю информацию с документа, особенно тщательно необходимо отнестись сумме, и внести ее до копеек, ничего не округляя.

- Если вы вносите корректирующий счет, тогда запомните следующие значения – 51 – расчетный счет, 63 – заказчики и покупатели, 70 – зарплата, 71 – подотчет. Данные относятся только к юридическим документам.

- «Перенос» – подводится итог всех проведенных операций за день, а после этого отчет подчеркивается буквой Z.

Так, для того чтобы посчитать сумму на конец дня, вам потребуется взять сумму на начало дня, прибавить к ней доходы фирмы и отнять расходы.

После того как все будет проверено главный бухгалтер и кассир должен закрепить документ своими подписями.

Ошибок в данном документе быть не должно. Так как даже самое маленькое исправление будет считаться нарушением закона. А потому, наказать могут как кассира, вносившего данные, так и всех остальных, кто эти данные проверял.

Кто должен вести?

Ранее, введением данной книги занимались повсеместно все организации, от огромных предприятий, до маленьких фирм, но 11 марта 2014 года Центральный Банк ввел закон о том, что ИП могут отказаться от ведения данной подотчетности.

Ранее, введением данной книги занимались повсеместно все организации, от огромных предприятий, до маленьких фирм, но 11 марта 2014 года Центральный Банк ввел закон о том, что ИП могут отказаться от ведения данной подотчетности.

Так, если раньше они вели их наравне с юридическими лицами, то теперь индивидуальные предприниматели и малый бизнес должны иметь только отчетные ведомости и то, если они выплачивают заработные платы или другие деньги своим сотрудникам или любым другим физическим лицам. То есть, если они имеют дело с наличными деньгами.

Данный закон не обязывает индивидуальных предпринимателей не вести данную документацию, просто теперь ее введение стало необязательным. Так, в случае какой-либо проверки ИП и малых предприятий больше не будут предоставлять кассовую книгу и не смогут быть оштрафованы в случае если у них ее не окажется. Потому, если в являетесь частным предпринимателем, и данная книга помогает вам в расчетах, то можете смело оставлять её для своего удобства.

Данные в книгу вносит кассир, когда ему приносят все данные о доходах и расходах фирмы. Так, для каждого документа будет отдельная запись в кассовой книге, так как после окончания каждого дня кассир должен будет сверить все документы с кассовой книгой, а после этого просчитать прибыть или дефицит, который возник за сегодняшний день. После этого то, что насчитает кассир сверяется с тем что находится в кассе.

Всю книгу должен будет проверить главный бухгалтер, причем сверяя данные со всеми вхождениями и расходами. Даже если целый день сумма расходов или доходов не менялась, то просто необходимо перенести вчерашние цифры на новый день. Ошибок в данном документе быть не должно. Так как даже самое маленькое исправление будет считаться нарушением закона.

Как оформить?

В 1993 году в Центральном Банке был утвержден закон о порядках заполнения кассовых книг, и с того времени инструкция 157 регламентирует все действия по этому поводу, вплоть до того, что все организации, которые имеют контрольно-кассовый аппарат обязаны иметь и кассовые книги.

Единственное, это не касается индивидуальных предприятий и организаций малого бизнеса.

Согласно законам Российской Федерации кассовые книги должны быть оформлены в соответствии со следующим порядком:

- прошнурованная книга;

- пронумерованные страницы;

- скреплена печатью;

- записи осмотрены и проверены главным бухгалтером и начальником организации;

Так, кассовой книги должно хватать на год, заполняя каждый день соответствующую страницу. После завершения этого года, необходимо купить новую кассовую книгу. Книга может выглядеть как журнал и содержать от 50 до 100 листов.

Если кассовую книгу используют для большого предприятия и их расходы достаточно велики, тогда одной книги может просто не хватить на год. В таком случае необходимо купить новую и продолжить в ней. Но, обратите внимание, что если вы используете несколько кассовых книг для одного года, то сверху требуется проставить четкий промежуток времени, когда она была использована.

Титульный лист кассовой книги тоже должен быть оформлен соответствующим образом.

Так, на нем должны быть следующие данные:

- общеклинический классификатор предприятий и организаций – а точнее номер именно вашей фирмы;

- инициалы и основные данные об объекте: если кассовая книга принадлежит индивидуальному предпринимателю;

- период, за который ведется данная отчетность;

- название учреждения или его отдельной части, филиала, в которой ведется данная книга;

hardcorecase.ru

Как правильно вести кассовую книгу

В бухгалтерской среде достаточно много специфических документов. Каждый из них несет свою смысловую нагрузку, и призван выполнять определенную функцию.

Одним из самых важных документов бухгалтерского учета является кассовая книга. Какова же ее роль, а также какие требования к ведению и хранению данного документа предъявляет законодатель?

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Что такое кассовая книга и для чего она нужна

Кассовая книга – это документ бухгалтерского учета (оформляется в виде журнала), в котором в обязательном порядке регистрируются все операции бухгалтерского учета, проведенные в организации за определенный период времени.

Основным назначением такой книги является регистрация, учет и контроль за кассовыми операциями учреждения.

Данный документ учета может быть только в одном экземпляре для одной организации, ведение одновременно двух кассовых книг недопустимо.

Кто должен вести кассовую книгу

Кассовая книга обязательна к заполнению в соответствии с проводимыми кассовыми операциями, то есть, если через кассу учреждения ведется ежедневное движение денежных средств, рассматриваемый документ ведется ежедневно. Ни одна операция не может быть проведена без регистрации в кассовой книге.

Кто же отвечает за достоверность и полноту сведений, заносимых в документ? Лицо, отвечающее за ведение кассы, отвечает и за заполнение кассовой книги. Как правило, это кассир, но данные полномочия могут быть возложены и на бухгалтера, к примеру. И это вполне логично. Кто, как ни тот, что проводит кассовые операции, в полной мере обладает всей необходимой информацией.

Контроль за ведением книги возложен на главного бухгалтера организации.

Как правильно оформить кассовую книгу

Законодателем разработана инструкция, которая регламентирует обязательные требования к оформлению, ведению и заполнению кассовой книги.

В части оформления требования предельно ясны. Данный документ может заполняться как от руки, так и посредством персонального компьютера. Однако и в том, и в другом случае страницы книги обязательно нумеруются и прошиваются, а также скрепляются мастичной или сургучной печатью.

Инструкция по заполнению кассовой книги

Кассовая книга начинается с титульного листа. На данной странице указываются полные реквизиты юридического лица или индивидуального предпринимателя, а также период, за который отражаются операции в данном документе. Примечательным является то, что заведение одной кассовой книги, более, чем на один календарный год не допускается. То есть данный период времени будет максимально возможным для документа.

Листы кассовой книги состоят из двух одинаковых частей, одна из которых разлинована, вторая – нет. Разлинованная часть заполняется кассиром, и остается в кассовой книге, вторая часть заполняется через копирку и является отрывной. Обе части должны иметь один и тот же порядковый номер.

Образец оформления кассовой книги

Вот так выглядят листы кассовой книги, все столбцы подлежат заполнению в соответствии с их наименованием. В пустых строках надлежит ставить прочерк. Каждый лист подписывается кассиром и бухгалтером. В отсутствие бухгалтера в учреждении или у индивидуального предпринимателя, за него расписывается руководитель.

Как сшивать кассовую книгу

Как уже ранее было указано, листы кассовой книги нужно обязательно сшивать. Для этого необходимо их пронумеровать, посчитать их количество и прошить. Книга сшивается таким образом, чтобы нити остались сзади, их нужно заклеить прямоугольным листом, на котором будет указано количество листов книги и подпись ответственного лица.

Исправления в кассовой книге

Исправить допущенные ошибки в кассовой книге можно, но для этого существует определенная установленная процедура для этого. Данная процедура достаточно трудоемкая, поэтому нужно максимально внимательно отнестись к заполнению указанного документа.

Итак, если ошибка все же допущена, перечень действий по её устранению будет следующим:

- При выявлении ошибки необходимо составить рапорт, адресованный главному бухгалтеру или руководителю учреждения.

- По факту данного нарушения должна быть создана комиссия, которая будет контролировать внесение изменений в указанный документ.

- Неверно заполненные документы должны быть изъяты в присутствии комиссии, ошибочно заполненный расчетно-кассовый аннулируется и заполняется новый документ.

- После этого можно приступить к исправлениям в кассовой книге, неверные данные должны быть зачеркнуты, сверху над записью вносится верная информация, которая заверяется подписями главного бухгалтера и кассира учреждения. Также указывается дата внесения изменений.

- Необходимо заполнить новый лист с достоверными данными.

- Если ошибка заключается в пропуске страницы, данная страница полностью перечеркивается одной линией. Заверения остаются стандартными.

- По результатам проведенной процедуры исправлений должна быть составлена бухгалтерская справка. Данная справка подписывается главным бухгалтером и руководителем организации.

Проверка кассовых книг

По инструкции установлена сверка данных кассовой книги с первичными бухгалтерскими документами. Обязанность по проведению данной проверки возлагается на бухгалтера или главного бухгалтера, в случае их отсутствия – на руководителя. Отчет по проведению сверки данных подписывается лицом его проводящим.

Кроме того, данная процедура входит в полномочия налоговой инспекции. То есть при проведении проверки, комиссия вправе обратиться к записям документа, который ведется в учреждении.

Электронный учет

Ведение кассовой книги вручную не единственный вариант ее заполнения. Она также может заполняться в автоматизированном режиме. Однако, в случае электронного учета, в учреждении должен быть организованы мероприятия по сохранности электронного учета. Для этого существуют специальные программы для персональных компьютеров.

Особенности кассовой книги для ИП и ООО

Некоторые ИП, а также ООО наряду с государственными и муниципальными учреждениями обязаны вести данный документ бухгалтерского учета. Это дисциплинирует и организует деятельность данных юридических лиц и предпринимателей. А также играет немаловажную роль при проверке их деятельности налоговыми органами.

Требования к ведению кассовой книги для всех едины, поэтому для начала необходимо ознакомиться с данными требованиями.

Какие ИП должны вести кассовую книгу

Некоторым предпринимателям вменяется в обязанность вести кассовую книгу, к таким предпринимателям относятся те, кто ведет наличные расчеты, или имеют в обращении наличные денежные средства.

То есть если деятельность предпринимателя полностью сопровождается безналичными расчетами, данной обязанности у него не возникает. Однако, наличие в обращении даже минимальной наличной денежной суммы возлагает на него определенные обязанности и ответственность.

Кассовая книга ИП при ЕНВД

Законодателем индивидуальные предприниматели, выбравшие такую систему налогообложения, освобождены от обязанности заполнения расчетно-кассовых ордеров и кассовой книги. И это действительно, очень удобно для тех лиц, которые ведут свою деятельность самостоятельно, без найма работников. Для таких лиц отчетность основывается только на физических показателях.

Однако, в случае если индивидуальный предприниматель ведет расчеты по заработной плате с работниками, а наличные расчеты с поставщиками, не стоит отказываться от ведения данных документов. Это в первую очередь будет удобно для самого предпринимателя. Его бухгалтерский учет будет четко организован, и не возникнет лишней путаницы.

Итак, рассмотрев нюансы ведения рассматриваемого документа бухгалтерского учета, можно прийти к выводу, что его ведение в некоторых случаях является обязательным. Однако, даже для тех, кто освобожден от указанной обязанности, будет нелишним вести кассовую книгу. Она призвана структурировать и контролировать ведение денежные расчеты юридического лица или индивидуального предпринимателя.

И пускай это достаточно хлопотное действие, однако, выявить бухгалтерскую ошибку будет гораздо проще при четкой фиксации всех операций с наличными денежными средствами. Упустить даже одну операцию, будет невозможно.

corphero.ru

Добавить комментарий

Комментарий добавить легко