Страница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре

М Москва

Н Нефтекамск Новороссийск Находка

О Октябрьский Омск

П

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак

Т Туймазы Тында Томск Тюмень

У Уфа Ухта

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

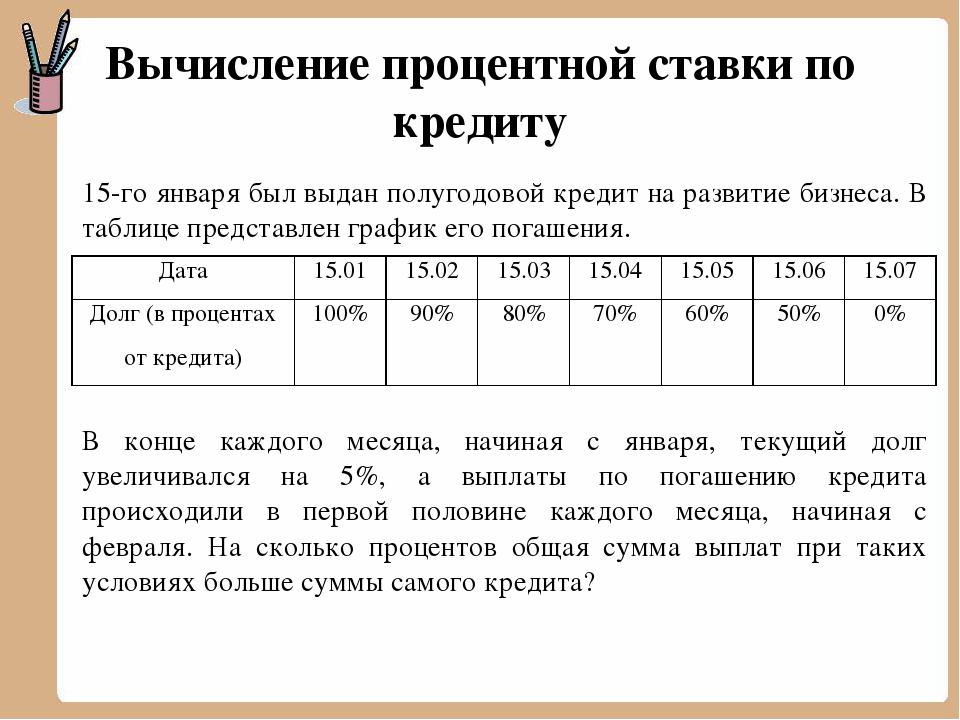

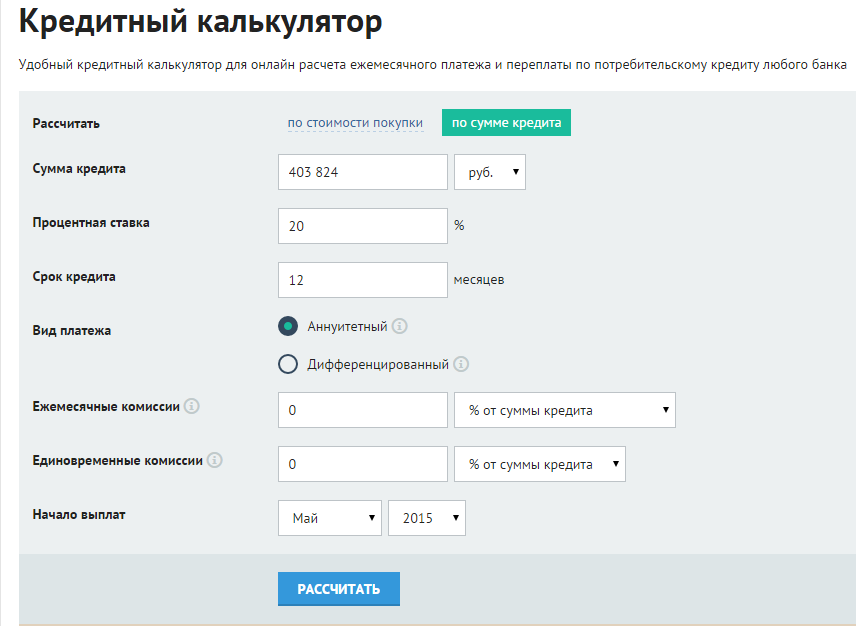

Вернут ли переплаченные проценты при досрочном погашении кредита — РБК

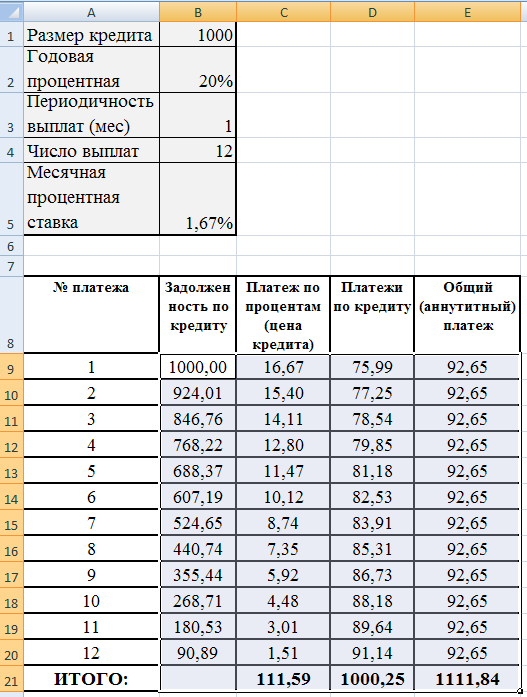

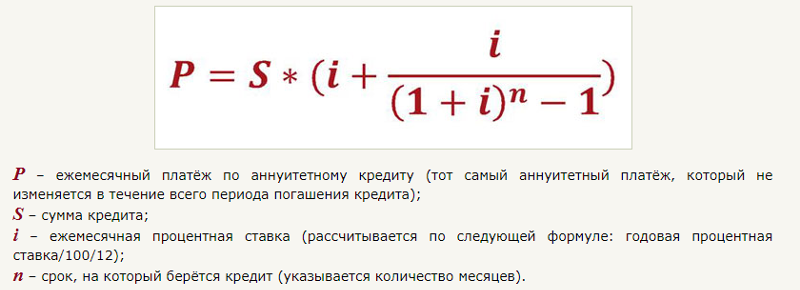

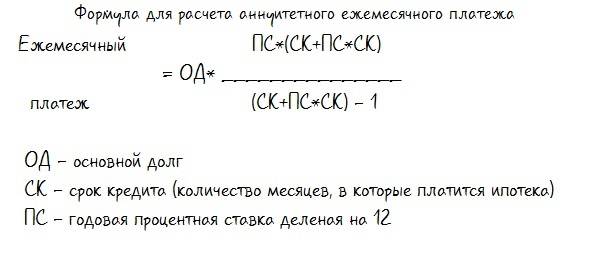

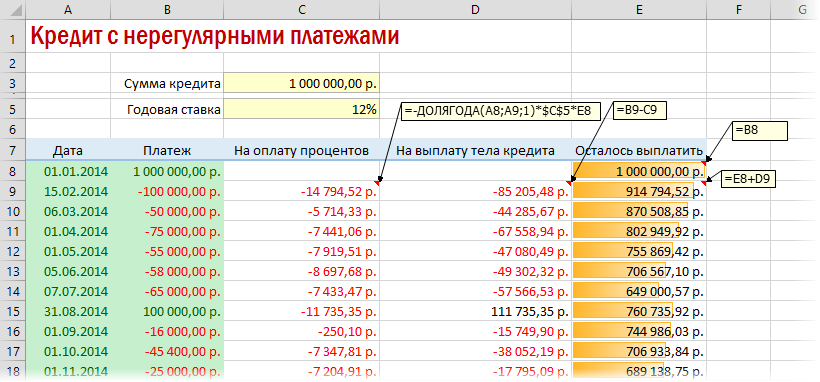

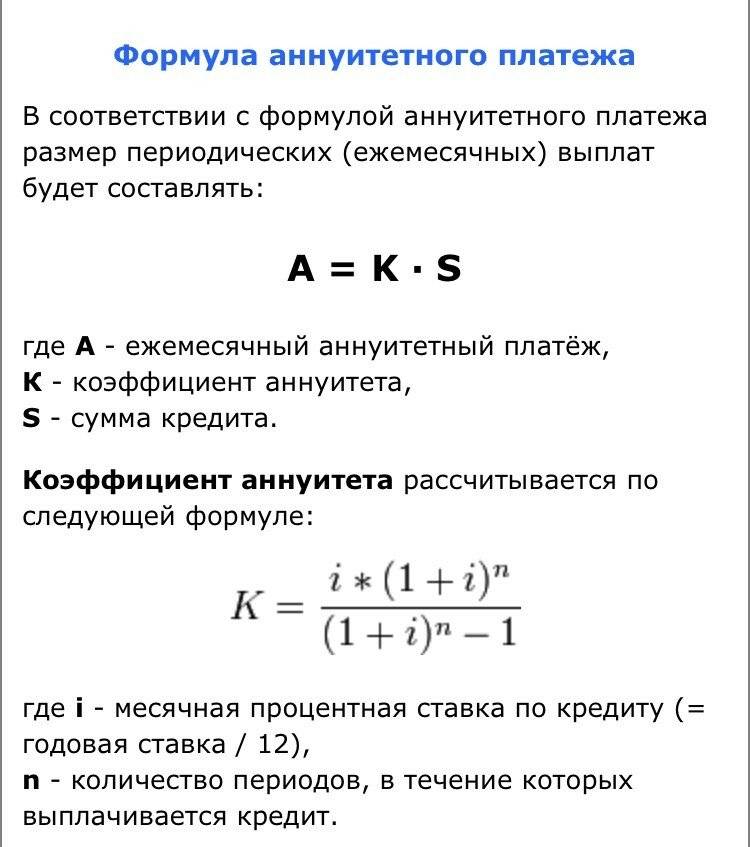

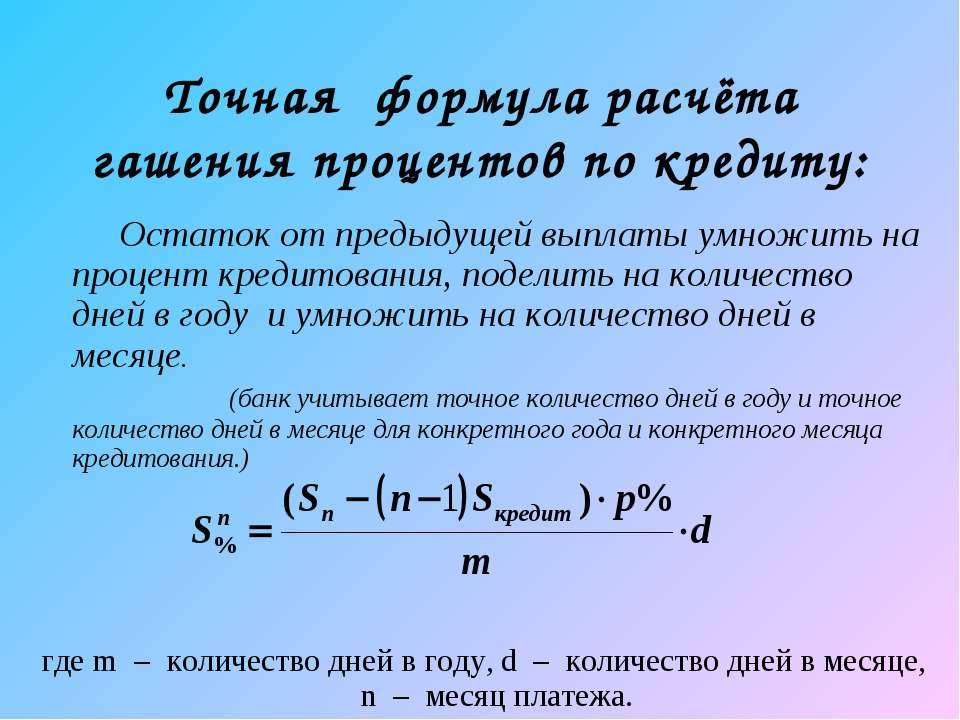

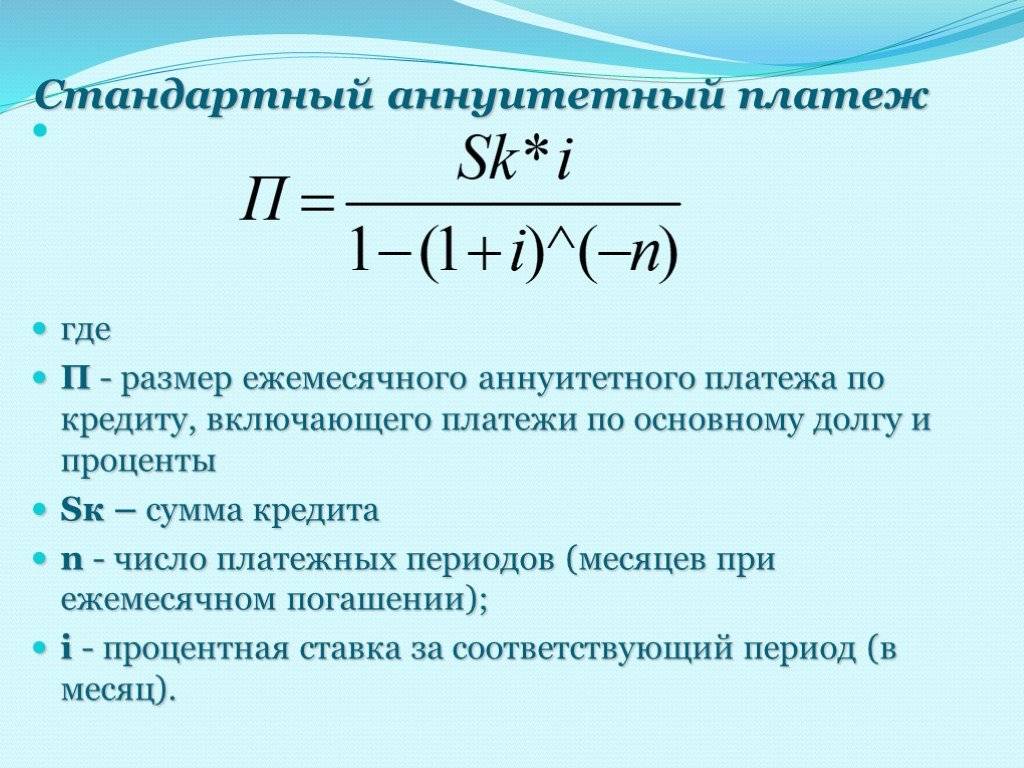

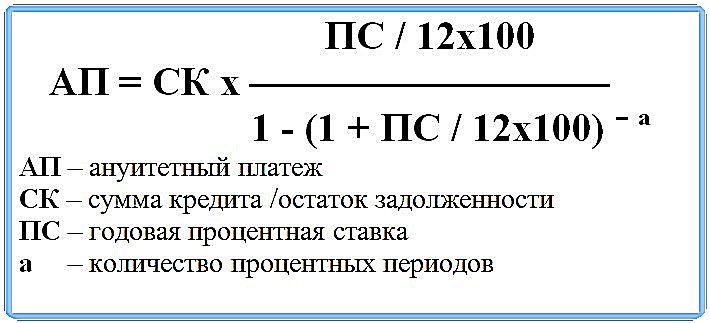

Это связано с тем, что на начальных этапах сумма основного долга еще велика, а, следовательно, и сумма процентов за ее использование составляет значительную величину. К концу срока кредитования происходит обратная ситуация — часть аннуитетного платежа, предназначенная для погашения основного долга, превосходит сумму, идущую на погашение процентов.

К концу срока кредитования происходит обратная ситуация — часть аннуитетного платежа, предназначенная для погашения основного долга, превосходит сумму, идущую на погашение процентов.

Неподготовленному человеку может показаться, что на начальных этапах часть денежных средств из аннуитетного платежа идет не только на уплату процентов за текущий период, но и за проценты, которые должны быть начислены в будущем. Однако это арифметическая иллюзия.

Читайте на РБК Pro

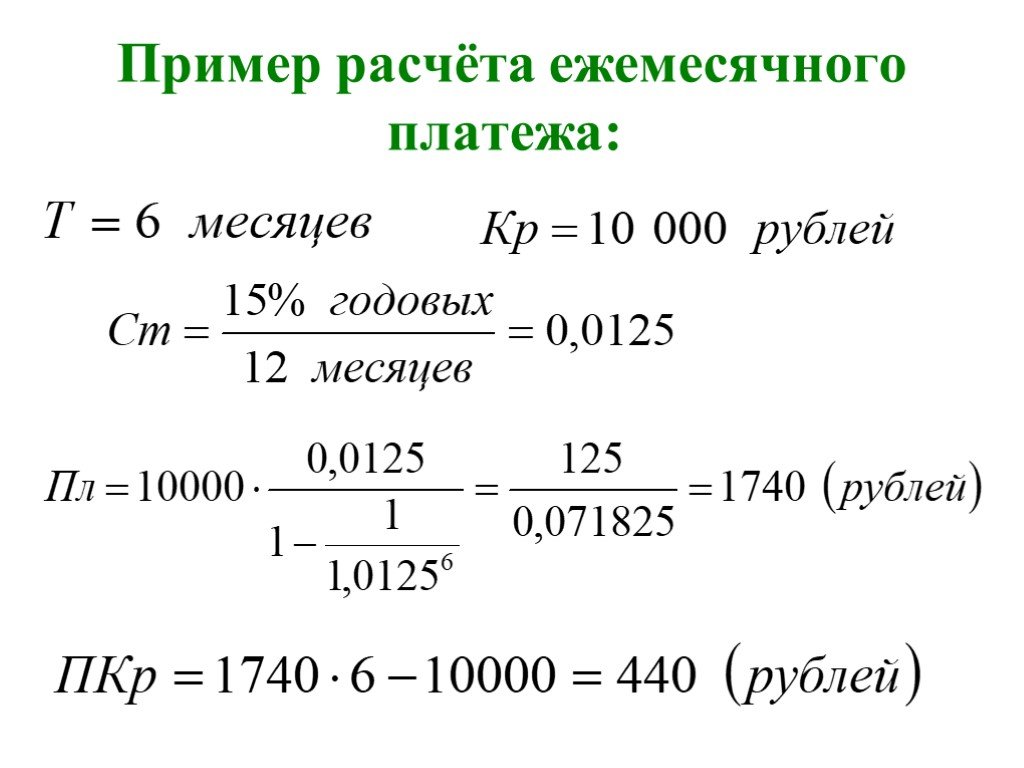

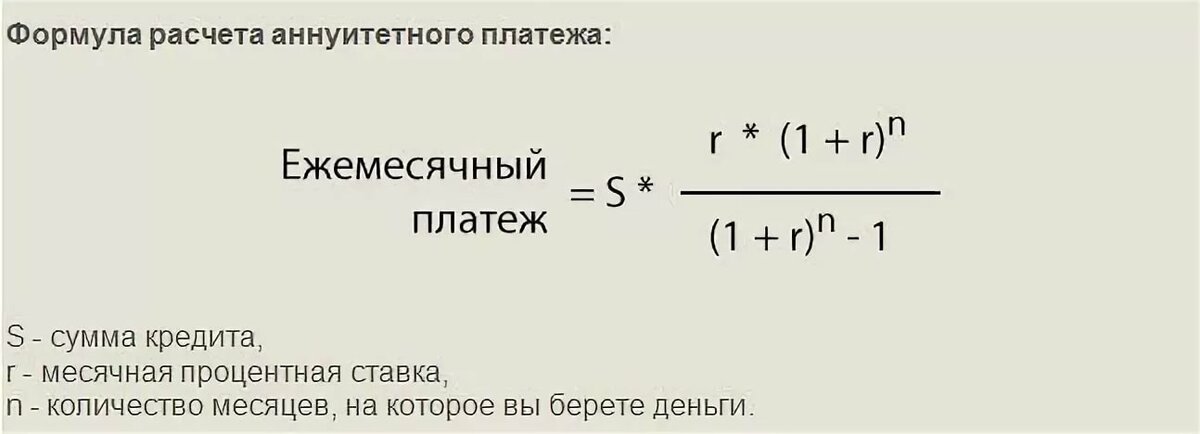

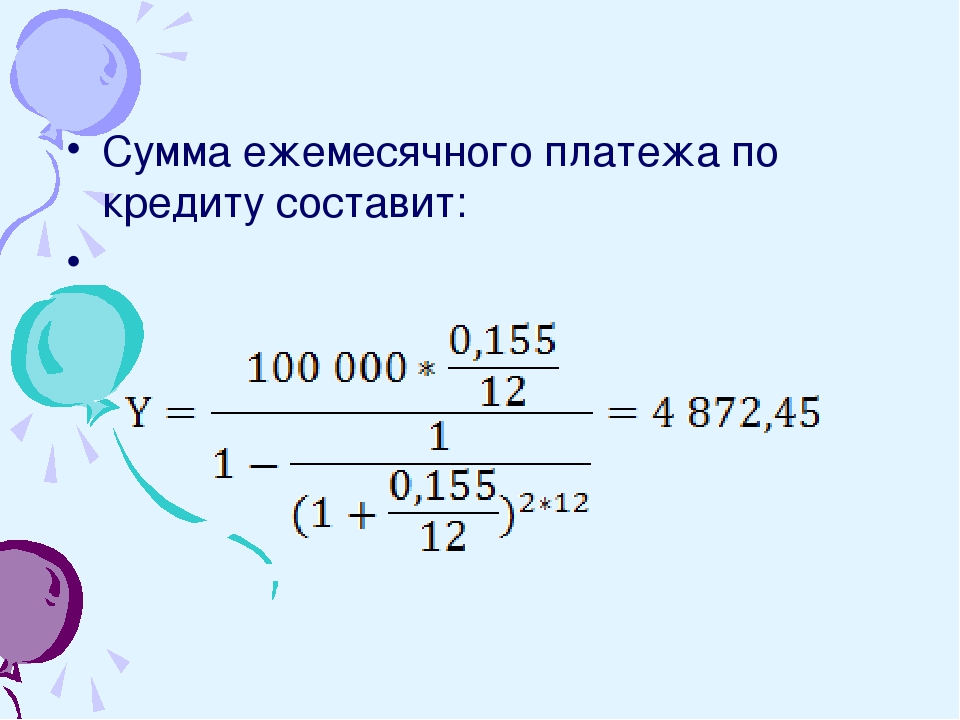

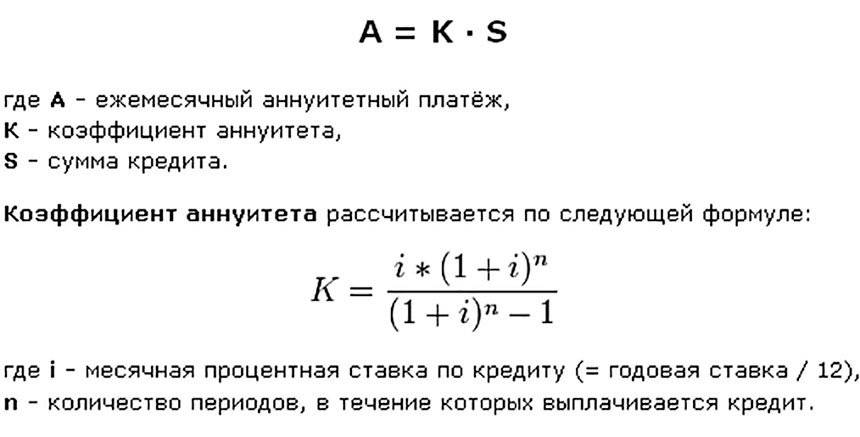

Классическая формула для расчета аннуитетных платежей, используемая абсолютным большинством российских банков, базируется на простом правиле: проценты начисляются лишь на текущую задолженность заемщика. Заемщик платит проценты только за истекший период, когда он фактически пользовался соответствующей суммой. На начальных этапах погашения задолженности доля процентов в аннуитетном платеже очень велика.

Ровным счетом ничего не меняется и при досрочном погашении кредита. Поскольку проценты платятся за прошедший временной период и подлежат начислению на сумму непогашенного кредита, существующего на момент досрочного погашения, переплаты не происходит.

Конечно, заемщик может утверждать, что если бы он сразу взял кредит на более короткий срок (в этом случае общая сумма переплаты была бы меньше), то условия кредитования были бы выгоднее по сравнению с теми, на которые он первоначально согласился.

Закон предоставляет заемщику возможность в любое время досрочно погасить кредит, но это отнюдь не означает, что заемщику предоставлено право пересматривать ранее согласованные условия о размере выплат. Это правило является оправданным как по отношению к заемщику, так и по отношению к банку.

Верховный суд отправил дело на новое рассмотрение с целью проверки расчетов заемщика. При новом рассмотрении дела, в удовлетворении иска вновь было отказано. Проверив расчеты, суд не обнаружил, что при досрочном погашении кредита заемщик что-то переплатил.

При новом рассмотрении дела, в удовлетворении иска вновь было отказано. Проверив расчеты, суд не обнаружил, что при досрочном погашении кредита заемщик что-то переплатил.

Данное обстоятельство наглядно свидетельствует о том, что никакой переплаты при досрочном погашении кредита у заемщика не возникает, а возникший слух основан на неправильном понимании механизма аннуитетных платежей, что привело к возникновению неоправданных ожиданий заемщиков.

Нельзя исключать ситуации, что некоторые недобросовестные банки могут пытаться предусмотреть в договоре такие аннуитетные платежи, которые действительно будут предусматривать плату за будущие периоды. В последнем случае, при досрочном погашении кредита переплата действительно возникает, и суд обязан ее вернуть заемщику. Но это гипотетическая ситуация, которая практически никогда не встречается в реальной жизни.

Специалисты предупреждают об уловках по превышению установленной ПСК

Не все игроки кредитного рынка используют добросовестную практику при расчете полной стоимости потребительских кредитов, которую раз в квартал устанавливает Центробанк. В ряде случае они нарушают установленные правила регулирования, либо идут на ухищрения, сбивающие нуждающегося в деньгах клиента с толку. Эксперты рассказали о наиболее распространенных «схемах», используемых финансовыми организациями, а также о требующих внимания деталях кредитных договоров.

В ряде случае они нарушают установленные правила регулирования, либо идут на ухищрения, сбивающие нуждающегося в деньгах клиента с толку. Эксперты рассказали о наиболее распространенных «схемах», используемых финансовыми организациями, а также о требующих внимания деталях кредитных договоров.

Под наблюдением регулятора

Полная стоимость кредита (ПСК) входит в перечень обязательных сведений, которые указываются в кредитном договоре. Она прописывается в верхней части первой страницы договора и позволяет понять, сколько в итоге переплатит заемщик и по какой реальной ставке он получает деньги. Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение для данного типа кредита больше чем на треть.

«Полная стоимость потребительского кредита размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита перед таблицей, содержащей индивидуальные условия договора, и наносится хорошо читаемым шрифтом. Подробнее о том, как рассчитывается ПСК, на что еще обращать внимание при заключении договора, необходимо уточнять в Банке России», — сообщили «Газете.Ru» в пресс-службе Минфина.

Подробнее о том, как рассчитывается ПСК, на что еще обращать внимание при заключении договора, необходимо уточнять в Банке России», — сообщили «Газете.Ru» в пресс-службе Минфина.

Вроде бы все просто и понятно, но только на первый взгляд. Как и у любого финансового инструмента, в данном случае есть свои нюансы, о которых необходимо знать. Так, при заключении кредитного договора нужно иметь в виду, что предельное значение ПСК различается в зависимости от категории договора, а ограничение по предельному значению ПСК установлено в процентах годовых, отметили в Банке России. Перед заключением договора можно соотнести указанную в договоре ПСК с информацией о предельном значением ПСК для различных категорий кредитов, публикуемой на сайте ЦБ.

В теории, никаких проблем действительно возникать не должно. Но достоверно известно, что они возникают, пусть и не очень часто и не всегда умышленно. «Как правило, банки соблюдают требования закона в части предельной ПСК, поскольку за превышение предельных значений предусмотрена ответственность. Вместе с тем встречаются отдельные случаи превышения, вызванные ошибками в порядке расчета ПСК, либо техническими ошибками», — говорят в пресс-службе Центробанка.

Вместе с тем встречаются отдельные случаи превышения, вызванные ошибками в порядке расчета ПСК, либо техническими ошибками», — говорят в пресс-службе Центробанка.

В целях контроля за соблюдением банками требований по предельному значению ПСК Банк России использует различные инструменты: анализ регулярно предоставляемой банками отчетности, инспекционные проверки, проверки в рамках поведенческого надзора. В случае выявления нарушений регулятор применяет меры, направленные на их устранение, вплоть до наложения штрафов.

«Банк России постоянно проводит работу с подобными случаями на рынке кредитования. Регулятор получает жалобы от обиженных потребителей, ведет свою статистику, проводит совещания с банками, имеет право направлять кредитным организациям рекомендации, предписания по устранению выявленных нарушений, имеет право запрашивать у банков пояснения о причинах допущенных нарушений. Надо понимать, что потребители бывают разные, и не всегда потребитель бывает прав. Поэтому в данном случае Банк России занимает позицию арбитра», — рассказал «Газете. Ru» член экспертного совета Банковского института НИУ ВШЭ Александр Арифов.

Ru» член экспертного совета Банковского института НИУ ВШЭ Александр Арифов.

Все под контролем, угрозы нет. Или есть?

Все изложенное, безусловно, верно — регулятор устанавливает ПСК, собирает сведения и использует свои ресурсы, чтобы не допустить нарушений на финансовом рынке. Однако Банк России один, а кредитных организаций сотни тысяч, и уследить за всеми в моменте очень не просто.

«Банки сдают примерно 80 единиц отчетности, большинство из них на ежедневной основе, поэтому Центробанк получает в электронном виде всю информацию о параметрах кредитов, которые банки выдавали за отчетный период. Там видно, кому они выданы, на какой срок, какие там процентные ставки и дополнительные условия, причем речь идет как о действующих, так и о закрытых кредитах. ЦБ ежедневно мониторит эту работу, другое дело, что он, конечно, не всегда вовремя реагирует из-за огромного массива поступающих данных», — рассказывает старший научный сотрудник Лаборатории структурных исследований ИПЭИ РАНХиГС Сергей Зубов.

Еще одно направление борьбы с не вполне чистоплотными кредитными схемами — не сверху, а снизу, то есть за счет жалоб граждан, поступающих в службу защиты прав потребителей Банка России.

«Борьба снизу исходит от самого клиента, и здесь можно говорить о повышении финансовой грамотности — главном, что может стать подспорьем в этой борьбе. Клиент должен уметь читать договор, понимать, какие требования предъявляют к банку, и самое главное – знать, что ЦБ отслеживает эту ситуацию и регулярно публикует информацию по ПСК. Всегда можно зайти на сайт Центробанка и сверить ту стоимость, которую ему предлагает банк», — поясняет Зубов.

Однако очевидный факт состоит в том, что для подачи жалобы клиент должен понять, что его обманули, ввели в заблуждение и заставили переплатить. В противном случае он просто будет добросовестно выплачивать банку кредит (или недобросовестно этого не делать), но ему и в голову не придет мысль о нечестной игре.

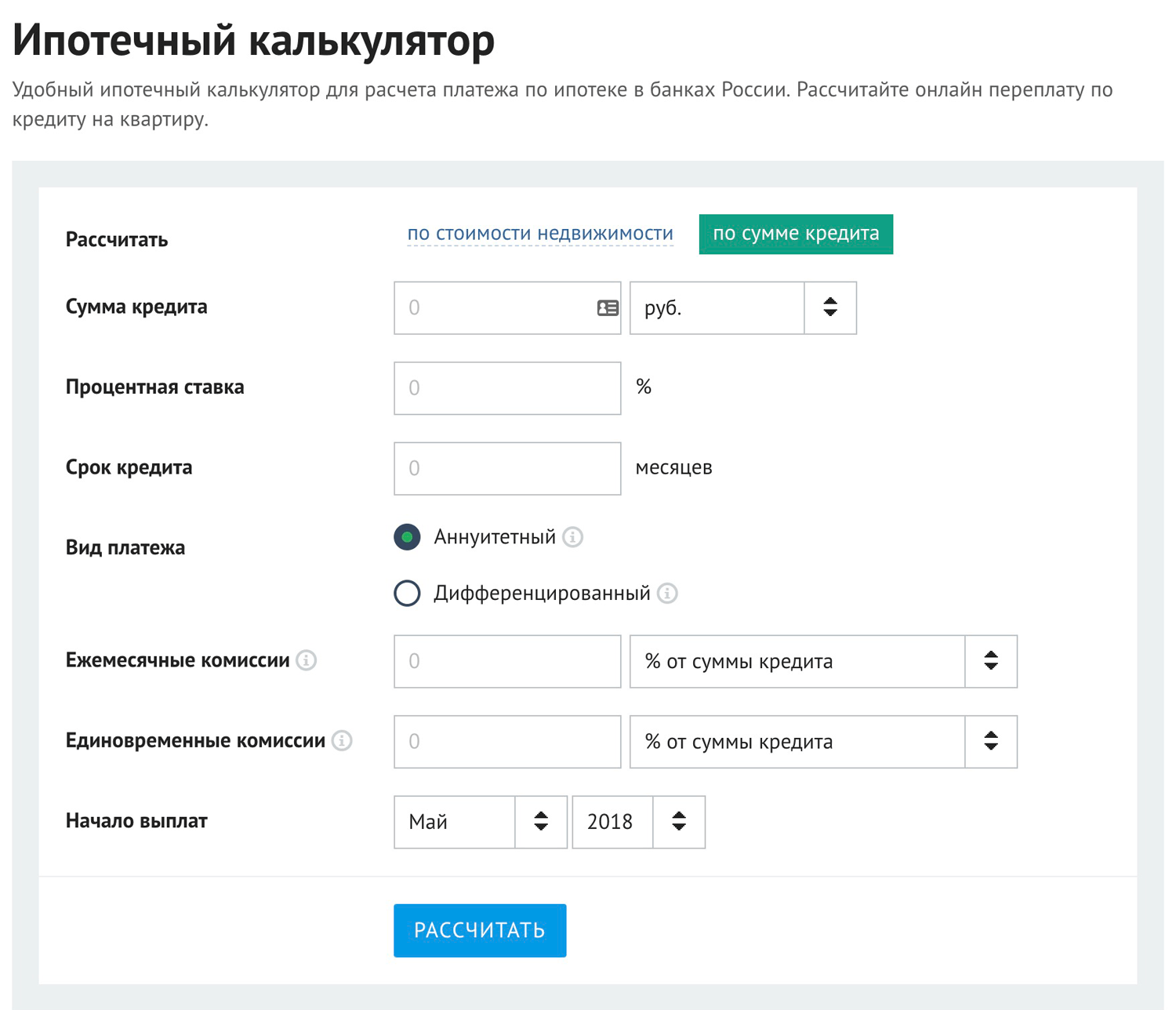

Аналитик ГК «Финам» Игорь Додонов считает, что обычному человеку сложно понять, насколько правильно рассчитана ПСК. «В принципе, есть специальные формулы для расчета данного показателя (хотя банк не обязан указывать их в договоре), которые можно найти. А в договоре прописываются все дополнительные платежи, которые входят в расчет ПСК. Однако простому заемщику, как правило, остается только полагаться на добросовестность и аккуратность сотрудников кредитной организации. Теоретически, на сайтах банках есть кредитные калькуляторы, но они не учитывают дополнительные платежи и дают лишь приблизительное значение ПСК», — говорит эксперт.

«В принципе, есть специальные формулы для расчета данного показателя (хотя банк не обязан указывать их в договоре), которые можно найти. А в договоре прописываются все дополнительные платежи, которые входят в расчет ПСК. Однако простому заемщику, как правило, остается только полагаться на добросовестность и аккуратность сотрудников кредитной организации. Теоретически, на сайтах банках есть кредитные калькуляторы, но они не учитывают дополнительные платежи и дают лишь приблизительное значение ПСК», — говорит эксперт.

Не многим легче для рядового потребителя, который надеется просто получить деньги в банке на свои нужды, будет проверить отсутствие превышения процентного значения ПСК относительно среднерыночного показателя для данного типа кредита больше, чем на треть, как того требует закон.

Фокусы с кредитом: как распознать и что делать

Поскольку разобраться в хитросплетениях финансовой документации намного проще специалистам, чем потребителям, «Газета.Ru» попросила экспертов рассказать о «схемах», которыми могут воспользоваться кредитные организации для обхода требований Центробанка в части размера ПСК. Но главным советом специалистов в любом случае остается бдительность и внимательное отношение к деталям.

Но главным советом специалистов в любом случае остается бдительность и внимательное отношение к деталям.

Чаще всего банки и другие кредиторы пользуются низкой финансовой грамотностью клиентов и предлагают «добровольные» продукты в рамках закона, говорит директор по банковским рейтингам «Эксперт РА» Иван Уклеин. По его словам, наиболее часто встречается обход ПСК даже не на банковском рынке, а в других сегментах (в частности, у МФО).

«Например, комиссии за удобный вам способ выдачи или погашения займа, когда платный вариант предлагается по умолчанию, но у клиента есть возможность найти и убрать запрятанную в самую гущу текста предустановленную галочку согласия и выбрать другой (бесплатный) способ. На банковском рынке до недавнего времени присутствовала практика навязывания ненужных клиенту страховых продуктов. В таких случаях нужно сверять величину ежемесячного платежа без подключенной опции и вариант с подключением. Как это ни парадоксально, но даже с учетом маркетинговых ходов с повышением ставки при отказе от страховки, реальная эффективная переплата клиента зачастую оказывалась меньше, если отказаться от навязанного продукта и выбрать кредит по более высокой ставке», — рассуждает Уклеин.

Член экспертного совета Банковского института НИУ ВШЭ Александр Арифов отмечает, что основным инструментом для нарушения банками ПСК является продажа клиенту дополнительных продуктов при выдаче кредита. При этом зачастую менеджеры банка используют некорректные методы информирования клиента: например, говорят, что в случае отказа от приобретения дополнительного продукта банк откажет ему в выдаче кредита (хотя это не так, банк заинтересован в наращивании своего кредитного портфеля и не откажет на таком основании).

В роли таких дополнений могут выступать страховые продукты, как упомянутые, так и не упомянутые в договоре. Если страховой продукт в нем упомянут, то он автоматически участвует в расчете ПСК, и на этот продукт распространяется установленный законом «период охлаждения», когда в течение 14 дней клиент может отказаться от страховки.

Второй момент – клиенту могут продавать дополнительные страховые продукты, не указанные в кредитном договоре. Это могут быть различные виды страховок: страхование жизни и здоровья, страхование потери трудоспособности и так далее. Если этот страховой продукт не упомянут в договоре потребительского кредита, то клиент имеет право его не покупать. Клиенту важно обратить внимание на то, что отказ от подобных страховых продуктов должен быть оформлен письменно, и у него должен быть зафиксирован факт письменной передачи сотруднику банка письменного отказа.

Если этот страховой продукт не упомянут в договоре потребительского кредита, то клиент имеет право его не покупать. Клиенту важно обратить внимание на то, что отказ от подобных страховых продуктов должен быть оформлен письменно, и у него должен быть зафиксирован факт письменной передачи сотруднику банка письменного отказа.

Следующий вариант – клиенту могут предложить всевозможные полисы или карты лояльности, либо аналогичные продукты, подразумевающие, что клиент покупает какие-то услуги, например, юридические или консультационные, рассказывает Арифов. В данном случае, поскольку эти услуги предоставляются юридическими лицами, которые не подпадают под регулирование Банка России, то процесс отказа от этих услуг и возврата денег более проблематичен.

Также может иметь место ситуация, при которой банк продает своему заемщику некий пакет обслуживания. Тогда клиенту становятся доступны некие дополнительные услуги, например, более частые напоминания о дате платежа, смс-уведомления и так далее. Здесь клиент должен сам сделать выбор: он имеет право не покупать этот продукт, другое дело, что в нем вполне могут быть и полезные потребительские свойства, которые имеет смысл оплатить.

Здесь клиент должен сам сделать выбор: он имеет право не покупать этот продукт, другое дело, что в нем вполне могут быть и полезные потребительские свойства, которые имеет смысл оплатить.

«Самый главный совет клиенту – если предлагается что-то, не прописанное в договоре потребительского кредитования, то клиент имеет право от этого полностью отказаться. И если банк будет продолжать настаивать, значит, нужно занимать конструктивно-агрессивную позицию и говорить о намерении жаловаться в Банк России», — заключает Александр Арифов.

Подводные камни

Старший научный сотрудник Лаборатории структурных исследований ИПЭИ РАНХиГС Сергей Зубов подчеркивает, что есть некоторые виды платежей, которые не входят в ПСК, и банки могут воспользоваться незнанием клиентом ряда деталей. Например, есть платежи, которые не входят в ПСК, но которые они могут «повесить» на клиента: оплата кредитного скоринга или смс-оповещения. И если в первом случае речь идет о разовом платеже, то смс-оповещение или система клиент-банк будут оплачиваться регулярно. «Банк также может обойти ПСК при выдаче валютных кредитов или с учетом обязательных платежей в бюджет, но в принципе при таких платежах банк сам не всегда является бенефициаром», — говорит Зубов.

«Банк также может обойти ПСК при выдаче валютных кредитов или с учетом обязательных платежей в бюджет, но в принципе при таких платежах банк сам не всегда является бенефициаром», — говорит Зубов.

Могут быть использованы и другие схемы. Например, кредитная организация может использовать разность ставок на покупку и снятие наличных: ПСК считается от более низкой ставки, установленной для покупок, тогда как ставка для наличных и переводов ничем не ограничивается и у некоторых банков может достигать почти 50% годовых.

Другая схема предусматривает одновременное заключение кредитного договора и дополнительного соглашения, изменяющего условия основного документа (в частности, может возрастать ставка или вводиться комиссия на обслуживание).

Формально требования регулятора, распространяющиеся только на договор, эти действия не нарушают, чего не скажешь о правах потребителей. В дополнение к этим уловкам могут применяться расчет ПСК от максимального лимита по продукту (что снижает результаты расчета) и исключение из расчета ПСК обязательных комиссий.

Еще об одном важном аспекте заключения кредитных договоров напоминает руководитель направления исследований Центра исследования финансовых технологий и цифровой экономики Сколково–РЭШ Егор Кривошея.

«Ставки по некоторым кредитам могут отличаться в зависимости от характеристик конкретного заемщика. По сути, график платежей — это информация о том, сколько и когда должен платить заемщик. В полном графике платежей ПСК и общая сумма платежей за весь период расходиться не должна. Если вдруг расхождение происходит, можно уточнить у представителя банка по каким причинам это происходит, особенно если по графику платежей получается большая процентная ставка, чем указана в договоре», — советует он.

Доцент кафедры финансового менеджмента РЭУ им. Г.В. Плеханова Мария Ермилова упоминает и о других аспектах кредитных договоров, требующих внимания. По ее словам, перед подписанием клиенту необходимо уточнить эффективную ставку по кредиту — она выше предлагаемой в оффере и реально показывает, сколько потребителю предстоит платить. Также важно узнать стоимость кредита (выражена в процентах), куда включены абсолютно все платежи в период кредитования, в том числе в пользу третьих лиц (если, например, оформляется страховка).

Также важно узнать стоимость кредита (выражена в процентах), куда включены абсолютно все платежи в период кредитования, в том числе в пользу третьих лиц (если, например, оформляется страховка).

«Все, что указывается мелким шрифтом, должно быть до вас доведено и объяснено. Здесь банк может указать дополнительные платежи, какие-то условия – последствия исполнения и неисполнения. Включает ли банк страховку, ее стоимость, если от нее отказываешься – какие последствия. Обратите внимание на возможность досрочного погашения. Нет ли условий, что при досрочном погашении придется платить какие-либо комиссии», — поясняет эксперт.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 42. Заем и кредит

Глава 42. Заем и кредит

§ 1. Заем

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

Статья 808. Форма договора займа

1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Статья 809. Проценты по договору займа

Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

(п. 4 введен Федеральным законом от 19.10.2011 N 284-ФЗ)

Статья 810. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ)

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Статья 812. Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

Заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

2. Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

3. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

Статья 813. Последствия утраты обеспечения обязательств заемщика

При невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 814. Целевой заем

1. Если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа.

2. В случае невыполнения заемщиком условия договора займа о целевом использовании суммы займа, а также при нарушении обязанностей, предусмотренных пунктом 1 настоящей статьи, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 815. Вексель

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

Статья 816. Облигация

В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

К отношениям между лицом, выпустившим облигацию, и ее держателем правила настоящего параграфа применяются постольку, поскольку иное не предусмотрено законом или в установленном им порядке.

Статья 817. Договор государственного займа

1. По договору государственного займа заемщиком выступает Российская Федерация, субъект Российской Федерации, а займодавцем — гражданин или юридическое лицо.

2. Государственные займы являются добровольными.

3. Договор государственного займа заключается путем приобретения займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

4. Изменение условий выпущенного в обращение займа не допускается.

5. Правила о договоре государственного займа соответственно применяются к займам, выпускаемым муниципальным образованием.

Статья 818. Новация долга в заемное обязательство

1. По соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

2. Замена долга заемным обязательством осуществляется с соблюдением требований о новации (статья 414) и совершается в форме, предусмотренной для заключения договора займа (статья 808).

§ 2. Кредит

Статья 819. Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Статья 820. Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Статья 821. Отказ от предоставления или получения кредита

1. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

2. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

3. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

§ 3. Товарный и коммерческий кредит

Статья 822. Товарный кредит

Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). К такому договору применяются правила параграфа 2 настоящей главы, если иное не предусмотрено таким договором и не вытекает из существа обязательства.

Условия о количестве, об ассортименте, о комплектности, о качестве, о таре и (или) об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 — 485), если иное не предусмотрено договором товарного кредита.

Статья 823. Коммерческий кредит

1. Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

2. К коммерческому кредиту соответственно применяются правила настоящей главы, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Калькулятор автокредита

Ежемесячная оплата: $ 372.86

Найдите среднюю налоговую ставку и сборы в вашем штате. |

Калькулятор автокредитов в основном предназначен для покупки автомобилей в США. Люди за пределами США по-прежнему могут использовать калькулятор, но, пожалуйста, внесите соответствующие изменения. Если указан только ежемесячный платеж по автокредиту, используйте вкладку «Ежемесячные платежи» (обратный автокредит), чтобы рассчитать фактическую цену покупки автомобиля и другую информацию по автокредиту.

Если указан только ежемесячный платеж по автокредиту, используйте вкладку «Ежемесячные платежи» (обратный автокредит), чтобы рассчитать фактическую цену покупки автомобиля и другую информацию по автокредиту.

Автокредит

Большинство людей обращаются к автокредитам при покупке автомобиля. Они работают так же, как любой общий обеспеченный кредит от финансового учреждения с типичным сроком 36, 60, 72 или 84 месяца в США. Каждый месяц заемщики должны выплачивать основную сумму и проценты автокредиторам. Деньги, взятые взаймы у кредитора, которые не возвращаются, могут привести к тому, что автомобиль будет конфискован на законных основаниях.

Финансирование дилерского центра по сравнению с прямым кредитованием

Как правило, при автокредитовании доступны два основных варианта финансирования: прямое кредитование или финансирование через дилеров.Первый предоставляется в виде типичного кредита, выдаваемого банком, кредитным союзом или финансовым учреждением. После заключения договора с автодилером на покупку автомобиля ссуда от прямого кредитора используется для оплаты нового автомобиля. Финансирование дилерского центра в чем-то похоже, за исключением того, что автокредит и, следовательно, оформление документов вместо этого инициируются и заполняются через дилерский центр. Автокредиты через дилеров обычно обслуживаются кэптивными кредиторами, которые часто связаны с каждой маркой автомобиля.Контракт остается у дилера, но часто продается банку или другому финансовому учреждению, называемому правопреемником, которое в конечном итоге обслуживает кредит.

После заключения договора с автодилером на покупку автомобиля ссуда от прямого кредитора используется для оплаты нового автомобиля. Финансирование дилерского центра в чем-то похоже, за исключением того, что автокредит и, следовательно, оформление документов вместо этого инициируются и заполняются через дилерский центр. Автокредиты через дилеров обычно обслуживаются кэптивными кредиторами, которые часто связаны с каждой маркой автомобиля.Контракт остается у дилера, но часто продается банку или другому финансовому учреждению, называемому правопреемником, которое в конечном итоге обслуживает кредит.

Прямое кредитование дает покупателям больше рычагов для обращения к автодилеру, при этом большая часть финансирования предоставляется на их условиях, поскольку это создает дополнительную нагрузку на автодилера, чтобы конкурировать с более выгодной ставкой. Получение предварительного одобрения не привязывает покупателей автомобилей к какому-либо одному дилерскому центру, и их склонность просто уйти намного выше. При дилерском финансировании у потенциального покупателя автомобиля меньше вариантов, когда дело доходит до покупок по процентной ставке, хотя это удобно для тех, кто не хочет тратить время на покупки или не может получить автокредит через прямое кредитование.

При дилерском финансировании у потенциального покупателя автомобиля меньше вариантов, когда дело доходит до покупок по процентной ставке, хотя это удобно для тех, кто не хочет тратить время на покупки или не может получить автокредит через прямое кредитование.

Часто для стимулирования продаж автомобилей автопроизводители предлагают выгодные условия финансирования через дилеров. Потребители на рынке нового автомобиля должны начать поиск финансирования с производителями автомобилей. Нередко можно получить низкие процентные ставки, такие как 0%, 0,9%, 1,9% или 2,9% от производителей автомобилей.

Скидки на автомобили

Производители автомобилей могут предлагать скидки на автомобили для дальнейшего стимулирования покупателей. В зависимости от штата скидка может облагаться или не облагаться налогом соответствующим образом. Например, при покупке автомобиля за 30 000 долларов США со скидкой наличными в размере 2 000 долларов США налог с продаж будет рассчитываться на основе первоначальной цены в размере 30 000 долларов США, а не 28 000 долларов США. К счастью, значительная часть штатов этого не делает и не облагает налогом денежные скидки. Это Аляска, Аризона, Делавэр, Айова, Канзас, Кентукки, Луизиана, Массачусетс, Миннесота, Миссури, Монтана, Небраска, Нью-Гэмпшир, Оклахома, Орегон, Пенсильвания, Род-Айленд, Техас, Юта, Вермонт и Вайоминг.

К счастью, значительная часть штатов этого не делает и не облагает налогом денежные скидки. Это Аляска, Аризона, Делавэр, Айова, Канзас, Кентукки, Луизиана, Массачусетс, Миннесота, Миссури, Монтана, Небраска, Нью-Гэмпшир, Оклахома, Орегон, Пенсильвания, Род-Айленд, Техас, Юта, Вермонт и Вайоминг.

Как правило, скидки предоставляются только на новые автомобили. Хотя некоторые продавцы подержанных автомобилей предлагают скидки наличными, это происходит редко из-за сложности определения истинной стоимости автомобиля.

Сборы

Покупка автомобиля сопряжена с дополнительными расходами, помимо покупной цены, большинство из которых представляют собой сборы, которые обычно можно включить в финансирование автокредита или оплатить авансом. Однако покупатели автомобилей с низким кредитным рейтингом могут быть вынуждены платить сборы авансом. Ниже приведен список общих сборов, связанных с покупкой автомобиля в США

.- Налог с продаж — Большинство штатов США взимают налог с продаж при покупке автомобилей.

Стоимость налога с продаж можно финансировать за счет цены автомобиля, в зависимости от штата, в котором был приобретен автомобиль.Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон — это пять штатов, в которых налог с продаж не взимается.

Стоимость налога с продаж можно финансировать за счет цены автомобиля, в зависимости от штата, в котором был приобретен автомобиль.Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон — это пять штатов, в которых налог с продаж не взимается. - Плата за документы — это плата, взимаемая дилером за обработку документов, таких как право собственности и регистрация.

- Плата за право собственности и регистрацию — это плата, взимаемая штатами за право собственности и регистрацию транспортного средства.

- Плата за рекламу — это плата, которую региональный дилер платит за продвижение автомобиля производителя в зоне дилера.Если не взимается отдельно, рекламные сборы включены в стоимость автомобиля. Типичный ценник на эту плату составляет несколько сотен долларов.

- Плата за место назначения — это плата за доставку автомобиля с завода в офис дилера. Эта плата обычно составляет от 900 до 1500 долларов.

- Страхование — В США автострахование строго обязательно, чтобы считаться легальным водителем на дорогах общего пользования, и обычно требуется до того, как дилеры смогут оформить документы. Когда автомобиль приобретается в кредит, а не за наличные, часто требуется страхование с полным покрытием. Автострахование может стоить более 1000 долларов в год для полного покрытия. Большинство автодилеров могут предоставить краткосрочную (на 1 или 2 месяца) страховку для оформления документов, чтобы владельцы новых автомобилей могли оформить надлежащую страховку позже.

Стоимость налога с продаж можно финансировать за счет цены автомобиля, в зависимости от штата, в котором был приобретен автомобиль.Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон — это пять штатов, в которых налог с продаж не взимается.

Стоимость налога с продаж можно финансировать за счет цены автомобиля, в зависимости от штата, в котором был приобретен автомобиль.Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон — это пять штатов, в которых налог с продаж не взимается. Когда автомобиль приобретается в кредит, а не за наличные, часто требуется страхование с полным покрытием. Автострахование может стоить более 1000 долларов в год для полного покрытия. Большинство автодилеров могут предоставить краткосрочную (на 1 или 2 месяца) страховку для оформления документов, чтобы владельцы новых автомобилей могли оформить надлежащую страховку позже.

Когда автомобиль приобретается в кредит, а не за наличные, часто требуется страхование с полным покрытием. Автострахование может стоить более 1000 долларов в год для полного покрытия. Большинство автодилеров могут предоставить краткосрочную (на 1 или 2 месяца) страховку для оформления документов, чтобы владельцы новых автомобилей могли оформить надлежащую страховку позже.Если сборы включены в автокредит, не забудьте установить флажок «Включить все сборы в кредит» в калькуляторе. Если вместо этого они оплачиваются авансом, не устанавливайте флажок.Если автодилер включает какие-либо загадочные специальные сборы в покупку автомобиля, было бы разумно потребовать обоснования и подробных объяснений их включения.

Стратегии автокредитования

Подготовка

Вероятно, самая важная стратегия для получения отличного автокредита — это быть хорошо подготовленным. Это означает определение того, что является доступным, прежде чем отправиться в дилерский центр. Знание того, какой тип транспортного средства требуется, облегчит поиск и поиск лучших предложений в соответствии с вашими индивидуальными потребностями.После того, как конкретная марка и модель выбраны, обычно полезно иметь в виду некоторые типичные текущие расценки, чтобы обеспечить эффективные переговоры с продавцом автомобилей. Это включает в себя общение с более чем одним кредитором и получение котировок из нескольких разных мест. Автомобильные дилеры, как и многие предприятия, хотят получить как можно больше денег от продажи, но часто, при достаточном количестве переговоров, готовы продать автомобиль значительно дешевле, чем цена, которую они первоначально предложили. Получение предварительного одобрения автокредита через прямое кредитование может помочь в переговорах.

Знание того, какой тип транспортного средства требуется, облегчит поиск и поиск лучших предложений в соответствии с вашими индивидуальными потребностями.После того, как конкретная марка и модель выбраны, обычно полезно иметь в виду некоторые типичные текущие расценки, чтобы обеспечить эффективные переговоры с продавцом автомобилей. Это включает в себя общение с более чем одним кредитором и получение котировок из нескольких разных мест. Автомобильные дилеры, как и многие предприятия, хотят получить как можно больше денег от продажи, но часто, при достаточном количестве переговоров, готовы продать автомобиль значительно дешевле, чем цена, которую они первоначально предложили. Получение предварительного одобрения автокредита через прямое кредитование может помочь в переговорах.

Кредит

Кредит и, в меньшей степени, доход, как правило, определяют одобрение автокредитов, будь то через финансирование через дилеров или прямое кредитование. Кроме того, заемщики с отличной кредитной историей, скорее всего, получат более низкие процентные ставки, что приведет к тому, что они будут меньше платить за автомобиль в целом. Заемщики могут повысить свои шансы на заключение лучших сделок, предприняв шаги для улучшения кредитного рейтинга, прежде чем брать кредит на покупку автомобиля.

Заемщики могут повысить свои шансы на заключение лучших сделок, предприняв шаги для улучшения кредитного рейтинга, прежде чем брать кредит на покупку автомобиля.

Кэшбэк vs.Низкий процент

При покупке автомобиля автопроизводители часто могут предлагать либо скидку наличными, либо более низкую процентную ставку. Скидка наличными мгновенно снижает покупную цену автомобиля, но более низкая ставка потенциально может привести к экономии на процентных платежах. Выбор между ними будет у каждого свой. Для получения дополнительной информации или проведения расчетов, связанных с этим решением, перейдите к калькулятору кэшбэка и низкой процентной ставки.

Досрочное погашение

Выплата автокредита раньше, чем обычно, не только сокращает срок кредита, но и позволяет сэкономить на процентах.Однако у некоторых кредиторов есть штраф за досрочное погашение или условия, ограничивающие досрочное погашение. Перед подписанием договора автокредита важно тщательно изучить детали.

Рассмотреть другие варианты

Несмотря на то, что привлекательность нового автомобиля может быть очень велика, покупка подержанного автомобиля, даже если с момента покупки нового прошло всего несколько лет, обычно может привести к значительной экономии; новые автомобили обесцениваются, как только их снимают с конвейера, иногда более чем на 10% от их стоимости; это называется амортизацией вне лота и является альтернативным вариантом для рассмотрения потенциальными покупателями автомобилей.

Люди, которые хотят новую машину просто для удовольствия от вождения, также могут рассмотреть возможность аренды, которая, по сути, является долгосрочной арендой, которая обычно стоит меньше, чем полная покупка. Для получения дополнительной информации или проведения расчетов, связанных с арендой автомобилей, посетите Калькулятор аренды автомобилей.

В некоторых случаях машина может даже не понадобиться! Если возможно, подумайте об общественном транспорте, совместном использовании автомобилей с другими людьми, велосипеде или ходьбе.

Покупка автомобиля за наличные

Хотя большинство покупок автомобилей в США осуществляется с помощью автокредитов.S., покупка автомобиля сразу за наличные имеет свои преимущества.

- Избегайте ежемесячных платежей — Оплата наличными освобождает лицо от ответственности за осуществление ежемесячных платежей. Это может быть огромным эмоциональным преимуществом для всех, кто предпочел бы, чтобы в ближайшие несколько лет над их головой не маячил крупный кредит. Кроме того, возможность пени за просрочку ежемесячных платежей больше не существует.

- Избегайте процентов — Отсутствие финансирования при покупке автомобиля означает, что не будут взиматься проценты, что приведет к снижению общей стоимости владения автомобилем.В качестве очень простого примера, заимствование 32 000 долларов США на пять лет под 6% потребует платежа в размере 618,65 долларов США в месяц с общей выплатой процентов в размере 5 118,98 долларов США в течение срока действия кредита. В этом случае оплата наличными позволит сэкономить 5 118,98 долларов США.

- Гибкость в будущем —Поскольку право собственности на автомобиль составляет 100% после полной оплаты. На автомобиль не накладываются какие-либо ограничения, такие как право продать его через несколько месяцев, воспользоваться менее дорогим страховым покрытием и произвести определенные модификации автомобиля.

- Избегайте чрезмерных покупок — Полная оплата единой суммой ограничит покупателей автомобилей тем, что находится в пределах их текущего расчетного бюджета. С другой стороны, финансируемые покупки менее конкретны и могут привести к тому, что покупатели автомобилей купят больше, чем они могут себе позволить в долгосрочной перспективе; легко поддаться искушению добавить несколько дополнительных долларов к ежемесячному платежу, чтобы растянуть срок кредита на более дорогой автомобиль. Ситуация усложняется тем, что продавцы автомобилей, как правило, используют такие тактики, как сборы и сложное финансирование, чтобы заставить покупателей покупать не в их сфере. Всего этого можно избежать, заплатив наличными.

- Скидки — В некоторых случаях при покупке автомобиля можно выбрать либо немедленную скидку, либо финансирование под низкий процент. Некоторые скидки предоставляются только при покупке наличными.

- Избегайте подводной ссуды — Когда дело доходит до финансирования обесценивающегося актива, существует вероятность того, что ссуда уйдет под воду, а это означает, что долг по активу превышает его текущую стоимость. Автокредит ничем не отличается, и полная оплата полностью исключает этот сценарий.

В этом случае оплата наличными позволит сэкономить 5 118,98 долларов США.

В этом случае оплата наличными позволит сэкономить 5 118,98 долларов США. Всего этого можно избежать, заплатив наличными.

Всего этого можно избежать, заплатив наличными. Оплата наличными при покупке автомобиля дает много преимуществ, но это не значит, что все должны это делать. Существуют ситуации, когда финансирование с помощью автокредита может иметь больше смысла для покупателя автомобиля, даже если у него достаточно сбережений для покупки автомобиля одним платежом. Например, если при покупке автомобиля предлагается автокредит с очень низкой процентной ставкой и существуют другие возможности для более крупных инвестиций с помощью средств, может быть более целесообразным инвестировать деньги, а не получать более высокую прибыль. Кроме того, покупатель автомобиля, стремящийся получить более высокий кредитный рейтинг, может выбрать вариант финансирования и никогда не пропускать ни одного ежемесячного платежа за свой новый автомобиль, чтобы наращивать свои баллы, которые помогают другим областям личных финансов. Каждый сам определяет, какое решение является правильным.

Кроме того, покупатель автомобиля, стремящийся получить более высокий кредитный рейтинг, может выбрать вариант финансирования и никогда не пропускать ни одного ежемесячного платежа за свой новый автомобиль, чтобы наращивать свои баллы, которые помогают другим областям личных финансов. Каждый сам определяет, какое решение является правильным.

Стоимость при обмене

Trade-in — это процесс продажи вашего автомобиля дилерскому центру в обмен на кредит для покупки другого автомобиля. Не ожидайте слишком многого, продавая старые автомобили дилерам.Продажа старых автомобилей в частном порядке и использование средств для покупки автомобиля в будущем, как правило, приводит к более финансово желательному результату.

В большинстве штатов, которые взимают налог с продаж при покупке автомобилей (не во всех), взимаемый налог с продаж основывается на разнице между ценой нового автомобиля и ценой продажи. При покупке нового автомобиля на сумму 30 000 долларов США при обменной стоимости 10 000 долларов США налог, уплачиваемый с новой покупки по ставке налога 8%, составляет:

.

(30 000–10 000 долл. США) × 8% = 1 600 долл. США

Некоторые штаты не предлагают снижения налога с продаж при обмене, включая Калифорнию, округ Колумбия, Гавайи, Кентукки, Мэриленд, Мичиган, Монтану и Вирджинию.Этот калькулятор автокредита автоматически настраивает метод, используемый для расчета налога с продаж, включающего стоимость взамен, в зависимости от предоставленного штата.

Используя значения из приведенного выше примера, если новый автомобиль был куплен в штате без снижения налога с продаж при сдаче в аренду, налог с продаж будет равен:

30 000 долл. США × 8% = 2 400 долл. США

Получается, что разница составляет 800 долларов, что может послужить причиной того, что люди, продающие автомобиль в этих штатах, задумаются о частной продаже.

Калькулятор бизнес-кредита

Калькулятор бизнес-кредита рассчитывает сумму возврата и общую стоимость бизнес-кредита.Калькулятор также может учитывать сборы, чтобы определить истинную годовую процентную ставку или годовую процентную ставку по кредиту. APR дает заемщикам более точную оценку фактической стоимости кредита.

APR дает заемщикам более точную оценку фактической стоимости кредита.

| 1 | 1 | $ 212.47 в месяц 9000 $

Немногие избранные могут потребовать погашения по истечении срока кредита. Немногие избранные могут потребовать погашения по истечении срока кредита. Это поощряет кредиты за счет снижения риска кредитора. Однако кредиты SBA требуют дополнительных документов и дополнительных сборов. Кроме того, утверждение может занять больше времени, а их строгие правила, как правило, дают владельцам бизнеса меньше свободы. Кроме того, максимальные кредитные лимиты могут не покрывать более дорогостоящие потребности некоторых предприятий. Это поощряет кредиты за счет снижения риска кредитора. Однако кредиты SBA требуют дополнительных документов и дополнительных сборов. Кроме того, утверждение может занять больше времени, а их строгие правила, как правило, дают владельцам бизнеса меньше свободы. Кроме того, максимальные кредитные лимиты могут не покрывать более дорогостоящие потребности некоторых предприятий.  Максимальная сумма кредита составляет 2 миллиона долларов, а возможные бедствия могут включать землетрясения, ураганы, наводнения, пожары (природные или искусственные) или гражданские беспорядки. Максимальная сумма кредита составляет 2 миллиона долларов, а возможные бедствия могут включать землетрясения, ураганы, наводнения, пожары (природные или искусственные) или гражданские беспорядки.  Наиболее распространенными сборами являются плата за создание и плата за документацию. Наиболее распространенными сборами являются плата за создание и плата за документацию. Кроме того, некоторые расходы, такие как плата за просрочку платежа или штраф за досрочное погашение, применяются только в определенных ситуациях. Кроме того, некоторые расходы, такие как плата за просрочку платежа или штраф за досрочное погашение, применяются только в определенных ситуациях.    «, — говорит Латман. «, — говорит Латман. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дата| | | Общая сумма оплачена | Общая проценты выплачивалось | Общая сумма принципала | Баланс | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| .66 | $ 86,39 | $ 169,27 | $ 14,831.72 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 февраля 2022 | $ 255,66 | $ 85,41 | $ 170,25 | $ 14,662.45 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 марта 2022 | $ 255,66 | $ 84,42 | $ 171,24 | $ 14,492.20 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 апреля 2022 | $ 255. 66 66 | $ $ 255.66 | $ 83.42 | $ 172.24 | $ 14 320,996 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| мая 11 мая 2022 | $ 255.66 | $ 82,42 | $ 173,24 | $ 14,148.72 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 июня 2022 | $ 255,66 | $ 81,41 | $ 174,25 | $ 13,975.47 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 июля 2022 | $ 255,66 | $ 80,39 | $ 175,27 | $ 13,801.22 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| августа, 2022 | $ 255.66 | $ $ 255.66 | $ 79.37 | $ 176.29 | $ 13 625,99 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дата| | Общая сумма оплачена | Общая проценты выплачивается | Total Pay | 2 | | ||

|---|---|---|---|---|---|---|---|

$ 115. 66 66 | $ 5.87 | 249,79 долл. США | 1008 долл. США.19 | ||||

| $ 255.66 | $ $ 255.66 | $ $ 4.42 | $ 251.24 | $ 758.40 | $$ 255.66 | $ 2.95 | $ 252.71 | $ $ 507.16 |

| 11 ноября, 2027 | $ 255.66 | $ $ 1.48 | $ $ 254.18 | $ 254.18 | $ 254.45 | ||

| Декабрь 11, 2027 | $ 255.66 | $ 0.00 | $ 255.66 | $ 0.27 |

В конце этого примера остается небольшой остаток, который можно легко погасить.

Кредиты только под проценты

В некоторых случаях вы можете получить кредит только под проценты. Когда вы получаете этот тип кредита, объясняет Тейн, вы начинаете только с выплаты процентов. Хотя поначалу это может дать вам хорошую передышку, легко отстать, когда ваши обычные платежи начнутся в будущем. А в некоторых случаях вам потребуется выплатить всю оставшуюся сумму единовременно, что может быть сложно сделать.

А в некоторых случаях вам потребуется выплатить всю оставшуюся сумму единовременно, что может быть сложно сделать.

По словам Латтмана, ссуды под проценты не очень распространены среди личных ссуд и чаще встречаются как разновидность ипотеки. HELOC только для процентов — еще один распространенный тип кредита только для процентов.

Расчет платежа по кредиту

Теоретически расчет платежа по кредиту прост. Вы берете общую сумму, которую вы заняли (известную как ваш основной долг), и делите ее на количество месяцев, в течение которых вы согласились погасить кредит (известный как срок).

Однако все становится сложнее, если учесть процентные платежи.Проценты выражаются в виде годовой процентной ставки или годовых, хотя большинство людей производят платежи ежемесячно. Например, если ваша процентная ставка составляет 6,99%, вы не можете просто добавлять 6,99% к основной сумме каждый месяц. Вместо этого ваши ежемесячные проценты составляют долю (одну двенадцатую) от того, что вы платите в течение года (6,99%), в данном случае 0,5825%.

Кредиты могут быть достаточно сложными и без добавления алгебры. Если вы не хотите выписывать расчеты самостоятельно, вы можете использовать калькулятор стоимости платежей по кредиту, чтобы легко рассчитать свои ежемесячные обязательства, а также увидеть общую сумму, которую вы будете платить в виде процентов.Но если вам интересна подробная математика, вот формула, которую кредиторы используют для расчета ваших ежемесячных платежей по амортизируемому личному кредиту:

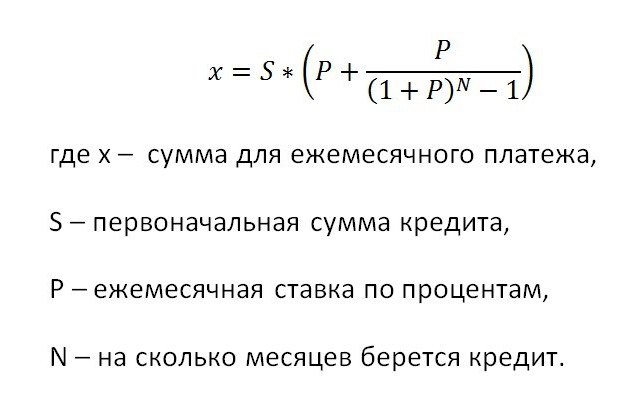

A = P {[r(1+r) n ]/ [( 1+r) n -1]}

A = сумма вашего ежемесячного платежа (что вы решаете)

P = основная сумма (то, что вы взяли взаймы)

r = ваша месячная процентная ставка (ваша годовая процентная ставка, деленная на 12 месяцев)

n = срок кредита в месяцах

Используя предыдущий пример кредита в размере 15 000 долларов США с 6.99% годовых на 72 месяца, вот что вы получите, если подставите цифры:

A = 15 000 [(0,005825 x 1,005825 72 ) / (1,005825 72 – 1)]

9 A0 = 8 9 A0 0,519198) A = 255,65 долл. США

США

В приведенном выше примере ваши ежемесячные платежи составят около 256 долларов США.

Плата за оформление

Чтобы добавить еще один уровень, некоторые кредиторы также взимают комиссию за свои кредиты. По словам Тейна, кредиторы обычно взимают так называемую комиссию за выдачу кредита, которая в основном представляет собой единовременный административный сбор, взимаемый во время принятия и получения кредита.

Комиссия за выдачу кредита обычно составляет от 1% до 8% от суммы кредита, говорит Тейн. Вместо того, чтобы добавляться к балансу кредита, вы можете ожидать, что комиссия будет вычтена из суммы, которую вы получаете.

«Итак, если вы берете взаймы 5000 долларов, а ваша комиссия за выдачу составляет 5%, вы получите только 4750 долларов, когда кредитор выплатит вам средства», — говорит Тейн. «Тем не менее, вы все равно будете платить проценты на полные 5000 долларов».

Как быстрее погашать кредиты

Один из способов уменьшить общую стоимость кредита — погасить его быстрее. Когда вы делаете дополнительные платежи в счет основного долга, вы можете уменьшить общую сумму, которую вы платите, и погасить кредит до истечения первоначального срока.

Когда вы делаете дополнительные платежи в счет основного долга, вы можете уменьшить общую сумму, которую вы платите, и погасить кредит до истечения первоначального срока.

Тем не менее, вы должны проверить мелкий шрифт, прежде чем подписывать кредит. Некоторые кредиторы взимают штрафы за досрочное погашение кредита за досрочное погашение кредита. При поиске кредитора обязательно найдите того, который не взимает штрафы за досрочное погашение. Чтобы быстрее избавиться от долгов, вы сэкономите деньги; вместо этого вы не хотите переплачивать.

В дополнение к доплате к основному долгу Латтман и Тейн рекомендуют следующие советы для более быстрого избавления от долга:

- Избегайте брать взаймы больше, чем вам нужно

- Сократите дискреционные расходы и направьте сбережения на уменьшение долга

- Рефинансирование на более короткий срок или с более низкой процентной ставкой

- Ищите способы увеличить свой доход и направьте дополнительные деньги на сокращение долга

- Используйте непредвиденные доходы для единовременного платежа против основного долга

Когда вы решите, следует ли брать потребительский кредит подходит именно вам, не ограничивайтесь годовой процентной ставкой и подумайте о том, как это повлияет на ваш бюджет.

«В дополнение к вашей годовой процентной ставке очень важно посмотреть на сумму вашего ежемесячного платежа и срок погашения, чтобы увидеть, как они вписываются в ваш бюджет», — говорит Латтман. «Можете ли вы запланировать, скажем, 250 долларов в месяц в течение трех лет? Если нет, вам, возможно, придется переосмыслить».

Калькулятор ссуды VA — рассчитайте ежемесячные платежи по ипотеке

Этот ипотечный калькулятор VA дает вам возможность посмотреть на ваш предполагаемый ежемесячный платеж с использованием VA Purchase или VA Refinance Loan.

Не гадать!

Рассчитайте свой ежемесячный платеж с экспертом по кредитам VA в Veterans United.

ИЛИОцените свой платеж по кредиту VA:

Ваш предполагаемый ежемесячный платеж

:

- Основная сумма и проценты

- Налоги

- Страхование

- Плата за финансирование VA

Общая сумма кредита:

- Цена покупки

- Авансовый платеж

- Плата за финансирование VA

- Общая сумма кредита

Готовы увидеть более персонализированное предложение?

Посмотрите, на что вы имеете право →Как пользоваться кредитным калькулятором VA

Если вы не знаете, с чего начать при оценке ежемесячных платежей по кредиту VA, этот калькулятор — отличное место для начала.

Просто настройте определенные поля, чтобы они соответствовали вашей уникальной ситуации с покупкой жилья, и калькулятор немедленно обновит оценку платежа на основе ваших данных.

Если вы готовы к индивидуальному предложению, поговорите сегодня со специалистом Veterans United Home Loans.

Взгляните на входные данные калькулятора

Стоимость дома: Стоимость дома — это потенциальная цена покупки дома, не включая первоначальный взнос.

Первоначальный взнос: Первоначальный взнос — это авансовая сумма, выплачиваемая в счет основного долга. Ссуды VA не требуют первоначального взноса, и большинство выбирают 0$ первоначального взноса. Однако, если вы решите внести деньги, это может уменьшить комиссию за финансирование VA — если это необходимо — и ваш общий ежемесячный платеж.

Процентная ставка: Процентная ставка — это стоимость займа. Процентные ставки в калькуляторе включают годовые процентные ставки, которые оценивают затраты на закрытие и комиссию, и являются фактической стоимостью заимствования.Процентные ставки в калькуляторе предназначены только для образовательных целей, и ваша процентная ставка может отличаться.

Процентные ставки в калькуляторе включают годовые процентные ставки, которые оценивают затраты на закрытие и комиссию, и являются фактической стоимостью заимствования.Процентные ставки в калькуляторе предназначены только для образовательных целей, и ваша процентная ставка может отличаться.

Срок ссуды: Срок ссуды — это срок, на который вы хотите взять кредит — обычно 15 или 30 лет.

Кредитный рейтинг: Процентные ставки обычно варьируются в зависимости от нескольких факторов, включая кредитный рейтинг. Оцените свой кредитный рейтинг для более точного платежа по кредиту VA.

Тип кредита: кредиты VA обеспечивают как покупку, так и варианты рефинансирования.Расчеты для типов кредита различаются из-за платы за финансирование VA. Если вы рассчитываете обналичивание или IRRRL, у нас есть специальный калькулятор для рефинансирования VA здесь.

Особенности VA: особенности VA относятся к плате за финансирование VA. Заемщики с рейтингом инвалидности 10% или более, имеющие «Пурпурное сердце» или оставшиеся в живых супруги, освобождаются от платы за финансирование VA. Заемщики, которые не освобождены и уже использовали кредит VA, подлежат несколько более высокой плате за финансирование VA.

Какова плата за финансирование VA?

Плата за финансирование — это государственная пошлина, уплачиваемая Департаменту по делам ветеранов, чтобы помочь программе кредитования ветеранов работать в течение многих лет. Плата за финансирование VA варьируется от 0,5 до 3,6 процента, и не каждый заемщик обязан ее платить.

Сколько будет стоить мой платеж по кредиту VA?

Существует множество факторов, влияющих на расчет ежемесячного платежа по кредиту. Как правило, факторы, влияющие на ваш ежемесячный платеж, включают цену дома, первоначальный взнос, процентную ставку и необходимость уплаты комиссии за финансирование VA.

Как правило, факторы, влияющие на ваш ежемесячный платеж, включают цену дома, первоначальный взнос, процентную ставку и необходимость уплаты комиссии за финансирование VA.

Как и в любом ипотечном калькуляторе, эти цифры являются приблизительными. Чтобы получить точные цифры, свяжитесь с Veterans United Home Loans и поговорите со специалистом по ипотечным кредитам.

Как рассчитываются проценты по ипотечному кредиту?

Когда вы занимаете деньги, чтобы купить новый дом или делаете другие инвестиции, используя свое имущество в качестве залога, цена использования этих средств называется процентами.Эта комиссия взимается в виде процента от вашего баланса до тех пор, пока вы не выплатите всю причитающуюся сумму.

Ваши ежемесячные платежи обычно состоят как из процентов, так и из основной суммы (остатка от вашего кредита). Несмотря на то, что сумма, которую вы платите каждый месяц, может оставаться неизменной, пропорция, которая идет на проценты по сравнению с основной суммой, будет колебаться в течение срока действия кредита. В некоторых случаях люди выплачивают только проценты в течение определенного периода времени кредита, что просто означает, что они выплачивают только проценты за год, а не основную сумму долга.

Несмотря на то, что сумма, которую вы платите каждый месяц, может оставаться неизменной, пропорция, которая идет на проценты по сравнению с основной суммой, будет колебаться в течение срока действия кредита. В некоторых случаях люди выплачивают только проценты в течение определенного периода времени кредита, что просто означает, что они выплачивают только проценты за год, а не основную сумму долга.

Может быть немного сложно понять, как именно все это работает и как рассчитываются проценты по ипотечному кредиту. Хотя вы всегда можете использовать калькулятор жилищного кредита, чтобы узнать, сколько вы должны и какая часть идет на проценты по сравнению с основной суммой, неплохо иметь четкое представление о том, что происходит.

Поселившись в новом доме, найдите минутку, чтобы понять, как работают проценты по ипотеке.

Что такое проценты по ипотечным кредитам? Начнем с основ: что такое проценты? Как уже отмечалось, это, по сути, цена, которую вы платите за использование денег вашего кредитора. Когда вы берете кредит, вы заметите, что он предоставляется с определенной процентной ставкой, называемой годовой процентной ставкой (APR). По сути, ваш кредитор берет остаток вашего кредита и умножает его в соответствии с вашей ставкой для расчета процентов за каждый ежемесячный платеж.

Когда вы берете кредит, вы заметите, что он предоставляется с определенной процентной ставкой, называемой годовой процентной ставкой (APR). По сути, ваш кредитор берет остаток вашего кредита и умножает его в соответствии с вашей ставкой для расчета процентов за каждый ежемесячный платеж.

Например, если вы берете кредит в размере 100 000 долларов США, ваша основная сумма начинается со 100 000 долларов США. Если ваш кредит имеет процентную ставку 4,01%, вы платите 4,01 цента в год за каждые 100 долларов, которые вы должны. Однако, поскольку ваш баланс обычно уменьшается в течение года, вы не будете платить 4.01% от 100 000 долларов, но немного меньшая сумма. Это потому, что проценты рассчитываются на основе баланса каждый месяц.

В некоторых случаях, если вы не выплатили все проценты в течение года, они будут добавлены к основной сумме, что означает, что в следующем году вы будете платить проценты на эту сумму в дополнение к остатку кредита.

Какие факторы влияют на размер процентной ставки? Как видно из вышеприведенной математики, остаток основной суммы влияет на проценты, как и годовая ставка, которую вы взимаете. Некоторые жилищные кредиты имеют так называемую переменную процентную ставку, что означает, что процент может меняться в зависимости от таких факторов, как ставка наличности Резервного банка. Другие ипотечные кредиты имеют одну фиксированную ставку на весь срок кредита, в то время как некоторые люди разделяют свой жилищный кредит, чтобы включать как плавающие, так и фиксированные процентные платежи.

Некоторые жилищные кредиты имеют так называемую переменную процентную ставку, что означает, что процент может меняться в зависимости от таких факторов, как ставка наличности Резервного банка. Другие ипотечные кредиты имеют одну фиксированную ставку на весь срок кредита, в то время как некоторые люди разделяют свой жилищный кредит, чтобы включать как плавающие, так и фиксированные процентные платежи.

Продолжительность ипотечного кредита (сколько времени вам потребуется, чтобы его погасить) также влияет на общую сумму процентов, которые вы будете платить, поскольку проценты начисляются каждый год.

Срок кредита влияет на то, сколько вы будете платить процентов.

Одним из способов снизить общую стоимость кредита является увеличение ежемесячных платежей выше минимально необходимого. Это может сократить продолжительность кредита, а это означает, что вы будете платить проценты за меньшее количество лет и быстрее снижать проценты за счет более быстрого уменьшения остатка.

Вводя различные суммы платежей в калькулятор жилищного кредита, вы можете увидеть, как корректировка ваших ежемесячных платежей может повлиять на ваши общие процентные расходы. Некоторые калькуляторы также позволяют вам оценить влияние зачетов, единовременных выплат, дополнительных выплат и различных процентных ставок — все это может повлиять на проценты, которые вы будете платить в течение срока действия ипотеки.Вы можете использовать эту информацию, чтобы помочь вам разработать стратегии для более эффективного управления погашением кредита и планирования рефинансирования ипотечного кредита, если вы решите воспользоваться этим вариантом.

Как рассчитать процентную ставку по ипотечному кредиту?Чтобы узнать, сколько процентов вы платите каждый месяц, вам необходимо знать следующее:

- Принципал

- Процентная ставка

- Сумма ежемесячного платежа

Расчет довольно прост.Во-первых, возьмите процентную ставку и преобразуйте ее в десятичную форму, разделив на 100. Например, 4,01% годовых становится 0,0401. Это ставка за весь год, однако, и вы хотите знать, что это за месяц. Поэтому делим его на 12. В нашем гипотетическом случае получаем 0,0033416. Это ваша месячная ставка в десятичной форме.

Например, 4,01% годовых становится 0,0401. Это ставка за весь год, однако, и вы хотите знать, что это за месяц. Поэтому делим его на 12. В нашем гипотетическом случае получаем 0,0033416. Это ваша месячная ставка в десятичной форме.

Теперь умножьте свой основной баланс на эту сумму. Взятие кредита в размере 100 000 долларов обойдется вам в 334,16 доллара в виде процентов в первый месяц. Допустим, ваша сумма погашения составляет 477 долларов.99 в месяц. В первый месяц 334,16 доллара пойдут на проценты, а на выплату основного долга останется 143,83 доллара. Ваш баланс после 1 месяца составляет 99 856,20 долларов США, и это основная сумма, которую вы используете для расчета процентов за следующий месяц. (99 856,20 долл. США x 0,0033416 = 333,68 долл. США в виде процентов, из которых 144,31 долл. США остается на погашение основного долга.)

Некоторые цифры могут помочь вам контролировать свою ипотеку.

Как видите, в этом примере даже от месяца к месяцу сумма, которую вы платите в счет процентов, уменьшается. Вы можете расширить эти расчеты, чтобы определить общую сумму процентов, которые вы будете платить по мере погашения кредита, но вы также можете посмотреть, как корректировка суммы платежа или дополнительные платежи в течение года могут повлиять на ваши расходы. Имейте в виду, что ваша ставка может измениться, если у вас есть ипотека с плавающей процентной ставкой.

Вы можете расширить эти расчеты, чтобы определить общую сумму процентов, которые вы будете платить по мере погашения кредита, но вы также можете посмотреть, как корректировка суммы платежа или дополнительные платежи в течение года могут повлиять на ваши расходы. Имейте в виду, что ваша ставка может измениться, если у вас есть ипотека с плавающей процентной ставкой.

Хотя знать, как рассчитать эти значения вручную, здорово, самый простой способ оценить большее влияние этих переменных — использовать надежный калькулятор жилищного кредита.Эта информация также может помочь вам лучше оценить различные типы кредитов, чтобы вы могли выбрать тот, который лучше всего соответствует вашим индивидуальным потребностям. Как всегда, если вы не уверены в том, что связано с вашей ипотекой (независимо от того, есть ли она у вас или вы хотите получить ее), не стесняйтесь поговорить с консультантом, например, с одним из экспертов на Londs.com.au .

Рассчитать условия кредита

8.

1 Расчет условий кредита

1 Расчет условий кредитаЦели обучения

- Оценить стоимость заемных денег

- Анализ прибыльности коммерческого предприятия

- Объясните преимущества размещения нескольких графиков на одной странице.

- Использование постоянных и переменных затрат в анализе безубыточности

- Участие в сценариях манипулирования данными «Что, если» для реализации бизнес-целей

- Условное форматирование данных, соответствующих заданным критериям

- Выберите и успешно используйте методы Excel для решения сложной задачи

Введение

Многим предприятиям требуется кредит для покрытия начальных расходов. Это фиксированные расходы, связанные с открытием бизнеса.Часто относится к разовым затратам. Многие предприниматели обращаются к семье за кредитом. Однако опасность здесь заключается в том, что вы рискуете не только деньгами своей семьи, но и отношениями, если бизнес разорится.

С другой стороны, малые предприятия без предварительного послужного списка иногда испытывают проблемы с получением банковского кредита. К счастью, существуют государственные учреждения как на федеральном уровне, так и на уровне штатов, которые помогают предприятиям получать гранты и кредиты.

Платежи по кредиту составляют часть постоянных затрат бизнеса.Определение платежей по кредиту является важной частью прогнозирования затрат. Финансовая формула, по которой рассчитываются платежи по кредиту, довольно сложна. Однако Excel предоставляет более простой способ расчета платежей по кредиту с помощью функции оплаты (PMT)Встроенная в Excel функция, которая вычисляет платежи по кредиту. Входные данные для функции включают сумму кредита (pv), процентную ставку (rate) и количество платежей по кредиту (nper). Функция PMT — одна из многих встроенных функций Excel. В этой главе мы рассмотрим функции, чем они отличаются от формул и как их использовать в электронной таблице.

Где мы находимся в жизненном цикле?

Многие проекты информационных систем задуманы в жизненном цикле, который проходит поэтапно от анализа до реализации. На схеме ниже показаны этапы, которых мы коснемся в текущей главе:

Функции и формулы

В предыдущей главе мы рассмотрели формулы Excel и способы их построения. Во многих случаях мы хотим создать свои собственные формулы, чтобы иметь четкое представление о том, как создается информация.

Однако в некоторых случаях формула может включать более сложную математику, где вероятность ошибки выше. В этих случаях лучше использовать встроенную функцию. Функция аналогична хранимой формуле. Однако функции обычно скрывают детали формулы от пользователя. Например, мы можем использовать функцию PMT для расчета платежей по кредиту, даже не зная математической формулы этой функции. который уже проверен и отлажен. Существуют также функции, позволяющие избежать рутинной работы, которую вы могли бы выполнять самостоятельно, но, вероятно, предпочли бы не выполнять ее.

В небольшом масштабе это аналогично проблеме сборки и покупки. Думайте о формулах как о вещах, которые вы создаете, тогда как функции — это о вещах, которые вы «покупаете». Мы заключаем покупку в кавычки, потому что многие функции, в том числе функция оплаты, встроены в Excel. Это часть того, как Excel сохраняет свое лидерство на рынке электронных таблиц.

Большинство функций обрабатывают ввод для получения результата. Возможно, самой популярной функцией в Excel является функция суммы (СУММ). Также представленная символом Σ, функция суммы суммирует столбец или строку чисел., который добавляет длинный список чисел. Входными данными для функции Sum являются ячейки, которые нужно сложить вместе.

В приведенном ниже примере показано сравнение функции суммы с эквивалентной формулой. Формула, очевидно, очень утомительна, так как включает в себя сложение всех чисел. Это выражается как

=А4+А5+А6+А7+А8+А9+А10+А11+А12 Функция суммирования выполняет ту же задачу более упрощенно. Это выражается как

Это выражается как

Обратите внимание, что в обоих случаях результат одинаков: 1427.

Одним из приятных преимуществ функции суммирования является то, что если бы мы добавили строку в середину списка, скажем, между строками 7 и строками 8, функция суммирования автоматически расширилась бы для размещения новой строки, а формула — нет.

Как правильно (вверху) и неправильно (внизу) складывать столбец чисел. Всегда старайтесь использовать функцию суммы при добавлении чисел из более чем двух ячеек.

Функция «Платеж» (PMT) автоматически рассчитывает платежи по кредиту

Функция платежа (PMT) автоматически рассчитывает платежи по кредиту.Формат функции PMT:

=PMT(rate,nper,pv) правильно для ГОДОВЫХ платежей- Ставка — это процентная ставка, обычно выражаемая в виде годовой процентной ставки (годовых). (nпер*12)-1)

Обратите внимание, что трудно следовать даже сложной математической формуле, когда она написана в Excel.