| N п/п | Государство или территория | Норма суточных (компенсации дополнительных расходов) | Норма оплаты гостиницы | ||

| валюта | сумма | ||||

| EUR, с 01.01.2014 | LVL, до 31.12.2013 | ||||

| 1. | Афганистан | 40 | 28 | Доллар США | 230 |

| 2. | Соединенные Штаты Америки | 40 | 28 | Доллар США | 250 |

| 3. | Соединенные Штаты Америки (Нью-Йорк) | 40 | 28 | Доллар США | 300 |

| 4. | Андорра | 40 | 28 | евро | 150 |

| 5. | Австралия | 46 | 32 | Австралийский доллар | 300 |

6. | Австрия | 46 | 32 | евро | 150 |

| 7. | Азербайджан | 29 | 20 | евро | 150 |

| 8. | Белоруссия | 29 | 20 | Доллар США | 140 |

| 9. | Бельгия | 40 | 28 | евро | 200 |

| 10. | Бывшая Югославская Республика Македония | 35 | 24 | евро | 120 |

| 11. | Босния и Герцеговина | 29 | 20 | евро | 100 |

| 12. | Болгария | 29 | 20 | евро | 130 |

| 13. | Чехия | 35 | 24 | евро | 150 |

| 14. | Дания | 46 | 32 | Датская крона | 1300 |

15. | Южная Корея | 29 | 20 | Доллар США | 150 |

| 16. | Египет | 29 | 20 | Доллар США | 230 |

| 17. | Франция | 57 | 40 | евро | 200 |

| 18. | Гибралтар | 35 | 24 | Английский фунт | 60 |

| 19. | Гренландия | 46 | 32 | евро | 170 |

| 20. | Греция | 46 | 32 | евро | 170 |

| 21. | Грузия | 23 | 16 | Доллар США | 160 |

| 22. | Гватемала | 29 | 20 | Доллар США | 120 |

| 23. | Хорватия | 29 | 20 | евро | 130 |

| 24. | Эстония | 29 | 20 | евро | 100 |

25. | Индия | 40 | 28 | Доллар США | 370 |

| 26. | Ирак | 29 | 20 | Доллар США | 120 |

| 27. | Иран | 29 | 20 | Доллар США | 120 |

| 28. | Италия | 46 | 32 | евро | 220 |

| 29. | Израиль | 40 | 28 | Доллар США | 250 |

| 30. | Ирландия | 52 | 36 | евро | 190 |

| 31. | Исландия | 57 | 40 | Доллар США | 220 |

| 32. | Япония | 52 | 36 | Доллар США | 280 |

| 33. | Новая Зеландия | 74 | 52 | Австралийский доллар | 250 |

| 34. | Канада | 40 | 28 | Канадский доллар | 180 |

35. | Казахстан | 29 | 20 | Доллар США | 160 |

| 36. | Кения | 37 | 26 | Доллар США | 200 |

| 37. | Кипр | 29 | 20 | евро | 120 |

| 38. | Киргизия | 29 | 20 | Доллар США | 160 |

| 39. | Косово | 35 | 24 | евро | 120 |

| 40. | Россия (Москва и Санкт-Петербург) | 46 | 32 | евро | 270 |

| 41. | Россия (за исключением Москвы и Санкт-Петербурга) | 29 | 20 | евро | 190 |

| 42. | Кувейт | 35 | 24 | Доллар США | 150 |

| 43. | Китай | 29 | 20 | Доллар США | 180 |

44. | Китай (Пекин, Шанхай) | 32 | 22 | Доллар США | 190 |

| 45. | Китай (Гонконг, Макао) | 40 | 28 | Доллар США | 200 |

| 46. | Либерия | 29 | 20 | Доллар США | 120 |

| 47. | Великобритания | 63 | 44 | Английский фунт | 280 |

| 48. | Литва | 29 | 20 | евро | 100 |

| 49. | Лихтенштейн | 52 | 36 | Швейцарский франк | 180 |

| 50. | Люксембург | 40 | 28 | евро | 200 |

| 51. | Мальта | 29 | 20 | евро | 100 |

| 52. | Марокко | 29 | 20 | Доллар США | 230 |

53. | Молдавия | 29 | 20 | евро | 120 |

| 54. | Монако | 40 | 28 | евро | 150 |

| 55. | Нидерланды | 46 | 32 | евро | 170 |

| 56. | Норвегия | 52 | 36 | Норвежская крона | 1400 |

| 57. | Польша | 29 | 20 | евро | 130 |

| 58. | Португалия | 40 | 28 | евро | 150 |

| 59. | Румыния | 35 | 24 | евро | 150 |

| 60. | Сербия и Черногория | 35 | 24 | евро | 120 |

| 61. | Сингапур | 35 | 24 | Доллар США | 150 |

| 62. | Словакия | 29 | 20 | евро | 130 |

63. | Словения | 29 | 20 | евро | 130 |

| 64. | Финляндия | 46 | 32 | евро | 180 |

| 65. | Испания | 40 | 28 | евро | 160 |

| 66. | Швейцария | 52 | 36 | Швейцарский франк | 280 |

| 67. | Таджикистан | 29 | 20 | Доллар США | 160 |

| 68. | Тайвань | 35 | 24 | Доллар США | 150 |

| 69. | Тунис | 29 | 20 | Доллар США | 230 |

| 70. | Турция | 35 | 24 | евро | 160 |

| 71. | Украина | 35 | 24 | евро | 200 |

| 72. | Венгрия | 29 | 20 | евро | 130 |

73. | Узбекистан | 29 | 20 | евро | 130 |

| 74. | Германия | 46 | 32 | евро | 170 |

| 75. | Виргинские острова США | 29 | 20 | Доллар США | 120 |

| 76. | Швеция | 40 | 28 | евро | 220 |

| 77. | Другие государства | 29 | 20 | Доллар США | 150 |

Новые размеры командировочных расходов для бюджетников в 2022 году

С 01.01.2022 года действует постановление «О внесении изменений в постановление Кабинета Министров Украины от 2 февраля 2011 г. № 98″от 23.12.2021 г. № 1355.

Изложено в новой редакции приложение 1 к Постановлению № 98, которое устанавливает размеры предельных командировочных расходов госслужащих, а также других лиц, которых направляют в командировки предприятия, учреждения и организации, которые полностью или частично содержатся (финансируются) за счет бюджетных средств.

В результате существенно увеличены размеры суточных расходов для заграничных командировок по всем странам мира. Объяснение — большинство таких размеров для командировок в иностранные страны не пересматривались с 2011 года, зато из-за инфляции значительно выросли цены на питание и потребление в иностранных странах.

В то же время предельные суммы расходов по найму жилого помещения в сутки остаются неизменными для иностранных стран.

Для командировок по Украине размер суточных вырос с 60 до 300 грн, а предельная сумма расходов на наем жилья в сутки — с 600 до 900 грн.

Но исполнять новые размеры расходов на служебные командировки бюджетная сфера обязана в пределах средств, предусмотренных в сметах и планах использования бюджетных средств.

Также Правительство обязывает руководителей минимизировать командировочные расходы путем оптимизации количественного состава командированных работников, сроков их пребывания в командировке, уменьшения расходов на оплату проезда, найма жилья и других командировочных расходов, проведения встреч, переговоров и т. п. в режиме онлайн.

п. в режиме онлайн.

В дополнение Правительство отменили надбавку к утвержденным суммам суточных расходов в иностранной валюте для отдельных категорий работников, которые определяет приложение 2 к Постановлению № 98.

Как бухгалтеру первым получить информацию в Новом Году? Все нововведения и аналитику предоставит LIGA360. Только до 14 января получите премиум-пакеты по выгодной цене.

Читайте — бюджетная сфера и ограничения на зарплаты с 1 января.

Одиноких родителей освободят от командировок и работы ночью — Российская газета

Ранее ограничения распространялись на родителей-одиночек с детьми до 5 лет. Кроме того, работодатель также не сможет настаивать на ночных сменах или переработках, если сотрудник — многодетный родитель или если второй родитель в полной семье, где есть дети до 14 лет, работает вахтовым методом. По новым правилам, чтобы привлечь такого работника к сверхурочной или ночной работе, работодателю потребуется получить его добровольное согласие в письменном виде, а предварительно под роспись ознакомить с правом отказаться от нее. То же самое в отношении командировок.

То же самое в отношении командировок.

На крупных предприятиях и у социально ответственных работодателей такие правила уже действуют негласно или прописаны в коллективных соглашениях, обратил внимание председатель Комиссии Общественной палаты РФ по демографии, защите семьи, детей и традиционных семейных ценностей Сергей Рыбальченко. По его словам, новый закон закрепляет лучшую корпоративную практику в отношении работающих родителей. Однако помимо социальной поддержки он будет иметь и демографический эффект, поскольку снижает барьеры для появления нового ребенка в семье, считает эксперт.

«Семейная политика — это не только социальные выплаты, но и помощь родителям в совмещении воспитания детей и работы. Представьте себе, когда одного ребенка нужно отвезти в детский сад, другого — в школу, третий — заболел… Понятно, что для многодетных семей командировки одного из родителей становятся настоящим испытанием. Такая же ситуация в семьях, где один из супругов уезжает на вахту или когда ребенка воспитывает единственный родитель», — говорит Рыбальченко.

Помимо этого закон устанавливает дополнительные гарантии для инвалидов и работников, которые ухаживают за больными родственниками, при направлении их в служебные командировки. Теперь это также возможно только с их письменного согласия. А вот привлечение инвалидов к ночной и сверхурочной работе не допускалось и ранее. Также ограничения уже были введены в отношении беременных женщин, работников в возрасте до 18 лет, женщин с детьми до 3 лет.

Работать в ночное время или сверхурочно родители детей до 14 лет теперь могут только по своему согласию

Новые положения Трудового кодекса вступят в силу 30 ноября.

Между тем, согласно уже действующим положениям Трудового кодекса, во всех остальных случаях продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год. Работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника. При этом работой в ночное время считается работа с 22. 00 до 6.00. У сотрудников, которые работают в ночное время, продолжительность смены сокращается на час. Требования не распространяются на тех из них, которым установлена сокращенная продолжительность рабочего времени, а также для работников, принятых специально для работы в ночное время.

00 до 6.00. У сотрудников, которые работают в ночное время, продолжительность смены сокращается на час. Требования не распространяются на тех из них, которым установлена сокращенная продолжительность рабочего времени, а также для работников, принятых специально для работы в ночное время.

Между тем

В личном кабинете налогоплательщика для физических лиц появилась функция, позволяющая родителям заплатить налоги за своих несовершеннолетних детей. Об этом сообщили в Федеральной налоговой службе (ФНС). Для начала надо добавить ребенка в личный кабинет родителя с помощью кнопки «Добавить пользователя», после чего ввести логин (ИНН) личного кабинета ребенка и нажать кнопку «Отправить запрос». Затем надо перейти в личный кабинет ребенка и подтвердить запрос. Добавленные в раздел «Семейный доступ» дети будут исключены из него по достижении совершеннолетия. После того как профиль ребенка появится в списке, родитель сможет оплатить за него налоги банковской картой, через онлайн-банк или с помощью квитанции.

Подготовил Алексей Любовецкий

Командировочные расходы по гражданско-правовому договору

Вопрос:

Работник принят в организацию по гражданско-правовому договору. Был отправлен в командировку, представил чеки на такси, проживание в гостинице. Дополнительным соглашением к ГПД предполагается предусмотреть возмещение организацией работнику командировочных расходов (проезд и проживание) и выплата суточных (питание).

Возможно, ли возместить ему расходы: суточные, услуги такси, проживание, если с ним заключен договор ГПД? Необходимо ли удержать с сумм компенсаций НДФЛ, начислять страховые взносы? Компенсацию можно ли учесть в расходах по налогу на прибыль?

Ответ:

Организация вправе возместить расходы работника по ГПД. Компенсация по ГПД включается в цену договорных отношений и облагается НДФЛ, при этом может быть применен профессиональный налоговый вычет. Страховыми взносами компенсация расходов не облагается. Расходы на выплату компенсации можно учесть в расходах по налогу на прибыль либо на основании п. 21 ст. 255 НК РФ, либо на основании п. 49 ст. 264 НК РФ. При этом должно соблюдаться требование п.1 ст. 252 НК РФ: расходы должны быть экономически обоснованы и документально подтверждены.

Расходы на выплату компенсации можно учесть в расходах по налогу на прибыль либо на основании п. 21 ст. 255 НК РФ, либо на основании п. 49 ст. 264 НК РФ. При этом должно соблюдаться требование п.1 ст. 252 НК РФ: расходы должны быть экономически обоснованы и документально подтверждены.

Командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст.166 ТК РФ). Соответственно, командировочные — это те расходы, которые имеют место в рамках трудовых отношений. В данном случае расходы физического лица не признаются командировочными. Как правило, сумма, выплачиваемая по гражданско-правовому договору, включает компенсацию издержек физического лица и вознаграждение (п.1 ст. 781, ст. 783, п.2 ст. 709 ГК РФ).

Компенсация расходов в данной ситуации будет расцениваться как часть вознаграждения, получаемое физическим лицом в рамках гражданско-правовых отношений. Вознаграждение, получаемое за выполненную работу, оказанную услугу в рамках ГПД облагается НДФЛ (п. 6 ст. 208, п.1 ст. 210 НК РФ). Налоговая база может быть уменьшена на сумму налоговых вычетов, в частности физические лица получающие доходы по ГПД имеют право на профессиональный вычет в сумме фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ (услуг) по договору (п. 3 ст. 210, п.2 ст. 221 НК РФ). Страховыми взносами компенсация расходов физического лица в рамках ГПД не облагается (пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

6 ст. 208, п.1 ст. 210 НК РФ). Налоговая база может быть уменьшена на сумму налоговых вычетов, в частности физические лица получающие доходы по ГПД имеют право на профессиональный вычет в сумме фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ (услуг) по договору (п. 3 ст. 210, п.2 ст. 221 НК РФ). Страховыми взносами компенсация расходов физического лица в рамках ГПД не облагается (пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Учитывая то, что компенсация расходов исполнителю на проезд и проживание по гражданско-правовому договору не относится к командировочным расходам, учитывать их на основании пп. 12 п. 1 ст. 264 НК РФ нельзя.

Расходы на выплату компенсации можно учесть либо на основании п. 21 ст. 255 НК РФ как расходы на оплату труда работников, не состоящих в штате организации, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), либо на основании п. 49 ст. 264 НК РФ. При этом должно соблюдаться требование п.1 ст. 252 НК РФ: расходы должны быть экономически обоснованы и документально подтверждены. Порядок компенсации таких расходов, в частности список подтверждающих документов, необходимо прописать в договоре.

49 ст. 264 НК РФ. При этом должно соблюдаться требование п.1 ст. 252 НК РФ: расходы должны быть экономически обоснованы и документально подтверждены. Порядок компенсации таких расходов, в частности список подтверждающих документов, необходимо прописать в договоре.

Ответ подготовлен службой правового консалтинга компании РУНА

Постановление Правительства КР от 26 августа 2008 года № 471 «Об установлении норм командировочных расходов и порядке их возмещения»

Внимание!

Изменения, внесенные постановлением Правительства КР

от 11 мая 2016 года № 241 в п.1

настоящего постановления, вступают в силу с

1 января 2017 года

ПРАВИТЕЛЬСТВО КЫРГЫЗСКОЙ РЕСПУБЛИКИ

ПОСТАНОВЛЕНИЕ

г.Бишкек, Дом Правительства

от 26 августа 2008 года № 471

Об установлении норм командировочных расходов и порядке их возмещения

(В редакции постановления Правительства КР от 11 мая 2016 года № 241)

(опубликовано в ж-ле "Нормативные акты Правительства КР" приложение газеты "Эркинтоо" №15-16 (324-325) за август 2008г)

В соответствии со статьей 190 Трудового кодекса Кыргызской Республики Правительство Кыргызской Республики

ПОСТАНОВЛЯЕТ:

1. Установить следующие нормы возмещения расходов, связанных

с командировкой работников в пределах Кыргызской Республики:

Установить следующие нормы возмещения расходов, связанных

с командировкой работников в пределах Кыргызской Республики:

— оплата суточных — 500 сомов за каждый день нахождения в командировке в регионах республики; 600 сомов — в городе Бишкек;

— оплата найма жилого помещения — по фактическим расходам, подтвержденным соответствующими документами. При отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются в размере 50 процентов от нормы суточных расходов;

— оплата расходов по проезду к месту командировки и обратно осуществляется по фактическим расходам, включая платежи по обязательному государственному страхованию пассажиров на транспорте, с подтверждением этих расходов соответствующими документами. При отсутствии билетов расходы по проезду возмещаются в размерах согласно приложению № 1 к настоящему постановлению.

(В редакции постановления Правительства КР от 11 мая 2016 года № 241)

2. Установить следующие нормы возмещения расходов, связанных

с командировкой работников за пределы Кыргызской Республики:

Установить следующие нормы возмещения расходов, связанных

с командировкой работников за пределы Кыргызской Республики:

— оплата суточных расходов и предельных расходов по найму жилья — в размерах согласно приложению N 2 к настоящему постановлению, без предоставления подтверждающих документов;

— оплата расходов по проезду к месту командировки и обратно, включая платежи по обязательному государственному страхованию пассажиров на транспорте, а также транспортных расходов в стране пребывания, осуществляется по фактически произведенным затратам, с подтверждением этих расходов соответствующими документами.

(В редакции постановления Правительства КР от 11 мая 2016 года № 241)

3. Установить, что:

— направление работника в командировку за пределы территории Кыргызской Республики производится на основе приказа (распоряжения) работодателя без оформления командировочного удостоверения;

— дополнительные расходы, связанные с увеличением норм

командировочных расходов, производятся в пределах средств, предусмотренных

бюджетом для государственных учреждений и органов местного самоуправления на

соответствующий год.

(В редакции постановления Правительства КР от 11 мая 2016 года № 241)

4. Признать утратившими силу:

— постановление Правительства Кыргызской Республики от 12 октября 2001 года № 635 «Об установлении норм командировочных расходов и порядке их возмещения»;

— постановление Правительства Кыргызской Республики от 19 апреля 2002 года № 235 «О внесении изменений в постановление Правительства Кыргызской Республики от 12 октября 2001 года № 635 «Об установлении

норм командировочных расходов и порядке их возмещения»;

— пункт 3 постановления Правительства Кыргызской Республики от 19 августа 2005 года № 388 «О внесении изменений и дополнений в некоторые нормативные правовые акты Правительства Кыргызской Республики»;

— постановление Правительства Кыргызской Республики от 14 сентября 2007 года № 409 «О внесении изменений и дополнения в некоторые решения Правительства Кыргызской Республики»;

— постановление Правительства Кыргызской Республики от 3 декабря 2007 года № 567 «О внесении изменений в постановление Правительства Кыргызской Республики от 12 октября 2001 года № 635 «Об установлении норм командировочных расходов и порядке их возмещения»;

— постановление Правительства Кыргызской Республики от 2 июня

2008 года № 266 «О внесении изменения в постановление Правительства Кыргызской

Республики от 12 октября 2001 года № 635 «Об установлении норм

командировочных расходов и порядке их возмещения».

5. Настоящее постановление вступает в силу со дня подписания и не распространяется на работников, убывших в командировку до вступления его в силу.

Премьер-министр И.Чудинов

Приложение № 1

к постановлению Правительства

Кыргызской Республики

от 26 августа 2008 года № 471

НОРМЫ

возмещения расходов по проезду при отсутствии

билетов в пределах Кыргызской Республики

-----------------------------------------------------------------------

| Расстояние (км) | Норма возмещения за проезд (в сомах) |

|------------------------------|--------------------------------------|

| 25-30 | 20 |

|------------------------------|--------------------------------------|

| 31-40 | 28 |

|------------------------------|--------------------------------------|

| 41-50 | 38 |

|------------------------------|--------------------------------------|

| 51-60 | 48 |

|------------------------------|--------------------------------------|

| 61-70 | 58 |

|------------------------------|--------------------------------------|

| 71-80 | 68 |

|------------------------------|--------------------------------------|

| 81-90 | 78 |

|------------------------------|--------------------------------------|

| 91-100 | 88 |

|------------------------------|--------------------------------------|

| Свыше на каждые 15 км | 20 |

-----------------------------------------------------------------------

Руководитель Аппарата Правительства -

министр Кыргызской Республики М.Исмаилов

Исмаилов

ИсмаиловПриложение № 2

к постановлению Правительства

Кыргызской Республики

от 26 августа 2008 года № 471

НОРМЫ

возмещения суточных расходов и предельных расходов

по найму жилья работникам, командированным

за пределы Кыргызской Республики

-----------------------------------------------------------------------

| Страна |Наименование| Нормы суточных |Предельная |

| | иностранной|при командировках| норма |

| | валюты |-----------------|возмещения |

| | | 1А | 2Б |расходов по|

| | | | | найму |

| | | | | жилого |

| | | | | помещения |

| | | | | в сутки |

|--------------------------|------------|--------|--------|-----------|

|Австралия |доллары США | 62 | 37 |до 150 |

|--------------------------|------------|--------|--------|-----------|

|Азербайджанская Республика|доллары США | 40 | 24 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Алжирская |доллары США | 60 | 36 |до 60 |

|Народно-Демократическая | | | | |

|Республика | | | | |

|--------------------------|------------|--------|--------|-----------|

|Андорра |доллары США | 62 | 37 |до 140 |

|--------------------------|------------|--------|--------|-----------|

|Антигуа и Барбуда |доллары США | 50 | 30 |до 150 |

|--------------------------|------------|--------|--------|-----------|

|Аргентинская Республика |доллары США | 52 | 30 |до 75 |

|--------------------------|------------|--------|--------|-----------|

|Арабская Республика Египет|доллары США | 60 | 36 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Багамские острова |доллары США | 46 | 28 |до 75 |

|--------------------------|------------|--------|--------|-----------|

|Барбадос |доллары США | 46 | 28 |до 75 |

|--------------------------|------------|--------|--------|-----------|

|Белиз |доллары США | 46 | 25 |до 57 |

|--------------------------|------------|--------|--------|-----------|

|Бермудские острова |доллары США | 54 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Босния и Герцеговина |доллары США | 60 | 36 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Буркина-Фасо |доллары США | 65 | 39 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Великое Герцогство |евро | 60 | 36 |до 300 |

|Люксембург | | | | |

|--------------------------|------------|--------|--------|-----------|

|Венгерская Республика |доллары США | 60 | 36 |до 250 |

|--------------------------|------------|--------|--------|-----------|

|Венесуэла |доллары США | 64 | 37 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Восточная Республика |доллары США | 40 | 24 |до 70 |

|Уругвай | | | | |

|--------------------------|------------|--------|--------|-----------|

|Габонская Республика |доллары США | 65 | 39 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Гвинейская Республика |доллары США | 65 | 39 |до 130 |

|--------------------------|------------|--------|--------|-----------|

|Гибралтар (территория |доллары США | 60 | 36 |до 75 |

|Великобритании) | | | | |

|--------------------------|------------|--------|--------|-----------|

|Государство |доллары США | 46 | 28 |до 100 |

|Бруней-Даруссалам | | | | |

|--------------------------|------------|--------|--------|-----------|

|Гондурас |доллары США | 50 | 30 |до 60 |

|--------------------------|------------|--------|--------|-----------|

|Государство Израиль |доллары США | 70 | 42 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Государство Катар |доллары США | 60 | 36 |до 160 |

|--------------------------|------------|--------|--------|-----------|

|Государство Кувейт |доллары США | 59 | 35 |до 250 |

|--------------------------|------------|--------|--------|-----------|

|Гренада |доллары США | 50 | 30 |до 70 |

|--------------------------|------------|--------|--------|-----------|

|Грузия |доллары США | 40 | 24 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Греческая Республика |евро | 65 | 39 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Доминиканская Республика |доллары США | 50 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Демократическая Республика|доллары США | 70 | 42 |до 100 |

|Конго | | | | |

|--------------------------|------------|--------|--------|-----------|

|Демократическая Республика|доллары США | 50 | 30 |до 100 |

|Сан-Томе и Принсипи | | | | |

|Демократическая | | | | |

|--------------------------|------------|--------|--------|-----------|

|Социалистическая |доллары США | 62 | 36 |до 70 |

|Республика Шри-Ланка | | | | |

|--------------------------|------------|--------|--------|-----------|

|Заморские территории |доллары США | 60 | 36 |до 140 |

|Франции | | | | |

|--------------------------|------------|--------|--------|-----------|

|Иорданское Хашемитское |доллары США | 50 | 30 |до 85 |

|Королевство | | | | |

|--------------------------|------------|--------|--------|-----------|

|Исламская Республика Иран |доллары США | 50 | 30 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Исламская Республика |доллары США | 40 | 24 |до 100 |

|Афганистан | | | | |

|--------------------------|------------|--------|--------|-----------|

|Исламская Республика |доллары США | 58 | 33 |до 100 |

|Пакистан | | | | |

|--------------------------|------------|--------|--------|-----------|

|Итальянская Республика |евро | 65 | 39 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Йеменская Республика |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Каймановы острова |доллары США | 60 | 36 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Камбоджа |доллары США | 50 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Канада |доллары США | 65 | 39 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Китайская Народная |доллары США | 60 | 36 |до 250 |

|Республика | | | | |

|--------------------------|------------|--------|--------|-----------|

|Корейская |доллары США | 50 | 30 |до 250 |

|Народно-Демократическая | | | | |

|Республика | | | | |

|--------------------------|------------|--------|--------|-----------|

|Королевство Бахрейн |доллары США | 66 | 35 |до 112 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Испания |евро | 70 | 42 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Лесото |доллары США | 50 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Марроко |доллары США | 60 | 36 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Саудовская |доллары США | 60 | 36 |до 100 |

|Аравия | | | | |

|--------------------------|------------|--------|--------|-----------|

|Королевство Свазиленд |доллары США | 65 | 39 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Таиланд |доллары США | 58 | 32 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Тонга |доллары США | 40 | 24 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Бельгия |евро | 65 | 39 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Дания |евро | 70 | 42 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Нидерландов |евро | 65 | 39 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Королевство Швеция |евро | 65 | 39 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Колумбия |доллары США | 55 | 33 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Кот-д" Ивуар |доллары США | 65 | 39 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Коста-Рика |доллары США | 55 | 33 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Княжество Лихтенштейн |доллары США | 75 | 45 |до 140 |

|--------------------------|------------|--------|--------|-----------|

|Княжество Монако |доллары США | 65 | 39 |до 130 |

|--------------------------|------------|--------|--------|-----------|

|Латвийская Республика |доллары США | 55 | 33 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Либерия |доллары США | 65 | 39 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Ливанская Республика |доллары США | 55 | 33 |до 80 |

|--------------------------|------------|--------|--------|-----------|

|Литовская Республика |доллары США | 55 | 33 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Малайзия |доллары США | 60 | 36 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Мали |доллары США | 70 | 42 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Мальдивы |доллары США | 40 | 24 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Монголия |доллары США | 58 | 30 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Народная Республика |доллары США | 60 | 36 |до 80 |

|Бангладеш | | | | |

|--------------------------|------------|--------|--------|-----------|

|Народно-Демократическая |доллары США | 60 | 36 |до 100 |

|Республика Лаос | | | | |

|--------------------------|------------|--------|--------|-----------|

|Независимое Государство |доллары США | 48 | 25 |до 90 |

|Самоа | | | | |

|--------------------------|------------|--------|--------|-----------|

|Нигерия |доллары США | 55 | 33 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Новая Зеландия |доллары США | 65 | 39 |до 130 |

|--------------------------|------------|--------|--------|-----------|

|Норвегия |доллары США | 80 | 48 |до 150 |

|--------------------------|------------|--------|--------|-----------|

|Объединенные Арабские |доллары США | 55 | 33 |до 300 |

|Эмираты | | | | |

|--------------------------|------------|--------|--------|-----------|

|Объединенная Республика |доллары США | 56 | 30 |до 100 |

|Танзания | | | | |

|--------------------------|------------|--------|--------|-----------|

|Папуа-Новая Гвинея |доллары США | 55 | 33 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Перу |доллары США | 58 | 33 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Португальская Республика |евро | 61 | 33 |до 250 |

|--------------------------|------------|--------|--------|-----------|

|Пуэрто-Рико |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Албания |доллары США | 60 | 36 |до 150 |

|--------------------------|------------|--------|--------|-----------|

|Республика Армения |доллары США | 40 | 24 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Республика Ангола |доллары США | 64 | 38 |до 132 |

|--------------------------|------------|--------|--------|-----------|

|Республика Бенин |доллары США | 66 | 39 |до 95 |

|--------------------------|------------|--------|--------|-----------|

|Республика Боливия |доллары США | 63 | 35 |до 80 |

|--------------------------|------------|--------|--------|-----------|

|Республика Ботсвана |доллары США | 54 | 30 |до 102 |

|--------------------------|------------|--------|--------|-----------|

|Республика Бурунди |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Вануату |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Гаити |доллары США | 50 | 30 |до 80 |

|--------------------------|------------|--------|--------|-----------|

|Республика Гайана |доллары США | 52 | 30 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Республика Гана |доллары США | 54 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Гамбия |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Гватемала |доллары США | 50 | 30 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Республика Гвинея-Бисау |доллары США | 70 | 42 |до 50 |

|--------------------------|------------|--------|--------|-----------|

|Республика Джибути |доллары США | 65 | 39 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Замбия |доллары США | 60 | 36 |до 150 |

|--------------------------|------------|--------|--------|-----------|

|Республика Зимбабве |доллары США | 60 | 36 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Республика Индия |доллары США | 50 | 30 |до 170 |

|--------------------------|------------|--------|--------|-----------|

|Республика Индонезия |доллары США | 50 | 30 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Республика Ирак |доллары США | 70 | 42 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Кабо-Верде |доллары США | 50 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Камерун |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Кения |доллары США | 50 | 30 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Республика Конго |доллары США | 70 | 42 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Маврикий |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Мавритания |доллары США | 55 | 33 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Республика Мадагаскар |доллары США | 56 | 33 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Республика Малави |доллары США | 50 | 30 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Республика Мозамбик |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Намибия |доллары США | 60 | 36 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Республика Нигер |доллары США | 58 | 30 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Республика Никарагуа |доллары США | 50 | 30 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Республика Палау |доллары США | 58 | 33 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Панама |доллары США | 55 | 33 |до 50 |

|--------------------------|------------|--------|--------|-----------|

|Республика Парагвай |доллары США | 55 | 33 |до 75 |

|--------------------------|------------|--------|--------|-----------|

|Республика Сейшельские |доллары США | 65 | 39 |до 130 |

|острова | | | | |

|--------------------------|------------|--------|--------|-----------|

|Республика Сенегал |доллары США | 70 | 42 |до 130 |

|--------------------------|------------|--------|--------|-----------|

|Республика Сингапур |доллары США | 65 | 39 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Республика Судан |доллары США | 78 | 42 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Республика Сьерра-Леоне |доллары США | 54 | 32 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Островов Фиджи |доллары США | 40 | 24 |до 70 |

|--------------------------|------------|--------|--------|-----------|

|Республика Филлипины |доллары США | 55 | 33 |до 130 |

|--------------------------|------------|--------|--------|-----------|

|Республика Чад |доллары США | 65 | 39 |до 130 |

|--------------------------|------------|--------|--------|-----------|

|Республика Корея |доллары США | 68 | 38 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Руандийская Республика |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Австрия |евро | 70 | 40 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Республика Болгария |доллары США | 55 | 33 |до 250 |

|--------------------------|------------|--------|--------|-----------|

|Республика Ирландия |евро | 65 | 39 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Республика Исландия |доллары США | 70 | 42 |до 150 |

|--------------------------|------------|--------|--------|-----------|

|Республика Кипр |евро | 60 | 36 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Республика Куба |доллары США | 50 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Македония |доллары США | 60 | 36 |до 140 |

|--------------------------|------------|--------|--------|-----------|

|Республика Мальта |евро | 60 | 36 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Республика Польша |доллар США | 56 | 33 |до 250 |

|--------------------------|------------|--------|--------|-----------|

|Республика Словения |доллары США | 56 | 33 |до 130 |

|--------------------------|------------|--------|--------|-----------|

|Республика Беларусь |доллары США | 50 | 30 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Республика Казахстан |доллары США | 55 | 33 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Республика Молдова |доллары США | 50 | 30 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Республика Таджикистан |доллары США | 45 | 27 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Республика Узбекистан |доллары США | 45 | 27 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Румыния |доллары США | 56 | 33 |до 250 |

|--------------------------|------------|--------|--------|-----------|

|Российская Федерация |доллары США | 70 | 42 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Республика Эль-Сальвадор |доллары США | 50 | 30 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Республика Уганда |доллары США | 52 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Республика Чили |доллары США | 50 | 30 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Республика Экваториальная |доллары США | 52 | 30 |до 100 |

|Гвинея | | | | |

|--------------------------|------------|--------|--------|-----------|

|Светлейшая республика |доллары США | 65 | 39 |до 150 |

|Сан-Марино | | | | |

|--------------------------|------------|--------|--------|-----------|

|Сент-Люсия |доллары США | 55 | 33 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Сербия |доллары США | 60 | 36 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Сирийская Арабская |доллары США | 62 | 35 |до 100 |

|Республика | | | | |

|--------------------------|------------|--------|--------|-----------|

|Словацкая Республика |доллары США | 56 | 33 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Сомалийская |доллары США | 56 | 33 |до 100 |

|Демократическая Республика| | | | |

|--------------------------|------------|--------|--------|-----------|

|Соединенные Штаты Америки |доллары США | 72 | 40 |до 350 |

|--------------------------|------------|--------|--------|-----------|

|Соединенные Мексиканские |доллары США | 55 | 33 |до 100 |

|Штаты | | | | |

|--------------------------|------------|--------|--------|-----------|

|Социалистическая |доллары США | 50 | 30 |до 100 |

|Республика Вьетнам | | | | |

|--------------------------|------------|--------|--------|-----------|

|Социалистическая Народная |доллары США | 60 | 36 |до 100 |

|Ливийская Арабская | | | | |

|Джамахирия | | | | |

|--------------------------|------------|--------|--------|-----------|

|Союз Мьянма |доллары США | 60 | 36 |до 80 |

|--------------------------|------------|--------|--------|-----------|

|Соединенное Королевство |англ.

фунты | 75 | 45 |до 350 |

фунты | 75 | 45 |до 350 ||Великобритании и Северной |стерлинги | | | |

|Ирландии | | | | |

|--------------------------|------------|--------|--------|-----------|

|Специальный |доллары США | 67 | 40 |до 300 |

|административный район | | | | |

|Сянган (КНР) Гонконг | | | | |

|--------------------------|------------|--------|--------|-----------|

|Специальный |доллары США | 56 | 33 |до 100 |

|административный район | | | | |

|Аомэнь (КНР) Макао | | | | |

|--------------------------|------------|--------|--------|-----------|

|Суринам |доллары США | 69 | 40 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Султанат Оман |доллары США | 62 | 35 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Тоголезская Республика |доллары США | 60 | 36 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Тринидад и Тобаго |доллары США | 50 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Тунисская Республика |доллары США | 45 | 27 |до 90 |

|--------------------------|------------|--------|--------|-----------|

|Турецкая Республика |доллары США | 62 | 35 |до 200 |

|--------------------------|------------|--------|--------|-----------|

|Туркменистан |доллары США | 40 | 24 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Украина |доллары США | 50 | 30 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Федеративная Исламская |доллары США | 70 | 42 |до 120 |

|Республика Коморские | | | | |

|острова | | | | |

|--------------------------|------------|--------|--------|-----------|

|Федеральная |доллары США | 50 | 30 |до 90 |

|Демократическая Республика| | | | |

|Непал | | | | |

|--------------------------|------------|--------|--------|-----------|

|Федеративная |доллары США | 55 | 33 |до 100 |

|Демократическая Республика| | | | |

|Эфиопия | | | | |

|--------------------------|------------|--------|--------|-----------|

|Федеративная Республика |доллары США | 60 | 36 |до 150 |

|Бразилия | | | | |

|--------------------------|------------|--------|--------|-----------|

|Федеративная Республика |евро | 70 | 42 |до 300 |

|Германия | | | | |

|--------------------------|------------|--------|--------|-----------|

|Финляндия |евро | 60 | 36 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Французская Республика |евро | 62 | 36 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Хорватия |доллары США | 60 | 36 |до 120 |

|--------------------------|------------|--------|--------|-----------|

|Центрально-Африканская |доллары США | 70 | 42 |до 100 |

|Республика | | | | |

|--------------------------|------------|--------|--------|-----------|

|Чешская Республика |доллары США | 56 | 33 |до 250 |

|--------------------------|------------|--------|--------|-----------|

|Черногория |доллары США | 60 | 36 |до 110 |

|--------------------------|------------|--------|--------|-----------|

|Швейцария |евро | 70 | 42 |до 300 |

|--------------------------|------------|--------|--------|-----------|

|Эквадор |доллары США | 50 | 30 |до 75 |

|--------------------------|------------|--------|--------|-----------|

|Эстонская Республика |доллары США | 55 | 33 |до 180 |

|--------------------------|------------|--------|--------|-----------|

|Южно-Африканская |доллары США | 60 | 36 |до 57 |

|Республика | | | | |

|--------------------------|------------|--------|--------|-----------|

|Ямайка |доллары США | 50 | 30 |до 100 |

|--------------------------|------------|--------|--------|-----------|

|Япония |доллары США | 80 | 48 |до 350 |

-----------------------------------------------------------------------

1.

"А" - Для работников Кыргызской Республики, выезжающих в крат-

"А" - Для работников Кыргызской Республики, выезжающих в крат-косрочные командировки в данную зарубежную страну из Кыргызстана.

2. "Б" - Для работников загранучреждений Кыргызстана в данной за-

рубежной стране, а также для других категорий работников Кыргызстана,

направленных на работу в эту зарубежную страну и получающих в период

пребывания за границей - заработную плату в иностранной валюте, при их

краткосрочных командировках в пределах данной зарубежной страны.

Эти нормы применяются также при возмещении этим работникам расхо-

дов за время проезда по иностранной территории при следовании к месту

работы за границей и обратно при следовании в краткосрочную командиров-

ку из-за границы в Кыргызстан и обратно.

3. По решению Правительства Кыргызской Республики при выезде ра-

ботников в заграничную поездку в составе официальных делегаций может

быть определен иной порядок возмещения расходов по найму жилья.

Руководитель Аппарата Правительства -

министр Кыргызской Республики М.Исмаилов

виды, сроки и нюансы оплаты

Выполнение трудовой деятельности может осуществляться и за пределами организации. Закон позволяет посылать сотрудников в командировку. Отправка гражданина в другую страну или город должна происходить строго с соблюдением положений Трудового кодекса РФ. Он фиксирует порядок оформления служебной поездки и ее максимальную продолжительность.

ВниманиеНарушение положений действующего законодательства чревато негативными последствиями. Потому стоит заранее разобраться во всех особенностях командировки по ТК РФ.

Что считается командировкой?

Командировка — это поездка работника компании для выполнения служебного поручения вне постоянного места осуществления трудовой деятельности. Такое определение закреплено в Трудовом кодексе РФ. Отправка осуществляется на основании распоряжения работодателя. Если гражданин занимает должность, предписывающую постоянное выполнение трудовых обязанностей в поездке, это не будет являться служебной командировкой.

Если гражданин занимает должность, предписывающую постоянное выполнение трудовых обязанностей в поездке, это не будет являться служебной командировкой.

Если компания направляет работника для выполнения служебного задания в другой город или страну, действие должно осуществляться в строгом соответствии с порядком, определенным правительством РФ. Особенности отправки в командировку и иные нюансы, касающиеся её, закреплены в постановлении №749 от 13 октября 2008 года.

К сведениюЕсли гражданин отправляется в структурное подразделение организации, которая находится за рубежом или в другом населенном пункте, это также будет считаться командировкой.

В случае отправки сотрудника в другой город для выполнения служебного задания в обязательном порядке должны быть выполнены следующие действия:

- Руководство издает соответствующий приказ.

- Гражданину предоставляется аванс.

- Вернувшись из поездки, сотрудник заполняет отчетные документы.

Трудовой кодекс устанавливает широкий перечень гарантий и компенсаций. Начисление заработной платы во время выполнения служебного задания вне основного места деятельности осуществляется на основании среднего объема дохода сотрудника.

Начисление заработной платы во время выполнения служебного задания вне основного места деятельности осуществляется на основании среднего объема дохода сотрудника.

Виды командировок

Трудовой кодекс разделяет командировки на два вида — на территории России и за пределами страны. Однако на этом классификация служебных поездок не заканчивается. Бывают:

- плановые;

- внеплановые;

- краткосрочные и длительные;

- одиночные и групповые.

Срок командировки по ТК РФ

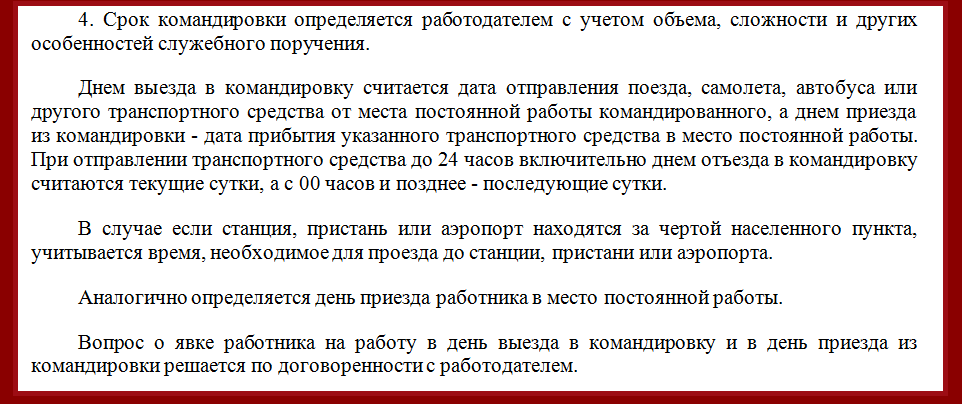

Командировка по ТК РФ должна иметь строгую продолжительность. В соответствии с закрепленным в нормативно-правовом акте определении, гражданин отправляется в служебную поездку для выполнения распоряжения руководства фирмы. По мере наступления определенного события, командировка должна заканчиваться.

Разъяснения, касательно срока поездки, закреплены в пункте 4 положения №749. В нём говорится, что день отправки и возвращения включаются в общий срок путешествия. Если выезд осуществляется до 23:59, этот день будет считаться моментом отъезда. В случае обозначения в посадочных билетах времени отправления 00:00 и позднее, датой выезда будут считаться уже следующие сутки.

Продолжительность поездки зависит от распоряжения руководства. Оно обязано составить соответствующий приказ. Он оформляется в письменном виде. В приказе фиксируется:

- цель, с которой гражданин направляется в другой субъект или страну;

- продолжительность выполнения служебного задания;

- иные нюансы, касающиеся особенностей выполнения поставленных задач.

Закон позволяет корректировать срок в зависимости от возникающих обстоятельств. Если сотрудник справился с поставленной задачей раньше указанной в приказе даты, он имеет право вернуться на постоянное место выполнения трудовой деятельности. Болезнь или непредвиденная задержка в пути могут стать причиной продления сроков выполнения служебного задания. Этот факт в обязательном порядке нужно отразить документально. Для фиксации изменений издается дополнительный приказ.

Болезнь или непредвиденная задержка в пути могут стать причиной продления сроков выполнения служебного задания. Этот факт в обязательном порядке нужно отразить документально. Для фиксации изменений издается дополнительный приказ.

Максимальная продолжительность

Если внимательно ознакомиться с Трудовым кодексом РФ, в нем не найдется положений, касающихся максимального срока командировки. В соответствии с закрепленными нормами, период нахождения гражданина в поездке определяет работодатель. При этом компания должна соблюдать следующие требования:

- составить письменный приказ, в котором отражается цель отправки гражданина в другой населенный пункт или страну, а также примерные сроки выполнения служебного задания;

- иметь заключенный договор с посылаемым в поездку сотрудником. Если человек не трудоустроен официально, он имеет право отказаться от выполнения поставленной задачи.

- основные обязанности работника не должны носить разъездной характер.

Если требования не соблюдаются, отправить специалиста на работу в другой город или страну не получится. Нужно учитывать, что поездка не может продолжаться бесконечно. Сроком ее завершения является выполнение поручения работодателя. В иной ситуации отправка специалиста в другой населенный пункт может быть расценена, как перевод в другую компанию. Правило закреплено в статье 72.1 ТК РФ.

Направление работника в командировку по ТК РФ

Если планируется отправка сотрудника в командировку, необходимо выполнить ряд обязательных действий. Стандартная схема процедуры имеет следующий вид:

- Работодатель утверждает график.

- В соответствии с документом происходит издание приказа. В нем фиксируется срок отправки в поездку и цель осуществления действия. Дополнительно оформляется служебное задание. Итогом путешествия должно стать выполнение поставленной задачи.

- В указанный в приказе день работник покидает предприятие и отправляется в указанный пункт назначения. День выезда считается днем начала командировки. Предварительно гражданину выдается аванс для оплаты расходов. В табель учета рабочего времени проставляется отметка о том, что сотрудник отправлен для выполнения служебного задания.

- Человек осуществляет деятельность на новом месте. Когда работы завершены, происходит возвращение в компанию.

- Сотрудник представляет отчет о проделанной работе. В нём может содержаться информация о выполнении служебного задания или отрицательном результате путешествия. В последней ситуации потребуется указать причины.

- Вернувшись на основное место осуществления трудовой деятельности, гражданин обязан представить платежные документы, подтверждающие целевое расходование выделенных денежных средств.

День выезда считается днем начала командировки. Предварительно гражданину выдается аванс для оплаты расходов. В табель учета рабочего времени проставляется отметка о том, что сотрудник отправлен для выполнения служебного задания.

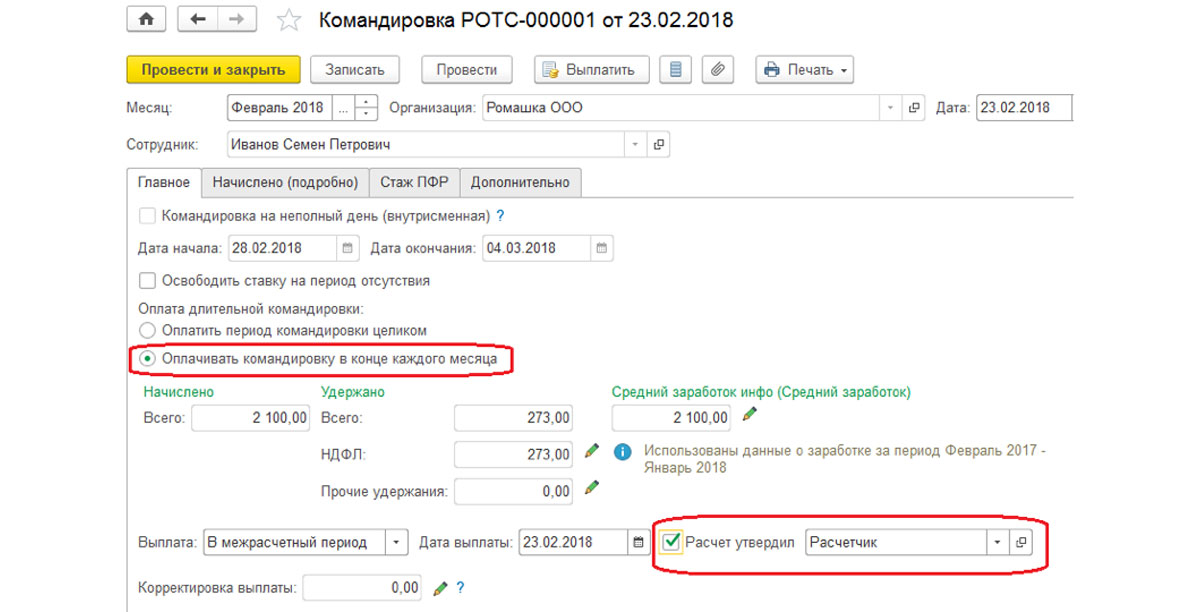

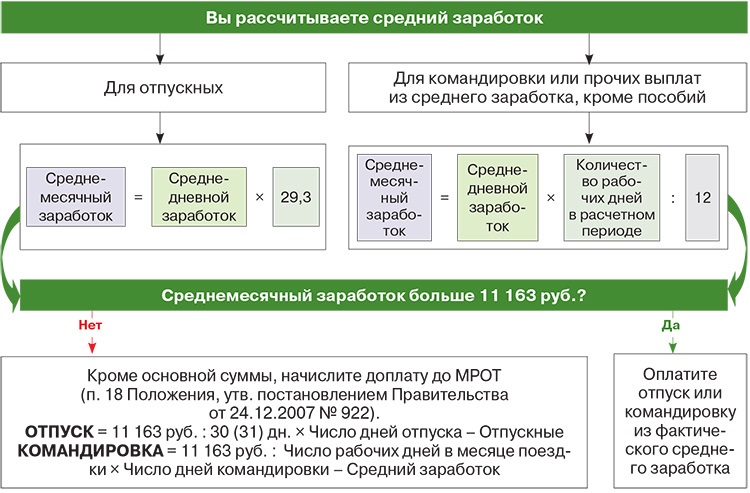

День выезда считается днем начала командировки. Предварительно гражданину выдается аванс для оплаты расходов. В табель учета рабочего времени проставляется отметка о том, что сотрудник отправлен для выполнения служебного задания.Оплата

Особенности оплаты служебных поездок отражены в статье 167 ТК РФ. В ней говорится, что расчет с сотрудниками производится по среднему дневному заработку. Денежные средства начисляются за каждый день отсутствия на рабочем месте. Для расчета среднедневного дохода во внимание принимается календарный год, который предшествует периоду отправки в поездку.

Для расчета среднедневного дохода во внимание принимается календарный год, который предшествует периоду отправки в поездку.

Если человек работает в компании меньше года, при определении среднего заработка во внимание принимается доход за отработанный период. Такая схема расчета используется даже в случае, если гражданин осуществляет трудовую деятельность в компании всего несколько суток. При определении среднедневного заработка, в учет не принимаются:

- отпуск по уходу за ребенком;

- пособие по нетрудоспособности;

- выплаты за дни простоя;

- иные денежные выплаты, которые сотрудник получал, не работая.

Чтобы определить среднедневной заработок, уполномоченный сотрудник суммирует весь доход за период и делит его на количество дней, в течение которых гражданин выполнял трудовую деятельность. Итоговая величина умножается на срок, в течение которого человек будет находиться в командировке. Этот объем денежных средств и будет предоставлен сотруднику за поездку. Если получившаяся сумма меньше обычного дневного дохода, компания имеет право доплатить сотруднику. Факт предоставления дополнительных денежных средств фиксируется локальными актами. Если получившаяся сумма превышает обычный дневной доход, расчет командировочных выплат происходит на основании этого показателя.

Если получившаяся сумма меньше обычного дневного дохода, компания имеет право доплатить сотруднику. Факт предоставления дополнительных денежных средств фиксируется локальными актами. Если получившаяся сумма превышает обычный дневной доход, расчет командировочных выплат происходит на основании этого показателя.

Отказ от командировки

Трудовой кодекс позволяет некоторым категориям граждан отказаться от отправки в командировку. Работодатель по ТК РФ обязан запросить письменное подтверждение согласия на поездку у следующих сотрудников:

- женщин, воспитывающих детей, чей возраст меньше 3 лет;

- лиц, которые являются опекунами несовершеннолетних детей;

- работников, которые воспитывают детей в возрасте до 5 лет без помощи супруга;

- граждан, у которых в семье имеется ребенок-инвалид или родственник, страдающий тяжелой болезнью и нуждающийся в уходе.

Если работодатель составит приказ без получения согласия вышеперечисленных категорий граждан, это будет являться прямым нарушением норм Трудового кодекса РФ.

Командировка в выходной день

Человек может быть отправлен в другой город для выполнения задания на длительный промежуток времени. Нередко период нахождения вне постоянного рабочего места выпадает на выходные дни. Закон не обязывает сотрудников осуществлять трудовую деятельность в момент положенного отдыха. Гражданин имеет право использовать выходной в соответствии со стандартным графиком.

Однако работа в выходные дни Трудовым кодексом также не возбраняется. В качестве компенсации произойдет предоставление отгула или изменение размера оплаты труда. Выплата за отработанный выходной возрастает в 2 раза. Факт осуществления трудовой деятельности в период положенного отдыха должен быть зафиксирован документально. Гражданину предстоит предоставить подтверждающие бумаги в бухгалтерию организации. Сведения о работе в выходные дни вносятся в табель учета рабочего дня. Дополнительно факт отражается в приказе.

Оплата командировок в выходные дни ТК РФ

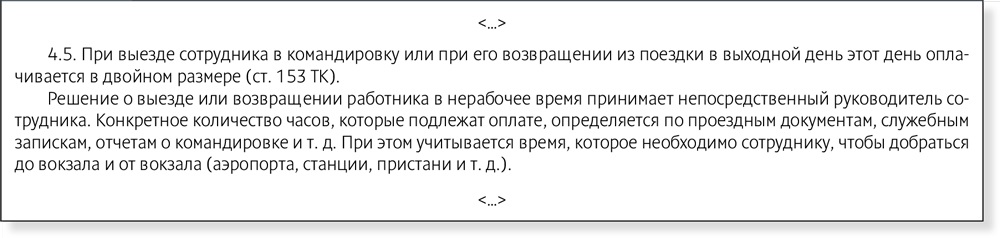

ВниманиеЕсли человек вынужден работать в выходные дни, компания обязана предоставить двойную оплату за этот период.

Правило действует и во время командировки. Оно зафиксировано в статье 139 ТК РФ. Если выходной выпал на день прибытия или отправки из командировки, сотрудник также имеет право претендовать на повышенную оплату.

Выплата будет предоставлена только в том случае, если имеется документально подтвержденный факт осуществления трудовой деятельности в период положенного отдыха. Если работодатель узнает, что сотрудник будет вынужден работать во время выходного, нужно заранее отразить этот факт в приказе. Помимо основной информации, в документе должны присутствовать причины, которые привели к возникновению потребности выполнения задания в неположенное для этого время.

Дополнительная информацияНужно учитывать, что повышенная оплата предоставляется только за фактически отработанный промежуток времени. Если гражданин отдыхал в выходной, находясь в командировке, он не имеет права претендовать на увеличение размера выплаты за поездку в командировку.

Нюансы

Существует и ряд дополнительных нюансов, о которых работник и работодатель должен помнить. Нередко сотрудники считают, что их посылают в поездки слишком часто. Однако Трудовой кодекс не накладывает ограничения на количество командировок. При этом должна соблюдаться продолжительность рабочего дня и предоставляться выходные.

Нередко сотрудники считают, что их посылают в поездки слишком часто. Однако Трудовой кодекс не накладывает ограничения на количество командировок. При этом должна соблюдаться продолжительность рабочего дня и предоставляться выходные.

Иностранные сотрудники также могут быть направлены в поездку, но при условии, что у них имеется разрешение на осуществление деятельности на территории, на которой будет выполняться служебная задача. Если патент отсутствует, продолжительность поездки не может превышать больше 10 суток. Если сотрудник является высококвалифицированным, он имеет право работать без разрешения в течение 1 месяца. Для представителей творческих профессий ограничение снимается.

Консультативное юридическое заключение — Компенсация проезда и пробега класса C

Номер: АГО 93-94Дата: 29 декабря 1993 г.

Тема: Компенсация проезда и пробега класса C

Mr. David G. Conn

Attorney for Clerk of Circuit Court

St. Johns County

100 Southpark Boulevard, Suite 308 -5118

RE: СЕКРЕТАРЬ СУДА—ОКРУГИ—ГОСУДАРСТВЕННЫЕ ДОЛЖНОСТНЫЕ ЛИЦА—НАЛОГООБЛОЖЕНИЕ—Компенсация проезда и пробега класса C не является дополнительной компенсацией, запрещенной гл.145, Ф.С. SS. 112.061 и 145.17, Ф.С.

Уважаемый г-н Конн:

От имени секретаря суда округа Сент-Джонс вы задаете по существу следующий вопрос:

Задает ли Ch. 145, F.S., исключают оплату командировочных расходов класса C должностным лицам графства, которые в противном случае получают максимальную заработную плату?

В сумме:

Оплата командировочных расходов класса C, хотя и считается личным доходом для целей федерального налогообложения, не является дополнительной компенсацией, запрещенной в соответствии с гл. 145, Ф.С., которая устанавливает максимальную заработную плату для уездных чиновников.

145, Ф.С., которая устанавливает максимальную заработную плату для уездных чиновников.

Законодательный орган намерен принять гл. 145, F.S., указано в с. 145.011(3), FS: обеспечить единую компенсацию для должностных лиц округа, имеющих практически одинаковые обязанности и ответственность. Далее в главе говорится, что «компенсация, предусмотренная главой 145, является единственной и исключительной компенсацией офицеров, чей оклад установлен в ней за выполнение их служебных обязанностей.. . .»[1] Раздел 145.131, FS, однако, гласит:

«(1) Все местные или специальные законы или общие законы местного применения, принятые до 1 июля 1969 года, которые касаются компенсации должностным лицам графства, отменяются. , , кроме законов , касающихся командировочных расходов окружных чиновников или выплаты дополнительной компенсации председателям советов окружных уполномоченных или окружных школьных советов.

(2) Вознаграждение любого должностного лица, заработная плата которого устанавливается настоящей главой, регулируется только общим законом. . . .» (es)

. . .» (es)

Заработная плата различных уездных чиновников указана в гл. 145 ФС[2]. В частности, заработная плата секретаря окружного суда предусмотрена в ст. 145.051 ФС. «определяется для целей настоящей главы как «общая годовая компенсация, подлежащая выплате должностному лицу в качестве личного дохода»[3]. Положения ст.145.131, F.S., однако, ясно указывают, что местные или специальные законы или общие законы местного применения, касающиеся командировочных расходов окружных чиновников, не затрагиваются гл. 145, F.S., и имеют отдельное поле деятельности.

Этот офис пришел к выводу в AGO 76-17, что платежи должностным лицам графства в соответствии с сек. 112.061, Ф.С., на возмещение командировочных расходов не следует считать дополнительной компенсацией должностному лицу, запрещенной ст. 145.1214 и 145.17, ФС[5]

Раздел 112.061, FS, устанавливает единые максимальные ставки, применимые ко всем государственным служащим, служащим и уполномоченным лицам, чьи командировочные расходы оплачиваются государственным учреждением. [6] Положения ст. 112.061, FS,

[6] Положения ст. 112.061, FS,

«имеет преимущественную силу перед любыми противоречащими положениями общего закона, настоящим или будущим, в пределах конфликта; но если какой-либо такой общий закон содержит конкретное исключение из этого раздела, включая конкретную ссылку на это раздел, такой общий закон имеет преимущественную силу, но только в пределах исключения.»[7]

Возмещение командировочных расходов, разрешенное в соответствии со статьей 112.061 ФС, имеет отдельную сферу действия и не будет считаться дополнительной компенсацией для целей гл. 145 ФС

Обратите внимание, однако , что Налоговая служба издала правила, требующие от работодателей удерживать подоходный налог и налог на социальное обеспечение при выплатах определенных возмещений расходов на ведение бизнеса и пособий, которые считаются личным доходом работника.Было определено, что проезд класса C[8] и возмещение миль являются возмещением, подпадающим под действие этих правил IRS, и, следовательно, облагаются налогом как личный доход работника. [9]

[9]

В то время как компенсация проезда и пробега класса C облагается налогом как личный доход работника в соответствии с правилами IRS, разница между компенсацией, полученной в соответствии с гл. 145, F.S., и возмещение дорожных расходов согласно ст. 112.061, F.S., не противоречит этим правилам.Федеральные правила могут быть введены в действие без изменения режима оплаты проезда класса C и компенсации за пробег в соответствии с законодательством штата.

Соответственно, в то время как оплата командировочных расходов класса C облагается налогом как личный доход работника для целей федерального налогообложения, это не дополнительная компенсация, которая была бы исключена в соответствии с гл. 145, Ф.С., которая устанавливает максимальную заработную плату для уездных чиновников.

С уважением,

Роберт А.Butterworth

Генеральный прокурор

RAB/TLS

———————————- ———————————

[1] Раздел 145. 17, ФС

17, ФС

[2] См. нерж. 145.031 — 145.11, Ф.С.

[3] Раздел 145.021(2), F.S.

[4] Раздел 145.121(1) F.S. предусматривает, что за исключением заработной платы, выплачиваемой в соответствии с гл. 145, Ф.S., все гонорары, расходы, заработная плата, комиссионные, дополнительная компенсация или любые другие средства, уплаченные или подлежащие выплате должностному лицу округа или его офису, должны быть включены в доход офиса, а не как личный доход чиновника.

[5] См. с. 145.131(1), FS, AGO 73-485 и Askew v. Green, Simmons, Green and Hightower , 348 So.2d 1245, 1247 (1 DCA Fla., 1977) (постановление, разрешающее оплату разумные гонорары адвокатов для бывших и нынешних уполномоченных графства, которые успешно защищают судебное преследование за нарушение закона об открытых собраниях, не было незаконным дополнением к вознаграждению должностных лиц графства).

[6] Раздел 112.061(1)(a), F.S.

[7] Раздел 112.061(1)(b)1., F.S.

[8] Раздел 112.061(2)(m) FS определяет «путешествие класса C» как «[t]путешествие для коротких или однодневных поездок, когда путешественник не покидает своей официальной штаб-квартиры на ночь». Раздел 112.061(5) FS запрещает выплату суточных за проезд класса C, но разрешает выплату суточных, , т. е. , 3 на завтрак, 6 на обед и 12 на ужин.

[9] См. Меморандум контролера № 15 (1989-1990), 15 мая 1990 г.

ВОПРОС: Наша компания хотела бы упростить возмещение командировочных расходов, выплачивая сотрудникам фиксированную сумму за каждый день командировки независимо от понесенных расходов. Как мы можем избежать того, чтобы суточные считались доходом для наших сотрудников, и как эти выплаты повлияют на отчетность о расходах сотрудников?

ОТВЕТ: Суточные выплаты часто используются для упрощения соблюдения правил подотчетного плана, которые позволяют исключить компенсацию командировочных расходов из валового дохода сотрудников. В соответствии с этими правилами возмещаемые расходы должны быть обоснованы — как правило, путем представления достаточной информации о сумме, времени, месте и коммерческой цели расходов. Однако, если соблюдаются правила IRS в отношении суточных, сумма суточных считается обоснованной, поэтому сотрудникам не нужно отслеживать или предоставлять квитанции по каждому отдельному расходу. Сотрудники по-прежнему должны обосновывать время, место и деловую цель своих командировочных расходов за каждый день поездки, но когда суточные выплачиваются на основе соответствующей ставки, обоснование может быть значительно упрощено.

В соответствии с этими правилами возмещаемые расходы должны быть обоснованы — как правило, путем представления достаточной информации о сумме, времени, месте и коммерческой цели расходов. Однако, если соблюдаются правила IRS в отношении суточных, сумма суточных считается обоснованной, поэтому сотрудникам не нужно отслеживать или предоставлять квитанции по каждому отдельному расходу. Сотрудники по-прежнему должны обосновывать время, место и деловую цель своих командировочных расходов за каждый день поездки, но когда суточные выплачиваются на основе соответствующей ставки, обоснование может быть значительно упрощено.

IRS устанавливают два основных метода обоснования суточных ставок: метод высокой-низкой ставки и метод обычной федеральной суточной ставки. В обычном федеральном методе суточных используются ставки для конкретных мест, установленные федеральным правительством для его гражданских служащих. Тарифы на поездки в пределах континентальной части США доступны на веб-сайте Администрации общих служб. Ставки для Аляски, Гавайев и Пуэрто-Рико устанавливаются Министерством обороны. Напротив, в методе «высокий-низкий» используются только две ставки: одна для мест, обозначенных как места с высокой стоимостью, и другая для всех остальных мест.Метод обоснования высокой-низкой может использоваться только в том случае, если он применяется ко всем суммам, выплаченным работнику за поездку вдали от дома в континентальной части США в течение календарного года. Высокие и низкие ставки за каждый год публикуются в ежегодном уведомлении IRS (например, см. нашу статью Checkpoint ). Для работников транспортной отрасли могут применяться специальные ставки возмещения.

Ставки для Аляски, Гавайев и Пуэрто-Рико устанавливаются Министерством обороны. Напротив, в методе «высокий-низкий» используются только две ставки: одна для мест, обозначенных как места с высокой стоимостью, и другая для всех остальных мест.Метод обоснования высокой-низкой может использоваться только в том случае, если он применяется ко всем суммам, выплаченным работнику за поездку вдали от дома в континентальной части США в течение календарного года. Высокие и низкие ставки за каждый год публикуются в ежегодном уведомлении IRS (например, см. нашу статью Checkpoint ). Для работников транспортной отрасли могут применяться специальные ставки возмещения.

Суточные могут покрывать проживание, питание и непредвиденные расходы или только питание и непредвиденные расходы.Суммы, не покрываемые выбранной ставкой суточных, могут возмещаться отдельно на исключаемой основе, но такие возмещения должны удовлетворять всем требованиям обоснования. Это компенсировало бы упрощение, достигнутое за счет использования суточных.

При любом методе обоснования ставки суточных должны быть разумно рассчитаны так, чтобы они не превышали понесенные или ожидаемые расходы на командировки, покрываемые суочными. Согласно публикации IRS 463, это означает, что суточные ставки должны отражать достаточно точные оценки соответствующих транспортных расходов, которые могут варьироваться в зависимости от местоположения.Если требование разумного расчета соблюдено, и вы устанавливаете надбавку, которая не превышает сумму, которая считается обоснованной в соответствии с одним из методов, одобренных IRS, вы (и сотрудник) можете рассматривать всю надбавку как исключаемую (при условии, что время, место, и служебная цель поездки обоснованы), даже если работник не использовал всю надбавку. Если вы платите больше, чем сумма, которая считается обоснованной в соответствии с применимым методом, и вы не требуете от работника своевременного возврата излишка, излишек будет являться доходом работника, облагаемым подоходным налогом и налогом на заработную плату. Если вы не требуете от сотрудников возврата сумм, полученных за неподтвержденные дни в пути, все суммы будут рассматриваться как доход.

Если вы не требуете от сотрудников возврата сумм, полученных за неподтвержденные дни в пути, все суммы будут рассматриваться как доход.

Для получения дополнительной информации см. руководство EBIA по дополнительным льготам в разделах II.E («Возмещение деловых расходов сотрудников») и XXI.G («Возмещение командировочных расходов: обоснование»).

Содействующие редакторы: Персонал EBIA.

Расходы и надбавки, связанные с работой

Командировочные расходы

Разумные командировочные расходы возмещаются при поездках по государственным делам за пределы вашего обычного места работы.Перед поездкой узнайте, что покрывается страховкой и как получить возмещение расходов.

Поддержка в области образования и обучения

Вам предоставляется финансовая поддержка для участия в необходимом обучении, курсах, связанных с работой, конференциях и других образовательных мероприятиях, которые помогут повысить профессиональные навыки.

Лицензии и сертификаты

Если вы получили лицензию или удостоверение, необходимое для вашей работы, вы можете иметь право на компенсацию, пособие или премию.

Пособие по охране здоровья и социальному обеспечению (вспомогательные сотрудники)

Вместо пособий по здоровью и социальному обеспечению вспомогательные работники получают компенсационное пособие в размере:

Дата вступления в силу | За рабочий час | Максимум на двухнедельный период оплаты |

1 апреля 2019 г. | $0.75 | $52,20 |

1 апреля 2020 г. | 0,77 $ | 53,90 $ |

1 апреля 2021 г. | 0,79 $ | 55,30 $ |

Рабочая одежда

Сотрудники должны чувствовать себя комфортно и безопасно на работе.Специальная одежда или защитное оборудование, необходимые для некоторых работ, покрываются компенсацией или предоставляются работодателем.

Работа в изолированных зонах

Если вы работаете в отдаленной части провинции, вы можете иметь право на особое пособие.

Переезд

Вам нужно переехать, потому что вы получили работу в государственной службе в другом городе? Мы поможем оплатить ваш переезд.

Расходы на уход за детьми

Возмещение предлагается, когда дополнительные расходы по уходу за ребенком понесены в результате нахождения вдали от штаб-квартиры или работы в нерабочее время.Доступно от 30 до 60 долларов США в день, в зависимости от вашей группы сотрудников. Проверьте свои условия занятости и соглашения.

Пособие на медицинские и стоматологические поездки

Для сотрудников BCGEU, если требуется поездка для получения медицинского или стоматологического лечения для вас или вашей семьи, сотрудники имеют право на проживание и транспортные расходы в соответствии с таблицей ниже. Может потребоваться справка от квалифицированного врача или стоматолога, подтверждающая, что лечение не может быть предоставлено по месту вашего жительства.

Для сотрудников BCGEU: | |

Дата вступления в силу | Максимум за календарный год |

1 апреля 2019 г. | $510 |

1 апреля 2020 г. | 520 долларов |

1 апреля 2021 г. | $530 |

Для сотрудников PEA, если требуется поездка для получения медицинского или стоматологического лечения для вас или вашей семьи, сотрудники имеют право на возмещение расходов на проживание и проезд в размере не более 1000 долларов США с 1 апреля 2019 года за календарный год.

Пособие на представительский автомобиль

Заместителям министров и помощникам заместителей министров предоставляется арендованный государством автомобиль с максимальной ежемесячной арендной платой в размере 625 долларов США или пособие на транспортное средство в размере 580 долларов США в месяц.

Повреждение частного автомобиля

Если ваш автомобиль был поврежден во время использования в государственных целях, вам будет возмещена меньшая из двух величин: фактическая стоимость ремонта автомобиля или франшиза по страховке автомобиля в соответствии с таблицей ниже.Отправить претензию здесь.

Дата вступления в силу | Максимум за календарный год |

1 апреля 2019 г. | $612 |

1 апреля 2020 г. | 624 $ |

1 апреля 2021 г. | $636 |

Ущерб личному имуществу

По запросу и с разумным уведомлением мы можем предоставить вам безопасное место для хранения личных вещей, кошельков и/или кошельков, когда вы находитесь на рабочем месте. В случае, если ваши личные вещи, связанные с работой, повреждены лицом, находящимся на попечении или под опекой провинции, мы выплатим максимум 158 долларов США для сотрудников BCGEU или в соответствии с таблицей ниже для сотрудников PEA, чтобы заменить их. Это положение не распространяется на предметы одежды или очки.

В случае, если ваши личные вещи, связанные с работой, повреждены лицом, находящимся на попечении или под опекой провинции, мы выплатим максимум 158 долларов США для сотрудников BCGEU или в соответствии с таблицей ниже для сотрудников PEA, чтобы заменить их. Это положение не распространяется на предметы одежды или очки.

Для сотрудников PEA: | |

Дата вступления в силу | Максимум за календарный год |

1 апреля 2019 г. | 161 доллар.16 |