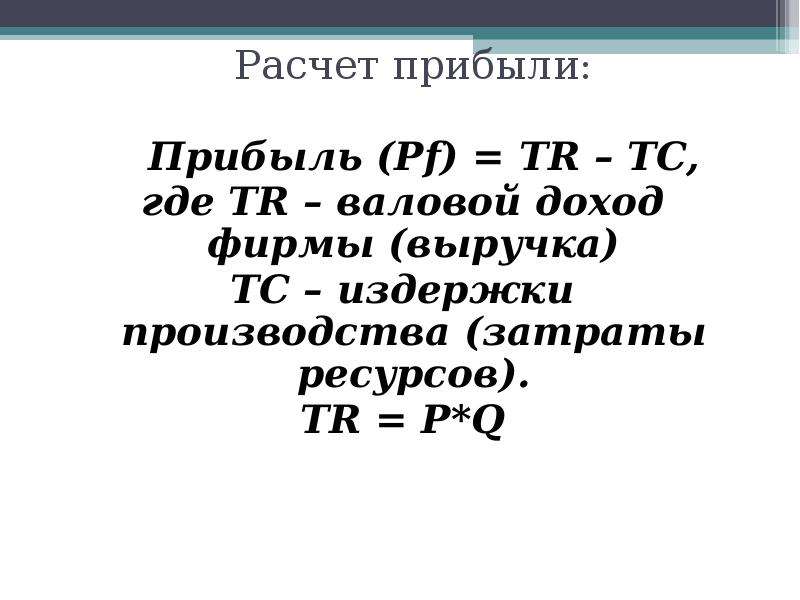

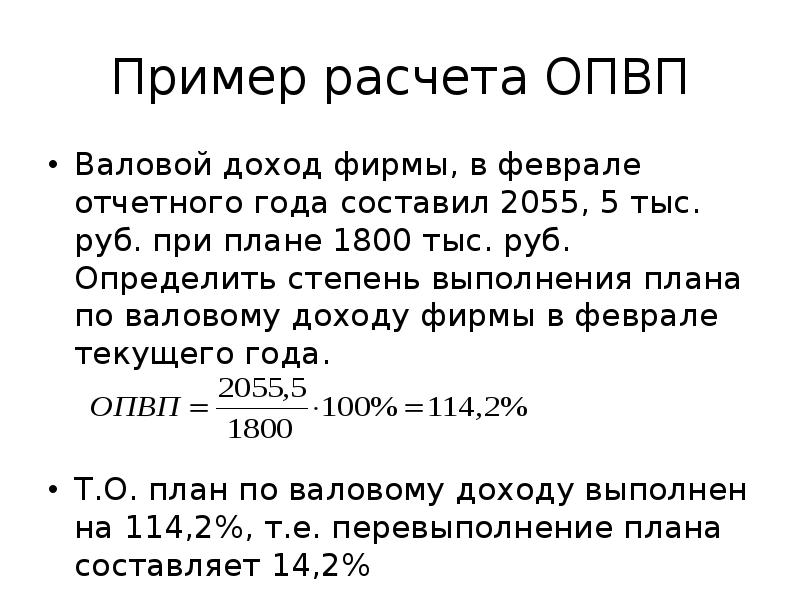

Формула расчета валовой прибыли и наценки в Excel

Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

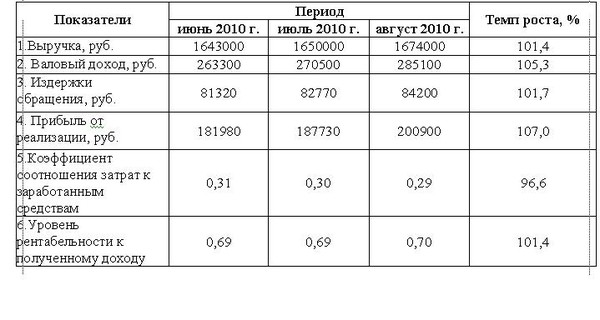

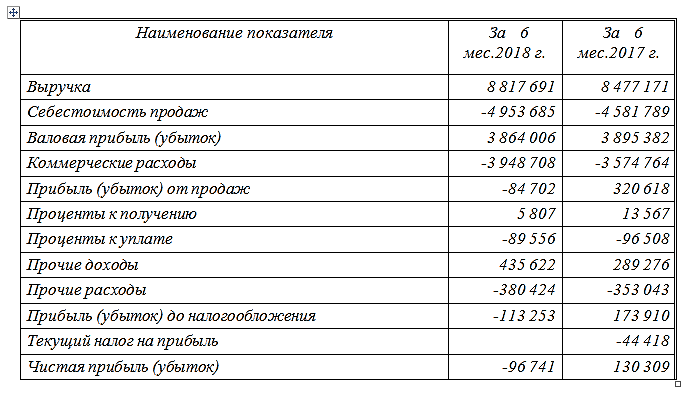

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

Формула расчета процента наценки в Excel

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

Читайте также: Как посчитать маржу и наценку в Excel.

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Как рассчитать валовую прибыль и валовую рентабельность компании? | Формулы и примеры

Валовая прибыль (по англ. Gross Profit) – определяется как объем продаж за вычетом себестоимости реализованной продукции. Другими словами, валовая прибыль указывает на объем денежных средств, оставшийся после оплаты всех производственных расходов. Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров из выручки.

Поскольку валовая прибыль – это доход, оставшийся для оплаты всех операционных расходов, бухгалтеры сосредоточены на способах минимизации стоимости проданных товаров для повышения рентабельности.

Валовая прибыль будет отображаться в отчете о прибылях и убытках компании и может быть рассчитана по следующей формуле:

Валовая прибыль = Выручка – Себестоимость проданных товаров

Gross profit = Revenue – Cost of Goods Sold |

Валовая прибыль также называется прибылью от продаж и валовым доходом.

Метрика учитывает только переменные затраты, то есть затраты, которые зависят от объема продаваемой продукции, например:

— материалы

— транспортные расходы

— прямой труд, если оплачивается на почасовой основе или зависит от уровней выпуска

— комиссии поставщикам

Как правило, валовая прибыль не включает постоянные издержки, которые оплачиваются вне зависимости от объема производства. Постоянные расходы включают аренду помещений, маркетинг, страхование, оплату офисных сотрудников. Однако, часть постоянных затрат включается в стоимость продажи каждой единицы продукции, что требуется в рамках Общепринятых принципов бухгалтерского учета (GAAP). Например, если предприятие производит 5 тыс. планшетов в месяц, а компания платит $15K за аренду помещения, сумма $15K будет включена в стоимость продажи каждого планшета.

Валовая прибыль может быть использована для расчета валовой рентабельности (по англ.

Валовая рентабельность = Валовая прибыль / Выручка

Валовая прибыль = Выручка – Себестоимость реализованной продукции |

Валовая прибыль очень сильно различается в зависимости от отрасли. Например, розничные конгломераты, такие как Walmart, и строительные фирмы имеют низкую валовую прибыль, в то время как корпорации из металлургического сектора и частные госпитали демонстрируют более высокую валовую рентабельность.

Пример. В 2018 отчетном году, который для компании Walmart завершился 31 января 2018 года, выручка достигла $495.761 млрд. согласно годовому отчету 10K. Валовая рентабельность по расчетам самой компании составила 24.7%. Таким образом:

Валовая прибыль = $495.761 * 24.7% = $122.453 млрд. |

Как рассчитать валовую прибыль? — Finway

Прибыль — это…

Прибыль — это не что иное, как избыток доходов над расходами бизнеса за определенный период времени. Это ключевой компонент, который управляет каждым бизнесом. Таким образом, конечной целью любого предприятия является получение прибыли. Кроме того, каждая бизнес-единица должна получать достаточную прибыль, чтобы поддерживать и расти в течение длительного периода времени.

Однако прибыль — это абсолютный термин

Прибыль сама по себе мало помогает в определении эффективности вашего бизнеса в определенный период. Очень высокая прибыль, полученная вашим бизнесом, не всегда означает, что ваш бизнес эффективен. Точно так же более низкая прибыль не обязательно указывает на финансовую болезнь вашего бизнеса. Поэтому, как предприятию, вам важно знать, какую прибыль приносит ваш бизнес относительно: вложенные ресурсы и доход, полученный с использованием таких ресурсов.

Очень высокая прибыль, полученная вашим бизнесом, не всегда означает, что ваш бизнес эффективен. Точно так же более низкая прибыль не обязательно указывает на финансовую болезнь вашего бизнеса. Поэтому, как предприятию, вам важно знать, какую прибыль приносит ваш бизнес относительно: вложенные ресурсы и доход, полученный с использованием таких ресурсов.

Это называется прибыльностью

В большинстве случаев, как прибыль, так и доходность используются взаимозаменяемо. Однако оба термина имеют разные цели. Прибыль указывает на превышение доходов над расходами. Но одна только прибыль ничего не говорит об операционной эффективности вашего бизнеса. Таким образом, вам необходимо провести анализ рентабельности, чтобы измерить: доход на вложенный капитал и операционную эффективность вашего бизнеса.

Что это значит?

Следовательно, вам необходимо использовать определенные

коэффициенты прибыльности для проведения анализа рентабельности. Коэффициент

валовой прибыли, также известный как маржа валовой прибыли, является одним из

важных коэффициентов, используемых для анализа прибыльности.

Итак, давайте сначала поймем, что такое валовая прибыль, прежде чем определять, как рассчитать валовую прибыль.

Что такое валовая прибыль?

Валовая прибыль является одним из компонентов отчета о прибылях и убытках вашего бизнеса. Это разница между чистой продажей и стоимостью проданных товаров. Другими словами, это прибыль, полученная в результате выполнения основных операций вашего бизнеса. Такие основные виды деятельности включают в себя: производство, покупку и продажу товаров.

Почему валовая прибыль важна как мера?

Чтобы определить операционную эффективность и финансовые показатели бизнеса, важно учитывать валовую прибыль. Валовая прибыль показывает способность бизнеса использовать имеющиеся у него ресурсы, включая сырье, рабочую силу и другие материалы.

Там может быть множество причин, из-за которых влияет валовая прибыль бизнеса. Они могут включать в себя:

- Импровизация в существующих продуктах ведет к повышению цен

- Эффективное управление, приводящее к снижению себестоимости продаж

- Изменения в учетной политике, которые приводят к переносу расходов с себестоимости на накладные расходы и наоборот

- Покупка сырья по более низкой цене в результате нового поставщика или вертикальной интеграции businessSo.

Пример

Emerson — производитель высокоэффективных тепловых насосов. Eemrson — это технологическая и инжиниринговая компания, предлагающая решения для промышленных, коммерческих и потребительских рынков по всему миру. Валовая прибыль компании составила 6,4 млрд долларов в 2017 году и 6,3 млрд долларов в 2016 году. Кроме того, валовая прибыль за 2017 год составила 42%. Это отражает сокращение на 1,2 процентных пункта по сравнению с 2016 годом. Такое снижение произошло в результате приобретения бизнеса Pentair Valves and Controls.

Результат такого приобретения привел к приобретению затрат на учет, связанных с запасами и немного более низкой цене. Однако действия компании по снижению издержек помогли в определенной степени компенсировать снижение выручки.

Вывод

Таким образом, при анализе рентабельности и финансовых

показателей предприятия важно учитывать валовую прибыль. Это потому, что это

демонстрирует эффективность бизнеса в использовании своего труда, сырья и

других материалов. В настоящее время существует множество причин, которые могут

повлиять на валовую прибыль вашего бизнеса.

В настоящее время существует множество причин, которые могут

повлиять на валовую прибыль вашего бизнеса.

Как рассчитать валовую прибыль?

Как уже упоминалось выше, валовая прибыль является важным компонентом финансового анализа для определения операционной эффективности бизнеса. Валовая прибыль используется против продаж, чтобы понять, являются ли проданные товары или услуги, оказанные клиентам, прибыльными или нет.

Теперь для ведения бизнеса возникают различные расходы. Покупки являются одним из основных расходов, которые должен нести бизнес. Аналогичным образом, существуют другие расходы, которые должен нести бизнес для осуществления различных видов деловой деятельности. Эти расходы делятся на прямые и косвенные расходы.

Прямые расходы — это те, которые напрямую связаны с производственной деятельностью вашего бизнеса.

Проданные товары

Теперь стоимость проданных товаров — это не что иное, как

сумма покупок и прямых расходов. Кроме того, продажи также являются важной

частью вашего бизнеса. Таким образом, валовая прибыль получается путем вычета

стоимости товаров, проданных с продаж. Однако если стоимость продаж вашего

бизнеса превышает выручку от продаж, это приводит к валовой потере для вашего

бизнеса.

Кроме того, продажи также являются важной

частью вашего бизнеса. Таким образом, валовая прибыль получается путем вычета

стоимости товаров, проданных с продаж. Однако если стоимость продаж вашего

бизнеса превышает выручку от продаж, это приводит к валовой потере для вашего

бизнеса.

Таким образом, формула расчета валовой прибыли выглядит следующим образом:

Валовая прибыль = продажи — (покупки + прямые расходы)

Теперь бывают случаи, когда компания может выбирать отдельные позиции в разделе о выручке от продаж отчета о прибылях и убытках. Следующий оператор демонстрирует, как рассчитать чистый объем продаж с использованием расчета чистых продаж, чтобы объяснить, как рассчитать валовую прибыль.

Валовые продажи

Валовая выручка относится к сумме счета-фактуры отгруженных

товаров или услуг, оказанных в течение отчетного периода. Они не включают

налоги, такие как GST,

обычно взимаемые с вашего клиента. Это потому, что такие налоги — это сборы,

которые ваш бизнес делает с клиента от имени правительства. Кроме того,

неоплаченные налоги являются ответственностью государства. Аналогичным образом,

валовые продажи не включают такие предметы, как фрахт и почтовые расходы. Это

потому, что это расходы, а не доходы.

Кроме того,

неоплаченные налоги являются ответственностью государства. Аналогичным образом,

валовые продажи не включают такие предметы, как фрахт и почтовые расходы. Это

потому, что это расходы, а не доходы.

Возврат продаж и пособия

Возврат продаж относится к продажной стоимости товаров, возвращаемых вашими клиентами. А пособия — это пособия, которые вы предоставляете клиентам в связи с дефектом товара или по какой-либо другой причине. Сумма по возврату продаж и надбавкам может быть либо вычтена непосредственно из продаж, либо может быть показана отдельно. Тем не менее, целесообразно показать это отдельно, поскольку оно четко представляет различные составляющие.

Скидка продаж

Скидки при продаже, также называемые скидками при оплате наличными, относятся к сумме скидок, принятых покупателями вместо быстрой оплаты.

Формула чистых продаж

Следовательно, как показано выше, для расчета чистых продаж нам нужно следовать следующей формуле чистых продаж:

Чистый объем продаж = валовой объем продаж — возврат и надбавка — скидка с продаж

Расходы, которые не связаны напрямую с производственной деятельностью вашего бизнеса

Они упоминаются как косвенные расходы. Поэтому при подготовке отчета о прибылях и убытках все такие расходы переносятся на дебетовую часть отчета. Принимая во внимание, что выручка или прибыль, отличные от продаж вашей компании, переносятся на кредитную сторону отчета о прибылях и убытках.

Поэтому при подготовке отчета о прибылях и убытках все такие расходы переносятся на дебетовую часть отчета. Принимая во внимание, что выручка или прибыль, отличные от продаж вашей компании, переносятся на кредитную сторону отчета о прибылях и убытках.

Если кредитная сторона отчета о прибылях и убытках превышает дебетовую, то разница — это чистая прибыль вашего бизнеса. В случае, если дебетовая сторона отчета о прибылях и убытках превышает дебетовую сторону, то в ответ вы получаете чистый убыток.

Чистая прибыль = валовая прибыль + прочие доходы — косвенные расходы

Рассчитанная таким образом чистая прибыль / убыток переносится на баланс, который представляет собой счет операций с капиталом.

Формула валовой прибыли

Как упоминалось выше, валовая прибыль — это превышение продаж над себестоимостью. Что это разница между общим объемом продаж и суммой покупок и прямыми расходами. Ниже приведено уравнение валовой прибыли:

Валовая прибыль = продажи — (покупки + прямые расходы)

Чистая прибыль — показатели ЧП, как посчитать и увеличить

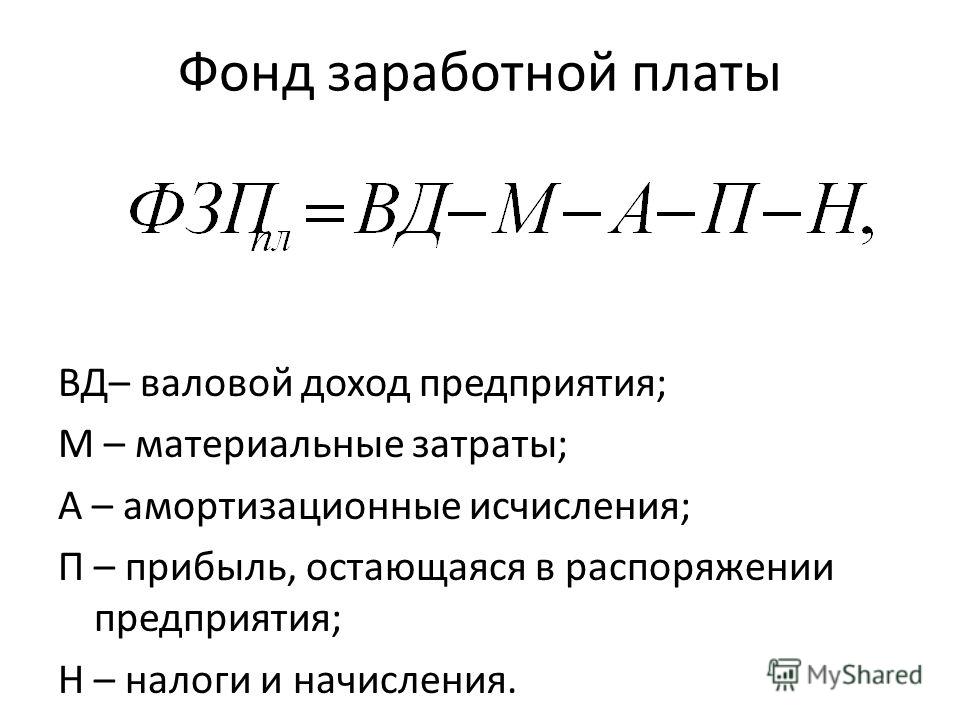

Чистая прибыль – это часть заработка компании, которую предприниматель может использовать по собственному усмотрению. Фактически извлечение чистой прибыли (ЧП) – это основная цель предпринимательства и главный его интерес. Но не следует путать этот показатель с другими видами прибыли: экономической, бухгалтерской, балансовой. Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

Фактически извлечение чистой прибыли (ЧП) – это основная цель предпринимательства и главный его интерес. Но не следует путать этот показатель с другими видами прибыли: экономической, бухгалтерской, балансовой. Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

Что такое ЧП, и как ее посчитать

Теоретически формула чистой прибыли достаточно проста – валовая прибыль минус налог на прибыль юр. лица или налог на доходы ИП (для субъектов, применяющих льготные режимы, − минус налог, установленный для их бизнеса). Но это только в теории, на деле все сложнее. Налоги, которые фирма платит в процессе производства и/или реализации товаров/услуг (НДС, акциз, налоги, связанные с оплатой труда, и т. д.), включаются в валовые расходы, и на сумму затрат, понесенных в связи с уплатой этих налогов, увеличивается валовая прибыль (ВП). Это важно помнить при расчете ЧП, поскольку иногда от ВП отнимают сумму всех налогов, уплаченных предприятием в отчетном периоде. Но это ошибочный подход.

Но это ошибочный подход.

Важно! Расчет чистой прибыли производится после формирования баланса за отчетный период. Администрация предприятия может получать показатели ЧП по результатам работы за месяц, квартал, год. Но официально раскрывать свои финансовые показатели (в том числе и ЧП) фирма обязана только по результатам работы за год.

ЧП указывается в бланке бухгалтерского учета − отчете о финансовых результатах. Форму бланка можно найти на сайте справочной правовой системы «Консультант плюс» www.consultant.ru. Эту форму должны заполнять в обязательном порядке все субъекты хозяйствования (в том числе и те, кто применяют специальные налоговые режимы). Срок подачи – до 31 марта года, следующего за отчетным. Предоставляется документ в отделение Федеральной налоговой службы по месту регистрации.

Для того чтобы цифра ЧП отражала реальную картину работы предприятия, перед тем как посчитать чистую прибыль, бухгалтер анализирует все основные показатели работы компании. При этом в учет берутся не только результаты деятельности за текущий период, но и формируется расчетный задел на будущее. Итак, перед тем как определить чистую прибыль, необходимо поэтапно высчитывать:

При этом в учет берутся не только результаты деятельности за текущий период, но и формируется расчетный задел на будущее. Итак, перед тем как определить чистую прибыль, необходимо поэтапно высчитывать:

- доход (минус НДС, акциз)

- себестоимость продаж

- ВП

- коммерческие и управленческие издержки

- прочие доходы и расходы предприятия

- прибыль к налогообложению

- текущий налог на прибыль (НП)

- изменение отложенного НП

- изменение отложенных налоговых активов по НП

Отличие ЧП от других видов прибыли

ВП – более общий показатель работы компании, определяющийся путем вычитания из общей выручки только себестоимости продаж (траты, которые, в соответствии с первичными документами, можно отнести к расходам, связанным с производством и реализацией товаров/услуг). Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП. Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП. Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Какими могут быть показатели ЧП

Положительный результат по ЧП − прибыль, а отрицательная чистая прибыль − убыток. Последний при расчетах может возникнуть в следующих случаях:

- себестоимость продаж больше, чем выручка (нет ВП)

- управленческие расходы больше, чем ВП (нет прибыли от продаж)

- прочие расходы больше, чем прибыль от продаж (нет прибыли к налогообложению)

- обязательства по НП больше, чем прибыль к налогообложению (чистый убыток)

Чтобы не получить отрицательные показатели по прибыли, необходимо контролировать буквально все этапы экономической жизни компании. Полезно прочитать, как составить свот-анализ магазина.

Полезно прочитать, как составить свот-анализ магазина.

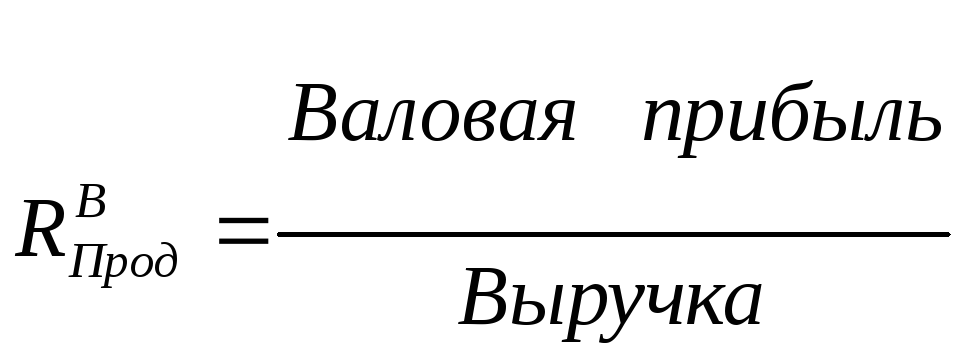

Как увеличить ЧП

Чем раньше администрация установит причины падения финансовых показателей, тем проще будет получить в итоге положительные цифры по ЧП. Так, управленческое отличие валовой прибыли от чистой прибыли в том, что увеличить валовую прибыль можно, снизив только показатель себестоимости продаж, а вот чтобы получить положительный результат по чистой прибыли, нужно работать над всеми статьями доходов и расходов. По чистой прибыли считается рентабельность продаж. Этот показатель демонстрирует, насколько грамотно подобрана ценовая политика и каким образом издержки соответствуют обороту. Формула расчета этого вида рентабельности: ЧП/выручка. Полезно узнать, каковы самые рентабельные виды бизнеса. Для увеличения ЧП динамично развивающиеся компании используют факторный анализ чистой прибыли. При этом анализируются все факторы, которые влияют на финансовые результаты.

Для удобства эти факторы делят на внутренние и внешние. К внутренним относятся:

К внутренним относятся:

- материальная база

- трудовые ресурсы

- технологии производства/продаж и т. д.

К внешним факторам можно отнести:

- сезонность и погодные условия

- ситуацию на региональном, федеральном и мировом профильных рынках

- цены на сырье и т. д.

Заключение

За формирование и учет ЧП на предприятии отвечают экономисты и бухгалтеры. Самостоятельно рассчитать эти цифры без специального обучения предприниматель не сможет. Те небольшие компании, которые не могут позволить себе наемного финансиста, могут сегодня пользоваться услугами консалтинговых и аудиторских контор. Такие услуги стоят не очень дорого, но позволяют быть уверенным в том, что предприятие работает по правильным финансовым показателям.

Виктор ШемякинАвтор #ВЗО. Молодой предприниматель, успел открыть несколько проектов разной степени успешности. Своим опытом и мнениями он делится с нашим сайтом. Он расскажет о том, что должен знать и делать начинающий бизнесмен, чтобы облегчить ведение своего дела и избежать возможных проблем.

Молодой предприниматель, успел открыть несколько проектов разной степени успешности. Своим опытом и мнениями он делится с нашим сайтом. Он расскажет о том, что должен знать и делать начинающий бизнесмен, чтобы облегчить ведение своего дела и избежать возможных проблем.

(17 оценок, среднее: 4.9 из 5)

Валовая прибыль — Answr

Разница между себестоимостью реализуемого продукта или услуги, и выручки, полученной от продажи.

Валовая прибыль отличается от операционной прибыли тем, что в последнюю не входят затраты на налоговые отчисления, издержки и другие финансовые потери.

Понятие валовой прибыли

Валовая прибыль является одной из промежуточных разновидностей прибыли, которая отображается в финансовой отчетности. Таким образом, она высчитывается бухгалтерией, как разница между полной выручкой и себестоимостью товара или услуги. Стоимость реализуемых товаров напрямую связана с финансовыми вложениями, формирующими их себестоимость. Последняя представляет собой сумму материальных затрат, заработной платы рабочему коллективу, аренды помещения и прочих вложений в производство.

Валовая прибыль демонстрирует доходность осуществляемой коммерческой деятельности, и позволяет понять, насколько выгодно расходуются средства на создание продукта или услуги. Чтобы определить размер валовой прибыли, необходимо вычесть из выручки, полученной от продажи продукции, затраты, на ее производство и реализацию. В выручку включены все финансы, которые были получены за счет реализации товара по главному направлению деятельности компании.

В выручку включены все финансы, которые были получены за счет реализации товара по главному направлению деятельности компании.

Налоговая добавочная стоимость при учете валовой прибыли не учитывается. Себестоимость товара или услуги объединяет все затраты, которыми сопровождался процесс их создания и продажи. При оказании услуг, компания, предоставляющая их, считает затраты, связанные с обязанностями работников их оказывающих. В бухгалтерском отчете валовая прибыль, как правило, указывается в конце отчетного периода. Это может быть месяц, квартал или год. Также этот показатель при необходимости можно рассчитать на любой промежуток времени.

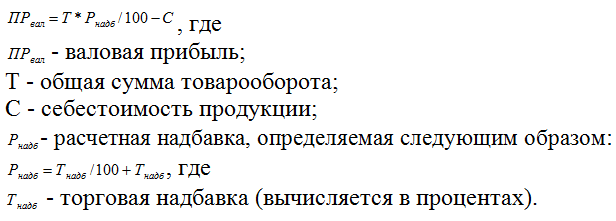

Формула расчета валовой прибыли

Итак, чтобы на практике рассчитать валовую прибыль, необходимо использовать следующую формулу:

ПР = В — С

где: ПР — это валовая прибыль В — выручка от продажи продукции или оказания услуг, С — себестоимость товара или услуг. Эти значения могут быть представлены, как в денежном, так и в процентном эквиваленте, в зависимости от целей и методов управленческого учета. Чтобы определить валовую прибыль по товарному обороту, можно воспользоваться следующей формулой:

Чтобы определить валовую прибыль по товарному обороту, можно воспользоваться следующей формулой:

ПР = Т х Р /100 — С

где: ПР — валовая прибыль Т — показатель оборота товаров Р — надбавка на расчетную стоимость С — себестоимость продукции и услуг. Расчетная стоимость высчитывается по формуле:

Р = Т(надб)/100 + Т(надб)

В этой формуле Т (надб) является показателем торговой надбавки, которая высчитывается в процентах. Доходные и расходные статьи, используемые в приведенных формулах, могут входить в совершенно разные составляющие, зависящие от особенностей фирмы и ее финансового учета. Например, в выручку компании по производству продукции включены затраты на оказание услуг и изготовление товара.

В торговой компании выручка может включать доход от реализуемой продукции, а также от предоставления оплачиваемых услуг, например, при доставке клиенту продукции. Компании, занимающиеся арендой недвижимости, доход получают от платы арендаторов. Некоторые виды учетной политики предполагают включение в валовую прибыль доходов, которые могут быть получены от продажи имущества, находящегося в распоряжении компании.

Некоторые виды учетной политики предполагают включение в валовую прибыль доходов, которые могут быть получены от продажи имущества, находящегося в распоряжении компании.

Себестоимость производства товара или оказания услуги также может отличаться в зависимости от особенностей фирмы. Так, для производственной компании этот показатель складывается из затрат на приобретение материалов, топлива, энергии, рабочего инструмента, оборудования; отчислений на заработную плату сотрудникам и связанные с этим налоговые платежи; затраты на управление производственным процессом и на амортизацию оборудования.

Торговая организация включает в себестоимость следующие затраты: цена купленного товара, расходы, связанные с транспортировкой продукции к месту торговли, зарплатные отчисления, расходы на упаковку, хранение и продажу продукции.

Как рассчитать валовый доход предприятия

Автор статьи: Судаков А.П.

Целью функционирования субъектов предпринимательства является получение прибыли. Однако этот параметр не определяет характеристики деятельности предприятия, поскольку формируется по общим критериям доходов и расходов. Финансовый результат идентифицируется валовым доходом, величина которого учитывается в расчётах совокупной выручки, на основании которой определяется чистая прибыль. Критерий считается важным экономическим индикатором, поскольку позволяет анализировать деятельность субъекта хозяйствования и выявить факторы, влияющие на неё.

Однако этот параметр не определяет характеристики деятельности предприятия, поскольку формируется по общим критериям доходов и расходов. Финансовый результат идентифицируется валовым доходом, величина которого учитывается в расчётах совокупной выручки, на основании которой определяется чистая прибыль. Критерий считается важным экономическим индикатором, поскольку позволяет анализировать деятельность субъекта хозяйствования и выявить факторы, влияющие на неё.

Валовый доход предприятия. Что это за показатель?

Что такое валовый доход

Валовый доход предприятия определяет финансовый результат субъекта хозяйствования, в котором не учтена статья расходов, касающихся налоговых отчислений.

Параметр идентифицирует величину превышения доходов организации над расходами, включающими затраты на обеспечение производства, в том числе на рекламу и на реализацию продукции или услуг. Чтобы компетентно определить валовую прибыль, необходимо разделять реализационные и производственные затраты. В процессе осуществления хозяйственной деятельности на протяжении отчётного периода, компания может осуществлять расходы, которые не будут включены в издержки обращения. К ним относятся оплата штрафов, погашение задолженности по кредитам, в которых ставка превышает нормативное значение, а также произведение списания остаточной стоимости объектов недвижимости после их реализации. Такие затраты покрываются прибылью, однако не участвуют в формирование валовой прибыли.

В процессе осуществления хозяйственной деятельности на протяжении отчётного периода, компания может осуществлять расходы, которые не будут включены в издержки обращения. К ним относятся оплата штрафов, погашение задолженности по кредитам, в которых ставка превышает нормативное значение, а также произведение списания остаточной стоимости объектов недвижимости после их реализации. Такие затраты покрываются прибылью, однако не участвуют в формирование валовой прибыли.

Как формируется

Формирование валового дохода

Валовый доход формируется в несколько этапов:

- Производственный процесс, в процессе которого руководитель хозяйствования расходует средства на его обеспечение.

- Ведение деятельности субъектом предпринимательства, не относящейся к основным работам, которая является источником пополнения расчётного счета компании.

- Внедрение на рынок результатов труда. Мероприятие требует расходов, направленных на рекламную, транспортную и экономическую деятельность.

- Рост спроса у потребителя на продукцию или услугу.

- Оплата потребителями покупок, в результате чего субъект предпринимательства получает первую прибыль.

- Бухгалтерский учёт, в котором специалисты сопоставляют затраты на обеспечение производства с полученной прибылью.

Все денежные средства, поступившие на расчётный счёт организации, относятся к валовому доходу, их суммарное значение формирует величину параметра.

Что влияет на величину

Параметр валовой прибыли находится в зависимости от финансовых показателей:

- величины выручки, полученной от реализации результатов производственной деятельности;

- доходов, полученных в результате осуществления операций, которые в соответствии с учётной политикой компании, не относятся к основным;

- себестоимости результатов хозяйствования, включающей сумму издержек обращения, учитывающей затраты на покупку сырья и материалов, на оплату электроэнергии, аренды, рекламы и посреднических услуг, а также на выплату заработной платы наёмным работникам.

Связь между себестоимостью, валовым доходом и прибылью

Субъекты предпринимательства имеют право дополнить перечень статей расходов, которые зависят от специфической особенности производства. На величину валовой прибыли могут оказывать влияние подконтрольные факторы, стремящихся к увеличению показателей:

- объёма продукции, выпускаемой или реализуемой;

- условий конкурентоспособности;

- качества результатов деятельности;

- ассортимента продукции или услуг;

- эксплуатации производственных фондов;

- производительности труда.

Потенциальный и действительный валовый доход

Существуют также факторы, которые сложно прогнозировать и контролировать, однако они оказывают непосредственное влияние на параметр. Сюда относятся:

- внесения изменений в законодательные нормы;

- реформы политического и экономического характера;

- внеплановая смена контрагентов, обеспечивающих транспортные и ресурсные;

- территориальные и географические особенности расположения субъекта хозяйствования.

Как рассчитать валовый доход

Валовый доход — это разница между выручкой от реализации и себестоимостью результатов предпринимательской деятельности. Параметр себестоимости определяется расходами на сырье и материалы, цеховых затрат и оплатой труда наёмных рабочих. Для достоверного отражения величины, расчётные элементы следует брать за определённый временной период. В бухгалтерии организации должен быть разработан и утверждён регламентированный список статей затрат, относящихся к обеспечению производства, и к внереализационным тратам. Это позволит точно определить величину издержек, учитываемых в себестоимости продукции.

Учёт

Виды прибыли

Субъект предпринимательства должен учитывать уровень валового дохода. Формула определения параметра позволяет проводить расчёты, в которых учитываются значения, полученные кассовым методом или с ориентацией на величину суммы, поступившей на расчётный счёт по перечислению.

Использование кассового метода позволяет оценить сумму реальных средств, которые были получены продавцом за реализованные результаты труда. Однако при предоставлении контрагенту рассрочки или получения предоплаты, параметр может быть оценен не достоверно, поскольку прибыль будет учитываться в расчётах только после получения денег. При проведении вычислений по начисленной сумме, можно рассчитать объективный показатель, поскольку его подсчёты актуальны уже во время подписания договора или акта передачи товара или услуги конечному потребителю. Расчёты проводятся без учета авансовых платежей. Вся сумма взаиморасчётов учитывается единовременно в момент оформления официальных отношений, даже если реальная оплата будет произведена позже.

Однако при предоставлении контрагенту рассрочки или получения предоплаты, параметр может быть оценен не достоверно, поскольку прибыль будет учитываться в расчётах только после получения денег. При проведении вычислений по начисленной сумме, можно рассчитать объективный показатель, поскольку его подсчёты актуальны уже во время подписания договора или акта передачи товара или услуги конечному потребителю. Расчёты проводятся без учета авансовых платежей. Вся сумма взаиморасчётов учитывается единовременно в момент оформления официальных отношений, даже если реальная оплата будет произведена позже.

Как увеличить

Показатели функционирования компании

Поняв, что такое валовый доход в торговле, и какое влияние он оказывает на рентабельность субъекта предпринимательства, можно корректировать параметр в сторону его увеличения. Поскольку показатель отличается динамичностью, то изменить его величину можно за счёт обеспечения компетентного учёта запасов и снижения расходов. Руководителю субъекта предпринимательства следует обратить внимание на способы увеличения эффективности производства:

Руководителю субъекта предпринимательства следует обратить внимание на способы увеличения эффективности производства:

- использование возможности применения налоговой льготы;

- своевременное и регулярное списание с баланса элементов, относящихся к категории безнадёжной задолженности;

- применение современного программного обеспечения для анализа остатков запасов, применяемых для обеспечения производства;

- оптимизация производственного процесса;

- обеспечение грамотной ценовой политики, учитывающей общую ситуацию на рынке, а также спрос на продукцию;

- модернизация оборудования, способствующая увеличению скорости выпуска продукции улучшенного качества;

- контроль нематериальных активов за счёт нормативных критериев.

Виды валовых доходов

В расчетах капитализации доходов применяют такие понятия, как потенциальный и действительный валовый доход.

Потенциальный валовой доход – это доход, получаемый от использования недвижимости, в котором не учитываются расходы. Параметр зависит от применяемой к имуществу арендной ставки и площади недвижимости. Для его вычисления необходимо умножить величину площади недвижимости, переданной в аренду на применяемую арендную ставку, установленную по регламентированным нормативам из расчёта на квадратный метр.

Параметр зависит от применяемой к имуществу арендной ставки и площади недвижимости. Для его вычисления необходимо умножить величину площади недвижимости, переданной в аренду на применяемую арендную ставку, установленную по регламентированным нормативам из расчёта на квадратный метр.

Как увеличить прибыль

Действительный валовой доход – это доход субъекта предпринимательства, полученный от передачи недвижимости в аренду с учётом возможности получения дополнительной прибыли в результате рыночного использования объекта, а также понесённых потерь и расходов. Потери могут быть связаны с неиспользованными площадями, а также с издержками, неизбежными при обеспечении сбора арендной платы.

Базовой величиной для расчёта является потенциальный валовый доход, в котором учитывается прибыль от деятельности субъекта, не связанной с арендной сферой, а также понесенные потери и расходы.

Виды прибыли

Различают валовую и чистую предпринимательскую прибыль. В валовом параметре учитываются расходы, связанные с обеспечением рабочего процесса, а его чистый эквивалент учитывает все издержки производства.

В валовом параметре учитываются расходы, связанные с обеспечением рабочего процесса, а его чистый эквивалент учитывает все издержки производства.

Если в процессе ведения хозяйствования, субъект осуществляет деятельность в нескольких сферах, то валовая прибыль определяется по каждой из них в отдельности. Её применяют при проведении анализа рентабельности производства, а также при аналитической деятельности, целью которой является определение прибыльного направления функционирования компании. Финансовые учреждения, прежде чем оформить кредитные отношения с субъектом предпринимательства, оценивают кредитоспособность компании по величине валовой прибыли.

Чистая прибыль определяется валовым параметром, уменьшенным на величину издержек, таких как налоги на прибыль и проценты на уплату кредита. Начисления дивидендов собственникам компании и её акционерам производятся только с чистой прибыли. Она также отражается в бухгалтерском учёте и определяет работу бизнеса.

Прибыль и доход

Валовая прибыль и валовый доход определяют параметры производственной деятельности, на основании которых руководитель субъекта хозяйствования может планировать функционирование компании. Формула расчёта валового дохода учитывает:

- валовую выручку;

- затраты на обеспечение производства результатов предпринимательской деятельности, а также на их реализацию без учёта статьи расходов на оплату труда наёмных работников;

- величина денежных средств, поступивших на расчётный счёт компании за проведение внереализационных мероприятий.

Валовая прибыль рассчитывается с учётом всех видов деятельности субъекта хозяйствования. Она является частью валового дохода без учёта обязательных платежей, таких как налоги, взносы в различные фонды, в том числе благотворительные, арендной платы и процентов за пользование банковских кредитов. Критерий может быть использован для формирования резервного капитала, страхующего предпринимательскую деятельность.

Контроль параметра валового дохода

Величина дохода, полученного субъектом предпринимательства в результате ведения хозяйственной деятельности, зависит от следующих факторов:

- соотношения объёмов производства и продаж;

- себестоимости результатов труда;

- стоимость готовой продукции;

- рентабельности продукции.

Формирование валового дохода происходит за счёт реализации результатов труда и поступления на счёт внереализационной прибыли. Величина дохода от реализации продукции находится в обратно пропорциональной зависимости от её остатков, которые были проданы несвоевременно. Увеличение параметра приводит к снижению доходности субъекта предпринимательства. Причиной события может быть обеспечение производственной деятельности, когда объём результатов труда превышает спрос.

В такой ситуации возможен рост непроданных остатков, что значительно снизит рентабельность предпринимательской деятельности. Задачей руководителя субъекта хозяйствования является сокращения объёма непроданных остатков за счёт продвижения выпущенной продукции посредством рекламы. Альтернативным вариантом являются точные экономические подсчёты, обуславливающие соответствие объёмов результатов труда со спросом на них.

Альтернативным вариантом являются точные экономические подсчёты, обуславливающие соответствие объёмов результатов труда со спросом на них.

Вконтакте

Одноклассники

Google+

Примеры решения задач. Задача 8.1. Определить валовую прибыль предприятия за отчетный период, если выручка от реализации продукции составила 80000 д.е

Количество просмотров публикации Примеры решения задач. Задача 8.1. Определить валовую прибыль предприятия за отчетный период, если выручка от реализации продукции составила 80000 д.е — 1570

Задача 8.1. Определить валовую прибыль предприятия за отчетный период, в случае если выручка от реализации продукции составила 80000 д.е. с НДС, полная себестоимость продукции — 55150 д.е. В отчетном периоде было реализовано оборудование на сумму 720 д.е. с НДС. Его первоначальная стоимость 1120 д.е., срок полезного использования – 8 лет, фактического – 5 лет, затраты на реализацию оборудования составили 45 д.е. Внереализационные доходы от сдачи имущества в аренду составили 120 д.е., штрафные санкции, уплаченные предприятием за нарушения договорнои̌ дисциплины, составили за отчетный период 76 д.е.

Определить валовую прибыль предприятия за отчетный период, в случае если выручка от реализации продукции составила 80000 д.е. с НДС, полная себестоимость продукции — 55150 д.е. В отчетном периоде было реализовано оборудование на сумму 720 д.е. с НДС. Его первоначальная стоимость 1120 д.е., срок полезного использования – 8 лет, фактического – 5 лет, затраты на реализацию оборудования составили 45 д.е. Внереализационные доходы от сдачи имущества в аренду составили 120 д.е., штрафные санкции, уплаченные предприятием за нарушения договорнои̌ дисциплины, составили за отчетный период 76 д.е.

Решение.

Пв = Прп+ При + Пвн.

1. Прибыль от реализации продукции:

Прп = В — Зпр — НДС = 80000/1,18 – 55150 = 12646,6 д.е.

(80000/1,18 – выручка без НДС).

2. Прибыль от реализации амортизируемого имущества (оборудо-вания):

При = В = Фос — Зр – НДС.

2.1. Фос = Фпс — ∑Ао = 1120 – 1120·5/8 = 420 д.е.

2. 2. При = 720/1,18 – 420 – 45 = 145,2 д.е.

2. При = 720/1,18 – 420 – 45 = 145,2 д.е.

3. Прибыль от внереализационных операций:

Пвн = Двн – Рвн=120 – 76 = 44 д.е.

4. Валовая прибыль предприятия:

Пв = 12646,6 + 145,2 + 44 = 12835,8 д.е.

Задача 8.2. Определить точку безубыточности (критический объём) при следующих данных:

1. Объем реализации продукции составил 2000 изделий;

2. Затраты на производство 1-го изделия:

— сырье и материалы – 820 д.е.;

— топливо и энергия на технические цели – 115 д.е.;

— зарплата производственных рабочих-повременщиков с отчисления-ми – 85 д.е.;

— общепроизводственные расходы – 98д.е.;

— общехозяйственные расходы – 63 д.е.;

— коммерческие расходы – 57 д.е.

3. Рентабельность продукции – 15 %.

Решение.

Vкр =

1. Все затраты на производство продукции следует разделить на переменные и постоянные.

Переменные затраты, зависящие от обмена выпускаемой продукции: сырье и материалы, топливо и энергия на технические цели.

Постоянные затраты. Условно принимаем, что их величина не изменяется с изменением объёма продукции. К ним относятся: зарплата рабочих-повременщиков с отчислениями, общепроизводственные, общехозяйственные и коммерческие расходы.

2. Затраты постоянные на весь объём продукции:

Зпост= (85 + 98 + 63 + 57)·2000 = 606000 д.е.

3. Затраты удельные (на 1 изделие) переменные:

Зудпер = 820 + 115 = 935 д.е.

4. Цена одного изделия:

Ц = Суд + Суд·R/100 = Суд(1 + R/100).

4.1. Себестоимость одного изделия:

Суд = 820 + 115 + 85 + 98 + 63 + 57 = 1238 д.е.

4.2. Цена одного изделия:

Ц = 1238(1 + 0,15) = 1423,7 д.е.

5. Точка безубыточности (критический объём):

Vкр = 606000/(1423,7 – 935) = 1240 изд.

Вывод: предприятие начнет получать прибыль с выпуска 1241-го изделия.

Задача 8.3. Объем реализации продукции — 18 тыс. изделий. Себестоимость одного изделия 2800 д. е., в т.ч. переменные затраты – 1750 д.е. Рентабельность продукции – 12 %. Определить точку безубыточ-ности и запас финансовой прочности.

е., в т.ч. переменные затраты – 1750 д.е. Рентабельность продукции – 12 %. Определить точку безубыточ-ности и запас финансовой прочности.

Решение.

Vкр =

1. Затраты постоянные на весь объём:

1.1. Зудпост= Суд – Зудпер= 2800 – 1750 = 1050 д.е.

1.2. Зпост = 1050·18000 = 18900000 д.е.

2. Цена одного изделия:

Ц = Суд(1 + R/100) = 2800(1 + 0,12) = 3136 д.е.

3. Точка безубыточности (критический объём):

Vкр = 18 900 000/(3136 – 1750) =13636 изд.

Вывод: предприятие начнет получать прибыль, выпустив 13637-е изделие.

4. Запас финансовой прочности:

ЗФП = (Вфакт – Вкр)/Вфакт ·100.

4.1. Вфакт = Ц·Vфакт = 3136·18000 = 56448000 д.е.

4.2. Вкр= Ц·Vкр = 3136·13636 = 42762496 д.е.

4.3. ЗФП = (56448000 – 42762496) /56448000·100 = 24,2 %.

Вывод: предприятие способно выдержать 24-процентное снижение выручки от реализации без серьезнои̌ угрозы для своᴇᴦο финансового положения.

Задача 8.4. Выручка от реализации продукции составила на пред-приятии 600 млн д.е., переменные затраты на производство продукции – 300 млн д.е., постоянные – 150 д.е. Определить, используя эффект операционного рычага, изменение прибыли при изменении выручки от реализации: а) увеличилась на 10 %; б) уменьшилась на 5 %.

Решение.

Эор= МД/П.

1. Маржинальный доход:

МД = В – Зпер = 600 – 300 = 300 млн д.е.

2. Прибыль от реализации продукции:

П = В – Зпер – Зпост = 600 – 300 – 180 = 120 млн д.е.

3. Эффект операционного рычага:

Эор = 300/120 = 2,5,

т.е. любое изменение выручки влечет за собой изменение прибыли в пропорции 1:2,5.

4. Выручка увеличилась на 10 %.

4.1. Расчет изменения прибыли без использования эффекта операционного рычага.

Выручка: В = 600·1,1 = 660 млн д.е.

Затраты переменные: Зпер = 300·1,1 = 330 млн д.е.

Прибыль от реализации: П = 660 – 330 – 180 = 150 млн д. е.

е.

Индекс изменения прибыли: Уп = 150/120 = 1,25, т.е. при увеличении выручки на 10 % прибыль увеличилась на 25 %.

4.2. Расчет изменения прибыли с использованием эффекта операционного рычага:

∆П = ∆В·Эор = 10·2,5 = 25 %.

5. Выручка уменьшилась на 5 %.

∆П = -5·2,5 = -12,5 %, т.е. при сокращении выручки на 5 % прибыль уменьшилась на 12,5 %.

Задача 8.5. Полная себестоимость одного изделия 820 д.е. Уровень рентабельности продукции — 12 %. За отчетный период предприятие реа-лизовало 20500 изделий. Прибыль от реализации имущества 520 тыс. д.е., от внереализационных операций — 130 тыс. д.е. Среднегодовая стоимость ОПФ предприятия 11854,2 тыс. д.е., стоимость оборотных средств — 5927,1 тыс. д.е. Определить рентабельность реализованнои̌ продукции и произ-водственных фондов предприятия.

Решение.

1. Выручка от реализации:

В = Суд (1 + R/100)·V = 820·1,12·20500 = 18827200 д.е.

2. Прибыль от реализации продукции:

Пр = Суд·R/100·V = 820·0,12·20500 = 2017200 д.е.

3.Рентабельность реализованнои̌ продукции:

Rрп = Пр/В·100 = 2017200/18827200·100 = 10,7 %.

4. Валовая прибыль предприятия:

Пвал = Пр + При + Пвр = 2017200 + 520000 + 130000 = 2667200 д.е.

5. Рентабельность производственных фондов:

Rпф = Пвал/(Фср+ОС)·100 = 2667200/(11854200+5927100)·100 = 15 %.

Задача 8.6. Предприятие выпускает два вида продукции А и В. Плановые показатели по видам продукции представлены в таблице.

| Показатели | А | В |

| Объем производства, изд. | ||

| Цена одного изделия, д.е. | ||

| Себестоимость одного изделия, д.е. |

В течение года себестоимость продукции А снизилась на 3 %, продукции В – на 1,5 %. Определить изменение фактической рентабель-ности по сравнению с плановой по обоим изделиям.

Решение.

1. Плановая прибыль от реализации продукции:

П = (Ц-С)·V.

А: П = (820 – 745)·700 = 52500 д.е.

В: П = (315 – 290)·450 = 11250 д.е.

2. Плановая рентабельность продукции:

Rпрод = Прп/С ·100.

А: Rпрод = 52500/(745·700)·100 = 10,07 %.

В: Rпрод = 11250/(290·450)·100 = 8,6 %.

Вывод: продукция А для предприятия является более выгоднои̌, т.к. прибыль на 1 д.е. затрат у продукции А выше, чем у продукции В.

3. Фактическая себестоимость продукции:

А: С = 745·0,97 = 722,7 д.е.

В: С = 290·0,985 = 285,65 д.е.

4. Фактическая прибыль от реализации продукции:

А: П = (820 – 722,7)·700 = 68110 д.е.

В: П = (315 – 285,65)·450 = 13207,5 д.е.

5. Фактическая рентабельность продукции:

А: Rп = 68110/(722,7·700)·100 = 13,46 %.

В: Rп = 13207,5/(285,65·450)·100 = 10,2%.

6.Изменение рентабельности:

А: УR = 13,46/10,07 = 1,337.

В: УR = 10,2/8,6 = 1,186.

Вывод: снижение себестоимости продукции А на 3 % привело к увеличению рентабельности на 33,7 %, снижение себестоимости продук-ции В на 1,5 % увеличило рентабельность на 18,6 %.

Определение валовой прибыли

Что такое валовая прибыль?

Валовая прибыль — это прибыль, которую получает компания после вычета затрат, связанных с производством и продажей своей продукции, или затрат, связанных с предоставлением ее услуг. Валовая прибыль появится в отчете о прибылях и убытках компании и может быть рассчитана путем вычитания стоимости проданных товаров (COGS) из выручки (продаж). Эти цифры можно найти в отчете о прибылях и убытках компании.

Валовая прибыль также может называться прибылью от продаж или валовой прибылью.

Общие сведения о валовой прибыли

Валовая прибыль оценивает эффективность компании в использовании рабочей силы и материалов для производства товаров или услуг. Этот показатель в основном учитывает переменные затраты, то есть затраты, которые колеблются в зависимости от уровня выпуска, например:

- материалы

- прямые трудозатраты, предполагая, что они почасовые или иным образом зависят от уровней выпуска

- комиссионные для торгового персонала

- комиссии по кредитной карте при покупке клиентом

- оборудования, возможно, включая амортизацию по факту использования

- коммунальные услуги для производственной площадки

- доставка

Формула валовой прибыли:

Валовая прибыль = Выручка — Стоимость проданных товаров \ begin {Выровнено} & \ text {Валовая прибыль} = \ text {Выручка} — \ text {Стоимость проданных товаров} \\ \ end {Выровнено} Валовая прибыль = Выручка− Стоимость проданных товаров

Согласно общему определению, валовая прибыль не включает постоянные затраты (то есть затраты, которые должны оплачиваться независимо от уровня выпуска).Постоянные расходы включают в себя аренду, рекламу, страховку, заработную плату сотрудников, не занимающихся непосредственно производством, и канцелярские товары.

Однако следует отметить, что часть фиксированных затрат присваивается каждой единице продукции в рамках калькуляции затрат, что требуется для внешней отчетности в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Например, если фабрика производит 10 000 виджетов за определенный период, и компания платит 30 000 долларов в качестве арендной платы за здание, стоимость 3 долларов будет отнесена на каждый виджет в рамках калькуляции затрат на поглощение.

Валовую прибыль не следует путать с операционной прибылью, также известной как прибыль до уплаты процентов и налогов (EBIT), которая представляет собой прибыль компании до учета процентов и налогов. Операционная прибыль рассчитывается путем вычитания операционных расходов из валовой прибыли.

Ключевые выводы

- Валовая прибыль, также называемая валовым доходом, рассчитывается путем вычитания стоимости проданных товаров из выручки.

- Валовая прибыль включает только переменные затраты и не учитывает постоянные затраты.

- Валовая прибыль оценивает эффективность компании по использованию рабочей силы и материалов для производства товаров или услуг.

Валовая прибыль и маржа валовой прибыли

Валовую прибыль можно использовать для расчета другого показателя — валовой прибыли. Этот показатель полезен для сравнения эффективности производства компании с течением времени. Простое сравнение валовой прибыли из года в год или из квартала в квартал может ввести в заблуждение, поскольку валовая прибыль может расти, а валовая прибыль снижаться, а это тревожная тенденция, которая может привести компанию к беде.

Хотя термины похожи (и иногда используются как синонимы), валовая прибыль — это не то же самое, что валовая прибыль. Валовая прибыль выражается в денежном эквиваленте, валовая прибыль — в процентах. Формула для расчета валовой прибыли выглядит следующим образом:

Валовая прибыль = Выручка − Стоимость проданных товаров Выручка \ begin {выравнивание} & \ text {Валовая прибыль} = \ frac {\ text {Выручка} — \ text {Стоимость проданных товаров}} {\ text {Выручка}} \\ \ end {align} Валовая прибыль = Выручка — Стоимость проданных товаров

Пример использования валовой прибыли

Вот пример того, как рассчитать валовую прибыль и маржу валовой прибыли с помощью Ford Motor Co.Годовой отчет о прибылях и убытках за 2018 год:

| Доходы | (в миллионах долларов США) |

| Автомобильная промышленность | 141 546 |

| Финансовые услуги | 10 253 |

| Другое | 1 |

| Итого выручка | 151 800 |

| Издержки и расходы | |

| Себестоимость автомобильной продукции | 126 584 |

| Коммерческие, административные и прочие расходы | 12 196 |

| Процентные, операционные и прочие расходы на финансовые услуги | 8 904 |

| Итого затраты и затраты | 147 684 |

Для расчета валовой прибыли мы сначала складываем стоимость проданных товаров, которая составляет 126 584 доллара.Мы не включаем коммерческие, административные и прочие расходы, поскольку это в основном постоянные расходы. Затем мы вычитаем стоимость проданных товаров из выручки, чтобы получить валовую прибыль в размере 151 800 долларов — 126 584 долларов = 25 216 миллионов долларов.

Чтобы получить маржу валовой прибыли, мы делим валовую прибыль на общую выручку, получая маржу в размере 25 216 долларов США / 151 800 долларов США = 16,61%. Это выгодно для сравнения со средним показателем в автомобильной отрасли, составляющим около 14%, что позволяет предположить, что Ford работает более эффективно, чем его аналоги.

Ограничения использования валовой прибыли

Стандартизированные отчеты о прибылях и убытках, подготовленные службами финансовых данных, могут немного отличаться от валовой прибыли.В этих отчетах удобно отображать валовую прибыль отдельной строкой, но они доступны только для публичных компаний.

Инвесторы, изучающие доходы частных компаний, должны ознакомиться со статьями затрат и расходов на нестандартном балансе, которые учитываются и не учитываются при расчете валовой прибыли.

Как рассчитать валовую прибыль

Читать 4 мин

Одна из наиболее важных финансовых концепций, которую вам необходимо усвоить при ведении нового бизнеса, — это расчет валовой прибыли, а инструмент, который вы используете для поддержания валовой прибыли, — это наценка.

Валовая прибыль по продукту рассчитывается следующим образом:

Продажи — себестоимость проданных товаров = валовая прибыль

Чтобы понять валовую прибыль, важно знать разницу между переменными и постоянными затратами.

Переменные затраты — это затраты, которые изменяются в зависимости от количества производимого продукта и возникают как прямой результат производства продукта. В их число входят:

- Используемые материалы

- Непосредственный труд

- Упаковка

- Транспортные перевозки

- Заработная плата начальника завода

- Коммунальные услуги для завода или склада

- Расходы на амортизацию производственного оборудования

- Машины

Постоянные затраты обычно больше статический по своей природе.К ним относятся:

- Офисные расходы, такие как расходные материалы, коммунальные услуги и офисные телефоны

- Заработная плата офисного персонала, продавцов, офицеров и владельцев

- Налоги на заработную плату и выплаты сотрудникам

- Расходы на рекламу, рекламу и продажи

- Страхование

- Расходы на автомобили для продавцов

- Оплата труда

- Аренда

Переменные расходы отражаются как себестоимость проданных товаров. Постоянные расходы учитываются как операционные расходы (иногда называемые коммерческими и общеадминистративными расходами).

В то время как валовая прибыль выражается в долларах, маржа валовой прибыли выражается в процентах. Это не менее важно отслеживать, поскольку это позволяет вам следить за тенденциями прибыльности. Это очень важно, потому что многие предприятия столкнулись с финансовыми проблемами из-за увеличения валовой прибыли, совпадающей с уменьшением валовой прибыли.

Маржа валовой прибыли рассчитывается следующим образом:

Валовая прибыль / объем продаж = Маржа валовой прибыли

Есть два основных способа повысить валовую прибыль.Во-первых, вы можете повысить свои цены. Во-вторых, вы можете снизить затраты на производство ваших товаров. Конечно, легче сказать, чем сделать.

Повышение цен может привести к падению продаж. Если продажи упадут слишком сильно, вы можете не получить достаточно долларов валовой прибыли для покрытия операционных расходов. Повышение цен требует очень внимательного изучения темпов инфляции, факторов конкуренции и основных прогнозов спроса и предложения на продукт, который вы производите.

Второй метод увеличения валовой прибыли — это снижение переменных затрат на производство вашего продукта.Это может быть достигнуто за счет уменьшения материальных затрат или повышения эффективности продукта. Оптовые скидки — хороший способ снизить материальные затраты: чем больше материала вы покупаете у поставщика, тем больше вероятность, что он предложит вам скидки. Еще один способ снизить материальные затраты — найти менее дорогостоящего поставщика, но вы можете в конечном итоге пожертвовать качеством, если приобретенные товары также не будут произведены.

Независимо от того, начинаете ли вы заниматься производством, оптовой продажей, розничной торговлей или оказанием услуг, вы всегда должны искать способы более эффективного предоставления вашего продукта или услуги.Однако вы также должны сбалансировать эффективность и качество.

Давайте посмотрим на валовую прибыль ABC Clothing Inc. в качестве примера расчета маржи валовой прибыли. В первый год продажи составили 1 миллион долларов, а валовая прибыль — 250 000 долларов, в результате чего валовая прибыль составила 25 процентов (250 000 долларов / 1 миллион долларов). За второй год продажи составили 1,5 миллиона долларов, а валовая прибыль — 450 000 долларов, в результате чего валовая прибыль составила 30 процентов (450 000 долларов / 1,5 миллиона долларов).

Очевидно, что ABC Clothing заработала не только больше долларов валовой прибыли в течение второго года, но также и более высокую валовую прибыль.Компания либо подняла цены, либо снизила переменные материальные затраты от поставщиков, либо нашла способ производить одежду более эффективно (что обычно означает меньшее количество рабочих часов на один произведенный продукт). На второй год ABC Clothing лучше справилась с управлением наценкой на производимую одежду.

Многие владельцы бизнеса часто путаются, когда соотносят наценку с валовой прибылью. Они двоюродные братья в том смысле, что оба вычисления имеют дело с одними и теми же переменными. Разница в том, что валовая прибыль рассчитывается как процент от продажной цены, а наценка — как процент от издержек продавца.

Наценка рассчитывается следующим образом:

(Цена продажи — Затраты на производство) / Затраты на производство = Процент наценки

Давайте посчитаем наценку на одежду ABC для первого года:

(1 миллион долларов — 750 000 долларов США) / 750 000 долларов США. = 33,3%

Теперь давайте вычислим наценку для одежды ABC для второго года:

(1,5 млн — 1,05 млн долларов) / 1,05 млн долларов = 42,9%

В то время как вычислить наценку на весь год для бизнеса очень просто, используя это ценный инструмент наценки, ежедневно работающий с котировками цен, более сложен.Однако это даже более важно. Вычисление наценки на прошлогодние числа помогает вам понять, где вы были, и дает вам ориентир для успеха, но вычисление наценки для отдельных заданий повлияет на ваш бизнес в будущем и часто может иметь значение для ведения прибыльной деятельности.

Как рассчитать валовую прибыль: формула и примеры

Достижение и понимание прибыли должно быть легким, но один взгляд на отчет о прибылях и убытках (P&L) может оставить вас в море путаницы.И если вы не знаете, как рассчитать валовую прибыль, вы, естественно, потеряете еще больше.

Многие владельцы бизнеса ныряют прямо в нижнюю часть своих прибылей и убытков, где находится чистая прибыль или чистая прибыль. Имея в руках это сокровище, соблазнительно игнорировать операционную и валовую прибыль. По этой причине многие владельцы малого бизнеса хорошо понимают продажи и чистую прибыль своих прибылей и убытков, но упускают всю промежуточную информацию.

Поэтому в этом руководстве мы расскажем, что лежит между продажами и чистой прибылью, в том числе о том, как рассчитать валовую прибыль и почему это важно для бухгалтерского учета вашего предприятия.Давайте начнем.

Что такое валовая прибыль?

Валовая прибыль — это доход, который приносит бизнес после покрытия расходов, необходимых для совершения продажи. Проще говоря, валовая прибыль — это общий объем продаж бизнеса за вычетом стоимости проданных товаров.

Кажется, достаточно просто, правда? Может быть. Но как точно рассчитать валовую прибыль? Вот тут-то и появляется формула валовой прибыли.

Какова формула валовой прибыли?

Уравнение для расчета валовой прибыли простое:

Продажи — Себестоимость проданных товаров = Валовая прибыль

Однако, чтобы полностью понять валовую прибыль, вы должны понимать разницу между переменными и постоянными расходами.

Постоянные расходы

Постоянные затраты не меняются в зависимости от производства. Примеры постоянных затрат включают:

- Аренда

- Страхование

- Заработная плата сотрудников

- Налоги на заработную плату и выплаты работникам

- Налоги на недвижимость

Переменные расходы

С другой стороны, переменные расходы — это затраты, которые могут меняться в зависимости от того, сколько вы производите. Примеры переменных затрат включают:

- Используемые материалы

- Стоимость доставки

- Непосредственный труд

- Комиссия за кредитную карту

- Комиссия торгового персонала

Как постоянные, так и переменные затраты могут иметь большое влияние на валовую прибыль.Чем больше вы сможете снизить постоянные затраты и снизить переменные затраты, тем большую валовую прибыль вы можете ожидать.

Себестоимость проданной продукции

Стоимость проданных товаров — это цена всех проданных запасов, которая включает как постоянные, так и переменные затраты.

Однако, как это часто бывает, довольно много данных может оказаться похороненным в «стоимости проданных товаров».

Это может включать товары, приобретенные для перепродажи, сырье, затраты на рабочую силу, а иногда и комиссионные за торговый счет.

Бухгалтеры и бухгалтеры могут в течение нескольких дней обсуждать, какие расходы фактически входят в стоимость проданных товаров. Вы можете помочь им, убедившись, что ваш бухгалтер или бухгалтер хорошо разбирается в ваших бизнес-операциях — вы хотите, чтобы они составили ваш план счетов с соответствующими затратами, внесенными в стоимость проданных товаров.

Пример расчета валовой прибыли

Представим, что у вас есть лавка на пляже и вы продаете комплекты для сноркелинга.Единственные затраты, связанные непосредственно с продажей, — это сумма, которую вы заплатили за покупку комплектов для снорклинга, которые вы продаете людям, пришедшим на пляж неподготовленными.

Если вы оцените свои наборы для подводного плавания по 20 долларов за штуку и продадите 10 наборов до того, как в полдень вы попадете в волну, вы получите 200 долларов от продаж.

20 долларов США за комплект трубок x 10 проданных комплектов трубок = 200 долларов США продаж

Но вы должны заплатить за проданные наборы для снорклинга.

Скорее всего, вам заплатили полностью до того, как ваш поставщик отправил их вам, но вам необходимо пополнить запасы — иначе вам нечего будет продавать, и ваша пляжная стойка обанкротится.Представим, что вы приобрели комплекты для сноркелинга по 5 долларов за штуку. Таким образом, стоимость проданных вами 10 комплектов трубок составляет 50 долларов.

Стоимость 5 долларов США за комплект трубок x 10 комплектов трубок, приобретенных для перепродажи = 50 долларов США стоимости товаров

Это означает, что ваша валовая прибыль составляет 150 долларов:

200 долларов от продаж комплекта для сноркелинга — 50 долларов, выплаченных поставщику комплекта для снорклинга = 150 долларов валовой прибыли

Эти 150 долларов, в свою очередь, используются для обслуживания вашего пляжного стенда, рекламы в хижине тики на берегу и т. Д.

Таким образом, валовая прибыль — это деньги, которые у вас есть для ведения бизнеса после оплаты товаров или услуг, которые в первую очередь позволяют вам осуществлять продажи.

Как рассчитать маржу валовой прибыли

Формула валовой прибыли также может использоваться для расчета вашей валовой прибыли. Валовая прибыль — хороший способ измерить эффективность производства вашего бизнеса с течением времени. [1] В то время как валовая прибыль выражается в долларах, маржа валовой прибыли выражается в процентах.

Формула валовой прибыли:

Маржа валовой прибыли = Валовая прибыль (Выручка — Себестоимость проданных товаров) / Выручка

Поскольку валовая прибыль может возрасти, а маржа валовой прибыли может снизиться, может быть ошибочным просто рассчитывать только валовую прибыль без учета маржи валовой прибыли.

Как увеличить валовую прибыль

Теперь, когда вы узнали, как рассчитать валовую прибыль, что с ней делать? Как и в случае с любой прибылью, вы хотите попытаться максимизировать ее.

Поскольку валовая прибыль — это разница между общим объемом продаж и стоимостью того, что вы продаете, увеличение валовой прибыли напрямую влияет на вашу прибыль.

Бизнес, основанный на продажах

Любой бизнес, продающий продукт, может увеличить валовую прибыль, выполнив ряд действий. Во-первых, снижение стоимости товаров может максимизировать вашу прибыль. Многие поставщики предлагают скидку при крупных закупках оптом. Другие предложат сезонную скидку, если у вас есть место для хранения продуктов, пока они вам не понадобятся.

Допустим, вы нашли нового поставщика, который будет продавать вам комплекты для снорклинга за 4,50 доллара вместо 5 долларов. Те же самые 10 комплектов трубок теперь стоят вам 45 долларов, а ваша валовая прибыль составляет 155 долларов. Это еще 5 долларов, которые вы можете использовать для улучшения своего пляжного стенда, найма сотрудника, чтобы быстрее ловить волну, или положить прямо на свой банковский счет.

Все, что вы можете сделать для повышения эффективности или снижения затрат, напрямую улучшает вашу валовую прибыль, а это означает, что вы можете зарабатывать больше денег без увеличения продаж.

Увеличение валовой прибыли имеет решающее значение на конкурентном рынке, где другие предприятия продают те же товары или услуги, что и вы. На самом деле есть только два способа устойчиво увеличивать свою выручку: вы должны либо поднять цену на свою продукцию, либо вы должны увеличить объем продаж.

На конкурентном рынке вам может быть недоступен ни один из вышеперечисленных вариантов. Это делает еще более важным получение максимальной валовой прибыли. Возможно, вам не удастся сильно изменить свою выручку, но максимизация валовой прибыли может дать вам явное преимущество перед конкурентами.

Сервисный бизнес

Если вы ведете бизнес, основанный на предоставлении услуг, а не розничный бизнес, увеличение вашей валовой прибыли также означает, что вы можете получить большую прибыль, выполняя тот же объем работы.

Вы можете сделать это, используя автоматизацию, оптимизацию систем или согласовывая цены с субподрядчиками, которые помогают вам предоставлять ваши услуги. Субподрядчики часто предлагают более выгодные ставки, если вы платите за большой период времени авансом, а некоторые предложат скидку, если вы подпишетесь на автоматический план оплаты.

Чем больше вы сможете повысить эффективность своего бизнеса, связанного с услугами, тем большую валовую прибыль вы можете ожидать. Повышение стоимости обслуживания, если это не отталкивает вашу клиентскую базу, также поможет вам увеличить чистую прибыль и увеличить валовую прибыль.

Итог

Подобно тому, как новички в дайвинге часто начинают с обучения плаванию с маской и трубкой прямо у берега, те, кто не знаком с финансовой отчетностью, часто обретают уверенность, изучая одну метрику за раз.Теперь вы знаете, как рассчитать валовую прибыль и почему это важно.

После того, как вы освоитесь с формулой валовой прибыли и научитесь максимально использовать ее в своем бизнесе, вы можете потратить некоторое время на то, чтобы ознакомиться с операционным доходом и чистой прибылью.

Все три расчета расскажут вам что-то новое о вашем бизнесе, и вы сможете быстро прочитать отчет о прибылях и убытках.

Источники статей:

- Предприниматель.com. «6 способов сделать ваш бизнес более эффективным»

Маржа валовой прибыли | Формула и примеры

Что такое маржа валовой прибыли?

Маржа валовой прибыли — это показатель прибыльности компании, рассчитываемый как процентная доля валовой прибыли от выручки. Валовая прибыль — это сумма, остающаяся после вычета стоимости проданных товаров (COGS) или прямых затрат на получение дохода из выручки.

Обратите внимание, что себестоимость проданных товаров является мерой прямых затрат, необходимых для производства товара или услуги (например, материалов и рабочей силы).Он исключает косвенные расходы, такие как издержки обращения, маркетинг и бухгалтерский учет. Это делает маржу валовой прибыли полезной только для отслеживания прямых операционных затрат в процентах от продаж. Другие коэффициенты прибыли, такие как маржа чистой прибыли, отражают разные показатели прибыли.

Как рассчитать маржу валовой прибыли

Чтобы рассчитать маржу валовой прибыли, вычтите стоимость проданных товаров (COGS) из выручки:

Формула маржи валовой прибыли

Маржа валовой прибыли (которая выражается в процентах) рассчитывается путем деления валовая прибыль по выручке:

Пример маржи валовой прибыли

Допустим, компания заработала 5 000 000 долларов дохода от продажи обуви, а на производство обуви пришлось 2 000 000 долларов затрат на рабочую силу и материалы.Для расчета валовой прибыли компания вычитает стоимость проданных товаров из своей выручки:

Чтобы получить маржу валовой прибыли, разделите валовую прибыль на выручку:

Это означает, что прямые затраты на производство продукта, который компания продает потребляют 40% своей выручки. 60% выручки компании направляется на покрытие косвенных затрат и получение прибыли для владельцев.

Должна ли валовая прибыль быть высокой или низкой?

Маржа валовой прибыли должна быть высокой, так как более высокая маржа означает, что есть больше возможностей для инвестирования, экономии и / или покрытия косвенных расходов.Высокая валовая прибыль указывает на то, что компания получает больше прибыли от продаж и, следовательно, более эффективно превращает сырье в доход. Низкая маржа прибыли обычно означает, что компания менее эффективно превращает сырье в доход и, следовательно, получает меньшую прибыль от своих продаж.

Многие инвесторы и аналитики используют маржу валовой прибыли для измерения прибыльности компании, чтобы сравнить ее с конкурентами. Процент также используется для отслеживания прогресса компании во времени.Поскольку более высокая маржа может указывать на повышение эффективности и больший потенциал прибыли, инвесторы могут быть готовы платить больше за компании с более высокой маржой прибыли.

Что такое хорошая валовая прибыль?

Определение «хорошей» маржи валовой прибыли варьируется в зависимости от отрасли, но в целом 5% — это низкий показатель, 10% — средний показатель и 20% — это «хорошая» маржа валовой прибыли. Однако вот обзор средней валовой прибыли в различных отраслях.

Что означает низкий процент валовой прибыли?

Более низкая (или уменьшающаяся) валовая прибыль указывает на то, что компания создает меньшую валовую прибыль от своей выручки и, следовательно, менее эффективно превращает сырье и рабочую силу в доход.Это означает, что у него меньше денег, которые можно направить на сбережения, операции и / или косвенные расходы. Это может указывать на то, что внутри компании есть проблемы, такие как завышенные производственные затраты или заниженные цены на продукцию.

Плюсы и минусы маржи валовой прибыли

У каждого финансового коэффициента есть свои плюсы и минусы, и хотя есть ряд причин, по которым валовая прибыль может быть полезной, есть и некоторые потенциальные недостатки:

Плюсы маржи валовой прибыли

Прямолинейно.Этот простой расчет предоставляет обширную информацию: он указывает на экономическую эффективность, помогает компаниям отслеживать производительность с течением времени и т. Д.

Контроль ценообразования. Используя маржу прибыли в качестве ориентира, компании могут корректировать свои стратегии ценообразования для оптимизации операций.

Контрольные показатели. Этот показатель позволяет компаниям сравнивать производительность со средними показателями по отрасли и со средними показателями конкурентов.

Возможные улучшения. Подчеркивая эффективность отдельных продуктов или услуг, валовая прибыль может помочь компаниям определить области для потенциальных улучшений.

Минусы маржи валовой прибыли

Не включает все затраты. Этот показатель не учитывает такие расходы, как налоги, маркетинг, бухгалтерский учет и т. Д. (Что ограничивает возможности его применения).

Отраслевые различия. Затраты, прибыль и маржа сильно различаются в зависимости от отрасли, что может затруднить установление критериев или сравнение с другими компаниями.

Возможно вводит в заблуждение. Маржа прибыли измеряет прибыльность, но не всегда отражает основную деятельность.Например, некоторые компании снижают цены, чтобы увеличить свою долю на рынке, или тратят больше на производственные затраты, чтобы обезопасить поставщика.

Следует комбинировать с другими показателями. Поскольку валовая прибыль учитывает только производственные затраты, это не всегда самый точный показатель рентабельности. Чтобы обойти это, компании и аналитики должны использовать его в сочетании с другими показателями.

Сравнение валовой прибыли и маржи валовой прибыли

Валовая прибыль и валовая маржа прибыли измеряют прибыльность компании путем измерения выручки по отношению к затратам на производство.Однако главное отличие состоит в том, что валовая прибыль — это величина, а маржа валовой прибыли — это процент.

Валовая прибыль показывает, какой доход имеет компания после вычета производственных затрат. Формула валовой прибыли вычитает стоимость проданных товаров из выручки, что показывает сумму, которая может использоваться для финансирования косвенных расходов и инвестиций.

Маржа валовой прибыли, однако, показывает валовую прибыль как процент от выручки и рассчитывается путем деления валовой прибыли на выручку.Это процентное значение указывает долю выручки, которая не расходуется на прямые затраты на производство товаров или услуг для продажи. Он показывает, насколько эффективно компания генерирует валовую прибыль от выручки. Чем выше маржа, тем больше компания зарабатывает на каждый доллар, потраченный на производство.

Маржа чистой прибыли и маржа валовой прибыли

Маржа чистой прибыли и маржа валовой прибыли — это два показателя, которые используются для расчета прибыльности компании, но есть одно ключевое различие:

Маржа чистой прибыли, с другой стороны. рука, является мерой доли выручки, оставшейся после учета ВСЕХ расходов.Этот показатель показывает, как каждый доллар дохода переводится в прибыль. Он рассчитывается путем деления чистой прибыли (валовая прибыль — операционные расходы и все прочие расходы) на выручку.

Маржа валовой прибыли — это показатель доли выручки, оставшейся после учета производственных затрат. Он показывает, какую прибыль получает компания на каждый доллар, потраченный на производство. Он рассчитывается путем деления валовой прибыли (выручка — COGS) на выручку.

Формула валовой прибыли: как рассчитать маржу валовой прибыли

Поскольку мы начинаем новый год, и многие из нас стремятся поддерживать или обновлять свое личное здоровье, владельцы бизнеса могут захотеть обратить некоторое внимание на оценку финансового состояния своей компании.Вместо использования шкалы или записи к врачу для определения отправной точки, расчет валовой прибыли может дать вам простую метрику, показывающую, как обстоят дела у вашего бизнеса в финансовом отношении. В этом расчете учитываются общие продажи и общая стоимость товаров для определения финансового благополучия.

Формула маржи валовой прибыли